【QAあり】テスHD、3Q累計も営業利益以上で2桁成長 蓄電池の大口受注を複数獲得、株主優待制度を導入し株主還元の強化へ

2025年6月期第3四半期決算説明

石脇秀夫氏:テスホールディングス株式会社取締役会長取締役会議長の石脇です。本日はご多忙の中、当社の決算説明会にご参加いただき誠にありがとうございます。

それでは、2025年6月期第3四半期の決算概要について山本からご説明します。

山本一樹氏(以下、山本):代表取締役社長の山本です。2024年8月14日に中期経営計画を発表して以来、3回目の決算説明会となります。

経営ビジョン

経営ビジョンです。当社は「脱炭素のリーディングカンパニー」として、エネルギーの最終需要家である顧客に寄り添いながら、社名の由来であるTESS(Total Energy Saving & Solution)の実現を目指しています。

エグゼクティブサマリー

エグゼクティブサマリーです。第3四半期の連結業績は、売上高267億8,800万円、売上総利益は62億300万円、営業利益は26億9,900万円、経常利益は2億2,500万円、親会社株主に帰属する四半期純利益は6億1,600万円、ROEは1.5パーセントとなりました。

内訳は後ほど詳しく見ていきます。

全体としては、第2四半期に続き、営業利益以上は前年同期比で増収増益となりました。特に蓄電池ビジネスで引き合いが急速に増えており、複数の大型案件を受注しました。スライド下段に2025年6月期の業績予想をまとめています。こちらは2024年11月5日発表の業績予想から変更はありません。

後ほどご説明しますが、業績予想に対する進捗は好調です。ただし、業績の季節性や販管費の未消化、蓄電池等の開発費用の増加等を考慮し、据え置きとしました。

京都府開発案件については、開発自体は一歩ずつ着実に進展しているものの、現時点では売上計上時期が未確定ですので、今までと同様に2025年6月期連結業績予想には含めていません。

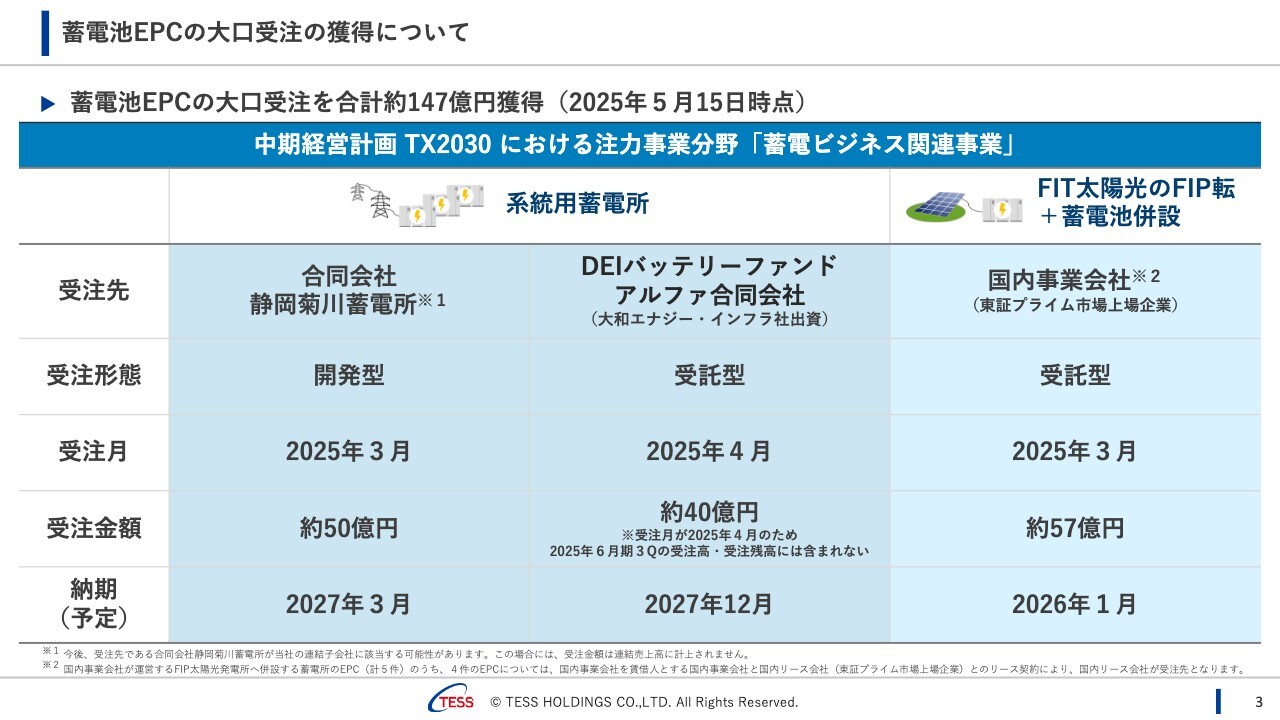

蓄電池EPCの大口受注の獲得について

蓄電池EPCの大口受注についてです。すでにリリース済みの内容ですが、中期経営計画の注力事業分野に挙げていますので、あらためてご説明します。

まず、昨年の長期脱炭素電源オークションで落札した静岡菊川蓄電所です。開発型のEPCとして約50億円の受注となり、設備容量(出力)は約30メガワットです。2025年4月25日に地鎮祭を実施し、2027年3月に完成予定です。

DEIバッテリーファンドアルファ合同会社は、大和エナジー・インフラ株式会社の子会社で、受託型のEPCとして受注しました。受注金額は約40億円で、設備容量(出力)は約25メガワットです。2027年12月に完成予定です。

本件については、もともと大和エナジー・インフラ社と、中国の蓄電池メーカーの国軒高科日本株式会社(ゴーション ジャパン)が開発していた案件でした。

案件が具体化する過程でEPC会社を探すこととなり、当社に声が掛かって受注に至ったという案件です。2025年2月6日にリリースした大和エナジー・インフラ社との2ギガワットアワーの覚書とは別のスコープの案件です。

大和エナジー・インフラ社との協業についても確実に進捗しており、本件のようなEPCの相談案件も増えています。

特に大型案件になればプロジェクトファイナンスの活用などもできるEPC会社を探すという流れになります。今後も当社の優位性を十分に発揮し、受注を積み上げていきたいと思っています。

スライド右側は、国内の事業会社が保有する5件のFIT太陽光発電所向けの、FIP転+蓄電池の併設案件で約57億円の受注です。2026年1月に完成予定ですので、来期の案件となります。

冒頭で「蓄電池の引き合いが急増」とお伝えしたとおり、2025年3月末時点で、蓄電池併設の引き合いで120件以上、系統用蓄電所の引き合いで150件以上があります。

また、特別高圧といった大型の開発型EPCでは、現在、20ギガワットアワー以上の開発パイプラインがあります。

私たちの中期経営計画では、2030年時点の累積施工容量について、系統用蓄電所案件で700メガワット、FIP転+蓄電池併設案件で150メガワットという目標を立てています。単位が異なるため少しわかりにくいと思いますが、ポテンシャルは十分にあります。

当然、課題もありますが、今まで私たちが培った経験、エンジニアリング力でクリアしながら、数多くの引き合いを受注につなげ、中期経営計画の達成に注力していきます。

株主優待制度の導入について

株主優待については、2025年3月31日にリリースを出しました。

株主のみなさまに日頃のご支援への感謝を込めて、また、テスホールディングスの株式への投資魅力を一層向上させ、中長期的に株式を保有していただける株主さまを増やすことを目的に、株主優待制度を導入することとしました。

この表にありますとおり、仮に3,000株保有の場合は、1株当たり5ポイント、およそ5円換算となるポイントを進呈します。

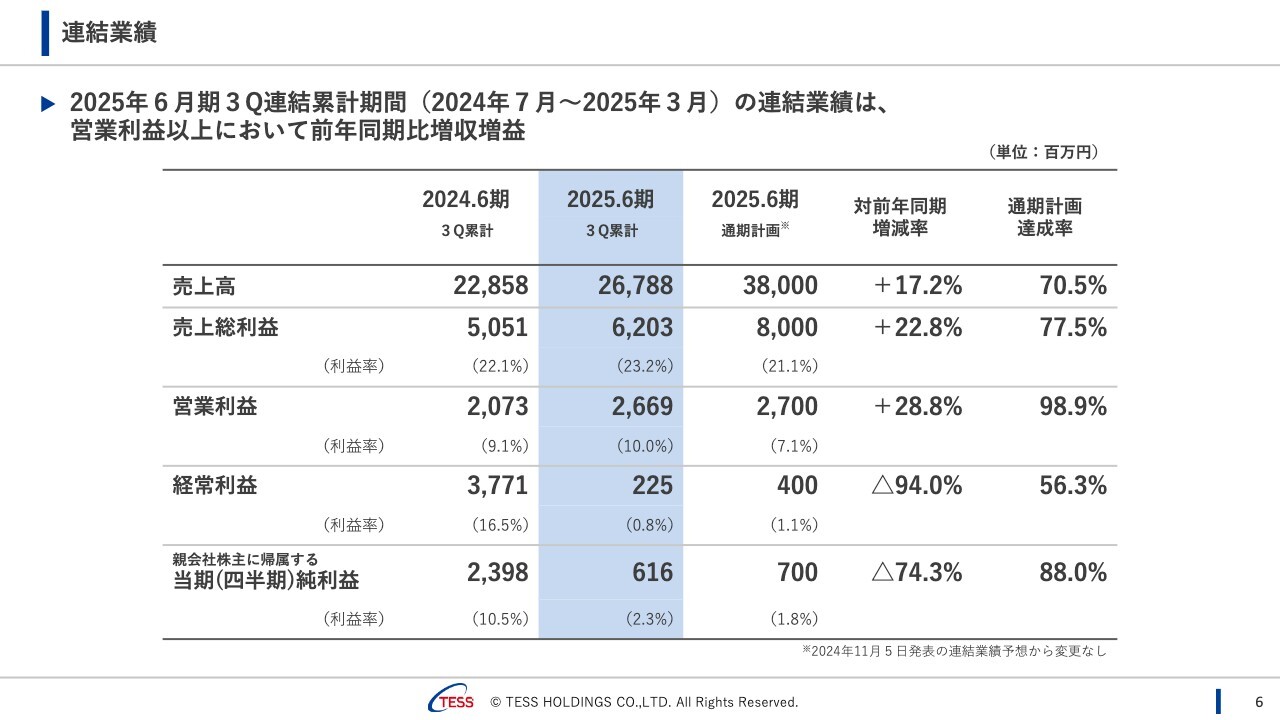

連結業績

連結業績についてご説明します。売上高は267億8,800万円で、前年同期比プラス17.2パーセント、計画に対する達成率は70.5パーセントです。売上総利益は62億300万円で、前年同期比プラス22.8パーセント、達成率は77.5パーセントです。

営業利益は26億6,900万円、前年同期比プラス28.8パーセント、達成率は98.9パーセントと、営業利益までは前年を大きく上回る結果となりました。利益率も向上しています。

経常利益以下については、佐賀伊万里バイオマス発電所のPKS調達に伴う為替予約の時価評価により、デリバティブ評価損が計上されているため、経常利益は2億2,500万円、前年同期比マイナス94パーセント、達成率は56.3パーセントです。

親会社株主に帰属する四半期純利益は6億1,600万円、前年同期比マイナス74.3パーセント、達成率は88パーセントとなりました。

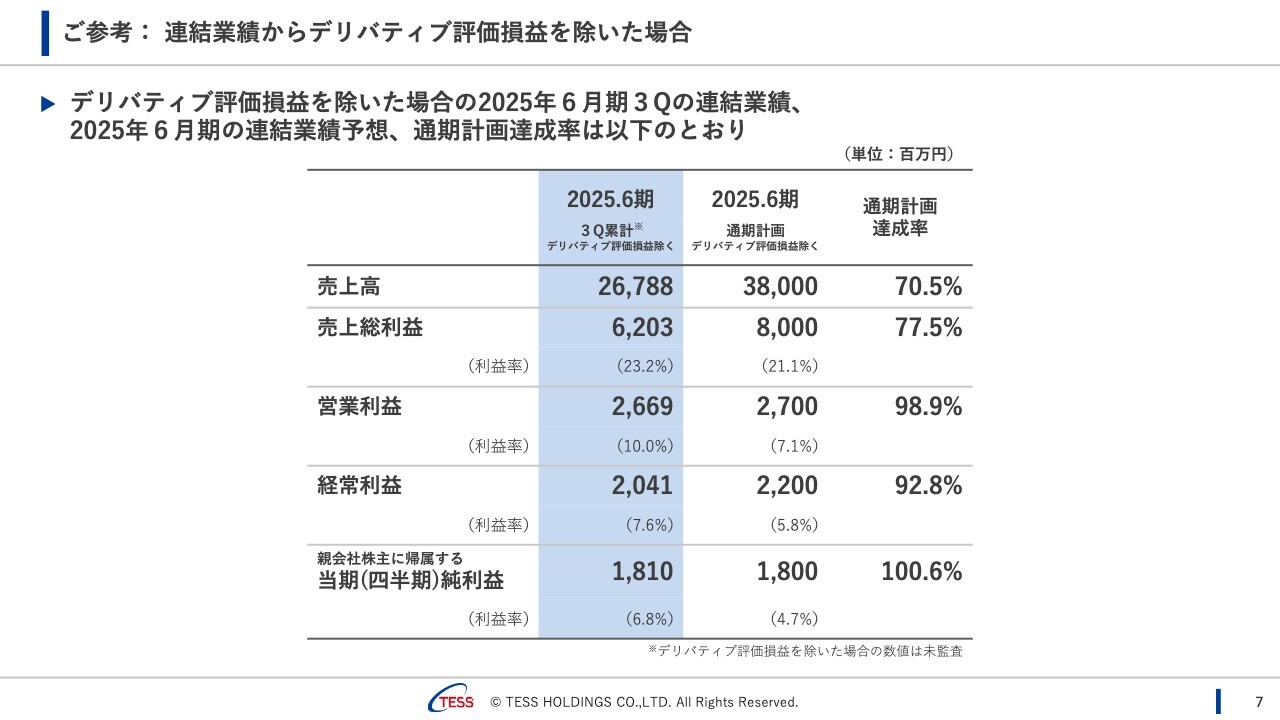

ご参考:連結業績からデリバティブ評価損益を除いた場合

デリバティブ評価損益を除いた場合の、営業利益以下の数値です。経常利益は20億4,100万円、達成率は92.8パーセントです。親会社株主に帰属する四半期純利益は18億1,000万円と、達成率は100.6パーセントとなりました。

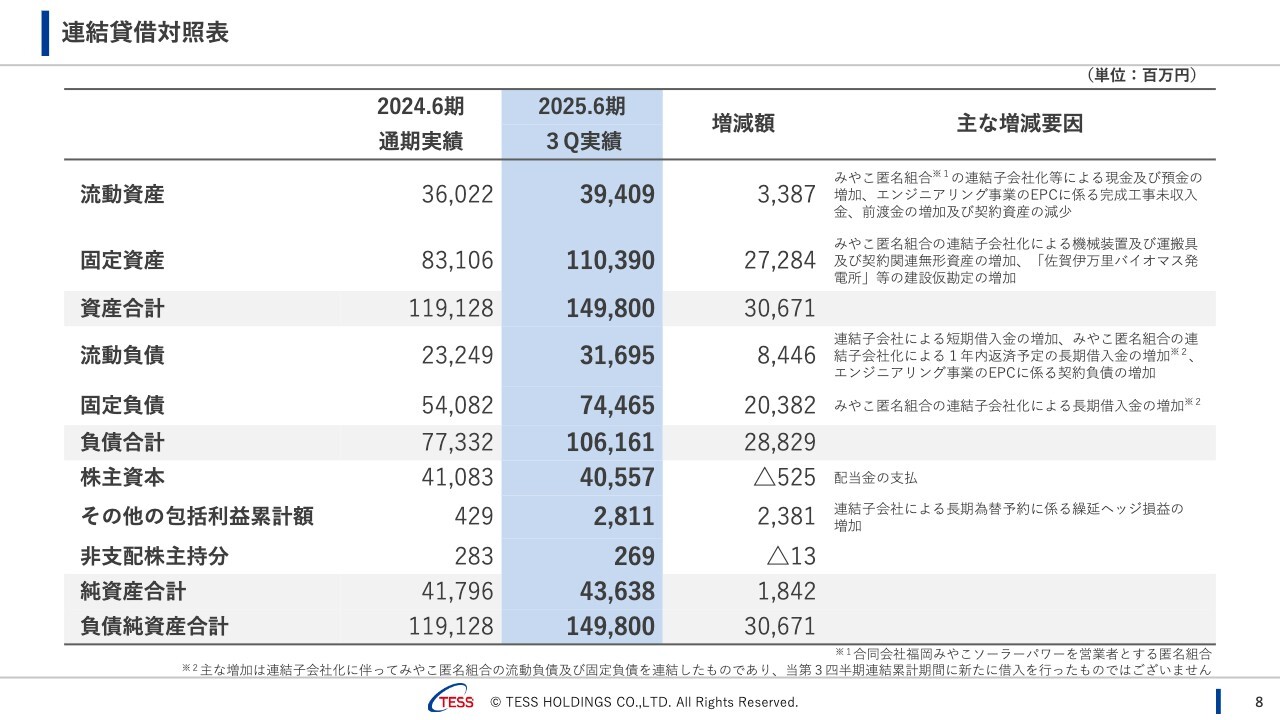

連結貸借対照表

連結貸借対照表(B/S)です。主な増減要因は、福岡みやこメガソーラー発電所の連結化に伴い、資産が増加しています。

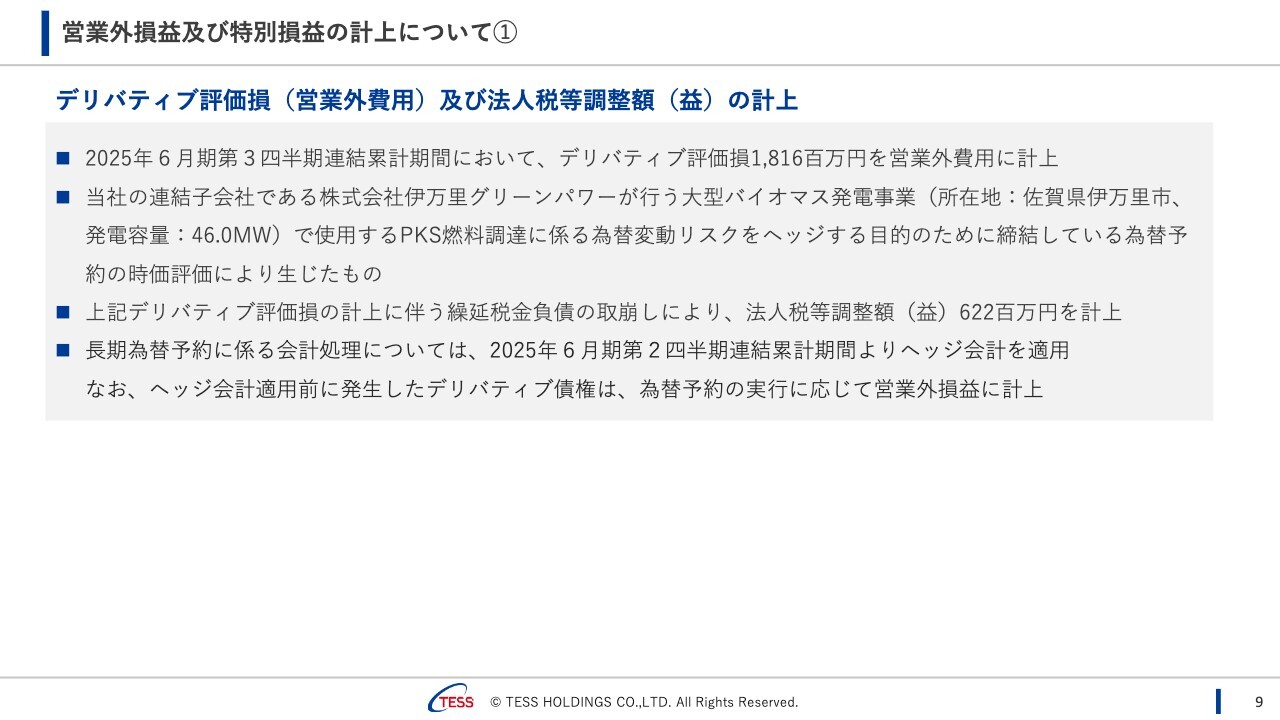

営業外損益及び特別損益の計上について①

営業外損益及び特別損益についてです。内容は2025年6月期第2四半期の時と同じで、デリバティブ評価損として18億1,600万円を計上しました。先ほどの伊万里グリーンパワーの為替予約分の時価評価によるものです。

また、2025年6月期第2四半期連結累計期間よりヘッジ会計を適用することとなりました。したがって、今後はデリバティブ評価損益を計上することはありません。ヘッジ会計適用前に発生したデリバティブ債権については、為替予約の実行に応じて営業外損益に計上していくことになります。

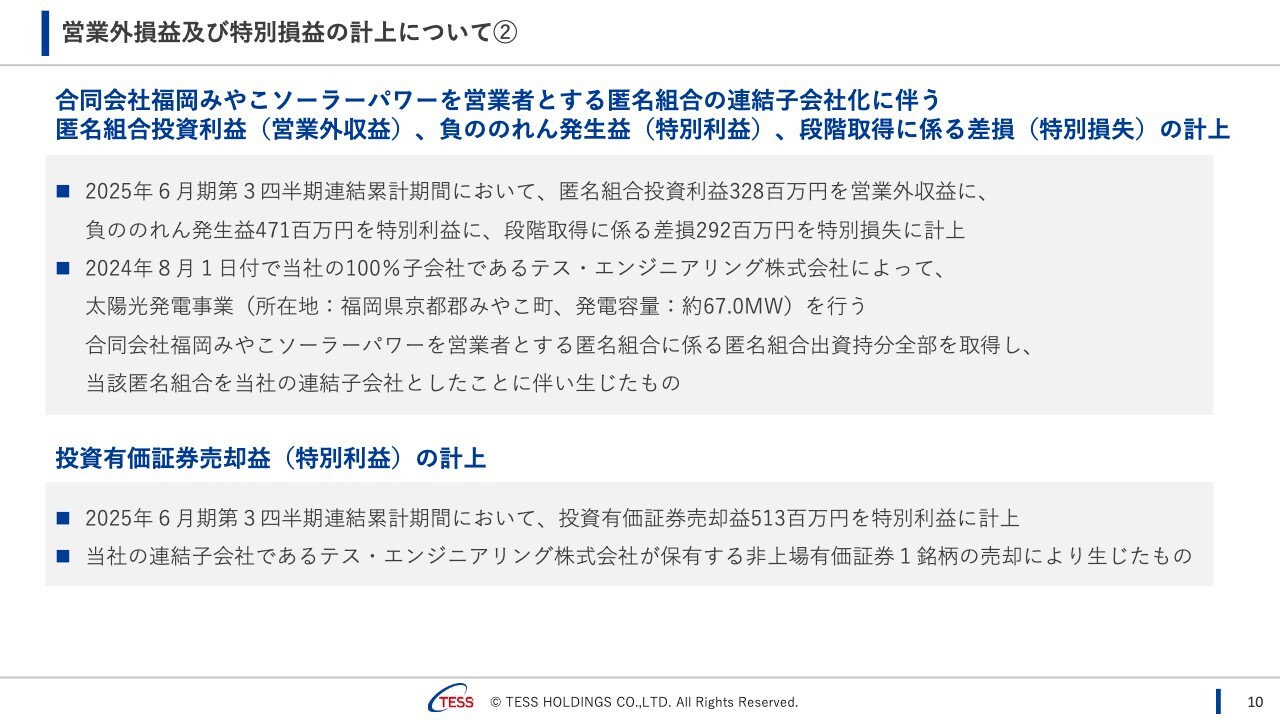

営業外損益及び特別損益の計上について②

福岡みやこメガソーラー発電所の連結化に伴う営業外収益及び特別損益の計上についてです。こちらの内容も2025年6月期第2四半期の時と同じです。

福岡みやこメガソーラー発電所の連結化に伴う営業外収益及び特別損益の計上についてです。こちらの内容も2025年6月期第2四半期の時と同じです。

また、2025年6月期第3四半期連結累計期間において、非上場有価証券1銘柄を売却したことにより、投資有価証券売却益5億1,300万円を特別利益に計上しています。

事業概要

各セグメントの状況についてご説明します。事業概要は省略します。

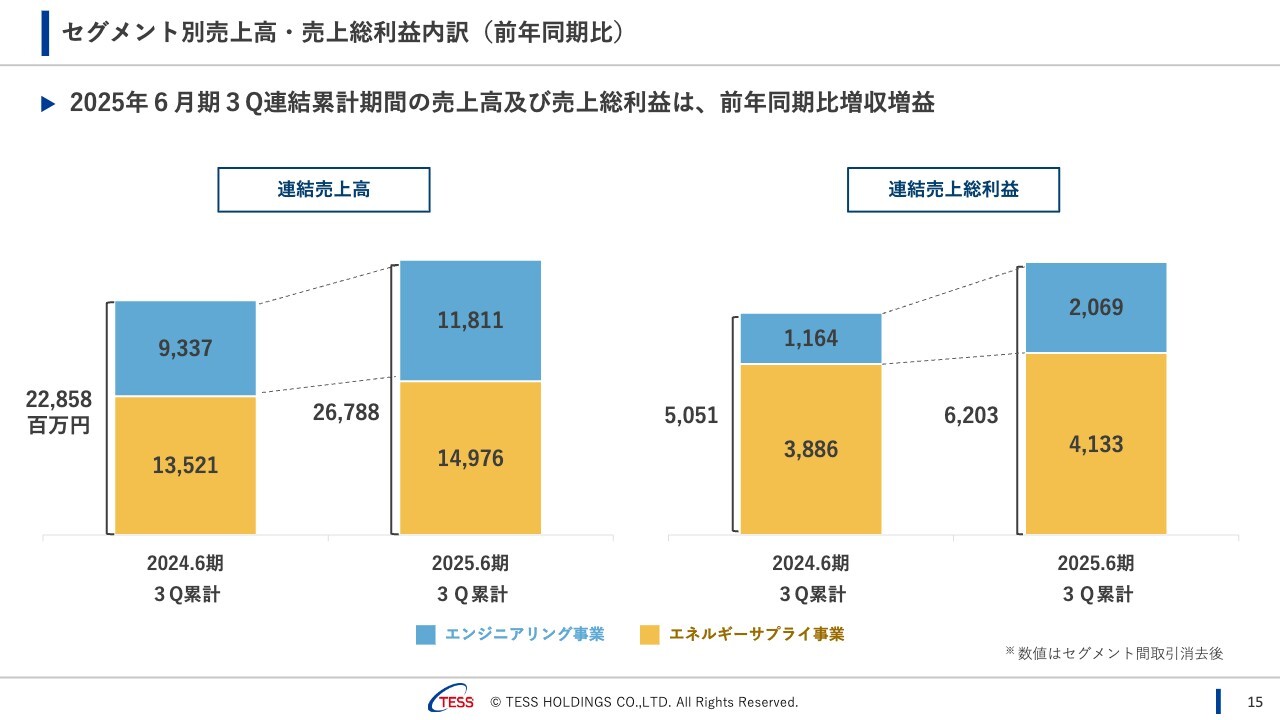

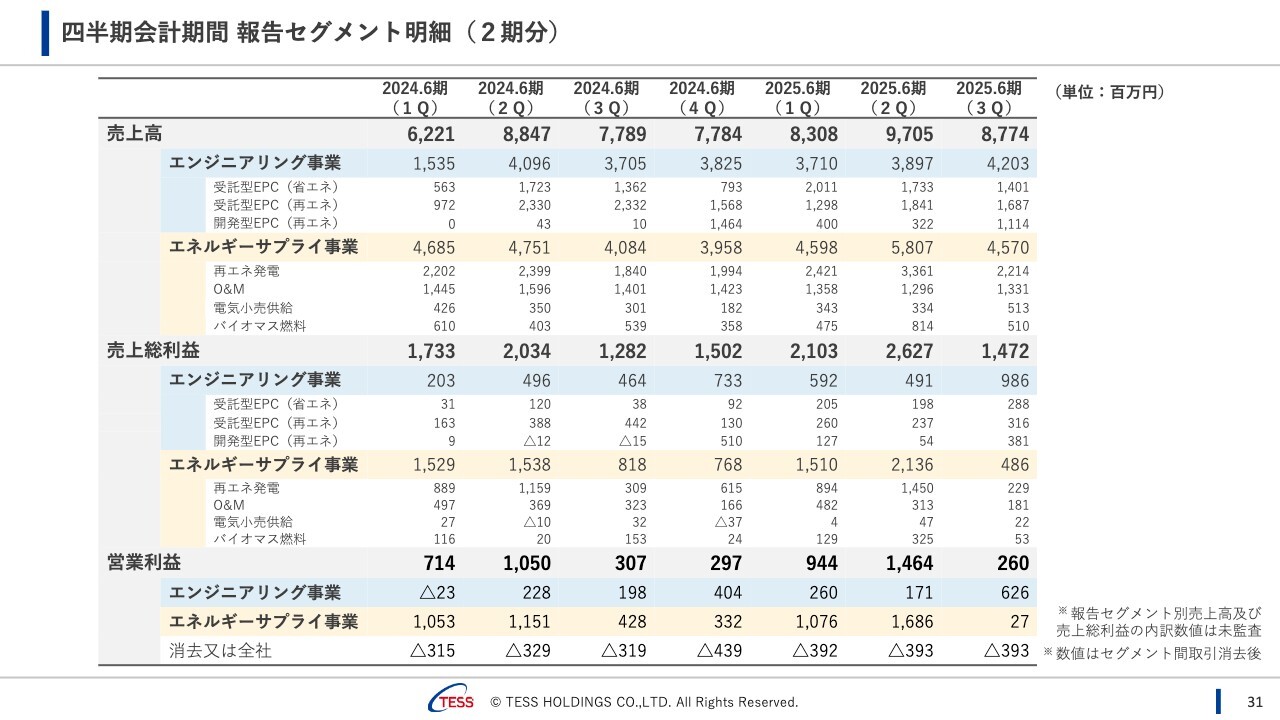

セグメント別売上高・売上総利益内訳(前年同期比)

セグメント別売上高・売上総利益内訳です。エンジニアリング事業、エネルギーサプライ事業ともに前年同期比で増収増益となりました。

セグメント別売上高・売上総利益内訳です。エンジニアリング事業、エネルギーサプライ事業ともに前年同期比で増収増益となりました。

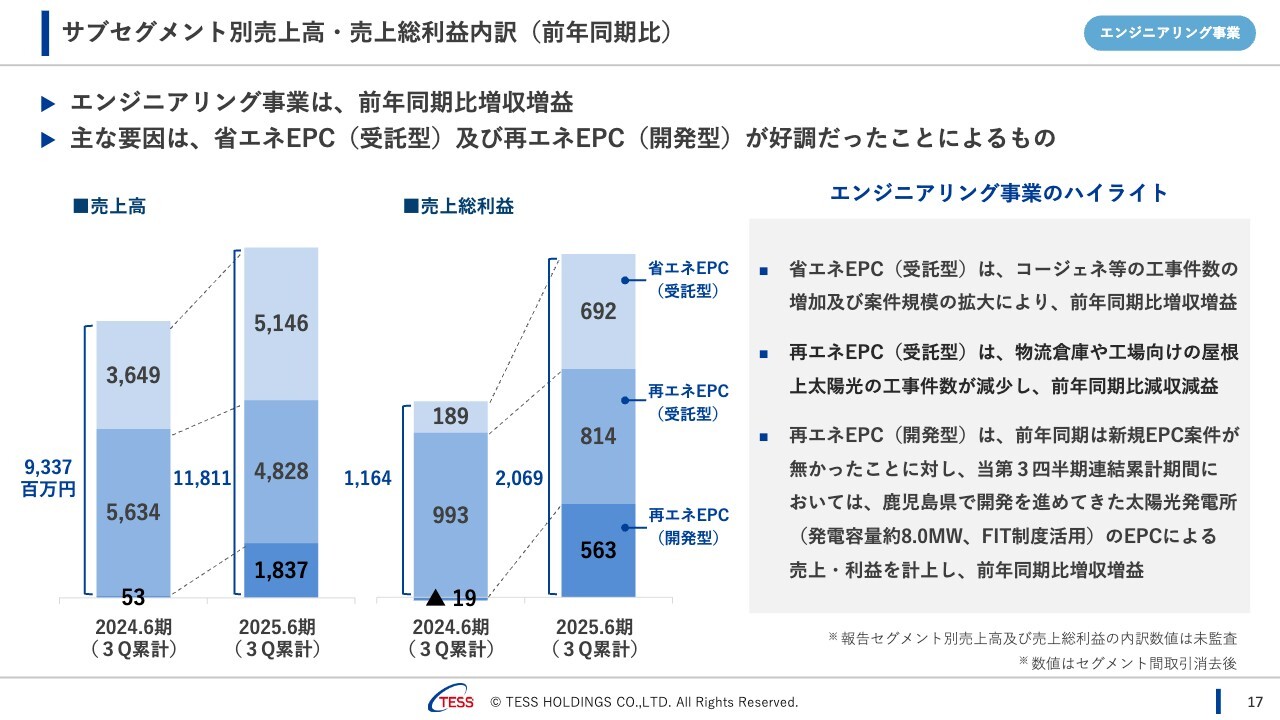

サブセグメント別売上高・売上総利益内訳(前年同期比)

エンジニアリング事業は前年同期比で増収増益となりました。売上高は2024年6月期第3四半期累計93億3,700万円から、2025年6月期第3四半期累計は118億1,100万円と、前年同期比プラス26パーセントとなりました。

サブセグメントごとに見ていきます。省エネEPC(受託型)は、36億4,900万円から51億4,600万円と、前年同期比プラス41パーセントです。主な要因としては、工事件数が増加したことと、工事1件当たりのボリュームが10パーセントくらいアップしたことが挙げられます。

再エネEPC(受託型)は、56億3,400万円から48億2,800万円と、前年同期比マイナス14パーセントです。主な要因としては、こちらは逆に工事件数が減少したことが挙げられます。

再エネEPC(開発型)は、5,300万円から18億3,700万円と大幅増です。2024年6月期第3四半期は新規EPC案件が無かったことに対し、2025年6月期第3四半期は鹿児島県で開発を進めてきた太陽光発電所のEPCによって増収となりました。

エンジニアリング事業全体の売上総利益は11億6,400万円から20億6,900万円と、前年同期比プラス78パーセントとなっています。

サブセグメントにおいては、省エネEPC(受託型)は、1億8,900万円から6億9,200万円と、前年同期比プラス266パーセントです。2024年6月期第3四半期は粗利率の低い案件がありました。2025年6月期第3四半期もいまだその影響があるものの、粗利率の高い案件が進行したことにより、大幅に改善しています。

再エネEPC(受託型)は、9億9,300万円から8億1,400万円と、前年同期比マイナス18パーセントです。こちらは売上高と同じく、工事件数が減少したことによるものです。

再エネEPC(開発型)は、マイナス1,900万円から5億6,300万円です。こちらも売上高と同じく、鹿児島県で開発を進めてきた太陽光発電所のEPCによって増益となりました。

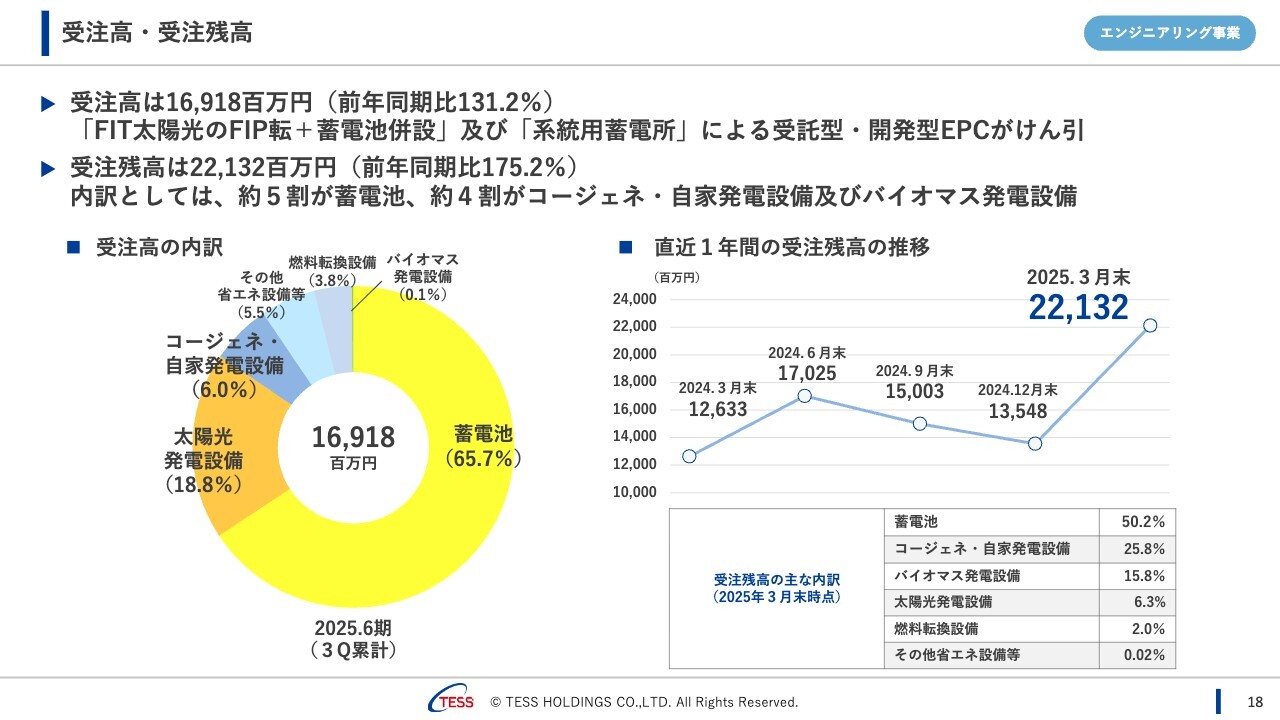

受注高・受注残高

受注の状況についてご説明します。先ほどご説明した蓄電池の大型案件のうち、「FIT太陽光のFIP転+蓄電池併設」及び「系統用蓄電所」の2案件が2025年6月期第3四半期で受注計上となりました。受注高は169億1,800万円で、前年同期比131.2パーセントです。

内訳は、今回から登場した黄色で示している蓄電池が65.7パーセント、太陽光発電設備が18.8パーセント、コージェネ・自家発電設備が6パーセント、これらで約9割を占めます。残りはその他省エネ設備等、燃料転換設備、バイオマス発電設備となっています。

受注残高は221億3,200万円と、前年同期比175.2パーセントと大きく増加しました。スライド右側のグラフで示したように、直近1年間では最高の水準です。

内訳は、蓄電池が50.2パーセント、コージェネ・自家発電設備とバイオマス発電設備を合わせて41.6パーセント、太陽光発電設備が6.3パーセントです。残りが燃料転換設備、その他省エネ設備等となります。

工場・事業所向け省エネ・再エネEPCに関するトピックス

2025年6月期第3四半期の受託型EPCの主な完工案件は、コージェネレーションシステムが4件、LNGサテライト設備等の燃料転換設備・ユーティリティ設備が3件、エネルギーマネジメントシステムが1件、太陽光発電システムが23件となりました。

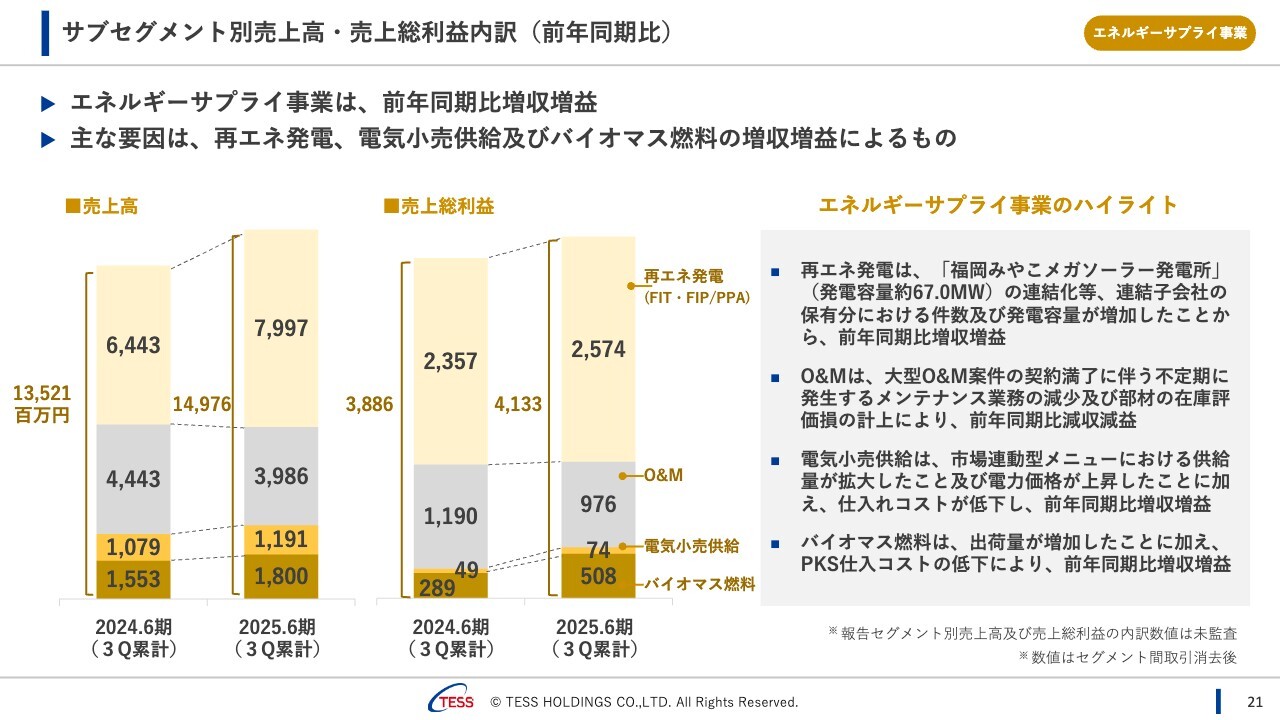

サブセグメント別売上高・売上総利益内訳(前年同期比)

エネルギーサプライ事業も前年同期比で増収増益です。売上高は135億2,100万円から149億7,600万円、前年同期比プラス11パーセントです。

サブセグメント別に見ると、再エネ発電は、64億4,300万円から79億9,700万円と、前年同期比プラス24パーセントです。

福岡みやこメガソーラー発電所の連結化、熊本錦グリーンパワーにおけるバイオマス発電所の発電開始、PPA案件の増加による発電容量の増加がプラスの要因です。

一方で、マイナス要因としては、ケーブル盗難による売電量の減少もあります。

O&Mは、44億4,300万円から39億8,600万円と、前年同期比マイナス10パーセントです。O&Mの売上は定期の売上と、突発対応等による都度の売上で構成されています。定期の売上はほぼ変わらなかったものの、大型O&M案件の契約満了に伴って都度の売上が減少したため減収となりました。

電気小売供給は、10億7,900万円から11億9,100万円と、前年同期比プラス10パーセントです。こちらは市場連動型メニューでの販売電力量が増加したことと、電力価格が上昇したことから増収となりました。

バイオマス燃料は、15億5,300万円から18億円と、前年同期比プラス16パーセントです。出荷量が増加したことから増収となりました。

エネルギーサプライ事業全体の売上総利益は38億8,600万円から41億3,300万円と、前年同期比プラス6パーセントとなっています。

サブセグメントにおいては、再エネ発電は、23億5,700万円から25億7,400万円と、前年同期比プラス9パーセントです。福岡みやこメガソーラー発電所の連結化が増益の主な要因です。

O&Mは、11億9,000万円から9億7,600万円と、前年同期比マイナス18パーセントです。売上高でご説明したことに加え、大型O&M案件の契約満了に伴う部材の在庫評価損の計上により、減益となりました。

電気小売供給は、4,900万円から7,400万円と、前年同期比プラス51パーセントです。売上高でご説明したことに加え、仕入れコストが低下したことにより、増益となりました。

バイオマス燃料は、2億8,900万円から5億800万円、前年同期比プラス76パーセントです。売上高でご説明したことに加え、仕入れコストが低下したことにより、増益となりました。

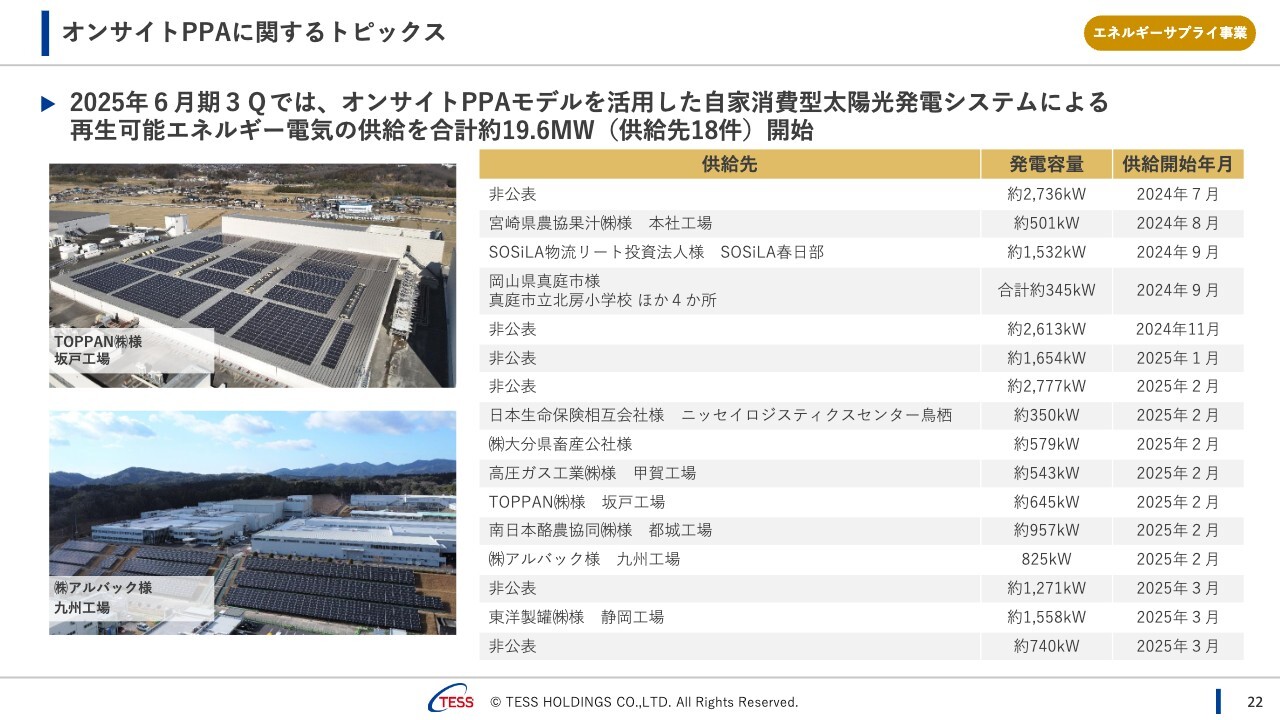

オンサイトPPAに関するトピックス

オンサイトPPAに関するトピックスです。2025年6月期第3四半期終了時点までに、合計18件、約19.6メガワットの供給を開始しました。

オンサイトPPAに関するトピックス(2025年4月以降)

2025年4月以降の案件です。すでに4件が供給開始済みで合計約3.0メガワットです。また、今後、供給の開始を予定している案件として、8件、合計約31.8メガワットがあります。

自社バイオマス発電所に関するトピックス

自社バイオマス発電所に関するトピックスです。佐賀伊万里バイオマス発電所については、2025年4月19日付けで営業運転を開始しました。

2023年12月末のドラム揚げから、毎月ホームページで進捗を報告しています。当初は2025年5月に運転開始予定でしたが、建設や試運転工程が順調に進捗したことから約1ヶ月前倒しとなりました。

燃料については、かねてよりご説明してきたように、当社子会社のIGE(インターナショナル・グリーン・エナジー)で自社調達したPKSを使用しています。なお、年間の発電による売上規模は約74億円となる見込みです。

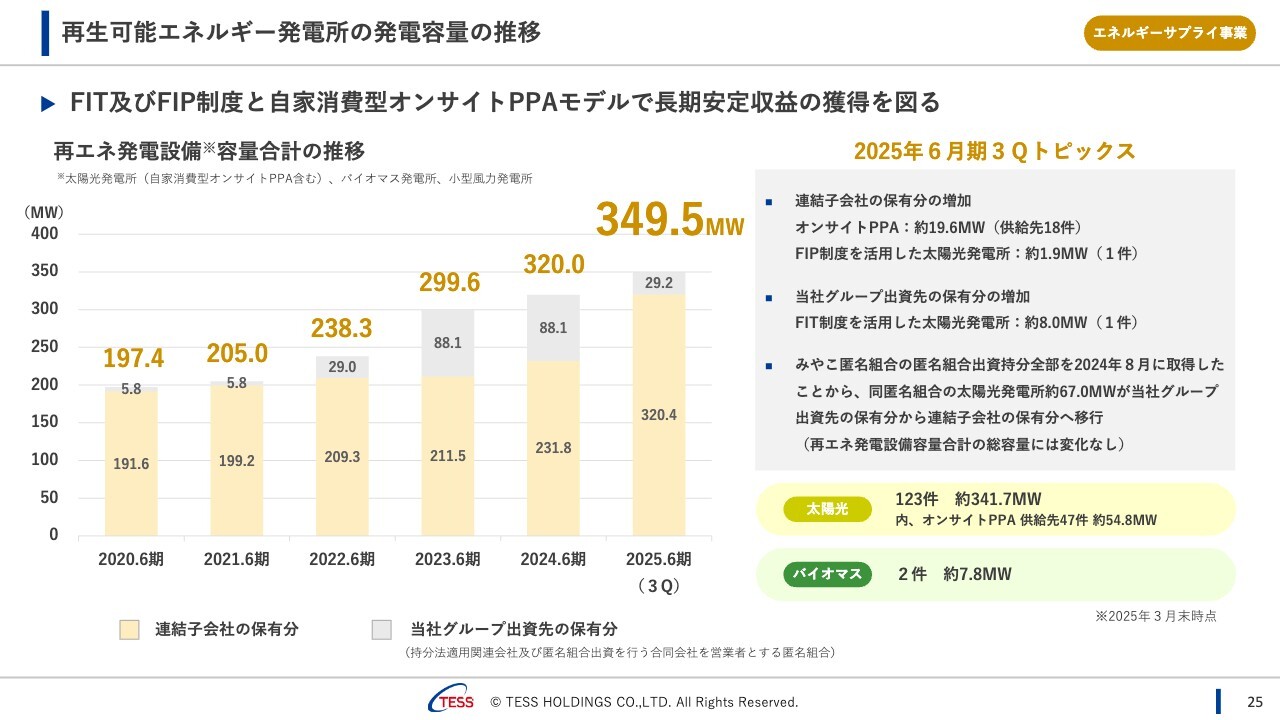

再生可能エネルギー発電所の発電容量の推移

当社の再エネ発電所の容量です。連結子会社の保有分としては、2025年6月期第3四半期累計で、先ほどご説明したオンサイトPPAによる電力供給が約19.6メガワット、FIP制度を活用した太陽光発電所が約1.9メガワット増加しました。

当社グループの出資先としては、鹿児島県の太陽光案件の約8メガワットが増加しました。全体の発電容量は、合計約349.5メガワットとなります。なお、こちらには、佐賀伊万里バイオマス発電所の発電容量はまだ含まれていません。

バイオマス燃料(EFBペレット)に関する取り組み

バイオマス燃料に関する取り組みです。こちらもリリース済みですが、インドネシアの北スマトラ島にあるセイマンケイ工業団地で、2025年2月20日にEFBペレットの小規模工場の地鎮祭を実施しました。

現在、現地では仮設工事に入っており、2026年6月の操業開始を予定しています。年間生産量は約1万トンとなる見込みです。

この小規模工場でのEFBペレットの連続製造の状況や、製造コストを検証した上で、中期経営計画にあるとおり、製造ラインを大型化し、2030年には年間約10万トンの製造を目指します。

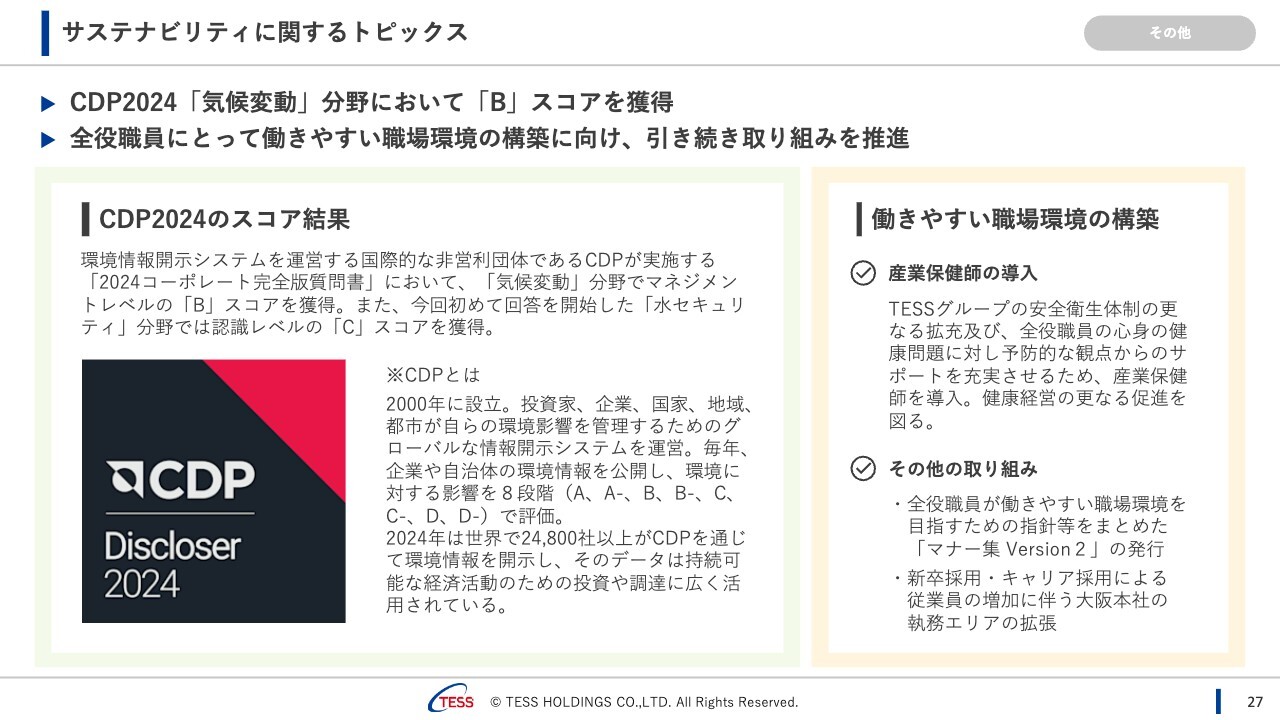

サステナビリティに関するトピックス

吉田麻友美氏:取締役ESG・女性活躍推進担当兼人財戦略本部長の吉田です。サステナビリティに関するトピックスを3点ほどご報告します。

1つ目に、CDP2024「気候変動」分野において、当社が回答を始めてから3年目で「B」スコアを獲得することができました。

主な要因としては、Scope3の排出量の集計・開示を開始したということと、もう1つはScope1とScope2の排出量について、当社グループ会社のテス・エンジニアリングが顧客の省エネルギーをお手伝いすることによって生まれた「J-クレジット」を活用して、TESSグループのScope1とScope2の排出量をオフセットする取り組みを実施したということが評価されたのではないかと考えています。

働きやすい職場環境の構築については引き続き、さまざまな取り組みを推進しています。

今回ご報告するのは2点です。1つ目は、産業保健師を導入しました。社員のメンタルとフィジカル両方の相談ができる窓口の拡充を開始しました。

2つ目は、その他の取り組みです。全役職員が働きやすい職場環境を目指すための指針等をまとめたマナー集のアップデートを行ったことと、新卒・キャリア採用による従業員の増加に伴い、大阪本社の執務エリアを拡張しました。

山本:こちらのページ以降は、参考資料です。以上で、2025年6月期第3四半期の決算説明を終了します。ありがとうございました。

質疑応答:エンジニアリング事業の受注残高について

質問者:エンジニアリング事業の受注残高は2025年6月期末も200億円強になると思いますが、このうち2026年6月期に売上貢献する分はどのくらいになるのでしょうか? また、受注残高の内訳の項目ごとに、今の受注が売上になっていく年数と、収益性のイメージがあれば教えてください。

山本:2026年6月期のエンジニアリング事業については、工期が比較的短い太陽光発電設備のEPCに加え、省エネEPCも複数案件の売上計上を予定しています。また、蓄電池についても2026年6月期中に完工予定のものがあり、冒頭でご説明した約57億円の受注案件が該当します。したがって、これらを中心に売上貢献が見込まれると考えています。

また、もう少し全体感をご説明すると、2025年6月期の業績予想はエンジニアリング事業が150億円でしたが、来期はもう少し上振れするのではないかと見ています。

中期経営計画では2027年6月期の計画をお示ししていますが、そこから直線を引くとどの程度かイメージいただけると思います。2026年6月期は今ご説明したものと、2026年6月期にかけて受注していくものが期中に売上計上されて、中期経営計画の直線に乗るようなかたちになってくるのではと考えています。

各アイテムの利益率については、特に蓄電池については電池部分が原価の約8割を占めるため、中期経営計画がスタートした時点では1桁台後半を想定していました。今後は蓄電池メーカー各社との協力体制の構築等によって、2桁台に乗るような利益率を目指しています。

質疑応答:インフレや人件費高騰の影響の考え方について

質問者:エンジニアリング事業を中心に、インフレや人件費高騰の影響を、2025年6月期から2027年6月期までを見通してどのようにお考えでしょうか? 収益性について、資機材や労務費の上昇を見据えて受注活動をしているため、そこまで大きなリスクにならないと見ていいのか、物価上昇が影響する局面もリスクとして強く意識する必要があるのか、考え方を教えてください。

山本:2つに分けてご説明します。エンジニアリング事業は、ほぼ顧客企業からEPCを受託するかたちとなります。海外から輸入する機器も多いため、為替が円高になればプラスに働きますが、当然ながら国内から仕入れる資材や、労務費の上昇はあります。顧客企業向けのEPCに関しては、仕入れ価格をお客さまへの見積価格に反映するかたちで営業活動を進めていますので、大きなリスクとは思っていません。

一方で、九州の自社太陽光発電所においては、FIP転換した上で蓄電池を併設する取り組みを進めています。こちらについてはコストアップとなりますので、原価低減につとめながらハードルレートを超えるよう取り組んでいます。

質疑応答:再エネ発電の収益が減少した理由と今後の見通しについて

質問者:エネルギーサプライ事業の再エネ発電について、第3四半期は季節性で弱い時期だと認識しているのですが、収益性が前年同期比で落ち込んでいるように見えます。これは一時的に何かがあったのか、従前の見立てや前年と比べて何か変化が起こっていると捉えるべきなのか、現状と今後の見通しを詳しく教えてください。

山本:ご指摘のとおり、第3四半期は季節性で一番弱い時期です。また、ケーブル盗難や天候不順も重なってさらに弱くなったと考えています。なお、ケーブル盗難等については、対策工事を行った結果、新たな盗難は起こっていないため、第4四半期以降はこのような盗難由来のマイナス要因は防げるのではないかと思っています。

また、これまでは太陽光がほとんどでしたが、第4四半期からは佐賀伊万里バイオマス発電所も加わりますので、今後もしっかりご説明していきたいと思います。

質疑応答:佐賀伊万里バイオマス発電所の利益貢献について

質問者:佐賀伊万里バイオマス発電所の売上規模の想定は約74億円とのことですが、この発電所での利益だけではなく、燃料サプライチェーンで出る利益もあると思います。佐賀伊万里バイオマス発電所は年間で御社にどの程度利益貢献するのか、可能な範囲で教えてください。

山本:佐賀伊万里バイオマス発電所のみの収益性が高くないことは、有価証券報告書等でもご説明しているとおりです。PKSの集荷等を組み合わせて、投資レベルはクリアしているという認識です。

質疑応答:市場連動型メニューでの提供が増えている背景について

質問者:エネルギーサプライ事業の電気小売供給についてです。市場連動型メニューにおける供給量が拡大したとのことですが、市場連動型メニューでの提供は、新電力を含めた他社も行っている印象です。こちらが増えている背景について教えてください。

山本:電気小売供給の状況について、市場連動型メニュー及び今の我々の考え方、どのように展開しているかというのは、テス・エンジニアリング株式会社代表取締役社長の髙崎からご説明します。

髙崎敏宏氏:当社も、市場連動型メニューを他社と似たようなかたちで展開しているという点では競争もありますが、既存顧客向けのリレーションを使って提案したり、環境価値等もセットで提案したりと独自性があると考えています。市場連動型メニューの特性として、市場変動リスクをお客さまにご負担いただいている分、我々のリターンは少なくなるというようなポジションで提案しています。

一定程度、当社を選んでいただいていることの積み重ねで、前期よりも今期の供給量は増えています。

今は市場連動型メニューを中心にお客さまに提案していますが、今後も地域によっては固定メニュー等も組み込んでいこうと考えて取り組んでいます。

質疑応答:蓄電池の利益の考え方について

質問者:蓄電池について、受託型に関しては先ほどのお話のとおり粗利率が1桁台後半のイメージと低いのかと思いますが、開発型になるとそれなりに利益が確保できるものなのでしょうか? また、御社の場合は基本的に受託型が多いため、利益を確保することが難しいのかを教えてください。

山本:蓄電池の利益の考え方についてご説明します。受注形態としては、受託型と開発型の2つがありますが、受託型は見積もり合わせとなっており、他社との競争になるためコストはがんばっていかなければいけません。

一方で、開発型は土地と系統を押さえていれば、その後は事業者を探すのみとなります。ただ、事業者が求める事業性を加味したり、原価に占める機器代が大きいため、利益率は10パーセント程度となってしまいますが、仮に50億円、60億円で受注できた場合は、5億円、6億円といった大きな粗利額が見込めます。投資意欲がある事業者が多いことや、社内の労務費も従来のアイテムと比較すればそこまでかからないため、我々としては注力していきたいと思っています。

質疑応答:佐賀伊万里バイオマス発電所のEBITDAマージンについて

質問者:佐賀伊万里バイオマス発電所のEBITDAマージンはどの程度でしょうか? 他社のように3割から4割の水準になるのか、それとも燃料費が高いため厳しい状況なのか、考え方を教えてください。

山本:佐賀伊万里バイオマス発電所のEBITDAマージンは、30パーセントに少し満たないぐらいのイメージです。

山本氏からのご挨拶

本日は、テスホールディングス株式会社の決算説明会にご参加いただきありがとうございました。

ご質問いただいたとおり、我々は蓄電池ビジネスに注力しており、パイプラインからは何千億円というポテンシャルが見込めます。系統の制約や適地の選定等の課題もありますが、それらをクリアしながら、中期経営計画の達成を目指していきたいと思っています。

また、中期経営計画に示したとおり、2025年6月期はもちろんのこと、2026年6月期、2027年6月期に利益ベースでしっかりと成長していくことを目指し、当社グループ全体で注力事業分野に取り組んでいます。

今後ともご支援のほどよろしくお願いします。ありがとうございました。

この銘柄の最新ニュース

テスHDのニュース一覧- [Delayed]Integrated Report 2025 2026/01/24

- 芙蓉総合リース株式会社様からFIP太陽光発電所に併設する「蓄電池」の設置工事を受注いたしました 2026/01/16

- 週間ランキング【業種別 騰落率】 (1月9日) 2026/01/10

- インドネシアにおけるEFBペレット製造工場の建設状況をお知らせいたします(2025年12月) 2026/01/07

- 信用残ランキング【買い残減少】 ソニーFG、NTT、楽天グループ 2026/01/04

マーケットニュース

おすすめ条件でスクリーニング

テスホールディングスの取引履歴を振り返りませんか?

テスホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

テスホールディングスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ