【QAあり】サワイグループHD、年間計画に対し順調に推移 日本事業で22・23年度製品が牽引しコア営業利益は前年同期比29.2%増

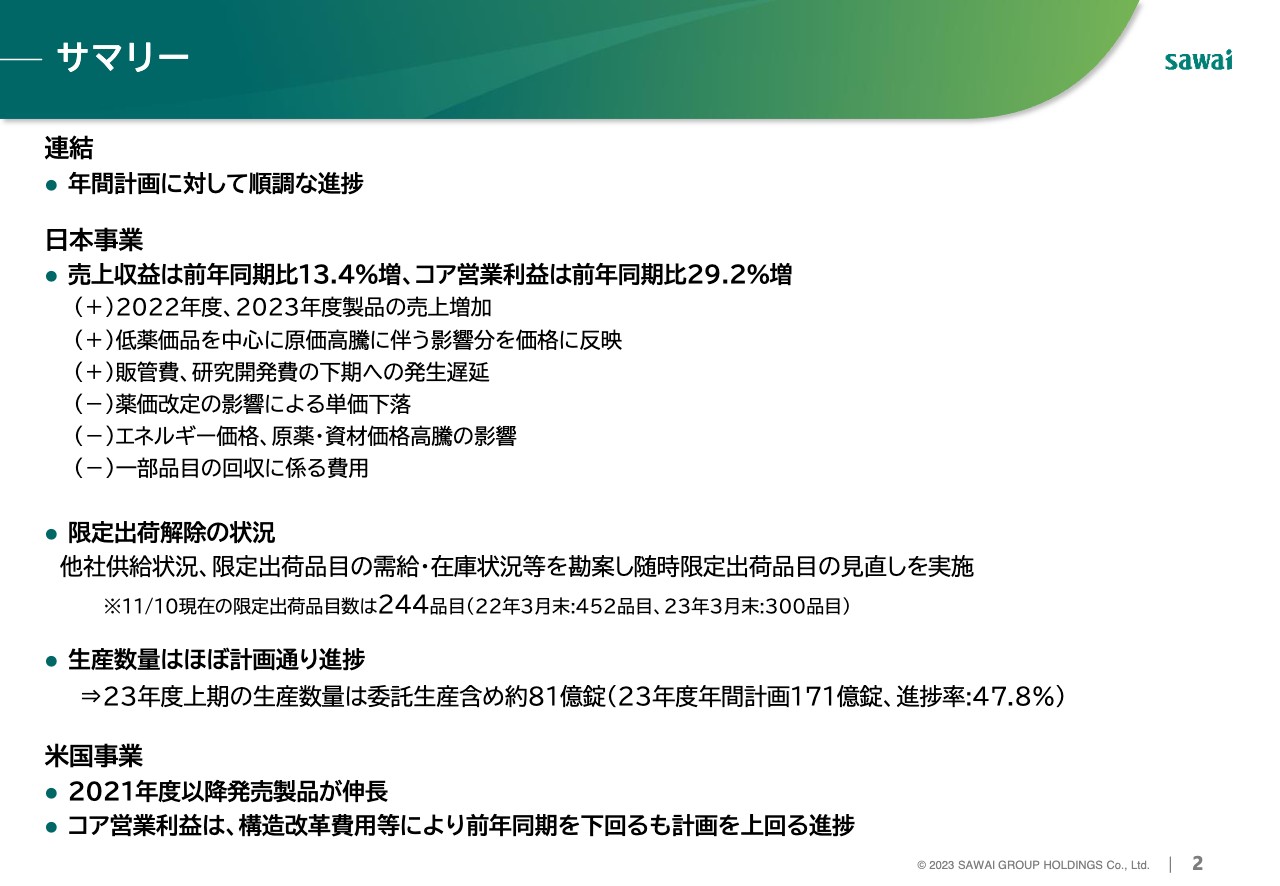

サマリー

澤井光郎氏(以下、澤井):みなさま、こんにちは。2024年3月期第2四半期の決算概要についてご説明します。

まず、連結全体のサマリーです。業績は売上収益、コア営業利益ともに年間計画に対して順調に推移しています。日本事業では2022年度・2023年度の新製品が牽引し、売上収益は前年同期比から13.4パーセント増加しました。

コア営業利益は、薬価改定・原価高騰の影響や一部品目の回収費用があったものの、粗利の増加に加え、原価上昇分を販売価格に反映させたこと、さらに販管費や研究開発費の期ズレにより、前年同期から29.2パーセント増加しました。

限定出荷の解除状況については、2023年3月時点で300品目だったものが、現時点で244品目まで減少しています。医療機関や国からの要請もあり、さらなる限定出荷解消に向けて増産体制を強化しているところです。

米国事業に関しては、既存品の落ち込みがあったものの、2021年度以降に発売した製品が順調に推移し、売上収益は年間計画に対して順調に推移しています。また、コア営業利益は構造改革費用の影響などにより前年同期を下回ったものの、当初計画を上回る進捗となっています。

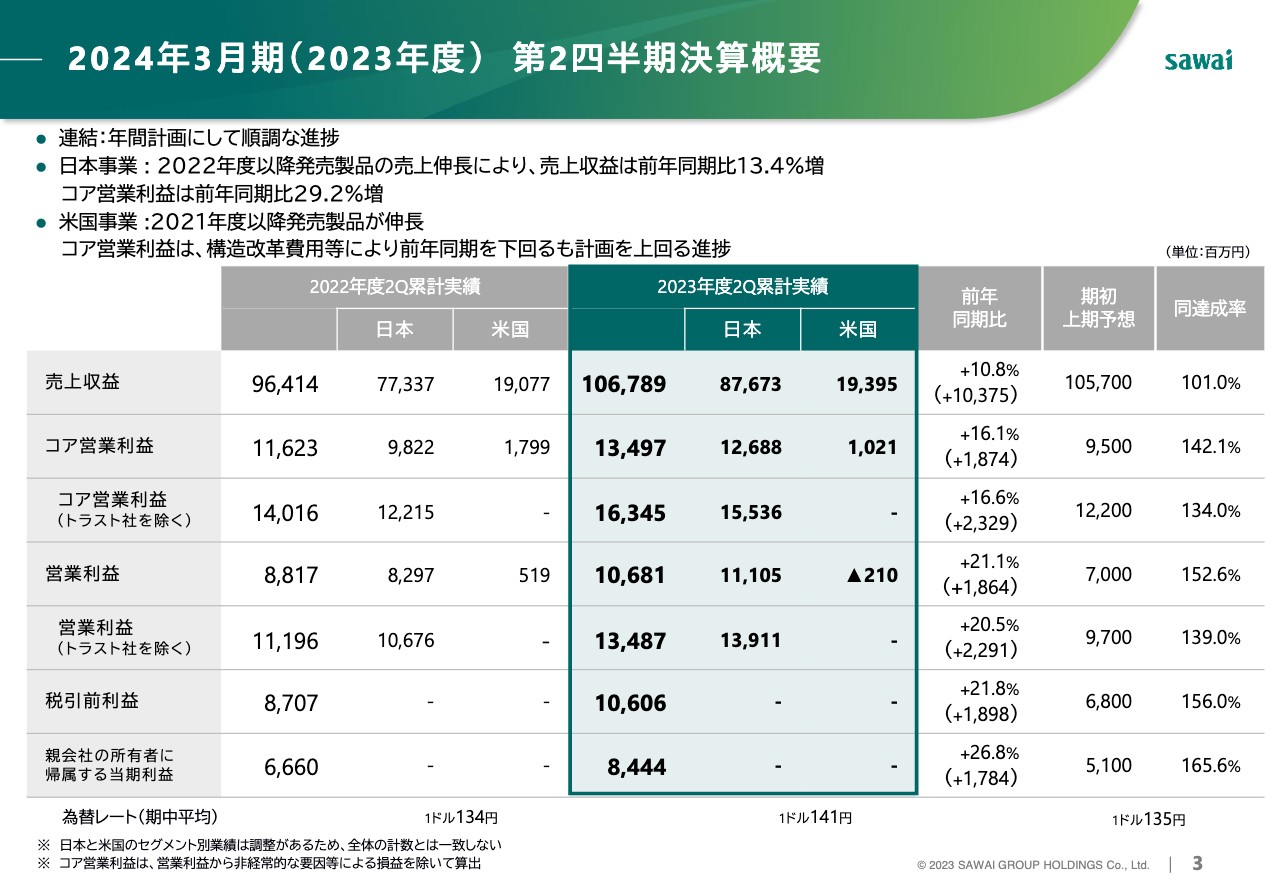

2024年3月期(2023年度) 第2四半期決算概要

3ページでは、ここまでお伝えした決算概要を数値面からお示ししています。日米合わせた連結ベースの売上収益は、前年同期比10.8パーセント増加の約1,068億円となりました。また、コア営業利益は前年同期比16.1パーセント増加の約135億円となりました。

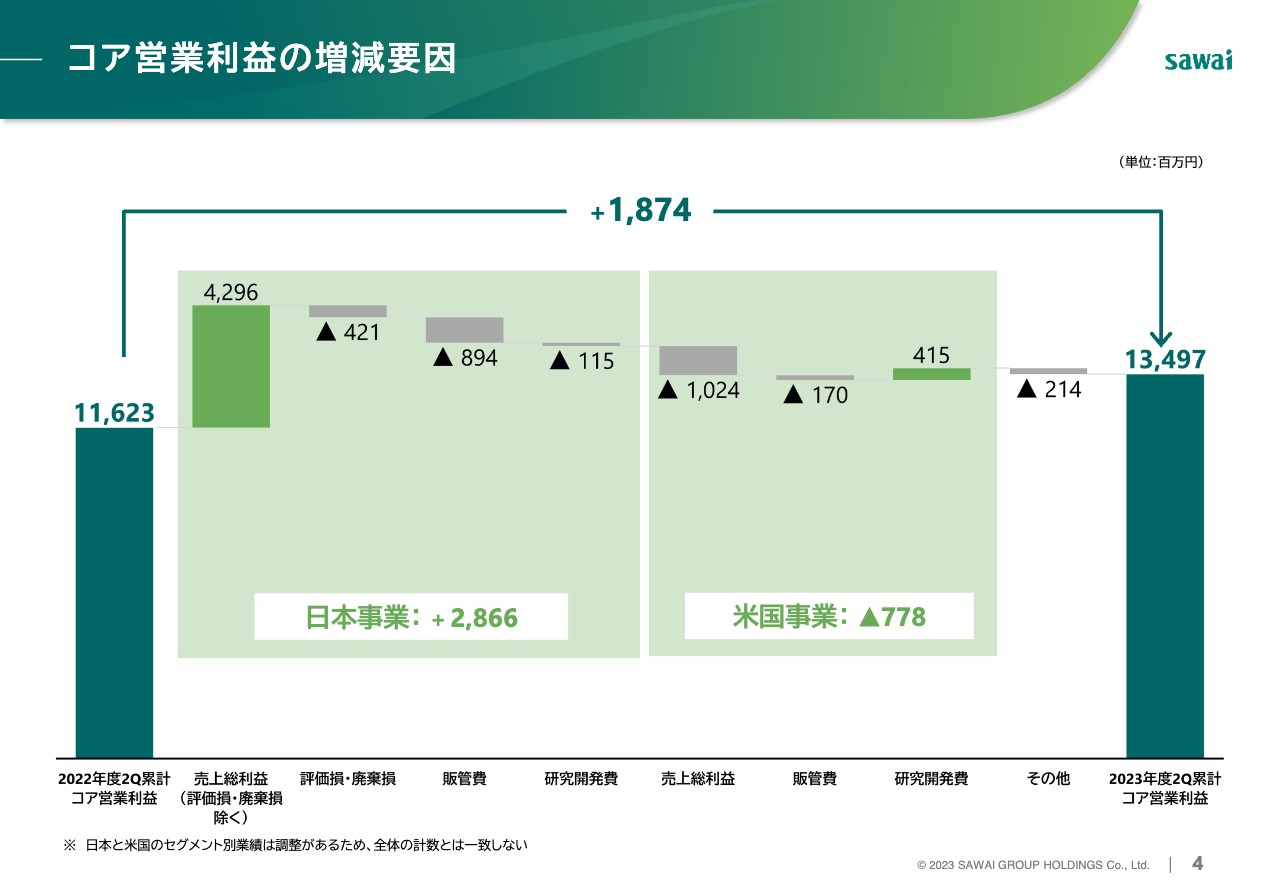

コア営業利益の増減要因

続いて、コア営業利益の増減要因分析です。日本事業では、一部製品の評価損・廃棄損の計上に加え、パソコンの総入れ替えや製品回収費用などで販管費が増加した一方、売上総利益が前年同期比で約43億円増加したこともあり、合わせて約29億円の増加となりました。

米国事業は売上の減少に伴い、売上総利益が減少したことにより約8億円減少しました。

その結果、日米全体では前年同期比で約19億円の増加となりました。

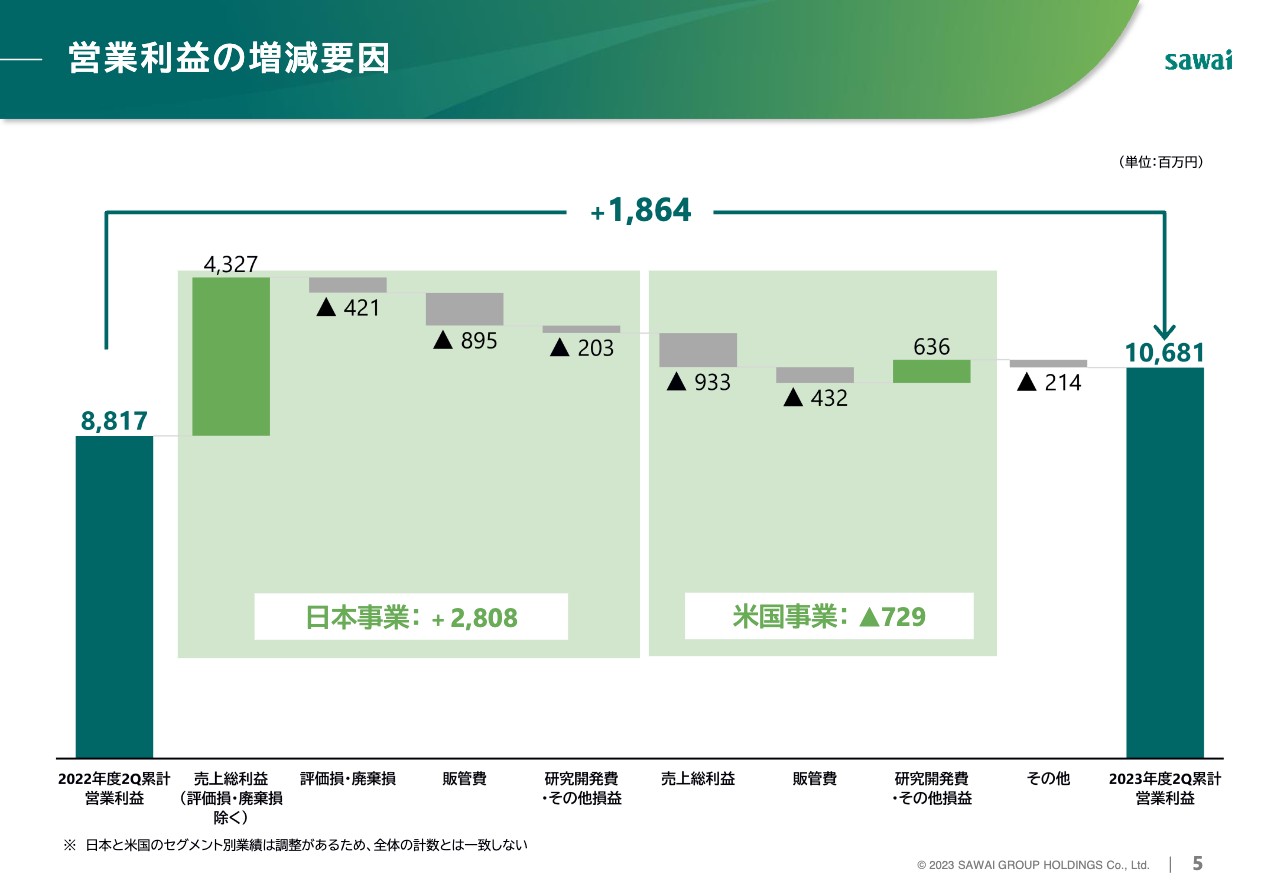

営業利益の増減要因

こちらはフルベースの営業利益の増減要因分析です。コア営業利益の増減要因と大きな差異はありません。

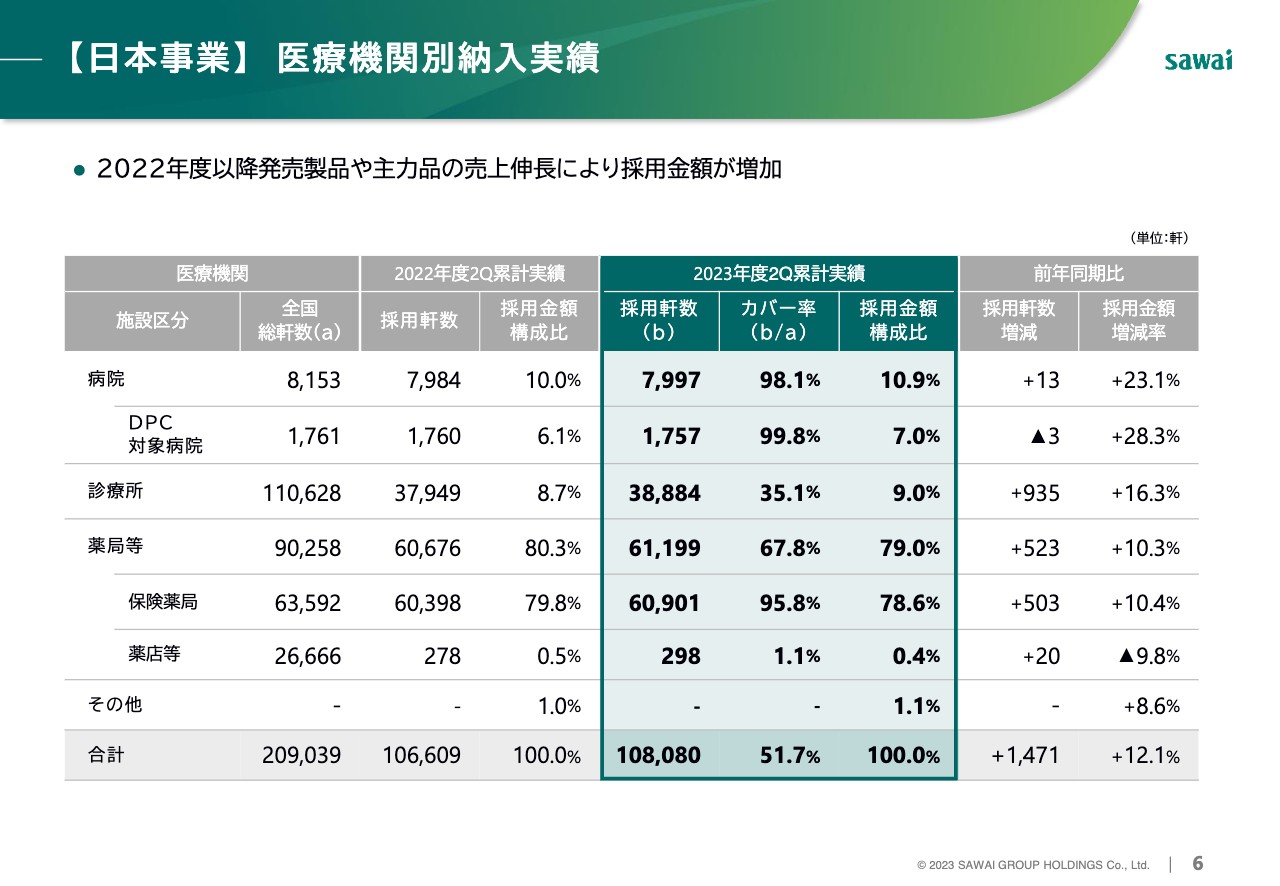

【日本事業】 医療機関別納入実績

沢井製薬単体の荷離れベースの医療機関別納入実績です。2022年度以降の製品や主力品の売上伸長により採用金額が増加し、全体で12.1パーセント増加しました。

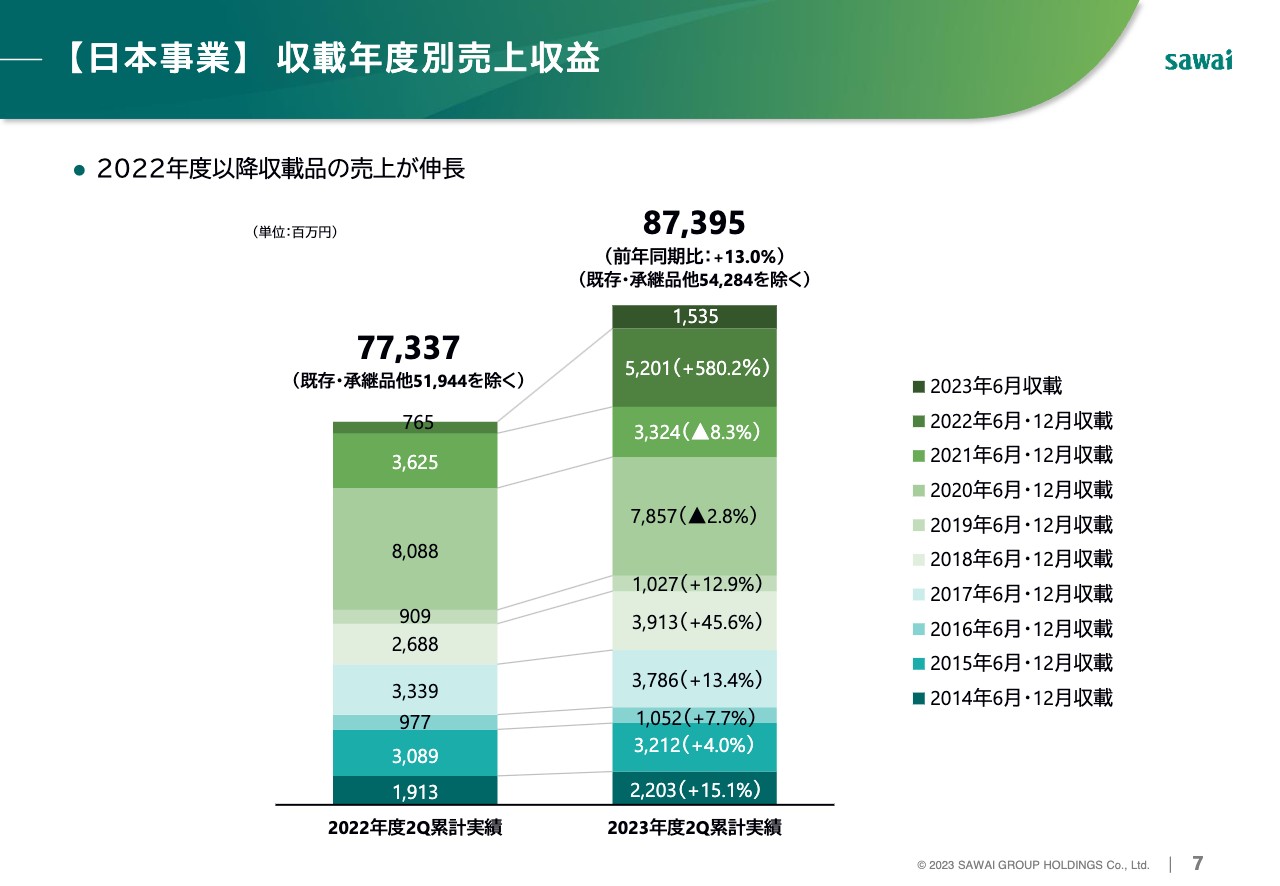

【日本事業】 収載年度別売上収益

こちらは沢井製薬単体の収載年度別売上収益です。「エソメプラゾール」「アザシチジン」などの2022年度収載品、「酢酸亜鉛」や「アジルサルタン」などの2023年度収載品が売上を牽引しました。

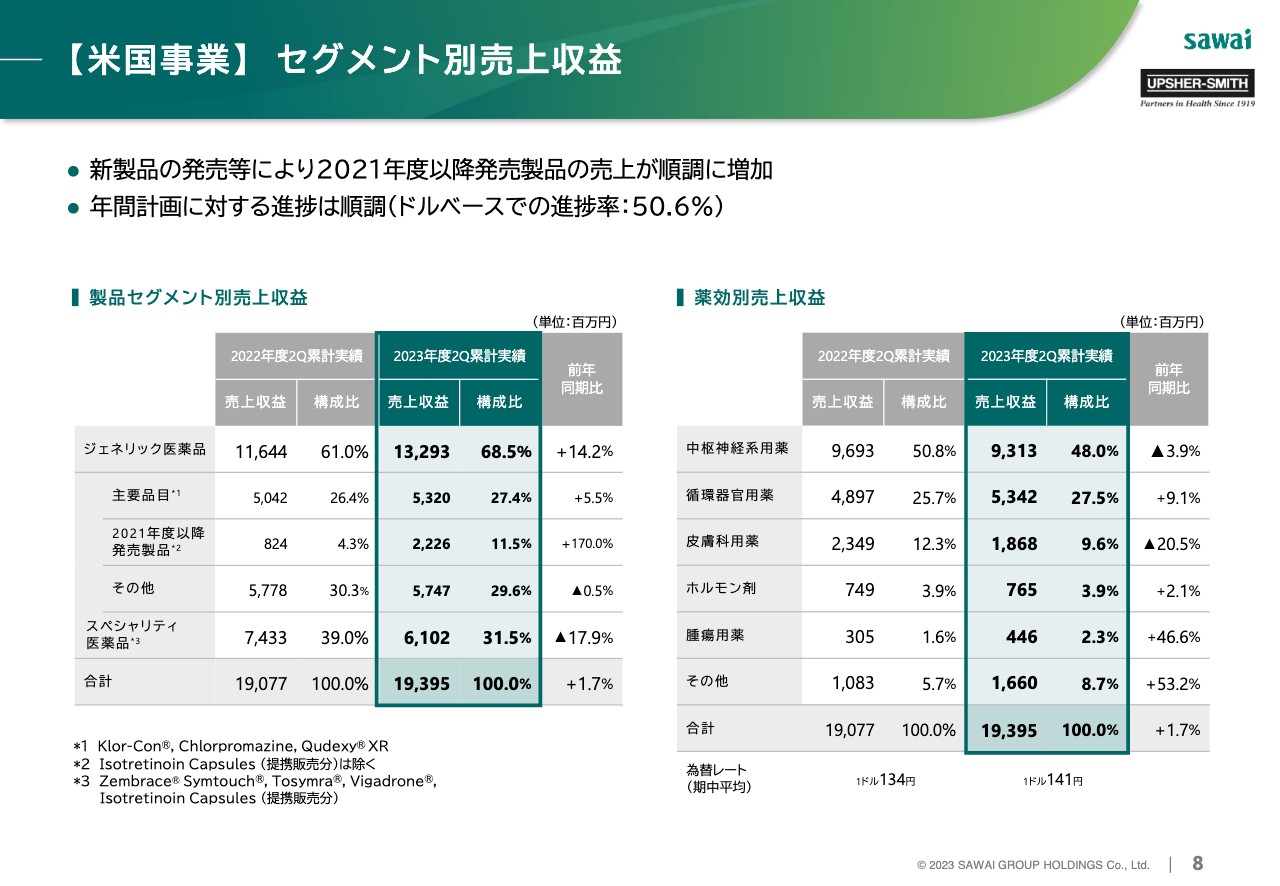

【米国事業】 セグメント別売上収益

8ページでは、米国事業のセグメント別売上収益をお示ししています。2021年度以降に発売した製品が伸長しました。年間計画に対し、ドルベース・円ベースのどちらも順調な進捗となっています。

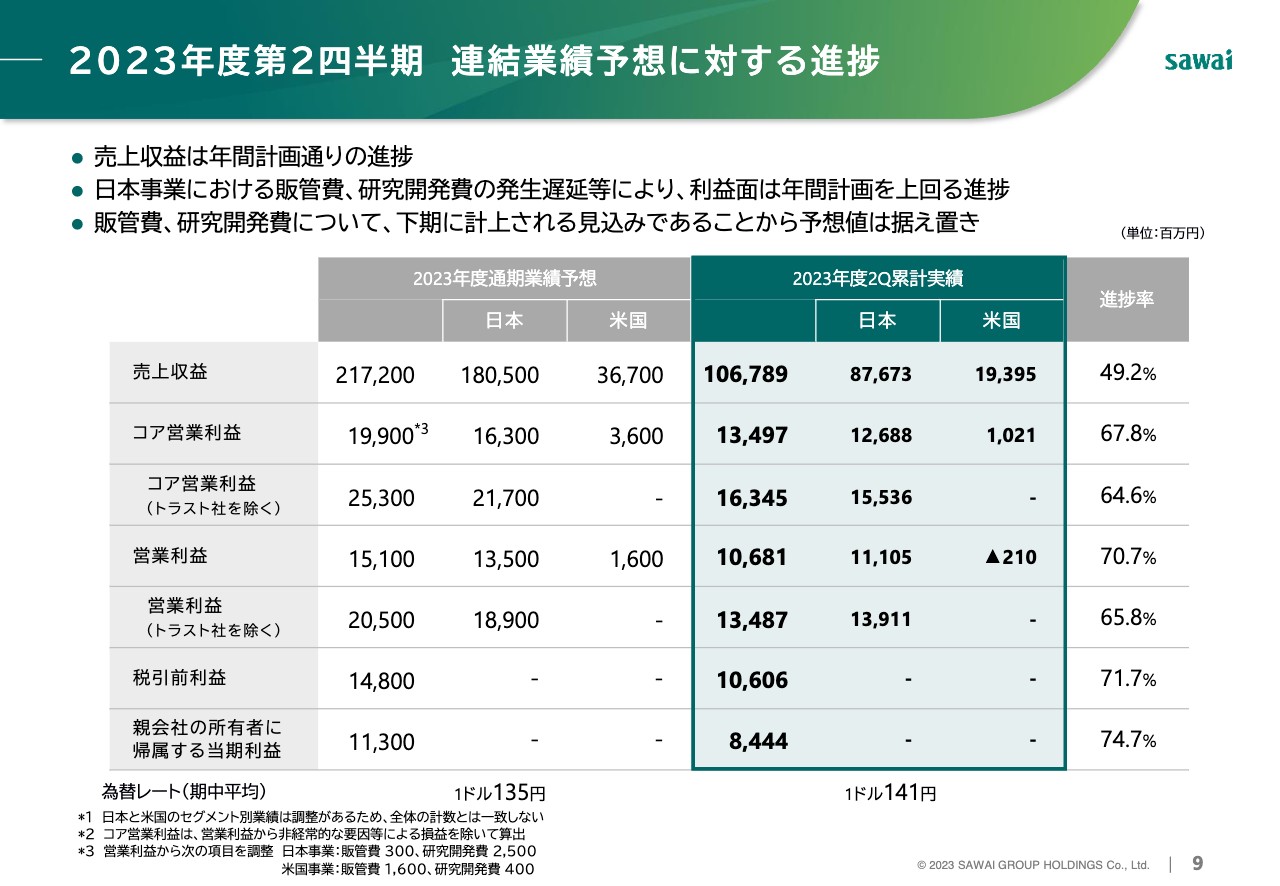

2023年度第2四半期 連結業績予想に対する進捗

連結業績予想に対する進捗です。日本事業、米国事業ともに年間計画に対する進捗は順調です。利益面では年間計画を大きく上回っていますが、販管費や研究開発費が下期に計上される見込みであることから、連結全体の通期予想は据え置きます。

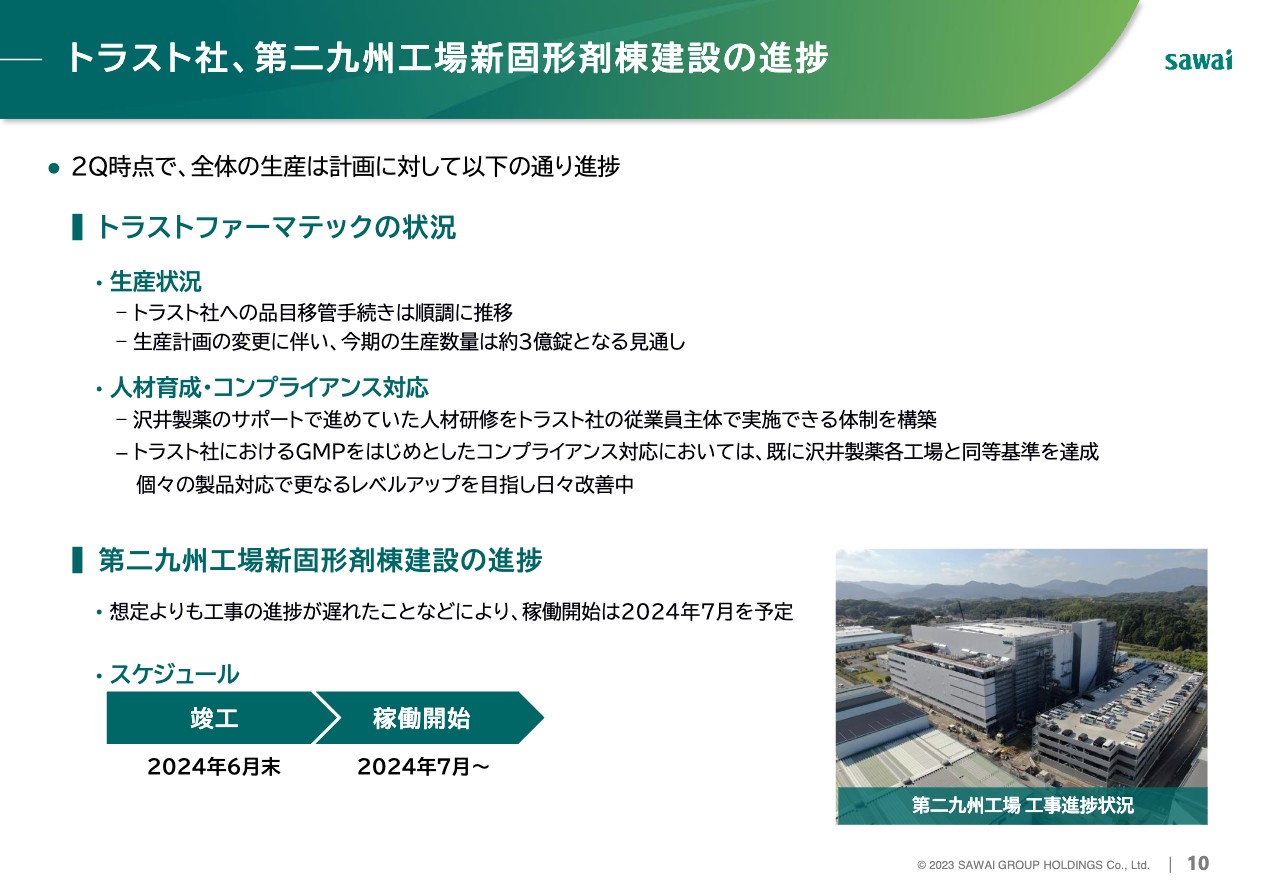

トラスト社、第二九州工場新固形剤棟建設の進捗

こちらはトラストファーマテック社および第二九州工場新固形剤棟建設の進捗状況です。トラストファーマテック社への品目移管は順調に進んでおり、今期の生産数量は約3億錠を見込んでいます。GMPをはじめとしたコンプライアンス対応においても、すでに沢井製薬の各工場と同等基準を達成しており、さらなるレベルアップを目指して日々改善に取り組んでいます。

第二九州工場の新固形剤棟建設は、当初は2024年4月の出荷開始を想定していました。しかし、例年以上の降雨や平均気温の高い日が続くなどの天候不良に見舞われたこともあり、工期遅延の影響から2024年7月に稼働開始を予定しています。

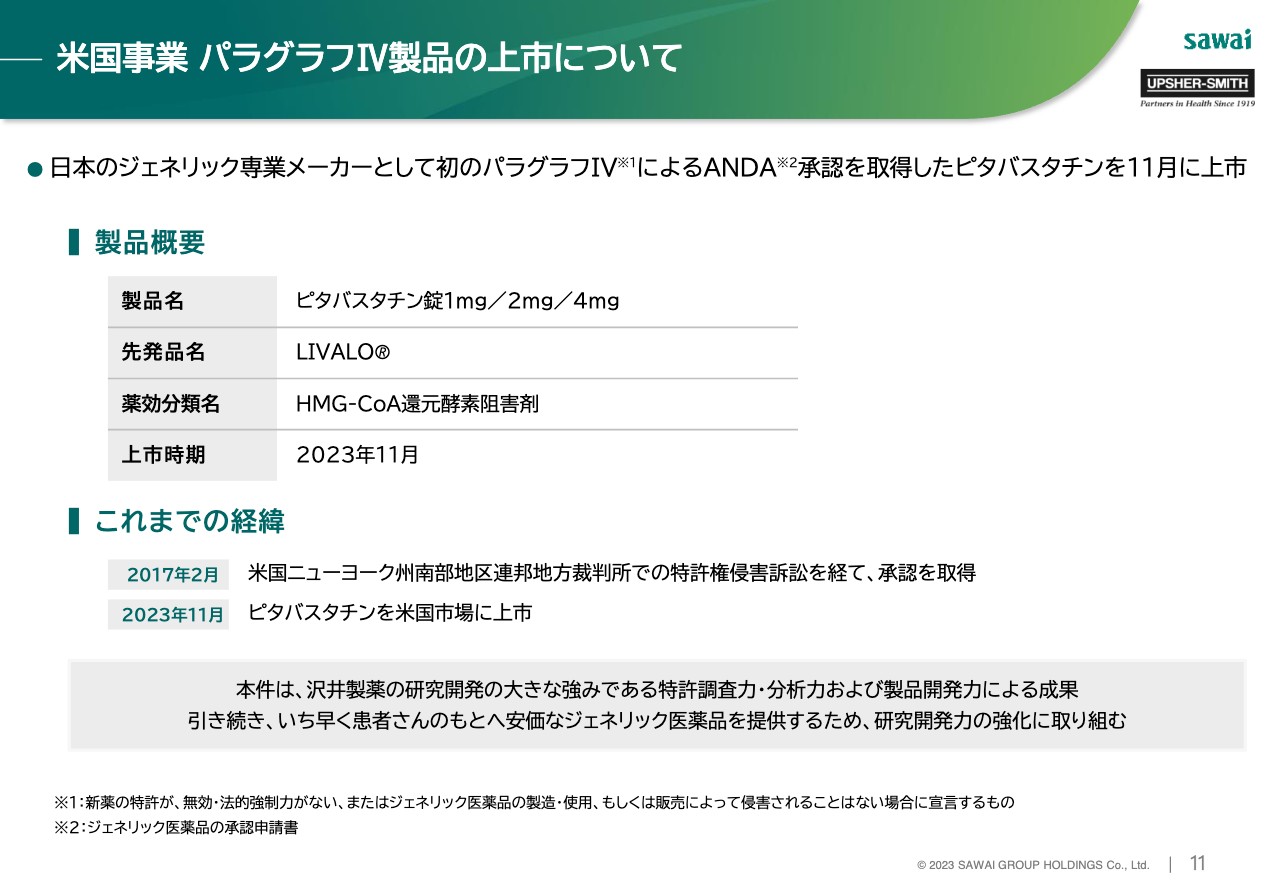

米国事業 パラグラフⅣ製品の上市について

先日発表した、米国におけるパラグラフIV製品である「ピタバスタチン錠」の上市についてお話しします。本件は、日本のジェネリック専業メーカーとして初のパラグラフIVによるANDA申請、承認取得および発売です。沢井製薬が開発し、Upsher-Smith Laboratories社を通じて米国で販売する初めてのジェネリック医薬品となります。

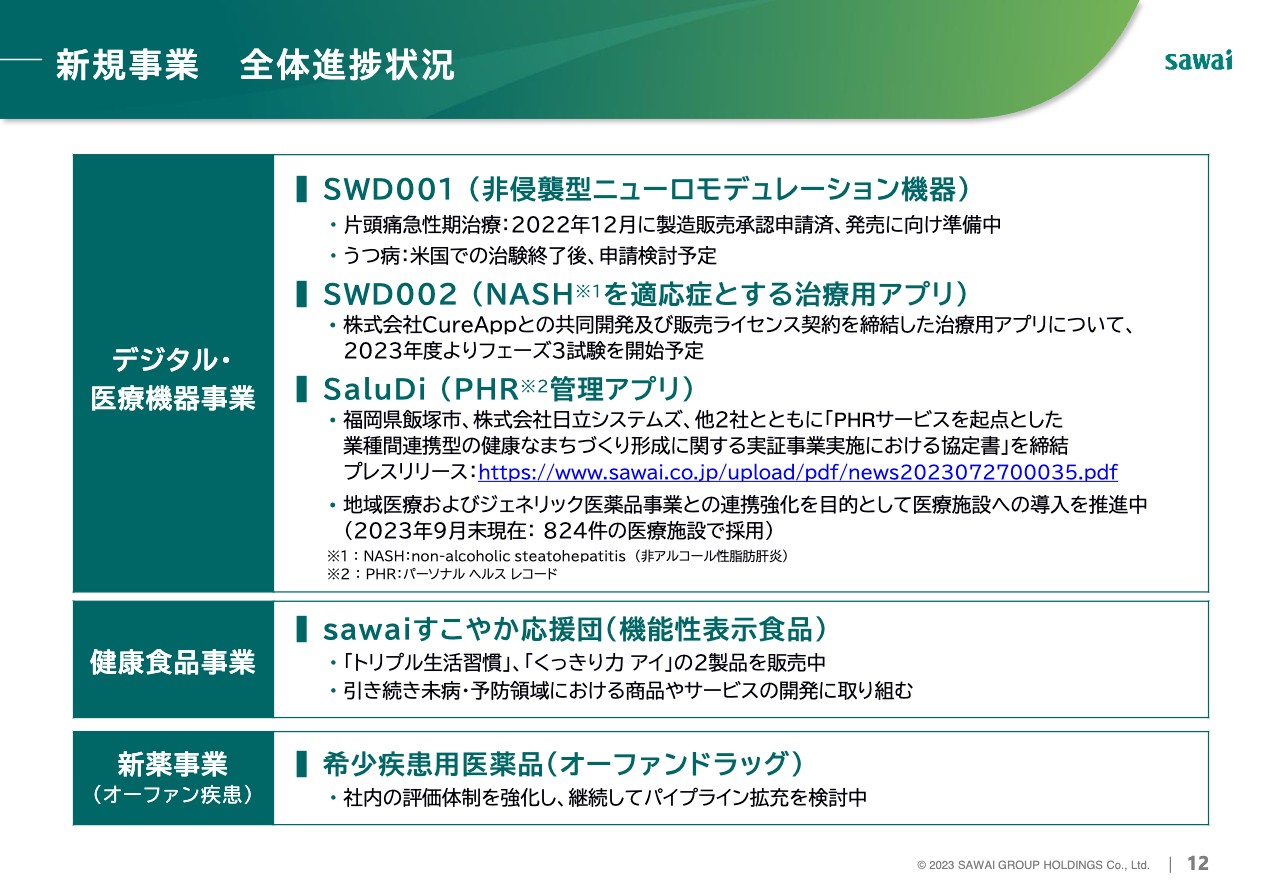

新規事業 全体進捗状況

新規事業の進捗状況です。NASHの治療アプリは、今年度中にフェーズ3試験を開始する予定です。また、PHR管理アプリ「SaluDi」は、地域医療とジェネリック医薬品事業との連携強化を目的としており、医療施設への導入が着実に拡大しています。

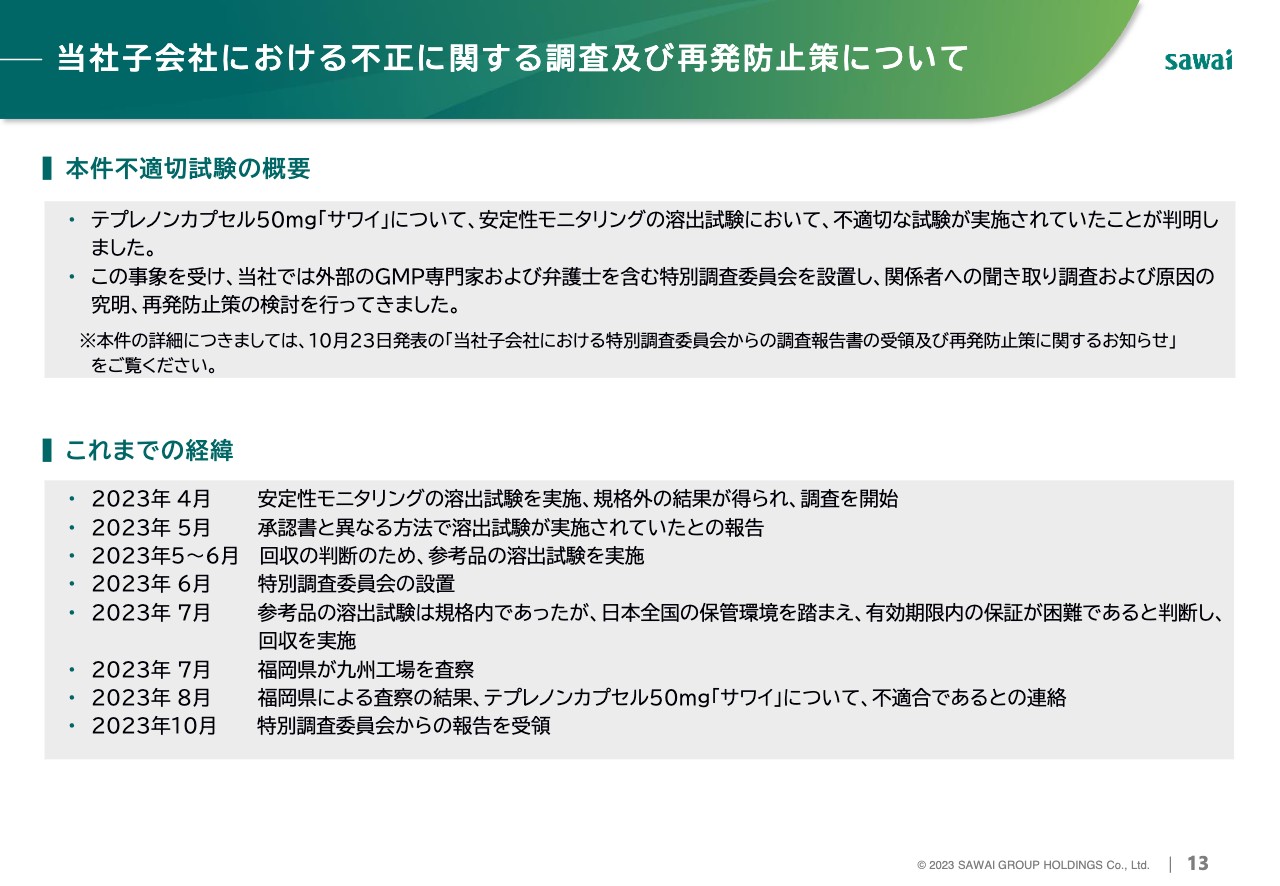

以上が決算概要となります。続いて社長の木村より、先日発表した「テプレノンカプセル」の安定性モニタリングにおける不正に関する調査の概要と再発防止についてご説明します。

当社子会社における不正に関する調査及び再発防止策について

木村元彦氏(以下、木村):沢井製薬社長の木村です。ここからは、先日(10月23日)プレスリリースした、当社子会社の安定性モニタリングにおける不正に関する調査についての概要と再発防止策についてご説明します。

まず概要ですが、「テプレノンカプセル50mg サワイ」について、出荷時にしっかりと試験していたものの、その後実施する長期安定性モニタリングの溶出試験が不適切に実施されていたことが判明しました。

この事象を受け、当社では外部のGMP専門家および弁護士を含む特別調査委員会を設置し、多数の関係者への聞き取り調査および原因究明、再発防止策の検討を行ってきました。

これまでの経緯は記載のとおりです。2023年4月から2023年10月まで時系列でお示ししています。

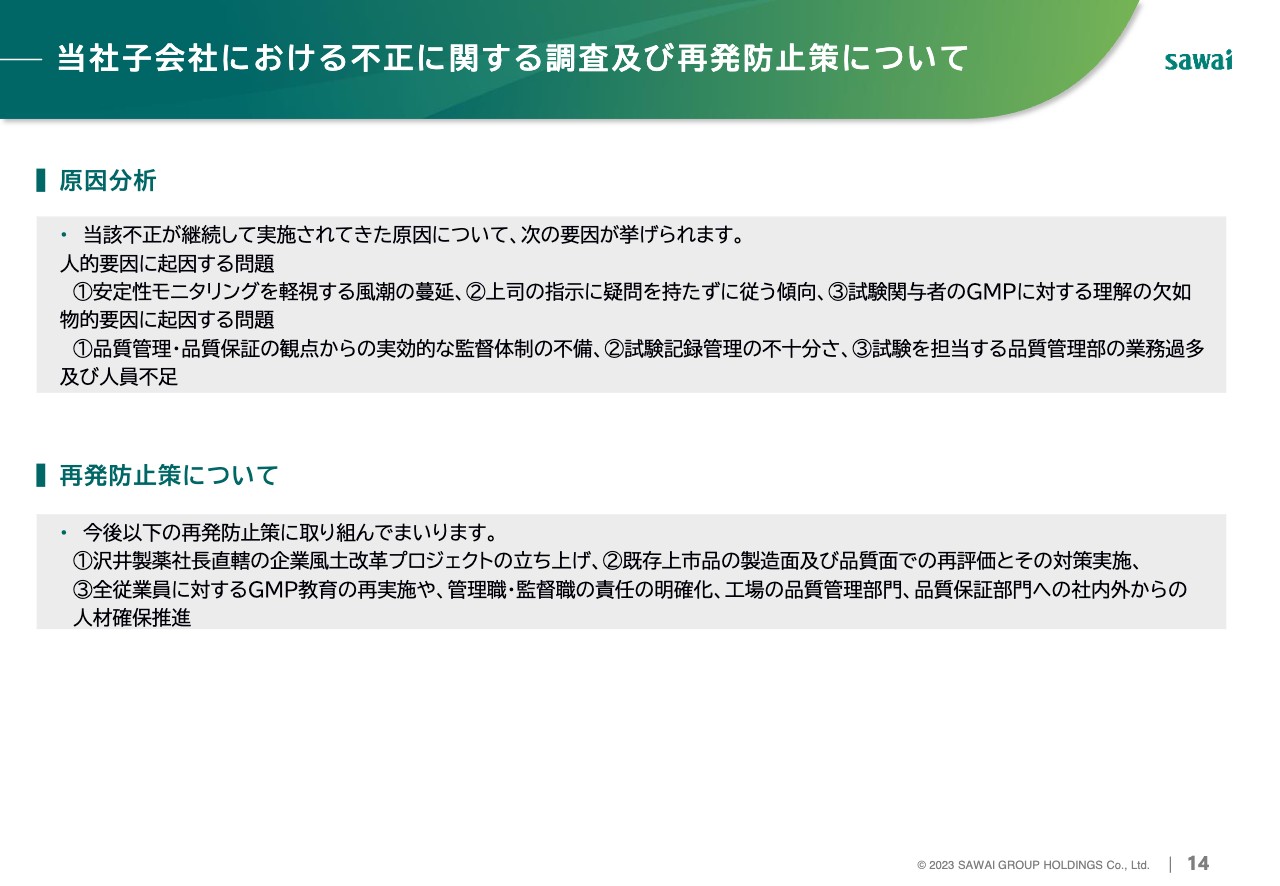

当社子会社における不正に関する調査及び再発防止策について

次に、原因分析と再発防止策です。原因は、人的要因に起因する問題と物的要因に起因する問題の2つに大別できます。これを受けた再発防止策として、①から③までの項目を挙げました。

1つ目は沢井製薬社長直轄の企業風土改革プロジェクトの立ち上げ、2つ目は既存上市品の製造面及び品質面での再評価とその対策実施、そして3つ目は当社子会社生産本部における再発防止策の実施になります。

それぞれについて、かいつまんでお話しします。まず1つ目については、すでに活動を開始しており、私の直轄プロジェクトを立ち上げ、10月31日に社内で具体策を通知しています。

2つ目についても、経営会議で具体的な業務フローを確認済みです。検討する対象品目リストも完成しており、具体的な議論へ移行していく段階まで進んでいます。

そして3つ目については、対策としてコンプライアンスを再徹底します。毎月「コンプライアンス週間」を設定し、eラーニング形式で全社員向けの薬機法ならびにGMP教育をスタートします。

「テプレノン」関連のご説明は以上です。16ページ以降は日本事業の12月収載新製品やファイナンシャルデータなどの参考資料を記載しています。あわせてご覧いただけますと幸いです。

以上で、2024年3月期第2四半期の決算概要のご説明を終わります。

質疑応答:来年度以降に向けた生産体制増強の進捗について

質問者:まず、来年度以降に向けた生産体制増強の進捗について教えてください。トラストファーマテック社や第二九州工場が肝だと思っていますが、本日のご説明では、トラストファーマテック社は今期6億錠予定だったものが3億錠となり、第二九州工場も計画より半年遅れるということでした。このような背景は来年度以降の見通しに影響を与えるのでしょうか?

不正を受けた再発防止策のため、手間暇や時間がかかってしまうということですか? あるいは、以前より課題になっている人員確保や定着などが想定と異なっているのかなど、背景を教えてください。

木村:まず、トラストファーマテック社の今期の予定が6億錠から3億錠になったことについては、新製品を上市するタイミングを検討している影響により、ズレが生じているからです。したがって、人員が確保できないなど、他の要因から遅れが出ているわけではありません。今年度も承認品目を順調に増やしていますので、来年度以降は生産数量が相当上がっていく計画を立てています。

また、第二九州工場の新棟については天候不順の影響が生じました。雨の日が多かったことや、夏場は非常に暑くなったことが挙げられます。その間、突貫工事を進めていた現場の方々は非常に辛い思いをしており、その関係から工期の遅れが生じました。

さらに、みなさまもご存じのとおり、現在の九州地区は建築ブームです。そのため、内装に使用する鉄骨関係の手配が若干遅れ気味になっています。

以上のようなことから現在の状況となっていますが、以前から多大なご協力をいただいている生産機器の納入は、まったく遅れていません。

また、すでに入っている設備もあります。稼働確認も設備メーカーの工場でオンタイムにて進めています。できるだけ遅れを挽回すべく、建屋がまだ完成していない中でも稼働確認などを進め、遅れを最短にしていこうと考えています。

加えて、九州地区の採用は順調です。九州地区はサワイのネームバリューが高いため、学校にも広域で声がけし、今期も順調に採用しています。来期もさらに採用していく計画で進めています。

教育については、日頃から取り組んでいる部分です。追加で組織を立ち上げることもあるものの、それほど大きい組織ではありませんので、影響は最小限になると思います。トラストファーマテック社と第二九州工場でそれぞれ30億錠を成功させるべく、最後までやり遂げるつもりです。

質問者:トラストファーマテック社の30億錠に向けた時間軸について、来期15億錠、再来期20億錠というかたちは、今のところ大きくは変わっていないのでしょうか?

木村:これからの動きにもよりますが、来期は10数億錠あたりは射程距離内だと思っています。A工場からB工場に1品目を動かすだけで1年ほどかかりますので、それを並行して進めていくには相当の労力がかかります。しかし、それをやり遂げなければいけません。品目を選び、できるだけ数量の大きいものを持っていき、既存工場を空け、限定出荷解除にも貢献していきたいと考えています。

質疑応答:安定供給等の企業情報の動きについて

質問者:安定供給等の企業情報を薬価制度や薬事承認制度に反映させていく動きについて、当然御社にも当局から、具体的な制度設計に向けて「どのような情報なら出せるか」という打診があると推測します。現時点での手応えをお聞かせいただければと思います。

少し気になっているのは、先日の中央社会保険医療協議会の議論の中で、「新しい制度で各社を評価してみたら、過去に不正を起こした会社が高評価になってしまう制度設計は違うのではないか」という問題意識が提示されていたことです。

実際にルールが出てきた時に御社が高い評価を受けられる仕組みが構築されるように物事が進んでいると理解してよいのでしょうか? それともまだ少し不透明感がある状況でしょうか?

澤井:基本的には安定供給や供給増に情報提供がリンクしなければ意味がありません。一番重要なのは生産余力です。項目的にはさまざまなものが出てきますが、最終的には、この1年から2年でどれだけ新たに増産して供給できるのかが問われています。

すでにある程度投資を進めて今から稼働するところが評価されなければ意味がありませんし、識者の方々は目的と制度のリンクをわかっていますので、私どもにとっては良い方向に進めばと考えています。

質疑応答:下期のコストについて

質問者:上期の過達要因はコストだということですが、うまくいけば下期も余るのでしょうか? 下期にわざわざ使う必要があるかどうかと、R&Dや販管費についても教えてください。

辻井潤氏(以下、辻井):R&Dの費用については時期が明確にズレており、金額は約9億円です。したがって、下期にR&Dの費用が発生するということです。また、上期の販管費のズレについては、業務手数料あるいは広告宣伝費等が主な原因です。こちらについても下期には計画どおり消化する見込みです。

質疑応答:「ピタバスタチン」の市場規模や参入会社について

質問者:「ピタバスタチン」について、事実関係を教えてください。アメリカで売れている製品だと思いますが、御社の業績予想にはあまり入っていません。いわゆるパラグラフⅣであり、発売できればある程度の額は計算できると思います。市場規模や参入会社、御社に及ぼす影響など、皮算用があれば教えてください。

澤井:初めてパラグラフⅣによるANDA承認を取得し発売する製品ということで、どのくらいの価格競争になるかつかめていません。まずは卸の口座を作らなければいけないため、ある程度の手応えがあるという報告はもらっています。

問題は価格です。日々下がっていると聞いています。そのため、どのくらいの売上になるかはこれから様子を見なければわかりません。したがって、計画上は謙虚に1億円くらいしか見込んでいません。私自身が「乞うご期待」と思っています。

質問者:ただ、市場規模はIQVIAで見ると月商で25ミリオンドルくらいあると思います。年間で400億円から500億円くらいあるでしょうか?

澤井:先発医薬品における市場規模は300億円くらいです。

質問者:300億円くらいに対して何社が入ってくるのでしょうか?

澤井:当社も含め4社です。

質疑応答:国内の価格状況について

質問者:期初に「国内で価格を引き上げる」とおっしゃっており、第1四半期も第2四半期もそのとおりとなりました。第1四半期と第2四半期を比べた時に、御社が価格状況を出して卸にのんでもらう・のんでもらわないという状況は変わっているのでしょうか? 第1四半期も含めてけっこう通ったと思いますが、第2四半期はどうでしょうか?

澤井:第1四半期は価格交渉をまったく行っていないため、それに比べると第2四半期は少し下がっています。ただし、新製品を出したことで単価が上がっているため、トータルとしては下がっていません。ミックス効果で改善があります。

質疑応答:「ピタバスタチン」のリスクマネジメントについて

質問者:今の「ピタバスタチン」は、期待よりも不安のほうが大きいのではないかと思います。コスト削減によりようやくあまり足を引っ張らなくなった状況の中で、今度は「ピタバスタチン」がさらに重しとなって再度泥沼に足を突っ込むような事態は避けていただきたいところです。

4社が入ってきているということですが、リスクマネジメントといいますか、ただ単に市場に行って売るだけではなく、何か方策はお考えでしょうか? 製品そのものを外に出すことも選択肢としてあるのかどうか教えてください。

澤井:外に出す考えは持っていません。ただし、過剰在庫で廃棄することにならないように「この値段で売れば、これだけの金額になる」というものはあります。過剰在庫が売れ残って足を引っ張ることがないように計画しているところです。

質疑応答:「エソメプラゾール」の生産について

質問者:トラストファーマテック社についてです。新製品というのは「エソメプラゾール」ではないかと思いますが、生産の立ち上げは順調でしょうか? そのあたりのアップデートを教えてください。

木村:立ち上げは順調に進んでいます。販売をもう少し伸ばしていきたいと考えています。また、トラストファーマテック社において、秤量から最後の包装まで一貫の製造ラインを構築しているところです。効率化のためにトラストファーマテック社ですべての工程を終わらせる設備投資をしており、生産は順調です。

質疑応答:限定出荷の状況について

質問者:限定出荷の状況を教えてください。増えたり減ったりしており、外部から見るとよくわからないところがあります。以前もおうかがいしましたが、不採算品目もあるため、あえて積極的に限定出荷を解除する考えもあまりないのではないかと思います。

木村:できるだけ生産を上げ、今の限定出荷は244品目ほどになっており、期初に比べると下がってきています。先ほどのトラストファーマテック社ならびに第二九州工場の増強により、既存の工場から製品を移管して、空いたところで限定出荷品をさらに増産することを考えています。今よりも限定出荷品を下げる必要があると認識しているため、がんばって対応していく覚悟です。

質問者:全面解除になるタイミングはまだ見えてこないと思うのですが、いかがでしょうか?

木村:できるだけ早く全面解除したいのですが、現在は生産能力がほぼいっぱいです。工場によっては三交代制も行っており、日々しっかりと生産しています。あとはトラストファーマテック社と第二九州工場をしっかり立ち上げることが、限定出荷の解除に繋がると考えています。

質疑応答:下期の販管費について

質問者:資料の2ページ目で、日本事業を中心にプラスとマイナスのお話をかなり細かく箇条書きでお示しいただいていますが、これだけ薬がない中で販促はかけなくてもよいのではないかと思います。下期もそこまでお金がかかるのでしょうか?

また、終わった決算も大幅増額修正されましたが、プラス・マイナスがかなりありました。エネルギー価格高騰や回収費用、低価格品の原価高騰に伴う影響分の反映など、要因を分けた場合に定量的に見ることは可能ですか?

辻井:個別の事情があるため、定量的に見るのは難しいところがあります。例えば、水道光熱費等のエネルギー価格については、当初予算では3割から4割近くアップする想定でしたが、実際には2割程度の上昇に収まっています。そのような要因で固定費が下がっている状況があります。

質疑応答:低薬価品の原価高騰に伴う影響分の価格反映について

質問者:低薬価品の原価高騰に伴う影響分の価格反映はどのくらいですか?

澤井:低薬価品については、まだ定量的な数字では出していません。赤字品目については薬価販売になるような価格設定をした上で、卸への割戻も絞っております。

質問者:7日に上期の業績予想について、売上収益10億円、営業利益36億円増額しました。その理由は、販管費と研究費の下期への発生が遅れたということでした。エネルギー価格は思ったよりも上がらなかったということですが、修正要因としてそういったこともあるでしょうか?

辻井:売上収益10億円増収の要因は、円安に振れたという為替要因がほとんどです。約8割が為替要因であり、国内の売上についてはほぼ計画どおりでした。先ほどお伝えした水道光熱費等については、製造原価となり利益に影響してくる部分は若干タイムラグがあると思います。そのため、大きな要因としては、先ほどお伝えしたように、販管費や研究開発費の下期への発生遅延と商品のズレだと見ています。

質疑応答:生産見直しの影響について

質問者:専業メーカーだけではありませんが、他社も「何かあったら嫌だ」ということでコンプライアンスを相当強化していると思います。御社も工場を取り込んでいるため、ここで何か問題が起こると非常に影響が大きいです。コンプライアンスの費用だけではなく、生産見直しの影響は今後どのように見ていますか?

木村:例えば、DXを進めるにあたり、LIMSという分析機器とコンピュータを直接つなぐシステムをまだ導入していない工場がいくつかあります。その導入費用としては、3つの工場で15億円程度はかかるかと思います。加えて、他の管理システムの維持費で5億円ほど発生する見込みです。毎年の設備投資を最適化し、コストの交渉力も高めていますので、原価への影響を最小限に食い止められるように進めていきます。

質疑応答:下期の利益について

質問者:業績予想についてです。下期への費用面での期ズレもありますが、そのようなものを総括的に見た時に下期に対してどのようなイメージを持てばよいでしょうか? 下期に利益が圧縮されるということも考えにくいですが、定性的にはどのように見ていますか?

澤井:3月末の薬価内示後の価格変更がポイントになると思います。これについては改善を要求しているところですが、我々の薬価は銘柄別ではなく、販売価格の加重平均値です。サワイが値引きせず薬価差益を減らして販売している一方で、内示薬価はそれよりもかなり低い可能性があるため、3月の単価改定次第だと考えています。

質問者:薬が不足している中でジェネリック医薬品を叩いてさらに市場に出回らなくなれば、政府や行政の責任になるかと思います。そのように考えれば、薬価改定についてあまり心配する必要はないのではないかと思うのですが、いかがでしょうか?

澤井:我々もそう思いたいのですが、今後の中医協の議論の進み具合を注視する必要があると思います。

質疑応答:円安の原価への影響について

質問者:円安が続いていますが、来期以降の原価にはどのように影響するのでしょうか? あわせて、インフレの影響等で留意すべき点があればお聞かせください。

木村:原価について、通常は9月、10月頃から来期に向けて原薬の納入価格を交渉し、結果が出てきます。しかし今期の数字を見ると、納入価格は今年の標準原価よりも高く納入せざるを得ません。来期の標準原価はこれから設定しますが、今期よりも若干上がると考えています。

原薬の納入価格がトータルで約500億円ですので、1パーセント程度は原価が上がると考えています。それ以外のコストとして、光熱費はずいぶん落ち着き、実績並みと予想しています。

また、外部に20億錠ほど製造を委託していますが、CMOも非常に厳しい状況です。痛み分けしようと価格交渉しているものの、そちらのコストもやはり1パーセント前後は上昇しています。これから標準原価を算定しますが、上昇基調に変わりはないと思っています。

質疑応答:米国事業の評価と今後について

質問者:米国事業について、昨年から新工場の活用や提携強化など、新しい取り組みを進めているかと思います。現在までの評価と、今後の事業継続の判断をどのような指標で行っていくのかについて教えていただけますでしょうか?

また、以前は「ピタバスタチン」や「ミラベグロン」などの発売は様子を見たいとのことでしたが、今後の見通しも教えていただければと思います。

澤井:まず「ピタバスタチン」は売上に大きく影響すると思います。新工場での製造受託ビジネスはまだ模索段階で、収益が出るのはだいぶ先になります。短期的には今年の新製品と「ピタバスタチン」の売上に依存するかたちになると思います。

質問者:米国事業の評価はいかがでしょうか?

澤井:今まで行ってきた事業構造改革がうまくいけば、今後も継続していきたいと思っています。さまざまな研究開発を自分たちで行ってきたところから、R&D部門を整理して外部からの導入に切り替えました。今後もコストをかけずにパイプラインを増やす方向で進めていきたいと考えています。

質疑応答:「オセルタミビル」の供給状況について

質問者:「オセルタミビル」について、11月に限定出荷の案内が出されています。厚労省からも在庫逼迫に伴う協力依頼があったかと思いますが、増産できるということでしょうか? 12月に東和薬品も発売すると思いますが、このあたりの見方を教えていただけますでしょうか?

木村:国には毎年「今年は何万人分供給する」と約束することになっており、今年については12月の供給でお約束した量をすべて納入する予定です。ただ、8月から患者さんが増えた影響で、今は限定出荷せざるを得ない状況です。11月から20パーセント増量で生産を続けており、結果的には当初お約束した量の1.6倍の量を今年度中に供給することになっています。来年以降も最大の生産量を確保しつつ、患者さんの動向を見ながら調整したいと考えています。

質問者:ピーク時よりも販売量は増えるのでしょうか?

木村:今後の患者さんの動向次第ですので、明確にお答えするのは難しいですが、我々としては最大限増産して対応していく考えです。

質疑応答:トラストファーマテック社の黒字化と取得品目数について

質問者:トラストファーマテック社についてです。来年度の15億錠の計画は今のところ変わってないと思いますが、品目数について、今期は9品目を取得する予定だったと思いますが、これに対して実際は何品目取れているのでしょうか?

木村:来期の予算については、10億錠以上の生産を想定して計画を立てていきたいと考えています。

また、品目数については若干の期ずれもあり、1品目か2品目ぐらいは数が減るものの、順調に進めているところです。最近もGMPの適合性調査の他、無通告査察も受けておりますが、無事に終了しています。

この銘柄の最新ニュース

サワイGHDのニュース一覧- 前場に注目すべき3つのポイント~市場の関心は衆院選に向かいやすい~ 2026/02/03

- 週間ランキング【業種別 騰落率】 (12月12日) 2025/12/13

- 前日に動いた銘柄 part1日本新薬、ユー・エム・シー・エレクトロニクス、リガクなど 2025/12/08

- 前日に動いた銘柄 part1日本新薬、ユー・エム・シー・エレクトロニクス、リガクなど 2025/12/06

- 【QAあり】サワイグループHD、既存品が伸長し、売上収益が増加も訴訟の和解費用計上等により減益 生産面の改善を続け、下期の期初予想達成を目指す 2025/11/21

マーケットニュース

おすすめ条件でスクリーニング

サワイグループホールディングスの取引履歴を振り返りませんか?

サワイグループホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

サワイグループホールディングスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ