【QAあり】インテリジェント ウェイブ、決済領域やセキュリティ領域が堅調に推移し前年比増収 受注残高は、ストック案件を中心に大幅増加

本日の目次

川上晃司氏(以下、川上):インテリジェント ウェイブ代表取締役社長の川上です。本日はご多忙の中、当社決算説明会にご参加いただき誠にありがとうございます。

それではさっそくですが、2025年6月期第3四半期決算についてご説明します。本日のご説明内容はスライドに記載のとおりです。

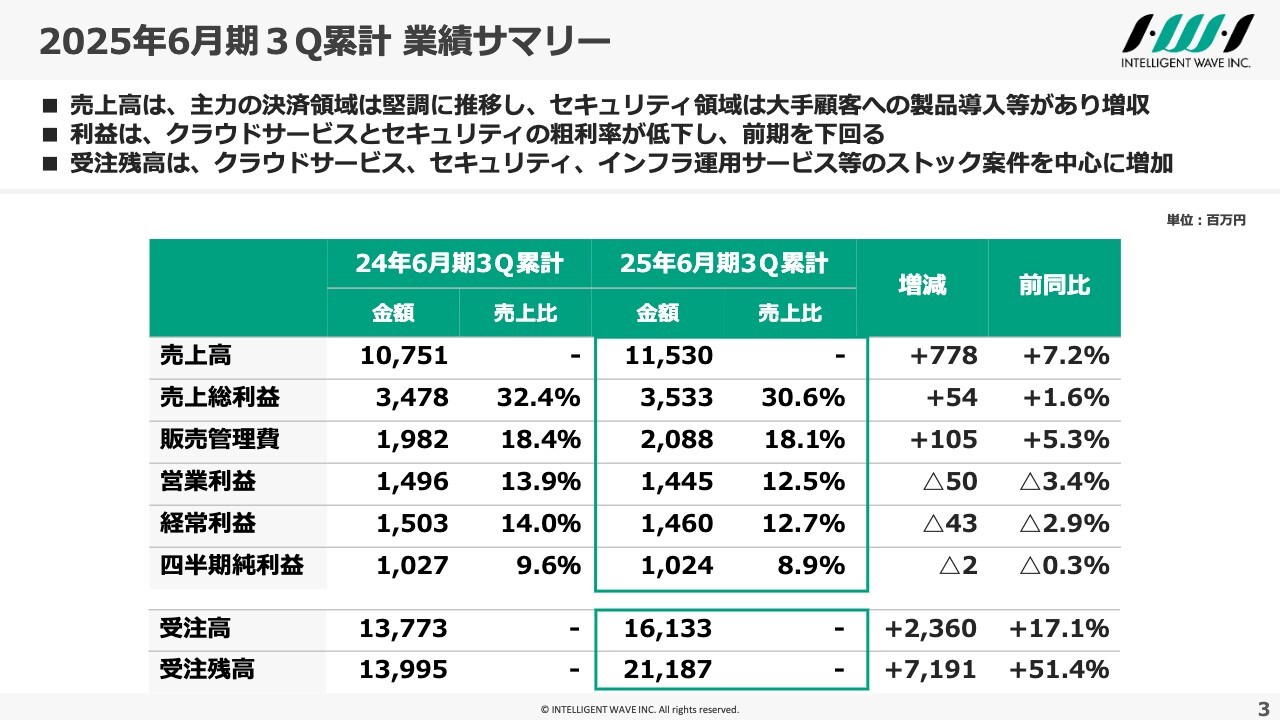

2025年6月期3Q累計 業績サマリー

まずは、2025年6月期第3四半期決算の概況です。売上高は、主力の決済領域が引き続き堅調に推移したことに加え、セキュリティ製品の大手顧客への導入等により、前年同期比7.2パーセント増の115億3,000万円となりました。

営業利益は、クラウドサービスにおけるインフラ費用の増加とセキュリティ製品の売上構成の変化、また、前年はFEPシステム更改によるハードウェアの売上があったことなどにより、前年同期比3.4パーセント減の14億4,500万円となりました。

受注については、クラウドサービスやインフラ運用サービスなどの複数年契約案件の受注により、受注高は前年同期比17.1パーセント増の161億3,300万円となりました。受注残高においても、前年同期比51.4パーセント増の211億8,700万円と、順調に積み上がっています。

2025年6月期3Q累計 売上高(事業領域別)

事業領域別の売上高の状況です。前回の決算説明会でもお伝えしたように、今期から、従来の事業領域を、提供する機能別に決済、セキュリティ、データ通信・分析基盤の3つに再編しています。

決済領域については、既存顧客のFEPシステム更改、決済業界の課題であるカード不正利用検知の需要を確保したことが功を奏し、増加しています。一方、その他分野については、一部の既存顧客の案件数が一時的に減少しているため減少しました。

セキュリティ領域については、大手顧客へのエンドポイントセキュリティ製品の導入があったことにより増加しました。

データ通信・分析基盤領域については、証券会社向けにこれまでのフロントシステム以外の開発案件の獲得により、微増しました。

2025年6月期3Q累計 売上高(顧客別)

顧客別の売上高の状況です。1位のDNP(大日本印刷株式会社)は、セキュリティ製品の導入などにより、セキュリティ関連の売上が増加したことが寄与しています。

2位、3位のシステム開発会社は、ともに大手クレジットカード会社向けの大型案件の開発をしていますが、開発フェーズの移行により全体の売上は減少しました。

4位、5位は、当社の主要顧客であるクレジットカード会社です。その都度の開発案件の状況等により増減はあるものの、おおむね堅調に推移しています。

特に5位の会社については、当社が中期経営計画で掲げている「FEP・不正検知以外の決済領域の拡大」の取り組みの成果が出てきていると評価しています。

2025年6月期3Q累計 売上高(製品カテゴリ別)

製品カテゴリ別の売上高の状況です。システム開発については、大型案件の開発フェーズの移行により減少したものの、既存顧客の更改案件や不正検知の案件などの獲得により、前年を上回る状況で着地しています。

他社製品については、前年のFEPシステム更改のハードウェア売上の影響により減少しました。

クラウドサービスはユーザー数の順調な積み上げと既存ユーザーの機能追加等により、前年同期比7億900万円増と大幅に増加しました。

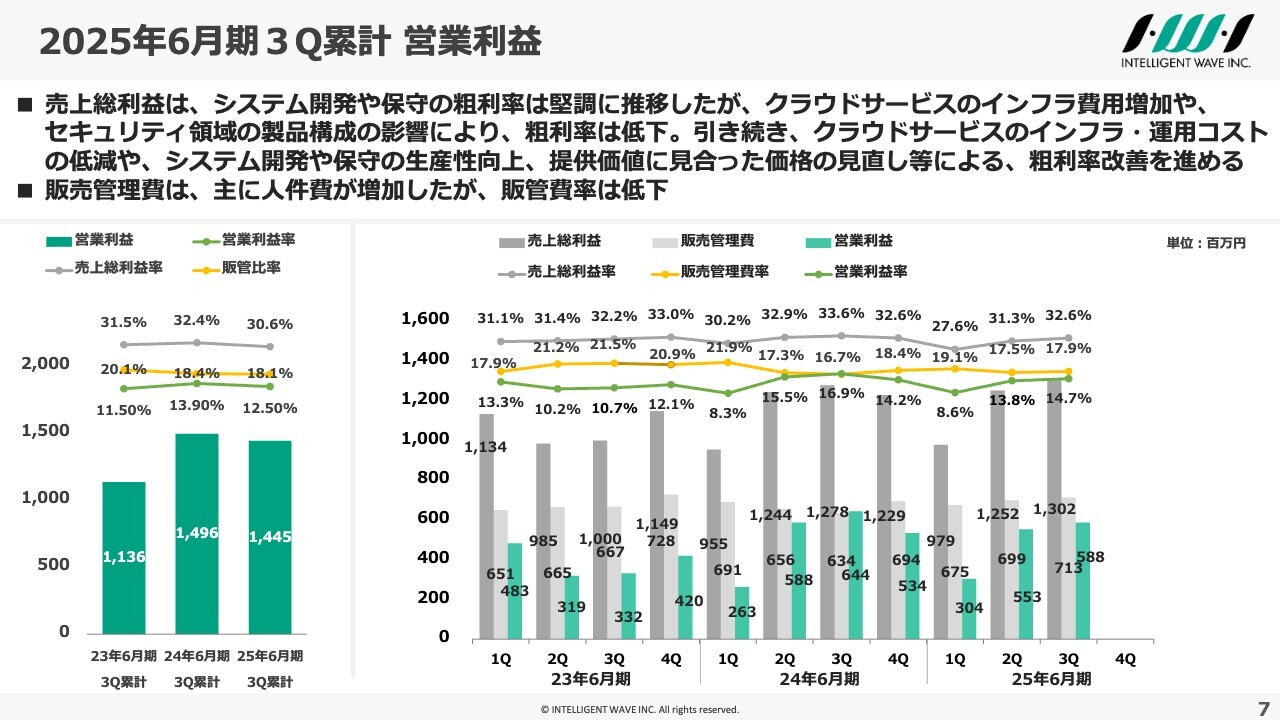

2025年6月期3Q累計 営業利益

営業利益についてです。売上総利益は、システム開発や保守の粗利率は堅調に推移しましたが、クラウドサービスにおけるインフラ費用の増加や、セキュリティ領域の製品売上構成の影響により、粗利率は低下しました。

セキュリティ領域は、ビジネス拡大に向けて戦略的に案件を獲得したということもあり、一時的に採算が低下しました。しかしながら、来期、再来期に向けてこれらの案件が次の案件につながると考えており、しっかり取り組むことで粗利率の向上を目指していきます。

通期計画に対する進捗ですが、今期計画には、クラウドサービスのインフラ費用の増加影響は織り込んでいます。しかしながら、セキュリティ領域の粗利率が計画に対して若干低下したことに加え、システム開発や保守の粗利率を一層向上させる計画でしたが、その進捗が少し遅れています。

引き続き、クラウドサービスのインフラ・運用コストの低減、システム開発や保守の生産性向上、提供価値に見合った価格への見直し等で、粗利率の改善を進めていきます。

販売管理費は主に人件費による増加があったものの、販管費率としては低下しました。

2025年6月期3Q累計 クラウドサービス

クラウドサービスの状況です。売上高については、各サービスにおけるユーザー数の順調な積み上げや機能追加等により増加しています。

売上総利益については、データセンターのインフラ更改とパブリッククラウド利用料の二重投資となっているため、インフラ費用の増加影響は続いています。

前回の決算説明会では、インフラ基盤に関して、2027年までにデータセンターからパブリッククラウドへ完全移行し、インフラ費用を抑制するという計画をお伝えしてきました。しかしながら、当面の間はデータセンターとパブリッククラウドの両方で、インフラ費用の効率化を進めていくことにしました。

当初想定していた以上に、パブリッククラウドへの移行にかかる工数が増加していることや、パブリッククラウド利用料の高騰なども踏まえ、データセンターからパブリッククラウドへ完全移行するよりも、利益改善のリードタイムが短くなるとの判断です。

これにより、次の中期経営計画期間においては、システム開発以上の粗利率に向上できるという見通しを立てています。

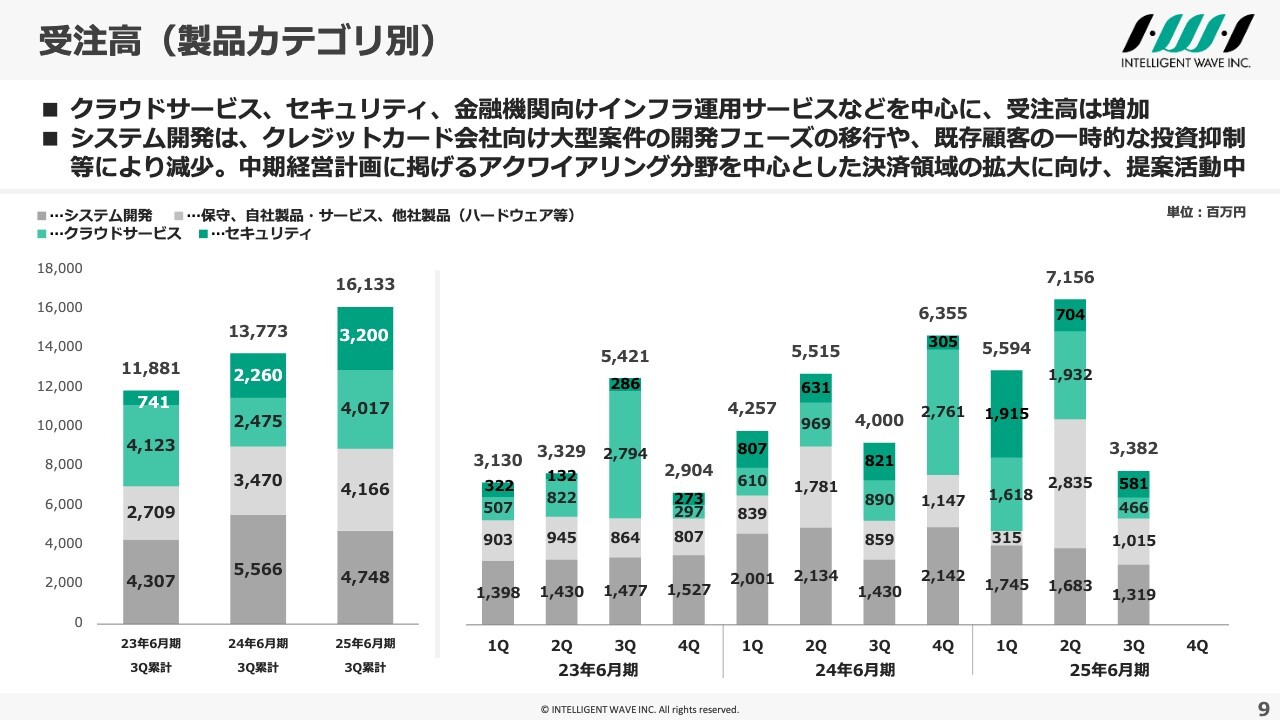

受注高(製品カテゴリ別)

製品カテゴリ別の受注高です。クラウドサービスやセキュリティ、金融機関向けインフラ運用サービスなどを中心に、受注高は第3四半期累計で23億6,000万円増加しています。

システム開発は先ほどからお伝えしているとおり、クレジットカード会社向け大型案件の開発フェーズの移行や、既存顧客の一時的な投資抑制により減少しました。一方で、現在、中期経営計画に掲げているアクワイアリング分野を中心とした決済領域の拡大に向け、提案活動を進めています。

まだ受注には至っていませんが、来期以降のシステム開発案件についてもいくつかの大型案件が見えてきている状況です。また、顧客別売上高の状況でも触れましたように、FEP・不正検知以外の決済領域の拡大の取り組みの成果が、少しずつ出てきています。

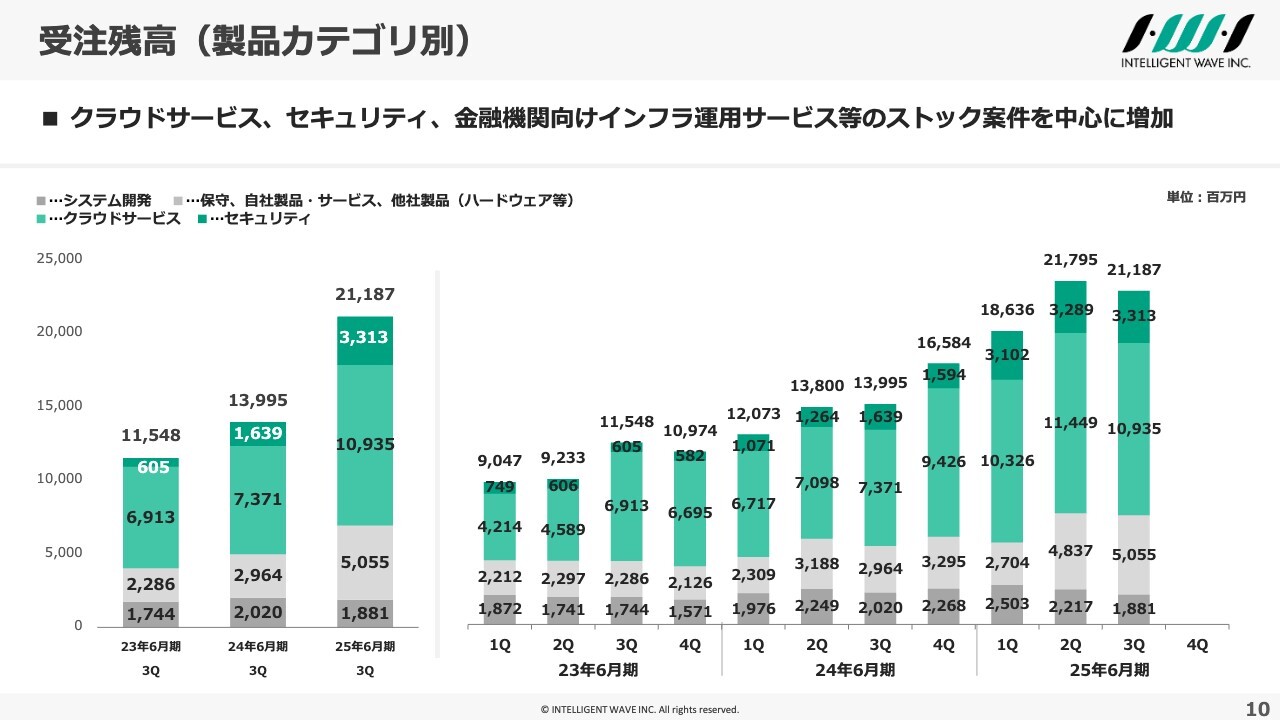

受注残高(製品カテゴリ別)

製品カテゴリ別の受注残高です。前回の決算説明会でもお伝えしているとおり、3年から5年の複数年契約案件の獲得などにより、第3四半期においてもクラウドサービスやセキュリティ、金融機関向けインフラ運用サービス等のストック案件を中心に200億円を超える受注残高を維持しています。

来期に向けては当社の価値を、営業部門、開発部門一体となって提供していくことで、システム開発等の案件もしっかりと増やしていきたいと考えています。

ストック/フロー別の売上高・受注残高

ストック、フロー別の売上高と受注残高についてです。受注残高はストック案件を中心に確実に積み上がっており、売上基盤は安定してきています。

しかし、フロー案件の受注獲得には少し課題があると認識しており、顧客との関係性を強化し、受注の機会ロスがないようにしっかり取り組み、積み上げを図っていきたいと考えています。

2025年6月期 業績予想(事業領域別)

2025年6月期の業績予想です。期初計画はスライドに掲載のとおりです。

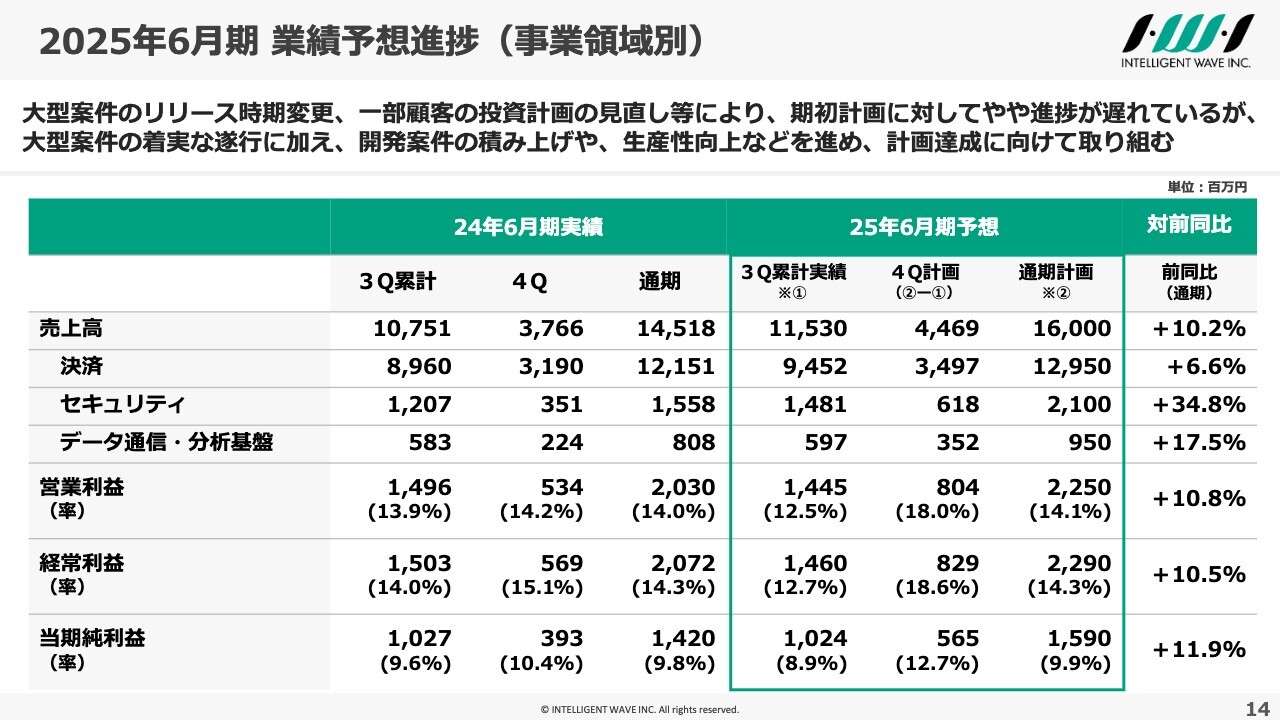

2025年6月期 業績予想進捗(事業領域別)

期初計画に対する進捗状況です。売上高については、決済領域が期初に見込んでいた大型案件のリリース時期の変更や一部顧客の投資計画の見直し等があり、通期計画に対してやや進捗が遅れています。セキュリティ領域、データ通信・分析基盤領域は計画どおり進捗しています。

利益については、今期はクラウドサービスの収益改善に加え、システム開発や保守の粗利率をさらに向上させていく計画でした。クラウドサービスはほぼ計画どおりに推移していますが、システム開発や保守の粗利率向上の取り組みについては、進捗がやや遅れています。

セキュリティについては、これまでお伝えしたとおり売上は計画以上となっていますが、利益については少し採算が低下している状況です。

今期は残すところあと2ヶ月となりました。まずは今抱えている大型案件をはじめとした開発案件を計画どおり着実に遂行し、そして期初に掲げた利益改善に向けた取り組みも引き続き進めていきたいと考えています。

中期経営計画(2025年6月期‐2027年6月期)

中期経営計画の進捗状況についてご説明します。このスライドと次のスライドについては、前回の決算説明会でもお伝えした中期経営計画の概要になります。

初めてご覧になられる方は、ご確認していただければ幸いです。

基本方針

今中期経営計画では、当社の強みである独自プロダクトやコア技術を一層強化することで価値を最大化していくことや、セキュリティ領域に加え、新たな業界への価値提供、開拓を進め、事業領域を拡大していくことを掲げています。

また、スピード感を持って実現していくためにDNPグループの機能や顧客基盤などのアセットも積極的に活用していきたいと考えています。

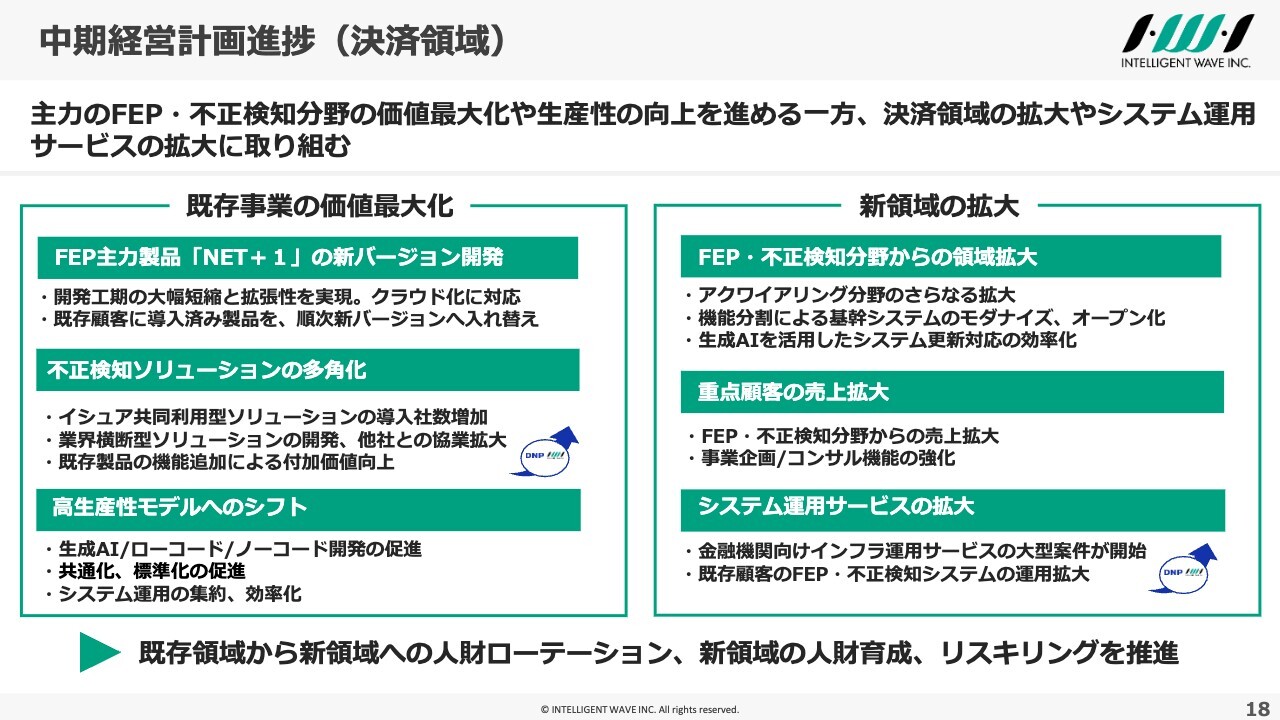

中期経営計画進捗(決済領域)

中期経営計画における事業領域別の進捗状況についてご説明します。

決済領域についてです。既存事業の価値最大化については、FEP分野の当社主力製品である「NET+1(ネットプラスワン)」の新バージョン開発については、当初の予定どおり第4四半期に完了予定で、ファーストユーザーも獲得しています。導入に向けて現在プロジェクトが進行しており、年末頃のリリースを予定しています。

不正検知ソリューションについては、カード不正利用の増大に対して新たなカード不正利用対策の創出を進めています。2023年にサービスを開始した、AIを活用したイシュア共同利用型ソリューションは、すでに7社に導入されており、継続的にカード会社からの引き合いが活発化している状況です。

また、業界横断型ソリューションの開発や、他社との協業拡大も多角的に進めています。第4四半期から、不正検知システム「ACEPlus(エースプラス)」と、昨年11月に機能拡張し、多くのユーザーに評価いただいた配送停止システム「MATTE(マッテ)」を連動するサービスを開始しています。

一方で、新領域の拡大も進めています。キャッシュレスの進展に伴う取引件数の増大に対応するため、カード会社は基幹システムのモダナイズ、オープン化を進めています。当社はこのニーズを取り込むべく、アクワイアリング分野を中心に、FEP・不正検知分野からの領域拡大を進めているところです。

システム運用サービスについては、本年1月に金融機関向けインフラ運用サービスの大型案件をリリースし、安定稼働しています。社内においては、運用部門を開発本部から切り離し、今後は既存顧客のFEP・不正検知システムの運用も積極的に取り組んでいきたいと考えています。

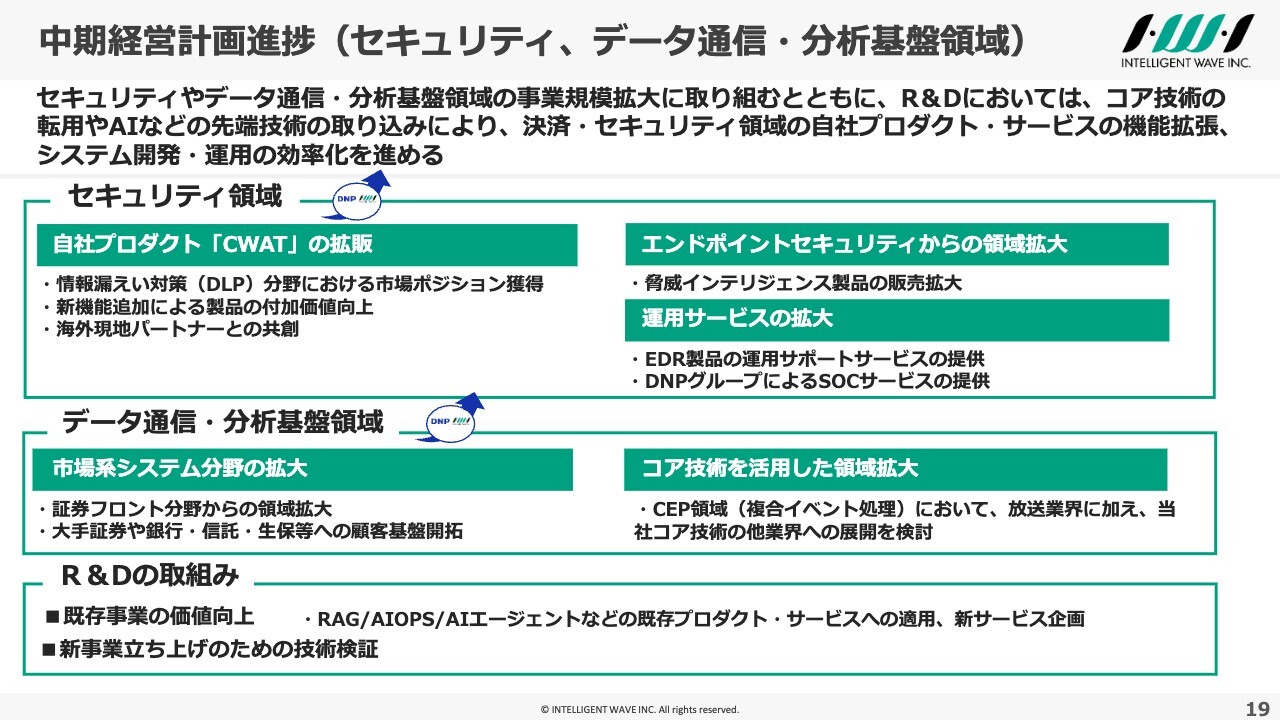

中期経営計画進捗(セキュリティ、データ通信・分析基盤領域)

セキュリティ、データ通信・分析基盤領域の進捗についてです。

セキュリティ領域の進捗については、昨今話題になっているランサムウェアに加え、証券口座の乗っ取りといったセキュリティインシデント等もあり、セキュリティへのニーズは、これまで以上に高まっている状況です。

特にサイバー攻撃の巧妙化もあり、ダークウェブでの情報収集などの脅威インテリジェンス製品の需要が増加しています。こうしたニーズに対して、自社製品「CWAT(シーワット)」も含めた提案活動を加速させています。

海外展開については、台湾や東南アジアのパートナーとの協業が具体化しつつあります。このあたりについては、次回の決算説明会でもう少し具体的なご説明ができると思っています。

また、次のスライドページでDNPグループとしてのセキュリティの取り組みについて、ご説明したいと思います。

データ通信・分析基盤領域についてです。当社のコア技術である「高速・大容量のデータ通信、リアルタイム処理・分析技術」について、CEPという技術があります。これは当社の決済領域では、カード不正検知部分の技術として活用しています。

この技術を今は放送業界にも展開していますが、さらに他の業界に展開することが可能ではないかと考えています。このあたりについては、プロモーション領域やセキュリティ領域、モビリティ領域といったところで価値が提供できるのではないかと考え、DNPグループとユースケースを含めて検討しています。

中期経営計画進捗(セキュリティ)

中期経営計画の進捗状況についての最後のご説明になります。DNPグループのシナジーとして、セキュリティ領域での取り組みが少し具体化してきましたので、ご紹介したいと思います。

DNPグループでは、セキュリティ事業が当社を含めて、いくつかの事業部門に機能分散しています。また、DNPはメーカーとして、自社でさまざまなセキュリティ防御策を講じており、その導入、運用ノウハウを有しています。

そのような背景もあり、当社の提案を機に、今般、機能を一元的に集約し、DNPグループとしてセキュリティ事業に注力するスキームを、人事交流も含めて構築しました。

このスキームの中で、当社においても価値提供の領域が拡大することが期待されます。また、当社が中核的な役割を担っていきたいと考えています。

以上が2025年6月期第3四半期決算のご説明となります。

この後は参考資料を添付していますので、お時間のある時に目を通していただければ幸いです。引き続きよろしくお願いします。ご清聴ありがとうございました。

質疑応答:売上総利益率低下への対応策について

質問者:売上総利益率が1.8ポイントほど下がっています。原因はスライドの7ページや8ページあたりでご説明していただきました。社長のご説明の中では、「いずれ粗利が戻る」というようなコメントがあったかと思います。

この先、どう見てもいろいろなコストがどんどん上がっていくと思います。その中で粗利をもとに戻すとなると、なかなか大変です。

そのあたりに対する対応策、改善点について、もう少し掘り下げた話を聞かせてください。

川上:粗利率の改善については、劇的に短期で改善するというものではないと思っています。クラウドサービスにおいては、ハード・ソフト利用料の高騰など外部環境の変化や、移行期間の長期化によりパブリッククラウドへの全面移行を中止し、新規案件獲得に人的リソースをシフトすることで早期の収益性改善を図ります。

また、システム開発や保守の生産性を高めることによっても、粗利率はしっかりと高まっていくだろうと考えています。少し時間がかかると思いますが、これらの取り組みを着実に進めていきたいと考えています。

質疑応答:来期の受注予想について

質問者:今、第3四半期のご説明が終わったところですが、来期に向けて、受注など、事業領域別または製品カテゴリ別で、「ここがさらに伸びそうだ」「逆にこの分野は特にスタックする」のような社長の肌感覚について教えてください。

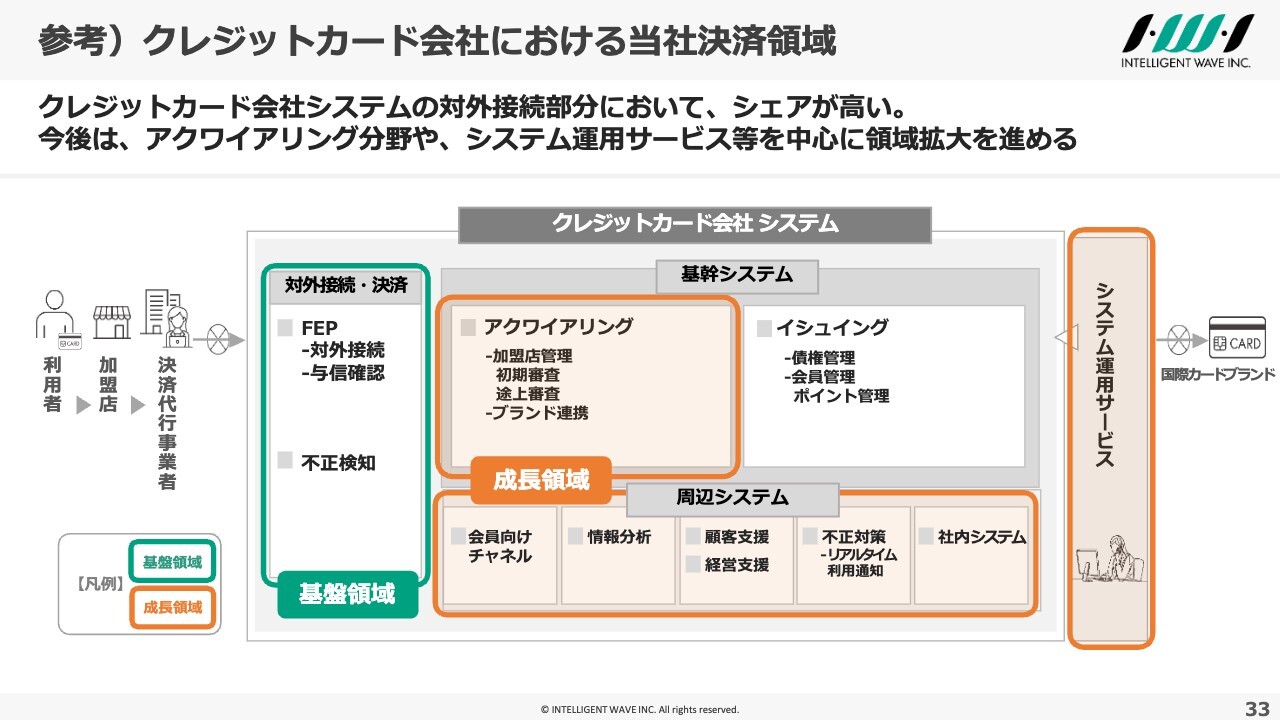

川上:スライドの33ページに当社の決済領域を示していますが、FEP分野はシェアもかなり高止まりしているところもあり、ここの伸びは大きく期待できないかと思っています。

一方で伸びる分野としては、中期経営計画において定義している「成長領域」になります。先ほどの説明でも触れましたが、アクワイアリング分野を起点にした、周辺システムの開発になります。

カード会社においては、取引件数の増加による基幹システムへの投資がかなり負担になっており、機能分割やオープン化などにより、システムのモダナイズを進めています。当社もこのあたりの需要をしっかりと取り込むことにより、受注を拡大させていきます。

当社は、フロントシステム分野でのプレゼンスは、十分獲得していると思っていますが、一方で、基幹システムや周辺システムについてはまだ開拓余地があると考えています。ここが当社の成長領域になります。

セキュリティ領域については、今日のご説明の最後に触れましたが、DNPグループ全体として、セキュリティは分野ではなく事業として確立していきます。その中核的な役割は当社が担っていこうと考えています。

また、当社が有していない運用でのノウハウ、いわゆるSOCサービスですが、これをDNPグループのノウハウとして顧客に提供していくことで、拡大が図れると考えています。

最後になりますが、このスライドでもお伝えしているコア技術の活用による領域拡大についてです。CEP技術は、これまで決済領域において十分活用してきましたが、昨今、さまざまな業界において大量データの分析・処理が求められており、当社も新たな価値を創造していけるのではないかと考えています。

特に私自身はデジタルマーケティングの分野に期待しており、当社が有しているリアルタイム処理技術がこの分野で価値があるのではないかと考えています。そのためにも、DNPの顧客基盤を使い、ユースケースを見つけていきたいと考えています。

質疑応答:新卒採用について

質問者:新卒採用について、今年4月入社の実績と来年4月入社の採用予定数を教えてください。今、おそらく人材獲得競争が激しさを増していると思います。会社としてどのように対応しており、感触が良いのか悪いのか、このあたりを教えていただければと思います。

川上:本年4月の新卒採用人数は26名になります。来年4月に向けても30名前後は採用したいと考えており、現在、選考が進んでいます。

おっしゃるとおり、人材獲得競争は厳しくなっています。当社には、IT業界を志望する学生が応募してきますが、いわゆる大手SIerとは違う当社のポジションと、当社が有している価値をしっかりと訴求し、併せて、入社してくれた人たちに成長の機会をしっかりと提供していくことで、人材を獲得していきたいと考えています。

質疑応答:事業環境の変化について

質問者:第3四半期の進捗状況のところで、大型案件のリリース遅れや、一部顧客の投資計画の見直しなどへの言及があり、外部環境が変化してきているという印象を持ちました。顧客の投資意欲などに、変化が出てきているのでしょうか? 肌感覚で教えていただければと思います。

川上:先ほど説明した一部顧客とは、多角的に事業展開しているカード会社様で、カード事業というよりは、グループ全体に投資影響が出ていると思われます。

決済業界においては、IT分野への投資意欲は依然として高い水準にありますので、むしろ機会損失がないよう取り組んでいきたいと考えています。需要は引き続き旺盛だと認識しています。

今後の受注拡大については、当社のプレゼンスがまだ至らない部分もあると思っていますので、お客さまとの関係性を一層強化する取り組みを図りたいと考えています。

質問者:需要は引き続き旺盛ということで、一時的な影響と捉えてよろしいでしょうか?

川上:ご認識のとおりです。

質疑応答:クラウドサービスのインフラ移行について

質問者:クラウドサービスのインフラ費用が増加している件について、当初はパブリッククラウドへの完全移行により、効率的に利益率を改善するというお話でした。しかし今回の説明では、当面はデータセンターとパブリッククラウドを二重に使うということで、結局コストが減らないのではと思います。

ハイブリッド方式を採用することで何が良くなるのか、具体的にお示しいただけますか?

川上:現在データセンターで稼働しているお客さまのシステムをパブリッククラウドに移行するにあたっては、システムを停止できない環境での移行となるため難易度が高く、想定以上に工数がかかることがわかりました。そのため、現時点で全面移行を急がないという判断に至りました。移行作業を中断することで、移行に係る工数を削減できるとともに、これらの人員を他の開発案件に割り当てることが可能となります。

当面は、お客さまからご要望があれば、パブリッククラウドへの移行を実施していくこととなります。インフラ環境については、想定以上に外部環境の変化が激しい部分もあるため、柔軟に対応していきたいと考えています。

質問者:顧客からそのような要望が出ない限りは、現状維持ということですね。

川上:将来的にはパブリッククラウドへの移行を促していきたいと考えていますが、影響度合いをしっかりと勘案しながら進めていきたいと考えています。

質疑応答:「NET+1」、セキュリティ領域の採算性について

質問者:FEP主力製品「NET+1」の新バージョンが年度末にリリースということで、御社にとっても新たな展開になると思いますが、当初検討されていたプライシングで実現できるのか、今後の採算性について問題がないのかをおうかがいしたいです。

また、第3四半期はセキュリティ領域が利益面で不調ということでしたが、戦略的に案件を獲得するための意図的な判断があり、その結果と理解しています。将来的な拡大を見据えてと存じますが、背景について詳しくお聞かせいただけますか?

川上:セキュリティ領域に関してはご指摘のとおり、今回この案件を獲得することは、その他案件へのインパクトや営業活動の加速につながるという判断から受注に至っています。

決して赤字で受注しているわけではなく、一定の利益は担保しているものの、全体の利益率には影響が出ています。この点については良しとせず、経営幹部がしっかりとマネージメントしていく所存です。

「NET+1」の新バージョンについては、お客さまとの対話をもって、Win-Winの関係を築けるような価格体系を目指します。当社にとっては売上が減少しても利益は確保し、一方で顧客においてもコストが下がるような交渉を進めていきます。

また、「NET+1」については、現在製品ラインナップが多くある状況であり、これらを整理・集約することで、当社の生産性向上にもつながると考えています。

質疑応答:第3四半期の進捗について

質問者:第3四半期の進捗についてどのように評価しているか、あらためて教えてください。第2四半期の時点で値上げ・価格転嫁を進めていくとおっしゃっていましたが、来期業績の考え方を教えてください。

川上:第3四半期の進捗については、ご説明したとおり若干遅れている認識です。第4四半期を含めたキャッチアップの観点では、現在抱えている開発案件の進捗を注視するとともに、生産性を高めていくことが重要と考えています。

価格交渉の状況については、第4四半期から一定程度業績に現れてきます。お客さまにはおおむねご理解いただいています。来期については、この価格交渉の結果をすでに計画に織り込んでいます。

質疑応答:親子上場について

質問者:NTTデータ、伊藤忠など、親子上場の見直しが多く行われています。御社においても親子上場を続ける意義があるのかどうか、お考えを聞かせてください。

川上:他社の親子上場解消の報道を受けて、当社の親子上場についてもさまざまなご意見があることと思います。当社としては、少数株主の利益を保護しつつ、経営を行っていく方針です。

一方で当社は、決済領域において、DNPグループよりも圧倒的に高い認知度と信頼度を有していると自負しています。親子上場によりDNPグループにおける優位性が損なわれる可能性も鑑みてはいますが、まずは当社の価値を最大限に向上させるべく邁進しており、親子上場について、現在検討している事項は特にありません。

この銘柄の最新ニュース

インテリWのニュース一覧- インテリジェント ウェイブ、上期売上高10.8%増 決済領域が堅調、品質対応を進め利益率の回復へ 2026/02/10

- Financial Results for 1H (Interim Period) FY06/25, presentation 2026/02/06

- 2026年6月期第2四半期 決算説明会資料 2026/02/06

- 決算マイナス・インパクト銘柄 【東証プライム】引け後 … 三菱UFJ、郵船、住友商 (2月4日発表分) 2026/02/05

- 決算プラス・インパクト銘柄 【東証プライム】寄付 … 三菱重、三菱UFJ、SBI新生銀 (2月4日発表分) 2026/02/05

マーケットニュース

- 高市政権「高圧経済」で刮目、インフレ長期化追い風の有望商社株7選 <株探トップ特集> (02/17)

- 明日の株式相場に向けて=半導体周辺の化学株に出世候補が目白押し (02/17)

- 本日の【新規公開(IPO)】情報 (17日大引け後 発表分) (02/17)

- 本日の【新規公開(IPO)】公開価格決定 (17日大引け後 発表分) (02/17)

おすすめ条件でスクリーニング

インテリジェント ウェイブの取引履歴を振り返りませんか?

インテリジェント ウェイブの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

インテリジェント ウェイブの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ