コマースOneHD、業容拡大に伴う費用増加も、ARPU上昇とGMVの堅調推移で収益モデル強化

目次

清水究氏:株式会社コマースOneホールディングス取締役管理本部長の清水です。本日は当社グループの決算説明会にご参加いただき、誠にありがとうございます。それでは、2026年3月期第3四半期の決算説明を始めます。

本日のアジェンダはスライドに記載のとおりです。それでは、決算概要のサマリーから説明します。

2026年3月期 第3四半期 サマリー

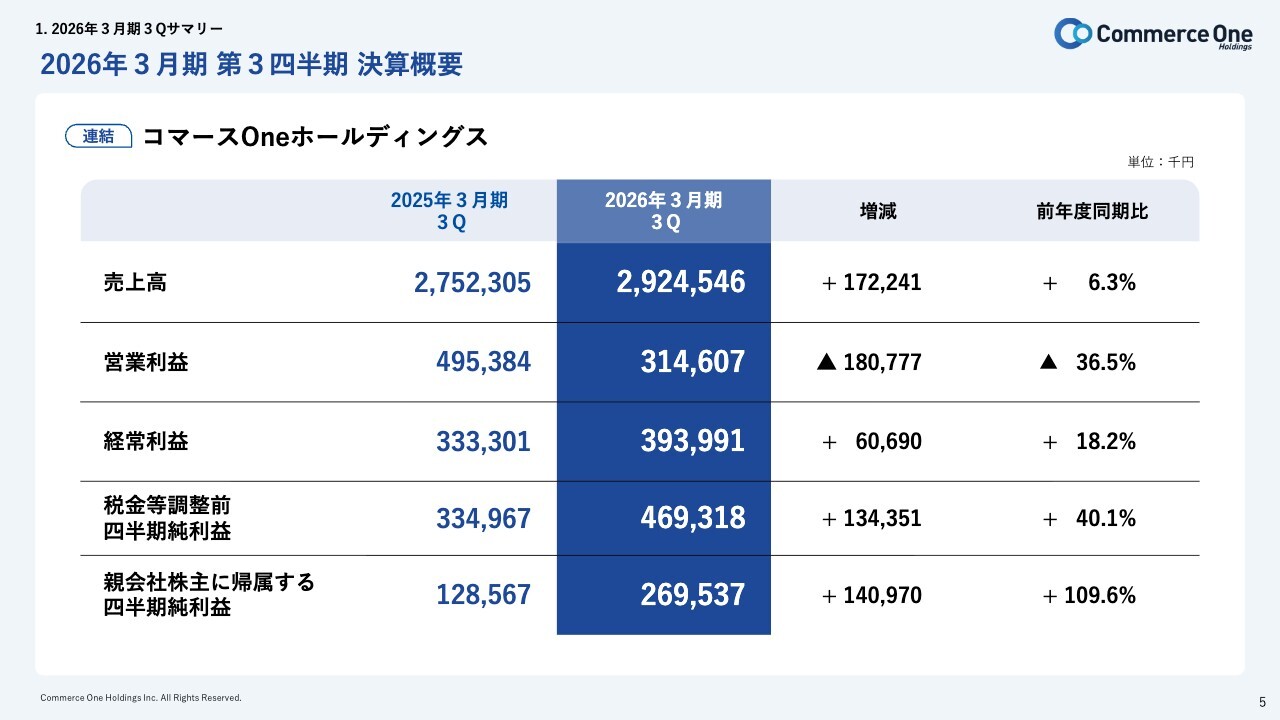

2026年3月期第3四半期累計期間の数値です。今期業績は、連結売上高が29億2,000万円、連結営業利益が3億1,000万円、連結営業利益率が10.8パーセント、親会社株主に帰属する四半期純利益が2億6,000万円となりました。

前年同期比で、連結売上高は1億7,000万円増、連結営業利益は1億8,000万円減、連結営業利益率は7.2ポイント低下し、親会社株主に帰属する四半期純利益は1億4,000万円増となりました。

当第3四半期累計期間の決算概要としては、コア事業であるEC事業者向け支援サービスを展開するフューチャーショップにおいて、価格改定や新たな連携サービスの拡充を積極的に進めた結果、増収となりました。

一方で、新規事業を含めた業容拡大に伴い、開発投資および人材管理費が増加したことから、減益となりました。

また、ソフテルでは、新プロダクト開発に関連するSES売上が増加したことに加え、大型案件のエンジニアコストを前期比で効率化できたため、増収増益を達成しています。

さらに、新プロダクトを開発している空色では、新プロダクト開発に向けた先行投資が進み、その結果、連結営業利益は前年同期比で1億8,000万円の減益となりました。

2026年3月期 第3四半期 決算概要

2026年3月期第3四半期の決算概要です。数値はスライドに記載したとおりです。また、連結売上高と連結営業利益については、先ほどお伝えしたとおりです。

前年同期比では、連結売上高は6.3パーセント増加、連結営業利益は36.5パーセント減少となっています。一方で、連結経常利益は18.2パーセント増加し、親会社株主に帰属する四半期純利益は109.6パーセントの大幅な増加となりました。

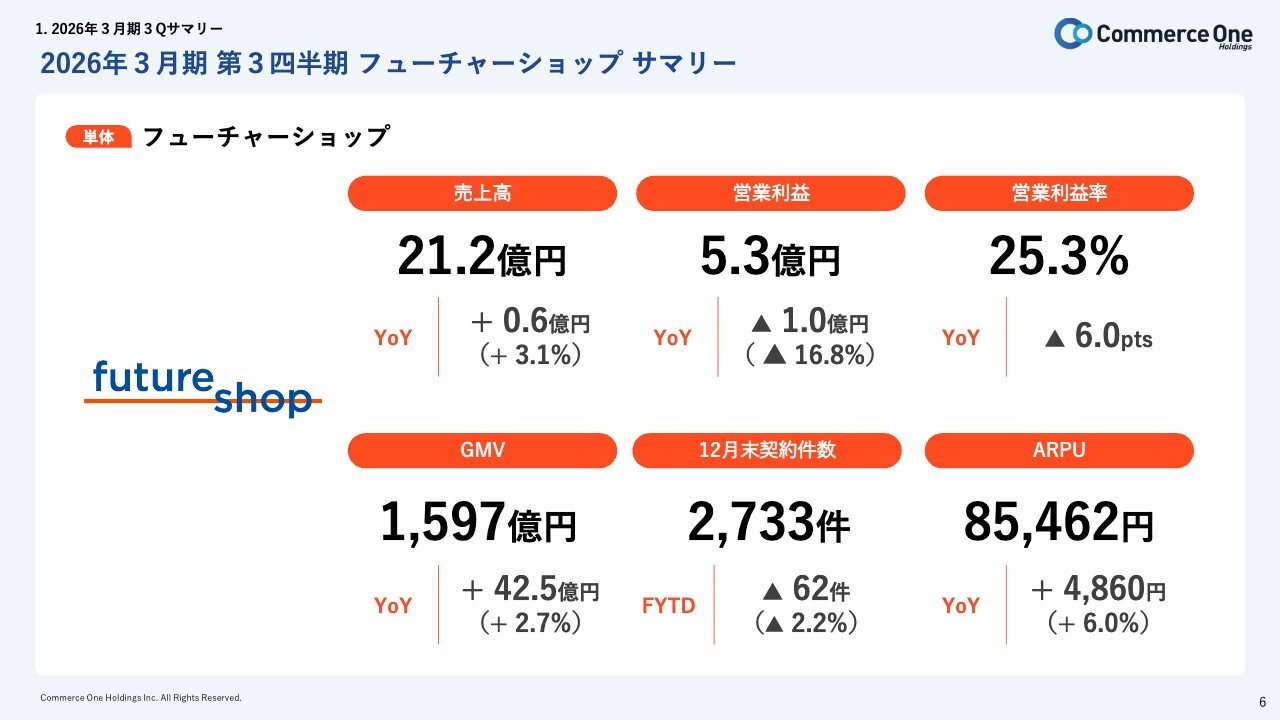

2026年3月期 第3四半期 フューチャーショップ サマリー

フューチャーショップ単体の当期実績についてご説明します。売上高は前年同期比6,000万円増の21億2,000万円、営業利益は前年同期比1億円減の5億3,000万円、営業利益率は前年同期比6.0ポイント減少し、25.3パーセントとなっています。

GMV(流通取扱高)は前年同期比42億5,000万円増加し1,597億円、契約件数は前期末比62件減少し2,733件、ARPU(契約当たりの平均売上高)は前年同期比4,860円増加し8万5,462円となっています。

売上高およびARPUの増加要因は、これまでと同じく、導入企業の成長に伴うオプション機能やアライアンスサービスの利用拡大が挙げられます。また、前期の価格改定の影響も増加要因の一つです。

一方、今期は既存社員の報酬を引き上げたことや、事業拡大に伴って積極的に人員を拡大したことにより、第3四半期では採用費が発生しました。この影響で、営業利益率は前年同期比で約6ポイント減少し、営業利益は1億円減少しています。

2026年3月期 第3四半期 ソフテル サマリー

ソフテルの当期実績についてご説明します。売上高は前年同期比で4,210万円増加し、6億7,100万円となっています。営業利益は前年同期比で2,820万円増加し、6,700万円、営業利益率は前年同期比で3.8ポイント増加し、10.0パーセントとなっています。

開発売上高は2億9,000万円で、前年同期比2,980万円増加しています。また、開発したシステムの保守にかかる売上であるストック売上は3億6,100万円で、前年同期比1,450万円増加し、少しずつ順調に成長しています。

2026年3月期第3四半期 事業ハイライト

事業ハイライトです。フューチャーショップにおいて、グループ会社の空色が開発した「future Review(フューチャーレビュー)」をリリースしました。詳細については後ほどのスライドでご説明します。

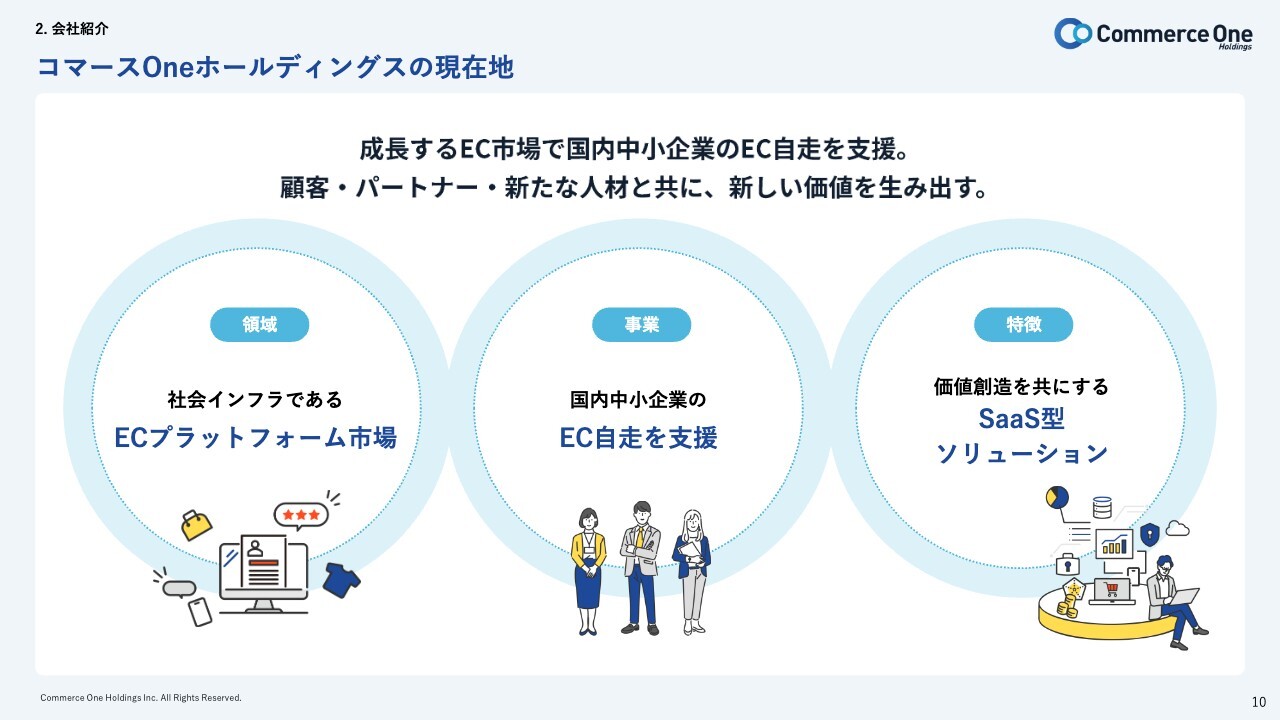

コマースOneホールディングスの現在地

まずは、コマースOneホールディングスの会社紹介をします。当社グループは、成長を続ける国内EC市場において、Eコマース事業に注力し、EC事業者さまをトータルで支援しています。

インターネット上で安心・安全に取引を行える社会インフラとして、国内中堅中小企業のEC運営における課題を解決するソリューションを提供しています。

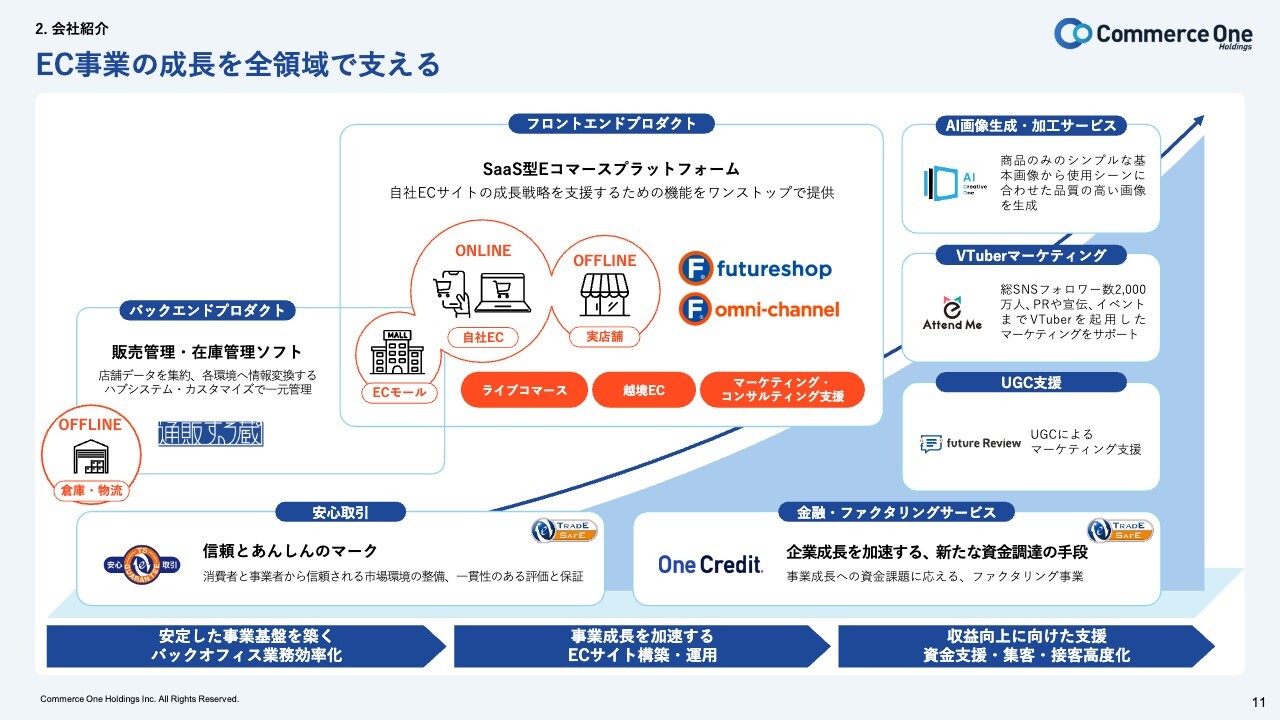

EC事業の成長を全領域で支える

コマースOneホールディングスグループとしてのEC事業領域の推進プロダクトをご紹介します。

スライド左側から、安定した事業基盤を築くためのソリューションとして、EC事業の受発注や在庫・発送業務を効率化する「通販する蔵」というサービスを提供しています。

さらに、EC事業者さまの顧客である消費者との接点を作るためのサイト構築ソリューション「futureshop(フューチャーショップ)」、EC事業運営のためのAIクリエイティブ制作ソリューション「AI Creative One(エーアイクリエイティブワン)」、VTuberを活用したマーケティングを行う「AttendMe(アテンドミー)」、またUGC、つまりクチコミを活用する「future Review(フューチャーレビュー)」を提供しています。

スライド下部には、TradeSafeが提供するサービスを記載しています。同社は事業基盤となる部分として、安全で安心な取引を可能にする「TradeSafeトラストマーク(トレードセーフトラストマーク)」と、資金需要の課題を解決する金融・ファクタリングサービスとして「One Credit(ワンクレジット)」というサービスを展開しています。

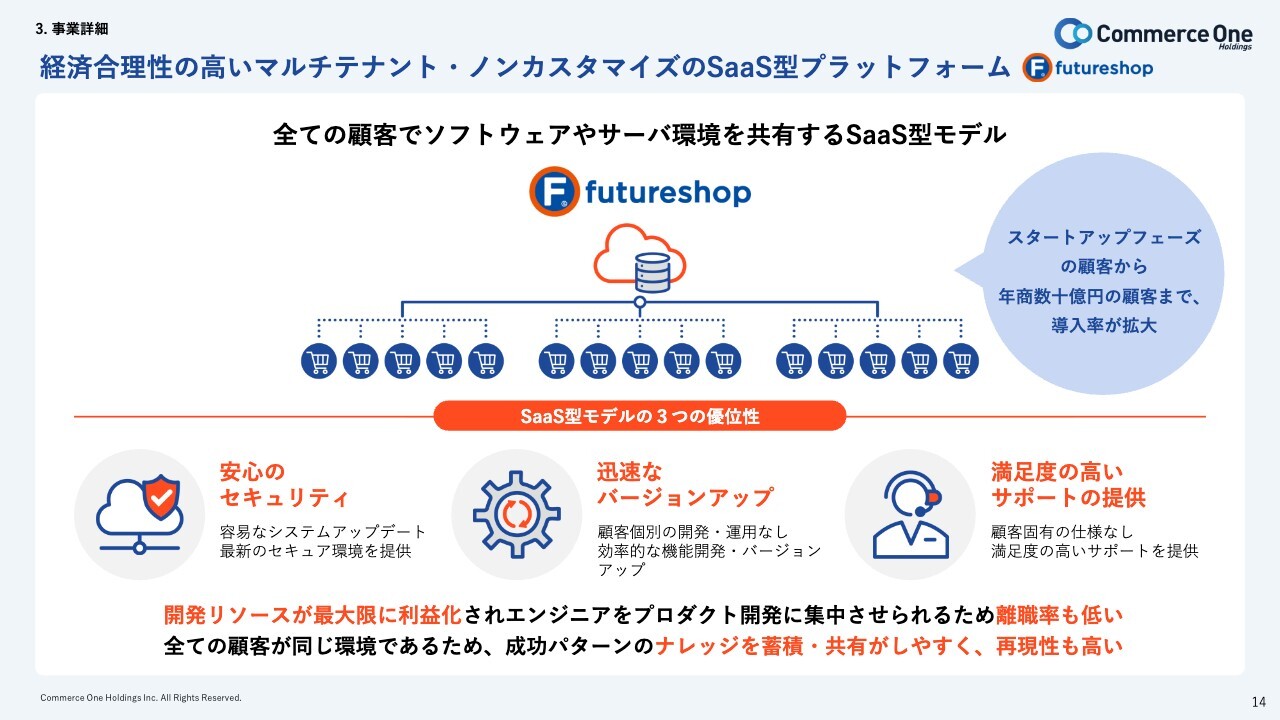

futureshop

ここからは事業の紹介を進めていきます。まずはフューチャーショップです。先ほど申し上げたEC構築プラットフォームのサービスを提供している会社です。

経済合理性の高いマルチテナント・ノンカスタマイズのSaaS型プラットフォーム

フューチャーショップのビジネスモデルについてご説明します。フューチャーショップは、経済合理性の高いマルチテナント・ノンカスタマイズのSaaS型ビジネスモデルです。また、すべてのお客さまがソフトウェアやサーバー環境を共有するSaaS型のモデルとなっています。

スタートアップフェーズのお客さまから、年商数十億円の規模のお客さままで、すべてのお客さまが同じ環境とソフトウェアで稼働しています。

このように、サーバー環境を共有するSaaS型ビジネスモデルにより、フューチャーショップは3つの優位性を担保しています。

1つ目は、安心のセキュリティです。システムのアップデートを通じて、最新のセキュア環境を提供しています。

2つ目は、迅速なバージョンアップです。お客さま個別の開発・運用がないため、効率的な機能開発とバージョンアップを実現しています。

3つ目は、満足度の高いサポートの提供です。お客さま固有の仕様がないことで、満足度の高いサポートが可能となっています。

結果として、開発リソースを最大限に利益化することが可能となり、エンジニアがプロダクト開発に集中できることで離職率が低く抑えられています。さらに、すべてのお客さまが同じ環境を利用しているため、成功パターンやナレッジの蓄積・共有が容易となっており、成長の再現性が高くなっています。

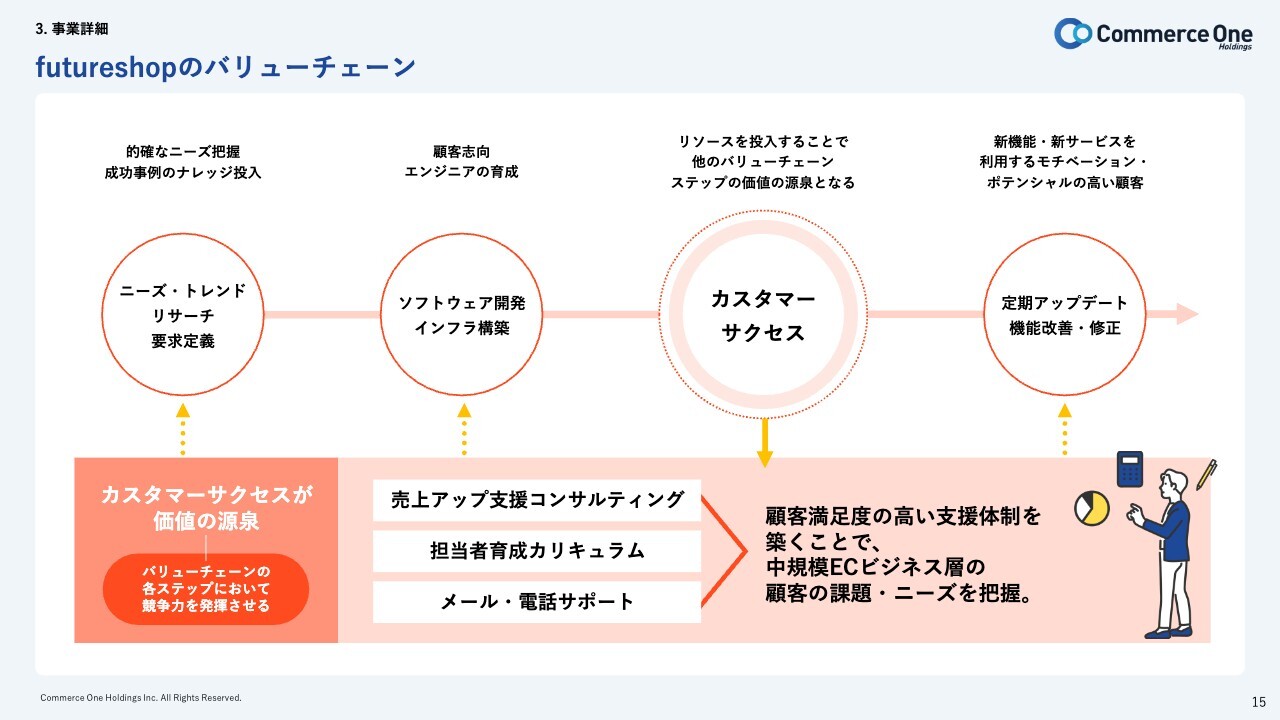

futureshopのバリューチェーン

当社グループは、ECフロントを担う「フューチャーショップ」とバックヤード効率化を推進する「ソフテル」により、EC事業の一気通貫のデータを保有しています。

利用者から蓄積された成長中の店舗データを統合し、AI時代に対応した構造化データモデルとして提供することで、差別化を図る方針です。

しかし、システムの効率化やAIのみで顧客の成長を実現することは困難です。

カスタマーサクセスによる支援やコンサルティング、担当者の育成といったきめ細やかなサービスを通じ、顧客と伴走することで真の課題やニーズを把握し、システムの改善に繋げることが重要であり、これこそが当社の価値提供を可能にする循環モデルとなっています。

サービスの特長 – 「futureshop」「omni-channel」の顧客満足度および認知度

スライド右側の表は、フューチャーショップにおけるお客さまの満足度および認知度をまとめたものです。

ECサイト構築部門の「Leader」バッジを26期連続、6年連続で受賞しています。これは、IT製品・クラウドサービスのレビューサイトITreviewにおいて、顧客満足度および認知度の両項目で評価が高い製品であることを示しています。

顧客と伴走し、堅実に成長に寄り添う futureshop

フューチャーショップのサービスの特徴をご紹介します。

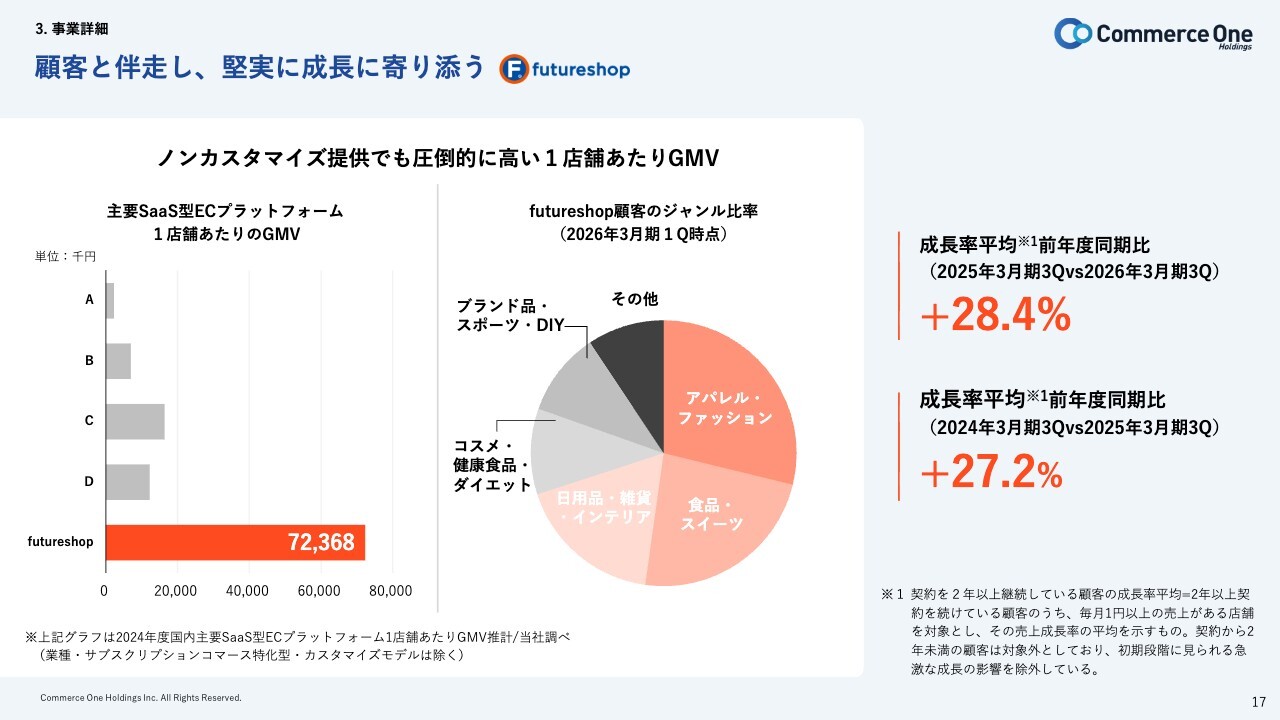

2年以上契約しているお客さまの売上は、平均で28.4パーセント成長しているというデータがあります。長期的に当社グループのサポートを活用することで、お客さまが継続的に成長できる実績が示されています。

お客さまの商材はアパレル・ファッションや食品・スイーツなど多岐にわたりますが、競合他社のSaaS型プラットフォームと比較して、1店舗あたりのGMVが非常に高い水準にあります。フューチャーショップを利用することで、着実な成長が見込めると考えています。

課金モデルが月額固定で手数料が中心となっているため、お客さまの視点から見るとROAが向上していく点も大きな特徴となっています。

顧客のGMVを堅実に成長させる futureshop

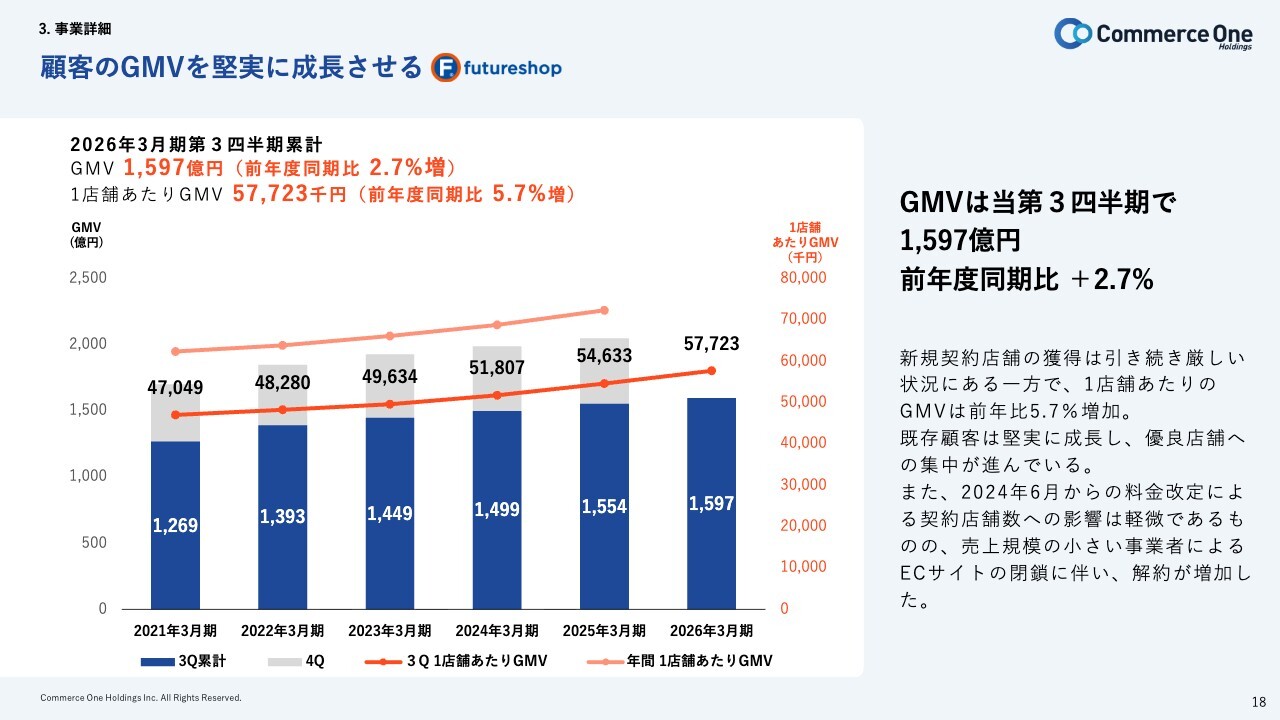

フューチャーショップのGMVの推移です。当第3四半期においては1,597億円で、前年同期比2.7パーセントの増加となりました。

市場環境としては、GMVが伸びにくい状況になりつつありますが、一時期よりは緩やかながらも、着実に成長を積み上げています。

これは、より多くの商材を扱うお客さまが増加していることに加え、当社グループのサポートとお客さまの努力によって成長が実現していると考えています。この成長に伴い、手数料収入も着実に積み上がっています。

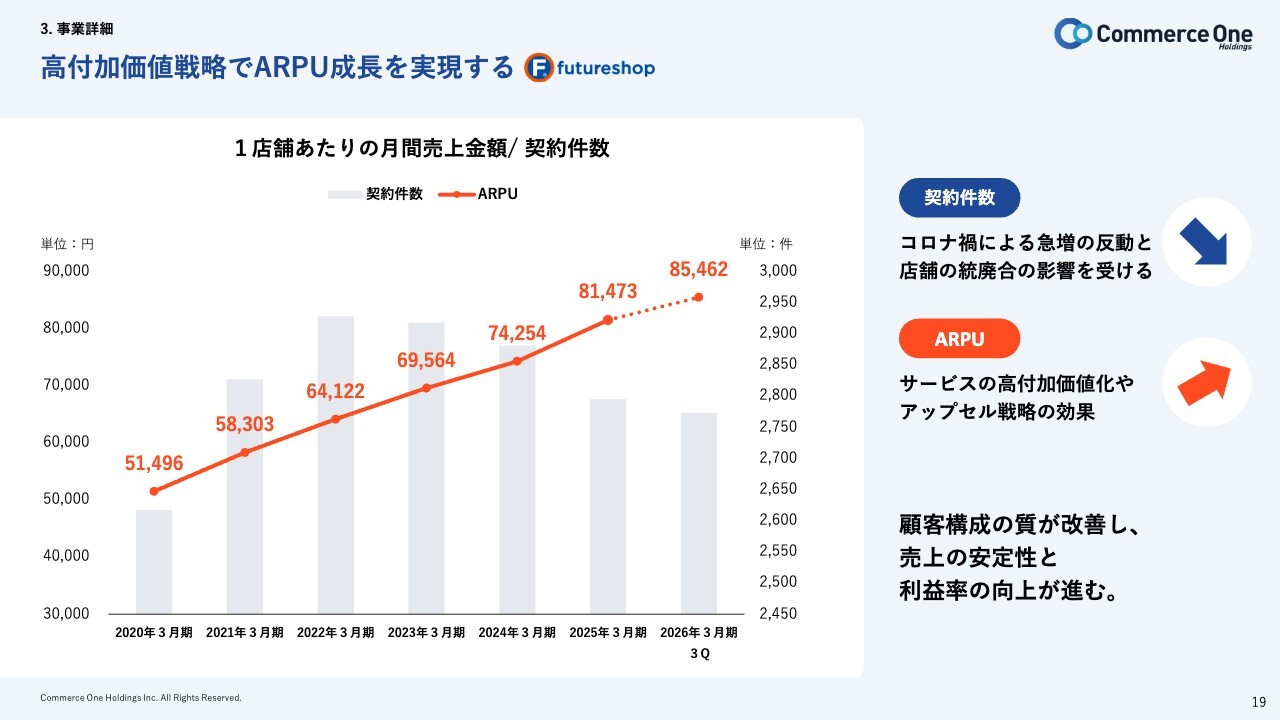

高付加価値戦略でARPU成長を実現する futureshop

フューチャーショップのARPUの推移です。2026年3月期の第3四半期のARPUは8万5,462円で、スライドのグラフのとおり右肩上がりに順調に推移しています。

顧客と共に成長する futureshop

フューチャーショップの解約率とGMVの推移です。2026年3月期第3四半期の年間店舗数を基に計算した解約率は0.70パーセントと、低い解約率を維持しつつ、GMVはスライドのグラフのとおり右肩上がりで順調に推移しています。

これにより、長期的な信頼関係に基づくお客さまの成長が、フューチャーショップの持続的な成長を実現すると考えています。

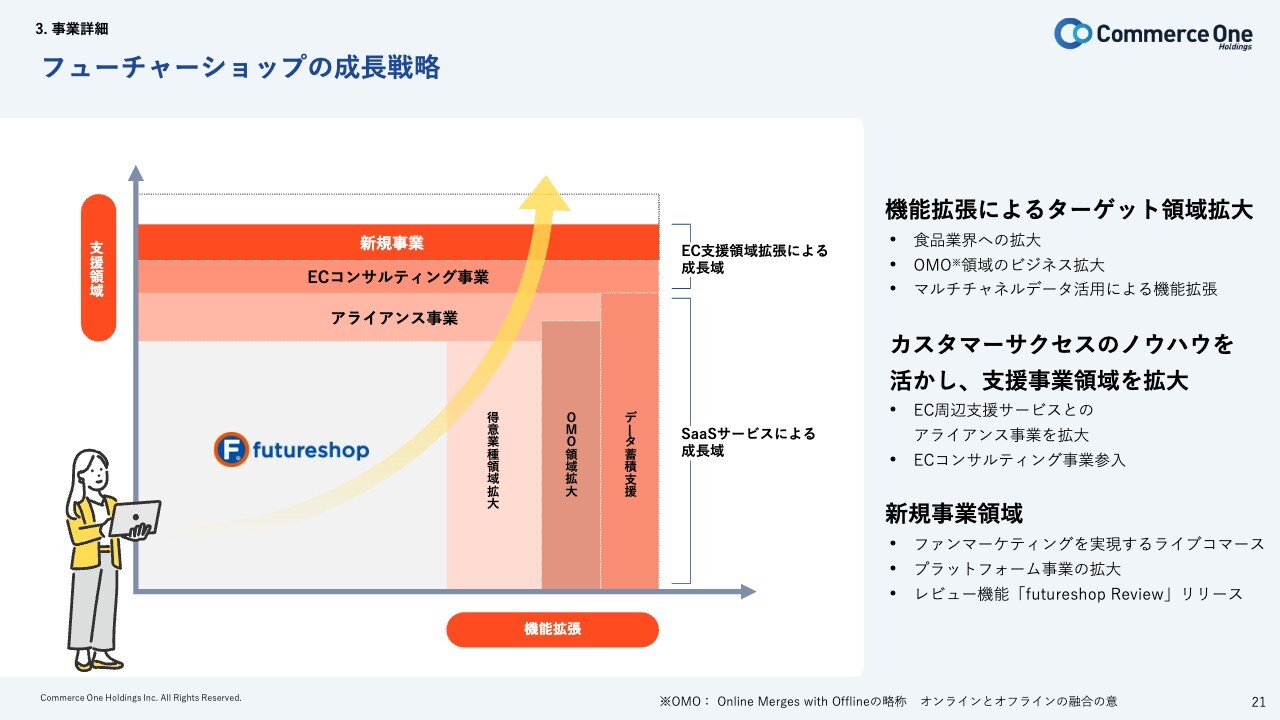

フューチャーショップの成長戦略

フューチャーショップの成長戦略です。

スライドのグラフの横軸には機能拡張を示しており、得意業種領域の拡大として、コロナ禍を契機に食品業界への提供を拡大しました。

また、コロナ禍後にはリアル店舗にお客さまが戻ったことを受けて、OMO領域でのビジネス拡大に取り組んでいます。今後は、データ蓄積の支援や、マルチチャネルのデータ活用を通じた機能拡張を目指していきたいと考えています。

縦軸は支援領域です。アライアンス事業として、ECの周辺サービスの連携をさらに拡大していきます。また、先ほど申し上げたデータを活用したECコンサルティング事業についても、今期の売上を着実に積み上げていける状況になってきています。

さらに、新規事業領域では、ライブコマースや先ほど申し上げた「future Review」を用いたUGCを活用したソリューションの展開を進めています。

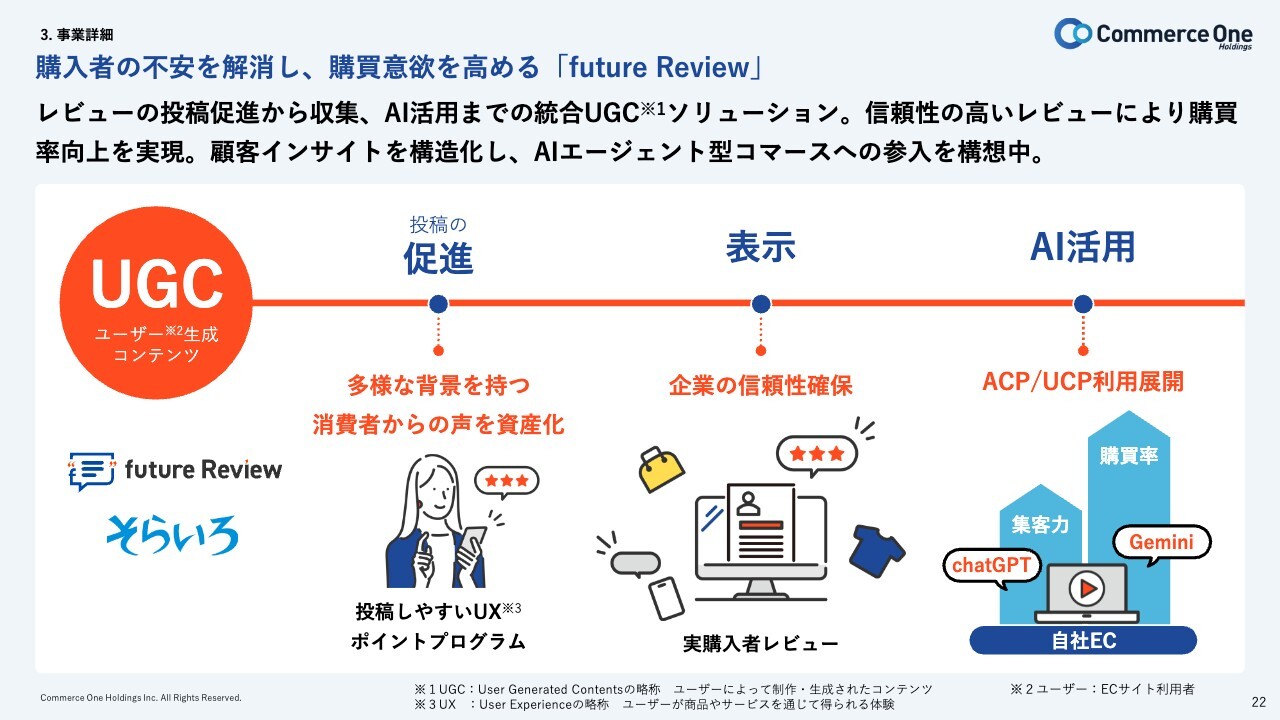

購入者の不安を解消し、購買意欲を高める「future Review」

先ほど説明した「future Review」について、少し詳しく掘り下げたいと思います。

「future Review」は、自社サイトでの購入者からのレビューを収集し、購入ページに掲載するサービスです。多様なレビューの投稿促進と表示で自社サイトの信頼性を高め、さらに将来的には、インサイトデータとして構造化させることでAI活用を構想中です。消費者にとって信頼性の高い、正直なレビューを多く集め公表することで、自社サイトや商品の購買率を向上させることを目指します。

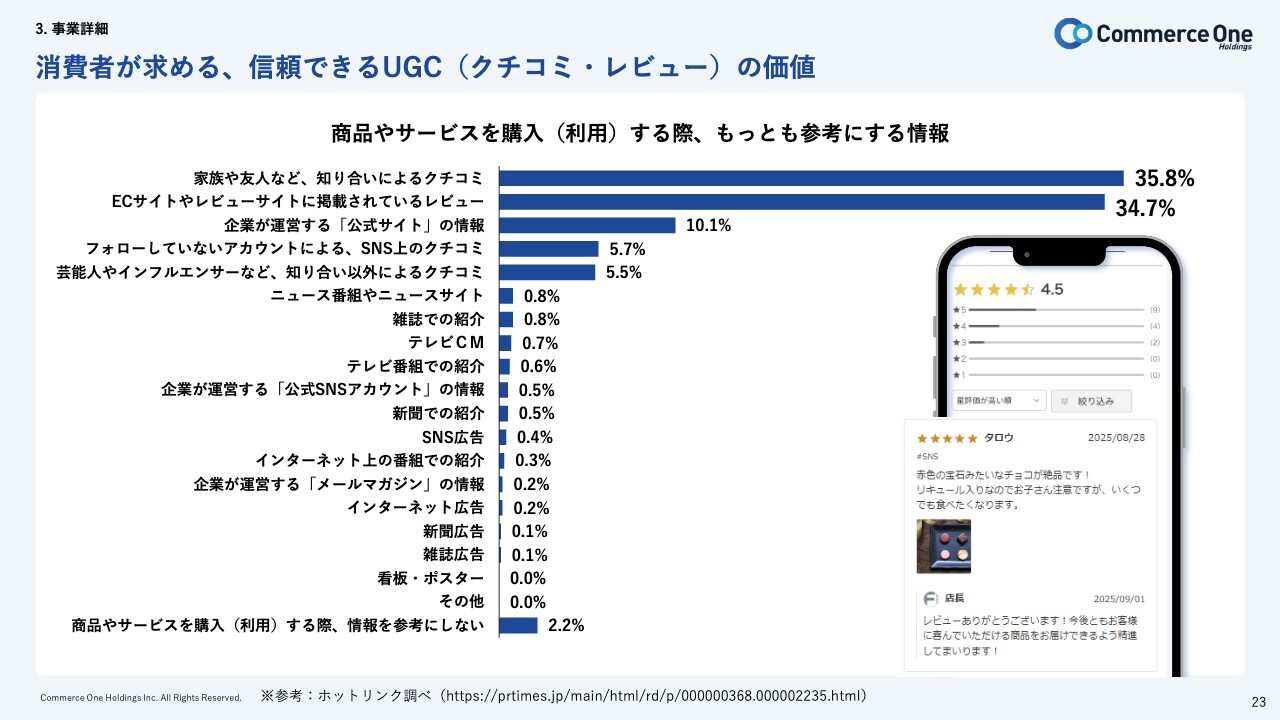

消費者が求める、信頼できるUGC(クチコミ・レビュー)の価値

スライドは、先ほど申し上げた「クチコミが増えることで自社サイトの信頼度が高まり、購買率が向上する」ということを示す、株式会社ホットリンクのデータです。記載のとおり、商品やサービスを購入・利用する際、最も参考にする情報として、「家族や友人など、知り合いによるクチコミ」が35.8パーセント、「ECサイトやレビューサイトに掲載されているレビュー」が34.7パーセントと、消費者にとって信頼度の厚い情報が購入意思決定に影響していることを示しています。

クチコミ・レビューは購買の参考にするのに、非常に重要な情報です。「future Review」は、クチコミ・レビューを活用して自社サイトの商品の購買率を向上させていくことを目的としたソリューションです。

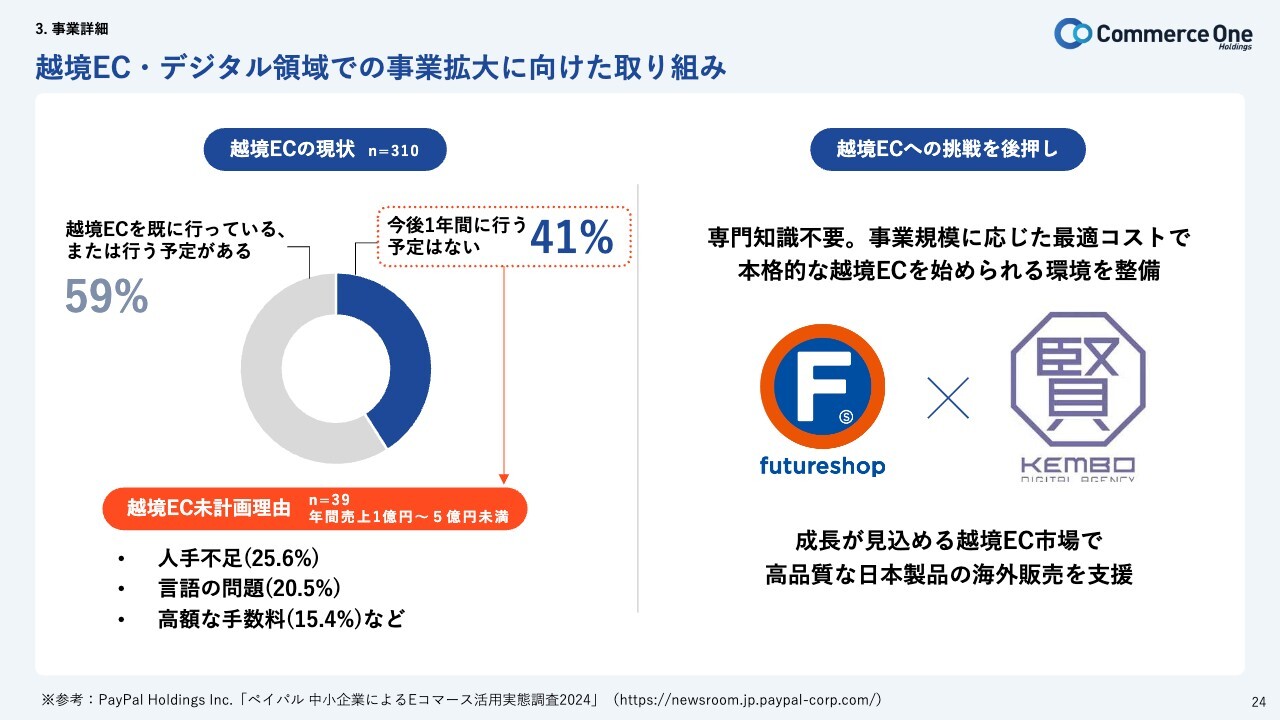

越境EC・デジタル領域での事業拡大に向けた取り組み

フューチャーショップのEC事業支援における多チャネル戦略において、注力している分野として越境ECが挙げられます。

わたしたちは現在、越境ECのソリューションを開発・準備しています。中堅・中小企業が海外市場に販路を拡大するためのサポート体制を整備中であり、販売データの分析を通じて海外マーケティング施策に活用するソリューションの開発を進めています。

フューチャーショップは、国内中堅・中小企業の海外進出をサポートする適切なかたちを追求し、独自のスタイルを確立することを目指しています。

SOFTEL

ここからはソフテルが提供する、販売管理・在庫管理などバックオフィス業務を効率化するサービスについてご紹介します。

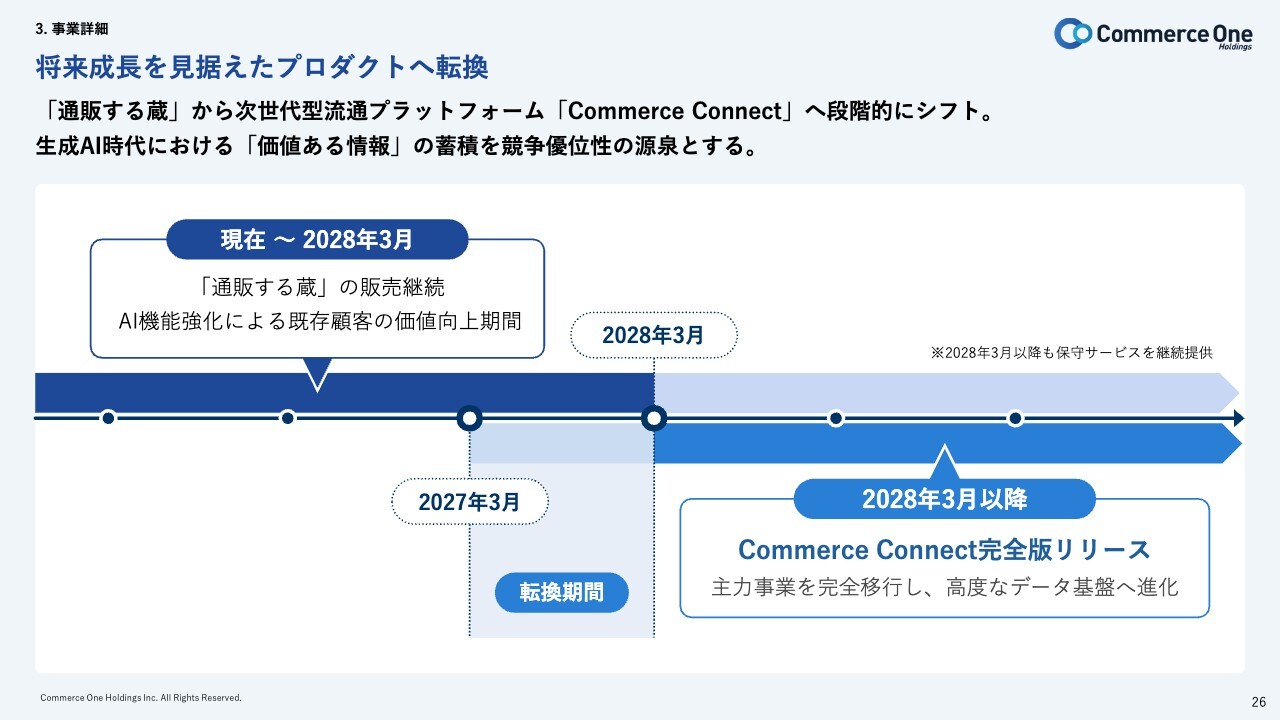

将来成長を見据えたプロダクトへ転換

スライドでは「将来成長を見据えたプロダクトへの転換」と記載していますが、バックエンド業務効率化としての機能を持つ主体は、「通販する蔵」から次世代型流通プラットフォーム「Commerce Connect(コマースコネクト)」へ段階的に移行する予定です。グループ間サービスで蓄積されたデータをシームレスにつなぎ、顧客価値への転換し、さらに将来的にはAI活用をしていくことで、当社グループの競争優位性の源泉へと進化していきます。

なお、2028年3月以降も「通販する蔵」の保守はしっかり行います。

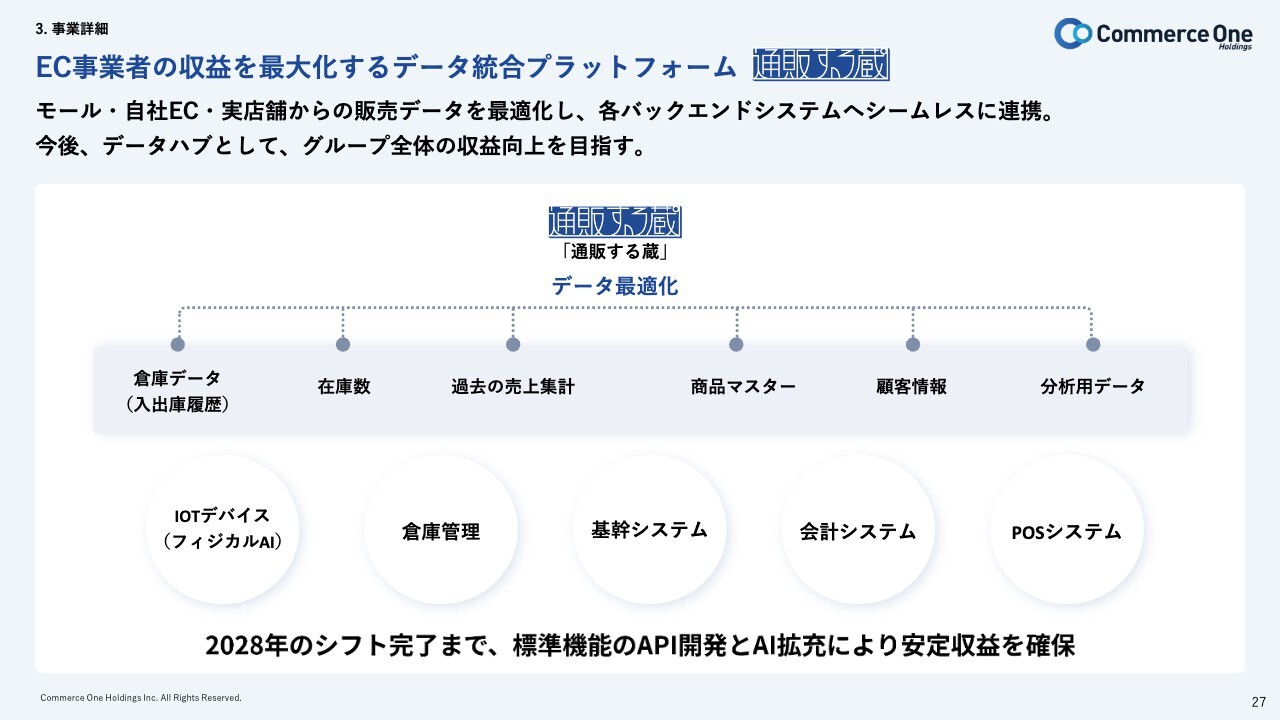

EC事業者の収益を最大化するデータ統合プラットフォーム

「通販する蔵」は、EC事業者の収益最大化を目指し、モール・自社EC・実店舗を一元管理するデータハブです。倉庫データ、在庫、売上、商品マスター、顧客情報などを統合し、外部のバックエンドシステムへシームレスに連携します。

さらに、2028年の「Commerce Connect」への提供価値シフト完了まで、標準機能のAPI開発を進めるとともに、フィジカルAIによる倉庫作業の効率化機能拡充を図り、より安定的な収益確保を目指します。

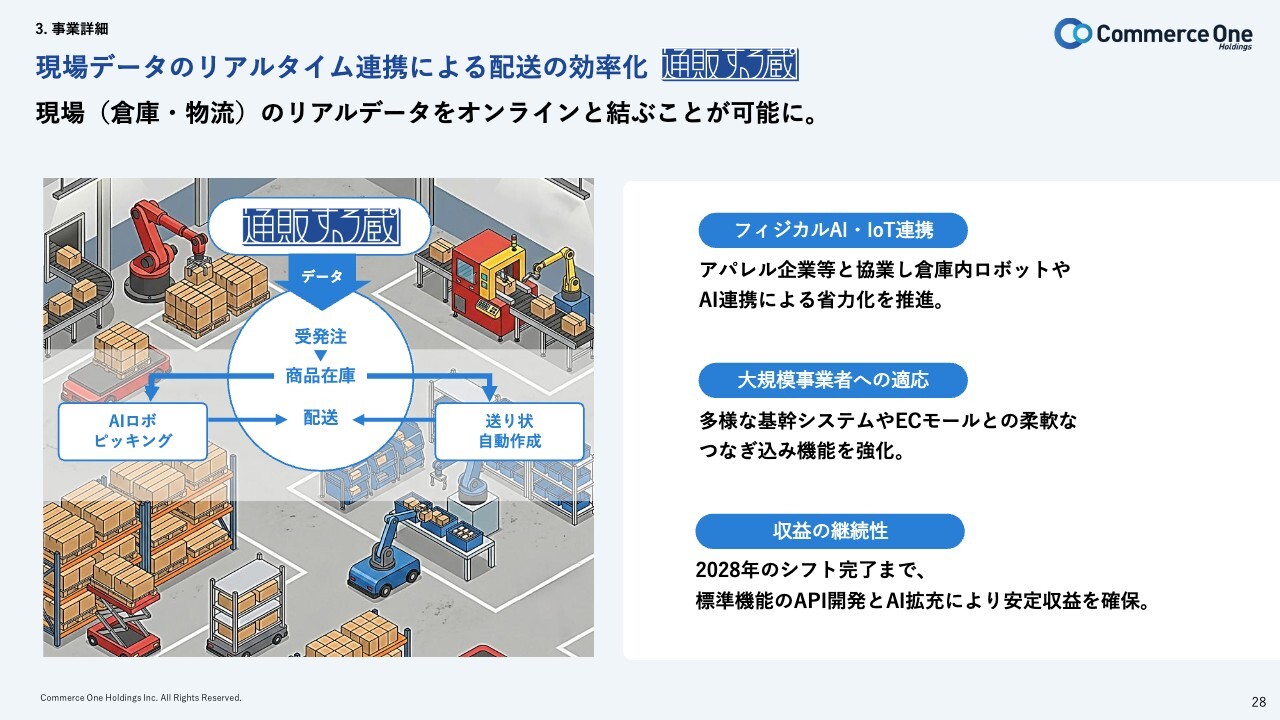

現場データのリアルタイム連携による配送の効率化

先ほど申し上げた、フィジカルAIによる倉庫作業の効率化機能についてです。

具体的には、受発注データをリアルタイムで倉庫に連携し、フィジカルAIやIoT機器と接続することで配送業務の一部自動化を進めています。

また、実際の取り組みを、多様な基幹システム(会計システムなど)と連動させ、顧客価値のさらなる向上に努めています。

新・成長エンジン「Commerce Connect」の提供価値

「Commerce Connect」の提供価値についてです。こちらは次世代の開発中システムであり、当社グループ全体の情報を集約する「統合型ECプラットホーム」へと定義を刷新しています。

実店舗・オンライン店舗などの多チャネルデータや、グループ各社のサービスで収集したデータを集約・構造化し、AIが活用しやすい形で基盤化を進めています。これにより、EC事業者の成長を支援する次世代のEC戦略基盤を構築し、グループ全体の継続的な成長を実現することを目指しています。

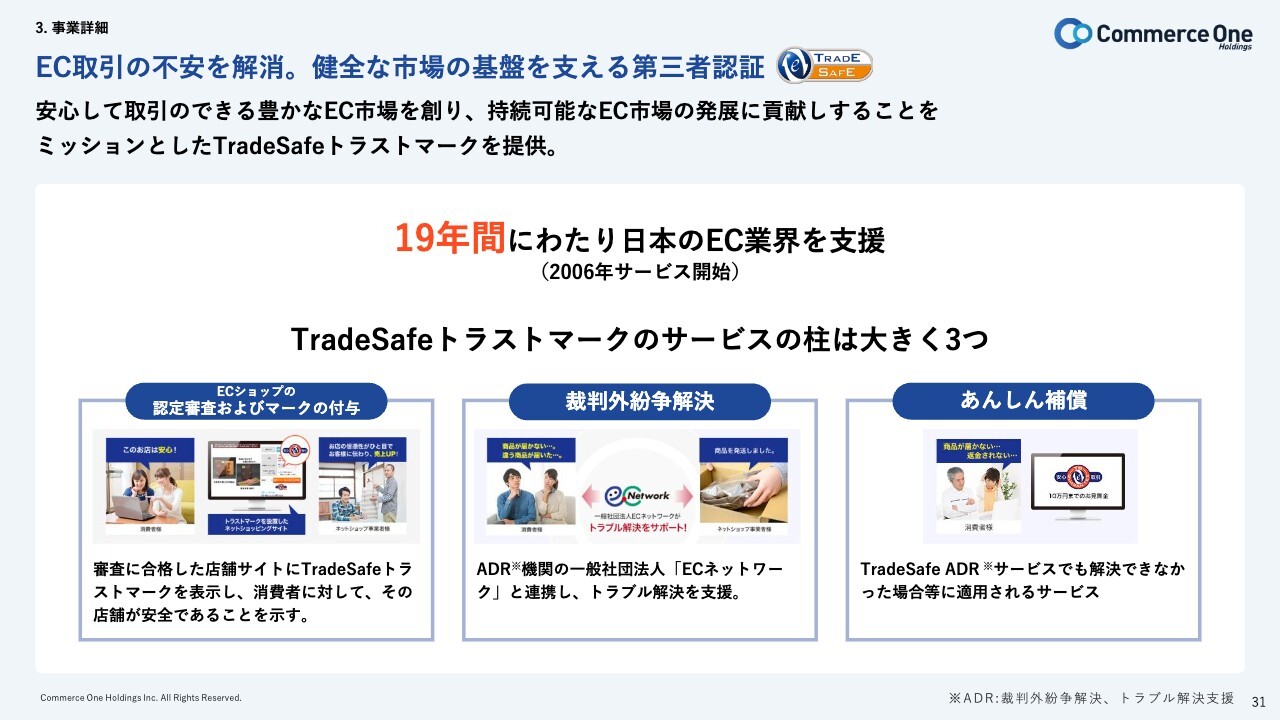

EC取引の不安を解消。健全な市場の基盤を支える第三者認証

TradeSafeについてです。これまではECサイトのあんしんと安全を認証する事業を主軸に展開していましたが、金融や脱炭素の分野においても、事業を広げ始めています。

祖業であるTradeSafeは、「安心して取引できるEC市場を創りたい」という理念のもとに創業された、当社グループの前身となる会社です。

創業当時はEC黎明期であり、ネット上の取引に関するトラブルが多発していました。特に、当時、弱い立場にある消費者が泣き寝入りしてしまうケースが目立っていたため、そうした状況を改善し、健全な市場へと変えていこうという思いで立ち上げたのがTradeSafeです。

わたしたちは社会にどのように役立つのかを考えながら、ECの健全な発展を支えるサービスを提供してきました。ECの魅力は、良いものを作りたいという意欲を持つ方々が全国を商圏にして成長のチャンスを得られる点にあると思います。

当社グループは、本気でECに取り組むEC事業者さまの成長を確信し、そのような方々を裏側でサポートしたい、中小企業のみなさまの成長を支援したいという思いを持ち、わたしたち自身も成長させていただいてきました。

今後も、国内中堅・中小企業のみなさまの成長を支援するサービスを展開していきたいと考えています。

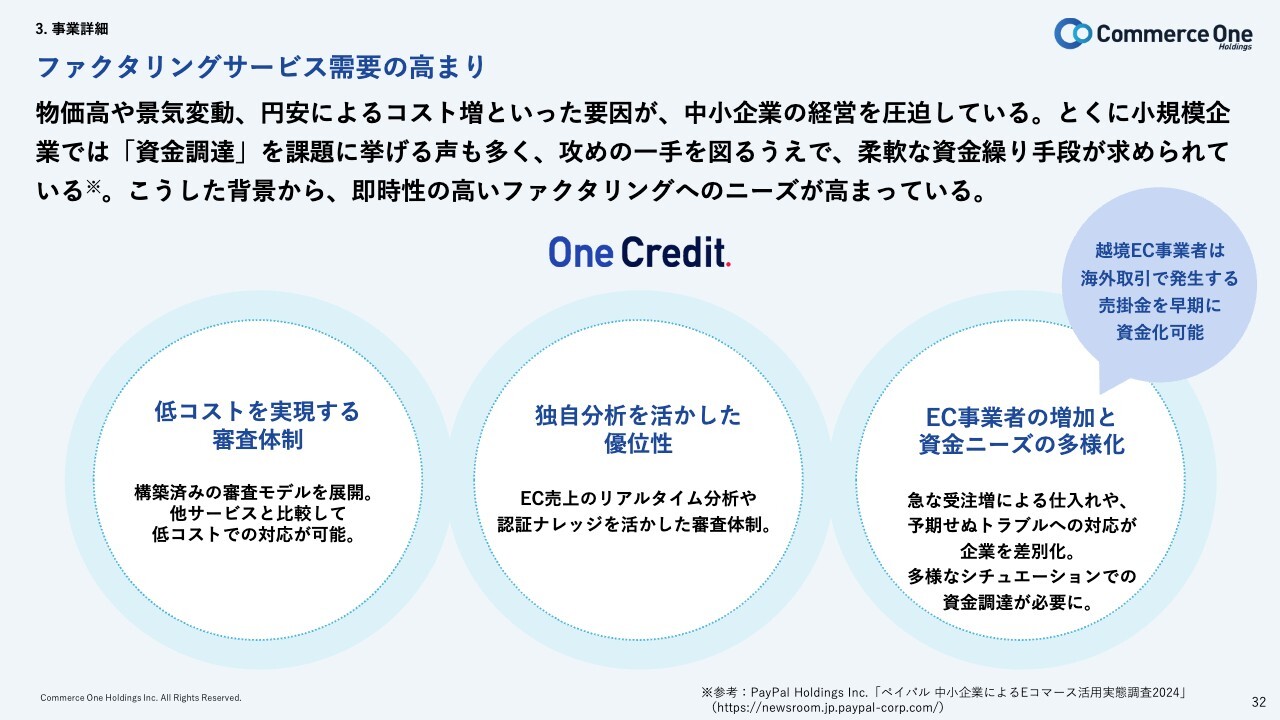

ファクタリングサービス需要の高まり

スライドに記載したファクタリングサービスは、事業者さまの資金の障壁を取り除くことを目的にしたサービスです。

事業者さまが成長を目指す際には、先行する資金投資や運転資金が必要となることが多いと考えています。そのような場面での資金調達手段として、TradeSafeは「One Credit」というファクタリングサービスの提供を開始しました。

事業者さまの将来の売掛債権を買い取ることで、事業運営の上で先行する資金ニーズに応えるサービスです。TradeSafeが19年にわたり蓄積してきたナレッジによって、他社サービスと比較して低コストで審査できることが強みです。

さらに、独自のアルゴリズムを採用しており、EC売上のリアルタイム分析を活用することでさらに審査体制を強化しています。

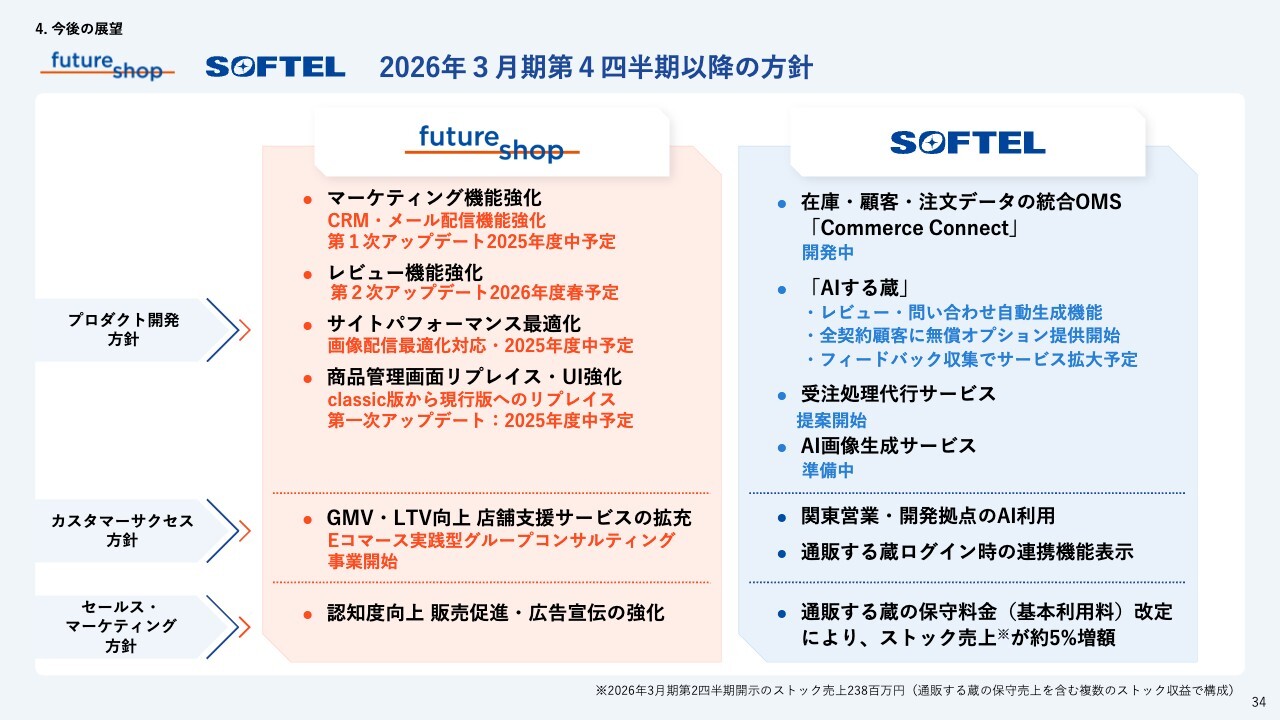

2026年3月期第4四半期以降の方針

ここからは今後の展望についてご紹介します。スライドには、第4四半期以降の取り組み方針を記載しています。

futureshopでは、空色が開発した消費者のレビューを効率的に収集するためのUGCソリューション「future Review」を提供し始めています。詳細についてはこちらに掲載されています。

併せてfutureshopの提供するマーケティング機能を充実化し、プロダクトのさらなる強化も着実に進めていく考えです。

ソフテルについては、先ほど申し上げた「Commerce Conect」の開発に注力していきます。

「通販する蔵」では、バックオフィス業務のさらなる効率化を目的とし、AIによる画像生成ツールの提供や受注処理の代行サービスを新たに開始する準備を進めています。また、「通販する蔵」の保守料金は当第3四半期から増額し、グループ全体の収益に寄与しています。

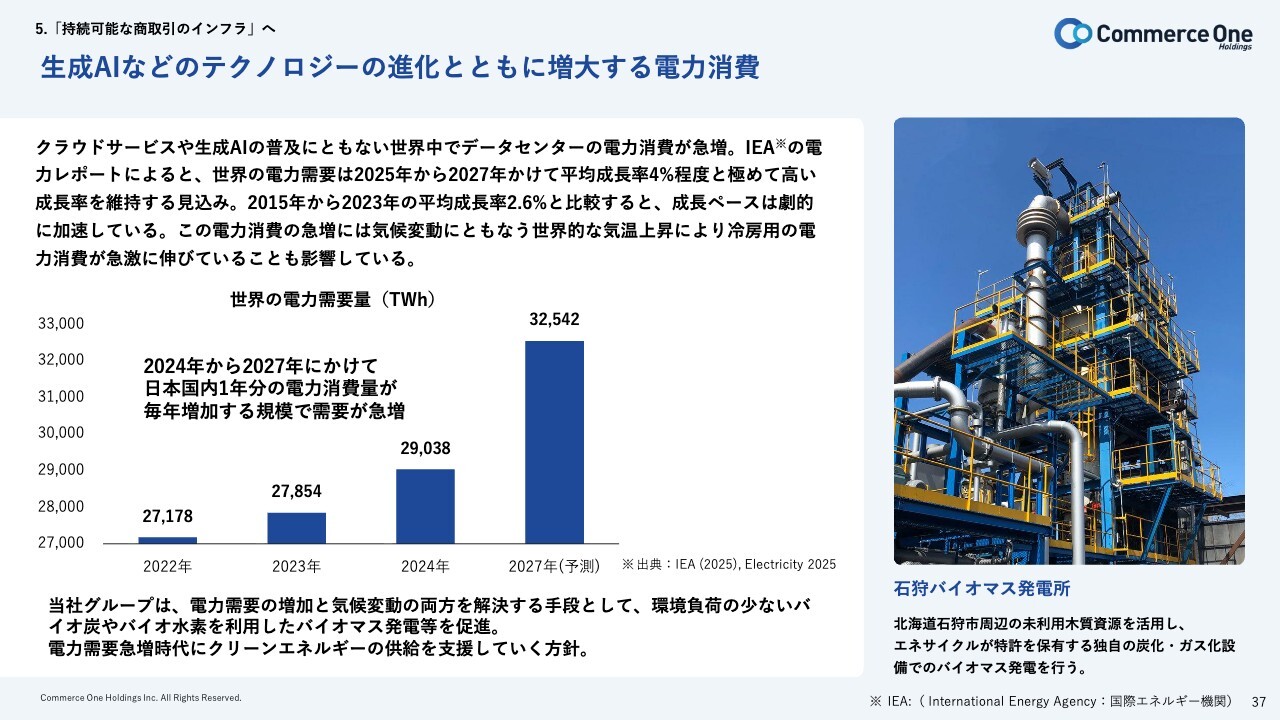

生成AIなどのテクノロジーの進化とともに増大する電力消費

ここからは、新たな事業領域について紹介します。表題には「持続可能な商取引のインフラの構築」とありますが、現在、当社グループでは、環境エネルギー事業へ参入を計画しています。

こちらのスライドでは、世界の電力需要が急増していることを示すデータを掲載しています。その背景には、AIの急激な進化と普及、それに伴うデータセンターの増築があります。また、世界的な気温上昇によるエアコン利用の急増もあげられます。IEAの電力レポートによると、世界の電力需要は2025年から2027年にかけて平均成長率が4パーセントと、非常に高い成長率を維持して増加すると予測されています。

「4パーセントは高いのか」という疑問もあるかと思いますが、2015年から2023年の年平均成長率が2.6パーセントであったことを考えると、その成長ペースが劇的に加速していると言えるでしょう。

さらに、この4パーセントの増加は、日本国内の1年分の電力消費量に匹敵します。

当社グループは、電力需要の増加と気候変動の両方を解決する手段として、環境負荷の少ないバイオ水素を利用した発電などを促進していきたいと考えています。この電力需要急増時代において、クリーンエネルギーの供給を後押しするソリューションを展開して行く方針です。

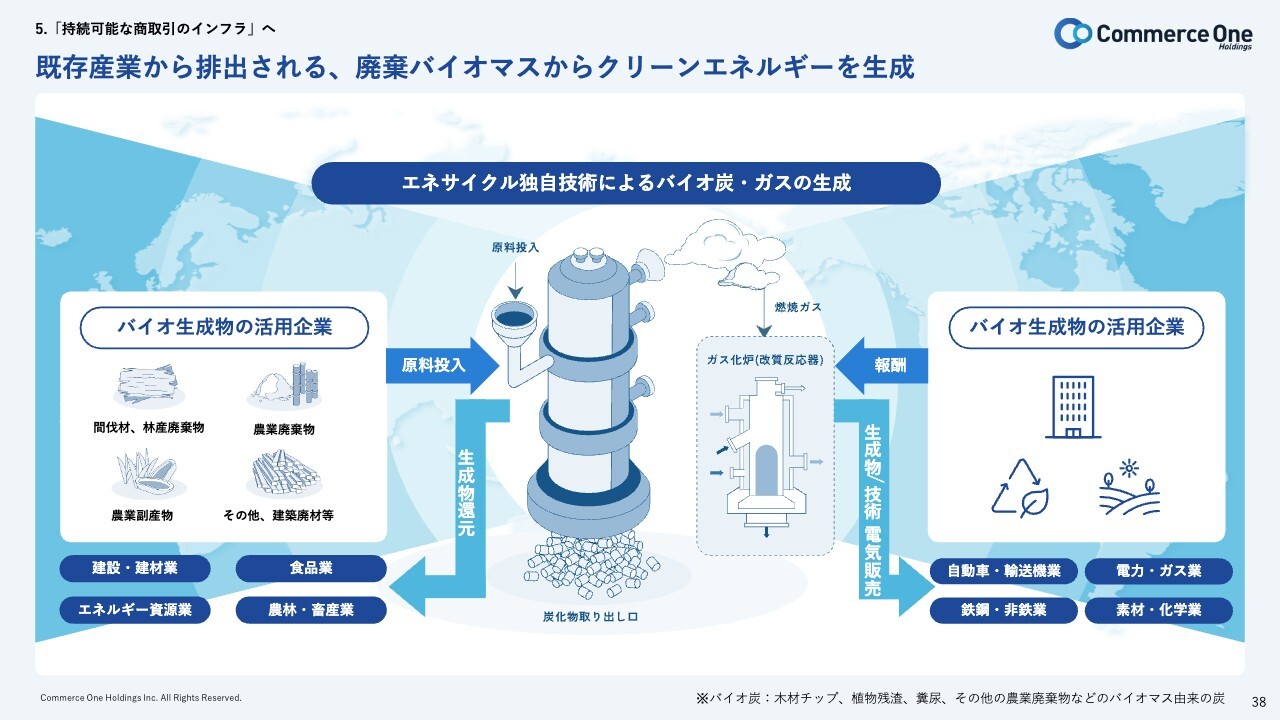

既存産業から排出される、廃棄バイオマスからクリーンエネルギーを生成

当社グループが出資した持分法適用会社であるエネサイクルの技術をご紹介します。

「既存産業から排出される、廃棄バイオマスからクリーンエネルギーを生成」と書いてありますが、出来上がるものとしては2つあります。1つ目に、エネサイクルが特許を保有する炭化炉で生成した炭素純度の高いバイオ炭、ふたつめに、燃焼ガスをガス化炉を通すことによって生成するタールフリーかつ水素リッチなガスがあります。

TradeSafeとエネサイクルが生成する、カーボンクレジット

こちらのスライドでは、先ほど申し上げたクリーンなエネルギー、バイオ炭を生成することで、新たな二酸化炭素の排出を削減できることをご説明しています。生成したバイオ炭を、カーボンクレジットとして認証・証明することで、環境貢献度を定量化し、カーボンクレジット市場で取引可能な資産にする取り組みも始めています。

当社グループは、カーボンクレジットを販売することにより、国際的な取り組みである脱炭素に貢献します。温室効果ガスを多く排出する企業が、エネサイクル技術で生成しTradeSafeが認証したカーボンクレジットを購入することで、排出量をオフセット、すなわち相殺することが可能になります。

国内では、昨年5月に成立した改正GX推進法(脱炭素成長型経済構造への円滑な移行の推進に関する法律の一部を改正する法律)が今年4月に施行され、海外ではすでに排出権に関連する税制度、いわゆる炭素税が導入されているように、特に先進国を中心に排出削減を促す政策手法が標準化されていくと考えています。

このような脱炭素時代において、カーボンクレジット市場への需要はさらに高まっていくと、わたしたちは考えています。

エネサイクルの技術によって生成したバイオ炭やバイオ水素を利用することで、新たな二酸化炭素の排出削減効果を得ることができます。そして、その環境貢献度を、AIとデータサイエンスを活用して正確かつ自動で算出した資産を取引する仕組みを開発しているところです。

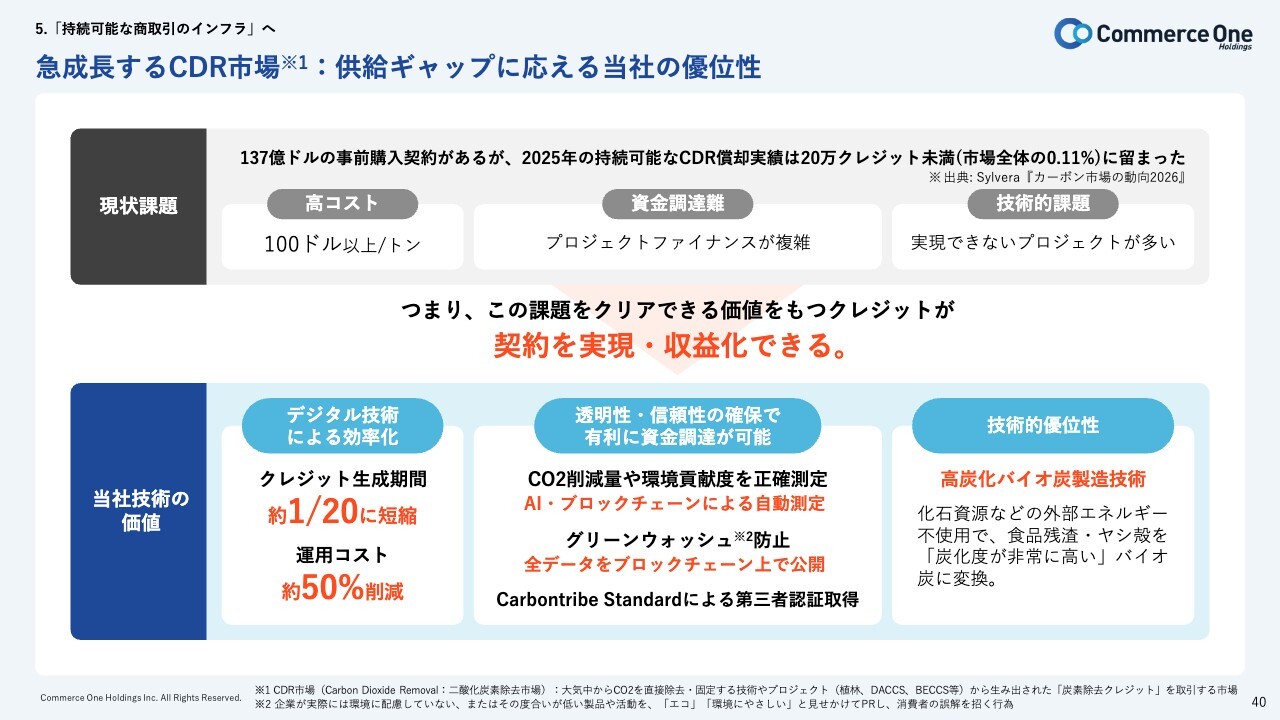

急成長するCDR市場:供給ギャップに応える当社の優位性

こちらのスライドでは、二酸化炭素除去市場は急速に成長している一方で、供給ギャップが非常に大きいという課題があることを示しています。

現状、37億ドル相当のカーボンクレジットがすでにオフセット契約されているものの、実際にCDRとして実現・償却されたクレジットは20万未満、市場全体のわずか0.11パーセントという課題があります。

この要因として、カーボンクレジットの創出が非常に高コストであることが挙げられます。取引自体が1トンあたり100ドル以上と高額であることや、削減プロジェクト自体に多額の費用がかかり、プロセスが複雑化していることが背景にあります。また、脱炭素プロジェクトを実行していくための技術的な課題がある状況です。

これらの課題をクリアするクレジットこそが市場で流通していくだろうと考えています。わたしたちはCarbontribe Labsと連携し、彼らのAI・ブロックチェーン技術を活用しながら、クレジット認証の新しい仕組みを開発しています。

強みとしては、まずAIとデータサイエンスを活用した効率化があります。これにより、クレジット生成期間を約20分の1に短縮し、運用コストを約50パーセント削減することが可能です。

さらに、ブロックチェーンによる透明性・信頼性の確保により、有利な資金調達が可能となります。さらに、ブロックチェーン上で記録・公開される算出方法は、グリーンウォッシュ防止にもつながっていきます。

化石燃料を使用せずに、食品残渣やヤシ殻といった有機ごみを質の高いバイオ燃料に変換する技術をもつことが、わたしたちの技術的優位性です。

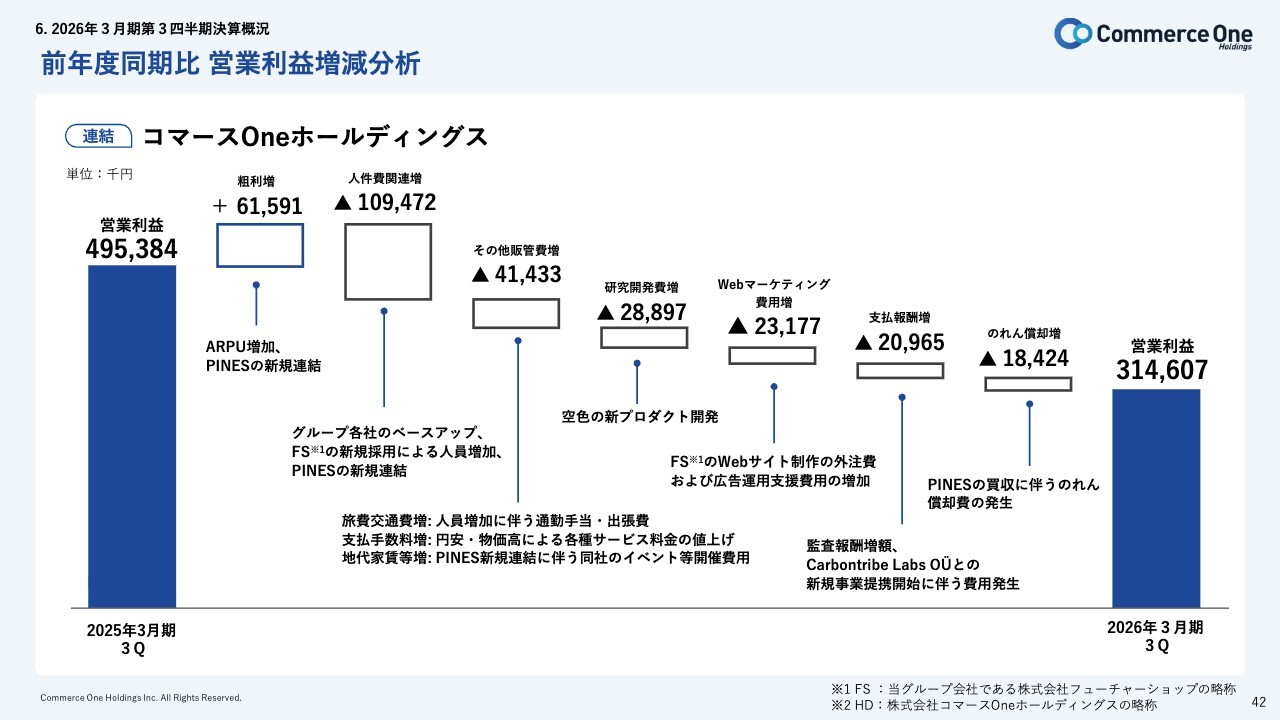

前年度同期比 営業利益増減分析

ここからは数値に話を戻し、第3四半期の決算について、数値を詳しく分解してご紹介します。

スライドは、前年度同期比の営業利益増減分析を示しています。連結営業利益は当第3四半期において3億1,460万円となり、前年同期の4億9,538万円に比べて約1億8,000万円の減益となっています。

利益の増加要因としては、フューチャーショップの取引拡大に伴う粗利の増加や、PINESの新規連結が挙げられます。これらを合わせると6,159万円の利益増加となりました。

一方、主な減少要因としては、グループ拡大に伴う事前作業や、従業員の給与ベースアップによる人材関連費用が1億947万円増加したことがあげられます。

さらに、4,143万円の販管費増加の背景には、記載のもの以外だと、既存プロダクトのバージョンアップに伴う開発や生成AIをはじめとした業務効率化に向けた新規ツールの導入がありました。

また、先ほどご説明した空色開発の新規プロダクト「future Review」の研究開発費用が2,889万円発生しています。基本的に業容拡大のための投資が費用増加につながっています。

結果として、連結営業利益は3億1,460万円となっています。

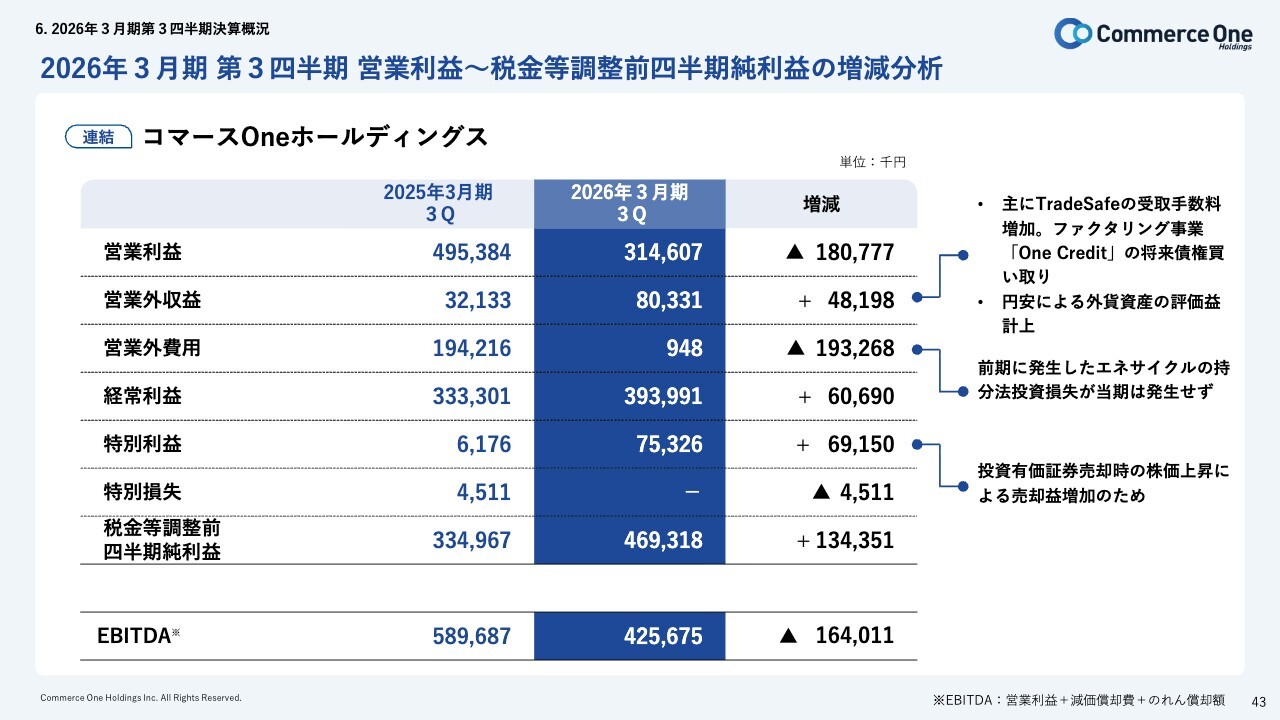

2026年3月期 第3四半期 営業利益~税金等調整前四半期純利益の増減分析

連結営業利益の前年同期比についてです。連結営業利益以下では、TradeSafeでPoCを行っている金融サービス「One Credit」の収益が受取手数料として相当額計上されています。

その他の項目は記載のとおりですが、対前年で経常利益が増加した要因としては、前年では持分法適用会社であるエネサイクルの先行投資による損失を取り込んだ一方、当期ではその損失が発生していない点が大きく影響しています。

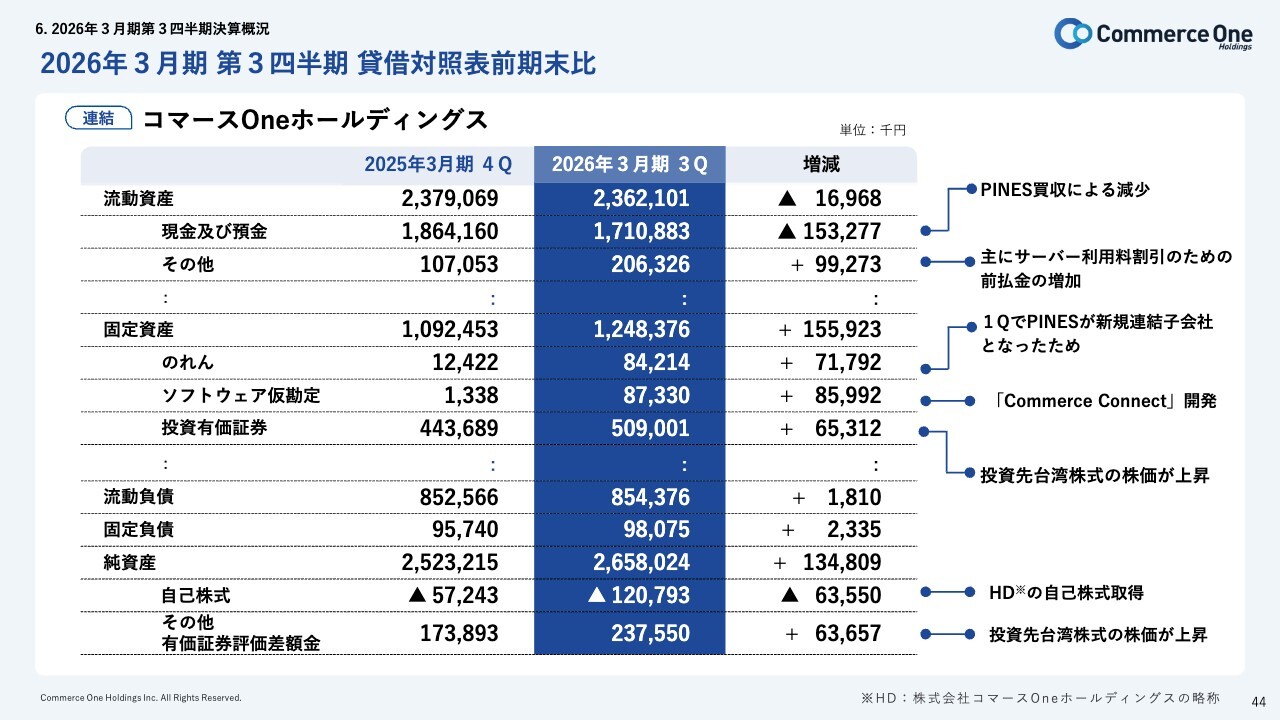

2026年3月期 第3四半期 貸借対照表前期末比

連結貸借対照表の前期末比較です。増減についてはスライド右側に記載されていますが、主に言及すべき項目としては現預金が挙げられます。約1億5,000万円減少しており、その要因の多くは新規連結した「PINES」の買収費用によるものです。

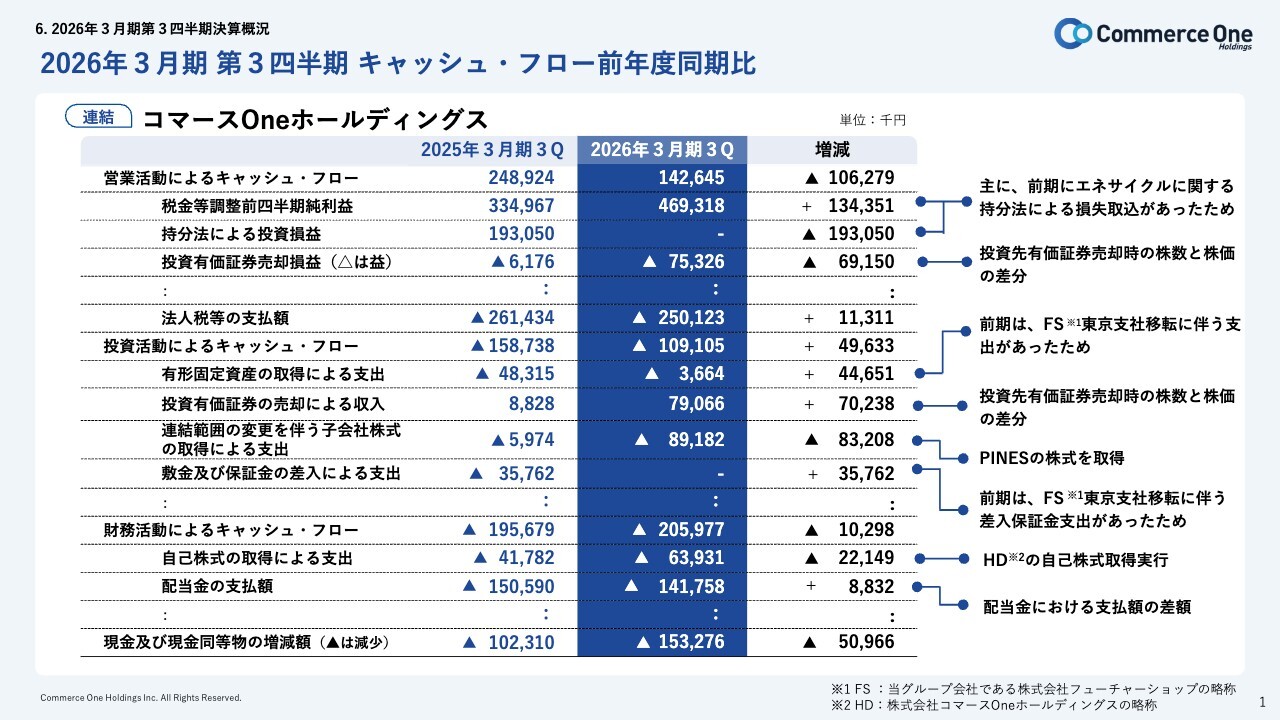

2026年3月期 第3四半期 キャッシュ・フロー前年度同期比

連結キャッシュ・フロー分析についてです。

営業活動によるキャッシュ・フローは1億4,264万円で、前年同期の2億4,892万円と比較して約1億627万円の減少となっています。主な要因は、前年同期に計上されていた持分法による投資損益(約1億9,305万円)という非資金項目の調整が当期はなくなったことによるものです。また、自己株式取得にかかる証券会社への預け金の支出が増加したことも減少要因の1つとなっています。

投資活動によるキャッシュ・フローについては、第3四半期累計期間で約1億910万円の投資を行いました。主な投資内容としては、新規連結したグループ会社PINESの取得にかかる費用で約9,000万円、その他は主にfutureshopのバージョンアップにかかるソフトウェア開発費です。

財務活動によるキャッシュ・フローでは、当第3四半期累計期間で2億597万円の支出を記録しており、これはほぼ全額が配当および自己株式の取得といった株主還元に充てられています。

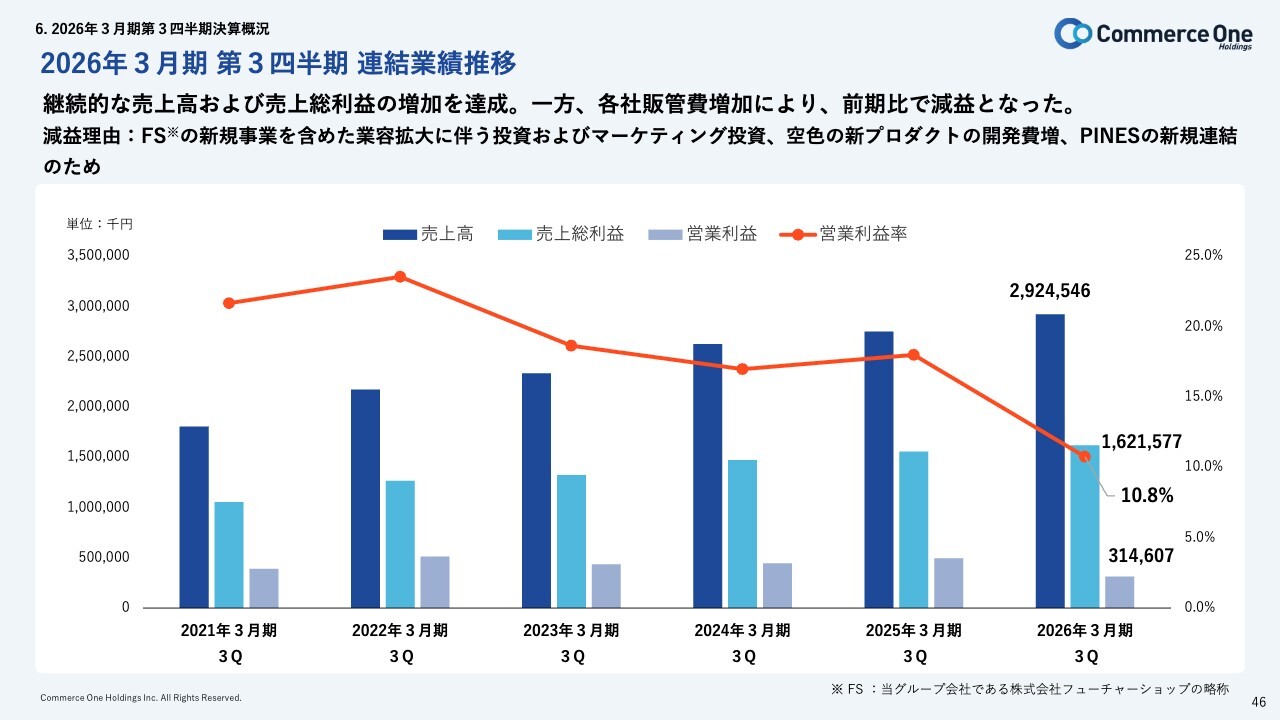

2026年3月期 第3四半期 連結業績推移

連結営業利益の業績推移についてです。売上高は継続的に増加しています。要因としては、フューチャーショップの業績が好調に推移している点が挙げられると思います。

営業利益率は大幅に下がり、10.8パーセントとなっています。フューチャーショップの新規事業を含めた業容拡大に伴う投資や、空色の新プロダクト「future Review」開発を実施した結果です。

また、一定程度、AI実装サービスの開発や業務利用など、AIにかかる投資をせざるを得ない状況です。利益率を低下させる決断をしながらも、投資をしっかり行うという判断を現時点で行っています。

結果として、前年同期比で7.2ポイント減少し、営業利益率は10.8パーセントとなっています。

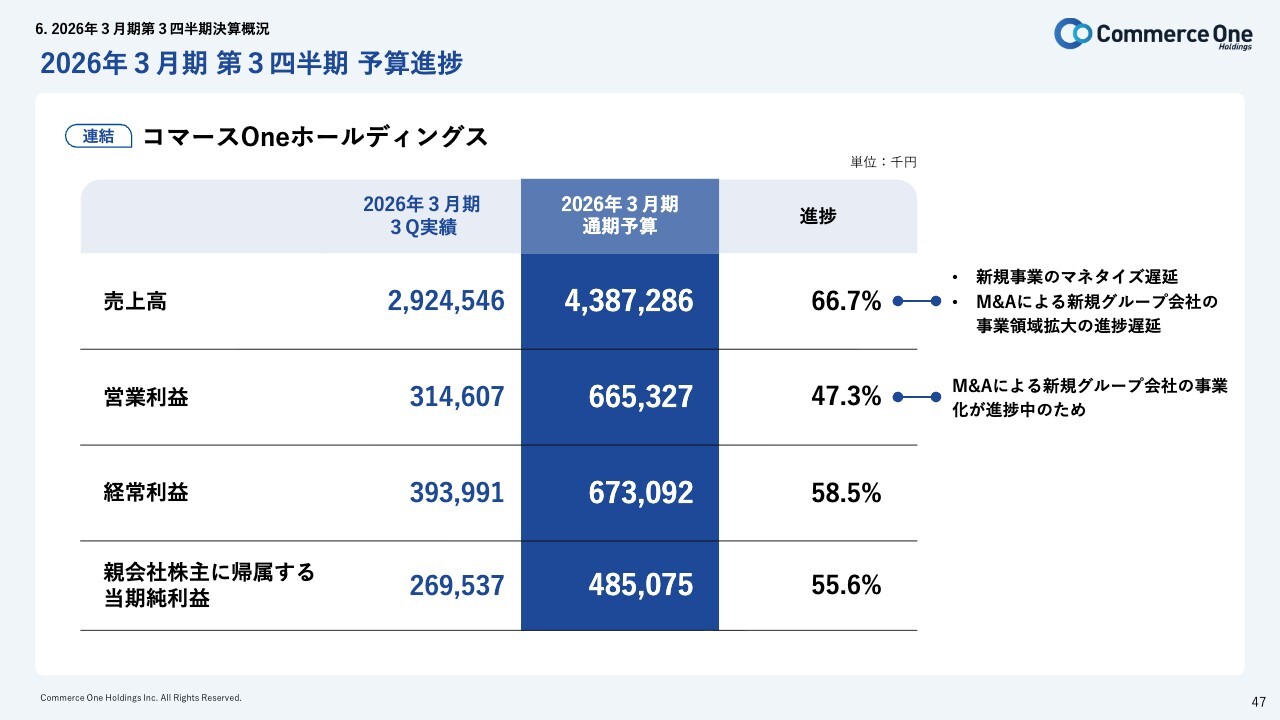

2026年3月期 第3四半期 予算進捗

こちらは当第3四半期連結期間の連結予算進捗状況です。

連結売上高は、通期で43億8,728万円を予算として設定していますが、第3四半期時点での進捗率は66.74パーセント、金額にして29億2,454万円となっています。第3四半期経過時点で4分の3、すなわち75パーセントには達していない状況です。

積み上げ型はストックが期末にかけて売上に寄与すると考えていますが、現状ではやや不十分な進捗と言えます。カバーしていけるよう売上の伸長に努め、第4四半期に向けて、事業をしっかり進めていきたいと考えています。

連結営業利益は通期予算の約6億6,532万円に対し、進捗率47.3パーセントの約3億1,460万円となっています。通期予算に対する進捗は鈍化していると言わざるを得ません。

その要因としては、AI実装サービスの開発や業務利用にかかる投資が避けられない状況になっていることが挙げられます。また、来期や再来期以降で事業を拡大するため、人材への積極的な投資を行っていることも関係しており、これが利益率および利益の進捗に影響を与えています。

第4四半期では予算に近づけるよう、しっかりと対応を進めていきたいと考えています。

連結経常利益については、通期予算を6億7,309万円と設定しており、進捗率は58.5パーセント、約3億9,399万円となっています。先ほどご説明した営業利益と同様の影響が及んでいる状況ですので、営業利益と併せてしっかりと改善を図っていきたいと考えています。

以上で今回の説明を終了します。ご清聴いただき、誠にありがとうございました。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:グループの新規プロダクトとしてリリースした「future Review」について、今期の利益に与える影響はどの程度を想定されていますか?

回答:今期の利益に与える影響は軽微だと考えています。現在精査中ではありますが、来期以降には一定の顧客数を獲得できると考えており、利益が獲得できると想定しています。

また、より高い利益獲得を目指して、リリース後もツール利用者の利便性を高め、より有益な口コミを収集できるような機能を積極的にバージョンアップしていきます。

具体的には、購入後の利用タイミングに合わせてレビューを段階的に促すレビュー依頼メールのステップ配信や、顧客の声をより効果的に活用するSNS連携、「Googleショッピング」などで販売者や商品のレビュー評価を表示できる「Google」販売者・商品レビューフィード連携、AI検索・SEO対策としての構造化データ対応、AI要約による時短閲覧など、レビューを「購入者の声を最大限に活かすマーケティングツール」として活用するための機能を順次展開予定です。

<質問2>

質問:現状開発している「Commerce Connect」がリリースされることで、 生成AI時代における「価値ある情報」の蓄積が可能になる理由を教えてください。

回答:まず私たちが、生成AI時代に「価値ある情報」と定義しているのは、AIに発見され、推薦されるための根拠となる、人間由来の構造化された信頼できる情報です。AIが情報を量産できる時代だからこそ、利害関係のない第三者の「レビュー」や作り手の「ライブ配信」といった、真正性がAIにとっても最大の信頼情報となります。

「Commerce Connect」はグループ各社のサービスからの信頼できる情報を、単一チャネルの断片的な情報ではなく、モール、自社EC、ソーシャル、越境ECなど、多チャネルにおけるすべての購買・行動履歴等を紐づけた「価値ある情報」にして蓄積し続けます。

これが将来、AIエージェントが広く普及していった場合においても、販促や在庫管理を自律的に行うための模倣困難な資産になると考えています。

この銘柄の最新ニュース

コマースワンのニュース一覧- フューチャーショップ、CVR改善サービス「ResolVoost」との連携を開始 2026/02/19

- 投資有価証券売却益(特別利益)の計上に関するお知らせ 2026/02/13

- 2026年3月期 第3四半期決算説明資料 2026/02/13

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結) 2026/02/13

- コマースワン、4-12月期(3Q累計)経常が18%増益で着地・10-12月期は9%減益 2026/02/13

マーケットニュース

- 来週の株式相場に向けて=エヌビディア決算に関心、イラン情勢など警戒要因に (02/20)

- 東京株式(大引け)=642円安と3日ぶり反落、イラン情勢の緊迫化など警戒 (02/20)

- 本日の【新規公開(IPO)】情報 (20日大引け後 発表分) (02/20)

- 20日香港・ハンセン指数=終値26413.35(-292.59) (02/20)

おすすめ条件でスクリーニング

コマースOneホールディングスの取引履歴を振り返りませんか?

コマースOneホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

コマースOneホールディングスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ