Kaizen Platform、各段階利益が通期黒字化を達成 先行投資期を経てAI事業で収益性を大きく向上へ

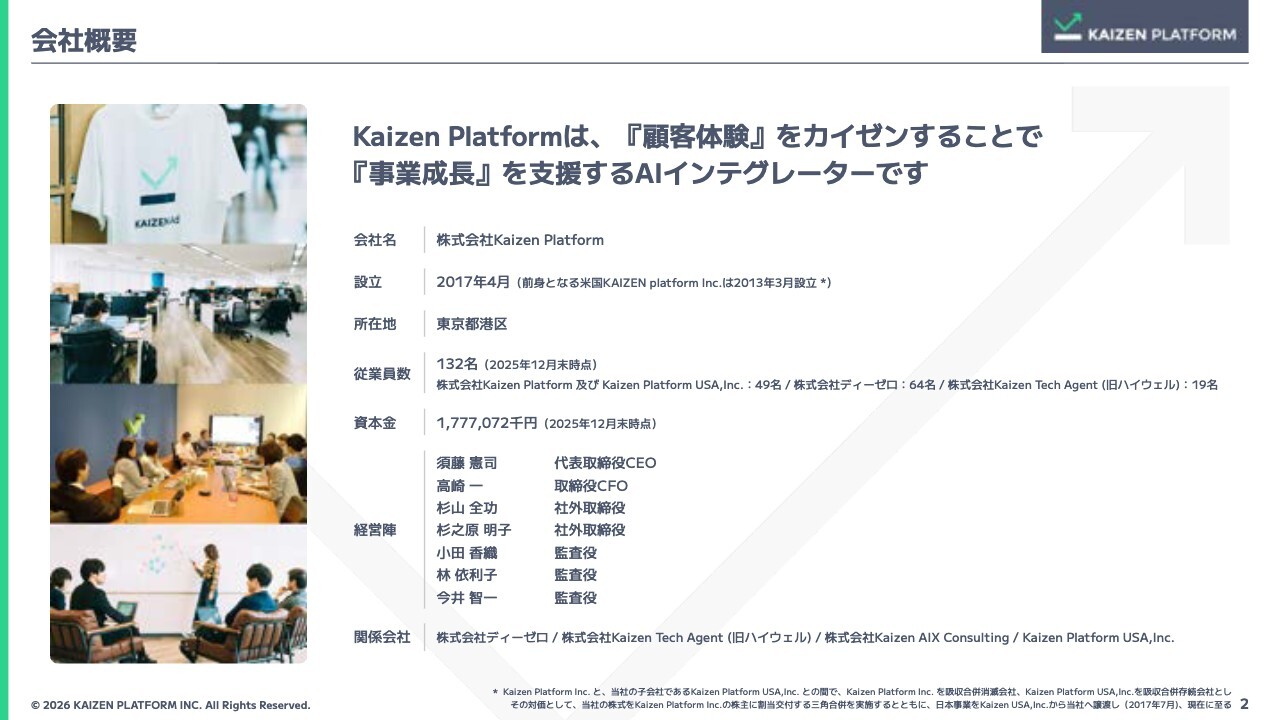

会社概要

須藤憲司氏(以下、須藤):本日はご参加いただき、誠にありがとうございます。株式会社Kaizen Platform代表取締役CEOの須藤です。さっそく、本日開示した資料に基づき、ご説明します。

まず、会社およびサービスの概要です。Kaizen Platformは、「顧客体験」をカイゼンすることで「事業成長」を支援するAIインテグレーターです。従業員数は12月末現在で132名です。

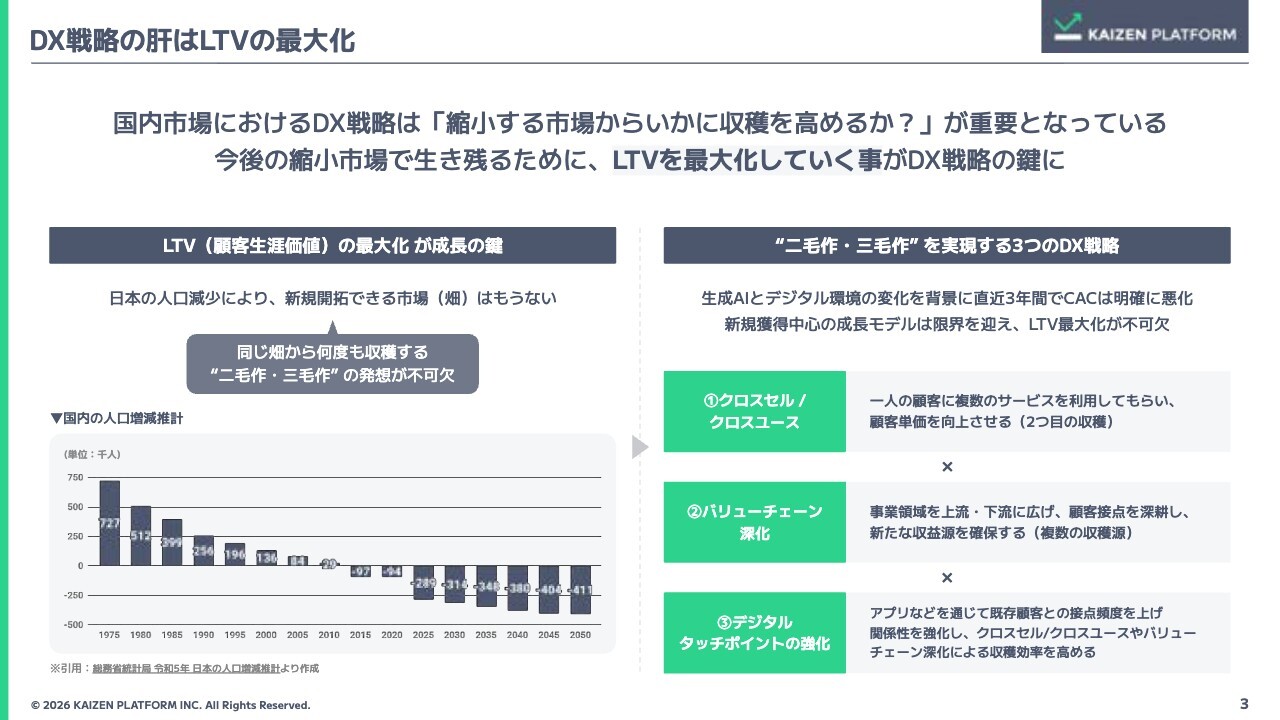

DX戦略の肝はLTVの最大化

我々はお客さまのDXを支援する会社ですが、現在、国内企業でDX戦略を掲げていない企業は基本的に存在しないと思います。

国内市場におけるDX戦略の要点は、LTV(顧客生涯価値)の最大化です。BtoB企業であってもBtoC企業であっても、人口減少が進む中、1人のお客さま、あるいは1法人からいかに多くの収益を上げるかが重要となります。新規顧客を獲得できる市場が限られているため、1社または1人から得られる収益をいかに高めていくかが、DX戦略の重要なポイントです。

具体的には、クロスセルやクロスユース、バリューチェーンの拡大、デジタルタッチポイントの強化を組み合わせ、デジタルを活用して1社あたり、1人あたりの収益を最大化することが各社の戦略となっています。

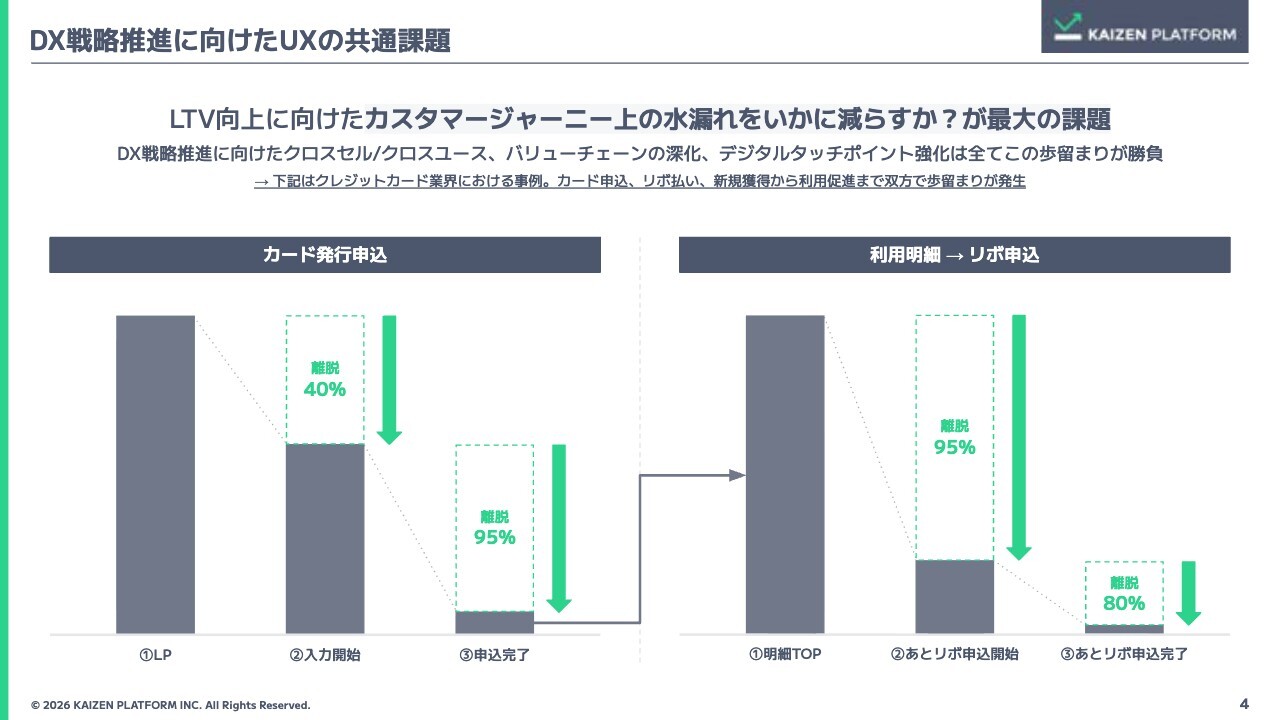

DX戦略推進に向けたUXの共通課題

一方、DX戦略を推進する上で重要なのは、UXの課題です。スライドの図では、デジタル上の接点でお客さま1人あたりのLTVを高める取り組みについて、クレジットカード業界の事例を示しています。

クレジットカード業界には、マーケティングの漏斗のようなファネル構造があります。例えば、カードの発行、利用、利用明細の確認という流れです。利用明細は現在、紙ではなくデジタル化されているため、毎月アプリやWebの画面にアクセスして確認します。そこからリボ払いやキャッシングの申込が行われるという流れです。

このようなデジタル上の摩擦を、どの程度まで歩留まりよく効率化できるかが、LTV向上において非常に重要です。

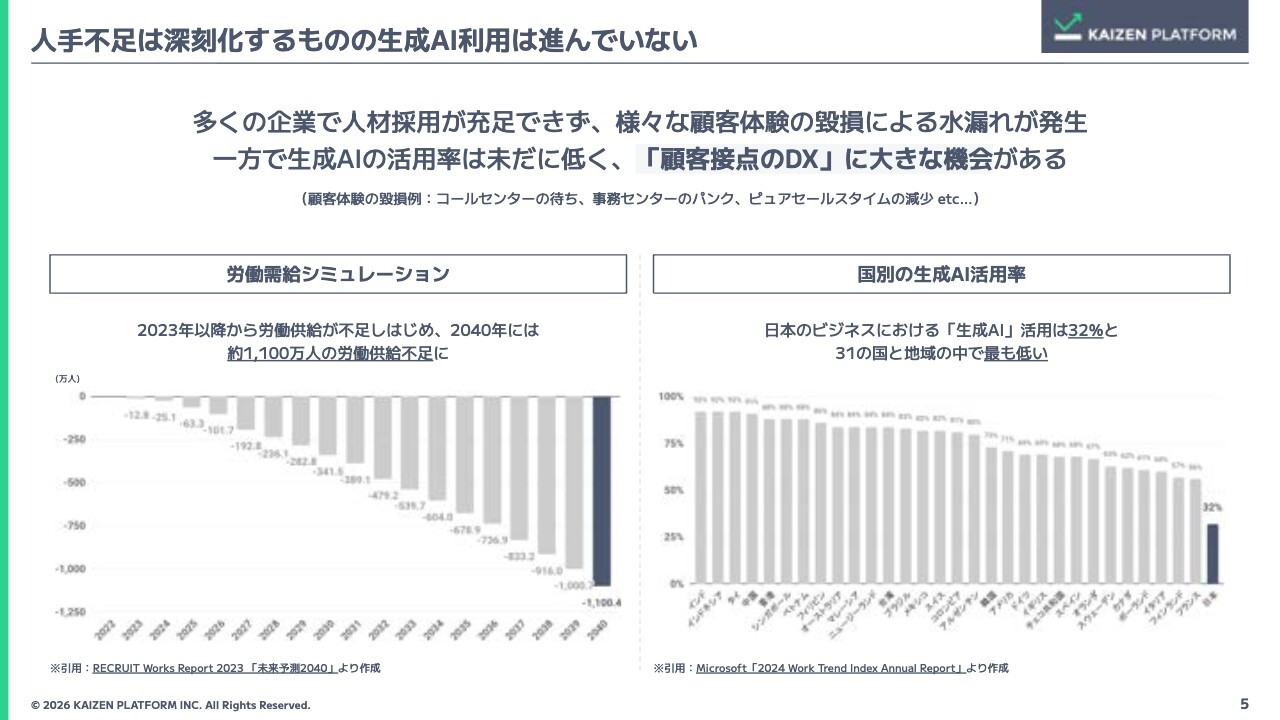

人手不足は深刻化するものの生成AI利用は進んでいない

歩留まりを向上してLTVを高めるには、顧客接点をデジタルに限定せず、コールセンターや事務手続きなど、さまざまな場面で人手が必要となります。

しかし、人材の採用は十分に充足できていません。また、人手不足が続く一方、国内での生成AIの活用率はまだ低い水準にとどまっています。

こうした状況の中、当社は顧客接点のDXに大きな可能性があると考えています。

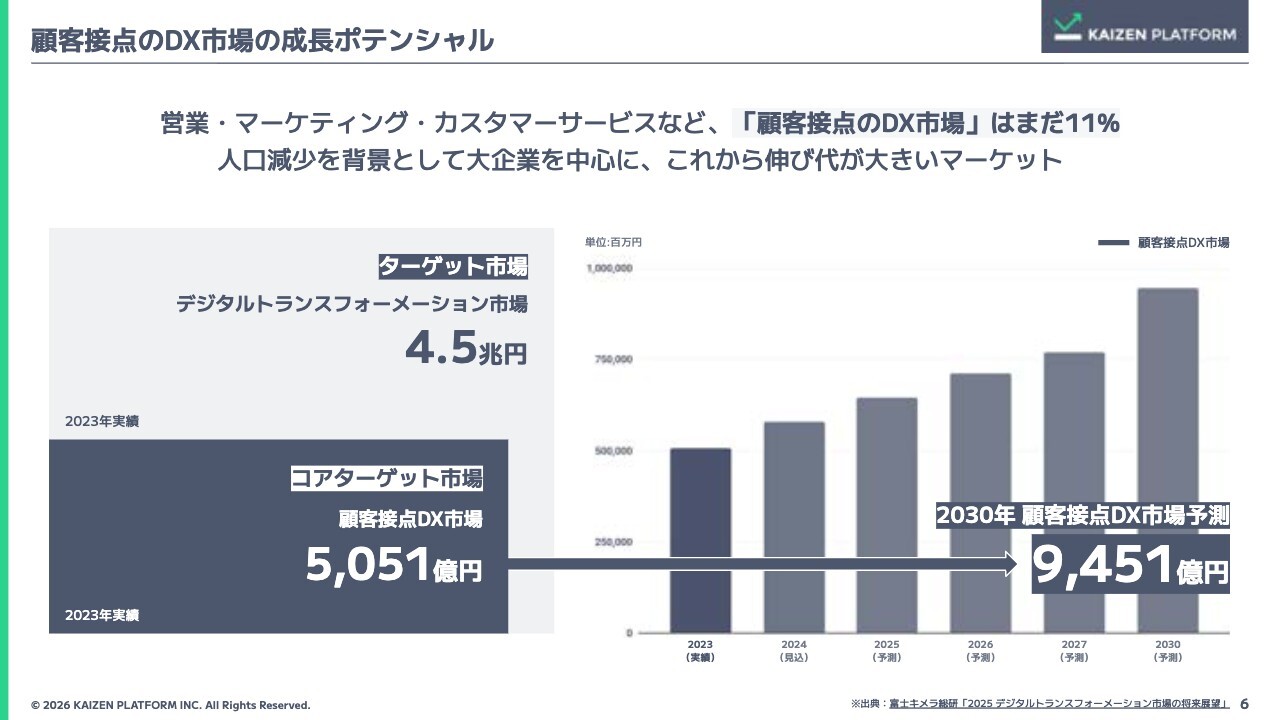

顧客接点のDX市場の成長ポテンシャル

現在、DX全体の市場規模は4兆5,000億円とされています。その中で、顧客接点、すなわち営業やマーケティング、カスタマーサービスなど、直接お客さまとの接点を持つ分野のDX市場は、まだ10パーセント台となっています。これが今後拡大していくことが、1つの大きなポイントです。

スライドでは、2030年までにこの市場が2倍程度まで成長すると示されていますが、市場としてはさらなる成長が見込まれると考えています。ただし、現在は人材不足が課題であり、この分野をどのようにデジタル化していくかが各社の取り組むべき課題となっています。

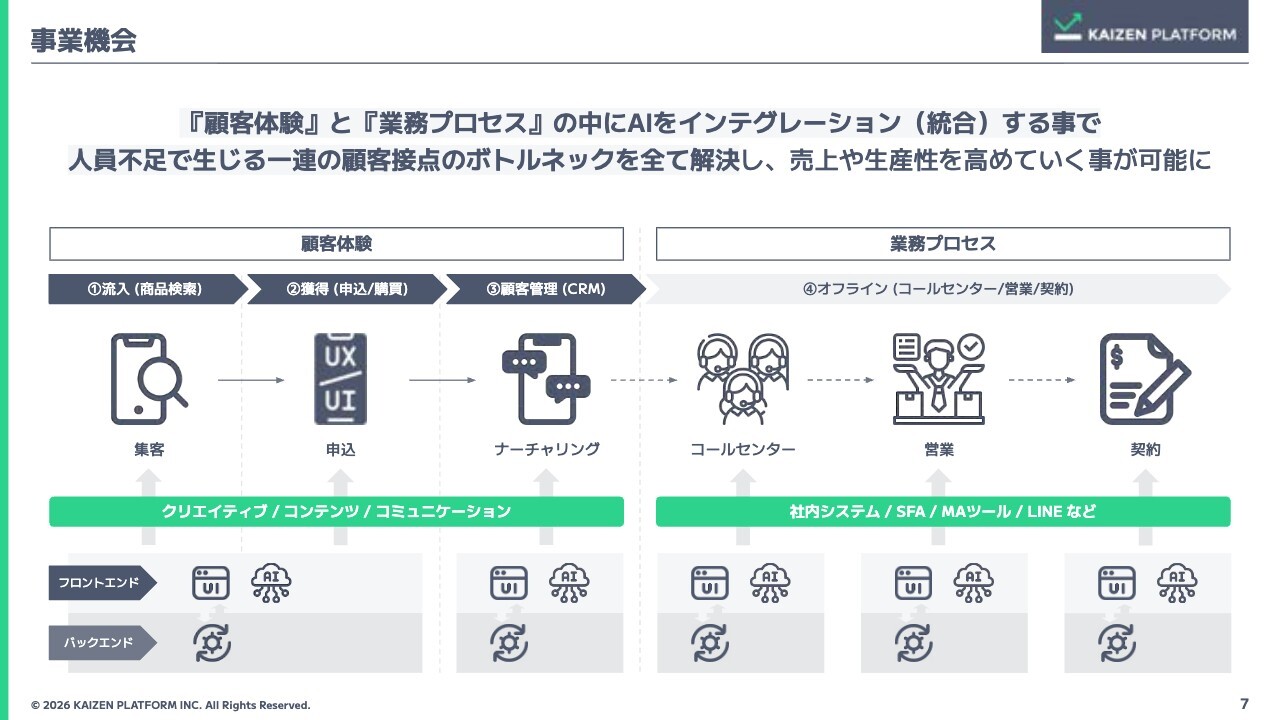

事業機会

これに対し、当社はカスタマージャーニーにおいて、ユーザーが商品を検索したり、申し込みをしたり、CRMを活用したりするデジタル接点に、生成AIを活用していきます。

また、その裏側にある業務プロセスとして、例えばコールセンターや営業、契約管理といった部分も、社内システムが現在デジタルで提供されているため、AIを活用できる余地があると考えています。

この顧客体験と業務プロセスにAIをいかに統合していくかが非常に重要です。これにより、顧客接点でのボトルネックを解消し、「待ち時間が増えている」「リードタイムが非常に長くかかる」といった課題を抑えることで、お客さまの売上や生産性を向上させていくことが、当社の事業機会だと考えています。

顧客接点のDXを実行する前に立ちはだかる「IT基盤」の高い壁

顧客接点のDXを実行する上で、重要な課題の1つがIT基盤の障壁です。日本国内の企業では、さまざまな理由により技術的負債が肥大化する傾向があります。主な要因は以下の3つです。

1つ目は、もともとバラバラだったシステムを、現在のDXの流れの中で統一しなければならないことです。

2つ目は、これまでSIerが一括して設計を行っていたため、全体最適を目指す際に自社内のケーパビリティが不足し、調整コストが非常に高くついてしまうことです。

3つ目は、守りのIT投資が不足しているため、EOS(End of Support)が相次ぐ中で、その対応に追われ、移行作業などで手一杯になり、結果として攻めのDXが進まないことです。

これら3つの要因により、企業における技術的負債が蓄積しやすい構造になっています。

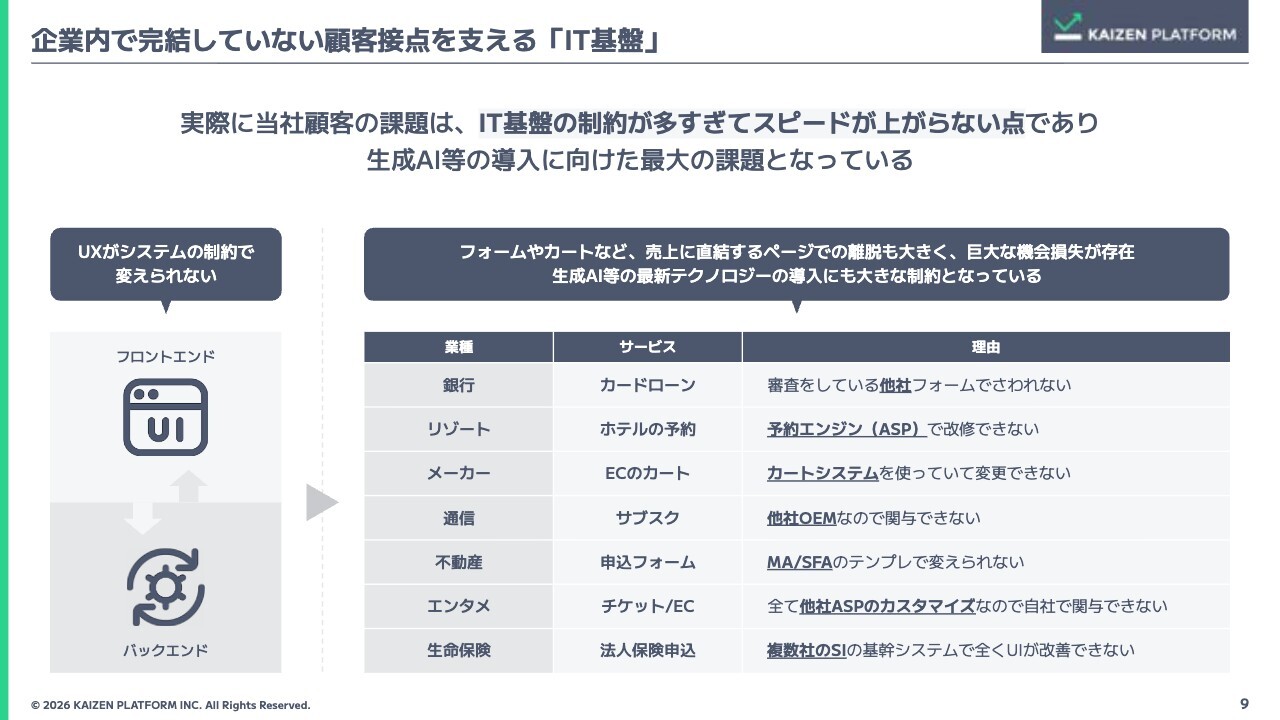

企業内で完結していない顧客接点を支える「IT基盤」

当社は、企業内で完結していないIT基盤に特に注力しています。例えば、カードローンの申込画面、ホテルの予約画面、eコマースのカートシステムなど、トランザクションが発生する最も重要な画面が、自社内で完結していない、あるいは自社のみで管理できていないことが、実は最大の課題となっています。

このようなIT基盤の制約があるため、生成AIを活用すれば非常に大きなインパクトを生む可能性があるにもかかわらず、実行が難しいという現状です。

当社のソリューション

当社は、もともとA/Bテストのツールから事業を開始しました。そのため、このような制約がある画面に対しても、「タグを入れてもらうだけで、画面のフロントエンドを変えられます」という取り組みからスタートしています。

最近では、タグから生成AIを呼び出し、既存サービスのUXに取り込めるソリューションを提供しており、これが当社の特徴となっています。

事業概要

これを活用し、従業員のみなさまやエンドユーザーのお客さまが操作する画面などを通じて、顧客体験を改善し、事業成長を支援するAIインテグレーターへと進化しています。

当社の提供サービスには、人的サービスとしてフィーをいただくプロフェッショナルサービスと、クラウドサービスがあります。

プロフェッショナルサービスは、コンサルティングや開発を一貫して行うもの、クリエイティブや制作を手がけるもの、マーケティングを行うものに分類されます。

Magical UX

我々は戦略コンセプトとして「Magical UX」を掲げています。これは、顧客体験および業務プロセスにおいて、現在はAIエージェントを呼び出すことが可能です。当社が開発したAIエージェントを、セミカスタムやセミオーダーで、お客さまそれぞれの画面に必要な機能をカスタマイズして組み込めることが、「Magical UX」の基本的なコンセプトです。

プロフェッショナルセグメント

当社のプロフェッショナルセグメントは、1万5,000人を超える人材のネットワークを活用し、お客さまの課題に応じてチームを編成するサービスとなっています。

クラウドセグメント

クラウドセグメントでは、「KAIZEN Cloud Service」というお客さまのUI・UXを変革する基盤と、AIを提供する基盤の2つを活用し、お客さまにサービスを提供しています。

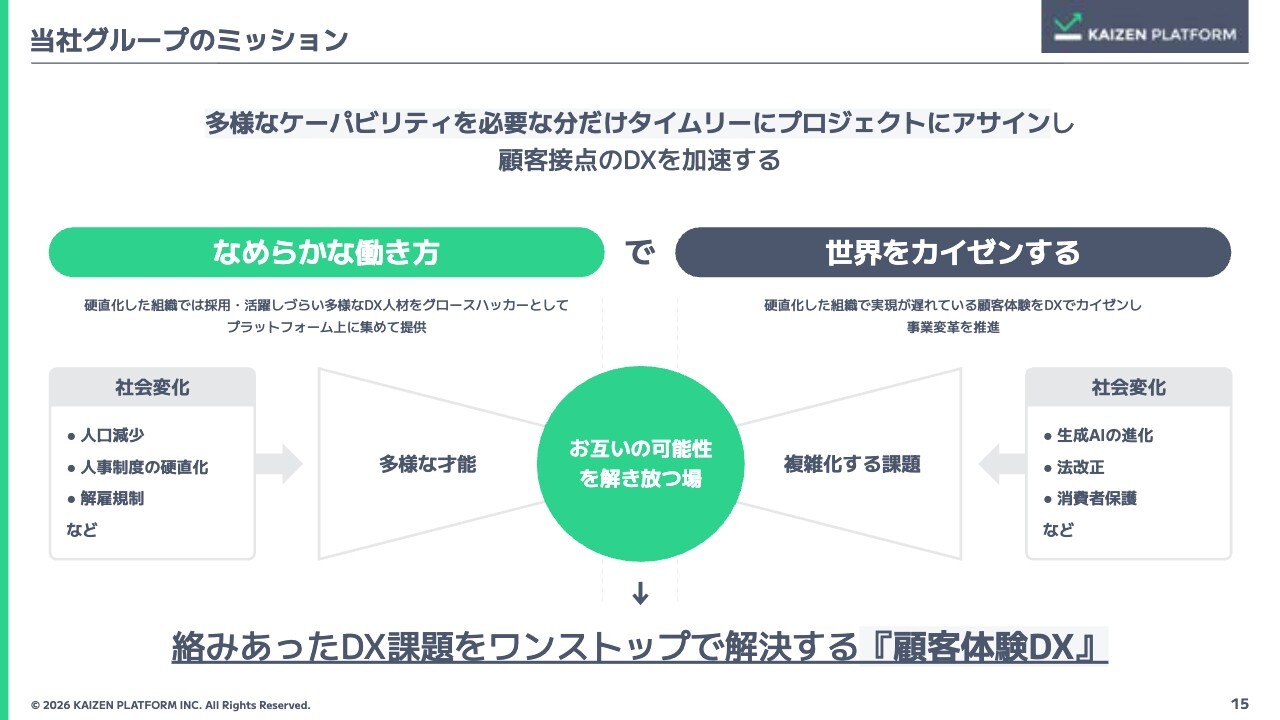

当社グループのミッション

当社グループのミッションは「なめらかな働き方で世界をカイゼンする」です。現在、AIの時代を迎え、必要な能力が大きく変化していますが、多様な人材をタイムリーにプロジェクトにアサインし、お客さまの顧客接点のDXを加速することが、私たちのミッションです。

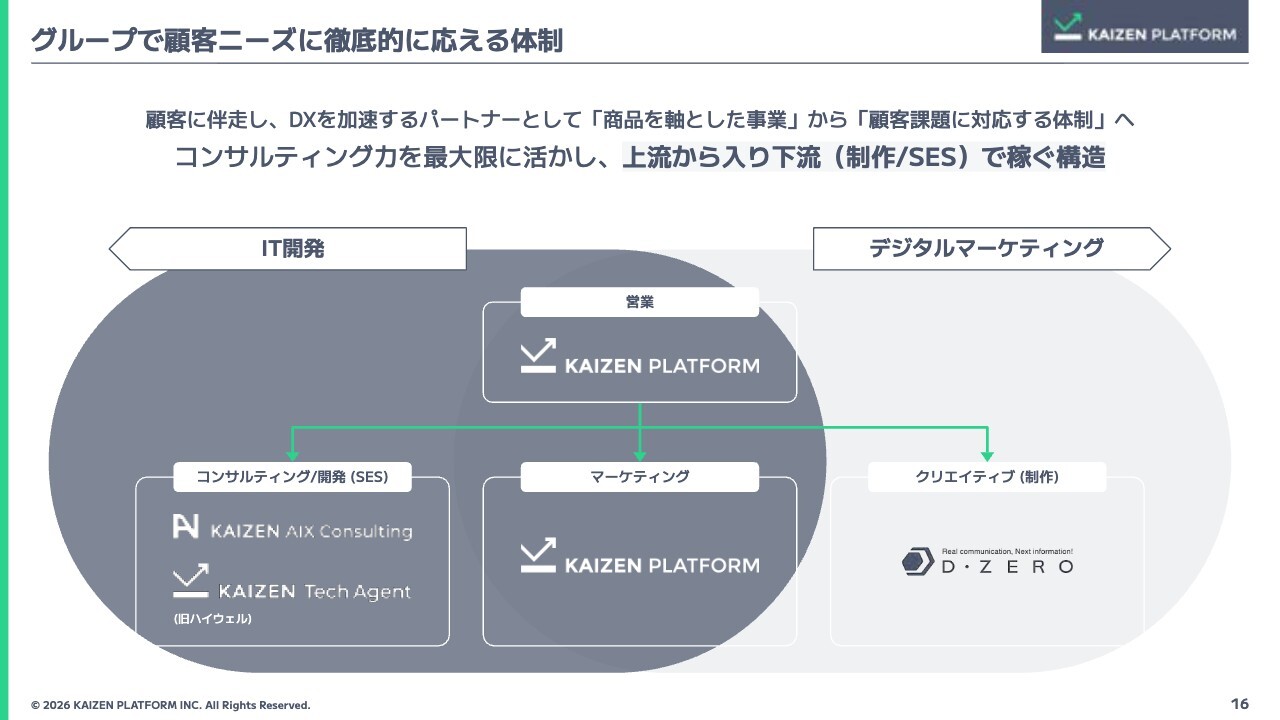

グループで顧客ニーズに徹底的に応える体制

当社は、グループ全体でお客さまのニーズに徹底的に応える体制を掲げています。特にDXにおいては必要な要素が多く、IT開発とデジタルマーケティングの両面が求められます。当社は上流から下流まで、コンサルティングから開発、さらにローンチ後のマーケティングやクリエイティブまで、すべてをワンストップで提供できることが強みです。

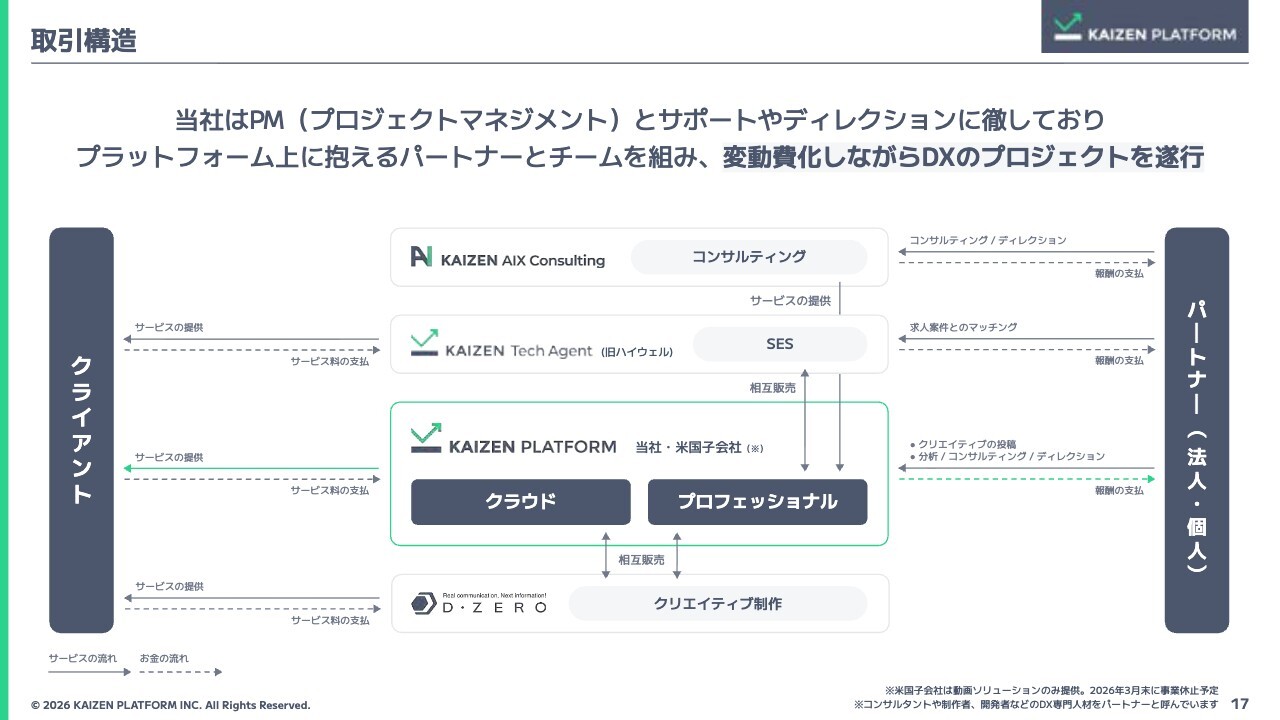

取引構造

スライドの図は当社の取引構造を示しています。昨年、当社はKaizen AIX Consultingという新しい子会社を設立しました。

各社はそれぞれコンサルティングやSESを手掛けており、Kaizen Platformは主に営業とマーケティングのBPOを担当しています。また、クリエイティブ制作を手掛けるチームもあります。各会社が連動しながら、当社のプロジェクト全体はパートナーとチームを組んで進行しています。

このように、変動費化を図りながらDXプロジェクトを遂行する形態を取っています。

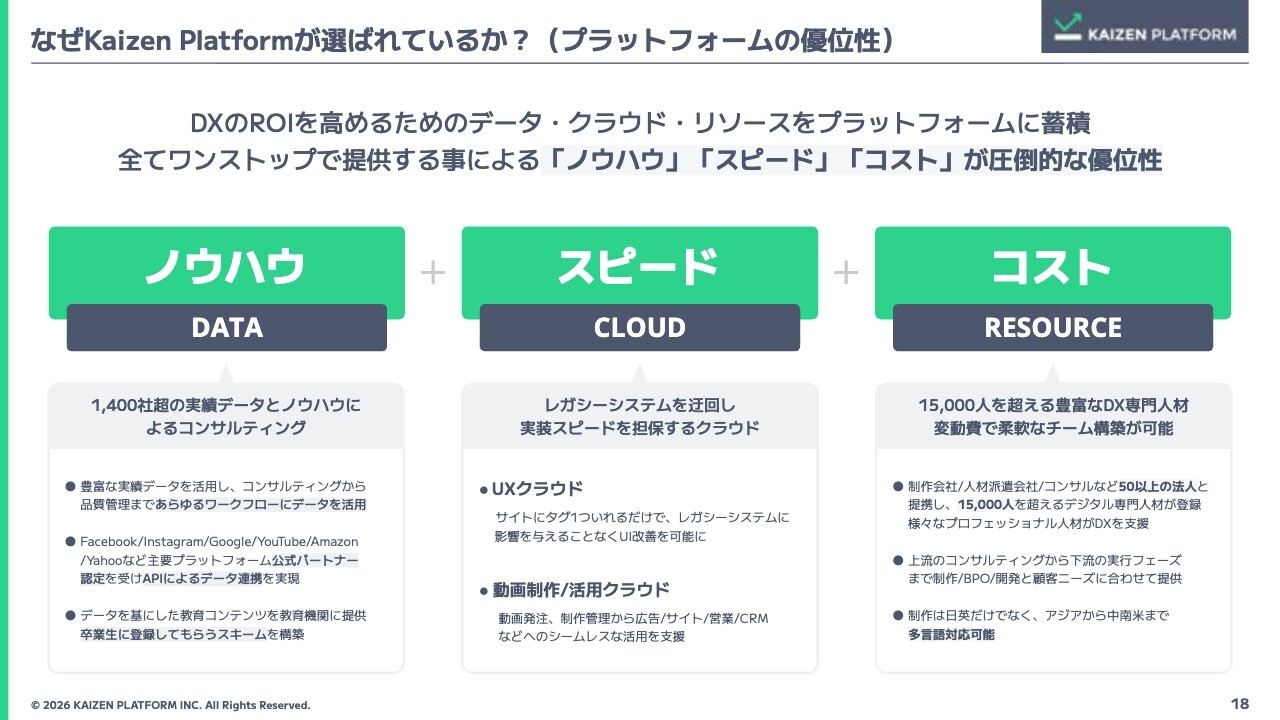

なぜKaizen Platformが選ばれているか?(プラットフォームの優位性)

「なぜKaizen Platformが選ばれているか?」という点ですが、理由は大きく3つあります。

1つ目はノウハウです。累計1,400社を超える取引実績がすべてデータとして蓄積されています。2つ目はスピードです。クラウドシステムを使うことで、お客さまの環境よりもスピーディに実装を進めることが可能です。3つ目はコストを変動費化していることです。この3つの観点でお客さまから選ばれています。

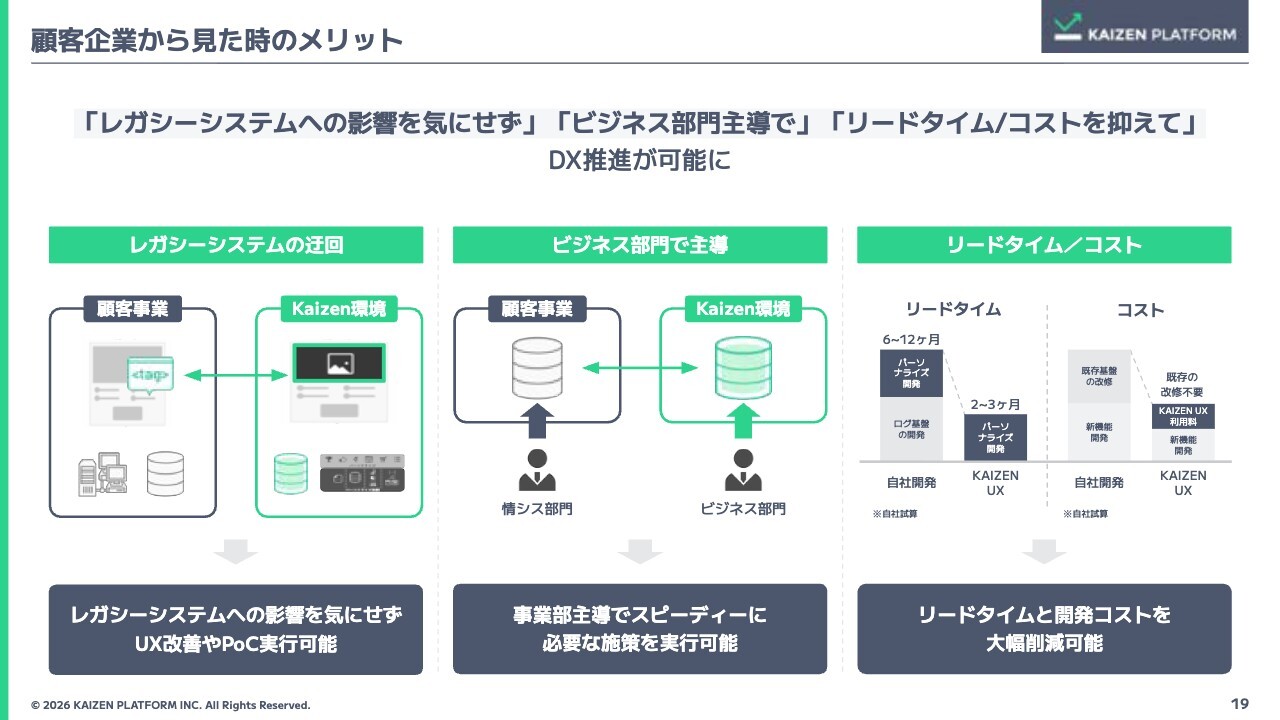

顧客企業から見た時のメリット

選んでいただいている顧客企業から見たメリットは3つあります。

1つ目は、レガシーシステム、特に基幹システムなどを触る必要がないため、自由度が高く、さまざまな取り組みが可能である点です。2つ目は、IT部門を介さずに事業部門が主導して使用用途を決められる点です。3つ目は、リードタイムとコストを大幅に抑えながらDXを推進できる点で、これらが大きな特徴となっています。

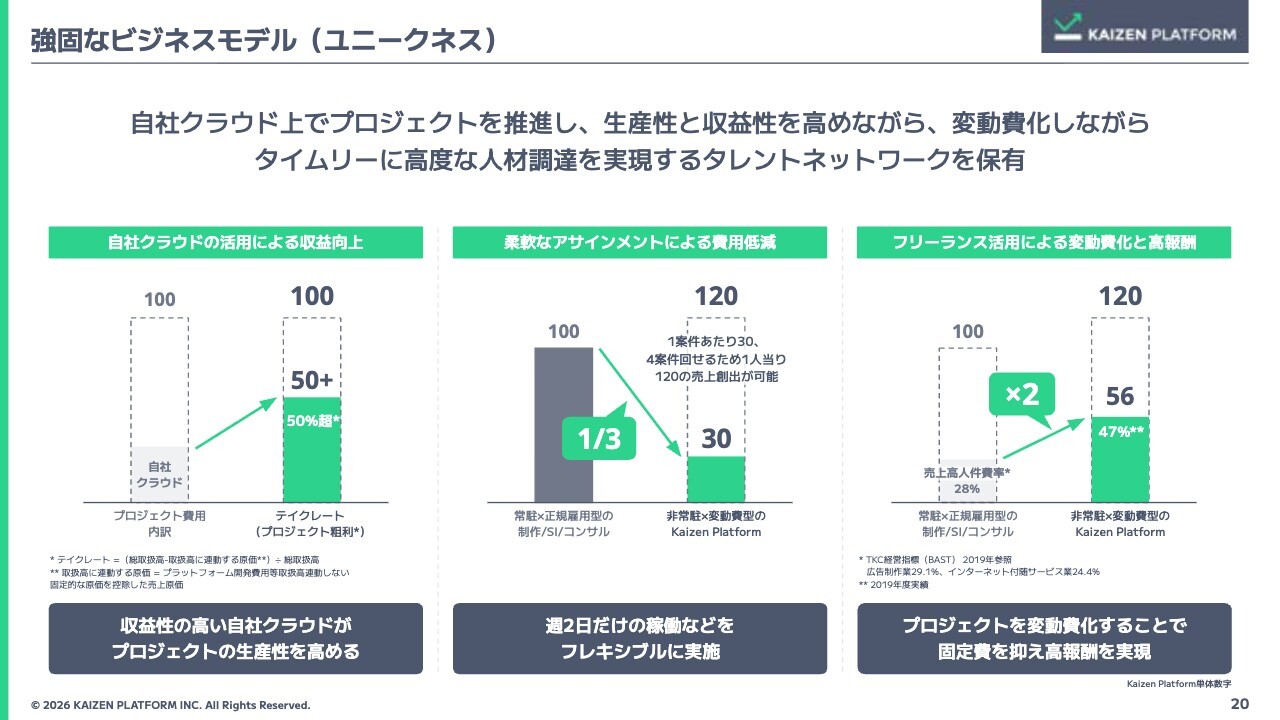

強固なビジネスモデル(ユニークネス)

当社のビジネスモデルについてです。まず、自社のクラウドサービスを含んでいます。このクラウドサービスの利益率はプロフェッショナルサービスの2倍以上であり、粗利率の高さがプロジェクト全体の高い粗利の維持に寄与しています。

次に、従来からお話ししているとおり、プロジェクトを変動費化することで柔軟なアサインメントを可能にしています。固定で人員を抱えることを大幅に抑えており、これが大きな特徴です。

最後に、固定費を抑えている分、高いチャージを支払える点です。その結果、人月単価としても高い水準を維持しています。

Kaizen Platformの価値創造メカニズム

スライドでは、「Kaizen Platformの価値創造メカニズム」として記載しています。当社はクラウドソリューションとプロフェッショナルソリューションを組み合わせ、顧客企業のDX推進を支援しています。

プロジェクトの総取引売上高は、取引アカウント数と取引単価で構成されています。

取引実績

取引実績はスライドのとおりです。もともとはインターネット系企業のサイト改善から始まりましたが、最近では金融機関やメーカーなど、これからDXに取り組む企業が非常に増えています。

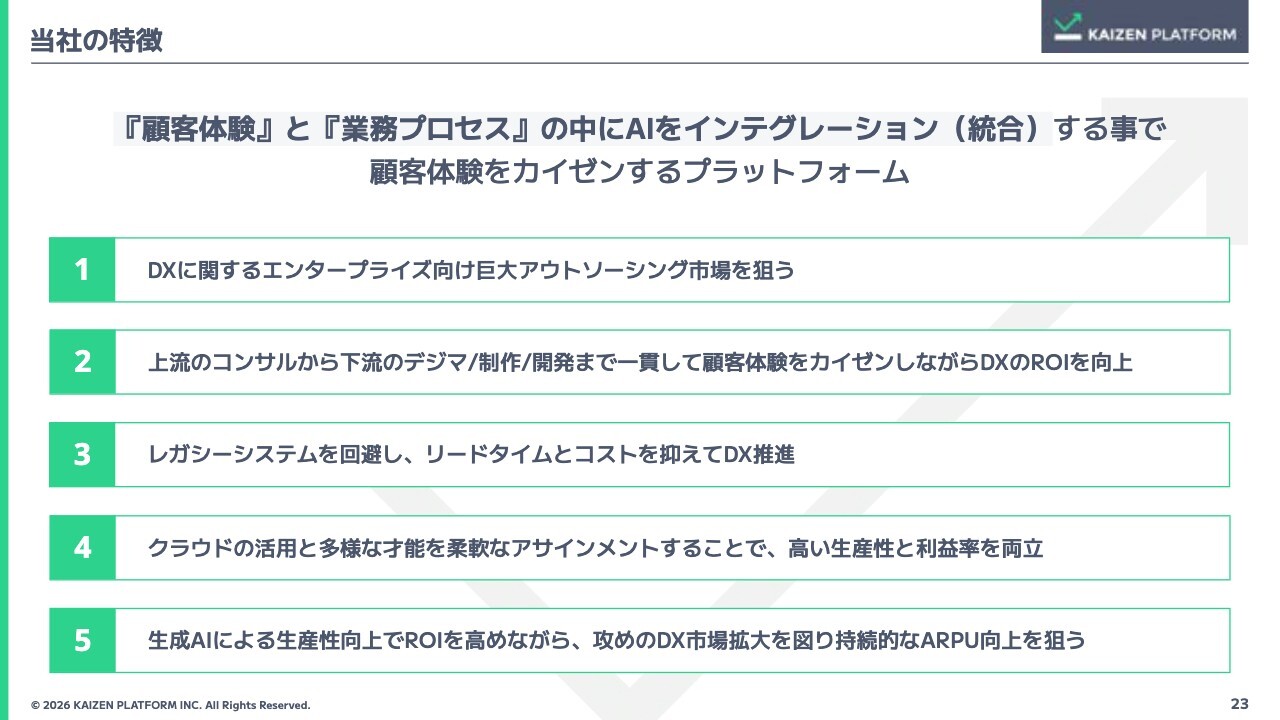

当社の特徴

スライドでは、当社の特徴を5点挙げています。冒頭でお伝えしたとおり、顧客体験と業務プロセスにおいて、生成AIが非常に重要な要素となっており、このAIをどのようにインテグレーションするかが鍵を握っています。これにより、顧客体験を改善するプラットフォームを提供しています。

当社の特徴は大きく5つあります。1つ目は、DXに関するアウトソーシング市場をターゲットとしている点です。DX市場では、全体の8割以上が大企業のアウトソーシング需要で構成されており、当社はこの市場を狙っています。

2つ目の強みは、上流のコンサルティングから下流のデジタルマーケティング、制作、開発まで、一貫したサービス提供が可能である点です。

3つ目は、レガシーシステムをうまく回避しつつ、リードタイムとコストを抑えてDXを推進できることです。

4つ目は、クラウドの活用と多様な人材を柔軟にアサインすることで、高い生産性と利益率を両立していることです。

5つ目は、生成AIによる生産性向上によってROIを高めながら、攻めのDX市場拡大を図っている点です。特に当社では、取引単価を持続的に上げていくことが重要と考えています。

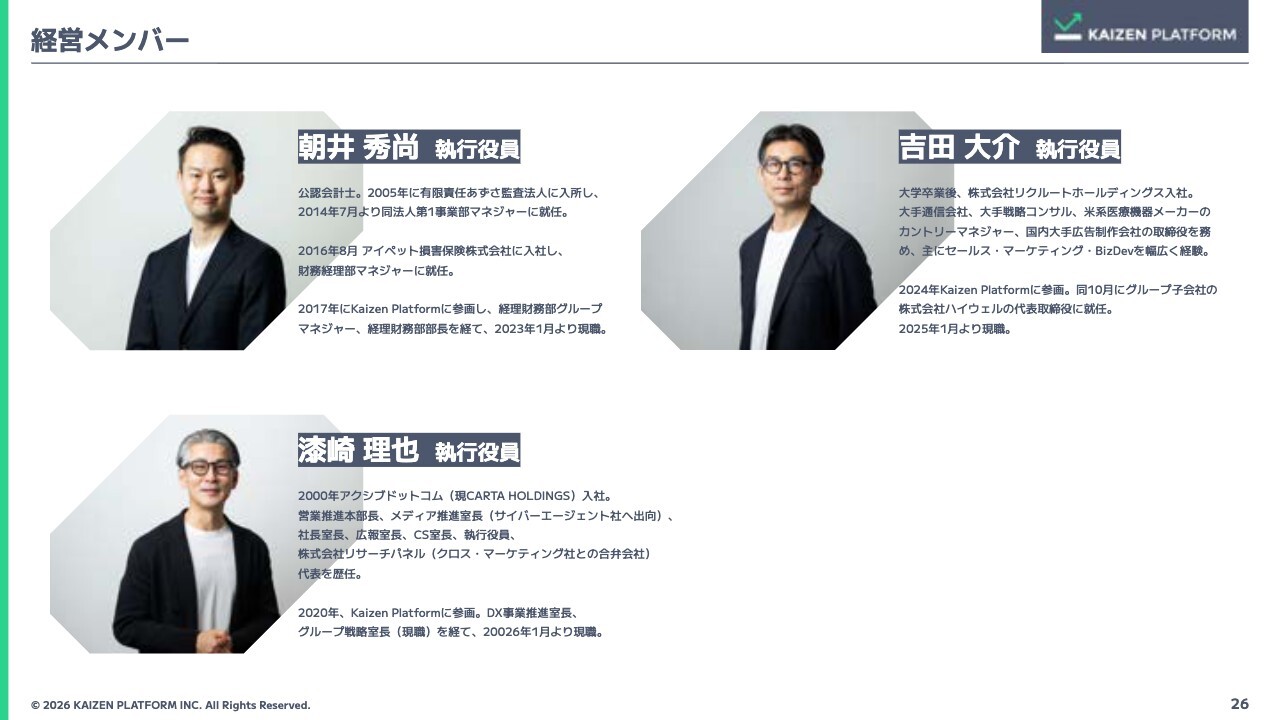

経営メンバー

経営メンバーについてです。

経営メンバー

私や、本日参加しているCFOの高崎をはじめ、大企業出身の経営陣が経営を担っています。

経営メンバー

大企業特有の課題をよく理解したメンバーで事業を展開しています。

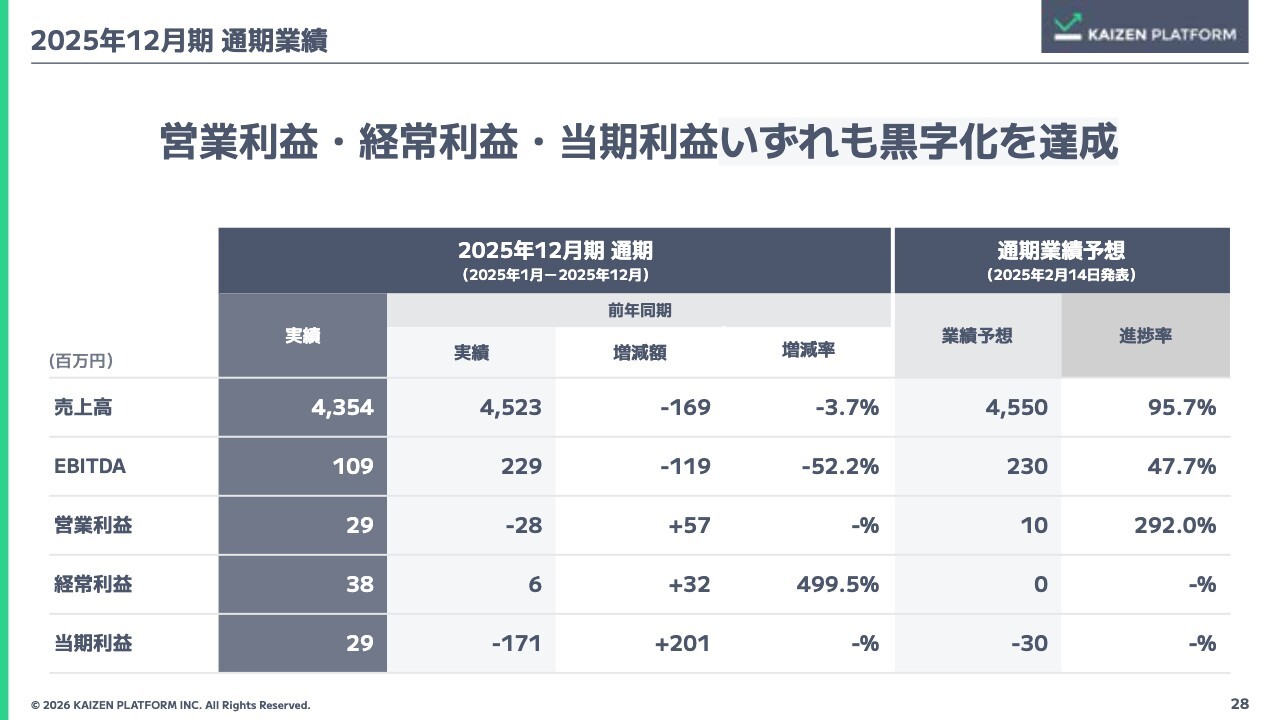

2025年12月期 通期業績

2025年12月期の通期業績についてご説明します。売上高は43億5,000万円となりました。昨年第3四半期に発表した米国事業の移管による影響を含め、前年度実績から3パーセント減少しています。

EBITDAは1億900万円で着地しました。詳細は後ほどご説明しますが、前年同期の実績に対して約半分となっています。一方で、営業利益、経常利益、当期利益はいずれも黒字化を達成しました。

収益構造が大きく変化し、事業のポートフォリオも大幅に組み替えた結果、確実に収益を生み出せる体制を構築できたことが特徴です。

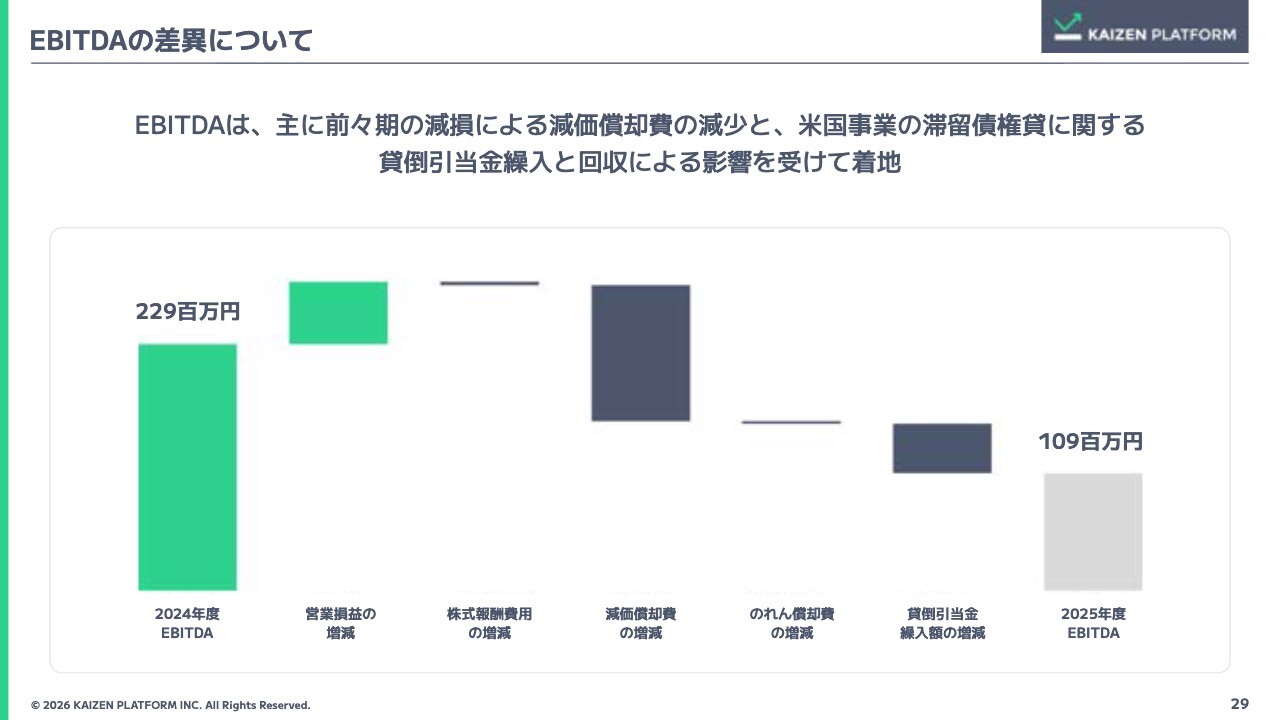

EBITDAの差異について

EBITDAの差異についてです。現在、営業損益自体はプラスとなっていますが、2024年度から2025年度にかけてのEBITDA増減要因は2点あります。1点目は、減価償却費の減少です。昨年の決算で減損処理を行ったため、この影響が大きく出ています。

2点目は、米国事業における滞留債権の処理です。昨年計上した貸倒引当金が回収により解消され、EBITDAがマイナスに触れる結果となりました。

この2つの要因により大きな差異が生じていますが、基本的な事業収益における稼ぐ力は昨年よりも高まっています。

直近の事業ハイライト

直近の事業ハイライトです。昨年末に『AIドリブン経営白書2026』をリリースしました。それまで『DX白書』を提供してきましたが、生成AIの重要性が高まる中、これをいかに経営戦略に活用するかをまとめた白書は2,800ダウンロードを超え、大変好評を得ています。

現在は「4月からこういうことに取り組んでいきたい」をテーマに掲げており、多くの引き合いをいただいています。また、「PIVOT」での解説や「note」の解説記事も好評です。

直近の事業ハイライト

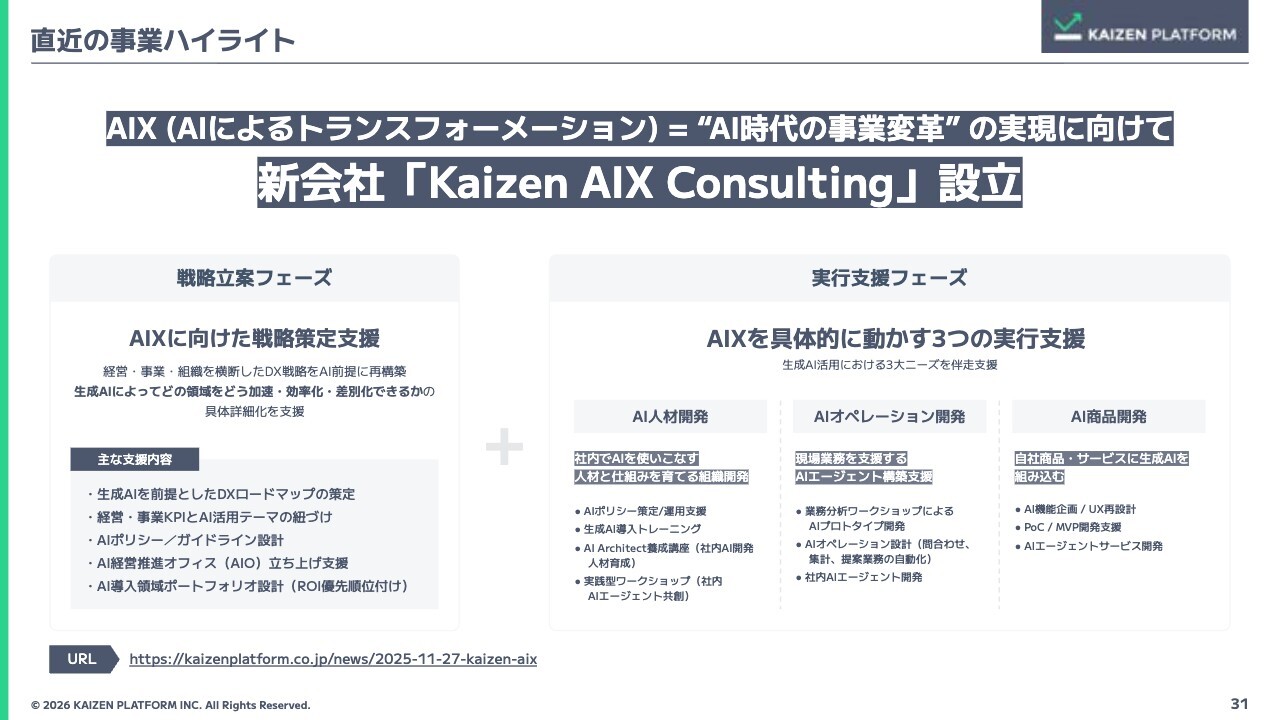

事業ハイライトの2点目です。先ほどもお話ししましたが、コンサルティング、特にAIを活用したコンサルティングの需要が非常に大きくなっています。「DXの戦略を書いたが、今後、そのDX戦略を生成AIでどう書き直すか」の分野で、戦略策定のご支援に対する需要をいただいています。

また、実行支援として、AIを実際に活用できる人材を育成したいという要望、オペレーションに組み込みたいという要望、AIを用いた商品を開発したいという要望の、大きく3つのタイプの需要があります。この戦略策定と実行支援を行う専門の企業として、「Kaizen AIX Consulting」を立ち上げ、現在、採用活動を進めています。

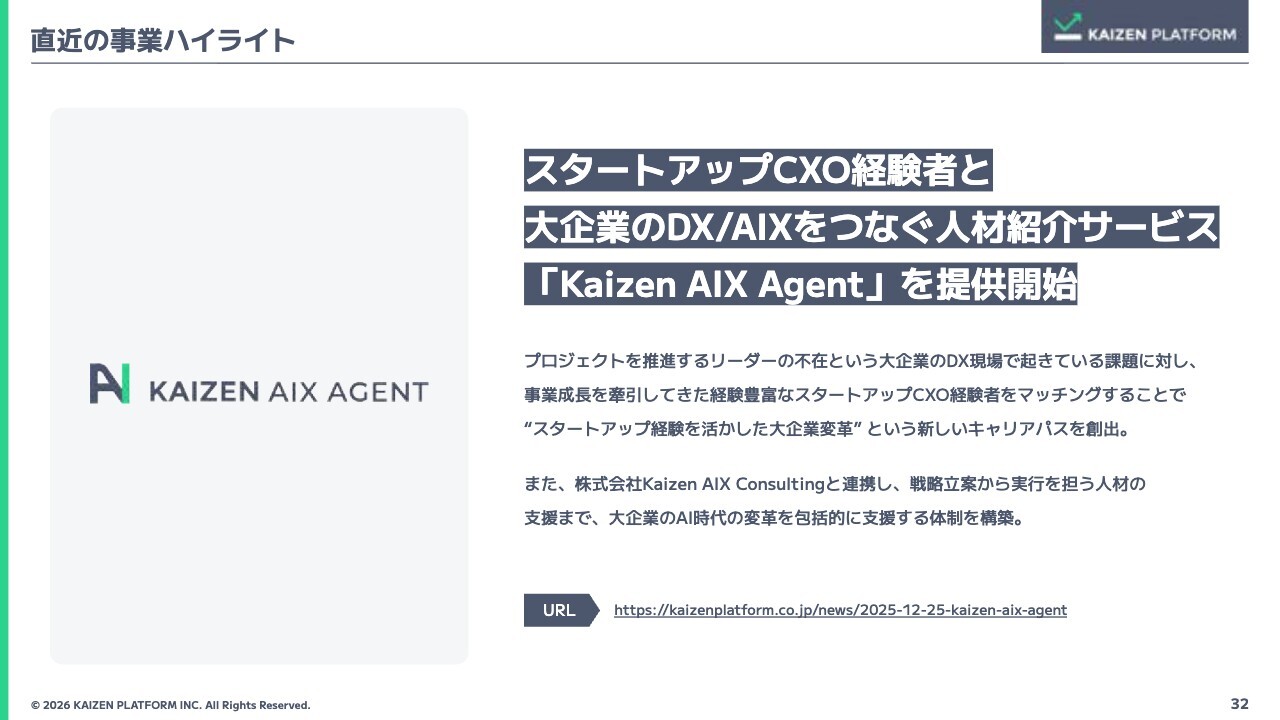

直近の事業ハイライト

事業ハイライトの3点目です。Kaizen AIX Consultingの設立に伴い、実際に「Kaizen AIX Agent」という人材紹介サービスの提供を開始しました。こちらはDXやAIXを推進するための人材を対象とし、人材紹介およびSES事業として、スタートアップのCXO経験者を大企業のDXやAIXを推進する人材としてご紹介するサービスです。

直近の事業ハイライト

事業ハイライトの4点目です。本日開示しましたが、昨年、Septeni Americaの米国子会社に直販事業と人材をそれぞれ移管しました。その上で、米国子会社の全事業を休止し、国内に経営資源を集中させることを決定しています。

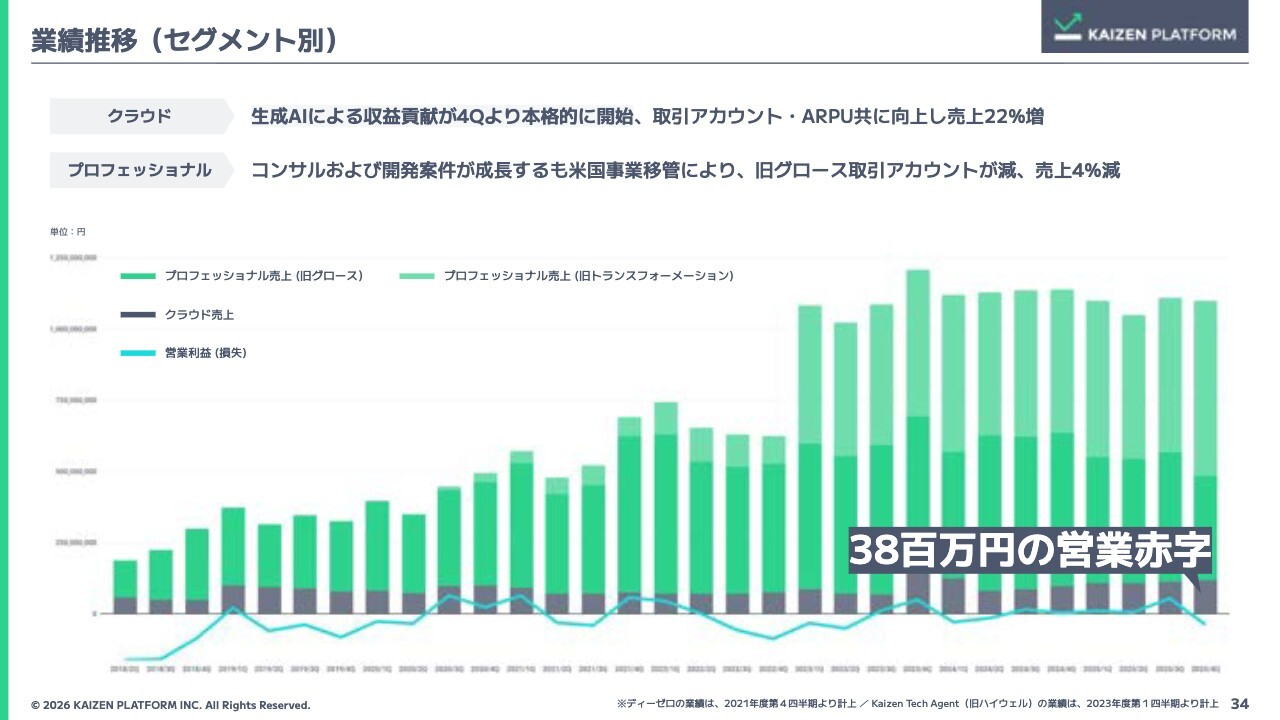

業績推移(セグメント別)

以上を踏まえ、第4四半期の業績はスライドのとおりです。第4四半期は3,800万円の営業赤字となりました。この要因について、クラウドサービスとプロフェッショナルサービスで大きな違いがあります。

クラウドサービスでは生成AIによる収益貢献がようやく始まりました。特に、成果報酬型や従量課金型でのAI活用が進み始め、これにより収益が立ち始めています。この結果、取引アカウント数・ARPUともに向上し、売上は22パーセント増となりました。

一方、プロフェッショナルサービスでは、米国事業の移管により売上が4パーセント減少しました。ただし、コンサルおよび開発案件が大きく伸び、事業ポートフォリオが少しずつ組み替わっています。

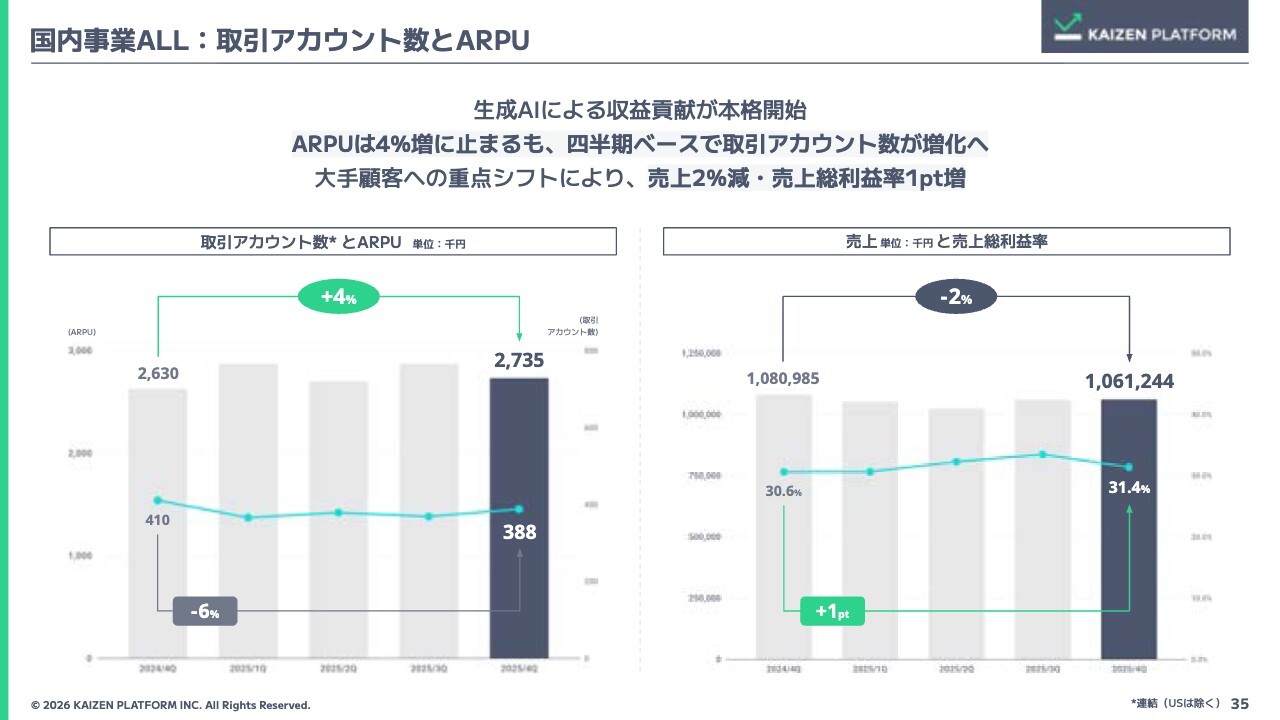

国内事業ALL:取引アカウント数とARPU

スライドは国内事業全体についてです。ARPUは前年同期比4パーセント増、取引アカウント数は前年同期比6パーセント減、売上は前年同期比2パーセント減となりました。一方で、売上総利益率は前年同期比で1ポイント増加しています。

ここで重要なのは、これまで取引アカウント数に注力してきたものの減少傾向にありましたが、四半期ベースでようやくプラスに転じた点です。この結果は、生成AIによる収益貢献がようやく始まったことによるものです。

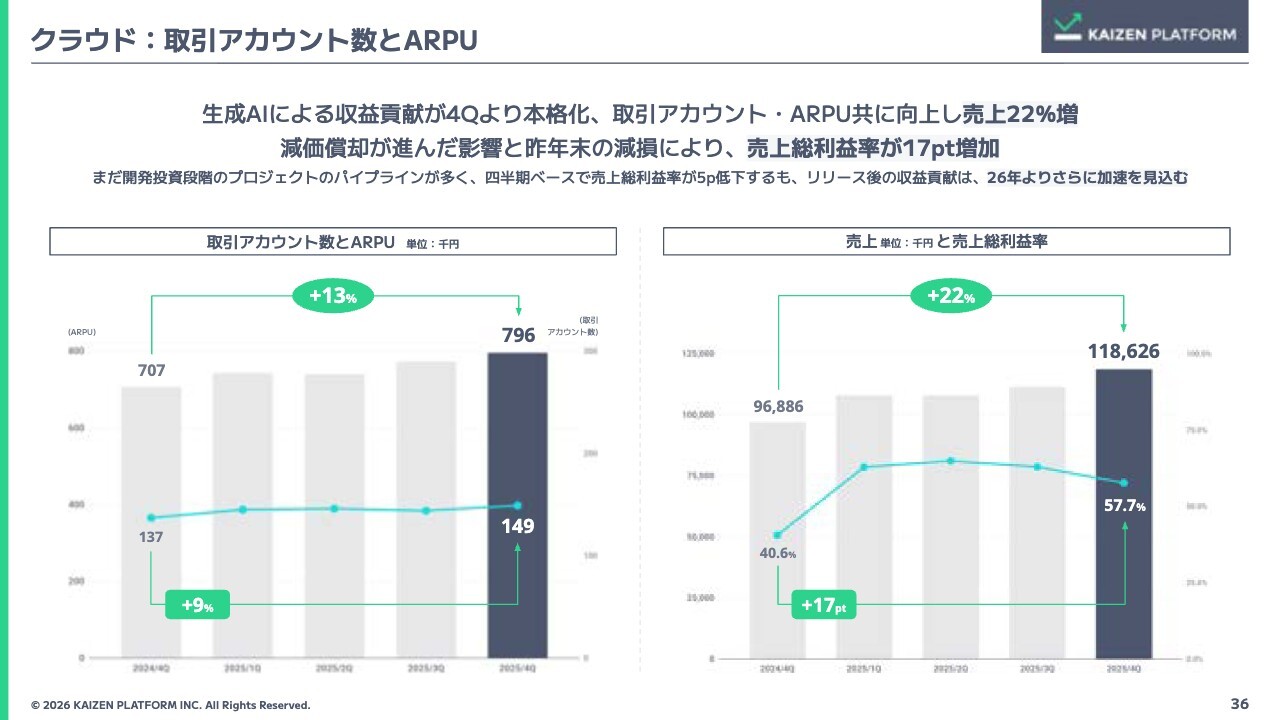

クラウド:取引アカウント数とARPU

それが表れているのが、クラウドサービスのセグメントです。取引アカウント数は前年同期比9パーセント増と着実に増加しています。注目すべきはARPUで、AIの計上が始まったことによりさらに高まり、前年同期比13パーセント増となりました。

売上については、ARPUの13パーセント増と取引アカウント数の9パーセント増を掛け合わせた結果、22パーセント増というかたちで推移しています。また、売上総利益率は前年同期比で17ポイント増加しましたが、四半期ベースで見ると若干低下している傾向にあります。

この要因としては、当社が取り組む生成AI関連のプロジェクトが開発の先行投資段階にあるため、開発段階のプロジェクトパイプラインでは原価だけが計上される構造となっていることが挙げられます。このプロジェクトがリリースされ、従量課金が発生すると売上に反映される構造です。

現在、開発投資段階のプロジェクトパイプラインが非常に多いため、四半期ベースで見ると粗利率が5ポイント程度低下しています。ただし、プロジェクトのリリースが随時進むことで、翌四半期および翌々四半期には収益がさらに反映されていくと想定しています。

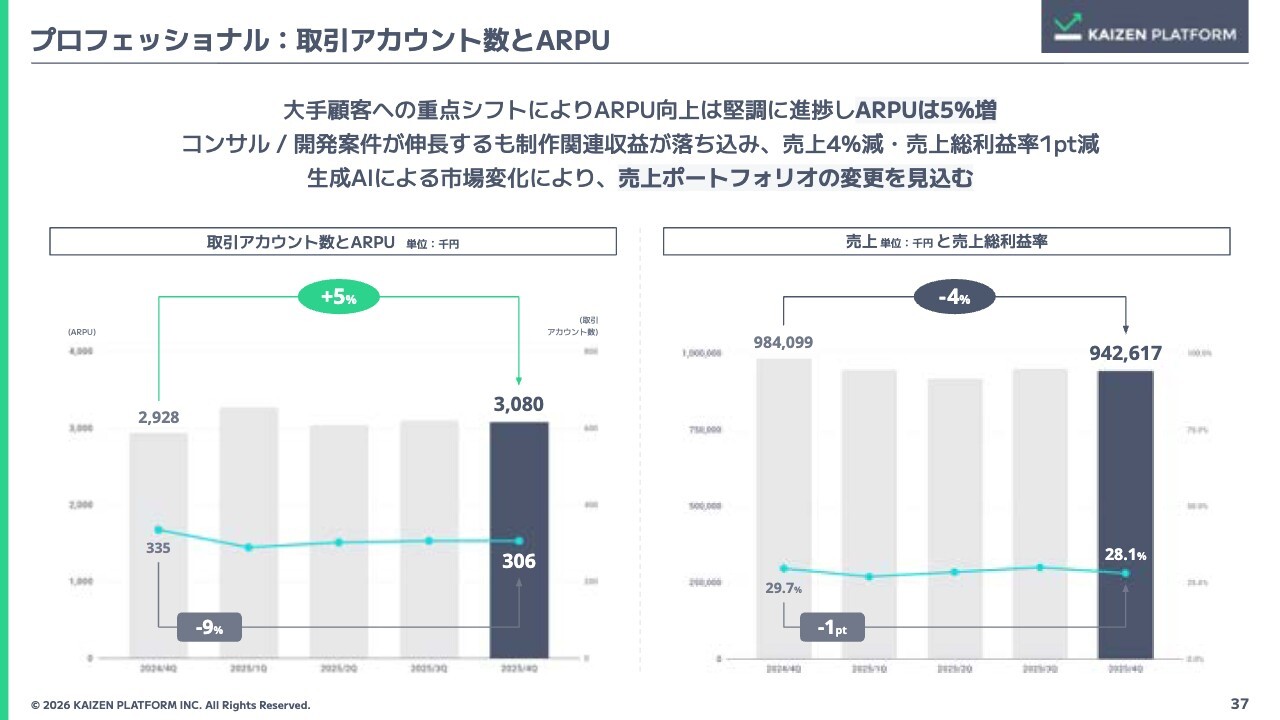

プロフェッショナル:取引アカウント数とARPU

プロフェッショナルサービスについてです。人的サービスでは、取引単価が前年同期比で5パーセント増加した一方、取引アカウント数は9パーセント減少しています。内訳が大きく変化しており、生成AI関連ではコンサルティング開発案件が大きく伸びています。

一方で、制作関連の収益は伸び悩んでおり、生成AIの影響で収益が落ち込んでいます。全体では、売上高が前年同期比で4パーセント減少し、売上総利益率は1ポイント減少しています。この傾向は一定期間続くと考えており、市場変化に伴い売上ポートフォリオが変化していくと見込んでいます。

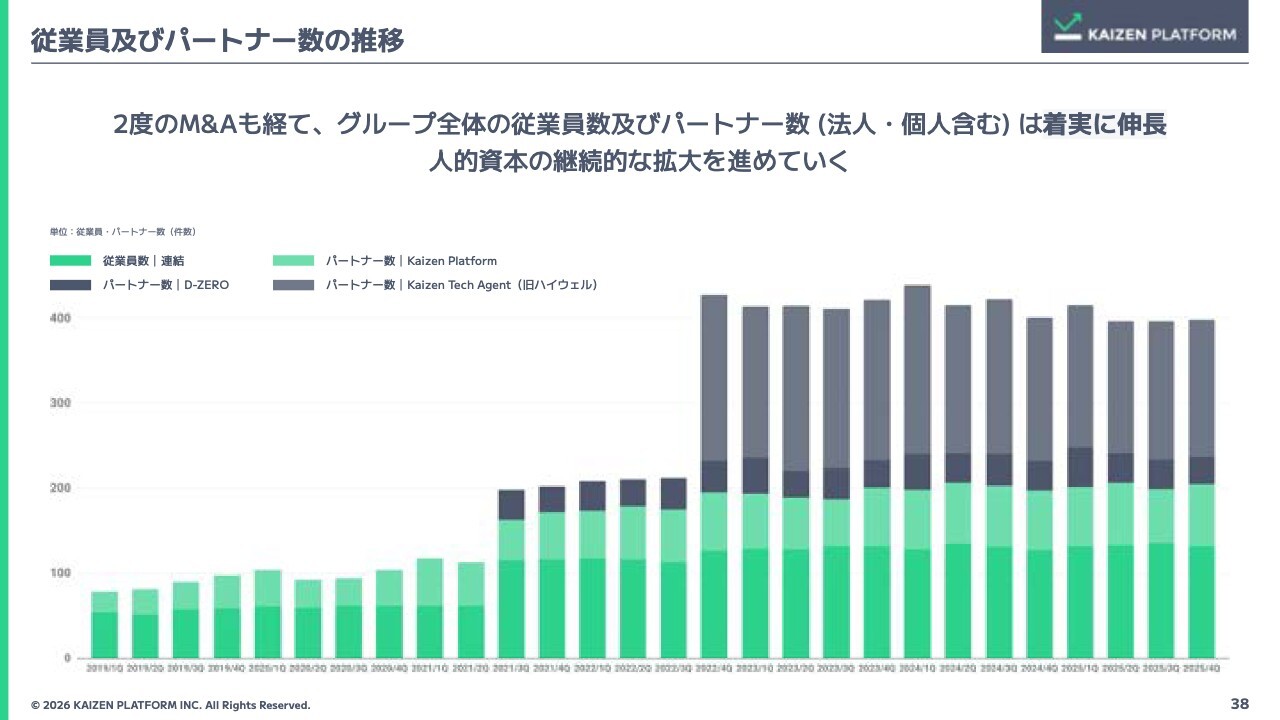

従業員及びパートナー数の推移

スライドのグラフは、従業員およびパートナー数の推移を示しています。連結従業員数は順調に増加しており、その上にパートナー数が加わるかたちとなっています。このパートナーには個人と法人の両方が含まれますが、窓口数が着実に増加していることがわかります。

続きまして、財務および株式の状況について、CFOの高崎より説明します。

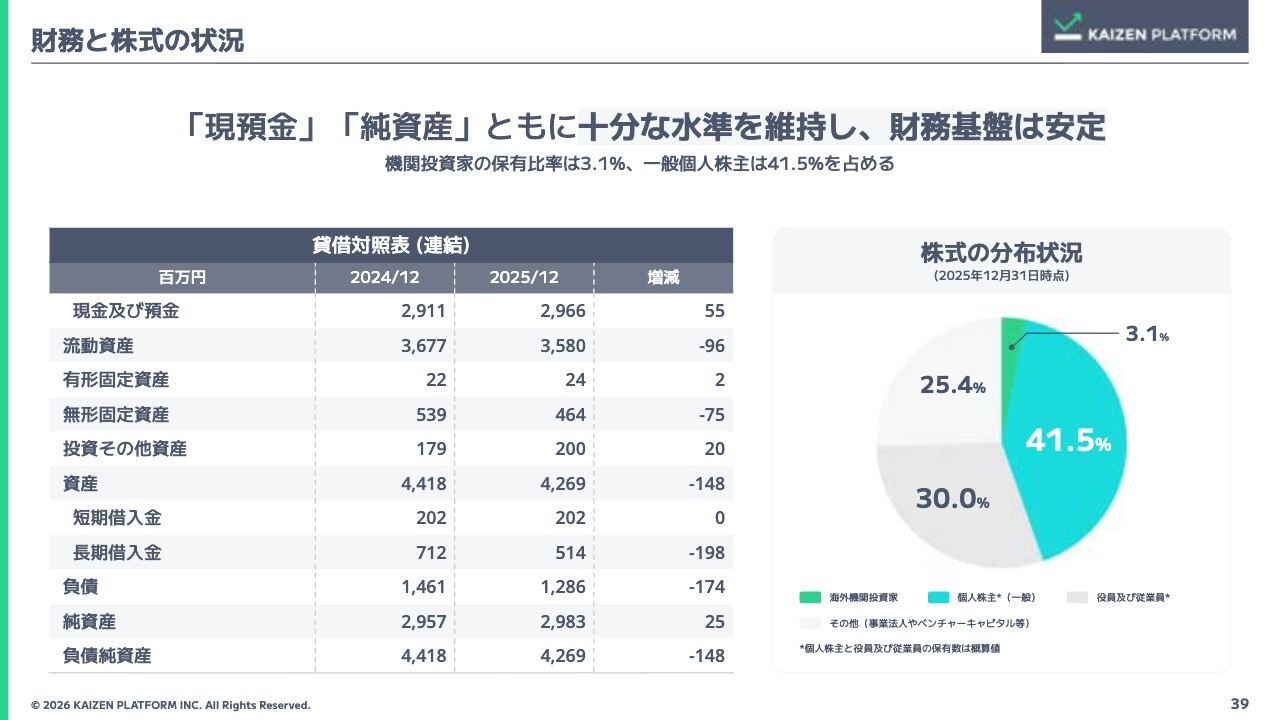

財務と株式の状況

高崎一氏(以下、高崎):取締役CFOの高崎です。よろしくお願いします。スライド左側の連結貸借対照表をご覧ください。負債純資産は前年同期比でマイナス1億4,800万円となっています。この減少は主にのれんと無形固定資産の減少によるもので、売上債権も若干減少しました。

負債については、借入金の返済を着実に進めた結果、前年同期比で2億円弱減少しました。一方、純資産は当期利益がプラスになったことで、前年同期比で2,500万円増加しています。負債純資産の合計は42億6,900万円です。

スライド右側は株式の分布状況を示しています。個人株主のみなさまが引き続き40パーセント以上を占めています。財務基盤はこれまでと変わらず、自己資本比率も高い水準を維持しています。私からは以上です。

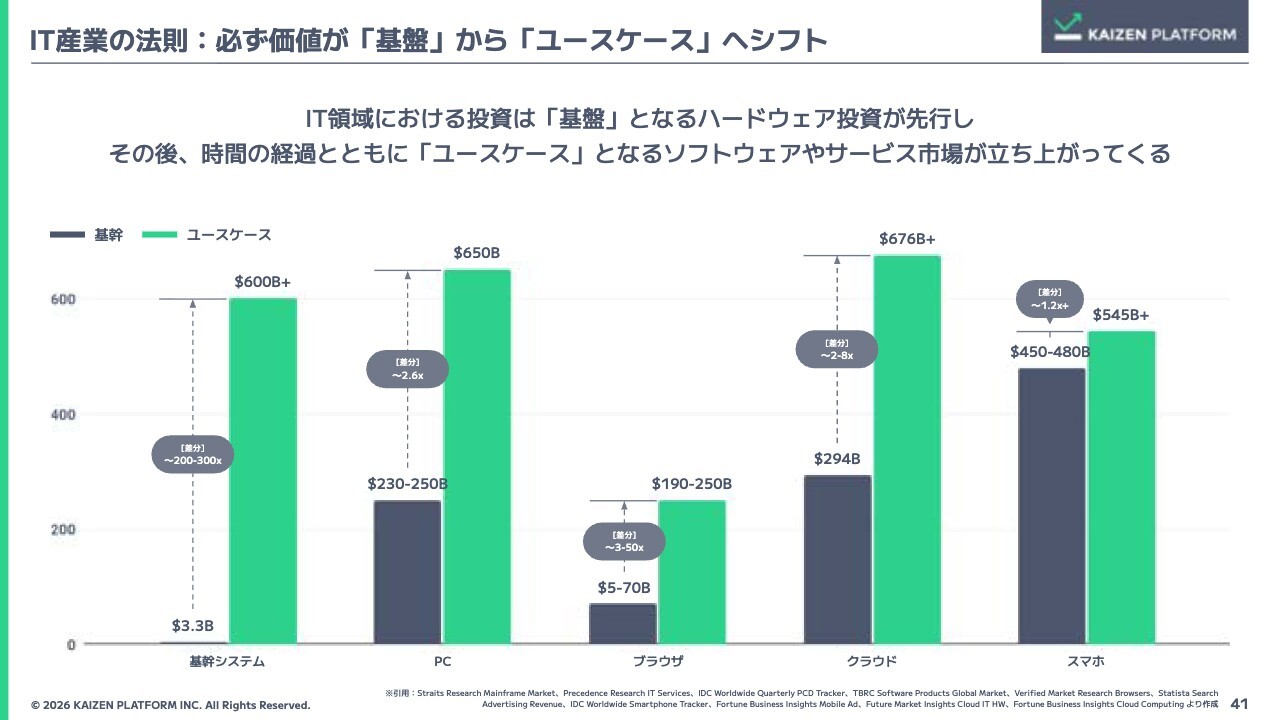

IT産業の法則:必ず価値が「基盤」から「ユースケース」へシフト

須藤:続いて、今後の成長戦略についてご説明します。生成AIが世間を非常に賑わせていますが、過去60年ほどのIT産業の歴史を振り返ると、メインフレーム、PC、ブラウザ、クラウド、スマートフォンというかたちで、大きく5回ほどイノベーティブな技術が生まれています。

歴史を見ると、どの産業も最初は「基盤」となるハードウェアへの投資が起き、その後「ユースケース」となるソフトウェアやサービスの市場が立ち上がってきます。例えば、メインフレームの時代では、ハードウェアであるメインフレームへの投資後に、システムインテグレーション(SI)という業界が大きく立ち上がり、むしろこちらのほうがはるかに大規模な市場となりました。

PCの時代では、IBMのPCや「Macintosh」などのハードウェアが普及した後、MicrosoftがOSや「Office」製品を展開し、ソフトウェア市場は現在、当初の約3倍に拡大しています。

また、ソフトウェア市場の一部として、「Internet Explorer」や「Netscape Navigator」といったブラウザが登場しました。その後、ブラウザ内のユースケースとしてポータルサイトや検索エンジンが発展し、「Yahoo!」や「Google」といったサービスが登場するなど、サービス業におけるユースケースが大きく成長しました。

クラウド分野では、当初ハードウェア投資やデータセンターが立ち上がりましたが、やがて「Amazon Web Services(AWS)」やSaaSといったソフトウェアが登場し、市場規模でもソフトウェアがハードウェアを上回るようになりました。

スマートフォンにおいても、最初はハードウェアの売上が中心でしたが、現在ではスマートフォン向けのソフトウェアや広告市場を合算した規模が、ハードウェア市場を超えています。このように、時間の経過とともにソフトウェア市場が拡大していく流れは、過去の歴史と一致しています。

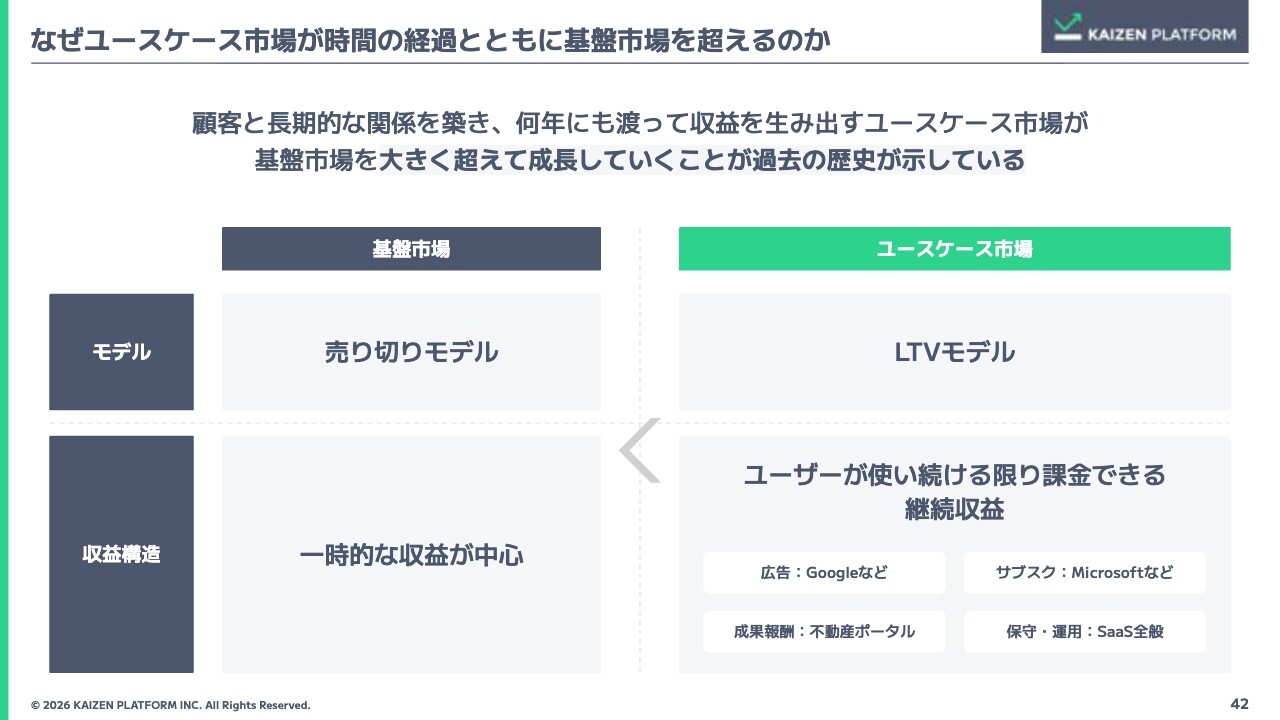

なぜユースケース市場が時間の経過とともに基盤市場を超えるのか

ユースケースが大きくなる理由は、ハードウェアとビジネスモデルが異なるためです。基盤となるハードウェアは基本的に売り切りモデルですが、ユースケースは継続収益モデルです。

例えば広告では、ユーザーが利用し続ける限り広告が表示されます。また、サブスクリプションでは、利用が続く限り収益が発生します。

さらに、成果報酬モデルや保守・運用も継続収益モデルであり、ユーザーが利用を続けている限り課金が可能です。このため、時間の経過とともにユースケースのほうが大きくなっていきます。

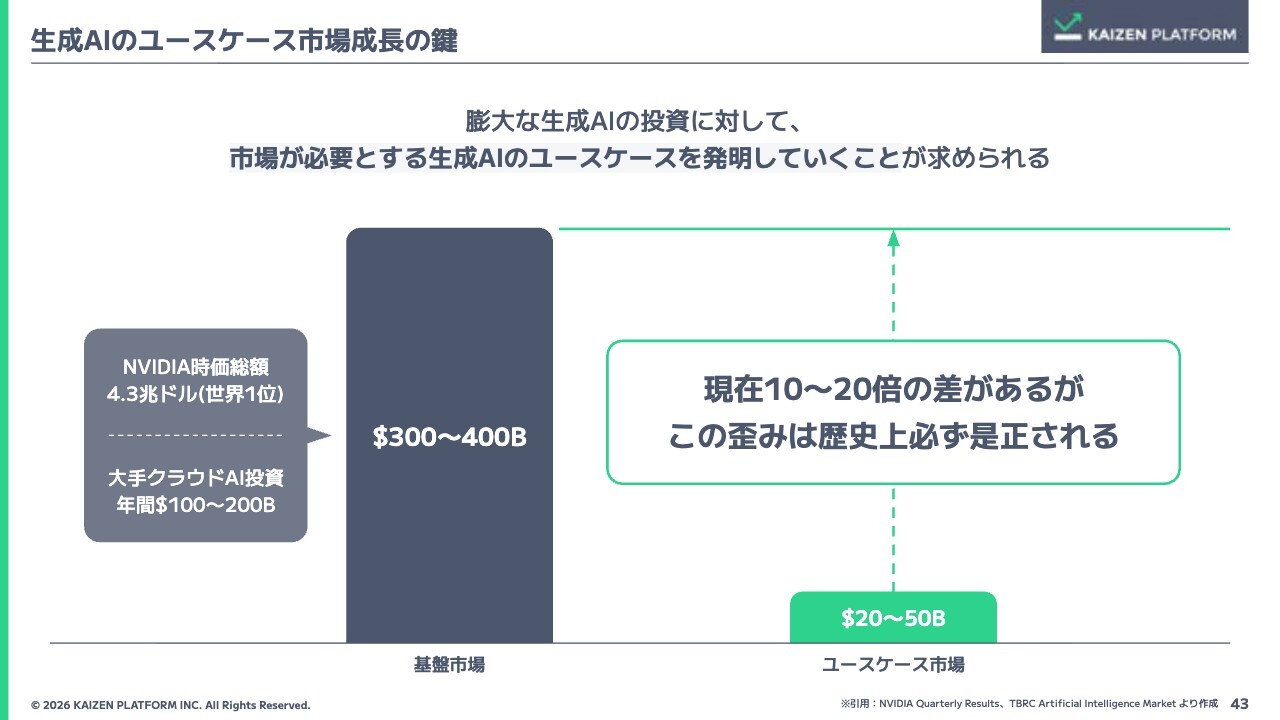

生成AIのユースケース市場成長の鍵

生成AIについても、まずハードウェアへの投資から始まっています。データセンターやチップが大量に売れ、大規模な基盤投資が進んでいます。それに伴い、ユースケース市場が必然的に立ち上がってくると考えられます。

一方で、生成AIをどのように活用するのか、投資対効果や経済性が合う形で、社会に実装される具体的なユースケースをいかに生み出していくかが非常に重要です。

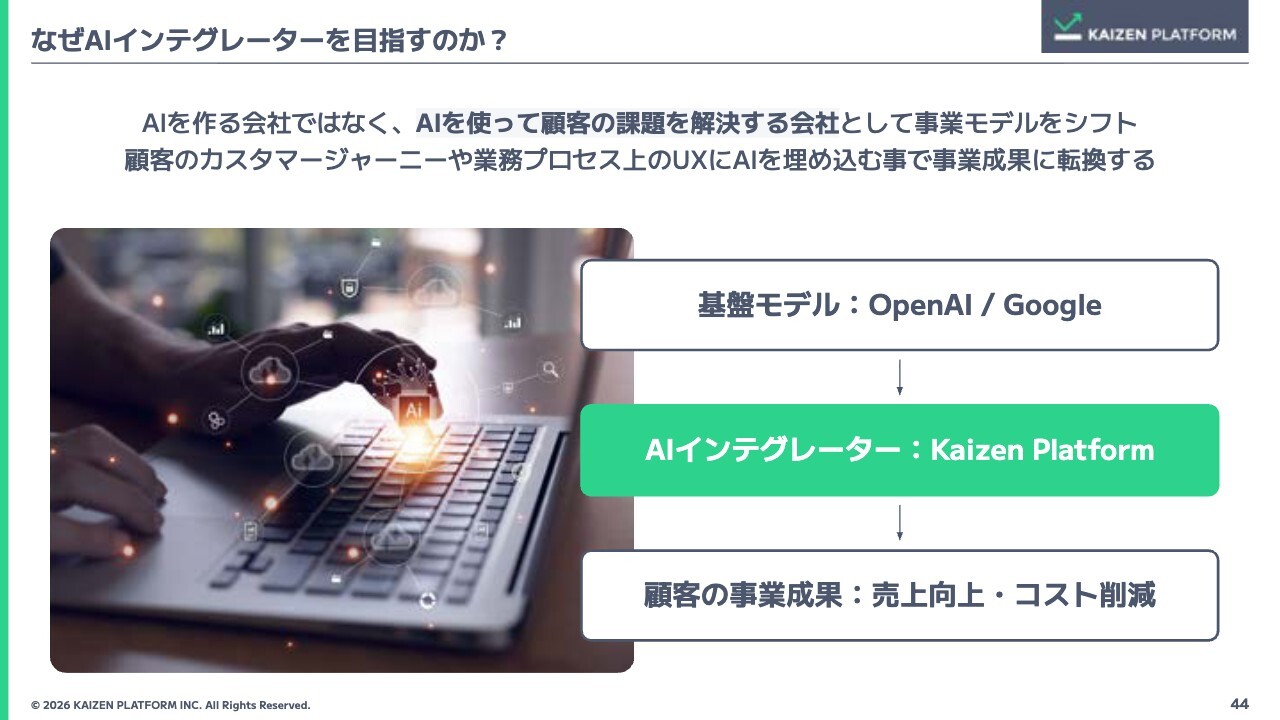

なぜAIインテグレーターを目指すのか?

我々は、基盤モデルはコモディティ化が進むと考えています。そのため現在、AIインテグレーターとして、お客さまの課題をAIで解決することを事業モデルの中心にシフトしています。

具体的には、お客さまの顧客である個人や法人が利用する画面に生成AIを組み込んだり、従業員のみなさまが使用する部分にAIを導入することで、事業の成果につなげる取り組みを開始しています。

商品戦略

当社のプロフェッショナルサービスとして、コンサルティング&開発、マーケティング、クリエイティブを展開しています。それぞれの領域において、お客さまの事業にAIを統合し、人とプロダクトのハイブリッドモデルでAIを組み込むことで、お客さまの成果に貢献していきます。

営業戦略

これを進める上で重要な戦略があります。現在、私たちは業界を特化し、特にカスタマージャーニーや、それを支える従業員のみなさまの業務プロセスにおいて、1社に深く入り込んでいくことが重要だと考えています。広範囲に展開するのではなく、特定業界を狭く深く攻めることが鍵となります。

そのため、今後も取引社数や窓口数の大幅な拡大を追求することは、基本的には想定していません。我々が狙っているインダストリーセグメントに対し、アカウント数を着実に増やしていきたいと考えています。現在、我々のウォレットシェアは約2パーセントです。そのため、まだ50倍の成長余地があると見ています。

スライドには代表例を記載しています。もともと金融業界、不動産業界、人材業界をターゲット市場としており、その中でも保険、不動産仲介、人材紹介や求人メディアといった分野が我々の注力セグメントとなっています。

これらの市場は現在、人手不足という課題を抱えています。しかし同時に、現状のLLMで十分に価値を発揮できるマーケットであるため、先行して資源を集中している状況です。

これらの領域は、すでに我々が手掛けている中でも、AIエージェントによる実行が可能な「繰り返し業務」だと考えており、AIのユースケースとして非常に大きな市場になると想定しています。

営業戦略としてはドミナント戦略、すなわち特定の産業を確実に深く攻略していくことを重視しています。

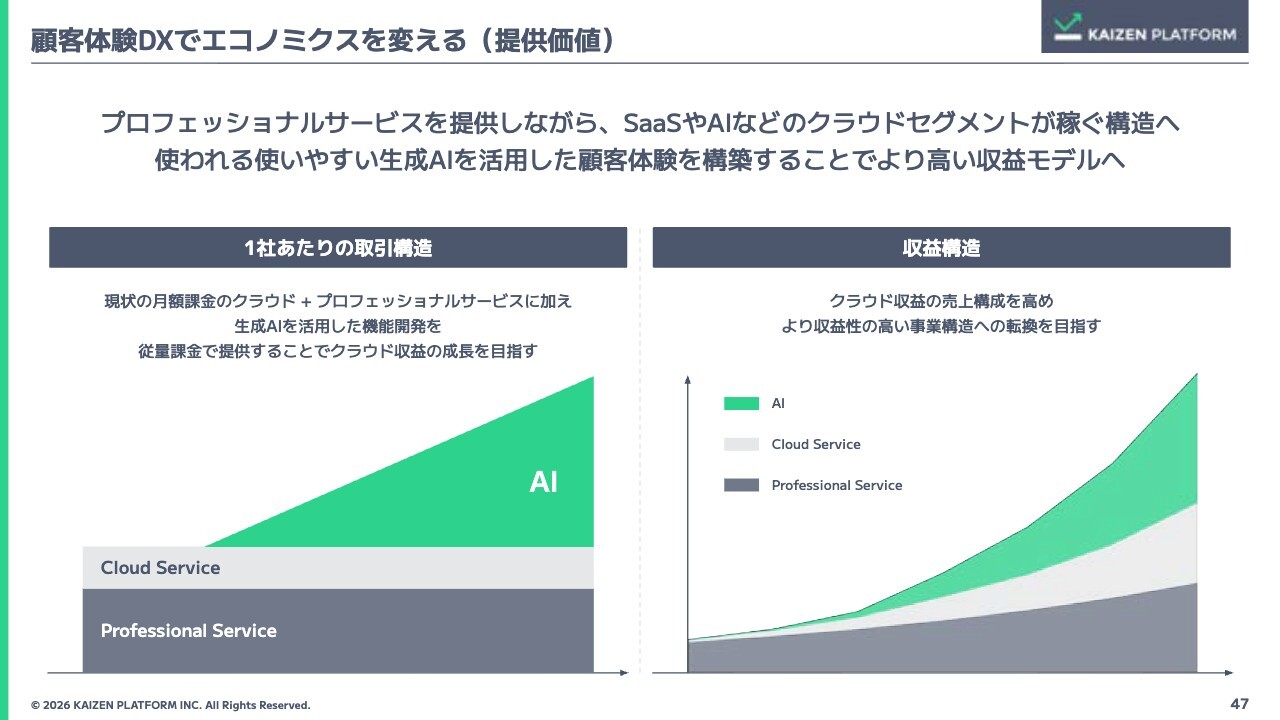

顧客体験DXでエコノミクスを変える(提供価値)

それらを進めることによって、プロフェッショナルサービスの上にクラウドサービスを展開しています。このクラウドサービスでは、現在ようやくAIによる収益が出てきた状況です。

クラウドサービスのセグメントにAIを組み込んでおり、今後は売上のウェイトが徐々に大きくなっていくと考えています。現在の売上比率は1対9ですが、3年後には50パーセント対50パーセント程度に変えることを目指した事業戦略を立てています。

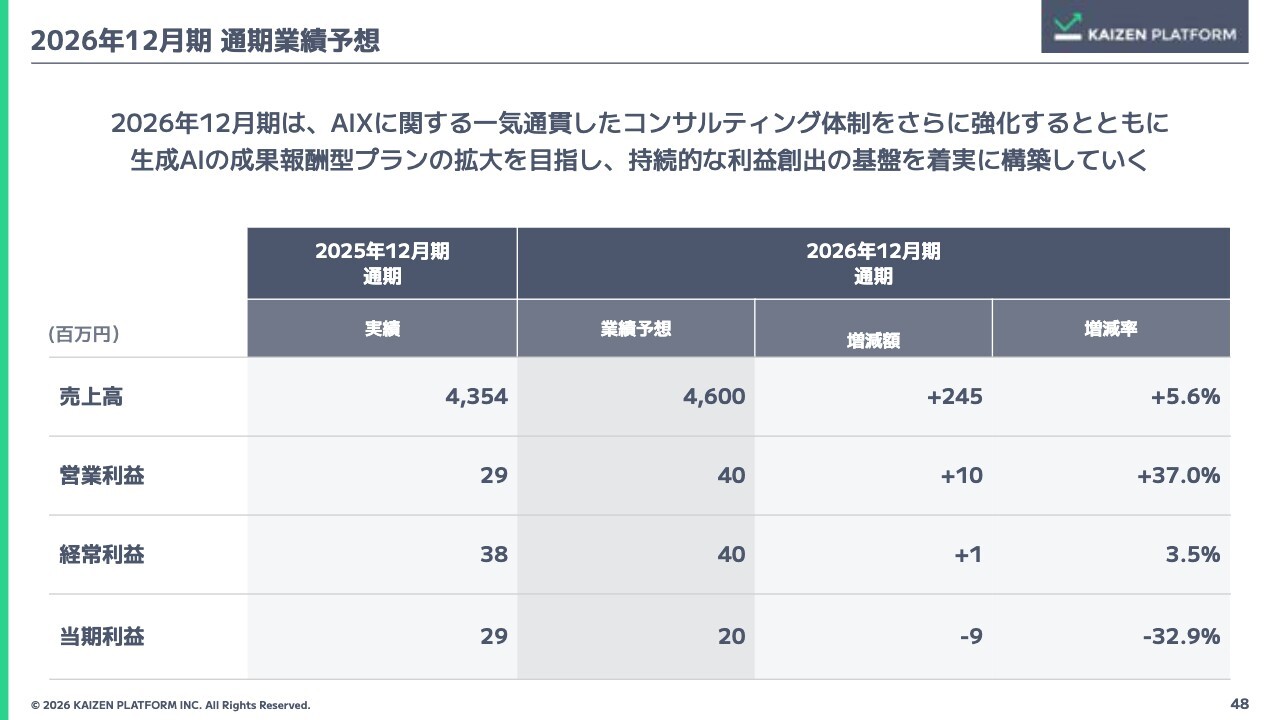

2026年12月期 通期業績予想

2026年12月期通期の業績予想です。米国事業は休止となっていますが、国内事業のみで売上高を46億円へと伸ばしていく計画です。営業利益は4,000万円、経常利益は4,000万円、当期利益は2,000万円を見込んでいます。

収益をしっかりと出しつつ体制を強化するため、「Kaizen AIX Consulting」を設立します。コンサルティング体制のさらなる強化と、生成AIへの投資を進め、持続的な利益創出の基盤を構築することが今期の計画です。

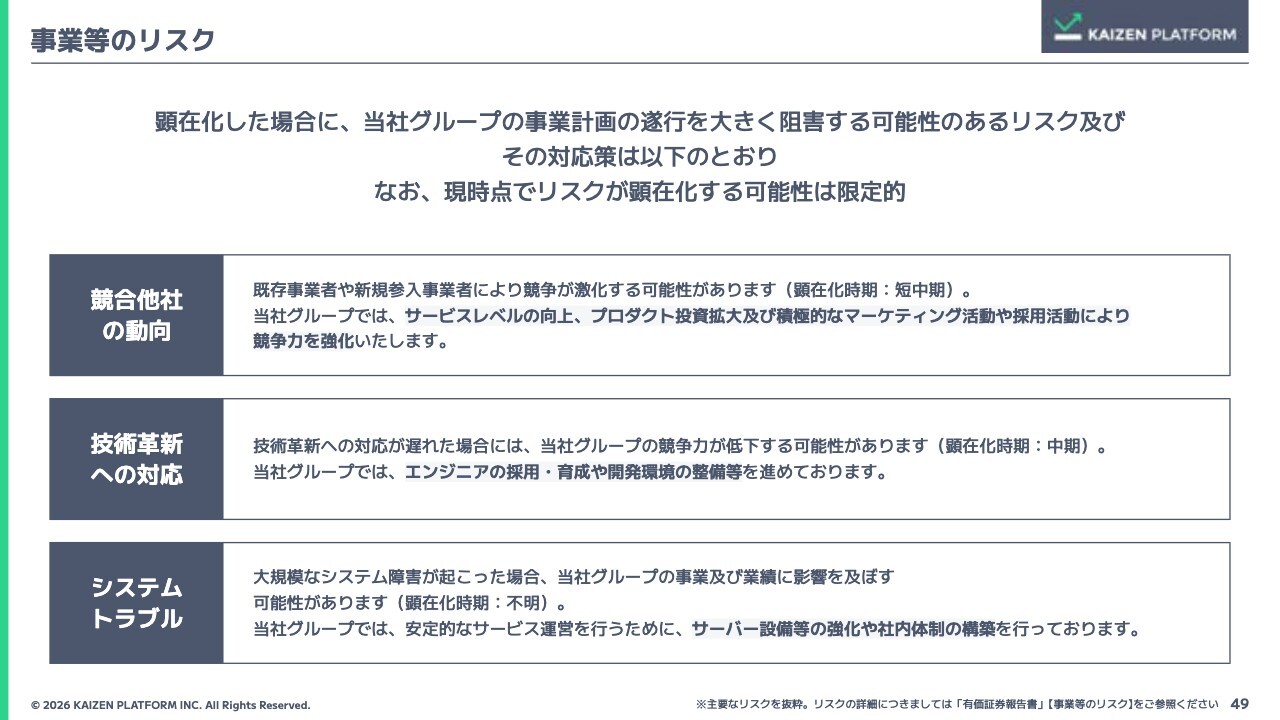

事業等のリスク

スライドには「事業等のリスク」として、主に「競合他社の動向」「技術革新への対応」「システムトラブル」の3点を記載しています。これらは昨年からアップデートされています。

1点目の競合他社の動向ですが、生成AIの活用を検討されていると思います。そのため、既存事業者や新規参入事業者によって競争が激化する可能性があります。これは短中期の間に生じると考えています。

ただし、当社がこれまで取り組んできた領域、例えばフロントエンドでの生成AI活用や、それを組み込むためのA/Bテストツールの基盤などは、今から参入する場合でも時間がかかります。加えて、お客さまのセキュリティ要件に耐え得るものとすることは容易ではありません。そのため、この部分を引き続き強化していきます。

また、人材採用が肝心になってくるため、ここを強化する方針です。競合参入が激化しても、十分に勝てる体制を構築していきます。

2点目に挙げた技術革新への対応も、中期目標として位置づけています。対応が遅れると、当社グループの競争力が低下する可能性があるためです。特に生成AIの技術が急速に進歩しており、コードレベルでは人間が書くよりもAIによる執筆量が圧倒的に増えています。そのため、エンジニアの生産性向上や、生成AIを活用したコーディングの拡大に向けて、体制整備を着実に進めています。

3点目はシステムトラブルです。大規模なシステム障害が発生した場合、業績に影響を及ぼす可能性があります。そのため、セキュリティ、サーバー、インフラへの投資を継続的に行っています。以上が事業等のリスクです。

Q&A

質疑応答に関してはこちらに掲載されています。

この銘柄の最新ニュース

カイゼンのニュース一覧- Kaizen Platformとエン、「ミドルの転職」でAIオートフィルによる体験革新を目指した実証実験を開始 2026/02/19

- 出来高変化率ランキング(14時台)~地盤ネットH、ウインテストなどがランクイン 2026/02/17

- 出来高変化率ランキング(13時台)~河西工、キッズバイオなどがランクイン 2026/02/17

- 出来高変化率ランキング(10時台)~地盤ネットH、JGBダブルなどがランクイン 2026/02/17

- 出来高変化率ランキング(9時台)~免疫生物、河西工などがランクイン 2026/02/17

マーケットニュース

- シカゴ日経平均先物 大取終値比 305円高 (2月20日) (02/21)

- 今週の【早わかり株式市況】3週ぶり反落、政策期待の売買活発も上値重い (02/21)

- 米国市場データ NYダウは230ドル高と反発 (2月20日) (02/21)

- NY株式:NYダウは230.81ドル高、最高裁の判断受け関税コスト削減期待で小売りなどで買戻し (02/21)

おすすめ条件でスクリーニング

Kaizen Platformの取引履歴を振り返りませんか?

Kaizen Platformの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

Kaizen Platformの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ