【QAあり】PWHD、提携・出資により営業力をさらに強化 営業利益は6期連続で過去最高を更新し、期末配当の増配を決定

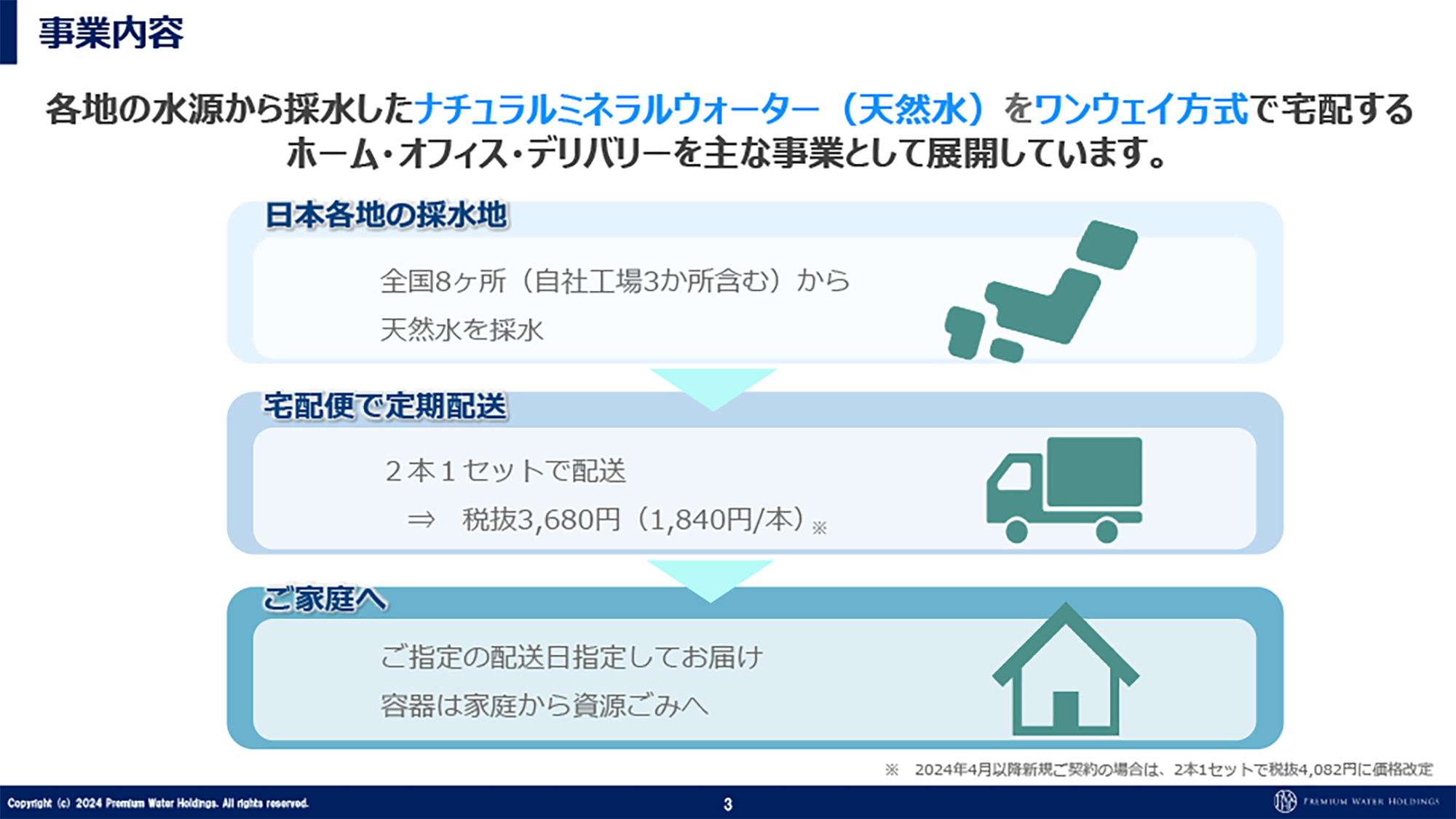

事業内容

萩尾陽平氏(以下、萩尾):みなさま、こんにちは。株式会社プレミアムウォーターホールディングス代表取締役社長の萩尾です。2024年3月期の決算説明会を開催させていただきます。よろしくお願いします。

資料は後ほど開示しますが、重要なところだけをかいつまんでご説明します。当社の決算説明会に初めて参加する方は少ないと思いますので、事業概要については割愛します。

2024年3月期の振り返り

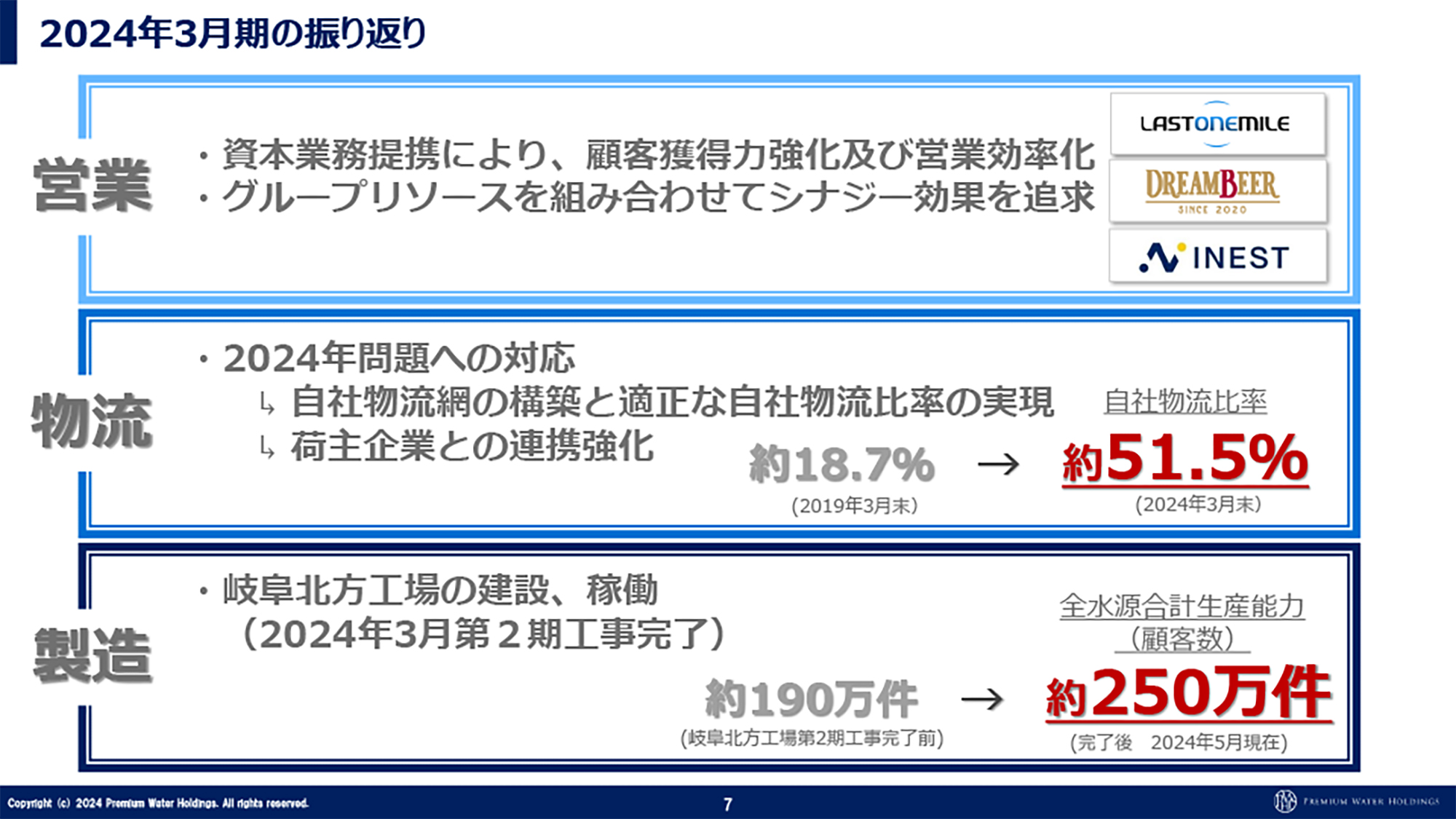

決算ハイライトです。2024年3月期の振り返りですが、営業・物流・製造、3つに分けてお話しします。

営業についてです。前期はINEST社との資本業務提携、前々期末にラストワンマイル社のTOBがあり、営業体制再編に向け、非常に動いた期でもありました。

後ほどご説明しますが、今後の方針として、プレミアムウォーターは水事業に集中します。営業を含めた他の事業は、ある程度支配力を持ちながら各社で拡大していく方針に舵を切っており、順調に推移しています。

会社が変化するタイミングのため、バタバタした面もありましたが、予定どおりの年間の獲得数は達成できましたので問題ないと思っています。これからそれを拡大できるかが、今後の注視したいポイントです。

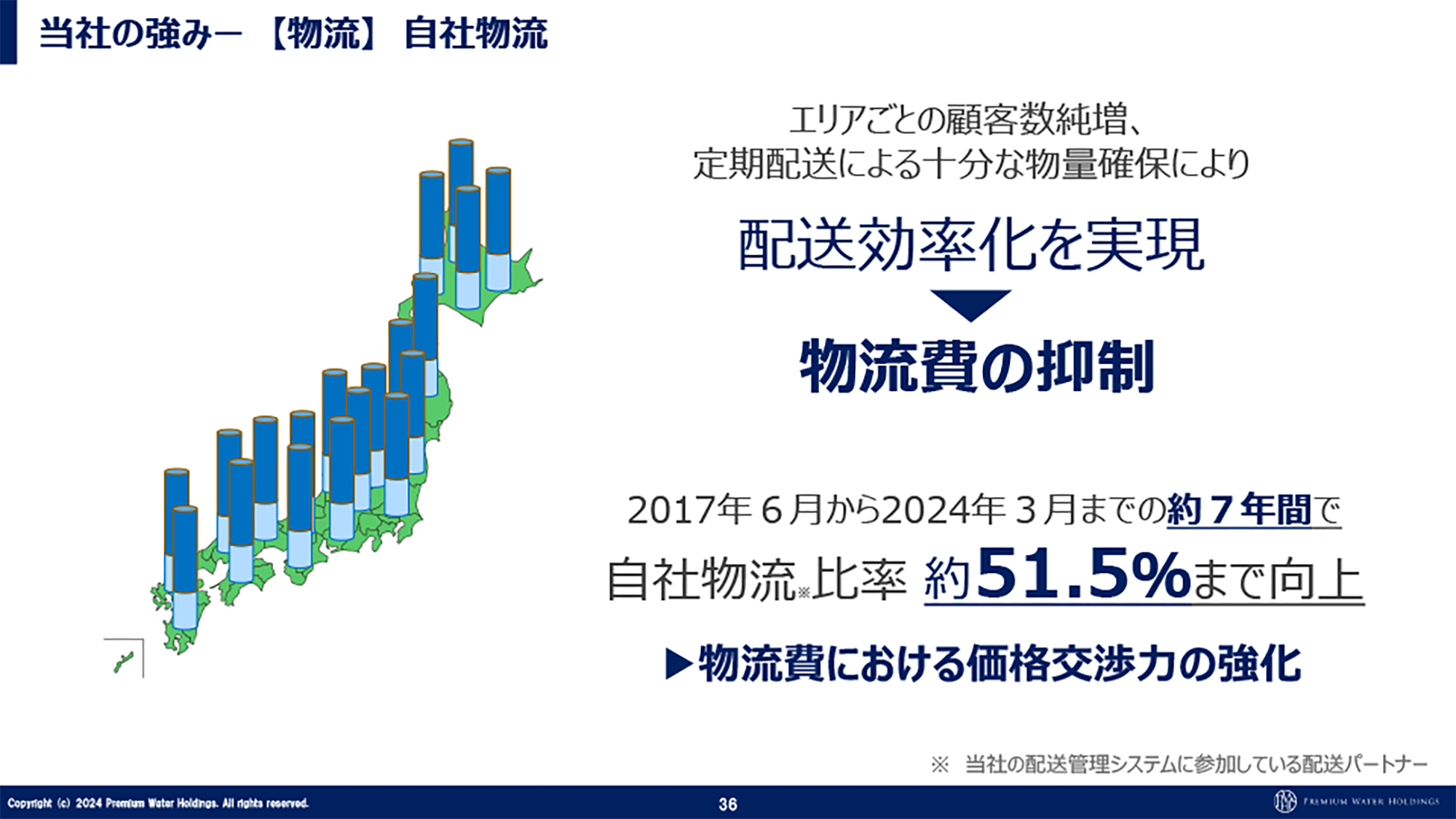

物流についてです。自社物流比率は、2019年期末時点で約18.7パーセントだったところ、前期末時点で51.5パーセントまで到達しました。

自社物流比率を80パーセントから90パーセントにまで上げると、別のリスクが生まれたり配送効率が悪くなる地域も出てきたりします。

したがって、これからどのくらいまでこの数値を上げるかについては、配送効率を考えますと、現状のパーセンテージから前後5パーセントくらいがよいと思っています。ここからさらに質を良くしつつ、少しずつ拡大していくかたちになると思います。

製造についてです。現在160万ユーザーを超えましたが、今回の設備投資で250万ユーザーまで余力が出てきましたので、さらなる拡大ももちろん問題ありません。

この新しい工場にはかなり設備投資しており、ほぼ無人で稼働できます。製造コストでは国内最安値です。OEMで製造委託していた会社もありますので、なるべくこの新しい工場での製造に回していくかたちになってくると思っています。

上がり続ける製造原価を、当社だけは下げられるように、しっかりと投資を行いました。今後その成果が出てくると考えています。

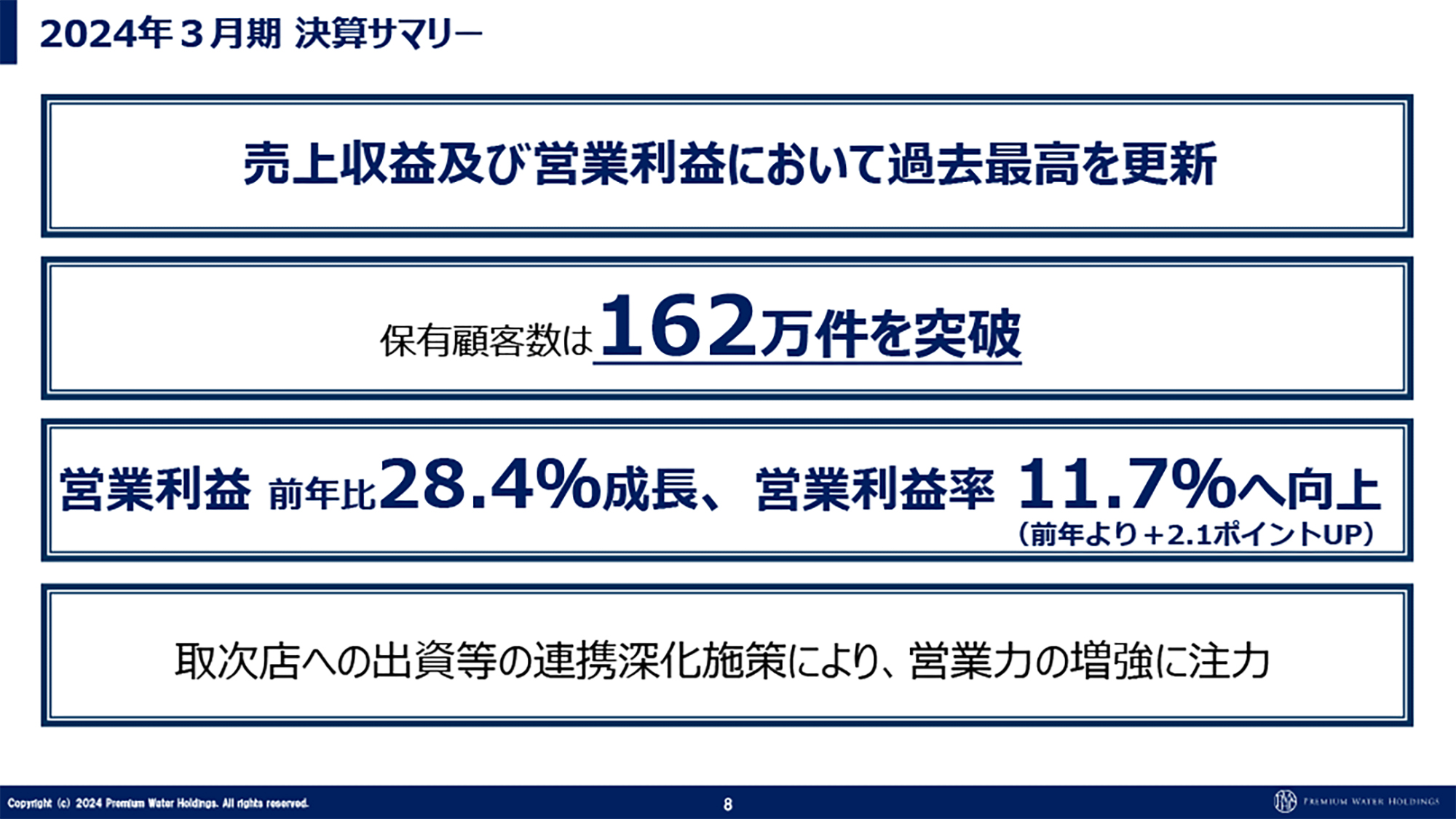

2024年3月期決算サマリー

売上収益と営業利益において過去最高を更新しました。営業利益は、6期連続で過去最高値を達成しています。保有顧客数は、162万件を突破しました。

営業利益は前年比28.4パーセントの成長となりました。特殊要因もありましたが、良い成長ができたと思っています。INEST社への営業組織の移行がありましたので、営業利益率は11.7パーセントへ向上しました。こちらは今後もさらに上がってくると考えています。

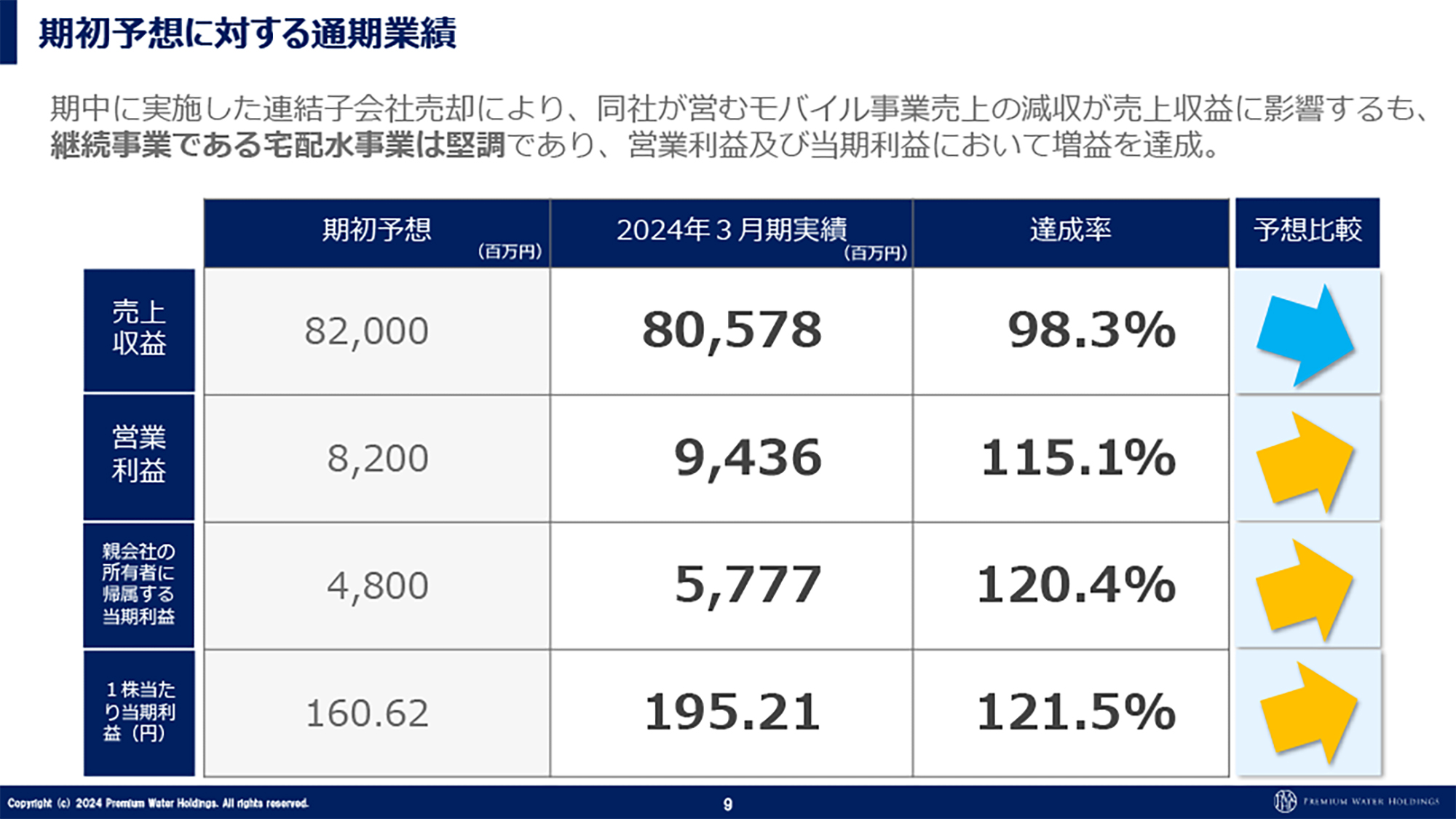

期初予想に対する通期業績

期初予想に対する通期業績です。売上収益以外は、営業利益・当期利益・1株当たり当期利益ともに、約20パーセントの成長となっています。

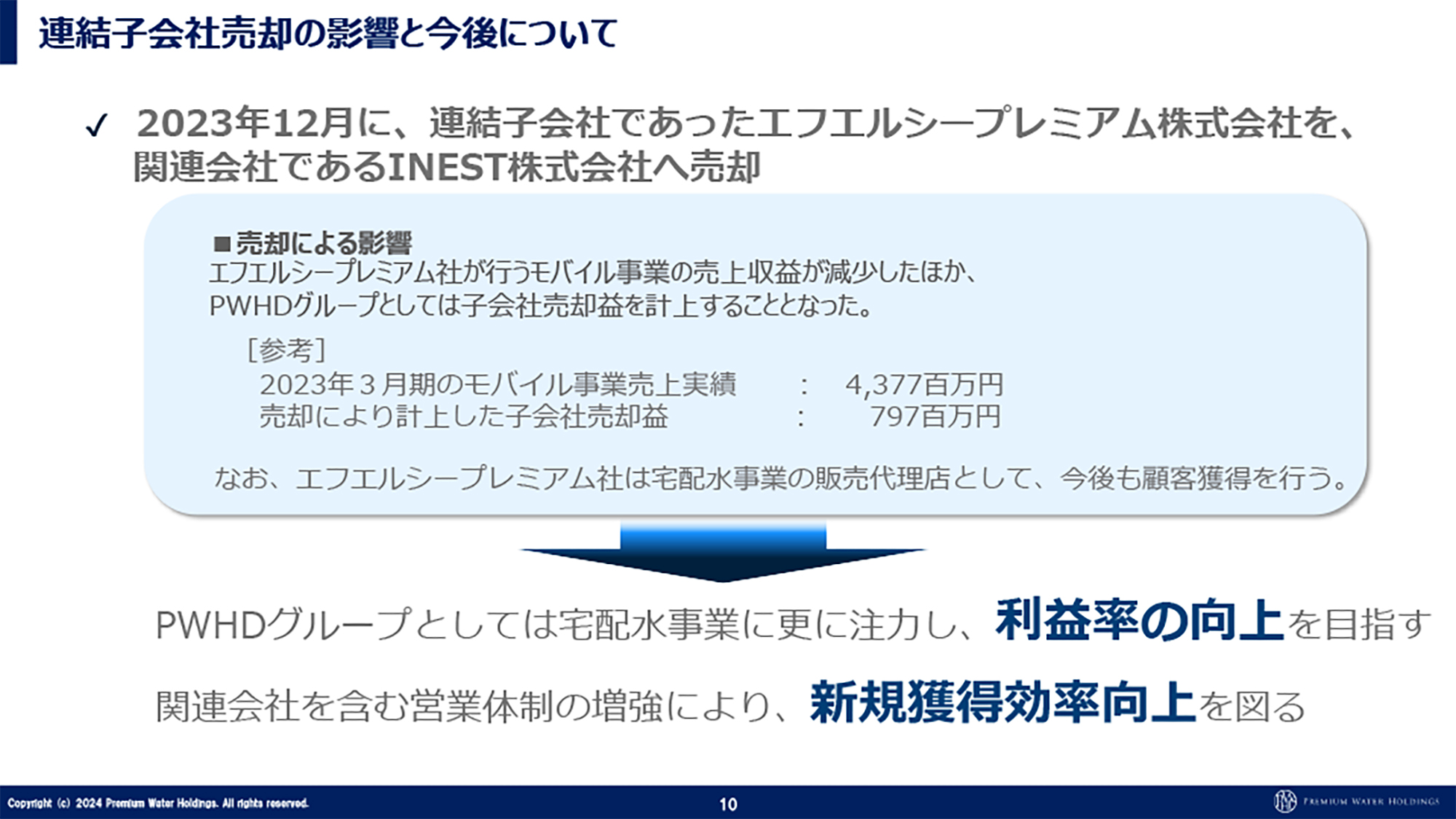

連結子会社売却の影響と今後について

売上収益が期初予想に対して未達となっている理由をご説明します。

エフエルシープレミアム社を関連会社のINEST社へ売却したため、エフエルシープレミアム社のモバイル事業の売上収益43億円のうち、この四半期分の売上収益およそ十数億円が減少したことになります。こちらの数字を加味しますと、売上収益も基本的には順調だったと言えます。

また、子会社売却益の約8億円が営業利益にプラスされていますので、営業利益は前年比28.4パーセント増となり、伸長しています。

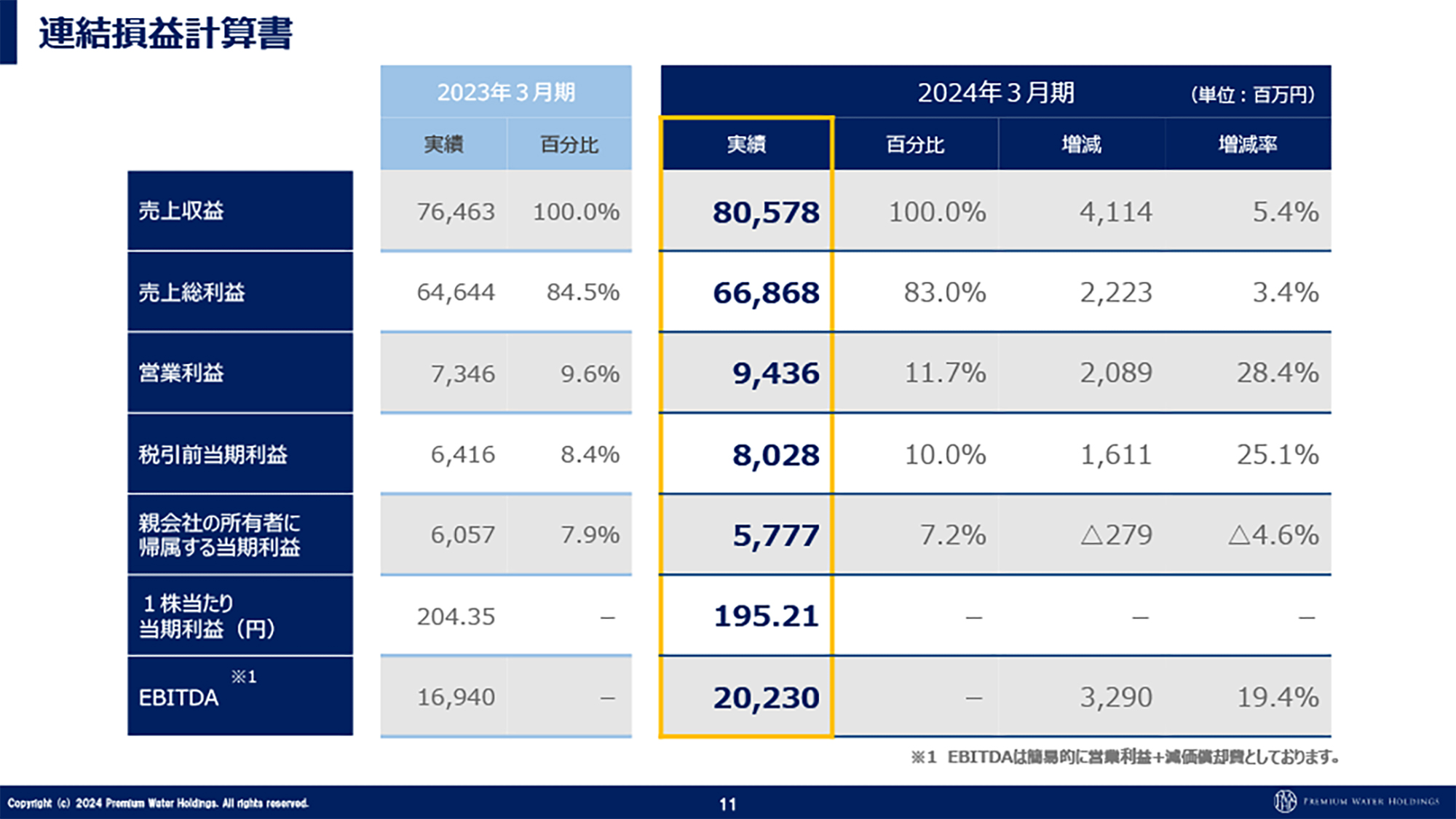

連結損益計算書

スライドは連結損益計算書です。ここまでお話しした数字がそのまま載っていますので、ご説明を割愛します。EBITDAに関しては、後ほどご説明します。

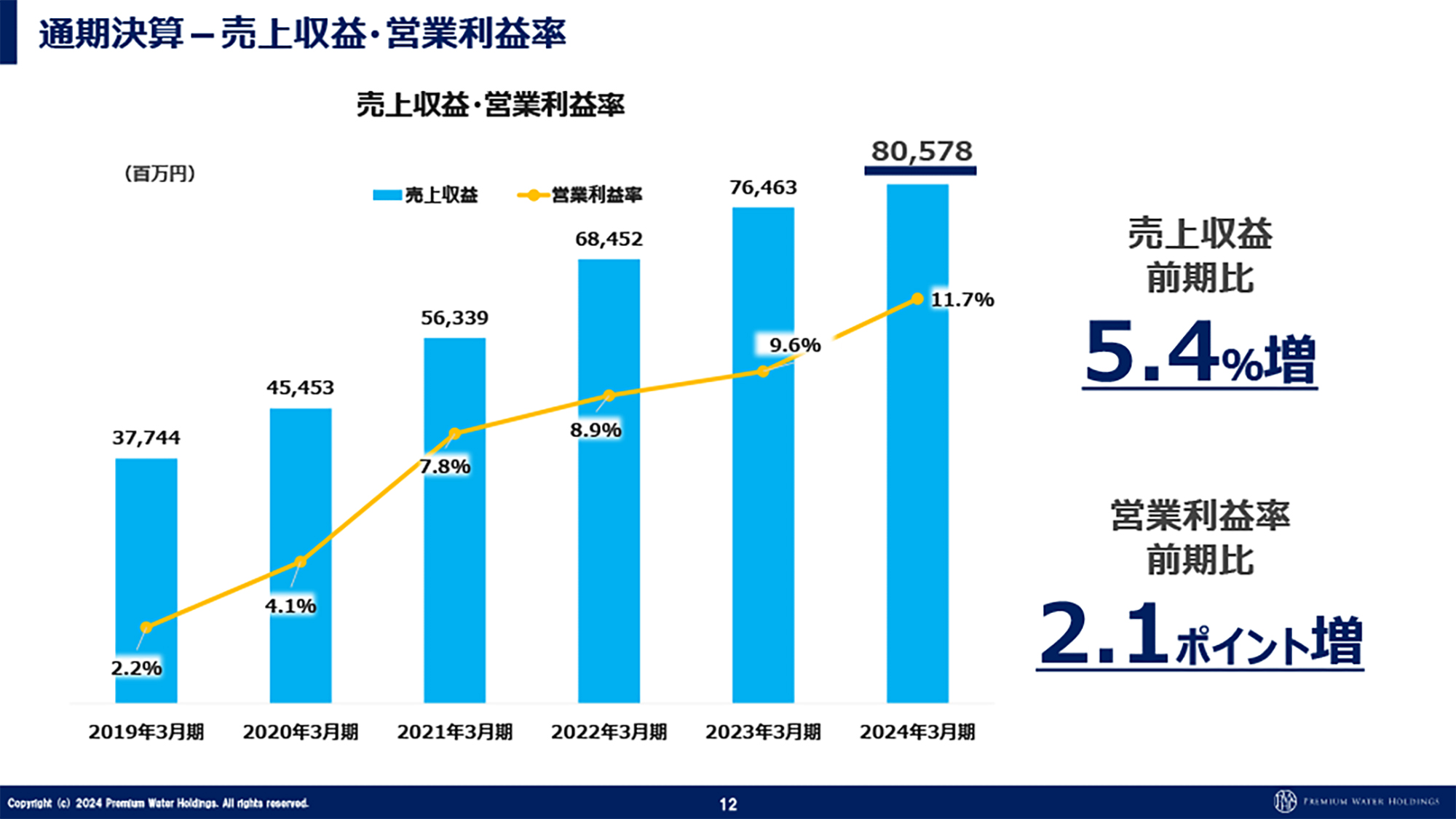

通期決算-売上収益・営業利益率

売上収益は前期比5.4パーセント増、営業利益率は前期比2.1ポイント増となりました。営業利益率については、これからますます上がると考えています。

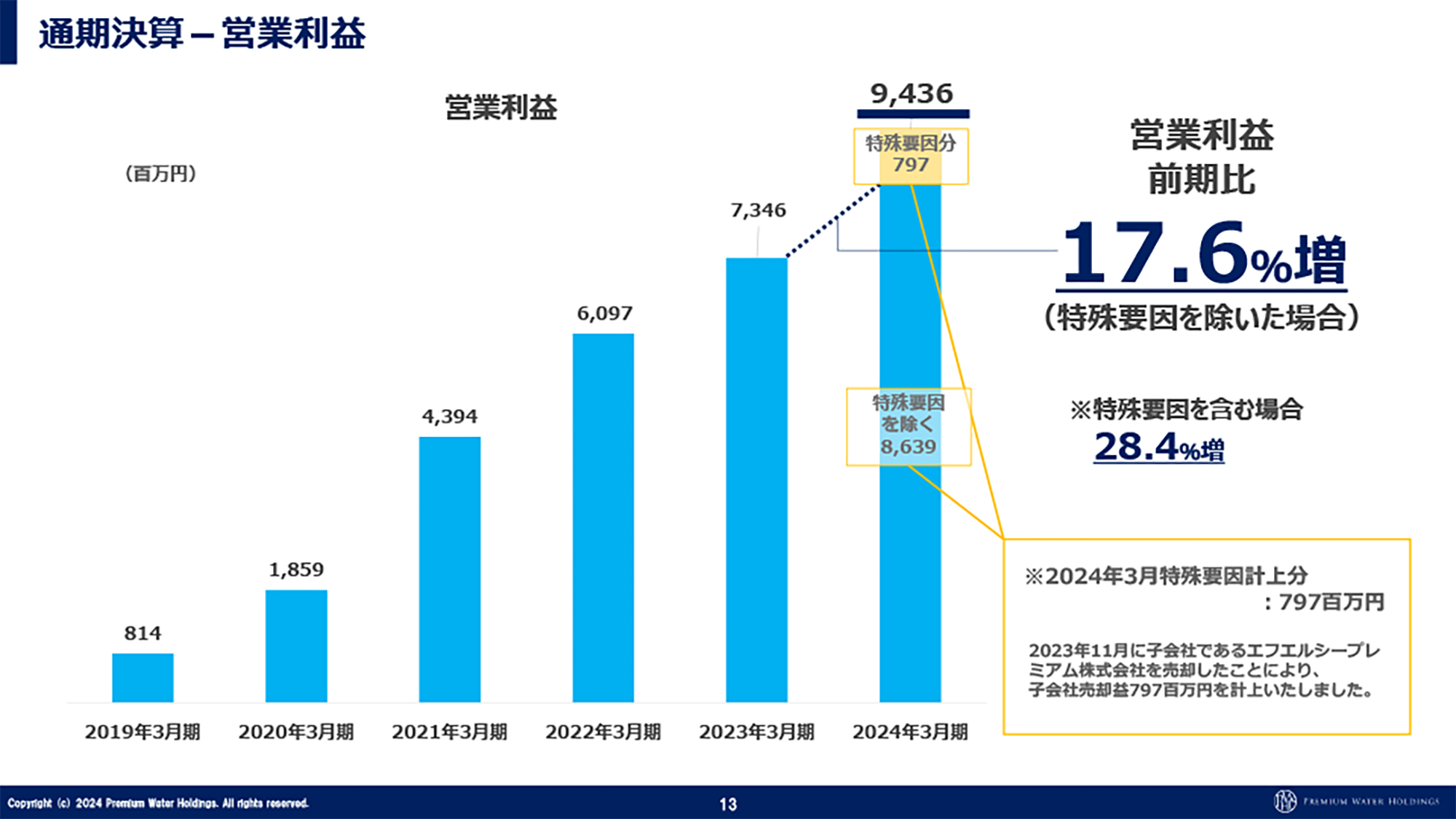

通期決算-営業利益

営業利益については、先ほどご説明した特殊要因の約8億円があり、前期比28.4パーセント増となっています。この特殊要因を除いても17.6パーセント増ですので、順調に増えており、かつ今期以降も同じような比率で伸びていくと予想できます。

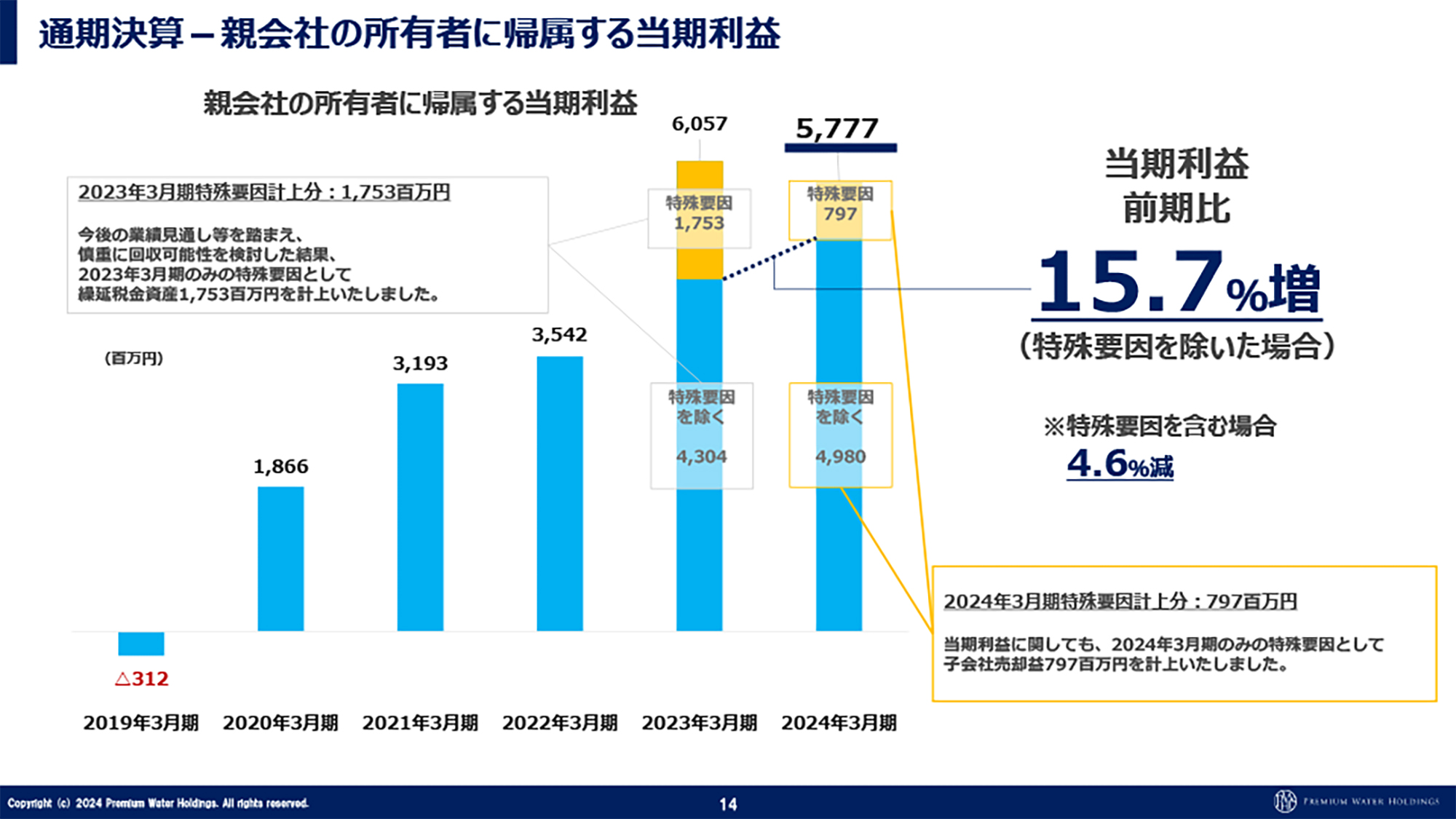

通期決算-親会社の所有者に帰属する当期利益

当期利益ついては、2023年3月期に特殊要因が約17億円ありました。2024年3月期にも特殊要因が約8億円ありますが、それを除いても当期利益は前期比15.7パーセント増となっています。したがって、こちらも順調に伸びていると言えます。

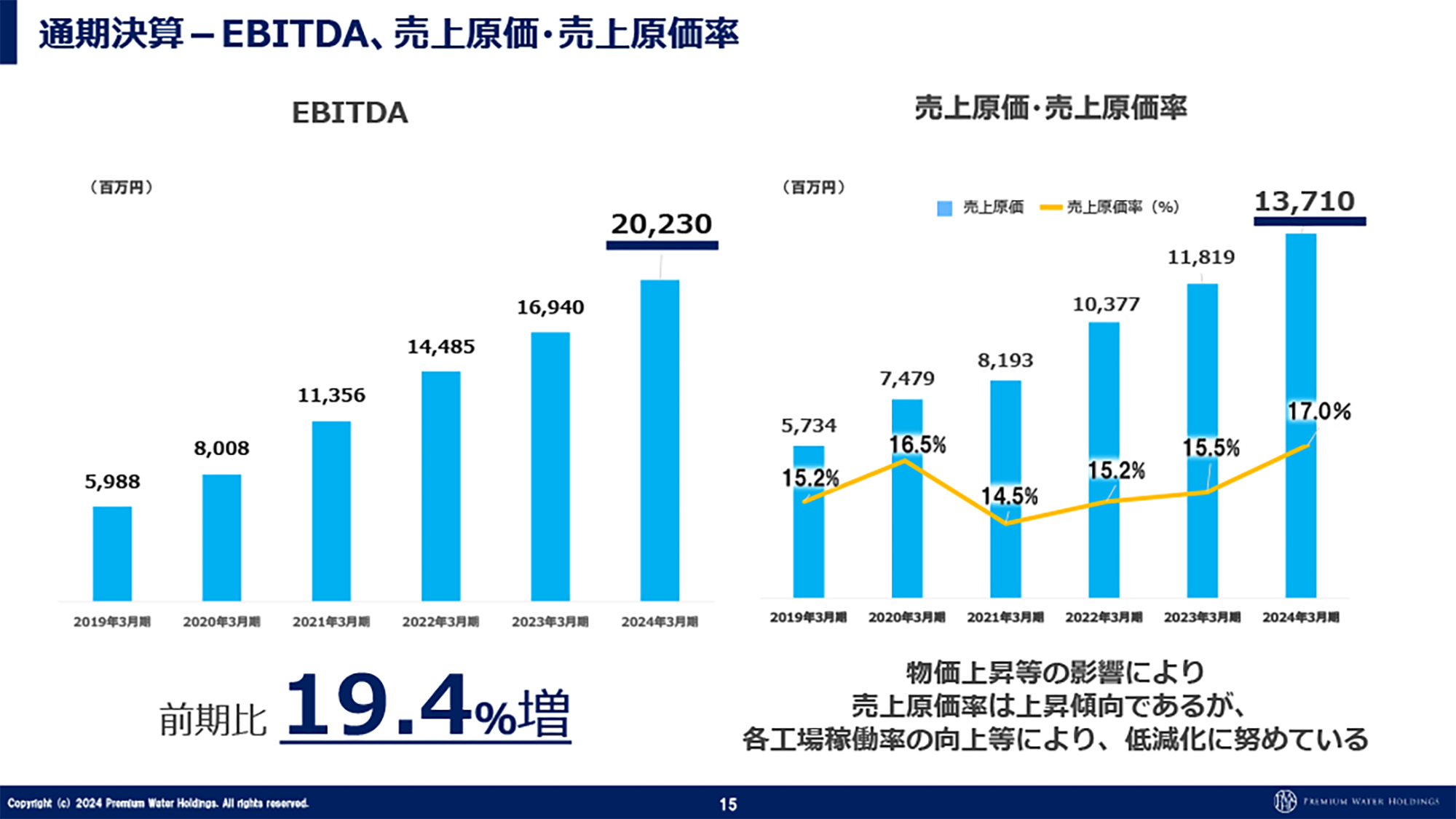

通期決算-EBITDA、売上原価・売上原価率

EBITDAは約202億円と、新規獲得を順調に進めつつ、利益もしっかりと伸ばせています。参考資料の1つとしてご覧ください。

売上原価率は多少増加してきています。おそらく、これでも業界最安値に近い水準で、よくがんばっているほうだと思うのですが、現在の状況を考えますと、今後も必然的に売上原価が上がっていくと考えられます。

工場や自社物流網のさらなる効率化により、売上原価率がこれ以上は上がらないように努力し、むしろ下げるほうに持っていければと思っています。来期以降もこちらの数値を示していきたいと思っています。

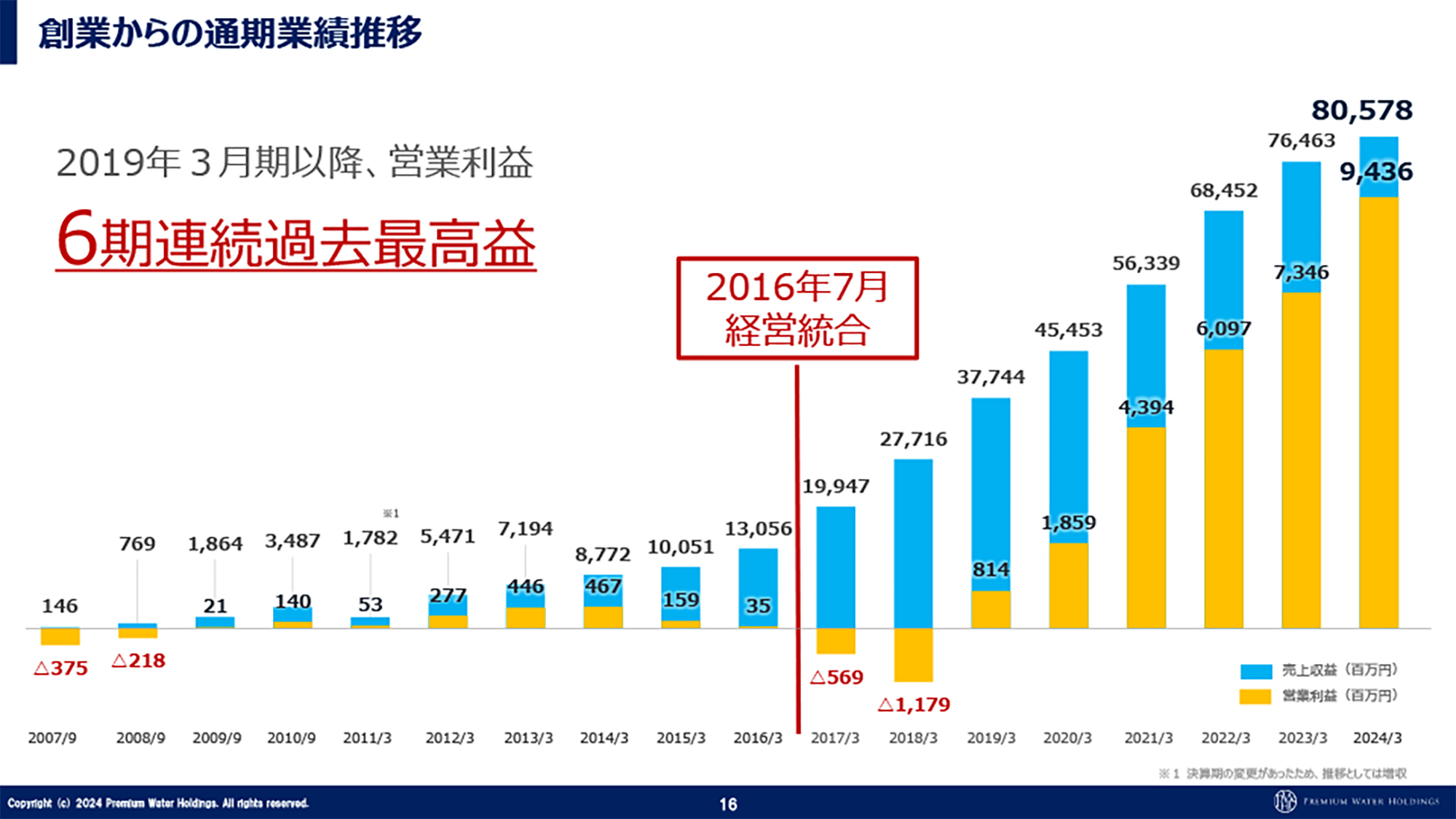

創業からの通期業績推移

創業からの通期業績推移です。2016年に経営統合し、年間6万件くらいの新規獲得だったところを、20万件、30万件と一気に増やしていきました。

私が就任して1期目、2期目は赤字を出したものの、2019年3月期からは損益分岐を超え、利益が出始めました。順調に新規獲得も伸ばしつつ、ストックが積み重なるにつれて営業利益率もしっかり伸びてきています。

計画どおりの、きれいなグラフになっていると思っています。したがって、業績をさらに伸ばしていくために、水事業に集中して利益率を上げ、たくさん残した利益を再投資し、さらなる営業活動に回して、事業拡大やM&Aに資金を使う流れにしていきます。

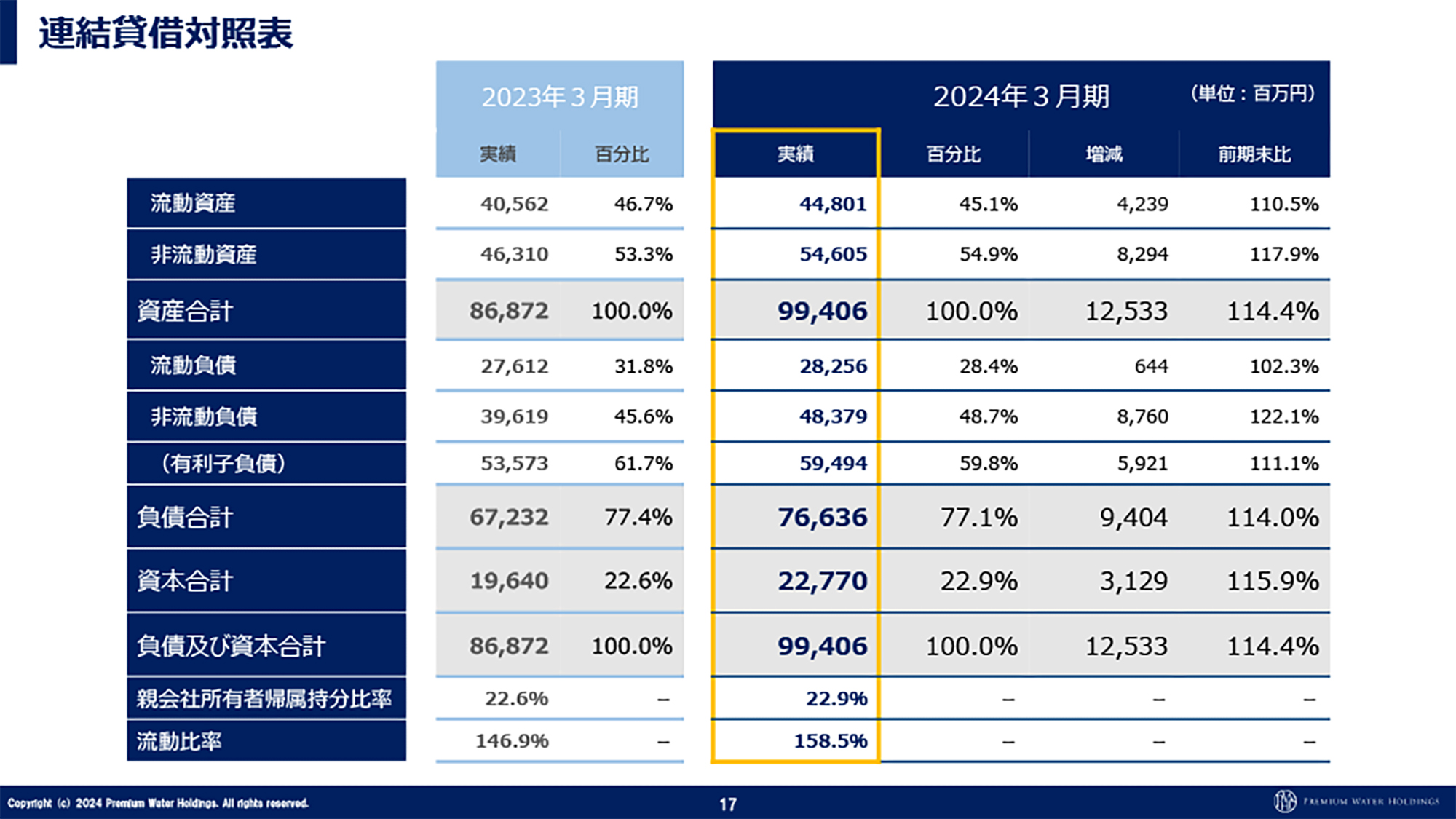

連結貸借対照表

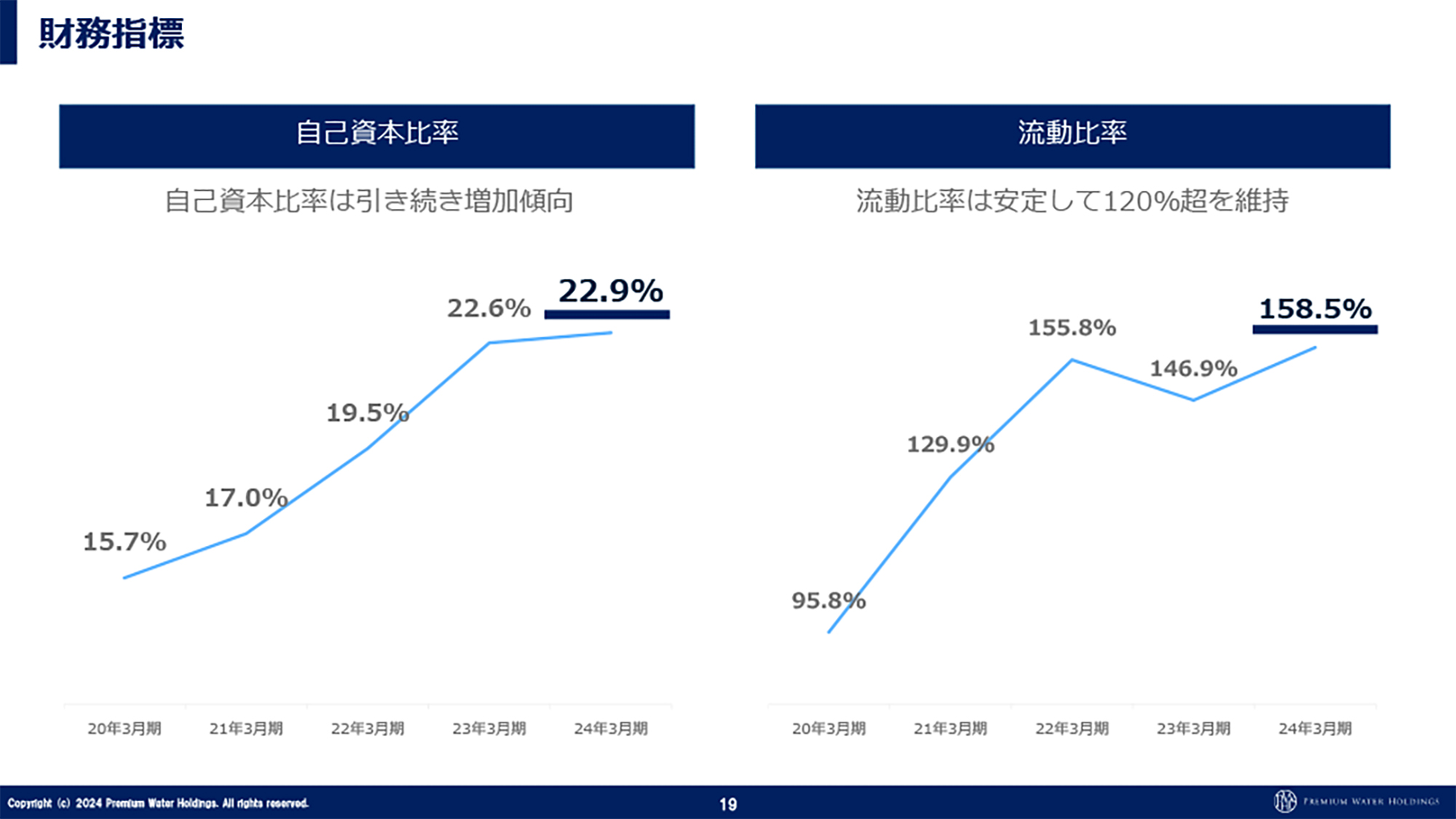

連結貸借対照表です。当期は増配し、M&Aなども積極的に行いましたが、自己資本比率は22.6パーセントから22.9パーセントと、少し上がりました。

以前から、自己資本比率の目標は30パーセントとお伝えしています。株主還元をしっかりと行いながら、自己資本比率も上げていくことを目指していますので、これからも自己資本比率の引き上げに努めたいと思っています。

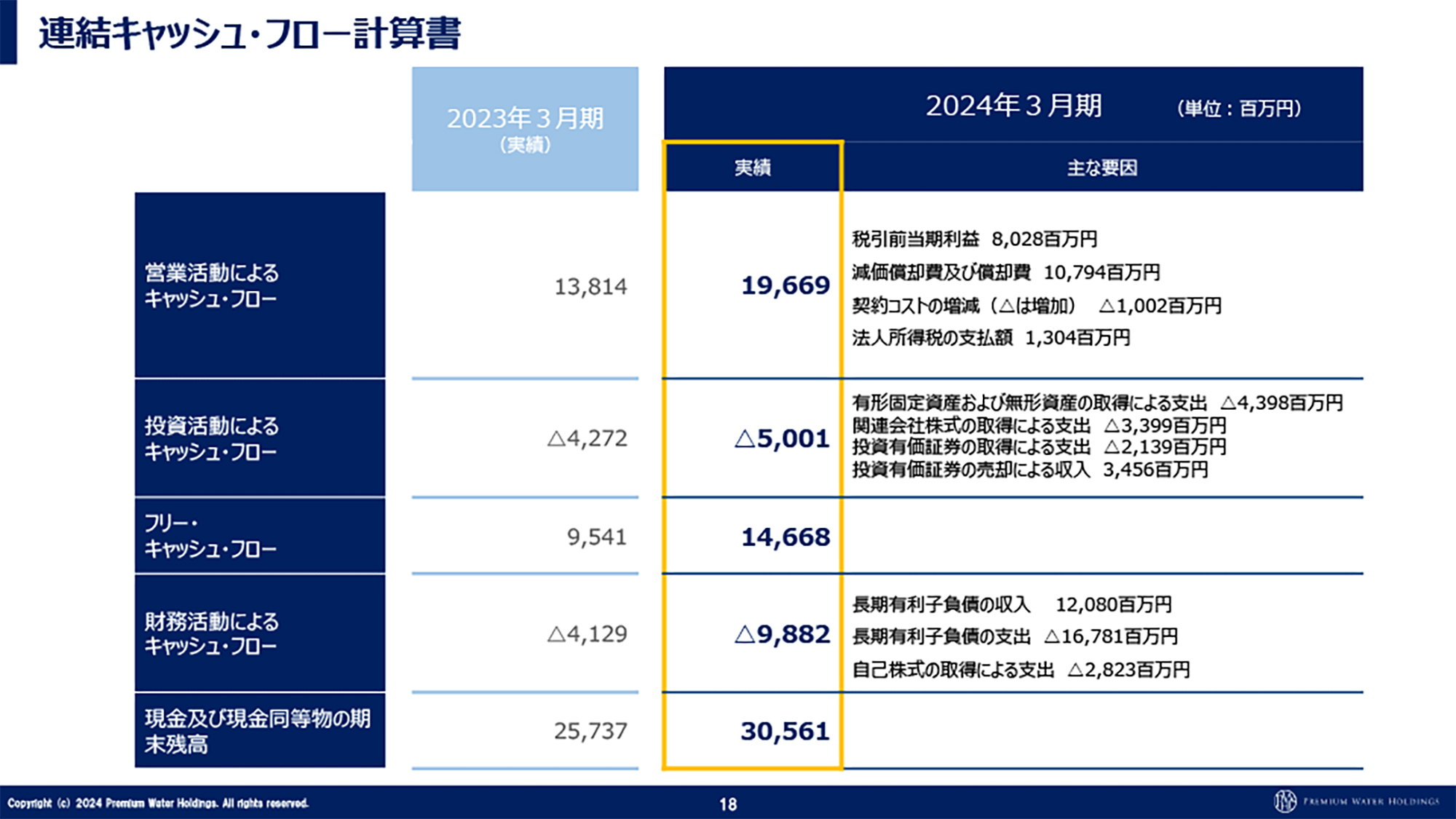

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。営業活動によるキャッシュ・フローが約200億円と、営業でしっかりと稼げています。こちらの金額も毎年増やせていますので、非常に順調だと思っています。

財務指標

自己資本比率と流動比率については、おおむね順調です。先ほどお話ししたとおり、自己資本比率は30パーセントを当初からの目標としていますので、少しずつ力を上げていきたいと思っています。

経営指標

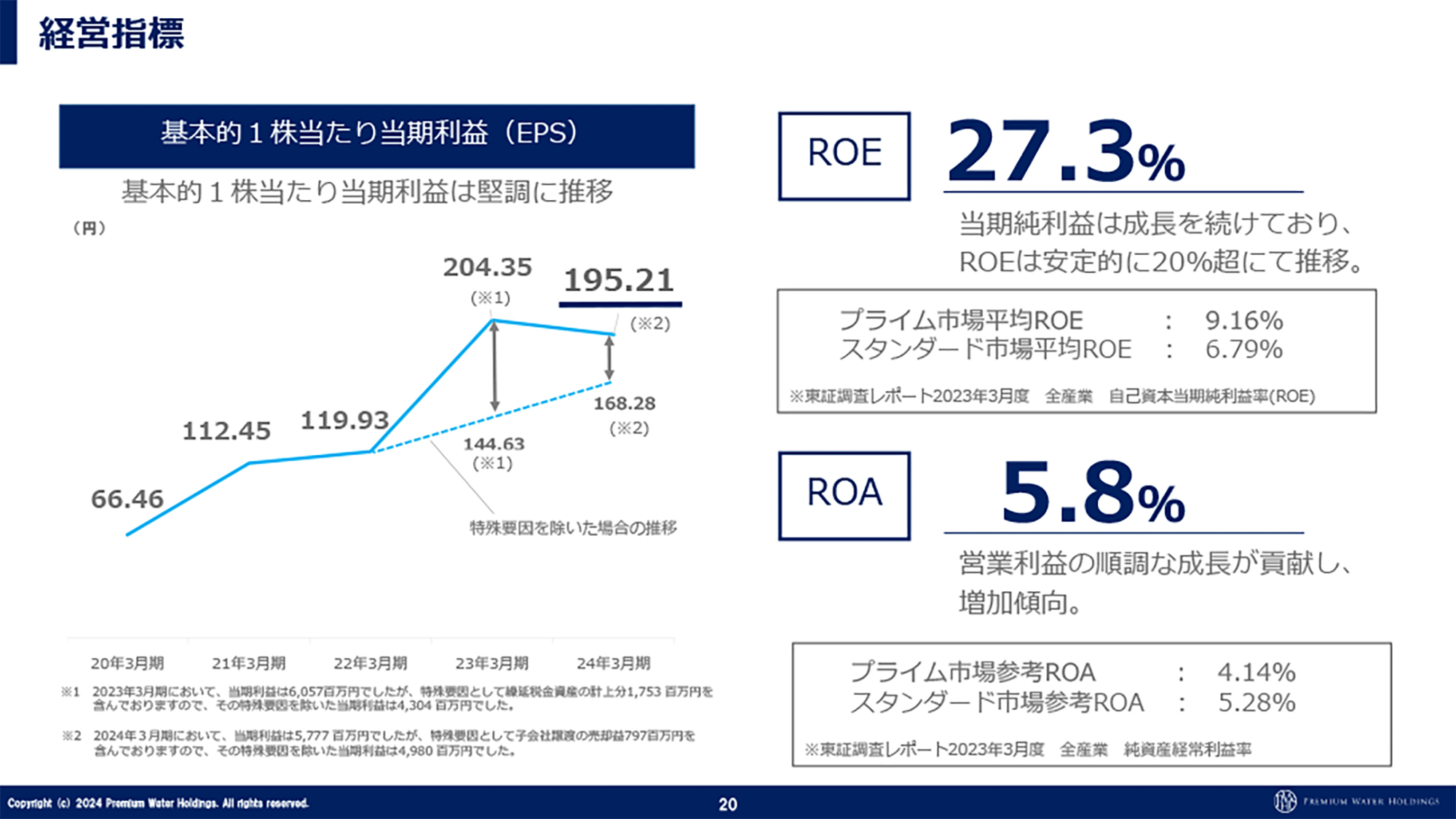

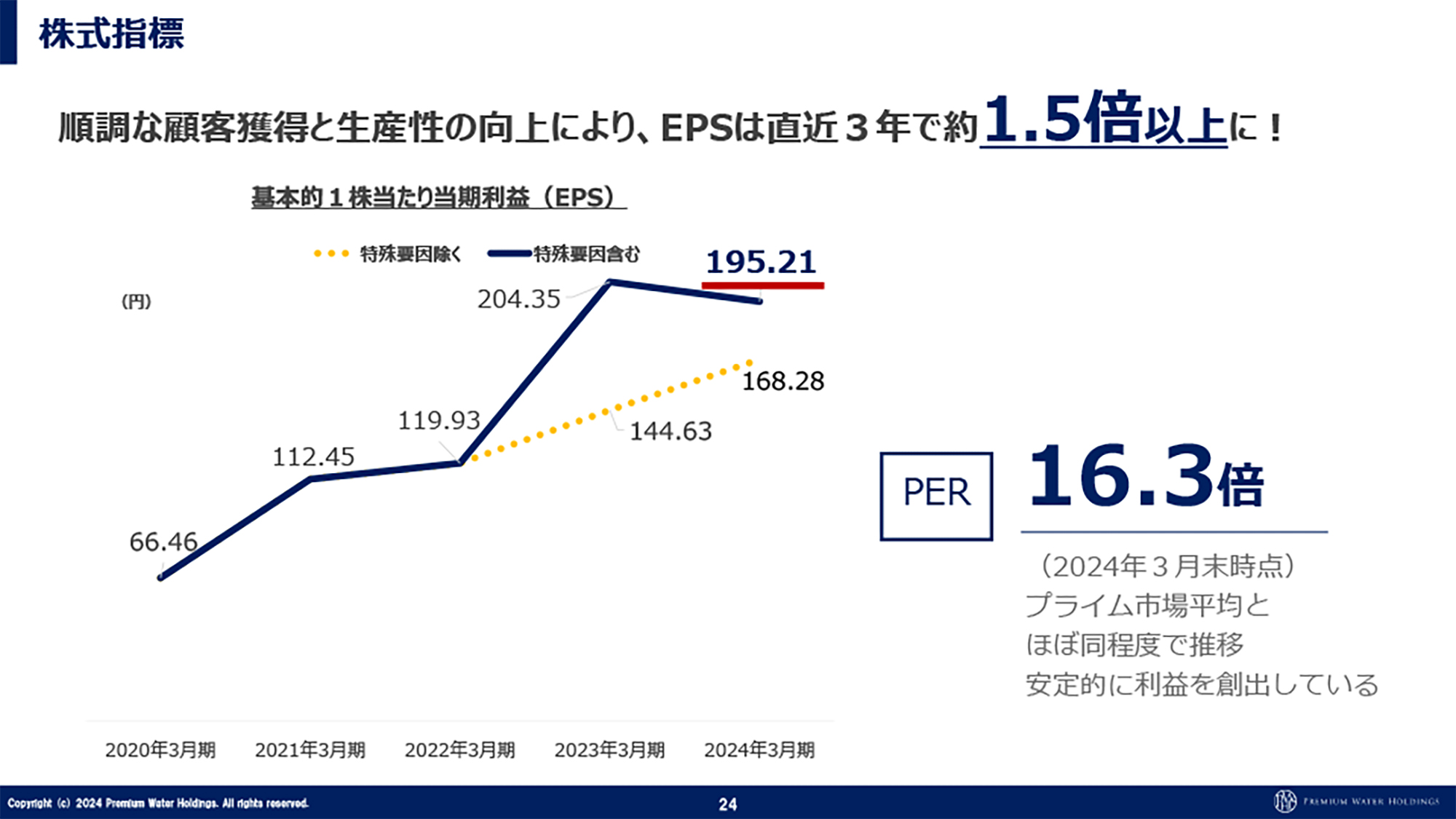

基本的1株当たり当期利益(EPS)は、特殊要因の影響で下がっているように見えますが、特殊要因を除いても、しっかりと成長できていますので、順調だと考えています。

ROEとROAについては、まだ成長期ですので、それぞれ標準より高い低いはありますが、特段問題はないと思っています。参考までの数値としてご覧ください。

資本コストや株価を意識した取組み

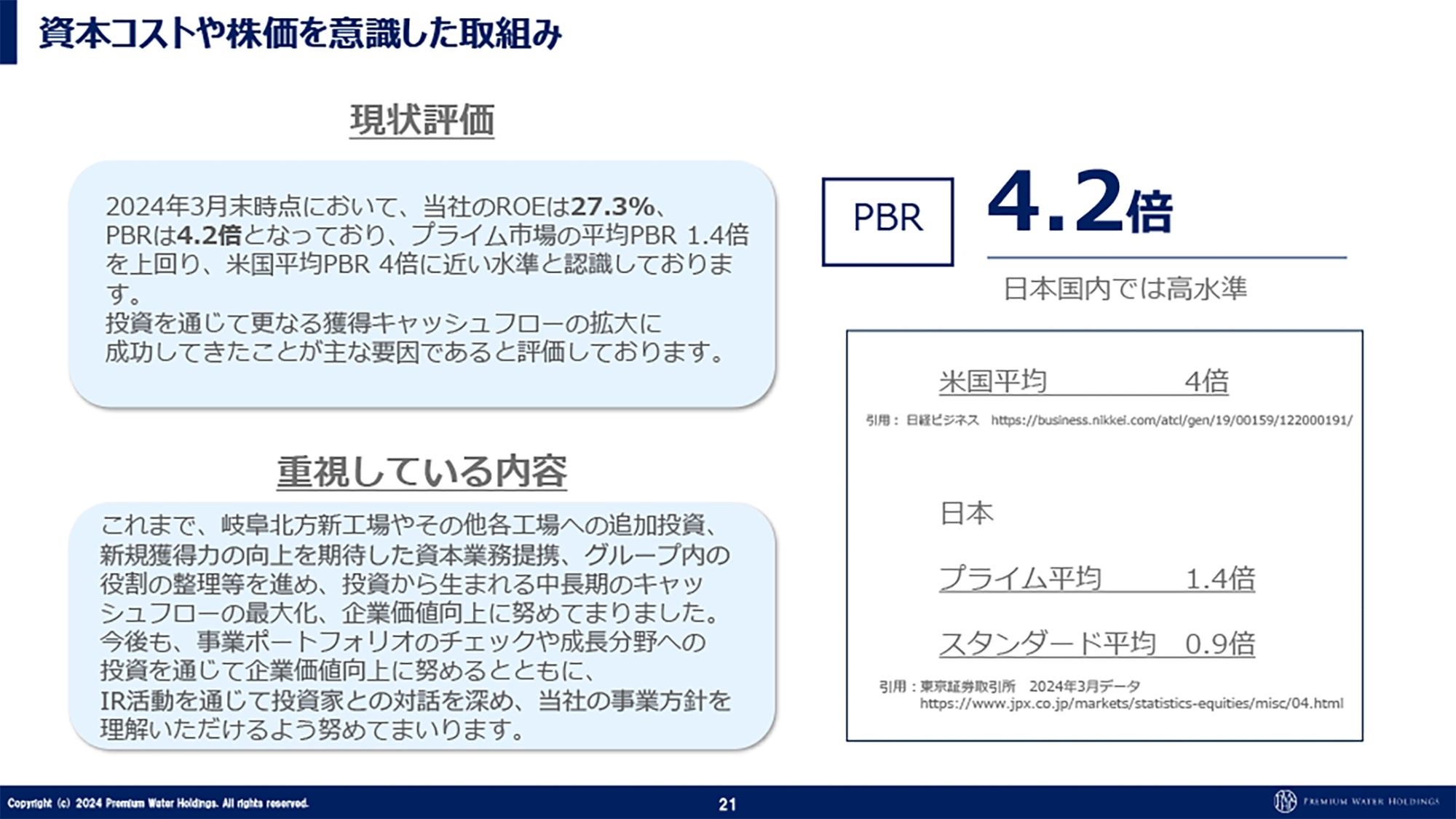

昨今、東京証券取引所による「PBR1倍割れ改善」の要請がニュースになっています。当社のPBRは4.2倍と、日本国内では高水準です。世界市場と比べてもアメリカと変わらない水準ですので、成長期にある証明だと思っています。

なにが良い悪いではないとは思っていますが、高水準ではありますので、これからも数値をみなさまにしっかりと周知していきたいと思っています。

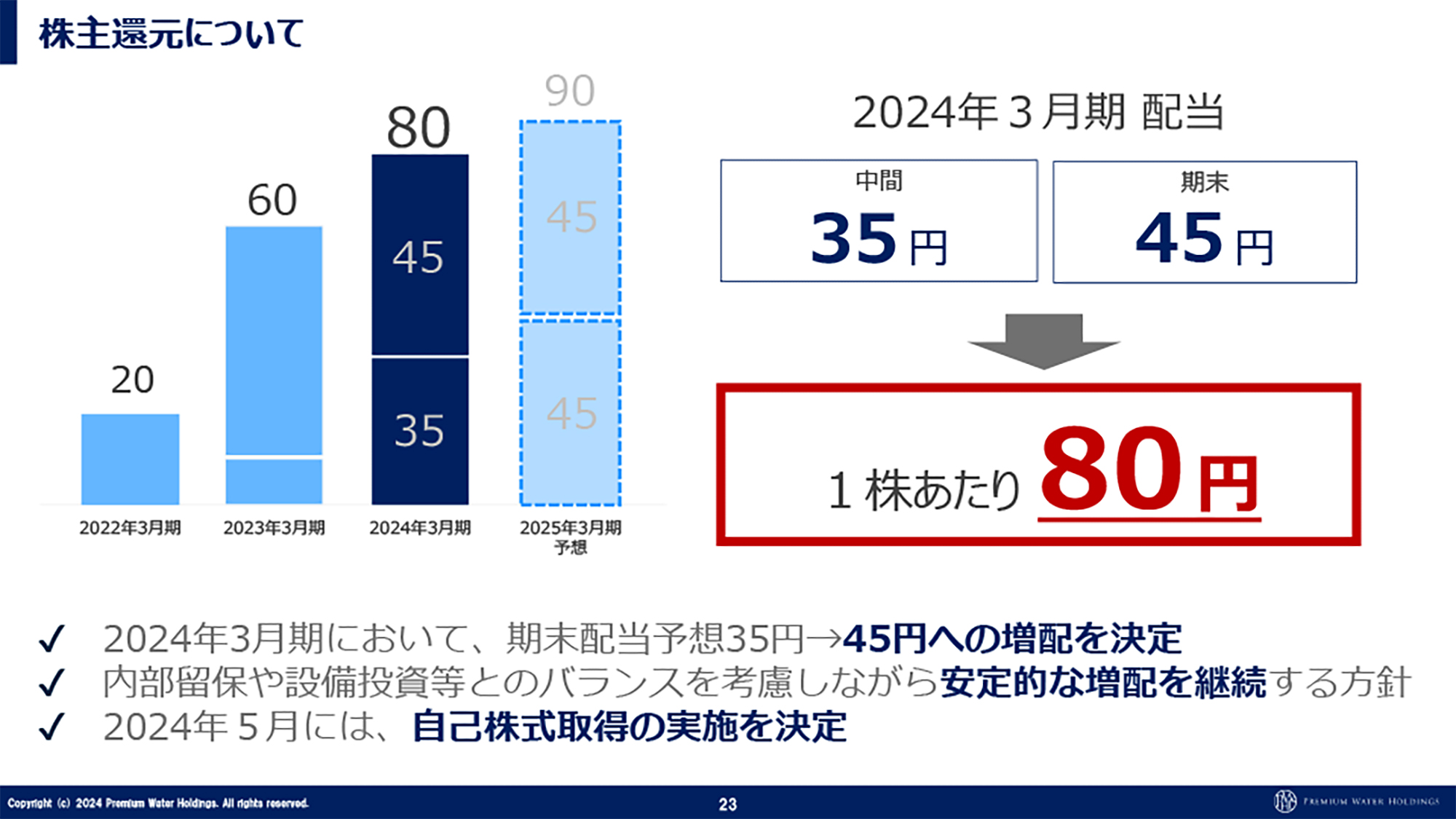

株主還元について

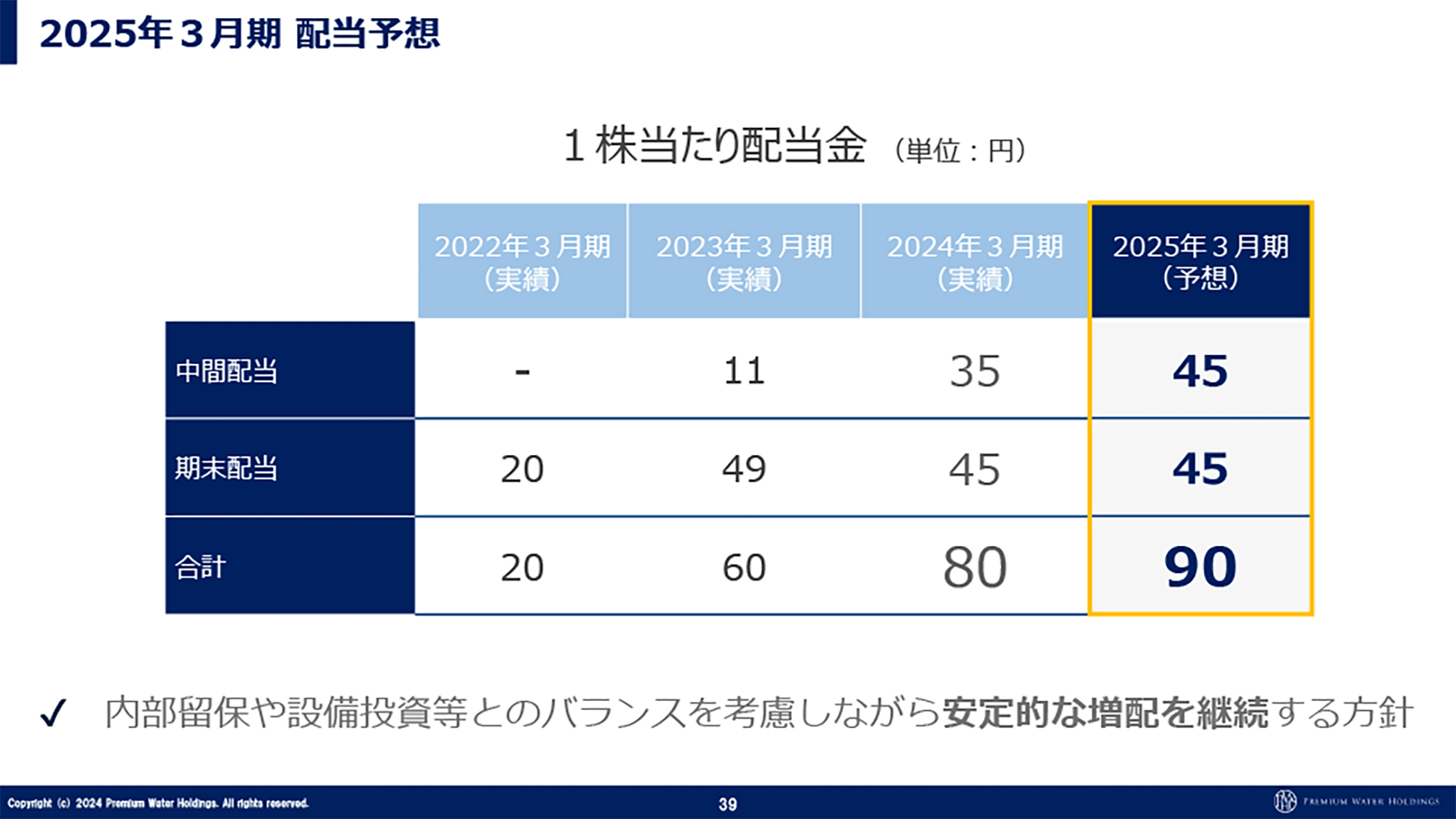

株主還元についてです。2022年3月期に配当を開始した際に「基本的に、増配し続けられるようにしたい」とお伝えしました。期末は45円への増配を決定し、2024年3月期は1株当たり80円の配当を行います。

毎年増配できるように、本質的な顧客増・ストック増に取り組むことで営業利益も伸ばしつつ、配当原資もしっかりと確保し続けていきたいと思っています。

株式指標

先ほどEPSについて触れましたが、特殊要因を除いても3年で約1.5倍以上になっています。

PERについては、利益上がっている割に株価が動いていません。株価コントロールはなかなか難しいのですが、しっかりと利益を出してユーザーを増やしながら、ストックを貯め、営業利益を出して株主還元を行いつつ、地に足をつけて株主のみなさまの信用を着実につかんでいきたいと思っています。

このようなことに愚直に取り組んでいけば、いずれ、どこかで評価していただけると思っています。

2024年3月期 株主優待品

株主優待品はスライドのとおりです。

当社が展開可能な市場

当社が展開可能な潜在的市場は5兆円規模です。ミネラルウォーターの市場も4,183億円と、こちらも少しずつ上がってきています。宅配水市場は1,722億円となっています。

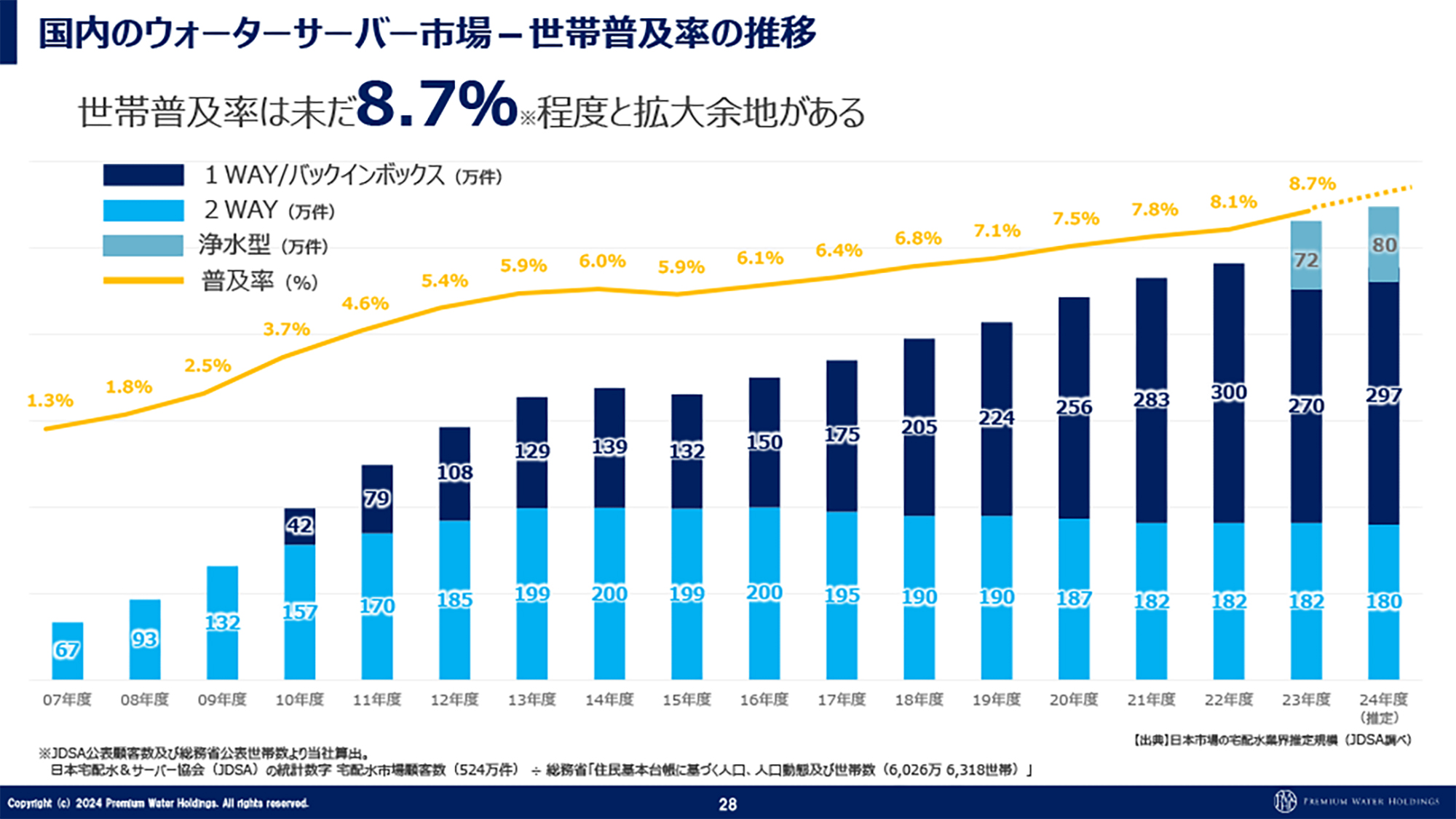

国内のウォーターサーバー市場-世帯普及率の推移

スライドの棒グラフにおいて、紺色で示している1WAYは当社がいる業界、2WAYはハードボトルの業界です。浄水型が伸びている点がポイントですが、天然水も伸びています。

業界が伸びていく中で当社も業績を伸ばしていますが、世帯普及率は9パーセント弱です。日本国内で広げられる枠がまだありますので、少しずつ普及率を伸ばしていきたいと思っています。

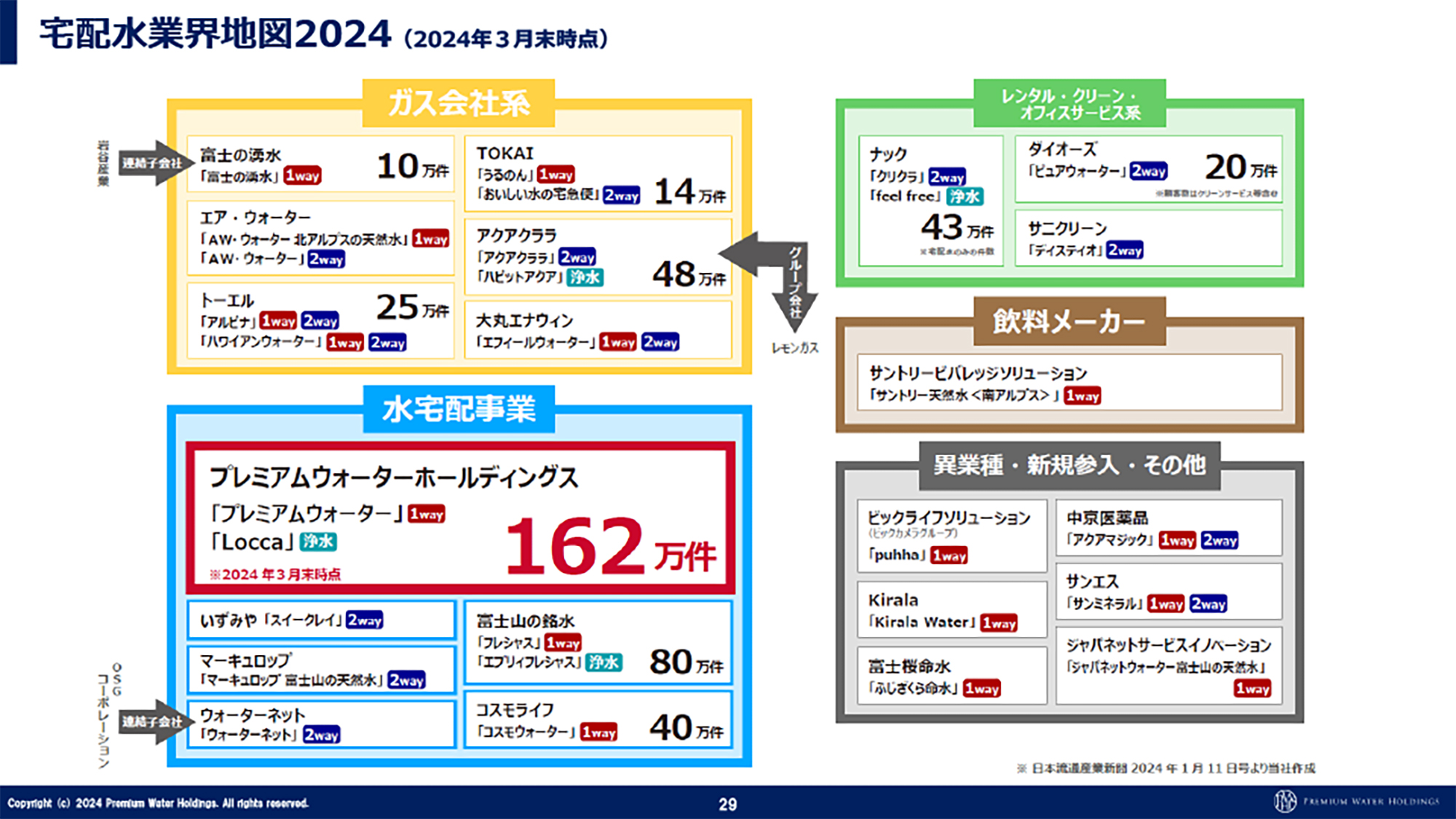

宅配水業界地図2024

参考までに、宅配水業界地図もご覧ください。

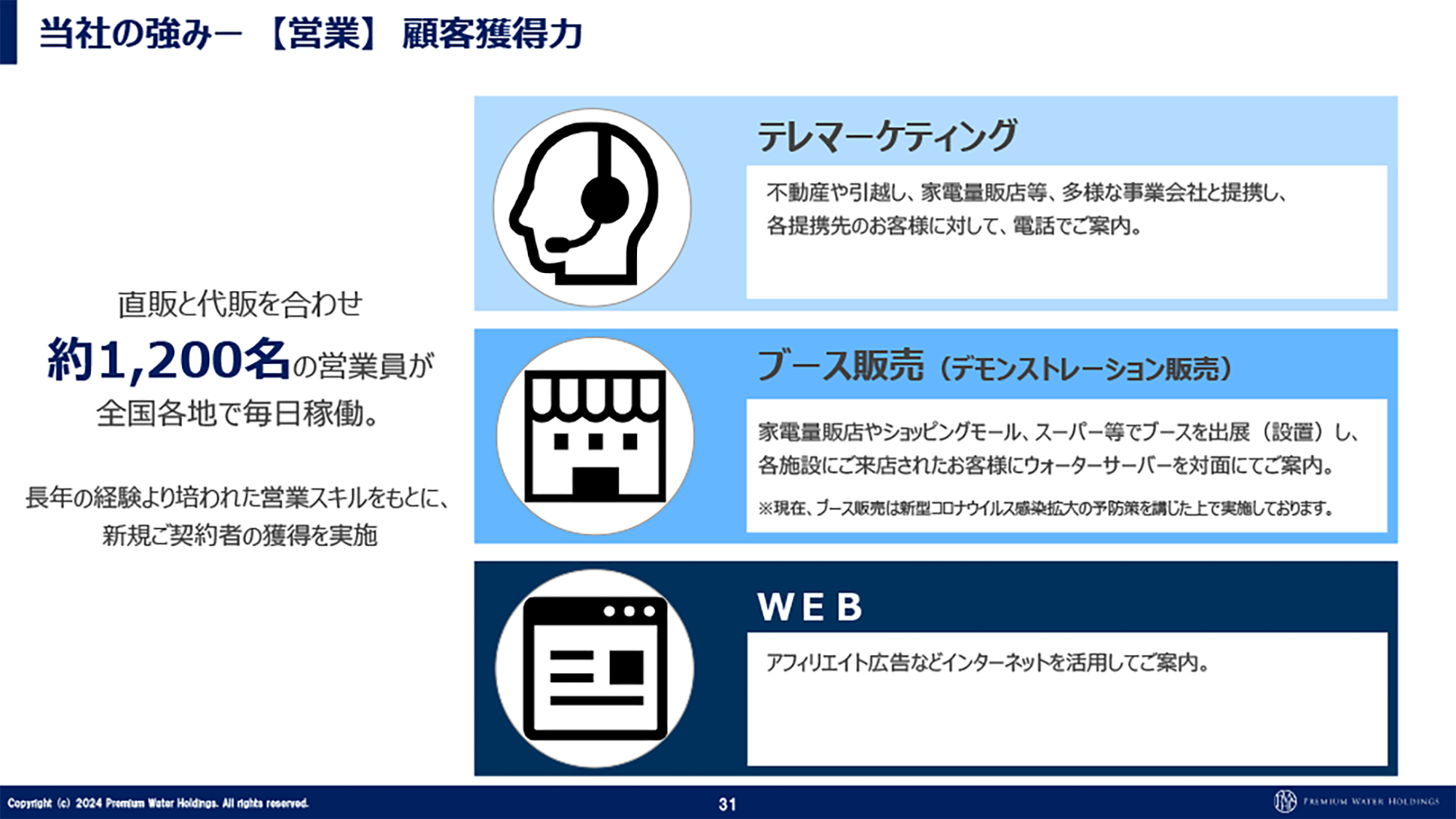

当社の強みー【営業】顧客獲得力

毎回お伝えしていますが、当社の強みは、顧客獲得力です。1,000人を超える営業員が、全国各地で毎日稼働しています。

さらに、1つの種類・手法だけではなく、テレマーケティング、対面販売、Webなど、全販路で営業活動を行うことができています。特に近年は、テレマーケティングとWebによって伸びている状況です。

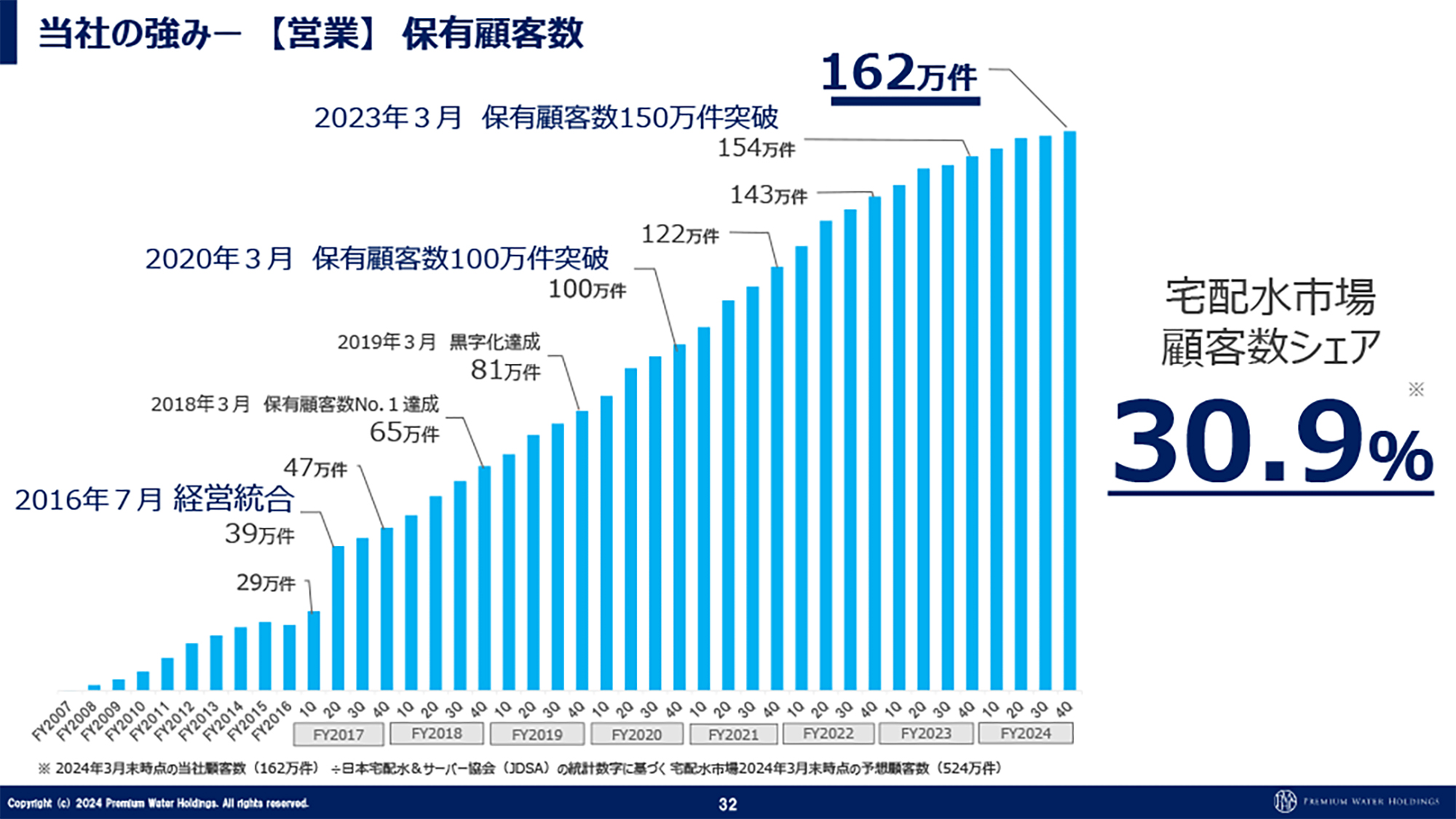

当社の強みー【営業】保有顧客数

スライドは、四半期ごとの保有顧客数です。2016年の経営統合以来、前四半期の顧客数を割ったことは一度もありません。

保有顧客数が継続して伸び続けている状況ですので、その伸びをこれからも続けていけるかがポイントになってくると思っています。

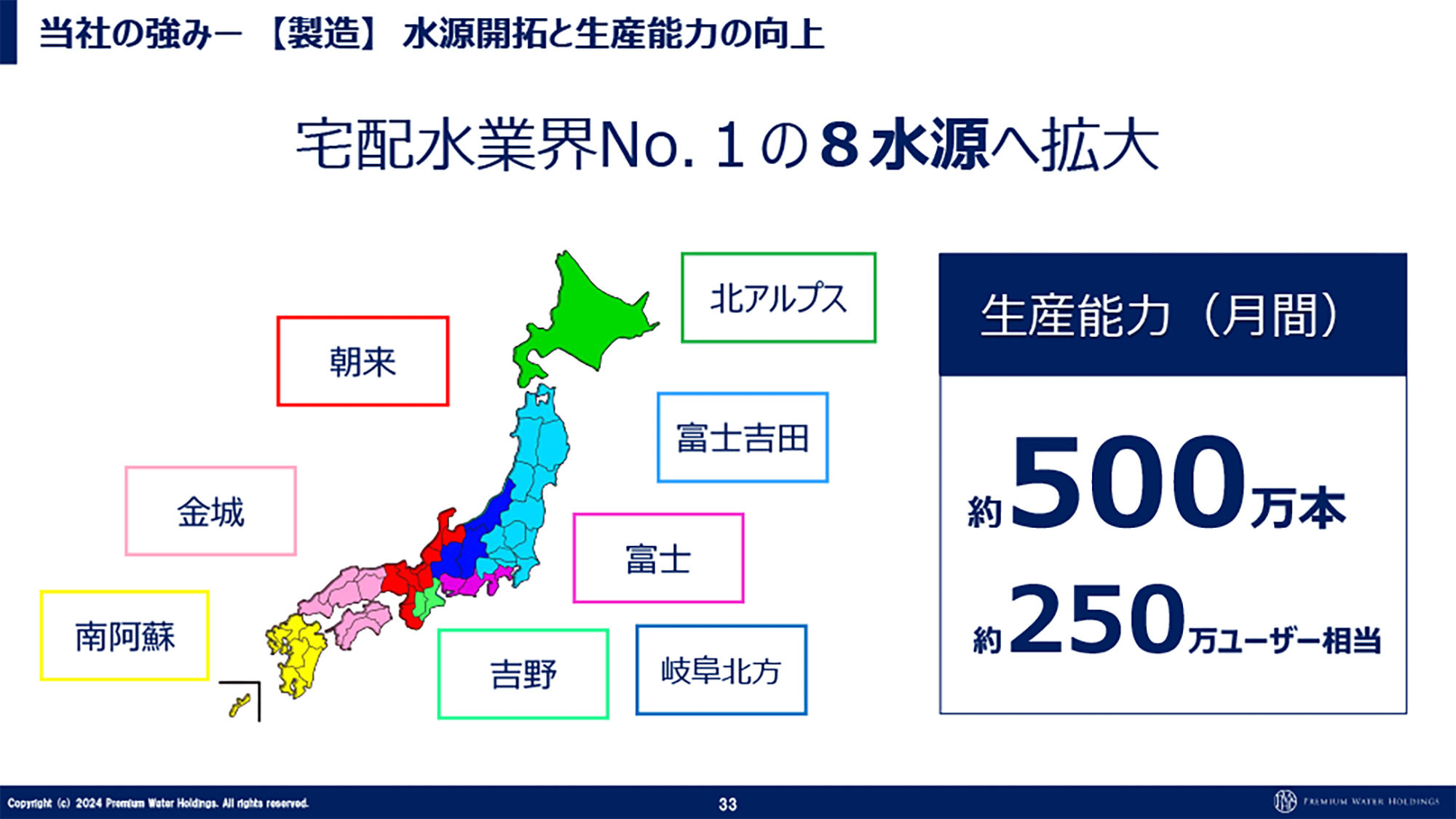

当社の強みー【製造】水源開拓と生産能力の向上

先ほどもお話ししましたが、水源についても現在250万ユーザーまで供給できる水源を確保できており、さらなる成長に対してまだ耐えることができます。今後、大きなM&Aなどが決まり、そのユーザーを飲み込んだとしても当社の水源で供給できる、良い状態だと考えています。

また、物流戦略にも紐づいています。富士山だけの水源で全国各地に配送している会社もたくさんある中で、当社はエリア戦略で配送ができるため、配送効率がかなりよいと言えます。

物流戦略と水源戦略は重なる部分があります。ユーザー数が2位とダブルスコア、トリプルスコアの差があるおかげでできていることですので、今後もしっかりとユーザーを伸ばし、当社の強みをさらに磨いていきたいと思っています。

当社の強みー 【製造】 北方工場第2期工事完了

2024年3月に、岐阜北方工場の第2期工事が完了しました。投資総額は89億円ですが、今の状況を考えますと、比較的早期に回収できる見込みです。

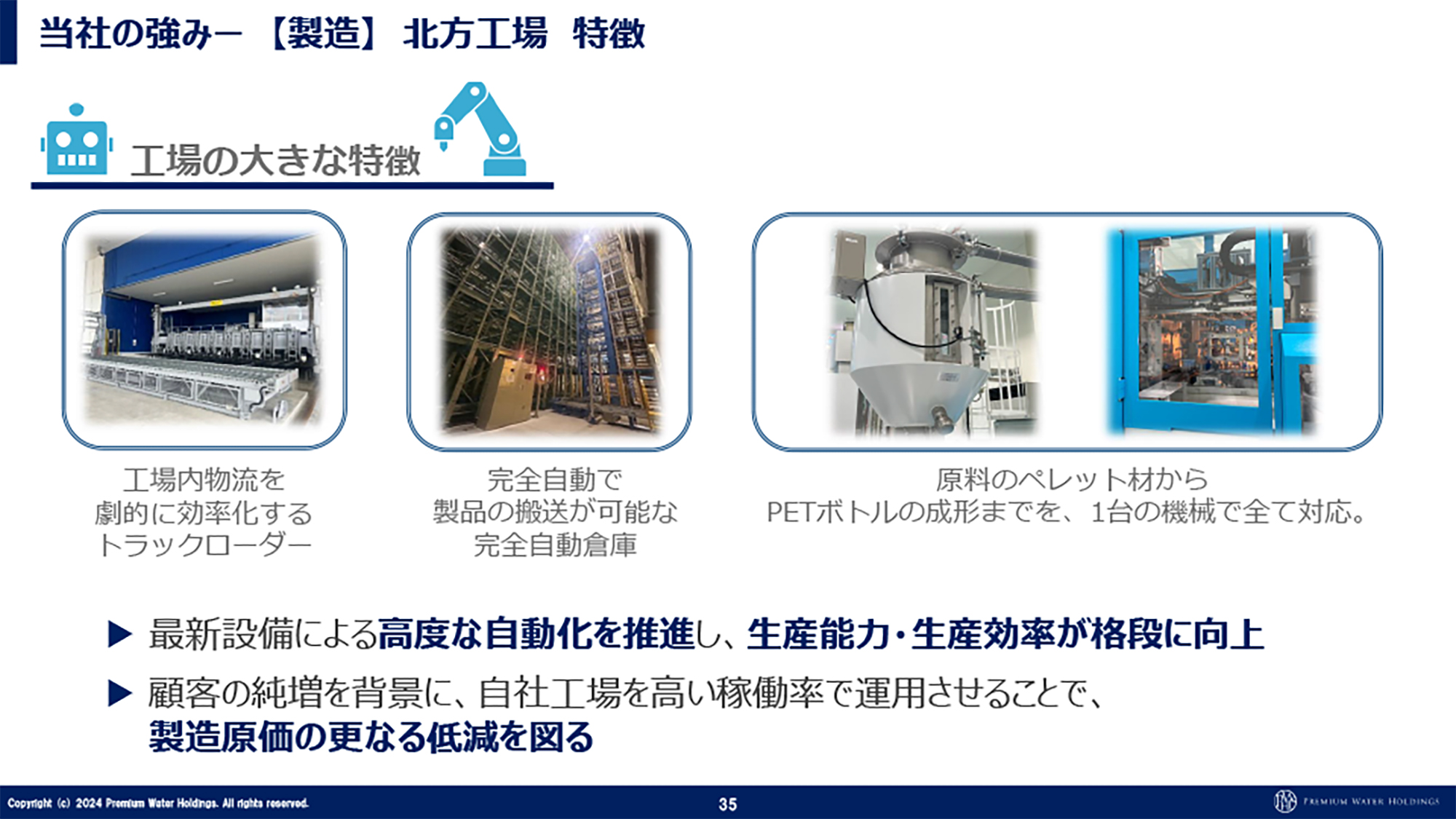

当社の強みー 【製造】 北方工場 特徴

国内では、ペットボトルも含めた天然水の最大規模の工場となります。ウォーターサーバーの業界ではNo.1です。もちろん一番新しい工場ですので、かなり人も少なく、ほぼ無人化に近い工場になっています。

今後、こちらでの製造比率を増やしていけば、さらに原価が下がっていきます。少しずつユーザーを積み上げながら、製造をこちらの工場にまとめていくことになると思っています。

当社の強みー 【物流】 自社物流

物流についてです。私が就任した8年前は、大手配送会社に100パーセント依存していた状況でした。

30万ユーザーから40万ユーザーへ、40万ユーザーから160万ユーザーへと増やしつつ、自社物流の比率を51.5パーセントまで持ってきました。かなりのスピード感で自社物流網を広げられたのではないかと思っています。

この51.5パーセントという比率は、大手配送会社と価格の交渉する際の非常に大きな武器にもなっており、「もしこれがなかったら」と考えると怖くなるくらい、取り組んでおいてよかったと思っています。

この自社物流網と水源戦略は、営業活動による顧客増があってのことです。そこを武器に実現できたと思っています。

現在、エリア配送において、各エリアで宅配水以外の荷物とともに運ぶトライアルをすでに始めています。今後は、同業他社の水も運ぶ取り組みにも広げていこうと思っています。

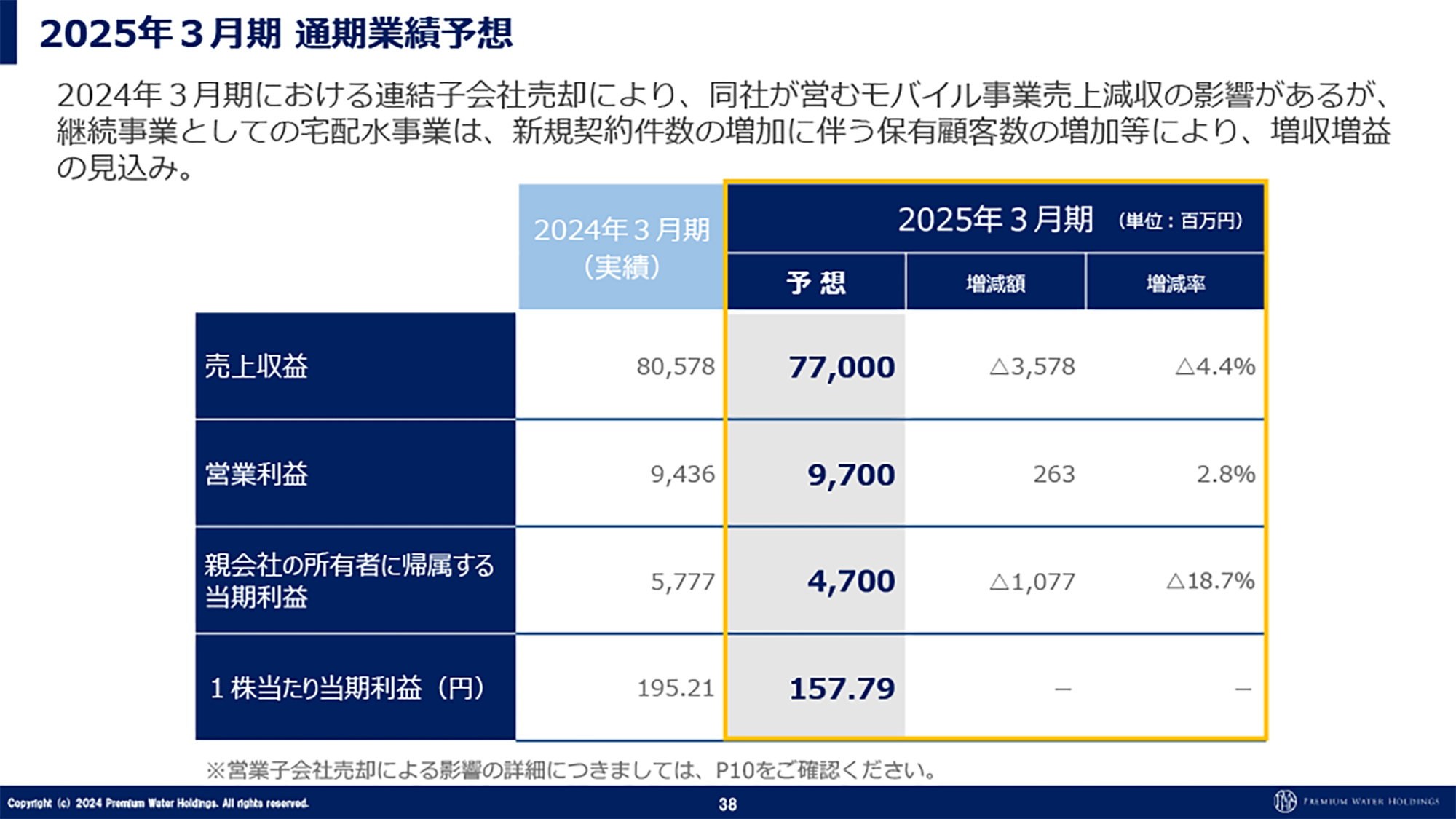

2025年3月期通期業績予想

2025年3月期の通期業績予想です。前期には、連結除外となった子会社のモバイル事業の売上が3四半期分入っていました。そのモバイル事業分がなくなりますので、急激に減っているように見えますが、水事業はしっかりと成長できていることを、お伝えしておきたいと思っています。

営業利益も微増に見えますが、特殊要因として子会社売却益が約8億円あります。この特殊要因を除くと10億円ほどの成長となっています。

毎年お伝えしているとおり、基本的に当社は、必ず達成できる数字を発表するようにしています。そのため、売上収益も創業以来増収を続けており、営業利益も6期連続で増益となっています。売上収益についても、前期の約800億円を越えていけるよう、いろいろな取り組みを仕込んでおり、最終的にはスライドの数字より上げていきたいと思っています。

売上収益が減っているように見えると思いますが、特殊要因を除けば着実に成長しているということをお伝えしておきます。

2025年3月期 配当予想

配当については、基本的に増配を続けていきたいと発信しています。今期もまず90円からスタートし、順調に利益が増えていけば、来期以降も増配を行いたいと考えています。

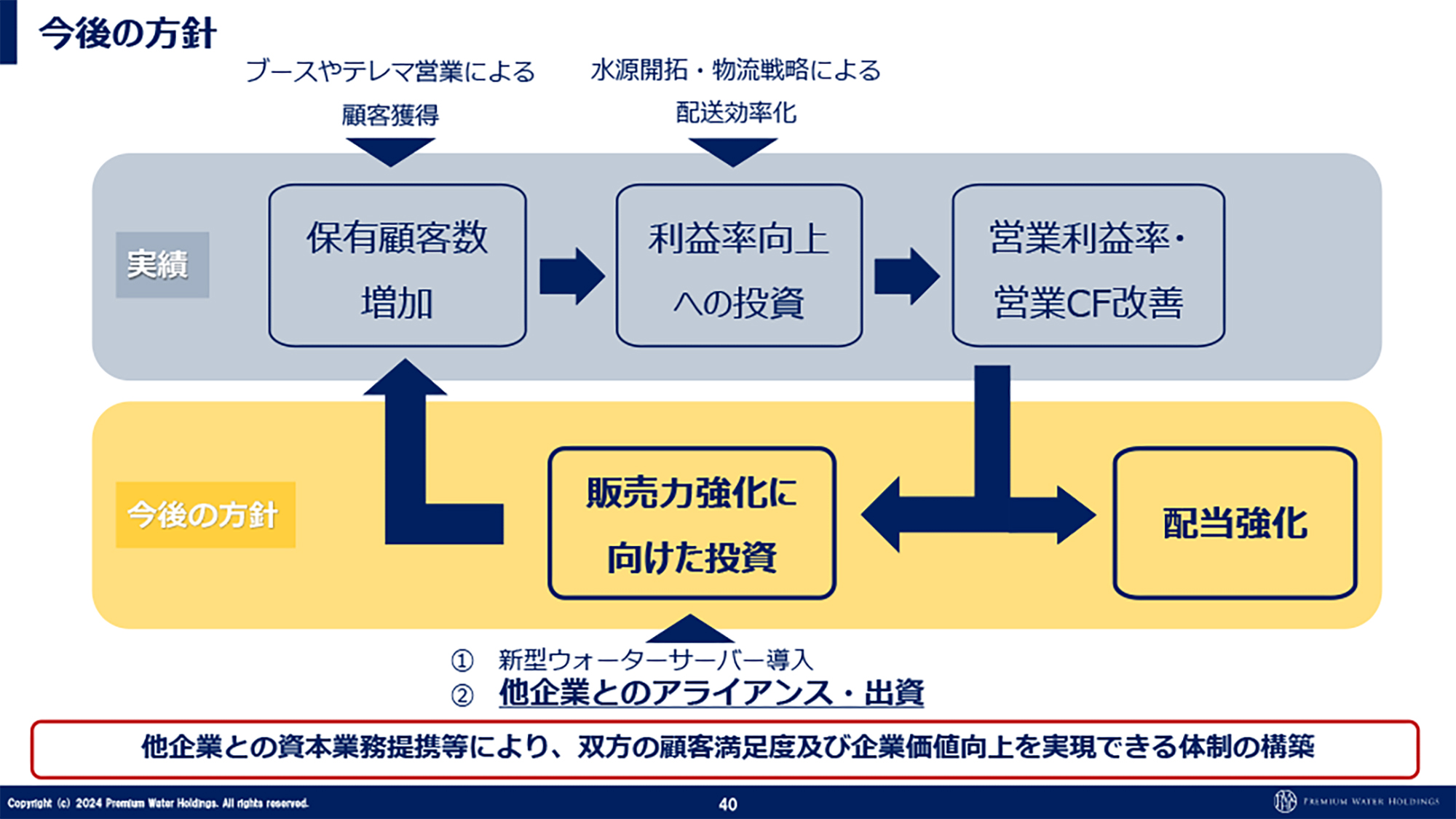

今後の方針

今後の方針です。先ほどもお話ししたとおり、プレミアムウォーターホールディングスとしては、より水事業に集中します。営業や、手掛けていた水事業以外の一部事業を外部に出して資本を入れさせていただき、そちらにはそちらで営業活動をさらに伸ばしていただくかたちで、純増は続けていきます。

直営の営業をオフバランスしつつ、そちらで拡大していくようにしっかりと取り組んでいただくことにより、プレミアムウォーターホールディングスとしては利益が上がっていくかたちになります。

その利益を、水事業における原価削減の効率化や同業他社のM&A、さらなる営業会社のM&Aへの出資などに資金を使い、営業のパイを増やすことに資金を投下するサイクルを作っていくことが、前期の取り組みでした。今期と来期で、それが数字に表れてくると考えています。それをみなさまにお見せしたいというのが、今の状況です。

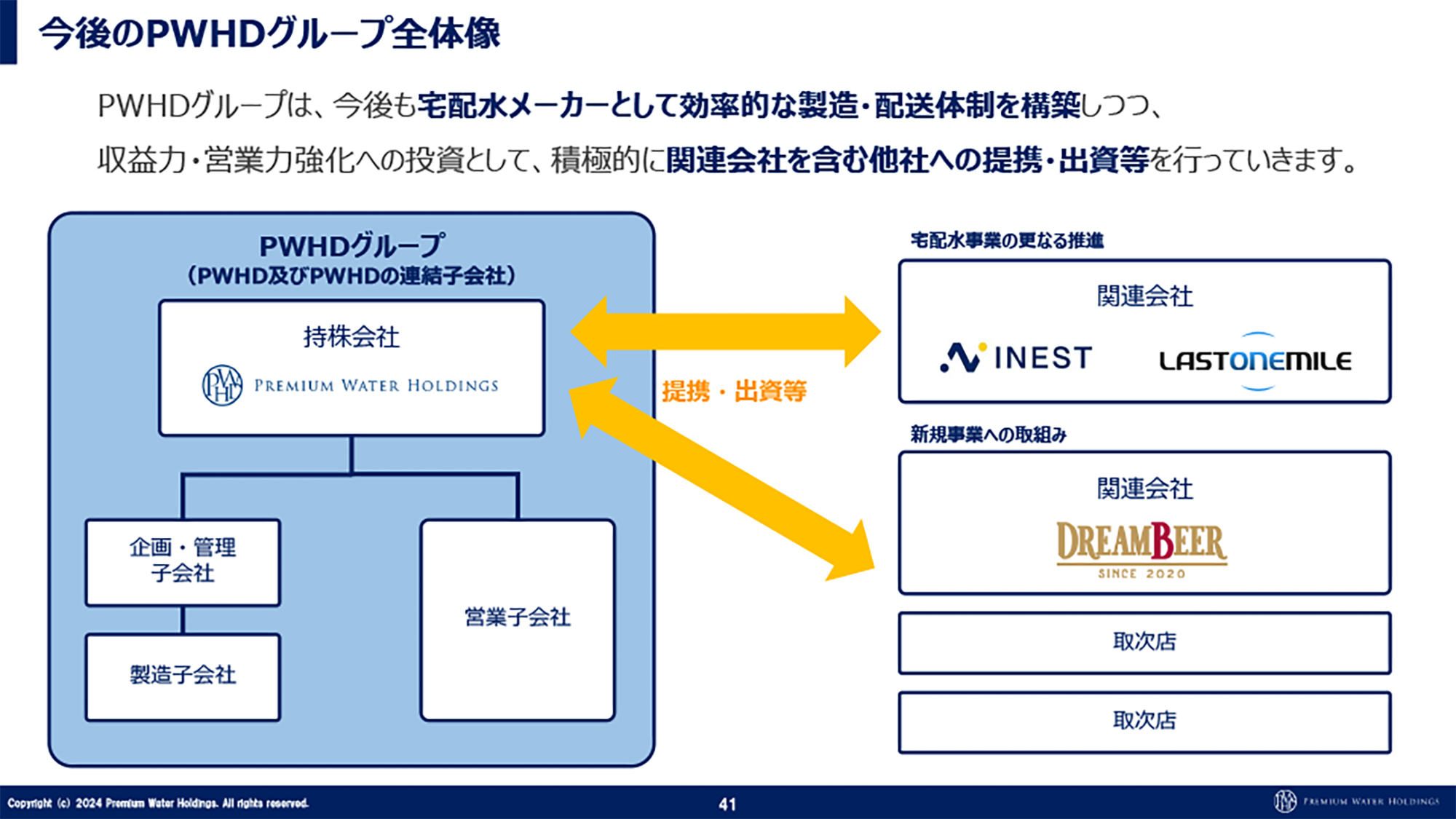

今後のPWHDグループ全体像

スライドは、今お話しした内容のイメージ図です。スライド右側に記載した関連会社が続々と増えるイメージで、当社が出資した取次店に、例えばIPOを目指して拡大していただくなど、そのようなところにも支援していくかたちになると思います。

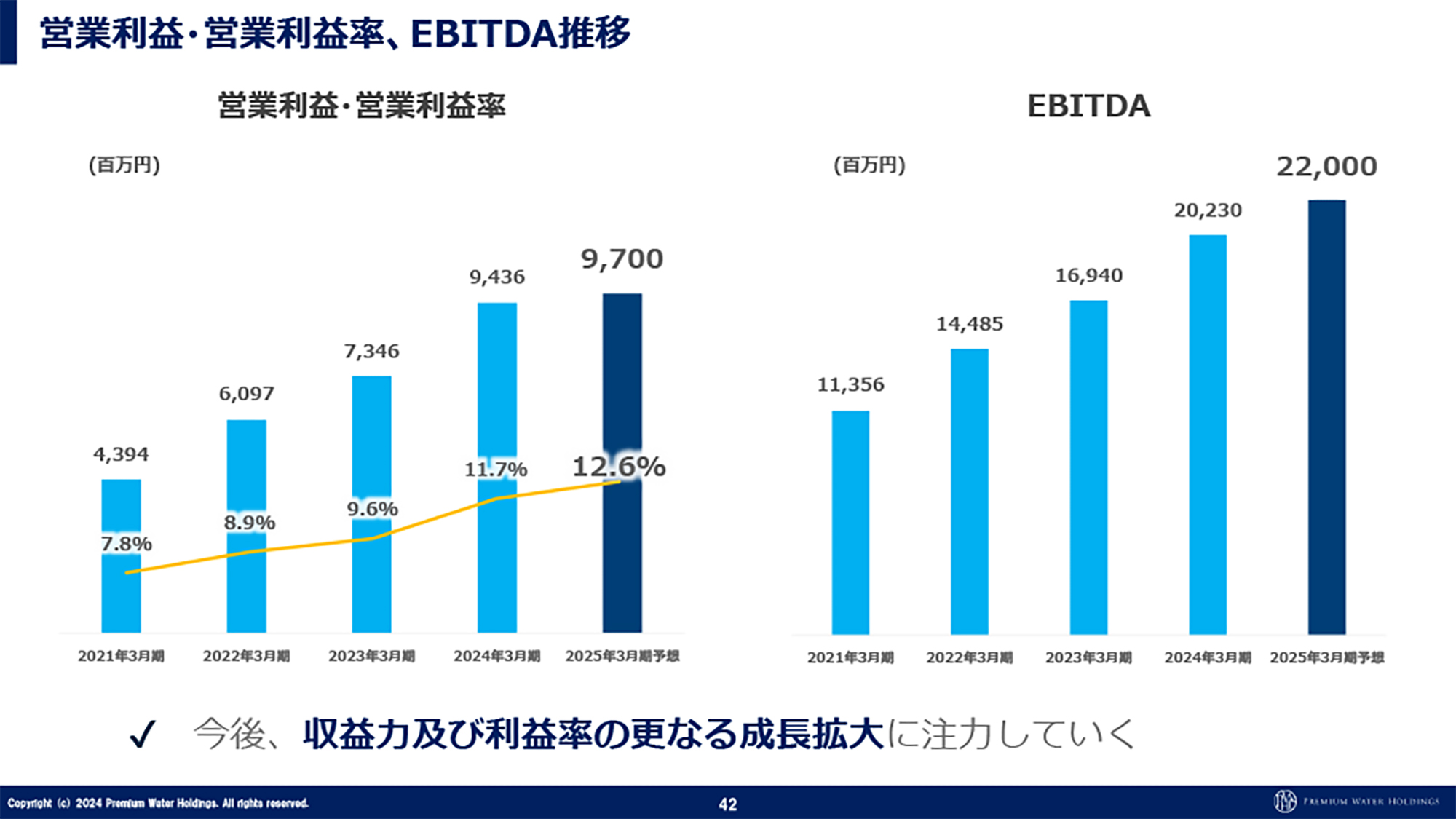

営業利益・営業利益率、EBITDA推移

スライドは今期の業績予想などの先ほどご説明した内容も含めた営業利益・営業利益率、EBITDAの推移になります。営業利益率は順調に上がっており、営業利益については今期の業績予想を97億円と発表していますが、十分に超えられると考えています。

これまで、期初予想に達さなかったことはおそらくありませんので、今期もしっかりと達成しつつ、どこまで上げていけるかチャレンジしていきたいと思っています。

EBITDAも順調に伸びています。新規獲得も行いながら、営業利益も着実に伸ばしていきます。今後もEBITDAを見ていただけますと、新規獲得できているかどうかを見ていただけると思っています。

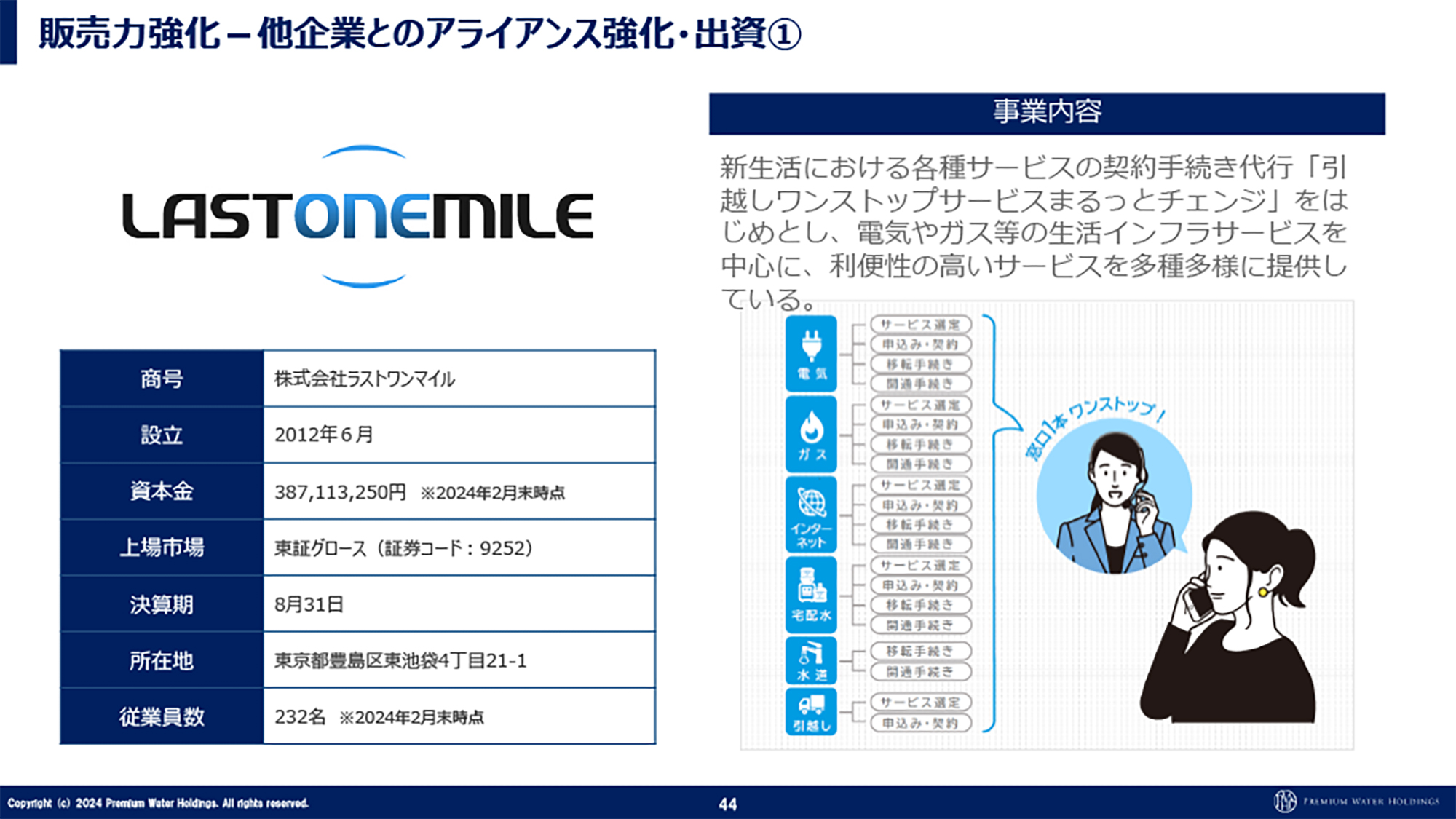

販売力強化-他企業とのアライアンス強化・出資①

スライドは、すでにみなさまにもお見せしている情報です。先ほどお話ししたとおり、ある程度の出資比率を持つ会社に、営業活動を移行していきます。今後は、そこでウォーターサーバーのユーザーをさらに拡大していただく戦略に取り組んでいきます。

販売力強化-他企業とのアライアンス強化・出資①

プレミアム経済圏については前々からお話ししていましたが、今期に関しては電気やガスなど、さまざまな生活周りのところの営業活動も増やしていきたいと思っています。例えば、ラストワンマイル社はインフラ事業をすべてカバーしているため、ここで架電して顧客を獲得していくことにも取り組んでいきたいと思っています。

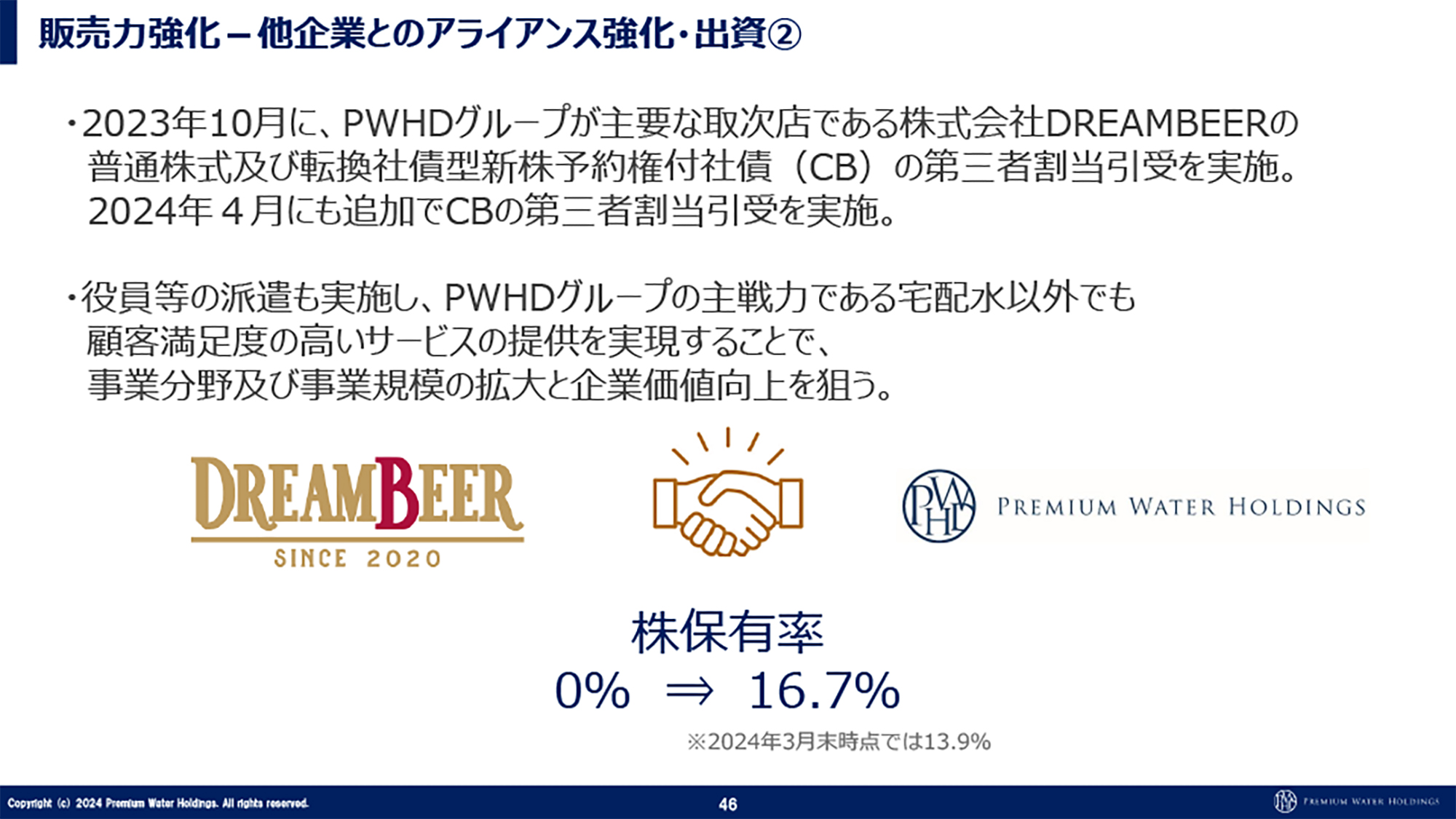

販売力強化-他企業とのアライアンス強化・出資②

DREAMBEER社は現在、私が代表を務めており、上場準備に入ります。3年から5年くらいの期間でIPOさせたいと思っています。

現在の株保有率は13.9パーセントとなっていますが、潜在株式を入れると40パーセント程度です。こちらはもう少し保有比率を増やし、IPOをした後に利益が出たところで連結対象にし、プレミアムウォーターグループに貢献できるような事業に着実に育てていきたいと思っています。

事業を始めて半年が過ぎましたが、非常に社会貢献度の高い、良い事業だと思っています。顧客獲得数も十分に伸びています。こちらは事業の1つであり、このような場で発表する機会はあまりありませんが、かなりの金額で資本参入しているため、みなさまにもご安心いただけるように、タイミングを見て、ご説明の時間を作っていこうと思っています。

販売力強化-他企業とのアライアンス強化・出資②

スライドには、全国73ブルワリー・170銘柄と記載していますが、こちらは数ヶ月前の数字であり、現在はすでに200銘柄を越えています。こちらは営業活動しなくても、「売ってください」と、クラフトビールの会社が続々集まってきている状況であり、今まで事業を手掛けてきて、そのような事業に出会ったことがありません。

そのような意味で、地方創生などいろいろな面でも、非常に貢献度が高い事業だと感じています。良い事業に仕上げていけるよう、がんばっていきたいと考えています。

販売力強化-他企業とのアライアンス強化・出資②

DREAMBEER社の事業はサーバー事業のため、水事業と非常に似ています。プラットフォーマーとしてサーバーを提供し、各クラフトビールの会社が製造してお客さまのところに届けるというビジネスモデルです。

両社ともサーバーのプラットフォーマーであるものの、当社はメーカーとして水の製造も行っているのに対し、DREAMBEER社はビールのメーカーではありません。現在、急激にユーザーが増えており、どこかのタイミングでビール工場の買収、もしくは工場を作って設備投資しながら自社ビールやOEM製造していくようなことも、視野に入ってくる段階になってきていると思っています。

ビールメーカーでありながら、各地のクラフトビールへの社会貢献や、地方創生にも貢献しつつ、両軸で手掛けていくようなかたちになると考えており、非常に伸びていきそうな事業だという感触があります。

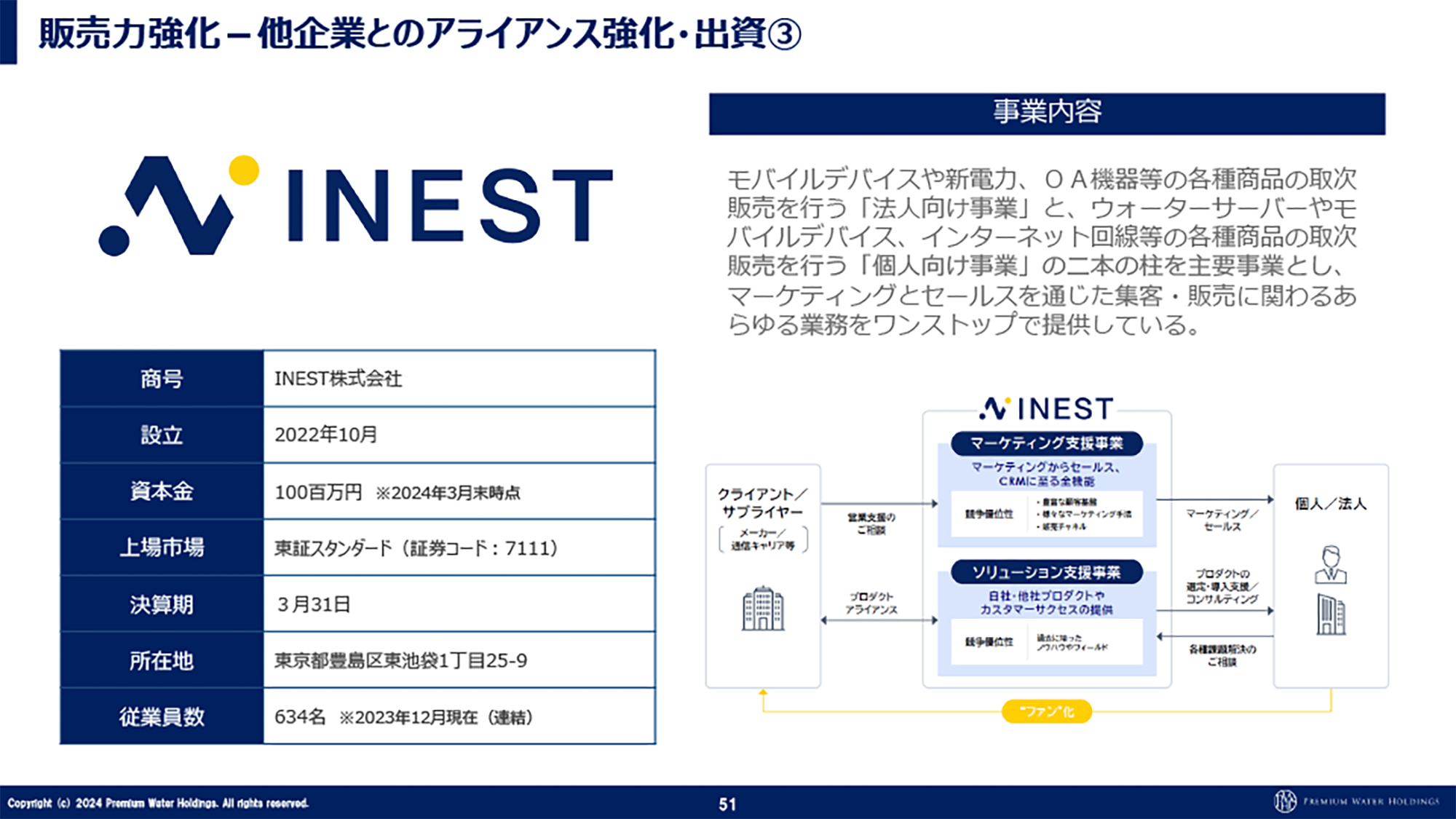

販売力強化-他企業とのアライアンス強化・出資③

INEST社への出資についてです。こちらもラストワンマイル社と同様に、営業活動をINEST社で拡大していくためにオフバランスしています。こちらもぜひ注視していただければと思います。

販売力強化-他企業とのアライアンス強化・出資③

ラストワンマイル社やプレミアムウォーターの営業との違いとして、INEST社はBtoBの営業組織を持っています。こちらもどこかで1つの大きな武器になってくれればと思っています。

萩尾氏からのご挨拶

プレミアムウォーターホールディングスが今後どのようになっていくかについて、みなさま、非常に気になるところだと思います。そのあたりについて、最後にまとめてお話しします。

先ほどもお話ししましたが、今後は水事業に集中して利益率を上げ、利益を確実に残します。その利益を水事業のさらなる拡大に投資していきます。事業を研いで、研いで、尖らせて、それを再投資して拡大していくというきれいなサイクルを、着実に作ろうと考えています。

ただし、このようなお話は、イメージだけではなかなか伝わりにくいものだと思っているため、毎年確実に数字で示していきたいと思っています。

8年前に経営統合した時、いきなり赤字を出しながらも「このような会社になるんだ」ということをお伝えしてきました。この8年は、それを数字として証明してきたと思っています。

今期以降も「あの時言っていたことは、このようなことなんだな」ということを数字で示していけるように、当社ができることに愚直に、着実に取り組んでいきながら、良いものを積み上げ、業績を発表する度に証明できればと思っていますので、よろしくお願いします。ありがとうございました。

質疑応答:2025年3月期の営業キャッシュ・フローの見通しについて

司会者:「2025年3月期の営業キャッシュ・フローとフリーキャッシュ・フローの見通しを教えてください」というご質問です。

清水利昭氏(以下、清水):営業キャッシュ・フローについては、当期は190億円と非常に良い数字が出ていますが、2025年3月期は165億円くらいと見ています。フリーキャッシュ・フローは135億円くらいの見通しで計画を立てています。

質疑応答:ラストワンマイル社、DREAMBEER社、INEST社の来期の収益寄与について

司会者:「ラストワンマイル社、DREAMBEER社、INEST社の3社の2025年3月期収益への寄与を教えてください」というご質問です。

清水:持分会社3社の収益への寄与について、計画として織り込んでいる部分はあります。ただし開示していない内容のため、申し訳ありませんが、回答を差し控えさせていただきたいと思います。

質疑応答:M&Aの計画について

司会者:「今期もM&Aを計画されているのでしょうか?」というご質問です。

清水:今期のM&Aの計画について、良い案件があれば計画は立てていきたいと常に思っていますが、現状で具体的なものは今のところ決まっておらず、通期業績見込みにもこのような計画は含まれていません。

質疑応答:継続率の動向と、向上のための方策について

司会者:「保有顧客の継続率の動向、継続率向上のための有効な方策について、お考えを教えてください」というご質問です。

萩尾:サブスクリプションモデルのため、当然ながらKPIにおいては解約率が一番大事です。したがって、解約率は毎月追っている数字なのですが、前々期と比べて前期はほぼ横ばいになっています。当社としては解約率を下げていくことが目標ですが、下げられていないのが現状です。しかし逆に言いますと、実際のところ危険数値になるような上がり方はしていません。

10年以上前、水事業はもともと1年契約で顧客獲得を始めましたが、それでは13ヶ月目以降の解約が非常に増えたため、今度は2年契約にしてみますと、当たり前ですが25ヶ月目の解約が増えました。

それからしばらく3年契約に上げてから5年以上は新規獲得を優先していましたが、解約率を下げていくための取り組みとして、ちょうど前期から5年契約の獲得プランを作り、今はそちらにかなり寄せています。

水の獲得は全体の90パーセントくらいまで、5年契約に寄せている状況です。初動としては初月から解約がどんどん出てきますが、3年プランなどと比べるとかなり低い状況でスタートしているため、これは非常に手応えがあると考えています。

もちろん解約はある程度出るビジネスなのですが、それは使わないお客さまや不要なお客さまが解約していくということです。そのようなお客さまが減っていきながら、新しいユーザーを5年プランでしっかりと獲得していけば、すぐに数字に表れるものではありませんが、数年後には解約率が下がってくるのではないかという感触はあります。

一番解約率が低いのは5年の割賦契約のお客さまであるため、そのプランの獲得を少しずつ伸ばしていけるようにしたいとは思っています。プランを長期に変えた分、毎月の使用料を抑えるような割引プランを作って継続率を上げていく取り組みをしていますので、数年かかると思いますが、今のところは数値には表れてくる感触を得ています。

質疑応答:競合優位性と企業風土について

司会者:「事業規模が小さかった時から拝見していますが、競合と差別化しにくいビジネスを行うなかで、業績を急激に伸ばすのは想像がつきませんでした。御社の何が強みとなって、競合に差をつけることができたのか、またそれを作っている企業風土や文化に関して教えてください」というご質問です。

萩尾:当初から見ていただいている方々は、数字の推移を見ていただいていると思いますので、このように評価いただき大変うれしく、ありがたいと思います。

何が強みでこのようになったのかと言いますと、常にお話ししていることですが、やはり1,000名を超える営業員がいるというところです。

これから営業をオフバランスしながら、社外で拡大していくということをお伝えしました。それは直営の営業ではなくなるということですが、当社の文化を継承したメンバーが会社の外に出ていき、そこで新しくまた大きな営業会社を作っていくという取り組みです。

「コントロール」という言い方をすると少し問題がありますが、そこに対して一定の出資をしつつ、当社の目の届く範囲においてしっかりと拡大していただくことが、さらに当社の強みになっていくという取り組みですので、その営業力が大きなポイントだと思います。

これをなぜ他社ができないかと言いますと、なかなか人材が集まらないなか、1,000人もの営業員を採用することが難しいためです。また、獲得平均値が低いと不採算な人材になってしまうため、教育コストや不採算な期間の人件費などいろいろなものを加味しますと、他社が取り組もうとしてもできる話ではないと思います。

今から当社に追いつくことは非常に厳しいです。私が24歳の時に創業した営業会社が前身であり、20年間続けて少しずつ拡大し、営業できる人材の強い組織を作っていった期間があるため、1日で真似するのはなかなか難しいと思います。そのため、基本的にはこの点がこれからも他社との圧倒的な差になっていくと考えています。

風土や文化に関しては、直近では過去最高益が出て、売上も常に上がっており、普通の会社ですと「すばらしい数字を出している」という評価になると思いますが、当社の社内評価は基本的に、新規獲得をどのように伸ばしているか、純増数が何件かという点のみを評価する仕組みとなっており、あくまでも営業活動を毎年拡大できているかだけを評価しています。

それを十分に行えば、売上や利益はしっかりついてきます。会社の業績だけで評価してしまうと、「売上が上がっているじゃん」「利益が出ているじゃん」と浮ついてしまうと考えており、当社はユーザーが純増していなければ評価しないという企業風土です。

そこにこだわりを持ってずっと取り組み続けている点が、これまでの良かったポイントではないかと思っており、そしてこれをしっかりと続けられるかどうかが、今後成長の分かれ目にもなると思います。

今後の取り組みとして、この文化を継承したメンバーが、出資させていただいた会社に続々と出ていき、さらにそこのリソースを使いながら拡大していくため、そちらの数字をもって証明していければと思っています。引き続きよろしくお願いします。

DREAMBEER社も、同じく営業できる組織のため事業参入を決めました。10人や20人の組織で試してかなり順調に獲得できたため、獲得できるのであれば、あとは人材を育てて増やせば、ある一定の獲得ケースができていきます。

それを年間や中期で考えると10万件、20万件という数字が出てきます。それを逆算して設備投資していくことが当社の強みだと思いますので、営業活動がしっかりできているか、拡大できているかといったところをだけを、これからも行いたいと思います。

質疑応答:下期の獲得件数が少ないように見えることについて

司会者:「前期上期で160万件、期末で162万件と、半年で2万件の純増は今までに比べると規模感が少ないようにと思います。このあたりは何か要因があるのでしょうか?」というご質問です。

萩尾:基本的には通期で7万件純増しているという点を見れば、しっかりと純増させていますが、上期と下期で差があるのは、単純に7月、8月の繁忙期で獲得がかなり増えるためです。上期のほうが数字が伸びる傾向にあると思います。

基本的にこちらはそこまで問題視しておらず、当社としてはまず通期の純増数が見てほしいポイントではあります。しかし、ご指摘のとおり多少鈍化してきていることも事実です。したがって、ここからが勝負と言いますか、もう一度しっかりと新規獲得を伸ばしたいと思います。

先ほどのご質問にもありましたが、重要なのは解約をどう減らすかです。解約が1パーセントや1.5パーセントになると、年間30万件の解約が起きます。したがって、それを超える数を獲得していくことが第一です。

これに加えて、そもそも解約率を下げなければ、どこかで純増しなくなります。この2つのポイントしかありません。先ほどお話ししたとおり、すでに5年プランの獲得を始めているため、今期くらいから解約率に関して、数字として効果が出てくるだろうと思っています。

今の新規獲得数と同程度であれば、解約数を減らすことで純増数が増えるため、まずはその状態をしっかりと作りたいと思います。

したがって、数字をごまかす必要はないと思っています。純増数は鈍化はしていますが、ここからもう1回アクセルをかけて、ユーザーを増やせるように解約率を下げること、新規獲得をどのようにして伸ばすかに集中するということです。数字でしか証明できないため、今期の推移を見ていただければと思います。

質疑応答:天然水と浄水型のウォーターサーバーについて

司会者:「商業施設で、浄水型のウォーターサーバーの案内を目にすることも多くなってきました。トップシェアの御社としては、天然水と浄水型をどのようにお考えでしょうか?」というご質問です。

萩尾:浄水型のサーバーは当社でも取り扱っており、実際に需要があります。こちらの数字は非常に伸びていますが、(ウォーターサーバーの性能やデザインなどの)機械の差しかないため、差別化は基本的になくなってくるだろうと思います。

世界的に見ても、そもそも天然水以外の価値は、なかなか出しづらいと思います。サーバーを自社で日本で開発している会社は、浄水型サーバーでも一部はありますが、基本的にはないため、買ってきたものをお客さまに提案している営業活動を行っているだけで、それは水のメーカーでとしての活動ではありません。

こちらに関してはいろいろな会社が参入してきますが、差別化がなくなりつつあり、ビジネスとしては難しくなってきます。つまり、おそらく最後は値下げ合戦のビジネスになるのではないかと思います。

とは言え、先ほどご説明したように、給与水準が上がっていない中で物価が上昇しており、今後、安価で安心安全なお水を飲むことの需要は大きくなるのではないかと思います。

そのため、そのようなお客さまに対して、当社は今後もサーバーの開発を行いますが、将来的に見て事業の価値がつくものかといいますと、水とはまったく違う種類のものだと思っています。当社はあくまでも天然水のユーザーをしっかりと増やすことに重きを置きながら、ニーズのあるお客さまには浄水型も提案していきたいと思います。

質疑応答:天然水ウォーターサーバーの今後の市況について

司会者:「浄水型のウォーターサーバーは今後も伸びると予想されていますか? 天然水のウォーターサーバーは再び成長するのでしょうか?」というご質問です。

萩尾:今後、浄水型ウォーターサーバーは伸びると思います。天然水のウォーターサーバーが再び成長するかについては、他社はおそらく天然水のユーザーをほとんど増やせておらず、浄水型ウォーターサーバーだけが伸びている状況です。

当社は天然水もまだ伸ばせているため、天然水における競争優位性はさらに差が開いていくと思います。他社は天然水のユーザー数が増えておらず、当社だけが増えている状況である上に、当社は設備投資ができているため、これから原価が上がっていく中において、当社だけが原価を横ばいか、下げられる位置にいるというかたちです。

その優位性を業界再編や、水事業に集中することでさらに利益率を高め、原価低減に資金を使えるように準備するというかたちです。

そのため、他社が浄水型のサーバーを伸ばす分にはまったく問題ないと思っていますが、その分他社は天然水の解約がある程度出ているはずですので、下手したら純減している状況になっていると予想できます。

ということは、製造原価が上がるため、天然水のウォーターサーバーにおいては当社の一強状態が克明になり、さらに差を広げていく状況になるのではないかと思っています。その状況がどのようなことになるかは、ここでは言えませんが、想像いただければわかるかと思います。

この銘柄の最新ニュース

プレミアムWのニュース一覧- 株主優待制度の優待内容に関するお知らせ 2026/02/13

- 決算プラス・インパクト銘柄 【東証スタンダード・グロース】引け後 … ハーモニック、BTCJPN、マイクロ波 (2月10日発表分) 2026/02/12

- 社債発行の包括決議に関するお知らせ 2026/02/10

- 2026年3月期第3四半期決算短信〔IFRS〕(連結) 2026/02/10

- プレミアムW、4-12月期(3Q累計)最終が27%増益で着地・10-12月期も30%増益 2026/02/10

#配当 の最新ニュース

マーケットニュース

おすすめ条件でスクリーニング

プレミアムウォーターホールディングスの取引履歴を振り返りませんか?

プレミアムウォーターホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

プレミアムウォーターホールディングスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ