プレミアムウォーターHD、新規契約件数が順調に推移して、保有顧客件数100万件を突破

プロモーション映像

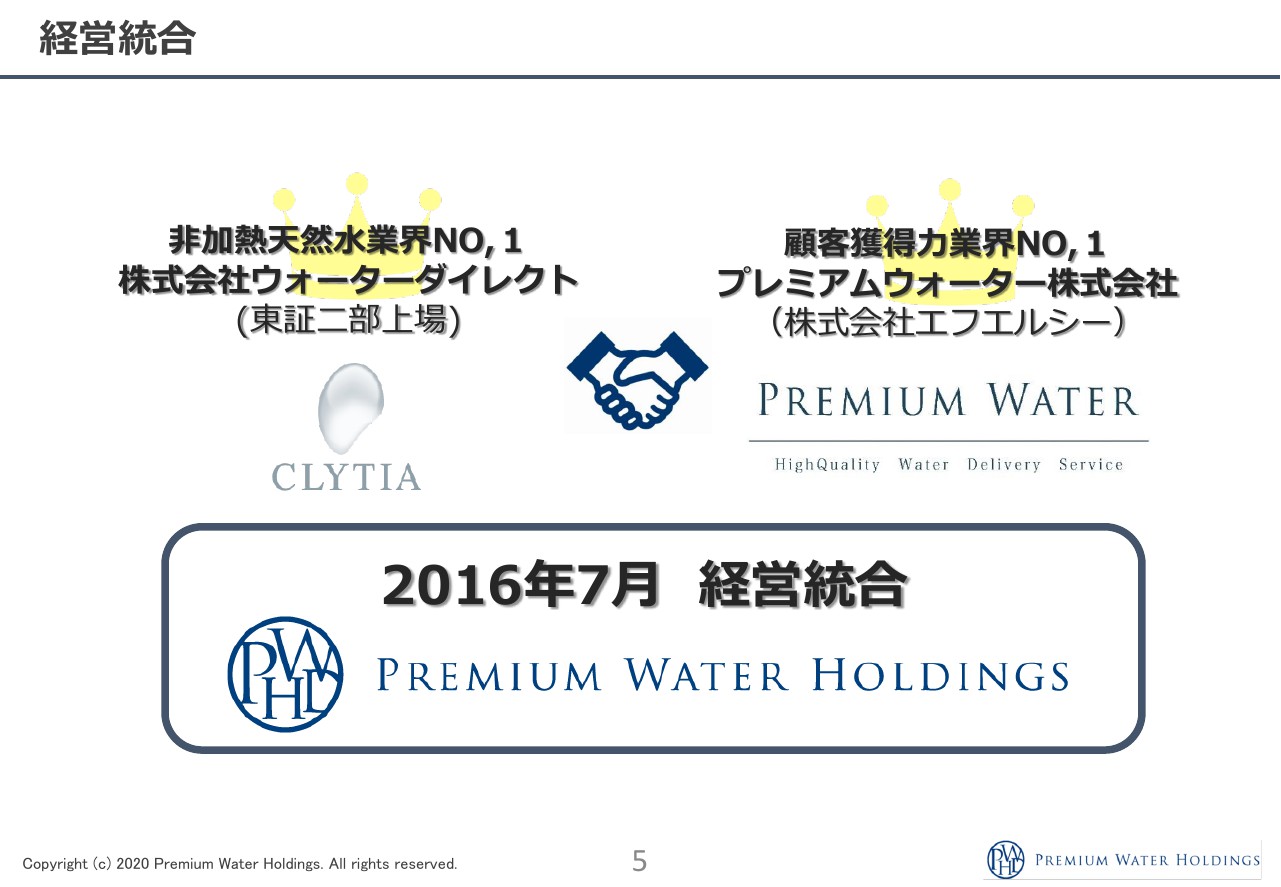

経営統合

萩尾陽平氏(以下、萩尾):みなさま、こんにちは。プレミアムウォーターホールディングス代表取締役の萩尾でございます。本日はお時間をいただき、ありがとうございます。さっそくですが、第14期、2020年3月期の決算説明会を開始いたします。よろしくお願いいたします。

本日は、当社の概要、2020年3月期の概況、市場動向、そして当社の優位性と今後の展望についてお話ししたいと思います。

映像にもありましたが、2016年7月に経営統合して誕生した会社がプレミアムウォーターホールディングスとなります。非加熱天然水の出荷で当時No.1だったウォーターダイレクトと、「プレミアムウォーター」ブランドでOEM供給を受けていたエフエルシーという会社が統合して、No.1の会社を作ろうということで当社がスタートしました。

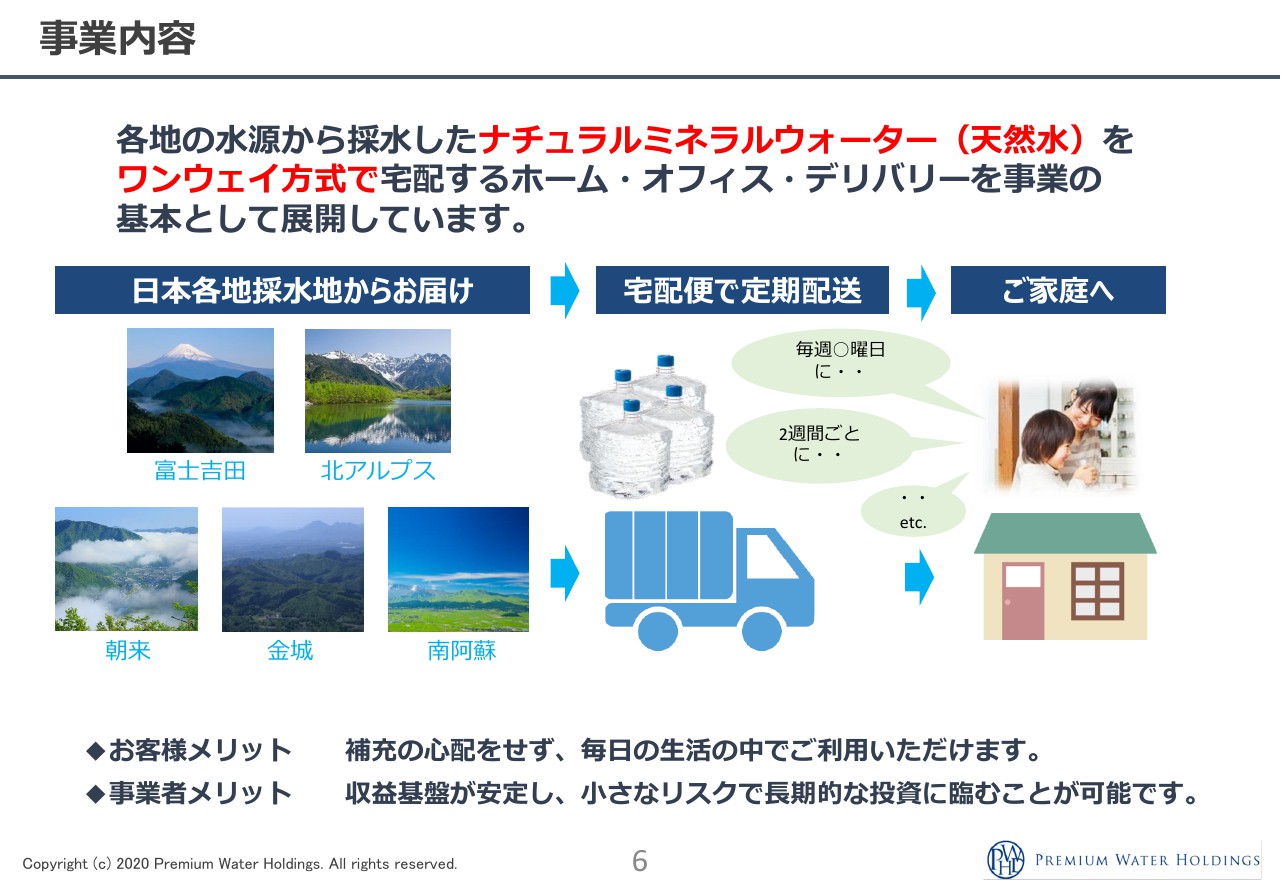

事業内容

事業内容は、先ほどの映像でご覧いただきましたので割愛します。

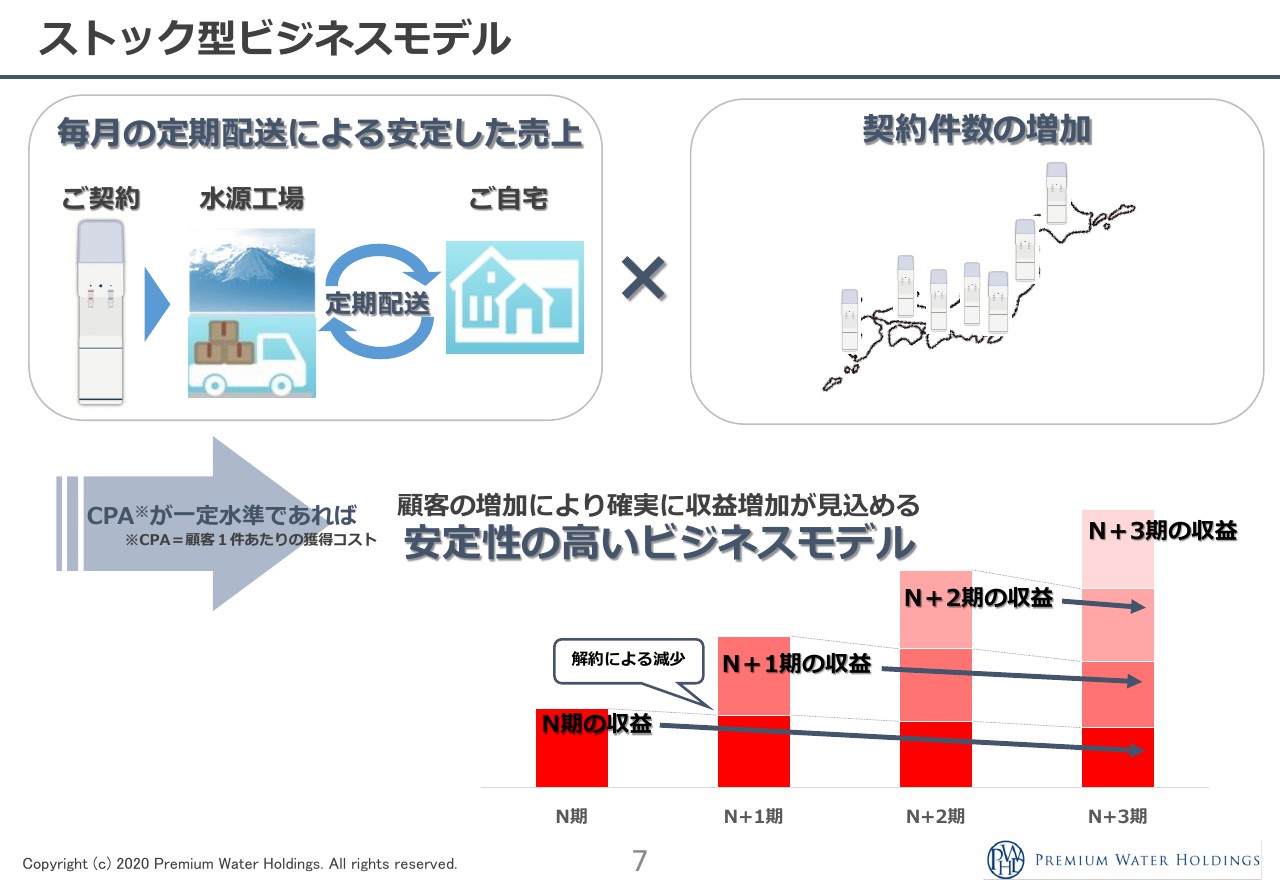

ストック型ビジネスモデル

ビジネスモデルは「ストック型ビジネス」となっていますので、今期獲得した契約が来期の収益に影響します。解約が一定以内であれば、基本的には今期、新たに契約を獲得したら、売上が上がっていき、その何割かはストック利益となりますので、それで当社の成長をご判断いただければと思います。

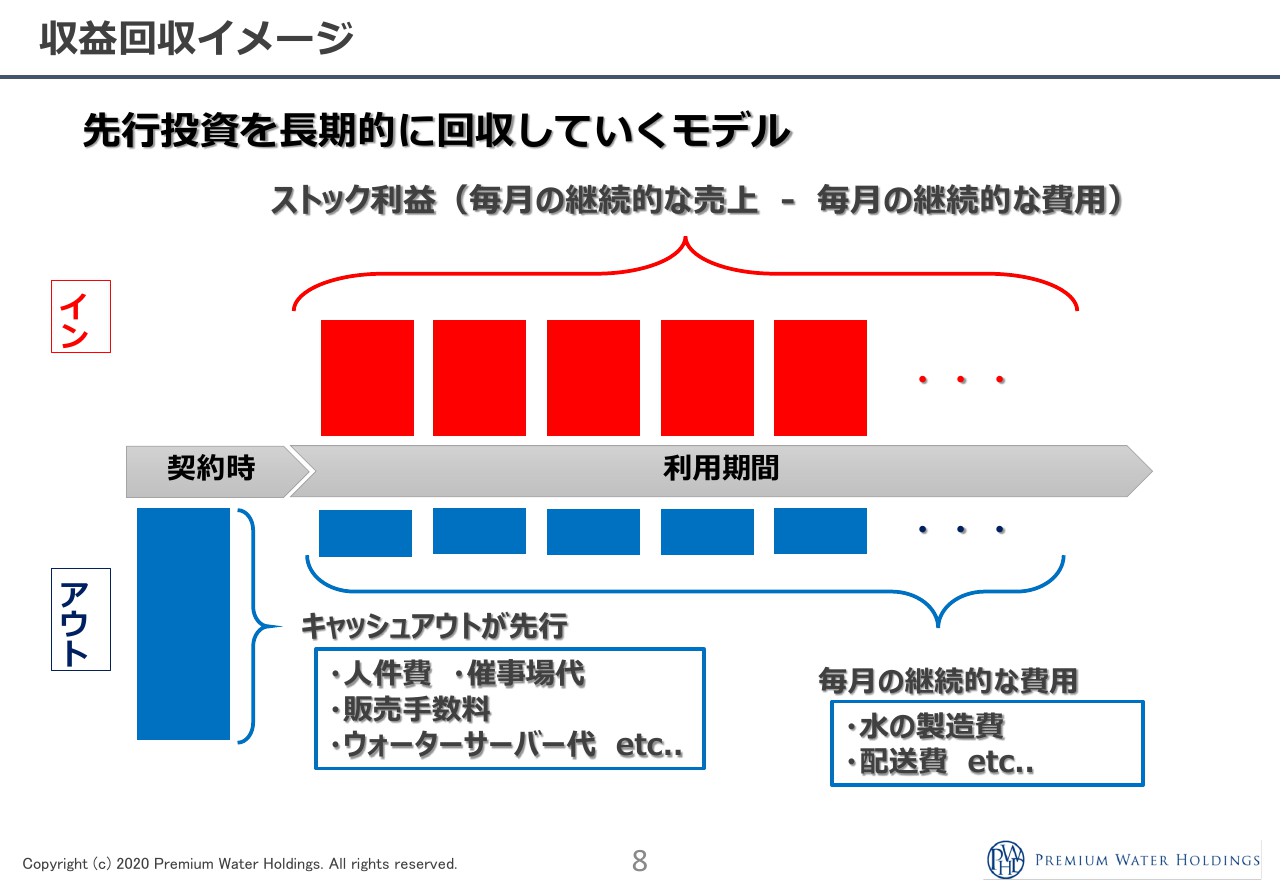

収益回収イメージ

こちらのスライドで1つだけお伝えします。最初に契約者を獲得するための一定のコストがかかります。もちそん原価はずっと発生し続けますが、基本的に契約者を獲得すればするほど、キャッシュアウトが多くなります。

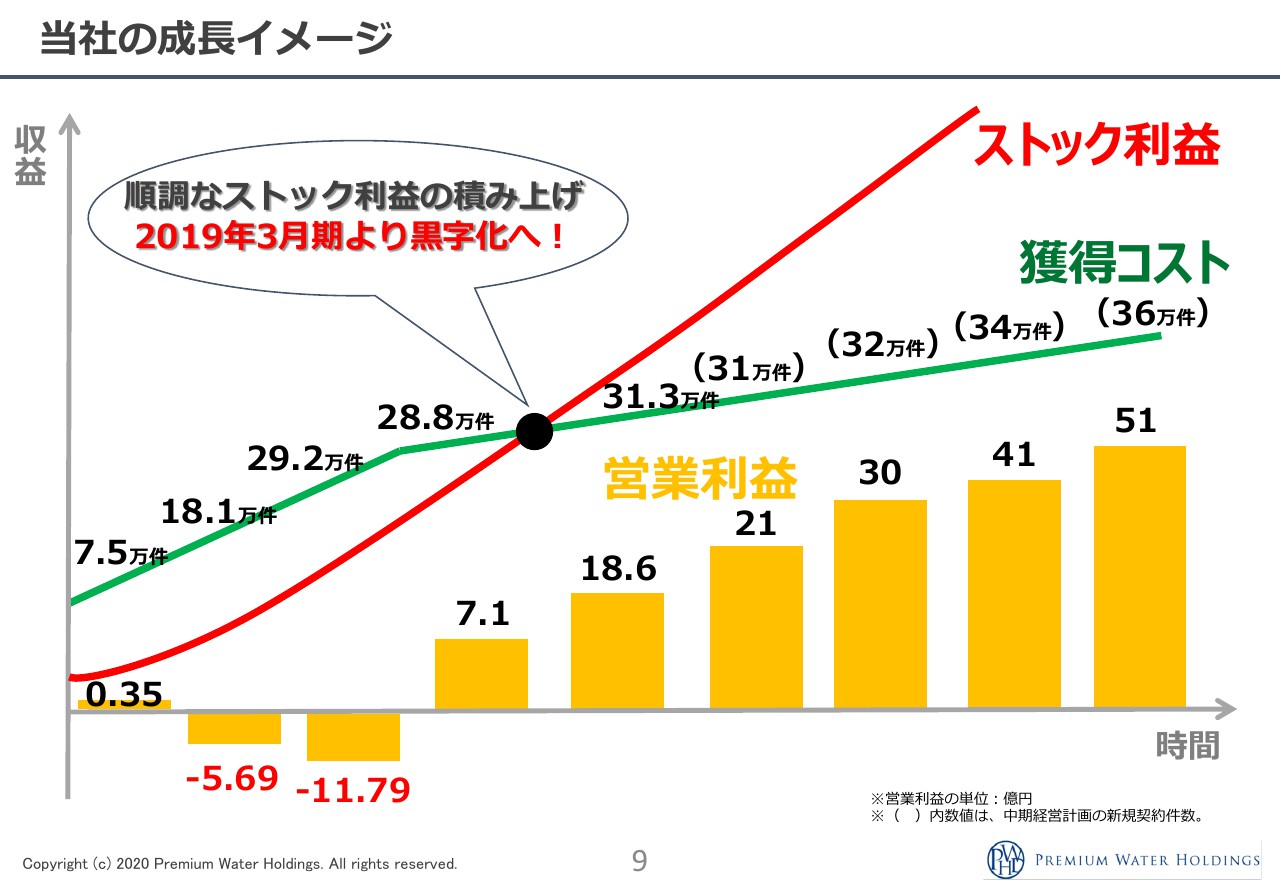

当社の成長イメージ

統合する前のウォーターダイレクトでは、獲得件数が7万5,000件くらいでしたが、統合した翌年(2017年3月期)に約18万件、そして2018年3月期には約29万件まで一気に拡大しています。それが、1期目、2期目で赤字になった要素となります。また、2期目で赤字が拡大している理由についてですが、約18万件から約29万件と、11万件ほど新規契約者獲得のために営業販路を拡大したことが影響しています。しかし、ストックの利益は順調に積み上がっており、前々期(2019年3月期)から黒字に転換して、前期の数字に至ります。

基本的に、顧客数が純増している間はストックが積み上がっている状態のため、一度黒字になり、そこからユーザーが順調に増えていけば、ストックが積み上がって利益が上がっていくということで、一度損益分岐を越えれば強いビジネスだと思っています。

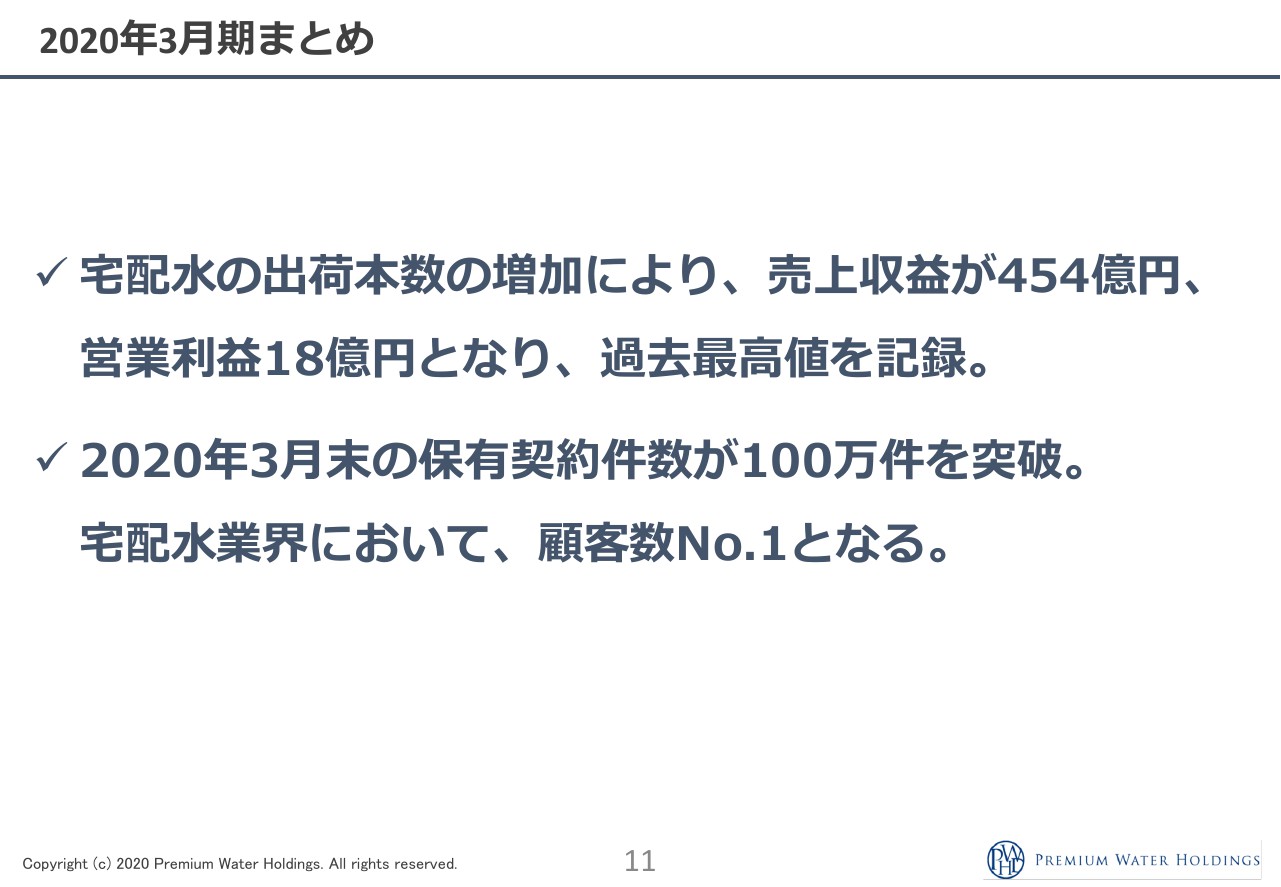

2020年3月期まとめ

2020年3月期の概況についてお話しします。まとめとしては、売上が約454億円、営業利益が約18億円と、過去最高値を記録しています。先ほどもお話ししましたが、前々期の獲得件数が前期の利益に直結していくため想定内の数字になっています。また保有件数は100万件を突破し、業界において顧客数がNo.1となりました。

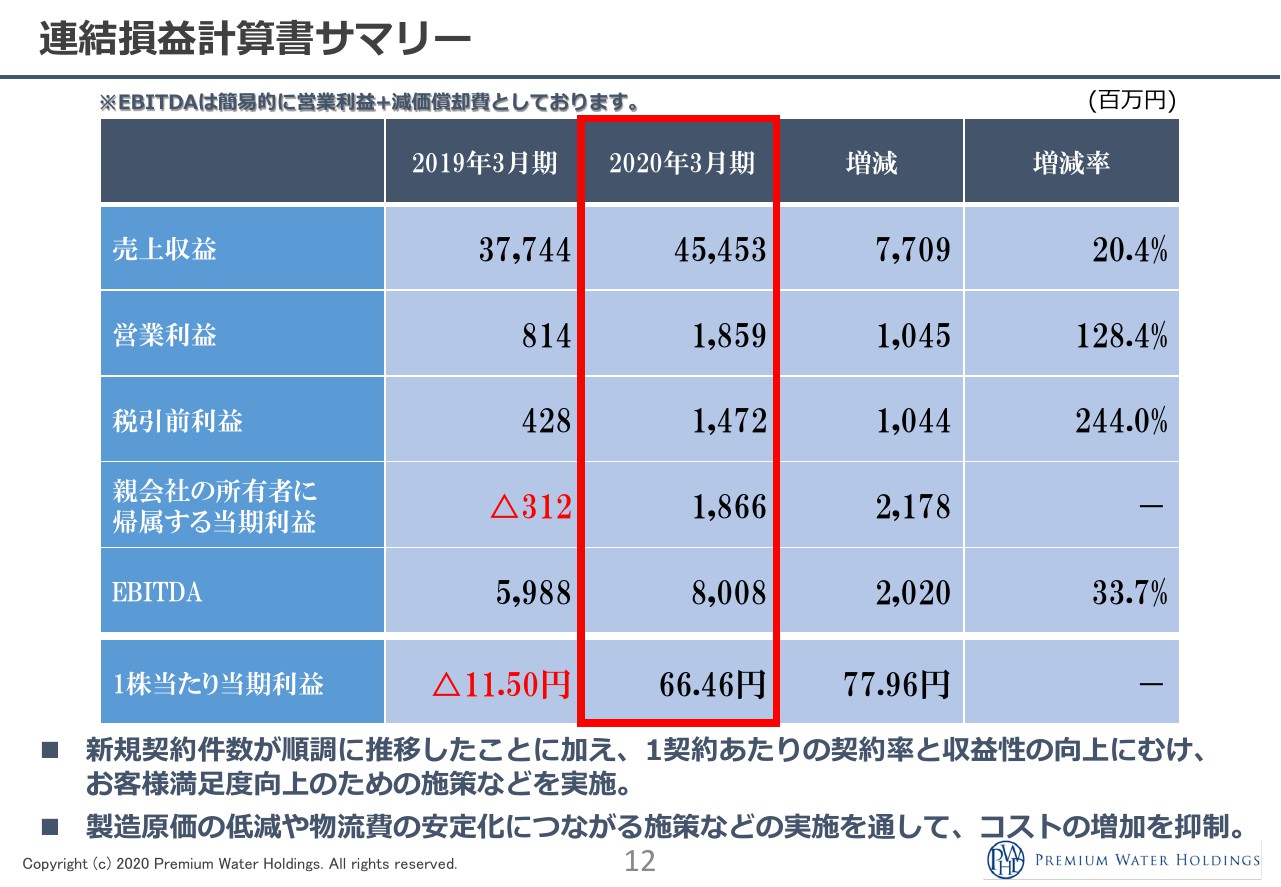

連結損益計算書サマリー

サマリーに関してはご覧いただければわかる内容だと思いますが、すべての数字において順調に伸び、EBITDAも80億円まできています。

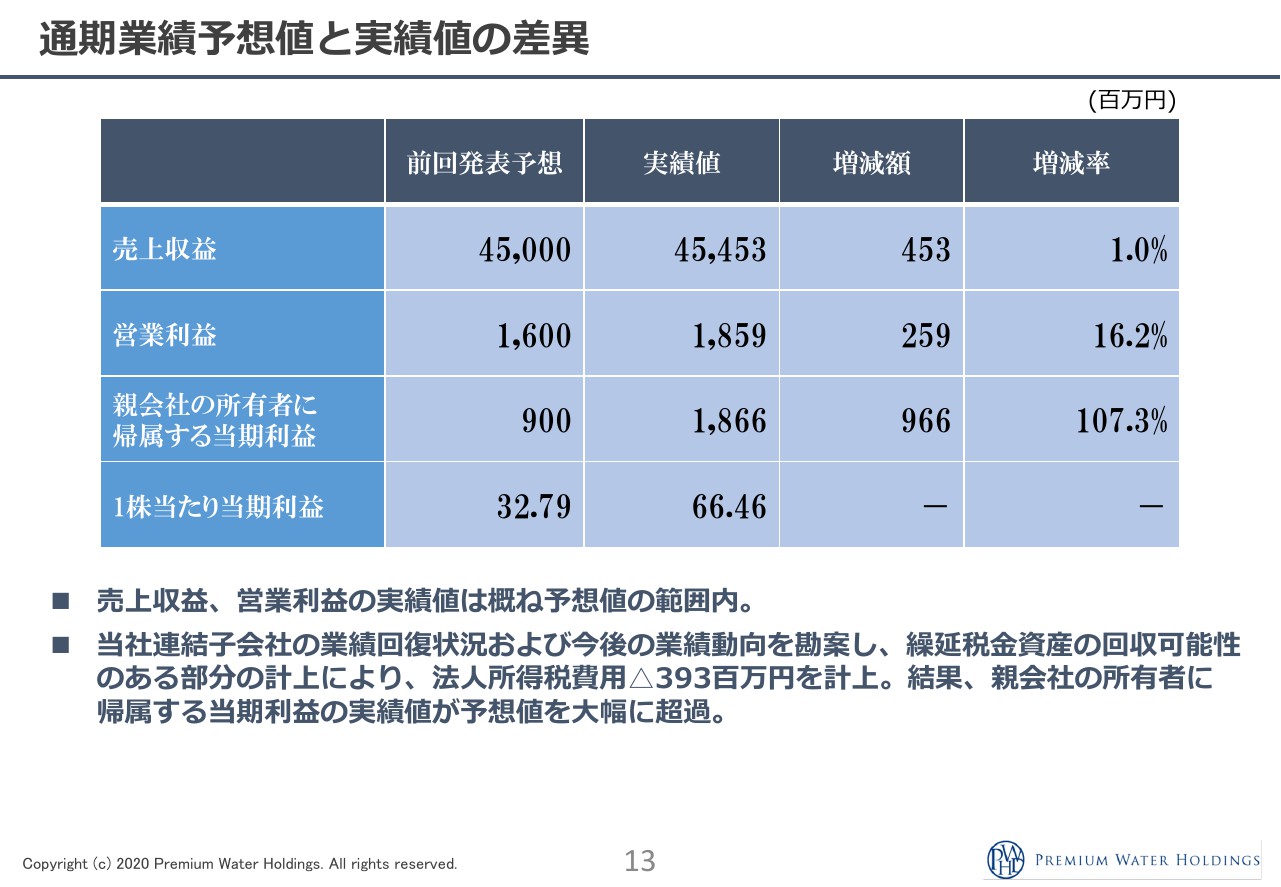

通期業績予想値と実績値の差異

2020年2月6日に2020年3月期の通期業績予想を上方修正しているため、修正後の数値と比べるとこのような増減率になるのですが、期初に発表した予想値からは大幅に上振れています。

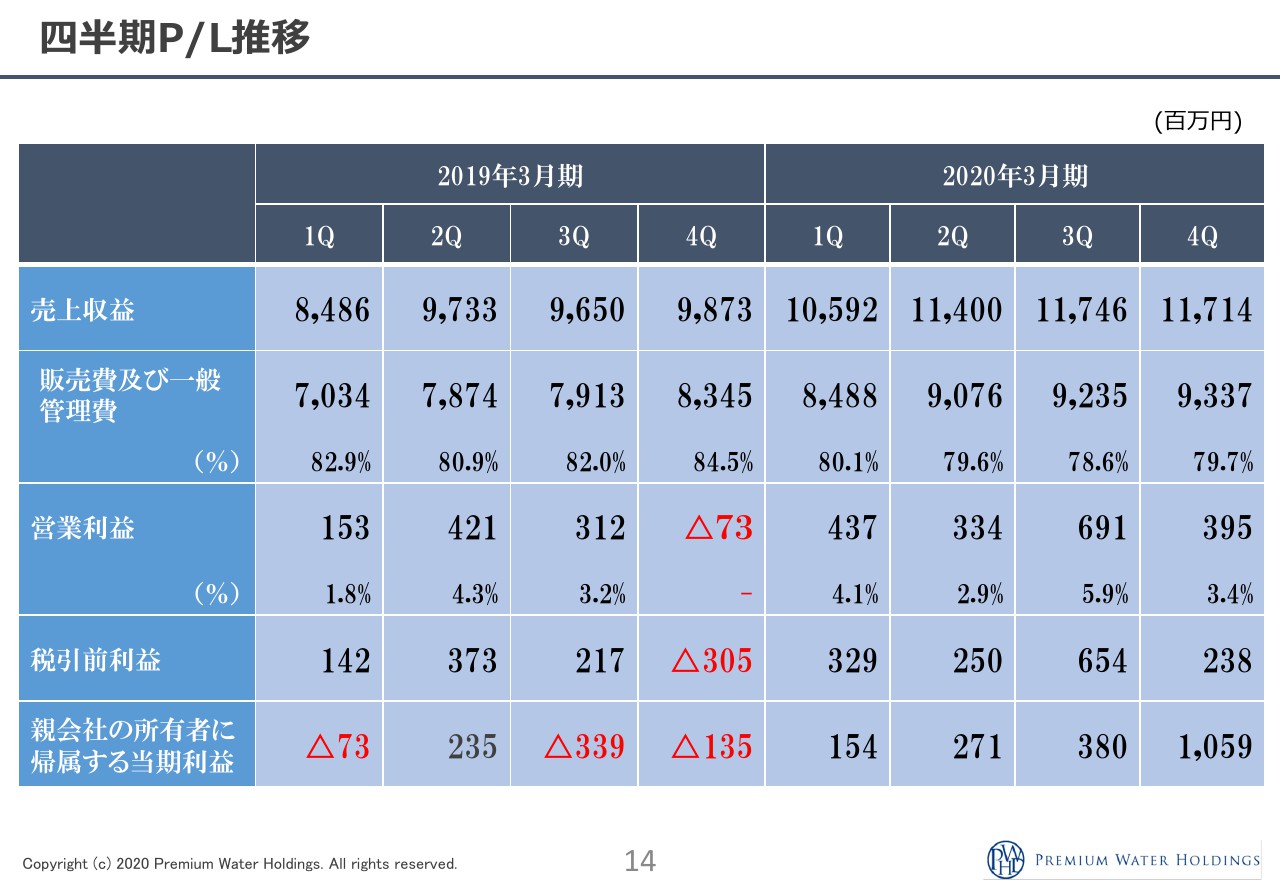

四半期P/L推移

四半期ごとで比較している数字ですが、2019年第1四半期から2020年第4四半期までの売上をご覧いただくと、すごくわかりやすいと思います。四半期ごとに、顧客数を着実に純増させていることが売上には表れています。

販管費に関しては、82.9パーセントから79.7パーセントまで下がっています。物流コストであったり、またそもそもユーザーが増えているため工場の稼働率が上がっていることもあり、これらを含めすべての部分でコスト面を見直していますので、管理費を下げつつユーザー数を伸ばしていると評価してよいと考えています。

また、「2020年3月期第1四半期から、営業利益もずっと上がっていくのではないか?」といったことをよく聞かれますが、2020年3月期第3四半期は6億9,100万円だったものが、第4四半期は3億9,500万円まで下がっています。ここは期末に代理店から顧客を買い戻しており、それでコストがかさんだことが理由になります。

さらに、期末にインセンティブを計上したため少し利益は下がっていますが、契約件数は順調に伸びています。

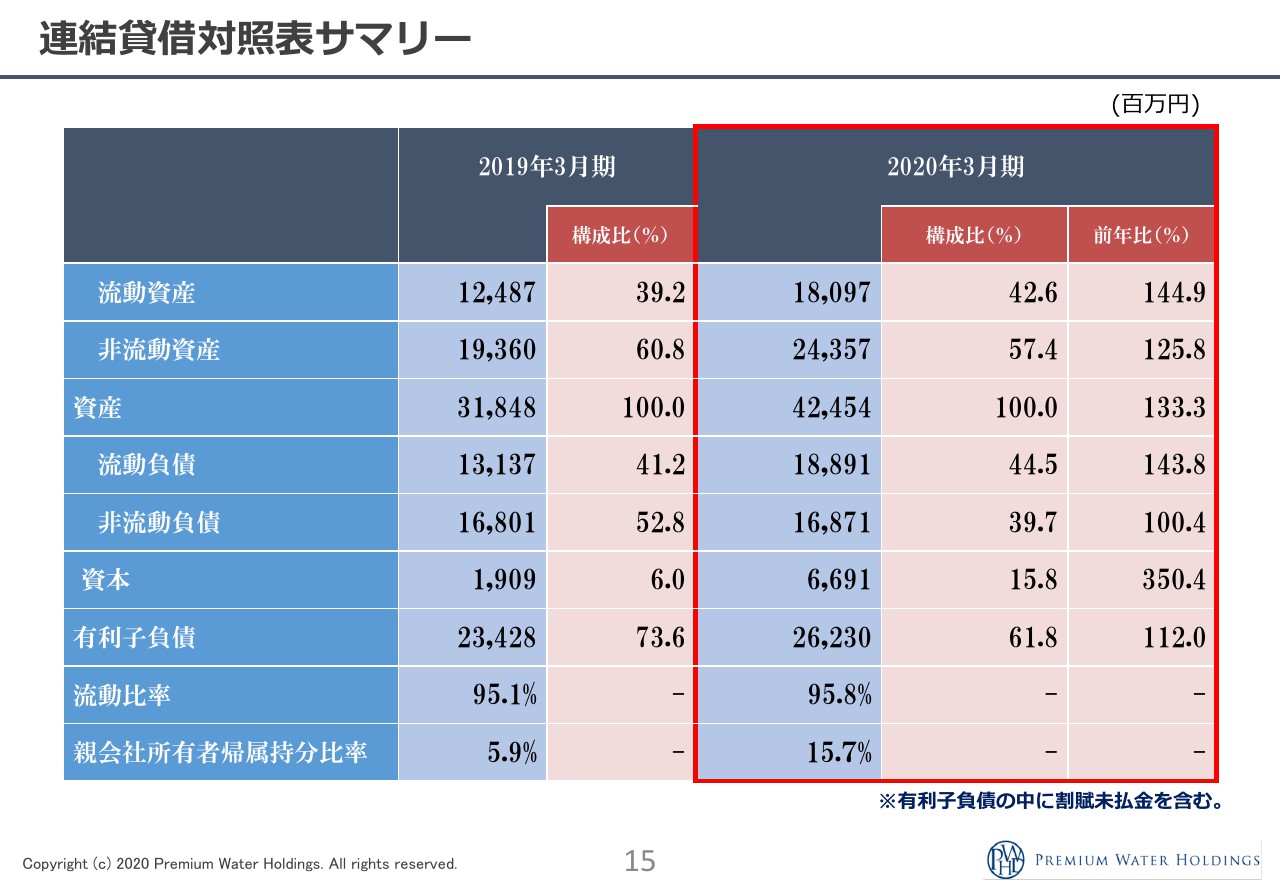

連結貸借対照表サマリー

こちらのスライドでは、1つだけお伝えします。資本が19億900万円から66億9,100万円まで増えており、自己資本比率が順調に伸びている点は、良い材料になっていると思います。

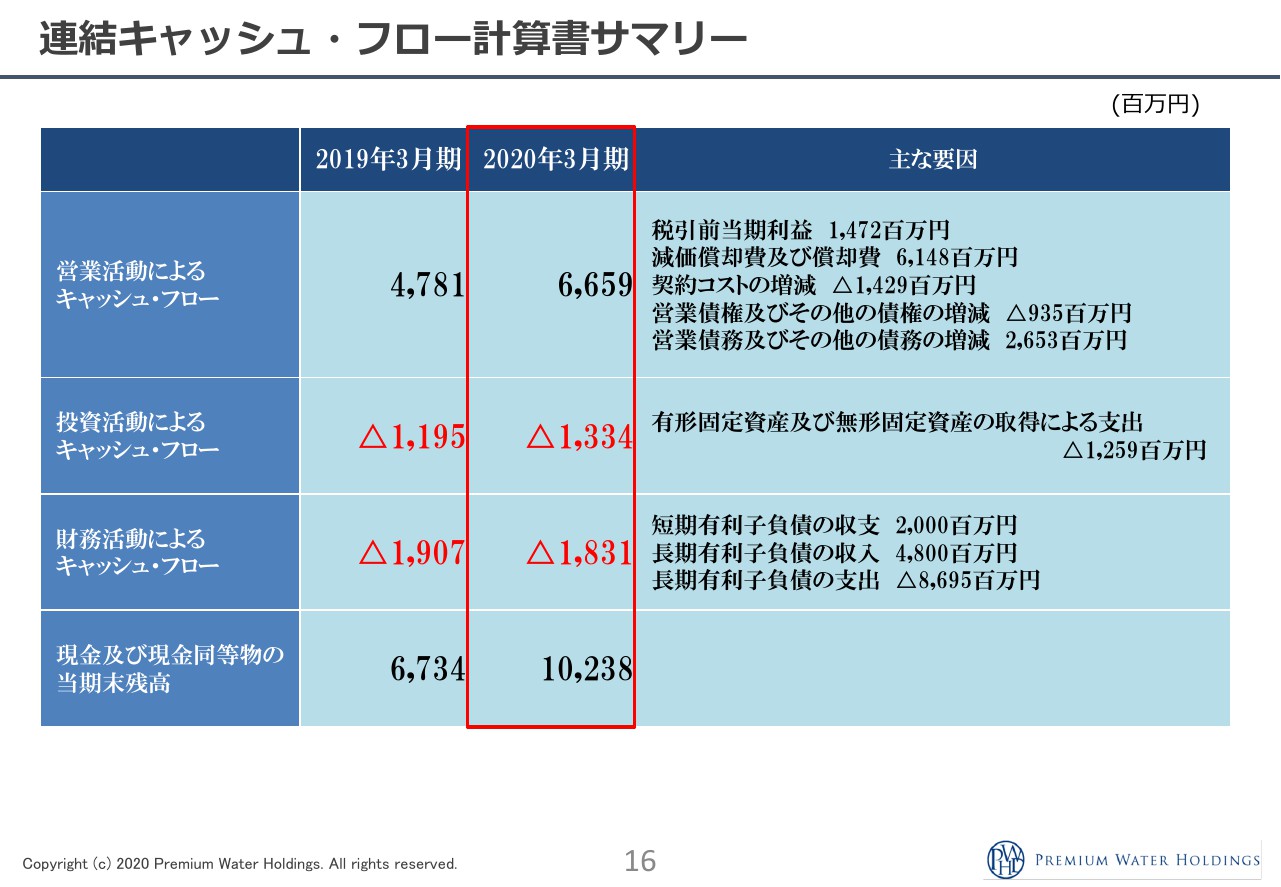

連結キャッシュ・フロー計算書サマリー

キャッシュ・フローですが、営業活動によるキャッシュ・フローが約20億円近く伸びており、そこもプラスの点として見ていただきたい部分です。

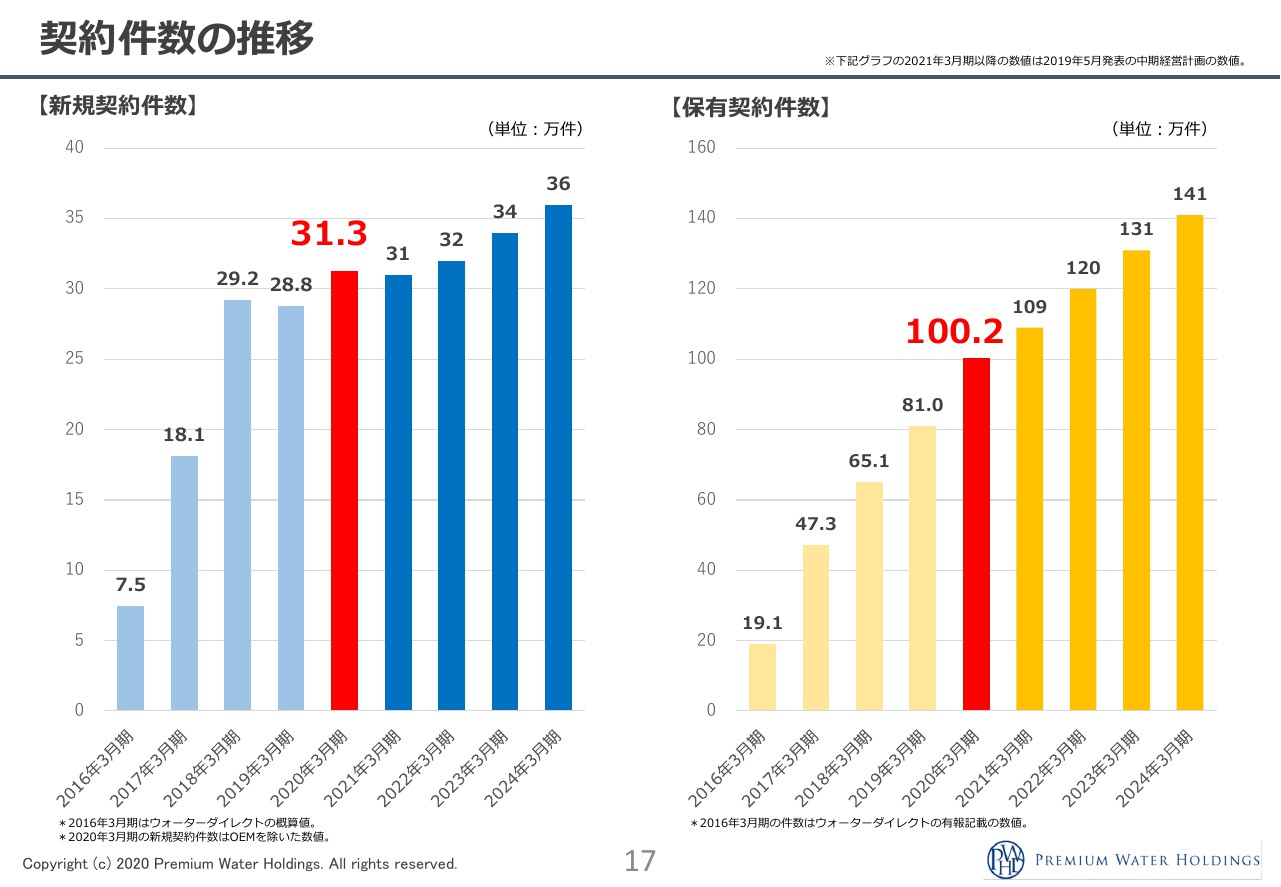

契約件数の推移

新規契約件数ですが、前期は31万3,000件でした。もともと発表していた数字が29万件でしたので、予算よりも2万件近く上振れています。今期に関しては、前期に出していた中期経営計画どおりの数値で記載していますが、少し上振れて推移すると思いますので、昨年の数字を超えていけるのではないかと思っています。また、ユーザー数も100万件を突破しています。

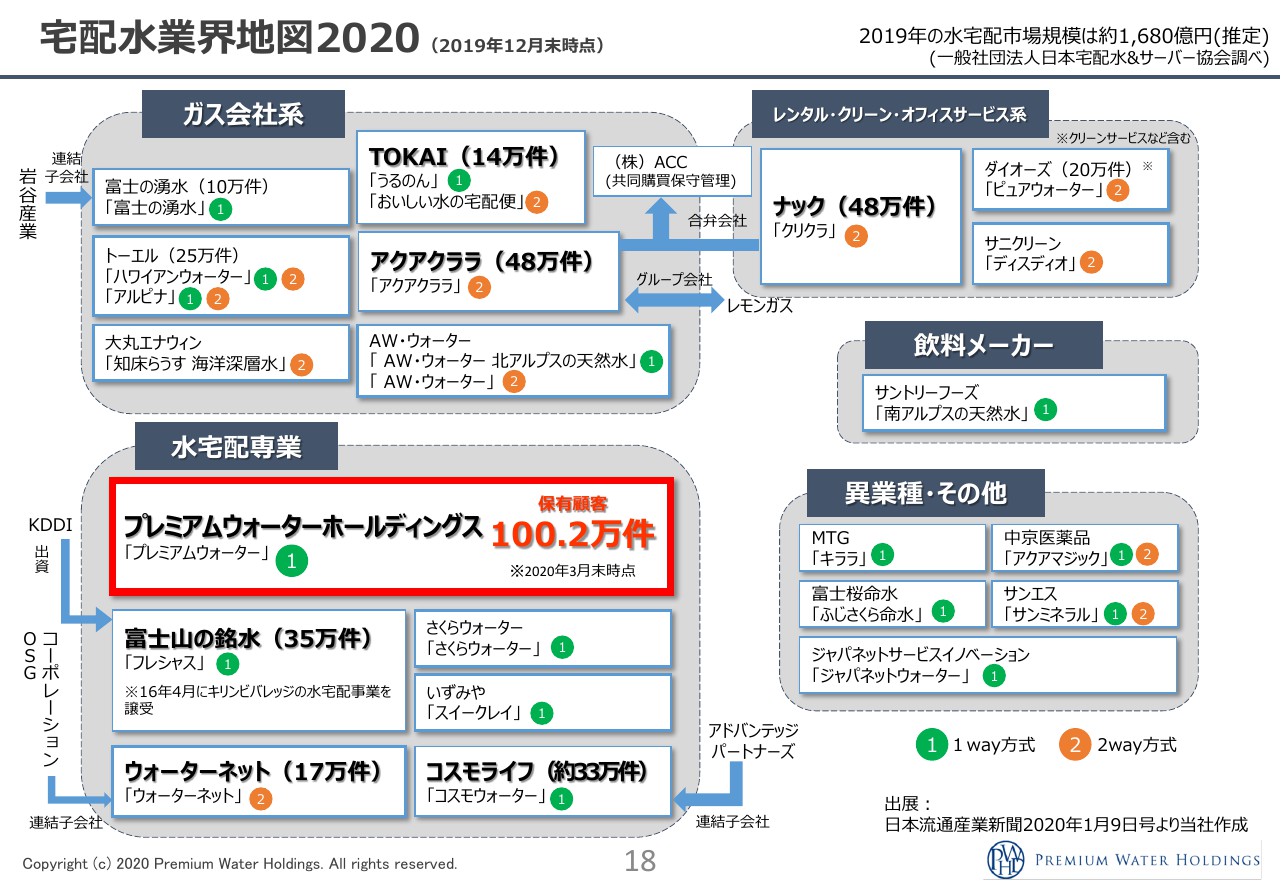

宅配水業界地図2020(2019年12月末時点)

こちらは業界図です。保有顧客数が50万件くらいまでいくと、通常は毎月1.5パーセントの解約率で7,500件くらいの解約者が出ます。よって、それを上回る数字を新規獲得する会社だけが50万件の壁を突破して、契約件数が純増するということです。

おそらく、毎月毎月1万件以上を獲得する会社はあまりなく、50万件くらいで止まっている会社が多い中、当社はその50万件をクリアして100万件まで獲得できています。これから他社が追いついてくるのが難しい領域まできているのではないかと思っています。

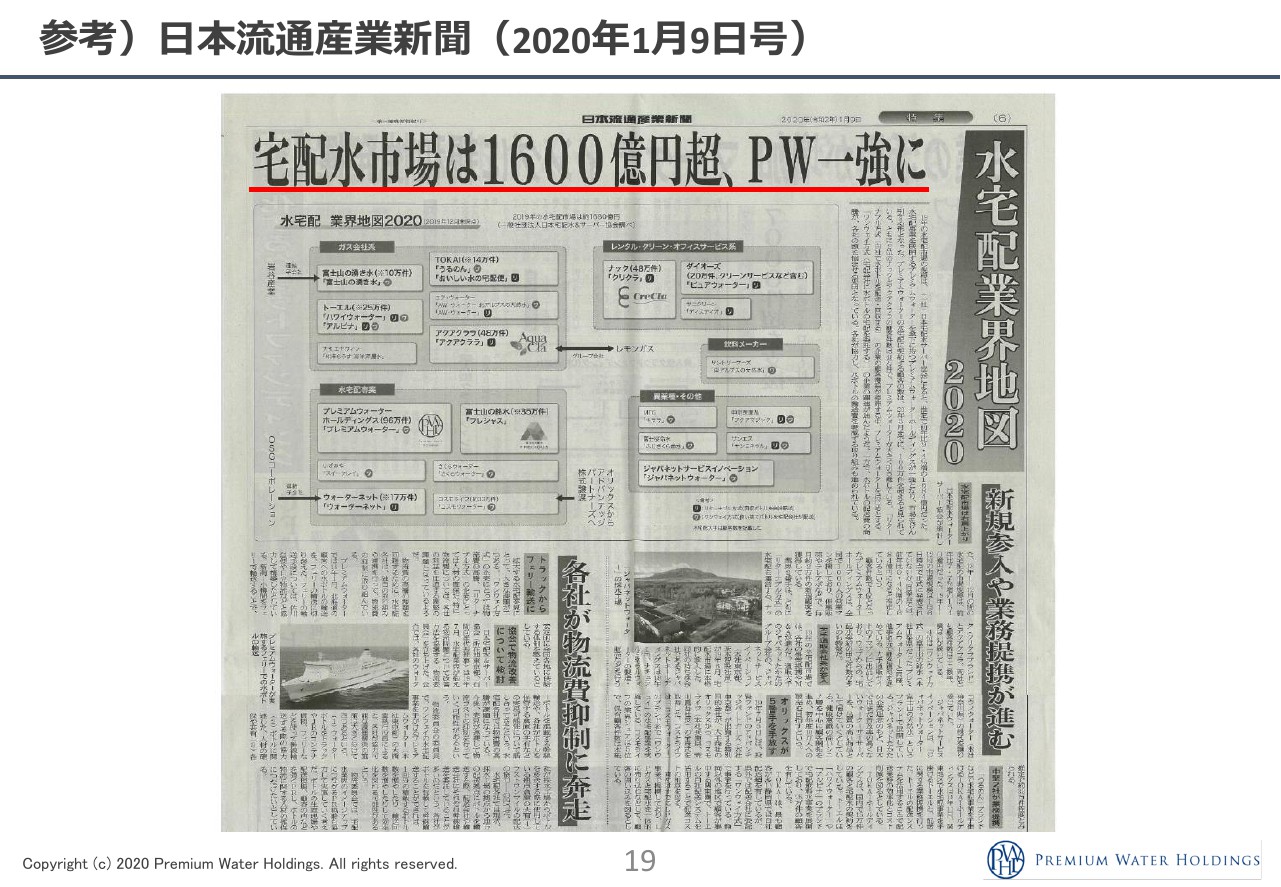

参考)日本流通産業新聞(2020年1月9日号)

日本流通産業新聞の記事ですが、業界紙が客観的に「一強」という言葉を使ってくださった意味は、すごく大きいと思っています。

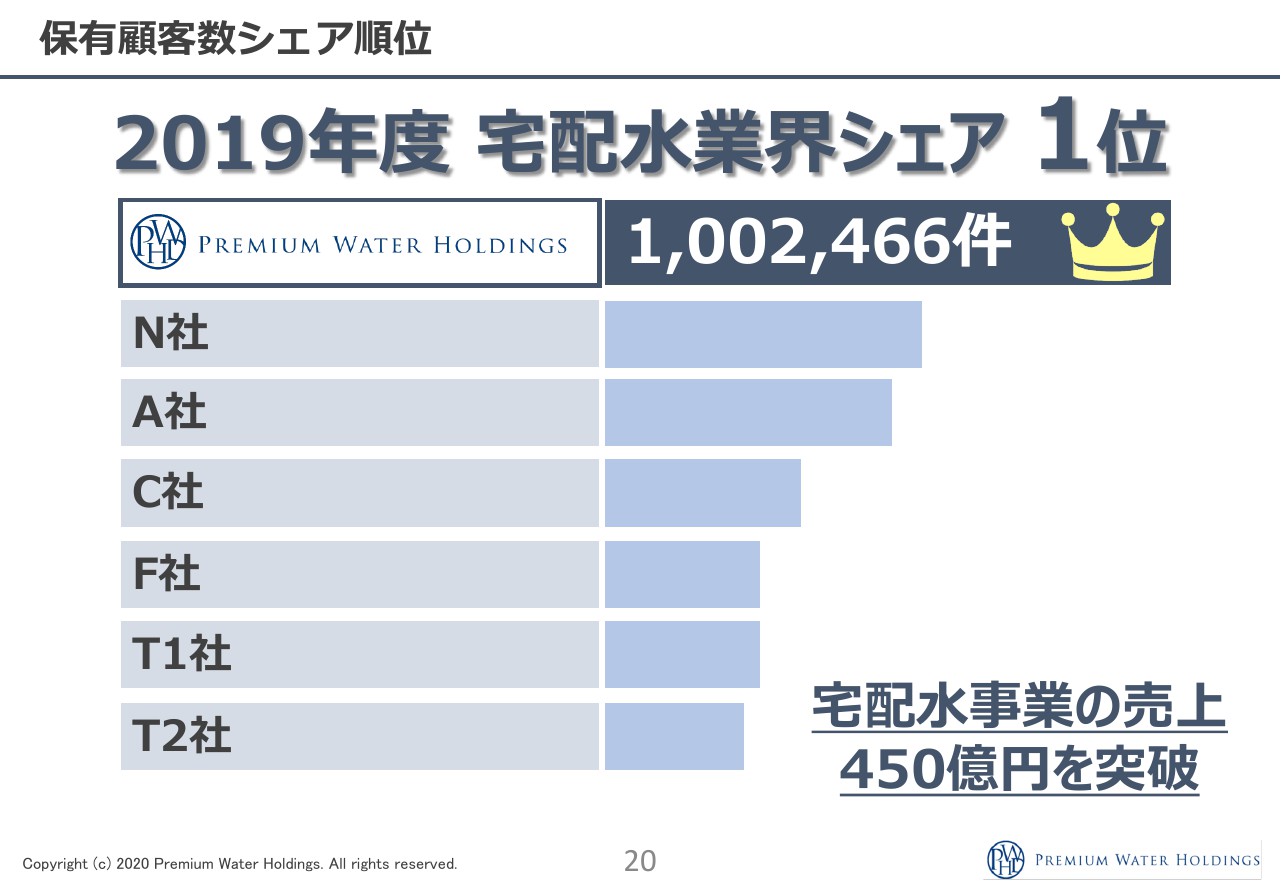

保有顧客数シェア順位

2位以下の会社の件数を出していないため、「1位ですよ」ということしかお伝えできないのですが、2位の会社は売上などから換算すると、おそらく保有顧客数は50万件くらいと見ています。

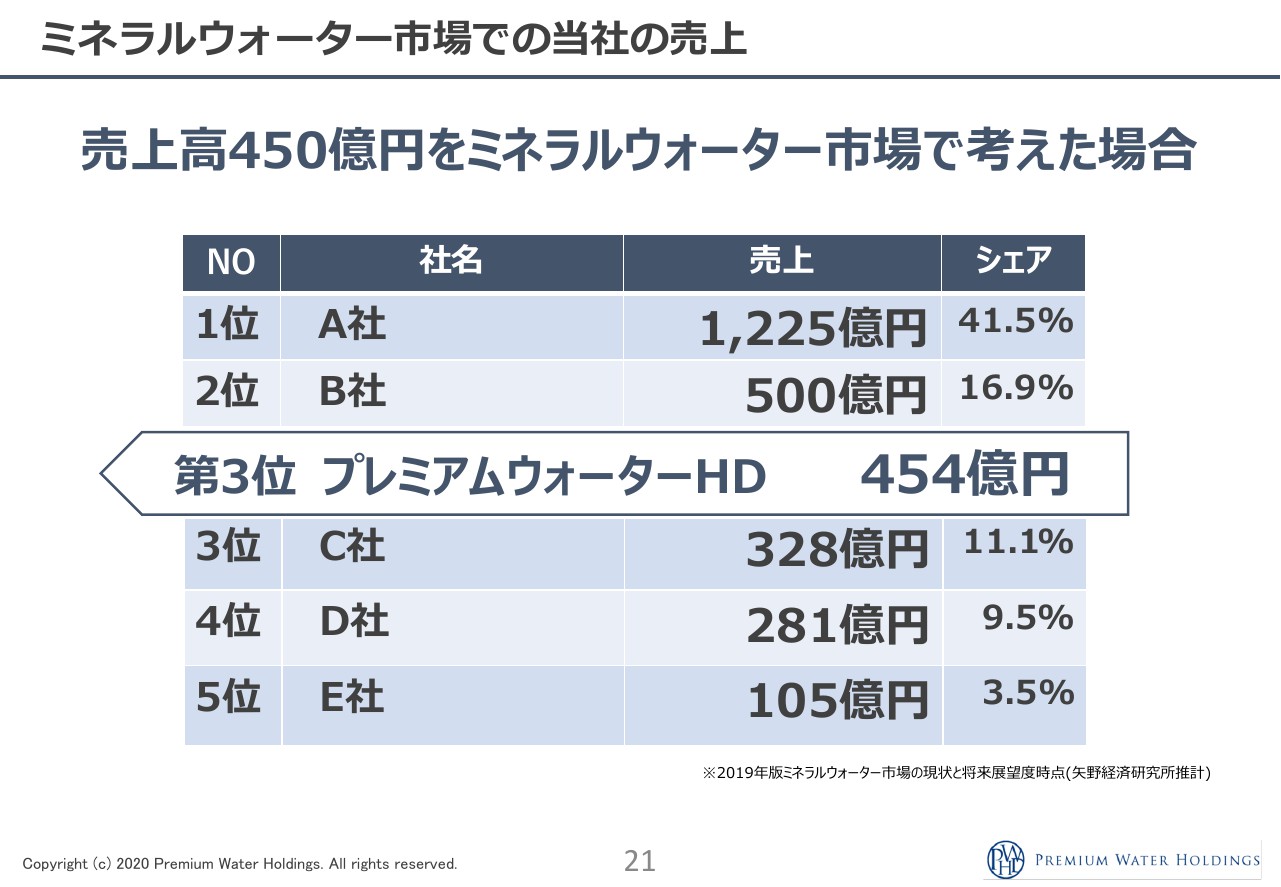

ミネラルウォーター市場での当社の売上

ウォーターサーバー業界では1位なのですが、ミネラルウォーターの市場で見てみると、まだまだ上がいます。スーパーやコンビニで売っているペットボトルを想像していただければわかりやすいと思うのですが、そこでの1位は、社名は記載していないものの、売上は1,225億円です。

いわゆる4大飲料メーカーと言われているところからすると、当社はもともと5位くらいの売上規模からスタートした会社ですが、現在は3位まで上がってきています。「2位が伸びなければ」という前提ですが、(このマーケットの中で比較したとして)今期の終わりで2位まで上がれるように進めていきたいと思っています。

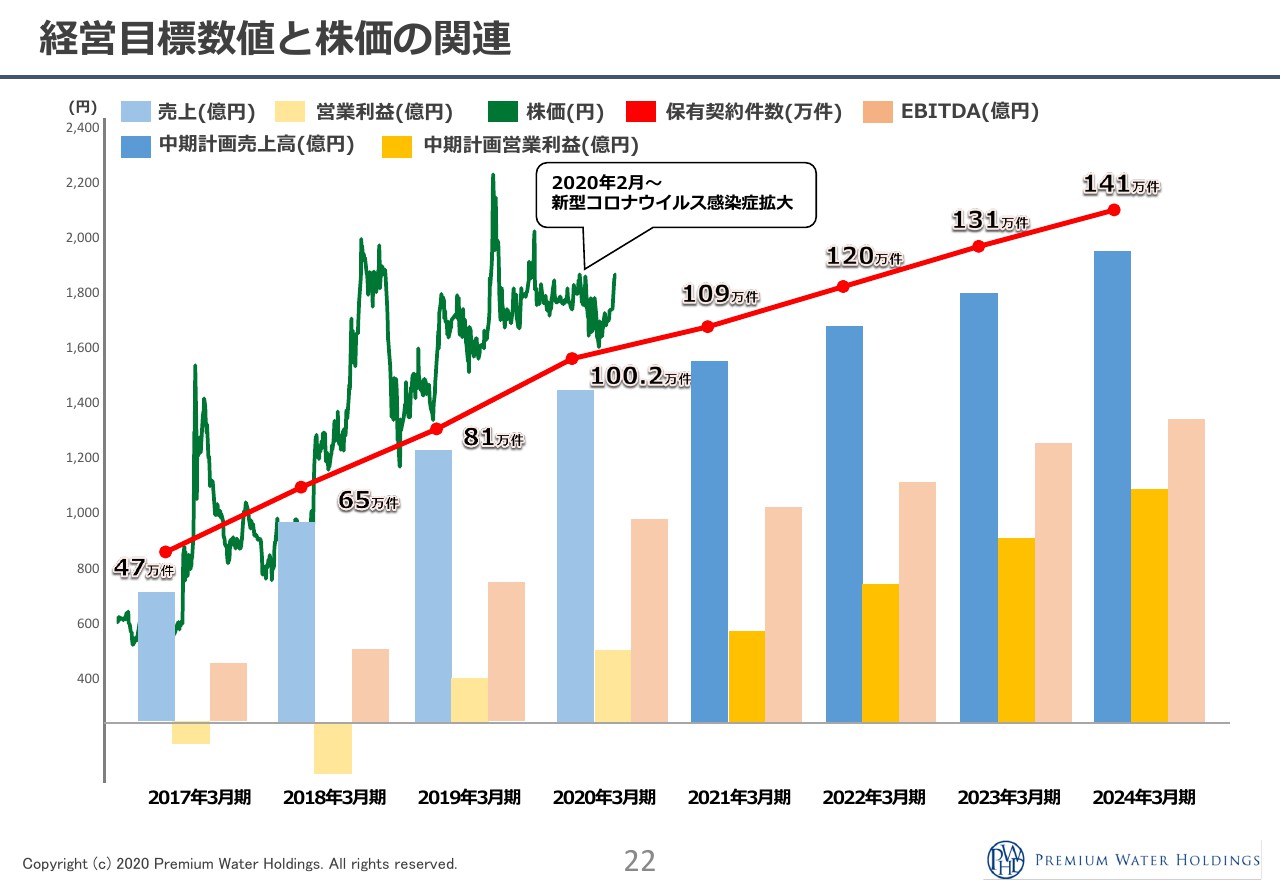

経営目標数値と株価の関連

緑色の線が株価で、赤色の線が保有契約件数になり、営業利益とEBITDAも記載しています。当社の収益基盤が整ったこと、また、保有顧客数の内訳が多様になってきていることで投資判断に誤解を招く恐れがあることから、今後は、新規契約件数と保有契約件数の発表は一旦やめようということにしました。

しかし、売上とEBITDAと保有契約件数が比例して上がっているのがわかると思いますので、売上が上がっていれば、保有契約件数もしっかり伸びているとご判断いただければと思います。また、EBITDAも同じ推移で伸びていきますので、今後はそのようにご覧いただければと思っています。

市場規模-世界の水資源

こちらのスライドも、さきほどの映像に出ていたため割愛します。

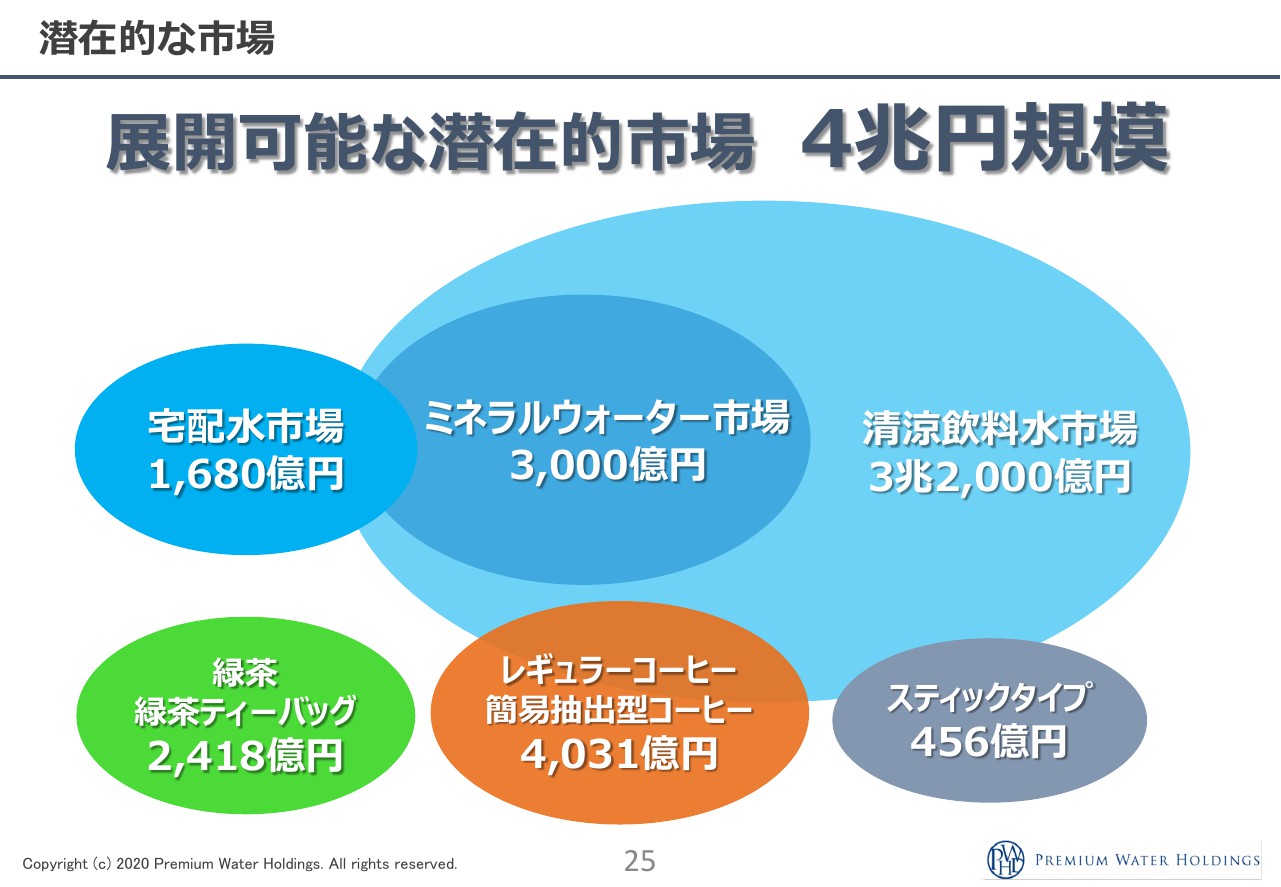

潜在的な市場

宅配水市場では1位になったため、次はミネラルウォーター市場を取り込んでいくことを目指そうとしています。清涼飲料水の市場規模は4兆円くらいです。まだまだ伸びしろがあると思っており、できることもたくさんあります。この4兆円の市場をどのようにして取りにいくかを、引き続き検討していきたいと思います。また、これは日本だけの市場のため、もちろん世界の市場はもっとあります。

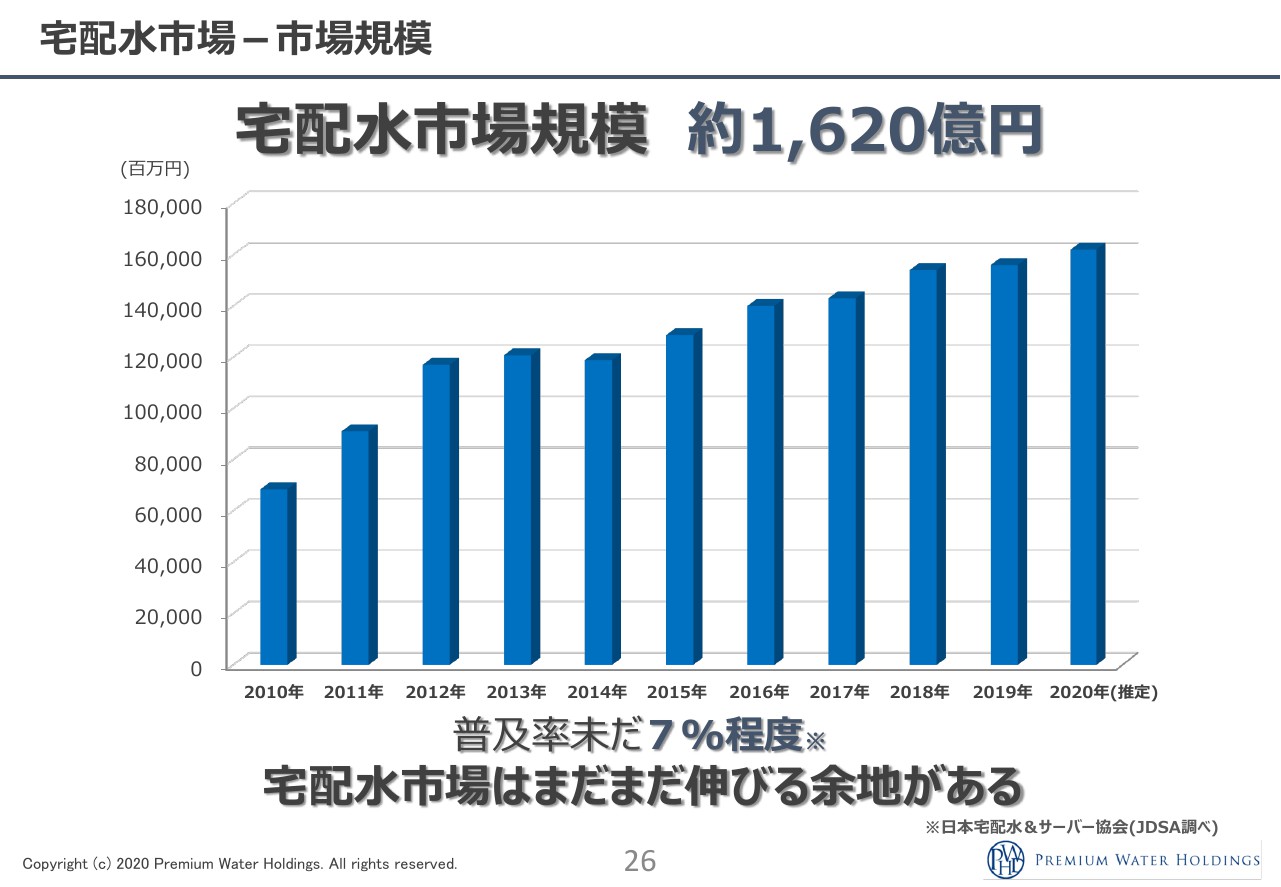

宅配水市場-市場規模

宅配水の市場は順調に伸びていますが、我々の売上増が直接この業界の売上増になっているくらいの数値を誇っています。業界の再編などによって市場が伸びているというよりは、もともと当社が新たなユーザーを獲得することで市場を作っていくという感覚ですので、当社が伸びていれば、宅配水の市場規模も伸びていくだろうと思っています。

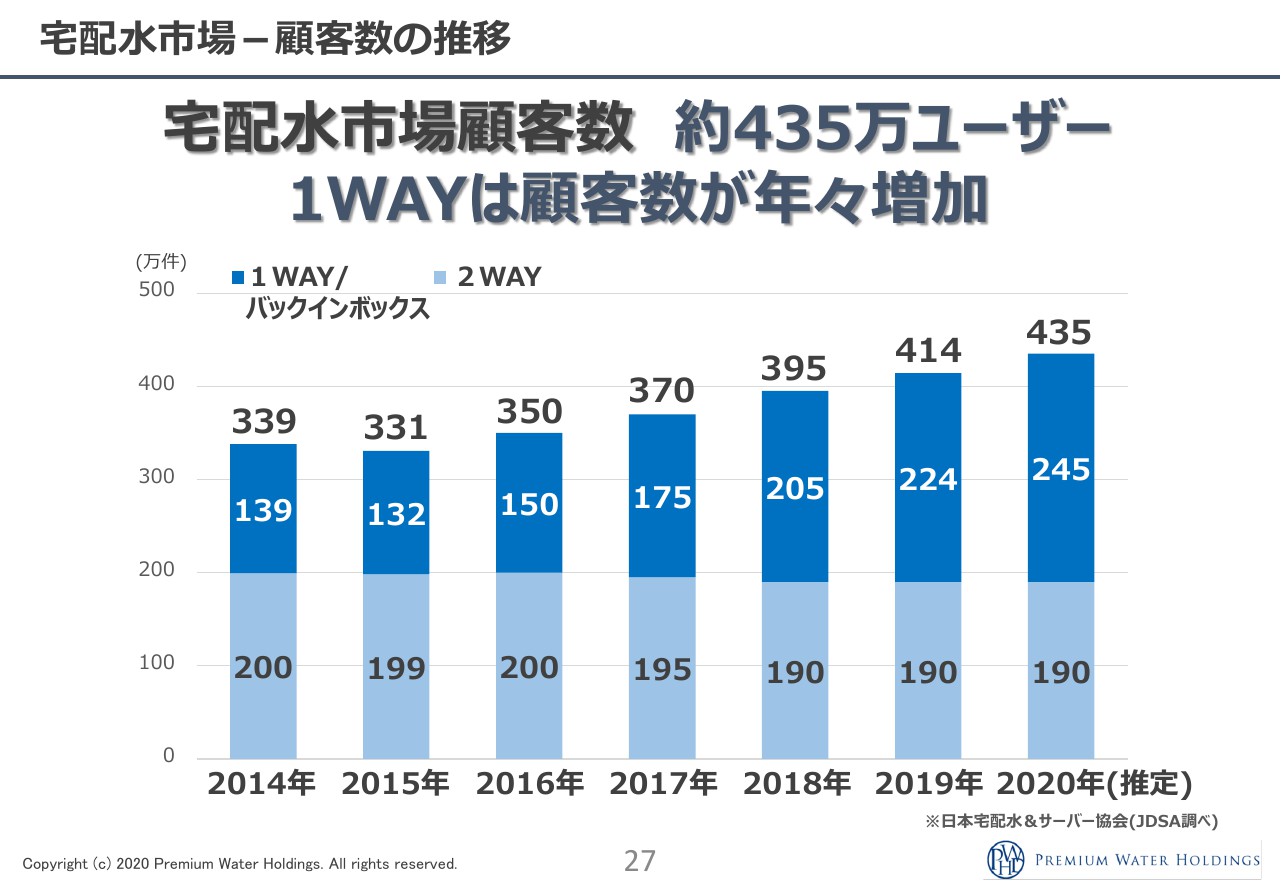

宅配水市場-顧客数の推移

ご覧のとおり、宅配水市場のユーザー数も414万件から435万件と、約21万件の純増です。昨年の当社の純増数が約19万件ですので、それを考えると、業界の純増数の90パーセント以上は当社が担っていることになります。

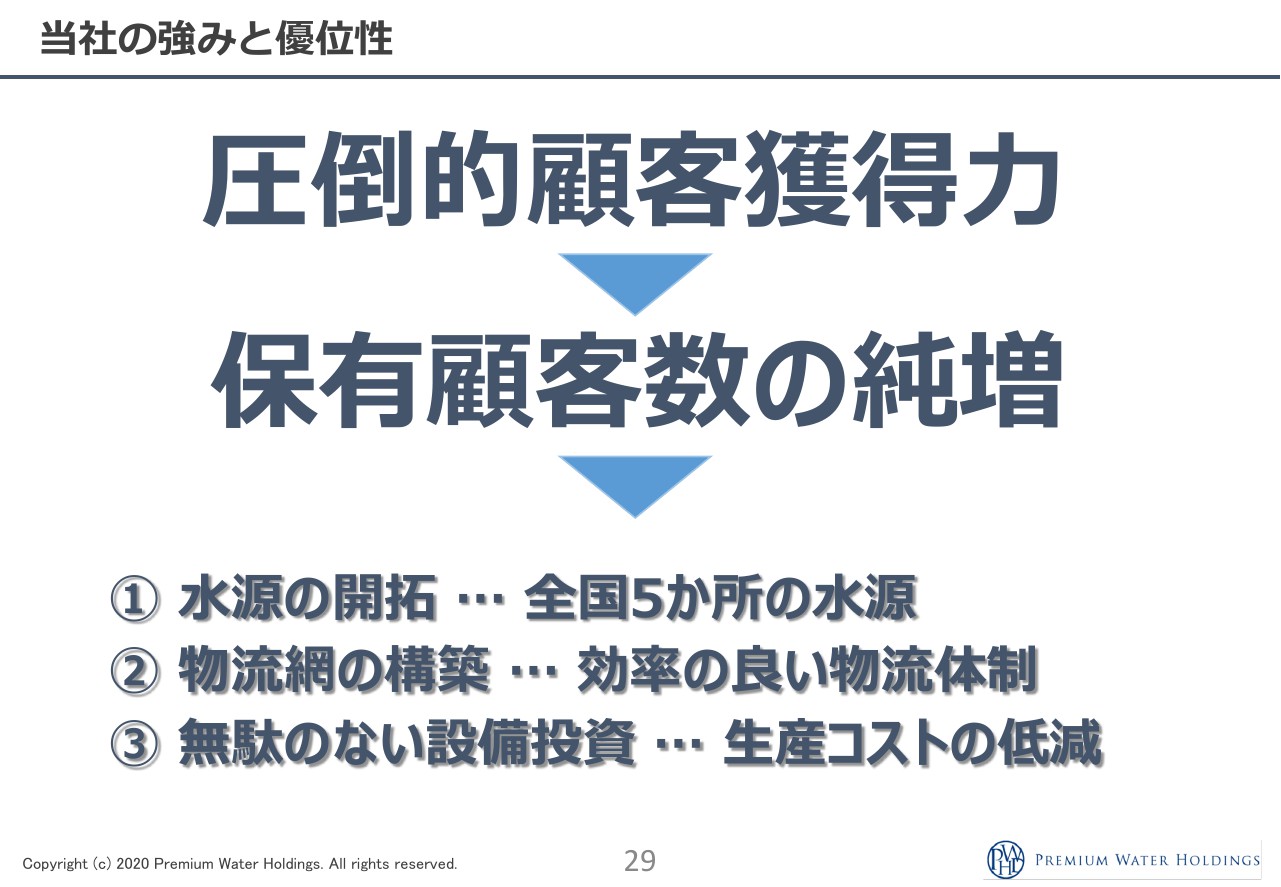

当社の強みと優位性

当社の優位性と今後の展望についてです。もともと、赤字にしてまで新規契約件数を伸ばして急拡大してきました。その理由は、このビジネスにおける当社の強みは、保有顧客数を純増させることにあると読んでいたからであり、先行投資をしてでも新規契約件数を伸ばすことを進めてきました。

また、当社には3つの優位性があると考えています。そのベースになるのは、顧客獲得力であり、顧客をたくさん獲得できるから、保有顧客数が純増します。純増できているから、当社は3つの優位性があると思っています。

まずは、「①水源の開拓」です。ユーザーが増えなければ新しい水源は増やせませんので、水源がどんどん増えていくのが1つのメリットです。例えば、熊本で震災が起きたときに熊本の工場が稼働停止になりました。その場合でも、島根や富士山からバックアップでお水を送ることができましたので、リスクが減ることになります。

そして次の「②物流網の構築」にもつながるのですが、ここ数年で物流コストがどんどん上がってきたため、地産地消で、その地域で作ったものを近くに運ぶという物流戦略を組んでいます。

当社では全国に5つの水源があります。しかし、1つの水源しかない会社で、例えば富士山にしか水源がない会社は富士山から全国に運ぶわけです。当社の場合、九州であれば南阿蘇の水源から九州地区に運びますし、中国地方であれば島根の水源から運び、近畿地方であれば近畿の水源から運びます。他社は純増していないため新しい水源を確保できず、このような物流戦略が組めていません。そこが当社の強みになっています。

そして、「③無駄のない設備投資」です。「今期は何万件を獲得して、これくらいの解約率で、これくらい純増する」というかたちで、まずは獲得するところから始めるため、獲得がぶれず、無駄のない設備投資ができます。これが最大の強みだと思っています。

投資とは、未来を予想することだと思いますが、自社の営業による獲得件数で未来を予想できるというのは、非常に優位性があります。他社は、顧客を獲得できるかどうかがわからない中で、設備投資をして新しい工場を作ったり水源を買ったりするわけですが、当社ではしっかりとした数の営業員がいるため、どれくらい獲得できるかも見越して進むことができるわけです。

毎年毎年、予算値より高い水準で進捗しており、絶対に他社が真似できない、当社の優位性だと思っています。

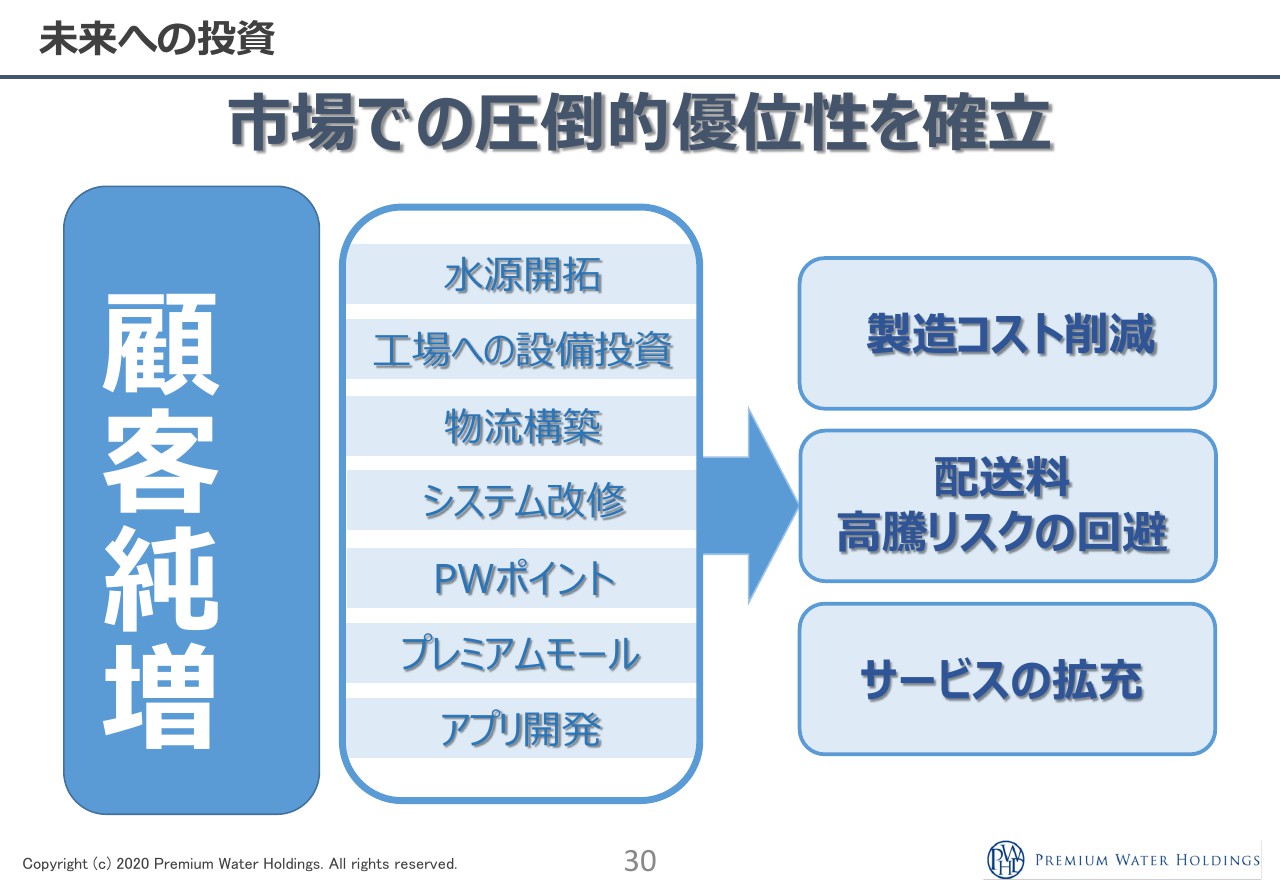

未来への投資

今お話ししたことをまとめます。水源開拓、設備投資、物流網の構築、そしてシステム改修やアプリ開発、プレミアムモールなどがありますが、これらはすべて、顧客が純増していなければできないということです。

しっかり顧客を獲得して、解約を減らし、純増数を増やす。このビジネスはそれに尽きると思っています。

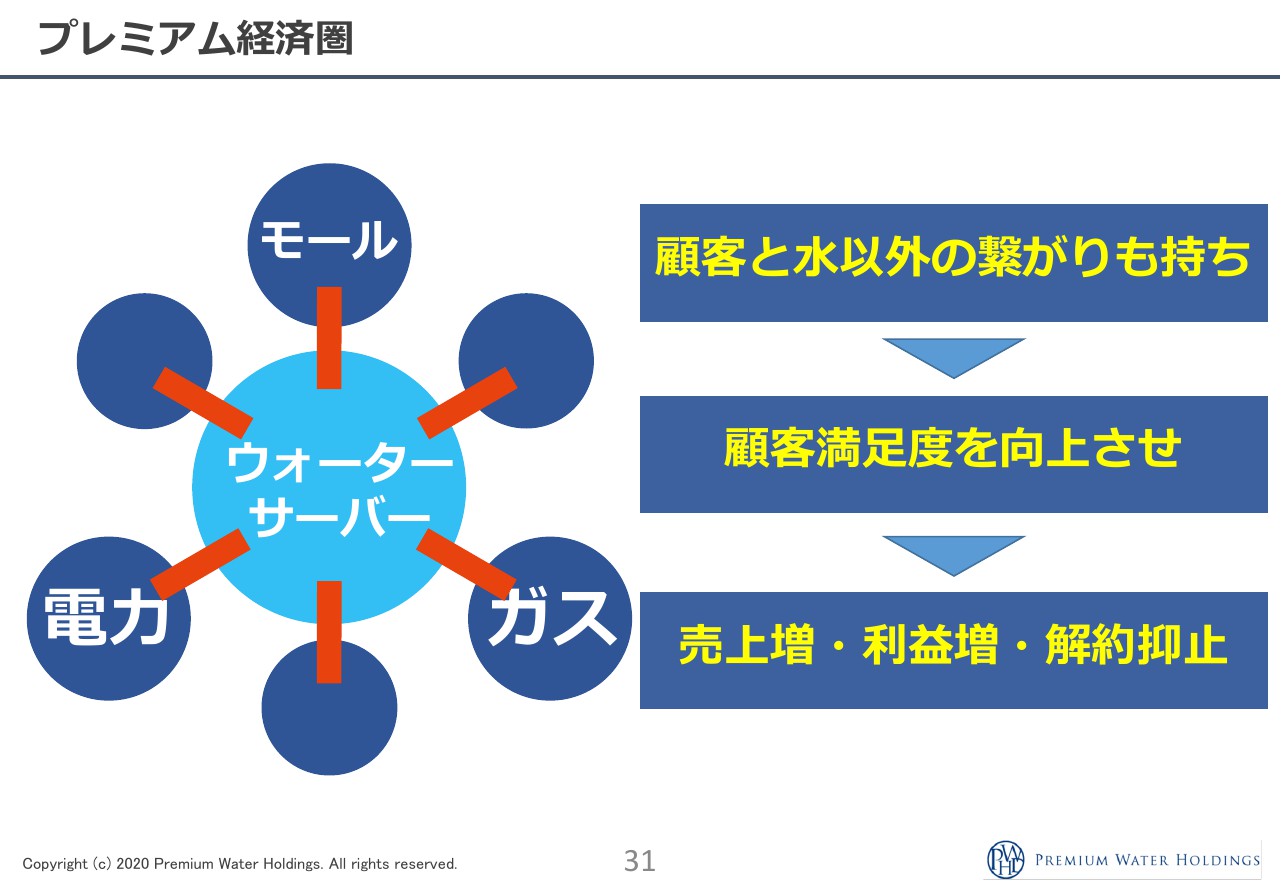

プレミアム経済圏

1年前、2年前くらいからずっとお伝えしていますが、ウォーターサーバーで100万件の顧客を抱えており、定期配送が接点になります。今期もまた、顧客数を10万件、20万件と伸ばしていこうと考えており、さらにお客さまに2次的にいろいろな提案をしていこうと考えています。それが、「プレミアム経済圏」になります。

お客さまへの電力のご案内は、今期からスタートしています。今後は、承諾を得た上でお客さまのメリットになるようなものをどんどん提案していきたいと思っています。

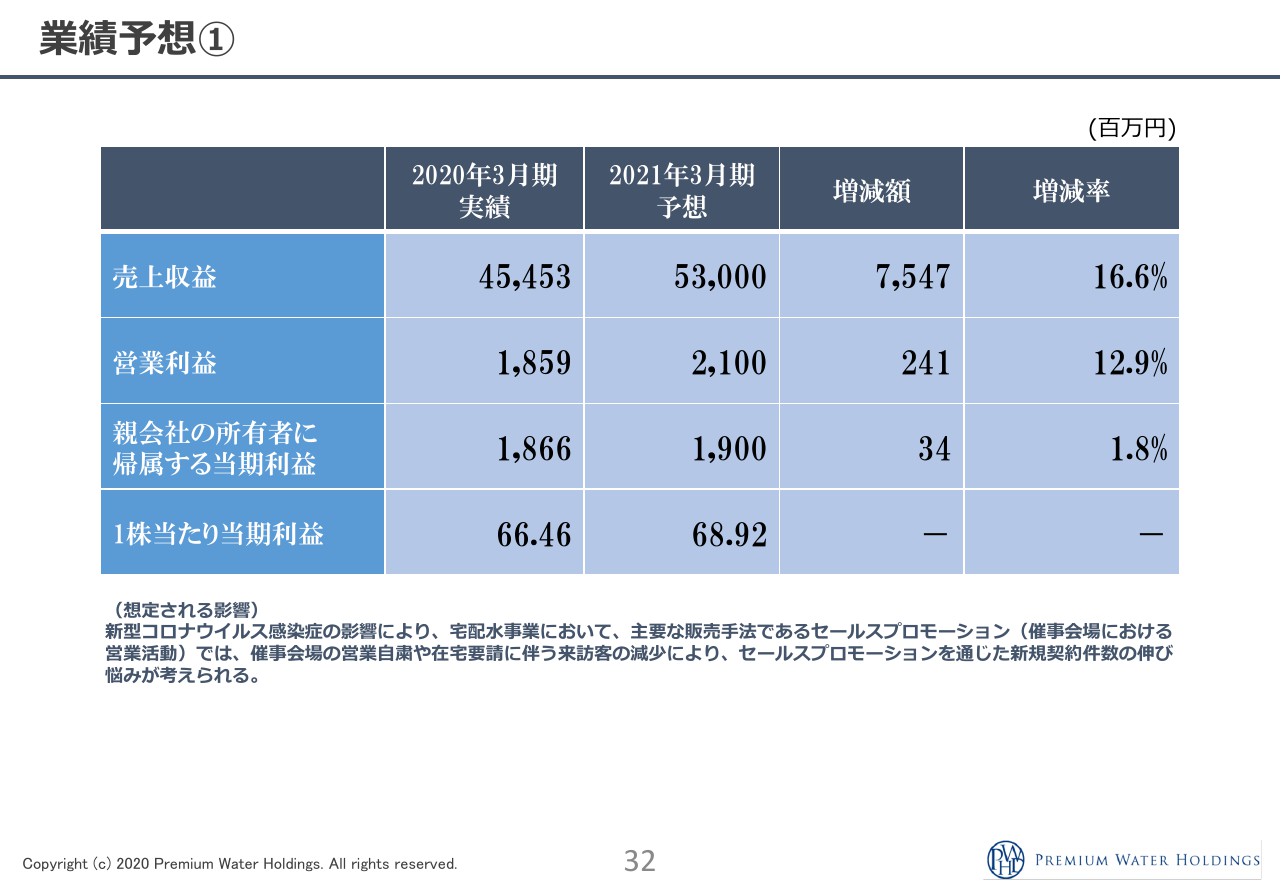

業績予想①

今期の業績に関してですが、前期の約454億円から、今期は530億円まで増加させる計画です。営業利益と当期利益に関しては、多少保守的に組ませていただいていますが、もちろん予想値以上にする予定です。これは予算ということで、みなさまにはこの数字をもとに進捗を追っていただきたいと思っています。

業績予想②

また営業に関してですが、大きく3つの営業販路があります。テレマーケティング、つまり電話で獲得するものと、Web、そして我々がもともと得意としていた対面販売がありますが、今期に関しては非常に順調に推移しています。

対面販売の販路について、やはり新型コロナウイルス感染症により店舗の営業自粛や時短営業などで影響が出ると予想しており、さすがに4月から5月頭くらいまではかなり影響が出ていました。しかし現在、そちらも十分に回復してきました。

一方で、テレマーケティングとWebによる顧客獲得が大変好調になっており、それらでマイナスの影響を飲み込んでプラスに転じるところまできています。よって、新型コロナウイルス感染症によるマイナスの影響は、今の営業に関してはまったく出ていません。

既存の100万件のお客さまについては、今回の新型コロナウイルス感染症によるライフスタイルの変化で、家にいる時間が増えるわけですので、お水の消費量は増えています。前期の売上、利益にはほとんど影響がないと言っていいと思いますが、家にいる時間がかなり増えて、お水を飲むことも増えるというところで、今期に関してはプラスになっていると思っています。

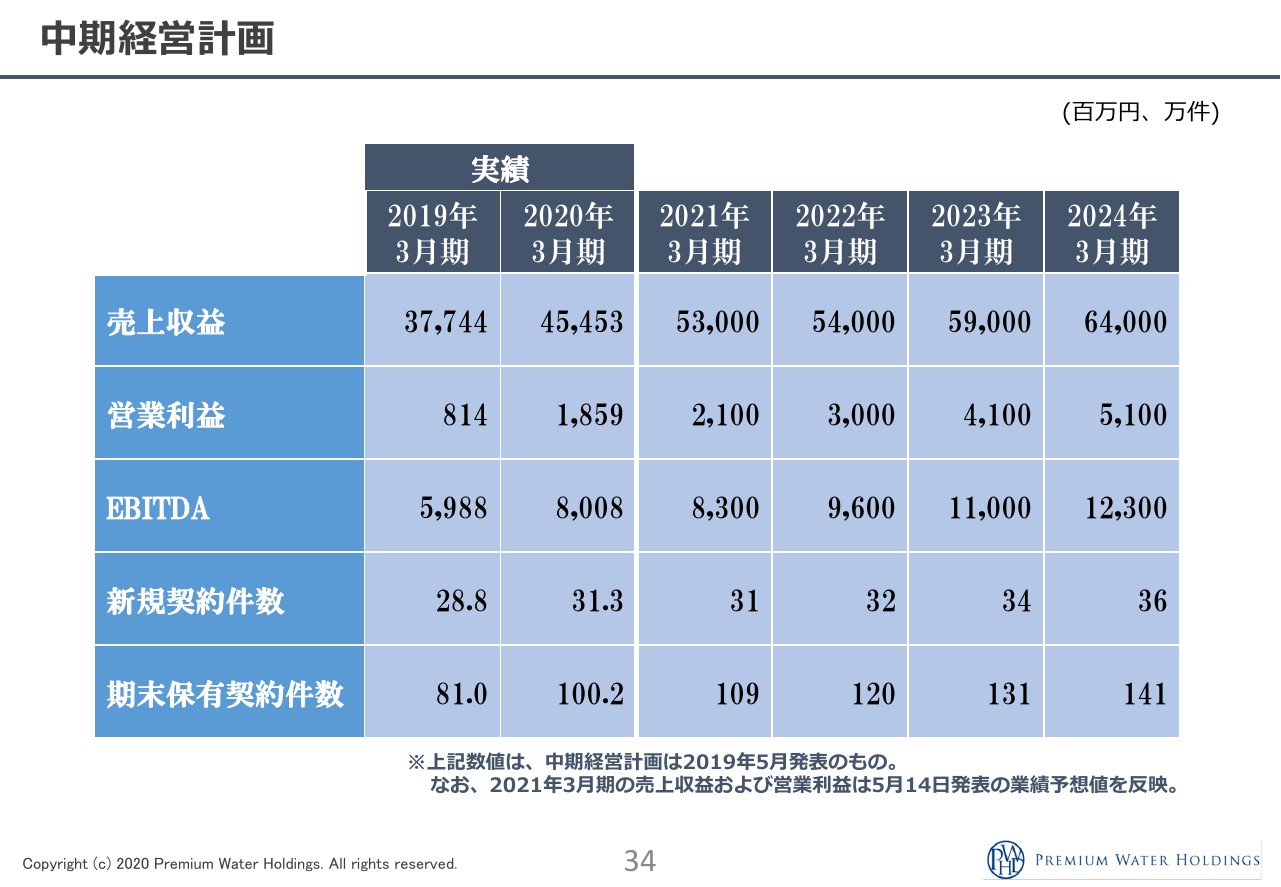

中期経営計画

中期経営計画になります。もともとお示ししていたものは、だいたい1年ぐらい前倒しでクリアしています。スライドは、前期にお出しした中期経営計画をそのままお出ししています。今期の売上収益が530億円、来期が540億円となっていますが、おそらく今期中に来期の数字くらいまで進み、また計画を更新していく流れになると思います。また来年、同じ時期に報告させていただきたいと思っています。

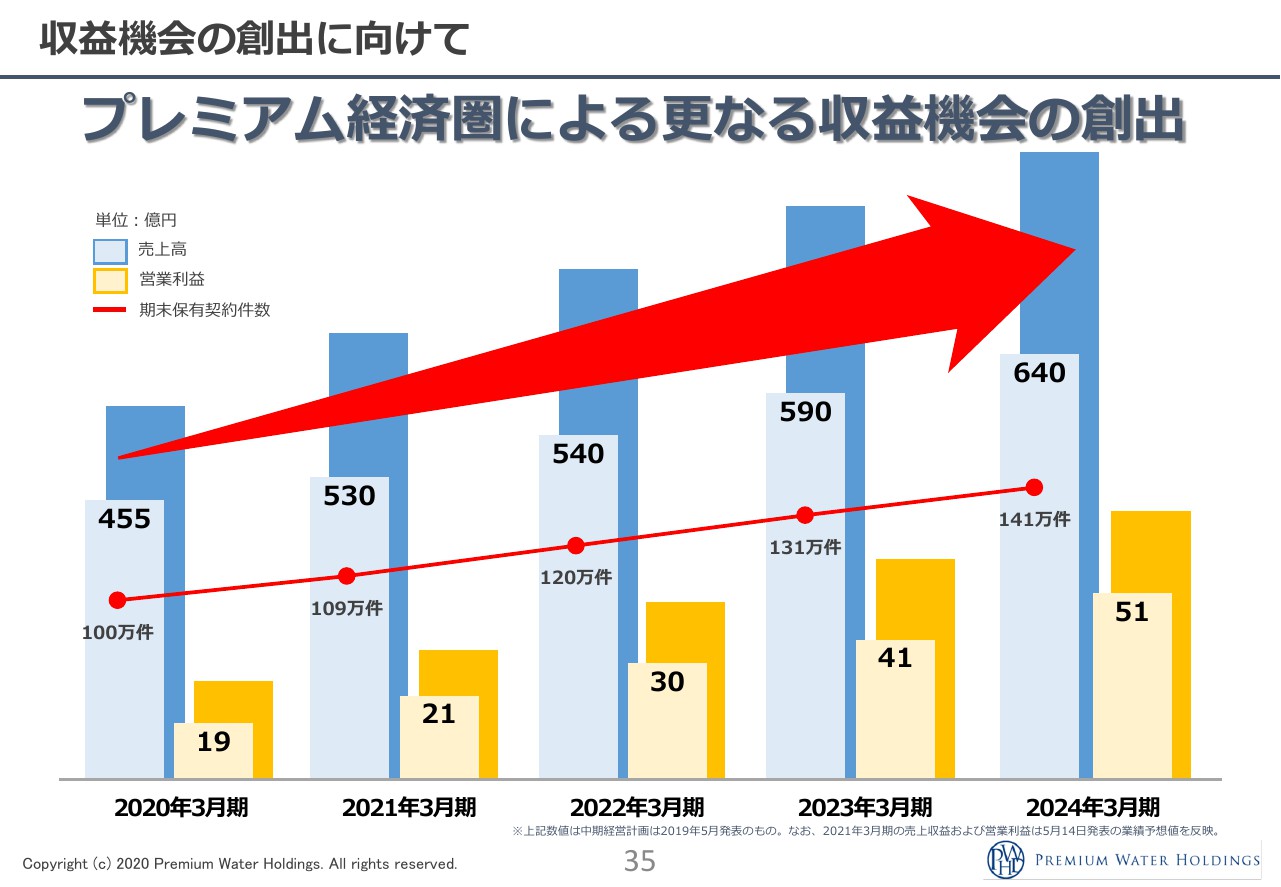

収益機会の創出に向けて

先ほどお伝えした「プレミアム経済圏」によって、通常の売上に加えて、1顧客あたりの売上と利益が上がりますので、そこが成功することによって、お出ししている数字の2倍から3倍の数字が出てくる可能性もあります。既存のユーザーにいろいろなものをご提案して、しっかり進めていきたいと思います。かなりプラスイメージを持っていますので、楽しみにしていただければと思っています。

数字の部分は上振れてきているため、あまり不安に思われることもないかもしれません。ご説明は以上になります。

質疑応答:前期業績に対する新型コロナウイルスの影響について

質問1:新型コロナウイルスの3月までの影響についてお聞かせください。

萩尾:先ほど少しお話ししましたが、3月までの影響に関しては、大幅に利益が上振れているため、新型コロナウイルスによるプラスの影響があったのかと思われるかもしれませんが、3月くらいまでは通常の生活スタイルでしたので、プラスの影響はありませんし、またマイナスの影響もありません。

むしろ、今回出た利益は、前々期の獲得が順調で、各種KPIが向上し、売上などに貢献してくれたと思っています。

基本的には、我々の今の評価は、前年にしっかり取り組んだかということにつながっていると思いますので、むしろ、プラスでもマイナスでも新型コロナウイルスの影響が出てくるとすれば、今期の数字に出てくると考えています。

この銘柄の最新ニュース

プレミアムWのニュース一覧- プレミアムウォーターが『ママリ口コミ大賞2025』ウォーターサーバー部門 大賞を受賞! 2024/12/17

- 2025年3月期第2四半期決算説明会動画及び書き起こし公開のお知らせ 2024/12/16

- 【QAあり】PWHD、上期は営業利益において過去最高益達成、167万件の顧客基盤を構築 物流コスト抑制・製造コスト大幅削減を達成 2024/12/11

- 出来高変化率ランキング(14時台)~新都HD、学情などがランクイン 2024/12/10

- 出来高変化率ランキング(10時台)~新都HD、シンワワイズなどがランクイン 2024/12/10

マーケットニュース

おすすめ条件でスクリーニング

プレミアムウォーターホールディングスの取引履歴を振り返りませんか?

プレミアムウォーターホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

プレミアムウォーターホールディングスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ