【QAあり】カウリス、金融庁から金融機関へのモニタリング強化要請を追い風にさらなる需要増を見込む 電力サービス実証実験も開始

CONTENTS

島津敦好氏(以下、島津):代表取締役の島津です。2024年12月期第2四半期決算説明会にご参加いただき、ありがとうございます。本日は執行役員の上田と2名で進めます。よろしくお願いします。

本日は、まずは事業内容と業績の振り返り、その後は中長期的な成長戦略についてお話しします。

会社概要|事業内容と企業理念

事業内容です。すでに何回かお話を聞いている方もいるかもしれませんが、あらためてご説明します。

当社は、マネー・ローンダリング対策とサイバーセキュリティ対策事業を行っています。マネー・ローンダリング対策事業は、不正に入手された資金がどのように還流しているのかお客様の間でチェックし合うサービスです。

サイバーセキュリティ対策事業では、銀行や証券会社ごとに、その金融機関に預けられているお金または金融資産の個人情報が盗まれていないかチェックするサービスを提供しています。

当社は「情報インフラを共創し、世界をより良くする」をミッションに掲げています。マネー・ローンダリングは、企業ごとのデータベースで白黒(不正利用者)を判定するのがなかなか難しいため、複数のお客様とデータベースを共有し、犯罪に使われそうな取引の事前検知を行っていくということをビジネスの特徴としています。

2024年第2四半期の業績について、上田からご説明します。

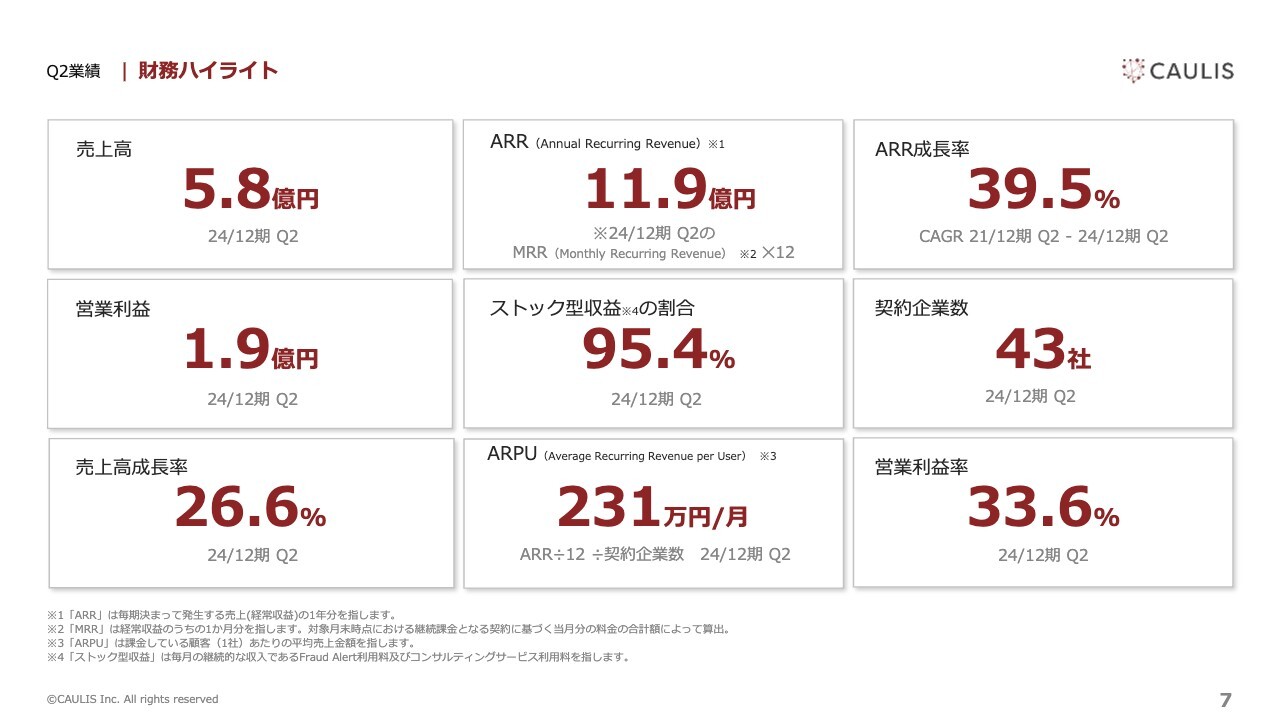

Q2業績|財務ハイライト

上田七生美氏(以下、上田):業績結果のサマリーをご報告します。財務ハイライトはスライドのとおりです。ARR成長率は直近3年間のCAGRが39.5パーセントと、高い成長率を維持しています。

ストック型収益の割合が95パーセントを超え、営業利益率は33.6パーセントとなりました。そして金融サービスの業界に特化した業種特化型のSaaSであるため、ARPUが231万円と高いことが特徴です。

第2四半期からKPIを1つ加え、4つ設定しています。次のスライドでご報告します。

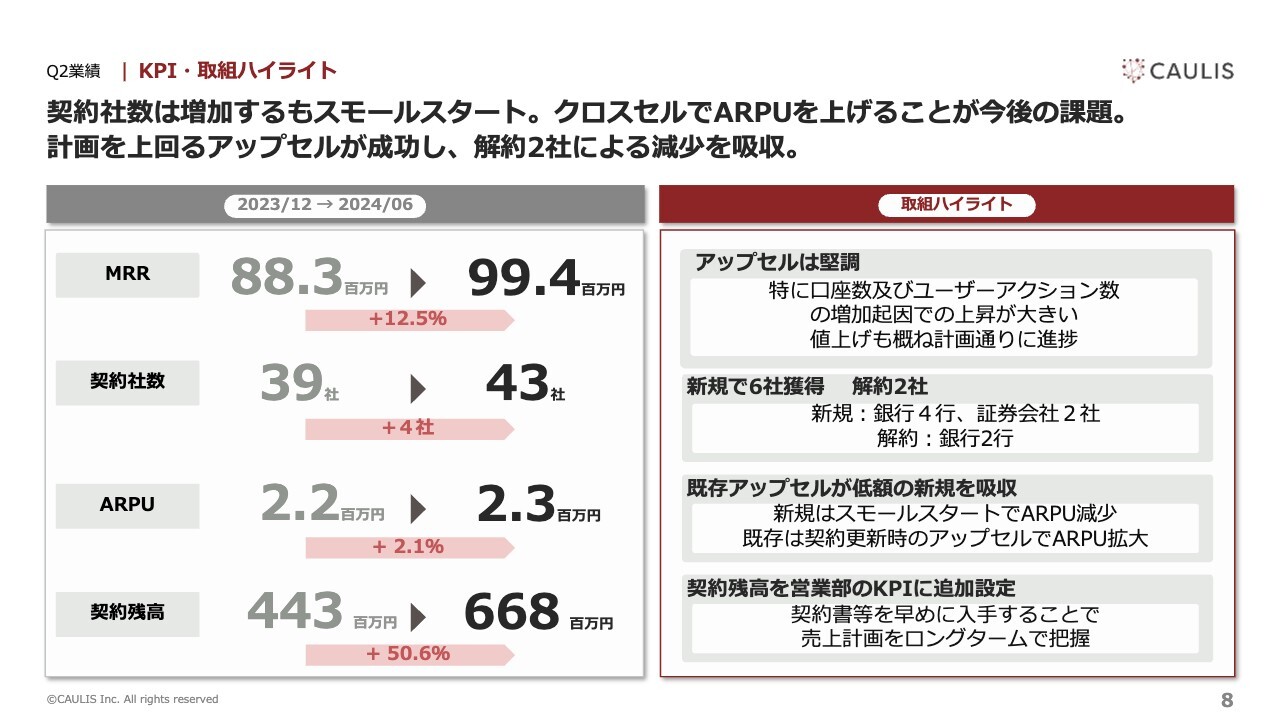

Q2実績|KPI・取組ハイライト

スライド左側のとおり、4つを売上拡大のためのKPIとして設定しています。MRR・契約社数・ARPU、そして第2四半期より契約残高を加えました。

当社はSaaSモデルであるため、解約がない限り売上はなくなりません。つまり、解約がなければ毎月継続して売上を得られるため、来期も引き続き売上として見込めることから、MRRを重視しています。第2四半期までに12.5パーセント成長し、8,836万円から9,943万円となりました。

契約社数は39社から43社となりました。銀行が4行、証券会社が2社の計6社を新規獲得できましたが、銀行の解約が2行あり、純増で4社となりました。今後も新規顧客の獲得余地はまだあると考え、KPIとして重視しています。

ARPUは226万円から231万円となりました。主な要因として、既存顧客のアップセルが第2四半期に集中したことが影響しています。既存顧客の設置面を増やす、つまり利用シーンを広げることで、オーガニックで売上拡大の余地があると考え、KPIとして重視しています。

契約残高は、第2四半期よりKPIに加えました。当社の主力サービスである「Fraud Alert」は、システムインテグレーションが必要なサービスです。契約から売上計上まで時間的なズレが生じ、事業年度をまたぐこともあるため、より適切に業績を図る上で重要であると考え、KPIとして重視しています。

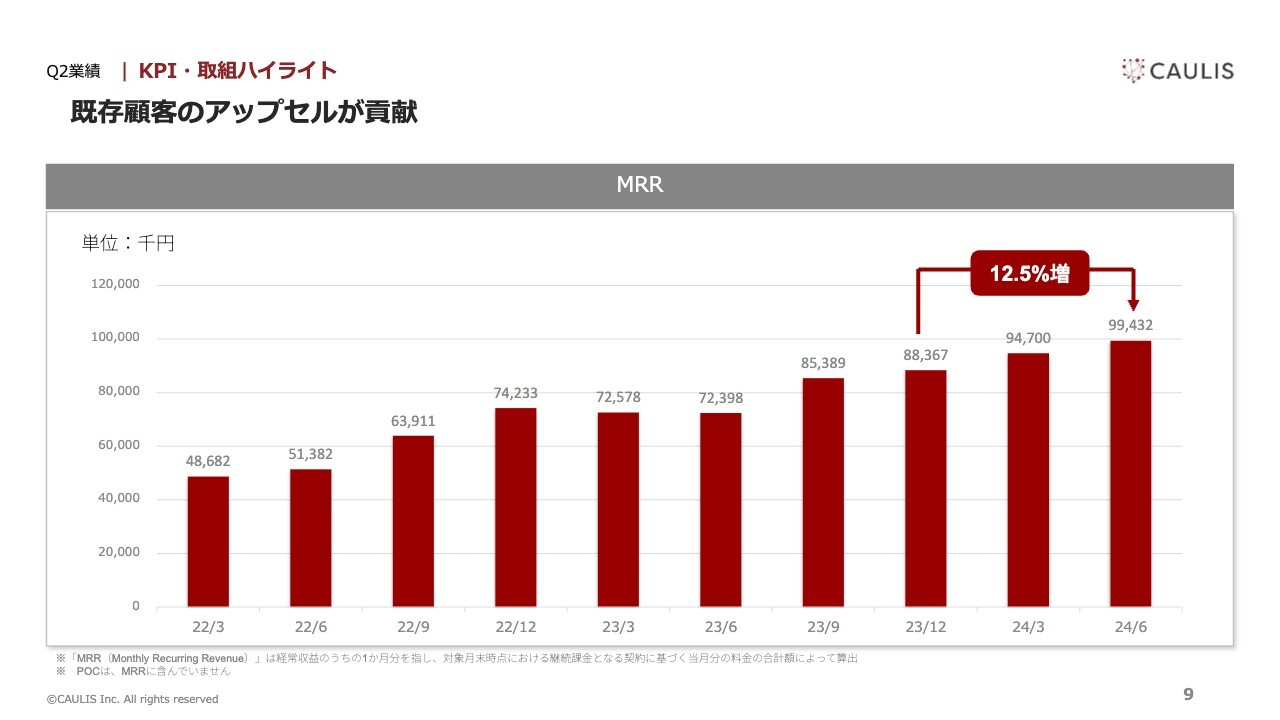

Q2実績|KPI・取組ハイライト

MRRの推移は、スライドのとおり順調に増加しています。第2四半期に解約が2社ありましたが、既存顧客のアップセルに成功し、解約によるマイナス分を吸収できています。

前期末比12.5パーセント増、前年同期比7,239万円から9,943万円と、37.3パーセント増加しています。

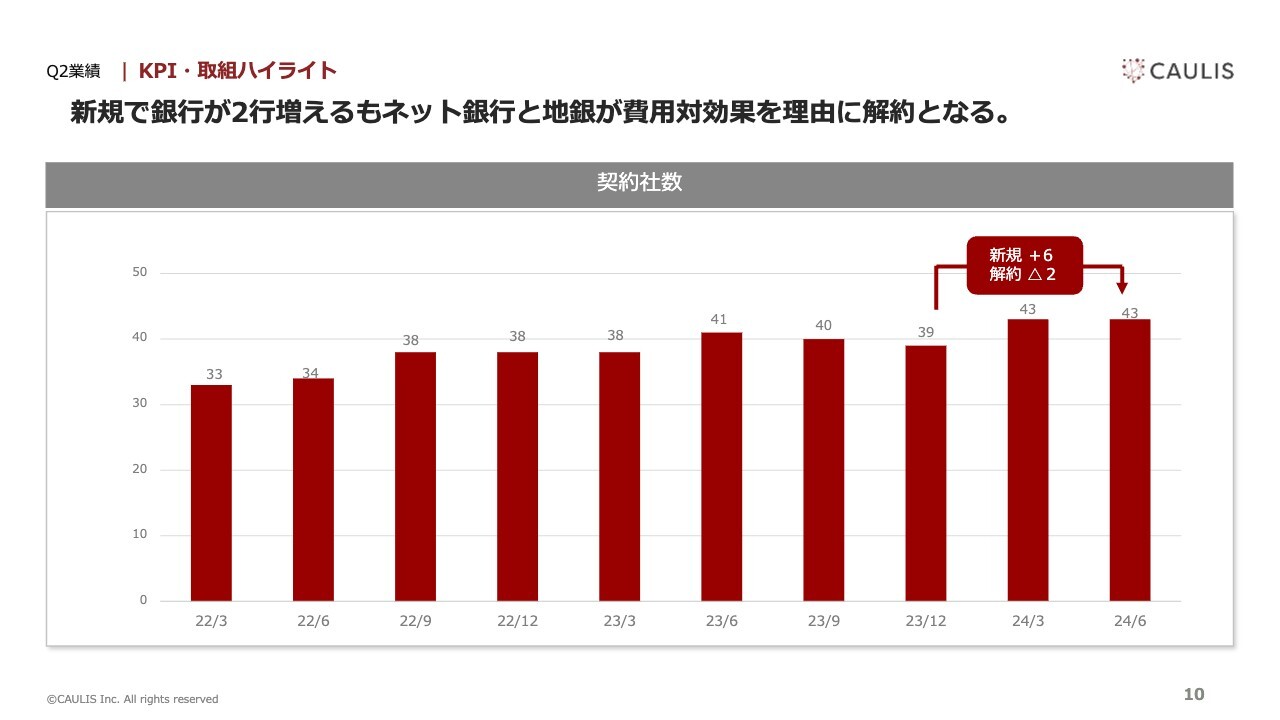

Q2実績|KPI・取組ハイライト

契約社数の推移は、スライドに記載のグラフのとおりです。第2四半期で2社増加しましたが、解約が2社あったため累計社数は第1四半期と変化はありません。解約はネット銀行1行、地銀1行であり、主な理由は費用対効果でした。

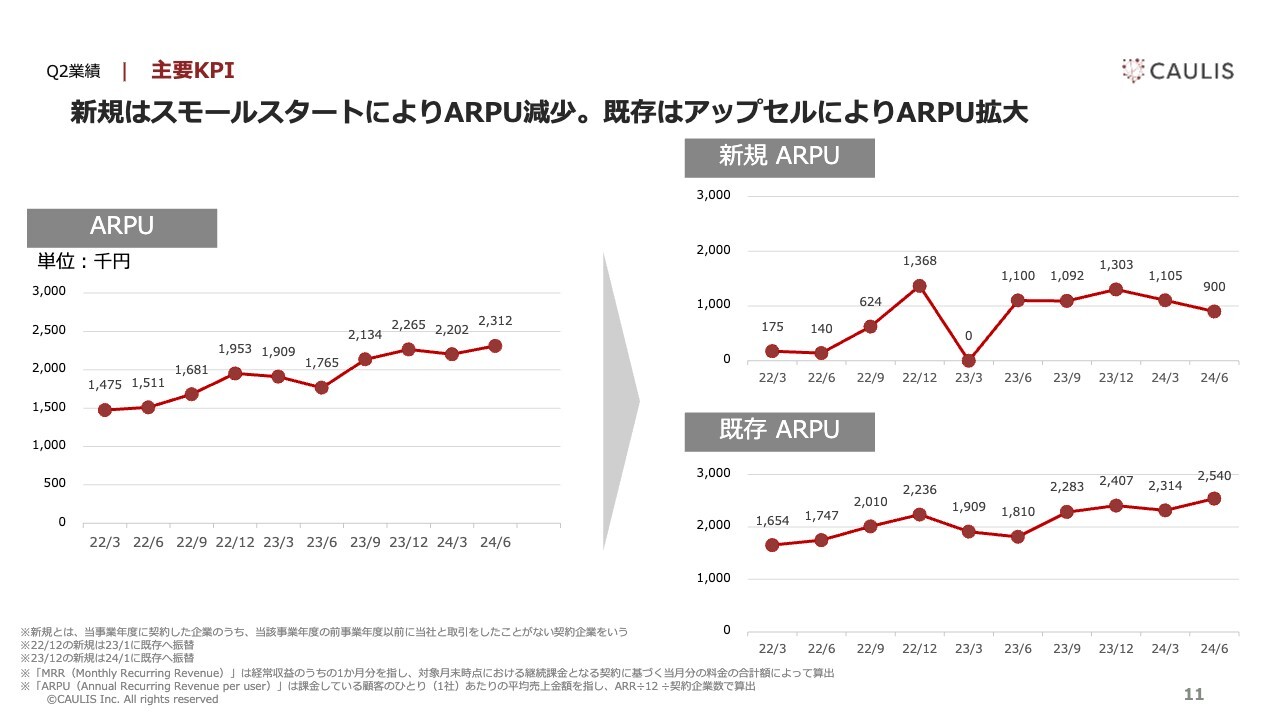

Q2実績|主要KPI

ARPUの推移は、スライドのとおりです。第2四半期から新規ARPUと既存ARPUに分解しました。スライド左側が第1四半期で開示したものと同じロジックで計算したもので、こちらを新規と既存に分けたものが右側のグラフです。

全体で220万円から231万円に増加しています。スライド右上の新規ARPUはスモールスタートしていることから、金額が110万円から90万円に減少しています。右下の既存ARPUはアップセルが計画以上に推移したこともあり、231万円から254万円に増加しています。

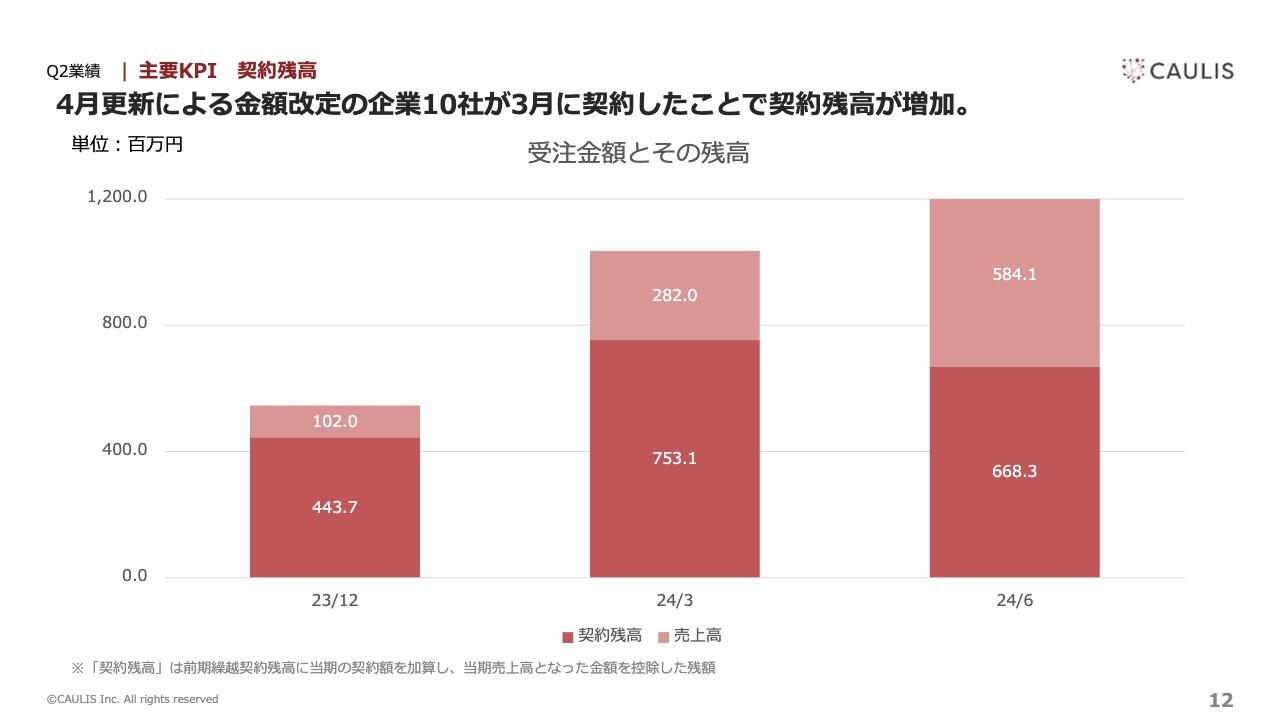

Q2実績|主要KPI 契約残高

契約残高の推移です。スライドのグラフにある濃いピンクと薄いピンクの合計が受注高です。濃いピンクが、契約締結はできているものの、まだ売上に計上していない契約残高の金額です。第2四半期の契約残高は、6億6,830万円です。

主な顧客が金融機関ということもあり、3月決算が多く、予算取りの都合で4月に契約改定が集中しています。6月においても、契約更新とクロスセル、新規契約を獲得できました。

Q2実績|財務ハイライト

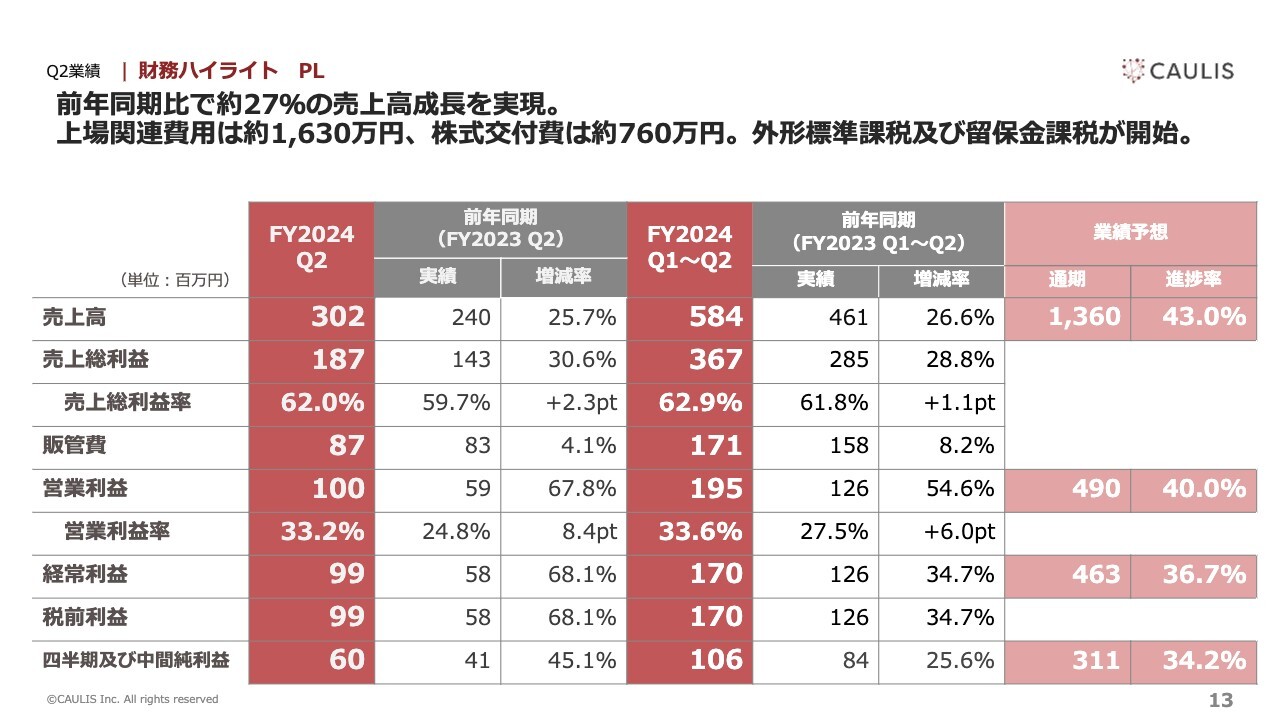

業績結果のサマリーをご報告します。3月末に公表した業績予想は、スライド右側の数字のとおりです。売上高は累計5億8,419万円、前年同期比26.6パーセント増、計画進捗率は43パーセントでした。

売上総利益は3億6,763万円、前年同期比28.8パーセント増、計画進捗率は36.6パーセントでした。営業利益は1億9,599万円、前年同期比54.6パーセント増、計画進捗率は40パーセントでした。

経常利益は1億7,020万円、前年同期比34.7パーセント増、計画進捗率は36.7パーセントでした。四半期及び中間純利益は1億603万円、前年同期比25.6パーセント増、計画進捗率は34.2パーセントでした。

販管費は上場に伴い資本金が1億円以上となったため、外形標準課税が適用され租税公課が増えています。経常利益は上場関連費用や株式交付費で、一時的な費用が2,407万円ほど計上されています。

Q2実績|財務ハイライト BS

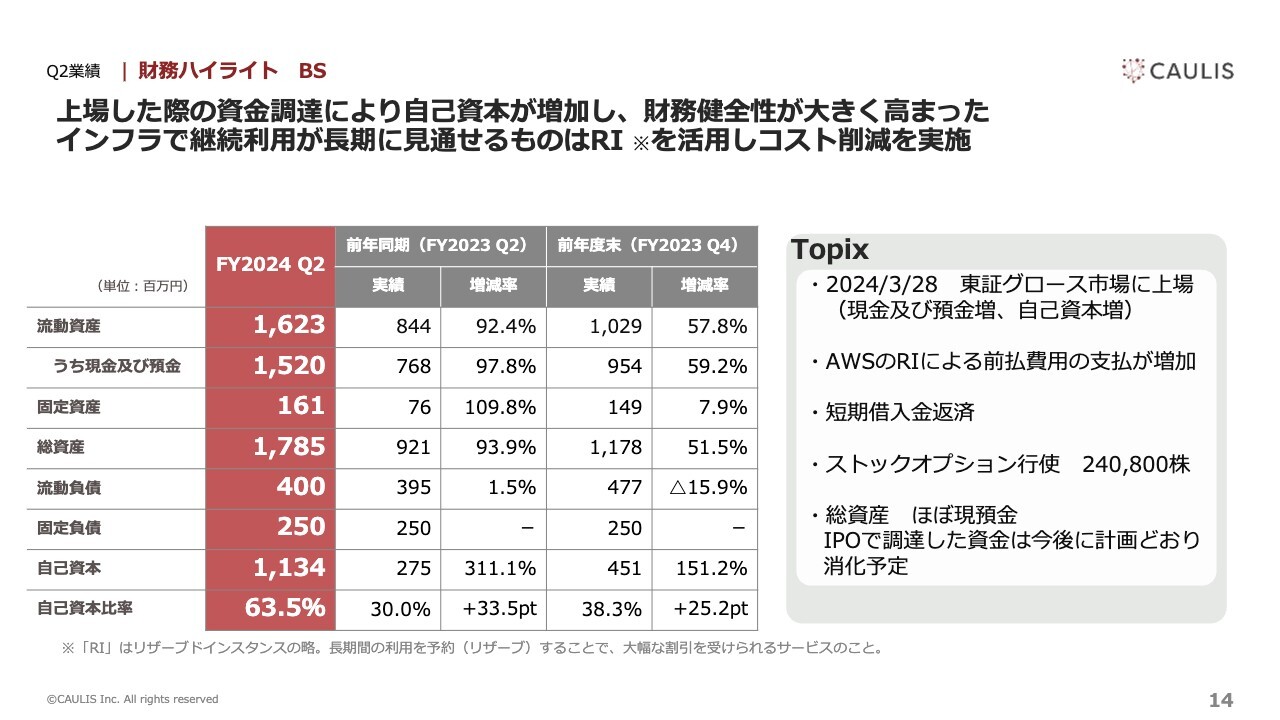

B/Sです。3月28日に東証グロース市場へ上場したため、この時資金調達した現預金5億3,488万円が加わり、総資産17億8,543万円のうち、15億2,030万円が現預金となっています。こちらは目論見書に記載した資金使途のとおり消化する予定で、第2四半期に短期借入金5,100万円の返済に充当しました。

インフラ費用は、長期間の利用を予約することで大幅な割引を受けられるリザーブドインスタンスを活用してコスト削減したため、流動資産と固定資産の前払費用がそれぞれ増加しています。

自己資本は、4月に役職員が保有するストックオプションの行使が24万800株ありました。これにより、資本金等が4,163万円増加しています。

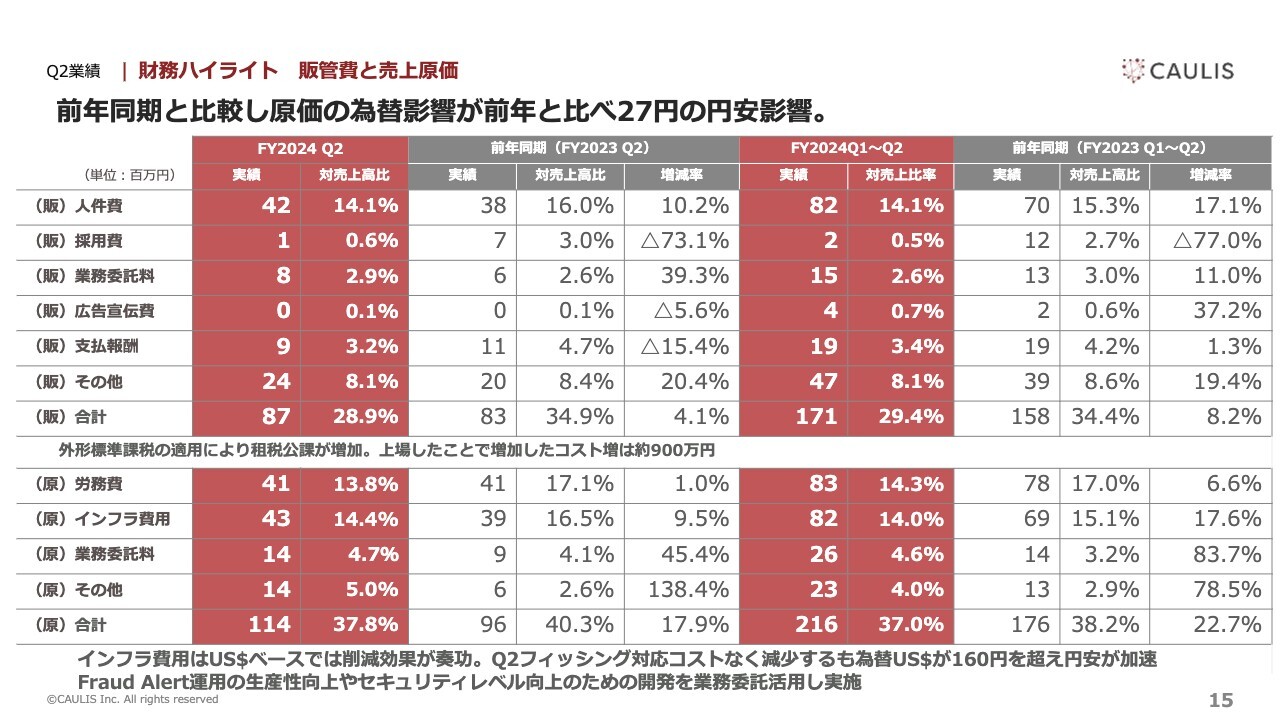

Q2実績|財務ハイライト 販管費と売上原価

販管費と売上原価の主要科目についてご説明します。スライド左側の赤い項目が2024年第2四半期の3ヶ月間、右側の赤い項目が第1四半期から第2四半期の累積です。左側のグレーの項目が2023年第2四半期の3ヶ月間、右側のグレーの項目が2023年第1四半期から第2四半期の累積です。

販管費は前年と大きく変わらず、累積で人件費が約1,200万円増加し、外形標準課税の影響によって前年同期から租税公課が548万円増加しています。

広告宣伝費は400万円ほどで、そのうち200万円はホームページのリニューアルに伴うものです。第2四半期にIRのための記事広告が一部ありましたが、それ以外は一過性のものがほとんどです。

売上原価について、インフラ費用はドルベースでは削減効果が奏功しています。今期はフィッシング対応のコストがなかったこともあって大幅に削減できたものの、円安の影響で結果として1,300万円ほど増加しています。

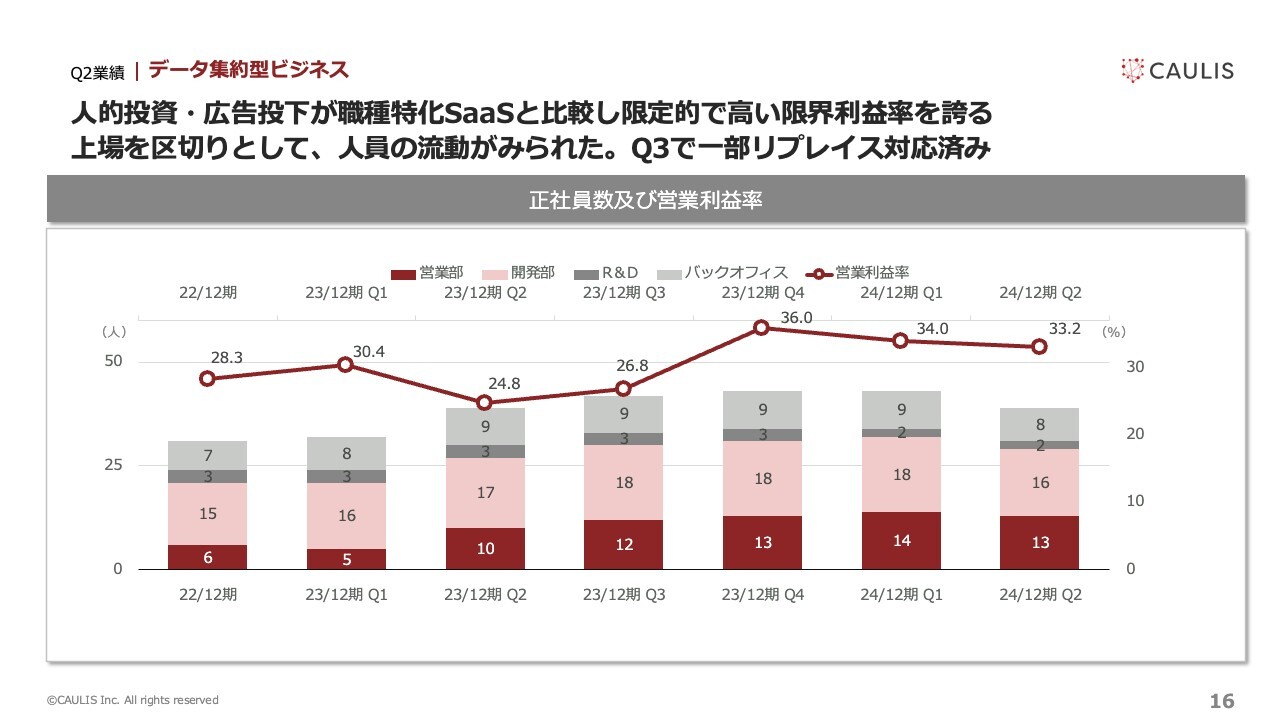

Q2実績|データ集約型ビジネス

人員についてです。43名から39名と、4名減少となりました。上場を1つの区切りとして、人員の流出がありました。第3四半期で内定が一部確定し、リプレイス対応済みです。

当社は、職種特化型SaaSと比較すると人的投資や広告宣伝費が限定的であるため、営業利益率は33.2パーセントとなり、30パーセント超の高い利益率を維持しています。

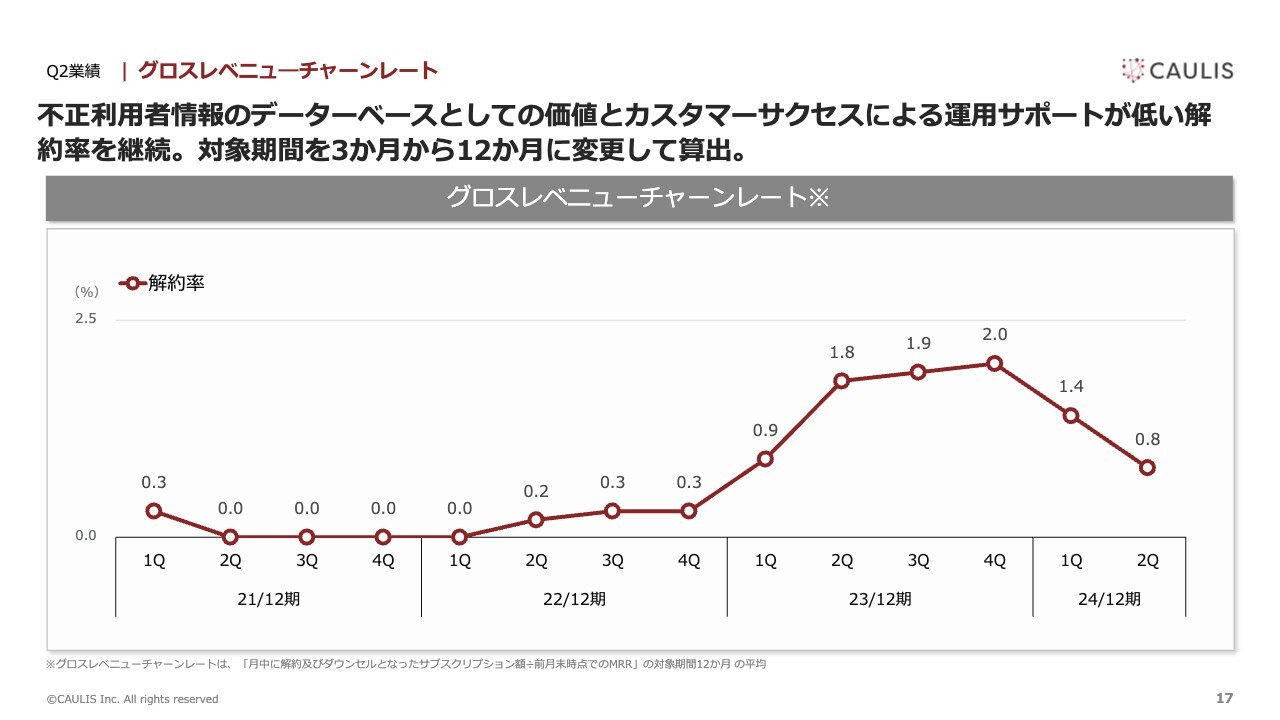

Q2実績|グロスレベニューチャーンレート

グロースレベニューチャーンレートです。

前期は対象期間を四半期ごとの平均値で開示していましたが、12ヶ月の対象期間が一般的ということで、今期よりルールを変更しました。スライドのグラフは、過去の数値を再計算したものです。

Q2振り返り|売上高

島津:第2四半期の状況の振り返りです。

売上高は5億8,400万円、営業利益は1億9,500万円でした。トピックスとしては、売上高成長率が前期から26.6パーセント増加し、目標の36.0パーセントに対して比較的乖離があります。

現在の課題として、特に「(口座開設+ログイン+送金)×(インターネットバンキング+アプリバンキング)」の6面設置があげられます。 (口座開設+ログイン+送金)×(インターネットバンキング+アプリバンキング)について、広げることで売上拡大していく計画を立てていました。昨年はフィッシング被害が相当出たため、送金のモニタリングを拡大させる計画としました。

Fraud Alert導入のためログインページにシステムインテグレーションすることに加え、入出金ページにAPIを接続させることは、想定以上に各メガバンク・ネット銀行・地銀にとって大きな初期投資費用がかかり、それが大きな遅延の理由になっていることは想定外でした。

逆に、システムインテグレーションが不要なサービス提供を現在模索しており、商談がいくつか進んでいる状況です。

売上高成長率と特に関連するのは、クロスセルです。アップセルについては、原価となるインフラ費用の為替の影響などを配慮してくださる会社が多かったため成功しています。

一方でクロスセルについては、設置面を広げる際にシステムインテグレーションの費用が顧客サイドで必要となる部分と、会社が大きければ大きいほど入出金ページ・ログインページ・口座開設ページのそれぞれの担当部署が異なるため、顧客側の社内調整に時間がかかってしまったことが想定外でした。

また、入出金ページへのAPIを接続しないかたちでの商談は、現在4社ほど進行中です。クロスセルの課題の項目として、当社の事業ドメインである不正利用者情報の連携に関して、新サービスの法的論点の整理があります。

システムインテグレーションなしで入出金をモニタリングすることの法的論点整理とは、各社がクラウドコンピューティングにその情報を紐づけたことがなかったり、信用情報がブラックな人の情報を他社と共有することは商習慣上未経験であるため、コーポレートガバナンス的に法的論点を十分に確認してほしいといった要望が多数来ています。こちらに関しては、当局と連携しながら法的論点の整理を進めています。

新規の項目について、4社純増ではありますが、2社解約があったため、解約の可能性の有無についていくつか社内指標を設けました。IT部門とAML部門がしっかりと連携し、当社のサービスを活用できているかどうかを第2四半期中に洗い出しました。今期に関しては、期中に解約されることはないと確認できています。

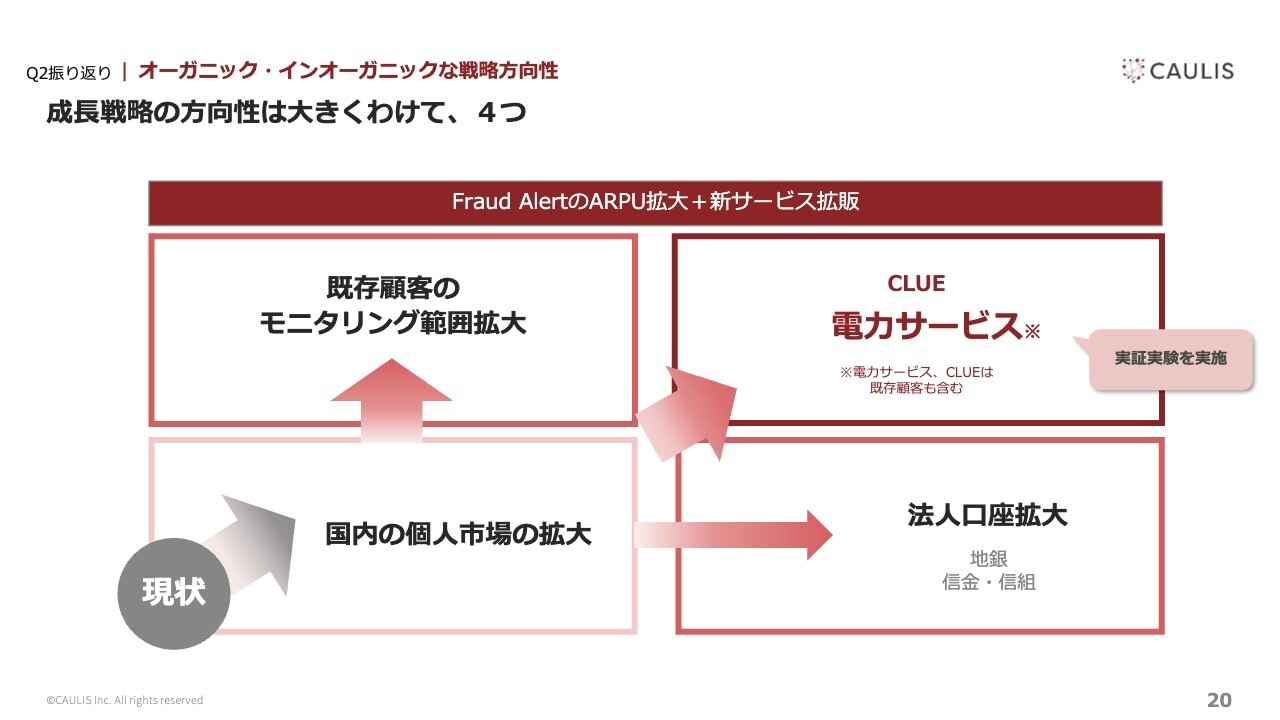

Q2振り返り|オーガニック・インオーガニックな戦略方向性

インターネットバンキングの利用者数には、個人の方が大勢います。インシデントの部分で後述しますが、リバトングループという犯罪グループもいるなど、法人口座のモニタリングのマーケットはかなり拡大しています。

ただし、法人口座以外の既存のお客さまでも、特に入出金情報のモニタリングのニーズが顕在化しています。

スライド右上に記載した電力サービスについては、関西電力送配電と共に実証実験を行った結果として、空室や他人の住所を使って銀行口座を作るなりすましの口座開設の検知が、一定数の成果を上げたことを金融庁に報告しました。

現在、電力サービスでは各電力会社のリクルーティングを進めているため、連携が終わり次第、第2の柱として提供できると考えています。

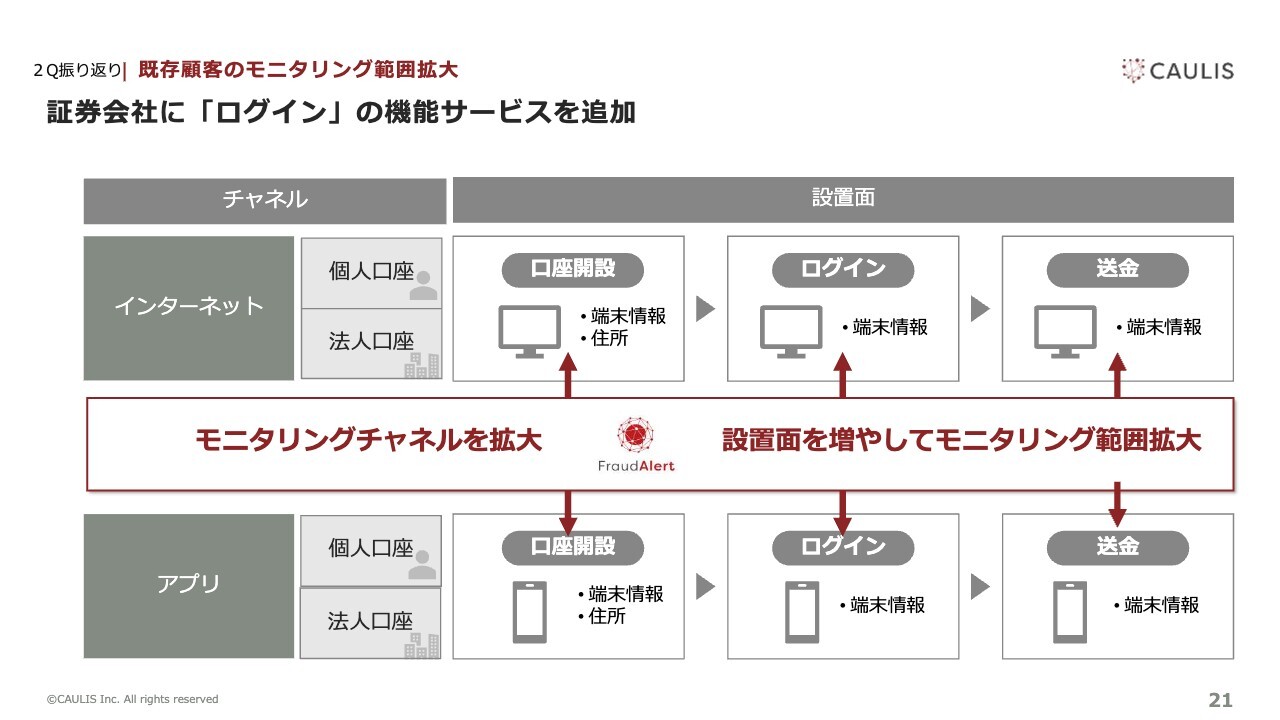

Q2振り返り|既存顧客のモニタリング範囲拡大

不正検知モニタリングは、インターネットバンキングのログインから始まり、徐々にアプリケーションや送金、口座開設などにも広がっています。モニタリング対象の銀行口座は個人だけでなく法人にも広がっていきますが、担当部署がわかれているため、社内調整にどのくらいのリードタイムがかかるのかが見えない、予想しづらいという課題があります。

また、各社共通の課題として、不正利用者の情報連携については、新規口座開設チーム、ログインチーム、送金ページチーム、個人口座チーム、法人口座チームでそれぞれ論点を整理していくことが非常に大事だと考えています。

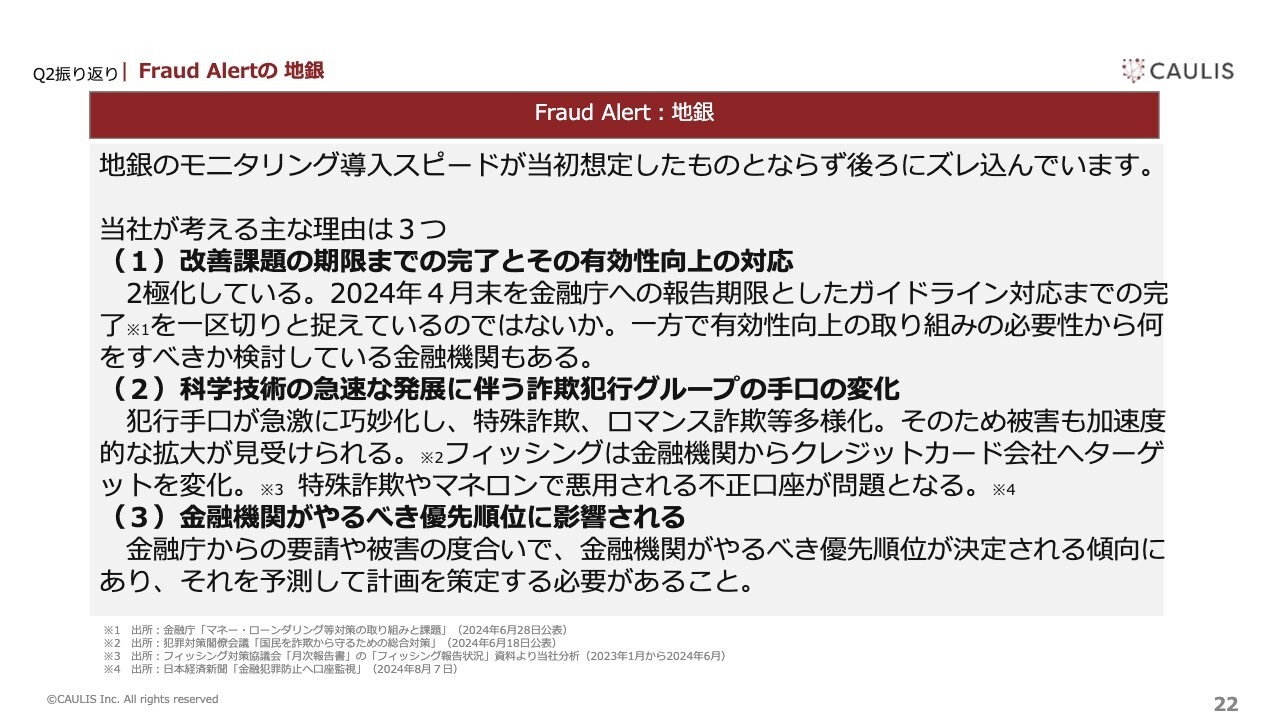

Q2振り返り|Fraud Alertの地銀

地方銀行のモニタリング導入スピードは、想定よりも遅れています。

1つ目の理由として、2024年4月末を金融庁への報告期限としたガイドライン対応は完了していますが、報告して一段落した会社と、報告後に有効性を担保するため、当社のようなサービスを使ってモニタリングを行う会社とで2極化していると思います。

間もなく金融庁からガイドラインが出るというニュースが流れていますが、法人口座と個人口座いずれも転売件数が昨年比で大幅に増えているため、ただガイドライン対応を行うだけでなく、報告に従って有効性のある対応を行うことが各金融機関に求められます。こちらに関しては、当社にとって追い風になっていくと思います。

2つ目の理由として、昨年はフィッシング被害がかなり増えましたが、今年は特殊詐欺やロマンス詐欺、SNSを使った金融商品の詐欺など、手口が増えてきている点が挙げられます。各金融機関はフィッシング対応をすればいいかと思いきや、詐欺の手口が多様化したため、どのように優先順位をつけるかが難しくなったことが大きかったと思っています。

2024年1月から3月の3ヶ月間で、特殊詐欺とロマンス詐欺だけで280億円以上盗まれています。昨年1年間のフィッシング被害額87億円に対し、3ヶ月間で相当の国民の財産が盗まれているため、金融機関側はどこから着手するのか優先順位がつけられなかったことになります。

計画通りにモニタリング導入しようと思っていたとしても、金融庁からの要請や自社の被害もあるため優先順位が変わり、後手に回ってしまっている理由の一つが、このあたりではないかと考えています。

第2四半期からは、各打ち手に対して特殊詐欺やロマンス詐欺、フィッシングなど、詐欺単位で傾向を分析できるデータをいただきました。分析を進めると傾向が見えてくるため、当局もしくは各地方銀行協会など、金融機関が優先順位をつけやすいよう、傾向分析の情報提供に着手しています。

Q2振り返り|既存顧客のモニタリング範囲拡大

第2四半期の振り返りにおいて、当社にとっての一番大きなトピックについてご説明します。

8月7日の日本経済新聞の記事では、全国銀行協会によると、昨年利用停止や強制解約した口座数が初めて10万件を超え、約11万件にものぼっているということです。詐欺などに使われた銀行口座の数が激増しています。銀行口座が不正利用者の手に渡った際、どのようにモニタリングしなければいけないのか、金融庁は全国の金融機関に要請文として求めると発表されています。

しかし、インターネットに公開されると犯行グループに情報が流れてしまうため、全国銀行協会や全国地方銀行協会、第二地方銀行協会、全国信用金庫協会、全国信用組合中央協会といった団体を通じて要請することも書かれています。

これまではガイドラインが出たと言ってもよくある参考事例という感じでしたが、かなり強い要請として依頼されると言われています。こちらは、当社にとっては、かなり追い風になっていると言えます。

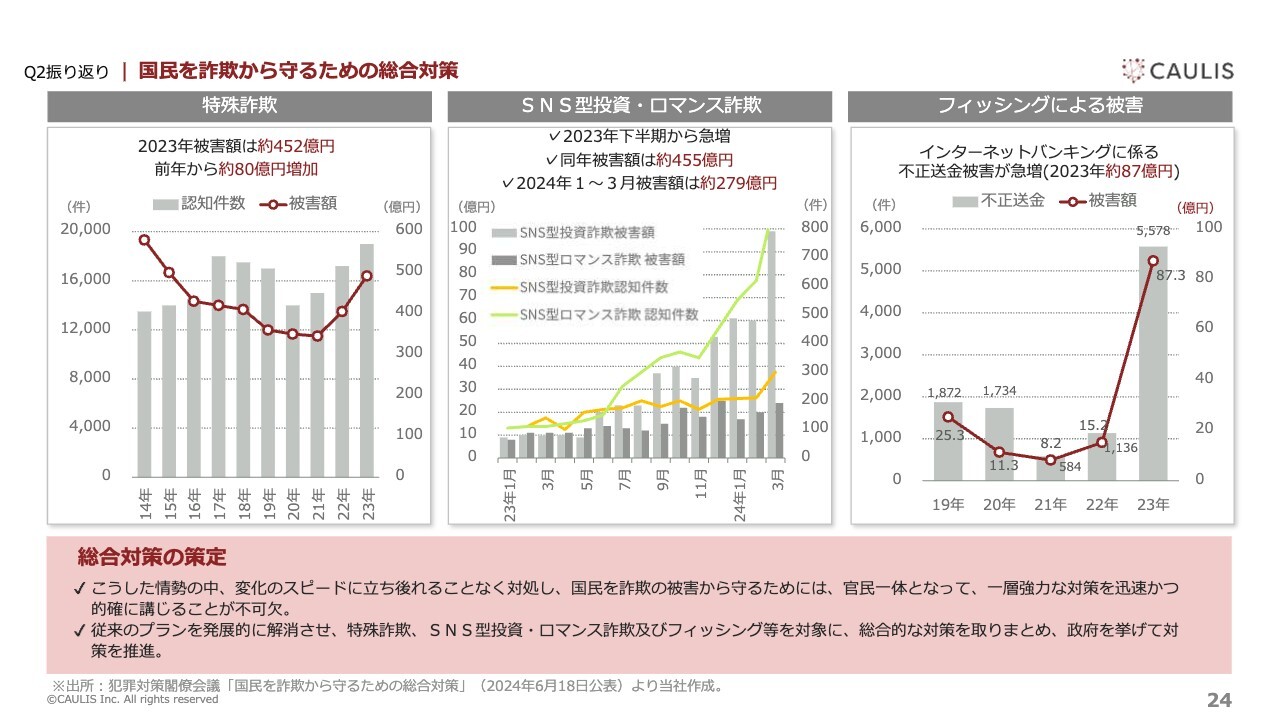

Q2振り返り|国民を詐欺から守るための総合対策

6月18日に、首相官邸から「国民を詐欺から守るための総合対策」が発表されました。昨年から金融犯罪の被害金額が一気に倍増し、1,630億円まで増えているという統計データがありました。

こちらに対応するために、国民への注意喚起や資金移動業、特に金融機関に対して入出金やインターネットバンキングのモニタリングを求めたり、不正利用者の情報を業界内で共有したりと、総力をあげて取り組むという背景があり、先ほどお話しした要請が出ました。

こちらの2点が、当社にとっては大きな追い風になります。また、先ほど優先順位がつけにくい問題をお伝えしましたが、ガイドラインが強化されたことで何をすべきなのかが明確化されています。強い要請が出てくるとなれば、各地方銀行やネット系銀行が当社が行っているようなモニタリングを強化するほうへ流れていくのではないかと思っています。

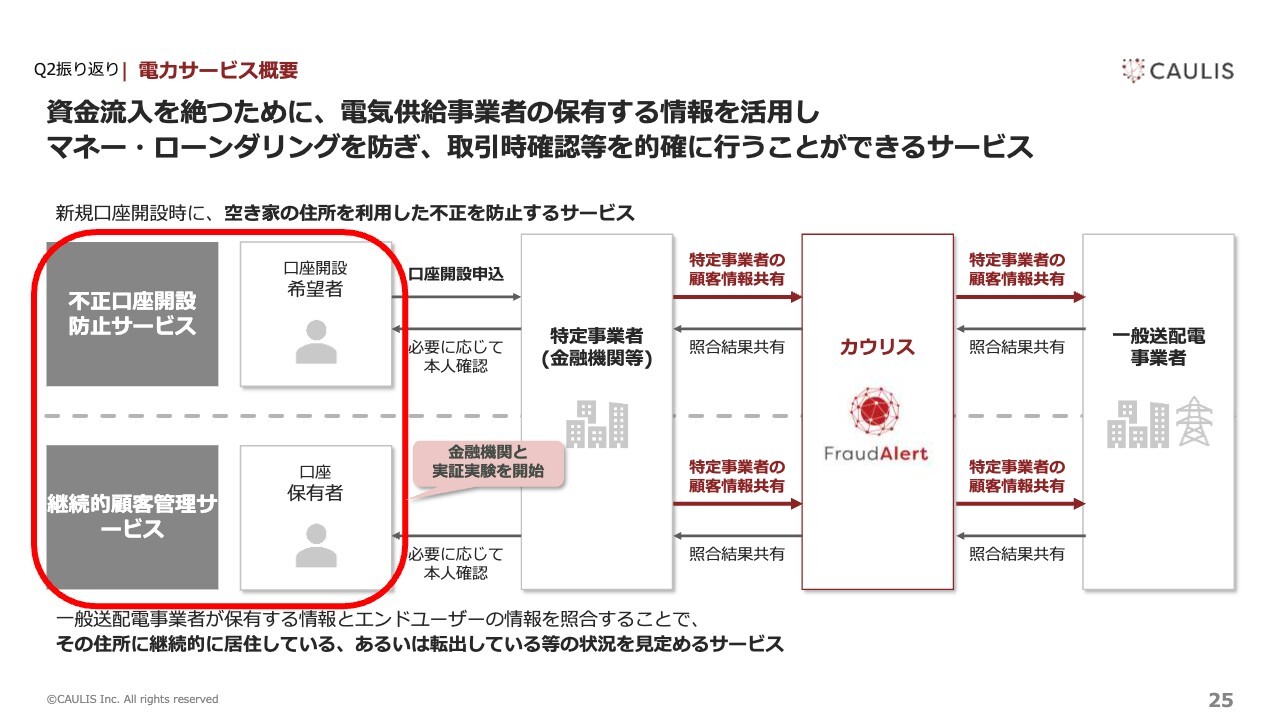

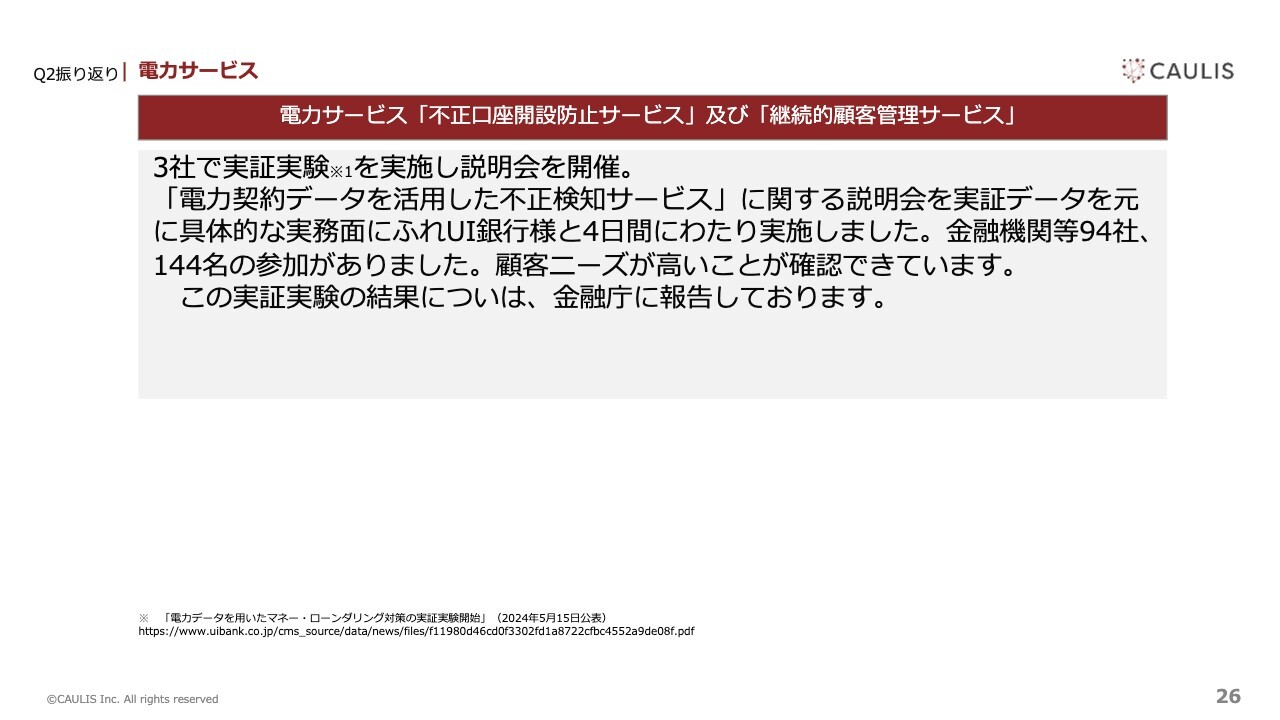

Q2振り返り|電力サービス概要

電力サービスの概要です。現在、UI銀行と大手ネット系銀行との実証実験を行っています。UI銀行では、新規口座開設時と既存口座でも連絡が取れないものを洗い出し、これらのサービスを使っています。

口座開設時に空き家で作っていた、もしくは他人名義で作ったことが不正な口座のそのうち35パーセント近くあることが見えてきたため、こちらはかなり有効性が高いと考えられます。UI銀行は設立約3年ですが、すでに連絡が取れなかったり空き家になったりしている口座が一定数あるということです。

現在、金融機関は1通80円から返信用封筒つきで250円程度かけてリスクが高いとするユーザー宛に葉書を送り、個人情報の更新を促しています。

しかし、葉書を送ってもそもそも連絡が取れない状況ということがわかっていれば、危険フラグを立て、インターネットバンキングもしくはATMを利用した際に自分で自身の情報を更新してもらうといったようなプル型の顧客管理を行っていく必要性があり、この点に関して電力サービスの有効性はあると考えています。このような報告は、当局へも行っています。

<h2Q2振り返り|電力サービス

このような結果を受け、UI銀行と一緒に他の金融機関に対してセミナーを行いました。たった4回しか行っていませんが、金融機関等から94社、144名の参加がありました。

セミナーでは、かなり突っ込んだ質問も出ていました。実証実験の結果は、金融庁にも報告しています。

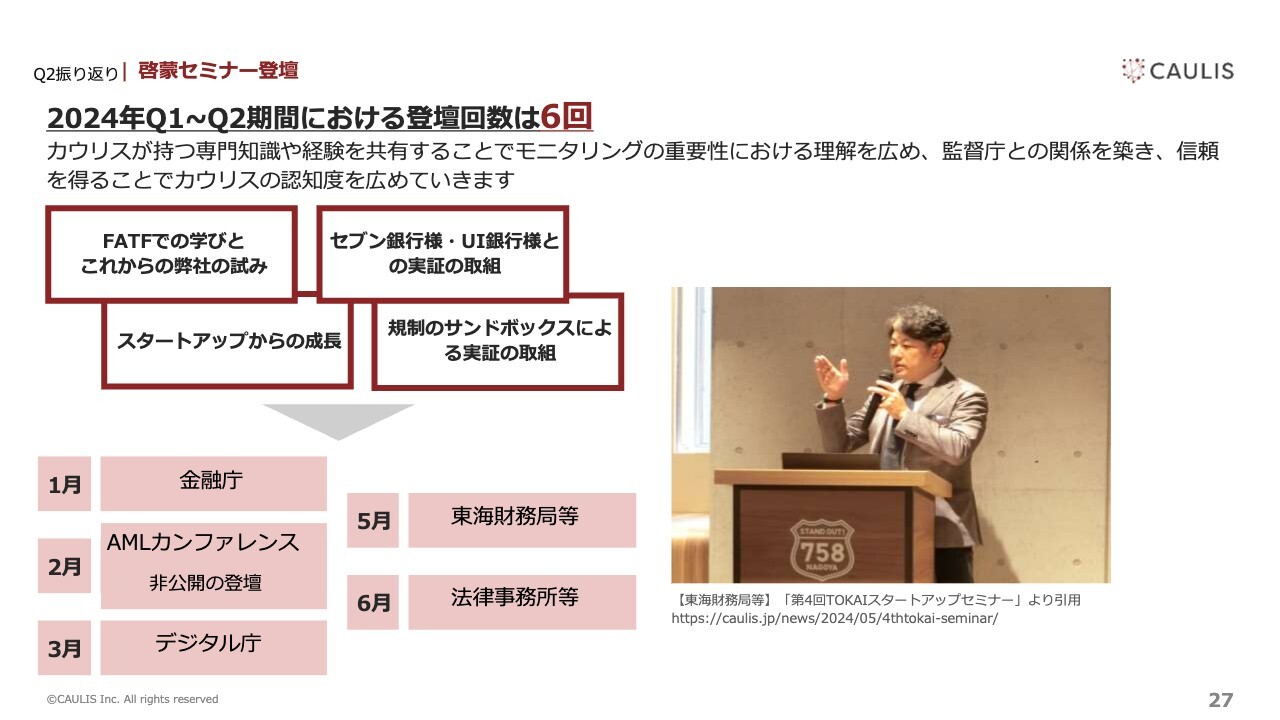

Q2振り返り|啓蒙セミナー登壇

今年はフィッシング被害が拡大すると思っていましたが、それより銀行口座の転売が多く、金融庁にはそちらの危険性を伝えました。1月から3月にもずっとお伝えしていましたが、特に、5月には法人口座を4,000口座集め、700億円もの資金洗浄を行っていたリバトングループというグループが摘発されました。

そちらを受け、6月には首相官邸からガイドラインが出ましたが、現在どのような事件が起きていて、どのような手口なのか、対策として何があるのかを、啓発セミナーに登壇してお伝えしています。

コンテンツとしては、既存の取引先が可能な限り情報を開示してくださっているため、手口を具体的に提示できています。

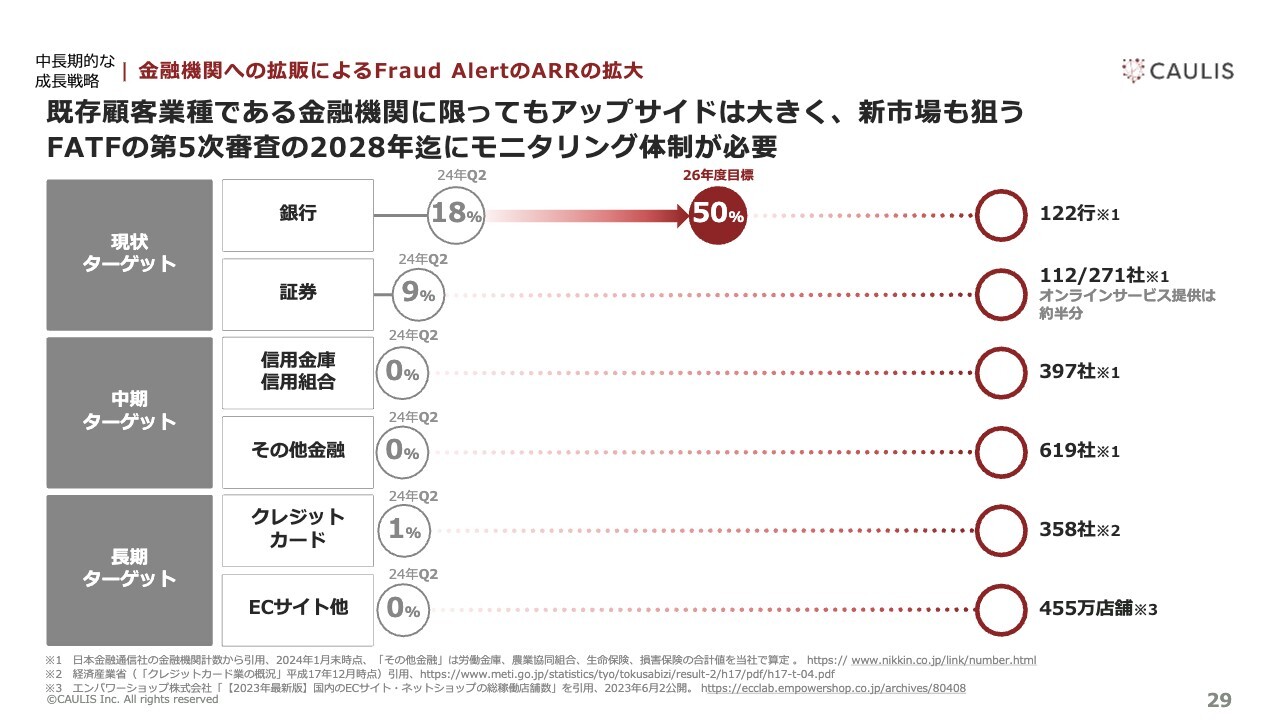

中長期的な成長戦略|金融機関への拡販によるFraud AlertのARRの拡大

中長期的な成長戦略です。冒頭でもお伝えしたとおり、2027年からFATFの日本での審査が始まると言われています。2026年までに契約社数を50パーセントまで伸ばし、不正な動きをした口座情報を収集することが1番目の柱です。

銀行のお客さまの不正利用情報を集めることができれば、引き落とし先になっている証券業やクレジットカード会社、信金信組、損害保険など、関連するその他の金融機関にも広げることができます。そのため、1丁目1番地は銀行だろうと考え、マーケットシェアを取るために動いています。

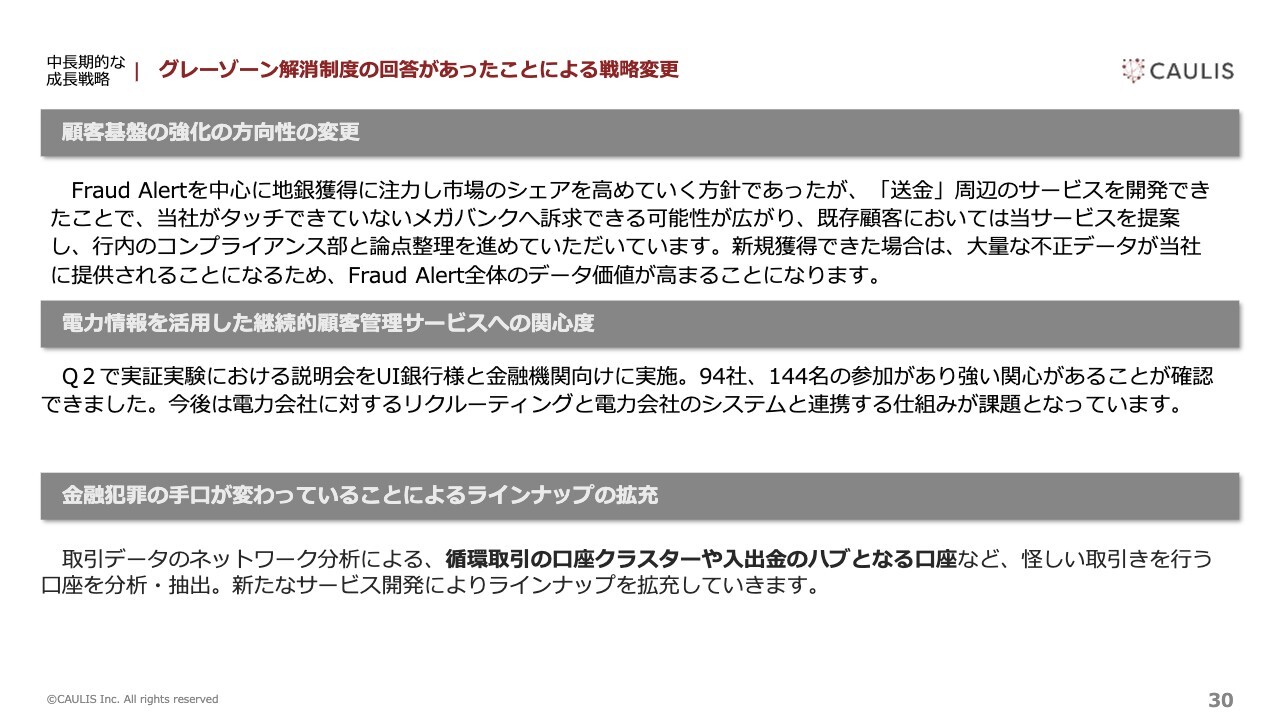

中長期的な成長戦略|グレーゾーン解消制度の回答があったことによる戦略変更

グレーゾーン解消制度の回答があったことによる戦略変更についてご説明します。1番目は、6面設置の利用シーンのうち、インターネットバンキングとアプリバンキングの送金に対し、黒(不正利用者)だと特定された顧客情報を顧客間で相互に連携していきます。データを大量に集めて当社のデータが拡大できると、ネットワークの安全性がどんどん効いてきます。

2番目は、電力サービスです。送配電事業者10社と連携システムに電力会社の契約情報をアップロードするところまで進んでいますが、現在はこちらに当社を連携する交渉を行っています。現在のところ、電力会社は大手ということもあって動きが非常に速いわけではないため、送配電事業者10社のうちデータ連携に合意した会社は約半分となっています。

残りの半分は、他の新規事業との優先順位で、スケジュールを決めて交渉しています。こちらが進めば、7億5,000万個あるという日本の銀行口座開設時もしくは開設後の本人確認のサービスが当社の収益の第2の柱になると思っています。

3番目は、金融犯罪の手口が変わっていることによる当社プロダクトラインナップの拡充です。不正利用取引をした銀行口座を特定し、どの銀行口座と連携するかをネットワーク分析できると、金融詐欺が多様化しても、不正利用取引口座がどれかというデータをリアルタイムに押さえて相互シェアでき、当社のビジネスが広がっていくと思います。

1社でも多くの会社から不正利用取引情報を集めるために、法的論点の整理をしっかりできれば、若干時間がかかってしまうかもしれませんが、当社がそのデータのプラットフォーマーとなり、先ほどご説明したように50パーセント以上のマーケットを獲得していくことができると思っています。

電力技術に関しては実証実験を終えたところなので当期の売上は軽微ですが、来期以降は送配電事業者10社すべてと連携できるように商談を進めていきます。

また、口座のネットワーク分析をするための入出金モニタリングサービスを拡販していくことが、第3四半期からのチャレンジです。

質疑応答:銀行2行の解約の背景と影響度合いについて

上田:「銀行2行の解約を防げなかったことには、値上げが影響しているのでしょうか? その背景について、企業サイズと影響度合いもあわせて詳細に教えてください。また、その2行には再度提案できるのでしょうか?」というご質問です。

島津:銀行2行のサイズは、ネット系の銀行1社と地方銀行1社です。ネット系の銀行は中規模、地方銀行はトップに近い銀行になっています。

解約理由は、値上げというより、ネット系の銀行はマネー・ローンダリング口座を発見するよりも、フィッシングの被害を減らす方向にインベストするためです。

地方銀行は費用対効果という話もありましたが、これはマネー・ローンダリング対策室とIT部門室が体制を組んでモニタリングしなければできないサービスであり、運用面の社内リソースが回らないため、いったんペンディングさせてほしいということでした。

影響度合いについて、MRRは2行あわせて500万円程度でしたが、アップセルでは吸収できています。

再提案できるかというご質問ですが、先ほど8月7日に金融庁から全銀協等を通じてガイドラインが公開されるとご説明しました。その後に再提案の機会が多くなるのではないかと思っているため、全銀協や地銀協のニュースが流れた後に再度提案したいと思っています。

質疑応答:従業員数が減っている背景とリプレイス対応後の変化について

「従業員数が減っている背景の詳細を教えてください。また、リプレイス対応後の従業員数はどのようになっていますか?」というご質問です。

入社後5年から6年経っている方が複数人辞めてしまいましたが、退職前に上場までは続けるというコミットをいただいていたため、上場前後のタイミングからリクルーティングを進めていました。

派遣社員でも回せるように業務をマニュアル化していただいたため、一部では派遣社員を補充しています。現在の従業員は正社員、アルバイト、契約社員を合わせて43人で、派遣社員が延べ5人ほどいるため、この体制で回している状況です。

上田:リプレイス対応後の従業員数は、すでに決まっている方を含めると43名となっています。

島津:従業員に関して、ヘッドカウントは本当に大丈夫ですか?」というお問い合わせが比較的あります。今まであまり派遣社員は使っていませんでしたが、「このスキルセットなら派遣社員に切り出してもいい」という職種がいくつかあるため、派遣社員にて補充しています。

質疑応答:契約残高が売上に計上されるまでのリードタイムについて

「契約残高が売上に計上されるまでのリードタイムについて教えてください。毎四半期で、全体の7割程度が売上になるイメージでしょうか?」というご質問です。

一番長い事案として、2018年に注文書をいただいてから売上に計上されるまで12ヶ月かかったことがありました。

現在は注文書をいただいた四半期もしくは翌四半期には売上になっているため、注文書をいただいてから売上に計上されるまでは3ヶ月から4ヶ月です。 FY2024のQ2の契約残高の30%がQ3までに売上高となります。

質疑応答:クロスセルの今期計画と来期計画について

「クロスセルの会社計画について、今期計画と来期計画を教えてください」というご質問です。

今期の計画について、クロスセルの売上目標はありますが、開示はしていません。来期計画も、現在策定し直しています。どのサービスをクロスセルしていくのかということと、どの顧客にどのような単価で出していくのかということは、9月以降に精査したいと思っています。

スライドで示したモニタリングの強化要請がもう少しで出ますが、その中にどのようなことが書かれているのかによって事業計画が変わるため、そちらを見て再策定したいと考えています。

質疑応答:人件費の施策について

「人件費に関して、今後はベースアップや待遇改善などの施策は予定していますか? また、足元での施策があれば教えてください」というご質問です。

人件費に関しては、3年前から利益の3パーセントを昇給及び賞与原資にしているため、こちらを改善していきます。

待遇改善に関しては、上場したため、福利厚生施策をいくつか予定しています。足元で行っている施策は育児に関するものです。

当社の平均年齢が36歳、37歳程度であるため、昨年は私を含めて9名のメンバーに第一子ができ、育休・産休を取った方が4名程度います。育休や産休の手当をすることで、安心して働いていただけるようになると思っています。

質疑応答:50パーセントのマーケットシェアを取った時の売上・利益のイメージについて

「2026年度に50パーセントのマーケットシェアを取った時の、売上・利益のイメージはどのくらいですか?」というご質問です。

マーケットシェアが大きくなれば徐々に顧客単価を上げていきたいと思っていますが、現時点で開示できる売上・利益のイメージはありません。申し訳ありません。

質疑応答:送金サービスを売る際にネックになる要素について

「売上高の着手と第2四半期の差分を埋めるために送金サービスを売るとのことですが、その際にネックになる要素はありますか?」というご質問です。

メガバンク、地銀、ネット銀行すべて、サービスの「Fraud Alert」のログインページと口座開設ページは、「この端末は黒(不正利用者)です」という端末情報をシェアします。

具体的に言うと、端末情報はクッキー情報ですが、個人情報保護法でも当社では個人情報に該当しないため、第三者提携は可能です。

盗まれた銀行口座情報を当社のようなベンダーに連携し、第三者提供して他社に流通させることは日本の商習慣上まだ行っていないため、各社コンプライアンス部門は「出していいのか」ということが最終的にボトルネックになっています。

また、今の質問に関して「顧客が法的論点に必要なところを教えてください」というご質問です。

黒(不正利用者)情報は仕向け先の銀行および警察機関などにしか共有しないというのが現在の商習慣ですが、それ以外の機関に共有してはいけないという条項もありません。

実運用としては、警察への報告と盗まれた先の銀行に連携するだけだったところから、「この銀行口座は黒(不正利用者)だった」とい広くシェアできれば、その口座に支払いがあった銀行が検知できるようになるため、誰が騙されたのかをかなりリアルタイムに近いかたちでチェックでき、大きく貢献すると思っています。

質疑応答:金融庁のガイドラインの開示予定時期について

「金融庁からのガイドラインはいつ頃開示予定でしょうか?」というご質問です。

8月7日のニュースでは8月中旬と報道されていましたが、今週はお盆休みのため、もう間もなく開示されると思います。

質疑応答:クロスセル・アップセルと解約の関係について

「クロスセル・アップセルをすればするほど、クライアントとしては貴社への依存度が高まり解約しにくくなる性質のサービスという理解で合っていますか。」というご質問です。

はい、ご認識のとおりです。Fraud Alertは、コンプラ、システム、リテールなど複数部門が活用するため、解約がしづらいサービスです。クロスセルとなると部門やチームを横断してサービス利用することになるため1部門の判断で解約することが難しくなります。

質疑応答:契約残高のリード文の解釈について

「契約残高のリード文の『4月更新による金額改定の企業10社が3月に契約したことで契約残高が増加』は、2024年3月期の四半期比で膨らんでいることを説明していると解釈してよろしいでしょうか?」というご質問です。

はい、ご認識のとおりです。今後はQ4に契約更新が控えております。

質疑応答:今後の見通しについて

「見通しをどう考えるとよいでしょうか?」というご質問です。

金融庁から全国の金融機関に対するモニタリング強化の要請が全銀協、全国地方銀行協会、第二地方銀行協会、全国信用金庫協会、全国信用組合中央協会といった団体を通じて要請されることが8月7日の日経新聞で公表されましたが、これを受けて当該取引モニタリングの導入スピードをあげる金融機関がどの程度見込めそうか、そして当初計画していたクロスセルについて、金融機関側のコンプライアンス部門での論点整理が完了した場合は下期の業績に与える影響はあると考えています。精査し判明しましたら開示していきます。

この銘柄の最新ニュース

カウリスのニュース一覧- 個人投資家向けイベント「ログミー IR Meet 2025 冬」 書き起こし記事及びアーカイブ動画公開のお知らせ 2025/12/25

- カウリス、新サービス「Grid Data KYC」で、金融機関のコスト削減や不正口座開設の防止に大きく貢献 2025/12/25

- 週間ランキング【値下がり率】 (12月19日) 2025/12/20

- 個人投資家向けIR説明会の質疑応答について 2025/12/09

- 個人投資家向けイベント「ログミー IR Meet 2025 冬」登壇のお知らせ 2025/12/01

マーケットニュース

おすすめ条件でスクリーニング

カウリスの取引履歴を振り返りませんか?

カウリスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

カウリスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ