立川ブラインド工業、当期純利益で過去最高を達成、価格改定が収益力を強化 新中計を発表

目次

小野寿也氏:立川ブラインド工業株式会社、常務取締役の小野です。本日はお忙しい中、ご参加いただきまして誠にありがとうございます。ただ今より、2026年2月10日に発表した2025年12月期の決算および今回策定した中期経営計画についてご説明します。

本日の決算説明会では、まず2025年12月期の決算概況を、次に今回新たに策定した2026年から2028年までの中期経営計画、続いて2026年12月期の業績見通し、最後に企業価値向上への取り組みについてご説明します。

2025年12月期決算概況

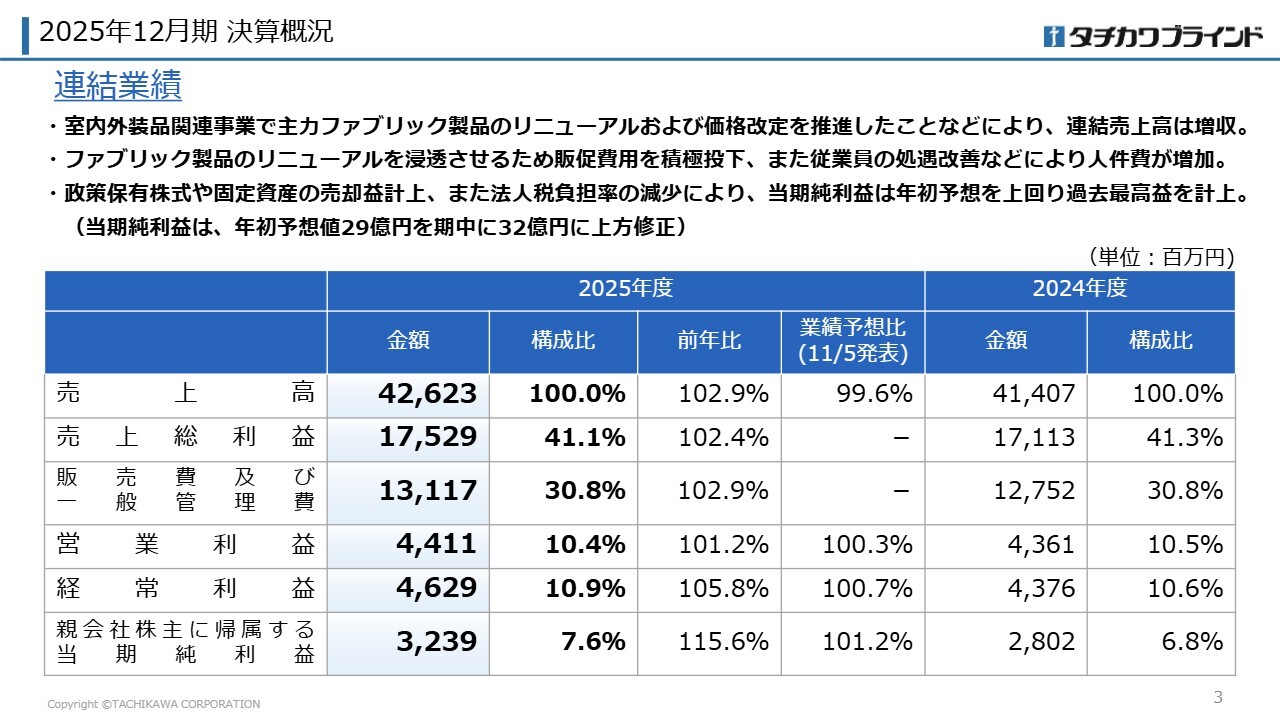

2025年12月期決算概況についてご説明します。2025年の売上高は、売上構成比の8割を占める室内外装品関連事業において、主力のファブリック製品のリニューアルや価格改定を進めたことにより、前年比102.9パーセントの426億2,300万円となりました。

販管費においては、ファブリック製品のリニューアルを市場に浸透させるため販促費用を積極的に投下したことや、従業員の処遇改善による人件費の増加が影響し、営業利益は前年比101.2パーセントの44億1,100万円、経常利益は前年比105.8パーセントの46億2,900万円となりました。

また、当期純利益は、政策保有株式や固定資産の売却益を計上したことに加え、法人税負担率が減少したことも寄与し、前年比115.6パーセントの32億3,900万円と過去最高益を計上しました。

過年度業績推移

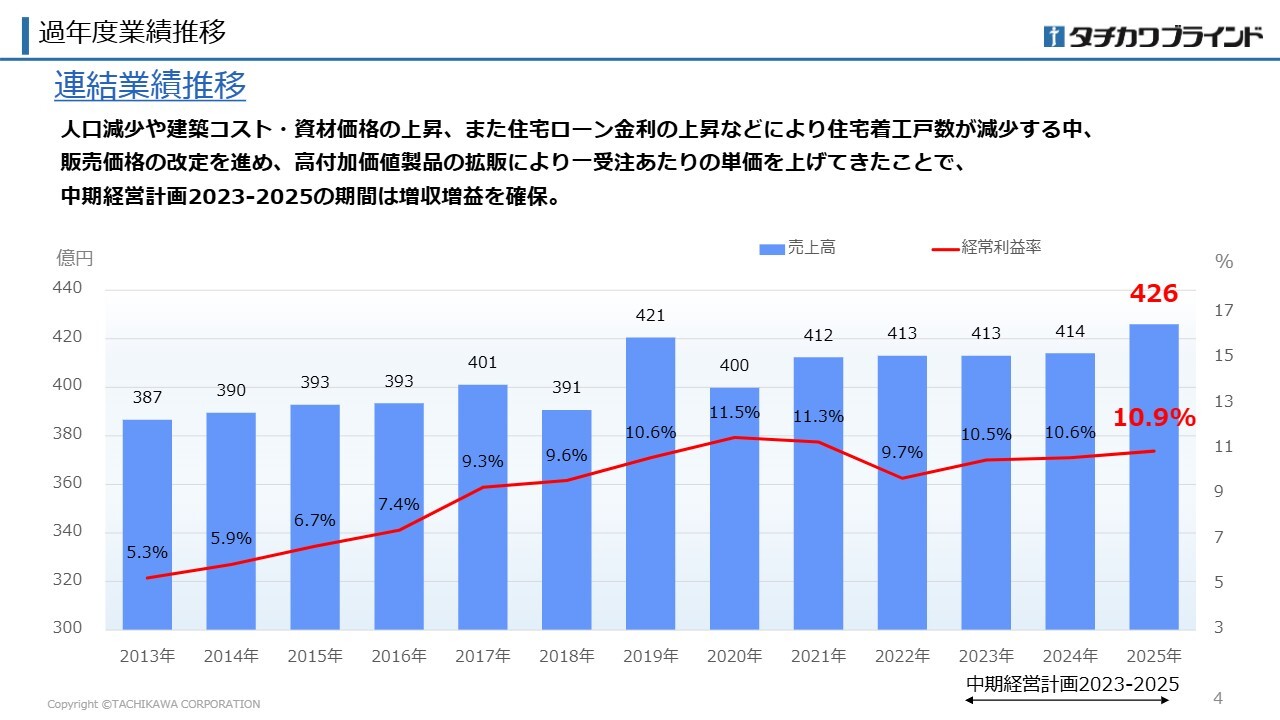

連結業績の過年度推移についてご説明します。主力事業である室内外装品関連事業は、人口減少や建築コスト・資材価格の上昇、住宅ローン金利の上昇などの影響により、住宅着工戸数が減少傾向にあります。この傾向は今後も続くと見込まれます。

こうした状況の中、高付加価値製品や電動製品といった比較的単価の高い製品の市場浸透や、販売価格の改定を進めることで、1受注当たりの販売単価を上昇させ、売上高の確保に努めました。その結果、2023年から2025年までの中期経営計画期間において増収増益を達成しました。

保有資産の縮減

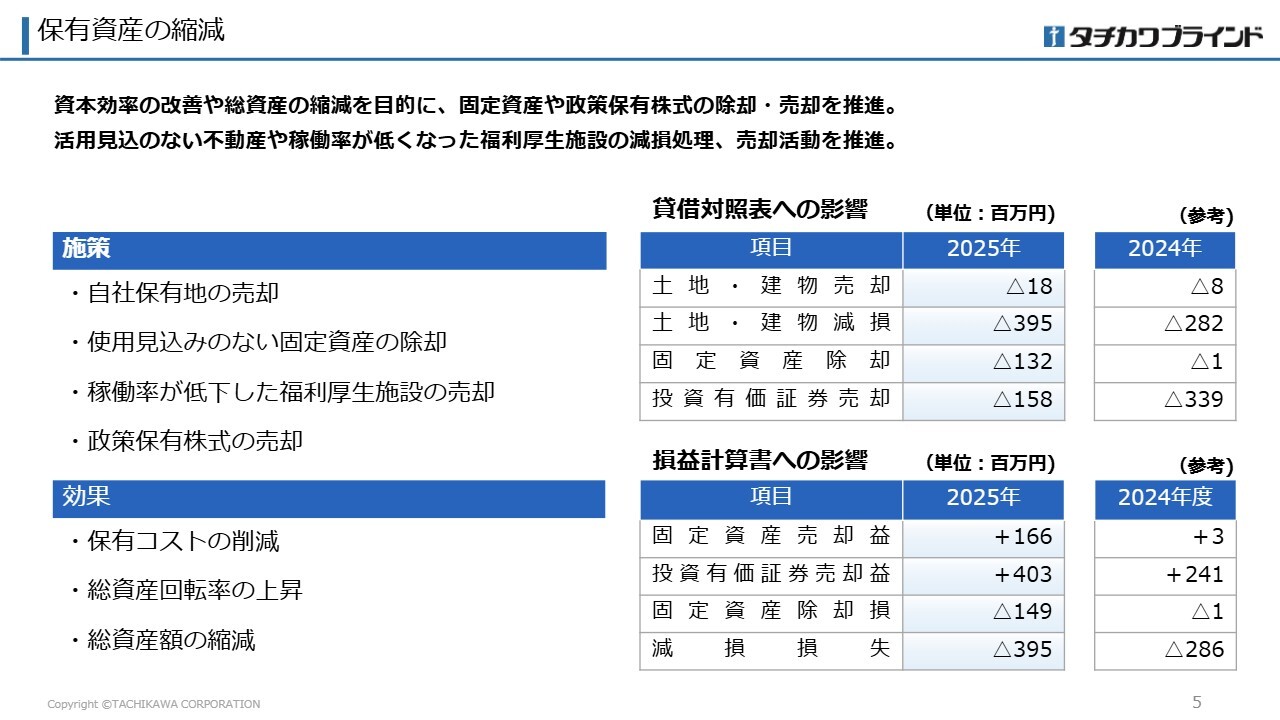

当社の財務上の課題として、総資産額が過大であることが挙げられます。この課題の改善に向けて、固定資産や政策保有株式の縮減を進めています。

今年は、約50年前に取得し事業拠点として活用していたものの、現在では活用見込みがなくなった土地の売却や、保有意義が希薄化した政策保有株式の売却を実施しました。また、稼働率が低下した社員寮の運営を休止し、減損損失を計上することで、総資産額を圧縮しました。

セグメント概況

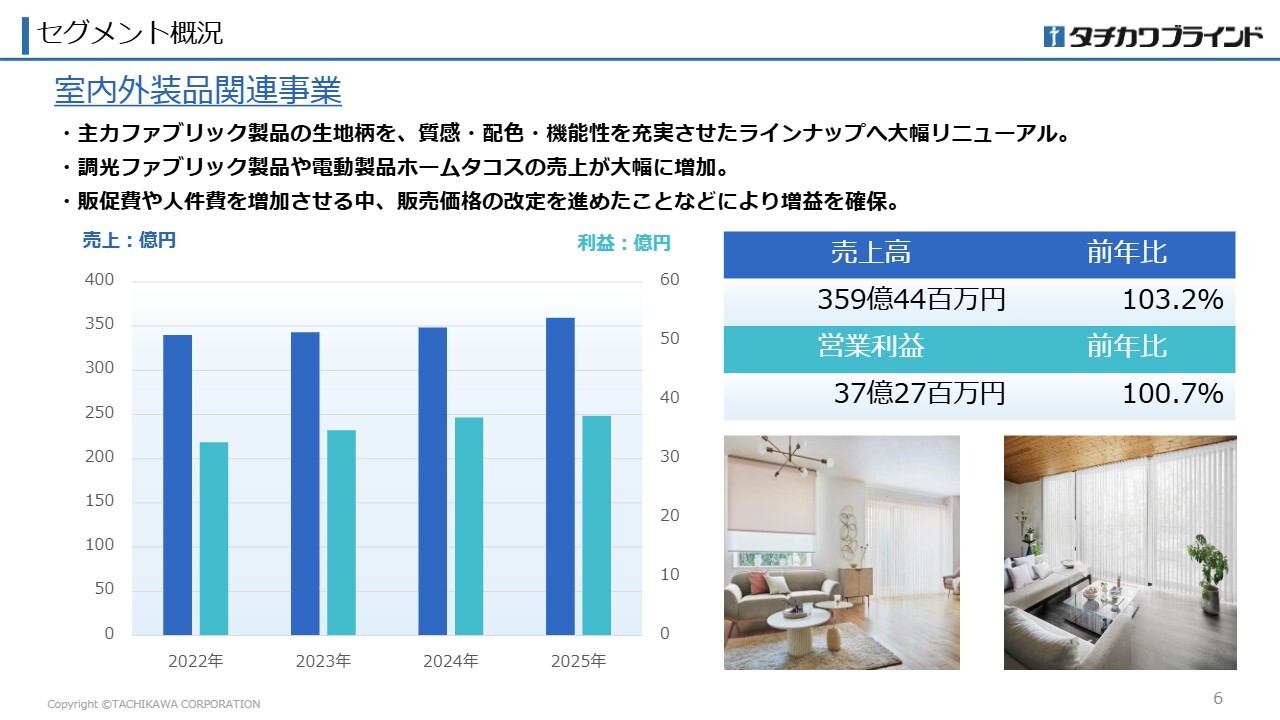

セグメントの概況についてご説明します。室内外装品関連事業では、主力ファブリック製品であるロールスクリーンと縦型ブラインドの「ラインドレープ」について、生地柄の質感・配色・機能性を充実させたラインナップへ大幅リニューアルを行いました。

住宅着工戸数の減少による影響で販売台数全体は前年を下回りましたが、販売構成比が特に大きいファブリック製品のリニューアルを実施したことに加え、これに伴う価格改定を行った結果、室内外装品関連事業の売上高は前年比103.2パーセントの359億4,400万円となりました。

また、製品リニューアルを市場に浸透させるため、カタログサンプル帳の一斉切り替えを行ったほか、販促費用を増加させ、従業員の処遇改善による人件費の増加も影響し、営業利益は前年比100.7パーセントの37億2,700万円となりました。

セグメント概況

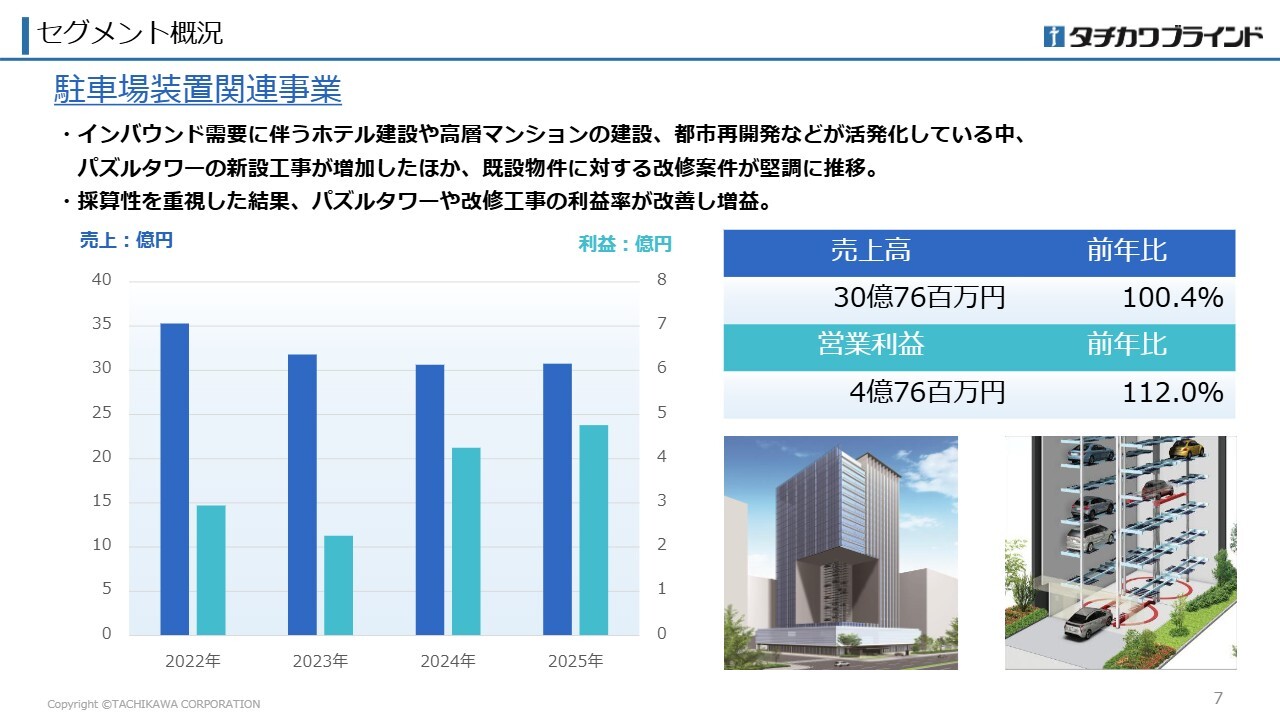

連結子会社である富士変速機が担当する駐車場装置関連事業の概況です。駐車場装置関連事業の主な売上は、大型立体駐車場装置「パズルタワー」によるものです。

インバウンド需要に伴い、ホテルやマンションの建設が増加し、立体駐車場の併設も進んだことで、「パズルタワー」の中期的な受注を獲得できています。また、既存物件に対しても提案営業を継続し、改修案件も堅調に推移しました。利益面では、原材料価格の高騰が続く中で採算がとれる価格交渉を行ってきた結果、利益率が改善し増益となりました。

セグメント概況

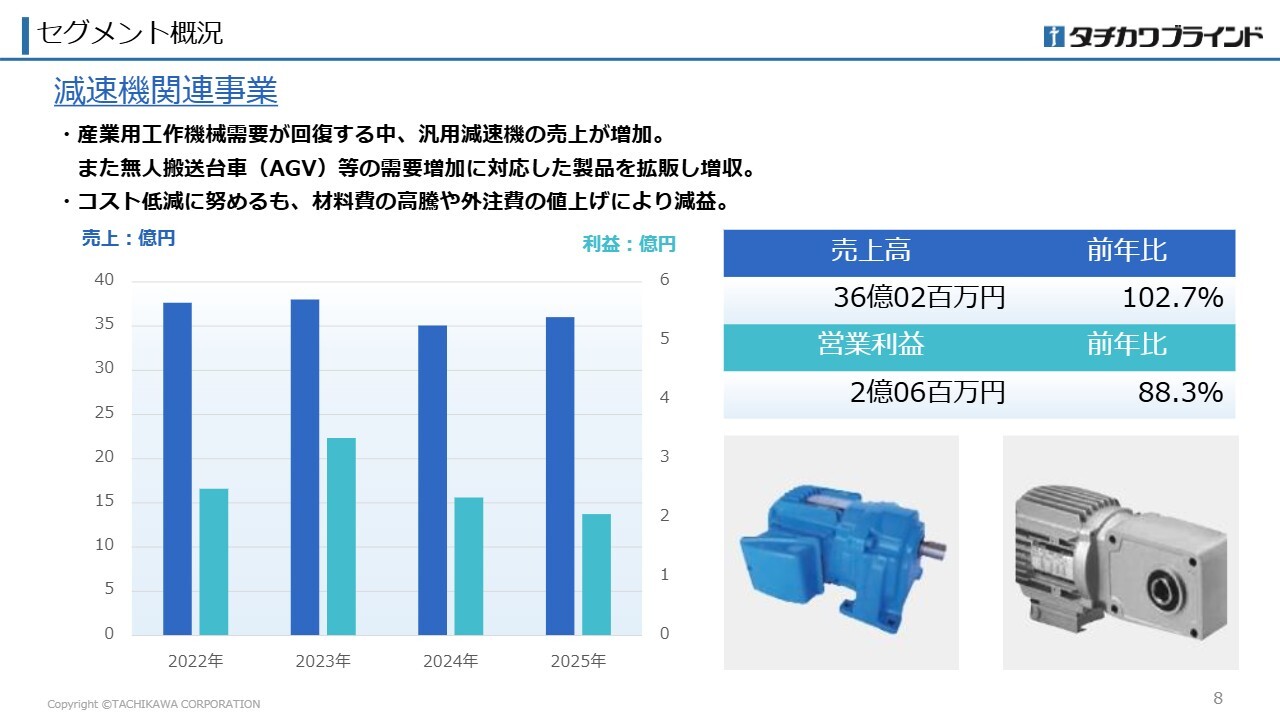

富士変速機が担当する減速機関連事業の概況です。減速機関連事業では、主に汎用製品と得意先の要望に応じたオーダー製品を取り扱っています。2024年まで低調であった工作機械需要が徐々に回復してきており、汎用製品の売上が伸びています。

また、産業用AGV(無人搬送台車)の需要が高まる中、新規顧客の開拓やサーボモータ納入先への減速機への切り替え提案を行い、オーダー製品の受注拡大に努めた結果、増収となりました。一方で、利益面では製造コストの低減に取り組んだものの、材料費の高騰や人手不足に伴う外注費の値上げ対応などが影響し減益となりました。

2025年12月期連結貸借対照表

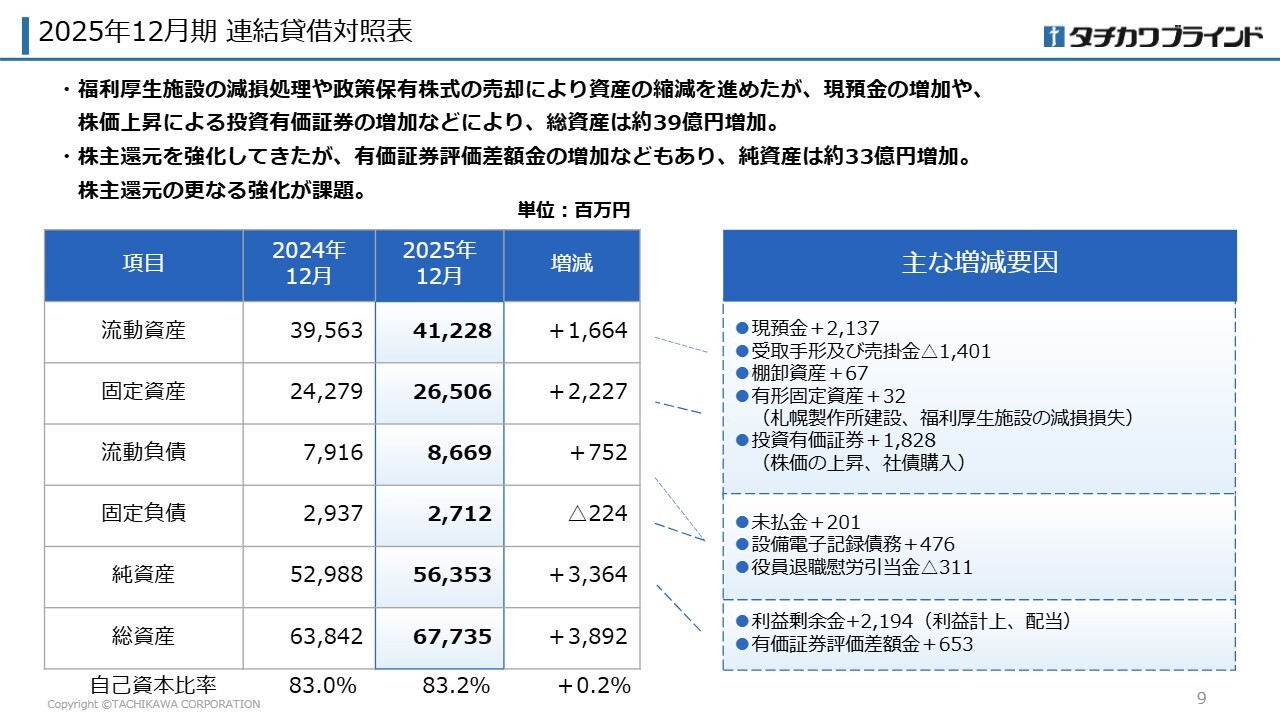

2025年12月末の連結貸借対照表の概要です。2025年度は、福利厚生施設の減損損失の計上や政策保有株式の売却などにより資産の縮減を進めましたが、営業キャッシュインや土地・株式の売却を行ったことで、現預金が増加しました。また、株価上昇による投資有価証券の評価額の増加などにより、総資産全体は約39億円増加しました。

一方で、配当を年初計画より増加させるなど株主還元を強化しましたが、有価証券評価差額金の増加もあり、純資産は約33億円増加しています。株主還元のさらなる強化が課題であると認識しています。

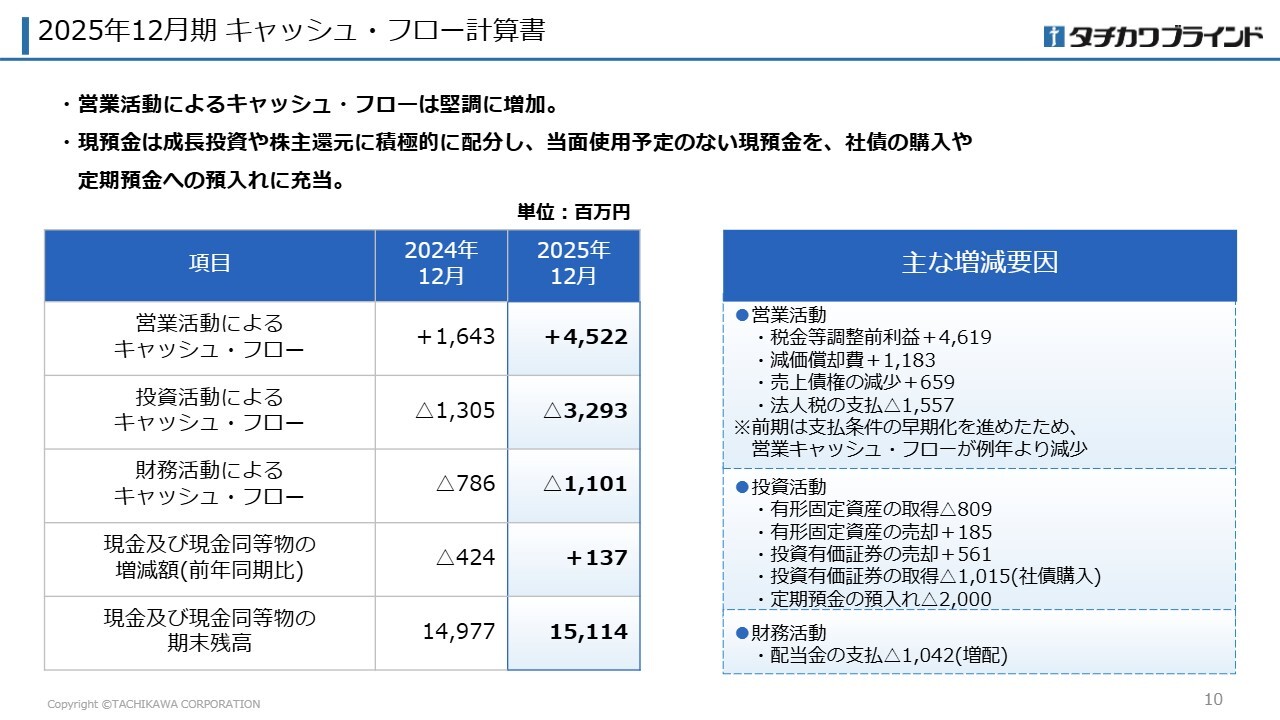

2025年12月期キャッシュ・フロー計算書

キャッシュ・フロー計算書の概要です。現預金は1億3,700万円の増加となりました。営業キャッシュ・フローは45億2,200万円で、前年より大きく増加しました。これは、昨年に一部の支払先への支払条件を早期化したことが要因です。2025年度は利益に見合ったキャッシュ・フローが計上できています。

投資活動では、拠点整備計画に基づく建物の建設などにより約8億円の設備投資を進める一方で、保有不動産や政策保有株式の売却によって約7億円の収入を得ました。また、成長投資を進める予定ですが、支出時期が到来するまで余剰状態にある現預金30億円を社債の購入や定期預金への預け入れに充てたことで、投資キャッシュ・フローは32億9,300万円の減少となりました。

財務活動によるキャッシュ・フローは約11億円で、主に株主配当によるものです。年初の配当予想より増加させたことで、キャッシュアウト額は年々増加しています。

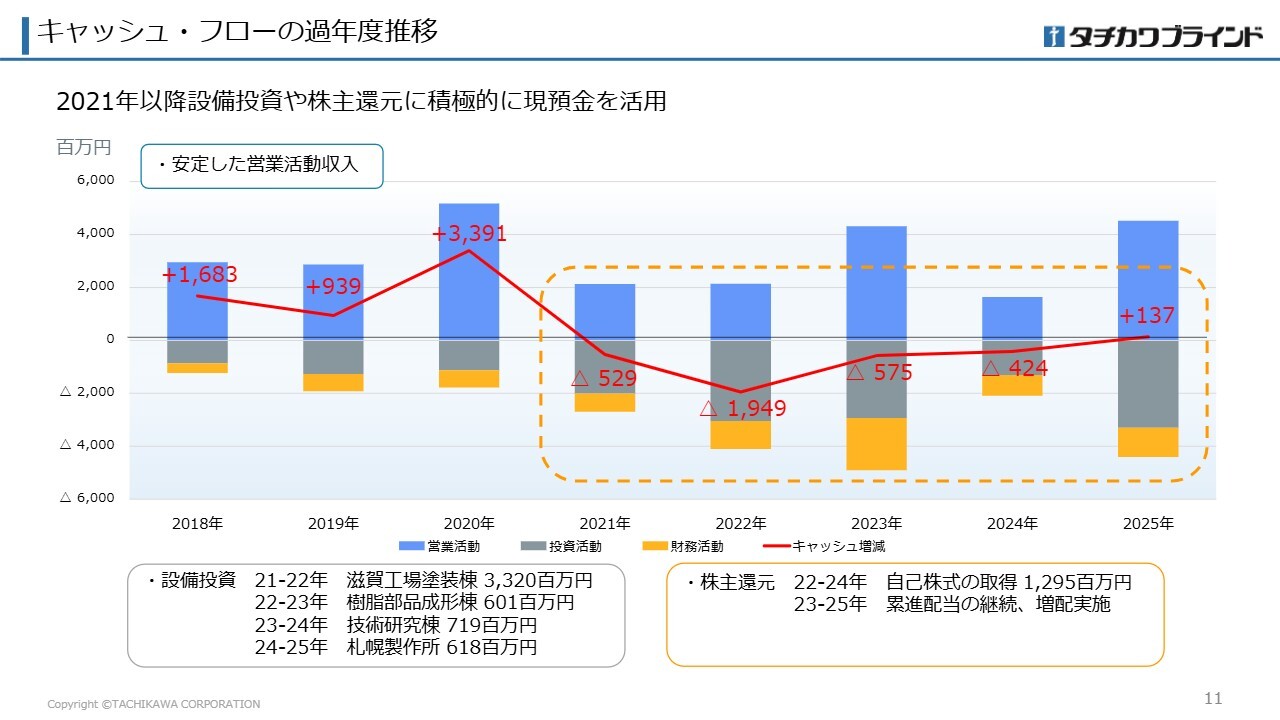

キャッシュ・フローの過年度推移

スライドのグラフは、2018年からのキャッシュ・フローの過年度推移を示しています。青い棒グラフは営業活動でのキャッシュ獲得、グレーの棒グラフは投資活動による支出、オレンジ色の棒グラフは財務活動による支出を表しています。また、これらを合計した現預金残高の増減は赤い折れ線グラフで表しています。

営業活動では安定してキャッシュを獲得している一方、2021年以降は獲得したキャッシュを設備投資や株主還元に積極的に活用し、営業キャッシュを上回る投資を行っています。

前中期経営計画2023-2025のレビュー(業績)

今回新たに策定した2026年から2028年までの中期経営計画についてご説明します。

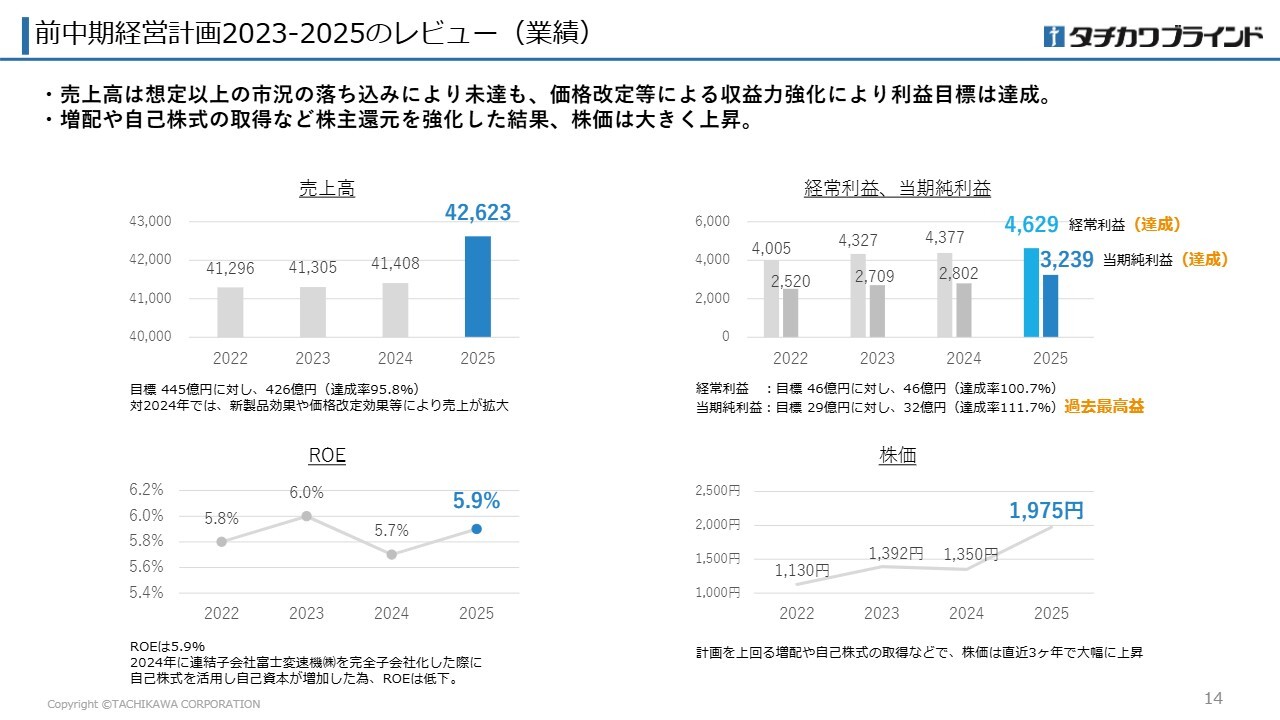

まず、前中期経営計画を振り返ると、売上高は想定以上の住宅着工戸数の落ち込みにより未達となりました。しかし、価格改定効果などによる収益力の強化により、経常利益は目標の46億円に対して46億2,900万円、当期純利益は目標の29億円に対して32億3,900万円となり、目標を達成しました。また、当期純利益は過去最高益を記録しています。

ROEについては、連結子会社である富士変速機株式会社を完全子会社化した際に、自己株式を活用して自己資本が増加したため、2024年には5.7パーセントまで低下しましたが、2025年度には5.9パーセントとなっています。また、増配や自己株式の取得といった株主還元を強化したことで、株価は2025年末に1,975円となり、中期経営計画発表前の1,130円から大幅に向上しました。

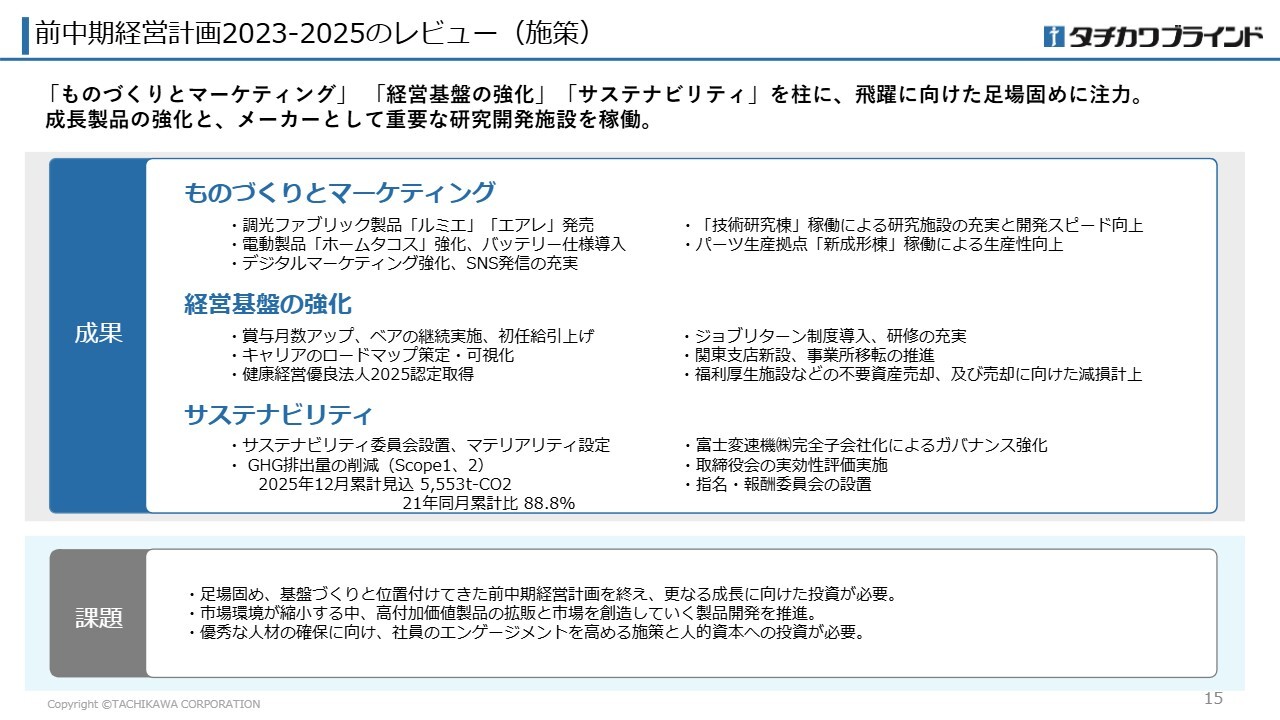

前中期経営計画2023-2025のレビュー(施策)

施策面では、「ものづくりとマーケティング」「経営基盤の強化」「サステナビリティ」を柱に、調光が可能なファブリック製品や電動製品などの成長製品を強化しました。また、メーカーにとって重要な研究開発施設として、2024年に技術研究棟を稼働させるなど、飛躍に向けた足場固めに注力しました。

人材確保に向けた施策では、処遇の改善やジョブリターン制度の導入、研修の充実などに注力しました。また、サステナビリティ委員会を設置し、マテリアリティを特定してサステナビリティ経営を推進するなど、新たな取り組みも進めてきました。

課題としては、市場環境が縮小する中でも需要を創造できる製品開発や、さらなる成長投資および人的資本投資が必要と考えます。これらについては、次期中期経営計画の中でも取り組んでいきます。

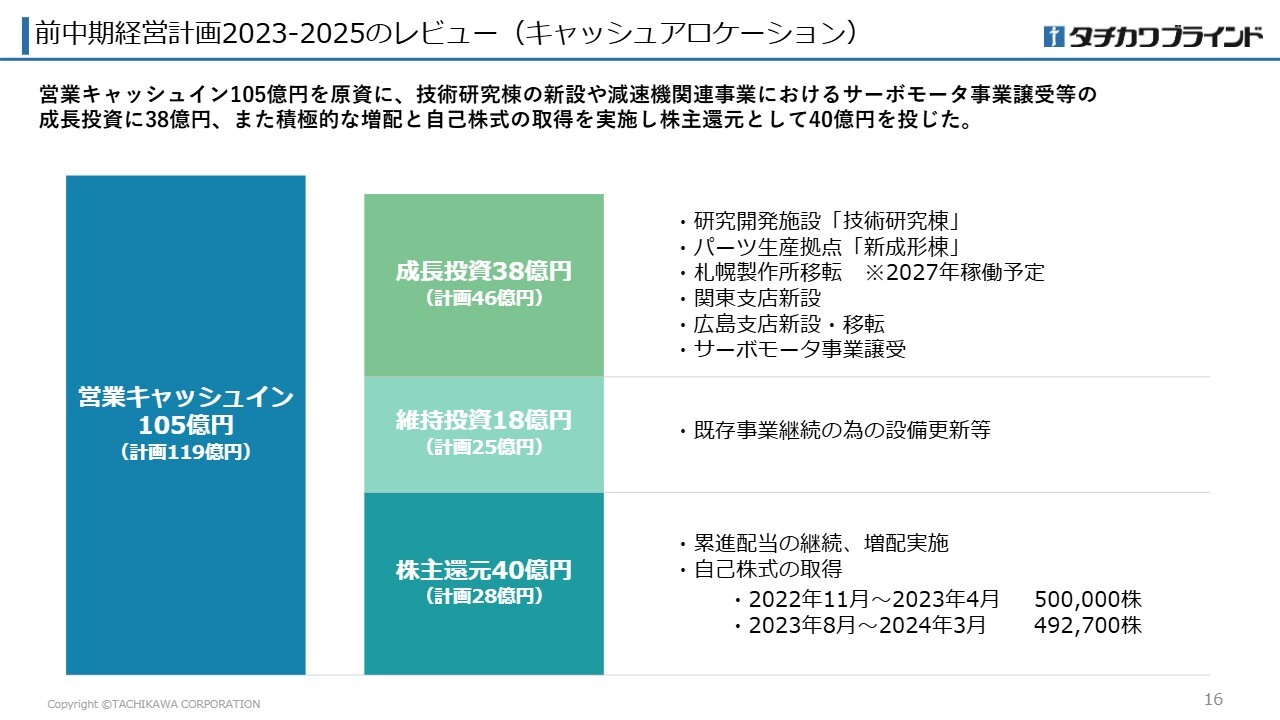

前中期経営計画2023-2025のレビュー(キャッシュアロケーション)

キャッシュアロケーションについては、2023年から2025年の3年間において、営業キャッシュイン105億円を原資に、技術研究棟の新設や減速機関連事業におけるサーボモータ事業の譲り受けなど、成長投資に38億円、また株主還元に40億円を投じました。

成長投資は、大型システム開発の実施時期変更などにより計画を下回りましたが、一方で株主還元は28億円の計画に対し、増配および自己株式の取得を進めた結果、40億円と計画を大きく上回る結果となりました。

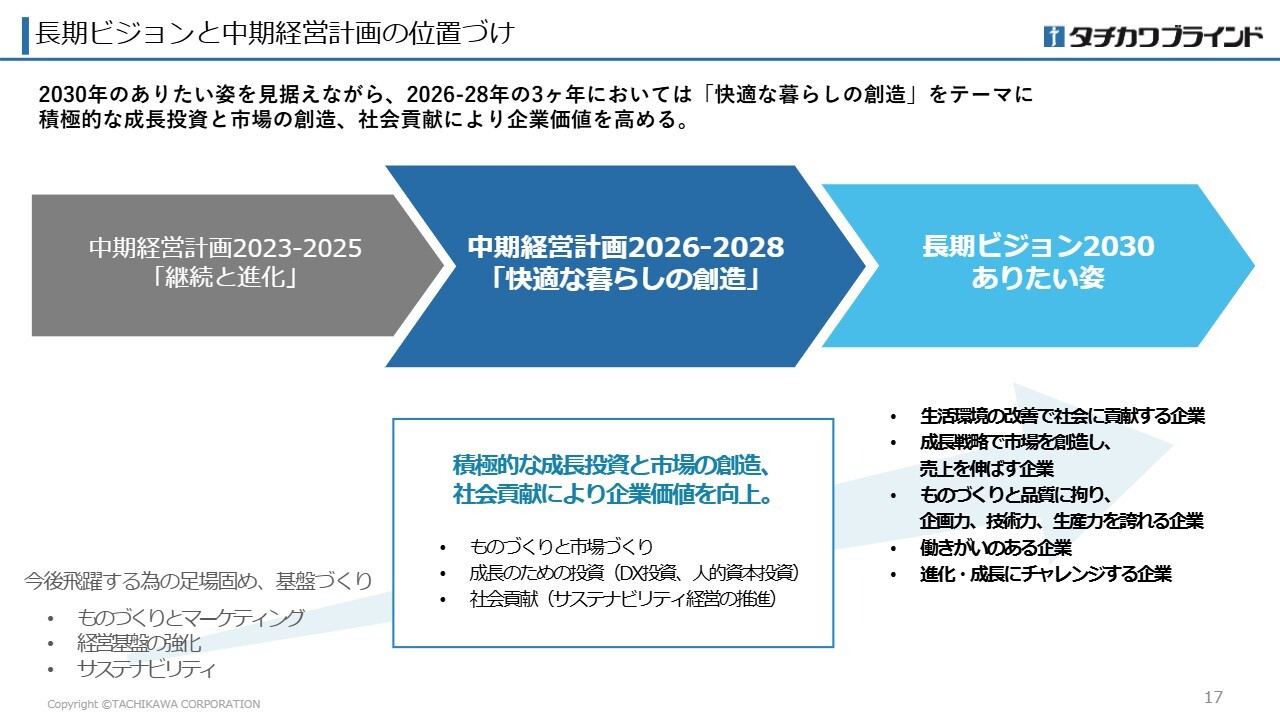

長期ビジョンと中期経営計画の位置づけ

2030年までの長期ビジョンと2028年までの新中期経営計画の位置づけについてご説明します。中期経営計画を策定するにあたり、まず2030年のありたい姿を定めました。具体的には、「生活環境を改善することで社会に貢献する企業」、「成長戦略で市場を創造し売上を伸ばす企業」、「働きがいのある企業」といった姿です。こうしたビジョンをグループ全体で共有しながら目標に向かっていきます。

この過程において、2026年から2028年の3年間は「快適な暮らしの創造」をテーマに、メーカーとしての市場創造と成長投資、さらに社会貢献に取り組むことで、企業価値を高めていくことを考えています。

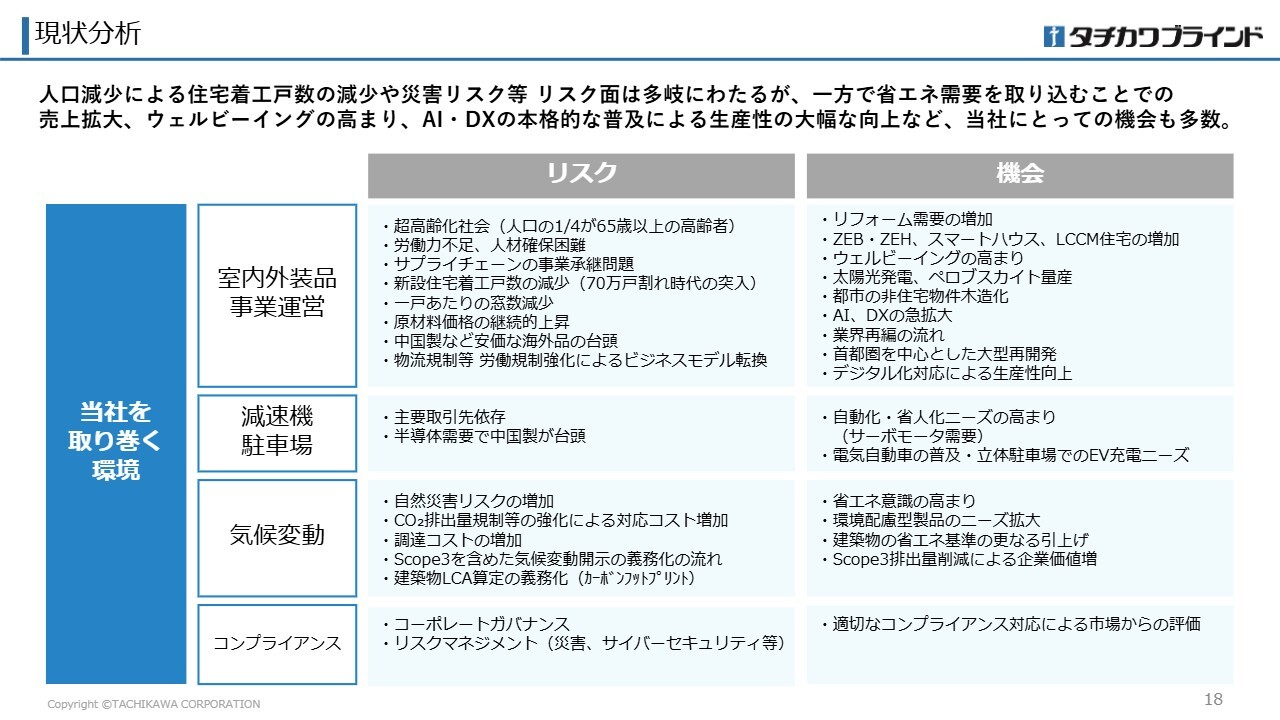

現状分析

今回の中期経営計画策定にあたり、現状分析を行いました。リスクとしては、人口減少による労働力不足や住宅着工戸数の減少、原材料価格の継続的な上昇、さらには災害リスクなど、多岐にわたると認識しています。

一方で、省エネ需要やウェルビーイングの高まり、AIやDXの本格的な普及による生産性の大幅な向上など、売上拡大や成長投資に関連する多数の機会も存在します。こうした環境の中で、リスクへの対策とビジネスチャンスの活用を売上拡大につなげるため、中期経営計画を立案しました。

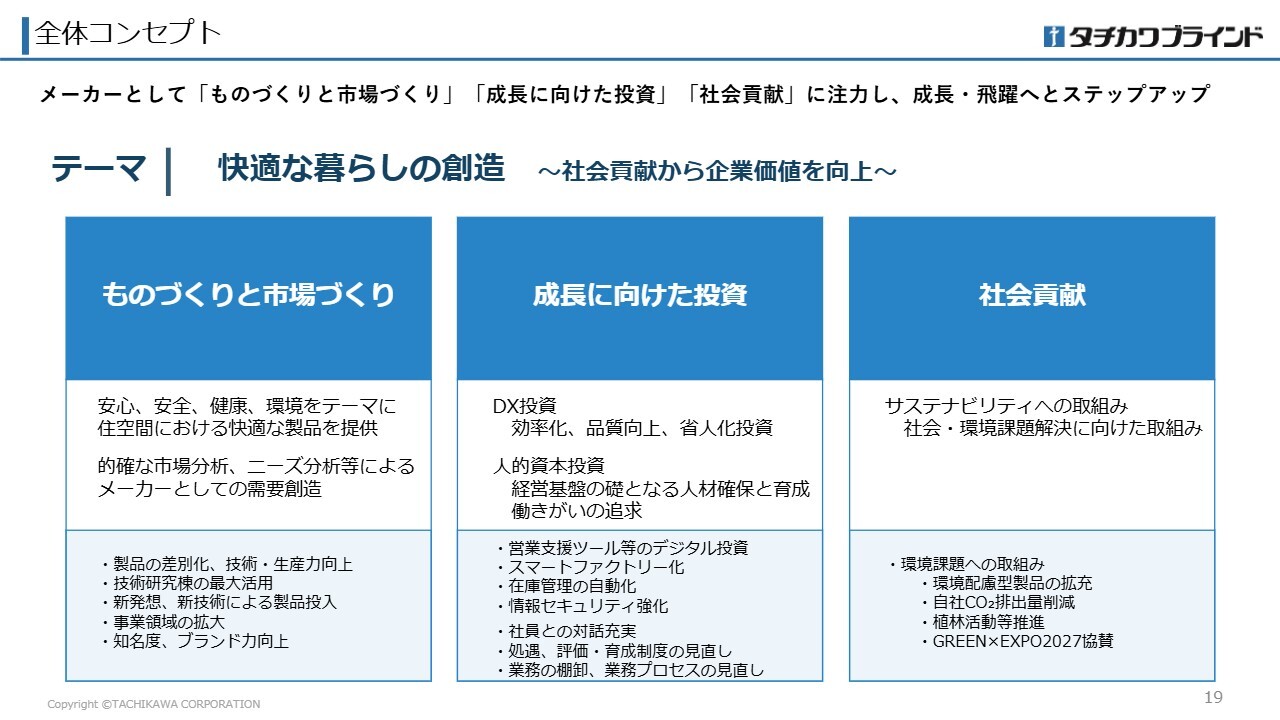

全体コンセプト

こちらが中期経営計画の全体コンセプトです。先ほどご説明したとおり、テーマは「快適な暮らしの創造」です。「ものづくりと市場づくり」と「成長に向けた投資」に注力しつつ、「社会貢献」を掲げ、飛躍を遂げる3年間とします。

「ものづくりと市場づくり」では、的確な市場分析のもと、安心・安全・健康・環境をテーマに、住空間における快適な製品を提供し、メーカーとして需要創造を図ります。また、「成長に向けた投資」では、DX投資および人的資本投資を重点に置き、「社会貢献」ではサステナビリティへの取り組みを強化し、特に環境課題解決に向けた取り組みを進めていきます。

ものづくりと市場づくり

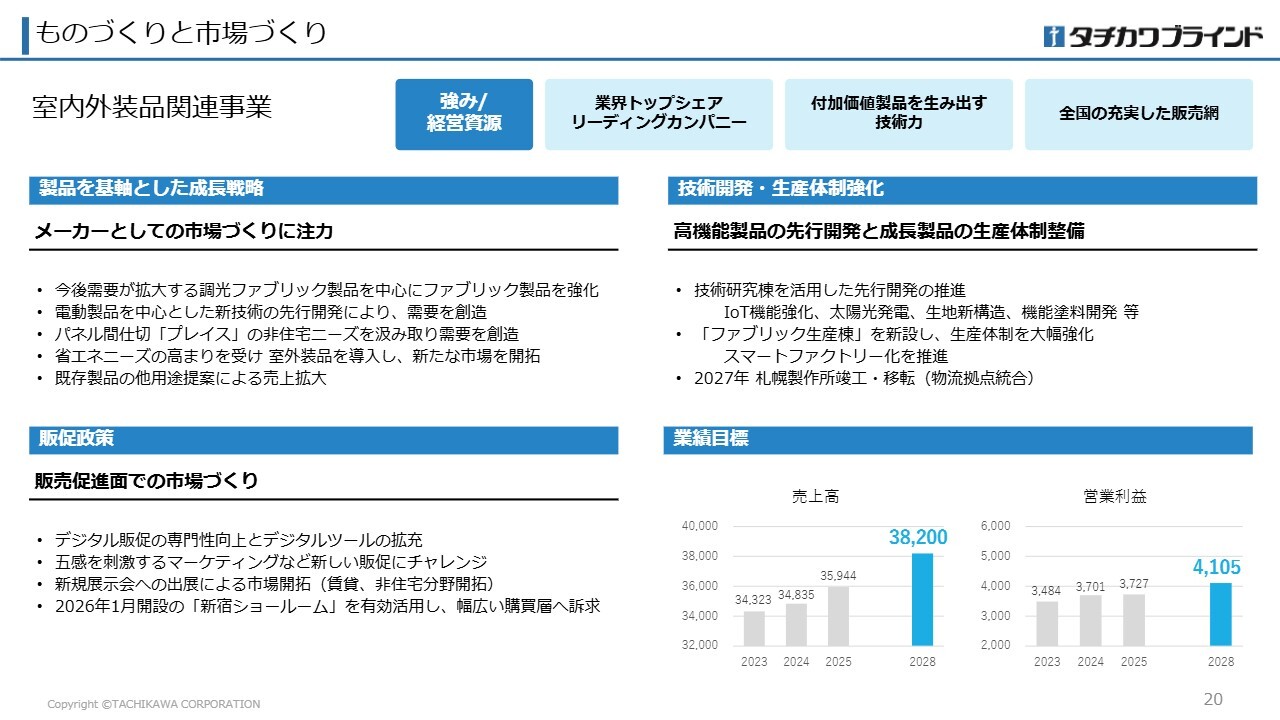

「ものづくりと市場づくり」についてご説明します。今後、住宅着工戸数が減少し続ける中でも成長を続けるためには、メーカーとして市場を創造する必要があると考えています。

室内外装品関連事業では、製品を基軸として、販促面でも市場作りを推進します。注力する製品は、今後需要が拡大する調光ファブリック製品、電動製品、パネル間仕切りです。さらに、省エネニーズの高まりを受け、室外装品の導入も検討を進めています。2024年に稼働した技術研究棟において、こうした製品群を中心に先行開発を進めており、新たな需要を創造していきます。

販売促進では、デジタル販促の充実を図るほか、新しい取り組みとして、視覚や触覚だけでなく嗅覚など五感を刺激して購買意欲を高めるマーケティングに挑戦します。また、賃貸住宅フェアなどこれまで出展していなかった展示会への出展を通じて市場を開拓します。さらに、2026年1月に開設した「新宿ショールーム」を活用し、その立地を活かして幅広い購買層へ需要を喚起していきます。

2028年の売上目標は、2025年度比6.3パーセント増の382億円、営業利益は2025年度比10.1パーセント増の41億500万円を計画しています。

ものづくりと市場づくり

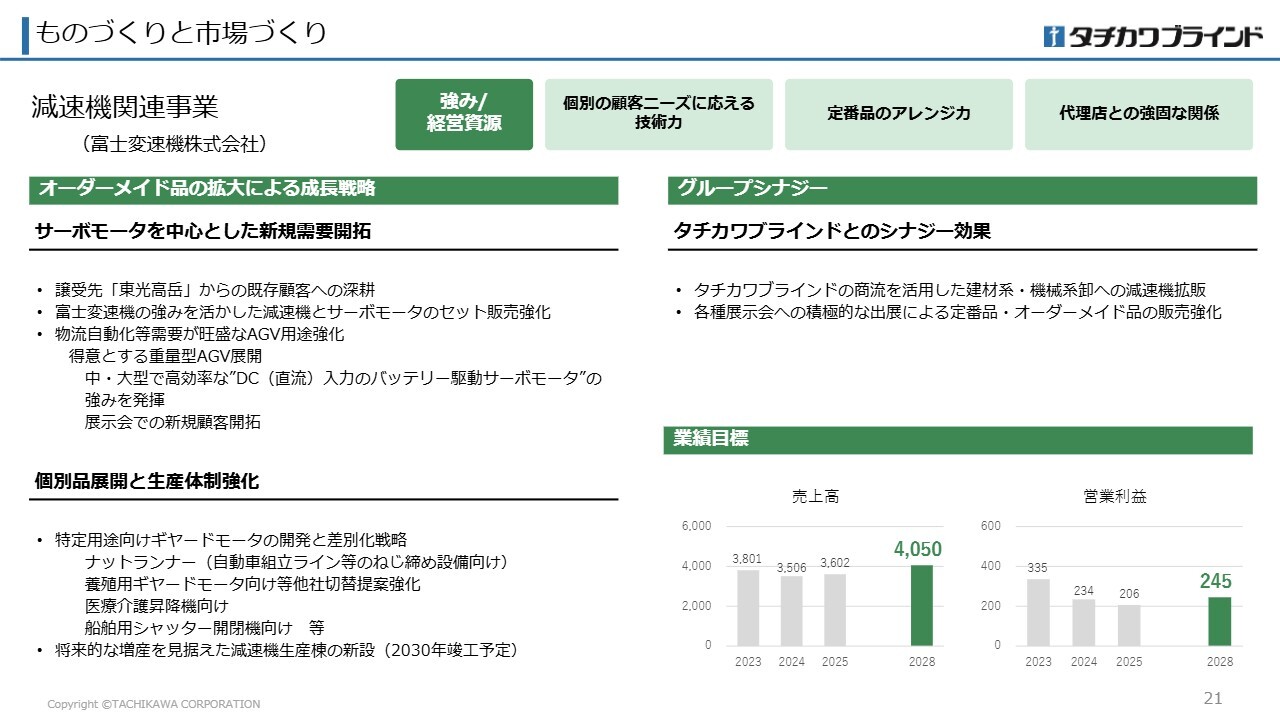

減速機関連事業についてです。減速機関連事業の最大の強みは、個別の顧客ニーズに対応する技術力です。今後、物流倉庫や工場における自動化・省人化の進展に伴い、AGV(自動搬送台車)や産業ロボットなどの需要が拡大すると見込まれます。

2024年1月には、東光高岳社から譲り受けた「バッテリー駆動サーボモータ」が、富士変速機の得意とする中型・大型のAGVに適しており、売上拡大が期待されます。さらに、減速機メーカーとしての強みを活かし、減速機とサーボモータのセット販売を強化することで、新規需要を開拓していきます。そのほかにも、特定用途向けのギヤードモーター開発を得意としており、ニーズに合った減速機のオーダーメイド対応に注力します。

2028年の売上目標は、2025年度比12.4パーセント増の40億5,000万円、営業利益は2025年度比18.4パーセント増の2億4,500万円を計画しています。

ものづくりと市場づくり

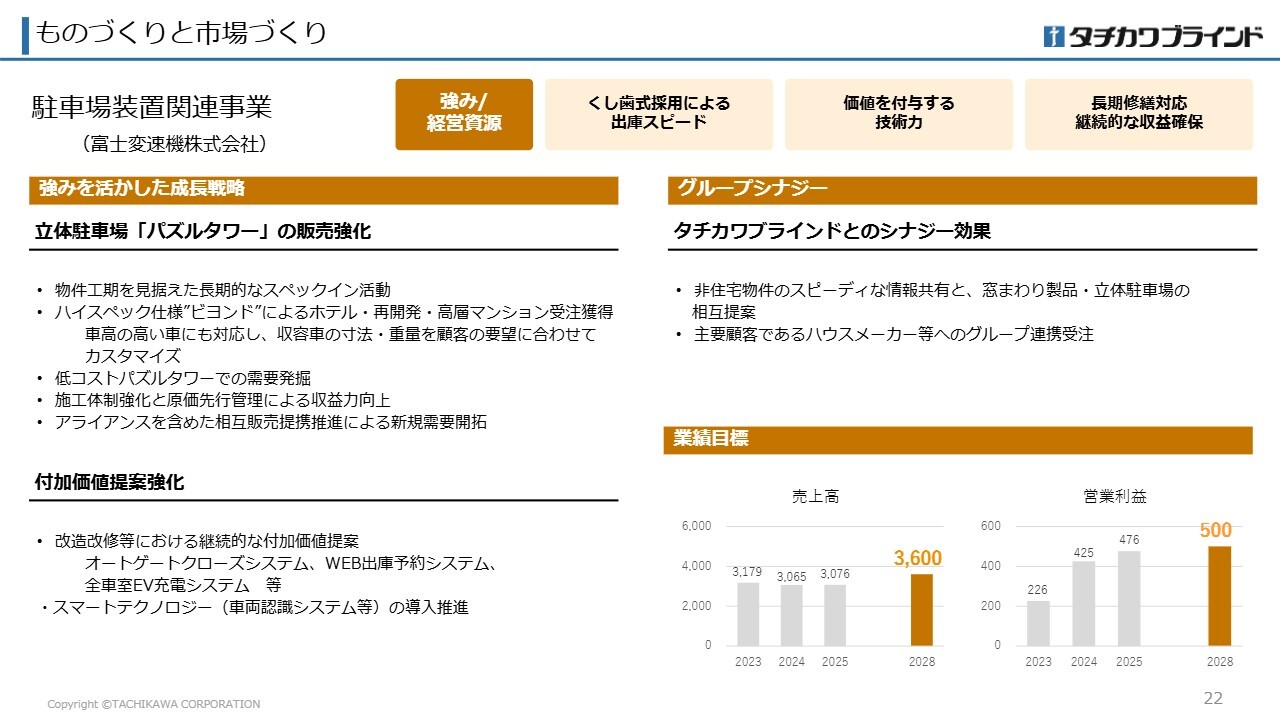

駐車場装置関連事業についてです。富士変速機の立体駐車場における強みは、くし歯式を採用した出庫スピード、価値を付与する技術力、そして長期メンテナンス対応による継続的な収益確保です。

車高の高い車が増加する中、これらに対応可能な立体駐車場のハイスペック仕様「ビヨンド」を訴求し、再開発や高層マンションなどの受注獲得を強化しています。また、低コストのニーズに応えられる「パズルタワー」を訴求することで需要を発掘するとともに、アライアンスを含めた相互販売提携を推進し、新規需要の開拓を進めていきます。

付加価値提案では、「全車室EV充電システム」や「オートゲートクローズシステム」といったテクノロジーを訴求し、新設だけでなく既設物件の改造・改修提案による受注獲得にも注力していきます。

2028年の売上目標は、2025年度比17.0パーセント増の36億円、営業利益は2025年度比4.9パーセント増の5億円を計画しています。

成長に向けた投資(DX投資)

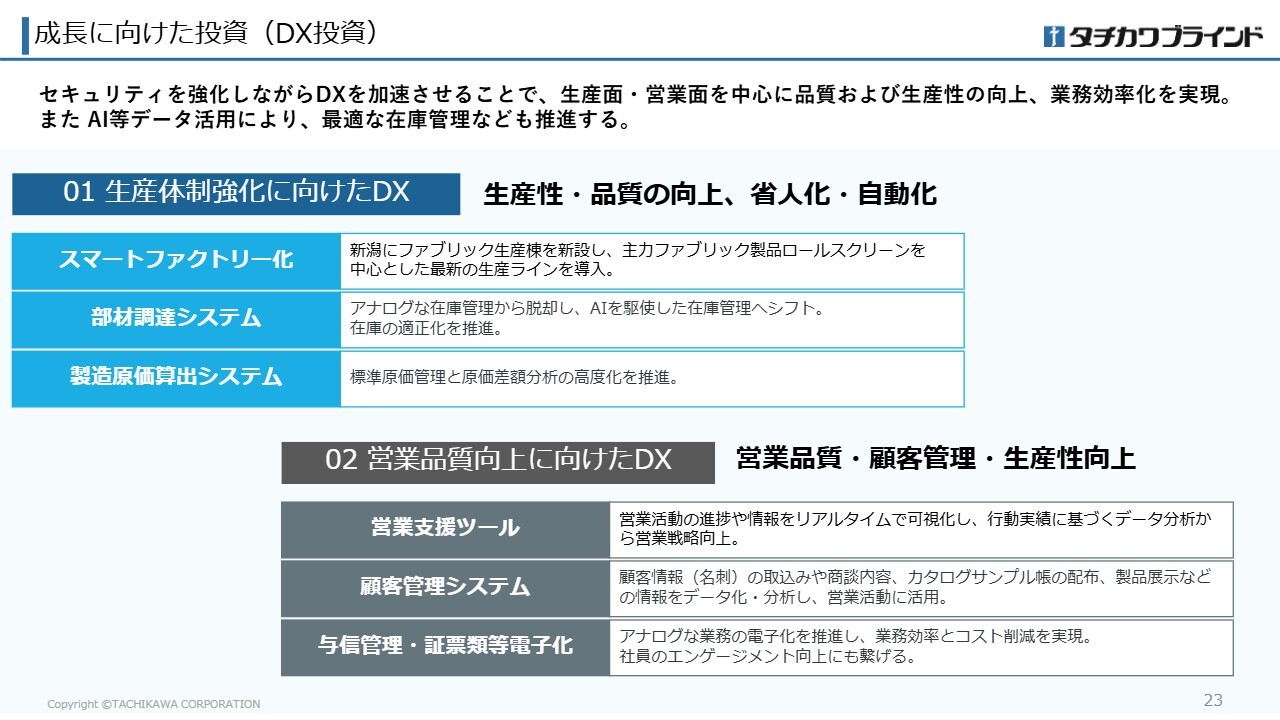

成長に向けた投資についてご説明します。まずはDX投資です。テーマとして「生産体制強化に向けたDX」と「営業品質向上に向けたDX」の2つを掲げています。

生産体制強化については、今後需要拡大が見込まれるファブリック製品の生産体制整備として、新潟にファブリック生産棟を新設予定です。この中に最新の生産ラインを設置し、スマートファクトリー化を進めることで、品質向上と省人化・自動化を推進します。また、アナログな業務が残る部材調達システムについても、AIを活用した管理への移行を計画しています。

営業品質向上に向けては、営業活動や顧客管理のデータ化を進め、訪問状況や販促物の配布といった行動実績に基づくデータ分析を活用し、営業活動のさらなる高度化を検討しています。また、情報セキュリティが非常に重要であると考えており、強化を図りながらDXを加速させていきます。

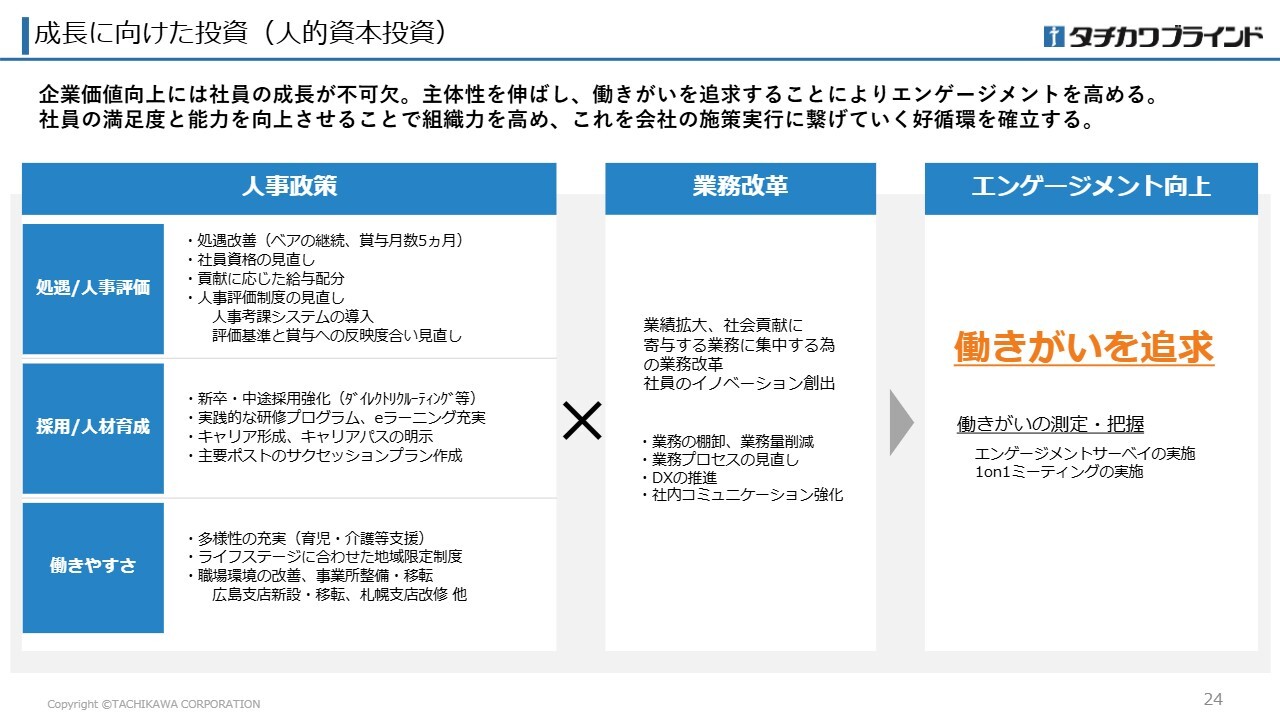

成長に向けた投資(人的資本投資)

2つ目のテーマである人的資本投資についてです。企業価値向上には社員の成長が不可欠であり、中期経営計画の重点施策と位置付けています。主体性を伸ばし、働きがいを追求することで社員のエンゲージメントを高める方針です。また、働きがいの測定や把握も進めていきます。

社員全員を対象としたアンケートを実施し、この中から、処遇や人事評価の見直し、採用や人材育成の強化、働きやすさの向上といった「人事政策」および、業務の棚卸や業務プロセスの見直しによる「業務改革」が今後必要になると捉えています。

社員の満足度と能力を向上させ、組織力を強化することで、これらを会社の施策実行につなげる好循環を確立していきます。

社会貢献

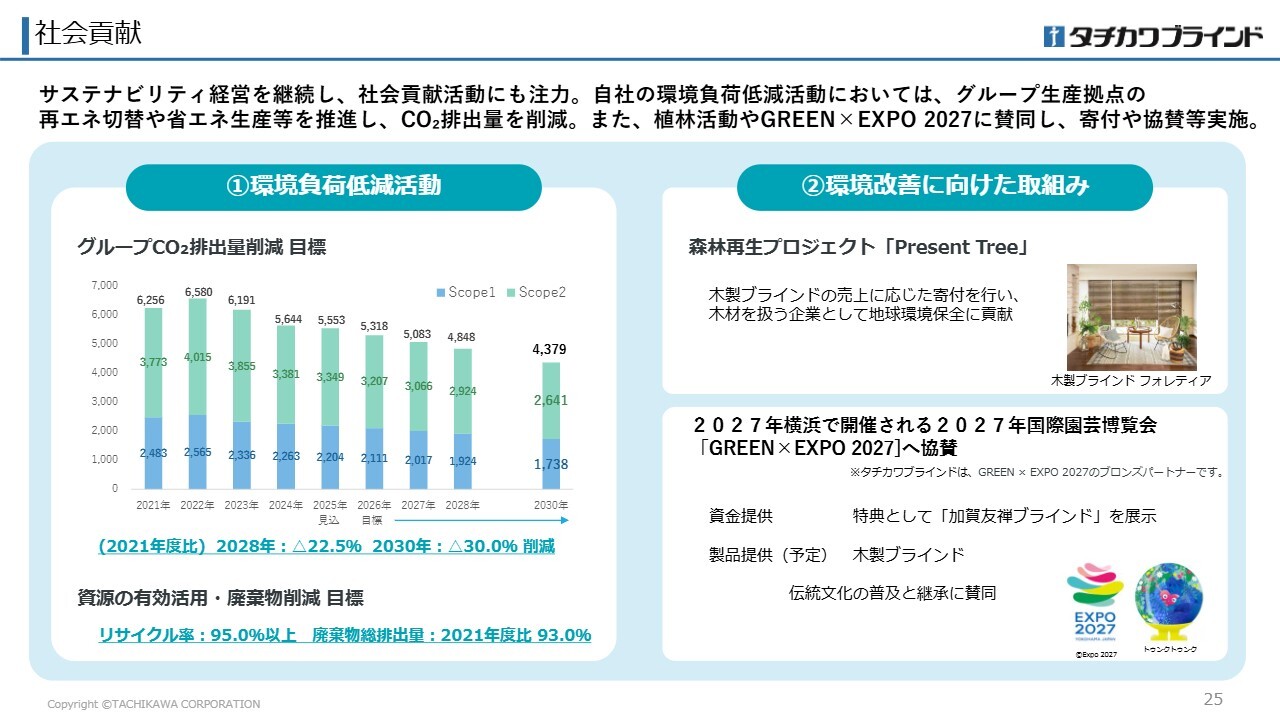

3つ目のテーマである社会貢献についてご説明します。当社はサステナビリティ経営を継続し、グループの環境負荷低減活動として、CO2排出量の削減と資源の有効活用に努めます。CO2排出量削減については、2030年までに2021年度比で30パーセント削減を目標に掲げ、順調に推移しており、この目標を変えることなく推進していきます。

また、環境改善に向けた取り組みとして、森林再生プロジェクト「Present Tree」に賛同し、木製ブラインドの売上に応じた寄付を行います。

さらに、当社は2027年に横浜市で開催される国際園芸博覧会「GREEN × EXPO 2027」にブロンズパートナーとして参加し、資金面および製品の提供を行っています。このような社会貢献活動にも積極的に取り組んでいきます。

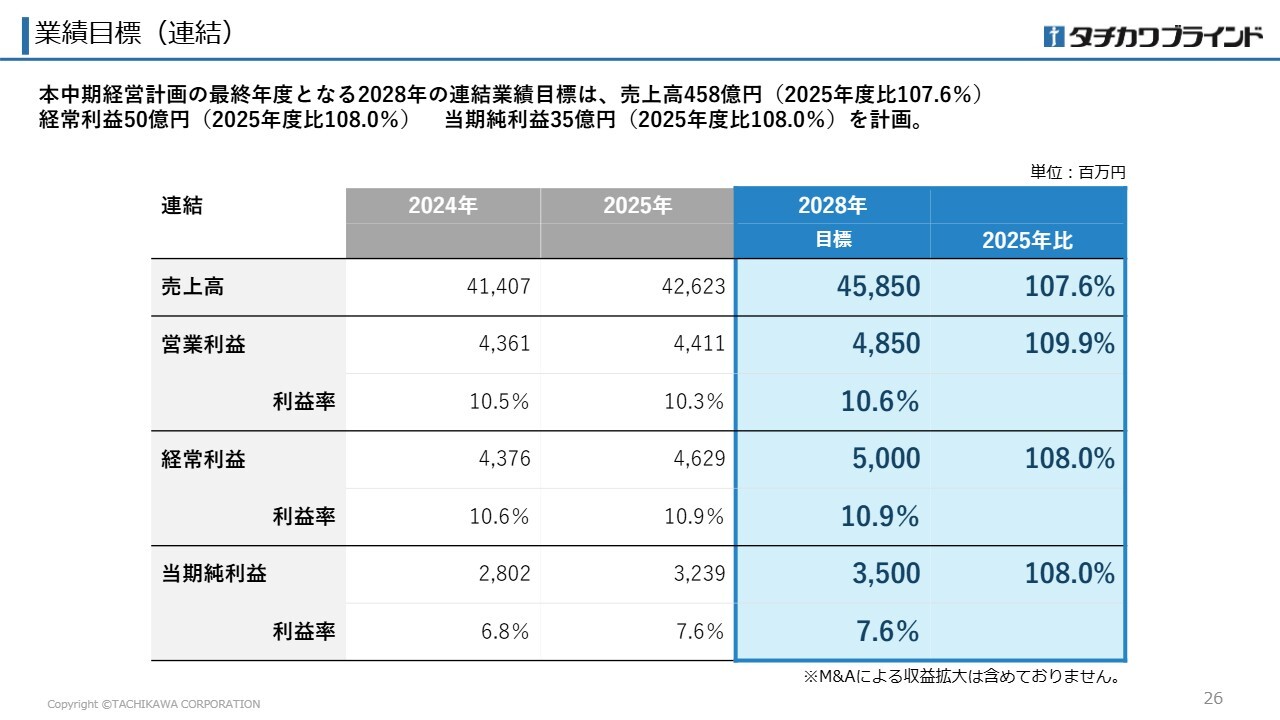

業績目標(連結)

業績目標についてです。これまでご説明した事業ごとの取り組みを推進し、製品を基軸に市場を創造することで、売上高と利益の拡大を図っていきます。

2028年度の連結売上高は、2025年度比7.6パーセント増の458億5,000万円、営業利益は2025年度比9.9パーセント増の48億5,000万円、経常利益は2025年度比8.0パーセント増の50億円、当期純利益は2025年度比8.0パーセント増の35億円を計画しています。

室内外装品関連事業を中心に、減速機関連事業および駐車場装置関連事業についても業績を伸ばしていく計画です。

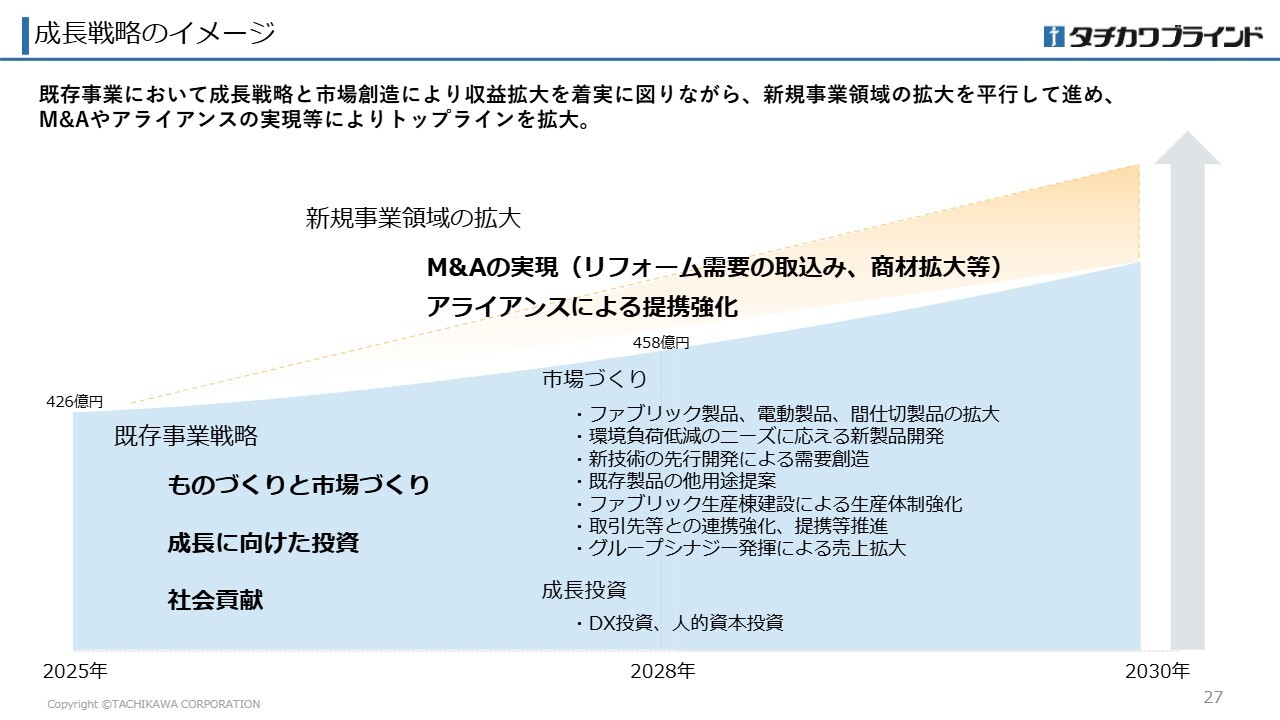

成長戦略のイメージ

成長戦略についてまとめると、既存事業戦略では市場作りと成長投資により収益拡大を図ります。業績目標は既存事業による数値で、取引先などとの連携強化や提携の推進、グループシナジーの発揮を通じて、2028年に売上高458億5,000万円を目指します。

さらに、新規事業領域の拡大も計画しており、今回の中期経営計画期間中にM&Aや新規アライアンスを実現し、リフォーム需要の取り込みや商材の拡大を図ることで、トップラインをさらに向上させていきたいと考えています。

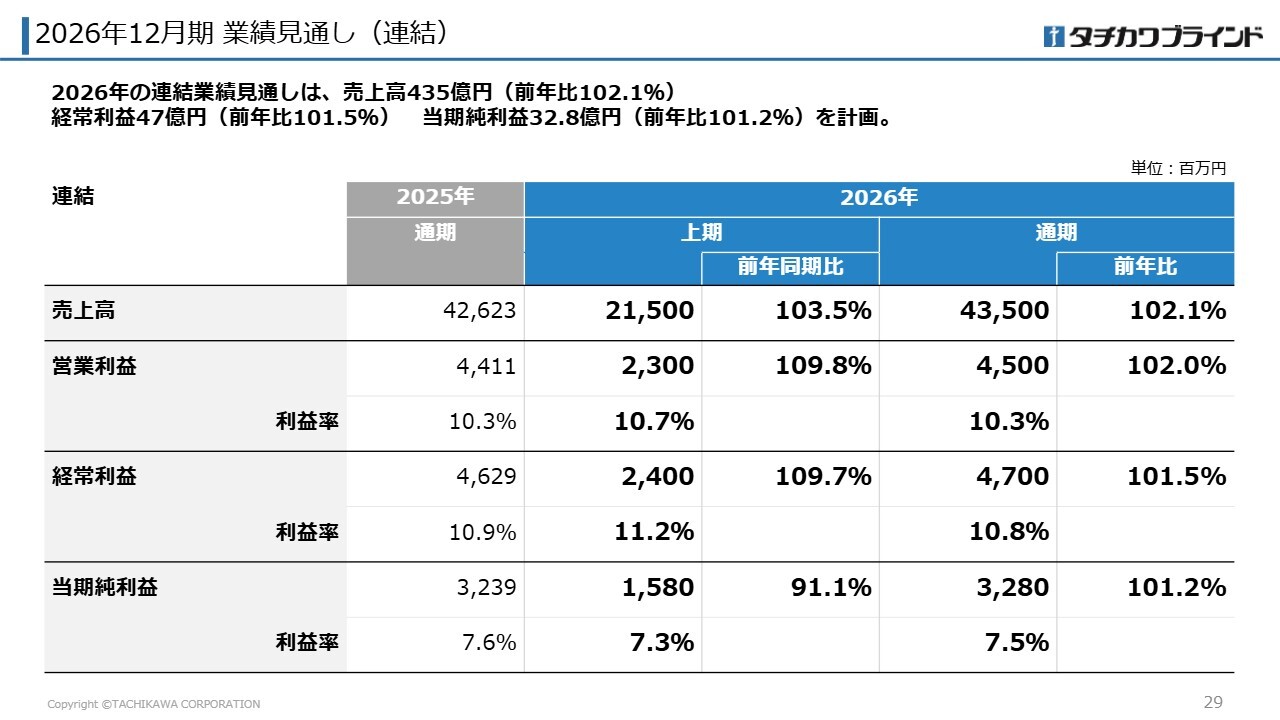

2026年12月期業績見通し(連結)

2026年12月期の業績見通しについてです。中期経営計画の初年度にあたる2026年12月期では、市場環境から販売台数の減少が懸念されますが、2025年度に実施した室内外装品関連事業の価格改定効果による売上拡大を織り込み、連結売上高を前年比2.1パーセント増の435億円としました。

利益面では、価格改定効果による収益力の向上を見込むとともに、処遇改善などの人的資本投資や営業基幹システムの更新といったシステム投資を積極的に進めていく計画です。

営業利益は前年比2.0パーセント増の45億円、経常利益は前年比1.5パーセント増の47億円、当期純利益は前年比1.2パーセント増の32億8,000万円を計画しています。

なお、上期の当期純利益が減益となっていますが、これは前年に固定資産売却や政策保有株式の売却を進めたことで、例年より多くの売却益を計上したためです。

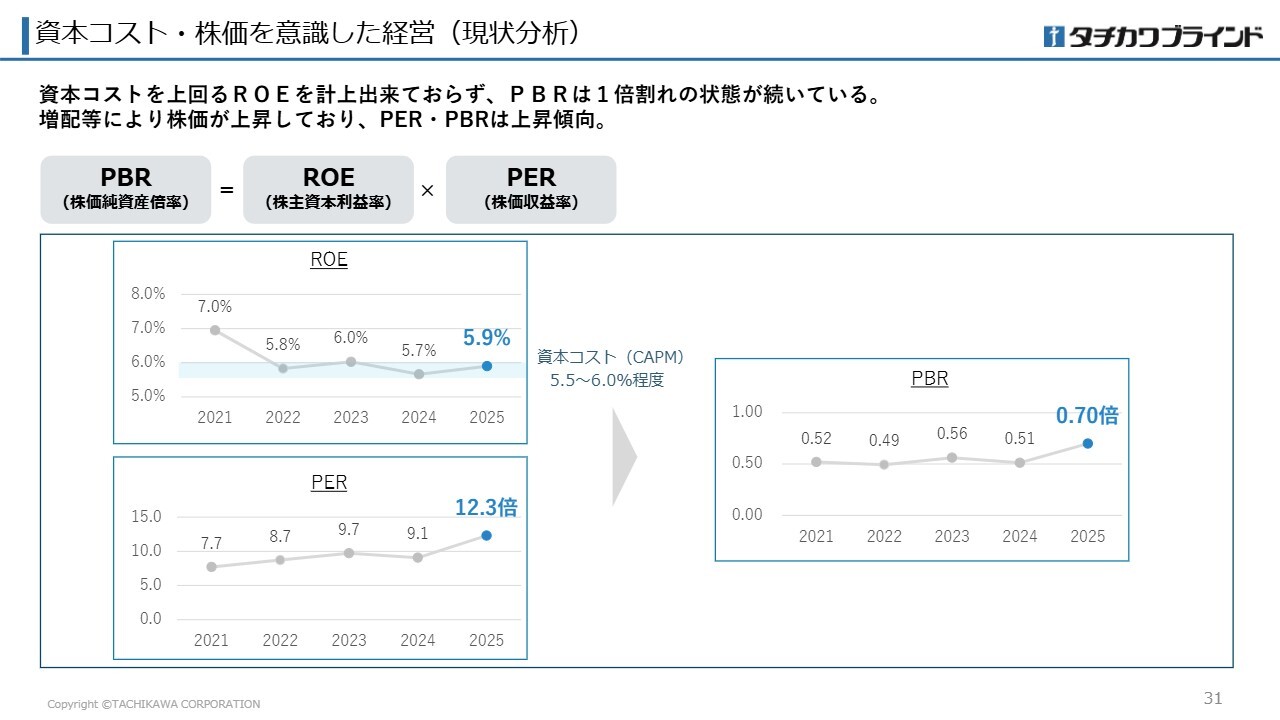

資本コスト・株価を意識した経営(現状分析)

最後に、企業価値向上への取り組みについてご説明します。

当社では資本コストをCAPM法で算出しており、5.5パーセントから6.0パーセントと認識しています。しかし、2025年のROEは5.9パーセントであり、資本コストを上回る水準には至っていません。

昨年は、期中に配当予想の上方修正を行ったことが評価され、期待値であるPERは12.3倍に上昇し、PBRは0.70倍まで上昇しました。また、2月10日に新たな中期経営計画を公表し、特に新たにDOE基準を導入した配当政策について評価をいただいており、直近のPBRは0.90倍を上回る水準まで上昇しています。

今後は、投資家のみなさまに事業の成長にご期待いただけるようにすること、そして資本コストを上回るROEを計上することが、当社の課題であると認識しています。

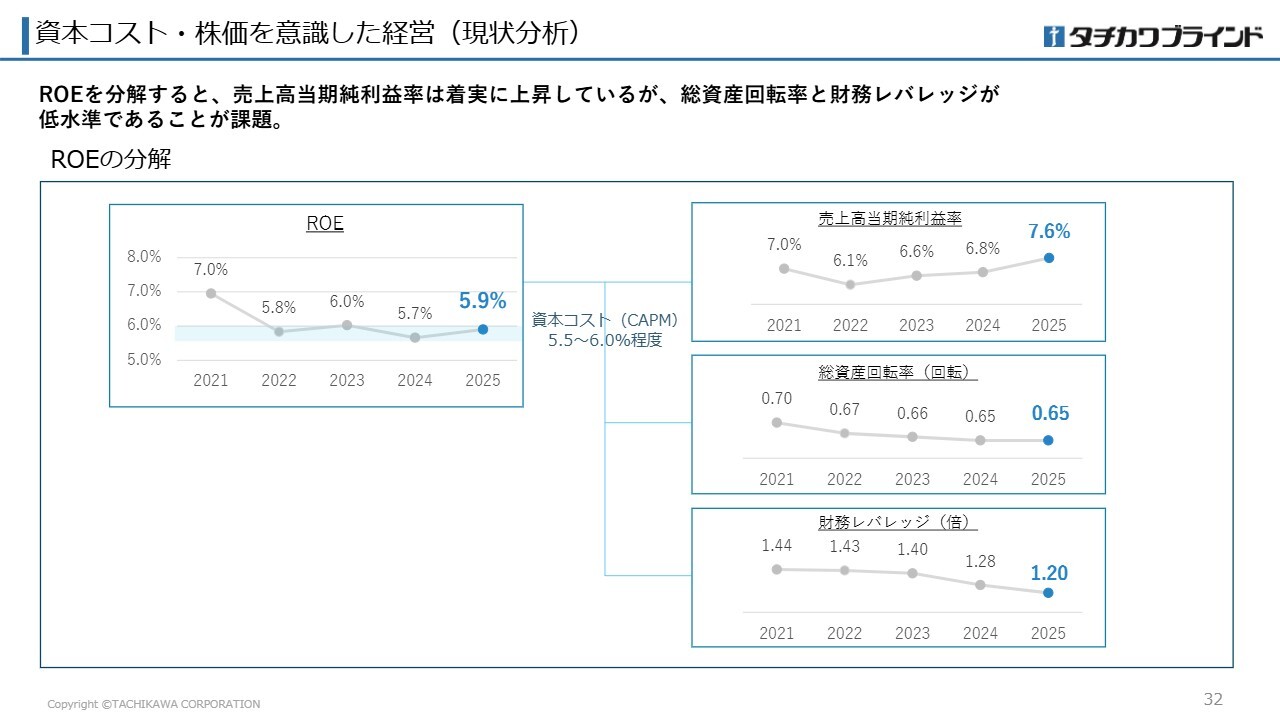

資本コスト・株価を意識した経営(現状分析)

現状、当社のROEは5.9パーセントです。これを収益性・効率性・安全性の3つの指標に分解し、自社の状況を分析しました。

直近年度では、売上高当期純利益率を7.6パーセントまで上昇させた一方、資産効率に関する指標は同業他社の水準を下回っており、総資産回転率は0.65回転となっています。これにより、売上高に対する保有資産が多い状況が見られます。また、自己資本比率が83.0パーセントと高く、財務レバレッジは1.20倍であるため、資本効率の改善が課題となっています。

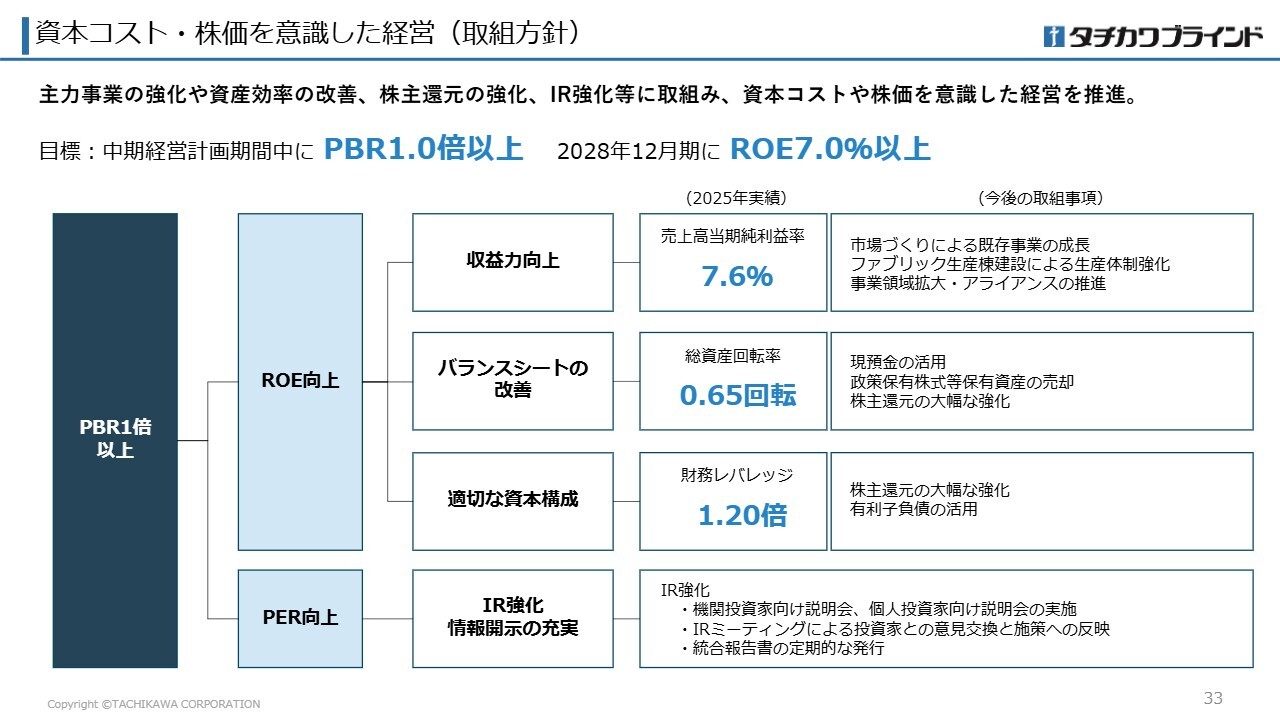

資本コスト・株価を意識した経営(取組方針)

資本効率を改善するためには、自己資本をこれ以上積み増さないようにする必要があり、今回新たな株主還元方針を策定しました。

ご説明してきた現状分析を踏まえ、中期経営計画期間中にPBR1.0倍以上、ROEについては2028年12月期に7.0パーセント以上を達成することを目標に設定しました。PBRは1.0倍以上の早期実現を図り、またROEについては8.0パーセントを視野に入れつつ改善し、中期経営計画期間中に7.0パーセント達成を目指します。主な取り組みは、ROEを構成する3つの指標ごとにまとめています。

売上高当期純利益率の改善においては、既存事業の強化策に加え、M&Aやアライアンスを通じて事業領域の拡大を進めていきます。総資産回転率や財務レバレッジといった資産効率・資本効率の指標については、現預金の積極的な活用や売却可能な資産の売却を進めることに加え、株主還元の強化や有利子負債の活用を通じて改善を図ります。

また、IR活動を引き続き強化することで、投資家のみなさまの期待水準であるPERの改善を図っていきます。

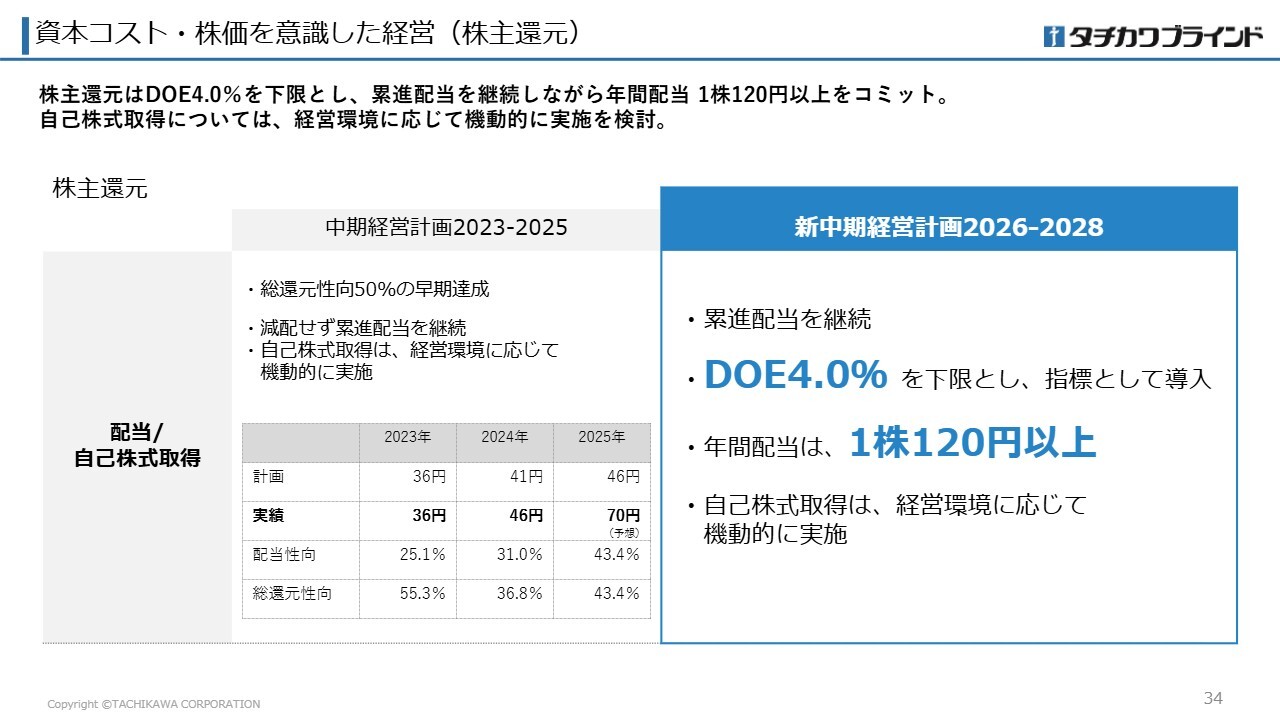

資本コスト・株価を意識した経営(株主還元)

株主還元方針についてご説明します。前回の中期経営計画では累進配当方針を掲げていましたが、今回の株主還元方針では累進配当を継続しつつ、新たにDOE基準を導入し、DOE4.0パーセントを下限とする配当を行うこととしました。

これにより、初年度となる2026年の配当は1株年間120円と、前年の1株70円を大きく上回る水準となり、配当性向は70パーセント以上を見込んでいます。

今後は、先ほどの現状分析を踏まえ、自己資本の増加を抑制する必要があります。株主配当に加えて自己株式の取得を進めることで自己資本を縮減することが可能なため、経営環境や株主構成などを考慮し、自己株式の取得も検討していきます。

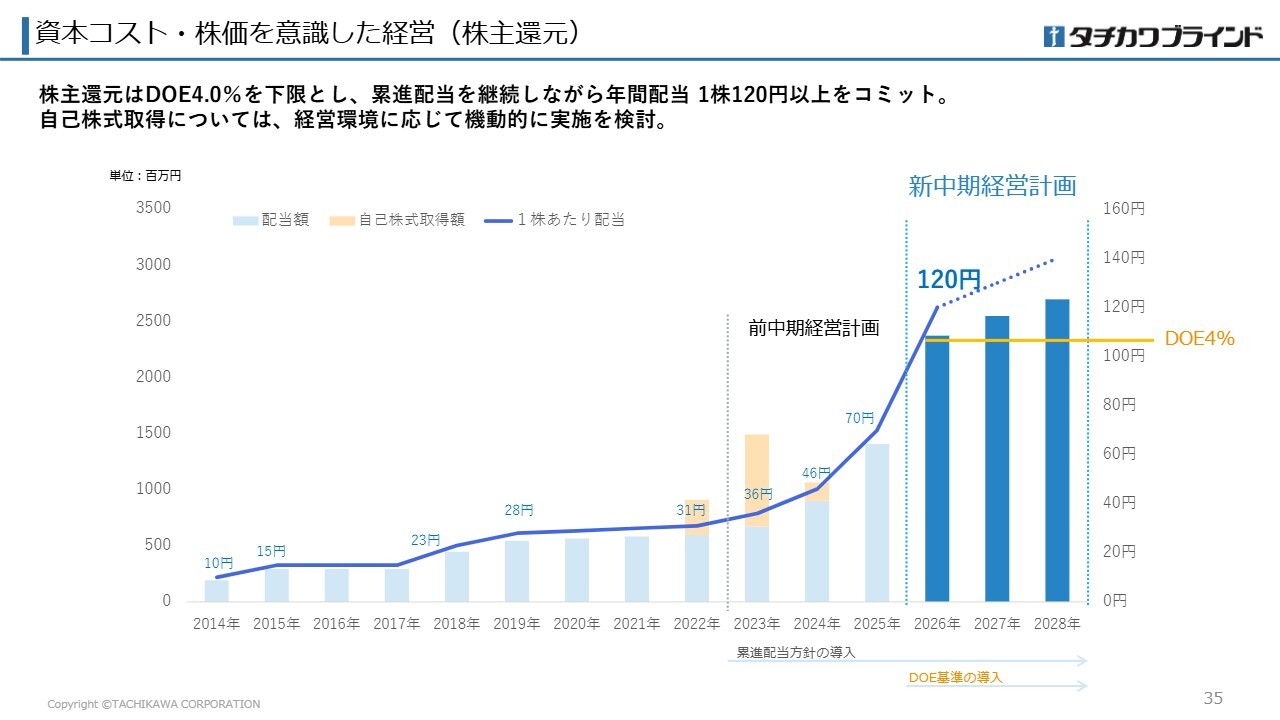

資本コスト・株価を意識した経営(株主還元)

スライドは、株主還元の過年度推移をグラフに示したものです。2025年まで、16期連続で減配せず、8期連続で増配を行ってきました。今後3年間も増配を継続する計画です。

DOEは今回4.0パーセントを下限として設定しましたが、累進配当方針を継続することで、今後はDOEの水準も上昇していく見通しです。

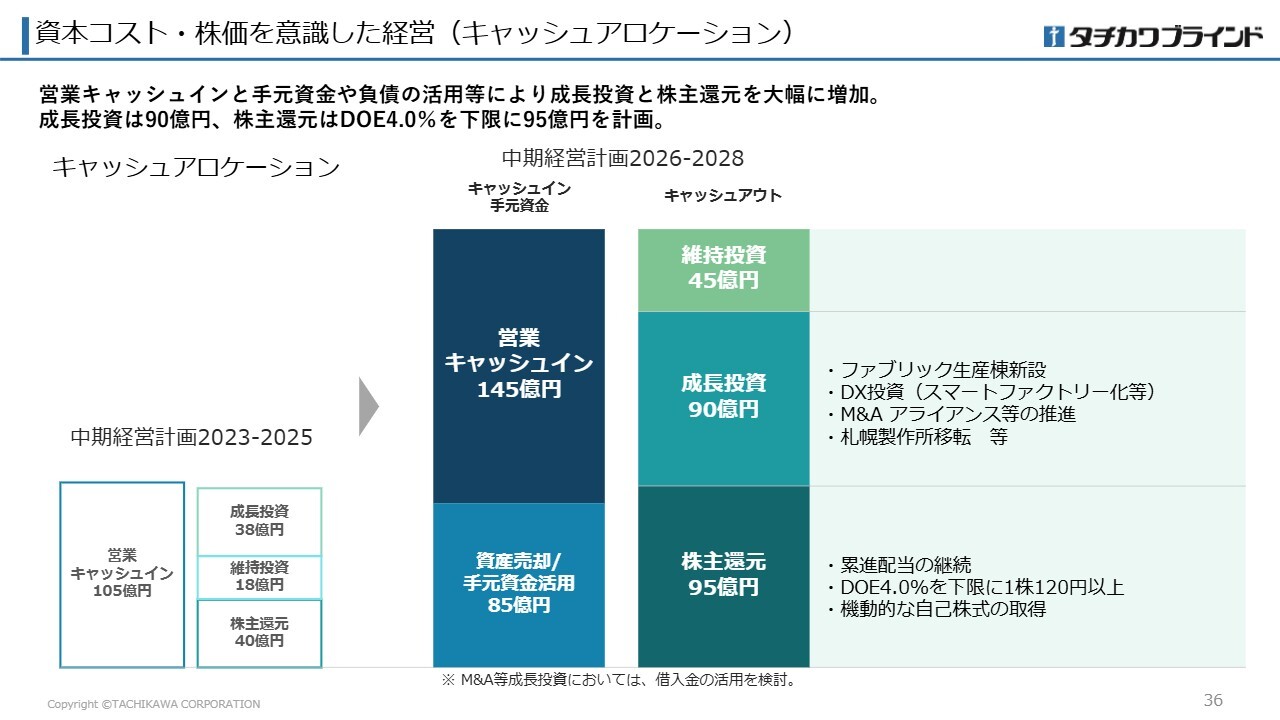

資本コスト・株価を意識した経営(キャッシュアロケーション)

キャッシュアロケーションについてご説明します。今回の中期経営計画では、期間中の営業活動で獲得する現預金145億円に加え、資産売却によって得る現預金、さらに現在保有している現預金からの充当を合わせた総額230億円を、設備投資や株主還元に活用する予定です。現行設備の老朽化対策などの維持投資として45億円のほか、今後の成長に向けた投資として90億円を充てる計画です。

成長投資の内訳としては、今後の需要拡大が見込まれるファブリック製品の生産棟建設、生産の自動化・省人化を目指したスマートファクトリー化計画、北海道エリアの生産・物流拠点の移転・統合、さらに事業領域拡大を目指したM&Aやアライアンスへの投資を計画しています。

株主還元については、現時点で株主配当や自己株式取得の資金として95億円を計画しています。

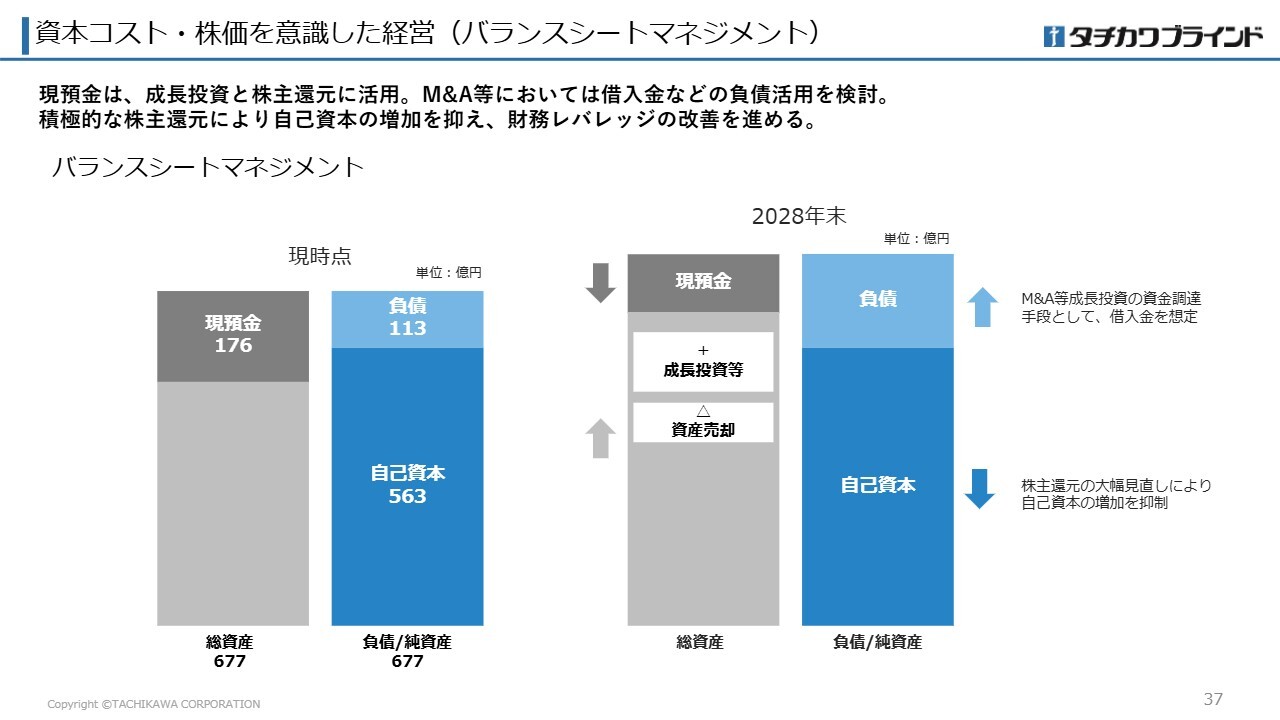

資本コスト・株価を意識した経営(バランスシートマネジメント)

スライドは今後のバランスシートマネジメントを図示したものです。当社の課題である資本効率の向上を実現するため、資本構成を見直していきます。

自己資本については、株主還元を強化することで今後の積み増しを抑え、さらに成長投資案件の規模によっては借入金による資金調達も検討し、相対的に自己資本比率を低減させることを考えています。借入などで調達した現預金を成長投資に積極的に活用し、売上や利益水準を向上させることで、収益力の強化につなげていきます。

本日のご説明は以上です。最後までご清聴いただき、ありがとうございました。

質疑応答:TOPIX構成銘柄の選定基準変更への対策について

「今年からTOPIX構成銘柄の選定基準が変わりますが、何か対策を考えていますか?」というご質問です。

これまでも多くの投資家のみなさまからご質問いただいています。TOPIX構成銘柄については、2026年8月末に株価判定が行われ、10月から入れ替えが行われる、とのスケジュールで認識しています。これに対し、当社も選定基準を意識しながら株式の流動化と株価向上に取り組み、浮動株時価総額を230億円前後まで上昇させてきましたが、当初250億円前後で想定していたTOPIX残留が見込まれる浮動株時価総額のラインは、日経平均株価の上昇などにより直近では320億円あたりまで上昇しているとの試算情報もあり、当社がTOPIX構成銘柄に残ることは難しいと考えています。

しかしTOPIX構成銘柄から外れた後も、プライム市場の上場を維持していくためには、流通株式時価総額を高い水準で維持していくことが必要であり、株式の流動化と株価向上策を進めていくという当社の取り組みは、これまでと変わりません。

TOPIX構成銘柄が外れた場合、2026年10月以降、TOPIX連動資産での運用から段階的に除外され、株式売却が進むことで、株価の低下が懸念されますが、現在の当社の流通株式時価総額は230億円前後まで改善できており、この中期経営計画中でも270億円以上を目標に改善策を進めるため、プライム市場の上場維持基準である流通株式時価総額100億円を下回ることはないものと考えています。

質疑応答:中期経営計画における「市場づくり」について

「中期経営計画の中で、『市場づくり』とは具体的にどのような取り組みを進めていくのですか?」というご質問です。

調光タテ型ブラインド「エアレ」においては、カーテンの風合いでありながらメカ製品である特長を訴求し、900億円あるカーテン市場をターゲットに拡販を図っていきたいと考えています。

また、今年度は賃貸住宅フェアへの出展を予定しており、比較的安価ないわゆるセカンドライン市場をターゲットに、グループ協働で拡大していく計画も立てています。

さらに、省エネ需要の高まりを受けて、これまでにない室外装品の開発も進めており、このような製品を市場に導入していくことも含めて、市場を創造していきたいと考えています。また、海外においては、既存の主要卸店と協働を強化し、東南アジアでの販売拡大も計画しており、さまざまな観点から「市場づくり」を推進していきたいと考えています。

質疑応答:M&Aによる収益改善効果について

「M&Aによる収益改善効果の記載がありませんが、どのくらいの規模を想定しているのですか?」というご質問です。

売上のトップラインを拡大していくためのM&Aについては、リフォーム需要の取り込みをイメージしています。オフィス、店舗の内装製品の拡大を図っていくには、デザインや設計機能の強化が必要であると考えており、これらを担える内装施工業者の買収を検討しています。また、ターゲットとしている内装施工業においては、連結子会社である立川装備株式会社の事業内容と密接に関係があり、シナジー効果を高く発揮できるとも考えています。

検討段階であるため、具体的な数字は業績目標に織り込んでいませんが、ROE8パーセント達成に向けて当期純利益を拡大していく必要があり、これに必要な利益水準も意識した上で規模を検討しています。

質疑応答:株主配当のDOE水準について

「今回、株主配当の基準にDOE4パーセントを下限とするという株主配当方針が出されましたが、この基準をさらに上昇させていく予定はありますか?」というご質問です。

今回、DOE4パーセントを下限とした配当を行うこととし、2026年の配当予想をDOE4.2パーセントを想定した年間120円としましたが、前回の中期経営計画で掲げた累進配当方針は今後も継続しますので、来年、再来年の配当においては、DOE水準も徐々に上がっていく見通しです。上昇幅については、状況を鑑みながら適宜検討していきます。

2026年の配当は配当性向75パーセントを見込んでいますが、当社の財政状態の課題として、自己資本の増加を抑制していくことが必要であり、株主還元のさらなる強化が必要です。株主配当以外にも自己株式の取得の選択肢もあるため、自社の業績動向や株価状況などを注意深く見ながら検討を続けていきます。

質疑応答:AIによる効率化の利益貢献見込みについて

「AIの採用による効率化で、どれくらいの利益貢献が将来的に見込まれますか?」というご質問です。

検討を始めている段階ですので、利益貢献の定量的な貢献は今の段階では明確にお伝えすることができませんが、現在具体的に導入を検討しているのが、AIを駆使して適切な発注点や在庫管理を行う部材調達システムです。また、企画立案時の市場分析やトレンド調査、開発面における開発調査や部品探索、知財管理など、多岐にわたって活用を検討しています。

質疑応答:資本政策目標であるPBR1倍以上の変更可能性について

「資本政策の目標として、中期経営計画期間中のPBR1倍以上を掲げていますが、先週、中期経営計画発表後に株価が大きく改善したことを受け、PBR1倍以上の目標を変更する予定はありますか?」というご質問です。

中期経営計画発表前の株価は2,000円前後で推移しており、PBRは0.7倍前後でしたが、中期経営計画の発表後、株価は上昇し、現在は2,500円台で推移しており、PBRは0.9倍前後まで上昇しています。当社としては、中期経営計画の発表により、市場から一定の評価をいただけたことは前向きに受け止めていますが、株価は日々変動するものであり、短期的な株価動向のみをもって、掲げた目標水準を見直すことは適切でないと考えており、目標は変えず、PBR1倍以上を安定的に実現できるよう、企業価値の向上に取り組んでいきます。

今回の株価上昇は、新たに掲げた株主還元方針が市場の評価を受けたものと分析していますが、今後は当社の成長戦略をお示ししながら、将来的な成長性をご評価いただけるようにしていきたいと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7989

|

2,560.0

(15:30)

|

+29.0

(+1.14%)

|

関連銘柄の最新ニュース

-

02/27 08:00

-

02/25 14:00

-

02/14 08:30

-

02/14 08:30

新着ニュース

新着ニュース一覧-

今日 23:19

-

今日 23:10

-

今日 22:50

-

今日 22:20

注目!みんかぶ企業分析

みんかぶおすすめ