ラクーンHD、四半期で過去最高益 国内EC好調で営業利益が伸長

INDEX

今野智氏:株式会社ラクーンホールディングス取締役財務担当副社長の今野です。本日はお集まりいただき、誠にありがとうございます。

本日の目次です。初めに、2026年4月期第3四半期の決算説明をします。その後、昨年の11月にアドバンテッジパートナーズと提携して進めている事業の進捗状況と今後の重点施策について触れたいと思います。その次に、2031年の目指す姿ということで、5年先に我々がどのような姿を目指しているのかをご説明します。最後に、今回の配当方針の変更についても簡単に触れたいと思います。

FY2026/4期 Q3決算ポイント

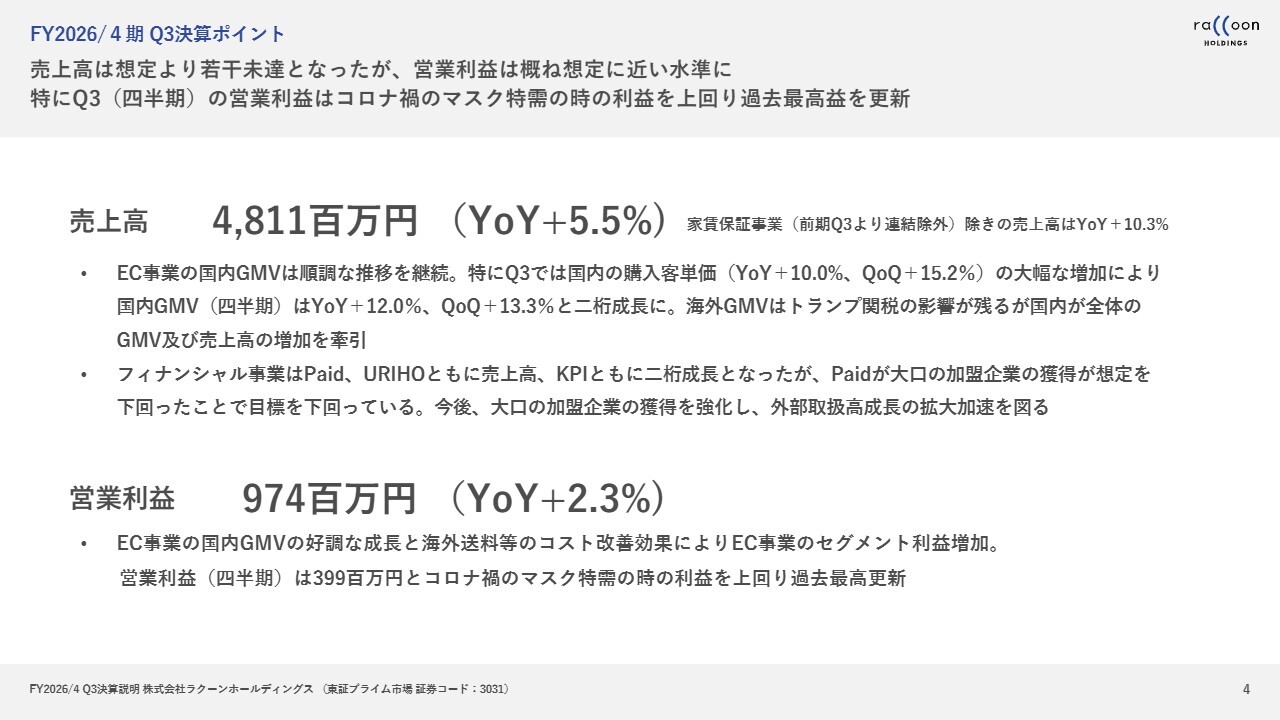

2026年4月期第3四半期の決算についてご説明します。売上高は48億1,100万円で、前年同期比(YoY)5.5パーセントの成長となりました。営業利益は9億7,400万円で、YoY2.3パーセントの成長です。

売上高に関してご留意いただきたい点は、YoY5.5パーセントの成長であることです。ただし、昨年度第3四半期の初めである11月1日に、以前展開していた家賃保証事業を連結から外し、売却した影響により、YoY比較では若干低く計算される部分があります。

その影響を除いた実質的な売上高成長率は、スライドに小さい字で記載されているとおり、YoYプラス10.3パーセントとなり、実際には2桁成長を遂げていることになります。

当社の事業は、EC事業とフィナンシャル事業の2つがあります。後ほど詳細について触れますが、今回最も大きな変化があったのは、EC事業の中でも国内事業における部分です。

国内EC事業におけるGMV(流通総額)は、客単価と客数を掛け合わせて計算されます。当社としては客単価の改善に非常に苦心してきましたが、それが今回大幅に向上しました。YoYでは10パーセント、前四半期比(QoQ)では15.2パーセントという大きな成長を記録しました。

その結果、国内GMVはYoY12パーセント、QoQ13.3パーセントと、2桁成長を達成しました。この成長が、今回の決算で売上高に最も大きく寄与した変化といえます。

一方、海外については、トランプ関税の影響が依然として残っている状況です。フィナンシャル事業については、「Paid(ペイド)」および「URIHO(ウリホ)」が比較的順調に2桁成長を遂げています。

しかし、想定と異なる点として、「Paid」の大口顧客の獲得が若干想定を下回ったことが挙げられます。この点に関しては、今後の課題と考えています。

営業利益は9億7,400万円で、四半期として過去最高益を記録しました。当社の業績は、かつてのコロナ禍にマスク特需が存在し、その際に一時的に利益が大きく増えた時期がありましたが、その水準を今回ようやく超えることができました。私たちにとって非常に明るいニュースだと考えています。

連結業績|概要

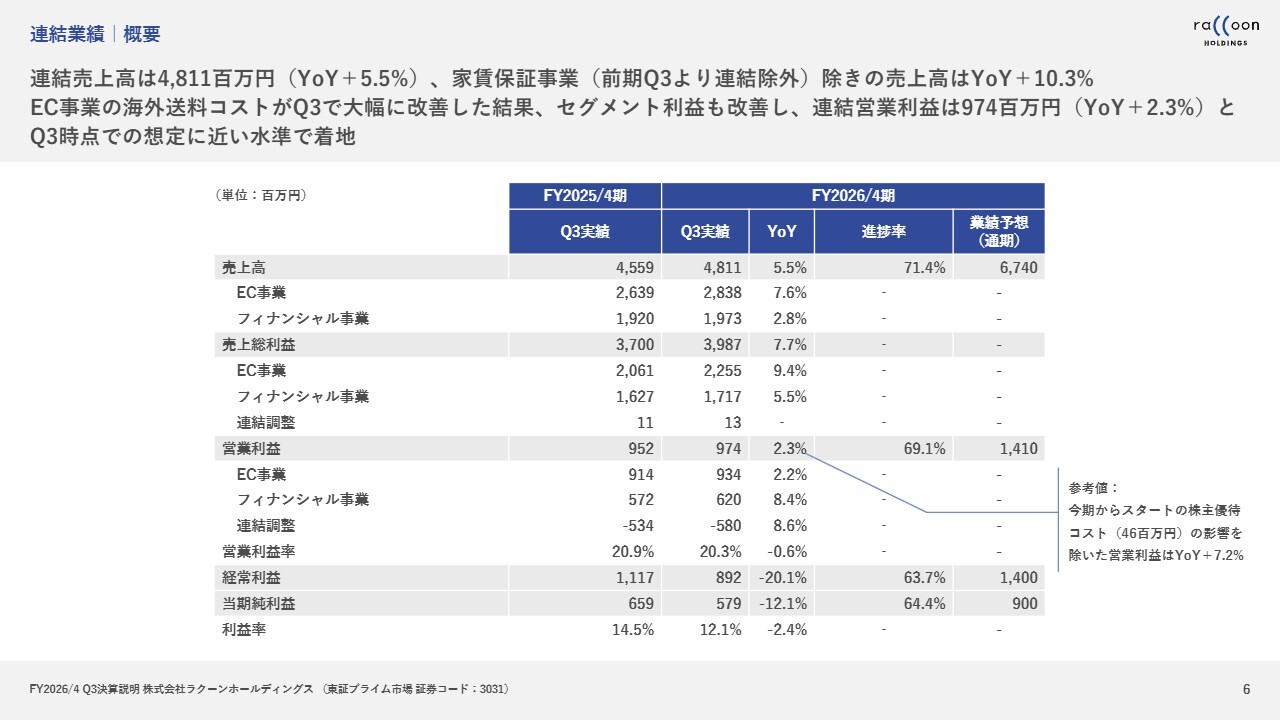

ここから、もう少し詳細をご説明します。連結売上高は48億1,100万円です。売上総利益は39億8,700万円でYoY7.7パーセント成長、営業利益は9億7,400万円でYoY2.3パーセント成長となりました。

今期は、ご留意いただきたい点が2つあります。1つ目は、今期から株主優待を開始したことです。これに伴い、第2四半期で新たに4,600万円のコストを計上しました。昨年にはなかった部分で、これが営業利益に影響を与えています。

2つ目は、前回の決算説明会でもお伝えしたとおり、第1四半期および第2四半期にECの海外セクションにおける送料負担が大幅に赤字となっていた点です。

第1四半期では3,000万円、第2四半期では2,000万円の赤字が発生し、これがそのまま営業利益に負の影響を与えていました。これらの赤字は営業利益にマイナスとして計上されていましたが、第3四半期においてこの送料負担の問題は完全に解消されています。後ほど詳細をご説明します。

第3四半期では逆に400万円の黒字となり、第1四半期と第2四半期での負の影響が完全に払拭されたかたちとなっています。ただし、累計の業績としては、第1四半期と第2四半期を合わせた5,000万円の赤字が、営業利益にマイナスの影響を与えている状態です。

連結業績|概要(広告宣伝費・販促費除き)

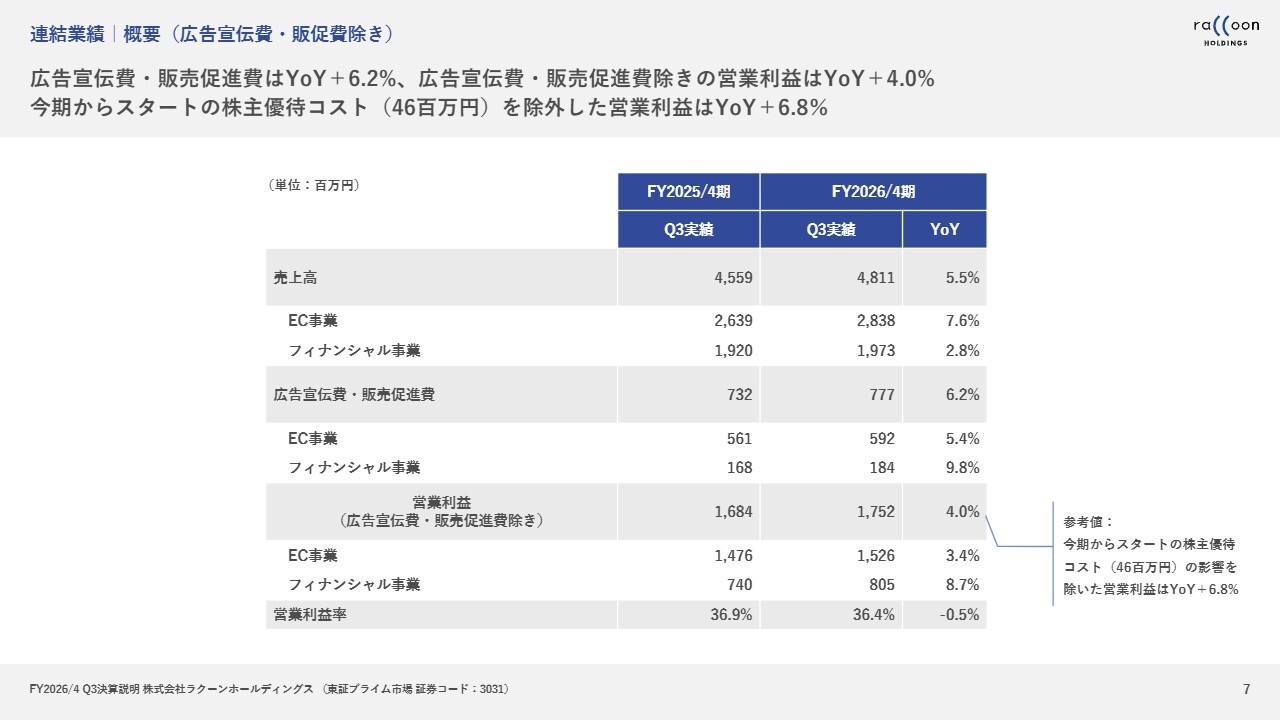

スライドは、広告宣伝費および販売促進費を除いた損益計算書(P/L)です。先ほどとあまり変わらない内容ですので、後ほど参考までにご覧いただければと思います。

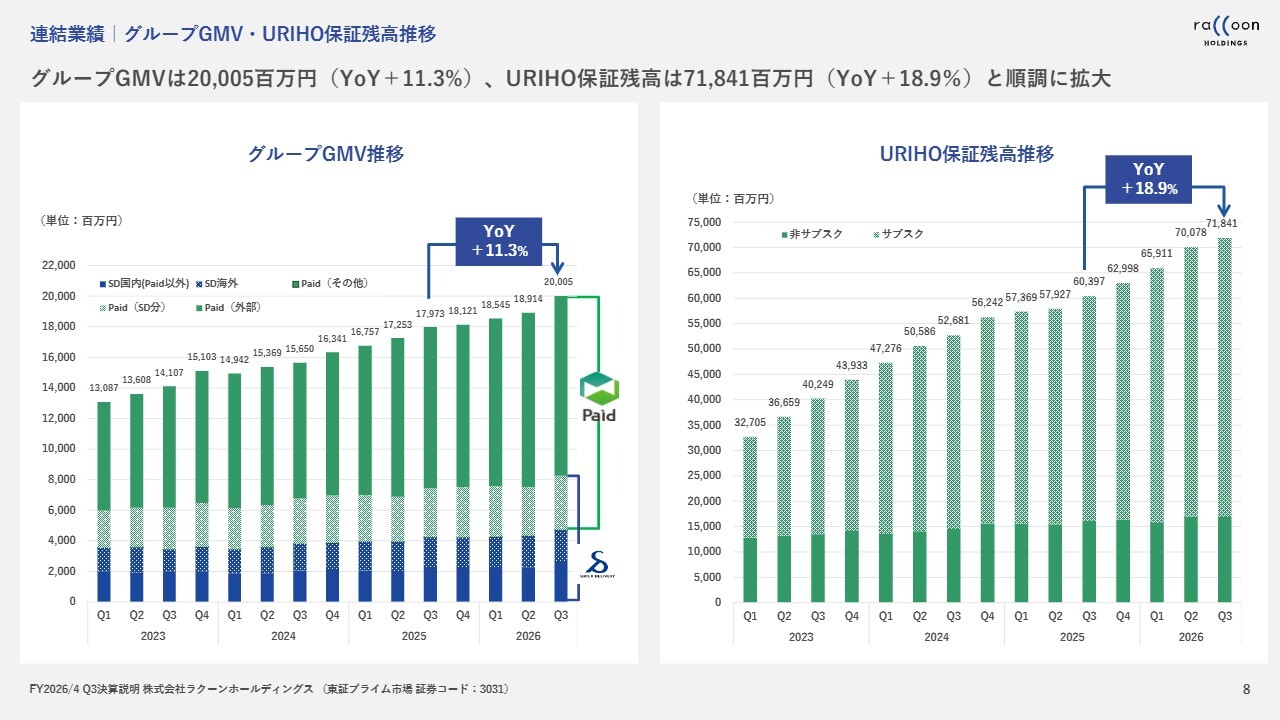

連結業績|グループGMV・URIHO保証残高推移

グループGMVと「URIHO」保証残高について説明します。グループGMVは、当社がリーチしている中小企業を指します。当社のお客さまの主な対象は中小企業であり、当社が取り扱う取引高全体の規模を表しています。

「スーパーデリバリー」と「Paid」の合算値において、「スーパーデリバリー」内で「Paid」を利用して決済している部分については、ダブルカウント分を調整した結果です。この取扱高が、四半期で約200億円を超えたことを示しています。

「URIHO」の保証残高は、中小企業向けの債権において、当社が与信を引き受けている部分を指します。リスクを取らせていただいている、すなわち当社が関与している部分となります。第3四半期末時点で、その金額は約710億円となっています。

現在、当社は中長期ビジョンとして「ラクーンBtoBネットワーク」を推進しています。これは、グループGMV、すなわち当社がリーチしている中小企業数の拡大を目指すものです。

「ラクーンBtoBネットワーク」が順調に進展すれば、特にグループGMVが大きく伸びると考えています。今後も、これが非常に重要な指標になると捉えています。

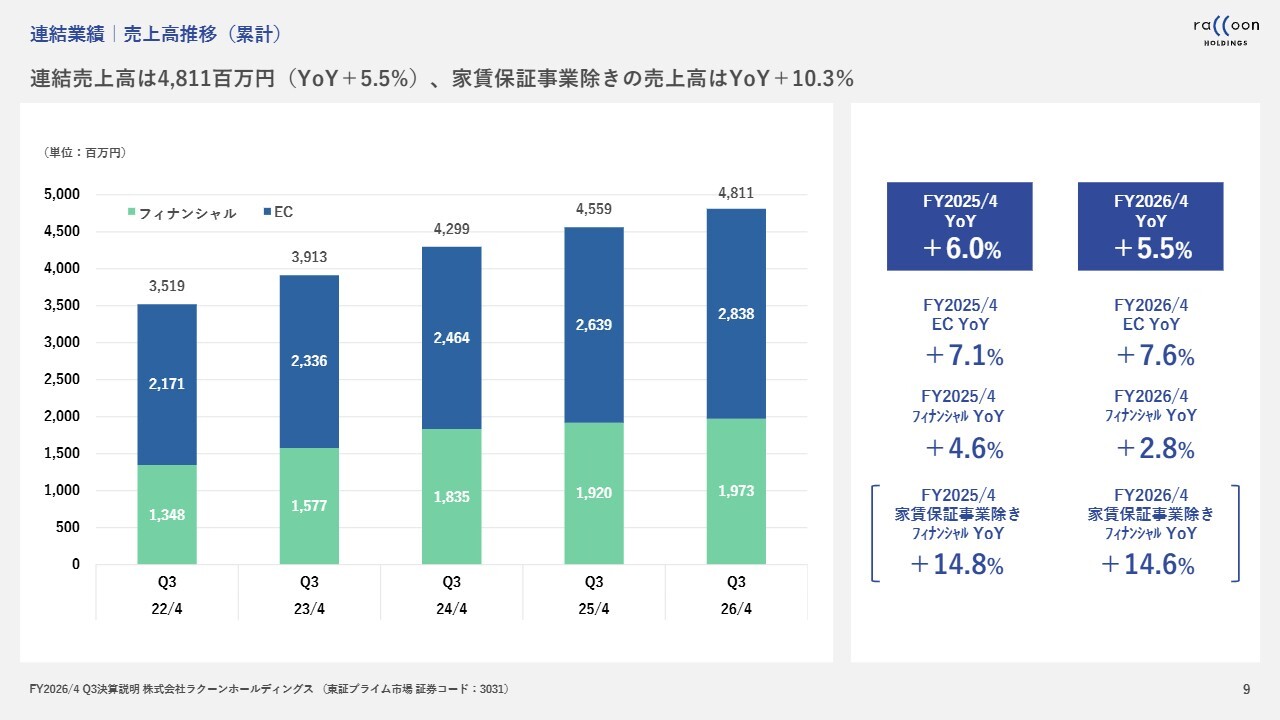

連結業績|売上高推移(累計)

スライドは、売上高の累計を横並びで比較したものです。家賃保証を除くと、YoY10.3パーセントの成長となっています。EC事業とフィナンシャル事業で分けてみると、EC事業における2026年4月期第3四半期のYoY成長率は7.6パーセントでした。

フィナンシャル事業は、家賃保証を除いた部分でYoY14.6パーセント成長しており、2桁成長を達成しています。

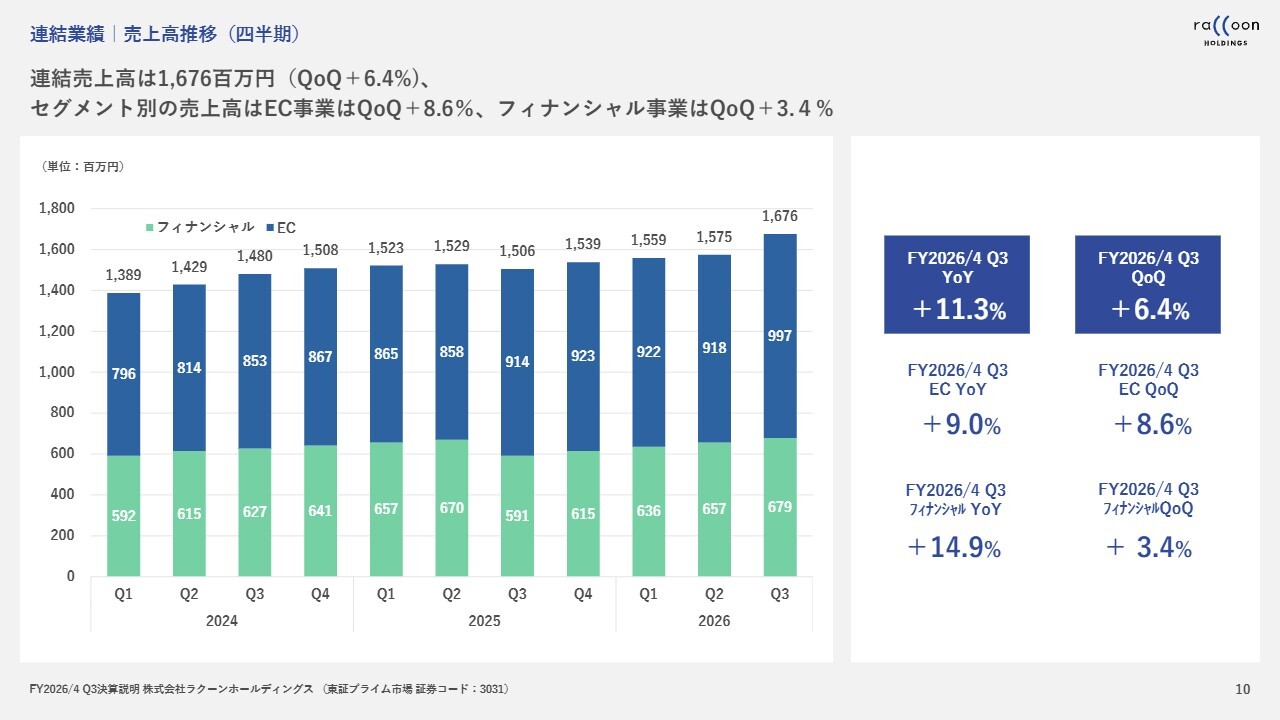

連結業績|売上高推移(四半期)

四半期ごとの売上高の推移です。第3四半期は非常に順調で、スライドのグラフをご覧いただければわかるように、EC事業が伸びています。四半期で9億9,700万円と、もうすぐ10億円に届く水準まで成長しています。

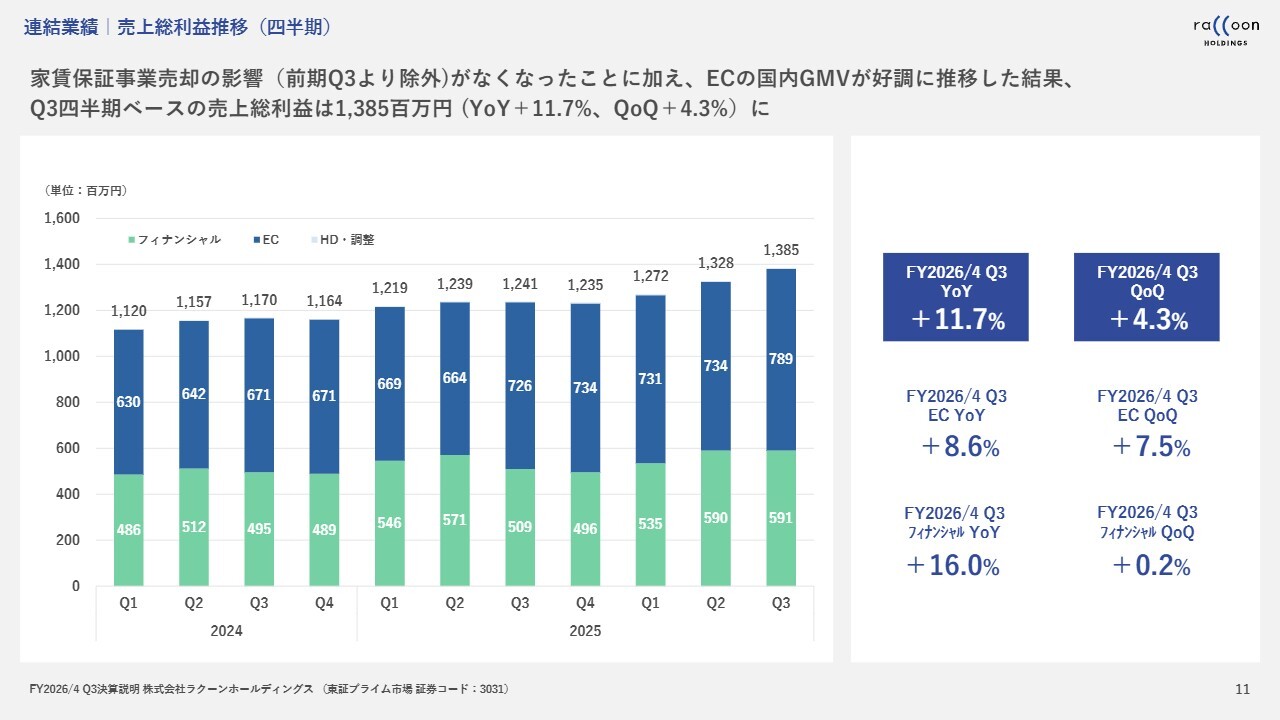

連結業績|売上総利益推移(四半期)

粗利である売上総利益についてです。EC事業の売上が伸びているため、粗利も大きく伸びています。フィナンシャル事業については、ほぼ横ばいとなっています。

売上高が14パーセント伸びたことにより、粗利も同程度伸びるのが当然ではありますが、フィナンシャル事業に関しては売上原価が大きく変動する点が関係しています。

売上原価についてです。第2四半期にデフォルトコストが極端に低下し、利益が大幅に増加しました。しかし、第3四半期は平常レベルのデフォルトコストに戻ったため、粗利はほぼ横ばいという結果となりました。後ほど、別のグラフでもご説明します。

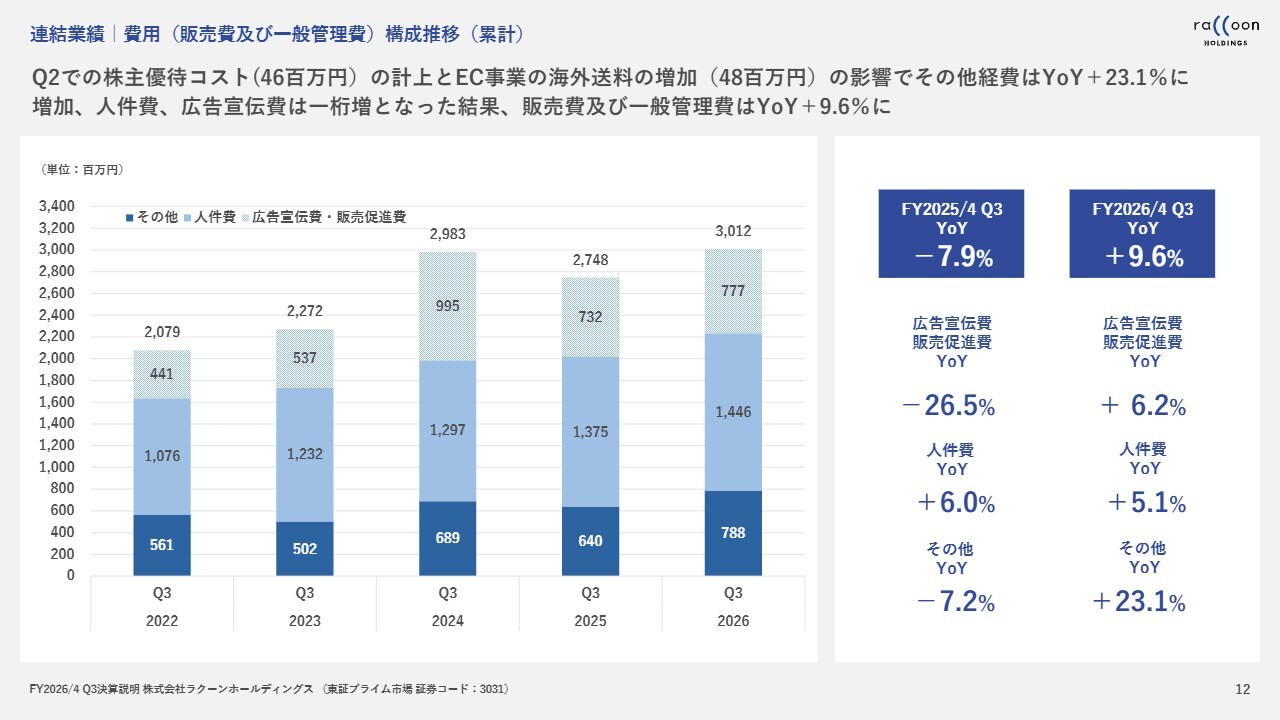

連結業績|費用(販売費及び一般管理費)構成推移(累計)

販管費についてです。最も大きな項目は「その他」で、第3四半期には7億8,800万円が計上されています。ここには、優待コスト約4,600万円と、EC事業における海外送料の増加分約5,000万円が含まれています。優待コストについては、今後も第2四半期と第4四半期にそれぞれ計上される見込みです。

海外送料に関しては若干不安定な部分がありますが、第1四半期や第2四半期に発生した大きな赤字は、比較的イレギュラーなものと考えられます。トランプ関税の影響といった定期的な要因も含まれているため、そのようにご理解いただいて問題ないかと思います。

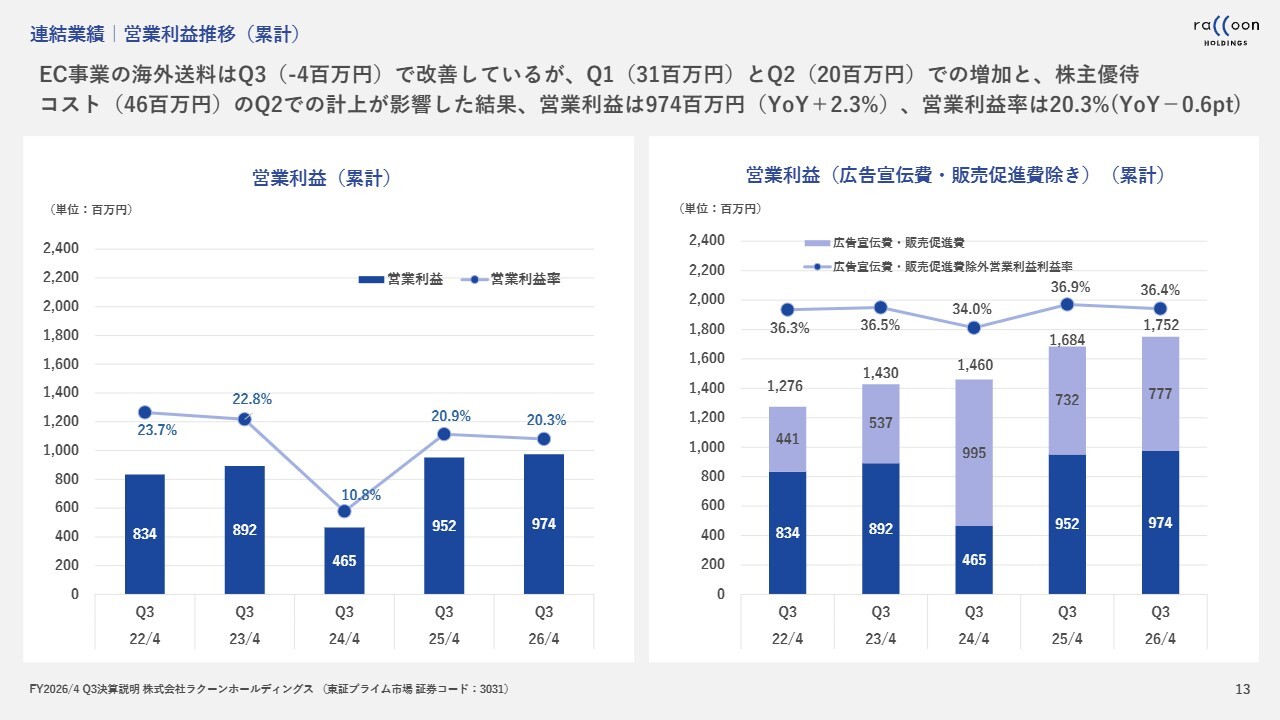

連結業績|営業利益推移(累計)

営業利益の推移です。第3四半期は9億7,400万円であり、これも海外送料や株主動向の影響を受けている結果です。

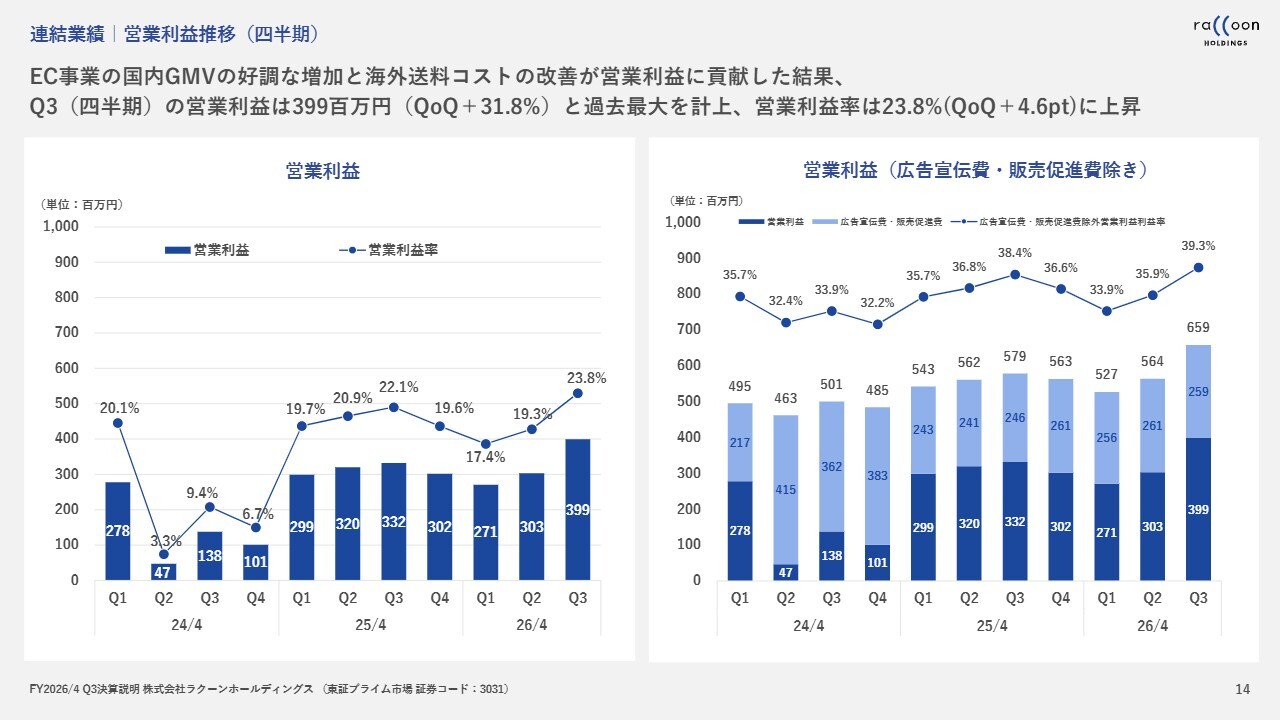

連結業績|営業利益推移(四半期)

営業利益の四半期ごとの比較です。ご覧いただいたとおり、第3四半期は非常に利益成長が見られた四半期となりました。

営業利益は3億9,900万円で、QoQで31.8パーセントの成長となっています。また、第3四半期の四半期利益は過去最高益を記録しました。本来であれば4億円を達成したかったところですが、わずかに及ばず3億9,900万円となりました。

第2四半期に比べて大きく伸びた要因は、売上全体、特にEC事業の売上が好調であったこと、さらに送料負担のマイナス影響が完全に解消されたことが挙げられます。非常に順調に推移しており、それが増益の要因と考えています。自負できる内容となっています。

EC事業|FY2026/4 Q3まとめ

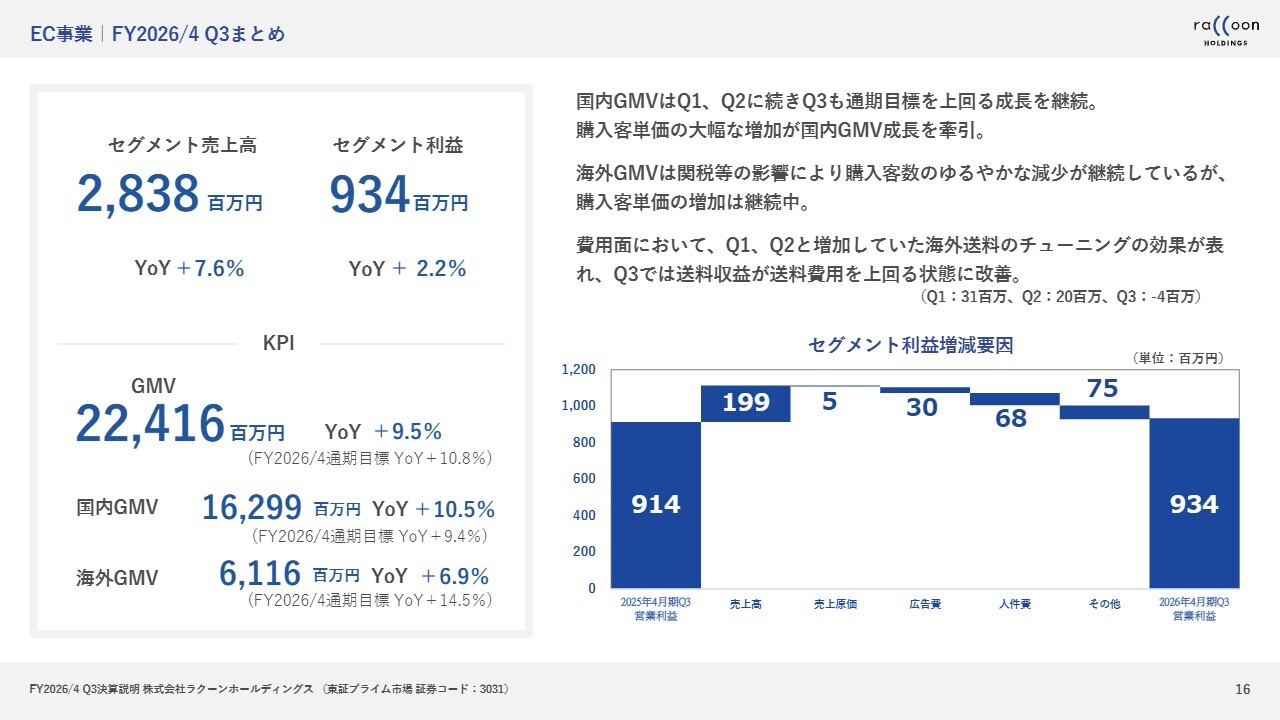

ここから、セグメント別の概要に入ります。まず、EC事業についてご説明します。EC事業の売上高は28億3,800万円、セグメント利益は9億3,400万円となりました。

KPIについては、スライド下に記載のとおり、GMVが224億1,600万円となり、YoY9.5パーセント成長しています。ただし、通期目標を若干下回る結果となりました。国内と海外を別々に見ると、国内GMVは通期目標を若干上回った一方、海外GMVは通期目標を下回りました。

冒頭にも少し触れましたが、国内が比較的好調である要因は、購入客単価が10パーセント増加した点にあります。これが非常に大きな要因となっています。

購入客数については、第3四半期に若干不調が見られましたが、今後改善の見込みがあるため、こちらについては後ほど詳しくご説明したいと思います。

海外GMVについては、関税の影響が多分にあり、購入客数が緩やかに減少しています。ただし、これはすべての国ではなく、一部の国に限定されます。特にアメリカでは購入客数が減少していますが、購入客単価が国内以上の勢いで成長しており、その結果、GMVは7パーセント弱の成長を見せています。

送料に関しては、先ほどご説明したとおりです。

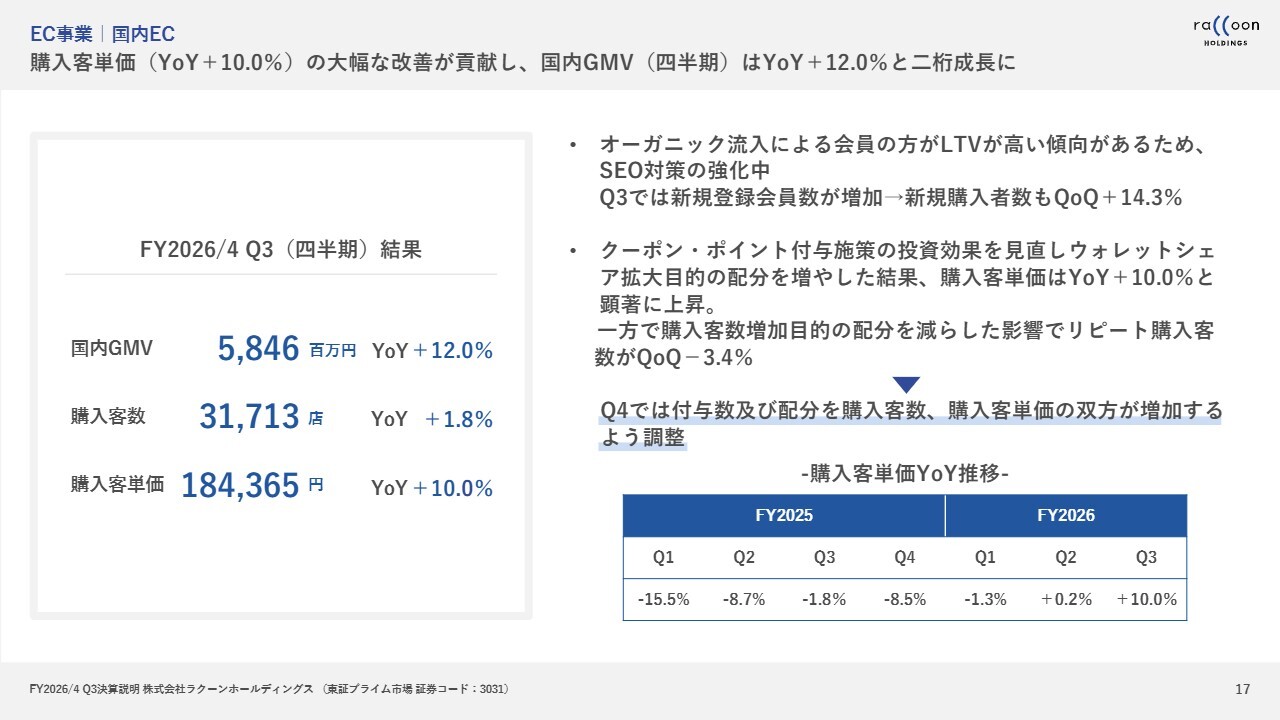

EC事業|国内EC

国内の状況について詳しくご説明します。国内に関しては、スライド左側の囲み部分をご覧ください。KPIレベルでは、購入客数はYoY1.8パーセント増加、購入客単価は10パーセント成長しています。

購入客単価については右下の簡単な表をご参照ください。ここは非常に苦労してきた部分です。

昨年度は、マイナス15.5パーセント、マイナス8.7パーセント、マイナス1.8パーセント、マイナス8.5パーセントといった数字で、今期も第1四半期は若干のマイナス成長となりました。第2四半期にようやくほぼ横ばい、若干のプラスへと転じ、第3四半期に大幅な10パーセント増加と、一気に購入客単価が向上しました。

この部分について、「今後もこの傾向が続くのか」「なぜこのような増加が起きたのか」など、多くの疑問をお持ちだと思いますので、詳しくご説明します。実は、これには明確な理由があり、今後も継続するだろうと考えています。

理由はいくつかありますが、大きな理由の1つは、当社の施策によるものです。EC事業を行う中で、ポイントやクーポンをお客さまに提供することを大きな武器の1つとしています。

以前は、主にお客さまの数を増やす、休眠会員を掘り起こす、新規入会者を確実に稼働させるために、ポイントやクーポンを利用していましたが、第3四半期では、テストの意味も込めて使用方法を大きく変更しました。

具体的には、お客さまの数を増やす目的で配布していたクーポンを一時的に減らし、予算の都合も考慮しながら、購入客単価を増やす方向へと活用方法を転換しました。購入客単価を向上させるためのクーポン配布を実施したということです。

これが大当たりし、購入客単価にしっかり反映されたのが今回の結果となります。購入客単価を上げるためのクーポン配布の方法は成功したと言えるため、今後も継続して取り組んでいきます。

一方で、お客さまの数を増やす施策を減らしたことで、購入客数の増加が非常に緩慢になりました。これについては、今後バランスを取りながら、購入客単価の増加と購入客数の増加を両立させていきたいと考えています。

こうすることで、今後のGMVは、購入客数の増加と単価の増加を掛け合わせるかたちで成長していくことが実現できると考えています。

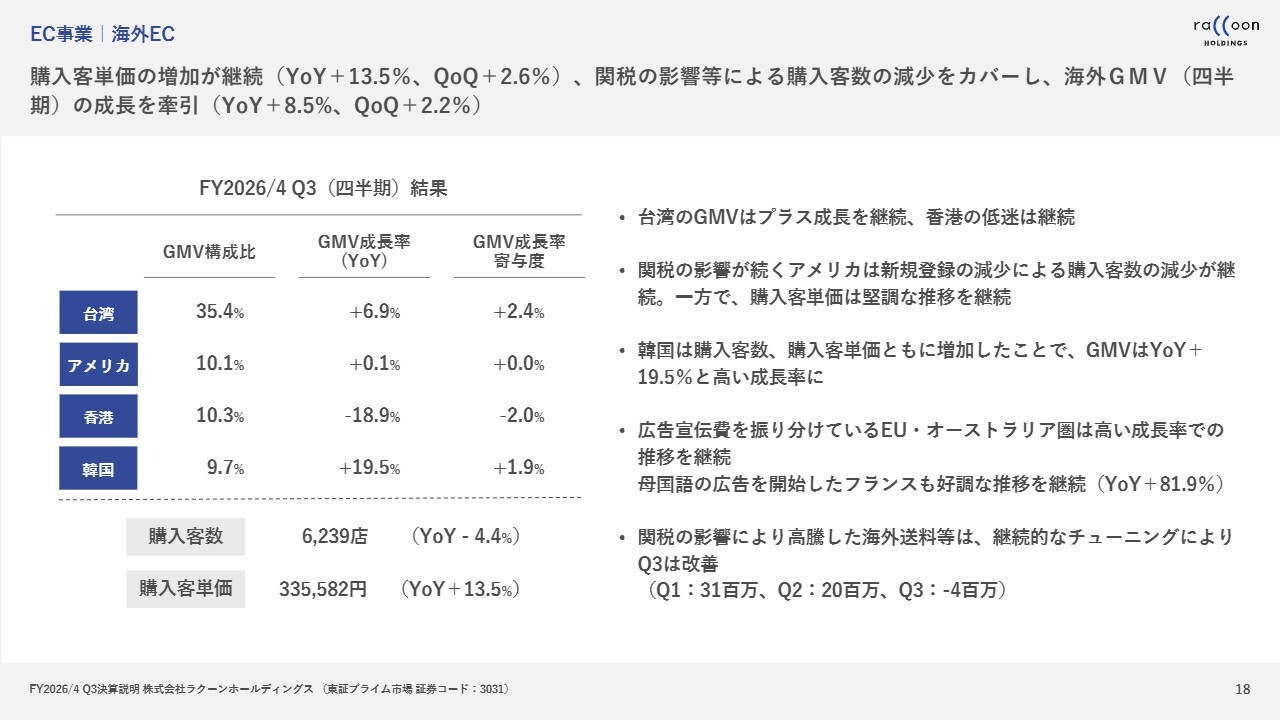

EC事業|海外EC

海外ECについてご説明します。

海外に関しては、冒頭でも触れたようにお客さまの数が減少しており、この減少を購入客単価の増加で補っています。スライド左下に示されているように、購入客数はYoYマイナス4.4パーセントとなりました。これは、アメリカを中心にお客さまの数が緩やかに減少してしまった結果です。

購入客単価については、YoY13.5パーセントの成長を記録し、大きな成長を遂げることができました。

国別では、台湾がYoY6.9パーセントの成長となっています。台湾は成長率のボラティリティが高く、常にプラス成長を維持しています。成長率が1パーセントから2パーセントと低い時もあれば、10パーセント前後の成長率を記録することもありますが、今回は6.9パーセントと比較的良い成長を遂げたと考えています。

アメリカに関しては、関税の影響もあり、お客さまの数が減少したため、ほぼ横ばいの結果となっています。

香港については、以前から半ば諦めているとお話ししているとおりで、特に大きな施策は打っておらず、YoYマイナス18.9パーセントとなりました。香港のマイナス成長は継続しています。

韓国は、YoYプラス19.5パーセントと非常に順調な成長を見せています。

国別での詳細開示は行っていませんが、現在ヨーロッパ圏に注力しています。ヨーロッパ圏の一例としてフランスがあります。フランスでは、フランス語による広告施策や「YouTube」の導入を開始しました。この結果、YoY81.9パーセントという大きな成長を遂げています。

ヨーロッパ全体の構成比は10パーセント近くに達しています。成長性の面では、ヨーロッパ全体でYoY50パーセント以上の成長を記録しています。概ねアメリカ、香港、韓国などの規模と肩を並べる水準にまで成長してきています。

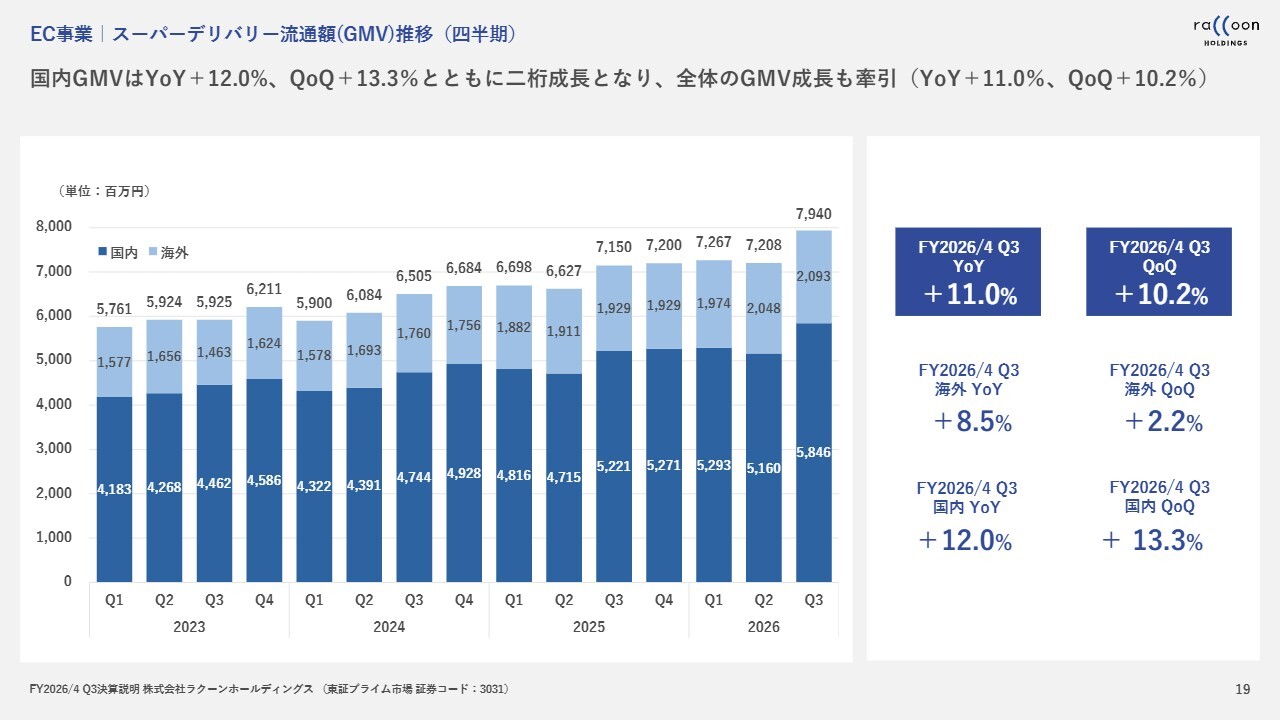

EC事業|スーパーデリバリー流通額(GMV)推移(四半期)

スーパーデリバリー流通額の推移です。スライドをご覧のとおり、国内が非常に大きく伸びています。

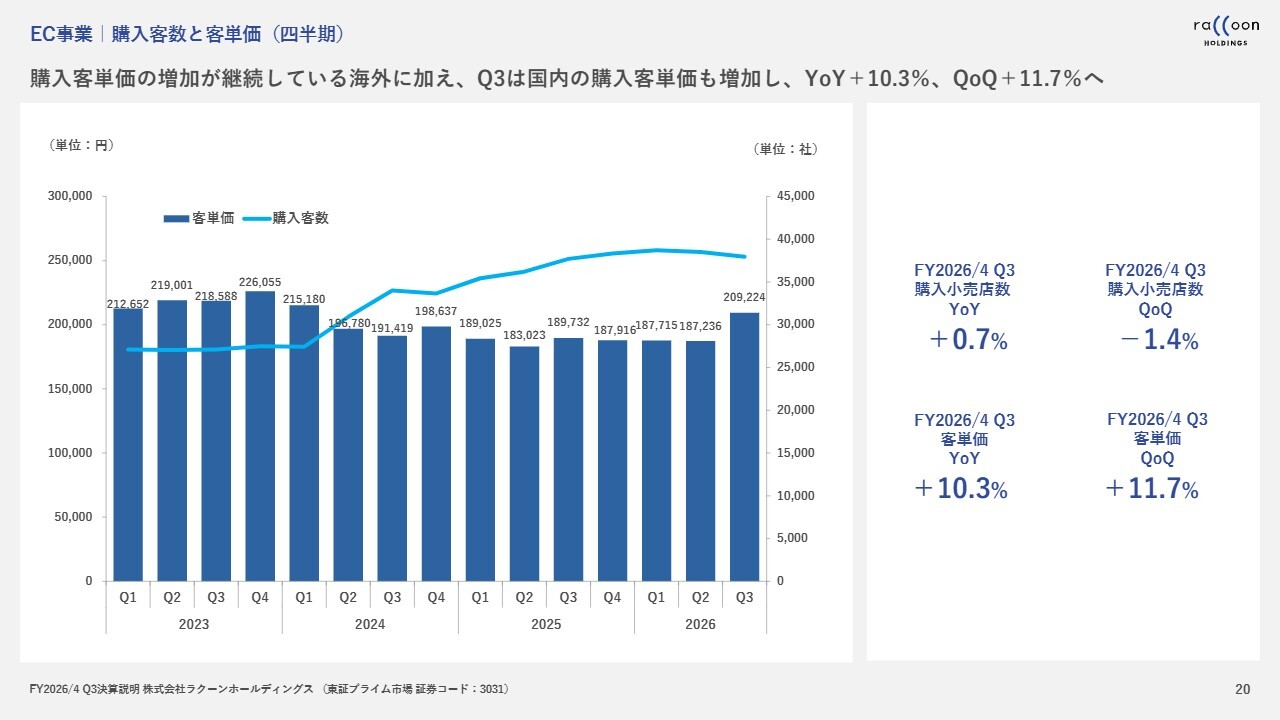

EC事業|購入客数と客単価(四半期)

こちらのスライドと次のスライドは、非常に重要なページです。棒グラフの部分は購入客単価を示しており、第3四半期に大きく急成長したことがご覧いただけます。折れ線グラフは購入客数を示しています。次のスライドで、もう少し詳しくブレークダウンしています。

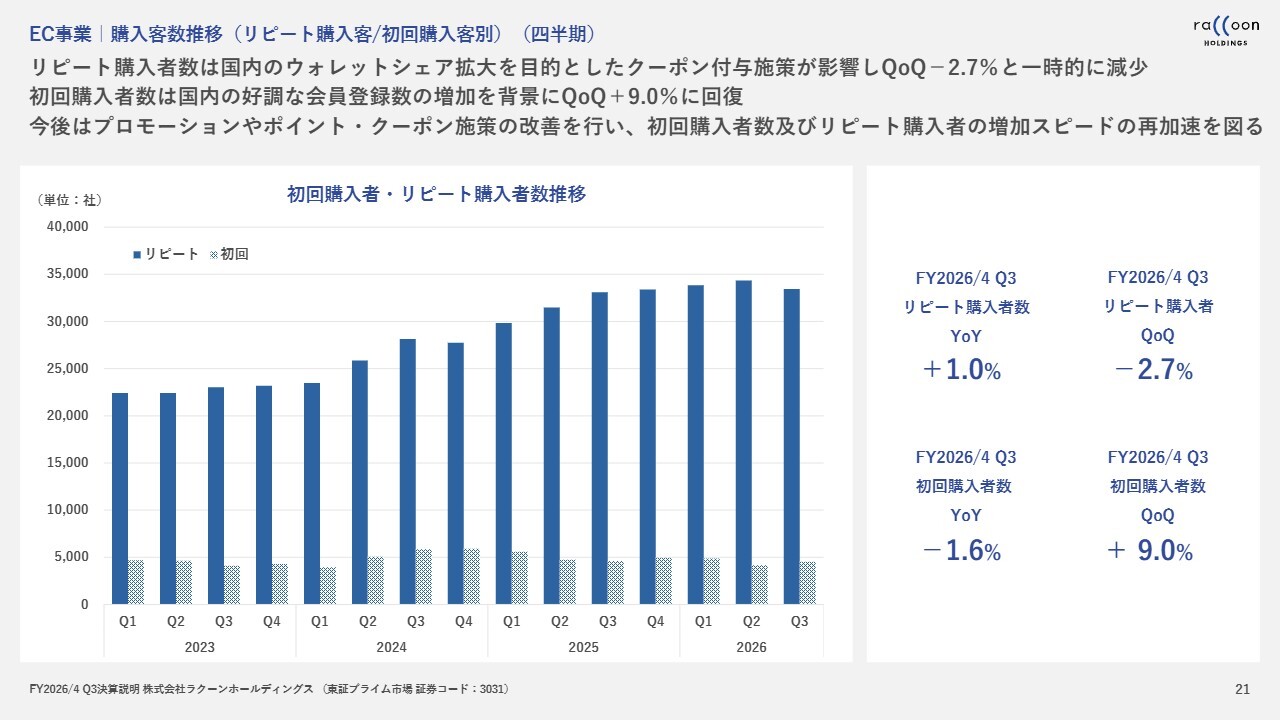

EC事業|購入客数推移(リピート購入客/初回購入客別)(四半期)

購入客数について、新規購入者はプロモーションが比較的うまく機能し、第2四半期より増加しています。第1四半期から第2四半期では若干減少しましたが、第1四半期の水準までしっかりと戻っていることが確認できます。リピーターに関しては、若干減少しています。

ポイントの使い道を購入客単価の向上に充てたため、第3四半期ではテスト目的も含めて大幅に振り分けました。その結果、クーポンやポイントの提供が抑えられ、若干減少したことになります。

この部分については、今後バランスを取る対応を行う予定です。そのため、第4四半期以降は再び増加に転じると想定しています。

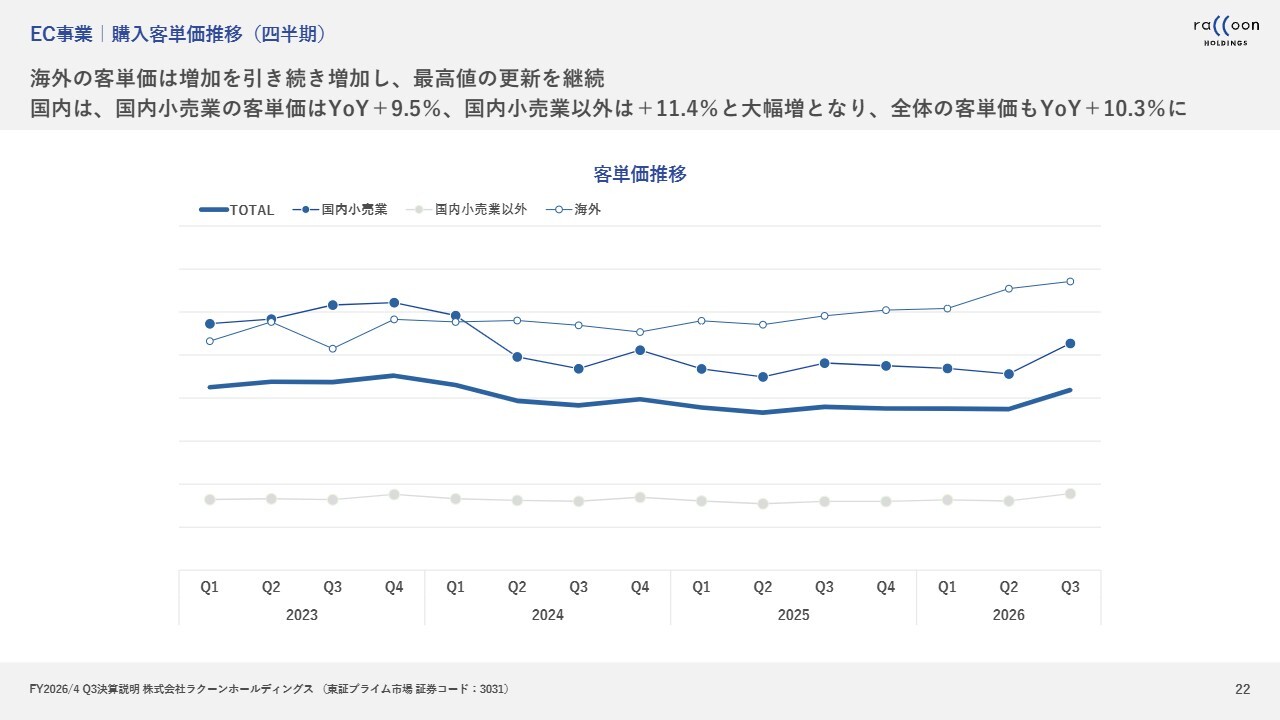

EC事業|購入客単価推移(四半期)

購入客単価についてです。今回、購入客単価は大きく伸びました。お客さまセグメント別に見ると、一番上が海外で、海外も伸びています。特に大きく伸びたのが国内小売業で、かなりの角度で伸びています。

国内小売業以外のセグメントについても、通常は横ばいですが、今回は増加しており、全域で購入客単価が順調に推移していると言えると思います。

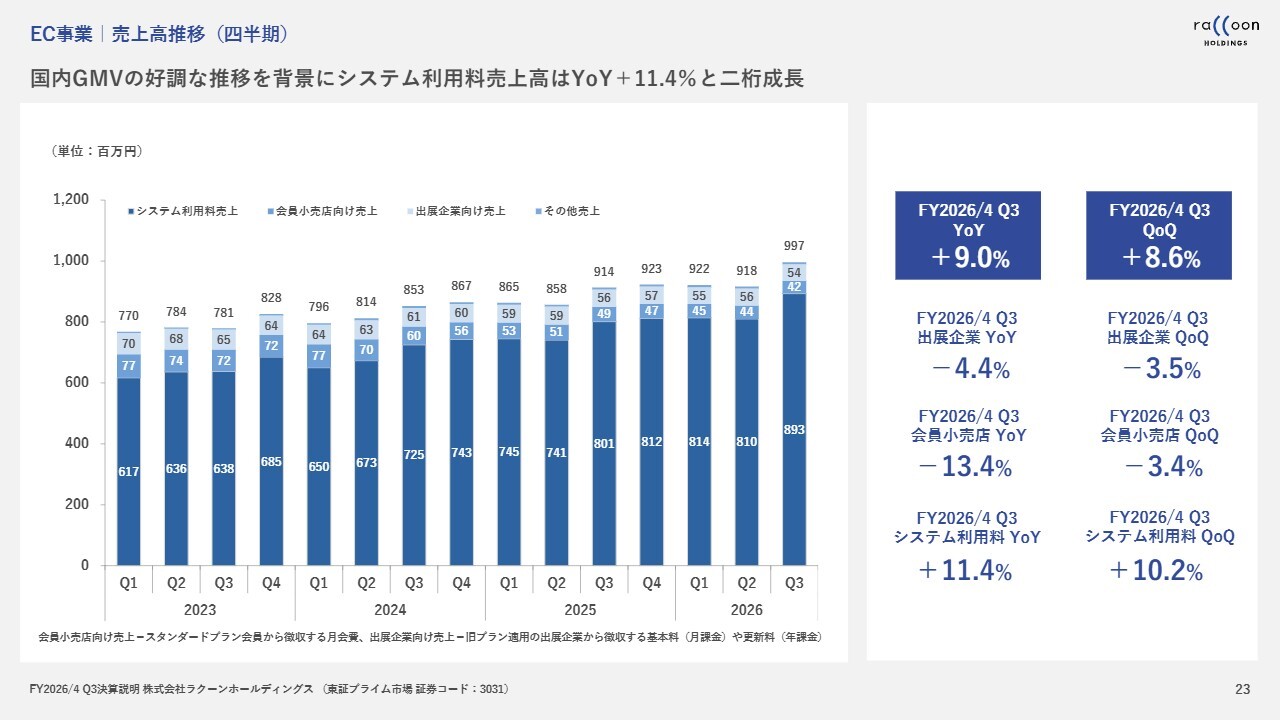

EC事業|売上高推移(四半期)

スライドは、売上高のグラフで、GMVとほぼ同じ内容です。

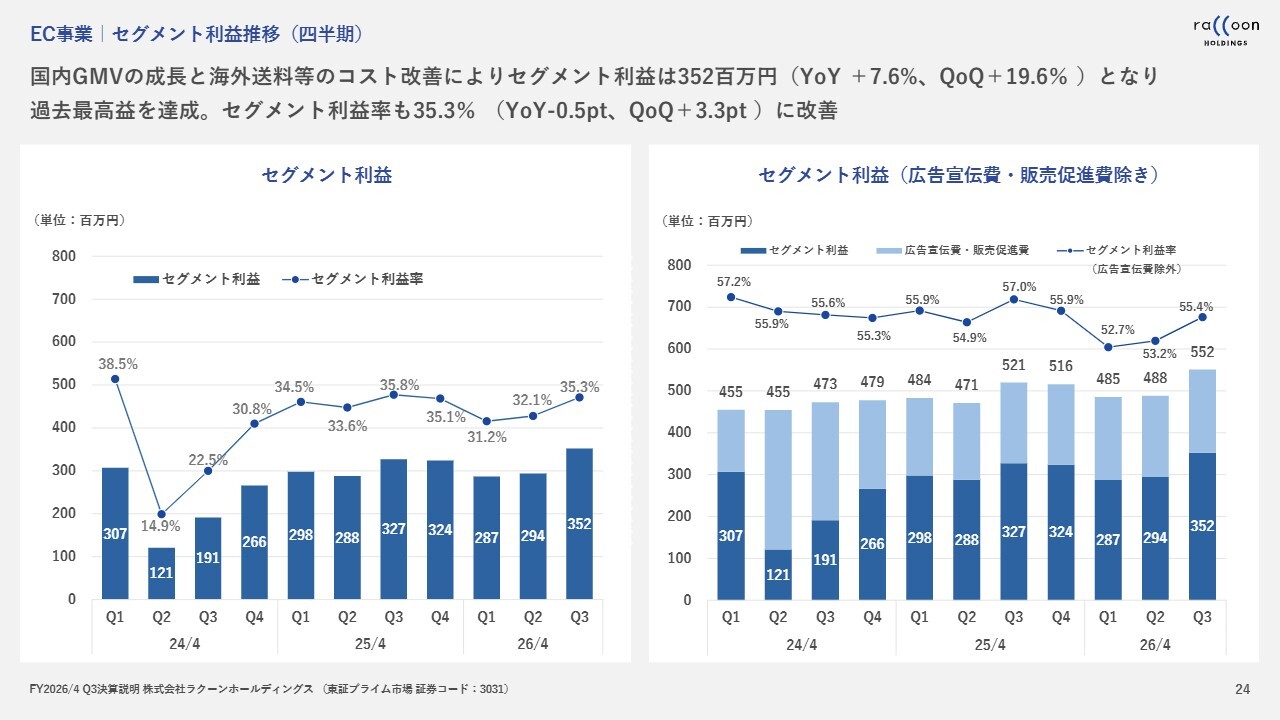

EC事業|セグメント利益推移(四半期)

セグメント利益についてご説明します。スライド左側のグラフをご覧いただければ十分かと思いますが、第3四半期は四半期として過去最高益を記録しました。国内GMVの成長や海外送料のコスト改善が利益に寄与しています。

以上が、EC事業に関する内容です。

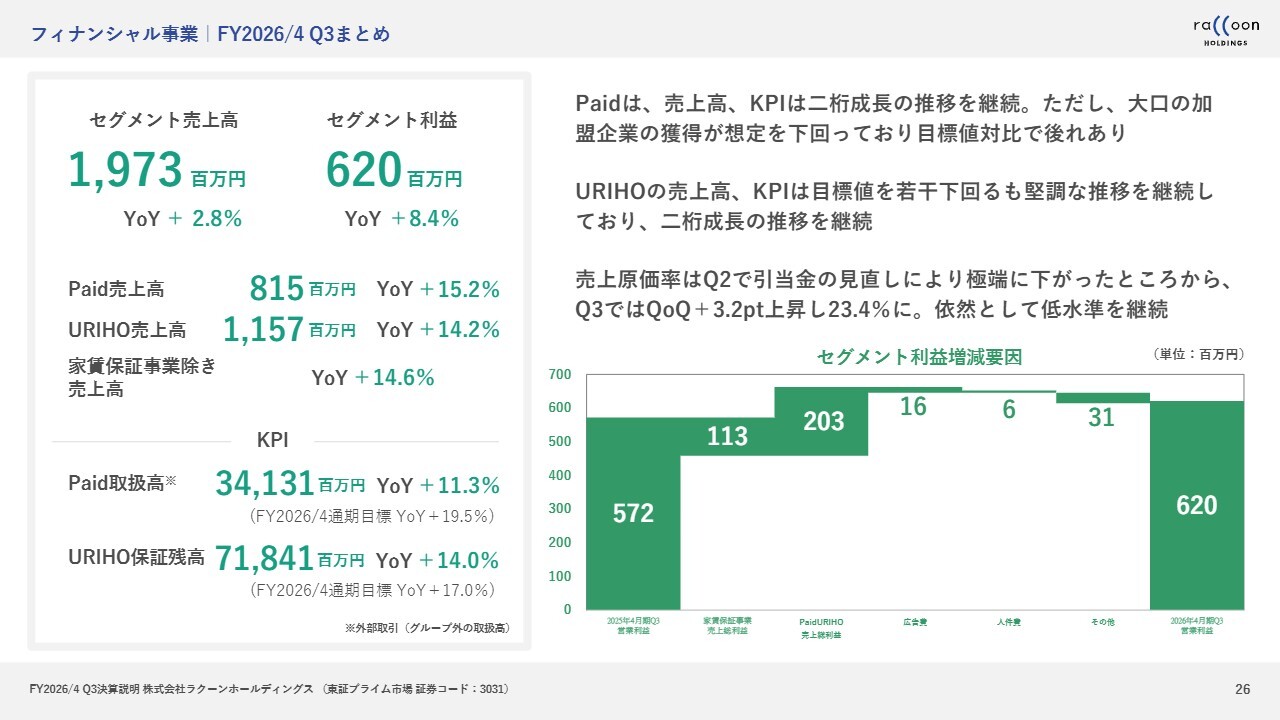

フィナンシャル事業|FY2026/4 Q3まとめ

フィナンシャル事業についてご説明します。フィナンシャル事業の売上高は19億7,300万円、セグメント利益は6億2,000万円です。

セグメント売上では、「Paid」がYoY15.2パーセント成長し、「URIHO」がYoY14.2パーセント成長しました。2つのサービスについて、家賃保証事業の影響を除いた成長率はYoY14.6パーセントとなり、2桁成長を達成しています。

KPIとして、「Paid」はYoY11.3パーセント、「URIHO」はYoY14パーセントの成長となりました。残念ながら目標を下回りましたが、比較的好調な成長を遂げたと考えています。

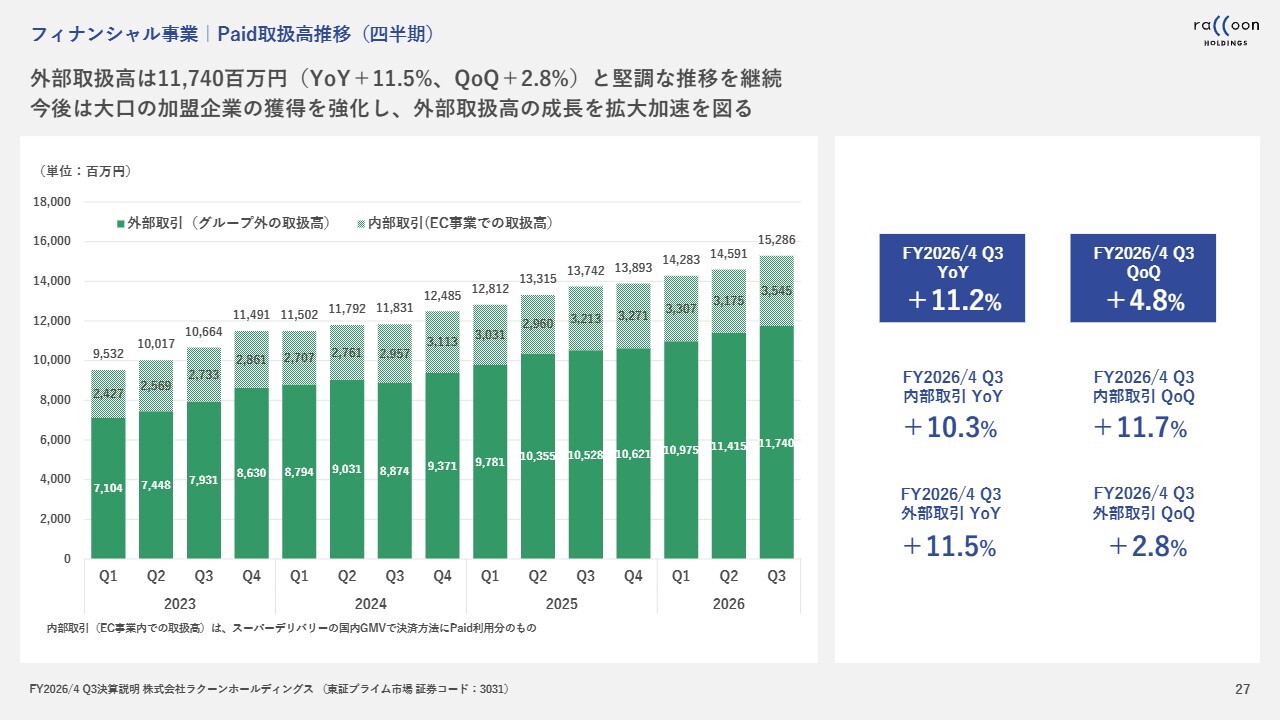

フィナンシャル事業|Paid取扱高推移(四半期)

「Paid」の取扱高はスライドをご覧のとおり、比較的順調に2桁成長を遂げ、拡大している状況です。ただし、大口の顧客獲得がやや不足していたと考えています。この点については、今後力を入れて取り組む予定です。

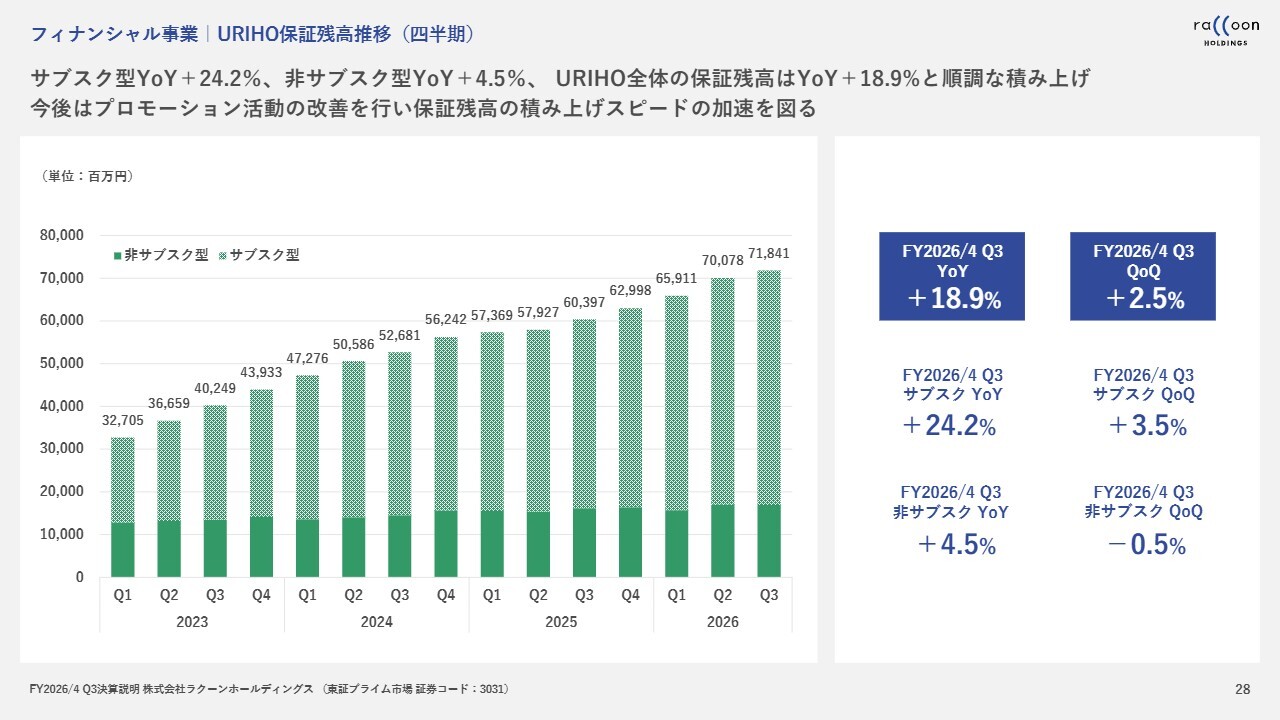

フィナンシャル事業|URIHO保証残高推移(四半期)

「URIHO」の保証残高についてです。こちらも大きく伸びており、「URIHO」全体の保証残高はYoY18.9パーセントの成長となっています。サブスクリプション部門がYoY24.2パーセント、非サブスクリプション部門が4.5パーセントの成長です。

特に、当社では基本的にサブスクリプション部門の成長に重点を置いています。そのため、若干伸びが足りなかったものの、比較的順調に目標を達成できたという状況です。

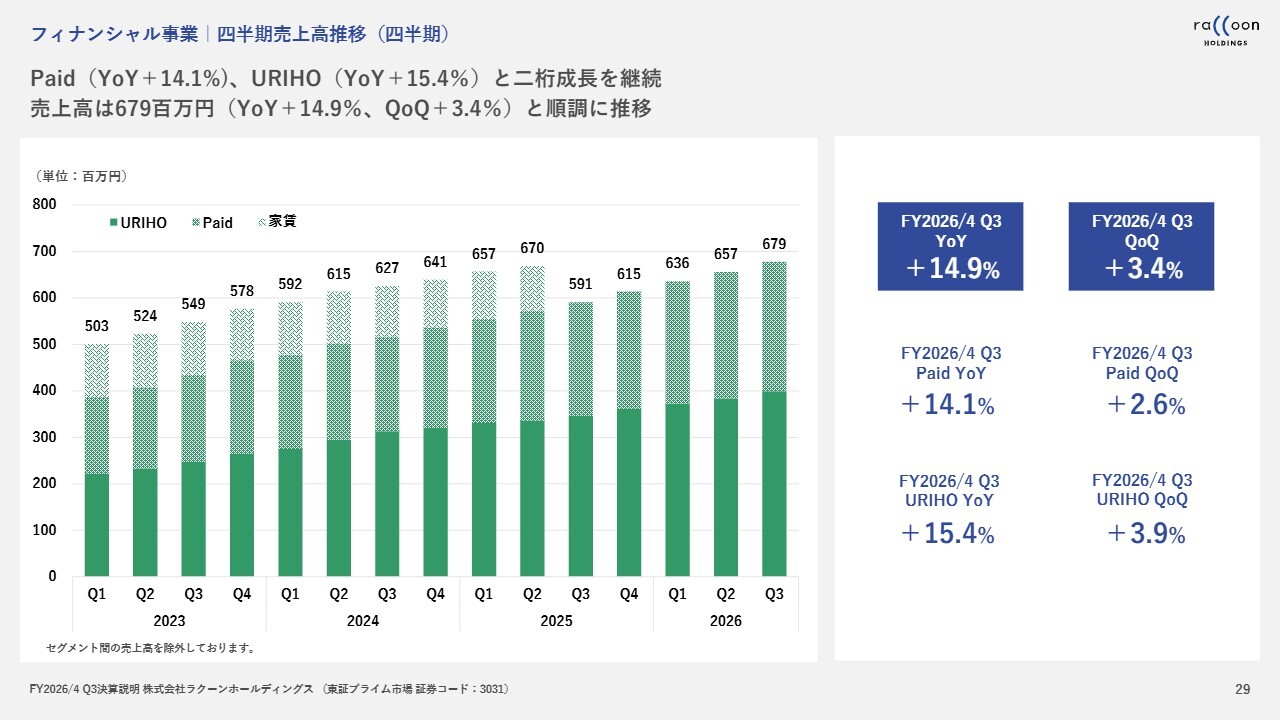

フィナンシャル事業|四半期売上高推移(四半期)

四半期の売上高は、スライドをご覧のとおりです。棒グラフの一番上の薄い色の部分が家賃保証事業です。昨年度第3四半期から家賃保証事業がなくなりましたが、この四半期でようやく、家賃保証事業があった時の売上高を超えることができました。

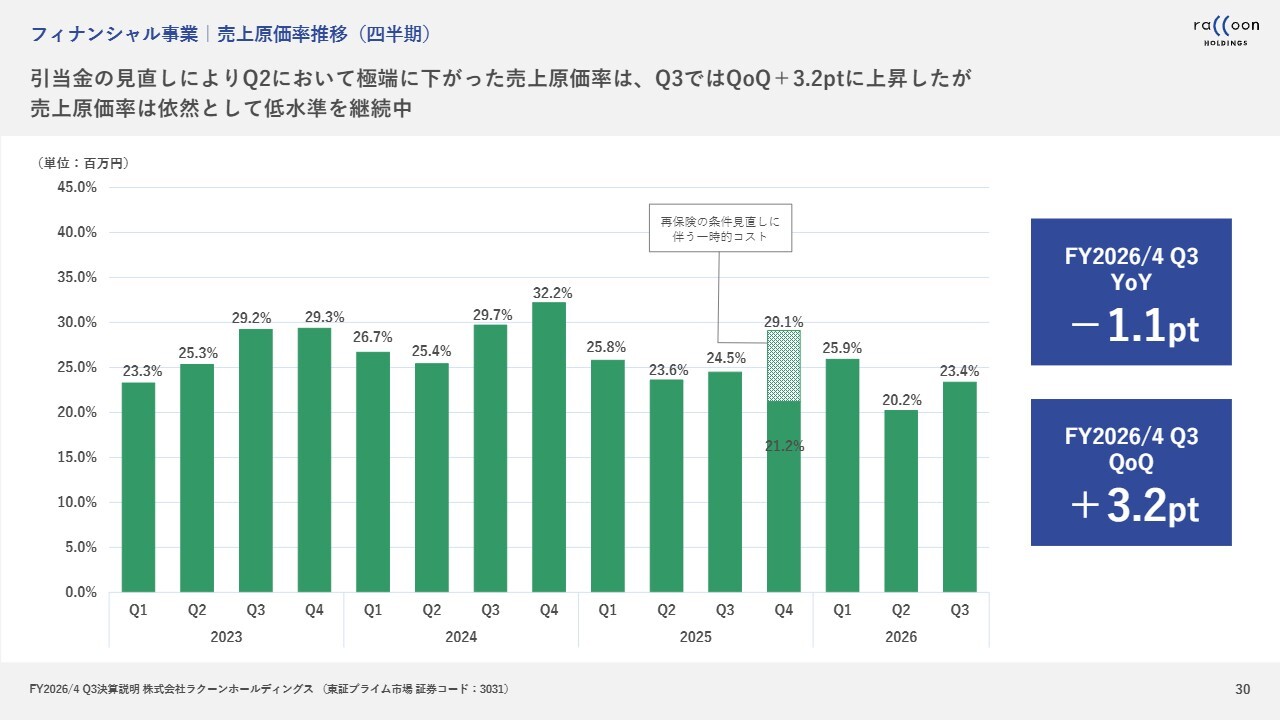

フィナンシャル事業|売上原価率推移(四半期)

売上原価についてです。これはデフォルトの部分に該当します。先ほど冒頭で、フィナンシャル事業の売上は2桁成長だが、売上原価はほぼ横ばいとお伝えしましたが、その要因がこちらにあります。

スライドは売上原価率の推移ですが、デフォルトの動きが示されています。第2四半期は、デフォルトが非常に少なかったことや、引当金の見直しもあったため、極端に低かった水準から通常の水準に戻りました。そのため、QoQでは若干利益成長が圧迫されました。

売上原価率23.4パーセントという数値は、過去の推移を見ても比較的低い水準です。この点において、収益性や利益率は以前よりもむしろ高まっています。安定している点については、我々の審査が比較的きっちりとコントロールできていると評価しています。

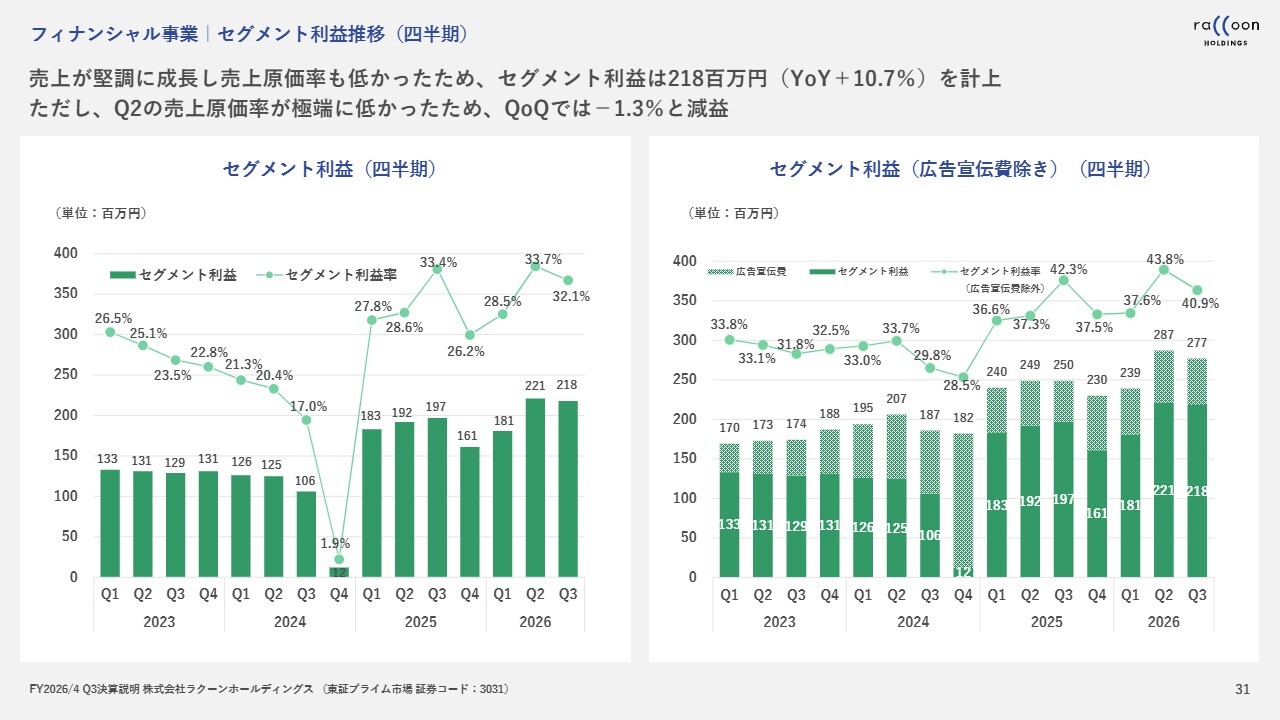

フィナンシャル事業|セグメント利益推移(四半期)

フィナンシャル事業のセグメント利益についてです。売上原価が横ばいであるため、営業利益もほぼ横ばいの推移となっています。若干減少していますが、ほぼ横ばいといえる状況です。ただし、第2四半期および第3四半期を含め、過去の水準から利益水準が一段階上がったという点は評価できます。

フィナンシャル事業については、売上を着実に積み上げていくモデルです。適切なプロモーションや営業活動を行い、お客さまの稼働を促して売上を積み上げていけば、デフォルトのコントロールが失敗しない限り、利益は比較的安定的に積み上げていける仕組みになっています。

決算説明は以上です。

事業提携の目的(振り返り)

昨年11月から提携を開始した株式会社アドバンテッジパートナーズとの取り組みについてご説明します。同社のご協力を得ながら、事業を強力に成長させることを目指していますが、提携内容をあらためてご説明します。

現在の進捗状況や今後の重点施策についてもお話しします。進捗状況と重点施策についてご説明するのは今回が初めてとなります。

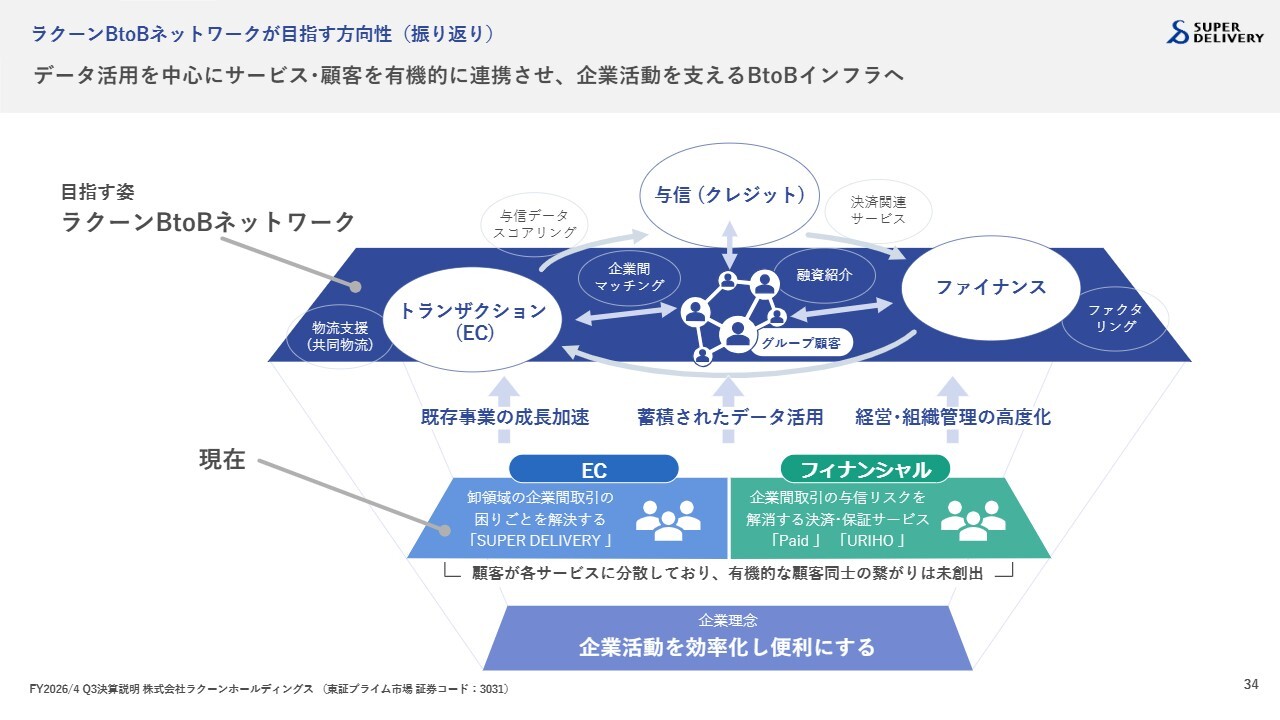

まず、事業提携の目的についてあらためてご説明します。提携の目的は非常に明確で、当社の中長期ビジョンである「ラクーンBtoBネットワーク」を実現するためです。

このビジョンには、既存事業である「スーパーデリバリー」やフィナンシャル事業の2つの事業をさらに成長させることも含まれます。このビジョンを実現するための資金や経営支援を受ける目的で、株式会社アドバンテッジパートナーズと提携を行っています。

ラクーンBtoBネットワークが目指す方向性(振り返り)

「ラクーンBtoBネットワーク」について、何を目指しているのかをあらためてご説明します。当社の既存事業としては、eコマースである「スーパーデリバリー」、そしてフィナンシャル事業の「Paid」と「URIHO」の3つを展開しています。

3つの事業で共通しているのは、日本全国の津々浦々に存在する中小の事業者や中小企業の事業環境をより効率的にすることです。

中小企業は一概に語れませんが、マンパワーが不足していたり、ITや金融に詳しくなかったりと、さまざまな課題を抱えているケースが多いです。そこで私たちが持つリソースを活用し、効率化のお手伝いをします。

別の表現をすると、私たちの提供するサービスを利用していただくことで、中小企業や事業者がより効率的に事業活動を行える環境を提供します。

「ラクーンBtoBネットワーク」は、私たちが中小事業者のために提供すべきサービスはまだ多くあるという考え方に基づいています。事業者が抱えている数多くの課題に対して、私たちのサービスとして対応していこうというものです。

これをネットワーク化し、サービスを拡大していく中で、M&Aやマイナー投資を実行したり、提携関係を結んだりすることも視野に入れています。このようにして、私たちの中小企業向けのサービスラインナップを拡充し、クロスセルにつなげていきたいと考えています。

現時点で私たちのお客さまのアカウント数は50万社以上ですが、M&Aやマイナー投資を進めることでアカウント数自体もさらに増やしていく方針です。それぞれをクロスセルすることで、グループGMVをさらに拡大していくことになります。

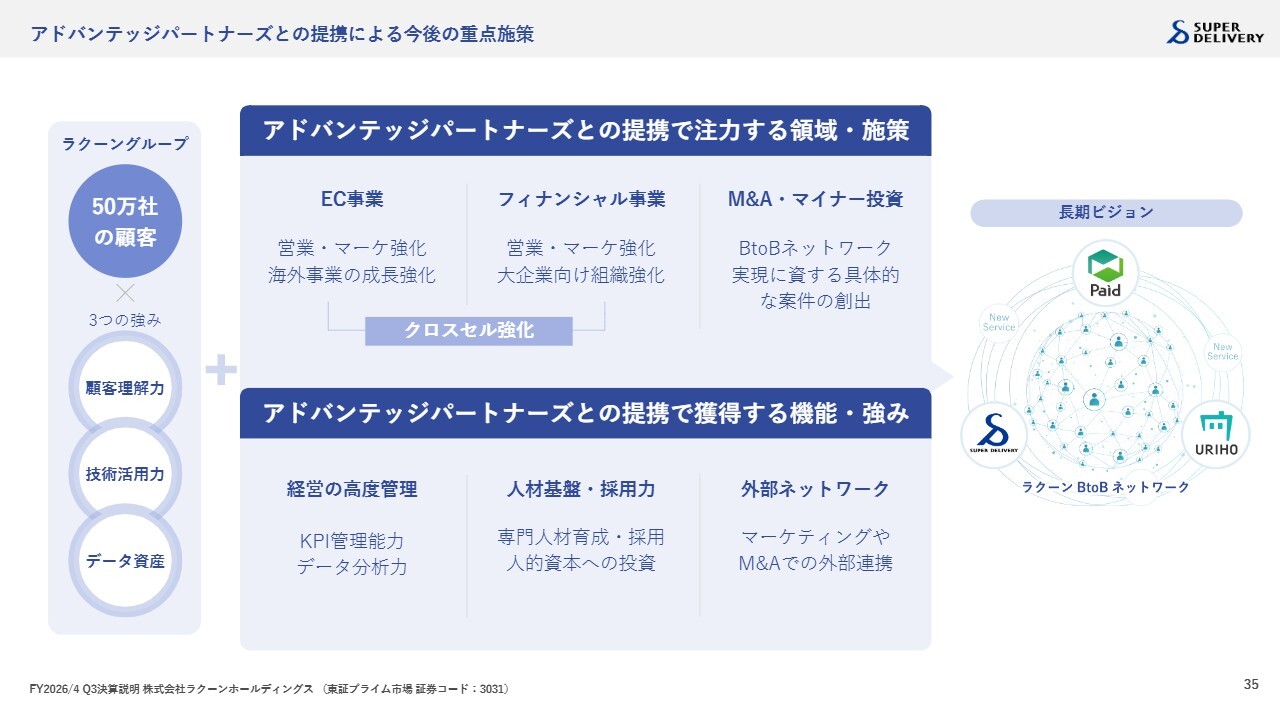

アドバンテッジパートナーズとの提携による今後の重点施策

現在、株式会社アドバンテッジパートナーズと取り組んでいることはいくつかあります。まずは、既存事業の成長力を拡大することです。EC事業においては、営業およびマーケティングの強化や海外事業の成長に向けた強化を進める方向で、現在さまざまな検討を行い、テストを実施しています。

フィナンシャル事業に関しても、営業およびマーケティングの強化に加え、大企業向けの営業体制の強化に取り組みたいと思っています。先ほど「Paid」で、大企業向けの進捗が思うように進んでいないとお話ししましたが、ここを強化することでクロスセルをしっかりと生み出していきたいと考えています。

少し別の軸となりますが、M&Aおよびマイナー投資に関しては、株式会社アドバンテッジパートナーズとともに取り組んでいきたいと思っています。その先の長期ビジョンとして「ラクーンBtoBネットワーク」があります。

昨年11月に株式会社アドバンテッジパートナーズと提携してから、私自身が3ヶ月間ほどお付き合いしています。その中で感じた率直な感想をお伝えすると、まさにプロフェッショナルであると強く感じています。

データ分析やKPI管理、それらに関する制度やノウハウなどについて、当社もまったく保有していなかったわけではないものの、株式会社アドバンテッジパートナーズは私たちよりもはるかに高いレベルの知見やシステムをお持ちです。現在の当社は、それらを会得し、経営に活かしていく過程にあります。

その意味でも、株式会社アドバンテッジパートナーズとの事業提携は非常に有意義だったと考えています。同社は、経営の高度管理、人材基盤・採用力、外部のネットワークなどにおいて多くの優れた機能や強みを持っており、それらを活かすことで我々の会社が変わる契機になると強く考えています。

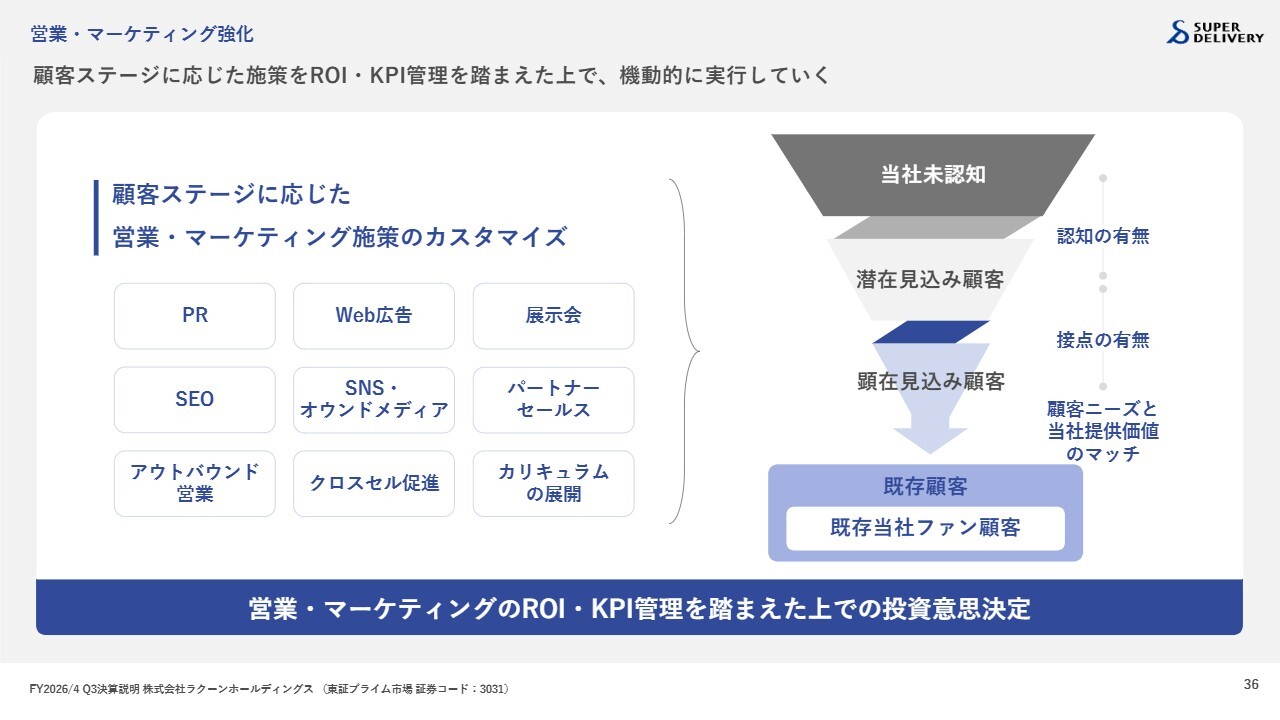

営業・マーケティング強化

営業・マーケティング強化についてです。スライドに記載のとおりであるため、ご説明は割愛します。

既存事業の強化

既存事業の強化についてです。こちらも、先ほどご説明したとおり、強化を進めていきます。スライドにテキスト化した資料を表示していますので、後ほどご覧ください。

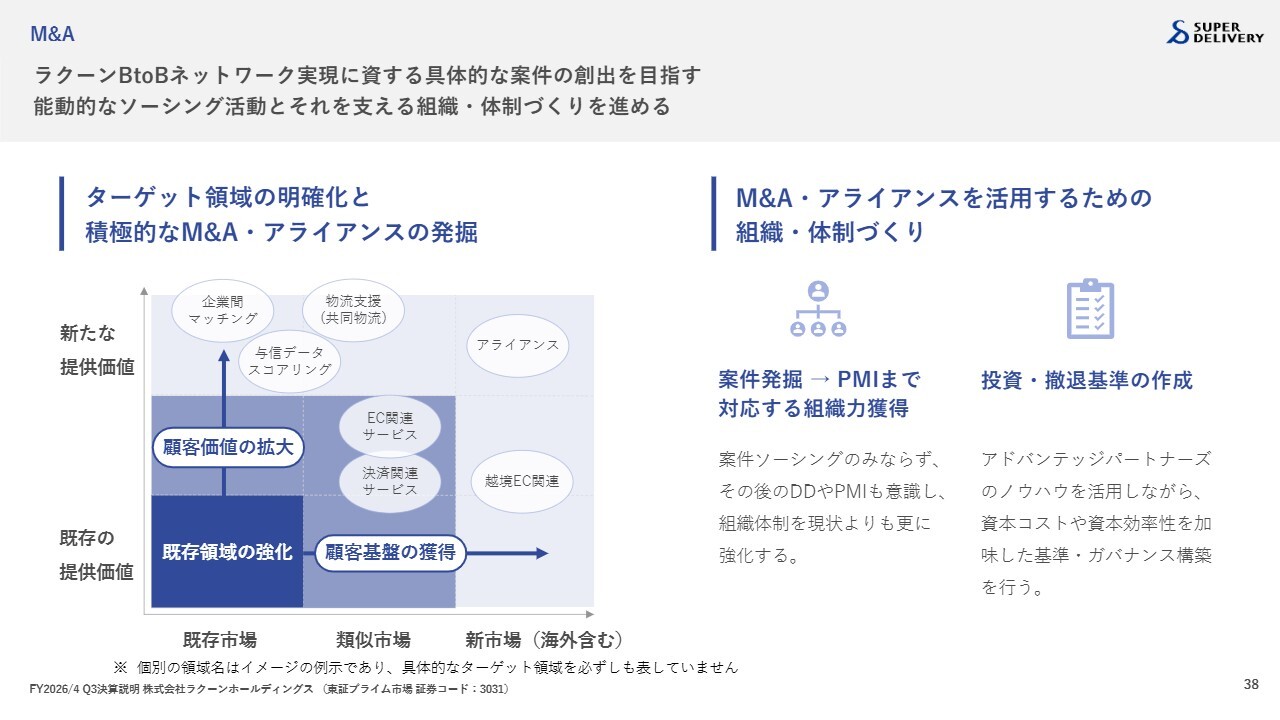

M&A

M&Aについてです。ソーシングからエグゼキューション、そしてPMIの部分までご協力いただくことになります。現在、ソーシングの部分にようやく着手し始めた段階です。

当社は、過去に2回M&Aを実施しました。1つ目は、2010年に子会社化した株式会社ラクーンフィナンシャルです。以前は、NISリース株式会社という社名でした。2つ目は、2018年に子会社化した株式会社ラクーンレントです。昨年、売却した事業ですが、家賃保証サービスを提供していました。

株式会社ラクーンフィナンシャルに関して、現在では2本柱の1つとなるほどの成果を上げており、大成功と言えるでしょう。

一方、家賃保証事業を行っていた株式会社ラクーンレントについては、昨年売却したこともあり、正直なところ失敗であったと考えています。失敗の理由としては、ソーシングの部分での分析不足やPMIの適切さを欠いた点などが挙げられると思います。

こうした課題をしっかりと補完してより強化していけば、今後のM&Aはかなり成功する可能性が高いと考えています。

以上が、株式会社アドバンテッジパートナーズとの連携に関するご説明です。

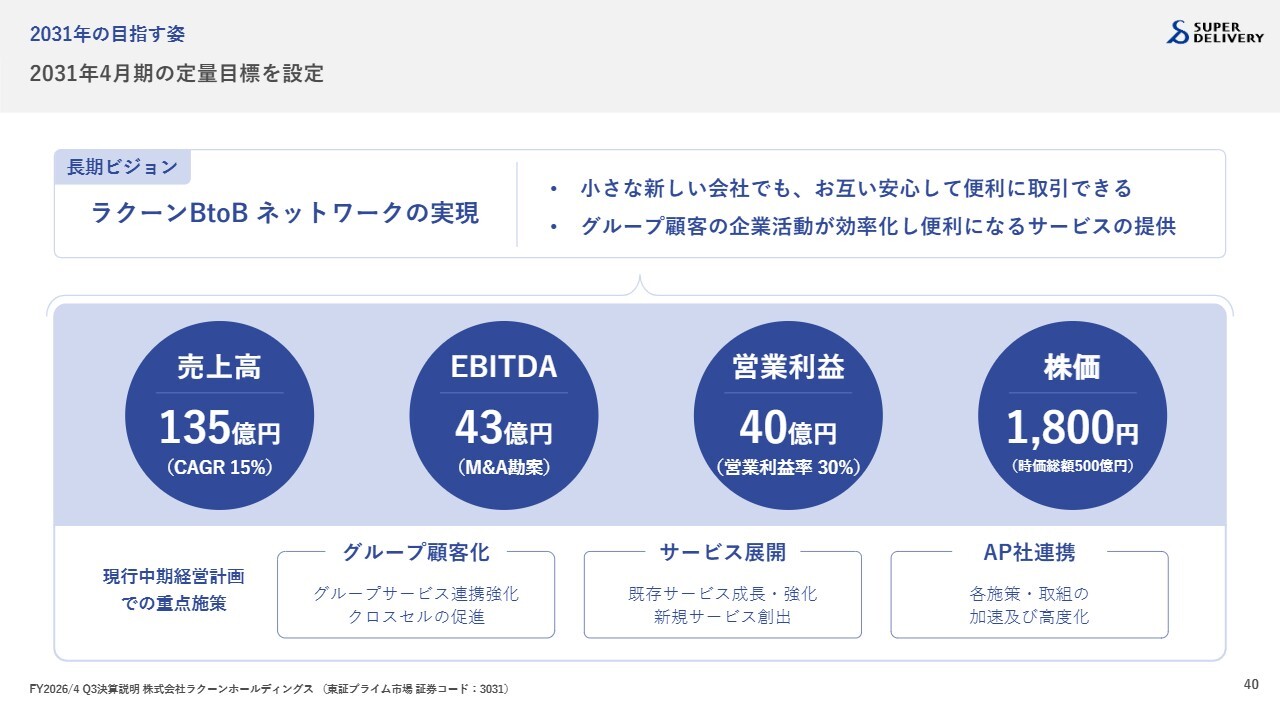

2031年の目指す姿

「2031年の目指す姿」についてです。少し唐突に感じられるかもしれませんが、今回プレスリリースを発表しました。2031年とは何かについてご説明します。

先日のプレスリリースの内容では、現在進行中の中期経営計画を今期でいったん破棄する旨を記載しました。その理由は、株式会社アドバンテッジパートナーズとの提携により、当社の体制が事業環境を含めて大きく変化したためです。

2026年6月に本決算を発表する予定ですが、その際に新しい中期経営計画を公表します。そのため、現行の中期経営計画は破棄することになりました。

新しい中期経営計画は、2027年4月期から2029年4月期までの3ヶ年で構成されます。そして、2031年4月期はさらにその2期先の姿であり、株式会社アドバンテッジパートナーズの投資期間における終了期でもあります。

2031年4月期に私たちが理想とする姿を描いた計画が新しい中期経営計画であり、この計画から来期の予算や業績予想へ具体的に落とし込んでいく方針です。

ここでは数字だけで説明するのは不十分と思われますので、2031年における私たちの理想像について定性的な観点からご説明します。

2031年には、当然「ラクーンBtoBネットワーク」の稼働が前提となり、当社はある程度大きく成長していると考えています。現在の「スーパーデリバリー」「Paid」「URIHO」だけでなく、さまざまな中小企業向けサービスが集積したネットワークが形成されている見通しです。

現在、当社のアカウント数は50万社ですが、これが数百万社に拡大し、参加している中小企業がネットワーク内のサービスを自在に活用し、効率的な事業環境を享受する世界を実現していると想定しています。

このネットワークが構築された暁には、日本国内の中小企業の事業環境が大幅に改善されていると想像します。

ラクーングループは、株式会社ラクーンホールディングス傘下でEC事業を担う株式会社ラクーンコマース、「Paid」「URIHO」を運営する株式会社ラクーンフィナンシャルという3社体制を取っています。

2031年にはこれに加え、ネットワークに参加する複数の子会社がグループ内に存在するだろうと考えています。さらに、持分法適用会社が数社あるほか、マイナー投資先も増加していると予想しています。その結果として、今回、計画に基づく定量目標を発表しました。

売上高は135億円、CAGRは15パーセント、EBITDAは43億円、営業利益は40億円となる計画です。現状ではEBITDAを開示項目としていませんが、今後M&Aを進める明確な方針を持っているため、来期からは営業利益に加え、EBITDAも開示していく予定です。

この数字にはM&Aの実施を考慮し、一定程度反映させていますが、M&Aの件数や規模については現時点では見えない部分もあり、控えめな反映となっています。うまく進めば、さらなる上積みが期待されます。

クロスセルの部分についてはあまり考慮していませんが、こちらもうまくいけばさらに上積みが可能と考えています。

2031年の株価について試算した結果をスライドに記載していますが、株価1,800円、時価総額500億円を1つの目標としています。現在、当社のPERはおおよそ15倍です。

株式会社アドバンテッジパートナーズがすべてのワラントおよびCBを行使し、スタート時の株数でおおむねPER20倍を目安とすると、株価は1,800円、時価総額は約500億円となります。この計画が達成される前提であれば、十分に期待できる水準だと考えています。

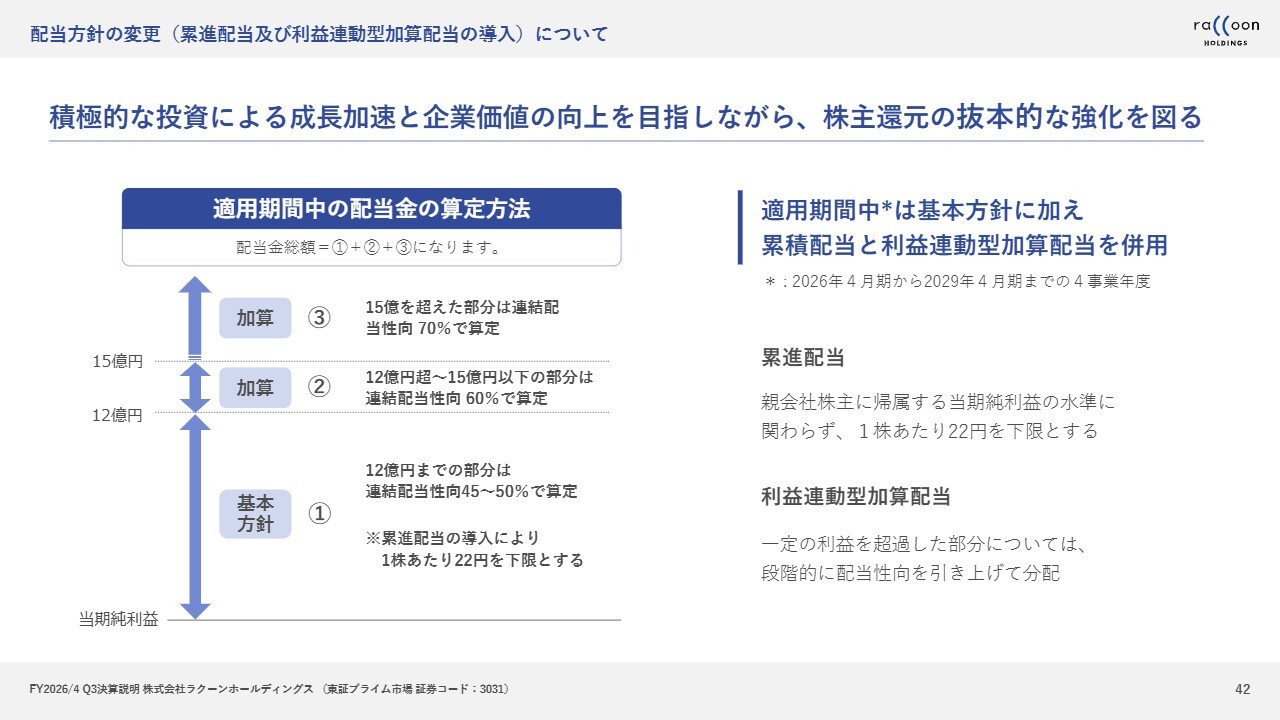

配当方針の変更(累進配当及び利益連動型加算配当の導入)について

配当方針の変更についてです。スライドには変更と記載されていますが、実際には変更というよりも、配当方針を若干時限的に追加した内容です。

もともとの配当方針は、連結配当性向を45パーセントから50パーセントとすることを基本方針としており、今後も継続します。これに加え、2026年4月期から2029年4月期までの次期中期経営計画の期間に関しては、2つを追加しています。

1つ目は累進配当に関するもので、配当の下限を設ける方針です。今期の配当は年間22円を想定しており、今期を含む4事業年度において、1株あたり22円を下限とする計画です。そのため、ある程度ご安心いただけるかと思います。

2つ目は、利益連動型加算配当です。これは造語ですが、一定の利益を超過した部分に応じて、段階的に配当性向を引き上げる仕組みです。

具体的には、純利益が12億円を超過した場合、12億円から15億円以下の部分については60パーセントを配当に加算し、15億円を超えた部分については70パーセントを配当に加算します。このように、基本方針に累進配当と利益連動型加算配当を組み合わせて運用していきます。

先ほど、株式会社アドバンテッジパートナーズと連携し、積極的にM&Aなどの投資を行うとお話しした一方で、株主還元も重視するとお伝えしました。この2つの方針は、トレードオフではないかと懸念される方もいらっしゃるかもしれません。

当社は比較的キャッシュ・フローが潤沢で、先に資金が入ってくるキャッシュ・フロー構造を持っています。そのため、十分な投資を行いつつ、ある程度株主還元を強化することも計算上可能です。このような背景から、今回の配当方針の追加変更を行うことにしました。

私のご説明は以上です。

質疑応答:株主優待の影響について

「株主優待の影響というのは、今後は非連続的な増加はしない性質のものと考えていいのでしょうか?」というご質問です。

当然、株主数に依存する部分があります。当社では1年以上継続して保有する株主さまを対象に優待を贈呈していますので、株価の水準にもよりますが、ある程度増加する可能性はあるかもしれません。

ただ、株主優待を発表して以降、今回の第1四半期および第2四半期で4,600万円を計上していますが、その段階で株主数はすでに増えています。その観点では、非連続性という言葉が具体的にどの程度を指しているのかは不明ですが、極端に増加することは想定していません。現時点でのご回答は以上です。

質疑応答:競合他社との比較と成長戦略について

「掛け払いの成長率が競合比では低いように見えるのですが、大口の獲得というのは、具体的にどのようなことに取り組む方針なのでしょうか?」というご質問です。

こちらは「Paid」の競合他社との比較についてのお話だと思います。その競合他社は、大口顧客の獲得により成長していると認識しています。真似をするわけではありませんが、当社としても不足している部分であると捉えていますので、その点を強化していきます。

営業体制の強化や代理店の活用、プロモーションの手法など、現段階でご説明できるのはこれらの部分です。その他にもご説明できないことや検討中の事項がいろいろあります。

仕組みとしては、当社と競合他社にはそれほど大きな違いはありません。細かい部分では多くの違いがありますが、要は大口顧客へのリーチが不足しているという認識です。現在は、実質的にインバウンドによる顧客獲得が中心であるため、この点を改善していきたいと考えています。

質疑応答:購入客単価増加の理由について

「『スーパーデリバリー』に関して、購入客単価の上昇は、物価の影響と御社の取り組みのどちらが大きいと見ていますか?」というご質問です。

当社の取り組みによる影響が大きいと考えています。購入客単価が増加した理由は、先ほどご説明したとおり、主にクーポンやポイント施策によるものです。もちろん物価の影響がまったくないとはいえませんが、基本的には当社の施策によるものと考えています。

質疑応答:購入客単価の増加と購入客数の推移について

「今回、購入客単価が上昇して購入客数が減少しました。今後の購入客単価の上昇の継続性と購入客数の増加についての見通しを教えてください」というご質問です。

購入客単価の増加について、ようやく方法論を見出したところです。ポイントやクーポンは継続的に適用可能なため、現時点では増加が見込める状況です。もちろん、永続的に上昇し続けるものではありませんが、今の水準よりも高い水準を継続的に維持することは十分可能だと確信しています。

購入客数については、今回若干減少した要因としてリピート数の減少があります。これは、テスト的に購入客単価向上のための投資を減らしたことが影響しています。この理由が明確であるため、投資を元に戻すことで、購入客数を今後も継続的に伸ばしていけると自信を持っています。

質疑応答:購入客数拡大の取り組みと今後の方向性について

「EC事業の購入客数について、リピートの減少要因については理解できました。購入客単価が大幅に増加したことのトレードオフなので納得感はあります。ただし、中長期的な成長のためには、やはり購入客数を拡大していくことが必要であると思います。

今後、中期経営計画を公表するにあたり、購入客数を増やしていく方向性は再度持たれますか?」というご質問です。

こちらについては繰り返しとなりますが、特に購入客数の拡大に向けた取り組みをやめたわけではありません。第3四半期では、一時的に投資を購入客単価の向上に振ったという状況です。そのため、ホワイトスペースが多く存在していることは認識しています。

今後も購入客数を大幅に増やすという方向性を持ち続けており、株式会社アドバンテッジパートナーズとの取り組みの中でも、重点施策の1つとして検討を進めています。

質疑応答:大口加盟企業の獲得と「Paid」の仕組みについて

「『Paid』の競合他社は、大口の加盟が順調で成長率が高いと認識しています。御社も大口の加盟企業の獲得を強化していくとのことですが、これは競合他社に追いつくための施策でしょうか?

また、競合他社と『Paid』の仕組みに違いがあるのか、あらためて教えてください。違いがなければ、大口営業で追いつく可能性はありますか?」というご質問です。

大口の加盟企業の獲得については、先ほどのご説明ですべてカバーしていると考えています。

また、細かいところは別にして、「Paid」の仕組みというよりも、当社が売り手と買い手に提供している機能において、基本的には競合と同じであるため、大口営業やリーチの改善によって獲得が可能だと考えています。

質疑応答:業績予想の見通しについて

「業績予想に対して進捗が若干ビハインドしているように見えます。業績予想は達成するのでしょうか? 見通しを教えてください」というご質問です。

若干ビハインドしている点は否定できません。ただし、利益に関しては、それほど大きく社内の予想を下回っているわけではないと思います。以前にもご説明したとおり、第1四半期と第2四半期で合わせて5,000万円の送料の赤字が発生しましたが、第3四半期では完全に解消しています。

業績予想については、上半期と下半期でまったく異なる状況にあるため、現状では達成可能であると考えています。

質疑応答:株式会社アドバンテッジパートナーズとの連携効果について

「株式会社アドバンテッジパートナーズとの事業提携による効果は第3四半期で何かありますか? それとも、これから出てくるのでしょうか?」というご質問です。

定量的なものとしては、まだ明確にはなっていません。詳細についてはご説明できませんが、来期以降や来期に向けた中期経営計画、2031年の目指す姿に向けて取り組むべき内容を具体化している段階です。

株式会社アドバンテッジパートナーズとの連携により新たな取り組みが始まり、数字としてすでに反映されているような事項は、現段階ではまったくありません。

ただし、KPIの管理やROIの捉え方、M&Aのソーシング、そして会議体のあり方なども共に改革しています。意思決定をいかに早く正確に行うかという点についても、社内で改革を進めています。今後、意思決定のスピードなどの面でも、より一層改善されていくと考えています。

質疑応答:「ラクーンBtoBネットワーク」の強みについて

「『ラクーンBtoBネットワーク』についておうかがいします。他の企業でも、グループ全体でBtoBインフラを提供している場合があると思います。

今回、『ラクーンBtoBネットワーク』を実現するにあたり、他社のBtoBインフラに対しての強み、優位性はどのようなものがあるのでしょうか?」というご質問です。

他社が具体的にどのあたりを指しているのかは定かではありませんが、「ラクーンBtoBネットワーク」の特徴として、企業間決済サービスの「Paid」があります。これがすべてのハブとなっています。

すべてのBtoB取引では、必ず最後に決済が行われます。当社はその決済をハブとし、さらにハブであるべきBtoB決済を最初から内部機能として備えています。これは、当社にとって非常に大きな強みであると自負しています。

中小零細企業に対する審査や与信のリスクテイクは非常に難しいのですが、当社はすでにそのノウハウを有しています。

また、先ほどアカウントを50万社以上獲得しているとお伝えしましたが、その大半は当社が与信を取れるお客さまです。このような機能は、他社にはおそらく備わっていない部分だと考えています。

質疑応答:2031年目標値の計算前提について

「本日、2031年の目標値が公表されました。その中の株価、時価総額目標は初めて出てきたものですが、この計算の前提について教えてください」というご質問です。

先ほどご説明したとおり、端的に言えば、PBR20倍を1つの根拠として計算したものです。

質疑応答:タイヨウ・パシフィック・パートナーズ社と株式会社アドバンテッジパートナーズの違いについて

「過去において、貴社はタイヨウ・パシフィック・パートナーズ・エルピー社が株主となった時期もありますが、その時と何が違うのか、率直な感想をご教示ください」というご質問です。

当社とのやり取りにおいて、2社はまったく異なります。最も大きな違いは、タイヨウ・パシフィック・パートナーズ・エルピー社が外部の立場であり、インサイダーではなかった点です。

当然、当社の内部情報を持たず、当社のデータにアクセスすることもできません。タイヨウ・パシフィック・パートナーズ・エルピー社は、上場株に投資する機関投資家の1つであり、比較的エンゲージメントの強い投資家という位置づけです。

一方、株式会社アドバンテッジパートナーズはインサイダーという位置づけで、ほぼすべてのデータを提供しています。そのデータをもとに、一緒に戦略を練り実行する立場の会社です。

そのため、タイヨウ・パシフィック・パートナーズ・エルピー社とはスタンスがまったく異なると考えています。

質疑応答:EBITDAと営業利益の重要性について

「御社の成長目線は2031年にあると考えると、その途中期間である数年間というのは、営業利益よりもEBITDAの重要度が高くなるという理解でよろしいでしょうか? または、配当方針を踏まえると、営業利益も重要と考えたほうがよいのでしょうか?」というご質問です。

難しい点ではありますが、的確なお答えになるかわかりません。ただ、EBITDAが営業利益より重要という考えは、私自身としては現時点で持っていません。ただし、M&Aを実施する際には、のれんの償却の問題が当然生じます。そのため、営業利益だけでは、将来の企業成長や利益成長が見えにくくなる可能性はあります。

EBITDAを開示し、営業利益とEBITDAの双方をご覧いただける体制を考えています。当社の場合、のれん償却は10年で行うケースが多く、償却後は当然ながら償却負担がなくなります。そのため、将来を見据えていただく際には、EBITDAと営業利益の差分も考慮いただくべきと考えています。

そのような意味で、両方を開示したいと考えており、現時点ではどちらかが絶対的に重要だという考えはありません。

質疑応答:配当金の算定方法と戦略投資への影響について

「単純な見方をすると、今回の配当方針では、あまり貴社に利益が出てしまうと、配当で外部流出することになります。そのため、戦略投資をしたほうがよい配当性向に見えるのですが、お考えをうかがいたいです」というご質問です。

一度計算いただけるとわかりやすいかと思います。配当金の算定方法として、12億円を超えた部分と15億円を超えた部分について、それぞれ超過部分のみが対象となります。

例えば、12億円超から15億円以下の部分で3億円の利益が増えた場合、配当の加算部分はその10パーセントである3,000万円となります。その観点から、全体の資金量と私たちが今後投資していく金額を比較すると、3,000万円は戦略投資に大きな影響を与える金額ではありません。

15億円を超えた部分についても、連結配当性向は70パーセントで算定しますが、加算部分は20パーセントとなり、それによる影響が戦略投資に及ぶほどの金額ではないと考えています。

当社としては、戦略投資を実施する前提で、どの程度余裕を持って配当できるかを十分に計算した上で、今回の新しい配当性向を公表しています。その点については、ご安心いただければと思います。

質疑応答:トップライン牽引とコスト効率化の取り組みについて

「貴社の利益が大きく伸びるタイミングというのは、貴社のBtoBプラットフォームやM&Aが成功し、トップラインが牽引した利益成長と見たほうがよいのでしょうか? コスト効率化が牽引する場合もあるのでしょうか?」というご質問です。

少々難しい内容ですが、イメージとしては、ほぼトップラインによる牽引ではないかと思います。当社としては、今後クロスセルを含めたGMVの増加に積極的に取り組んでいくことを目指しています。どちらかと言えば、トップラインが牽引するかたちになるかと思います。

ただし、当社はIT企業であるため、例えばAIを活用するなどして、少なくともコスト面の悪化を可能な限り避けたいと考えています。AIを活用してコストを抑制できる可能性があるなら、積極的に取り組んでいきたいと思っています。

トップラインの成長よりはやや劣るかもしれませんが、コスト効率化を通じた利益創出も十分に可能性があると考えています。

以上でご説明を終了します。本日はお集まりいただき、誠にありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3031

|

654.0

(15:30)

|

-1.0

(-0.15%)

|

関連銘柄の最新ニュース

-

今日 13:30

-

02/27 15:30

-

02/27 15:30

新着ニュース

新着ニュース一覧-

今日 17:50

-

-

今日 17:47

-

注目!みんかぶ企業分析

みんかぶおすすめ