情報戦略テクノロジー、売上高は上方修正後予想を大きく超過 大企業新規顧客受注数は通期累計で31社と過去最高水準

当社のフィロソフィー

高井淳氏:投資家のみなさま、お世話になっております。株式会社情報戦略テクノロジー代表取締役社長の高井です。2025年12月期の通期決算についてご説明します。

今回は、いつもと少し異なる進め方をしたいと考えています。昨今、アンソロピック・ショックなどの影響を受け、外部環境が非常に厳しく、株価が振るわない状況が続いています。

特に、長期で株式を保有し、応援していただいている株主のみなさまには、非常にご心配をおかけしているかと思いますが、大丈夫です。当社は、AIを武器として成長している会社です。その結果が、今回説明する決算発表であり、今期の業績予想です。

お伝えしたいことは、NVIDIAのCEOもおっしゃっていますが、「AIに仕事を奪われるのではなく、AIに精通した人に仕事を奪われるのだ」ということです。

AIに精通する人とは、どのような人を指すのでしょうか? 能力が高いエンジニアやコンサルタントであることだけでは不十分で、エンタープライズ環境においてAIを活用したソリューションを提供できる場を持っていることが重要です。

先日のIRで発表したように、大手クラウドサービス企業と連携し、クラウドエンタープライズを導入するなどの環境を提供することはもちろんですが、それだけでは優秀なエンジニアやコンサルタントが活躍できるとは限りません。当社のようにエンタープライズ企業のユーザーに直接サービスを提供できる場を持たなければ、真にAIに精通することは難しいのです。

AIを活用する場があること自体が大きな武器となる時代が到来しつつあります。それを踏まえて市場環境の見極めをしっかり行っていただきたいと思います。

AIに精通した人すら不要になる時代は、単にIT業界やDX業界、システム業界といった枠を超え、人類全体が仕事を失うような世界の話です。そのような時代が到来することは、まだ先のことだと思っています。

我々は、エンタープライズのDX総合商社として、顧客の最前線に立ち続けることを目指しています。一番のニーズを的確に捉え、常に最初に変化を取り入れられる企業として成長していきます。

外部環境をご心配されている方もいらっしゃるかもしれませんが、まったく逆です。AIが進化すればするほど、当社はさらに強くなり、サービスやソリューションの提供がどんどん迅速になり、売上や利益の拡大も加速する企業です。

それが、この後ご説明する業績に表れています。これから詳しくご説明します。

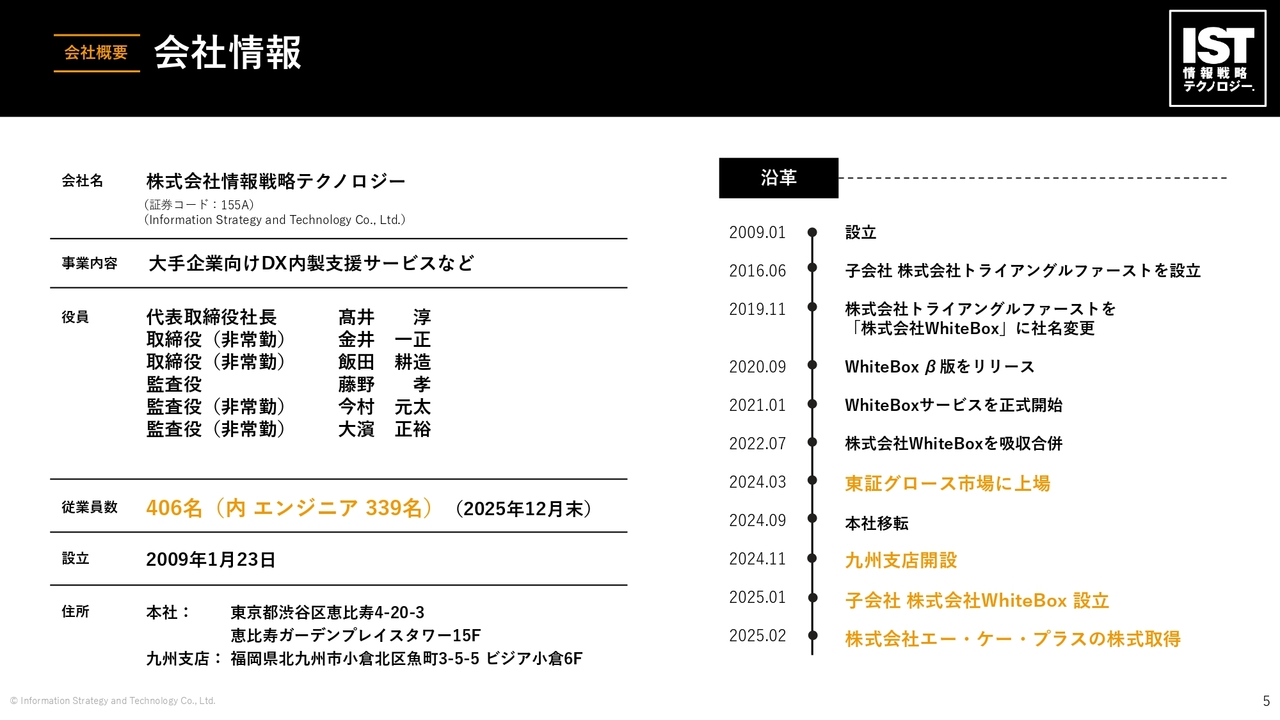

会社情報

従業員数は、2025年12月末時点で406名となっており、そのうちエンジニアは339名です。4月には新卒社員が入社し、従業員数が増加しています。本社は変わらずガーデンプレイスに置いています。

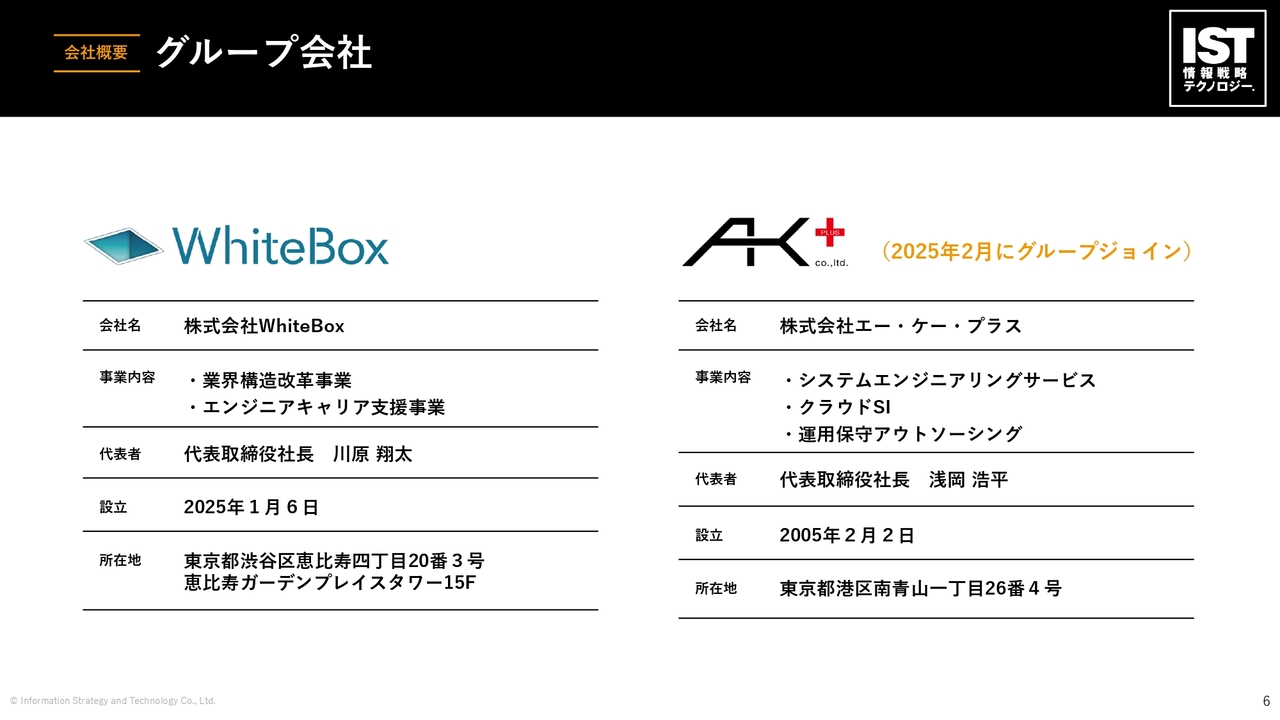

グループ会社

グループ会社は、WhiteBoxおよびエー・ケー・プラスです。通常はWhiteBoxについて簡単に触れるだけですが、本日は少し詳しくお話しします。

WhiteBoxは、優秀なエンジニアを調達するプラットフォームとしてスタートしましたが、現在ではプラットフォームだけでなく、新たなソリューションやアプリケーション、さらには新たなサービスを次々と生み出している会社です。

この会社だけを見ても、通常であれば上場前のベンチャー企業が資金調達を行い、赤字を抱えながら作り上げていくようなサービスを、すでに持っています。

私たちは、売上や利益から資金を投資し、WhiteBoxを育ててきました。そして昨年1月6日に独立を果たし、初年度から黒字という結果を達成しました。

これだけでも、私たちのポテンシャルをご理解いただけると思います。さらに、2025年2月、ちょうど1年前にジョインしたエー・ケー・プラスを加えた、3社グループ体制で経営を行っています。

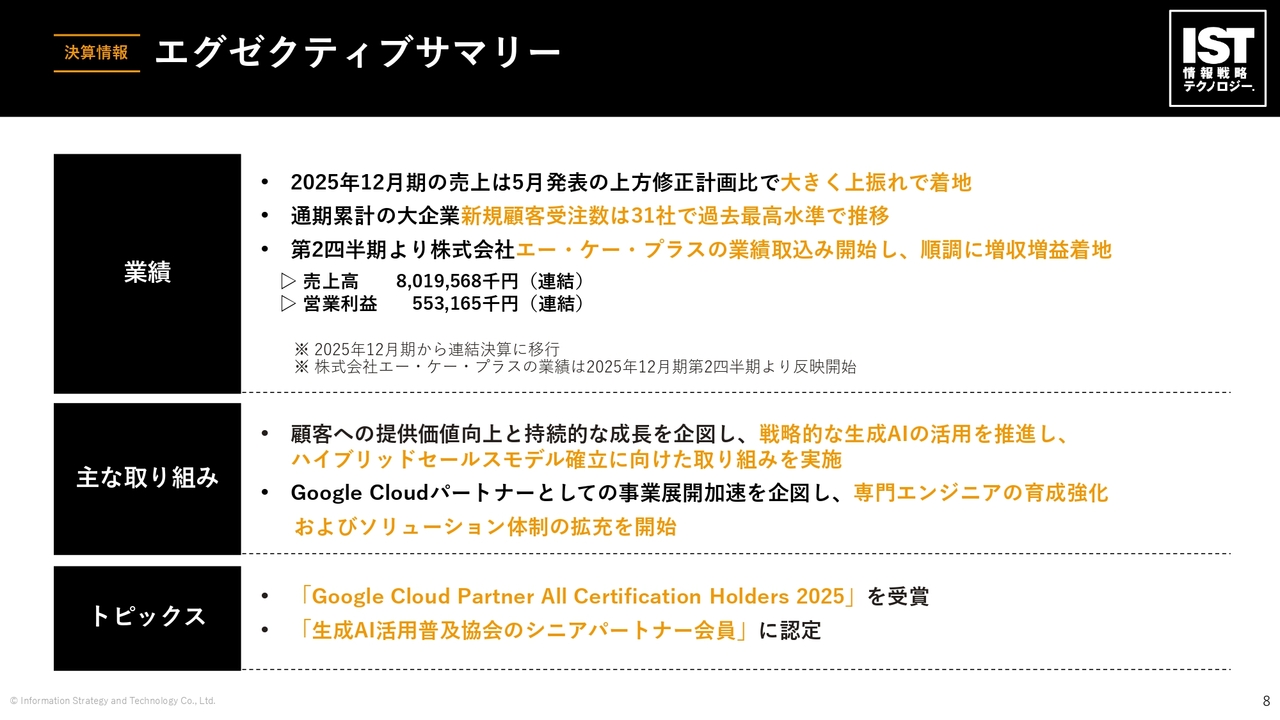

エグゼクティブサマリー

決算情報です。昨年5月に上方修正を行い、計画比で大きく上振れするかたちで着地しました。通期の累計における大企業の新規顧客受注数は31社で、過去最高水準を記録しています。

これは、先ほどお話ししたとおり、AI対応という当社の強みであり、その需要が多いことを示す証拠であると考えています。

当社が上場したのは2024年3月ですが、その時点ではAI関連の仕事はほぼありませんでした。2024年11月に受注した、某都市銀行のAI関連業務が最初の案件となります。こちらは現在、かなり大きく成長しており、新規顧客だけでなく既存顧客からの受注も約半数がAI関係の仕事となっています。

顧客の最前線、すなわち元請けとしてお客さまのニーズを捉え、迅速に変化し進化する姿勢が、この1年半の歩みの中で確実に成果を上げており、それが受注にもつながっているといえます。

第2四半期より株式会社エー・ケー・プラスの業績取込みを開始し、順調に増収増益を達成しています。連結の売上高は80億円を超え、営業利益は5億5,000万円に達しています。

主な取り組みとしては、顧客への提供価値向上および持続的な成長を目指し、戦略的な生成AIの活用を推進するとともに、ハイブリッドセールスモデル確立に向けた取り組みを行っています。我々はソリューション提供型の会社へと変化しつつあります。

AIの活用により、提供サービスのスピード向上が図られ、今後ますます売上と利益の拡大が加速する見込みです。

また、Google Cloudパートナーとして事業展開を加速するため、専門エンジニアの育成強化およびソリューション体制の拡充に着手しています。さらに、Googleをはじめとしてさまざまなパートナーと密接な関係構築を進めています。

パートナー企業にとっても、当社は日本のエンタープライズ企業や大企業に対し、エンジニアを通じてサービスを提供している非常に珍しい存在となっており、我々とのパートナーシップを強固にしていきたいという思惑があります。我々にとっても自社のサービスをさらに向上させる目的があることから、クラウドを提供している企業との連携が重要だと考えています。したがって、この1年で関係性の強化を進めています。

IRでも発表したように、当社の設立記念日である1月23日に行われた社員総会にパートナーの中からAI分野のトップの方をお招きし、ハッカソンの審査員を務めていただくなどの取り組みを行いました。AIの進化によって当社の成長はますます加速し、関係性の構築もうまく進んでいると考えています。

スライド下部にはトピックスを記載しています。2つの事項において受賞および認定を受けました。当社は現在、AIに注力しており、提携の推進やエンジニアがAIを活用するための環境充実などに積極的に投資を行っています。

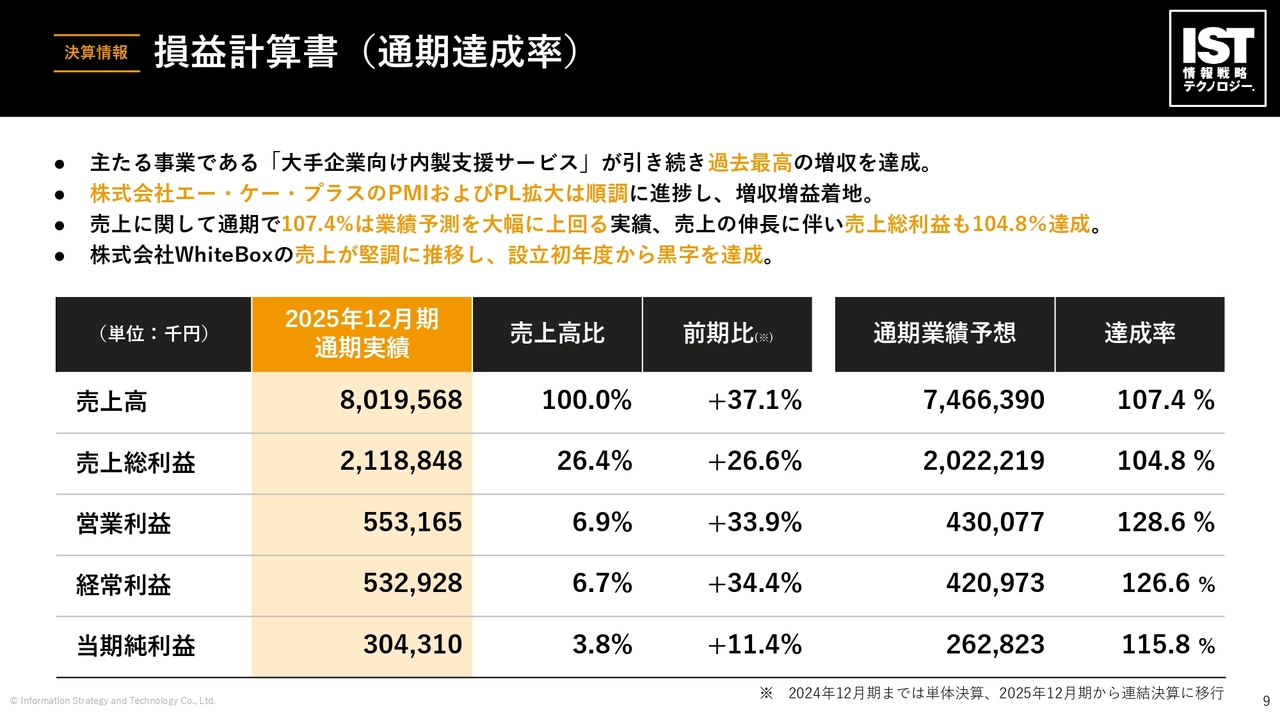

損益計算書(通期達成率)

損益計算書です。当社の主力事業である大手企業向けの内製支援サービスが、引き続き過去最高の増収を達成しています。

株式会社エー・ケー・プラスのPMIおよびP/L拡大は順調に進捗し、増収増益で着地しました。売上は通期で107.4パーセントを達成し、業績予測を大幅に上回る実績となりました。また、売上の伸長に伴い、売上総利益も104.8パーセントを達成しています。

当初、昨年2月に発表した売上目標は60億円台でしたが、AIの進化とともに当社の業績が大きく上振れていることを証明していると考えています。このように、業績予想を上回る達成率となっています。

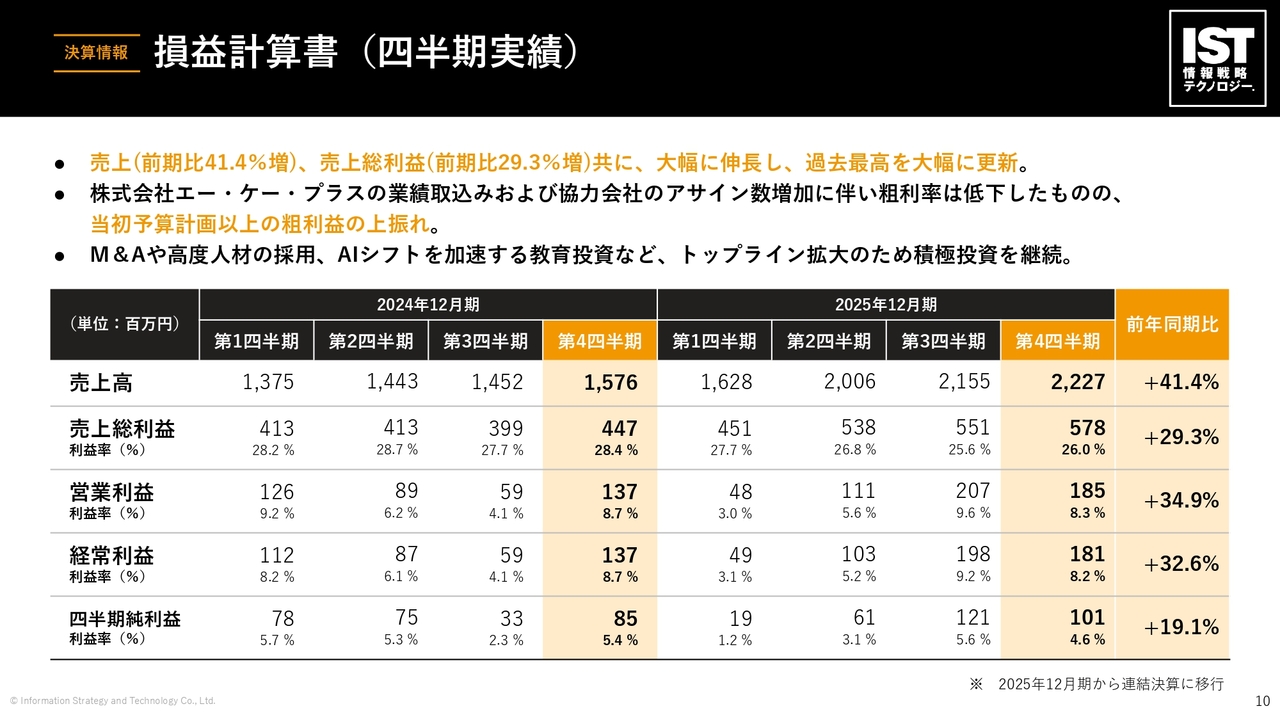

損益計算書(四半期実績)

四半期実績の損益計算書です。売上高が前期比41.4パーセント増加、売上総利益が前期比29.3パーセント増加と、大幅に伸長し、いずれも過去最高を大幅に更新しました。

エー・ケー・プラスの業績取込みおよび協力会社のアサイン数増加に伴い、粗利率は低下しましたが、当初予算計画以上で粗利益は上振れしています。

前々からお伝えしているとおり、採用計画に比べて受注が予測を上回った場合、粗利率が低下する一方で、粗利益額は増加します。これは健全な変化と捉えており、当初の予算計画以上に粗利益が上振れしています。

また、M&Aや高度人材の採用、AIシフトを加速する教育投資など、トップラインの拡大を目指した積極的な投資を継続しています。この点については、先ほどからお話ししているAIへの投資にも関連しています。

一昨年の上場前における第1四半期の売上が13億円だったところから、第4四半期には約1.7倍に成長しました。中身はソリューション売上に移行し、多くの変化がありました。順調に成長していると考えています。

収益構造の内訳

収益構造の内訳に大きな変化はありません。原価および販管費の人件費がほとんどを占めています。そのほかは、のれんの償却やM&A関連費、さらにはその他販管費として、先ほど言及したAIに対する投資などが含まれています。

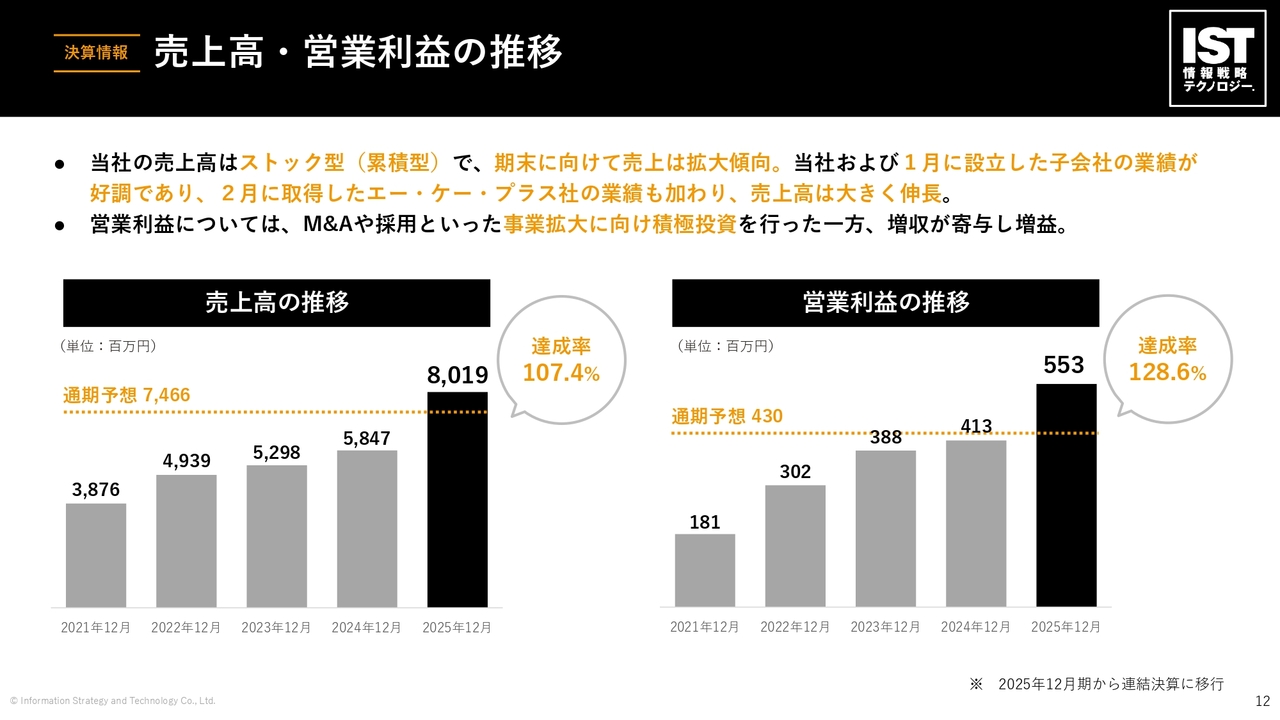

売上高・営業利益の推移

売上高・営業利益の推移です。当社の売上高はストック型で、期末に向けて拡大傾向にあります。当社および1月に設立した子会社の業績が好調で、2月に取得したエー・ケー・プラス社の業績も加わったことで、売上は大きく伸びています。

営業利益は、M&Aや採用など業績拡大に向けた積極的な投資を行った一方で、増収が寄与し増益となりました。

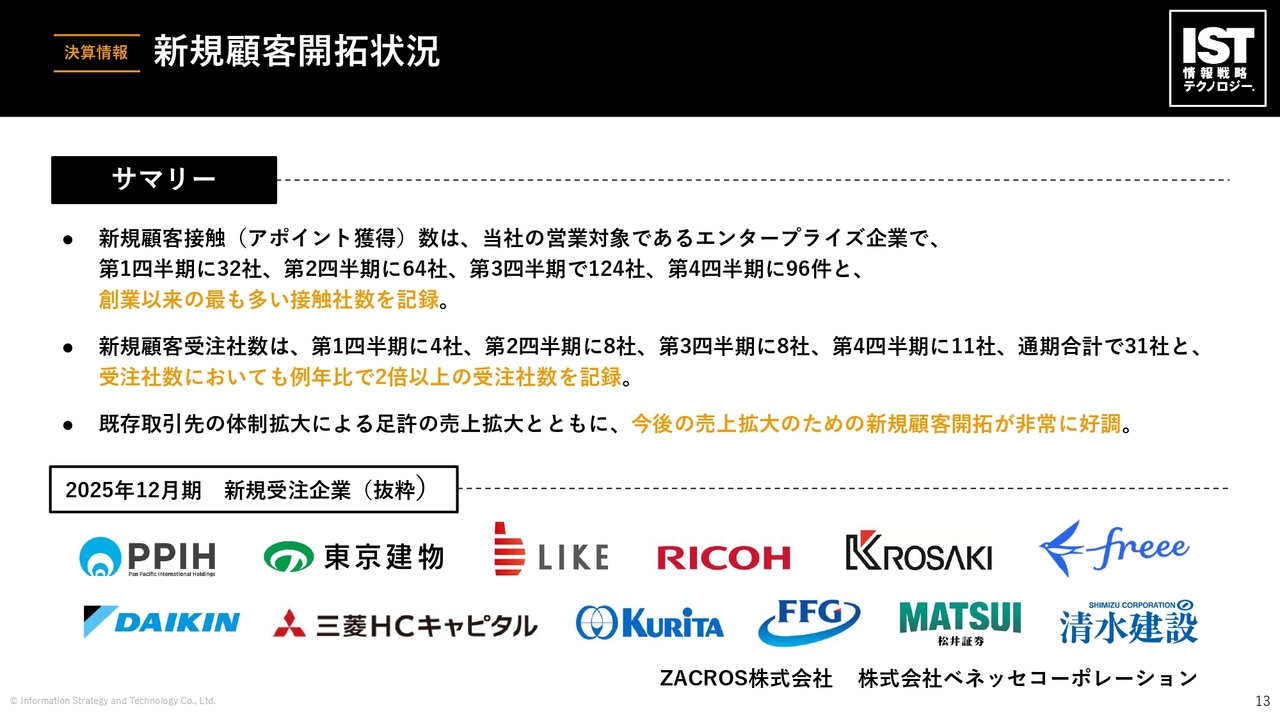

新規顧客開拓状況

今年は営業活動が非常に成果を上げた1年だったと思います。新規顧客接触(アポイント獲得)数は、当社の営業対象であるエンタープライズ企業で、第1四半期が32社、第2四半期が64社、第3四半期が社内ギネスで124社、第4四半期が96社と、多くの企業と接触を行いました。

営業部は非常に若い集団で突撃力があり、接触数が増加しています。それだけでなく、提案能力も新人から2年目、3年目、4年目と飛躍的に向上しており、受注数の拡大にも寄与しています。

新規受注は、第1四半期では4社、第2四半期では8社、第3四半期では8社、第4四半期では11社と、通期で31社に達しました。受注社数は例年比で2倍以上となり、過去最多の件数を記録しています。

この攻撃力は、営業が経験を積んだことやコンサル部門の拡充による提案力の強化が背景にあり、今後さらに強化されていくと思われます。

また、既存取引先の取引体制拡大も非常に順調に進んでおり、現在の売上拡大に加え、今後の売上拡大に向けた新規開拓も好調です。この31社が今後も順調に進捗し、1年後、2年後には大きく成長することが期待され、将来的にも非常に有望であると考えています。

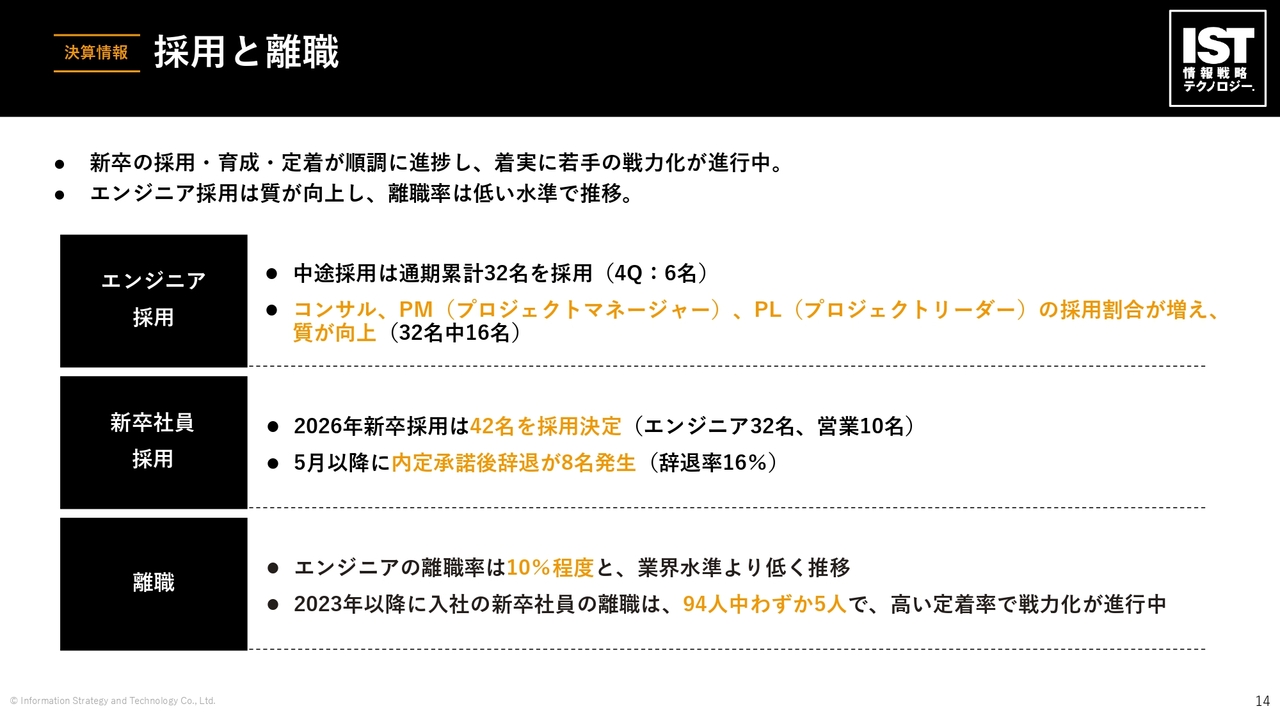

採用と離職

採用と離職です。新卒の採用・育成・定着が順調に進捗しており、着実に若手の戦力化が進んでいます。エンジニア採用の質も向上し、離職率は低い水準で推移しています。

顧客の新規開拓が順調に進んでいる結果、新規プロジェクトの立ち上げ数が増加しているため、プロジェクトマネージャー(PM)、プロジェクトリーダー、営業パイプライン、さらにはコンサルフェーズを担うコンサルタントの採用に力を入れており、質の向上が見られます。採用者の半数が、これらの職位に対応する人材となっています。

次に新卒採用です。2026年には42名の新卒採用を決定し、そのうちエンジニア職が32名、営業職が10名となります。

5月以降、内定受諾後の辞退が8名発生しました。昨年は辞退数が0名だったため、やや増加しましたが、新卒採用市場全体で見れば、依然として辞退率は非常に低い水準にあると考えています。

なお、エンジニア職の離職率は約10パーセントとなっており、変わらず業界平均よりも低い水準を維持しています。

2023年以降に入社した新卒社員の離職者は94人中わずか5人であり、高い定着率で戦力化が進行しています。これは変わっていません。

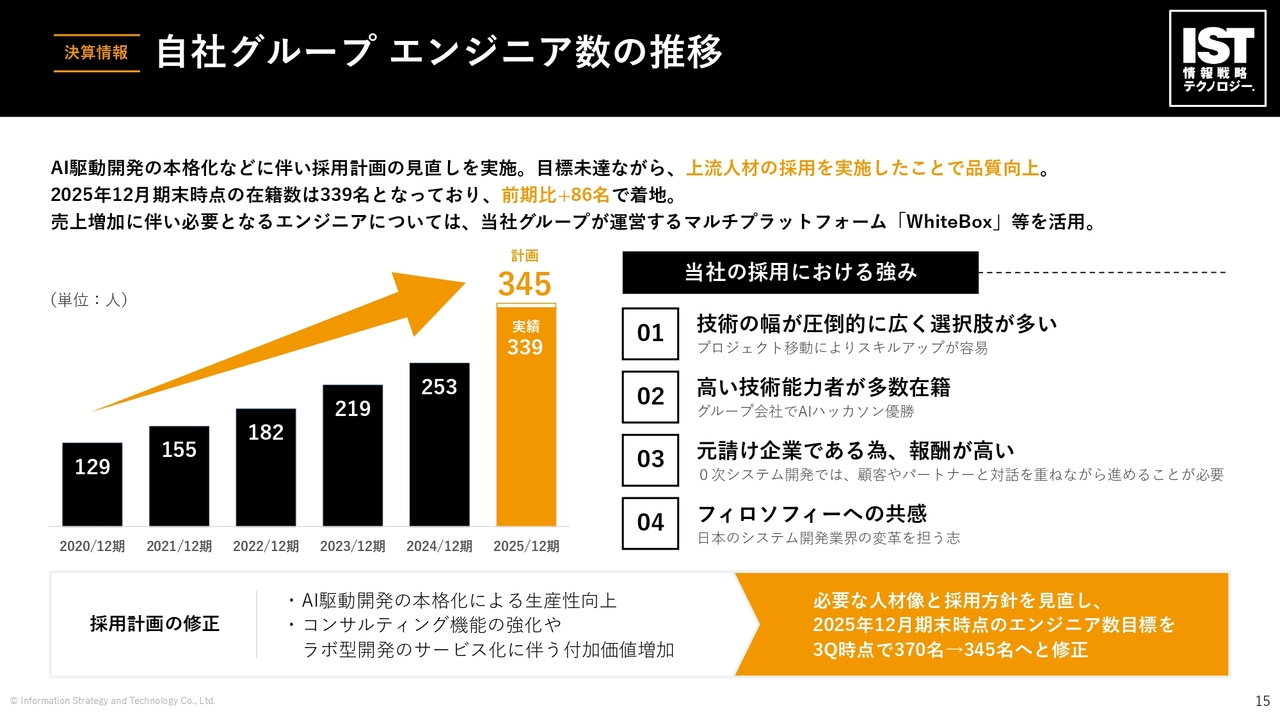

自社グループ エンジニア数の推移

グループエンジニアの人数推移です。計画では345名でしたが、実績は339名となりました。初級クラスのプログラマーはもともと採用しておりませんでしたが、さらに高度人材の採用に注力しています。

その結果、実績が計画を下回りましたが、高度人材を確保できた点では及第点と考えています。

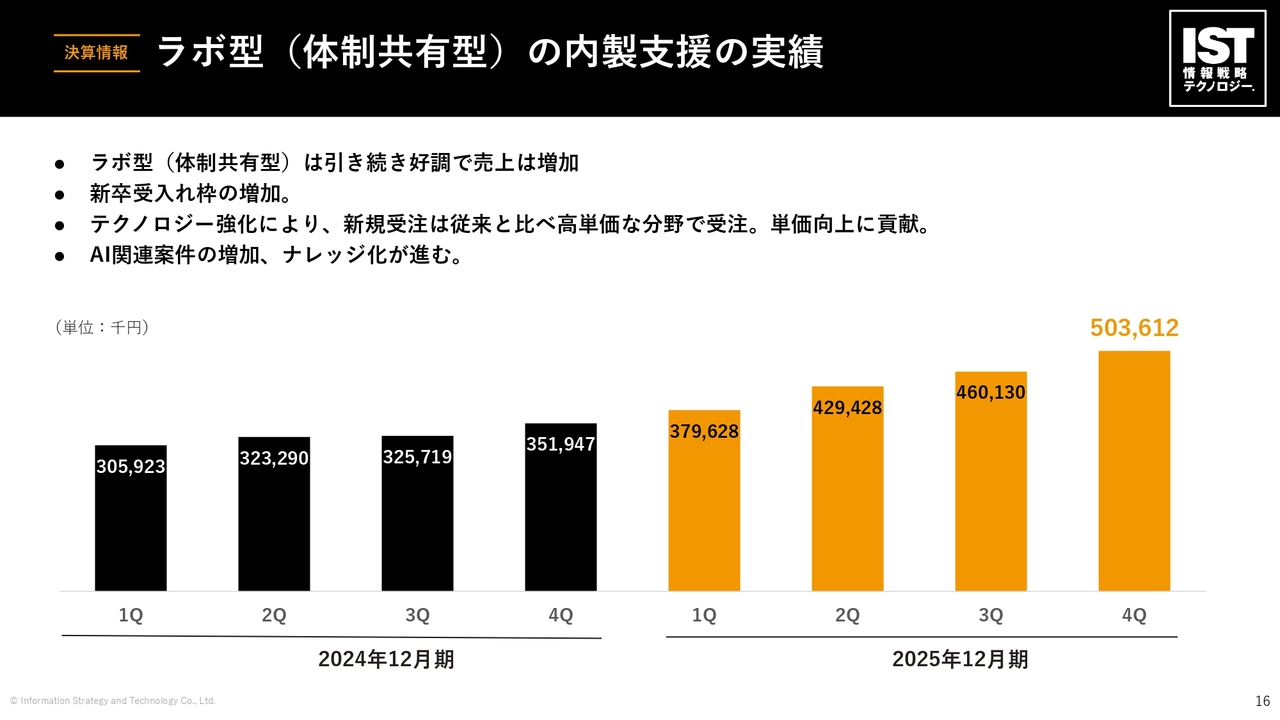

ラボ型(体制共有型)の内製支援の実績

ラボ型(体制共有型)の内製支援の実績です。当社の主力事業になりつつあり、わずか2年で売上シェアが約5パーセントから現在は約30パーセントまで成長しています。今後もさらに伸びる予定です。

体制共有型のソリューション型内製支援は、ソリューション提案型として当社が変化する際の先駆けとなる部隊と位置付けられています。この分野は非常に大きく成長しており、AIの事例が次々と蓄積され、最先端の競争力を持つ部隊として進化しています。その結果、受注が広がり、売上比率も上昇しています。

テクノロジー分野は過去1から2年で飛躍的な成長を遂げ、現場で競合とされる企業からもシェアを奪い取る状態となっています。また、新卒の受入れ枠が増加しており、初期段階から最先端のテクノロジーに触れることで戦力化が進んでいる状況です。

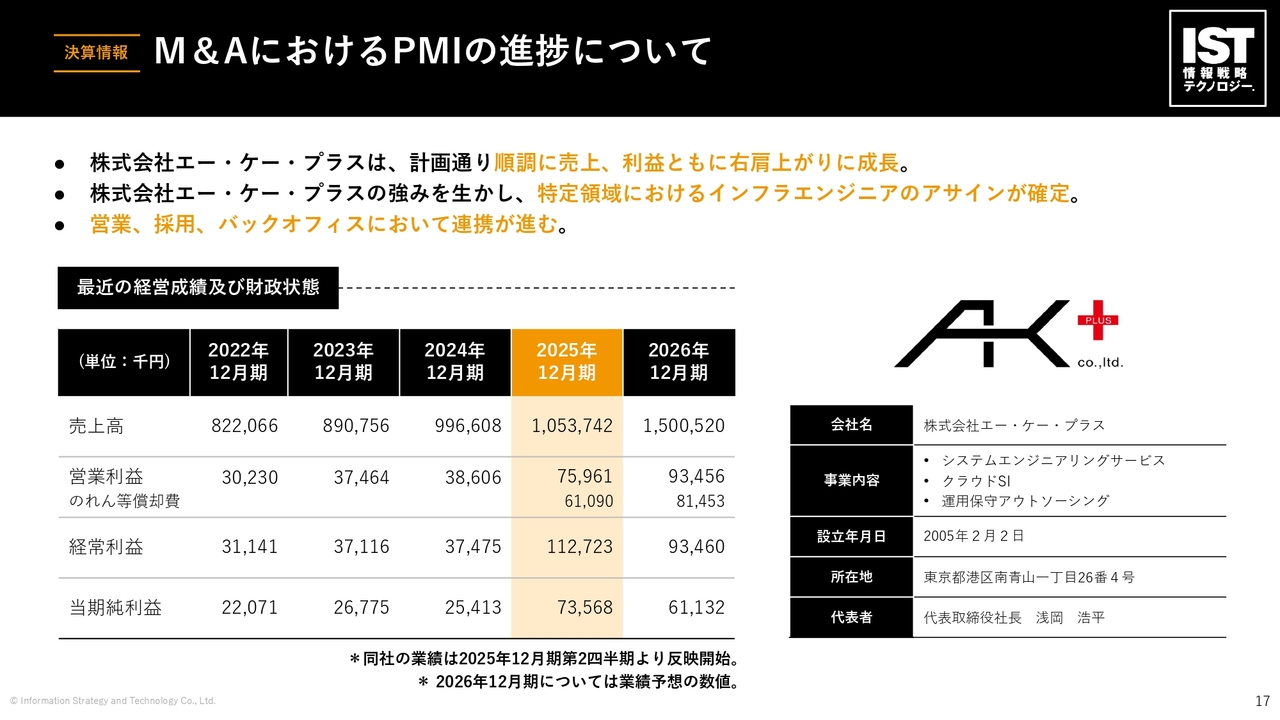

M&AにおけるPMIの進捗について

M&AにおけるPMIの進捗状況です。現在、順調に推移しています。2026年は、本格的に業績への寄与が期待されるタイミングであり、昨年10億円の大台に乗った中、1.5倍の成長を目標に掲げています。

営業、採用、バックオフィスにおける連携が進んでおり、経営陣の一体感も抜群であるため、今後さらに成長が期待できると考えています。

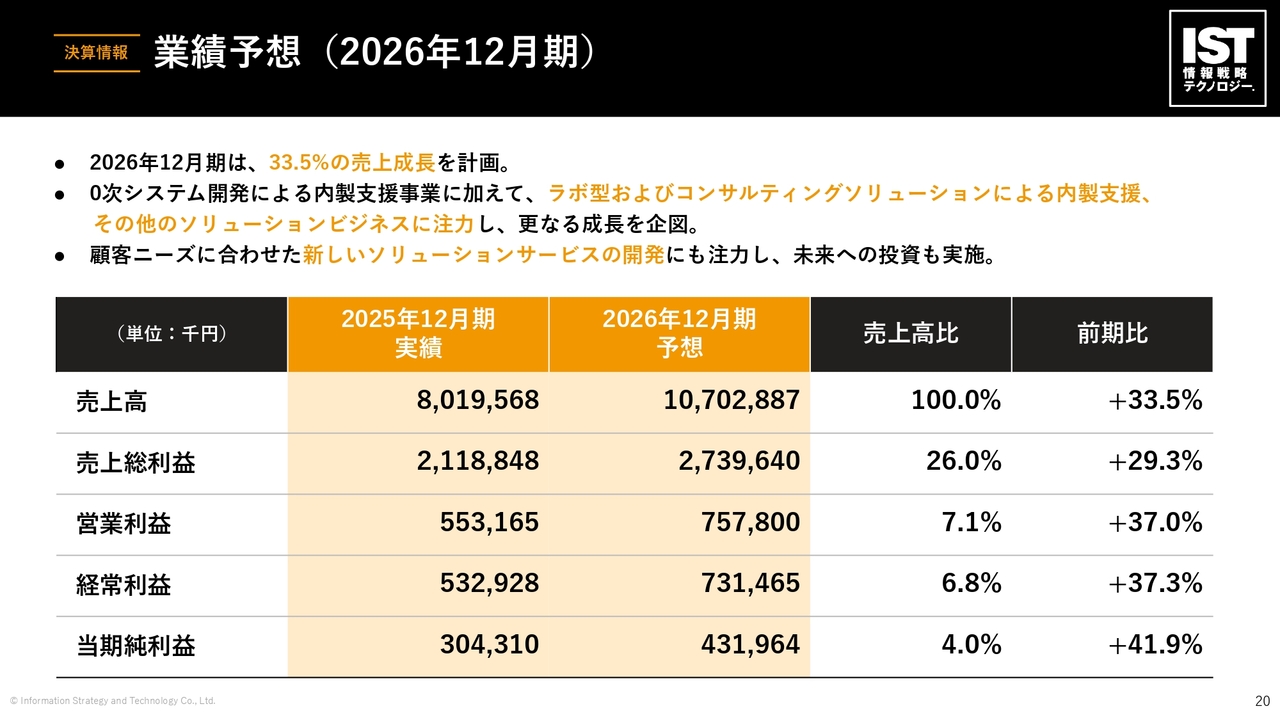

業績予想(2026年12月期)

業績予想をお伝えします。2026年12月期は、引き続き33.5パーセントの売上高成長を計画しています。当社は、0次システム開発による内製支援事業に加え、ラボ型およびコンサルティングソリューションを活用した内製支援や、その他のソリューションサービスに注力し、さらなる成長を目指します。

時間の都合上、詳細は割愛しますが、3月下旬の株主総会終了後に成長可能性に関する資料を提出する予定です。これは規定事項となっています。

成長可能性の資料は上場時に作成するものですが、さまざまな制約の中で作られるため、内容がどうしても面白みに欠けがちです。しかし今回は、当社の成長の根拠がしっかりと理解できる内容に仕上げる予定です。

「こうしたところが伸びていきます」といった内容が3月に明らかになることで、当社の成長が単なる絵空事ではないことをご理解いただけると思います。ぜひご注目いただければと思います。

さらに、顧客ニーズに応じた新しいソリューションサービスの開発にも力を入れ、未来への投資を進めています。この点においてもAI技術を大いに活用しています。

私たちは常々お伝えしていますが、DXの総合商社を目指しています。その基盤はすでに整備済みです。新しいAIが出てきて、それに対応した環境を整備し、それからサービスを作り、売上先を探すという流れではなく、あらかじめ整った基盤の上で積極的に新しい価値を提供していくことが当社の強みです。

我々はすでに顧客ネットワークを保有しています。日本を代表する大企業と優良な関係を築いています。

それに加えて、無料で利用いただいているWhiteBoxのプラットフォームも展開しています。このプラットフォームは、日本に約3万5,000社存在するといわれるSES企業の約1割に契約いただいており、無料でエンジニアと案件のマッチングを提供しています。

このような環境において、AI駆動開発を活用し、新しいサービスを次々に提供しています。これらの分野にも積極的に投資を行っています。いよいよ2026年には、売上規模で100億円企業の仲間入りを果たす予定です。

売上は100億円の大台を超え、107億円を見込んでいます。売上総利益もそれに伴い増加し、営業利益については多額の投資を行いながら、7億5,000万円を見込んでいます。

なお、現在進行中のM&A、提携、新規事業などの施策に関する成果は、現時点では予測に織り込んでいません。それらが進展した際には、追加で予測を反映したものを公開する可能性がありますが、現時点ですでに100億円以上の見通しが立っています。

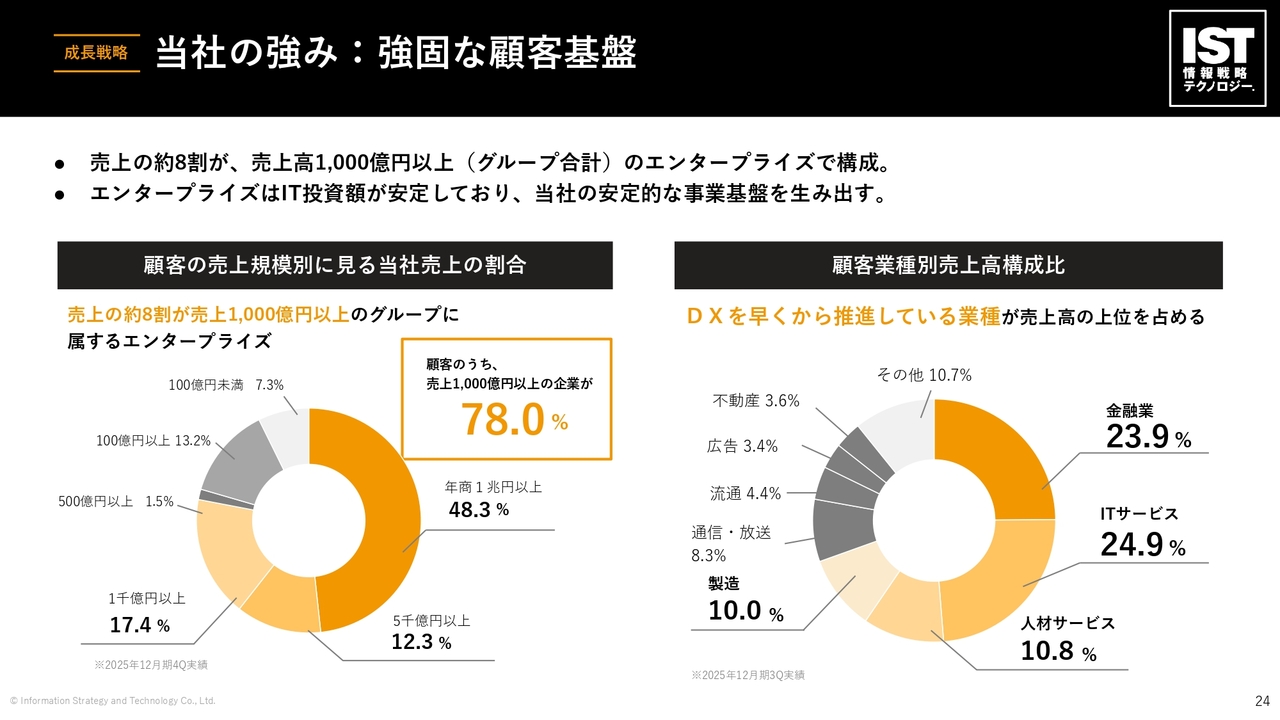

当社の強み:強固な顧客基盤

成長戦略ですが、今回はイチから説明するよりも、長期で投資していただいている投資家のみなさまに安心していただくことを意図してお話ししています。そのため、このスライドについてのご説明は割愛します。

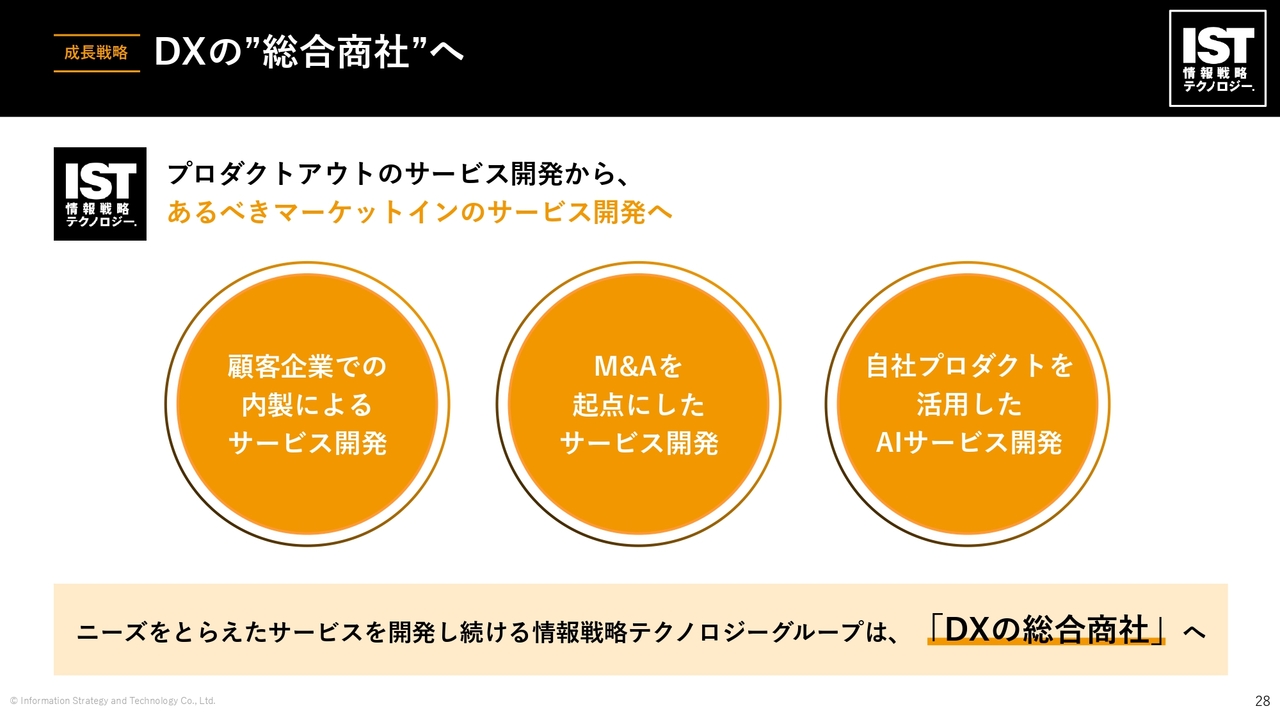

DXの“総合商社”へ

DX総合商社への道を順調に進んでいます。まず、顧客ネットワークが大きく拡大しています。そして、顧客との関係性も大きく進展しています。

そこにAIの進化が加わることで、私たちの成長スピードはさらに加速していきます。提供するサービスの量が増えていくため、DX総合商社への道筋が一層明確になっていくと思います。

業績の進捗状況は、5月に私からお話しする機会があると思いますが、その前に成長可能性に関する資料の発表や、みなさまに喜んでいただけるようなIRを積極的に発信していきたいと考えています。社員一同努力を続けていますので、ご期待ください。

以上で当社の決算説明を終わります。ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

155A

|

917.0

(02/27)

|

+20.0

(+2.22%)

|

関連銘柄の最新ニュース

-

02/24 15:30

-

02/21 08:30

新着ニュース

新着ニュース一覧-

今日 00:17

-

今日 00:11

-

今日 00:07

-

今日 00:00

注目!みんかぶ企業分析

みんかぶおすすめ