AnyMind Group、法⼈ブランド⽀援事業が成⻑を牽引 今期はオーガニック成長に加えてM&Aによる成長加速で大幅増収増益を計画

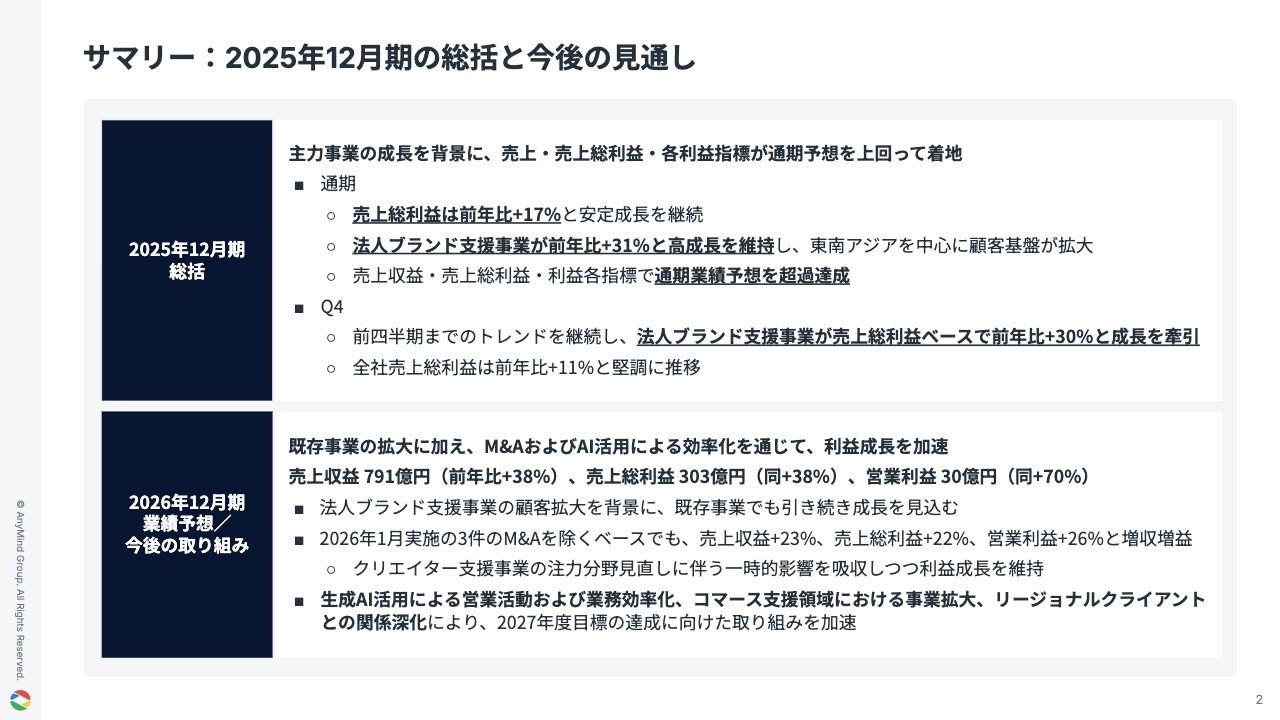

サマリー:2025年12月期の総括と今後の見通し

十河宏輔氏(以下、十河):みなさま、本日はお忙しい中、当社2025年12月期第4四半期および通期決算説明会へご参加いただき、誠にありがとうございます。

AnyMind Group株式会社代表取締役CEOの十河と申します。

大川敬三氏(以下、大川):取締役CFOの大川と申します。

十河:それでは、説明に移ります。まず、本日の発表内容のサマリーをご説明します。

2025年度は、主力事業の成長を背景に、売上高・売上総利益・各利益指標ともに通期予想を上回って着地しました。

売上総利益は前年比17パーセント増となり、法人ブランド支援事業が前年比31パーセントの高成長を維持しています。

第4四半期においても、同様のトレンドが継続しており、法人ブランド支援事業が引き続き成長を牽引しています。

続いて、2026年度の見通しですが、売上収益は791億円で前年比38パーセント増、売上総利益は303億円、営業利益は30億円と、利益成長の加速を見込んでいます。

M&Aを除いたオーガニック成長でも売上総利益が前年比22パーセント増と堅調な成長を想定しています。

これに加え、AIの活用による営業効率および業務効率化、コマース領域の事業拡大、リージョナルクライアントとの関係強化を進め、中期目標の達成に向けた取り組みを加速していきます。

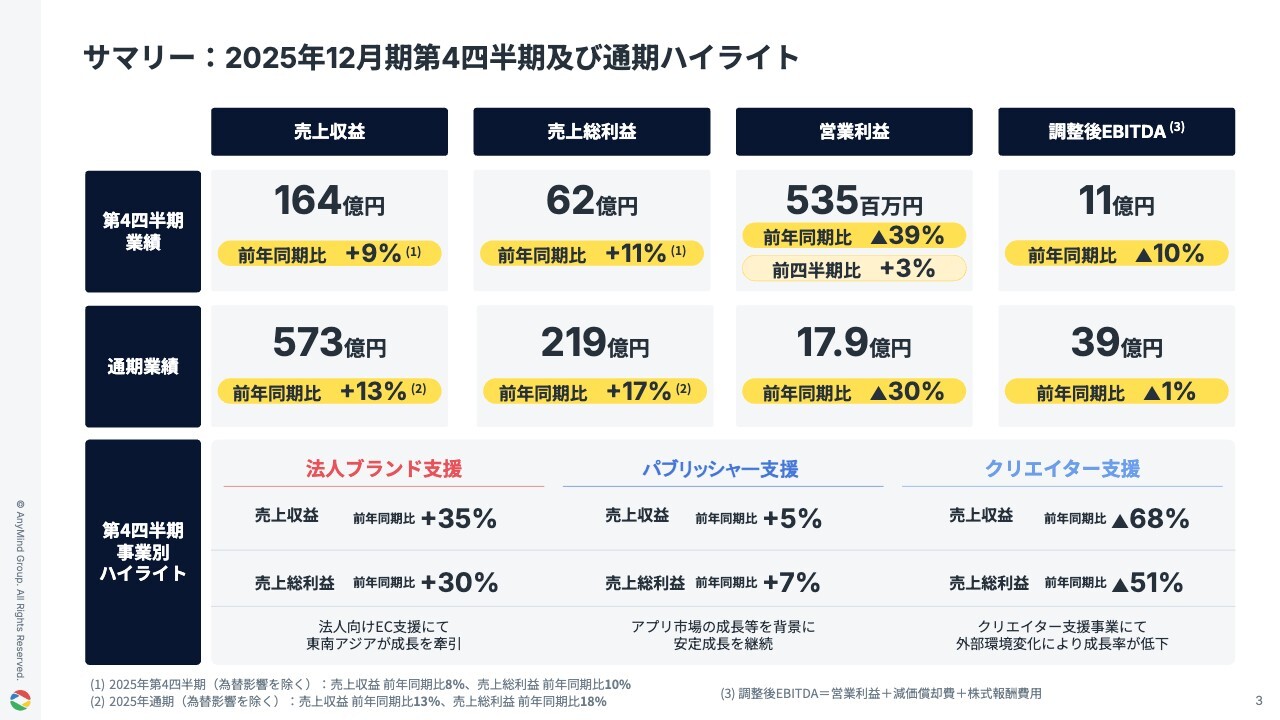

サマリー:2025年12月期第4四半期及び通期ハイライト

次に、第4四半期および通期の業績ハイライトです。

第4四半期では、売上収益および売上総利益が前年同期比で引き続き成長しました。また、通期では売上収益・売上総利益ともに2桁成長を維持しています。

特に主力の法人ブランド支援事業が引き続き成長を牽引しており、東南アジアを中心に法人向けEC支援が好調に推移しています。

営業利益については、クリエイター支援事業が外部環境の変化の影響を受け、前年同期比では減少しましたが、前四半期比では改善を見せています。

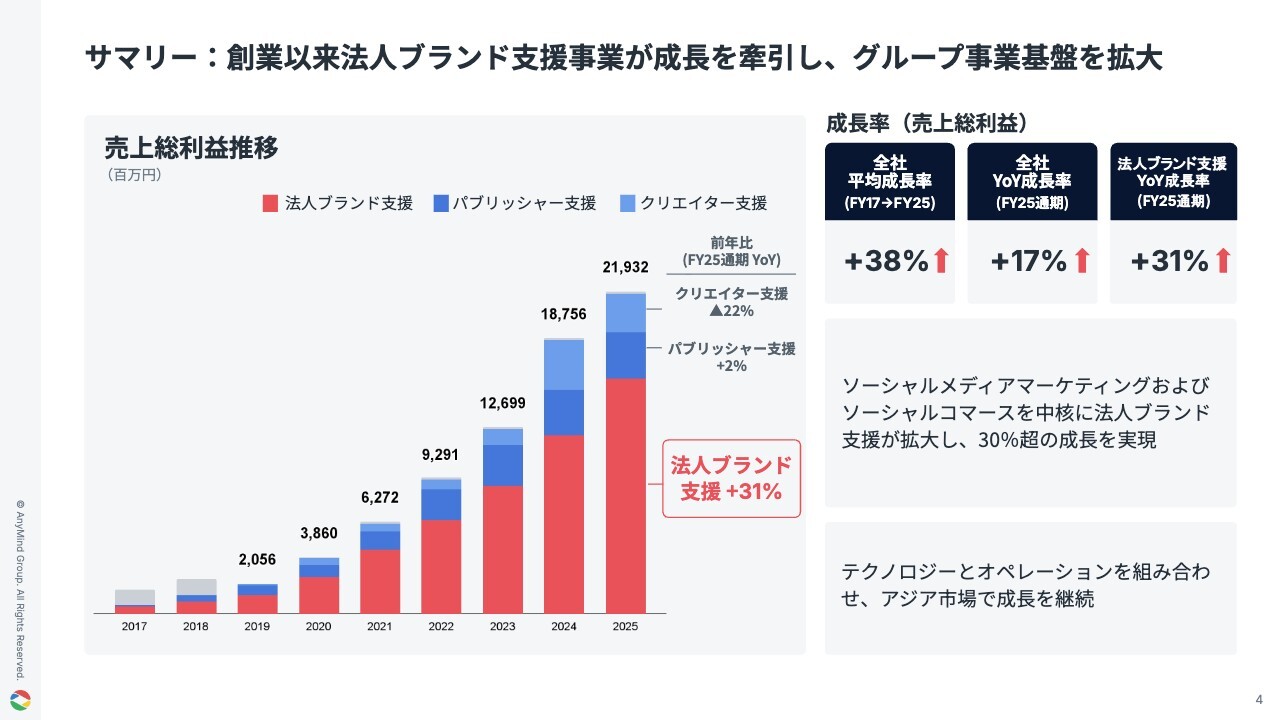

サマリー:創業以来法人ブランド支援事業が成⻑を牽引し、グループ事業基盤を拡大

続いて、当社の成長を牽引している法人ブランド支援事業についてです。

ソーシャルメディアマーケティングおよびソーシャルコマースを中心に、同事業は前年同期比で31パーセントの売上総利益成長を維持しています。

テクノロジーとオペレーションを組み合わせたサービス提供体制を背景に、アジア市場を中心に着実な拡大を続けています。

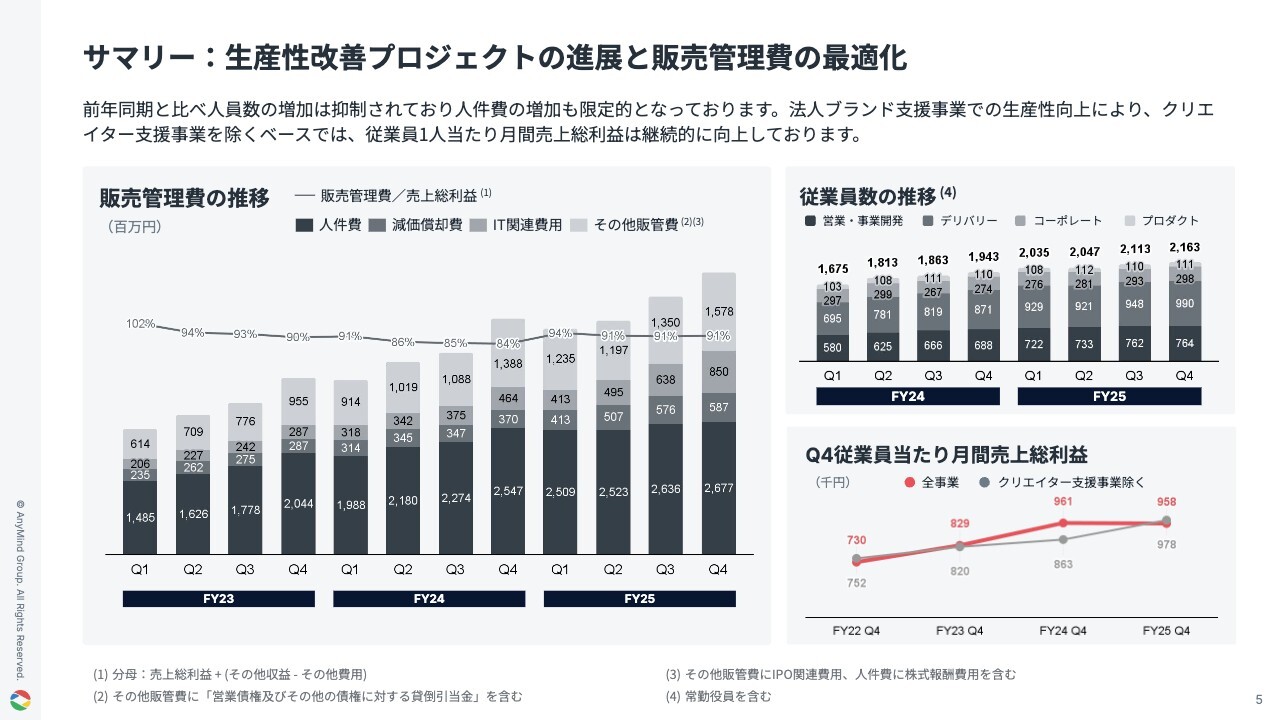

サマリー:生産性改善プロジェクトの進展と販売管理費の最適化

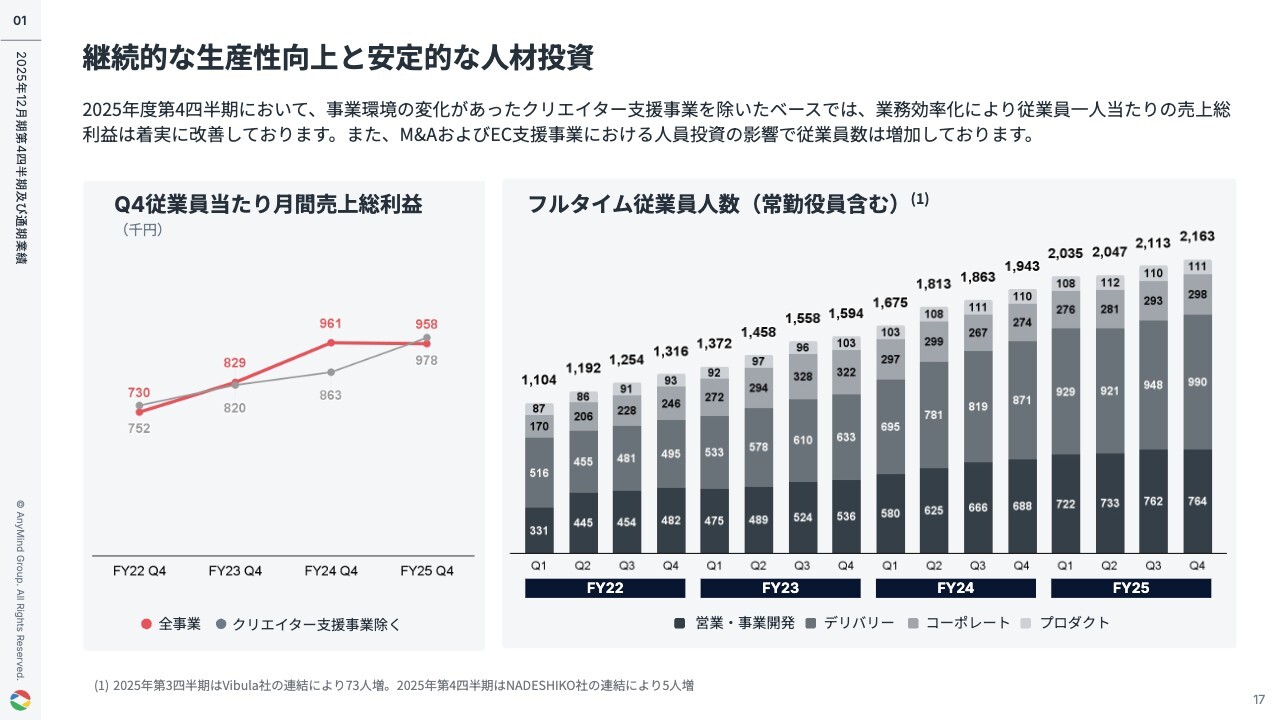

次に、生産性改善および販管費の推移についてです。第4四半期においても、前年と比較して人員数の増加を抑制し、人件費の増加も限定的にコントロールされています。

法人ブランド支援事業における生産性向上を背景に、クリエイター支援事業を除くベースでは、従業員1人当たりの月間売上総利益が継続して改善しています。

今後も生産性改善を通じて収益性向上を進めていきます。

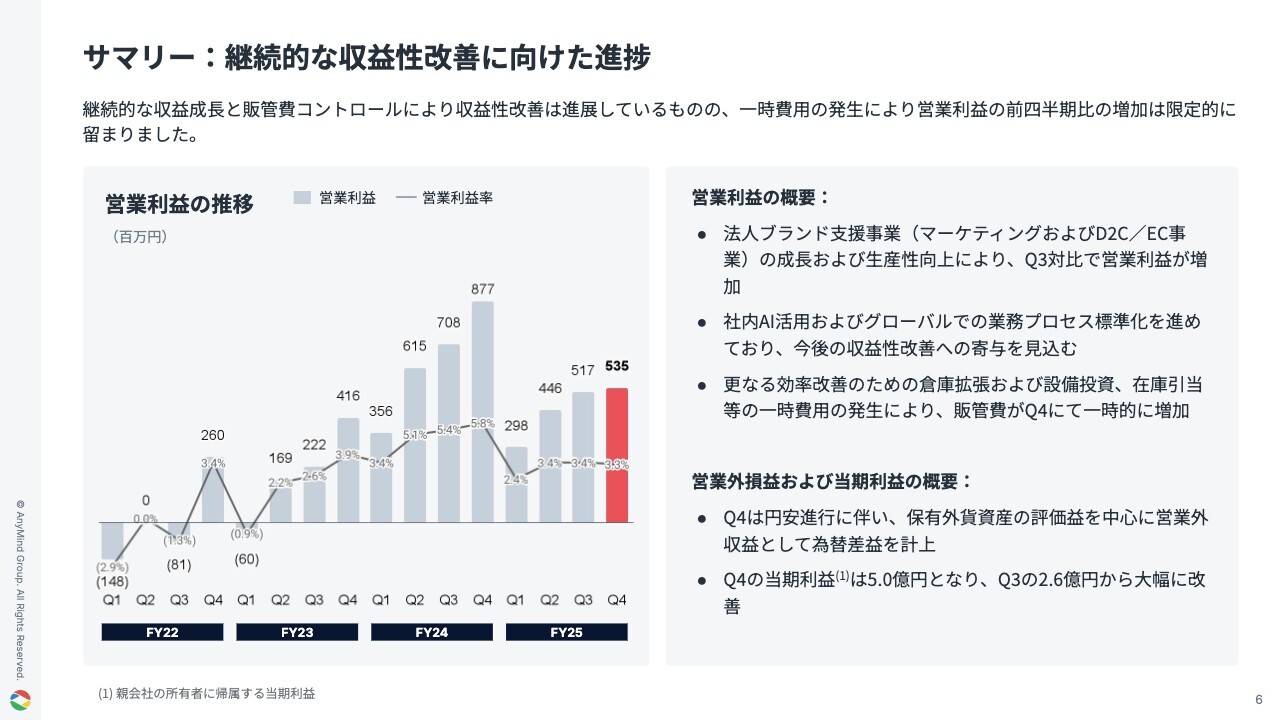

サマリー:継続的な収益性改善に向けた進捗

最後に、収益性改善の進捗についてです。 継続的な増収と販管費のコントロールにより、収益性は確実に改善しています。

一方、第4四半期には、倉庫設備の拡張や在庫引当などの一時費用を保守的に計上したため、営業利益の改善幅は限定的でした。また、円安による為替差益などが寄与し、当期純利益は前四半期比で改善しています。

ここからは、財務および業績の詳細についてCFOの大川がご説明します。

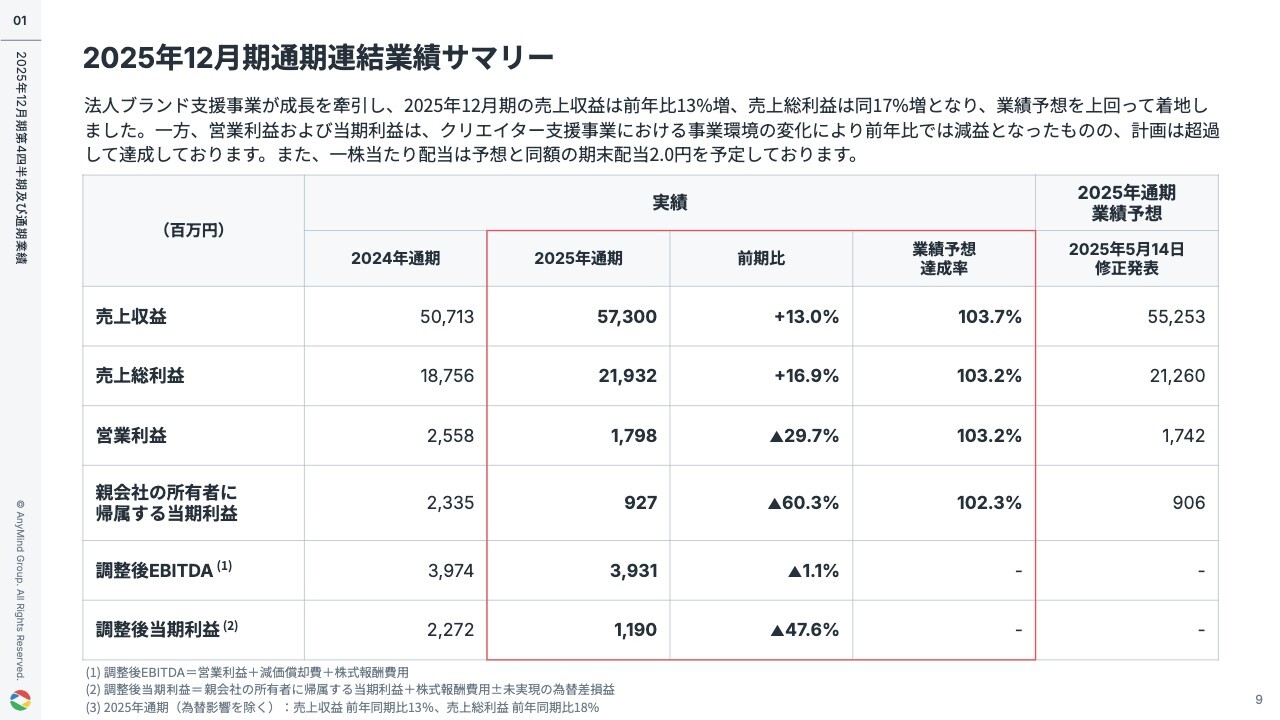

2025年12月通期連結業績サマリー

大川:2025年度通期の連結業績サマリーです。2025年5月に公表した修正業績予想に対し、売上収益から当期利益まで、すべての段階で予想を上回る結果となりました。

営業利益は約18億円、親会社の所有者に帰属する当期利益は約9億円となりました。外部環境の変化により前年からは減益となりましたが、計画は超過して着地しています。

一株当たり配当は、予想どおり期末の2.0円を予定しており、3月上旬の取締役会で決議予定です。

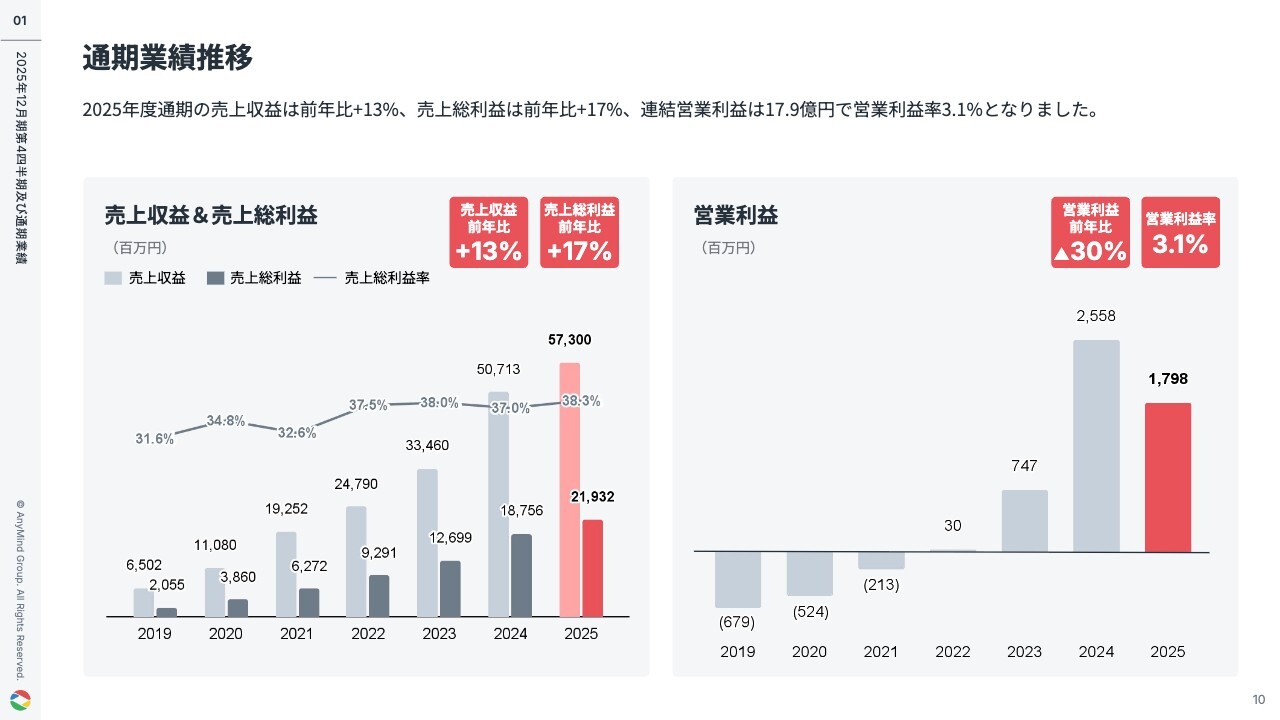

通期業績推移

年度別の業績推移です。2025年度通期の売上収益は前年比13パーセント増、売上総利益は17パーセント増となり、主力事業を中心に成長を継続しました。

営業利益は17億9,800万円、営業利益率は3.1パーセントとなっています。

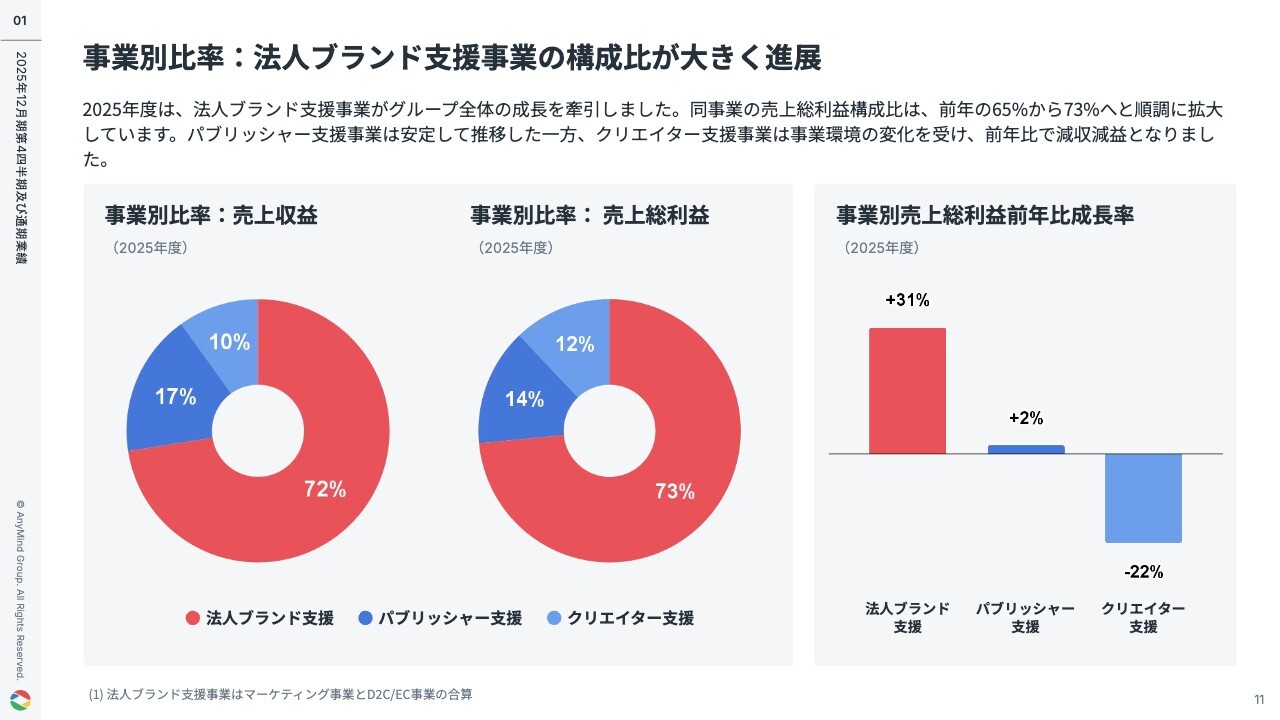

事業別比率:法人ブランド支援事業の構成比が大きく進展

2025年度の売上総利益構成比は、法人ブランド支援が73パーセント、パブリッシャー支援が14パーセント、クリエイター支援が12パーセントです。

法人ブランド支援は前年比31パーセント成長し、全体の拡大を牽引しました。構成比も前年の65パーセントから73パーセントへ拡大しています。

パブリッシャー支援は安定した推移を続けている一方、クリエイター支援は事業環境の変化の影響を受け、前年から減少しています。

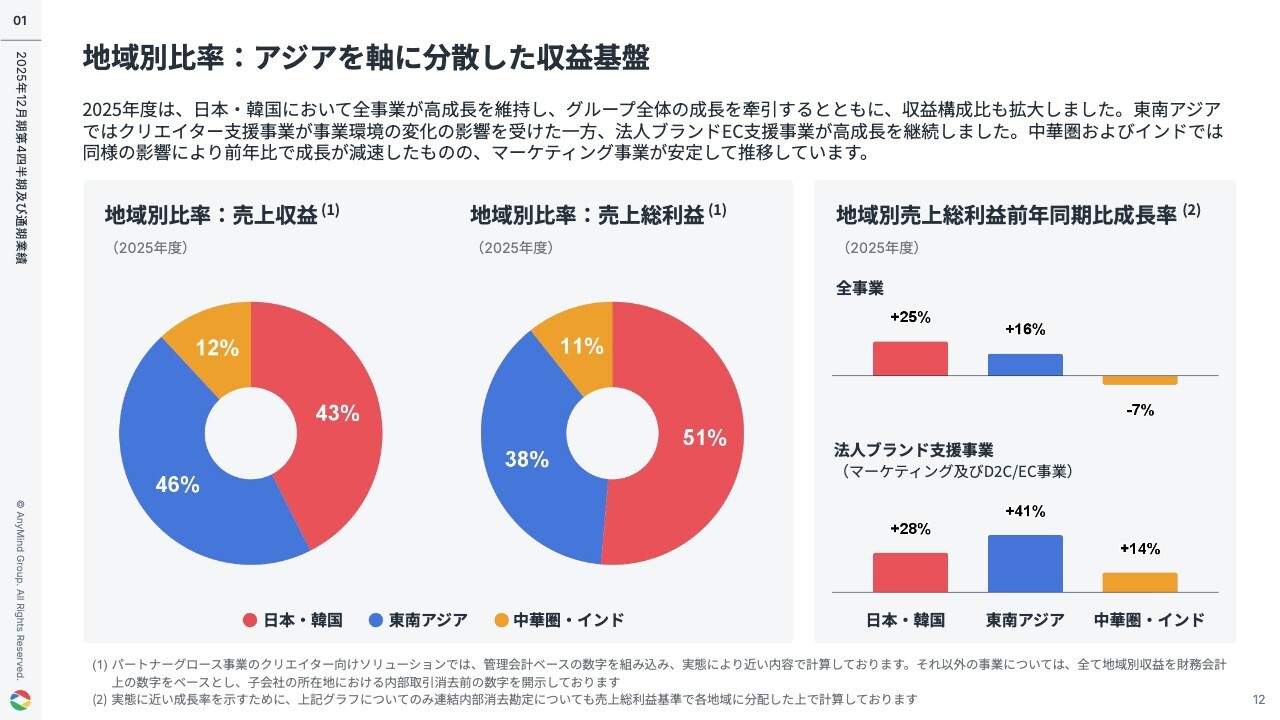

地域別比率:アジアを軸に分散した収益基盤

地域別の業績です。2025年度は、日本・韓国が全事業で高成長を維持し、グループ全体の成長を牽引しています。

売上総利益構成比では、日本・韓国が51パーセント、東南アジアが38パーセント、中華圏・インドが11パーセントを占めています。

注力領域である法人ブランド支援事業については、各地域で堅調に拡大が続いています。日本・韓国で28パーセント増、東南アジアで41パーセント増、中華圏・インドでも14パーセント増となっています。

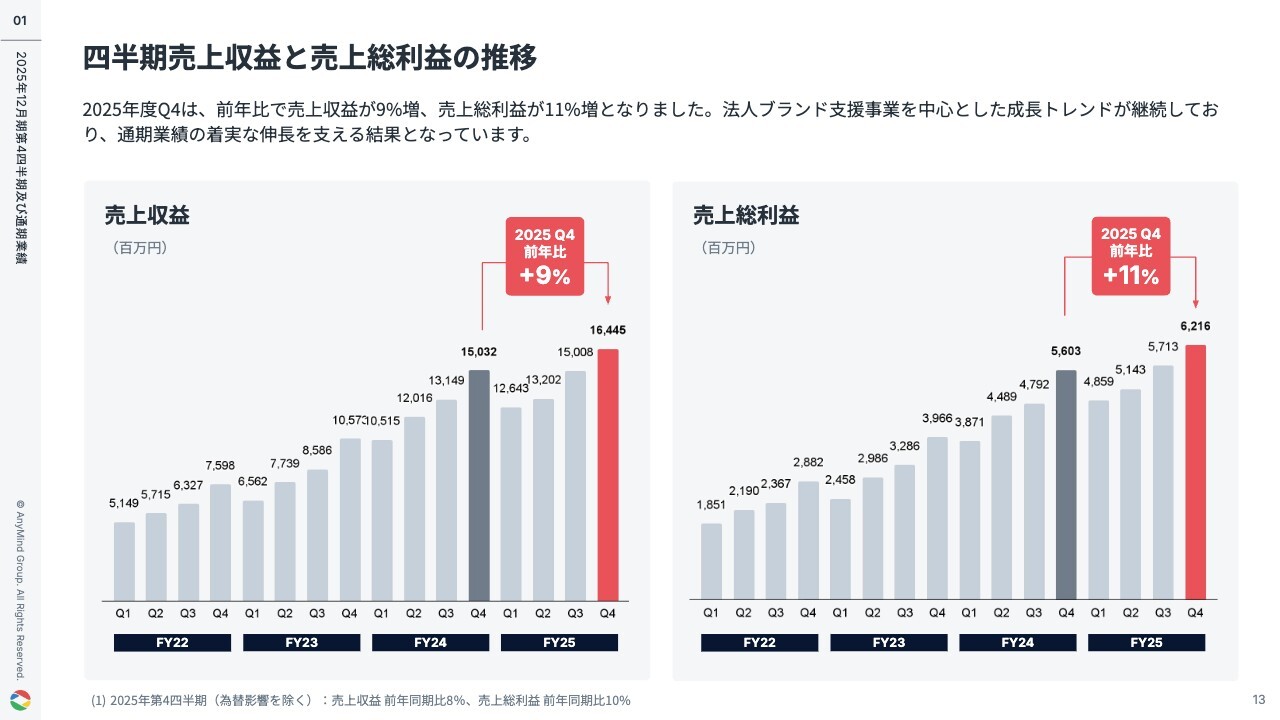

四半期売上収益と売上総利益の推移

四半期別の業績推移です。第4四半期の売上収益は前年同期比で9パーセント増、売上総利益は11パーセント増となりました。法人ブランド支援事業を中心に成長トレンドが続いています。

四半期営業利益と調整後EBITDAの推移

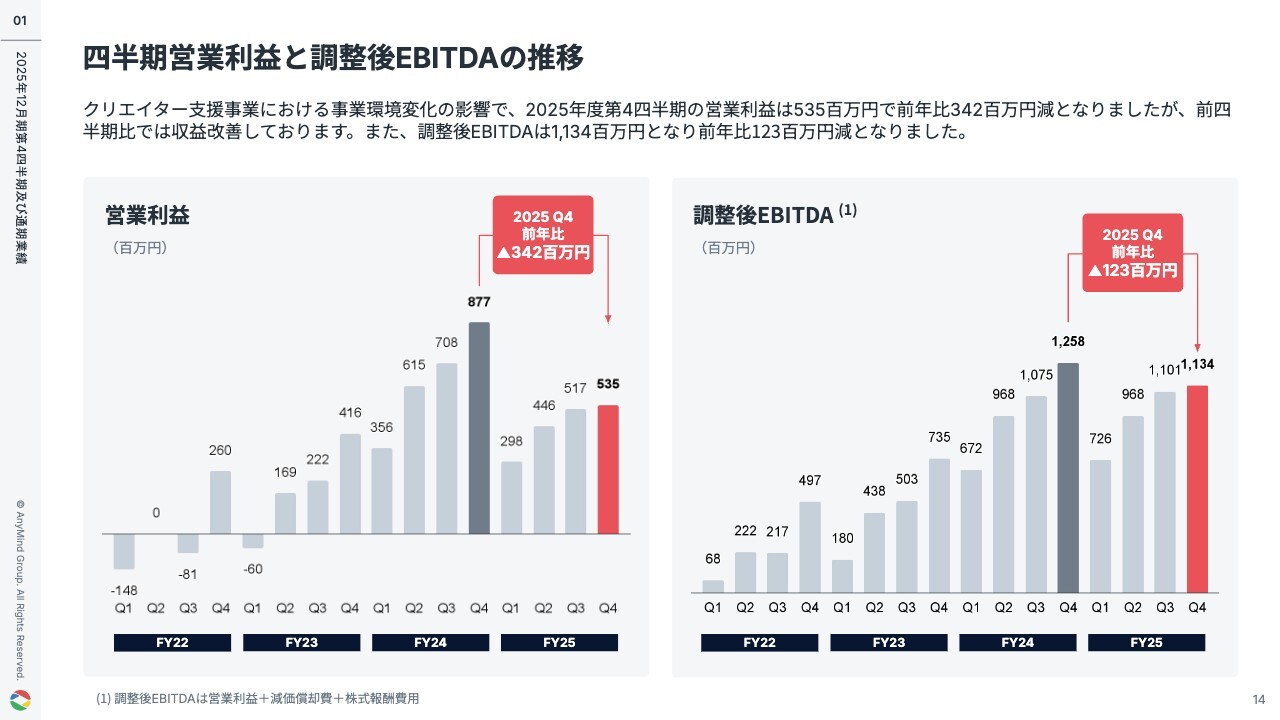

第4四半期の営業利益は5億3,500万円となり、前年同期比で減少しました。

前四半期からの利益の増加幅は限定的となっていますが、来年以降の成長を見越した効率改善のための設備投資や、在庫引当金といった一時的な費用が発生した影響を受けています。

調整後EBITDAは11億3,400万円で、前年同期比で1億2,300万円減少しました。

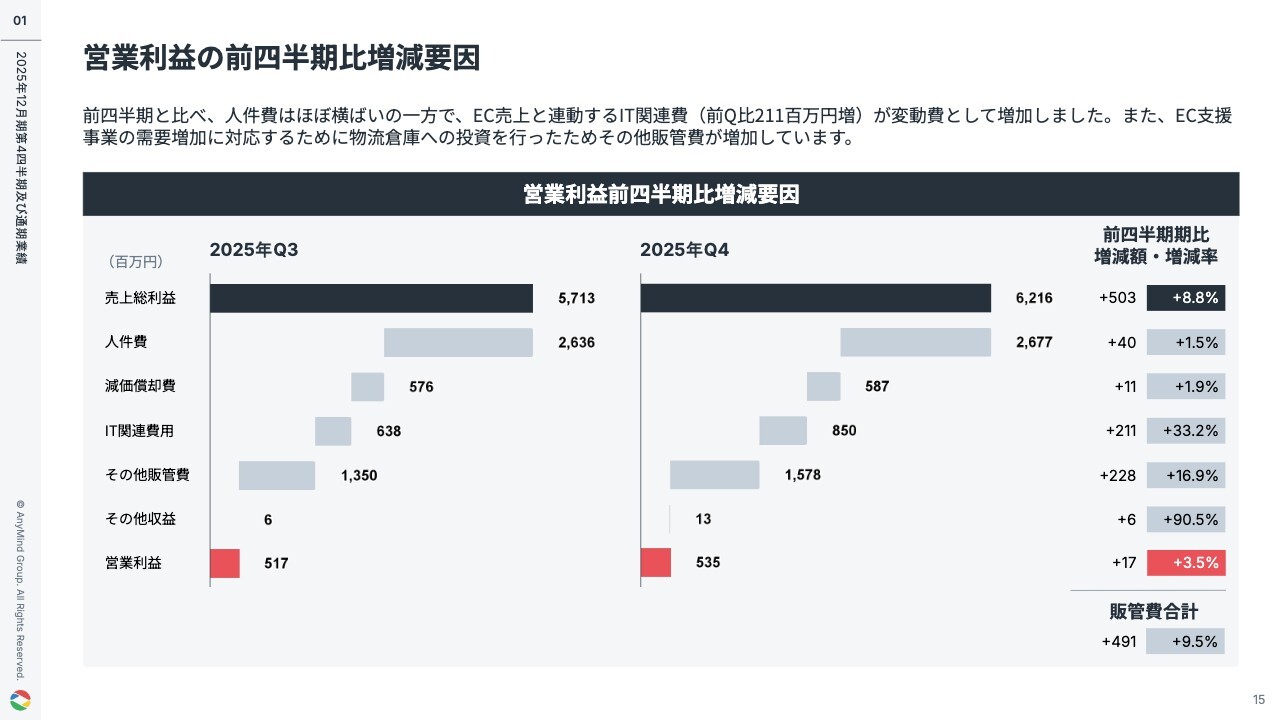

営業利益の前四半期比増減要因

営業利益の前四半期比での増減要因です。人件費はおおむね横ばいで推移している一方で、EC売上拡大に伴いIT関連費用が変動費として増加しています。

また、EC支援事業の拡大に伴う物流関連費用や販促費の増加など、その他の販管費も増加しています。

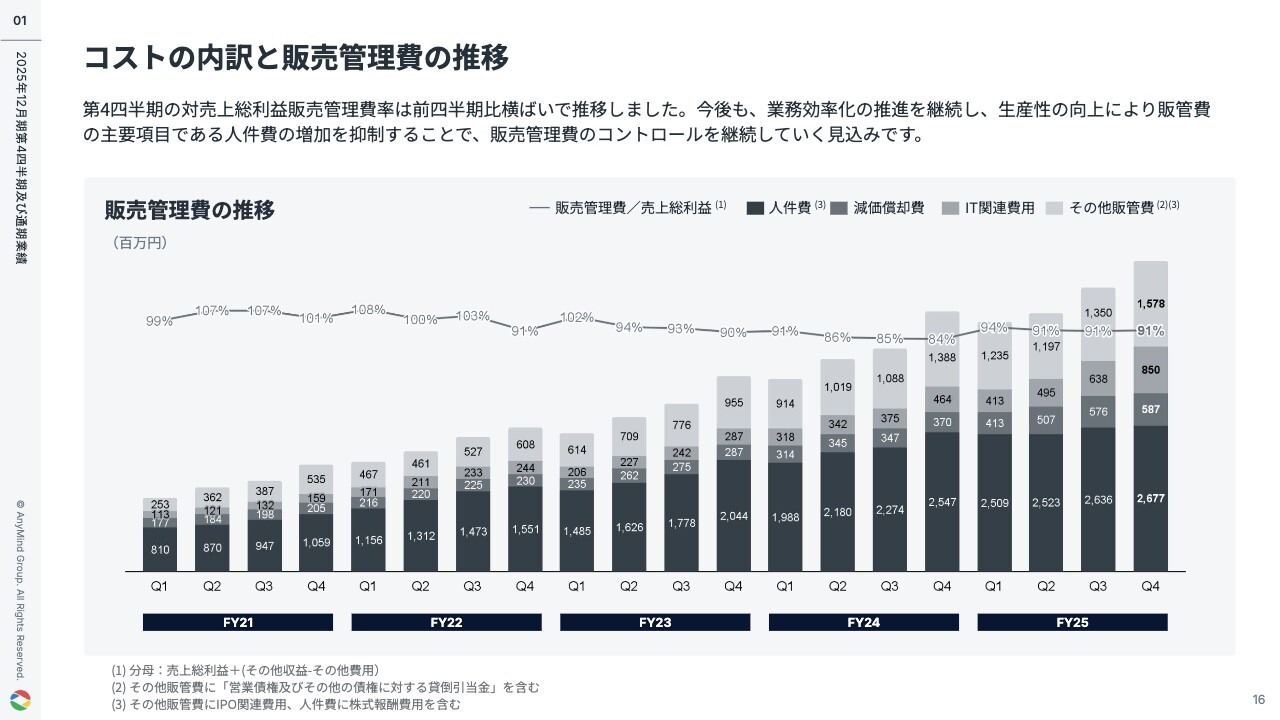

コストの内訳と販売管理費の推移

販管費の推移です。第4四半期の売上総利益に対する販管費率は、おおむね横ばいで推移しています。今後も生産性向上を進めつつ、人件費増加を抑制し、販管費のコントロールを継続していきます。

継続的な生産性向上と安定的な人材投資

収益性改善を測る重要指標である「従業員1人当たりの売上総利益」は、事業環境の変化があったクリエイター支援事業を除くベースで、着実に改善しています。

2025年に発生したM&AおよびEC支援事業における人員投資の影響により、従業員数は全体で増加していますが、期初の計画に比べて大幅に抑制されています。

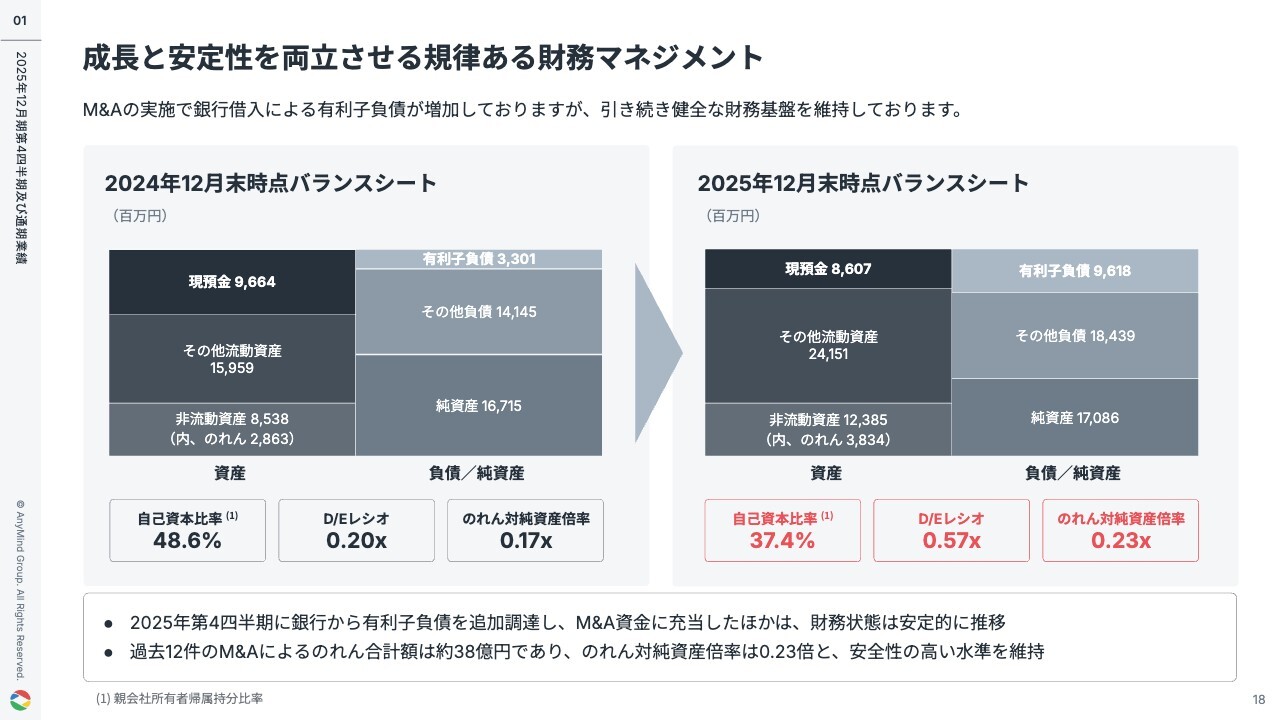

成長と安定性を両立させる規律ある財務マネジメント

バランスシートの状況です。2025年の第4四半期に有利子負債を追加調達し、2025年1月に発生したM&Aの資金に充当しました。

また、2025年までに実施した12件のM&Aによるのれん合計額は約38億円で、のれん対純資産倍率は0.23倍と、非常に安全性の高い水準を維持しています。

さらに、2026年1月に実施した3件のM&Aの影響を加味しても、引き続き健全な財務基盤を維持していると考えています。

次の事業説明パートは、CEOの十河よりご説明します。

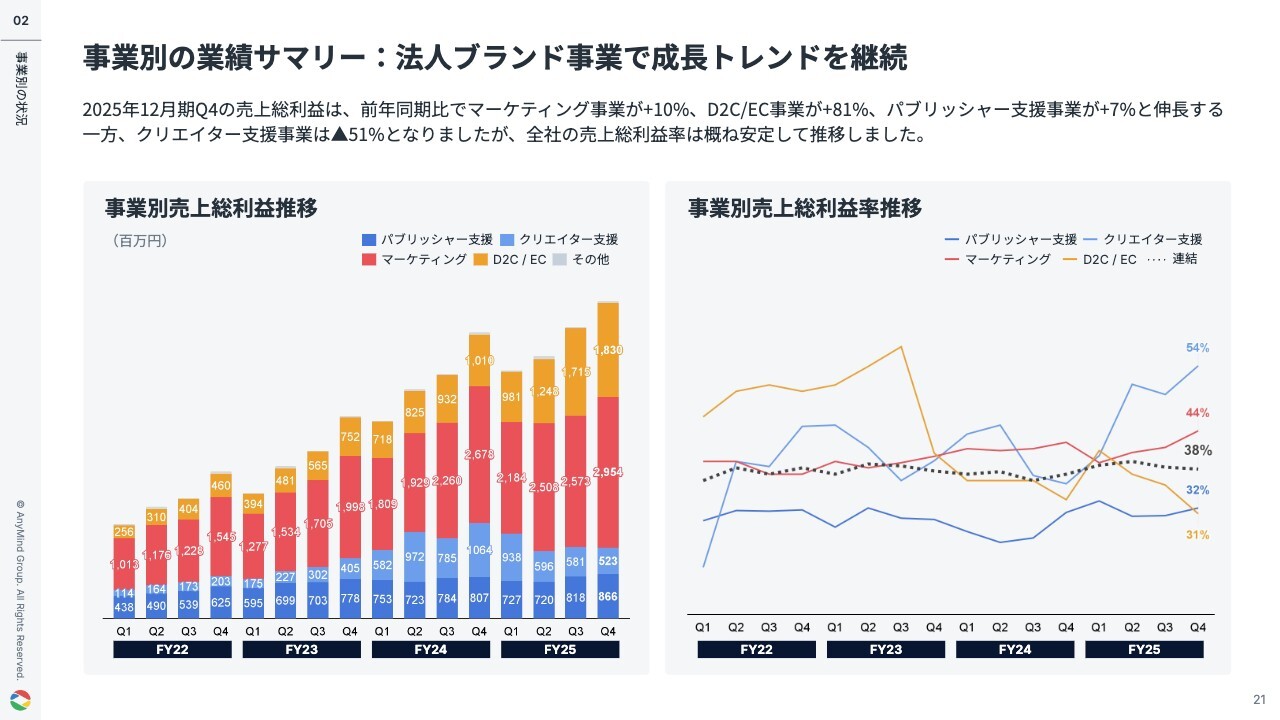

事業別の業績サマリー:法人ブランド事業で成長トレンドを継続

十河:事業別の状況をご説明します。第4四半期の売上総利益では、法人ブランド支援に含まれるマーケティング事業が前年同期比10パーセント増、D2C/EC事業が81パーセント増と、引き続き高い成長を維持しました。

パブリッシャー支援事業も前年同期比7パーセント増と、安定した推移を見せています。

クリエイター支援事業は、外部環境の変化および注力領域の見直しの影響により前年同期比で減少していますが、法人ブランド支援におけるEC支援の成長により全社の売上総利益率はおおむね安定して推移しています。

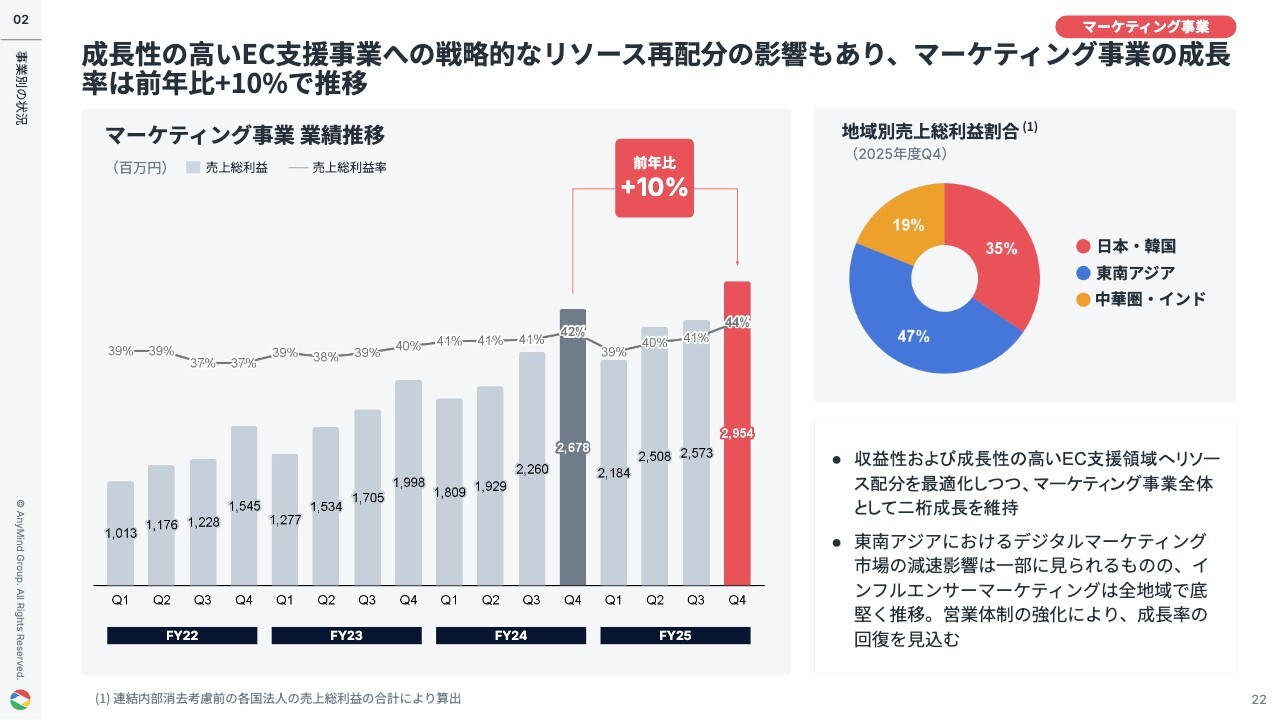

成⻑性の高いEC支援事業への戦略的なリソース再配分の影響もあり、マーケティング事業の成⻑率は前年比+10%で推移

第4四半期において、マーケティング事業は売上総利益ベースで前年比10パーセント増の安定成長となりました。

また、成長性の高いEC支援領域へのリソース配分により成長率は低く推移していますが、2026年度は営業体制の強化によりマーケティング事業の成長率回復を見込んでいます。

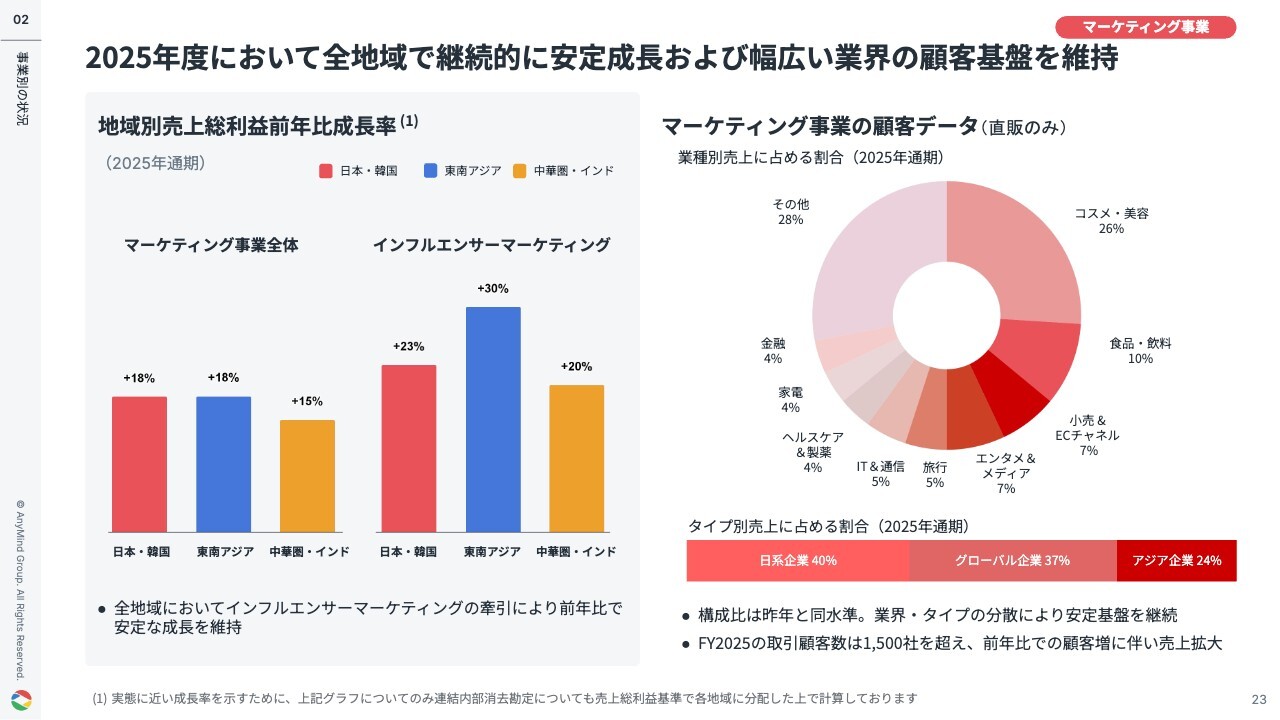

2025年度において全地域で継続的に安定成⻑および幅広い業界の顧客基盤を維持

2025年通期におけるマーケティング事業の売上総利益成長率は、日本・韓国が前年比18パーセント増、東南アジアが前年比18パーセント増、中華圏・インドが前年比15パーセント増となりました。

インフルエンサーマーケティングは、全地域で20パーセントを超える堅調な成長を維持しています。

顧客構成については、最大シェアを占めるコスメ・美容の26パーセントをはじめ、特定の業種に偏らず分散しています。また、企業属性では、日系が40パーセント、グローバルが37パーセント、ローカルが24パーセントと、バランスの取れた顧客基盤となっています。

取引顧客数は1,500社を超えており、顧客の増加に伴い事業も成長しています。

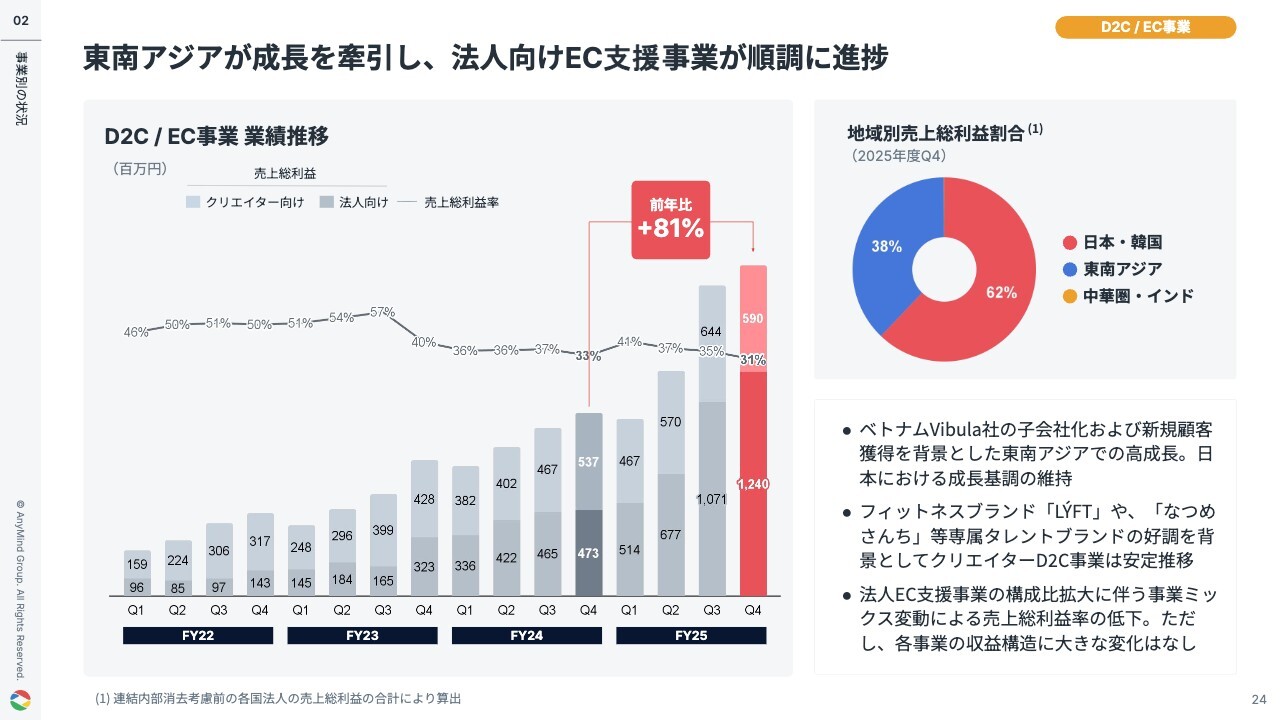

東南アジアが成長を牽引し、法人向けEC支援事業が順調に進捗

第4四半期において、D2C/EC事業は前年比81パーセント成長しました。また、法人向けEC支援事業も引き続き好調で、前年比162パーセントの成長を達成しています。

第3四半期に引き続き、東南アジアが成長を牽引しています。ベトナムではVibula社の連結による貢献に加え、オーガニックでもベトナム、インドネシア、タイが好調です。

また、日本国内においても順調に事業が拡大しています。

なお、事業全体の売上総利益率は低下傾向にありますが、これは法人向けEC支援事業が順調に拡大したことによるもので、各事業の収益構造に大きな変化はありません。

D2C / EC事業:KPI推移

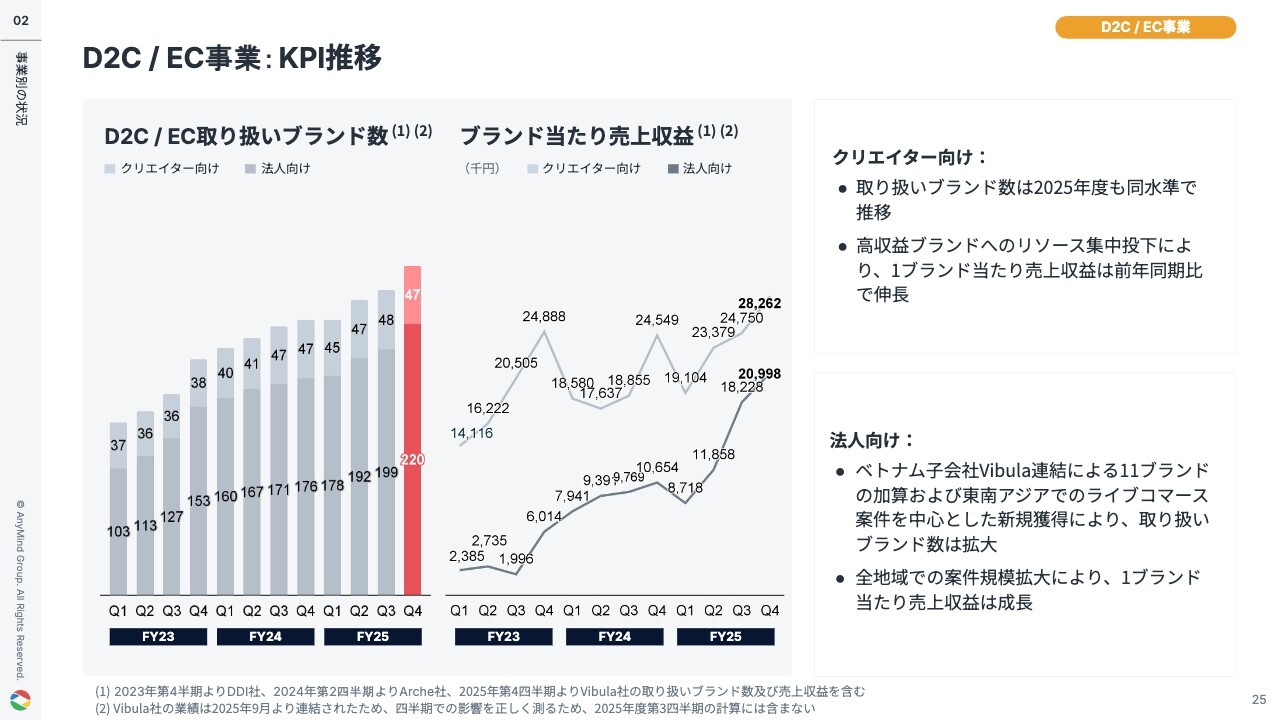

EC取り扱いブランド数とブランド当たりの売上高の推移です。クリエイター向けブランド数は、2025年度を通じておおむね同水準で推移しています。当社専属クリエイターによるD2Cブランドなどが好調に推移し、1ブランド当たりの売上が伸長しています。

法人向けEC支援では、東南アジアを中心とした新規クライアントの獲得とVibula社の連結により、全体の取り扱いブランド数が増加しています。また、全地域における案件規模の拡大に伴い、ブランド当たりの売上収益も成長しています。

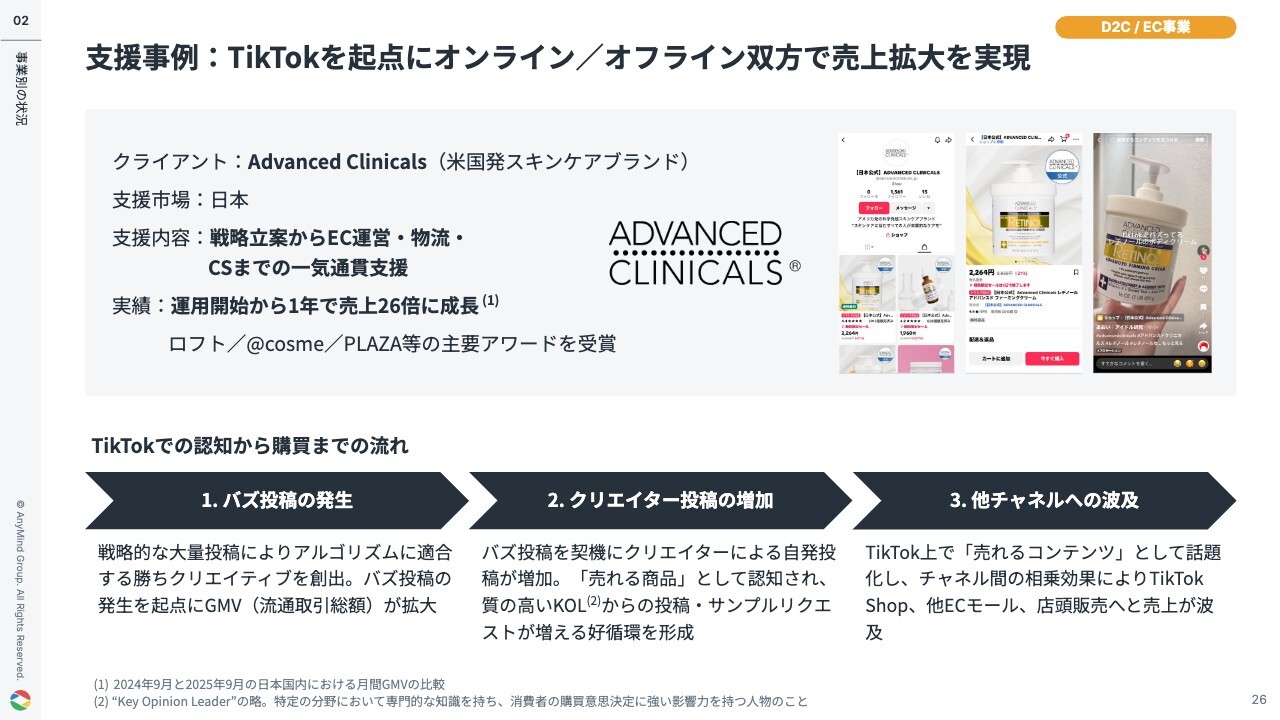

支援事例:TikTokを起点にオンライン/オフライン双方で売上拡大を実現

続いて、「TikTok」を起点とした包括支援事例として、米国ブランド「Advanced Clinicals」をご紹介します。

本事例では、運用開始からわずか1年で売上を26倍に急拡大させました。成功の鍵は、「TikTok」で生み出した需要を起点に、「TikTok Shop」にとどまらず、Amazonや楽天などの他のECチャネル、さらにロフトやPLAZAなど実店舗の売上にまで影響を波及させた点にあります。

戦略から物流・カスタマーサポート(CS)まで一気通貫で支援できる、当社ならではの再現性の高い成功モデルだと考えています。

ライブコマース:強固な配信インフラとAIソリューションにより、顧客獲得が加速

当社のライブコマースを支える物理的なインフラについてです。

当社はアジア全域で、計65の自社専用スタジオを備えています。例えばタイでは、「TikTok」売上の過半数がライブコマース経由となっています。こうした高い需要に対し、外部に依存せず、自社スタジオで即座に対応できる体制を整えています。

スライド右側は、当社のAIライブコマースプラットフォーム「AnyLive」の導入事例です。保険仲介会社での導入により、長時間配信の実現と社内運用負荷の軽減を両立しました。

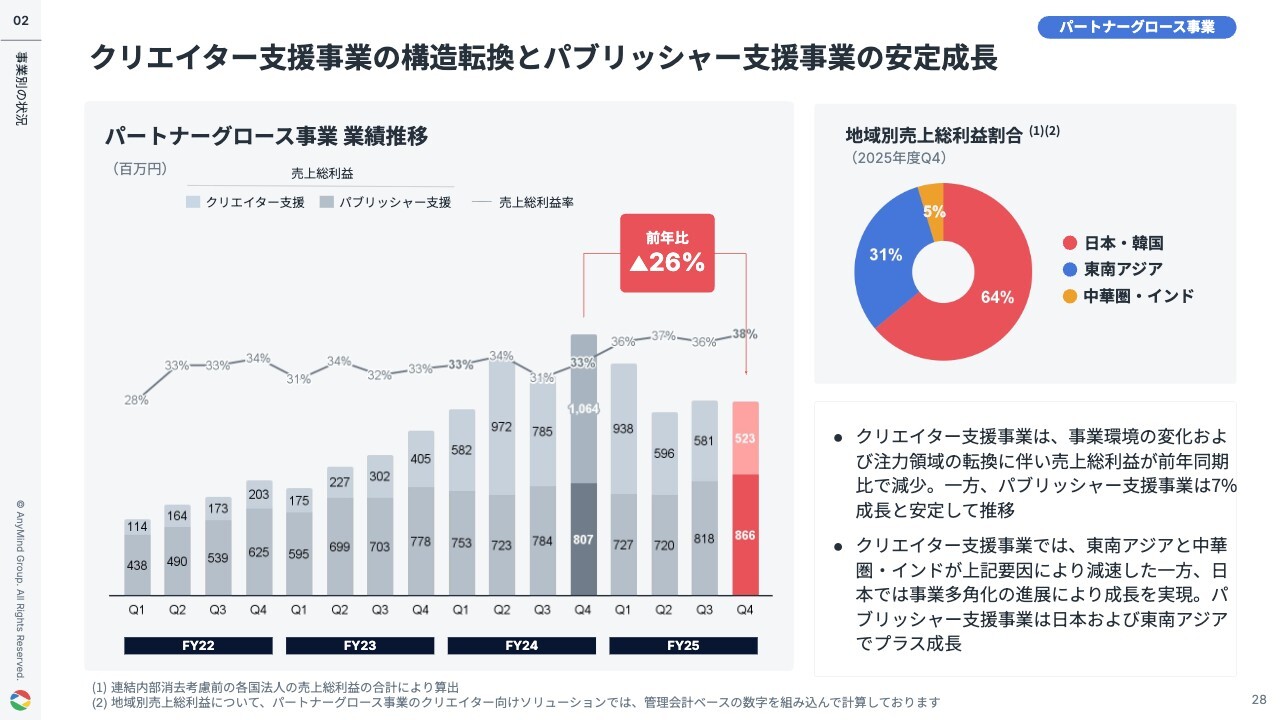

クリエイター支援事業の構造転換とパブリッシャー支援事業の安定成長

パートナーグロース事業の売上総利益は、前年同期比で26パーセント減少しました。

クリエイター支援事業は、事業環境の変化を受けて売上総利益が前年同期比で減少した一方、パブリッシャー支援事業は安定成長となりました。

地域別では、クリエイター支援事業は東南アジアと中華圏・インドで事業環境変化の影響を受けてマイナス成長となりましたが、日本では事業多角化の進展により成長を実現しています。

パブリッシャー支援事業は、日本および東南アジアでプラス成長を達成しています。

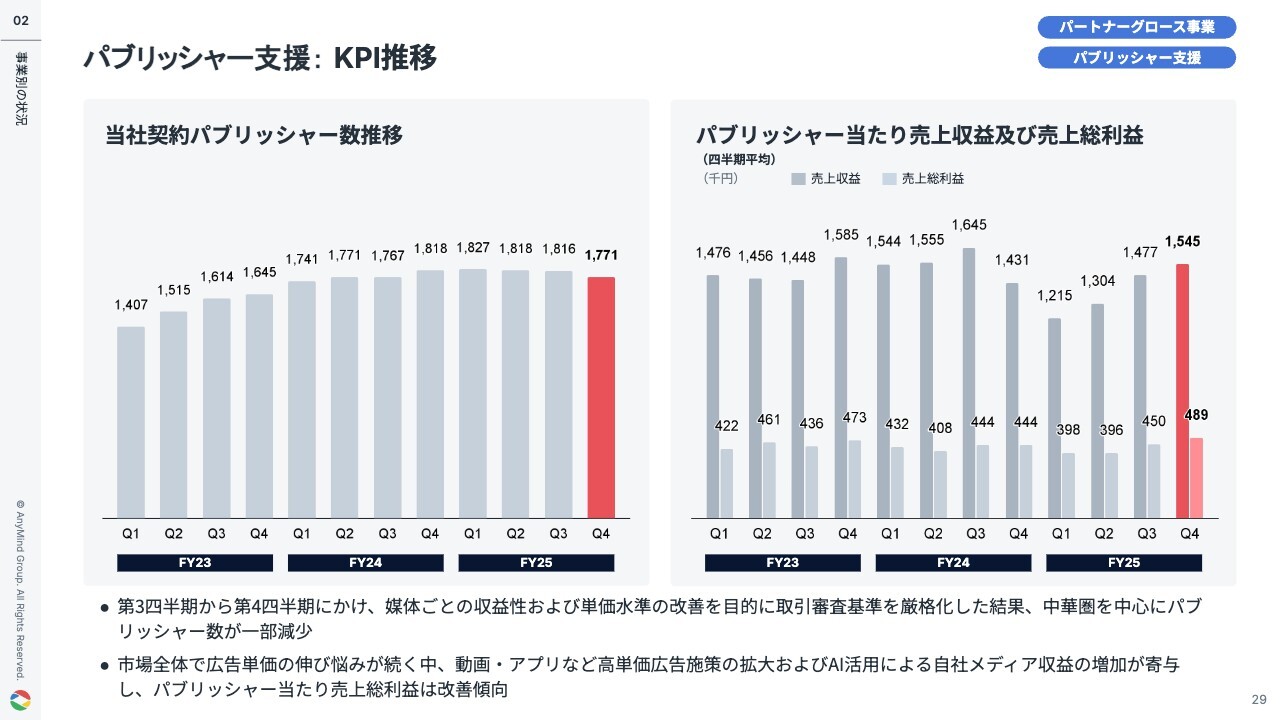

パブリッシャー支援:KPI推移

第3四半期から第4四半期にかけて、媒体ごとの収益性および単価水準の改善を目的に取引審査基準を厳格化した結果、中華圏を中心にパブリッシャー数が一部減少しました。

市場全体ではWeb広告単価の伸び悩みが続いていますが、動画やアプリなどの成長領域の拡大、AI活用による自社メディア収益の増加が寄与したことで、パブリッシャー当たりの売上と売上総利益は改善傾向にあり、当事業は安定成長を実現しています。

パブリッシャー支援:商品開発・販売・データ活用を一体でサポート

パブリッシャー支援事業における成長機会についてご説明します。

当社は、グローバルなパブリッシャー網を活用し、各メディアと共同で収益性の高い独自広告メニューを設計しています。同時に、広告主や代理店との強固なネットワークを活用し、需要と供給を直接マッチングさせることで効率的な収益化を実現しています。

また、自社のデータ基盤を活用することで、再現性のある収益最大化を継続的に実現することが可能です。このように、ネットワークと技術力を活かし、パートナーとともに収益を拡大し続けています。

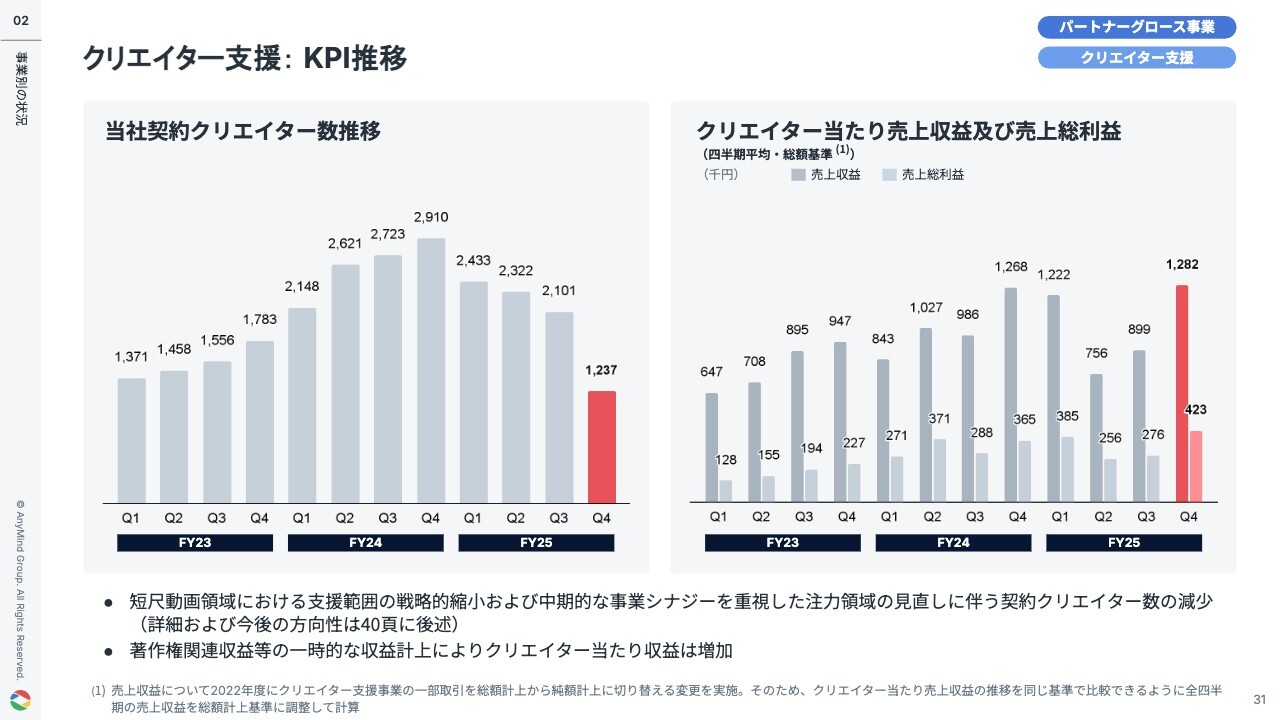

クリエイター支援:KPI推移

クリエイター支援事業については、短尺動画領域における支援範囲を縮小し、法人ブランド支援事業とのシナジーを重視した注力領域の見直しを行った結果、契約クリエイター数が減少しています。

こちらの詳細と今後の方向性については、後ほどご説明します。

また、クリエイター当たりの売上収益および売上総利益については、著作権関連収益などの一時的な収益計上により増加しています。

クリエイター支援:中長期成長領域への展開とシナジー創出

クリエイター支援事業における中長期成長領域への展開とシナジー創出の事例をご紹介します。

スライド左側に示しているのは、新スクールレーベル「gio by seju」です。子会社が運営する人気プロダクション「seju」のノウハウを活用し、新人の発掘と育成に特化することで、多方面で活躍できる次世代タレントを輩出します。

スライド右側は、YouTubeショッピングアフィリエイトプログラムの事例です。インドネシアで、コマース領域に強みを持つクリエイターを100名以上支援しており、2025年下半期にはガジェット系の3チャンネルがそれぞれ月間GMV10万ドルを達成しました。

事業別の状況説明は以上です。続いて、今後の成長戦略と業績見通しについてご説明します。

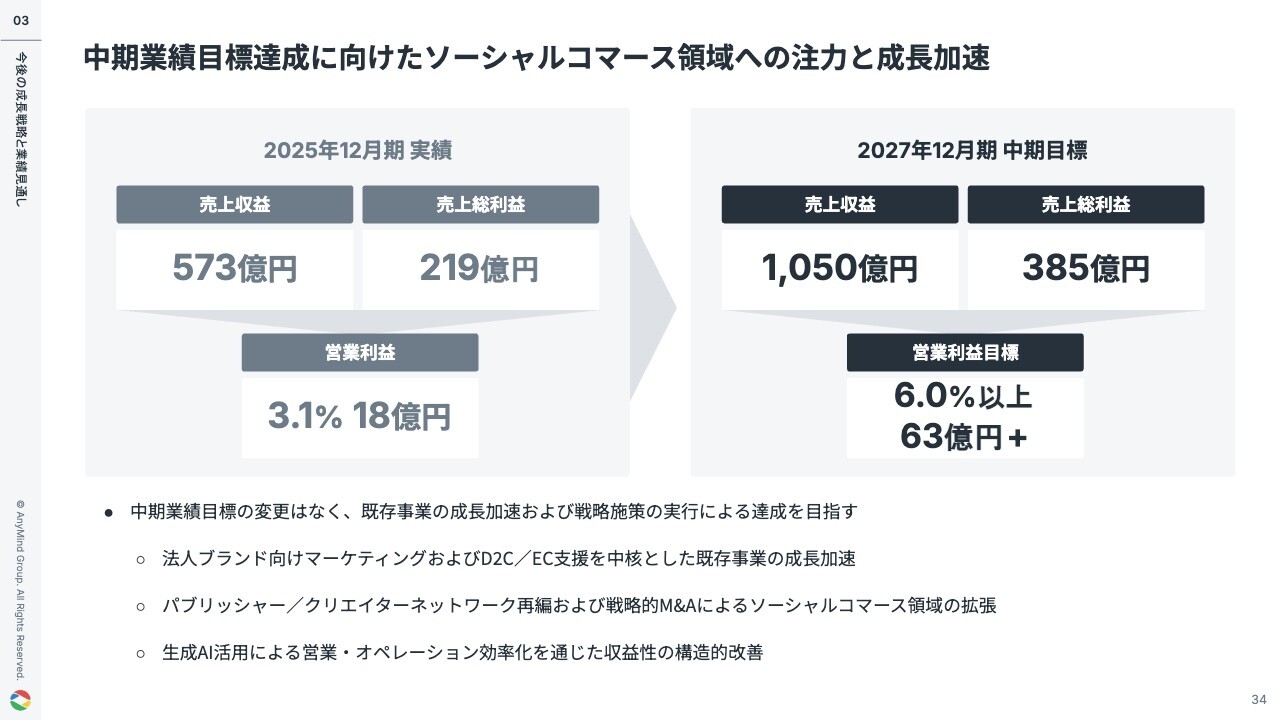

中期業績目標達成に向けたソーシャルコマース領域への注力と成長加速

2027年度中期業績目標について、改めてご説明します。売上収益1,050億円、売上総利益385億円、営業利益率6.0パーセント、営業利益63億円以上の達成を目標としています。これらの目標に変更はなく、既存事業の成長加速および戦略施策の実行により達成を目指します。

具体的には、法人ブランド支援を中心とした既存事業のさらなる成長加速、パブリッシャーおよびクリエイターネットワークの再編と戦略的M&Aによるソーシャルコマース領域の拡張、生成AI活用による営業およびオペレーションの効率化を通じた収益性改善を進めていきます。

これらを着実に実行することで、中期目標の達成を目指します。

法人向けにアジア全域でのソーシャルメディアマーケティング・コマース支援に注力

こちらのスライドは、当社の注力領域である法人ブランド支援について改めて整理したものです。当社の法人ブランド支援は、ソーシャルメディアマーケティングとソーシャルコマースの両領域を統合して提供している点が特徴です。

特に、「TikTok Shop」に代表されるSNSとECが連動する環境では、SNSで話題になった商品がそのまま購買につながる行動が一般化しており、マーケティングとコマースの連携がますます重要になっています。

また、インフルエンサーやコマースクリエイターの活用、プラットフォーム特性を活かしたクリエイティブ運用など、ソーシャルメディアマーケティングの重要性も拡大しています。

当社は、これらをアジア全域で一体的に提供できる点を強みとしています。

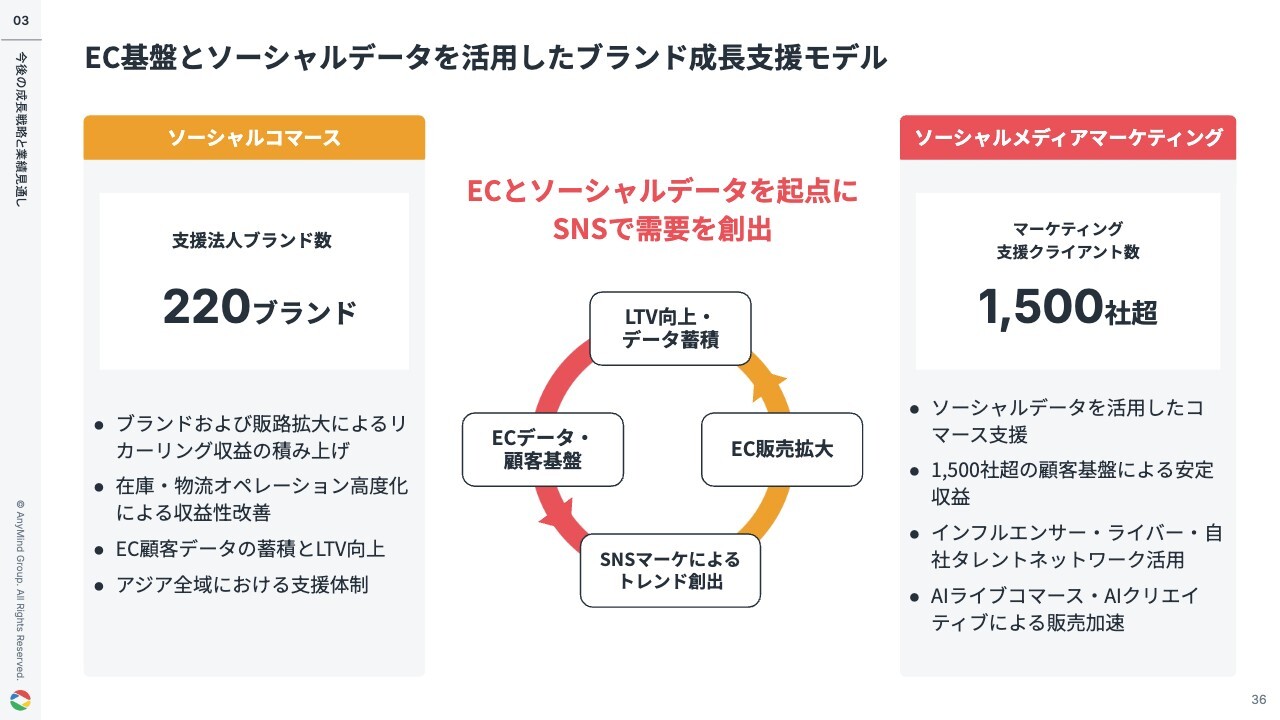

EC基盤とソーシャルデータを活用したブランド成長支援モデル

こちらのスライドでは、当社のソーシャルコマースおよびマーケティング事業におけるシナジー構造を示しています。

現在、コマース領域では220ブランドのEC支援を行っており、この領域は継続的な収益を積み上げる基盤となっています。そのため、当社はこの領域への投資を重点的に進めています。

EC運営を支援することでマーケティング支援の機会も拡大し、ブランド成長を総合的に支援する体制を構築しています。また、マーケティング領域では1,500社を超える顧客基盤を活用し、EC支援の拡大を推進しています。

さらに、ECデータや顧客データを活用することで、より精度の高いマーケティング施策を実現し、SNS上でのトレンド創出が販売拡大やデータ蓄積につながる好循環を形成しています。この循環モデルをさらに拡大し、ブランドに対する提供価値の向上を目指します。

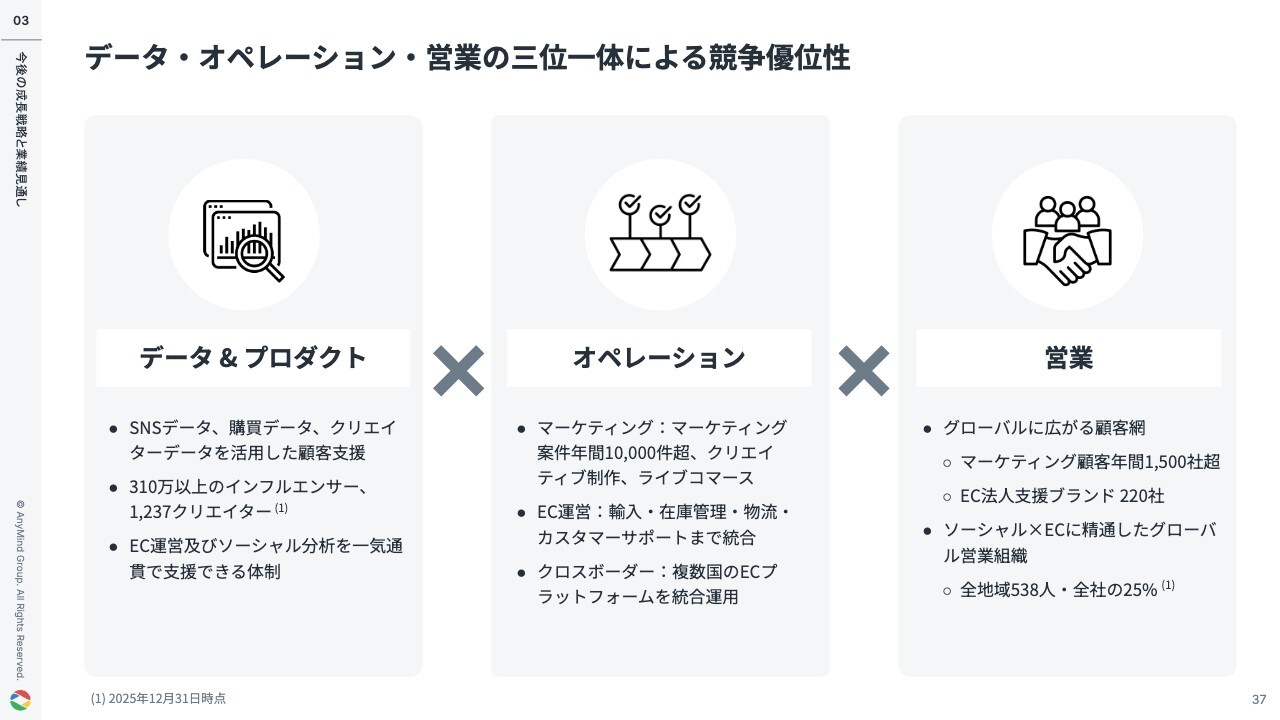

データ・オペレーション・営業の三位一体による競争優位性

当社の競争優位は、「データ&プロダクト」「オペレーション」「営業」の統合体制にあります。

まず、SNSや購買データを活用し、インフルエンサー施策からEC運営、効果測定まで一貫して支援します。さらに、年間1万件以上の案件を支えるオペレーション体制により、確実な実行まで担うことができます。加えて、アジア15カ国・500名の営業体制で、地域を横断した支援も提供可能です。

これらの3要素を兼ね備えた企業はアジアでも非常に限られており、当社の競争優位性につながっています。

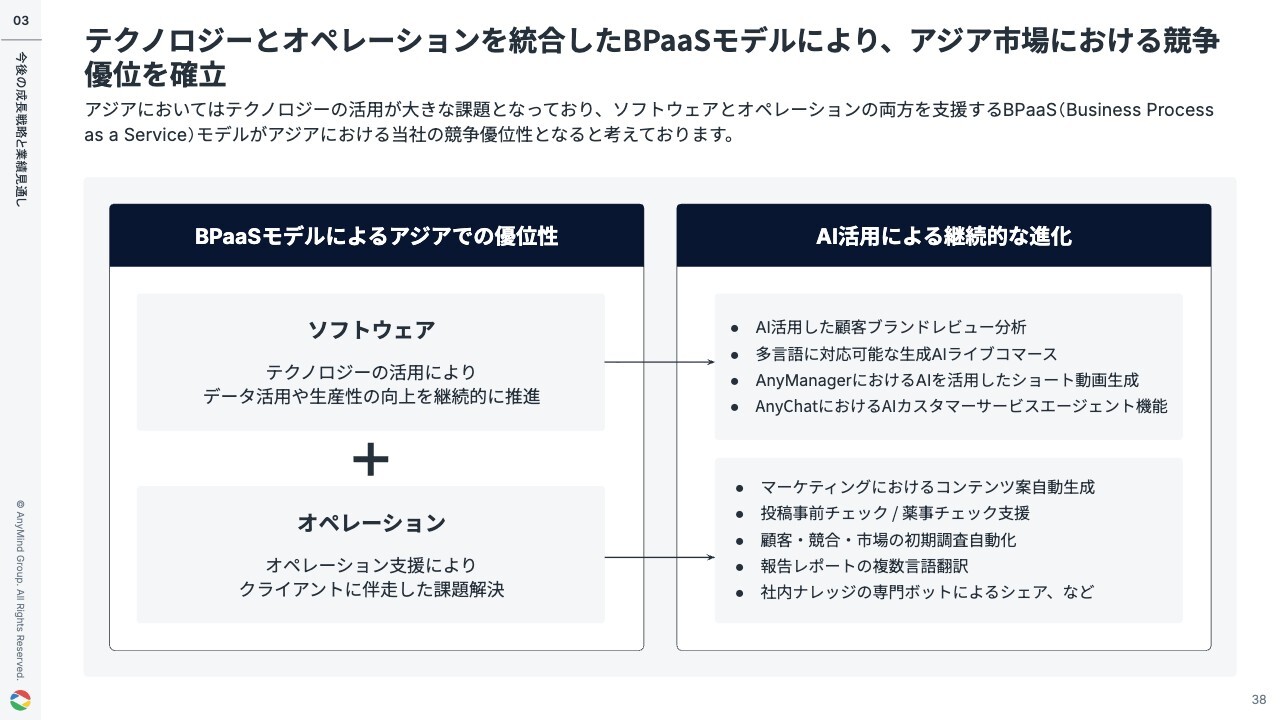

テクノロジーとオペレーションを統合したBPaaSモデルにより、アジア市場における競争優位を確立

当社はテクノロジーとオペレーションの両方を提供しており、東南アジア市場の成長フェーズおよびAIによる事業モデルの変化を踏まえると、この統合モデル自体が競争優位性となっています。

現在、AI活用により社内オペレーションの最適化を進めるとともに、プロダクトの継続的なアップデートを行っています。これにより、事業環境の変化にも柔軟かつ迅速に対応できる体制を整えています。

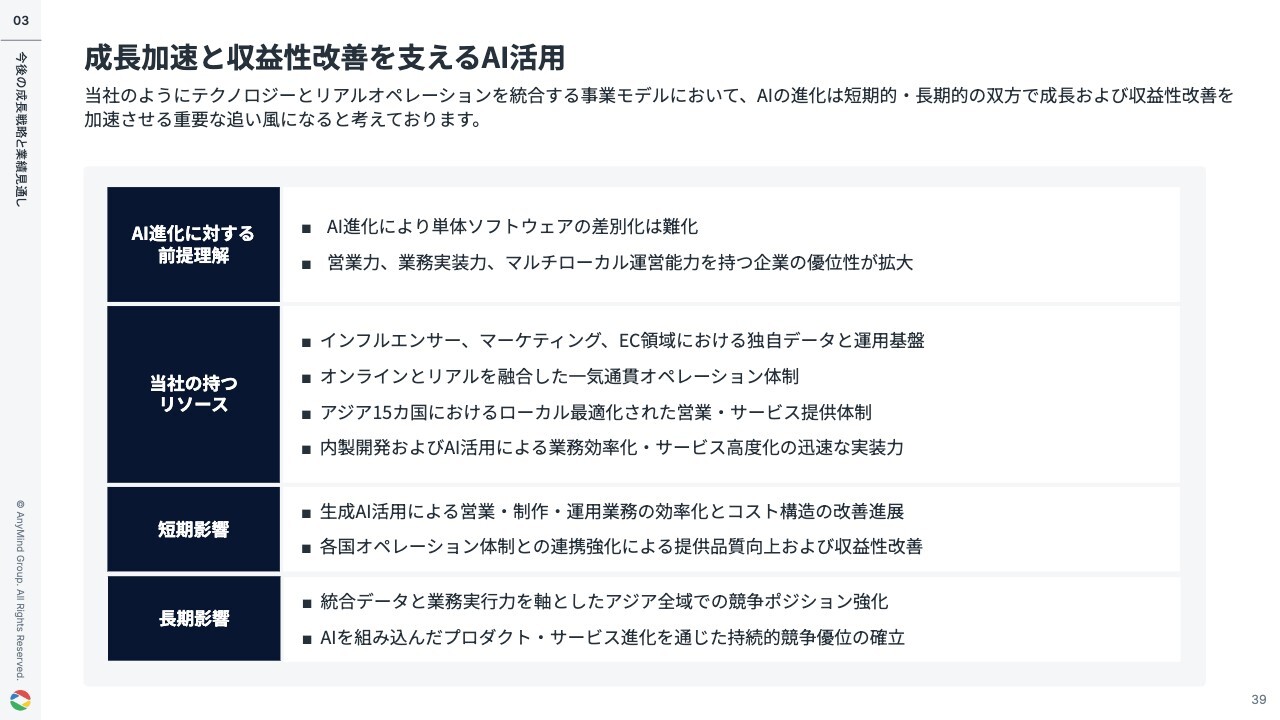

成長加速と収益性改善を支えるAI活用

こちらのスライドでは、AIの進化が当社にとってリスクではなく、成長と収益改善を加速させる要因となる理由をご説明します。

AIにより、ソフトウェア単体での差別化が難しくなりますが、逆に、確かなオペレーションや営業力を持つ企業の優位性が高まります。

当社は「データ・プロダクト」と「オペレーション・営業」を統合した体制をすでに構築しており、AIを迅速に業務へ組み込める点が強みです。

短期的には、業務効率化とコスト削減による収益性の向上が期待できます。長期的には、データや実行力を軸にAI活用を深め、アジア全域での競争優位をより一層強化できると考えています。

続いて、CFOの大川より説明します。

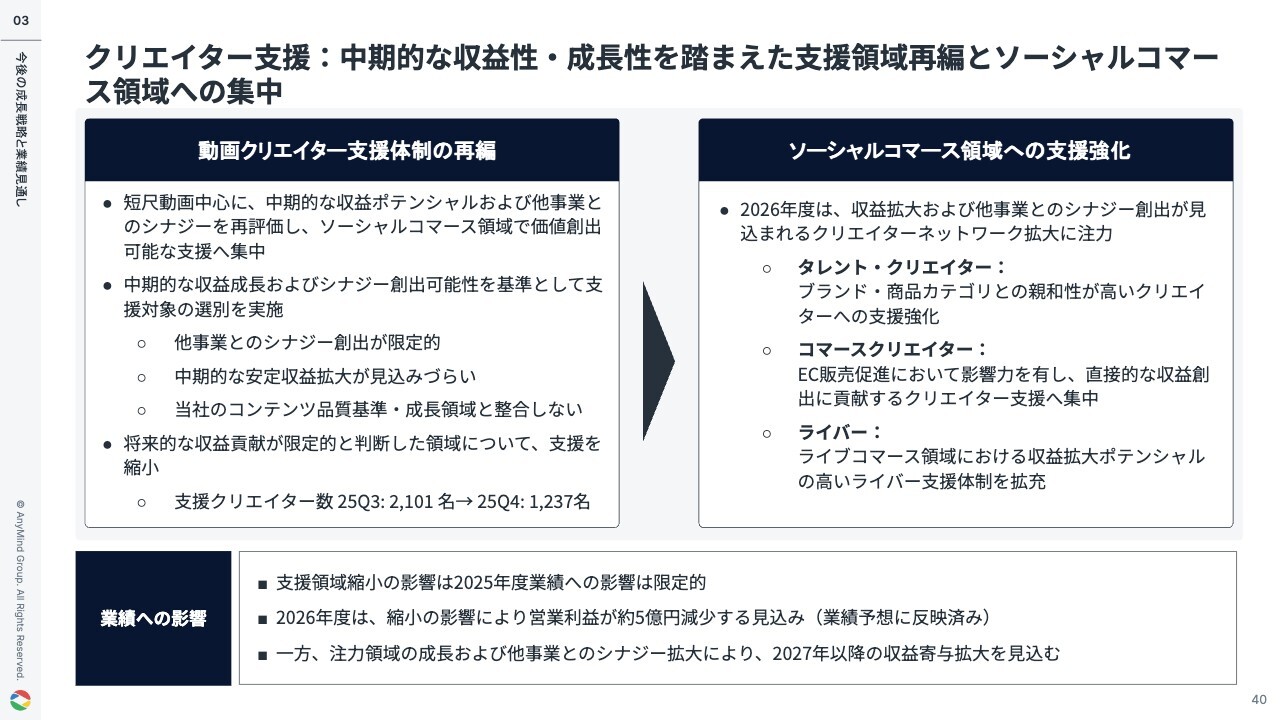

クリエイター支援:中期的な収益性・成⻑性を踏まえた支援領域再編とソーシャルコマー ス領域への集中

大川:本スライドでは、クリエイター支援事業における支援領域の再編と、2026年度業績におけるマイナス要因についてご説明します。

結論として、特定の領域については現時点で収益貢献があるものの、中期的には収益性・成長性・安定性に懸念があることに加えて、我々の主力である法人ブランド支援とのシナジーが見込みづらいと判断し、支援領域を縮小する方針を採用しています。これは、将来的な収益減少のリスクを回避し、リソース配分を最適化するための再編です。

具体的には、短尺動画を中心に支援体制を見直し、ソーシャルコマース領域で価値創出が可能な事業へ集中します。

その結果、支援対象クリエイター数は2025年9月末の2,101名から12月末の1,237名へと縮小しました。支援対象外となるクリエイターについては、昨年度の時点で契約を終了しているため、発生し得る影響はすべて今回で織り込んでいます。

一方、今後については、法人ブランドとの親和性が高いタレント・クリエイター、EC販売促進ができるコマースクリエイター、ライブコマースに強みを持つライバーといった領域の支援を強化し、他の法人向け事業とのシナジー創出を狙ってまいります。

2025年度への業績影響は限定的です。一方で、2026年度については支援クリエイターの縮小により、当該支援領域をそのまま継続した場合と比較して営業利益が約5億円減少すると見込んでいますが、こちらの減少分はすべて業績予想に織り込んでいます。

その上で、注力領域の成長と法人ブランド事業とのシナジー拡大を図り、2027年以降には継続的な収益貢献の拡大を見込んでいます。

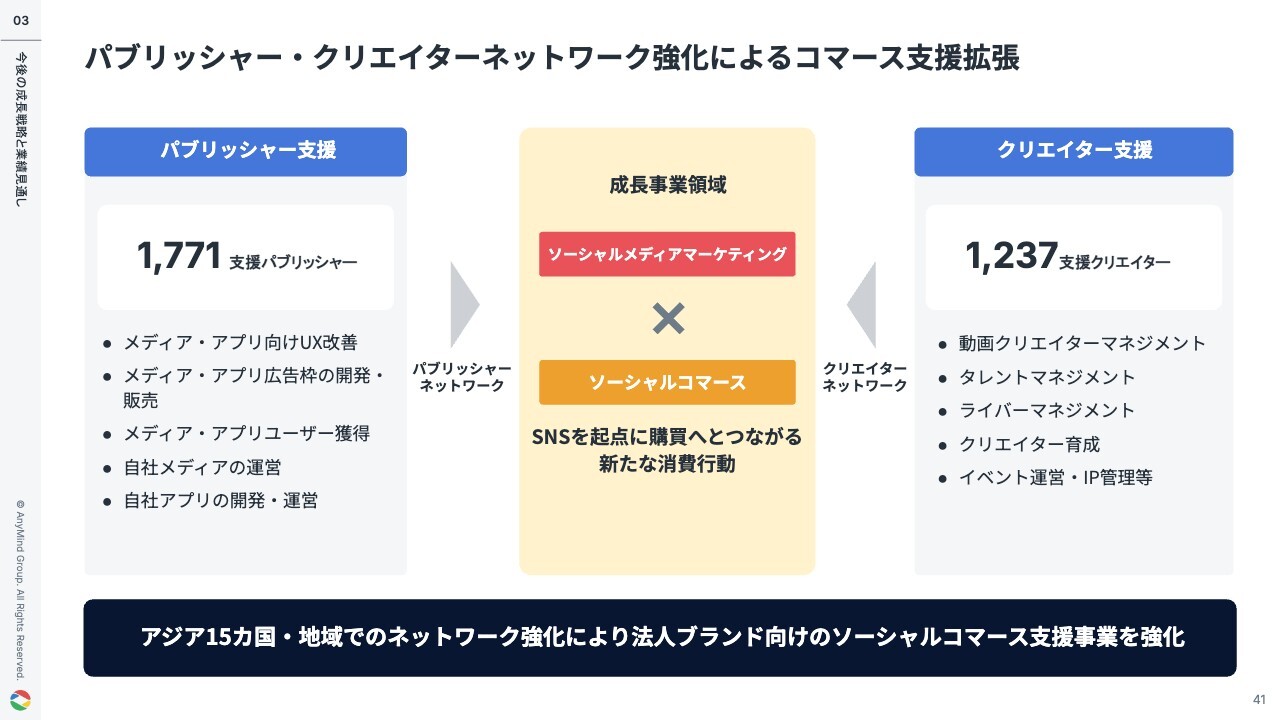

パブリッシャー・クリエイターネットワーク強化によるコマース支援拡張

当社のソーシャルコマース領域を支えるネットワーク基盤についてご説明します。先ほど述べた「選択と集中」を推進する一方で、このネットワークの力は当社の競争優位性において、依然として重要であると考えています。

現在、アジア全域で1,771のパブリッシャーと1,237のクリエイターを支援しており、これが法人ブランド支援の重要な基盤となっています。

当社の最大の強みは、「メディア・クリエイター・コマース」の要素を掛け合わせることで、広告だけでなく実際の購買までつなげられる点です。今後も、このネットワークを活用し、法人ブランド支援をさらに成長・拡大させてまいります。

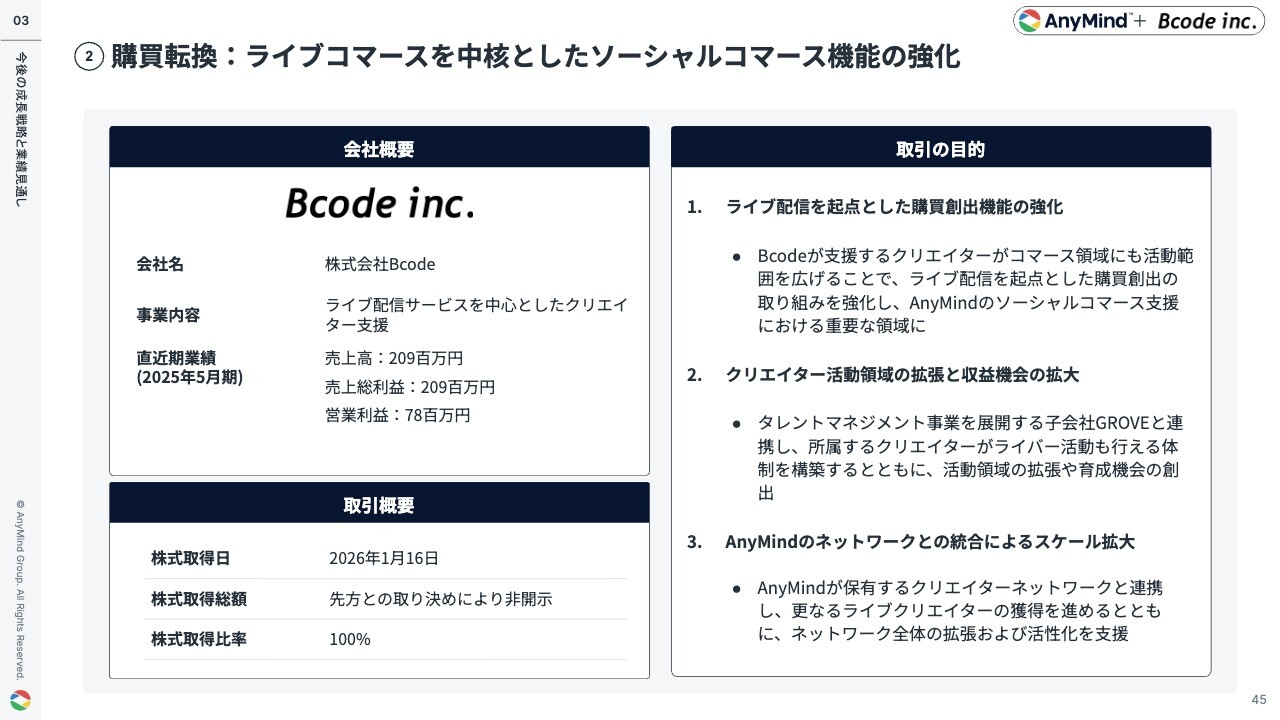

直近3件のM&Aによる、ソーシャルコマース領域の一気通貫支援体制の構築

2026年1月に実施した3件のM&Aが、ソーシャルコマース支援体制をどのように補完しているかについてご説明します。

それぞれの役割はシンプルで、MISM社が需要創出、Bcode社が購買転換、サン・スマイル社が流通拡張を担っています。これにより、ソーシャル起点の需要創出から購買、EC・オフライン流通までを一気通貫で支援できる体制が整いました。

Before / After

従来、当社はソーシャルを起点としたマーケティングによって需要を創出し、EC中心の販売支援をブランドに対して行っていました。

今回のM&Aを通じて、動画制作、ライブ配信、EC、さらにオフライン流通までを含めた一気通貫の支援が可能な体制へと拡張しています。

①需要創出:ソーシャルコマースにおける購買創出を加速するクリエイティブ供給体制の強化

MISM社は、縦型動画を中心とするクリエイティブプラットフォームです。ソーシャルコマースにおいては、認知や興味を喚起する動画が重要であり、MISMの参画により高品質な動画制作を安定的に供給できる体制を構築しています。

加えて、モデルネットワークや素材管理体制を整備し、法人ブランドが安心して利用できるクリエイティブ供給体制を構築しています。

②購買転換:ライブコマースを中核としたソーシャルコマース機能の強化

Bcode社は、ライブ配信を中心としたクリエイターマネジメントを手掛ける会社です。ライブコマースは視聴から購買への転換率が非常に高く、購買創出の重要なチャネルと考えています。

今回、Bcode社が保有するライバーネットワークを活用し、ライブコマース領域での購買創出機能を強化します。また、当社のクリエイター支援事業との連携を進めることで、さらなる成長を目指します。

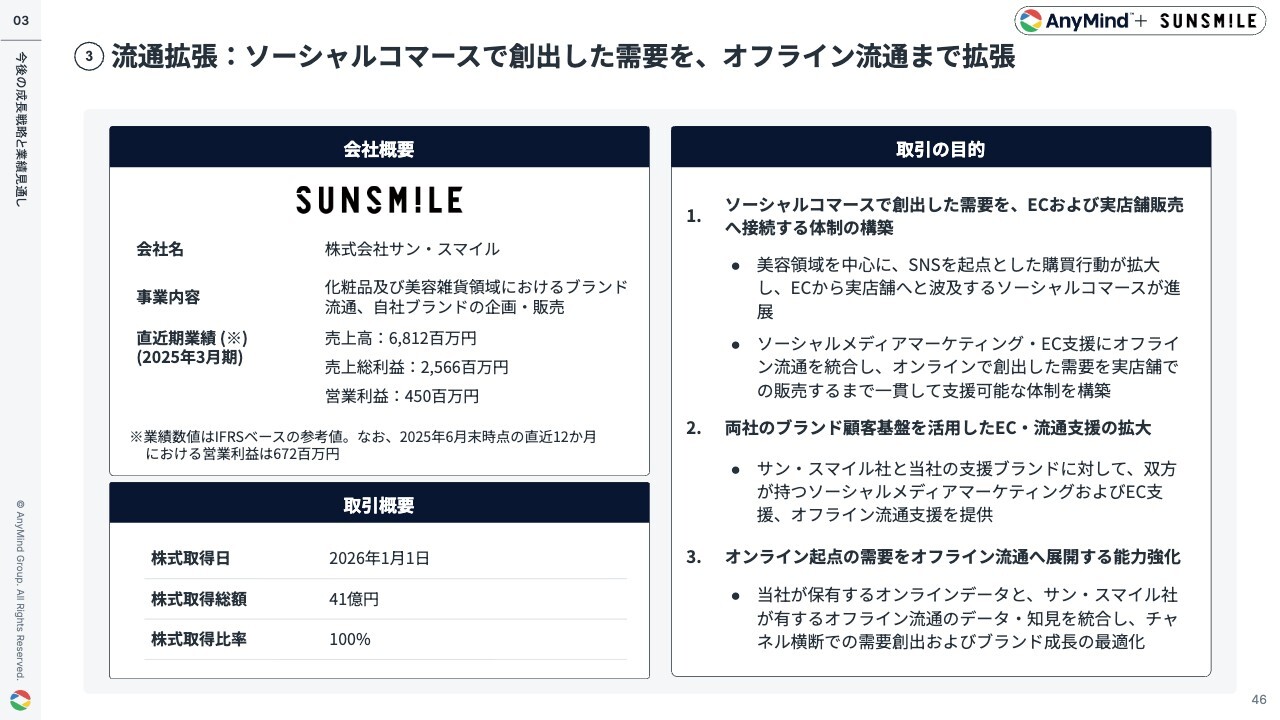

③流通拡張:ソーシャルコマースで創出した需要を、オフライン流通まで拡張

サン・スマイル社は、化粧品・美容領域を中心としたブランド流通企業です。 SNSやECで生まれた需要を、バラエティショップなどのオフライン流通へ拡張できる点が強みです。

短期的に見ても、当社の支援ブランド、マーケティングクライアントとのクロスセルを考えており、直接的に大きなシナジーが見込めます。

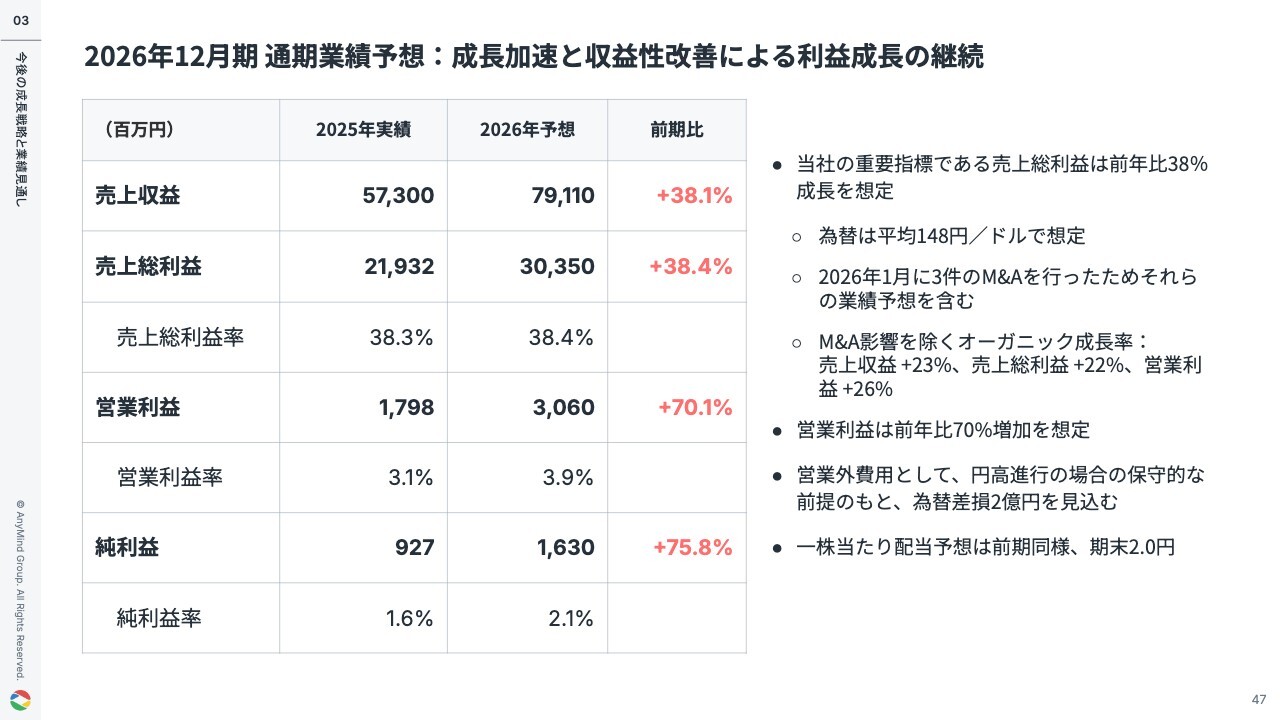

2026年12月期 通期業績予想:成長加速と収益性改善による利益成長の継続

2026年12月期の業績予想です。当社の重要指標である売上総利益は、前年比38.4パーセント増を見込んでいます。今回の予想には、1月に実施した3件のM&Aも織り込んでいます。

営業利益は前年同期比70.1パーセント増の30億6,000万円を見込んでおり、営業利益率も3.1パーセントから3.9パーセントへの改善を予定しています。

当社は現在、成長に加え収益性の改善が進む段階に入ったと考えています。

なお、配当は前期と同水準で、期末2.0円を予定しており、今期は成長投資への資本投下を優先します。

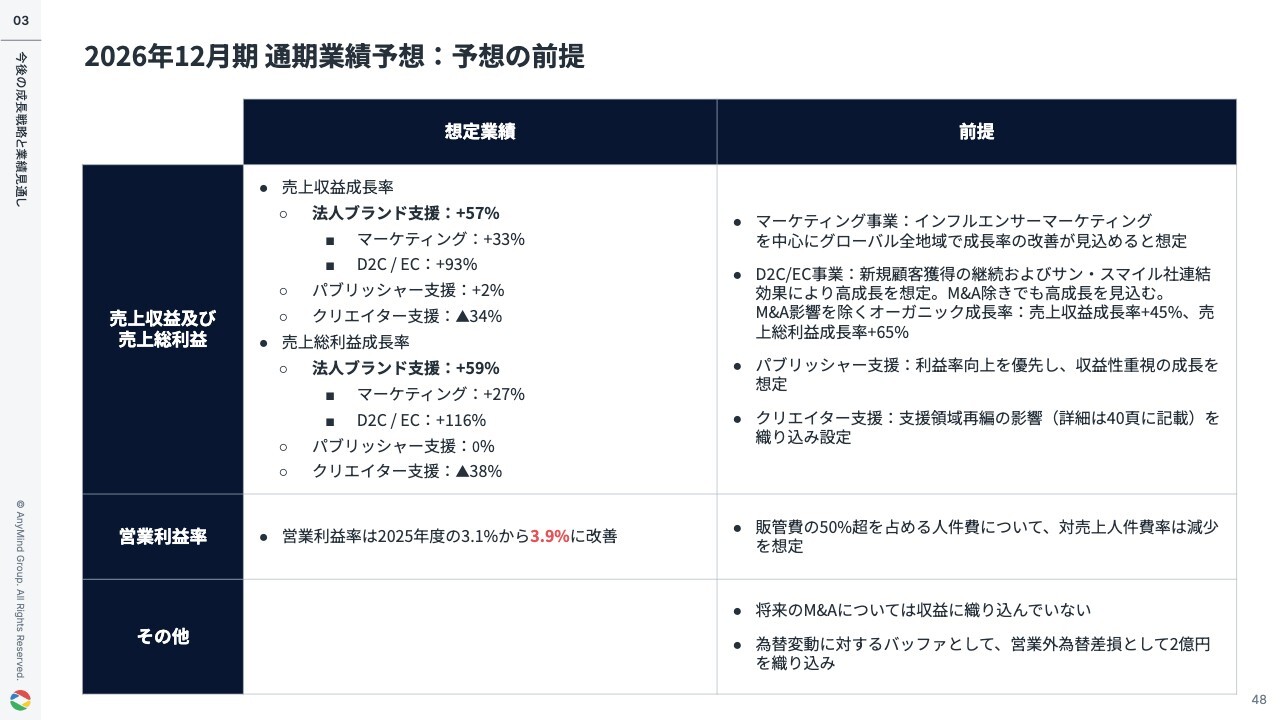

2026年12月期 通期業績予想:予想の前提

業績予想の前提についてご説明します。売上総利益については、マーケティングおよびD2C/EC領域を含む法人ブランド支援領域が引き続き成長を牽引すると想定しています。

パブリッシャーおよびクリエイター領域では、収益性を重視した運用を行い、中期的な視点からの再編を進めています。これにより、質を伴った安定成長へと転換することを目指しています。

費用面では、人件費が販売管理費の中で最大の項目となっていますが、人員数は売上成長と同じ水準での増加は想定していません。その結果、収益性は段階的に改善されると考えています。また、こちらの予想には、AIを活用した業務改善を完全には織り込んでいません。今回の予算以上の高い生産性を達成し、さらに改善を進めていきたいと考えています。

なお、今回の予想には将来のM&Aは含めておらず、M&Aが発生した場合にはさらなる上振れの可能性があると考えています。

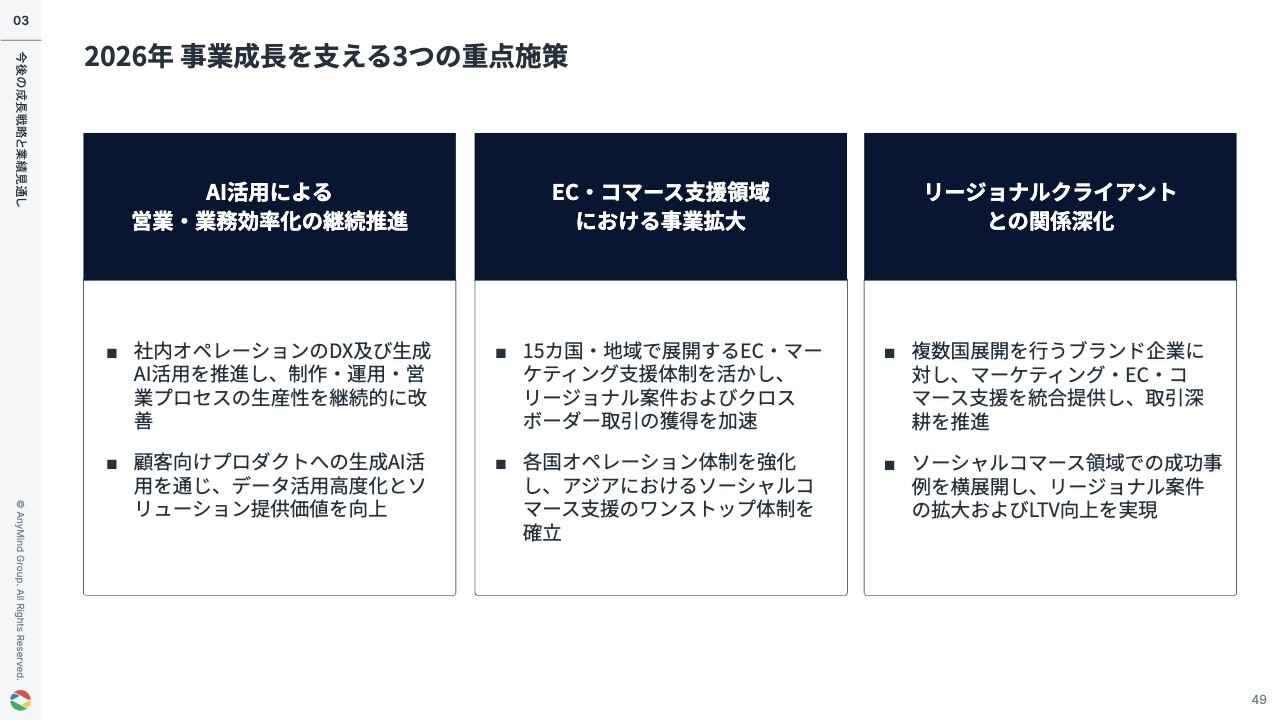

2026年 事業成長を支える3つの重点施策

2026年の成長を支える重点施策は3点です。1点目は、先ほどお伝えしたとおり、AIを活用して業務効率化を進めることです。営業、クリエイティブ、運用の全プロセスにAIを取り入れ、生産性と提供価値の向上を同時に図ります。

2点目は、EC・コマース領域の拡大です。当社はアジア全域で事業を展開しているという強みを活かし、クロスボーダー取引を加速させ、アジアにおいてワンストップで支援可能な体制を確立します。

3点目は、リージョナルクライアントとの関係を深めることです。複数の国で展開しているブランドに対して、マーケティングからECまですべてを統合支援できるという強みを活かし、その支援を強化しながら、顧客1社当たりのLTVの最大化を目指します。

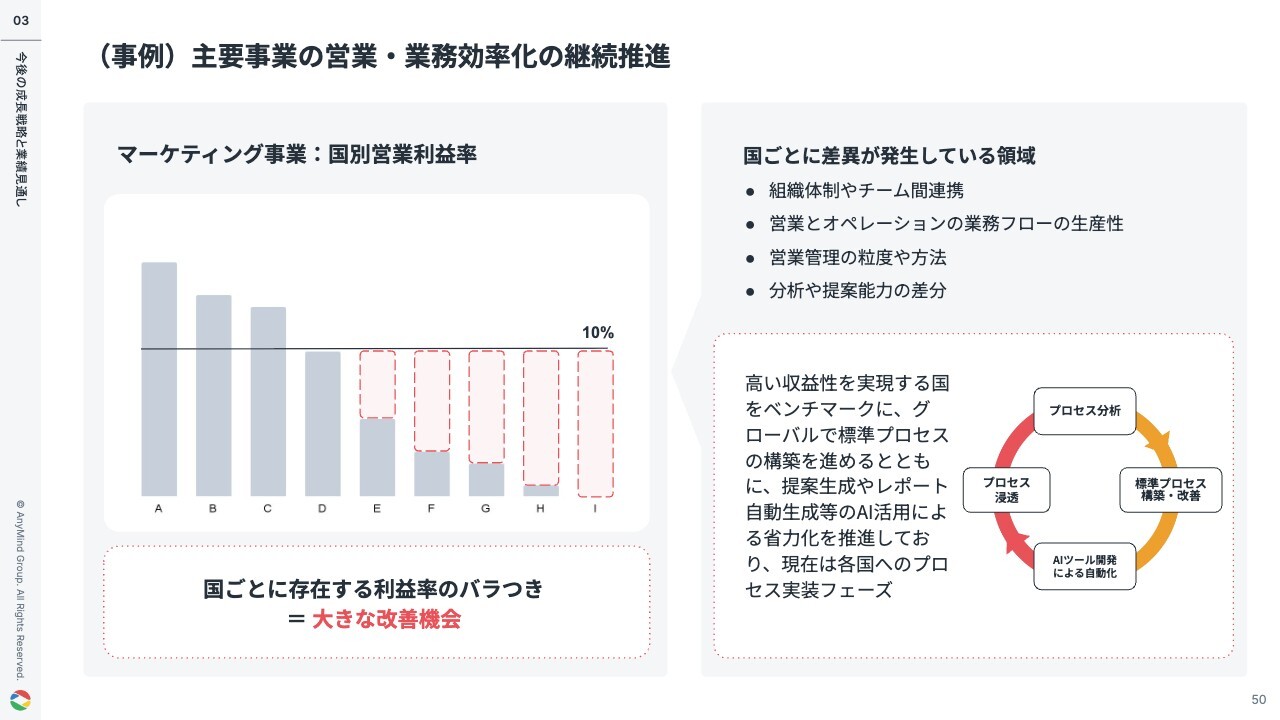

(事例)主要事業の営業・業務効率化の継続推進

AIと業務改善の具体例です。スライド左側は、マーケティング事業の国別営業利益率を示しています。ご覧のとおり、利益率は国ごとに大きな差があり、高収益の国では15パーセントを超える営業利益率を実現している一方で、そうでない国も存在します。

各国のプロセスや組織の状況を分析した上で、昨年から取り組んでいるのは、収益性の高い市場のプロセスやノウハウを標準化するとともに、それにAIによる自動化を組み合わせ、グローバルな標準プロセスとして構築することです。

このプロセスを各国に導入することで、効率改善を進めています。このような一つひとつの地道な効率化の積み重ねが、今後の収益性改善の土台になると考えています。

以上、当社からの説明となります。ご清聴ありがとうございました。

質疑応答:営業利益率の中期目標達成に向けた改善見込みについて

質問者:D2C/ECという営業利益率が比較的低い事業の構成比が今後高まっていく中で、2027年12月期に向けた全社営業利益率の目標6.0パーセントへの改善の道筋を教えてください。

大川:2027年に向けて営業利益率の改善を着実に進める計画です。当社の販管費の約6割は人件費が占めており、利益率改善のためには人件費比率の適正化および生産性の向上が重要となります。

法人ブランド支援事業では、マーケティングとECの両方において収益性を改善する余地が大きく残されていると考えています。EC領域では、倉庫の稼働率などが収益性に連動するため、規模拡大によって固定費をカバーし、利益率が向上する側面があります。さらに、AIを含む自動化・省力化によってプロセスを改善することで、利益率の向上が期待できます。

今期から来期にかけてAIを活用したプロセス改善を着実に進めることで、中期計画達成に向けた基盤を整えていく方針です。

資料50ページのマーケティング事業に関しては、現在、収益性の高い国では営業利益率が10パーセントを超える水準にある一方、そうではない国も含まれています。プロセスや体制を詳細に分析することで課題を把握しており、現在はプロセスの標準化を進め、自動化・省力化を図っている段階です。

昨年来の標準化を経て、この第1四半期にはさまざまな自動化プロセスツールの導入を進めています。新たな仕組みを現場に浸透させるプロセスを確実に実行し、改善につなげていきます。

質疑応答:D2C/EC事業における利益率向上のためのオペレーション効率化について

質問者:D2C/EC事業の利益率の改善が今後の鍵となると考えています。具体的な施策とその改善見込みについて教えてください。

大川:利益率の改善には、大きく分けて2つの要素があると考えています。1つは、事業規模の拡大によって固定費が効率的にカバーされ、自然と利益率が向上する側面です。もう1つは、現在のオペレーションを自動化し、プロセスを最適化することです。

2024年から2025年にかけて、国内外でEC事業が大きく成長する過程で、プロセスやオペレーションの一部に非効率な部分が生じましたが、まずは成長の追求を優先してきたという背景があります。

したがって、これらの非効率な部分を一つひとつ解消していくことで、収益性や生産性の向上が十分に期待できます。成長に伴うオペレーションの標準化を着実に進め、そこにAI活用を組み込むことで、改善を図れると考えています。

質疑応答:EC支援における継続契約の状況について

質問者:法人EC支援についてです。支援しているブランドの220ブランドについて、継続収益が見込めるとのことですが、平均継続期間や解約率はどの程度でしょうか?

大川:EC支援においては通常は継続契約を締結し、毎月継続的に支援業務が発生するため、当社としても安定した収益が得られるストック型の構造となっています。

この領域はオペレーションが複雑であり、例えば倉庫の在庫配置や運用方法1つで収益に影響が出るため、支援事業者の切り替えは簡単ではなくスイッチングコストが高くなっています。

EC支援事業の本格始動からまだ期間が短く、多くのクライアントとの契約は継続中です。解約が発生するケースについても、当初から単発の取引であった場合や、規模の観点から当社側で優先順位を見直さざるを得ないといった特殊なケースが中心となっています。

質疑応答:M&Aの戦略と企業価値向上への取り組みについて

質問者:M&Aを積極的に実施されていると理解しています。PMIで工夫されている点について教えてください。また、M&Aによる企業価値向上に向けた取り組みについてのお考えもご説明ください。

大川:当社がM&Aを行う際は、まずターゲットとなる領域や国を定めた上で候補企業をリストアップし、当社側からアプローチを行うケースが多くなっています。そのプロセスにおいては、初期段階からCEOやCFOが直接対象会社と対話し、対象会社の経営陣に残留していただくことを前提に議論を進めます。その際、目指す方向性の一致や当社の成長ストーリーへの共感を最重要視しており、採用プロセスに似たイメージで実行しています。

クロージング前の段階からビジネス理解や準備について議論を深め、事業シナジーに関しては初期段階から検証を行っています。M&A成立後は速やかに担当者を配置し、両社で早期にシナジーを創出することを重要視しています。あわせて、管理面ではシステム統合を可能な限り進めると同時に、異なる組織文化のすり合わせも意識して実行しています。

企業価値向上については、M&Aの実施が直ちに株価に反映されるわけではないと認識しています。シナジーが顕在化し、事業成長のドライバーとして機能し始めた段階で市場から評価されると考えており、現時点では成長戦略に合致する企業との連携強化と、着実なシナジー創出に注力していきます。

質疑応答:M&A先のシナジー効果と収益成長の見通しについて

質問者:現時点において、2026年度通期予想のM&Aによる営業利益貢献は8億円とのことですが、シナジーはどの領域にあるのでしょうか? また、2027年に向けて収益成長については何パーセント程度を目標とされていますか?

十河:シナジー創出においては、前述の通り「ソーシャルコマース機能の強化」を主軸としています。具体的には、相互の顧客基盤を活用したクロスセルが最も高い効果を生むと考えています。

特に当社は、SNS上で話題となった商品を「TikTok Shop」や他ECチャネルで展開し、さらにオフライン流通までカバーする独自の仕組みを構築しています。今回買収したサン・スマイル社との連携により、この商流を強化することで、同一クライアントあたりの収益向上が実現できる見込みです。また、これに伴いクライアント数の拡大も期待でき、ここに明確なシナジーが存在すると確信しています。

大川:各社の状況や事業ステージが異なるためM&A対象企業のみに限定した収益成長目標を個別に設定しているわけではありません。

今回買収した企業のうち、サン・スマイル社は規模が大きく、比較的安定した事業推移が想定される事業になります。一方で、その他の2社は成長フェーズにあり、過去の推移を踏まえると売上や収益が倍増するような高い成長も十分に見込めると考えています。

安定成長にあるサン・スマイル社についても、互いのネットワークを活用したクロスセルや、オフライン流通・EC・マーケティングの統合といったシナジー効果を最大限に活かすことで、20パーセントから30パーセント規模の成長を実現できるポテンシャルは十分にあると評価しています。

質疑応答:AIネイティブなワークフローとBPaaSローカライズの重要性について

質問者:AIはさまざまな業界に影響を与えていますが、御社にとってAIの進化がマイナスに働く面があれば教えてください。また、御社のBPaaSはローカライズが重要な要素と理解していますが、今後AIがどれほど進化してもカバーしきれない領域はどのような点にあるのか教えてください。

十河:AIへの対応は、我々の取り組みのスピード次第で大きなプラスになる重要な点だと考えています。昨年から「AIネイティブカンパニー」を掲げ、ワークフローの変革を進めてきましたが、開発プロセスにおいてもAI活用により開発速度を何倍にも引き上げるような、根本的なプロセスの再設計が可能になっています。この変化にいかに早く適応できるかが競争力を左右するため、現在、職種を問わず全社で迅速に業務変革を進めています。

一方で、コミュニケーションが必要となる領域については、AIだけでは完結できない部分も残ると考えています。例えばソーシャルコマースでは、販売力のあるクリエイターとの密な連携が不可欠ですが、クリエイターとの信頼構築や細やかな調整といった「ラストワンマイル」のコミュニケーションは、依然として人が担うべき領域です。AIによる効率化を図る際も、最終的な対人対応や各国にローカライズしたオペレーション体制の構築は、引き続き人の判断が必要なポイントになっています。

質疑応答:「TikTok shop」の市場展開と成長ポテンシャルについて

質問者:「TikTok shop」についておうかがいします。海外で展開されている「TikTok」支援事業と比較して、日本市場における収益性や事業機会の違いについて、どのようにお考えか教えてください。あわせて、今後の成長ポテンシャルについても見解をお聞かせください。

十河:海外市場と日本の比較については、フェーズに明確な違いがあります。日本はまだ「0→1」の立ち上げ段階ですが、東南アジアはすでに「拡大フェーズ」にあります。東南アジアの初期段階では、中国や韓国の新興ブランドがいち早く「TikTok Shop」を活用して台頭しましたが、日本でも今後同様の傾向が進むと見ています。

特に今年からは日本でも市場が成長期に入り、「Tier 1」にあたるような大手ブランドが本格的に参入してくると想定しています。当社は大手ブランド支援を得意としているため、今年以降、支援の機会が大きく拡大すると考えています。

成長ポテンシャルについても非常に大きいと考えており、これがサン・スマイル社をM&Aした理由の1つです。現在、「TikTok」で話題になった商品が、他のECチャネルやオフライン店舗でもリアルタイムに売れる現象が起きています。この流れは今後さらに加速すると考えています。当社は、ソーシャルで話題になった商品を「TikTok Shop」や他のECで販売し、最終的にはオフライン店舗まで流通させる仕組みを構築しています。この仕組みを最大限に活用し、レバレッジを効かせることで、さらなる成長を実現したいと考えています。

Q&A

決算において想定されるご質問への回答に関してはこちらに掲載されています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5027

|

473.0

(15:30)

|

-31.0

(-6.15%)

|

関連銘柄の最新ニュース

-

02/16 11:33

-

02/13 15:30

-

02/13 15:30

新着ニュース

新着ニュース一覧-

今日 22:00

-

今日 21:40

-

今日 21:35

-

今日 21:23

注目!みんかぶ企業分析

みんかぶおすすめ