BTM、3Qの売上高は20%超の成長を達成 M&A費用調整後営業利益は37.4%増に拡大

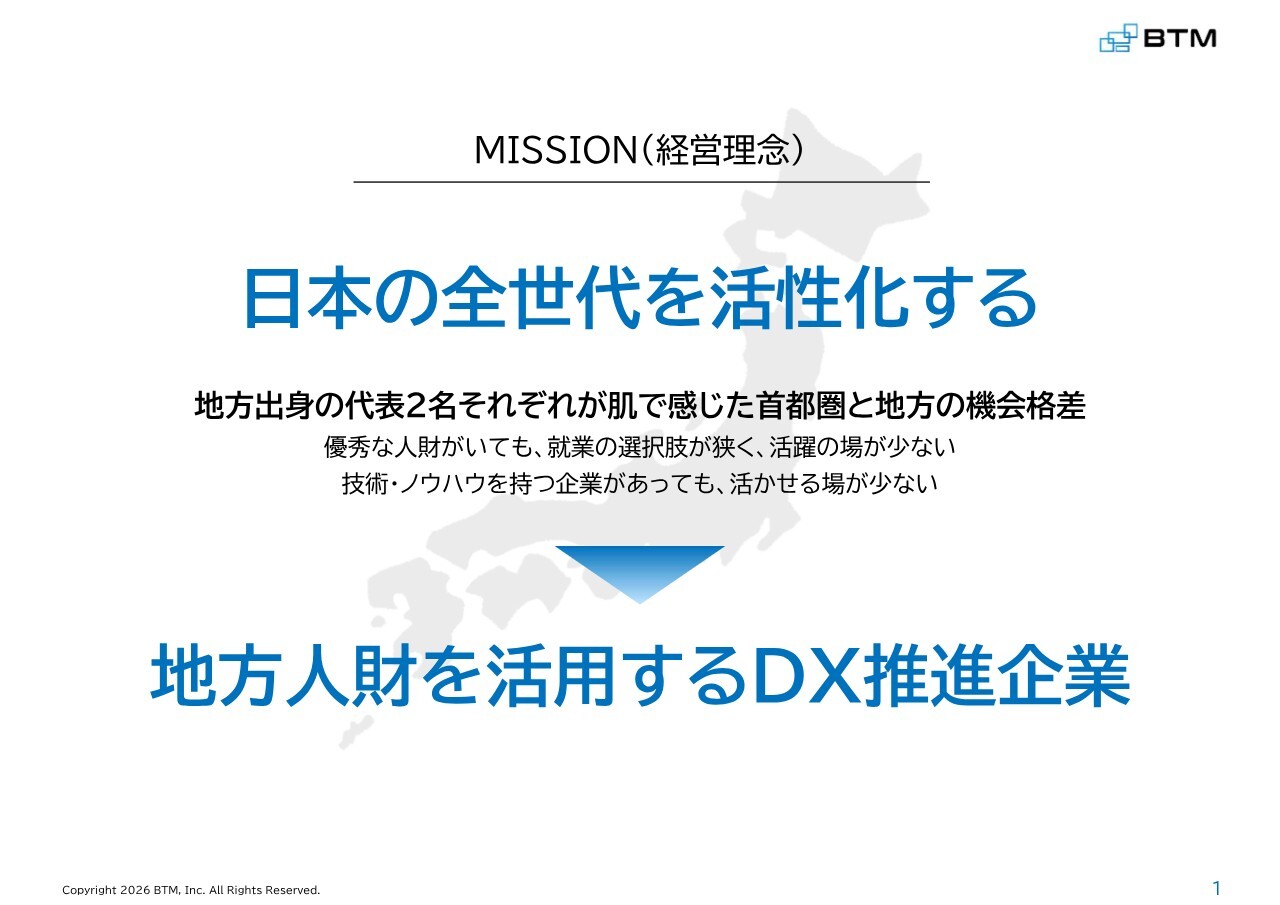

MISSION(経営理念)

田口雅教氏:みなさま、お世話になっています。株式会社BTM代表取締役社長兼CEOの田口です。平素より当社をご支援いただき、誠にありがとうございます。それでは、2026年3月期第3四半期の決算説明を行います。

まず、当社のミッションです。当社は「日本の全世代を活性化する」というミッションを掲げています。私ともう1人の代表者は、かねてより地方と首都圏の機会格差に課題意識を持っており、その是正を目指す思いで会社を設立しました。

「優秀な人財がいても、就業の選択肢が狭く、活躍の場が少ない」「技術・ノウハウを持つ企業があっても、活かせる場が少ない」という状況に対して、非常にもったいないと考えています。そこで当社では、現在積極的に地方人財を活用し、企業のDXを推進しています。

目次

本日のアジェンダです。

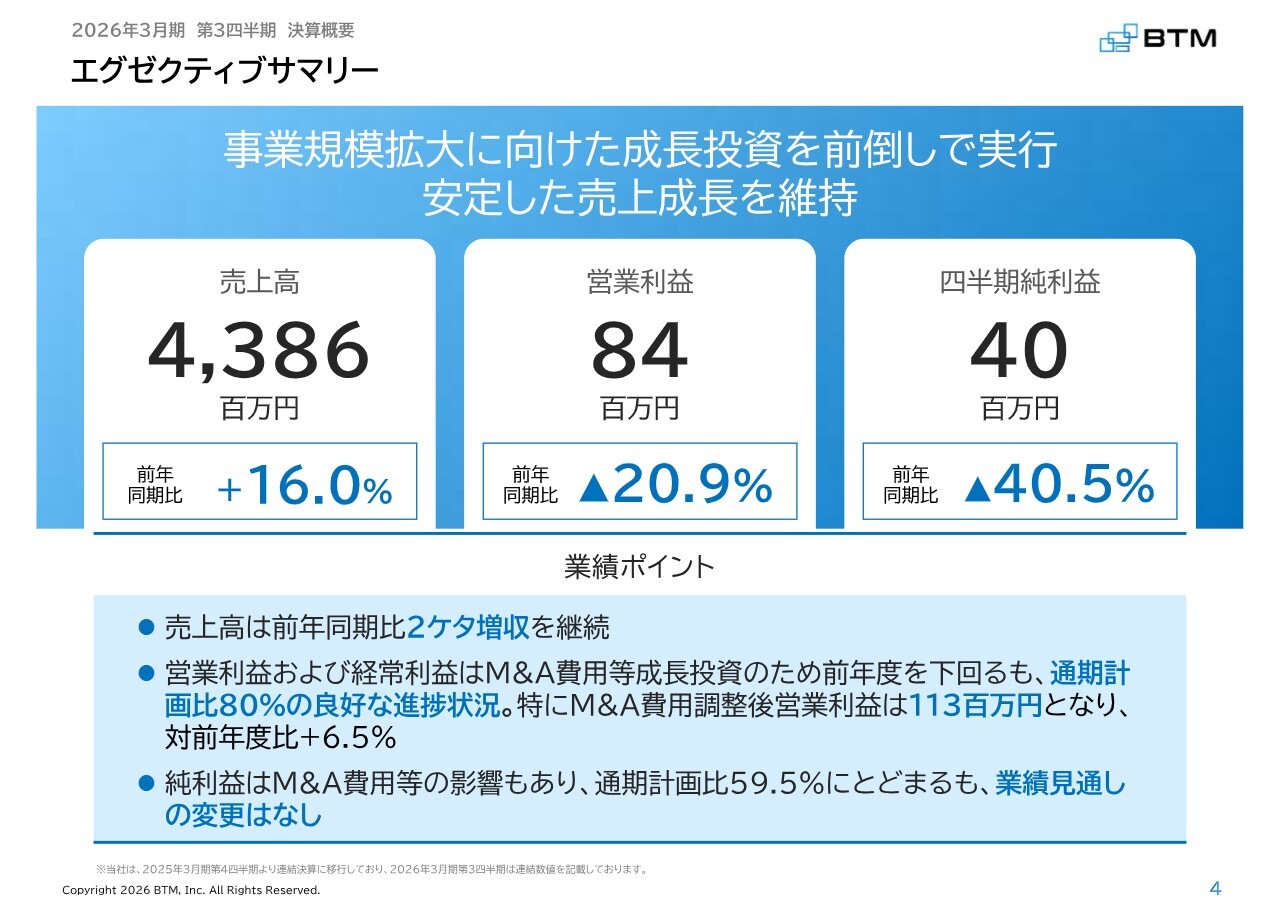

エグゼクティブサマリー

2026年3月期第3四半期の決算概要です。まず、エグゼクティブサマリーです。事業を着実に拡大させつつ、成長投資を前倒しで実行しています。

累計の売上高は43億8,600万円で前年同期比16パーセント増加、営業利益は8,400万円で前年同期比20.9パーセント減少、四半期純利益は4,000万円で前年同期比40.5パーセント減少となっています。

売上高は前年同期比で2桁の増収を継続しています。一方で、営業利益および経常利益は、M&A費用などの成長投資に伴う費用を活用した結果、前年度を下回る数値となりました。ただし、通期計画比では80パーセントに達しており、良好な進捗状況となっています。

M&A費用調整後の営業利益は1億1,300万円で、対前年度比6.5パーセントの増加となっています。純利益はM&A費用などの影響を受け、通期の計画比では59.5パーセントにとどまりました。ただし、こちらも予定どおりであるため、業績見通しの変更はありません。

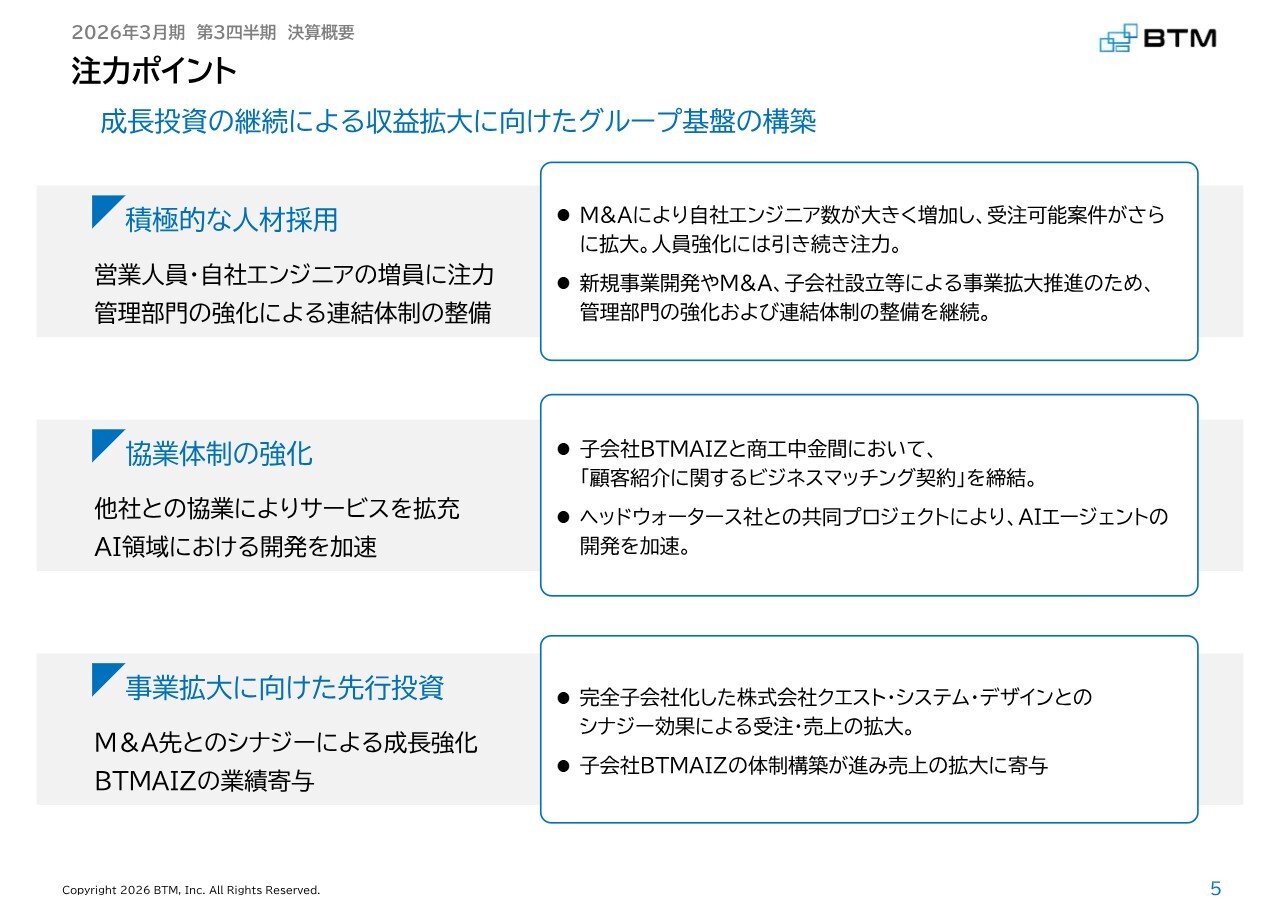

注力ポイント

注力ポイントです。基本的には成長投資を積極的に継続する方針で、1つ目は「積極的な人材採用」です。営業人員や自社エンジニアの増員に注力しているほか、管理部門の強化も進めています。M&Aにより、自社のエンジニア数は大きく増加しています。

また、新規事業開発、M&A、子会社設立による事業拡大を推進するため、管理部の強化を進めています。

2つ目の「協業体制の強化」では、他社との協業によりサービスを拡充しています。また、AI領域における開発を加速しています。具体的には、子会社のBTMAIZと商工中金間でビジネスマッチング契約を締結し、さらにヘッドウォータース社との共同プロジェクトによってAIエージェントの開発を加速しています。

3つ目は「事業拡大に向けた先行投資」です。M&A先とのシナジーによる成長の最大化や、BTMAIZの業績寄与が挙げられます。完全子会社化した株式会社クエスト・システム・デザインとのシナジーが見え始めており、今後業績にも貢献できる見通しです。また、子会社であるBTMAIZの体制構築が進み、売上にも寄与できる状態になってきています。

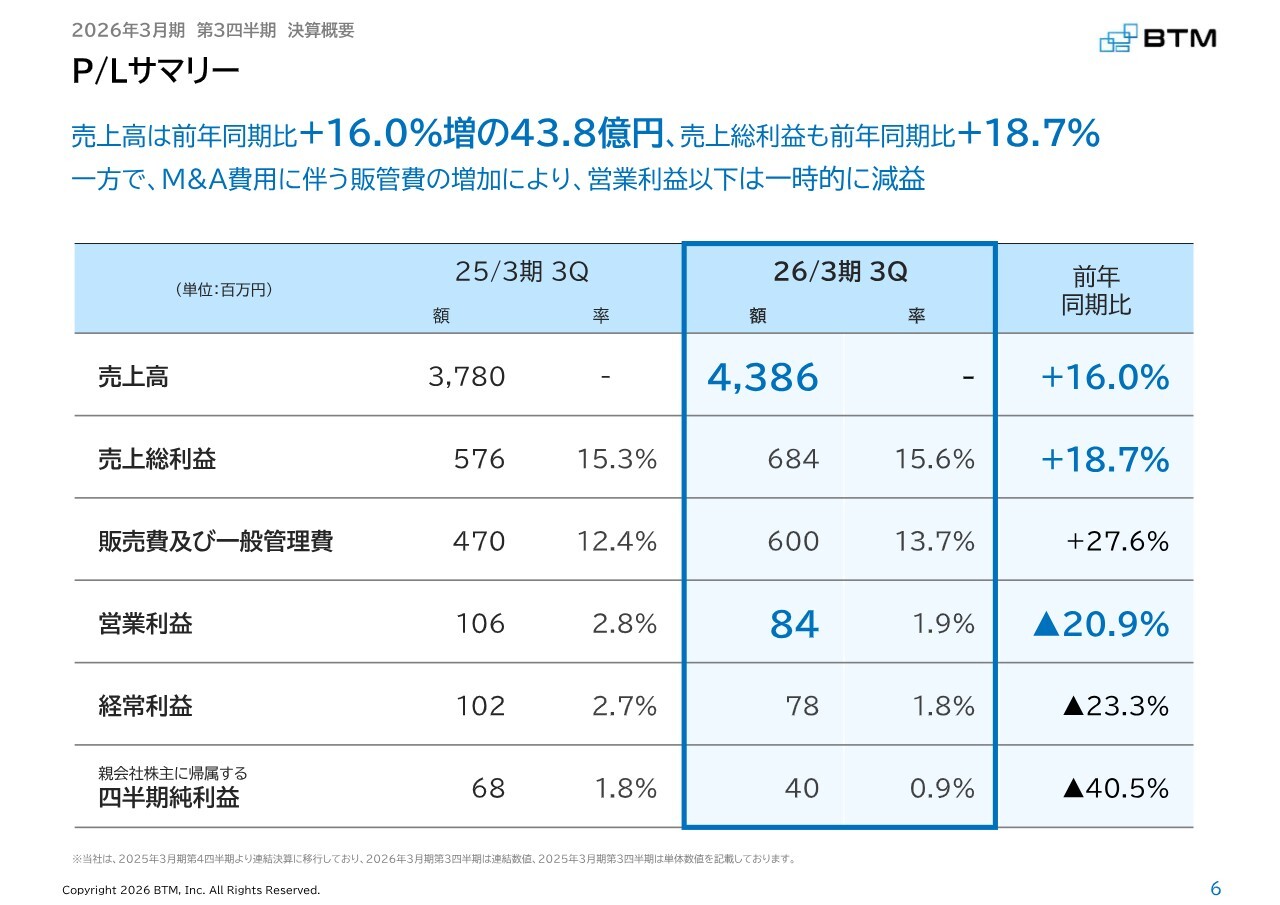

P/Lサマリー

累計のP/Lサマリーです。売上高は前年同期比16パーセント増の43億8,600万円です。売上総利益も前年同期比18.7パーセント増となっています。一方で、M&A費用など販管費の増加により、営業利益以下は一時的に減益しています。

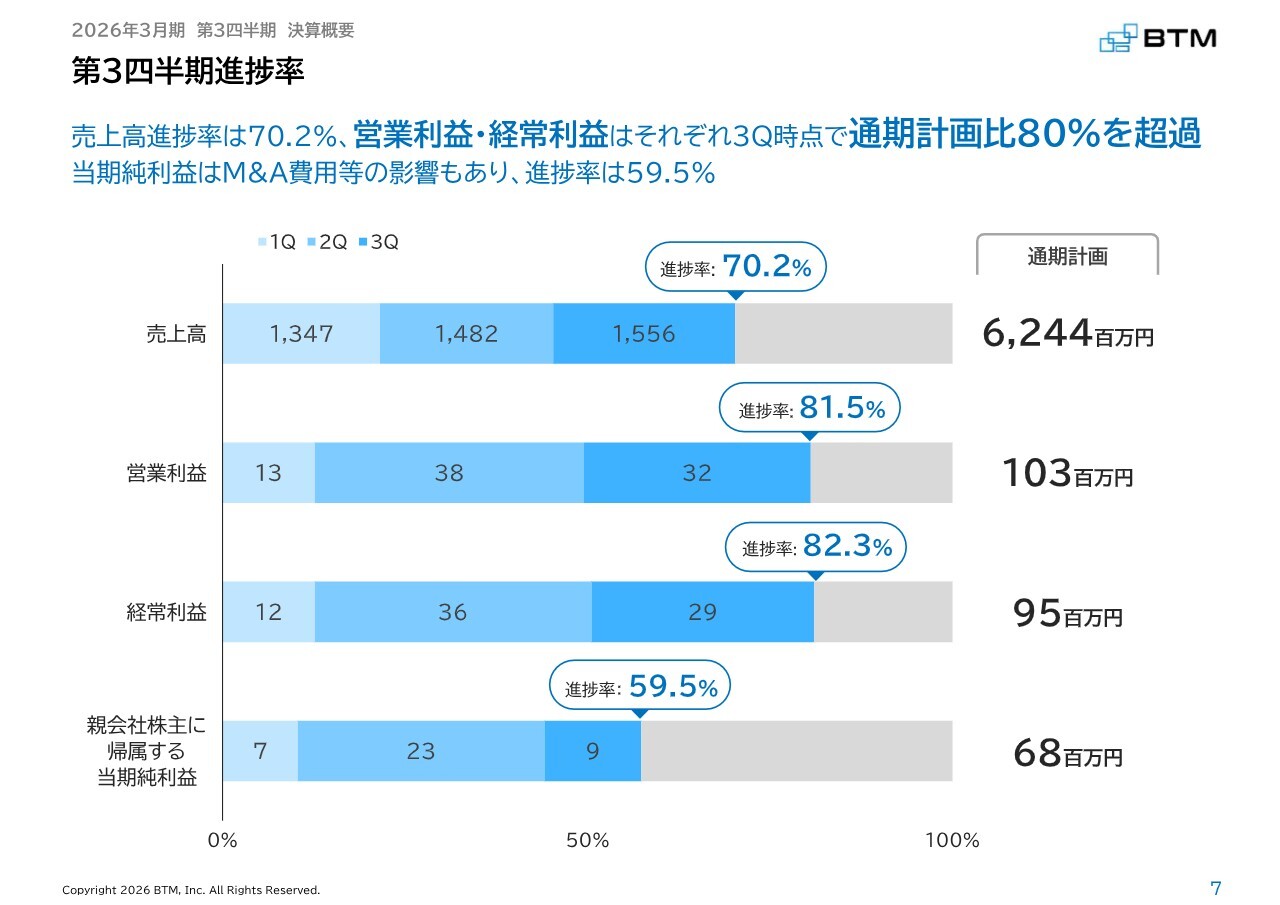

第3四半期進捗率

第3四半期の進捗率です。売上高の進捗率は70.2パーセント、営業利益と経常利益は第3四半期時点で通期計画比80パーセントを超えています。

当期純利益は、M&A費用などの影響もあり、進捗率は59.5パーセントにとどまりました。

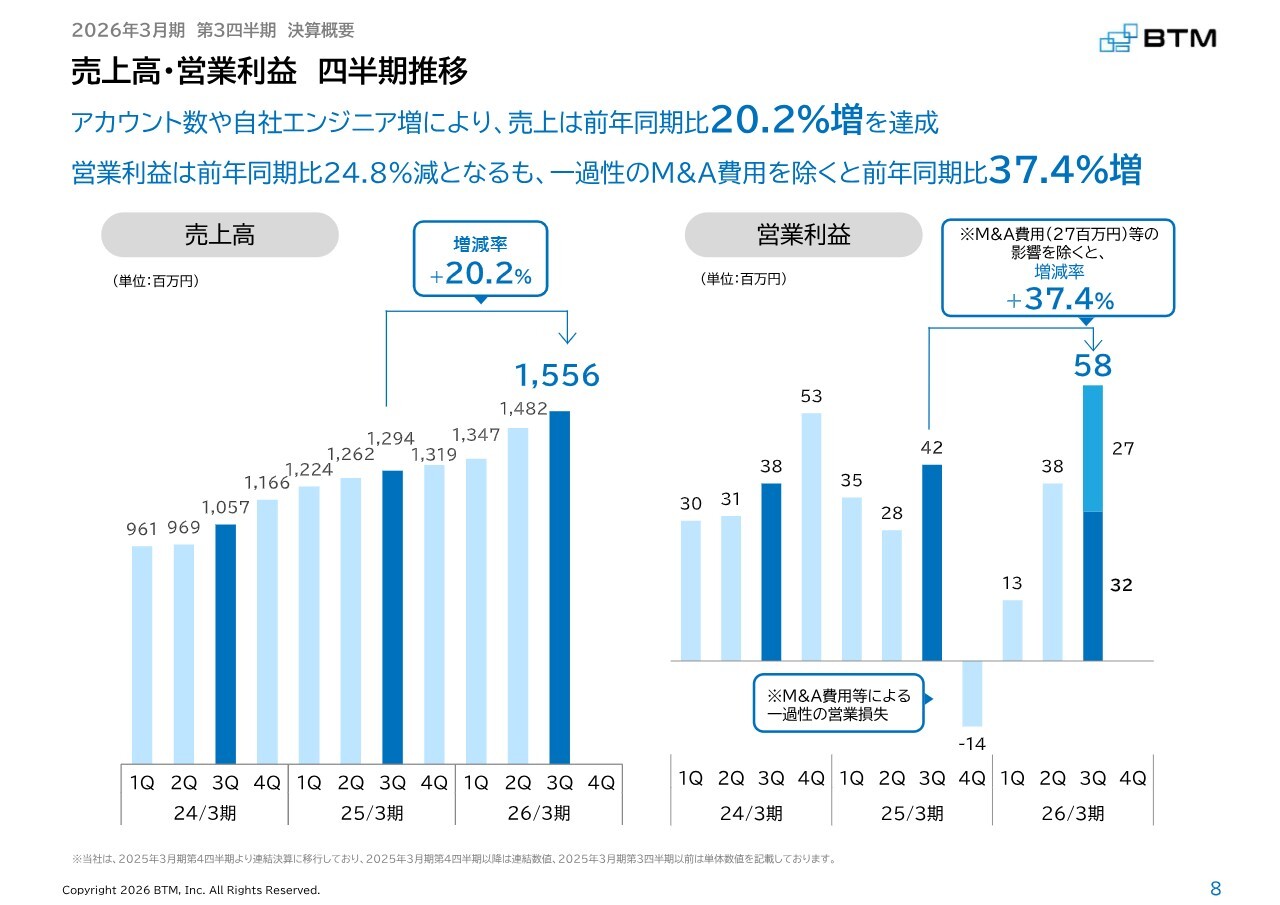

売上高・営業利益 四半期推移

第3四半期の売上高と営業利益の四半期推移です。アカウント数や自社エンジニアの増加により、売上高は前年同期比で20.2パーセント増となりました。

一方、営業利益は前年同期比で24.8パーセント減でしたが、一過性のM&A費用などを除くと、前年同期比で37.4パーセント増となっており、売上と営業利益が順調に成長していることが見てとれると思います。

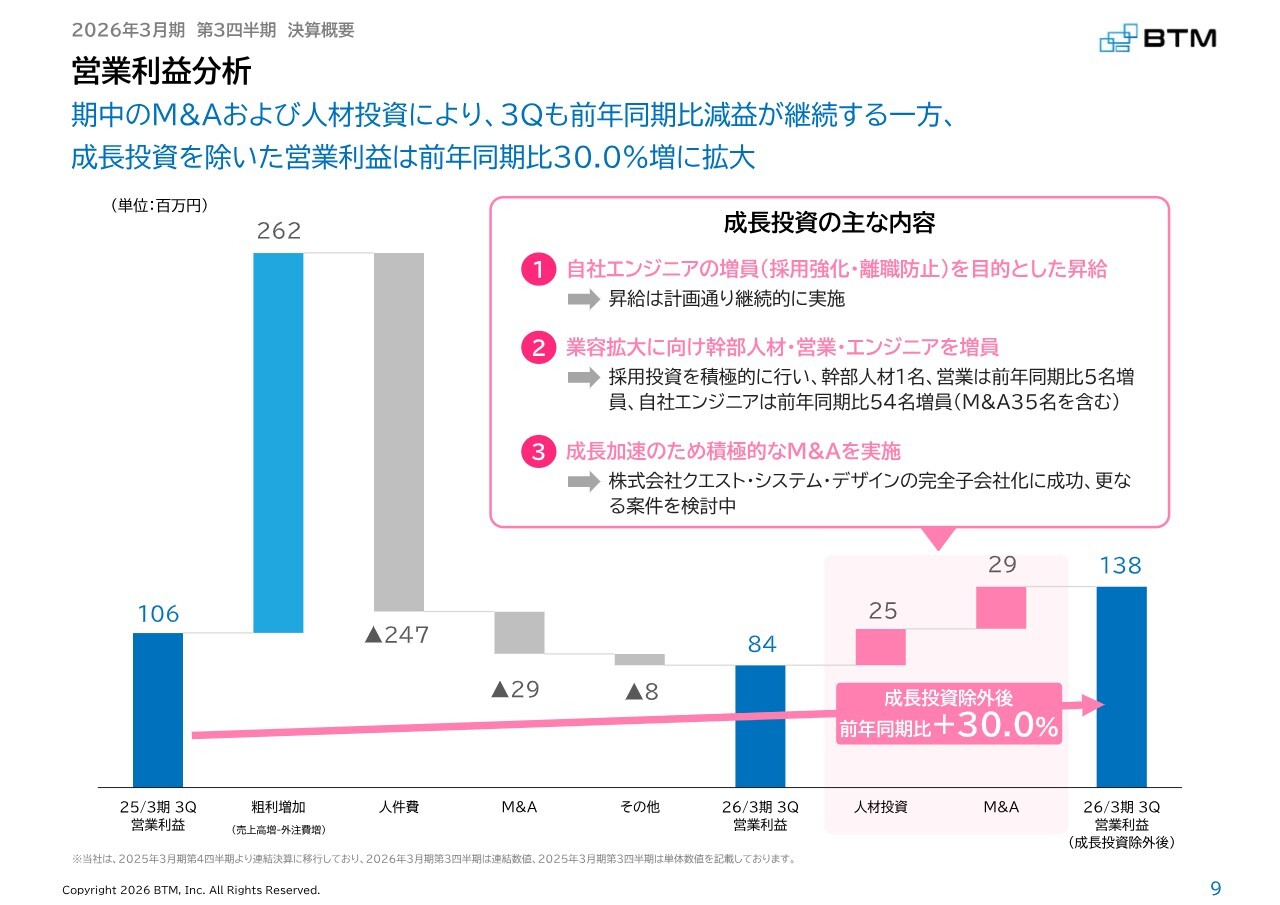

営業利益分析

累計の営業利益分析です。期中のM&Aおよび人材投資により、第3四半期も前年同期比で減益が続いています。一方で、成長投資を除いた営業利益は前年同期比で30パーセント増に拡大しています。

投資内容については、赤枠で囲まれた部分をご覧ください。1つ目は、自社エンジニアの増員と昇給であり、こちらは予定どおり実施しています。

2つ目の、業容の拡大に向けた幹部人材・営業・エンジニアの増員も順調に進んでいます。また、成長加速を目的とした積極的なM&Aを実施し、クエスト・システム・デザインを子会社化しました。さらなる今後の成長に向けた準備を進めているところです。

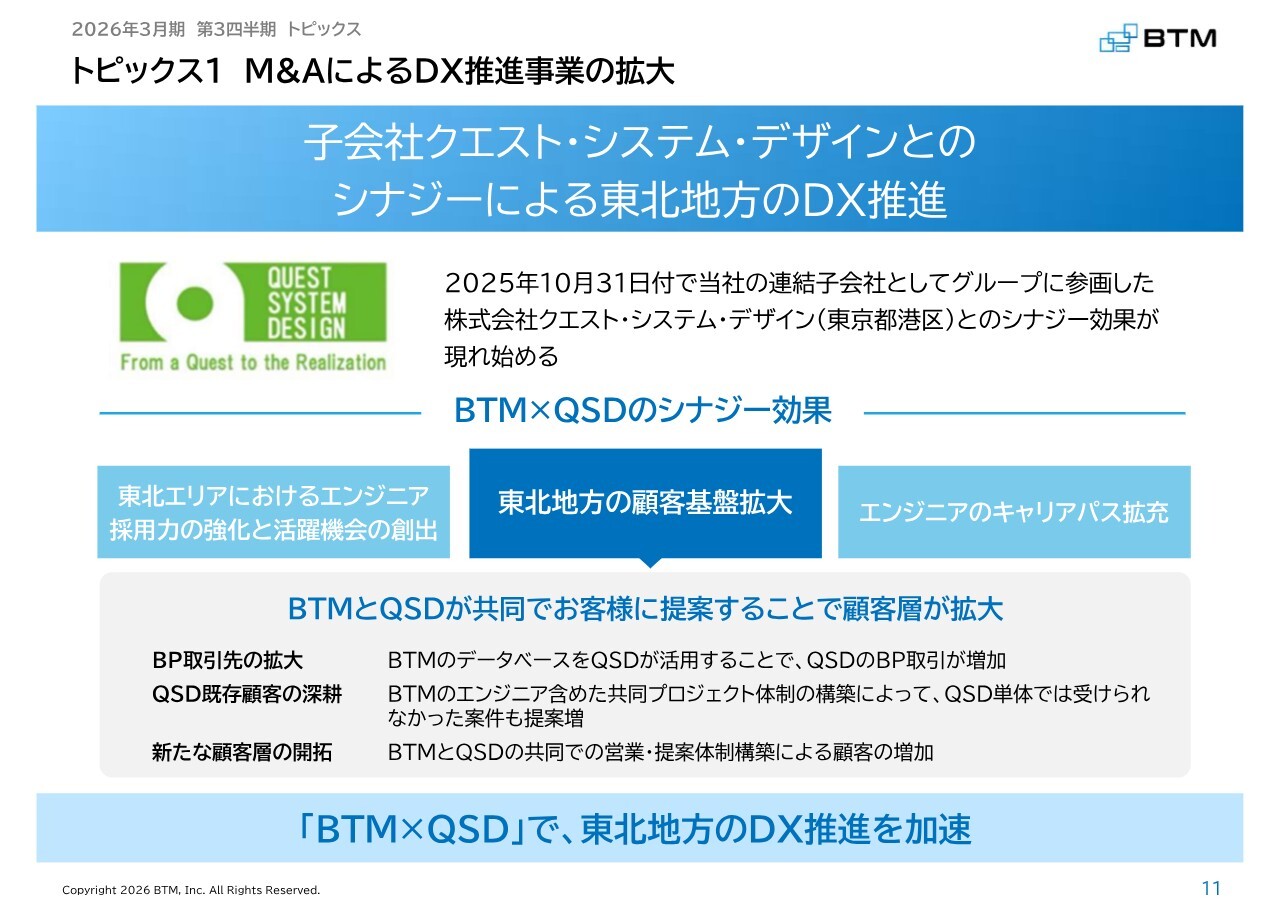

トピックス1 M&AによるDX推進事業の拡大

2026年3月期第3四半期のトピックスです。1つ目は、M&AによるDX推進事業の拡大です。子会社であるクエスト・システム・デザインとのシナジーにより、東北地方のDX推進が進められています。クエスト・システム・デザインは東京と山形に拠点があり、特に山形の拠点は規模が大きいのが特徴です。

ここを起点に東北地方でのDXを推進していきたいと考えています。そのため、東北地方での顧客基盤の拡大を目指し、BTMと連携して取り組んでいるところです。

実際にさまざまな効果が出始めています。具体的には、BTMのデータベースを活用することで、クエスト・システム・デザインのBPの取引が増加したり、BTMのエンジニアを含めた共同体制の構築が進んだりしています。

BTMとクエスト・システム・デザインの共同提案営業を通じて、案件数や顧客数が増加するなど、特にフロントでしっかり成果を出せる状態が整いつつあります。今後も両社で協力し、東北地方のDXをさらに加速していきたいと考えています。

トピックス2 商工中金との協業体制を強化

トピックスの2つ目です。商工中金との協業体制ですが、子会社である株式会社BTMAIZが商工中金とビジネスマッチング契約を締結しています。

もともとBTMが商工中金とビジネスマッチング契約を締結していましたが、AIのニーズがあることから、株式会社BTMAIZと商工中金が新たにビジネスマッチング契約を結ぶことになりました。これにより、日本全国の特に中小企業に対してAIを導入していきたいと考えています。

トピックス3 AI領域強化に向けた本格的なプロジェクトの開始

トピックスの3つ目は、AI領域の強化に向けた本格的なプロジェクトの開始です。当社のエンジニアが「AI Builders Day」というイベントに参加し、登壇しています。

登壇内容は、以前プレスリリースでお伝えしたログの分析や調査におけるAIエージェントに関する内容です。実際に講演を行い、非常に良い反響をいただきました。今後、これをしっかりとサービス化し、多くのお客さまに導入していきたいと考えています。

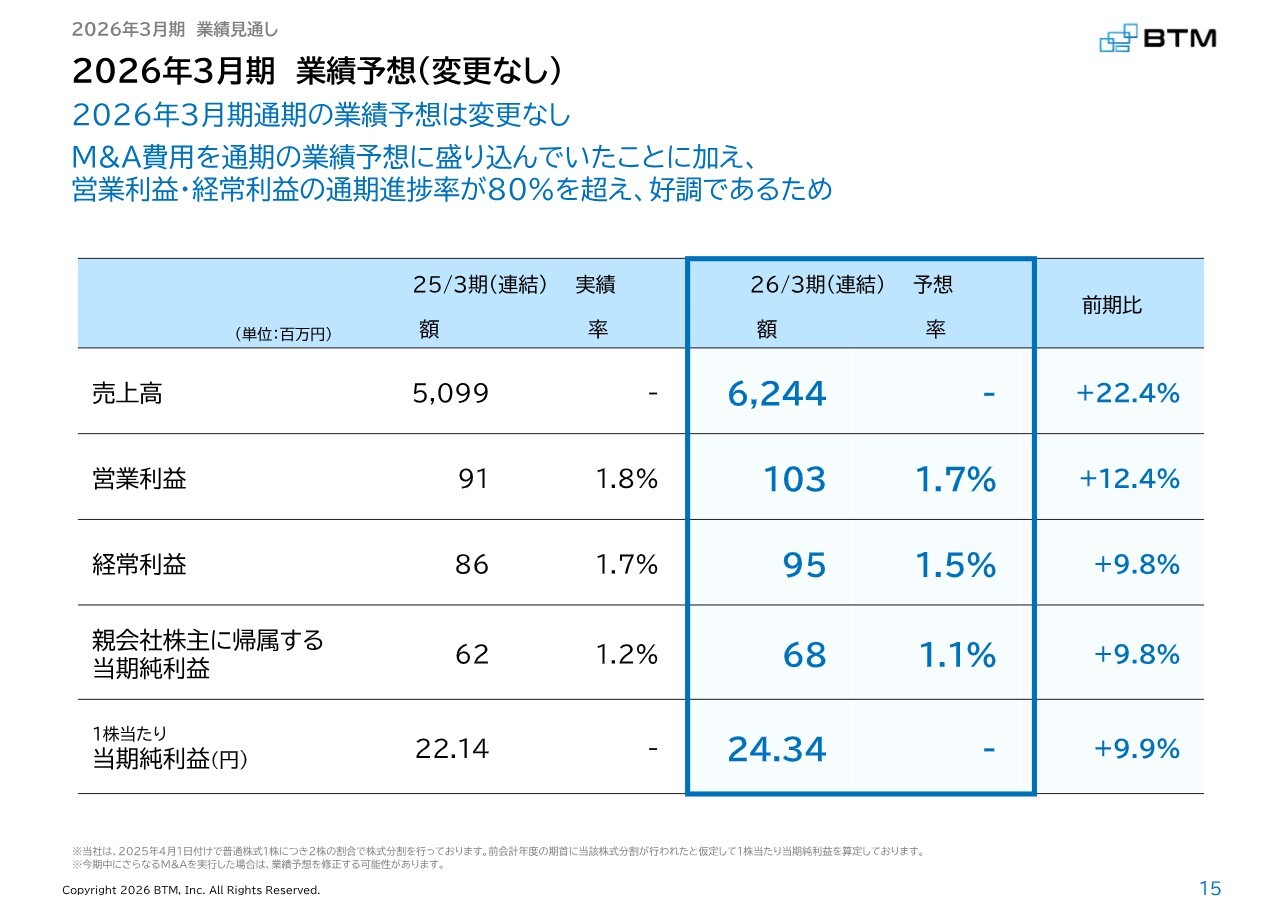

2026年3月期 業績予想(変更なし)

2026年3月期の業績見通しをお話しします。2026年3月期の業績予想に関しては、変更はありません。M&A費用を通期の業績予想に盛り込んでおり、さらに営業利益や経常利益の通期進捗率が80パーセントを超えているため、非常に好調であると判断し、変更は行っていません。

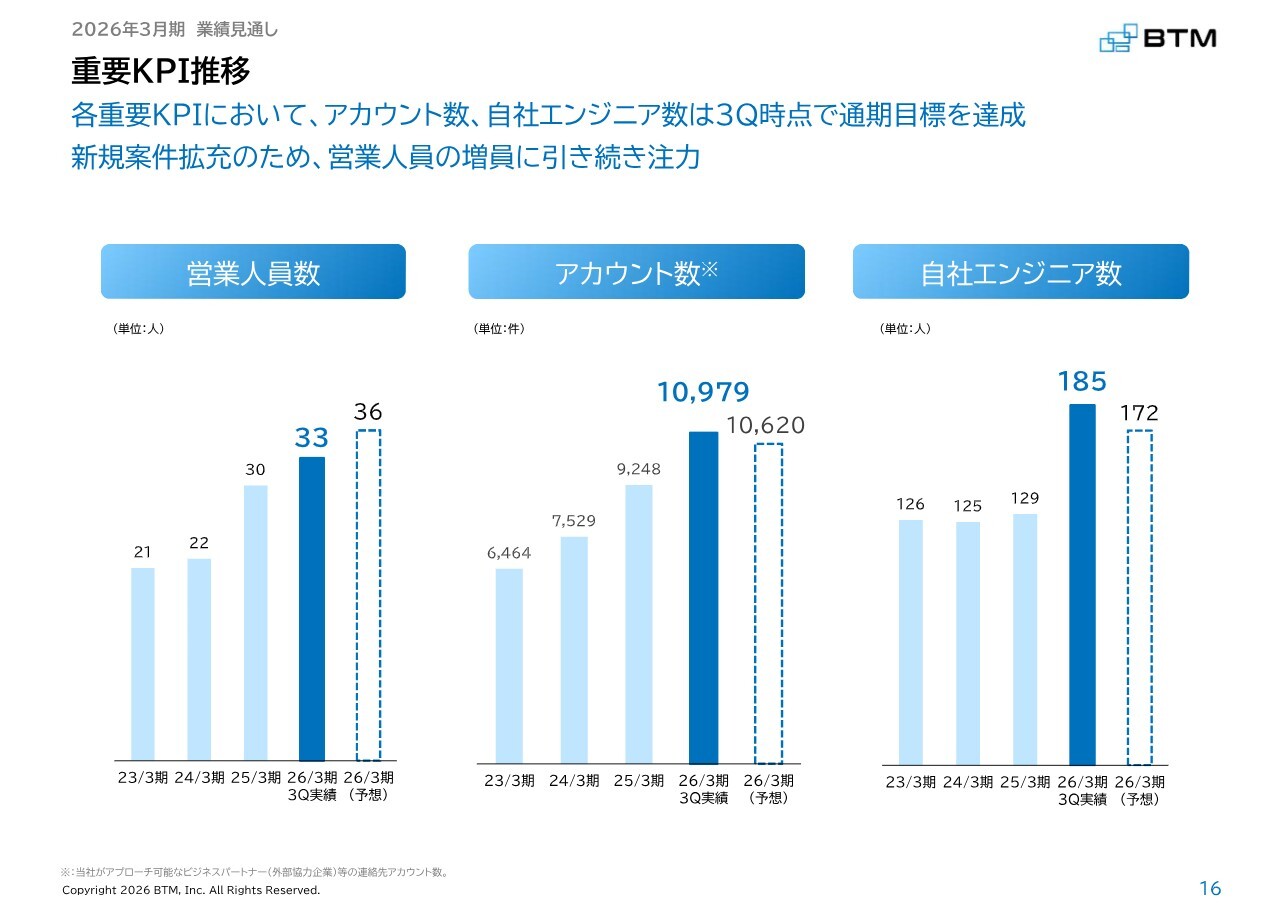

重要KPI推移

重要KPIの推移です。各KPIは順調に進捗しており、特にアカウント数と自社エンジニア数は第3四半期時点で通期の目標を達成しています。

今後も全KPIをしっかり達成できるよう、引き続き取り組んでいきます。一方で、営業人員数については生産性を高める取り組みも進めており、現行の人数ではなくても計画どおりの業績を達成できる体制を整えることも社内で検討しています。

以上で、2026年3月期第3四半期の決算説明を終わります。みなさま、ご視聴いただき誠にありがとうございました。

※以下、決算説明後に頂戴した質疑についての回答を記載いたします。

質疑応答1:通期業績予想について

「営業利益の進捗率は80パーセントを超えていますが、通期業績予想が上振れる可能性はあるのでしょうか?」というご質問です。

第4四半期においても引き続き投資を計画しているため、通期業績予想は据え置いています。当社は今後の事業拡大を見据え、成長投資を重視しています。

主な投資内容は、自社エンジニアの増員および待遇改善、幹部人材・営業・エンジニアの増員、M&Aです。M&Aについては、今期、株式会社クエスト・システム・デザインを完全子会社化しました。

なお、純利益の進捗率は通期計画に対して59.5パーセントです。一過性のM&A費用を計上していますが、通期業績予想の達成に向け、順調に進んでいます

質疑応答2:KPIの自社エンジニア数について

「重要KPIについて、第3四半期時点の自社エンジニア数が前期末と比較して増加、且つ26/3期の通期計画に対して上回っている理由について教えてください」というご質問です。

第3四半期末時点の自社エンジニア数は185名と前期末と比較し56名増加しています。増員の主な理由はクエスト・システム・デザイン社を子会社化したことによるものです。

計画よりも増加している要因としては、M&Aによる自社エンジニア数の増加数は予測が困難であるため計画に含めていなかったこと、社員の待遇改善により定着率が向上したこと、また採用強化により計画通り人員の採用が進んでいることによるものです。

質疑応答3:業績の季節変動について

「2026年3月期の業績予想について、売上高は前期比22.4パーセント増の62億4,400万円ですが、第3四半期の売上高は前年同期比16.0パーセント増で推移しています。第4四半期で売上高は増加する見込みなのでしょうか?」というご質問です。

業績の季節変動としては、クライアントの多くが3月決算のため、特に第4四半期に売上高が拡大する下半期偏重の傾向があります。今期も第1四半期から既存顧客との取引継続及び新規顧客獲得によって順調に売上高を積み上げ、当初計画通りに進捗しています。

質疑応答4:営業利益の前年同期比減少について

「通期計画に対する進捗は順調そうですが、一方、営業利益は前年同期比で減少となっています。主な理由について教えてください」というご質問です。

今期は計画的にM&Aを含めた人材投資を中心に積極的な投資を行っています。その結果、営業利益は前年同期比では減益となりましたが、一過性のM&A費用を除くと前年同期比37.4パーセント増です。

今期の主な投資内容は、営業人員および自社エンジニアの増員、管理部門の強化による連結体制の整備です。M&Aにより自社エンジニア数が大きく増加し、受注可能な案件も拡大しています。また、M&Aなどによる事業拡大を推進するため、管理部門の強化および連結体制の整備を進めています。投資の効果は想定どおりであると認識しています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5247

|

666.0

(02/20)

|

0.0

(---)

|

関連銘柄の最新ニュース

-

02/20 16:00

-

02/17 11:27

-

02/16 16:00

-

02/16 16:00

-

02/13 16:00

新着ニュース

新着ニュース一覧-

今日 00:12

-

今日 00:11

-

今日 00:11

-

今日 00:00

注目!みんかぶ企業分析

みんかぶおすすめ