リンナイ、第3四半期は売上高から各利益まで過去最高

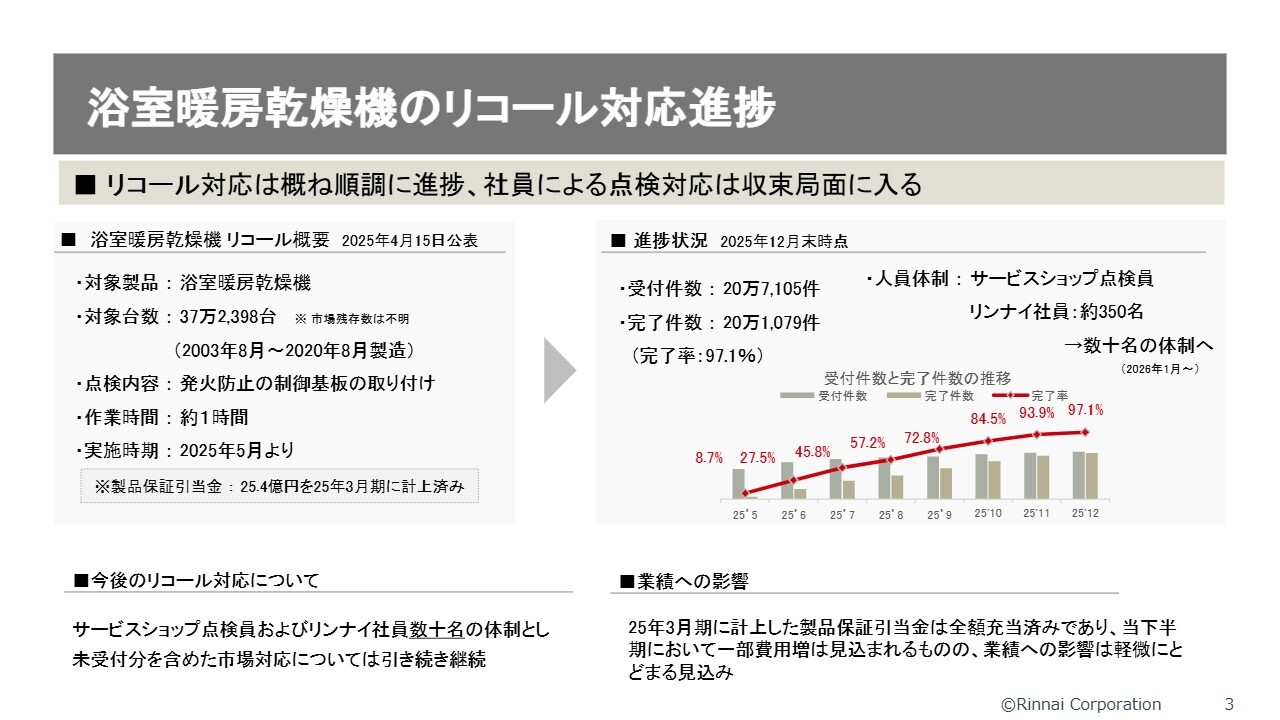

浴室暖房乾燥機のリコール対応進捗

小川拓也氏(以下、小川):常務執行役員管理本部長の小川拓也です。それでは私から2025年度第3四半期の決算についてご説明します。

まず、今年度の4月に公表した浴室暖房乾燥機のリコールについてご説明します。対象機種は浴室暖房乾燥機であり、対象台数は37万台強です。2025年5月からこの不具合解消のために点検修理を進めています。第1四半期、第2四半期の段階では、損益に対する想定外のマイナス影響がいくつかありました。

第3四半期に入り、2025年12月末の時点で受付件数20万7,105台に対し、完了件数が20万台以上となっています。完了率は97.1パーセントとなり、対応がほぼ追いついてきた状況です。

それに伴い、当初はサービスショップおよびリンナイの社員で最大約350名の体制を組んでいましたが、2026年1月からは数十名に縮小し対応しています。

業績への影響としては、製品保証引当金は2025年3月期に計上しており、引当金25億4,000万円はすでに全額充当済みです。そのため、それ以降は実費が損益にインパクトを与えることになりますが、その費用の見積もりはかなり軽微であると考えています。

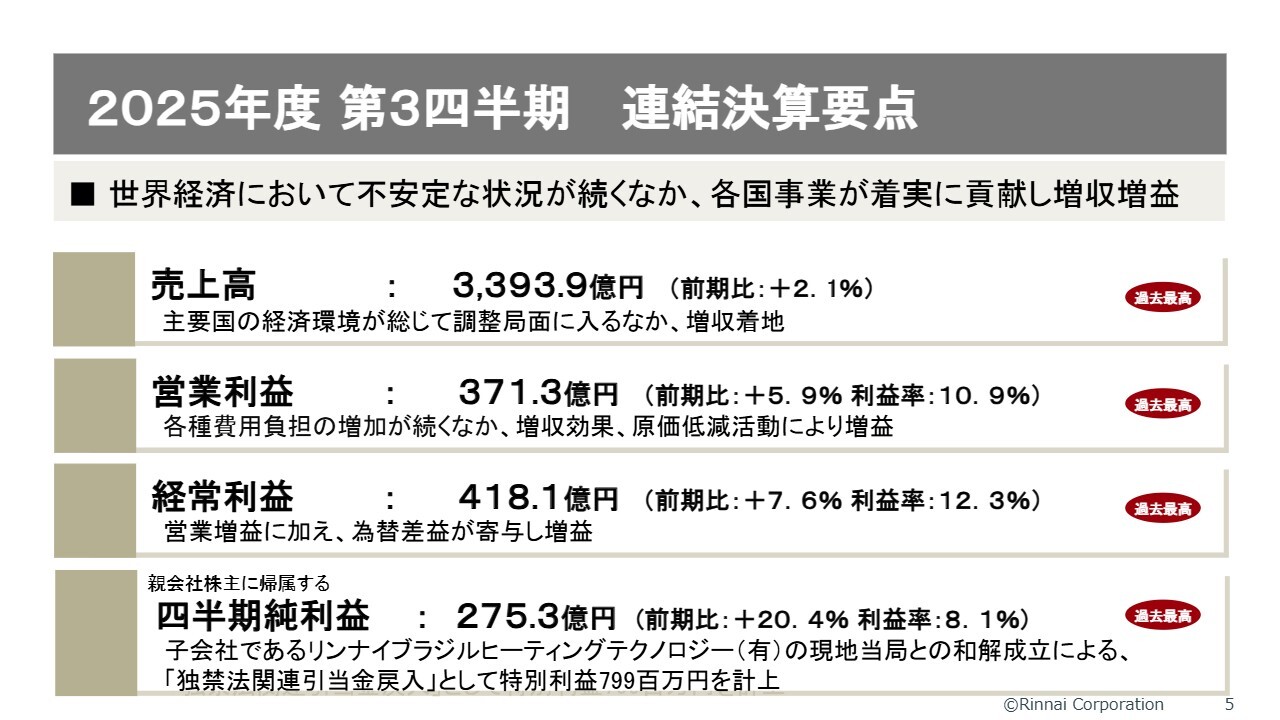

2025年度第3四半期 連結決算要点

ここから連結業績の結果についてご説明します。世界全体を見ても経済環境の明るい国や市場は少ない中、売上高は前期比でわずかですが増収となり、営業利益以下もなんとか増益を達成することができました。

四半期純利益の増益幅が大きくなった要因は特別利益によるものです。子会社であるリンナイブラジルヒーティングテクノロジー有限会社の独占禁止法に関する引当金を、前期にマイナス計上していましたが、現地当局との和解成立に伴い、今期に約8億円を戻しいれるかたちで利益に加算しました。

その結果、四半期純利益が押し上げられています。なお、売上高から各利益において、第3四半期として過去最高を更新した結果となっています。

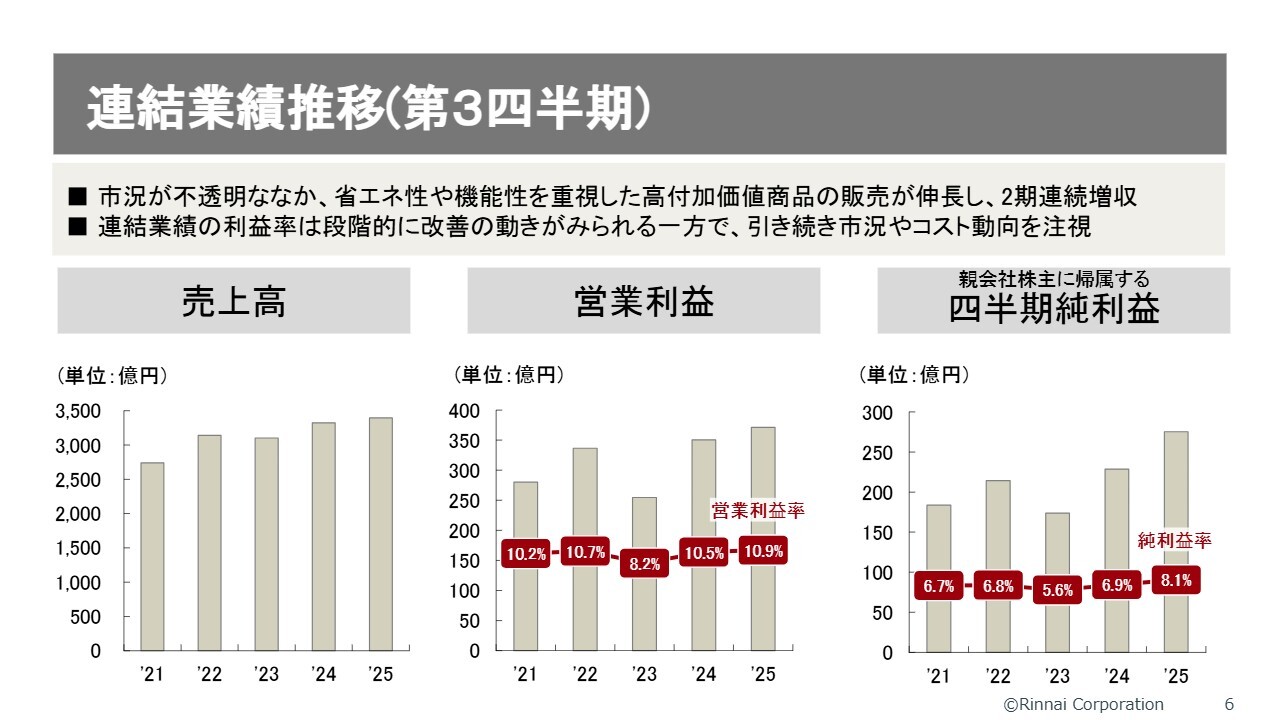

連結業績推移(第3四半期)

過去5年間の第3四半期の推移です。売上高は2期連続の増収となり、良い点や悪い点はそれぞれありますが、全体としては順調に成長していると考えています。

営業利益および親会社株主に帰属する四半期純利益も2期連続の増益となっています。私どもは利益率にこだわっており、2023年度を底に2年連続で利益率も上向いてきています。

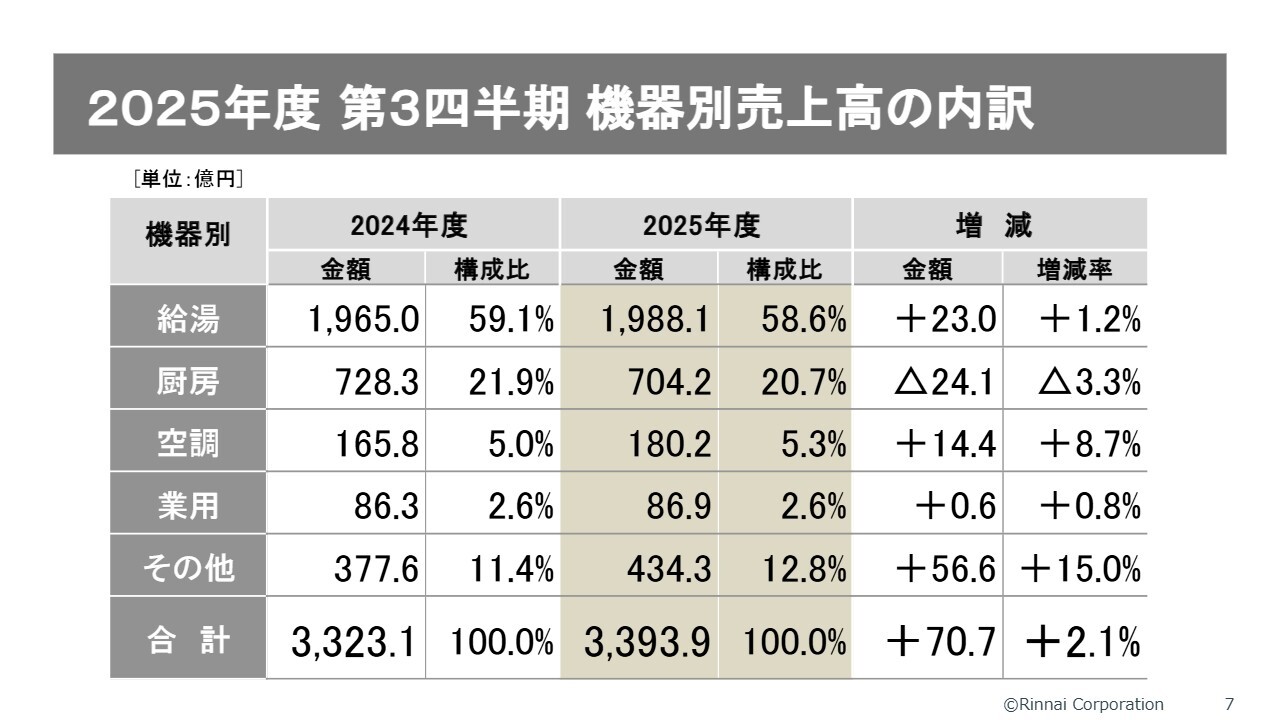

2025年度 第3四半期 機器別売上高の内訳

機器別の売上高の状況です。スライドのとおり、5つのカテゴリがあります。「厨房機器」は苦戦していますが、「厨房機器」以外のカテゴリはおおむね順調に推移していると思います。

後ほどセグメントごとに詳細をご説明しますが、「給湯機器」の増収に貢献したのは日本とアメリカです。

「厨房機器」はマイナスとなっています。特に厳しかったのは日本、中国、台湾といった地域です。一方で、「空調機器」と「その他」は、オーストラリアの貢献が大きかったと考えています。

買収したスマートエナジーという会社が扱う品目は、私どもの「給湯機器」「厨房機器」「空調機器」「業用機器」のいずれのカテゴリにも含まれないため、それが増加した結果、「その他」が伸びているということになります。

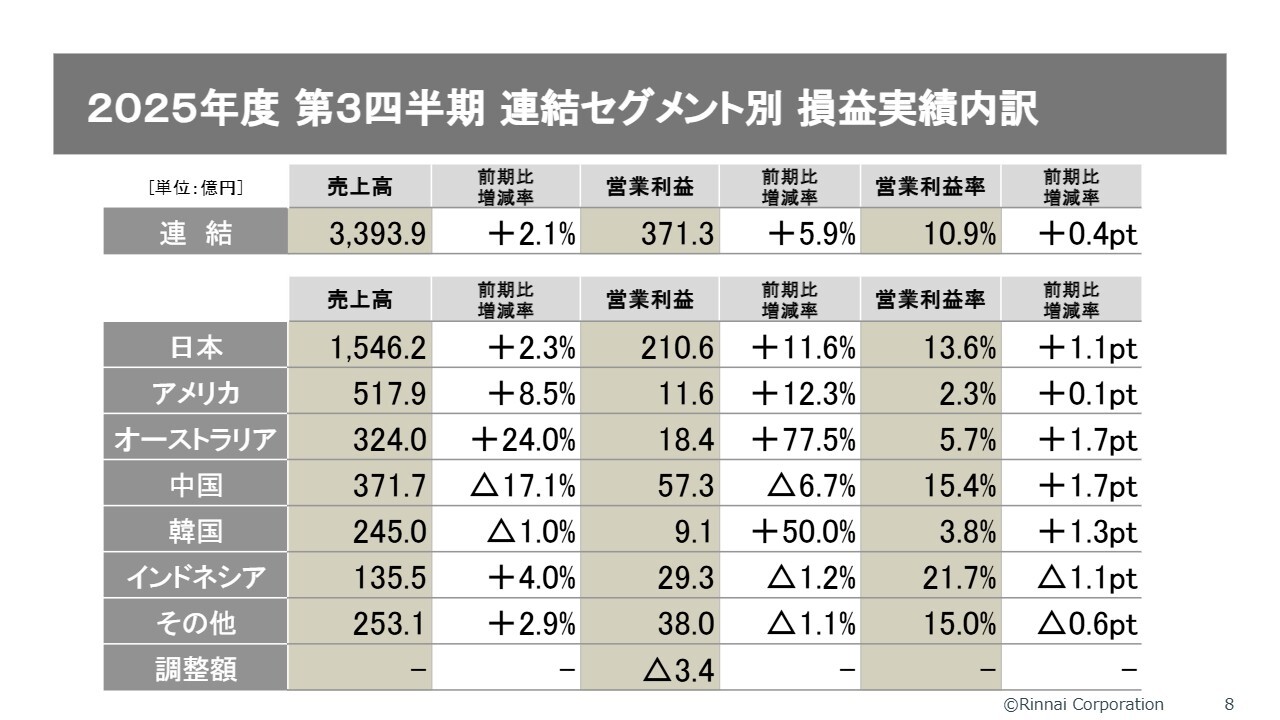

2025年度 第3四半期 連結セグメント別 損益実績内訳

セグメント別の状況についてです。表の中央にある中国は減収減益となり、マイナスが目立つ結果となっています。韓国とインドネシアは現地通貨ベースでは増収増益となっているため、中国以外の地域では増収増益となり、まずまずの結果だと考えています。中国に関しては、後ほどご説明します。

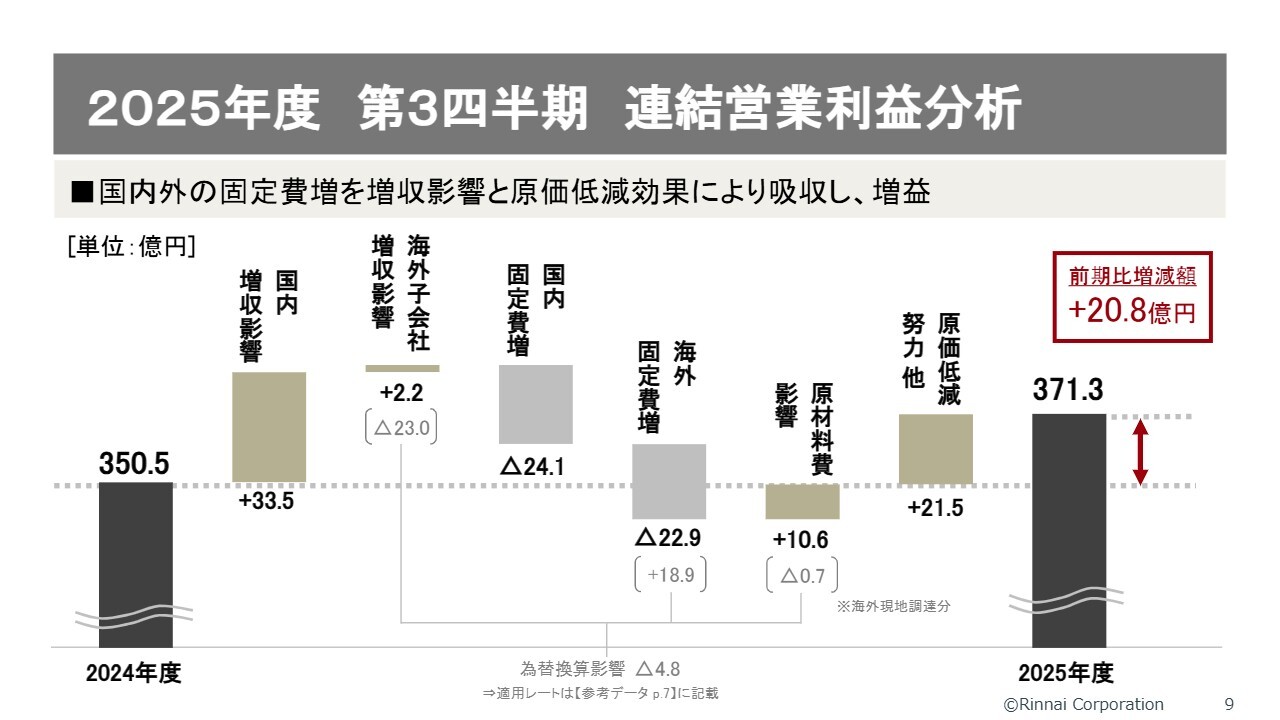

2025年度 第3四半期 連結営業利益分析

営業利益の増減分析についてご説明します。国内および海外子会社の増収がそれぞれ利益にプラスとして働いています。

なお、現在、円安が高止まりしているというニュースが報じられていますが、私どもの決算では昨年度と今年度の第3四半期累計を比較すると円高となっているため、この為替の影響が利益に対してマイナスとして働き、海外の増収影響が小さく見えています。

そのため、実際の増収効果はもう少し大きかったということになります。詳しくは参考データの7ページに主要通貨のレートを記載していますので、ご確認ください。

固定費は、国内、海外ともに固定費が増加し、利益にマイナスの影響を与えました。

原材料費としては、足元の市況で銅の価格が非常に上昇しており、キログラムあたり2,000円を超える過去にない水準に達しています。一方で、鉄鋼の価格が比較的安定して推移していることに加え、海外では原材料費影響がプラスになっていることが、原材料費がプラスとなった要因です。

その結果、連結全体では10億円のプラスとなっています。ただし、第4四半期に向けて銅の価格上昇が損益に大きな影響を及ぼす可能性があるため、今後の動向に注視が必要だと考えています。

原価低減努力について、第1四半期は低調でしたが、第2四半期に大きく改善し、第3四半期はやや落ち着いた結果となりました。これは、昨年度は第3四半期から回復傾向が見られたため、比較対象の数字が大きくなったことも要因の1つと考えられます。

全体として、第3四半期累計で21億5,000万円という効果を出すことができました。

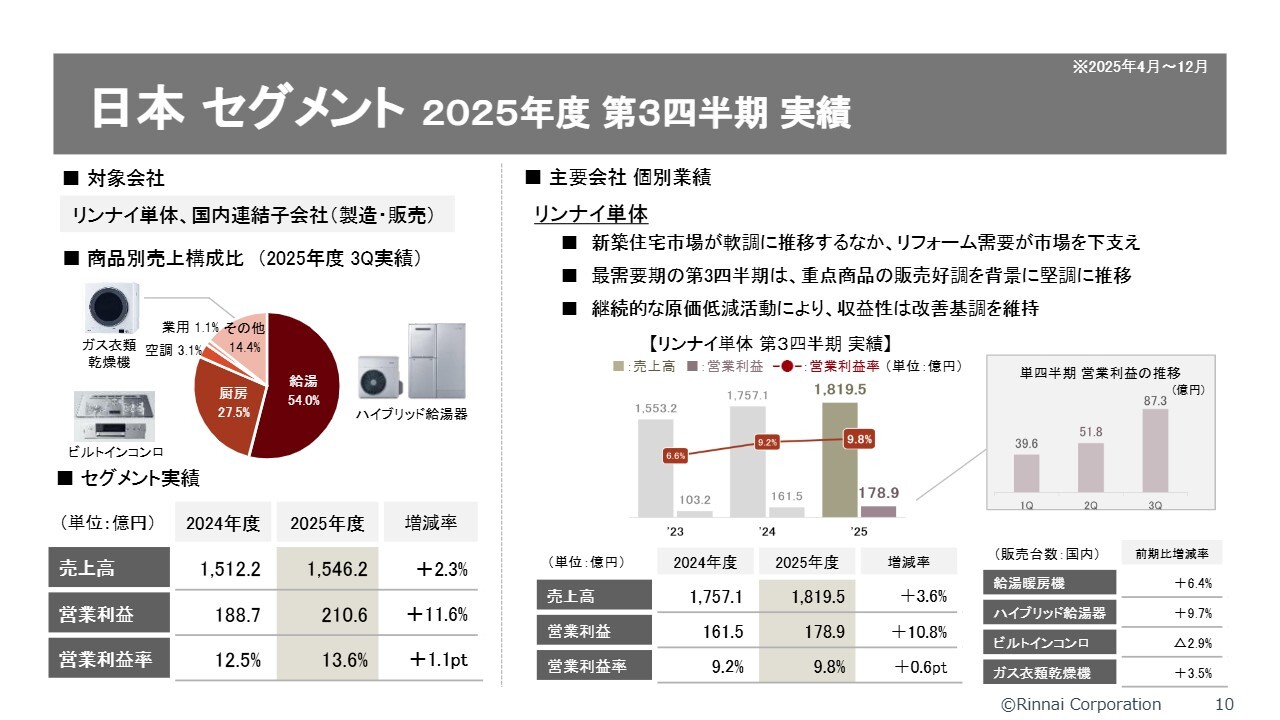

日本 セグメント 2025年度 第3四半期 実績

セグメントごとにご説明します。いつもどおりスライド左側にセグメントの結果、右側に当該セグメントを構成する主要な法人の結果を記載しています。日本における主要な法人は、リンナイ単体となります。

まず、リンナイ単体の日本市場として、今年度は新築住宅市場が非常に厳しい推移となっており、決して良い状況とはいえません。

その中でリフォームや買い替えの市場はまずまずの手応えを感じています。第3四半期は日本において最需要期にあたり、第2四半期で持ち直した勢いが第3四半期に継続できるかを注視していましたが、重点商品を中心に販売は比較的堅調に推移したと考えています。

その結果、売上高、利益ともにリンナイ単体として順調に第3四半期を終えることができました。ただし、重点商品の伸び率は若干鈍化したという感触があり、この点について続いてご説明します。

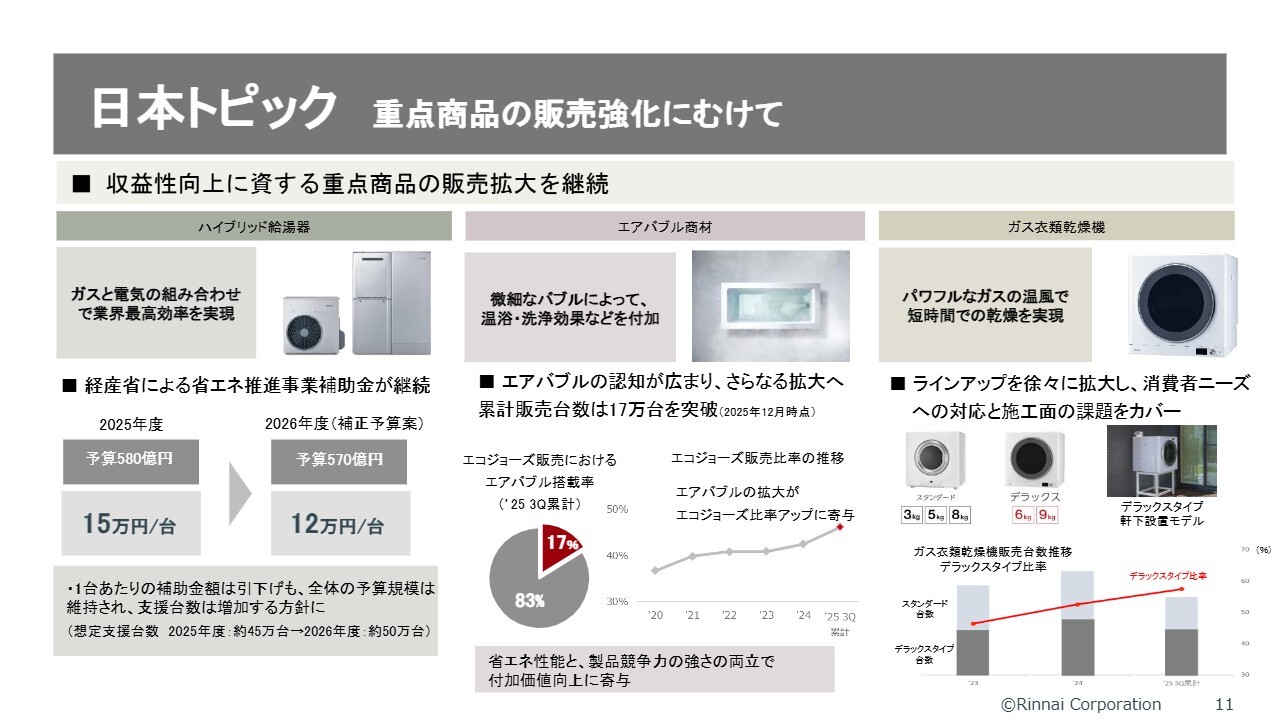

日本トピック 重点商品の販売強化にむけて

日本においては、スライドにある「ハイブリッド給湯器」「エアバブル商材」「ガス衣類乾燥機」の3つを重点商品と定義しています。

まず、ハイブリッド給湯器は、経済産業省による省エネ推進事業費補助金という追い風を受け、昨年度、今年度ともに「ECO ONE」の販売を順調に伸ばすことができました。来年度は1台あたりの単価が少し下がるものの、補助金政策は継続されることが決定しています。

スライド中央のエアバブルは、この3品目の中で最も伸び率が高い商品です。エアバブルは「エコジョーズ」に搭載される割合が高いため、エアバブルが好評でニーズが集まることが「エコジョーズ」を伸ばすことにもつながるというシナジー効果が表れています。

また、ガス衣類乾燥機は、スタンダードタイプとデラックスタイプの2種類を展開しています。スタンダードタイプの後に発売開始したデラックスタイプが市場で高い評価を受け、順調に成長しています。特にデラックスタイプは付加価値が高いため、良い効果を生んでいます。

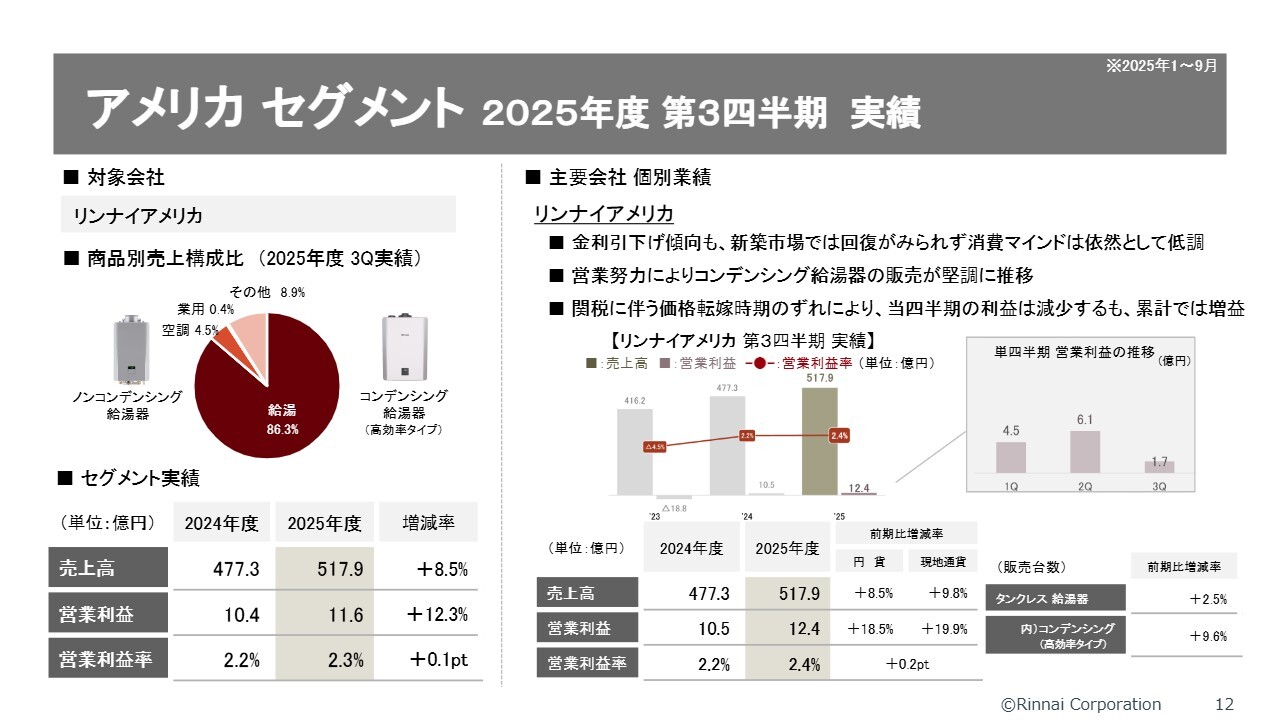

アメリカ セグメント 2025年度 第3四半期実績

アメリカの市場状況は、金利は下がる傾向にあるものの、住宅関連市場における力強い回復はまだ見られず、消費マインドもかなり低調な状況だと分析しています。リンナイアメリカとしては、営業努力によりコンデンシング給湯器が比較的順調に推移しています。

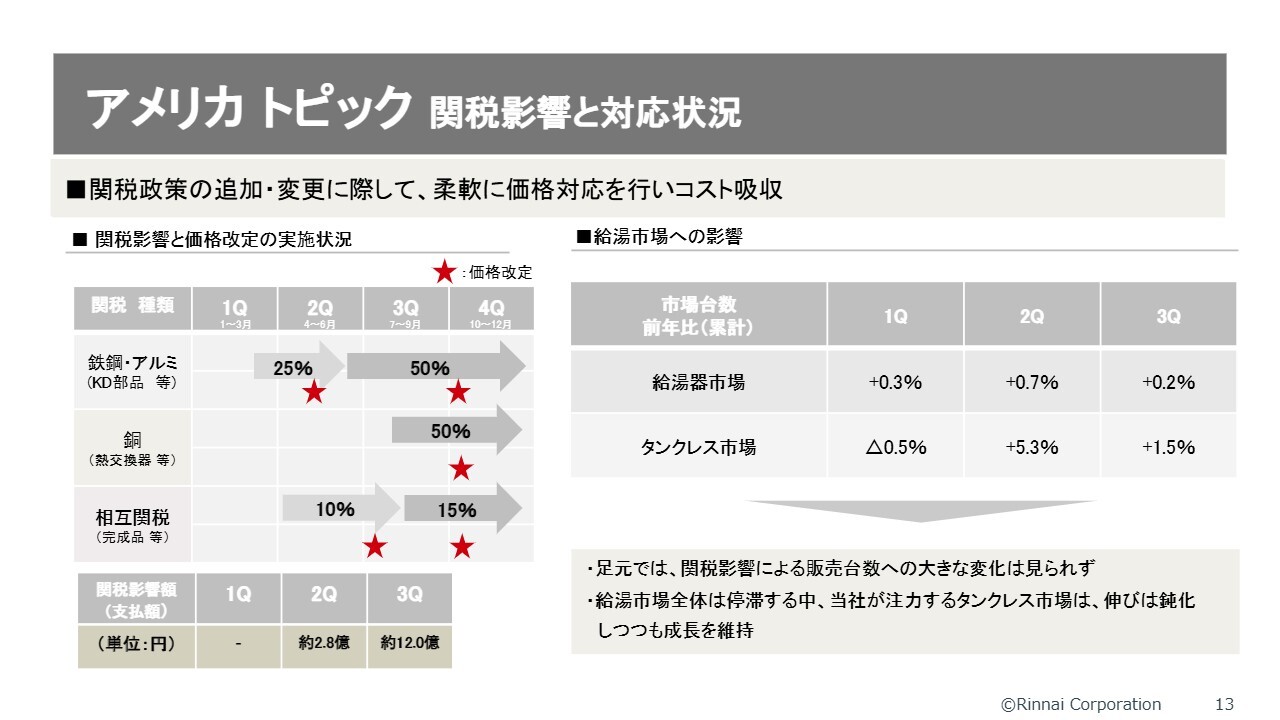

また、今年度は期初からトランプ関税に振り回される状況がありましたが、第3四半期には関税関連は落ち着いた状況となりました。この点について、次のスライドでご説明します。

アメリカでは現地通貨、円貨ともに増収増益を達成しましたが、利益率にはまだ物足りなさがあり、これを改善することが課題となっています。

アメリカ トピック 関税影響と対応状況

スライド左側に、各材料や製品に対する関税を示しています。第3四半期前後でこれまで以上に関税率が引き上げられたり、銅にも新たに関税が課されたりしました。

これに対応して第4四半期の2025年10月に価格改定を行いましたが、第3四半期においては関税の引き上げや追加課税が先行したために利益が少し厳しい結果となりました。ただし、第4四半期の価格改定からは、関税引き上げの影響が調整される見込みです。

なお、給湯器全体の市場およびタンクレス給湯器の市場を見た場合、現時点ではこの値上げが市場から敬遠されるような状況にはなっていないと考えています。

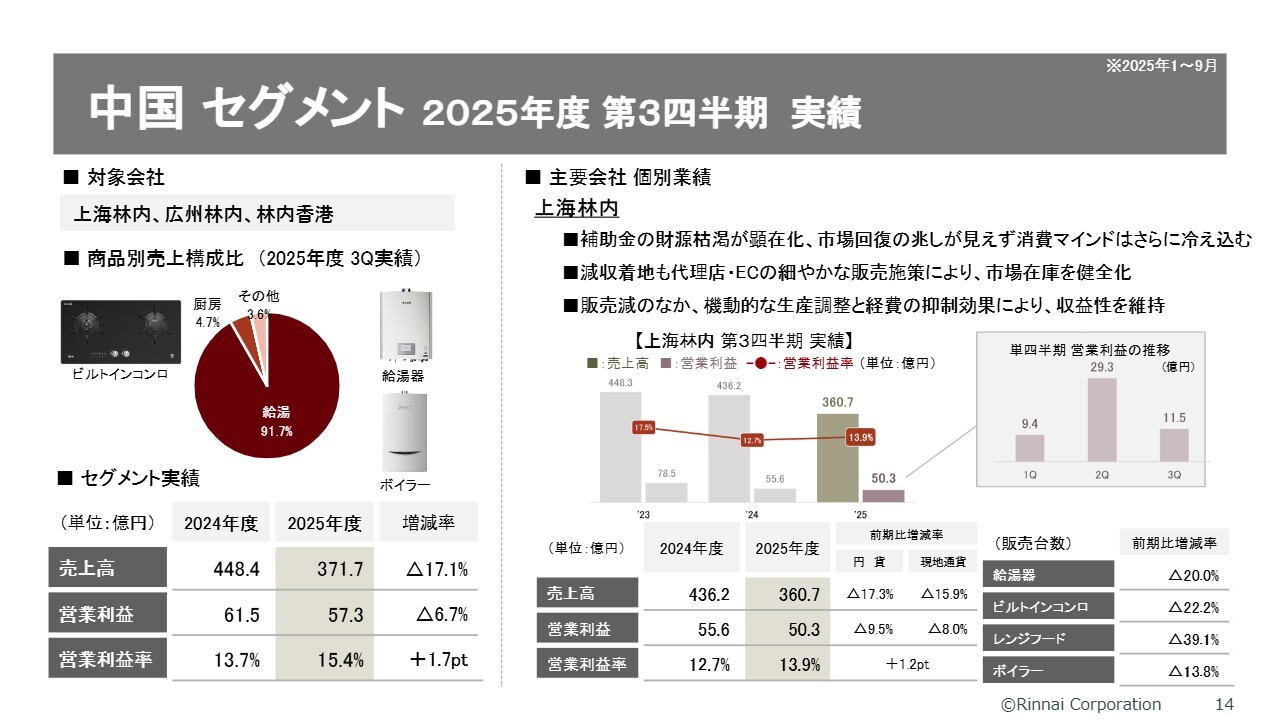

中国 セグメント 2025年度 第3四半期実績

中国市場についてです。昨年から市場の厳しい状況が始まり、現在も回復の兆しが見られない状態が続いています。一時期は補助金がプラスに働く可能性も期待されましたが、財源の枯渇などにより、市場回復の兆しが依然として見えない状況です。

上海林内における販売面では、減収が続き厳しい状況にあります。市場の動向を冷静に見ると、代理店の在庫が増加する傾向が見られるため、販売を無理に押し進めるのではなく、ある程度ブレーキをかけつつ、細やかな販売施策を実行し、市場在庫の健全化を図っています。

販売減の中でも、機動的な生産調整や経費抑制の効果により、利益面では一定の成果を上げており、売上高の落ち込みほど利益が減少していない状況です。

加えて、昨年度の第3四半期以降、市場が大きく減速し、昨年度の第3四半期は大幅な減益となったため、前年同期と比較した際に数字が緩和されて見えるかと思います。

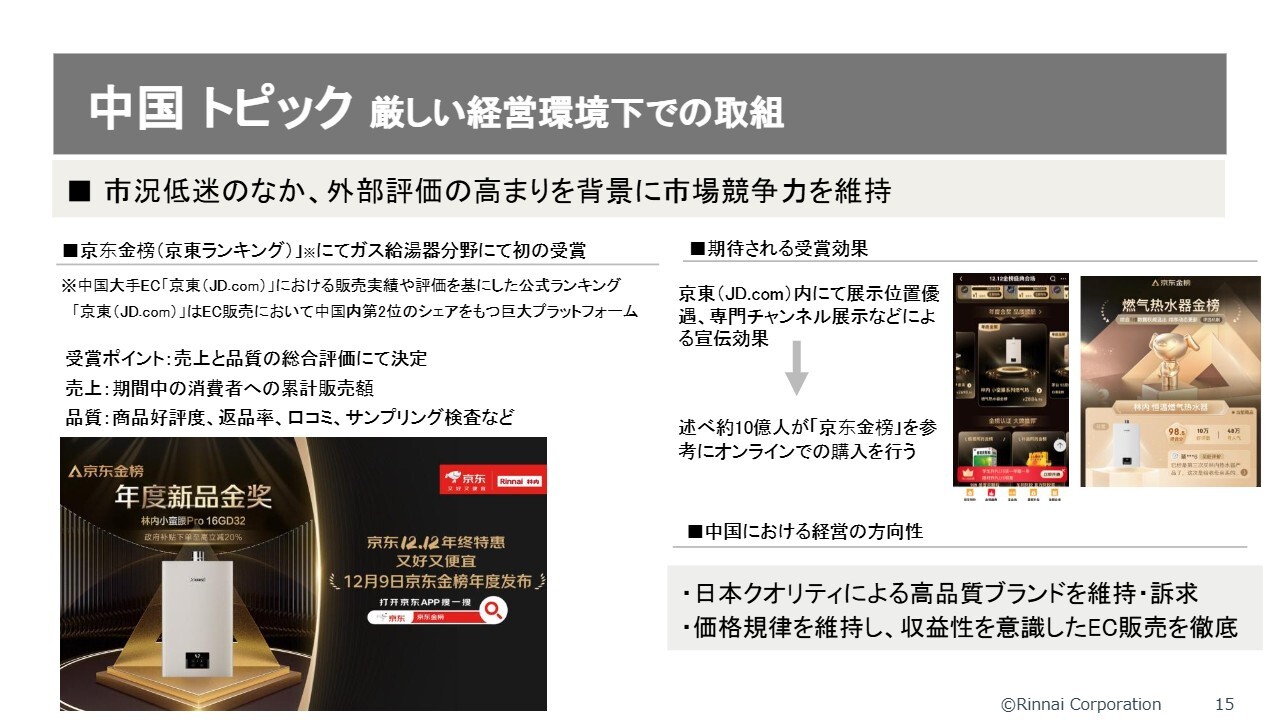

中国 トピック 厳しい経営環境下での取組

中国のトピックです。現在、上海林内は販売構成比の約40パーセントがECによるものとなっています。このECのプラットフォームとして、アリババと並ぶ大手である京東商城(JD.com)が実施しているアワードにおいて、私どもはガス給湯器分野で初の1位を受賞しました。

これは必ずしも販売実績や定量的な数値だけではなく、商品の好評度や返品率、口コミなどを総合的に評価された結果だと認識しています。

ここで評価いただくことで、例えば、展示位置がかなり優遇されるなど、一定の効果が期待されます。このような評価を見て、消費者が商品を選ぶため、非常にポジティブな結果だと考えています。

中国における経営の方向性として、日本クオリティによる高品質ブランドを維持、訴求する姿勢は変わりありません。

また、ECにおいても価格競争は非常に厳しい状況ですが、上海林内としては一定の価格規律を維持し、収益性を重視したEC販売を徹底的に継続しています。

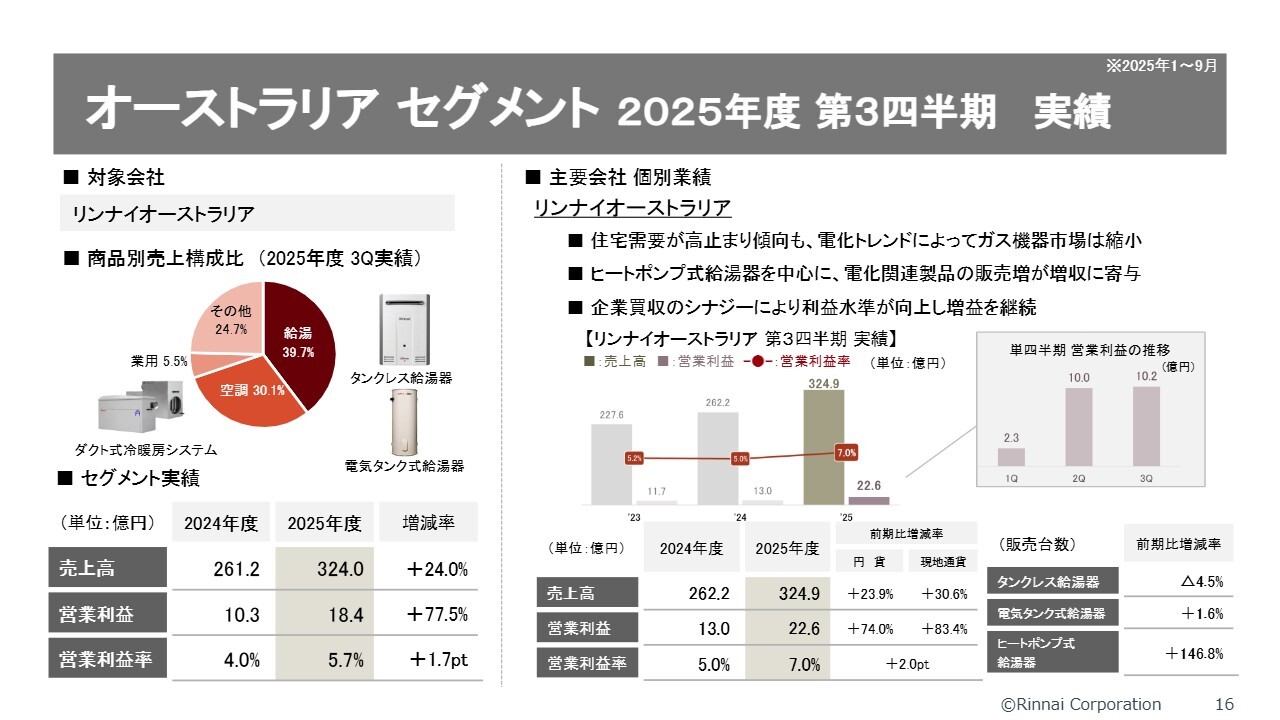

オーストラリア セグメント 2025年度 第3四半期 実績

オーストラリアの数字は非常に良く、増収増益と力強い結果を出しました。利益率も上昇しています。市場ではガス離れが進み、ガスから電化へのシフトが始まっています。

これに対してリンナイオーストラリアは、以前からこの転換期にうまくシフトする取り組みを行っており、第3四半期には、ヒートポンプ式給湯器をはじめとする電化関連製品の販売が増収に寄与しました。

また、2024年8月にはスマートエナジーという企業を買収取得し、そのシナジー効果が利益にも寄与しています。

オーストラリア トピック 住環境ソリューションとしての提供価値拡大

スライドは、ガスから電化への市場変化が進む中でのリンナイオーストラリアの商品ラインナップです。ご覧のとおり、ガス商品を扱いつつ、電気やその他さまざまな商材をラインナップとして大幅に増やしています。

特に第3四半期の売上高および利益に大きく貢献したのは、スマートエナジーという買収した会社です。同社はもともと太陽光発電システムや蓄電池を扱っており、この分野の貢献が現在非常に堅調です。蓄電池に関しては、政府の補助金も出ています。

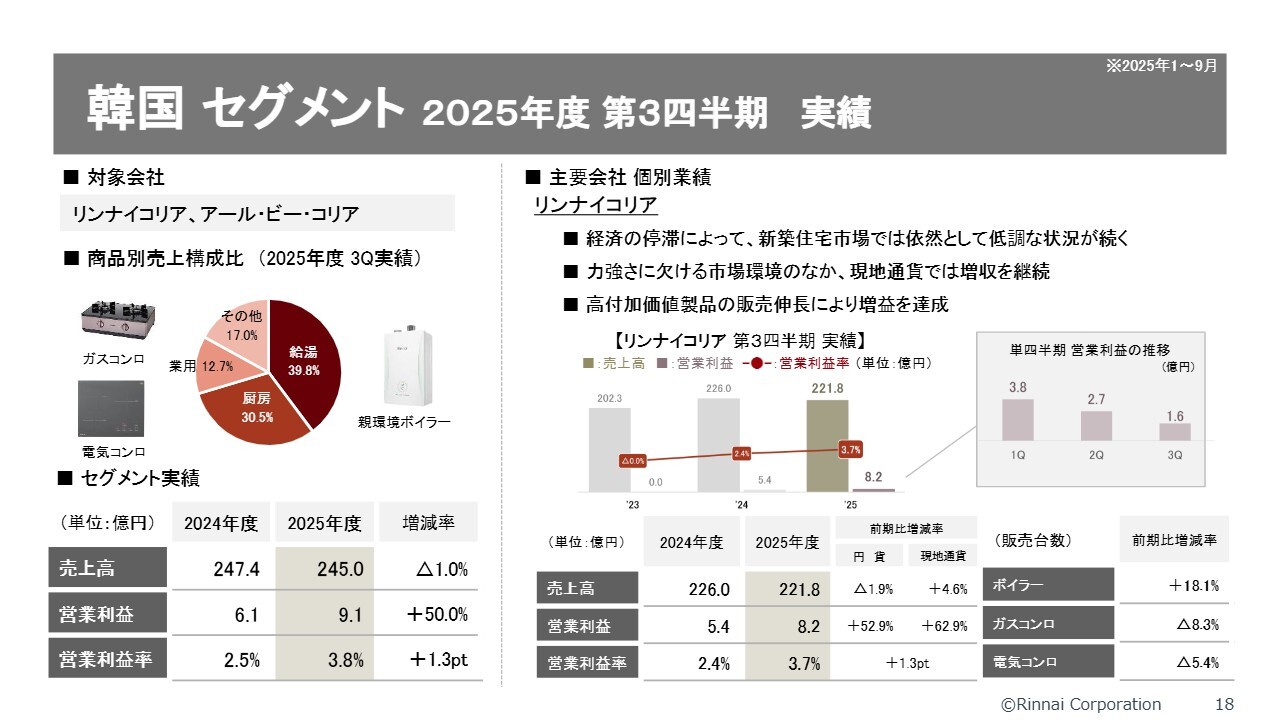

韓国 セグメント 2025年度 第3四半期 実績

韓国市場はかなり低調な状況が続いています。そのような市況の中でも、現地通貨ベースでなんとか増収を確保できています。特に、ボイラーの貢献が大きいと考えています。韓国においても高付加価値製品を意識した結果、販売が少し伸び、なんとか利益を上げることができています。

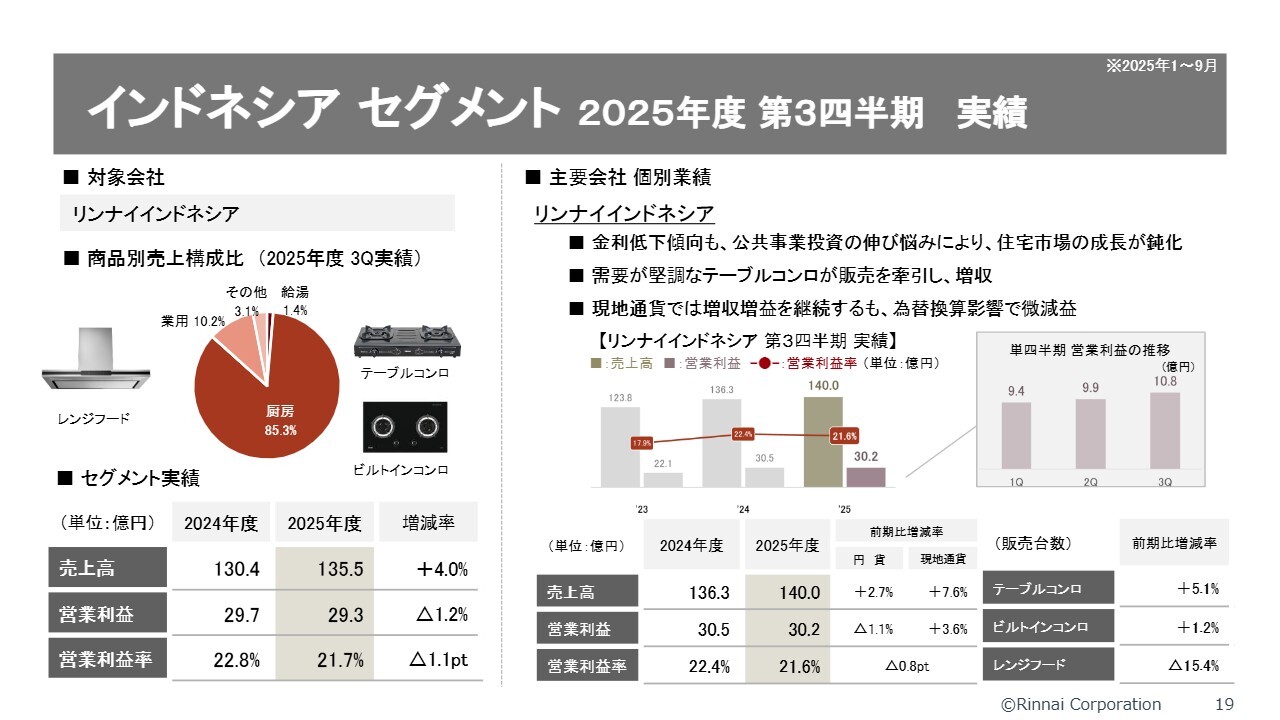

インドネシア セグメント 2025年度 第3四半期 実績

インドネシアについてです。現地通貨ベースで増収増益を達成しており、特に四半期ごとに10億円前後の利益を確実に出している利益面の安定感が、グループへの非常に大きな貢献となっています。テーブルコンロの売上は年によって増減がありますが、今年は少し増加しています。

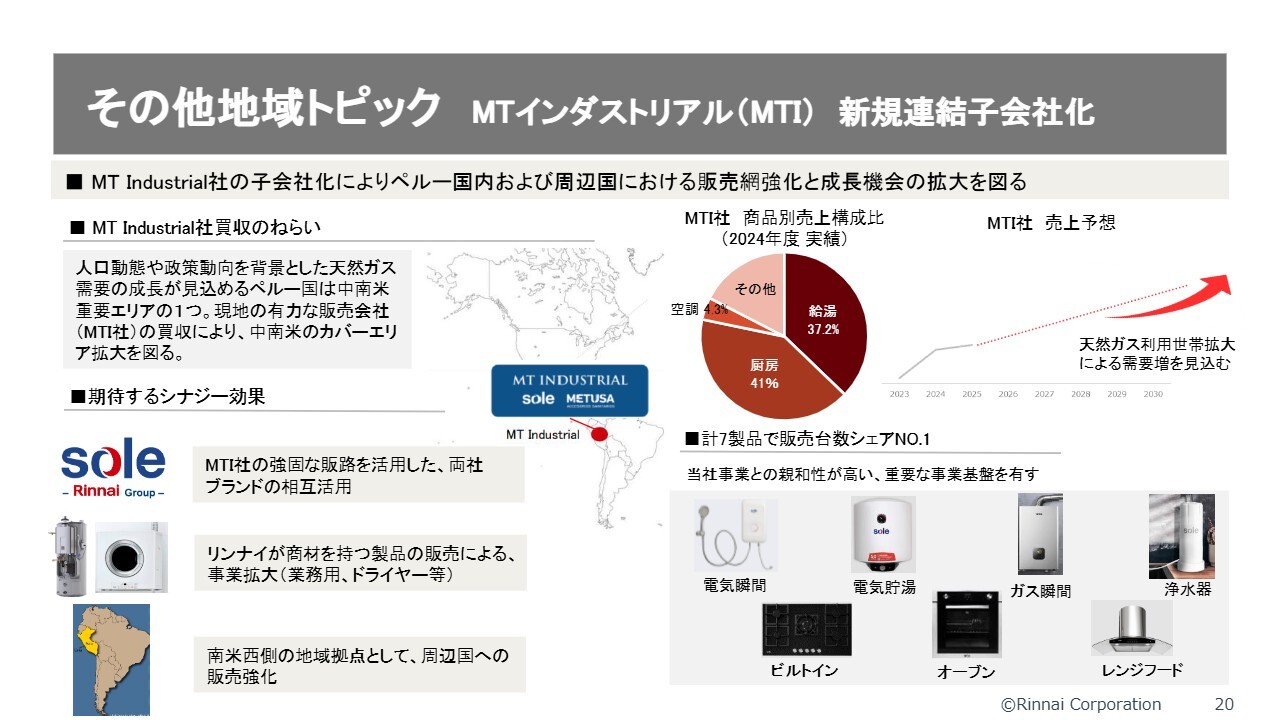

その他地域トピック MTインダストリアル(MTI)新規連結子会社化

その他地域のトピックです。第2四半期決算説明時にもお話ししましたが、2025年10月にペルーのMT Industrial社を取得しました。なぜペルーなのかといいますと、今後、ペルー国内では国策によって天然ガスが伸びていくことが見込まれているからです。

したがって、私どもの強みであるガス機器の需要が増え、ペルー国内での販売拡大が大いに期待できると考えています。

また、MT Industrial社のブランド名である「Sole(ソレ)」は、極めて強いブランド力を有しています。主要な商品でシェアNo.1を誇ることから、このようなブランドの強みを活かしつつ、当社商品も彼らの持つ販路に乗せて拡大を図るというシナジーを狙っています。

また、ペルー周辺エリアには給湯器の市場が大きく存在することが判明しており、ペルーやブラジルを足がかりに周辺国への販売強化を進めることがこの会社買収の目的となります。

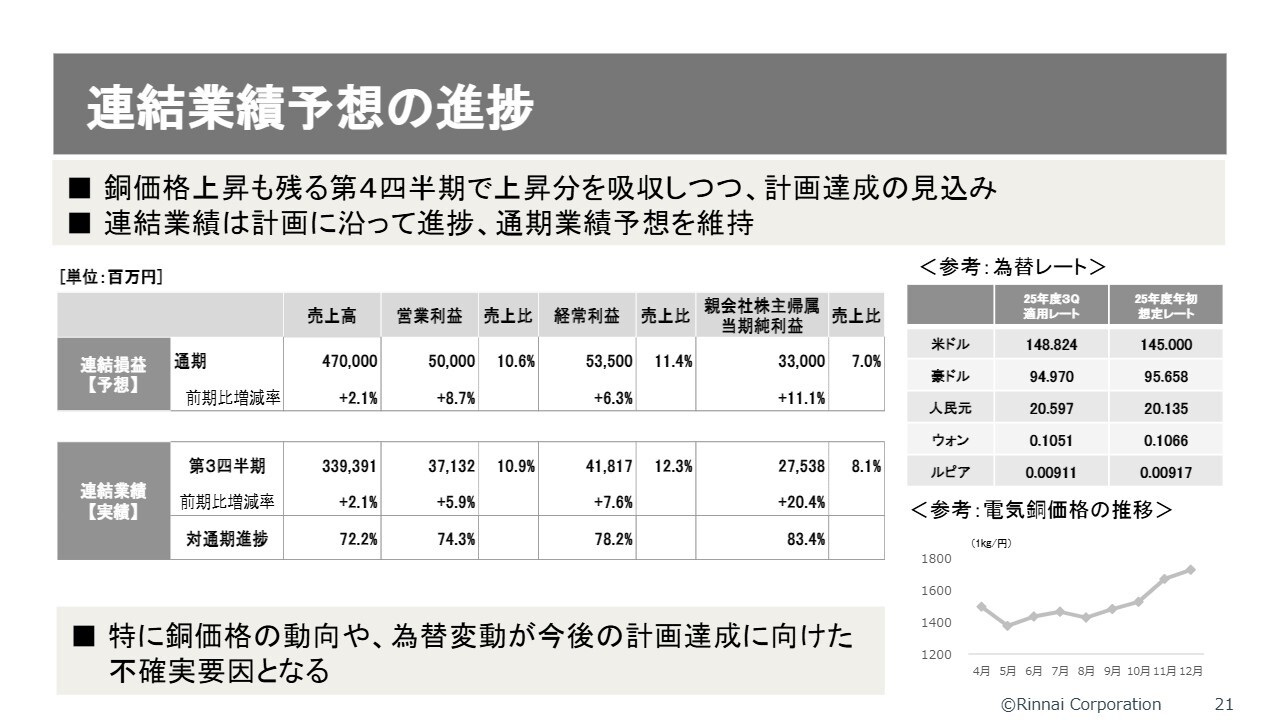

連結業績予想の進捗

連結業績の予想についてです。今回、修正はありません。通期計画では売上高4,700億円、営業利益500億円を見込んでいます。第3四半期の進捗について具体的な数値は開示していないものの、計画どおり順調に進捗しています。

そのため、現時点では修正を行わない方針ですが、第4四半期を見据えると、銅価格の動向や為替変動が不確実な要因として挙げられます。

全体的には、会社として非常に順調な第3四半期の決算であったと思います。私からの説明は以上です。

質疑応答:今期業績予想の進捗と計画との乖離について

質問者:今期の業績予想に対する進捗は好調とのことですが、営業利益の増減分析によると、期初想定では海外では固定費減により5億円の利益増を見込んでいる一方、第3四半期累計では費用増により減益となっています。

また、原価低減についても計画ではプラス57億円の増益要素として見込んでいますが、第3四半期累計では21億5,000万円の増益にとどまっており、進捗がやや遅いように感じます。この乖離についてどのようにお考えでしょうか? また、どの分野で乖離を取り戻す計画か教えてください。

小川:海外の固定費は計画と比べて、マイナスインパクトが大きいというご指摘ですが、一番大きな要因はアメリカです。理由として、期初の段階ではトランプ関税がまだ明確でない状況でした。

前期末に計画のガイダンスを発表した際も、トランプ関税の影響をプラス、マイナスいずれも織り込んでいませんでした。

実際には、第1四半期から第3四半期にかけて関税が確定し、この関税負担を固定費処理しているため、計画に対して費用として上振れするかたちとなりました。これが一番大きな乖離の要因です。

また、原価低減努力についても、ご指摘のとおり期初計画と比べて現状進捗がやや弱い状況に見えます。しかし、これは昨年度末の浴室暖房乾燥機のリコールの引当金を、原価低減努力に入れていることが要因になります。そのため、期末で引当分が大きくプラス方向に出てくる想定です。

また、プラス方向に予想が外れた部分もあります。例えば、国内における増収や、材料費が当初の見込みよりも抑えられたことは、マイナス面を打ち返すプラス要因と見ています。

質疑応答:スマートエナジー買収効果の継続性について

質問者:オーストラリアは非常に好調に推移していると思います。この増収のうち、スマートエナジーは2024年に取得されたため、その買収の効果は、昨年は半分ほど影響しているのではないかと認識しています。この成長が来期以降も継続するものか教えていただけますでしょうか?

小川:2024年8月に取得したため、前年度の第3四半期からスマートエナジーを連結に取り込んだことになります。今回ご説明した第3四半期の単四半期比では、前年もスマートエナジーが含まれていることになります。

ただし、スマートエナジーの販売が当グループとして本格的に寄与し始めるのは第4四半期以降です。そのため、第3四半期までの決算ではスマートエナジーの効果が前年に比べて大きく上乗せされることになります。

ネガティブに聞こえるかもしれませんが、スマートエナジーの売上利益額が、そのままリンナイオーストラリアの増収増益額になっている状況です。

また、まさにシナジーの観点から、今後はリンナイオーストラリアの従来の商材と組み合わせることも検討しています。ヒートポンプの力強い成長もスマートエナジーの貢献が大きいです。来期以降もスマートエナジー効果は十分に期待できると考えています。

今後も引き続き、ガスから電化へのシフトが進む中で、スマートエナジーが非常に重要な役割を担っていると考えています。

質疑応答:日本事業におけるハイブリッド給湯器の販売施策について

質問者:日本事業、特にハイブリッド給湯器の販売台数について、先ほど伸び率は鈍化しているとのことでしたが、来期以降どのような施策を取っていかれるご予定でしょうか?

今後、徐々に伸び率が低減していくことは理解していますが、重点商品や補助金の追い風もある中で、来期以降のお考えをお聞かせいただければと思います。

小川:毎年数字が上がるため、パーセンテージだけを見ると伸び率が鈍化しているように見えるということもありますが、今年の目標である4万5,000台の達成は、かなり厳しい進捗状況であると思います。

1つの要因として、今年は新築物件がやや減少している点が挙げられます。「ECO ONE」やガス衣類乾燥機は、新築での採用比率が高い商品です。そのため、新築市場の弱さが若干伸び率の鈍化に影響を与えているのではないかと考えています。

来期以降も「ECO ONE」を重点商品として注力していく方針に変わりはありません。その販売方法も、大きく戦略を転換することはなく、これまでの延長線上で進める予定です。

「ECO ONE」を導入いただいている流通事業者は増えてきているため、補助金をしっかりとアピールしながら、流通事業者と協力して取り組みを進めていきます。

また、我々メーカーとしては、タンク容量の変更を含め、ラインナップについてさまざまな可能性がまだ広がると考えています。そのため、商品開発に引き続き注力していきたいと思います。

質疑応答:中国における来期の販売施策について

質問者:中国事業について、今回のご説明をうかがう中で、若干トーンが慎重になったのではないかと感じました。市場在庫を健全化させていきたいというお話でしたが、中国は来期も厳しい環境が継続する中、引き続き守りの販売施策を打っていくというイメージでよいでしょうか?

小川:市場が大きく減速し始めて1年と少し、決算発表ベースだと、ちょうど1年ほどになります。現時点では、来期以降の市場が回復する見通しについて情報は入ってきていません。現地の上海林内も非常に慎重な見方をしています。

一方で、市場環境が厳しい中、上海林内の戦い方は非常に明確になってきたと感じています。売上が厳しい状況は変わりませんが、利益を維持するという施策について一定の手応えを得られた1年だったと思います。

来期以降も市場が回復しないとしても、利益を維持しつつ、場合によっては増やすことも念頭に入れ、上海林内は取り組んでいくと考えています。加えて、なんとか市場が回復すれば、それがプラスアルファになると考えています。

質疑応答:国内リコール費用の影響と引当金の効果について

質問者:国内のリコール費用について、すでに引当金を計上されているため、来期にその影響が剥落してプラスになるという効果はあまり見込めないという理解でよろしいでしょうか?

小川:おっしゃるとおりです。25億4,000万円は2025年3月期に計上済みであり、第4四半期発表時に、期末に利益が減速するかたちが昨年度の決算に反映されています。そのため、2026年3月期と2027年3月期を比較すると、引当金の効果は見られません。

ただし、2026年3月期の第1四半期において、浴室暖房乾燥機の対応が損益的にかなり負担となった部分がありました。その点は2027年3月期では剥落し、プラスに作用すると考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5947

|

4,037.0

(15:30)

|

-4.0

(-0.09%)

|

関連銘柄の最新ニュース

-

02/12 14:00

-

02/12 14:00

-

01/22 14:32

新着ニュース

新着ニュース一覧-

-

今日 16:30

-

注目!みんかぶ企業分析

みんかぶおすすめ