オークネット、6年連続の増収増益 営業利益35.9%増で上方修正後も達成

2025年12月期決算説明

藤崎慎一郎氏(以下、藤崎):みなさま、こんにちは。株式会社オークネット代表取締役社長CEOの藤崎です。本日は2025年12月期の決算説明会にお集まりいただき、誠にありがとうございます。

昨年は当社創業40周年という節目の年を迎え、将来の成長に向けたコストがやや先行する仕込みの年、すなわち投資の年と位置づけていました。しかし、結果として営業数値なども良好で、6年連続の増収増益を達成し、さらに5期連続となる最高益の更新を果たすことができました。これもひとえにみなさまのご支援の賜物と思います。誠にありがとうございます。

一方で、中期経営計画については、目標数値を大きく超える結果となったため、新たに中期経営計画の見直しや中身のアップデートを進めています。本日の説明会では、その内容についてもお伝えしたいと思っています。

目次

目次です。2025年12月期の決算概要、続いてセグメント別の業績サマリと詳細、2026年12月期の予想、決算時にお伝えしたいトピックスについていくつかご説明した後、中期経営計画の内容についてお話しします。

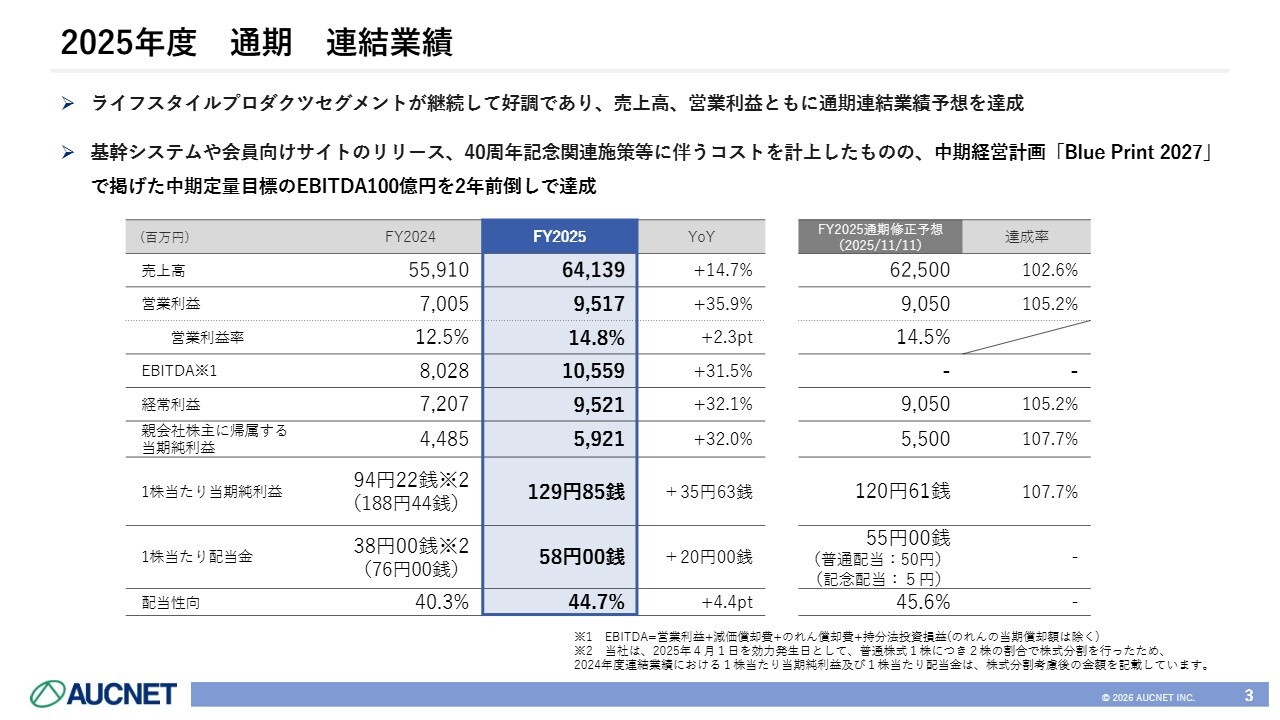

2025年度 通期 連結業績

まず、2025年12月期の決算概要です。ライフスタイルプロダクツセグメントは前期に引き続き好調で、売上高・営業利益ともに連結業績予想を達成しました。

オートモビル事業においては、基幹システムや会員向けサイトをリリースしました。また、先ほどお伝えした40周年記念関連施策をはじめとするさまざまなコストを計上しましたが、中期経営計画「Blue Print 2027」における3ヶ年計画で掲げた中期定量目標であるEBITDA100億円を2年前倒しで達成することができました。

具体的な数字として、売上高は641億3,900万円で前期比14.7パーセントの増加、営業利益は95億1,700万円で前期比35.9パーセントの増加となりました。また、昨年11月に実施した上方修正の数値に対し、売上高達成率は102.6パーセント、営業利益達成率は105.2パーセントとなりました。

営業利益率は14.8パーセントで前期比2.3ポイントの増加、EBITDAは105億5,900万円で前期比31.5パーセント増加、経常利益は95億2,100万円で前期比32.1パーセント増加、親会社株主に帰属する当期純利益は59億2,100万円で前期比32.0パーセント増加となっています。1株当たり当期純利益は129円85銭、1株当たり配当金は58円となり、配当性向は44.7パーセントに上昇しました。

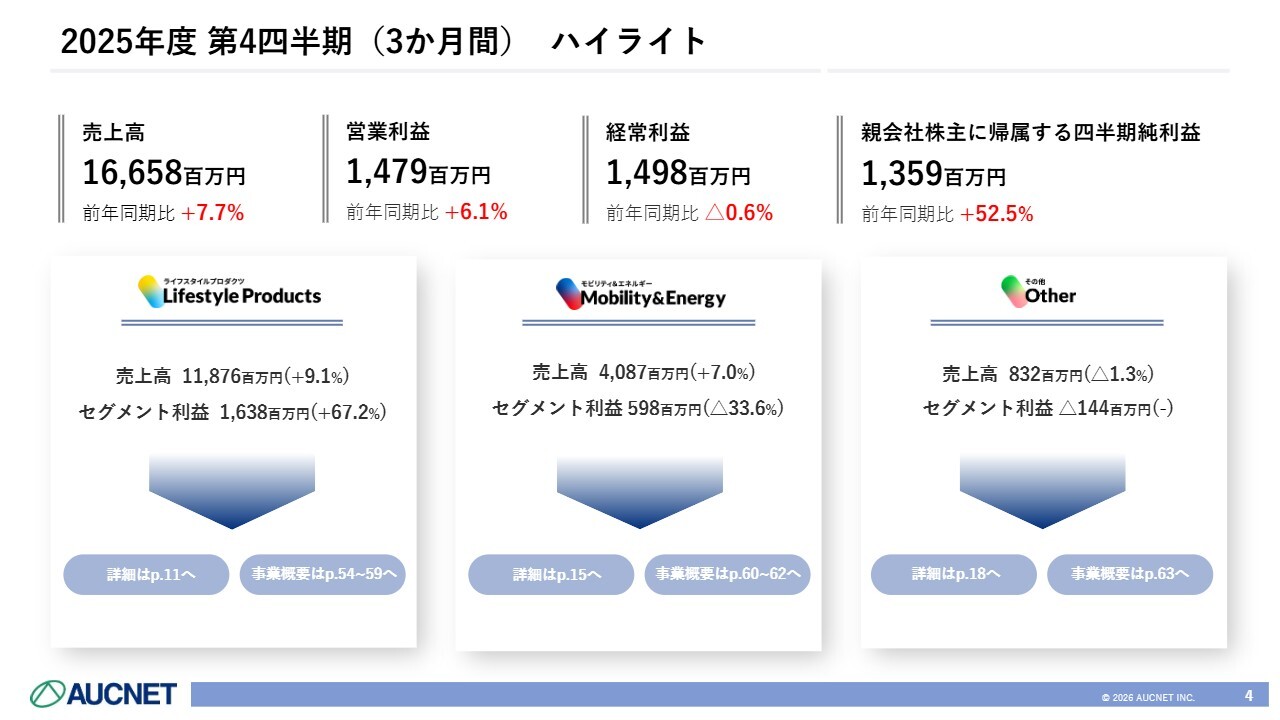

2025年度 第4四半期(3か月間) ハイライト

直近3ヶ月間である2025年12月期第4四半期のハイライトです。売上高は166億5,800万円で前年同期比7.7パーセント増、営業利益は14億7,900万円で前年同期比6.1パーセント増となりました。親会社株主に帰属する四半期純利益は13億5,900万円で前年同期比52.5パーセント増となり、大きく改善しました。

セグメント別の営業利益では、ライフスタイルプロダクツセグメントが16億3,800万円で前年同期比67.2パーセント増、モビリティ&エネルギーセグメントが5億9,800万円で前年同期比33.6パーセント減、その他は1億4,400万円のマイナスという結果です。

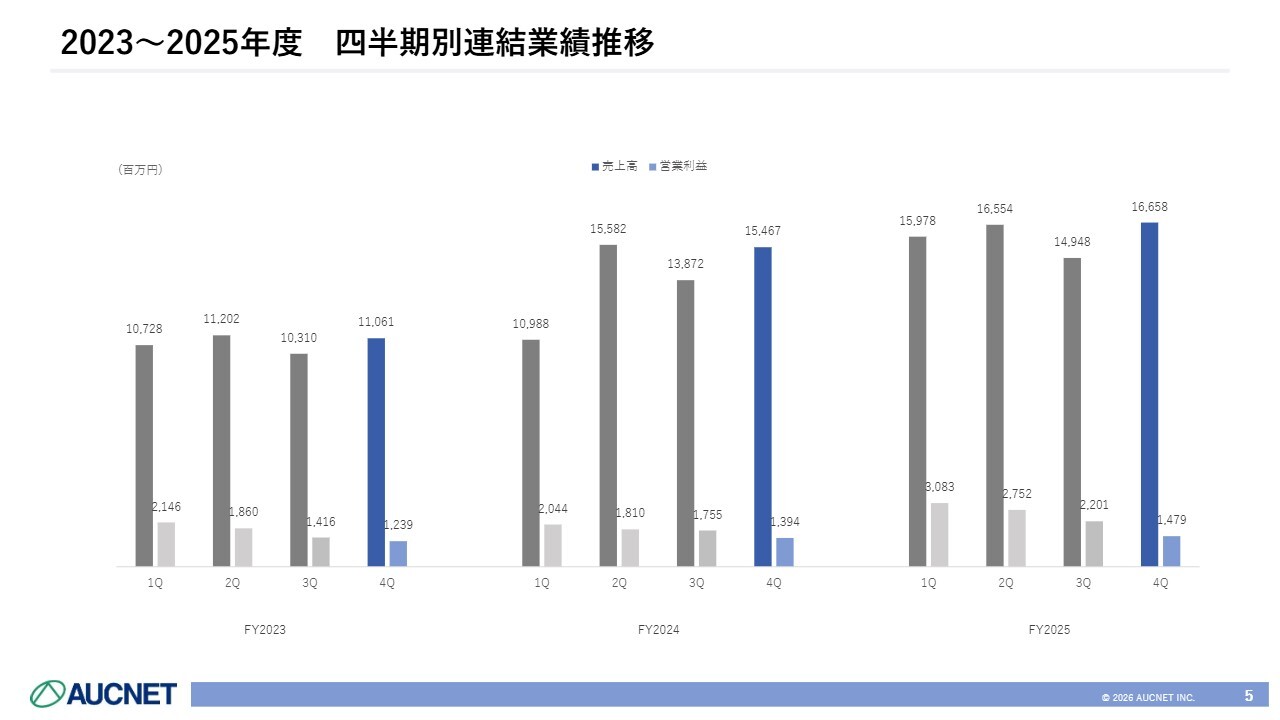

2023~2025年度 四半期別連結業績推移

四半期ごとの業績推移です。第4四半期の営業利益が少し下がっていますが、こちらについては後ほどご説明する予定です。

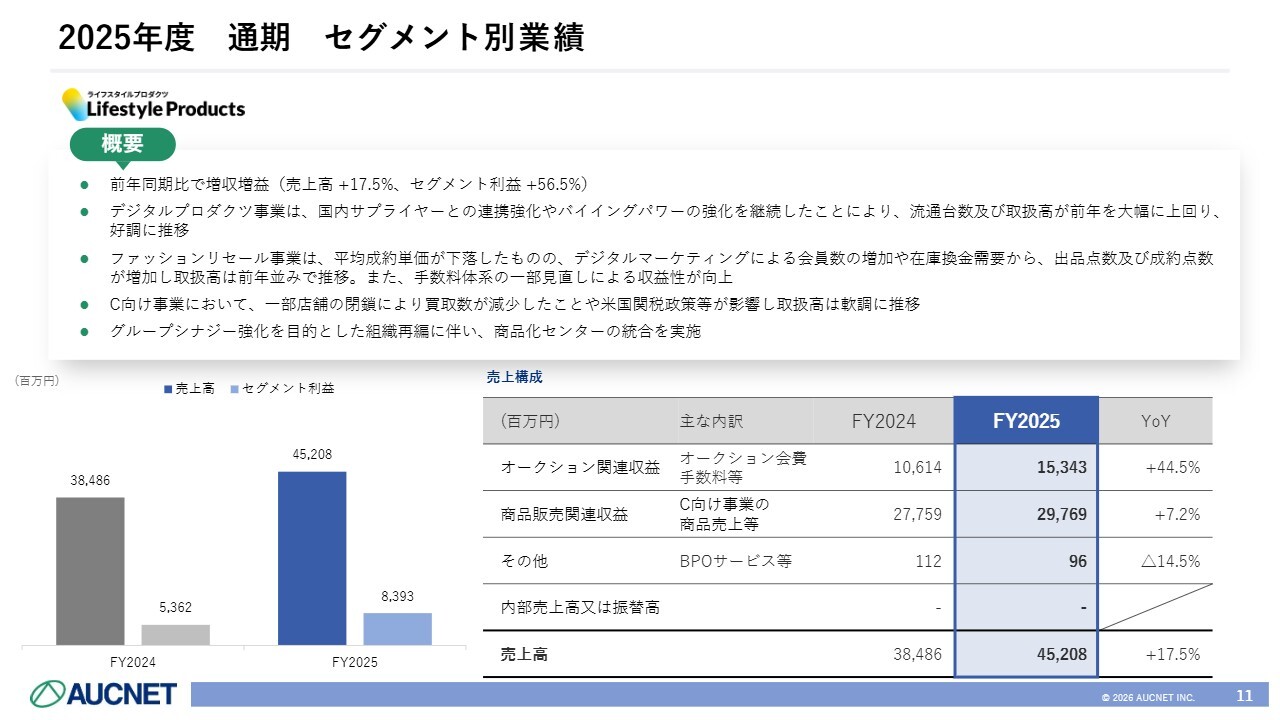

2025年度 通期 セグメント別業績

セグメント別業績のサマリです。セグメントごとの営業利益について、ライフスタイルプロダクツセグメントは83億9,300万円で前期比56.5パーセント増、モビリティ&エネルギーセグメントは34億6,400万円で前期比5.9パーセント減、その他は3億7,100万円のマイナス、調整額・費用等は19億6,800万円のマイナスで、合算すると全体で95億1,700万円の営業利益となりました。

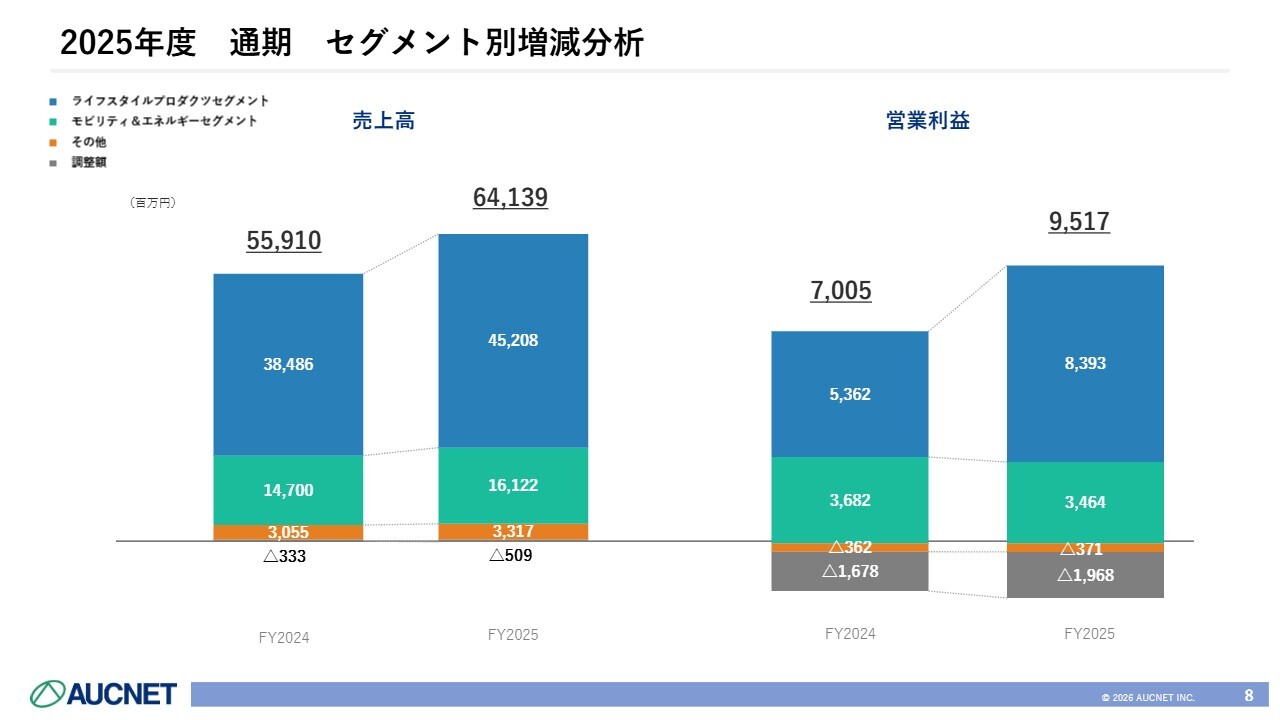

2025年度 通期 セグメント別増減分析

スライドは、セグメントごとの売上高と営業利益を棒グラフでお示ししたものです。冒頭でお伝えしたとおり、ライフスタイルプロダクツセグメントが収益を大きく伸ばし、大きく貢献しています。

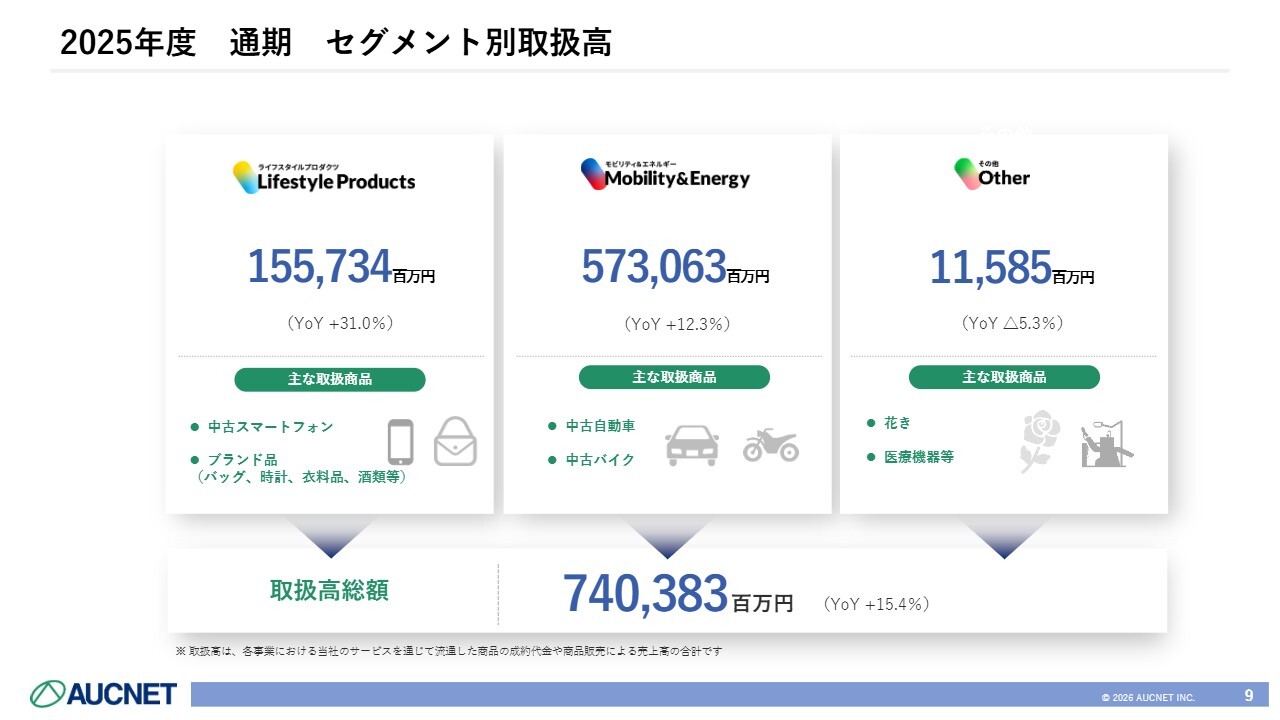

2025年度 通期 セグメント別取扱高

各セグメントの取扱高についてです。ライフスタイルプロダクツセグメントは1,557億3,400万円で、前期比31.0パーセント増加となっています。この増加は相場だけでなく、流通台数自体が大きく伸びた結果だとご理解ください。モビリティ&エネルギーセグメントは5,730億6,300万円で前期比12.3パーセント増加、その他は115億8,500万円で前期比5.3パーセント減少となっています。

これらを合算した取扱高は7,403億8,300万円と7,000億円を超え、前期比15.4パーセントの増加となりました。

2025年度 通期 セグメント別業績

各セグメントの詳細についてご説明します。まず、ライフスタイルプロダクツセグメントについてです。前期比で増収増益となり、売上高は17.5パーセントの増加、セグメント利益は56.5パーセントの増加です。

特に、スマートフォンを中心としたデジタルプロダクツ事業については、国内サプライヤーとの連携強化や出品数の増加、バイイングパワーの強化により価格が上昇しました。その結果、流通台数が大幅に伸びています。また、取扱高も前期を大幅に上回りました。

一方、ブランド品などを扱うファッションリセール事業においては、相場は比較的安定しているものの、平均成約単価がわずかに下落しました。しかし、デジタルマーケティングを中心に、特に海外会員数の増加や在庫の換金需要が影響し、出品点数および成約点数が大幅に増加しました。結果として取扱高は前期並みとなりましたが、一部手数料の見直しなどにより収益性が向上しています。

買い取りを中心としたC向け事業では、一部店舗の閉鎖により買取数が減少したことや、米国の関税政策、中華圏からの訪日客の減少が影響し、取扱高は軟調に推移しました。一方で、BtoB、CtoB、およびBtoCにおけるグループシナジー強化を目的として、センターの統合や再編成を進めています。

結果として、スライド左下に記載している売上高およびセグメント利益は増収増益となり、セグメント利益は83億9,300万円となりました。

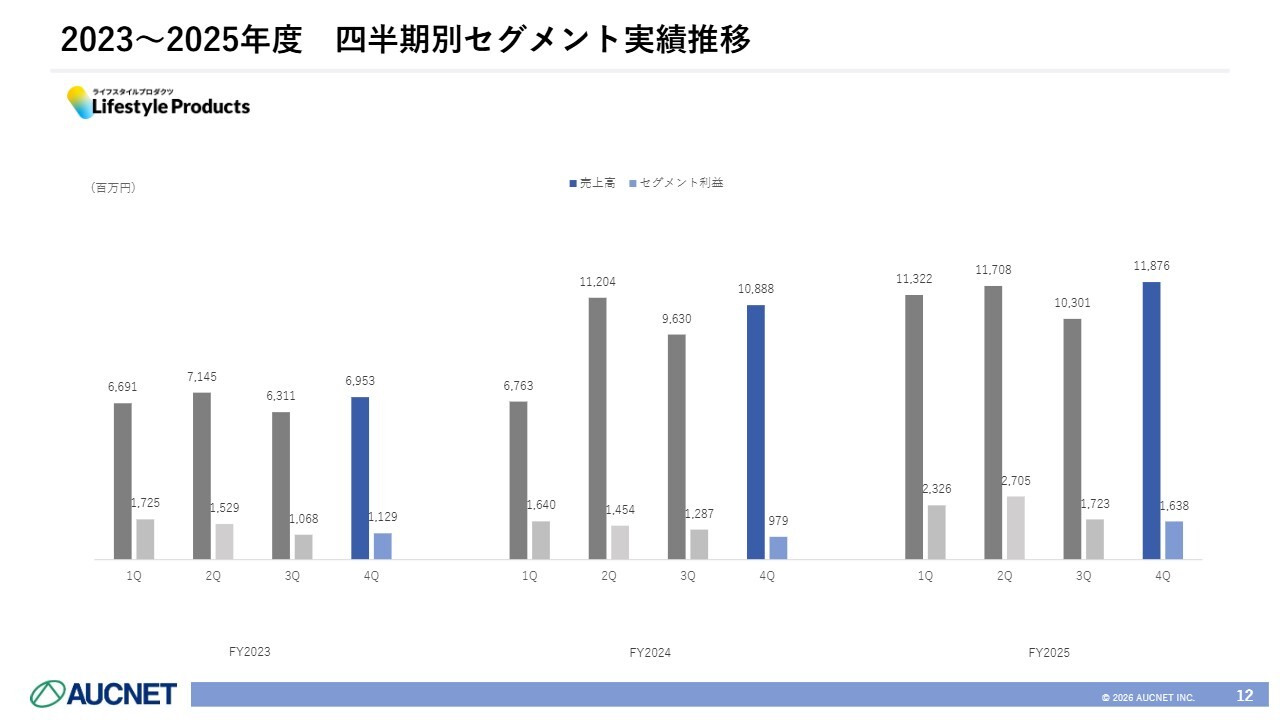

2023~2025年度 四半期別セグメント実績推移

ライフスタイルプロダクツセグメントの四半期ごとの推移です。M&Aなどの影響もあり、売上高は2023年12月期と比較して大きく伸びています。

2025年度 通期 事業KPI

事業KPIについてご説明します。デジタルプロダクツ事業の取扱高は839億円、流通台数は前期比で53.7パーセント増加し254万台となりました。特に国内の出品元であるサプライヤーとの連携を非常に強化することができました。会員数は前期比3.2パーセントの微増となる2,103会員でしたが、会員数の増加よりも、積極的にオークションに参加いただけるアクティブバイヤーへのアプローチを重点的に行った1年でした。

2025年度 通期 事業KPI

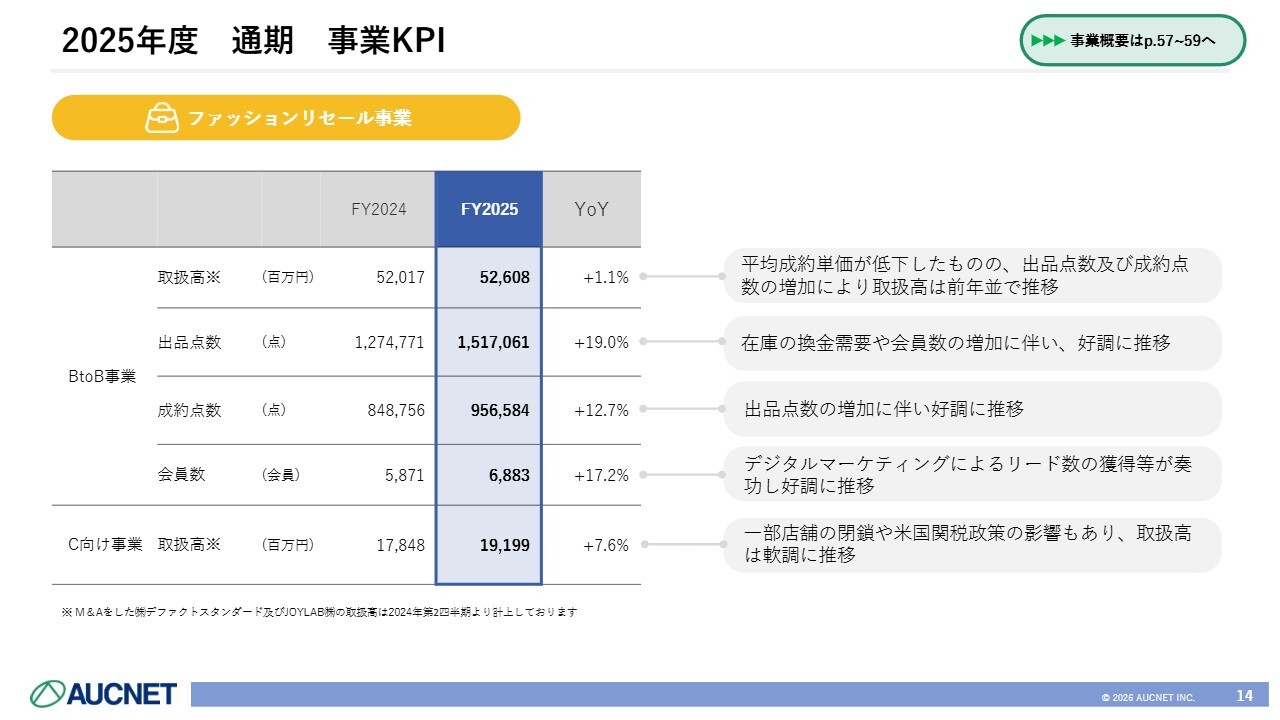

ファッションリセール事業についてです。BtoB事業の取扱高は526億円で、前期比1.1パーセント増となっています。出品点数は151万点で、最終的に流通した点数である成約点数は95万6,000点となりました。出品点数が大幅に増加したことに伴い、成約点数も増え、前期比12.7パーセント増となっています。また、会員数も6,883会員と順調に増加し、前期比17.2パーセント増となりました。

一方、C向け事業の取扱高は191億9,900万円で、前期比7.6パーセント増にとどまりました。

2025年度 通期 セグメント別業績

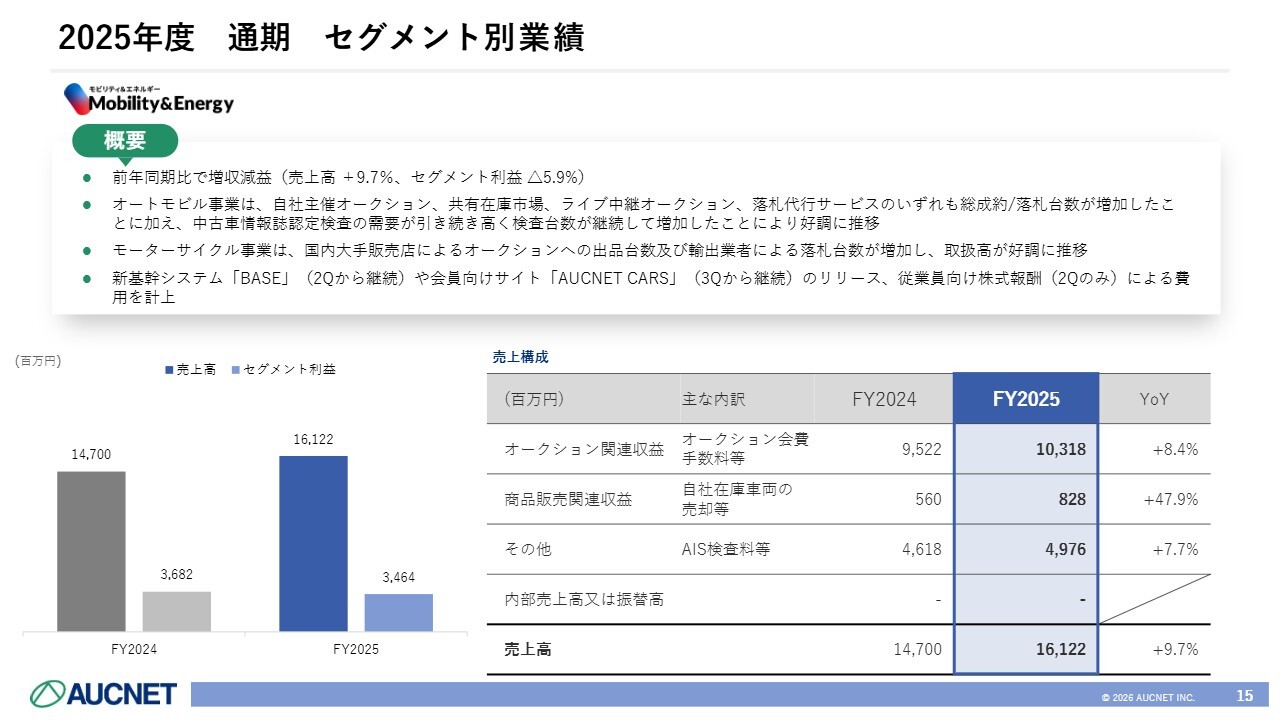

モビリティ&エネルギーセグメントは、前期比で増収減益となっています。売上高は前期比9.7パーセント増加しましたが、セグメント利益は前期比5.9パーセント減少しました。なお、ポーションの大きい中古車のオートモビル事業では、自社が主催するオークションと共有在庫市場がいずれも増加しています。また、他のオークション会場と提携したライブ中継オークションや落札代行サービスを含め、いわゆる流通台数と成約/落札台数のいずれも増加しました。さらに、中古車情報誌認定検査の需要が引き続き高く、検査台数も増加しています。

モーターサイクル事業に関しては、国内大手の販売店がオークションに参加したことで、出品台数および成約台数が増加しました。買い手については引き続き輸出業者が積極的に参加しており、取扱高が堅調に伸びています。

一方で、昨年はコストが増加した年でもありました。十数年間使用していたシステムを一新し、基幹システム「BASE」や会員向けサイト「AUCNET CARS」の償却費が発生しています。また、システムリリースに伴うワンショットコストや、従業員向け株式報酬、自動車事業の従業員数の多さに起因するコストインパクトが重なり、セグメント利益はマイナスとなっています。しかしながら、オークションや検査費用に関連する売上高や収益は順調に成長しています。

2023~2025年度 四半期別セグメント実績推移

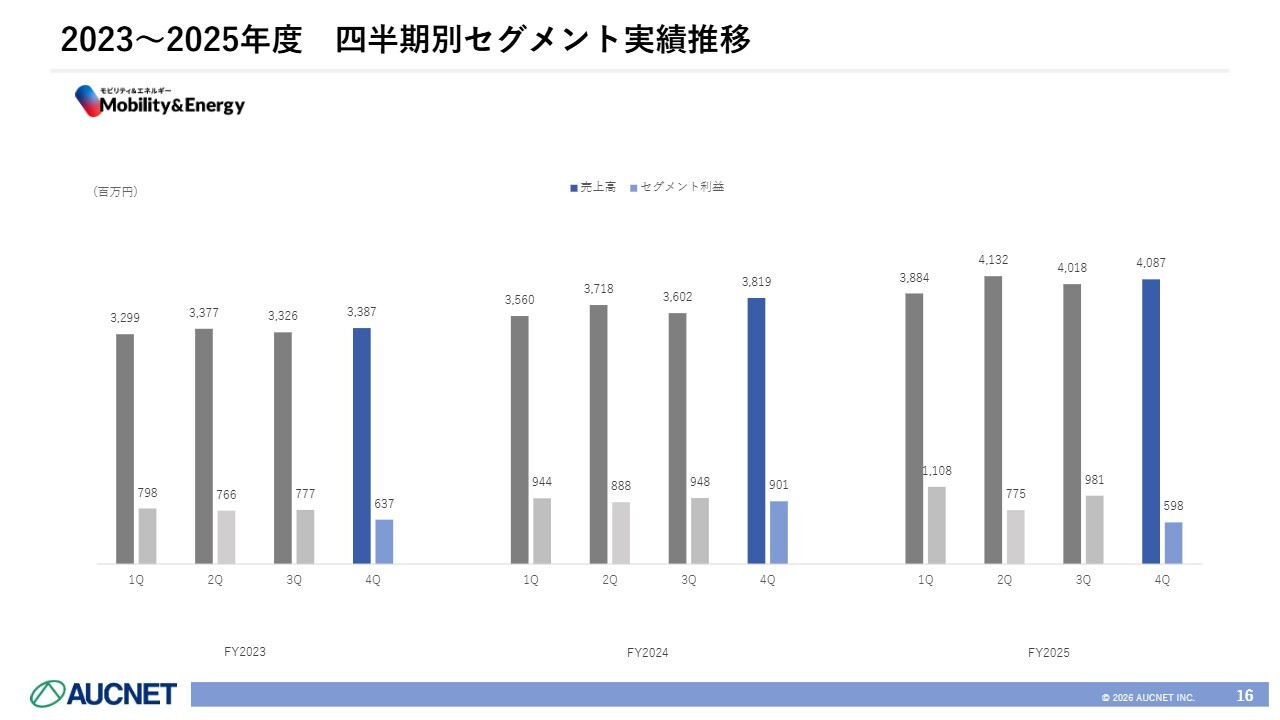

スライドの棒グラフは、モビリティ&エネルギーセグメントの四半期ごとの推移です。比較的安定しています。

2025年度 通期 事業KPI

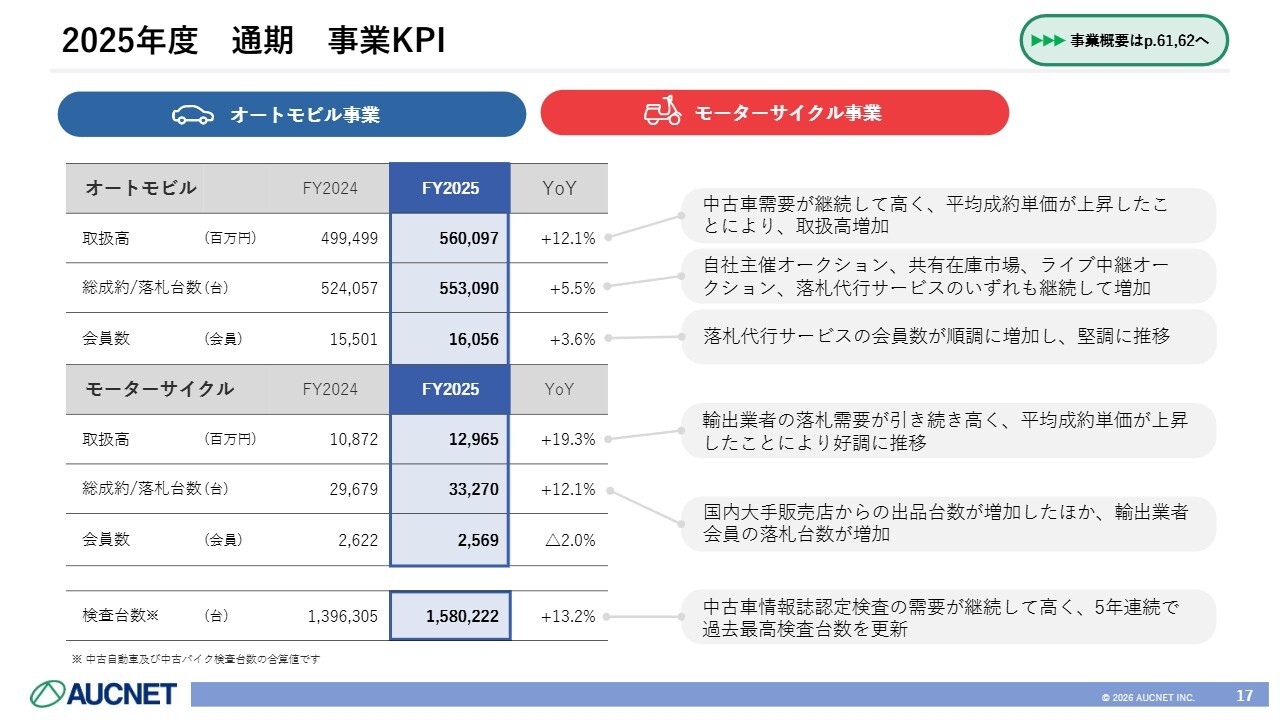

事業KPIに関してご説明します。オートモビル事業の取扱高は5,600億円となっています。中古車の需要が引き続き継続しており、現在も中古車の価格が上昇している状況です。成約/落札台数は55万3,000台で、自社主催オークションおよび他社との提携オークションのいずれも継続して増加しています。会員数は1万6,000会員を超えています。特に、子会社のアイオークが提供している落札代行サービスの会員数が順調に増加しています。

モーターサイクル事業の取扱高は129億円となり、引き続き輸出が好調で平均単価が上昇中です。成約/落札台数は3万3,000台となっています。一方で会員数が若干減少しており、中小企業が苦戦していることが要因と考えられます。また、トータルの検査台数は158万台に達し、5年連続で過去最高を更新しました。

2025年度 通期 セグメント別業績

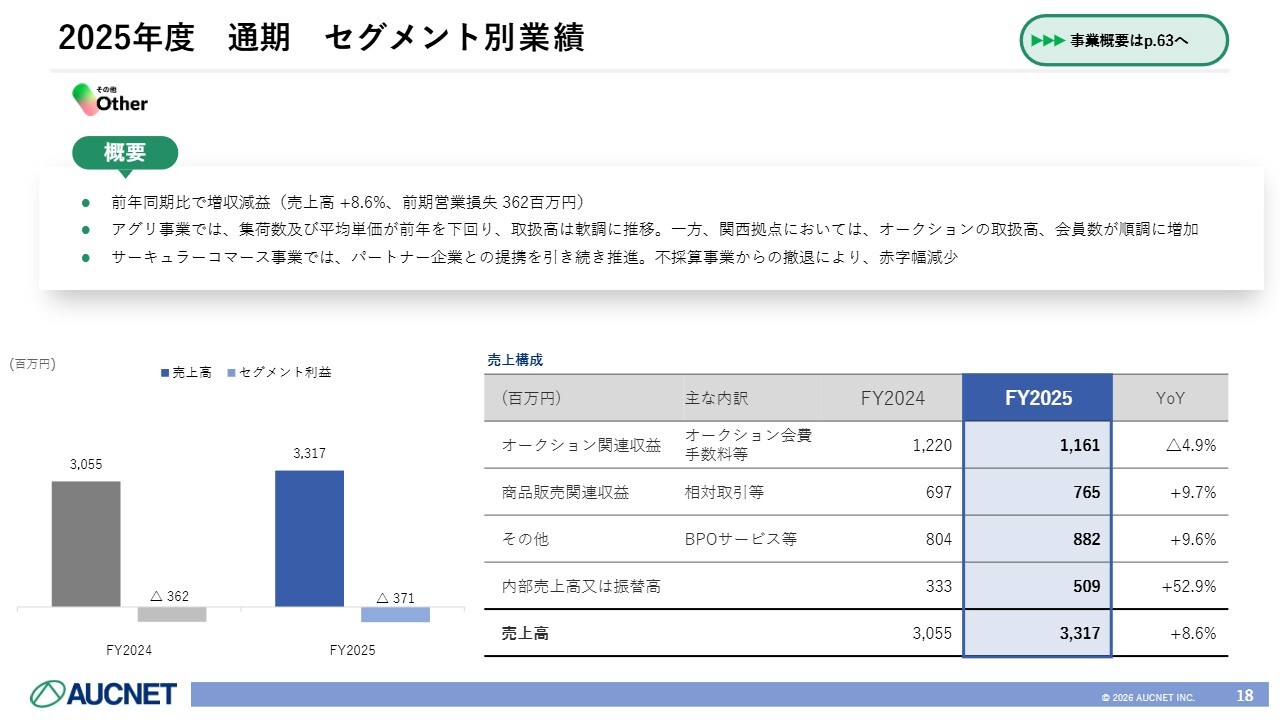

その他については、前期比で増収減益となりました。売上高は前期比8.6パーセント増加し、営業損失は3億7,100万円となっています。アグリ事業では、集荷数と平均単価が前年を下回り若干軟調でしたが、前年より稼働している関西拠点でのオークションの取扱高や会員数は順調に増加しています。新規事業であるサーキュラーコマース事業については、パートナー企業との提携を推進しています。一方で、一部の不採算事業から撤退したことで赤字幅が縮小しました。

2026年度 連結業績予想

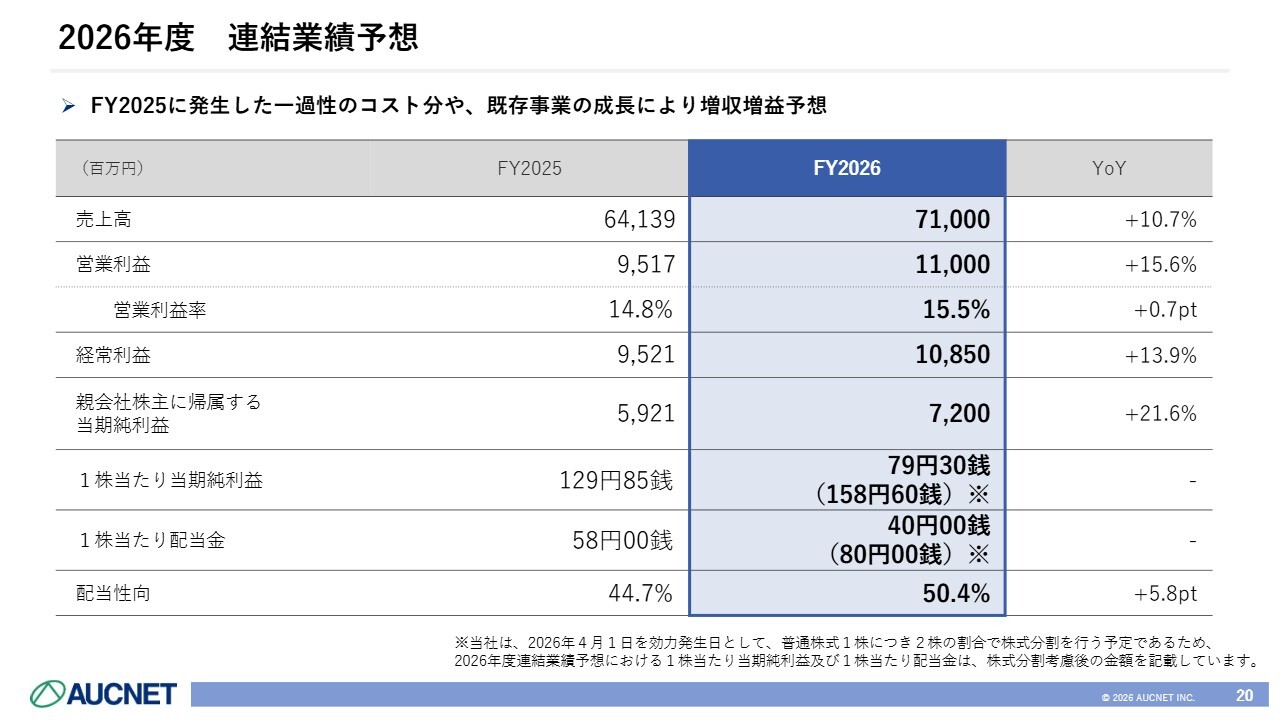

続いて、2026年12月期の業績予想についてご説明します。今期は、前期に発生した一過性のコストに加え、既存事業の成長が上乗せされ、増収増益を見込んでいます。売上高は710億円で、前期比10.7パーセントの増加を目指します。営業利益は110億円で、前期比15.6パーセントの増加を目標としています。営業利益率は15.5パーセント、経常利益は108億5,000万円、親会社株主に帰属する当期純利益は72億円を見込んでいます。

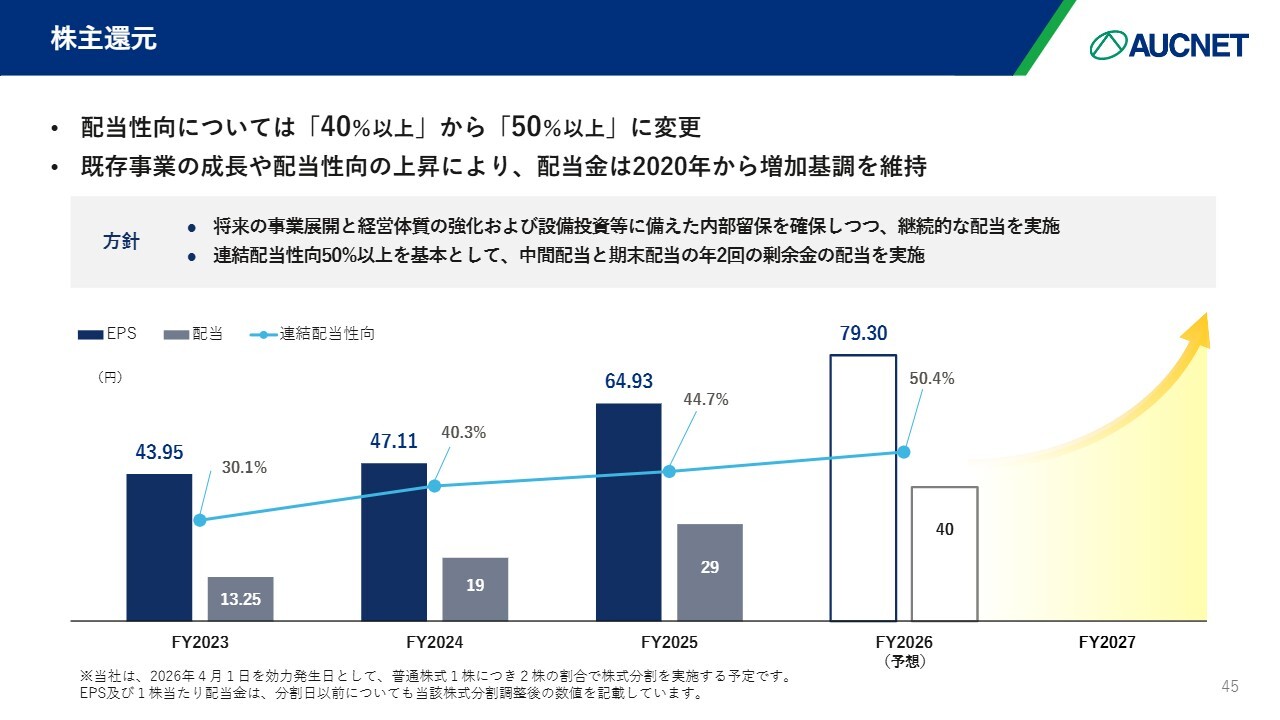

1株当たり当期純利益は79円30銭となりますが、後ほどご説明予定の株式分割を考慮しないと158円60銭となります。1株当たり配当金は、2025年12月期は記念配当を加えていましたが、2026年12月期は分割後で40円、分割前で80円を予定しています。なお、配当性向はこれまで40パーセント以上としておりましたが、2026年12月期は50.4パーセントを目指します。

2026年度 四半期ごとの想定

四半期ごとの予想についてです。スライドに上下の矢印で表現していますが、第1四半期は前年同期比でやや下回る数字となる予想です。第2四半期以降は上向き、最終的には増収増益を目指しています。

ファッションリセール事業において、ブランディング施策に伴う費用の増加を見込んでいます。具体的には「ブランディア」の事業で仲里依紗氏を起用し、テレビCMを展開しているためです。一方、2025年12月期第2四半期から発生している償却費などを考慮すると、2026年12月期第2四半期以降は増益傾向に転じると予想しています。

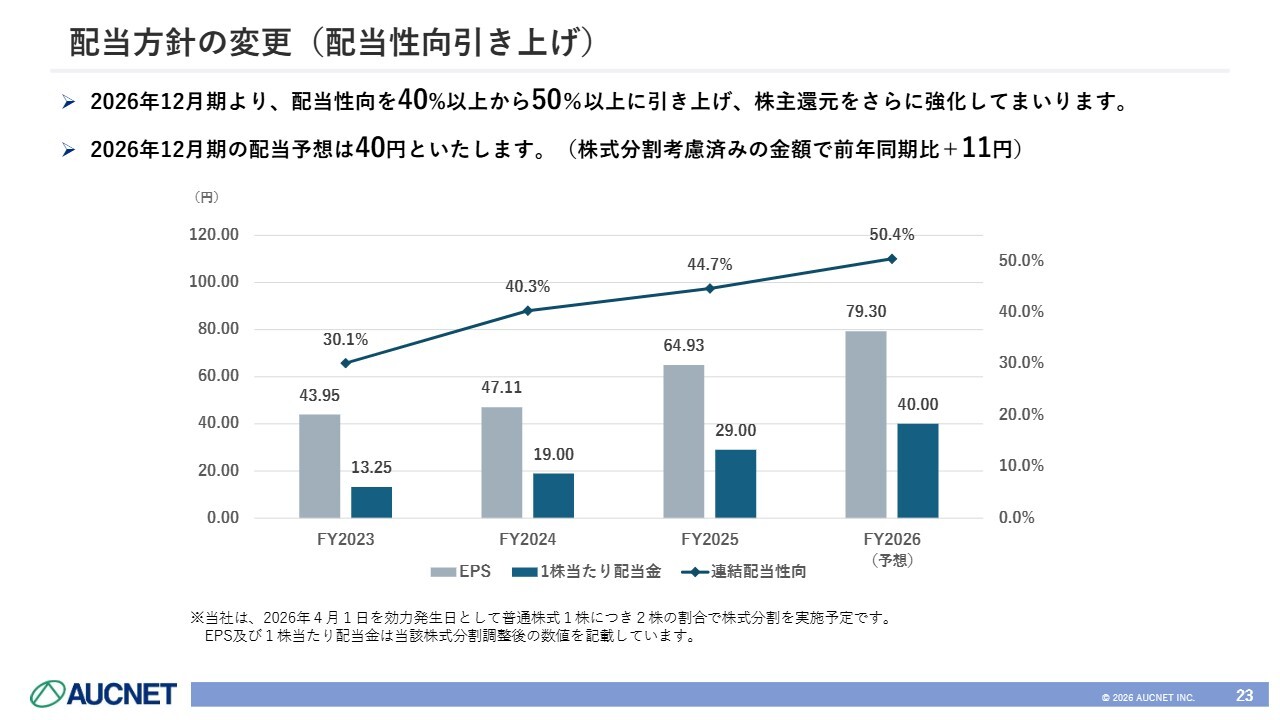

配当方針の変更(配当性向引き上げ)

続いて、決算発表の際にお伝えしたリリース内容についてご説明します。1つ目は、配当性向を引き上げる方針です。これまで配当性向を40パーセント以上としていましたが、2026年12月期から50パーセント以上に引き上げます。これにより、さらなる株主還元の強化を図ります。その結果として、2026年12月期の配当予想は40円と考えています。

スライド下のグラフにお示ししているとおり、2023年12月期の配当性向は30.1パーセント、2024年12月期は40.3パーセント、2025年12月期は44.7パーセントでしたが、2026年12月期は50パーセント以上を目指しています。

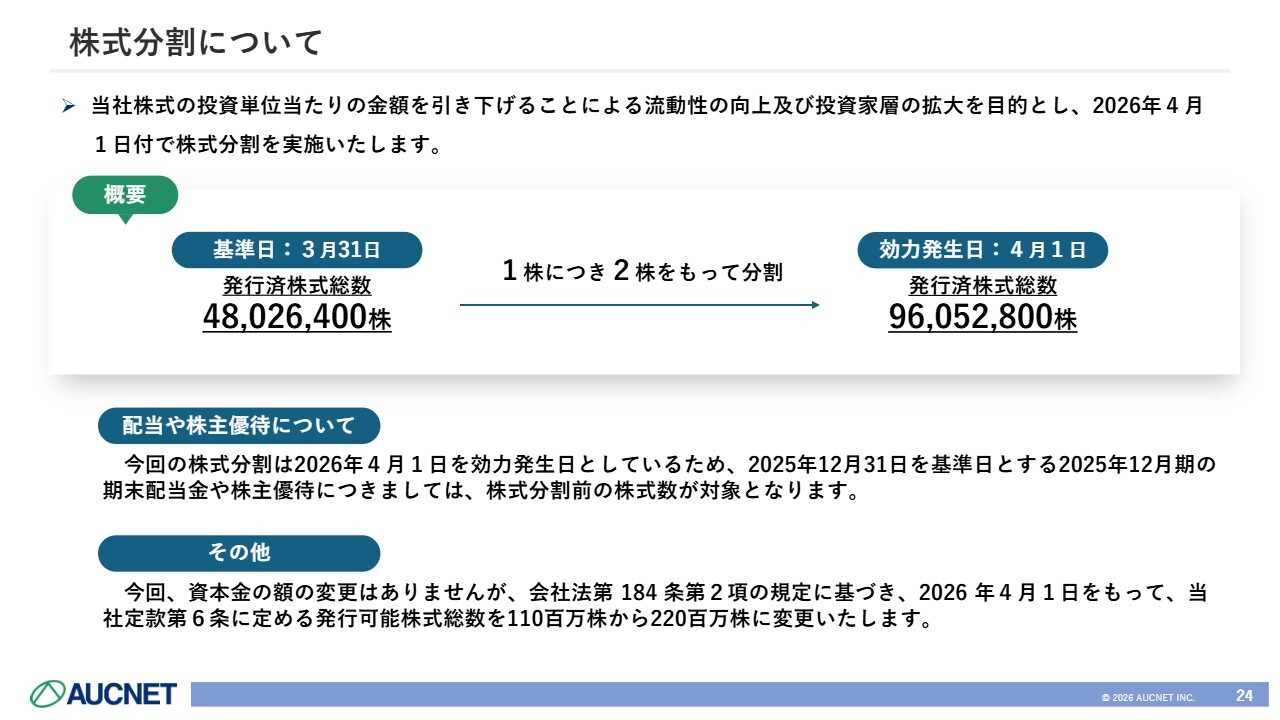

株式分割について

また、株式の分割を予定しています。1株当たりの投資単価ですが、幸い株価が上がってきており、金額も少し上昇しています。そのため、一般の投資家が投資しやすい基準として、2026年4月1日付で株式を分割する予定です。4,800万株を2分割する計画です。

サマリ

ここからは中期経営計画「Blue Print 2027」についてご報告しますが、一部変更を予定しています。

「Blue Print 2027」は2027年12月期を最終年度とし、今年や来年末を見据えた目標設定として掲げています。EBITDA、ROE、配当性向の3つを定量目標として定めていますが、昨年時点でEBITDAを2年前倒しで達成することができたため、定量目標の一部を上方修正する方針です。変更のポイントについてはスライドのとおりで、さらなる事業成長を目指し、EBITDAの目標を従来の100億円から135億円に引き上げたいと考えています。

配当性向についてはこれまで40パーセント以上としていましたが、当社のバランスシートを鑑みて、株主還元をしっかりと強化するため、50パーセント以上に変更しました。

これまでの経緯

「Blue Print 2027」の中身についてご説明します。2022年5月に2025年12月期を最終年度とした中期経営計画を策定しましたが、2025年2月時点で2025年12月期のEBITDA100億円達成が難しいと判断しました。そのため、2025年12月期を初年度とする3ヶ年計画「Blue Print 2027」を新たに策定しました。結果として、2025年12月期末の時点でEBITDAの目標を達成することができたため、2027年を迎える前に数値目標を一部変更したという経緯です。

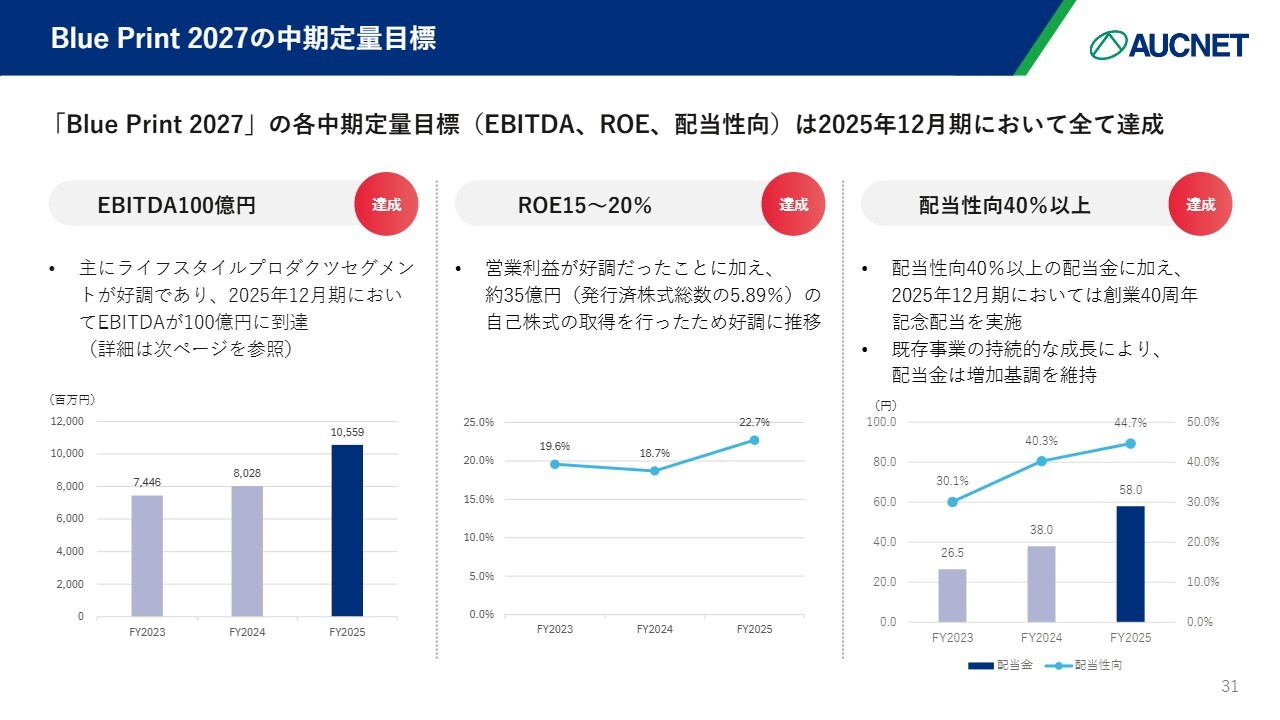

Blue Print 2027の中期定量目標

3つの定量目標についてです。スライド左側のEBITDAは、2023年12月期に74億円、2024年12月期に80億円と進捗しており、2025年12月期の目標である100億円は少し厳しいかと思っていました。しかしながら、最終的にライフスタイルプロダクツセグメントが非常に好調だったことにより、2025年12月期に105億円を達成することができましたので、こちらを上方修正します。

ROEに関しては、営業利益が好調だったことに加え、自己株式の取得などを行った結果、2025年12月期は20パーセントを超え、22.7パーセントという数字で着地できました。

配当性向はもともと40パーセントでしたが、2025年12月期に創業40周年の記念配当としてプラス5円を加えた結果、最終的には44.7パーセントとなりました。既存事業の持続的な成長により、配当額は確実に増加基調を維持しています。

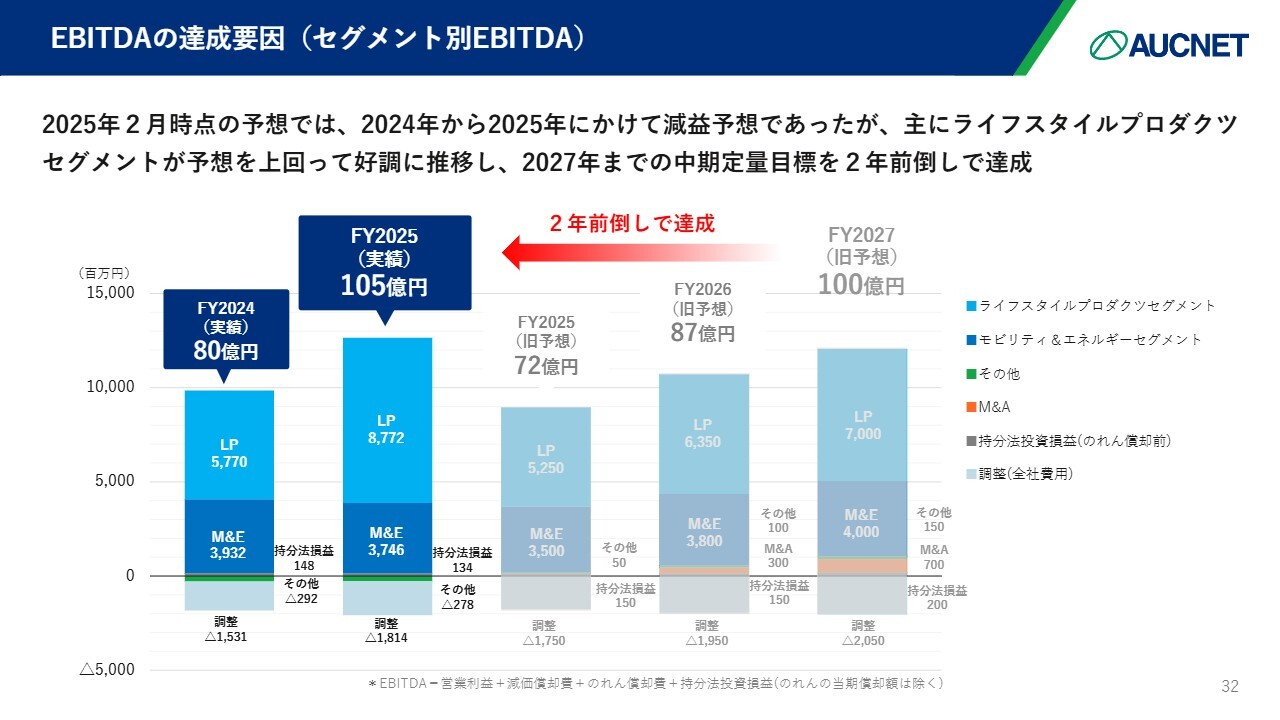

EBITDAの達成要因(セグメント別EBITDA)

2025年2月時点では、2024年12月期から2025年12月期にかけて増収減益を予想していました。しかし、ライフスタイルプロダクツセグメントが予想を大きく上回ったことにより、2027年12月期の定量目標を2年前倒しで達成することができました。

EBITDAの達成要因(セグメント別KPI)

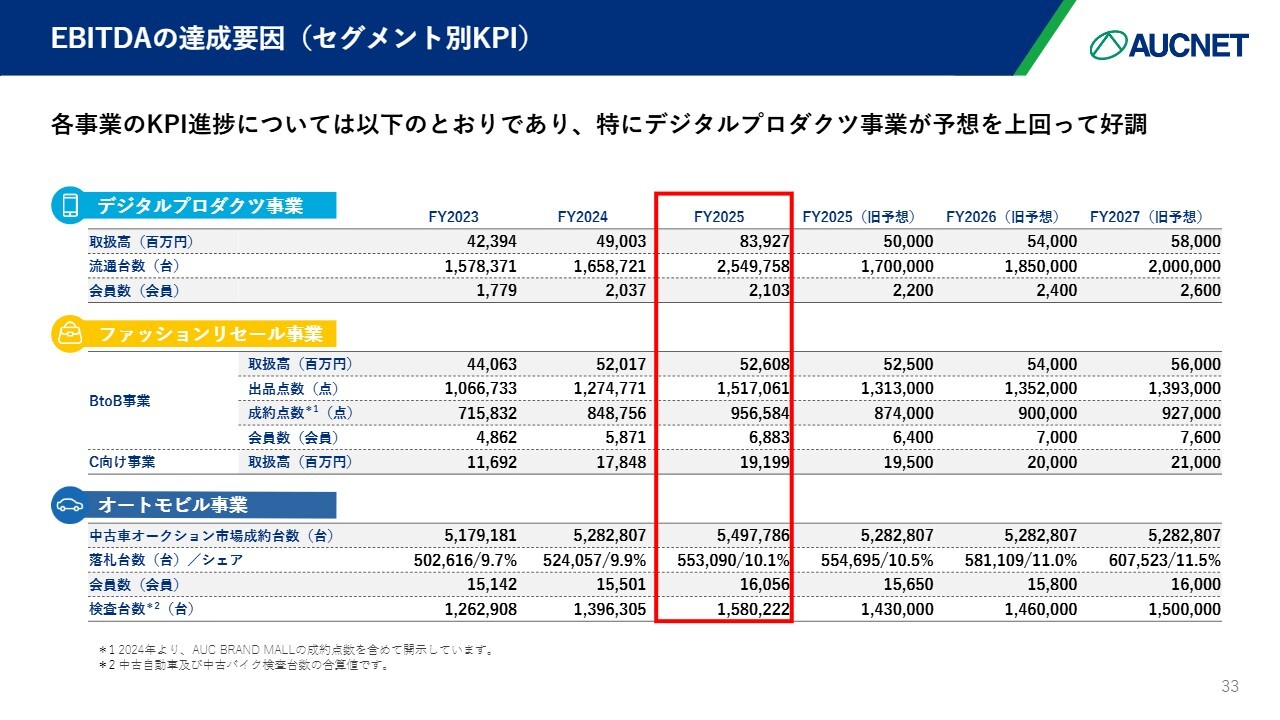

デジタルプロダクツ事業の流通台数は250万台を超え、KPIに基づいて進捗を追っています。スライド右側に記載しているもともとの予想に対し、現時点で2027年12月期の予想を超えたということが、この部分を大きく牽引しました。

その他の事業も非常に好調です。ファッションリセール事業のBtoB事業については、特に重要視している成約点数が95万点となり、2027年12月期の目標を上回りました。C向け事業については成長途中ですが、今後さらに投資を行い、リターンを目指していきます。

オートモビル事業も引き続き好調を維持しており、成約/落札台数は55万台、シェアは10パーセントを超えています。特に検査部門の需要が非常に旺盛で、158万台まで台数を伸ばしています。

株式指標の振り返り

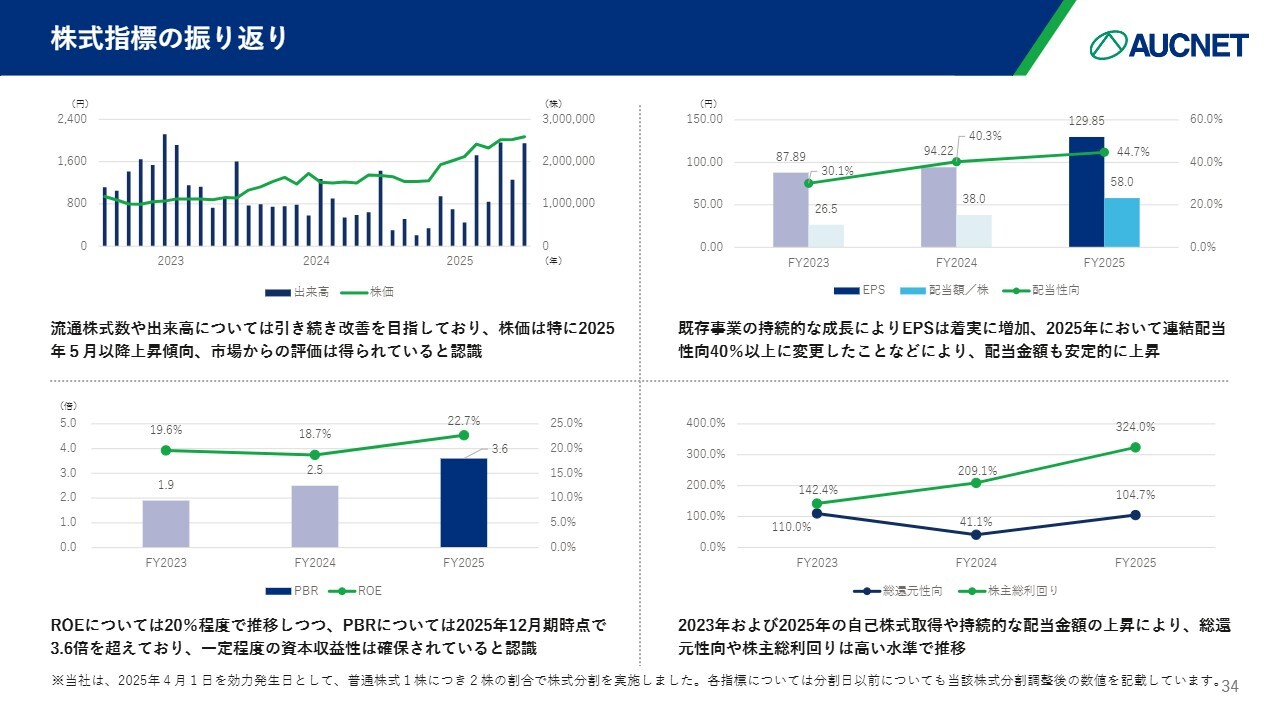

株式の指標について振り返ります。スライド左上に記載している流通株式数や出来高については、引き続き改善を目指しています。株価は特に2025年5月以降上昇傾向にあり、市場からの評価を得られていると認識しています。出来高は2024年頃に若干低下しましたが、その後、IR活動をしっかり行い、また当然ながら業績がしっかりと追随したことで、好調な推移となっています。

配当についてです。1株当たりの収益は、既存事業が着実に成長したことにより確実に増加しています。また、EPSも増加しています。配当額についても、2025年12月期に連結配当性向を40パーセント以上に変更したことを背景に、2023年12月期の26.5円から2025年12月期は58.0円まで着実に伸ばすことができたと考えています。

ROEは20パーセント程度で推移しており、特にPBRはしっかりと伸ばすことができました。2025年12月期末の時点で3倍を超え、3.6倍まで達しています。一定の資本収益率は確保していると認識しています。

株主還元に関しては、2023年および2025年に自己株式を取得したことで、総還元性向が100パーセントを超えています。持続的な配当額の上昇により、総還元性向や株主総利回りが高い水準で推移しています。

株主のみなさまにご満足いただける確かな還元を目指しており、それを実現できていることが、これらの結果につながっているのではないかと考えています。

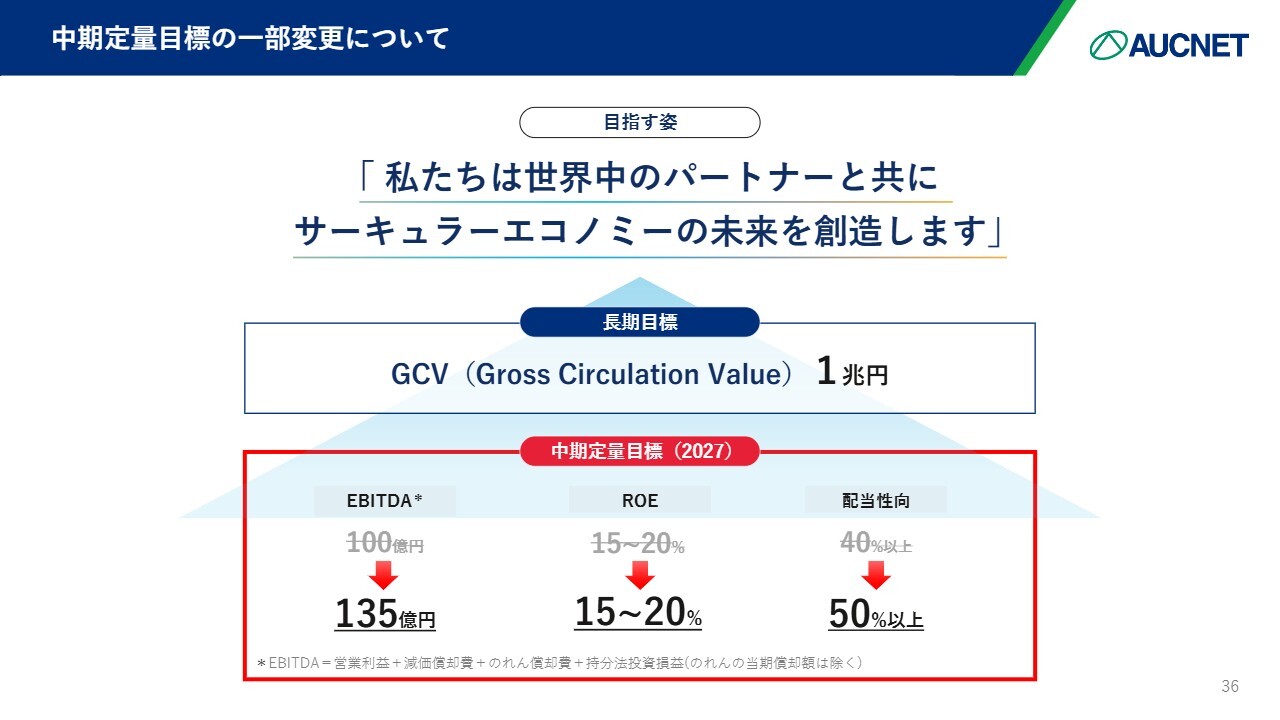

中期定量目標の一部変更について

中期経営計画「Blue Print 2027」の一部変更についてです。スライド一番上の目指す姿や長期目標については変更ありませんが、中期的な定量目標を修正しました。具体的には、EBITDAを135億円に、ROEは引き続き15パーセントから20パーセント、配当性向は50パーセント以上としています。

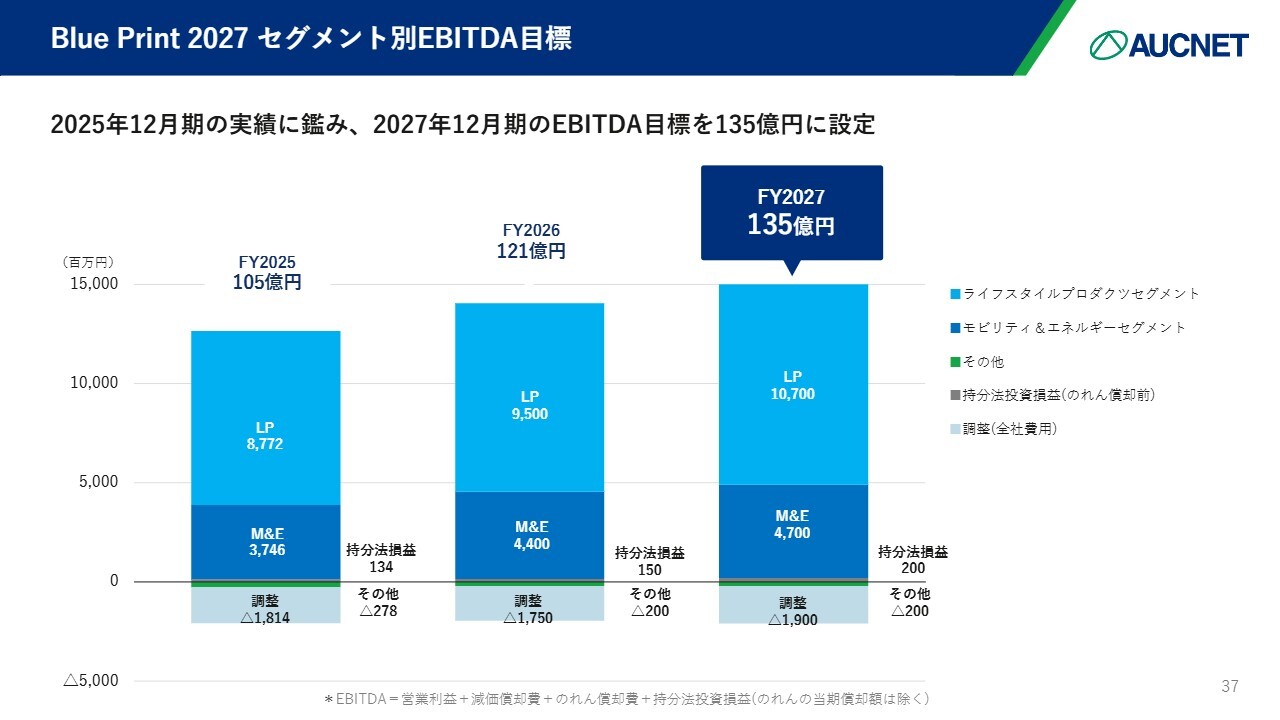

Blue Print 2027 セグメント別EBITDA目標

EBITDAは、2025年12月期が105億円、2026年12月期が121億円、そして最終年度の2027年12月期が135億円を見込んでいます。セグメントごとに見ると、ライフスタイルプロダクツ(LP)セグメント、モビリティ&エネルギーセグメント(M&E)の両セグメントともに成長を目指していますが、引き続きライフスタイルプロダクツセグメントが高い伸び率となる見込みです。

EBITDA増減要因サマリ

スライドは、デジタルプロダクツ事業の増減要因を細かく記載しています。2025年12月期は若干コストの発生がありました。特に、倉庫機能において、GIGAスクール対応やセンターのオートメーション化などに伴うコストが一部増加しました。一方、ソーシング先の強化による流通台数の増加が見られました。現在はGIGAスクールなどの端末の増加が見込まれており、その傾向は2027年12月期まで続くと予想しています。

ファッションリセール事業については、昨年中頃からオペレーション機能の統合によるコストが増加しました。一方で、この機能統合によって効率化が進み、その成果が足元の収益に確実に反映されています。そのため、2026年12月期はこの収益向上が確実に見られると期待しています。

力を入れているC向け事業においては、プロモーションコストがかかっています。しかしながら、BtoB事業とC向け事業のシナジーを次の施策として検討しており、その最大化を図りたいと考えています。また、現状は日本発が主ですが、グローバル流通も確立していきたいと考えています。

このように、デジタルプロダクツ事業やファッションリセール事業が引き続き成長のドライバーとなり、最終年度の2027年12月期に107億円の収益を目指します。

モビリティ&エネルギーセグメントに関しては、オートモビル事業におけるAISの検査体制が課題となっています。需要は非常に高いものの、検査体制が追いつかず、取りこぼしている部分がまだ多く存在します。この課題に対応するため、検査員の確保と育成を進め、検査台数の増加を目指します。

リニューアルしたWebサイトについては、昨年のサービス強化ではフルサービスを公開せず、アジャイル型で順次サービスを追加していくスタイルを採用しています。この取り組みによって使いやすさの向上を図り、会員数や流通量の増加を目指しています。モビリティ&エネルギーセグメントでは、これらの施策を実行することで、2027年12月期に47億円の収益を目標としています。

EBITDA増減要因サマリ

その他の事業や新規事業に関しては、現在仕込んでいるものを着実にかたちにしていく予定です。アグリ事業に関しては関西での展開を進めており、2026年12月期からの収益化および可能な限り早期の黒字化を目指して推進しています。2027年12月期には収益面でしっかりと貢献できる環境を整えることを目指します。

調整(全社費用)は主にコストの管理を指しており、ベースアップや人的資本の拡充といった取り組みを引き続き進めています。具体的には、2025年12月期には従業員向け株式報酬制度を導入しました。また、40周年記念のPR活動などに関して非常に大きなコストを計上しました。

一方、社員数も増加しています。人的資本経営の視点で資本の拡充を進めており、2025年12月期に大きな費用が発生したことに加え、2026年12月期以降も一定のコストが継続的に発生する見込みです。

M&Aを含めて会社の規模が非常に大きくなってきています。連結での社員数も1,100人を超えているため、2026年12月期以降はグループガバナンス体制をさらに強化することを目指しています。

これらの施策を推進することで、2025年12月期のEBITDAは105億円でしたが、2026年12月期は121億円、最終年度の2027年12月期には135億円と増加を図りたいと考えています。

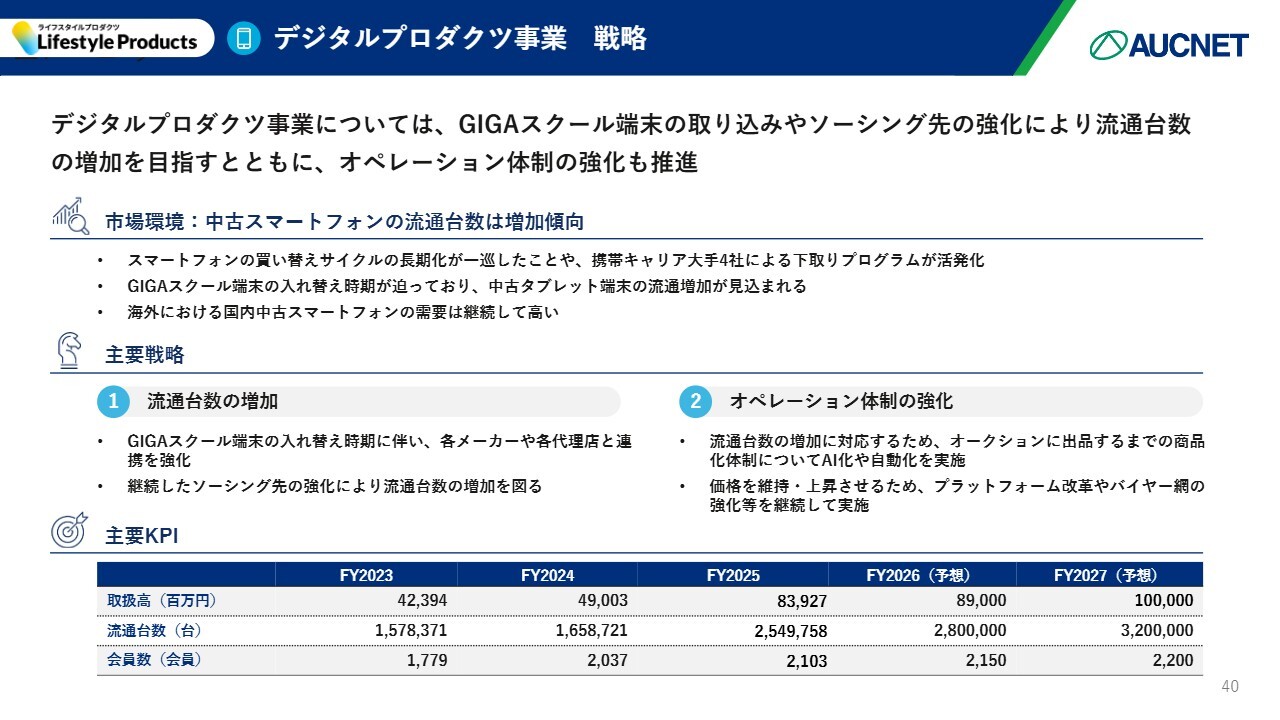

デジタルプロダクツ事業 戦略

各セグメントの戦略をご説明します。まず、ライフスタイルプロダクツセグメントのうちデジタルプロダクツ事業では、GIGAスクール端末の取り込みや、ソーシング先の強化による流通台数の増加を目指すとともに、オペレーション体制の強化という既存の路線を着実に進めていきたいと考えています。

市場環境としては、スマートフォンの買い替えサイクルが長期化していた時期を一巡し、比較的安定してきていることに加え、大手携帯キャリア各社が下取りプログラムに積極的に取り組んでおり、下取り端末の台数が増加しています。

また、GIGAスクール端末の入れ替えが本格的に始まる時期が近づいており、中古タブレット端末を中心とした流通台数の増加が見込まれています。海外においては、中古スマートフォンの需要が引き続き高い状態にあります。この状況を踏まえ、流通台数のさらなる増加を目指していきます。

主要戦略は2つあります。1つ目は、流通台数の増加です。GIGAスクール端末の入れ替え時期に伴い、各メーカーや代理店と連携を強化して対応しています。継続的なソーシングおよび出品先の開拓を進め、流通台数の増加を図っていきます。

2つ目は、オペレーション体制の強化です。流通台数が増加しても対応できるよう、オークションに出品するまでの商品化体制の自動化をここ数年進めてきました。今後もAIや自動化技術を引き続き導入していきたいと考えています。

また、価格は非常に重要な要素です。当社の流通を通すと高く流通できるという認識が拡大し、当社サービスが選ばれています。そのため、プラットフォーム改革やバイヤー網の強化を継続して実施していきます。

主要KPIのうち、流通台数は2025年12月期に255万台となりましたが、2027年12月期には300万台を超えることを目指しています。

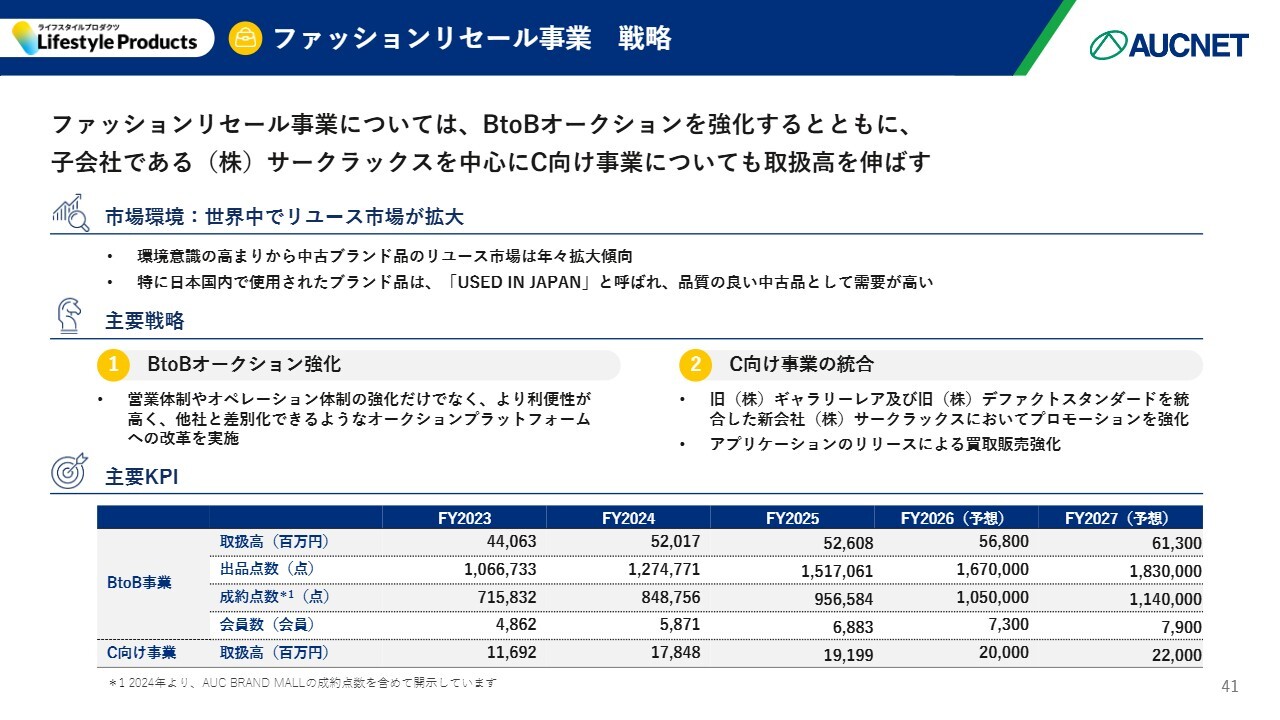

ファッションリセール事業 戦略

ファッションリセール事業についてです。引き続きメイン事業であるBtoBオークションを強化します。また、C向け事業を展開する2つの子会社をサークラックスとして統合しました。C向け事業についても、取扱高を伸ばしていきたいと考えています。

市場環境としては、環境意識の高まりを背景に、中古ブランド品のリユース市場は増加・拡大傾向が続いています。特に、日本人はブランド品を丁寧に使用することから、「USED IN JAPAN」と呼ばれる日本で使用されたブランド品が世界中で大人気となっており、引き続き高い需要が見込まれます。

そのような中で、主要戦略は2つあります。1つ目は、BtoBオークションの強化です。営業体制やオペレーションの基本的な強化にとどまらず、利便性が高く、競合他社と差別化できるオークションプラットフォームの改革にも取り組んでいきます。現時点でも他社との差別化がかなりできている部分はあると思いますが、さらにそれを強化していきたいと考えています。

2つ目は、C向け事業の統合です。昨年、ギャラリーレアとデファクトスタンダードを統合し、新たにサークラックスを設立しました。今後は、サークラックスのブランディングおよびプロモーションをしっかりと強化していきたいと考えています。特に「ブランディア」に関しては、アプリケーションをリリースし、Webだけでなくアプリを活用して買取および販売を強化したいと考えています。

主要KPIのうち、BtoB事業の成約点数は2025年12月期に95万点ですが、最終年度の2027年12月期に114万点まで伸ばすことを目指しています。また、C向け事業の取扱高は2025年12月期に190億円でしたが、2027年12月期に220億円まで伸ばしたいと考えています。

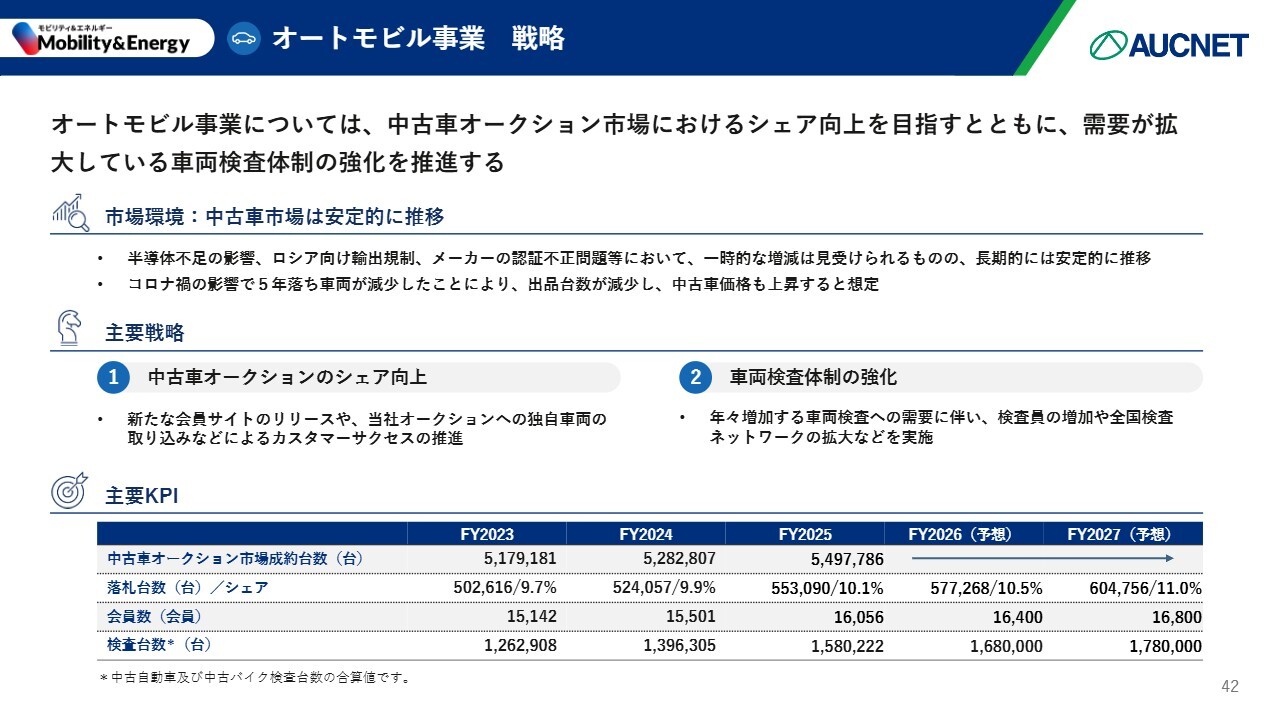

オートモビル事業 戦略

オートモビル事業についてです。2027年12月期までの戦略として、中古車オークション市場でのシェア向上を引き続き目指していきます。特に需要が拡大している車両検査サービスについては、体制をしっかりと強化したいと考えています。

市場環境としては、半導体不足の影響やロシア向け輸出規制、メーカーの認証不正問題など、逆風となる要因が多くありますが、長期的に見ると比較的安定した事業環境であると考えています。

一方で、コロナ禍の影響により約5年前から半導体不足などが新車販売市場に大きな影響を与えてきました。その結果、現在も出品台数が減少しており、それに伴い供給が減少することで引き続き中古車価格が上昇することが想定されています。

主要戦略は2つあります。1つ目は、中古車オークションのシェア向上を目指しています。新たな会員サイトのリリースや、当社オークションへの独自車両の取り込みを通じて、カスタマーサクセスを重視し、業界のバイヤーに当社を選んでいただけるよう取り組んでいきます。

2つ目は、車両検査サービスの強化です。検査員の増員や全国検査ネットワークの拡大を行い、世の中の検査需要をしっかりと取り込んでいきたいと考えています。

主要KPIのうち、落札台数/シェアは2025年12月期に55万台/10.1パーセントですが、2027年12月期に60万台/11.0パーセントに伸ばすことを目指しています。検査台数についても、2025年12月期の158万台から2027年12月期に178万台まで増やしたいと考えています。

M&A戦略

M&Aの戦略に関しては、投資の予算や方針について「Blue Print 2027」から変更はありません。M&A関連の投資に関する予算は、50億円から70億円としています。この予算は、財務の健全性を維持しながら余剰資金を有効に活用するために設定しています。足元の状況としては、2025年にM&Aを1件実施し、システム開発関連のyepを連結子会社化しました。

スライド右側に選定の方針を記載しています。引き続き、既存事業とのシナジーや事業拡大を図るための同業領域に限定して、M&Aや提携を実行していきたいと考えています。

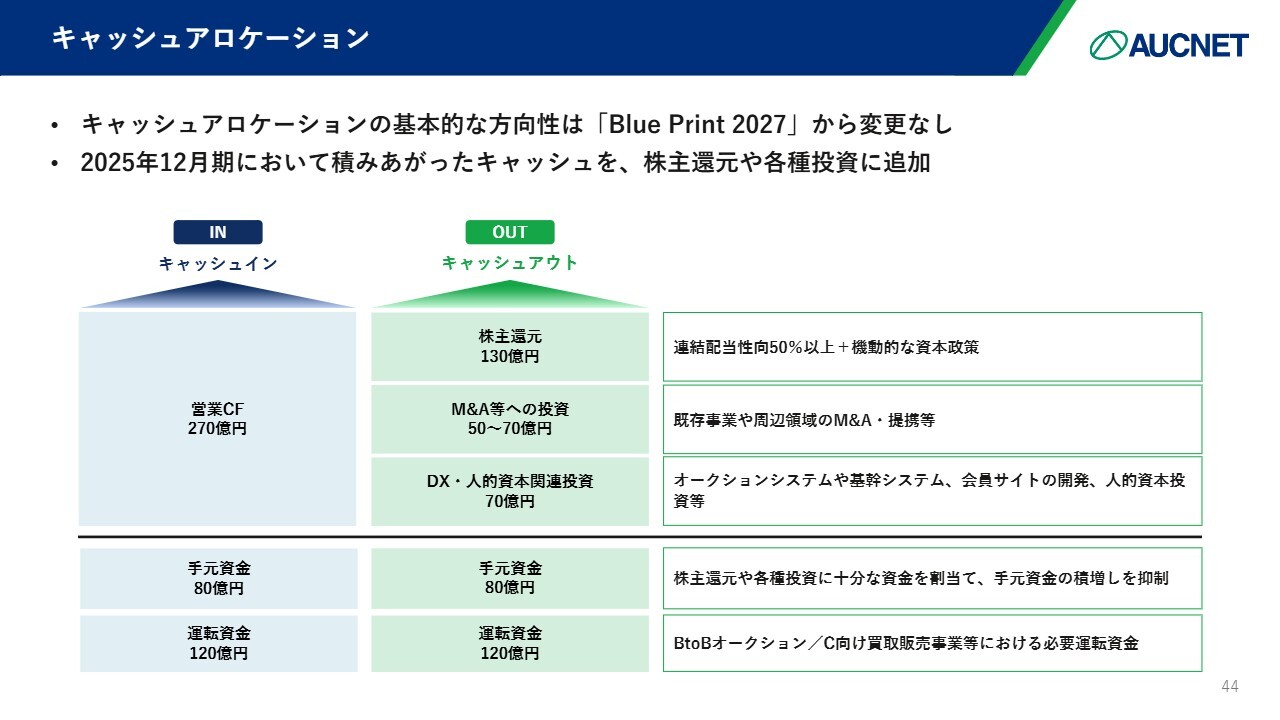

キャッシュアロケーション

キャッシュアロケーションについてです。2027年12月期まで計画どおりに進んだ場合に積み上がるキャッシュの使途について、基本的な方向性に変更はありません。営業キャッシュフローは270億円まで積み上がる予定であり、そのうち約半分の130億円を株主還元に充てます。配当性向は50パーセント以上を維持しつつ、機動的な資本政策を実施していきます。

また、M&Aなどの投資は50億円から70億円となる予定です。当社はWebベースの会社であるため、DXを着実に推進するとともに、人材強化や人的資本関連の投資として70億円を割り当てる計画です。このような投資を通じて、さらなる成長と株主還元を両立したいと考えています。

当社ではオークションを行っており、ウィークリー、場合によってはデイリーで非常に多額の取扱高に見合った資金が動きます。そのため、それらの需要を運転資金として、200億円を手元に確保しておきたいと考えています。

株主還元

株主還元に関しては、配当性向を40パーセント以上から50パーセント以上に引き上げています。既存事業の成長や配当性向の上昇により、配当金は2020年12月期から着実に増加しています。今後も事業の成長と株主還元を両立していきたいと考えています。

当社の中期的な将来を踏まえた未来のビジョンを共有するため、時間を取ってご説明しました。冒頭で「5年連続で最高益を更新している」とお伝えしましたが、社員数の増加とともに会社の規模が大きくなっていることを実感しています。その規模に見合った企業を目指して進んでいきたいと考えていますので、引き続きご支援のほどよろしくお願いします。

質疑応答:デジタルプロダクツ事業の成長性について

司会者:「デジタルプロダクツ事業の成長性は今期も継続するのでしょうか?」というご質問です。

藤崎:デジタルプロダクツ事業においては、特にスマートフォンの業績がどれだけ成長できるかが、2027年12月期までの中期経営計画の達成に非常に重要な影響を及ぼすと考えています。

正直、2025年12月期は当社の想定を超える成果を収めたと思います。取扱高は前期比70パーセントほど成長し、流通台数も前期比50パーセント以上増加したことは、予想以上の結果と捉えています。引き続き、新規顧客の獲得やソーシング元との連携強化、流通台数の増加といった点に期待はしているものの、2026年12月期は2025年12月期ほどの成長率は見込んでいません。

2026年12月期は特にGIGAスクールの端末の取り扱いが増加する見込みです。そのため、こうした分野を足元でしっかりと取り込み、今年から来年にかけて安定した成長を続けていきたいと考えています。

質疑応答:C向け事業の今後の展開について

司会者:「2025年12月期の業績は、ファッションリセール事業のC向け事業以外は好調に見えます。C向け事業について、具体的にどのようにテコ入れをしていく予定でしょうか?」というご質問です。

藤崎:当社はBtoB向けのオークションビジネスを展開しています。比較的世の中の相場に左右される部分があるものの、その影響の度合いについては、C向け事業を始めてから非常に大きいものがあると感じています。このマイナスの影響をどれだけ最小限に抑えながら成長を実現していくかが非常に重要だと考えています。

直近では、米国の関税政策や中華圏からの訪日者数減少により、海外の顧客をうまく取り込むことができず、これが相場の下落やマーケット全体のC向け事業の下落につながりました。

こうした状況を打開するために、BtoB向けのオペレーションセンターのすぐ隣にC向けのオペレーションセンターも開設しました。BtoB向けとC向けのオペレーションをしっかりと統合し、業務を効率化することを目指しています。

また、C向け事業においては、プロモーションをどれだけ行えるかが非常に重要です。中価格帯の「ブランディア」と高価格帯の「ギャラリーレア」をしっかりと統合し、C向け事業のお客さまに認知いただけるようにプロモーション活動を進めていきます。

さらに、買い取りをスムーズに行うため、Webサイトや「LINE」だけでなく、スマートフォンアプリをしっかりと作り込んでいきます。使いやすく、ユーザーエクスペリエンスに優れたアプリを通じて買い取りを促進します。この取り組みを進める中で、2026年12月期の期初は若干コストが先行しますが、来期以降には成長を取り込めるよう努めていきたいと考えています。

質疑応答:中期経営計画のアップデートの理由について

司会者:「中期定量目標を達成したことから、会社全体の成長戦略のアップデートとともに、新たな中期経営計画を開示してもいいと思いますが、更新とした理由は何でしょうか?」というご質問です。

藤崎:今回、中期経営計画のアップデートとして一部修正を行いました。新たに3ヶ年計画を立て直しましたが、1年目が終わった時点で、業績の結果は非常に良い状況です。ただし、各事業の目指すべき方向性や、3年間で仕込むべき戦略、戦術・施策といった部分については、まだ十分に結果が伴っていない部分もあると考えています。そのため、今回の数字はこれらがすべて成功して得られたものではなく、戦略自体にはさらに伸びる余地があると思っています。

したがって、定量目標として利益や収益の部分はアップデートしますが、各事業の戦略については現時点では変更の必要はないと考えています。この戦略を維持しながらしっかりと数字を上げていき、結果として積み上がったキャッシュをどのように配分するか、その部分と定量目標のみを修正し、今回のアップデートとしました。

質疑応答:業績好調の要因とコスト使用状況について

司会者:「期初に開示していた一過性のコストは使い切ったのでしょうか?」というご質問です。

藤崎:2025年12月期の業績は良かったが、これはコストを使い切らなかっただけではないかという点について、ご確認されたいということかと思います。結論としては、しっかりとコストを使い切りました。その後の成長に向けてのコストとして適切に活用しています。

先ほどご説明したとおり、ブランド品ビジネスの倉庫機能の統合、C向け事業の改革、一部店舗の閉鎖などを含め、C向け事業を変革するために約7億円を使用しました。これに加え、一過性コストとして、40周年記念イベントや従業員向け株式報酬などで約5億円を計上し、合計で約12億円のコストを使用しました。

質疑応答:モビリティ&エネルギーセグメントの減益要因について

司会者:「モビリティ&エネルギーセグメントにおいて、各KPIが好調で増収にもかかわらず、セグメント利益が前期比で減少しているのはなぜでしょうか?」というご質問です。

藤崎:モビリティ&エネルギーセグメントは、約9割が中古車を含むオートモビル事業で、1割未満がモーターサイクル事業となっています。基本的にマーケットの動向や環境については、両事業で非常に似通っています。

世の中の出品台数やマーケットの流通量に関しては、若干増加しています。一方で、輸出業者が好調であり、円安の状況もあり、海外バイヤーの購買力が非常に強い点が要因として挙げられます。当社のオークションは輸出業者の買いが多いという特徴を持っており、この追い風をしっかり活用できた1年だったと思います。

結果として、モビリティ&エネルギーセグメントの売上高は前期比約10パーセントの増収となりました。ご指摘のとおり、手数料収入もしっかりと増加し、事業として成長しています。一方で、減益要因としては、以前からお伝えしているシステムへの投資があります。この投資については、リリース後に償却が発生し、特に下期に負担がかかる状況でした。

また、開発に係るコストについては、資産計上される部分とワンショットで費用計上される部分があり、この費用面での影響が大きかったと考えています。さらに、従業員向けの株式報酬も費用として計上しており、オートモビル事業における社員数が非常に多いことも影響しています。例えば、AISという検査関連の会社やアイオークという子会社を含めて、当社全体の約半分の従業員を抱えることから、コスト負担が大きくなったという状況です。

収益自体は足元で堅調に推移していますので、来期以降もご期待いただければと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3964

|

2,223.0

(15:30)

|

-65.0

(-2.84%)

|

関連銘柄の最新ニュース

-

02/16 20:10

-

02/16 08:42

-

02/16 08:41

-

02/13 18:50

新着ニュース

新着ニュース一覧注目!みんかぶ企業分析

みんかぶおすすめ