THECOO、26年12月期は売上高前年比+13.4%予想 成長投資1億8,000万円でも営業利益3億円の見通し

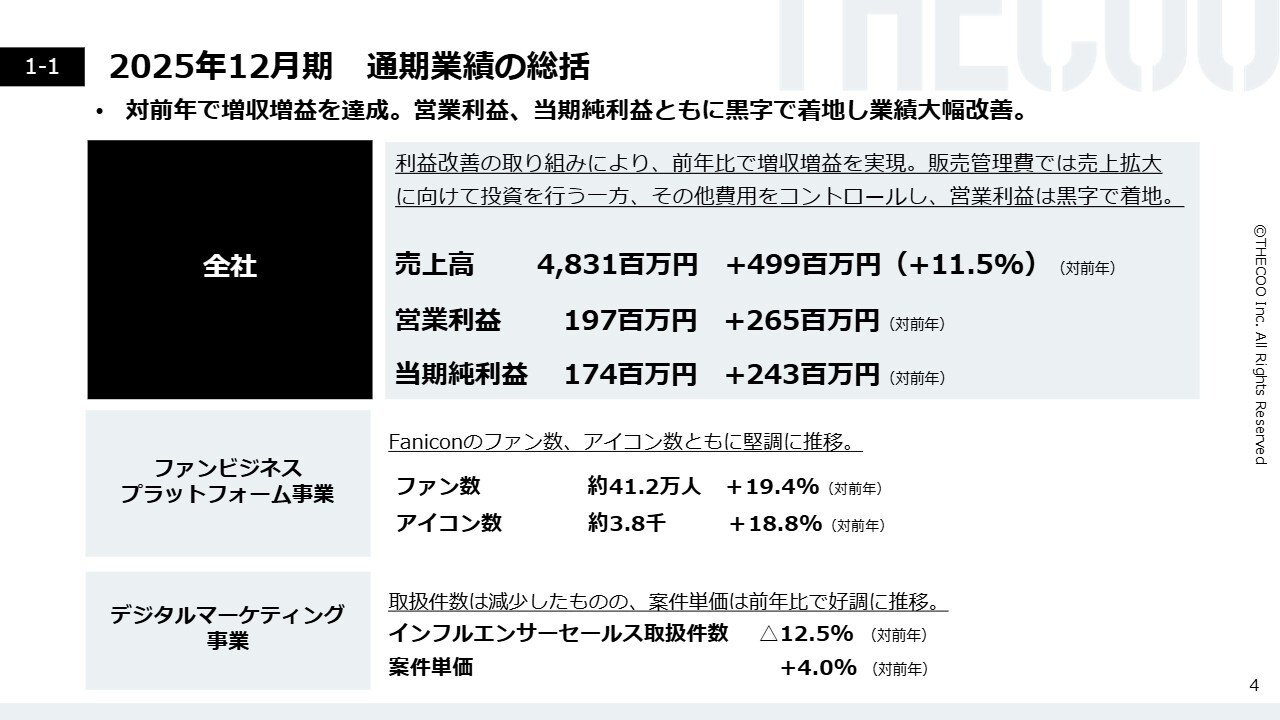

2025年12月期 通期業績の総括

平良真人氏:代表取締役CEOの平良です。本日はお忙しい中、2025年12月期通期決算説明会をご覧いただき、誠にありがとうございます。私より、2025年12月期通期決算についてご説明します。よろしくお願いします。

まず、2025年12月期通期業績の総括です。ファンビジネスプラットフォーム事業、デジタルマーケティング事業ともに堅調に成長し、全社売上高は48億3,100万円となり、前年比11.5パーセントの増加となりました。

全社営業利益は1億9,700万円となり、前年に対しては2億6,500万円の増加となりました。営業利益と当期純利益はいずれも黒字で着地し、大幅に業績が改善しました。

ファンビジネスプラットフォーム事業では、「Fanicon」のファン数が前年比19.4パーセント増加し、アイコン数も前年比18.8パーセント増加するなど、順調に推移しています。

デジタルマーケティング事業では、取扱件数が減少したものの、案件単価は前年比で好調に推移しました。

“できっこない”に挑み続ける

会社概要およびビジネス概要です。当社はビジョンに「“できっこない”に挑み続ける」を掲げ、全社員が共有しています。「新しい事業を生み出す」という思いを持って、さまざまな事業を展開しています。

会社概要

会社概要です。2014年1月に創業し、現在は原宿にオフィスを構えています。役職員数は124名で、2つの事業をメインとしています。

2つの主力事業

当社には、2つの主力事業があります。1つが、ファンビジネスプラットフォーム事業です。もう1つは、創業時からの事業であるデジタルマーケティング事業です。

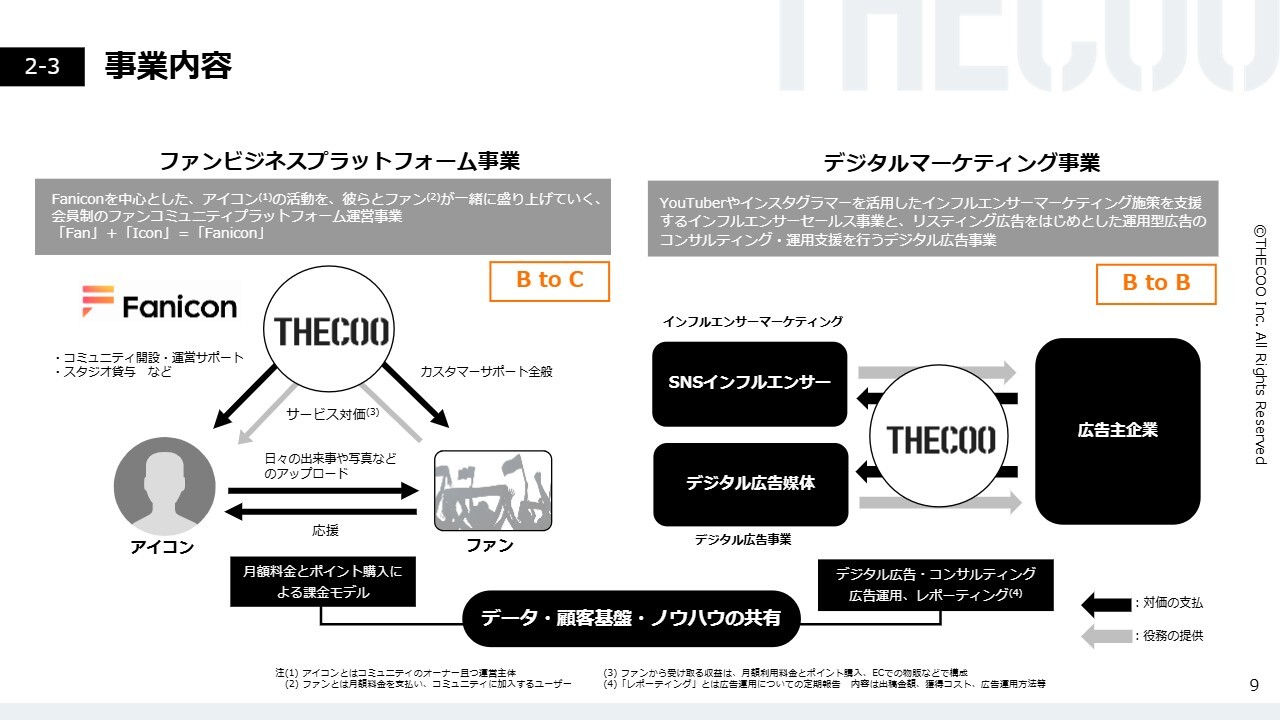

事業内容

もう少し詳しく事業内容についてご説明します。ファンビジネスプラットフォーム事業では、「アイコン」と呼ばれるアーティスト、アイドル、俳優、スポーツ選手、スポーツチーム、インフルエンサーなどの方々が、自分のファンコミュニティをアプリ内で簡単に開設できるプラットフォームを提供しています。

ユーザーからいただいた月額課金を、アイコンのみなさまとレベニューシェアするビジネスモデルとなっています。

デジタルマーケティング事業は、オンライン広告代理店事業です。広告主からフィーやマージンをいただき、インフルエンサーマーケティングやオンラインマーケティングを企画・運営しています。

新時代のファンコミュニティ

「新時代のファンコミュニティ」について詳しくお話しします。「Fanicon」は双方向のコミュニティで、大好きな人を持続的に支援するためのプラットフォームです。

なぜ完全有料制・完全会員制なのか

完全有料制、完全会員制にしている理由として、大きく3つのポイントがあります。

1つ目は、ファンを維持することです。ファンベースの大小にかかわらず、必ずコアなファンが存在します。そのようなファンの熱量を高め、維持することが非常に重要です。

2つ目は、安定した収益基盤の確保です。コアなファンからの応援によって、安定した収益基盤を確保することが可能となります。

3つ目は、心理的安全性です。この3つ目が特に大事なポイントです。会員制というクローズドなコミュニティであるため、無条件で応援してくれるファンのみが集まり、非常に熱量の高いコミュニティが形成されます。

ご利用中のアイコン一例(一部抜粋)

そのようなコミュニティを多くの方々にご利用いただいています。現在ご利用中のアイコンの一例をスライドに掲載しています。ご覧のとおり、非常に多種多様なアイコンのみなさまにご活用いただいています。

アイドル、アーティスト、俳優、ミュージシャン、タレント、YouTuber、スポーツチーム、スポーツ選手、さらにK-POPのアイドルや俳優など、さまざまな方々にご利用いただき、多くの方々に支持されています。

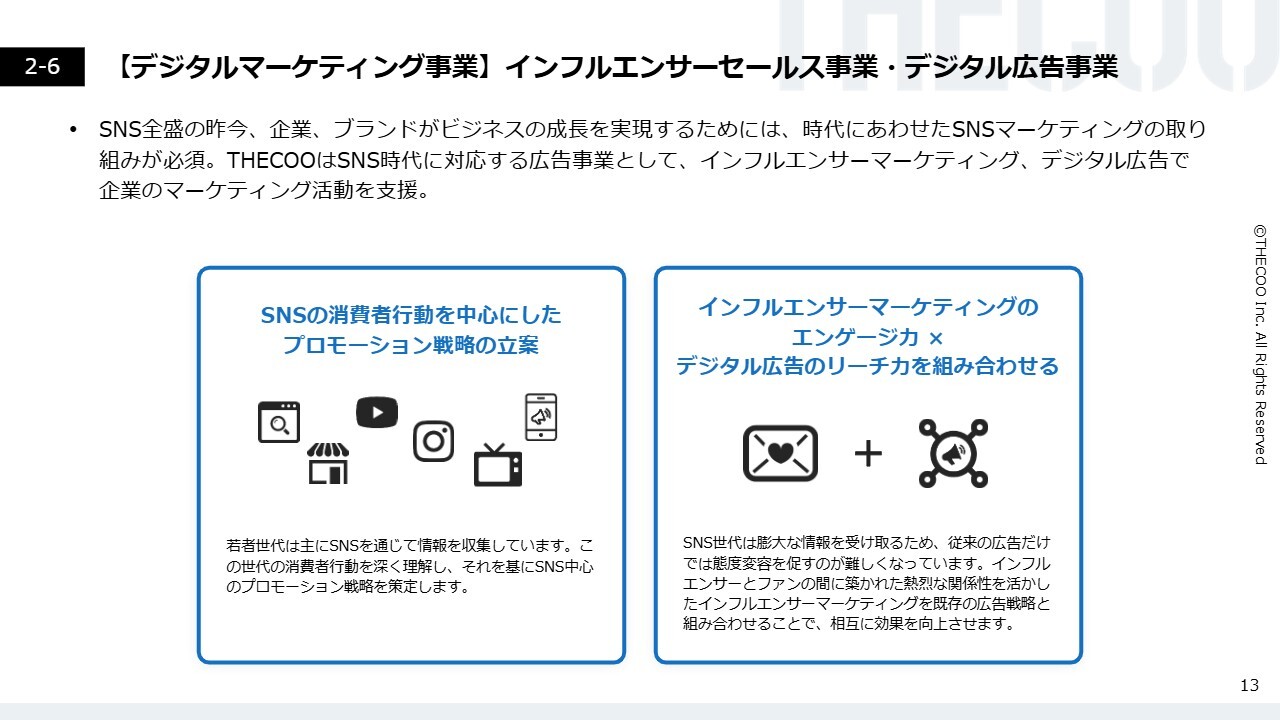

【デジタルマーケティング事業】インフルエンサーセールス事業・デジタル広告事業

デジタルマーケティング事業についてご説明します。デジタルマーケティング事業は、インフルエンサーセールス事業とデジタル広告事業の2つで構成されています。

デジタルマーケティング事業は、企業やブランドのマーケティング活動を支援する広告事業です。インフルエンサーセールス事業では、SNSが主流となった昨今、もはや企業のマーケティング活動において不可欠となったインフルエンサーマーケティングを支援しています。

【デジタルマーケティング事業】インフルエンサーセールス事業の特徴

当社のインフルエンサーセールス事業の特徴は、インフルエンサーマーケティングを一気通貫で提供できる点にあります。

33万件以上のインフルエンサーデータを収録したデータベースを活用し、広告主や広告代理店の課題を解決するために、最適なインフルエンサー企画を提案できることが、大きな強みです。

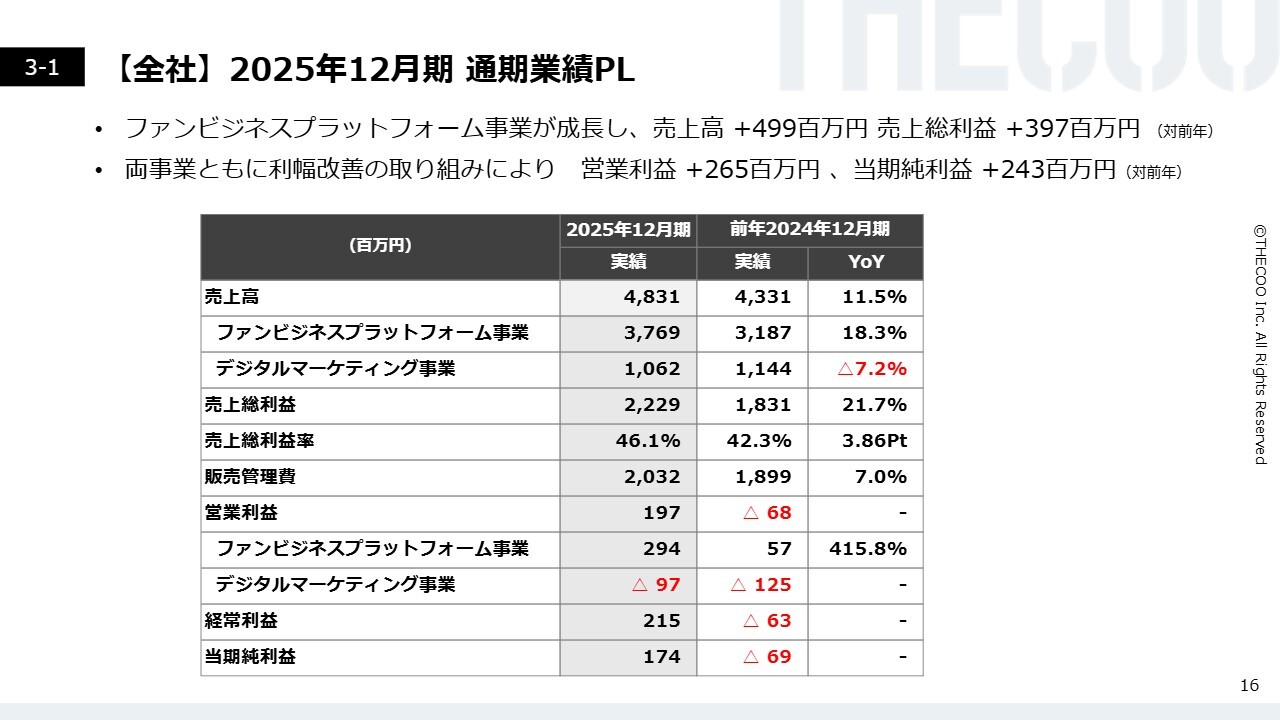

【全社】2025年12月期 通期業績PL

2025年12月期通期業績PLについてご説明します。全社の売上高は前年比11.5パーセント増の48億3,100万円、売上総利益は前年比21.7パーセント増の22億2,900万円となりました。

販売管理費は前年比7パーセント増の20億3,200万円と、適切にコントロールしました。結果として、当期純利益は1億7,400万円の黒字で着地し、昨年から2億4,300万円改善しました。

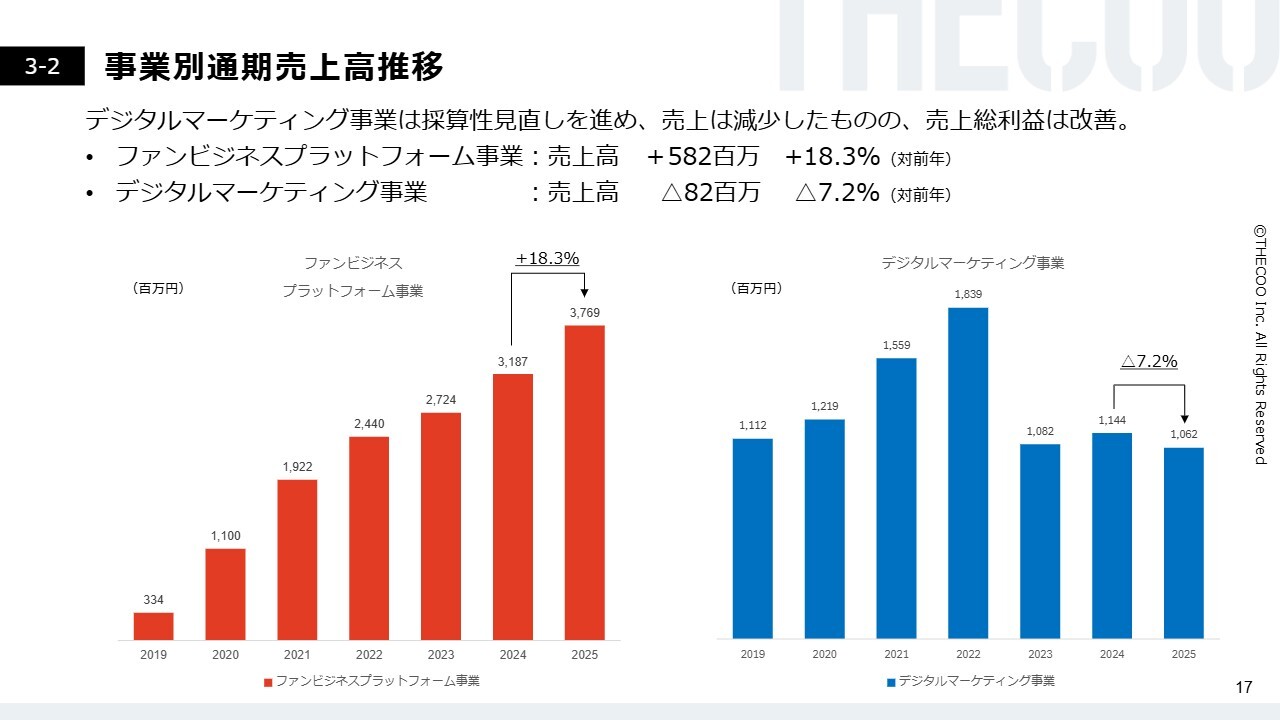

事業別通期売上高推移

事業別通期売上高推移についてご説明します。ファンビジネスプラットフォーム事業は、前年比プラス18.3パーセントの増収となりました。

デジタルマーケティング事業では、採算性の見直しを進めた結果、売上は減少したものの、売上総利益は改善しました。

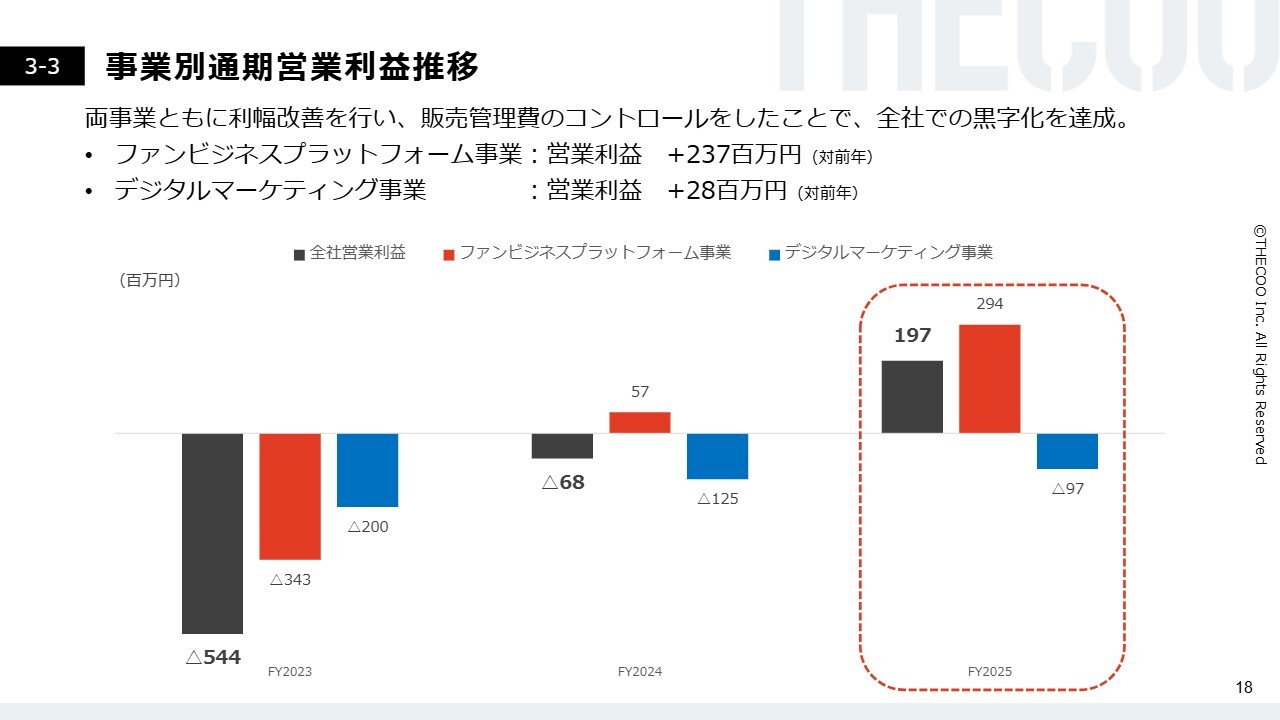

事業別通期営業利益推移

事業別の営業利益の推移です。両事業とも対前年で利益改善を行い、全社での黒字化を達成しました。

ファンビジネスプラットフォーム事業は前年比プラス2億3,700万円の増益となりました。デジタルマーケティング事業は、前年比プラス2,800万円の増益となり、損益が改善しています。

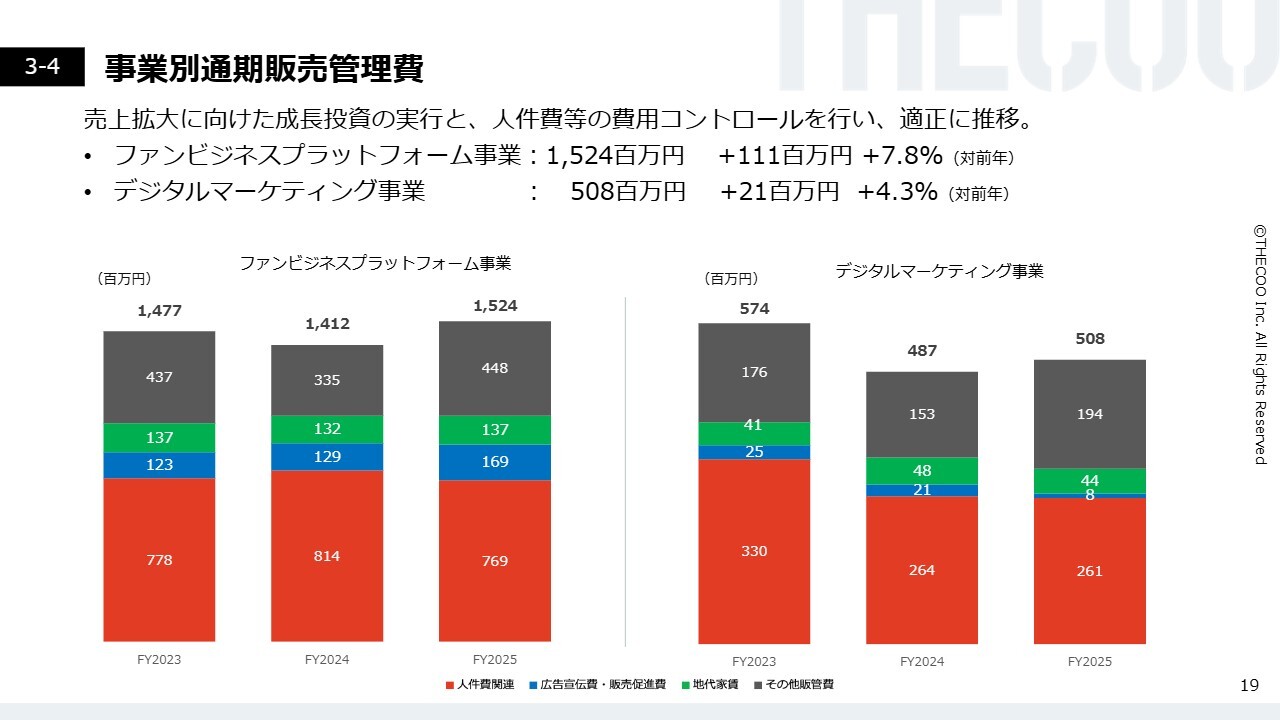

事業別通期販売管理費

事業別の販売管理費です。売上拡大に向けて、成長投資の実行と人件費等の費用コントロールを行うことで、想定内の増加にとどめています。

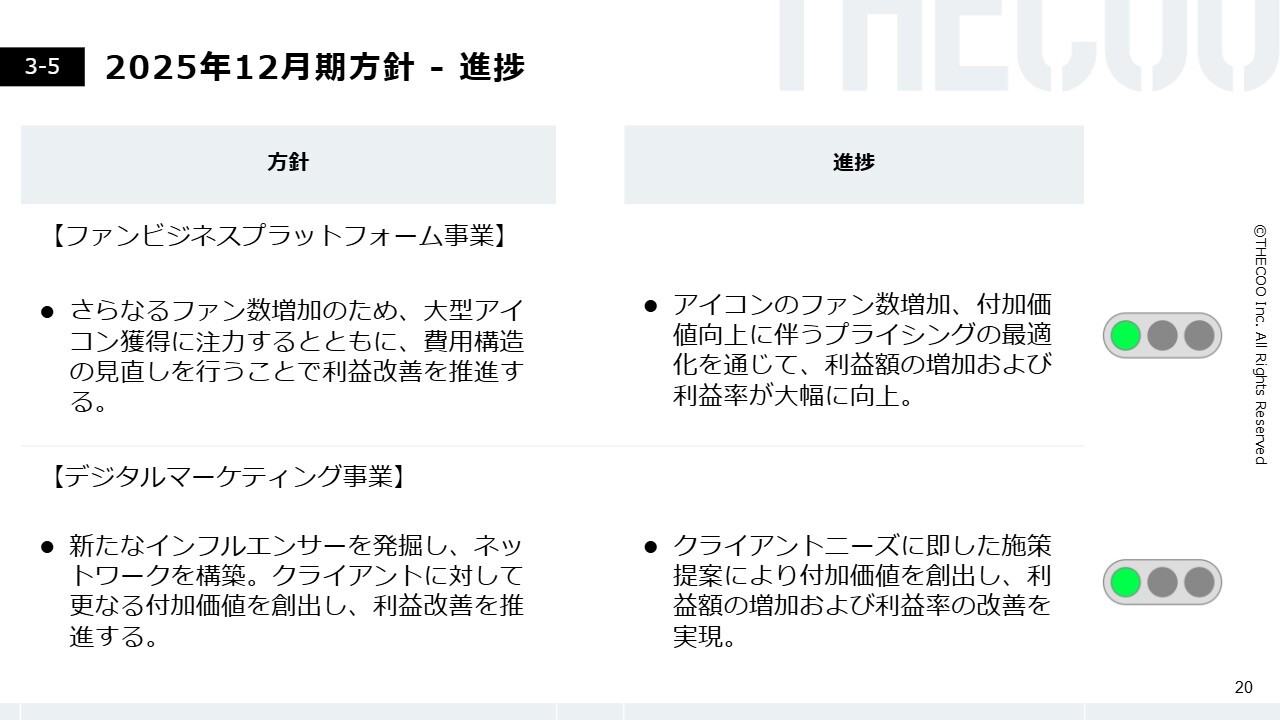

2025年12月期方針- 進捗

2025年12月期に掲げた方針に対する進捗状況です。ファンビジネスプラットフォーム事業では、ファン数の増加を目指した大型アイコンの獲得と、利益改善を目的とした費用構造の見直しを方針として掲げていました。

この方針のもとで事業を推進した結果、ファン数は順調に拡大しました。また、付加価値向上に伴うプライシングの最適化を通じて、利益額の増加および利益率の改善を実現しました。

デジタルマーケティング事業では、「インフルエンサーの新たなネットワーク構築」と「さらなる付加価値創出」を方針として掲げていました。

具体的な進捗として、クライアントのニーズに即した施策を積極的に提案することによって、付加価値を創出し、利益額の増加および利益率の改善を実現しました。

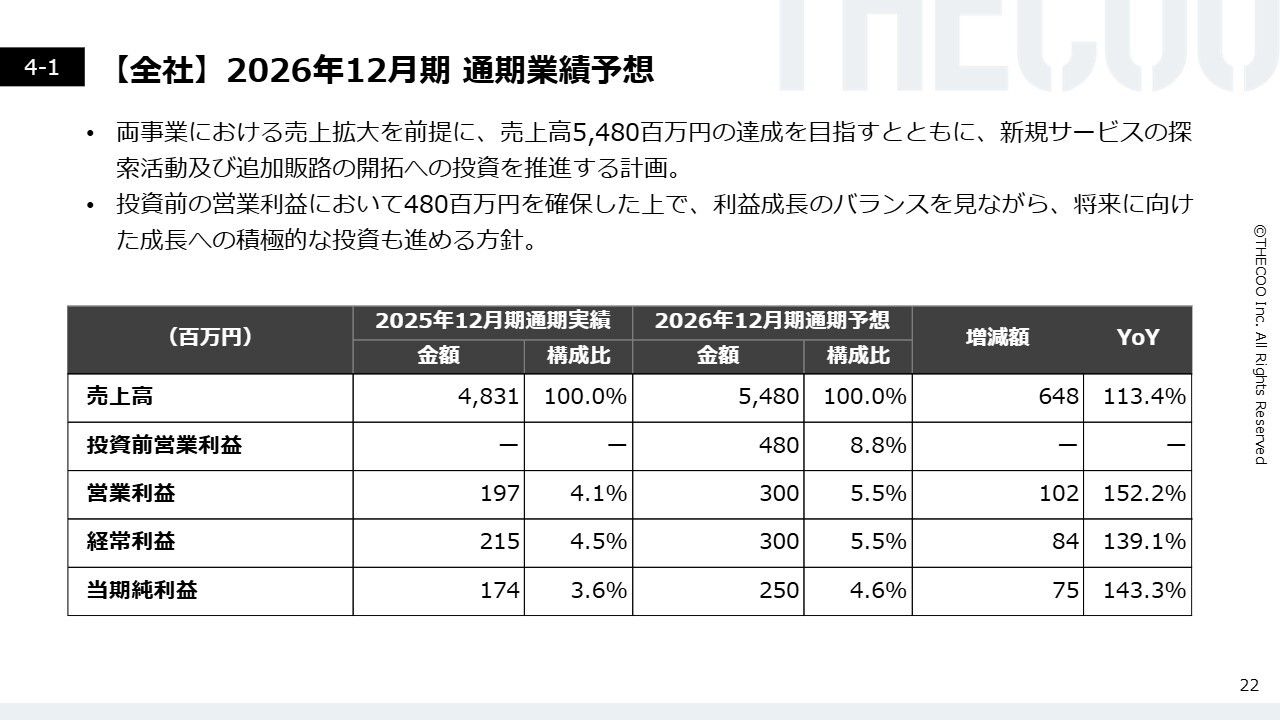

【全社】2026年12月期 通期業績予想

2026年12月期通期業績予想です。2026年は売上高を前年比で13.4パーセント伸ばし、54億8,000万円を目指します。

費用面では、人材投資に伴う人件費の増加、開発費の増加、物価上昇による各種費用の増加、新規サービスの探索活動および追加販路の開拓への投資を見込んでいます。

投資前の営業利益では4億8,000万円を確保しつつ、利益成長とのバランスを考慮し、将来に向けた成長への積極的な投資を進める方針です。

【全社】通期業績予想推移

通期業績予想の推移です。当社は創業以来、成長を優先した先行投資を行い、事業拡大を進めてきました。

2023年には一時的に収益性が低下しましたが、2024年の業績改善と2025年からの経営基盤再構築により、収益構造の転換と黒字化を実現しました。

2026年は、再構築した経営基盤を軸に「成長加速フェーズ」へと移行し、さらなる成長のために1億8,000万円の投資を予定しています。

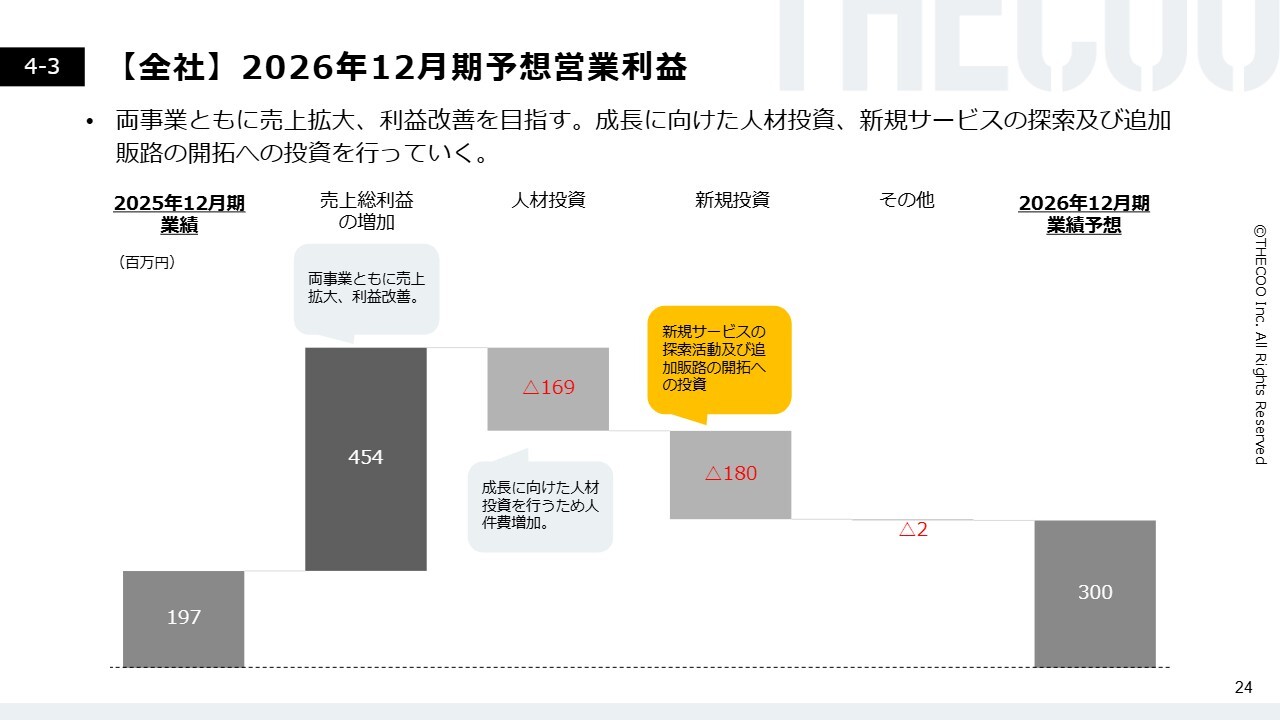

【全社】2026年12月期予想営業利益

2026年12月期の営業利益予想について詳しくご説明します。ファンビジネスプラットフォーム事業と、デジタルマーケティング事業の両方で、売上拡大と利益改善を目指します。

成長に向けた人材投資、新規サービスの探索、追加販路の開拓への投資の費用を見込んでいますが、2026年12月期の営業利益は3億円の黒字を予想しています。

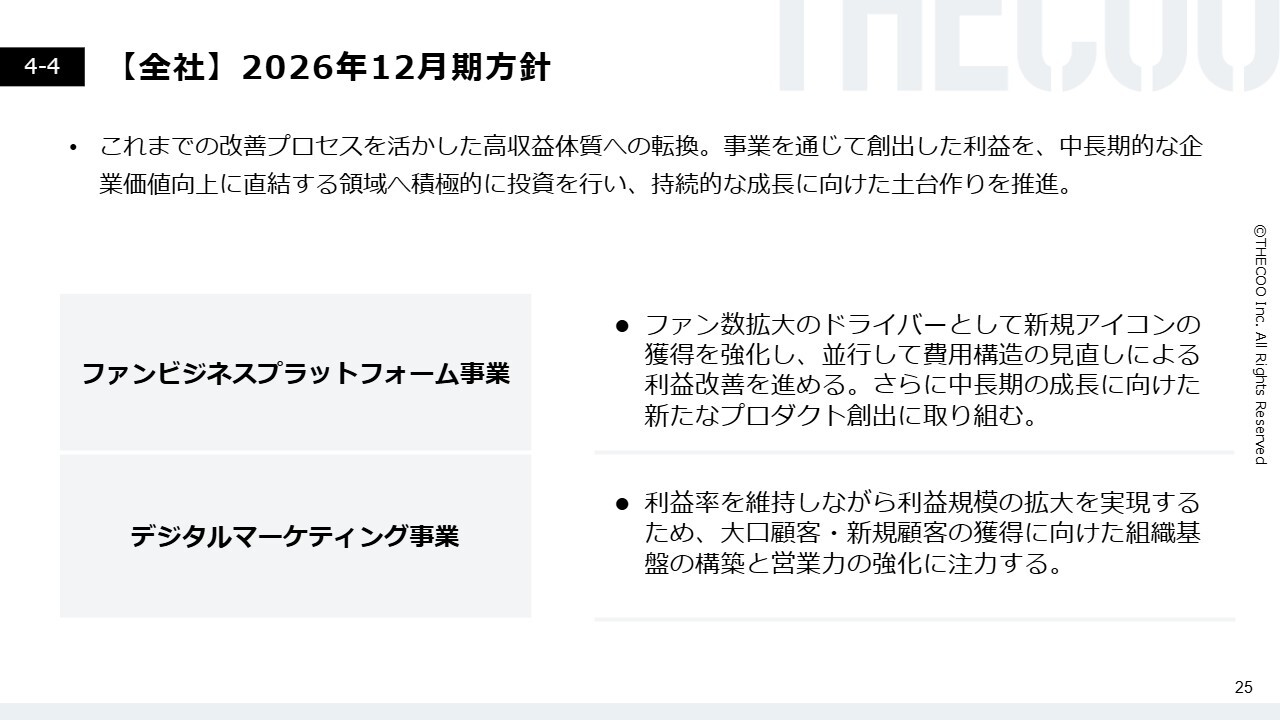

【全社】2026年12月期方針

2026年12月期の方針です。ファンビジネスプラットフォーム事業では、ファン数拡大のドライバーとして、新規アイコンの獲得を強化します。

並行して、費用構造のさらなる見直しを進めることで利益の改善を図ります。また、中長期的な成長に向けた、新たなプロダクトの創出に取り組む予定です。

デジタルマーケティング事業では、利益率を維持しながら利益規模の拡大を実現するため、大口顧客や新規顧客の獲得に向けた、組織基盤の構築と、営業力の強化に注力します。

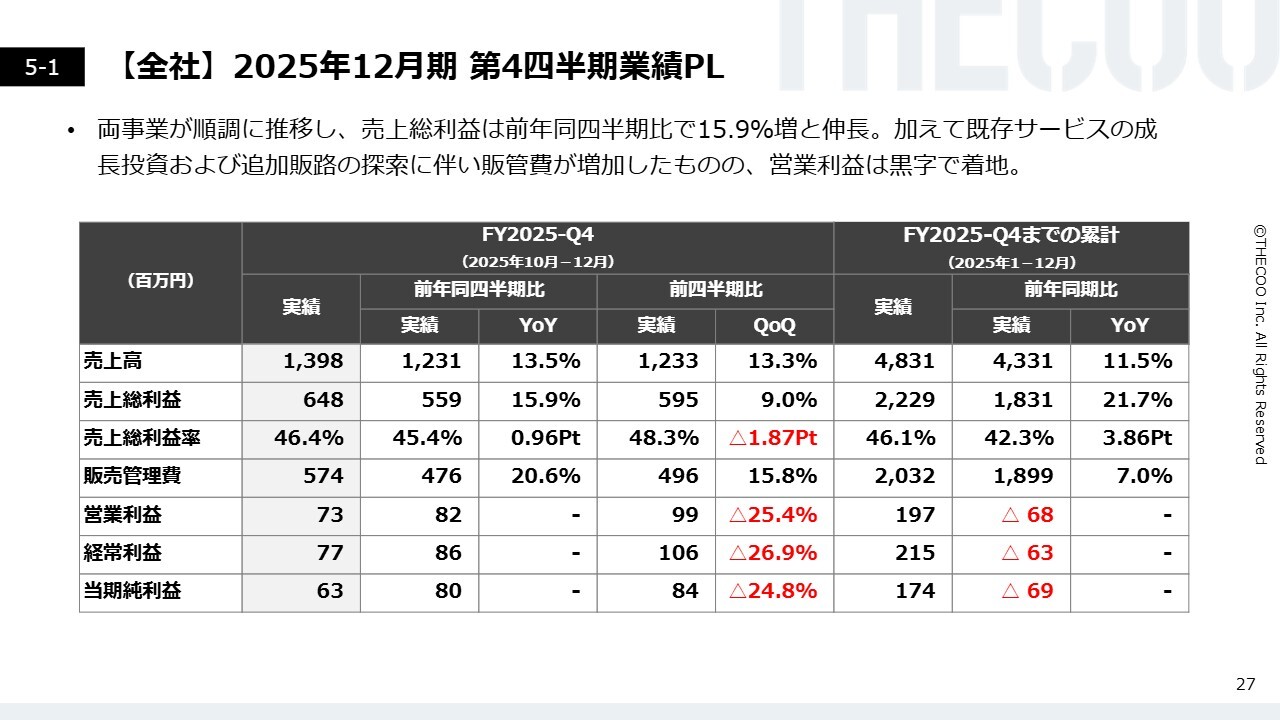

【全社】2025年12月期 第4四半期業績PL

2025年12月期第4四半期単体の業績です。全社売上高は前年同四半期比13.5パーセント増の13億9,800万円となりました。売上総利益は前年同四半期比15.9パーセント増の6億4,800万円となりました。

販管費は既存サービスの成長投資および追加販路の探索に伴い、前年同四半期比で20.6パーセント増加したものの、結果として当期純利益6,300万円の四半期黒字を実現しました。

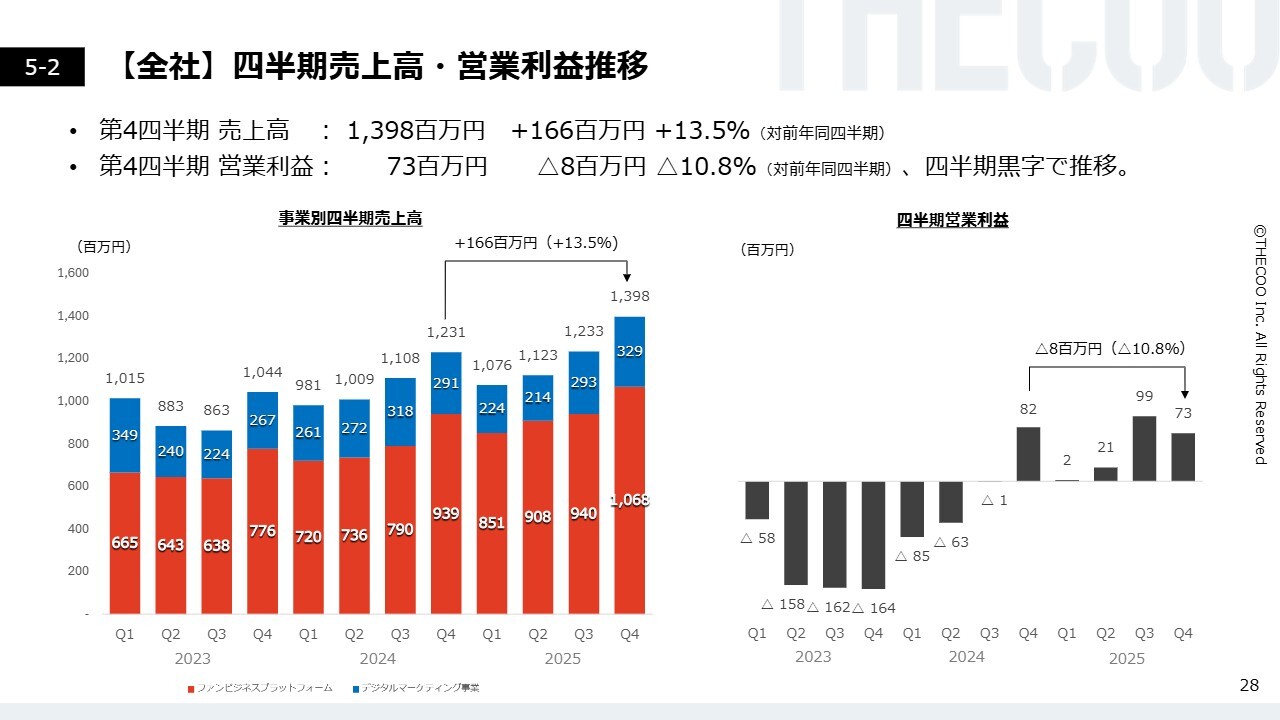

【全社】四半期売上高・営業利益推移

四半期ごとの売上高および営業利益の推移です。ファンビジネスプラットフォーム事業とデジタルマーケティング事業の売上高は、どちらも前年同期を上回りました。その結果、全社の売上高は13億9,800万円となりました。

営業利益は前年同四半期比でマイナス800万円の7,300万円となりました。

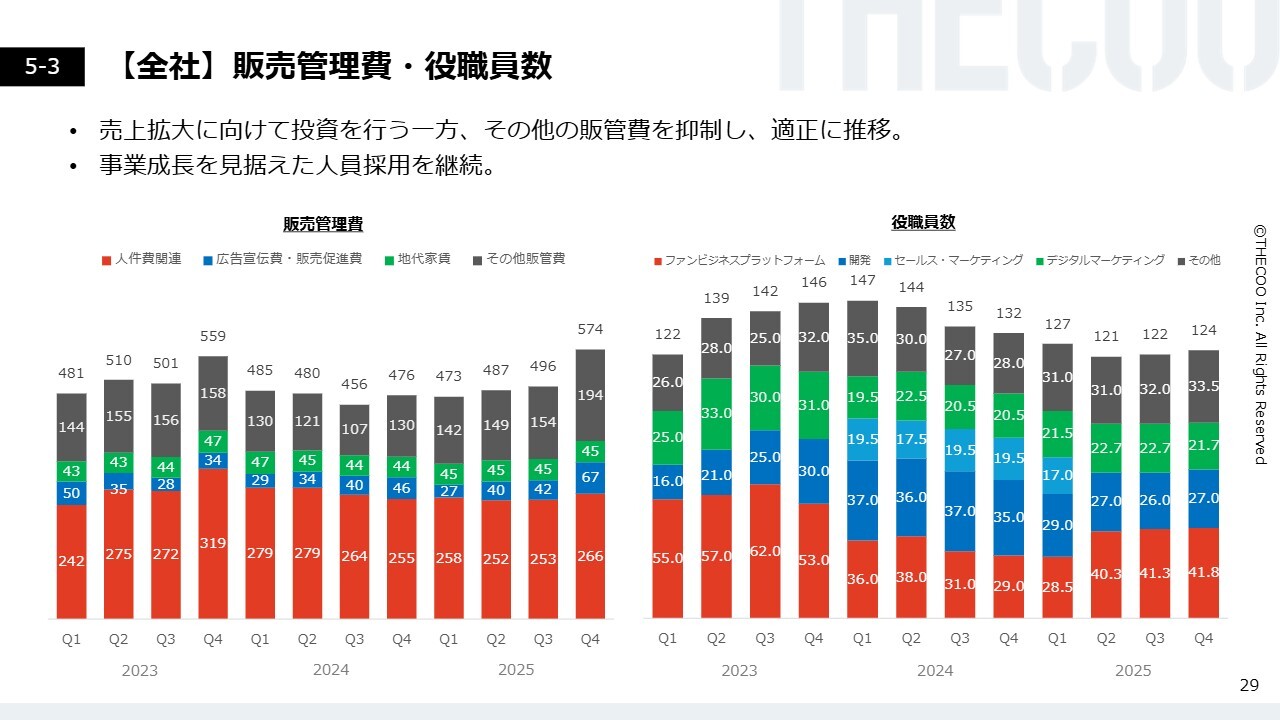

【全社】販売管理費・役職員数

販売管理費と役職員数です。売上拡大に向けて投資を行う一方で、組織体制の効率化や人員体制の見直しによって人件費をコントロールすることで、販売管理費は適正に推移しています。

役職員数も、事業成長を見据えた採用を継続しています。

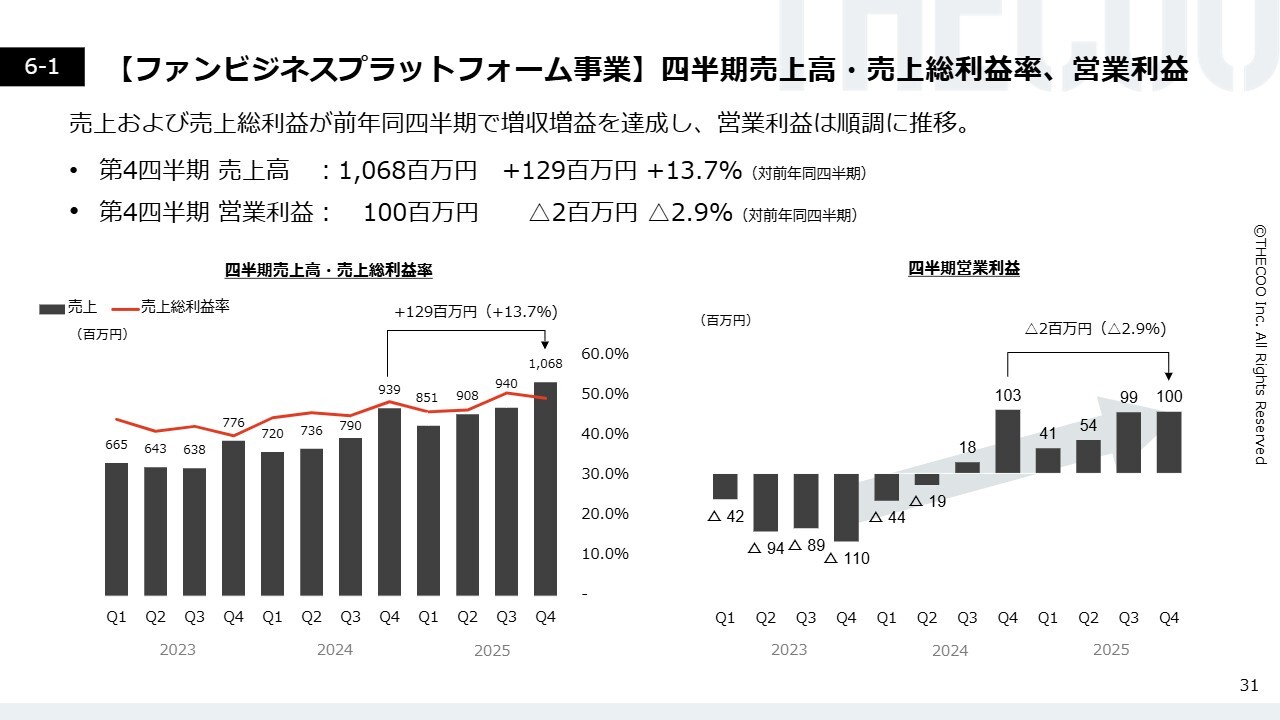

【ファンビジネスプラットフォーム事業】四半期売上高・売上総利益率、営業利益

事業ごとの実績についてご説明します。ファンビジネスプラットフォーム事業の売上高は、前年同四半期比13.7パーセント増の10億6,800万円となりました。営業利益は1億円となりました。

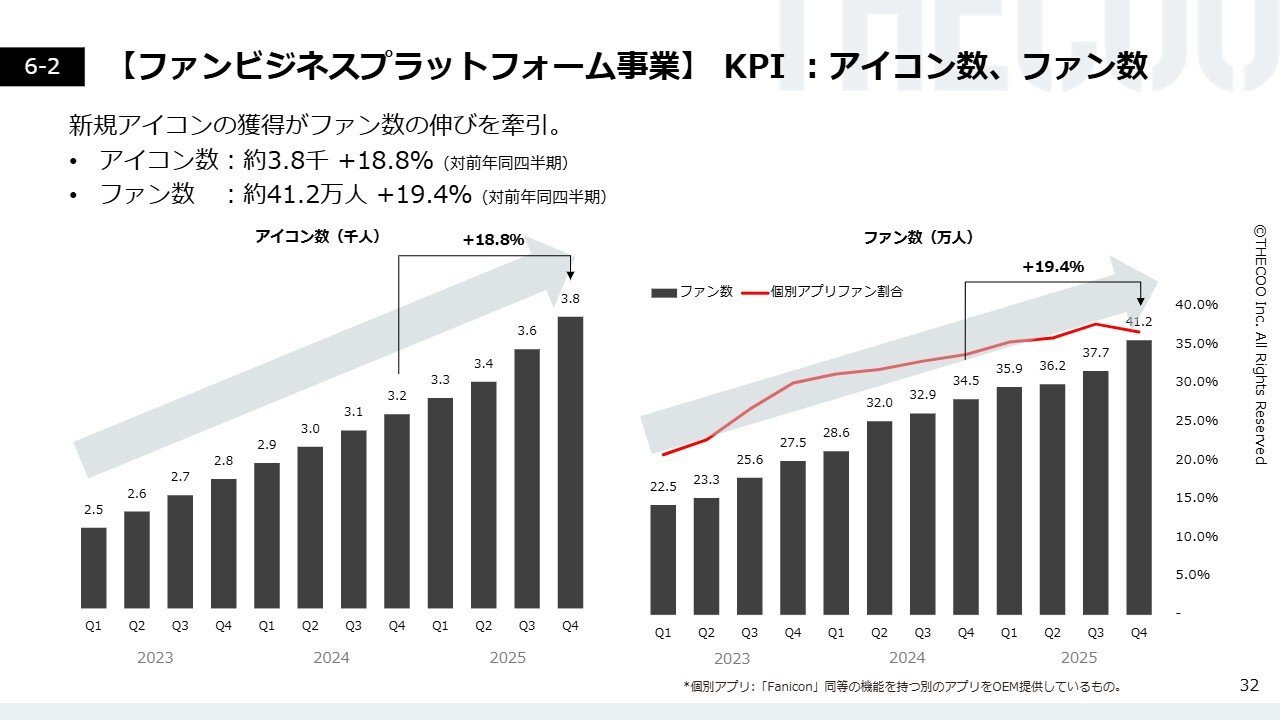

【ファンビジネスプラットフォーム事業】KPI :アイコン数、ファン数

ファンビジネスプラットフォーム事業の主要KPIであるアイコン数とファン数は、いずれも堅調に伸びています。

アイコン数は約3,800アイコンで、前年同四半期比で18.8パーセント増加しました。ファン数は41万2,000人で、前年同四半期比で19.4パーセント増加しました。

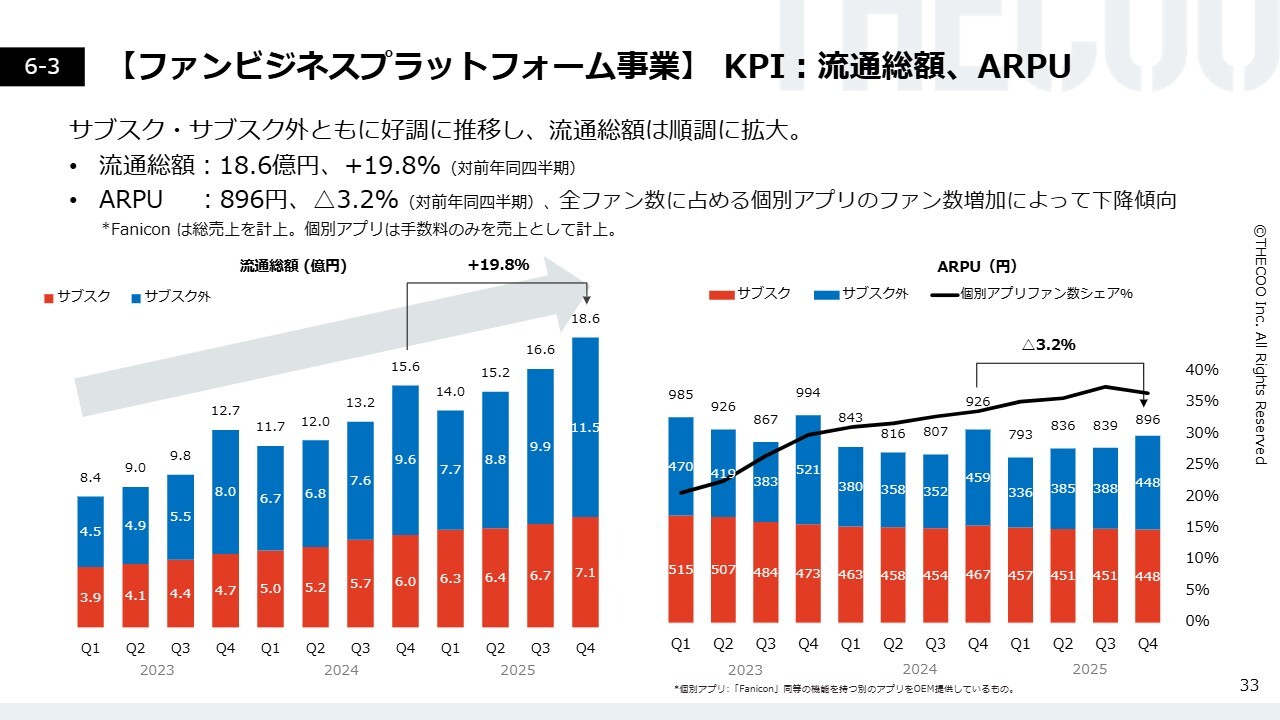

【ファンビジネスプラットフォーム事業】KPI:流通総額、ARPU

ファンビジネスプラットフォーム事業のもう1つの主要KPIである、流通総額とARPUについてご説明します。

スライド左側のグラフは、流通総額を示しています。流通総額とは、ファンビジネスプラットフォーム事業が消費者に提供する商品やサービスの販売総額を意味します。

流通総額は前年同四半期比19.8パーセント増と順調に拡大しており、「Fanicon」は確実に市場へ浸透していると考えています。

スライド右側のグラフは参考として、ARPUを示しています。手数料のみを売上計上しているOEM提供の個別アプリのファン数が増加していることが原因で、ARPUは下降傾向となっています。

今後の「Fanicon」の成長を測る指標としては、引き続き流通総額がより重要だと考えています。

【デジタルマーケティング事業】四半期売上高・営業利益

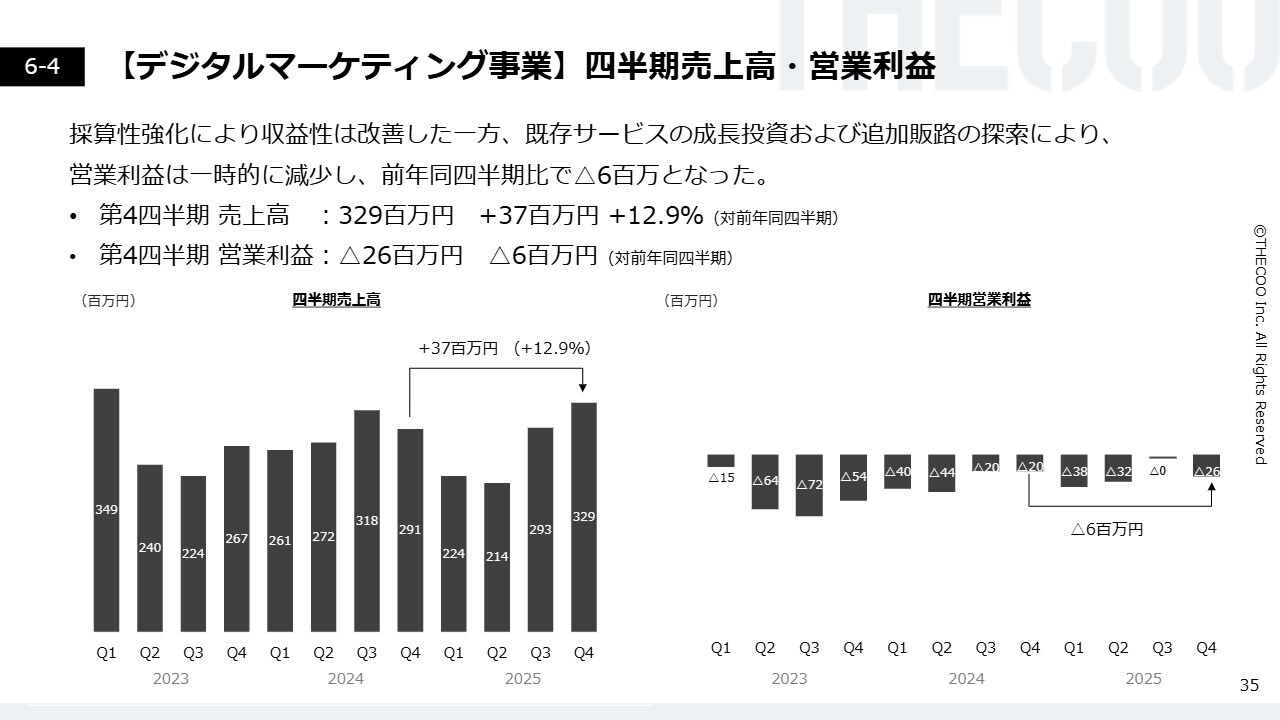

デジタルマーケティング事業の第4四半期の実績です。デジタルマーケティング事業では、事業部全体の採算性強化により収益性の改善が進んでいます。一方で、既存サービスへの成長投資や追加販路の探索により、営業利益が一時的に減少しました。

第4四半期の売上高は3億2,900万円で、前年同四半期比12.9パーセントの増加となりました。営業利益はマイナス2,600万円で着地し、前年同四半期比で600万円の減益となりました。

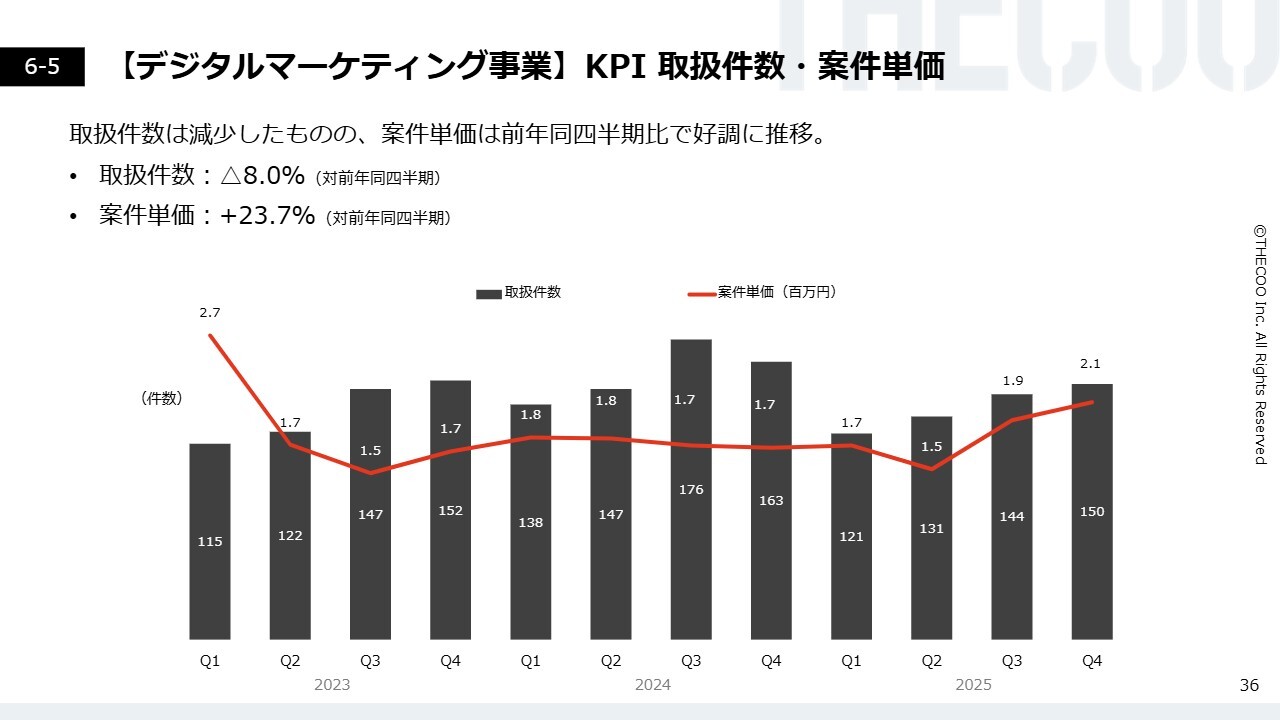

【デジタルマーケティング事業】KPI 取扱件数・案件単価

デジタルマーケティング事業の主要KPIです。前年同四半期比で取扱件数は減少したものの、案件単価は順調に推移しました。

本編は以上になります。ご視聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4255

|

1,953.0

(13:00)

|

-21.0

(-1.06%)

|

関連銘柄の最新ニュース

-

02/13 15:30

-

02/13 15:30

-

02/13 15:30

-

02/13 15:30

#相場見通し の最新ニュース

新着ニュース

新着ニュース一覧-

-

-

今日 13:34

注目!みんかぶ企業分析

みんかぶおすすめ