ウェルネス・コミュニケーションズ、最高益更新 GrowbaseのACV向上施策と100億円超の成長投資へ

2026年3月期 第3四半期決算ハイライト

松田泰秀氏:ウェルネス・コミュニケーションズ株式会社代表取締役社長の松田です。2026年3月期第3四半期の決算内容についてご説明します。

まず、第3四半期決算のハイライトです。今期発生した先行投資に伴う一過性費用を吸収し、第2四半期に続いて第3四半期も過去最高の売上高および各段階利益を更新しました。特に、営業利益は前年同期比10.3パーセント増の10億1,300万円での着地となりました。

背景には、主要2事業の成長があります。特に「Growbase」の契約企業グループ数は前年同期を大きく上回る36社増の257社へ拡大しました。オペレーション面ではBPRおよびDX推進が大きく寄与し、一部工程では生成AI活用の実用化もあり、収益性が一層高まりました。

また、成長戦略推進に関するアップデートは2点あります。1点目に、これまで低単価で顧客拡大に取り組んでいた「Growbase」が、すべてのお客さまに対して来期以降の価格改定案内を開始し、顧客1社当たりのACV向上施策を具体化しています。

2点目に、「Growbase」のプラットフォーム化戦略の一環として事業譲受を決定していた「SUZAKU」事業について、2025年12月末にクロージングが無事完了しています。

2026年3月期 第3四半期決算サマリ

2026年3月期第3四半期の実績、および、業績の進捗についてご説明します。全社P/Lのサマリです。

売上高は前年同期比5億5,400万円増の121億8,300万円、売上総利益は前年同期比1億2,400万円増の23億1,000万円、営業利益は前年同期比9,500万円増の10億1,300万円、純利益は前年同期比4,800万円増の6億8,200万円となりました。

また、営業利益と減価償却費を基に、簡易的に算出したEBITDAは前年同期比で約10パーセント増加し、基礎収益力が向上した結果と捉えています。

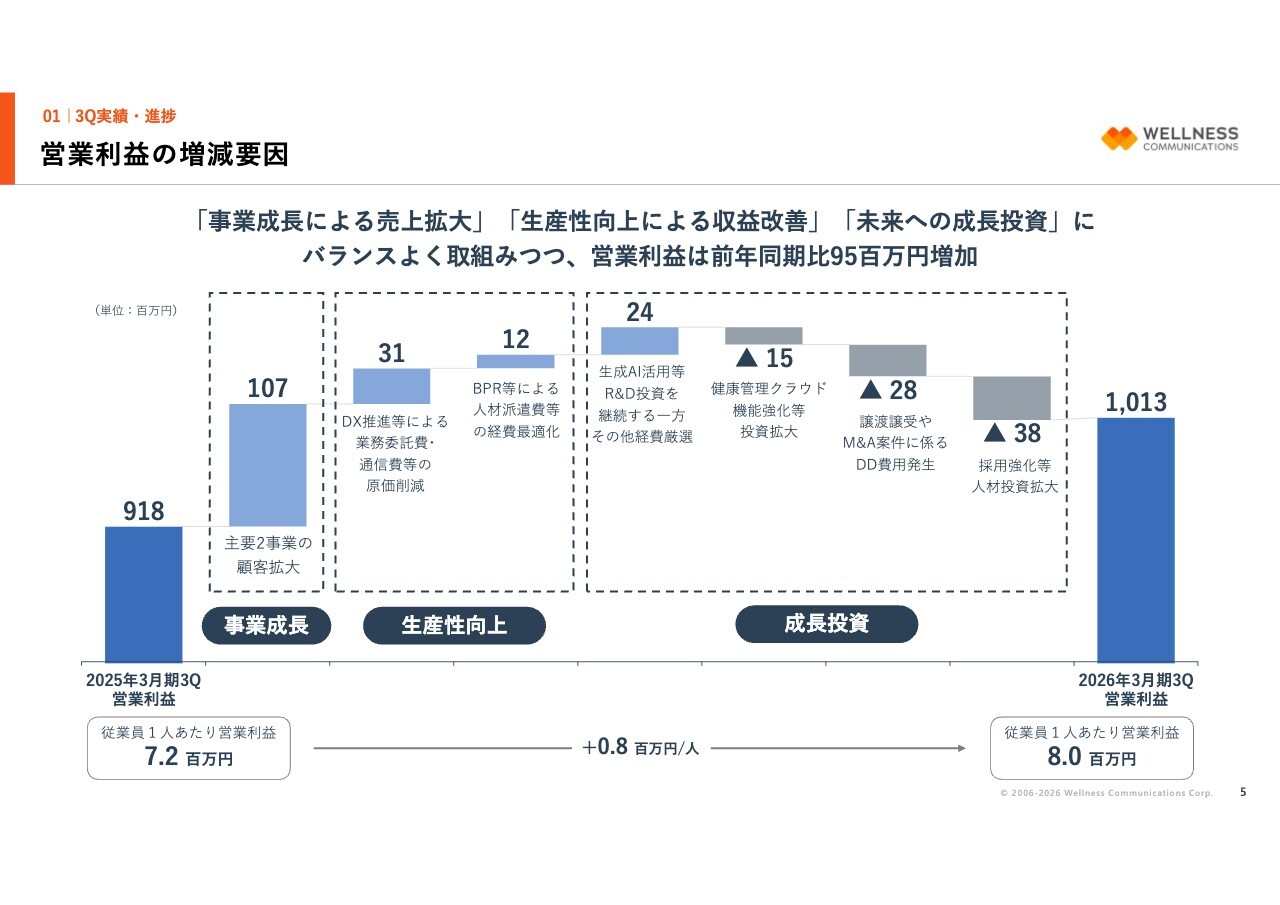

営業利益の増減要因

営業利益の前年同期からの増減要因についてご説明します。まず、前年同期と比較して、主要2事業の成長による売上の拡大により、収益が1億700万円増加しました。

さらに、過年度から取り組んでいるオペレーションの生産性向上施策により、外注費や通信費などの原価が3,100万円、人材派遣費が1,200万円それぞれ低減し、これらが収益改善に寄与しています。

また、成長投資として生成AI活用等の開発投資を増加させていますが、その他経費が低減し、ネットで2,400万円の改善が見られました。

一方で、健康管理クラウド事業におけるシステム機能強化などの投資拡大に伴い、償却費が1,500万円増加しました。さらに、「SUZAKU」事業譲受やその他複数のM&A候補案件にかかるデューデリジェンス(DD)費用といった一過性費用が2,800万円発生し、また、採用強化を進める中で人材投資拡大による人件費が3,800万円増加しました。

これらの結果、第3四半期の営業利益は10億1,300万円での着地となっています。

従業員数は前年同期比で増加していますが、従業員1人当たりの営業利益は800万円に拡大しました。収益性の高い健康管理クラウド事業の成長の影響もありますが、当期は健診ソリューション事業における生産性向上への取り組みや、社員一人ひとりのスキル高度化が効果を上げた結果であると分析しています。

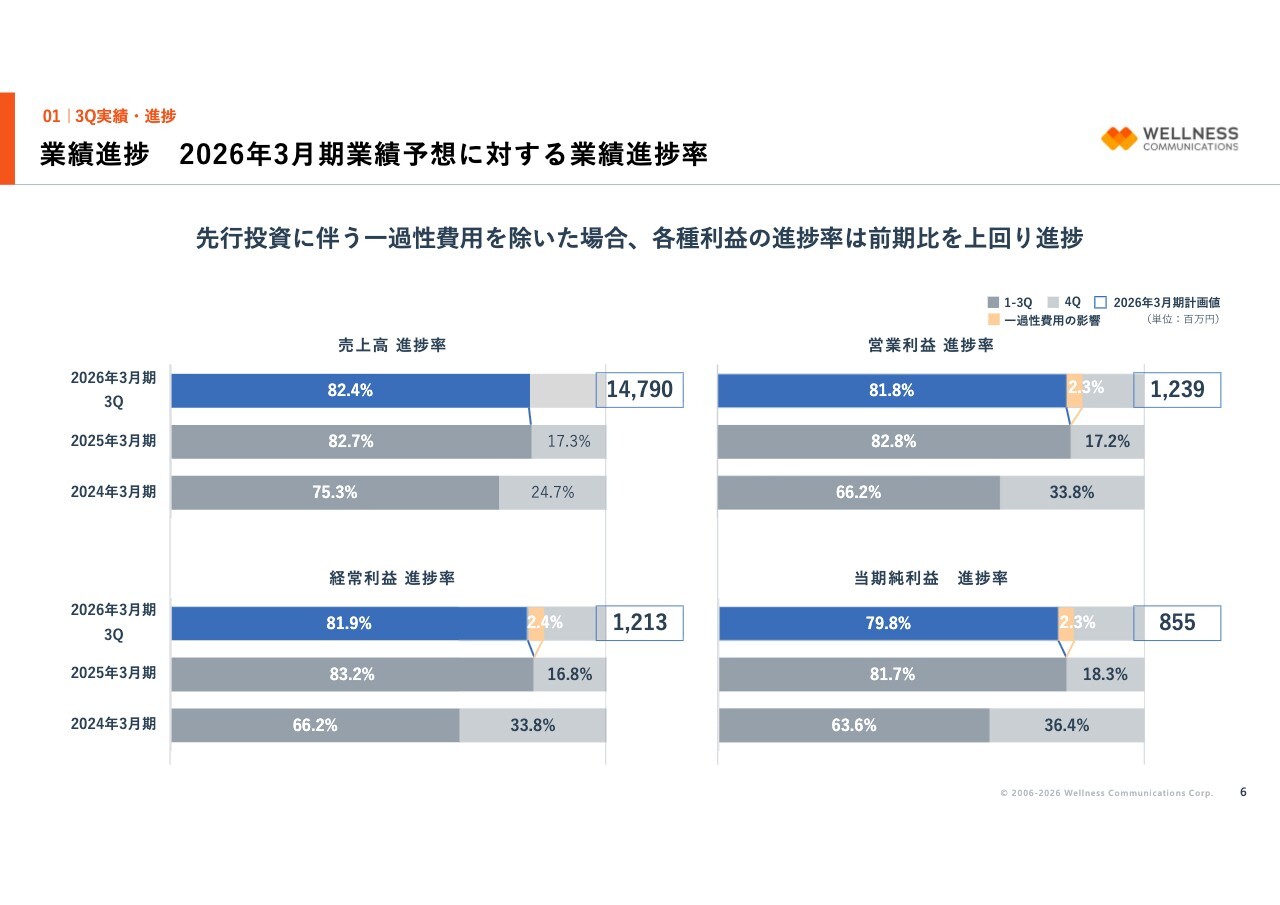

業績進捗 2026年3月期業績予想に対する業績進捗率

続いて、通期の計画値に対する進捗率についてです。各指標でおおむね前期と同水準で推移していると言えますが、営業利益以下の段階利益は、人材投資やシステム開発投資などの先行投資の拡大、M&AにかかるDD費用の発生などの一過性費用が影響し、前期比で若干下回る進捗率となっています。

一方、これらの先行投資に伴う一過性費用を除いた場合の各種利益は、前年同期を上回る進捗となっています。

2026年3月期 通期業績予想

通期業績予想については、将来の成長を見据えたM&Aを含む事業開発投資や人材投資、生成AI活用をはじめとするR&D投資などの先行投資を、この第4四半期においても一層加速させるという戦略的判断から、現時点では据え置きの予想としています。

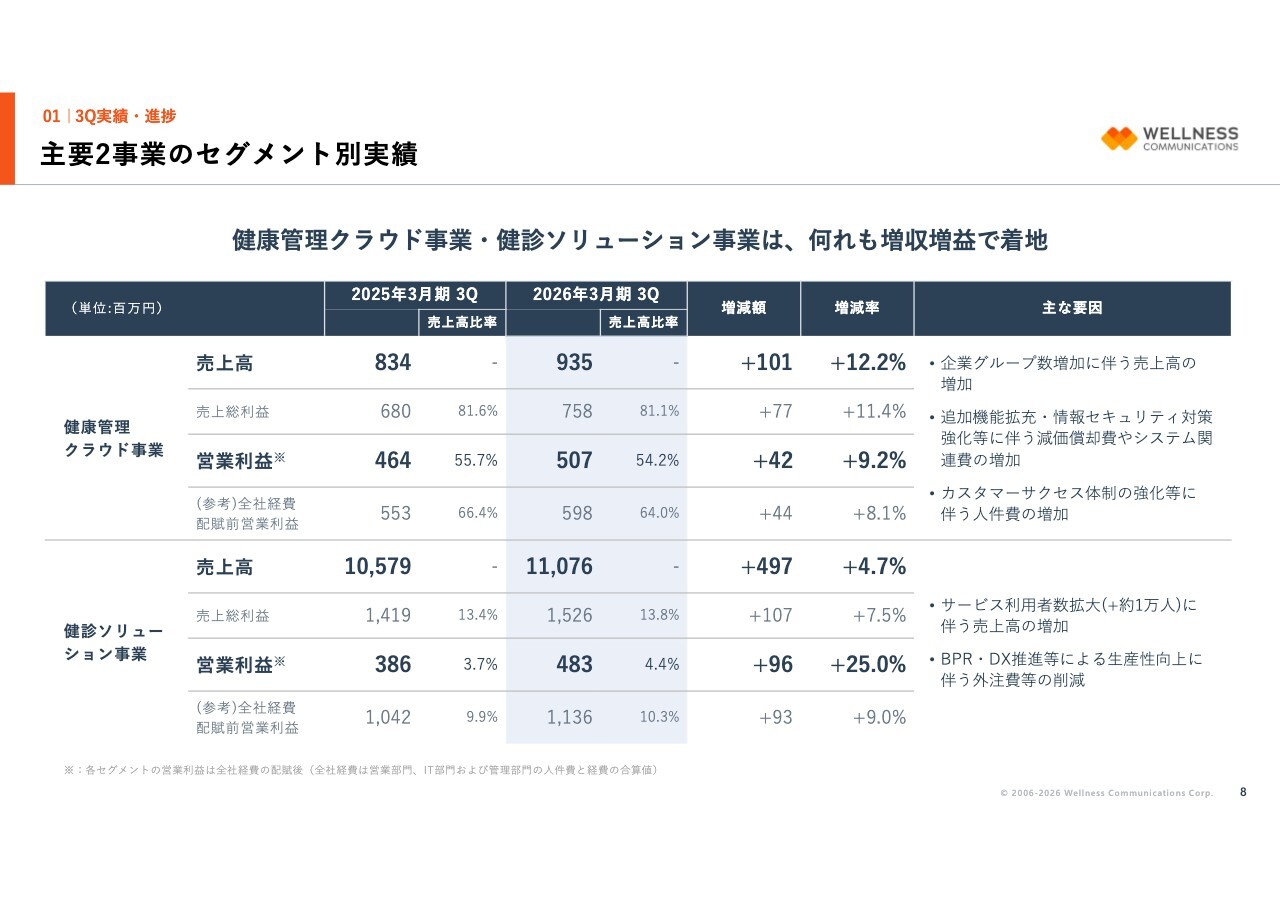

主要2事業のセグメント別実績

主要2事業のセグメント別実績についてです。健康管理クラウド事業は、契約企業グループ数の増加に伴い売上高は前年同期比12.2パーセント成長しました。一方で、価格改定を前提とした機能拡充投資や事業運営体制の強化を目的とした採用強化による費用増により、営業利益は9.2パーセントの成長となっています。

健診ソリューション事業はサービス利用者数の拡大により、売上高が前年同期比4.7パーセント増となりました。また、BPRやDX推進による生産性向上に伴い、外注費や人材派遣費の削減効果が表れ、営業利益は前年同期比25パーセント成長を達成しています。

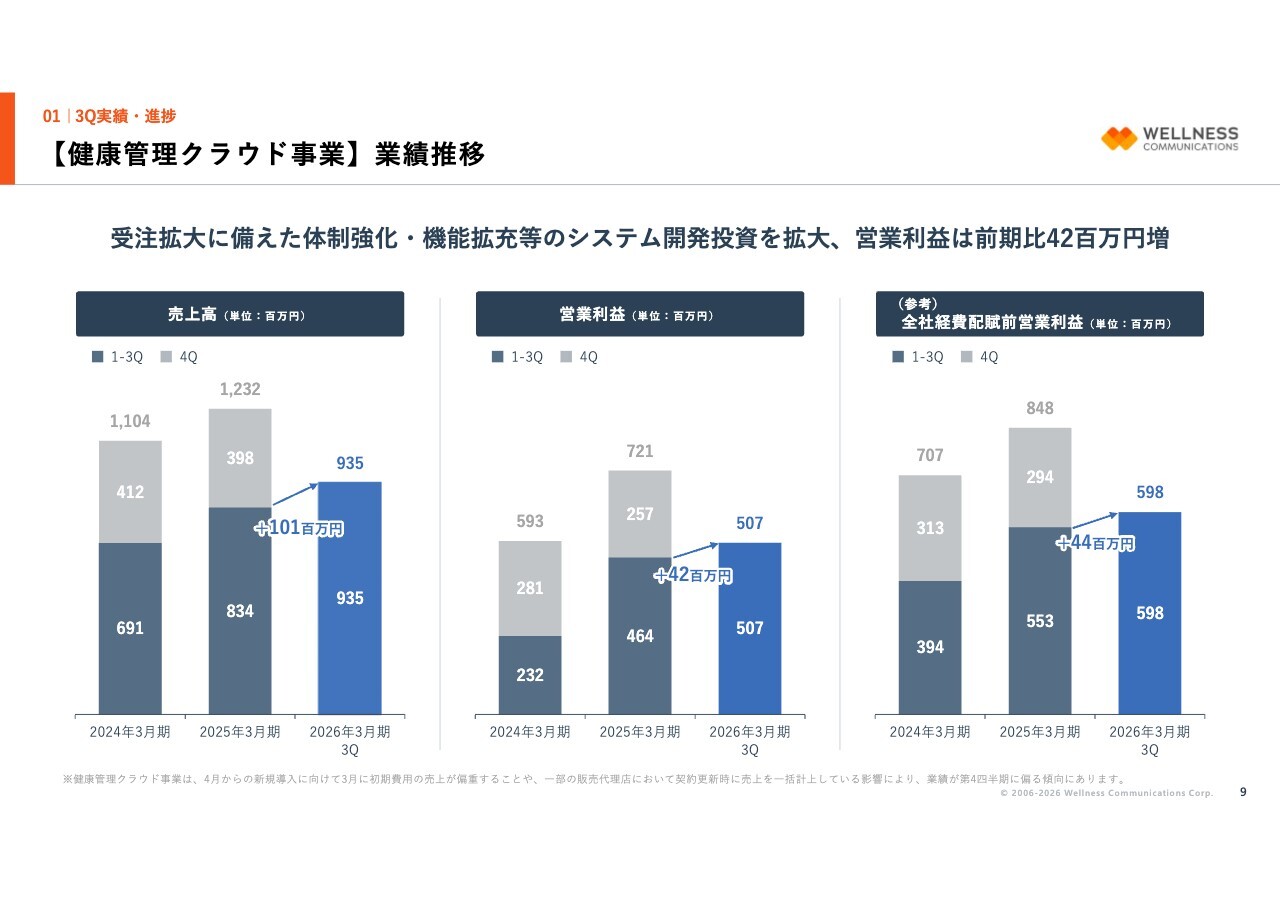

【健康管理クラウド事業】業績推移

各セグメント別の業績について補足説明します。健康管理クラウド事業は第3四半期において、既存のお客さま全員に対する価格改定案内を開始したことが最大のトピックスと言えます。

一方で、受注拡大に備えた体制強化や機能拡充への投資を拡大した結果、営業利益は4,200万円増となり、5億700万円で着地しました。

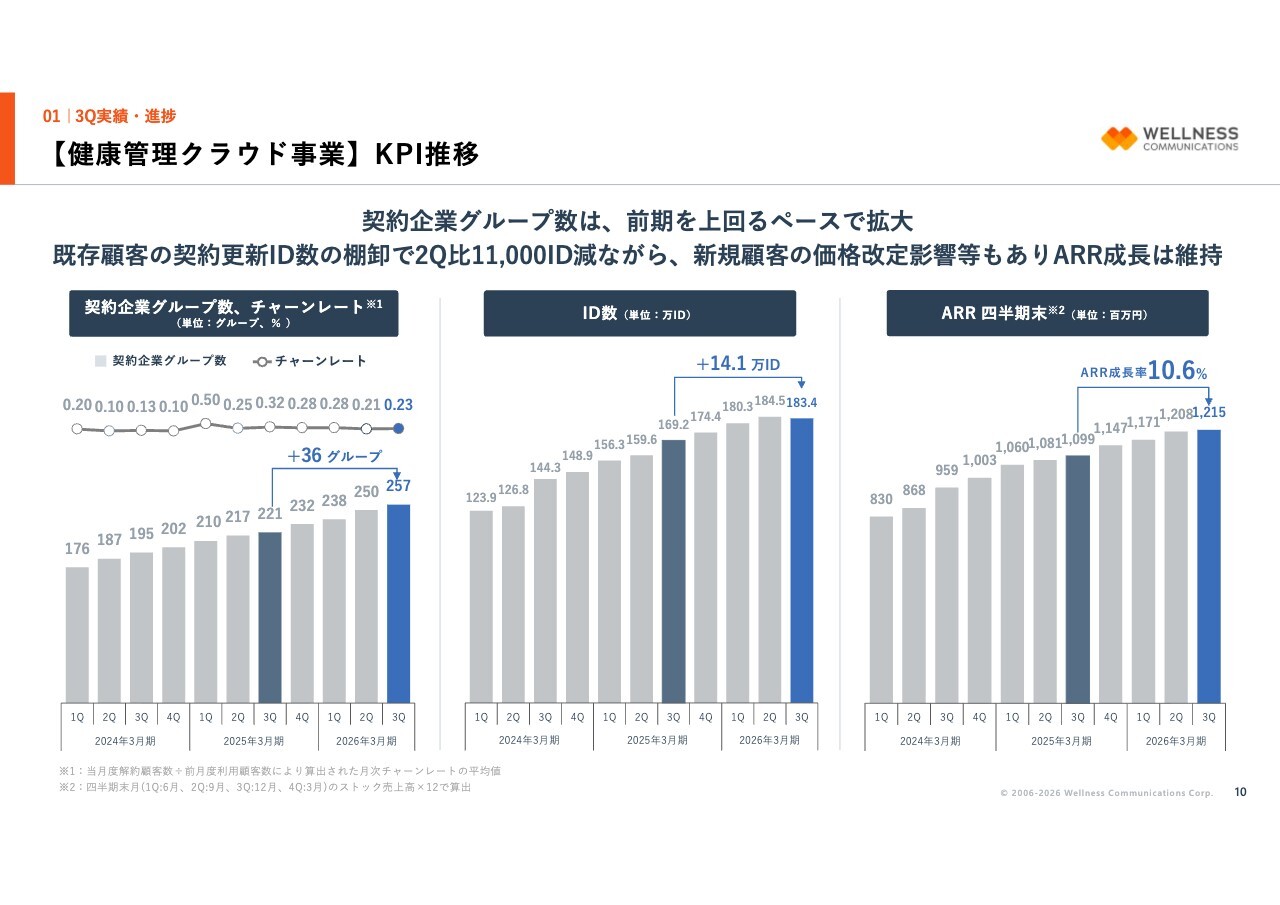

【健康管理クラウド事業】KPI推移

主要KPIについてです。チャーンレートは引き続き0.2パーセント台という低い水準を維持しています。契約企業グループ数は、第3四半期で7グループ増加し、前年同期比では36グループ増加となりました。前々期第3四半期末から前期第3四半期末までの推移は26グループ増でしたので、新規受注ペースが高まっていることが見て取れます。

ID数は前四半期比で1万1,000ID減少する結果となりました。当第3四半期において計28社で契約更新が行われましたが、そのうち1社で管理対象ID数の大幅な減少がありました。解約による減少分と新規受注による2万ID増が相殺されるかたちで、ID数全体が減少しました。

一方、このID数が減少したお客さまはセールスパートナーを通じて導入された企業でもあるため、売上への影響は直販営業と比較して低いです。

また、新規導入顧客の価格改定によるプラスの影響も出始めており、ARR(年間経常収益)への影響は軽微となっています。その結果、前年同期比で10パーセント台の成長を維持しています。

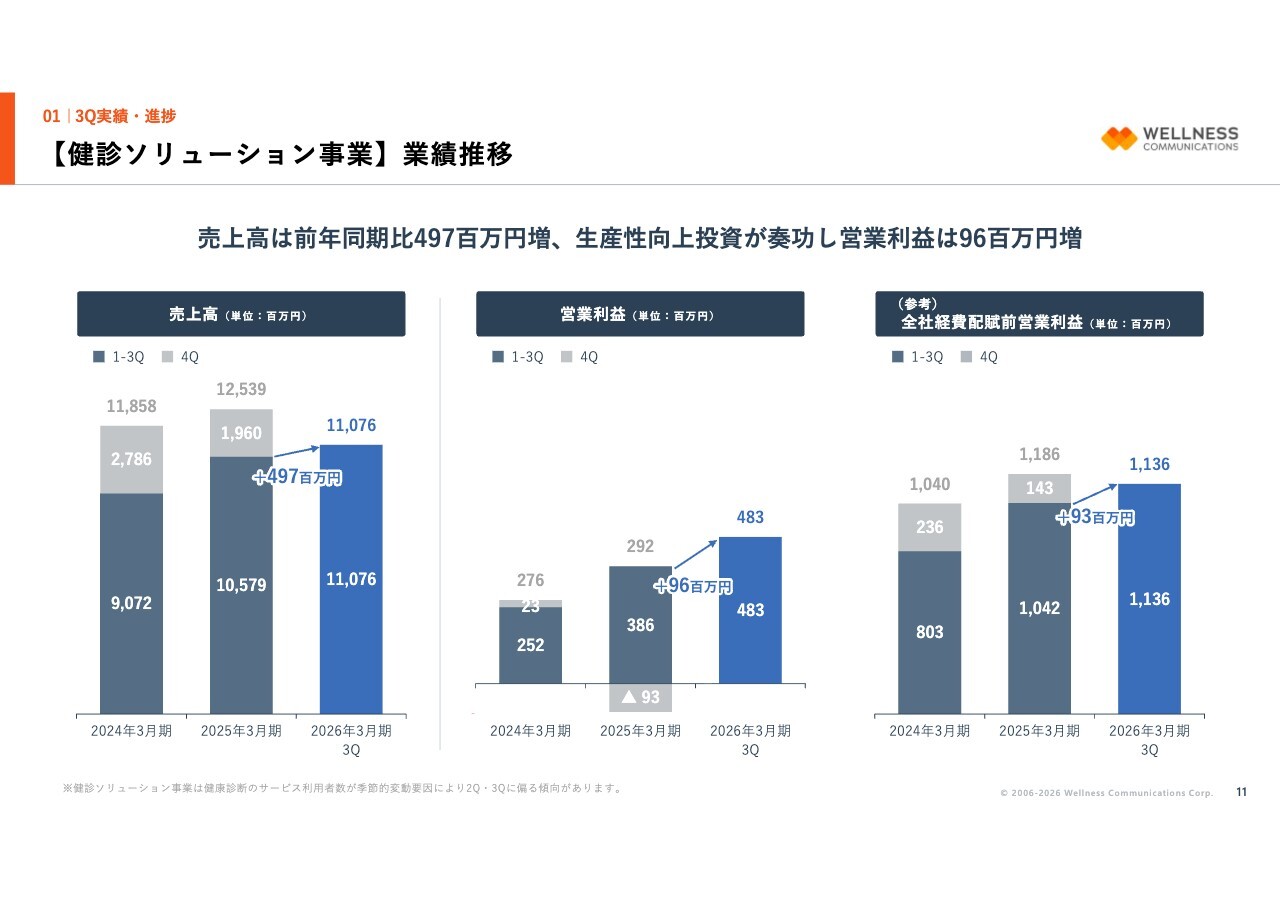

【健診ソリューション事業】業績推移

健診ソリューション事業についてです。先ほどのスライドでご説明したとおり、サービス利用者数の拡大による売上高の増加に加え、生産性向上に伴う外注費等の削減効果があり、営業利益は前年同期比9,600万円増の4億8,300万円となりました。

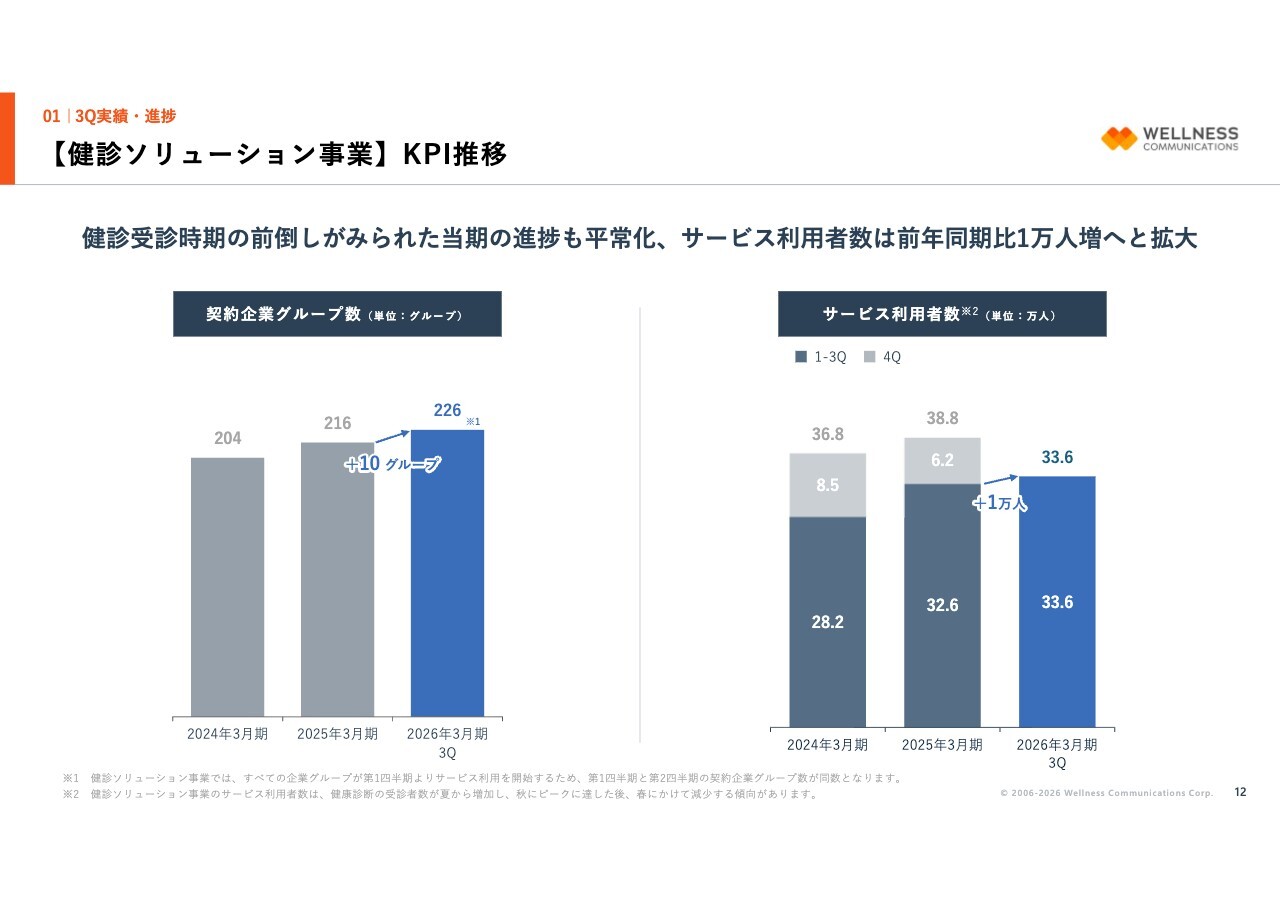

【健診ソリューション事業】KPI推移

契約企業グループ数は、第2四半期決算時と同数で、前年同期比10グループ増の226企業グループで推移しています。また、健診の予約手配、受診、結果の収集からデータ化、報告までを終えたサービス利用者数は33万6,000人に達し、堅調に推移しています。

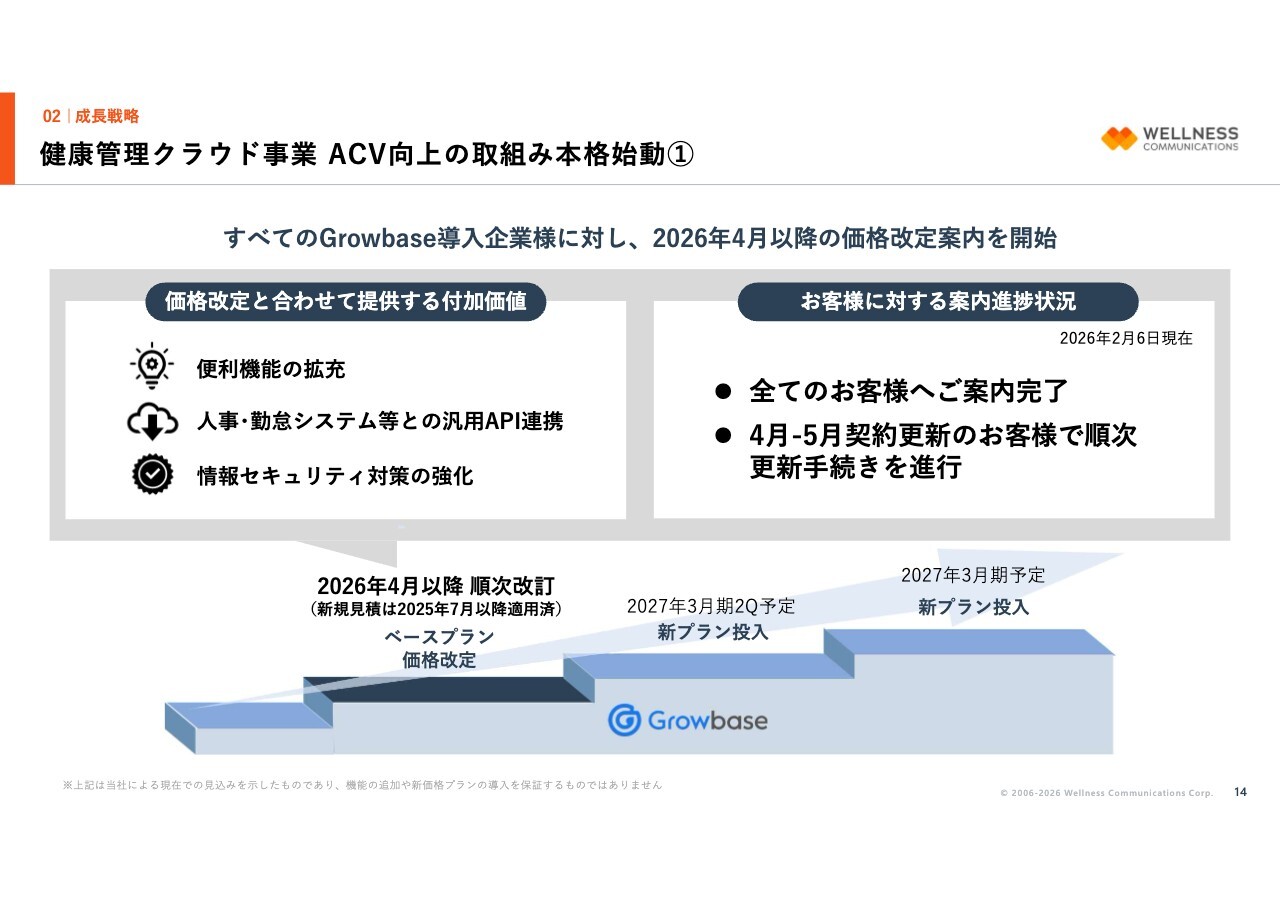

健康管理クラウド事業 ACV向上の取組み本格始動①

当社の成長戦略の推進について、その進捗をご説明します。まず、健康管理クラウド事業における顧客単価、すなわちACV向上に向けた取り組みのアップデートです。

昨年7月以降の新規見積もり案件においてはすでに適用済みであった「Growbase」の新価格について、すべての「Growbase」導入企業に向け、2026年4月以降、契約更新時に価格改定を行う旨をご案内しています。この案内は、直販チャネルとパートナーチャネル同時に、昨年10月から開始しました。

複数の便利機能の拡充や、人事・勤怠システム等とAPI連携、情報セキュリティ対策の強化といった付加価値向上に合わせ、価格改定のご案内を実施しております。

すでにすべてのお客さまへ改定のご案内を完了しており、4月から5月に契約更新を控えているお客さまのほとんどでご同意いただき、手続きを進めています。また、現時点で価格改定を理由とした解約はありません。

この取り組みにより、スライド下段に示している「Growbase」のプラットフォーム化、および高付加価値化戦略の階段の第一段目へと進んでいきます。

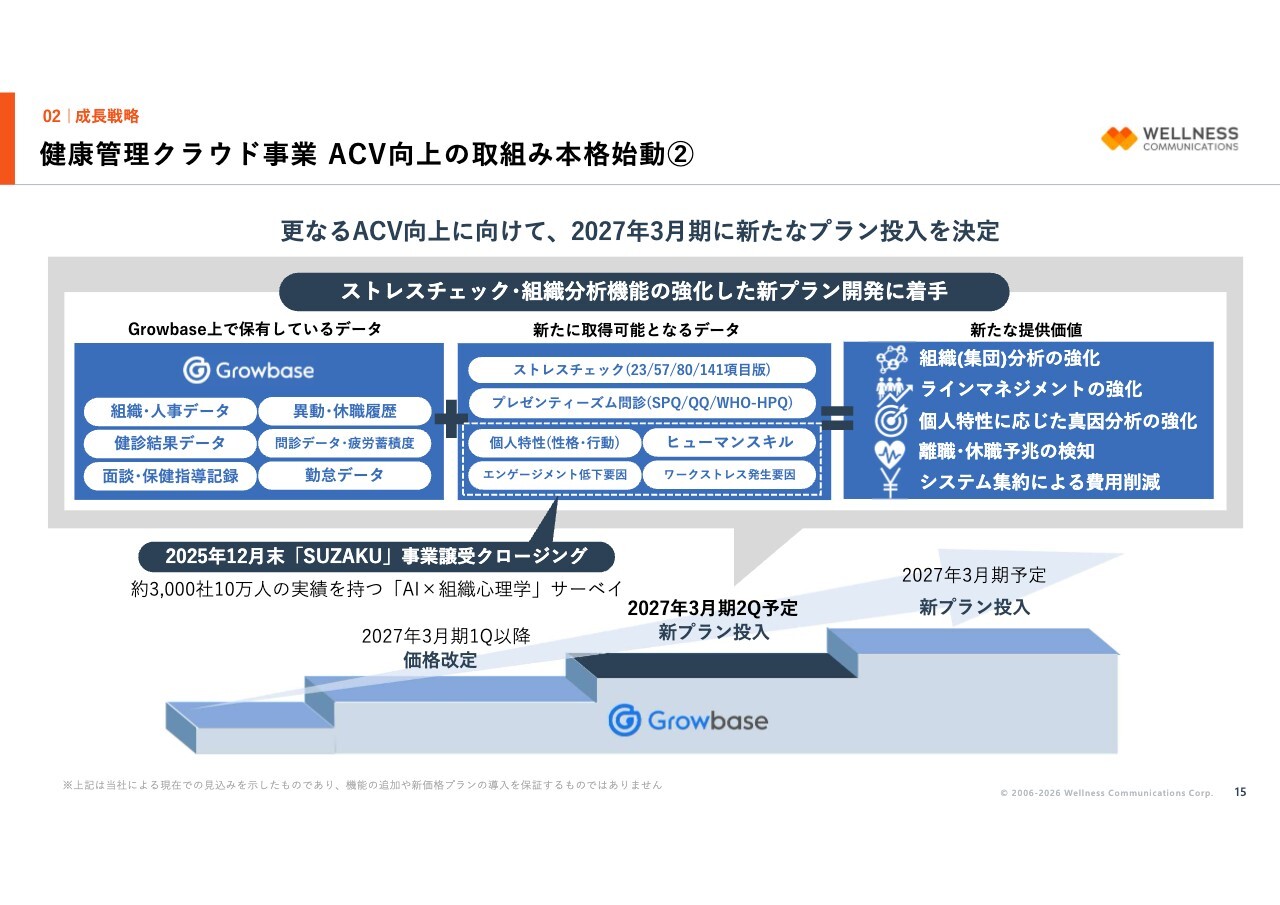

健康管理クラウド事業 ACV向上の取組み本格始動②

開発着手をアナウンスしていた「Growbase」の新機能について、リリース時期を2027年3月期第2四半期に決定し、お客さまへの案内を開始しました。

「Growbase」上でストレスチェックやプレゼンティーズム問診に関する複数のサーベイ、および組織分析機能が追加されます。

また、昨年12月末に事業譲受が完了した「SUZAKU」には、従業員個人の性格や行動の特性、ヒューマンスキル、エンゲージメント低下要因、ワークストレス発生要因を可視化するためのサーベイ機能が追加されます。

以前から「Growbase」上で経年管理されていた組織データや移動履歴を含む人事データ、健診および健康管理データ、勤怠データに加え、新たに追加されるサーベイで取得可能となるデータを掛け合わせることで、画一的な組織(集団)分析の枠を超えた新たな価値を提供していきます。

例えば、キャリアタイプに応じたストレスのシーン分析を行ったり、業務負荷の状況や職種など、組織ごとに異なる状況や構成人員に合わせたラインマネジメントの強化を可能にします。

また、ストレスチェック自体を異なるシステムで実施している企業向けには、システムを集約することで費用削減が可能な価格設定を予定し、現在プライシングの最終検討段階に入っています。

「Growbase」では収集、保管、記録されるデータが増加する一方で、AIエージェントの実装も計画しています。これにより、これらのデータを活用して離職や休職の予兆検知、さらには組織のパフォーマンス向上に向けた最適な施策を提案することを実現する、大きな一歩となる取り組みです。

「中小企業市場開拓」×「ウェルネスデータの活用」取組みを始動

新市場開拓とウェルネスデータ活用の進捗についてご報告します。従業員の健康管理に関する法令対応と福利厚生強化を同時に実現するソリューションとして、RIZAP社との提携によって開発された「新バリューパック」が、昨年11月にようやく本販売が開始されました。

「新バリューパック」は、従業員1人当たり月額1,000円で「Growbaseネクスト」と「chocoZAP」の全施設が利用可能です。

さらに、1月には「Growbaseネクスト」上で、組織の健康状態を可視化する「健診結果レポート」の作成機能をリリースしました。このレポートは、SOMPOひまわり生命が1月に販売を開始した「団体3大疾病保険」の保険料算出に活用できる仕組みとして設計されています。

また、この保険では、条件に合致すれば保険料割引を受けられるほか、今年4月1日から改正労働施策総合推進法に基づき、企業に努力義務が課されることが決まっています。仕事と治療の両立支援制度としても活用いただける保険として、福利厚生制度を一段と充実させることのできる商品となっています。

従業員健康管理における法令への対応はもちろんのこと、従業員に運動習慣が醸成され、データ上で組織の健康度が高まれば、業績向上や保険料などの支出抑制効果も期待できます。まさに、ウェルビーイング経営を支援するサイクルの確立を目指すSOMPOグループの「つなぐ・つながる」連携の一環としても新しい取組みとなります。

また、中小企業市場向けには、新たなサービス開発と販路開拓に取り組んでいます。準備が整い次第、ご報告します。

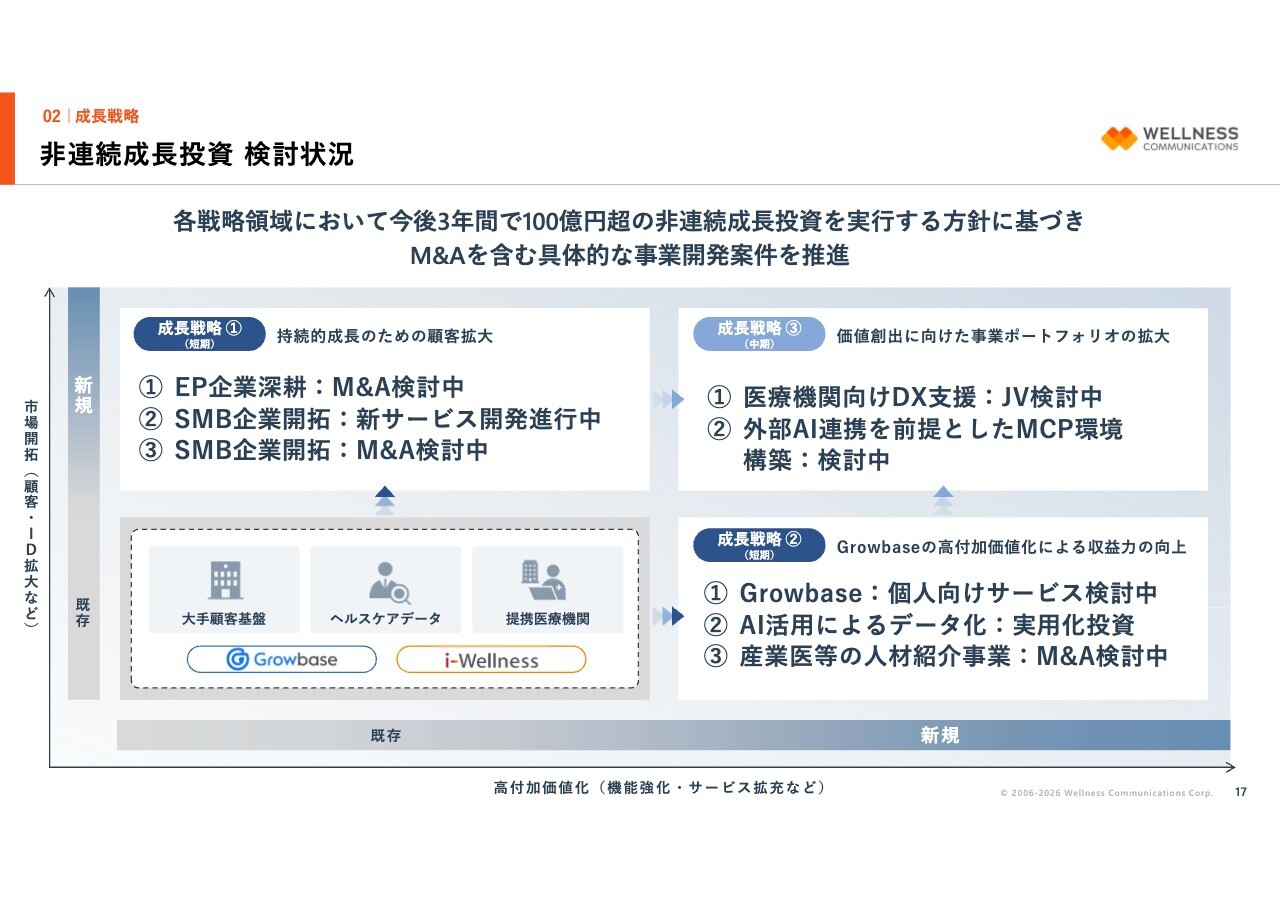

非連続成長投資 検討状況

非連続成長投資に関する取り組みについてご説明します。前提として、エクイティやデットでの調達可能額を検証しながら、今後3年間で100億円超の投資を実行することを目標に、各戦略領域においてM&AやJVを含む具体的な事業開発案件を推進しています。

スライド左上の象限に記載のとおり、既存事業における顧客拡大の領域では、エンタープライズ企業や中小企業を対象とした新サービスの開発に取り組むとともに、複数の企業とM&Aの検討や協議を進めています。既存の基盤に近い領域から、確実にシナジーを見込める案件に取り組んでいます。

右下の「Growbase」の高付加価値化と収益拡大の領域では、「Growbase」の個人ユーザー向け機能の強化や、一生涯のデータベースやAI連携などを含む個人向けサービスの開発検討に加え、医療機関ごとに異なる非構造化状態の健診結果をAIを活用してデータ化する機能の実装投資、さらに産業医など人材紹介事業でのM&Aの検討を進めています。

また、「Growbase」のプラットフォーム化による成長余地は大きく、この領域に積極的に投資することで、新たな収益ドライバーの創出を目指します。

右上の事業ポートフォリオ拡大に関する領域についてです。健診ソリューション事業を通じて、大きな課題認識を持つ医療機関向けのDX支援については、現在、JV形態による協業の可能性を検討しています。

また、データプラットフォームである「Growbase」については、外部AIとの連携を前提としたMCP(Model Context Protocol)環境の構築に向けた議論を進めています。

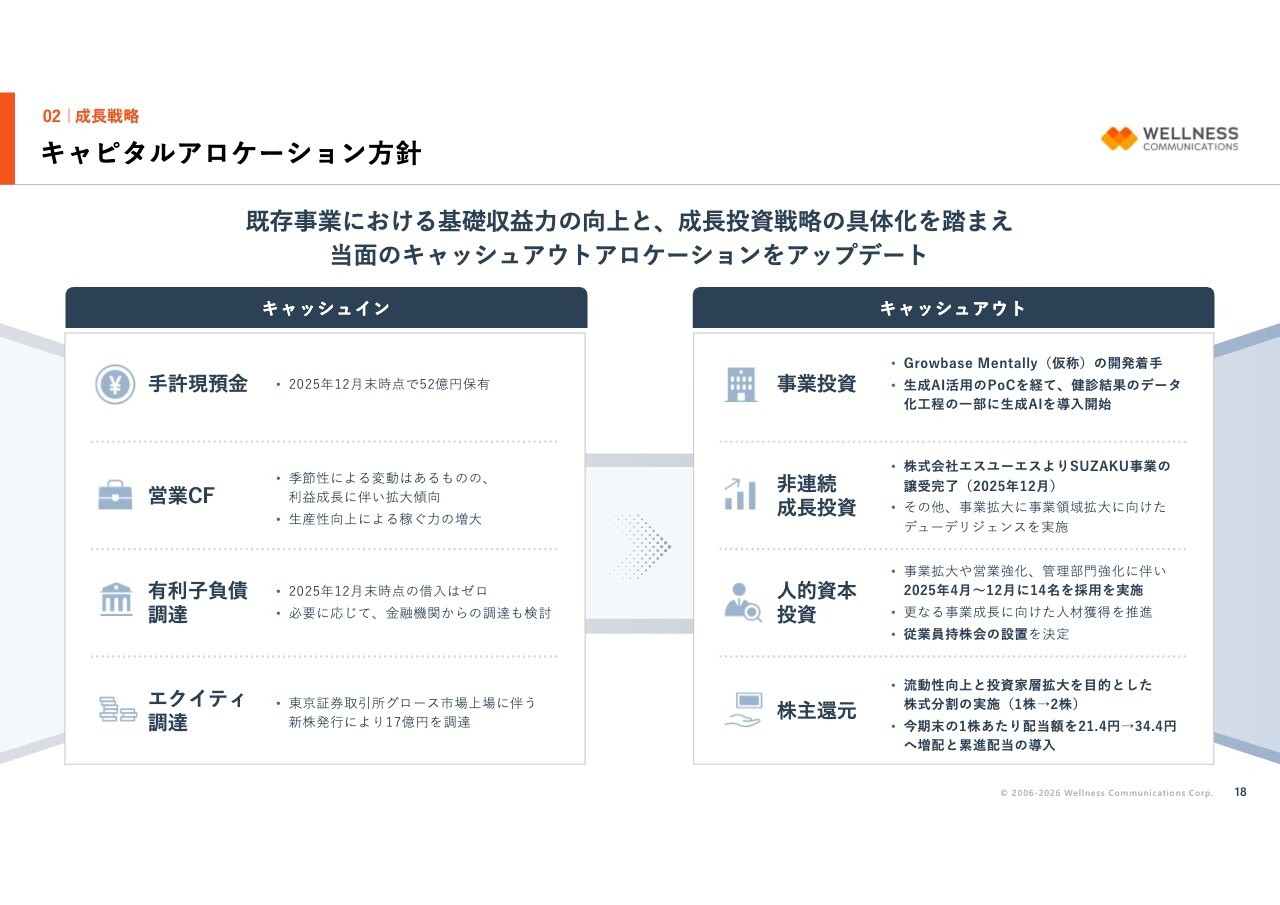

キャピタルアロケーション方針

キャピタルアロケーションの方針についてです。基本方針に変更はありません。キャッシュインとキャッシュアウトに関して、アップデートがあった内容のみをご報告します。

既存事業においては、営業キャッシュフローの創出力が向上し、収益基盤が一層強化されています。

一方、キャッシュアウト側では、事業投資として「Growbase」の機能拡充投資や、「Growbase」内の機能として利用できるだけでなく、単独システムとしても販売可能な新たなプロダクト「Growbase Mentally(仮称)」の開発投資に着手しました。

また、健診ソリューション事業では、健診結果のデータ化および構造化プロセスにおいて、生成AI活用のPoCを経て実用化フェーズに移行しています。次期中期経営計画では、オペレーショナルコストを大幅に削減するための投資計画を策定する段階に進んでいます。

非連続成長投資については、先ほどご説明したとおり、今後3年間で100億円を超えるM&Aを含む事業開発案件を推進、模索していきます。

人的資本投資においては、2025年4月から12月にかけて、総社員数の10パーセント強にあたる14名を採用し、特に将来の事業成長に向けた法人営業、カスタマーサクセス、管理部門の強化を実施しました。

上場効果もあり、事業開発やサービス企画、IT等の分野で成長を牽引する高度人材の採用も進んでおり、3月および4月以降には、新たなメンバーが当社に参画することが決定しています。

また、株主還元についても強化を図る方針を決定しました。詳細については、次のスライドでご説明します。

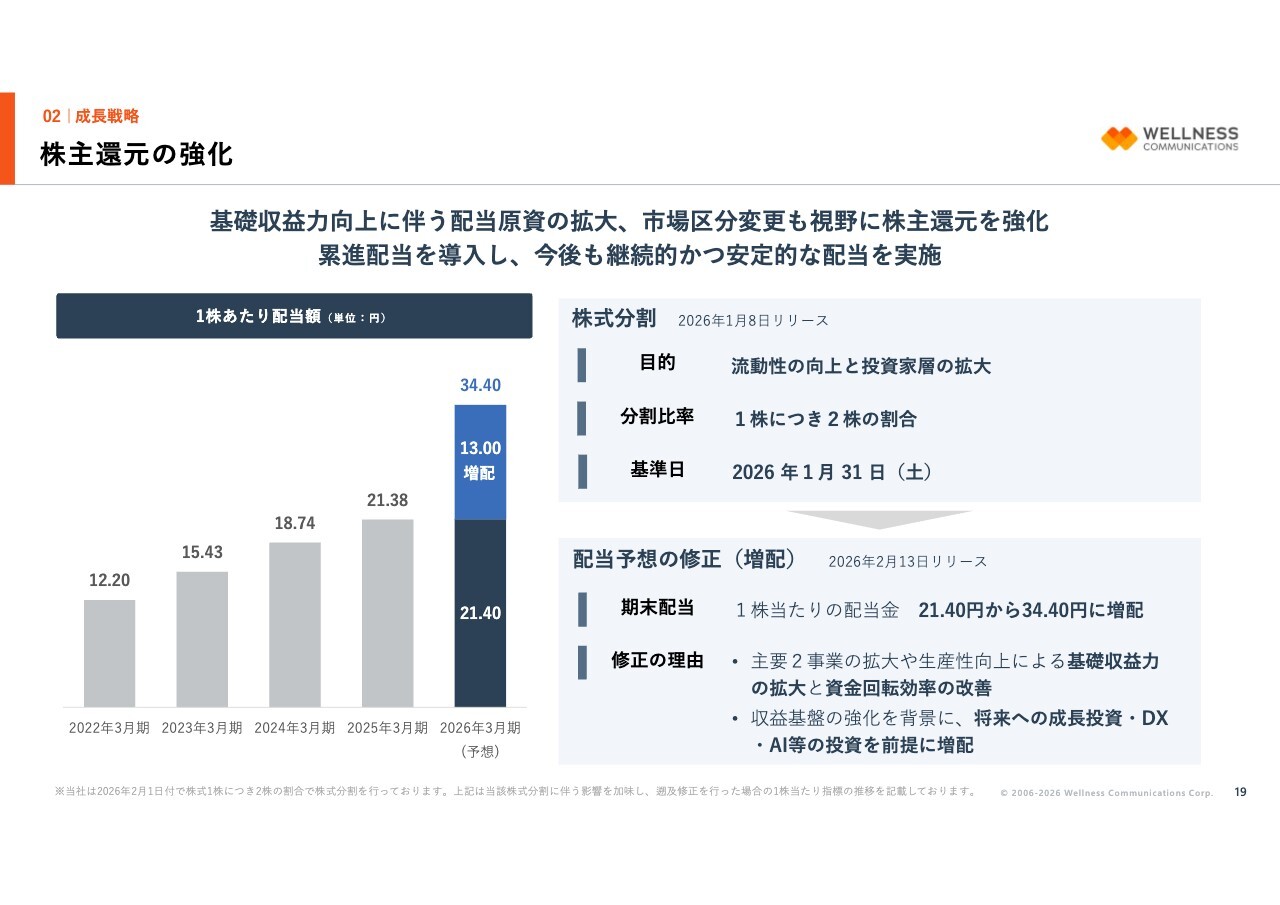

株主還元の強化

株主還元の強化についてです。すでに1月8日にリリース済みですが、株式の流動性向上と投資家層の拡大を目的として、2026年1月31日を基準日とし、普通株式1株につき2株の割合で株式分割を実施しました。

また、今期は既存事業における収益基盤の強化と資金回転効率が大きく改善しました。将来の成長投資と既存事業におけるDX・AI投資の余力を確保しつつ、1株当たりの配当金を21円40銭から34円40銭に増配することを決定しました。

また、当社は過年度においても毎期増配を継続しています。基礎収益力の向上に伴う配当原資の拡大や市場区分変更も視野に入れ、累進配当を導入し、今後も継続的かつ安定的な配当を実施していきます。

ご説明は以上です。ご清聴いただきありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

366A

|

926.0

(02/19)

|

-11.0

(-1.17%)

|

関連銘柄の最新ニュース

-

02/19 13:15

-

02/13 15:30

-

02/13 15:30

-

02/13 15:30

新着ニュース

新着ニュース一覧-

今日 02:58

-

今日 02:18

-

-

今日 02:12

注目!みんかぶ企業分析

みんかぶおすすめ