サンクゼール、増収基調を維持 菓子の新規事業を始動し地方創生を視野に

ハイライト

久世良太氏(以下、久世良太):みなさま、こんにちは。株式会社サンクゼール代表取締役社長の久世良太です。日頃より当社の企業活動にご理解とご支援を賜り、誠にありがとうございます。

これより、株式会社サンクゼールの2026年3月期第3四半期決算の概要についてご説明します。ぜひ最後までご視聴いただけると幸いです。

まず、第3四半期連結決算についてご説明します。スライドはハイライトです。売上高は前年同期比5.2パーセント増の154億1,100万円となりました。ホールセール事業およびグローバル事業の売上高が堅調に推移しています。

売上総利益は前年同期比8.8パーセント増の55億6,100万円、売上総利益率は36.1パーセントです。利益率の高い出汁をはじめとする商品群の販促強化や、FC向け卸価格の適正化を進めた結果、売上総利益率は前年同期比で1.2ポイント改善しました。

営業利益率は、売上総利益が増加した一方で、販促費も増加した影響により、前年同期と同水準の4.2パーセントとなっています。

営業利益は前年同期比4.1パーセント増の6億4,000万円、四半期純利益は前年同期比58.8パーセント増の4億8,000万円となりました。

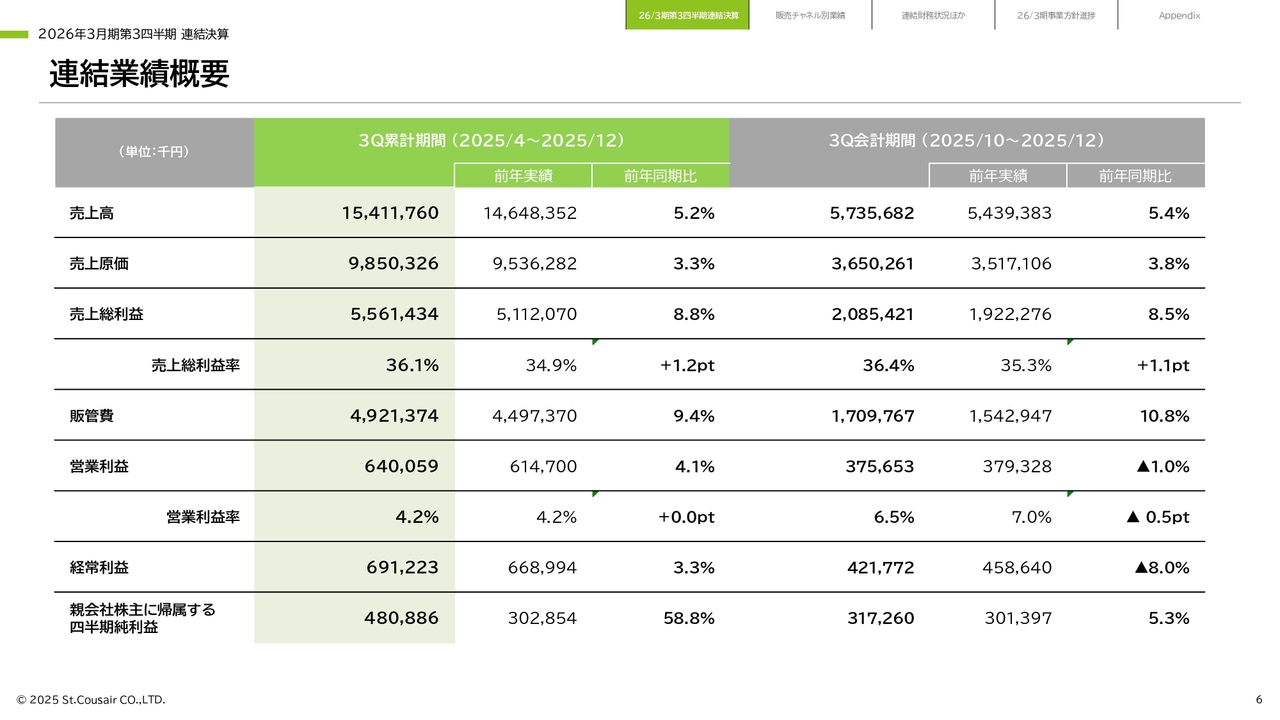

連結業績概要

スライドは連結業績の概要です。4月から12月までの累計期間の業績については、ハイライトでご説明したとおりです。

10月から12月の第3四半期会計期間の売上高は、ホールセールおよびグローバルの売上高が牽引し、前年同期比5.4パーセント増の57億3,500万円となりました。

売上総利益率は、売上増に伴う売上原価の増加や原材料価格の高騰による影響額1,700万円などが計上された一方で、利益率の高い出汁の販促活動を強化したことにより、引き続き改善傾向にあります。

一方、販売管理費は成長に向けた投資を継続したことで増加しましたが、営業利益率は前年同期と同水準を維持しています。

売上高と売上総利益の拡大を保ちながら将来の成長に向けた投資を進める一方で、利益率を安定して維持できている点は、事業基盤の強化が進んでいる証拠と考えています。

今後も必要な投資を継続しつつ、販管費の適正化を推進し、売上総利益の改善を図りながら、営業利益の増加につなげていきます。

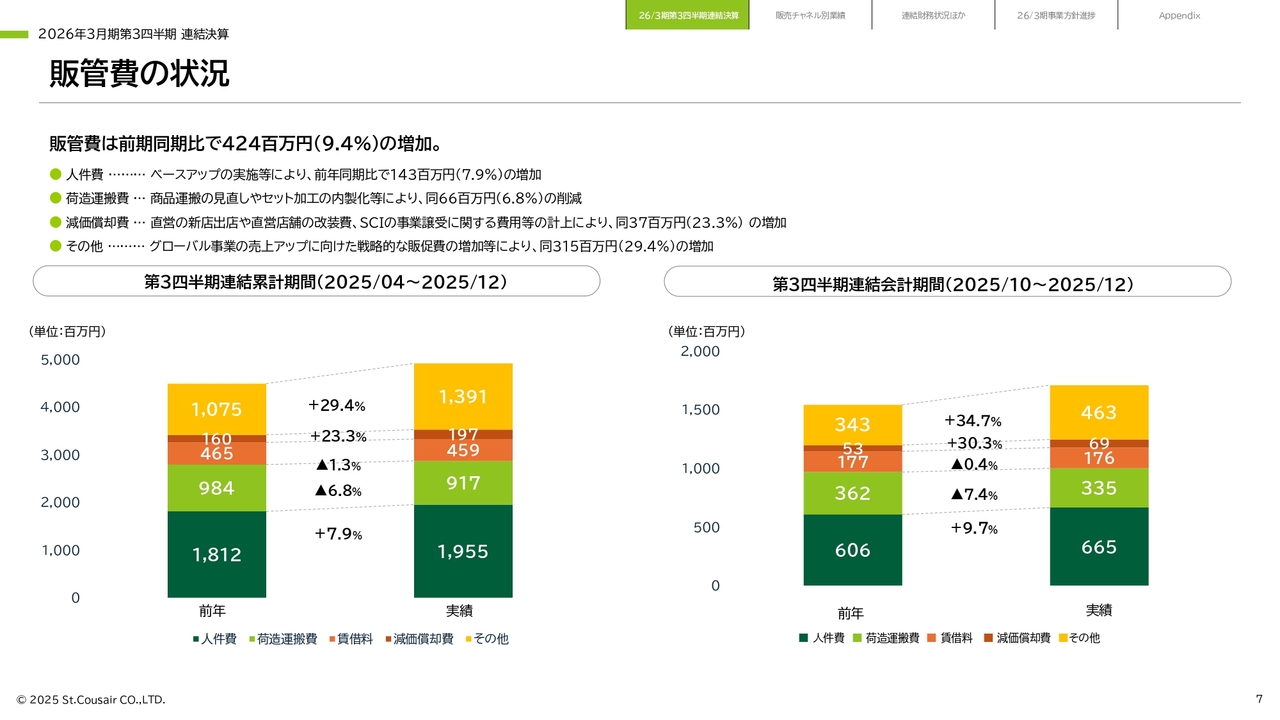

販管費の状況

スライドは販管費の状況を示しています。第3四半期累計期間の人件費は、従業員のベースアップなどにより前年同期比7.9パーセント増の19億5,500万円となりました。荷造運搬費は、倉庫から店舗への商品輸送の効率化やギフト商品のセット加工の内製化を推進したことで、前年同期比6.8パーセント減の9億1,700万円となりました。

減価償却費は、直営店舗の新規出店や改装、さらにグローバル事業における事業譲受に関する費用を計上したことにより、前年同期比23.3パーセント増の1億9,700万円となりました。

また、米国子会社SCIの売上拡大に向けた戦略的な販促費の増加などにより、その他費用は前年同期比29.4パーセント増の13億9,100万円となっています。

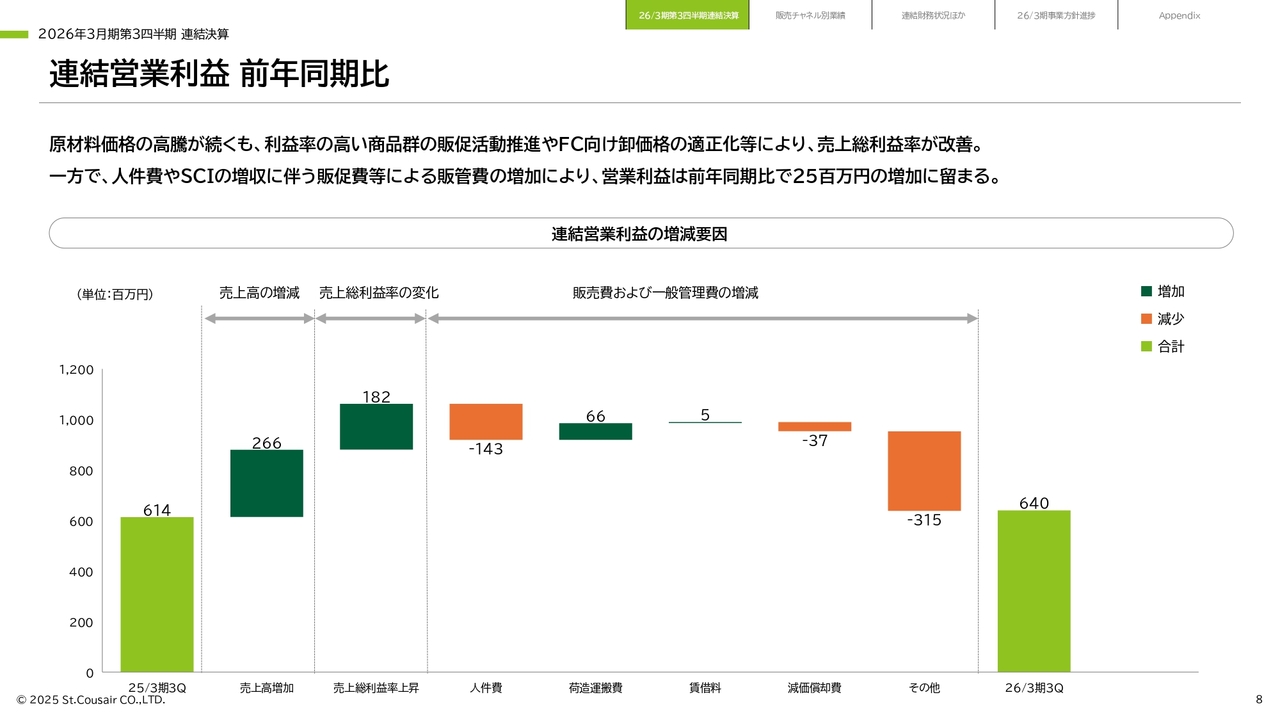

連結営業利益 前年同期比

スライドは営業利益の増減を要因別に示したものです。売上高の増加による営業利益の増益効果は2億6,600万円、売上総利益率の上昇の影響は1億8,200万円です。

一方、販管費では、人件費や減価償却費、その他費用が増加しましたが、荷造運搬費が減少した結果、営業利益は前年同期比で2,600万円増加しました。

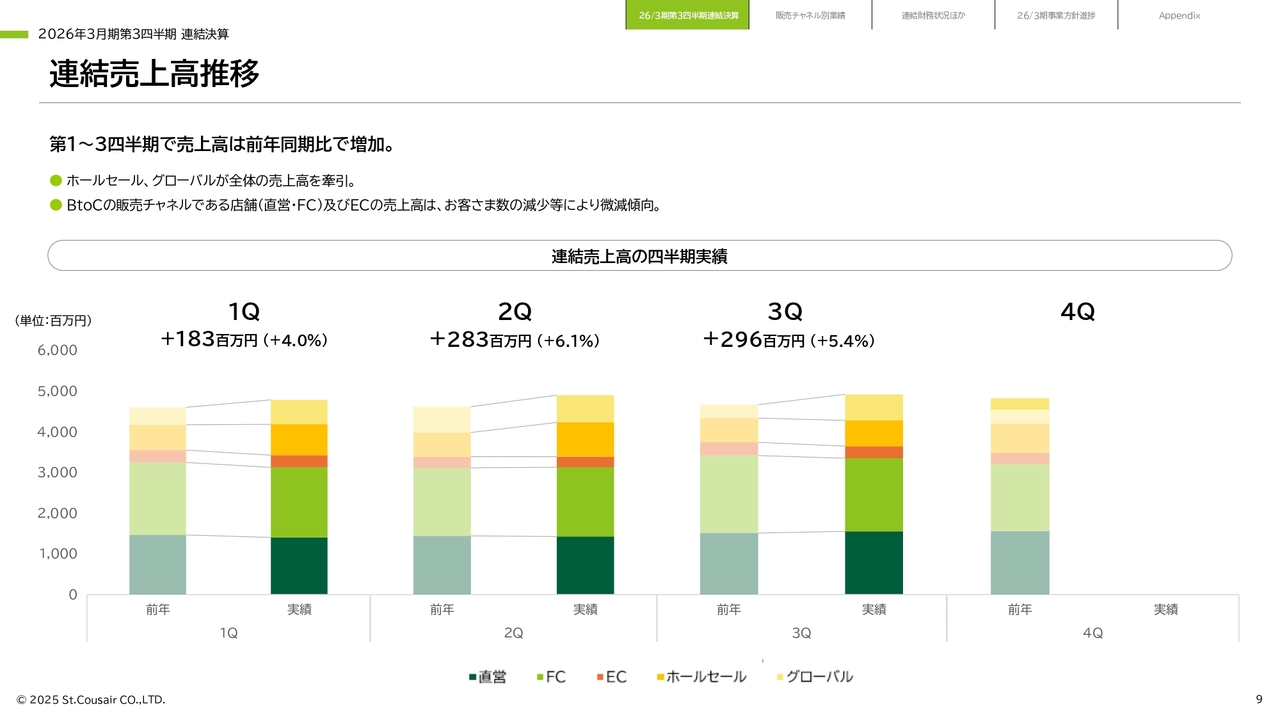

連結売上高推移

スライドは四半期ごとの連結売上高を前年同期と比較したものです。第3四半期の売上高は前年同期比5.4パーセント増加しました。ホールセールとグローバルが牽引し、事業ポートフォリオ全体で着実に売上を積み上げています。

第3四半期までの累計でも増収基調を維持しており、四半期ごとに堅実に売上高を積み重ねながら、通期の成長に向けて前進しています。

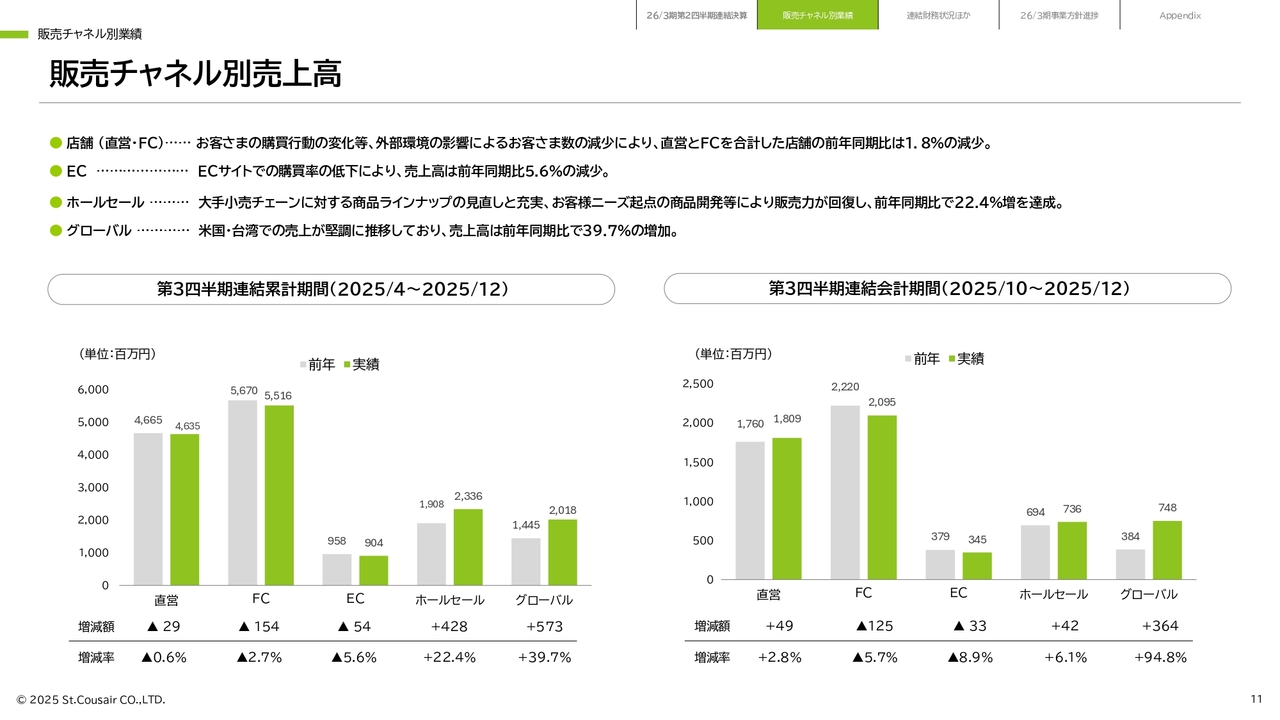

販売チャネル別売上高

続きまして、販売チャネル別の業績についてご説明します。

スライドは販売チャネル別の売上高です。直営・FCを含む店舗の売上高は、前年同期比1.8パーセント減の101億5,200万円となりました。これは外部環境の影響によるお客さま数の減少が要因です。この後、課題への取り組みとしてお客さま数の回復に向けた対策をご説明します。

ECの売上高は、サイトでの購入率低下により前年同期比5.6パーセント減の9億400万円となりました。現在は公式サイトにおける回遊性向上や購買率改善に向けたサイト改修、さらにデジタルマーケティングによるお客さま接点の拡大に取り組んでいます。

公式サイトへの流入増加と購買率向上の両面から対策を進め、EC事業の売上回復を目指します。

ホールセールでは、主要取引先である大手小売チェーンでの販売が好調に推移し、売上高は前年同期比22.4パーセント増の23億3,600万円となりました。引き続き、売れ筋商品の販促強化やお客さまニーズに基づいた商品開発を継続していきます。

グローバルでは、米国や台湾での売上が堅調に推移し、前年同期比39.7パーセント増の20億1,800万円となりました。グローバルの地域別売上高については、別途ご説明します。

既存店 売上高・客数・客単価 推移

スライドは、既存店のお客さま数およびお客さま単価、そして売上高の前年同期比推移を示しています。既存店売上高はお客さま数減少の影響で前年を下回る月が続いていますが、お客さま単価は高水準を維持しており、商品価値への評価は堅調であると認識しています。

現在、お客さま数の回復に向けたさまざまな対策を推進しており、これらを着実に実行することで、来店および購買促進を図り、既存店の売上高改善につなげていきます。

業態別店舗数

店舗の出退店状況はスライドの表のとおりです。第3四半期累計期間では、「久世福商店」業態で10店舗、「サンクゼール」業態で1店舗を新規出店した一方で、「サンクゼール」業態では3店舗を退店しました。また、「サンクゼール」業態の5店舗を「久世福商店」業態へ切り替えています。

この結果、当第3四半期連結会計期間末における店舗は、直営店54店舗、FC加盟店124店舗の合計178店舗となり、2025年3月末時点からは3店舗の純増となっています。

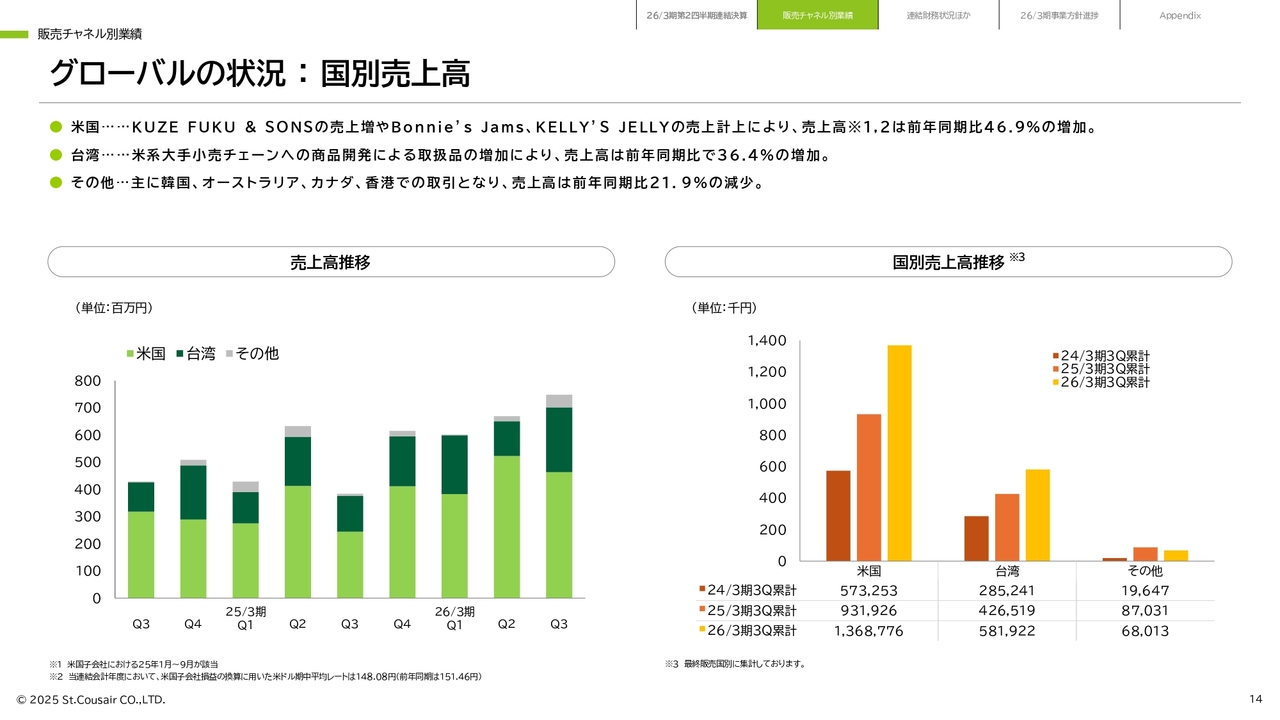

グローバルの状況 : 国別売上高

次に、グローバルの国別売上高についてご説明します。グローバル事業は依然として、米国と台湾が主要な市場です。

米国では、既存ブランド「KUZE FUKU & SONS」の売上増加、加えて、2024年10月に事業譲受した「Bonnie's Jams」および2025年4月に事業譲受した「KELLY'S JELLY」の売上計上により、第3四半期累計期間の売上高は前年同期比46.9パーセント増の約13億6,800万円となりました。

台湾の売上高は、米系大手小売チェーン向けの商品開発に注力した結果、取扱商品が増加し、前年同期比36.4パーセント増の約5億8,100万円となりました。

その他の地域においては、主に韓国、オーストラリア、カナダ、香港での取引が中心となっていますが、売上高には変動要素が多く、前年同期比21.9パーセント減の約6,800万円となりました。

貸借対照表

続きまして、連結財務状況について説明します。

スライドは貸借対照表の状況です。流動資産は売掛金などが増加し、前連結会計年度末と比較して18.5パーセント増の約72億5,300万円となりました。

負債は資金調達に伴う長期借入金の増加などにより、前連結会計年度末と比較して37.7パーセント増の約59億円となりました。

純資産については、親会社株主に帰属する四半期純利益4億8,000万円や剰余金の配当3億2,400万円が計上され、利益剰余金が前連結会計年度末に比べ約1億5,600万円増加しました。

この結果、純資産は前連結会計年度末と比較して0.2パーセント増の約49億7,200万円となりました。自己資本比率は45.7パーセントで、前連結会計年度末と比較して7.9ポイント減少しています。

ROIC・ROE

スライドは、直近12ヶ月間のROICとROEを示しています。親会社株主に帰属する四半期純利益の増加により、ROEは前連結会計年度の水準を維持して推移しています。

ROICについては、収益性が改善されている一方で、国内外のM&Aに向けた先行投資による有利子負債の増加に伴い、第2四半期会計期間の数値からわずかに低下しています。

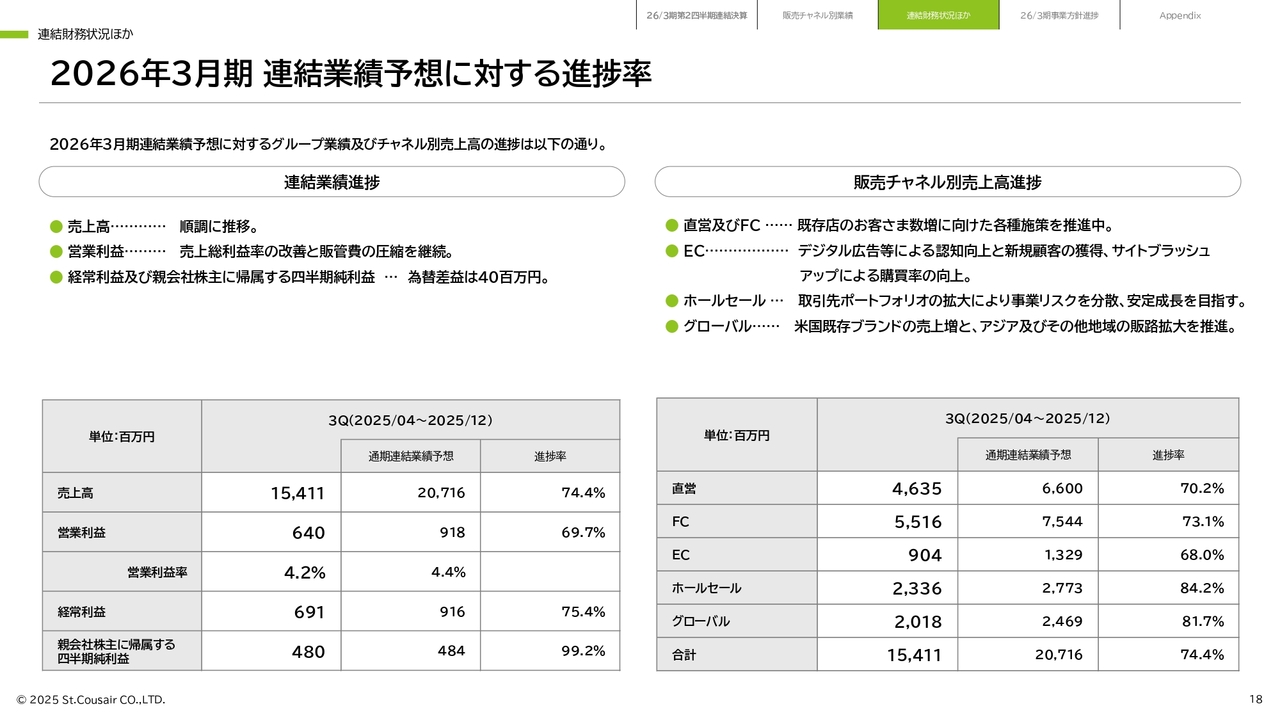

2026年3月期 連結業績予想に対する進捗率

続きまして、第3四半期累計期間の通期業績予想に対する進捗率についてご説明します。連結業績予想に対する進捗率は、売上高が74.4パーセント、営業利益が69.7パーセント、経常利益が75.4パーセント、親会社株主に帰属する四半期純利益が99.2パーセントです。

売上高は年末年始および足元の1月が好調に推移しており、通期計画の達成に向けて進捗しています。営業利益はやや弱含んでいますが、引き続き売上総利益率の改善と販管費の圧縮に取り組み、収益性の向上を図っていきます。

販売チャネル別の売上高予想について、特に直営およびFCチャネルにおいては、計画達成に向けた対策を着実に実行しています。

また、残りの第4四半期では進捗率の高い事業領域をさらに伸ばしつつ、全チャネルで通期業績を確実に達成できるよう、引き続き事業活動に邁進していきます。

2026年3月期事業方針

最後に、2026年3月期の事業方針に関する進捗状況をご説明します。当社は今年度の事業方針として、「課題への取組み」と「事業成長への取組み」を両軸にさまざまな施策を掲げています。

まずは「課題への取組み」の進捗についてご説明します。

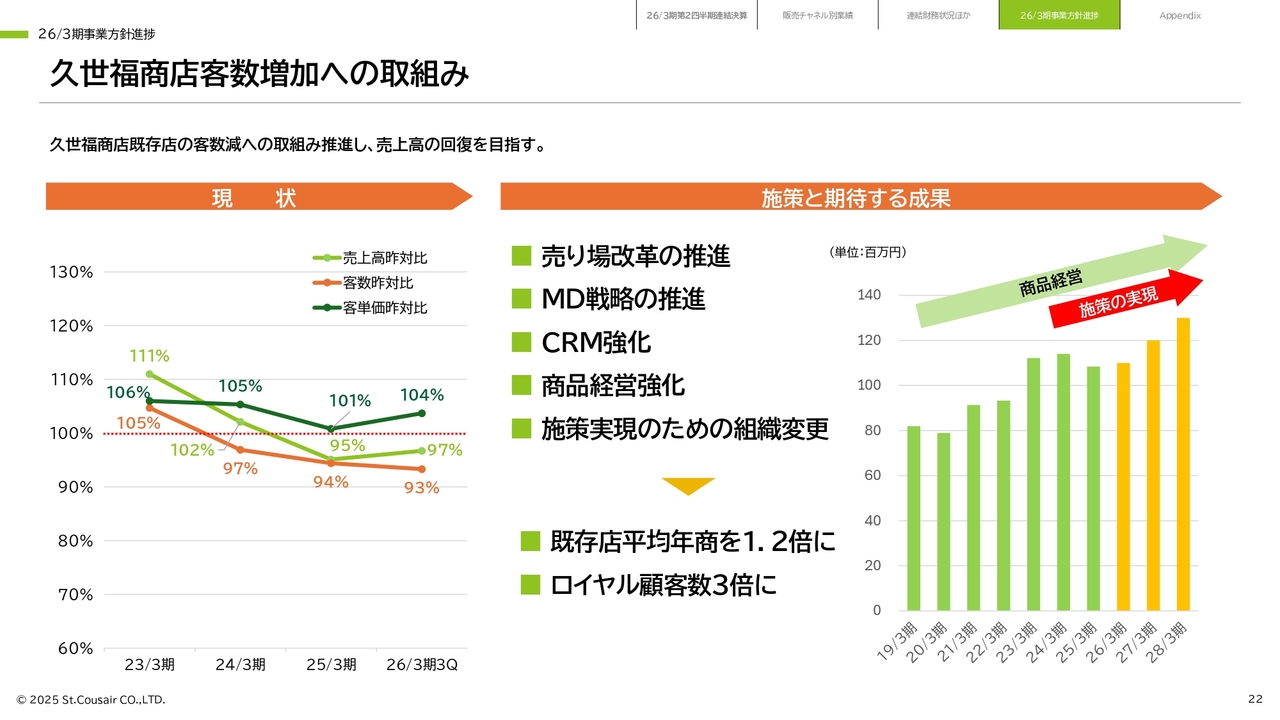

久世福商店客数増加への取組み

今期の重点テーマは、「久世福商店」の既存店客数増加による売上高の拡大です。当社は、ブランドが持つ世界観と商品価値をより多くのお客さまに実感していただくため、多角的な取り組みを進めています。

その大きな柱の1つである売り場改革では、ディスプレイ演出の刷新や試飲・試食の充実により、商品の魅力を直感的に感じられる「わくわくする売り場」作りを推進しています。

また、お客さまの滞在時間や購買意欲を自然と高める店舗体験を提供できるよう、接客力の強化にも継続して取り組んでいます。

MD戦略では、商品カテゴリの再整理を進め、お客さまが手に取りやすい価格帯の商品と、価値を十分に感じていただける商品の双方で商品開発を行い、購買動機の促進と購買頻度の最大化を目指しています。

これらのさまざまな施策を効果的に推進するため、今期は組織体制を柔軟に変更しました。

売り場改革、MD戦略、商品開発、マーケティング、CRMなどの領域がより横断的に連携できるよう、組織を再構築し、スピードと実行力を高めています。これらの取り組みにより、お客さま数の着実な増加を実現し、今期を含む3年間で既存店の平均年商を1.2倍、ロイヤル顧客数を3倍にしていきます。

続いて、事業成長に向けた3つの施策の進捗についてご説明します。

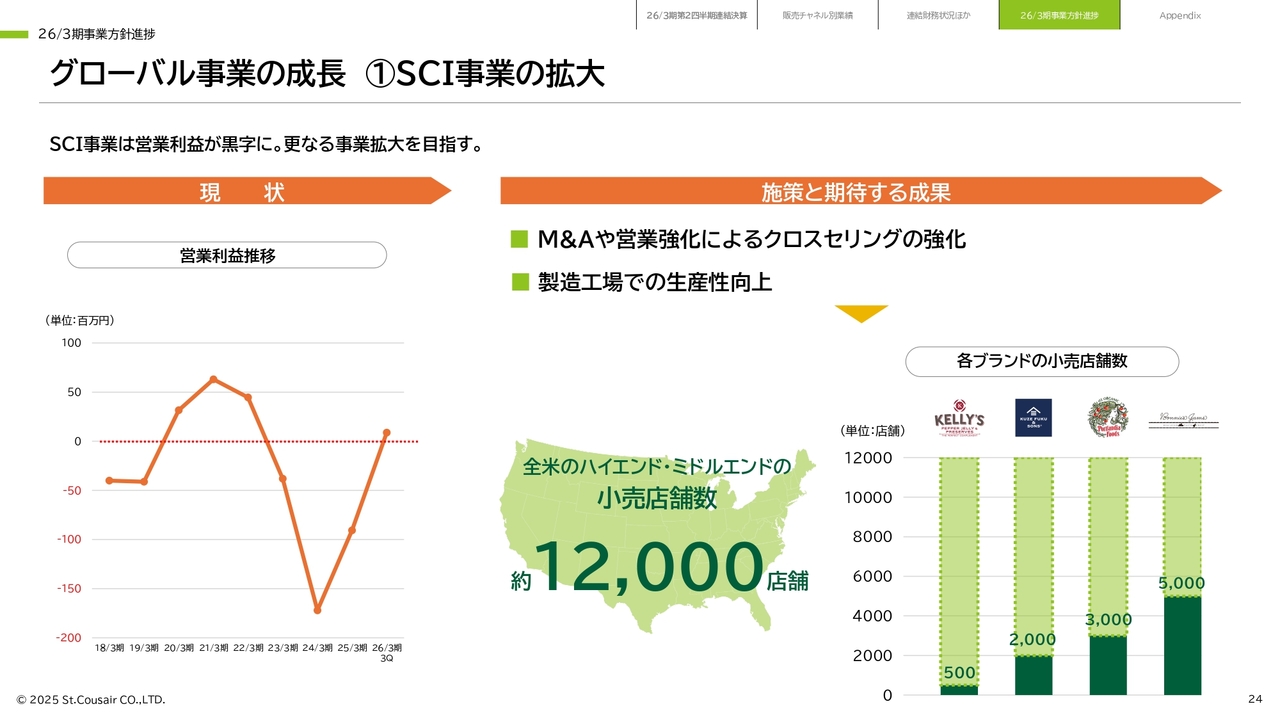

グローバル事業の成長 ①SCI事業の拡大

まず、グローバル事業のうち、米国のSCI事業についてご説明します。

第3四半期の時点で目標として掲げていた営業利益の黒字化が実現し、事業基盤が安定成長に向けて整いつつあります。

来期以降も安定した利益を確保するために、売上のさらなる拡大と生産性向上による利益率改善の2点に注力していきます。

売上拡大に向けては、米国市場でのプレゼンスを高めるため、積極的なM&Aの推進と既存ブランド間のクロスセルを意識した営業強化を進めていきます。これにより、取扱いブランド同士のシナジーを高め、販路拡大を効率的に加速させます。

また、各ブランドの実績や商品力を背景に、新規小売チェーンへの導入交渉も順調に進んでおり、今後も新たな配荷先の獲得が見込まれます。このような多面的な取り組みを通じて、SCI事業の成長速度をさらに高め、安定した売上拡大と収益基盤の強化を目指します。

グローバル事業の成長 ②アジア事業の拡大

グローバル事業の中のアジア事業についてご説明します。台湾では、現地のニーズを丁寧に把握しながら、小売チャネルの拡大と取扱商品の増加を進めています。

台湾での存在感をさらに高めるとともに、販売基盤を拡大していきます。韓国では、2025年9月の韓国法人設立により、現地での販売を強化する体制が整いました。その効果は第3四半期の売上高にも反映され、現地市場での販売活動が着実に前進しています。

さらに、今後はこの取組みに加え、現地の「うまいもの」を発掘し、アジアや世界への発信につなげていきます。また、中長期的な施策として東南アジアでの製造拠点の探索を進め、サプライチェーン全体の最適化と競争力強化を目指します。

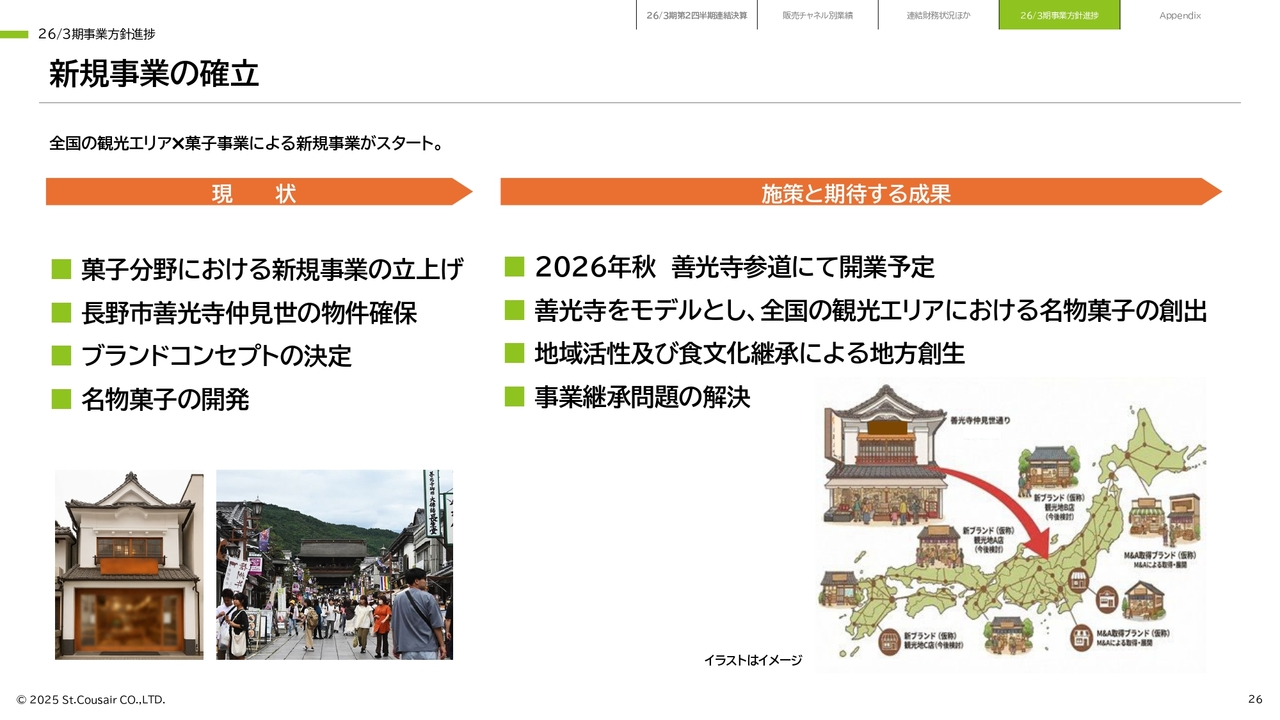

新規事業の確立

新規事業についてご説明します。当社は2025年に新たな菓子事業を立ち上げ、その第一弾として、2026年秋に長野市善光寺での菓子事業を開業する計画です。現在はブランドコンセプトが固まり、それをもとに善光寺ならではの個性を表現した名物菓子の開発に着手しています。

2027年の善光寺御開帳による大幅な来訪者増加に合わせ、早期に認知度を高め、販売機会を最大化することで、売上拡大を目指します。

この善光寺でのモデルは、今後の事業展開を見据えた重要な基盤となります。善光寺の菓子事業を成功させ、将来的には全国の観光エリアへと横展開し、それぞれの土地の魅力を活かした名物菓子を創出することで、地域の食文化を継承するとともに、当社の新たな成長エンジンとなる事業へとつなげていきます。

食のSPAモデル強化

最後に、食のSPAモデル強化についてご説明します。当社では、国内外を問わず、開発・製造・販売のすべての機能を対象にM&Aの検討範囲を拡大しています。

原料調達から商品製造、そして店舗での販売まで、一貫して自社でコントロールできる体制をより強固にすることを狙いとしています。このSPAモデルをさらに強化することで、市場環境の変化に柔軟に対応できる事業基盤を構築し、原価や物流、販路の状況が変動する局面においても、安定した事業運営と収益確保を実現可能とします。今後も、開発力・製造力・販売力を一体化したモデルを磨き上げ、持続的な収益安定に貢献する体制を確立していきます。

以上で、2026年3月期第3四半期決算に関する説明を終了します。ご清聴ありがとうございました。

質疑応答:営業利益の達成見込みについて

司会者:「営業利益の達成見込みはどのようなかたちでしょうか?」というご質問です。

久世良太:営業利益については、第3四半期の段階で若干弱含んでいるように見えると認識しています。しかし、12月の年末から年始の1月の業績状況を確認したところ、非常に良いかたちで改善が進んでいることが確認できました。

この第4四半期についても確実に数字を残し、通期での達成を目指していきます。

質疑応答:下期における客数回復について

司会者:「既存店は物価高による購買行動の変化で客数減が続いていますが、2027年3月期に向けて、客数回復に最も効果があると考えている施策は何でしょうか? 価格対応、売り場改革、CRMのうち、最優先の打ち手を教えてください」というご質問です。

久世良太:この下期に取り組んでいる施策で、早めに対応できるものとして、まずお客さまの入店率を上げていくという施策があります。具体的には、試飲・試食の体験を確実にお客さまに伝えていくことで、この部分が数字にはっきりと表れてきていると感じています。

一方で、入店されたお客さまの購買転換率、つまり購買につながる確率をさらに高める必要があると認識しています。この部分が改善されることで、客数の増加に大きく寄与すると思います。

そのためには、MD政策が非常に重要であると考えています。特に、新規のお客さまを取り込むために、障壁を低くし、多くのお客さまが購買しやすい商品を開発する必要があります。当社ではこれを「入口商品」と呼んでおり、昨年にテスト販売を行った「万能だしポテトチップス」は、299円という価格設定で非常に手に取りやすい商品です。

お菓子のカテゴリについて、このような商品の拡充が相当効果を発揮すると考えており、この商品群の拡充を現在、最優先で開発を進めようとしています。これがまず1つ目のポイントです。

また、2つ目に、繰り返しリピートしていただけるアイテム群として、出汁のカテゴリを含めた関連商品の開発にも注力しています。これらの商品は1年をかけて開発し、お客さまに毎日使っていただける商品群として展開していくことが重要だと考えています。

質疑応答:米国SCI事業の見通しについて

司会者:「米国のSCI事業に関してですが、2026年3月期の第3四半期に営業利益が黒字化しました。足元の状況と今後の利益率アップに向けた見通しを教えてください」というご質問です。

久世直樹氏(以下、久世直樹):グローバルを担当している代表取締役副社長久世直樹より回答します。第3四半期で営業利益が黒字化し、今後の利益率向上に向けた見通しについてですが、当社は一歩一歩改善を重ね、ある意味で楽観的に捉えている部分があります。

これは過去5年間にわたって続けてきた活動です。まず、1本あたりの原価率・利益率を高める取り組みを進めています。この活動は2つの観点から行ってきました。1つ目は、原価削減です。原料のサプライヤーとの厳しく丁寧な交渉を継続し、その結果として原価の削減に成功しています。

2つ目は、レシピ変更です。同じ商品であっても、よりおいしい商品でありながら原価率が下がるようなレシピ変更などを、この数年間で実施してきました。これらの取り組みが、業績に現れていると考えています。こちらは、継続して取り組んでいる施策の一部です。

また、当社は工場を運営しており、工場の稼働率が上がるほど、一本あたりの単価が下がるため、稼働率を100パーセントに近づけることを目指して取り組んでいます。

具体的には、「Portlandia Foods」から始まり、「Bonnie's Jams」「KELLY'S JELLY」のM&Aが進行した結果、稼働率の改善が大きく進んだと考えており、これによって利益率のさらなる向上が期待できる状況です。

さらに、既存事業においても、既存ブランドやコストコさまを含む取引が力強く伸長しており、これらが工場の稼働率向上につながることで、今後も利益率アップを実現していきたいと考えています。

質疑応答:韓国法人の設立に伴う売上伸長について

司会者:「韓国の売上が伸びているとうかがいました。法人設立による影響かと思われますが、具体的な取組みを教えてください」というご質問です。

久世直樹:韓国法人ができたことで、お客さまとのタッチポイントや商談の数がかなり増えてきました。それにより、採用の確率が増したという点がまず1つ挙げられます。

韓国法人を設立し、現地に人員を配置することで、当社の本気度をお客さまに伝えられ、信頼感を高めることができました。その結果、採用の確率が向上したと考えています。

また、それだけではなく、投入した商品の売り場での販売実績が非常に好調であり、リピート購入が続いている点も大きな要因です。現在、韓国で販売している「プレミアム久世福のカステラ」という商品が、韓国の消費者のみなさまから非常に好評です。

この商品のみならず、さまざまな商品の提案を続けています。引き続き、これらについても十分に注視していきたいと思います。

質疑応答:客数増加施策の見通しについて

司会者:「客数増加に向けた取組みについては始まっているのでしょうか? 効果が出始める見通しはいつごろでしょうか?」というご質問です。

久世良太:下期から始めている活動として、試飲・試食を積極的に各店舗で実施しています。これにより入店率が高まってきており、今後は購買率をさらに上げるための施策を同時並行で推進していきます。これがMDの政策となっています。

この施策の投入時期は春頃の予定で、本格的には2026年4月以降の数字から効果が出始めるだろうと考えています。後半になるにつれ、その影響度が増していくと思っています。

当社は、売り場の棚効率をさらに向上させる指標をKPIとして設定し、売上高や棚ごとの回転率を着実に把握していきます。そして、効率の悪い商品は入れ替えるなど、店舗のブラッシュアップを進めていくことで、売上や客数の増加につなげていきたいと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

2937

|

1,746.0

(03/06)

|

-4.0

(-0.22%)

|

関連銘柄の最新ニュース

-

02/03 16:00

-

02/03 16:00

-

02/03 16:00

新着ニュース

新着ニュース一覧-

今日 16:54

-

今日 16:02

-

今日 16:00

注目!みんかぶ企業分析

みんかぶおすすめ