GA technologies、通期業績はネット売上収益・事業利益ともに最高益を更新 上方修正計画を上回り着地

OUR AMBITION ( PURPOSE / MISSION )

樋口龍氏:お忙しい中、お集まりいただきありがとうございます。株式会社GA technologies、代表取締役社長執行役員CEOの樋口です。これより2025年10月期通期決算説明を行います。

まず、我々は2013年の創業以来一貫して、「テクノロジー×イノベーションで驚きと感動を生み、世界を前進させる。」をOUR AMBITION(PURPOSE/MISSION)として取り組んできました。

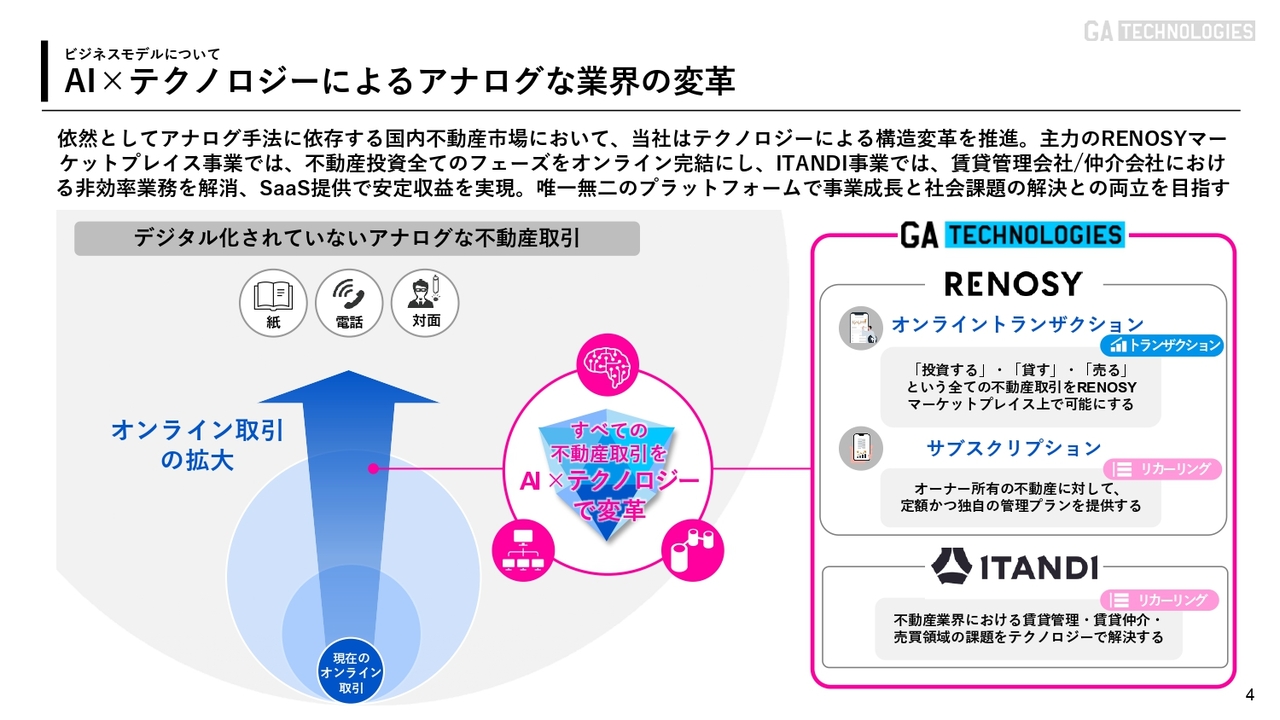

AI×テクノロジーによるアナログな業界の変革

当社のビジネスモデルについて簡単にご説明します。当社は現在、不動産、金融、M&Aの領域に取り組んでいますが、グループの中心は不動産領域です。

我々が行っていることをシンプルにご説明すると、日本の不動産領域ではこれまで、紙・電話・対面で取引が行われており、まったくデジタル化が進んでいませんでした。当社は、その紙・対面・電話を介したアナログな取引をテクノロジーによってすべてオンラインに置き換えることに取り組んでいます。

さまざまな業界でAIとテクノロジーを活用した業界変革が進んできましたが、不動産領域はマーケット規模が非常に大きい反面、テクノロジーが導入されていない最後の領域といわれてきました。GA technologiesグループは、不動産領域をデジタル化し、オンラインでの取引を実現するために事業を展開しています。

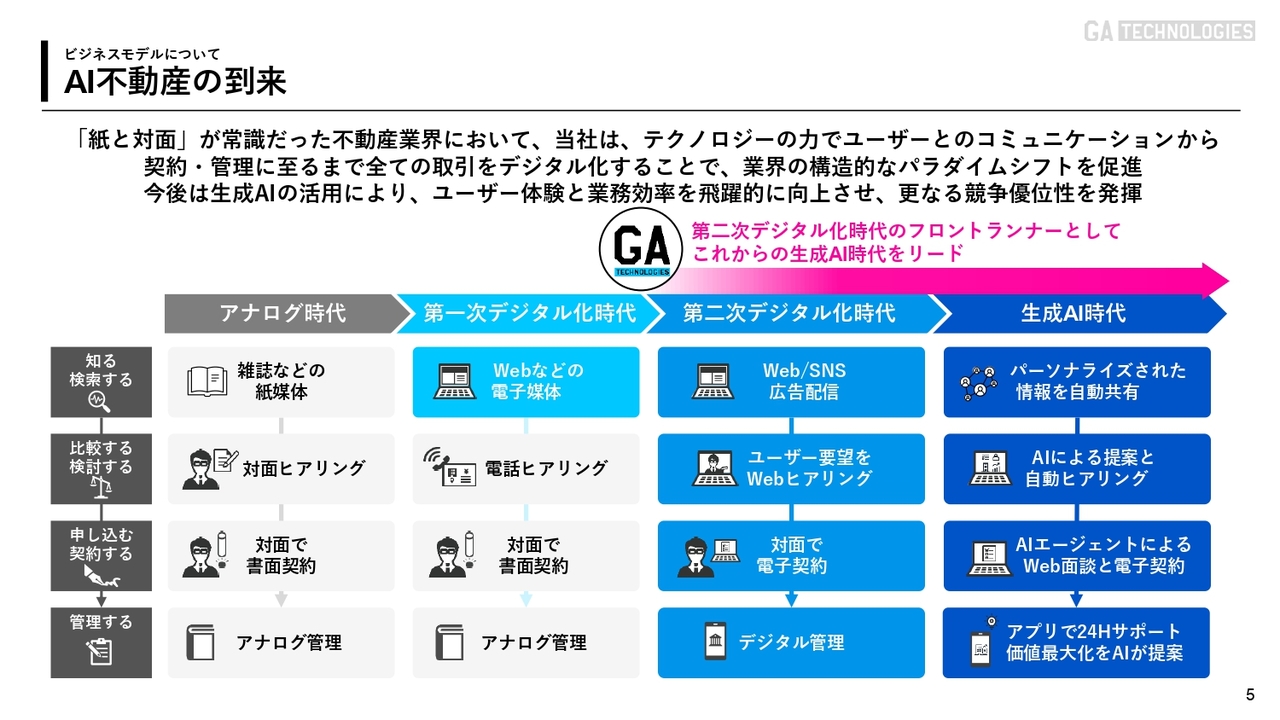

AI不動産の到来

不動産テックといわれている分野でも、いくつかの段階があります。そもそも宅地建物取引業法は、約70年前に制定された法律です。「アナログ時代」は物件を探す際には紙媒体、物件の提案も対面で紙、契約も紙という状況が基本でした。

しかし、1995年以降、インターネットの普及により、いわゆる「第1次デジタル化時代」の段階に進み、物件探しがWebに置き換わるようになりました。それでも、この形態は約25年にわたって大きな変化がありませんでした。

その後、2013年以降に我々が参入したことで、「第1次デジタル化時代」から「第2次デジタル化時代」と呼ばれる段階に進みました。物件検索がWeb化されるだけでなく、契約から契約後のアフターサポートまでが一気通貫でオンラインで完結できるようになった、というのが「第2次デジタル化時代」に当たります。

これを牽引してきたのが、我々GA technologiesグループだと自負しています。我々はオンラインとオフラインの融合を進めることにより、マーケットシェアを高めてきました。

そして、今後はみなさまもご存じのように「生成AI時代」です。AIにとって最も重要なのはデータです。我々はこの「第2次デジタル化時代」を活用し、成約データや物件データを獲得してきたからこそ、この「生成AI時代」ではそのデータを活用することで、さらなる指数関数的な成長を遂げられると考えています。

不動産領域の「アナログ時代」から始まり、「第1次デジタル化時代」「第2次デジタル化時代」、そして「生成AI時代」というかたちで、我々がフロントランナーとして取り組んできたことが、まさに結果として表れてきていると思います。

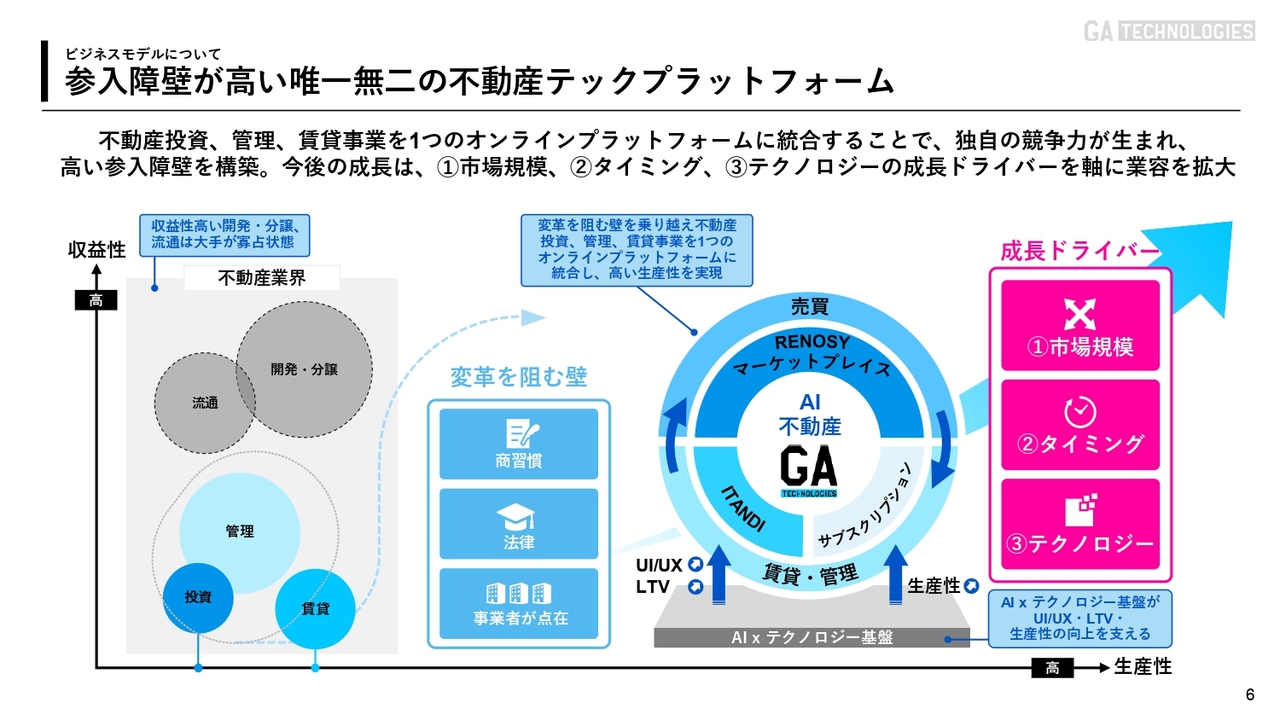

参入障壁が高い唯一無二の不動産テックプラットフォーム

不動産領域は、40兆円規模の市場があります。不動産業界については馴染みのない方も多いかと思いますが、マンションを開発して建設する「開発・分譲」、建設したマンションの「流通」、いわゆる自分で住む家の仲介業務など、「管理」「投資」「賃貸」の5つのセグメントに分類されます。

当社は、「管理」「投資」「賃貸」といった、不動産市場ではブルーオーシャンの領域をターゲット市場にしてきました。これらブルーオーシャンの領域はテクノロジーとの親和性が高く、事業のスケール化の加速が可能です。

なぜなら、自分で住む家は、いかにテクノロジーが進化しても、内見したいというニーズが残る一方で、賃貸物件は価格帯が比較的低いためオンラインで完結しやすいという特性があります。また、自分で住む家ではなく、不動産を投資として考えた場合、株式投資と同様に、家賃と価格の情報があれば利回りで判断できるため、オンライン上で取引が可能になります。このように、テクノロジーとの親和性の高さが、不動産市場におけるターゲット領域として適していると考えています。

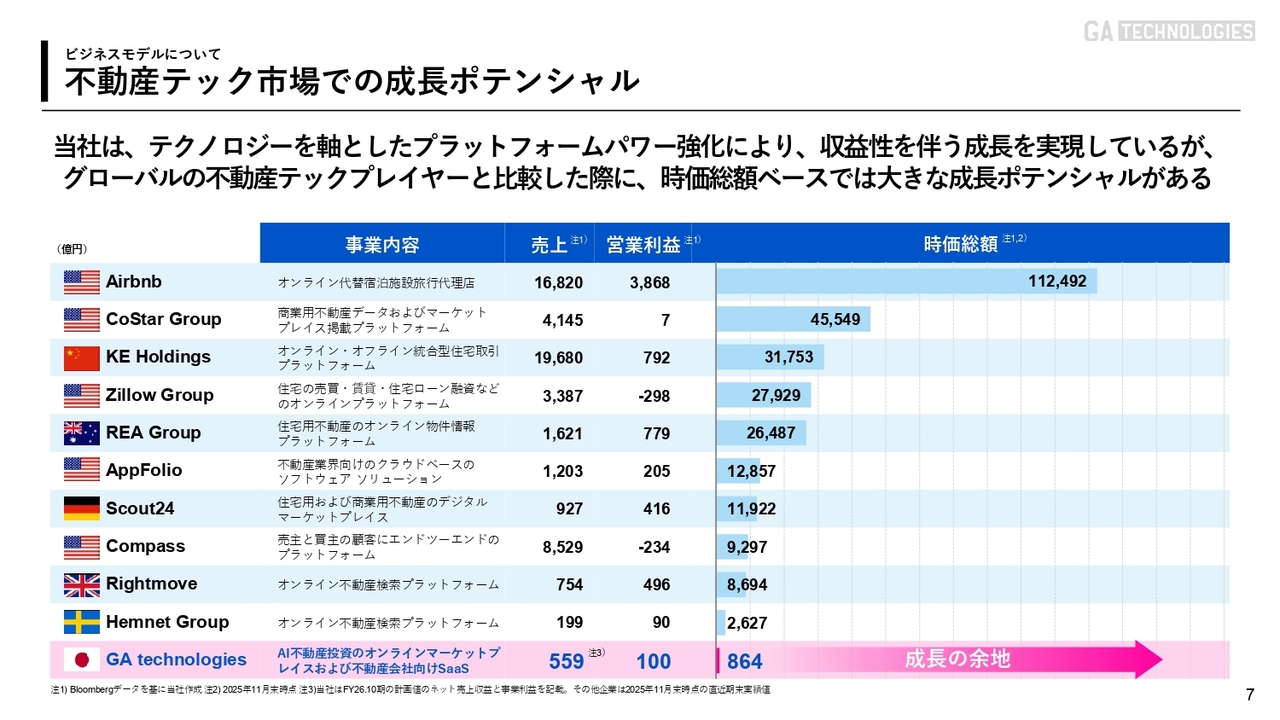

不動産テック市場での成長ポテンシャル

日本ではまだ不動産テック、すなわちプロップテック(PropTech)が浸透していない状況ですが、グローバルではスタンダードになりつつあります。

グローバルの不動産テックプレイヤーの時価総額ランキングトップ10を表しています。後ほどご説明しますが、当社のFY26の営業利益は100億円を超える見込みであり、他のプロップテック事業者と比較しても遜色のない水準です。それにもかかわらず、世界の事業者と当社との時価総額の乖離はまだ大きく、これこそが当社の成長ポテンシャルだと考えています。

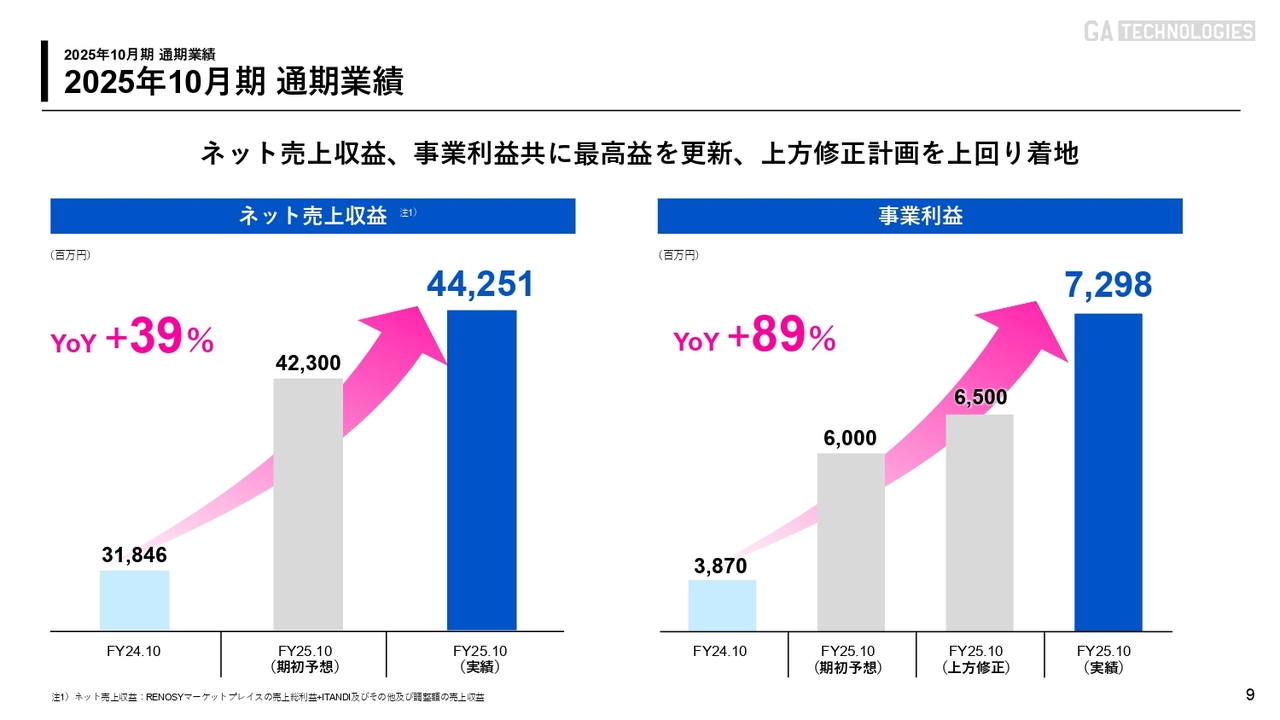

2025年10月期 通期業績

通期業績の結果です。ネット売上収益は前年同期比39パーセント増となっています。大規模になってきているにもかかわらず、前年同期比で30パーセントを超える成長を遂げており、急成長していると考えています。

事業利益は、前年の38億円から今年の72億円へと増加しました。第2四半期において開示した上方修正を経て、事業利益は前年同期比89パーセント増と、計画を上回る大きな成長を果たしています。

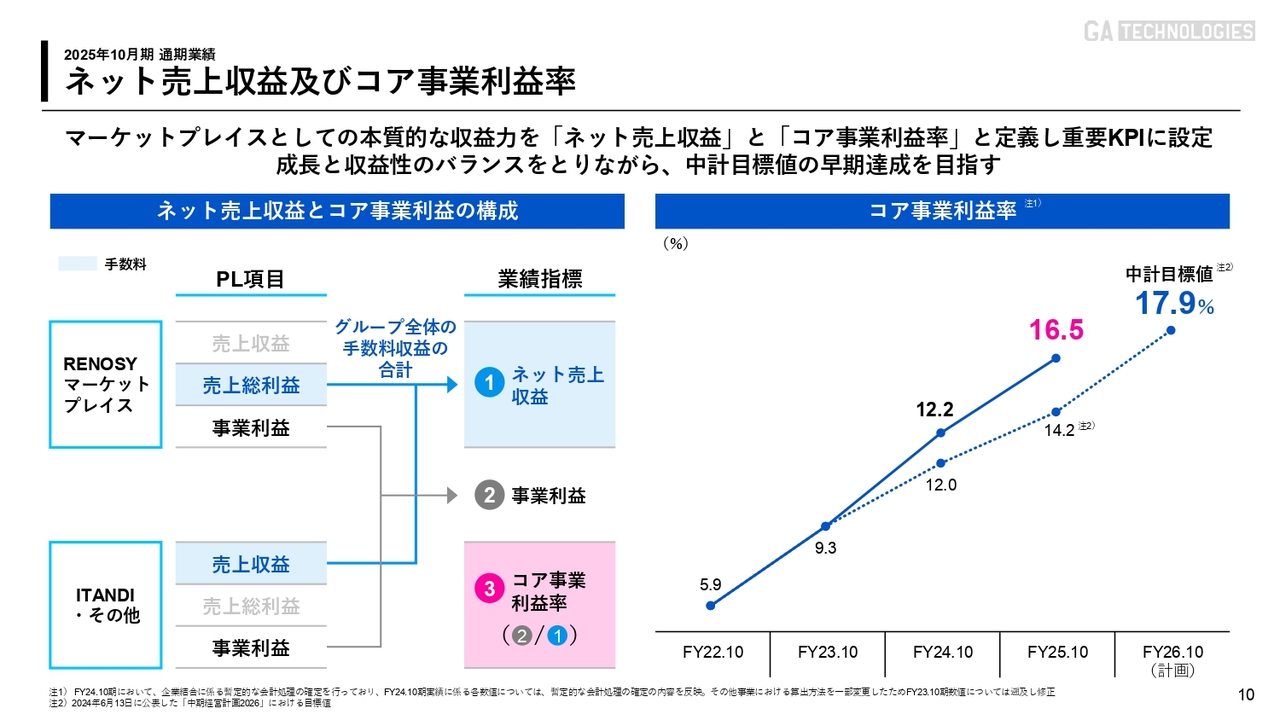

ネット売上収益及びコア事業利益率

先ほどお伝えしたように、スライドではネット売上収益と記載していますが、これはどのようなことかというと、RENOSYマーケットプレイス事業において、当社はマーケットプレイス上で物件のマッチングだけではなく、一度商品を仕入れる運用をしています。そのため、売上として表現されていますが、一般的なマーケットプレイス事業に当てはめて考えてみると、当社の売上はGMVに相当し、当社の粗利が売上収益にあたるというかたちになります。そのため、ネット売上収益は、当社の売上総利益に該当するものと考えています。また、ITANDI事業はSaaSであるため、売上がそのまま売上収益として記載されます。

こうした考え方に基づく事業利益率は、期末で16.5パーセントとなっており、決して低い数値ではありません。2022年10月期では5.9パーセントだったコア事業利益率が16.5パーセントとなり、その結果からも収益性の改善が大きく進んでいることが見て取れます。

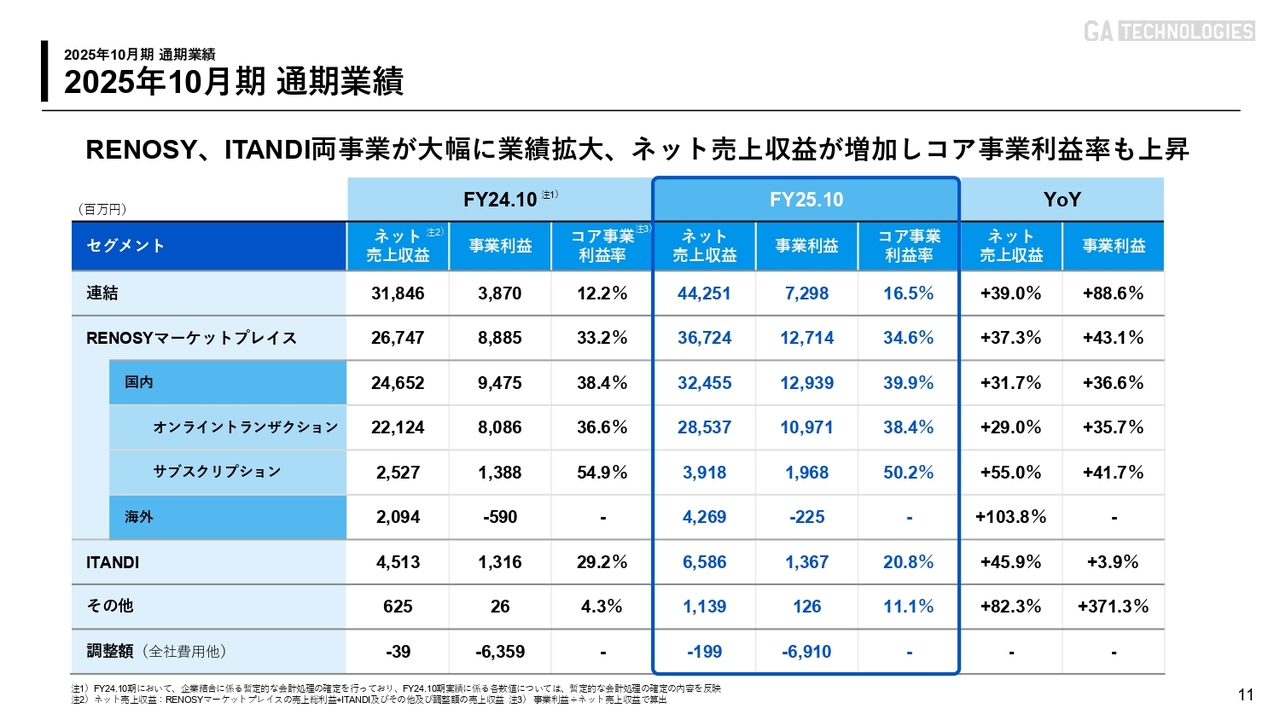

2025年10月期 通期業績

それぞれの詳細な数値について説明します。ネット売上収益および事業利益はすでにお伝えしたとおり、ネット売上収益は前年同期比プラス39パーセント、事業利益は前年同期比プラス88パーセントとなっています。

次に、2つの主要セグメントであるRENOSYマーケットプレイス事業とITANDI事業についてです。RENOSYマーケットプレイス事業は、ネット売上収益367億円、事業利益127億円、コア事業利益率34.6パーセントを記録しました。ネット売上収益は前年同期比プラス37パーセント、事業利益は前年同期比プラス43パーセントと、高い成長を遂げています。

ITANDI事業においては、ネット売上収益65億円、事業利益13億円を達成し、コア事業利益率は20パーセントです。ネット売上収益は前年同期比プラス45.9パーセントとなり、事業利益は投資を行っている影響から前年同期比プラス3.9パーセントに留まるものの、4割以上の成長を維持しています。

SaaSのグロース銘柄で、トップラインが4割以上成長しているにもかかわらず、利益もしっかり出ているという企業はなかなかないはずです。トップラインの成長と収益のバランスを保てていることが、数値となって結果に表れていると思います。

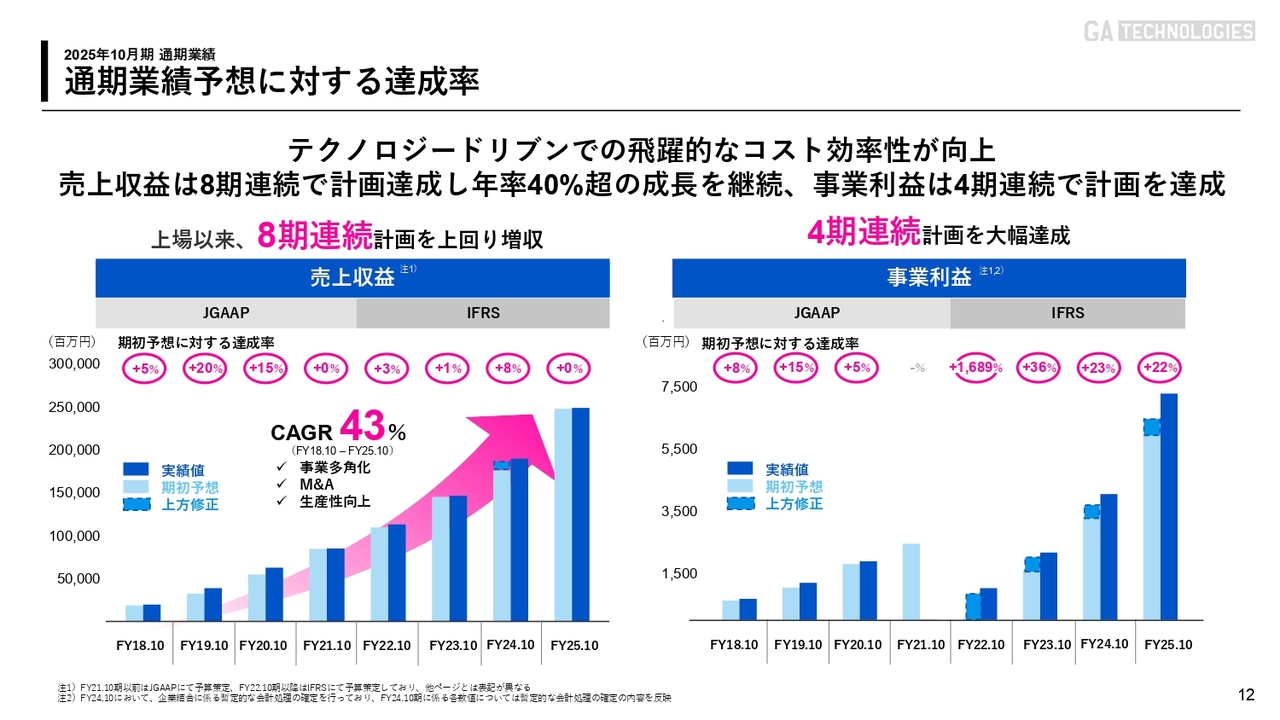

通期業績予想に対する達成率

我々は上場以降、売上収益において8期連続で計画を上回り、増収を達成しています。事業利益についても、4期連続で計画を大幅に上回っています。このように、我々の会社はコミットメントした数字を着実に達成してきたことが、結果として表れていると考えています。

また、CAGR(年間平均成長率)については、毎年規模が拡大する中で43パーセントという非常に高い成長を遂げています。そのため、我々はコミットした数字を計画どおりに達成しながら、事業規模が拡大しても年率40パーセント以上の成長を実現し、結果を出すことができていると自負しています。

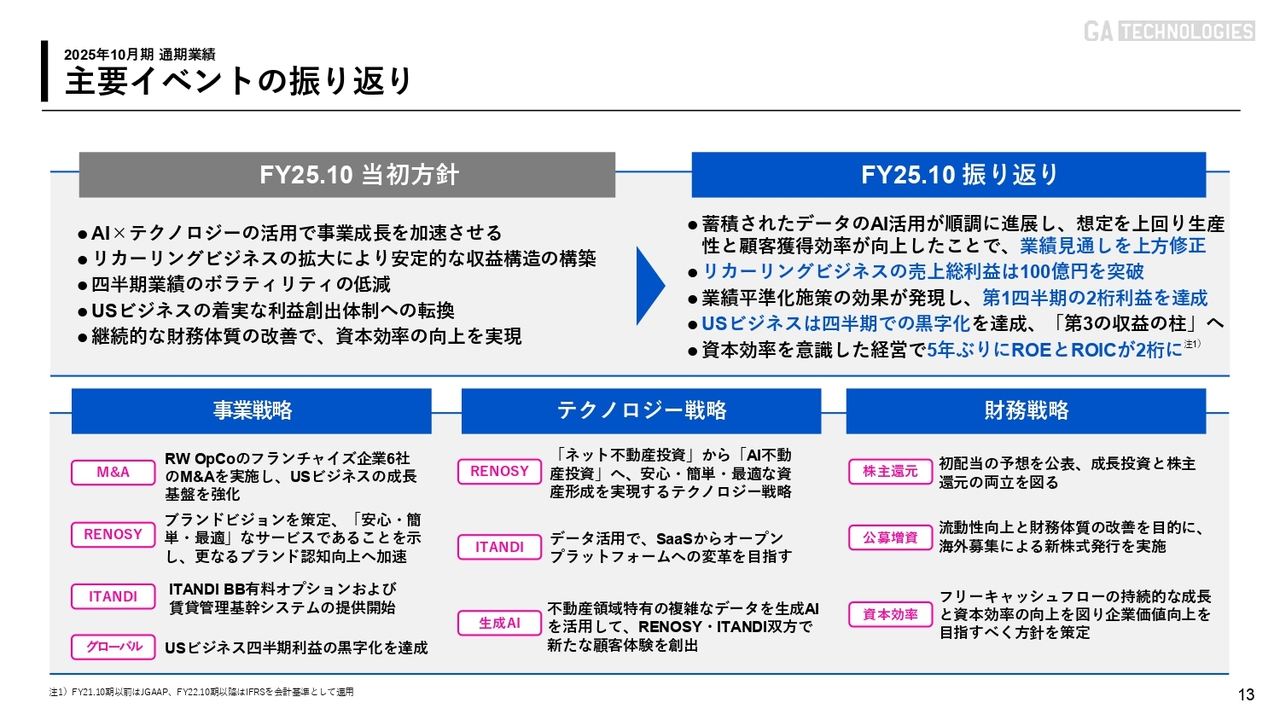

主要イベントの振り返り

主要イベントの振り返りです。当初の方針としては、AI×テクノロジーの活用による事業成長の加速、リカーリングビジネスの拡大による安定的な収益構造の構築、四半期ごとのボラティリティの低減、USビジネスの着実な利益創出体制への転換、継続的な財務体質の改善による資本効率の向上を掲げていました。

この方針を振り返ると、まず1つ目として、蓄積されたデータを活用したAI導入が順調に進展し、想定を上回る生産性向上と顧客獲得効率の改善を実現したことで、業績見通しを上方修正する結果となりました。

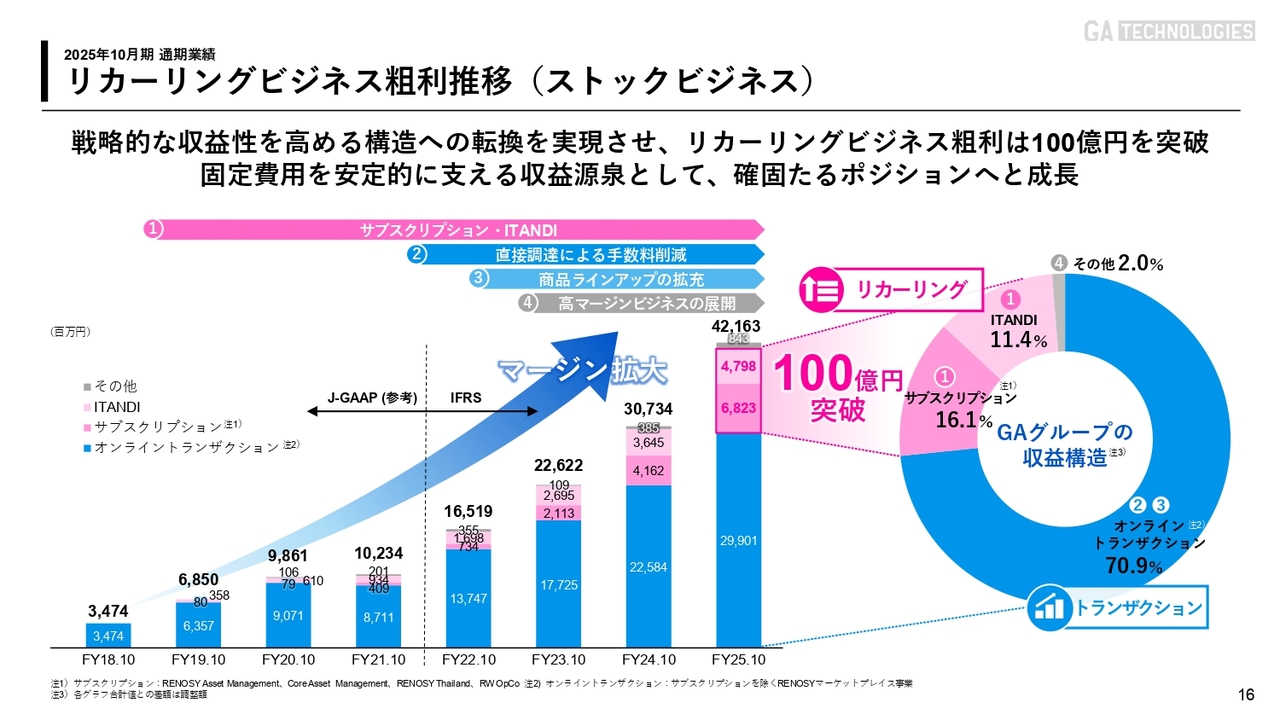

2つ目として、リカーリングビジネスは売上総利益で100億円を突破しました。2018年の上場時にはリカーリング収益がゼロだったことを踏まえると、この7年間で約100億円まで成長させることができました。これは、ビジネスモデルの転換を計画的に進めてきた成果だと考えています。

3つ目として、業績の平準化施策の効果が現れ、第1四半期に2桁の利益を達成しました。

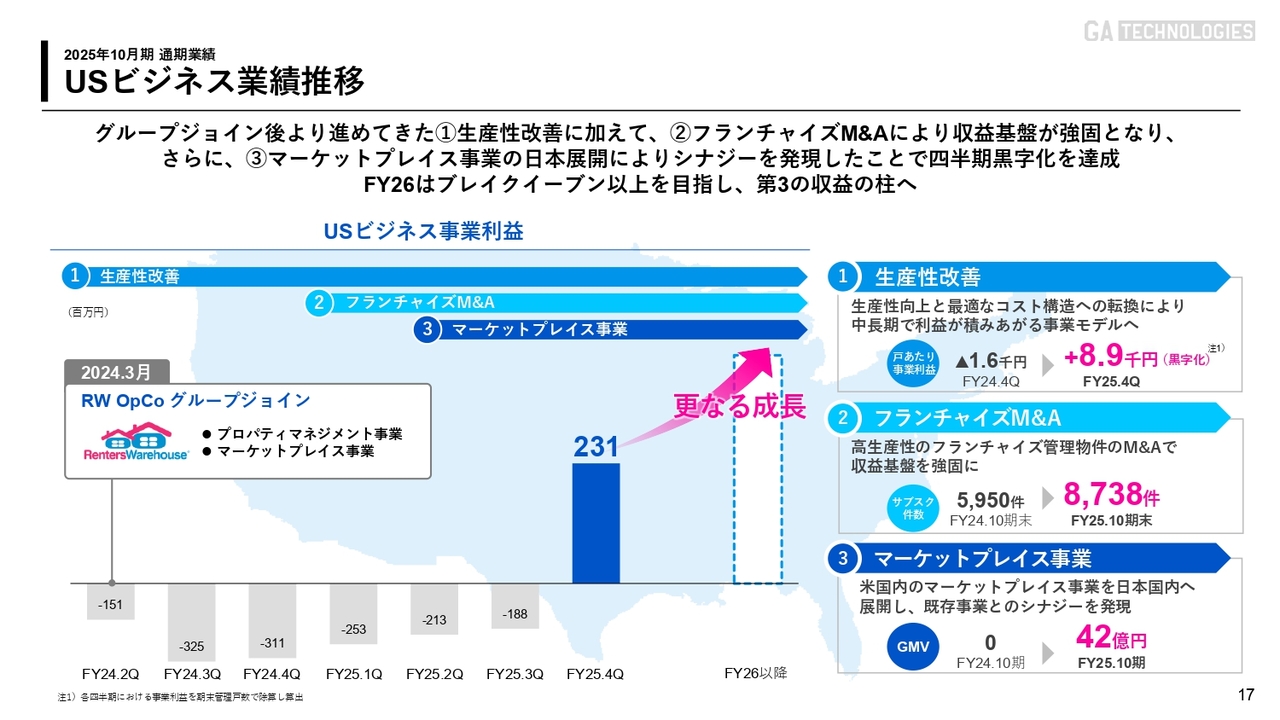

4つ目として、USビジネスは四半期ベースで黒字化を達成し、第3の収益の柱として位置づける基盤が整ったと感じています。

5つ目として、資本効率を意識した経営により、5年ぶりにROE・ROICともに2桁の成長を実現しました。この5年間はトップラインの成長を重視し、企業の成長に向けてグロース戦略を推進しました。その過程で、キャピタルアロケーションはM&Aや新規事業に重点を置き、資本効率を一時的に脇に置きながら、ビジョンの達成に取り組んできました。

昨年からは、資本効率の向上にも重点的に取り組んできた結果、5年ぶりにROE・ROICともに2桁成長を達成しています。

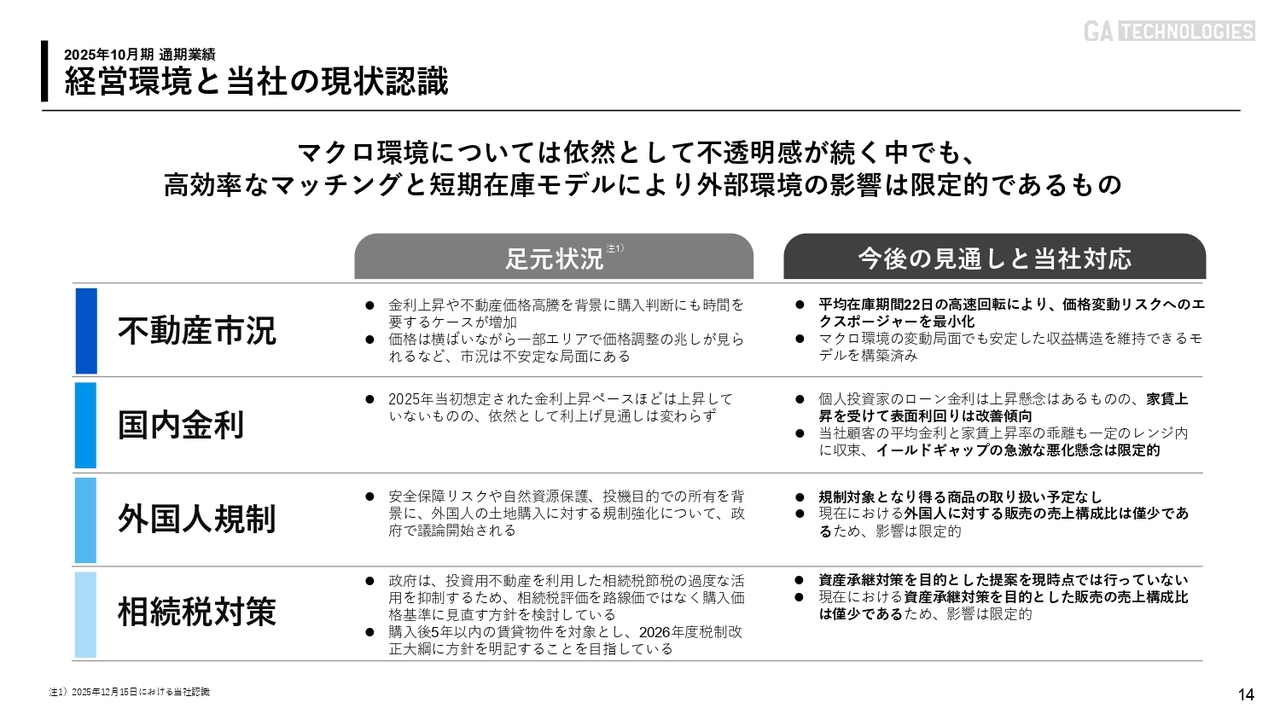

経営環境と当社の現状認識

不動産市況に関しては、金利の上昇を含む環境下でも、当社の平均在庫期間は22日と高速回転を維持しています。一般的な不動産事業者では300日程度かかるのに対し、当社の場合、価格が仮に変動していたとしても、その変動後の価格で取引することが可能であるため、エクスポージャーを最小化できています。

国内金利についても、家賃の上昇が見られる一方で、当社の商材は投資商品としてご購入いただいていることから、インフレを織り込んだ環境下においても、会員数や取引件数に影響は出ていません。

外国人規制については、安全保障の観点から導入されていると理解していますが、当社は規制対象となり得る商品の取り扱いは予定しておらず、さらに外国人の方の購入割合も小さいため、ほとんど影響を受けていません。

相続税対策に関しても、現状、資産継承対策を目的とした提案を行っていません。そのため、結論として特段の影響はありません。この結果、第2四半期に上方修正を行い、目標を達成しています。そのため、新しい期においても影響は生じないと考えています。

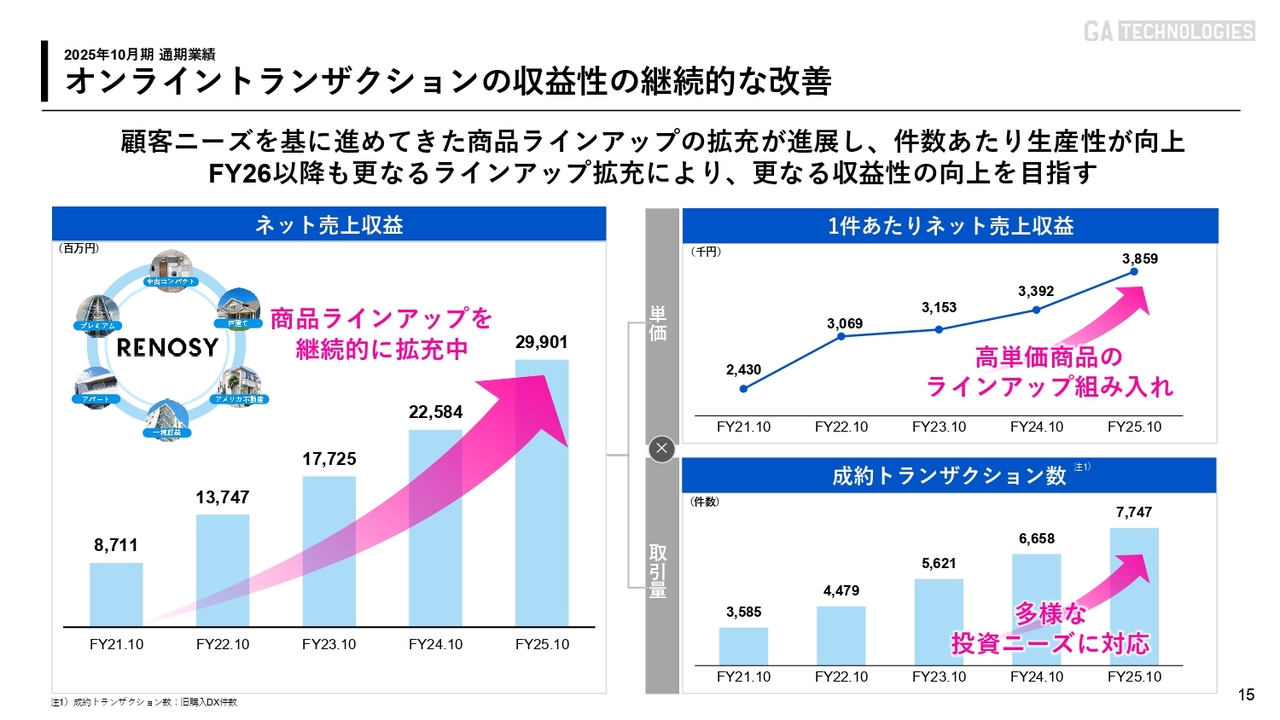

オンライントランザクションの収益性の継続的な改善

RENOSYのオンライントランザクションの戦略としては、商品ラインアップの拡充によりネット売上収益が上昇し、1件あたりのネット売上収益も向上しています。

商品ラインアップの拡充が単価の上昇をもたらし、その結果、1件あたりのネット売上収益が向上しました。これによりユニットエコノミクスが拡大し、利益率の改善にもつながっています。

今後、この数値がさらに上昇することで、利益率の改善やユニットエコノミクスの向上が、より一層図られると考えています。

リカーリングビジネス粗利推移(ストックビジネス)

先ほどもご説明しましたが、リカーリングビジネスの売上が100億円を突破しました。安定的な収益基盤が計画的に構築されている結果だと思います。

USビジネス業績推移

USビジネスについてです。グロース企業がアメリカで挑戦して利益を出すことはほとんどないかと思います。そのため、投資家から「アメリカは大丈夫か?」というご質問をいただきましたが、今回は四半期ではありますが、しっかりと利益を出すことができています。

後ほど、通期についてもご説明しますが、計画的に取り組んできたことが結果として実を結んでいます。

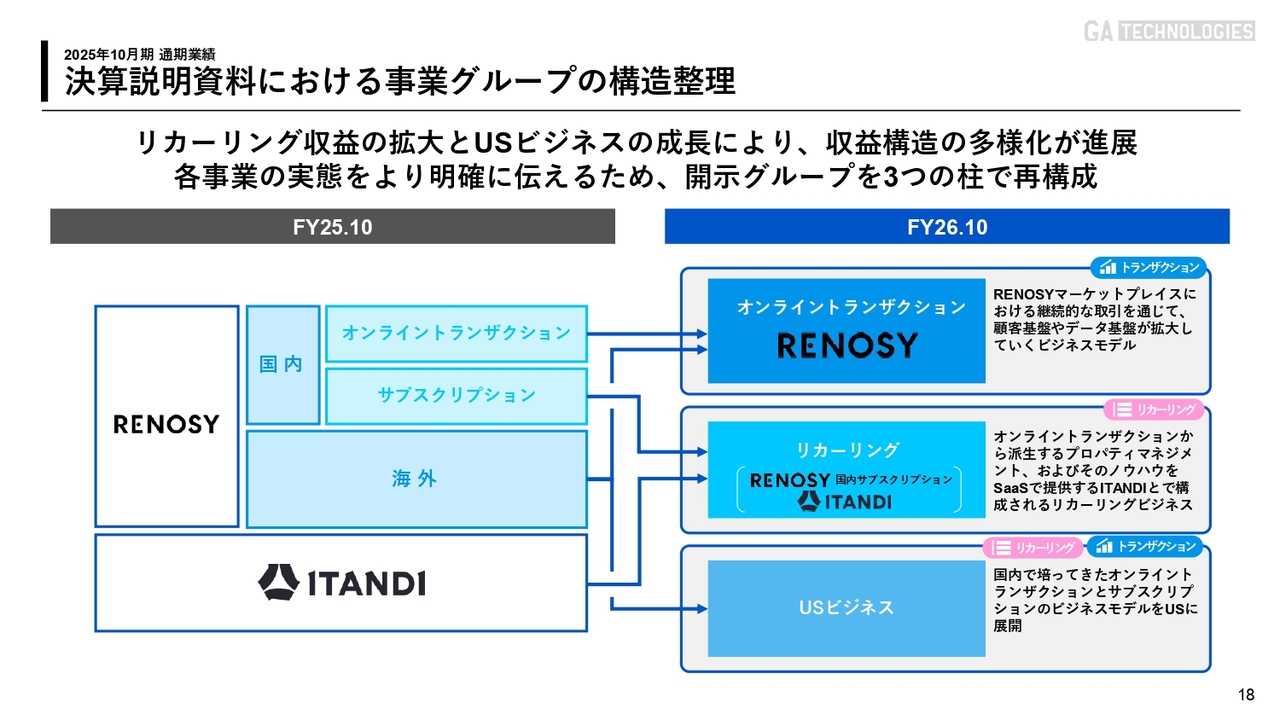

決算説明資料における事業グループの構造整理

新しい期において、セグメントの開示内容を一部変更しました。まず、RENOSYマーケットプレイス事業では、マッチングプラットフォームを独立させ、「オンライントランザクション」と表記しています。

「リカーリング」については、これまでRENOSYマーケットプレイス事業の中で国内サブスクリプションとITANDI事業のSaaSという2つのリカーリングが存在していましたが、今後はこれらを新たに「リカーリング」として位置づけ、開示するように変更します。それにより、「オンライントランザクション」と「リカーリング」の数値が分かれ、投資家のみなさまが当社の事業性をより一層評価しやすくなったと考えています。

また、USビジネスについては、グループにおける第3の収益の柱として大きく成長すると考えており、FY26から開示方法も変更します。グループとして、この3本の柱を軸にしっかり成長させていきたいと考えています。

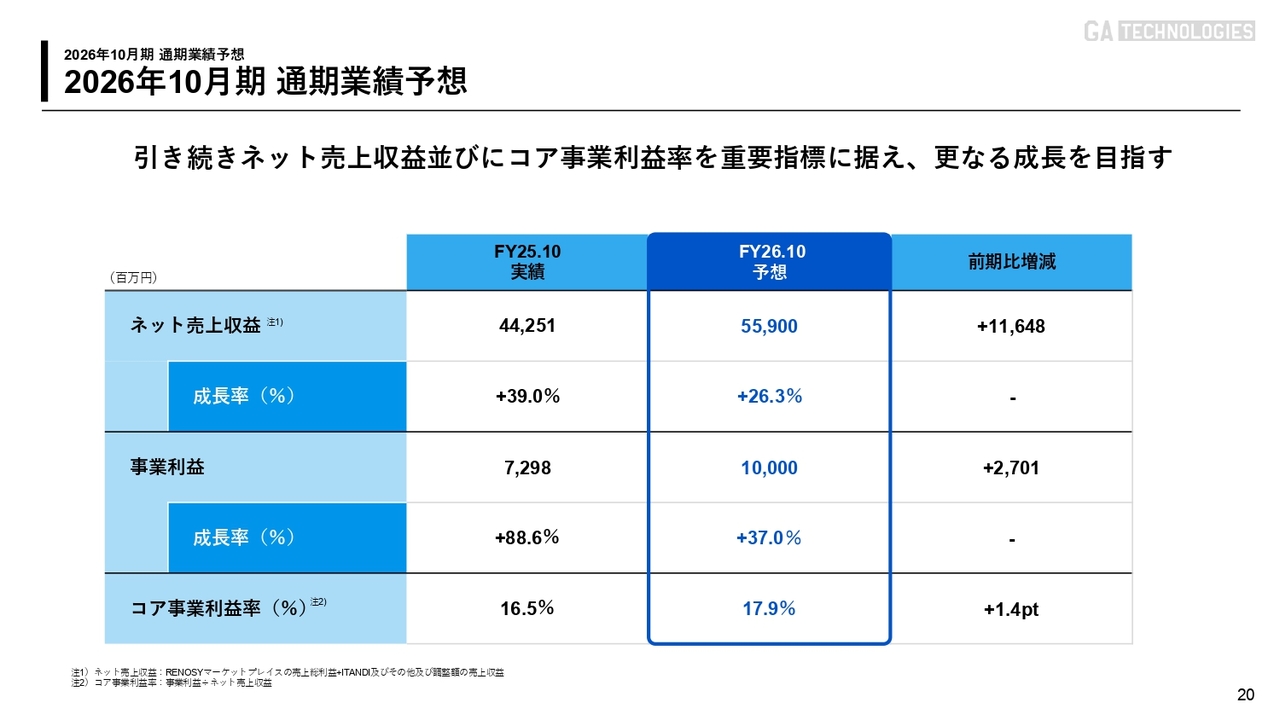

2026年10月期 通期業績予想

2026年10月期の通期業績予想についてです。中期経営計画では、ネット売上収益を559億円、事業利益を100億円と見込んでいます。事業利益は成長し100億円に達する一方で、成長率は37パーセントです。

また、コア事業利益率は昨年の16.5パーセントから17.9パーセントへと改善し、利益の額だけでなく、利益率の向上も図れています。

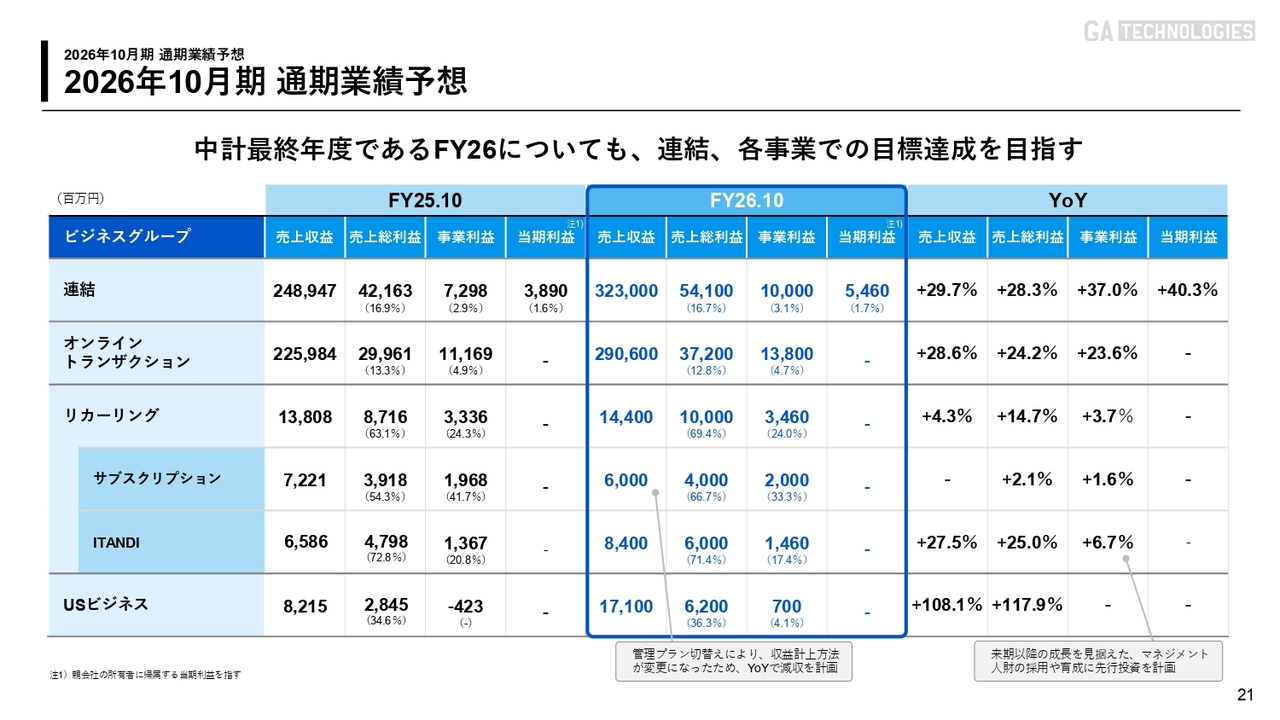

2026年10月期 通期業績予想

それぞれの新しいセグメントに置き換えた場合、連結では売上収益が3,230億円と、3,000億円の大台を突破し、売上総利益が541億円、事業利益が100億円、当期純利益が54億円となります。この規模にもかかわらず、30パーセント近くの成長を遂げています。

前年同期比では、売上収益が29パーセント増、売上総利益が28パーセント増、事業利益が37パーセント増、当期純利益が40パーセント増と、非常に高い成長率を達成しています。

オンライントランザクションは、セグメントを分けたことで若干成長率が下がったように見えますが、これはあくまでセグメント別に分けた結果であり、連結の数字で見ていただければと思います。

USビジネスについてです。2025年10月期では売上が82億円、粗利益が28億円、赤字が4億円でしたが、計画としては売上171億円、粗利益62億円、事業利益が黒字化して7億円という大きな成長を見込んでいます。

このように、お伝えしてきたRENOSYマーケットプレイス事業(オンライントランザクション)、ITANDI事業(リカーリング)、第3の収益の柱として進めているUSビジネスの取り組みが、これまでのM&Aの成果として、しっかりと数値として表れているのではないかと考えています。

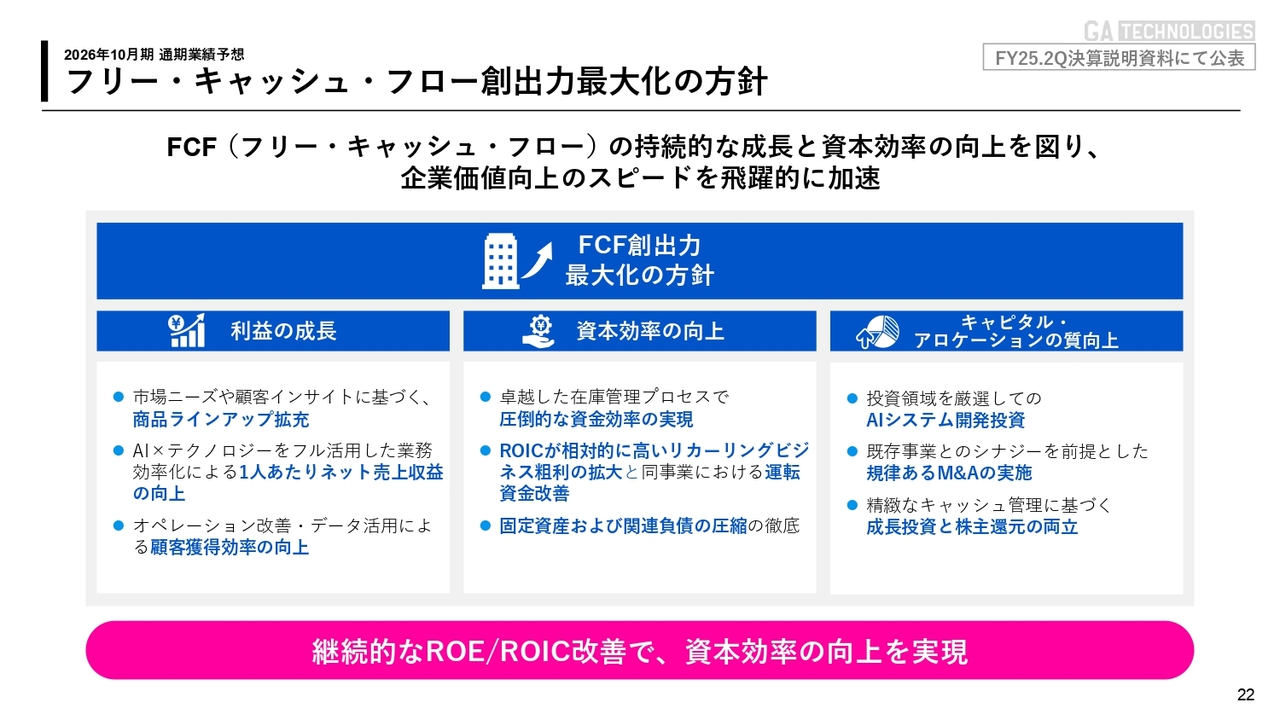

フリー・キャッシュ・フロー創出力最大化の方針

フリー・キャッシュ・フローの拡大を目指す姿勢は変わりません。これは、これまでお伝えしていたキャピタル・アロケーションの考え方に基づくものです。

これまでは、新規事業への投資やM&Aをキャピタル・アロケーションの中心に据えていましたが、今後は自社株買いや配当など、株主価値の最大化につながるキャピタル・アロケーションをしっかり計画していきます。

一方で、グロース銘柄としての立場は変わらないため、資本効率を意識しつつ、良い案件があればM&Aを積極的に進めます。その際には、ROEやROICをしっかり加味し、資本効率を意識したM&Aやキャピタル・アロケーションを検討していきます。

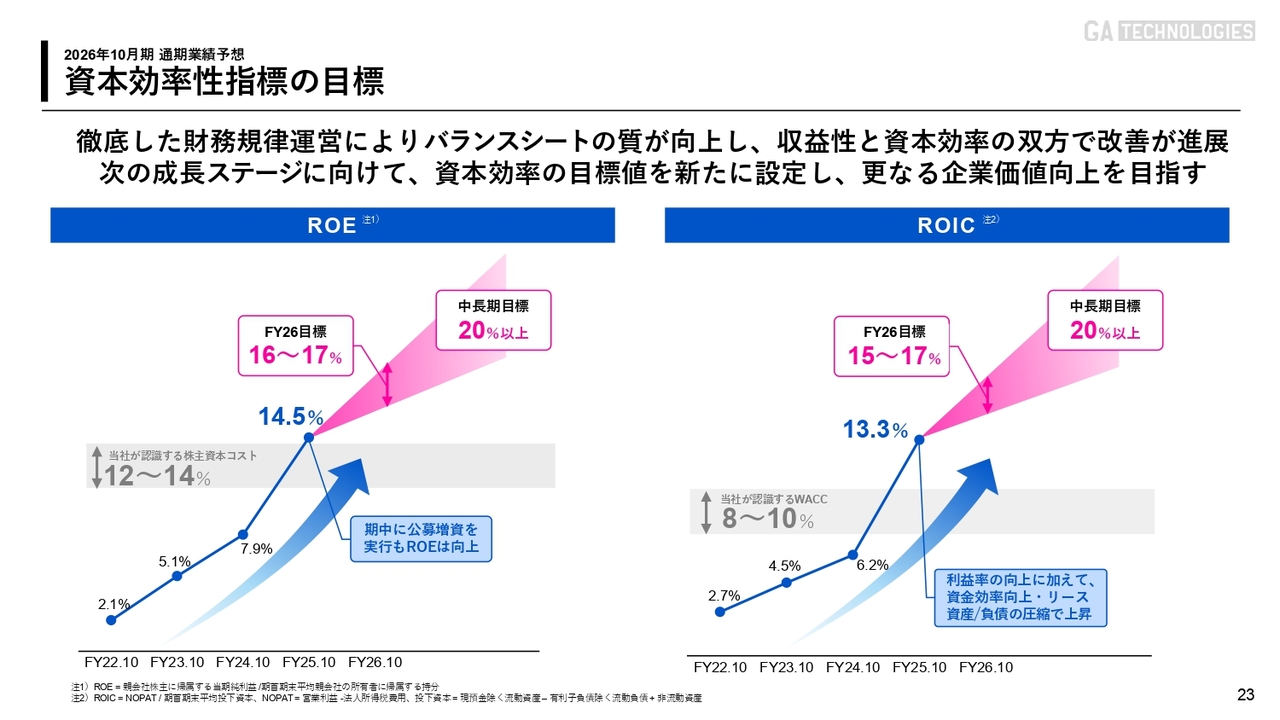

資本効率性指標の目標

これは従来からお伝えしている内容ですが、2022年10月期に2パーセントだったROEが、新しい期においては16パーセントから17パーセントとなり、グロース企業としてP/Lの成長を着実に実現しながら、資本効率の面でもテクノロジーカンパニーとして相応しい水準を達成できていると考えています。

我々が想定する株主資本コストは、12パーセントから14パーセントと考えています。

ROICについても、2022年10月期には2.7パーセントだったものが今期では13パーセント、新しい期では15パーセントから17パーセントとなっており、我々が考えるWACCを8パーセントから10パーセントと設定している中で、非常に高い成長となっています。

ROEおよびROICについては、中期的には20パーセント以上を確実に達成していく方針です。P/Lだけの成長にとどまらず、資本効率を重視した財務規律のある運営へと移行できていることが、我々の成長を示す大きな証だと考えています。

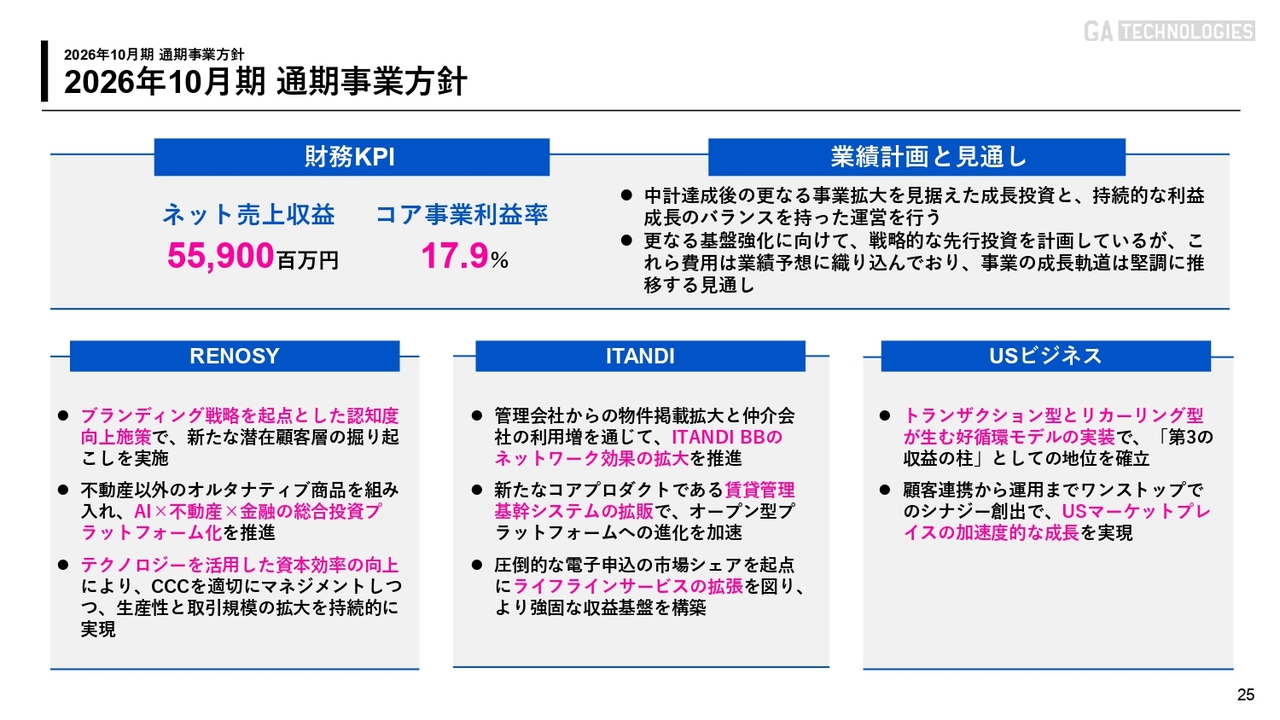

2026年10月期 通期事業方針

2026年10月期、通期の事業方針についてです。業績計画と見通しでは、中期経営計画の達成後のさらなる事業拡大を見据えた成長投資と、持続的な利益成長のバランスを保った運営を行っていきます。

中期経営計画では、事業利益100億円を3年前に最終年度目標として発表しましたが、2027年10月期および2028年10月期においても、前年同期比で成長率30パーセント以上を達成し、事業利益の成長も30パーセント以上を実現する計画を組んでいます。

これにより、2026年10月期だけでなく2027年10月期と2028年10月期においても高い成長を遂げることを方針としています。

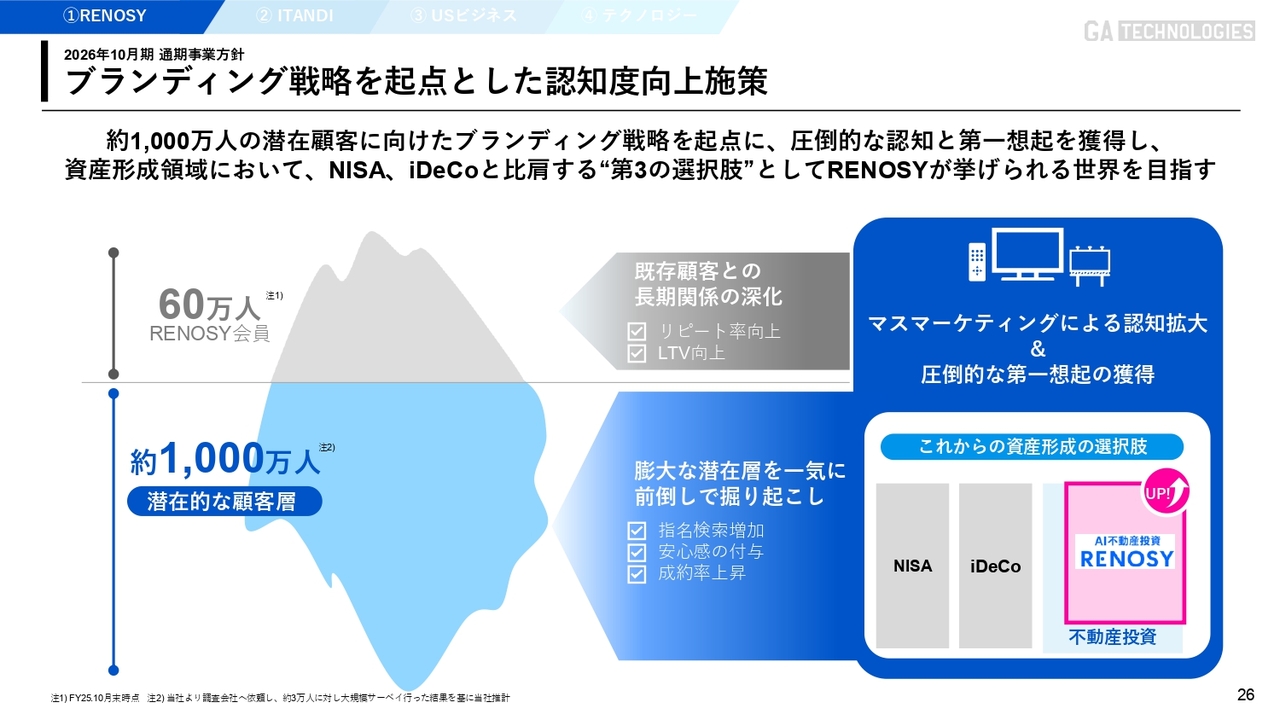

ブランディング戦略を起点とした認知度向上施策

それぞれの事業の戦略についてご説明します。まずはRENOSYマーケットプレイス事業です。我々が目指している姿は、2018年に「つみたてNISA」が始まり、2024年からは「NISA」が制度改正されることで、日本国内に眠っている約1,000兆円の現預金が、「iDeCo」や「NISA」の普及によって活発に資産運用される時代を見据えたものです。

この1,000兆円の資産を動かす手段として、株式投資や債券だけが選択肢ではありません。その中で、大きなウェイトを占めるべきなのは不動産だと考えています。しかしながら、まだ不動産が第3の選択肢として確立されていません。

反対に、不動産投資が第3の選択肢ではなくRENOSYが第3の選択肢となりつつあると考えています。

我々が目指す姿は「NISA・iDeCo・RENOSY」です。フードデリバリーと言わずに「UberEats」、日用品の購入と言わずに「Amazon」と言うように、不動産投資と言わずに「RENOSY」という言葉で第一想起を取れる状態を目指したいと考えています。

マーケティング戦略においては、潜在顧客の数が1,000万人いる中で、すでに会員数は60万人に達しています。

我々はBtoCサービスですので、不動産投資をするならRENOSY、として第一想起を確保することができれば利益率は向上していくと考えています。ブランドが「資産」として積み上げられ、顧客獲得効率向上の効果を持続的に発現すると考えられることから、ブランディング戦略をFY26の大きな戦略の1つとしています。

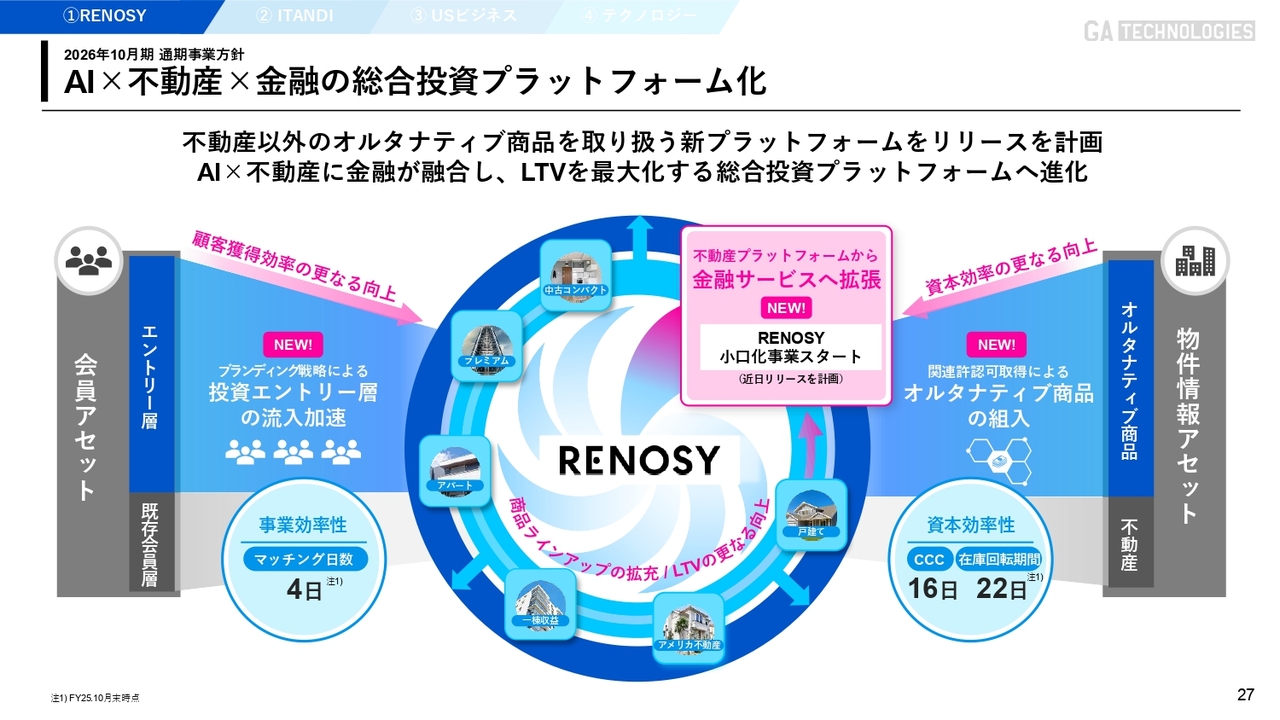

AI×不動産×金融の総合投資プラットフォーム化

もう1つの事業戦略の柱についてご説明します。2022年においては、政府が国策として、金融教育を義務化する等、この現預金1,000兆円を資産運用に振り向けていこうと、積極的に取り組んでいます。その中で、今回、不動産以外のオルタナティブ商品も政府として後押しする方針が示されており、我々は「AI×不動産」に留まらず、「AI×不動産×金融」のマーケットプレイスを構築することで、さらにLTVの最大化を目指していきます。

そのために、FY26は小口化事業も開始します。我々は商品ラインアップを拡大することで、ユニットエコノミクスの改善を実現しました。今後は、マスマーケティングを活用して、圧倒的な認知と第一想起を獲得していきます。

その結果、小口化商品をスタートすることで広告効率が向上し、LTVもさらに高まると考えています。これによりマーケットシェアの拡大と利益率の向上を図ることが可能です。その結果、「NISA・iDeCo・RENOSY」という世界観を実現し、現預金1,000兆円を不動産資産に振り分ける新たな世界を構築できると考えています。

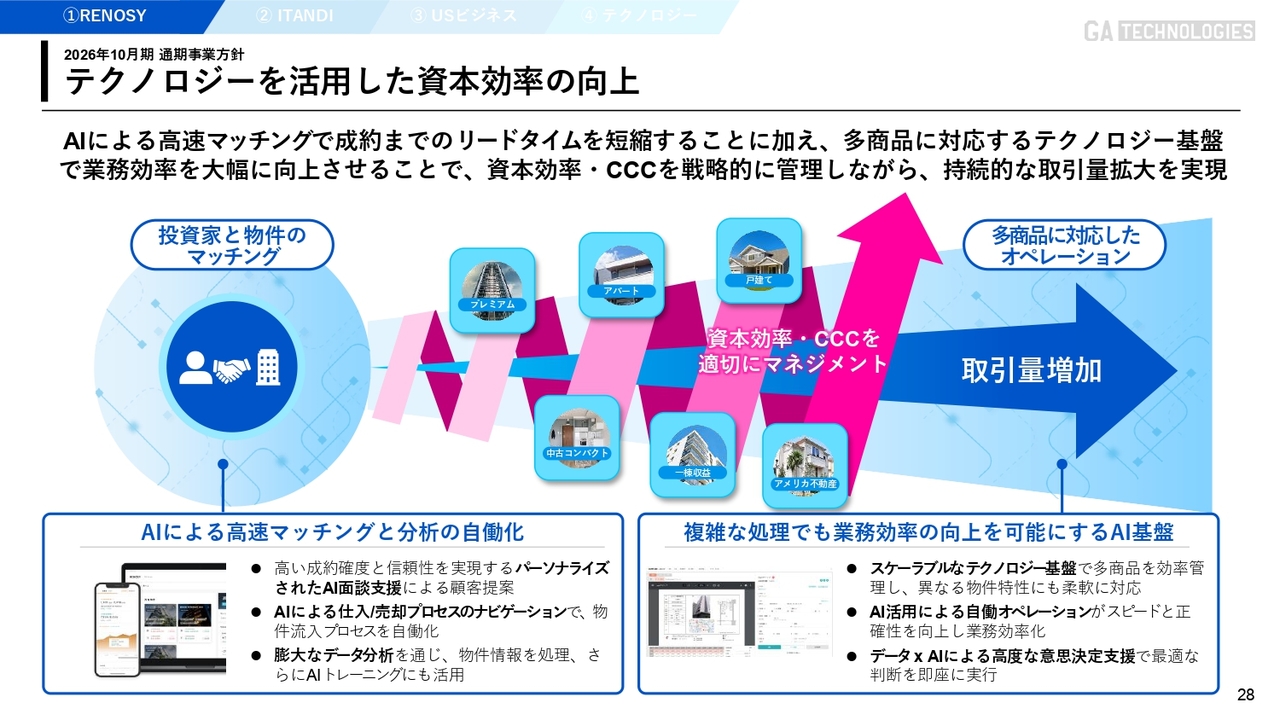

テクノロジーを活用した資本効率の向上

CCCについてです。よく「商品ラインアップを拡大すると、CCCが伸びますか?」というご質問を受けます。我々はAIを活用することで、商材が増加してもCCCを20日間に維持する戦略を取っています。

そのため、投下資本を抑制しつつP/Lが拡大していくことにより、ROICの改善が図られます。商品ラインアップが拡大しても、ROICやCCCが悪化しないことが戦略の柱となっています。

それも、すべてAIによる高速マッチングによるものです。テクノロジーを随所に活用し、「どのようなお客さまが購入いただけるのか」というマーケティングにおいて、テクノロジーやAIを導入しています。

また、「どのような物件が効率的に売れるのか」というアクイジションの判断においてもAIを活用しています。さらに、顧客と物件のマッチングにもAIを活用することで、商品ラインアップが拡充したとしても、CCCを20日間にしっかりと抑えることがRENOSYマーケットプレイス事業の大きな戦略です。

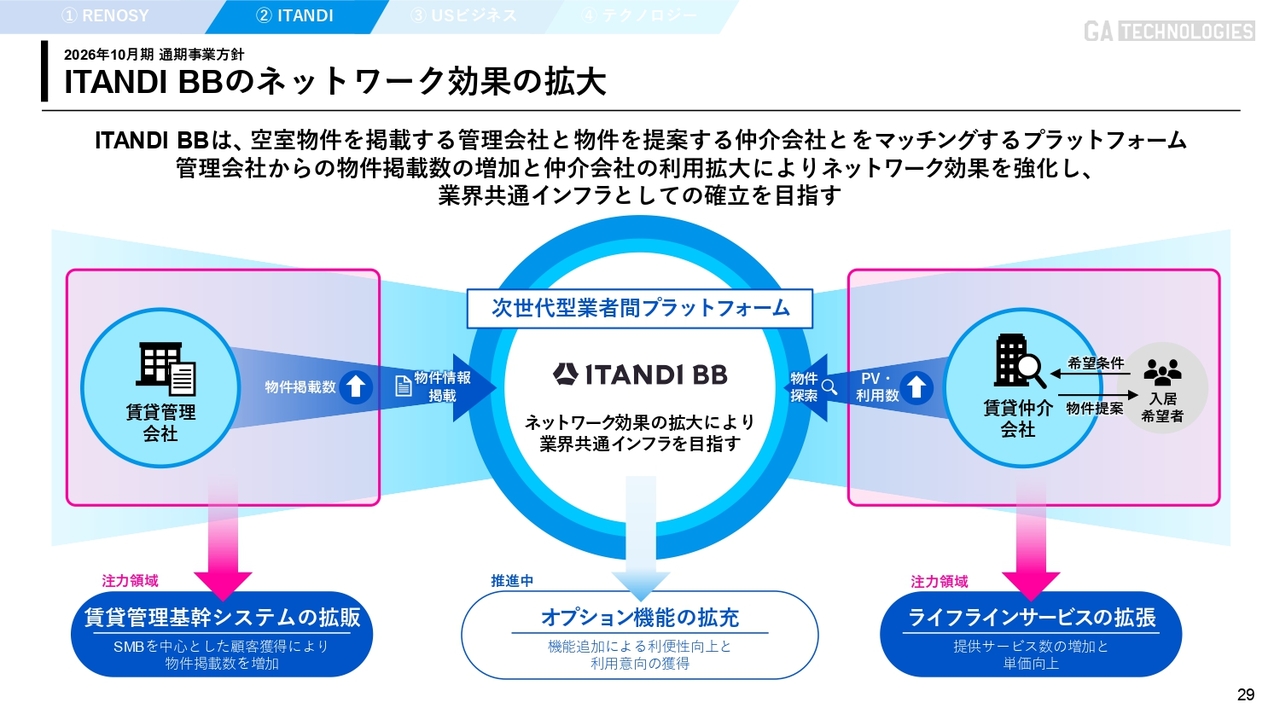

ITANDI BBのネットワーク効果の拡大

ITANDI事業においては、SaaSとマーケットプレイスの両軸で事業を展開している点が、当社の重要な戦略となっています。

その中で、賃貸管理会社による物件掲載が増えることで、スライドの右側にある賃貸仲介会社が我々のマーケットプレイスを活用するケースも増加しています。また、賃貸仲介会社がマーケットプレイスを活用するほど、賃貸管理会社側の物件掲載も増加し、ネットワーク効果がさらに高まっています。

具体的には、物件掲載数のさらなる拡大を目的として、賃貸管理の基幹システム拡販に着手しました。また、賃貸仲介会社の利用率が増加するほど、ライフラインサービスの拡張と単価の上昇が見込まれます。

さらに、マーケットプレイスの物件掲載数が増加し、賃貸仲介会社の利用率が高まることで、ITANDI BBのオプション機能の価値が向上し、収益性も一層向上しています。このように、ネットワーク効果が大幅に高まっている状況です。

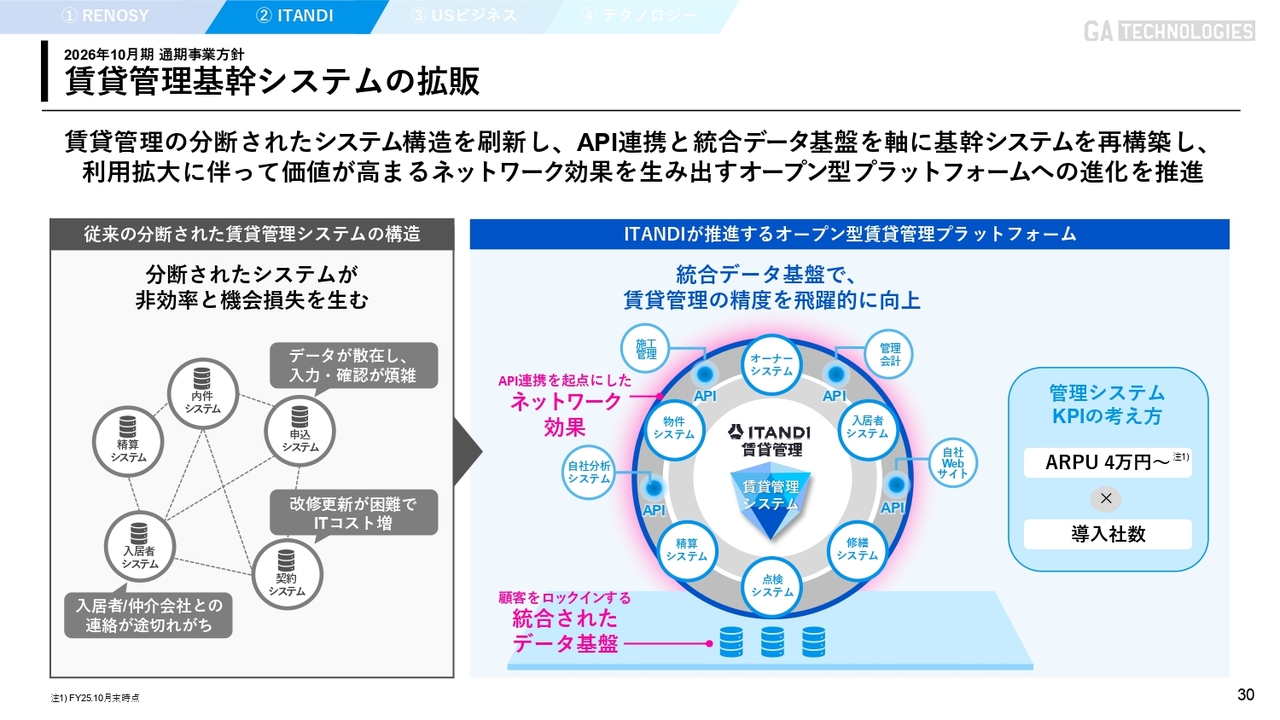

賃貸管理基幹システムの拡販

当社が注力しているプロダクトの1つに、賃貸管理の基幹システムがあります。これまでの賃貸管理システムは分断されており、お客さまが契約や申込を行うプロセスと、基幹システム、賃貸管理のCRMや会計システムがシステム連携していませんでした。そのため、本質的な賃貸管理会社の業務改善にはつながっていませんでした。

当社の基幹システムは、オープン型のプラットフォームという考え方に基づいているため、さまざまなシステムとの連携が可能です。また、当社の電子申込・電子契約とも基幹システムが連携することで、賃貸管理会社の利便性が一段と向上します。その結果、さらに多くの物件情報が当社に集まります。

さらに、スライドに記載のとおり、右側に示されたシステムのARPU(1ユーザーあたりの平均月額収益)は4万円からとなっており、導入社数が増えるほどARPUが上昇します。また、物件数も増加し、ITANDIが手掛けるマーケットプレイスの価値が高まります。これが、賃貸管理基幹システムの戦略です。

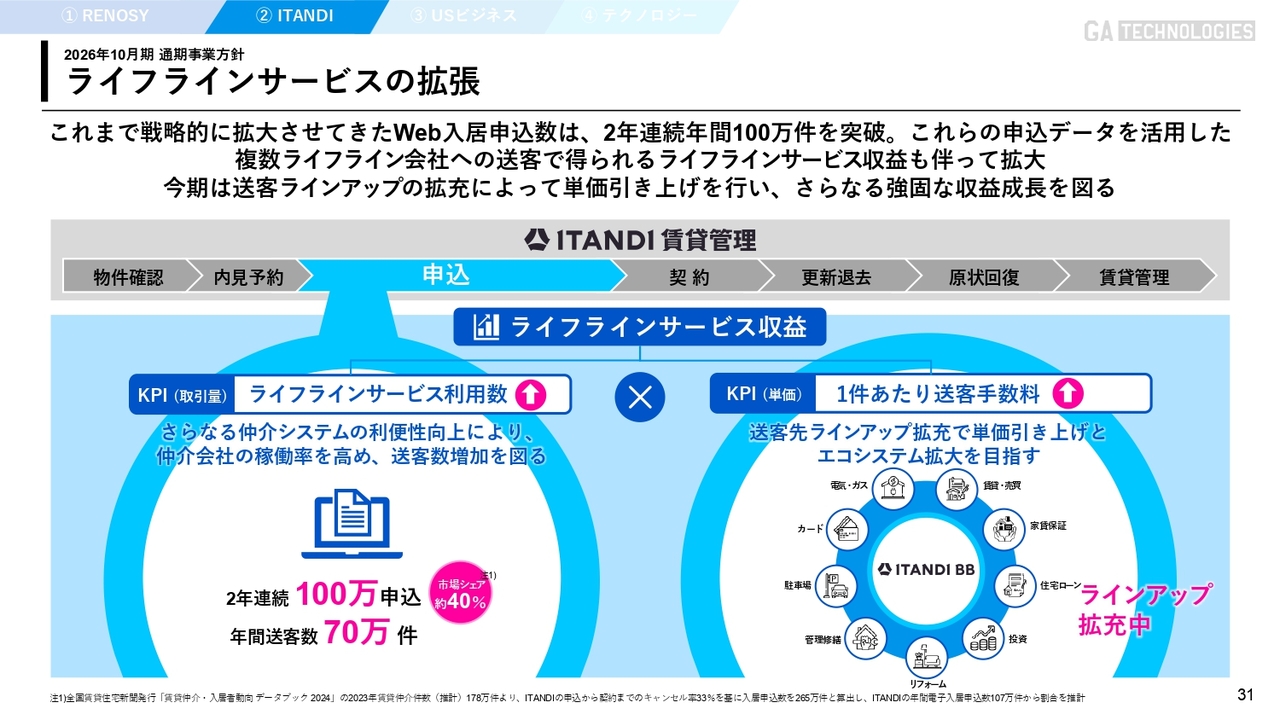

ライフラインサービスの拡張

ライフラインサービスの戦略についてもご説明します。当社は2年連続で賃貸申込100万件を達成しており、市場シェア40パーセントという圧倒的なシェアを誇っています。

申込情報を、電気会社やカード会社、保証会社といった企業とアライアンスを組み、1送客あたりの送客フィーをいただいています。このシェアが高まれば、単価や商材が増加し、その結果、ARRの向上につながります。

現在シェアは40パーセントに達していますが、スライド右側に示されたライフライン事業者との提携により、シェアの高さを活かして送客フィーの単価を引き上げ、LTVの向上を実現しています。その結果、ARRが成長するというのが重要な戦略です。

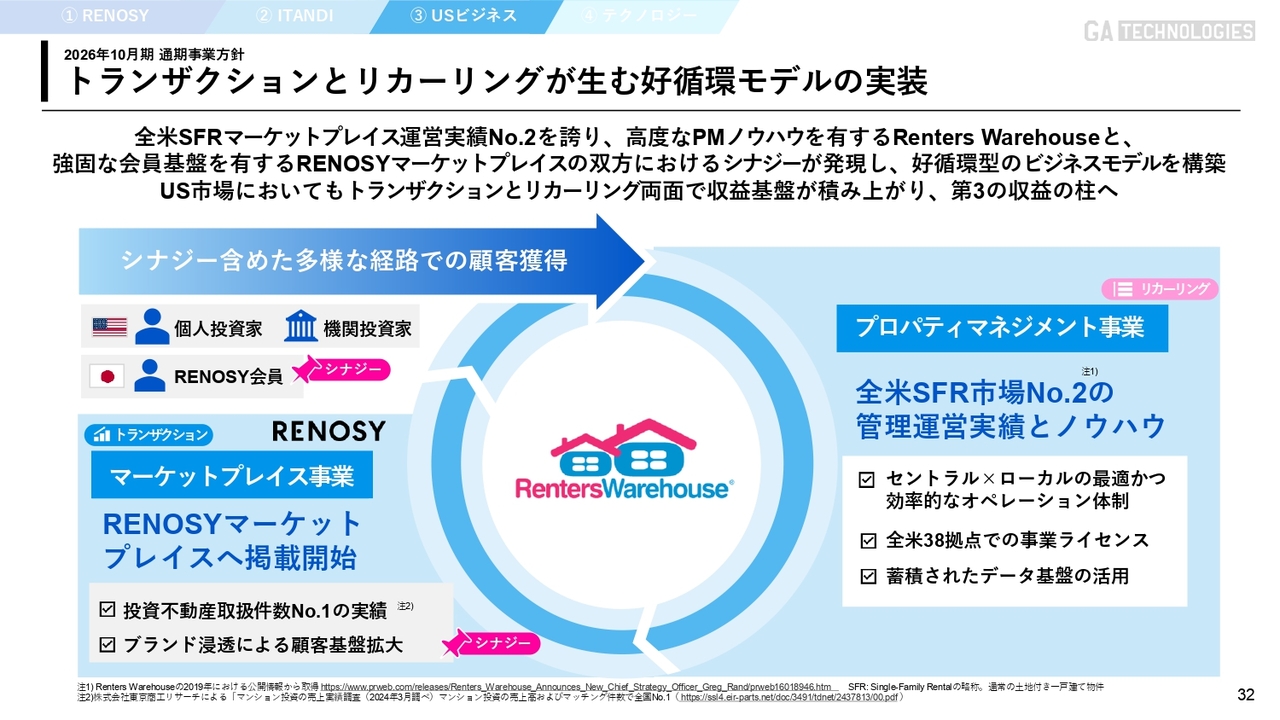

トランザクションとリカーリングが生む好循環モデルの実装

USビジネスについて説明します。当社は、アメリカにおいてRENOSYマーケットプレイス事業のトランザクションのビジネスモデルと、リカーリングのビジネスモデルを融合させたビジネスを展開しています。

具体的には、トランザクションでマッチングフィーを稼ぎつつ、リカーリング収益を積み上げています。

Renters Warehouseは、グループジョインする以前から、プロパティマネジメントのリカーリングと、マーケットプレイスでのトランザクションの両方のビジネスを展開していました。そのため、RENOSYの会員に対して、「Renters Warehouse」のマーケットプレイスに掲載している物件とマッチングを行う、というシナジーがすでに発現している状況です。

さらに、「Renters Warehouse」は、プロパティマネジメントの分野で全米2位のノウハウを有しています。このリカーリングの事業は収益が安定しており、今後は加速度的な成長が期待できると考えています。

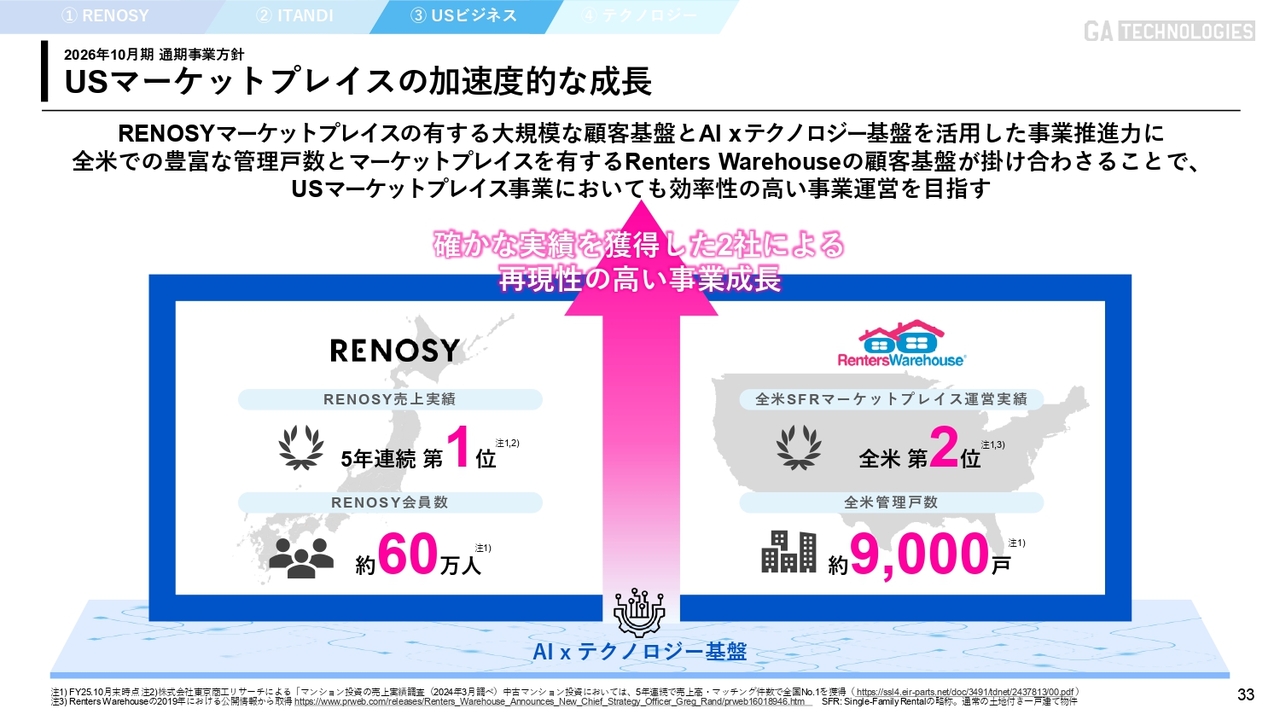

USマーケットプレイスの加速度的な成長

M&Aからの1年間は、基盤の構築やシステム連携、ビジネス連携を通じて、それぞれのシナジーを構築する取り組みを行ってきました。

この1年の準備期間を経て、新しい期からは、成長を遂げるための体制が整いました。その結果、売上収益は約80億円から約170億円近くへと大きく成長します。また、FY25の事業利益は約4億円の赤字でしたが、FY26では黒字化して7億円の予想と、着実に採算改善を進める計画です。

これまでお伝えしてきたとおり、グロース銘柄でありながら、これほどの成長と収益性の改善を同時に実現する例は多くないと考えています。そして、当面は日本国内の成長を第一優先としているものの、アメリカ市場は日本の市場の3倍から4倍の規模を誇る大きなマーケットであり、中長期的な成長余地という点でも重要なポイントとなると考えています。

我々の大きな事業方針として、国内でRENOSYマーケットプレイス事業およびITANDI事業をしっかり成長させていくと同時に、規模の大きいUSビジネスを成長させ、RENOSYマーケットプレイス事業、ITANDI事業に次ぐ、第3の収益の柱として確立していくことを目指しています。

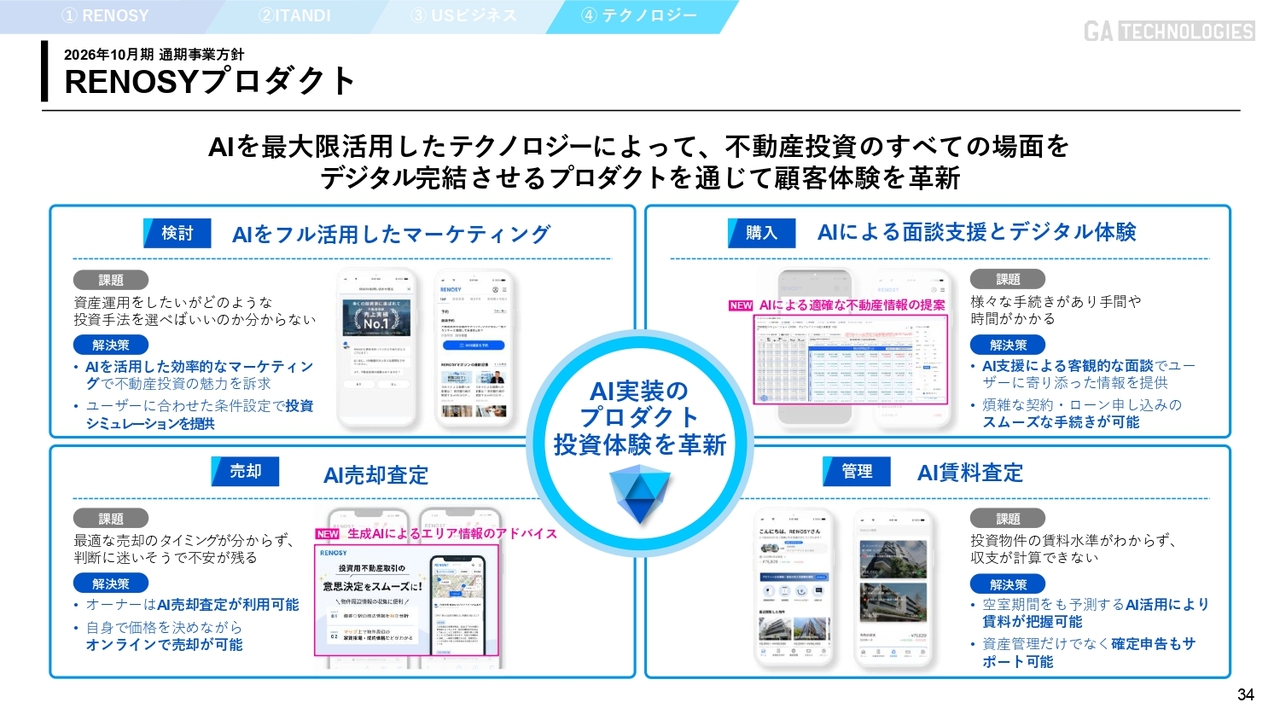

RENOSYプロダクト

最後になりますが、当社はAIに関して、2017年からAISC(Advanced Innovation Strategy Center)を発足し、早くからAIの研究開発に特化してきました。

それぞれのプロダクトにおいて、RENOSYでは、まずお客さまが検討し、検討後に購入、購入した後に管理、管理から売却という一連の流れの中で、それぞれAIを活用しています。

まず検討の段階では、効率的なマーケティングを通じてAIを活用し、お客さまの条件に合わせた設定を行うことで、投資シミュレーションを人ではなく、AIが自動的に提供する仕組みを構築しました。これにより、購入のハードルが下がる効果があります。また、売却プロセスにおいても、「現時点の物件価値はどの程度か」といった分析にもAIを活用しており、瞬時に判断できる体制を構築しています。

さらに、売却プロセス全体をオンライン上で完結するシームレスな取引として実現しています。

その結果、RENOSYで活用しているAIの効果により、ユニットエコノミクスが向上し、利益率が上昇するという成果を得ています。

ITANDIプロダクト

ITANDIにおいては、賃貸仲介、売買仲介、賃貸管理、不動産業者間プラットフォームの各分野においてAIを活用しています。

特に、スライドの左上にある「ITANDI賃貸仲介」では、AIが帳票を自動生成することで作業時間を短縮し、賃貸仲介会社の業務を効率化しています。

「ITANDI売買 PropoCloud」においても、お客さまに「この物件はいくらで売れます」という各不動産会社の査定書を作成しています。ここでもAIを活用することで、最短45秒で査定書を作成可能です。これにより、不動産会社の業務効率化が進み、さまざまな分野で効率化を図ることができています。

まとめとして、RENOSYマーケットプレイス事業やITANDI事業においても、AIを活用することで、それぞれのマーケットシェアが拡大しています。

その結果、利益額だけでなく収益性も向上しています。また、国内市場にはまだ多くの成長余地があり、利益率の改善とともに前年同期比で30パーセント以上の成長を目指していきます。

国内市場での成長を遂げる中、第3の収益の柱としてUSビジネスが台頭しています。利益は7億円近く、売上高も70億円から170億円近くを見込んでいます。加えて、US市場は日本の市場の3倍から4倍の規模があり、第3の収益の柱として大きく成長する可能性を秘めています。

我々はグローバル企業を目指しており、これまでP/Lの成長に注力してきましたが、今後はP/Lの成長を維持しつつ、資本効率を意識した経営によって株主価値の最大化にも努めます。

したがって、FY26においても世界的な企業・サービスの実現と株主価値向上を目指し、P/Lの成長と資本効率の成長を両立する経営を進めていきます。

通期の決算説明は以上です。お忙しい中、ご清聴いただき、ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3491

|

1,635.0

(02/20)

|

-21.0

(-1.26%)

|

関連銘柄の最新ニュース

-

02/20 17:00

-

02/10 11:30

-

02/10 11:00

-

02/04 11:00

-

02/02 15:00

新着ニュース

新着ニュース一覧-

今日 22:50

-

今日 21:40

-

今日 21:20

-

今日 21:10

注目!みんかぶ企業分析

みんかぶおすすめ