True Data、2Q増収増益 大手小売向けDX案件開発を売上計上、ストック型収益も業績貢献開始

Agenda

米倉裕之氏(以下、米倉):株式会社True Data代表取締役社長の米倉です。本日は2026年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。

本日は、当社のビジネスと成長戦略についてカンパニーハイライトとして簡潔にご説明した後、2026年3月期第2四半期の決算概要をご説明します。

限られた時間ですので、一部内容を割愛しながらのご説明となりますが、質疑応答の時間を設けていますので、どうぞよろしくお願いします。

エグゼクティブ・サマリー

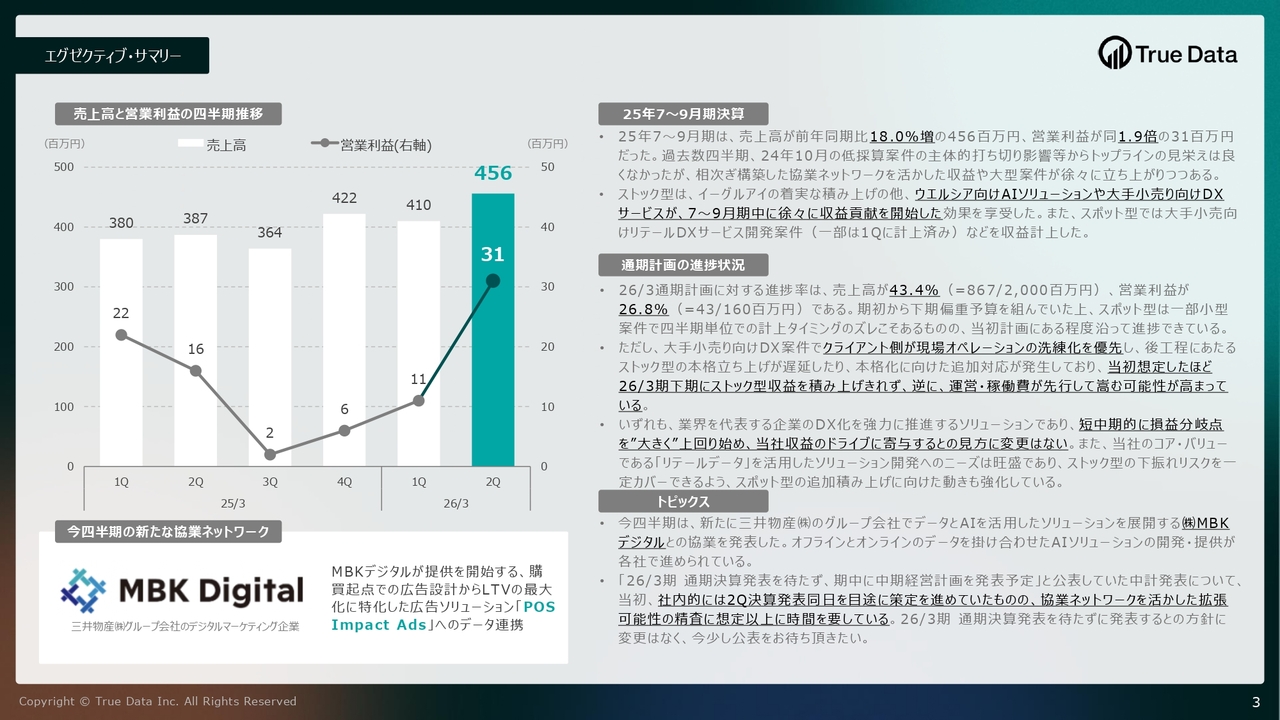

第2四半期決算のサマリーです。スライド左側のグラフには、前期から今期第2四半期までの売上高と営業利益の推移が四半期単位で示されています。第2四半期の売上高は前年同期比18.0パーセント増の4億5,600万円、営業利益は前年同期比1.9倍の3,100万円となりました。

続いて、通期計画に対する進捗状況です。第2四半期累計では、売上高は43.4パーセント、営業利益は26.8パーセントという結果になっています。

当社では、ストック型売上が全体の9割を占めているため、下期偏重の予算編成となっています。そのため、一部スポット型売上の計上時期のずれがありますが、ここまではおおむね計画どおりに進捗しています。

第2四半期は、データ×AIの時代に備える取り組みを進めた時期でした。プレスリリースにするような具体的な内容はありませんが、この分野での備えは着実に進んでいます。

当社の主力ソリューションであるマーケティングSaaSを水平展開していくことが、非常に重要な戦略上の鍵となっています。従来は直販営業のみを行っていましたが、現在は業界ごとに大手の卸売業者と協力し、取り組みを加速させています。

具体的には、食品領域では伊藤忠商事、OTC医薬品領域ではアルフレッサ ヘルスケアと連携しており、スーパーマーケットやドラッグストアの開拓にもつながっています。こちらもプレスリリースするような動きはありませんが、しっかりと準備を進めています。

リテールメディア(広告領域)では、スライド左下に記載がありますように、三井物産グループのMBKデジタルとの協業を発表しました。

また、生成AIやAIエージェントに関する新規案件の引き合いが増加した四半期でもありました。

さらに、小売業向けの大型DX案件では、業績に大きな影響を与える案件がありました。こちらは第1四半期と第2四半期でリリースが完了し、初期のスポット型売上が第1四半期と第2四半期で分割計上されており、現在、サービスの稼働が始まっています。

こちらについては少しイレギュラーな動きがあり、小売業のお客さまより「もっと成長を加速できるのではないか?」というご相談をいただきました。これは、あるプロセスを間に挟むことで将来の成長をさらに加速させ、収益を増やすというアイデアです。しかし、その期間は本格展開ができなくなるため、今期の業績に影響を与えるという旨を記載しています。

中期経営計画については、現在、精査を進めており、今期中に発表する予定に変更はありません。以上がサマリーです。

True Dataが実現できること

カンパニーハイライトを簡単にご説明します。

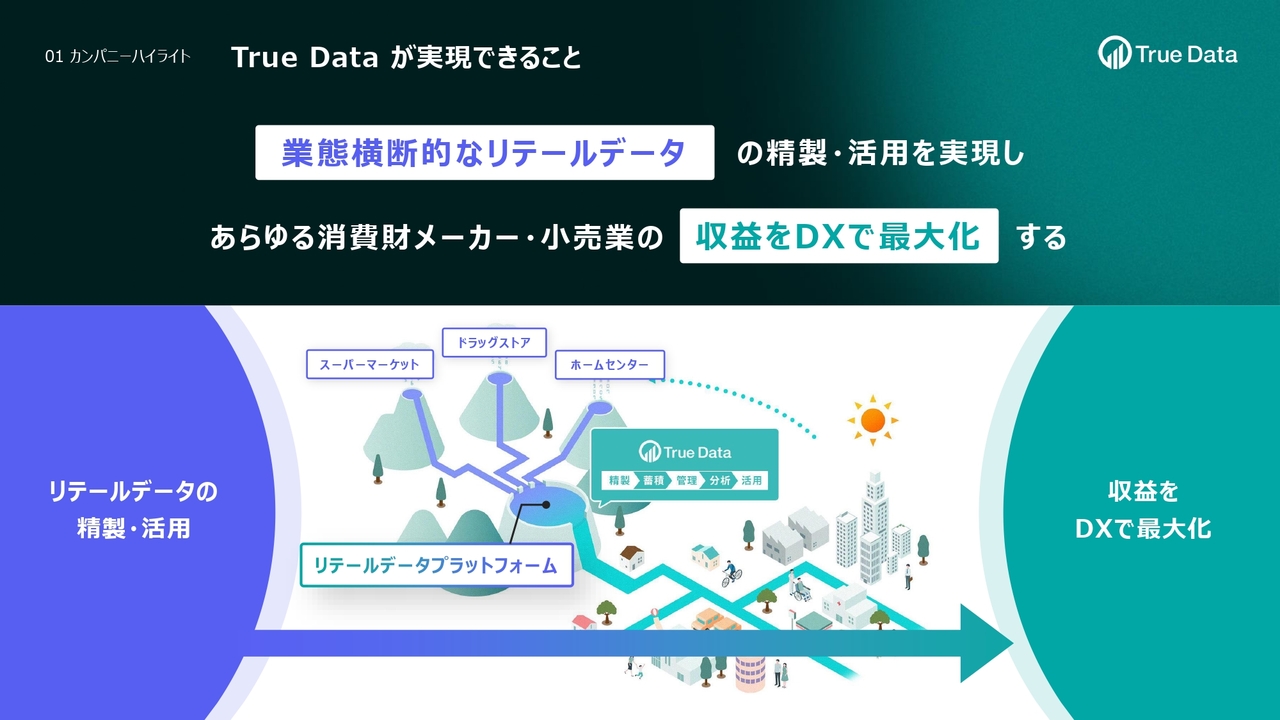

スライドは当社のビジネスモデルをイラストで示しています。山は小売業を表しています。当社は、それぞれの小売業に専用環境を構築し、データを活用して小売業が実現したいDXをともに推進する会社です。

小売業と消費財メーカーが主力のお客さまです。お客さまの収益をDX、つまりデータとテクノロジーを活用して最大化することが、私たちのゴールです。我々はこれを日本で最も実現できる会社であると考えており、さらに世界市場への展開も目指しています。

また、イラスト中央の「リテールデータプラットフォーム」と書かれたダムが、当社の模倣困難性を示す特徴であると考えています。

データは、お客さまや小売業ごとにフォーマットが異なり、抜け漏れも発生しています。データは料理でいえば食材にあたるもので、その食材を下ごしらえし、整えることで強いデータ、すなわち使えるデータにする必要があります。この作業を担っているのが「リテールデータプラットフォーム」です。

データには権利関係があり、会員規約や契約条件など、会員ごと、IDごとにどのような承諾がなされているのか、いつからいつまでの期間、どのようなかたちで利用可能かといった点が関係してきます。これらの管理を徹底することで、きれいで力強いデータをAIやソリューションに適切に活用できるようになります。

整えられたデータを契約や許諾に基づいて思い切り活用できる、そうしたプラットフォームが私たちの特徴です。最近「AI-Ready」という言葉がありますが、当社ではデータ生成のノウハウを活用し、精度の高いデータをより力強いAIへスムーズに連携していくことを目指しています。これからのAI時代は、当社の強みが最も発揮される時代になると考えています。

ビジネスモデル

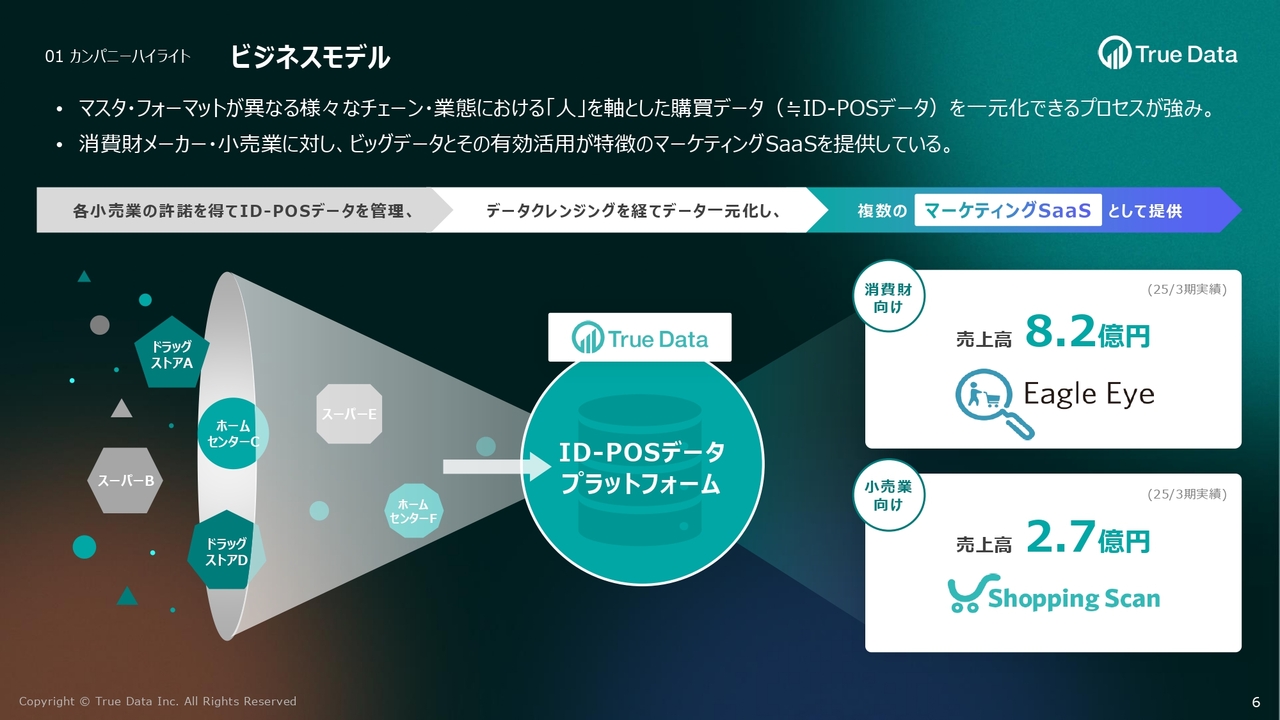

先ほど「お客さまごとの専用環境を作ってデータを活用している」ということをお話ししましたが、当社はなるべく面で進めたいと考えており、SaaSというソリューションを活用して横展開を進めています。

具体的には、消費財メーカー向けには市場データを活用したSaaS「イーグルアイ」というサービスを、小売業向けには小売業のデータを分析して活用するためのSaaS「ショッピングスキャン」を提供しています。この2つのSaaSを活用し、横に水平展開を進めることが当社の基本戦略です。

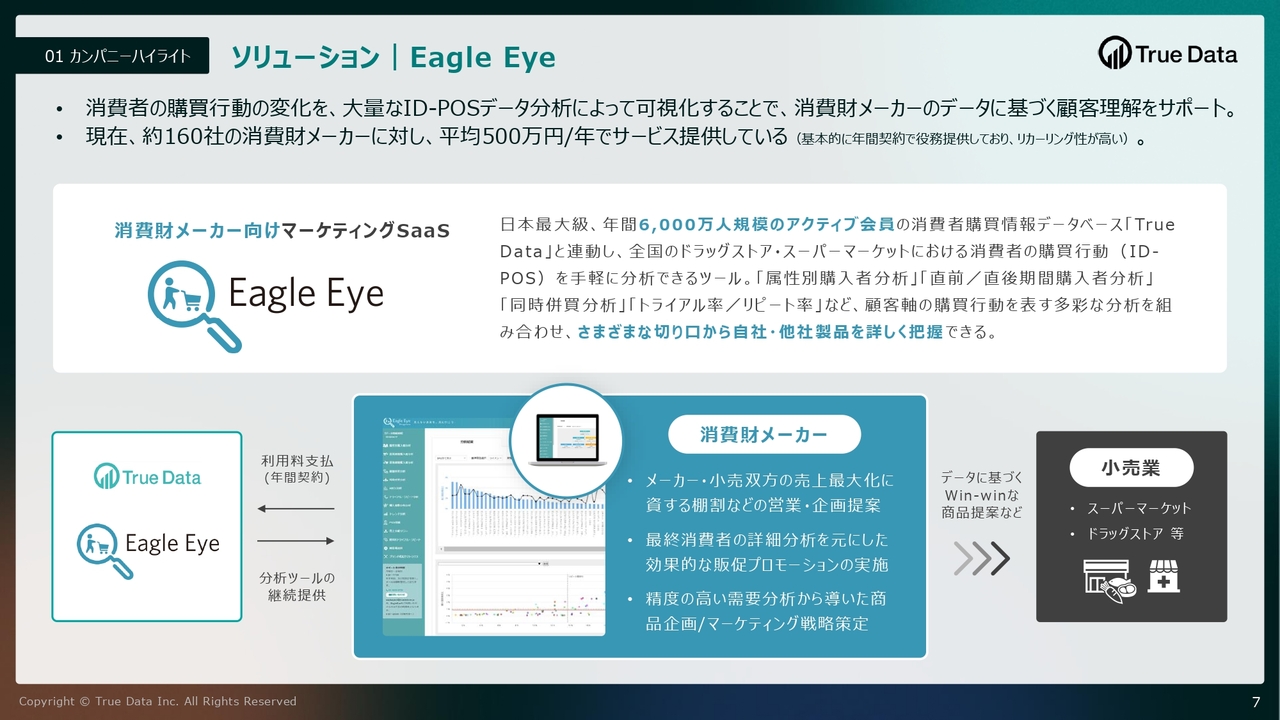

ソリューション|Eagle Eye

「イーグルアイ」について簡単にご説明します。現在、約160社の消費財メーカーに、年間平均500万円でサービスを提供しています。当社はこれまで、当社の直販営業部隊によって成長してきました。こちらもさらに強化しつつ、今後は、各業界に強みを持つ大手企業との協業を通じて、成長をさらに加速させるフェーズに入っていきます。

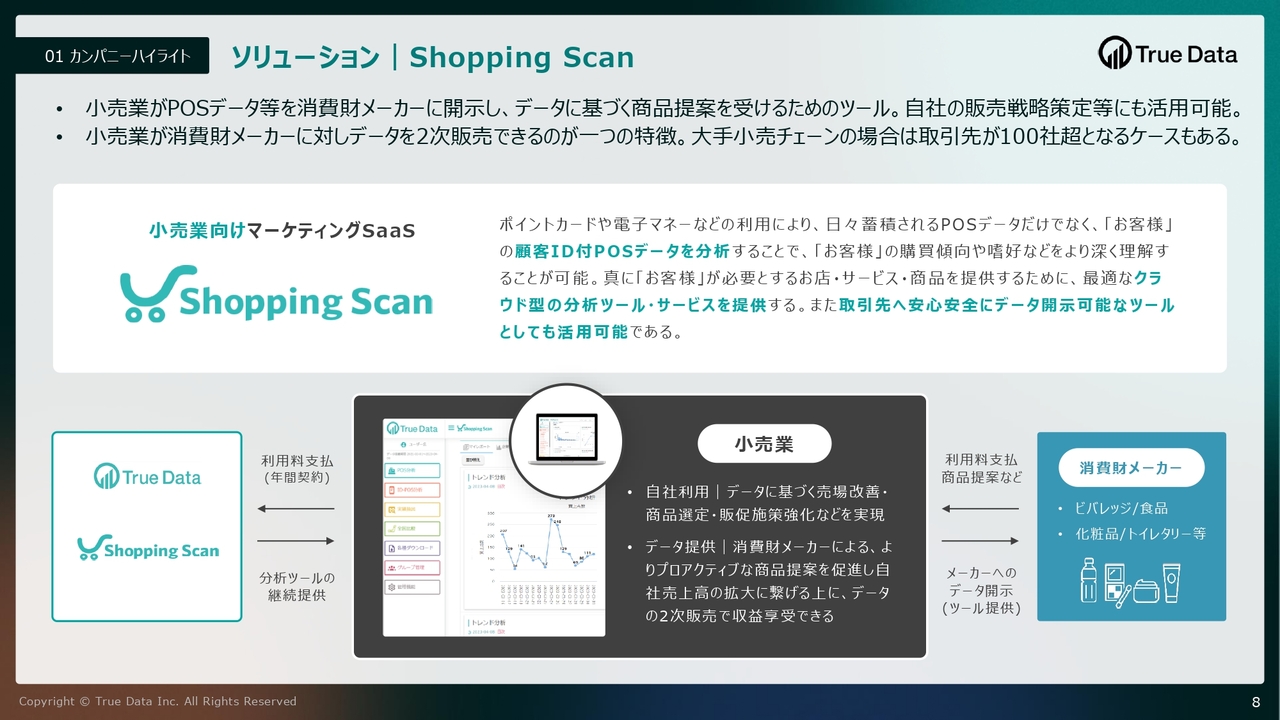

ソリューション|Shopping Scan

小売業向けのマーケティングSaaS「ショッピングスキャン」です。システムやAIを導入すると、通常はお客さまにとってコストが発生するというかたちになりますが、当社はビジネスモデルに少し工夫をしています。

大手の小売業には、商品を納めている取引先の消費財メーカーが約150社から200社いらっしゃいます。「ショッピングスキャン」は、消費財メーカーがログインすると、小売業の購買状況や、どのような顧客がどのように購買しているか、またその変化を安心・安全に分析できるツールとなっています。

これを活用することで、消費財メーカーはデータに基づき、売り場作りや品揃えの改善などより良い提案を小売業に積極的に持ち込むことができる、という生態系が形成されます。

小売業側にとっては、データに基づいたより良い提案を受けることで、売り場が改善され、品揃えも向上し、顧客のファンが増えることに加えて、メーカーから月次で一定の収益を得ることができるため、収益面でもプラスになります。

当社はシステムやデータ面でのサポートのみならず、データの活用、メーカーがどのような商談資料を作ればよいかについてもサポートし、成功するための場を支えています。

システムとしての収益に加えて、いわゆるレベニューシェアのかたちでも収益をいただける構図を取っています。この仕組みにより、誰も損をせず、全員が利益を享受できる「三方よし」の生態系を構築し、それを武器として事業を拡大しています。

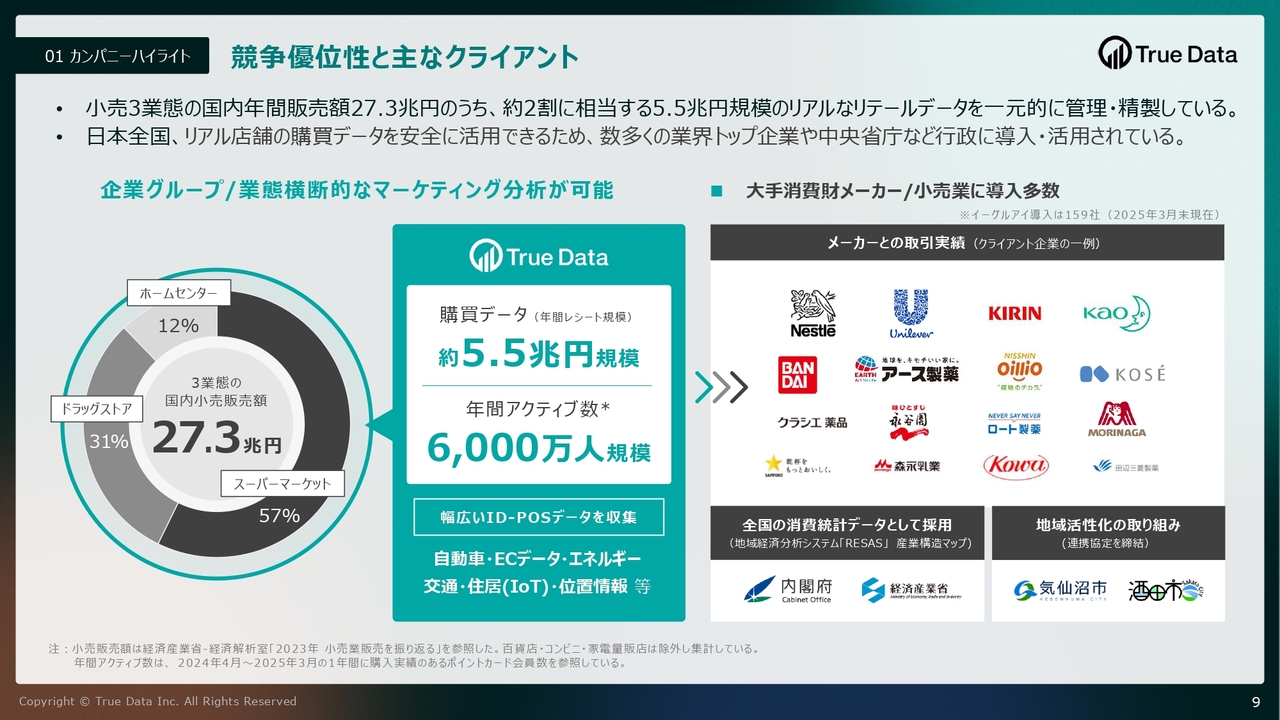

競争優位性と主なクライアント

そのような中で、スライド左側の円グラフに示しているように、現在、ホームセンター、ドラッグストア、スーパーマーケットを合わせた約27兆3,000億円規模の市場において、約5兆5,000億円分の小売業のお客さまに当社のデータプラットフォームが採用され、さまざまなデータ活用をしていただいています。

そのうち、統計化された市場データは、地域ごとの消費傾向がわかるため、政府で利用されているケースもありますし、さまざまなメーカーにおいても市場の消費者購買傾向を把握する目的で活用されています。

財務ハイライト

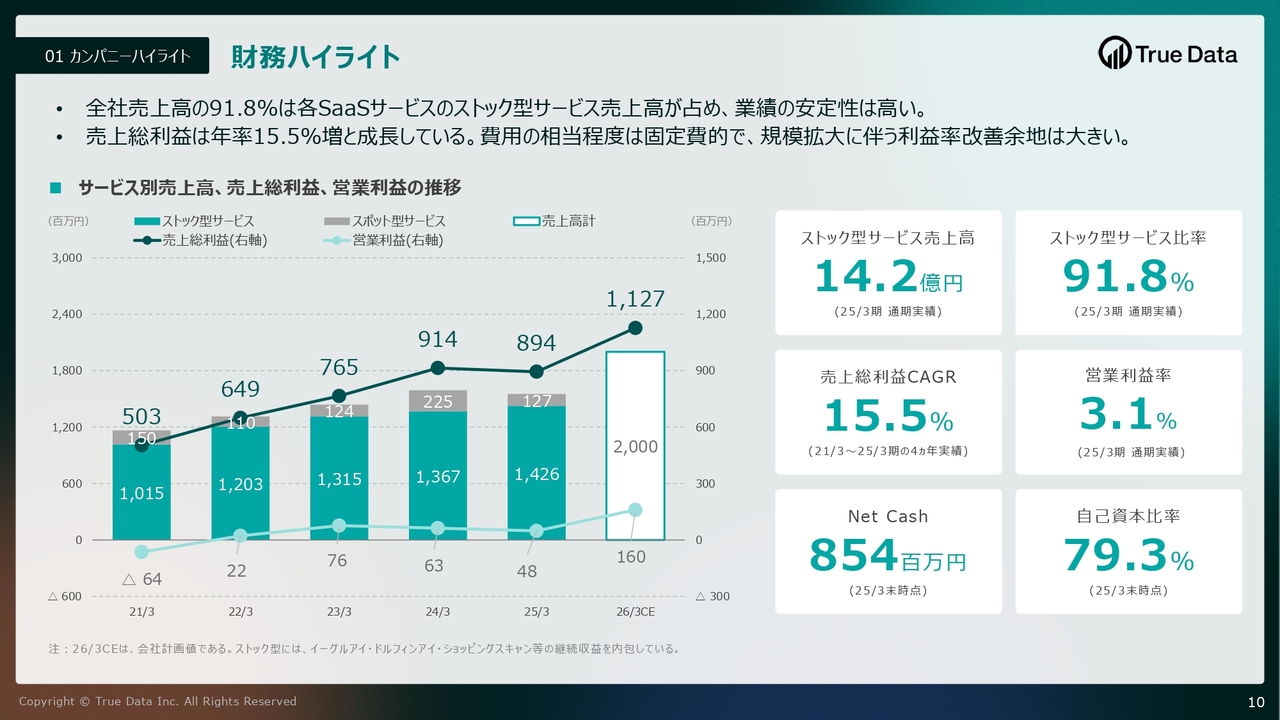

2025年3月期までの財務ハイライトです。当社は4年前、2021年12月に上場して以来、成長のための基盤作りに注力してきました。これからは、その基盤を活かし、成長を加速するフェーズに入ります。

当社は、売上全体の約9割がストック型の売上であり、安定した収益基盤を確保しています。今後も、このストック型の収益基盤を拡大しながら、さらなる成長の加速を目指していきます。

売上総利益CAGR(成長率)は、2021年3月期から2025年3月期の平均で15.5パーセントです。今後、規模拡大に伴う利益率の改善余地が大きいと考えています。

事業ハイライト

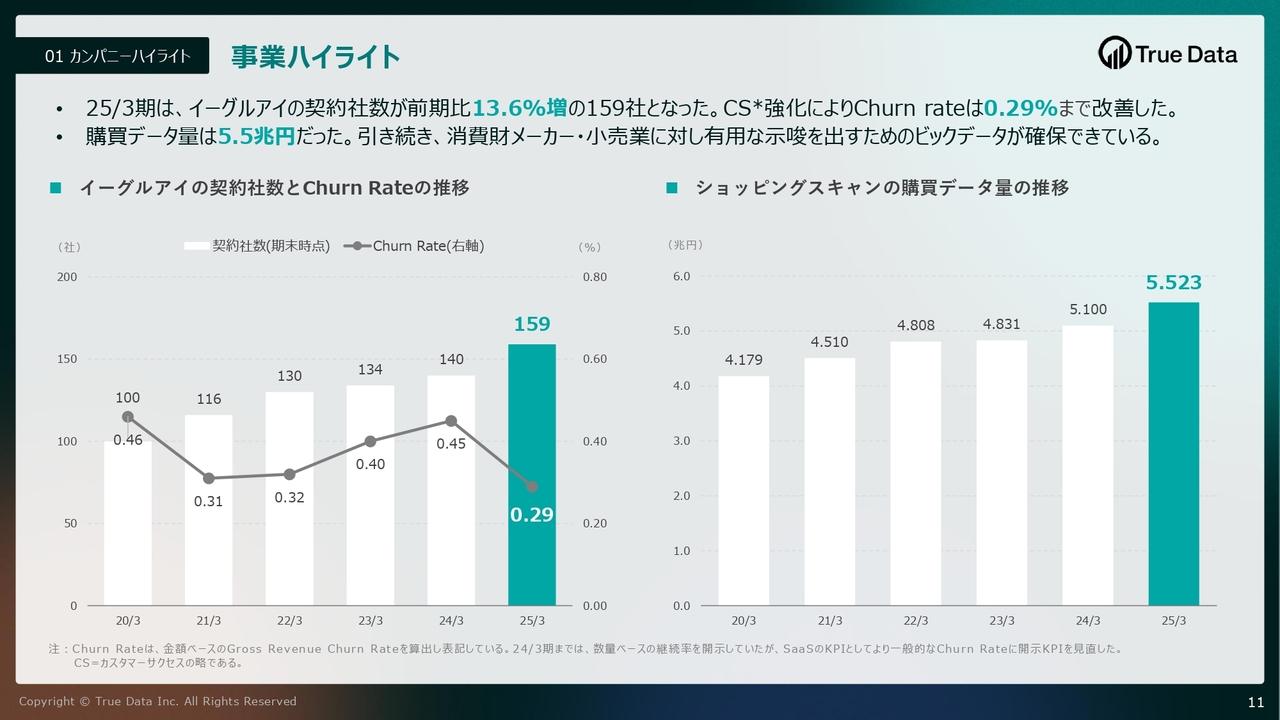

事業のハイライトです。スライドの左側には、主力サービスである「イーグルアイ」の契約社数とチャーンレート(解約率)の推移が示されています。カスタマーサクセス(CS)の強化により解約率は0.29パーセントまで改善し、非常に継続率の高いサービスとなっています。

スライドの右側には、「ショッピングスキャン」の購買データ量の推移が示されています。ご活用いただいている小売業の購買データ規模は約5兆5,000億円で、順調に推移しています。

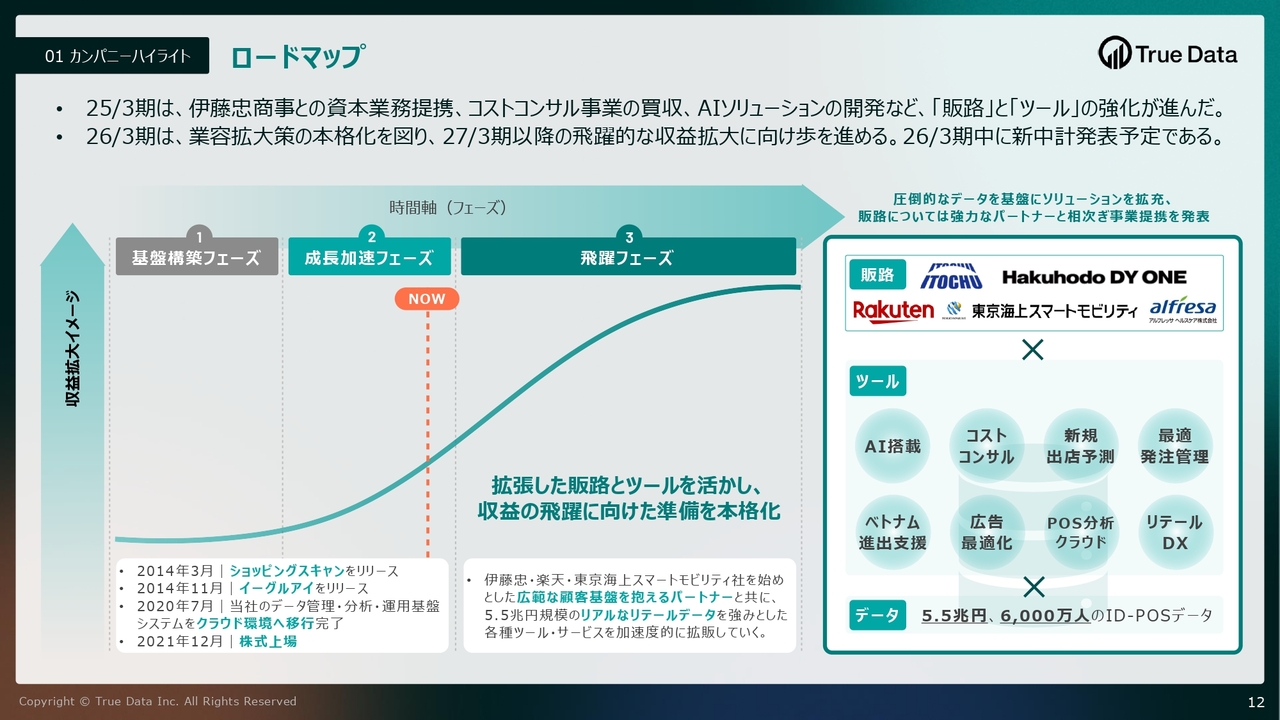

ロードマップ

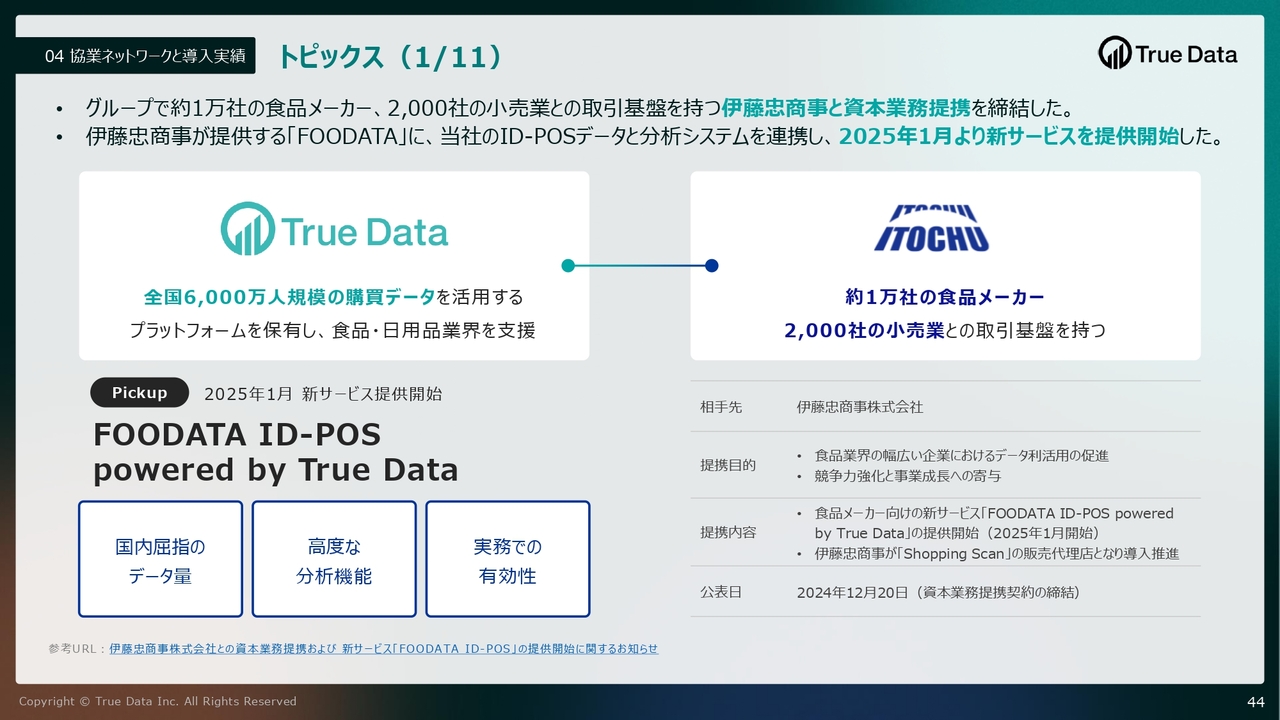

成長のロードマップです。2025年3月期は伊藤忠商事との資本業務提携、コストコンサル事業の買収、AIソリューションの開発といった販路とツールの強化が進みました。

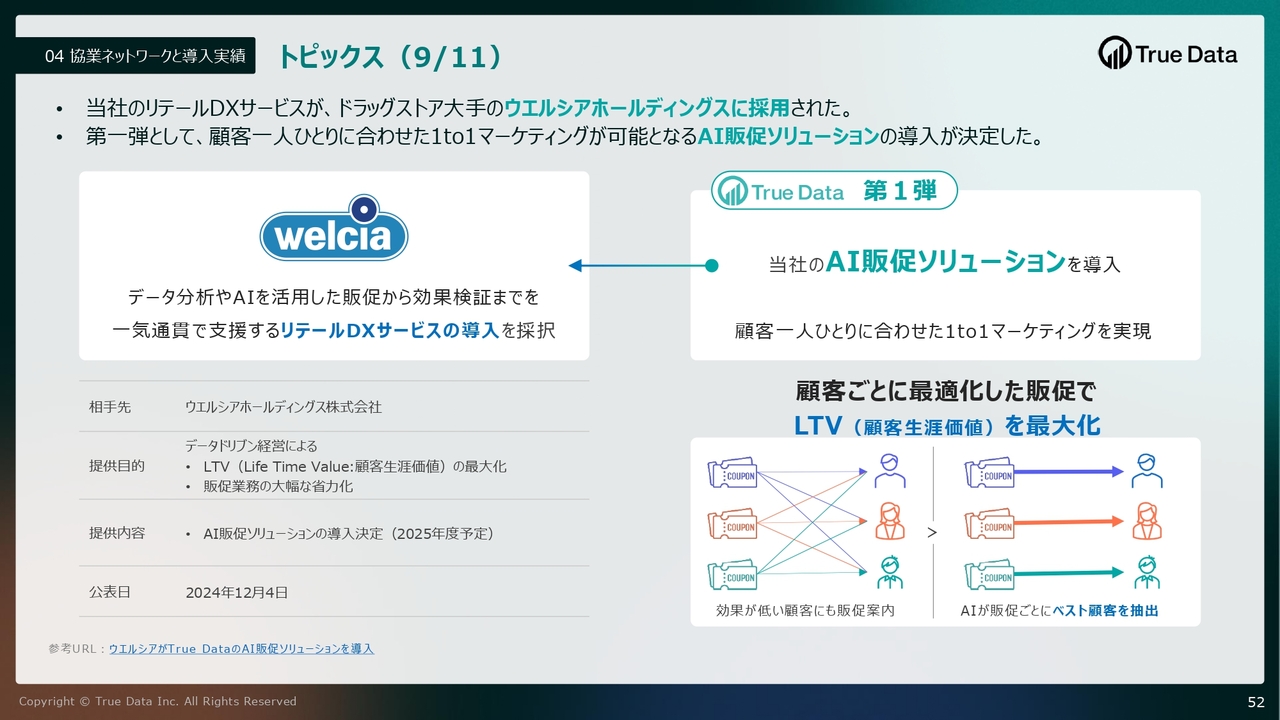

今期も、アルフレッサ ヘルスケア、Hakuhodo DY ONE、ソニーグループのSMNとの連携に加え、三井物産グループのMBKデジタルとの協業を新たに開始し、さらなる強化を進めています。

引き続き、当社のアセットを最大限活用しながら業容の拡大を本格化し、さらなる成長を加速していきます。

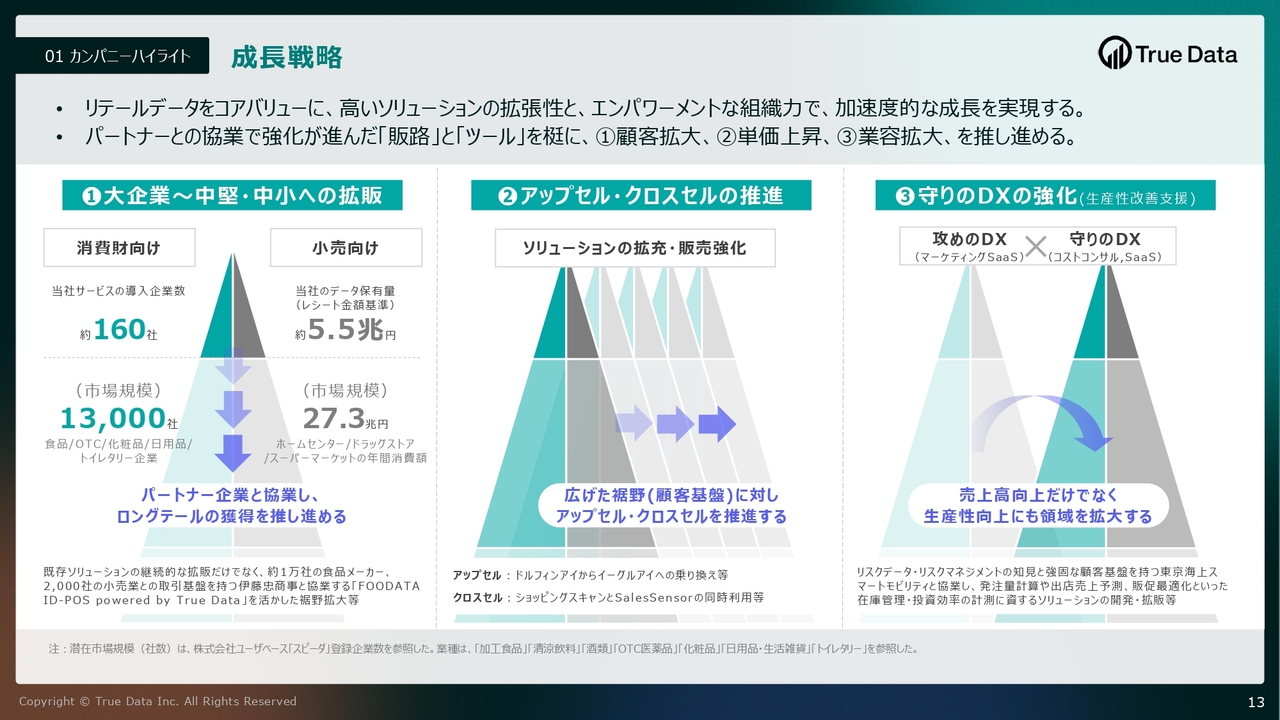

成長戦略

成長戦略は大きく3点あります。1つ目は、スライド一番左に記載されている「大企業~中堅・中小への拡販」です。小売業と消費財メーカーを主な対象として、SaaSを活用して水平展開を進めていきます。

2つ目は、スライド中央の「アップセル・クロスセルの推進」です。水平展開した後に整備されたデータにAIを組み合わせ、新たな価値を創出します。お客さまに応じて、SaaS導入からさらにAIを導入するなど大手企業から順に垂直展開を進めていきます。

3つ目は、スライド右側の「守りのDXの強化(生産性改善支援)」です。これは、企業の生産性向上に貢献するということです。成長投資を行う上で、お客さまにとってマーケティングは重要なテーマですが、日本企業の稼ぐ力が問われる中、成長投資を行おうとすると、必要な資金をどこから調達するのか、どれだけ予算を確保できるのかといった課題が必ず出てきます。

ここで当社が気がついたのは、「POS」や「ID-POS」などのデータを活用して最適化を図ることで、この課題に対応できるということです。最適化を行うことでロスを減らし、そこから生まれた利益を成長投資に回すという攻めのマーケティングを行うためにも、「守りのDXの強化」が必要です。

この両軸の構造を持つことで、さらにお客さまの収益を最大化できると考えています。

以上の3点を効果的に組み立てて広げていくことが、基本戦略となります。

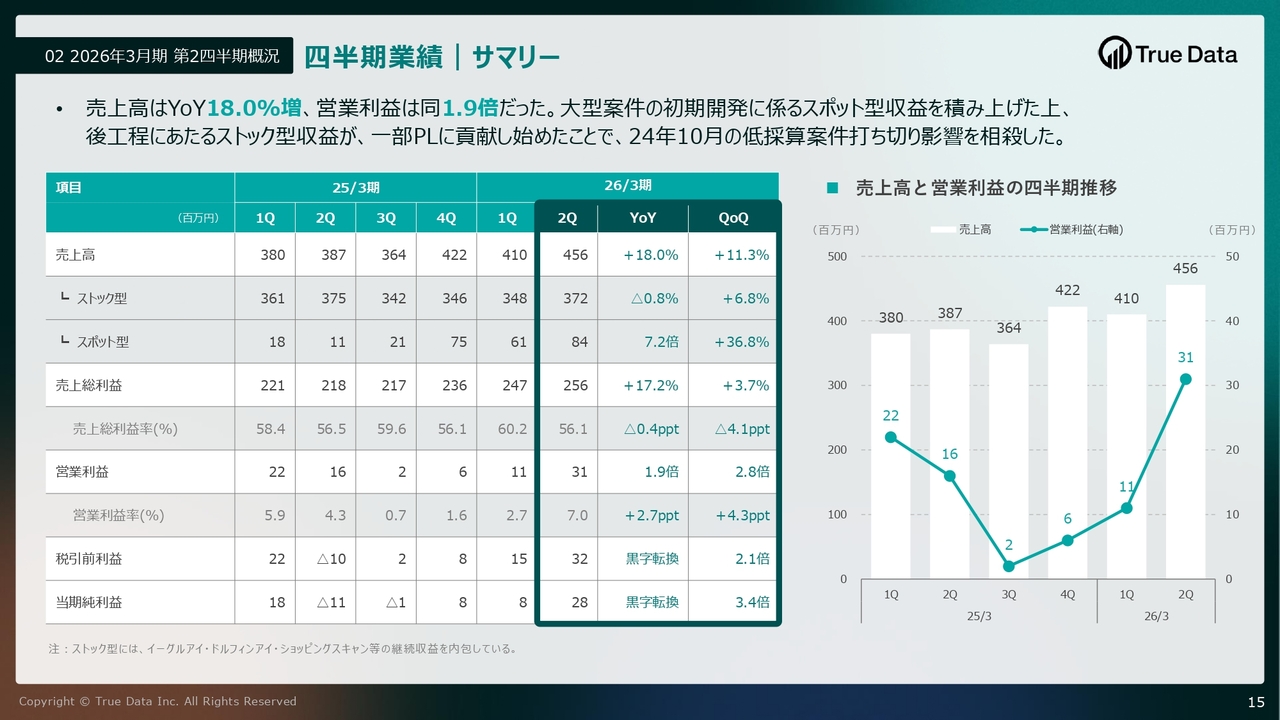

四半期業績|サマリー

2026年3月期第2四半期の決算概要についてご説明します。売上高は前年同期比18.0パーセント増の4億5,600万円、営業利益は前年同期比1.9倍の3,100万円となりました。スポット型では、第1四半期に分割計上されていた大手小売り向けリテールDX案件の残りがすべて計上され、サービス提供が開始されました。それに伴い、ストック型の収益も積み上がっています。

前年度第3四半期に大型の低採算案件を打ち切ったことで、売上の土台自体は減少しましたが、その影響を相殺し、このような前年同期比での増加率を実現しています。

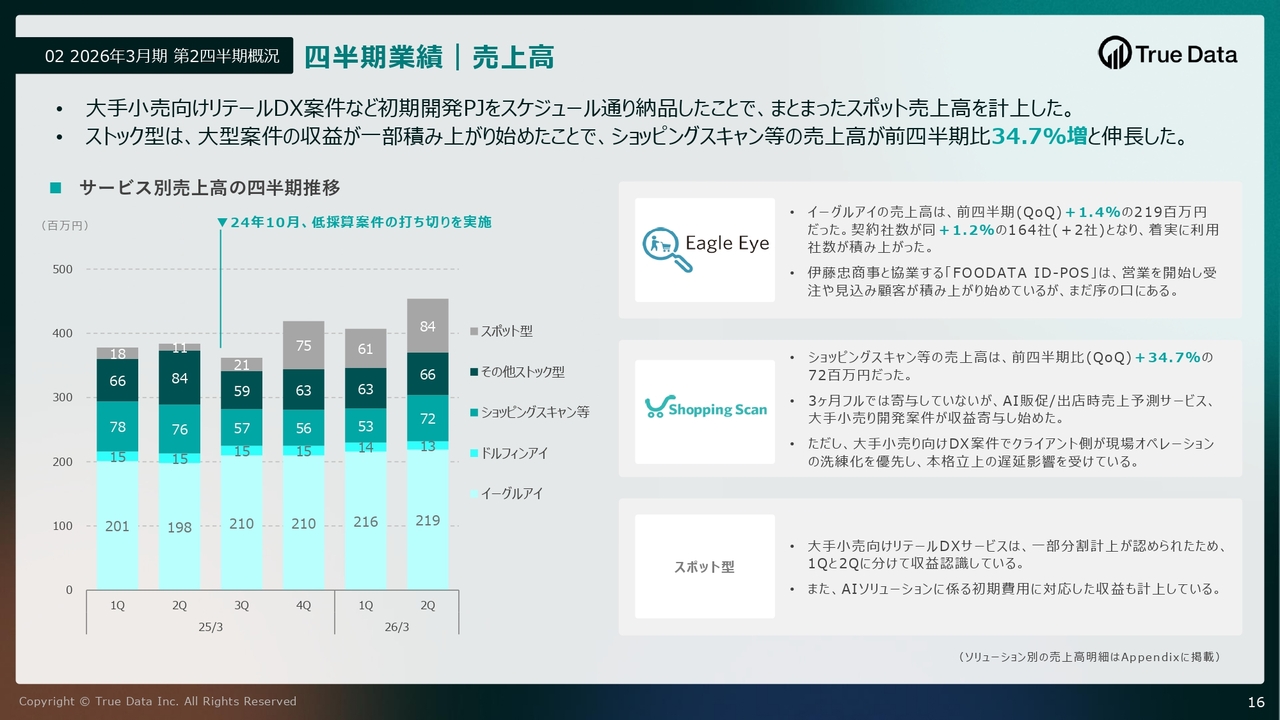

四半期業績|売上高

売上高についてです。スライドでは、売上高の推移をストック型とスポット型に分けて分析しています。スポット型については、先ほどご説明したとおり、大手小売り向けリテールDX案件の開発によりまとまった売上高を計上しました。

ストック型は、主力サービス「イーグルアイ」が前四半期比1.4パーセント増、前年同期比10.5パーセント増と着実に成長しています。

「ショッピングスキャン等」の売上高については、大手小売り向けソリューションが第2四半期中にサービスを開始し、前四半期比34.7パーセント増となりました。

一方、大手小売り向けDX案件では、お客さまの現場オペレーションの洗練化を優先した結果、本格的な立ち上げが計画より遅れる可能性が出ています。

これまでさまざまなシナリオを想定しながら、「このような可能性がある」とご説明してきましたが、このシナリオについては想定していませんでした。

ただし、マイナスというよりは、その先のより大きな市場を狙いに行けるのではないかということで、もう1つ土台を作ろうという話です。そのため、我々としては非常に前向きな動きだと捉えています。

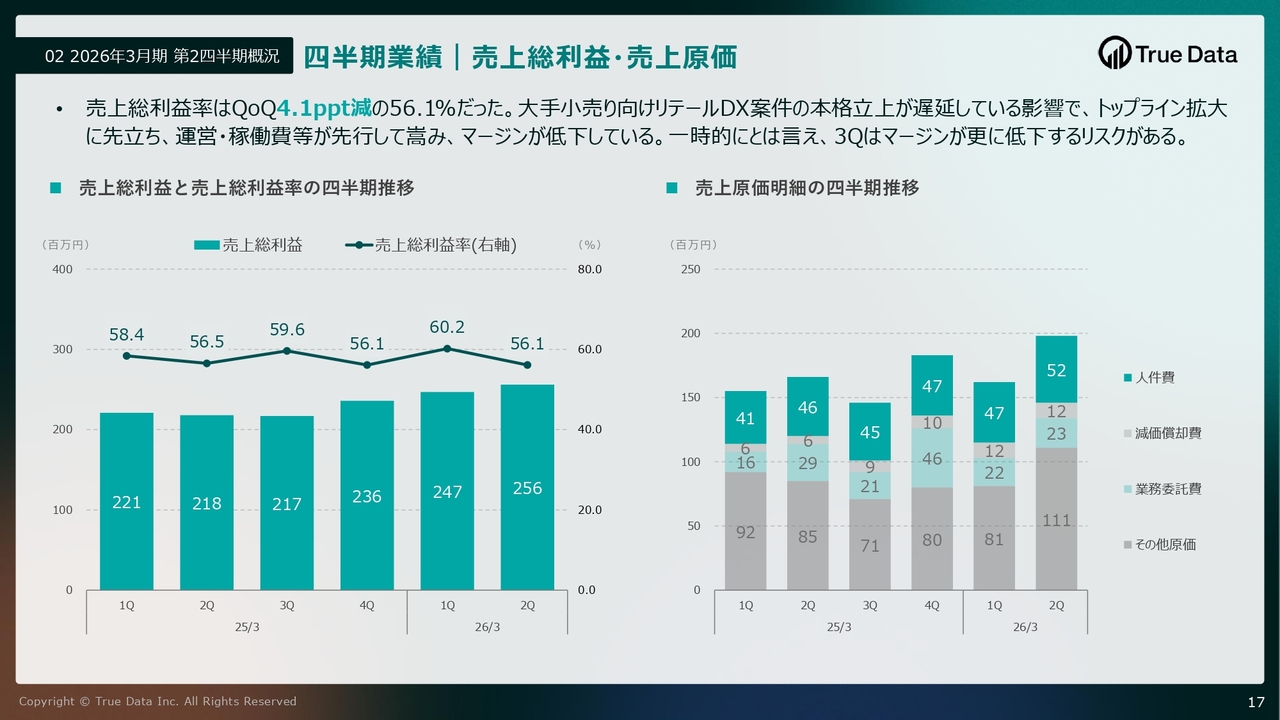

四半期業績|売上総利益・売上原価

売上総利益と売上原価の推移です。売上総利益率は56.1パーセントで、前四半期から4.1ポイント低下しています。

大手小売り向けDX案件の本格的な立ち上げに先行して、運営費や稼働費などが発生しているため、一時的ではありますが、下期にもその影響を受ける可能性があります。

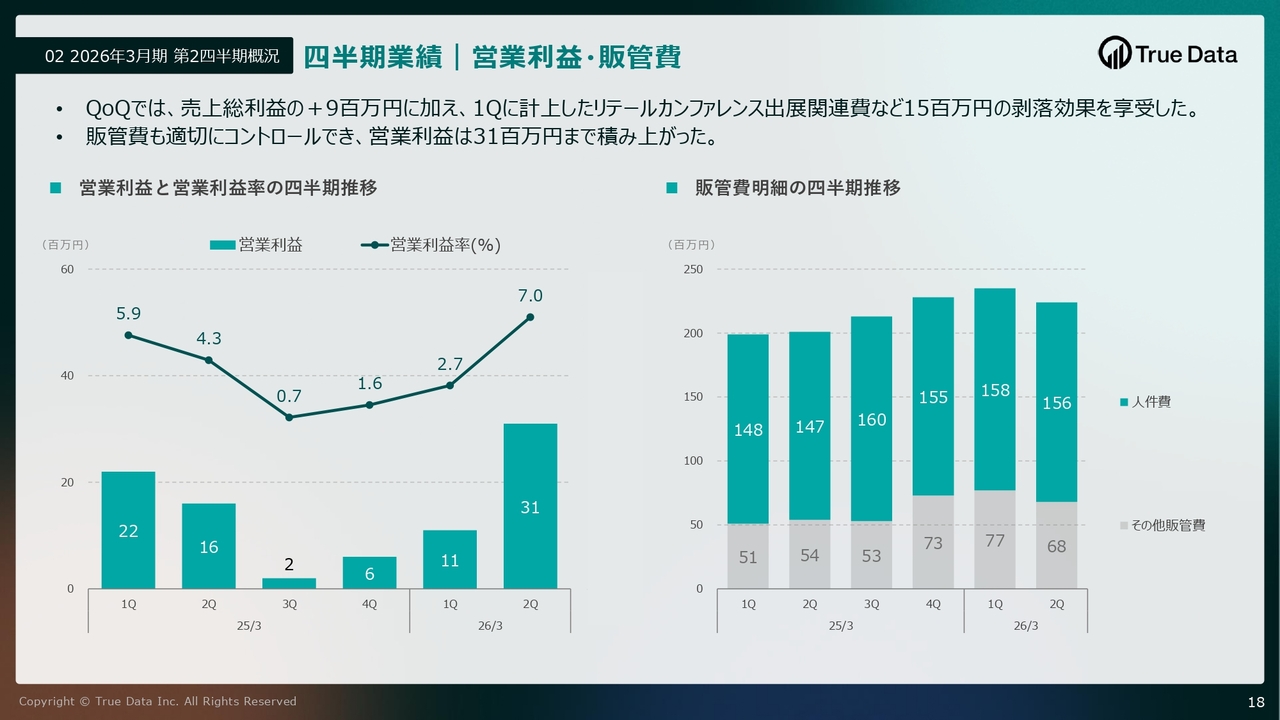

四半期業績|営業利益・販管費

営業利益と販管費の推移です。売上総利益の増益に加え、第1四半期に計上したような一過性の大きな費用が第2四半期には発生していないため、営業利益は3,100万円となっています。

第3四半期以降は、今後の成長のための人材投資が発生しますが、その他の大きな費用の発生は見込んでいません。

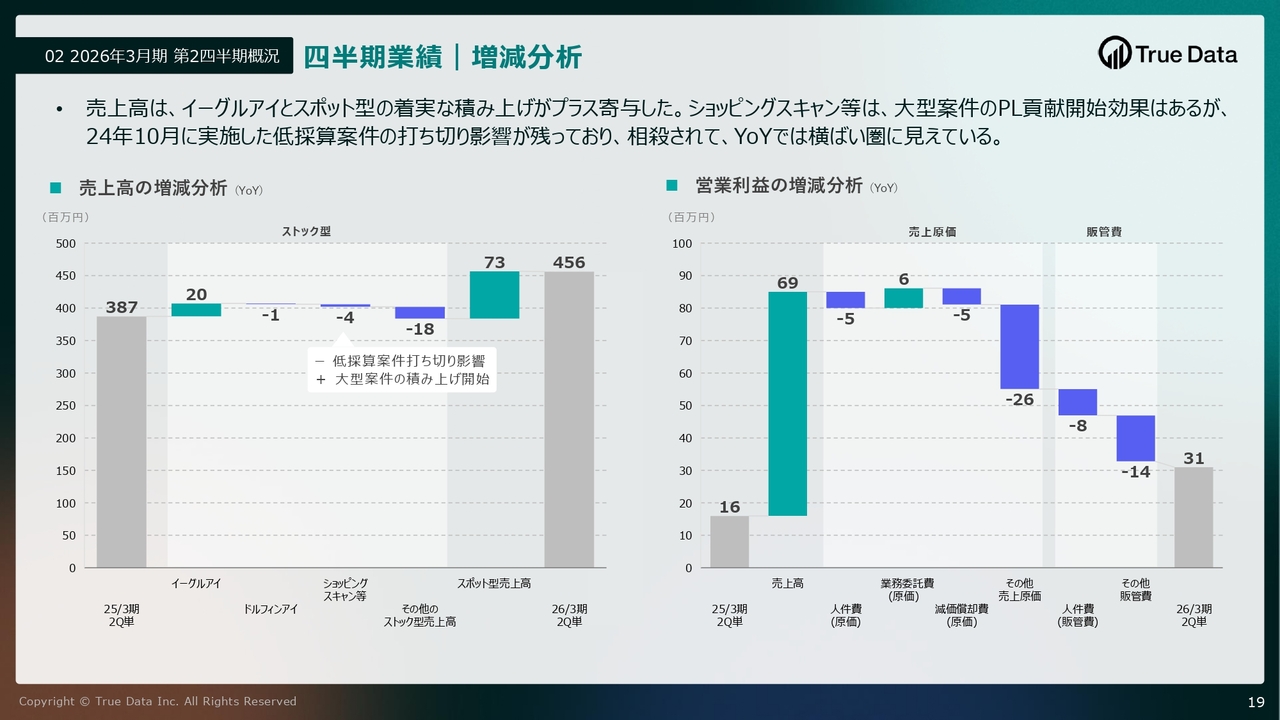

四半期業績|増減分析

スライドは、前年同期と比較した売上高と営業利益の増減を示したグラフです。売上高は先ほどご説明したとおり、「イーグルアイ」とスポット型の増収要因があり、4億5,600万円となっています。

「ショッピングスキャン等」はスライド左のグラフの中央に記載のとおり、大型案件の貢献が開始された一方で、前期に実施した低採算の大型案件の打ち切りによる影響が残っており、相殺されるかたちで横ばいに見えています。

営業利益は、売上高が増加した一方で、その他売上原価の増加により3,100万円となっています。

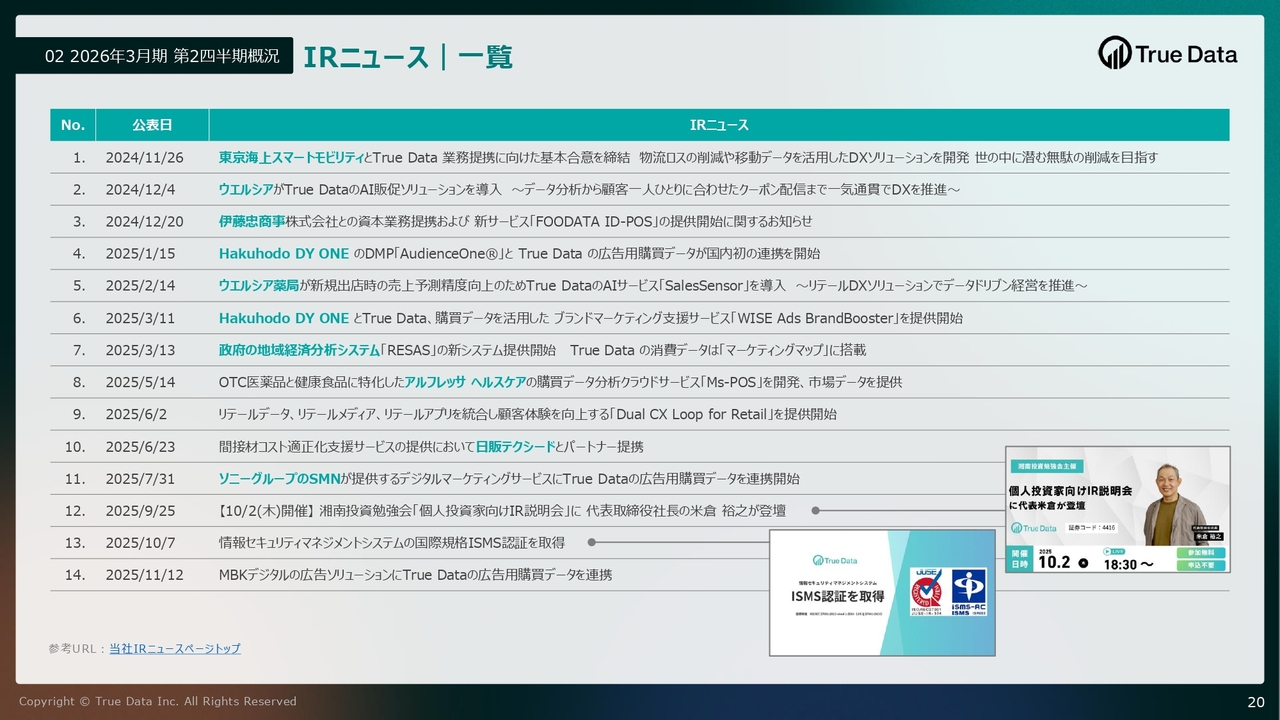

IRニュース|一覧

前期から今期にかけての主なIRニュースをまとめたスライドです。説明は省略します。

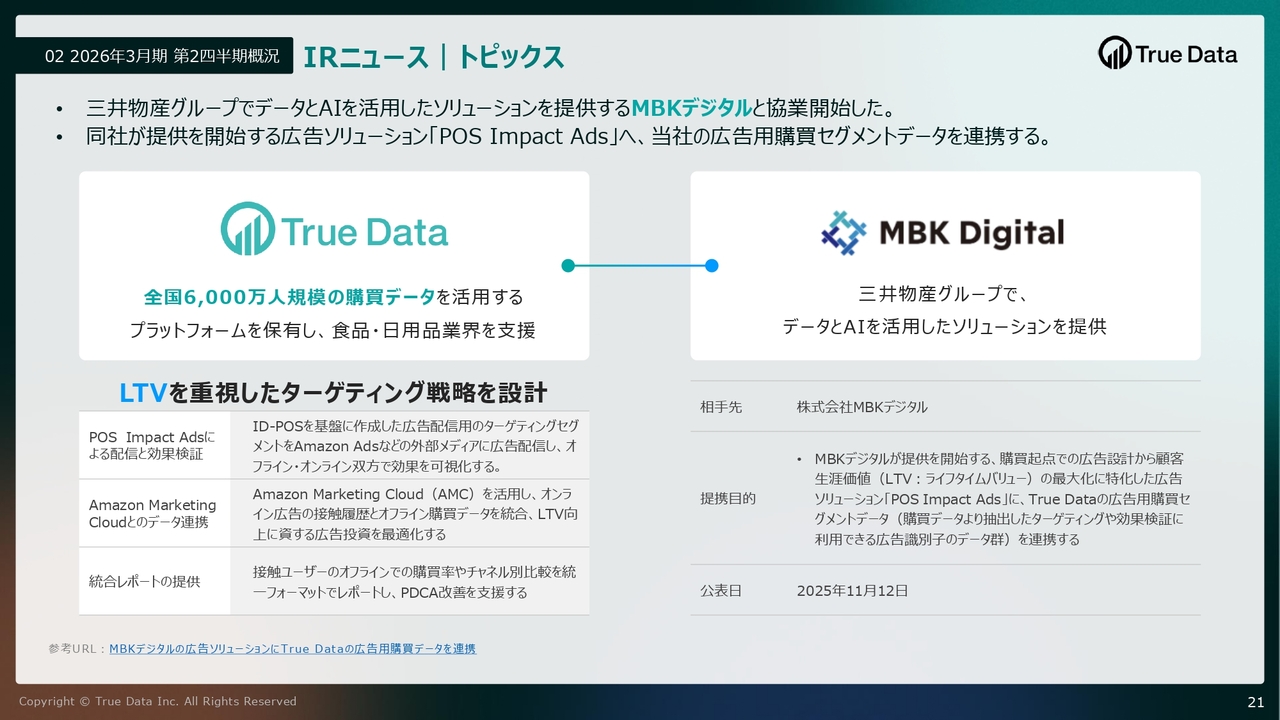

IRニュース|トピックス

第2四半期のトピックスとして、11月12日に発表した三井物産グループのMBKデジタルとの広告領域における協業についてご紹介します。

当社は広告用購買セグメントデータというものを作成していますが、これをMBKデジタルが提供するソリューション「POS Impact Ads」と連携します。これにより、広告主さまはマーケティング戦略に応じた最適なターゲティングセグメントを迅速に作成できるようになります。

さらに、絞り込んだターゲットに対して、「Amazon Ads」といった主要な広告プラットフォームを中心に配信する仕組みをMBKデジタルが構築しているため、オフラインとオンライン双方で効果検証が可能となります。

これにより、デジタル広告であっても実購買に基づいて広告運用を行い、しっかりと検証することができます。

この仕組みを構築することで、広告主さまにとってはお客さまの生涯価値(LTV)の最大化に貢献するソリューションとなります。また、当社には、このソリューションが売れるたびに、レベニューシェア分が収益として入る仕組みです。

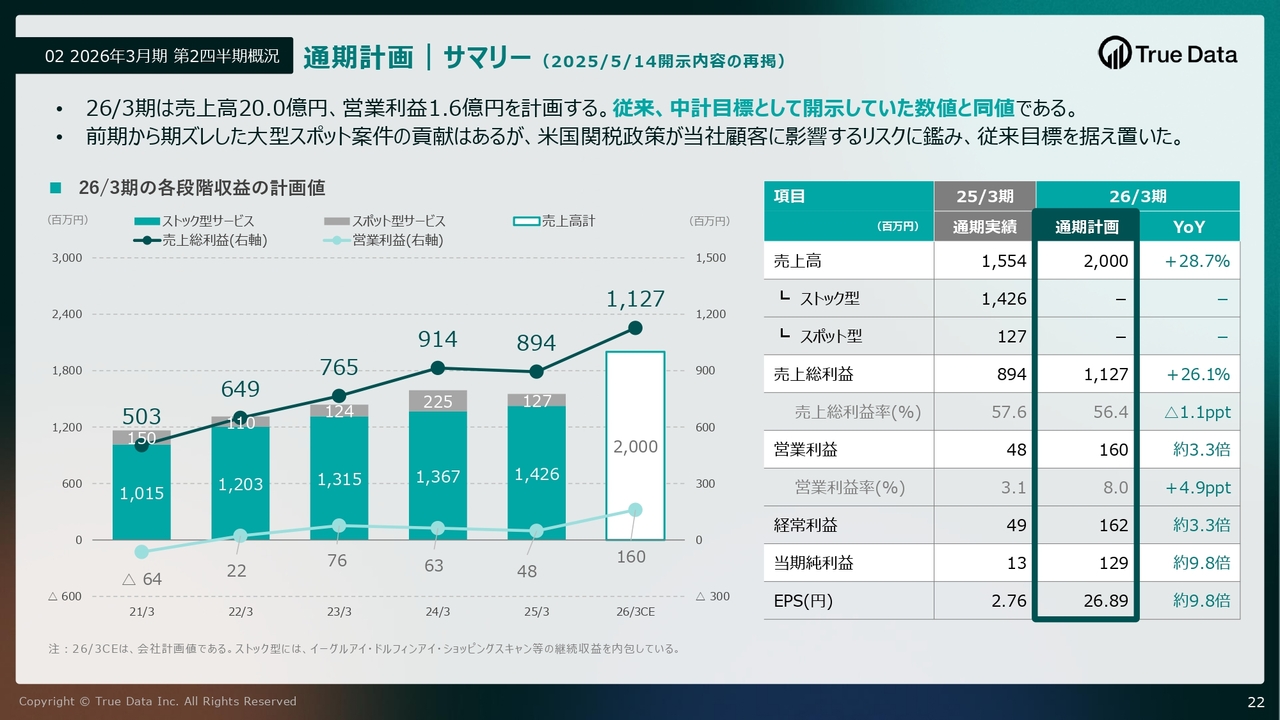

通期計画|サマリー (2025/5/14開示内容の再掲)

通期計画のサマリーです。2025年3月期決算で開示した今期計画を再掲しています。この今期計画は中期経営計画の目標を据え置いており、売上高は20億円、営業利益は1億6,000万円を計画しています。

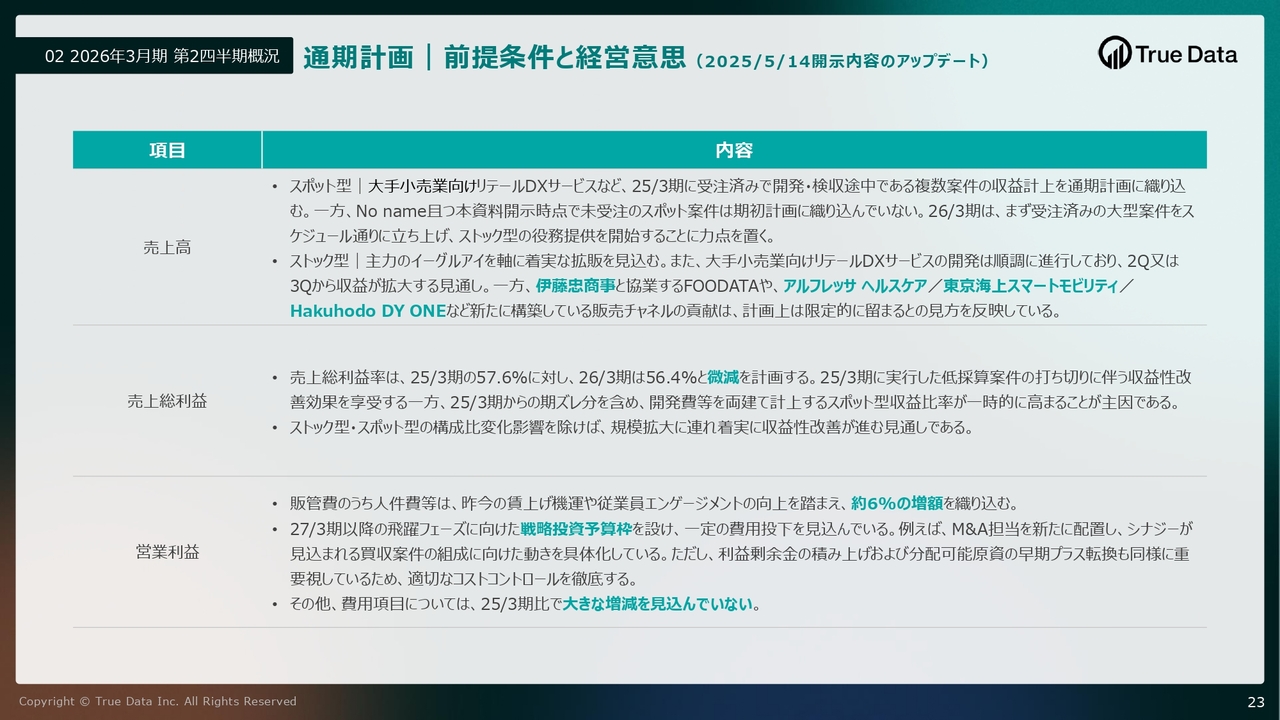

通期計画|前提条件と経営意思 (2025/5/14開示内容のアップデート)

通期計画の前提条件と経営方針です。第1四半期決算で開示した内容を再掲したものであるため、割愛します。

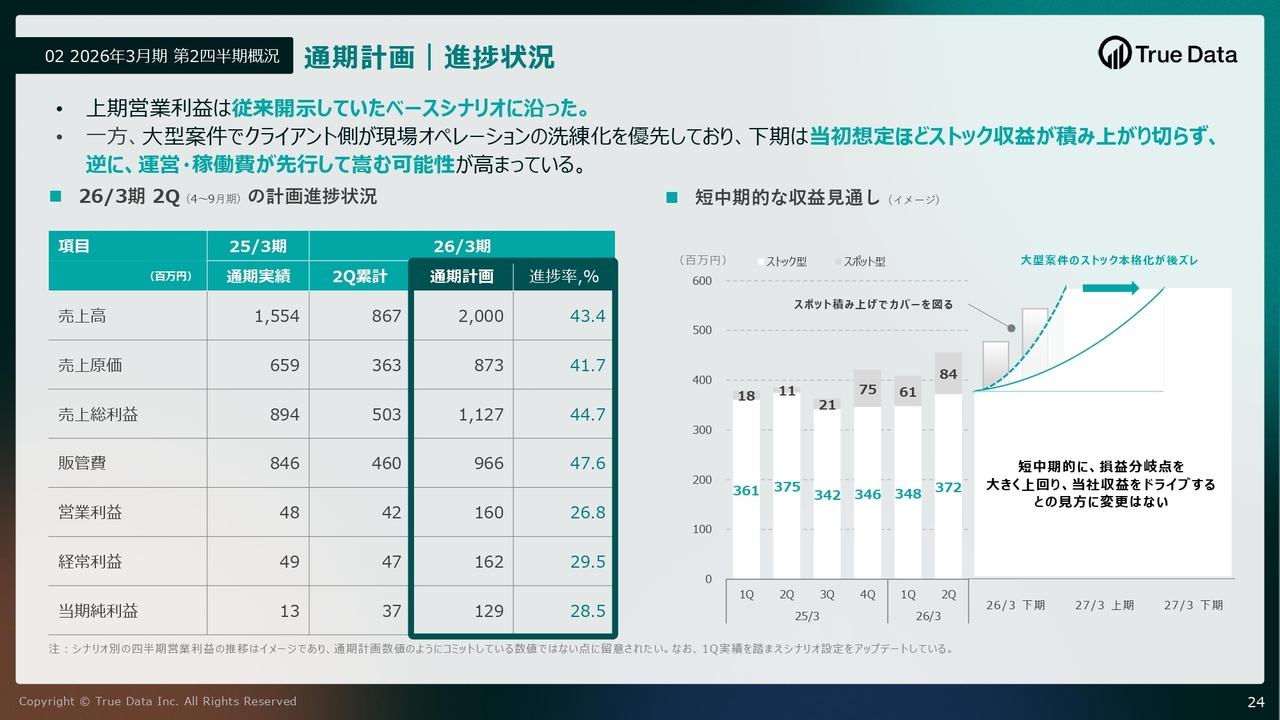

通期計画|進捗状況

通期計画に対する第2四半期の進捗状況についてご説明します。売上高の進捗は43.4パーセント、営業利益は26.8パーセントです。6ヶ月経過時点での目安は50パーセントですが、これを下回っています。

ただし、当社はストック型売上を中心としたビジネスモデルであり、期が進むにつれて売上高と利益が増加する仕組みになっています。また、実質的な事業は堅実に進捗していると考えています。

一方、予算との乖離やリスクの可能性についてですが、スライド右側に現時点での短中期的な収益見通しをグラフ化しています。

大型案件においては、お客さまが現場のオペレーションを進めるにあたり、一層の洗練化を図り、より大きな成果を目指したいという意向があります。そのため、下期については当初の想定どおりにはストック型収益が積み上がらない可能性が高まっている状況です。

一方で、スポット型の追加積み上げ、例えば生成AIやAIエージェントの案件が増加傾向にあります。ただし、こちらは今年度の決算でどの程度収益を計上できるのかが未確定な部分があります。

大型案件については、当初計画に対して本格的な立ち上がりの時期が少しずれる可能性がありますが、短中期的には業績を大きく牽引する案件です。本格立ち上げが見えてきたことで、この価値を最大化すべく、引き続き推進していきたいと思っています。

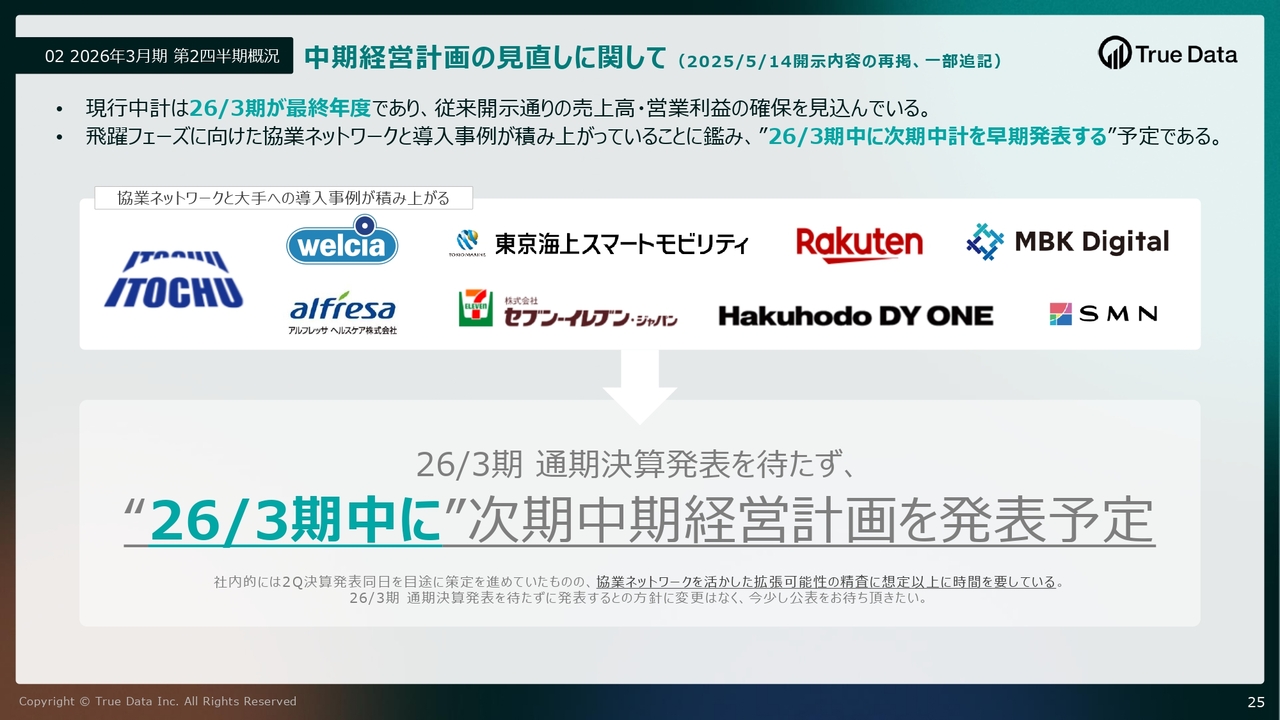

中期経営計画の見直しに関して (2025/5/14開示内容の再掲、一部追記)

現在、2027年3月期を初年度とする次期中期経営計画の策定を進めています。

当初は第2四半期の決算発表当日を目途に策定を進めていましたが、現在進行中の協業案件などがあり、拡張可能性の精査に想定以上の時間を要しています。

なお、2026年3月期通期決算発表を待たずに発表するという方針に変更はありません。公表まで今しばらくお待ちいただけますようご理解のほどよろしくお願いします。

質疑応答:大手小売り向けDX案件における「現場オペレーションの洗練化」の内容について

司会者:「大型案件でクライアント側が現場オペレーションの洗練化を優先しているとのことですが、どのようなことを行っていますか? また、この影響はいつごろまで継続する想定でしょうか?」というご質問です。

米倉:お客さまのご判断を含めて進めているため、お話しできることとできないことがありますが、可能な限りわかりやすくご説明します。

収益が思い切り最大化していくことを当社では本格展開と呼んでいますが、当初のスケジュールから一部変更が生じます。

お客さまである小売企業から、単なるソリューションの導入に留めず、もっと踏み込んで社内の業務体制の整備や運用の自動化まで含めて実施することで事業成長を加速したい、という戦略的な申し入れを受けました。当社としても、そこまで踏み込むのであれば、短中期の成長に貢献できる戦略であると判断し、機動的かつ前向きに検討すべきだと判断しました。

しかし、この方針が意味するのは、本格展開の開始が3ヶ月から5ヶ月程度遅れるということです。サービス自体はリリース済みですが、本格展開前に追加コストのみ先行する期間が一時的に発生することになります。

一方、業務プロセスの自動化・効率化を事前に完了させることで、その後の展開スピード、事業成長のスケールが大幅に高まります。お客さまとの間でレベニューシェアが発生するため、双方の収益性がさらに高く拡大することが見込まれ、中期的な成長への貢献がむしろ大きくなるという提案でした。

現在、小売業のお客さまにおいても、今期中のできるだけ早いタイミングで完了させるべく準備が進められています。第4四半期中に対応が完了し、その後、本格展開フェーズへ移行する見通しです。

質疑応答:大手小売り向けDX案件の「現場オペレーションの洗練化」による成長の加速について

司会者:「スライドに書かれている『顧客が現場オペレーションの洗練化を優先』というのは、具体的にどのような現場での業務を指すのでしょうか? また、先ほどお話があった『追加で1つプロセスを挟もう。もっと成長を加速できるのではないか』というのは、具体的にどのような開発を指すのでしょうか? この2つは、内容もニュアンスも違うように聞こえます。」というご質問です。

米倉:小売業であるお客さまが当社のAIソリューションを用いることで、取引先である消費財メーカーが売り場を活用し、より良い世界を作ることができます。小売業のお客さまへの提案や働きかけが向上し、最終的にはお客さまのLTVを高めることができるという構造です。

また、取引先の消費財メーカーから小売業のお客さまが収益を得る仕組みのため、消費財メーカーの数が増えれば増えるほど、比例して収益が増えるという生態系になっています。多くのメーカーと多くのものをさばくためにオペレーションの効率化を進めることで、さらなる貢献の拡大と収益向上につながります。

そのため、自動化・効率化についてのプロセスを一段上のレベルで作りこみ、導入することで、より高いレベルの効率化を実現し、より高い山(収益)を目指すことができると考えています。

スライド右の図における点線と実線についてですが、可能性としては、これが逆転する可能性もあると考えています。

下期はより高いレベルの洗練された効率化を目指すためのプロセスを挟むことで、厳しい状況が想定されますが、このプロセスを終えた後にそれによって、より高い収益を出す可能性があると判断しています。

このスライド上では、具体的な結果はやってみなければわからない部分もあるため、保守的な線を引いています。ただし、基本的にはさらに高い収益を生み出すべく、お客さまとしてもご判断され、プロセスを進めている状況です。

この点線と実線の部分については、プロセスが進む段階ではコストが先行するかたちとなりますが、その後に期待される収益については、より高いレベルに到達する可能性が十分にあると考えています。

質疑応答:大手小売り向け案件の収益規模について

司会者:「『ショッピングスキャン』などのストック型収益について、大手小売り業の案件が3ヶ月フルでは寄与していないとのことですが、3ヶ月分の収益の規模感はどの程度ですか?」というご質問です。

米倉:第2四半期の終盤から、大手小売り向け案件のサービス提供が実際に開始されました。

「ショッピングスキャン等」というサービスがこれに該当しますが、第3四半期以降については第2四半期の収益に加えて、月次でおおむね1,000万円以上が当社収益として新たに積み上がる見込みです。

この「月次で1,000万円」という数字ですが、さらに大きく成長する可能性があると考えています。そのため、この金額を基準として理解していただければと思います。

事業が拡大する段階を「本格展開フェーズ」と呼んでおり、このフェーズに移行することで、レベニューシェア分の収益がさらに大幅に上乗せされる構造となっています。

ただし、このシステムは非常に大規模であり、稼働させることで一定の運用コストが発生します。そのため、利益貢献という意味では「本格展開フェーズ」に入ってからとなる点をご理解いただければと考えています。

質疑応答:今期第3四半期以降のスポット型売上の見通しについて

司会者:「第2四半期までで、大手小売向けリテールDX案件の開発費の計上が完了したとのことですが、第3四半期以降のスポット型売上の見通しはどうでしょうか?」というご質問です。

米倉:第3四半期以降、生成AIやAIエージェントを実装する案件などの新規案件の引き合いが増えています。

すでに受注済みの案件もありますが、開発したAIのデリバリーを伴うため、3月末までに各案件をどの程度収益計上するのが適切なのか、現在、顧客企業との意識合わせを行い、会計については監査法人の判断を仰ぎながら、適切に進めていきたいと考えています。

補足として、大手小売向けリテールDX案件のスポット型売上については、すでにサービスがリリースされており、想定していた売上はすべて計上済みです。

ただし、今後、追加で機能を拡張したいというニーズが出てくる可能性があり、同じ案件においても追加の売上が発生する可能性があります。しかし、現時点では具体的にいつ発生するかは確定していません。

質疑応答:増加した出資金の内容について

司会者:「決算短信を拝見しました。短信では、前期第2四半期累計から出資金が3,000万円ほど上昇しています。この内容について開示可能な範囲で教えてください」というご質問です。

米倉:こちらは未来のための戦略投資と考えています。

今後のAI×データの時代の本格的な到来に備えて、当社はデータプラットフォーム企業として事業成長をさらに加速させるため、AIで勝負するのか、もしくはデータとAIを掛け合わせて勝負するのかという点について、AIスタートアップへの投資を専門とするVCへの出資など、迅速な意思決定を行い攻勢を強化しています。

非常に技術進化のスピードが速い領域であるため、社内での人材育成はもちろん、有望なAIスタートアップの発掘や連携機会の獲得が、成長の鍵を握ると考えています。

そのため、必要に応じてM&Aにより時間を買うかたちで成長を前倒しする可能性も視野に入れています。このような機動的な取り組みが、当社の中長期的な企業価値向上に資すると認識し、投資しています。

質疑応答:大手小売り向けDX案件の収益貢献について

司会者:「大手小売り向けDX案件で本格展開の開始、当初想定した収益貢献が始まるタイミング、そしてレベニューシェアによる貢献があるタイミング、それぞれの間には数四半期間隔が空くのでしょうか?」というご質問です。

米倉:現在申し上げられるのは、第4四半期中にこれを終わらせるという考えのもと、お客さまが全力で取り組んでいるということです。当社としては、本格展開といえるものがどのようなスピード感で立ち上がるかはまだ明確ではありませんが、もうまもなく終わり、本格展開フェーズに入っていくと考えています。

本格展開に入り、巡航速度に達すれば、このようなものができたとお示しできると思います。ただ、まだ多少の調整を重ねながら進んでいる状況で、最終段階に差し掛かり、よりよい工夫が可能になりそうだ、これをさらに進めたいといった声がお客さまの間でも高まってきています。

もっと良い世界を目指せるのではないか、という話も出てきており、本当にもう少しかと考えています。

ただ、予算とのギャップについてはリスクを感じているため、この点はお伝えしておきたいと思います。

質疑応答:大手小売り向けDX案件における第3四半期以降の売上原価の見通しについて

司会者:「第2四半期のその他売上原価は、大手小売向けリテールDX案件の運営稼働費が先行しているのが要因とのことでしたが、第3四半期以降もこの水準が続くと思ってよいでしょうか?」というご質問です。

米倉:原価サイドのリスクの幅についてのご質問かと思います。先ほど売上について、ボトムでもサービスで月次1,000万円以上は超えるとお話ししましたが、この大型案件の場合、AIやアプリケーション、クラウドなどがシステムの運営稼働費としてかかり、この部分がその他売上原価増加の主な要因となります。

この巨大なサービスを安定的に稼働させるためには、クラウドサーバの運用や、セキュリティ対応が非常に重要です。そのため、セキュリティ対応やAI、アプリケーションの運用費などが必要になります。

第1四半期と比較して、第2四半期では売上原価が約3,000万円上昇しています。

この大型案件は第2四半期の後半からサービスを開始したため、第3四半期以降の運営稼働費は、第2四半期の水準よりさらに上昇する見通しです。

その結果、サービスが本格稼働フェーズに入るまでは、追加コストが一時的に先行し、利益率が悪化しますが、本格稼働後には大幅な利益改善が見込まれます。このようなイメージが最も適切だと考えています。

質疑応答:大手小売り向けDX案件の「現場オペレーション洗練化」によるスポット型売上について

司会者:「先ほど話があった小売業向け大型DXの追加開発については、まだスポット型売上をもらっていないという理解でよいのでしょうか? どのくらい、どの四半期で計上されるのでしょうか?」というご質問です。

米倉:当社が取り組むものもあれば、お客さま側が取り組むものもあるため、詳細についてお話しするのは難しい部分があります。

我々が取り組むものについては、売上および収益が発生します。一方で、お客さま側がご自身の判断で取り組まれる場合は、お客さま側でコストが発生し、我々に売上は発生しないということになります。

ただし、あくまでお客さまは、その先の未来のために取り組んでおり、本格展開までのリードタイムが3ヶ月から5ヶ月長くなることがあります。収益の積み上げが一時的に弱くなる一方で、この巨大なシステムが稼働するためのコストが先行しています。

いつ、いくらが計上されるのかについては、今のご説明から汲み取っていただけるとありがたいと思います。

質疑応答:伊藤忠商事との協業の状況について

司会者:「伊藤忠商事と協業している商材の受注状況を教えてください」というご質問です。

米倉:こちらは開示している情報ではないため、定性的な話になりますが、取り組み自体は非常に前向きに進んでいると理解しています。

収益として具体的な数字に変わるタイミングについては、お客さま側のサービスを切り替える時期が関係します。例えば、既存のサービスがある場合、その満期、年間契約が多いと思いますが、その契約の満期を迎えた後に切り替えが行われます。

そのため、取り組み自体は非常にスムーズに動いていますが、収益貢献のタイミングは遅れてくると考えています。

質疑応答:大手小売り向けDXサービスにおいて消費者が体験できる利用シーンについて

司会者:「第2四半期から一部開始されているという大型小売り向けDXサービスですが、私が店舗に行けばその新しいサービスを実感できる状況なのでしょうか? 例えば、特定の消費財メーカーの販促などですか? 体験するには、消費者は店舗で何をすればよいでしょうか?」というご質問です。

米倉:単一のサービスではなく、複数の大型案件における複数のサービスというかたちになります。そのため体験できるものと、できないものがあります。具体的には、取引先であるメーカーと小売業のバイヤーとの間だけで完結しているものについては体験いただけませんが、体験可能なものもございます。

具体例として挙げると、クーポンです。IDごとの購買傾向に基づいてAIがその人のペルソナを判定し、自分が好むクーポンが送られてきた場合、受け取った方にとって良い体験となり、それを好んで使うことになります。しかし、好みと合わないものをプッシュ型で次々に送りつけられると、逆に嫌悪感を抱かれてしまいます。そのため、AIがIDごとの購買傾向を分析し、その人が好むと思われるものを適切なペースで提供する仕組みが導入されています。

一方で、メーカーにとっては、このクーポンをどのくらいの期間、どれだけ出すか、またどのタイミングで終了するか、さらにどのようなクーポンで訴求したいかといった条件が、それぞれ異なります。

これらの条件分けを手動で行うのは手間がかかり、数がさばけないため、ここにもAIを活用し、自動化して判定を最適化することで、大量の対応が可能となる仕組みとなっています。

このように自動化を進め、大量の対応を実現し、さらに顧客に適合する仕組みを高めていくことは、一段階レベルを上げて取り組む価値があると判断されました。

最終消費者のお客さまにとっては、レシートに表示されるクーポン、アプリやメールで配信されるクーポンなど、さまざまなかたちで提供されるケースが考えられます。

オンラインでもオフラインでも、レシートクーポンであってもアプリであってもメールであっても、すべてに対応できるAIは日本ではまだ存在しないと思いますが、それを実現し、動き始めたのがこちらのソリューションです。

そのため、小売店でお客さまがクーポンを手にした際には、裏側で当社のソリューションが活用されており、自分に合ったクーポンが提供されたのだと感じることがあるかもしれません。そのことに気づくかどうかは別として、クーポンというかたちで現れる仕組みになっています。

質疑応答:今期第3四半期以降の一般管理費の見通しについて

司会者:「第3四半期以降の販管費水準は、第2四半期と同様と考えてよいのでしょうか?」というご質問です。

米倉:先ほど原価についてお話ししましたが、これは販管費サイドのリスクの幅に関するご質問だと思います。

弊社のホームページに掲載されている役員紹介にも記載していますが、今後のAI時代を見据えた技術や人材の強化を図って成長を加速させること、そしてM&A後の統合(PMI)に対応する体制を整えることが必要であると考え、執行役員体制やアドバイザリーボードを強化しています。

データサイエンティストでAI活用の専門家である中野氏、外資系企業で人事責任者を務め、人的資本経営やダイバーシティの専門家である永井氏、大手コンサルティングファームで事業成長に伴う人事組織や報酬戦略を立案してきた中山氏を新たにアドバイザリーボードのメンバーに迎えました。

また、クラウドビジネスの専門家である高橋氏がエグゼクティブ・フェローに就任し、「攻めのコーポレート強化」の一環として金融出身の上田氏が経理財務担当の執行役員に就任しています。

このため、販管費の水準については、第2四半期と比較して主に人件費および業務委託費が一定程度増加しますが、すべて当初計画の範囲内での対応です。そのため、販管費が大きく上昇することはありません。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4416

|

692.0

(15:30)

|

+2.0

(+0.28%)

|

関連銘柄の最新ニュース

-

12/23 11:05

-

12/23 11:04

-

12/23 11:03

-

12/23 11:02

-

12/23 11:01

新着ニュース

新着ニュース一覧注目!みんかぶ企業分析

みんかぶおすすめ