綜研化学、上期は前年同期比で減収減益も、通期の営業利益は中計目標を2期連続で大幅超過の見通し

2026年3月期 上期業績及び通期業績見通し

冨田幸二氏:綜研化学株式会社、代表取締役 社長執行役員の冨田です。本日はお忙しい中、2026年3月期第2四半期決算説明会にお集まりいただき、誠にありがとうございます。日頃よりみなさまには大変お世話になり、重ねて御礼申し上げます。

全体総括として、2026年3月期上期実績及び通期業績見通しと、中期経営計画の数値目標に対する進捗状況についてご説明します。

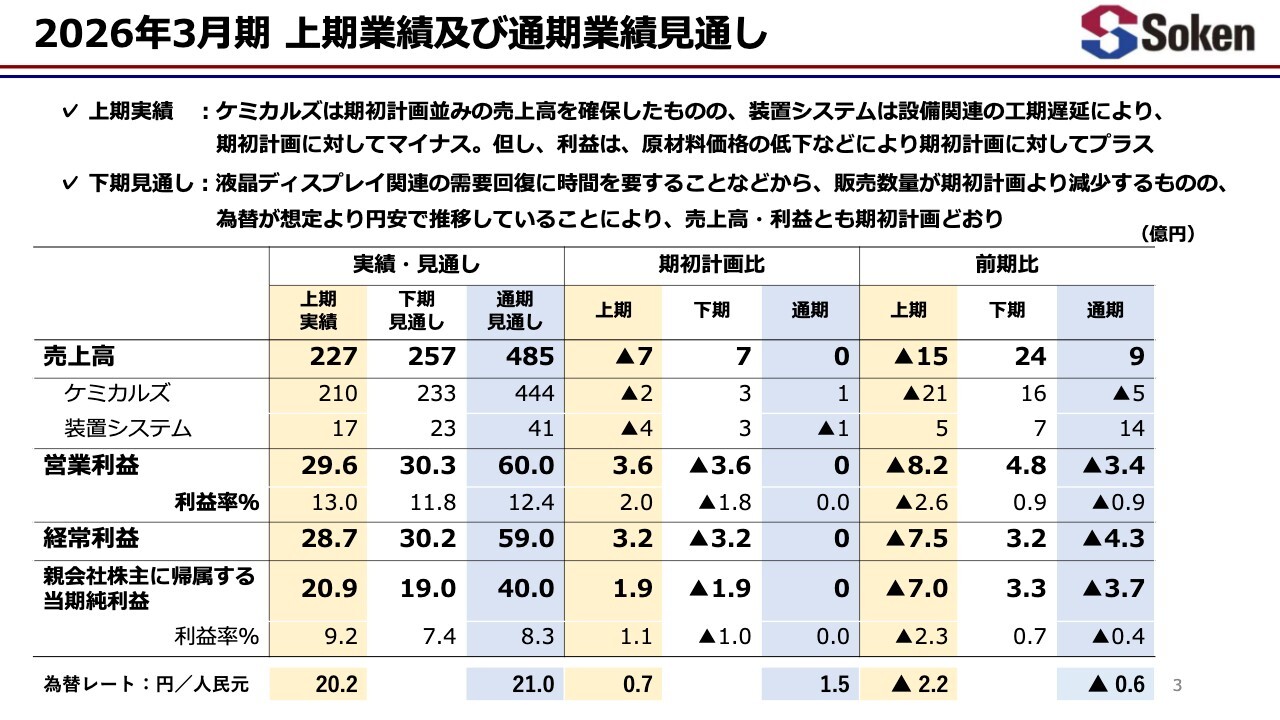

まず、2026年3月期の上期業績と通期業績見通しについて、期初計画との比較でご説明します。上期については、ケミカルズの第1四半期は、米国の関税政策を見越した駆け込みによる需要増が見られましたが、第2四半期はその反動減があり、上期全体では計画並みの販売量となりました。装置システムは、設備関連の工期遅延により、期初計画時の工事完成高には達しませんでした。これらの結果、上期全体の売上高は期初計画を下回る結果となっています。

一方、上期の利益は、装置システムの設備関連で、工期遅延や工事費用の上昇に伴う収益低下があったものの、ケミカルズで原材料価格が想定を下回ったことなどから、全体としては期初計画を上回りました。

下期については、第2四半期に落ち込んだ中国市場における液晶ディスプレイ関連の需要が回復傾向にあるものの、そのペースは緩やかで、期初に見込んでいた需要量には達していません。そのため、液晶ディスプレイ用途の粘着剤の販売数量は、期初計画を下回る見通しです。

一方、微粉体や特殊機能材については、電子材料関連の販売が期初の想定を上回る見込みです。加えて、期末の為替レートが期初計画時の想定より円安になることが見込まれ、海外子会社業績の為替換算額が増加する見通しです。これらを踏まえ、通期では期初計画どおりの売上高と利益を見込んでいます。

中期経営計画「Advance2025」の進捗状況

中期経営計画の数値目標に対する進捗状況についてご説明します。現在の中期経営計画「Advance2025」は、2023年度から2025年度までの3ヶ年計画です。

収益基盤の維持・拡大と収益性の改善によりキャッシュ創出力を高めるとともに、事業ポートフォリオの変革に向けた新たな事業領域の創出に資源を積極的に投入し、安定的な利益成長の経営基盤を構築することを基本方針としています。この方針に基づき、重点施策と数値目標を定めて取り組んできました。

まず、収益基盤の維持・拡大については、世界の液晶ディスプレイ産業が中国へ集約される中で、当社は中国・南京工場において液晶ディスプレイ用粘着剤の生産能力を当初の約3倍に増強するとともに、中国現地に生産拠点を持つ優位性を活かし、きめ細かなサービスを強化しています。

これらの取り組みにより、この数年間で液晶ディスプレイ産業における世界最大の生産国となった中国市場で、当社はこの用途で使用される粘着剤において圧倒的なシェアを獲得しました。その結果、売上高は最終目標には届かないものの、営業利益は前期に続き今期も2期連続で最終年度の目標を大幅に上回る見通しです。

また、ROA・ROEについても、中期経営計画の目標を前期に大幅に上回って達成したことから、最終年度である今期は、ROAを9パーセント以上、ROEを10パーセント以上に目標を引き上げていますが、いずれも達成の見込みです。

次に、投資計画については、中国・南京工場での液晶ディスプレイ用粘着剤の生産能力増強や情報インフラ整備への投資を行いました。しかし、2024年初頭に発生したランサムウェア被害への対応や復旧を最優先に取り組んだことから、設備更新や安全・環境対応の実施が遅れています。

新たな事業領域の創出に向けた投資については、国内では新製品開発や生産プロセス開発などの研究開発強化と、生産拠点の再編を目的とする国内事業拠点の新設計画の検討を進めています。海外ではタイ拠点の活用などについて検討と準備を行っています。

ただし、いずれも比較的規模が大きい投資であり、新規性も高いため、具体的な実施にはもうしばらく時間を要する見込みです。現中期経営計画の期間内での実施は難しいものの、早期の具体化に向けて継続的に注力しており、次期中期経営計画の中での実現を目指しています。

株主還元については、現在の中期経営計画では、事業成長・利益成長により企業価値向上を図るとともに、配当性向30パーセントを目安に安定的かつ継続的な配当の実施に努めること、また、中長期的には、株主資本効率であるROEの向上による株主資本配当率DOE3パーセントを目指すことを方針として掲げています。

今期の配当については、業績の進捗を踏まえた上で見直しを検討したいと考えており、また、来期以降の株主還元方針については、次の中期経営計画の中であらためてお示しする予定です。

最後に、冒頭にもお話ししたとおり、現在の中期経営計画「Advance2025」は、今年度が最終年度です。既存事業での事業基盤の強化・拡大により、概ね目標を達成できる見通しですが、新たな事業領域の創出については、進捗の手応えを感じつつも、より一層加速させていく必要があると考えています。

このようなことを踏まえ、現在、2026年度からの3ヶ年の新しい中期経営計画を策定中です。準備が整いましたら、あらためてご説明します。私からの全体総括は以上です。

2026年3月期 上期業績

滝澤清隆氏:取締役の滝澤です。2026年3月期上期決算及び通期業績見通しについてご説明します。まず、2026年3月期上期決算の概要についてです。

2026年3月期の上期業績は、第2四半期以降、液晶ディスプレイ関連分野での在庫調整が進む中、オリンピック特需があった前年同期並みの販売数量を確保しました。しかし、為替が前年同期と比較して大幅な円高に振れたことから、中国子会社業績の為替換算額が大幅に減少し、売上高は前年同期比約15億円減の227億円となりました。

営業利益は、円高による減益に加え、原材料価格の下落に伴う値下げや、人件費・経費の増加などの影響で、約8億円減の29億円となりました。減収減益要因となった為替換算額の減少による影響額は、売上高で約13億円、営業利益で2.5億円です。

2026年3月期 上期セグメント別売上高

ケミカルズは、中国における液晶偏光板用途の粘着剤の原材料価格下落に伴う値下げや、加工製品の液晶スマートフォン関連の需要減退などにより、前年同期比約21億円減の210億円となりました。

装置システムは、設備関連の前期持ち越し案件に遅れがあったものの、約5億円増の17億円となりました。

2026年3月期 上期営業利益分析

営業利益の前年同期に対する増減要因についてです。国内及び中国において、原材料価格の下落により5.9億円の増益となりました。

しかし、中国市場での液晶関連粘着剤の値下げや、微粉体・加工製品の販売低迷、装置システムの工期遅延による収益性の低下などが影響し、7.3億円の減益となりました。また、減価償却費・経費等の増加が4.3億円、中国子会社利益の為替換算額の減少が2.5億円となり、営業利益は8.3億円減少の29.6億円となりました。

貸借対照表の状況

貸借対照表について、前期末と比較してご説明します。資産は、売上債権が増加しましたが、設備投資が減価償却費を下回ったことや、円高に伴い中国子会社資産の為替換算額が約16億円減少したことなどにより、約10億円減の530億円となりました。

負債は、仕入債務が増加しましたが、借入金の返済などにより、約10億円減の151億円となっています。

純資産は、利益剰余金が増加しましたが、為替換算調整勘定が大幅に減少し、0.8億円減の379億円となりました。自己資本比率は1.3ポイント上昇し、71.5パーセントとなっています。

キャッシュ・フローの状況

上期のキャッシュ・フローは、営業活動によるキャッシュ・フローが、税金等調整前中間純利益26億円と減価償却費11億円による38億円の増加と、運転資金の増加や法人税の支払いなどによる12億円の減少により、前年同期を若干下回る約26億円となりました。

投資活動によるキャッシュ・フローは、生産設備の更新やスタートアップ企業への出資などにより、マイナス約9億円となりました。

財務活動によるキャッシュ・フローは、配当金の支払い10億円と借入金の返済5億円などにより、マイナス約15億円となりました。

現金及び現金同等物の中間期末残高は、前期末から約2億円減少し、156億円となっています。以上が、2026年3月期上期決算の概要です。

2026年3月期 通期業績見通し

2026年3月期の通期業績見通しについてご説明します。2026年3月期通期の業績については、液晶ディスプレイ関連の在庫調整が長引いており、需要の回復には時間を要すると見ています。しかし、受注案件の進捗状況から装置システムの大幅な増収を見込み、売上高は前期比約8億円増の485億円を見込んでいます。

営業利益については、装置システムの増益を見込んでいますが、中長期的な事業成長の実現に向けた新技術・新製品の開発、新規事業の創出、人材の確保・育成などの費用増加が見込まれるため、前期比約3億円減の60億円になる見通しです。

2026年3月期 セグメント別売上高

セグメント別の売上高についてです。ケミカルズでは、需要が堅調な情報電子分野における微粉体・特殊機能材の増収を見込む一方で、液晶ディスプレイ関連の在庫調整の影響により、粘着剤・加工製品の販売が期初の想定ほどは伸びず、前期比約5億円減の444億円を見込んでいます。

装置システムでは、設備関連の大型工事案件の完成に伴い、前期比約13億円増の41億円を見込んでいます。

2026年3月期 業績見通し(半期推移)

スライドは、半期ごとの商品ユニット別の売上高と営業利益の推移です。各商品ユニットとも、下期の需要が回復傾向にあることや、為替が期初の想定より円安に振れたことも影響し、通期の売上高は概ね期初計画どおりとなる見込みです。

2026年3月期 営業利益分析

営業利益の前期に対する増減要因についてです。増益要因としては、粘着剤の値下げによる減益を、増販効果や装置システムの増収で補い2.1億円の増益、原材料価格の下落による6.8億円の増益、設備投資の遅れによる減価償却費の減少で0.6億円の増益を見込んでいます。

減益要因としては、研究開発・新規事業開発費、人件費、物流費用などの増加による11.5億円の減益、円高に伴う中国子会社利益の為替換算額の減少による1.5億円の減益が見込まれます。その結果、営業利益は前期比3.5億円減の60億円となる見通しです。

粘着剤

商品ユニット別の概要についてご説明します。粘着剤については、第2四半期以降、液晶偏光板用途の需要が調整局面に転じて回復傾向にはありますが、勢いを欠き、販売数量は前期比で微増にとどまる見通しです。

また、中国における原材料価格の下落に伴う値下げ要求への対応や、一般用途での新規案件の立ち上げ遅れなどの影響により、前期比で若干の減収を見込んでいます。液晶関連の需要は弱含んでいますが、中長期的な需要拡大を見据え、顧客ニーズに応じた新製品開発や技術対応力の強化を進め、シェアの維持拡大を図っていきます。

さらに、自動車・建材用途などにおいて需要が高まっている環境配慮製品の開発に加え、将来を見据えたバイオマス・非アクリル製品などの新製品開発及び市場開拓にも取り組んでいきます。

微粉体

微粉体については、光拡散用途は、液晶関連の在庫調整の影響を受けていますが、情報・電子分野における電子部品関連用途の需要拡大による増収を見込んでいます。今後も、中国市場で需要拡大が見込まれる電子部品や光学フィルム用途などにおいて、有望顧客の採用獲得に注力します。

さらに、価格競争力を高めるとともに、収益性の向上を図るため、中国工場の生産量許認可枠の増量や生産プロセスの合理化を進めていきます。

特殊機能材

特殊機能材については、電子回路材料用途の需要が回復傾向にあることや、電子部品関連の販売が堅調に推移していることから、増収を見込んでいます。

微粉体と同様に、中国市場での顧客対応力を強化し、需要拡大が期待される電子部品や電子基板用途での焼成樹脂や導電性樹脂の採用獲得に注力していきます。

加工製品

加工製品については、情報・電子分野での液晶スマートフォン関連の需要減退などにより、減収となる見通しです。

一方、注力分野である自動車関連では、主要顧客の需要動向にばらつきが見られます。注力顧客の見直しや新規顧客開拓を進めるとともに、既存用途でのコスト競争力の高い製品の展開により、シェアの維持・拡大を図っていきます。

また、光学用機能性フィルムの新製品開発と市場投入を急ぐとともに、新たな技術を活用した環境配慮製品の開発及び市場開拓の推進体制を構築していきます。

装置システム

装置システムについては、設備関連の前期持ち越し案件や大型工事案件の完成により、大幅な増収を見込んでいます。しかし、工期の長期化や工事費用の上昇などにより収益性が悪化しています。このため、コスト管理を強化し、改善に努めていきます。

また、メンテナンスの安定かつ継続的な受注を確保するため、設備診断サービスの推進体制を強化し、認知度向上を図っていきます。

海外売上高推移

海外売上高の推移についてです。2026年3月期は、前期に対し、中国の売上高が為替の影響などで減少する一方、装置システムなどの国内の売上高が増加し、海外売上高比率は前期から2.1ポイント低下して63.5パーセントになる見通しです。

設備投資・減価償却

設備投資と減価償却費についてです。2026年3月期の設備投資は、国内及び中国における生産設備の更新や安全・環境対策の実施が遅れているため、期初計画より4億円少ない35.5億円となる見通しです。

減価償却費は、基幹業務システムの稼働時期など、設備投資の完成が遅れていることなどにより、計画の26.6億円に対し3.2億円減の23.4億円を見込んでいます。

以上で当社からのご説明を終了します。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4972

|

3,445.0

(15:12)

|

+165.0

(+5.03%)

|

関連銘柄の最新ニュース

-

02/28 09:00

-

02/26 20:10

-

02/25 20:10

-

02/24 20:10

-

02/21 09:00

#相場見通し の最新ニュース

新着ニュース

新着ニュース一覧-

-

今日 15:33

-

今日 15:32

-

今日 15:32

注目!みんかぶ企業分析

みんかぶおすすめ