【QAあり】三菱HCキャピタル、業績予想に対し進捗率55.5%と順調に推移 航空・ロジスティクスの好調がインカムゲイン増加を牽引

2026年3月期第2四半期決算説明会

久井大樹氏(以下、久井):みなさま、こんにちは。三菱HCキャピタル株式会社代表取締役社長執行役員の久井です。本日は、ご多用のところ当社の決算説明会にご出席賜り、誠にありがとうございます。

本日は、私から先ほど開示した2026年3月期第2四半期決算概要資料のハイライトについてお話しします。続いて、2026年3月期第2四半期の決算実績および業績予想については、取締役常務執行役員の佐藤より、さらに中長期的な企業価値向上に向けた取り組みについては、私からご説明します。

その後、みなさまからのご質問にお答えしますので、どうぞよろしくお願いします。

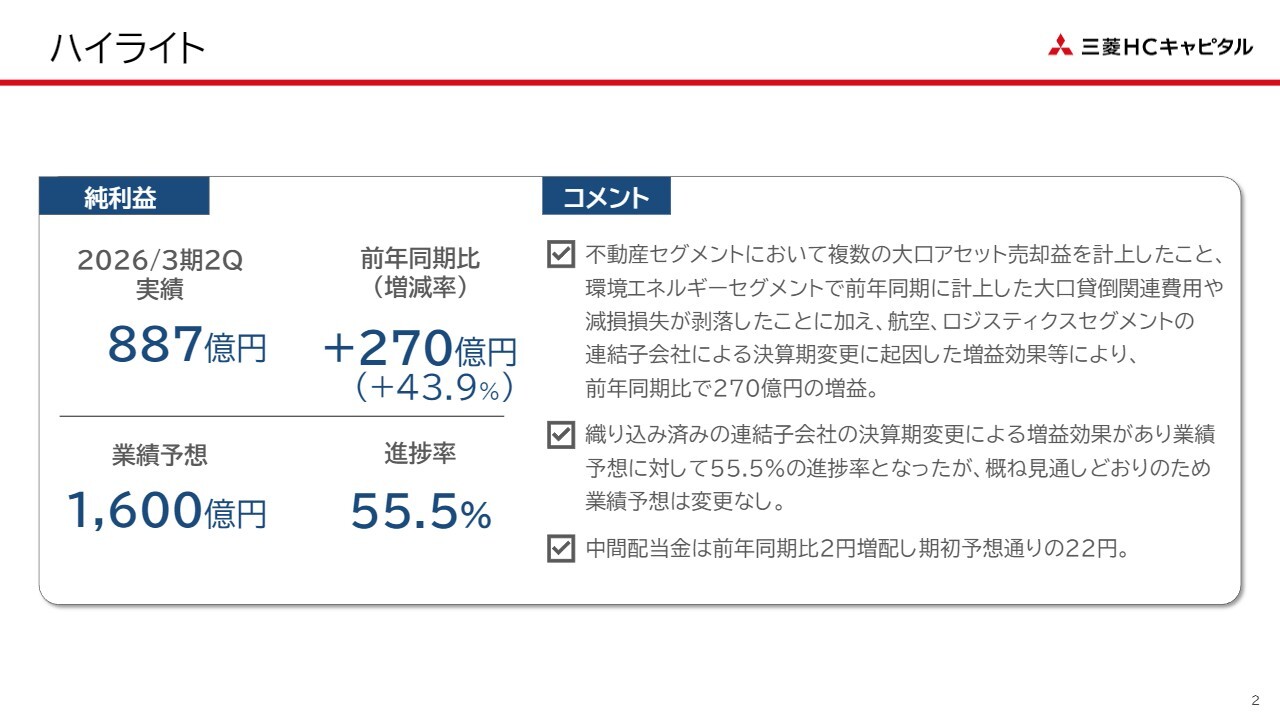

ハイライト

2026年3月期第2四半期決算概要資料のハイライトをご覧ください。2026年3月期第2四半期の決算実績については、純利益が前年同期比270億円増益の887億円となりました。

期初予想に対する進捗率は、織り込み済みの連結子会社の決算期変更による増益効果もあり、55.5パーセントとなりました。おおむね見通しどおりの着地となったことから、業績予想に変更はございません。

中間配当金は、期初予想どおり前期比2円増配の1株当たり22円としました。

目次

佐藤晴彦氏(以下、佐藤):取締役常務執行役員 財務・経理本部長兼経営企画本部副本部長の佐藤です。私から2026年3月期第2四半期決算概要、セグメント関連情報、2026年3月期業績予想のポイントについてご説明します。

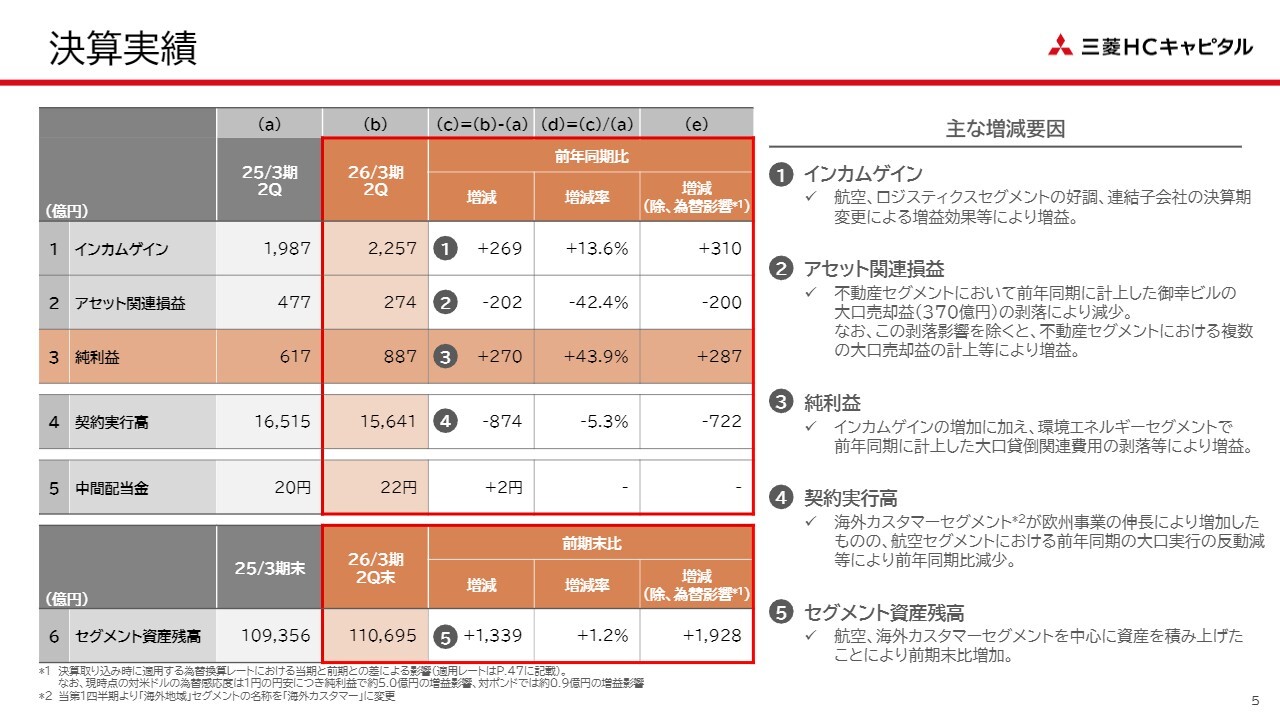

決算実績

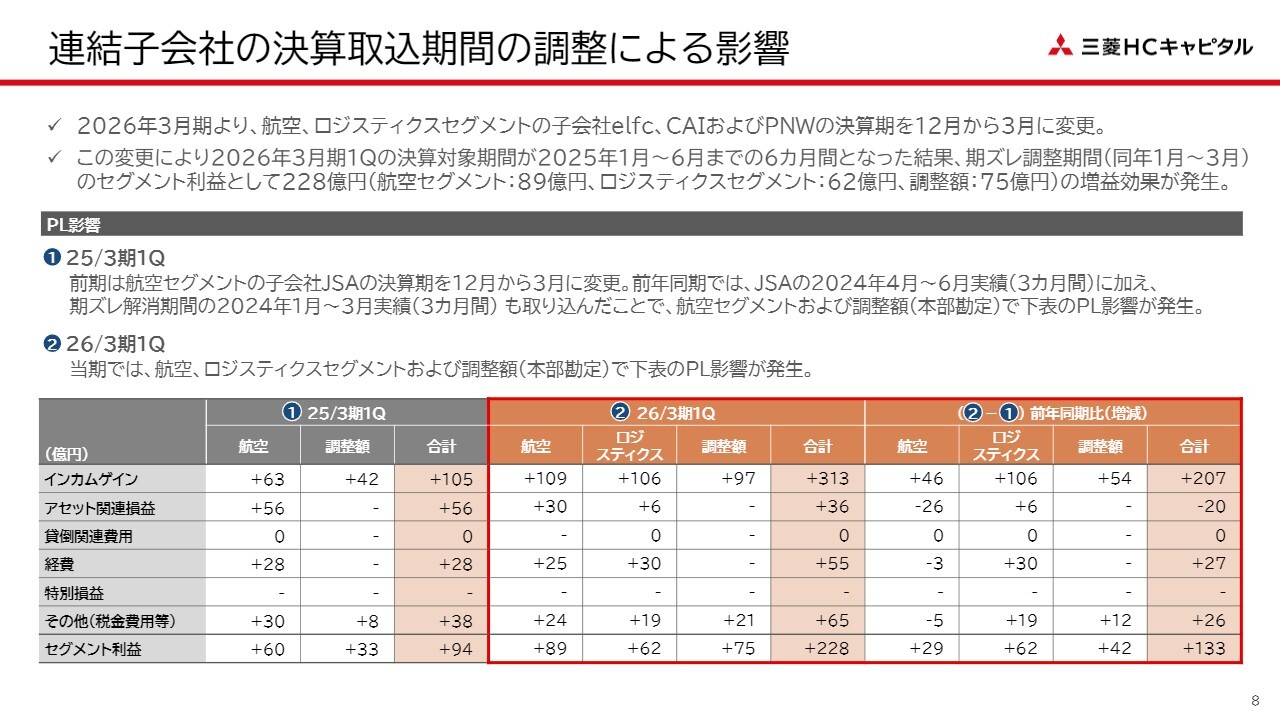

まずは、2026年3月期第2四半期の決算実績についてご説明します。①のインカムゲインについては、連結子会社の決算期変更による増益効果がありましたが、それを除いても、第1四半期に続き、航空セグメントとロジスティクスセグメントの2つが好調を維持しており、インカムゲイン増加を牽引しています。

また、スライドには記載がありませんが、カスタマーソリューションセグメントも高収益資産の積み上げが進んでおり、着実にインカムゲインを伸ばしています。

これらの要因により、前年同期比で269億円の増益となりました。なお、連結子会社の決算期変更に伴う増益効果については、8ページで詳しくご説明していますので、後ほどご確認ください。

続きまして、②のアセット関連損益についてご説明します。前年同期には株式会社御幸ビルディングの大口売却益がありましたが、その剥落により、前年同期比で減益となっています。ただし、この一過性要因を除いた実質ベースでは、不動産セグメントにおいて複数の大口売却益を計上したことなどから、前年同期比で増益となっています。

③の純利益については、先ほどご説明したインカムゲインの増加に加え、前年同期にあった環境セグメントの大口貸倒関連費用の剥落などにより、前年同期比270億円の増益となりました。

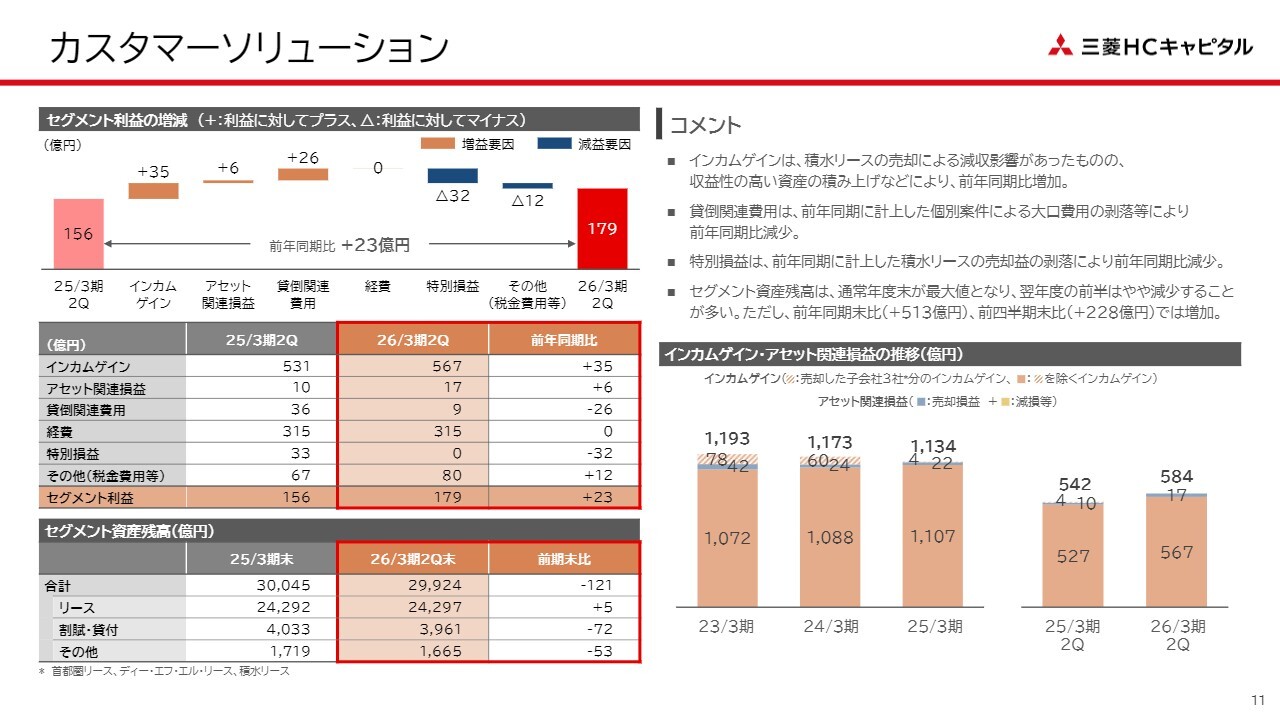

カスタマーソリューション

セグメント関連についてご説明します。まず、カスタマーソリューションセグメントについてです。収益性の高い資産を積み上げたことでインカムゲインが増加し、さらに貸倒関連費用においても、前年同期に計上した大口費用の剥落が影響し、この結果、セグメント利益は前年同期比で23億円の増益となりました。

こちらは、前年同期にあった積水リースの売却による増益効果の剥落という大きな減益要因があった中で、これを克服し、23億円の増益となりました。この結果は、2025中期経営計画で掲げている「ビジネスモデルの進化・積層化」の成果が着実に現れ始めていると考えています。

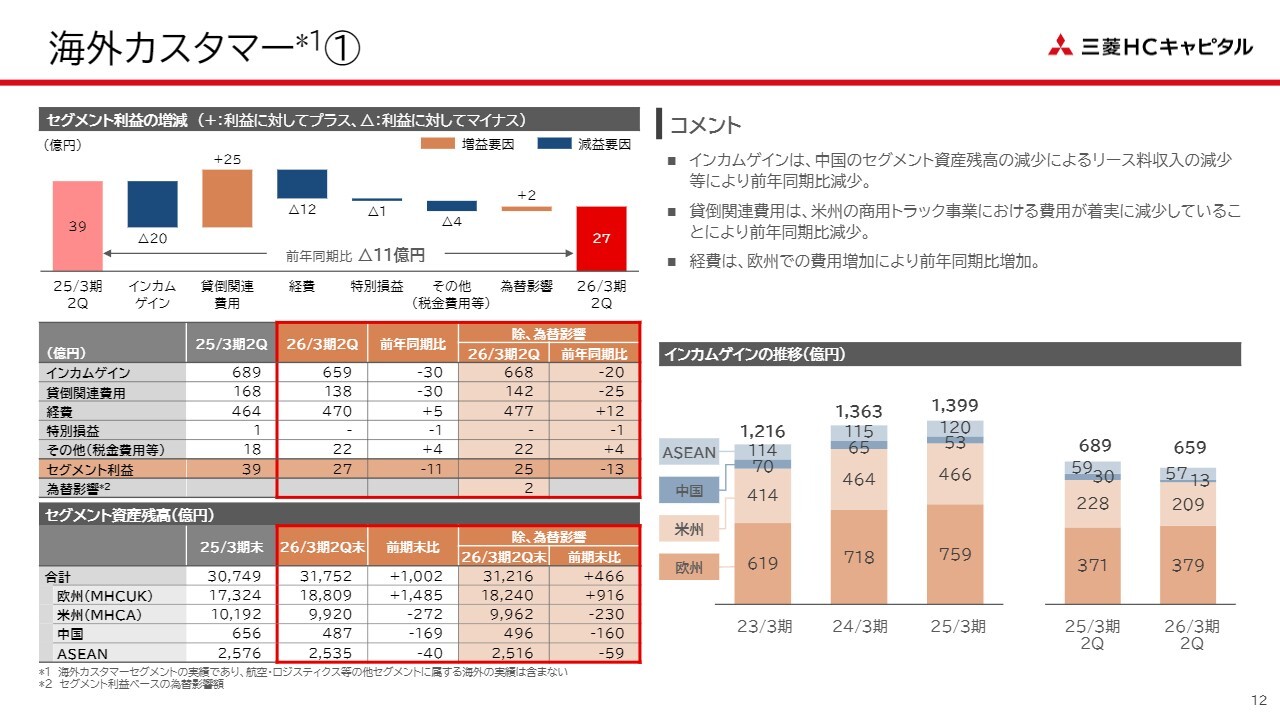

海外カスタマー①

海外カスタマーセグメントについてですが、前年度に非常に高い水準となっていた米州事業の貸倒関連費用を、今年度は大きく抑えることができています。

一方、中国事業で、資産減少によるインカムゲインの減少などがあったことで、セグメント利益が前年同期比11億円の減益となりました。

また、米州事業については、商用トラック市場の環境が引き続き厳しい状況であり、決して楽観視はできません。しかし、このような事業環境の中で、貸倒関連費用の減少が見られます。これは、前年度からの審査基準の見直し、引き揚げ車両の販売強化、ならびに事業ポートフォリオ自体の見直しといった対策の成果だと考えています。

この米州の商用トラック事業の業況や貸倒関連費用の状況については、14ページに詳しく記載していますので、後ほどご確認ください。

また、最近報道されているアメリカの大手自動車部品メーカーの経営破綻に伴い、ファクタリング事業やプライベートクレジット事業のリスクが注目されている点については、投資家のみなさまの関心が非常に高いものと考えています。

当社の米州事業において、これらの事業割合は小さく、収益に与える影響も極めて限定的であるため、現時点では大きなリスク要因とは認識していません。引き続き、金融市場への影響を含め、米国のマクロ環境を注視していきます。

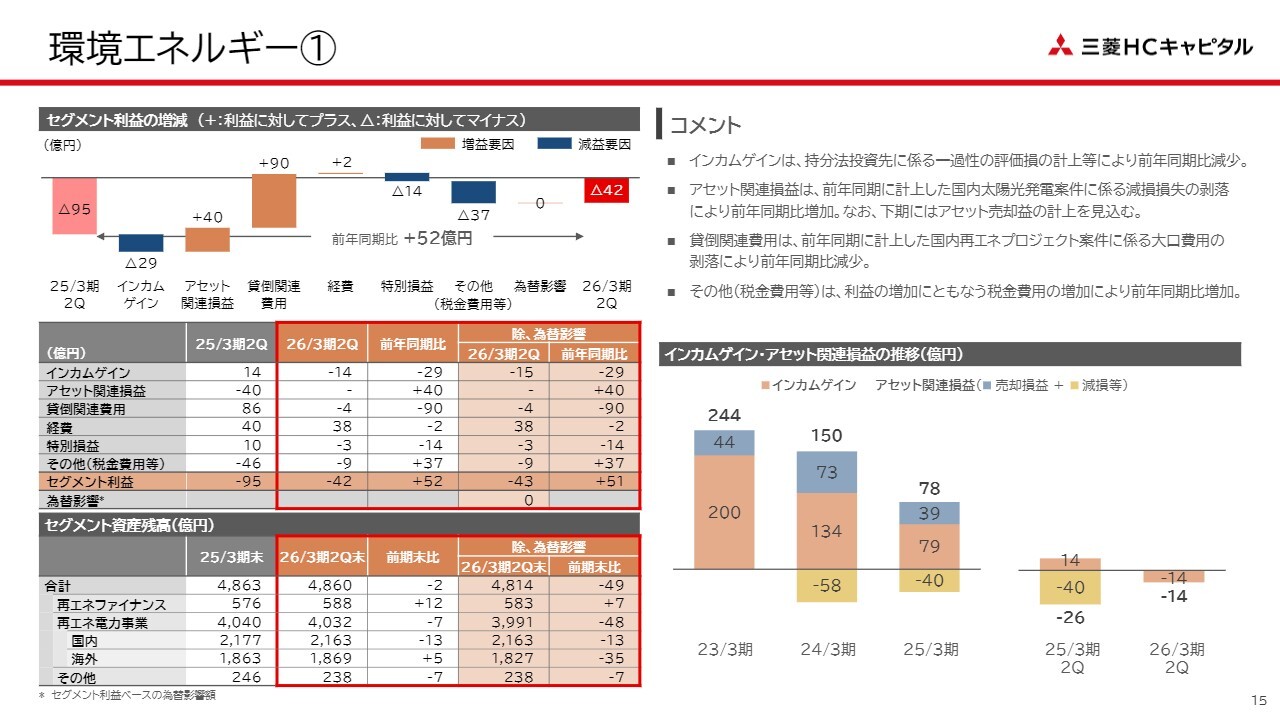

環境エネルギー①

環境エネルギーセグメントについて、前年同期に計上した大口の貸倒関連費用や減損損失などの剥落により、セグメント利益は52億円改善しました。しかし一方で、海外の持分法投資先で一過性の評価損を計上したことや、出資先であるEuropean Energyにおけるのれんの償却を含む持分投資に関わる損失の計上などが影響し、第1四半期に続いて引き続き損失が計上されている状況です。

なお、先ほどの一過性の評価損についてですが、これは当社が出資している持分法投資先に他社が供与していたローンがエクイティに切り替わったことで、当社の出資持分が希薄化した結果、計上したものです。したがって、この評価損は進行中のプロジェクトの悪化に起因するものではありません。

同業他社が海外の再生可能エネルギー事業において大口の損失計上を発表した事例が最近ありましたが、今回当社が計上したこの損失は、それとは性質が異なり、個別のプロジェクトや事業環境の悪化に起因するものではありません。

上期においてはアセット売却益の計上はありませんでしたが、下期には相応の金額でアセット売却益の計上を見込んでいます。

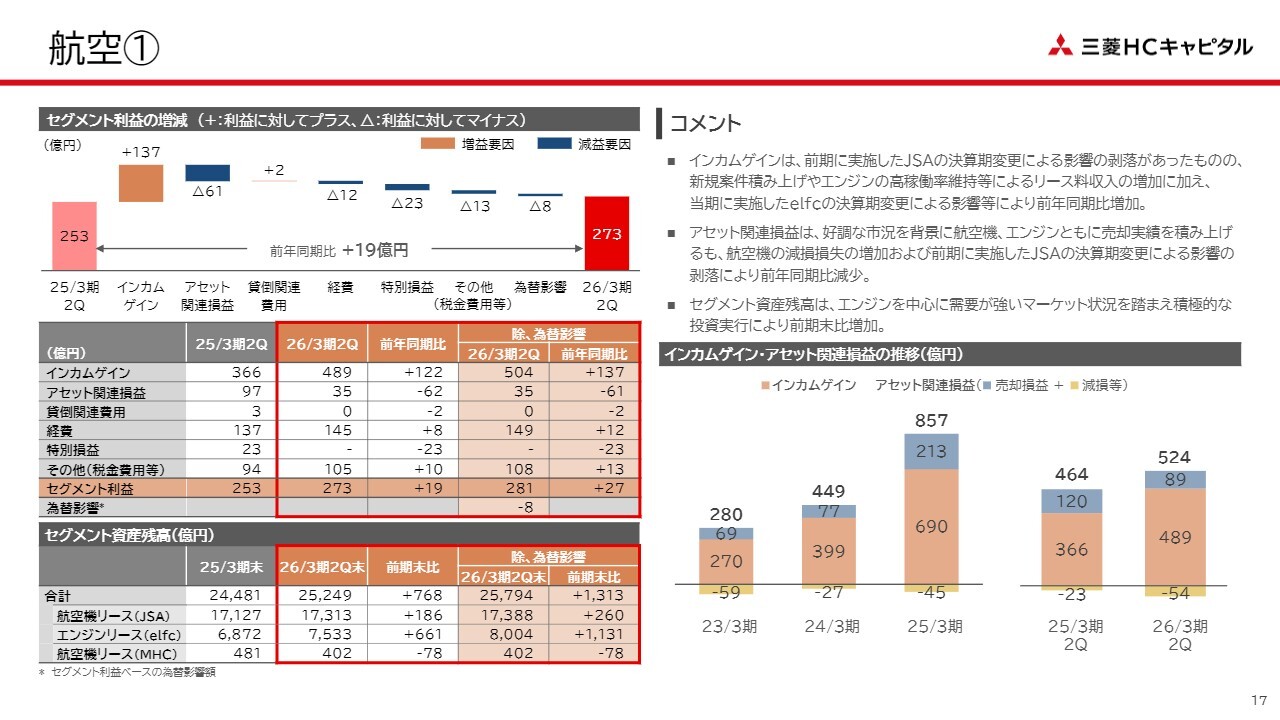

航空①

航空セグメントについてです。減損損失の増加はありましたが、新規案件の積み上げによるリース収入の増加、航空機エンジンリースにおける高稼働率の維持、さらに子会社の決算期変更の影響により、セグメント利益は前年同期比で19億円の増益となりました。

こちらは、子会社の決算期変更の影響を除くと、減損損失の計上などにより減益となっていますが、インカムゲインが大きく増加しており、事業全体としては引き続き好調を維持しています。

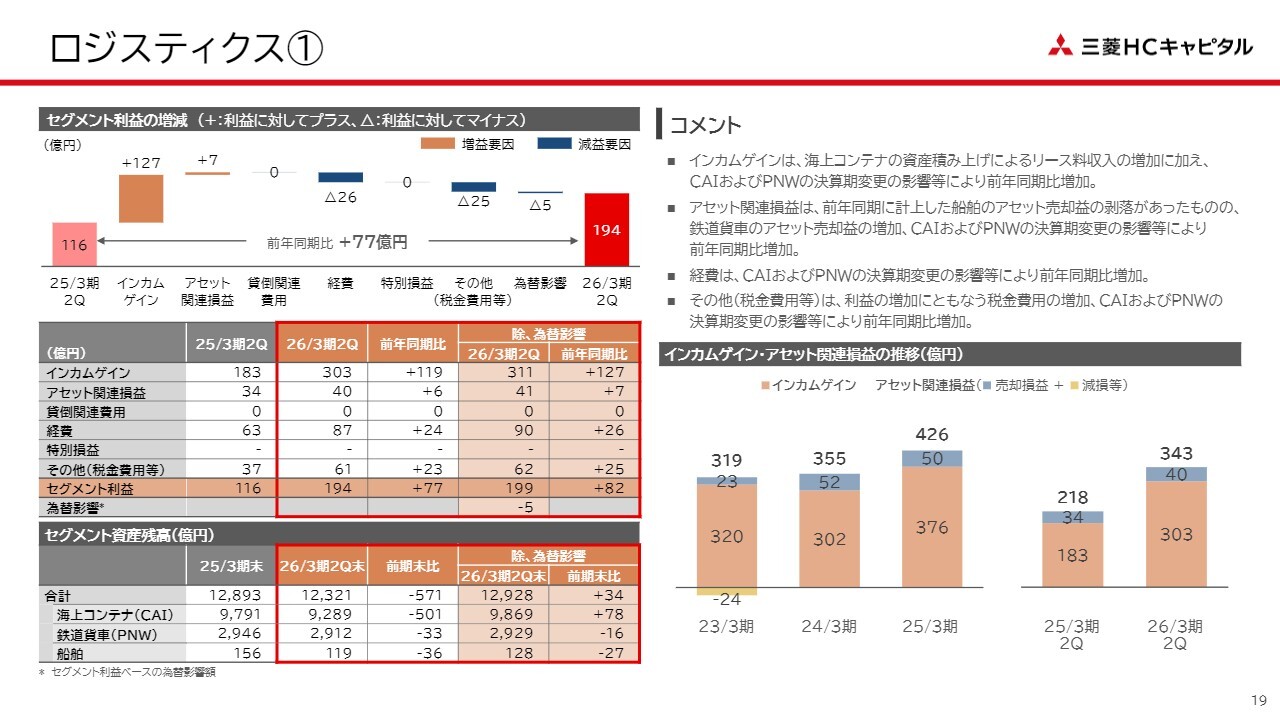

ロジスティクス①

ロジスティクスセグメントについてです。こちらは、決算期変更の影響による増益効果に加え、海上コンテナ資産の積み上げによるリース料収入の増加、さらに鉄道貨車のアセット売却益の増加などにより、セグメント利益は前年同期比77億円の増益となりました。

海上コンテナリース事業についてですが、昨年度は中東情勢の混乱の長期化や米国の関税政策を受けた駆け込み需要により、通常よりもコンテナの稼働率が高い状況が続きました。今年はこれに比べ稼働率がやや低下傾向にあるものの、引き続き好調を維持しています。

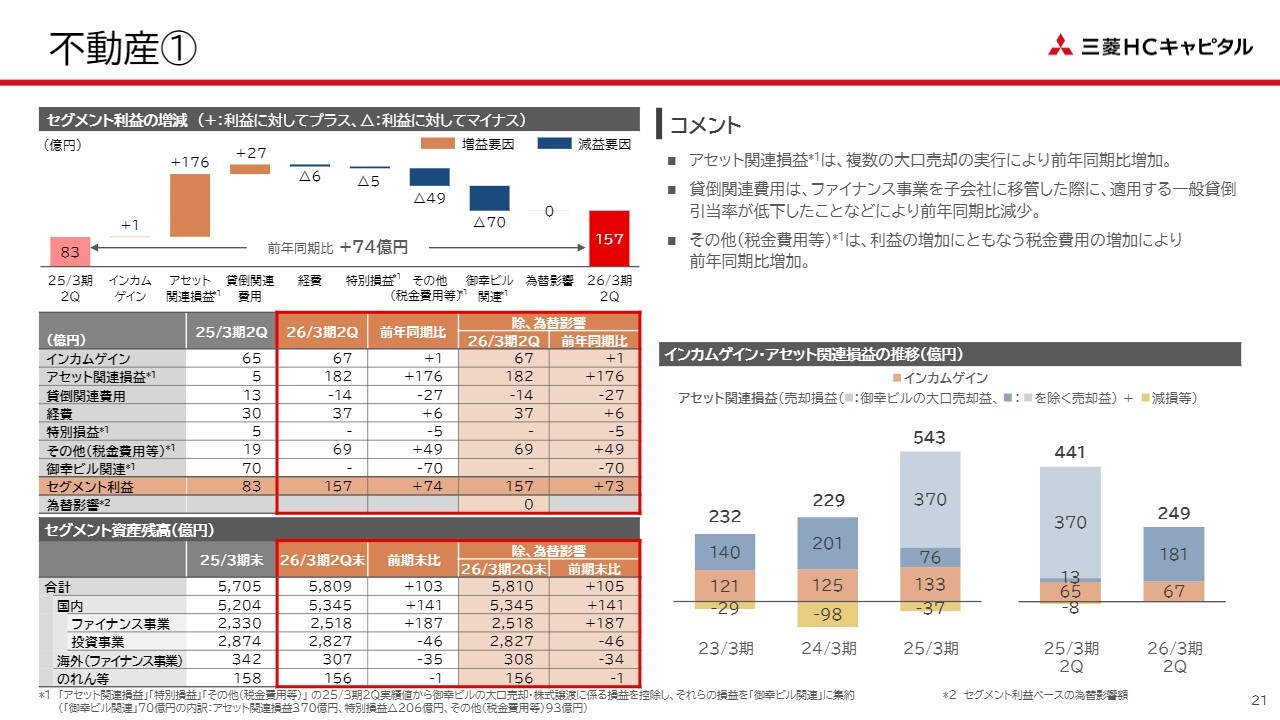

不動産①

不動産セグメントについてです。前年同期にあった株式会社御幸ビルディングの売却による増益効果の剥落はありましたが、複数の大口アセットの売却益を計上したことで、セグメント利益は前年同期比で74億円の増益となりました。

アセット売却益自体は高水準で推移していますが、新規契約の実行により資産の積み上げも着実に行っています。

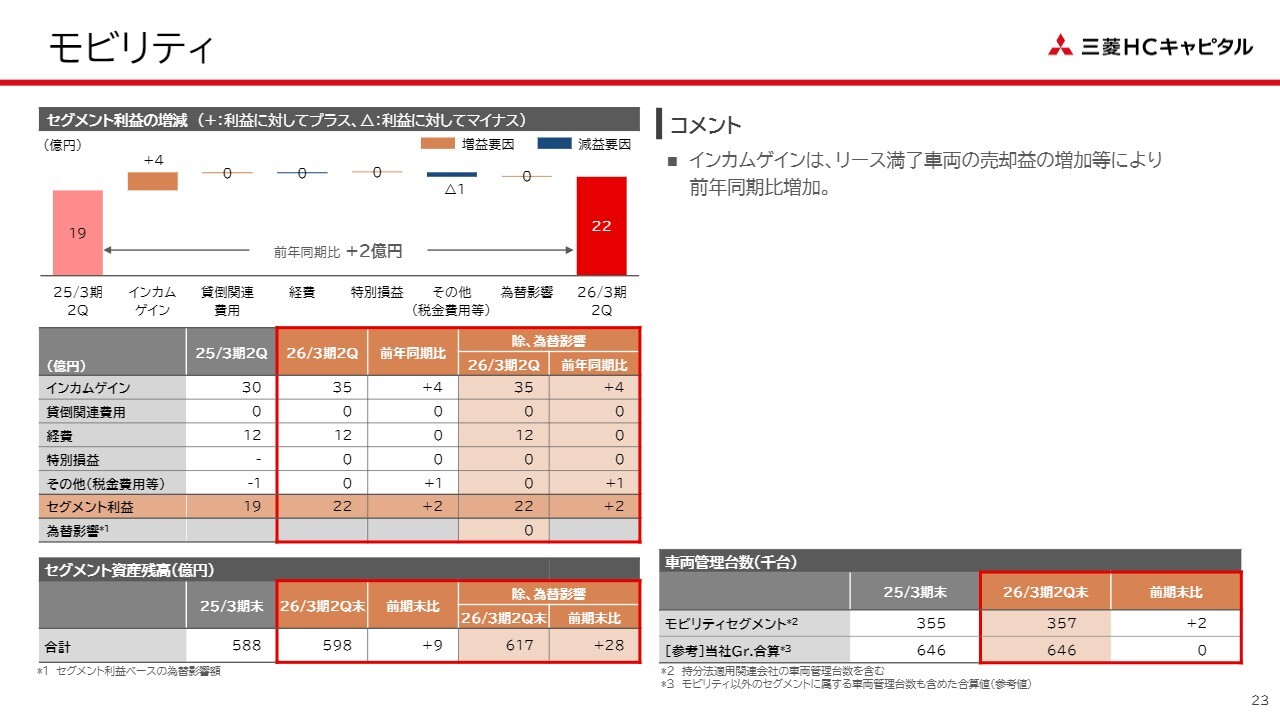

モビリティ

モビリティセグメントについてです。オートリース事業におけるリース満了車両の売却益が増加したことなどにより、セグメント利益は前年同期比で2億円の増益となりました。数字としては小さいですが、着実に進捗しています。

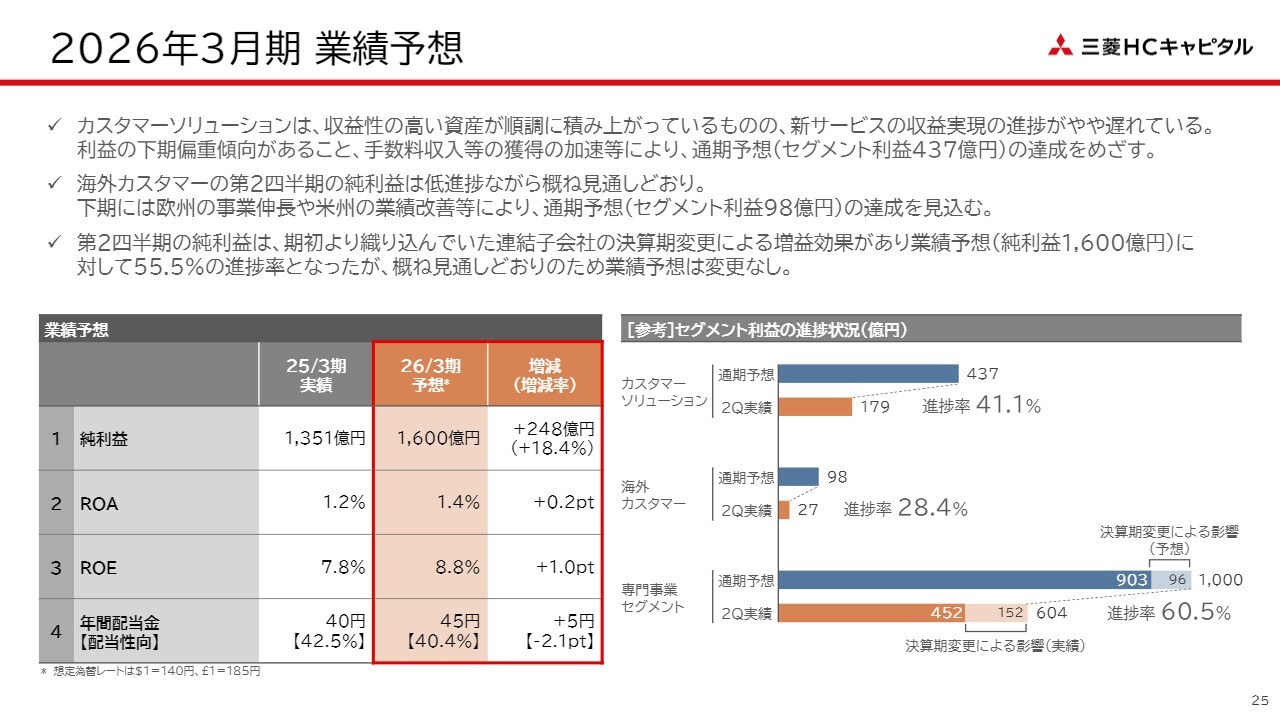

2026年3月期 業績予想

では次に、業績予想についてご説明します。2026年3月期の業績予想については、先ほど久井からも説明がありましたとおり、連結全体としておおむね計画どおりに進捗しているため変更はありません。

スライド下部に記載の純利益の進捗を事業ごとに確認すると、カスタマーソリューションセグメントはここまで好調に推移しています。しかし、期初に見込んでいた新サービス提供による収益の実現には、もう少し時間がかかる見通しです。もともと下期偏重の計画ではありましたが、やや進捗が遅れている状況です。

このカスタマーソリューションについては、高い目標ではありますが、手数料収入の獲得を加速させること、不動産やヘルスケア事業など成長領域での資産の積み上げ、不動産リースをはじめとする資産の売却益などにより、目標達成を目指していきます。

次に、海外カスタマーセグメントですが、進捗率が低い状況にあります。欧州事業の伸長や米州事業の業績改善を通じて、下期での挽回を図る予定です。

私の説明は以上です。

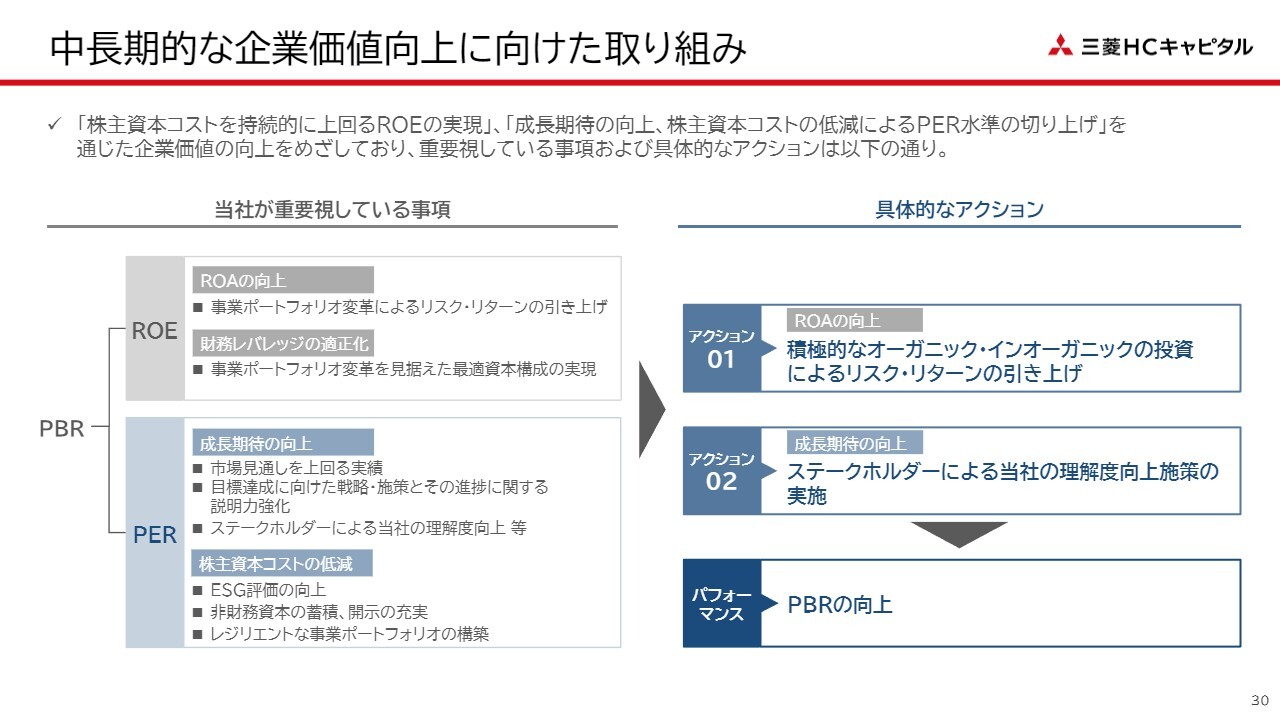

中長期的な企業価値向上に向けた取り組み

久井:中長期的な企業価値向上に向けた取り組みについてご説明します。この部分は、5月の決算説明会での内容と一部重複していますが、当社として注力している点でもありますので、アップデートを含めてご説明します。

スライドの左側の図は、これまで何度かご説明してきたとおり、企業価値を測る指標の1つであるPBRの向上を起点に、その構成要素であるROEとPERの観点から、当社が重要視している点を整理したものです。

この中で特に重要と考えているのがROEです。これは、事業ポートフォリオの変革による「ROAの向上」、財務健全性の維持、積極的な投資戦略を支えるために必要な資本の確保、株主還元を両立させる「財務レバレッジの適正化」によって実現を目指しています。

また、PERについては、資本市場との対話や開示の充実を通じて、「成長期待の向上」と「株主資本コストの低減」を図り、その向上を目指しています。

スライドの右側では、これらを踏まえて実施してきた具体的なアクションとして、ROAの向上と成長期待の向上の2点をご提示しています。その詳細については、次ページ以降でご説明します。

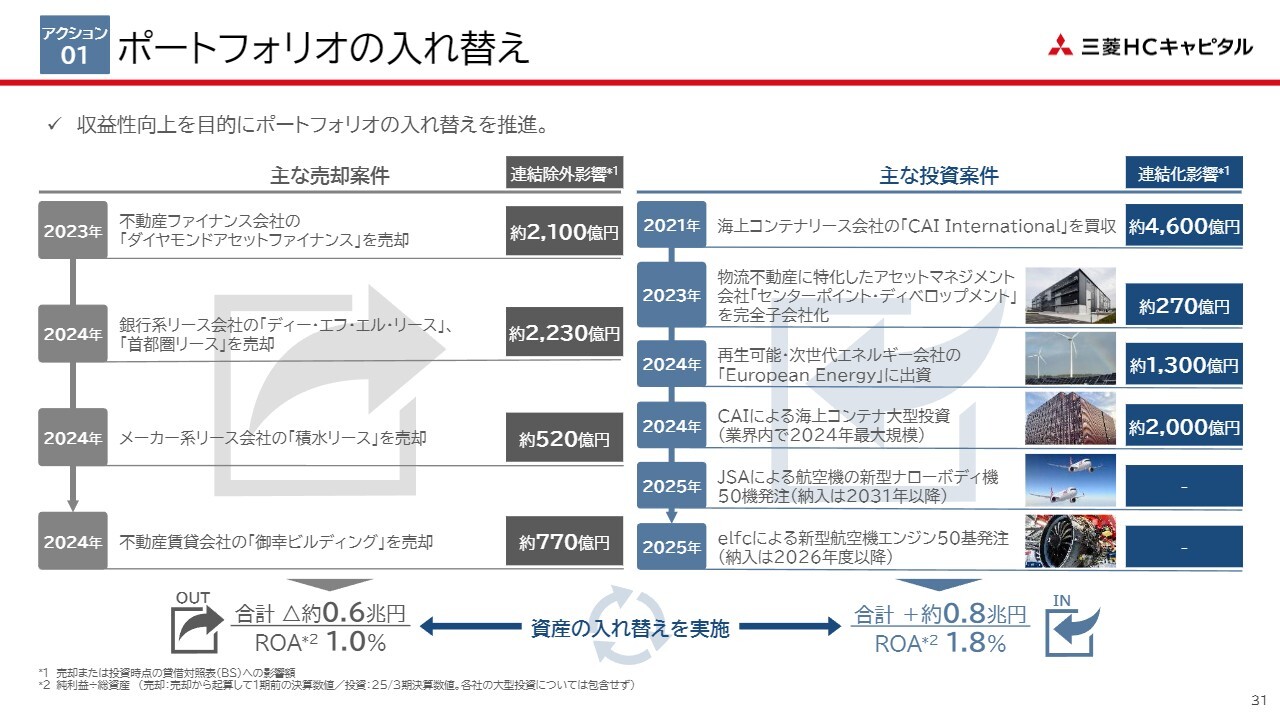

ポートフォリオの入れ替え

まず1つ目のアクションとして、ROA向上に向けた施策についてです。収益性を高めるために、新規投資や資産の入れ替えを行い、事業ごとの戦略やリスク特性を踏まえたリスクリターンの最適化を含むポートフォリオマネジメントを進めてきました。

スライドの表は、2021年4月の経営統合以降に実施した主要な売却案件と投資案件を一覧化したものです。国内のリース・ファイナンス子会社を中心に事業の売却を進める一方で、海上コンテナリース会社であるCAI Internationalや、再生可能・次世代エネルギー会社European Energyなど、高い専門性を持つ企業へのインオーガニックな投資を行い、収益性の高い事業ポートフォリオへの転換を進めてきました。

また、オーガニックな投資の観点では、CAI Internationalによる約2,000億円規模の海上コンテナへの大型投資や、Jackson Square Aviationによる航空機50機の大型発注に加え、直近では航空機エンジンリース子会社のEngine Lease Financeによる新型航空機エンジン50基の大型発注を公表しています。

あくまでも参考値ではありますが、主な売却案件と投資案件のROAは、売却案件が1.0パーセント程度であるのに対し、投資案件は1.8パーセント程度となっており、この取り組みが当社グループのROA向上に寄与してきたことがわかります。この取り組みは、現行の2025中期経営計画で終わるものではなく、今後も果断に継続していきます。

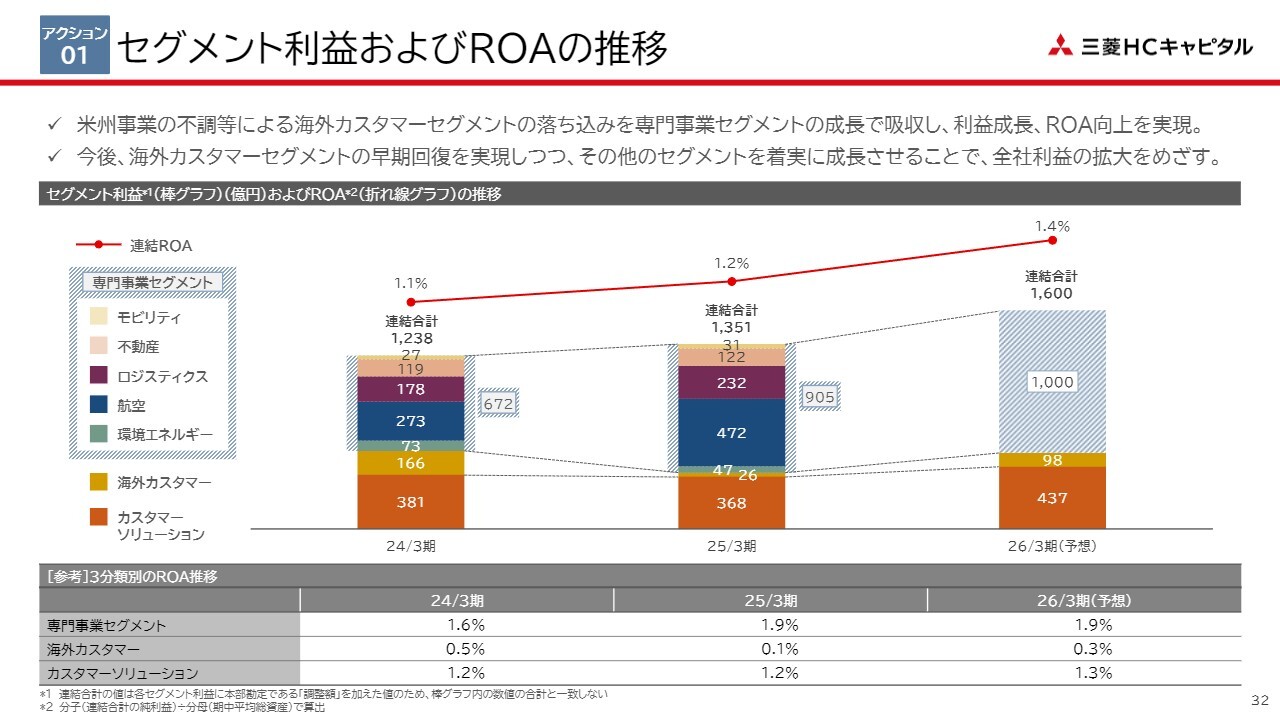

セグメント利益およびROAの推移

この棒グラフは、2025中期経営計画期間中のセグメント利益とROAの推移を示したものです。

ご覧のとおり、利益成長だけでなくROAの向上も実現してきましたが、2025中期経営計画策定時点の想定から大きく業績が乖離したのが、棒グラフの下から2段目のオレンジ色で示している海外カスタマーセグメントです。

当初、この海外カスタマーセグメントは利益成長を牽引するセグメントとして位置づけていましたが、米州事業において想定以上の与信コストを計上したことなどにより、この3年間は大変苦戦しました。

しかしながら、青い網掛けで示している上段部分の5つの専門事業セグメントが落ち込みをカバーし、当社グループ全体として着実な利益成長とROAの向上を達成してきました。

2025中期経営計画では専門事業セグメントが成長を牽引しましたが、次の2028中期経営計画では海外カスタマーセグメントにおいて業績の早期回復とさらなる成長を実現し、グループ全体の成長を加速させたいと考えています。

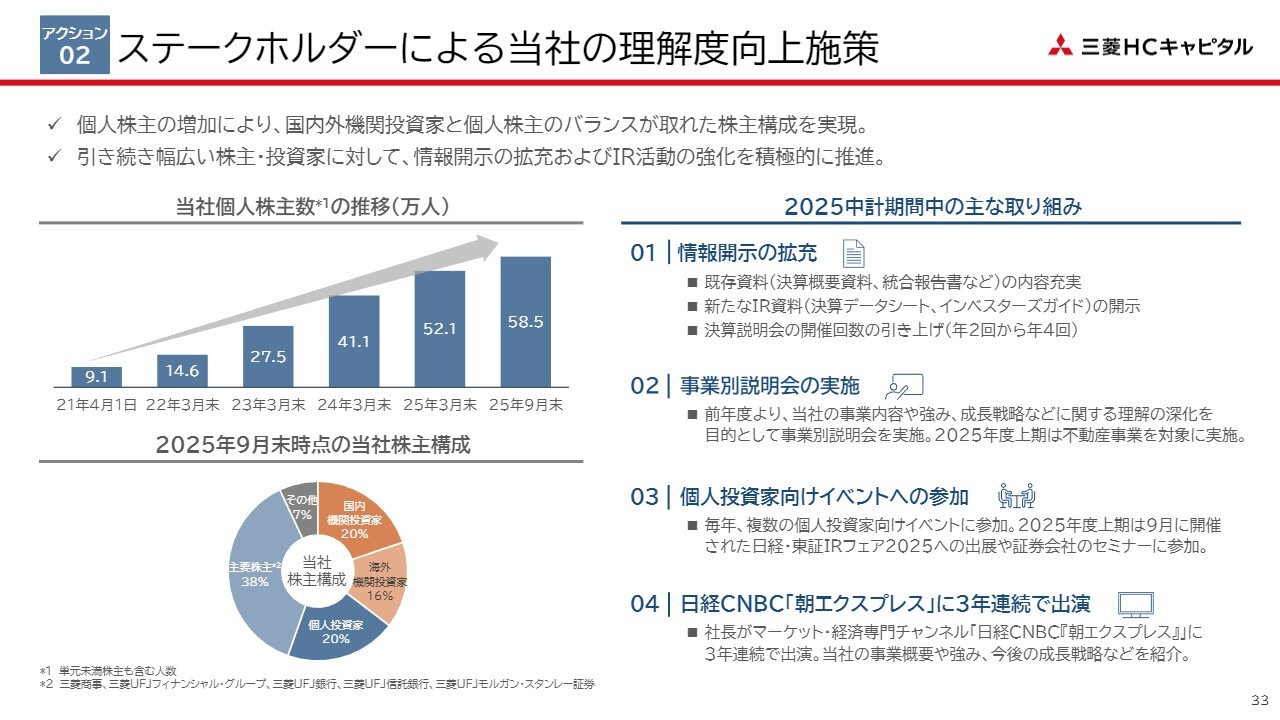

ステークホルダーによる当社の理解度向上施策

2つ目のアクションである成長期待の向上について説明します。当社はステークホルダーに当社への理解をより深めていただくため、情報発信の強化を進めてきました。

スライド右側に示した具体的な取り組みをご説明する前に、左側にある当社の株主構成について簡単に触れます。左上の棒グラフは、2021年4月の経営統合以降における個人株主数の推移を示しており、ご覧のとおり、この4年半で6倍以上となる58万人に達しています。

その結果、左下のパイチャートが示すとおり、現在の国内機関投資家、海外機関投資家、個人投資家の構成比率は、バランスがとれた状態となっています。

このような状況を踏まえ、2025中期経営計画期間中に実施した主な取り組みを、スライド右側に示しています。これまで国内外の機関投資家やアナリストのみなさまからいただいたご要望を踏まえ、1番目として情報開示の拡充、そして2番目として事業別説明会を実施しました。

この事業別説明会では、事業ポートフォリオが広く分散しているためにわかりづらくなっていた当社の事業内容を、1つずつ丁寧に説明することで、毎回高い評価をいただいています。

まだ実施できていない事業もあるため、今後も引き続き実施していきます。現在調整中ではありますが、今年度中に海外カスタマーセグメントの欧州事業についても実施したいと考えています。

また、個人株主数が急増しており、当社の株主構成において重要な位置を占めるようになりました。

こうした個人投資家のみなさまからは、事業内容を自分たちにもわかりやすく説明してほしいという声を多くいただいています。このような声にお応えするべく、当社としては、3番目に挙げている個人投資家向けイベントへの参加や、4番目の日経CNBC「朝エクスプレス」への私自身の出演を通じて、みなさまのご理解を深めてきました。

このように、幅広い株主・投資家のみなさまに対して引き続き情報開示の拡充およびIR活動の強化を図っていきます。

PBRの向上

スライドは2025中期経営計画開始時点からのPBRの推移を示しています。2025中期経営計画の策定に際しては、早期にPBR 1倍割れを解消することを目標として議論を進めました。今年9月には当社として初めてPBRが1倍を超え、その後も1倍を挟んで一進一退の状況にあることは、市場全体の動向もありますが、2025中期経営計画の各施策を社員一丸となって力強く進めてきた成果の1つであると考えています。

ただし、まだ安定的にPBR 1倍を上回る水準には達していません。また、この1倍という数値はゴールではなく、通過点に過ぎません。引き続き企業価値向上への取り組みを継続していきます。

現在策定している次の2028中期経営計画の公表に際しては、その具体的な施策と目指す姿についてお話ししたいと思います。私からの説明は以上となります。

質疑応答:今期業績進捗について

質問者:今期の業績についてです。上期までにおけるカスタマーソリューションおよび海外カスタマーの進捗率がやや低い状況ですが、それぞれのセグメントで会社計画を達成する見込みが現状で立てられているのでしょうか?

それとも、例えば航空分野の上振れなどで相殺し、全体の連結利益の調整を目指す考え方なのか、この点についてお聞かせください。

佐藤:業績全体については先ほどご説明したとおり、カスタマーソリューションおよび海外カスタマーにおける進捗がやや遅れている状況です。

カスタマーソリューションでは、先ほど申し上げたように新規案件も含めたアセットの積み上げが着実に進んでいます。参考までに申し上げると、前期第1四半期に子会社の売却を実行したことでインカムゲインが減少したところからスタートしました。そのため、セグメント利益ベースでは昨年より23億円下がった水準からのスタートとなっています。

これに対し、69億円の増益を目指しており、つまり23億円の減少分に69億円を足した約90億円の増益が必要です。この第2四半期では、前年同期比でセグメント利益が23億円増加しました。23億円のマイナスからスタートして23億円増加したことを考えると、45億円程度の増益となっています。

したがって、先ほど申し上げた90億円の増益目標に対して、現在その半分程度が達成されています。結論としては、現時点ではやや遅れているものの、なんとか期初計画と同水準まで持っていけると考えています。

海外カスタマーにおいても、確かに数字上の進捗は遅れている状況です。ただし、欧州については下期偏重、つまり下期に向けて増加する計画になっています。

また、米州では、先ほど触れた貸倒関連費用がかなり良好な進捗で減少しており、これが下期に向けてさらに改善する見込みです。これらを踏まえると、期初計画と同水準の着地が可能ではないかと見込んでいます。

以上のように、カスタマーソリューション、海外カスタマーのいずれについても、期初計画の達成に向けて進んでいけると考えています。

質疑応答:European Energyについて

質問者:European Energyについてです。欧州の再生可能エネルギービジネスにおいて、地域によっては事業環境の悪化が見られる場合があるかと思います。出資当初と比較して、European Energyの収益性に変化がないかどうかについて教えてください。

佐藤:European Energyについてですが、欧州では全世界的に金利が高い状況が続いているほか、再生可能エネルギーの需要がややペースダウンしていることもあり、売却価格の低下傾向が多少見られます。

しかしながら、業績面では、第1四半期および第2四半期を通じて、European Energy単体の業績はプラスに転じています。のれん相当額の償却費用が大きいため、当社としては損失の取り込みとなっていますが、徐々に改善してきていると考えています。

出資当時の計画と比較しても、今後の成長において大きな下方修正には至らない形で進捗していると認識しており、立ち上がりの局面では順調に進んでいるのではないかと判断しています。

質疑応答:次期中期経営計画について

質問者:次期中期経営計画についておうかがいしますが、どのような利益成長、配当成長、ROE向上を目指されているのか、イメージがあれば教えてください。

佐藤:現在、日々協議を重ねている状況であり、お話しできることは限られています。2025中期経営計画の最終年度である今年度のROEは8.8パーセントの見通しです。当社の株主資本コストを10パーセントと認識しており、まずはこれを超えることを目指して議論を進めています。

先ほど久井からもご説明しましたが、ROEの向上、レバレッジの最適化、株主資本コストの低減、そして成長期待の向上といった点を、一つひとつ地道に取り組むしかないと考えています。これらを実現するため、現在、中期経営計画を策定しているところです。

久井:先ほど佐藤が申し上げたとおり、次期中期経営計画について現時点でお話しできることはあまり多くありません。ただし、2025中期経営計画で当初の目標達成が難しいと考えているROAの1.5パーセントおよびROEの10パーセントを達成することが2028中期経営計画の最低ラインだと考えています。

現在、2028中期経営計画と同時に、2025中期経営計画を起点に3つの中期経営計画を経た2031年度末の姿である「10年後のありたい姿」についても議論を進めています。次の次の中期経営計画では、先ほど申し上げたROAやROEをさらに上回る数字を目指そうと議論しています。

PBR1倍は決してゴールではなく通過点であると考えています。そのため次の3年、さらにはその先の3年も含め、どのような成長路線を描けるかについて議論を進めています。この議論がまとまり次第、来春になると思いますが、2028中期経営計画の内容についてご説明します。

質疑応答:海外カスタマーの貸倒費用について

質問者:海外カスタマーについてのご説明を拝見しました。海外カスタマー全体の貸倒関連費用について、今後の見通しを教えていただけますか?

質問の背景としては、先ほど久井社長がおっしゃっていた「2028中期経営計画では、海外カスタマーセグメントのROE改善が課題になる」という部分についてですが、これがまさに中長期的な貸倒関連費用の推移と関連していると思いますので、その点についてご教示ください。

佐藤:海外カスタマーの現在の貸倒関連費用の状況ですが、4つの地域に分けてご説明します。今ご覧いただいているスライドは米州の状況です。

この棒グラフをご覧いただくと、昨年度の第1四半期、第2四半期と比較してほぼ半分になっています。先ほども少し触れましたが、着実に貸倒関連費用の減少が進んでいると考えています。

これが今年度に関しては、下期に向けてさらに改善が期待されており、もう少し下がるのではないかと考えています。いずれにしても、長期的に見ると、昨年や一昨年は非常に高い水準で推移していたという状況があります。

このような事態が再発しないよう、現在、米州ではさまざまな施策を実施し、今回のような大きな問題が突然発生しないような体制を構築しています。

13ページには各地域のP/Lの状況を示しています。その中で欧州は、ややじわじわと貸倒関連費用が増加しています。

欧州の景気が徐々にスローダウンしている中で、欧州事業の主軸であるコンシューマーファイナンス(消費者金融)の分野においても、かなり分散の効いた事業ではありますが、景気の減速に伴い自動的に貸倒比率が高まる傾向があります。このため、貸倒関連費用が多少増えてきています。

しかし、これは長期的に見て次々と増加し続けるものではありません。先ほど述べたように、コンシューマーファイナンスは分散の効いた安定したビジネスモデルであり、景気が持ち直せば貸倒比率も下がる傾向があります。このように、一定のレンジの中で動いていると認識しています。

中国では、資産残高が減少していることから、将来的に貸倒関連費用が増加していく見通しは持っていません。

次にASEANに関してですが、一部事業の再構築を進めています。今年第1四半期に一部資産の売却の過程で発生した費用が貸倒関連費用として計上されたためやや高めに出ています。しかし、事業を安定させていくための再構築が終了すれば通常の貸倒関連費用の水準に戻ると見ています。

以上のことから、米州は改善が進み、欧州は安定化するでしょう。次期中期経営計画に向け細かい議論を進めていますが、大きな貸倒れの増加を見込んではいません。

質疑応答:海外カスタマーの収益性向上について

質問者:海外カスタマーについてもう少し補足をお願いします。上期の貸倒関連費用が、海外カスタマー全体で138億円出ています。この水準が中長期的に続くというよりは、御社としてはもう少し下がっていくと考えてよいでしょうか?

また、今回ご開示いただいたように、海外カスタマーのROAが低い状況が続いていますが、2028年の中期経営計画におけるあるべき姿としては、過去のような1パーセント前半くらいが1つの目標になると考えてよいでしょうか?

佐藤:まず、海外カスタマー全体の貸倒関連費用について申し上げると、ご指摘のとおり、今年は米州での貸し倒れがまだ終息していない状況が続いています。ただし、これがさらに落ち着いていくことで、次期中期経営計画期間中には、さらに費用が少なくなることを期待しています。

海外カスタマー全体の収益性についてですが、今回の中期経営計画期間を通じても、バランスシートをこれ以上大きくすることは想定していません。その中で純利益や収益性を高めることが、現在の中期経営計画のテーマである「ビジネスモデルの進化と積層化」に該当します。

次の中期経営計画においても、先ほど申し上げたようにROEをさらに高めるためには、ミドルリスク・ミドルリターンのアセットの積み上げを行う必要があります。

これにより、全体としてROAをさらに向上させる方向となり、海外カスタマーも含めた全体で収益性を高めることを目指しています。その意味では、現在のROA水準をさらに向上させる方向にあるということはお伝えできるかと思います。

質疑応答:来期における利益増要因の剥落について

質問者:第1四半期の説明の際に、佐藤さまよりご教示いただいた件の確認です。来期は決算取り込み期間のズレといった大きな要因の発生はないとのことでした。それを踏まえると、今期発生した決算取り込み期間のズレの調整による増益効果が剥落することで、来期の減益要因となると考えてよいでしょうか?

佐藤:ご理解のとおりです。それだけを見れば、来期は剥落するということになります。

質問者:第1四半期の際にもうかがいましたが、あらためて半年が経過した段階でお聞きします。2028年を見据えた中期経営計画についてご検討中とのことですが、来期のこの剥落をどのようにカバーしていくのでしょうか?

佐藤:まさに現在、その点について議論を進めています。1つ申し上げられるのは、先ほどの話とも関連しますが、米州の貸し倒れについては、ここからさらに減少していくと見込んでいます。

現在の巡航速度を基に試算すると、第1四半期と第2四半期を合わせて60億から70億円程度のレベルに収まっています。下期に向けて減少するとしても、100億円前後になると考えられます。そのため、この貸し倒れ減少分が、剝落要因を補填する1つの要素になると見ています。

もちろん、これに加えてさらなる事業の成長を図る予定です。この点については、現在まさに議論中であり、引き続き検討を進めていきます。

質疑応答:来期の成長セグメントについて

質問者:半年が経過した今、マネジメント目線で、来期は想像以上に成長が見込めそうなセグメントがありますか? 大きく3つに分ける場合でも細かく分けた場合でもかまいませんが、楽しみなセグメントというものはあるのでしょうか?

佐藤:申し上げるのが難しい部分もありますが、少なくとも今年、非常に好調に進んでいる航空やロジスティクスについては、引き続き好調が見込めると思います。

現在、どこまでどのアセットを積み上げていくかについてはまだ決まっていません。しかし、例えば航空セグメントにおいては、最近開示した航空機や航空機エンジンの大型発注、また昨年実行した海上コンテナの大型発注などがあります。このようなオーガニックな成長も併せて考慮していく必要があると考えています。

比較的ミドルリスク・ミドルリターンの領域で収益を伸ばしていくことが、大きな方向性の1つになると考えています。

久井:久井です。先ほどの海外カスタマーに関するROAについて補足させてください。スライドの下の表をご覧いただくと、この中期経営計画期間中、海外カスタマーのROAは0.5パーセント、0.1パーセント、0.3パーセントと非常に低い水準となっています。

これはご理解いただいているとおり、現在の海外カスタマーは欧州、米州、中国、ASEANの4つに大きく分けられますが、収益面では欧州への依存が顕著で、一目瞭然で「欧州の一本足打法」となっている状況です。

欧州で得た収益が、米州における与信コストやASEANと中国の事業再構築関連の費用で圧迫され、その結果、ROAが低い数値となっています。ROAの分子では欧州の収益から他地域の赤字が差し引かれ、分母には全世界の資産が計上されるため、数値が低くなってしまうという構造です。

ただし、米州の与信コストが平常化し、中国およびASEANの事業再構築がおおむねこの中期経営計画内で完了する見通しです。

もともと、海外カスタマーは平常時にセグメント利益で約200億円を稼いでいたセグメントで、ROA的にも1パーセント強の水準まで回復する見込みです。そのため、できるだけ早期にこの状態へ戻すことが当社の喫緊の課題であり、次の中期経営計画のなるべく早い段階で実現したいと考えています。

質疑応答:各事業のセグメント利益進捗について

質問者:各事業のセグメント利益について、計画比での進捗に関するトーンを教えてください。

佐藤:カスタマーソリューション、海外カスタマーの進捗については先ほどご説明したとおりです。5つの専門事業セグメントについては、環境エネルギーは現在多少マイナスで推移していますが、下期に売却益の進捗を見込んでおり、リカバリーが可能と考えています。

航空およびロジスティクスは非常に好調に推移しており、このまま堅調に進む見込みです。不動産については、売却益の動きにより第1四半期から第3四半期にかけて進捗が揺れる可能性がありますが、全体としては問題ないと見込んでいます。

したがって、全体としては環境エネルギーの売却益が下期に確実に出てくることで、通期計画の達成につながると考えています。そのため、ここを確実に進めていきたいと考えています。

質問者:全体として航空やロジスティクス、不動産が堅調に推移している一方で、資産を全体的に厳しく評価し、来年度以降の増益の基盤を強化するような対応を進める余裕があるように見受けられます。

このような手当を第2四半期までに行われているのか、あるいは下期に何か予定されているのかについて教えてください。既存の資産について、例えば少し利回りやリース料が下がったもの、金利に見合わない低収益なもの、あるいは資産価値を見直す余地があるものについてコメントいただけると幸いです。

佐藤:当社は資産が命の会社ですので、資産の収益性や価値については常にチェックしながら進めています。これは今に始まったことではなく、その過程で必要であれば減損を計上する場合も当然あります。ただし、この状況下で特別な対応を行っているわけではなく、これまで行ってきたことを引き続き行っている、というご説明が回答になるかと思います。

留意すべき分野として、例えば先ほど少し触れたEuropean Energyなど、非常に大きな額を投資したものについては、その進捗を注意深く見守っています。現時点では問題ないという結論に至っています。

また、航空機などの大型の資産についても注視し続けています。この点については、これまでも行ってきたことであり、今後も継続して取り組んでいく所存です。

質疑応答:スケール拡大を目指す事業と今後の戦略について

質問者:あらためてビッグピクチャーを考えるにあたり、スケールや規模拡大を目指す上で、特に積極的に取り組むべき事業についてどのようにお考えか教えてください。

航空機リース業界では最近大きな再編があったと考えますが、御社として、自社の力で規模を拡大させていきたい領域や、他社と協業して規模拡大を加速させる機会があれば特に注力したいという分野があれば教えてください。

久井:久井です。今のご質問には、次の中期経営計画の議論にもつながる点があると思います。いわゆるビッグピクチャーという観点で申し上げると、以前にも少しお話ししたかもしれませんが、当社の現在のバランスシートは、営業資産が約11兆円、負債が9兆円に上り、日本でも有数の有利子負債の規模になっています。

この規模のため、当然ながら一定の制約が生じる可能性があることに加え、単純にバランスシートを大きくしすぎてしまうと、経済ショックに対するボラティリティが非常に高くなってしまいます。そのため、今以上に急速な資産の積み上げを行っていくステージではなくなりつつあります。

したがって、31ページで先ほどご説明したとおり、収益性の低い事業や、当社が最適な所有者でないと判断されるビジネスについては売却や収束を図り、収益性の高い、もしくは当社としてより注力したい分野に対して、オーガニックまたはインオーガニックの投資を行う、いわゆる資産のキャピタルリサイクルを実施しています。

これをさらに強化して進めていく方向になると考えています。

また、もう1点として、現在の当社ビジネスでは、資産も収益も6割強を海外ビジネスが占めています。「引き続き海外を増やしていくのですか?」という質問をよくいただきますが、当社は日本をマザーマーケットとする日本企業であり、過度に海外展開を進めるつもりはありません。

さらに、海外の資産が増えすぎることでボラティリティが高まるという懸念もあります。そのため、バランスシート上、特に国内と海外の比率については、極端に海外に偏ることは避けたいと考えています。この点も含めて、次期中期経営計画の議論を経て、来春に発表予定の2028中期経営計画の中でご説明したいと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

8593

|

1,503.5

(02/20)

|

-35.5

(-2.30%)

|

関連銘柄の最新ニュース

-

02/22 08:10

-

02/21 09:00

-

02/19 20:10

-

02/18 20:10

新着ニュース

新着ニュース一覧-

今日 21:20

-

今日 21:10

-

今日 20:51

-

今日 20:50

注目!みんかぶ企業分析

みんかぶおすすめ