【QAあり】井関農機、通期業績予想を上方修正 米価上昇と農機製品の価格改定前の駆け込み需要により、2Qも国内大幅増収を達成

目次

冨安司郎氏(以下、冨安):みなさま、こんにちは。代表取締役社長の冨安です。本日は当説明会にご出席いただき誠にありがとうございます。また、平素より当社のIR活動にさまざまなご指導とご鞭撻を賜り、厚く御礼申し上げます。本日は目次の内容に沿って進めます。

ポイント

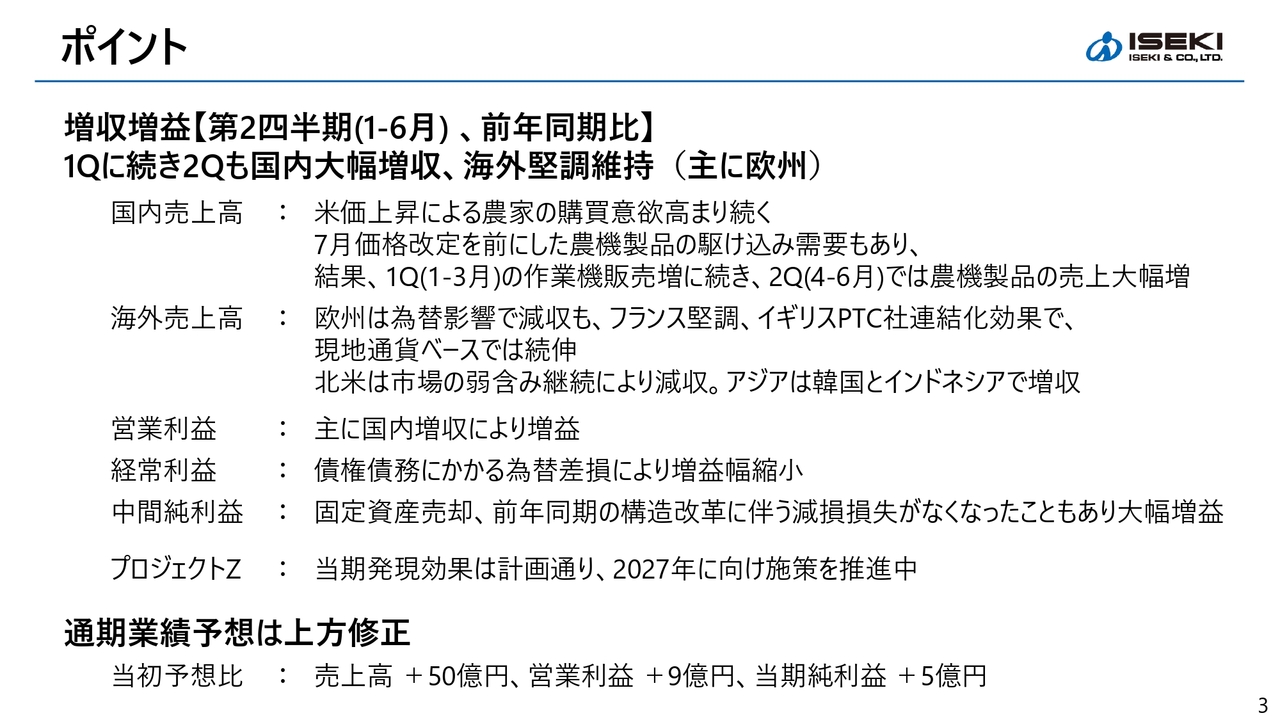

はじめに本決算のポイントを整理します。第2四半期(4月から6月)の業績は前年同期比で増収増益となり、第1四半期に続き国内で大幅な増収を達成し、海外では主に欧州で堅調な成長を維持しました。国内および海外売上の主な内容はスライドに記載のとおりです。詳細については後ほどご説明します。

利益面について、営業利益は主に国内の増収によって増益となりました。経常利益は、営業外の為替差損益の悪化により、従来円安でプラスだったものがマイナスに転じました。これにより、増益幅は営業増益幅から縮小しましたが、中間純利益は、固定資産売却益と、前年同期に発生した構造改革に伴う減損損失が当期はなくなったため、増益幅が拡大したという結果になりました。

また、現在鋭意進めている「プロジェクトZ」について、当期の利益に対する発現効果は計画どおり進捗しており、2027年に向けて各施策を推進しています。

通期業績予想は、第2四半期の大幅増収により、売上高・利益ともに当初予想を上回る見込みとなったことから、今回上方修正しました。

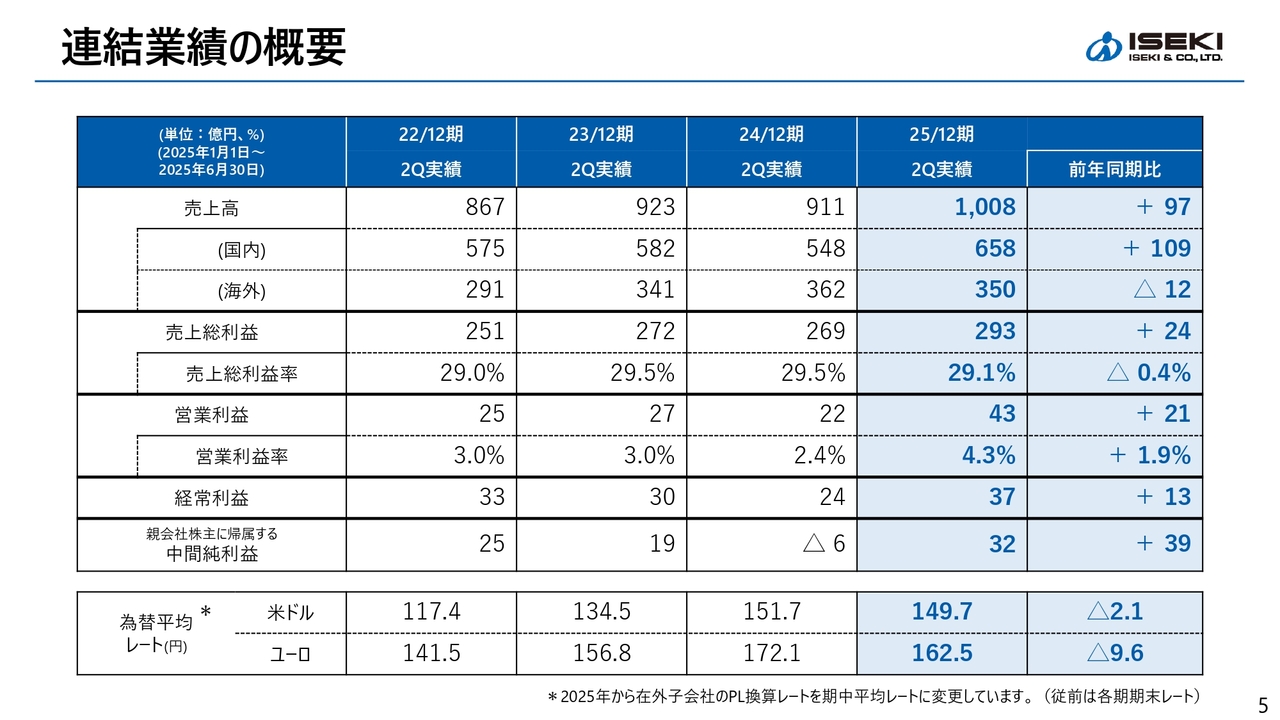

連結業績の概要

連結業績の概要をご説明します。売上高は前年同期比97億円増の1,008億円で、内訳は国内が109億円増、海外が12億円減となっています。利益面では、営業利益が前年同期比21億円増の43億円、経常利益と中間純利益はともに増益となりました。

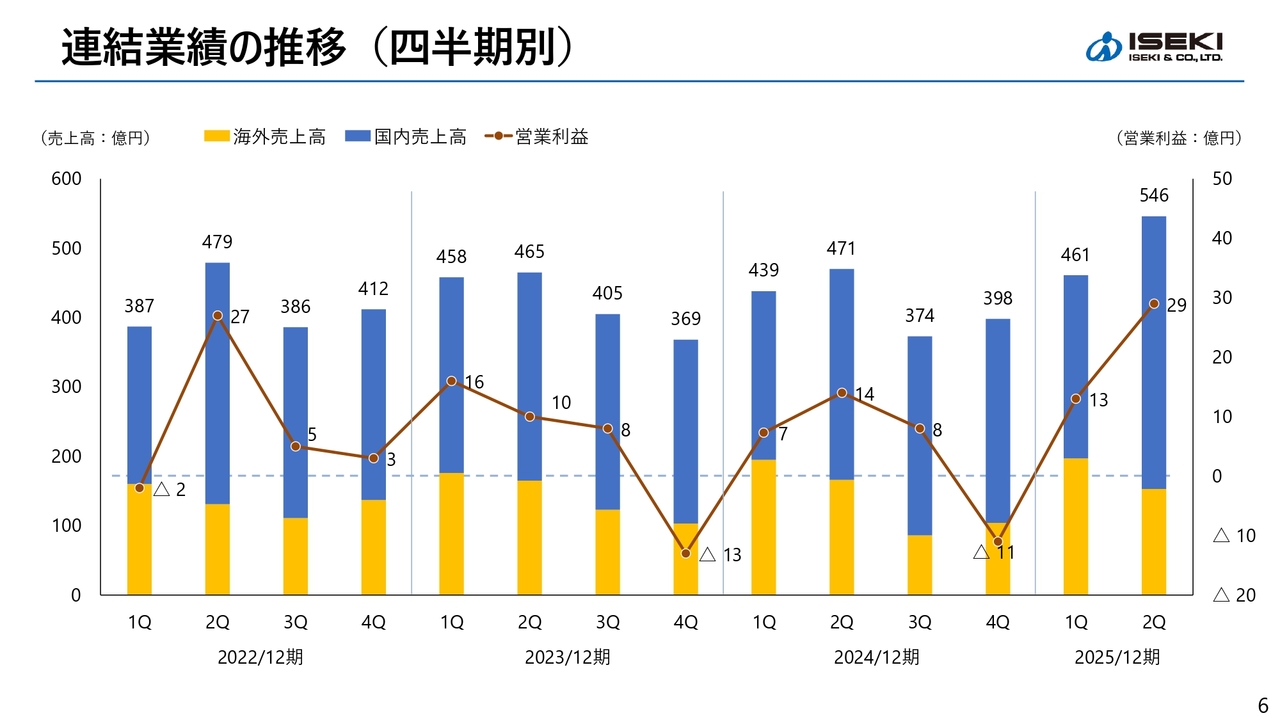

連結業績の推移(四半期別)

四半期別の売上高と営業利益の推移です。スライドの棒グラフは売上高を示し、青が国内、黄色が海外を表しています。折れ線グラフは営業利益です。ご覧のとおり、当社業績には季節性があり、第2四半期(4月から6月)がピークとなっています。

以前は、第1四半期は国内市場が不需要期、すなわち田植機が売れ始める前の時期ということもあり、営業赤字でスタートすることがほとんどでした。しかし、昨今では海外売上高の占める割合が大きくなっていることから、2023年12月期より、第1四半期から黒字スタートが切れるようになっています。

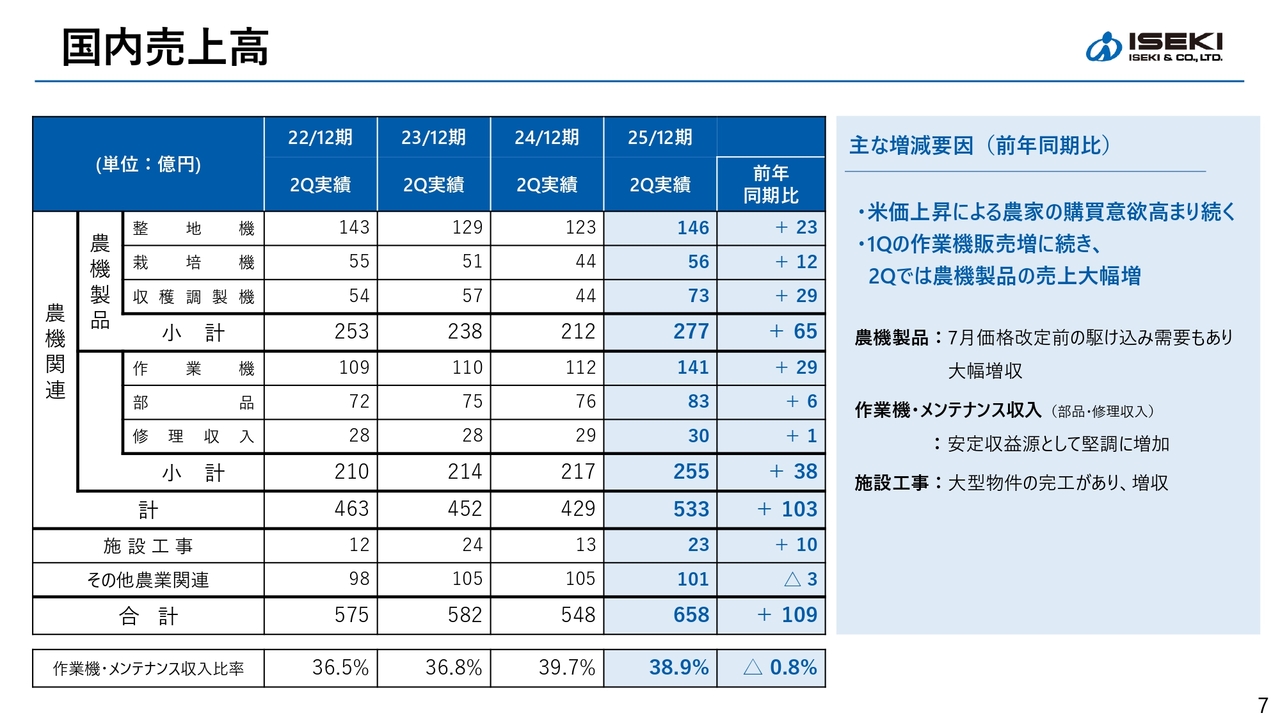

国内売上高

国内売上高の状況です。スライド表の合計欄に記載のとおり、前年同期比で109億円の増収となりました。農機製品、いわゆる井関農機で製造・販売する製品については、米価上昇に伴う農家の購買意欲の高まりが続き、さらに今年7月に行った価格改定を前にした駆け込み需要があり、65億円の大幅増収となりました。

作業機・部品・修理収入については、前年同期比で38億円の増収です。メンテナンスに係る売上など、表の中段に記載しているものは、この10年来、販売会社の収支構造改革の柱となっている項目です。これらが安定収益源として堅調に成長しています。施設工事は、当期に大型物件の完工があり、10億円の増収となりました。

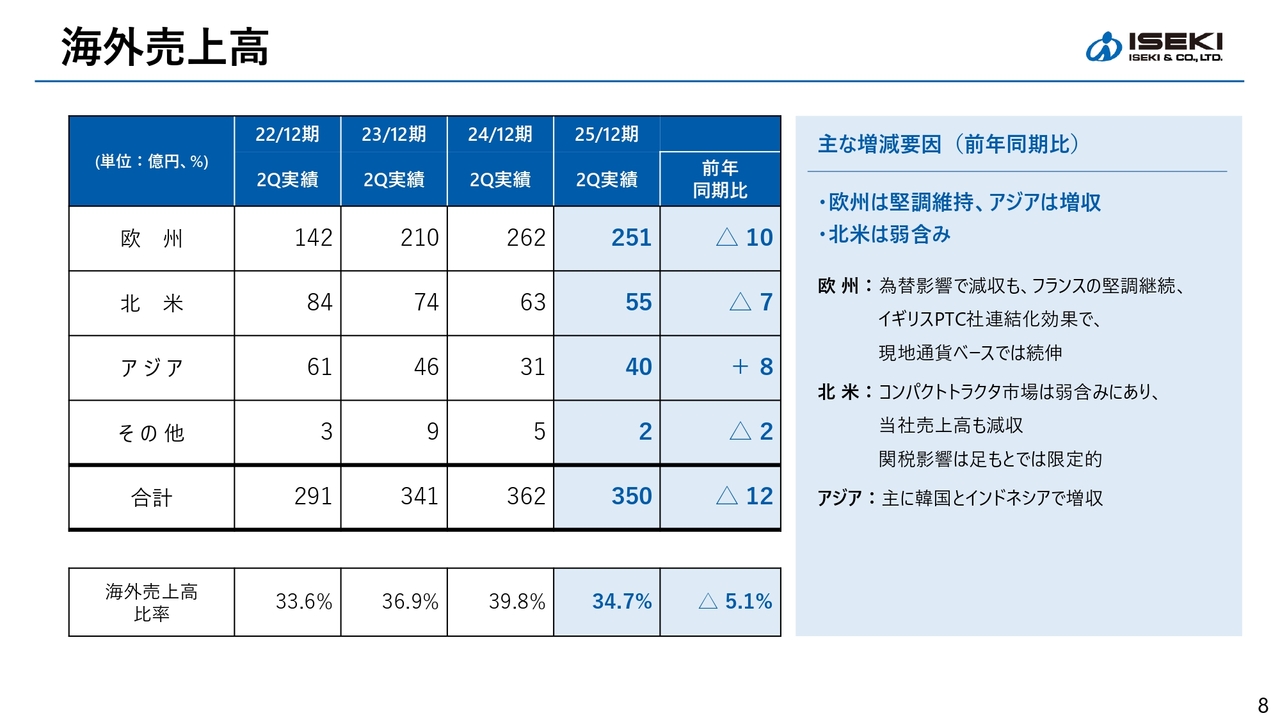

海外売上高

続いて海外です。スライドの合計欄のとおり、前年同期比で12億円の減収となっています。一方で、現地通貨では増収となっています。欧州は為替影響で減収となりましたが、フランスの堅調さが続き、加えてこの1月からイギリスのPREMIUM TURF-CARE社(PTC社)の連結化効果もあり、現地通貨ベースでは続伸しました。

北米ではコンパクトトラクタ、いわゆる小型クラスのトラクタ市場の弱含みが続き、7億円の減収となりました。アジアでは韓国やインドネシアで増収となっています。海外売上高比率は34.7パーセントです。

米国関税影響について

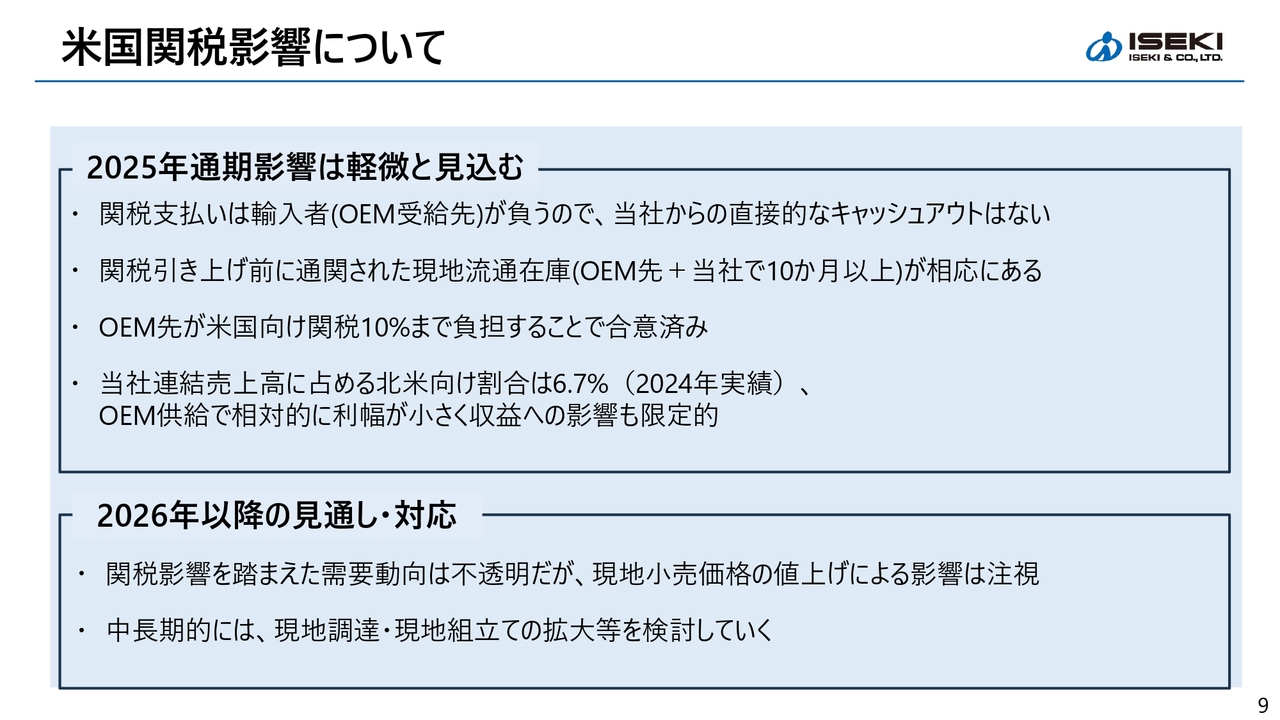

次に、米国の関税影響についてご説明します。今期、2025年の通期影響は、依然として軽微であると見ています。当社の関税負担はありません。また、関税引き上げ前に通関済みの現地流通在庫が一定量確保されているため、現地での販売への影響は少ないと考えています。

当社の売上高全体に占める北米向けの割合は、昨年度実績で6.7パーセントにとどまっており、OEMビジネスであることから、もともと利幅が小さいという点も影響が限定的であると判断する理由の1つです。

2026年以降については、関税影響による需要動向は現時点では不透明で、販売量が減少する可能性もあります。中長期的にはこれを打開すべく、現地での調達および組み立ての検討を始めています。

営業利益

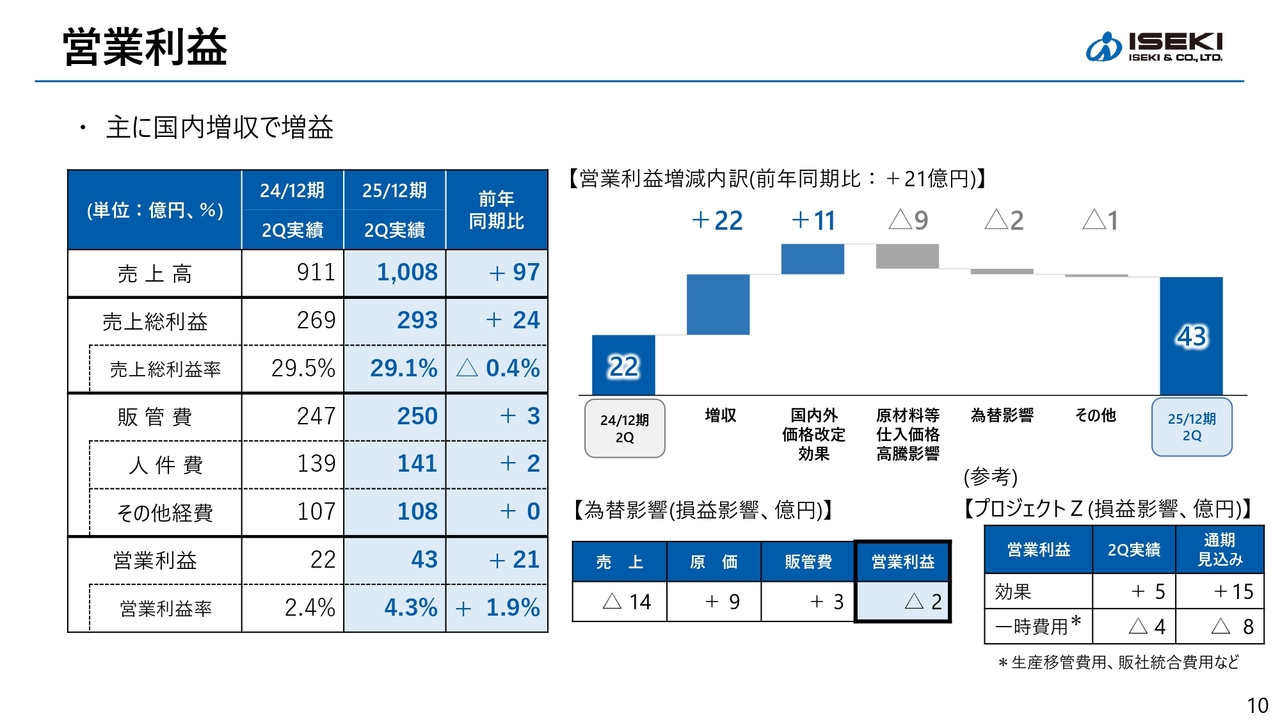

営業利益は、スライド右側のグラフのとおり、国内の増収による売上総利益の増加で22億円、販売価格の改定効果で11億円の増益効果がありました。価格改定は、2022年、2023年、2024年を合わせて約11パーセントとなっており、その影響が徐々に表れている状況です。

一方で、当該期の原材料価格高騰などの影響9億円や為替影響2億円のマイナス等により営業利益は21億円増益の、43億円となっています。現状では、期間を区切って考えると、原材料価格の高騰影響を価格改定の効果が上回っています。

右下の表に記載していますが、為替による影響は売上高でマイナス14億円、営業利益でマイナス2億円となっています。なお、その右に記載の「プロジェクトZ」の施策効果は、中間期までにプラス5億円、一時費用のマイナス4億円で、差し引きプラス1億円となります。

当該期では、「プロジェクトZ」の施策効果の発現は依然として少額にとどまっています。一方で、この期には販売会社ISEKI Japanの合併費用や、熊本から松山への生産移管に係る各種一時費用を織り込んでいます。

年間ではプラス15億円、マイナス8億円、中間期においてはプラス5億円、マイナス4億円という状況です。現状ではこれらも想定範囲内です。

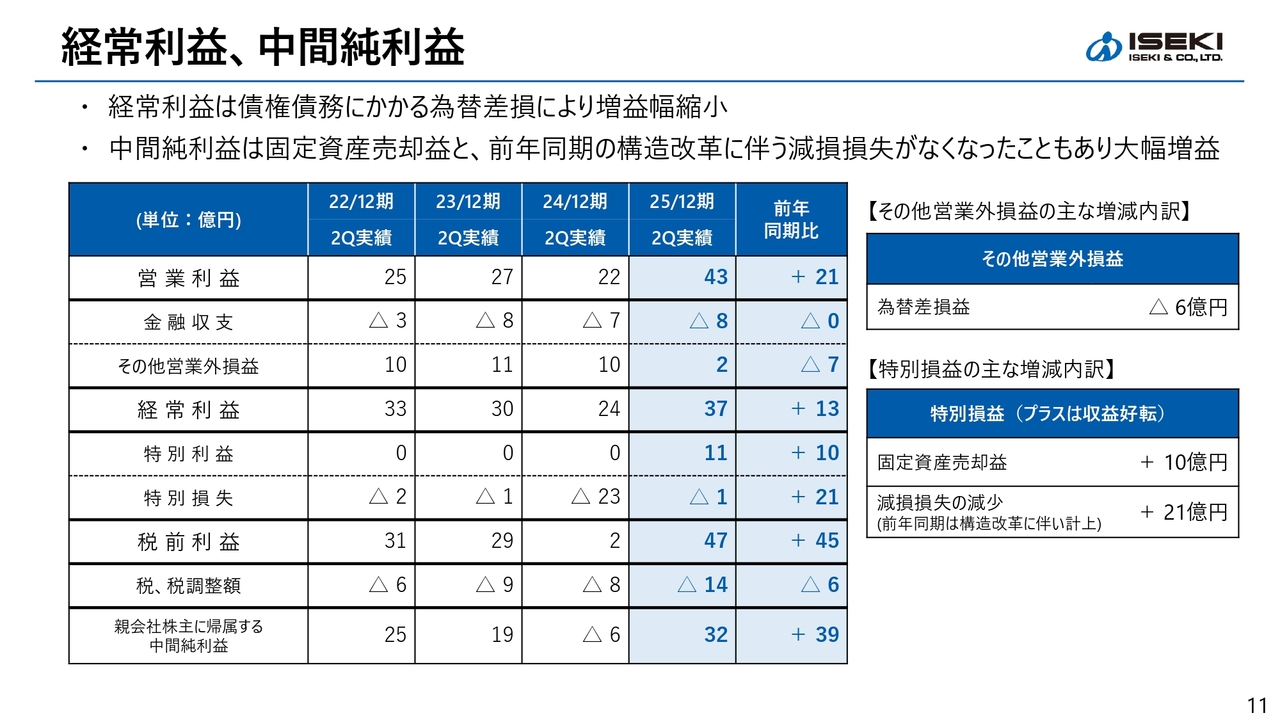

経常利益、中間純利益

経常利益以下についてお話しします。スライドの右側に記載のとおり、為替差損益の悪化があり、円安下でのプラスから、円安修正に伴い当該期でマイナスが発生し、ネットで6億円の減益要因となっています。その結果、営業利益の増益幅から経常利益段階で増益幅は縮小しています。

親会社株主に帰属する中間純利益は、当期に固定資産売却益を計上したことと、前年同期においてすでに熊本製造所の生産停止に係る減損損失を計上しており、今期は当該減損損失がなくなったことにより、増益幅が経常利益から拡大しました。その結果、39億円の増益で中間純利益は32億円となっています。

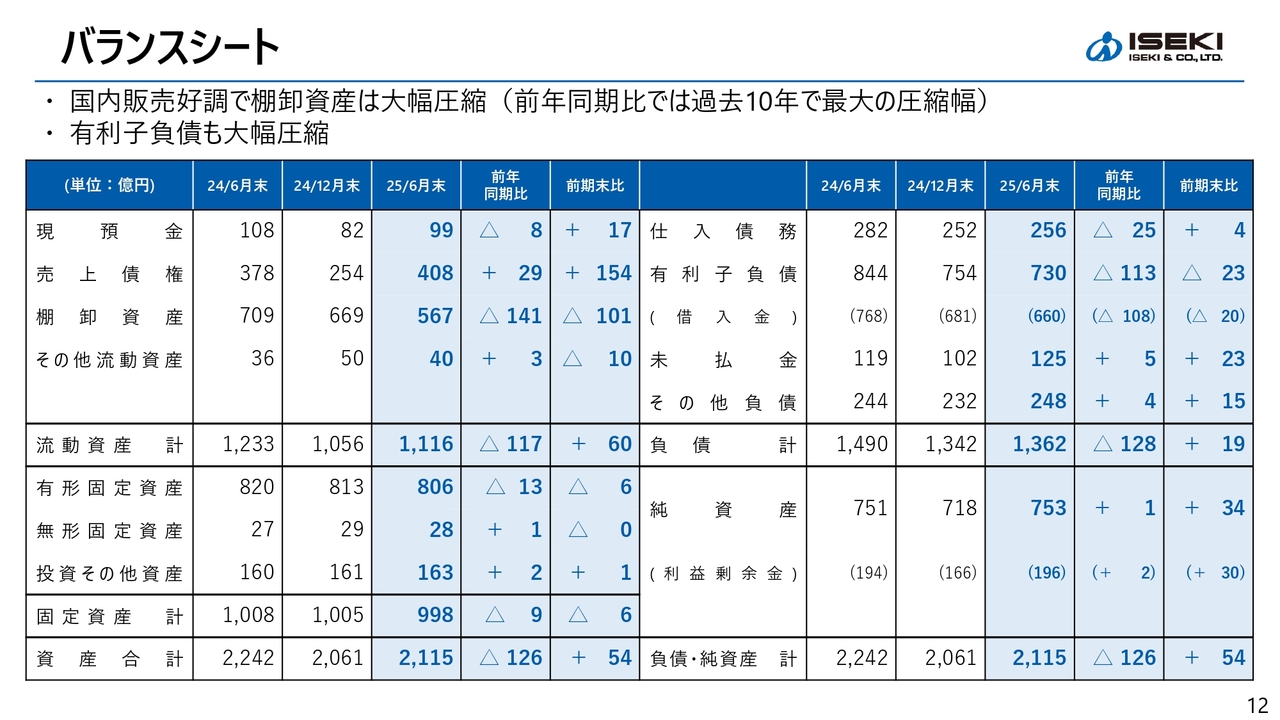

バランスシート

バランスシートについてご説明します。総資産は前年同期比126億円減少の2,115億円です。喫緊の課題である棚卸資産は、国内販売の好調を受けて141億円の大幅圧縮となりました。加えて、有利子負債は113億円の減少となっています。

現在進めている「プロジェクトZ」においては、収益性の改善と資産効率の向上を掲げています。資産効率の向上に向けて大きなテーマの1つは有形固定資産ですが、松山を中心に製造所の設備投資を進めていきますので、これはすぐに改善できるものではありません。一方で、棚卸資産については、前期1年間で約70億円弱を削減しました。下期もさらに確実に削減を図れると考えています。

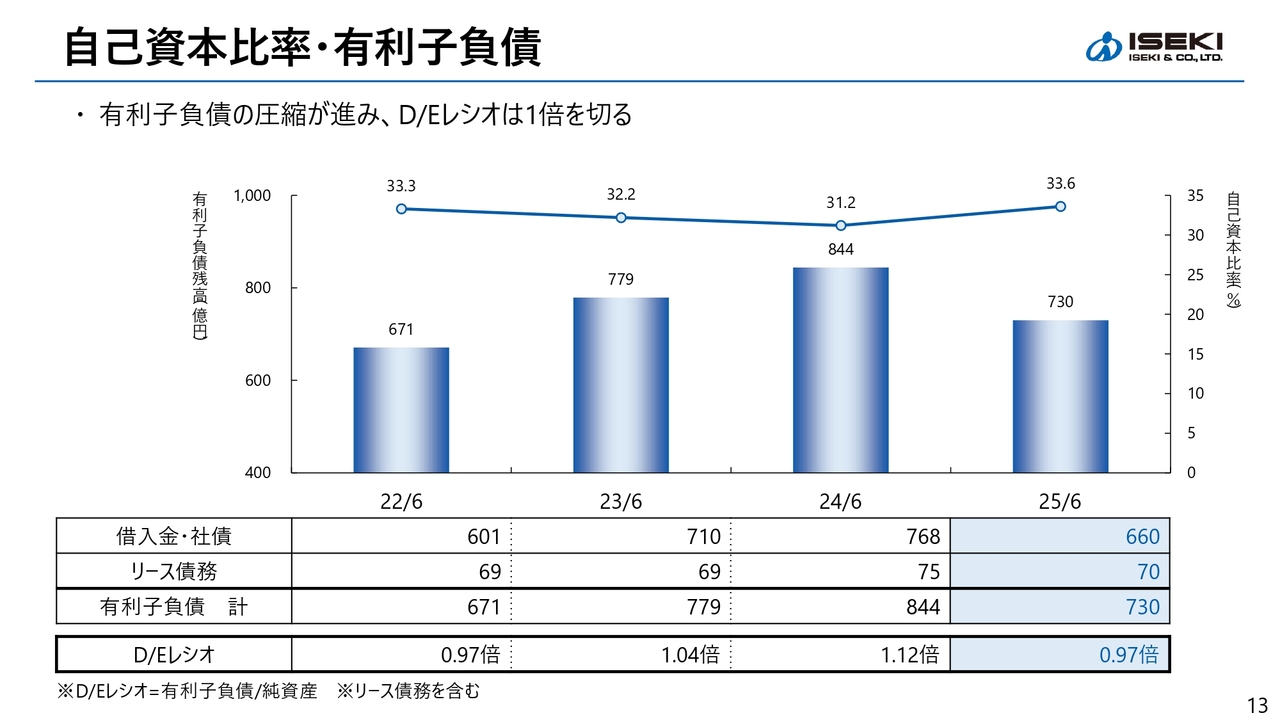

自己資本比率・有利子負債

中間期における自己資本比率および有利子負債残高の推移を示しています。中間期末は国内で田植機等春商品の販売の回収が十分に進んでいない時期です。したがって、有利子負債が高止まりします。

当期においては、棚卸資産の削減に伴い有利子負債の圧縮が進んでいます。その結果、D/Eレシオは0.97と1倍を切ることができています。自己資本比率はまだ十分ではありませんが、33.6パーセントまで回復しました。今後は売上債権の回収が進むことで、期末にはさらに有利子負債を削減できると考えています。

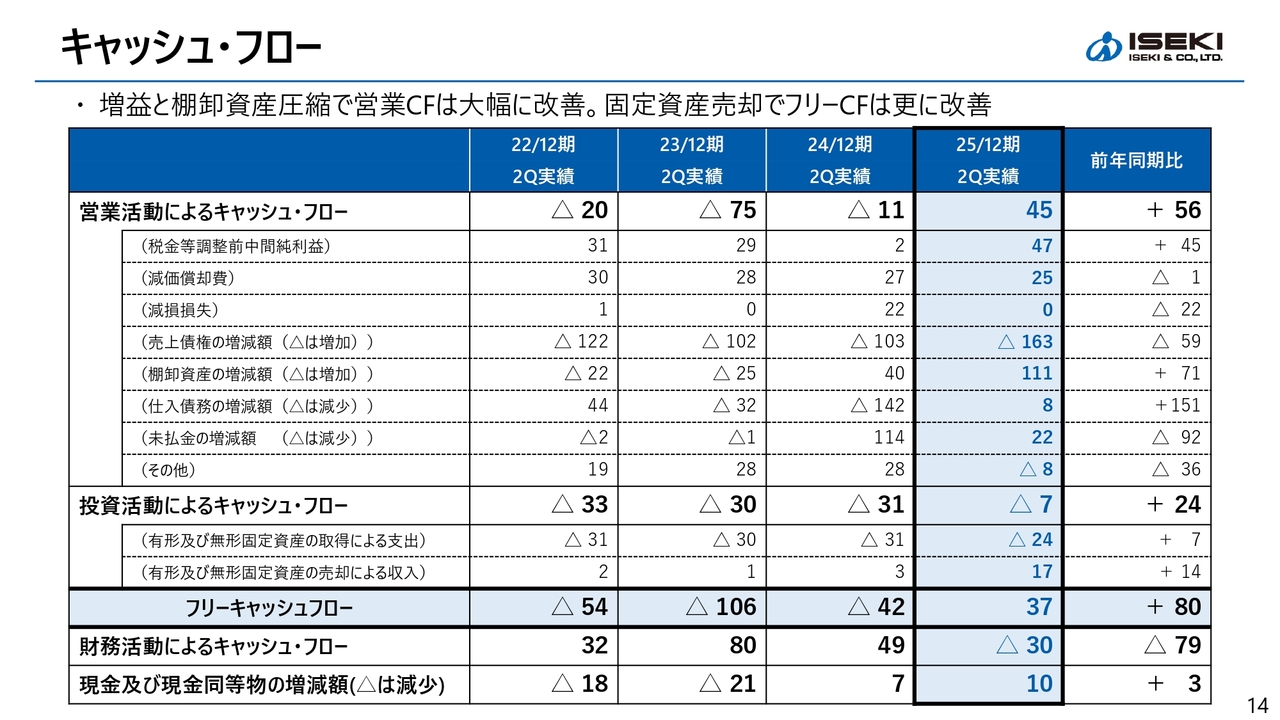

キャッシュ・フロー

キャッシュ・フローについてです。スライド上段にあるように、中間利益の計上および棚卸資産の圧縮により、営業キャッシュ・フローは黒字化しています。先ほどご説明したとおり、7月以降さらに売上債権の回収が進み、通期で営業キャッシュフローの黒字は拡大すると考えています。

投資キャッシュ・フローについては、設備投資を進めつつ投資内容を厳選し、不動産売却などにより支払いを抑制した結果、中間期ではフリーキャッシュフローの黒字化を果たしました。

国内市場の動向

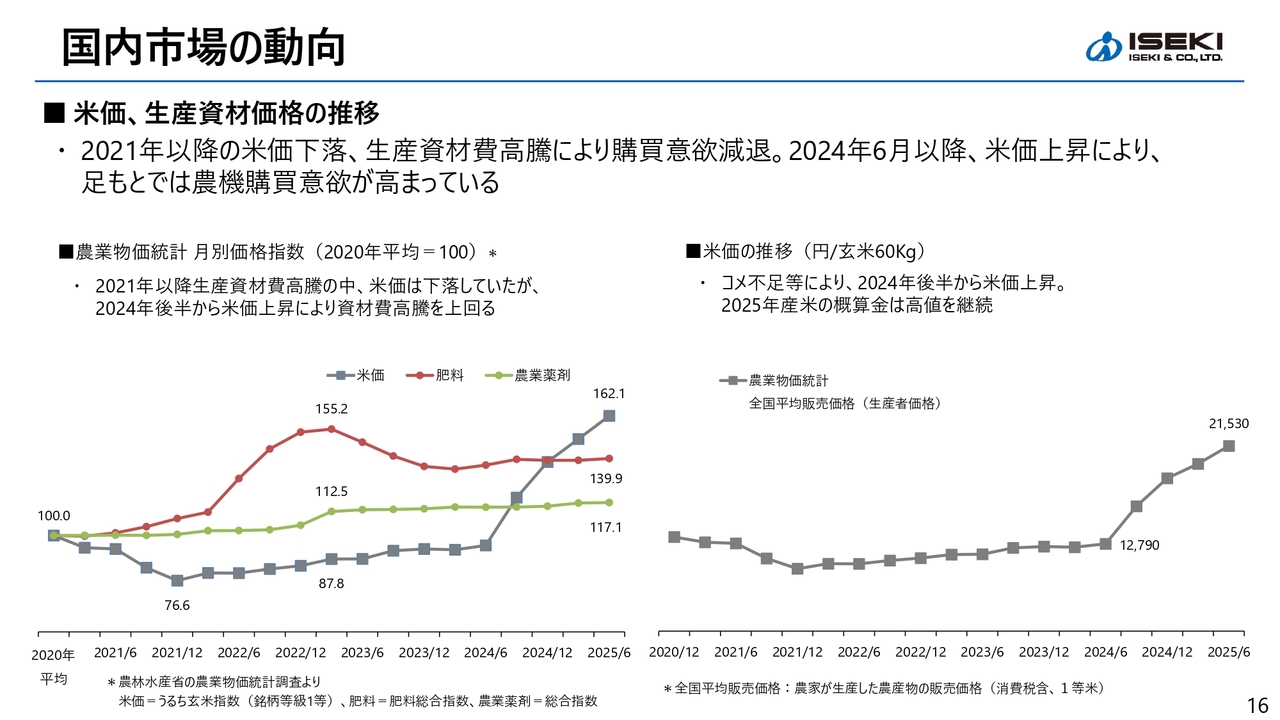

国内市場の動向です。スライド左側の折れ線グラフは、2020年を基準値100として示された米・肥料・農薬の価格指数の推移を示しています。

コロナ禍が2020年に始まり、インバウンドの減少や外食産業の不振などの影響により米の需要が低下し、米価が下落しました。一方で、この間、肥料・農薬、飼料、さらにはビニールハウスに使用するビニールに至るまで、農業生産資材が軒並み高騰しました。その結果、特に米農家にとっては、作れば作るほど赤字となる状況が続き、当社の機械に対する農家の購買意欲の減退につながりました。

2024年の夏以降、米価が回復しています。グラフに示しているように、米作りの採算も改善し、農機の購買意欲も回復してきています。

右側のグラフは米価の推移を示しています。生産者価格と呼ばれる、いわば農家の収益に直結する価格です。生産者価格については、2025年産の新米における農協との取引に係る概算金が各地で高値を継続しており、一部地域では複数年契約も行われています。

加えて、集荷業者との間でも同様の傾向が見られています。米価は一定の水準を維持できると見込んでおり、少なくとも2年から3年は農機への購買マインドが継続するのではないかと考えています。

国内市場の動向

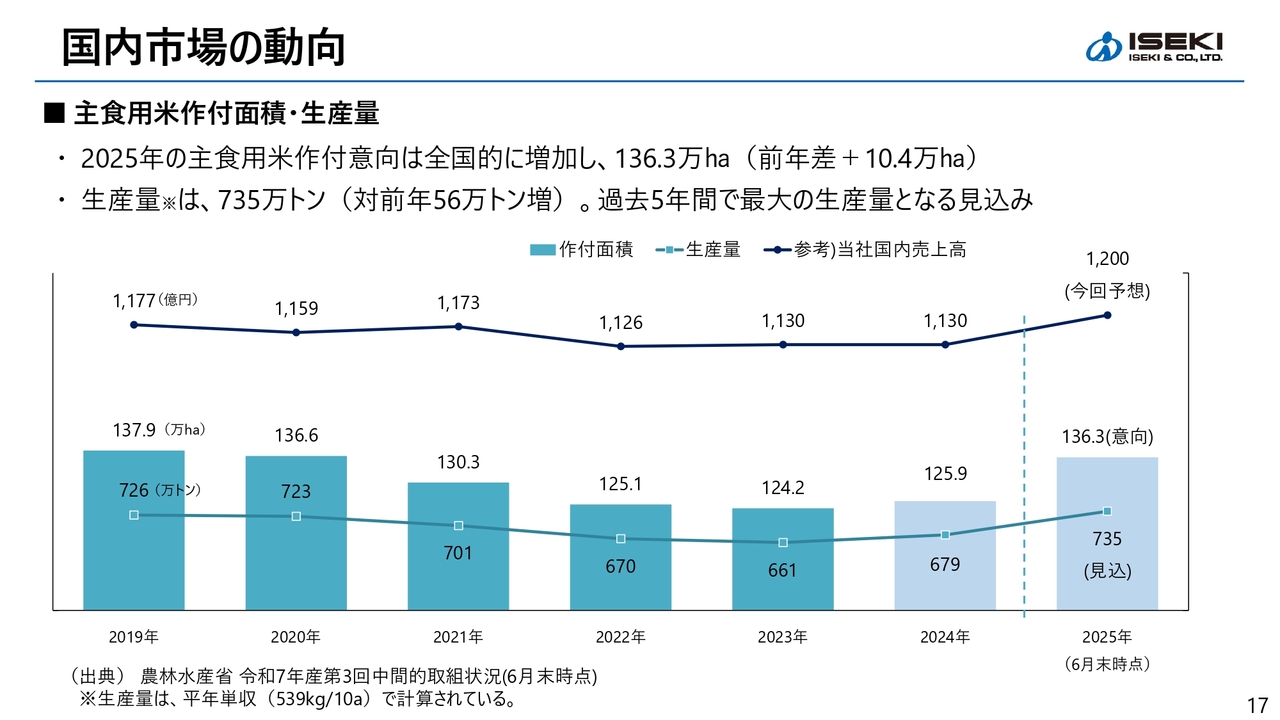

スライドのグラフは、棒グラフが主食用米の作付面積、折れ線グラフがその生産量を示しています。参考として当社の売上も示していますが、両者が関連していることがおわかりいただけるかと思います。

2025年の主食用米の作付面積は全国的に増加し、136万ヘクタール強と前年対比で約10万ヘクタールの増加が見込まれています。また、生産量は735万トンと前年対比で56万トンの増加となり、過去5年間で最大の生産量になる見込みです。

国内における当社の売上高は、米価の上昇による購買マインドの向上と市場環境の好転を捉え、2025年通期で増加を見込んでいます。

国内市場の動向(農政の動向)

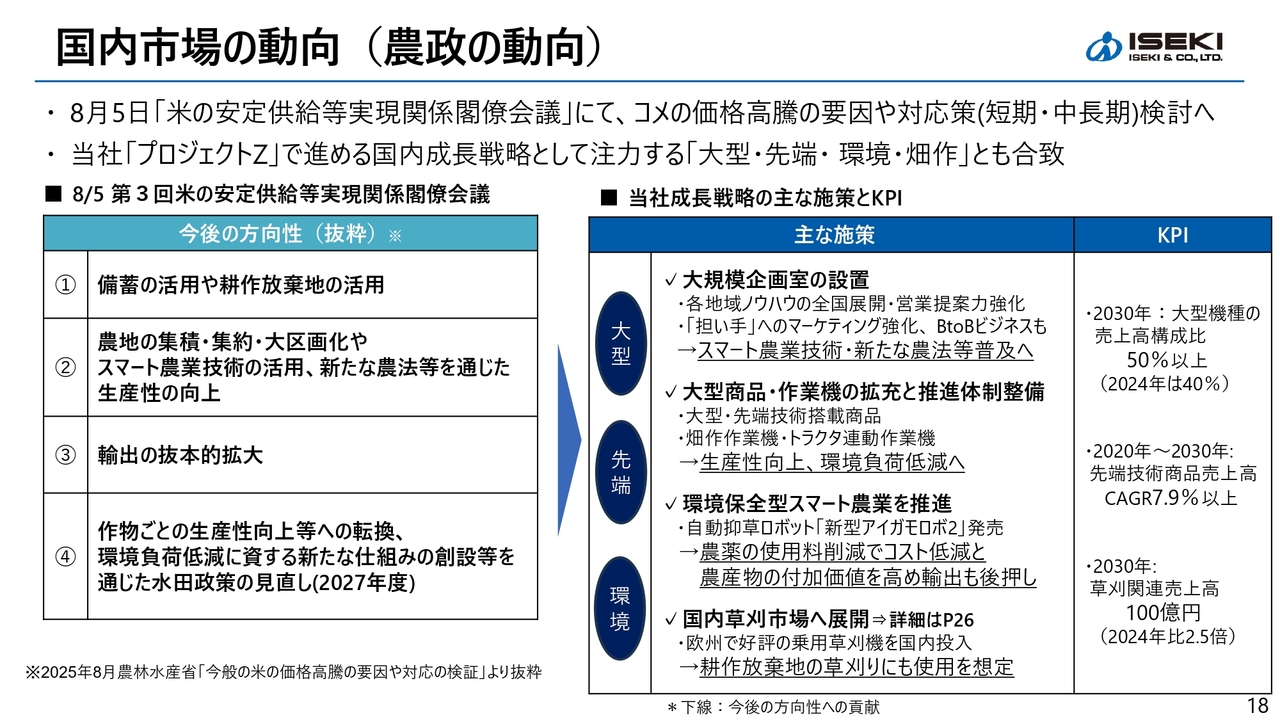

農政の動向について少し触れます。コメ不足に対応するため、政府の関係閣僚会議が開催され、石破首相は価格高騰の要因を検証し、対応策を講じるとともに、中長期的な米政策の検討を指示しました。

スライド左側に今後の方向性の抜粋を示しています。農政の方向性としては、需要に応じた生産が重視されており、大規模化と効率化が重要なポイントであると理解しています。この部分はまさに「プロジェクトZ」の国内成長戦略である「大型・先端・環境・畑作」と合致しています。

スマート農業や新たな農業方法の普及拡大、生産性向上に貢献するとともに、環境保全型の農業では、環境負荷の低減に加えて、有機米など付加価値の向上により輸出拡大につながると考えています。

このような変化を確実に捉えながら、各施策を引き続き推進し、右側に示したKPIを着実に達成して「プロジェクトZ」施策の完遂を通じて成長につなげていきたいと考えています。

国内市場の動向(当社状況)

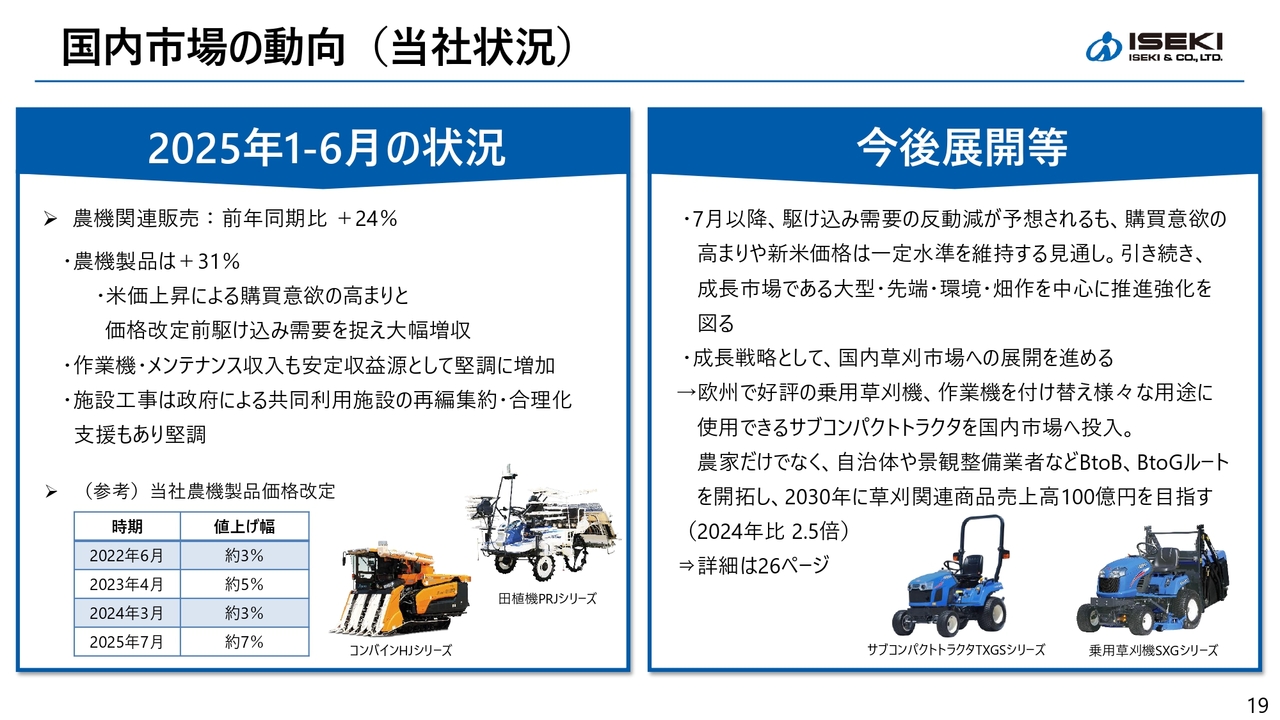

国内市場の動向です。スライド左側、農機関連の1月から6月の販売は、前年同期比でプラス24パーセント、そのうち農機製品は31パーセントと大幅な増収となっています。

右側は今後の展開についてです。7月以降は駆け込み需要の反動減が予想されますが、米価の上昇による購買意欲の高まりや、今後も新米価格が一定水準を維持する見通しであることから、「大型・先端・環境・畑作」の成長市場を中心に推進強化し、拡販を進めていきたいと考えています。また、成長戦略として草刈市場への展開も進めていきます。

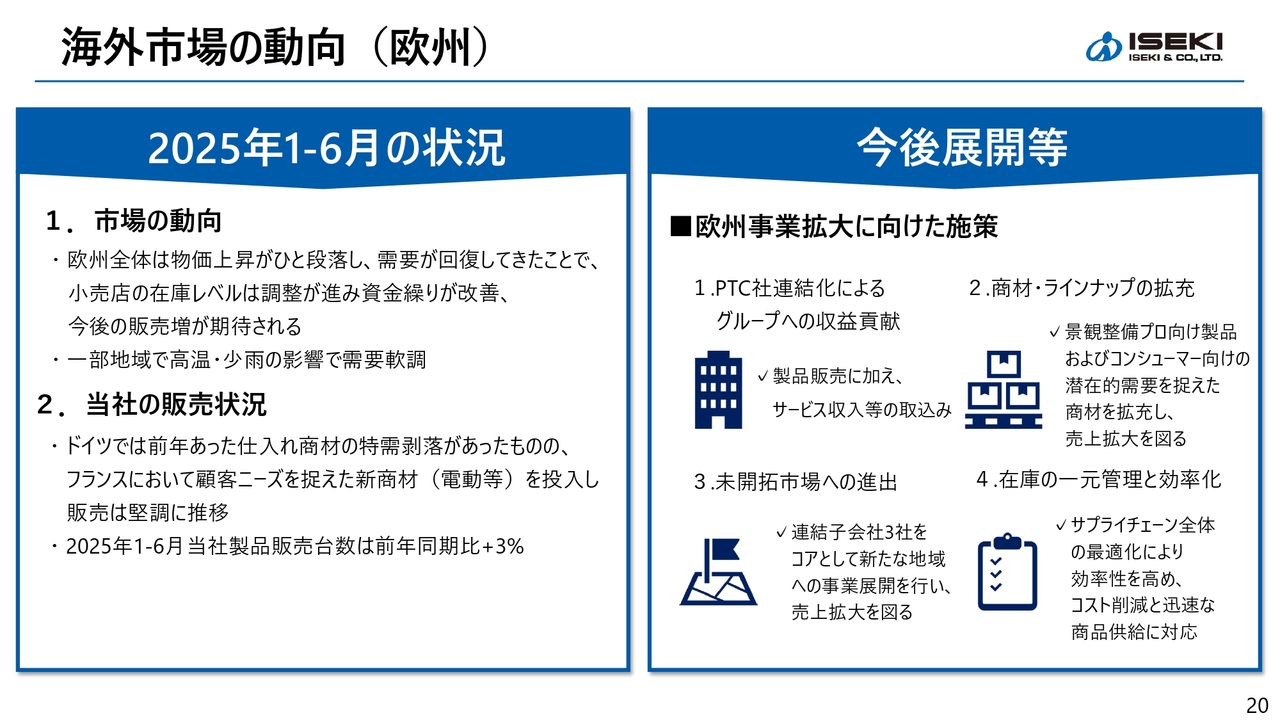

海外市場の動向(欧州)

次に、海外市場の動向です。成長戦略の柱である欧州市場についてお話しします。当社の1月から6月までの販売実績です。前年同期には仕入れ商品・商材の中の一部電動商品に特需があり、当期はこれが剥落していますが、期初より想定していたものです。一方で、顧客ニーズをしっかり捉えた新規仕入れ商材の販売がフランスを中心に堅調に推移しました。

加えて、当社製品の販売についても、主戦場であるプロ市場で乗用の草刈機が安定的に推移し、販売台数は前年同期比でプラス3パーセントとなっています。

スライド右側には今後の展開を記載しています。欧州市場の拡大に向けて、4つのテーマを軸に施策を展開しています。イギリスのPTC社の連結化によるグループ収益への貢献、商材の拡充、欧州子会社3社による在庫一元管理と効率化に取り組み、さらなる事業拡大を目指していきます。

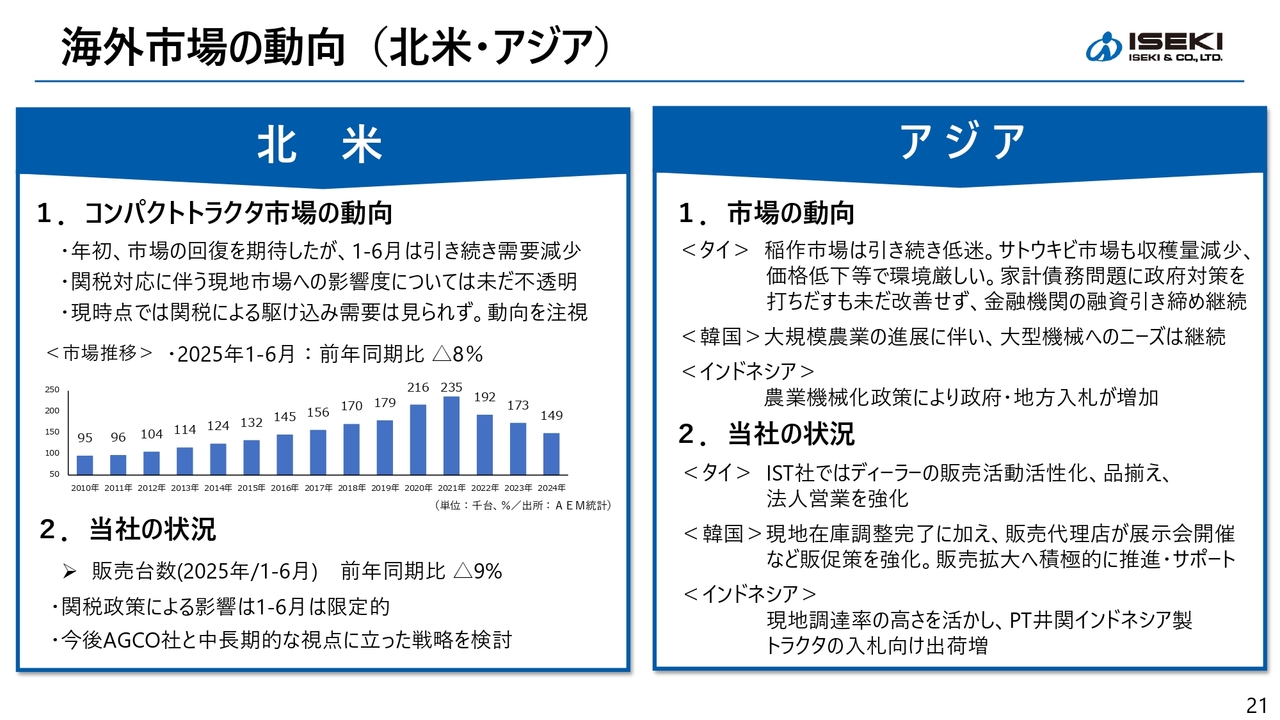

海外市場の動向(北米・アジア)

次に北米とアジアについてです。北米は、当社が主に供給している40馬力以下のコンパクトトラクタ市場において、足元の1月から6月の状況は前年同期比で8パーセント減少、当社の出荷状況は9パーセント減少と市場並みの減少となりました。

引き続き、OEM供給先であるAGCO社と連携し、新商品の投入など、各施策の実行力を強化するとともに、中長期的な視点に立った戦略の検討にも取り組み始めています。

アジアについては、タイ市場は厳しい状況が続いていますが、現地販売子会社であるIST社において、井関製NTトラクタの販売キャンペーンを展開しています。また、新商材の投入や品揃え強化、法人営業の強化策を実施しています。

韓国市場では、国内と同様に大型の高付加価値製品、いわゆるジャパンクラスの製品を中心に輸出しています。現地の在庫調整が完了したことに加え、現地販売代理店が自社展示会を開催するなど販促活動を強化しており、当社も販売拡大を積極的にサポートしています。こうした取り組みの成果が表れてきています。

インドネシア市場では、農業の機械化政策により政府および地方の入札が増加しています。また、大統領交代に伴い政策が見直され、食料安全保障や自給率の改善を目指す動きに回帰しています。人口増加も背景にあり、引き続き受注獲得や拡販に向けた推進を強化しています。

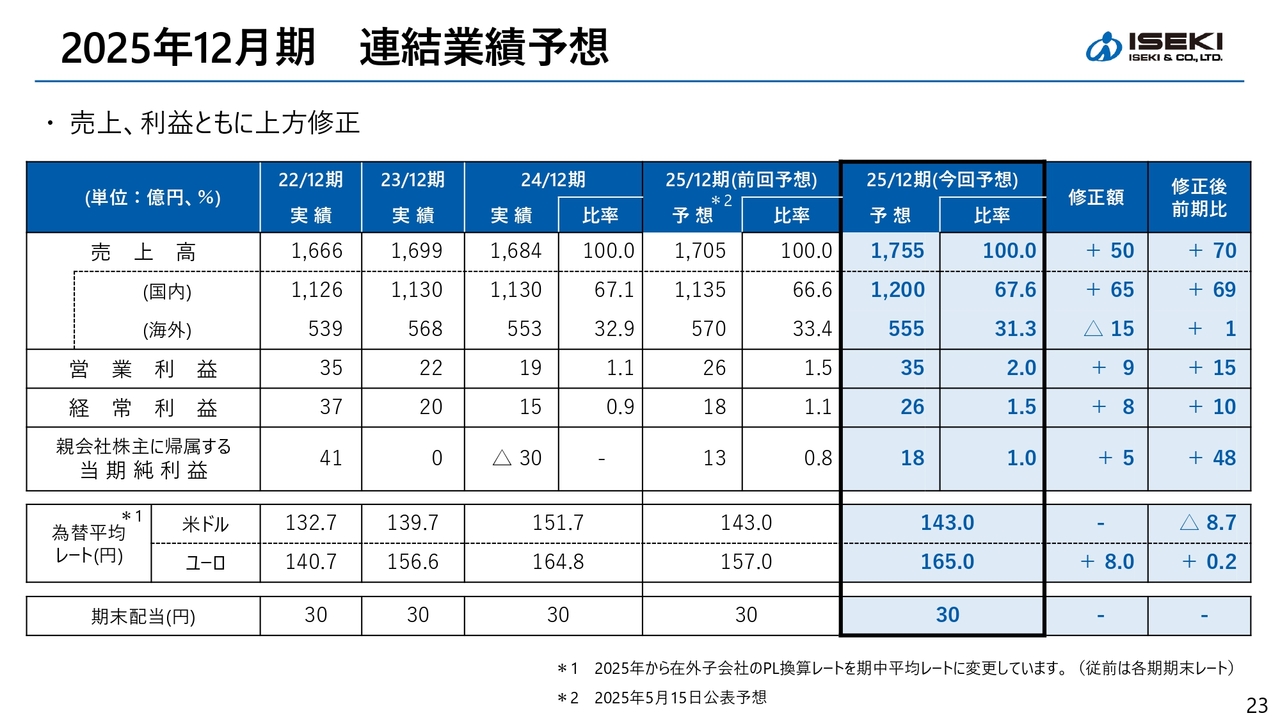

2025年12月期 連結業績予想

次に、業績予想についてです。国内の米価上昇による顧客の購買意欲の高まりを背景に、第2四半期累計では大幅な増収となり、売上高・利益ともに当初予想を上回る見通しとなったことから、今回の上方修正を行いました。内容についてはスライドのとおりです。

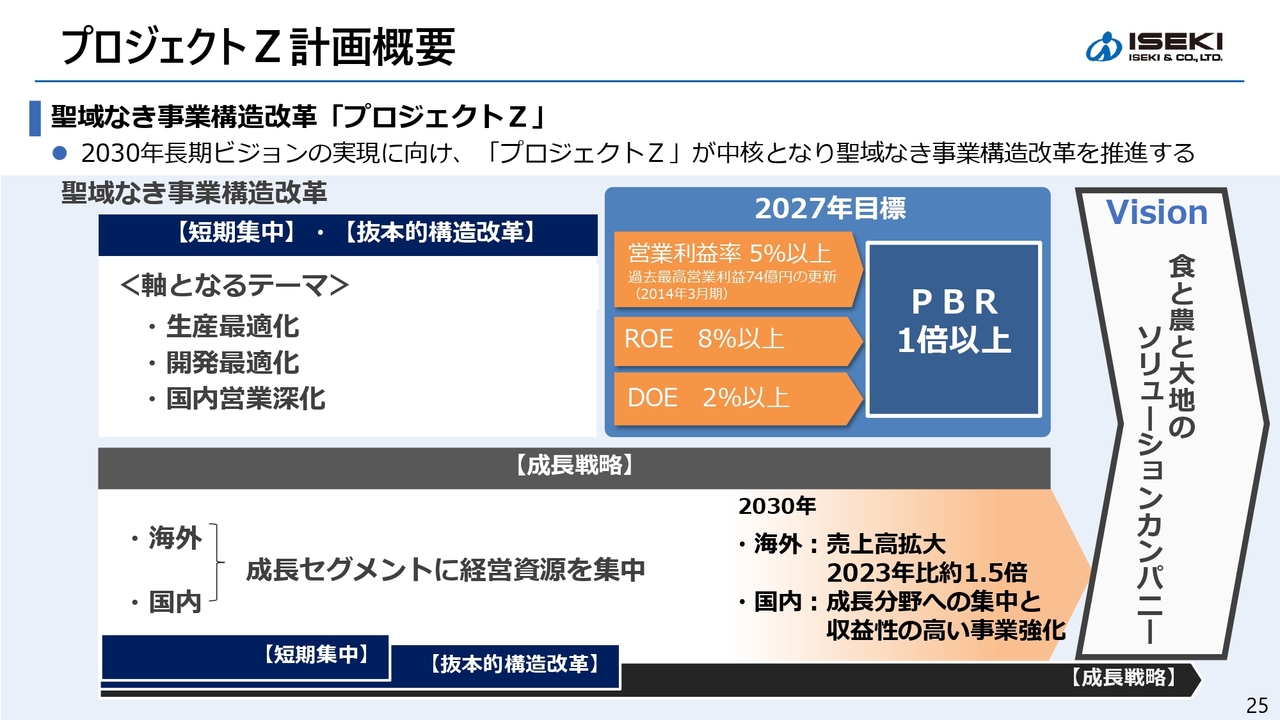

プロジェクトZ計画概要

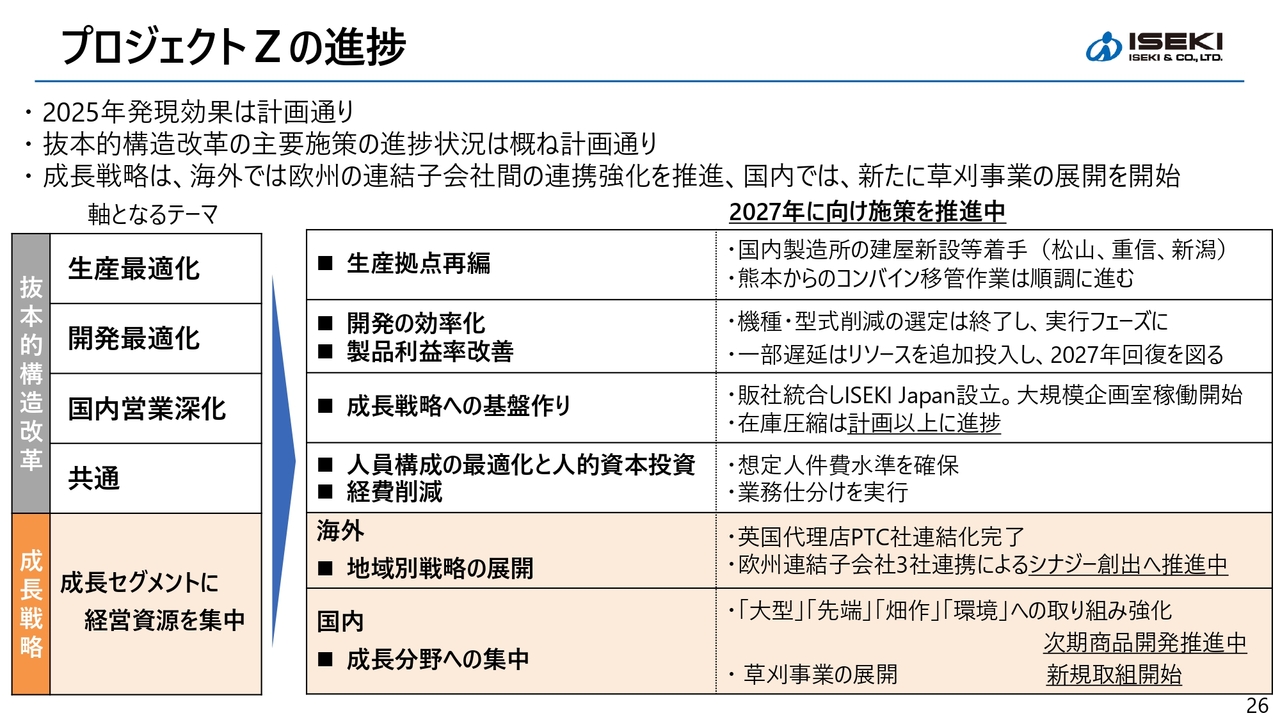

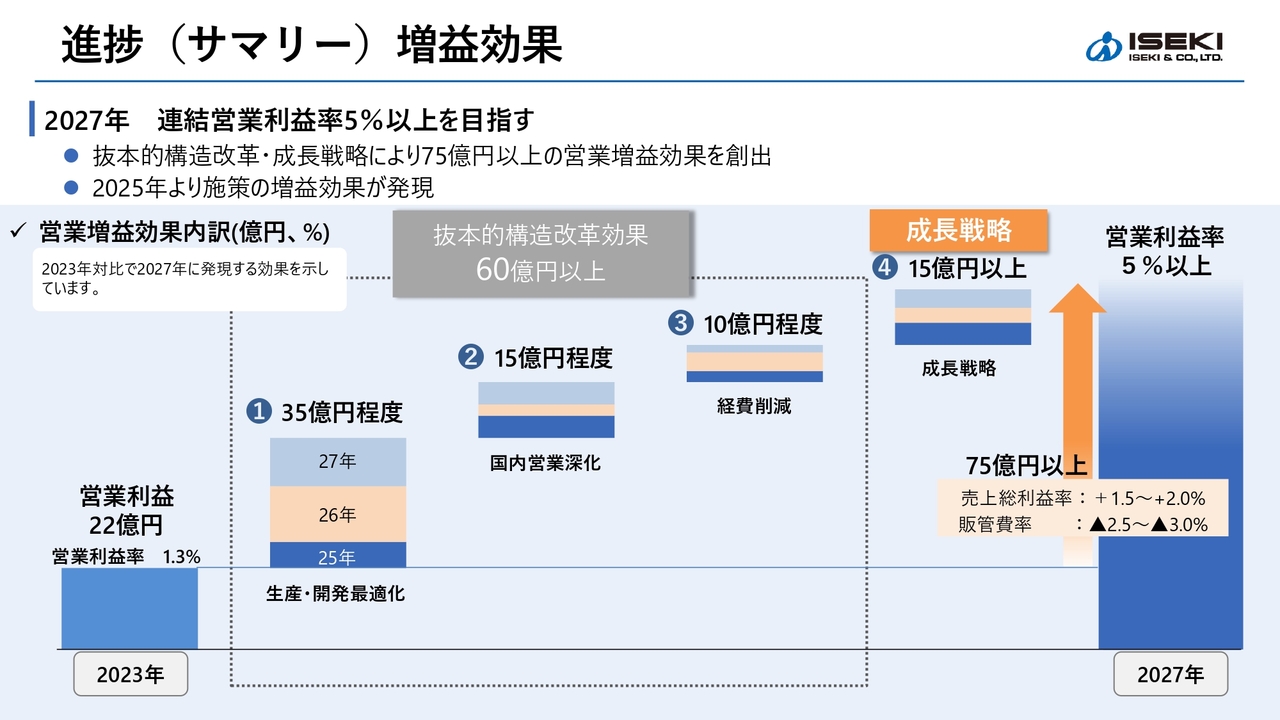

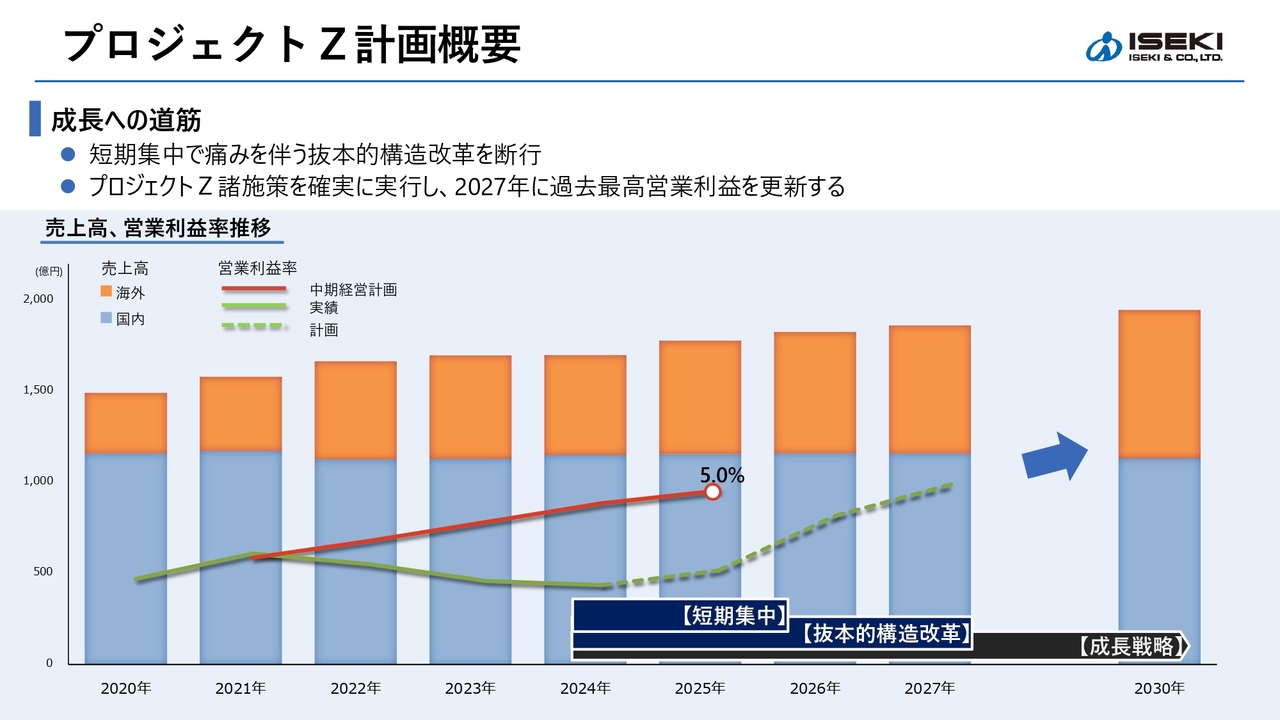

次に、「プロジェクトZ」の進捗についてお話しします。はじめに「プロジェクトZ」の概要を簡単にご説明します。当社では、抜本的構造改革を軸としながら、同時並行で成長戦略を進めています。抜本的構造改革では、製造所再編を中心とした生産をゼロから見直す「生産最適化」、設計をゼロから見直す「開発最適化」、売り方やサービスの提供方法をゼロから見直す「国内営業深化」の取り組みを行います。

これらについては、2024年から2025年にかけて短期集中的に実施し、しっかりと成果を出していく方針です。この抜本的構造改革と成長戦略を通じて、2027年には連結営業利益率を5パーセント以上に、ROEを8パーセント以上に達成することを目指します。そして、DOEを2パーセント以上に引き上げ、PBRを1倍以上につなげていく計画です。

プロジェクトZの進捗

この進捗状況については、生産拠点の再編や販売会社の統合など、主要な施策は概ね計画どおりに進行しています。在庫の圧縮など資産の効率化についても、先ほどお話ししたとおり計画を上回る成果を上げています。

一方、開発の最適化や設計方法の見直しによる製品利益率の改善、および経費削減については遅れが見られます。ただし、2025年に関しては計画どおりの数字が見込まれます。2027年については未達部分が残っている進捗状況であるため、必要な部分にはしっかりとリソースを投入し、軌道修正を図っています。

成長戦略について、海外では欧州の連結子会社間の連携をさらに強化し、シナジーの創出を図り始めています。一方で、欧州の周辺地域にはまだ十分に進出できていない部分もありますが、そこに対応する力をつけてきています。国内では、成長分野への取り組みを着実に進めており、新たに草刈り事業の展開も開始しています。

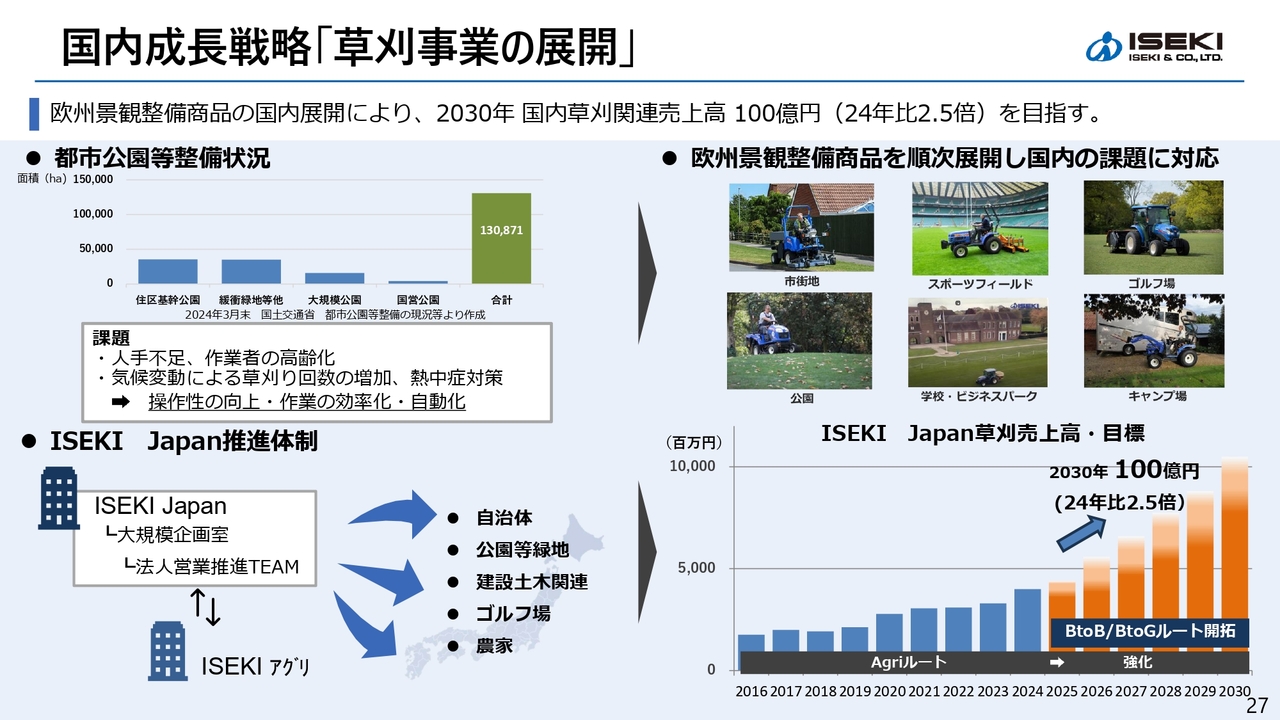

国内成長戦略「草刈事業の展開」

ここで草刈り事業の展開についてご説明します。国内成長戦略の一環として、草刈り事業の展開を強化していきます。当社は従来より、国内の農業分野で草刈り商品を展開してきました。今後は、欧州で定評のある乗用草刈機を中心とした、いわゆる景観整備用の分野に国内でも本格的に参入していきます。そして、2030年には、国内の草刈関連売上高を2024年比で2.5倍の100億円にすることを目指します。

左上のグラフは公園の整備状況を示しています。当社が欧州で展開しているのは、この市場です。国内の公園など景観整備分野においても、農業分野と同様に課題があり、ある意味ではビジネスチャンスが存在します。

当社は、草刈市場を新たな成長分野として位置づけ、欧州で展開している機械を導入することで、作業者の高齢化や気候変動による作業負担の増加といった課題に対応していきます。

また、自治体や公園、建設分野など多様な顧客層に向けて専任体制を整備するとともに、販売チャネルを拡大し、2030年までに売上高100億円を目指し取り組んでいます。

TOPICS:当社技術について

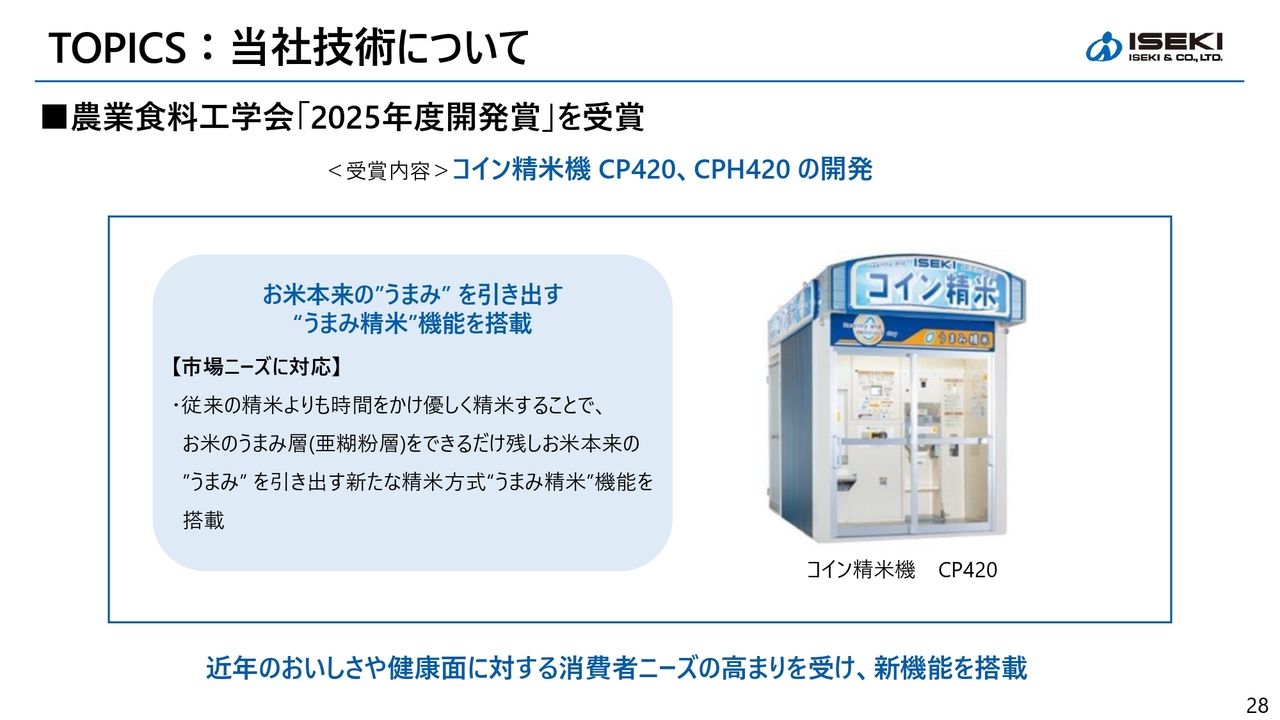

トピックスとして2点お話しします。1つ目は、当社のコイン精米機についてです。新たにモデルチェンジを行い、新商品として発売した製品が、農業食科工学会の「2025年度開発賞」を受賞しています。近年のおいしさや健康面への消費者ニーズの高まりを受け、お米本来の「うまみ」を引き出す「うまみ精米」機能を搭載しました。

当社の販売子会社が展開する精米ビジネスの精米収入は、井関農機が開発・生産し、販売会社が各地に設置した精米機によるものですが、この精米収入が昨年後半からのコメ不足の中で、いわゆる縁故米、親戚や友人の農家から直接受け取ったお米を精米する需要により、前年同期比で10パーセント増加しました。

今後も消費者のニーズを取り入れた商品やサービスの提供を推進していきます。

TOPICS:ISEKIレポートの発行について

2つ目に、統合報告書「ISEKIレポート 2025年版」を発行しました。こちらには「プロジェクトZ」の成長ストーリーや各種施策について、私のメッセージや、「プロジェクトZ」のリーダーである小田切、さらに各本部長による説明を掲載しています。

また、本年は創業100周年を迎えました。記念特集として「プロジェクトZ」の成長戦略および女性活躍について、取締役と現場キーパーソンによる座談会を実施し、各取り組みを掘り下げて紹介しています。

「ISEKIレポート」は、まさにみなさまとのコミュニケーションツールの1つとして位置づけています。ぜひ一読いただき、アンケートにてご感想やご意見をお寄せいただければ幸いです。

以上で私からの説明を終わります。ご清聴ありがとうございました。

質疑応答:生産最適化および設備投資の計画について

質問者:今後は松山を中心に設備投資を行っていくとのことですが、コンバインの生産が熊本から松山に移管され、生産台数も増えるでしょうし、効果をこれから発揮していくためには、例えばロボットやAGV(無人搬送車)、あるいはIoT関連の人工知能や生成AIの活用などがあると思います。生産量をさらに増やしていくための設備投資について、2025年度から2026年度の強化策を教えてください。

冨安:この生産最適化に関して、設備投資として380億円を想定しています。この投資は2029年、2030年までに分散して行う予定です。そのため、年度ごとの負担はそれほど大きくありません。この中で、投資効果が大きく現れるのは2027年から2029年以降を見込んでいます。

トータルで380億円という金額になりますので、だいたい5年程度の平均でご覧いただければイメージがつかめるのではないかと思います。その中で、当然ながら生産ラインの新設を進めていきますので、生産効率の向上を念頭に置いており、これまでまったく対応していなかったわけではありませんが、AGV(無人搬送車)なども導入を想定しています。

ロボットについてはすでに溶接職場やエンジンのラインなどには導入済みですが、組み立てラインにおいては農機の少量多品種生産という特性上、投資効果の観点から難しいと考えています。要するに、現場の状況を見ながら適切な投入を進めていく方針です。

渡部勉氏:開発製造担当の渡部です。自動化における省力化の可能性については、先ほどお話ししたAGV(無人搬送車)は当然使用します。380億円という投資がありますが、すべて松山製造所の建て替えに使用するわけではなく、現在の設備や建屋も活用しながら進める計画です。運搬を伴う負担を減らすために、AGVの活用は計画に含めています。

また、IoT技術等を利用した生産性向上としては、現在溶接ライン、プレスFMSラインと生産最適化投資の中で効率化を実行中です。これらは、各々がラインとしてシステムで制御されています。

今後、集中管理、効率化、安全性の確保等を目的とした設備投資を検討していく予定です。検査工程においては、人の判断や記憶に頼るのではなく、画像認識を活用することで、例えばラベルの貼り間違いや逆組みなどをすぐに検知することができます。このように、AIを使った検査による合否判断についても現在検討している段階です。

質疑応答:松山での年間投資規模について

質問者:年間で松山の投資規模について、例えば10億円程度というイメージでしょうか?

冨安:380億円を5年間に分散しているため、1期あたり約70億円となると考えています。中身については、一部新潟も含まれますが、おおよそ8割は松山に投資されます。したがって、年間ベースでは約60億円のイメージで捉えていただければと思います。

年によって多少の変動はあります。計画では2026年と2028年に大きな山場があり、これらの年は通常の年よりも投資額が増えるため、全体で100億円前後の規模になるとご認識いただければと思います。

質疑応答:電動草刈機の補助金制度対応と認定申請計画について

質問者:草刈機の中でも、人が乗るタイプの乗用草刈機について、現在の主力機種は欧州で相当な販売実績があります。草刈事業展開でもう1つ関連するキーワードとして「電動」についてうかがいます。建設機械では現在、電動建機が環境省と国交省によって認定され、補助金が支給されています。これは、ディーゼルエンジンより高額な電動建機に対し、その価格差を補助することで優遇制度が導入されているものです。この制度が、今年度から建設機械ではなく農業機械にも適用され、環境省と農水省の共同事業として始まりました。そして、認定団体が先日10機種程度を認定し、その中にはやまびこ、ホンダ、ヤマハなどの農機が多くを占めているようです。また、御社の中国製農機も1機種認定されたとその団体からうかがっています。今後、電動農機として認定されることで得られるメリットについてお聞きしたいと思います。環境への取り組みをアピールできるほか、従来機よりも高額な価格となるデメリットを補助金で相殺できることがユーザー目線では魅力となると思います。また、ユーザー企業と販売企業、つまり御社にとっても、環境への積極的な取り組みを示す上で多くのメリットが想定されます。現在の中国製の1機種以外に、例えば欧州向け製品や、今後開発予定の主に電動草刈機について、環境省と農水省の補助金事業の認定団体に対して認定申請を行い、機種を拡大していく考えがあるのでしょうか?

冨安:該当する製品があれば、当然申請したいと考えています。ご案内のとおり、欧州向けにはすでに電動製品を展開しています。これに仮に補助金などが付与されるのであれば、国内でも展開を強化できる可能性があると考えています。明確にお答えするのは難しい部分がありますが、次の打ち手として新しい開発と合わせて進めていきます。

質疑応答:欧州における草刈機事業と競合環境について

司会者:「草刈り事業における強みと競合を教えてください」というご質問です。

冨安:欧州で、当社は景観整備事業、特に乗用草刈機や小型トラクタ(道路清掃用作業機や雪かき機を牽引するもの)を中心に欧州ビジネスを展開しています。50年以上の歴史があり、その中で井関ブランドが定着している点が強みです。さらに、機械の性能にも優位性があります。

谷一哉氏:総合企画・財務担当の谷です。今年の3月までは海外営業本部長を務めていましたので、私から追加でご回答します。草刈りといっても、ゴルフ場や公園など、さまざまな用途がありますが、現在欧州で強みを発揮しているのは、公有地や公園、欧州における地方自治体、あるいは地方自治体と取引のあるプロの業者の方々にご利用いただいている機械です。これが当社の最大の強みです。

競合他社については、欧州でいえばクボタ社やジョンディア社、また欧州のメーカーなどが競合にあたると思います。その中でも高い評価をいただき、当社はトップシェアの位置にあります。強みとしては、さまざまな草の条件でも機械の刈取性能が非常に優れているという点です。

冨安:刈るだけでなく、草を集める集草機能なども強みになっています。国内農業分野でも草刈りの需要がありますが、それらの既存機と差別化を図りながら対応することで、当社としては今後、国内でしっかり取り組んでいけると考えています。

質疑応答:価格改定後の需要動向と米価高騰の影響について

司会者:「農機製品の価格改定後の需要はいかがでしょうか?」というご質問です。

冨安:7月から価格が上がってきていますが、まだ大きな数字の変化はありません。ただ、価格改定で需要が大きく減少することはなく、むしろしっかりと需要が継続しているように思います。やはりこの点は米価の回復の影響が大きいのではないかと思います。

石本徳秋氏(以下、石本):国内担当の石本です。7月から価格改定を行いましたが、2022年以降毎年、原価高騰の影響を受けて価格改定を実施しており、今回が4回目となります。

これまでの価格改定では、前後に売上の山と谷が3回ほどありましたが、今回については、米価上昇の影響により農家の購買意欲が高まったことと、価格改定前の需要促進が掛け算のように効果を発揮し、上期で大きな山を作りました。

その中で若干の減少はあるものの、上期の段階で契約残をかなり保持しており、今後これを翌年にかけて売上に反映していく予定です。

また、重要な点として、お米の話では今年の穫れ高が鍵を握っています。今年は酷暑や渇水の問題もありましたが、それなりに収穫ができてきています。10月以降に向けて当社でもさまざまな販促イベントを仕掛けています。米価上昇の影響もあり、状況が良い方向へと変わる可能性があると考えています。

冨安:先ほどお話ししたとおり、6月末時点でお届けしていない契約、私どもの言葉で未納契約残がかなり積み上がっています。これが下期にかけて売上に変わるだけでなく、7月以降もそれなりに反動減はあるものの、現在の米価の推移にあわせて需要の手応えを感じています。

質疑応答:来期業績イメージとプラス・マイナス要因について

質問者:本日の説明では、駆け込み需要の反動減が懸念される一方で、「プロジェクトZ」の効果が来年に現れるといったプラスとマイナスの要因についてお話がありました。そのため、来年のイメージとしてどのようなかたちを想定されているのかお聞かせください。

「プロジェクトZ」の図表では方向性が示されていましたが、現在の事業環境を考慮した上で、プラス要因とマイナス要因に分けてご説明いただけると幸いです。

具体的には、反動減によるマイナス影響がある一方で、「プロジェクトZ」の効果がプラスでこれくらい影響するのかもしれないですし、値上げ効果が来期も続く可能性や、新製品の投入といった要因もあるかもしれないと思っています。プラスとマイナスの効果について分けてご説明いただければと思います。

冨安:ご指摘のとおり、プラスとマイナスの要因がそれぞれあると考えています。2025年12月期の連結業績予想については、当初の「プロジェクトZ」の計画推移から上振れが予想されることから、上方修正を行いました。

その要因の1つとして挙げられるのが米の価格であり、また価格改定前の駆け込み需要といった要素があります。これに伴い、反動減が想定されることがマイナス要因となります。

一方、プラス効果については、米価については私の立場上どこまでお話しできるかという制約はありますが、そう簡単には下がらないのではないかと思います。それなりに米農家がしっかりと生産意欲を保てるような水準で推移していくのではないかと見ています。

そのため、資材費高騰もあったこの4年から5年間で非常に厳しい状況にあった農家マインドの回復と購買活動の動きは、今年限りではなく、来年以降もそれなりに継続するのではないかと考えています。

さらに、「プロジェクトZ」の効果も期待できます。先ほどお話しした短期的な抜本的構造改革と成長戦略を踏まえたものです。「生産最適化」では製造所を再編し、最終的に2030年にかけて松山に一本化する計画となっています。そのため、効果は遅れて現れ、むしろ当面は投資による償却負担が大きくなると予想されます。効果をどのように前倒しで引き出すかが課題です。

次に、設計の仕方をゼロから見直す「開発最適化」についてですが、まさに設計そのものを根本的に見直しており、部品段階から詳細に見直しを行います。あるいは、設計の方法自体を再検討します。そのため、モデルチェンジのタイミングを捉えて実施することで効果が期待できます。

ただし、これには効果が現れるまでに時間がかかるため、効果そのものは2026年から2027年頃に大きく表れると考えています。

最後に、「国内営業深化」については、ISEKI Japanとしてスタートした今期は、先ほど述べたように合併費用を含めて当初費用がかさみます。

先ほど、年間を通じた一時費用が約8億円とお伝えしましたが、その費用は2026年には発生しなくなります。このような点も含め、「プロジェクトZ」の効果やマイナス要因の解消が来期のプラス要因となります。

スライドで示しているのは計画の道筋です。プロジェクト開始当初から、グラフのようなかたちで売上と営業利益を推移させていきます。このスライドでは営業利益率を示していますが、現在のところ2027年までこのピッチで進めていけると考えています。

ある意味では、米価が回復したことは、当社にとって非常にありがたい材料だったと言えます。ただし、この効果が継続しているチャンスを捉え、「プロジェクトZ」を完遂させることが、我々にとって最大の使命であると考えています。引き続き、抜本的な構造改革と成長戦略を着実に進めていきたいと思います。

2027年までに営業増益効果を合計で75億円以上のプラスに持っていくことを目標としています。この中で、特に成長戦略については「プロジェクトZ」のスタート段階で、営業増益効果15億円以上という数字は慎重に描いたものでした。

現時点での数字は具体的に示しにくい部分もありますが、確実にこれを積み上げることで、仮にどこかでマイナスが発生したとしても、この75億円以上を達成できるよう、現在進行形で取り組んでいるとご理解いただければと思います。

質問者:今期に上方修正したことに対して、営業利益からグラフのボリュームを測って積み上げていけば、来期の営業利益のイメージが可能かもしれませんが、例えばどのようなイメージをお持ちでしょうか?

冨安:2026年、2027年にかけて積み上げていき、2023年対比で営業利益が75億円以上プラスとなる見込みです。ただし、具体的な数字については差し控えますので、ご推察いただければと思います。

質疑応答:2027年に向けた株主還元と配当方針について

質問者:株主還元に関して、2027年にDOEを2パーセント以上とする目標が掲げられていますが、今回の上方修正で1株当たりの配当が30円、DOEでは1パーセント弱、配当性向は38パーセントと認識しています。

今のお話から、増益が続くのではないかという印象を受けましたが、それに伴い配当はどのように変化するのか気になります。仮に2027年にDOEを2パーセント以上とする目標であれば、来年はDOEで1.5パーセント程度を目指されているのではと想像します。そのあたりのイメージを教えていただけますでしょうか?

冨安:DOE2パーセントという目標は、2027年度の決算を受けて達成したいと考えているものです。当然ながら、段階的なアプローチで進めるのが一般的だと思います。そのため、2025年下期および2026年の業績計画を策定する中で、具体的な姿をしっかりと描いていきたいと考えています。

質疑応答:欧州成長戦略と2030年売上計画について

質問者:2024年12月期の売上高が欧州で385億円、2030年に売上高が400億円ということでしょうか? 2027年の数値も含め、あまり伸びない印象を受けています。また、スライドにいくつか項目があったかと思いますが、特に右側の「今後の展開等」の2番目にある「商材・ラインナップの拡充」について、具体的にどのようなかたちで、どのような製品を、どの程度のボリュームで拡充するのかを教えてください。

さらに、3番目の「未開拓市場への進出」に関して、ウクライナの戦争が終結するかもしれないといった状況も考慮すると、欧州市場には大きなポテンシャルがあると思います。ただ、現在提示されている数字は少し寂しい印象を受けます。もう少し拡大の余地があるのではないかと考えます。この部分の戦略と絡めたボリューム感について、ご説明いただけないでしょうか。

冨安:スライドにも記載されている商材・ラインナップの拡充や未開拓市場への進出が、まさにトップラインに関わる部分です。海外営業本部長の木全から回答します。

木全良彰氏:海外営業本部の木全です。欧州の売上高400億円強を目指す中で、すでに昨年の時点で360億円から370億円に達しているため、伸び幅が少ないとのご指摘はそのとおりかと思います。

もともと「プロジェクトZ」を計画した当初の想定より、昨年の実績が非常によかったため、その影響で伸び幅が小さく見えてしまう部分があるかと思います。ただ、2023年あたりを起点としていただければ、それなりの成長を見込んだ数字となっていますので、全体像としてご理解いただけると思います。

商品戦略や地域戦略の観点から、現時点で派手かつ大きく伸ばせるような施策は特に存在しない状況です。先ほど少し触れた電動化商品などについては、当然ながら投入を進めていく方針ですが、市場が短期間で大きく広がるという見通しはまだ立っていません。例えば価格が高いなどの要因もあり、ジャンプアップするような商品の提供は難しいと考えています。

ただ、電動化商品に関しては、自社商品だけでなく仕入れ商品も活用しており、フランスではすでに非常に売れ筋の商品も存在します。そのような商材を増やしていく方向で取り組んでいます。

最大の市場である欧州については、フランスやドイツに拠点を構え、好調を維持して運営しています。今後は、例えば東欧やアフリカといった地域にも目を向けていきたいと考えています。特にアフリカでは農用ではなく、リゾート地向けの乗用草刈機などの商品を販売できないか模索しているところです。地道に少しずつ積み重ねていくことになると思います。

また、非オーガニック的なM&Aについても、良い話があればもちろん検討したいと考えています。現時点では具体的な計画はありませんが、このような地道な積み上げに加え、可能であれば非オーガニック的な要素を組み合わせ、引き続き注力していきたいと考えています。

質疑応答:アメリカ市場での関税対応に関する展望について

質問者:先ほどアメリカについての説明の際に、「中長期的な視点に立った戦略の検討を始めている」とお話しされましたが、これは関税に関する説明で触れられた現地での調達や組み立てのことを意味しているのでしょうか?

冨安:関税の問題が生じる前から、私どもでは現地に生産拠点を設ける必要があるのではないかという検討を進めてきたのは事実です。

具体的には、現在トランプ氏の政権下で状況が変化していますが、将来的に電動化を見据えた際に、バッテリーをどの程度取り付けるのか、そのバッテリーをどのように調達するのか、といった議論を行ってきました。これらの課題について、改めて当社としても慎重に検討していく必要があると認識しています。

また、北米市場では、いわゆる個人ユーザー向けの小型コンパクトトラクタをOEMで供給していることが主力となっています。

逆に言えば、先ほど話題に上った草に関わるような話や、異なる方向性についても検討を進めていきたいと考えています。まずはそのようなテーマをどのように実現できるかを核に、さまざまな検討を開始する段階であるとご理解いただければと思います。

質疑応答:農業機械の更新サイクルと需要増加について

司会者:「農機需要は米価高騰で喚起されていますが、農機の買い替えサイクルも考えると、需要はどのような見込みでしょうか?」というご質問です。

冨安:例えば、コロナ禍以降は当社にとっても国内営業はかなり厳しい状況が続きましたが、2019年頃までは国内の農機製品の売上高が500億円を上回る規模で展開していました。それ以前にご購入いただいたお客さまの更新時期を考えると、そこから6年から7年が経過しています。そのため、これからが更新需要の時期であると考えられます。

石本:農業機械の更新サイクルは機種や規模の大小、使用状況等によって異なります。2、3年前は農業資材費が高騰する一方、米価低迷の時期であり、本来は更新時期を迎えた機械の更新が延び延びになっていました。ここに来て、ようやく更新されつつある状況です。

今後の米価の推移については、先ほども少し触れたように、農政は米の需要に応じた生産へと大きく舵を切るなど変化が見られますが、まだ見通せない部分もあります。

ただし、現実的には農業従事者の高齢化による離農が今後も続くと推測され、現在その進行がややスローになっているようにも見えます。一方、これに伴い機械の大型化が進むのは当然の流れです。その結果、台数は減少するものの、金額は相応に上がっていくことが国内マーケットの動向だと考えています。

需要については、現時点で若干サイクル的に早まった動きになっているように思います。この状態が続き、現在の米価が比較的安定して下がらない場合、更新需要が短縮される可能性があると考えています。

冨安:農業機械の寿命については、機種によってかなりばらつきがあります。少し補足すると、コロナ禍で米価が下がった時期には、本来更新すべき機械の更新が進まず、いわゆる寿命を引き延ばしていた状況がありました。そのため、来年以降の底上げにつながる可能性があるという見方もできるかと思います。

冨安氏からのご挨拶

冨安:この中間期はそれなりの成果を上げられたのではないかと思っています。ある意味では、「プロジェクトZ」を進めるにあたり、私どもにとって非常にありがたい環境だったと言えます。

それだけに、しっかりと足元を見据えながら、我々として「プロジェクトZ」を進めていくことが重要だと考えています。

「プロジェクトZ」をスタートして1年目をなんとかクリアし、2年目はこの調子であれば貯金ができるのではないかと思っています。この貯金を活かして「プロジェクトZ」を確実に進めていくことこそ、現在の井関にとって最も大切なことだと考えています。

抜本的な構造改革および成長戦略をやり抜いた上で、みなさまのご期待にお応えしたいと考えています。本日はどうもありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6310

|

1,817.0

(03/06)

|

-34.0

(-1.83%)

|

関連銘柄の最新ニュース

-

03/07 08:30

-

03/07 08:30

-

03/05 18:15

-

03/04 08:39

-

03/04 08:00

新着ニュース

新着ニュース一覧-

今日 17:00

-

注目!みんかぶ企業分析

みんかぶおすすめ