【QAあり】交換できるくん、連結営業利益予想の下方修正を発表、事業成長を優先し投資に注力 株主優待の拡充も決定

連結業績予想修正の概要

栗原将氏(以下、栗原):代表取締役社長の栗原です。それでは、定刻になりましたので開催します。よろしくお願いします。

2025年3月21日の金曜日に、業績予想と株主優待制度の変更について開示しました。その説明資料に基づき、私と取締役副社長コーポレート本部長の佐藤からご説明と補足をしたいと思います。

また、いただいたご質問についてはご説明の後にお答えさせていただきます。内容が重複する場合はまとめて回答させていただきますので、よろしくお願いします。

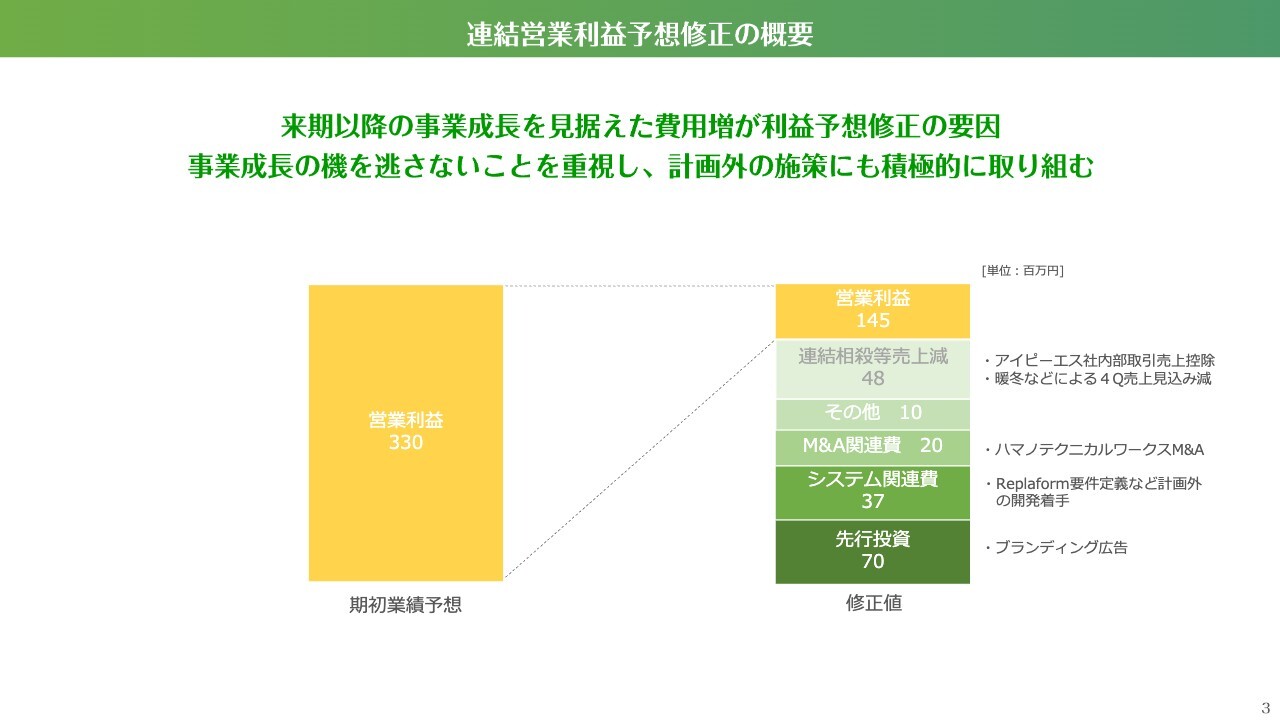

連結業績予想修正についてご説明します。期初の営業利益は3億3,000万円を見込んでいましたが、着地の見込みとしては1億4,500万円となりました。経常利益は、3億3,000万円を見込んでいましたが、1億5,500万円に修正しました。売上高は見込みどおりの100億円です。今回、このように下方修正を行いました。

この結果について、当期の業績をご期待いただいた投資家のみなさまの期待に応えることができず、大変申し訳ありません。

今回の修正に至った経緯について、当社としては、これを単なるネガティブな修正とは捉えていません。来期以降に向けたポジティブな部分の修正も含んでいるため、その点についてもご説明したいと思います。

連結営業利益予想修正の概要

栗原:こちらのスライドも開示している資料と同じ内容となります。期初の営業利益は3億3,000万円を計画していましたが、第3四半期までの段階で、M&A関連費用や、連結相殺等の影響を受けました。

連結相殺については、子会社であるアイピーエスの開発部門が当社の「交換できるくん」の開発を部分段階的に担っており、開発が非常にスムーズに進んだことで、想定よりも多くの人員を当社に割いてもらうかたちとなりました。その結果、それぞれの売上は増加しましたが、連結決算においては相殺されるため、その費用は4,800万円程度となりました。

その他については、売上の若干の伸び悩みなどが影響しており、その他諸々の細かい部分が含まれています。

システム関連費については、「Replaform(リプラフォーム)」の要件定義など、当初の計画から少し外れた部分の開発費用が発生し、もともと第3四半期までに顕在化していました。

一方で、営業利益3億3,000万円に対する下方修正のラインがあり、そのラインは上回る程度の状況で第4四半期を迎えました。第3四半期までは受注状況は好調でしたので、第4四半期も順調に伸びれば利益が少しショートする程度で収まると考えていたのですが、年明けからの受注状況から、下方修正のラインが見えてくるようになりました。

言葉を選ばずに言えば、下方修正を回避する数字を出すことも不可能ではありませんでした。ただし、それは3月に投資を行うか、4月に回すかといった最終的な調整によるものであり、本質的な成長にはつながらないと判断しました。

私たちが目指すのは、1億円、2億円、3億円といった営業利益のレベルではなく、さらに先の利益を追求することです。そのため、将来の成長につながる投資を優先すべきだと判断しました。この判断のもと、第4四半期にブランディング投資などの追加投資を実施させていただきました。

先行投資について、ブランディング広告の7,000万円は、単に2月、3月に広告を投下したということだけではなく、4月以降も継続していきます。そのため、一部の制作を少し前倒しして、来期以降の経費、つまりコストを軽減する効果も見込んでいます。このような取り組みの結果、着地見込みは前記のような数値となりました。

詳細については、ご質問でも多数いただいているため、その中でご回答します。

株主優待の拡充

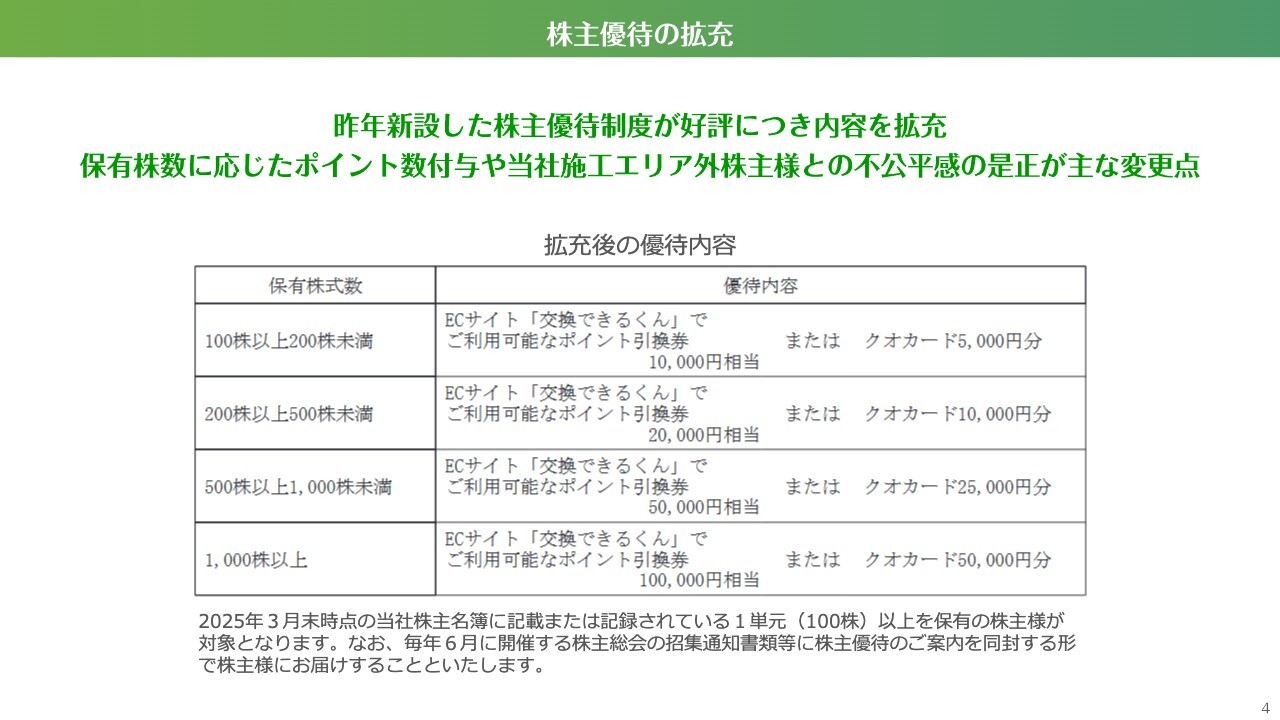

栗原:もう1つ、株主優待の拡充について、合わせて開示しました。これは以前から検討していたものですが、先に開示すると投資家の方々を惑わせる可能性があり、後からの発表も適切ではないと判断し、結果的に今回の発表に合わせたタイミングとなりました。

昨年から、当初200株で1万円相当の「交換できるくん」で利用可能なポイント引換券を株主優待として発行していました。想定以上に多数の方々にご利用いただき、「非常によかったよ」というお声をいただきました。

昨年1年間は、検証期間として位置付け、当社のサービスをより多くの株主のみなさまにご利用いただけるよう、このたび優待の幅を広げました。

また、100株、200株以上に保有している株主の方々には、プラスの特典があってもいいのではないかと考えまして、このような設定となっています。

そして今回、「QUOカード」も選べるようにしました。当社では、これまで「QUOカード」の優待施策には消極的でした。しかし、まだ全国津々浦々で工事ができるわけではなく、当社の営業エリア外にお住まいの個人投資家の方も多くいらっしゃいます。そのため、利用できない方々にも不公平が生じることのないよう、「QUOカード」を選択できるようにしました。

ただし、当社の営業エリア内の方にはできるだけ「交換できるくん」を利用していただきたいという考えから、優待の比率は変えさせていただいております。

また、例えば1,000株を保有いただくと、年間10万円分の引換券を受け取ることができます。この引換ポイントは3年間活用可能であり、3年継続保有で最大30万円分の利用券となります。一度住宅設備を交換されると、築年数の経過に伴い順番にいろいろな設備が劣化していくため、毎年優待を活用しながら交換を楽しんでいただければという思いで、今回改変しました。

質疑応答:売上高低下の要因について

栗原:「2025年3月21日に修正された業績予想を前提とすると、2025年1月から3月の売上は前年同期比プラス4パーセント程度となり、第3四半期と比べて大きく失速することになります。

暖冬の影響だけでは説明がつかず、競争力が大きく低下する事態が発生しているように思えるのですが、何が原因でしょうか? 競合は増えていますでしょうか?」というご質問です。

その次の質問もほぼ同じ内容のため、あわせてお読みします。

「今回の修正について、売上100億円予想だと、第4四半期は売上24億円弱、全体比でプラス4パーセント弱になり、ソリューション事業分を除くと、住設DX事業の売上高は大幅鈍化したように見えます。要因は暖冬などの季節の影響のみでしょうか?」というご質問です。

その次の質問も同様ですね。

「暖冬の費用増で利益の下方修正はまだしも、売上が思いのほか上がっていません。このあたりはどのようにお考えでしょうか?」というご質問です。

ご質問を多数いただき、ありがとうございます。まず、資料の内容に少し誤解があれば、大変恐縮です。今回の発表では下方修正がメインとなっていますが、売上については着地が100億円ぴったりというわけではなく、修正の範囲内に収まっているため、特に変更は行っていません。

実際には、DX事業や住設事業を単体でみると、およそ18パーセント成長しており、売上自体は伸びています。その点で誤解を与えてしまい申し訳ございません。

最終的な数字は、計画をやや上回るかたちで調整を進めており、現在も営業活動を継続しています。逆に言えば、100億円を下回ることはなく、売上を維持できる見込みであることが、今回修正を行わなかった要因です。

佐藤浩二氏(以下、佐藤):この4パーセント程度という部分について補足します。

2024年3月期第4四半期の資料では、連結売上業績として22億8,200万円と記載されていますが、このうち住設DX事業のみの売上実績は19億9,200万円です。

したがって、前年同期比で見る際は、住設DX事業の売上19億9,200万円に対し、今回想定どおり24億円弱だと、前年同期比約18パーセント増となるため、そのようにご理解いただければと思います。

質疑応答:暖冬の影響と受注への具体的な影響基準について

栗原:「気象庁から平均気温の推移が発表されていますが、御社の展開エリアでは、多くの地域で昨年より平均気温が低くなっています。暖冬の影響で受注が伸びていないというのはあまり腹落ちしません。平均気温以外に、例えば何度以上、何日間など、具体的な基準があるのでしょうか?」というご質問です。

おっしゃるとおり、暖冬「など」と記載しましたが、暖冬だけが要因というわけではありません。一方で、特に昨年の年末は、当社の売上が一番大きい関東エリアの冷え込みが遅く、出足が遅れたことは事実として認識しています。

1月以降は、寒くなり、特に2月は寒さが厳しくなりました。次のご質問も同様の内容のため、あわせてお答えします。

質疑応答:キンライサーなどの競合企業の影響について

栗原:「給湯器の売上が暖冬で伸びないという件ですが、正直キンライサー等の競合企業の影響ではないかと考えています。キンライサーの存在はどの程度御社の営業に影響しているのか、認識を教えてください」というご質問です。

給湯器についてご説明します。キンライサーさんをはじめ、最近では東京ガスさんもWebサイトを活用しています。給湯器関連の企業は現在乱立している状況で、給湯器専門の販売会社も数多く存在します。

当社とはビジネスモデルが異なるため、直接の競合とは見ていませんが、お客さまが給湯器の交換を検討する際に、当社まで届かず、手前で他社に流れてしまうケースが増えていることは実感しています。特に、一部の企業が採算度外視で販売している影響もあり、その点は課題として認識しています。

また、以前の説明会でもお話ししましたが、給湯器は「故障した」「急いで交換したい」といった緊急性が高い商材です。そのため、水道の緊急修理のように即時対応が求められる市場となっています。そのような市場では多くの広告費をかけ、一定の利益率を確保しつつ、迅速な対応を提供するビジネスモデルのほうが相性が良いという特徴があります。

当社としては、給湯器をメインの商材と位置づけていたわけではなく、取り扱い商材の一つとして計画していました。しかし、暖冬による出足の鈍さや競合企業の影響を受け、想定していたほどの成果には至りませんでした。

この点は来期以降の課題として、現在さまざまな施策を検討しています。当社には給湯器以外にも幅広い商材があるため、今後は各商材の力の入れ具合を調整しながら展開していきたいと考えています。

質疑応答:2月、3月の受注状況およびBtoCの月次受注額の開示について

栗原:「2025年2月、3月の受注状況について、前年同月と比べていかがでしょうか? また、広告費投下による継続的な売上成長があることを確認したいため、BtoCの月次の受注額を開示していただけないでしょうか?」というご質問です。

月次の受注額を開示してほしいというお声は確かにあります。当社としても検討していますが、今回のケースも含め、年間を通じて売上の増減には変動があり、前年や前々年と比較しても一定のずれが生じる傾向にあります。ただし、年間を通して見ると、売上は概ね予想の範囲内に収まっています。

現在、ブランディング広告などさまざまな要因が影響している中で、月次の数値を開示すると誤解を招く可能性があると考えており、現時点では積極的に開示を進める予定はありません。 そのため、売上の推移については四半期ごとのデータをもとにご判断いただくほうが適切であると考えています。

質疑応答:下方修正の発表時期について

栗原:「今回の下方修正の理由についてですが、もっと早くに予想できた項目が多いように思います。ブランディング広告費も完全にコントロールできる内容だと思われますが、この時期に発表になった理由を教えてください」というご質問です。

すでにご説明した内容と重なる部分もありますが、あらためてご説明します。下方修正は、利益が30パーセントを下回る場合に行う必要があるというルールがあり、この点はみなさまもご存じかと思います。

当社としても、第3四半期までの業績が非常に好調だったことから、第4四半期についても強気に見込み、経費を取り込んだ上で最終的に利益を捻出できると考えていました。

しかし、実際には想定よりも厳しい状況となり、下方修正のラインに入ることが見えてきた段階で、経営判断を行いました。下方修正ぎりぎりの数値を達成するために調整を行うことも選択肢としてはありましたが、そのラインであれば、むしろ来期以降の成長につながる施策を優先するほうが良いと判断しました。

最終的に、思った以上に業績が落ちたと感じるかもしれませんが、その主要因としては追加で行うブランディング投資の影響が大きいということになります。

質疑応答:業績予想修正のタイミングについて

栗原:「業績予想の修正がこのタイミングとなった理由を教えてください。このまま修正せずに通期業績を発表し、同時に2026年3月期通期の業績予想を発表するほうが株価に対するマイナスのインパクトが小さかったのではないでしょうか?」というご質問です。

タイミングについては、確かに社内でも議論がありました。今回の発表を、このタイミングにするか、通期業績の発表と同時に行うかを議論しましたが、やはり、明らかになった時点でできるだけ早く開示することが株主のみなさまへの誠意であるという考えにより、このタイミングでの発表となりました。

質疑応答:広告投資の継続について

栗原:「今回の下方修正の理由の1つに、広告投資や先行投資を継続するとありますが、第4四半期初めから広告を緩めていないという理解でよろしいでしょうか?」というご質問です。

そうですね。継続していますが、緩急をつけています。第4四半期の初めはあまり広告を出していませんでしたが、まさに今、3月に入ってから展開している状況です。

質疑応答:物価高の影響について

栗原:「昨今の物価高は御社にどのような影響をもたらしますか?」というご質問です。

物価高については、社会の雰囲気として今あまり明るくない状況を招いていると感じている程度です。そのような意味では、当社は必ずしも「壊れたから近々で替えなくてはいけない」という機器だけを取り扱っているわけではないため、マイナス影響は多少なりともあるのかと考えています。

これは言い訳にはなりませんが、景気は上がったり下がったりするものだと思います。そのような中で、みなさまも感じている方が多いと思いますが、今は世の中があまり元気がないと言いますか、特に東京を歩いているとつらそうな顔の方が多いと毎回思います。具体的な数字のお話はできませんが、そのような雰囲気は感じている状況です。

質疑応答:アストリス・アドバイザリー社のレポートについて

栗原:「2025年3月17日付のアストリス・アドバイザリー社のレポートは、御社への取材を基に作成されていると認識しています。レポートの中で、住宅設備機器のEC市場における御社のシェアについて、『同社は、EC市場シェアは約50パーセントと想定している』と記載がありましたが、本当にそのように認識していますか?

同じような商品を取り扱う企業の中には、ホームページ上に、住宅設備機器リフォームのネット専業として『圧倒的No.1』と記載しているところもありますが、どのように考えているかを教えてください」というご質問です。

どのような経緯で50パーセントとなったのかは、私自身が直接お話ししていないためわかりませんが、認識の部分のお話をして少しずれた可能性があり、大変申し訳ありません。

当社からそのような発信はしておりませんが、EC市場は、どこからどこまでが我々と同じ住宅設備機器を扱っているのかという線引きが非常に難しく、当然いろいろな企業がありますが、全部の企業が開示されているわけでもありません。

例えば、物販だけが非常に上がっていても、これをEC市場と言えるのかということもありますし、家電品が紛れていることもあります。今取り扱っているエアコンも含めると、市場は非常に大きくなります。

そのようなところを踏まえると区切りが難しいのですが、単純に当社が取り扱っている商材だけで考えても、我々の売上以上にあると思っています。今思いつく数字としても、1,000億円はないかもしれませんが、500億円程度はあるのではないかという認識です。

また、他社がホームページに「圧倒的No.1」と記載していることに関しては、上場企業ならできない表現ですし、開示されている資料でもありませんのでなんとも言えません。いろいろな会社がNo.1を謳っている時代ですので、そのような類のものである程度の認識です。

質疑応答:株式分割について

栗原:「流動性確保のために株式分割を行いますか?」というご質問です。

佐藤:継続的に検討していますが、いろいろな条件を整える必要があります。そのあたりの推移を見ながら議論していますので時期はお伝えできませんが、継続的に検討しているとご理解いただければと思います。

質疑応答:「Replaform」の今後の予定について

栗原:「『Replaform』は、スケジュールどおりに春にサービス開始できそうでしょうか? また、ユーザーの申し込み状況などもおうかがいできればうれしいです」というご質問です。

佐藤:「Replaform」に関しては、伊藤忠エネクスホームライフ社でお使いいただくサービスを春にリリースすることが1つの目標になっています。

この部分に関しては先方の都合もあるため、サービスインの時期はあくまで目標というかたちになります。春に伊藤忠エネクスホームライフさんでお使いいただけるような環境を整えるために、今準備しているところです。

その他の企業向けのサービス開始は、伊藤忠エネクスホームライフさんできちんとサービスインできた後からになりますので、もう少し先になるかと思います。

申し込み状況という点では、具体的に契約手続き中なのは伊藤忠エネクスホームライフさんのみで、それ以外はまだ商談中です。最終的なサービスがまだできていませんので商談中となっていますが、今20社程度の商談を進めています。必ず受注につながるとは言いませんが、手応えはあると考えています。

質疑応答:2026年3月期の利益について

佐藤:「2026年3月期の利益はどの程度だと考えていますか?」というご質問です。

業績連動型ストックオプション行使における業績条件として、営業利益6億円を目標に掲げています。

ただし、ブランディング投資の今の状況を受けた来期の取り組み、およびシステム開発に関連する費用のうち資産化されない金額の試算について今最終的な詰めを行っていますので、現時点では明確な数字はお伝えできません。

できるだけ早く中期経営計画を開示するように努力しますので、そちらをお待ちいただければと思っています。申し訳ありません。

質疑応答:来期以降の成長イメージおよび業績連動型ストックオプションについて

佐藤:「今回の開示だけでなく、来期以降の成長イメージも教えてください」「今回の下方修正をもって、2026年度の業績連動型ストックオプション行使条件の売上および利益を達成できる体制が整ったと考えていますか? まだ整っていないとしたら、どのような点を強化すべきだと考えていますか?」というご質問です。

こちらについても申し訳ありませんが、中期経営計画をご確認いただきたいと思います。

栗原:今作っているところと言いますか、ちょうど諸々進めているところです。今年度の決算発表時の開示となる予定ですので、よろしくお願いします。

質疑応答:下方修正額について

栗原:「下方修正額の約6割程度は、来期成長のための広告費用や『Replaform』開発費用といった先行投資という理解でよろしいでしょうか?」というご質問です。

そのとおりです。

質疑応答:シンガポールへの移住について

栗原:シンガポールにおける海外法人設立についても開示しましたので、今回の件と少し異なりますが、いくつかご質問をいただいておりましたので併せてご回答します。

「1月中旬の『日本経済新聞』の『交遊抄』で、栗原社長がシンガポールに移住された旨が記載されていました。3月14日のリリース『海外子会社の事業開始に関するお知らせ』を読み、移住の目的は海外投資家向けのIR活動や市場調査ではないかと考えています。

日本を離れることにより、栗原社長のコミットメントが落ちるのではないかと、株主としては少し心配です。移住後も以前と変わりなくリーダーシップを発揮されていますか?」というご質問です。

もともと私のスタイルとしては、リモートも使いながら仕事をしたり、いろいろなかたちで動いていましたので、そのような意味ではまったく問題無いと考えています。

また、社員や幹部の人達が各々、活躍してくれていますので、ご安心ください。

質疑応答:シンガポール拠点設立の背景および手応えについて

栗原:「シンガポール拠点設立について、このタイミングで設立を決めた理由を詳しく教えてください」「シンガポール拠点の設置による海外投資家へのIRや海外企業との提携等の手応えはいかがですか?」というご質問です。

今回、法人設立となりましたが、実は駐在でもよかったのです。まずは本当にそれくらいのことから始めています。

シンガポールの会計士さんと話す中で、駐在で設立しても法人として設立しても費用が変わらないという点がまずあります。また、そこからビジネスが発展した際にすぐに取り組めるといった点もあり、法人からスタートしました。

今はコストをほとんどかけておらず、手探りの状況です。私も完全に移住したわけではなく、行ったり来たりしています。少し長い目になりますが、これから徐々に動いていけたらと思っているところです。

余談ですが、特に私が取り組んでいる領域は新しい事業やサービスの創造であったり、マーケティングですので、日本の空気の中でずっと集中し続けると、感覚が小さくなってきてしまう部分もあります。そのため、以前より時折、海外から日本を見るようにしてきました。

また、シンガポールは日本と比較すると非常にDXが進んだ国ですので、いろいろ感じながら、日本の事業でより機動力を上げていけるように、パワーをつけていきたいと考えています。

質疑応答:今回の説明会について

栗原:「下方修正は残念ですが、ライブ配信でご説明いただけてありがたいです」というご質問です。

下方修正となり申し訳ありません。できる限り今回のように配信できればと思っています。よろしくお願いします。

質疑応答:2026年3月期の計画について

栗原:「2026年3月期はストックオプション行使の条件のとおり、営業利益6億円の計画ですか?」というご質問です。

ストックオプション行使の条件と計画の数字は必ずしも一致する必要はないと思っています。ストックオプション行使の条件は、計画を上回った場合という認識ももともとあったため、チャレンジングなかたちで設定しています。

M&Aなど計画として織り込むにはかなり難しい要素もあり、慎重にならざるを得ないところもあります。中期経営計画を出す前にこの数字を出した関係で、こちらがベースになることは認識していますが、慎重に考えているところです。

私自身には、ストックオプションの権利があるわけではありませんが、私も幹部も条件を達成したいと全員が思って一致団結していますので、そのような点はご理解いただければと思います。

質疑応答:住設DX事業の売上高について

佐藤:「2024年3月期第4四半期の売上高19億9,200万円は住設DX事業のみの数字で、今期の24億円弱が全体の数字という理解で合っていますか? 住設DX事業のみを比較した場合のYoYはどの程度でしょうか?」というご質問です。

なかなか具体的なご説明が難しいのですが、2024年3月期第4四半期の住設DX事業は19億9,200万円と公表しています。

2025年3月期の第4四半期の住設DX事業の売上高の見通しは、当社の公表値が100億円のため、そこから類推すると24億円弱となります。

冒頭に栗原から「100億円はあくまでも現時点での開示の数字」とお伝えしました。売上に関しては最低限クリアしたいと言いますか、ある程度見えている数字ということで公表しています。実際は、住設DX事業のみの第4四半期の売上高は24億円前後になるのではないかとご理解いただければと思います。

連結業績は、それよりもう少し上回るのではないかというのが現時点での状況です。詳しいご説明ができず、申し訳ありません。

質疑応答:給湯器の競合との差別化について

栗原:「先ほど給湯器の競合として『東京ガスがEC市場に出てきた』というお話がありましたが、ネームバリューでは東京ガスのほうが圧倒的な強みがあると思います。差別化についてどのような対策を考えていますか?」というご質問です。

どこまでお話できるかというのが難しいところですが、東京ガスさんとはコミュニケーションを取っていましたし、今でも取っているため、正直に言いますと「どうしてこうなったのか」というのはあります。

他社の詳細について今ここでお話しするのは避けたいと思いますが、東京ガスさんが母体で取り組んでいくビジネスを始めても、続けられるかどうかはわかりません。やはりほとんどの企業が続けられないからです。

それにはいろいろな理由があります。採算度外視で進めると多少の影響がありますが、継続的に成長して利益を取っていくためには、かなりいろいろなことを乗り越えないといけません。正直に言いますと、それはできないだろうと私は思っています。

東京ガスさんとは悪いかたちではなくコミュニケーションを取らせていただいていますので、確かに注目すべき事象ですが、現状で競合となるような状況ではありませんし、今後もそれほどの競合とはならないのではないかと私は思っています。

その他詳しくは話しませんが、「まったく大丈夫です」ということだけお伝えしたいと思います。

質疑応答:基幹システムの改修状況について

栗原:「基幹システムの改修状況はいかがですか?」というご質問です。

佐藤:着々と進んでいますが、やはり20年間積み上げてきたシステムであり、当社は取扱商品も非常に多数あるため、仕様がなかなか複雑です。そうそう一筋縄ではいかないことは認識しています。

ただし、それで遅れているというよりは、投資できる体制も限られています。アイピーエスが入ってリソースはある程度確保できるようになりましたが、それでも限られたリソースで、ある程度の期間がかかる状況です。実際のビジネスに効果が出るには、もう少し時間を要すると思っています。

できる限りサービスの付加価値を上げるような開発を優先していくことが今の骨子になっていますので、そのような点では当社の事業成長に貢献できるようなシステムに早く移していきたいと考えています。

栗原:部分的に改修が進み、実行できることがこれからいくつか出てくると思います。そのような部分は進んでいる状況ですが、大きくはやはりいろいろありますので、メンバーが日々苦労しながら進めているところです。

質疑応答:大震災が起きた際の影響について

栗原:「大震災が起きた際、プラス・マイナスの影響をそれぞれどのように見積っていますか?」というご質問です。

我々は各エリアに拠点があります。対応する部隊はある程度集中していますので、そのようなところを分散し、人員を関東と関西に分けるなどのリスクヘッジに取り組んでいる状況です。プラス・マイナスは内容にもよるため、お伝えするのが難しいです。もちろんうれしいことではありませんので、そういった意味で、何も起きないことを願っております。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7695

|

812.0

(03/04)

|

-1.0

(-0.12%)

|

関連銘柄の最新ニュース

-

02/26 17:00

-

02/26 16:00

-

02/26 16:00

-

02/13 16:00

-

02/13 16:00

新着ニュース

新着ニュース一覧-

今日 04:48

-

今日 04:44

-

今日 04:38

-

今日 04:29

注目!みんかぶ企業分析

みんかぶおすすめ