ヒューマンクリエイションHD、売上高・EBITDAが過去最高の四半期業績 戦略領域の売上高が前年比+32.8%と拡大

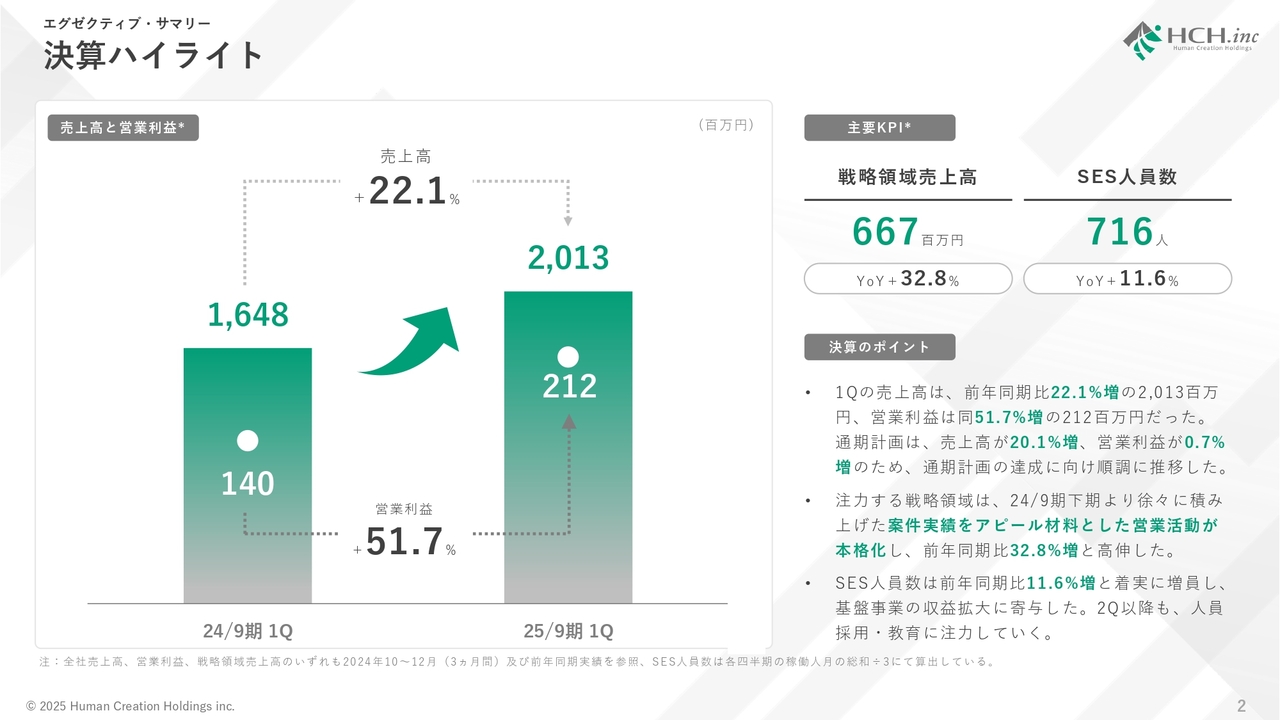

決算ハイライト

富永邦昭氏:ヒューマンクリエイションホールディングス、代表取締役社長の富永です。本日は、2025年9月期第1四半期の決算についてご説明します。最後までよろしくお願いします。

まず、2025年9月期第1四半期の決算ハイライトです。売上高は前年同期比で22.1パーセント増の20億1,300万円、営業利益は同51.7パーセント増の2億1,200万円となりました。

特に戦略領域の売上高は前年同期比で32.8パーセント増加し6億6,700万円となり、再成長に向けて順調に進捗しています。

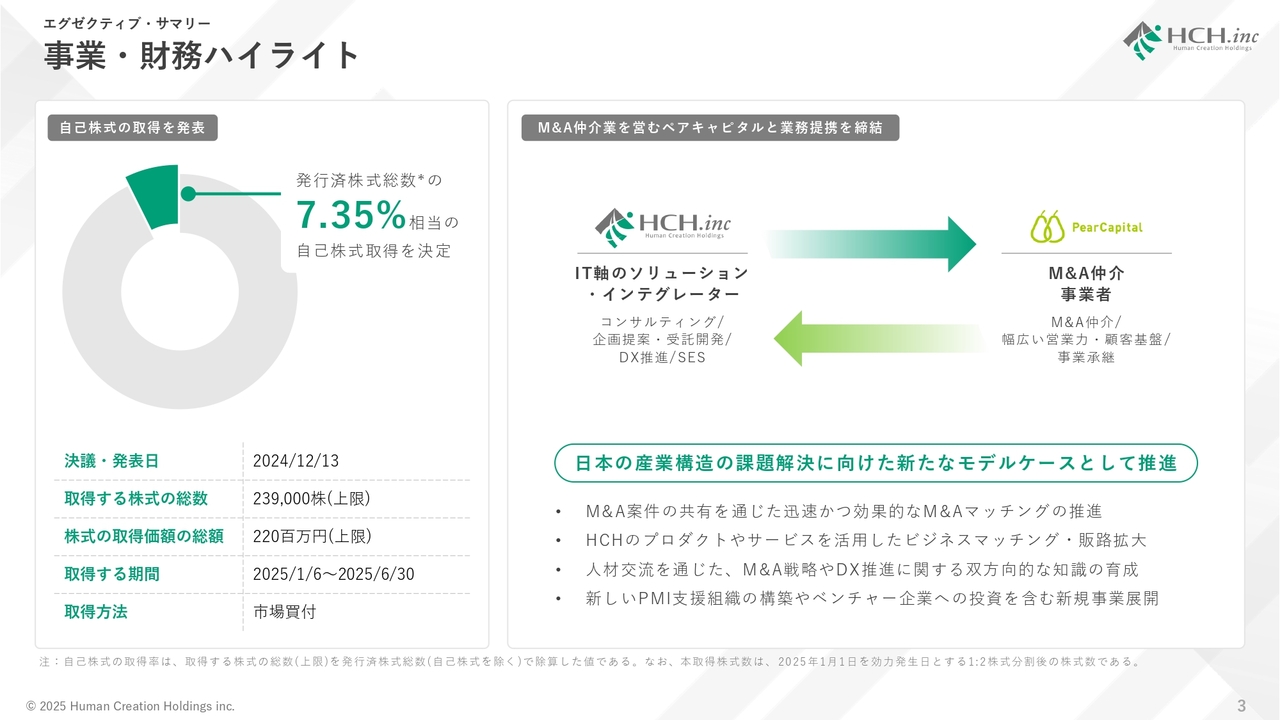

事業・財務ハイライト

事業と財務に関するハイライトです。事業においては、M&A仲介業を営むペアキャピタル社と業務提携を締結しました。当社が成長戦略の1つに掲げるM&Aについて、ペアキャピタル社を通じてより一層強力に推進していきます。

また、財務戦略においては、当社の掲げる財務資本戦略「自己資本比率≦40パーセント」の方針に則り、昨年12月に発行済株式総数の7.35パーセント相当(買付上限額2.2億円)の自己株式取得を公表しました。引き続き、財務レバレッジの適正化に向けて邁進していきます。

IR活動・スケジュール

2024年11月に中長期経営方針および新・財務資本戦略の発表を行い、IR施策についても一層の拡充に努めています。2025年9月期は積極的なIRを実行に移すことで、当社の認知度拡大を図るとともに、既存株主さまへのご説明の機会を増やしていきたいと考えています。

AGENDA

本日のアジェンダです。まずは、第1四半期業績のご説明、そして2025年9月期通期計画の進捗状況をご説明します。また、補足資料として今回新たに、EPS1,000円(株式分割考慮後の目標値は500円)の実現に向けたシナリオを追加していますので、後ほど触れさせていただきます。

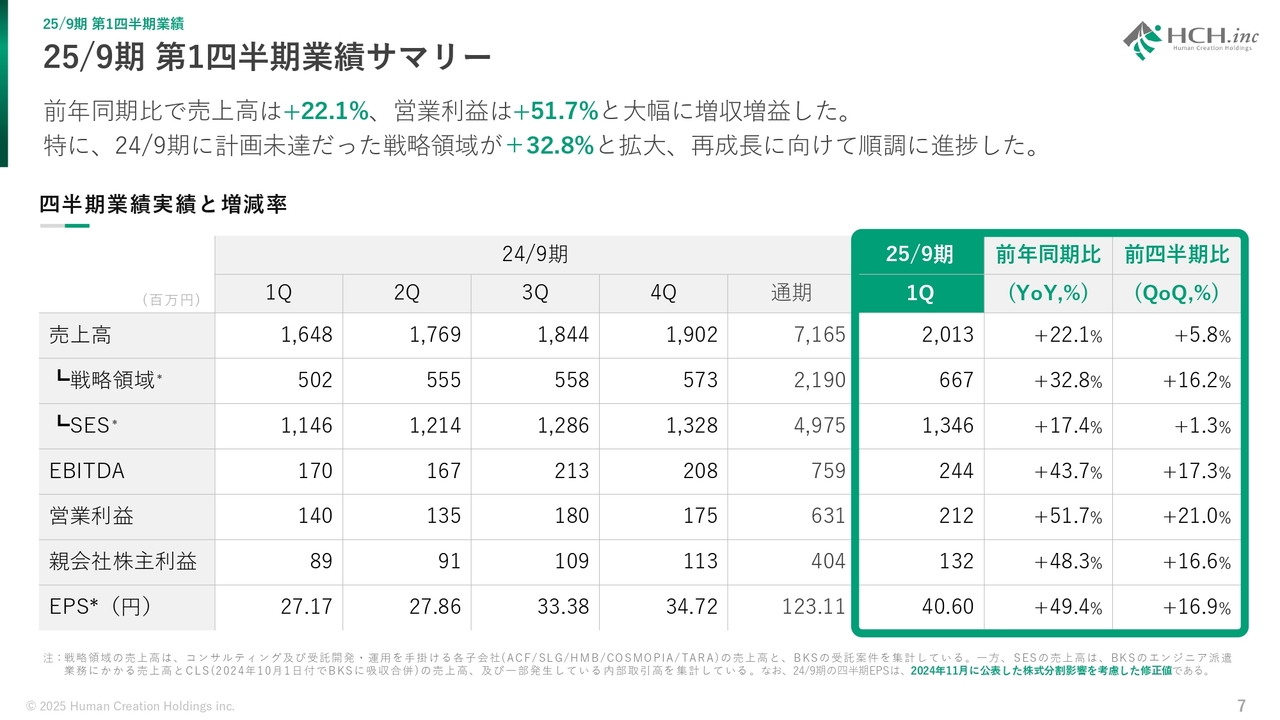

25/9期 第1四半期業績サマリー

2025年9月期第1四半期業績サマリーです。売上高は前年同期比で22.1パーセント増の20億1,300万円、営業利益は前年同期比で51.7パーセント増の2億1,200万円と大幅に増収増益しました。

特に、2024年9月期に計画未達だった戦略領域が前年同期比で32.8パーセント増の6億6,700万円と拡大し、再成長に向けて順調に進捗しています。SESの売上高も前年同期比で17.4パーセント増の13億4,600万円と順調です。

なお、戦略領域の売上高は、コンサルティングおよび受託開発・運用を手掛ける各子会社(ACF/SLG/HMB/COSMOPIA/TARA)の売上高と、BKSの受託案件を集計しています。

一方、SESの売上高は、BKSのエンジニア派遣業務にかかる売上高と、一部発生している内部取引高を集計しています。なお、2024年9月期の四半期EPSは、2024年11月に公表した株式分割影響を考慮した修正値をお示ししています。

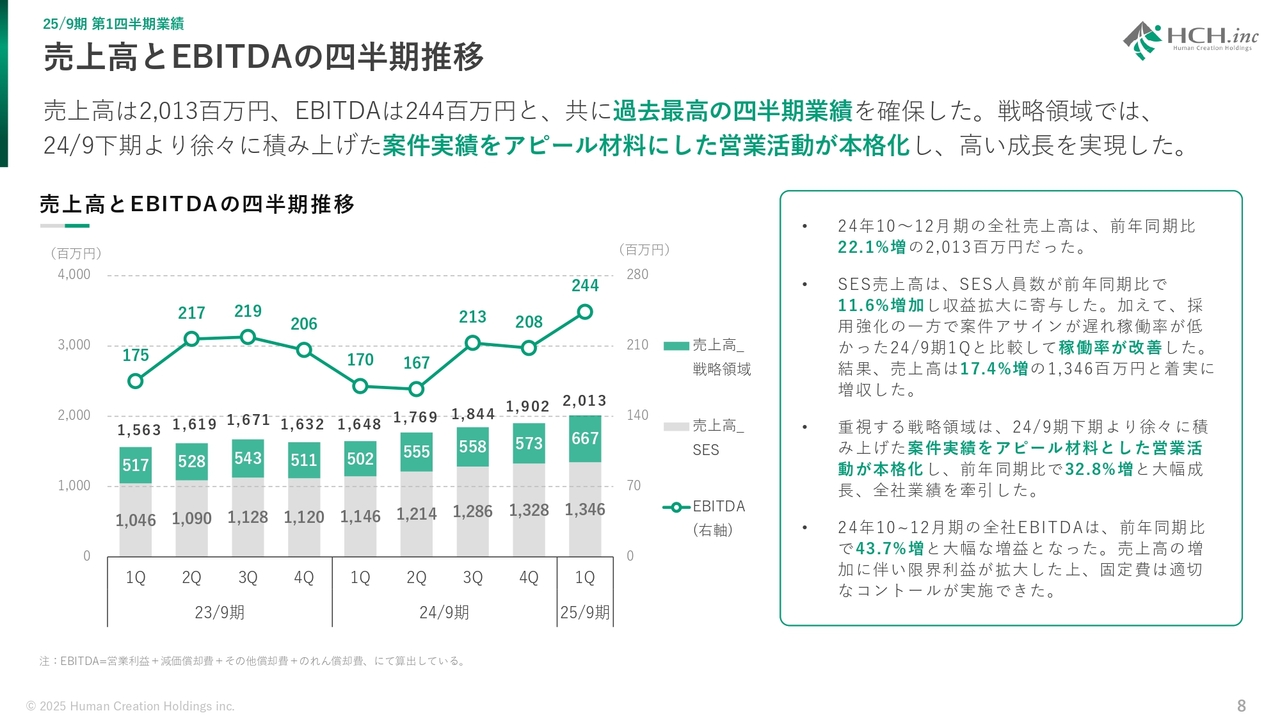

売上高とEBITDAの四半期推移

このスライドでは、売上高とEBITDAの四半期推移をお示ししています。売上高は20億1,300万円、EBITDAは2億4,400万円と、ともに過去最高の四半期業績を確保しました。

戦略領域では、2024年9月期下期より徐々に積み上げた案件実績をアピール材料にした営業活動が本格化し、高い成長を実現することができました。SES売上高は、SES人員数が前年同期比で11.6パーセント増加し収益拡大に寄与しました。加えて、採用強化の一方で案件アサインが遅れ稼働率が低かった2024年9月期第1四半期と比較して稼働率が改善し、結果、売上高は17.4パーセント増の13億4,600万円と着実に増収しています。

また、2024年10月から12月の全社EBITDAは、前年同期比で43.7パーセント増と大幅な増益となりました。売上高の増加に伴い限界利益が拡大した上、固定費は適切なコントロールを実施しました。

粗利率と販管費の四半期推移

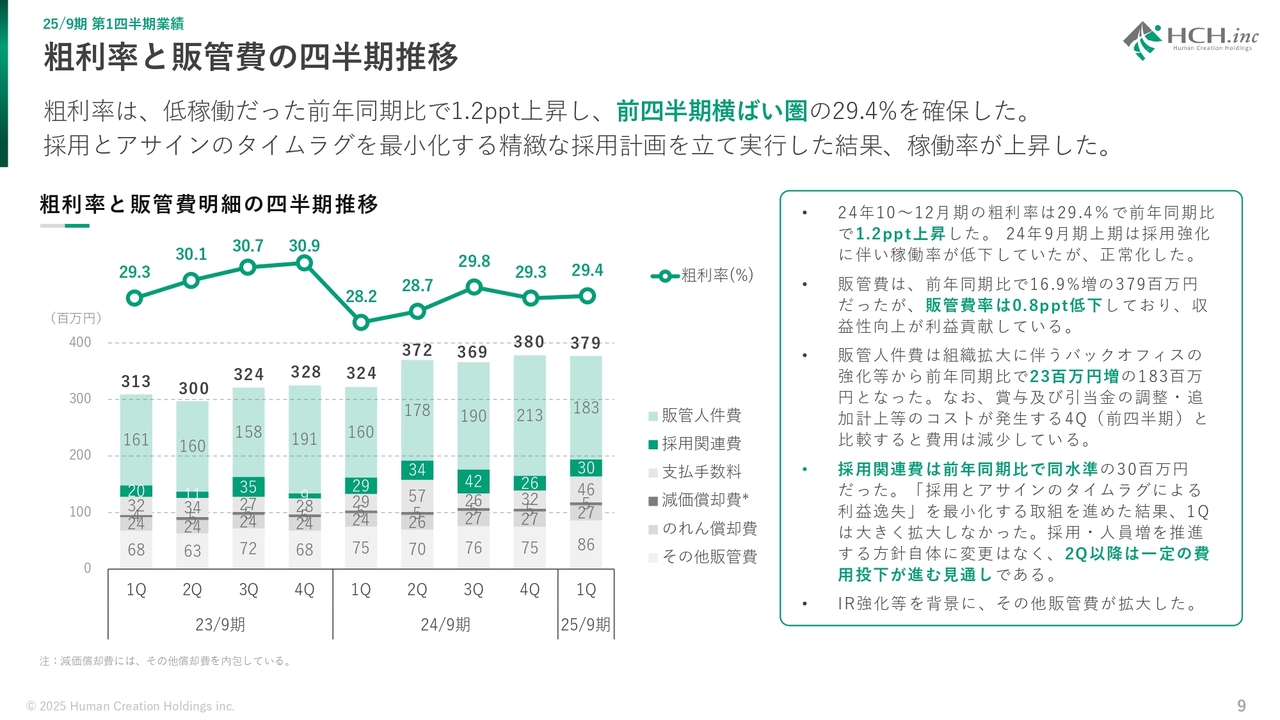

このスライドでは、粗利率と販管費の四半期推移についてご説明しています。

粗利率は、低稼働だった前年同期比で1.2ポイント上昇し、前四半期横ばい圏の29.4パーセントを確保しています。2024年9月期上期は採用強化に伴い稼働率が低下していましたが、採用とアサインのタイムラグを最小化する精緻な採用計画を立て実行した結果、稼働率が上昇しました。

販管費は、前年同期比で16.9パーセント増の3億7,900万円でしたが、販管費率は0.8ポイント低下しており、収益性向上が利益に貢献しています。

販管人件費は組織拡大に伴うバックオフィスの強化等から前年同期比で2,300万円増の1億8,300万円となり、賞与および引当金の調整・追加計上等のコストが発生する第4四半期(前四半期)と比較すると減少しています。

採用関連費は前年同期比で同水準の3,000万円でした。「採用とアサインのタイムラグによる利益逸失」を最小化する取組を進めた結果、第1四半期は大きく拡大しなかったものの、採用・人員増を推進する方針自体に変更はなく、第2四半期以降は一定の費用投下が進む見通しです。

なお、IR強化等を背景に、その他販管費が拡大しています。

主要KPIの四半期推移

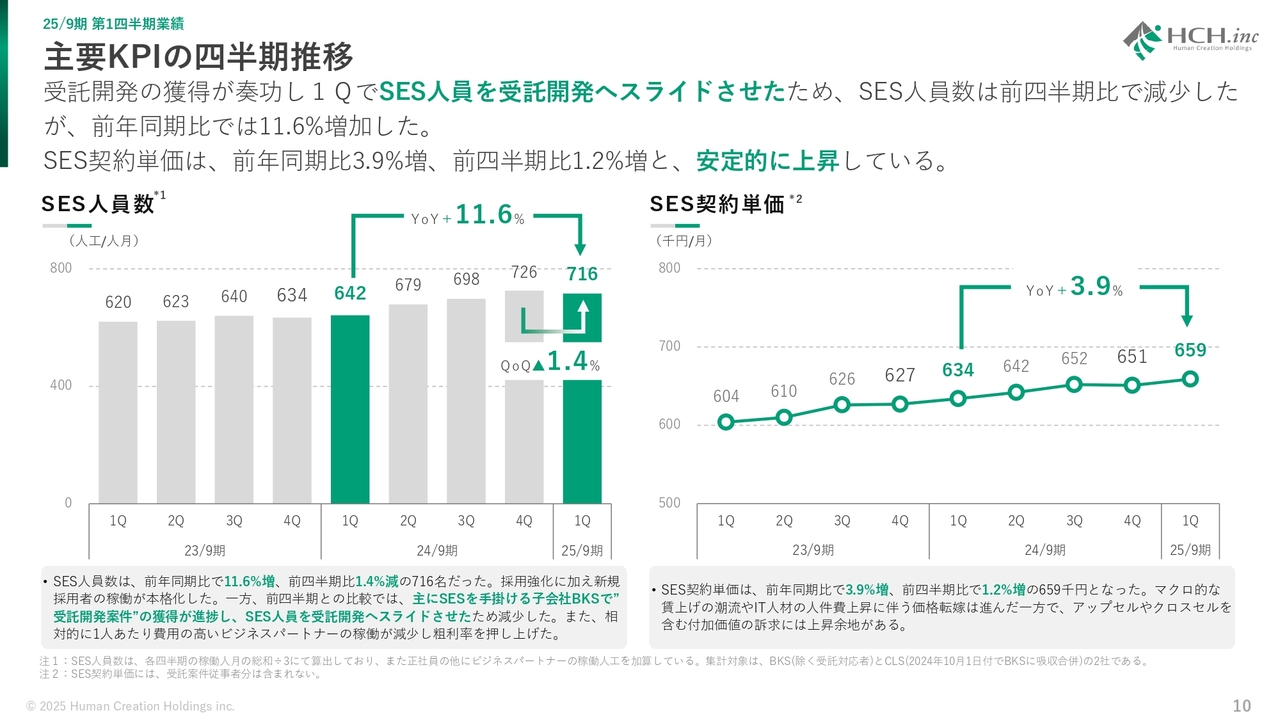

受託開発案件獲得が進捗し、受託案件アサイン技術者分をSES人員数から控除したため、前四半期比でSES人員数としては減少していますが、前年同期比では11.6パーセント増と着実に増加しています。

SES契約単価は、前年同期比3.9パーセント増、前四半期比1.2パーセント増と、安定的に上昇しました。マクロ的な賃上げの潮流やIT人材の人件費上昇に伴う価格転嫁は進んだ一方で、アップセルやクロスセルを含む付加価値の訴求には上昇余地があると認識しています。

バランスシートと自己資本比率の四半期推移

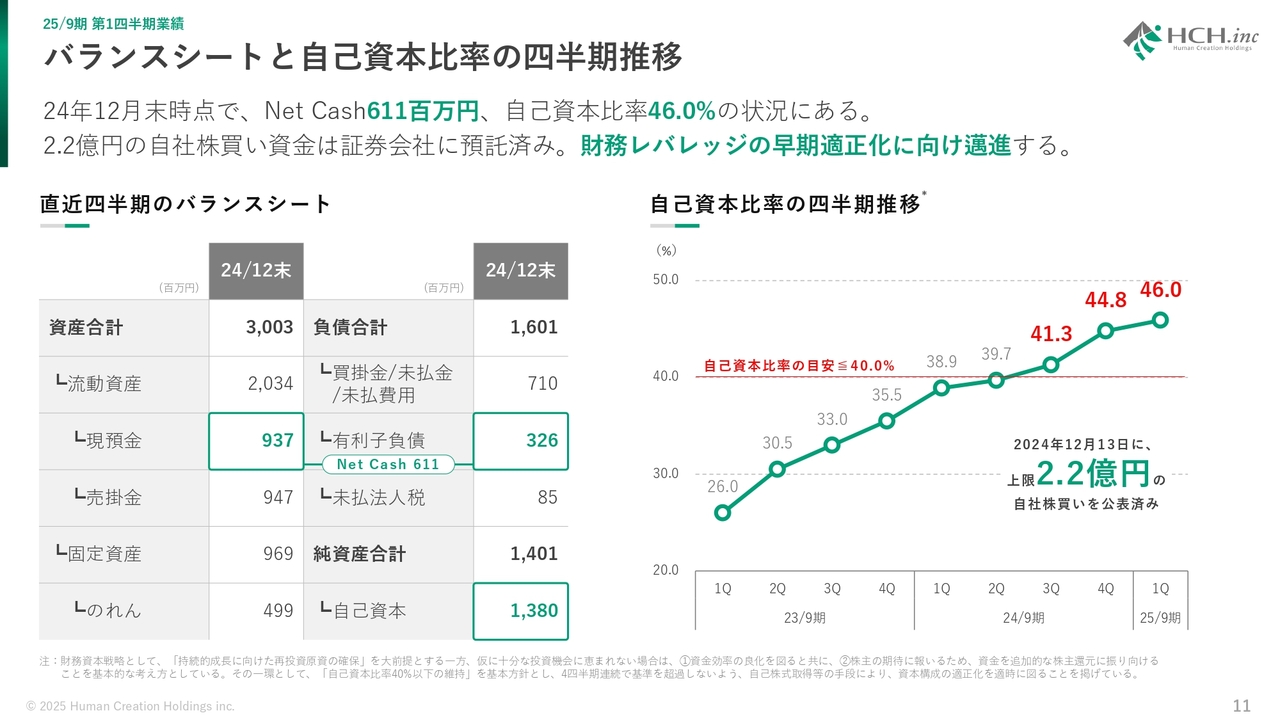

このスライドでは、バランスシートと自己資本比率の四半期推移をお示ししています。2024年12月末時点で、Net Cash6億1,100万円、自己資本比率46.0パーセントの状況です。

当社の掲げる財務資本戦略「自己資本比率≦40パーセント」の方針に則り、昨年12月に上限2.2億円の自己株式取得を公表し、該当資金は証券会社に預託済みです。引き続き、財務レバレッジの早期適正化に向け邁進していきます。

当社は、2024年11月に、財務資本戦略として次の方針を公表しました。「持続的成長に向けた再投資原資の確保」を大前提とする一方、仮に十分な投資機会に恵まれない場合は、「①資金効率の良化を図る」とともに、「②株主の期待に報いるため、資金を追加的な株主還元に振り向けること」を基本的な考え方としています。

その一環として、「自己資本比率40パーセント以下の維持」を基本方針とし、4四半期連続で基準を超過しないよう、自己株式取得等の手段により、資本構成の適正化を適時に図ることを掲げています。

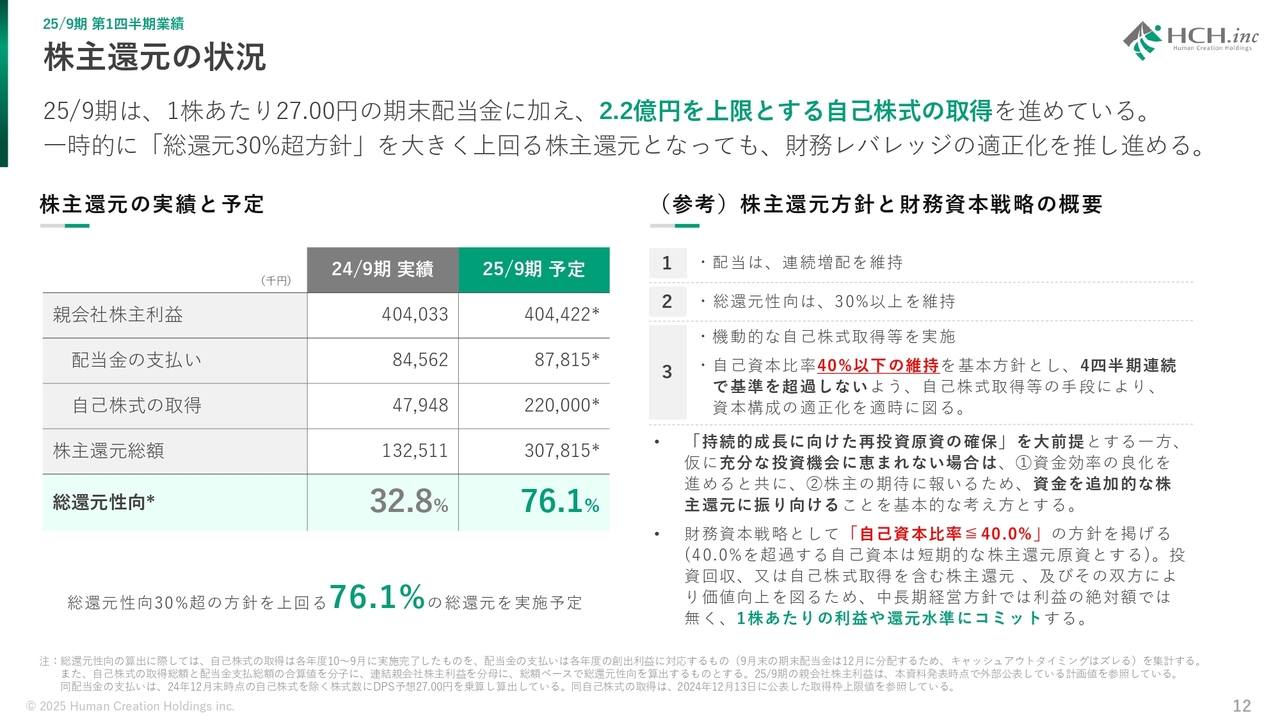

株主還元の状況

株主還元の状況です。2025年9月期は、1株あたり27.00円の期末配当金を予定しているのに加え、2.2億円を上限とする自己株式取得を進めており、一時的に「総還元30パーセント超方針」を大きく上回る株主還元となる見込みです。

2025年9月期の総還元性向は、自己株式の取得総額と配当金支払総額の合算値を分子に、2025年9月期通期の計画値である親会社株主利益を分母に算出すると、76.1パーセントの総還元を実施することとなります。引き続き、財務レバレッジの適正化を推し進めていきます。

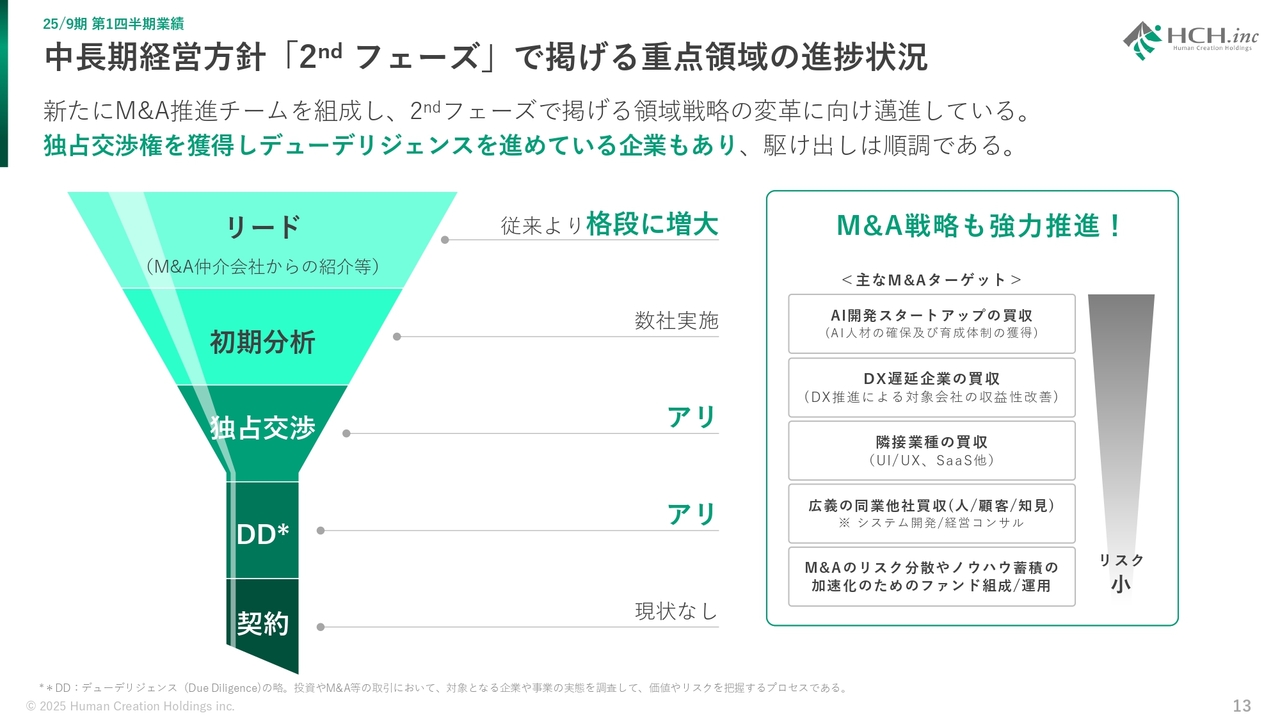

中長期経営方針「2ndフェーズ」で掲げる重点領域の進捗状況

中長期経営方針「2ndフェーズ」で掲げる重点領域の進捗状況を図式化しました。

新たにM&A推進チームを組成し、「2ndフェーズ」で掲げる領域戦略の変革に向け邁進している最中です。すでに、独占交渉権を獲得しデューデリジェンス(※)を進めている企業もあり、駆け出しは順調と認識しています。

※デューデリジェンス(Due Diligence)の略で、投資やM&A等の取引において、対象となる企業や事業の実態を調査して、価値やリスクを把握するプロセスを指します。

損益計算書 / 主要財務指標

このスライドでは、損益計算書、主要財務指標をお示ししています。

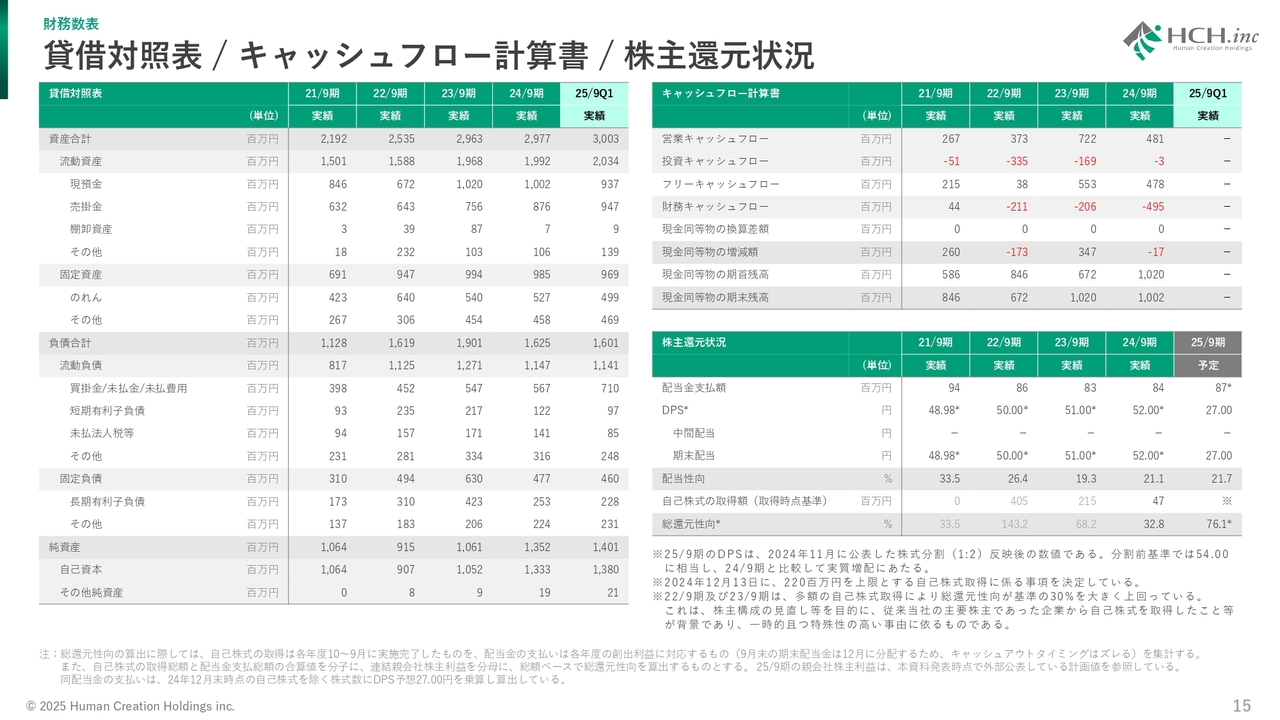

貸借対照表 / キャッシュフロー計算書 / 株主還元状況

貸借対照表/キャッシュフロー計算書/株主還元状況の財務数表です。総還元性向の算出に際しては、自己株式取得は各年度10月から9月に実施完了したものを、配当金の支払いは各年度の創出利益に対応するもの(9月末の期末配当金は12月に分配するため、キャッシュアウトタイミングはズレる)を集計しています。

また、自己株式の取得総額と配当金支払総額の合算値を分子に、連結親会社株主利益を分母に、総額ベースで総還元性向を算出しています。

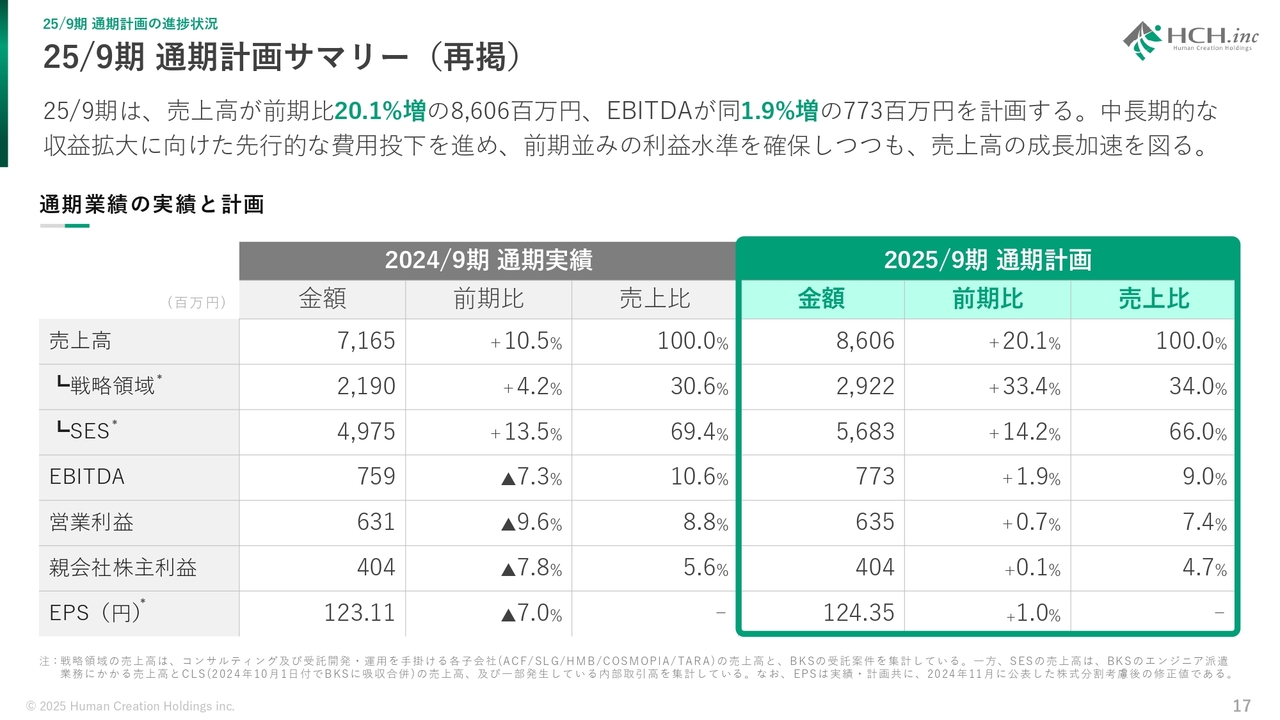

25/9期 通期計画サマリー(再掲)

2025年9月期通期計画サマリーです。2025年9月期は、売上高が前期比20.1パーセント増の86億600万円、EBITDAが同1.9パーセント増の7億7,300万円を計画しています。中長期的な収益拡大に向けた先行的な費用投下を進め、前期並みの利益水準を確保しつつも、売上高の成長加速を図る方針です。

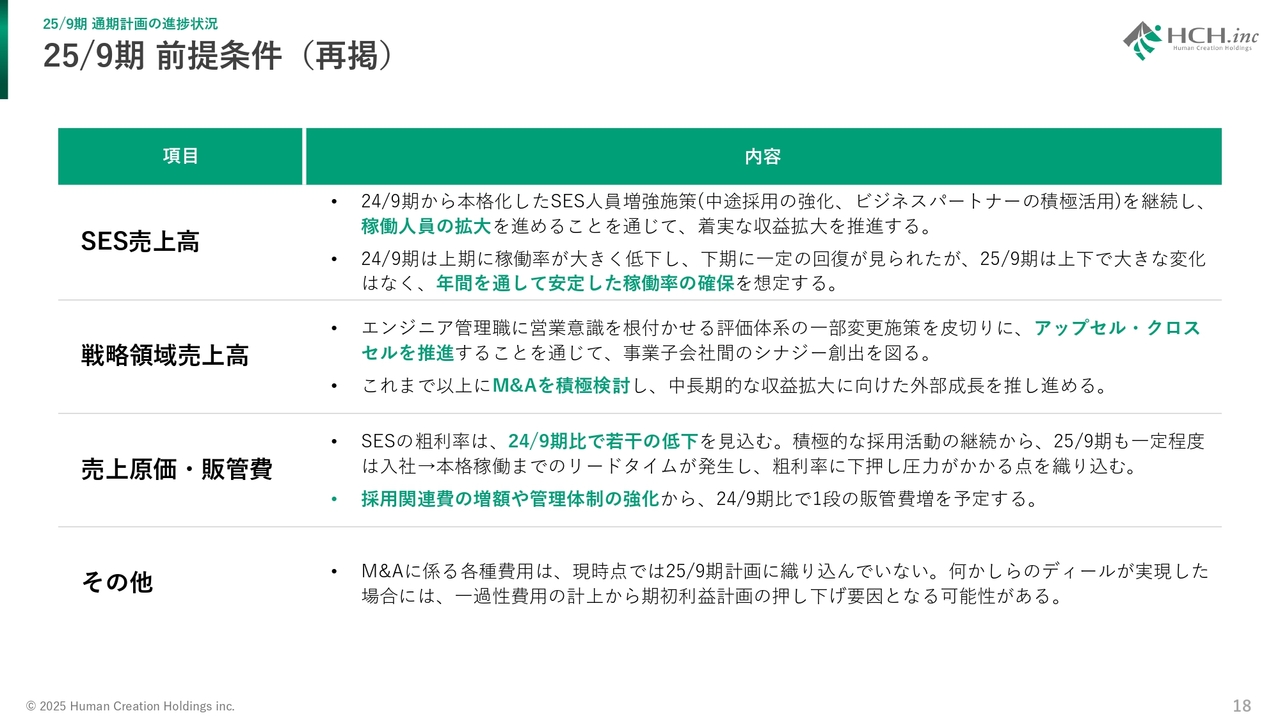

25/9期 前提条件(再掲)

2025年9月期の前提条件です。

まず、SES売上高については、2024年9月期から本格化したSES人員増強施策(中途採用の強化、ビジネスパートナーの積極活用)を継続し、稼働人員の拡大を進めることを通じて、着実な収益拡大を推進します。2024年9月期は上期に稼働率が大きく低下し、下期に一定の回復が見られましたが、2025年9月期は上下で大きな変化はなく、年間を通して安定した稼働率の確保を想定しています。

2つ目に、戦略領域において、エンジニア管理職に営業意識を根付かせる評価体系の一部変更施策を皮切りに、アップセル・クロスセルを推進することを通じて、事業子会社間のシナジー創出を図る所存です。また、これまで以上にM&Aを積極検討し、中長期的な収益拡大に向けた外部成長を推し進めます。

3つ目に、売上原価・販管費については、SESの粗利率は、2024年9月期比で若干の低下を見込んでいます。積極的な採用活動の継続から、2025年9月期も一定程度は入社から本格稼働までのリードタイムが発生し、粗利率に下押し圧力がかかる点を織り込んだものです。また、採用関連費の増額や管理体制の強化から、2024年9月期比で1段の販管費増を予定しています。

最後に、M&Aにかかる各種費用は、現時点では2025年9月期計画に織り込んでいないものの、何かしらのディールが実現した場合には、一過性費用の計上から期初利益計画の押し下げ要因となる可能性があることを付け加えさせていただきます。

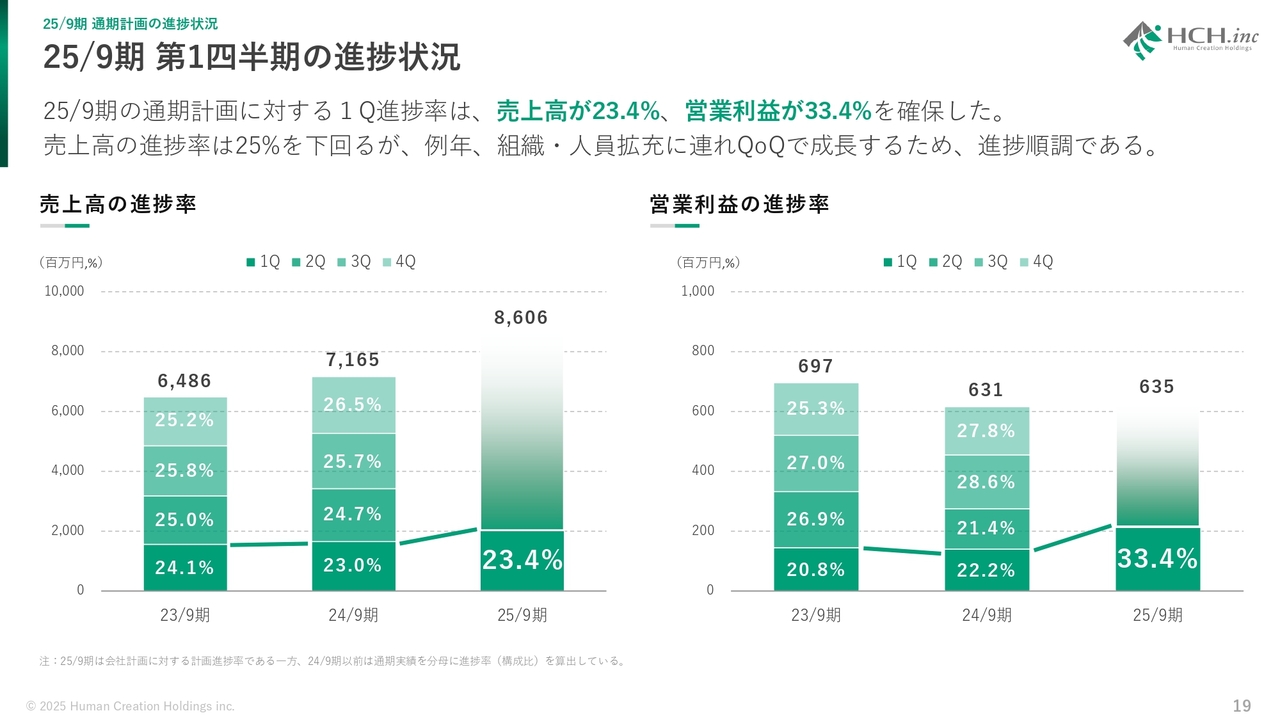

25/9期 第1四半期の進捗状況

2025年9月期第1四半期の進捗状況についてご説明します。2025年9月期の通期計画に対する第1四半期進捗率は、売上高は23.4パーセント、営業利益は33.4パーセントを確保しました。

売上高の進捗率は25パーセントを下回るものの、例年、組織・人員拡充に連れ、前四半期比で成長するため、進捗は順調であると認識しています。

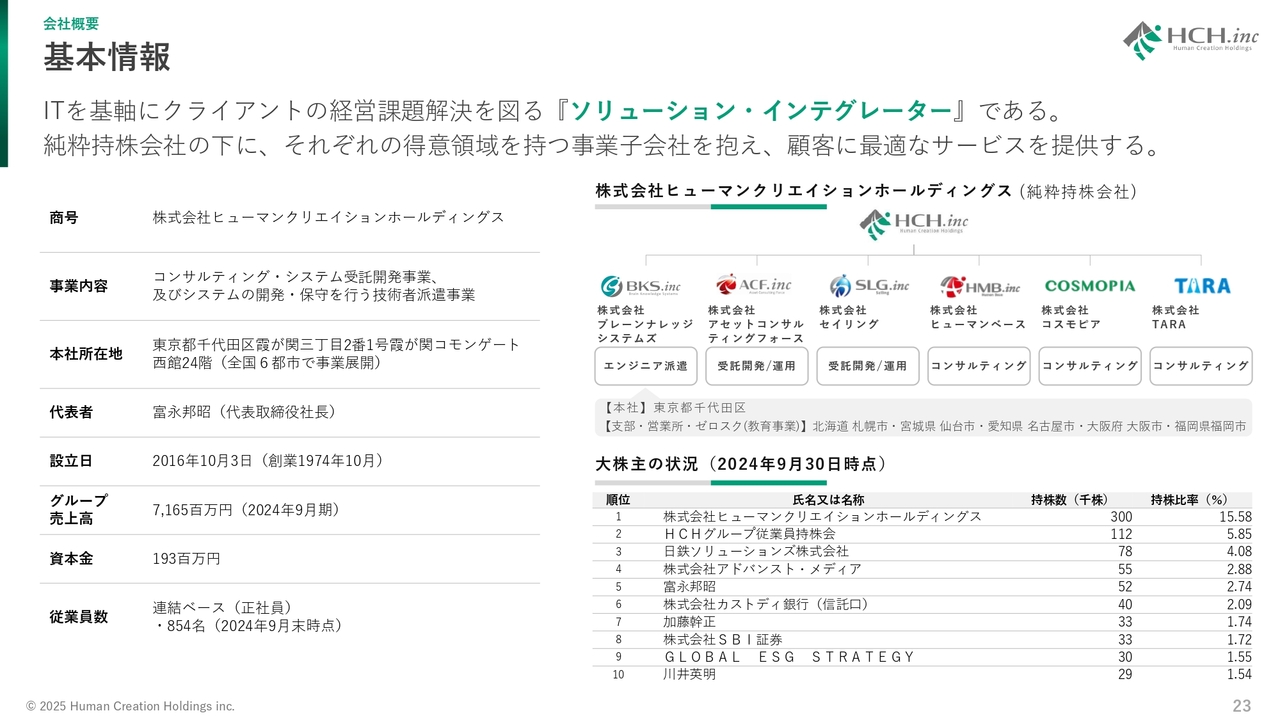

基本情報

会社概要です。当社のことを初めて知る方も多数いらっしゃるかと思いますので、基本的な事業内容や特徴について、あらためて本章で整理しています。

当社を一言で言えば、ITを基軸にクライアントの経営課題解決を図る「ソリューション・インテグレーター」と表現できます。ホールディングスの傘下にそれぞれ得意領域が異なる計6社の事業子会社を抱えています。

コーポレートヒストリー

当社の興りは1974年にまで遡ります。創業当初からエンジニア派遣を生業に事業展開してきましたが、近年は事業子会社の新設やM&Aを駆使して、システム受託開発やコンサルティングといったフィールドに業容を拡大しています。

ユニークアプローチ

当社の1つの特徴は、ボトムアップ型のアプローチで顧客の変革を支援できることにあります。顧客の「現場」に入り込むエンジニア派遣を基盤事業としているからこそ、コンサルティングやSIerなど上流工程だけでは実現が難しい、深みある一気通貫したソリューションの提案・価値提供が可能なグループを形成しています。

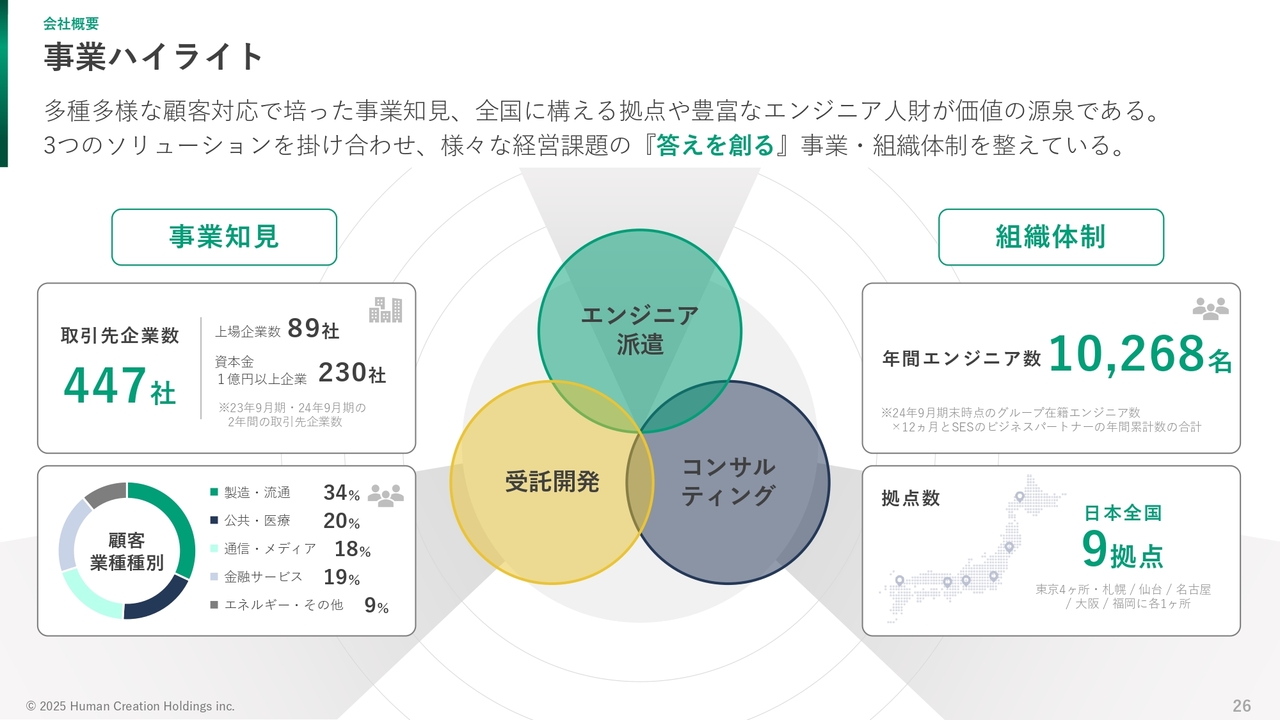

事業ハイライト

豊富な事業知見や組織体制も1つのポイントです。さまざまな業種、さまざまなサイズの企業に対し価値提供してきたが故に、豊富な経験と柔軟な対応力を蓄積しています。また、年間人工ベースで1万人工を超えるエンジニアを全国に抱えており、規模を活かした対応力も有します。

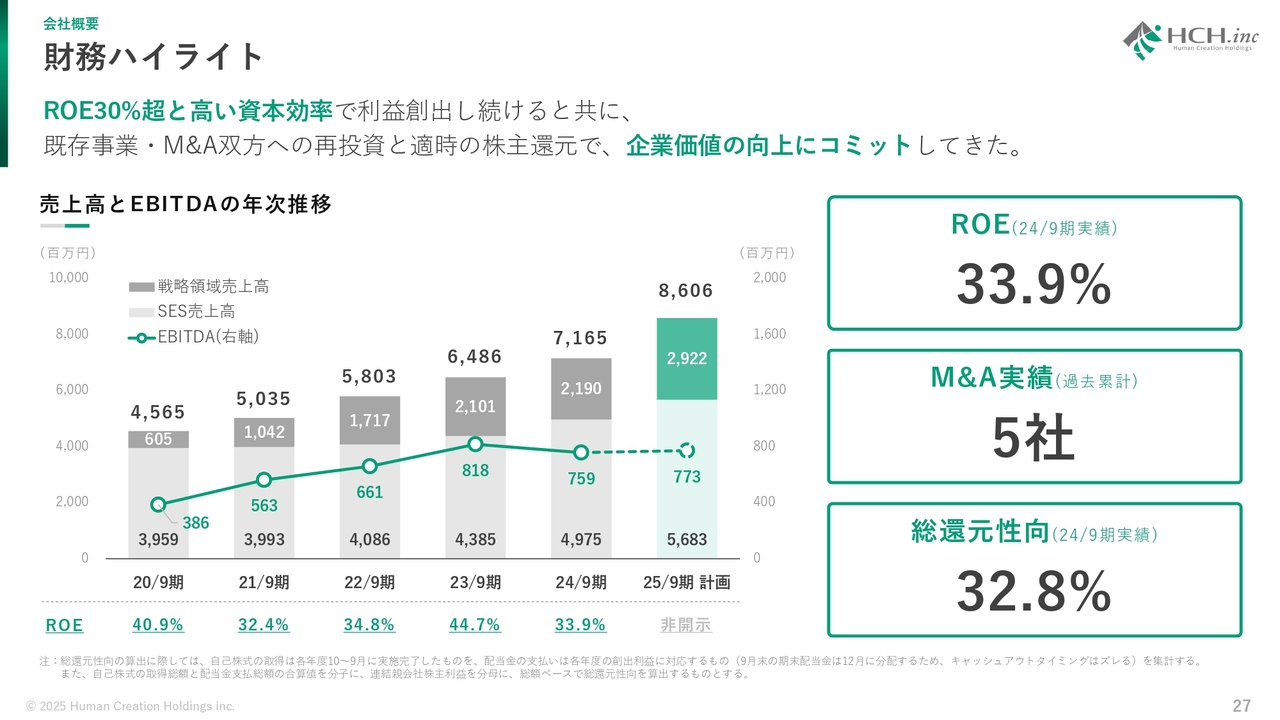

財務ハイライト

中長期的な財務の推移です。戦略的な費用投下を進めた2024年9月期こそ営業減益となっていますが、基本的に右肩上がりの成長を遂げてきたと言えるかと思います。

また、我々の1つのストロングポイントは、高いROEにあります。株式上場後は一貫してROE30パーセント超を確保しており、株式投資家にとっての魅力の1つであると考えています。今回、新たに発表した新・財務資本戦略で、適時に資本構成の最適化を図ることとしましたので、高い資本効率の持続性についても、高い解像度をもってご期待いただけるのではないかと考えています。

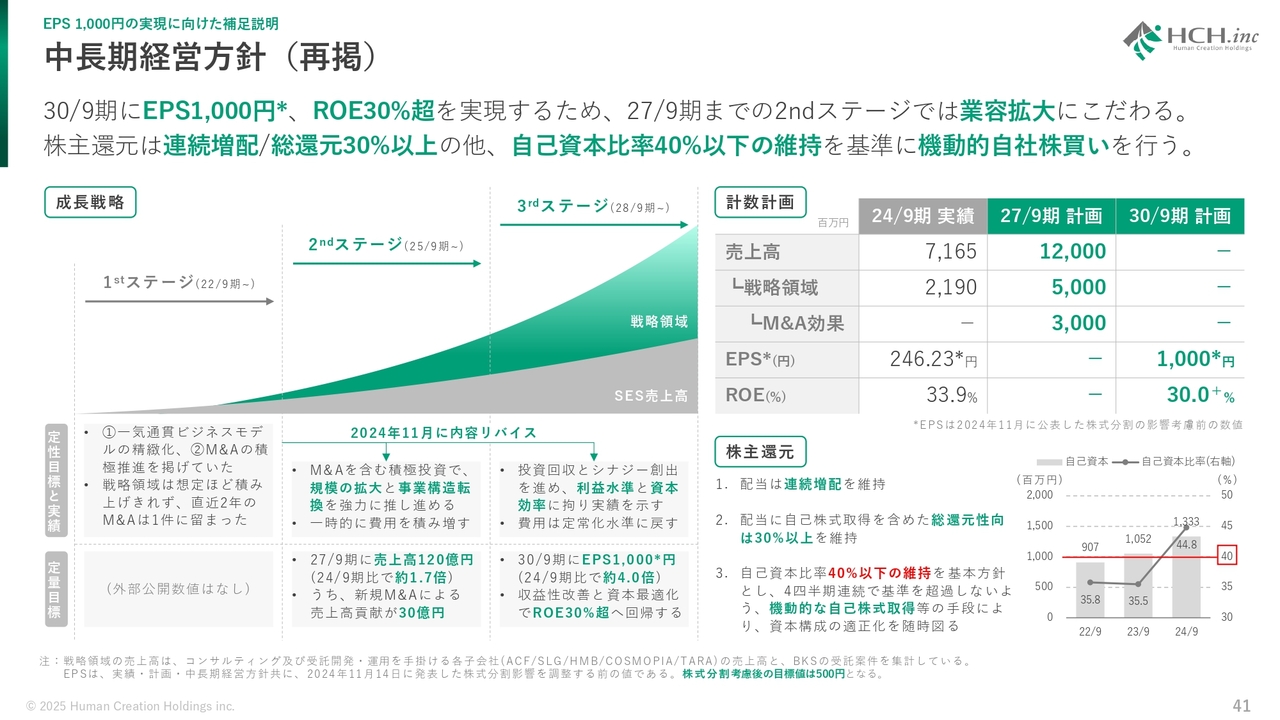

中長期経営方針

2024年11月に発表した、中長期経営方針の概略を記載しています。

2027年9月期までの3ヶ年は「規模の拡大と事業構造転換を図る2ndステージ」、2030年9月期までの3ヶ年は「投資回収とシナジー創出を通じて1株あたりの利益水準と資本効率にこだわる3rdステージ」と整理しています。

2ndステージでは、M&Aを含む戦略領域の規模拡大等で売上高120億円を目指します。

一方3rdステージでは、株式分割前のベースで前期比4.0倍となるEPS1,000円と、ROE30パーセント超の実現を目指します。

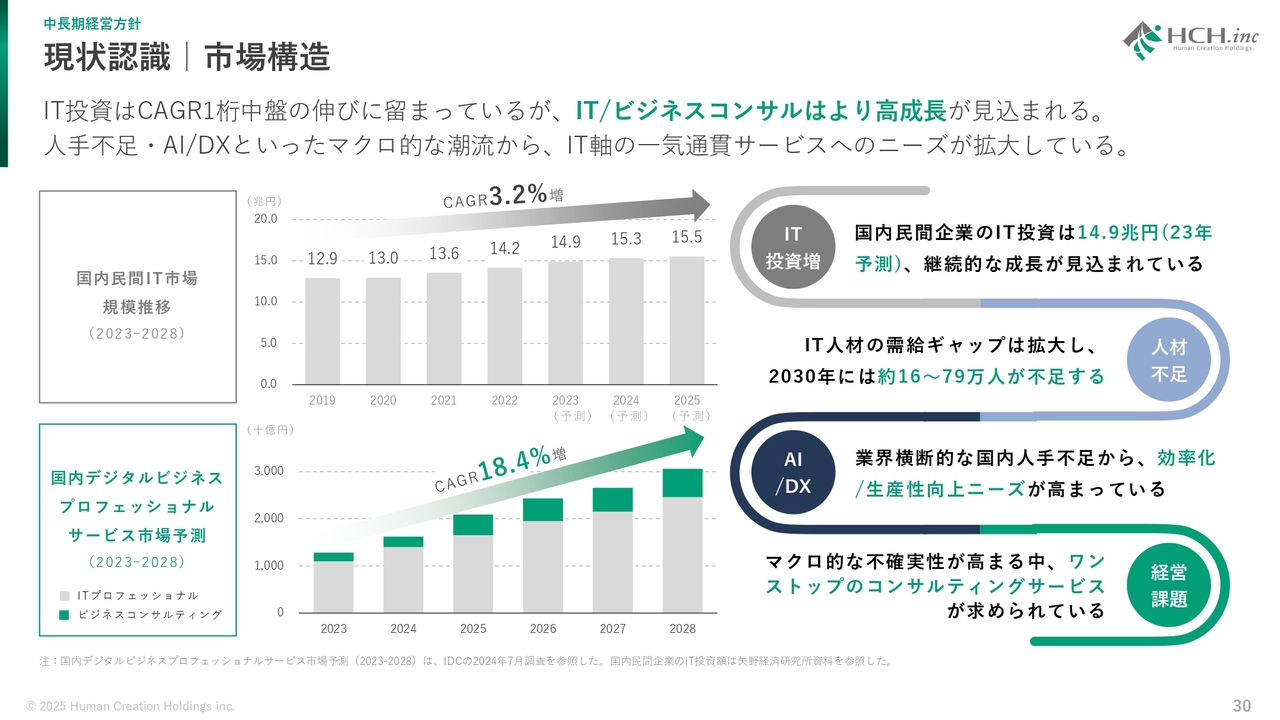

現状認識 市場構造

成長戦略の前提となる、現状のマーケット認識について整理しています。

上段にあるとおり、国内民間IT市場はCAGR3.2パーセント増と堅調に伸長すると見込まれています。一方、IT/ビジネスコンサル市場はCAGR18.4パーセント増と、より高い成長が期待されており、当社としても、ITを軸としたワンストップのコンサルティングサービスを提供するための体制を盤石にする必要があると考えています。

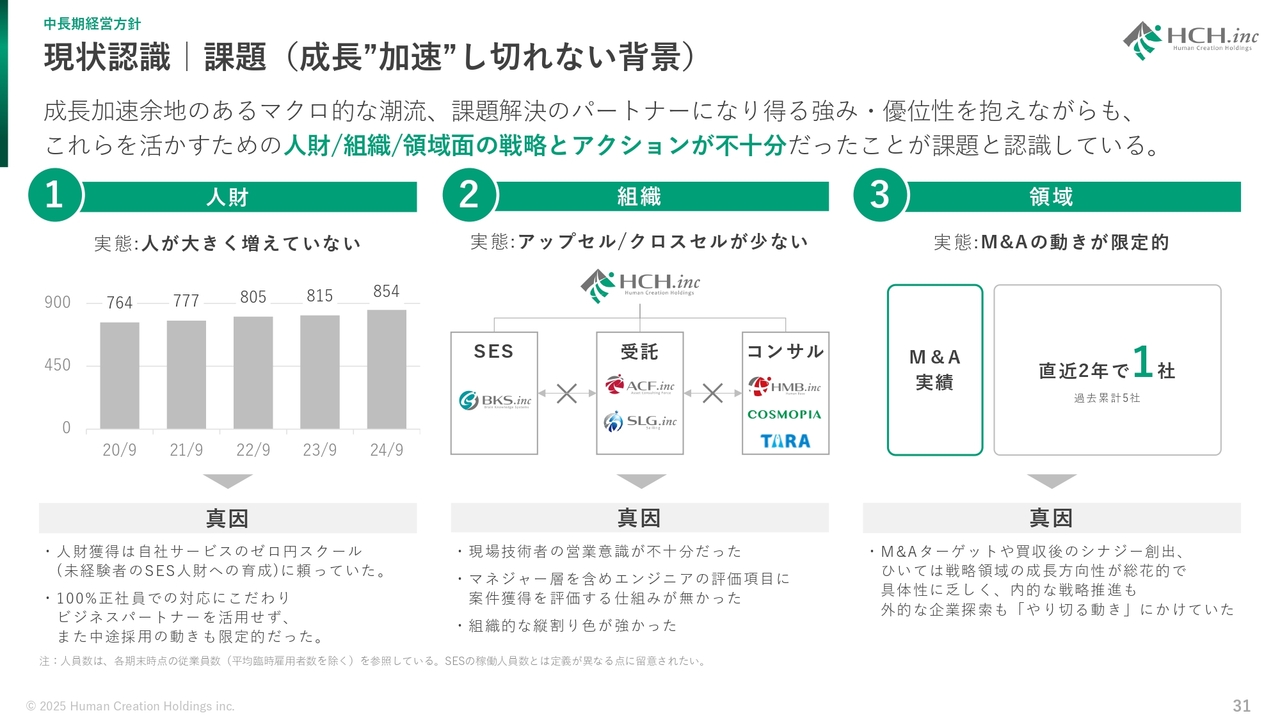

現状認識 課題(成長”加速”し切れない背景)

当社が成長「加速」し切れない背景としては、「人が増えていない」といった人的課題、「アップセル/クロスセルの動きが少ない」といった組織的課題、「M&Aの動きが限定的」といった領域拡大上の課題、の3点を抱えていると考えています。

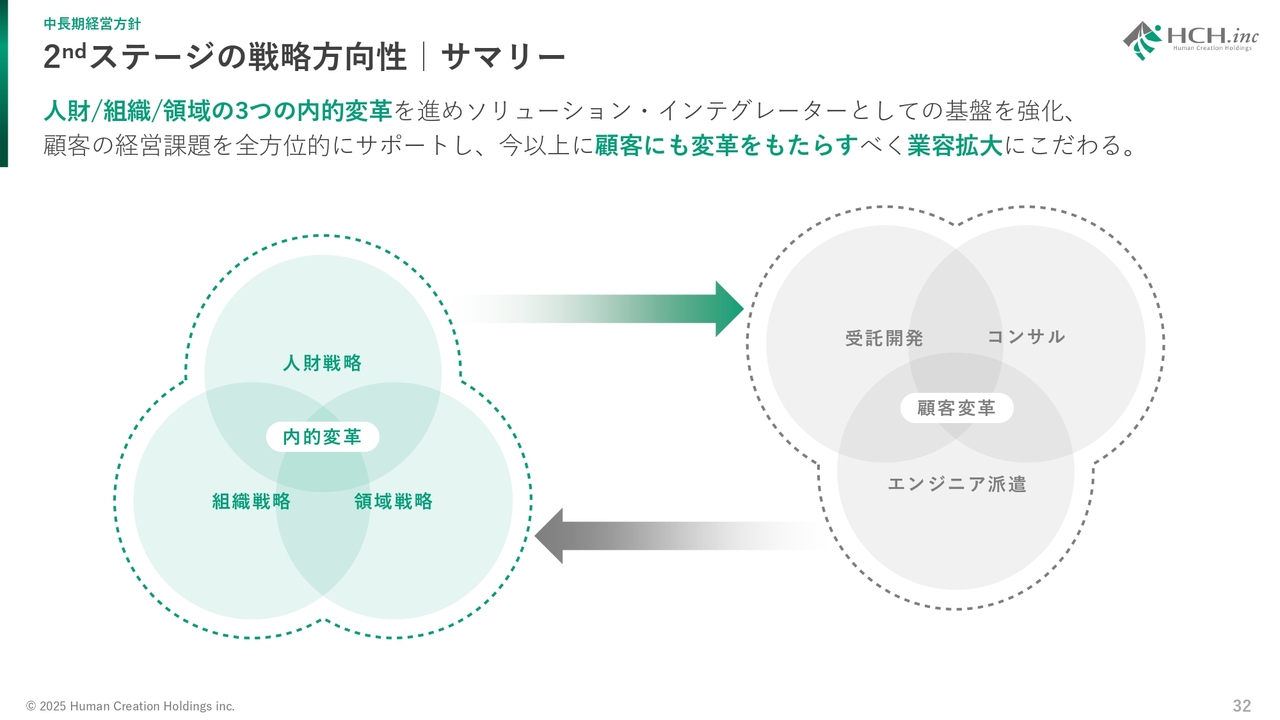

2ndステージの戦略方向性 サマリー

そのため、規模の拡大と事業構造展開に重きを置く中長期経営方針の2ndフェーズにおいては、人財/組織/領域の3つの内的変革を進めることを通じて、今以上に顧客にも変革をもたらすための業容拡大にこだわる方針です。

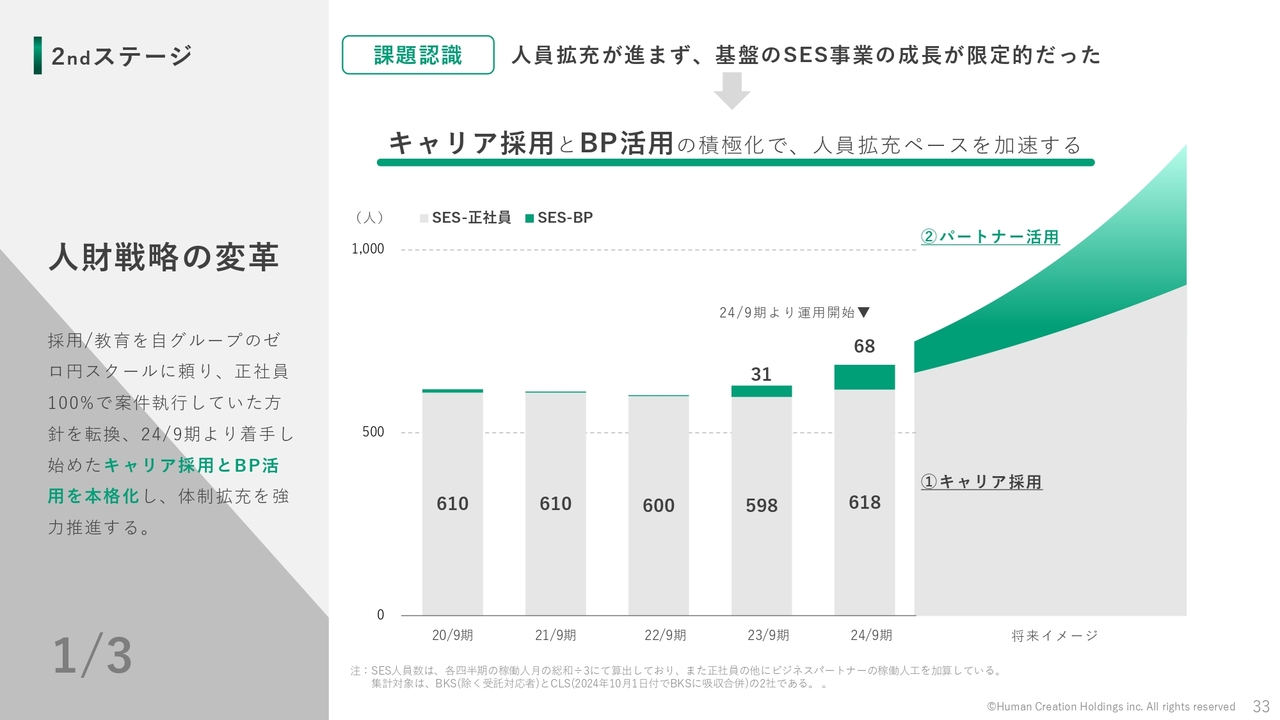

人財戦略の変革

人財戦略の変革としては、2024年9月期より徐々に開始していたキャリア採用とビジネスパートナー活用を、より本格化させます。自グループのエンジニア採用/教育プログラムである「ゼロ円スクール」頼りの人財確保や、正社員100パーセントといったこだわり以上に、人員拡充ペースの加速にこだわり、施策を本格化させます。

組織戦略の変革

続いて組織戦略の変革としては、エンジニアマネジャー層の評価制度の変更、および営業意識の醸成を通じて、エンジニアが能動的にアップセル・クロスセル推進を図り収益機会を逃さない組織体制の構築を図ります。トライアル運用を開始した北海道支部では、すでに一部で成果が顕在化しており、成功体験の標準化と他支部への横展開で、着実に施策効果の発現を図ります。

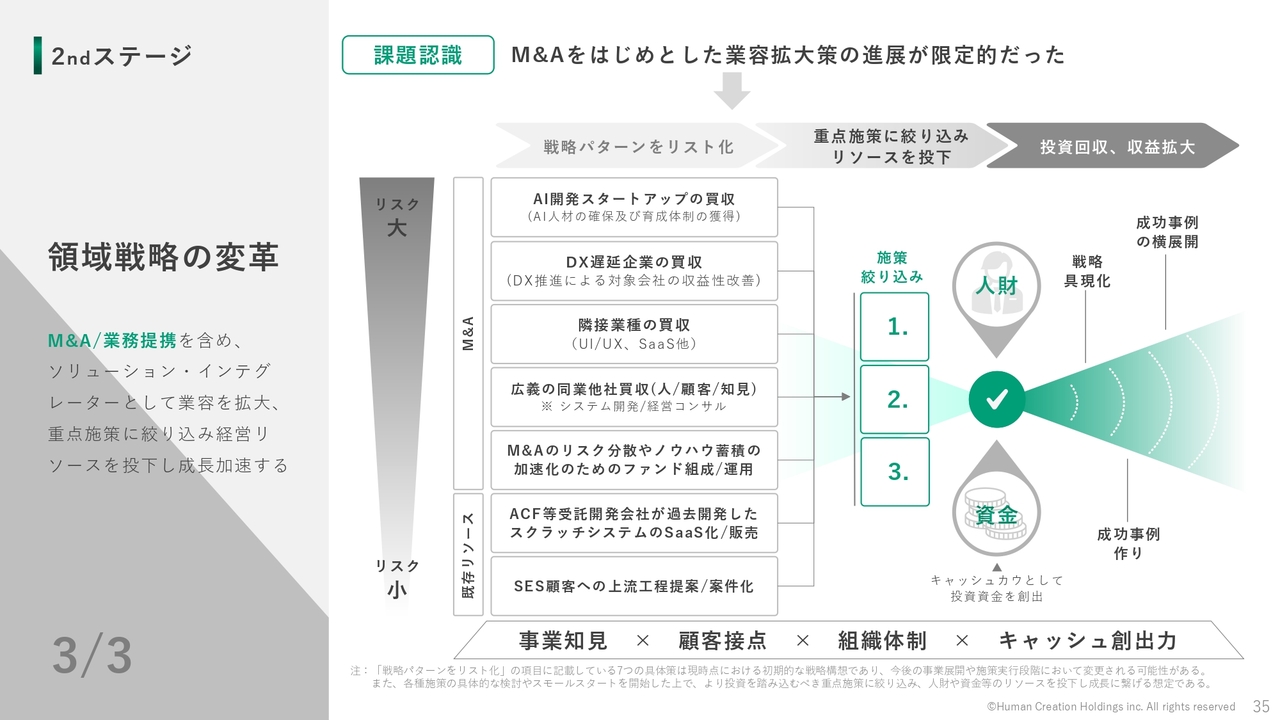

領域戦略の変革

最後に、領域戦略の変革です。これまで実践してきたように、領域拡大にあたってはM&Aが有効な手段であると考えています。2ndステージのテーマとして「規模の拡大と事業構造転換」を掲げたことや、創出キャッシュは再投資か株主還元か、どちらかに振り向け続けることをコミットする新・財務資本戦略を掲げたことから、これまで以上に再投資候補の探索に注力します。

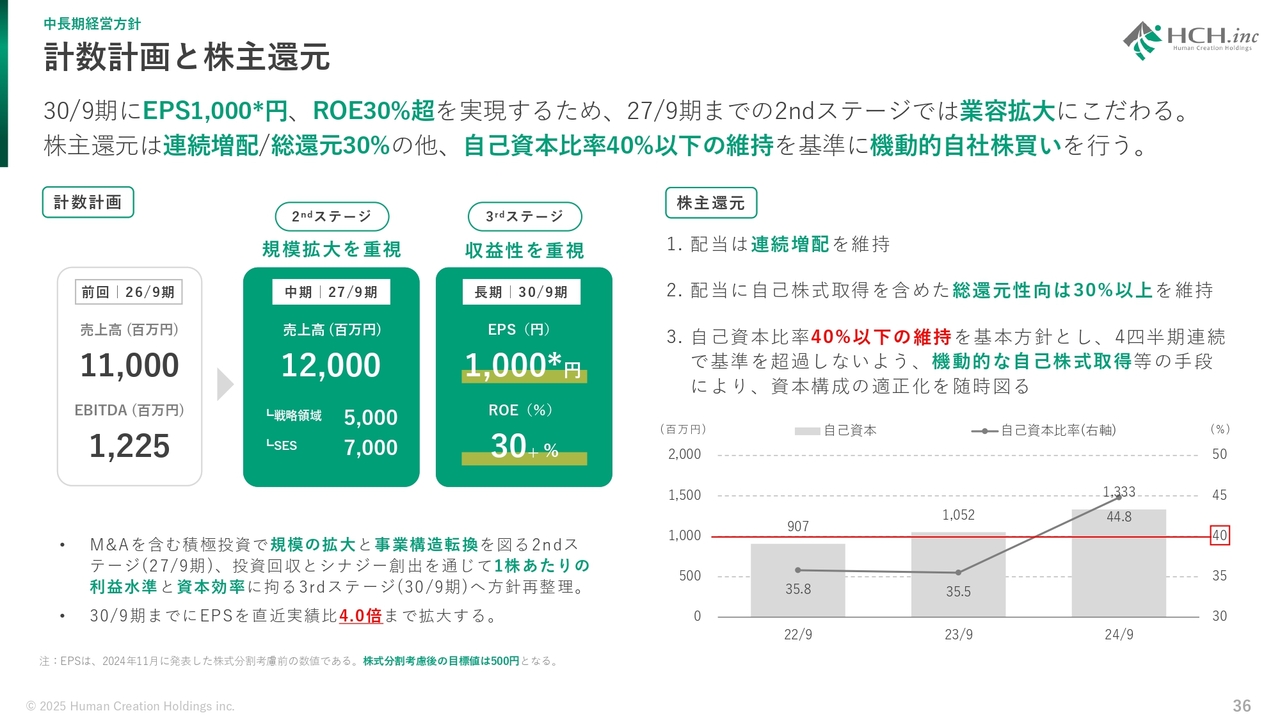

計数計画と株主還元

中期経営方針の計数計画と株主還元について、このスライドであらためて整理させていただきました。

2030年9月期にEPS1,000円、ROE30パーセント超を実現するため、2027年9月期までの2ndステージでは業容拡大にこだわっていきます。

また、株主還元では、連続増配/総還元30パーセント以上の他、自己資本比率40パーセント以下の維持を基準に機動的な自己株式取得を行う方針です。

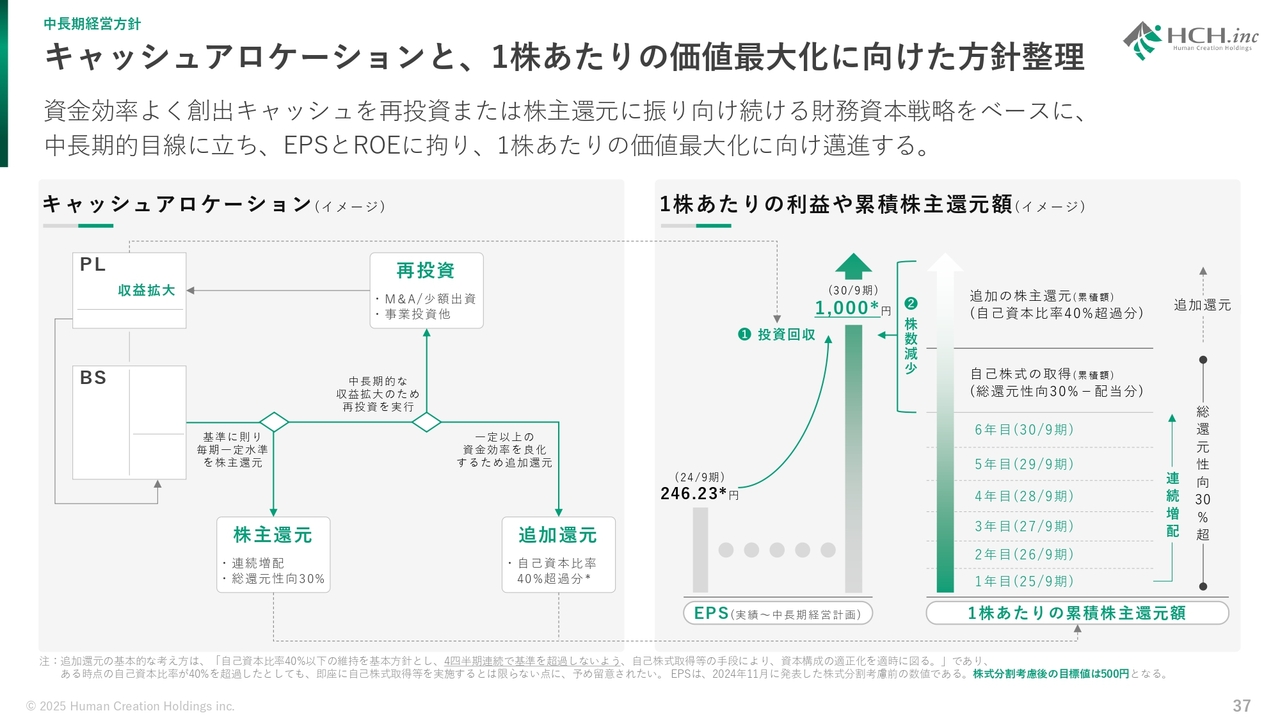

キャッシュアロケーションと、1株あたりの価値最大化に向けた方針整理

このスライドでは、これまでご説明してきたキャッシュアロケーションの考え方や1株あたりの価値最大化に向けたイメージ図を可視化しています。

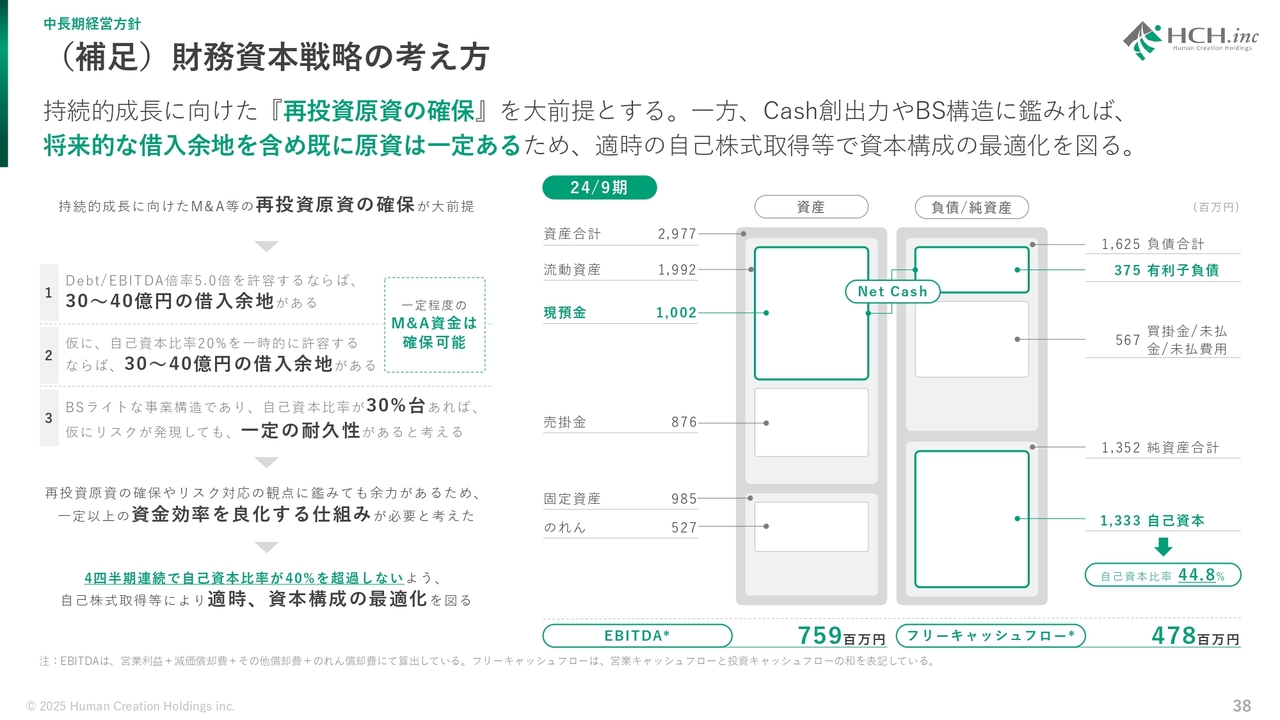

(補足)財務資本戦略の考え方

財務資本戦略の背景について補足のスライドを用意しました。

まず、創出キャッシュの資金使途については、持続的成長に向けたM&A等の再投資原資に充てることが大前提となります。一方、当社は2024年9月末時点で6億円強のNet Cashを有し、また自己資本比率は44.8パーセントと財務は健全です。また、多額の先行投資を必要とするビジネスモデルではないため、EBITDA約7.6億円、フリーキャッシュフロー約4.8億円と、現時点で一定のキャッシュ創出力を有しています。

これらのことから、仮に当社にとって中規模から大規模のM&A機会に恵まれたとしても、借入余力をもって一定程度のM&A資金の確保は可能だと考えています。このような財務的余力や資金効率の観点を踏まえ、4四半期連続で自己資本比率が40パーセントを超過しないよう、自己株式取得等により、適時に資本構成の最適化を図る財務資本戦略を決定しています。

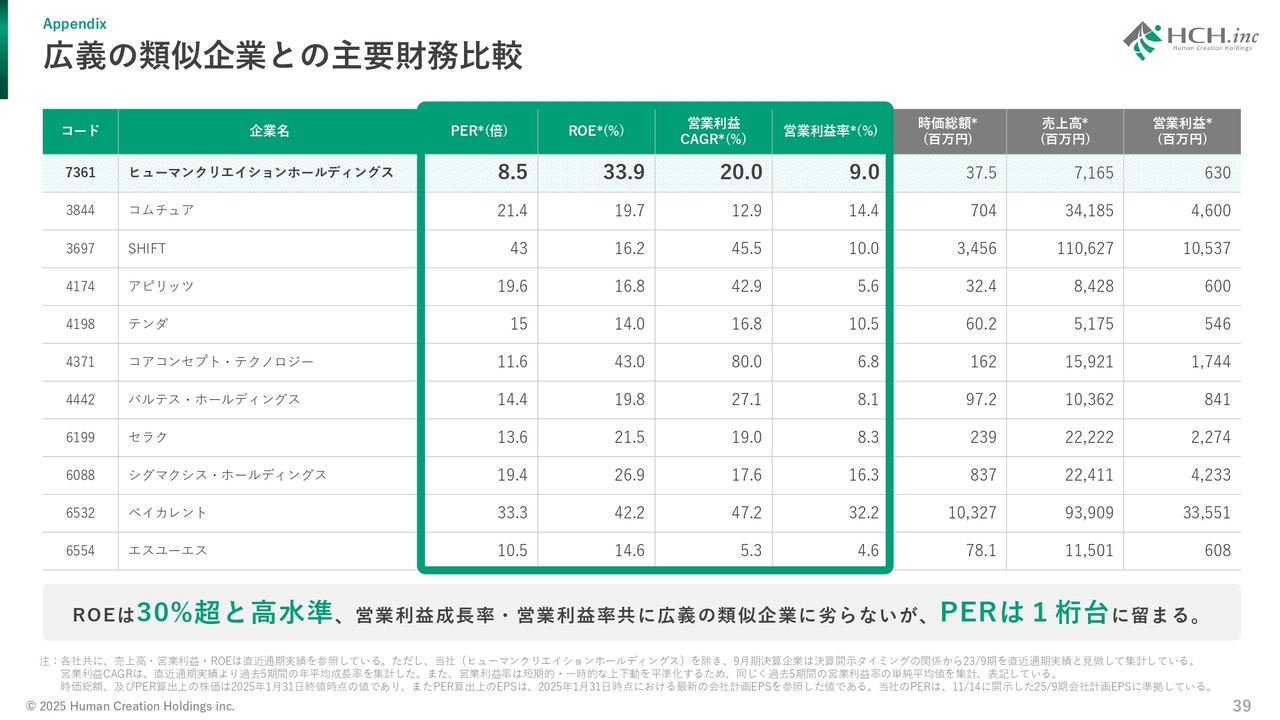

広義の類似企業との主要財務比較

このスライドでは、広義の類似企業との主要財務比較についてお話させてください。

表記は、代表的なマルチプルであるPERと、バリュエーション上のプレミアム/ディスカウント要因と見なされやすいROEや利益成長率、利益率を一覧化したものです。

当社は、ROE30パーセント超と高水準で、営業利益成長率も営業利益率も広義の類似企業に劣らない水準を確保しているものの、PERは1桁台の評価に留まっています。事業・財務・IRのそれぞれの観点をもって、相対低位に留まる当社バリュエーションの再評価に向け、邁進していく所存です。

中長期経営方針(再掲)

当社の中期経営方針では、2027年9月期までの3ヶ年は「規模の拡大と事業構造転換を図る2ndステージ」、2030年9月期までの3ヶ年は「投資回収とシナジー創出を通じて1株あたりの利益水準と資本効率にこだわる3rdステージ」と整理しています。

3rdステージでは、株式分割前のベースで前期比4.0倍となるEPS1,000円と、ROE30パーセント超の実現を目指します。

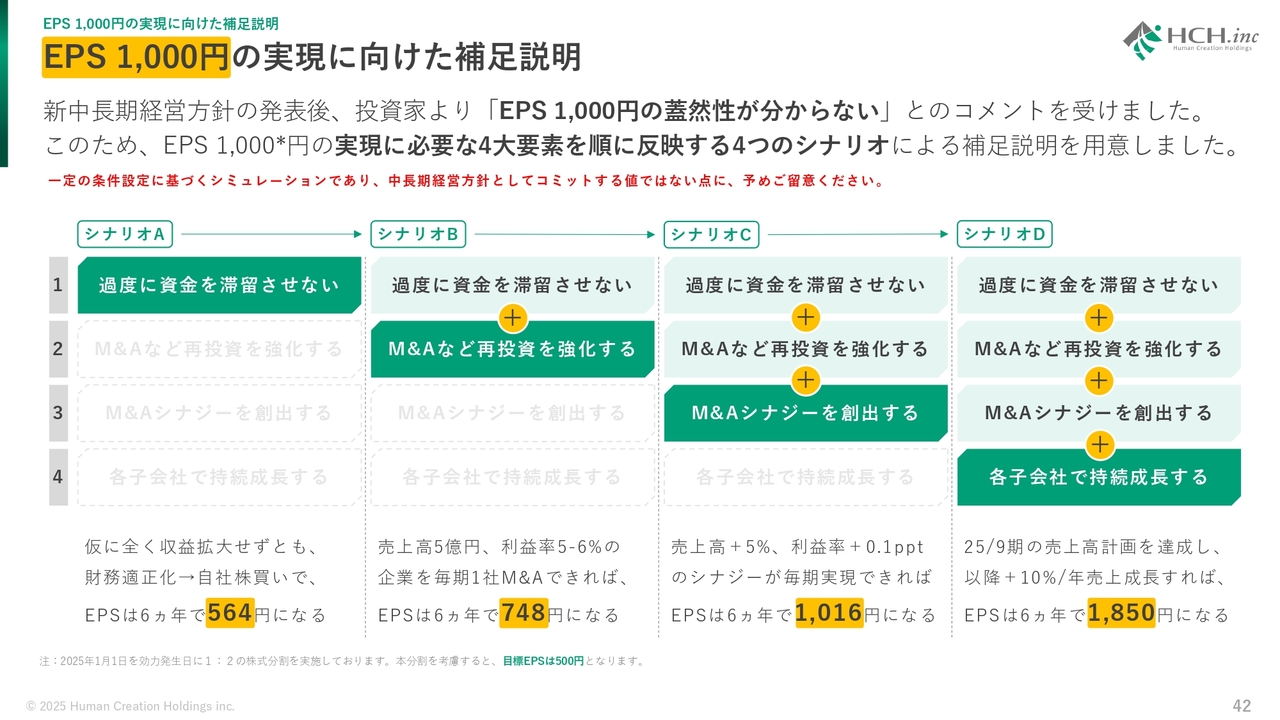

EPS 1,000円の実現に向けた補足説明

新中長期経営方針の発表後、投資家さまより「EPS1,000円の蓋然性がわからない」とのコメントを受け、EPS1,000円の実現に必要な4大要素を順に反映する4つのシナリオによる補足説明を用意しました。

シナリオAとして、「過度に資金を滞留させないこと」を実行した場合、仮に全く収益拡大せずとも、財務適正化からの自己株式取得で、EPSは6ヶ年で564円になります。

シナリオBとして、シナリオAに加え、「M&Aなど再投資を強化する」と、売上高5億円、利益率5パーセントから6パーセントの企業を毎期1社M&Aできれば、EPSは6ヶ年で748円になる計算です。

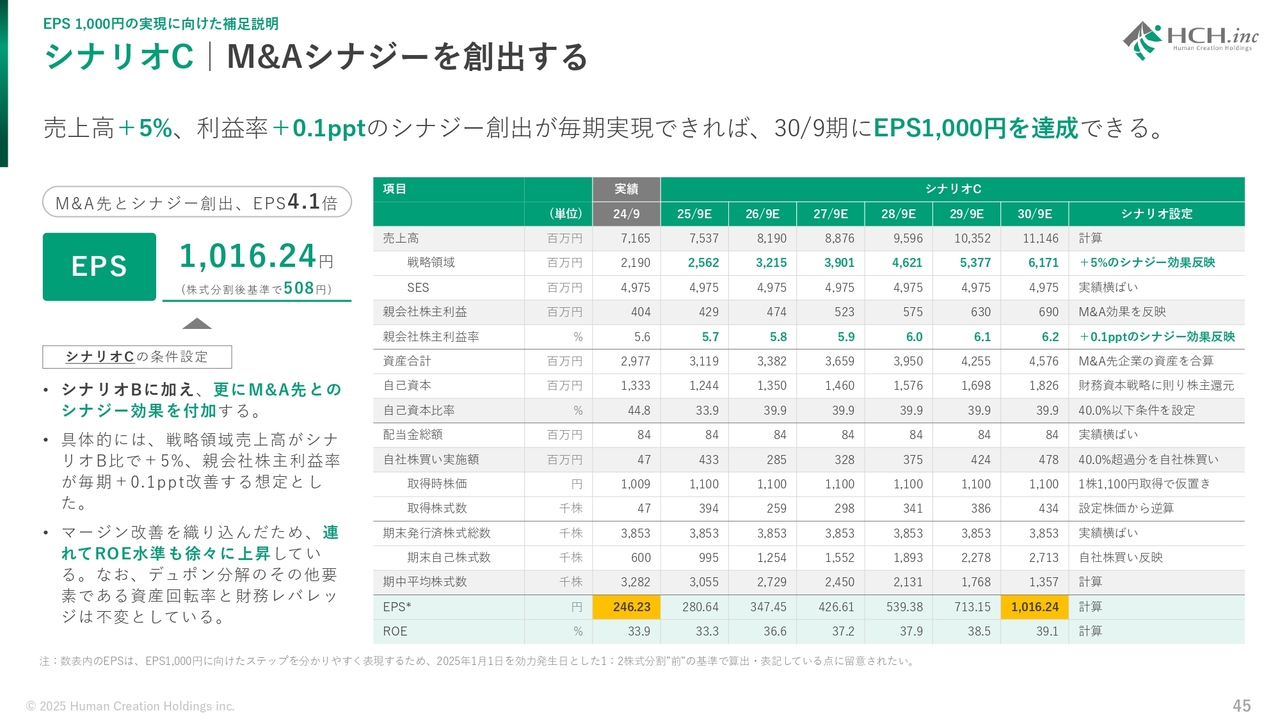

シナリオCとして、シナリオA・Bに加えて、「M&Aシナジーを創出する」と、売上高5パーセント増、利益率0.1ポイント増のシナジーが毎期実現できればEPSは6ヶ年で1,016円になる計算です。

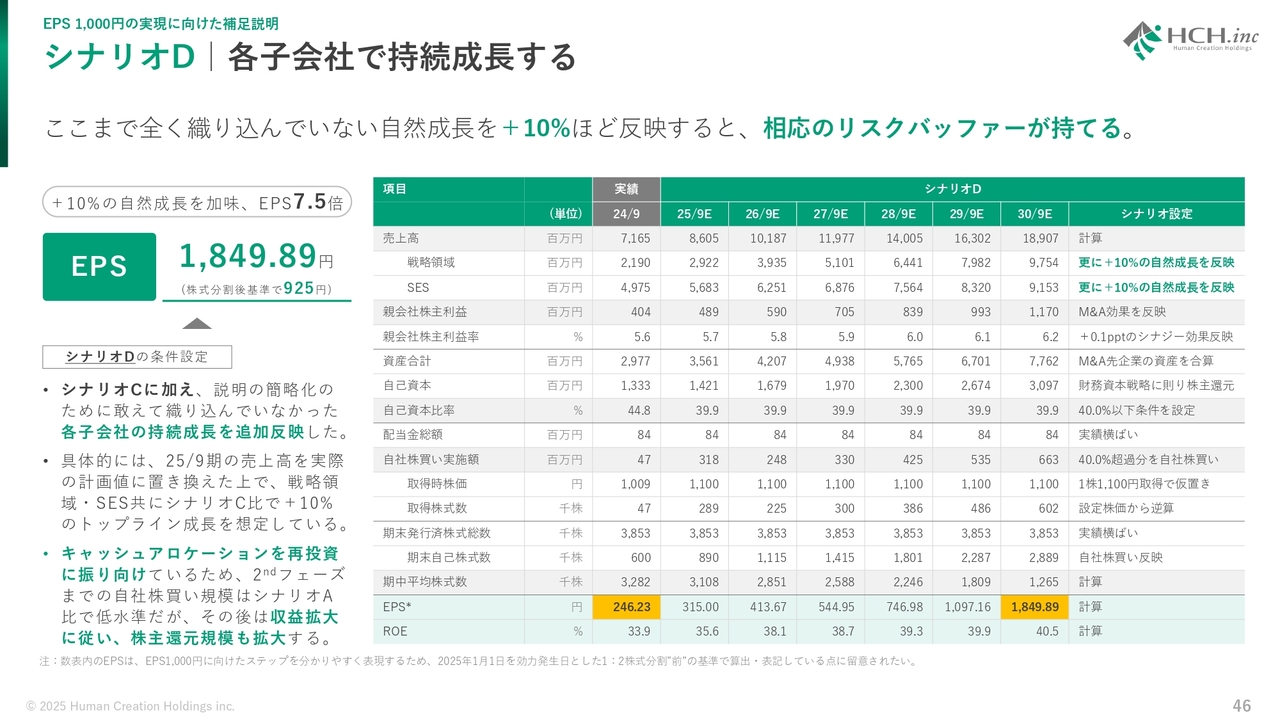

シナリオDとして、先述のシナリオAからCに加えて、「各子会社で持続成長する」と、2025年9月期の売上高計画を達成し、以降10パーセント増/年売上成長すれば、EPSは6ヶ年で1,850円になります。

なお、本シナリオは一定の条件設定に基づくシミュレーションであり、中長期経営方針としてコミットする値ではない点にご留意ください。

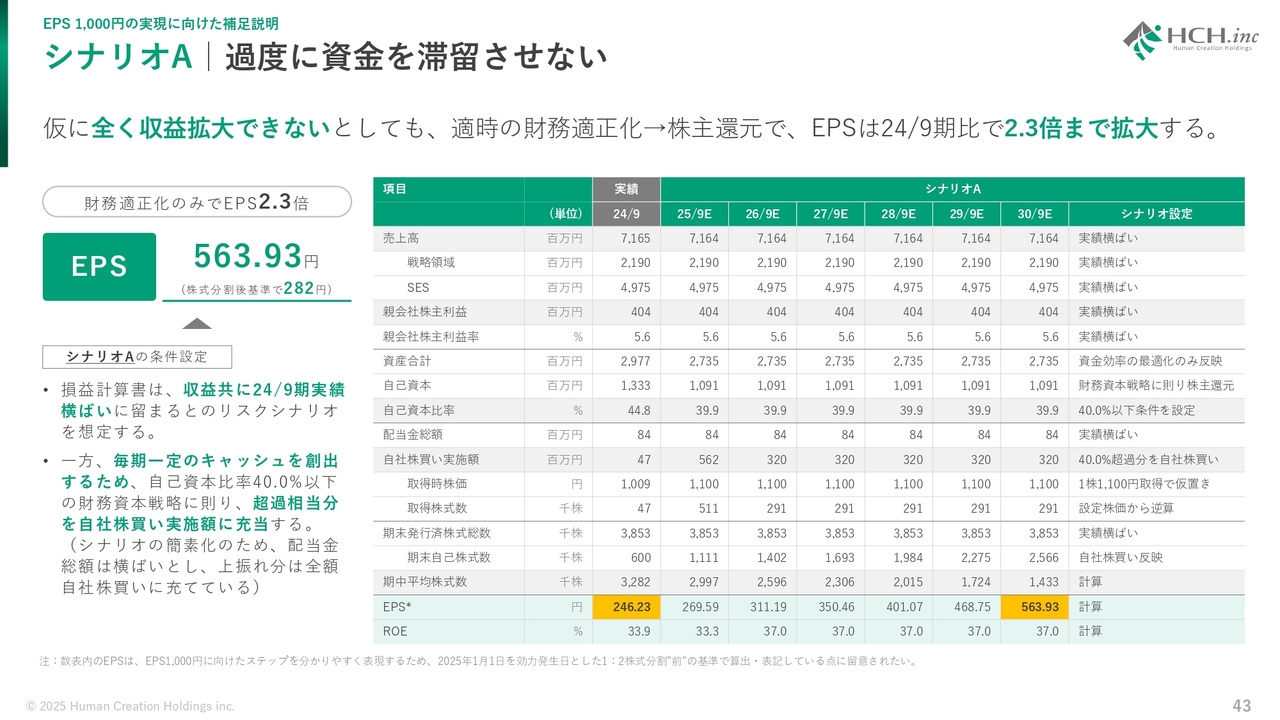

シナリオA 過度に資金を滞留させない

シナリオAは、「過度に資金を滞留させない」のシミュレーションです。仮に全く収益拡大できないとしても、適時の財務適正化からの株主還元で、EPSは2024年9月期比で2.3倍まで拡大する計算です。

シナリオの条件として、損益計算書は、収益ともに2024年9月期実績横ばいに留まるとのリスクシナリオを想定しています。一方、毎期一定の キャッシュを創出するため、自己資本比率40.0パーセント以下の財務資本戦略に則り、超過相当分を自己株式取得の実施額に充当するものと設定しています。

なお、シナリオの簡素化のため、配当金総額は横ばいとし、上振れ分は全額自己株式取得に充てている点にご留意ください。

シナリオB M&Aなど再投資を強化する

シナリオBは、「M&Aなど再投資を強化する」のシミュレーションです。

売上高5億円、利益率5パーセントから6パーセントの企業を毎期1社買収できれば、EPSは2024年9月期比で3.0倍まで拡大する想定です。

シナリオAに加え、2025年9月期下期以降、仮想上のM&A対象会社を毎期1社買収しPL、BSに取り込むことを条件として設定しています。また、シナリオAと比較して、稼いだ利益剰余金の一定額をM&Aのための再投資に回すことで、シナリオA以上の価値創造を実現するシミュレーションです。

シナリオC M&Aシナジーを創出する

シナリオCは、「M&Aシナジーを創出する」のシミュレーションです。

売上高5パーセント増、利益率0.1ポイント増のシナジー創出が毎期実現できれば、2030年9月期にEPS1,000円を達成できる想定です。

シナリオBに加え、さらにM&A先とのシナジー効果を付加し、戦略領域売上高がシナリオB比で5パーセント増、親会社株主利益率が毎期0.1ポイント増、改善する想定としました。また、マージン改善を織り込んだため、連れてROE水準も徐々に上昇しています。なお、デュポン分解のその他要素である資産回転率と財務レバレッジは不変としています。

シナリオD 各子会社で持続成長する

シナリオDは、「各子会社で持続成長する」のシミュレーションです。

ここまで全く織り込んでいない自然成長をプラス10パーセントほど反映すると、相応のリスクバッファーが持てる試算結果となります。

シナリオCに加え、ご説明の簡略化のために敢えて織り込んでいなかった各子会社の持続成長を追加反映し、2025年9月期の売上高を実際の計画値に置き換えた上で、戦略領域・SESともにシナリオC比で10パーセント増のトップライン成長を想定しています。

なお、キャッシュアロケーションを再投資に振り向けているため、2ndフェーズまでの自己株式取得の規模はシナリオA比で低水準ですが、その後は収益拡大に従い、株主還元規模も拡大する想定です。

各シナリオの重点項目の再整理

これまでご説明した各シナリオの重点項目をまとめて整理しました。再投資からの回収サイクルを実現すればするほど、長期的な株主還元額は拡大することとなります。

創出キャッシュをより再投資に回すシナリオほど、2ndフェーズ(2025年9月期から2027年9月期)の総還元額が少額となりますが、投資回収が本格化する3rdフェーズ(2028年9月期から2030年9月期)で、利益増に伴い総還元額も拡大するため、2030年9月期までの6ヶ年総額では、シナリオDが最も大きくなります。

また、自己資本比率を抑制するための自己ルール(=自己資本比率40パーセント以下)があるため、シナリオAのような再投資が実施できない、または限定的な場合は、100パーセントに近しい株主還元を継続実施することとなる計算です。

以上、EPS1,000円の実現に向けた補足説明でした。なお、本補足説明は、一定の条件設定に基づくシミュレーションであり、中長期経営方針としてコミットしている目標値ではありません。

シナリオDの6ヶ年累計総還元性向は63.1パーセントであり、「総還元性向30パーセント超」とする株主還元方針を超過していますが、これは、シナリオDでもM&A等の再投資が限定的であるためです。

実際には、より再投資からの回収を強化し、企業価値向上に邁進します。

私からのご説明は以上となります。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7361

|

1,246.0

(09:00)

|

-13.0

(-1.03%)

|

関連銘柄の最新ニュース

-

02/25 15:19

-

02/12 17:00

-

02/10 17:33

新着ニュース

新着ニュース一覧-

-

今日 09:43

-

今日 09:40

注目!みんかぶ企業分析

みんかぶおすすめ