シイエヌエス、デジタル革新推進・ビッグデータ分析事業が前年比2桁増 生成AIやキャッシュレス決済関連の案件が拡大

Index

関根政英氏:みなさま、本日はお集まりいただきまして、誠にありがとうございます。株式会社シイエヌエス代表取締役社長の関根政英です。これより、2025年5月期第2四半期中間決算についてご報告します。

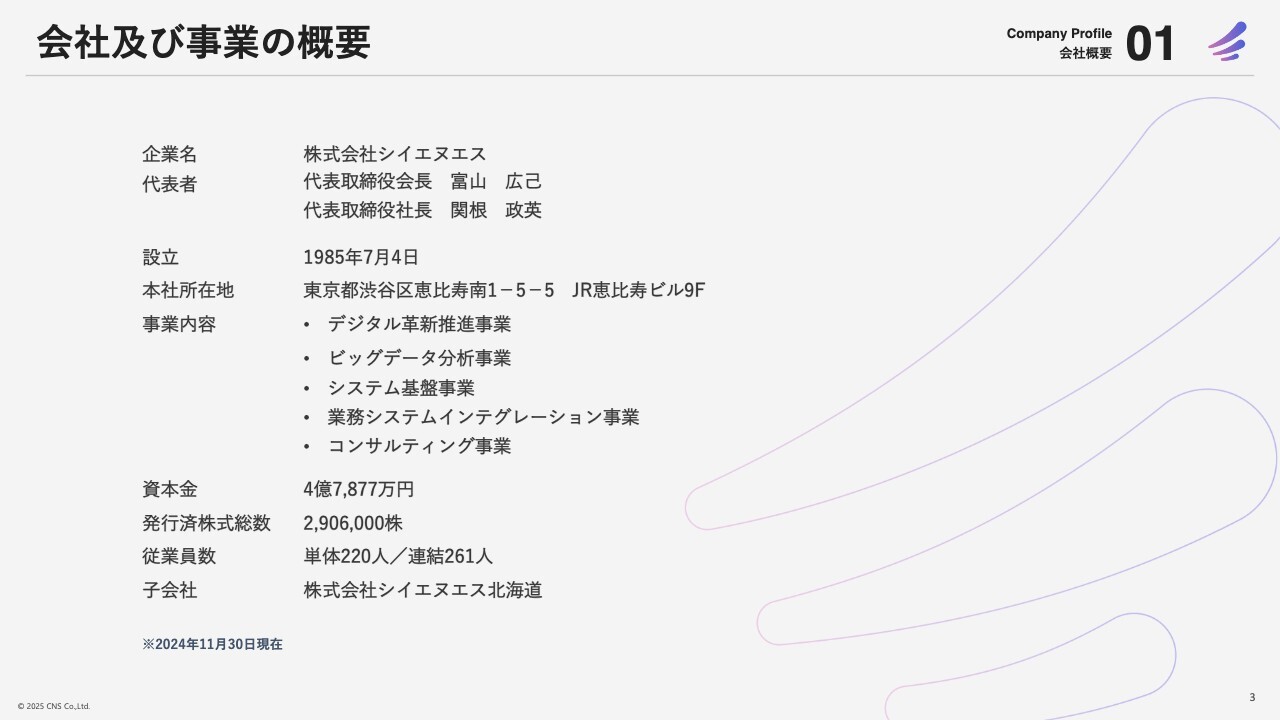

会社及び事業の概要

会社概要については、すでに何度かご紹介しているため割愛します。現在の従業員数については連結で261人、単体で220人と遷移しています。

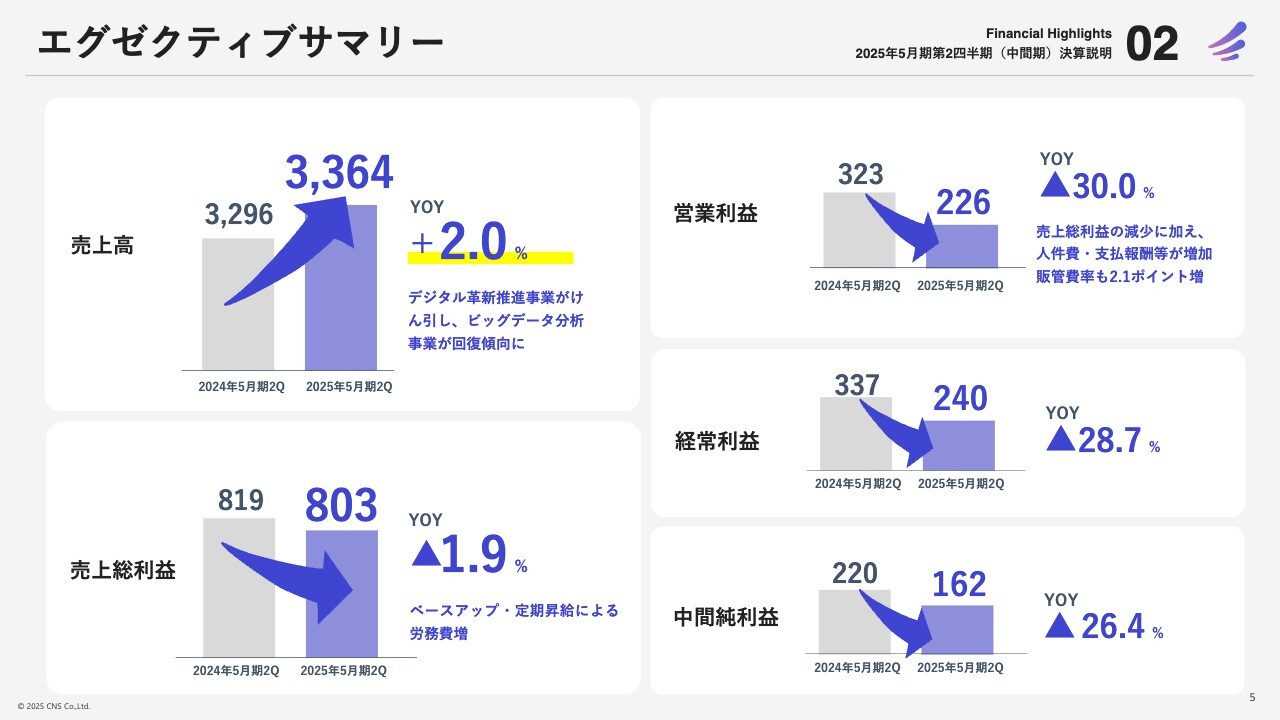

エグゼクティブサマリー

2025年5月期第2四半期の決算についてご説明します。まずエグゼクティブサマリーです。売上高は33億6,400万円で、前年同期比プラス2.0パーセントとなりました。

背景としてはデジタル革新推進事業が牽引し、またビッグデータ分析事業が前年度と比較して回復傾向にあるというところがあり、プラスポイントとなっています。

一方で売上総利益は8億300万円で、前年同期比マイナス1.9パーセントといった状況です。ベースアップを6月期初に行い、定期昇給も含め労務費の増加が影響しています。

スライド右側の利益についてです。営業利益は2億2,600万円と、前年同期比マイナス30パーセントとなっています。売上総利益の減少に加えて人件費や支払報酬等が増えたことが要因となり、マイナス30パーセントという結果になりました。

人件費の増加については主にコンサルタント人材等の増強等を行ったことによりますが、管理職で採用したため販管費扱いとなっていることが影響しました。

経常利益、中間純利益に関しても同様の理由で前年同期比マイナスという結果でした。

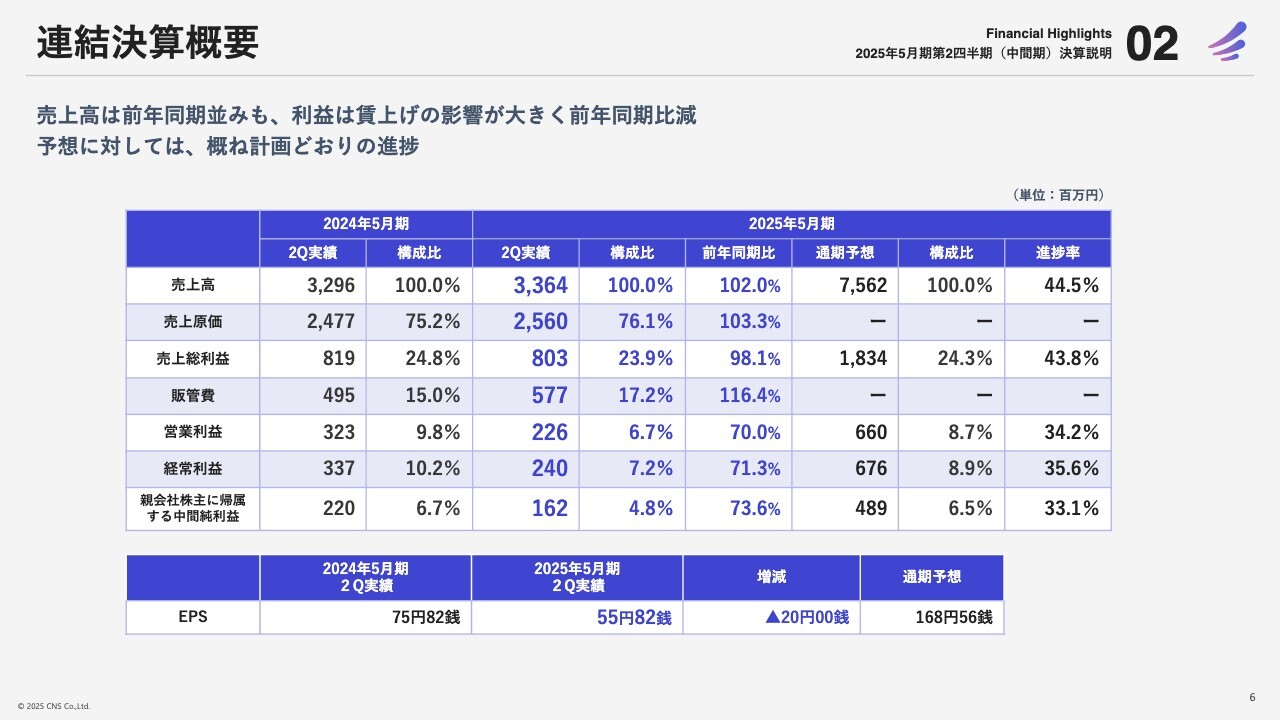

連結決算概要

連結決算の概要となります。前年同期比での増減の要因に関しては、先ほどのご説明のとおりとなっています。

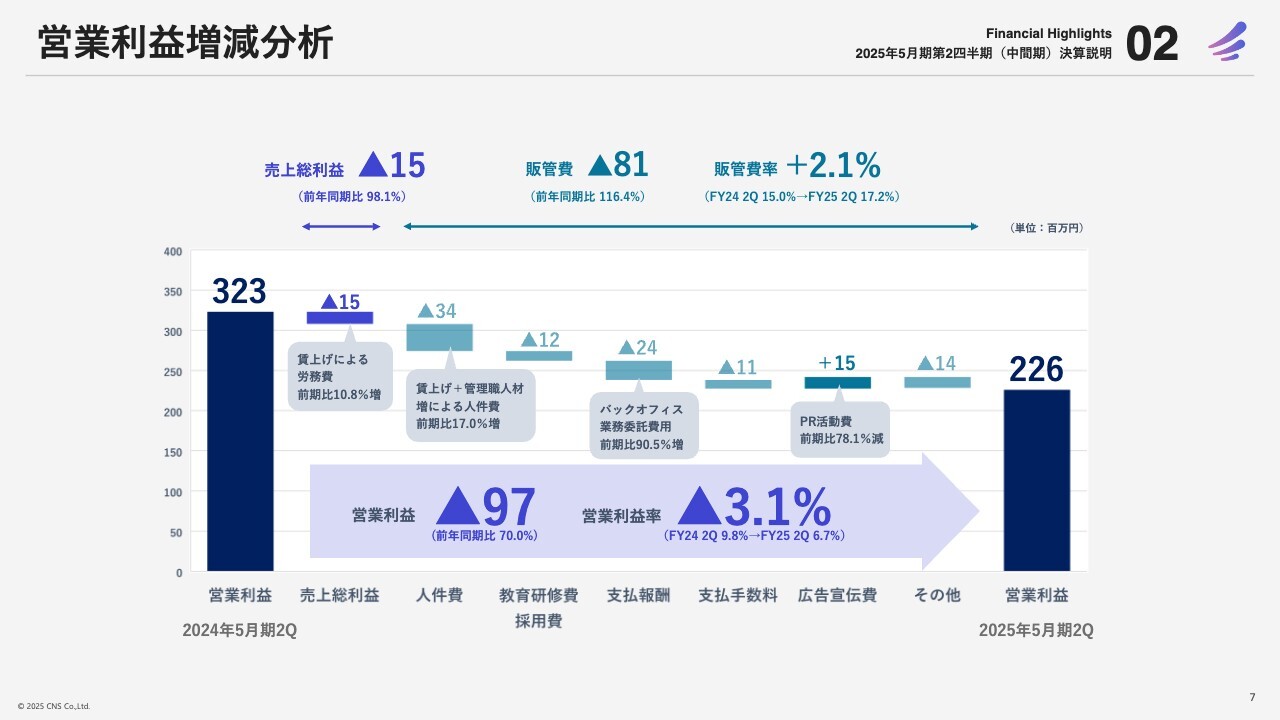

営業利益増減分析

営業利益の増減についての分析を、もう少し詳しくご説明します。まず売上総利益は賃上げ等の労務費増加の影響により、マイナス1,500万円となりました。

売上総利益よりも右側、グラフや文字が薄い青緑色になっている部分が、販管費の内訳です。先ほどもご説明しました賃上げと管理職人材の増加等により、人件費が前年同期比17パーセント増となったことでマイナスとなっています。また大きいところでは、バックオフィスに係る業務委託費用が増加しており、この部分のマイナスが影響しています。

逆に販管費のうち、前年同期比で減少した費用はPR活動費です。昨年度はコーポレートロゴの変更やブランドメッセージの策定等リブランディングを実施しましたが、今期はそれらの浸透を図っています。リブランディング施策費用がなくなったため、プラス1,500万円となりました。

これらのことから、営業利益は2億2,600万円となっています。営業利益率では3.1パーセントマイナスという結果です。

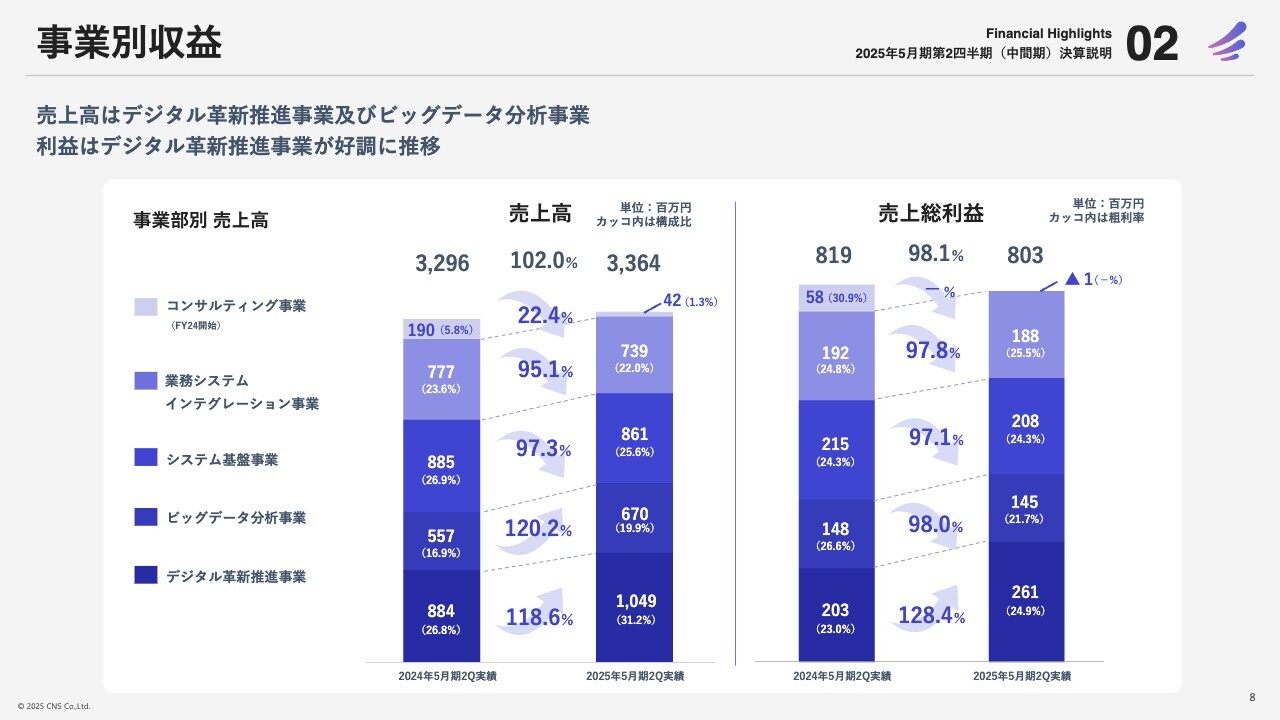

事業別収益

事業別の収益です。スライド左側は前期、2024年5月期第2四半期の実績で、スライド右側が当期である2025年5月期第2四半期の実績となります。

まず、牽引しているデジタル革新推進事業は、前年度に獲得した「ServiceNow」に関係する新規顧客の獲得、またキャッシュレス決済サービスや生成AI関連の案件を拡大したことが、プラスに働いています。

ビッグデータ分析事業は、既存事業の業務拡大を積極的に進めていった結果がプラスに働いている状況となります。

システム基盤事業は、「U-Way Oracle Cloud VMware Solution」というサービスの引き合いが増加しています。ガバメントクラウド案件も始めていますが、これまでお付き合いしている既存顧客の案件終了、計画していた案件が延伸したというような事情もあり、若干のマイナスとなりました。

業務システムインテグレーション事業に関しては、前期に獲得した経済安全保障に関連する案件の拡大、また証券関連のシステム構築案件等の増加がありました。ただ一方で、既存顧客において運用保守関連の案件の体制縮小があり、そこをカバーできなかったことにより、前年同期比で4.9パーセント減という状況となっています。

コンサルティング事業に関しては、当期は要員をいったん縮小して、少数精鋭で取り組んでいるため、数字はご参考程度で見ていただければと思います。前期との比較は難しいといった状況です。

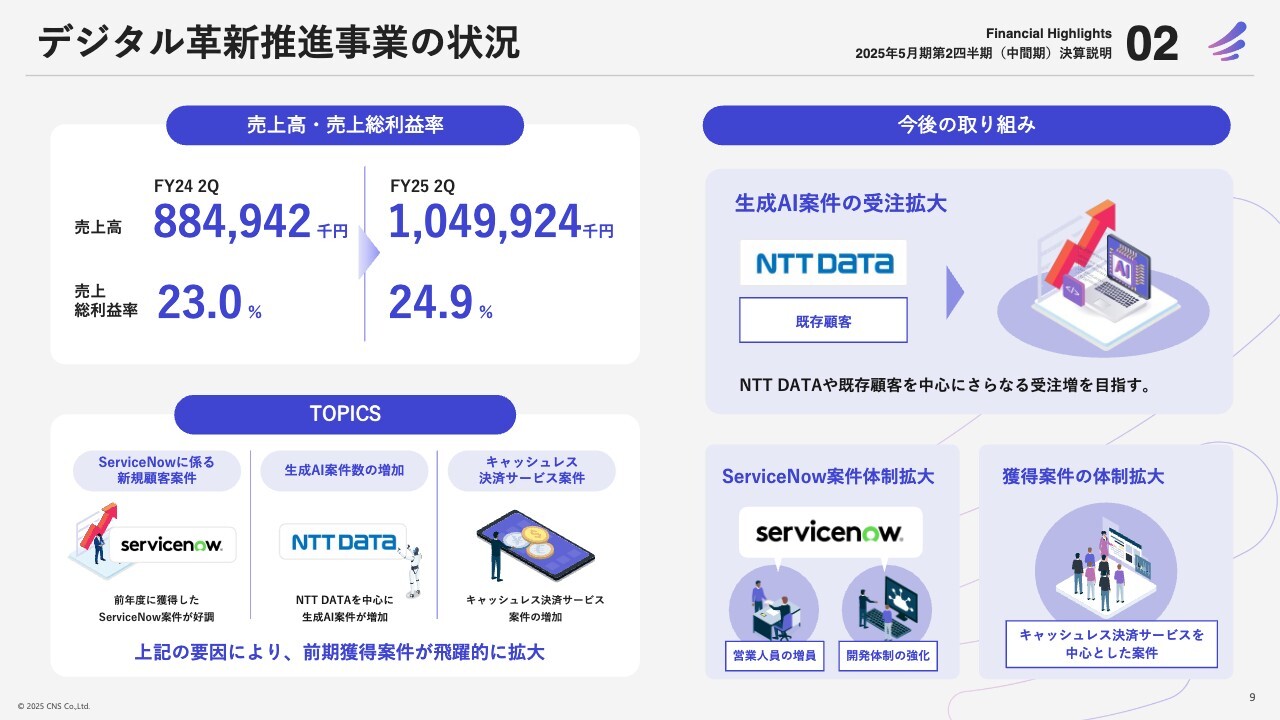

デジタル革新推進事業の状況

各事業の詳細について、それぞれご説明します。売上高と売上総利益に関してのご説明を中心に行います。スライド左下のトピックスになりますが、デジタル革新推進事業は「ServiceNow」関連の案件、それから生成AIを活用して生産性を向上するアセットを作るご支援の案件が増えています。

またキャッシュレス決済サービス案件も、前期に進めてきた案件と同じようなニーズで継続的にご依頼をいただいている状況で推移しています。今後の取り組みとしては、生成AIに関連する顧客からの引き合いがNTT DATAを中心に増えているということで、こちらに注力していきたいと思っています。

「ServiceNow」も新たな案件が増えてきていますので、引き続き全方位で顧客と案件の拡大を進めていきます。キャッシュレス決済サービス案件も継続していきますので、ここはしっかりと、安定的な受注を広げていくということがポイントかと思います。

ビッグデータ分析事業の状況

ビッグデータ分析事業です。売上総利益率が低下していますが、売上は前期と比較して伸ばしているといった状況です。まずポイントとしては、既存案件の規模が拡大しており、特に大手通信キャリア、ソフトウェアベンダーからの受注が進んできています。

それから上半期で獲得した新規顧客のコンサル大手、金融企業といったところからの引き合いが増えていまして、売上が増加しています。結果、売上は前期比120パーセントとなっています。

人件費が影響している部分が大きいですが、粗利率が低下してきているため、今後の取り組みとしては、まだ人件費に見合う単価交渉が完了していないところを進めつつ、案件の選択と集中、つまり高単価案件への移行を図っていきます。

また「U-Way Migration to SAS Viya」の実績の拡大、前期下半期から新たに取り組み始めたケイパビリティの異なる同業他社との協業を、引き続き進めていきます。この同業他社との協業においては、数社が連携したかたちでの大型案件の開拓を進めていく計画です。

業務システムインテグレーション事業の状況

業務システムインテグレーション事業の状況となります。売上高は前期比マイナス、粗利率は向上しました。トピックスとしては、経済安全保障関連、金融関連等の既存案件を継続できていますが、一部の既存顧客における運用保守案件の体制が大幅に縮小され、これによる影響をカバーできず売上は前期比を下回りました。

今後の取り組みとしては、引き続き経済安全保障に関わる案件の規模の拡大を進めていくというところが、1つのポイントとなっています。またスライド下側にありますように「Oracle ERP」というSaaS製品を活用した案件にも着手しており、まず「Oracle ERP」の技術的な実績を1つずつ積み上げていき、他の顧客への拡大を進めていきます。

まず足がかりをつかむということと、現在着手している案件が、今後開発工程等に進んでいくことによって規模が拡大していくため、しっかり受注していくことが1つの取り組みとなってくるかと思います。

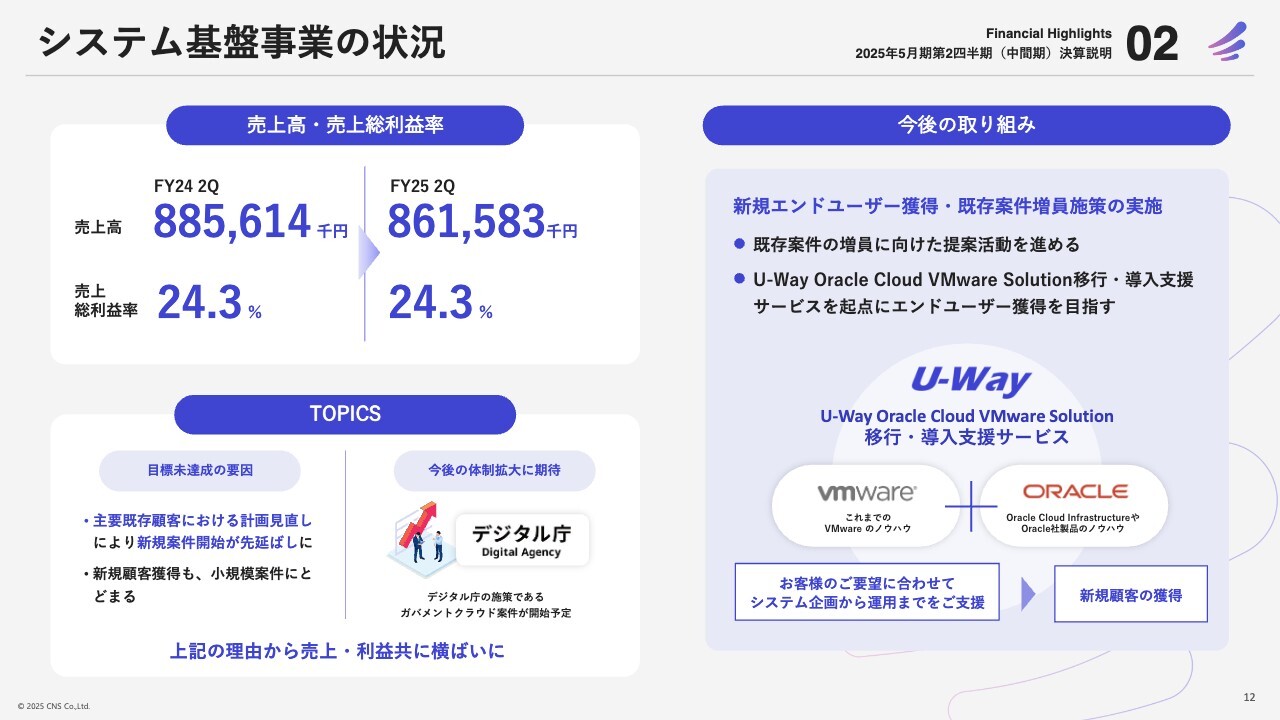

システム基盤事業の状況

システム基盤事業については、売上高は前期比マイナス、売上総利益は横ばいで着地しています。要因として、新規顧客の獲得は進められてきていますが、新規顧客の案件においては想定よりも小規模案件からのスタートが多いことが要因の1つです。

また、当初予定していた主要顧客からの大型の案件が下期以降に延伸となった影響がマイナスに働いています。

ガバメントクラウドにも着手しているものの、まだ規模拡大に至っていない影響もあります。

今後の取り組みとしては、引き続き新規エンドユーザーの獲得を進めていくこと、延伸となっていた既存案件がいよいよスタートするため、下半期においてここをしっかりと拡大させていきたいと思っています。それには、積極的な提案を行うことが大事かと思います。

また、スライドに示した「U-Way」の「Oracle Cloud VMware Solution」は、当社が今まで培ってきた「VMware」のシステム構築・移行等の実績や、「Oracle Cloud Infrastructure」への移行の実績を活用し、新たな顧客の獲得を進めていきます。

「VMware」のサービスの大幅な値上げがあり、顧客が活用している同サービスを別のシステムに移行したいというニーズが非常に高まっているため、ここをしっかり獲得できるように営業を強化して進めていきます。

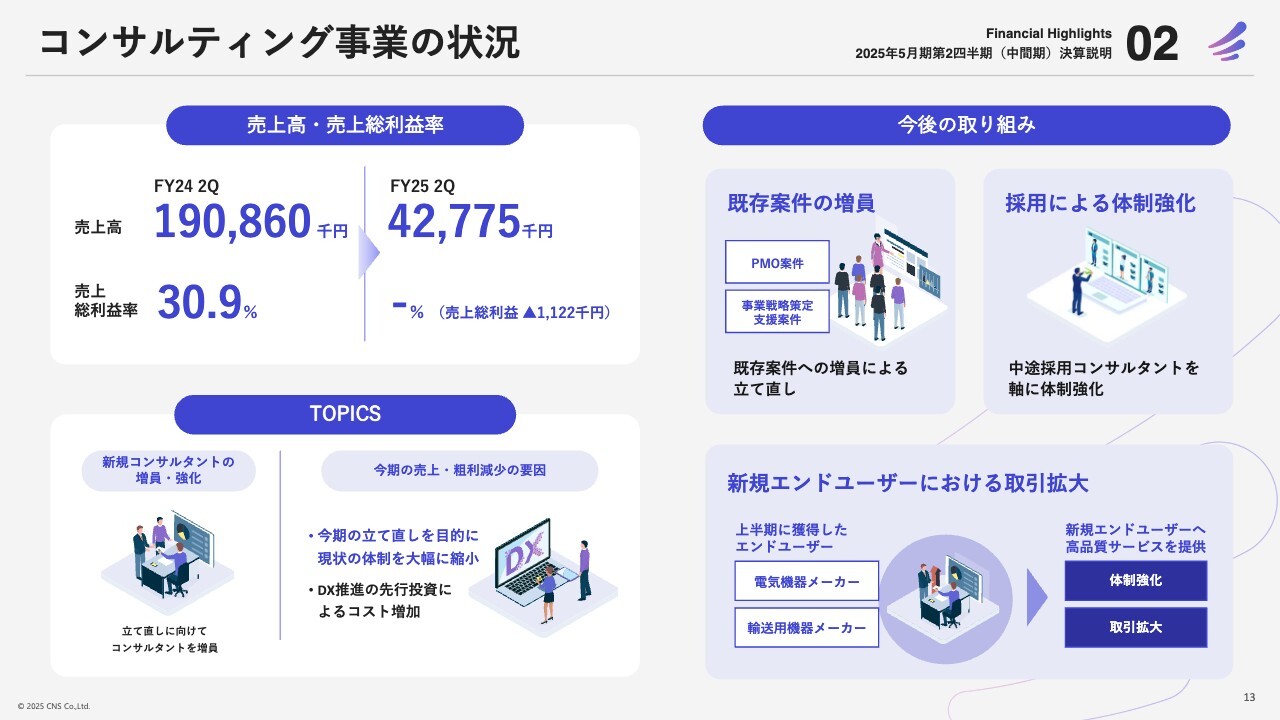

コンサルティング事業の状況

コンサルティング事業の状況です。こちらは冒頭にご説明したとおり、体制を縮小し少数精鋭で取り組んでいくということで、数字のほうは参考までに見ていただければと思います。前年同期比の比較は難しい状況にあります。

トピックスとしては、新規にコンサルタントを増員しており、この人材の活躍により、今、新たなエンドユーザーの獲得が数社進んできたところです。

我々の狙いはコンサルティング事業によって新しい顧客の獲得を進めることであるため、ここをしっかり進められる土台が少しずつできている状況かと思います。

粗利はマイナスとなっていますが、先ほどお伝えしたとおり体制を大幅に縮小したことによります。また、この事業に係るメンバーにより当社におけるDX推進を進めており、本件に係る先行投資を行っていることも若干影響しています。

今後の取り組みとしては、既存案件、特にPMO案件、事業戦略策定支援案件の体制拡大を進めていきます。また、下期から新たなコンサルタントを数名獲得していますが、今後も採用によりコンサルタント人材の増強による体制強化を引き続き進めていきます。

併せて新規エンドユーザーにおける取引拡大ということで、上半期に新規のコンサルタントの努力によって獲得した電気機器メーカーや輸送用機器メーカーといった顧客におけるコンサルティング領域の拡大を進めていく予定です。以上が事業の状況についてのご報告です。

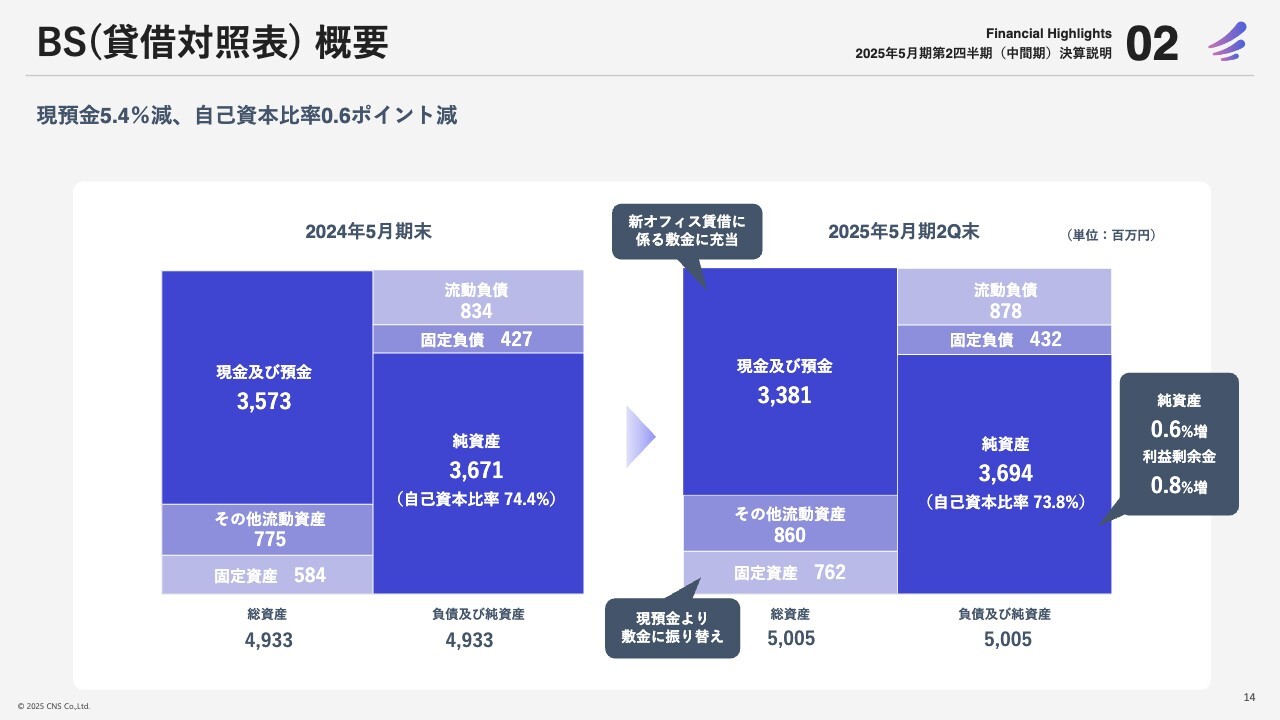

BS(貸借対照表) 概要

貸借対照表の概要です。決算短信にも記載していますが、新たにオフィスを賃借することになり、その敷金の支払を行ったことで現預金が固定資産に振り替えられています。

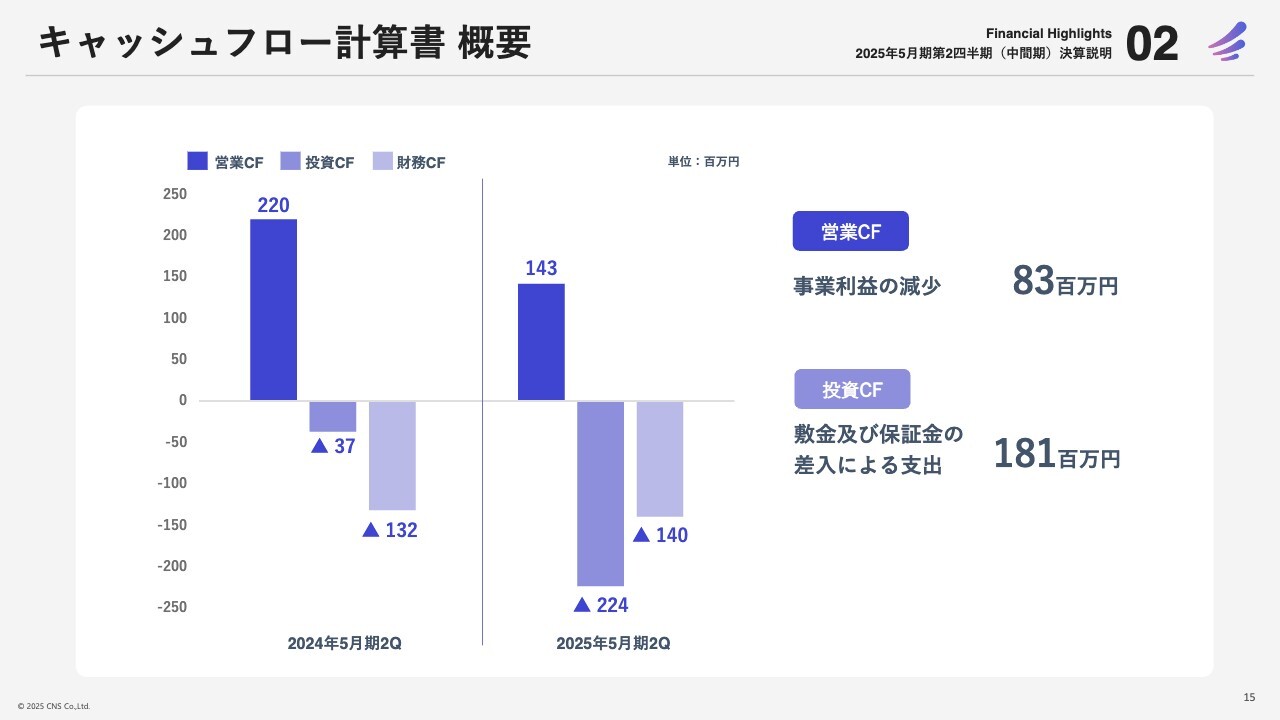

キャッシュフロー計算書 概要

キャッシュフローについては、投資キャッシュフローにおいては敷金及び保証金の差入による支出が1億8,100万円あり、営業キャッシュフローについては、事業利益の減少8,300万円が主な動きとなります。

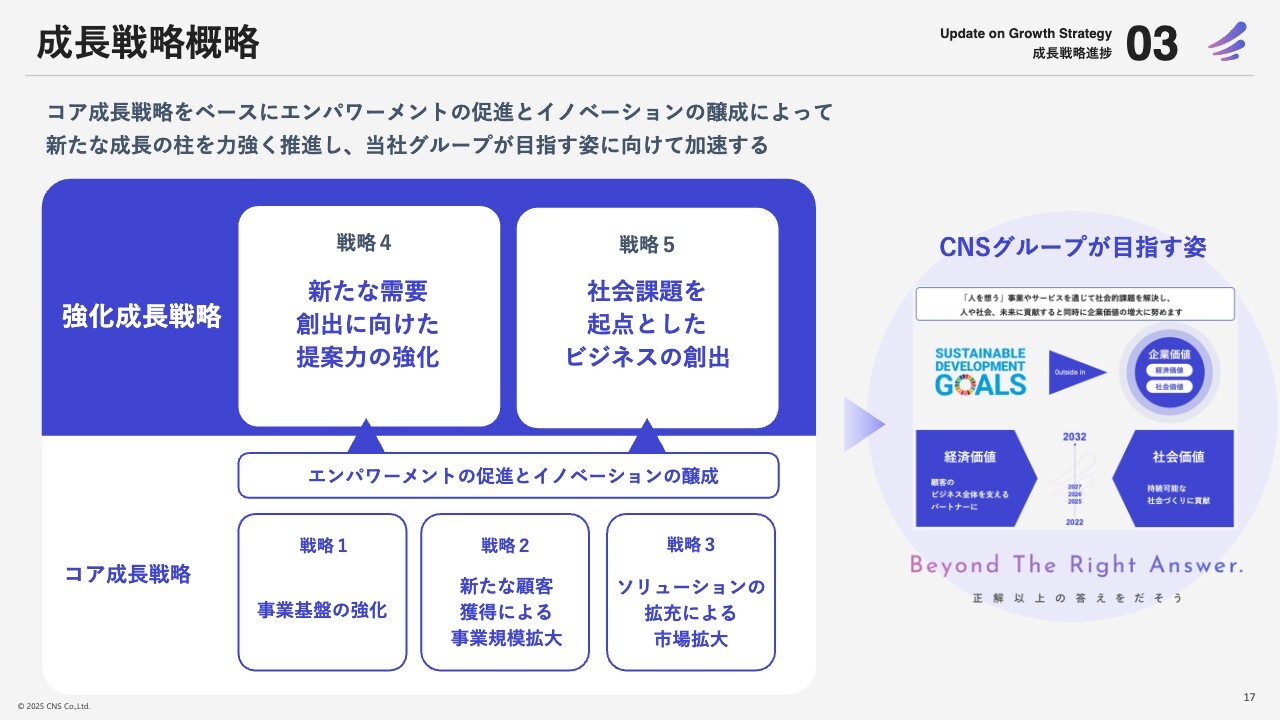

成長戦略概略

成長戦略の進捗についてご説明します。今年度からスタートした新たな中期経営計画の中で掲げた成長戦略です。下段にあるような従来のコア成長戦略をベースとして、ここをさらに強化し、当社グループ内でのエンパワーメントの促進とイノベーションの醸成を進め、強化成長戦略の戦略4「新たな需要創出に向けた提案力の強化」、また戦略5「社会課題を起点としたビジネスの創出」を進めていくという戦略です。

結果、当社グループが目指す姿、社会課題を解決し、社会に貢献する企業になることを目指していきます。

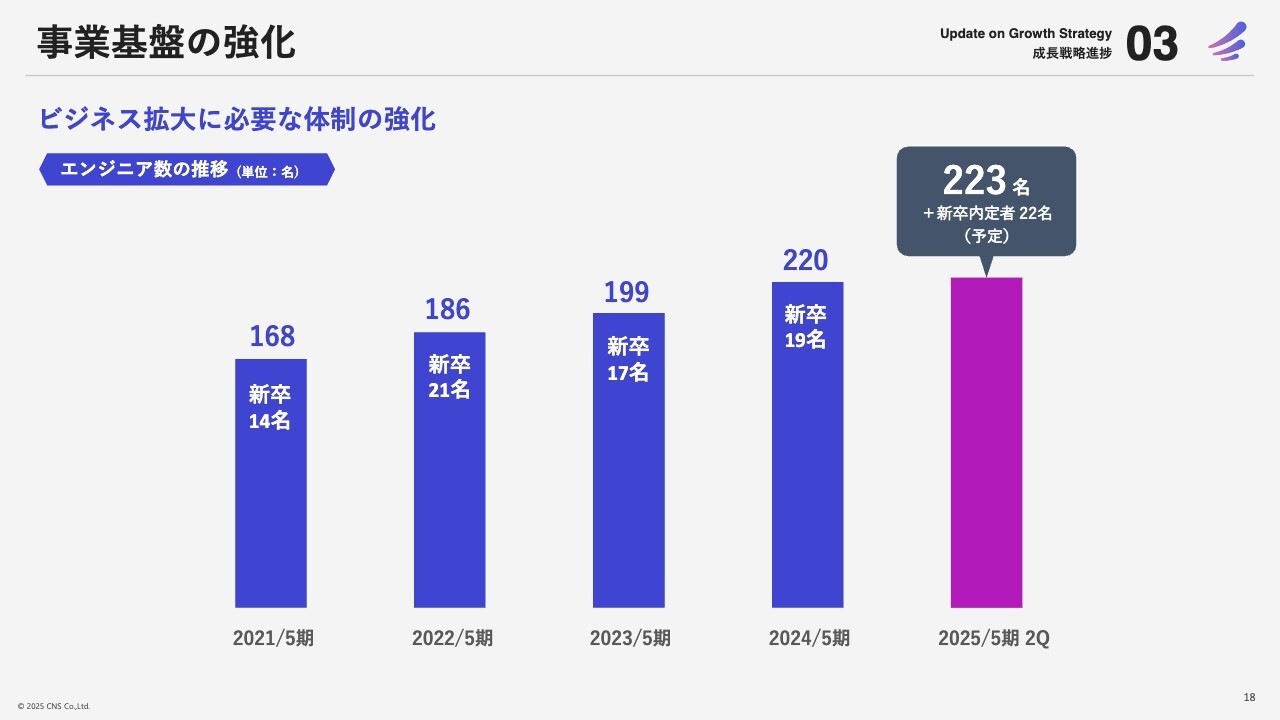

事業基盤の強化

まず事業基盤の強化という点では、ビジネス拡大に必要な体制の強化というところで、当社にとってやはりエンジニアの人員数は現在のビジネスでは大きく影響するため、その獲得や育成を進めるという戦略です。

2025年5月期第2四半期の時点で、エンジニア数は223名となっており、2025年4月入社の新卒内定者は22名となっています。今後、コンサルタントも含め、中途採用を進めることで、エンジニア数をさらに増やしていきます。

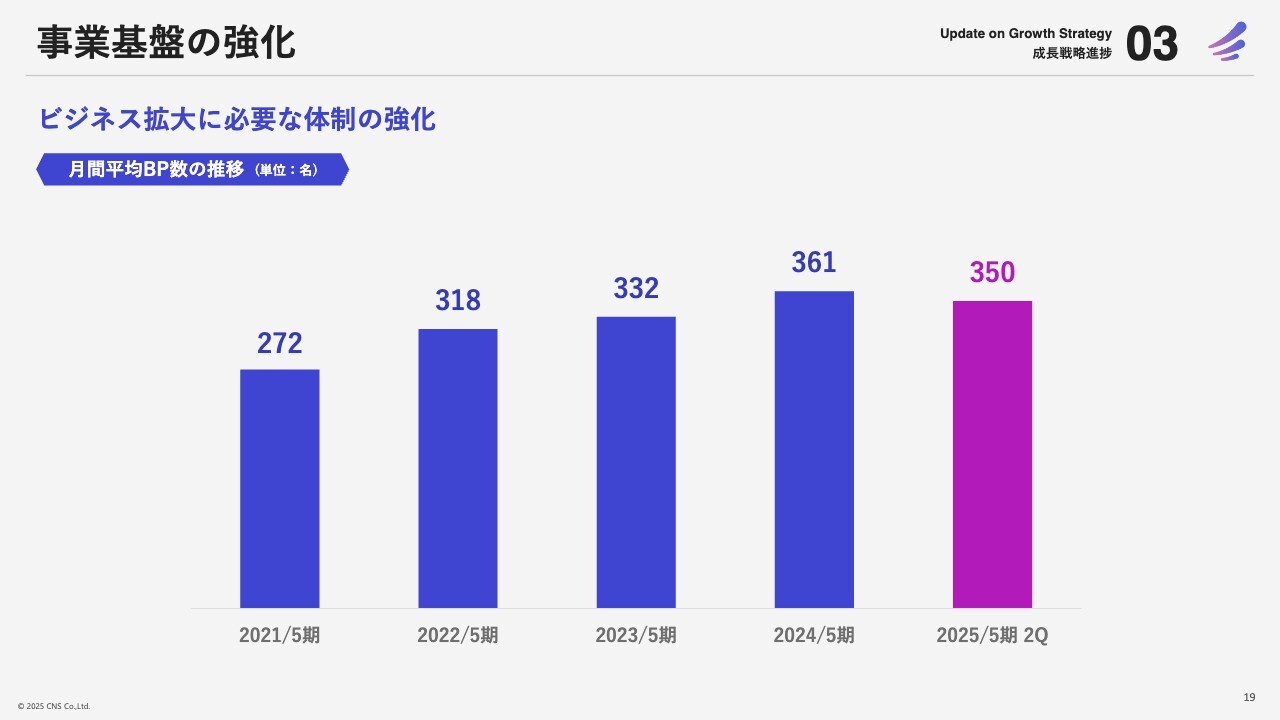

事業基盤の強化

また社員だけでなくビジネスパートナーの増強も、我々にとって大変重要なポイントとなります。現在の第2四半期の段階においては、昨年度末実績の361名からはほぼ横ばいとなっており、当社の数値計画は下期偏重傾向にあるため、今後、案件、プロジェクトが増えていく中で、ビジネスパートナーとの協業をさらに深めて人員を増強していく予定です。

事業基盤の強化

在籍社員のDX関連の技術資格の保有率を高めていくことも、顧客に対する大きなアピールとなるため、社員が日々努力して進めています。まず、デジタル革新推進事業関連資格では若干名増加しています。同じくビッグデータ分析事業関連資格に関しても6名の増加、そして大きなところでは「U-Way」に関連するシステム基盤事業関連資格で260名から330名まで資格保有者を増やしている状況にあります。

このほかにも当社内でいろいろな研修等を実施しており、技術以外の、ビジネスを進める上でのスキルアップも並行して進めています。

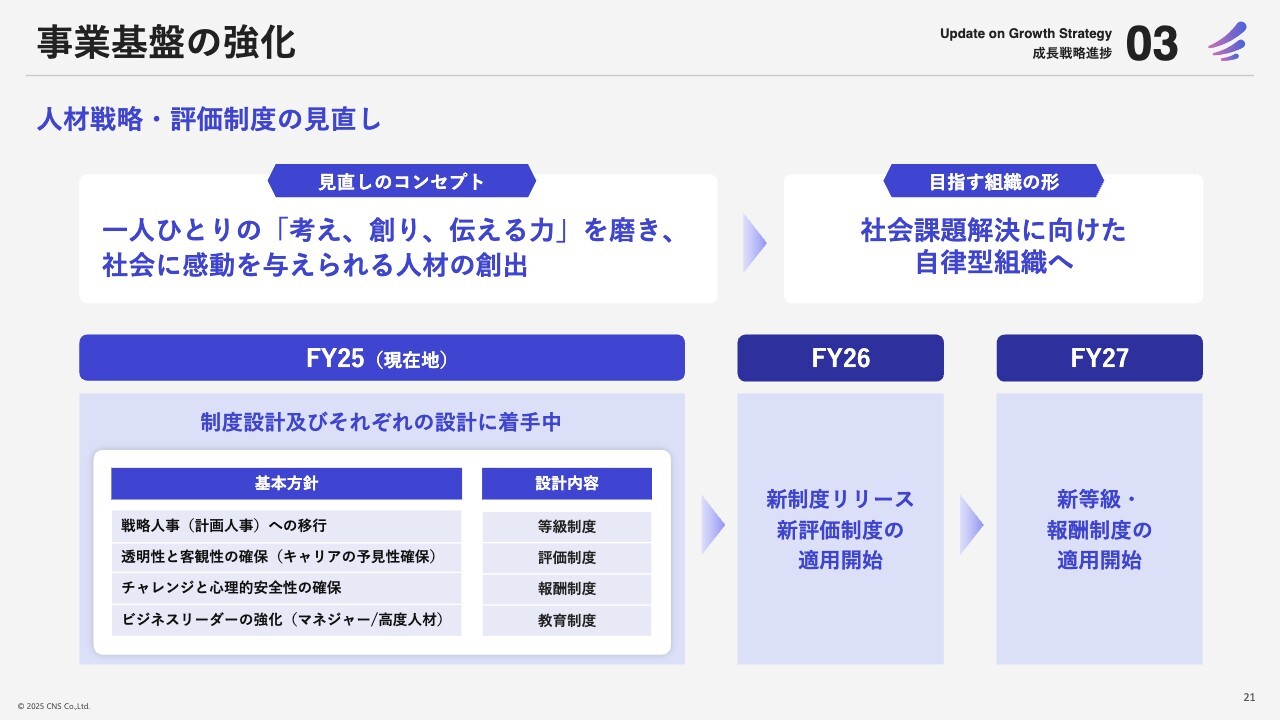

事業基盤の強化

併せて人材戦略、そして評価制度の見直しも進めていく必要があるということで、今期から取り組みを強化しています。社員一人ひとりの「考え、創り、伝える力」を磨き、社会に感動を与えられる人材を創出していくことを我々の人材戦略のコンセプトとしています。

当然、中期経営計画で目指している、社会課題を解決できるサービスを提供していくことを目標にしており、それに向けた自律的に動いていける組織への変革を進めています。

左下の基本方針にもありますが、当期に目指しているのは各制度の設計です。等級制度や評価制度・報酬制度・教育制度などの方針を決定後、現在は詳細を詰めているところです。

前期から当期にかけて、社員のベースアップを実施しています。今後は、他社との競争力を高めていくという意味においても、優秀な人材がより高い給与をもらえる、また、それぞれの社員の目標に合った仕事ができるといったかたちの評価制度、ならびに等級制度を設計しているところです。来期からの導入を目指しています。

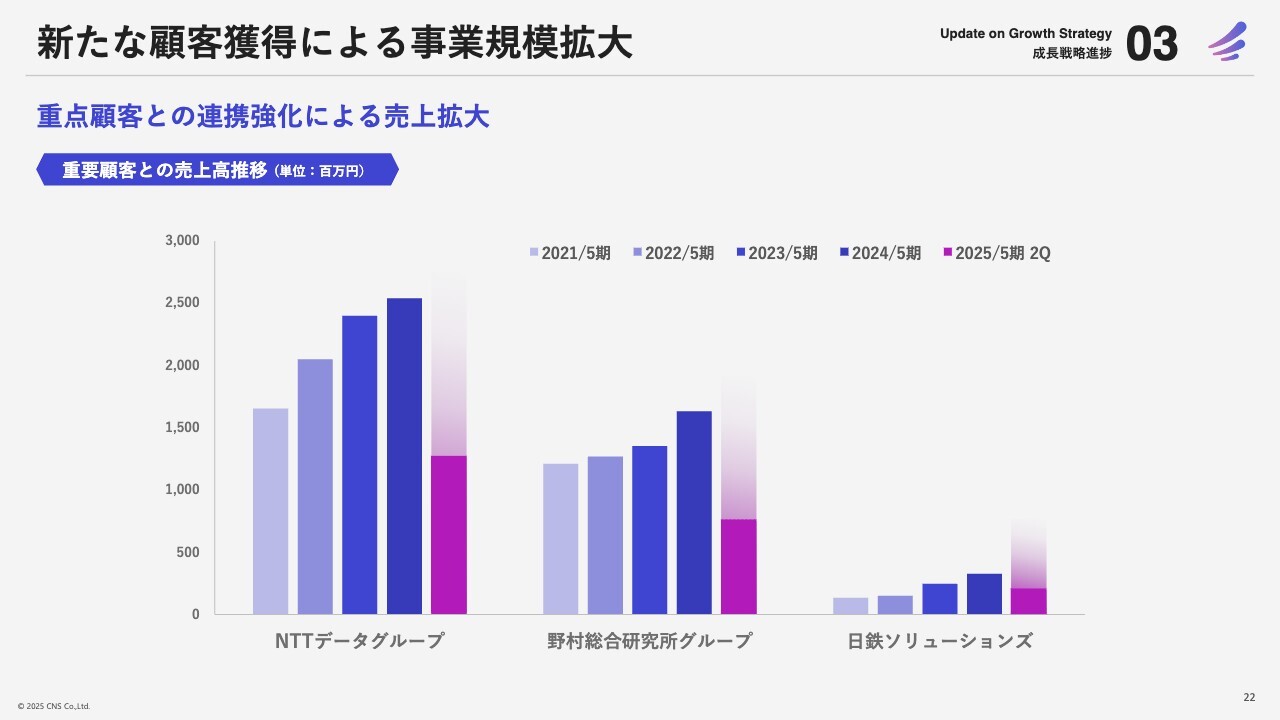

新たな顧客獲得による事業規模拡大

新たな顧客獲得による事業規模拡大における成長戦略の推移です。重点顧客との連携強化により、売上を拡大していくことは当戦略のポイントの1つです。主要顧客であるNTTデータグループ・野村総合研究所グループの売上高は、年々増加しています。

引き続き、当期も前期を上回る実績を残せるように顧客との協業をさらに強化し、新しい案件の獲得、また、顧客のニーズにしっかり応えていく所存です。

新たな顧客獲得による事業規模拡大

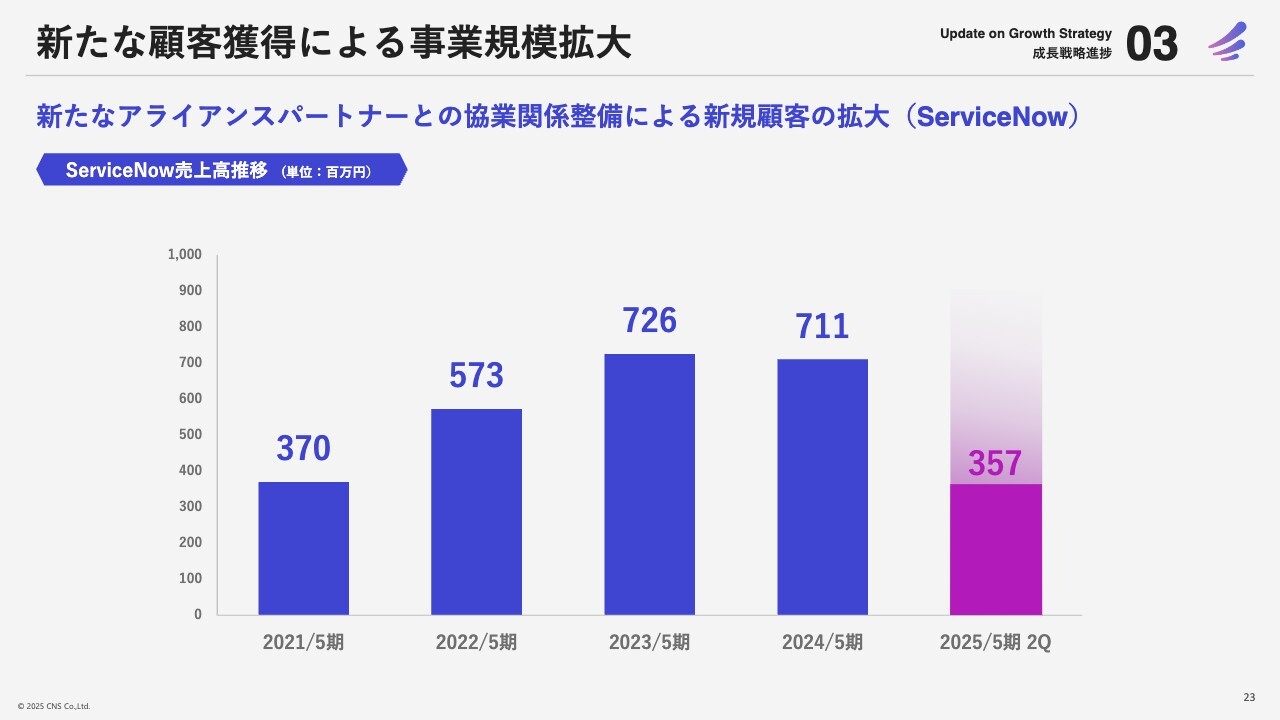

新しいアライアンスパートナーとの協業関係による新規顧客獲得についてです。

「ServiceNow」の売上推移ですが、前期の7億1,100万円からさらに高い目標を定めており、また「ServiceNow」関連で協業させていただく顧客も少しずつ増えています。

新規顧客だけでなく、大変お世話になっている既存顧客との協業も深め、2025年5月期は前期実績を上回るように進めているところです。前期との比較では、半期でプラスに来ている状況と捉えています。

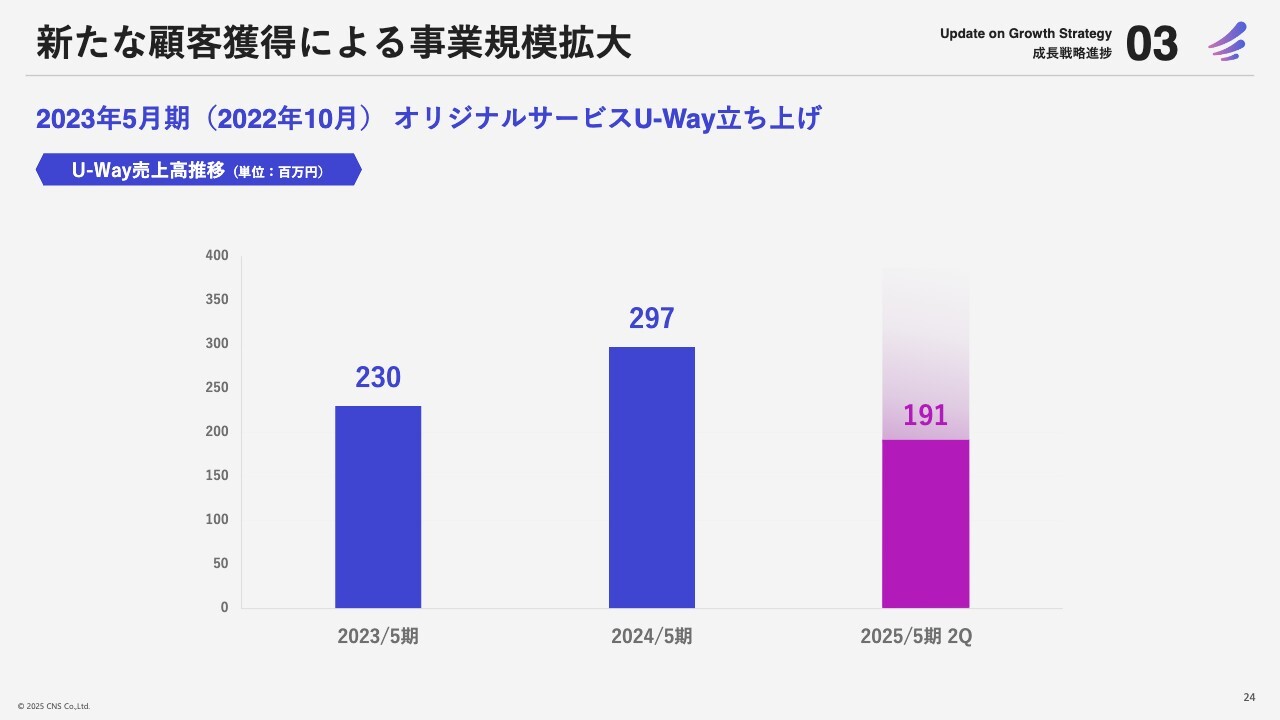

新たな顧客獲得による事業規模拡大

オリジナルサービス「U-Way」についても、同様に売上拡大を目指しています。中期経営計画のKGIは、「U-Way」で20億円を掲げていますが、現時点で2億円近い数字になっており、2025年5月期通期では前期を大きく超えられるよう引き続き積極的な提案活動を行っていきたいと思っています。

中期経営計画における20億円という数字については、かなり高いハードルではあるものの、目標達成できるように営業を強化し、先ほどお伝えした「VMware」等のニーズも取りこぼさないようしっかり捉えて進めていきます。

ソリューションの拡充による市場拡大

ソリューションの拡充による市場拡大については、当期の実績として、「U-Way Lite」の新しいモデルとして「OCI DB Model MySQL対応版」を2025年1月6日にリリースしています。

これは、従来の「Oracle Base Database Service」よりも運用コストを抑えたデータベース環境の構築・運用を進められるサービスをご支援していくモデルとなっています。

「U-Way」の拡充をさらに進め、売上高を上げていきたいと考えています。

ソリューションの拡充による市場拡大

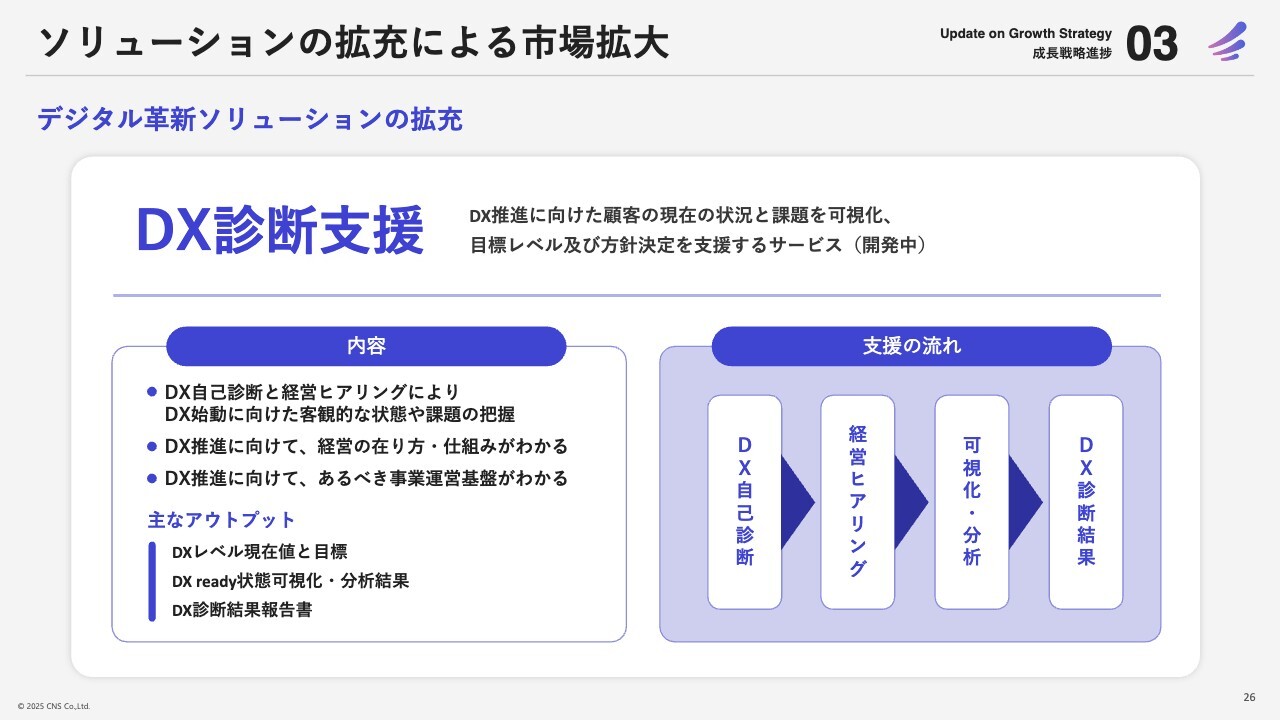

デジタル革新ソリューションの拡充についてですが、コンサルティング事業においてDX診断支援サービスの構築を進めているところです。

顧客のDX推進状況が現時点でどのような位置にあるかを確認、ヒアリングすることで分析、また可視化し、顧客に提示します。

その結果、不足している部分や伸ばしていきたい部分について、顧客に対して新たなコンサルティングを行い、我々の持っているケイパビリティを提供することでデジタル改革に寄与するといったサービスの構築を進めています。

新たなビジネス機会の創出に向けた提案力の強化

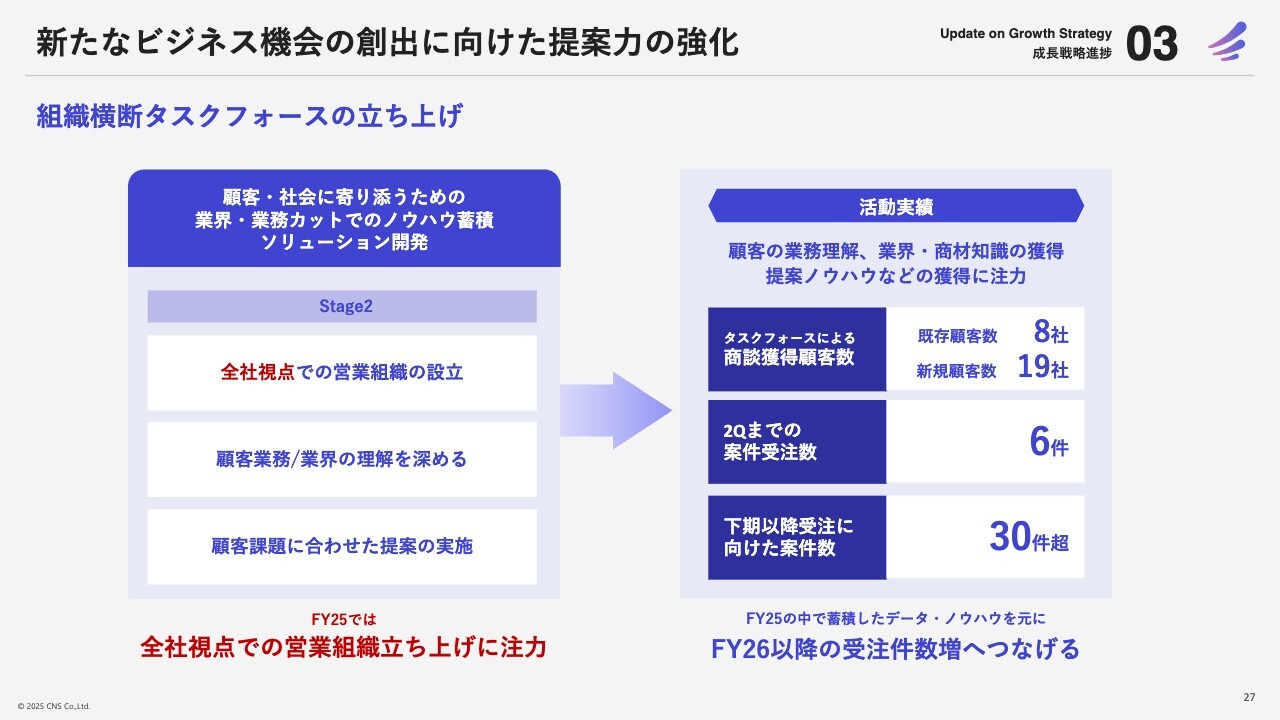

新たなビジネス機会の創出に向けた提案力強化についてです。これは強化戦略の部分に入りますが、組織横断での営業を必要とするケースが大変増えているため、それを推進するタスクフォースを6月に立ち上げ進めています。

お伝えしたとおり、我々は全社の視点、全社のケイパビリティを活用した営業に力を入れています。また、顧客の業務・業界、業務知識を深めると同時にニーズを捉え、それに対する提案をしっかりと行っていきます。このような目線での営業組織を作っていくことを目標に、タスクフォースを立ち上げたのです。

活動実績についてですが、このタスクフォースによって獲得した商談は、既存顧客で8社、新規顧客では19社です。第2四半期までは6件ですが、今後、下期以降に見えている受注件数は30件を超えています。

各案件は、顧客とのプリセールスからスタートしていくため、受注まで時間を要するものもありますが、全社視点での営業という意味においては、そのような時間も重要なポイントです。そのため、今後も地道に進めていきたいと考えており、FY26以降の受注にもしっかりとつなげていきます。

以上が、当期の第2四半期の業績のご説明と、中期経営計画・成長戦略の推進状況です。

業績予想

通期の業績予想です。下期は、中期経営計画の成長戦略を進めつつ、それぞれの事業の中で計画した施策等を推進してきました。2025年5月期については、予想売上75億6,200万円、営業利益6億6,000万円を目指します。

下期以降で新しい案件を獲得していく下期偏重型で進めているところで、冒頭にお伝えした生成AI関連の案件も大変増えています。また、「U-Way」の「VMware」等を活用したソリューションの引き合いもたくさんいただいています。

ビジネスソリューションについても、経済安全保障に関わる案件は増強を期待されているため、このような案件をしっかり獲得しつつ、同時に品質も確保して進めていくことで、計画値に対するゴールを迎えたいと考えています。

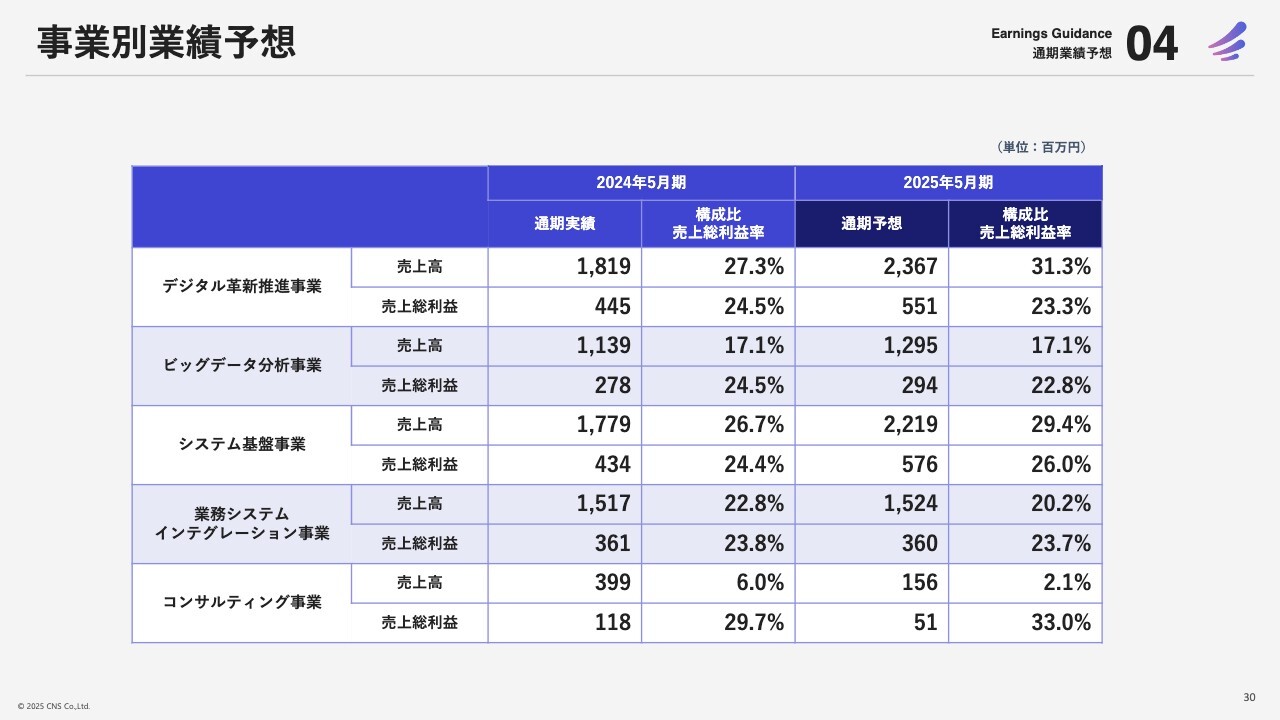

事業別業績予想

詳細は割愛しますが、各事業の通期予想です。計画に対し、下期でベースアップ分を回収していくよう単価交渉を行っており、この部分もさらに上乗せし、各事業の中で利益を伸ばせるようにしっかりと交渉していきたいと考えています。

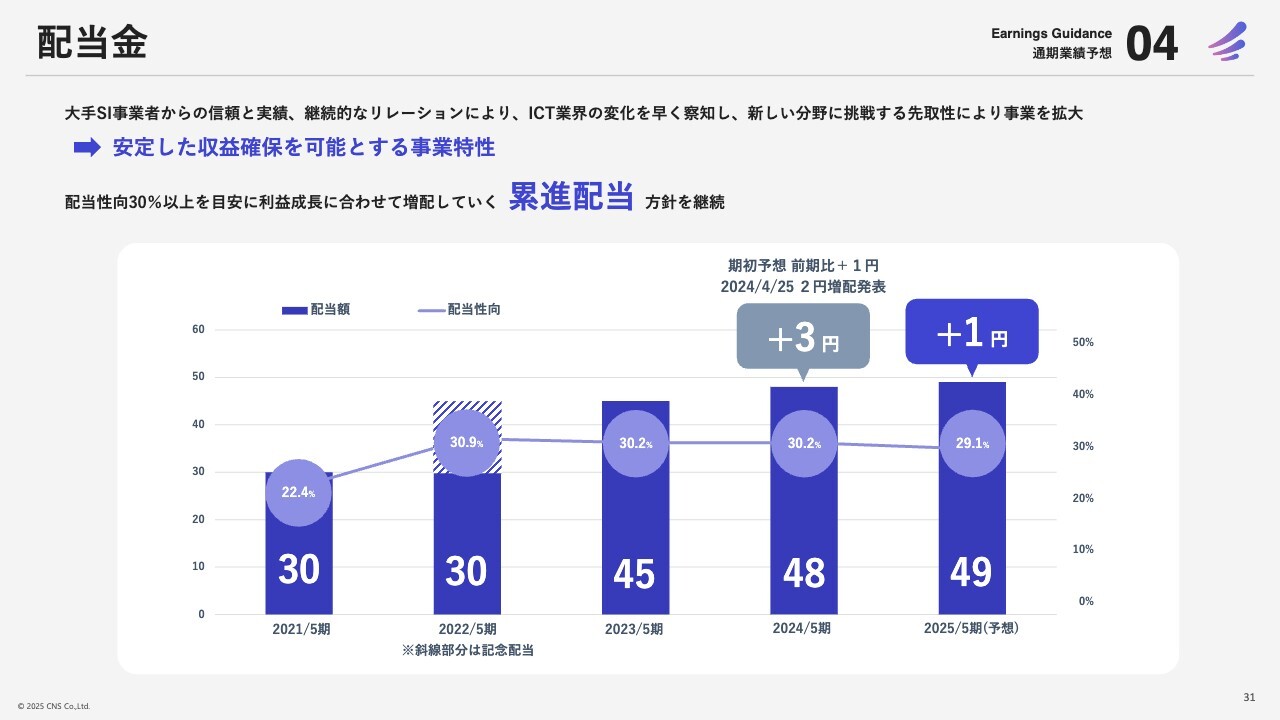

配当金

当期の配当予想ですが、我々は依然として、安定した収益確保を可能とする事業特性であると考えているため、引き続き配当性向30パーセント以上を目安に、利益成長に合わせた増配を行う累進配当を継続していきたいと考えています。

現時点では、当初予想の49円としています。29.1パーセントの配当性向の予想ですが、30パーセントを目安に、下半期の業績次第で、配当額の検討をしたいと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4076

|

1,720.0

(02/06)

|

-1.0

(-0.05%)

|

関連銘柄の最新ニュース

-

01/14 07:32

-

01/13 15:34

-

01/13 13:25

新着ニュース

新着ニュース一覧-

今日 04:22

-

今日 03:33

-

今日 03:17

-

今日 02:56

注目!みんかぶ企業分析

みんかぶおすすめ