【QAあり】オイレス工業、上期は増収増益、自動車軸受機器の拡販好調 事業環境等を踏まえ、各利益の通期予想を上方修正

2025年3月期(第2四半期) 決算説明会

坂入良和氏:オイレス工業代表取締役社長の坂入です。本日はよろしくお願いします。みなさまには日頃より多大なるご支援をいただき、誠にありがとうございます。この場をお借りして御礼申し上げます。

それではさっそくですが、2025年3月期中間決算についてご説明します。

まず、当会計期間における経済状況については、個人消費およびインバウンド需要の回復、設備投資等が堅調に進んだことにより、景気持ち直しの傾向がありました。一方で、中国等の海外市場においては下振れリスク等に加え、国際状況の不安定さもあり、引き続き不確実な状況にあったと思われます。

このような中、当社および当企業グループは「OILES 2030 VISION」の実現に向けて活動してきました。

各通貨の換算レート

各通貨の換算レートです。上期については、4月から9月の平均レートを使用しています。米ドルは前上期に対してプラス17.36円の152.36円、ユーロは前上期に対してプラス18.77円の164.70円、人民元は前上期に対してプラス1.61円の21.07円という数値を使っています。

通期見通しについては直近のレートを使用し、米ドルで151.46円、ユーロで164.56円、人民元で20.99円という数値を使っています。その他の通貨についてはご覧のとおりです。

地域別の会計期間については、日本・インドが4月から3月、欧米・中国・タイについては1月から12月となっています。

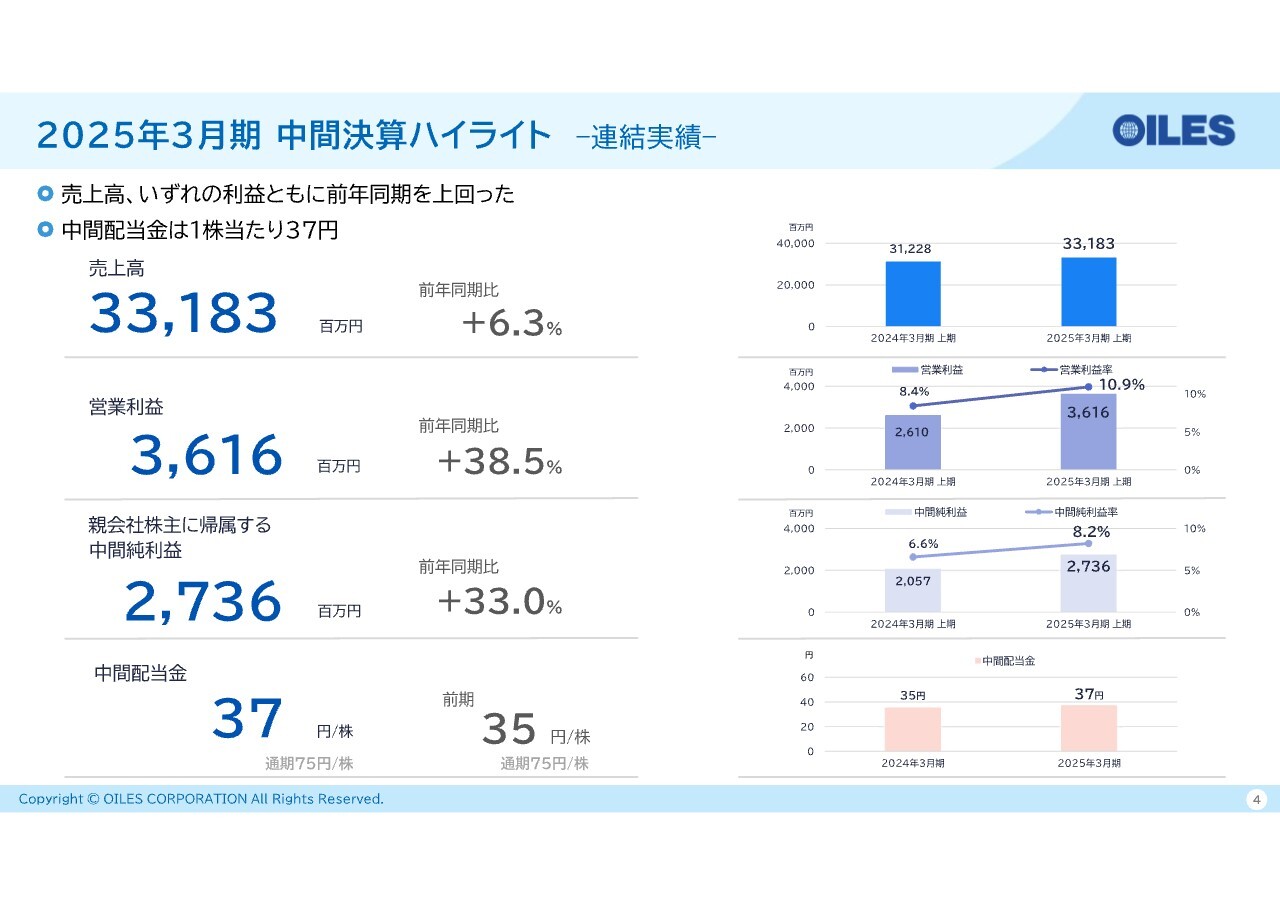

2025年3月期 中間決算ハイライト -連結実績-

2025年3月期の中間決算ハイライトです。連結の実績として、売上高は前年同期比プラス6.3パーセントの331億8,300万円、営業利益は前年同期比プラス38.5パーセントの36億1,600万円、営業利益率は10.9パーセントとなりました。親会社株主に帰属する中間純利益は、前年同期比プラス33.0パーセントの27億3,600万円、中間純利益率は8.2パーセントとなっています。

売上高といずれの利益ともに、前年同期を上回る結果となりました。中間配当金については1株あたり37円とします。

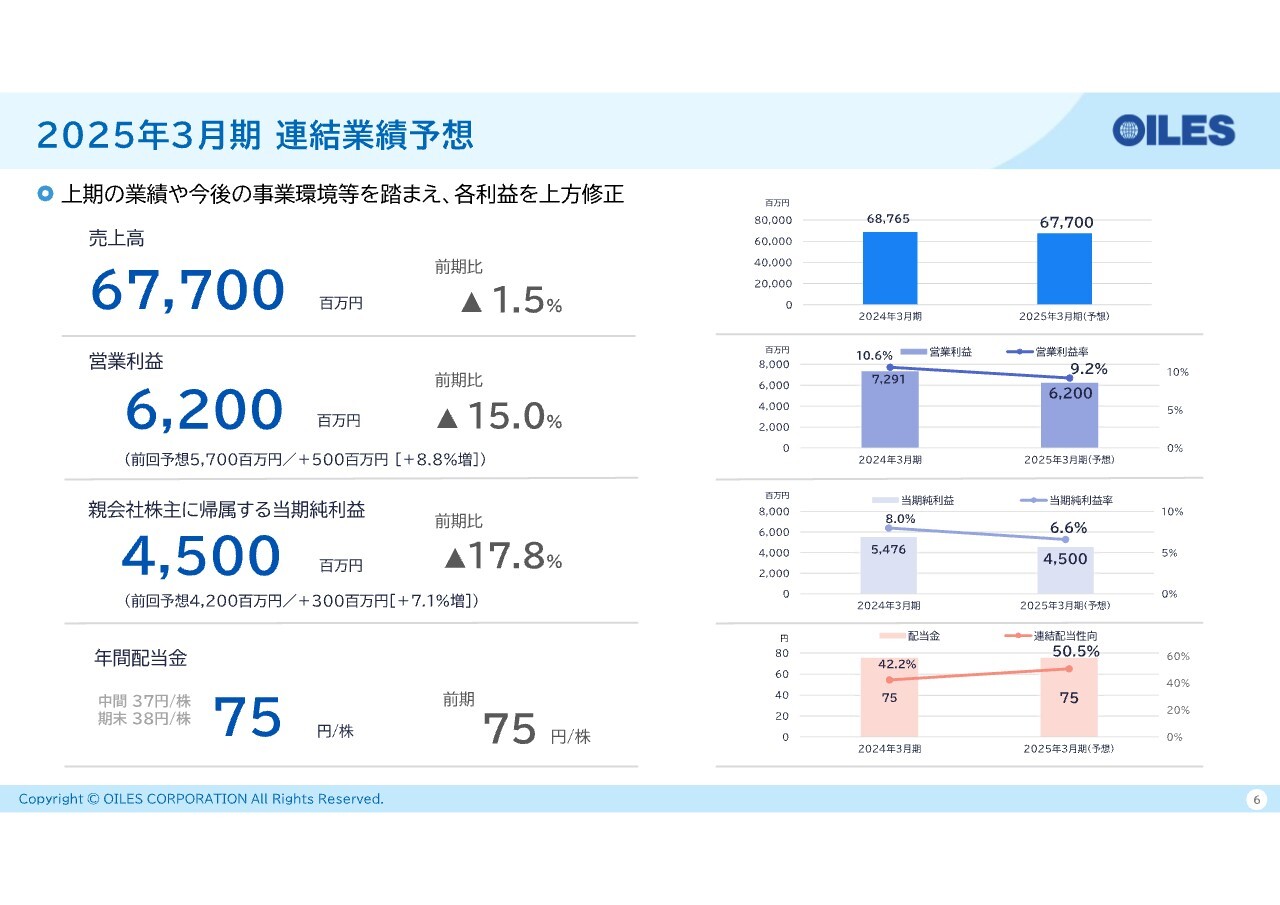

2025年3月期 連結業績予想

2025年3月期通期の業績予想です。売上高は前期比マイナス1.5パーセントの677億円、営業利益は前期比マイナス15パーセントの62億円、営業利益率は9.2パーセントを予想しています。親会社株主に帰属する当期純利益は、前期比マイナス17.8パーセントの45億円、当期純利益率は6.6パーセントです。

前期と比較すると減収減益となるものの、上期の業績や今後の事業環境等を踏まえて各利益を上方修正しています。

営業利益は前回予想の57億円に対して5億円上方修正し62億円、親会社株主に帰属する当期純利益は前回予想の42億円に対して3億円上方修正し45億円です。中間配当37円、期末配当38円で、年間配当は75円を予想しています。

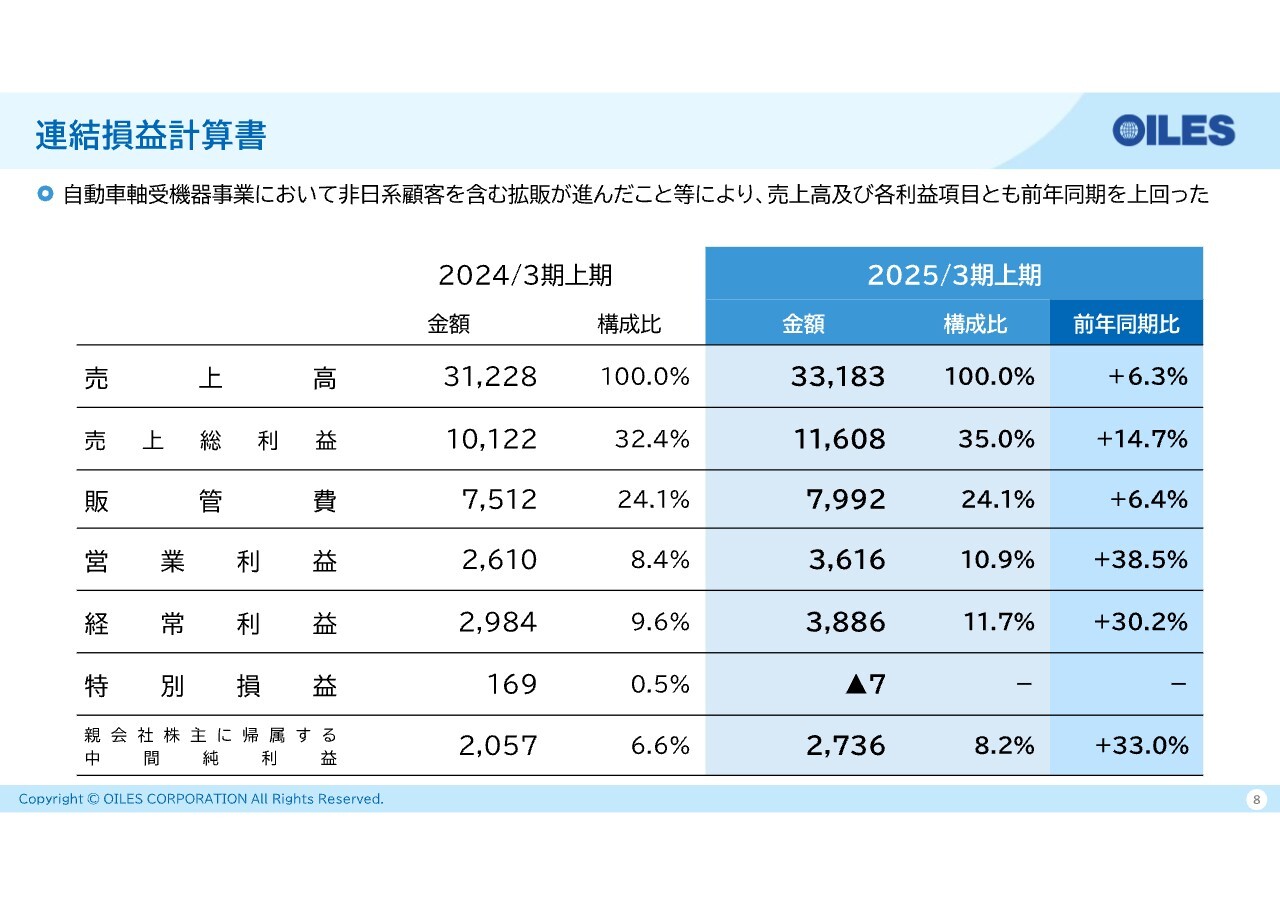

連結損益計算書

決算の実績です。売上高は前年同期比プラス6.3パーセントの331億8,300万円、売上総利益は前年同期比プラス14.7パーセントの116億800万円です。

販管費については、売上が伸びたこともあり前年同期比プラス6.4パーセントの79億9,200万円となりました。その結果、営業利益は前年同期比プラス38.5パーセントの36億1,600万円、営業利益率は10.9パーセントとなっています。

経常利益は前年同期比プラス30.2パーセントの38億8,600万円、利益率は11.7パーセントとなりました。

また、特別損益として700万円ほどの支出があります。こちらについては、みなさまにもご心配をおかけしましたが、6月に起きた当社サーバーへのサイバー攻撃に関する対応費用となっています。

結果として、最終的な親会社株主に帰属する中間純利益は、前年同期比プラス33.0パーセントの27億3,600万円、中間純利益率は8.2パーセントとなりました。自動車軸受機器事業で非日系顧客を含む拡販が進んだことにより、売上高および各利益ともに前年同期を上回る結果となっています。

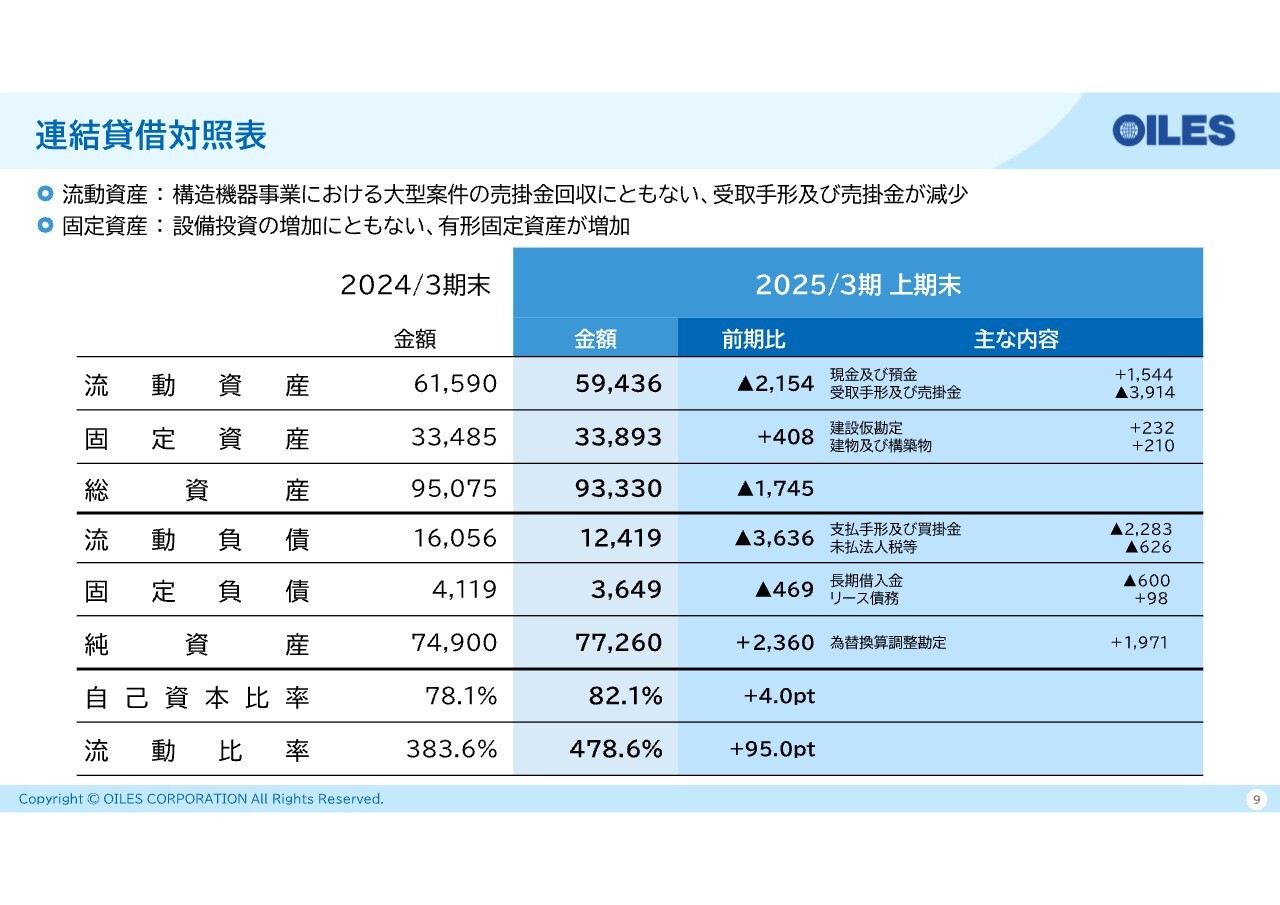

連結貸借対照表

連結の貸借対照表です。流動資産については、構造機器事業における大型案件の売掛金回収に伴い、受取手形および売掛金が減少し、前期比マイナス21億5,400万円の594億3,600万円となっています。

固定資産については設備投資の増加に伴い、前期比プラス4億800万円の338億9,300万円となりました。総資産については、前期比マイナス17億4,500万円の933億3,000万円となりました。

負債のうち流動負債については、支払手形および買掛金の減少、および未払法人税等の減少により、前期比マイナス36億3,600万円の124億1,900万円となりました。固定負債については長期借入金の返済等により、前期比マイナス4億6,900万円の36億4,900万円となりました。

純資産については為替換算調整勘定と利益剰余金等により、前期比プラス23億6,000万円の772億6,000万円となりました。

その結果、自己資本比率は82.1パーセント、流動比率は478.6パーセントとなっています。

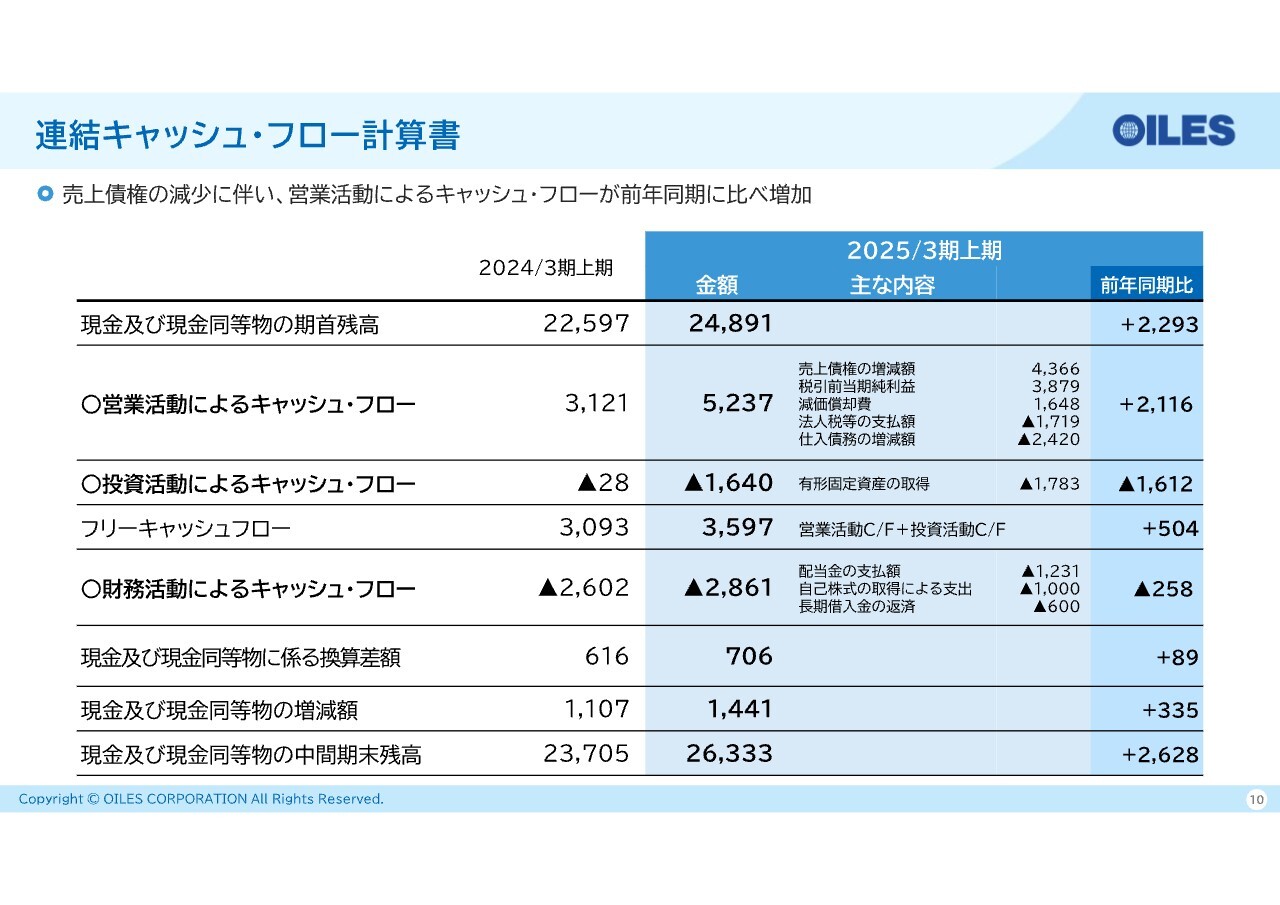

連結キャッシュ・フロー計算書

連結のキャッシュ・フロー計算書です。期首残高は、前年同期比プラス22億9,300万円の248億9,100万円となっています。

営業活動によるキャッシュ・フローは、プラス要因として売上債権の回収、税引前当期純利益、減価償却費などがあり、マイナス要因としては法人税等の支払や仕入債務の減少がありました。結果として、前年同期比プラス21億1,600万円の52億3,700万円となっています。

投資活動によるキャッシュ・フローは、有形固定資産の取得により、前年同期比マイナス16億1,200万円のマイナス16億4,000万円となっています。営業活動によるキャッシュ・フローおよび投資活動によるキャッシュ・フローを合計したフリーキャッシュフローについては、前年同期比プラス5億400万円の35億9,700万円となりました。

財務活動によるキャッシュ・フローは、配当金の支払、自己株式の取得による支出、長期借入金の返済等により、前年同期比マイナス2億5,000万円のマイナス28億6,100万円となっています。

現金及び現金同等物に係る換算差額7億600万円を加え、14億4,100万円増加し、最終的な期末残高は263億3,300万円となりました。

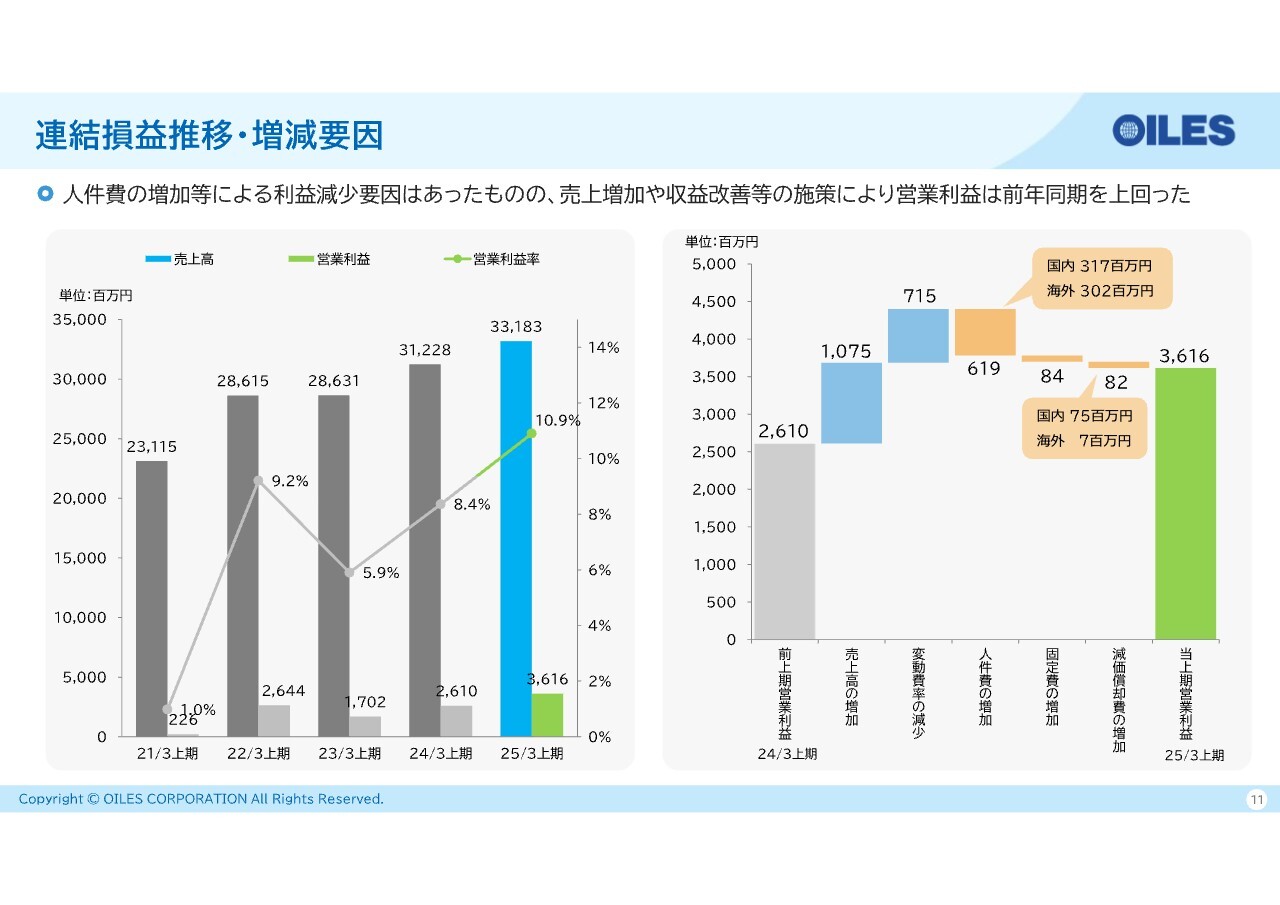

連結損益推移・増減要因

連結損益の推移です。売上高は331億8,300万円となり、前年同期に比べ約20億円増加しています。営業利益は36億1,600万円で、前年同期の26億1,000万円から約10億円増加しています。

プラス要因としては、自動車向けを中心とした売上高の増加や変動費の減少が挙げられます。マイナス要因としては、国内外における人件費の増加や減価償却費の増加があり、最終的には前年同期比10億円程度プラスの36億1,600万円となりました。

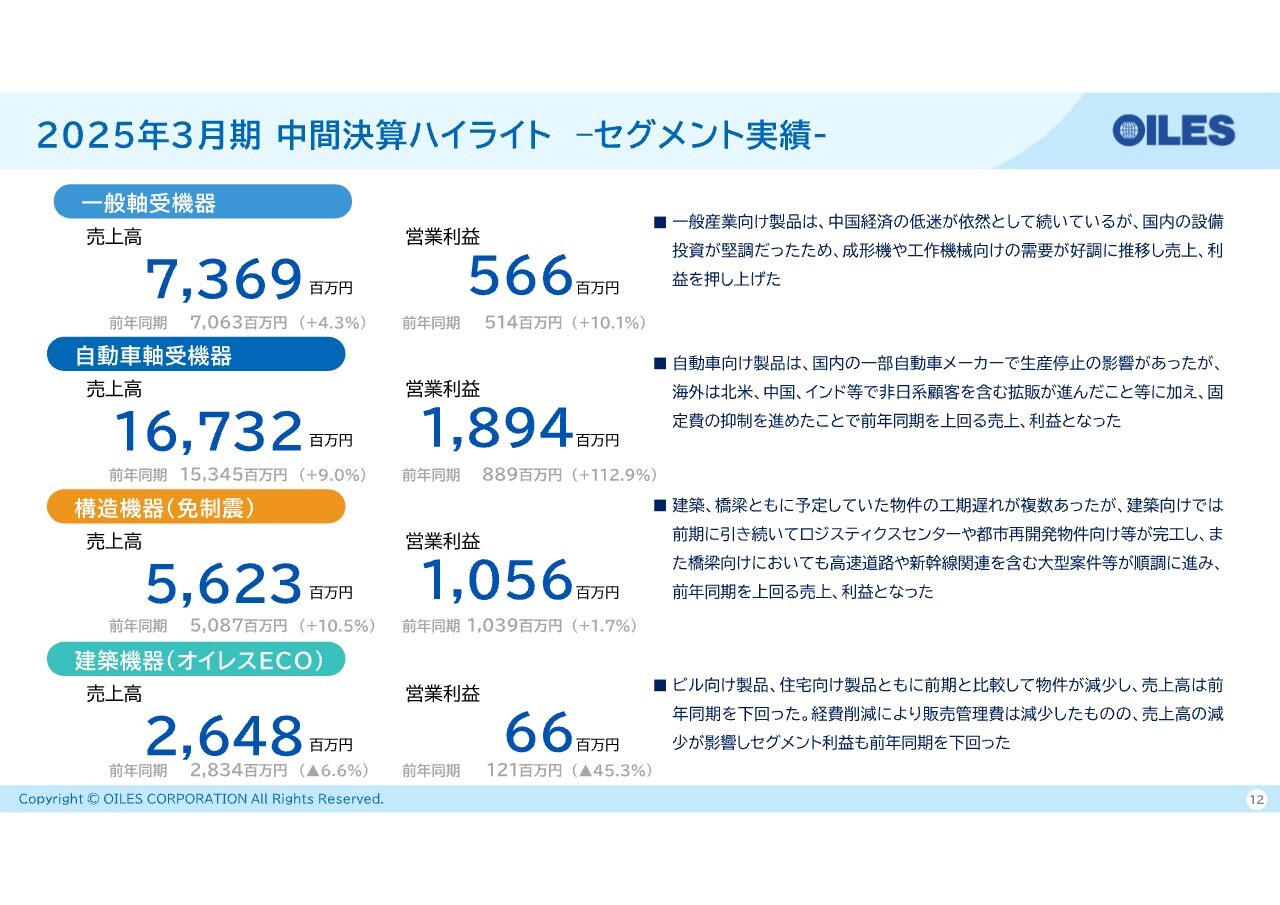

2025年3月期 中間決算ハイライト -セグメント実績-

セグメントごとの実績です。一般軸受機器事業は、売上高が前年同期比プラス4.3パーセントの73億6,900万円、営業利益が前年同期比プラス10.1パーセントの5億6,600万円という結果となりました。中国経済は依然として低迷が続いていますが、国内の設備投資等が堅調だったため、成形機向けや工作機械向けの需要が好調に推移しました。

自動車軸受機器事業の売上高は前年同期比プラス9.0パーセントの167億3,200万円、営業利益は前年同期比プラス10億500万円の18億9,400万円です。

自動車向け製品は、国内の一部自動車メーカーの生産停止等の影響があったものの、海外は北米、中国、インド等で非日系顧客を含む拡販が進んだことに加え、固定費の抑制を進めたことで前年同期を上回る売上・利益となりました。

免制震関係である構造機器事業の売上高は前年同期比プラス10.5パーセントの56億2,300万円、営業利益は前年同期比プラス1.7パーセントの10億5,600万円となっています。こちらは、建築、橋梁ともに今期予定していた物件の工期遅れ等が複数ありました。

ただし、建築向けでは前期に引き続き、ロジスティクスセンターや都市再開発物件向け等が完工し、橋梁向けにおいては高速道路や新幹線関連を含む大型案件が順調に進んだことで、前年同期を上回る売上・利益となりました。

オイレスECOの建築機器事業の売上高は前年同期比マイナス6.6パーセントの26億4,800万円、営業利益は前年同期比マイナス45.3パーセントの6,600万円となっています。ビル向け製品、住宅向け製品ともに前期に比べ物件が減少し、売上が減少しました。

経費削減により販管費は減少していますが、売上の減少を補うほどではなかったということで、セグメント利益も前年同期を下回る結果となりました。

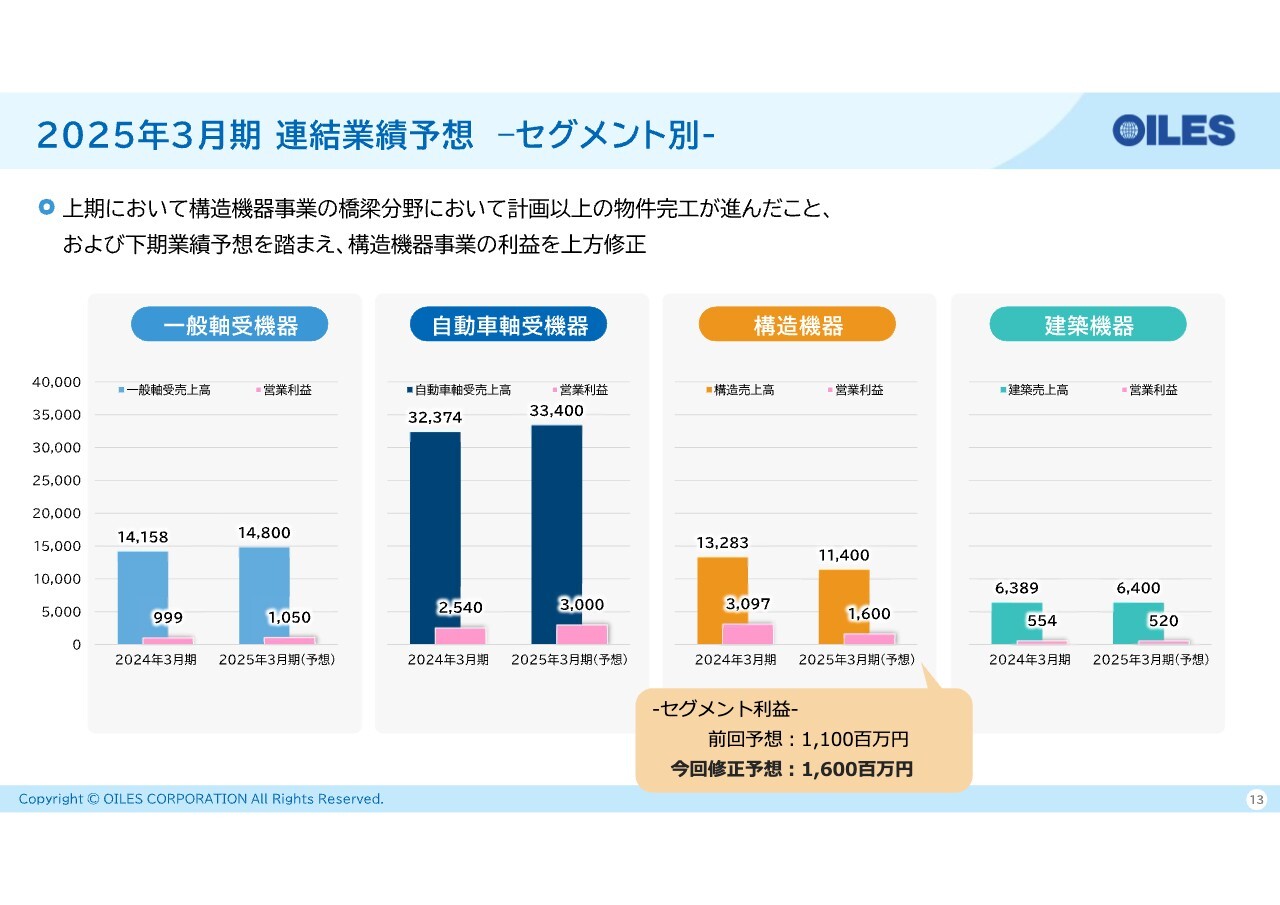

2025年3月期 連結業績予想 -セグメント別-

2025年3月期のセグメント別の業績予想です。一般軸受機器事業の売上高は148億円、営業利益は10億5,000万円を予想しています。自動車軸受機器事業の売上高は334億円、営業利益は30億円です。構造機器事業の売上高は114億円、営業利益は16億円で、建築機器事業の売上高は64億円、営業利益は5億2,000万円を予想しています。

上期において、構造機器事業の橋梁部門において計画以上の物件完工が進んだこと、および下期の業績予想を踏まえ、構造機器事業のセグメント利益は前回予想の11億円に対し、今回5億円の上方修正を行っています。

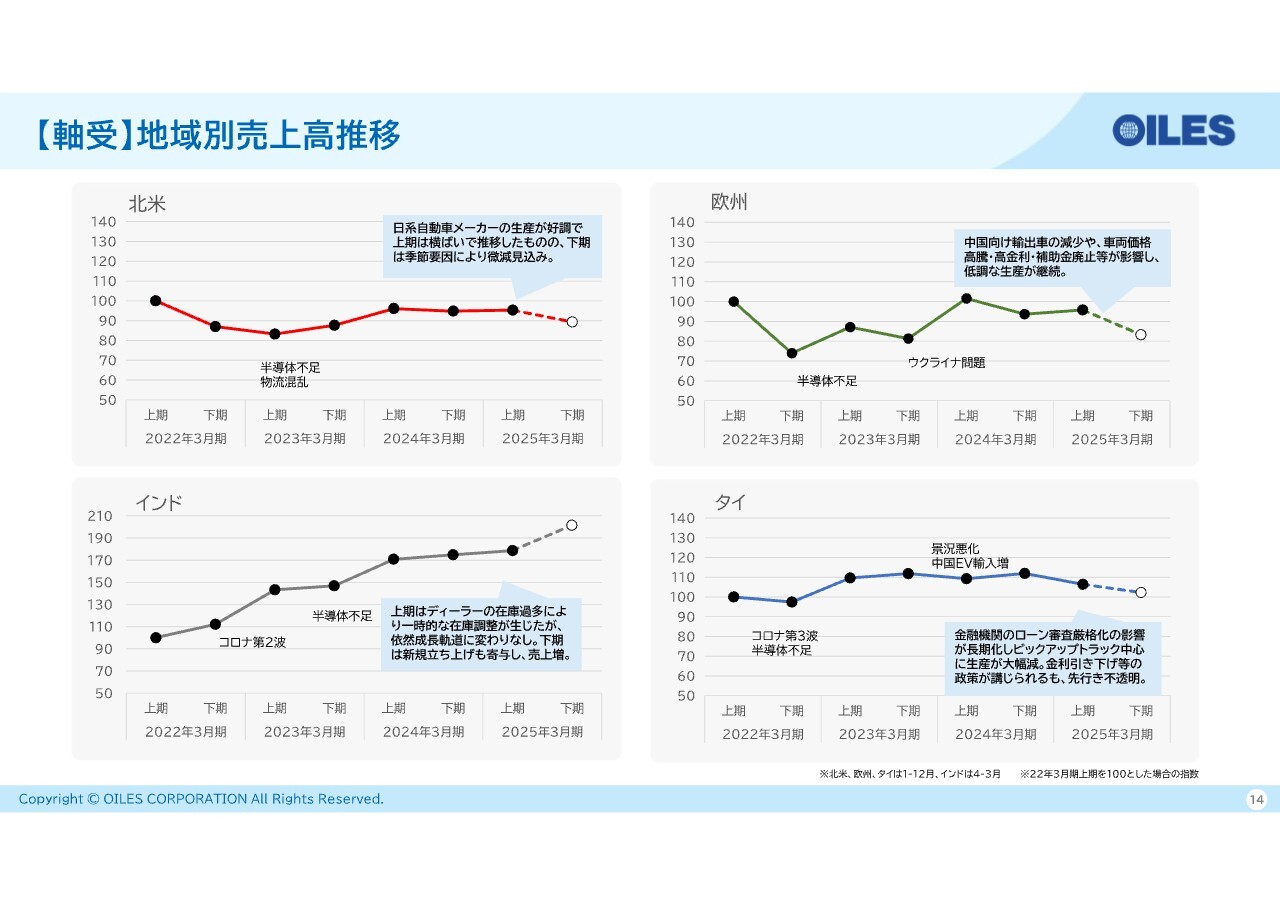

【軸受】地域別売上高推移

地域別の売上高の推移です。2022年3月期上期を100として表したグラフです。北米は日系自動車メーカーの生産が好調で、上期は前期に続き横ばいで推移しました。下期は例年長期休暇等があり、稼働率が減少することによって微減する見込みを立てています。

欧州は中国向けの輸出車の減少、車両価格の高騰等により、引き続き低調な生産を見込んでいます。

インドは上期に国内販売が208万台と過去最高を記録するなど、依然として成長軌道に変わりはないと見ています。下期も新規立ち上がり物件等が寄与し、売上は増加していく見込みです。

タイはローン審査の厳格化により、ピックアップトラックを中心に生産が大幅に減少しています。このあたりが今後も続いていく可能性があり、先行き不透明な状態であると見込んでいます。

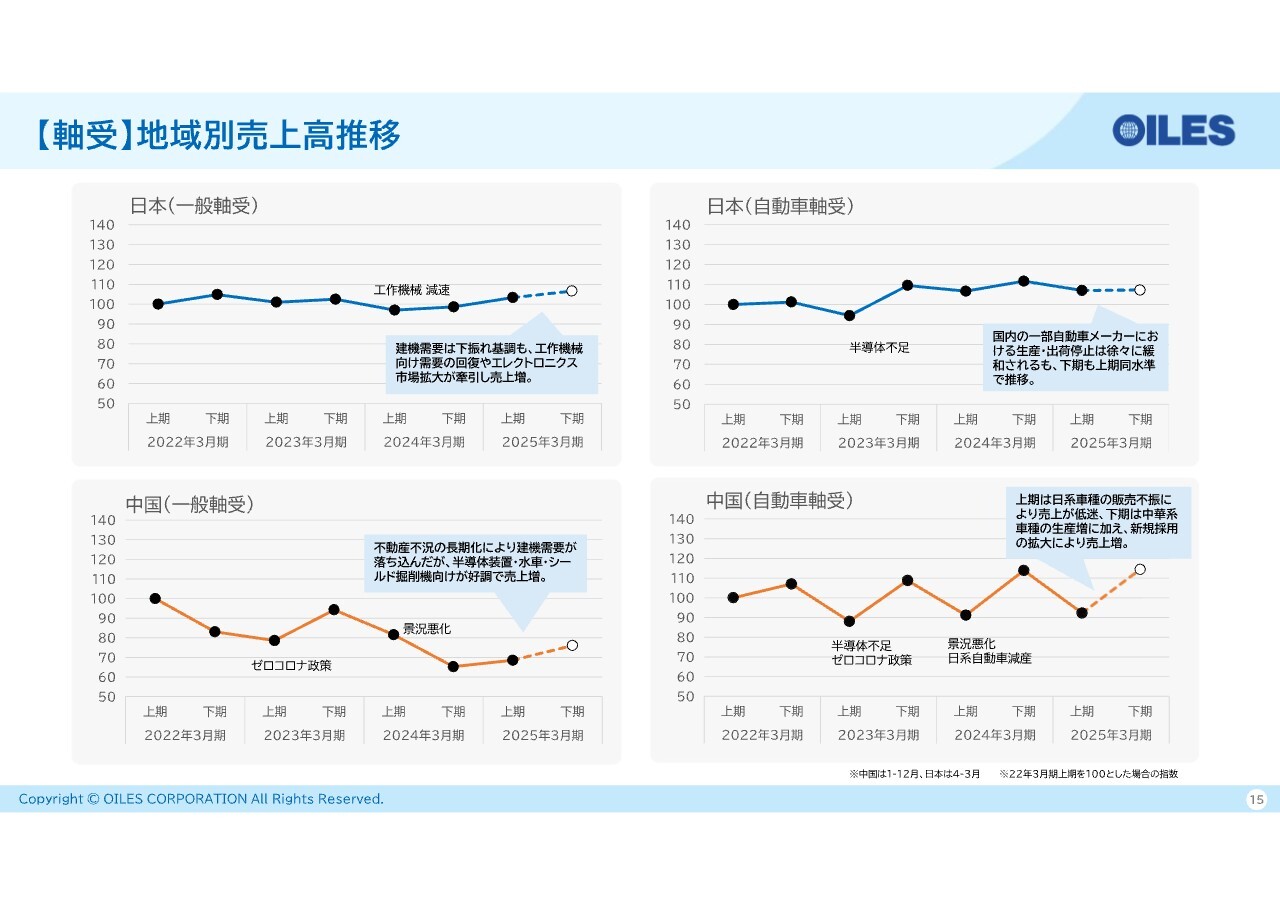

【軸受】地域別売上高推移

日本の一般軸受は、建機需要は下振れ基調ですが、工作機械向けの需要の回復やエレクトロニクス市場の拡大により売上が増加していくと見込んでいます。

日本の自動車軸受は、国内の一部自動車メーカーにおける生産・出荷停止は徐々に緩和していくと見ていますが、下期は上期と同水準で推移すると見ています。

中国の一般軸受は、不動産不況の長期化により建築需要が落ち込んでいますが、半導体装置向け、水車向け、シールド掘削機向けが好調で、売上の増加を見込んでいます。

中国の自動車軸受は、上期はご存じのとおり日系車種の販売不振により売上が低迷しました。下期は中華系車種の生産増に加え、新規採用の拡大により、売上が増加していくと見込んでいます。

中国については、私どもは中華系メーカーに比較的多く採用されているため、他のTier1、Tier2の日系メーカーと比べると、上期の落ち込みが若干少なかったのではないかと考えています。

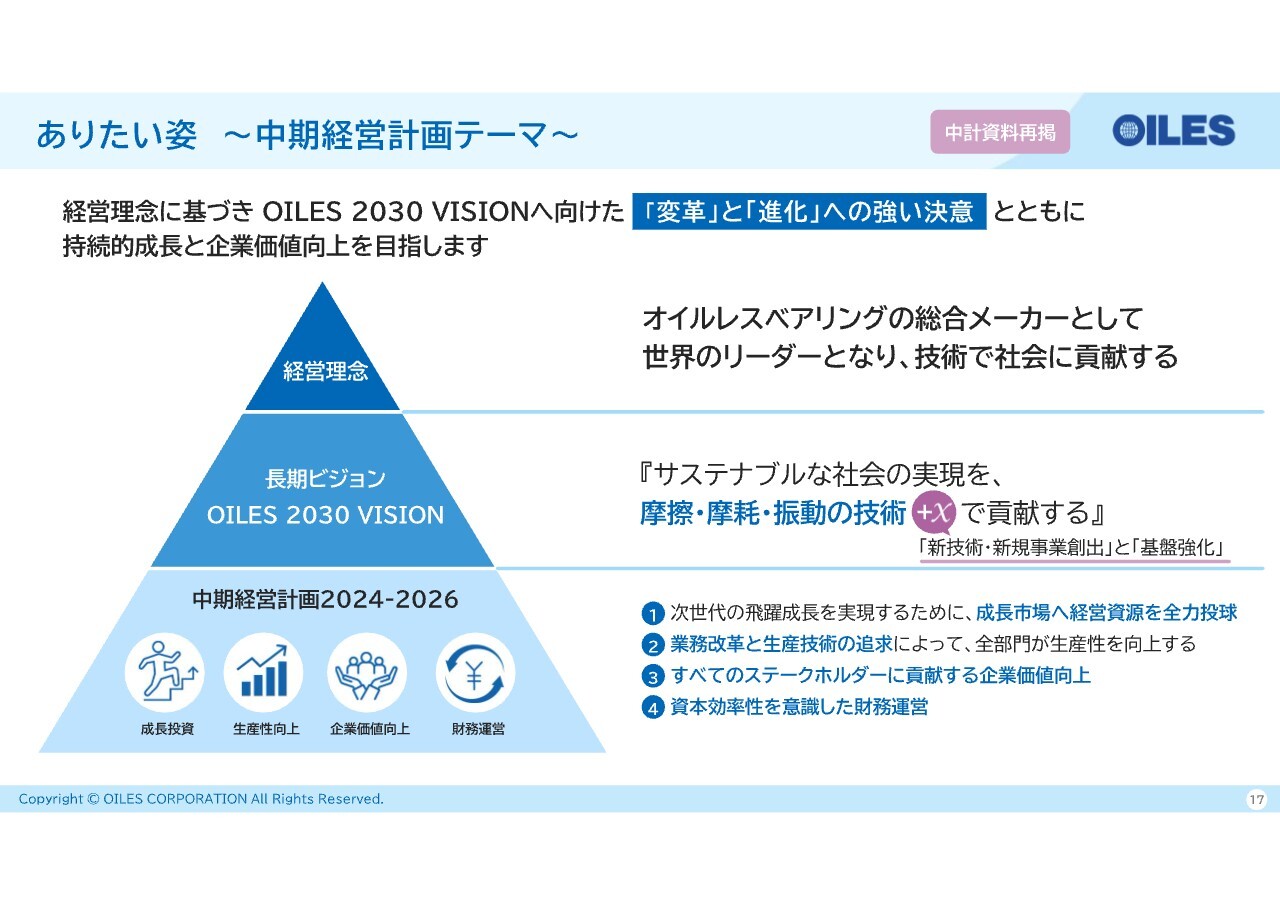

ありたい姿 ~中期経営計画テーマ~

中期経営計画の取り組み状況です。今年5月に発表したとおり、経営理念のもと、長期ビジョンを「サステナブルな社会の実現を、摩擦・摩耗・振動の技術+Xで貢献する」と設定しています。「変革」と「進化」への強い決意とともに持続的成長と企業価値向上を目指すというありたい姿を描き、それに向けて活動しています。

OILES 2030 VISION

「OILES 2030 VISION」については今お伝えしたとおり、長期ビジョンとして「サステナブルな社会の実現を、摩擦・摩耗・振動の技術+Xで貢献する」と設定し、当社のコア技術である「トライボロジー&ダンピング」技術でさらなる企業価値向上を目指していきます。

それとともに「+X」として、新しい柱となるような「新技術・新規事業創出」を探索しつつ、その成長を支えるための経営基盤を強化していく方向で活動しています。

経営目標については、2030年までに営業利益率15パーセント、ROE10パーセント以上を掲げています。

「OILES 2030 VISION」の実現のために、中期経営計画でこの3年間に注力していく部分として、まずは成長分野へ積極的に投資していきます。

1つ目に、次世代への成長投資を行います。2つ目に、自動化・デジタル化等により生産性を向上していきます。3つ目に、すべてのステークホルダーに貢献するような企業価値向上を目指します。4つ目に、資本効率性を意識した財務運営を行っていきます。これらを活動方針として挙げています。

定量的な指標としては、2026年度の売上高が750億円、営業利益が73億5,000万円、営業利益と減価償却費を合わせたコア収益は118億5,000万円、ROEは8パーセント以上という目標を立てています。

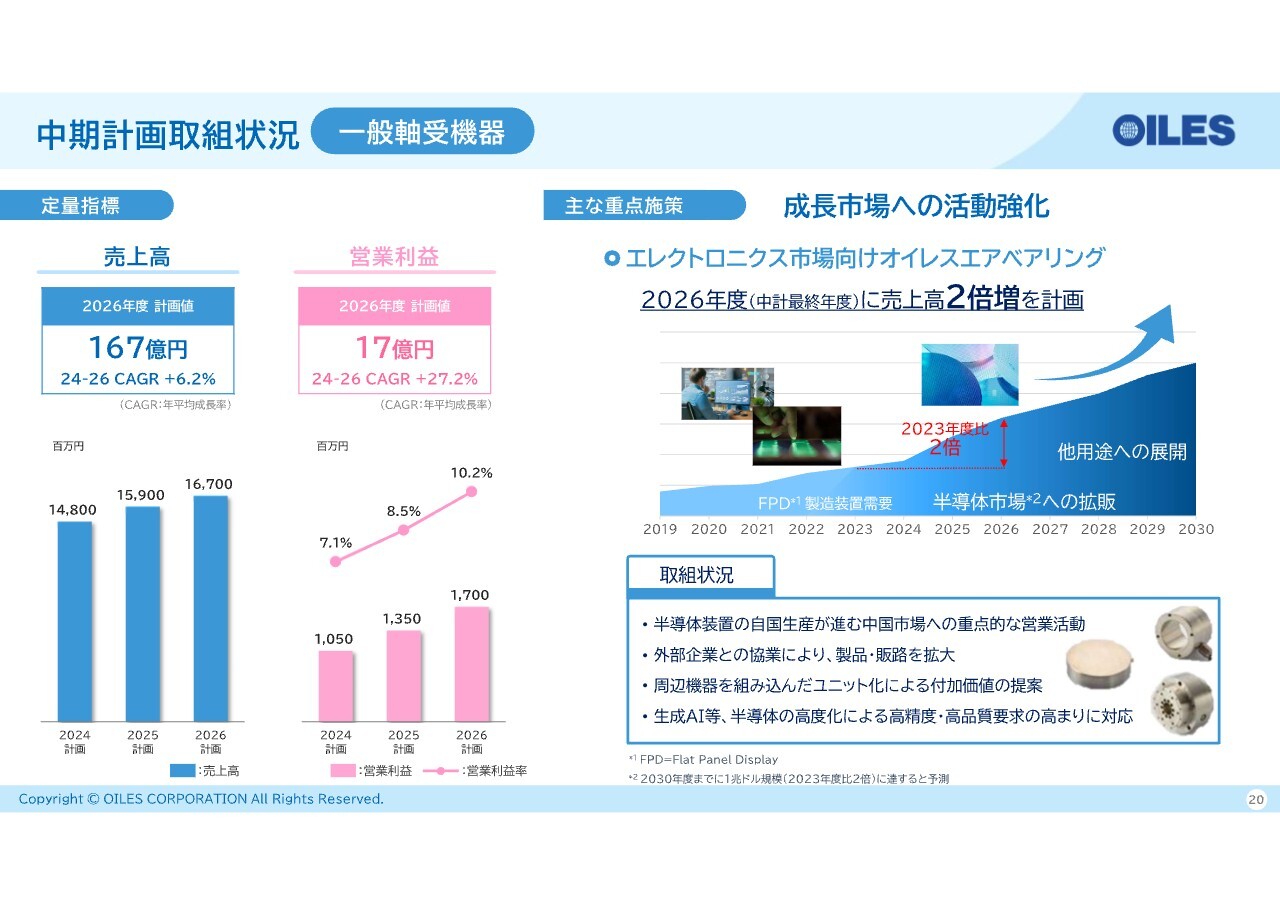

中期計画取組状況 一般軸受機器

セグメント別の中期計画の取り組み状況です。一般軸受機器事業については、2026年度の売上高は167億円、営業利益は17億円を目指して活動しています。

重点施策として、成長市場への活動を強化していき、エレクトロニクス市場向けの「オイレスエアベアリング」を2026年度までに2023年度比で売上高2倍増を目標としています。

現在の取り組み状況としては、中国市場への重点的な営業活動を行っています。また、装置メーカーと外部企業との協業により製品の拡販を行っています。さらに、周辺部品を組み込みユニット化することによって、付加価値を上げていこうと考えています。

加えて、生成AI等、半導体の高度化による高精度・高品質要求の高まりに対する技術開発に取り組んでいるところです。

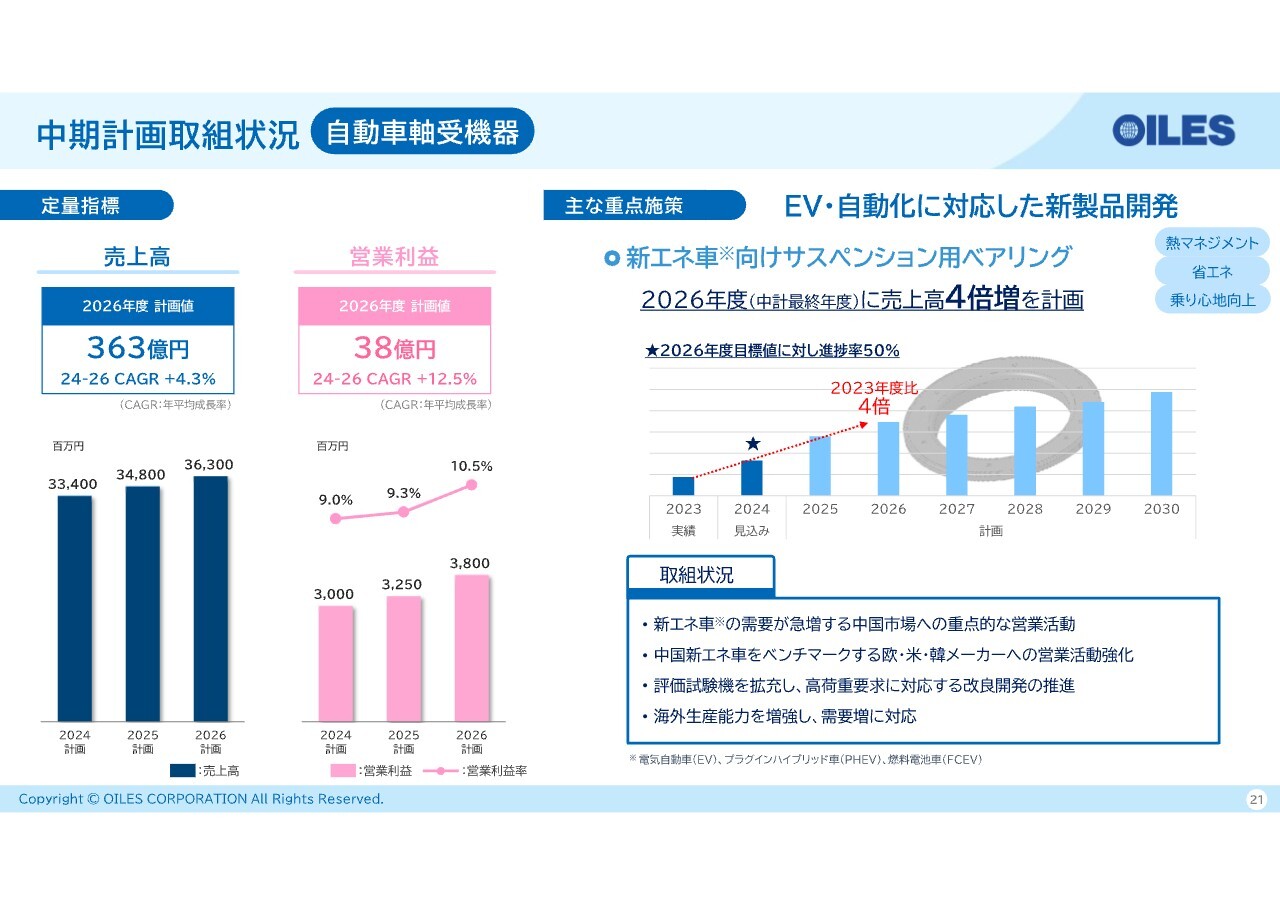

中期計画取組状況 自動車軸受機器

自動車軸受機器事業です。2026年度の売上高は363億円、営業利益は38億円を計画しています。重点施策は、やはりEV・自動化に対応した新製品を開発していくことです。特に、新エネルギー車向けのサスペンション用ベアリングについては、2026年度までに2023年度比で売上高4倍増を計画しています。

現在の取り組み状況としては、新エネルギー車の需要が急増している中国市場への重点的な営業活動を行っています。また、中国新エネルギー車をベンチマークしている欧州・アメリカ・韓国メーカーへの営業活動も強化しています。

さらに、改良開発の推進として、評価設備の拡充にも取り組んでいます。加えて、需要増に対応できるような海外生産能力の増強に関しても、現在取り組んでいる最中です。

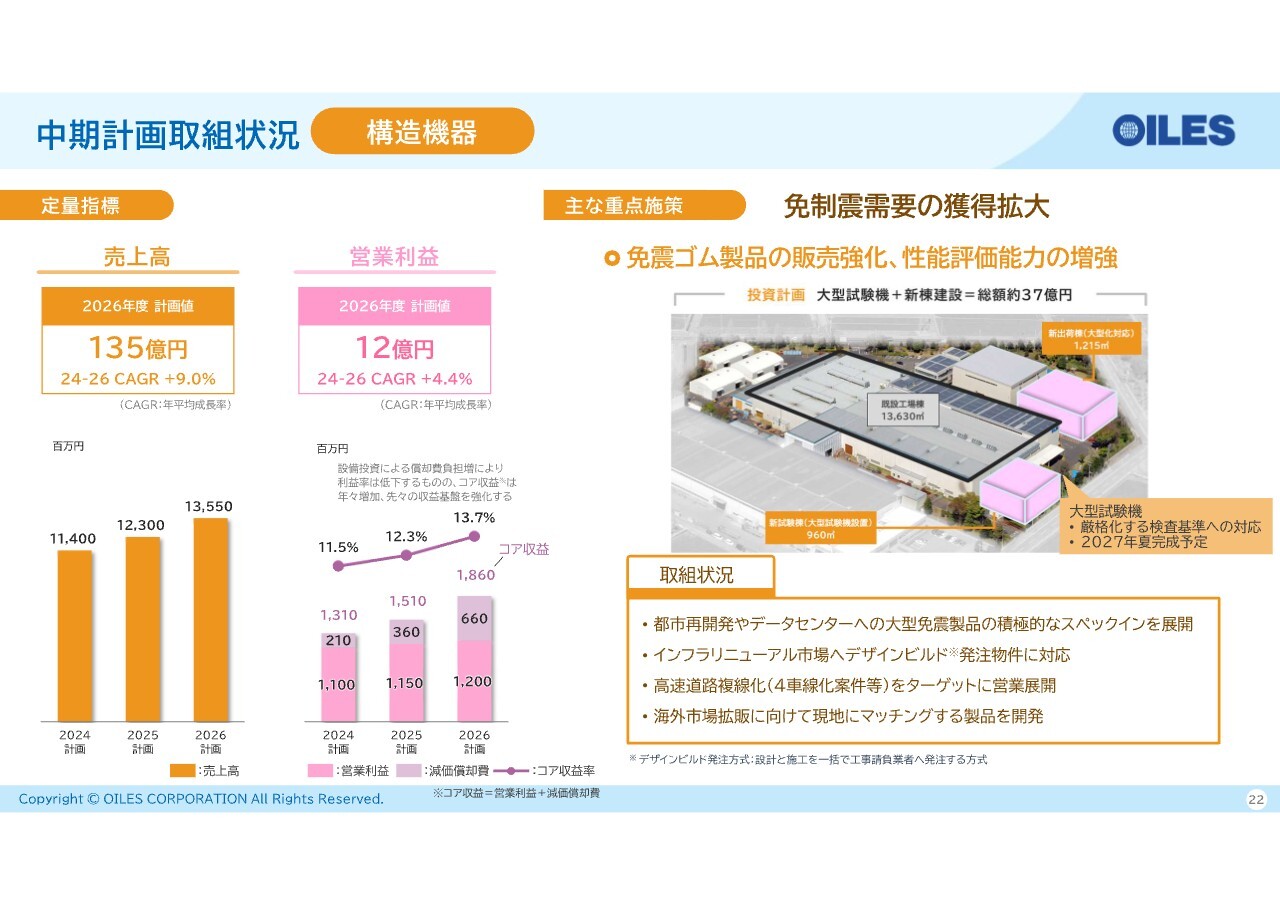

中期計画取組状況 構造機器

構造機器事業です。2026年度の売上高は135億円、営業利益は12億円を計画しています。重点施策として、免制震需要の獲得拡大を掲げています。免震ゴム製品の販売強化とそれに伴う性能評価能力の増強ということで、すでに公表していますが、大型試験機とそれに伴う新棟建設に総額約37億円の投資を計画し、現在進行中です。

現在の取り組み状況としては、建築部門においては、都市再開発やデータセンターへの大型免震装置の積極的なスペックイン活動を行っています。橋梁関係では、インフラリニューアル市場へデザインビルド発注物件に対応していきます。

さらに、高速道路の4車線化案件等に注力して営業展開を行っています。加えて、海外市場拡販に向けても製品の開発等に取りかかっている最中です。

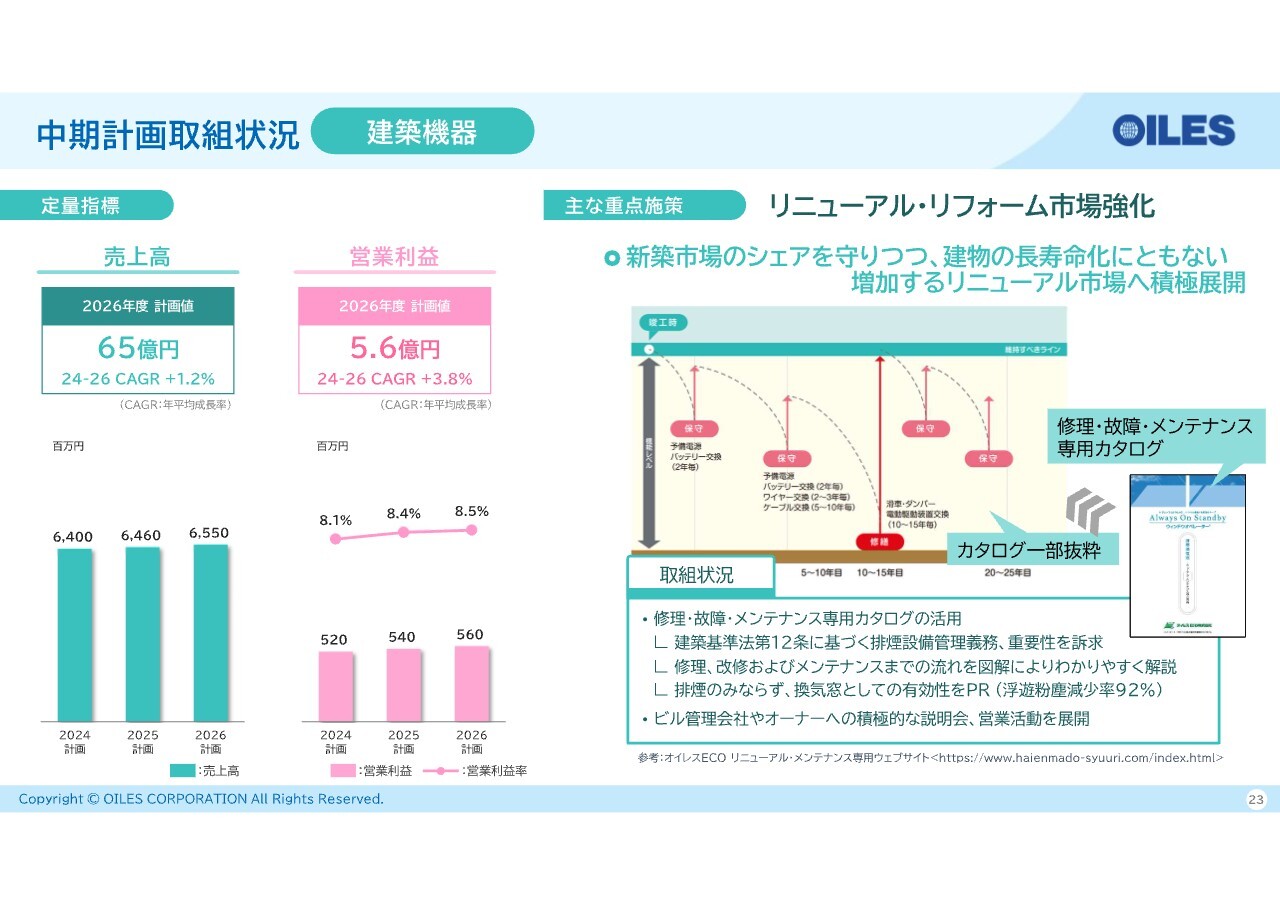

中期計画取組状況 建築機器

建築機器事業です。2026年度の売上高は65億円、営業利益は5億6,000万円を計画しています。重点施策としては、引き続きリニューアル・リフォーム市場を強化していくことを掲げています。新築市場のシェアを守りつつ、長寿命化する建物のリニューアル市場へ積極展開しようと取り組んでいます。

現在の取り組み状況としては、修理・故障・メンテナンスに特化した専用カタログを活用して営業展開を行っています。また、ビル管理会社やオーナーへの積極的な説明会、営業活動を展開しています。

これらにより、定期的なメンテナンス、リニューアル市場、リニューアル需要を取り込んでいくという施策です。

中期計画取組状況

新規事業創出と経営基盤の高度化に向けた取り組みについてです。まず、知的財産部門の強化です。当社には3,500件ほどの特許があります。それを技術開発・研究開発にうまく活用していくため、知的財産室を「社長直轄の知的財産部」とすることで、研究開発・技術部門との連携を強化しました。

また、パテントマップ活用による新製品開発、特許戦略の強化、IPランドスケープ等への取り組みを推進しています。

新規事業創出活動については、当社保有の知的財産を起点とした新規事業の探索として、オープンイノベーションを活用し、外部企業等との「共創」の検討に入っています。新規事業提案制度の推進としては、「何か新しいものができないか?」ということで社内からアイデアを募り、すでにプロジェクト化してスタートしています。

経営基盤の高度化としては、従業員エンゲージメント向上に取り組んでいます。人的資本経営ということで、従業員への意識調査の実施と研修制度の見直し等を行っており、従業員エンゲージメントとともに企業価値を向上させていく取り組みを行っています。

最後に、ITインフラの強化です。外部専門家の意見も反映して、サイバー・セキュリティ体制の強化を図っています。

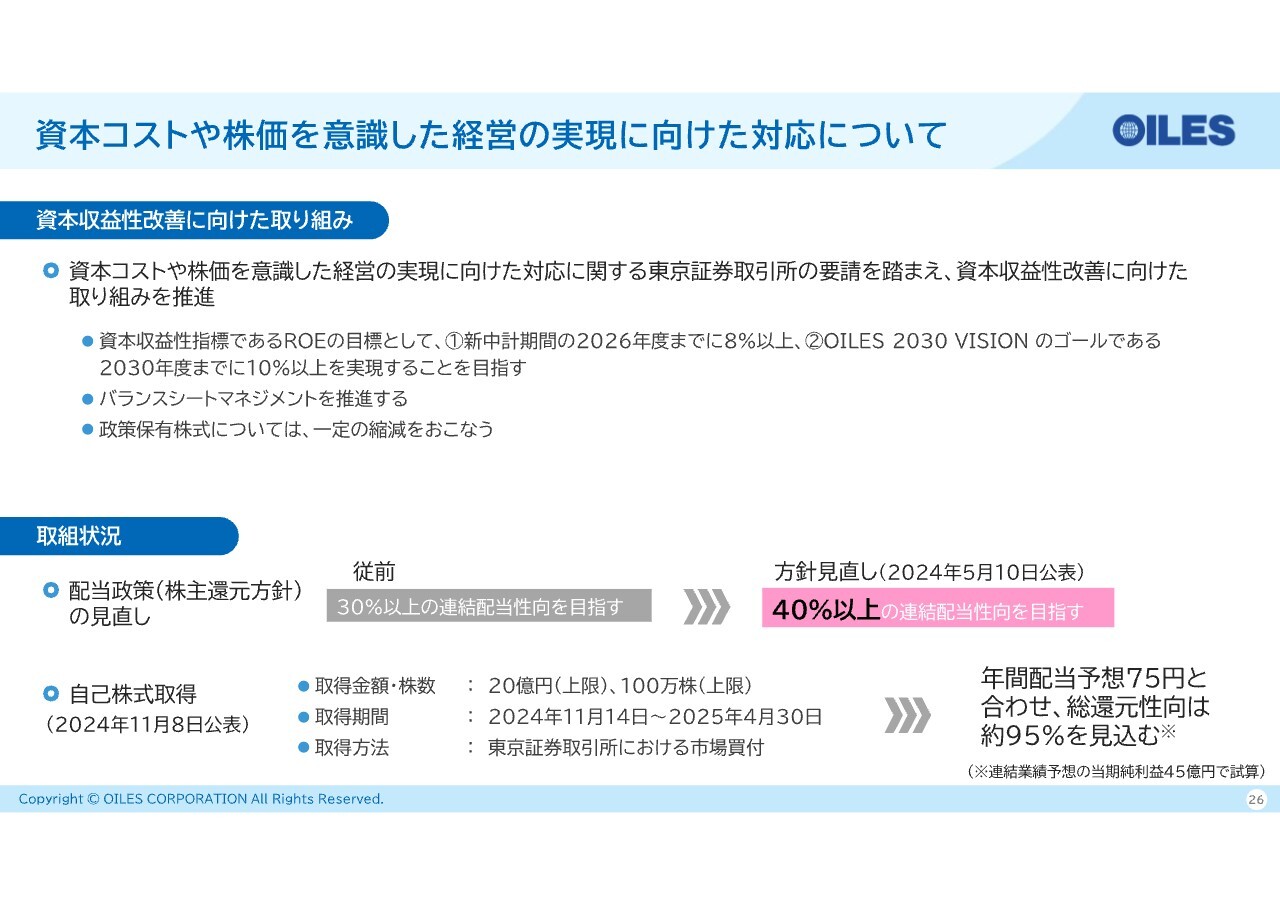

資本コストや株価を意識した経営の実現に向けた対応について

資本コストや株価を意識した経営の実現に向けた対応についてです。資本収益性改善に向けた取り組みとして、資本収益性の指標であるROEの目標については2026年度までに8パーセント以上、「OILES 2030 VISION」のゴールである2030年度までに10パーセント以上を実現することを掲げています。

また、バランスシートマネジメントの推進、および政策保有株式の一定の縮減を行うことに取り組んでいる最中です。

現在の取り組み状況については、まず配当政策の見直しとして、5月に公表したとおり、従前の「30パーセントの連結配当性向」から、安定かつ継続的な配当を基本として「40パーセント以上の連結配当性向を目指す」と方針変更を行いました。

自己株式の取得については、「上限を20億円・100万株で取得」と11月8日に公表しています。年間配当予想75円と合わせて、総還元性向は約95パーセントを見込んでいます。

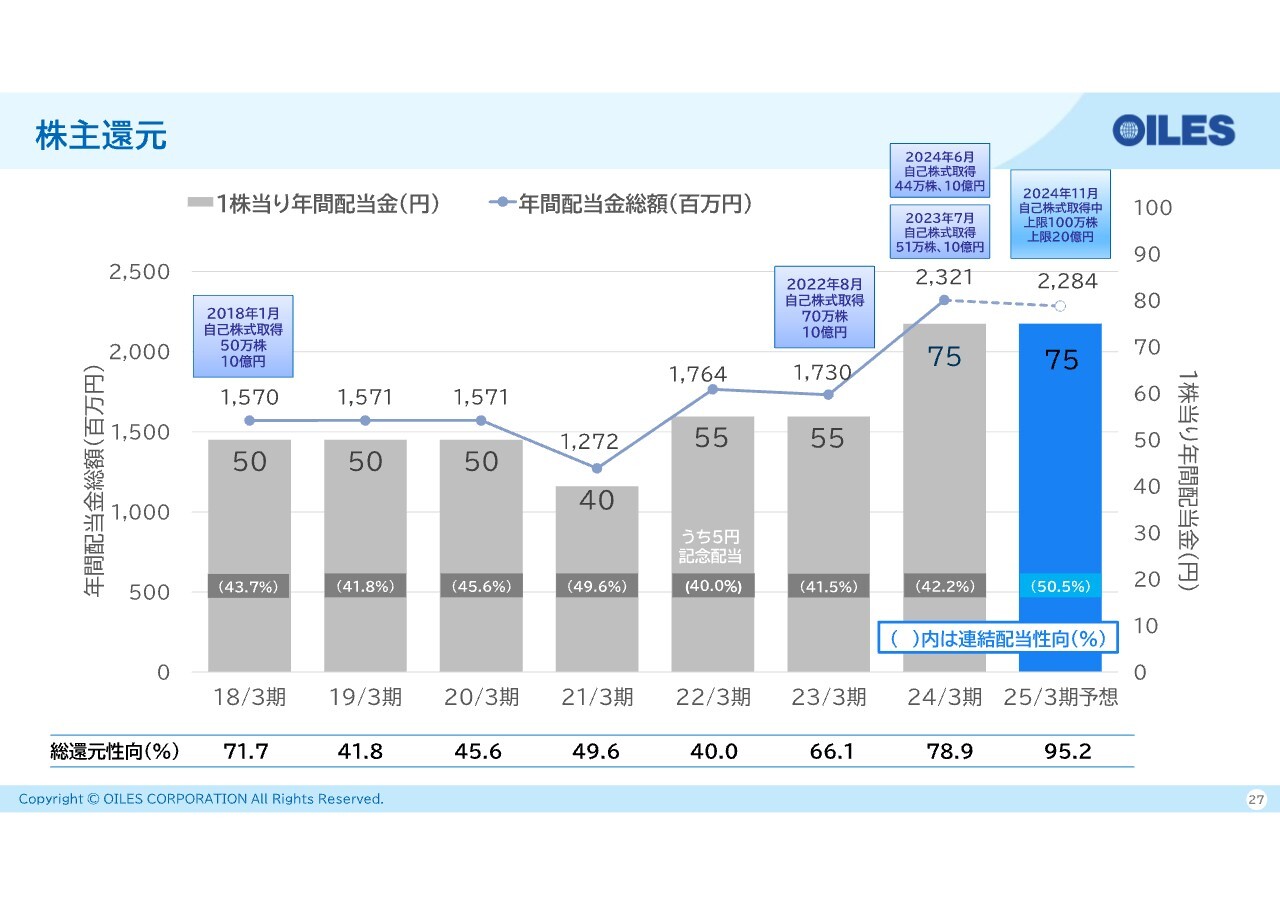

株主還元

株主還元についてです。ご報告したとおり、2025年3月期については1株あたり75円の配当を予想しています。連結配当性向は50.5パーセント、自己株式取得と合わせると総還元性向は95.2パーセントを見込んでいます。

以上が、2025年3月期の中間決算の説明となります。ご清聴ありがとうございました。

質疑応答(要旨)①

Q:中計に掲げている長期ビジョンの「+X」に関わる新規事業創出活動の進捗は? また、M&Aなどによる事業拡大なども計画しているか?

A:当社の保有する知的財産のうち、新規事業領域での活用の可能性について検討している。オープンイノベーションを通じて、他社との協業を推進しており、複数のプロジェクトが始動している。また、新規事業に係る社内公募を開始し、従業員からの新規事業に向けたアイデア創出についても取り組んでいる。

現在は社内リソースを活用した新規事業創出に取り組んでいるが、M&Aでの事業拡大についても、否定するものではなく、情報収集を行っている。

質疑応答(要旨)②

Q:自動車軸受機器事業において、自動車メーカーや他の自動車部品メーカーの上期業績の不調が多い中、前期比増収増益となった理由は?

A:北米では、当社製品が採用されている車種の生産台数増加があったこと、中国の現地自動車メーカー向けの新規製品採用が拡大したことが主な要因。加えて、上期については、人件費増に係る価格転嫁交渉の結果、自動車メーカー等から一時金の受領があったことも寄与している。

質疑応答(要旨)③

Q:自動車軸受機器事業の通期セグメント業績予想で、下期の営業利益が上期に比べて減少する理由は?

A:北米での一部車種生産増が一服することが要因の1つである。また、人件費増に係る一時金が下期には見込まれないことや、上期に比べて下期の固定費が増加する見込であることも織り込んでいる。

質疑応答(要旨)④

Q:構造機器事業の通期セグメント業績予想も、下期売上高や営業利益を上期に比べて低く予想している理由は?

A:施工会社の人手不足もあり、建築分野において、複数の物件が工期遅れによる「期ズレ」を起こしていることを考慮している。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6282

|

2,420.0

(15:30)

|

-10.0

(-0.41%)

|

関連銘柄の最新ニュース

-

01/13 15:10

-

2025/12/24

-

2025/11/27

新着ニュース

新着ニュース一覧-

今日 20:22

-

今日 20:10

-

-

注目!みんかぶ企業分析

みんかぶおすすめ