【QAあり】ミナトHD、「デジタルコンソーシアム構想」の実現に向け邁進 M&Aを推進し、シナジーの発現と事業領域拡大を図る

第88回 個人投資家向けIRセミナー

三宅哲史氏(以下、三宅):ミナトホールディングス常務取締役CFOの三宅です。本日はどうぞよろしくお願いします。

ミナトホールディングスは東証スタンダード市場、証券コード「6862」の会社です。いろいろな事業を行っていますので、お話ししたいことが本当にたくさんあります。今日は最初に、みなさまに3つのことをご理解いただきたいと思い、資料をご用意しました。

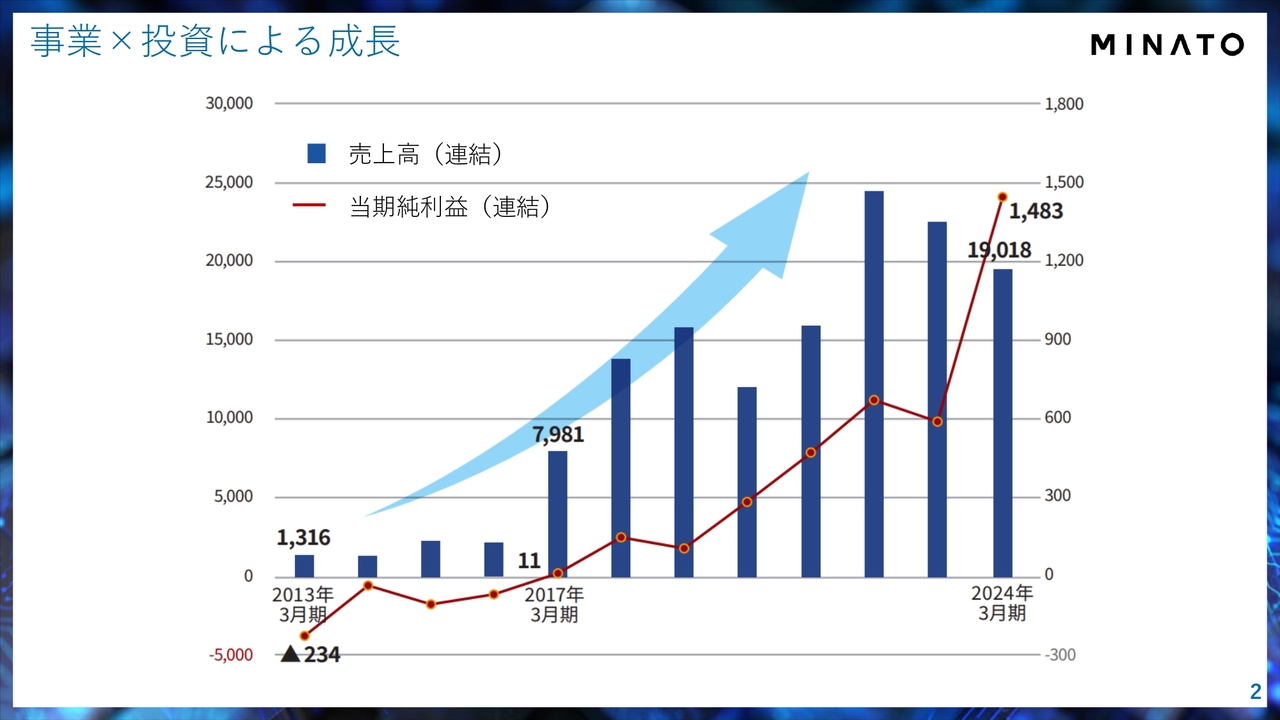

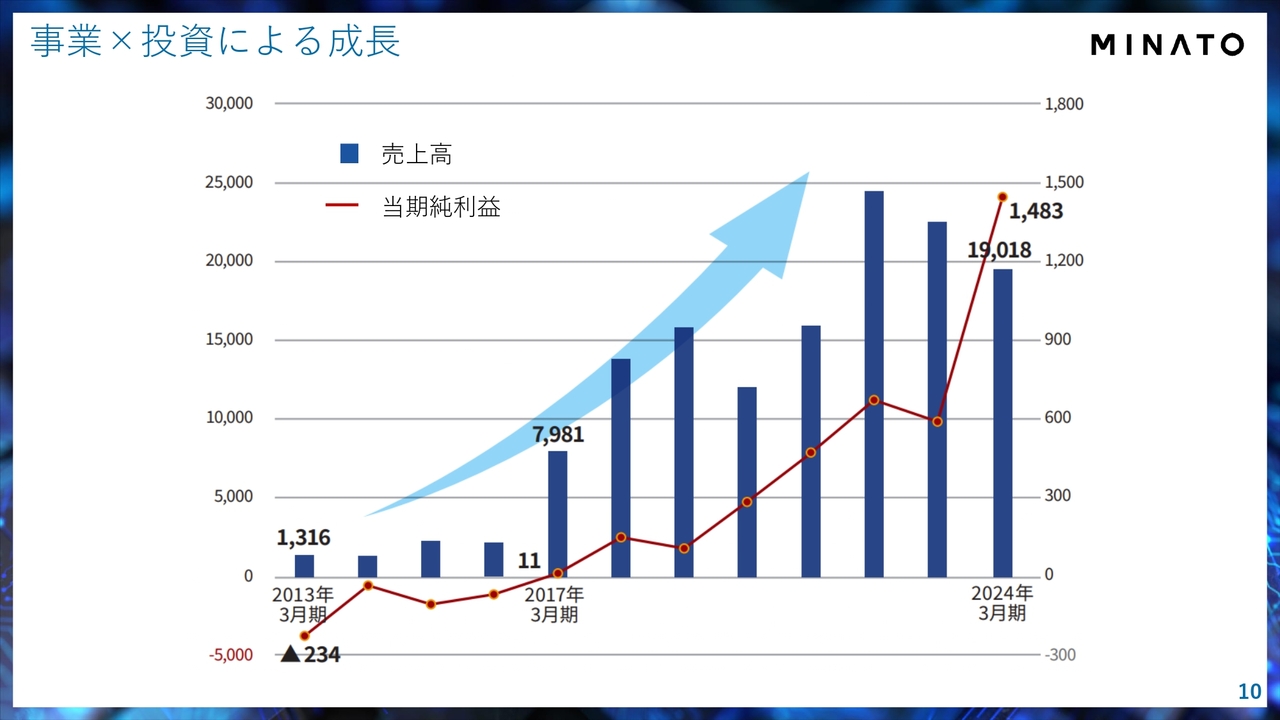

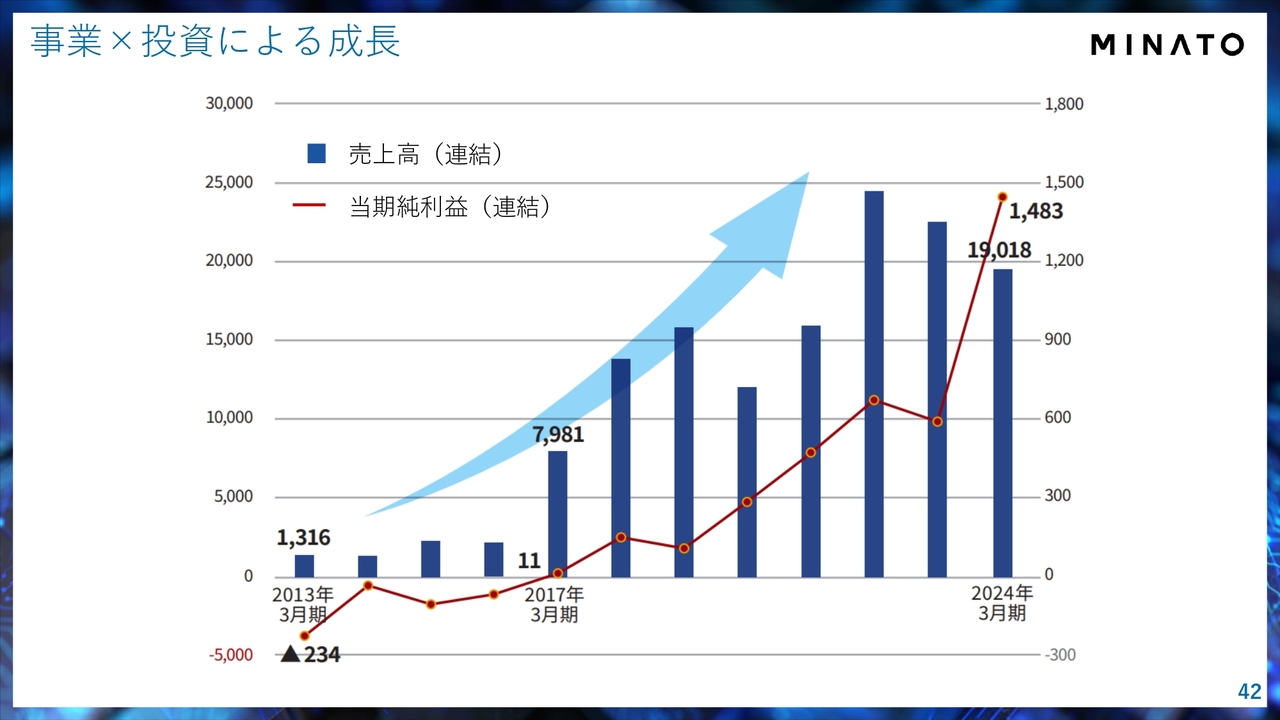

事業×投資による成長

三宅:1点目は、ミナトホールディングスは事業と投資によって、過去10年で大きく成長を遂げてきた企業グループであるということです。

デジタルの企業グループ

三宅:2点目は、ミナトホールディングスはデジタルの分野でさまざまなサービスおよび機器を取り扱っているデジタルの企業グループであるということです。

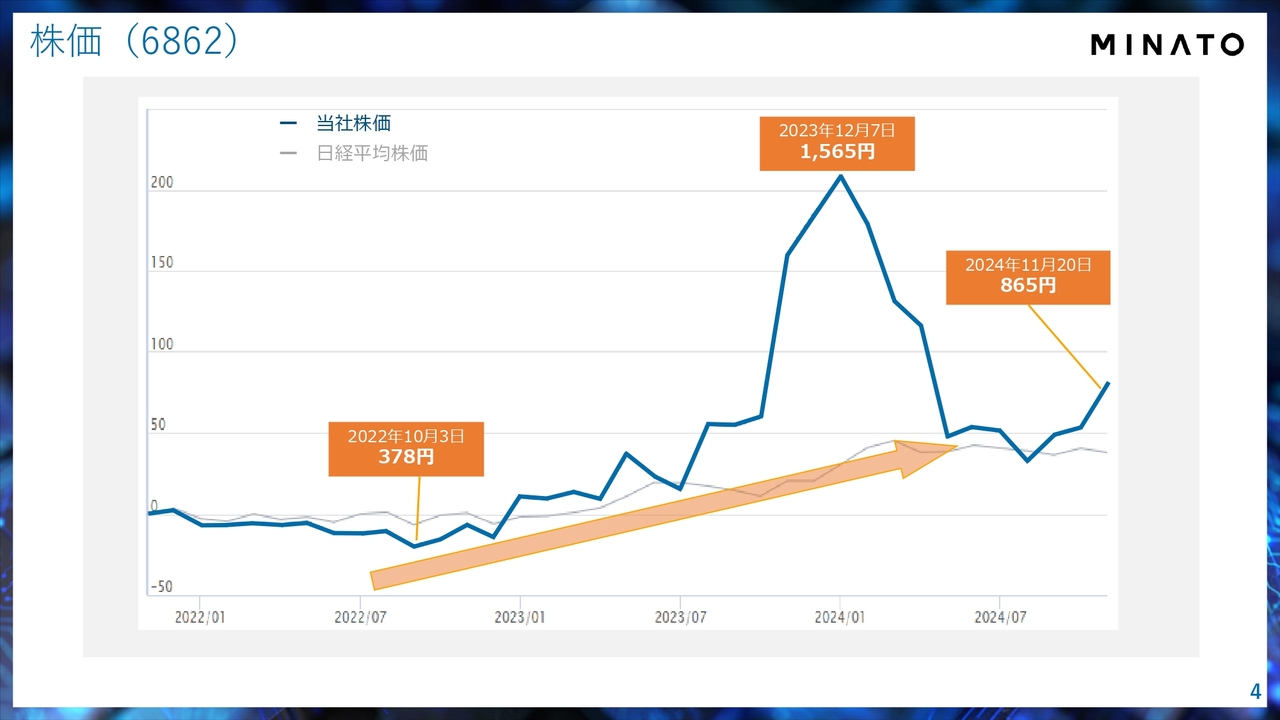

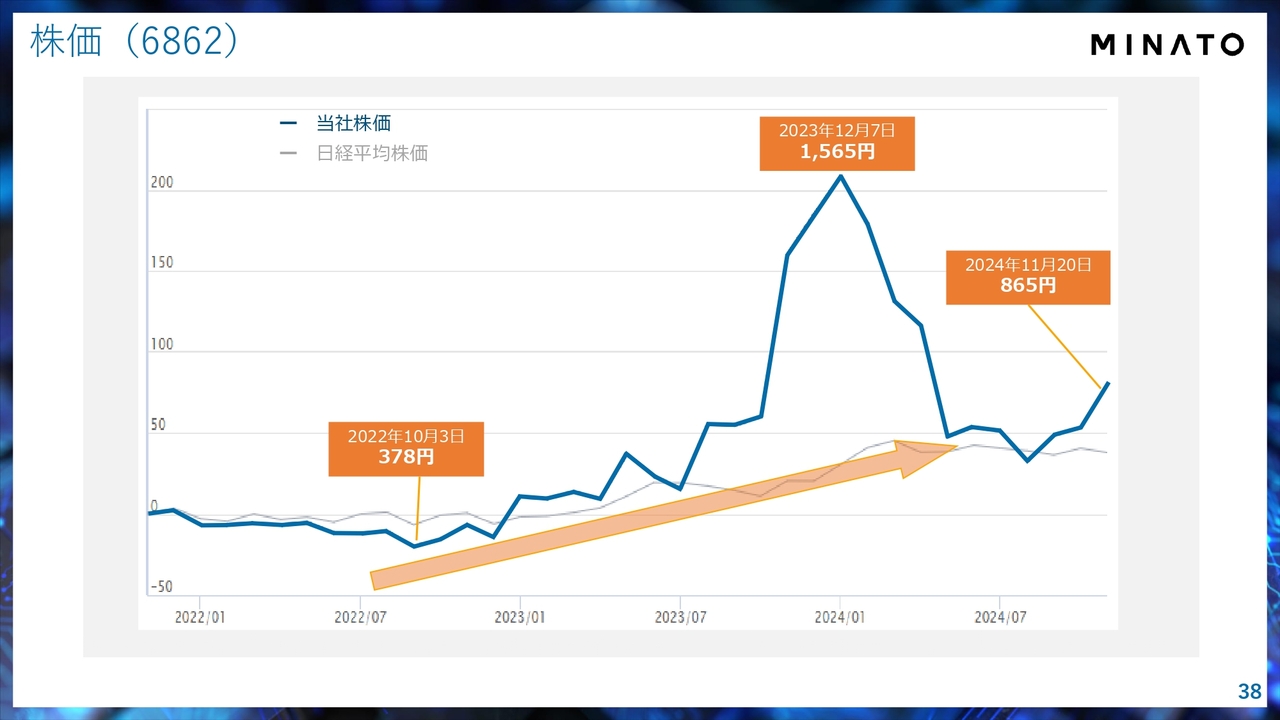

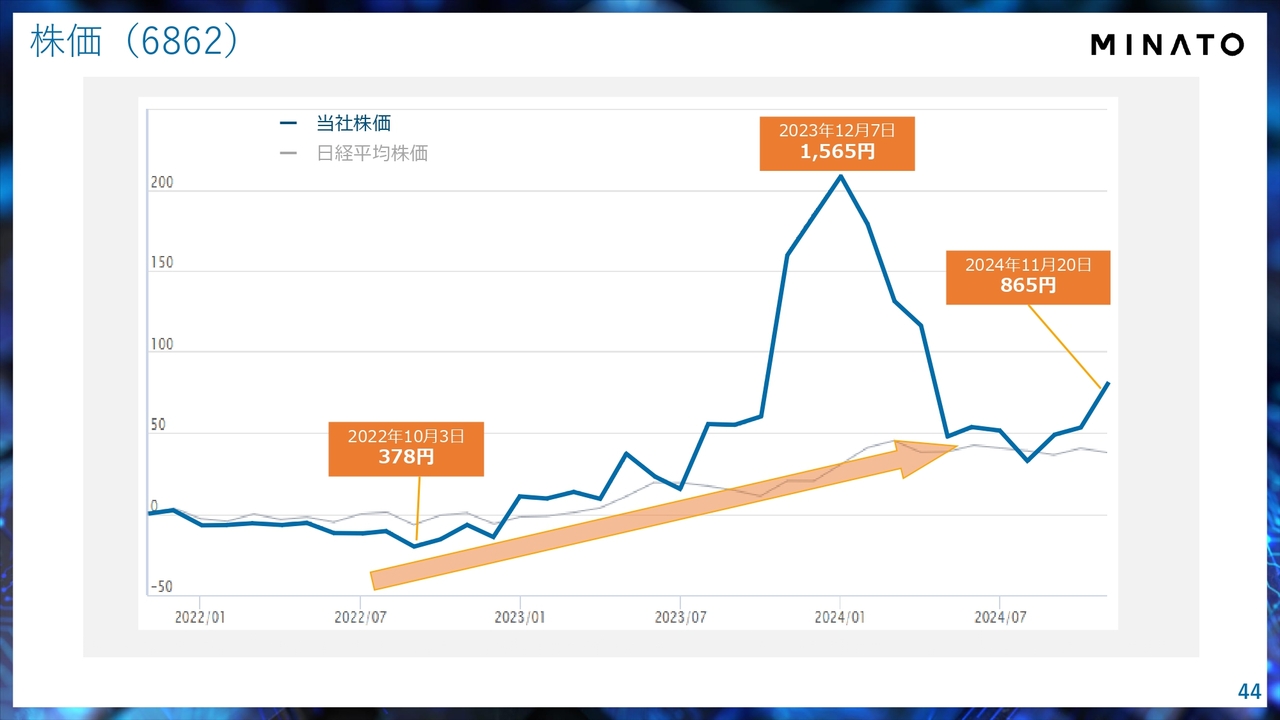

株価(6862)

三宅:3点目は株価です。ミナトホールディングスの株価は、スライドに記載しているチャートのとおり、2023年度後半から2024年度前半にかけて大きく上昇したものの、その後また下落しています。

2年前と比べると2倍程度に上がっていますが、この大きな変動についても後ほどご説明したいと思います。しかし、我々経営陣としては「株価はこんなものではないぞ」と思っています。

以上3点をぜひご理解いただきたいと思っています。そのため、もう少しご説明します。

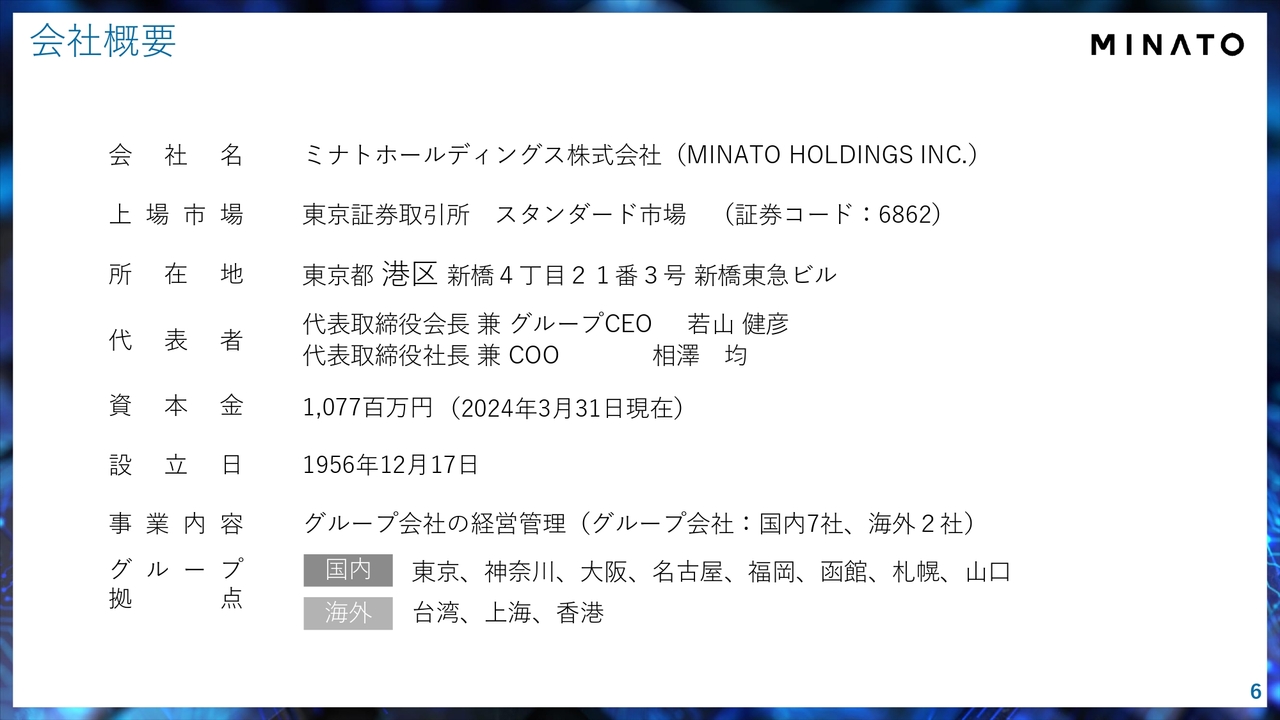

会社概要

三宅:会社概要です。会社名はミナトホールディングス、所在地は東京都港区新橋です。ミナトホールディングスという社名は、1956年に港区で創業したことが由来となっています。

上場したのは1988年のため、非常に長い間、投資家のみなさまのお世話になっています。グループ拠点は日本全国にあり、台湾、上海、香港などの海外拠点も持っています。

代表取締役

三宅:現在、代表取締役は2名体制で経営しています。

1人は代表取締役会長兼グループCEOの若山健彦です。若山は金融業界出身ですが、その後イーバンク銀行(現・楽天銀行)の創業に携わりました。また、上場企業のCEOとして、投資をメインとしたビジネスも手がけてきており、2012年からミナトホールディングスの代表として経営をリードしているメンバーです。

もう1人は代表取締役社長兼COOの相澤均です。相澤は、メモリモジュールを取り扱っている当社グループ企業のサンマックス・テクノロジーズの創業を行った人物で、現在はCOOとしてグループ全体の事業を統括しています。

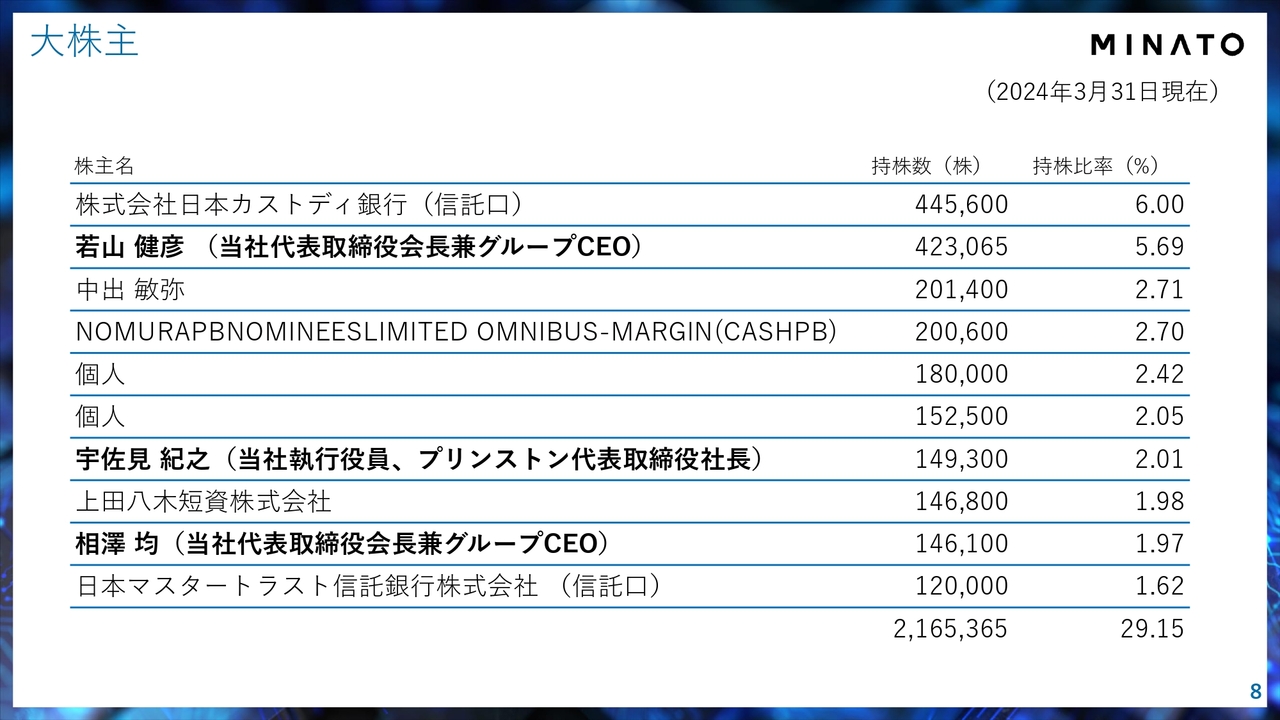

大株主

三宅:スライドには、当社の大株主のリストを記載しています。ご覧いただいているとおり、どこかの系列にあるものではなく、実質的な筆頭株主は若山健彦のため、独立系の企業とお考えいただければと思います。

デジタルコンソーシアム構想

三宅:現在、当社のビジョンとして掲げているのが「デジタルコンソーシアム構想」です。我々はデジタルの分野でいろいろな活動を行っていますが、同分野でM&Aを行って仲間を増やしています。さらに、業務提携やマイノリティ(少額)出資を含め、多様な企業と仲間になり、コンソーシアム(共同体)を作って、それぞれの企業とのシナジーを発揮しながら、どんどん事業領域を拡大していきたいというのが、この「デジタルコンソーシアム構想」です。

我々は今までもこの構想に沿ってM&Aを行ってきており、現在もさまざまな企業と資本業務提携しています。これが我々のビジョンです。

1UP投資部屋Ken氏(以下、Ken):「デジタルコンソーシアム構想」は、半導体、ロボティクス、メタバースなど、かなり広範囲に展開されていますが、やはりミナトホールディングスというと、メモリモジュールやROM書込みのイメージを持っている投資家が多いと思います。そのような中でこれだけ広範に考えられている理由を教えていただけますか?

三宅:デジタルの分野で活躍している企業は世の中にたくさんあると思います。それらの企業と一緒に、新しいサービスや製品を開発していきたいと思っています。

その意味で、なにかに限定して「ここだけ」に絞るよりは、たくさんの人といろいろな議論を交わしながら進めていったほうが、より社会に貢献できると思っています。制限を設けずに、まずはスライドに記載したような少し広めの領域の中で、実際にできることを見つけていこうと思っています。

岸田彩加氏(以下、岸田):デジタルの世界はどんどん進化して新しい技術が出てくるため、1つのものに固執しているとなかなか進めないところもあると思います。そのような意味で、幅広く考えていらっしゃるのだと感じました。

三宅:おっしゃるとおりです。

Ken:若山会長は金融業界のご出身で、もともとミナトホールディングスに投資したところから始まったと思います。幅広く考えられている理由には、投資会社としての側面もあるのでしょうか?

三宅:そうですね。若山は投資の専門的な知識や経験が非常に深いため、いろいろな業界やバリューを見つけてくることに長けていると思います。若山には起業家としてのキャリアもあるため、起業家、投資家、経営者というさまざまな側面を持つことで、本構想がどんどん広がっていくと考えています。

事業×投資による成長

三宅:我々はいろいろな仲間を増やしてきています。若山が代表取締役に就いたのは2013年3月期です。先ほど当社は1988年に上場(店頭公開)したとお話ししましたが、そこから長らく赤字を計上していた時期がありました。

スライド左端をご覧いただければおわかりのとおり、2013年3月期も赤字であり、売上高は約13億円の小さな会社でしたが、ここで若山が代表に就任しました。今では「デジタルコンソーシアム」という言葉を使っていますが、その当時からM&Aや資本業務提携を含めて事業を拡大しようと取り組み、ここまで拡大してきました。その大きな要因はやはりM&Aです。

M&Aによる成長(投資)

三宅:スライドに記載のとおり、これまでもたくさんの会社がグループに入り、その1つ1つがさらに成長を遂げたことで、売上高や利益の成長につながっていきました。

セグメント

三宅:「いろいろなビジネスを展開している」とお話ししましたが、我々はデジタルデバイス、デジタルエンジニアリング、ICTプロダクツの3つのセグメントを展開しています。それ以外のその他セグメントを含めると4つとなりますが、主要セグメントは前述の3つです。

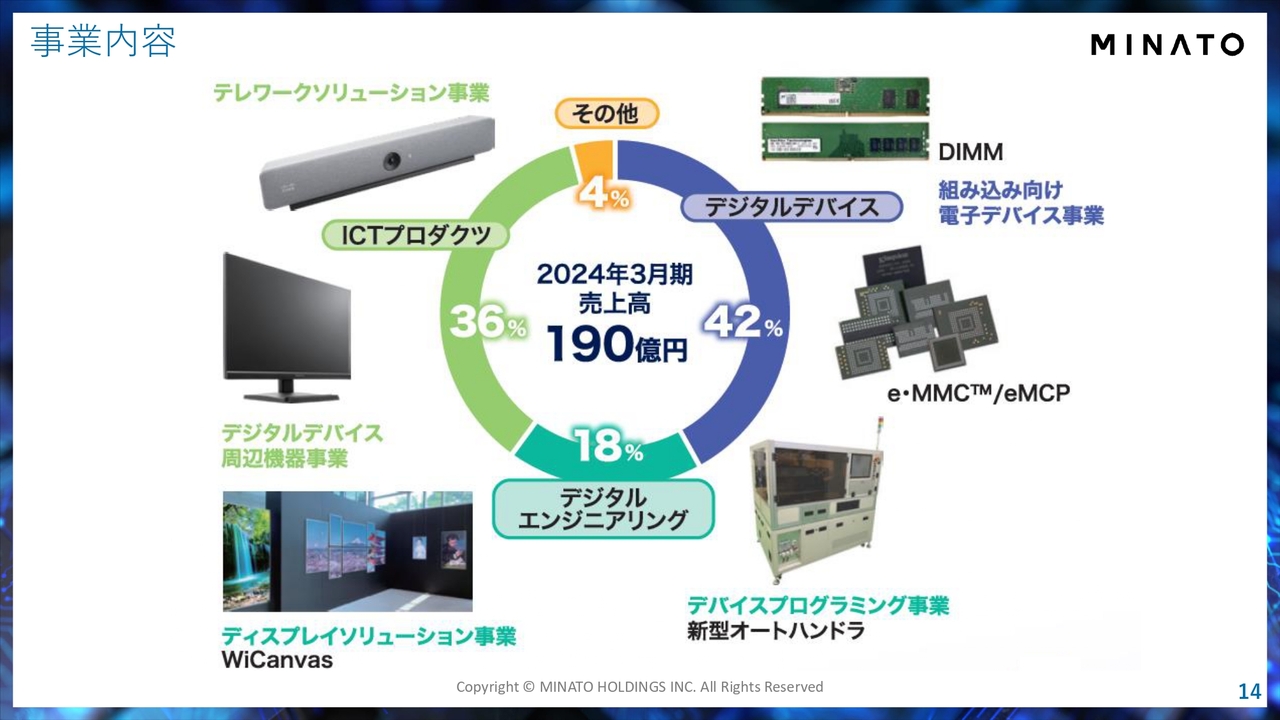

事業内容

三宅:主要セグメントの売上高の構成比です。全体の売上高のうち、デジタルデバイスでは、組み込み向けの電子デバイス、メモリモジュールなどが4割程度を占めています。ROM書込みサービス、プログラマーと呼ばれるプログラムを書き込む機械などのデジタルエンジニアリングは18パーセントです。

加えて、我々がテレワークソリューションと呼んでいる、ビデオ会議システム、液晶モニターなどのPC周辺機器が約3割から4割という構成になっています。

構成比については、M&Aやさまざまな仲間と一緒にビジネスを開発することで、今後はどんどん変動していくものだと思っています。

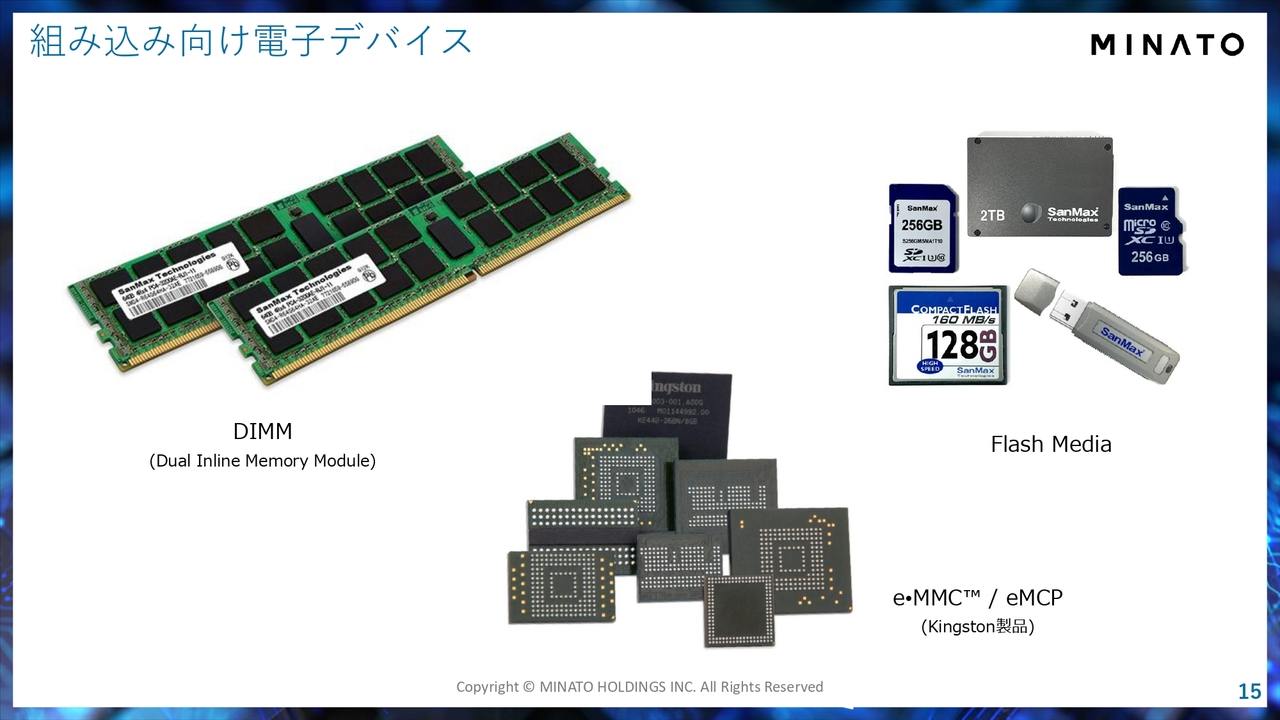

組み込み向け電子デバイス

三宅:売上高で一番大きな比重を占めるのが、デジタルデバイスの領域です。スライドには組み込み向け電子デバイスの写真を載せています。「DIMM」と呼ばれるメモリモジュールや、「e・MMC/eMCP」「Flash Media」などのメモリ製品を取り扱っています。

社会インフラに欠かせない産業用メモリに強み

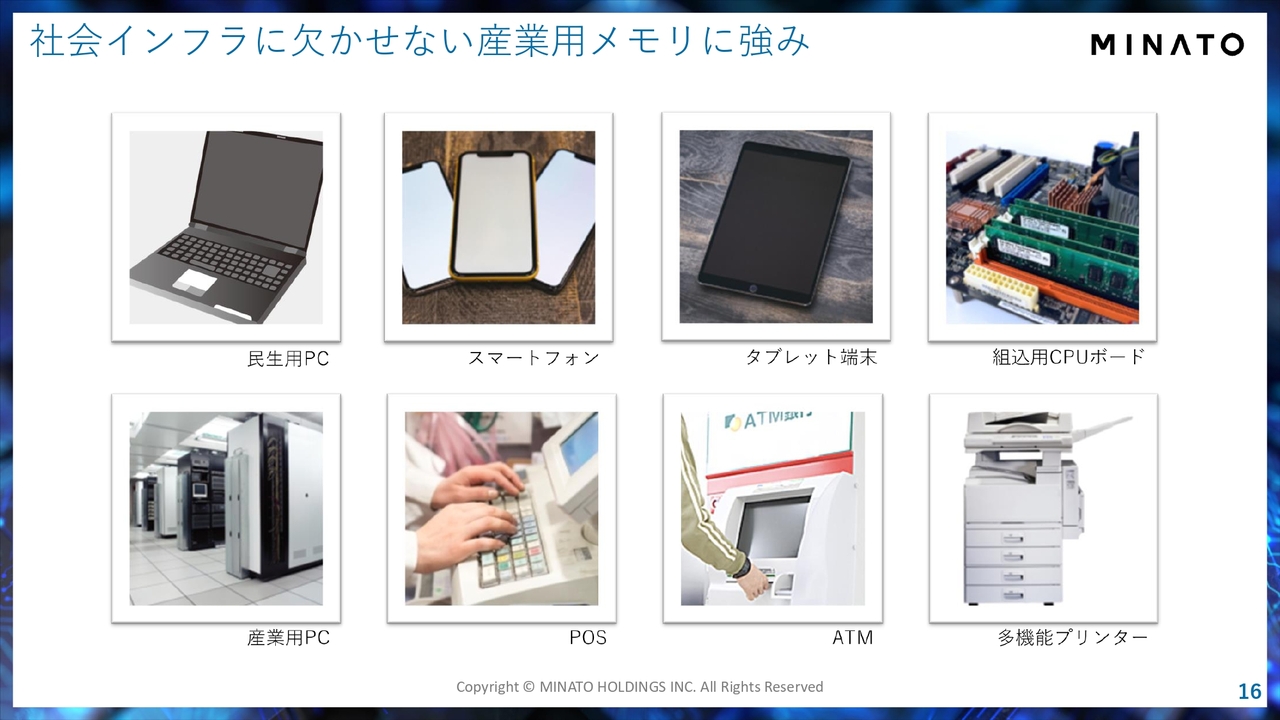

三宅:当社以外にもたくさんの会社がメモリ製品を取り扱っていますが、我々の一番の強みは、社会インフラに欠かせない産業用途のメモリモジュールだと認識しています。

例えばATMやPOSシステム、駅の券売機など、社会の中で絶対にメモリが止まってはいけない機器に、非常に安定性が高い我々のメモリモジュールやメモリ製品が使われています。当社はこの分野で非常に高いシェアを獲得しています。

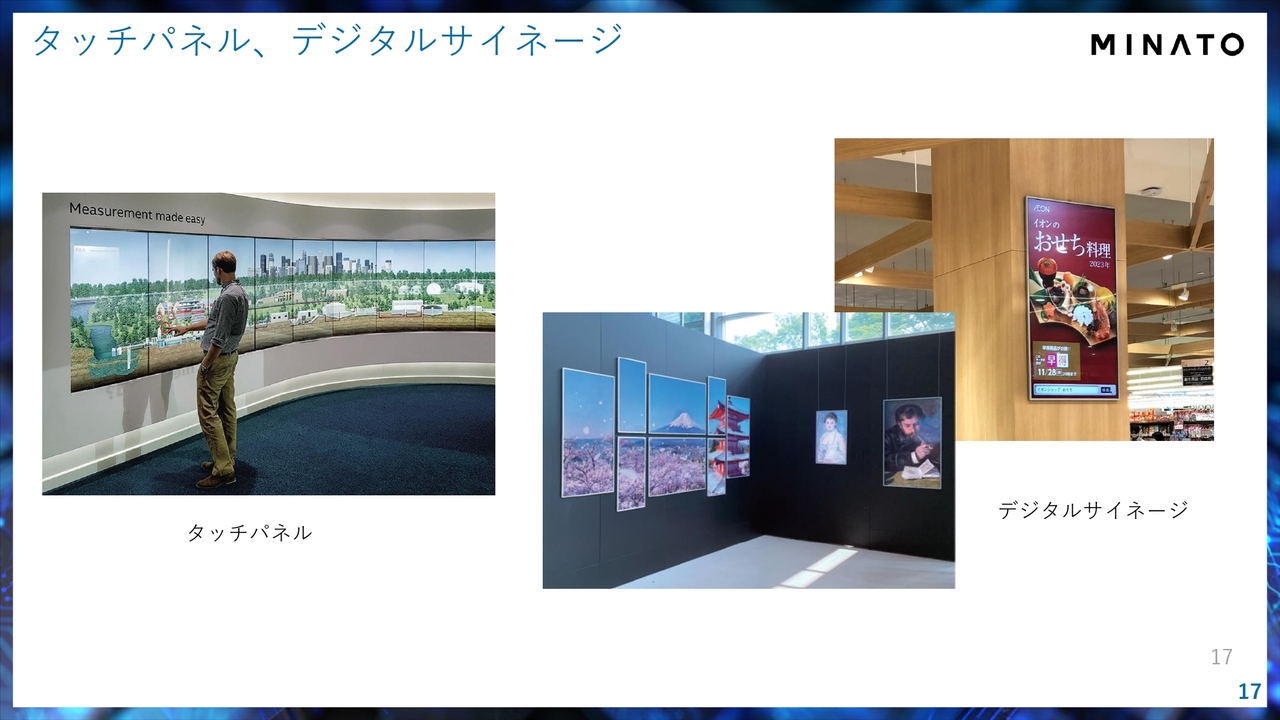

タッチパネル、デジタルサイネージ

三宅:他にもタッチパネルや、デジタルサイネージ(電子公告)なども長く手がけています。

ICTプロダクツ

三宅:さらに、液晶モニターなどのPC関連製品、スマホ、タブレット周辺機器も手がけています。最近はGIGAスクール構想の予算が再び計上されていますが、我々はタブレット製品にも注力しています。

また、最近はeスポーツがかなり成長してきています。ゲーミング関連製品も自社ブランドで取り扱っています。

ビデオ・音声会議システムはたくさんの企業にご利用いただいており、ハードの販売・保守なども手がけています。このようなICTプロダクツが我々のメインビジネスの1つです。

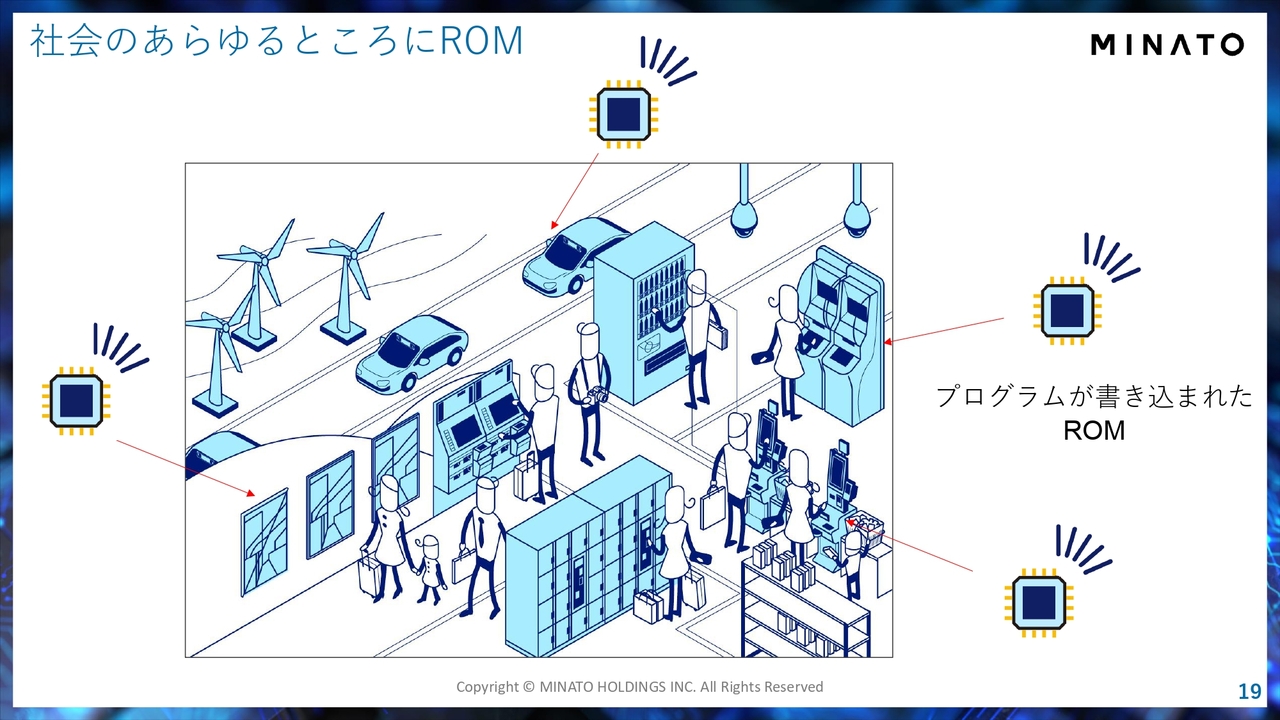

社会のあらゆるところにROM

三宅:ここからはROM書込みサービス、およびROM書込み機器についてお話ししたいと思います。みなさまの生活や社会の中で、あらゆるところにROM(Read Only Memory)が使われ、組み込まれています。

例えば、最近は車もかなり電化製品に近くなってきており、いろいろなボタンや機能が付いています。みなさまのご家庭でも、電化製品のボタンを押すとなにかが作動する、機能するということがたくさんあると思います。

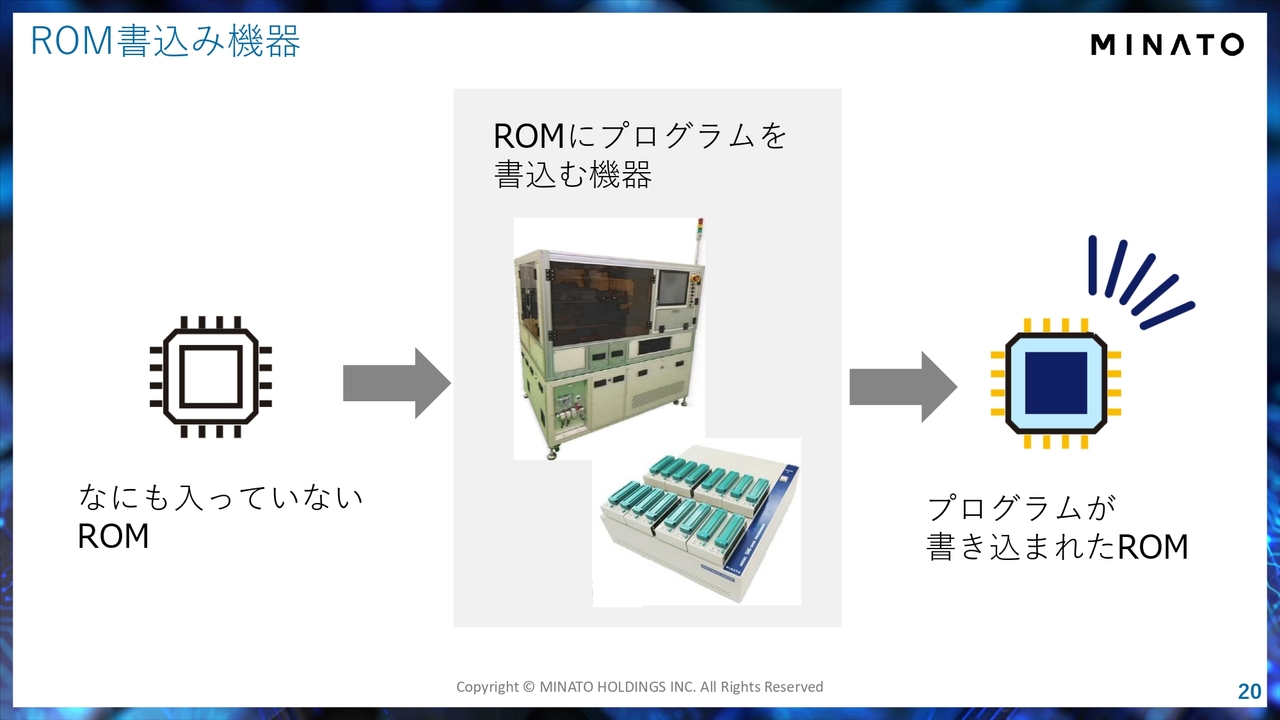

そのように機能が作動するのは、ROMの中にプログラムが書き込まれ、正常に作用しているからです。ROMにはプログラムを書き込む必要がありますが、その書込みには専用の機械が必要です。その専用の機械を製造、開発しているのが我々のグループです。

ROM書込み機器

三宅:ROM書込み機器は、みなさまには馴染みのないものですが、工場などに配置されています。各メーカーがROMの中にプログラムを書き込み、プログラムを書き込まれたROMがそれぞれの製品に搭載されて出荷されます。我々はROMにプログラムを書き込むための機器をメインで取り扱っています。

ROM書込み機器の販売がメインではあるものの、技術者もたくさん抱えているため、我々がこの機械を保有し、お客さまからROMをお預かりして、そのROMにプログラムを書き込んでお返しすることで、手数料をいただくビジネスも始めています。

これがROM書込みサービスというビジネスで、開始してから約20年となります。約20年と言いましたが、実は2018年、2019年ぐらいから、1つ大きなプロジェクトを進めています。そのために、我々の工場の中にスライド中央の写真のようなROM書込み機器をたくさん配置しました。

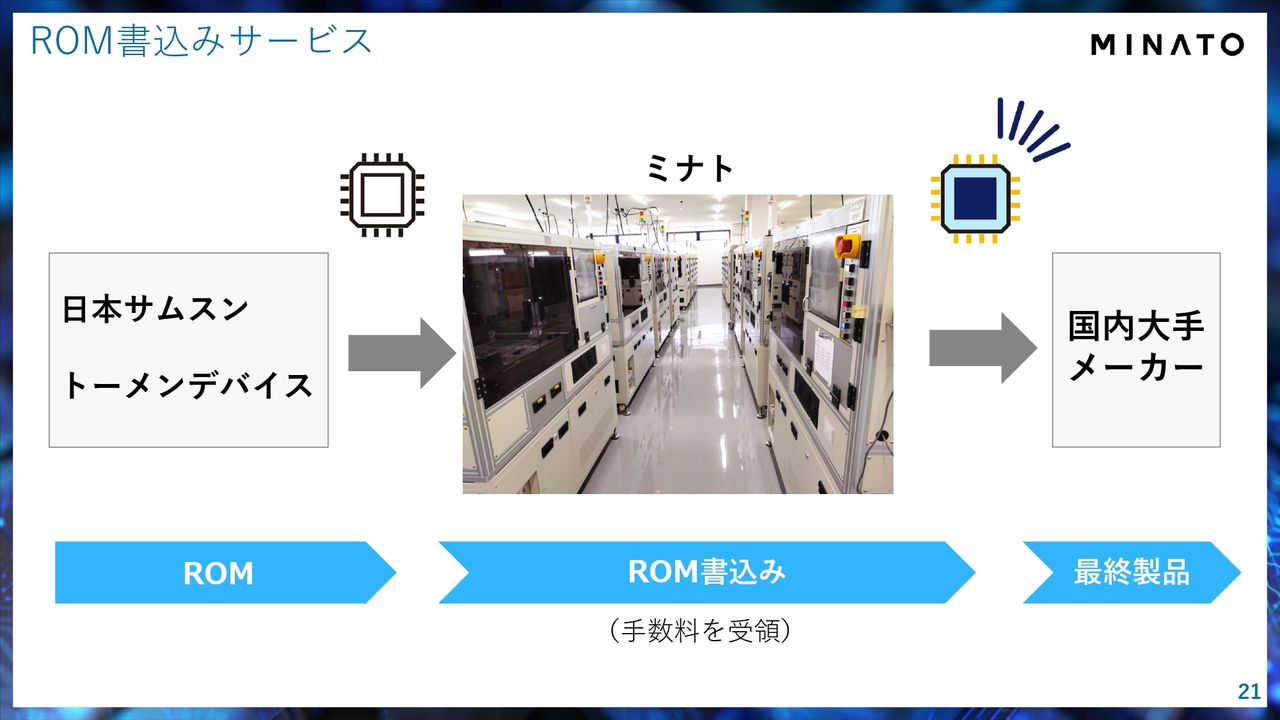

ROM書込みサービス

三宅:ROM書込みサービスでは、現在日本サムスン、トーメンデバイス、ミナトグループの3社共同でプロジェクトが進んでいます。

国内大手メーカーが、国内およびグローバルに出荷する製品にはROMが組み込まれますが、そのROMにプログラムを書き込む作業を一手に引き受けるというプロジェクトです。こちらは2020年からスタートしています。準備自体は2020年以前より行っていましたが、それがここ数年間、利益として業績に大きく貢献しています。

役割分担として、日本サムスンは半導体のデバイスを開発、製造します。トーメンデバイスは、日本サムスンのデバイスを在庫として日本で保管します。そのトーメンデバイスが保有するデバイス(ROM)に、我々がROM書込み機器を使って、プログラムを書き込みます。そして、プログラムが書き込まれたROMを国内大手メーカーに出荷し、その大手メーカーがグローバルで販売します。このプロジェクトが、非常に成長しています。

ROM書込みサービスの設備投資

三宅:ここ数年で利益は非常に成長し、この国内大手メーカーは最終製品の取り扱いをさらに増やしていくこととなりました。そこで、日本サムスン、トーメンデバイス、国内大手メーカーと我々で協議した結果、「現在の書込みのキャパシティだと足りないのではないか?」という話になりました。

我々はキャパシティをさらに増すため、この度、新社屋を設置しました。11月18日月曜日に竣工したばかりです。まず、この建物を作り、その中に多くの設備を配置しました。

床面積は従来の5倍、書込み能力は従来の3.6倍まで拡大しましたので、最終需要家である国内大手メーカーから、非常にたくさんのROM書込み需要をいただいても、しっかりと対応できるキャパシティができました。

Ken:「なぜこのタイミングなのか?」と気になっていた投資家の方も多いと思います。国内大手メーカー1社と何度も協議を重ね、キャパシティを拡大するという結論に至ったということですが、拡大した規模に対し需要が少ないという懸念はないのでしょうか? もちろんボラティリティはあると思います。

三宅:そうですね。この国内大手メーカー向けの協業プロジェクトは、2020年から継続的に行っており、順調に事業を拡大してきました。そのため信頼関係もあります。

また、国内大手メーカーの事業属性や業界については、対外的にお話しすることはできませんが、当然我々は把握しており、今後もしっかりと需要を見込めるだろうと経営判断した結果、今回の設備投資を行いました。

Ken:おそらく10年前、20年前と比べると、私たちが日常で使うものも含め、ROMが搭載された製品が非常に増えたと思いますが、それも経営判断に至った理由の1つにあるのでしょうか?

三宅:ROM書込みサービスは、この国内大手メーカー1社にとどまらず、たくさんの業界の方々から、多種多様なご注文をいただいています。ここ数年、また今後は、この国内大手メーカーのプロダクトが非常に伸びると想定していますが、それ以外の業界のROMについても、さらに伸びる余地はあるのではないかと思っています。

Ken:これだけキャパシティを拡大されると、一度に受けることのできる案件の量も多くなると思います。製造量が多い製品は、さまざまなところに書込みを依頼しているイメージがありますが、それを一手に受けやすくなります。それは国内大手メーカー以外に対しても、メリットとなりますね。

三宅:おっしゃるとおりです。これまでも非常に限られたスペースで、幅広い業界のROMへの書込みをたくさん行ってきましたが、今回このような設備ができて、書込み能力は3.6倍まで拡大しました。しかし、設備を導入するスペースはまだ余っています。そのため、さらに設備を増強していけば、大量発注のニーズにも十分にお応えできるようになると思います。

Ken:床面積5倍で、書込み能力が3.6倍ですので、その差分を考えると、単純計算ではないかもしれませんが、増やせる可能性がありますね。

三宅:書込み能力は3.6倍と記載していますが、実は従来の設備と比較すると、我々の新たに開発した書込み設備は1台あたり、また、1つの面積あたりの書込み能力が非常に上がっています。効率的な床面積の使い方ができていますので、この差分よりも、さらに拡大できる余地があります。

Ken:新規の設備を増やしていけば、さらに生産できるということですね。

岸田:メーカーには、機械を買って自社で書込みをするところもありますが、「そこまでするほどではないが書き込みたい」という企業にとって、ROM書込みサービスの存在は非常にありがたいと思います。

三宅:国内大手メーカーでは本当にたくさんのROMに書込みを行うため、我々は受注をいただいていますが、実はさまざまな事業者から、「書き込んでほしい」というご依頼をいただいています。それは、少量のデバイスに多品種で書き込んでいます。ご自身で対応するよりも、我々に持ち込んでいただいたほうが効率化にもつながりますので、そのようなお客さまのニーズを、これからもどんどん捉えていきたいと思います。

台湾DediProg社との資本業務提携

三宅:ROM書込みの分野では、海外の事業者とも提携しています。今年1月には、台湾でROM書込み機器を開発し、ROM書込みサービスを行っている大手のDediProg社と資本業務提携を締結しました。「グローバルに一緒にがんばっていきましょう」ということで合意しています。

また、DediProg社とは日本で合弁会社を作り、日本国内でDediProg製品を販売していこうと考えています。このような海外とのやり取りも今後さらに増やしていきたいと思います。

ソフトウェア/ハードウェア設計

三宅:画像処理の分野に長けたエンジニアも数多く在籍していますので、その他のビジネスとして、ソフトウェア/ハードウェアの設計業務を行っています。

ウェブサイト構築、システム開発

三宅:さらに、ウェブサイトの構築、システム開発、このような分野のビジネスも行っています。

投資事業

三宅:「デジタルコンソーシアム構想」の中で、たくさんの会社とつながりを持ちたいとお伝えしましたが、その1つとしてベンチャー投資を行っています。

有望な技術や企業に出資し、出資先との間でシナジーを一緒に考え、その会社が成長することによって、将来的にはキャピタルゲインも狙えるのではないかと思っています。このようなベンチャー投資も積極的に行っています。

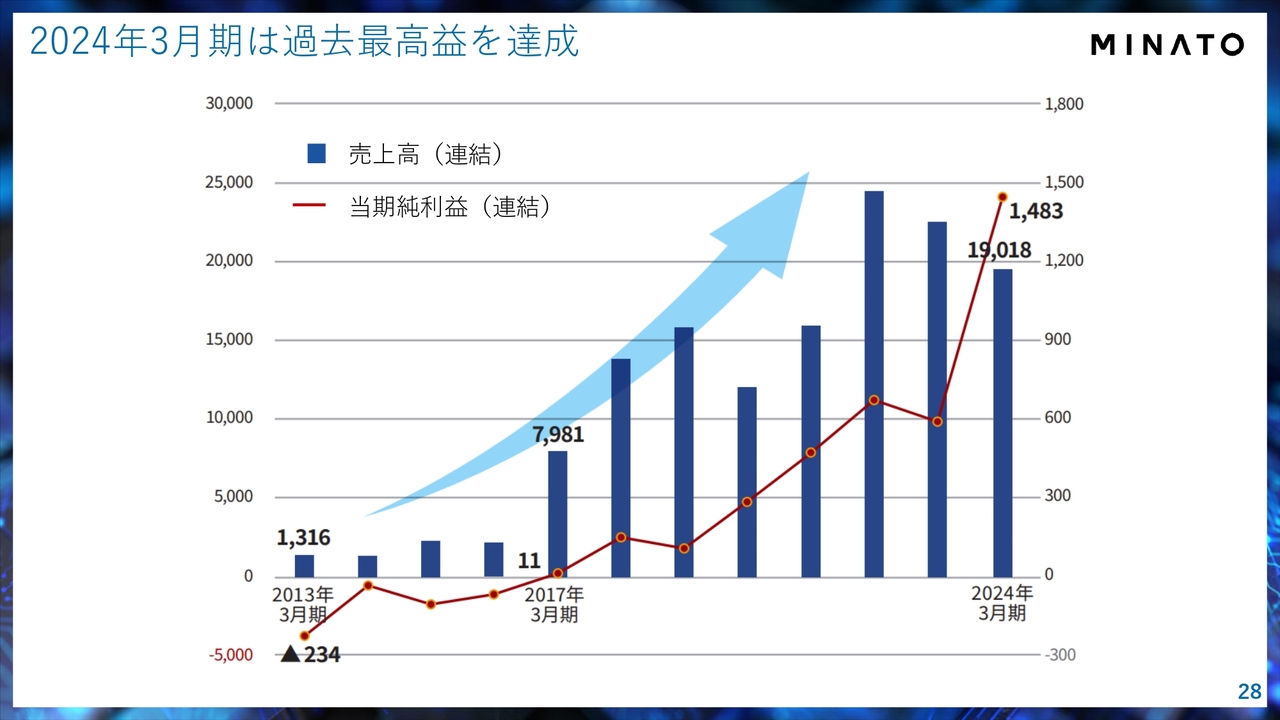

2024年3月期は過去最高益を達成

三宅:決算の概況についてご説明します。「事業×投資による成長」のスライドでお見せしたグラフと同じものですが、これまで大きく売上高と利益を伸ばしており、2024年3月期は過去最高益を更新しました。

売上高が若干減っているのは、メモリ市況の問題や昨年度にグループ会社の1つを売却したためです。売上高は減っていますが、利益はROM書込みサービス事業とデジタルデバイス事業がしっかりと牽引しているため、伸びています。

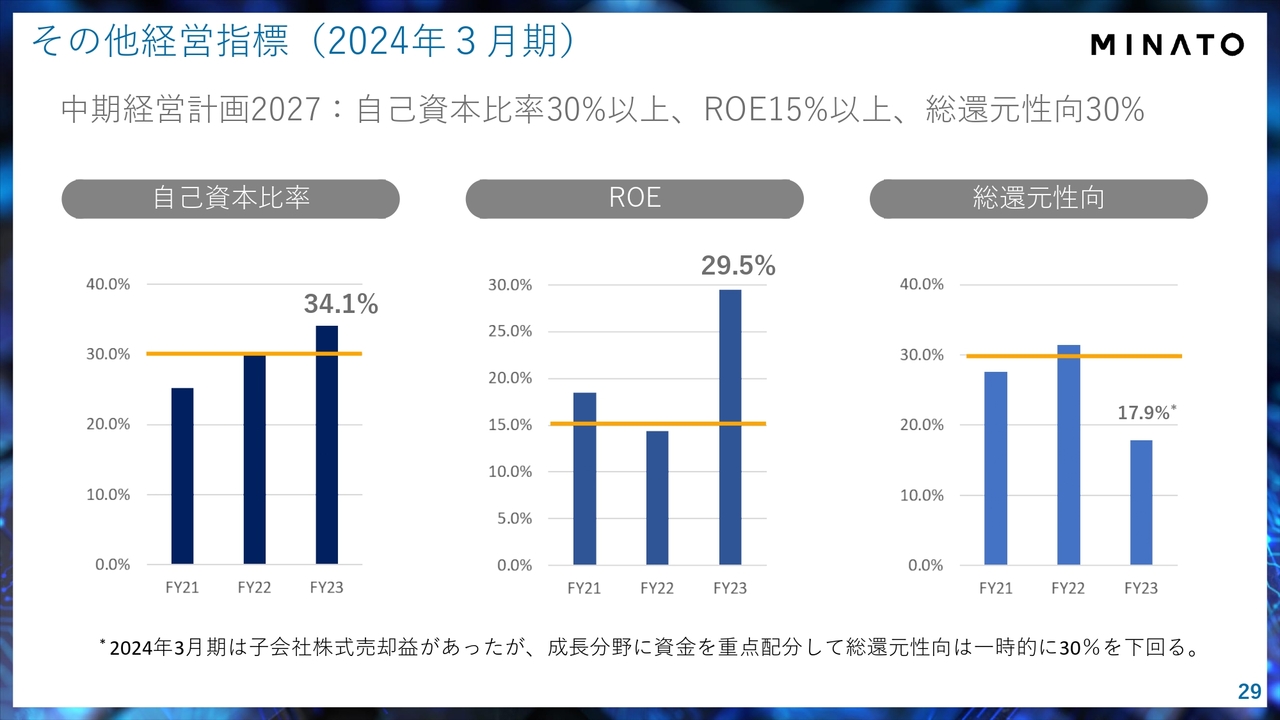

その他経営指標(2024年3月期)

三宅:中期経営計画については後ほどお話ししますが、当社は自己資本比率、ROE、総還元性向の指標において目標値を設定しています。こちらも満足していただける水準にはなっていると思います。

総還元性向は、昨年度に一時的な利益計上があったため、いったん下がっていますが、30パーセント以上を目指す姿勢は変わりません。

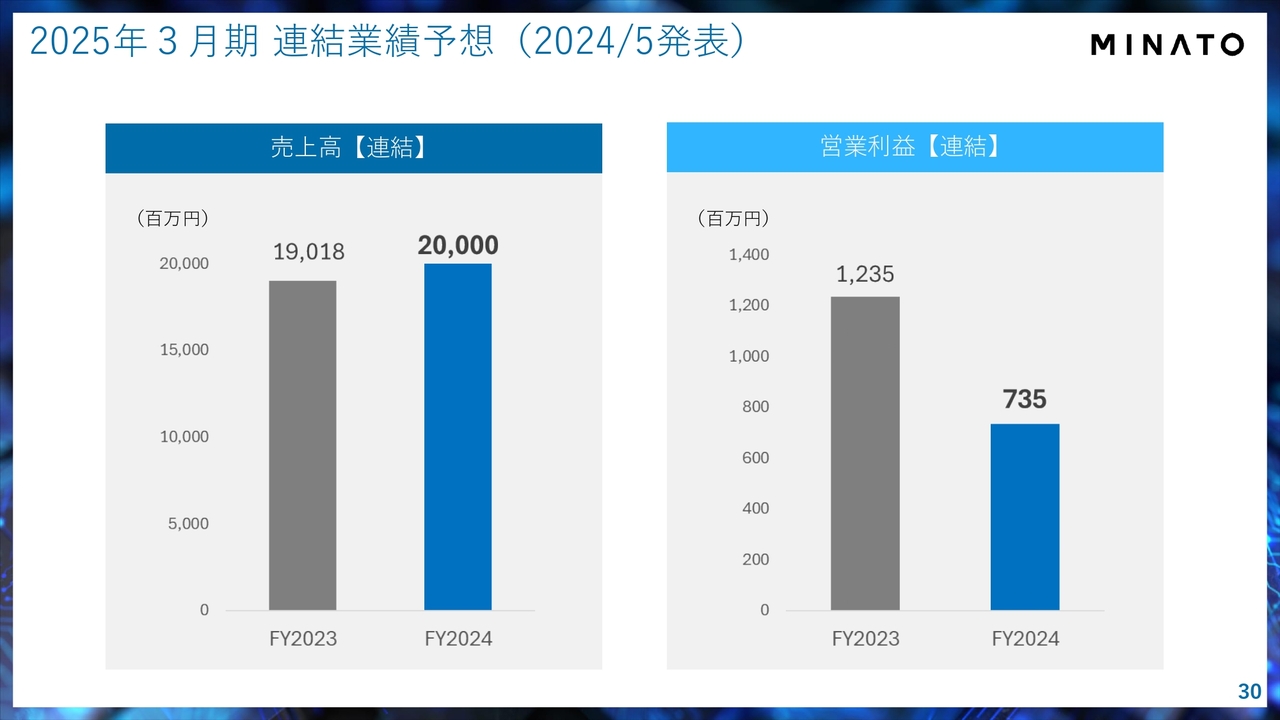

2025年3月期連結業績予想(2024/5発表)

三宅:昨年度は最高益でしたが、2025年3月期は減益予想としています。売上高は増収、営業利益は7億3,500万円と、大幅な減益の予想を立てました。

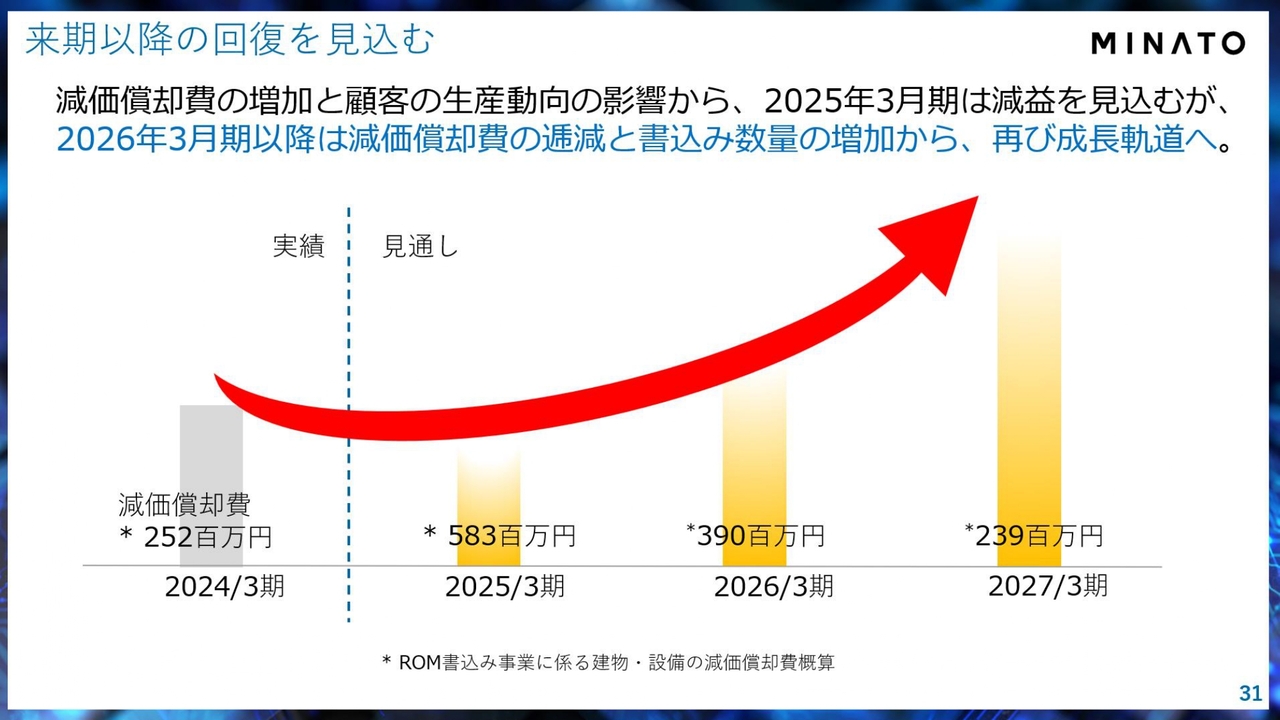

来期以降の回復を見込む

三宅:減益予想の理由は2つあります。

先ほどスライドでお見せした新社屋と、そこに設置するROM書込みの設備について、昨年度から今年度にかけて設備投資を行っていますので、その減価償却負担が発生しています。

昨年度も一部発生していましたが、減価償却は今年度の負担が一番大きいため、今後は下がっていきます。会計的に設備を定率法の減価償却としていることから、初年度の負担が一番大きくなり、その分利益を押し下げる要因となっています。

ただし、減価償却ですので、キャッシュフローには影響を与えません。安定的なキャッシュフローとなりますが、今年度は減価償却負担分の利益が減ります。こちらが減益予想とした1つ目の理由です。

また、トーメンデバイス、日本サムスンとの共同プロジェクトのご説明の中で、最終需要家である国内大手メーカーのプロジェクトは今後も成長していくとお話ししましたが、実はその受注が少々遅れています。

本来は、今年度から受注が大幅に拡大すると見込んで設備投資を行ってきましたが、最終需要家である国内大手メーカーのご事情で若干遅れています。2026年3月期には、本格的に大きな受注をいただける環境になるということです。今年度、受注数量が一時的に下がることは、ある程度把握していましたので、減益予想としました。こちらが2つ目の理由です。

まとめると、今年度減益予想とした理由は、減価償却費負担と、ROM書込みサービスの受注数量の一時的な減少です。

Ken:2026年3月期から回復するというお話でしたが、投資家としては蓋然性が非常に気になるところです。お客さまのご事情というと、マーケットなどにも要因があると思いますが、そのあたりを踏まえて、2026年3月期には戻ってくるという予想なのでしょうか?

三宅:そのとおりです。最終需要家である国内大手メーカーの業種などについてはお伝えできませんが、さまざまな経営環境、業界環境を見ても、2026年3月期以降はしっかりと数量が伸びてくると予測しています。

Ken:ROM書込みサービスは固定費が大半を占めていると思いますので、数量が増えると、利益率もかなり上がってくるということですね。

前期の決算説明資料には、単価が非常に上がったと記載されていたと思います。ROM書込みサービスについて、素人考えでは、小ロットの場合は単価が高いと思いますが、具体的にどのように決まるのでしょうか?

三宅:おっしゃるとおり、小ロットのものは単価が高めですが、単価が決まる1つの要因は書込み容量です。ROMに書き込む時に容量が多いと、書込みのみでも非常に時間がかかります。そうすると、設備を占有する時間も長くなるため、その分単価が高くなります。

Ken:最近はだいぶ容量も増えていると感じます。ものにもよると思いますが、単価は基本的に少しずつ上がっていくイメージを持っていても良いのでしょうか?

三宅:そうですね。我々が今後取り組もうとしている国内大手メーカー向けの書込みも、以前より容量が増える想定です。そのため、単価も上がると思います。

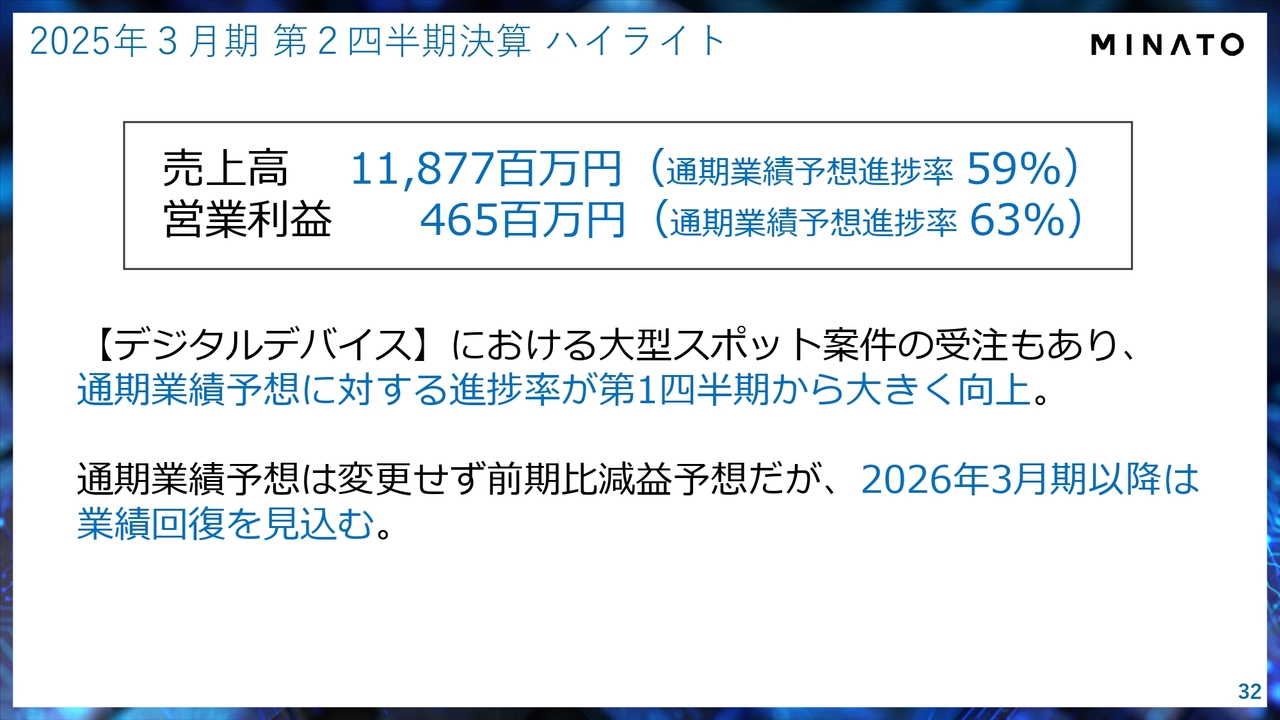

2025年3月期第2四半期決算ハイライト

三宅:今年度は、いったん減益の予想を出しましたが、通期業績予想に対して、第2四半期までの進捗は順調です。売上高の進捗率は59パーセント、営業利益の進捗率は63パーセントです。ROM書込みサービスの数量が想定していたよりも減少しましたが、それをデジタルデバイスの分野が補いました。

デジタルデバイスの分野で、メモリモジュールの大型スポット案件があり、業績に大きく貢献しました。第1四半期は進捗率が低かったものの、第2四半期はここまで挽回することができました。

ただし、今後のROM書込みサービスの数量については、不透明な状況です。2026年3月期以降は成長を見込んでいるものの、今年度の業績予想は据え置きとしました。

Ken:大型スポット案件について質問します。どのようなクライアントから受注をうけていらっしゃいますか? 業界などを教えてください。

三宅:こちらはサーバー用途です。大型サーバーがあり、そこにはたくさんのメモリモジュールが必要となりますので、そのような大型スポット案件です。

Ken:最近はみなさまも、データセンターなどを見ていると思います。先日のNVIDIA社の決算でもデータセンターの需要が増えているという話がありました。それに近い状況だと考えてもよいのでしょうか?

三宅:NVIDIA社は生成AI分野における先端企業です。我々のメモリモジュールはレガシーとまでは言いませんが、安定的に動き、機能するメモリですので、データセンターやサーバーにおいては重要な役割を果たしていると言ってもよいと思います。データセンターやサーバーの需要が増えれば、我々のメモリモジュールの需要もさらに高まっていきます。

Ken:メモリ市況のトレンドとして、緩やかに回復していくイメージで合っていますか?

三宅:足元ではパソコン、スマホなどのメモリの引き合いがなかなか戻ってこないこともあり、若干価格が不安定となっていますが、中長期的に見れば、需要はしっかりと高まっていくと考えています。

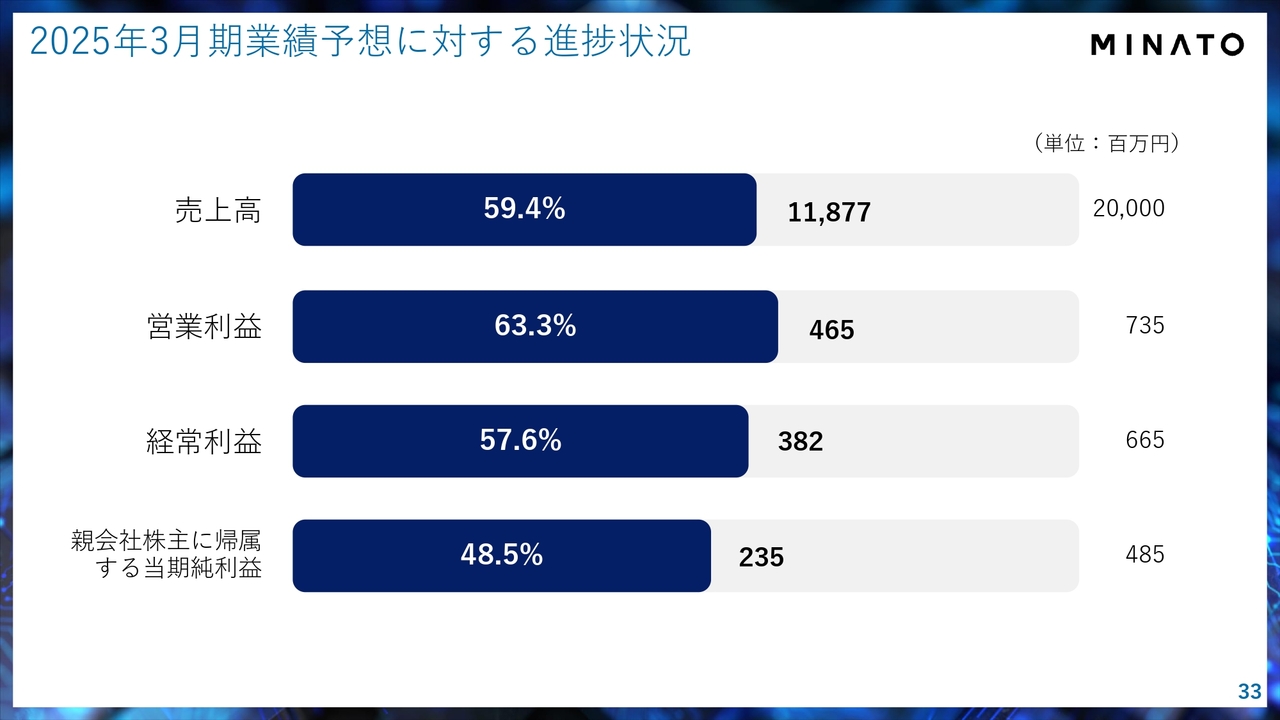

2025年3月期業績予想に対する進捗状況

三宅:決算としては、第2四半期は順調に進捗しています。スライドにお示ししたとおり、各指標も同様に、順調に推移しています。

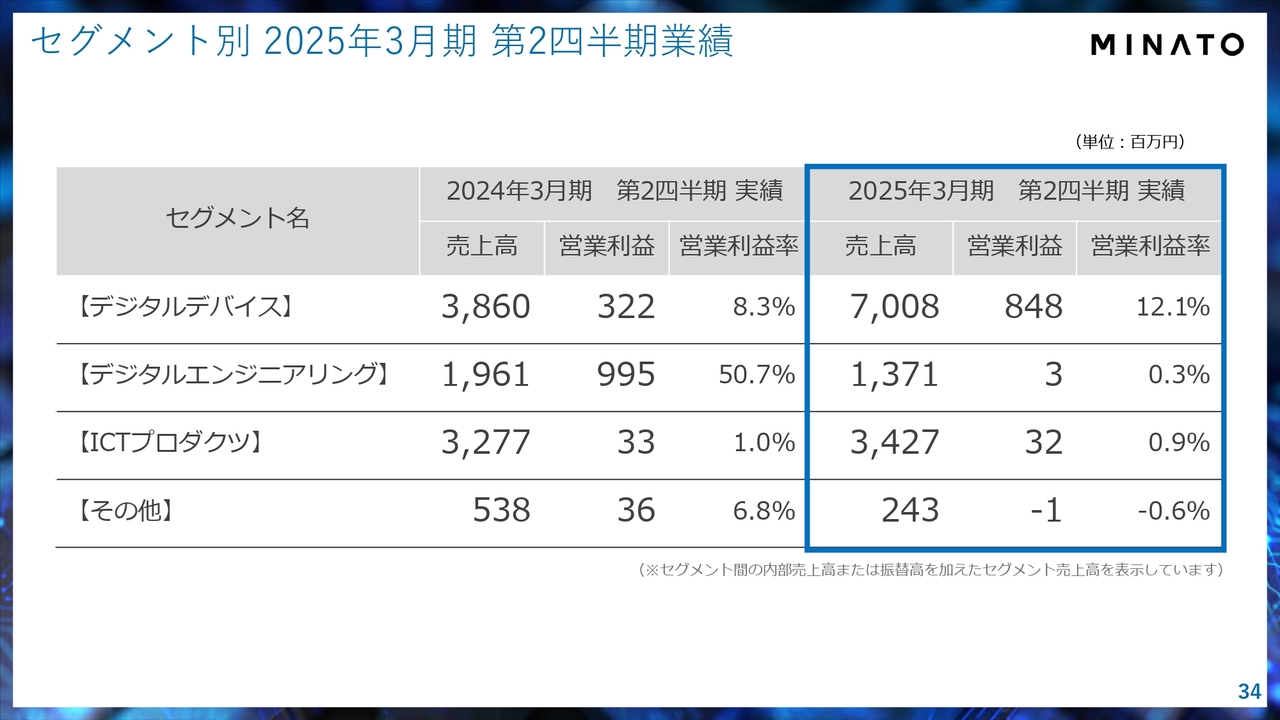

セグメント別 2025年3月期 第2四半期業績

三宅:第2四半期のセグメント別の業績です。デジタルデバイスでは、メモリモジュールのところが増収増益となりました。一方で、デジタルエンジニアリングのROM書込みについては大幅な減益となっています。

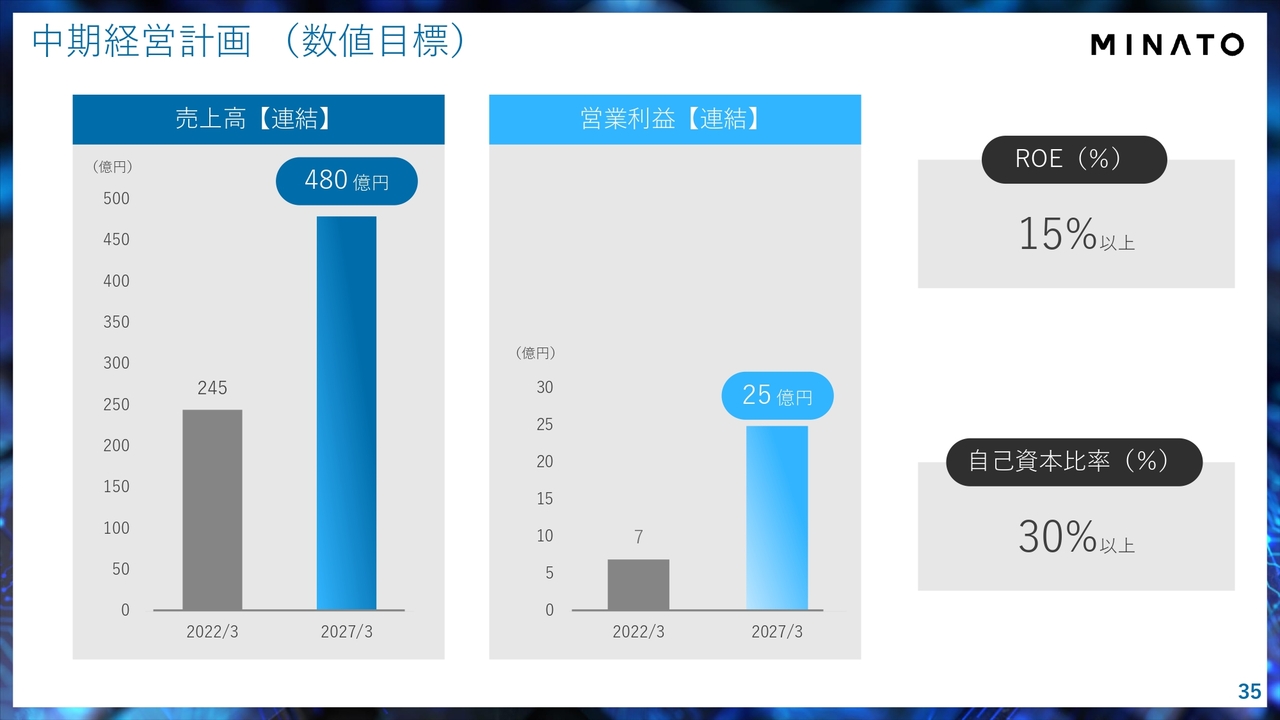

中期経営計画(数値目標)

三宅:中期経営計画では、2027年3月期までに売上高は480億円、営業利益は25億円まで伸ばす目標を立てています。数字的には大きな目標ですが、デジタルデバイス需要の高まりや、ROM書込みサービスの本格的な受注により、目標の達成は近づくと思います。

また、これまで行ってきたM&Aにより、売上高、利益は上乗せできると思います。事業と投資の合わせ技、その両面から目標達成に向けて邁進しています。

株式関連指標

三宅:株式についてです。時価総額はまだ60億円台ですので、我々としては一層評価をいただきたいと思っています。PER、PBRについては、経営メンバー全員が常に数字を気にしています。これから、ぜひ当社のビジネスをご理解いただき、ご評価いただければ幸いです。

株価(6862)

三宅:株価です。本セミナーの冒頭でもこちらのスライドをご覧いただきました。ミナトホールディングスの株価は、長い間300円台、400円台で推移してきました。その間の時価総額は30億円、40億円くらいです。会長の若山が就任した時は10億円台でしたので、そこから30億円、40億円くらいの規模になりました。

2023年1月に中期経営計画を発表し、その内容をご評価いただけたのだと思います。トレンドは少し上向きとなりました。中でも、ROM書込みサービスについては、中期経営計画の中でお話しした内容が着実に実行されていることが、昨年度の決算などでも確認できたと思います。2023年3月期第2四半期の決算後に株価が大きく上がり、高値は1,500円台になりました。

その後、少し下がり、大きく下げ幅を記録したのは2024年5月でした。2024年5月には決算発表を行い、今期の業績見通しを開示しました。

売上高は若干の増収ですが、減価償却負担、ROM書込み数量の減少により営業利益は大きく下がり、利益水準も下がります。ただし、その後はしっかりと増益基調になることをご説明したものの、今年度の業績のレベル感は、みなさまのご期待に沿うものではなかったのかもしれません。そこで株価が大きく下がり、現在は800円台で推移しています。

したがって、2年前と比較して2倍以上にはなっていますが、高値だった時と比べると半分程度ですので、このような株価水準に我々は満足していません。ROM書込みサービスはもちろんですが、デジタルデバイスの事業をしっかりと伸ばしていくことでご評価いただき、株価を1,500円台、またはそれ以上に回復させたいと考えています。

スライドのチャートの形には、そのような背景があります。

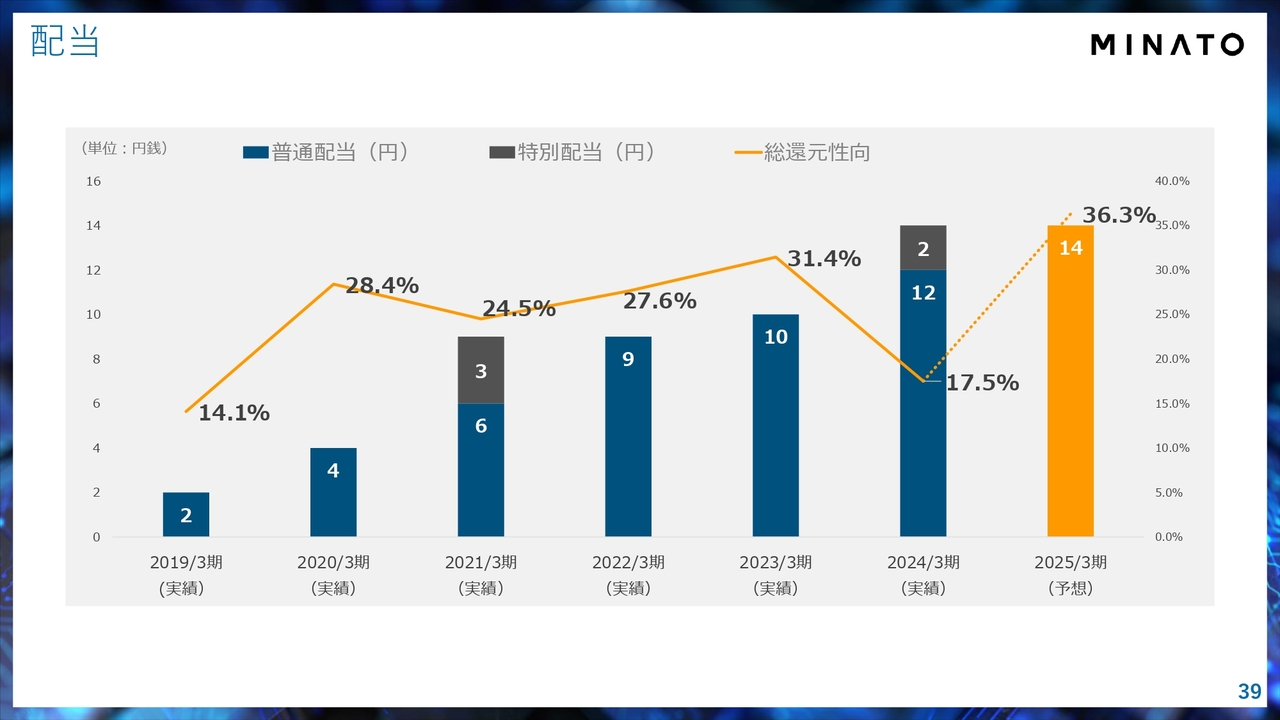

配当

三宅:配当は、2019年3月期に20数年ぶりの復配を実施し、そこから順調に伸ばしてきています。配当については今後もしっかりと実施していきます。

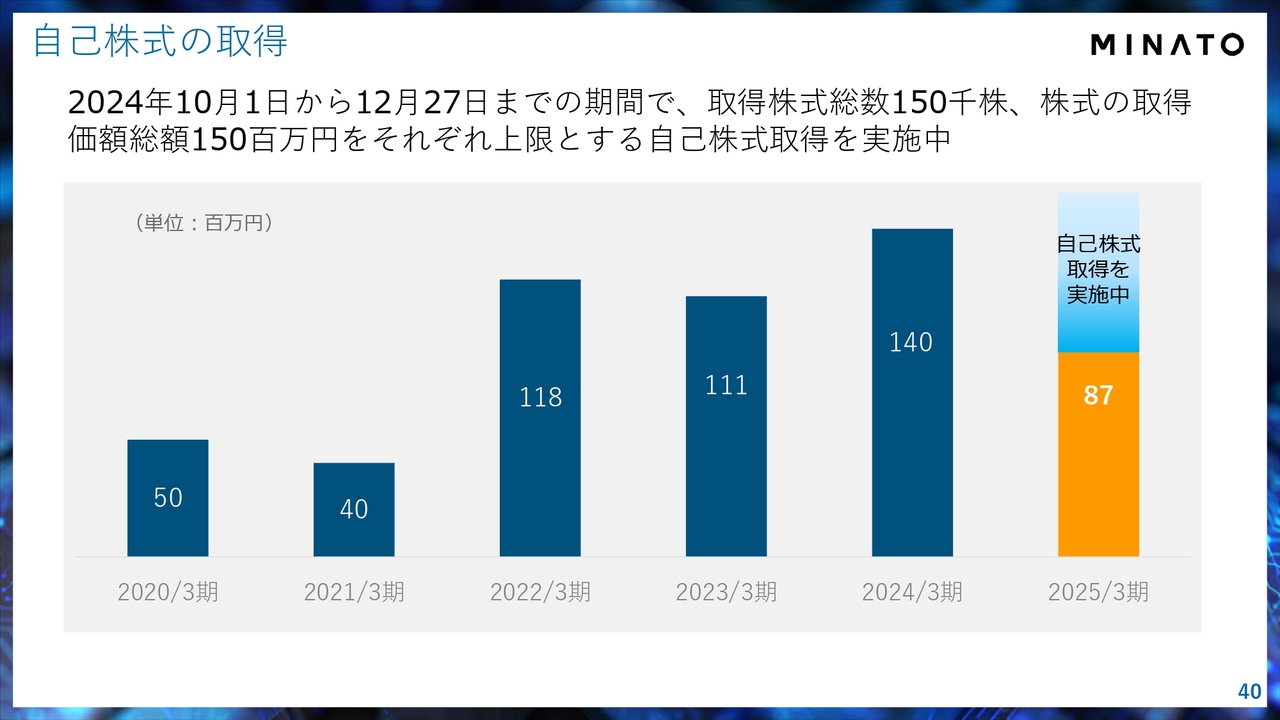

自己株式の取得

三宅:2020年から継続的に自己株式を取得しています。現在は、ちょうど自己株式取得期間中です。今後も機動的に行っていきたいと思います。

事業×投資による成長

三宅:最後は、冒頭のご説明と同様に3点ご理解いただきたいと思っています。

当社は、事業と投資、M&Aによってこの10年、しっかりと成長してきた企業です。今後も事業と投資の両輪で成長していきます。

デジタルの企業グループ

三宅:我々はデジタルの企業グループであるということです。我々はメモリ関連製品や、ROM書込みなど、他社にはできない強みを持っていますので、ここをしっかりと伸ばしていきます。

株価(6862)

三宅:最後に株価です。スライドにはチャートをお示ししていますが、我々としては、この株価をより一層みなさまにご評価いただけるようにしていきたいと思っています。この3点をぜひご理解いただければ幸いです。

私からのご説明は以上です。

質疑応答:海外売上について

岸田:「海外売上はありますか?」というご質問です。

三宅:海外売上はあります。中国、香港、上海に拠点を構えており、昨年度、台湾にもメモリモジュールのグループ会社の支店を作りました。

中期経営計画においても、海外展開は柱の1つに据えていますので、今後、海外の売上高はさらに伸びていくと思います。現状の売上高比率は5パーセント程度で、まだ低い水準だと認識していますが、これから伸びていきます。

岸田:これから海外にもどんどん展開を広げていくのか、あるいは日本により一層注力していくのか、方向性はどちらでしょうか?

三宅:もちろん日本でもしっかりと進めていきますが、台湾のDediProg社との資本業務提携は1つのきっかけになると思います。

「デジタルコンソーシアム構想」における海外のみなさまとの協業については、どんどん進めています。実は海外のスタートアップへの投資なども行っており、その企業のサービスや機器を日本に持ってこようとしています。

海外の売上高を増やしていきたいと考えていますが、海外とのやり取りを通じて日本のお客さまにより良い製品とサービスをご紹介していくことにも取り組んでいきます。

質疑応答:M&Aの対象企業について

岸田:個人的に気になったことをうかがいます。M&Aを積極的に実施されていますが、対象となる企業はどのように選んでいるのですか?

三宅:M&Aについては、いろいろなアドバイザーからご紹介いただくこともありますが、実際にグループに入ってもらった企業のかなりの部分が、経営陣のネットワークやグループに入った会社とのつながりでご紹介いただきました。このようなことはありますよね。

世の中にはたくさんの企業がありますので、事業承継や事業再生など、いろいろなご相談をいただきます。我々としては、どのような企業であれば一緒に成長していけるのか、ベクトルや思いが同じなのか、そのような観点で常にディスカッションを行い、協議し、さまざまなルートで対象となる企業を探しています。

質疑応答:収益性低下の要因について

岸田:「昨年は、収益性の改善により営業利益率が改善されました。一方で今年は、収益性の低下により営業率が下がっています。減価償却費増加以外の要因を教えてください」というご質問です。

三宅:収益性の低下について、減価償却費はもちろん要因の1つです。また、先ほどご説明したとおり、ROM書込みサービスでは、設備を持っていますので、その設備を動かすための人件費も含めた固定費が相応に発生します。

したがって、ROM書込みサービスの数量が固定費を賄うラインを超えると、利益、利益率が上がっていく構造となっています。今期はROM書込みサービスの数量が下がってきていますので、それに連動して利益率、収益性も下がっています。

質疑応答:新規顧客による売上高貢献率について

岸田:「デジタルデバイス事業の売上高増加についてです。スポット案件の他に新規顧客の開拓も要因となっていますが、新規顧客による売上高貢献率はどのくらいあるのでしょうか?」というご質問です。

三宅:貢献率はそこまで高くはありません。しかし、新規顧客開拓はこの約2年、戦略的に進めてきました。もともとグループ会社であるサンマックス・テクノロジーズは、メモリモジュール、メモリ関連製品を取り扱っており、産業用途のメモリモジュールとしては非常に高いシェアを占めています。

したがって、「なにもしなくてもよい」とは言いませんが、安定的な取引が非常に大きいのです。一方で、我々がリーチできていない、取引できていないところもありますので、そこにどのように営業を仕掛けていくかを議論し、着々と進めてきたことで最近になってようやく成果が出始めてきました。そのようなこともあって今回、新規顧客開拓について記載しています。

質疑応答:大型スポット案件の受注について

Ken:大型スポット案件の受注に関してうかがいます。おそらく第2四半期に受注したのだと思いますが、それが第2四半期ですべてP/Lにヒットしているのか、あるいは第3四半期、第4四半期に残っている部分があるのか教えていただけますか?

三宅:多くは第2四半期に計上しています。一部、第3四半期に持ち越す部分もありますが、その後、なにか決まった案件があるわけではありません。そのため、第2四半期に貢献するのは大きなスポット案件だとお考えください。

質疑応答:メモリの増加傾向について

Ken:メモリに関してうかがいます。PCの場合、以前は8ギガくらいが一般的でしたが、今では16ギガも珍しくありません。私の場合は64ギガを積んでいるくらいです。このようなメモリ容量の増加傾向は、御社にとってポジティブなことですか?

三宅:そのとおりです。DRAMも含め、メモリをアセンブルする、つまりメモリ製品を基板の上に乗せ、いろいろな機能を加えて製品化することが我々のビジネスですので、ギガ数が高くなれば、その分単価も高くなっていきます。

先ほどメモリ市況の話も出ましたが、メモリの価格は上下します。しかし、我々はメモリを作っているわけではなく、メモリを使って部品の形にアセンブルして販売しています。したがって、メモリやDRAMの価格が上下しても、しっかりと利益を出せるビジネスモデルになっています。価格が上がると単価も上がり、利益もしっかりと計上できるということです。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6862

|

2,560.0

(14:15)

|

-102.0

(-3.83%)

|

関連銘柄の最新ニュース

-

今日 09:38

-

02/27 15:45

-

02/27 15:45

-

02/27 15:45

注目!みんかぶ企業分析

みんかぶおすすめ