【QAあり】ミナトHD、2Q通期業績予想進捗率は売上高59.4%、営業利益63.3%と1Qから大きく向上 大型スポット案件受注が寄与

CONTENTS

若山健彦氏(以下、若山):みなさま、こんばんは。ミナトホールディングス株式会社代表取締役会長兼グループCEOの若山健彦です。本日は遅い時間に多くの方にご参加いただき、誠にありがとうございます。

当社の2024年4月から9月までの6ヶ月間の、2025年3月期の第2四半期の決算を、本日15時半に発表しました。その内容について、本日公開した決算説明資料に基づきご説明します。

内容は、スライドに記載の目次のとおりです。

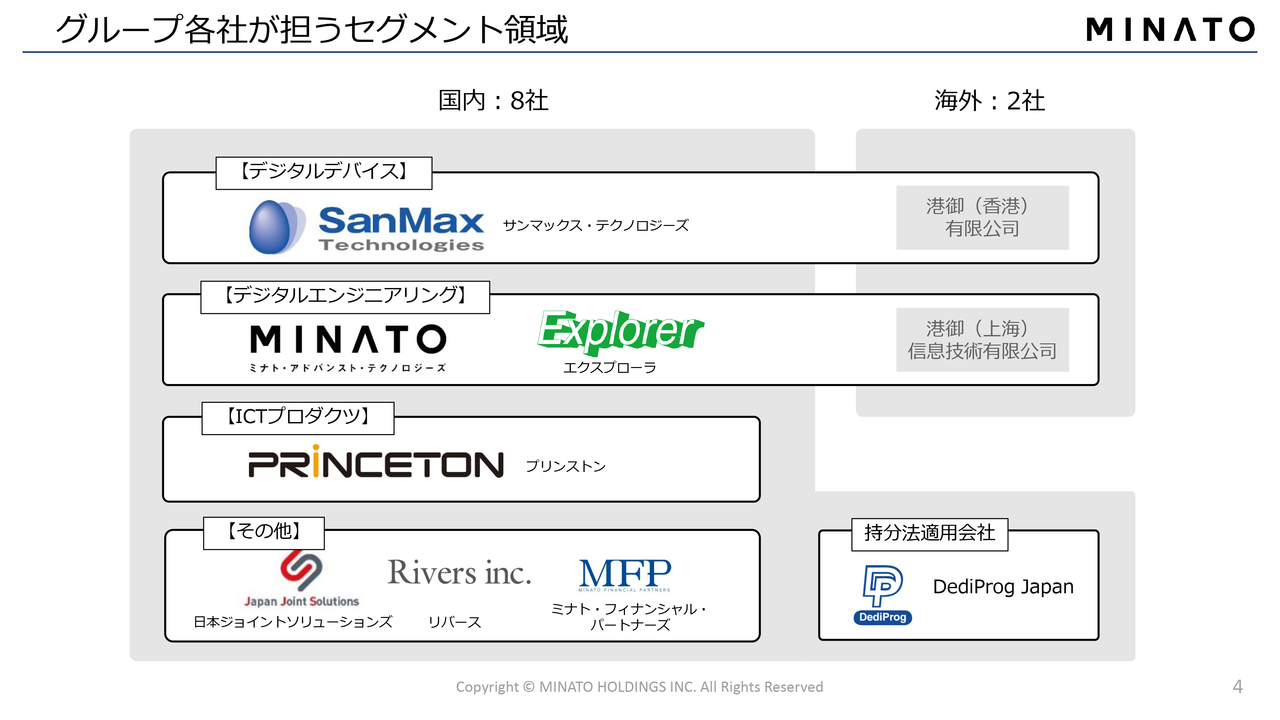

グループ各社が担うセグメント領域

まず、第2四半期の決算ハイライトです。昨年度より、デジタルデバイス、デジタルエンジニアリング、ICTプロダクツという主要3セグメントで事業を構成しており、その他のセグメントと合わせて、スライドに記載の内容となっています。

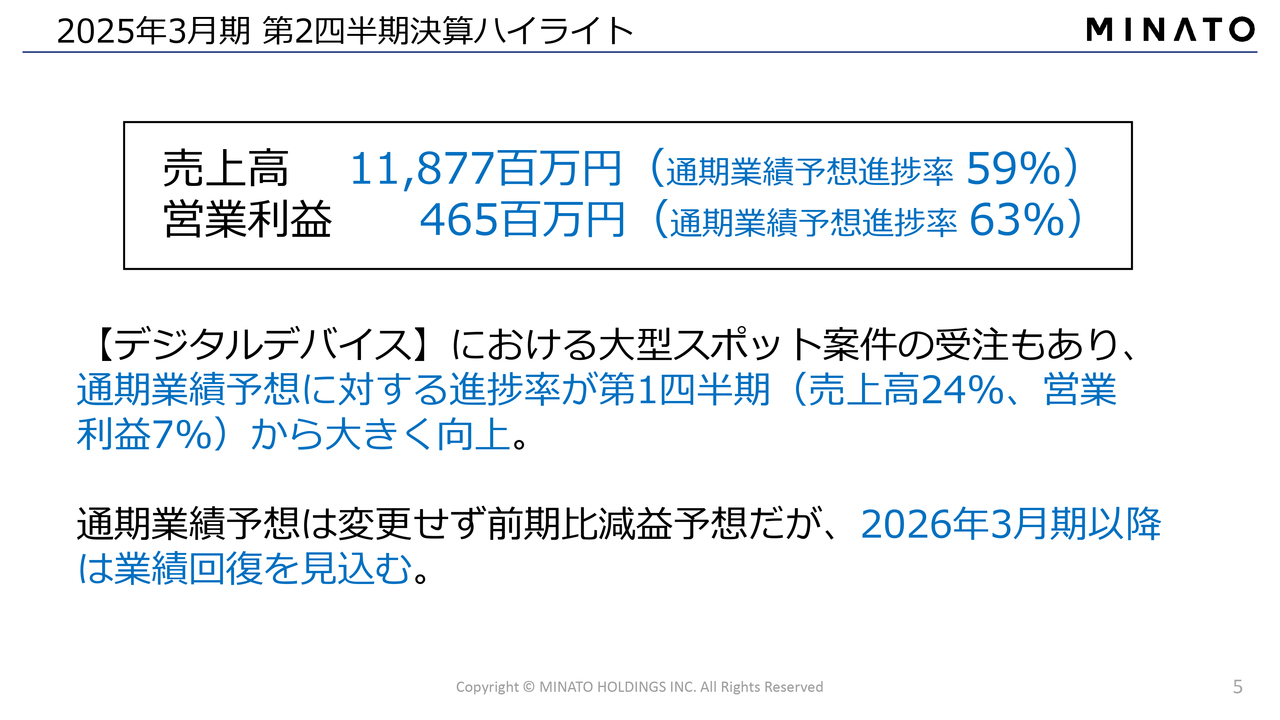

2025年3月期 第2四半期決算ハイライト

本日発表した6ヶ月間の売上高は118億7,700万円で、通期業績予想の進捗率は59パーセントとなりました。営業利益は4億6,500万円で、進捗率は63パーセントでした。

進捗率は半期が終わったところで50パーセントが目処となりますが、それを大きく越えました。第1四半期の決算発表時には、進捗率は売上高で24パーセント、営業利益で7パーセントと、第1四半期のため、25パーセントが目途でしたが、そこから比べると、目途を超える良いかたちでの着地となりました。

通期業績予想については、期初に発表した前期比減益予想を維持しており、来年度以降に大きな業績の回復を目指したいと思います。

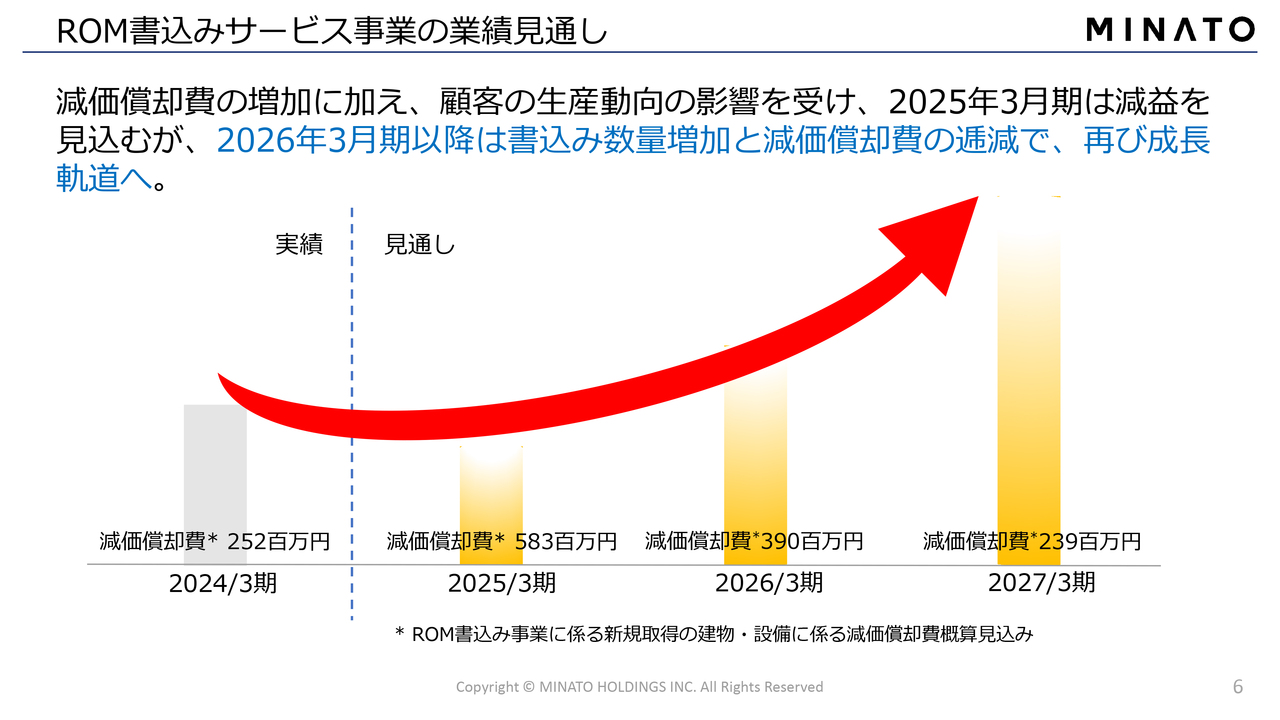

ROM書込みサービス事業の業績見通し

減益の主な要因についてご説明します。ROM書込みサービス事業において、今月竣工する工場の建屋や設備の減価償却が大きく増加し、今期の減価償却費は5億8,300万円を予定しています。昨年度の2億5,200万円に比べて大幅に増加する一方、今期の売上や受注はまだ十分に伸びないと予測されているため、減益となっています。

当社では定率法という会計処理を用いているため、来年以降は減価償却費が減少していきます。またお客さまからの受注が来年以降増えるという予測をもとに、大きく回復し成長軌道に乗ると見込んでいます。

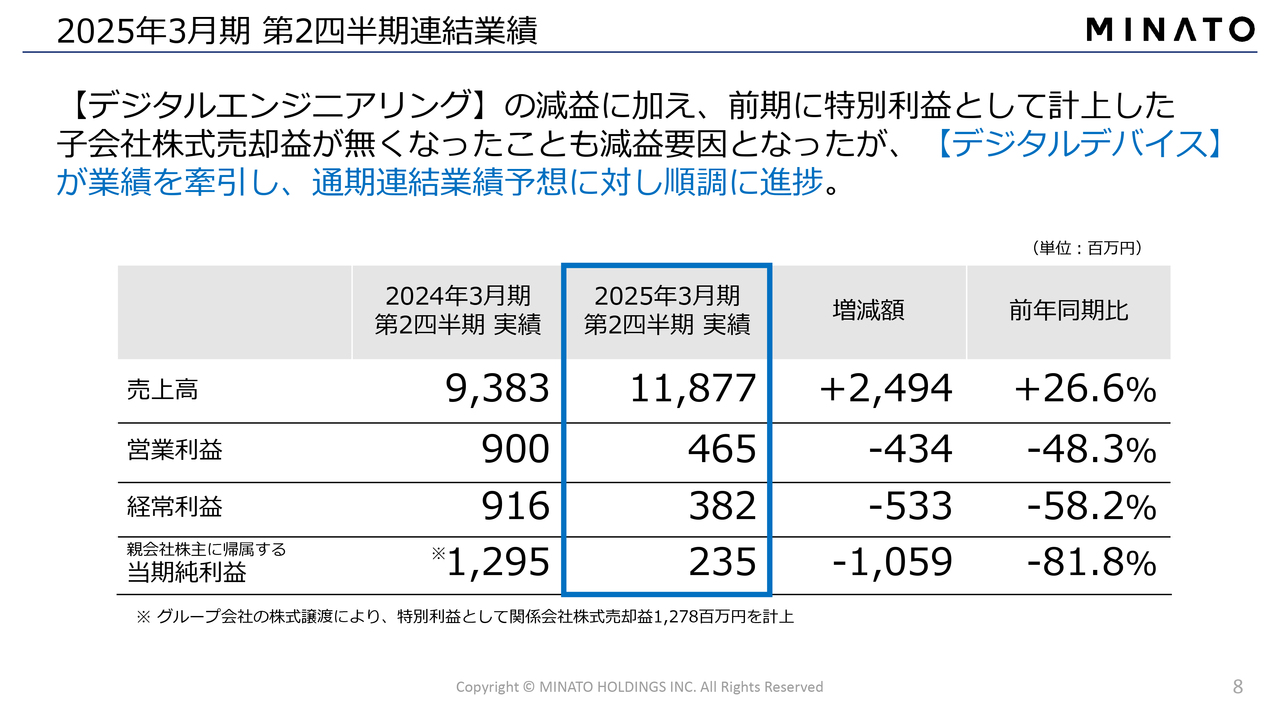

2025年3月期 第2四半期連結業績

2025年3月期第2四半期の連結業績です。ハイライトでお伝えしたとおり、ROM書込みサービス等のデジタルエンジニアリングセグメントの減益があり、前期は子会社の事業会社売却益による特別利益が大きく計上されました。

その要因がなくなり、売上高は118億7,700万円と前年同期比プラス約26パーセントの伸びとなりました。一方で営業利益は4億6,500万円、経常利益は3億8,200万円、親会社株主に帰属する当期純利益が2億3,500万円と、前年同期比で大きくマイナスになっています。

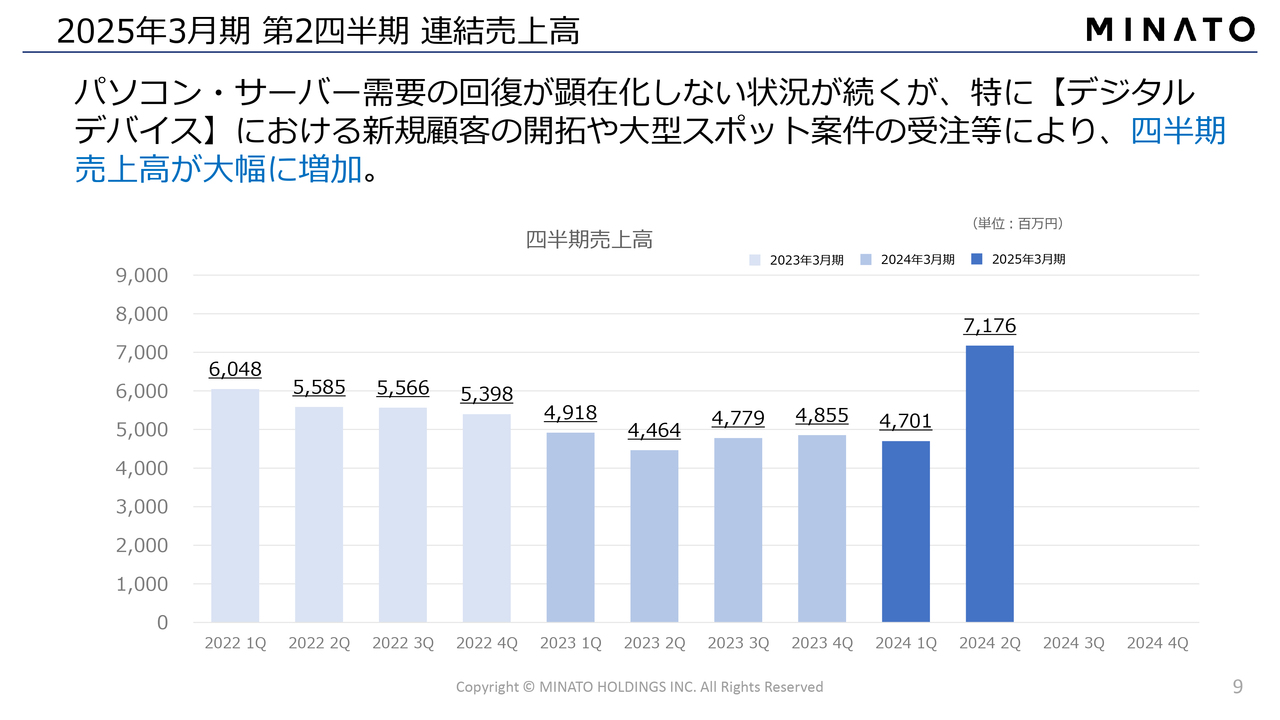

2025年3月期 第2四半期 連結売上高

しかしながら、パソコン・サーバー等の需要回復が顕在化しない状況の中でも、デジタルデバイスセグメントにおける新規顧客の開拓や大型スポット案件の受注により、四半期連結売上高は大幅に増加しました。

連結売上高が第2四半期だけで約71億円と、過去に比べても突出した数字となりました。

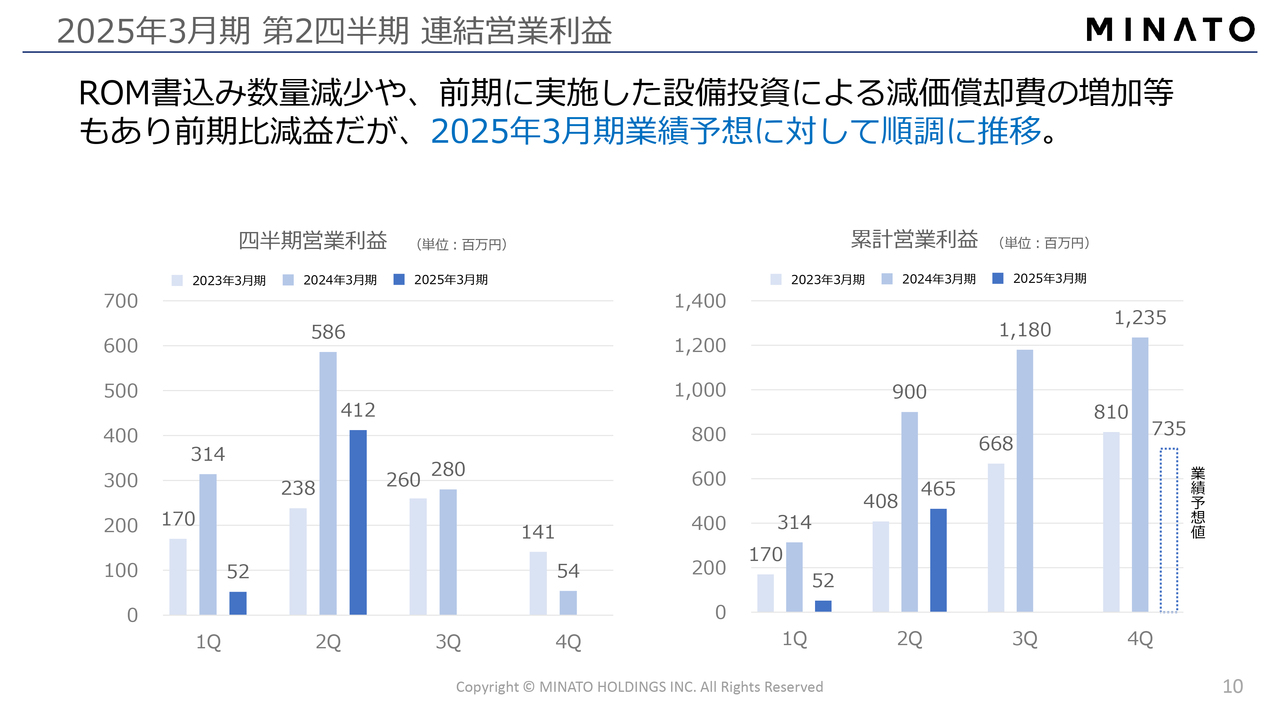

2025年3月期 第2四半期 連結営業利益

当社で重視している、四半期ごとの連結営業利益です。今期を含めた過去2年間の比較をスライドに記載しています。それぞれアップダウンがあり、昨年度は大変順調に推移したものの、今期も第1四半期に比べて第2四半期が大きく伸びていることがおわかりいただけるかと思います。

スライド右側に示した累計営業利益でも4億6,500万円まで達しており、業績予想の7億3,500万円に対して非常に順調に推移しています。

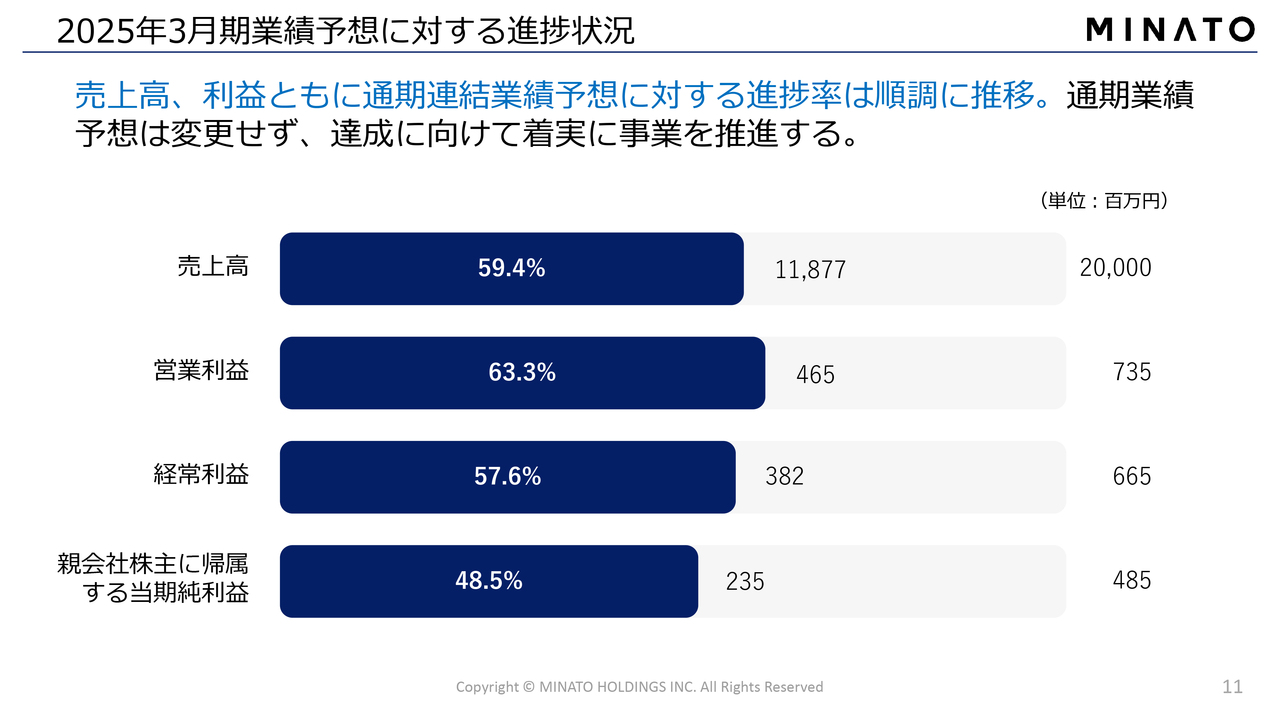

2025年3月期業績予想に対する進捗状況

通期連結予想に対する進捗状況は、50パーセントを目処としています。通期の売上高の約6割を進捗し、営業利益は63.3パーセント、経常利益は57.6パーセント、親会社株主に帰属する当期純利益は48.5パーセントと、おおむね順調に推移しています。

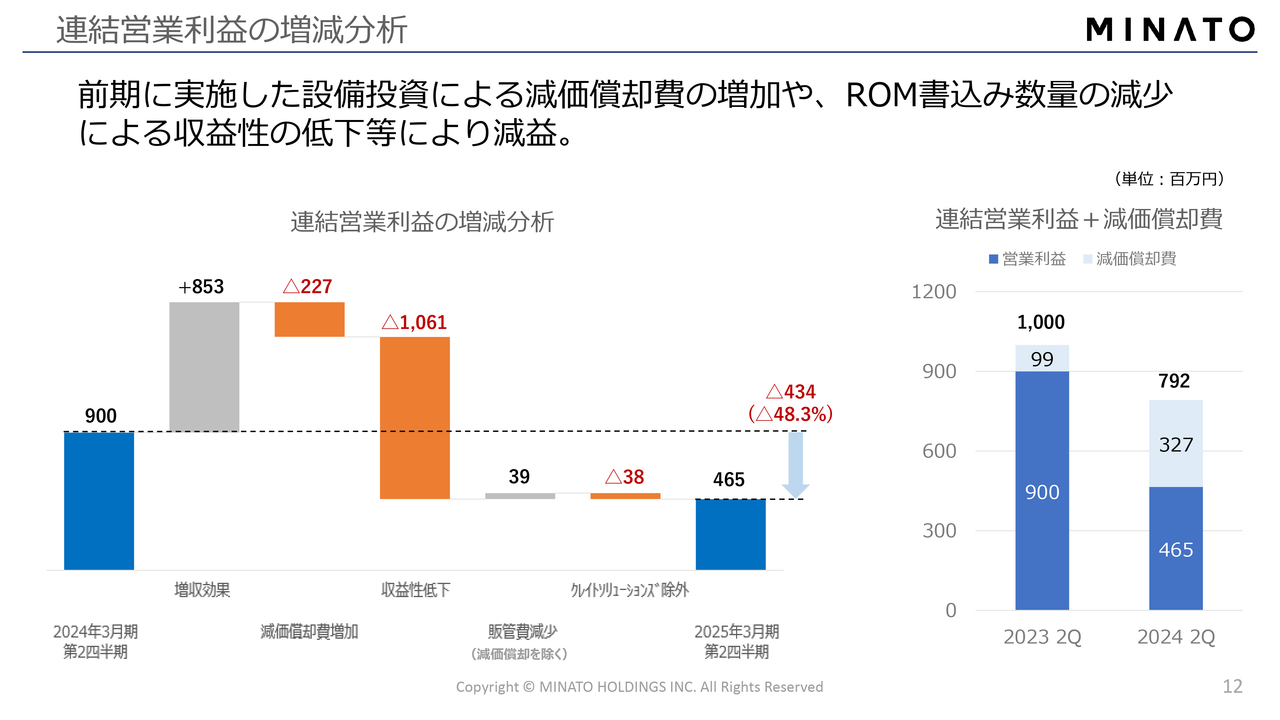

連結営業利益の増減分析

我々は営業利益を重視しており、さまざまなかたちで分析を行っています。スライドに示したとおり、増収効果でのプラスに対して、減価償却費増加や収益性低下によるマイナスがあったため、昨年度に比べて4億3,400万円のマイナスとなっています。

一方、スライド右側の棒グラフにもあるように、昨年度は約10億円だった上期のキャッシュフロー創出力が、今期は7億9,200万円となりました。減価償却費を足し戻すと、特に大きくマイナスになったわけではないことがおわかりいただけると思います。

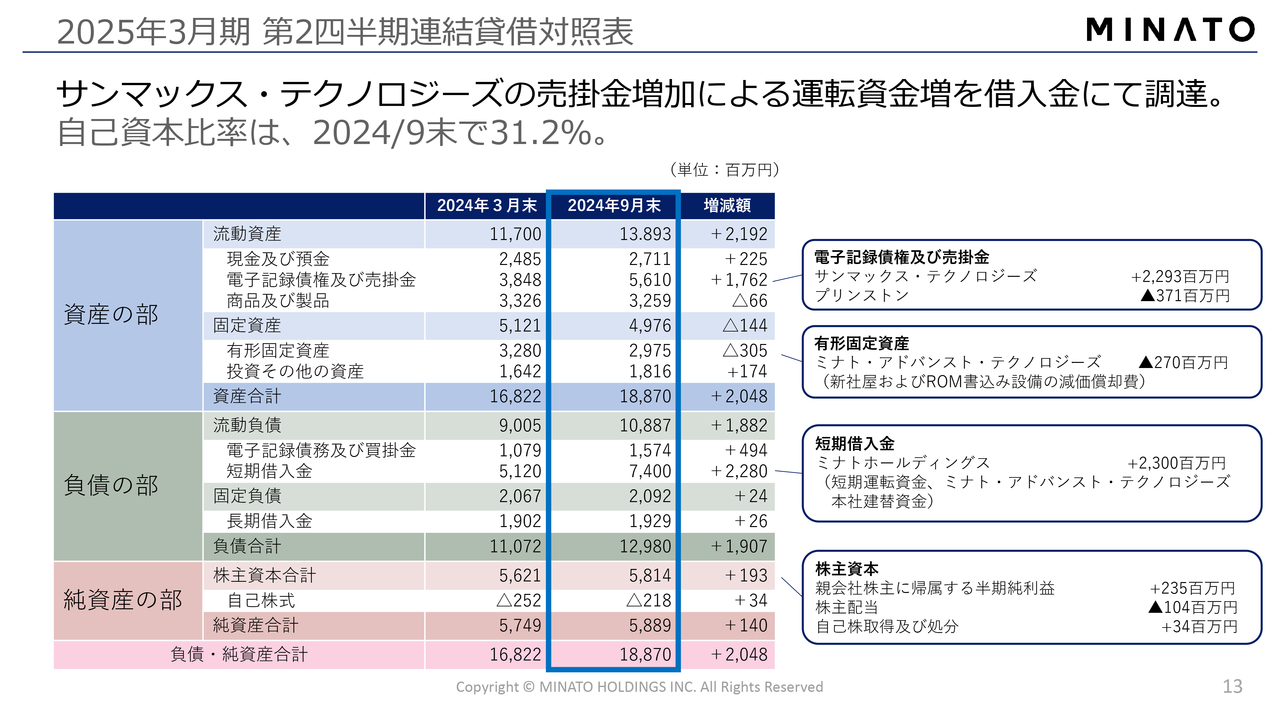

2025年3月 期第2四半期連結貸借対照表

連結貸借対照表については、デジタルデバイスセグメントでサンマックス・テクノロジーズの大幅なスポット案件や、仕入れ等の在庫が増加しました。それに呼応して短期借入金が23億円と増加しています。

純資産については純利益が出て58億8,900万円となり、連結貸借対照表上は健全性を十分に保っています。自己資本比率は31.2パーセントとなります。

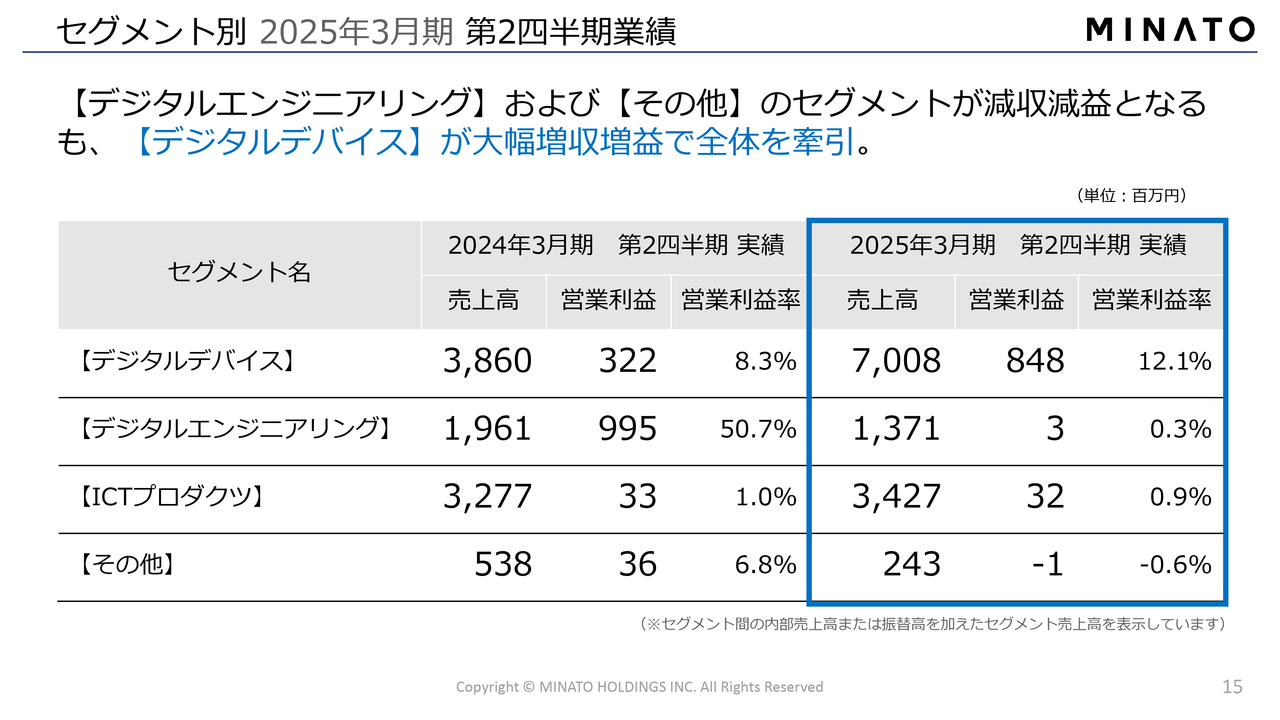

セグメント別 2025年3月期 第2四半期業績

第2四半期のセグメント別の業績です。デジタルデバイスセグメントは、サンマックス・テクノロジーズのメモリ事業等で売上高は70億800万円となりました。前年同期比で大幅な増収となり、営業利益も前年同期比2倍以上の8億4,800万円となっています。

一方で、昨年度の営業利益を牽引したROM書込みサービスを手掛けるミナト・アドバンスト・テクノロジーズを中心としたデジタルエンジニアリングセグメントは減収減益となりました。設備投資等からくる減価償却費の増加、あるいはお客さまからの注文減少のため苦戦しています。

プリンストンを中心としたICTプロダクツセグメントは増収で、営業利益はほぼ横ばいの3,200万円となっています。

その他セグメントについては、昨年度はシステム部門等があったため利益が大幅に出ていますが、本年度はほぼゼロで推移しています。

2025年3月期 第2四半期セグメント別ハイライト

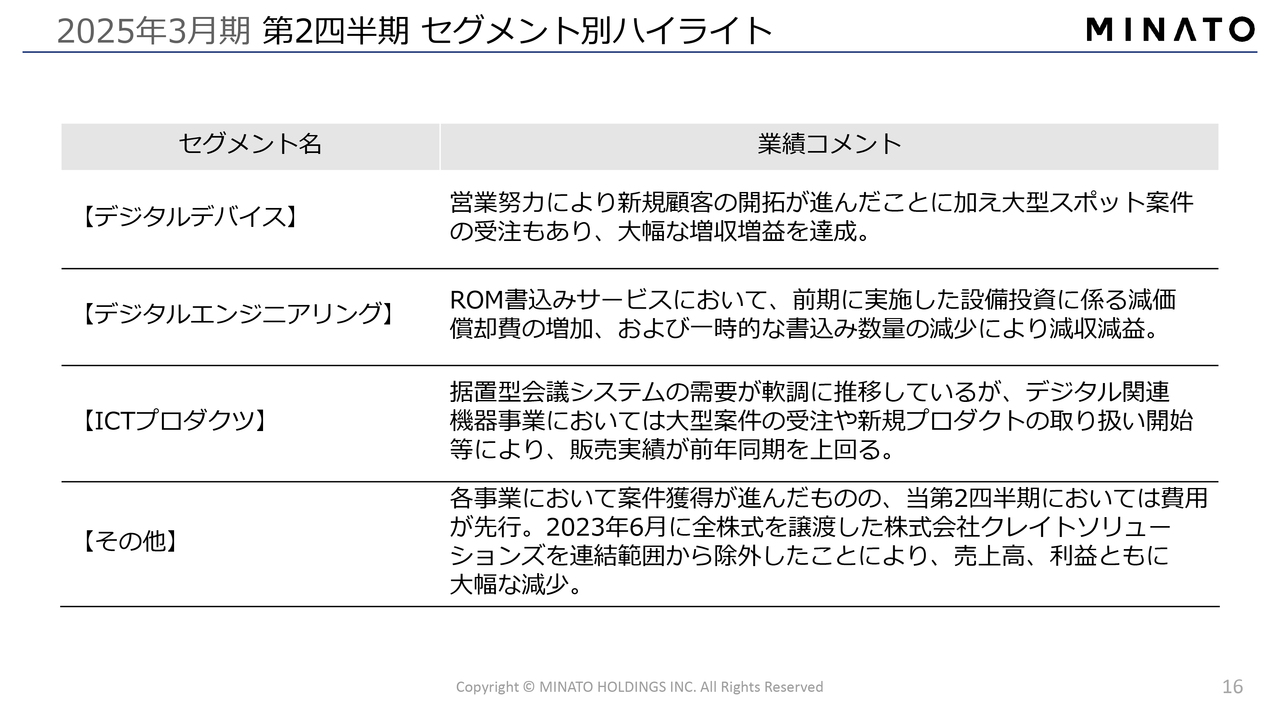

各セグメントのハイライトです。ただいまお伝えしたとおり、デジタルデバイスセグメントについては大型スポット案件等の受注等で大きく伸びました。

デジタルエンジニアリングセグメントは、ROM書込みサービス等において前期比マイナスとなりました。

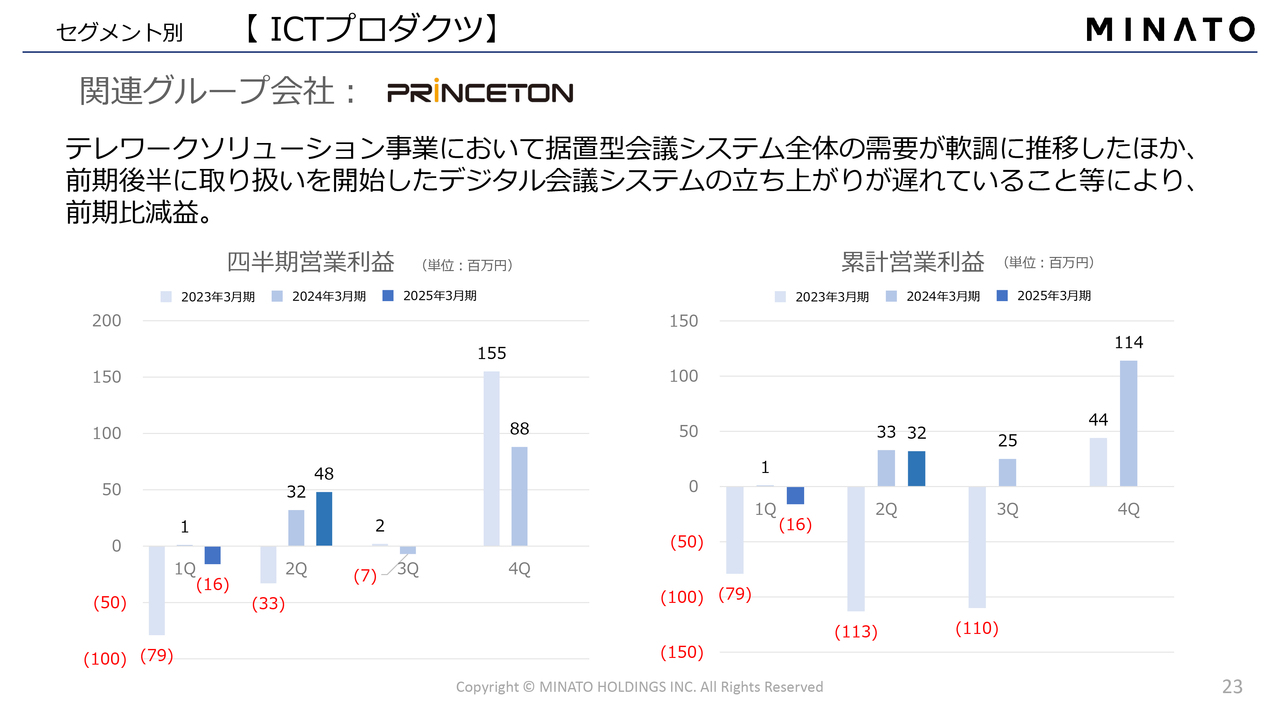

ICTプロダクツセグメントについては、Web会議のシステム等が若干軟調に推移しているものの、モニターやその他のデジタル関連機器の事業が伸びており、販売実績が大きく伸長しました。

その他セグメントは、システム会社の売却により減収減益となっています。

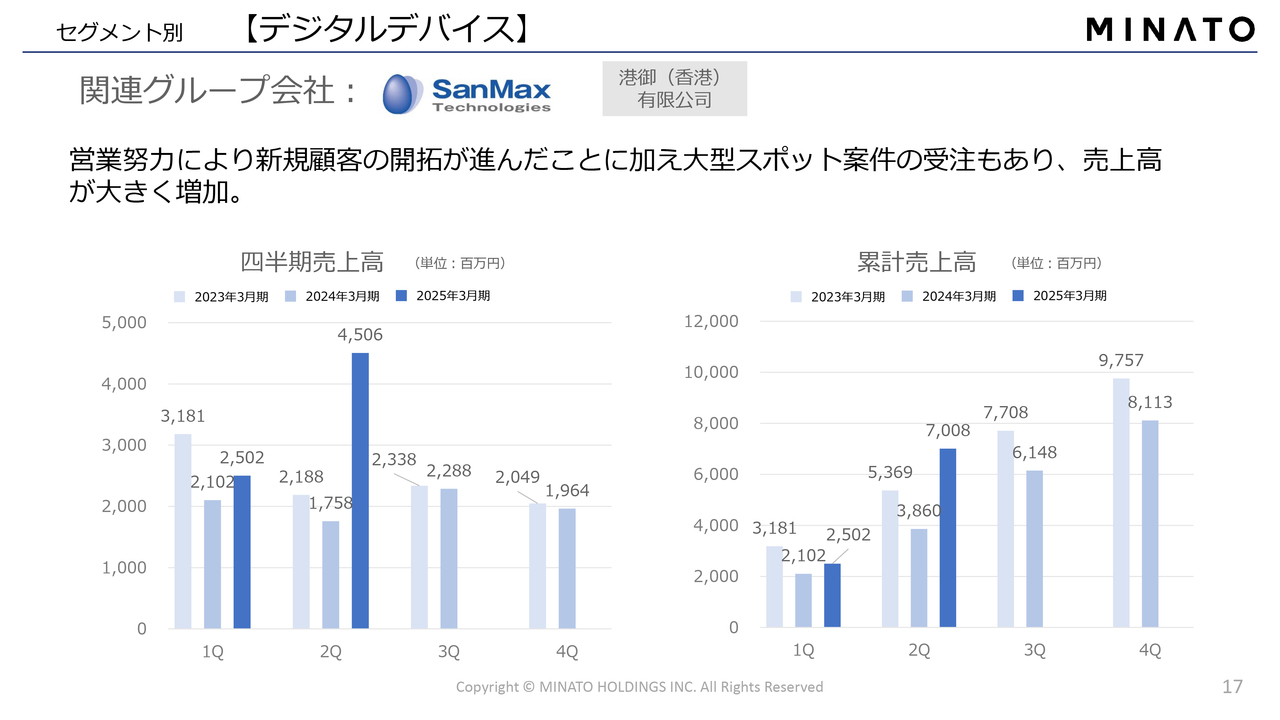

セグメント別【デジタルデバイス】

デジタルデバイスセグメントの売上高をグラフで表したものをスライドに示しています。サンマックス・テクノロジーズを中心としたメモリ事業は、新規顧客開拓と大型スポット案件の受注で売上高が大幅に伸び、累計売上高も70億円と年間の目標に迫る勢いとなりました。

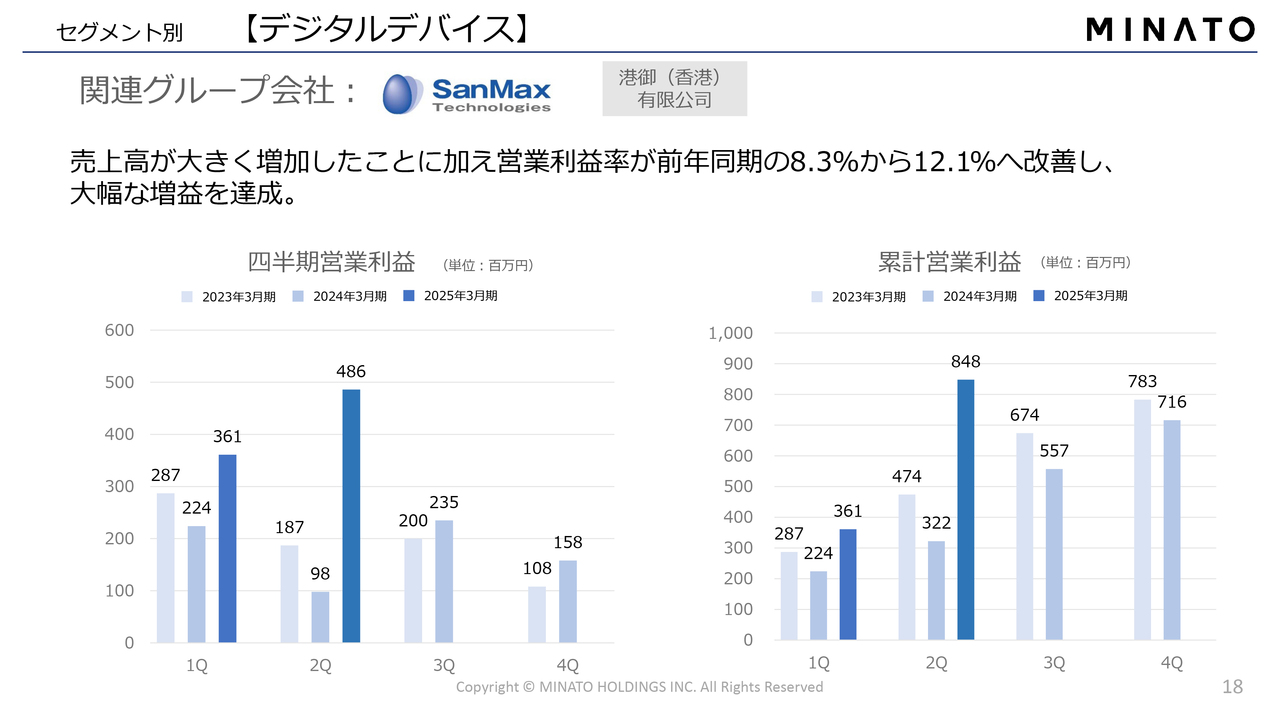

セグメント別【デジタルデバイス】

デジタルデバイスセグメントの営業利益です。こちらも第2四半期に大きく伸ばすことができました。累計営業利益は8億4,800万円と、すでに昨年度1年間の営業利益を上回るレベルです。営業利益率も8.3パーセントから12.1パーセントに回復しました。

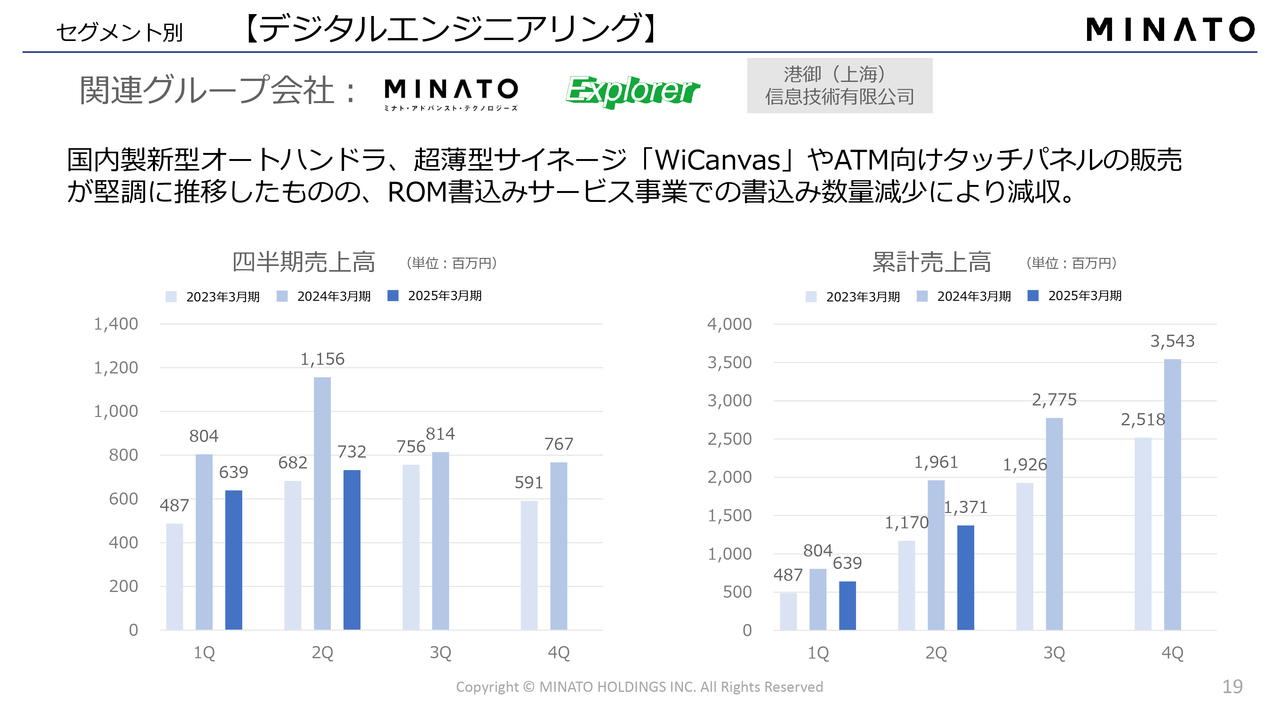

セグメント別【デジタルエンジニアリング】

デジタルエンジニアリングセグメントです。ミナト・アドバンスト・テクノロジーズ等のROM書込みサービスに加え、我々のデバイスプログラマーであるROMライター、そしてそれを自動で書き込むオートハンドラという製品、また超薄型サイネージ「WiCanvas」やATM向けタッチパネル等が順調に推移しています。

一方、ROM書込みサービス事業での書込み数量減少により、全体としては減収減益となっています。

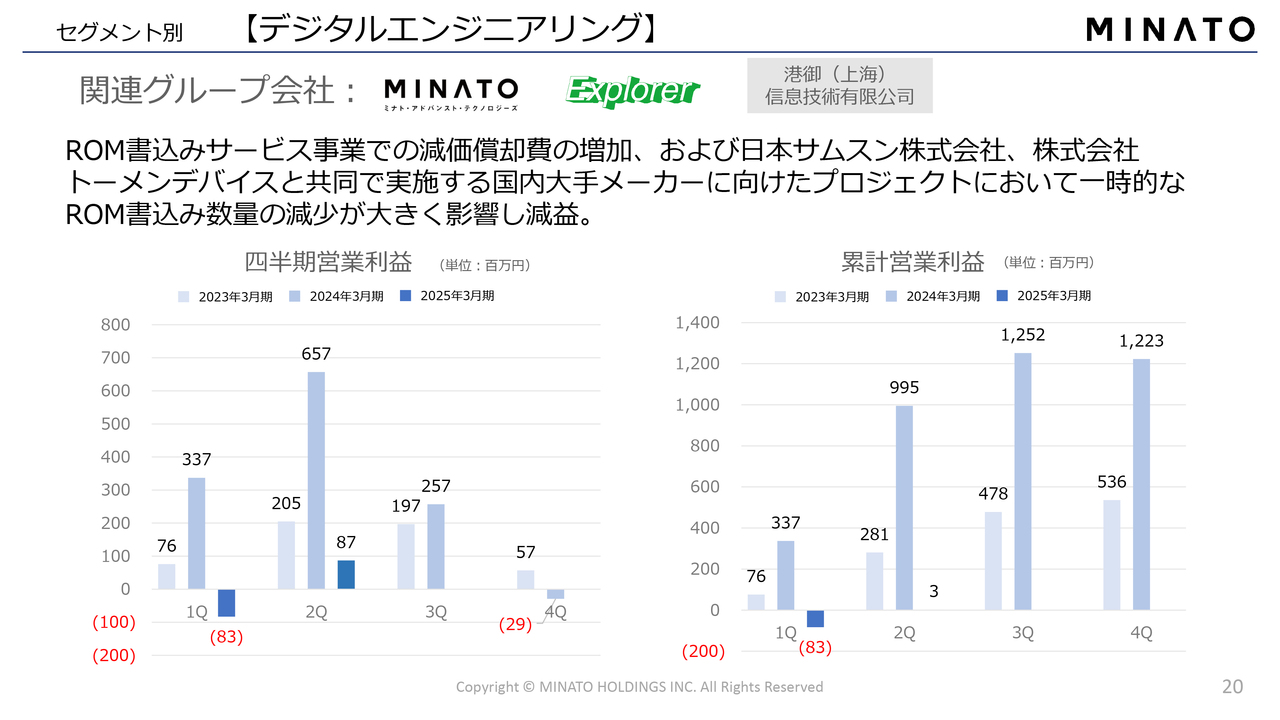

セグメント別【デジタルエンジニアリング】

営業利益についても、ROM書込みサービスの書込み数量減少により、昨年度の第1四半期、第2四半期に比べて大幅に下がっています。第2四半期が終わったところで、ほぼ同等となる営業利益300万円を計上しています。

セグメント別【デジタルエンジニアリング】

デジタルエンジニアリングセグメントのトピックスです。2024年11月中に新しい工場が竣工します。

約50年ぶりに、横浜市都筑区にミナト・アドバンスト・テクノロジーズ新本社の工場が竣工するということで、スライドには完成間際の写真を載せています。すでに設備等も設置し、第一期工事はすでに完成して、現在は第二期工事の完成を待っています。最終的には1つの建屋としてスタートします。

今月後半には竣工し、12月頭には竣工式ということでセレモニーを行い、正式に稼働開始します。

作業スペースは旧本社の約5倍に拡大し、書込み能力としては3倍から4倍ほどを目処に設備の立ち上げを行っています。こちらは機械の設置によってフレキシブルに対応できるということで、大きく能力を向上させる余地を得たということで、大変期待しています。

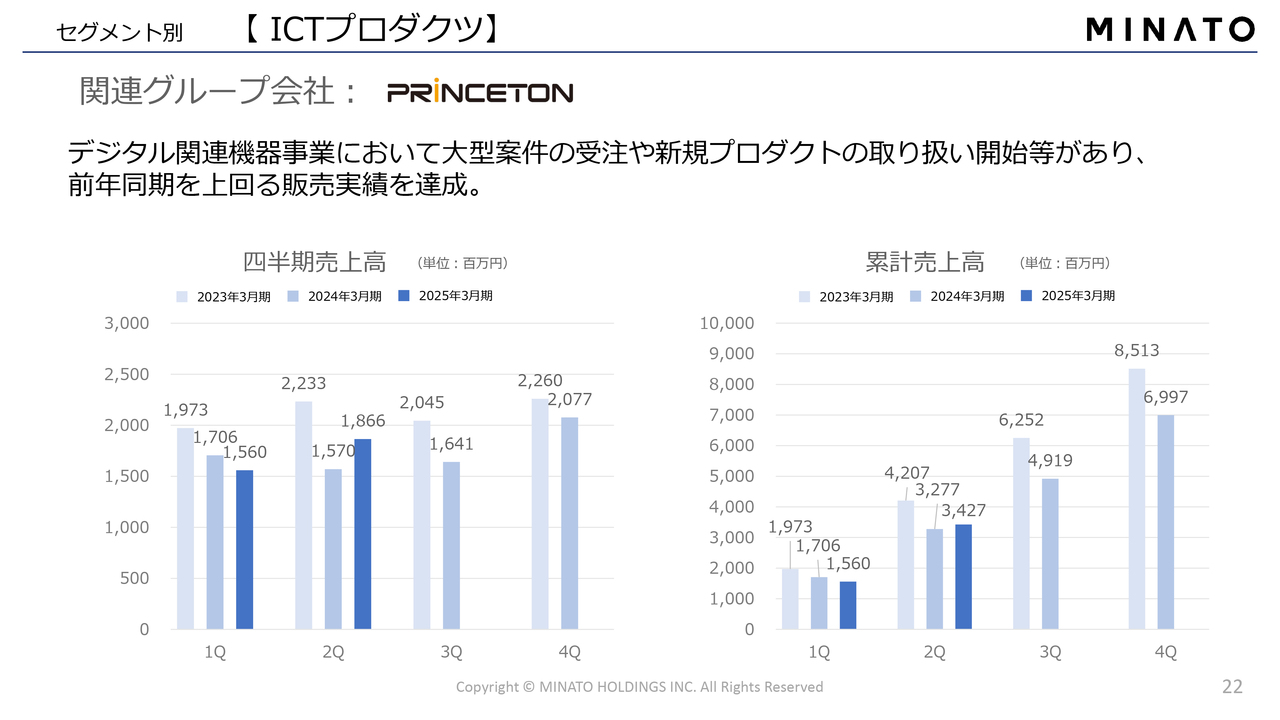

セグメント別【ICTプロダクツ】

ICTプロダクツセグメントはプリンストンの事業が中心となっています。昨年度に比べて売上が伸びてきており、為替も円高・円安とかなり振れていますが、安定して売上を達成することができました。

セグメント別【ICTプロダクツ】

営業利益についても、さまざまな改善策を立てて実行した結果、昨年度に比べて第1四半期、第2四半期ともに営業利益を大幅に増加させることができました。累計でも3,200万円と、順調に推移しています。

Web会議システムなどの商品が少しスローダウンしているものの、こちらも今後は案件を獲得できると見込んでいます。

セグメント別【ICTプロダクツ】

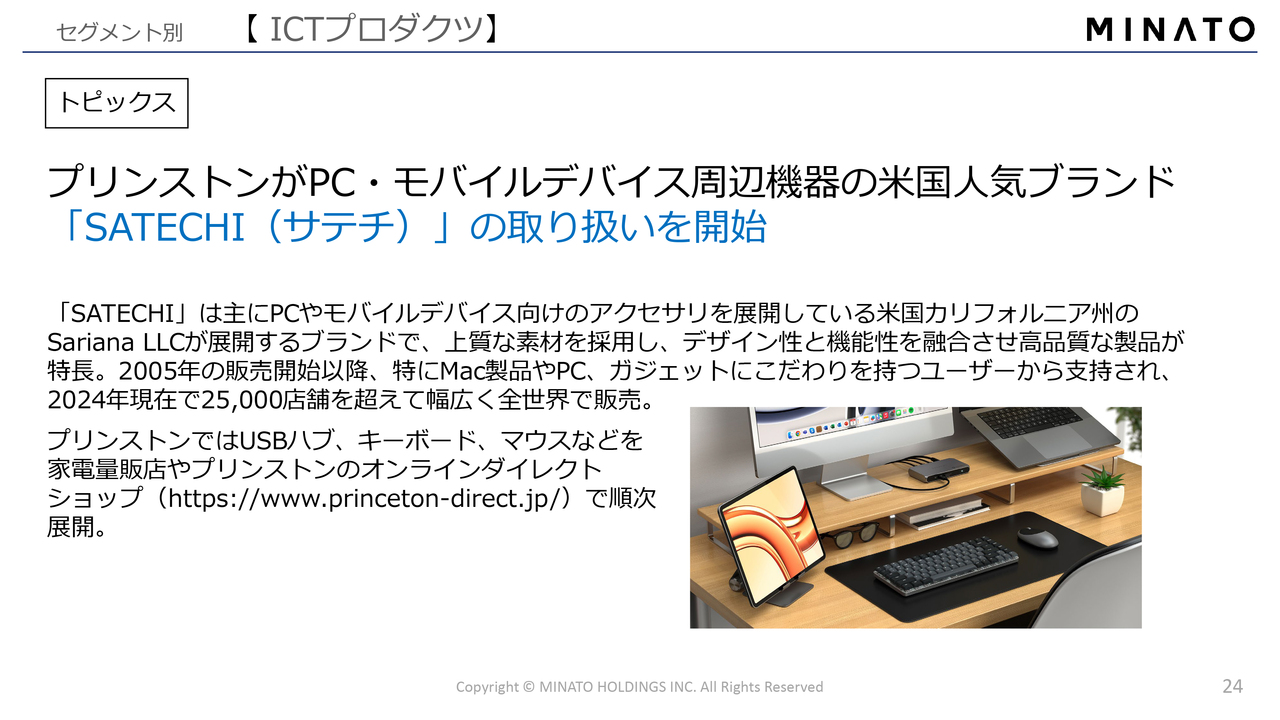

プリンストンでは、Appleなどの周辺機器で人気の米国ブランド「SATECHI(サテチ)」の取り扱いを開始しています。カリフォルニア州に本社を置く企業の販売代理店となり、USBハブやキーボード、マウスなどを販売しています。

プリンストンのオンラインダイレクトショップだけでなく、ネットショップおよびリアルショップでも幅広く展開していくことが期待されています。

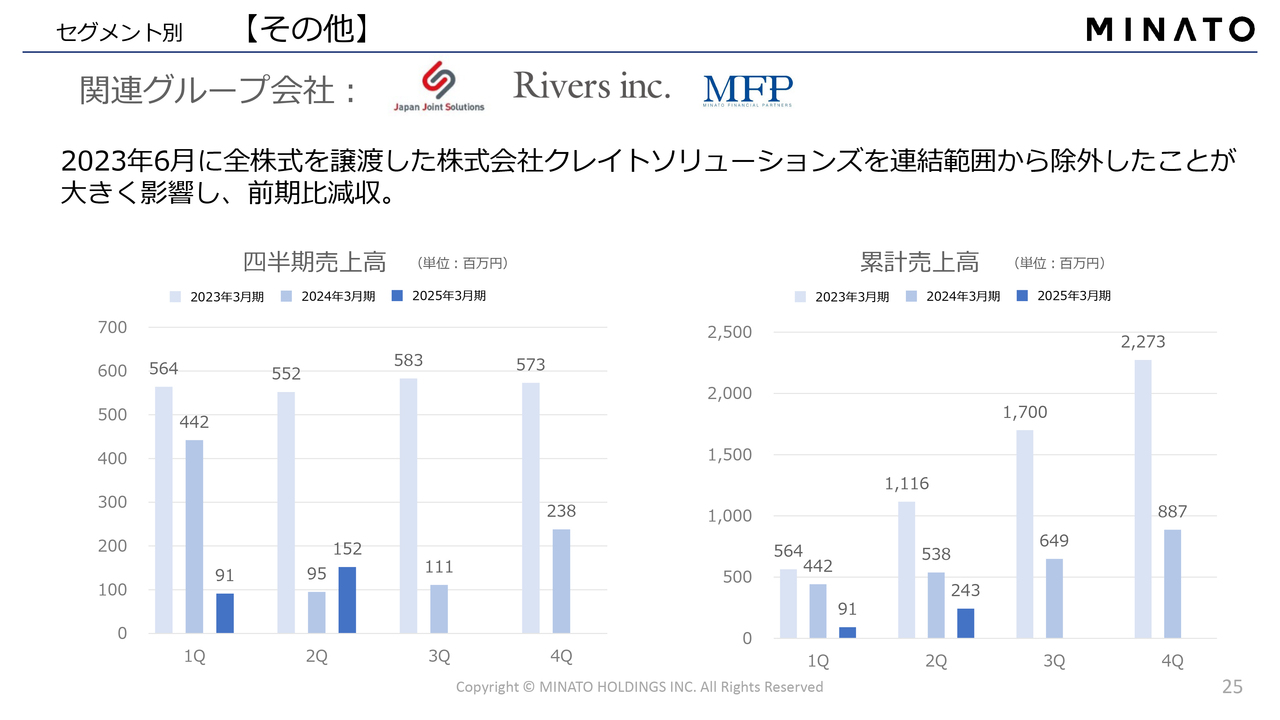

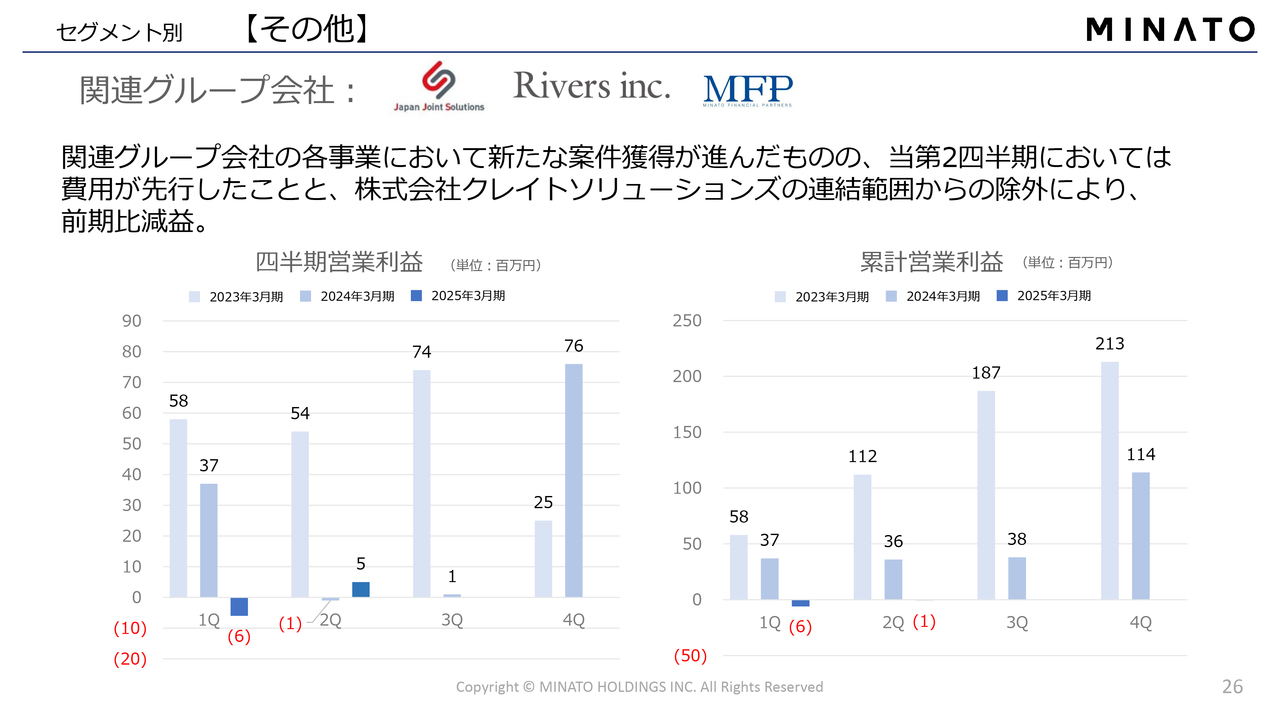

セグメント別【その他】

その他セグメントでは、日本ジョイントソリューションズ、そして昨年度からグループ入りしたリバース、そしてミナト・フィナンシャル・パートナーズなどの事業があります。

昨年度6月に全株式を譲渡したシステム会社のクレイトソリューションズを連結範囲から除外したため、前期比で減収となりました。

第2四半期以降はその影響もなくなるため、昨年度を上回る推移を期待しています。

セグメント別【その他】

利益面でも、先ほどの事業会社売却の影響により前期比で減益となっていますが、下期には利益が出る予定になっています。

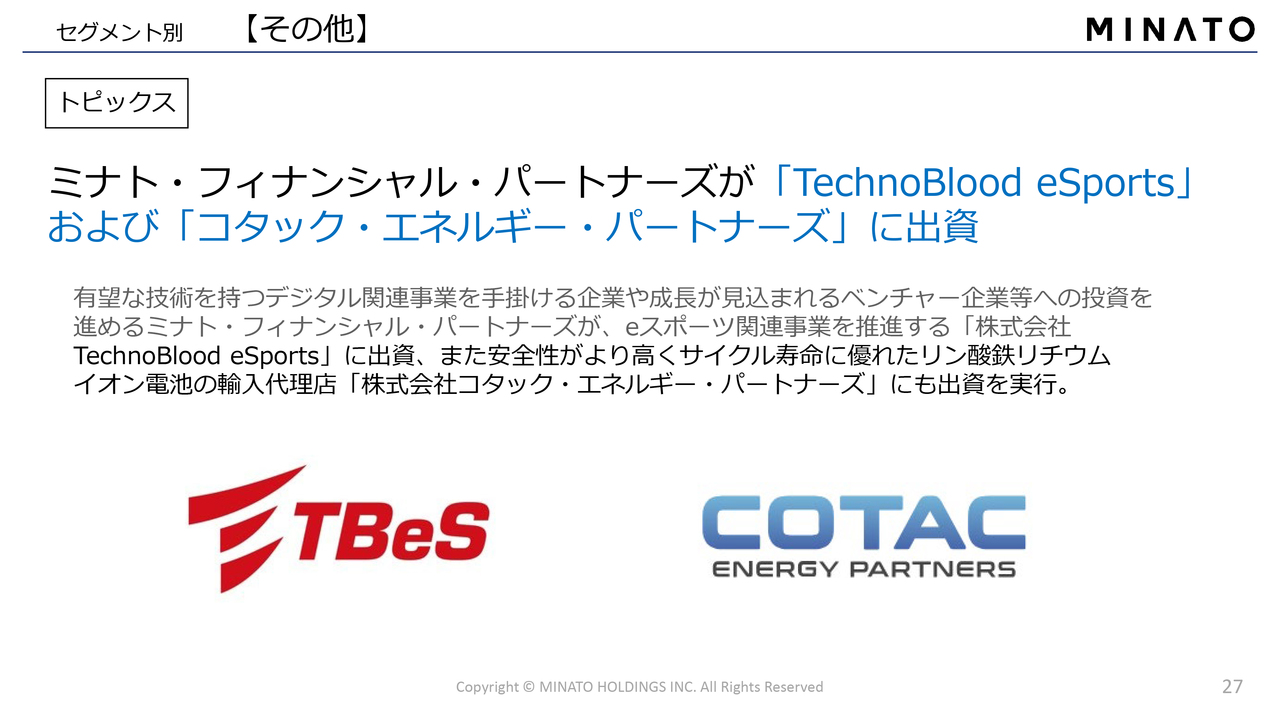

セグメント別【その他】

その他セグメントのトピックスをご紹介します。ミナト・フィナンシャル・パートナーズでは、事業投資あるいは純粋な投資も行っています。

第2四半期には、我々の事業とも関係のあるeスポーツ関連の株式会社TechnoBlood eSportsへの出資や、リチウムイオン電池の輸入代理店の株式会社コタック・エネルギー・パートナーズに2割ほど出資を実行しました。このような投資収益も獲得していきたいと考えています。

ミナトグループのビジョン

ミナトホールディングスグループの成長戦略です。「デジタルコンソーシアム構想」略して「DC構想」の実現を目指します。

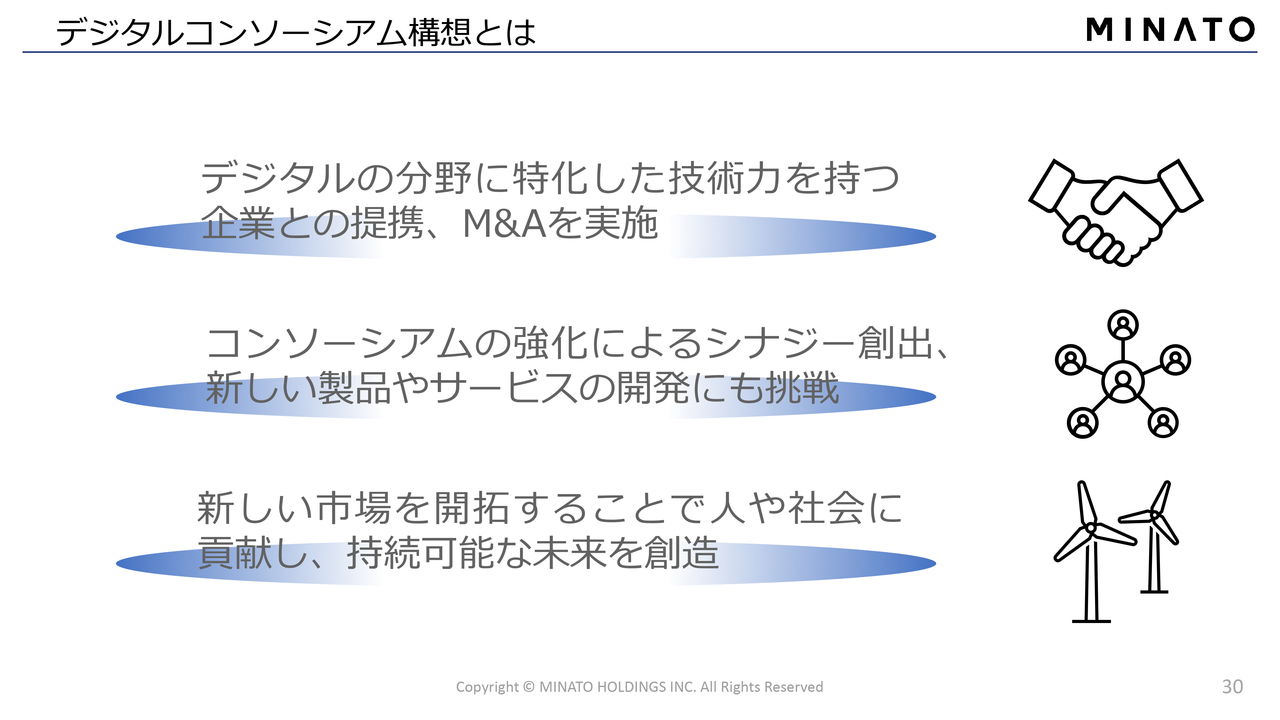

デジタルコンソーシアム構想とは

我々は、他の企業との提携、あるいはM&Aというかたちでグループに入っていただくというスタイルを取ってきています。そのコンソーシアム(共同体)の強化によってシナジーを創出したり、新しい製品やサービスの開発にも挑戦しています。

その結果として社会に貢献し、持続可能でサステナブルな未来を創造することを目指し、「三方よし」の構想でグループを拡大しています。

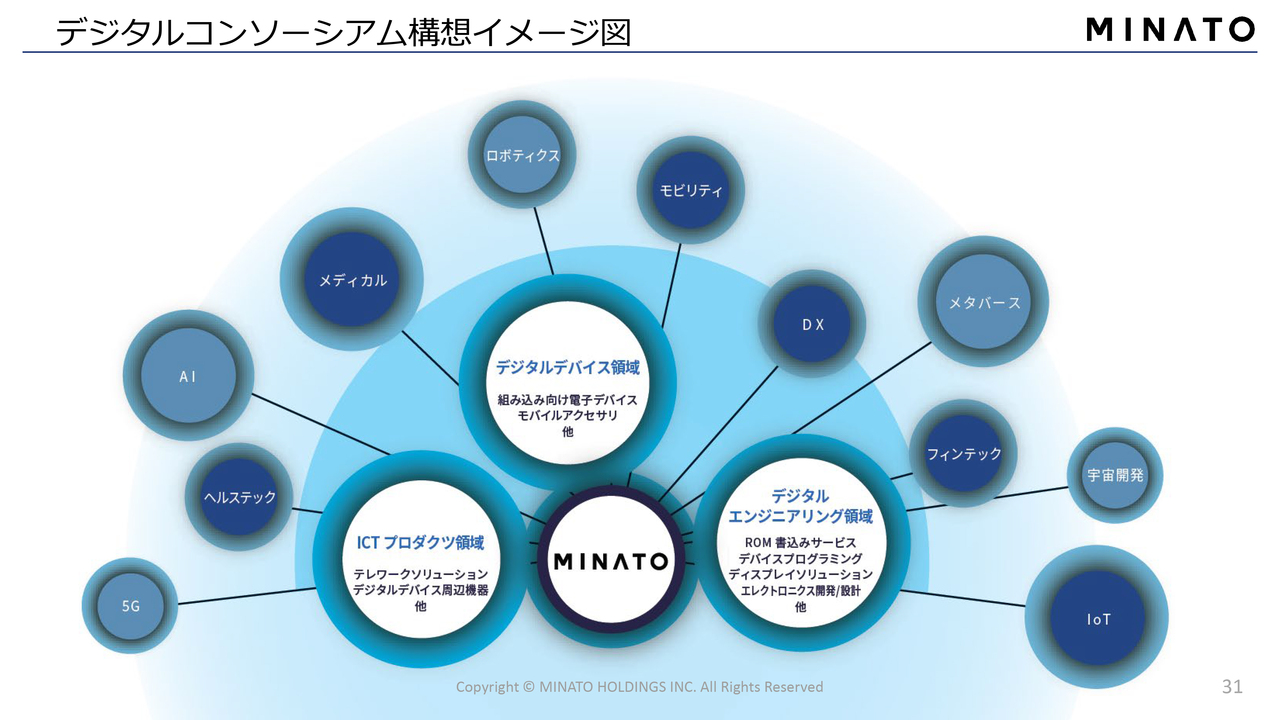

デジタルコンソーシアム構想イメージ図

デジタルコンソーシアム構想のイメージ図です。スライド中央ある白い円が我々のデジタルデバイス・デジタルエンジニアリング・ICTプロダクツの3つのセグメントです。

今後はそれ以外の分野にも、投資やアライアンス、M&Aというかたちで、グループのビジネス領域を拡大していきます。

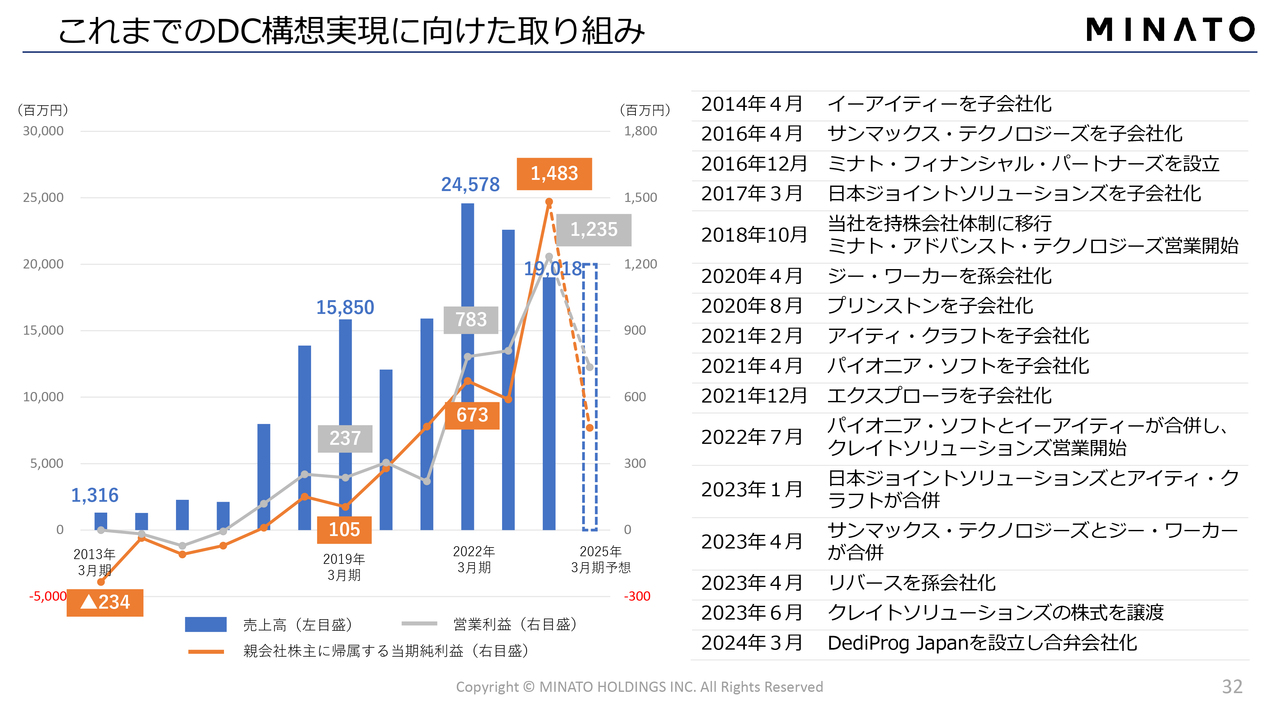

これまでのDC構想実現に向けた取り組み

私は12年前に代表取締役社長として当社を率いるようになった時から、多くのM&Aを実行してきました。

昨年は事業会社の売却が1社ありましたが、基本的にはいろいろな事業会社にグループに入っていただき、連結売上・利益を高めていくというかたちで成長してきました。おかげさまで、安定した利益を計上できるようになってきています。

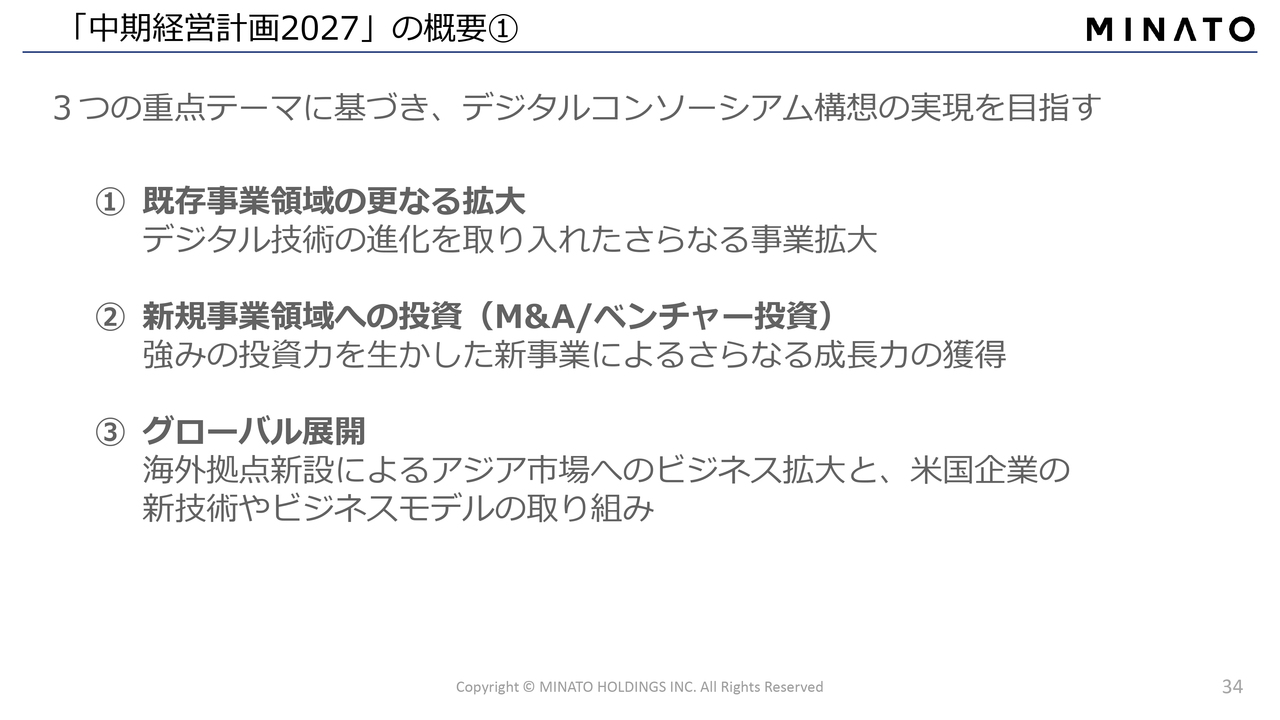

「中期経営計画2027」の概要①

「中期経営計画2027」については、2023年1月26日付で2027年3月期までの計画を発表しています。重点テーマは3つです。1つ目は既存事業をさらに拡大していきます。2つ目はM&Aやベンチャー投資を通じて新規事業領域に進出し、さらなる成長力を得ていきます。

3つ目はグローバル展開ということで、現在、中国本土や香港、台湾に置いている拠点をさらに拡大していきます。また拠点を置かなくても、海外志向で今後もビジネスを拡大していきます。

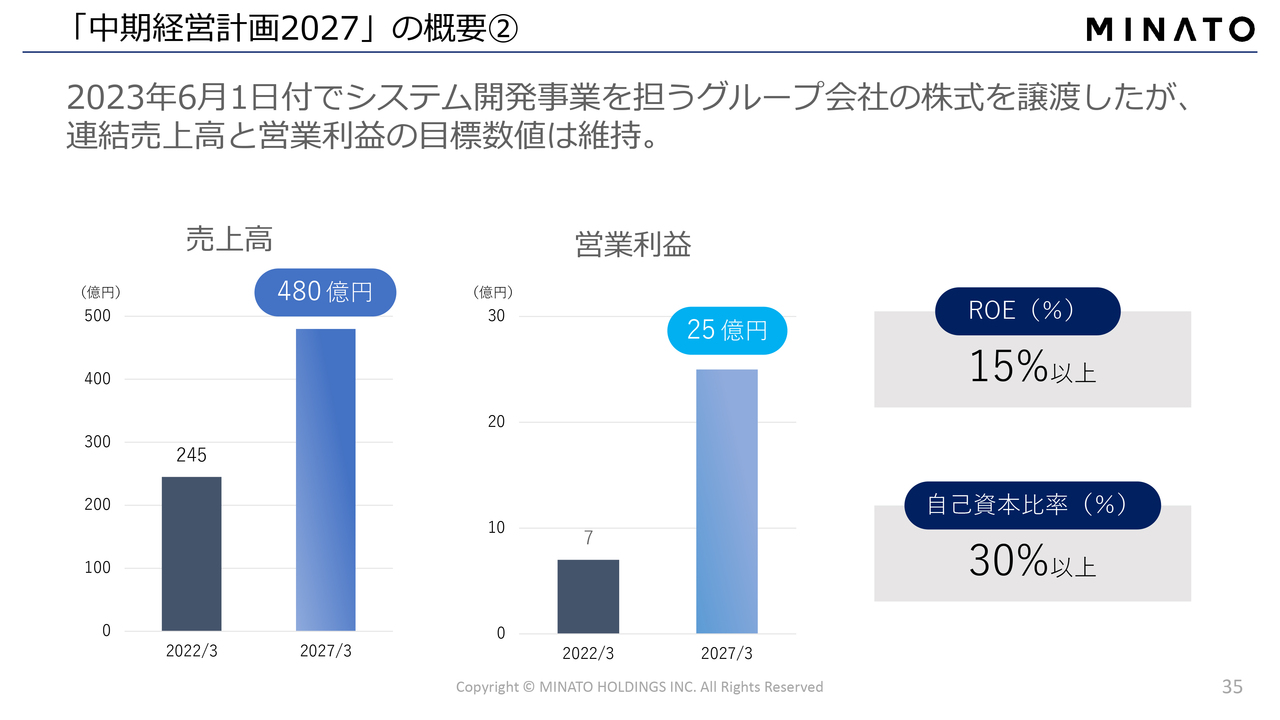

「中期経営計画2027」の概要②

数字としては、売上高480億円、営業利益25億円という高い目標を置いています。またROEや自己資本比率については、すでに目標を達成しています。

サステナビリティ経営について

サステナビリティ経営についても、ダイバーシティやQOLの向上にコミットするという経営スタイルを標榜しています。

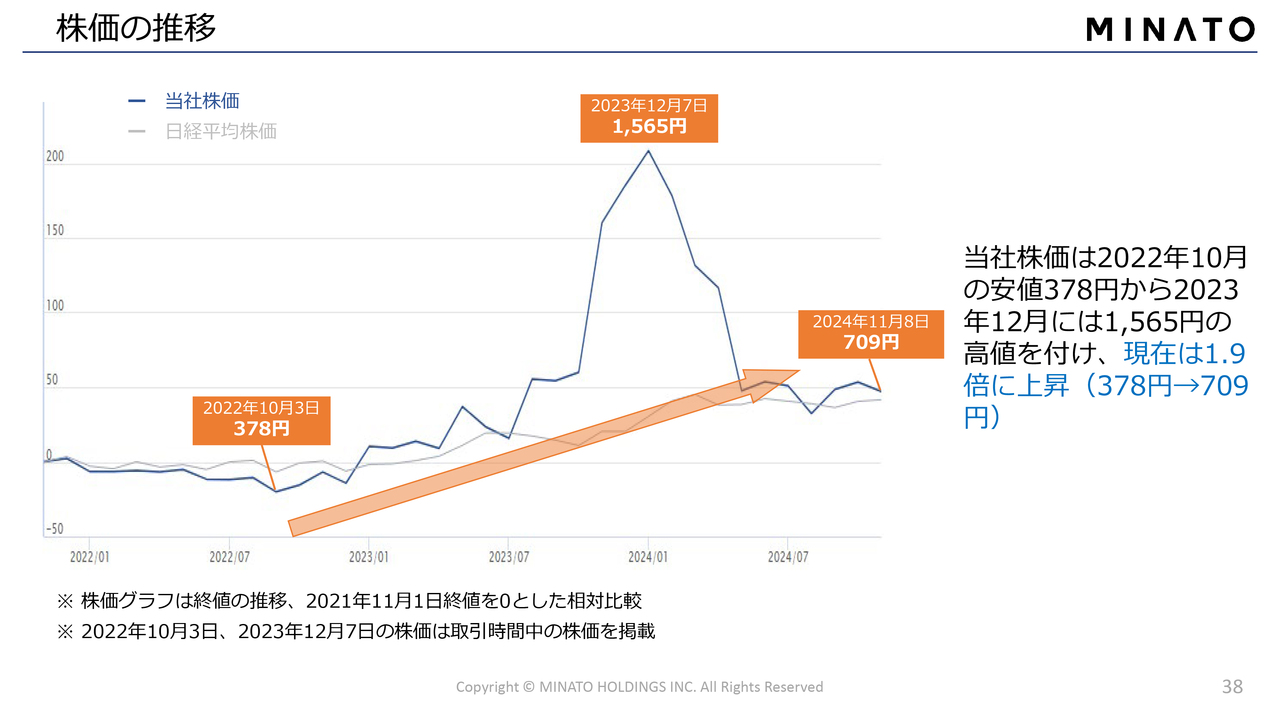

株価の推移

株価の推移については、2022年10月の378円から、昨年は500円ぐらいの数値となり、2023年12月7日には1,565円と高値を付けました。

今年度は、2024年2月までは高い水準を保っていましたが、その後に下落し、2024年11月8日現在は709円という水準です。

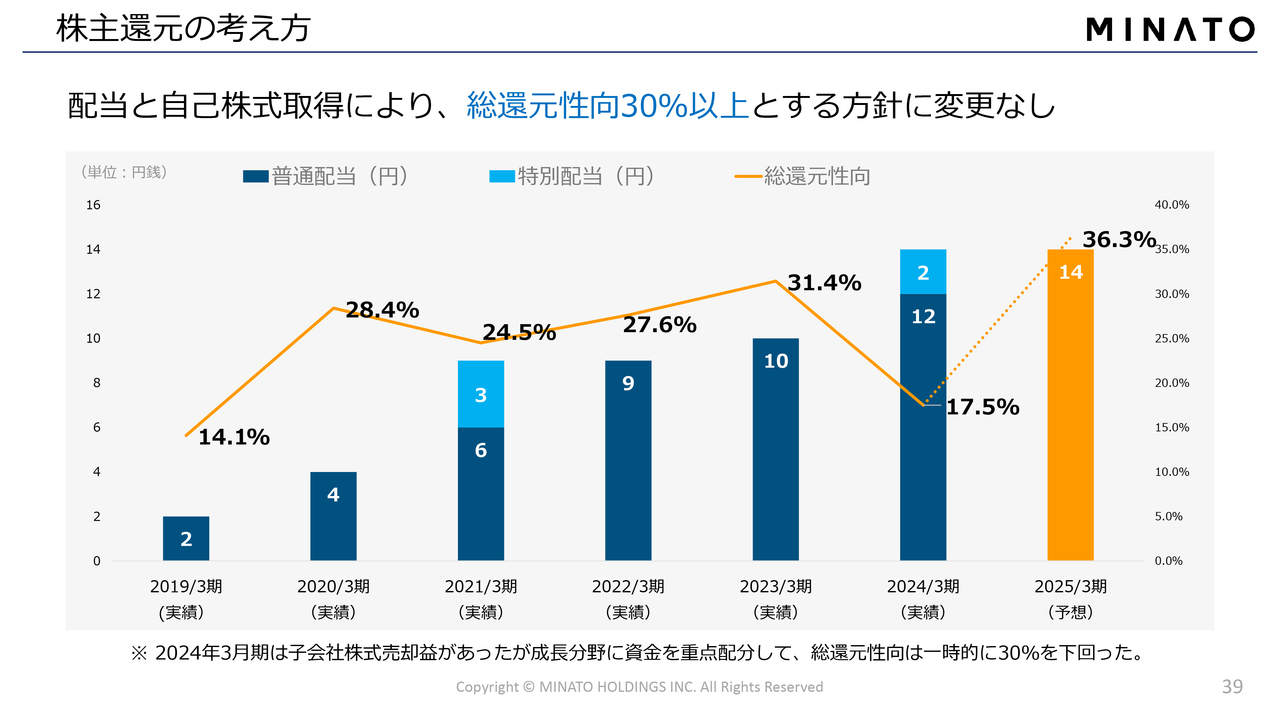

株主還元の考え方

株主還元の配当については、2019年3月期には二十数年ぶりに復配し、2円、4円、9円、10円、14円と大きく伸ばすことができています。

総還元性向は、利益に対して配当と自己株式を取得した金額を加えたものが占める割合を指しています。我々は総還元性向30パーセント以上を目標としていますが、今年度の予想はその目標を上回る36パーセントという還元率を実現できるのではないかと思っています。

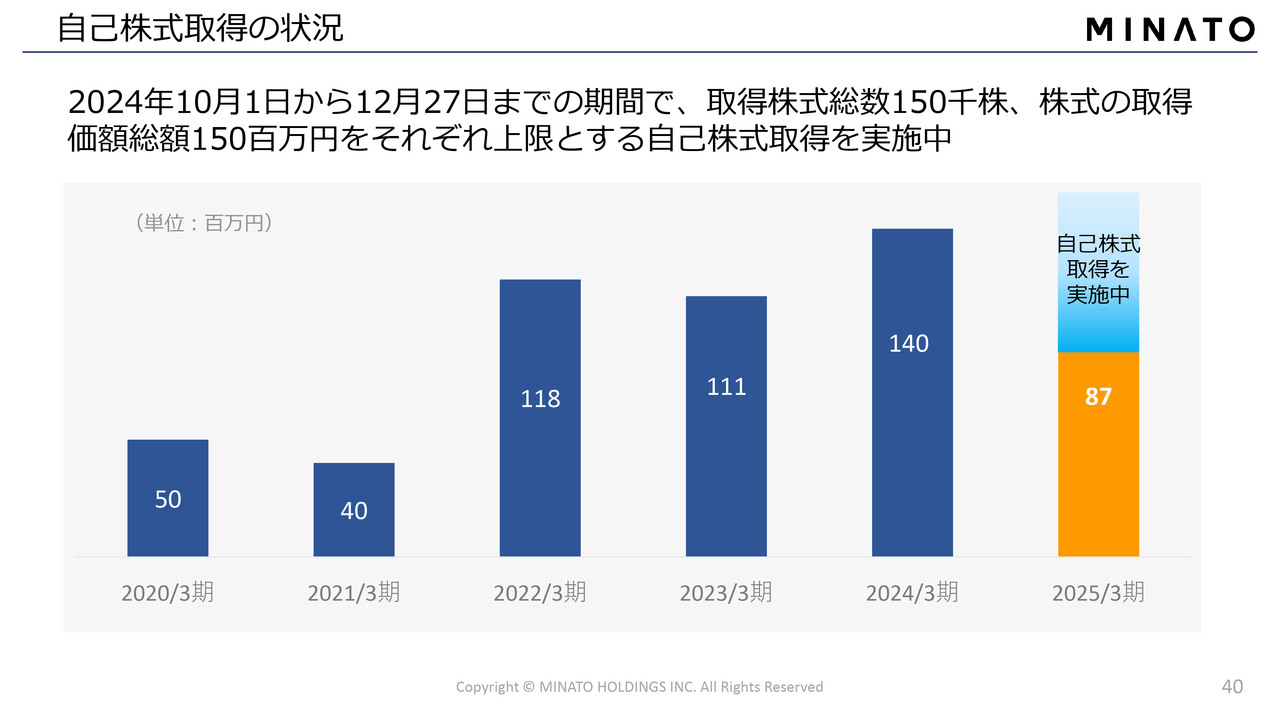

自己株式取得の状況

自己株式の取得についてはコンスタントに行っています。今年度は現在発表している10月1日から12月27日までの期間で、取得株式15万株または金額の上限1億5,000万円のどちらかが上限に達するまで行います。

それを加えると、昨年度を上回るようなレベルで自己株式取得が完了するのではないかと考えています。

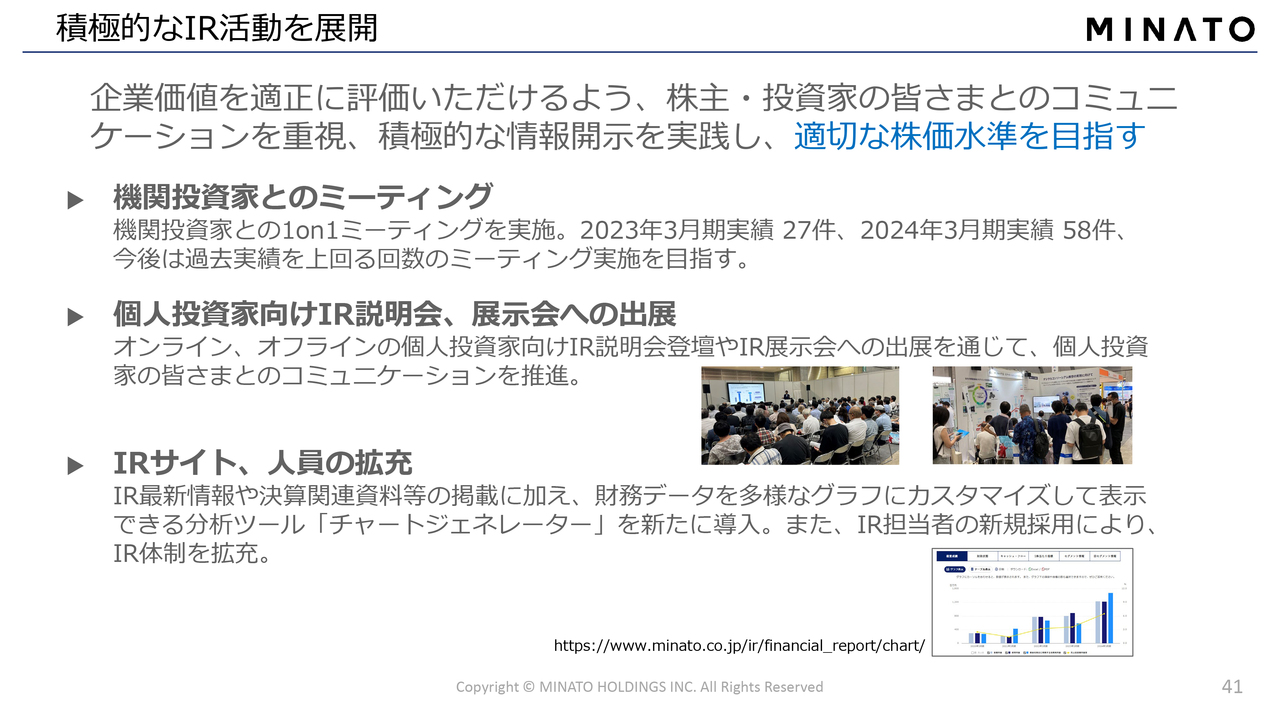

積極的なIR活動を展開

IR活動についてはさまざまな活動を行っています。本日のようなミーティングをはじめ、機関投資家のみなさまとの1on1ミーティングや、オンライン・オフラインでの個人投資家向けIR説明会の開催、IR展示会ではお台場や東京ビッグサイトにてブースを出展し、投資家のみなさまにライブでご説明するといった機会も設けています。

また、我々のWebサイトでもIRサイトとして積極的な情報開示を行っています。多様なチャートやデータを表示できるように、さまざまなツールを活用しています。さらにIR人員を拡するため、担当者の新規採用を行うことで体制の充実を図っています。

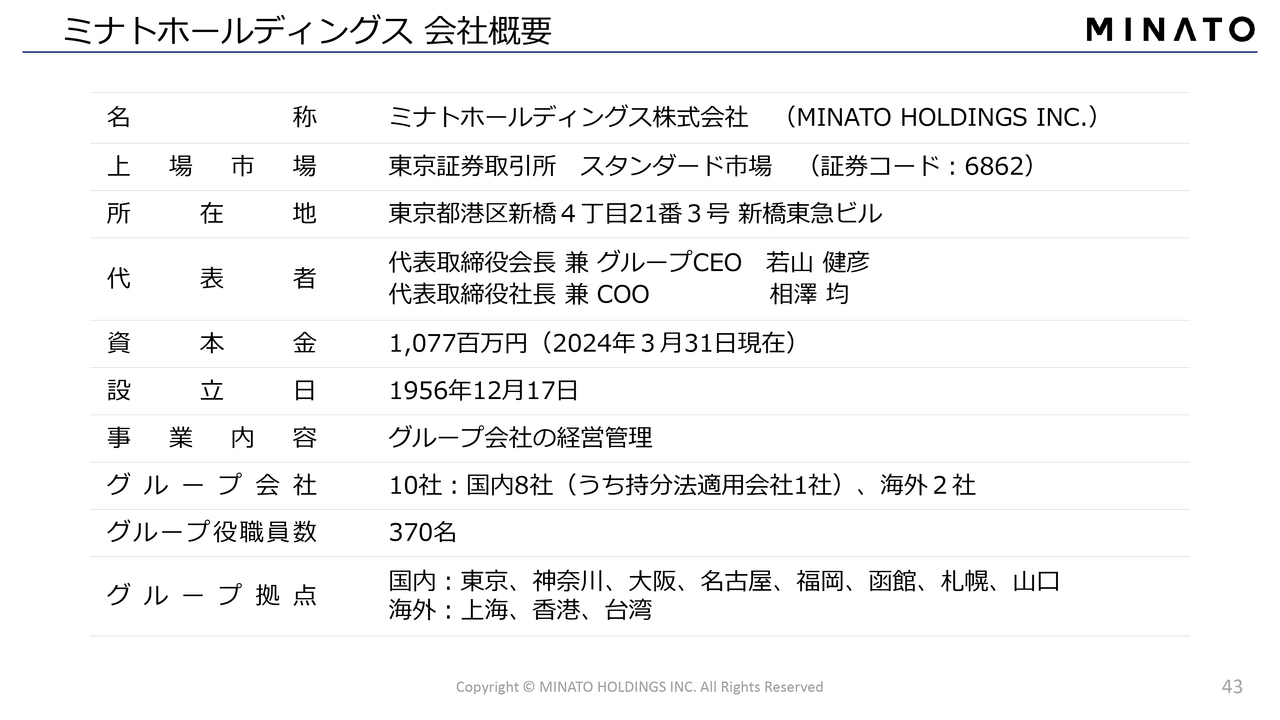

ミナトホールディングス会社概要

Appendixでは付録として、当社の会社概要、経営理念やビジョン、各社製品の写真や内容などを掲載しています。ぜひご参照ください。

私からのご説明は以上となります。ありがとうございました。

質疑応答:ROM書込みサービス事業の当初見込みと今後の見通しについて

司会者:「第1四半期ではROM書込みサービス事業で顧客の生産調整のために売上が落ちているとありましたが、当初見込みに変更はないのでしょうか? また、今後の見通しについて教えてください」というご質問です。

若山:先ほどのご説明のとおり、お客さまの生産調整についてはわかりかねますが、我々としては常に注文の見通しは持っています。しかし実際にどうなるかについては、ご注文いただいて初めてわかることだと考えています。

今期の予想としては、昨年度よりも受注が少ないという見通しであることと、単価のダウンや積極的な設備投資による減価償却費の増大が挙げられます。このROM書込みサービス事業だけでも、昨年度に比べて3億3,000万円ほどの減価償却費のアップがありました。

ただし、来年度以降は減価償却費が5億8,300万円から3億9,000万円、2億3,900万円と減少していき、その一方でお客さまからの受注が来年度以降は伸びると予測しています。ここまでご説明してきたとおり、来年度以降は着実に売上利益を伸ばせる事業だと考えています。

質疑応答:ROM書込みサービスにおける他社参入について

司会者:「ROM書込みサービスについて、競合他社が参入できるハードルの高さはどの程度でしょうか?」というご質問です。

若山:ROM書込みサービスは、当社の製造販売するデバイスプログラマを活用して書込みサービスを行うという事業です。ミナト・アドバンスト・テクノロジーズ以外にも多くの企業が手掛けており、当社のROMライターやオートハンドラといった製品を購入されているお客さまでもあります。

当社もROM書込みサービスを提供しており、デバイスプログラマを開発しているメーカーとしての長年にわたり培ってきた技術力やサポート力は、他社よりも競争力が高いと考えています。

最終的には書込みサービスを依頼するお客さまが企業を選ぶことになりますが、我々も先ほどご紹介したようなプロジェクトで選定をいただいていますし、新本社の竣工により、ますます清潔で、約3.6倍の書込み能力を誇る施設が完成し、それが競争力につながっていくと考えています。

また、その書込み能力についても今後フレキシブルに増強することができるため、そのようなところも競争力につながっていくと期待しています。

質疑応答:ROM書込みプロジェクトの役割分担について

司会者:「ROM書込みプロジェクトは、トーメンデバイス社、日本サムスン社とともに事業を推進しているとのことですが、各社どのように役割分担しているのか、レベニューシェアはどのようになっているのかを教えてください」というご質問です。

若山:特定のプロジェクトにおいては、日本サムスン社が製造したメモリをトーメンデバイス社が在庫し、お客さまから受注があったものは当社グループであるミナト・アドバンスト・テクノロジーズが書込みを行うという役割分担になっています。

繰り返しになりますが、日本サムスン社がメモリのメーカーであり、トーメンデバイス社が輸入在庫して、当社がプログラムを書込むという役割分担です。

レベニューシェアという概念は特になく、各社がそれぞれメモリの価格を設定し、我々は書込みサービスとして1つ当たりのコストを計算し、作業量を売上としていただくかたちとなっています。

各社が必要な収益を得ながら、お客さまにプログラムを書込んだメモリをご提供するプロジェクトになっています。

質疑応答:デジタルデバイスセグメントの大型スポット案件について

司会者:「デジタルデバイスセグメントは大型スポット案件で収益が伸びたとのことですが、今後も案件は継続するのでしょうか?」というご質問です。

若山:スポット案件という言葉は、単発で発注をいただく大型プロジェクトに対して使用することが多いため、今回もその意味合いで使用しています。

毎月継続的に受注するものとは別に、今回は国内のデータセンター向けに大型メモリの発注がありました。当社グループのサンマックス・テクノロジーズが取り扱った受注で、大きな売上と利益につながりました。

スポット案件については、いつどのように入札やお客さまからの問い合わせがあるかわかりません。そのため、このような需要を確実に取り込めるよう、情報収集や営業活動を徹底していきたいと思っています。

質疑応答:ROM書込みサービス以外で注力している取り組みについて

司会者:「現在、ROM書込みサービス以外で力を入れたいことを教えてください」というご質問です。

若山:ROM書込みサービス以外にもさまざまな部門に力を入れており、各部門ごとに重点項目があります。先ほどご説明した「デジタルコンソーシアム構想」に基づき、我々の事業を拡大していくことが1つの目標です。

まだ当社グループが小さく、売上が13億円ほどの頃は、1つの事業しか手掛けていませんでした。その後、M&Aやアライアンスを通じてさまざまな事業をグループに加え、成長してきました。

各社がそれぞれ重点項目や重点事業を持ちながら、グループ全体としてはM&Aやアライアンスの拡大に力を入れ、さらに大きな売上と利益を目指して発展していくことを目標としています。

質疑応答:M&Aによる黒字転換の要因と考え方について

司会者:「M&Aでグループ入りした会社が赤字から黒字に転換できた要因と、M&Aに対する考え方について教えてください」というご質問です。

若山:スライドに挙がっているグループ入りした各社は、それぞれ状況が異なります。一概に赤字から黒字に転換できた要因として言えるものはなく、もともと赤字ではない会社も多くあります。必ずしも1つの要因で黒字転換したわけではありません。

人間の病気と同じように、それぞれの症状に応じて対応方法は異なります。売上を伸ばす必要がある会社には売上を伸ばすために協力し、コストを下げる必要がある場合にはコストを下げる努力を一緒にしていきます。

グループ全体で資金調達することで資金調達コストが下がったり、他のグループ会社の事業と連携することでシナジー効果が生まれるケースもあります。

我々は積極的に資金調達し、それを投資することでグループの拡大をしたり、各社の事業コストを削減したり、売上を伸ばすことができる点が強みだと思っています。

質疑応答:中期経営計画の達成確度について

司会者:「中期経営計画の達成確度について教えてください」というご質問です。

若山:中期経営計画にはさまざまな側面があり、我々はスライドに示したとおり、現在ある事業を着実に拡大していきます。新規事業への追加投資としてM&Aやベンチャー投資を通じてグループを拡大し、成長力を高めます。

グローバル展開として、海外拠点や海外ビジネスを通じて事業領域を拡大することも目標のテーマです。そのような意味で、中期経営計画の達成はすでに進行しています。

スライドに示している売上高や営業利益は、1つの目標として設定されています。現在の数字からみると非常に大きな数字ですが、M&Aの達成はいつどのように行われるのかわからないため、売上高100億円以上の企業がグループに入れば、一気に売上高が増加する可能性があります。

既存の事業でも営業利益を高めるための努力がされており、2022年3月と比較すると営業利益を生み出す力は大幅に拡大しています。達成確度は決して低くないと思っています。

資本に対する利益率であるROEは、昨年度および今年度ともに15パーセント以上達成できると思っています。自己資本比率もすでに30パーセント以上達成しており、目標数値は達成しています。

達成確度を何点、何パーセントと示すことは難しいですが、2027年3月期が終了した時に達成できたものとできなかったものを整理し、次の計画を立ててさらなる達成を目指していきたいと考えています。

質疑応答:決算発表の時間について

司会者:「発表時間を15時30分にしていただき、ありがとうございます。個人的には場中の15時発表は、株式市場の公平性を歪めるものではないかと懸念しています。御社は決算発表の時刻を早める予定、もしくは検討はしていますか?」というご質問です。

若山:ご存じのとおり、東京証券取引所の取引時間が11月から延長され、後場の取引が15時半まで行われるようになりました。我々はそれ以前は場が引けた15時頃に決算発表を行っていましたが、今回は15時半に発表しました。

今後も15時半以降に発表を行う予定ですが、場中に発表する考えもまったくないわけではありません。しかし情報の安定性などを考えると、場が引けた後に行うのがいいのではないかと思います。

場が開いていないという意味では、寄り付き前や前場と後場の間なども選択肢として考えられますが、現状では場が引けた午後の時間に行うという考え方に変更はありません。

質疑応答:現在の株価やPBRについて

司会者:「現在の株価やPBRをどう捉えていますか?」というご質問です。

若山:スライドのグラフのとおり、株価は日々大きく変動します。2年前は378円だった株価が、昨年末には1,500円に達し、今年初めの1月、2月頃には1,500円程度をつけていたと思います。

しかし、現在では500円台に下がったり、また700円台に戻ったりと、日々動いています。そのため、私自身や経営陣から株価に関して特にコメントすることはありません。

会社の経営者としては、まだ評価が低いと常に思っています。1つの指標としてPBRがあります。純資産に対する時価総額の倍率ですが、現在は1倍前後で推移していると思います。昨年末の1,500円の株価では、PBRは約2倍の水準に達していたことになります。

我々としては、1倍よりも2倍のほうが評価としては適切だと思っています。その理由は、今後の成長力にあります。既存の事業を成長させる能力や、デジタル分野に身を置いていること、さらにはM&Aによる積極投資と実績があるためです。これらを評価していただければ、株価も高まるのではないかと思います。

いずれにしても、本日をはじめ投資家のみなさまに当社を十分に理解していただき、評価していただかなければ株価は上がりません。経営陣が無理に株価を上げたり下げたりすることはできないため、地道にIR活動を積極的かつコンスタントに行い、評価されるよう努めていきたいと考えています。

若山氏からのご挨拶

本日は遅い時間にもかかわらず、多くの方にご視聴いただき、誠にありがとうございます。第1四半期は利益面での進捗があまり高くなく、ご心配をおかけしましたが、第2四半期で我々のグループメンバーががんばったことで、納得のいく結果を残せたと思います。

現在、第3四半期が進行中です。ビジネスは日々変化するものであり、どうなるかはわかりませんが、第3四半期、第4四半期についても全員が非常に努力していることは事実です。

今後も本日のような説明会や、IR資料をしっかりと作成し発表していきますので、投資家のみなさまにおかれましてはぜひご覧いただき、ご評価いただけると大変うれしく思います。今後ともお引き立てのほど、よろしくお願いします。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6862

|

1,522.0

(02/10)

|

+71.0

(+4.89%)

|

関連銘柄の最新ニュース

-

02/10 17:33

-

02/10 16:33

-

02/10 15:30

-

02/10 15:30

新着ニュース

新着ニュース一覧-

今日 19:11

-

今日 19:05

-

注目!みんかぶ企業分析

みんかぶおすすめ