【QAあり】HYUGA PRIMARY CARE、営業利益は前年比2.2倍に大きく拡大 在宅訪問薬局事業の復調も寄与

目次

黒木哲史氏(以下、黒木):本日はお忙しい中、お集まりいただきありがとうございます。HYUGA PRIMARY CARE株式会社代表取締役社長の黒木です。資料に沿ってご説明していきます。どうぞよろしくお願いいたします。

本日は決算概要と業績予想、中期経営計画についてお話しします。

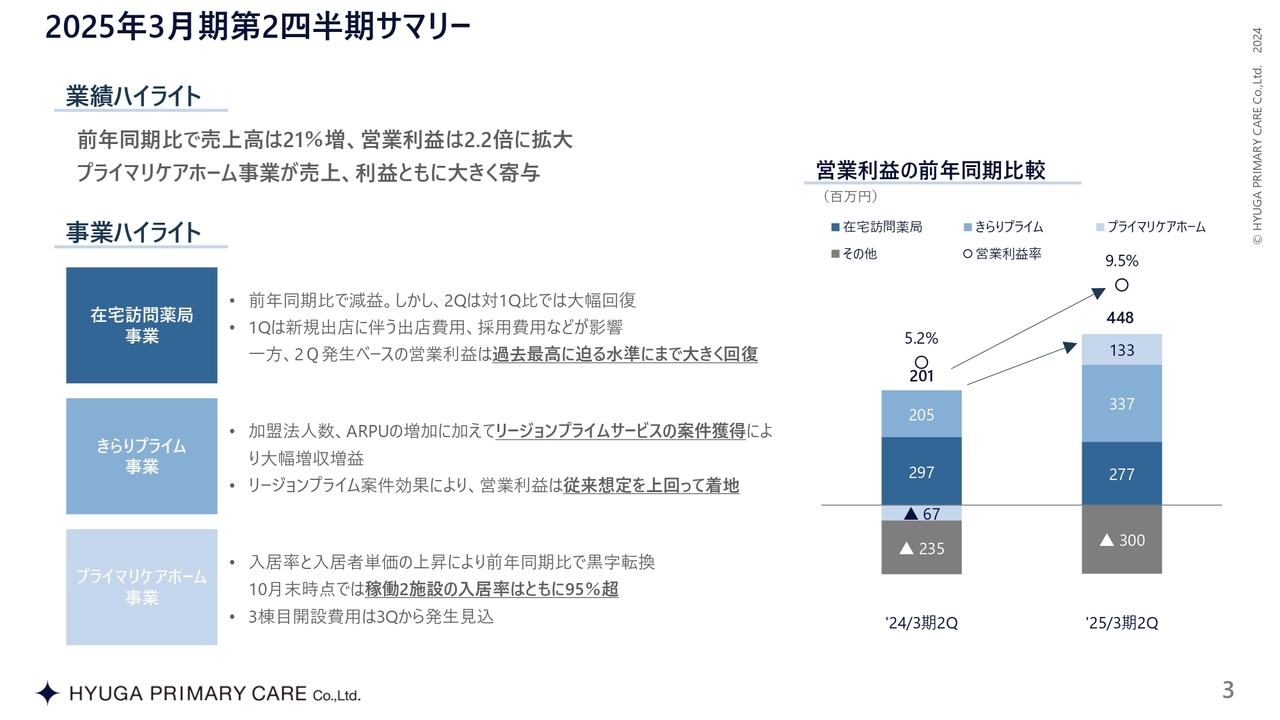

2025年3月期第2四半期サマリー

会社概要・事業内容・サマリーです。第2四半期サマリーとして、前年同期比で売上高21パーセント増、営業利益は2.2倍に拡大しました。その要因について、スライド右側のグラフとともに当社の3事業をそれぞれについてご説明します。

1つ目の在宅訪問薬局事業では、前年同期比で少し減益となっています。しかし第1四半期と比較すると大幅に回復しています。第1四半期は、新規出店の費用や採用費用が影響しましたが、第2四半期の発生ベースの営業利益については、過去最高に迫る水準まで回復しています。

振り返ると、コロナ禍で原価率が変わったり、高かった離職率が回復したりと、コロナ禍による不安定な事象がたくさんありました。それが平常時に戻りつつあることが第2四半期の数字に顕著に出ています。

また、きらりプライム事業についても大きなトピックがあります。リージョンプライムサービスの案件獲得により、大幅な増収増益となりました。当社にとって1つ目の受注ということで、これからどれだけ広げていけるかが大きな鍵となります。まずは1つ決まったことは、非常に大きいです。

プライマリケアホーム事業については、きれいに黒字転換しています。稼働率も95パーセントを超えており、営業利益も1億3,300万円と名実ともに第3の柱が育ってきています。

この3つの要因により、営業利益が2.2倍に拡大しました。

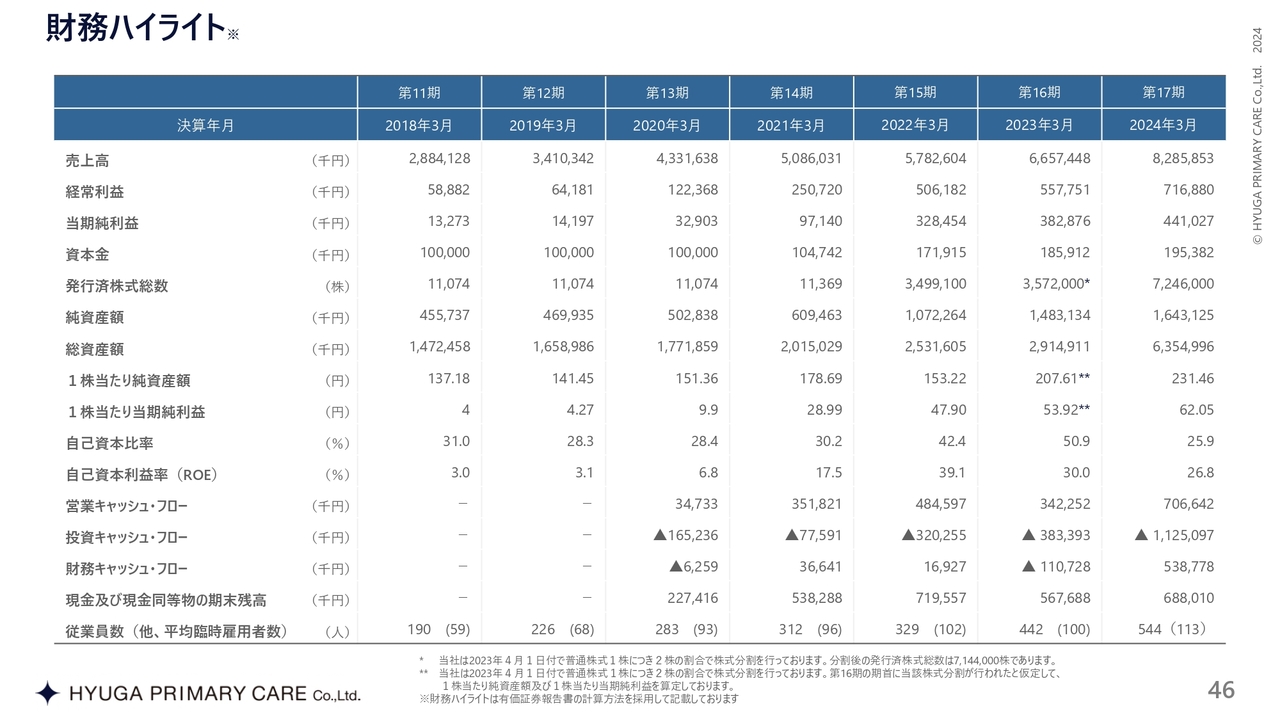

財務ハイライト

当社の過去の売上高と営業利益です。前期は売上高約82億円、営業利益約7億1,000万円で、利益成長に関してはこの7年間から8年間で成長率は約50パーセントとなっています。利益は12.3倍で、他社が苦戦する中で我々は成長を続けています。

先ほどのリージョンプライムサービスや施設運営も含め、この成長率を維持していくことが大きな鍵です。このように振り返ってみると、着実な成長をあらためて実感できます。

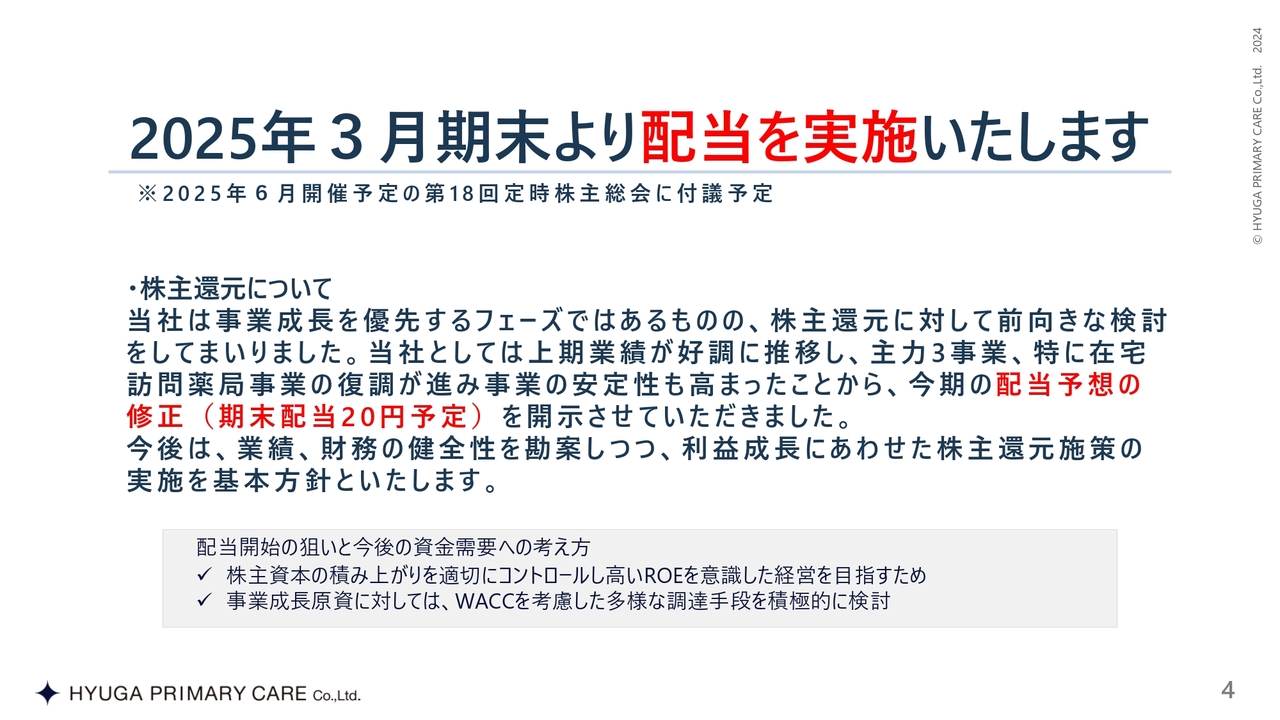

2025年3月期末より配当を実施いたします

トピックスです。2025年3月期末より配当を実施します。配当については、最終的に株主総会で決まることですが、配当予想を出すことにしました。

第3の柱となるプライマリケアホーム事業の利益成長もあり、一番大きな在宅訪問薬局事業も、数字だけを見るとわずかに届きませんでしたが、内容としては良くなっている実感があります。

そのような意味では、株主さまに対する配当を少し考えても良い時期に来たのではないかと思い、今回配当するかたちとなりました。

自己資本比率などの部分も、施設を始めているため考えるべきことはありますし、ROEの話もありますが、バランスをとりながら判断した結果、期末配当20円を配当予想として開示しました。

今後も着地を見ながら、自己資本とバランスを考えながら進めていきます。

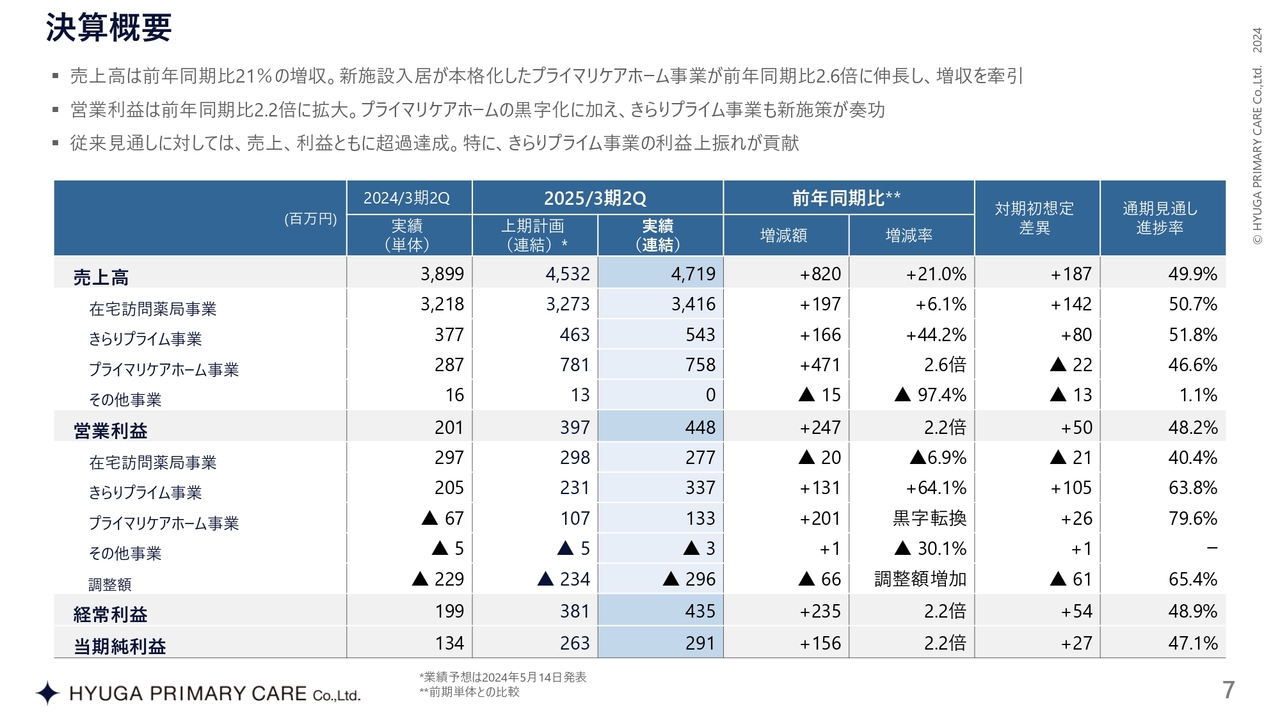

決算概要

決算概要です。先ほどお話ししたとおり、第2四半期の売上高は前年同期比21パーセント増です。営業利益は約2.2倍で、計画よりも約5,000万円上振れしている状況です。第2四半期については、全体として順調に着地しています。

要因として、リージョンプライムサービスやプライマリケアホーム事業が、計画と比べてプラスに大きく振れたことが大きかったと考えています。

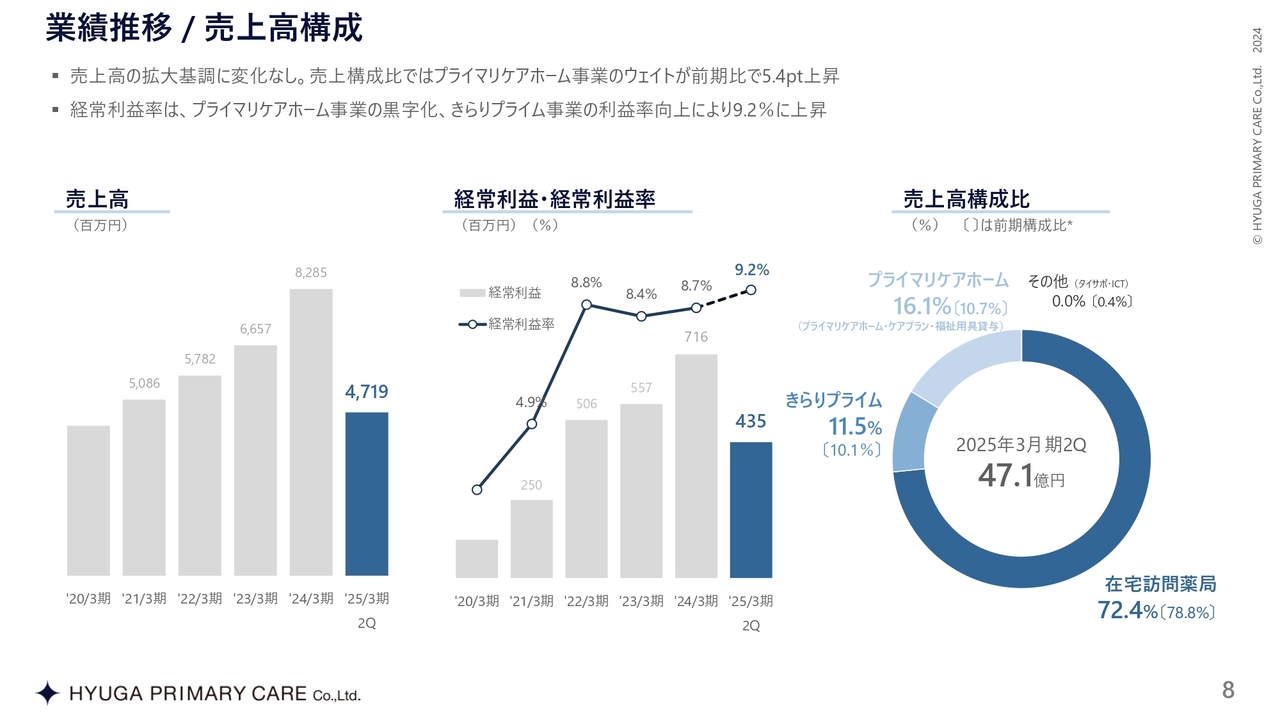

業績推移 / 売上高構成

売上構成比においても、在宅訪問薬局の以外の割合がどんどん大きくなってきており、利益率も9.2パーセントと会社全体の数字として良くなっています。

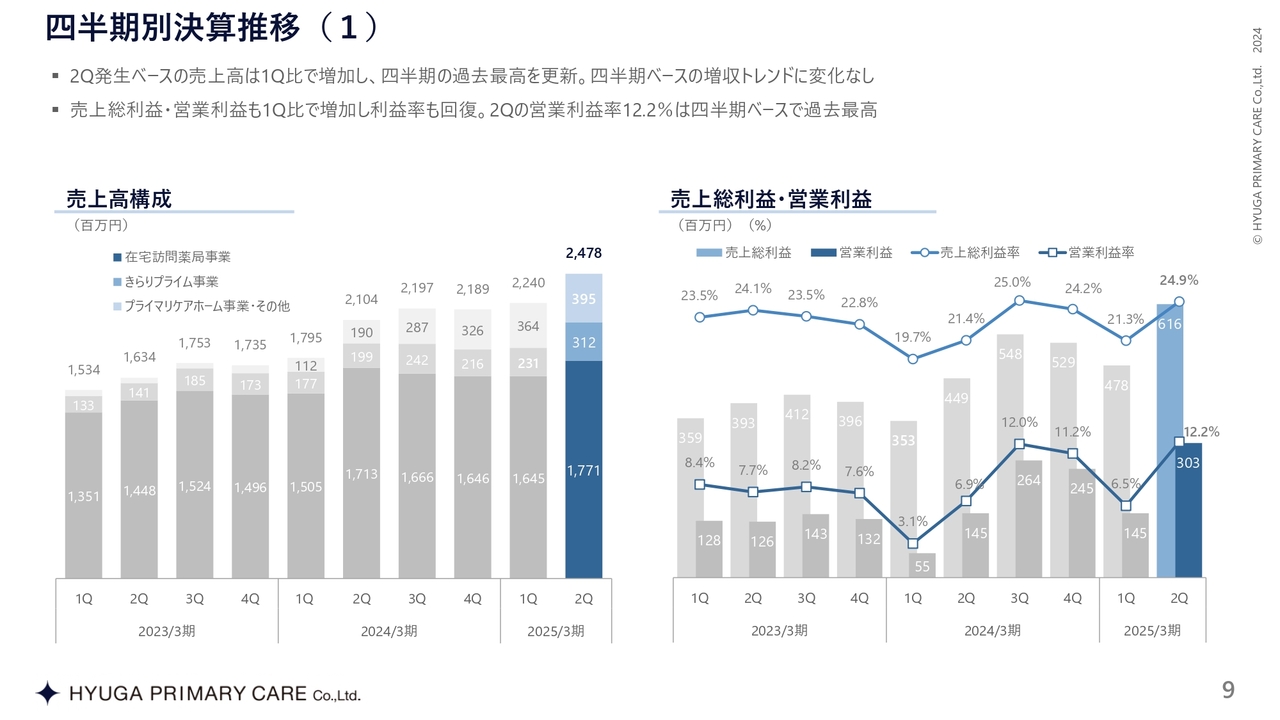

四半期別決算推移(1)

四半期別決算の推移はスライドのとおりです。

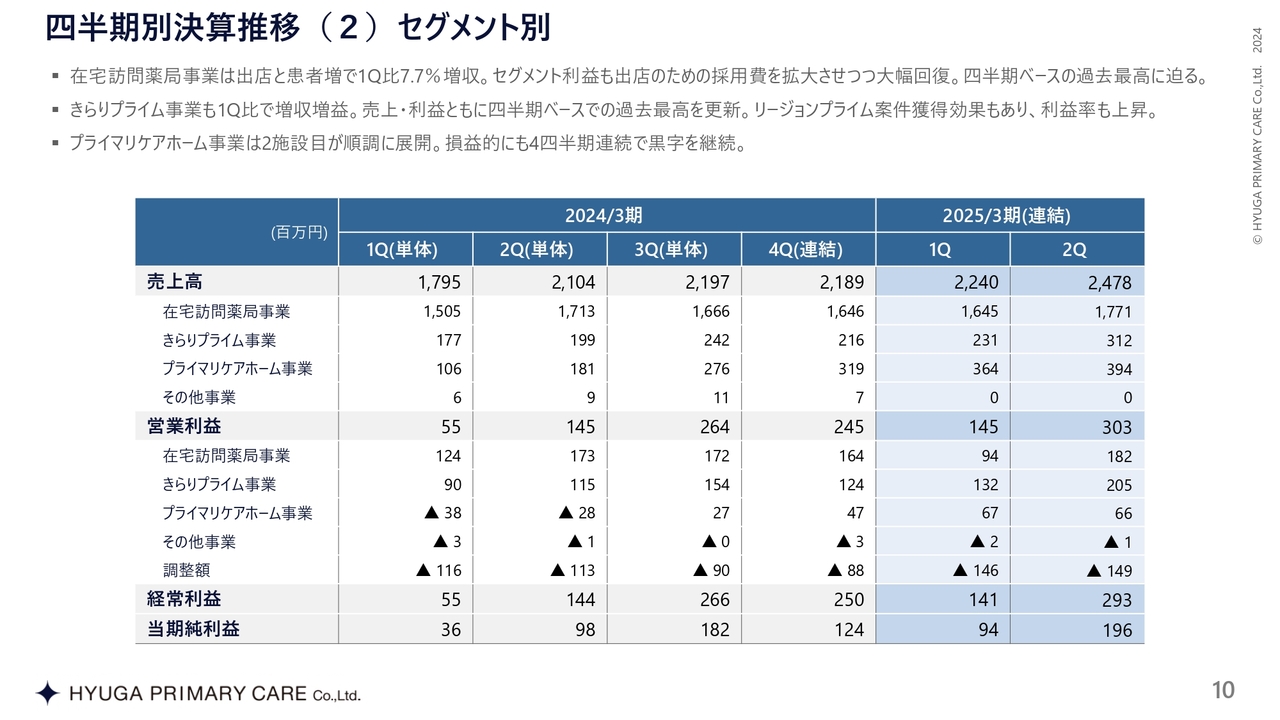

四半期別決算推移(2)セグメント別

スライドの表は事業別の売上と利益の四半期ごとの構成比です。在宅訪問薬局事業については新型コロナウイルスの影響もあり、この2年、3年は大変先が読みづらい数字となっています。それを踏まえると、売上自体はある程度好調に推移していると思います。

また第2四半期の利益については、あと少しという実感はあるものの、良い水準まできています。こちらについては従業員が50人ほど増えた状態でも利益を出せています。また第3四半期以降には5店舗出店する予定です。これまでは福岡と都市圏だけでしたが、鹿児島と熊本でも出店する予定です。

その分を吸収しても、営業利益を出せているということは、先への投資も含めてかなり安定してきたというのが実感です。

離職率については、薬剤師が前期比で10パーセント弱、事務も6パーセントほど前期比で改善しています。このような水準に下がってきているため、採用費も含め、利益を出せる体質ができてきたと考えています。

また1件目のリージョンプライムサービスや、プライマリケアホーム事業の黒字転換など、成果としてある程度かたちが見えてきたというのがこの第2四半期でした。

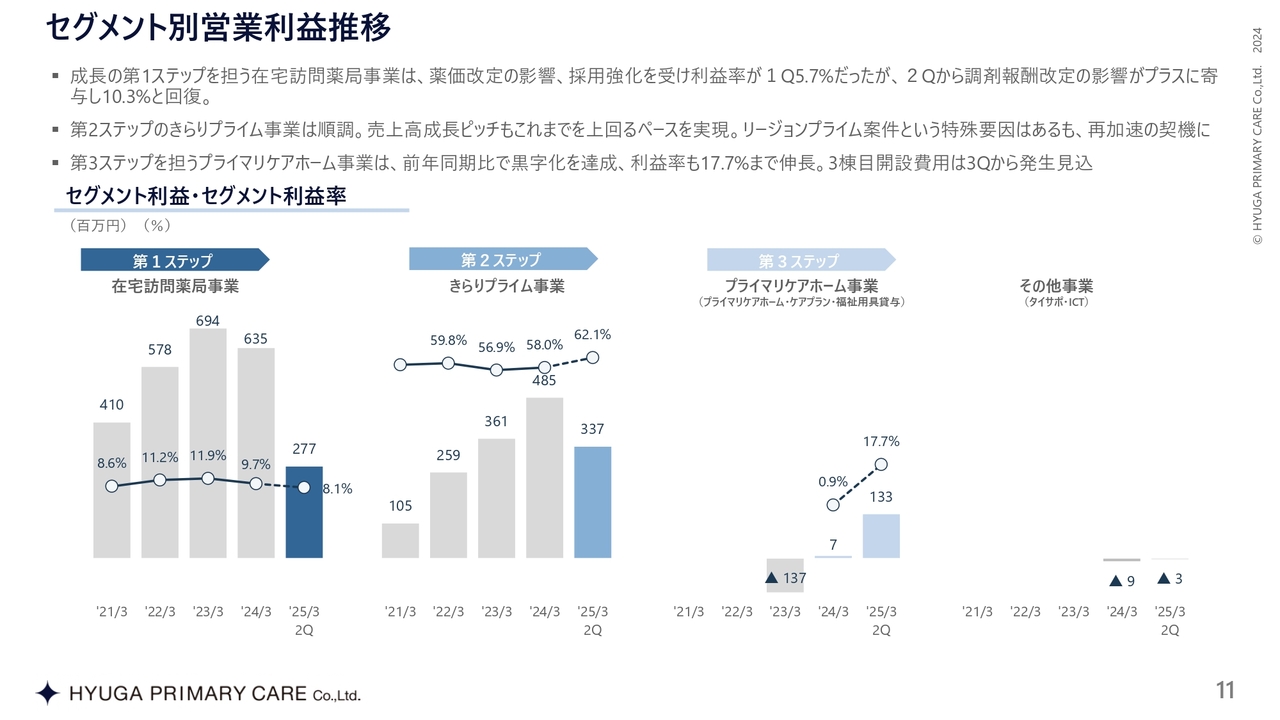

セグメント別営業利益推移

セグメント別の営業利益です。プライマリケアホーム事業については、前年と比べると数字が顕著に出ています。プライマリケアホーム事業では3棟目が開設されることになっており、第3四半期から数字に乗る予定です。

12月と4月にそれぞれオープンを控えており、その経費は第3四半期より発生しますが、2棟をある程度走らせると数字を把握できるようになると考えています。

利益率の変化に、「投資フェーズを越えていけばこうなる」という1つの成果が表れており、今後も楽しみな事業です。

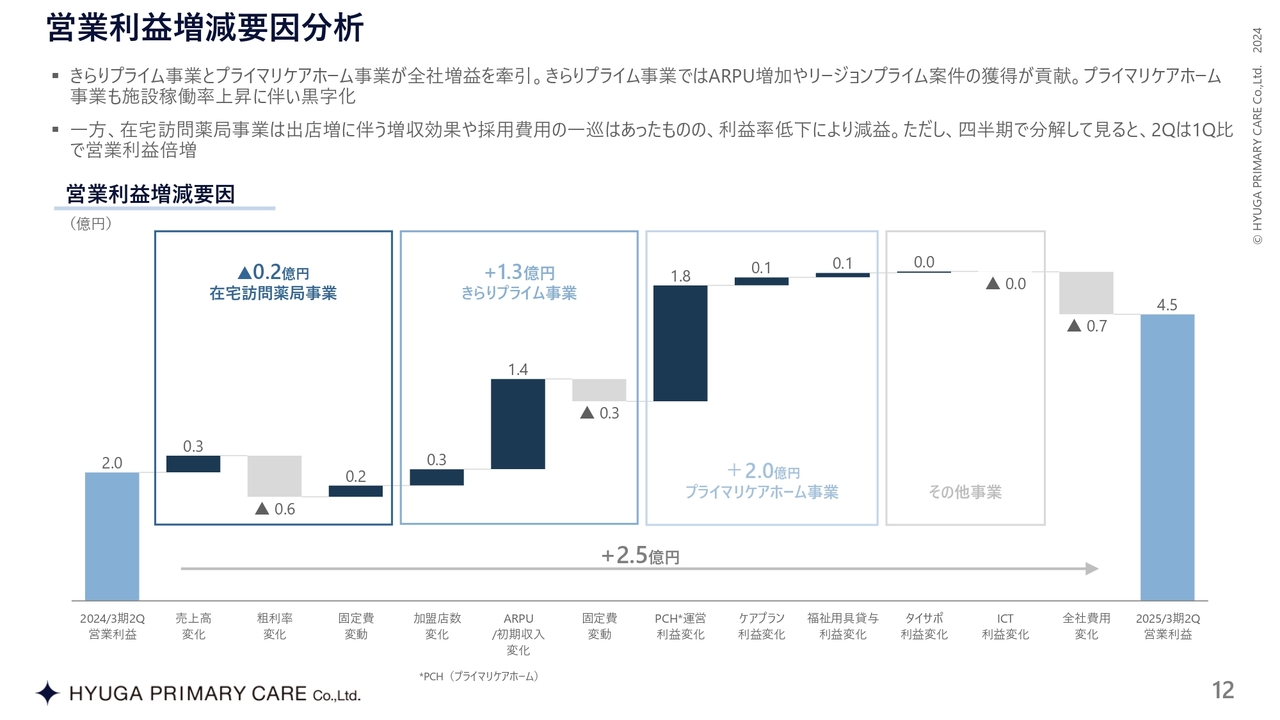

営業利益増減要因分析

営業利益の増減要因はスライドのとおりです。

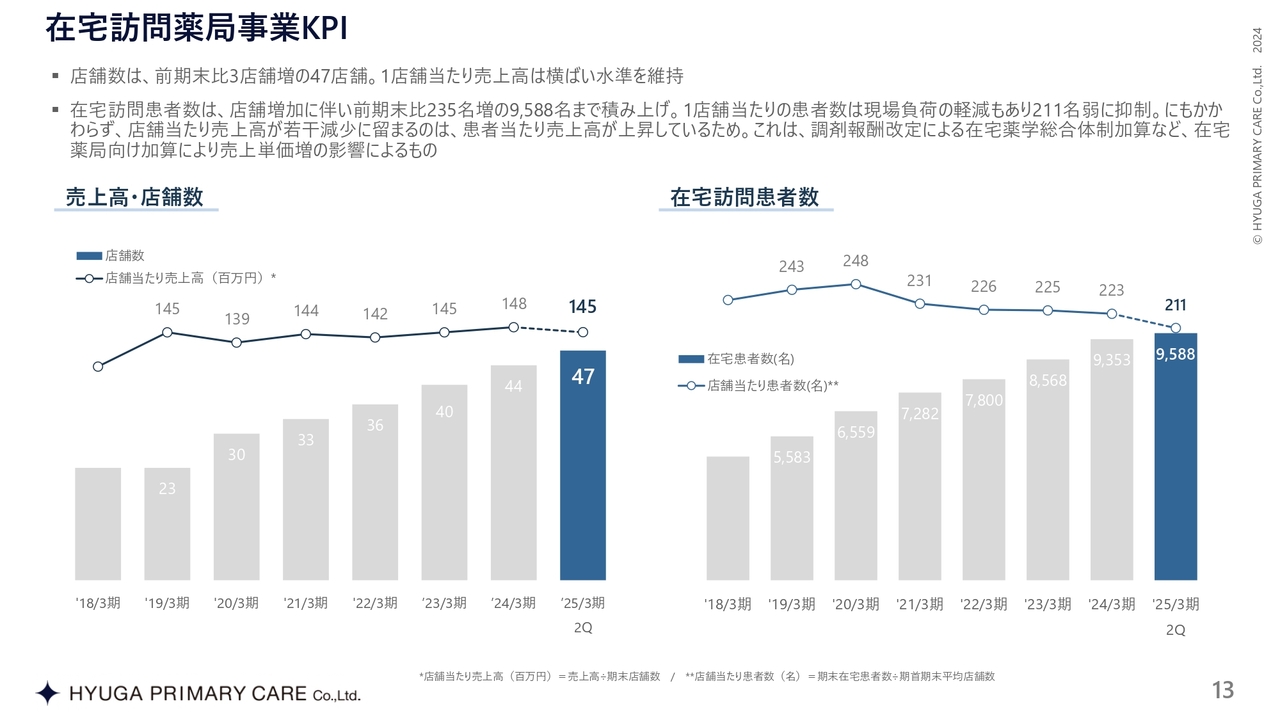

在宅訪問薬局事業KPI

在宅訪問薬局事業のKPIです。店舗数は第2四半期で47店舗となり、第3四半期以降には5店舗出店します。在宅訪問患者数についても右肩上がりに増えています。

一方、店舗当たり患者数は、現在下がっています。これは昨年の反省も踏まえ、店舗のオペレーションを健全化した結果です。1店舗当たりの運営をよくするため患者数を211名に抑制し、現場の負荷を軽減していくことで、従業員の離職を減らしていく考えです。

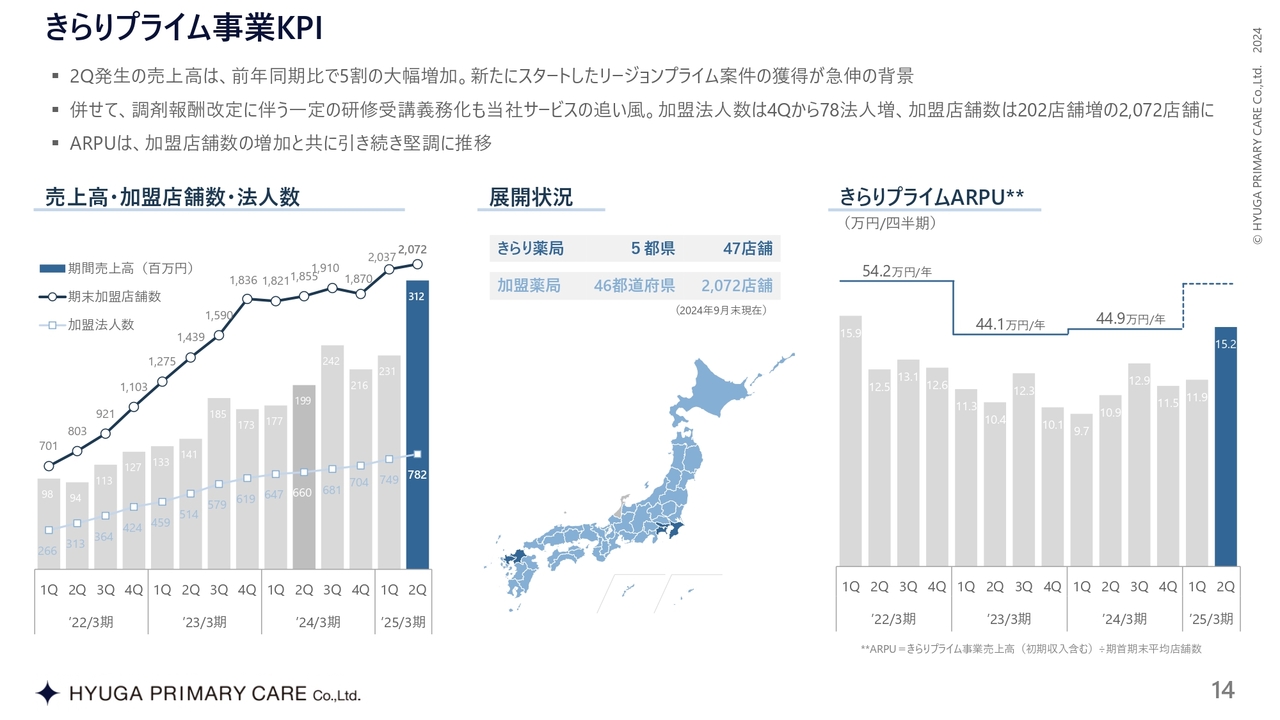

きらりプライム事業KPI

きらりプライム事業のKPIです。加盟店数は2,072店舗になるなど順調です。また法人数については782法人となっています。

急激に伸びているところはリージョンプライムサービスの数字も入っているため、大きく見える部分もありますが、加盟店舗数を含めて堅調に推移しています。

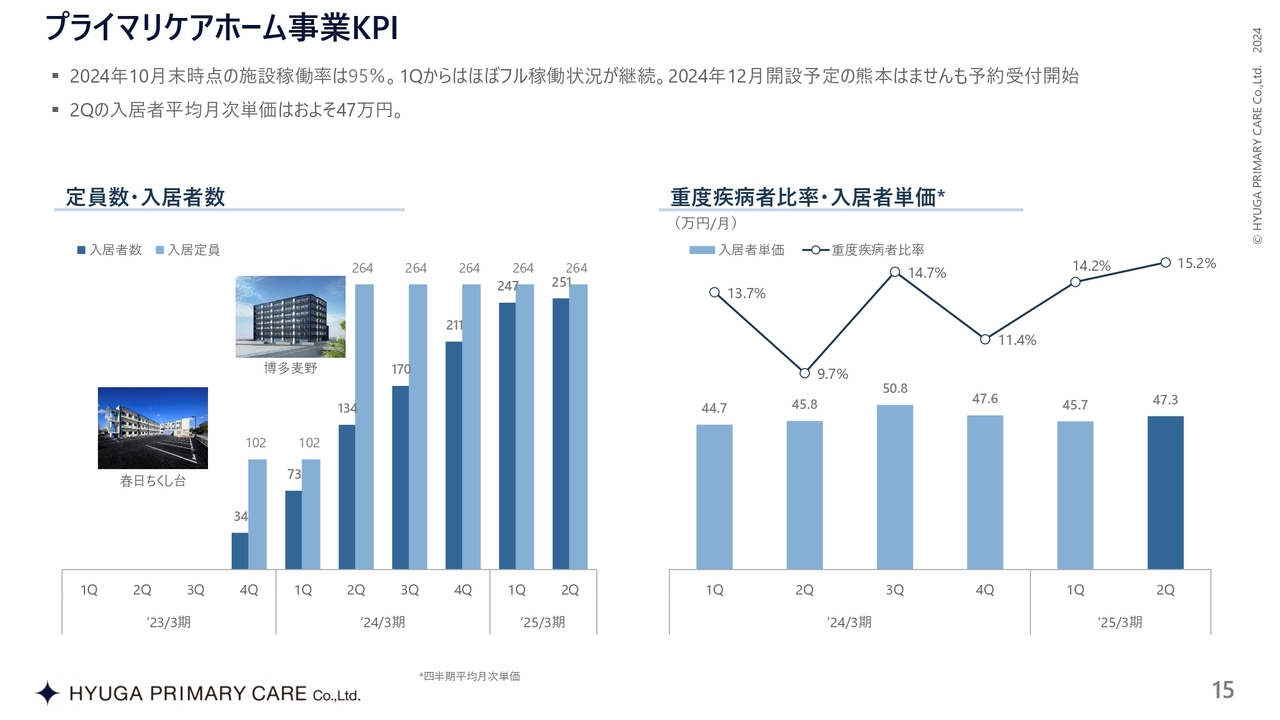

プライマリケアホーム事業KPI

プライマリケアホーム事業2棟の数字です。施設稼働率95パーセントをキープしながら推移しています。すでに待機されている方も出ている状態です。

月次の患者さまの単価は47万3,000円です。重度疾病者、いわゆる訪問看護の「別表第7」「別表第8」に該当する方の割合は15.2パーセントと少ないながらも、しっかりと利益を作っていることが、このプライマリケアホーム事業の特徴です。

2025年3月期アクションプラン 進捗状況

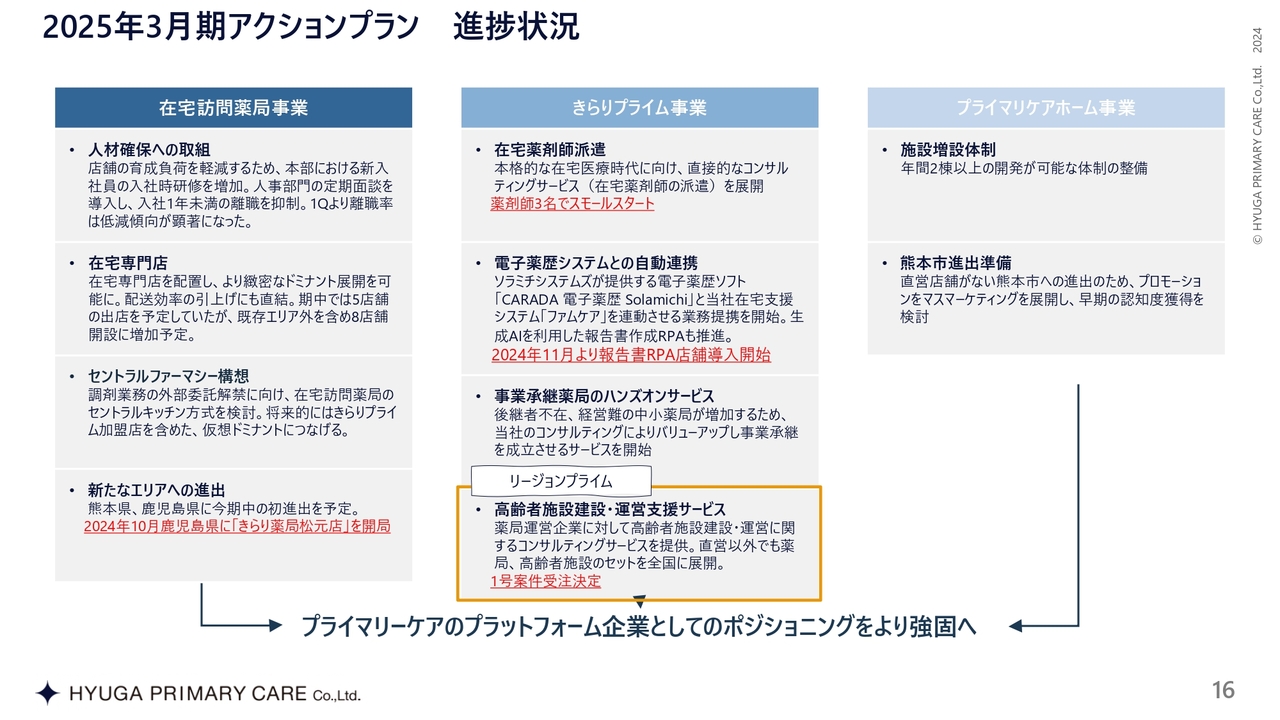

2025年3月期のアクションプランです。在宅訪問薬局事業について、新しいエリアである鹿児島に出店しました。これから熊本での出店も考えていますが、1店舗当たりの患者さまの割合を減らし、店舗の負荷を減らしていくことについては、ドミナントの形成や、患者数を減らすことで対応していきます。

また、外部委託の解禁により実証実験が始まっています。調剤薬局業務の外部委託に向けて、当社としてもその準備を進めているところです。

きらりプライム事業については、リージョンプライムサービスで1件目を受注できたことや、今期にある程度、薬局が伸びていく措置ができたことを先ほどお話ししました。

加えて、ソラミチシステムズの提供するシステムと我々の「ファムケア」というシステムの連動や、生成AIを利用した報告書作成RPAも始動しています。こちらの感触もだんだん良くなってきたため、業務効率もかなり上がってくると見ています。第3四半期の数字にその効果が出てくると見込んでいます。

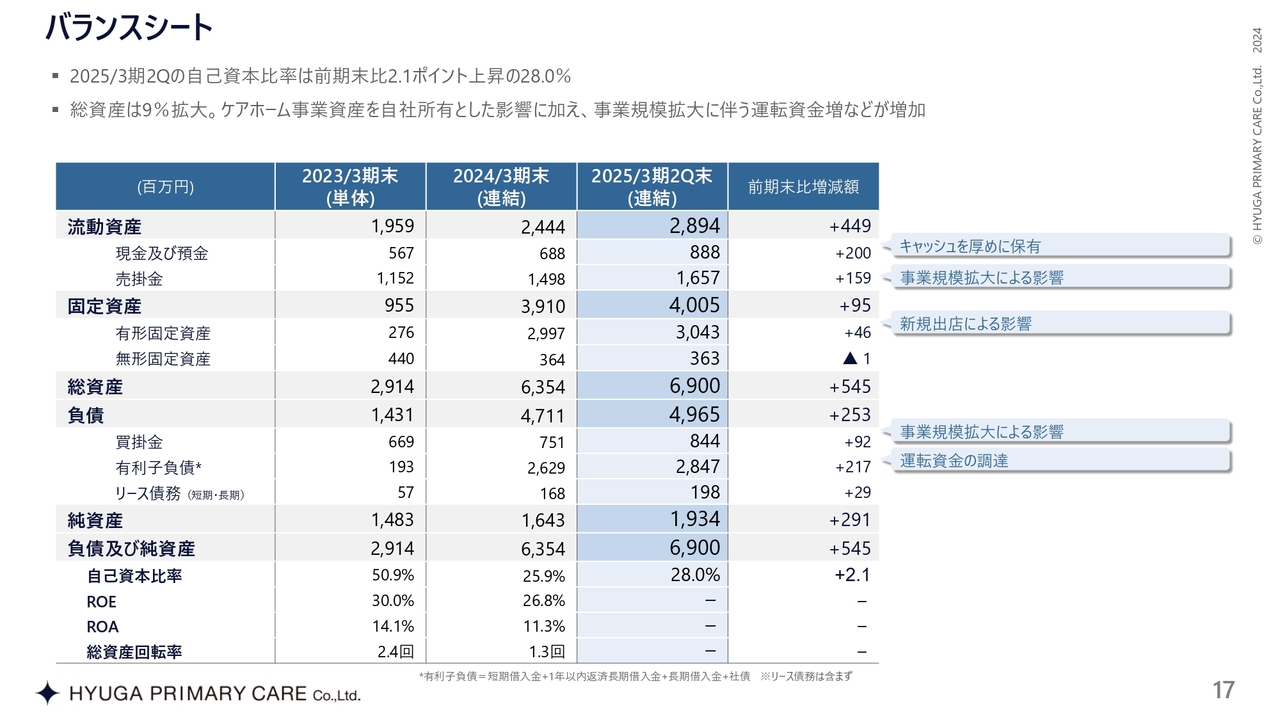

バランスシート

バランスシートはスライドのとおりです。

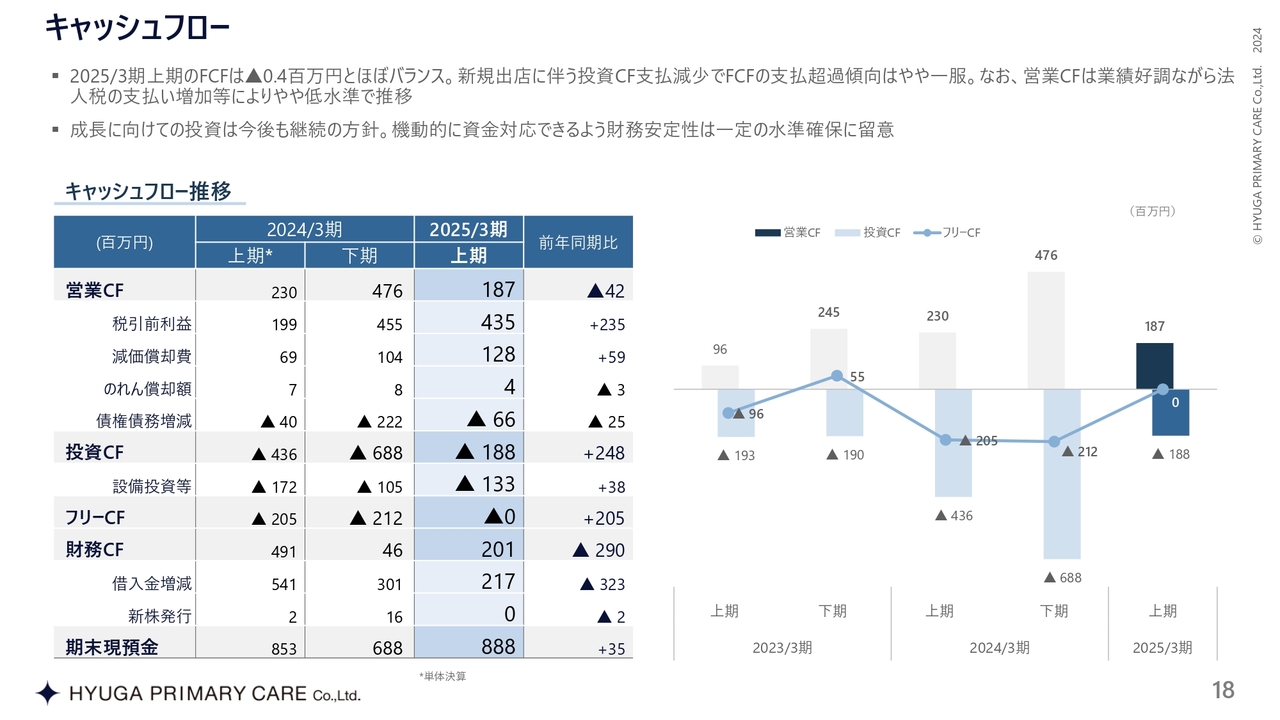

キャッシュフロー

キャッシュフローはスライドのとおりです。

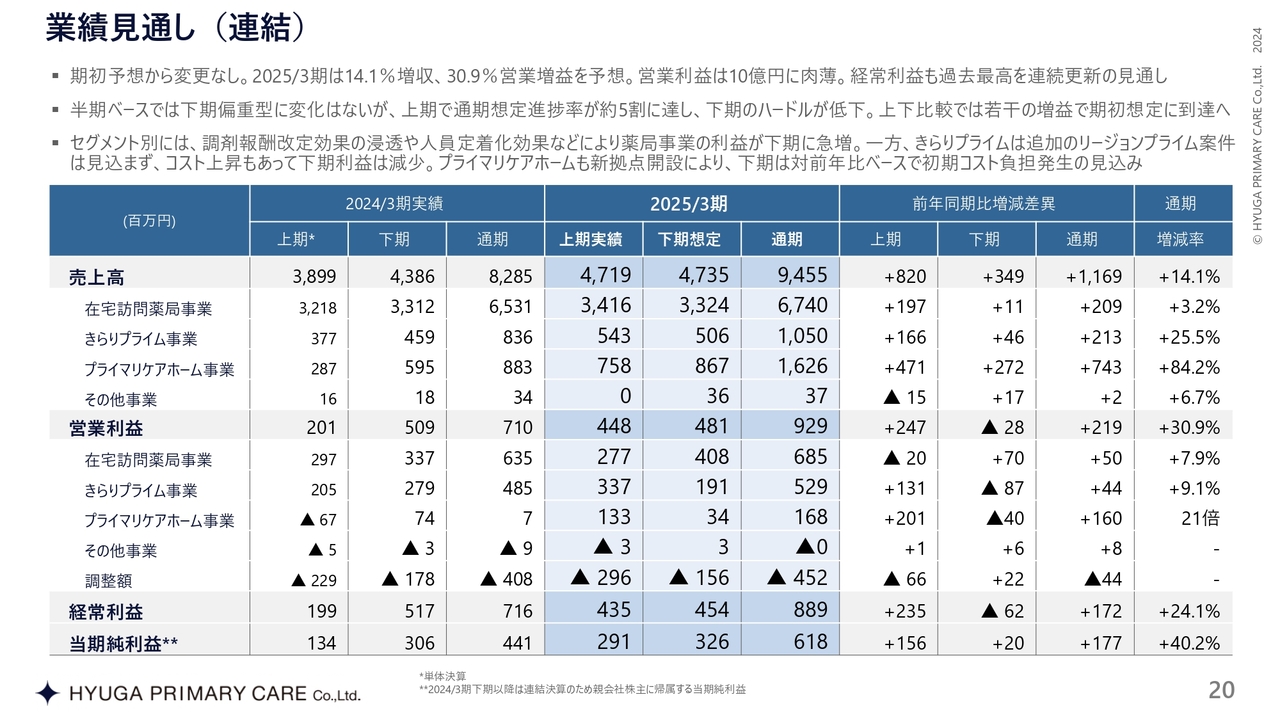

業績見通し(連結)

業績予想です。連結の通期見通しに変更はなく、売上高94億5,500万円と営業利益9億2,900万円です。5,000万円を先に積めたため、後ろのほうは5,000万円減っています。それでも利益は9億2,900万円で、初期に出した数字と変わっていません。

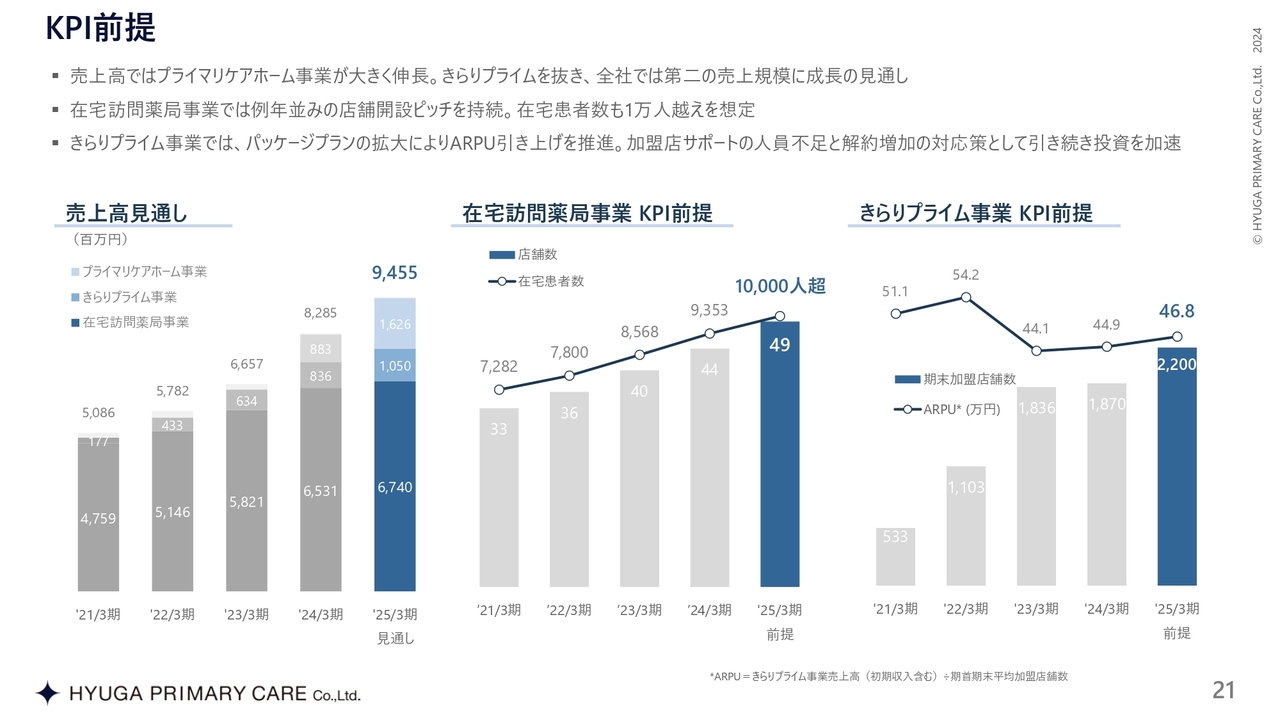

KPI前提

KPIの前提です。売上高は先ほどお話ししたとおりです。在宅患者数では1万人を突破していきます。また、加盟店数は2,200店舗、ARPUは46万8,000円としています。

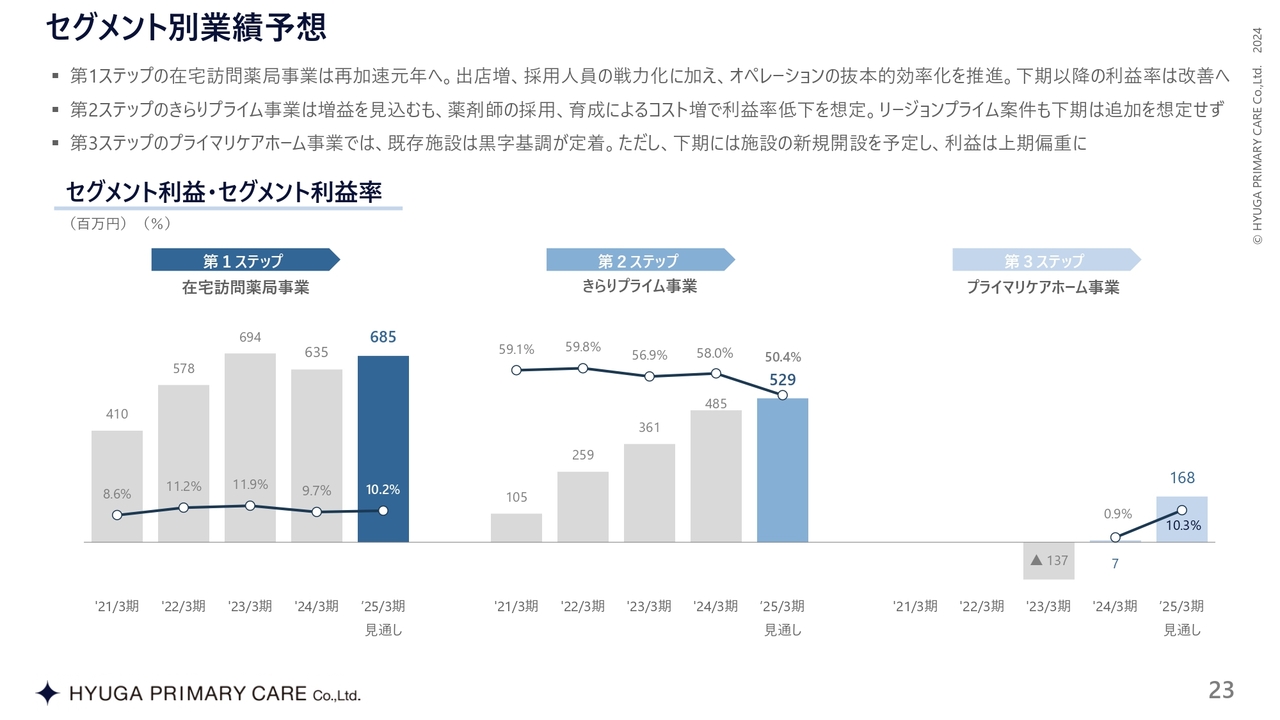

セグメント別業績予想

セグメント別利益の業績予想に変更はありません。

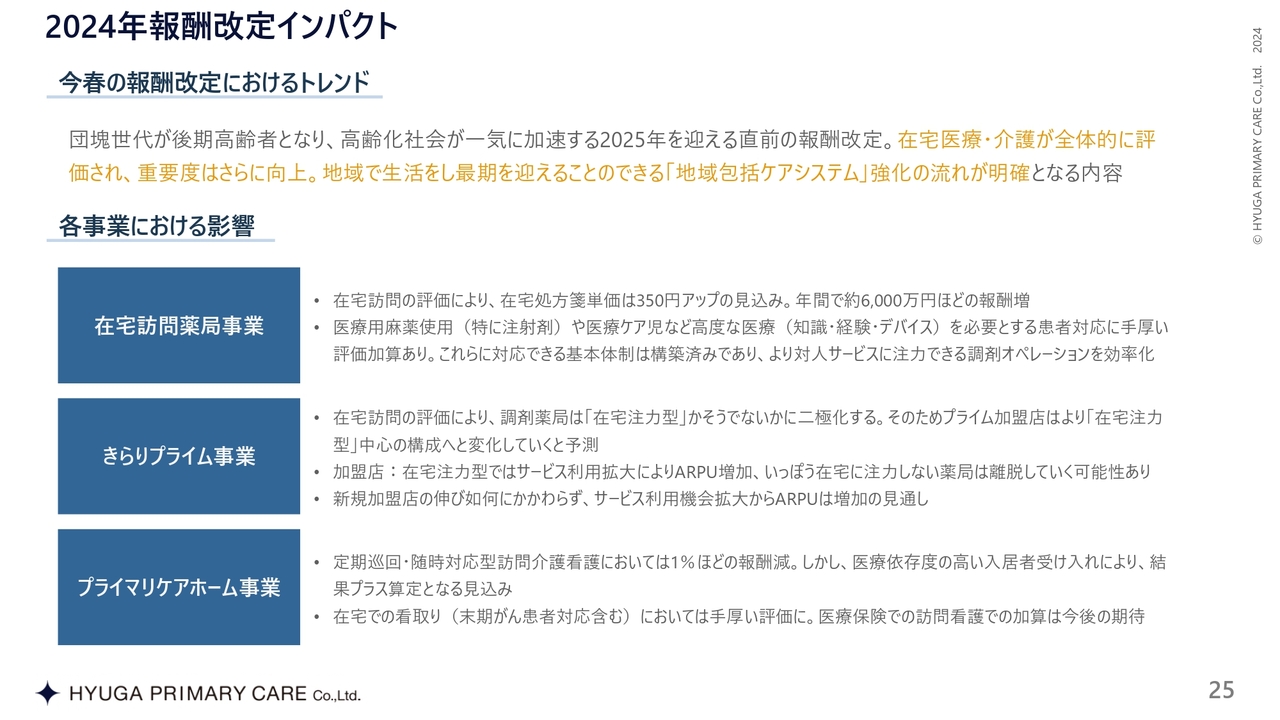

2024年報酬改定インパクト

診療報酬の改定については、今回は6月からということで、第2四半期についてはある程度織り込んだ数字になっています。

全体の流れとして、在宅処方箋単価は加算となりました。他社の決算発表から薬局は非常に厳しいところが多い中、先ほどお話ししたとおり、当社は50人従業員が増えてもほぼ最高益でした。

在宅訪問薬局事業については年間6,000万円の報酬増を見込んでいます。いわゆるがんの末期などの「別表第7」「別表第8」方向けの施設が建つと、そこに訪問する薬局も必要になります。麻薬を使う注射剤などには国も加算していることもあり、それらが今回影響しています。

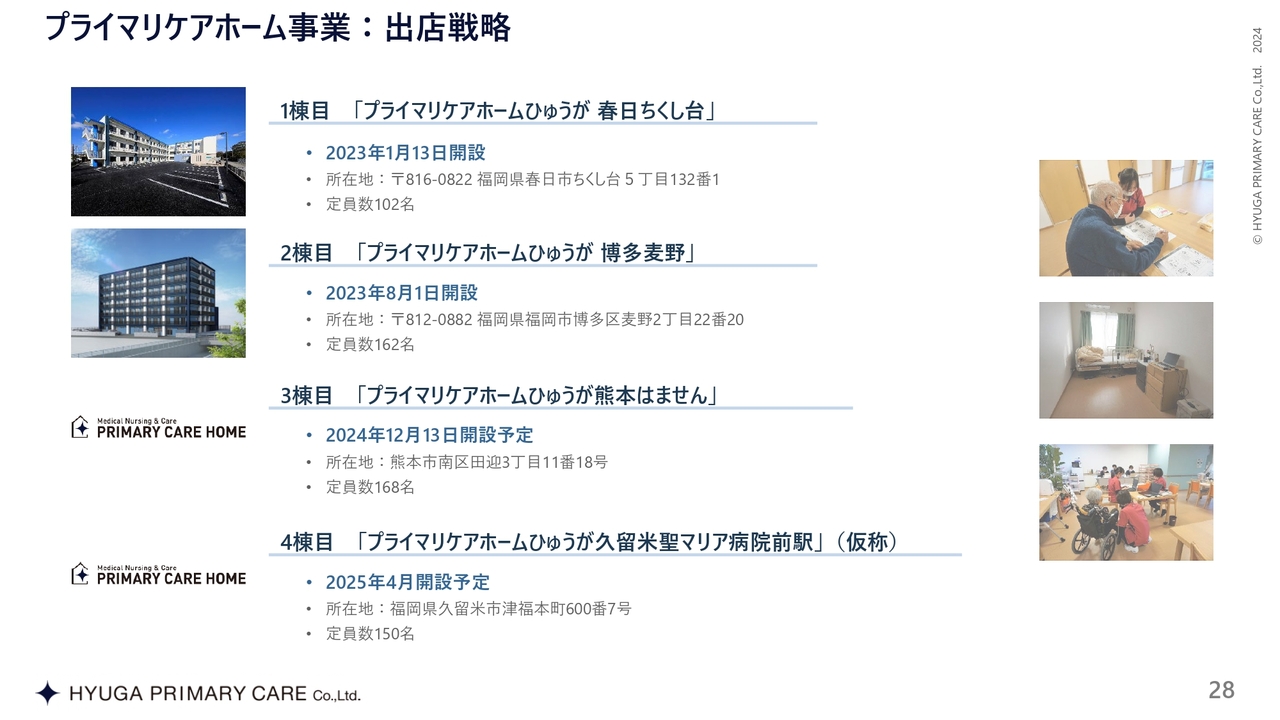

プライマリケアホーム事業:出店戦略

プライマリケアホーム事業の出店戦略です。今年12月と2025年4月に1棟ずつ開設します。

トピックス

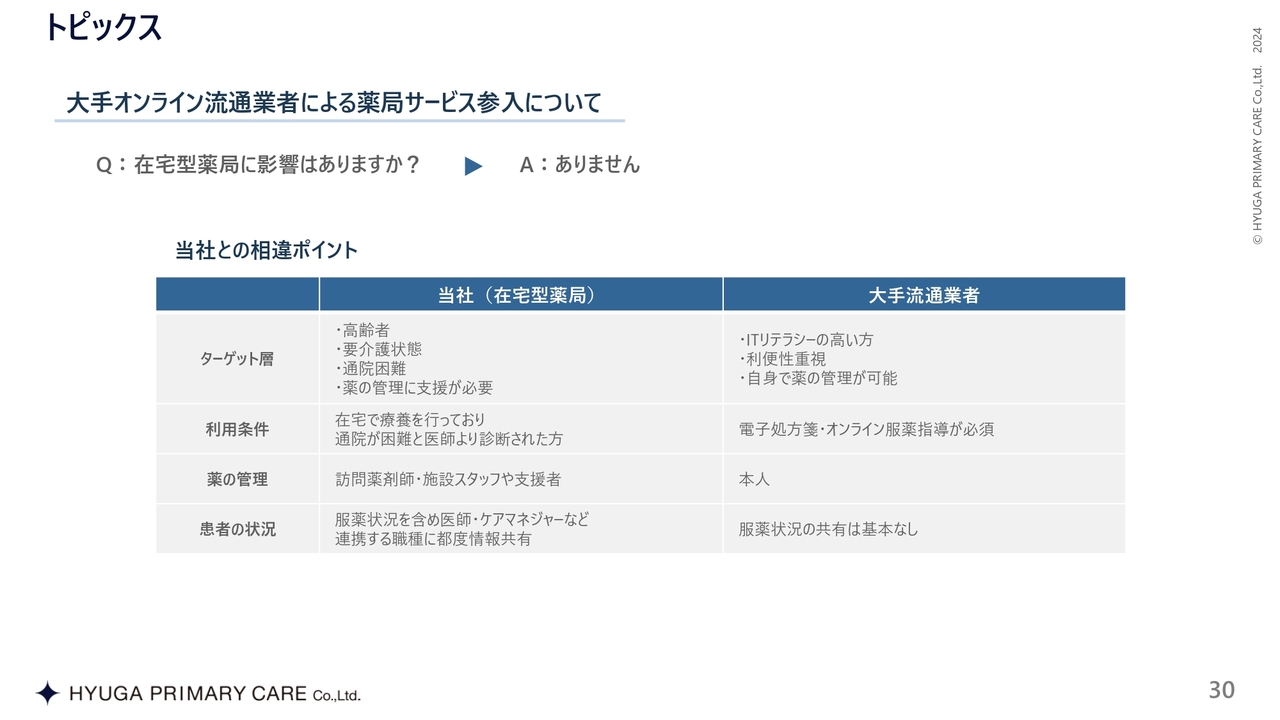

よくいただくご質問についてお答えします。最近Amazonなど大手オンライン流通業者による薬局参入のお話が出ています。たびたび「御社の在宅型薬局とどのような違いがあるのですか?」「影響はありましたか?」かについてよくご質問いただきます。

こちらについて、影響はほとんどありません。スライドに示すとおり、大手オンライン流通業者による薬局サービスを利用する方は、基本的に自立されていて、電子処方箋を使える健常な方です。そのような方に対しては、大手流通業者のオンラインサービスのニーズは出てくると思います。

当社が手掛ける在宅型薬局は、対象が要介護状態の方や、在宅で寝たきりの高齢者の方であるため、大手オンライン流通業者による薬局サービス参入の影響はないと考えています。

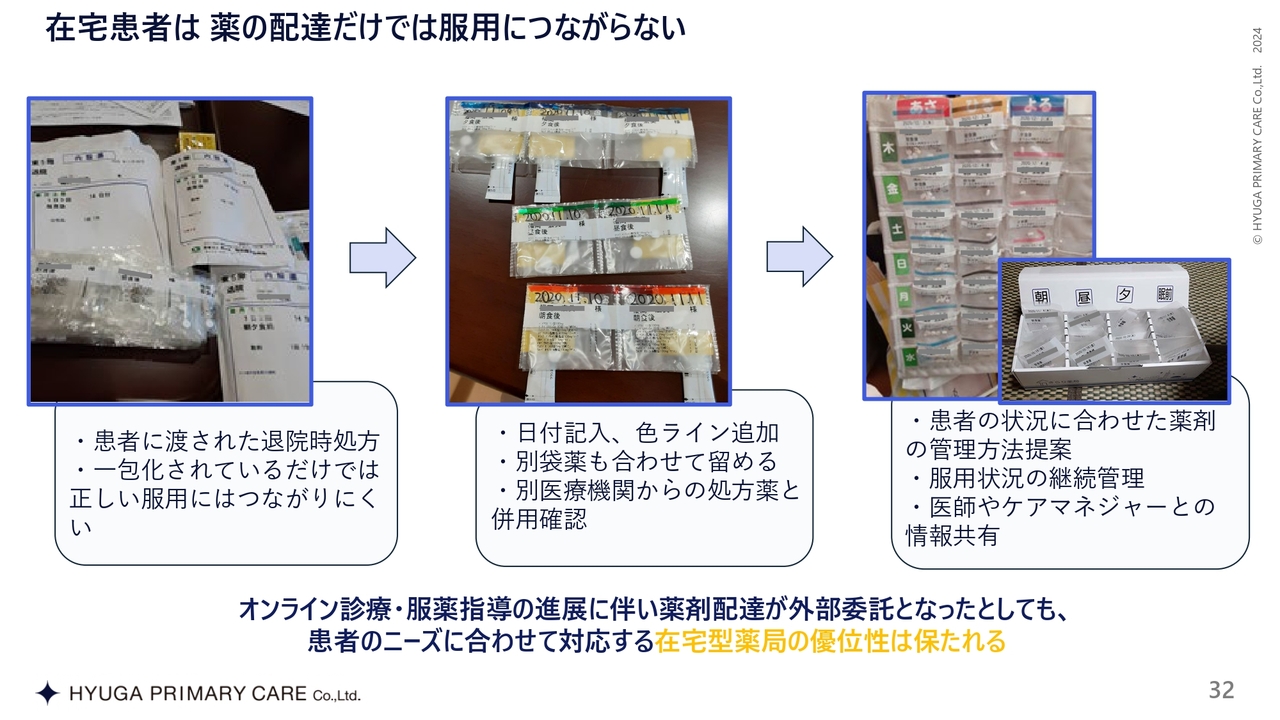

在宅患者は薬の配達だけでは服用につながらない

在宅型薬局では、在宅患者に対して薬を持っていくだけではなく、スライドに示すように、服薬しやすいよう「一包化」したり、お薬のカレンダーに入れたりして配達する必要があります。

さらに、それらの内容をケアマネジャーや医師に情報共有しないといけないという国の制度になっています。

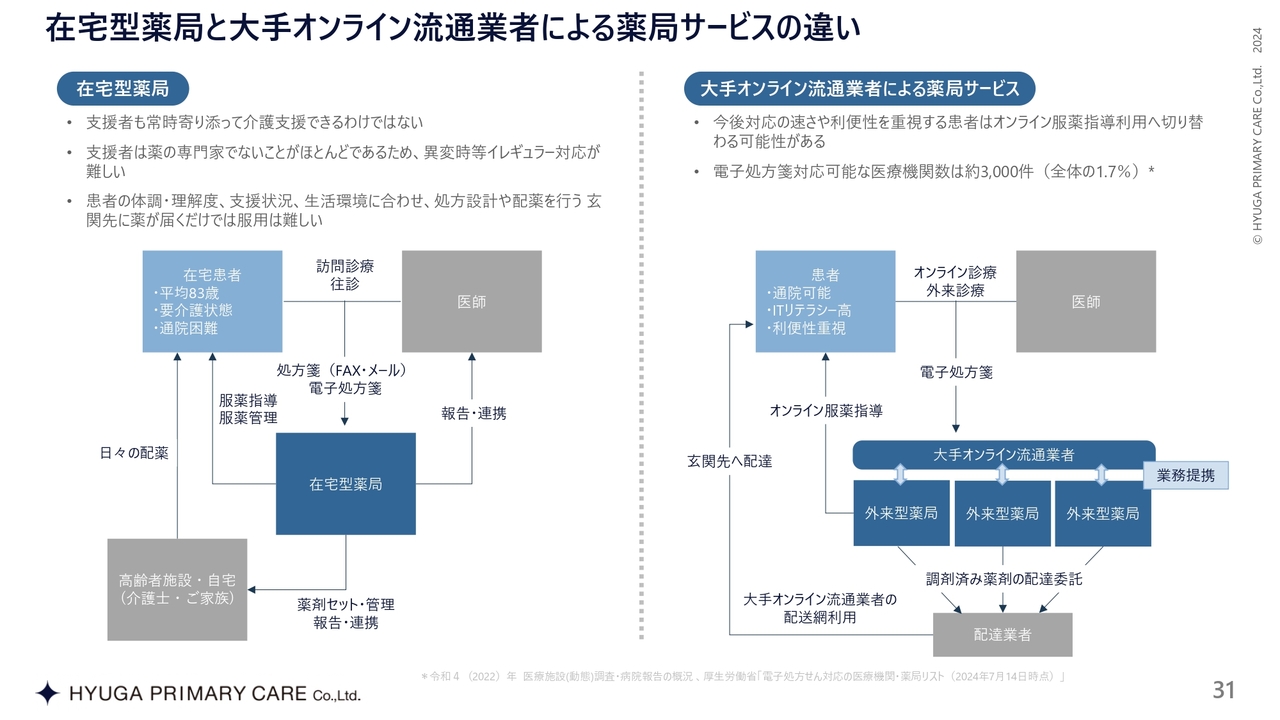

在宅型薬局と大手オンライン流通業者による薬局サービスの違い

そのような意味では、大手オンライン流通業者による薬局サービス参入の影響があるのは、従来の外来の患者で、時間が取れないビジネスマンなどの方や利便性を重視される方、自分自身で薬の管理ができるような方向けのサービスについて、少し置き換わってくる可能性があると言われています。

当社のサービスとは利用者層が違うというところを、1つご理解いただければと思っています。

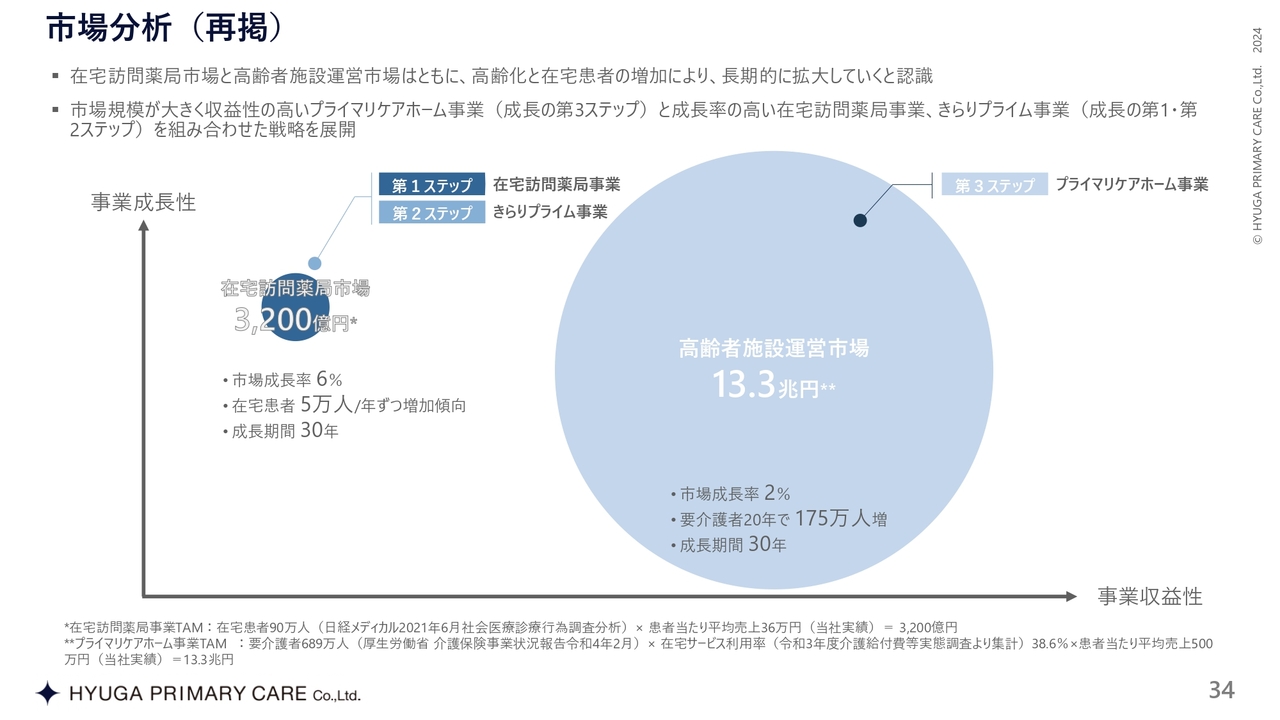

市場分析(再掲)

中期成長計画についてです。まず市場分析です。在宅訪問薬局で、市場規模は3,200億円ぐらいあり、いまだに成長しています。

高齢者施設運営事業についても13兆3,000億円と、こちらも成長し続けています。

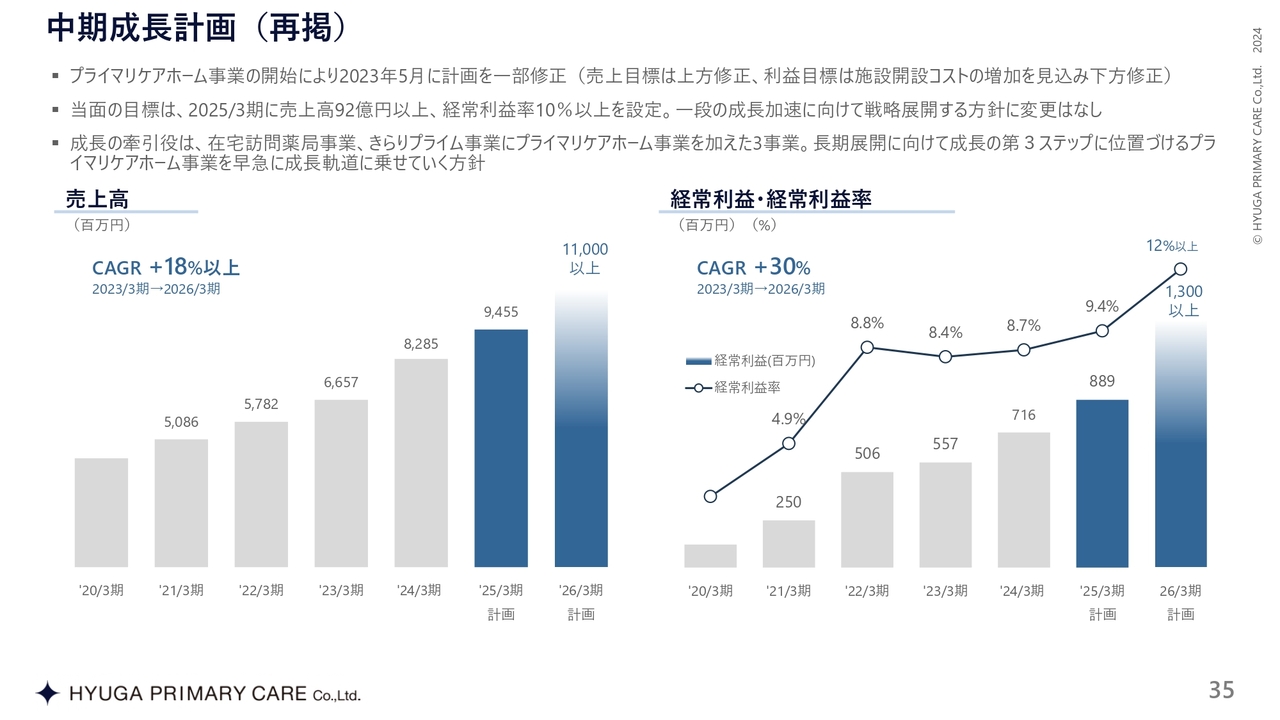

中期成長計画(再掲)

中期成長計画の再掲です。今期2025年3月期は、売上高が94億5,500万円、経常利益が約9億円の水準となる計画です。

来期については、現時点では、売上高は110億円、経常利益は13億円を目標としています。

ご説明は以上です。ご清聴ありがとうございました。

質疑応答:成長戦略への取り組み状況について

司会者:「成長戦略への取り組み状況をあらためて教えてください」というご質問です。

黒木:先ほどのアクションプランにおいて、3つの事業の柱をそれぞれ着実に成長させていくことが、ご回答になってくると思います。

市場もまだ伸びるため、在宅訪問薬局事業であれば十分にドミナントを作って、人が辞めないような仕組みを作っていきます。

きらりプライム事業に関しては、先ほどお話しした生成AIの報告書作成RPAの導入を積極的に推進し、これを将来的には加盟店にも広げていく方針です。

プライマリケアホーム事業に関しては、市場規模は非常に大きく、自社の出店とそれ以外の出店があります。アセットを持つところがどうしても出てくる中で、人の教育や採用が追い付かないという状況があります。

そのためリージョンプライムサービスを組み合わせて、どれだけ伸ばしていけるかに注力していこうと考えています。

質疑応答:地域の医療機関と介護事業者との連携における事業戦略について

司会者:「地域の医療機関、介護事業者との連携について、具体的な事業戦略があれば、もう少し詳しく知りたいです」というご質問です。

黒木:私たちは地域との連携を長く行ってきています。薬局という立ち位置からスタートすると、介護と医療の隔たりがかなり強くあります。そこをどう解決していくかがおもしろいのですが、やはり今も施設の中で、医療と介護で方針が違ったりします。

私たちは創業当時より薬局の立場から、介護事業と医療機関のちょうど中間に位置し、パイプ役としての役割がかなりあると思っています。

そこで、営業部門の中で連携部という専門部署を設けて、彼らを育成しながら、介護事業と医療機関の架け橋となることで、在宅の患者さまを増やしてきました。そこの営業部隊の育成が必要で、私自身も今、取り組んできています。

それだけではなく、現場でも医療と介護をどう連携していくかが、これからの薬局の生き残る道だというところを、しっかり教育しながら取り組んでいきたいと思っています。

質疑応答:営業利益の見通しについて

司会者:「御社のKPI、特に営業利益の見通しを教えていただきたいです」というご質問です。

黒木:先ほどもお話ししましたが、2024年3月期に関しては、7億円を突破しました。年間のCAGRは、7年から8年のスパンで約50パーセントと、利益としても伸ばせていると思っています。

来年2026年4月期には13億円以上の営業利益達成を目指して、着実に取り組んでいきたいと思っています。

質疑応答:リージョンプライム案件の2025年3月期第2四半期における売上と利益について

司会者:「リージョンプライム案件の今期第2四半期に対する売上と利益はどの程度でしょうか? 可能な範囲で教えてください」というご質問です。

黒木:リージョンプライム案件は1件だけのため、そのままの数字が出ています。数千万円というところで、いったん考えていただければと思っています。

投資家のみなさまから、実績を出してほしいというお声もいただくのですが、現状開示すると細かい数字がわかってしまう部分が大きいため、数千万円とお答えさせていただこうと思っています。

質疑応答:医薬品の仕入原価の上昇の影響と対策について

司会者:「医薬品の仕入原価の上昇が、調剤チェーン各社の減益要因となっています。在宅訪問薬局事業は好調とのことですが、御社としてどのような影響があったのでしょうか? また仕入原価の上昇に対して、どのように対応していくべきとお考えでしょうか?」というご質問です。

黒木:おっしゃるとおりです。仕入交渉も私がしていますが、実感として仕入高が少しずつ上がってきている影響が、他のチェーンに出てきていると思います。当社の場合は、実はほとんど影響がなかったです。

その要因として、先ほどご説明した年間あたり6,000万円の増収で、その原価率分を吸収していったところが大きかったと思います。また原価が少し上がったとしても、先ほどの報告書作成RPAを使って生産性を上げていく施策により原価が上がった分を吸収できており、今期に関してはプラスに転じていっています。

ただし、どこも物価が上がっていますから、今後も仕入原価上昇の問題は、ついてくると思っています。

仕入原価を今まで以上に下げていくのは簡単な話ではないため、運営でオペレーションを変えるなどの施策が重要だと考えています。具体的には、先ほどのお話にあったような、RPA店舗の導入も含めてドミナントを形成させていくことや、現場に負担がないようなオペレーション作りを通して、十分な利益率、利益額を確保していく方針です。

外来の処方箋単価が下がっている影響が、他の薬局ではありました。厚労省も、外来処方箋単価がこれから減っていくというデータを出しており、その影響がそのまま顕著に出ているようです。当社の在宅訪問薬局事業の場合は、自分たちでコントロールできる部分もけっこうあるため、在宅処方箋を増やして効率性を変えていって、仕入原価分を吸収していけるように対応していきます。また当社はそのようなところで吸収していくしかないとも思っています。

質疑応答:仕入原価の上昇と報酬改定の影響について

司会者:「薬局銘柄は、軒並み営業利益が厳しい状況が続いています。仕入原価の上昇も、御社は在宅処方箋に特化しているため、報酬改定の影響がプラスに出ていると考えてよろしいのでしょうか?」というご質問です。

黒木:先ほどいただいたご質問と似た内容だと思います。仕入原価自体は上昇傾向であるため、その分を在宅処方箋や新しくついた加算などで吸収していきます。また現場のオペレーションを、システムを使って変えていくようなかたちで吸収していきます。

質疑応答:在宅訪問ビジネスの競争優位性について

司会者:「在宅訪問ビジネスは、ドラッグストア、薬局チェーンも随時参入していますが、現時点で競争優位性に変化はないでしょうか?」というご質問です。

黒木:今、私も営業している中で、大手の薬局チェーンも入ってきている部分はあると思いますが、私たちのように専門の部隊を持って、それを着実に各地域で展開できているという印象はあまりありません。

3年前に上場した当時も、競合が出てこないかというご質問は浴びるほど受けたのですが、現状では、そこまで強力な競合が現れているかと言いますと、現場の肌感としてはないと思っています。

それよりは、個人でしっかり展開されている事業所のほうが競合になります。最後はどうしても人の事業になってくるため、現場へ行かれる薬剤師がどのような人かが重要になってきます。したがって、大手薬局チェーンが優位な競合として来ているという印象はあまりないです。

質疑応答:薬局の報告書支援ツールRPAの効果について

司会者:「第2四半期決算のFAQにもありましたが、薬局の報告書作成を支援するRPAの効果はすでに出ているのでしょうか?」というご質問です。

黒木:報告書作成RPAについては11月からスタートしています。その前にはソラミチシステムズの電子薬歴ソフトと当社システムとの連携を開始しており、それにプラスして生成AIを利用した報告書作成RPAを進めるというかたちになっています。

まだ始めて1ヶ月経っていないため、現状ではまだ数字まで出ていない段階ですが、感触としては順調に進んでいます。この取り組みの結果は第3四半期の数字に出てくると思いますので、ご期待いただければと思っています。

質疑応答:リージョンプライムサービスの手応えと今後の成長について

司会者:「リージョンプライムサービスについて、手応えと、今後の持続的な成長、またその成長率の期待はいかがでしょうか?」というご質問です。

黒木:今回、リージョンプライムサービス第1号案件が決まりました。売上高の非常に大きいアルフレッサ ホールディングスという大企業のグループ会社である株式会社アポクリートの100パーセント出資子会社株式会社アポロケアとのアドバイザリー契約締結です。アポクリートさんとお話させていただきながら、リージョンプライムを開始しました。

今後は、通常の薬局事業だけでは生き残りが非常に厳しいというのが、大きな薬局チェーンも含めた業界の見解です。介護施設で十分に収益を出して、本業の薬局とシナジーが出せる事業というかたちを、どこも模索しています。

そのような状況下、当社が運営するこのリージョンプライムは、介護施設の開発および運営を支援する仕組みを提供する事業で、非常に興味を持たれる可能性があると思っています。業界における多くのみなさまが「このままの経営ではだめだ」と思っているため、ニーズもあります。

当社はこれまで、各地域に根差した薬局チェーンを、きらりプライム事業で開拓してきました。そのノウハウの蓄積を踏まえて、「このような方法で薬局も生き残っていけますよ」という提案には、非常にニーズがあります。

ただし、まだ1案件目です。これから進めてみる中で、いろいろ出てくると思われる課題を着実に解決し、整備していきたいと思っています。

繰り返しになりますが、ニーズは非常に高いということです。先ほど触れたように、介護業界は成長していきますし、当社のような金額で入居できる施設が必要とされています。

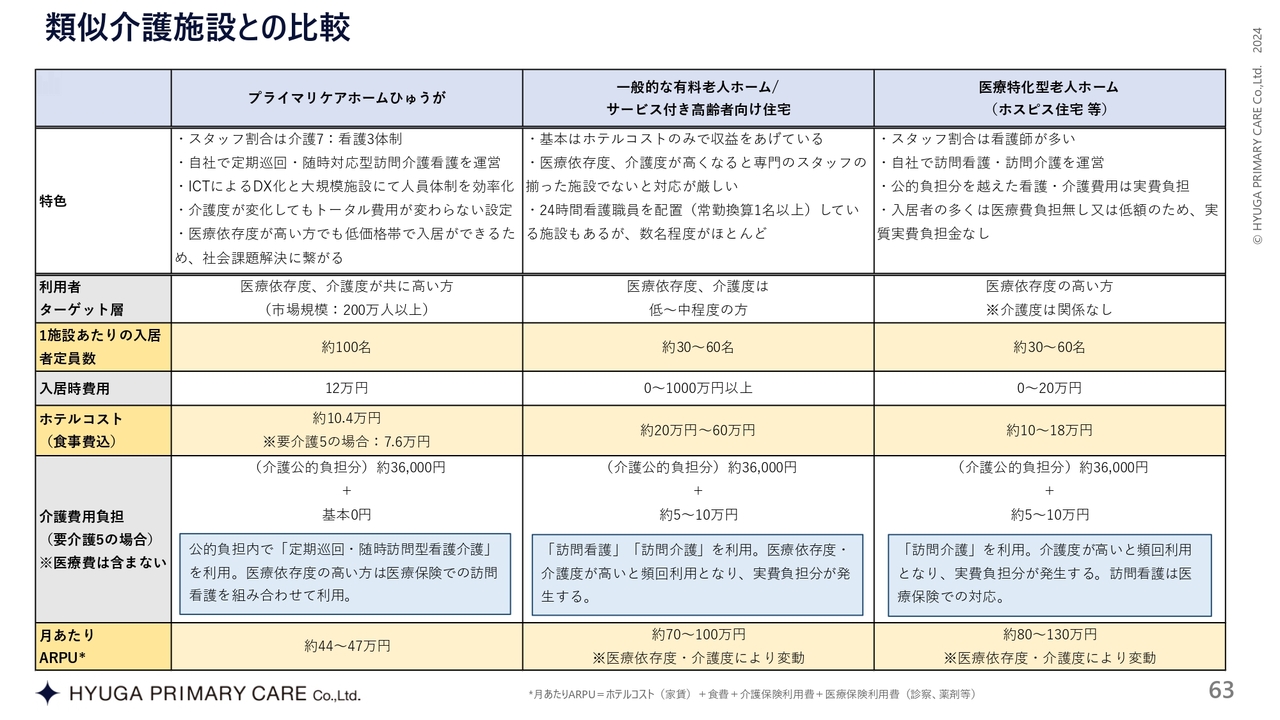

Appendixにあるスライド63ページをご覧ください。食事込みで10万4,000円ぐらいのコストで、要介護度が高い方が入れるような施設のニーズは、日本全体にあると思っています。

したがって、今後もそのような施設をどう仕組み化して、どうそれを提供できるか、今から対応策を作っていかないといけない部分ですが、引き合いは来ている状況です。

質疑応答:リージョンプライムサービスの引き合いとリソースについて

司会者:「リージョンプライムサービスは、他にも引き合いは多いのでしょうか? 需要が旺盛な場合に、対応できるマンパワーは揃えているのでしょうか?」というご質問です。

黒木:契約としては1件決まりましたが、先ほどお話ししたとおりいろいろな会社から引き合いがあります。当社に見学に来られて自社でも検討したいという方が、全国からいらっしゃっています。

もちろん相手の会社側の不動産の問題や資金調達の問題がありますが、それでもなお、何本かお話が進んでいるのは事実です。そのような意味では、引き合いはあります。

もう1つ、マンパワーが足りているかというご指摘についてはおっしゃるとおりで、労働集約型の事業ではないため、そこまで大量の人を雇うビジネスではないとしても、優秀な方を育てないといけないと思っています。

不動産の知識も、金融の知識も、介護の知識も必要ですので、採用と人材育成は、これから1つ課題になってくると思っています。そこを急いで着手したいと思っています。

質疑応答:プライマリケアホーム事業で不正請求が起きるリスクについて

司会者:「プライマリケアホーム事業の黒字転換はすばらしいのですが、昨今はいろいろなケアホームで不正請求の疑われる報告が出てきています。御社において、そのようなリスクはないのでしょうか? 確認しておきたいです」というご質問です。

黒木:最近は介護施設の社長と話すと必ず出てくるような話題で、なにかご時世のようになっています。もちろん不正請求しているか、していないかは今、調べられているのだと思いますが、まだ見解は出ていないです。

これは私の主観も入るお話で、前々からお伝えしている内容です。ケアホームで不正請求の問題は、ある会社の記者に叩かれている部分があると思っています。これは、要は1人当たりの利益率もそうですが、私は当社の事業において、根本的に他のケアホームと違うと思っているところが1つあります。それは1人当たりの患者さんの売上が、当社の場合は47万円ほどとなっていることです。

スライドにあるように、重度疾病者比率が15.2パーセントです。いわゆる在宅訪問における「別表第7」「別表第8」の方々をこれだけを診ている施設になってくると、100万円を超えることもあります。

おそらく投資家のみなさまもご存じだと思いますが、100万円を超えてくると病院よりも高いことがあります。そもそも在宅に戻すのは病院の医療費を削減のためであり、厚生労働省の一丁目一番地だと思っています。しかしこの金額になってくると、「病院の医療費より高いのでは意味がない」というのが国全体の話だと思います。

ある社長さまに施設を見ていただいた時に、「財務省に話したらどうですか」と言われたことがあります。当社の場合、売上高は半分ほどで先ほどの収益率を出せています。かつ医療依存度が高い方の割合はわずか15パーセントです。

国のお財布にも優しいということが、やはり長く事業を続けていくにも、保険ビジネスにおいては大事だと思っています。当社施設では単価が半分であり、単価が100万円を超えるような今増えている施設とは違うというところを、申し上げていきたいです。

不正請求の話は、医療保険・介護保険において、記載漏れや複数人訪問、時間の問題というのは必ず出てきます。そこの体制や仕組みはしっかりと作っていきます。

医療保険のところは違いますが、定期巡回には基本的に包括部分があり、そこにあまり縛られにくい仕組みというのも、このプライマリケアホームの1つの特徴かと思っています。

質疑応答:離職率について

司会者:「以前は離職率の高さが課題といわれてきました。現状の離職率がどのくらいなのか知りたいです」というご質問です。お願いします。

黒木:まだ期の途中であり、前期比がまだ確定していないため数字は申し上げられませんが、薬剤師に関しては10パーセント弱ほど離職率が下がってきています。

前が悪かったという話かもしれませんが、ある程度改善しつつあります。業界平均並みには、もう近づいてきています。

在宅型薬局という、外来型より制約がある中で、今のところ数字だけを見ると、最高益には少し届かず減益であるとお話ししました。しかし、第2四半期だけ見れば近い数字も叩き出しており、従業員52人増の状態を作れています。しかも次の第3四半期投資分も含めてのため、その意味では、良くなっているのは非常に実感しています。

私自身も店に行って自分の目で確認しており、離職率の低下が現時点でほぼ見えていると思っています。

質疑応答:セントラルファーマシー構想について

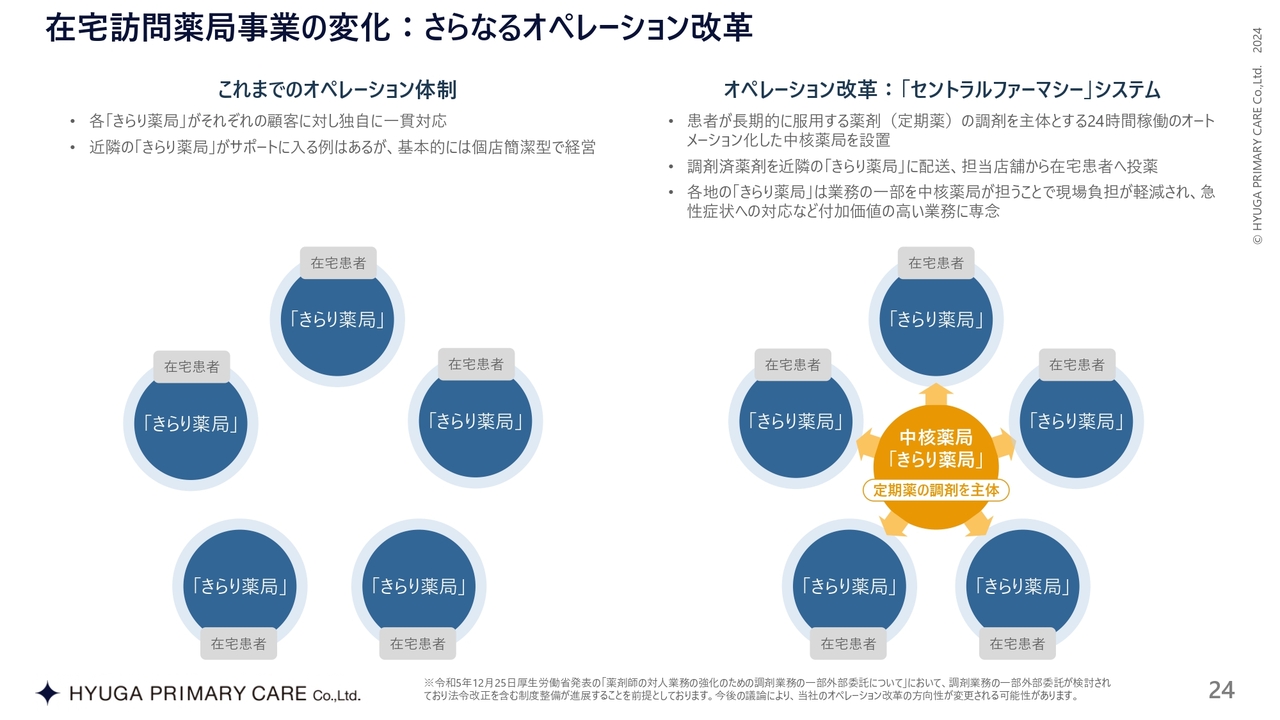

司会者:「セントラルファーマシー構想について、もう少し詳しく教えてください。これまでと何が一番変わってくるのでしょうか?」というご質問です。

黒木:スライドにあるとおり、簡単に言うと、飲食店のセントラルキッチンと同じです。スライド左側にあるように、今までは「薬局の薬は、その地域の薬局で調剤して在宅患者に届けないといけない」というルールでした。現在、規制改革会議で、他の薬局が調剤したものを他の薬局に運んで薬が出せるようになる、その実証実験をしています。

個店に在庫を置かなくてもいいため在庫が少なくて済み、かつ調剤する機械も中核薬局に集約することができます。人の配置も中核薬局に集合することができるようになります。

このように、飲食などのセントラルキッチンのように非常に効率が良くなります。このような体制は飲食だけではなく、給食の会社でも採用されています。そのため、これが機能すれば効率的になるのは間違いありませんし、厚生労働省からも「進めていきたい」という話をいただいています。今年度中には、ある程度確定して、このセントラルキッチン方式ができてくるというところです。

したがって、これまで自分の薬局で調剤しないといけなかったという規制が、今度変わっていく可能性が非常に高いと思っています。

質疑応答:セグメント別の伸長について

司会者:「第2四半期決算では、セグメント別で見ても各事業が伸びているように思います。今後この伸びは継続するのでしょうか? セグメント別にお答えください」というご質問です。

黒木:在宅訪問薬局事業は先ほどもお話ししたとおり、その兆しは非常に出てきていると思っています。また市場規模も伸びており、その意味では成長していきます。

きらりプライム事業に関しても、診療報酬改定の流れにより加盟店が増えていく可能性は非常に高いと思っています。リージョンプライムサービスの1号案件もあるので、そこも成長可能性は非常に高いと思っています。

プライマリケアホーム事業に関しては、出店時期に加え、第3四半期から経費が乗る熊本と久留米での出店など、はじめに投資が必要になります。ただし居室が埋まってくると利益が出るようになってきます。中長期的にはそこを吸収していき、そのような意味では成長の余地は非常に高いのかと思っています。

質疑応答:株価低迷のリスクについて

司会者:「順調な業績のわりに株価の低迷が続いていますが、どういったことがリスクとして見られているとお考えでしょうか?」というご質問です。

黒木:私たちも業績は成長させていますが、株価としては、まだ成長の余地があると思っています。

リスクというよりは、安定して伸ばせるかを見ています。今期出し切って、事業ごとにしっかり伸ばしていけるかが非常に重要と思っています。

ただ細かい話では、先ほどの大手オンライン流通業者の話や、先ほどの医療依存度が高い介護施設で不正請求の話が出ていることなどがあり、そこがリスクとして考えられることはあると思います。しかしながら当社の場合は仕組みが違うというところを、発信していくことが大事かと思っています。

質疑応答:配当開始における考え方について

司会者:「配当開始はありがたいのですが、御社が成長を志向する中で、今後の資金需要はまだまだ強いと考えます。その中で、配当により資金を社外流出させるというのは、どういった考えに基づくのでしょうか?

自己資本比率も3割を切っており、決して財務は盤石ではないと思います。今後は成長フェーズから安定フェーズに変わるということでしょうか? 考え方を教えてください」というご質問です。

黒木:これはバランスだと思っています。今までは成長のための投資があり、内部留保や自己資本比率を高めていこうと取り組んできました。

もう上場して3年になります。無配をずっと続けてきたことと、ROEの観点もあると思っています。30パーセントと高いROEですが、内部留保が貯まるとそれがまた下がっていくため、バランスを考えて、今回初の配当を判断しました。

ただ成長フェーズというのは間違いないと思っています。そこでは、自己資本比率も含めた投資と資本のバランスを考えながら、1棟十数億円かかる事業であることも考えながら、いろいろな方法はあると思っています。

したがって、自己資本比率やROE、株主さまというところも考えながら、取り組んでいきたいと思っています。

質疑応答:きらりプライム事業の見通しについて

司会者:「きらりプライム事業のリージョンプライムサービスについて、今後の受注見通しを教えてください。今期はあとどのくらい期待できるのでしょうか? 来期はいかがでしょうか? 手応えをうかがいたいです」というご質問です。

黒木:手応えに関しては、全国のいろいろな会社に見てもらい、特に今回300店舗以上運営する薬局の方々も見学にいらっしゃいました。それに対して手応えはあります。

ただ1つ、この事業は特性上、息が長い事業になります。仕込んで、建物も建ててとなると全体では年ほどかかる事業になってきます。かつ相手の融資付けや不動産のところも関わってきます。

したがって、そのようなバランスを見ると今期、来期がどうなのかについて、特に今期のところは差し控えますが、引き合いとしては来ていることで、ご容赦いただきたいと思います。

質疑応答:今後の事業の方向性について

司会者:「御社は、これまで薬局会社と思っていましたが、気づくとケアホームまで事業を広げてこられました。これが第3ステップだと思いますが、これで事業の横展開はいったん打ち止めで、今後は各ステップの収益力引き上げや、ビジネス拡大に注力していかれるという理解でよろしいのでしょうか?

それとも、第4ステップを今後は模索していかれることになるのでしょうか? 方向性についてお考えをお聞かせください」というご質問です。

黒木:これは毎日のように考えている話です。ただ1つだけ言えるのは、今の3事業もマーケット自体は増えており、収益化はある程度見えています。やはり本筋でいくと、そこを伸ばしていきたいと思っています。

現在の売上で、この規模の3事業というのは、それなりに多いと個人的には思っています。しっかり今の事業案に集中して、伸ばしきるのが本筋かと思っています。

ただ、先ほどのように、施設であれば自己資本の問題や、プライム加盟店に関しては中小の薬局さんがどう動くかとか、在宅訪問薬局については離職率や制度改定などの絶対的なリスクがついて回るものです。

そのような意味でも、リスクヘッジの部分から次のことは考えておかないといけないとも思っています。しかし本筋としては、今の事業を確実に伸ばしていくところが大事と思っています。

質疑応答:今後の投資領域について

司会者:「今後、どういった領域への投資が課題と考えていらっしゃるのでしょうか? 薬局のロボット化、ケアホームの棟数拡大などが外部から考えつきますが、現時点で想定されている大規模投資案件と規模感をリストアップいただけるとありがたいです」というご質問です。

黒木:リストアップまでは出せませんが、スライドに記載のあるとおり、ケアホームの棟数拡大はあると思っています。

それ以外では、やはり人員だと思っています。既存の従業員もそうですし、人が採れないと商売はできないため、他よりも高い給料をどう出すのかというところです。

人的投資というのが非常に今話題にもなっており、ここが一番大事かと思っています。

投資の規模感では、直近であったとしても数億円ほどになると思っています。中でもこのケアホームの領域が一番大きいかと思っています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7133

|

1,050.0

(03/06)

|

+12.0

(+1.15%)

|

関連銘柄の最新ニュース

-

02/13 15:30

-

02/13 15:30

-

02/13 15:30

-

02/13 15:30

-

01/23 15:30

新着ニュース

新着ニュース一覧-

今日 20:30

-

今日 20:10

-

注目!みんかぶ企業分析

みんかぶおすすめ