【QAあり】ツナググループHD、FY24は営業利益前期比+42%と大幅増 FY25は前期比+20%超の売上高成長

About “Tsunagu” 私たちについて

米田光宏氏(以下、米田):ツナググループ・ホールディングス代表取締役兼執行役員社長の米田です。本日は、当社の2024年9月期の決算説明とともに、これからの成長戦略や展望などをお伝えできたらと考えています。

まずは当社についてです。私たちは、2030年の労働需給ギャップを解消するソリューションカンパニーでありたいと考えています。

今から6年後の2030年には、およそ644万人の人手不足があると試算されています。これはまさに日本の社会課題であり、この課題を解決する一助になれればという思いをビジョンに掲げ、業務を進めています。

INDEX

米田:本日は、2024年9月期の決算ハイライトならびに事業内容、2025年9月期の業績予想という流れでお伝えしていきます。

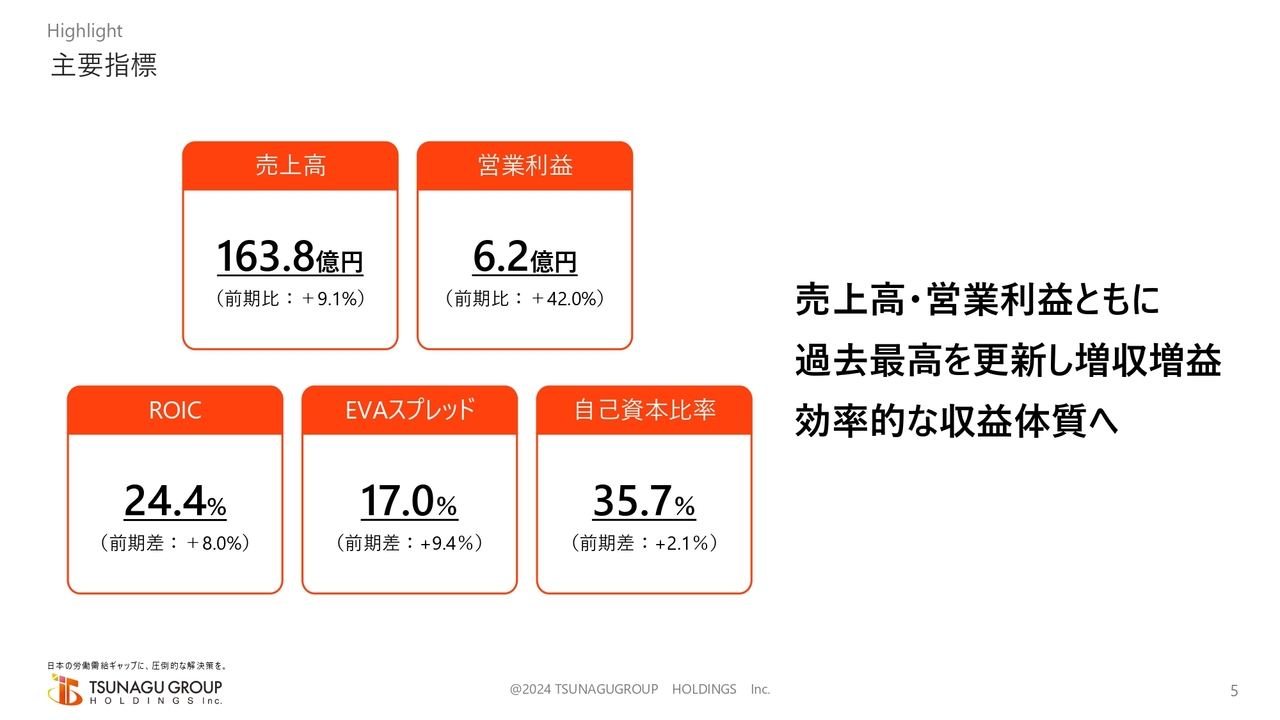

主要指標

米田:2024年9月期の決算ハイライトです。売上高は前期比9.1パーセント増の163億8,000万円、営業利益は前期比42パーセント増の6億2,000万円となりました。また、我々の重要KPIであるROICは24.4パーセントと、前期比で8ポイント向上しています。

売上高・営業利益ともに過去最高を更新し、増収増益となりました。また、効率的な収益体質へと着地できたと考えています。

会社概要

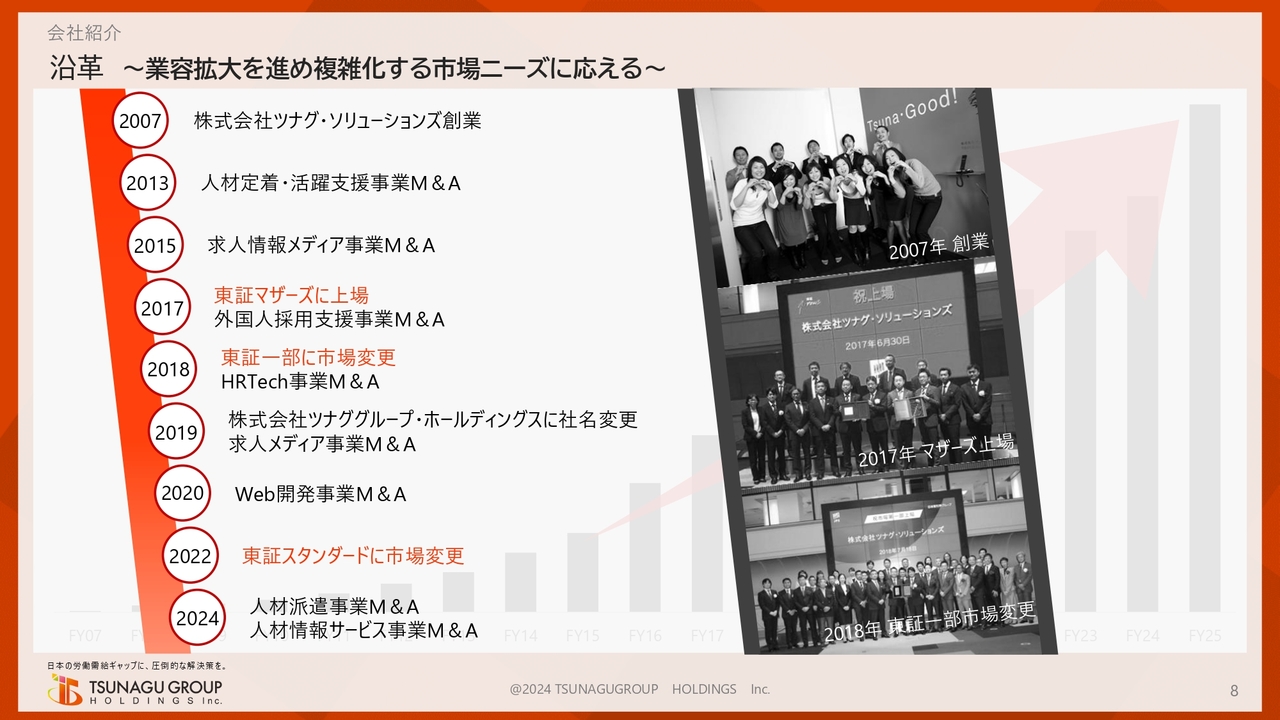

米田:我々の事業についてご説明します。創業自体は2007年で、今期でちょうど18期目となります。実はこの「2007年」というところが、後ほどお話しする事業内容にもつながっています。

沿革 ~業容拡大を進め複雑化する市場ニーズに応える~

米田:我々はM&Aや事業拡大を進める中で成長してきましたが、一番大きいのはRPO事業です。

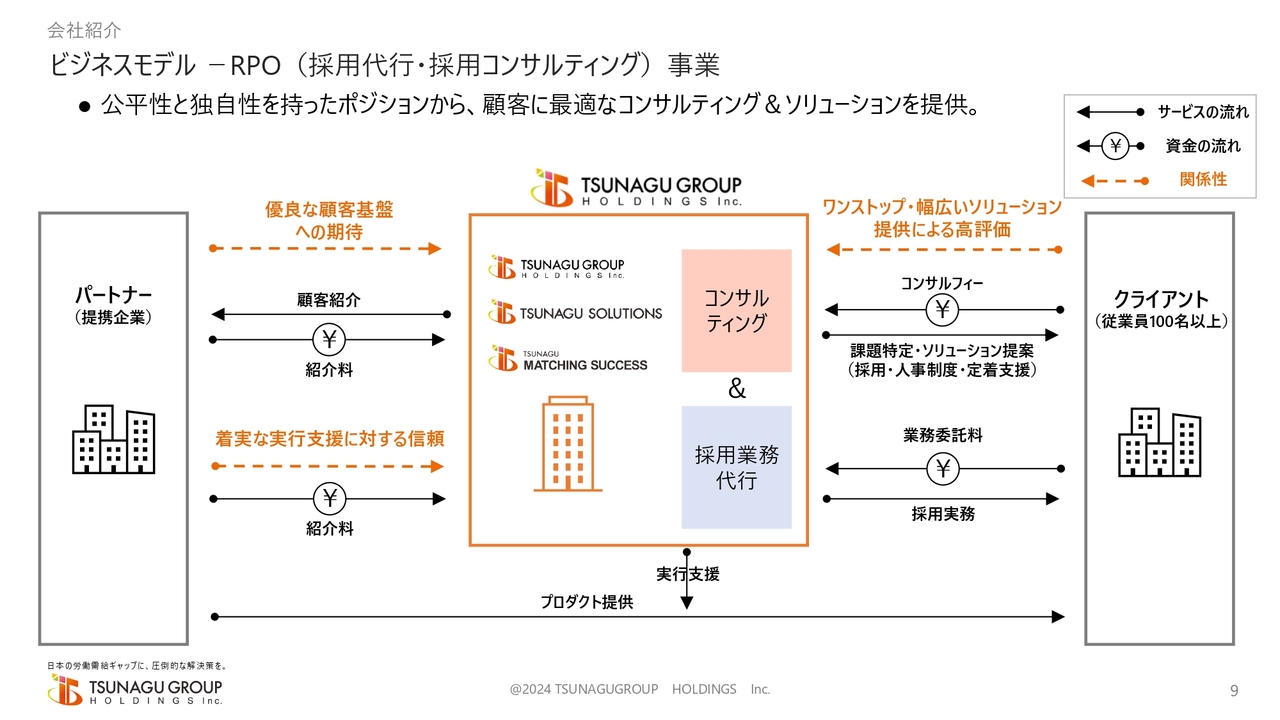

ビジネスモデル-RPO(採用代行・採用コンサルティング)事業

米田:アルバイトやパート、エッセンシャルワーカーの採用代行・採用コンサルティング事業は、我々がまさにフロンティアとしてサービスを開発してきた領域です。

私はもともと、リクルートという会社に勤めていました。リクルートは今もそうですが、当時もマーケットNo.1の求人広告事業者でした。先ほどお伝えした「2007年」は、有効求人倍率が2006年から2年連続で1倍を超え人手不足の時代と言われだした頃でした。

「人手不足」と聞くと、有効求人倍率を簡単に想像されるかと思います。有効求人倍率とは、職業安定所に登録されている人数に対する職業安定所に出される求人数の割合のことです。有効求人倍率が1倍を超えると人手不足ということになりますが、今や1.3倍、多い時は1.5倍などというお話が聞こえてきます。

今はサービス業の就労者がおよそ7割を占めますが、サービス業の有効求人倍率は大変高いです。例えば、飲食店のホールスタッフの有効求人倍率はだいたい5倍を超えます。つまり、5人の店長が1人のスタッフを奪い合う状況ということです。

今も昔もNo.1企業であるリクルートであっても、1社だけでこの人手不足を解消することはできません。例えば、八王子駅の前にある飲食店がランチタイムの求人だけを出す場合は、リクルートのメディアよりも、ともすれば地元の折込チラシなどの求人媒体のほうが良いこともあります。

他の例として、花火大会がある日だけは非常にお客さまが来るという場合は、直接雇用すると固定費がかさんでしまいます。したがって、そのような時は派遣会社に頼んだほうが良かったり、さらに言えば採用しないほうが良い場合もあります。人手不足だからこそ、シフトをうまく調整しながら既存の人員だけで回したほうが良い場合もあるわけです。

求人広告メディアとしての業態では、マネタイズモデルが「広告件数×出稿料」というモデルに絞られ、また自社メディアを販売するという方法に限られてきます。

私はこの状況の中で、お客さまの側(顧客視点≒バイサイド)に立ち、直接雇用、間接雇用、紙メディア、ネットメディア、もしくは採用しないことも含めた最適なポートフォリオをコンサルティングすることが商売になるのではないかと考え、この会社を起業しました。

今この動画をご覧になっている方の中には、金融に興味がある方もいるかもしれません。我々は、金融業界で言えばIFA(資産アドバイザー)のように、DXやHRテックなどの新しい技術をクライアントにうまく組み合わせ、特定のプロダクトから離れて最適なポートフォリオを提案します。

今は「HRテック」と言われる、採用や求人、タレントマネジメントを含めた多くのテクノロジーが、若いスタートアップ企業を中心にどんどん出てきています。彼らにとって一番の課題は、特に「大手」と呼ばれるクライアントに窓口が作れないことです。

お客さまに採用コンサルティングを行い、時に新たな採用手法を持つスタートアップなどソリューション提供企業とアライアンスを組みながら、採用のお手伝いをする事業を行っているのが、ツナググループ・ホールディングスです。

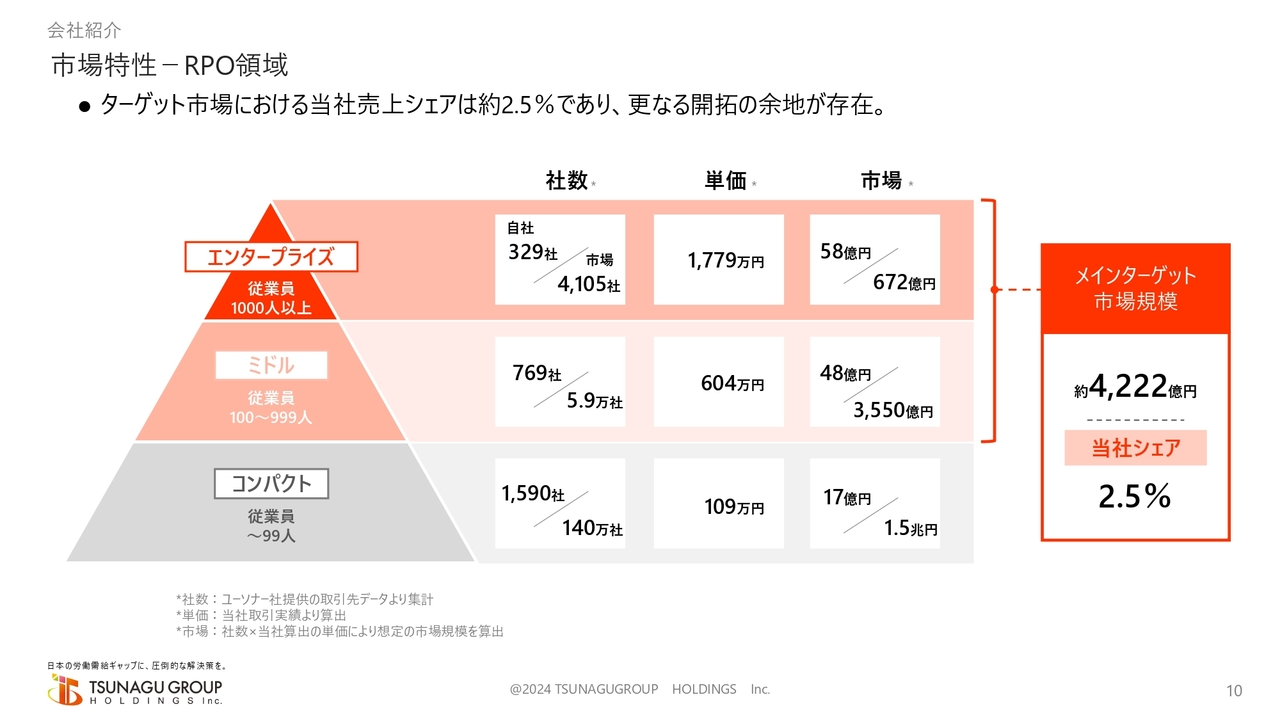

市場特性-RPO領域

米田:このようなサービスは、コンサルティングフィーもそうですが採用効率の向上によって顧客が得られる対価の規模が大きければ大きいほど我々には有益となります。そのため今は従業員1,000人以上のエンタープライズをメインターゲットとしています。

サービス業に限って言えば、従業員数1万人以上のサービス業のおよそ25パーセントがすでに我々のお客さまです。年間250万人の応募者を、15万事業所に送客する事業モデルとなっています。

一方で、100人以上999人以下のミドルと従業員1,000人以上のエンタープライズを合わせた市場規模に対する当社シェアは、まだ2.5パーセントです。そのため、我々自身のサービスを積極的に認知していただき、当社シェアを上げていきたいと考えています。そしてそれ自体を成長戦略に置き換えています。

冒頭にお話しした644万人の需給ギャップについては、結局のところ雇用事業者に求人者を採用してもらって初めて解消されるものです。したがって、我々が顧客の採用課題を解決すること自体を積み重ねることが社会課題の解決につながると考え、この事業に取り組んでいます。

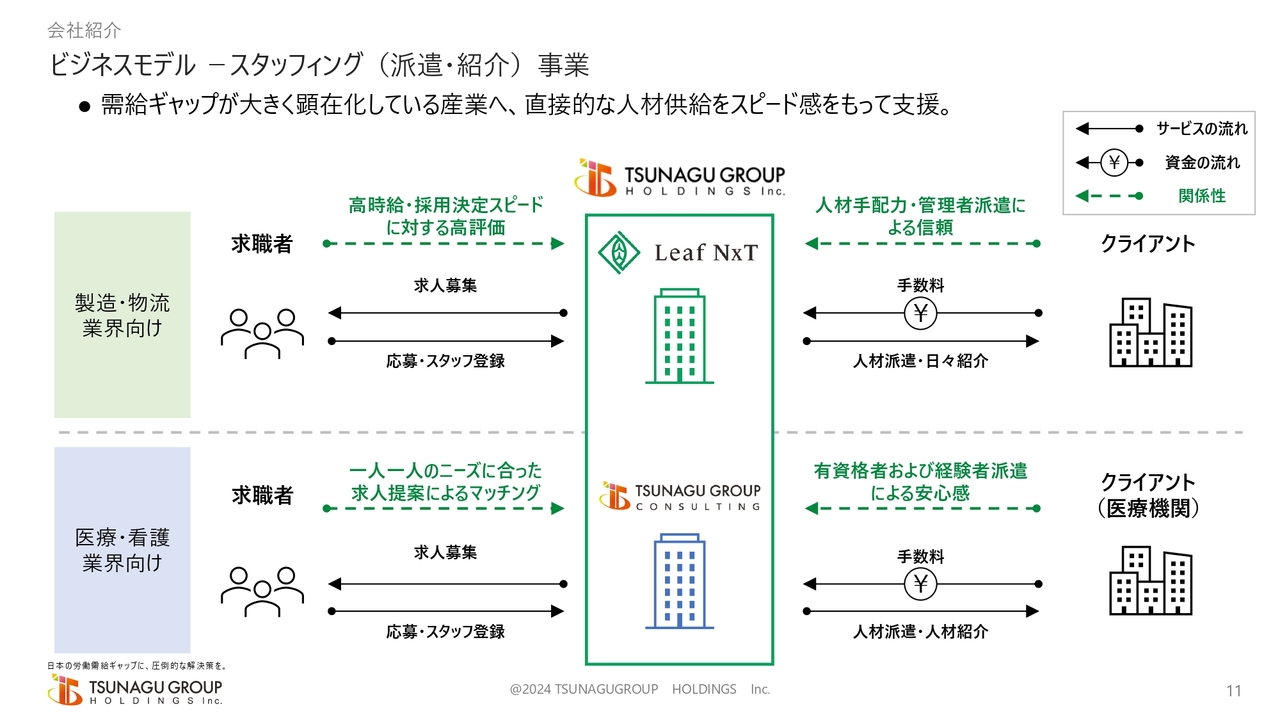

ビジネスモデル-スタッフィング(派遣・紹介)事業

米田:しかしながら、コンサルティングを受けたり採用ポートフォリオを組み替えたりしても、人が足りないという事業体も多くあります。

例えば、介護事業や物流倉庫に関する事業は、コロナ禍が明けてさらに人手不足に陥っています。特に物流・製造業界は、今まさに2024年問題が取り沙汰されているように、採用について根本から変えるというよりも「とりあえず明日、人が必要だ」といったニーズも非常に多くなっています。今はそちらへ向け、「スタッフィング」というかたちで派遣や紹介事業も行っています。

スピード感を持って積み上げ型で支援することと、コンサルティングから積み下ろしで採用課題を解決するこの2面をもって、現在は事業を進めています。

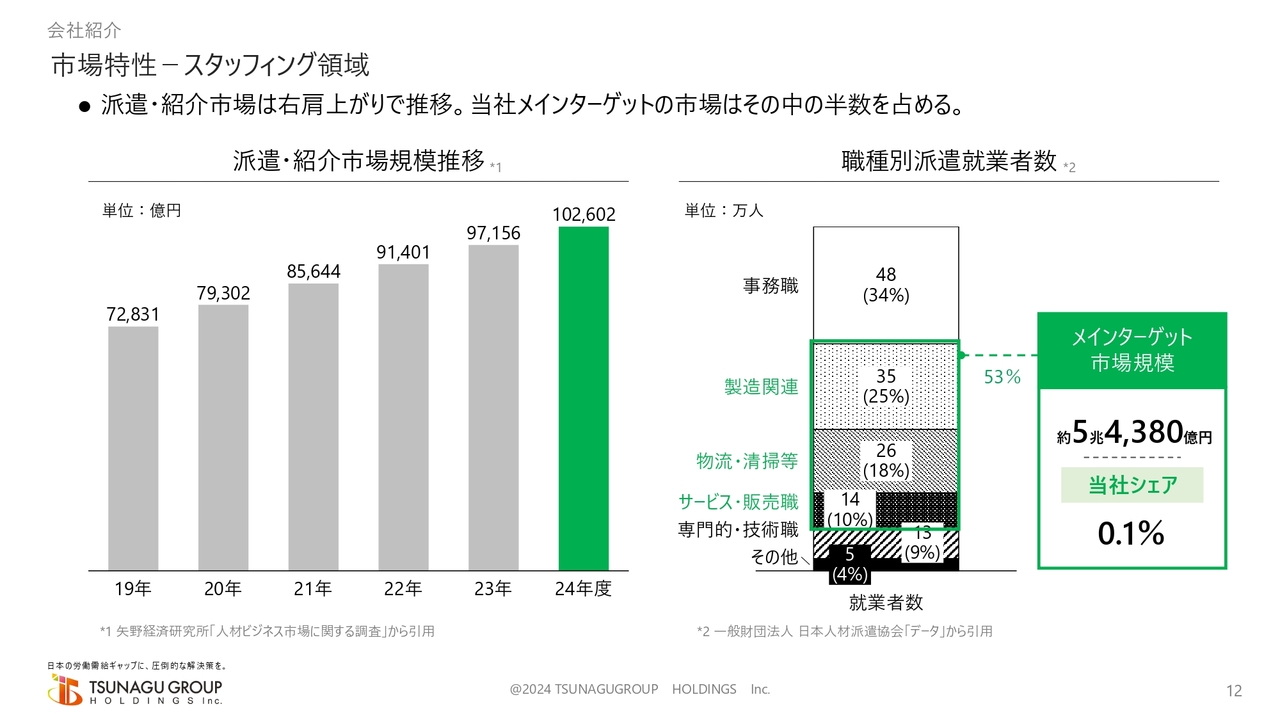

市場特性-スタッフィング領域

米田:スタッフィング事業の市場規模は、右肩上がりで成長しています。これはやはり人手不足が社会課題になっているということであり、我々としては注視すべきメインのトレンドです。

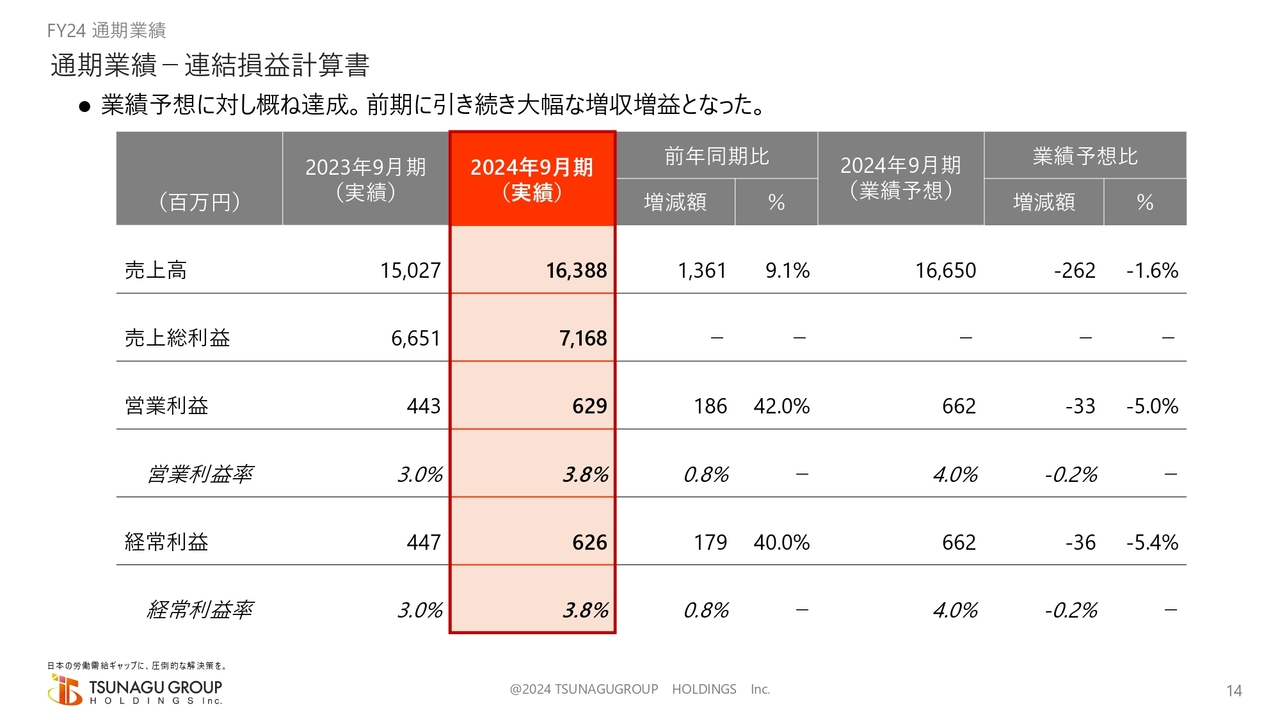

通期業績-連結損益計算書

米田:先ほどハイライトでお伝えした2024年9月期の決算内容をあらためてご説明します。

売上高は前年比9.1パーセント増の163億8,800万円、営業利益は前年比42パーセント増の6億2,900万円と、前期に引き続き大幅な増収増益で着地しました。営業利益率はコロナ禍において非常に厳しい状況でしたが、毎年の構造改革の結果、4パーセント弱となりました。

なお、今期は増床のため本社オフィスを移転しました。その一時費用を除けば営業利益率はおよそ4.5パーセントとなるため、構造改革は順調に進んでいると思っています。

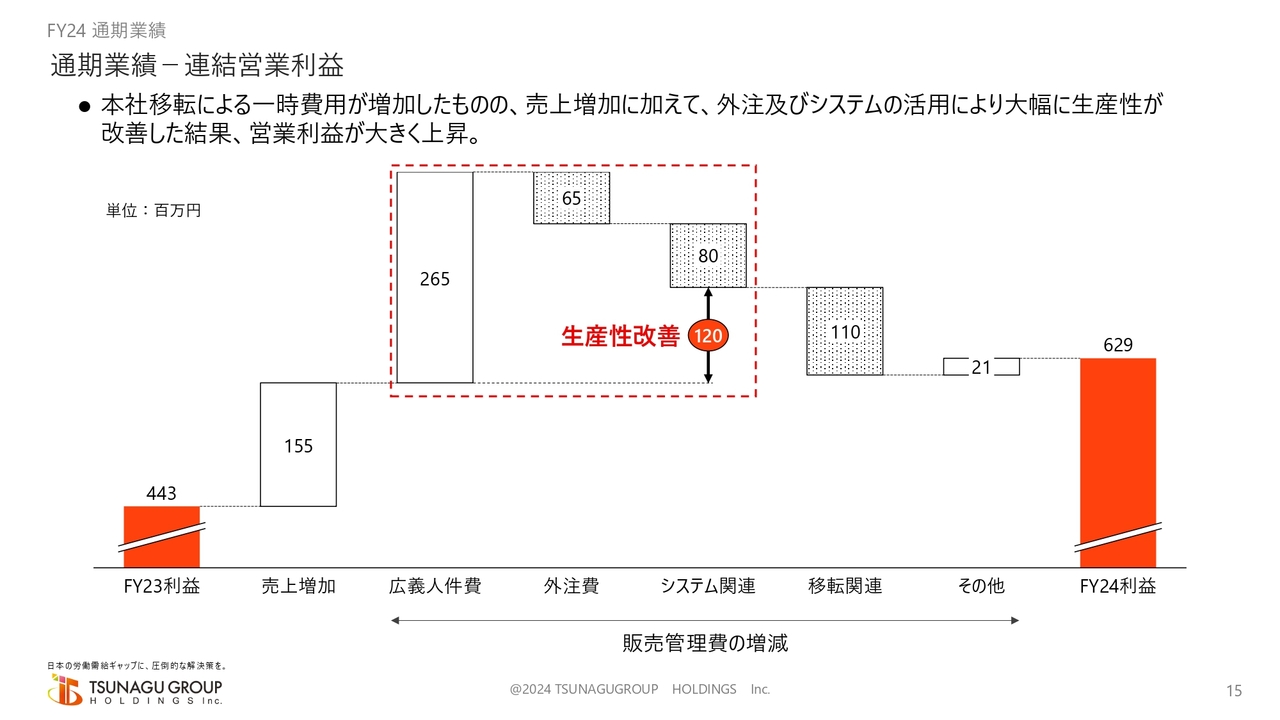

通期業績-連結営業利益

米田:連結営業利益のウォーターフォールチャートです。2023年9月期の営業利益4億4,300万円に対し、2024年9月期は6億2,900万円となりました。やはり、売上の増加に加えて生産性改善による利益費用の影響が一番大きかったと考えています。

広義人件費の固定費化や外注費やシステム投資の変動費化、また生産性の改善を進めることで、およそ1億2,000万円の収益効果を生むことができました。本社移転による一時費用があったものの、そこを上回る生産性の改善が増益につながったと考えています。

1UP投資部屋Ken氏(以下、Ken):こちらについて、どのような構造改革を行ったのか具体的にお答えいただいてもよろしいでしょうか?

米田:スライドの図にも記載のとおり、一番大きいのはシステム関連投資です。DXと言われる取り組みやRPA、差配においてAIなどを積極的に導入することにより、今まで人が1時間かけていた業務を5分で済むようにしました。

我々は今期も2桁弱の売上成長をしていますが、人数自体はイーブンです。従業員数がイーブンのまま10パーセント弱の成長ができたのは、この生産性改善やDX投資、AI投資が多分に効いているためだと考えています。

Ken:このDX投資やAI投資は、すでにある程度完了されていますか? それともさらに改善の余地があるのでしょうか?

米田:我々は2024年9月期がまさにシステム投資元年でしたので、引き続き今期も生産性の改善を進めていこうと考えています。

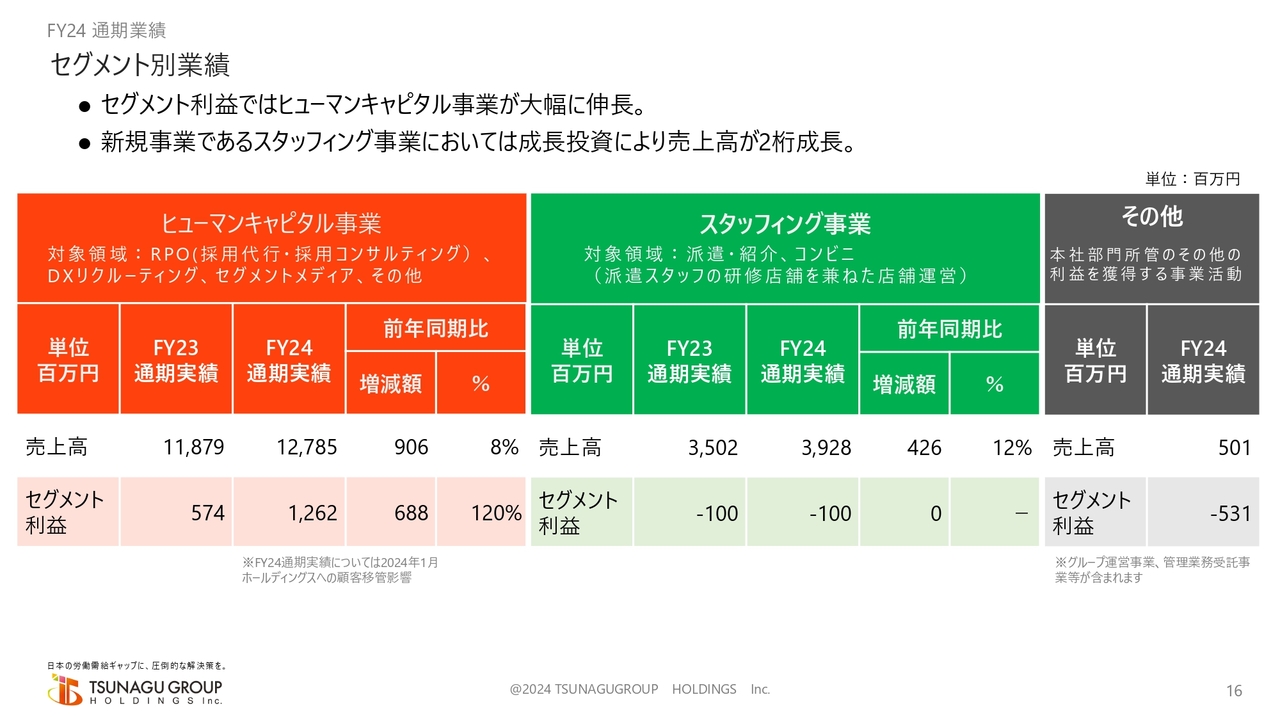

セグメント別業績

米田:セグメント別の業績です。ヒューマンキャピタル事業が冒頭にお伝えしたコンサルティングと採用支援、スタッフィング事業が直接的な人材派遣を行っているセグメントです。

特にヒューマンキャピタル事業は、いわゆる「労働集約型」となるため、思い切ったDXを投入しました。その結果、セグメント利益は前年同期比で120パーセントアップし、生産性の改善がヒューマンキャピタル事業に大きく寄与したものと考えています。

スタッフィング事業に関しては、まだまだ投資段階です。マーケットシェアも1パーセントに満たない状態ですので、引き続き今期も投資を進めます。それにより、まずは売上高の向上、その中で今からは一部セグメント利益も意識した状態にしていきたいと考えています。

Ken:スタッフィング事業単体での黒字はまだ先の話だと思いますが、米田さんの中で黒字化を達成する時期の目安はありますか?

米田:今期2025年9月期の第3四半期や第4四半期あたりには、四半期での黒字化を達成したいと考えています。そして来期においては、成長とともに収益をしっかりと出せる体制に移していきたいです。

Ken:スタッフィング事業が例えば40億円、50億円とどんどん成長していった時に、利益率はだいたい何パーセントぐらいになるのでしょうか?

米田:現在、スタッフィング事業を行っている上場企業の営業利益率のアベレージは、およそ3パーセント台です。我々が今回目指そうとしているのは、広く一般的なスタッフィング事業ではなく、よりインダストリーをセグメントした事業です。

特に、前期にM&Aを行った派遣会社が特化している医療・介護業界は、今後も人手不足が見込まれます。加えてこの業界は誰でも働けるというわけでなく、一定の技術やスキル、または認可や国家資格が必要になることを踏まえると、単価アップも見込める領域だと考えています。

したがって、ターゲットを広くするのではなく、マーケット平均よりも高い収益を保てるところにセグメントし、スタッフィング事業を進めていきたいと思っています。

Ken:業界によって、利益率や取れる単価、利益が変わってくるということですね。

米田:おっしゃるとおりです。

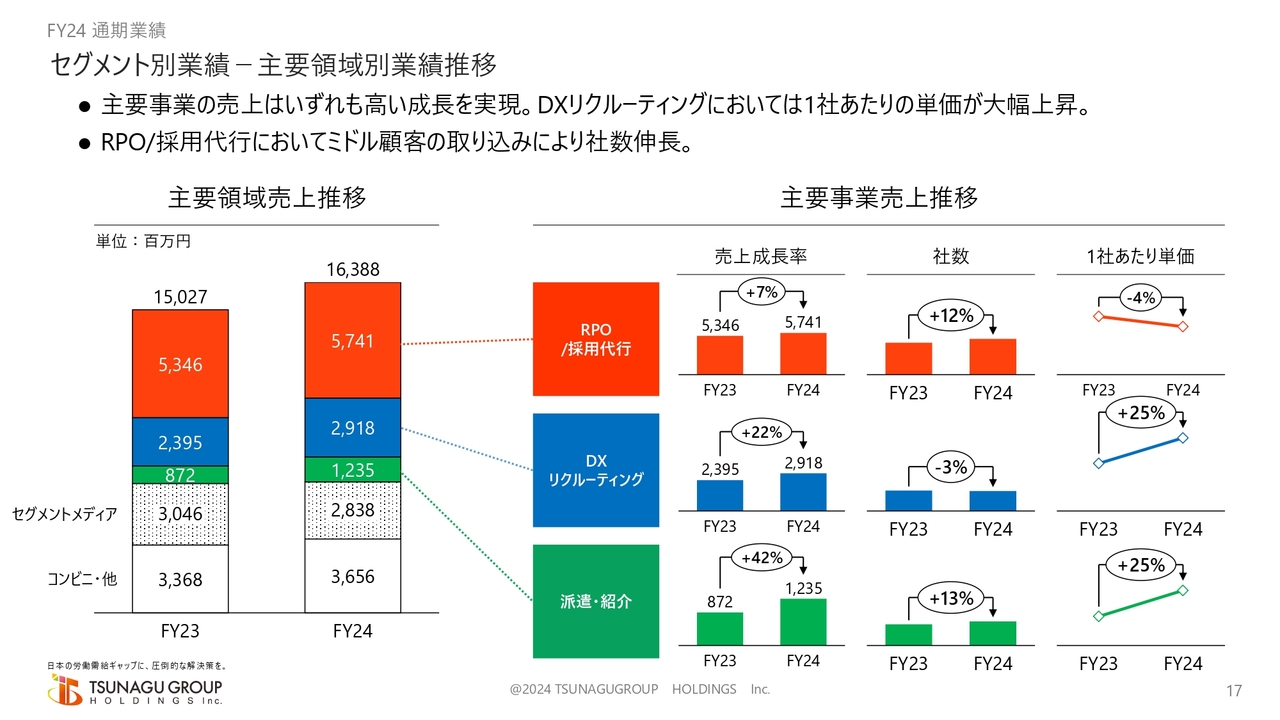

セグメント別業績-主要領域別業績推移

米田:ヒューマンキャピタル事業は、RPOとDXリクルーティングの2本柱で事業展開しています。

RPOはまさに当社の祖業であり、コンサルティングによって最適な採用ポートフォリオを提案し、我々が運用する事業になっています。こちらの売上成長率は前年比7パーセント増、社数は12パーセント増となり、一定の成長はできたと考えています。

ただし、決算説明資料を振り返っていただくとわかるとおり、実は第2四半期にRPO事業の売上成長率は2パーセントまで落ち込みました。第3四半期、第4四半期で2桁成長に戻ってきましたが、この大きなポイントがまさに社数の拡大です。

先ほど「我々は従業員1,000名以上の企業をターゲットにしている」とお伝えしました。しかし今は、ミドルレンジの新規顧客が増えてきています。

結果として1社あたりの単価は下がっていますが、第3四半期、第4四半期の2桁成長を支えてくれました。今期においても、ターゲット層をエンタープライズからミドルまで踏まえ、成長を実現していきたいと考えています。

Ken:RPOにおける成長率の目標についてうかがいますが、今期の売上成長率はおよそ7パーセントです。今後もそれぐらいの成長を継続していくイメージでよいでしょうか?

米田:成長率でおおよそ2倍強、第3四半期、第4四半期からのモメンタムで20パーセント前後の成長を見込みたいと考えています。

人手不足という問題が、今年4月以降、非常に進んでいることを実感しています。我々は9月末決算ですが、多くの人材系企業が3月末決算であるため、5月に通期の業績予想を出されています。主に求人広告メディア事業をされているような上場企業の伸び率は、ほぼ5パーセントから8パーセントです。

そのような中で我々がなぜ2桁、しかも下期で20パーセント前後の伸び率を考えているかといいますと、今は求人広告を出しても人が集まりません。

Ken:競争が激しすぎるわけですね。

米田:そのとおりです。お客さまのほうでも「求人広告を出しても応募が来ない」と考えており、それが1桁台の成長の業績予想開示につながっているのだと思います。

そのお客さまから声をかけていただいているのが、我々です。「何をしても人が来ない。コンサルティングしてくれないか」「採用支援してくれないか」というお声が、スライドに示している社数12パーセント増につながっています。

一方で、「人が足りない」とこれだけ言っているのにもかかわらず、我々のお客さまでさえ、10人の応募者の中から採用されているのはたった1人です。2人を切っているのです。つまり8人以上お断りしているというミスマッチが起こっているのです。

このミスマッチを、我々がコンサルティングすることによって採用確率を上げていきます。これもRPOが伸びている要因です。今期はここをさらに成長させていきたいと考えています。

Ken:RPOでの単価が上がったり下がったりする要因として、お客さまの規模に依存するところが大きいのでしょうか?

米田:一番大きいのは規模です。我々は「1人採用していくら」という有料職業紹介でも、「この広告を買ってくれたらいくら」という募集情報等提供事業のモデルでもありません。あくまでもBPO事業です。

店長さんの代わりに採用業務を行っているため、ある意味では「1時間あたりいくらお金をいただきます」というBPO事業であり、規模が大きければ大きいほど単価は上がります。例えば店舗数や事業所数が多ければ、その分の採用を代行することになるため1社当たりの単価は上がります。

Ken:店舗数となると、最近は小売や飲食店で決算が徐々に良くなっているところが多いと思います。そのようなクライアントの経営状況によっても、単価が変わったりするのでしょうか?

米田:やはり影響を受けます。反証的に言うと、新型コロナウイルスのタイミングで我々も2期、赤字決算をしました。なぜかというと、人を採用するお店がなくなったからです。

現在では飲食だけではなく観光ビジネスに関しても、上場各社で好決算が続いています。そのような中で新店舗をオープンしたり、観光ホテルの稼働率を上げたりするとなると、その裏側には必ず人が必要です。

そのため、サービス業の業績が成長すれば、我々のRPOの伸び率へ反映されるのは間違いないと思います。

Ken:官公庁向けについての質問です。自衛官などの採用活動をブランディングまで含めて手掛けていると思いますが、こうした分野は業績への寄与が比較的大きいと思います。「これが外れてしまうと大きな痛手になる」など、規模感についてお話できる範囲で教えてください。

米田:話を少し手前に戻すと、官公庁に限らず人手不足に悩んでいる企業さまにご提案している1つの柱が、スライド内にて青色で示している、DXリクルーティングです。

世の中のあらゆる求人広告を出しても、なかなか人が集まりません。コストがどんどんかさんでいく中、実は自社のホームページをしっかりと作って、そのホームページに集客させるWebマーケティングのほうが、求人の効果が高くなってきています。

なぜかというと、昔は書店や駅売店など、街中を歩けばすぐに求人誌を見つけることができました。求職者の案件を取りにいくモデルが、外部にあったわけです。

コロナ禍を経てからはそうした紙媒体ではなく、「東銀座 コンビニ アルバイト」などとネットで検索して仕事を探す人が顕著に増えました。求職者はネットで仕事を探すので、例えば「A」という求人サイトに企業が求人を出すと、さまざまな企業を間に挟むことになり、結果的に遠回りしているようなかたちになってしまいます。

求人サイトに広告を出して、その求人サイトが例えばGoogleやヤフーにお金を払って集客しているとなれば、求人サイトがある種の取次代理店のようになってしまいます。

そこで、Googleやヤフーから直接集客できるようにランディングページを組成し、企業が人集めのためのWebマーケティングを行います。そのWebマーケティングの事業がDXリクルーティングです。

Ken:つまり、SEOなどを強化していくようなかたちでしょうか。

米田:SEOもその1つです。これはSEOに関するおもしろい事例なのですが、今はドライバー人材がなかなか採用できないと言われています。我々はドライバーの求職者に関して約250万データのペルソナがありますが、ドライバーの求人を探す人は、8月、9月は夜の9時台にヤフーのプロ野球のスコアをたくさん見ています。

「ドライバーの求職者には野球好きが多い」というペルソナがあったら、野球関連のサイトにドライバー募集の求人広告を打つわけです。このように、我々が企業さまの代わりに最適な広告を掲載します。DXリクルーティングでは採用ターゲットに合わせた最適な集客を行います。

今はこの需要が大きく伸びており、売上成長率も前期比で22パーセント上昇しています。例えば、先ほどのご質問で出た官公庁も、今は求人広告のようなものは出していません。やはり自社で集客しています。我々はブランディングと集客戦略を手掛けているので、例えば求人広告がなくなったからといって、利益が大きく毀損されるわけではありません。

今、ペイドメディア(従来の求人広告)からオウンドメディア(自社ホームページ集客)に求人手法がどんどん変わっていく中でいうと、DXリクルーティングは先が明るい領域だと考えています。我々自身もしっかりと差別化要因、またオプションをつけ加えることによって、さらなる成長を実現したいと考えています。

Ken:DXリクルーティングの1社あたり単価が上がっているのは、大手からの引き合いが多いということでしょうか?

米田:おっしゃるとおりです。引き合いは大手企業が中心です。ミドルからはまだ引き合いをいただいていません。これは、ミドルのお客さまで採用ホームページを作っても、なかなか人が集まらないからです。

オウンドメディアリクルーティングでは、知名度があるお客さまが採用強者になっていきます。そのようなお客さまへご提案することが、今の我々のフェーズです。DXリクルーティングは大手企業との取引が多いことから、その影響で1社あたり単価が増えているとご理解いただけたらと思います。

Ken:この契約は、例えば「1年間、御社にお願いしてみようか」というかたちなのでしょうか? 契約期間はどのようになっていますか?

米田:基本的には1年契約になります。現在、1年契約の中でのチャーン率は5パーセント弱です。

例えば今RPOで、大手コンビニエンスストアさまの2万店分の採用ご支援を行っています。2万店あるということは、大まかに言えば2万人の店長さんがいるということになります。我々はその2万人の店長さんと毎日連絡を取り合っていますが、誰一人としてツナググループの名前をご存じありません。

例えば開示しているお客さまで、セブン‐イレブン採用センターを我々が運用しています。しかしながらオーナーさまは、ツナググループではなく、本部や本社に連絡していると思われています。実態としては我々が運営をご支援しています。先ほど「15万事業所の採用をご支援している」とお話ししましたが、15万事業所の所長・店長は我々の社名をご存じありません。

「○○採用センター、△△採用センター」という名前で我々はご支援しており、それがインフラ的に整えられているためにチャーン率が低くなっています。その結果パートナーチェンジがしづらいということも、我々のビジネスモデルの特徴の1つかと思います。

一方で例外もあります。例えば地方で集合商業施設がオープンしたとします。「そのオープンに関してだけ、採用代行をお願いしたい」といったニーズもあるため、3ヶ月だけとか半年だけという短期間の契約もなくはありません。しかしながら多くは1年契約です。

Ken:スライド内のDXリクルーティングのグラフを確認すると、社数がマイナス3パーセントで前年から減っています。これに加えて年間のチャーン率が5パーセント弱となると、既存のクライアントからの単価アップが大きいということでしょうか?

米田:既存のお客さまの中で店舗展開が広がったり、もしくは人手が足りない関東・北陸などで当社の事業が成功したら全国規模への契約に広がったりというような事情で、既存のお客さまとの契約の規模が大きくなることはあります。

Ken:1社あたり単価が上がっている要因には、そのような事情も大きいということでしょうか?

米田:おっしゃるとおりです。

Ken:派遣・紹介の分野の売上が伸びていることについては、先ほどもお話しいただきました。物流や工場なども同様に伸びているのでしょうか?

米田:2024年9月期において一番伸びているのは医療介護系の派遣です。第4四半期からM&Aで医療・介護系の派遣がグループに参画したため、それによる売上寄与が理由としては大きいです。

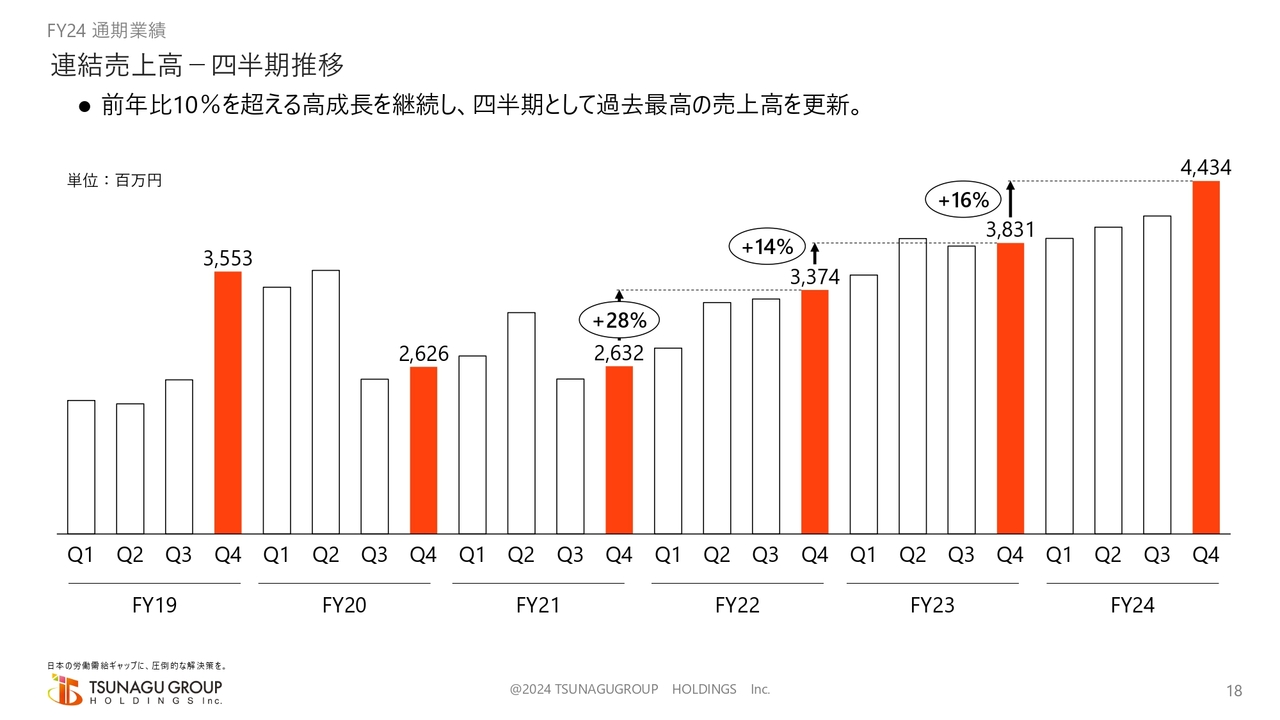

連結売上高-四半期推移

米田:連結売上高について、今期は四半期推移として過去最高の売上高です。まさに、人手不足のトレンドがそのまま売上高に現れたかたちだと考えています。

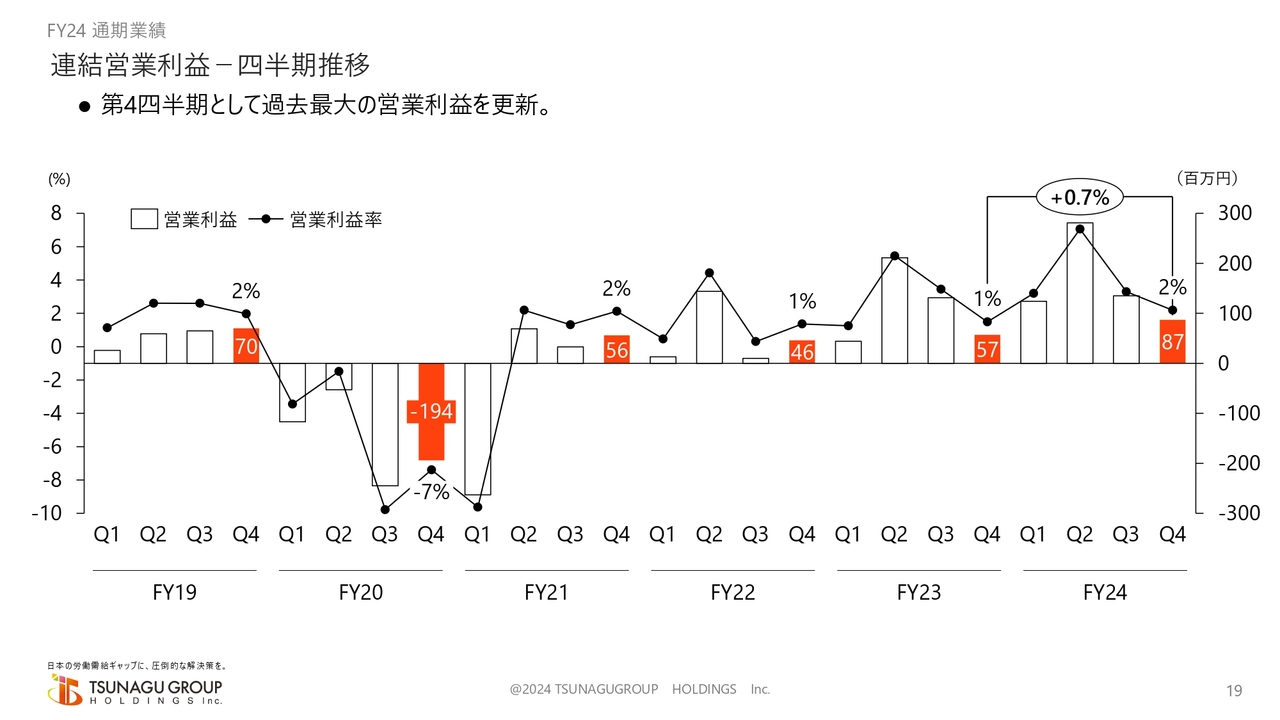

連結営業利益-四半期推移

米田:連結営業利益の四半期推移に関しても、前期に一時費用としてオフィス移転で1億1,000万円ほど使いましたが、その金額を入れても過去最高益となりました。構造改革はコロナ禍により非常に大変な思いをしましたが、そこからのリスタートを数字でお示しできたかと考えています。

Ken:利益率に関してですが、今後の目標値はあるでしょうか?

米田:構造改革は一定のKPI、もしくはゴールがないとアクションプランにつながりません。我々自身としては年間1パーセントずつ、着実に収益構造改革を進めていきたいと考えています。

当然、100年後には100パーセントの進捗率ということではありません。事業モデルのあり方と付加価値の換金化とをあわせた中で、前期でいくと3パーセント、開示した今期の業績予想でも4パーセント台の進捗率です。1パーセントずつ改善できる余地はまだあるのではないかと考えています。

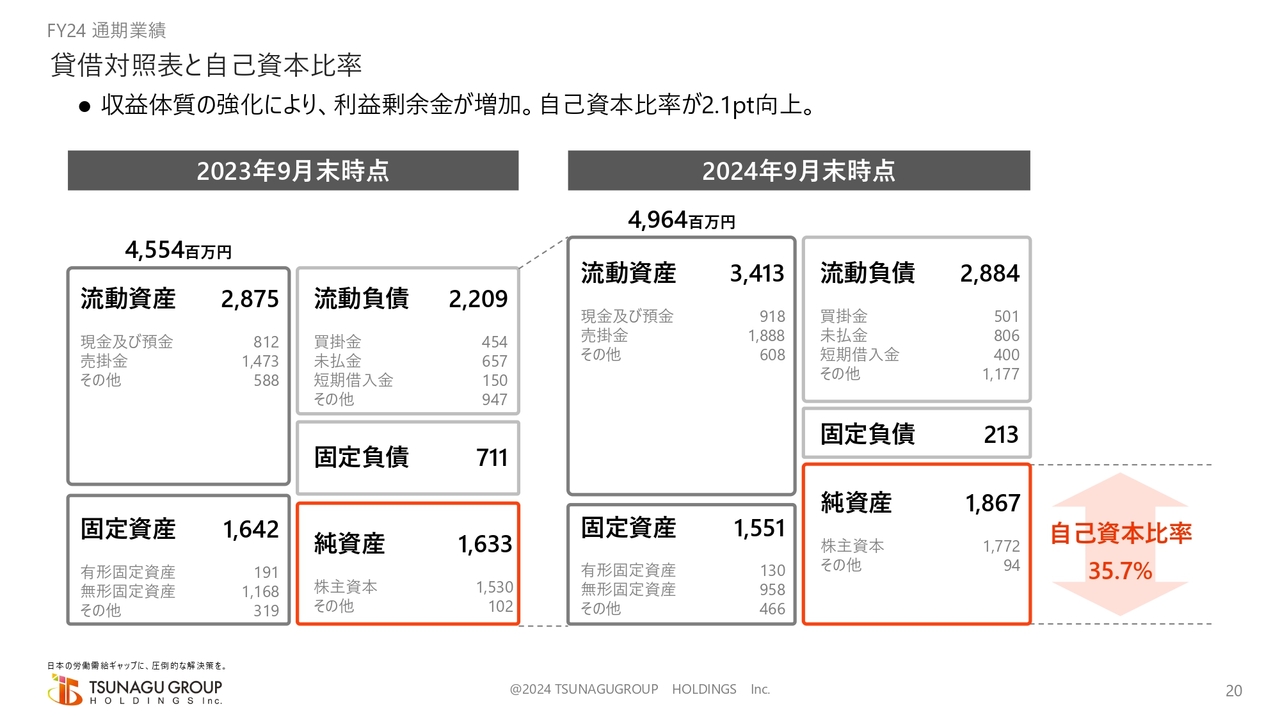

貸借対照表と自己資本比率

米田:B/Sについては、自己資本比率が35.7パーセントとなっています。コロナ禍前の2019年度は40パーセントでした。自己資本比率は上がれば上がるほどいいとは考えていませんが、40パーセントは1つの過去目安として置いています。今期もそこに向けて進めていきたいと考えています。

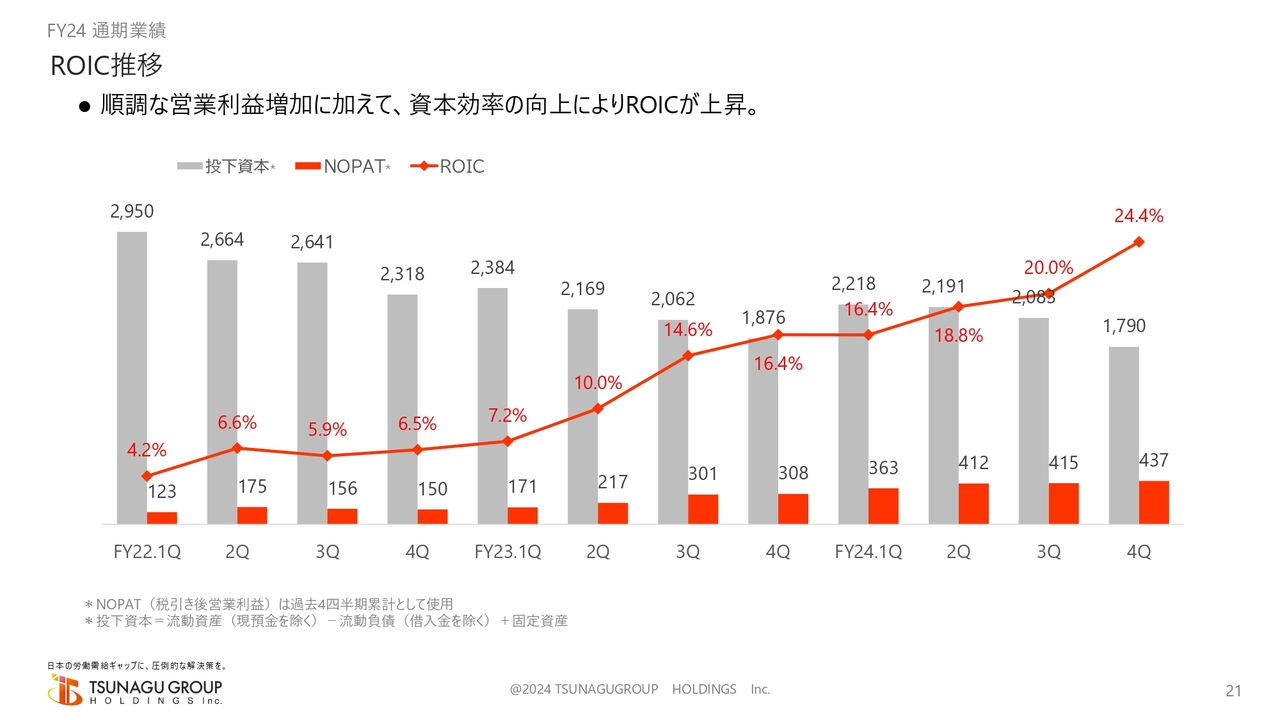

ROIC推移

米田:収益構造改革の中で我々が最も重要視したのが、ROICです。ROICは、2024年度の9月末でなんとか20パーセントまでに持っていきたいと考えていました。

成長投資がいかに還元されているかという視点から、大きな目標にしていました。第4四半期のROICは24.4パーセントということで、我々の目論見よりも高い数値で達成できたことは、みなさまにご共有したいポイントです。

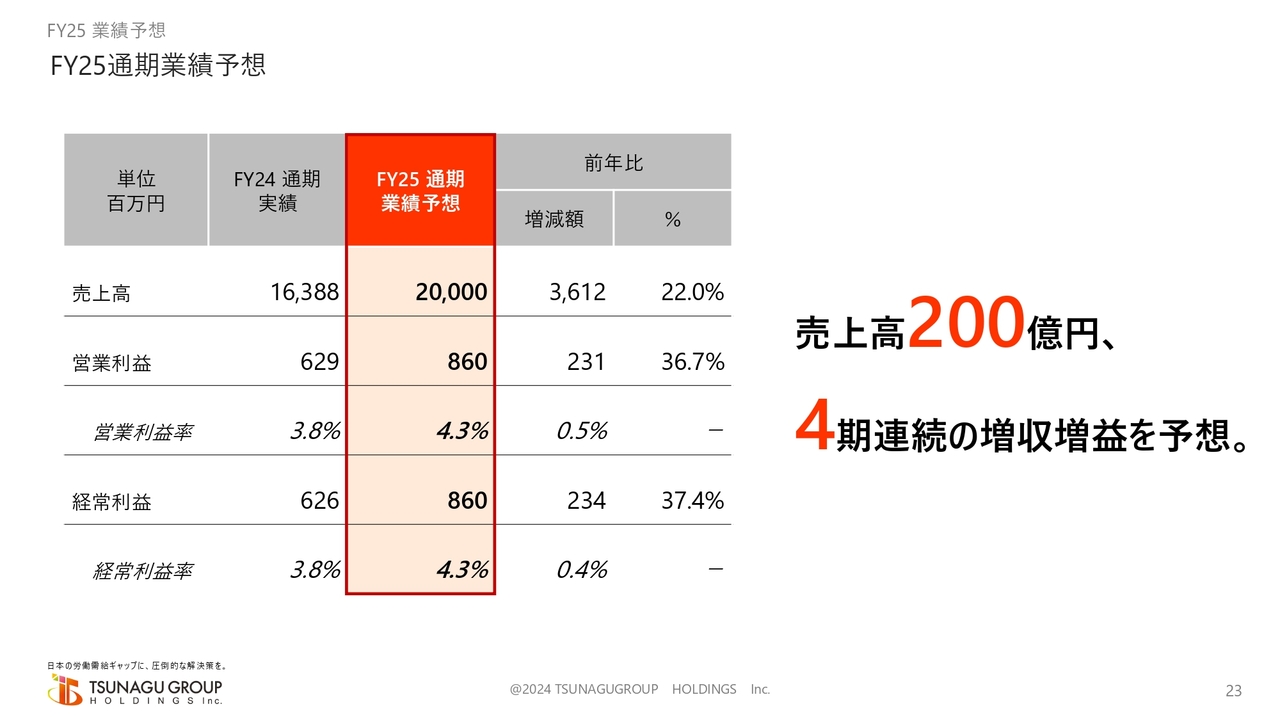

FY25通期業績予想

米田:今期2025年9月期の業績予想です。今期は、売上高で200億円という数字に初めてチャレンジしたいと考えています。営業利益の業績予想は8億6,000万円です。4期連続の増収増益を目指すことを、通期業績予想としてみなさまにお伝えしたいと考えています。

200億円という売上高の目標値は、前年比で22パーセントの増額になります。先ほども少し触れましたが、いわゆる人材系企業の多くが3月末決算にて1桁の伸び率で開示されています。対して我々は22パーセントを目指すということで、このフォローウインドをしっかりと受けて、ある種のマーケットチェンジを狙います。

当社が位置付けているのが、求人広告という市場からRPO&コンサルティングという市場に移っていることを、数字としてみなさまにお示ししたいと考えています。

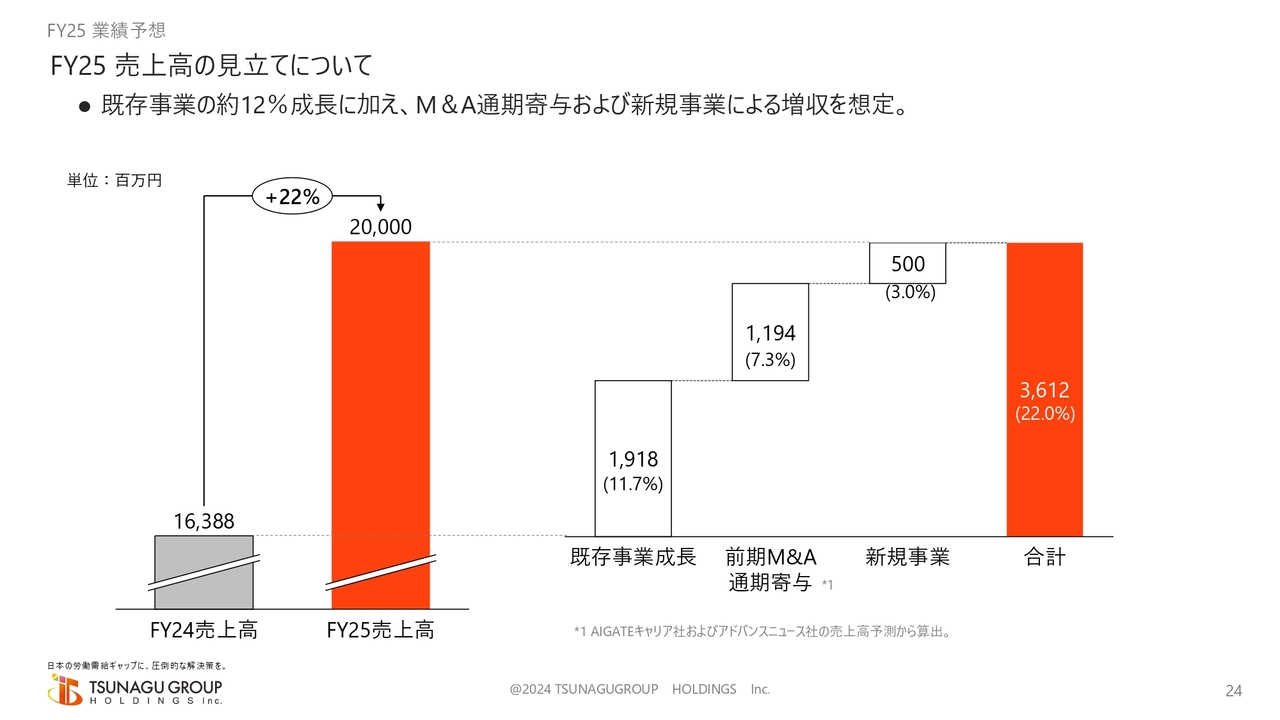

FY25 売上高の見立てについて

Ken:業績予想についてうかがいます。既存事業は11.7パーセントと、約12パーセントの成長を見立てているということで、どこがどれぐらい伸びるかといった解説をお願いします。

米田:先ほど、ヒューマンキャピタル事業の2本の柱についてお話ししました。RPO、いわゆるコンサルティングと採用業務代行、それとDXリクルーティング、採用Webマーケティング事業、これらをそれぞれ20パーセントずつ上げたいと考えています。

それが既存事業成長の19億1,800万円の、ほぼ全体を占めるかたちになります。スタッフィング事業も入りますが、大きな柱としてはこの2本軸です。

また我々はコンビニエンス事業等も行っています。そこで人を育てて派遣したり、我々自身が採用でシフトをR&Dしたりしています。そこで20億円ほどの売上がありますが、これは前年からほぼイーブンで推移しています。そこがミックス効果となって11.7パーセントになります。

先ほどのRPOとDXリクルーティングの部分で、それぞれ20パーセント弱の成長率を今期は実現したいと考えています。

Ken:投資家の方は成長の蓋然性を気にされると思います。これは比較的コンサバティブに積み上げていった数字なのか、それとも背伸びしたチャレンジングな数字なのか、どちら寄りなのでしょうか?

米田:回答が難しいですが、第3四半期、第4四半期のモメンタムをそのまま活かしています。

Ken:先ほどお話しいただいた、成長した分野を継続して伸ばしていくと今回はこれぐらいの数字に達成することが可能な範囲内であるということですね。

米田:おっしゃるとおりです。先ほどもお伝えしたように、我々のビジネスモデルは「1人あたりいくら」「1掲載でいくら」というものではなく、年間契約です。そして第3四半期と第4四半期から契約数が伸びているので、これらがチャーンしなければ来期は2倍の通期寄与です。いわゆる座布団型のビジネスモデルです。

そのような意味でいけば、目標はコンサバティブに見ています。第3四半期、第4四半期が10パーセント以上の伸び率ですので、それが来期通期に寄与します。その座布団の上に新しいお客さまが入ってくることを踏まえているため、決してチャレンジングではないと考えています。

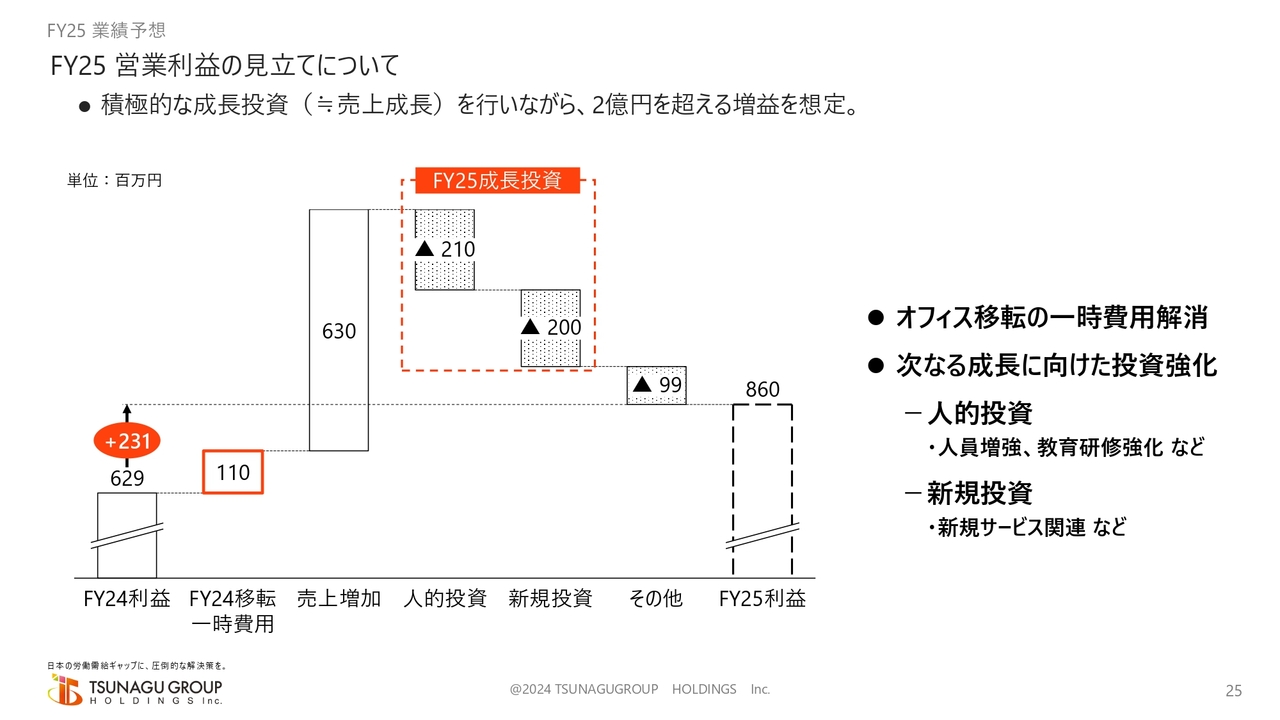

FY25 営業利益の見立てについて

米田:営業利益の見立てです。今回は6億2,900万円から2億3,100万円を積み上げたいと考えています。売上成長率22パーセントを達成できればさらに利益が出るのではないかと考え、今回は4億1,000万円の成長投資をしていきたいと考えています。

2030年の労働需給ギャップ解消の大いなる力になりたいというのが我々のビジョンです。一定のスケールを担保することで、社会課題解決企業としてある種恥ずかしくない状態になると思っています。

そのため、この200億円というスケールでは、644万人の労働需給ギャップ解消の大きな力になるための間尺が足りないため、我々自身が爆発的な成長を実現しなければいけないと考えています。

投資家のみなさま方には短期的に反する部分もあるかもしれませんが、この成長によって得られた余資を思い切った成長投資につぎ込んでいきたいというのが、今期の営業利益の見立てです。

Ken:上場企業の中では、「一気に利益を減らして、その年は駄目でも翌年からがんばっていく」というスタイルと、「利益率と営業利益を伸ばしていくことにこだわりがある」というスタイルがあると感じます。御社は後者のようなかたちを目指されているのですか?

米田:そうですね。それは会社というより、私の経営理念に近いです。利益を毎日しっかりと出していき、お客さまから負託を受けたソリューションに対して売上というかたちでお返しいただくことが経営だと考えています。その利益を積み上げていき、税と社会保障に積極的に関与することで国にコミットしていきます。

会社という面においても、それを従業員還元や、次の成長投資にバランスしていくことが大切だと考えています。投資家のみなさまからは「赤字にしていいから、もっと投資をして大きくなれ」と言われることもありますが、これは経営方針としてご理解いただけたらと思います。

Ken:個人的には、増益を着実に続けてくれる企業のほうが安心感があってありがたいと考えています。

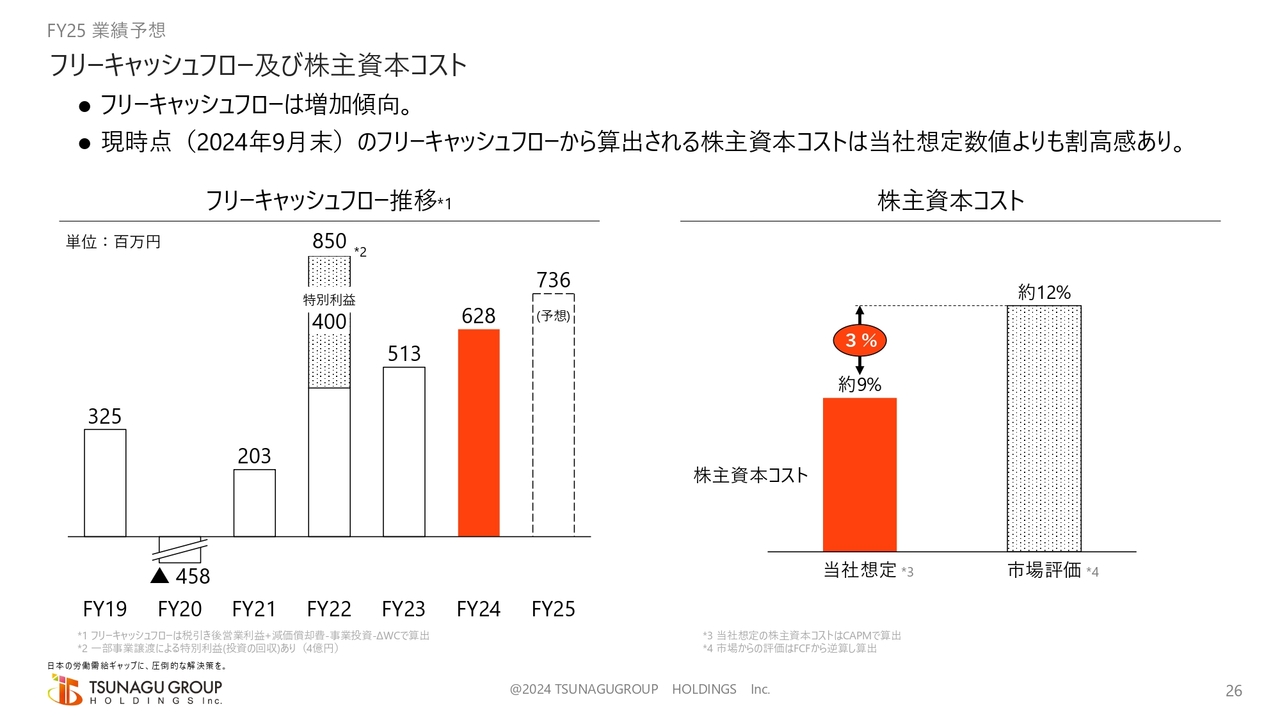

フリーキャッシュフロー及び株主資本コスト

米田:投資家のみなさまにとって、フリーキャッシュフローと株主資本コストも重要なKPIだと考えています。一時費用はあったものの、フリーキャッシュフローも順調に積み上がっています。

コロナ禍からの構造改革の結果がフリーキャッシュフローに続いていると考えていますし、株主資本コストという意味では市場評価と当社想定にはギャップがあります。

現在の事業価値は、我々は少し割安だと捉えているということも、この資料でご共有できればと思っています。

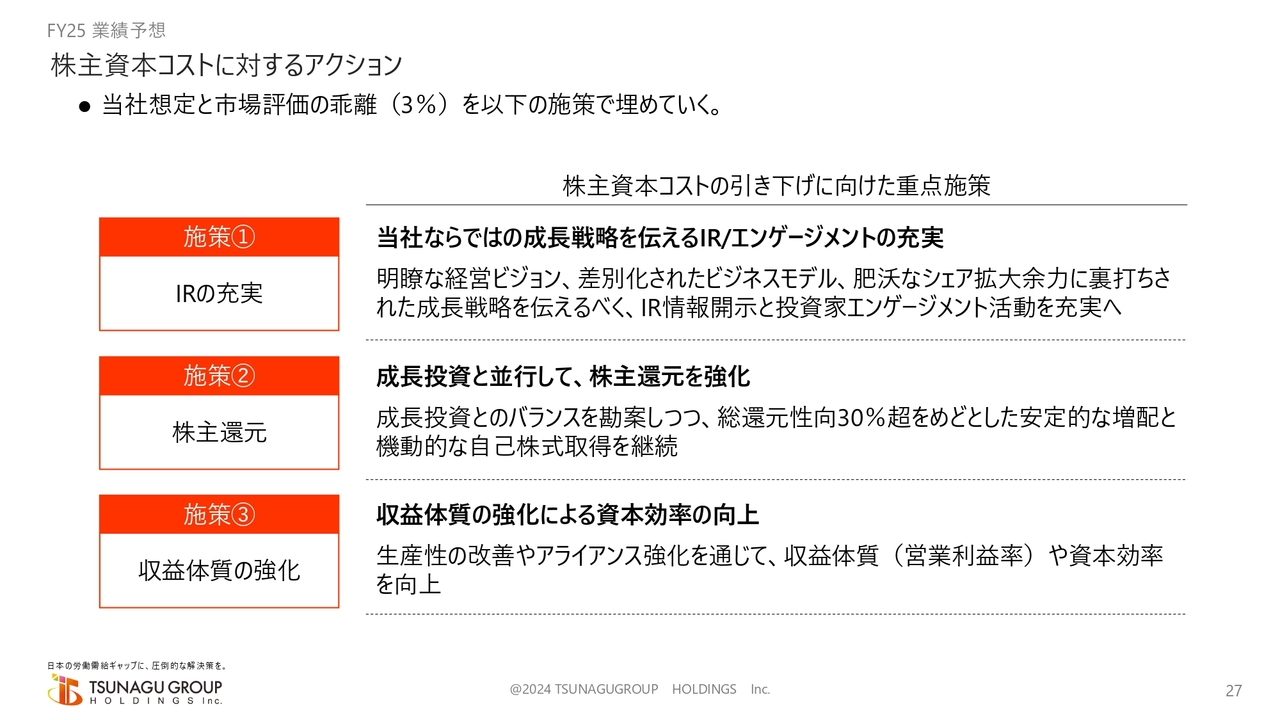

株主資本コストに対するアクション

米田:しかしながら、それを市場のせいにしていても仕方がないため、我々は上場会社としてしっかりと責任を果たしていきます。事業価値を拡大していくことは、株主に対してもコミットすることだと考えています。このような場を積極的に活用してIRを充実させ、成長戦略を伝えていきたいと思っています。

我々は日本の社会課題というメガトレンドの中でしっかり活躍していきたいということを、ぜひお伝えしたいと思っています。

また、株主還元については後ほどご説明しますが、配当性向の向上や、安定的に増配する施策も行いたいと考えています。

そのためにも、収益体質を強化していきます。常に収益が生まれ、それを再投資できる余資があり、資本効率を向上させていくことも、やはり株主のみなさまへのコミットだと思います。

これらの施策をしっかり進めることで、当社想定と市場価値の乖離を縮めていき、みなさまに希望を持っていただける事業価値に近づけていきたいと考えています。

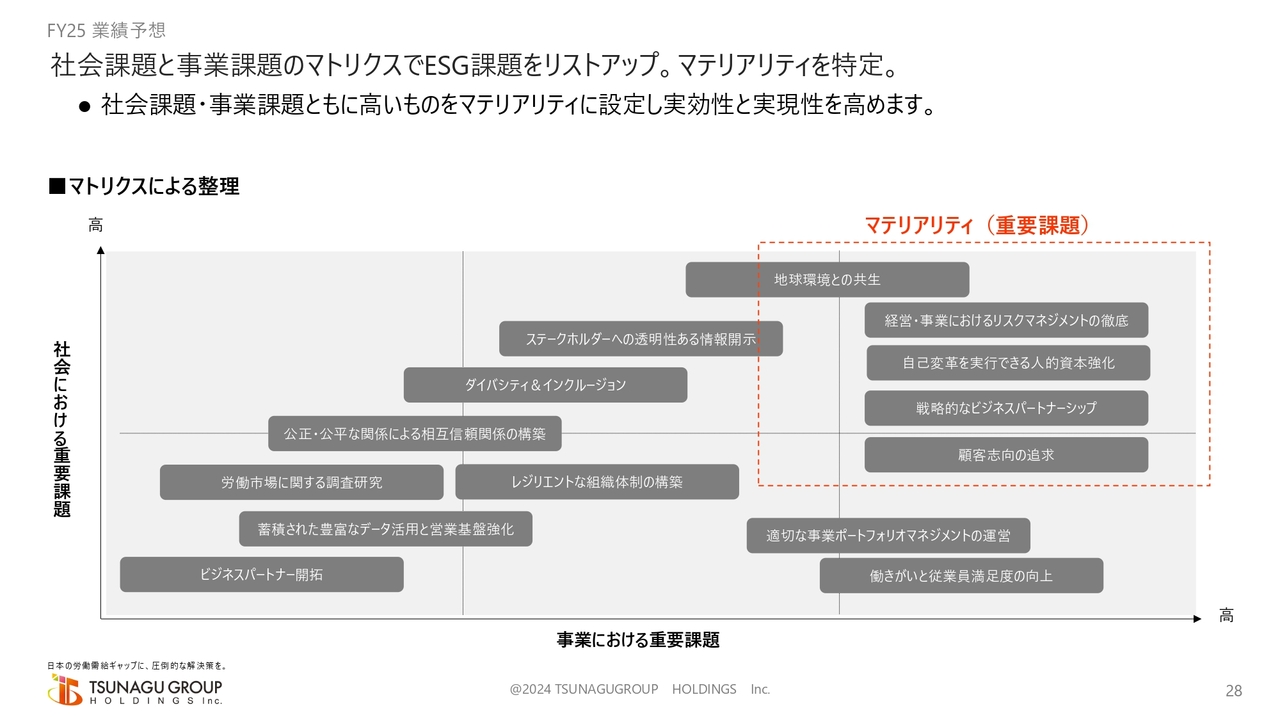

社会課題と事業課題のマトリクスでESG課題をリストアップ。マテリアリティを特定。

米田:もう少し長い目線では、マテリアリティの開示も必要だと考えています。マテリアリティ策定に関しては、今期本決算ならびに翌期以降も、株主のみなさまにしっかりとお伝えしていき、その実効性も数字で開示したいと考えています。

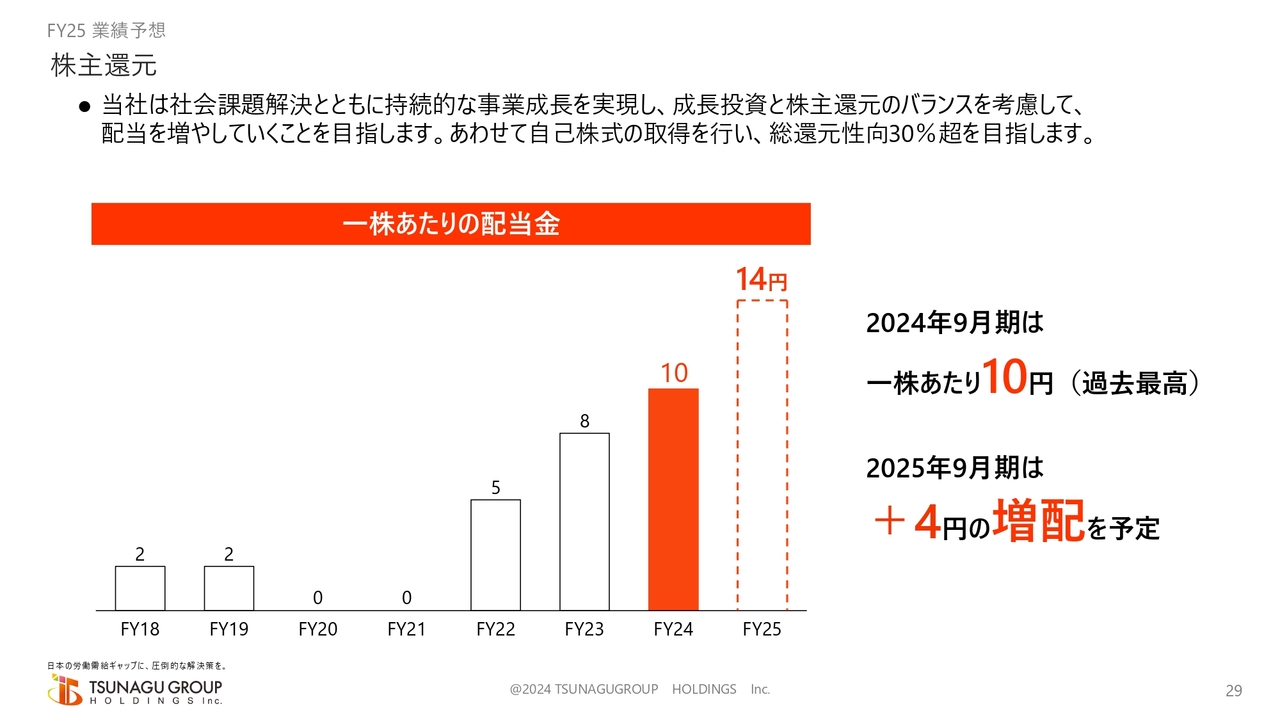

株主還元

米田:株主還元施策です。今期も4円を増配し、1株当たり14円を配当金とする予定です。

3ヶ月前にも行いましたが、自社株買いも我々の1つのコーポレートアクションだと考えています。その結果も含め、総還元性向30パーセントを目指したいと考えています。

以上、11月に開示した2024年9期の決算ならびに今期の業績予想、その背景となる成長戦略についてご説明しました。

質疑応答:新規事業について

Ken:「新規事業について教えてください」というご質問です。

米田:今回、新規事業で売上高を5億円積み増しているのですが、それに関するご質問だと思います。

1つはグローバル人材活躍です。グローバル人材の活躍は、日本の社会課題解決に向けて切っても離せない部分ですが、外国人を入れるとしても難しい部分があります。例えば、「ビザはどうすればいいか」「外国人の方はタイムカードを押してから制服に着替え、日本人は制服に着替えてからタイムカードを押すのだが、どうすればいいか」などの相談も受けたことがあります。

したがって1つの新規事業としては、単純に育成就労と言われるような技能実習や、例えば留学生そのものを人手として装着するのではなく、いわゆる「外国人活躍というものをどのように実現するか」というコンサルティングと現状のアセスメントをした上で、最適な外国人活躍のあり方をご提案していくというビジネスを、今期の事業計画に織り込んでいます。

質疑応答:前回の減損について

Ken:「業績が好調で何よりです。前回は減損を発表されましたが、これで損を出し切ったかどうかを教えてください。影響は大きいかもしれませんが、長期的には成長に専念できるようにしていただきたいと思います」というご質問です。

米田:現時点でみなさまにお伝えできるのは、減損して出し切り、残っているものは減損対象ではないということです。

しかし、我々がオーガニックで成長するだけでは、644万人の労働需給ギャップを解消できないため、いろいろな事業提携をする必要があると思っています。その中には資本業務提携も含まれるため、「今後、絶対に減損を出さないか」というとそうではないと思います。

我々にはファンドの役割はありません。今後も顧客採用課題解決のために必要な業務提携を積極的に進めていく中で、1つのテクニカルなあり方として減損が含まれる可能性はあると考えています。

質疑応答:好決算後のマーケットの考え方について

Ken:「2025年9月期の通期予想も好調な数字でしたが、決算後の翌営業日のマーケットは6パーセント安となっています。どのように感じておられますか?」というご質問です。

米田:我々は明確に割安だと考えていますので、先ほどご説明したようなIR施策を含めたアクションや、コーポレートアクションを進めていくチャンスであり、示す機会でもあると思っています。

今回の6パーセント減については想定内でも想定外でもあり、個人としてはショックな部分は当然あります。今期の業績をしっかりと進めて、このような場を通じて成長戦略をお伝えすることで、事業価値拡大につなげていきたいと考えています。

質疑応答:最低賃金の引き上げや「103万円の壁」撤廃による変化について

Ken:私からの質問で恐縮です。マーケット的には通期予想が非常に好感している中で、例えば最低賃金の引き上げや、最近話題の「103万円の壁」が撤廃されることで、どのような変化が起こるのかを教えてください。

米田:結論から言うと、我々にとっては相当なポジティブ要素です。「103万円の壁」撤廃に関しては、私もいろいろと立場を変えて永田町や霞が関にお伝えしてきたため、それが1つの結果になって良かったと思っています。

例えば、1993年の非正規労働者の平均月間労働時間は100時間でしたが、2022年は72時間です。これはなぜかというと、1993年から最低賃金がどんどん上がっているのに、「103万円の壁」があるため、賃金上昇率分を働き控えることになるからです。

Ken:インフレ分ということですね。

米田:そのとおりです。総務省の調査によると、今よりも1時間、2時間でも働きたいという追加就労希望者が、なんと180万人もいます。

この方々が働けば所得も消費も増えますし、お店・事業所は営業成長し、法人税が増えて事業も伸びます。追加就労希望者に労働参画いただくことは人手不足解消にもつながりますので、いかに労働参画を促すかということが1つの大きなポイントです。

我々にとってポジティブというのは、私たちの事業は非正規雇用者やエッセンシャルワーカーの方々にマーケットに出てもらうことで成り立っているからです。コロナ禍で我々の業績が下がったというのも、そのようなことが影響しています。

また、このような方たちは貯蓄性向より消費性向が高いです。

Ken:私も学生時代を想像すると、入ったお金をそのまま使っていたと思います。

米田:そうなると、我々のお客さまのサービス業ももっと成長できるのです。追加就労希望者が労働参画をして、労働流動性と消費性向が高まれば高まるほど、我々のお客さまの事業成長につながるため、「103万円の壁」の撤廃は我々にとって非常にポジティブだと考えています。

質疑応答:地域や業界の得意・不得意について

Ken:「地域や業界の得意・不得意があれば教えてください」というご質問です。

米田:不得意な地域はありませんが、不得意な業界は製造業と医療・介護業です。

我々は創業以来、サービス業を中心に採用支援をしているため、サービス業と言われるインダストリー・セグメントに関しては、「このようなかたちであれば採用が成功に近づくのではないか」というコンサルティングやアセスメントはできます。

一方で製造業というと、やはり半導体などが思い浮かびますが、業界の専門的な知見がないとかなり厳しいです。また、介護も毎年法改正され、認可・資格も変わります。これらの領域は我々が苦手としているため、今年5月にNISSOホールディングスと資本業務提携を結びました。

彼らは製造業界の古参として知見があり、お客さまもたくさん抱えています。また、介護施設等も自ら経営されているため、資本業務提携によって我々も製造業や医療・介護業の知見を得ることで、我々自身が培ってきたヒューマンキャピタルソリューションを提供していくことが可能になるのではないかと考えています。

Ken:業務提携やM&Aを通じて、業界の幅を広げていくということですね。

米田:おっしゃるとおりです。

米田氏からのご挨拶

米田:今回ご説明した人手不足解消は、まさに日本の社会課題だと考えており、我々のビジネスは長い目線で必要とされると信じています。

それが今後の成長戦略の基盤となり、背景になると思います。投資家のみなさまにもそのような目線でご支援いただくことによって、我々の事業価値を拡大して成長し、社会課題解決につなげていきたいと考えています。

ぜひともご支援、応援のほど、よろしくお願いします。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6551

|

691.0

(02/10)

|

-23.0

(-3.22%)

|

関連銘柄の最新ニュース

-

02/10 19:30

-

02/09 15:30

-

02/09 15:30

新着ニュース

新着ニュース一覧-

今日 18:13

-

今日 17:34

-

今日 17:29

-

今日 17:15

注目!みんかぶ企業分析

みんかぶおすすめ