【QAあり】リケンテクノス、上期売上高・各段階利益が4期連続で過去最高、通期営業利益は過去最高の100億円を見込む

目次

常盤和明氏(以下、常盤):リケンテクノス株式会社代表取締役社長執行役員の常盤和明です。本日はお忙しい中、私どもの決算・経営概況説明会にご参加いただき、誠にありがとうございます。

本日は、2025年3月期中間期の決算概要、セグメント別の概況、中長期的な取り組みについてご説明します。

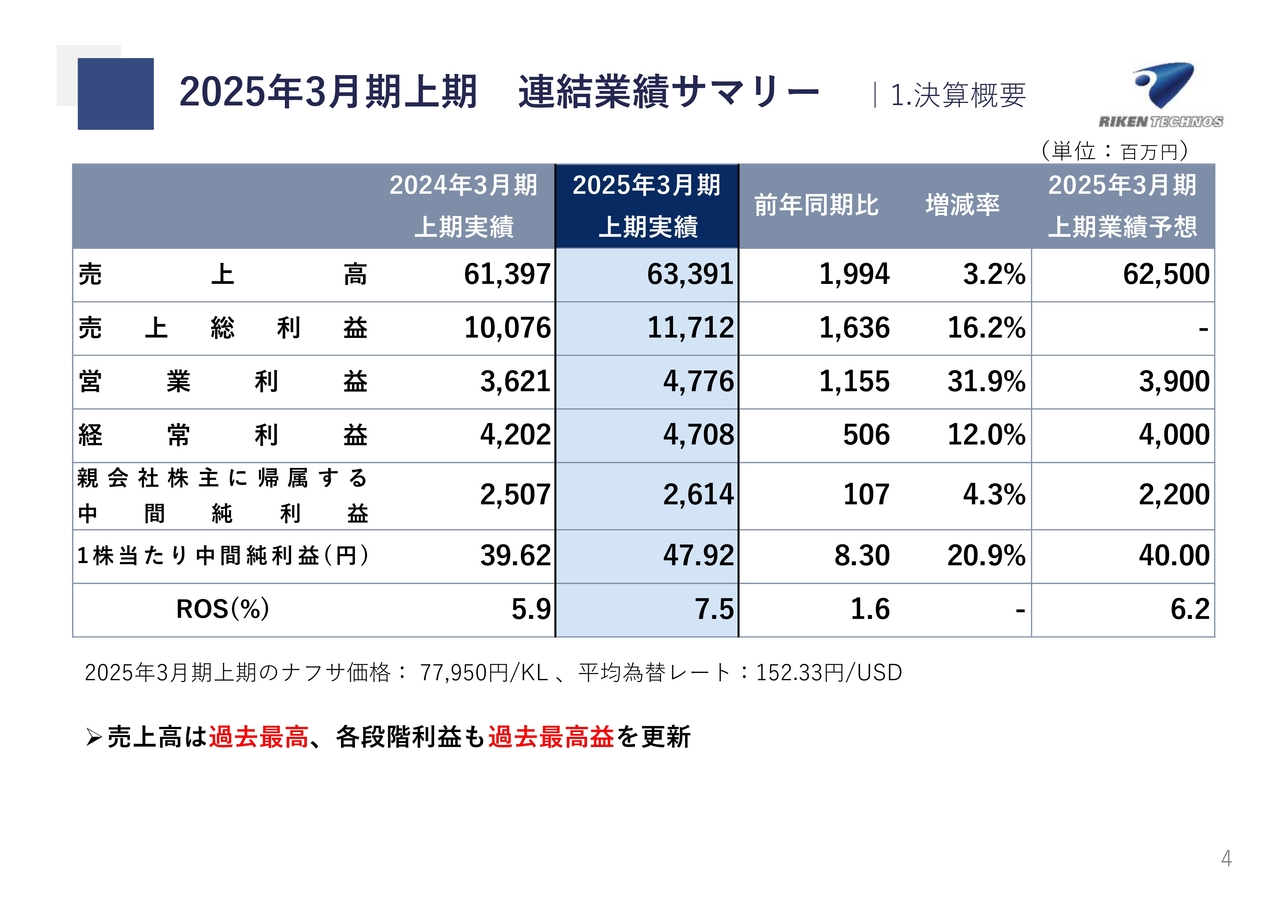

2025年3月期上期 連結業績サマリー

2025年3月期中間期の決算の概要よりご説明します。2025年3月期上期の連結業績サマリーです。連結売上高は633億9,100万円、前年同期比で19億9,400万円、率として3.2パーセントの増収でした。営業利益は47億7,600万円、前年同期比で11億5,500万円、率として31.9パーセントの増益でした。

経常利益は47億800万円、前年同期比で5億600万円、率として12パーセントの増益、親会社株主に帰属する中間純利益は26億1,400万円、前年同期比で1億700万円、率として4.3パーセントの増益です。売上高、各段階利益ともに4期連続で過去最高を更新しています。

ROSは7.5パーセント、前年同期比で1.6ポイント増加し過去最高を更新しています。

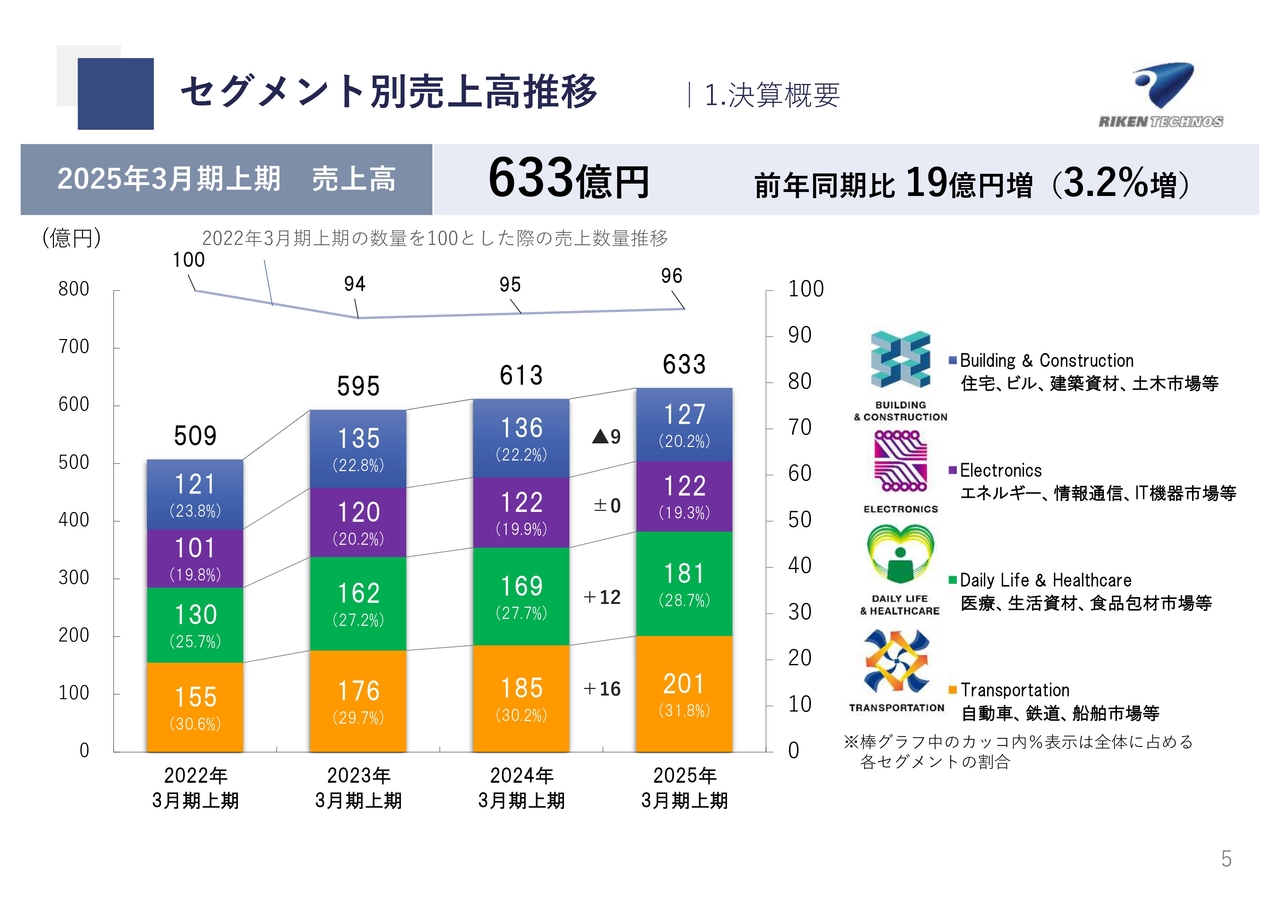

セグメント別売上高推移

セグメント別の売上高の推移です。自動車、鉄道市場等のトランスポーテーションセグメントの売上高は201億円、前年同期比で16億円の増収です。

医療、生活資材、食品包材市場等のデイリーライフ&ヘルスケアセグメントの売上高は181億円、前年同期比で12億円の増収です。エネルギー、情報通信、IT機器市場等のエレクトロニクスセグメントの売上高は122億円で、前期とほぼ同等でした。

住宅、ビル、建築資材、土木市場等のビルディング&コンストラクションセグメントの売上高は127億円、前年同期比で9億円の減収です。

セグメントごとの詳細については、後ほど詳しくご報告します。

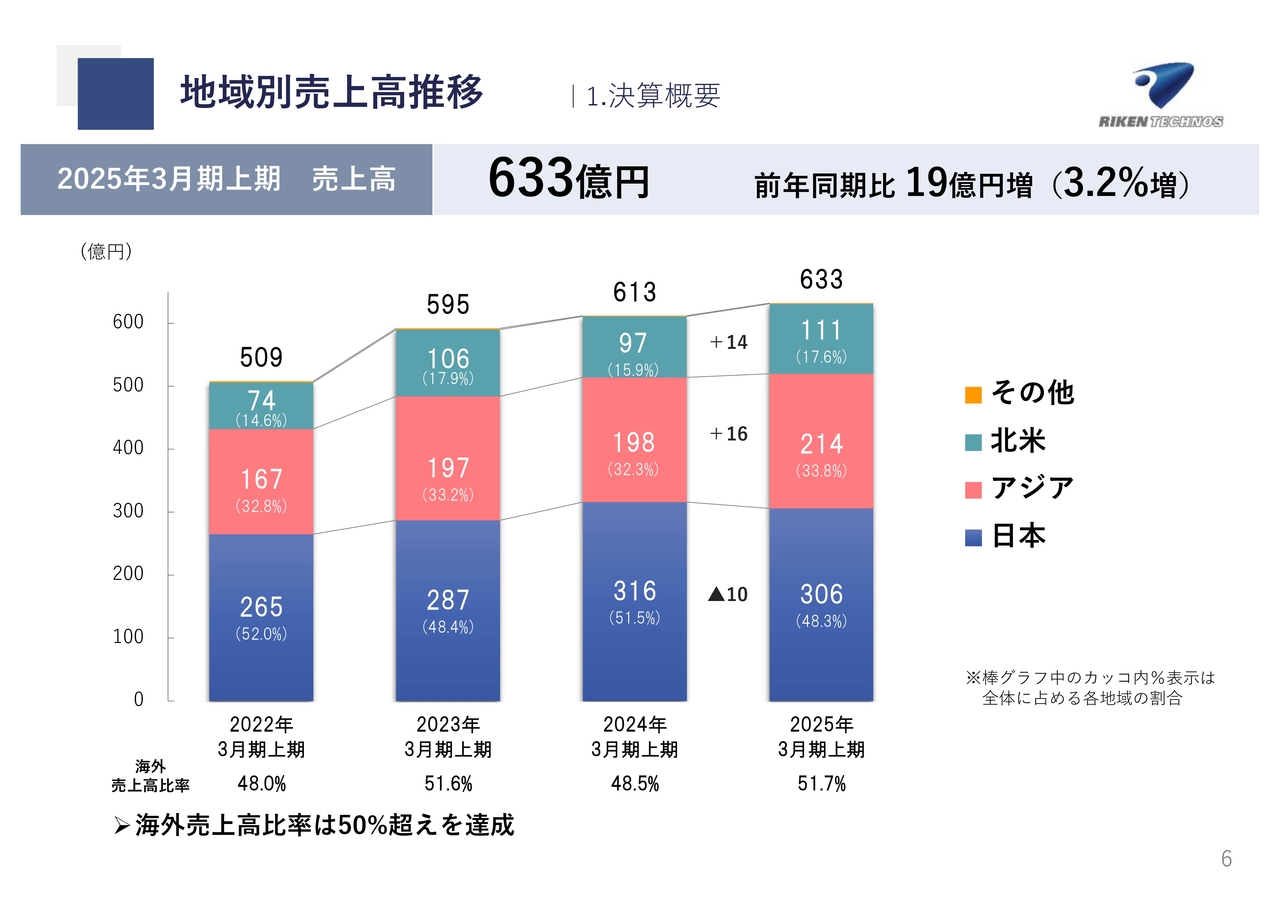

地域別売上高推移

地域別の売上高の推移です。日本が306億円、前年同期比で10億円の減収、アジアが214億円、前年同期比で16億円の増収、北米が111億円、前年同期比で14億円の増収です。そのほかの地域の売上高は約2億円でした。

地域別売上高の構成比としては、日本が48.3パーセント、アジアが33.8パーセント、北米が17.6パーセントです。海外売上高比率は過去最高となる51.7パーセントでした。

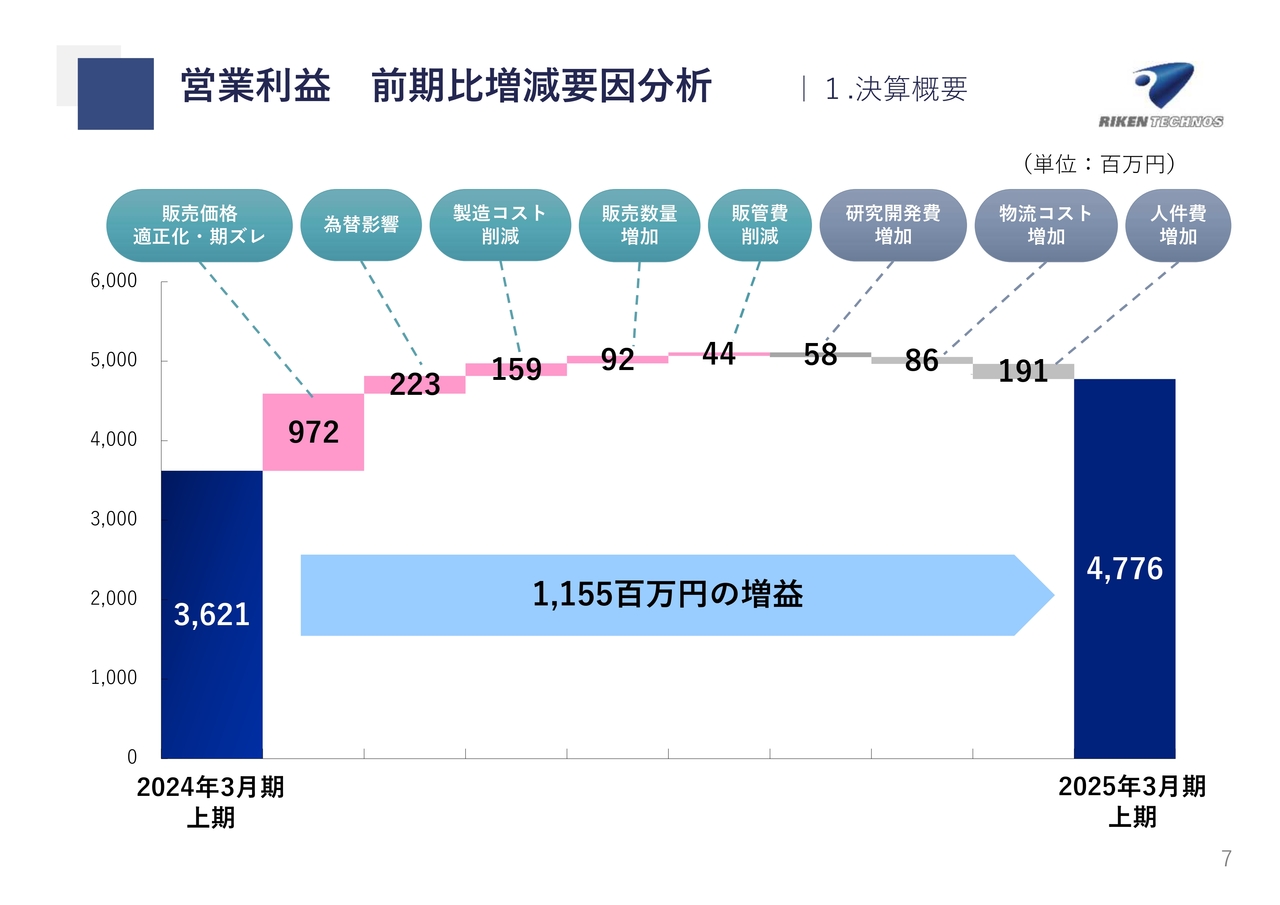

営業利益 前期比増減要因分析

営業利益の前期比増減要因分析です。2024年3月期上期の営業利益は36億2,100万円でした。主な増益要因としては、原材料価格、運賃、副資材価格の上昇、事業維持コストの上昇分を販売価格に転嫁した値上げ効果に加え、価格改定の期ズレ分を合わせて9億7,200万円の増益効果がありました。

また、為替が円安に進んだ影響により2億2,300万円、製造コスト削減効果により1億5,900万円、販売数量増加により9,200万円、販管費削減により4,400万円の増益となっています。

減益要因としては、研究開発費増加により5,800万円、物流コスト増加により8,600万円、人件費の増加により1億9,100万円の減益となっています。これらを合わせると11億5,500万円の増益となり、2025年3月期上期の営業利益は47億7,600万円となりました。

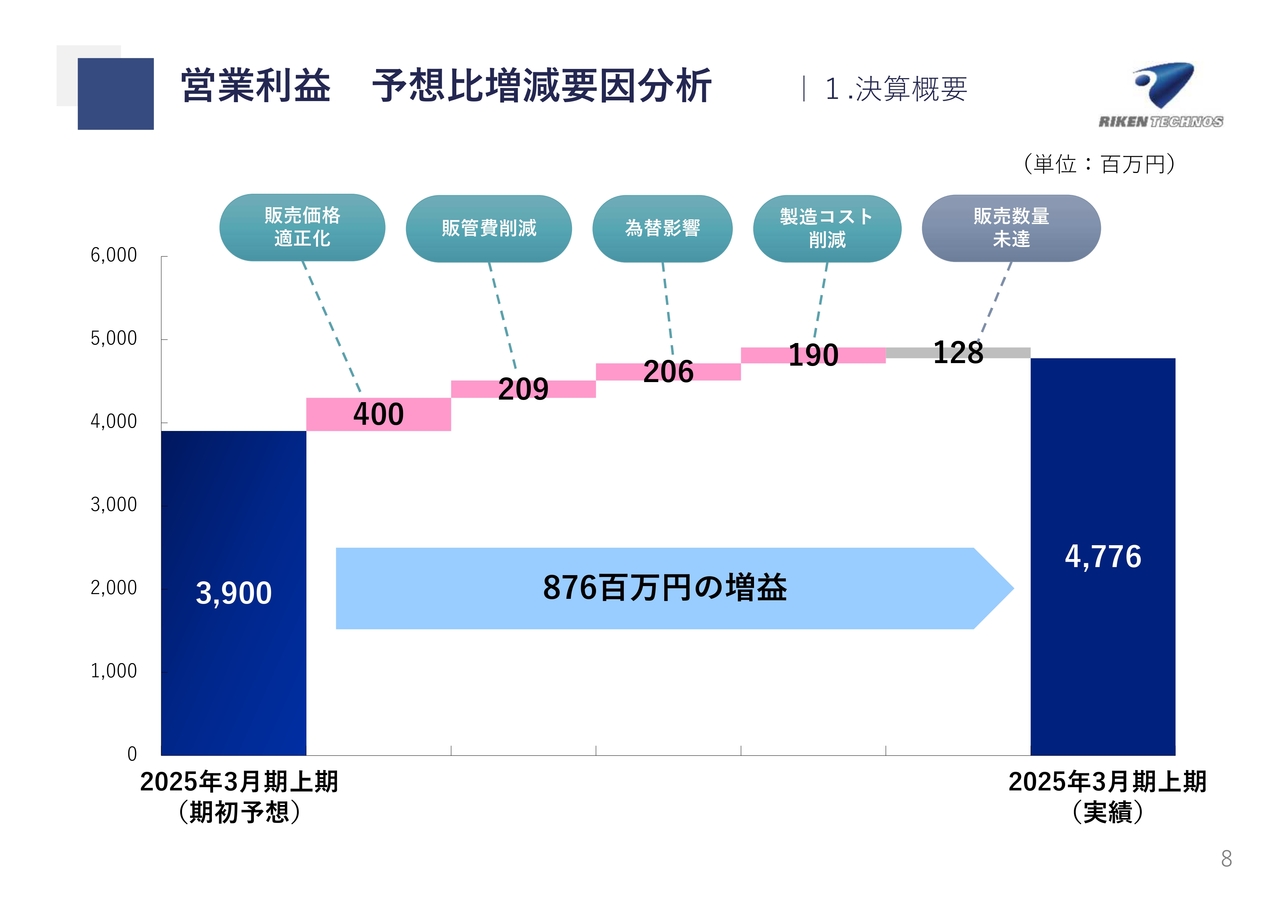

営業利益 予想比増減要因分析

営業利益の予想比増減要因分析です。2025年3月期上期の期初予想は39億円でした。主な増益要因としては、販売価格適正化により4億円、販管費削減により2億900万円、為替影響により2億600万円、製造コスト削減により1億9,000万円の増益です。減益要因としては、中国市場等での販売数の減少で1億2,800万円の減益となっています。

これらを合わせると8億7,600万円の増益となり、2025年3月期上期の営業利益は47億7,600万円となりました。

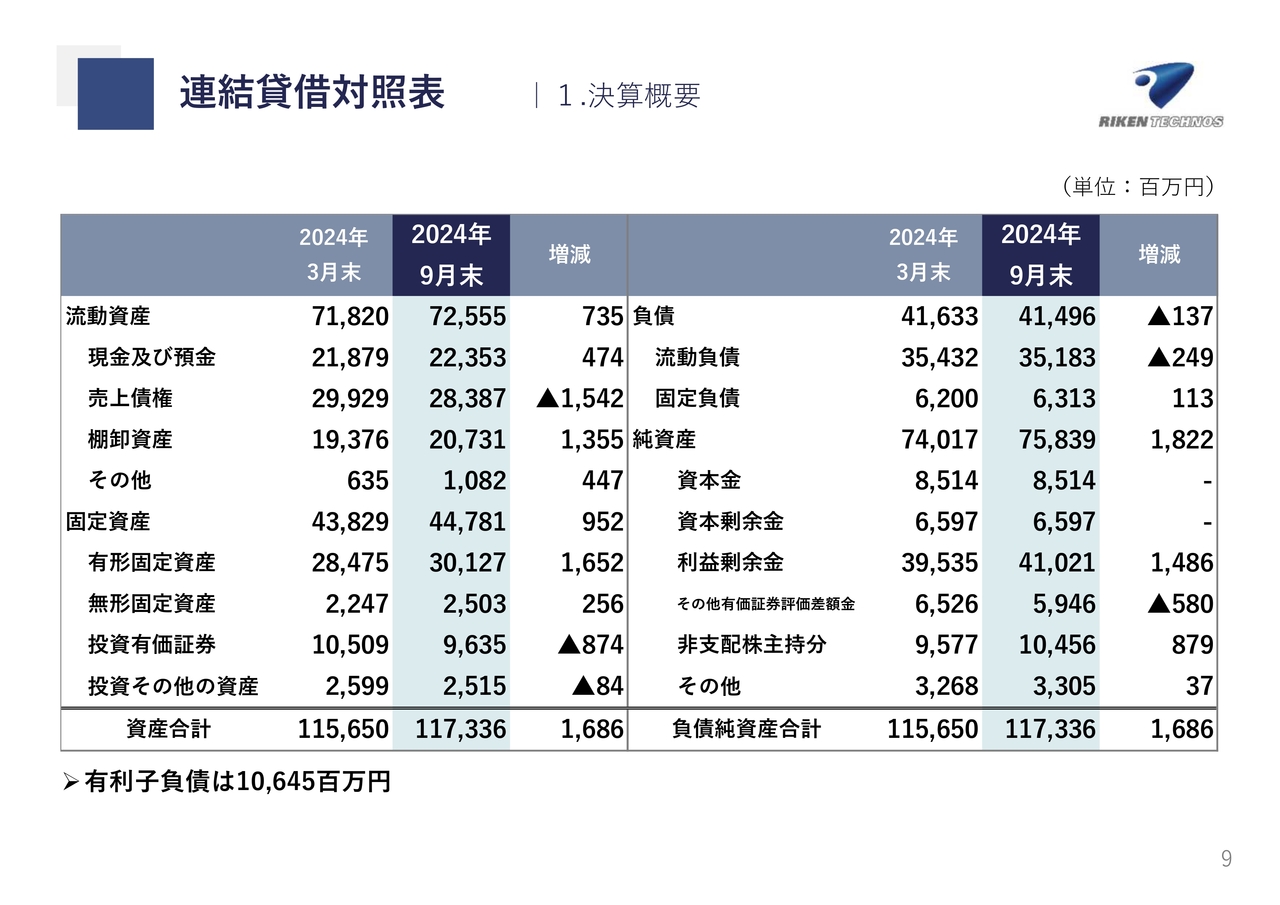

連結貸借対照表

連結貸借対照表です。総資産は1,173億3,600万円、前期末比で16億8,600万円の増加です。負債は414億9,600万円、前期末比で1億3,700万円の減少です。純資産は758億3,900万円、前期末比で18億2,200万円の増加となりました。自己資本比率は55.7パーセントとなりました。

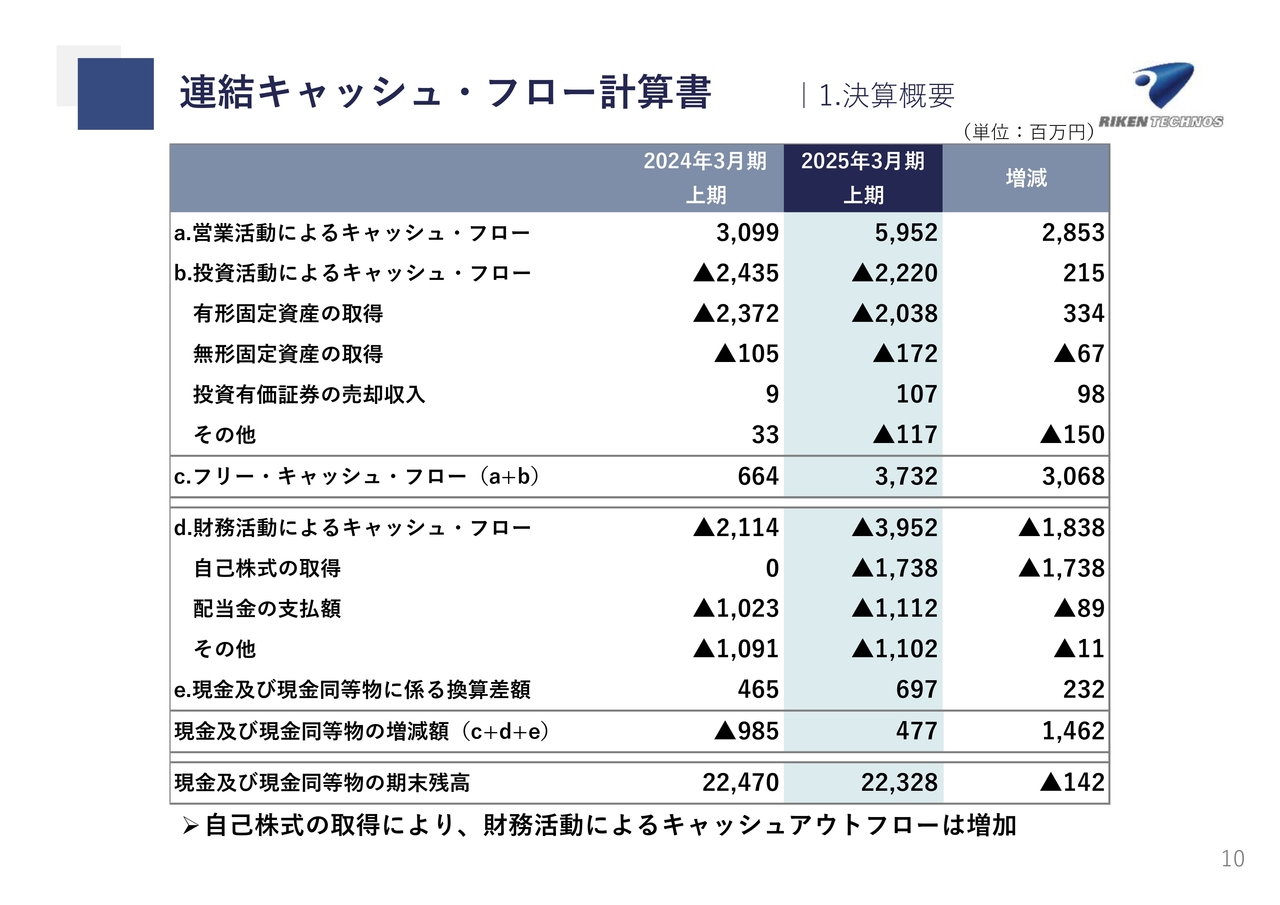

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。営業活動によるキャッシュ・フローは59億5,200万円、投資活動によるキャッシュ・フローは22億2,000万円、財務活動によるキャッシュ・フローは39億5,200万円です。合計で4億7,700万円の増加となります。2024年9月末の現金及び現金同等物の残高は223億2,800万円となっています。

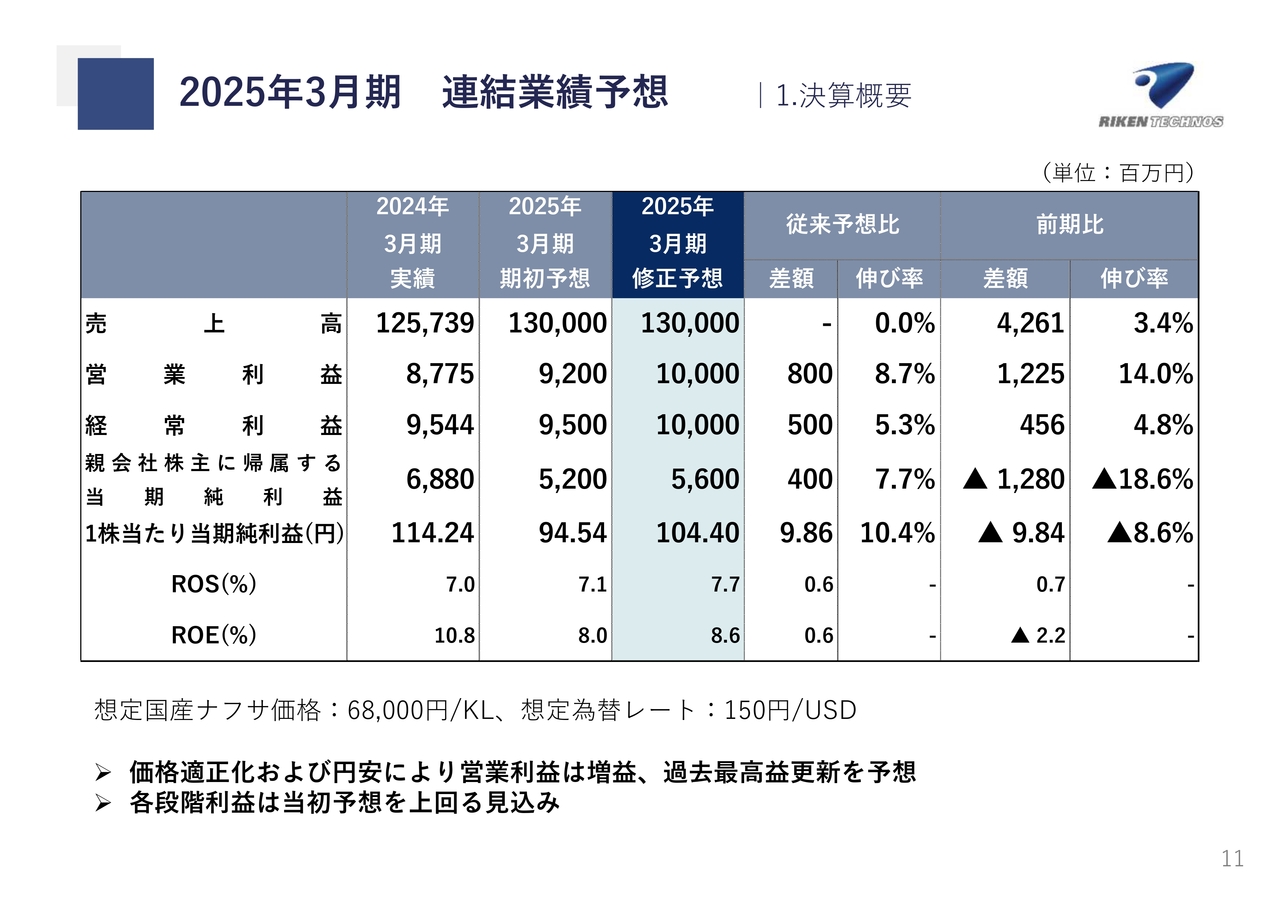

2025年3月期 連結業績予想

2025年3月期通期の連結業績予想です。売上高は1,300億円、営業利益・経常利益は100億円、親会社株主に帰属する当期純利益は56億円を予想しています。

各段階利益を上方修正しています。製品価格の適正化、円安の影響もあり、営業利益は過去最高となる100億円を予想しています。

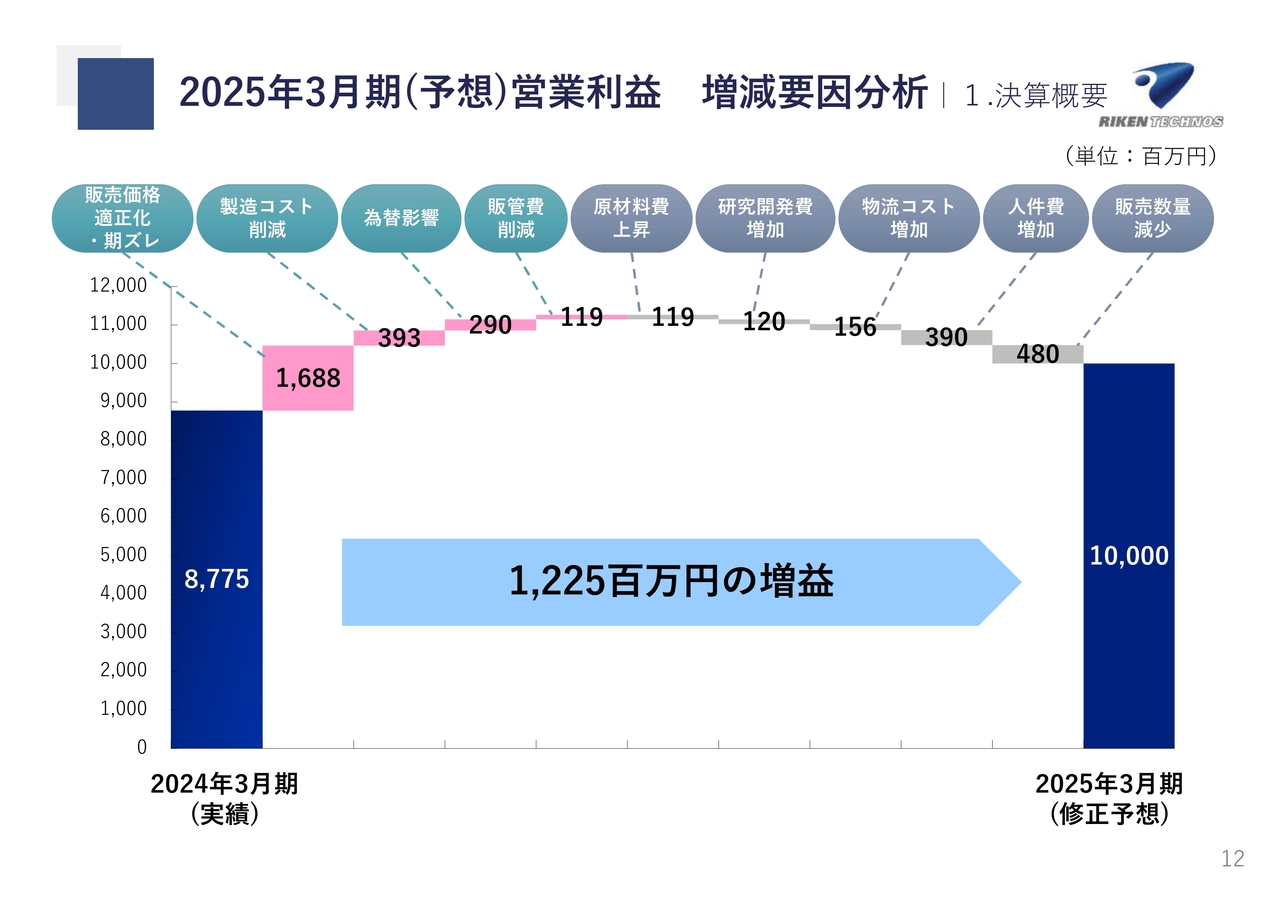

2025年3月期(予想)営業利益 増減要因分析

通期の営業利益の増減要因分析です。2024年3月期の営業利益は87億7,500万円でした。増益要因としては、販売価格適正化と期ズレにより16億8,800万円、製造コスト削減により3億9,300万円、為替影響により2億9,000万円、販管費削減により1億1,900万円の増益を予想しています。

減益要因としては、原材料費上昇により1億1,900万円、研究開発費の増加により1億2,000万円、物流コスト増加により1億5,600万円、人件費の増加により3億9,000万円、販売数量の減少により4億8,000万円の減益を予想しています。

合計で12億2,500万円の増益となり、2025年3月期通期の営業利益は100億円を予想しています。

Transportation

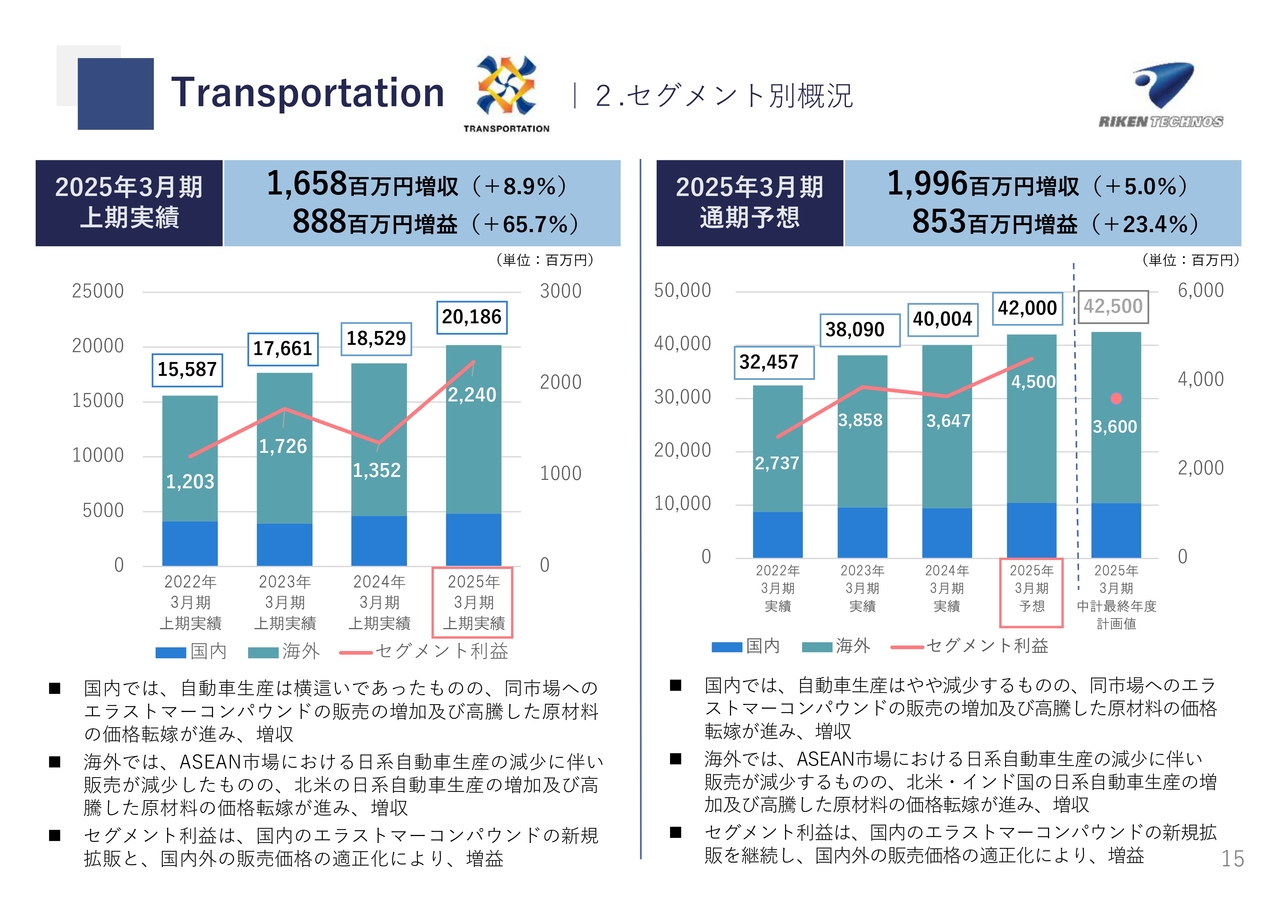

セグメント別の概況についてご説明します。1つ目は、自動車市場等のトランスポーテーションセグメントです。2025年3月期上期の売上高は201億8,600万円、前年同期比で16億5,800万円、率として8.9パーセントの増収でした。

国内では、自動車生産は横這いであったものの、エラストマーコンパウンドの販売が増加したことに加え、高騰した原材料の価格転嫁が進み、増収となっています。海外では北米での日系自動車生産が増加したことに加え、原材料の上昇分の価格転嫁が進み、増収となりました。

セグメント利益は22億4,000万円、前年同期比で8億8,800万円、率として65.7パーセントの増益です。国内でのエラストマーコンパウンドの新規拡販や、国内外での販売価格の適正化により、増益となりました。

2025年3月期通期予想は420億円、前期比で19億9,600万円、率として5パーセントの増収です。国内の自動車生産はやや減少する見込みです。エラストマーコンパウンドの販売を増加させていきます。

海外では市場が徐々に回復している北米及びインドでの市場の伸びを確実にとらえることにより拡販し、増収を狙っていきます。

セグメント利益は45億円、前期比で8億5,300万円、率として23.4パーセントの増益です。販売数量の増加、国内外での販売価格の適正化を図っていきます。

Transportation

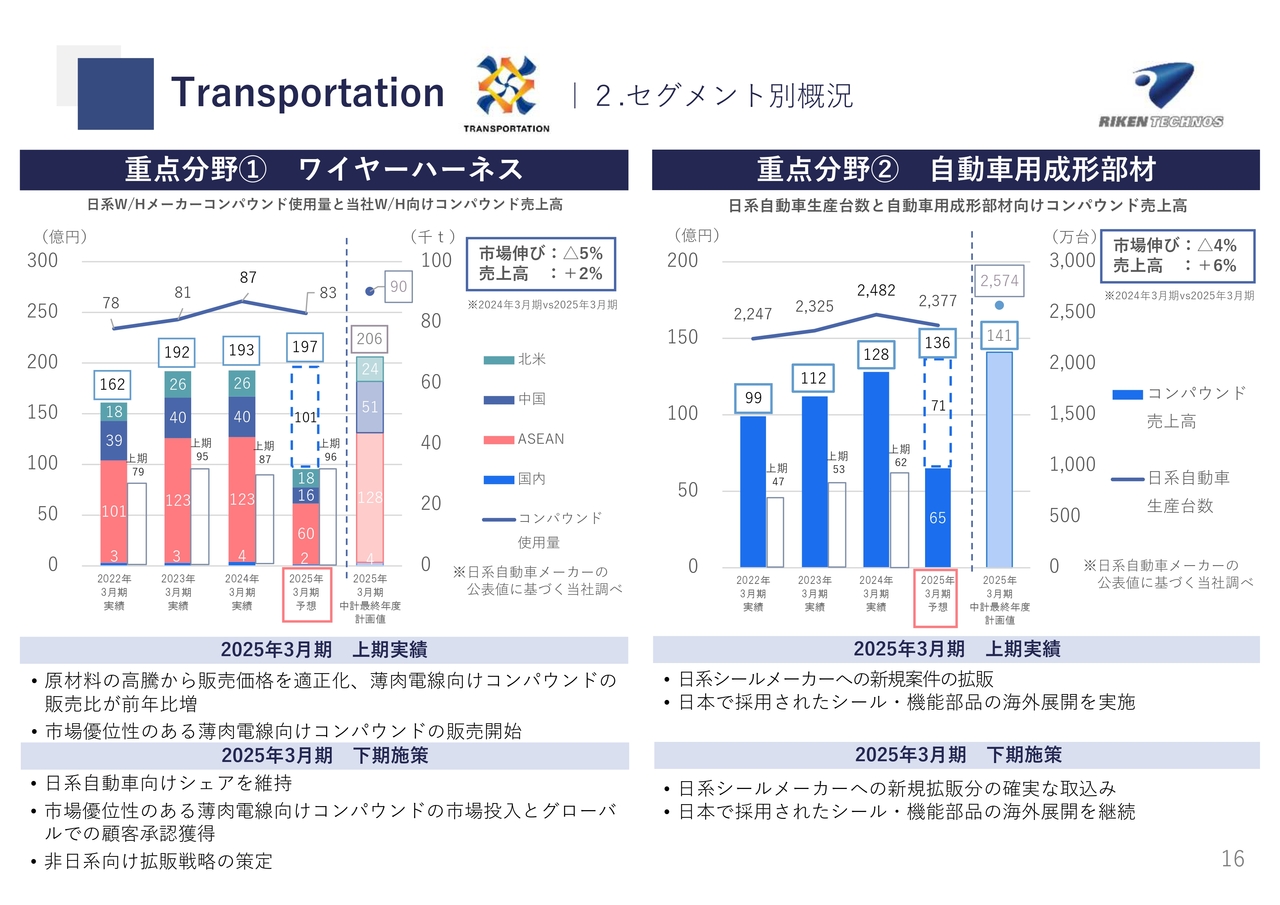

トランスポーテーションセグメントの重点分野の状況です。重点分野の1つ目は、ワイヤーハーネスです。市場の状況として、日系ワイヤーハーネスメーカーのコンパウンド使用量は、自動車生産台数の減少に伴い、5パーセント下がる見込みです。

その中で、当社のワイヤーハーネス向けのコンパウンドの売上高は197億円、前期比で4億円の増収を見込んでいます。販売価格の適正化に加え、薄肉電線向けコンパウンドの販売を増加させていきます。

重点分野の2つ目は、自動車用成形部材です。市場では、日系自動車の世界での生産量が本年は2,377万台、4パーセント程度下がる見込みです。

当社におけるコンパウンドの売上高は136億円、前期比で8億円の増収を見込んでいます。シール部材・機能部材の拡販、日本で新規採用された材料を海外拠点にも展開していきます。

Daily Life & Healthcare

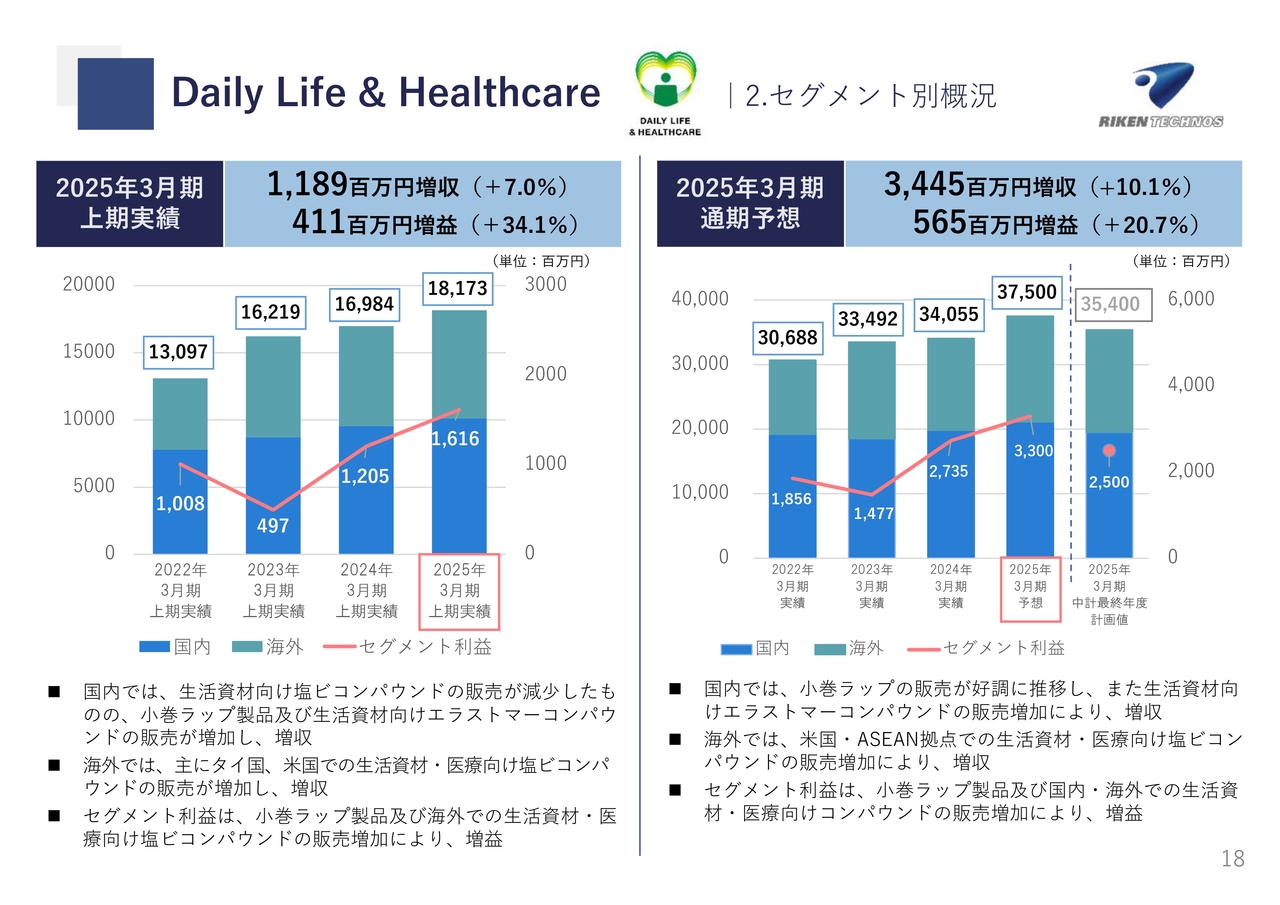

2つ目は、医療、生活資材市場等のデイリーライフ&ヘルスケアセグメントです。2025年3月期上期の売上高は181億7,300万円、前年同期比で11億8,900万円、率として7パーセントの増収となりました。

国内では小巻ラップ製品及び生活資材向けエラストマーコンパウンドの販売が増加し増収となりました。海外ではタイ国、米国での生活資材・医療向け塩ビコンパウンドの販売が増加し増収となりました。

セグメント利益は16億1,600万円、前年同期比で4億1,100万円、率として34.1パーセントの増益です。販売量の増加による効果が表れています。

2025年3月期の通期予想は375億円、前期比で34億4,500万円、率として10.1パーセントの増収を予想しています。

国内では小巻ラップ製品及び生活資材向けのエラストマーコンパウンドの販売を増加させていきます。海外では米国・ASEANでの生活資材・医療向け塩ビコンパウンドの販売を増加させていきます。

セグメント利益は販売量増加により33億円、前期比5億6,500万円の増益を見込んでいます。

Daily Life & Healthcare

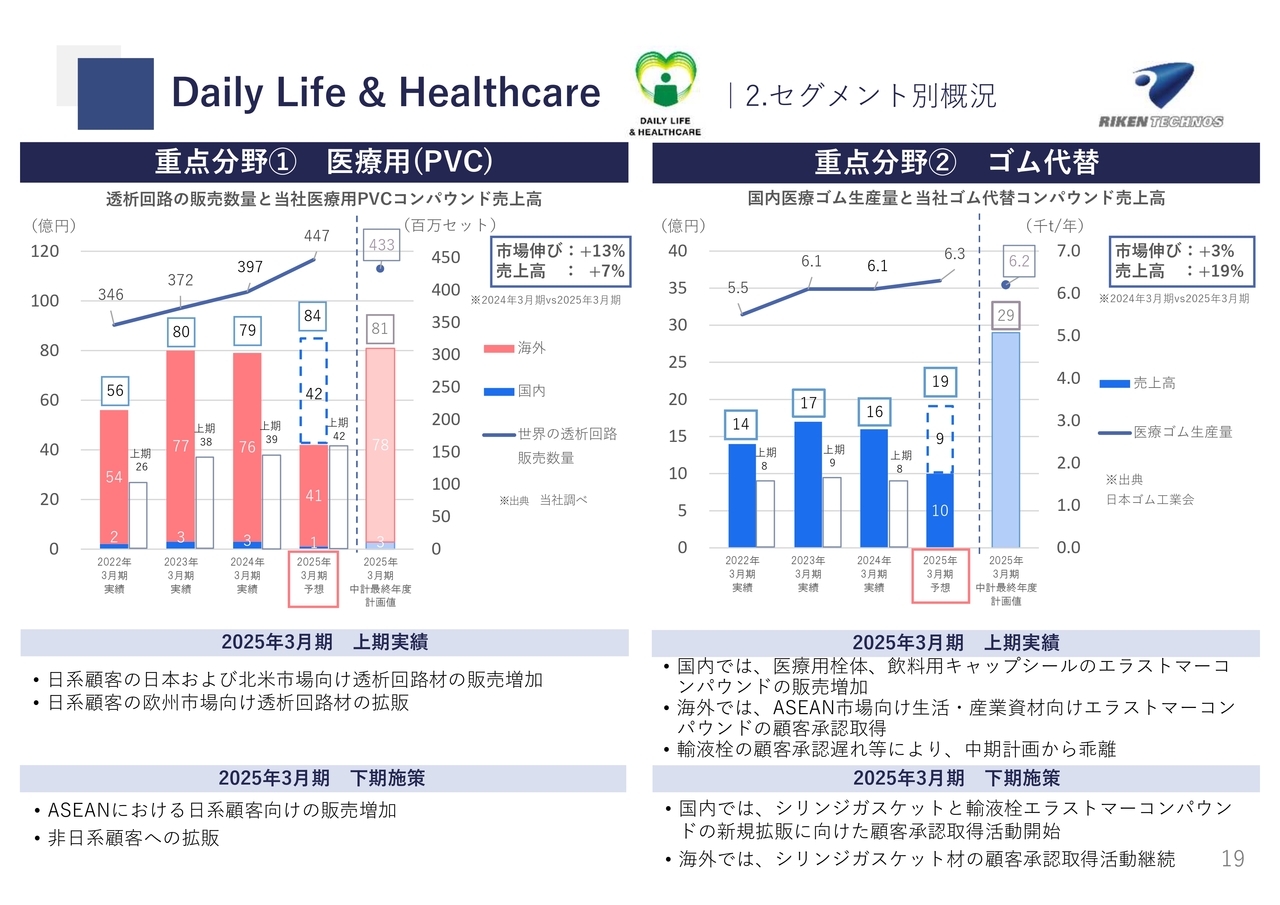

デイリーライフ&ヘルスケアセグメントの重点分野の状況です。重点分野の1つ目は、医療用(PVC)材料です。私どもがメインターゲットとしている透析回路市場の状況としては、今年も順調に推移し、13パーセント伸びると予想されています。当社の医療用塩ビコンパウンドの売上高は84億円を予想しています。日系顧客への販売を拡大することに加え、非日系顧客の販売も進め、前期比で5億円の増収を狙っていきます。

重点分野の2つ目は、ゴム代替市場です。当社のゴム代替コンパウンドの売上高は19億円と予想しています。医療用栓体や飲料用キャップシールのエラストマーコンパウンドの販売を拡大し、前期比で3億円の増収を見込んでいます。

Electronics

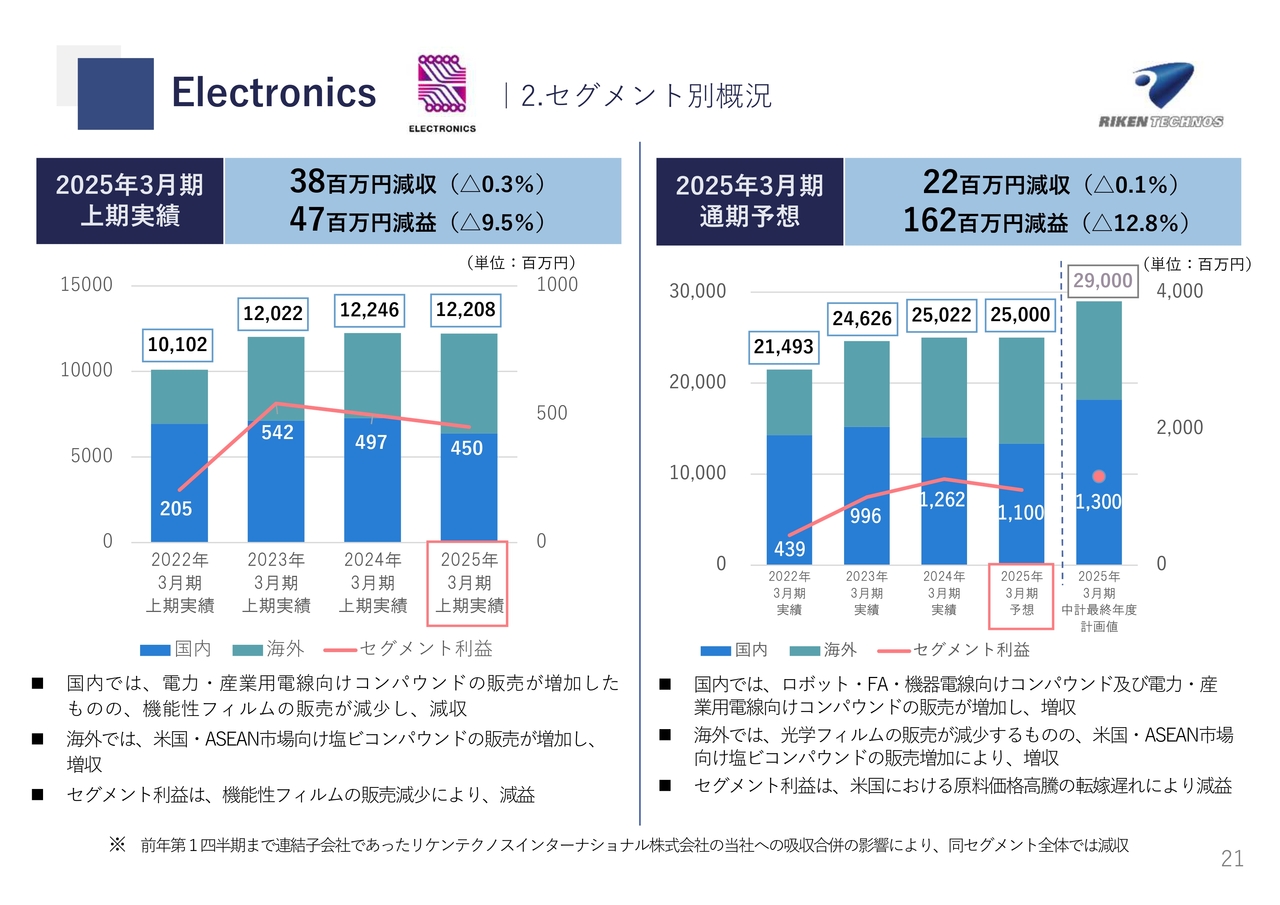

3つ目は、エレクトロニクスセグメントです。2025年3月期上期の売上高は122億800万円、前年同期比で3,800万円の減収となりました。国内では機能性フィルムの販売が減少し、減収となりました。海外では米国及びASEAN市場向け塩ビコンパウンドの販売が増加し、増収となりました。

セグメント利益は、機能性フィルムの販売減少により4億5,000万円、前年同期比で4,700万円の減益となっています。

2025年3月期の通期予想は250億円、前期比で2,200万円の減収を見込んでいます。国内では機器電線向けや電力・産業用電線向けのコンパウンドの販売が増加し、増収となる見込みです。海外では米国・ASEAN市場向け塩ビコンパウンドの販売が増加し、増収となる見込みです。

セグメント利益は米国拠点での原料価格高騰の価格転嫁遅れにより11億円、前期比1億6,200万円の減益を見込んでいます。

Electronics

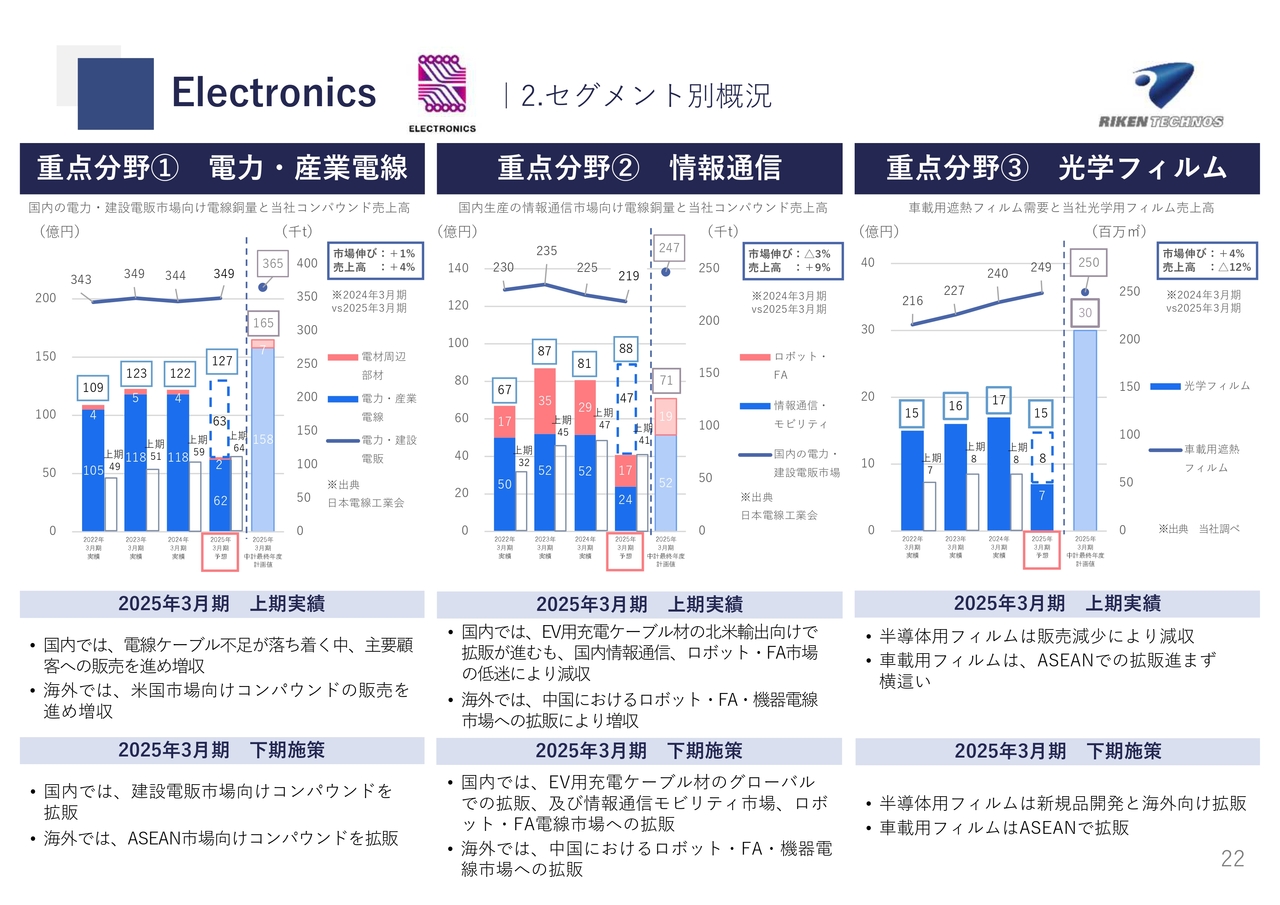

エレクトロニクスセグメントの重点分野の状況です。1つ目の重点分野は、電力・産業電線です。市場の状況として、電力・建設電販市場向けの電線銅量は、昨年より若干上がってきています。当社の電力・産業電線向けコンパウンドの売上高は127億円、前年同期比で5億円の増収を見込んでいます。国内では主要顧客、海外ではASEAN向けの拡販を進めていきます。

重点分野の2つ目は、情報通信分野です。市場の状況として、情報通信市場は本年も低迷し、3パーセント減少する見込みです。

当社の情報通信・モビリティの売上高は88億円を予想しています。海外では中国におけるロボット・機器電線市場の拡販、国内ではEV用充電ケーブル材の拡販により、前期比で7億円の増収を狙っていきます。

重点分野の3つ目は、光学フィルムです。当社の光学フィルムの売上高は15億円、前期比で2億円の減収となる見込みです。車載用遮熱フィルムの販売停滞に加え、半導体フィルムの販売の減少が要因です。

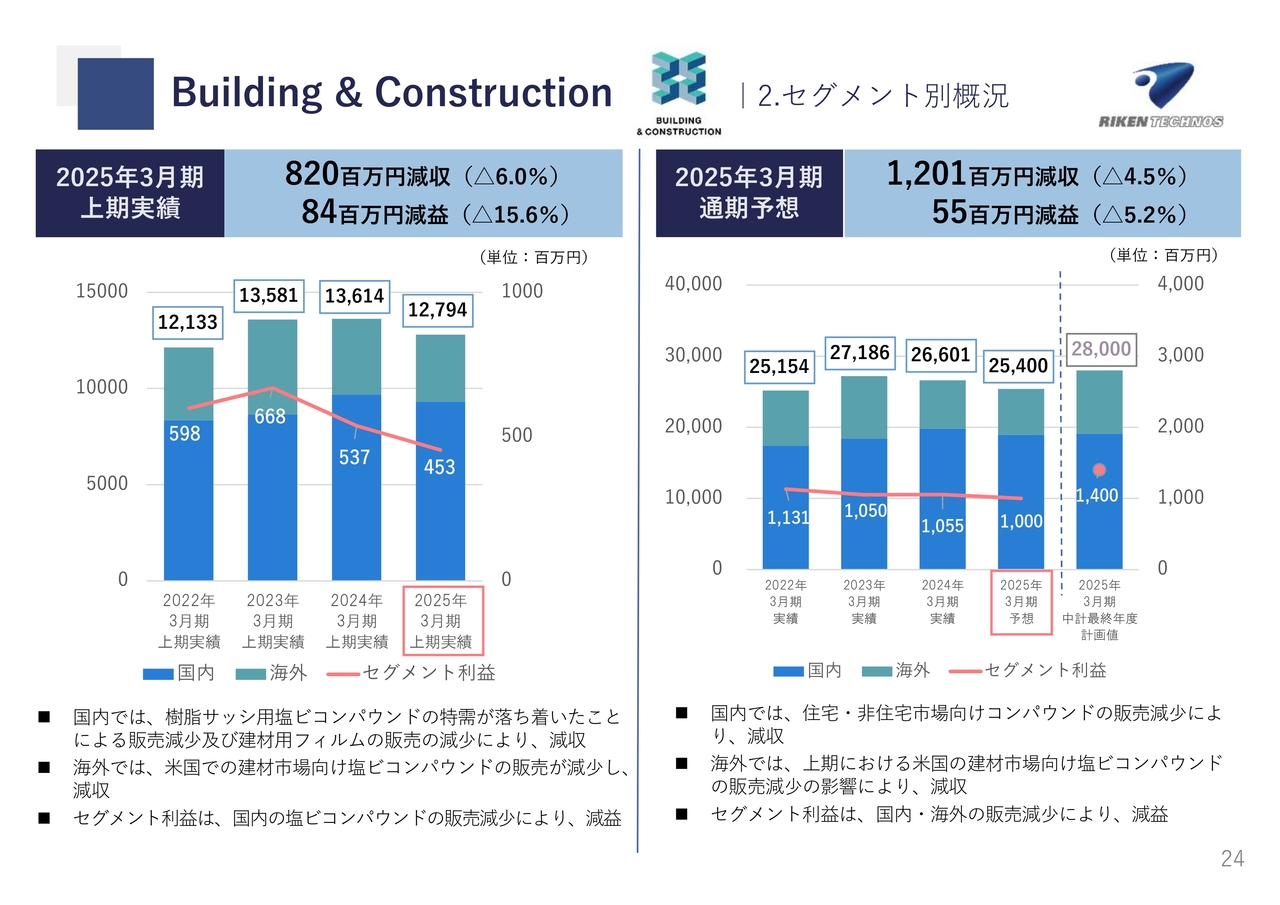

Building & Construction

4つ目は、ビルディング&コンストラクションセグメントです。2025年3月期上期の売上高は127億9,400万円、前年同期比で8億2,000万円の減収となりました。

国内では樹脂サッシ用塩ビコンパウンドの特需が落ち着いたことによる販売減少と、建材用フィルムの販売の減少により減収となっています。海外では米国での建材市場向け塩ビコンパウンドの販売が減少し、減収となりました。

セグメント利益は、国内外で販売が減少したことにより4億5,300万円、前年同期比で8,400万円の減益となりました。

2025年3月期通期は254億円を予想しています。国内・北米での建材市場向けコンパウンドの販売が減少することにより、前期比で12億100万円の減収を見込んでいます。

セグメント利益は10億円、国内外での販売減少の影響により前期比で5,500万円の減益の見込みです。

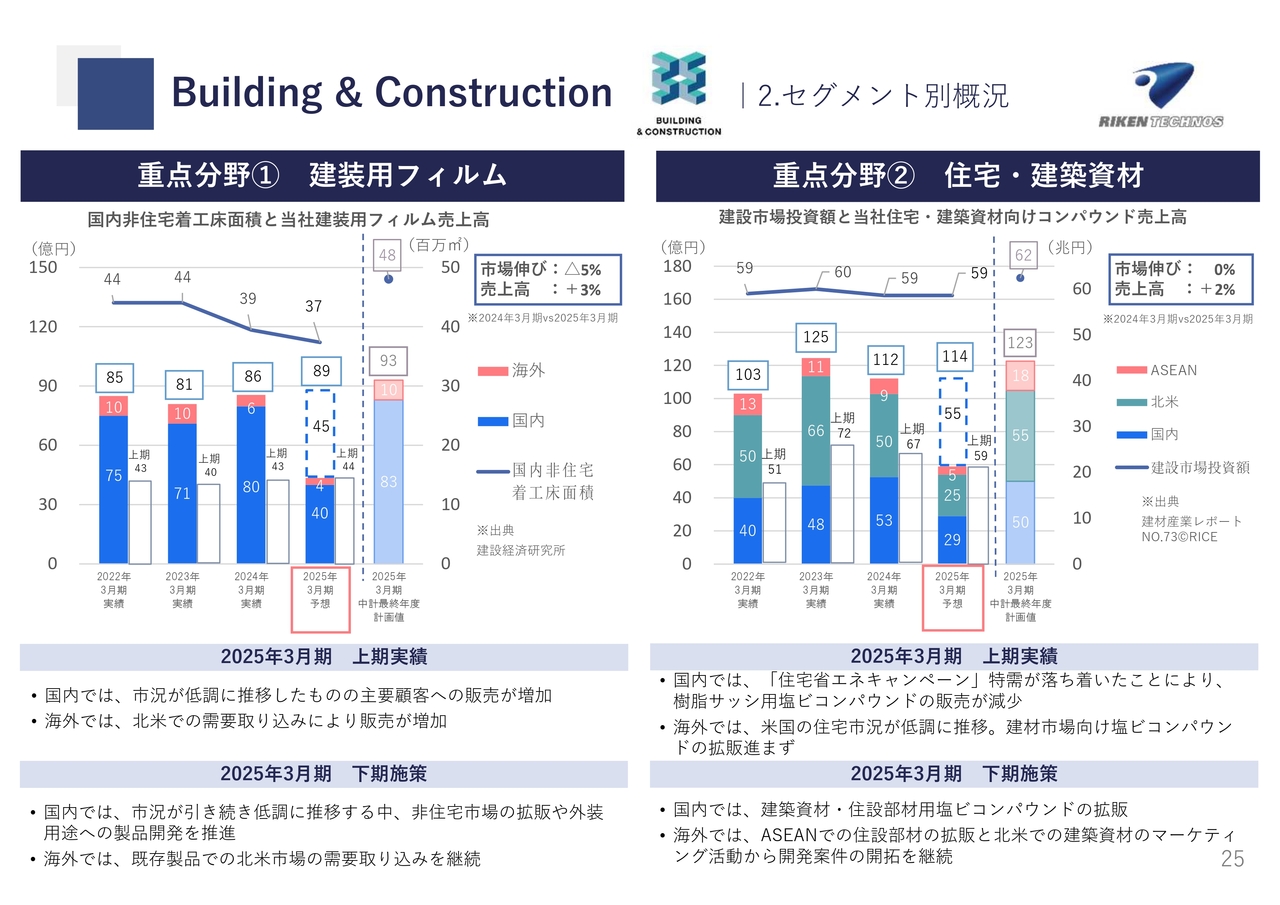

Building & Construction

ビルディング&コンストラクションセグメントの重点分野の状況です。1つ目の重点分野は、建装用フィルムです。市場の状況については、国内非住宅着工床面積は本年も低調に推移する見込みです。当社の建装用フィルムの売上高は、89億円を見込んでいます。拡販を進めることにより、前期比で3億円の増収を見込んでいます。

重点分野の2つ目は、住宅・建築資材分野です。当社の住宅・建築資材向けのコンパウンドの売上高は、114億円の見込みです。「住宅省エネキャンペーン」特需の落ち着きにより、樹脂サッシ用塩ビコンパウンドの販売は減少しています。建築資材向け塩ビコンパウンドの拡販を進めることにより、前期比で2億円の増収を狙っていきます。

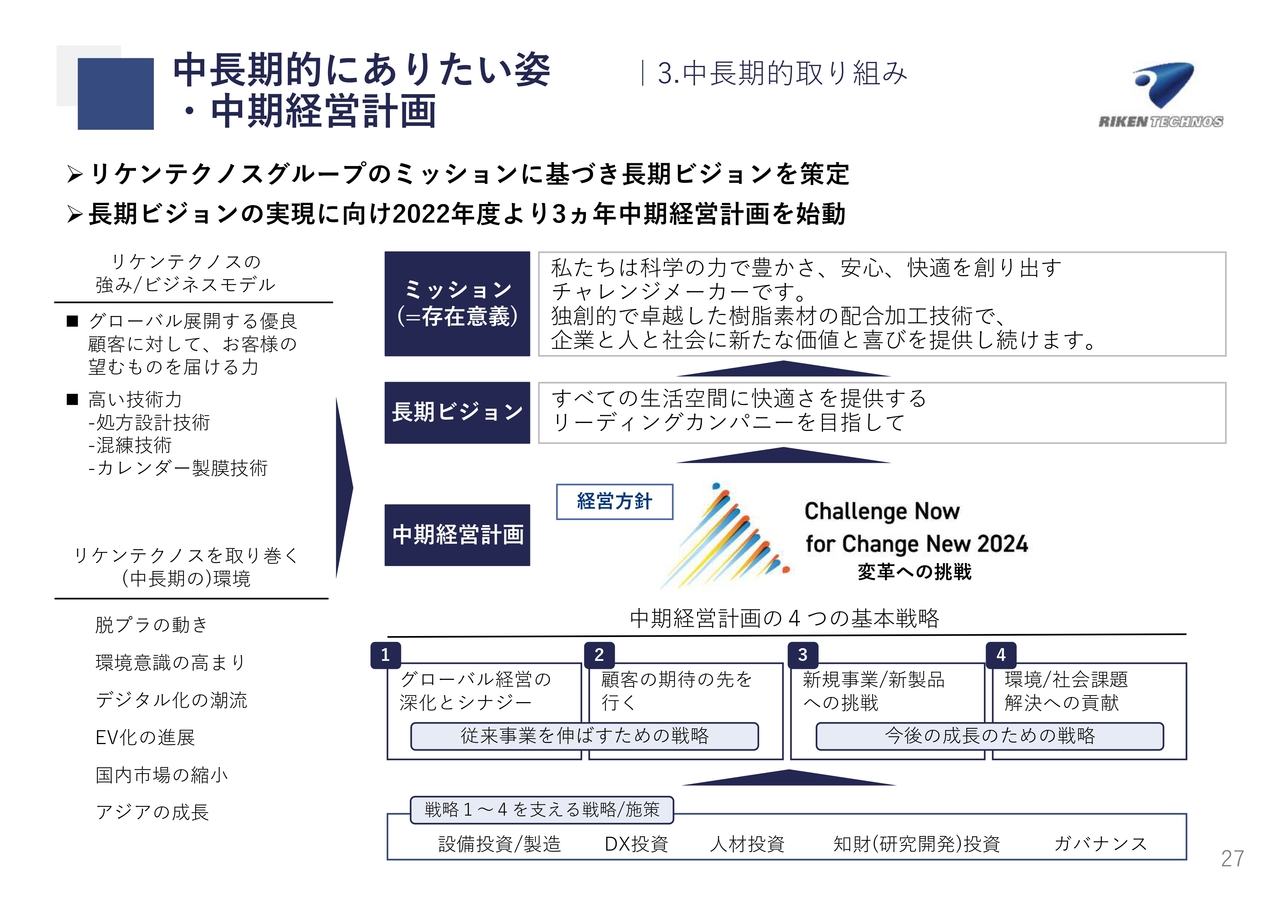

中長期的にありたい姿・中期経営計画

中長期的な取り組みについてご説明します。リケンテクノスグループは長期ビジョンとして、「すべての生活空間に快適さを提供するリーディングカンパニーを目指して」を掲げています。

長期ビジョンを実現するために、当社の強み・ビジネスモデル、当社を取り巻く環境を踏まえて、2022年より経営方針「Challenge Now for Change New 2024 変革への挑戦」をスタートしています。

その中で、従来事業を伸ばすための戦略として「グローバル経営の深化とシナジー」「顧客の期待の先を行く」、今後の成長のための戦略として「新規事業/新製品への挑戦」「環境/社会課題解決への貢献」を掲げています。

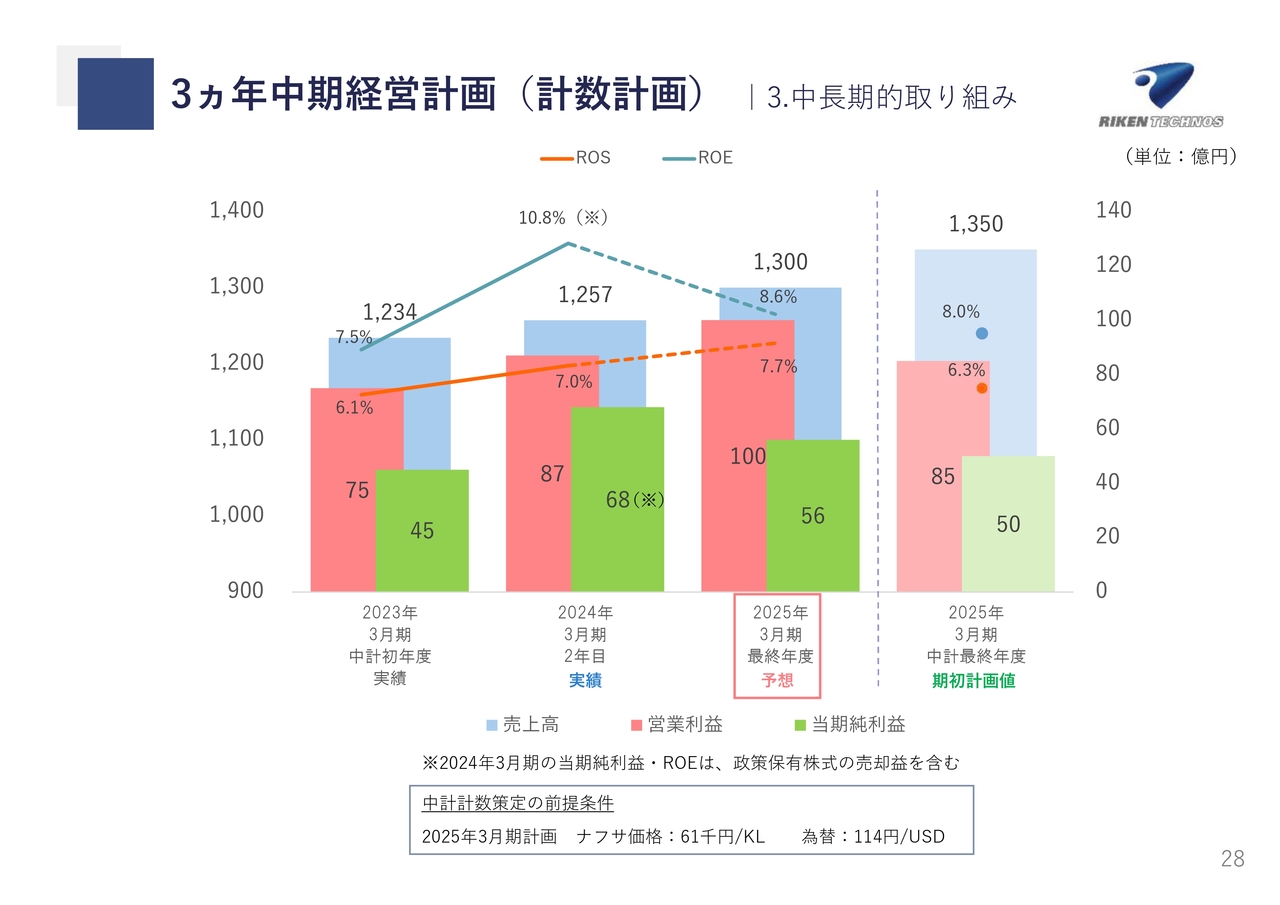

3ヵ年中期経営計画 (計数計画)

3ヵ年中期経営計画の計数計画です。計画策定時、最終年度である2025年3月期は、売上高を1,350億円、営業利益は85億円、当期純利益は50億円を計画していました。1年目、2年目は順調に推移しており、2年目で営業利益・当期純利益は目標をクリアしています。

本年度の業績予想は先ほどご説明したとおりですが、売上高は1,300億円、営業利益は100億円、当期純利益は56億円としています。本年度も過去最高の更新を狙っていきます。

3ヵ年中期経営計画 (2025年3月期上期実績)

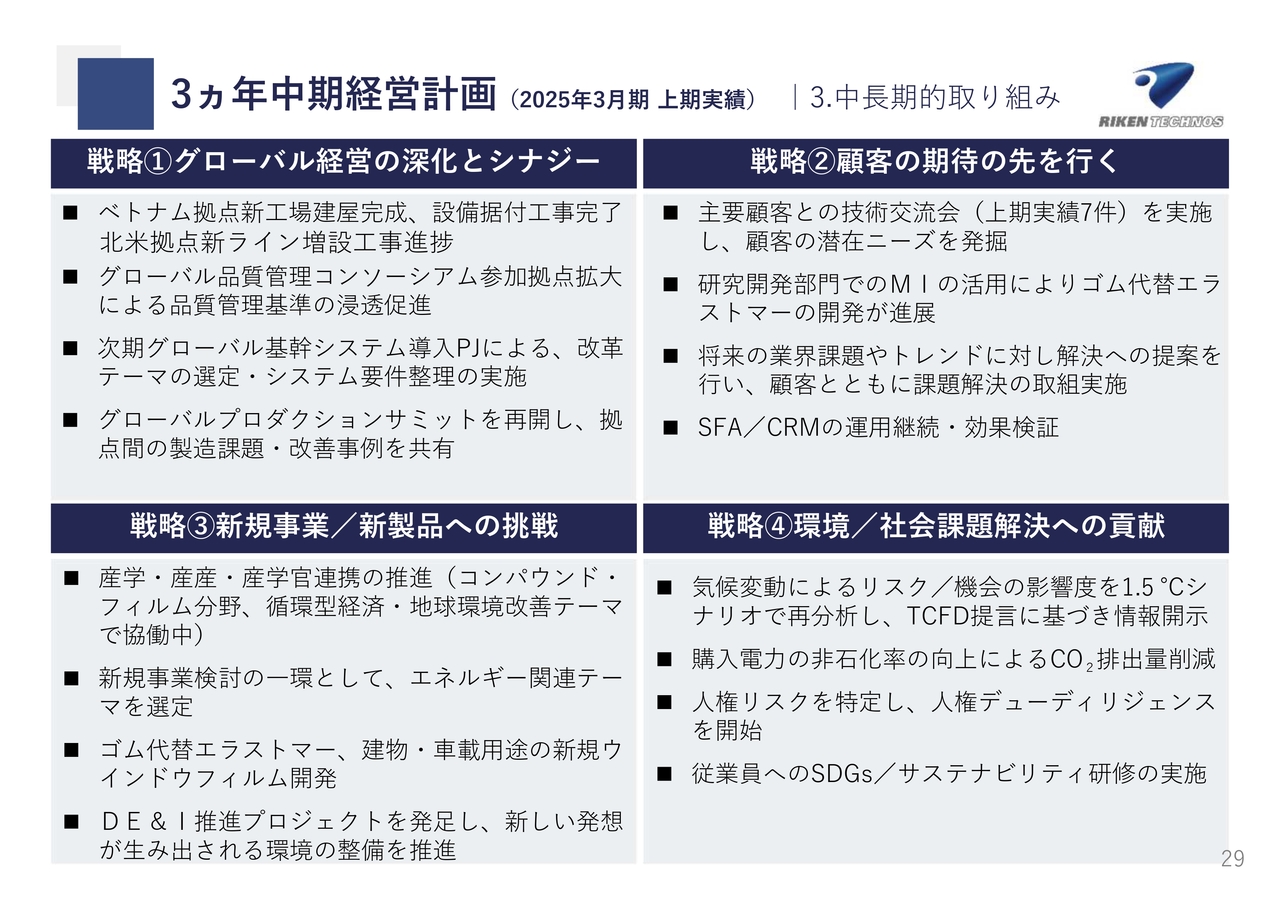

3ヵ年中期経営計画で掲げた、各戦略の取り組みについてご説明します。1つ目の戦略として、「グローバル経営の深化とシナジー」では、ベトナムでの新工場の建屋が完成し、新ラインの稼働が開始しました。北米拠点での新ラインの増設も順調に進んでおり、来年1月に稼働開始予定です。

グローバルでの品質管理基準の浸透促進を図っています。次期グローバル基幹システムの導入に向け、テーマの選定やシステム要件の整理を実施しました。

グローバルプロダクションサミットを再開し、グループ全体での製造のレベルアップを図っています。

2つ目の戦略として、「顧客の期待の先を行く」では、お客さまとの技術交流会を実施し、潜在的なニーズの発掘を行いました。MIの活用により、ゴム代替エラストマーの開発が進展しています。業界課題やトレンドに対して解決への提案を行い、お客さまとともに課題解決の取り組みを実施しています。

3つ目の戦略として、「新規事業/新製品への挑戦」では、産学・産産・産学官連携によるオープンイノベーションを進めています。ゴム代替エラストマー、建物・車載用途の新規ウインドウフィルムを開発しました。新しい発想が生み出される環境の整備を推進しました。

4つ目の戦略として、「環境/社会課題解決への貢献」では、気候変動によるリスク/機会の影響度を再分析し、TCFD提言に基づき情報開示を行いました。購入電力の非石化率を向上させ、CO2排出量削減に努めています。また、人権リスクを特定し、人権デューディリジェンスを開始しています。

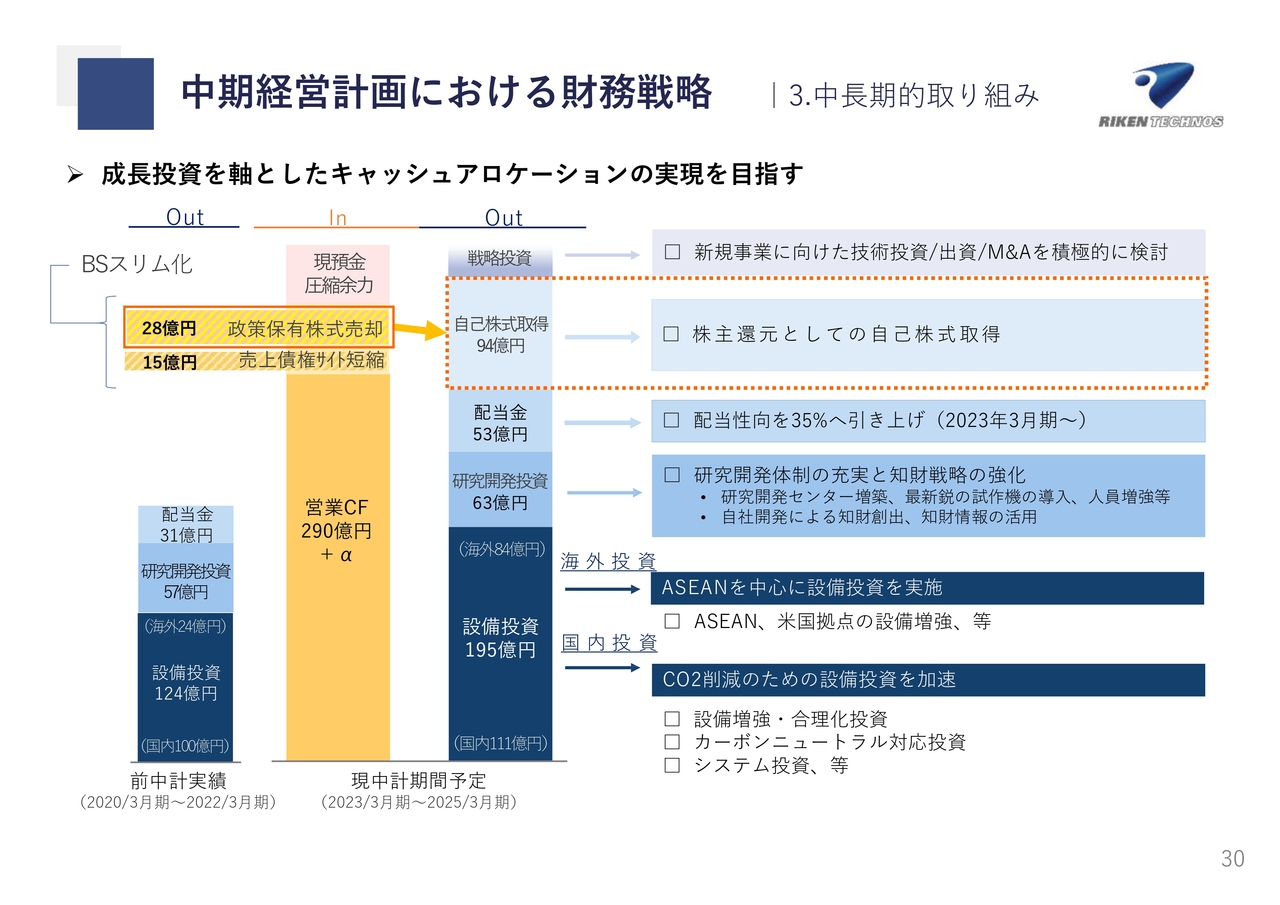

中期経営計画における財務戦略

本中期経営計画における財務戦略についてご説明します。現中期経営計画期間に生み出される営業キャッシュ・フローを中心としつつも、政策保有株式の売却を含む、資産効率の向上から生み出されるキャッシュを原資に、成長投資や株主還元を積極的に遂行していきます。

バランスシートマネジメントの一環として、本年度も政策保有株式売却の実施により得られた28億円を、自己株式取得資金94億円の一部に充当しています。売上債権サイトの短縮を進め、売上債権回転期間の短期化に努めています。

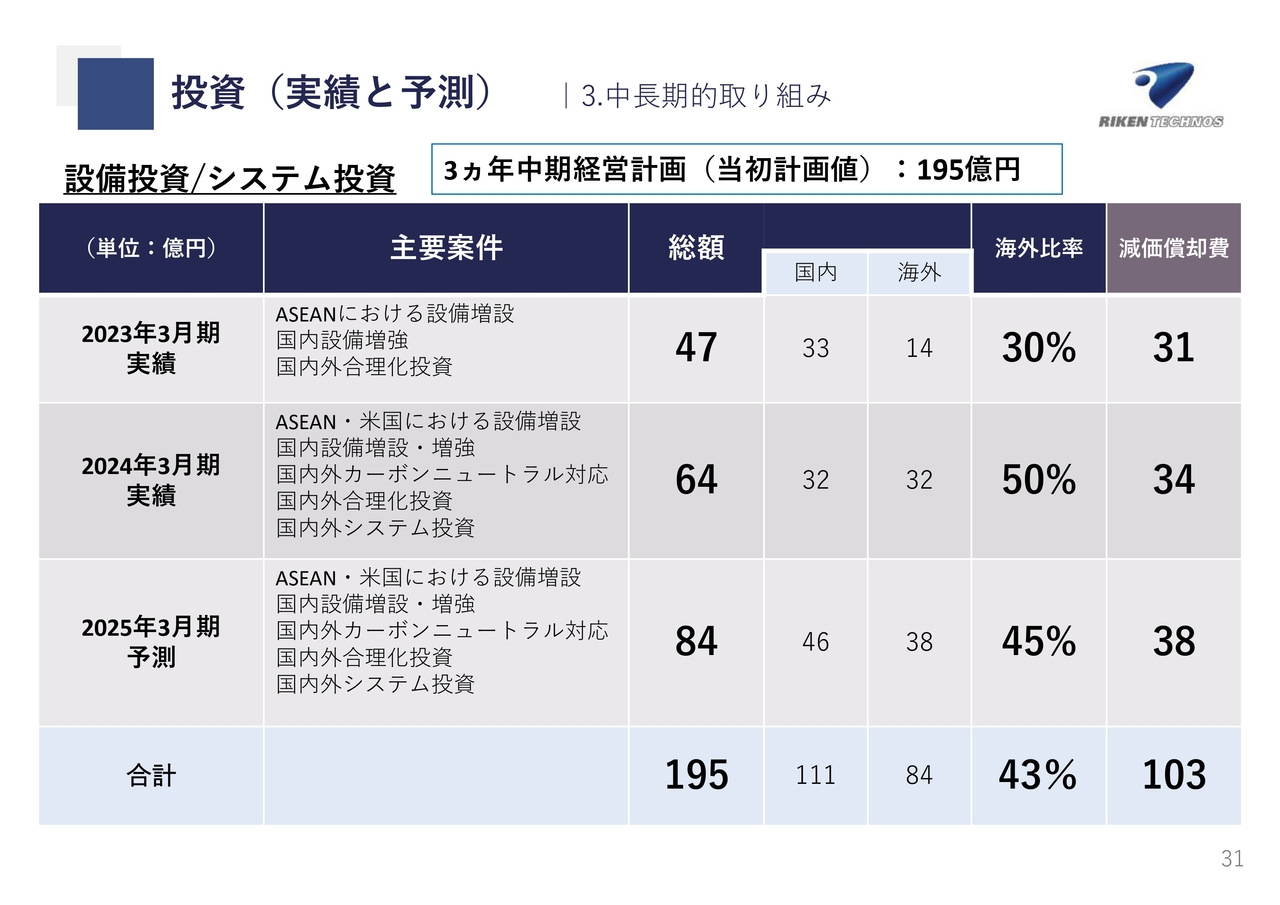

投資(実績と予測)

設備投資の状況です。中期経営計画の2年目となる2024年3月期の実績は、国内外合わせて64億円を使いました。2025年3月期は84億円の投資を見込んでいます。3ヵ年の合計は195億円と、当初の計画値とほぼ同額となる見込みです。

主な設備投資

主な設備投資の状況です。1つ目は、ベトナムの状況です。新工場の建屋が完成し、11月より新ラインが稼働を開始しました。建屋と倉庫を増設し、1ライン入れています。

米国では、2025年1月に新ライン稼働を開始すべく、各種準備を進めています。

三重工場では、エラストマーコンパウンドの新ラインを増設しています。

加えて、本年度は生産性の向上、自動化や省エネに対する投資、研究開発等で約5億円、システム導入等のDX投資で約8億円の投資を予定しています。

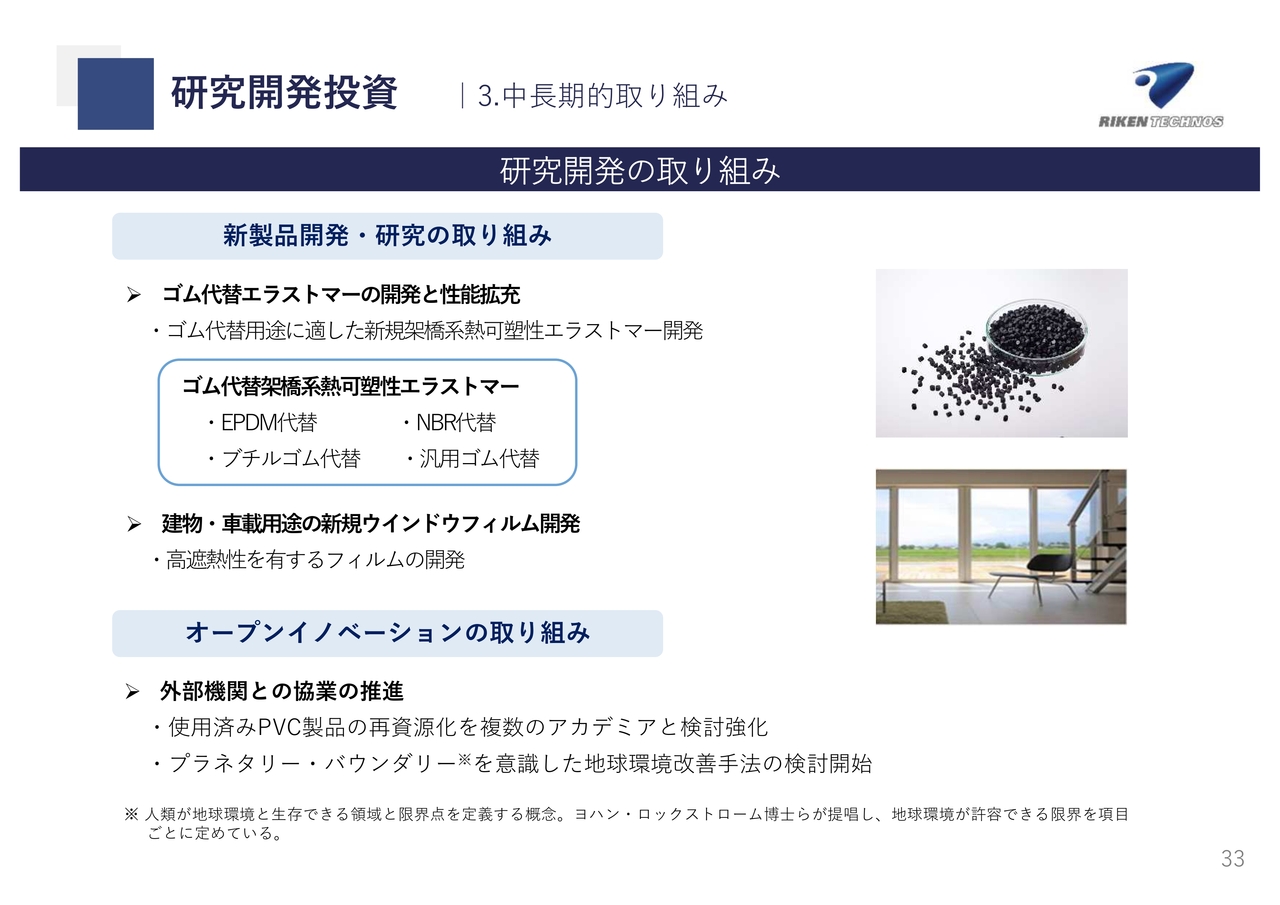

研究開発投資

新製品開発・研究の取り組みについてご説明します。マテリアルズ・インフォマティクスやセミコマーシャルプラントを活用し、ゴム代替用途に適した新規架橋系熱可塑性エラストマー(TPV)の開発が進みました。機能性ゴムや汎用ゴムの代替として、性能拡充に取り組んでいます。

フィルム分野では、建物・車載用途の新規ウインドウフィルムの開発が進んでいます。高遮熱性を有するフィルムとして省エネ効果を訴求していきます。

オープンイノベーションの取り組みとしては、外部機関との共同研究を進めています。使用済み塩ビ製品の再資源化や、プラネタリー・バウンダリーを意識した地球環境改善をテーマにした研究が進行中です。

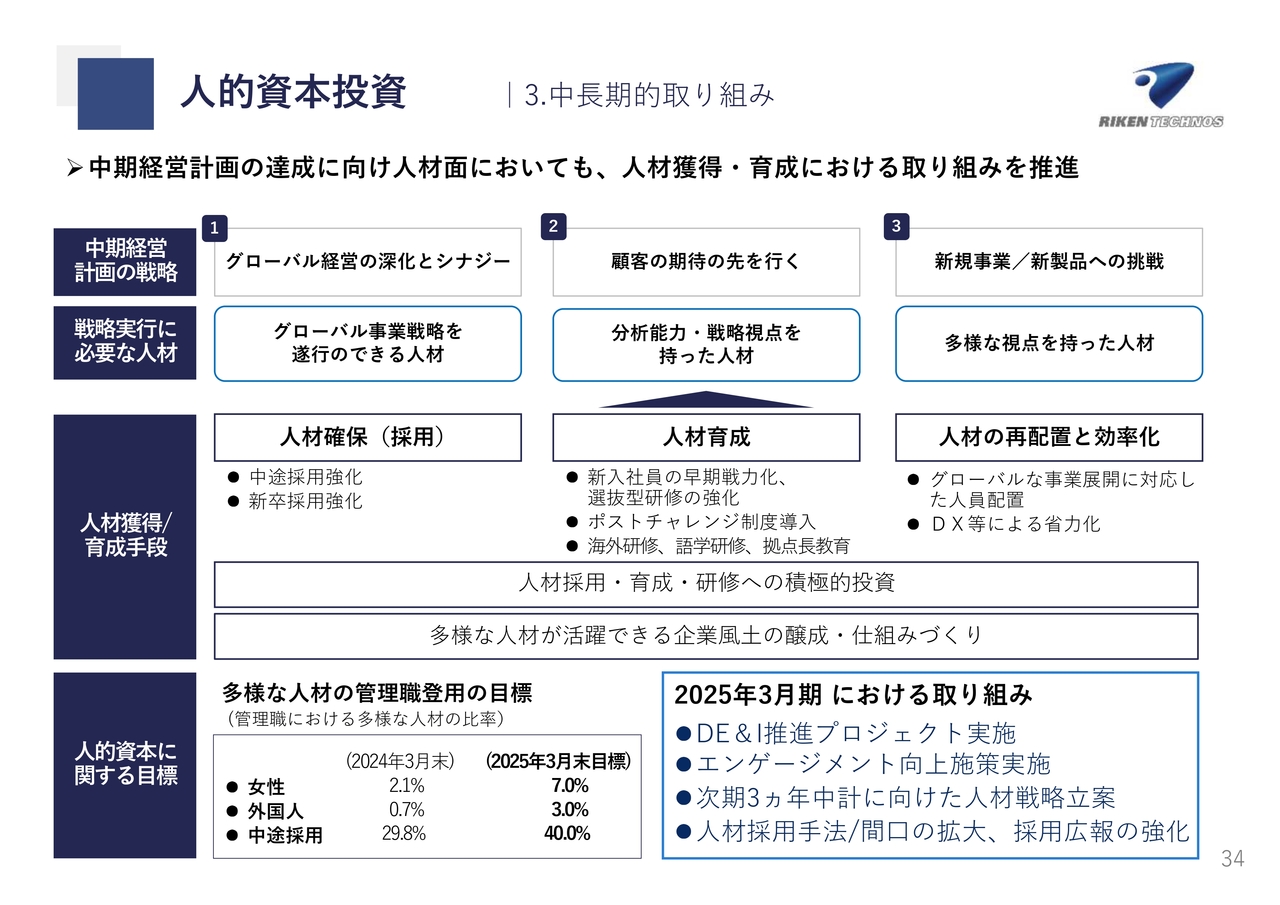

人的資本投資

人的資本についてです。多様な人材が活躍できる企業風土の醸成と仕組み作りを進めており、人材の採用・育成・研修へ積極的な投資をしています。

2025年3月期の取り組みとしては、「DE&I(ダイバーシティ・エクイティ&インクルージョン)推進プロジェクト」の実施、エンゲージメント向上施策の実施、次期3ヵ年中期経営計画に向けた人材戦略の立案、人材採用手法の拡大、採用広報の強化などに取り組んできました。

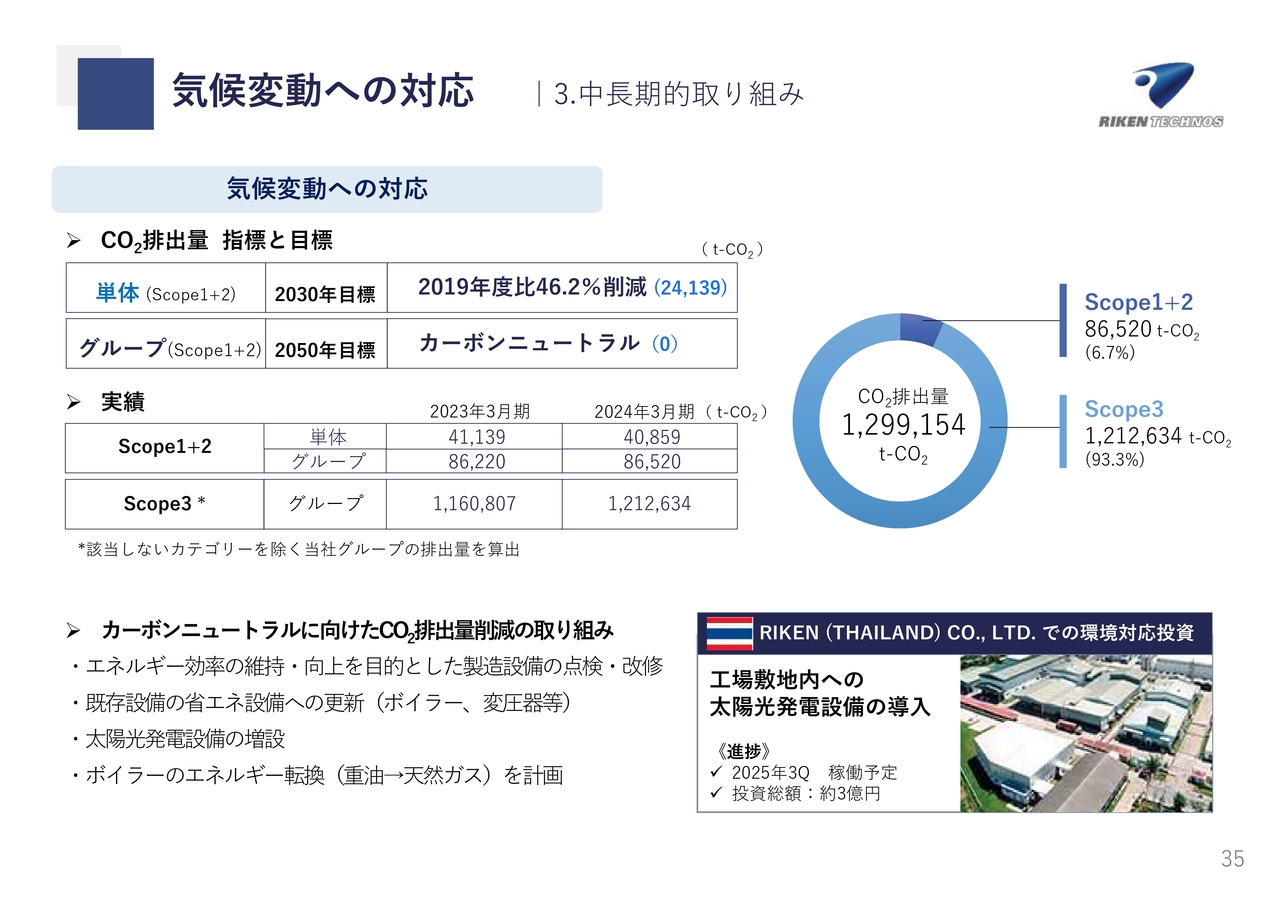

気候変動への対応

気候変動への対応についてご説明します。2030年までにCO2排出量を2019年度比で46.2パーセント削減します。

当社グループ全体として、2050年度にカーボンニュートラルの目標を設定しています。2024年3月期のCO2の各排出量はスライドの表に記載しています。目標達成するため、削減への取り組みをさらに推進していきます。

主な取り組みとして、エネルギー効率の維持・向上を目的とした製造設備の点検・改修、ボイラーや変圧器等の省エネ設備への更新、ボイラーエネルギーの転換、太陽光発電設備の増設計画を進めています。地球環境の保全のため、取り組みを推進していきます。

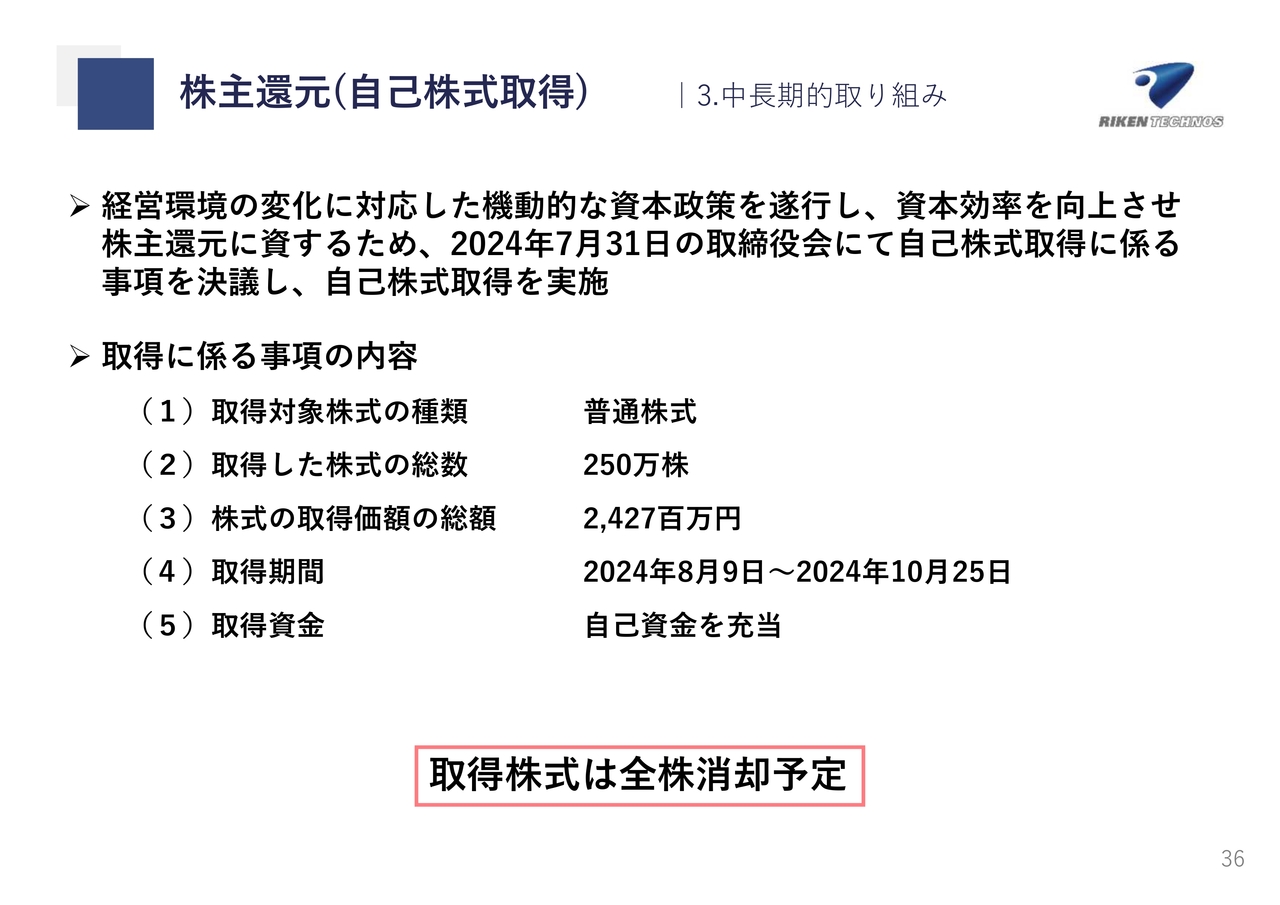

株主還元(自己株式取得)

株主還元(自己株式取得)についてご説明します。昨年度に実施した833万株、70億円に引き続き、本年度も株主還元の一環として、自己株式の取得を実施しました。株式総数は250万株、取得総額としては24億2,700万円となりました。なお、取得した株式については、全株消却の予定です。

株主還元

配当についてご説明します。2023年3月期より、配当方針を連結配当性向30パーセント程度から35パーセント程度へと引き上げており、2025年3月期も継続して増配していきます。

2025年3月期は前期から5円増配し、1株当たり37円を予定しています。連結配当性向は35.4パーセント、取得した自己株式と合わせた総還元性向は、78.7パーセントを予想しています。

政策保有株式縮減

政策保有株式の縮減については、2025年3月期は、30銘柄中6銘柄の一部を売却しました。連結純資産の10パーセント未満にする方針のもと、今後も縮減を進めていきます。

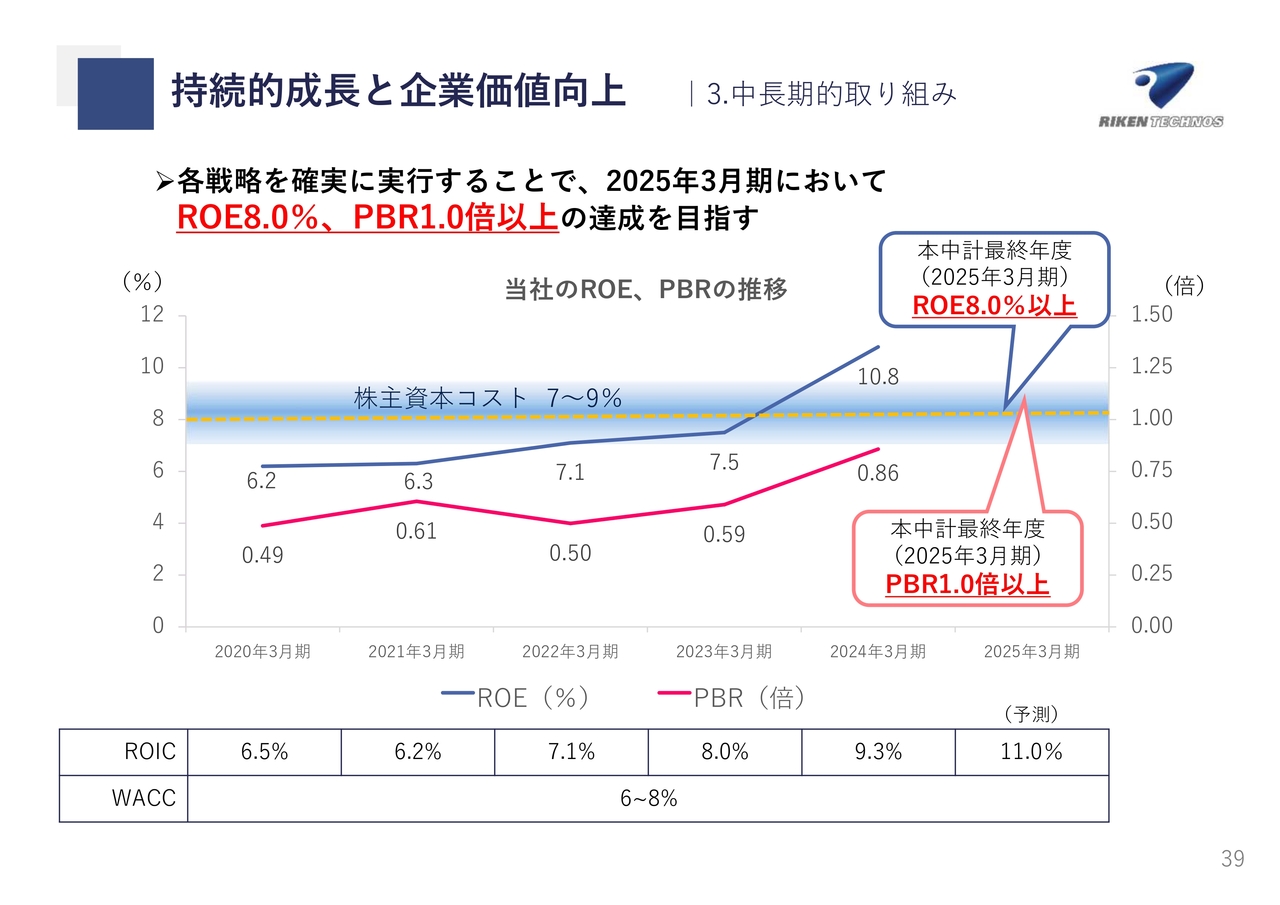

持続的成長と企業価値向上

各戦略を確実に実行することで、本年はROE8パーセント以上、PBR1倍以上を目指していきます。なお、全社のROICの推移、WACCの水準については、スライドの表に記載のとおりです。

ご説明は以上となります。中期経営計画の経営方針「Challenge Now for Change New 2024 変革への挑戦」のもと、リケンテクノスグループは、これからも「すべての生活空間に快適さを提供するリーディングカンパニー」を目指して、邁進していきます。

ご清聴ありがとうございました。

質疑応答:中期経営計画や施策の進捗状況に対する評価について

質問者:3ヵ年中期経営計画の仕上がりがすでに見えてきたところで、現中期経営計画の業績や施策の進捗状況を、どのように評価しているのか教えてください。

常盤:売上高は、国内の電材の販売が若干落ちていますので、売上高は期初計画よりも50億円ほど少ないですが、営業利益は100億円、当期純利益は56億円を見込んでいますので、計数面で見ればほぼ満足できる数字に到達していると思っています。

中国市場が若干落ち込んでいますが、値上げ等、さまざまな施策を行うことで対応できていますので、満足している状況です。

3ヵ年中期経営計画では、スライドに記載のとおり、4つの戦略を掲げています。1つ目の戦略「グローバル経営の深化とシナジー」では、グローバルでグループとして強くなることを目標に、さまざまな活動をしています。海外売上高比率は51.7パーセントと、順調に推移しています。

2つ目の戦略「顧客の期待の先を行く」については、「上を行く」から「先に行く」に、今回の中期経営計画で変更しています。さまざまな施策に取り組んでいますが、こちらも順調だと考えています。

3つ目の戦略「新規事業/新製品への挑戦」において、新規事業開発準備室等を作り、従来事業の枠にとらわれない新しい視点も含めた研究開発に取り組んでいます。テーマの選定も進んでいますので、うまくいっていると評価しています。

4つ目の戦略「環境/社会課題解決への貢献」も進んでいます。

私としては、3ヵ年中期経営計画は、「as of today」で、つまり今日の段階で見ると、非常にうまくいっている3ヵ年であると感じています。

質疑応答:次期中期経営計画への展望について

質問者:次期中期経営計画の展望について、コメントいただけますか?

常盤:次期中期経営計画については、2つのスタイルで進めています。1つは、執行役員に加え上級部長職のメンバーと議論を進めており、骨子はできつつあります。現在、海外関連会社の3ヵ年の計画を聞いているところですが、どのようにまとめるか、時間をかけて議論しています。

もう1つは、社員教育として係長職・課長職・部長職を集めて、リケンテクノスグループの将来像について、議論を続けています。さらに、合宿をして長期ビジョンを考えており、長期ビジョンを変更するか、今のままで進めるのかといった議論を進めています。

次期中期経営計画策定は、経営企画本部が中心となり進めていますので、来年2月あるいは3月にはご報告できると思います。

質疑応答:小巻ラップのシェア拡大について

質問者:小巻ラップの販売が好調とのお話がありました。前回、「小巻ラップを拡販する」「シェアを拡大する」というお話があったと思います。そのような拡販に向けた施策が奏功していると理解してよいでしょうか?

常盤:私どもの商品は、大きく2つに分けられます。1つは、スーパーのバックヤードにある太巻ラップです。発泡スチロールのトレーに巻く、750メートルから1,000メートルのラップで、こちらのマーケットシェアを50パーセント持っています。

もう1つの小巻ラップは業務用と家庭用と、2つ種類があります。業務用は、塩化ビニル樹脂のぴたりとくっつき、伸びやすい特長を訴求して、昔からレストランや居酒屋、ラーメン屋に導入していました。

今狙っているのは、家庭用の小巻ラップです。家庭用の小巻ラップはサラン樹脂のラップが多いのですが、塩化ビニル樹脂という素材がかなり注目され、その部分を訴求しながら販売しています。

売り方については、ナショナルブランドもありますが、ホームセンターなどのPB(プライベートブランド)の委託も受けています。

2つのブランドでの販売戦略を仕掛けたことが結果につながっていると感じています。そのため、現在ラップの製造が忙しい状況です。

ラップの工場は、国内に3ヶ所と中国の江陰にあります。中国の工場も国内に相当量を持ってきていますので、当然ながら次のステージとしてラップの生産について、いろいろと議論しています。

質疑応答:小巻ラップ好調の背景について

質問者:小巻ラップの好調は家庭用が牽引しているという理解でよいのでしょうか?

常盤:小巻ラップは業務用・家庭用どちらも好調です。

梶山学之氏(以下、梶山):営業本部長の梶山です。家庭用の小巻ラップは、ナショナルブランドもかなり増えています。店舗の開拓も進み、お客さまのPBとして販売することも増えてきました。

私どもはオレフィンやTPX(ポリメチルペンテン)の材料もありますが、基本的には塩化ビニル樹脂のラップを販売しています。

「リケン」と当社の名前は出ていなくとも、ラップ市場にはかなり入っています。塩化ビニリデンのサラン樹脂のラップはみなさまも目にしてご存知かと思いますが、まだチャンスはあります。

塩化ビニル樹脂のラップは容器に非常によくくっつくため、密着性が高い特徴があります。「使いやすいラップ」と評価されましたので、さらに訴求し、伸ばしていきたいと考えています。

質問者:業務用が好調な背景にはどのようなものがありますか?

梶山:業界的にもインバウンドがかなり戻ってきているため、スーパーに置いていない業務用ラップの販売も増えています。

常盤:コロナ禍では、スーパーのバックヤードで使用される業務用の販売が好調でしたが、現在はみなさま外食するため、その部分が若干落ちています。ただし、若干程度ですので、小巻ラップは家庭用・業務用の両方が補い合って好調といえます。

常盤:家庭用の小巻ラップは他社の塩化ビニリデンの製品が非常に強く、当社も積極的に売っておらず、弱かったです。家庭用小巻ラップの売れ行きは好調で、塩化ビニル樹脂のラップの良さが認知された良い効果が出ていると思います。

質問者:前回のご説明では、「埼玉工場と三重工場は、今期中に増強のための投資を終え、2025年度以降に設備の移設や集約も含めて検討する」とのことでした。その中の1つに、中国の工場の増強なども入ってくるのでしょうか?

常盤:中国の工場の増強は考えていません。生産性を改善するために投資しますが、現段階で中国の工場のラインの導入は考えていません。

ただし、設備を入れることにより、生産性が改善しています。今おっしゃった当社の3つの工場のうち、メインの三重工場と埼玉工場、中国の工場で生産性向上の取り組みを進めています。

現在は売れ行き好調ですので、今後の議論は進めていかなければいけないと考えています。 この場では明確にはお話しできませんが、ラインについてはいろいろと検討中です。

質疑応答:インドネシアにおける設備増設の検討について

質問者:インドネシアにおける、塩ビコンパウンド設備増設の検討について、進捗があれば教えてください。

常盤:2023年度は、タイで新工場が完成し、新ラインが稼働しています。ベトナムにも新しい建屋と倉庫を建て、1ライン入れています。

次は、インドネシアにラインを入れたいと考えていますが、実際のところインドネシアは大統領選挙が終わり、電線よりも住宅へ投資が流れているという話もあります。ASEAN全体を見ながらタイ・ベトナム・インドネシアの拠点を活用するということで、本来ならば公表できるかと思っていましたが、まだ議論している最中です。

質問者:インドネシアだけではなくASEAN全体で検討しているという理解でよいでしょうか?

常盤:おっしゃるとおりです。当社の拠点はタイ・インドネシア・ベトナムにあり、インドには販売事務所があります。3ヵ年中期経営計画における重要拠点は、ASEANに加えインド、インドより西側だと考えています。

営業戦略もありますが、ベトナムとタイで新ラインを立ち上げたばかりで、インドネシアについては、今の段階では発表のタイミングではありません。

質疑応答:設備投資・システム投資の進捗状況について

質問者:今期の設備投資・システム投資の予想は84億円とのことですが、現時点での進捗状況を教えてください。

また、来期以降の設備投資については、どのような方向で検討されていますか? 次期中期経営計画が2025年2月か3月には公表されるとのことで、そこで明らかになると思いますが、動向を教えてください。

入江淳二氏(以下、入江):管理本部長の入江です。進捗は半分くらいの状況です。ベトナムの新工場は11月稼働開始となっており、支払いがおそらく今年度中には終わることを含めると、今期も残り数ヶ月ですので特に進捗が遅れているといったこともありません。

米国では、2025年1月に新ラインも稼働しますが、連結子会社のリケンアメリカズの決算は12月であっても、当社グループとしては今年度中となりますので、こちらもほぼスケジュールどおりです。

次期中期経営計画については、現在、全体の戦略や営業の需要予測、あるいはどこの国の市場を攻めるかといった話の中で、コンパウンドでいえば、ASEAN戦略としてインドネシアへの投資や、他の増設が出てくるかと思います。

設備投資については、次期中期経営計画のバランスシートにおいてキャッシュアロケーションをどのようにしていくかということで、増設や戦略投資の方向性の課題もあります。海外だけでなく、国内の生産増強についても考えています。

また、当社は三交代勤務をとっていますが、人口減少の中で、働き方改革の観点からも省力化・省人化を図り、働きやすさへの投資のウエイトが高くなっていくべきだろうと考えています。

次期中期経営計画での設備投資の総額については、もう少しお待ちください。個人的な意見ではありますが、現中期経営計画よりも増えると思います。

業容の拡大、あるいは合理化など、成長すべき投資分野はまだあると考えています。どのようにキャッシュを捻出していくかを、次期中期経営計画で発表したいと思います。

常盤:補足します。タイで太陽光発電設備の増設工事が始まっていますが、完成予定が2026年3月期第3四半期ですので若干遅れが出ています。我々は電力の約20パーセント弱を太陽光発電で補うのですが、電力会社との調整で工事にやや遅れが出ました。

入江からもお伝えしたように、国内の製造業は、ハードとソフトの両面でDX投資を強く推進しなければならないと感じています。

国内工場は設備的な理由で自動化が難しいのですが、そのあたりに投資したいということです。

あわせて、伸長しているASEANについては、より積極的に投資したいと思っています。ゴム代替エラストマーや食品用包材フィルムも非常に順調ですので、そのあたりへの投資を次期中期経営計画に入れるべく精査しているところです。

質疑応答:エラストマー生産設備の投資先について

質問者:エラストマーについて、上期の金額及び数量はどのように進捗していますか? 能力増強を検討する中で、次期中期経営計画に海外への投資も入るのでしょうか?

常盤:まったく新しいものもありますが、既存のエラストマーでいえばゴムの代替が相当進んでいます。当社の方針としては、日本の部品メーカーと部品を作り上げ、海外に展開しています。

国内で1ライン増設しましたが、来年はさらに数ライン入れるのか、あるいは海外で入れるのかが議論のポイントだと思います。

梶山:当社は日系のお客さまがメインですが、日本で立ち上げて、グローバルに展開されています。国内と海外のどちらがより必要になるかはタイミングによるため、バランスを見ながら検討します。

質疑応答:価格転嫁の今後の影響見込みについて

質問者:上期の増益の背景に価格転嫁の影響があるようですが、最も価格転嫁が効いたのはどの業界向けでしょうか? また、原料価格の利幅も含めた下期の継続性を教えてください。

常盤:今回の値上げの理由は3つあります。1つ目は原料価格の上昇分、2つ目は副資材、フレート、3つ目は人件費や修繕費等を含めた事業維持コストです。この3つを計算し、お客さまに価格転嫁をお願いしました。

昔は、大きいものについては原料価格のみを転嫁することもありましたが、事業継続のため、お客さまに機械の整備や更新といった部分の転嫁もお願いし、相当時間をかけましたが、認めていただいたということだと思います。

質問者:他社の話では、値上げについては自動車業界の雰囲気が変わってきており、サプライチェーンの支援として原料価格以外も受け入れられていると聞きます。御社も同様の印象でしょうか?

常盤:日本ではおっしゃるような話ができると思いますが、私は中国・米国では違うと思っています。中国では自動車業界が非常に厳しい中で、価格転嫁をお願いするのは難しく、米国では、原料・労務費があまりにも高いという現状があります。したがって、全額をお願いするのは時間がかかります。

梶山:常盤がご説明したとおり、地域によっても違いがあり、自動車メーカーにもいろいろ事情があります。日本は人件費の上昇については国の後押しもあり、100パーセント転嫁とはいかないものの、自動車業界全体で言えば大きく変わったのではないかと思います。

入江:今回の資料では、詳細は出していませんが、当社は製造業ですので原材料費のウエイトがそれなりに高いです。2024年3月期上期の売上原価は約83パーセントで、今期の上期が81.5パーセントですのでスプレッドは約2ポイント改善しています。

一方で、販管費についても労務費が上がっているため、コンマ数パーセント上昇していますが、トータルでは1.6ポイント程度粗利が改善しています。若干の期ズレによるものはあるとしても、スプレッドを確保しています。

当社は、川上の原材料メーカーとは収益構造が異なりますが、粗利の2割から販管費などを捻出しており、それを転嫁できるのが収益の源泉であると考えれば、損益計算書においても前年よりも改善していると思います。

スプレッドの拡大が粗利の改善につながりますので、製造コストを下げることと併せて取り組むことで、収益力が向上すると考えています。

常盤:自動車の場合はナフサに変動する方法があります。したがって、常に期ズレが出ており、3ヶ月であれば3ヶ月、6ヶ月であれば6ヶ月かけて是正されていきます。

ただし、今回の値上げの圧倒的に違う点は、原料価格以上の金額をお願いしたということです。これも中国が影響していますが、原料には飛び抜けて高騰するものがあります。これをどのようなタイミングでどのようにお客さまにお願いするのかということです。

当然ながら私どもは原料、製品の在庫を持っていますが、これまででは考えられないような値上げになるものがあります。

先ほどお伝えしたように、エレクトロニクスセグメントでは、米国における原料価格高騰の転嫁遅れにより減益となっています。

そのため、さまざまなシステムを作りながら、お客さまときめ細かいやり取りをすることがポイントになると思います。

質疑応答:北米の住宅市場について

質問者:北米の住宅市場はいかがでしょうか? 弱くなっているとも聞きますが、足元はどのように感じていらっしゃいますか?

常盤:私は米国に長くいましたが、北米における当社の塩ビコンパウンドのマーケットシェアは3パーセントから4パーセントしかありません。

したがって、米国の社長にも言っていることですが、マーケットの変化よりも97パーセントのシェアが残されています。マーケットシェアを持っているとマーケットとの連動で動きますが、影響はあまり強くないです。そこはやり方次第でいかようにも増えると思います。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4220

|

1,844.0

(15:30)

|

+26.0

(+1.43%)

|

関連銘柄の最新ニュース

-

02/26 20:10

-

02/24 14:00

-

02/09 20:10

新着ニュース

新着ニュース一覧-

今日 19:20

-

今日 19:20

-

今日 19:16

注目!みんかぶ企業分析

みんかぶおすすめ