【QAあり】サワイグループHD、下期は選定療養制度導入の対象品目や新製品の販売数量増加により、収益拡大を図る

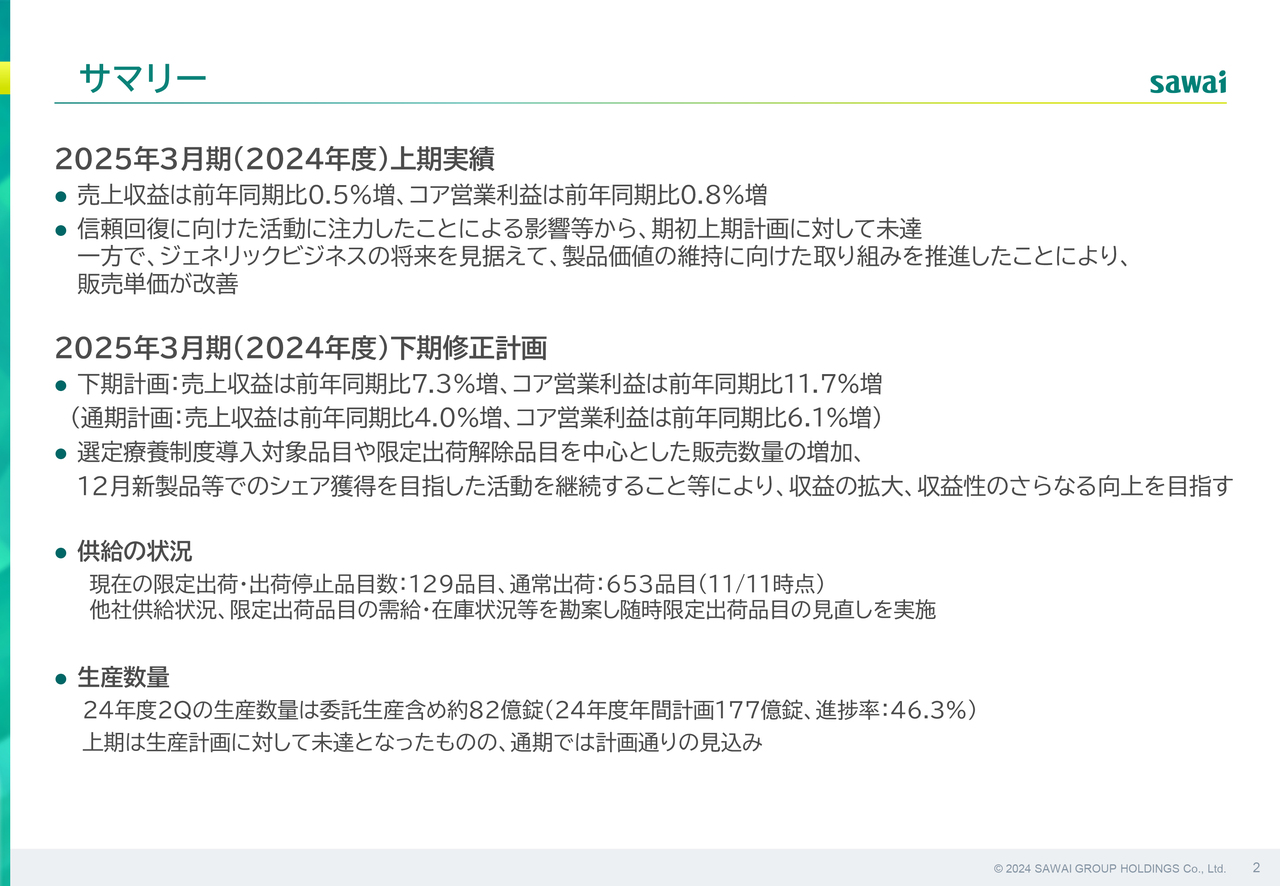

サマリー

澤井光郎氏(以下、澤井):代表取締役会長兼社長の澤井です。2024年度第2四半期決算概要についてご説明します。

まずは、決算サマリーです。11月8日に開示した業績予想のとおり、営業が、販売活動よりも信頼回復に向けた取り組みの説明活動に注力した影響などから、期初の上期計画に対して未達となりました。売上収益、コア営業利益ともに、前年同期比では微増となりました。

また、ジェネリックビジネスの持続可能性を高めるため、将来を見据えて製品価値の維持に向けた取り組みを継続したことにより、販売単価は改善しました。

下期は選定療養制度導入の対象品目や、限定出荷解除品目を中心とした販売数量の増加、12月の新製品等でのシェア獲得を目指した活動により、さらなる収益の拡大を図り、修正後の下期および通期計画の達成を目指していきます。

なお、現時点で限定出荷や出荷停止となっている品目数は129品目あります。さらなる限定出荷解除に向けて、全社一丸となって増産体制の強化に取り組んでいます。

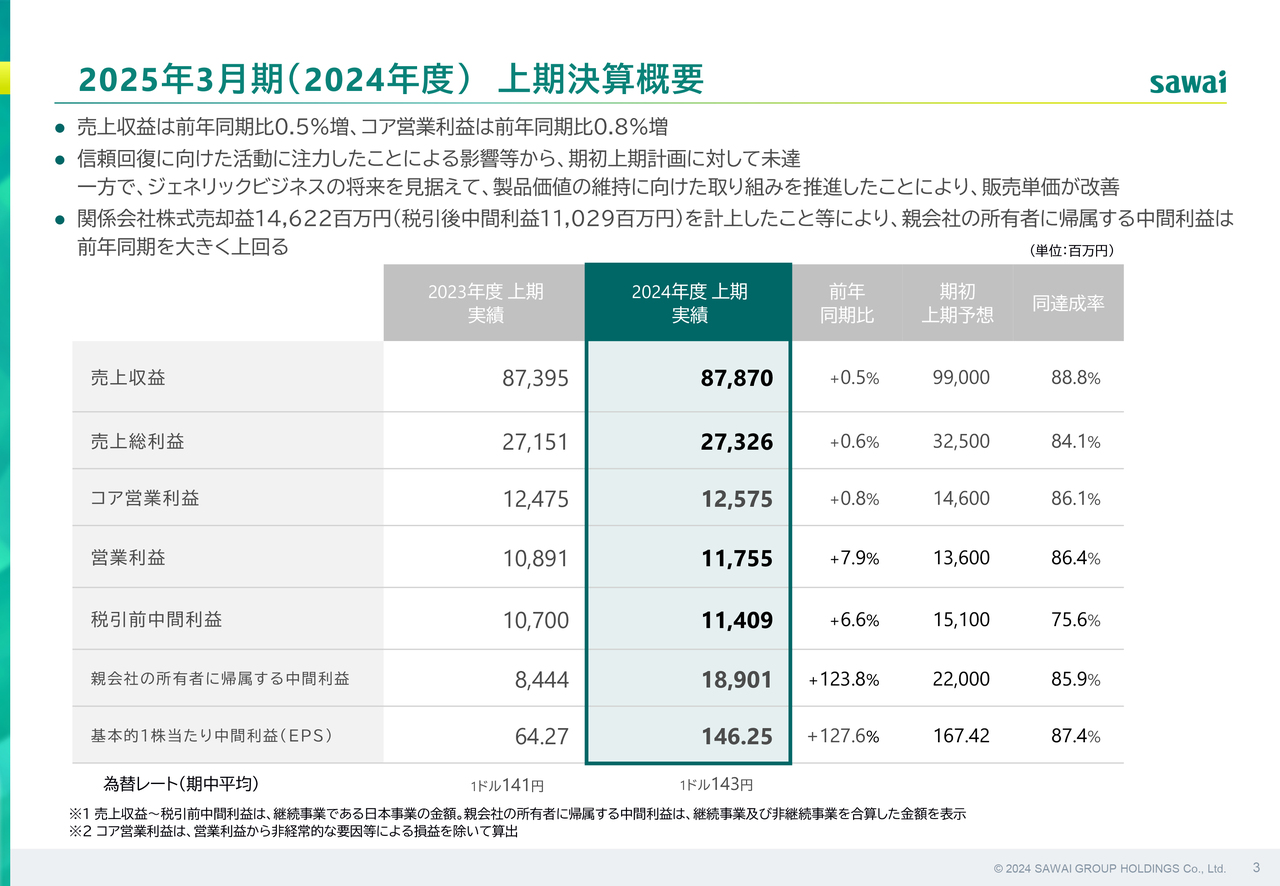

2025年3月期(2024年度)上期決算概要

決算概要を数値面で示すと、スライドの表のようになります。売上収益、各利益項目ともに増収増益で着地しました。親会社の所有者に帰属する中間利益は、4月1日に株式譲渡した米国事業の関係会社株式売却益の計上により、前年同期を大きく上回りました。

なお、売上収益から税引前中間利益は、継続事業である日本事業の金額となります。親会社の所有者に帰属する中間利益は、継続事業および非継続事業を合算した金額となっています。

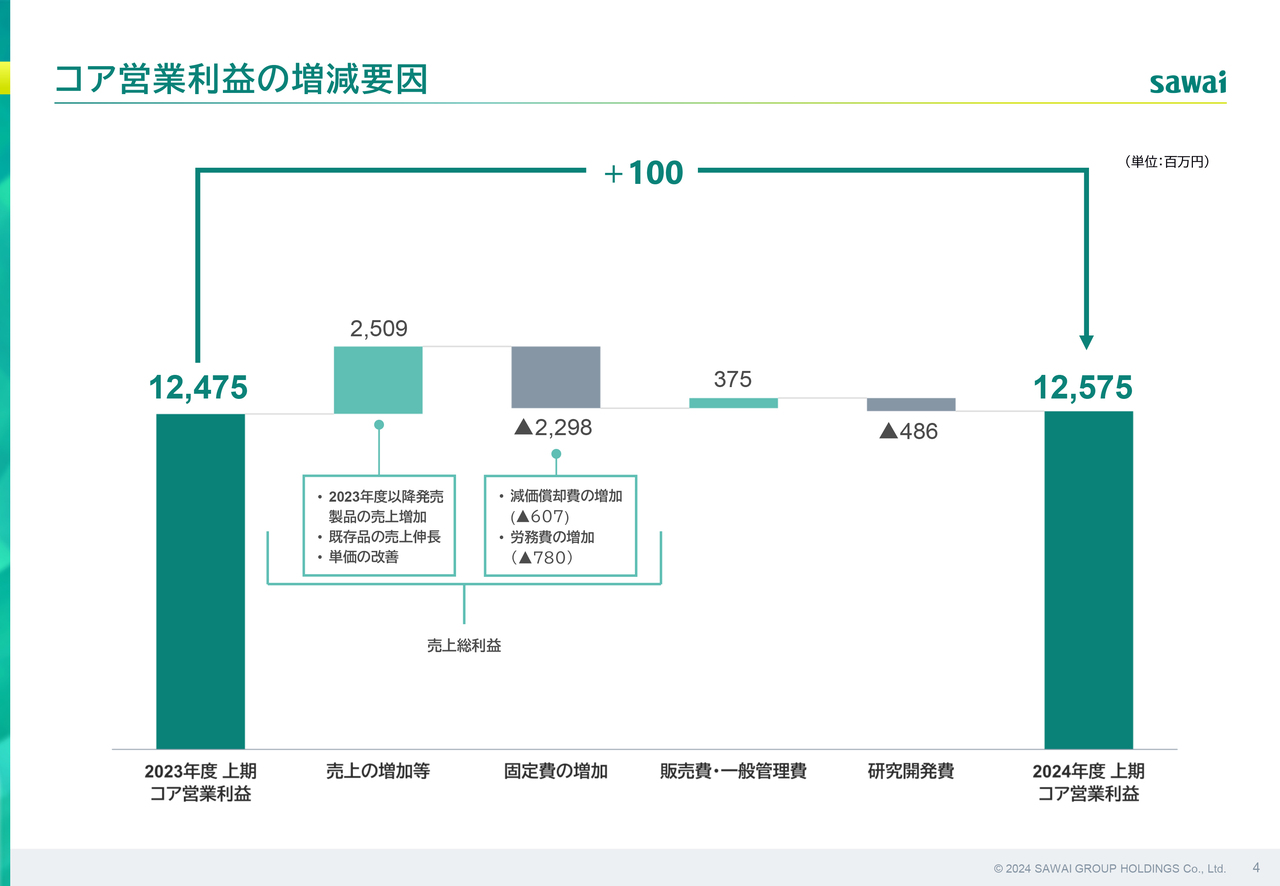

コア営業利益の増減要因

コア営業利益の増減要因の分析です。売上の増加や単価の改善等により粗利が増加しました。一方で、原薬、添加剤、包装資材などの原材料価格の上昇、減価償却費や労務費などの固定費の増加、また委託加工賃の上昇により、コア営業利益は1億円の増加となりました。

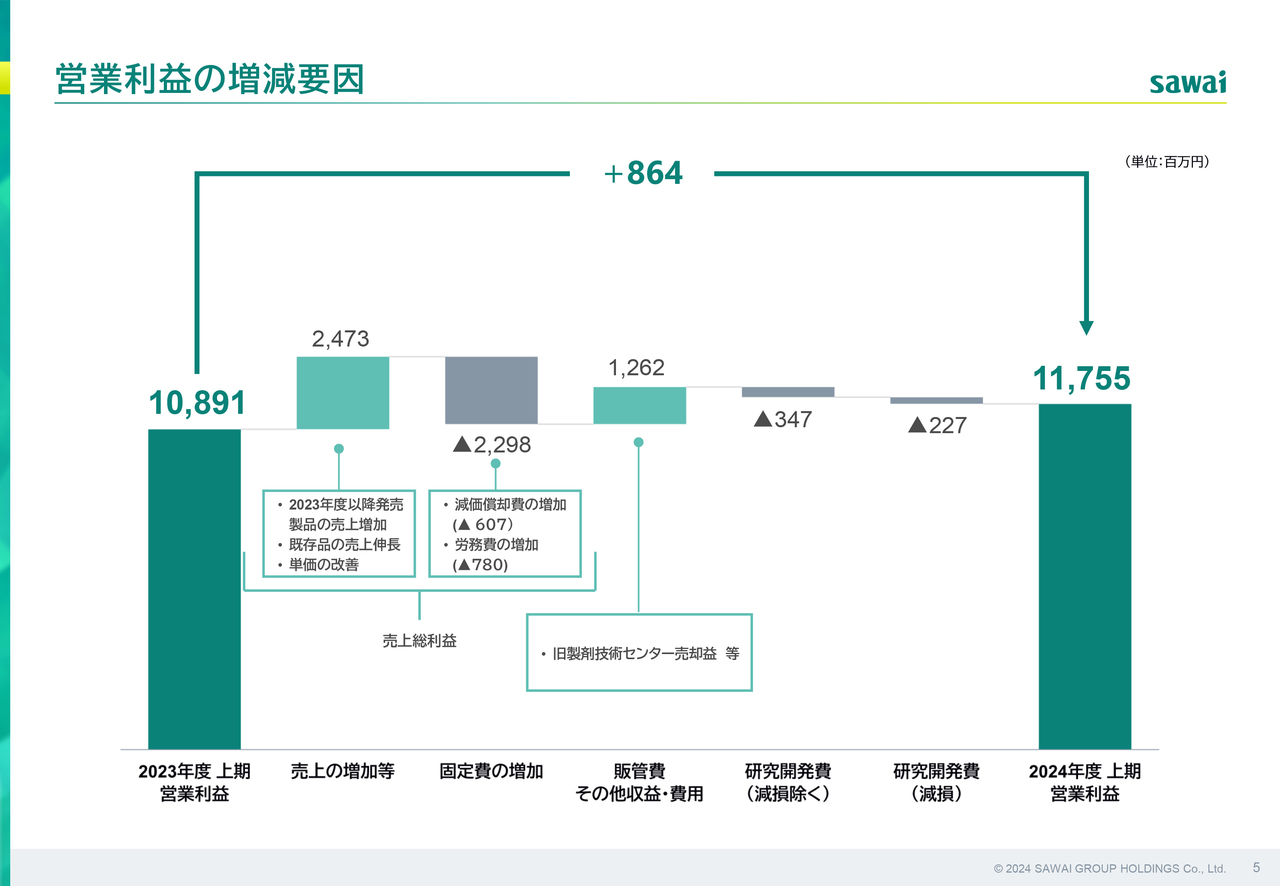

営業利益の増減要因

フルベースの営業利益の増減要因の分析です。

コア営業利益の販管費に旧製剤研究センターの売却益が加わり、8億6,000万円の増加となりました。

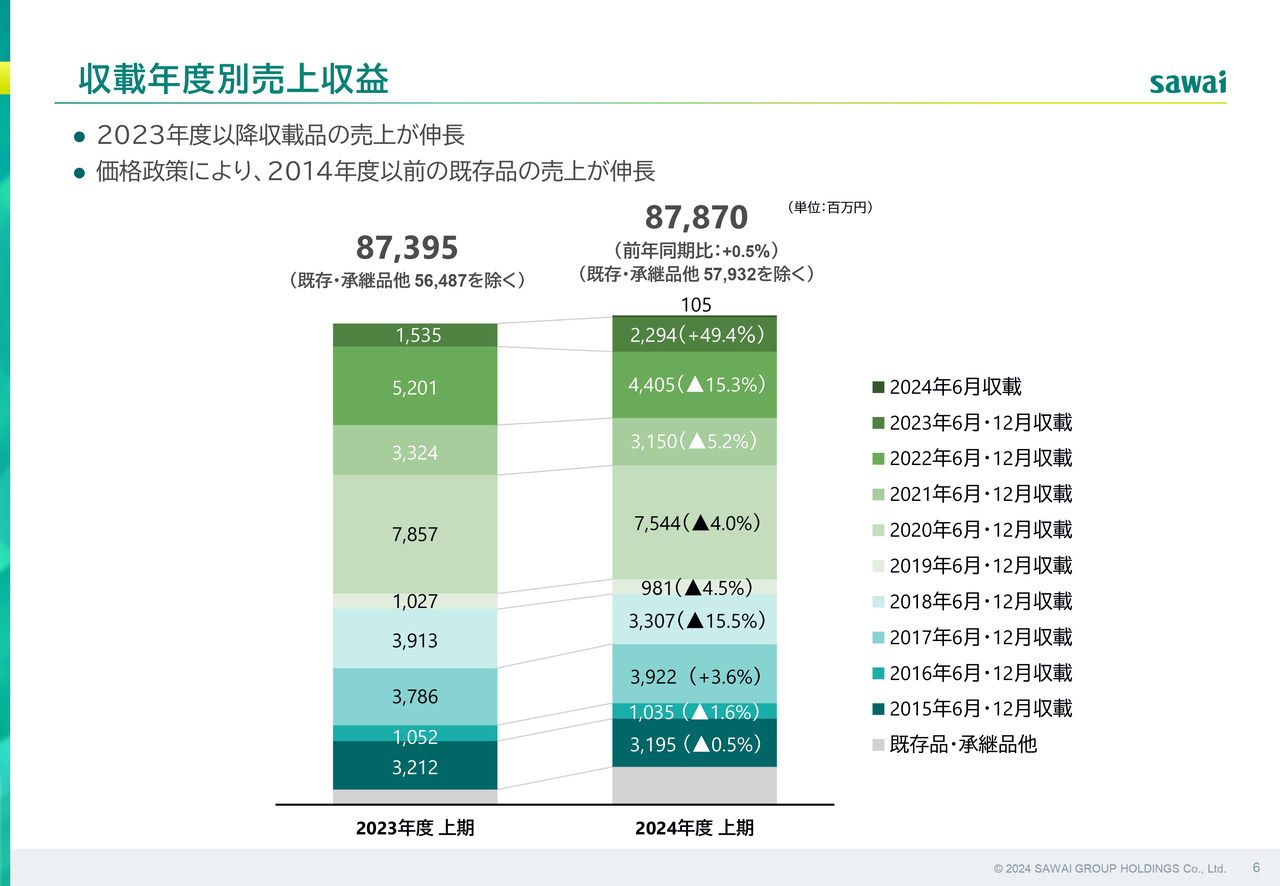

収載年度別売上収益

収載年度別の売上収益です。酢酸亜鉛やアジルサルタンなど、2023年度以降の収載品や、価格政策の影響で、2014年以前に発売した既存品目の売上が伸びました。

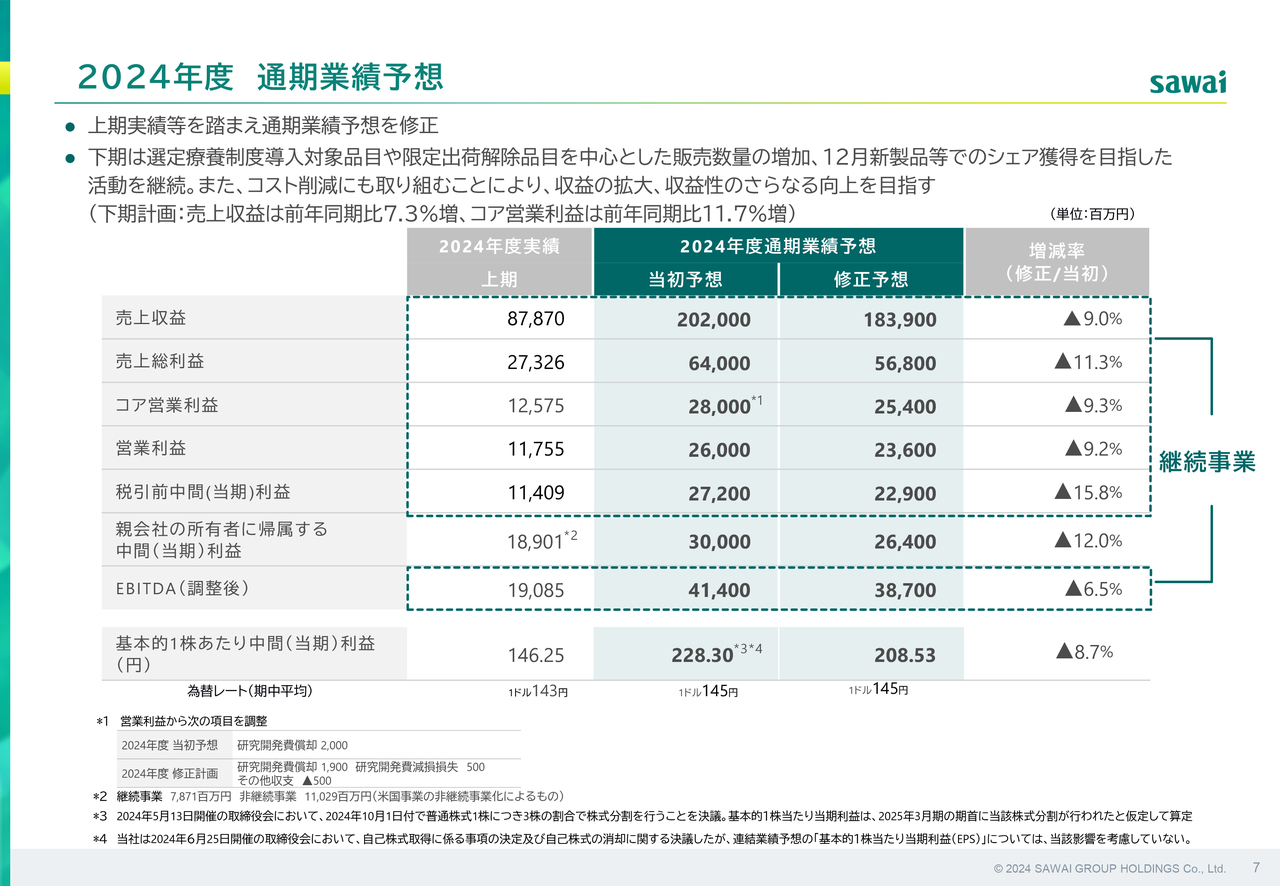

2024年度 通期業績予想

2024年度通期の業績予想です。11月8日の開示のとおり、上期実績の状況を踏まえ、期初予想からスライドに記載した内容に修正します。

下期は、選定療養制度導入対象品目や限定出荷解除品目を中心とした販売数量の増加、および、12月の新製品などでのシェア獲得を目指した活動を行っていきます。また、コスト削減にも取り組み、収益の拡大、収益性のさらなる向上を目指します。

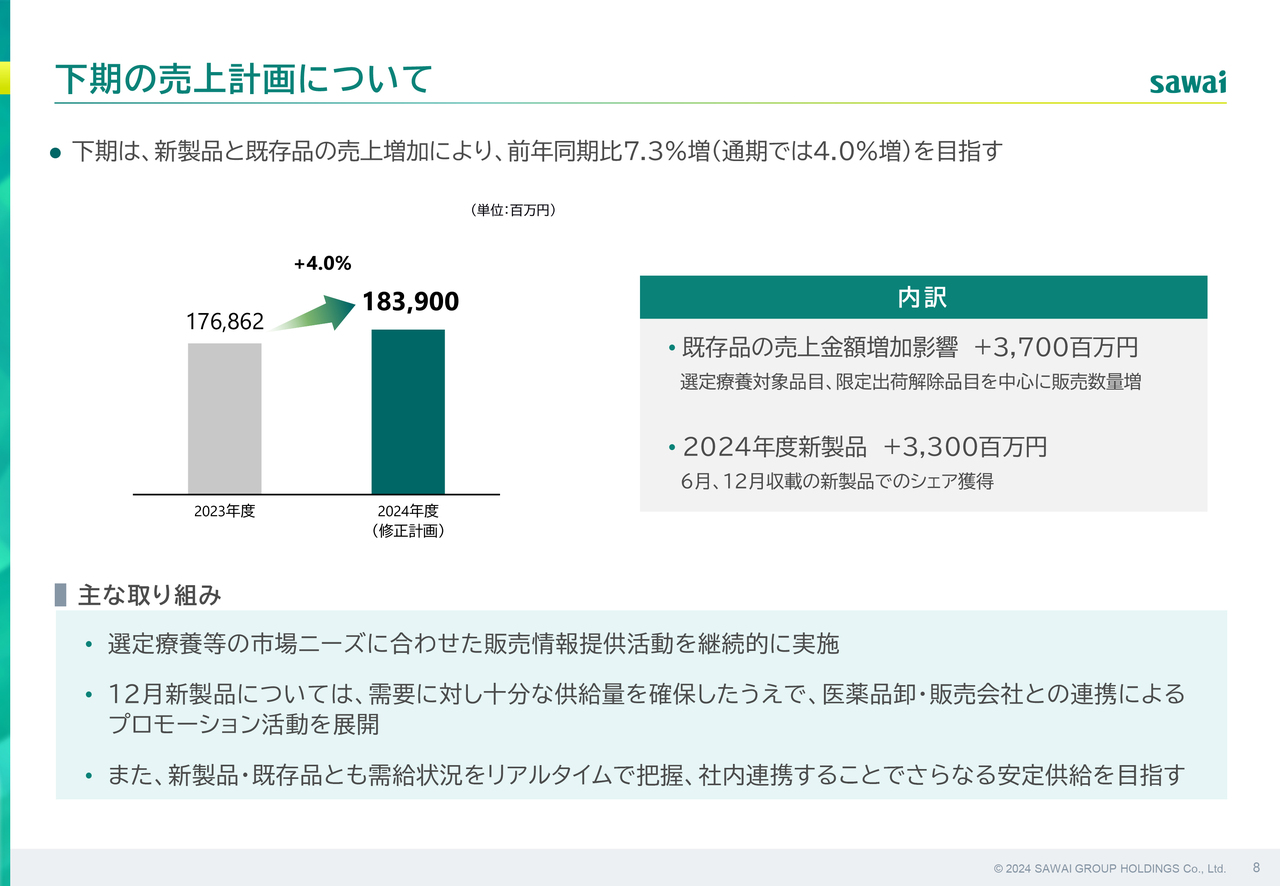

下期の売上計画について

下期の売上計画の概要です。選定療養対象品目や限定出荷解除品目などの市場動向を把握して、市場ニーズに合わせた情報提供活動を実施します。同時に、12月新製品については、十分な在庫を確保した上でプロモーション活動を展開します。それによって、下期の売上は、前年同期比7.3パーセント増、通期では4パーセント増の1,839億円を目指します。

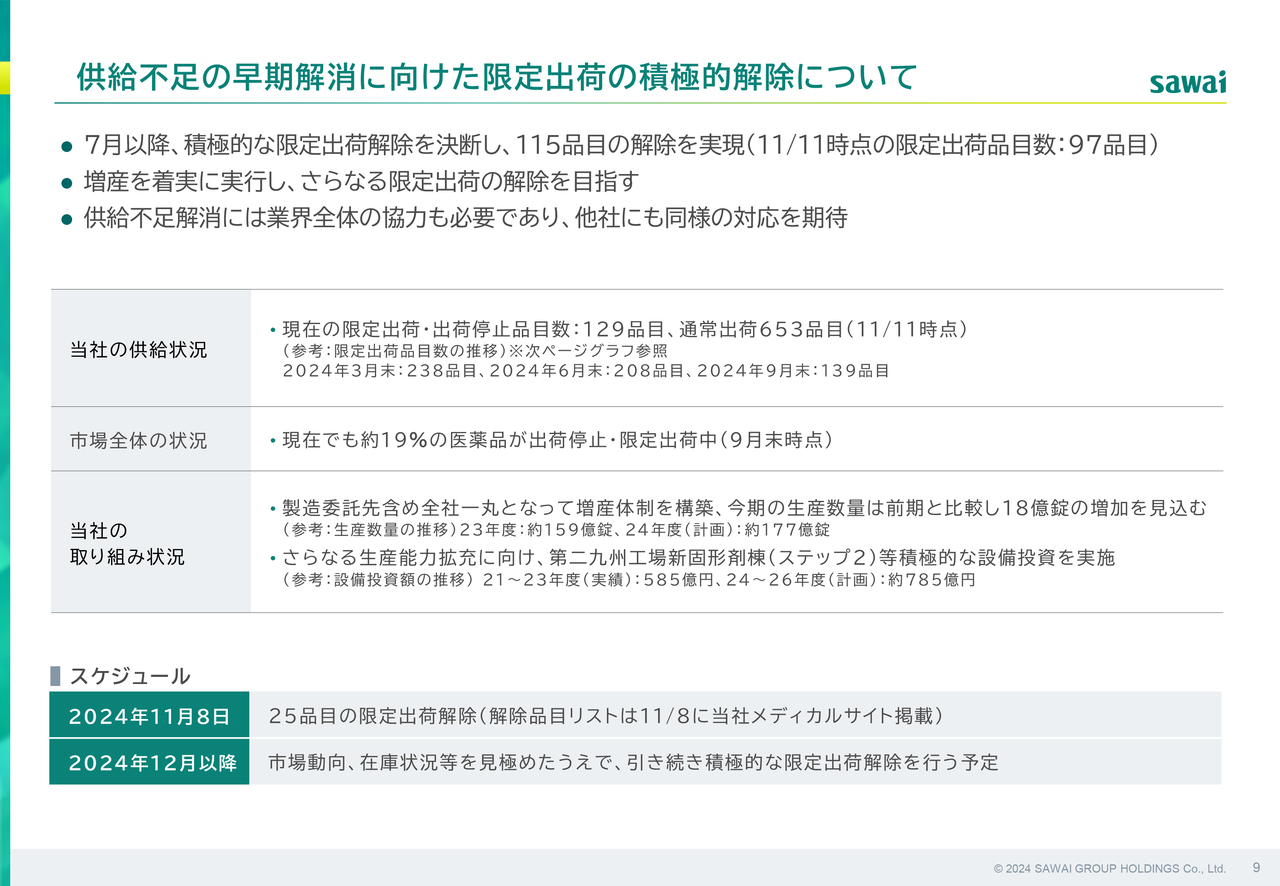

供給不足の早期解消に向けた限定出荷の積極的解除について

供給不足の早期解消に向けた限定出荷の積極的解除についてです。第1四半期決算でもご説明したとおり、7月以降、積極的に限定出荷解除を行っています。これまでに115品目の解除を行い、11月11日時点で、限定出荷品目数は97品目と、2桁まで減少させることができました。

第二九州工場の新固形剤棟が稼働を開始し、着実に増産を行うことで、引き続き積極的な限定出荷解除につなげていきます。ちなみに、6月から9月までの期間に限定出荷制限を解除した91品目については、当社に合わせて他社が68品目の限定出荷解除をしています。

このような動きが広がるように、引き続きリードしていきたいと考えています。

今後も、さらなる生産能力の拡充に向けて積極的な設備投資を行い、製造委託先を含めて全社一丸となって増産体制を構築します。そして、医薬品の供給不足を早期に解消すべく、限定出荷の積極的解除を通じて、患者さん・医療従事者・流通関係者のみなさまの不安や負担の軽減に努めます。

参考資料 (限定出荷品目数の推移)

スライドには、2022年3月末から現在までの限定出荷数の推移を表したグラフを記載しています。

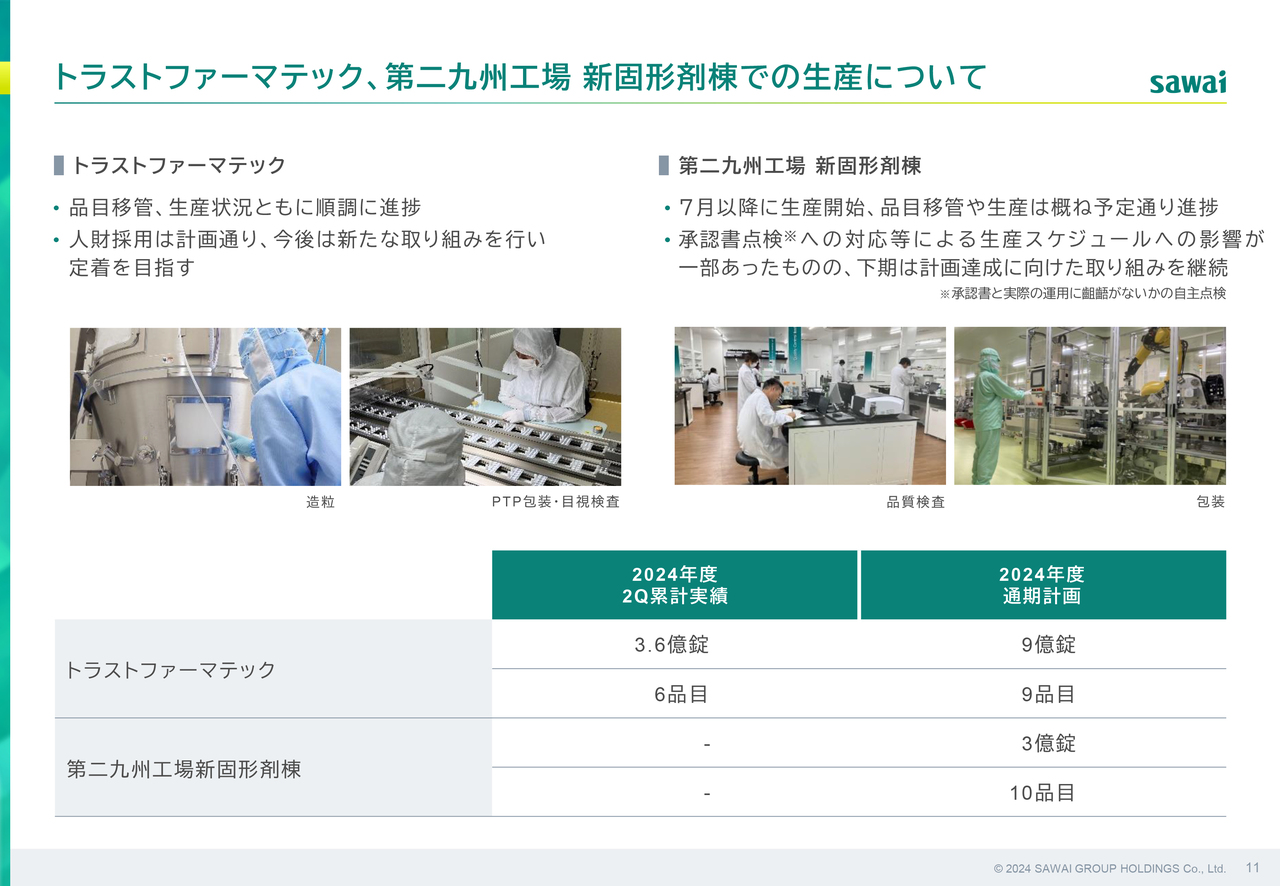

トラストファーマテック、第二九州工場 新固形剤棟での生産について

トラストファーマテックと第二九州工場の新固形剤棟での生産についてです。いずれも品目移管・生産状況が順調に進捗しており、通期計画の達成を目指していきます。

株主還元

株主還元についてです。2024年6月に開示したとおり、330億円を上限とする自己株式取得を決定し、取得後の株式については2025年4月末日をもってすべて消却する予定です。直近の10月度の取得状況はスライドに記載のとおりです。

中間配当金は13円増配し、78円とします。期末配当は27円を予定しています。こちらは株式分割前換算では81円となり、16円の増配予想です。

以降のスライドでは、ファイナンシャルデータなど参考資料を記載していますのでご覧ください。

質疑応答:上期の業績が未達になった理由と、下期で大きく変わる点について

質問者:上期の業績が当初の計画に対して未達となっている中で、下期の予想は大きく変わっていません。多くの方が「上期の状況を受けて、下期は大丈夫だろうか?」と思われるのは、自然だと思います。

いくつか要因があると思いますが、上期の業績が計画に届かなかった大きな理由は何でしょうか? その中で、上期と下期で特に大きく変わってくると思われている点について教えてください。

澤井:昨年12月に行政処分を受け、1月から3月までは、その説明に明け暮れました。4月から営業活動に切り替えようとスタートしたところ、数品目の回収を発生させました。そのような状況の中で、調剤薬局や病院から「この期に及んで営業活動をするのか?」というような厳しいお声をいただきました。

営業会議の中でも「上期の9月末までは、販促活動ではなく、得意先にしっかりと説明をしなさい」と話すなど営業活動を控えてでも信頼回復にまず努めようと対応したことが、一番の大きな理由です。

数字の追求はまったくしませんでした。どちらかというと、「社長を中心とした信頼回復活動が、どこまで理解を得られているのか?」という営業会議が中心でした。

他社や新製品も供給不足のため、我々が営業をかければ、おそらくもっと増えていたと思います。しかし、あえて営業活動はしなかったというところが一番大きい点です。裏を返せば、9月末までは信頼回復活動をしています。

下期は選定療養制度導入もあります。大きな市場の変化に向けて、8月から出荷制限解除をして、目に見えるかたちで、供給に支障をきたさない状況を作っています。10月から営業をスタートすることが、下期で大きく変わってくるポイントです。さらに、12月に我々が得意とする競争の少ない品目も出します。

「下期はしっかり結果を出せるかたちにしていこう」というのが実情であり、下期で変わってくる点です。

木村元彦氏(以下、木村):「下期はどうしていくのか?」についてお話しします。毎月どの程度販売するかについて営業と議論する中で、直近の10月、11月まで売上の状況を見ると、10月は順調に推移しており、11月もそのトレンドで来ています。

これは、限定出荷解除品目に対して、7月からさらに努力したことで評価をいただいたり、選定療養制度の効果が出始めたりしている結果です。このトレンドを維持するために、生産はしっかり作り、営業は市場に合ったものを正確に見極めて数字につなげて、下期の数字を達成しようと考えています。

質疑応答:4月に数品目の回収があった原因と、今後に向けた対策について

質問者:4月に数品目の回収があり、支障が出たというお話がありました。再度、同様のことが起こるのは、今後のつまずきにつながるリスクになるのではないでしょうか?

なぜそのようなことが発生したのか、そして、再び起こらないように、その後どのような取り組みをされているのか教えてください。

木村:第二九州工場新棟を建設し、新入社員も多く入社しています。そこでの教育をさらに徹底することが1つです。設備絡みのトラブルも発生しているので、予防保全をしっかりと徹底します。

安定供給に支障をきたす可能性がある品目が出てきた場合は、毎月私にも事前に報告があり、私も入って対策を協議する体制を取っています。

営業とも情報を共有し、生産と営業でいろいろと調整を進めて、市場に迷惑をかけないように対応しています。

質疑応答:シェアを上げていくための中長期的な取り組みの進捗状況について

質問者:より中長期的な取り組みとして、シェアはどのように上げていくのでしょうか? 中期経営計画の説明会では、他のメーカーとの連携強化として、他社がやめた品目を引き受けていく戦略も示されていたと思います。

第二九州工場の新固形剤棟で何を作るかが、今後、非常に重要になってくるので、しっかり検討したいというお話をされていました。その後、今までにどのような進捗があって、この先どのような展望が見えてきているのでしょうか?

澤井:赤字品目を当社が引き受けて増産するというモデルについて、独占禁止法上の問題がないかを確認し、問題がないことが分かりました。同時に、第二九州工場で赤字になってる品目を調べたところ、8成分、44品目が該当しました。

お声掛けするにあたって他社の動向を調べると、ほとんどが経過措置として、すでに薬価削除手続きをしていました。増えることを予想していましたが、すでにそのような動きが起きていました。

改めて生産する依頼がある状況ではないので、これも厚生労働省に報告し、第二九州工場での赤字品目の増産というモデルは、いったんここで留め置くということです。

今後、他の工場から第二九州工場に生産を移転します。

移転元の工場で余力が出ると、そこで赤字になる候補品目がまた出てくるでしょう。タイムラグとしては1年から1年半ぐらいの中で、お声掛けをしていくことになります。現時点では、動きは止まっているという状況です。

質問者:御社がそのような意向を持っていることについて、各社は依頼に向けて積極的な反応を見せているのでしょうか?

澤井:コンソーシアムを作るようなかたちではなく、一対一の話の中でできるので、非常にやりやすいと言っていただいています。各社、それぞれの思惑でラインの余力を作っていけるので、モデルとしては非常にやりやすいです。

質疑応答:計画修正の要因および、販管費・研究開発費の前提が計画時点から変わった影響について

質問者:計画修正の背景についてもう少し教えてください。特に第1四半期時点からの変化について、第1四半期時点では上期計画は難しいながらも、通期計画は達成できるのではないかとご説明だったかと思いますが、足元で何が変わってきたのでしょうか?

また、期初計画に比べると販管費・研究開発費の前提がかなり変わってきているかと思います。このあたりもどのような影響があったか教えていただけますでしょうか?

澤井:全体的な供給不足の中で、我々が営業活動をしなくても、ある程度は注文が来るだろうという目論見がありました。ただ、これは見事に外れてしまいました。したがって、上期である程度取れると思っていたところ、上期に取れなかったため当然ながら下期も取れず、そこのベースのダウンがあるため当初の上期の計画どおりにはいかないということです。

一方で、新製品については、競争相手も思った以上に多くなかったということや、上期での信頼回復活動がある程度行き渡っているため、新製品の販売については支障がないだろうと見て、上乗せしています。そのような部分が目論見違いと上乗せのポイントです。

中岡卓氏(以下、中岡):研究開発費に関しては、開発状況に応じてその都度、経費の消化・費消状況を確認しています。下期においては、決して進捗が遅れたわけではありませんが、開発について若干支払いが来期にずれるものも出てきており、それを実態に合わせて数字に表しました。特に業績のために開発を中止したとか、意図して遅らせたという事実はありません。また、販管費は、下期に関しては当初の予定から大きく減額したということではありません。

なお、研究開発費も含め、それ以外の経費についてもそれぞれ実態に合わせて、経費削減をできる範囲で行っています。これによって例えば販促活動などを犠牲にすることは、一切考えていません。

質疑応答:価格政策が業績に与える影響と、価格政策の見通しについて

質問者:今後のプロモーションの部分についてです。上期の下振れの一因として、御社がかなり価格を守っていることも影響しているのではないかと思います。先ほどの得意先へのご説明以外に、価格の政策が数量低調の一因になっていますか?

加えて、来年の薬価改定の薬価調査は終わったとしても、例えば企業評価も踏まえて来期もこのような価格を相当守っていくのか、また、この価格重視という方針について、どのような時間軸で考えているか教えてください。

澤井:上期は9月末までに価格を決定しなければいけない状況でした。当然ながら価格を守りたい一方、市場の競争は引き続き発生してました。当社は、価格政策は一歩も緩めないことで決定し、そのようにやってきました。

したがって、同じ数量を伸ばすのであれば、価格が維持できた状態で伸ばさなければ利益がついてきません。9月に薬価調査があったため、この時点でしっかりとした価格が残っていることが、来年以降の企業評価にかなりの影響があります。そのため、9月まではある意味で辛抱の時期だと考えました。

本当に新規が取れませんでした。しかし、10月からは選定療養制度導入もあり、価格を下げていないにもかかわらず、かなりの勢いで新規が取れています。

価格政策は一度始めたら途中でやめられないため、この価格のまま下期もいきます。もし来年、中間年改定で対象となった時は、その次の4月以降に大きな差になって表れてくるだろうということが、我々の価格政策の考え方です。

質問者:価格は引き続きあまり下げず、来年も続けていく中で、時間が経てば徐々に御社の価格優位性も出てきて、安定供給の訴求等でしっかりと数量が取れるようになってくるというお考えでしょうか?

澤井:市場を取っていくためには、増産しないといけません。したがって、出荷制限品目を増やさざるを得ません。しかし、そうすると「市場を取ってきたのに出荷制限するのか」と結局、信頼を失ってしまいます。

市場を取る限りは、安定供給を約束しないといけません。そのようなことを考えながら行うのが価格政策であり、営業政策だと考えているため、着実に実行していきたいと思っています。

質疑応答:選定療養制度が業績に与える影響について

質問者:下期に始まった選定療養制度についてです。卸業者が「今のところ貼付剤などがけっこう出ている」と言っていましたが、会社によって影響のあるところ、少ないところがあります。幅広く事業を行っている御社としては、どのようなところにインパクトが出ているのか教えてください。

木村:インパクトが出ているのはクリーム、軟膏、テープ剤、中枢神経系の薬です。また、最近限定出荷解除を行い、新規採用率が上昇しているのは、小児科の公費負担関連です。今まで薬代を支払わずに済んでいた患者さんに対して、公費負担ではなく薬剤費負担を強いるという観点から、かなり上昇しています。したがって、そのあたりの生産もしっかり対応しないといけません。

新規採用率の上昇は9月から動き始めています。10月もさらに上昇しており、11月は10月と同様なトレンドで、選定療養制度導入対象品目は動いています。

調剤レセプトデータなどのデータを見ると、9月末から10月の一週間だけでジェネリック医薬品の調剤が4.7パーセントほど上がっており、小児科の公費負担関連です。そのあたりがかなり数字も動いているという外部データもあります。したがって、このトレンドは続いていくかと見ています。

質問者:会社予想としては据え置いていますか? それとも上げていますか?

木村:4月から選定療養制度の影響について営業と議論していますが、9月末の段階でもよくわかりませんでした。しかし、10月から急に上昇しています。したがって、下期予想の見直し時に多少加味していましたが、読み切れない部分があり、上振れしています。

2ヶ月処方や3ヶ月処方の患者さんだと、10月はまだ調剤薬局に来ていない方もいます。そのような方が11月、12月に調剤薬局に来られます。一巡した時に、その後どうなっていくかを見極めないといけません。

また、12月の新製品の動向がどうなるかという部分もあり、そのあたりを見極めていきたいとは考えています。

質問者:上振れについて、下期の予想はもともと上期と比べて高くなっていますが、予想を達成する上ではプラス要因でしょうか?

木村:できればさらに上へ行きたいという思いはあります。12月の新製品もかなり強気の数字を入れていますし、当初に予定していなかった新製品もあり、その部分で期待もしていますが、もう少し様子を見たいと思います。

質疑応答:信頼回復に向けた活動の影響について

質問者:お客さまに謝罪をしていた時期が上期にあったというご説明でした。顧客数を見るとGPが減少し、調剤薬局は増加しています。リアクションとしてはGPのほうが厳しかったなどありますか?

GPの売上は必ずしも大きくないものの、件数が上期に減少していて驚きました。それはそのような影響が出ているのでしょうか?

澤井:「信頼していただけに裏切られた」という声は、とても強かったです。

質問者:そのような方々は、今はもうだいぶ落ち着いていますか?

澤井:おっしゃるとおりです。信頼回復に向けた取り組みの説明活動に注力したことで理解を得られたのではと思っています。

質疑応答:限定出荷の解除による計画への影響について

質問者:限定出荷の解除による売上増は計画上どの程度算入されていますか?

木村:売上の数字はそこまで織り込んでいません。限定出荷を解除する時にシミュレーションをして、限定出荷を解除しても当社への注文が大きく伸びないであろう品目から解除していきました。

限定出荷を解除して、その後また限定出荷としてしまうと信頼を失うため、そのようなことのない製品を選びながら、加えて在庫状況も確認して在庫を積めているようなものを見ながら慎重に行ったため、大きく売上に貢献するところはありません。

澤井:6月からの限定出荷解除は、供給不足の中でしっかりしたものを増産するという、当社としての信頼回復のための1つの行動です。

出荷制限を解除すると、他社も解除してくれます。したがって、「サワイが解除したから、うちも解除しよう」と他社が追従しかねないため、それほど量は増えないのではないかと予想しています。

ただ、当社が供給不足の解消にしっかり努力していると受け取っていただいているため、下期の営業には貢献してくれると考えています。

木村:解除した品目というよりも解除する行為で、当社に対する信頼が回復して、我々の売りたい製品の売上が上がっていっており、それは計画に織り込んであります。

解除した品目自体の売上の貢献よりも、我々の姿勢を評価していただいています。これはフィールドからも反応が来ています。

質疑応答:選定療養に関する営業体制について

質問者:10月からは、患者さんが「ジェネリック医薬品でなく先発品を使いたい」と希望すると、両者の差額の4分の1を患者さん自身が負担するということですが、それに対しては従来の営業体制に戻ったと見てよいでしょうか?

木村:営業活動をこの10月からしっかりやるということと、選定療養制度の動きも十分に見ながら、動きに応じた生産活動を行ってこのチャンスに活かしたいと考えています。

澤井:1,095品目の選定療養対象品目中、当社は538品目あります。この538品目について、3割負担でいくら負担増になるか、会長の指示で金額をすべて暗記させました。

得意先で営業中、その品目が出たら「3割負担でいくら上がります」と、カンペを見ずに答えられるようにさせています。それほど上期の営業活動は、社員はやりたがっていたのにできなかったとも言えます。下期こそ、営業活動を行っていきます。

質疑応答:選定療養制度が軟膏、クリームなどに与える影響について

質問者:選定療養制度について、さまざまな卸業者やドメスティックな小型の医薬品会社に聞きましたが、正直に言って定性的にはわかりますが、定量的にはなかなかわかりません。外用剤や軟膏、クリームが多いということと、小児科も地域によって異なりますが、中学校、高校で医療費無償のところがあり、突然の負担のため安くなるのかわかりません。

全体では3パーセントや5パーセントと聞きますが、例えば小児科の外用クリームなど、セグメントを絞った時にはどの程度インパクトがありますか? 小児科、軟膏、クリームといった部分ではどの程度のインパクトがあるのでしょうか?

澤井:当社は軟膏、クリームは少ないため、当社の売上に与える影響はあまりありません。業界全体としてはおそらくあると思いますが、当社としてはあまり金額的には影響がありません。

質問者:御社が攻めているのは、やはり小児科ということでしょうか?

澤井:例えばドライシロップなどは、間違いなく増えていきます。

質問者:市町村によっては中学校まで、高校まで医療費無償の地域はそれなりにありますが、それもすべて地域分けしながら、戦略的に攻めているのでしょうか?

澤井:地域的というよりは、残っている先発品の何割かはジェネリック医薬品に切り替わるだろうという計算になってくるかと思います。

質疑応答:不採算品の申請品目と限定出荷品目の関係について

質問者:不採算品の申請については、漢方薬なども各メーカーがいくつか申請しています。今回も200品目ほど申請したいというお話ですが、不採算品と限定出荷の品目はかなり重なるのでしょうか? それともまったく別になるのでしょうか?

木村:今限定出荷している品目には赤字品目もあるため、その品目は申請している品目と重なっています。したがって、限定出荷を解除する時には、黒字・赤字関係なしに解除できるものを解除しているという状況です。

質疑応答:限定出荷が及ぼす企業評価について

質問者:限定出荷について、これは来年度のいわゆる企業評価に直接的、または間接的に影響を及ぼすものなのでしょうか?

今、直接的には価格のところが影響してくると思います。間接的には行政のほうで限定解除をゼロに持っていくことが理想だと思います。その行政の対応がどうなるかについて、なにかお考えがあれば教えてください。

澤井:供給不足解消に対してどれだけ貢献しているかが、非常に重要なファクターになっています。当社が出荷制限を解除することで、ほかのメーカーも解除します。

これは先頭を切って解除しているところによる大きな貢献ですから、我々としても訴えていきます。また「計画的に生産性向上に取り組む企業に対して支援する」と自民党の経済対策案にも書いてありますので、我々の取り組みは確実に企業評価につながっていくと考えています。

一番難しいのが、価格政策です。供給は自分たちの努力でなんとかできますが、価格については購買先という相手があっての結果です。この価格値引率が業界平均より小さくなければ企業評価はもらえません。そこが一番難しいところだと思っています。

質疑応答:米国の開発状況について

質問者:米国の「ピタバスタチン」と「ミラベグロン」の開発状況についてアップデートをお願いします。

中岡:「ピタバスタチン」は、ご承知のとおりすでに発売しています。子会社化から外れたアップシャー・スミス・ラボラトリーズ社から発売しています。

資本関係がなくなったため、発売状況については十分に把握できていませんが、当初予定していた180日を超えても、引き続き販売は継続されています。

「ミラベグロン」に関して、アップシャー・スミス・ラボラトリーズ社経由のものはまだ発売していません。ただしインド勢2社がアットリスクで発売しており、これが今後、我々の上市に当たってどのような影響が出てくるかについては、まだ見極めきれていません。

当社としては、予定どおりの発売を目指して準備を粛々と進めている状況です。

質疑応答:行政処分による減収について

質問者:今回の7月から9月期で2パーセント減収になったことについては、行政処分対応だけで説明する要素が大きいと思います。御社が本来取るべきだった売上は、どこの企業が持っていったと見ていますでしょうか?

「他社にいったら戻ってこない」というご説明もありましたが、いわゆる大手企業が持っていったのか、あるいはそれ以外の準大手・中堅どころに価格政策で持っていかれたのか、どのように分析されていますでしょうか?

木村:当初の予定であれば、市場の需要が我々のところに流れてくると予想していた分が、思いのほか流れてこなかったというところです。

当社の市場を取られたわけではなく、我々は取り切ることができなかったということで、そこは他社が価格戦略等で取りに行かれたという感覚です。

質問者:この質問の背景は、「ここから取り戻すのは難しい」というお話だったため、相手によって取り戻しやすさが違うのかと思ったためです。ある程度は本来取るべきだったものを取っていけるという話なのか、定性的な手応えでかまいませんので、今のところのお考えをお聞かせください。

澤井:取っていかれたというよりは、大きな売上の品目を回収し、その売上が大きく減りました。それはさまざまメーカーに切り替わっています。

それは引き続き、下期も売上がない状況が続きます。上期はそれを補ってほかの費用が増えているため、先ほどご説明したような下期の数字になっていますが、上期は回収した品目の売上減が、かなりの減につながったということです。

競争して取られたとか、行政処分を受けたから他社に切り替えられたとか、それがメインではなかったということです。

質疑応答:限定出荷の解除について

質問者:限定出荷について、現状の97品目から順次解除を目指すというお話でした。ここから解除される品目について、御社の中でも数量や売上面で大きいものが中心になってくる可能性はあるのでしょうか? そうであれば、この解除による売上増が、今後大きな影響として出やすいという見方でしょうか?

澤井:限定出荷しているのは97品目ありますが、他社が限定出荷されているために限定出荷せざるを得ないものが半数ぐらいあります。そこは解除がなかなか難しいのが現状です。

自社要因で限定出荷しているものについては、生産数量を上げて解除していく部分があります。限定出荷している中で、我々が主力品としている品目は、もうそれほど多くない状況まできています。

そのため、その限定出荷を解除すること自体で大きく伸びるというよりも、それによって信頼回復されて全体の売上が上がっていくという、そちらの効果のほうが大きいと思っています。

質疑応答:東和薬品との比較について

質問者:東和薬品との比較についてストレートにお聞きします。今回の上期の実績および通期の修正計画を横に並べると、IFRSとJGAAPの違いはあれど、東和薬品ののれんを戻すことで売上も利益も東和薬品が御社を上回ることになります。

これには私も驚いていますが、御社もジェネリック業界の名士であると自負していらっしゃると思います。この事態は今後も続くのか、あるいは今期だけ限定の話なのでしょうか? どのような経営の視点と意識を持って、この事態を受け止めていますでしょうか?

澤井:上期の実績については行政処分の影響が大きく、ここを回復しない限り現状は改善しないと思っています。そのためこの半年間は営業活動を行わず、ただひたすらに信頼回復をお願いしてきました。

売上や利益は、薬価制度に影響するものです。売上が上がって薬価が大きく下がれば、その1年度の努力は吹き飛んでしまいます。

我々は持続的成長を考えて取り組んでいます。その結果、業界2位になるとしても、この経営を続けている限りは、そこまで遠くない状況でまた1位になっていくのではないかと考えています。

質問者:来期、東和薬品の売上に追いつくために無理な営業をすることは毛頭ないと考えてよろしいでしょうか?

澤井:無理な営業というのがどういうものかよくわかりませんが、価格を大きく下げて市場を取りにいくというようなことは、基本的にはしません。

ジェネリック医薬品は薬価が安いということが価値であって、それ以上の薬価差益を提供することが価値ではありません。

これから10年先も20年先もきちんとインフラとして薬を提供し続け、その中で成長し続ける経営を行っていくことが、一番重要なことだと思っています。

質疑応答:乖離率の圧縮について

質問者:価格政策に着実に取り組まれているというお話でした。昨年度と比べた時の乖離率でいうと、圧縮できたのは価格政策をしっかり行ったということでしょうか? それとも現状維持の感覚でしょうか?

澤井:何パーセントとはお伝えできませんが、確実に圧縮しています。

質問者:昨年と比べても、かなり大きく圧縮されていますか?

澤井:大きくかどうかはわかりませんが、数パーセントで圧縮しています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4887

|

2,321.0

(15:30)

|

+12.5

(+0.54%)

|

関連銘柄の最新ニュース

-

02/13 13:00

-

02/13 13:00

-

02/03 08:42

-

2025/12/13

-

2025/12/08

新着ニュース

新着ニュース一覧-

今日 21:50

-

今日 21:40

-

今日 21:11

-

今日 21:11

注目!みんかぶ企業分析

みんかぶおすすめ