カオナビ、「ロウムメイト」など新サービス立ち上げにより連結ARRはYoY+28.0%の成長 中期的なARR成長の加速を目指しマルチプロダクト化を促進

Purpose

佐藤寛之氏:株式会社カオナビ代表取締役Co-CEOの佐藤です。本日はお忙しい中お集まりいただき、誠にありがとうございます。2025年3月期第2四半期決算説明会ということで、最初にトピックスと概要について私からお話しします。

当社のパーパスは「『はたらく』にテクノロジーを実装し、個の力から社会の仕様を変える」です。

創業以来、タレントマネジメント領域である「カオナビ」を主軸として事業を展開してきましたが、労務管理領域、経営管理領域とプロダクト領域を広げることにトライしています。

本日の決算報告では、主にタレントマネジメント事業を中心に、一部、新規事業についてもご報告します。

新機能のリリース(TMS)

最初のトピックスです。新機能「インサイトファインダー」をリリースしています。タレントマネジメントシステム(以下、TMS)には、自己申告の情報や社員アンケート、研修のアンケートなど膨大なテキストデータがあります。このデータを分析し、より人材マネジメントに活かしていただく機能です。

従来は、まず機能を使いこなしていただくフェーズでUI・UXを磨いてきましたが、先進的な企業においては、データ分析や分析結果に基づいた活用が進んでおります。タレントマネジメントのデータベース活用が進んできた企業も増えてきており、データ活用の領域をさらに強化していきます。

テキスト分析機能を今の時流に則ってさまざまな生成AIを使用しながら、今後、膨大なテキストデータを用いたリコメンドや、未来を予測していくことなど、TMSを進化させていきます。

テキスト分析機能自体はよくあるものですが、AIにおけるさらなる発展をご期待いただければ大変うれしく思います。

機能のアップデート(TMS)

以前にリリースした「アビリティマネージャー」というスキル管理機能にテンプレートを実装しました。

IT業界、特にSIerでは、iCDやITSSといったITのスキルテンプレートが標準装備で実装されていて、従業員のスキル管理をします。

自社のスキル管理を1から構築するのではなく、世の中に標準装備されているメジャーメントを用いたスキル管理を簡易に行うことができます。

基本的にはホリゾンタルなSaaSというかたちで、業界・業種を問わず「カオナビ」を使用していただこうと展開しており、基本的にその方針に変更はありませんが、業種・業界に特化したかたちで活用促進していただくため、機能の適正化とテンプレート整備を進めています。

カスタマーサクセスの取組み

カスタマーサクセスの取組みです。私たちの業界は、徐々にさまざまなプレイヤーが出てきて、機能自体の差別化はなくなってきているのも事実です。

私たちは従来、機能を使いこなしていただいたり、次の活用をご提案するといったカスタマーサクセスを、競合との差別化の最も重要なポイントの1つと定義してきました。

取組みの1つとして、タレントマネジメントの大学のような「カオナビキャンパス」を開き、人事担当者同士のコミュニティを作り、活用促進やノウハウ共有につなげています。

現在、導入社数は約4,000社で、1社当たり複数の方にご登録いただいており、7,000人のアクティブな人事担当者のコミュニティとして活動しています。人事のコミュニティでSaaSが作るものとしては比較的大規模であり、この領域では非常に多くのユーザーの方々に参加していただいています。

「カオナビキャンパス」を今後さらに成長させ、ユーザーコミュニティへのさまざまな施策を通じて、「カオナビ」の発展にもつなげていきます。

まだ、収益の大半をタレントマネジメント事業が占めていますが、タレントマネジメント領域にもTAMやSOMは多くあると考えており、引き続き工夫を重ねながら、より多くの方々にご利用、ご支持いただけるよう努力していきます。

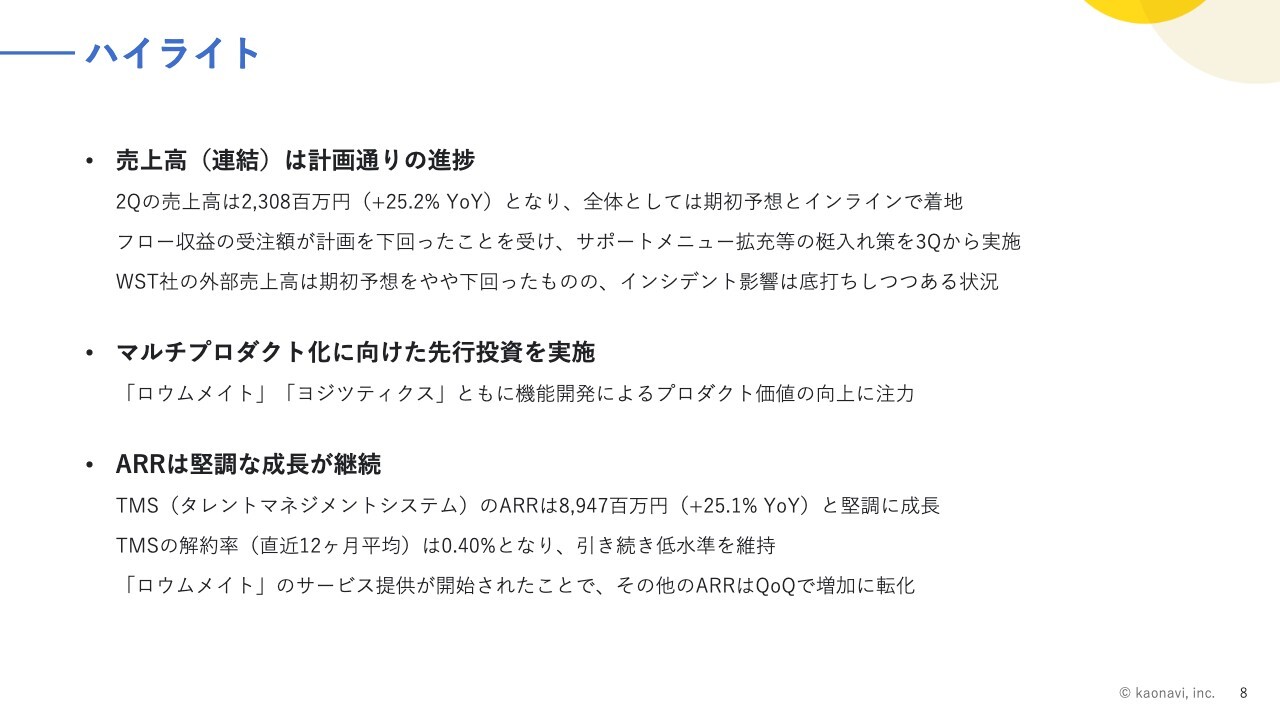

ハイライト

連結ベースの売上高は、第2四半期は23億800万円で、前年同期比で25.2パーセント成長です。20パーセント中盤の成長は、期初の想定どおりです。

フロー収益は、Professionalサービスで設定代行やセットアップを行い、サブスクリプション以外の部分で、オンボーディングや活用促進の施策を通じて得られる収益です。フロー収益の受注額が計画を下回ったため、若干の売上影響が出ています。

フロー収益におけるProfessionalサービスや設定代行は、本体のリカーリング収益とは別に、競争環境に適応しながら、お客さまに理解していただくための工夫が必要です。

Midゾーン以下は値引き影響で設定代行を付帯しづらくなり、「できるだけ安いものを使おう」となることもあります。

実際には、当社がProfessionalサービスを提供し最初から深く関わることで、活用促進され、次の展開が見えやすくなります。単純に売上の影響だけではなく、付帯サービスを提供することが非常に重要です。

そのため、どう打ち出していくか、どうセールスしていくか、どう価値を訴求していくかといった施策の見直しを、まさに今行っており、フロー収益の回復を目指しています。

子会社のワークスタイルテック(以下、WST社)の売上は、インシデントの影響が落ち着いてきましたが、現段階において、売上が当初の予定より低迷しているのは事実です。

労務管理システムの「ロウムメイト」と予実管理システムの「ヨジツティクス」については、マーケティング投資を急激に行うのではなく、まずは機能の完成に全力を注いでいます。

「ロウムメイト」と「ヨジツティクス」の機能開発は、それぞれ異なる時間軸がありますが、優先するべき機能群は明確に把握しています。まずはそこを全速力で作り上げるために、開発投資に注力しています。

一方で、マーケティングに関しては、試行錯誤を重ねながら、さまざまな実験を行っています。今年いっぱいプロダクトの価値向上に注力し、来年以降は効果的なマーケティング戦略に踏み込めるよう準備を進めています。いくつかの受注も入り始めており、徐々に成果が見え始めています。

TMSのARRは当初の想定どおり89億4,700万円、前年同期比25.1パーセントで、順調に成長曲線を保っています。

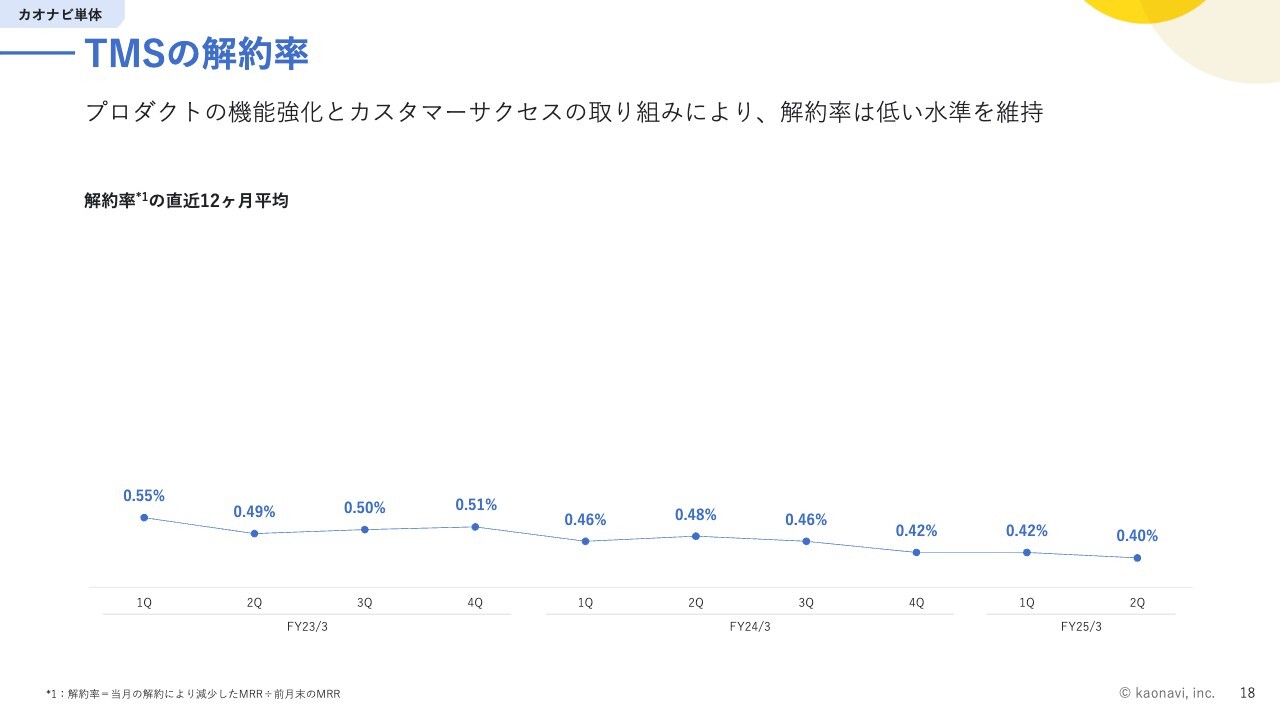

新規獲得に関しては競争環境が激化しているため、受注期間の長期化や値引きによるARPUの低下の影響を受けていますが、チャーンレート(解約率)が0.4パーセントと過去最低の水準を維持しております。導入後活用いただいているお客さまのチャーンレートは低く抑えられており、約4,000社の既存のお客さまについては、アップセルでよりARRの向上を図っています。

「ロウムメイト」のサービス提供開始により、その他のARRが前四半期比で増加に転じました。TMS領域以外では、WST社のインシデントの影響で、リカーリング収益が影響を受けていましたが、「ロウムメイト」が販売開始され、ARRに対するプラスの影響が出てきています。

全体として、競争環境は引き続き激化していますが、新規事業への取り組みを進めつつ、本業でのARRは順調に伸びているというのが現段階でのサマリーです。

ここからは、当社CFOの橋本が詳細をご説明します。

決算サマリー

橋本公隆氏:財務数値とKPIについてご説明します。まず、決算サマリーです。

売上高は前年同期比25.2パーセント増の23億800万円、売上総利益は前年同期比23.4パーセント増の17億5,500万円、売上総利益率は76.0パーセントで着地しています。

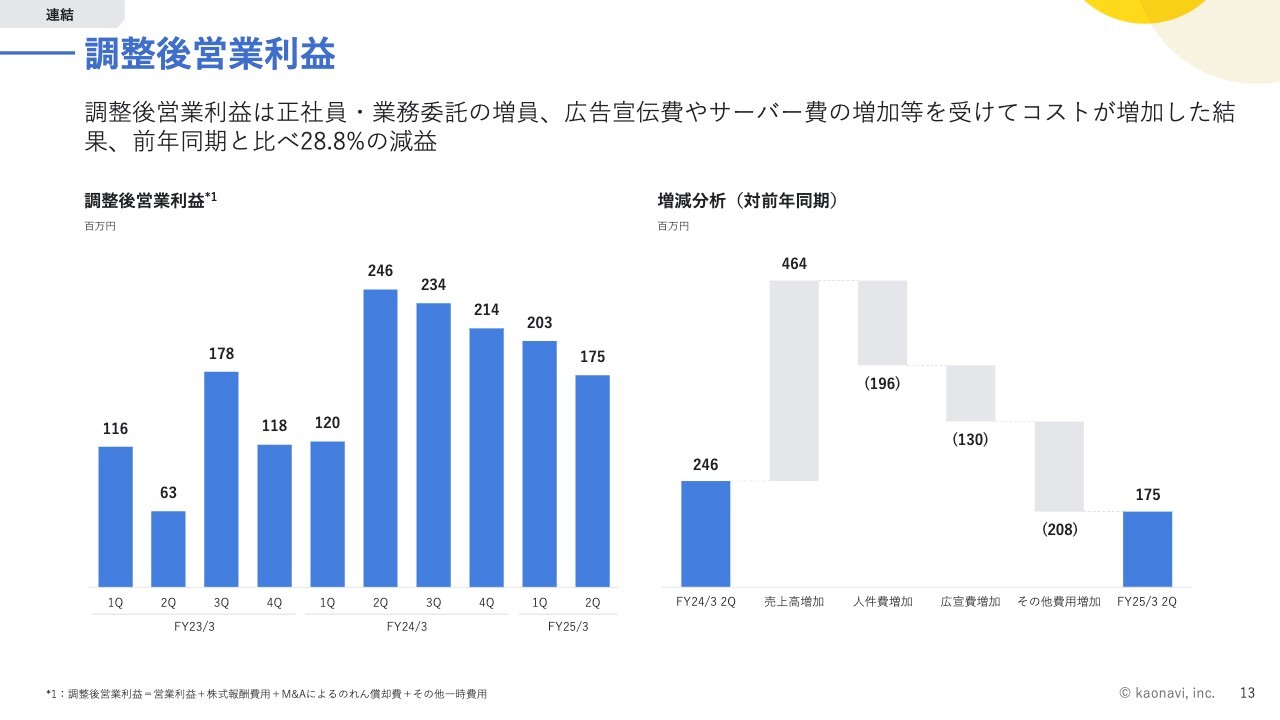

調整後営業利益は前年同期比で28.8パーセント減の1億7,500万円、利益率は7.6パーセントとなっています。

営業利益は前年同期比で28.3パーセント減の1億5,200万円、利益率は6.6パーセントです。

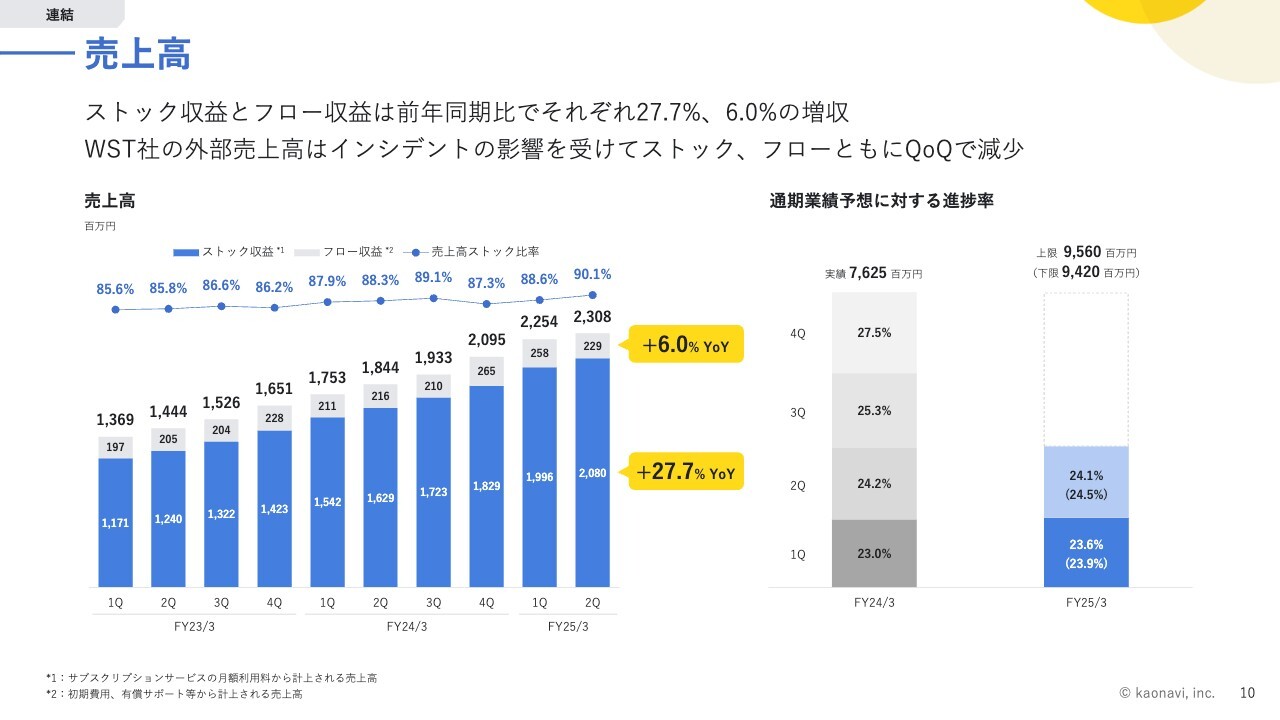

売上高

売上高の四半期推移がスライドに記載されています。

サブスクリプションサービスから計上されるストック収益は、前年同期比27.7パーセントの増収です。また、初期費用や有償サポートなどから計上されるフロー収益は、前年同期比6.0パーセントの増収となりました。

昨年の第2四半期は前四半期比で売上増加額が9,100万円でした。この数字に対して、今年の第2四半期は前四半期比で5,400万円で、売上増加額が若干減少しています。

主な要因は2つあります。1つは第2四半期のフローに関連する受注が計画を下回り、フロー収益が前四半期比で減少したことです。もう1つはWST社の減収です。インシデントが発生したため、今年の4月以降は解約が増加しました。結果として、ストック収益も含め、前四半期比で売上が減少しました。

フロー収益は現在、社内で施策を検討中で、第3四半期内に受注ベースで施策の成果が出せるよう取り組んでいきたいと考えています。

WST社については、第3四半期も厳しい状況が続く見込みですが、解約が収束しつつあり、新規受注も取れるようになってきたため、第4四半期以降は増収に転じる可能性があると見ています。第3四半期から第4四半期にかけてボトムアウトし、その後は成長曲線に乗せていけるよう、WST社のマネジメントと一緒に取り組んでいきます。

通期業績予想に対する進捗率については昨年と同じペースで問題なく推移しています。

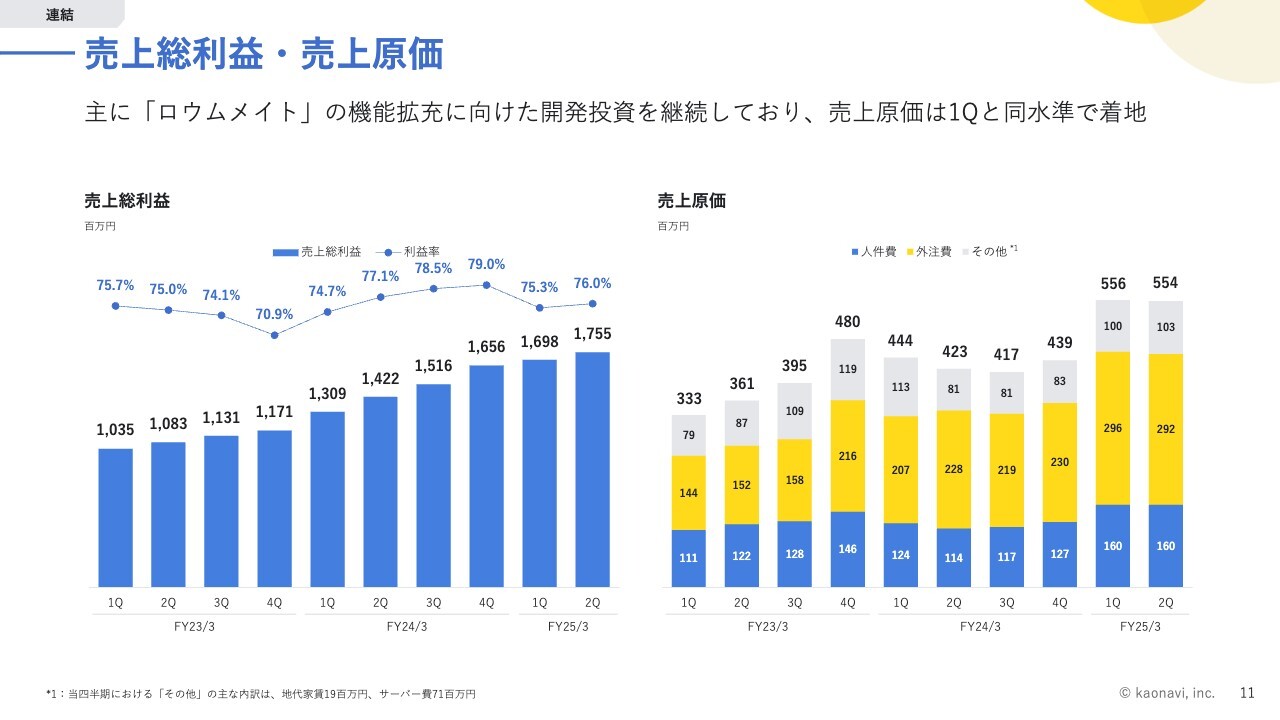

売上総利益・売上原価

売上総利益と売上原価の四半期推移です。

第2四半期も引き続き「ロウムメイト」などの機能開発に注力しており、売上原価は高止まりしています。

労務管理の開発投資の負担がこの先もずっと継続するかと言えば、当然、法律改正等に合わせたメンテナンスは必要ですが、新機能の開発という観点では、ゴールが見えています。 これがTMSとの大きな違いで、TMSは今後も新機能の開発は実施しますが、労務管理は基本的に業務フローを電子化することが目的のため、必要機能が揃えば新機能の開発は終了します。

市場が拡大する中で、利益を考慮しながら、2年ないし3年かけてゆっくり開発するよりは、短い期間で一気に開発を終えたほうが事業成長的にはプラスと考えており、現在は開発に注力しています。

短期的には原価を使いますが、中長期的には原価を抑制し、しっかりと利益を計上できるモデルになる見込みです。したがって、今期の開発投資に対しては、将来の成長を見据えた重要な投資だとご理解ください。

「ヨジツティクス」については、まだ市場が早熟期ということもあり、今後も新機能の開発が必要です。しかし、TMSから創出される利益で十分カバーできると見込んでおり、中期的に全社ベースで80パーセントの売上高総利益率を目指すという方針に変更はありません。

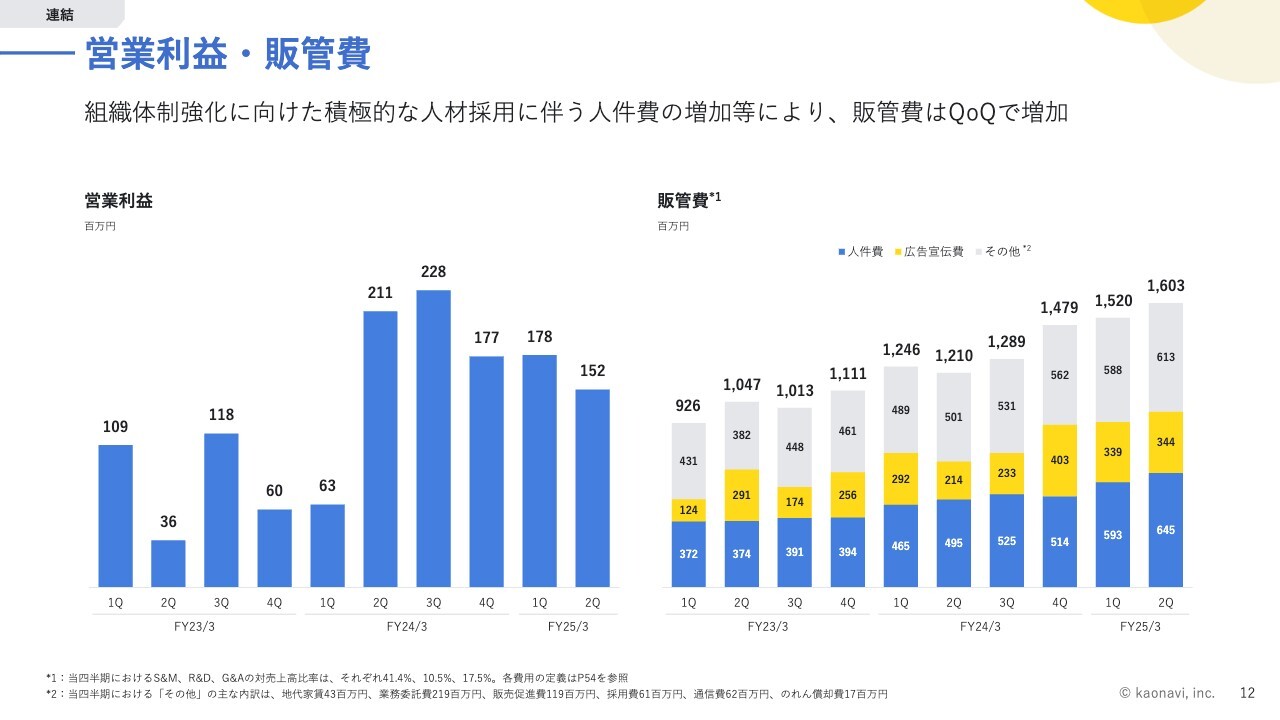

営業利益・販管費

営業利益と販管費の四半期推移です。

販管費の主な動きは、人員増加に伴う人件費の増加です。期初からご説明しているとおり、今期は積極的な人員増強を図り、特にマルチプロダクト戦略に必要な組織体制の強化を目指して採用を進めています。

営業利益は、1億5,200万円で前年同期比減益となりました。主な要因は、開発投資や人材投資などの先行投資の影響が大きかったと考えています。

調整後営業利益

調整後営業利益も前年同期比で減益となっています。数字の動きの背景は、基本的には営業利益と同じです。

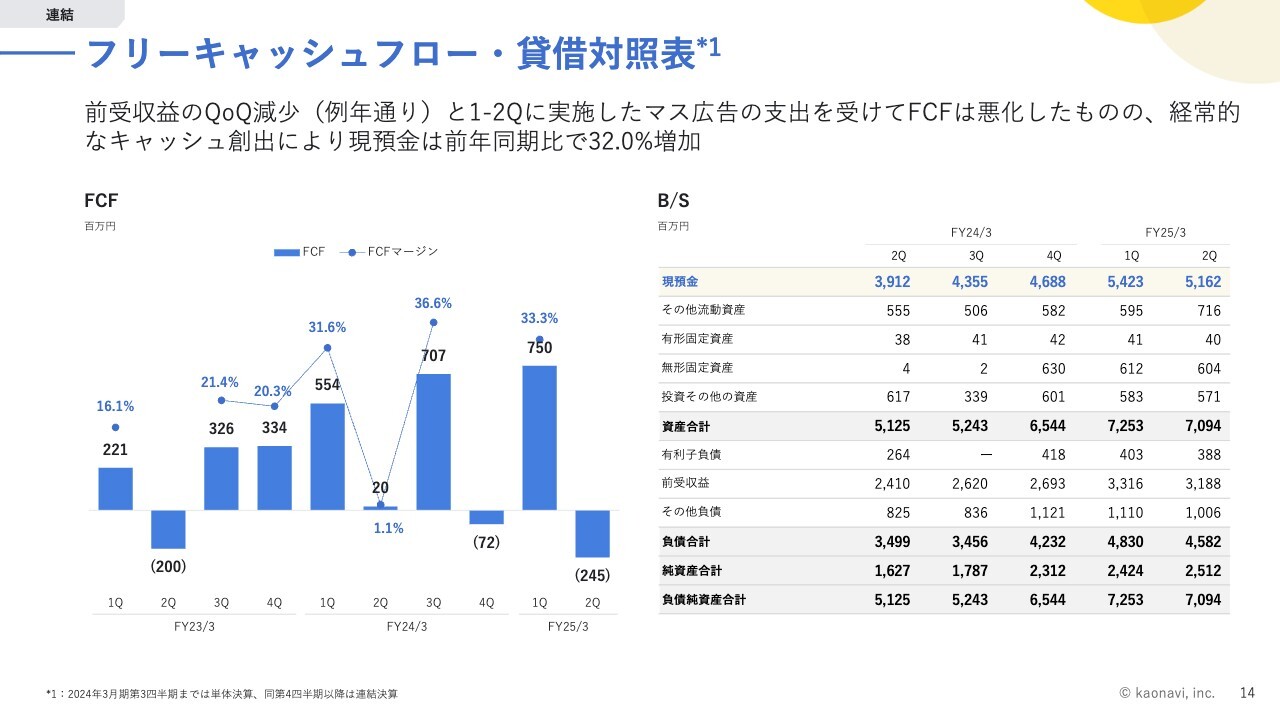

フリーキャッシュフロー・貸借対照表

フリーキャッシュフローと貸借対照表の四半期推移です。

第2四半期は、前受収益が前四半期比で減少する影響から、例年フリーキャッシュフローが悪化する傾向があります。加えて第1四半期から第2四半期にかけて実施したマス広告の支払いも影響し、第2四半期のフリーキャッシュフローは2億4,500万円のマイナスです。

第3四半期は例年どおりプラスを見込んでおり、現時点でキャッシュフローについての懸念はまったくありません。現預金も、前年同期比で32パーセント増加しており、着実に投資余力がついてきていると考えています。

KPIサマリー

KPIのサマリーです。

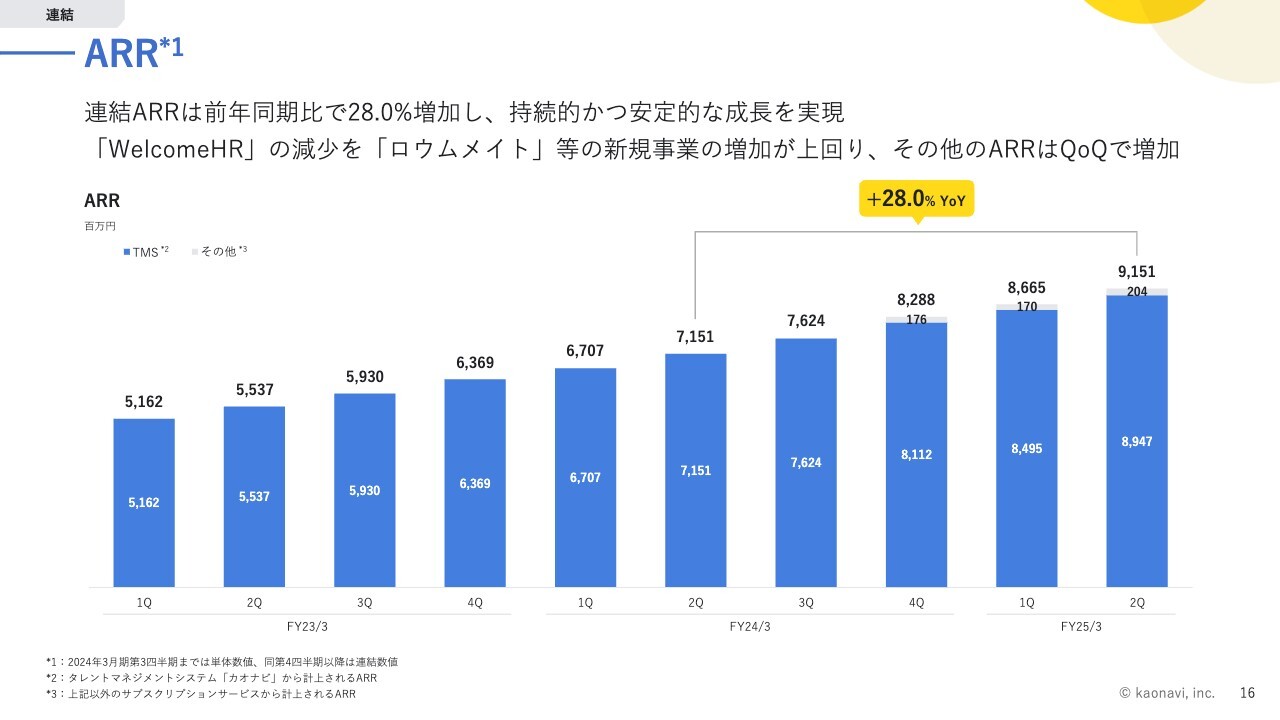

連結のARRは前年同期比で28.0パーセント増の91億5,100万円、従業員数は、昨年から72名増加し369名です。

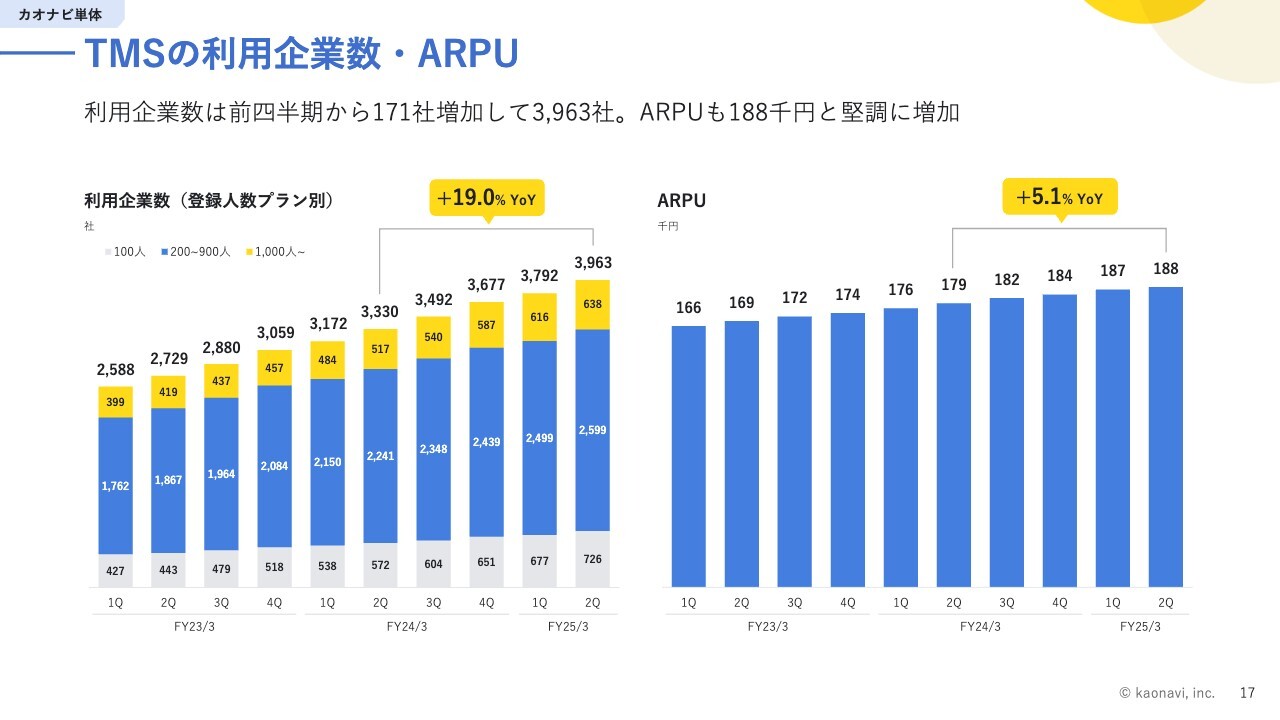

スライド右側がカオナビ単体の数値です。従来開示してきたTMSのARRが89億4,700万円と、前年同期比で25.1パーセント成長しました。内訳として、社数が19.0パーセント増の3,963社、ARPUが5.1パーセント増の18万8,000円です。

TMSの解約率が12ヶ月平均で0.40パーセントと、過去最低の水準です。LTV/CACは12ヶ月平均で10.6倍となっており、順調に推移しています。

ARR

ARRのスライドです。

連結ARRをTMSとその他で分類しています。TMSのARRは堅調に増加しています。

その他のARRは、第1四半期は前四半期比で微減となりましたが、第2四半期からは新規事業「ロウムメイト」のリリースがARRの増加に貢献しました。

「ロウムメイト」については、機能開発が終了してからが勝負だと考えています。まずは機能開発に注力して、その後オペレーション強化により、ARRの成長を実現していきたいと考えています。

TMSの利用企業数・ARPU

TMSの利用企業数とARPUの四半期推移です。

利用企業数は、第1四半期から171社増加し、3,963社で着地しました。4,000社突破が目前です。

1,000人以上のエンタープライズの純増数は22社と、昨年の33社より少ないものの、競合勝率に大きな変化はありません。競争激化によるリードタイムの長期化が原因になっているため、現在商談中の顧客を第3四半期から第4四半期で受注につなげて、エンタープライズ顧客を伸ばしていきます。

ARPUも堅調に増加していますが、第2四半期の新規受注の構成比ではSMBの比率が大きかったため、伸びが少し鈍化しました。引き続き全セグメントで「カオナビ」の導入促進を進めつつ、中期経営方針のとおり、1,000人以上のエンタープライズへの注力を強化し、単価向上を目指していく方針です。

TMSの解約率

TMSの解約率は過去最低の水準で安定しています。

プロダクト強化や、カスタマーサクセスの取組みが功を奏していると考えています。

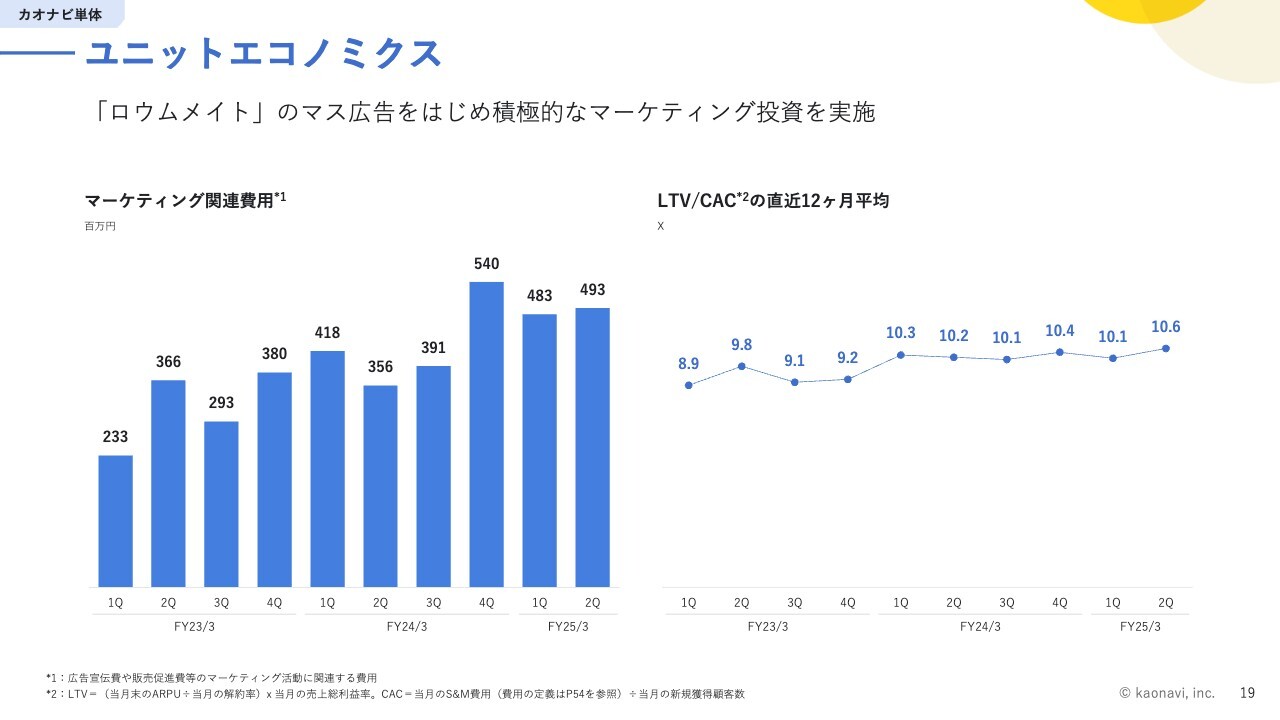

ユニットエコノミクス

ユニットエコノミクスは、LTV/CACの12ヶ月平均が10.6倍と高い水準で推移しています。

現段階では、ユニットエコノミクスは結果の指標として捉えているため、この数字に対して特にコメントはありません。

高いユニットエコノミクスを維持できていれば思い切ったマーケティング投資も実行可能なので、新規事業の開発進捗などを踏まえながら、投資判断をしていく考えです。

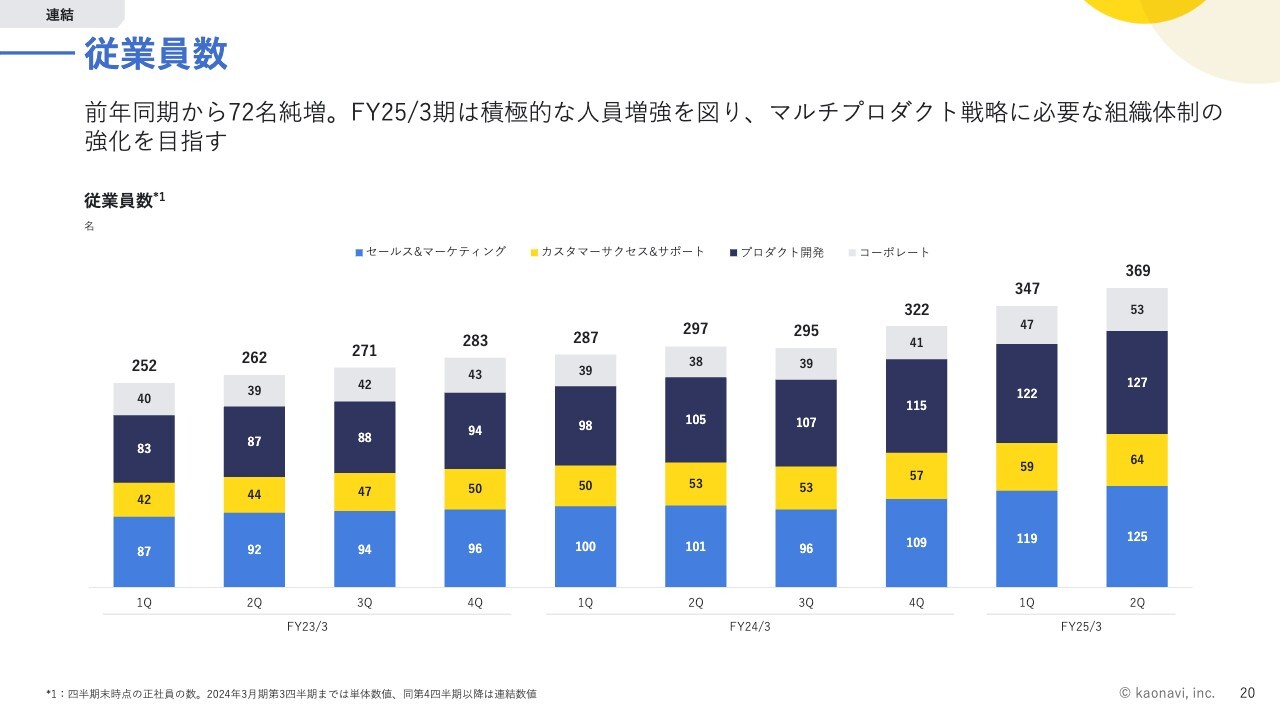

従業員数

従業員数は対前年同期比で72名増え、369名です。

第1四半期同様、各部門でまんべんなく人員増強が進められており、今後もフロントや開発を中心に、積極的な増員を進めていく方針です。

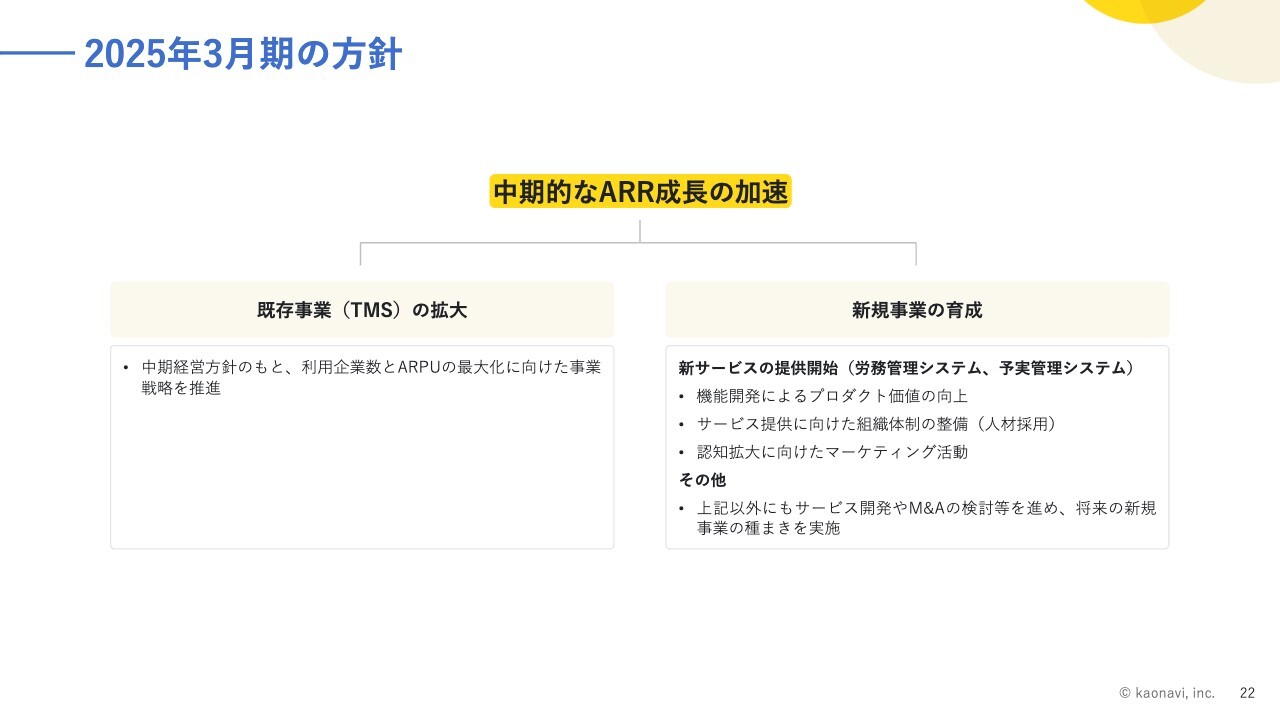

2025年3月期の方針

2025年3月期の方針は5月から変更ありません。

今期の経営方針の骨子は、中期的なARR成長の加速を実現するために、マルチプロダクト化を進めていくことです。

既存のTMSは、中期経営方針のとおり、利用企業数とARPUの向上を通じてARRを高めていく計画です。

また、ARRをさらに積み上げていくためには、「ロウムメイト」や「ヨジツティクス」といった新規サービスの立ち上げを進めていきます。これに伴い、人員増強やマーケティング投資も必要になるため、サービスの立ち上がり状況に応じてアクセルの踏み具合をコントロールしていく方針です。この方針は期初からまったく変わっていません。

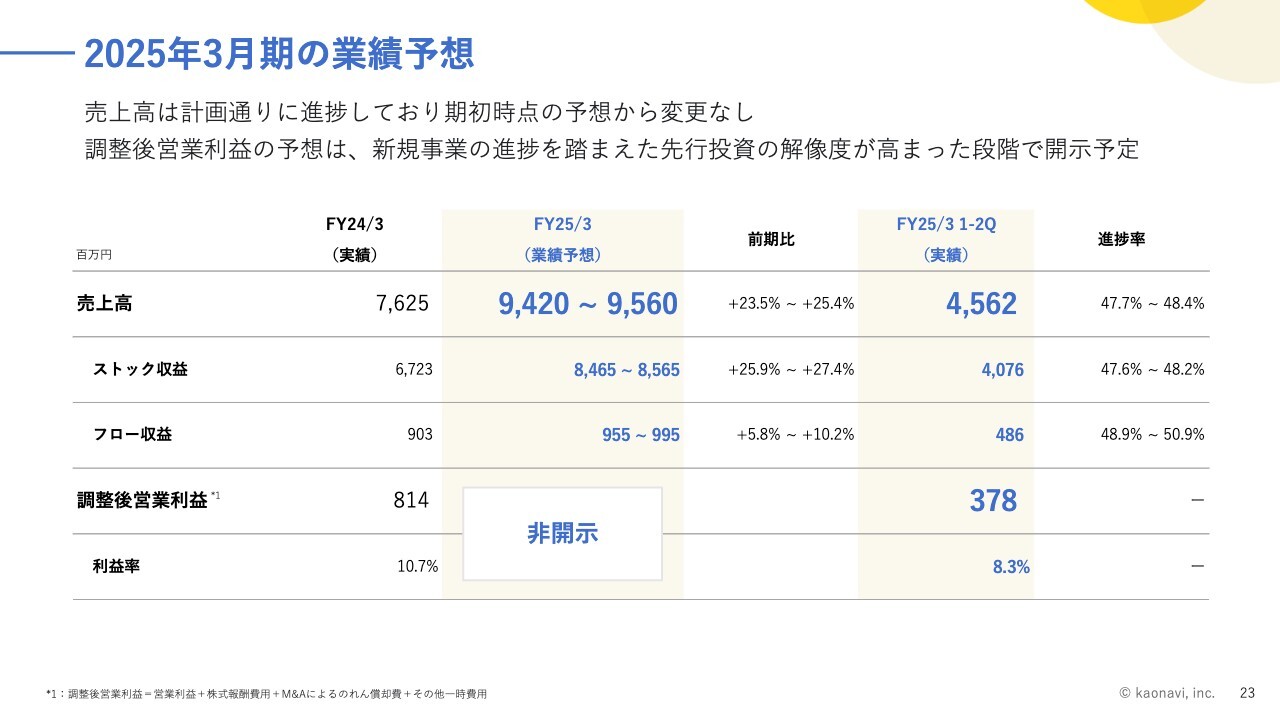

2025年3月期の業績予想

業績予想は前回発表から変更はありません。

新規事業の進捗状況等を踏まえた先行投資の解像度が高まることで、コストも見えてくるため、その時点で調整後営業利益の予想を開示します。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4435

|

4,365.0

(06/10)

|

0.0

(---)

|

関連銘柄の最新ニュース

-

2025/06/16

-

2025/06/13

-

2025/06/10

-

2025/06/08

-

2025/06/07

新着ニュース

新着ニュース一覧-

今日 04:33

-

今日 04:26

-

今日 04:10

注目!みんかぶ企業分析

みんかぶおすすめ