ウイルテック、2Qは大幅な増収 機電・建設系エンジニア派遣サービスが堅調、M&A効果によるEMS事業拡大も寄与

INDEX

宮城力氏:株式会社ウイルテックの宮城です。当社グループの2025年3月期中間期決算説明をご視聴いただき、誠にありがとうございます。本日は中間期の決算概要、2025年3月期の業績予想、トピックスについてご説明します。

事業セグメント

まず、当社グループの主要事業についてご説明します。機電系メーカーなどに対し製造請負・製造派遣で支援するマニュファクチャリングサポート事業、大手ゼネコンなどに建設系技術者の派遣で支援するコンストラクションサポート事業、ITエンジニア派遣およびソフトウェア開発で支援するITサポート事業、電子機器の受託製造および電子部品の卸売、ならびに照明関連製品の設計・開発から製造・販売を行うEMS事業の4事業を主要事業として展開しています。

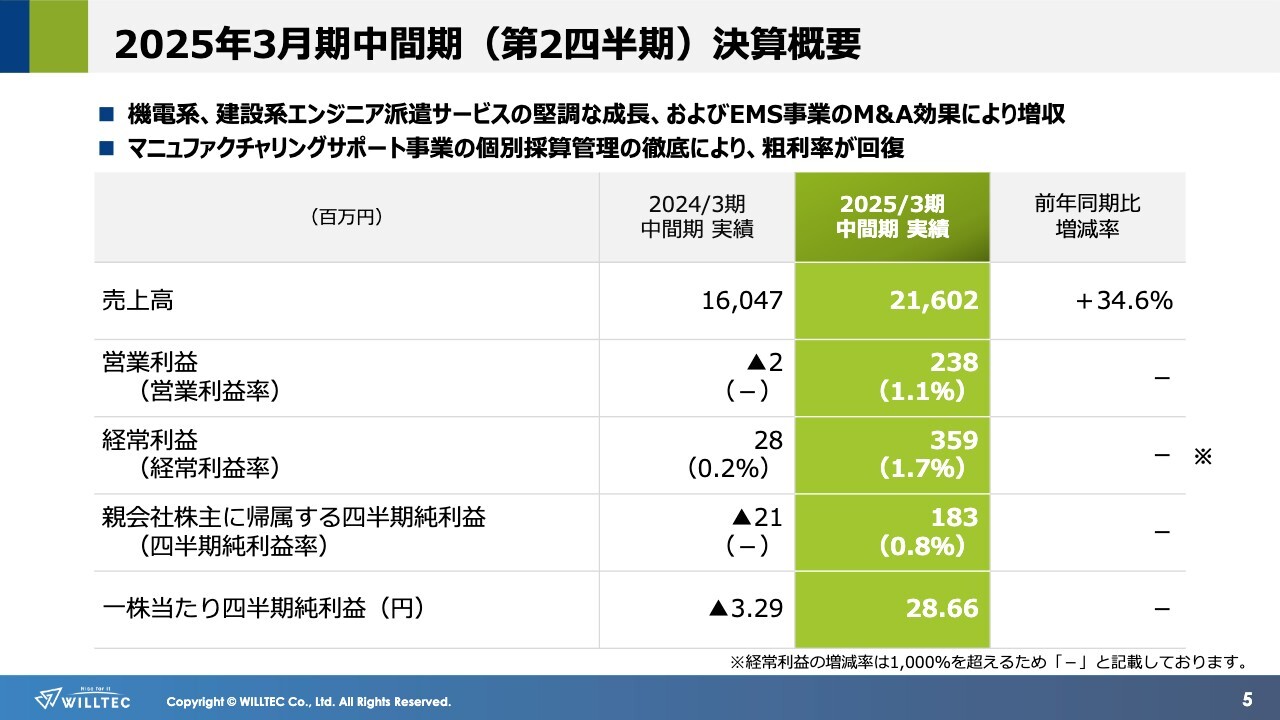

2025年3月期中間期(第2四半期)決算概要

11月12日に発表した2025年3月期中間期の決算概要をご説明します。売上高は、機電系、建設系エンジニア派遣サービスの堅調な成長およびM&A効果によるEMS事業の拡大が寄与したことにより、大幅な増収となりました。

利益については、マニュファクチャリングサポート事業において個別採算管理を徹底したことにより、粗利率は回復基調にあります。その結果、連結の業績は、売上高は216億200万円、営業利益は2億3,800万円、経常利益は3億5,900万円、親会社株主に帰属する四半期純利益は1億8,300万円となりました。

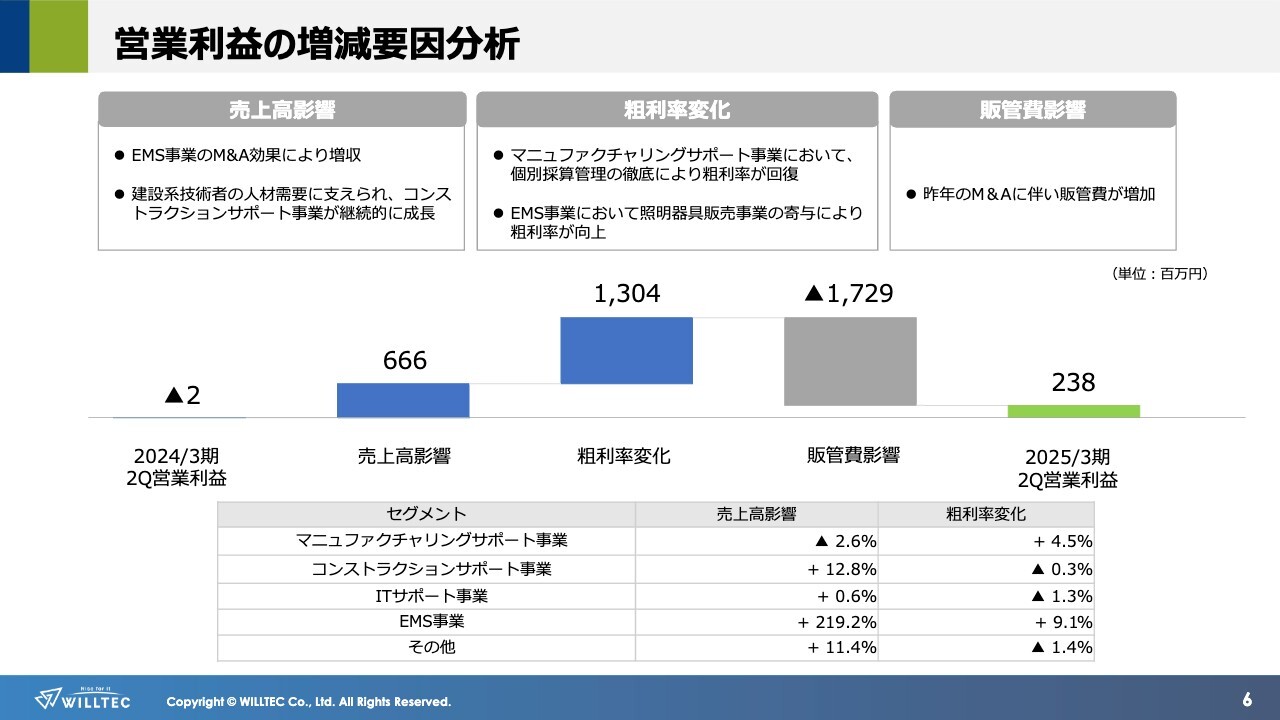

営業利益の増減要因分析

営業利益の増減要因についてご説明します。売上高による影響は、EMS事業のM&A効果のほか、コンストラクションサポート事業の継続的な成長によるものです。粗利率の変化については、マニュファクチャリングサポート事業において、部門や事業所ごとに採算管理を徹底することにより、改善を図ってきました。また、EMS事業においては、照明器具製造・販売事業の寄与により粗利率は向上しています。一方、M&Aにより販管費が増加しました。

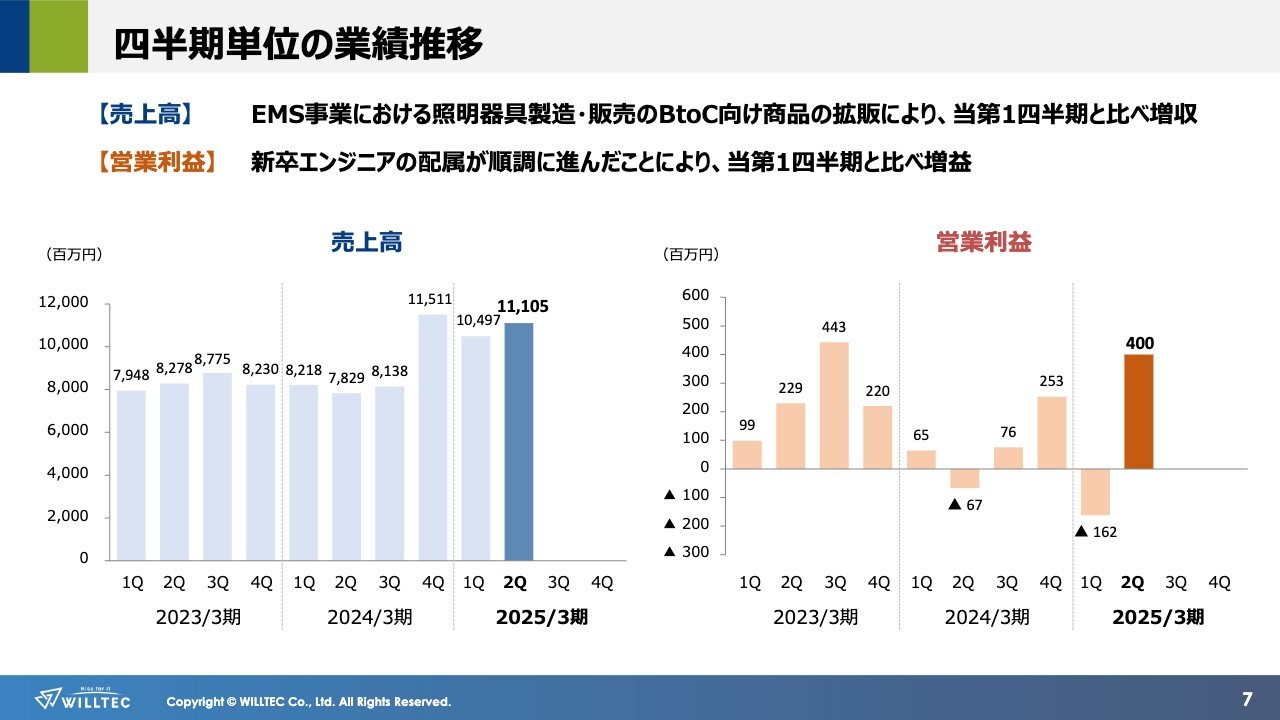

四半期単位の業績推移

四半期ごとの業績の推移状況です。売上高については、EMS事業における照明器具製造・販売事業でのBtoC向け商品の拡販により、当第1四半期と比べ増収となりました。営業利益については、新卒エンジニアの配属が順調に進んだことにより、当第1四半期と比べ増益となりました。

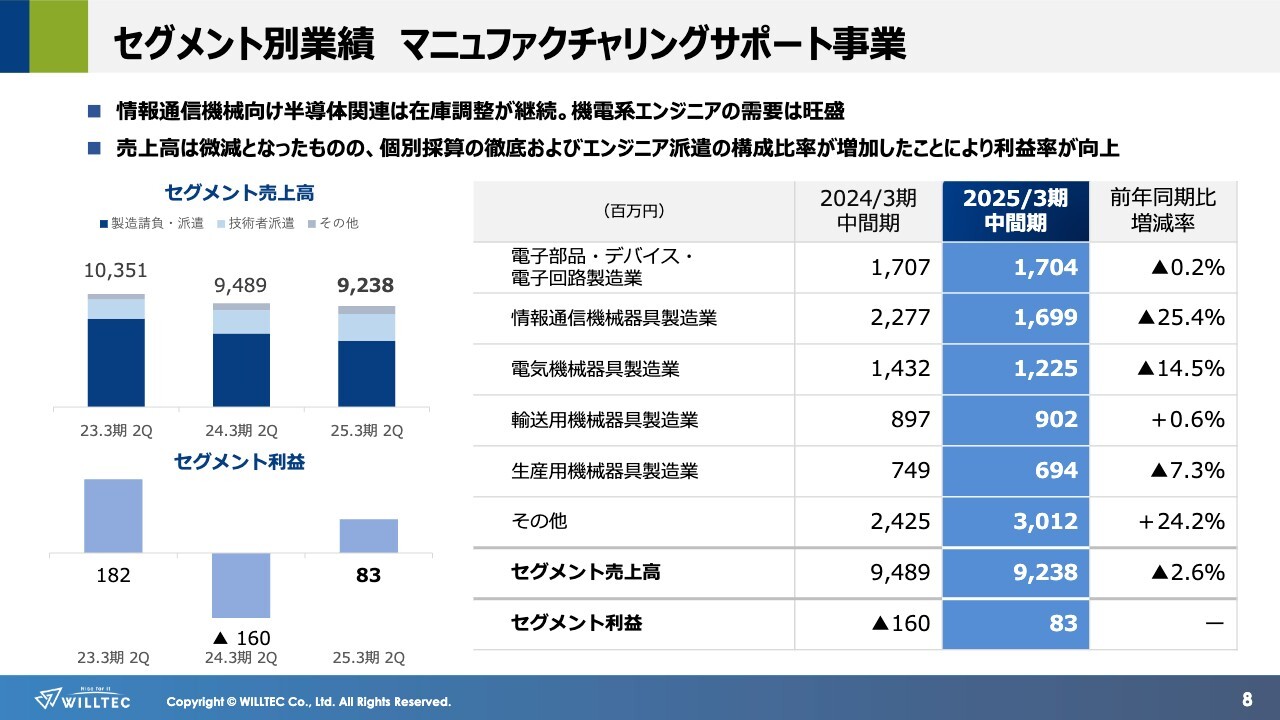

セグメント別業績 マニュファクチャリングサポート事業

セグメント別の業績推移です。まず、マニュファクチャリングサポート事業については、製造請負・製造派遣において、半導体市場は一部で回復の兆しは見られるものの、当社顧客で大きな割合を占める情報通信機械器具製造業や電気機械器具製造業などは、在庫調整による厳しい状況が継続しました。

一方、セグメント利益については、個別採算の徹底、および粗利率の高いエンジニア派遣の構成比率が増加したことにより、利益率が向上しました。

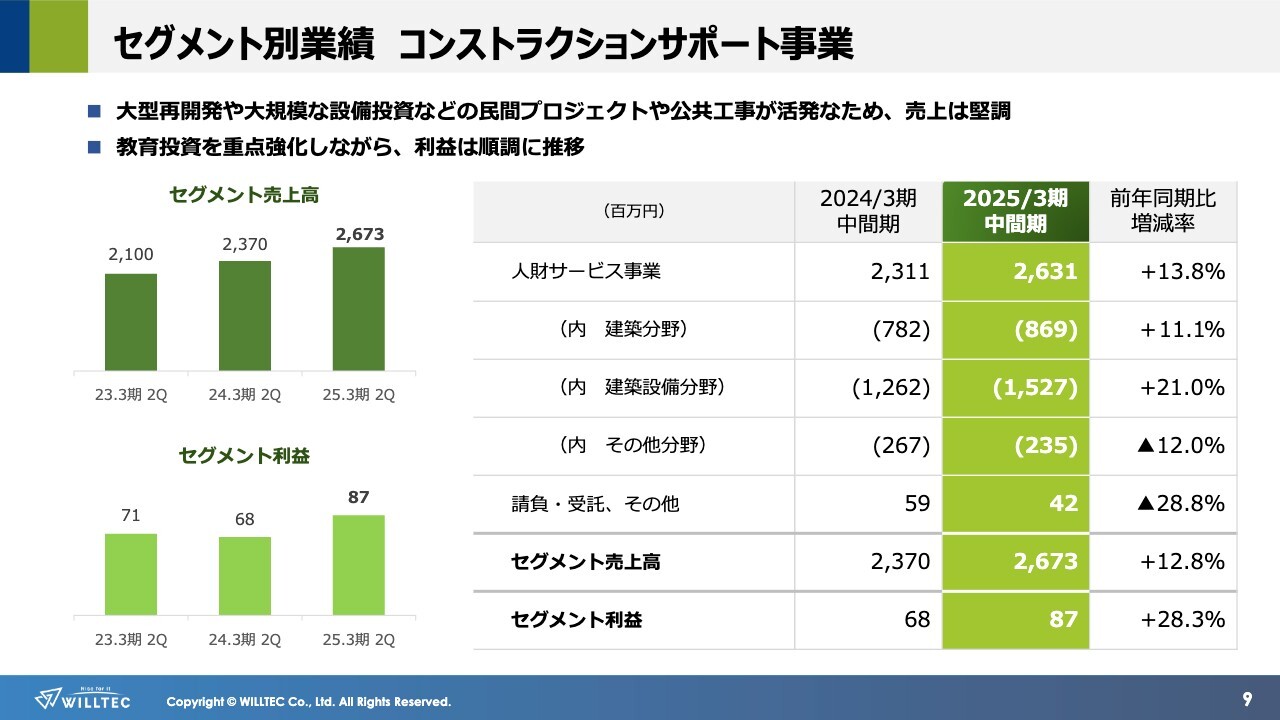

セグメント別業績 コンストラクションサポート事業

コンストラクションサポート事業については、大型再開発や大規模な設備投資などの民間プロジェクトに加え、万博関連やインフラ保守などの公共工事も活発な状況にあります。また、2024年に開始された時間外労働の上限規制により、人材需要は引き続き旺盛となっています。

セグメント利益についても、教育投資を強化しながらも順調に推移しています。

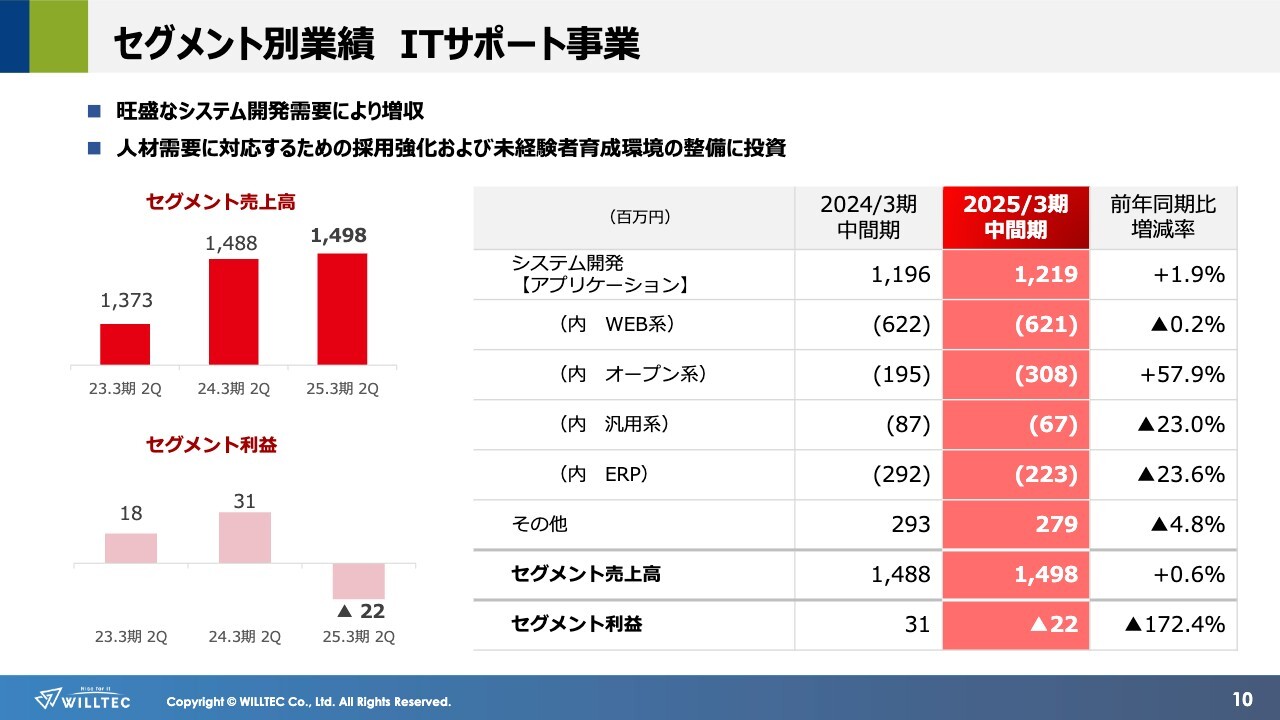

セグメント別業績 ITサポート事業

ITサポート事業については、旺盛なシステム開発需要により、セグメント売上高は増収となりました。

一方、セグメント利益については、人材需要に対応するための採用強化や、未経験者の育成環境を整備するなど、将来的な成長投資を優先したことにより減益となりました。

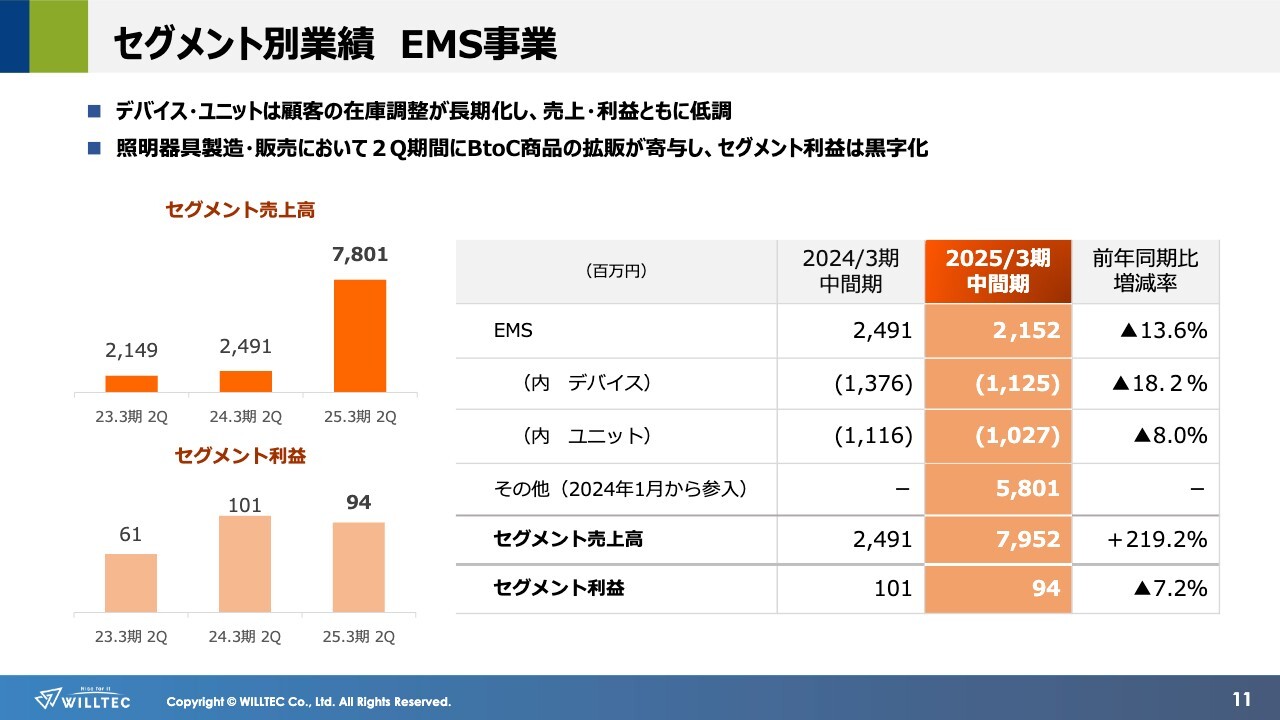

セグメント別業績 EMS事業

EMS事業です。電子部品卸売事業および電子部品受託製造事業は、市場における在庫調整の長期化で厳しい環境にあり、セグメント売上高・セグメント利益ともに低調な業績となりました。

一方で、今期より照明器具製造・販売事業の業績が寄与しており、第2四半期にBtoC向けの照明製品の拡販が進んだこともあり、第1四半期の赤字から黒字へと転換しました。

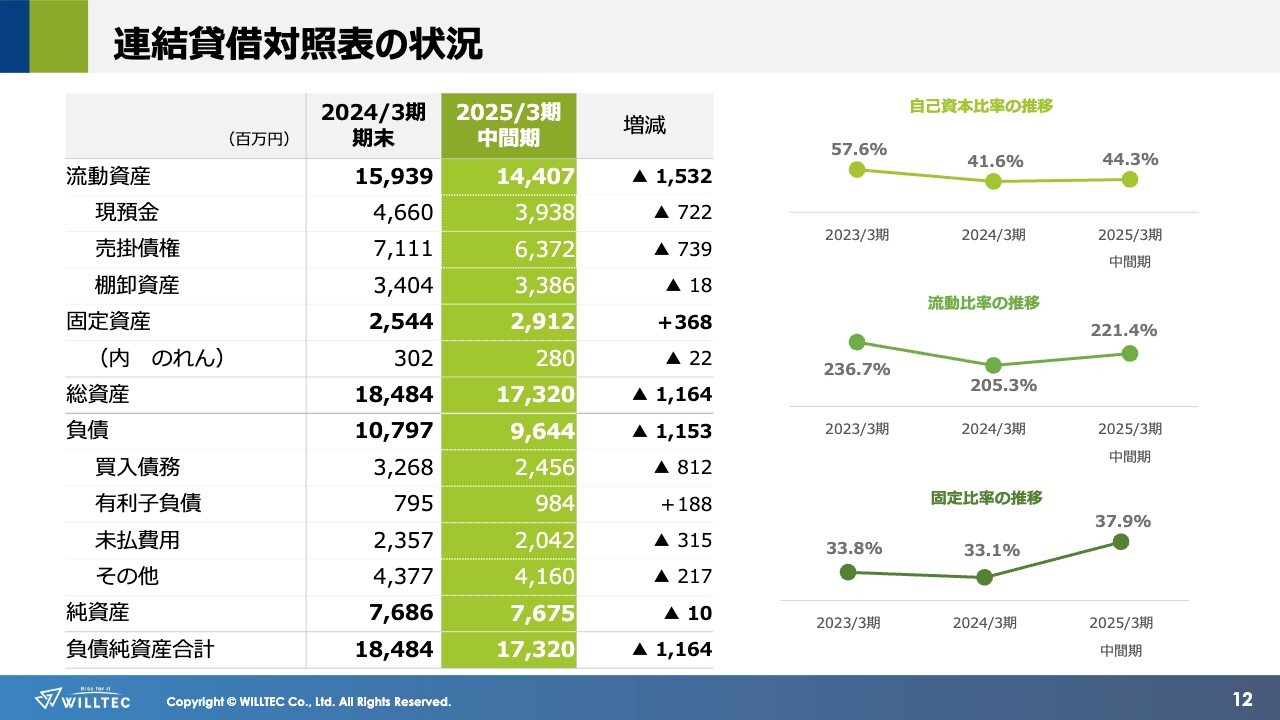

連結貸借対照表の状況

財務の状況についてご説明します。連結貸借対照表はスライドのとおりです。自己資本比率は44.3パーセントと、前期末比で2.7ポイント高まりました。流動比率は221.4パーセント、固定比率は37.9パーセントとなりました。引き続き健全な財務状況を維持しつつ、成長に向けた投資を計画的に行っていきます。

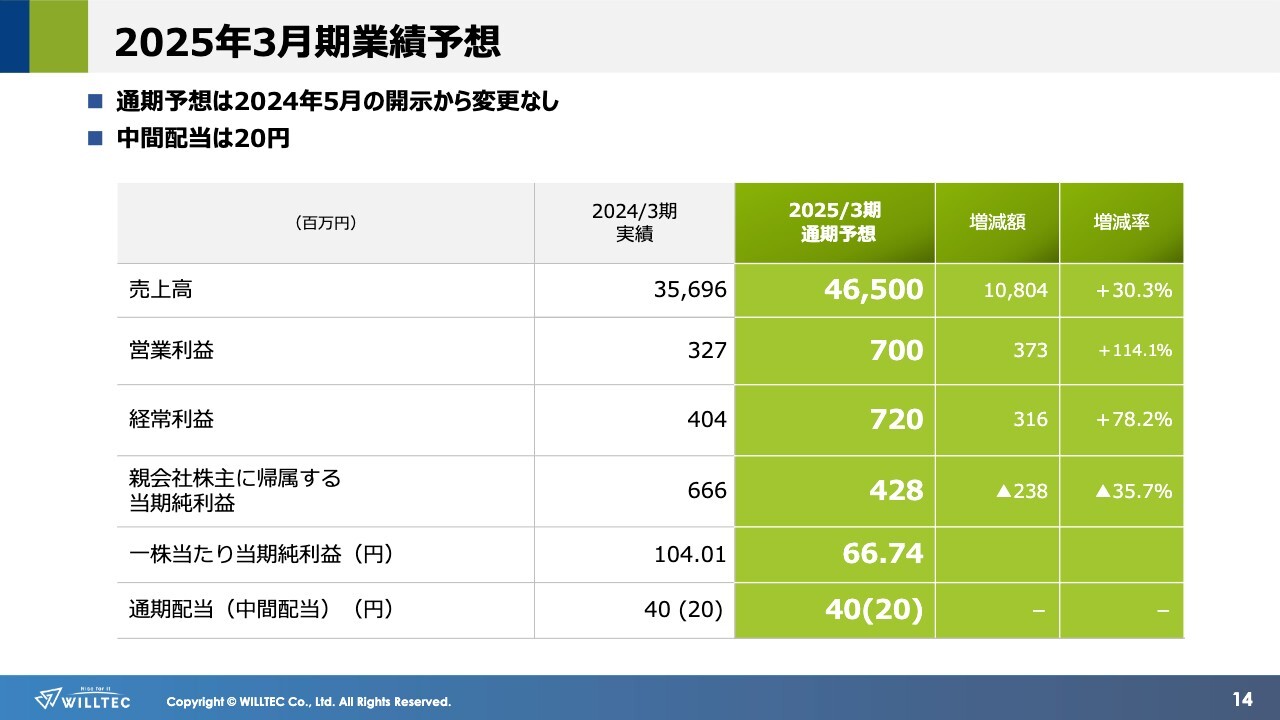

2025年3月期業績予想

2025年3月期の業績予想については、2024年5月に開示した数値から変更はなく、売上高465億円、営業利益7億円、経常利益7億2,000万円、親会社株主に帰属する当期純利益4億2,800万円を計画しています。

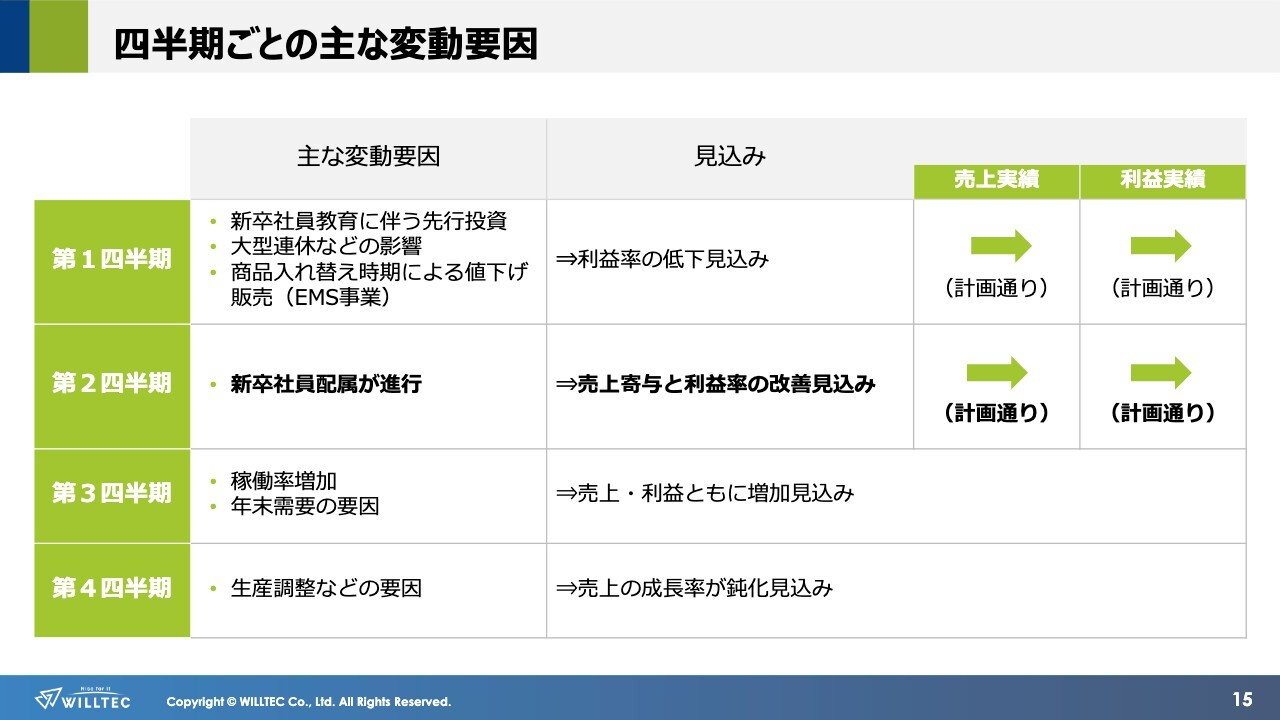

四半期ごとの主な変動要因

なお、当社の四半期決算については、若干の変動要因があります。第2四半期では、新卒エンジニアの配属が計画どおり順調に進み、売上に寄与しました。それに伴い、利益率も第1四半期から回復しています。したがって第2四半期の売上高・利益については、ほぼ当初の計画どおりに推移しています。

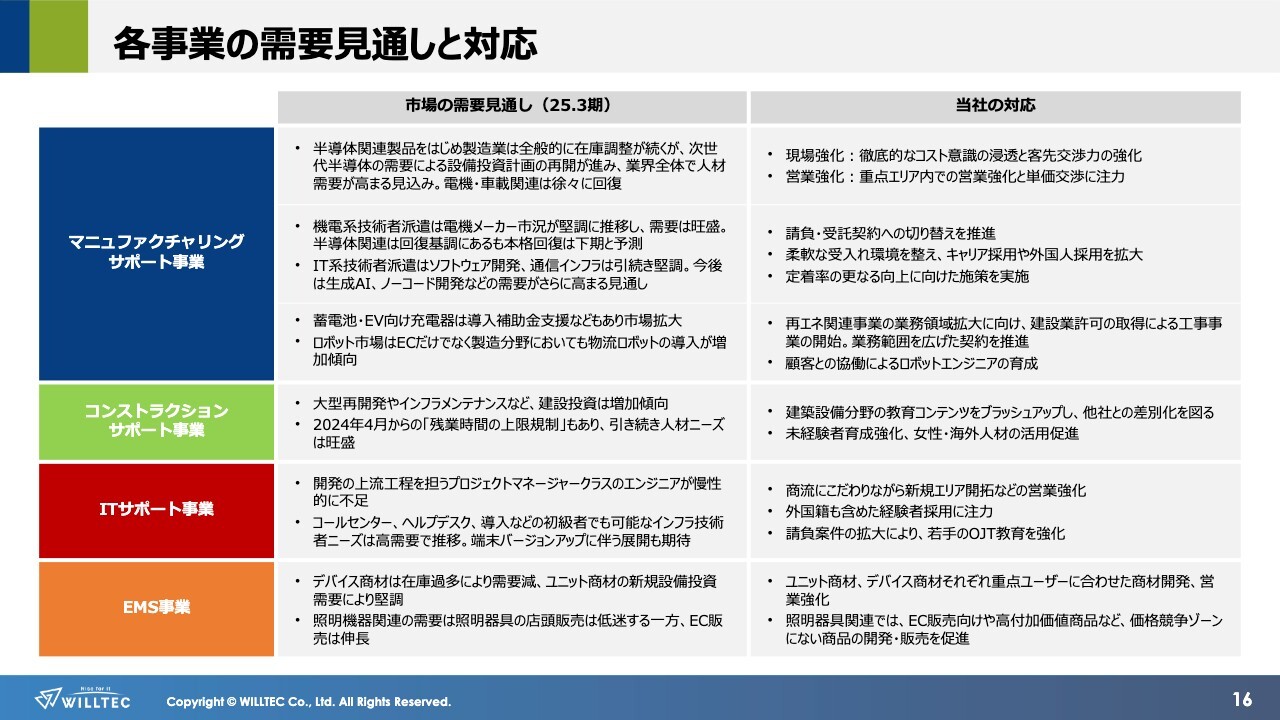

各事業の需要見通しと対応

各事業の需要見通しについては、スライドをご確認ください。調整局面が続く半導体関連については、製造業の多くの業界において、本格的な回復が予想より遅れるとの見通しです。

当社グループにおいては、情報収集を徹底して顧客のターゲティング精度を高めることで、営業機会を確実に獲得することにより、売上高・利益の確保に努めていきます。

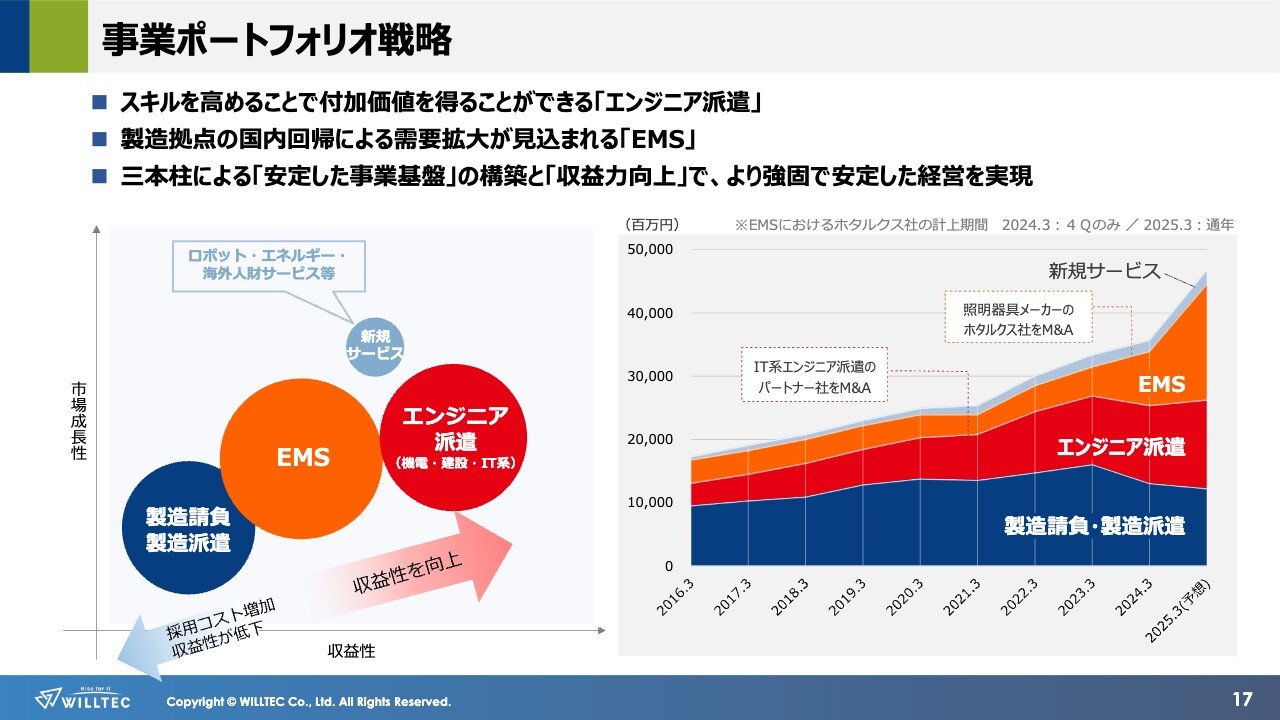

事業ポートフォリオ戦略

当社グループでは、長期的な成長に向けた事業ポートフォリオ戦略を進めています。その目的は、安定した事業基盤を構築することと収益力向上です。技術力を高めることで、付加価値を得やすいエンジニア派遣、製造拠点の国内回帰で今後需要拡大が見込まれるEMS事業の強化を推進しています。

この2つの事業領域が成長してきたことで、これまで主力事業だった製造請負・製造派遣と合わせた三本柱によって、さらに強固で安定した経営を実現していきます。

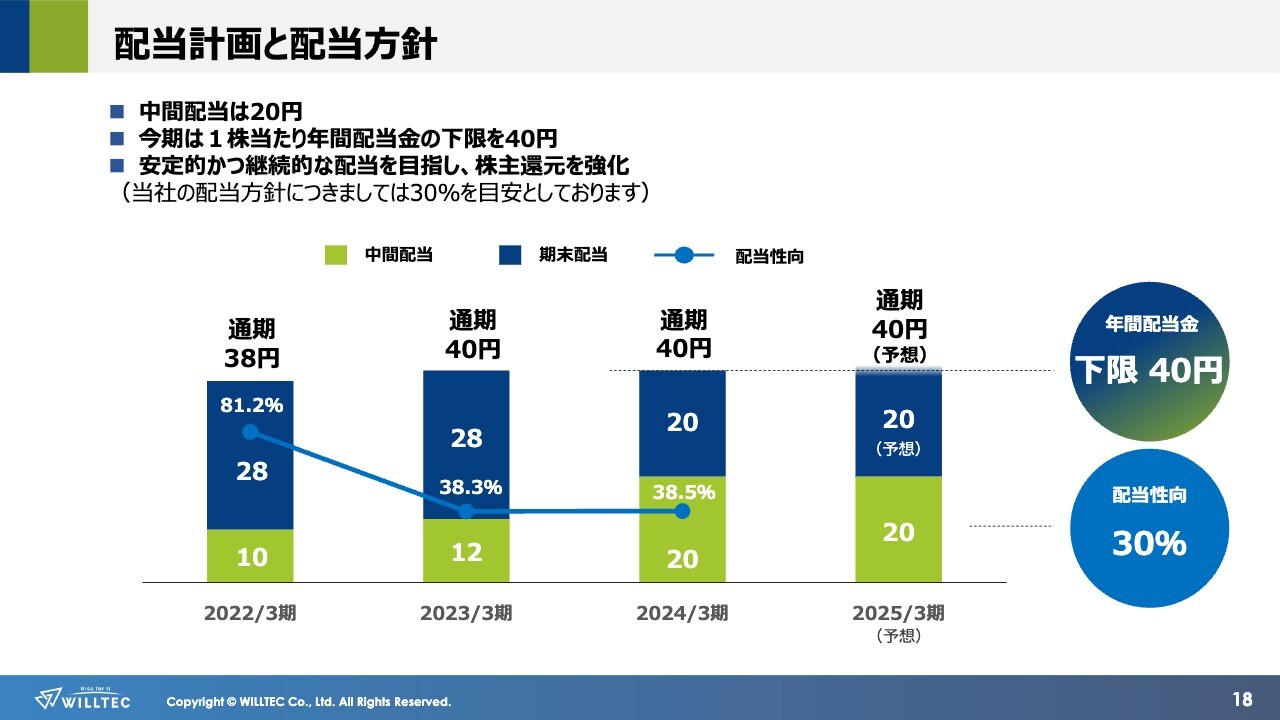

配当計画と配当方針

配当について、中間配当は20円とします。当社の配当方針は30パーセントを目安としていますが、今期は通期での配当額の下限を40円に設定し、株主還元の強化を図っています。

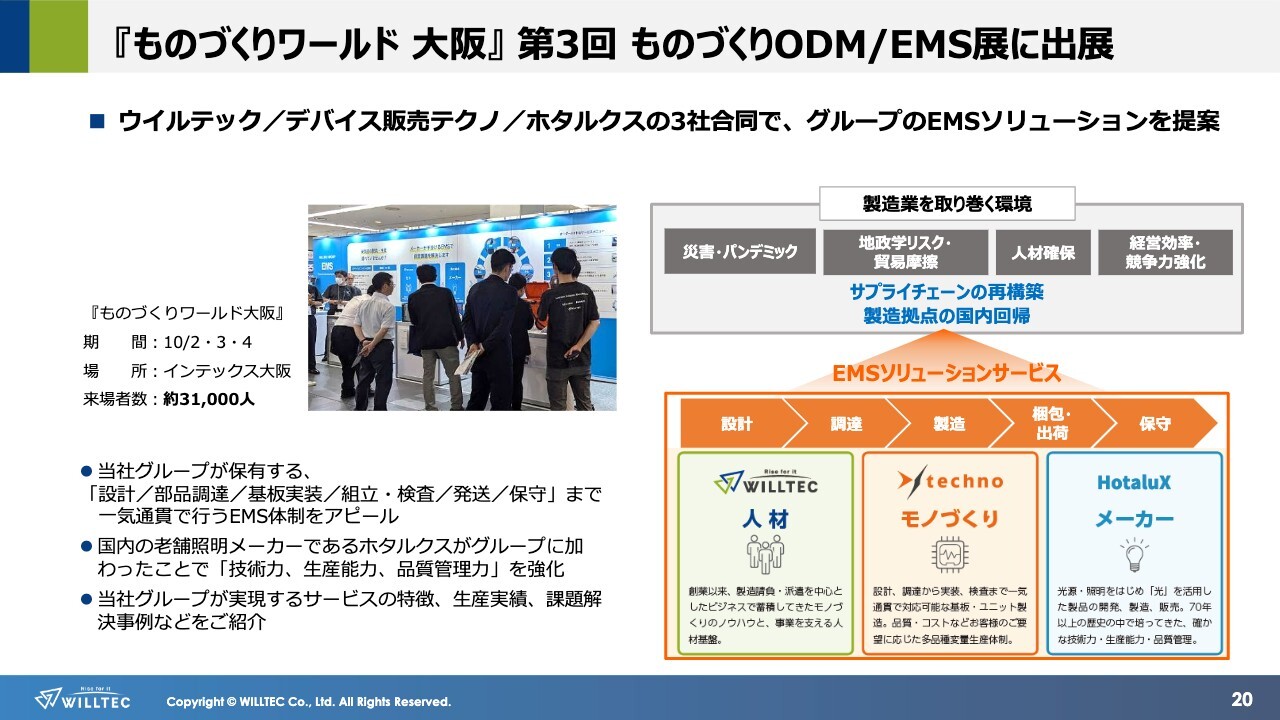

『ものづくりワールド 大阪』第3回 ものづくりODM/EMS展に出展

最後に当社グループのトピックスについてお知らせします。EMS事業の顧客拡大を目的に、10月2日から4日までインテックス大阪で開催された「ものづくりワールド 大阪」にウイルテック、デバイス販売テクノ、ホタルクスの3社合同で出展しました。

当社グループの強みである人材・モノづくり力・メーカー機能という要素が組み合わさることで、設計から部品調達・製造・保守までグループ内で一気通貫でご提案できる、EMSソリューションについて営業活動を図ってきました。今後も積極的なPR活動を行い、新規顧客の開拓に注力していきます。

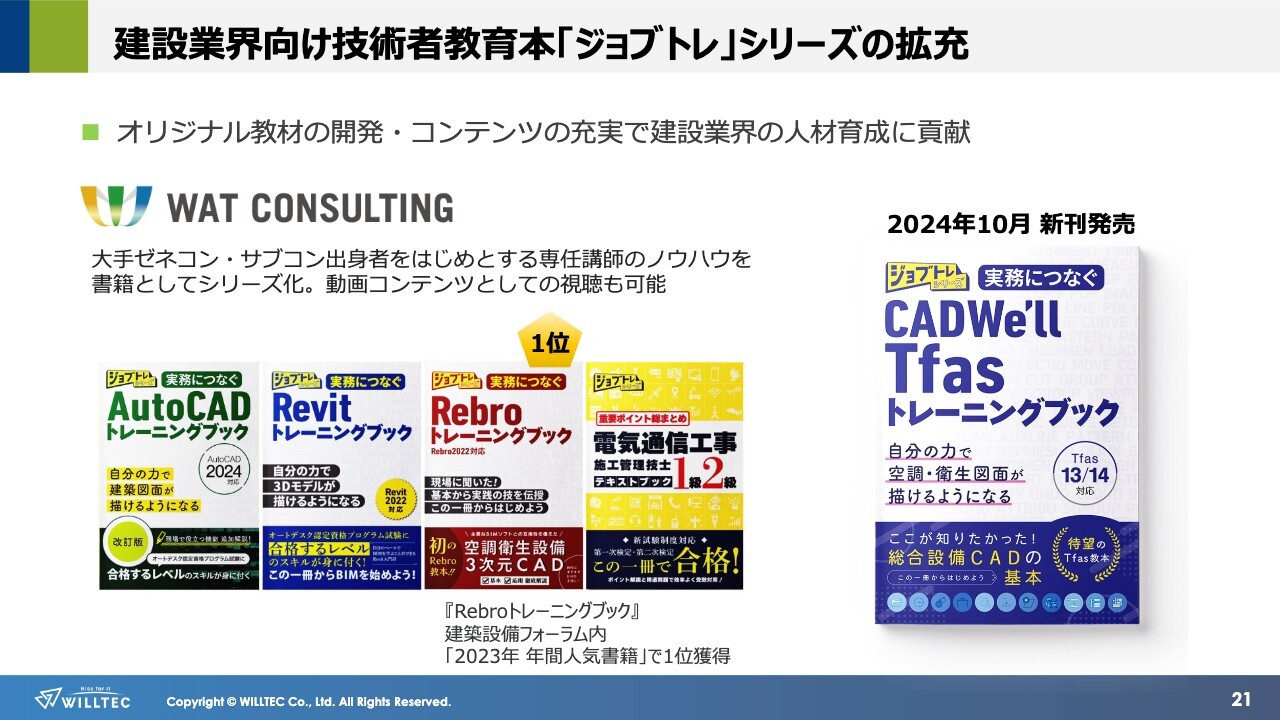

建設業界向け技術者教育本「ジョブトレ」シリーズの拡充

継続的な成長を見せるコンストラクションサポート事業では、建設業界の人材育成に貢献するため、オリジナル教材・コンテンツの開発に注力しています。

特に、ワット・コンサルティングが実施する研修内容を書籍化した「ジョブトレ」シリーズは、建設系技術者に向けた実践的な学習教材として業界内で評価を高めており、顧客獲得の有効な手段にもつながっています。今後もニーズの高い分野を中心に、新刊の発売が企画されています。

以上、当社グループの2025年3月期中間期決算の概要をご説明しました。今後とも引き続き、よろしくお願いします。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7087

|

1,378.0

(02/27)

|

+10.0

(+0.73%)

|

関連銘柄の最新ニュース

-

02/19 11:00

-

02/10 17:00

-

02/10 17:00

-

02/10 17:00

新着ニュース

新着ニュース一覧-

-

今日 14:33

-

今日 14:27

注目!みんかぶ企業分析

みんかぶおすすめ