出光興産、堅調な国内マージンなどから通期業績予想に対し順調に進捗 24年度年間配当予想を32円から36円に増配

2025年3月期第2四半期決算説明

木藤俊一氏:出光興産代表取締役社長の木藤です。本日は当社2024年度第2四半期決算発表にご出席いただき、誠にありがとうございます。

みなさまには、日頃より当社活動にご理解とご支援を賜り、厚く御礼申し上げます。決算内容のご説明に先立ち、私からご挨拶をさせていただきます。

まず、2024年度上期の世界情勢及び事業環境について振り返りたいと思います。世界経済は、コロナ禍後のインフレが懸念されていましたが、全体としては底堅い成長を維持しています。

また、先日行われた米国大統領選挙を経て、ドナルド・トランプ氏の大統領就任が決まり、現行の政権運営からの変化が予想されます。特にバイデン政権下で強化された環境・エネルギー政策の見直しや、一律関税の導入、特に対中国への大胆な関税政策実施などが懸念され、世界経済への影響に注視が必要と考えています。

国際情勢に関してですが、ロシアによるウクライナ侵攻は、新たに北朝鮮の派兵が伝えられるなど引き続き収束が見えず、また、イスラエルとハマスの紛争は発生から1年が経過しましたが、イランなどの中東地域を巻き込んで一進一退の状況が続いています。

このような状況を踏まえると、不透明で混沌とした情勢が続くものと考えざるを得ません。 なお、原油価格については、2024年度は90ドル前後でのスタートとなりましたが、引き続き地政学リスクが高まっている状況にありながらも、中国経済の減速懸念などから、OPEC、IEAは世界の石油需要成長の見通しをたびたび下方修正しました。2024年度10-12月期の原油需給バランスは供給過剰であることも油価の下落圧力となり、足元では70ドルから75ドル程度で推移しています。

一方、国内の状況に目を向けると、2024年度上期は記録的な猛暑、台風、大雨などの自然災害の影響を大きく受けました。

経済面では、インバウンド需要が回復基調であるのに対し、物価高に賃金が追いつかず、個人消費は弱含んだ状況が続いています。

また、10月1日の石破新政権発足後に行われた衆議院議員選挙においては、与党が過半数割れとなりました。デフレからの完全脱却と成長型経済への移行など、必要な政策が着実に実行に移されることを期待します。

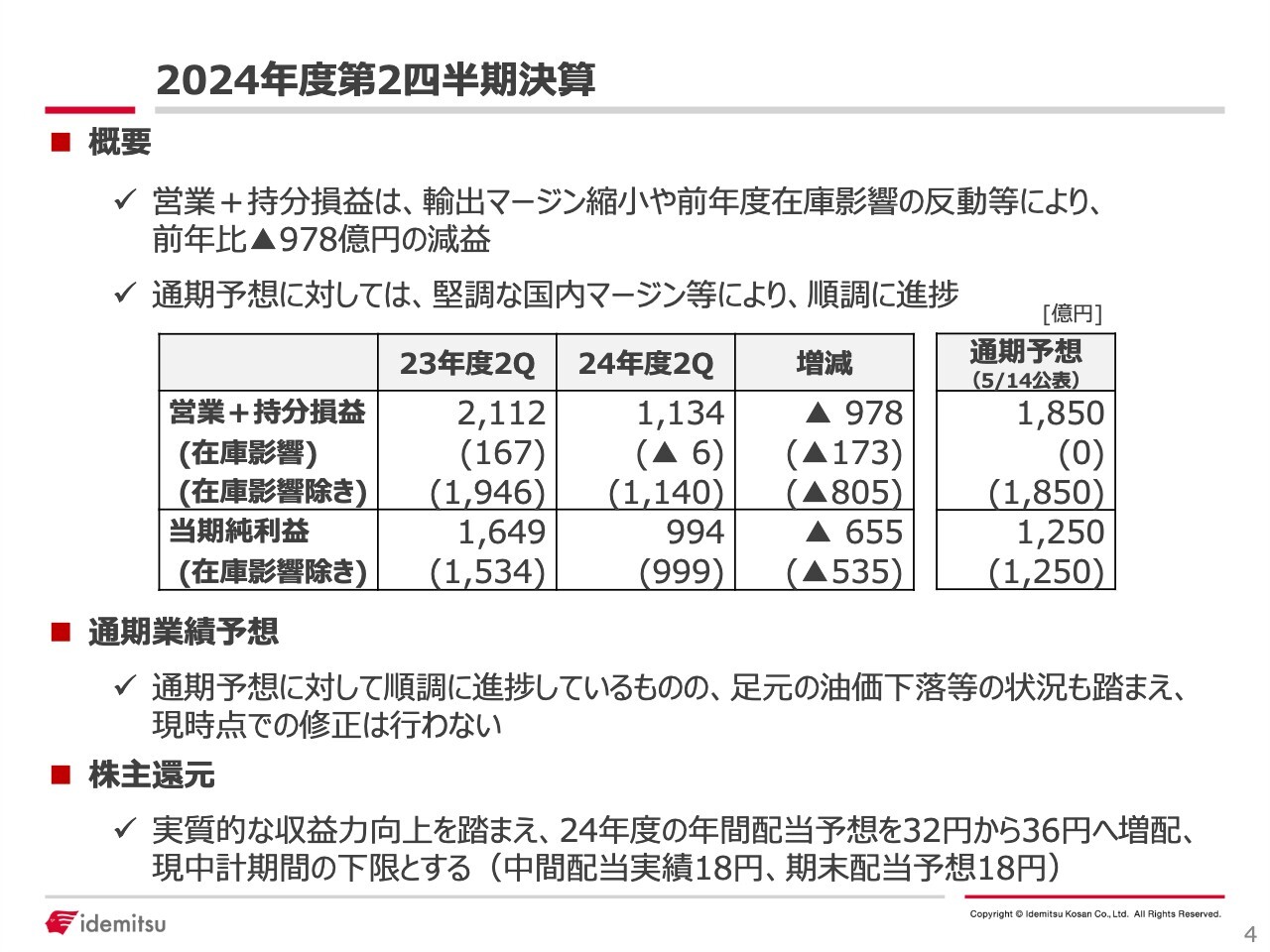

次に、2024年度第2四半期決算について、簡単に触れさせていただきます。原油価格の下落に伴う在庫評価影響や燃料油セグメントにおける大幅なマイナスのタイムラグの影響などから、在庫影響を含む営業持分損益は前年対比で減益となりました。

しかしながら、実態面を見ると、資源価格の下落、あるいはアジアの石油製品市況の低迷がありながらも、燃料油セグメントにおいては、国内供給体制の適正化を背景として、良好な需給環境が維持できていることに加え、海外のトレーディング事業が計画以上の利益を確保するなど、厳しい事業環境下においても堅調な実績となりました。

また、成長期待の高い高機能材セグメントにおいては、販売ポートフォリオの改善が進む潤滑油事業などが牽引し、前年対比で2割程度の増益となるなど、全社では2024年度の業績見通しに対して順調な進捗となっています。

ボラティリティの高い原油価格動向などを踏まえ、2024年度の業績予想ついては現時点で修正しませんが、厳しい事業環境下にあっても、第2四半期時点の在庫影響を除く営業持分損益の進捗率は6割を超過しており、実質的な収益力は向上していると評価しています。

以上のような状況を踏まえ、本年5月に上方修正した2025年度の利益・財務目標達成確度が高まっていると判断し、年間配当予想は従来の32円から4円増配し、36円とすることを本日決定しました。

実質的な収益力の向上により、次期中計を見据えても十分に持続性ある配当水準であると考えています。

まずは早期のPBR1倍達成に向け、スピード感をもってやるべきことに取り組み続けることが、市場からの信頼をさらに得る上で非常に重要だと認識しています。

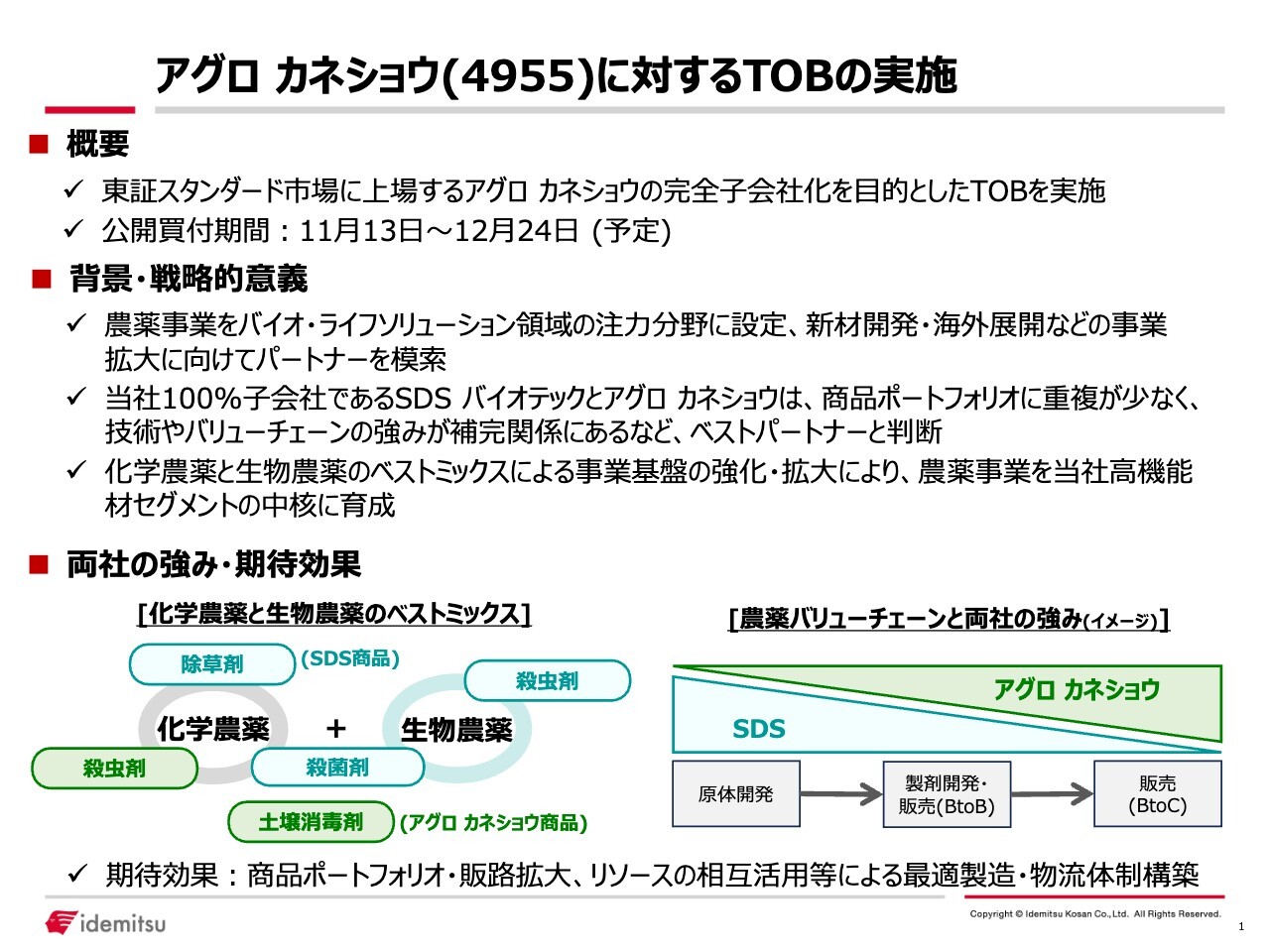

アグロ カネショウ(4955)に対するTOBの実施

次に、中計の進捗状況についても触れさせていただきます。本日17時に、東証スタンダード市場に上場する農薬メーカー、アグロ カネショウの完全子会社化を目的としたTOBの実施について公表しました。

バイオ・ライフソリューション事業は、中期経営計画において重点領域に設定しています。100パーセント子会社であるSDSバイオテックとアグロ カネショウは商品ポートフォリオに重複が少なく、技術やバリューチェーンが補完関係にあるなど、ベストパートナーと判断したものです。

化学農薬と生物農薬のベストミックスによる事業基盤の強化・拡大により、農薬事業を当社高機能材セグメントにおける中核事業に位置付け、成長を図ります。

また、カーボンニュートラルに資する新規・重点4事業を中心に、事業化に向けた取り組みが着実に前進しています。

進捗状況の詳細は、決算説明資料の参考資料として掲載していますのでご確認ください。

2024年度は、将来の持続的成長に向けた布石をしっかりと打ちながら2025年度のROE目標10パーセントを達成するための、当社の真価が問われる重要な1年になると考えていますが、第2四半期までの進捗は順調であると考えています。

最後となりますが、企業価値の向上に向けては、株主・投資家層拡大とコミュニケーション強化を土台に、事業戦略及び資本・財務戦略の推進を両輪として、中期経営計画の取り組みをさらに加速させていく方針を公表していました。

そのような中で、日本証券アナリスト協会による2024年度「ディスクロージャー優良企業選定」において、エネルギー部門にて2年連続で第1位の優良企業に選定いただいたことについて、大変光栄に思っています。

この場をお借りして、投資家、アナリストをはじめとするステークホルダーのみなさまのご理解、ご支援にあらためて御礼申し上げると共に、今回の受賞を励みとし、今後もみなさまとの対話の充実、情報開示の質・量の向上等により一層取り組み、企業価値の向上を図っていきますので、引き続きのご指導、ご支援のほど、よろしくお願いします。

2024年度第2四半期決算

酒井則明氏:代表取締役副社長の酒井です。第2四半期決算における段階利益の数字は、スライドに記載のとおりです。冒頭で木藤からお話ししたとおり、前年同期比では営業プラス持分損益、ならびに当期純利益ともに減益となりましたが、通期業績予想に関しては堅調に推移しています。

ただし表の下にも記載のとおり、原油価格を含め、足元やや不透明な部分もありますので、現時点では通期業績予想の修正は行いません。

株主還元については、実質的に収益力が向上しているという判断から、年間配当予想を36円に増配しました。

トピックス

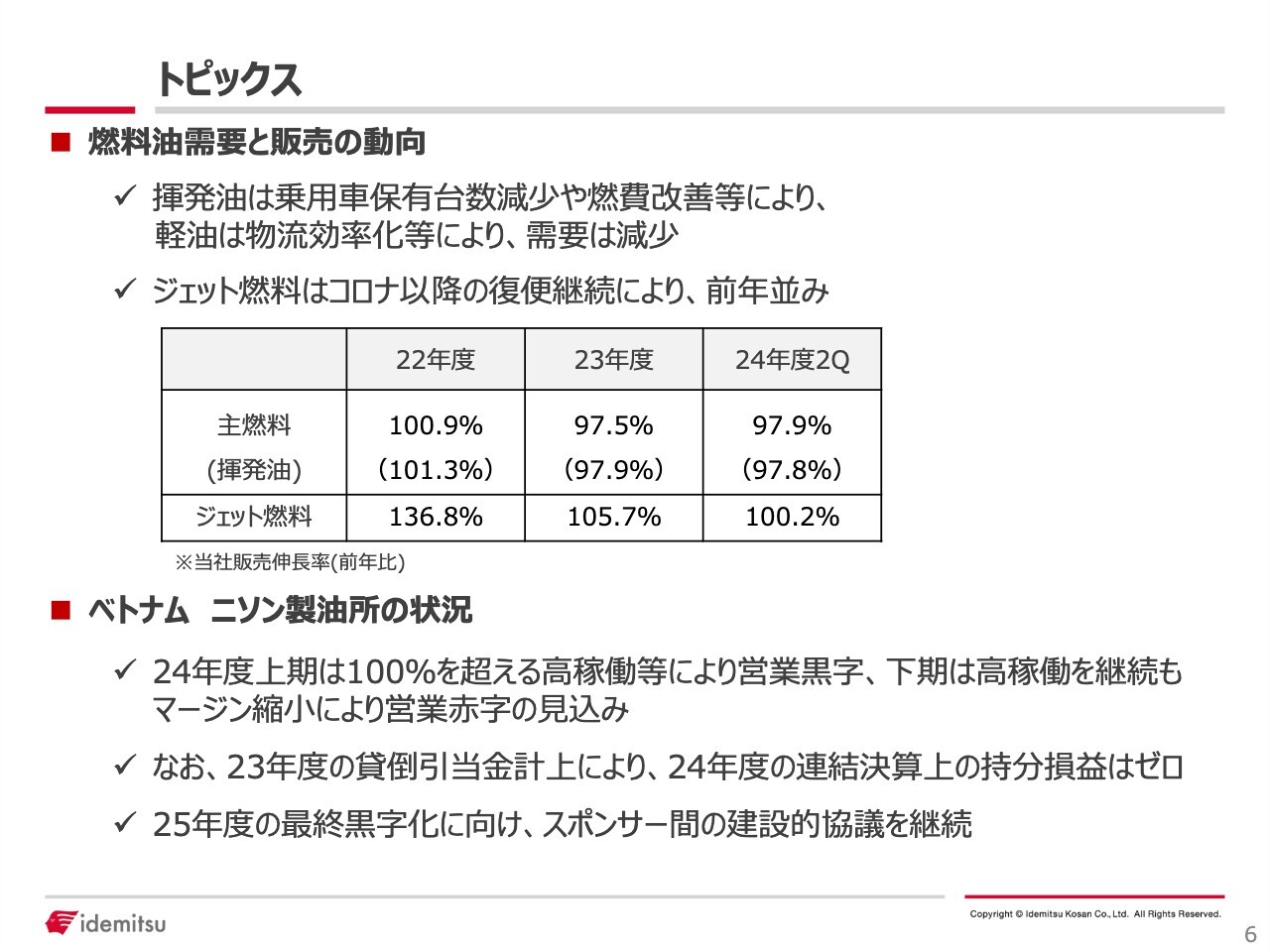

トピックスです。燃料油の需要・販売の動向については、基本的な傾向は変わりません。第2四半期の数字を見ると、ジェット燃料が前年並みとなっています。

ベトナムのニソン製油所に関しては高稼働を堅持できており、上期は営業黒字となりました。ただし、夏場以降、シンガポールのマーケットが大変厳しい状況にあり、稼働は順調ですが、下期は営業段階で赤字になる見通しを立てています。

連結決算への影響はスライドに記載のとおりです。持分損益への影響はゼロで、2025年度黒字化へ向け、引き続き関係者との協議を継続中です。

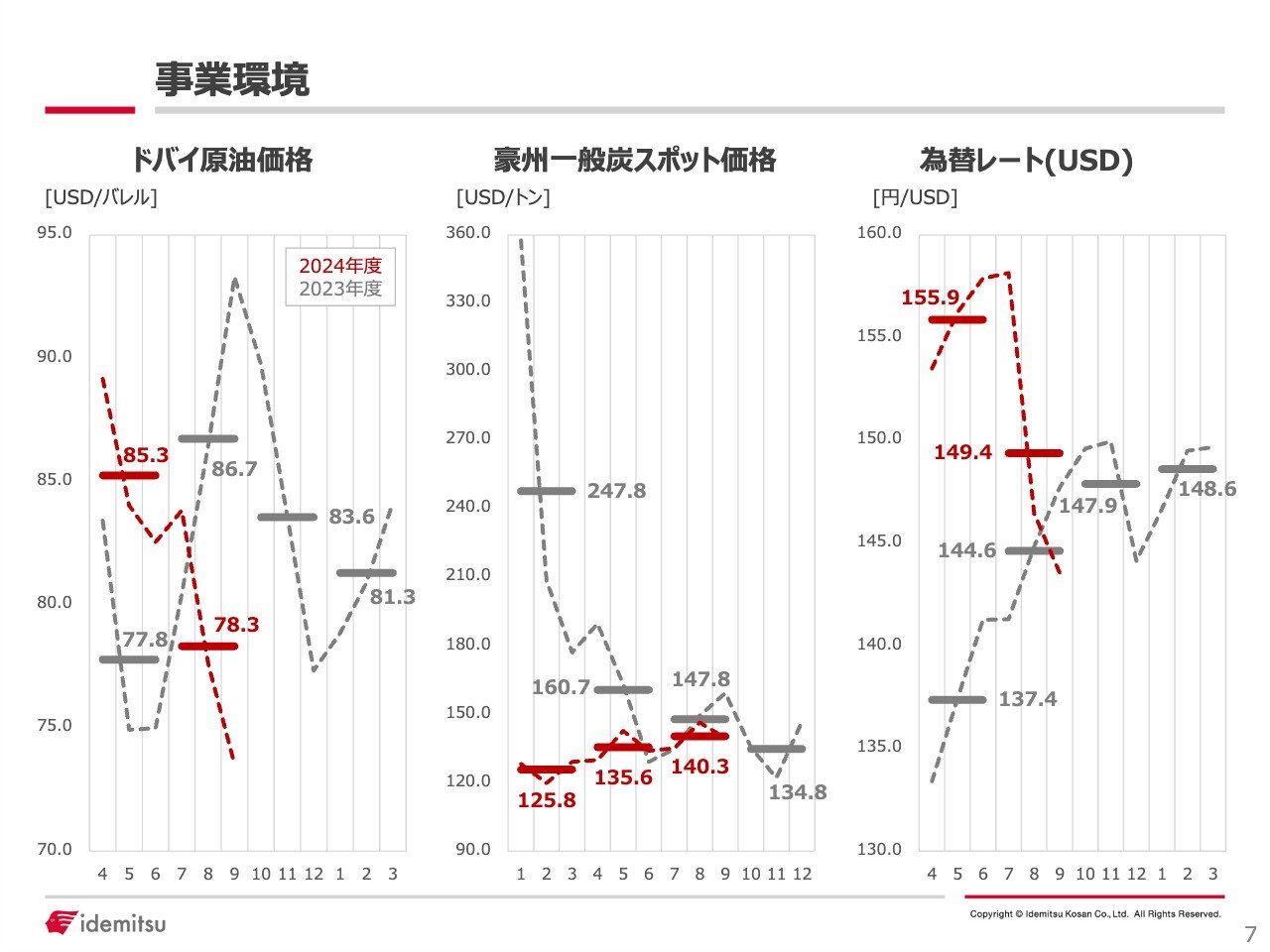

事業環境

事業環境です。スライドにグラフを3種類掲載しています。参考までにご覧ください。

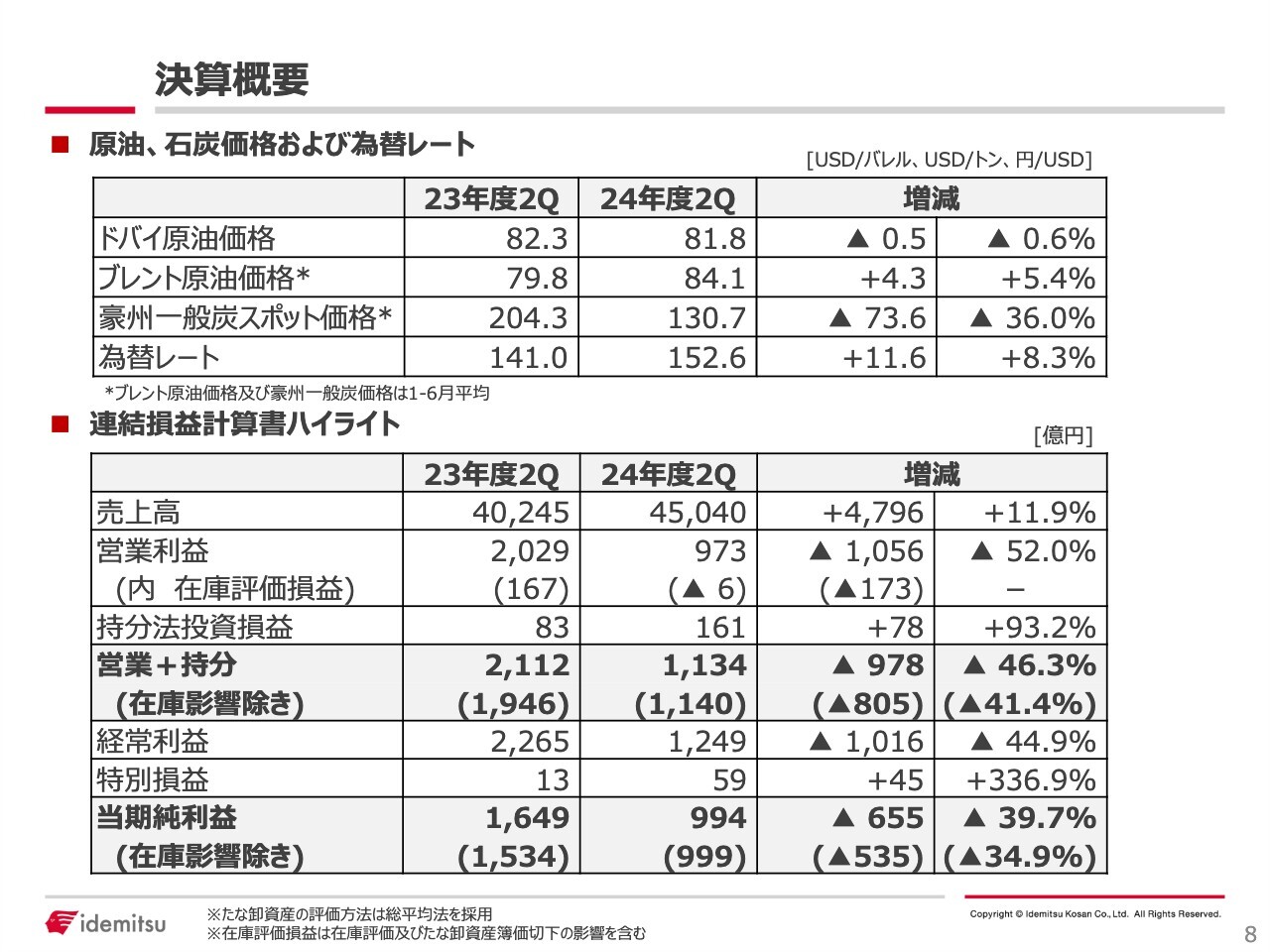

決算概要

決算概要について、少し細かい数字を掲載しています。原油、石炭、為替の実績はスライド上段で示している表のとおりです。その下に損益計算書のハイライトも掲載しています。売上高は4兆5,040億円で、前年を4,796億円上回り、増収減益の決算となりました。

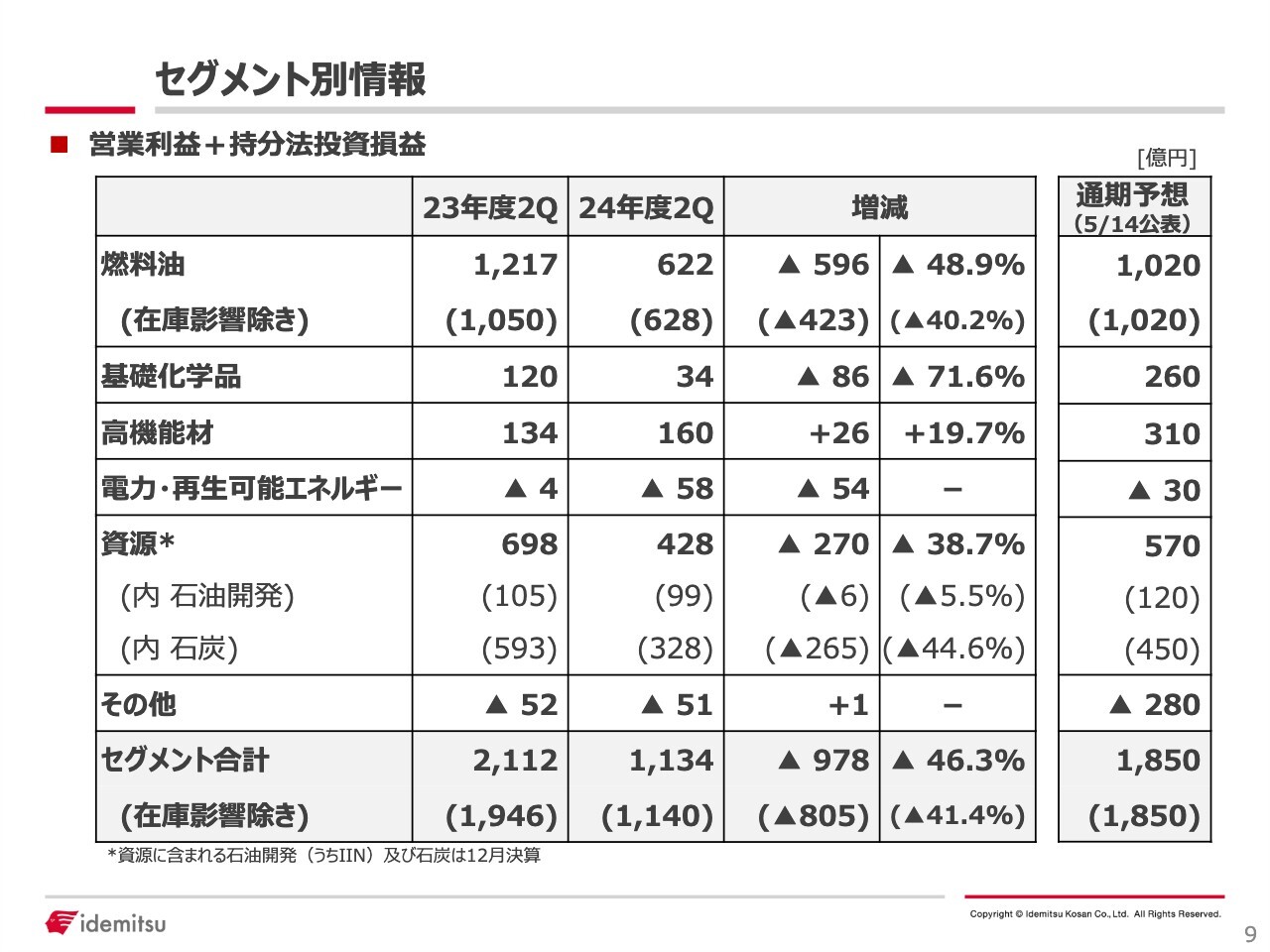

セグメント別情報

セグメント別の情報です。後ほどご覧ください。

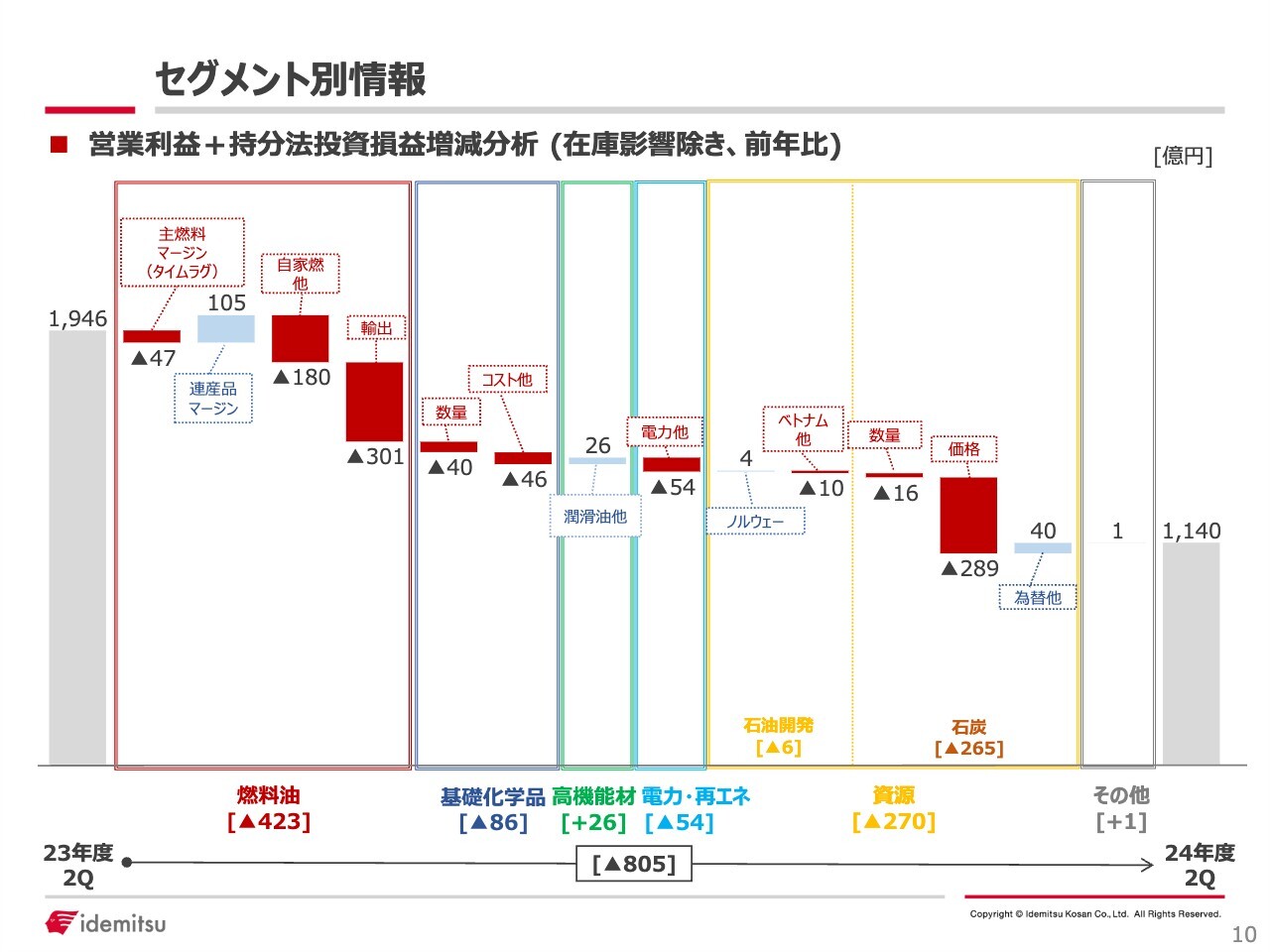

セグメント別情報

セグメント別の情報をチャートで示しています。

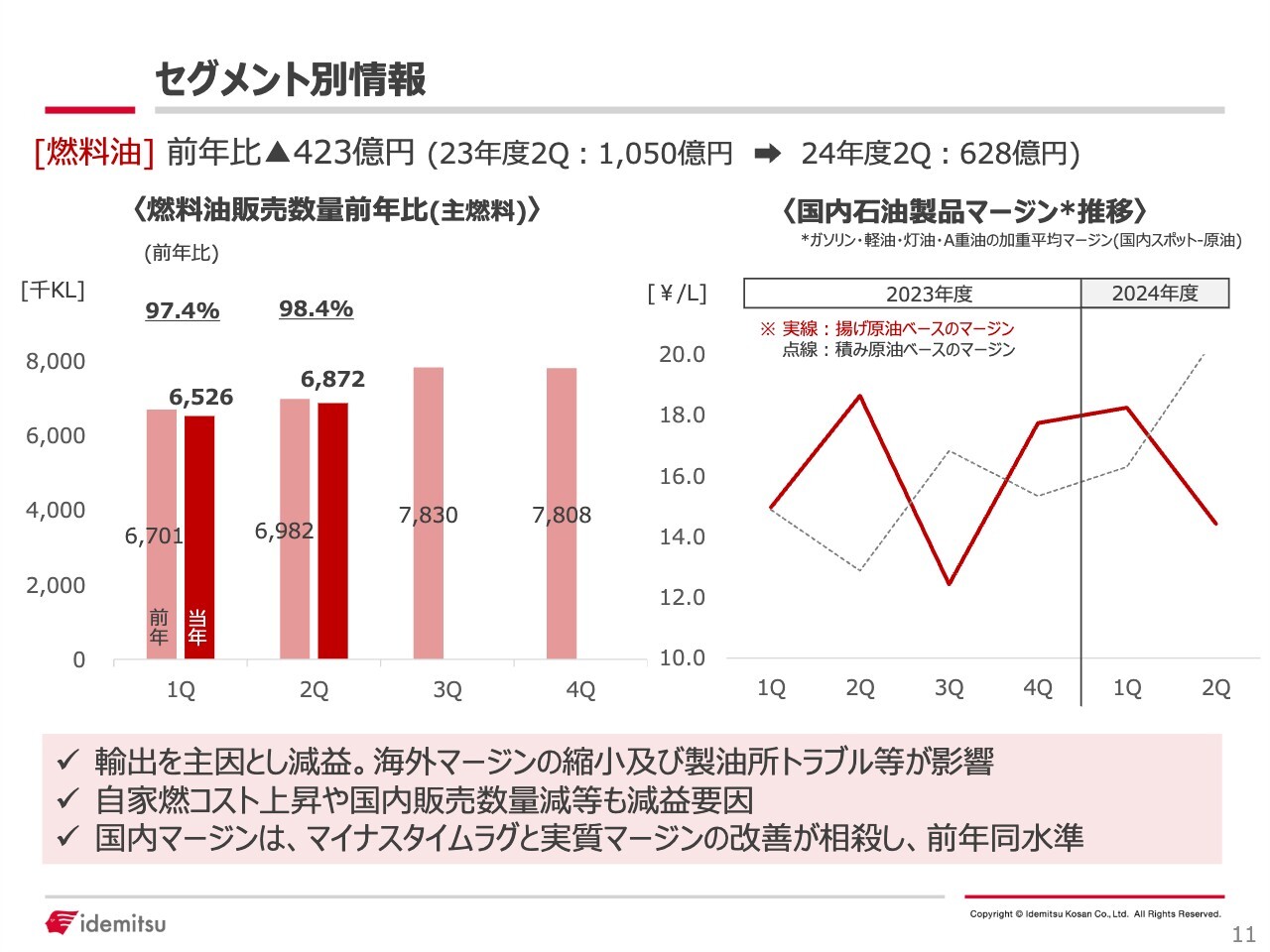

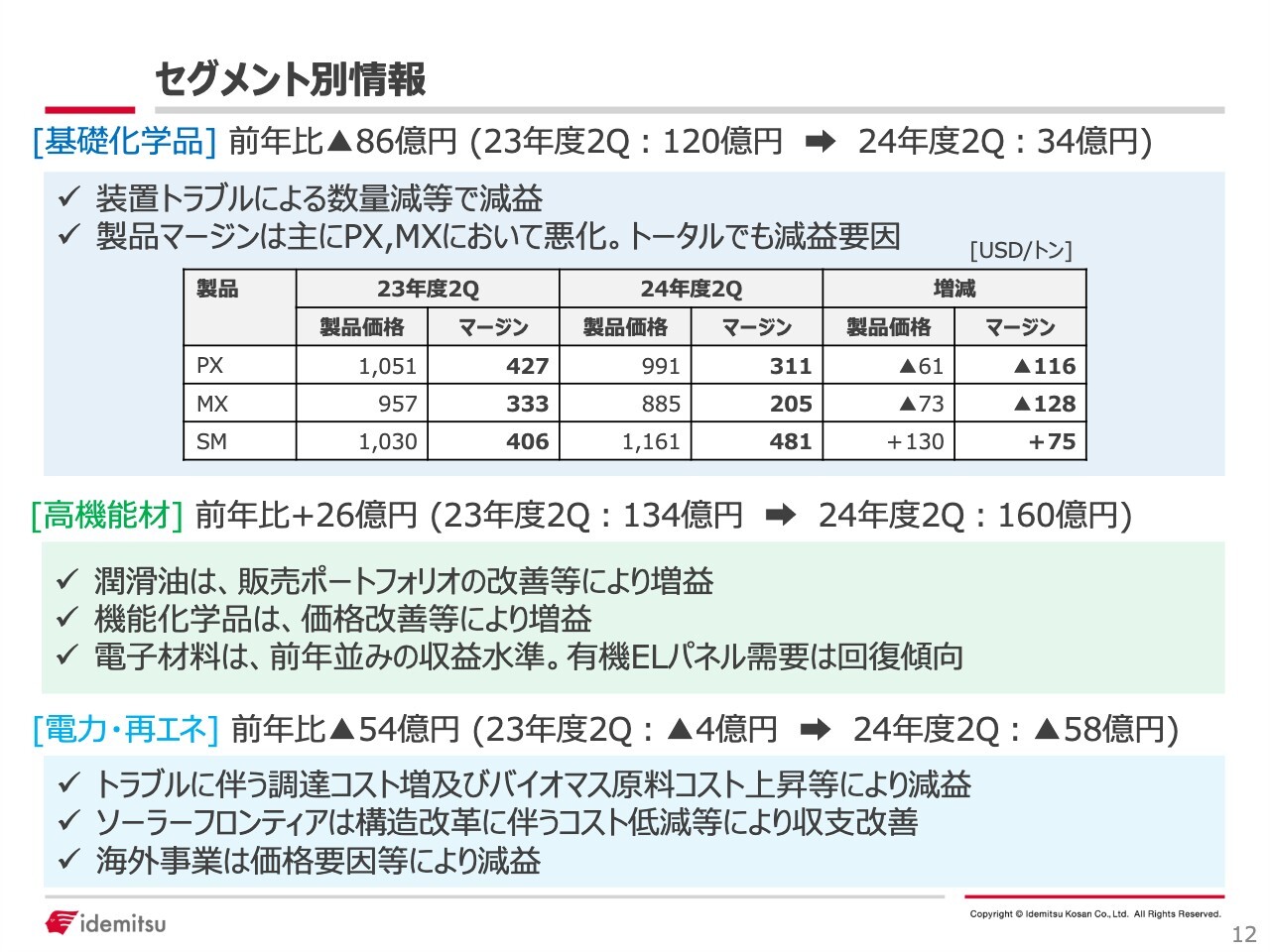

セグメント別情報

それぞれのセグメントのポイントについてご説明します。まず、燃料油セグメントです。冒頭のトピックスのスライドで販売伸長率をお示ししましたが、こちらでは燃料油の販売数量と国内石油製品マージンの推移をグラフ化しています。

スライド右側のグラフが国内石油製品マージンの推移です。実線が揚げ原油ベースのマージンで、このグラフのイメージが決算に反映されています。第2四半期は、前年比で1リットルあたりマイナス0.1円と、ほとんど差はありませんでした。

ただしタイムラグの影響は大きく、前年比でマイナス5.0円となりました。この大きなタイムラグが内数として占めています。

これらを踏まえ、燃料油セグメントの前年比マイナス423億円の内訳についてお話しします。主燃料のマージンでマイナス47億円となりました。あまり大きな増減にはなりませんでしたが、タイムラグによるマイナスは大きく、マイナス677億円です。実質のマージンはプラス630億円と、タイムラグによる大幅なマイナスをほぼ打ち消すようなかたちとなりました。

連産品のマージンについては、プラス105億円です。また、自家燃のコストの増加でマイナス71億円、製油所のトラブルに伴う調達コストの増加でマイナス65億円、関係会社はマイナス62億円でした。

経費面では主に物流コストの増加でマイナス44億円、主燃料の販売数量減がマイナス43億円となっています。ジェット燃料はプラス99億円、その他はプラス6億円です。輸出はマイナス301億円でした。内訳は、数量要因でマイナス197億円、価格要因でマイナス104億円です。

セグメント別情報

基礎化学品セグメントは、前年比マイナス86億円となりました。第2四半期は、徳山事業所の装置トラブルによる数量減が効いています。内訳は、販売数量減でマイナス40億円、製品マージンでマイナス17億円です。自家燃コスト等のコスト面でのマイナスは29億円でした。

高機能材セグメントについては、前年比プラス26億円となりました。内訳の傾向は第1四半期とほぼ変わらず、潤滑油と機能化学品で増益となりました。電子材料は前年並みですが、需要は回復しており、販売も同じく回復傾向にあります。

電力・再生可能エネルギーセグメントについては、前年比マイナス54億円となりました。こちらも傾向としては第1四半期と変わりませんが、電力販売事業におけるトラブルにより、調達コストが増えたことが効いてきています。

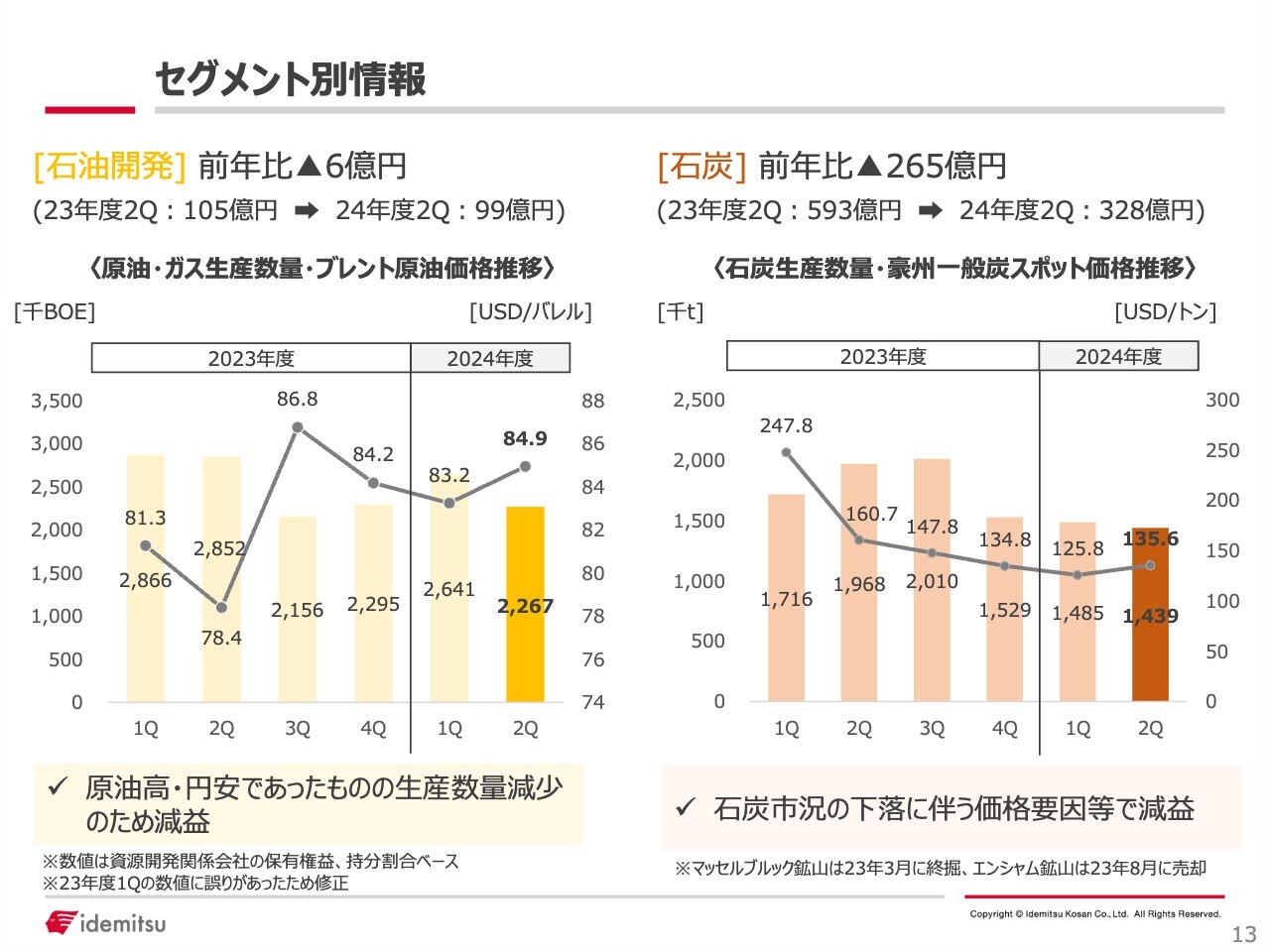

セグメント別情報

資源セグメントについてです。石油開発は、前年比マイナス6億円とほぼ前年と同水準となりました。内訳については、ノルウェーでプラス4億円と前年をやや上回りました。一方で、ベトナムはマイナス10億円と前年を若干下回っています。

石炭については、前年比マイナス265億円と大幅な減益となりました。こちらはほぼ価格要因です。内訳は、数量減によるものがマイナス16億円、価格の下落によるものがマイナス289億円、為替やその他要因でプラス40億円となっています。

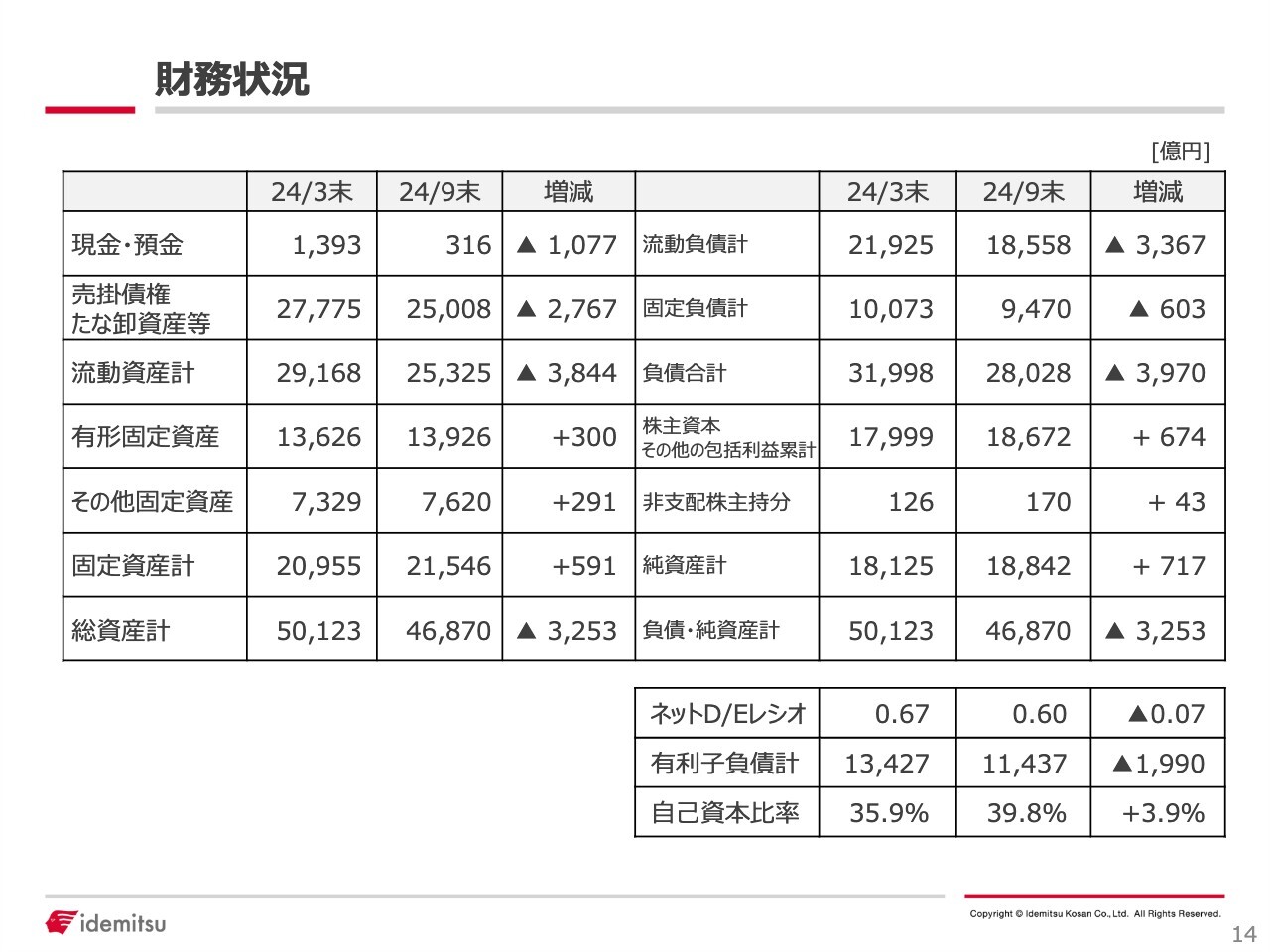

財務状況

財務状況です。前期末との比較のため、9月末の総資産は運転資本の減少などにより若干小さくなっています。スライド右下に記載のネットD/Eレシオ及び自己資本比率が示すとおり、財務状況は引き続き良好です。

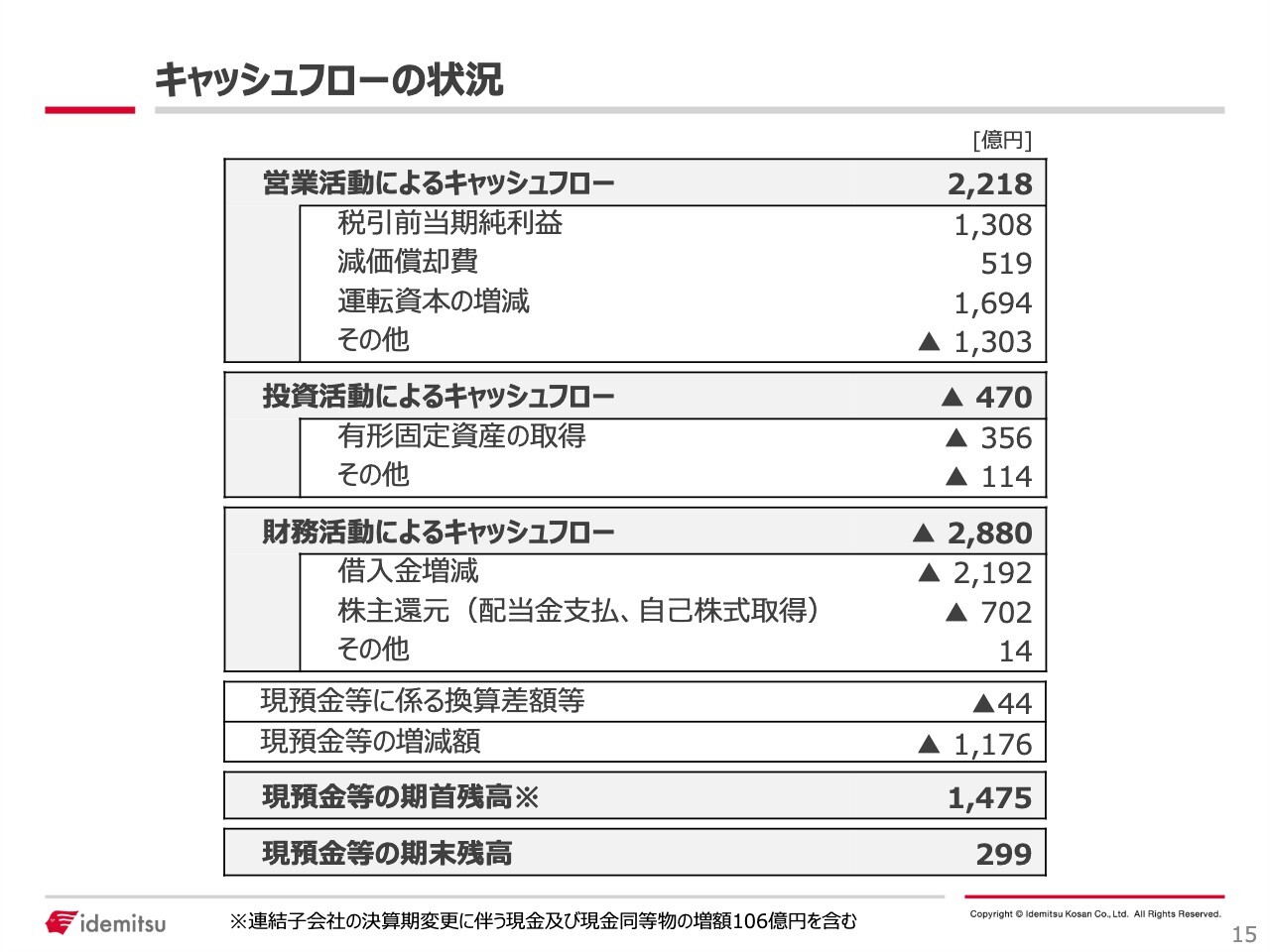

キャッシュフローの状況

キャッシュフローの状況です。スライドには、営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフローについて、それぞれ主な数字を掲載しています。

なお、16ページ以降は、先ほど木藤からもお話ししましたが、中期経営計画の進捗状況について、3枚のスライドで示しています。20ページ以降は投資の状況と参考資料を掲載していますので、ぜひご覧いただければと思います。

私からのご説明は以上です。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5019

|

1,404.0

(15:30)

|

+13.5

(+0.97%)

|

関連銘柄の最新ニュース

-

02/21 08:30

-

02/21 06:40

-

02/18 16:33

-

02/16 17:33

#配当 の最新ニュース

新着ニュース

新着ニュース一覧-

-

今日 17:39

-

今日 17:35

注目!みんかぶ企業分析

みんかぶおすすめ