イーグル工業、2Qは前年同期比で増収増益 通期予想は半導体業界向け事業落込みで横ばい、配当は年間100円へ増配

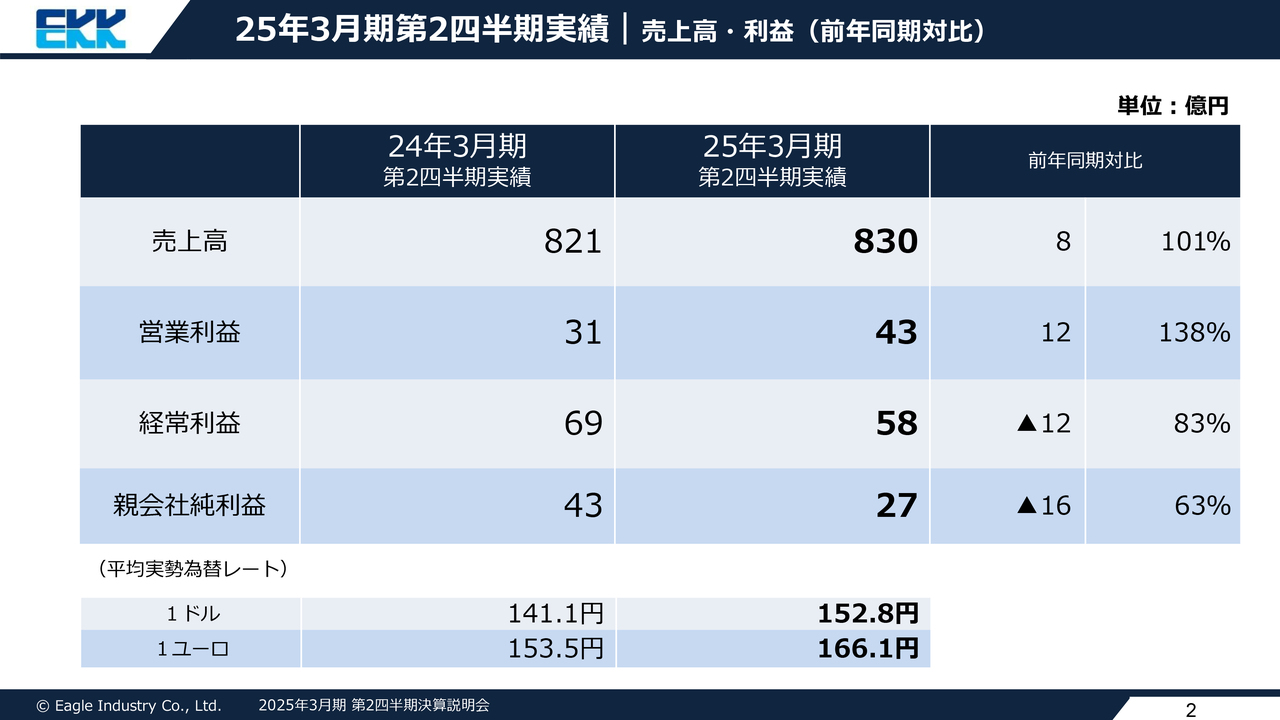

25年3月期第2四半期実績|売上高・利益(前年同期対比)

鶴鉄二氏:2025年3月期第2四半期決算の概要と通期業績予想をご説明します。2025年3月期第2四半期累計実績は、売上高830億円、営業利益43億円、経常利益58億円、親会社純利益27億円となりました。

売上高は半導体業界向け事業を除き、前年同期比で増加し、営業利益も増加しています。経常利益は前年同期に計上した為替差益が差損に転じたことにより減少し、親会社純利益は一部子会社で特別利益を計上したことにより、非支配株主に帰属する中間純利益が増加したため、減少しました。

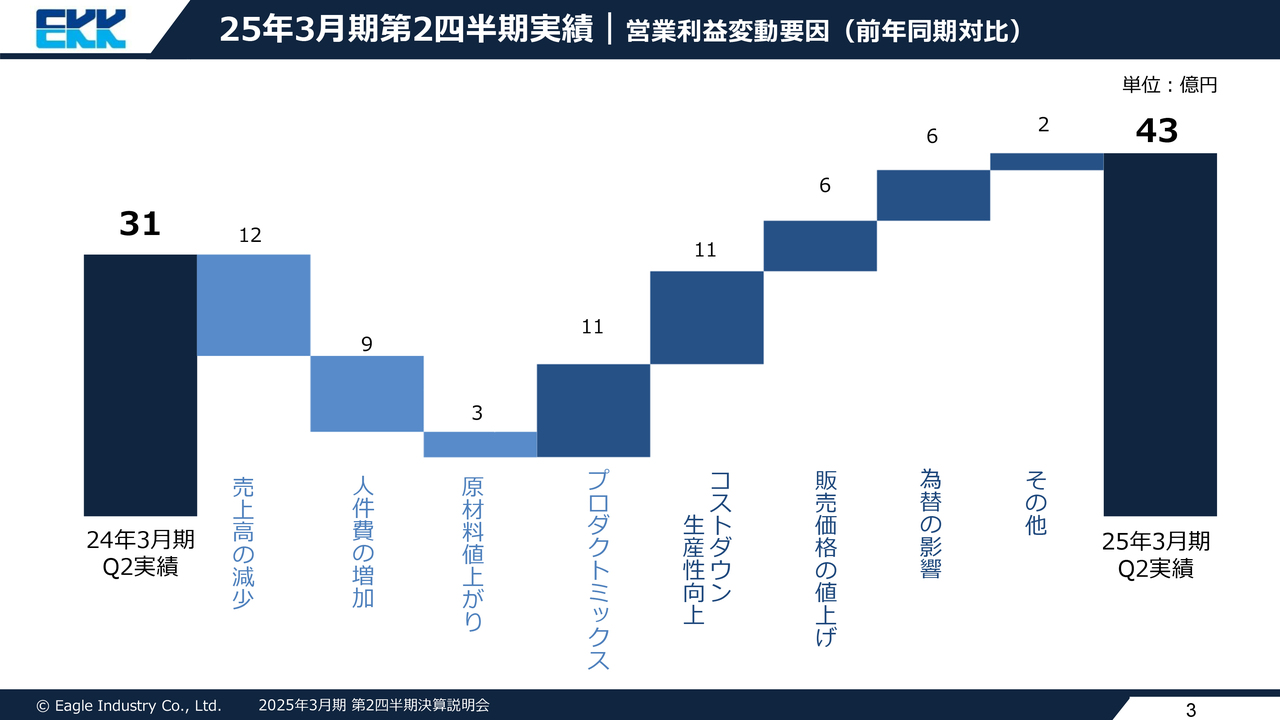

25年3月期第2四半期実績|営業利益変動要因(前年同期対比)

営業利益の変動要因です。前年同期比では、主に半導体業界向け事業の売上高の減少、人件費の増加、原材料費の値上がりと悪化要因があったものの、プロダクトミックス、コストダウンならびに生産性向上、販売価格の値上げに為替の影響も加わり、増益となりました。

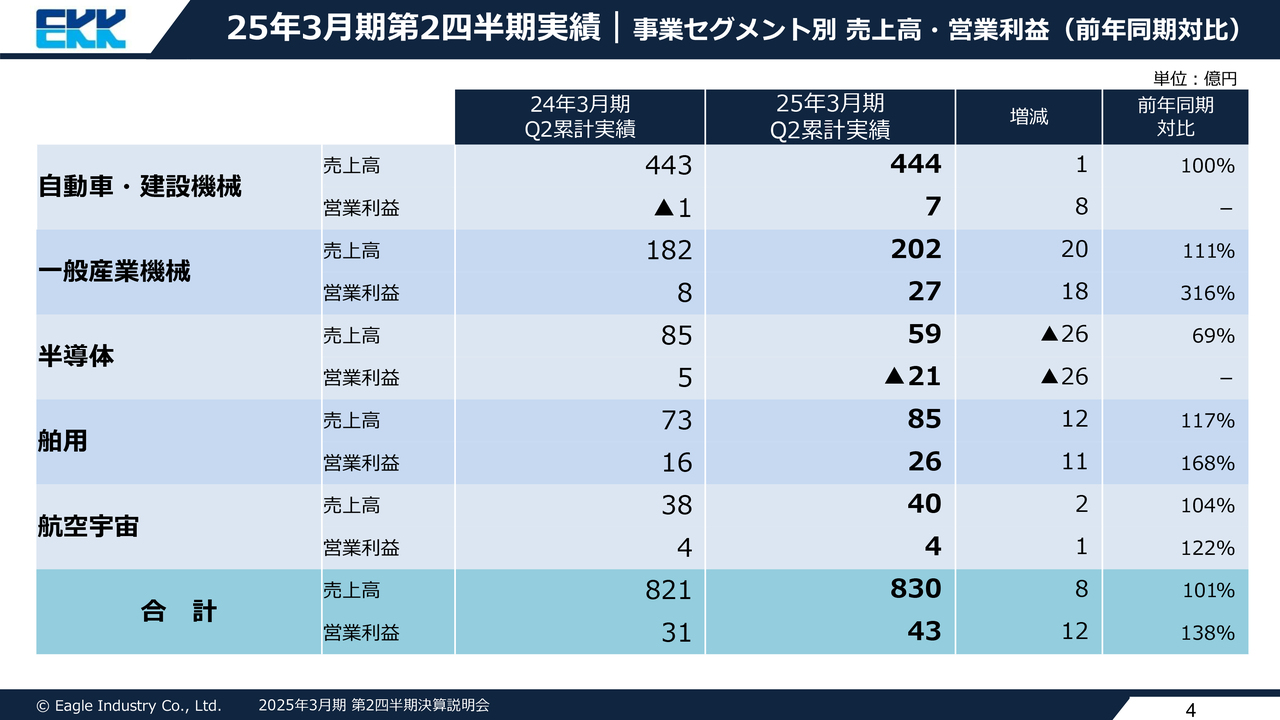

25年3月期第2四半期実績|事業セグメント別 売上高・営業利益(前年同期対比)

当社は5つのビジネスユニットで事業を展開していますが、これらのセグメント別の売上高、営業利益の実績をご説明します。

自動車・建設機械業界向け事業は、内燃機関向け製品が比較的堅調だったことや、販売価格の改定、為替の影響で増収増益となりました。一般産業機械業界向け事業は、インド・アジアパシフィック地域で好調に推移し、増収増益となっています。

半導体業界向け事業は、在庫調整、固定費の増加も重なり、減収減益となりました。舶用業界向け事業は修繕需要が好調に推移し、航空宇宙業界向け事業も高利益率の航空機向け製品の販売増により、それぞれ増収増益となっています。

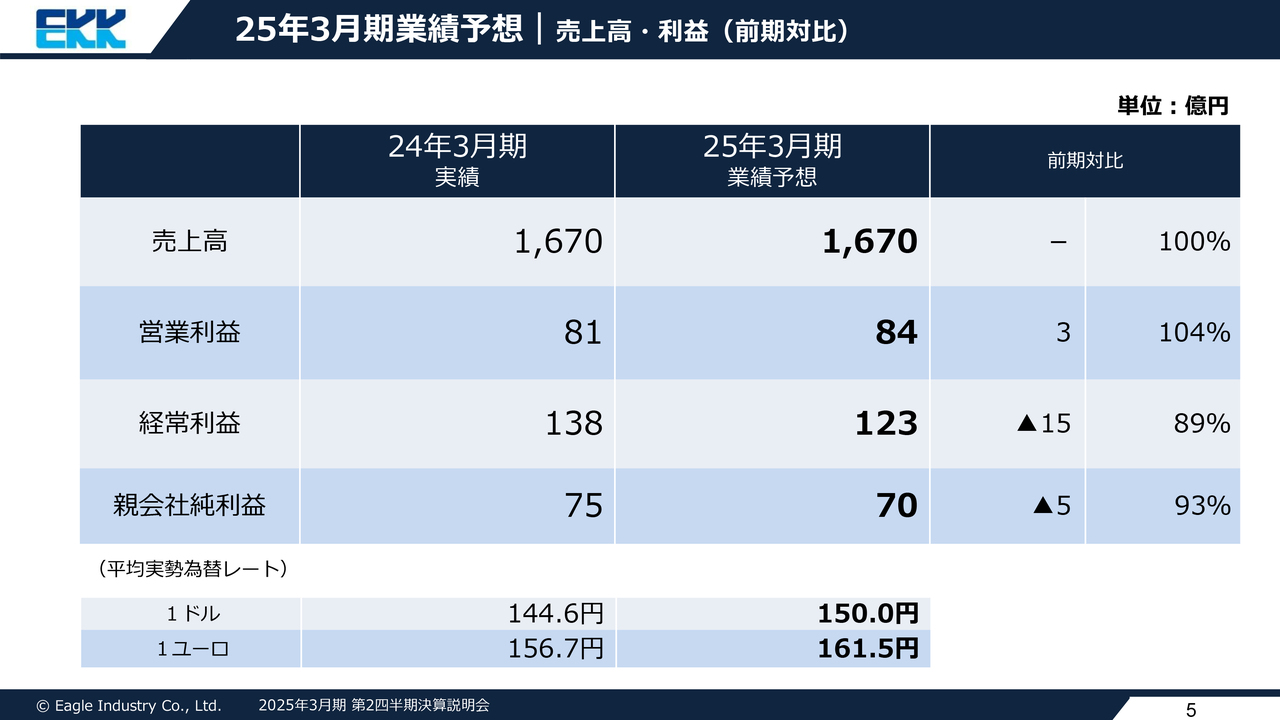

25年3月期業績予想|売上高・利益(前期対比)

2025年3月期通期の業績予想です。売上高1,670億円、営業利益84億円、経常利益123億円、親会社純利益70億円を見込んでいます。

7月に上期見通しならびに通期見通しを修正したものの、下期の半導体業界向け事業の回復遅れにより、通期見通しを再度修正することとしました。結果として、年度当初の見通しと同程度となります。

なお、一般産業機械向け事業ならびに舶用業界向け事業と、利益率の高いセグメントが計画を上回っているため、営業利益は増益となる見通しです。経常利益は為替の影響を除いてあることから、前期より減少する見込みです。

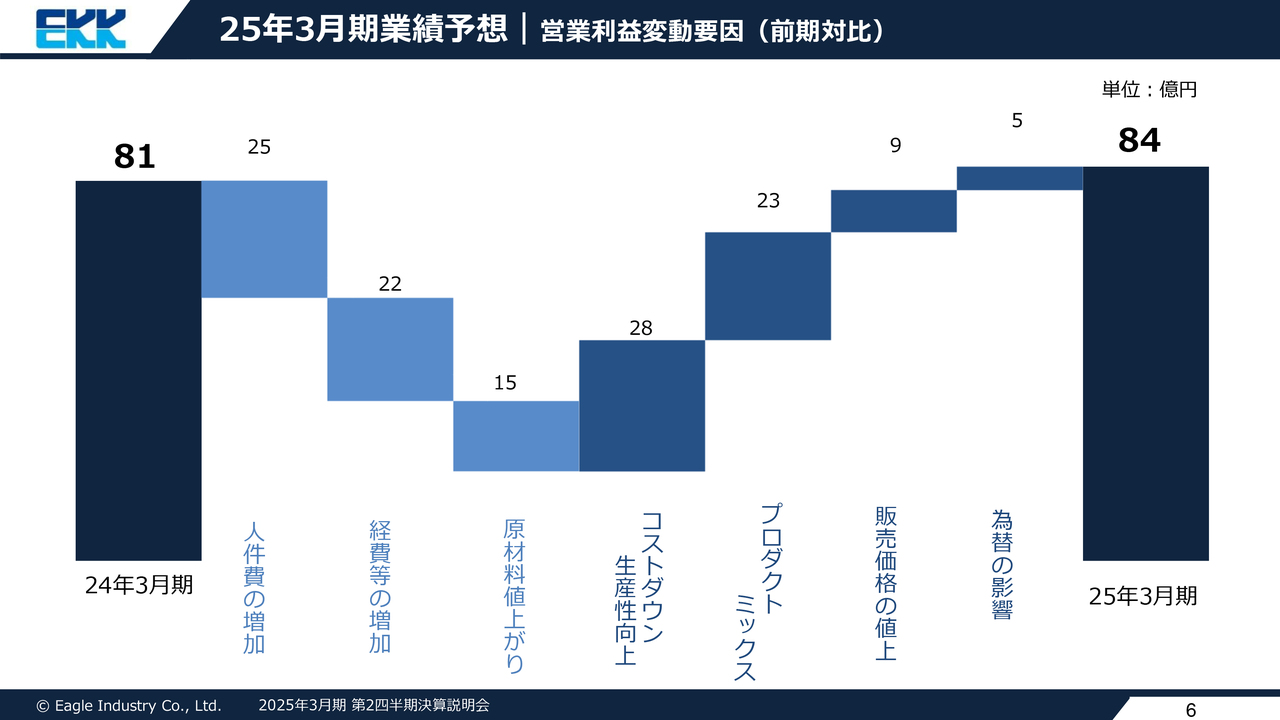

25年3月期業績予想|営業利益変動要因(前期対比)

通期の営業利益の変動要因予想です。人件費や諸経費、原材料の値上がりの影響が継続するものの、コストダウンならびに生産性向上、利益率の高いセグメントの販売増によるプロダクトミックスと販売価格の値上げにより、前期より若干増益を見込んでいます。

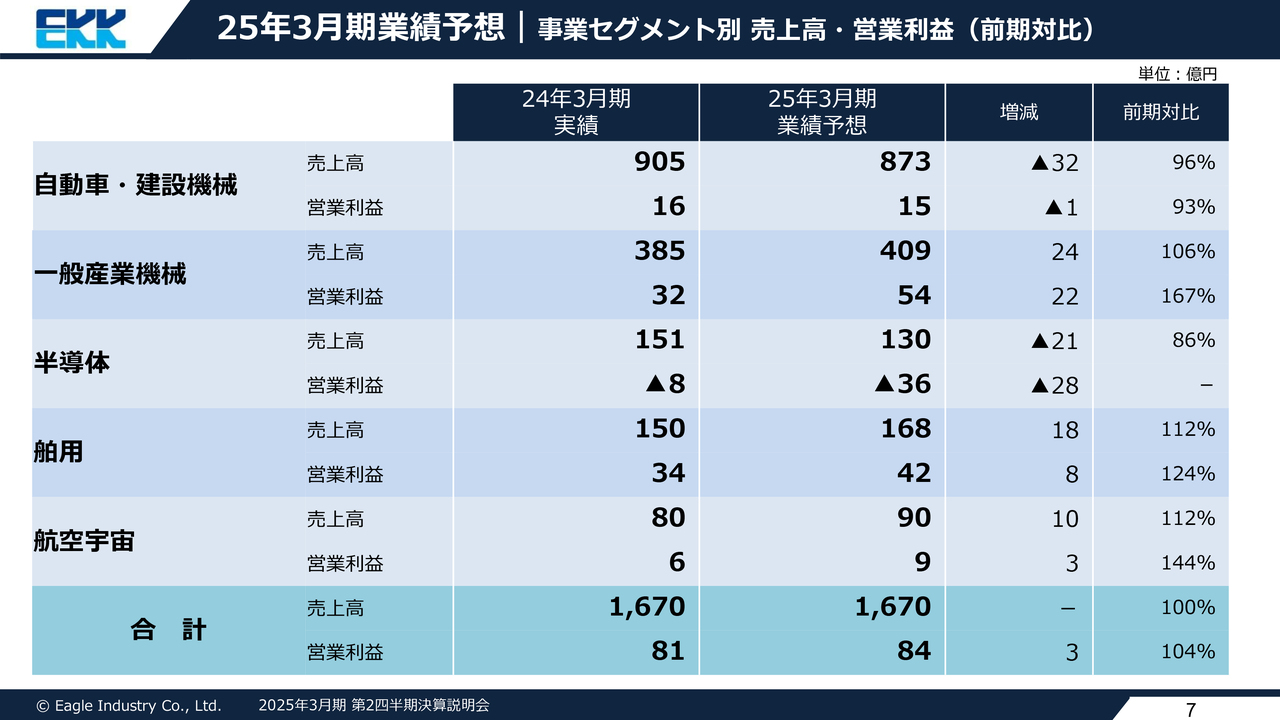

25年3月期業績予想|事業セグメント別 売上高・営業利益(前期対比)

セグメント別の業績予想です。自動車・建設機械業界向け事業は、計画していた品目の販売減により売上高は減少しますが、コストダウン施策や値上げの継続により、営業利益は前期比で同程度になると見込んでいます。

一般産業機械業界向け事業は、引き続き受注販売が好調であり、増収増益です。半導体業界向け事業は、下期の回復遅れにより損失が拡大する見通しです。舶用業界向け事業、航空宇宙業界向け事業は、ともに上期に続き増収増益です。

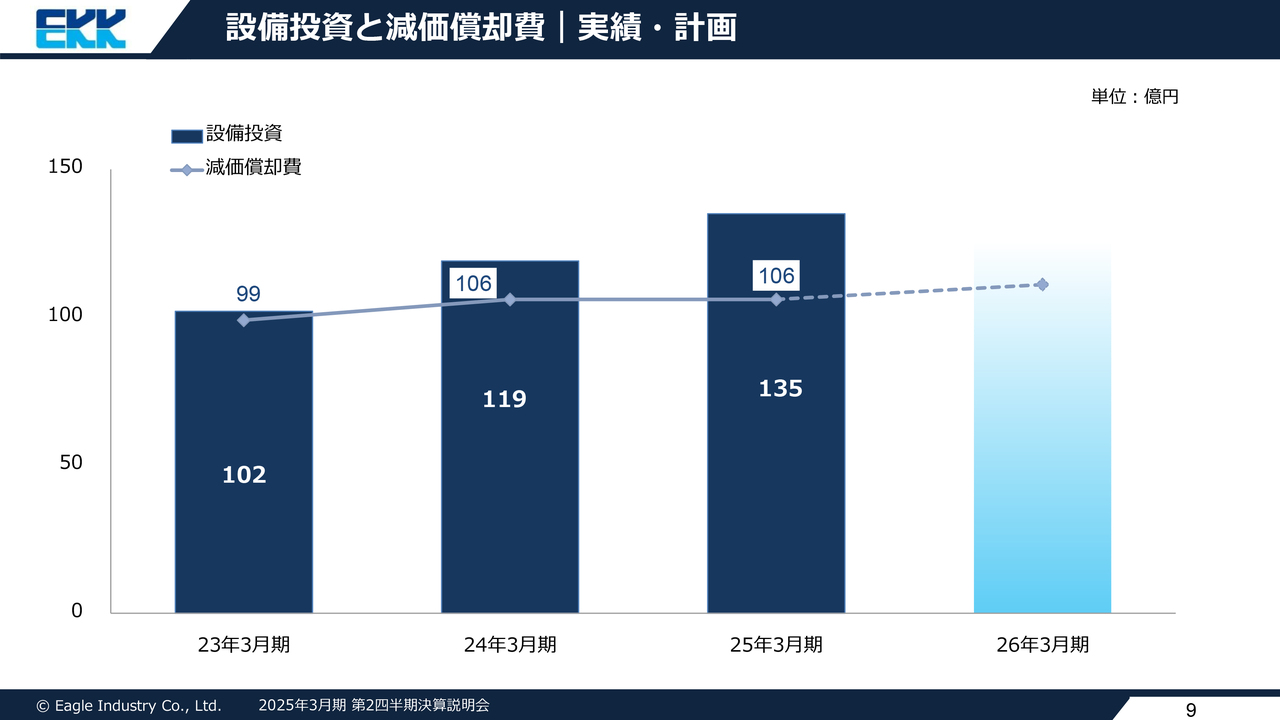

設備投資と減価償却費|実績・計画

設備投資・株主還元・ESGの取り組みについてご説明します。まず、設備投資と減価償却費の見通しです。

今期の設備投資は135億円を予定しています。2024年3月期から2026年3月期の3ヶ年計画の設備投資は総額380億円を計画していますが、来期も引き続き、新商品開発や成長分野への投資を重点に実施したいと考えています。

次世代に向けた各事業分野における研究開発投資

設備投資においては、次世代モビリティ・次世代エネルギー市場を中心とした新商品のR&Dも含まれていますが、こちらのスライドでは、当社独自の表面テクスチャリング技術を活用した「GlideX」シールの導入が検討されている事例を紹介しています。

表面テクスチャリング技術は、シールの低摩擦、低トルクを実現し、機器の小型化や省エネ効果が期待されることから、各事業分野で顧客や研究機関と協力して開発を進めています。これらを将来の収益の柱とすべく、研究開発を進めていく方針です。

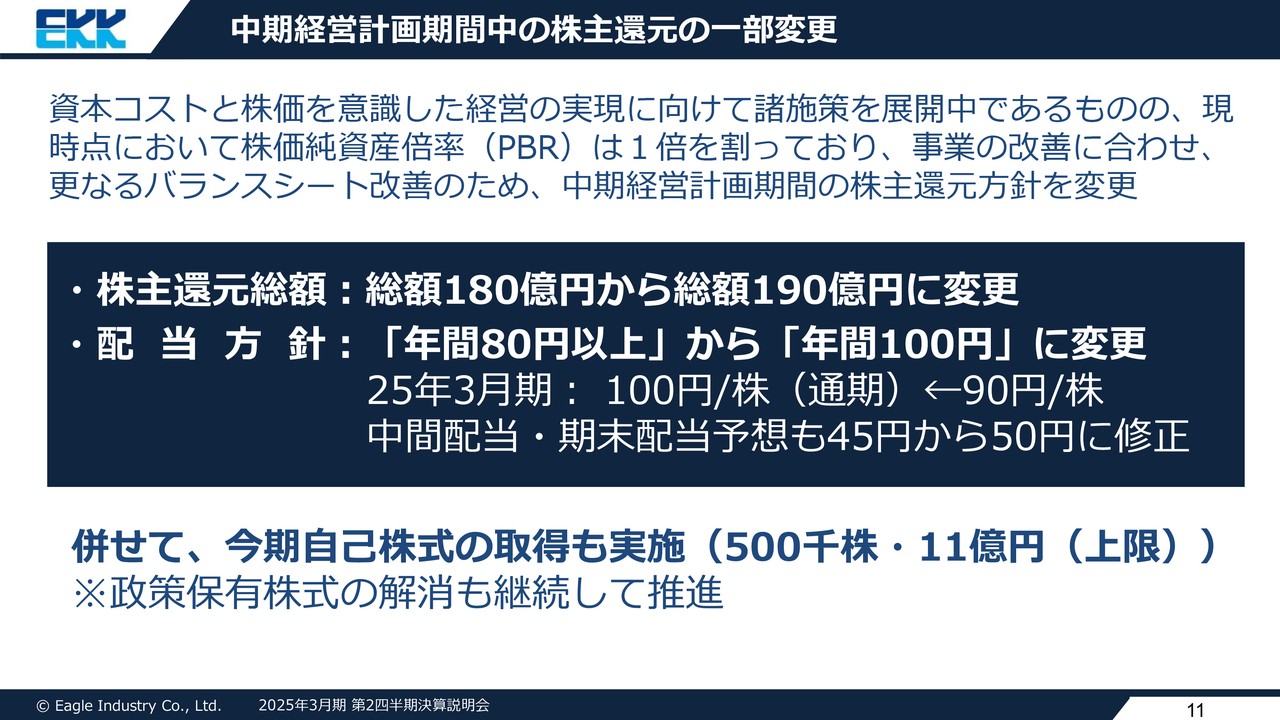

中期経営計画期間中の株主還元の一部変更

これらに合わせて、資本コストと株価を意識した経営の実現に向けて諸施策を展開中ですが、現時点において、株価純資産倍率(PBR)は1倍を割っており、事業の改善に合わせ、さらなるバランスシートの改善のため、中期経営計画期間の株主還元方針も変更することとしました。

中期経営計画期間中の還元総額については、総額180億円から190億円に変更し、配当方針も「年間80円以上」から「年間100円」に変更します。これにより、2025年3月期の中間配当・期末配当予想も45円から50円に修正します。

また、自己株式の取得についても、今期は50万株・11億円を上限として実施することとしました。これに併せて、政策保有株式の解消も継続して推進していきます。

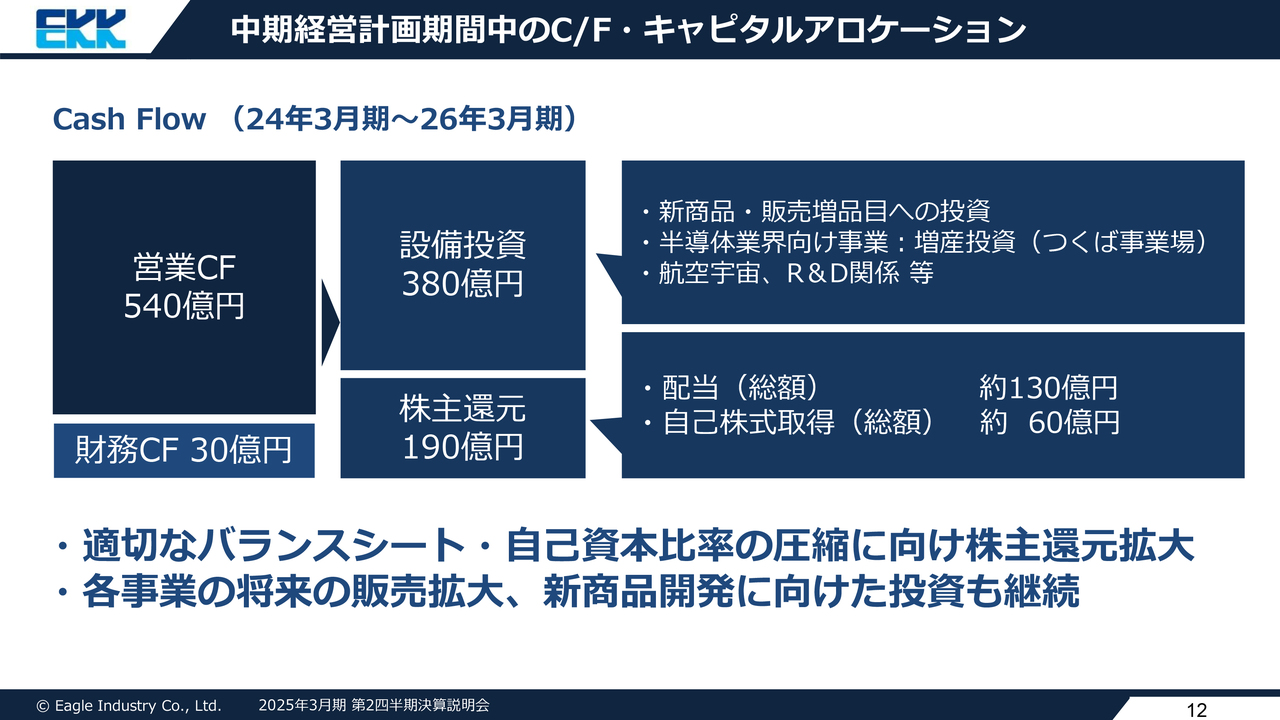

中期経営計画期間中のC/F・キャピタルアロケーション

スライドの図は、中期経営計画期間中の設備投資と株主還元について、キャッシュフローおよびキャピタルアロケーションで示したものです。

営業キャッシュフロー540億円、財務キャッシュフロー30億円のキャッシュインを、設備投資と株主還元でキャッシュアウトする計画です。適切なバランスシートと自己資本比率の圧縮に向け、株主還元を拡大するとともに、各事業の成長分野と新商品開発に向けた投資を行っていきます。

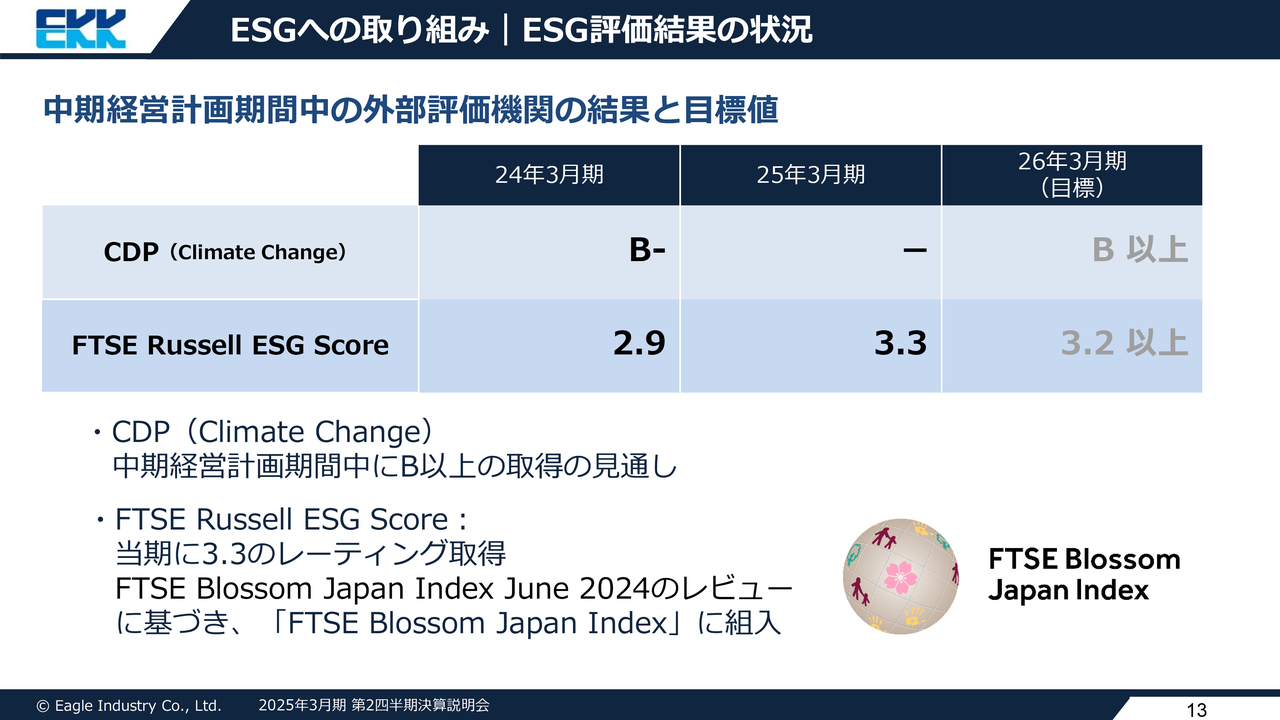

ESGへの取り組み|ESG評価結果の状況

中期経営計画においては、ESG情報の開示拡充にも取り組んでおり、CDPとFTSE Russell ESG Scoreについて、それぞれ目標値を設定しています。CDPは中期経営計画期間中にB以上の取得の見通しが立ってきました。FTSE Russell ESG Scoreについては、当期に3.3のレーティングを取得し、「FTSE Blossom Japan Index」へ組み入れられました。

今後も企業価値の一助とすべく、ESGをはじめとした非財務情報の開示拡充を続けていきます。

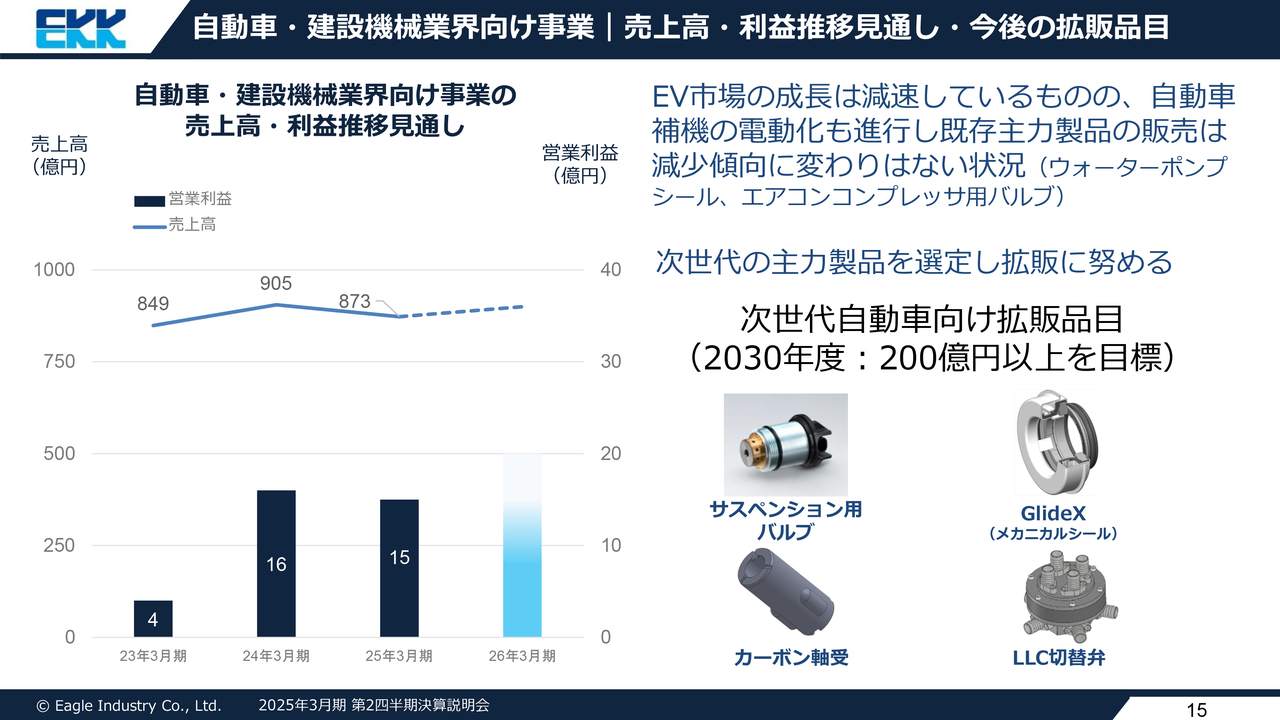

自動車・建設機械業界向け事業|売上高・利益推移見通し・今後の拡販品目

各セグメントの状況・今後の事業展開についてご説明します。まず、自動車・建設機械業界向け事業の状況です。

EV市場の減速も報道されており、当社の販売においても、内燃機関向け製品は想定よりも減少しませんでしたが、自動車補機の電動化も進行し、既存主力製品の販売減少傾向に変わりはない状況です。

これより、次世代の主力製品を選定し、拡販に努める方針としています。これらの品目は、2030年度に売上高200億円以上を目標としています。

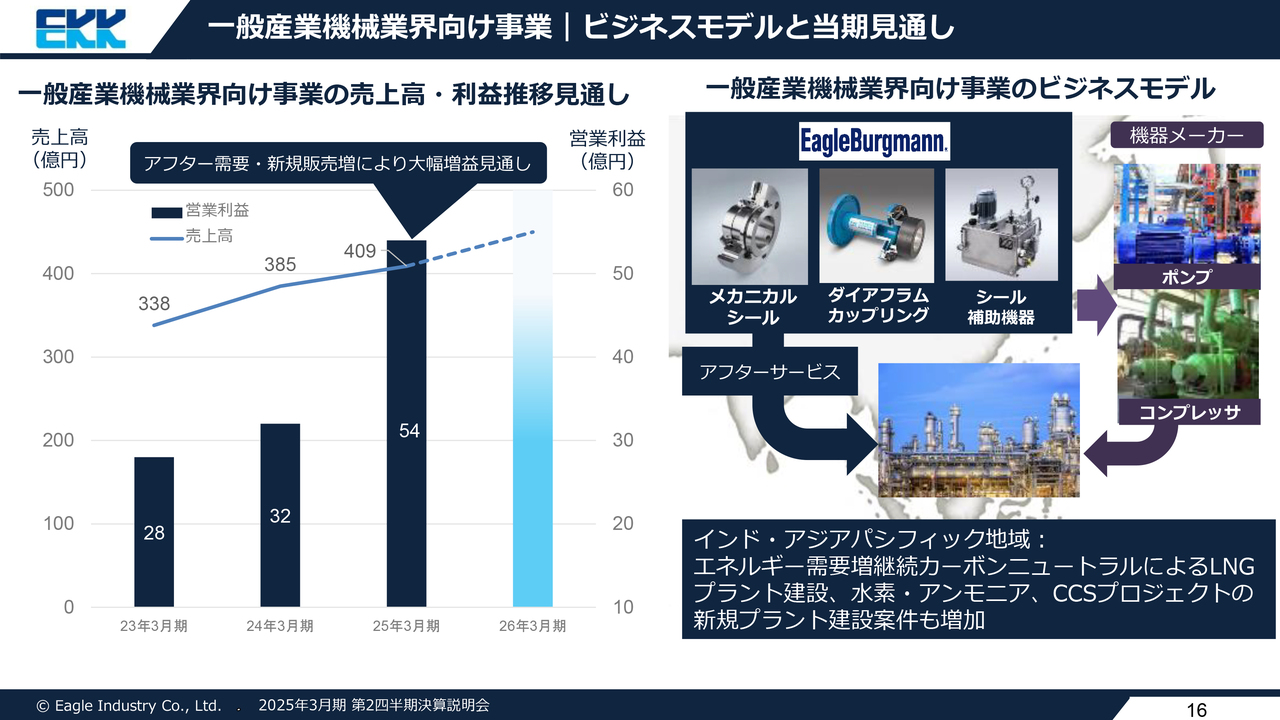

一般産業機械業界向け事業|ビジネスモデルと当期見通し

一般産業機械業界向け事業の状況です。当社の一般産業機械業界向け事業は、ドイツのブルグマン社とのアライアンス体制でグローバルに事業を展開していますが、日本、インド・アジアパシフィック地域は当社の連結対象で、欧米、中東、アフリカ、中国は持分法適用となります。

当期はインド・アジアパシフィック地域の石油精製、石油化学産業において依然としてエネルギー需要が高いことから、当初計画よりも1年前倒しし、売上高400億円を達成する見通しです。さらに、水素・アンモニアなどの次世代燃料や、CO2回収貯留プロジェクトの新規プラント建設案件も増加し、受注ターゲットも増えているため、引き続き長期的な収益を見据えた販売、アフターサービスを進めていきます。

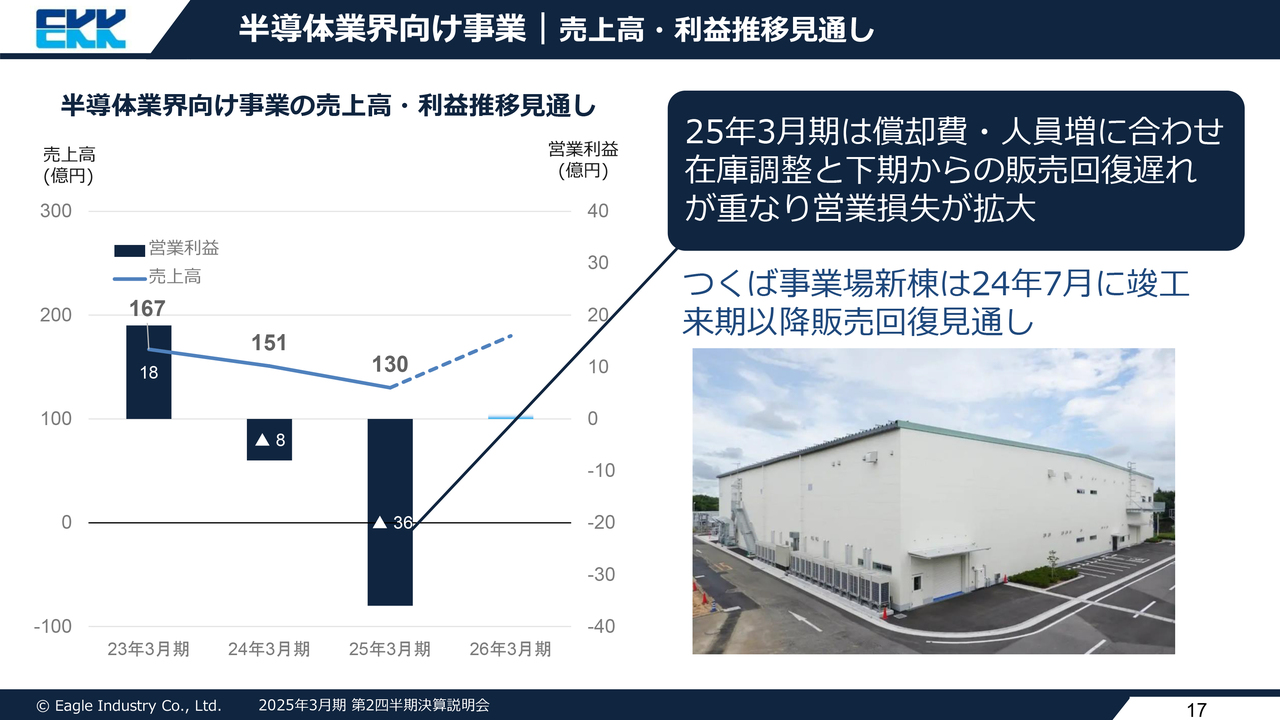

半導体業界向け事業|売上高・利益推移見通し

半導体業界向け事業の状況です。当社は半導体製造装置向けに、磁性流体シール、溶接ベローズ、Oリング、ロータリージョイント等、さまざまなシール製品を生産・販売しています。

当期は先行投資分の償却費や人員増に合わせ、在庫調整と下期からの販売回復の遅れが重なり、営業損失は拡大する見込みです。しかし、7月にはつくば事業場の新棟が竣工しているため、来期以降の販売回復に向けた準備を進めていきます。

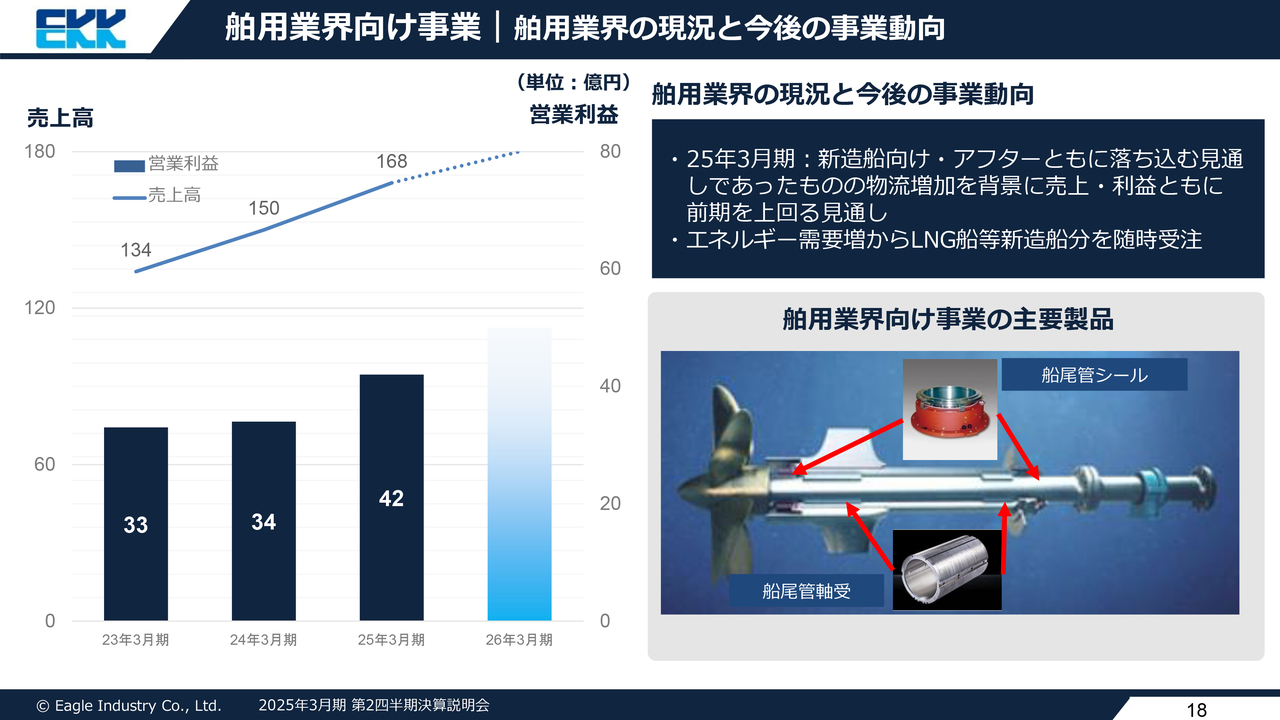

舶用業界向け事業|舶用業界の現況と今後の事業動向

舶用業界向け事業の状況です。当期は前期比で落ち込む見通しでしたが、物流増加等を背景に、売上・利益ともに前期を上回る見通しとなりました。

当社は、世界中の1万トン以上の中・大型船の船尾管シールにおいて、60パーセントのマーケットシェアを有しています。直近では、LNG船の新造船建造分の受注も確保するなど、ビジネスも堅調に推移しており、引き続きシェアの維持と収益の柱となるアフターサービス確保に努めていきます。

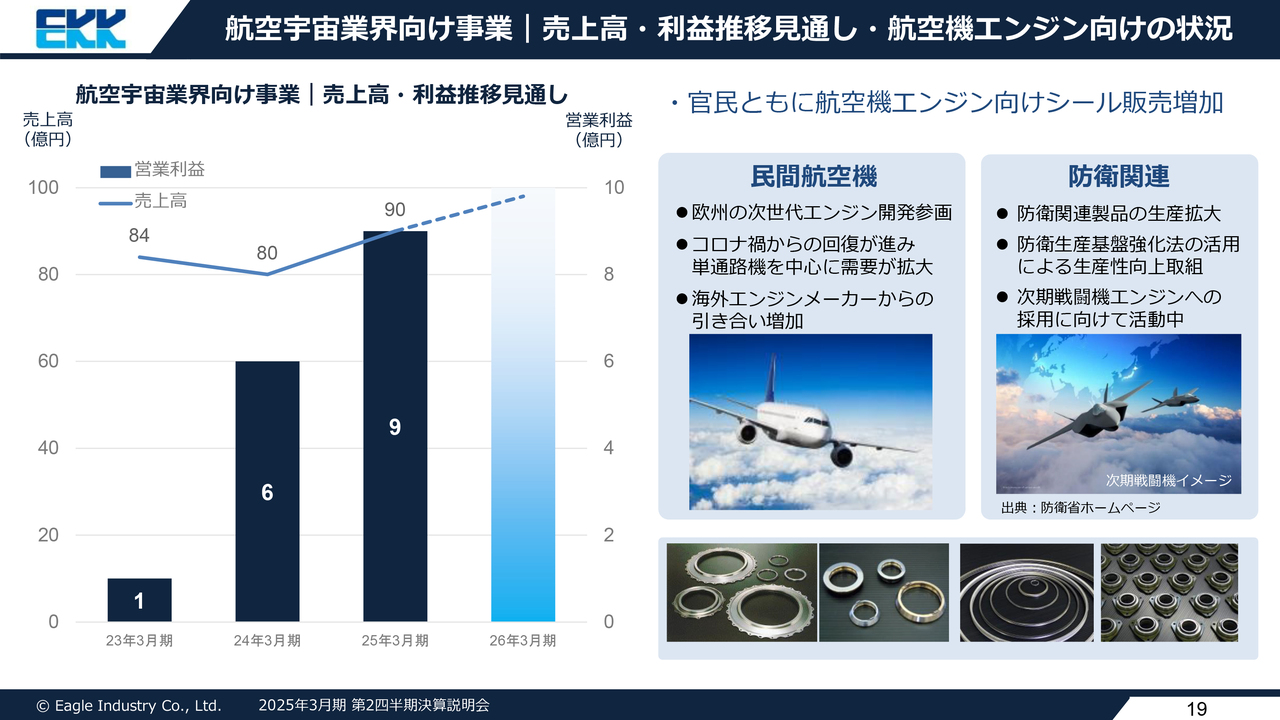

航空宇宙業界向け事業|売上高・利益推移見通し・航空機エンジン向けの状況

航空宇宙業界向け事業の状況です。官民ともに、航空機エンジン向けシールの販売が増加しています。民間航空機向けでは、欧州エンジンメーカーの開発に参画中ですが、直近では、大型エンジン用製品の拡販に取り組んでいます。

防衛関連では、地政学リスクの拡大を背景とした生産対応を進めており、次世代戦闘機エンジンへの採用に向けた活動も続けています。これらは内製品であることから利益率も高く、当事業の今後の成長ドライバーとなる見通しです。

航空宇宙業界向け事業|宇宙プロジェクト・次世代航空機への参画

宇宙開発関連のトピックスとして、7月にH3ロケット3号機、9月にH-IIAロケット49号機、そして11月4日にはH3ロケット4号機の打ち上げに成功しましたが、それぞれメカニカルシール等を納入しています。これらの実績に加え、国内の民間ロケット会社や欧州地域のロケット開発にも参画しています。

また、水素燃料や電動モーター等を活用した次世代航空機の開発も各企業の研究機関で進んでおり、これらの開発にも参画しています。航空宇宙産業は今後も成長が見込まれ、当社固有の技術が活かせる分野のため、各案件へ積極的に取り組んでいく方針です。

(質疑応答なし)

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6486

|

3,430.0

(09:54)

|

0.0

(---)

|

関連銘柄の最新ニュース

-

02/09 20:10

-

02/06 09:38

#配当 の最新ニュース

新着ニュース

新着ニュース一覧-

今日 10:15

-

今日 10:14

-

今日 10:13

-

注目!みんかぶ企業分析

みんかぶおすすめ