【QAあり】エイチーム、コスト適正化を図り営業利益が堅調に推移 経営管理を強化し更なる利益拡大を目指す

目次

林高生氏(以下、林):株式会社エイチーム代表取締役社長の林です。本日はお忙しい中、FY2024通期決算説明会をご視聴いただき、ありがとうございます。

本日のアジェンダはスライドのとおりです。最後にご説明する中期経営計画についてのほうが、ややボリュームがあると思います。

FY2024 通期決算 エグゼクティブサマリー

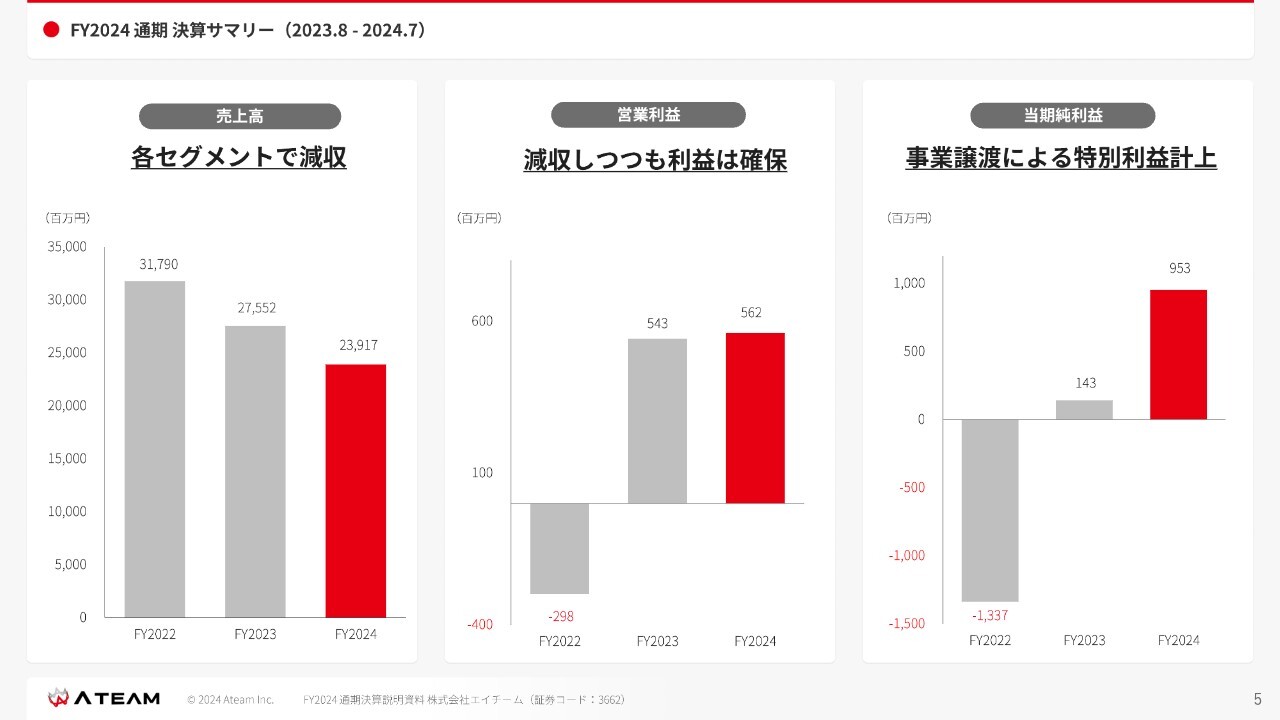

FY2024通期決算サマリーです。売上高は239億1,700万円、営業利益は5億6,200万円、当期純利益は9億5,300万円となっています。

第4四半期のサマリーとしてはスライドのような数字となっています。FY2025の着地予想は、売上高250億円、EBITDA12億5,000万円、営業利益10億円、当期純利益5億6,000万円で、配当は普通配当22円を予定しています。

FY2024 通期 決算サマリー(2023.8-2024.7)

売上高に関しては、スライドのグラフのとおり各セグメントで減収したことにより全体で減収しました。ただし、営業利益は目標利益を確保しています。

当期純利益に関しては、女性向け体調管理ツール「ラルーン」の事業譲渡による特別利益が計上されています。

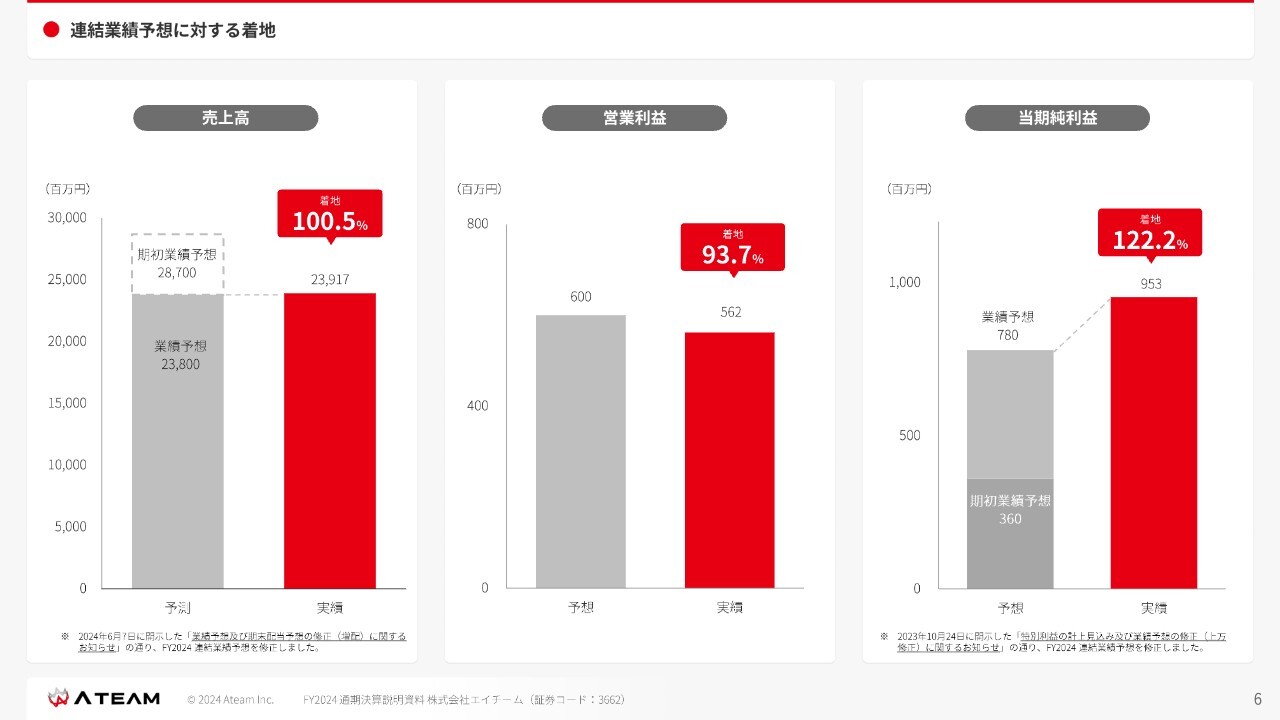

連結業績予想に対する着地

スライドは、連結業績予想に対する着地を進捗率で表したグラフです。

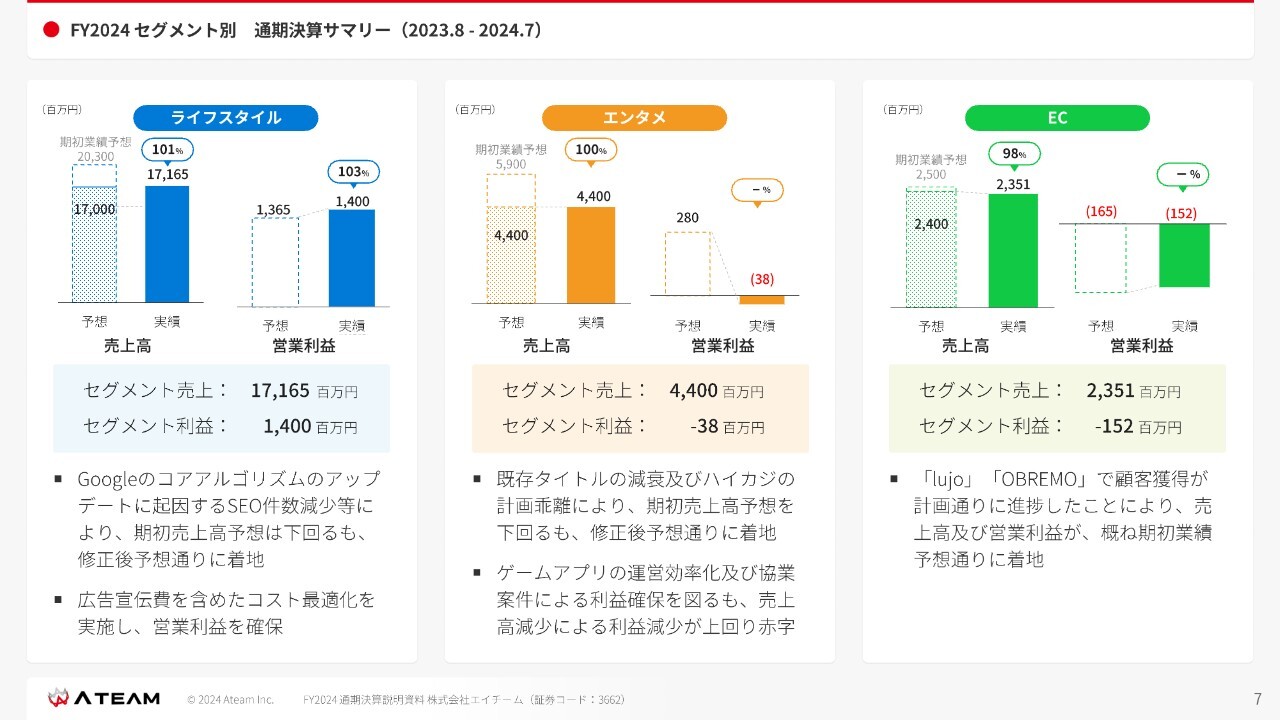

FY2024 セグメント別 通期決算サマリー(2023.8-2024.7)

期初業績予想に対するセグメント別の数字です。ライフスタイルサポート事業全般においては、「Google」のコアアルゴリズムアップデートによるSEO件数減少等が大きく影響しました。ただし、最適化により営業利益は確保しています。

エンターテインメント事業は、既存タイトルのダウントレンドによる減衰、ハイパーカジュアルゲームの計画乖離により期初予想を下回っています。こちらも運営効率化により、営業利益としてはスライドのグラフのような結果となっています。

EC事業は概ね予想どおりです。

FY2024 Q4 会計期間決算サマリー(2024.5-2024.7)

第4四半期は、スライドに記載のとおりY/Y・Q/Qで減収増益です。売上高は伸び悩むものの、コスト管理の徹底により利益を確保し、結果として大幅な増益となりました。

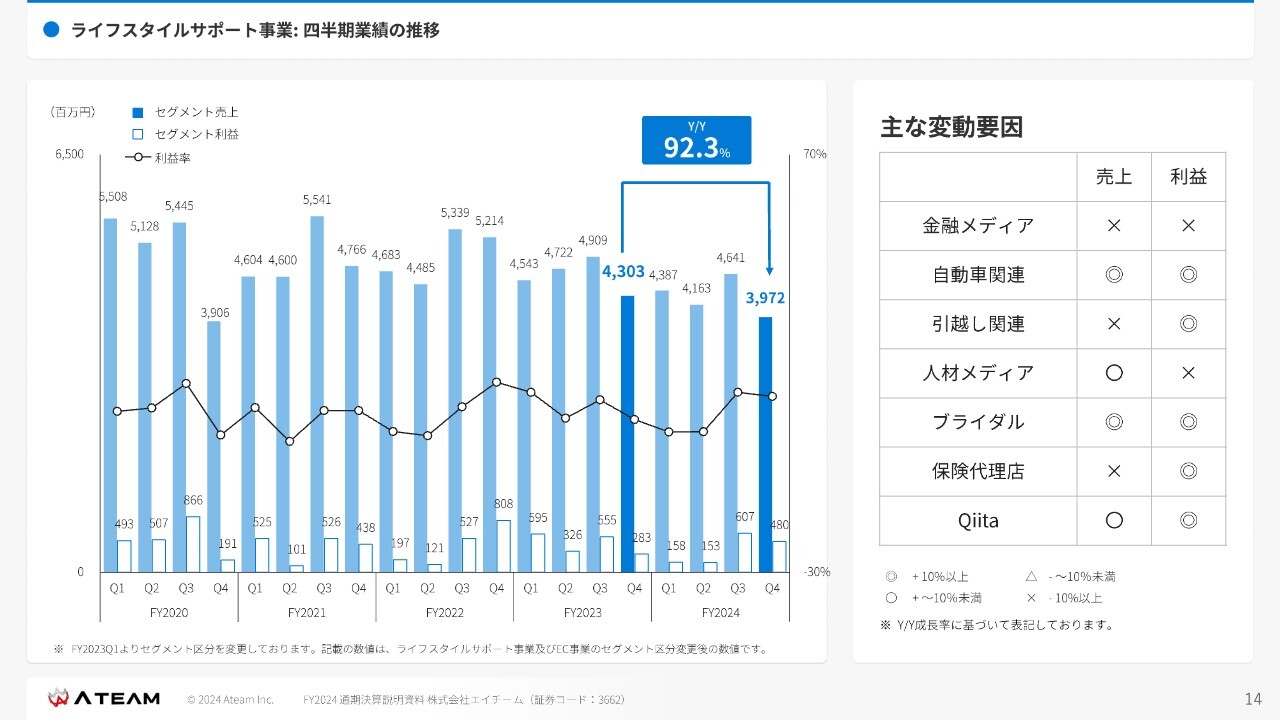

ライフスタイルサポート事業:四半期業績の推移

第4四半期のセグメント別詳説です。先ほどご説明したとおり、ライフスタイルサポート事業においては、「Google」のコアアルゴリズムアップデートの影響を受けています。

スライド右側の表では、主な変動要因について「◎」「◯」「△」「✕」で示しています。自動車関連は売上、利益ともに好調で、引越し関連は利益は好調、ブライダルは売上、利益ともに好調という状況です。

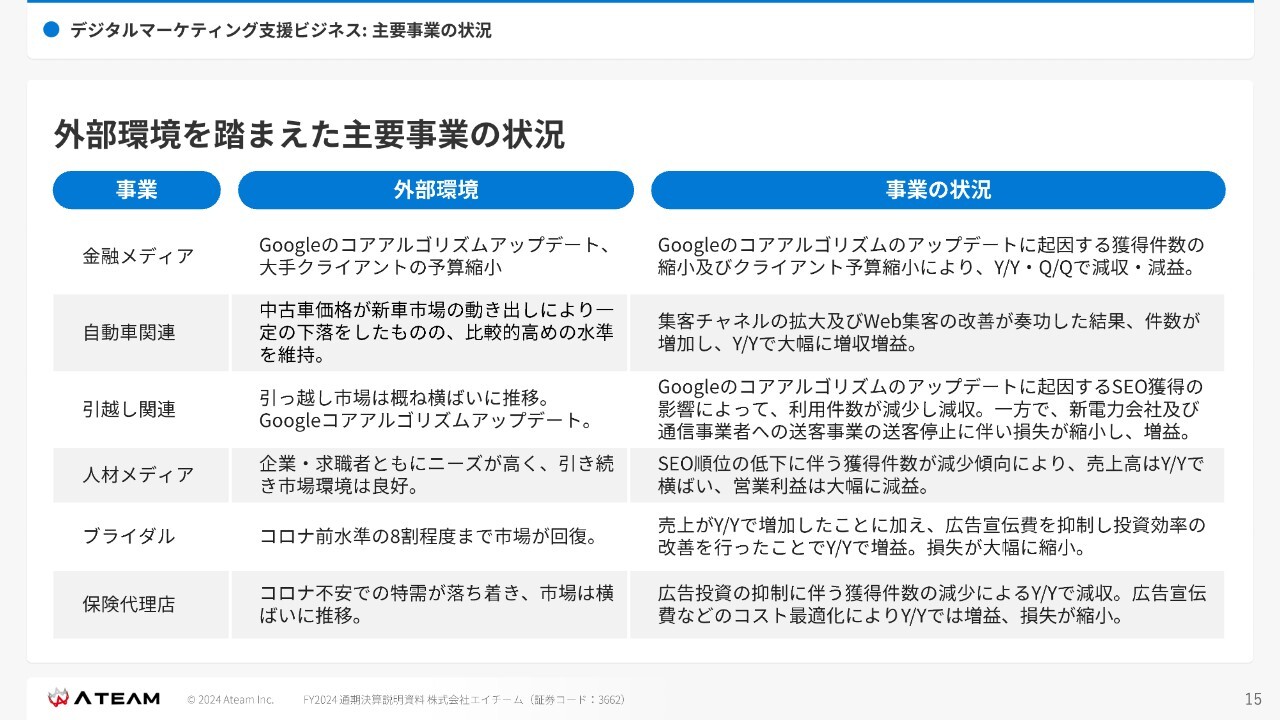

デジタルマーケティング支援ビジネス:主要事業の状況

スライドは、外部環境と我々の事業状況について事業別にご説明しています。

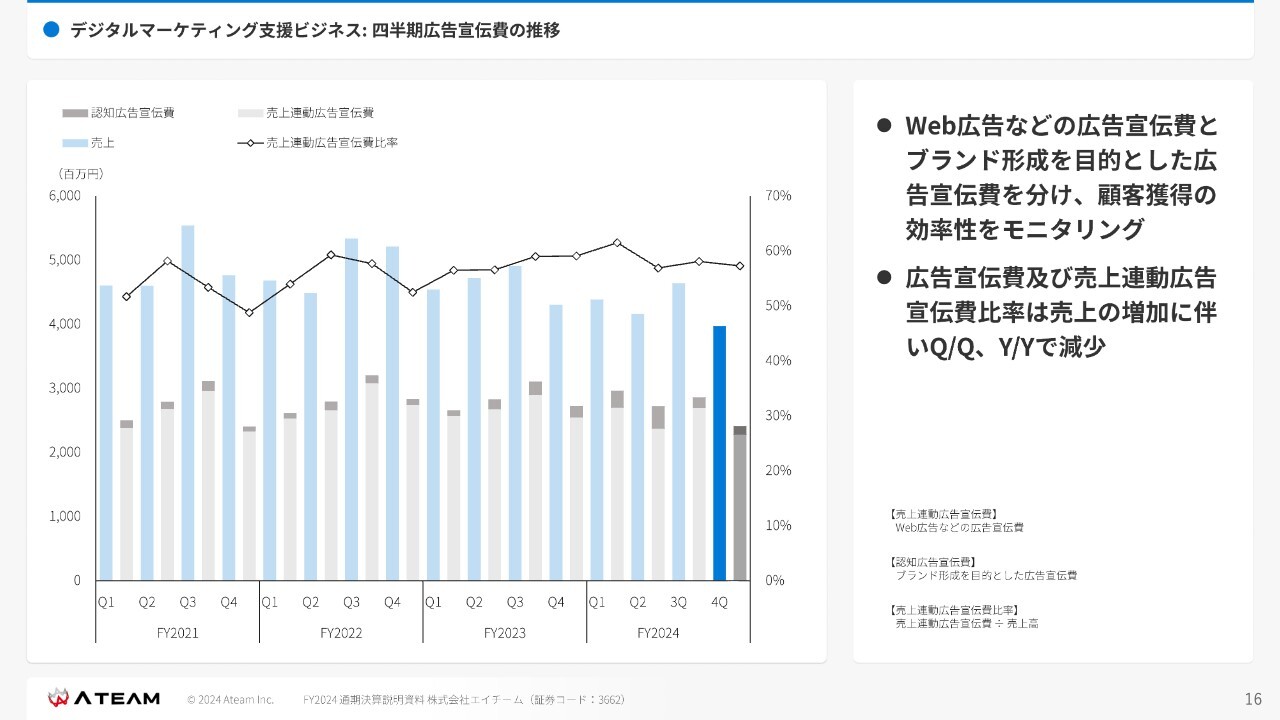

デジタルマーケティング支援ビジネス:四半期広告宣伝費の推移

スライドのグラフは、売上連動型のWeb広告と、ブランド認知のための広告をわかりやすく色分けしたものです。薄いグレーがリスティングなどの売上連動広告宣伝費、濃いグレーが認知広告宣伝費となっています。広告宣伝費を抑制した結果として、営業利益を確保しています。

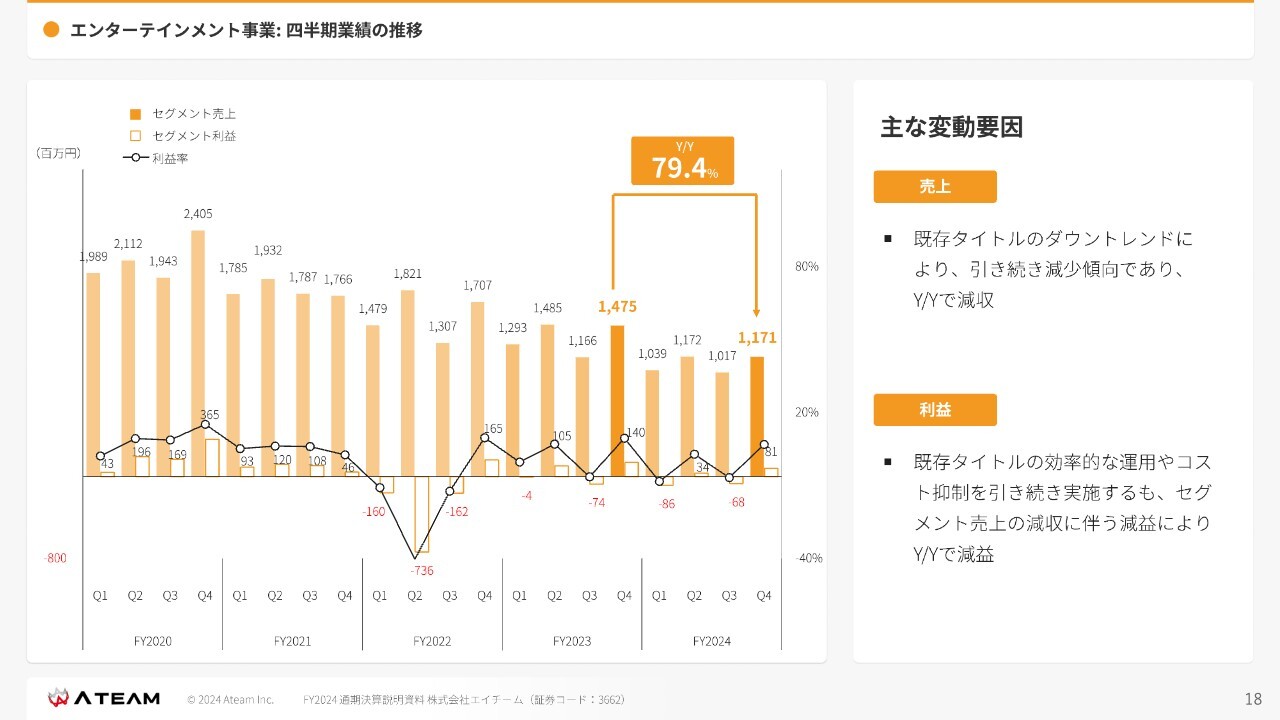

エンターテインメント事業:四半期業績の推移

エンターテインメント事業は、既存タイトルの減少により売上がダウンしています。

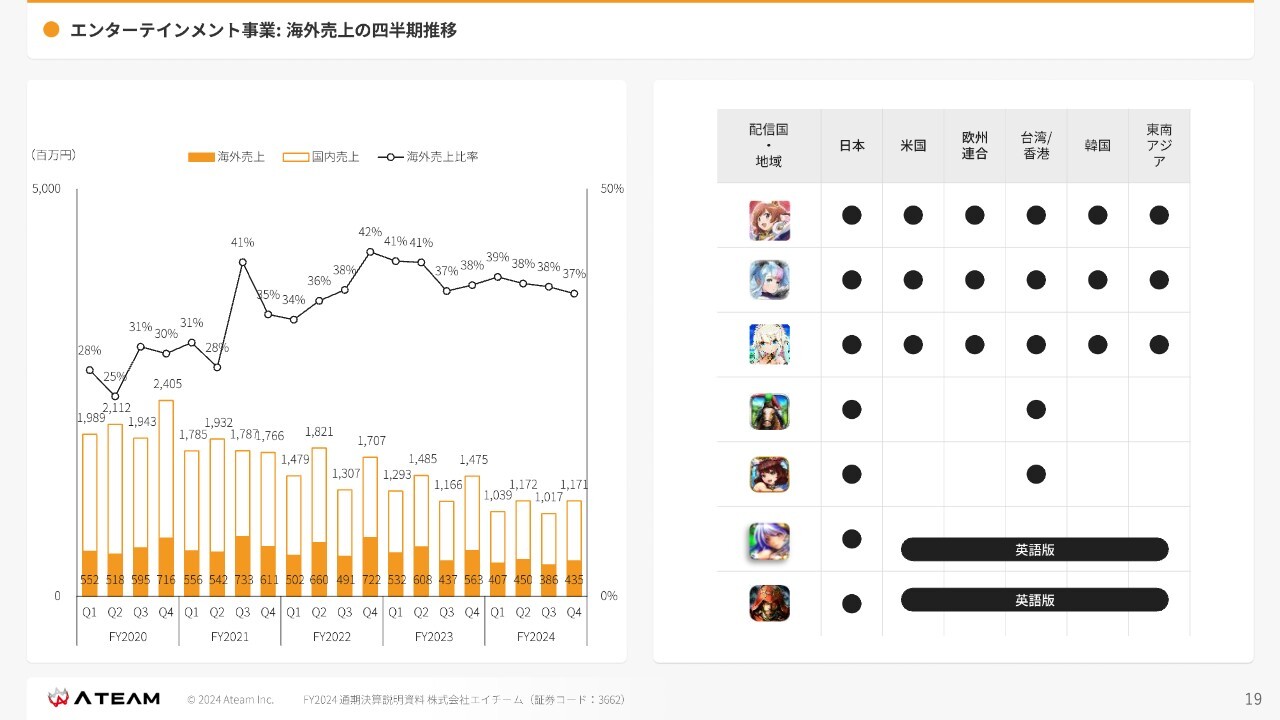

エンターテインメント事業:海外売上の四半期推移

エンターテイメント事業の海外比率は、スライドのように推移しています。

EC事業:四半期業績の推移

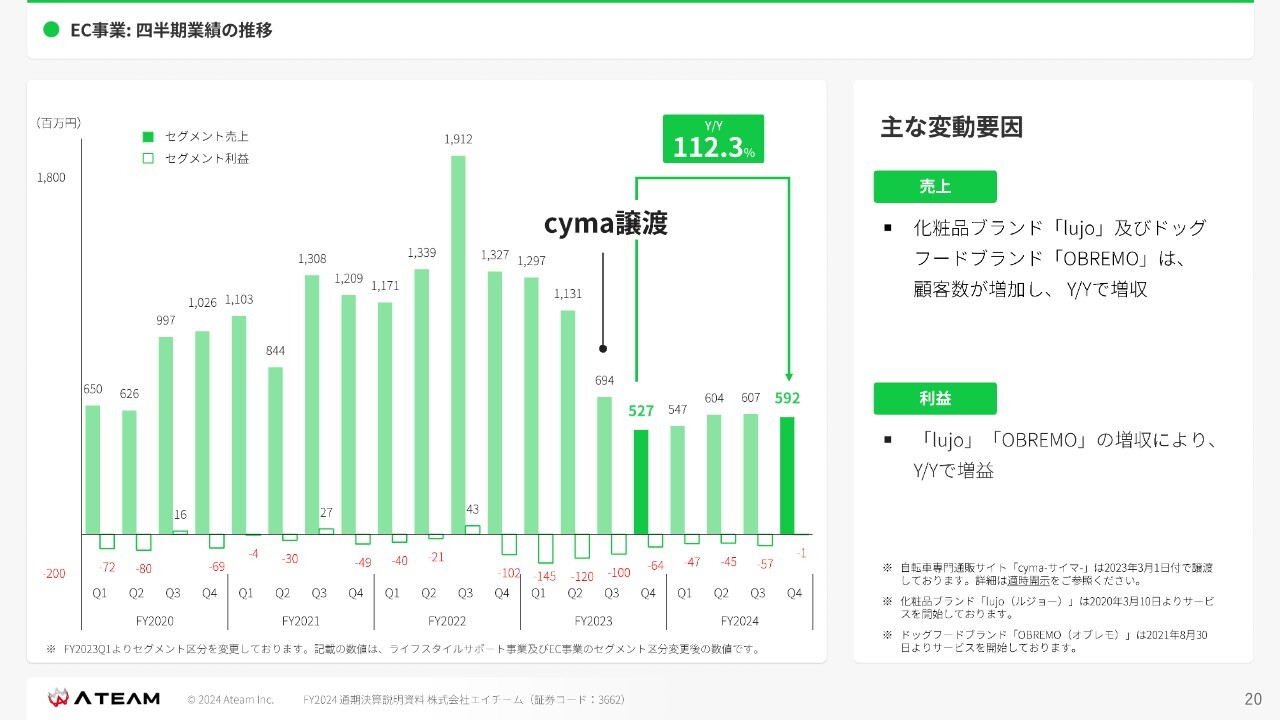

EC事業については、自転車専門通販サイト「cyma」の譲渡後に売上が減っていますが、その後はY/Yで112パーセントの成長を見せています。化粧品ブランド「lujo」とドッグフードブランド「OBREMO」は、定期購入で積み上がっていくビジネスモデルです。

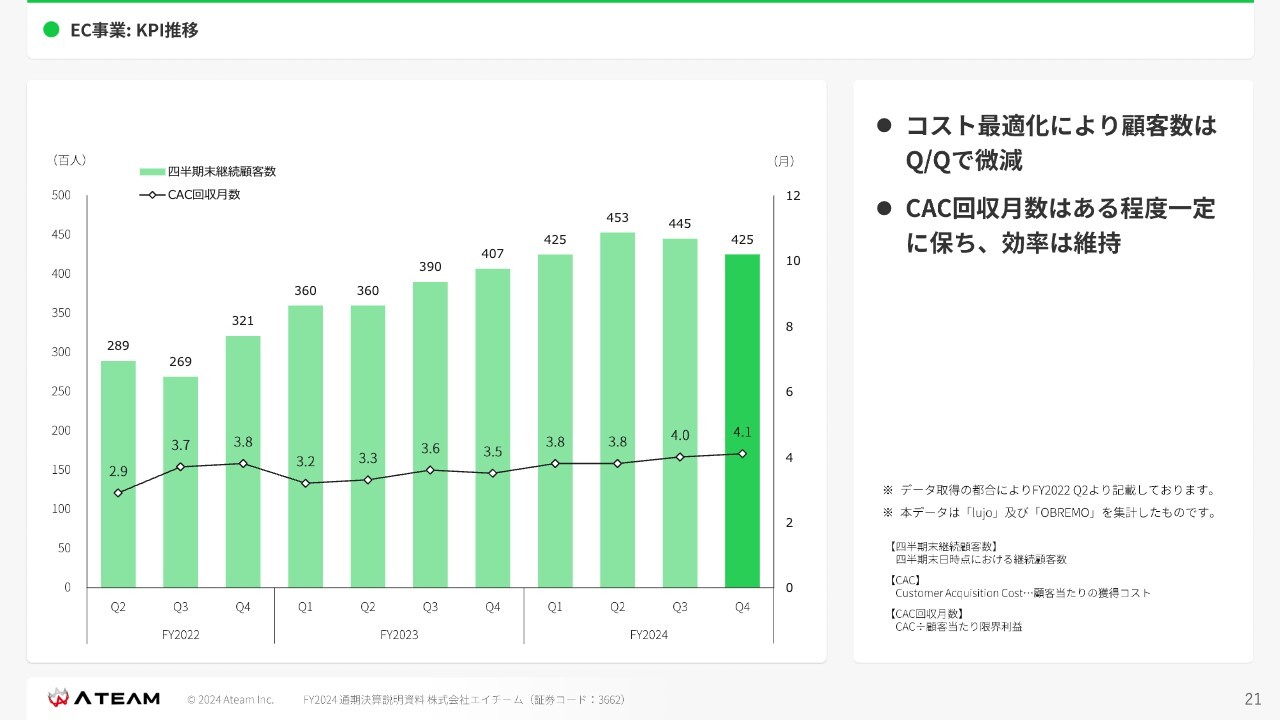

EC事業:KPI推移

EC事業はこれまで投資フェーズでしたが、今後は利益を生み出すフェーズになっていくと予想しています。

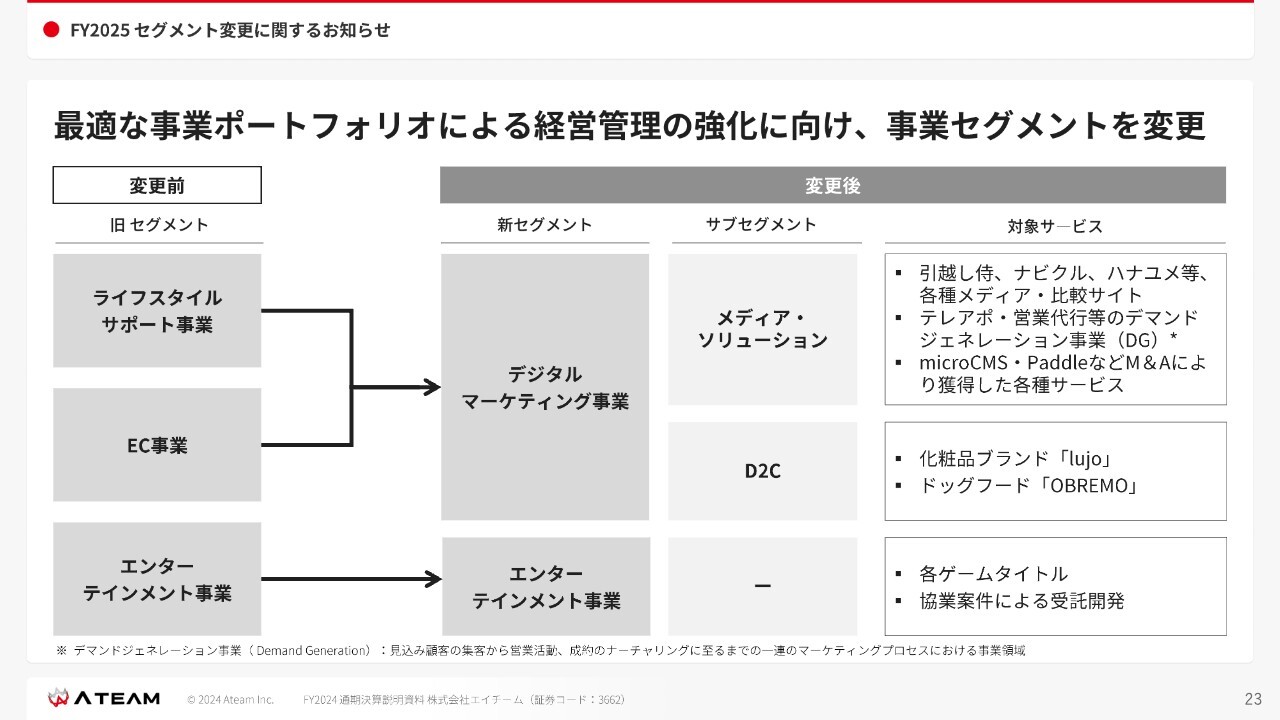

FY2025 セグメント変更に関するお知らせ

セグメント変更に関するお知らせです。従来は、ライフスタイルサポート事業、EC事業、エンターテインメント事業と3つのセグメントで発表していましたが、変更後はスライドのとおり、新セグメントのデジタルマーケティング事業、エンターテインメント事業の2つとします。

デジタルマーケティング事業のサブセグメントとして、メディア・ソリューションとD2Cを置きます。それぞれの事業内容は、メディア・ソリューションが既存の比較サイトや情報サイト、D2Cは「lujo」「OBREMO」となります。エンターテインメント事業はゲーム関連です。

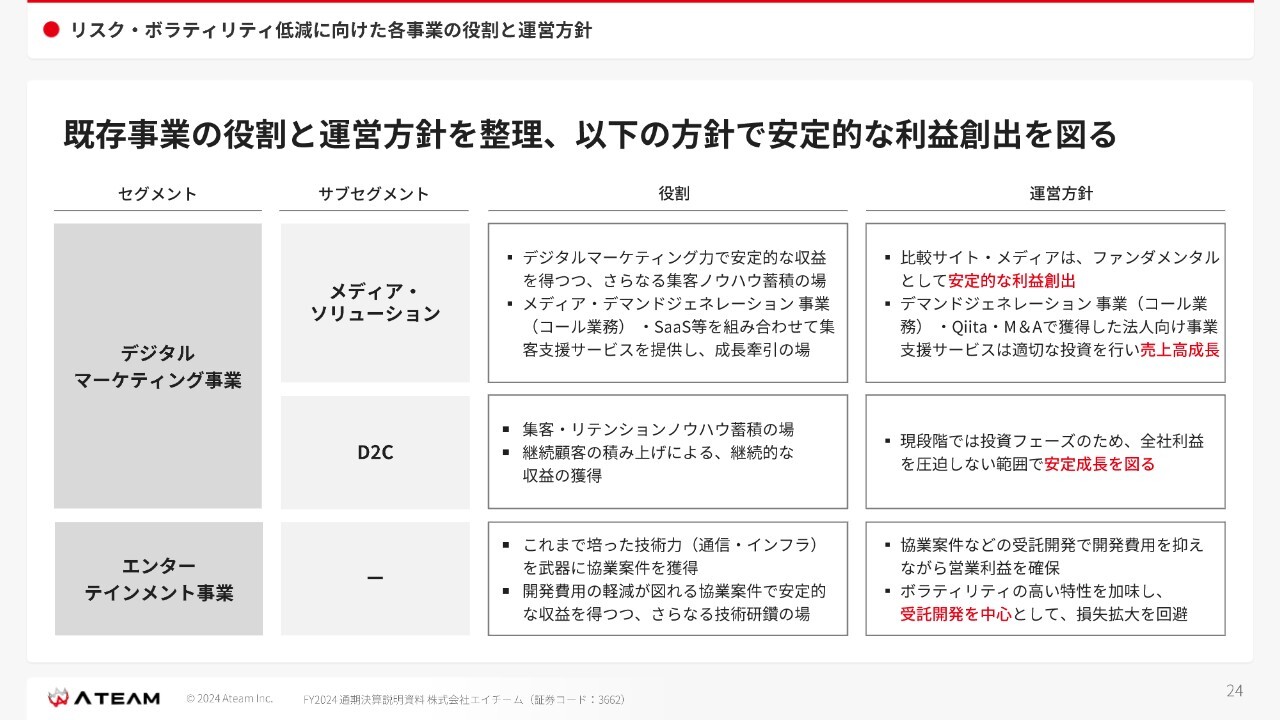

リスク・ボラティリティ低減に向けた各事業の役割と運営方針

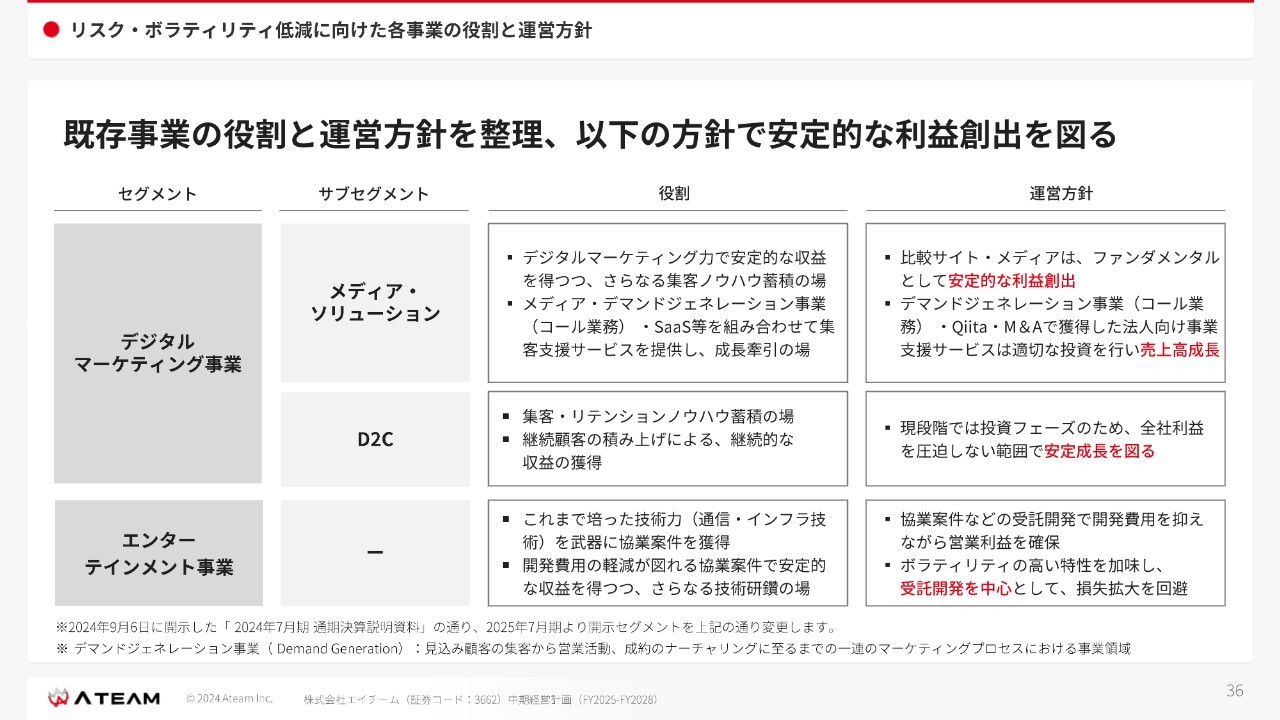

メディア・ソリューションの位置づけとしては、安定的な利益創出を図るものです。エンジニア向けWebサイト「Qiita」と、新たにジョインしたmicroCMS社などについては、法人向けの売上を見込んでいきたいと思っています。デマンドジェネレーション事業については後ほどご説明します。

D2Cに関しても、定期購入というサービス形態で安定成長を図っていきたいと思っています。

エンターテインメント事業に関しては、自社サービスの効率的な運用継続に加え、協業により開発費用の軽減が図れる受託開発案件を中心に、損失拡大を回避していきたいと思っています。

FY2025 連結業績予想

その結果、FY2025に関してはスライドのような着地予想となっています。

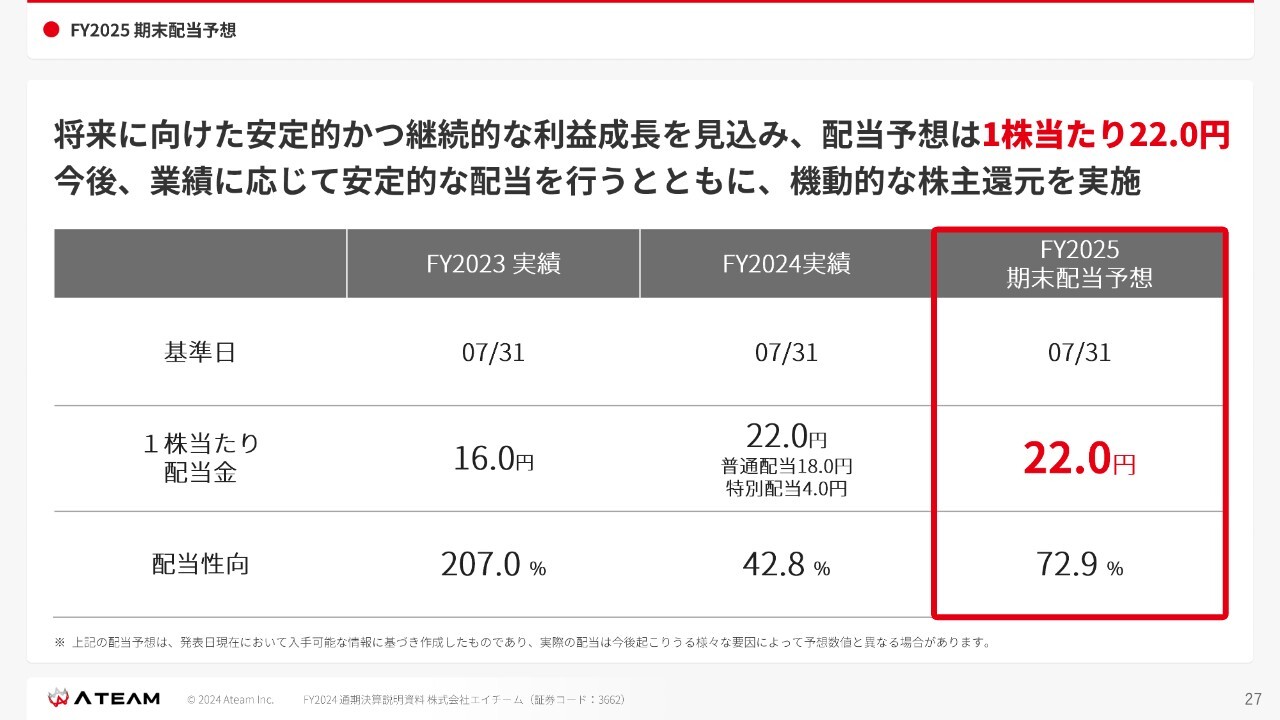

FY2025 期末配当予測

その結果、FY2025の業績予想及び配当予想に関してはこのような着地予想となっています。こちらに関する具体的な方針や取り組みについては、この後の中期経営計画でご説明します。

中期経営計画 エグゼクティブサマリー

新たに策定したエイチーム中期経営計画(FY2025-FY2028)についてです。エイチームの設立日が閏年のオリンピックイヤーにあたるため、それを基準に我々の中期を4年と策定しています。

まずサマリーとして、4年間で売上高を239億円から340億円に、営業利益を5億6,000万円から20億円に伸ばします。

2028年までのコミットメントはスライドのような数字となっています。売上高は340億円、EBITDAは40億円、営業利益は20億円、総還元性向は平均100パーセント以上、株主還元の総額は40億円から50億円を想定しています。

4つの取組テーマについては後ほどご説明します。

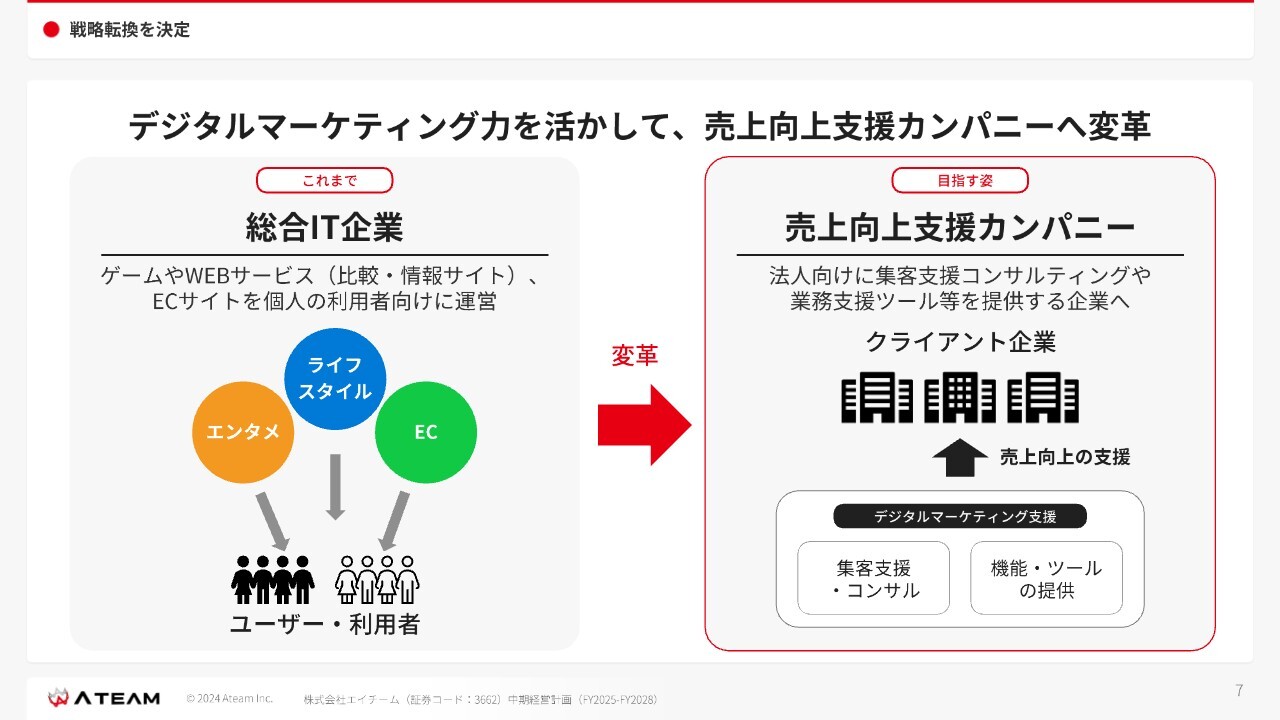

戦略転換を決定

中期経営計画で目指す姿は、「売上向上支援カンパニーへの変革を図る」です。

今年の6月にご説明したとおり、今までの「総合IT企業」から「売上向上支援カンパニー」という、我々のクライアントの売上が向上するような支援をしていく会社に舵を切っていきたいと思っています。

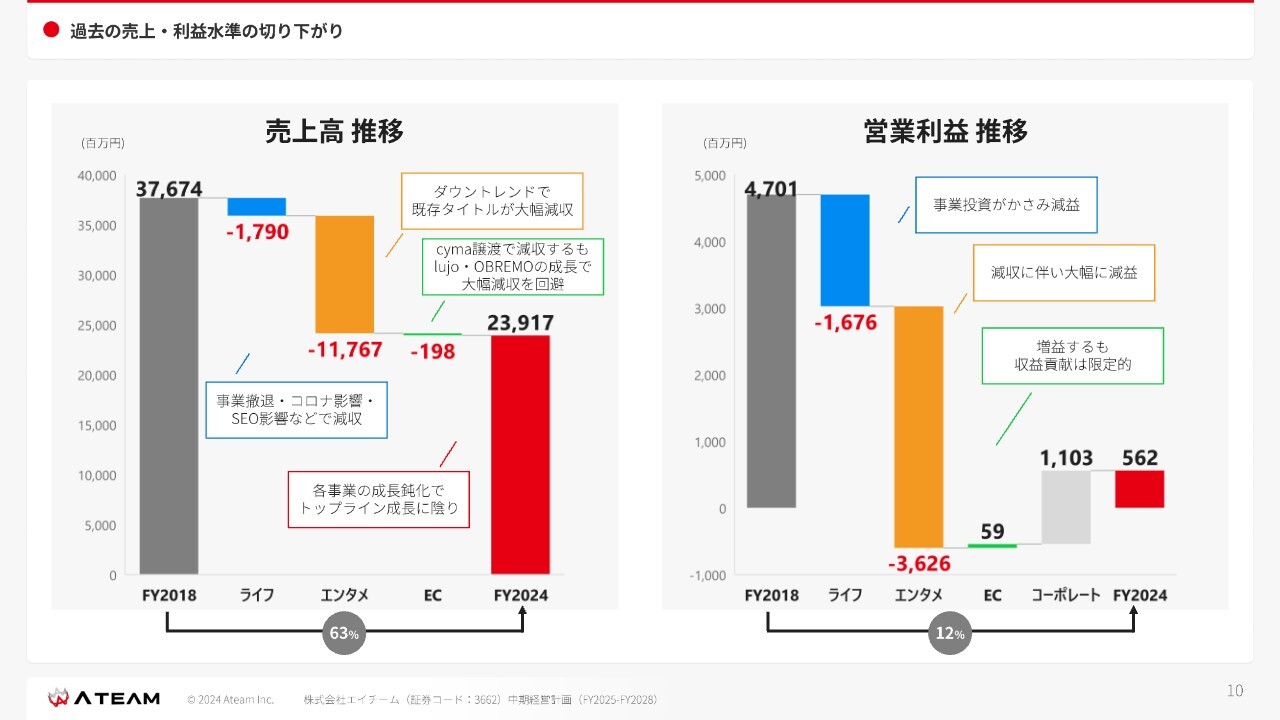

過去の売上・利益水準の切り下がり

このような舵切りの背景には、2018年から2024年に我々に起こった出来事として、事業の撤退、新型コロナウイルス感染症、SEOの影響などによる減収があります。

スライドの青いグラフが、その減収部分を示しています。オレンジ色はゲームで、エンターテインメント事業の既存タイトルが減収した部分です。緑色はeコマースで、「cyma」の譲渡などを示したグラフになっています。

営業利益に関しても同じように、売上高と比例した状態です。

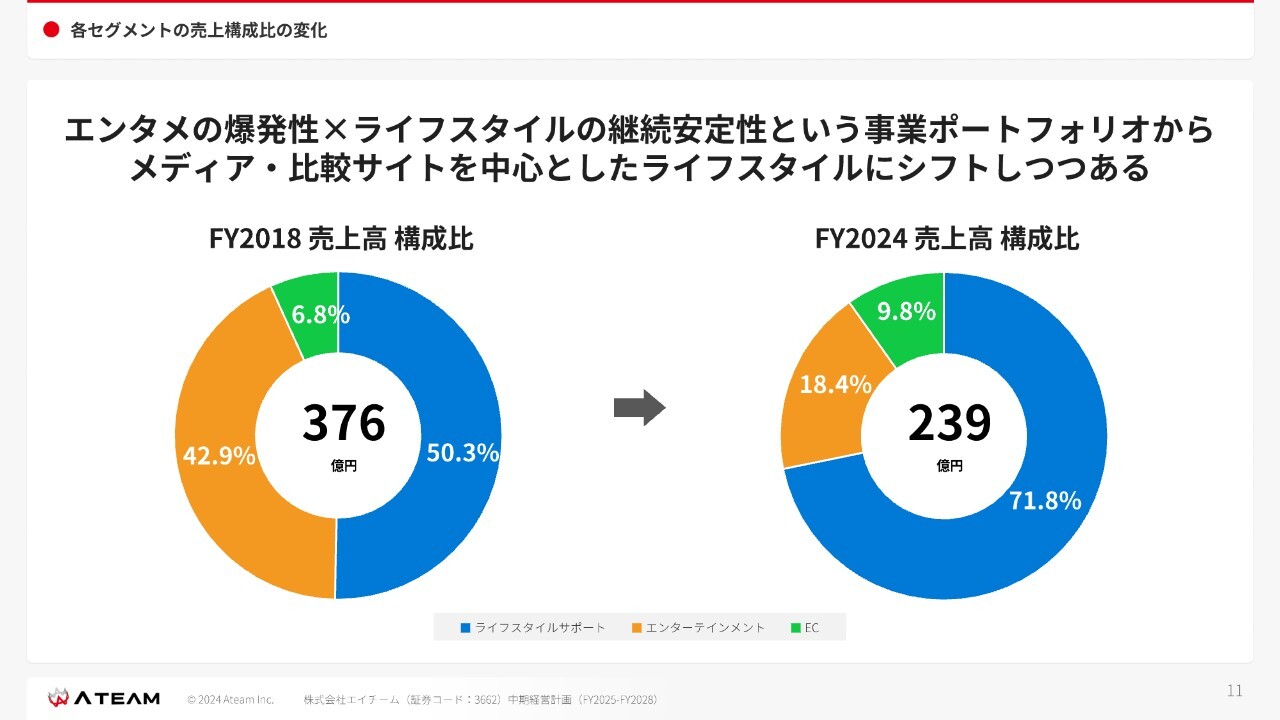

各セグメントの売上構成比の変化

以上の結果、構成比はスライドのようなかたちになっています。つまり、エンターテインメントの爆発性とライフスタイルサポートの継続安定性から、メディア、比較サイトを中心としたライフスタイルサポート中心にシフトしつつあるのです。

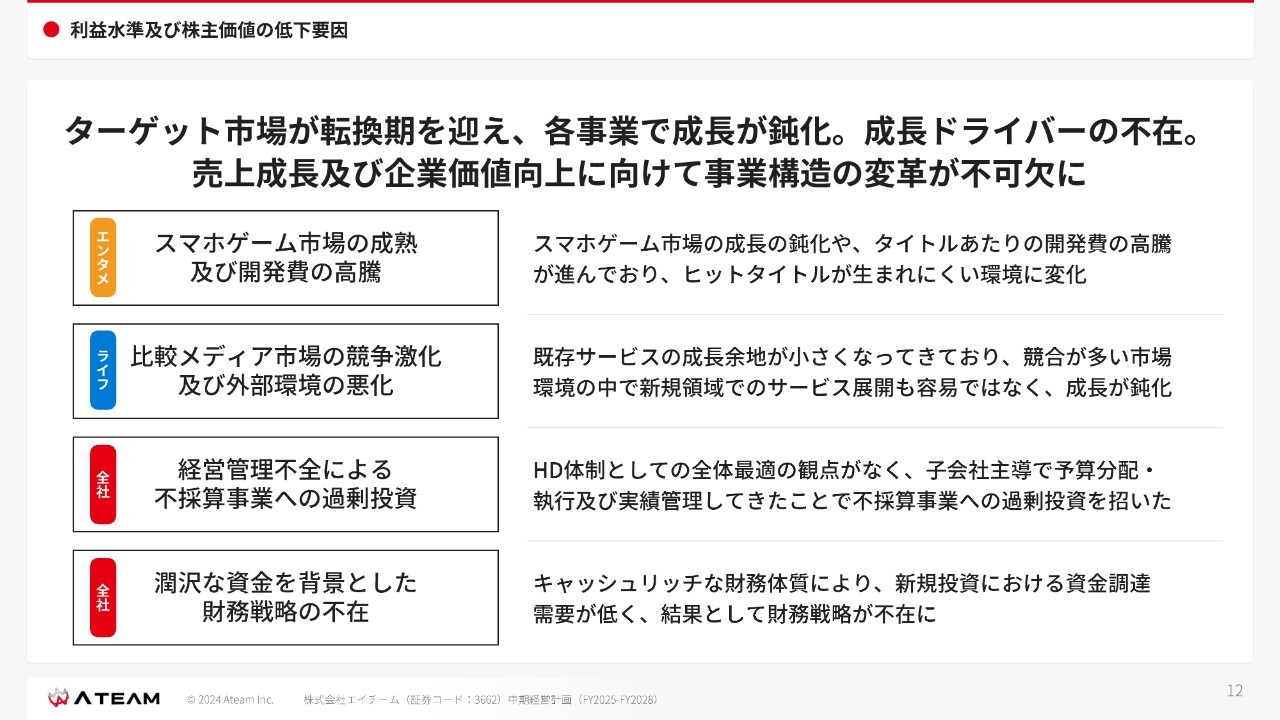

利益水準及び株主価値の低下要因

利益水準および株主価値の低下要因について、スライド下部の2点が全社に関するものです。まず、ホールディングス体制としての全体最適の観点がなく、不採算事業への過剰投資を招きました。そして、キャッシュリッチな財務体質により、新規投資における資金調達需要が低く、結果として財務戦略が不在だったのです。

これら2点を特に反省しており、この度、アドバンテッジアドバイザーズ社(以下、AA社)との資本提携を進め、中期計画を進めていきたいと思っています。

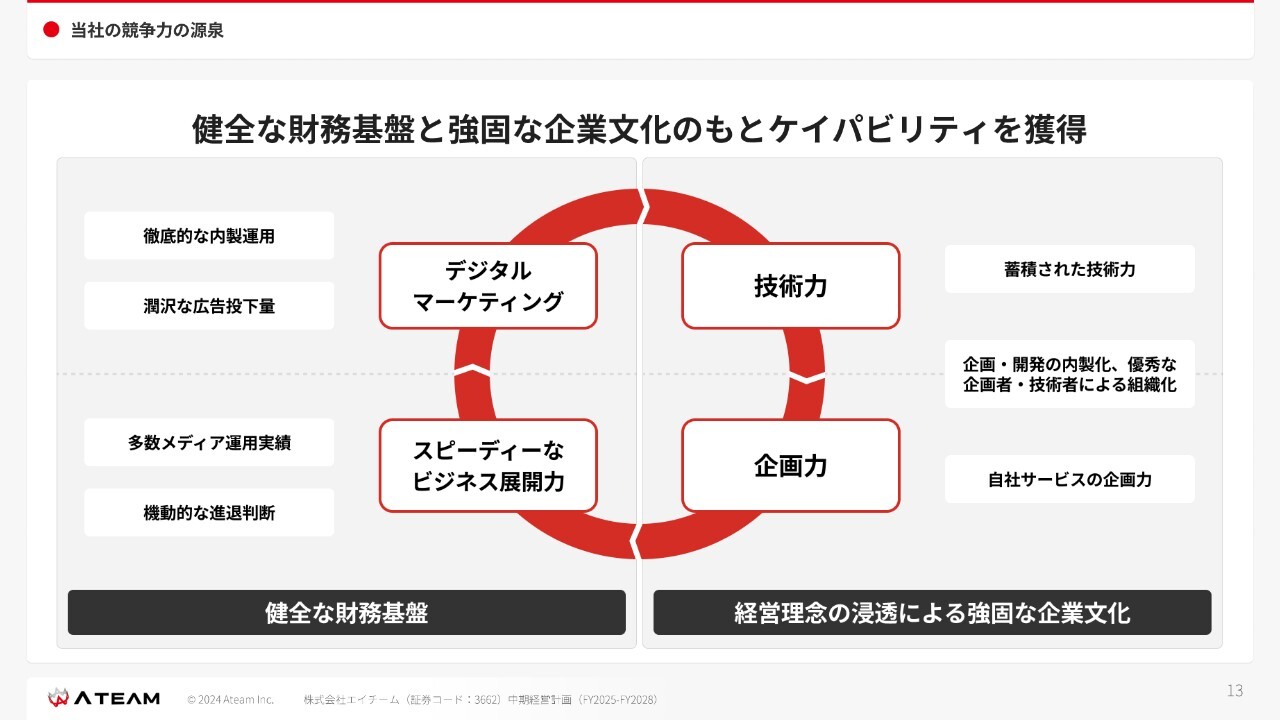

当社の競争力の源泉

我々の競争力の源泉は「デジタルマーケティング」「スピーディーなビジネス展開力」「技術力」「企画力」の4つだと考えています。

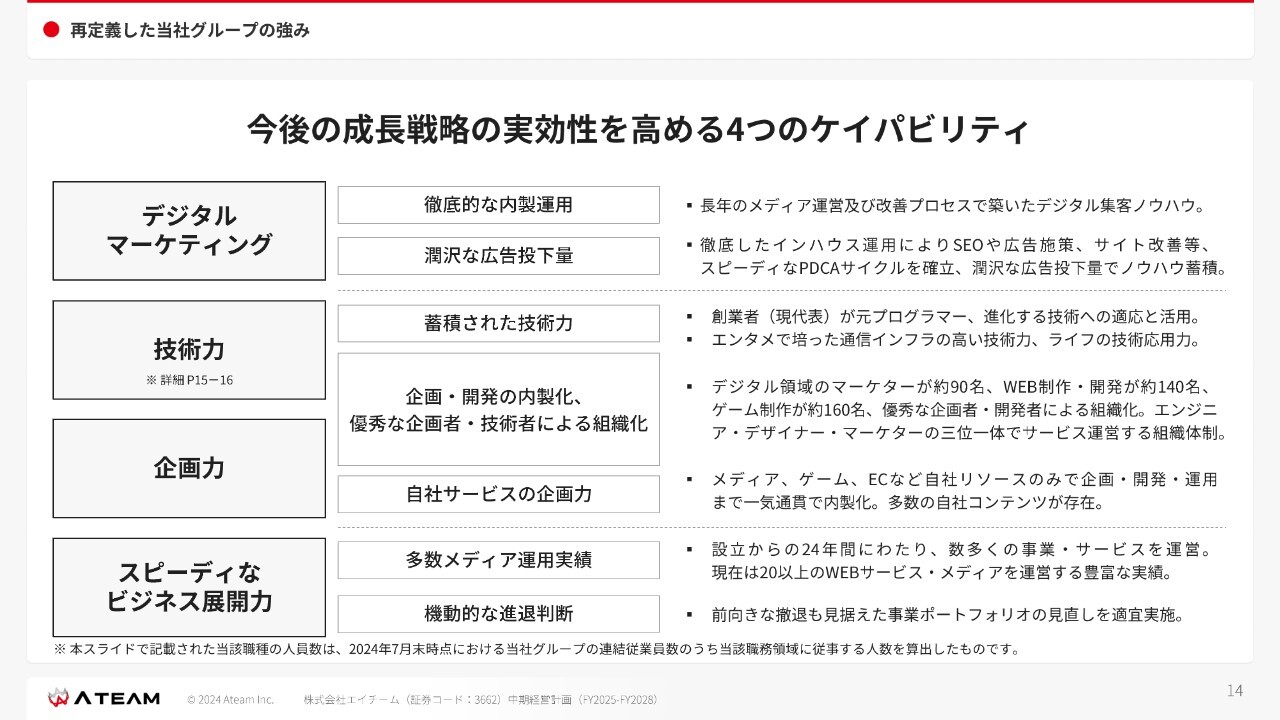

再定義した当社グループの強み

これらはすべて、例えば「ナビクル」や「引越し侍」などの自社のメディアサービスを育てる上で、特にエンターテインメント事業においてさまざまなプラットフォーム、インフラデバイスなどに対応していくため、今まで我々が養ってきた技術力です。

それらをあらためてまとめると、先ほどの4つが我々の競争力の源泉だと考えます。

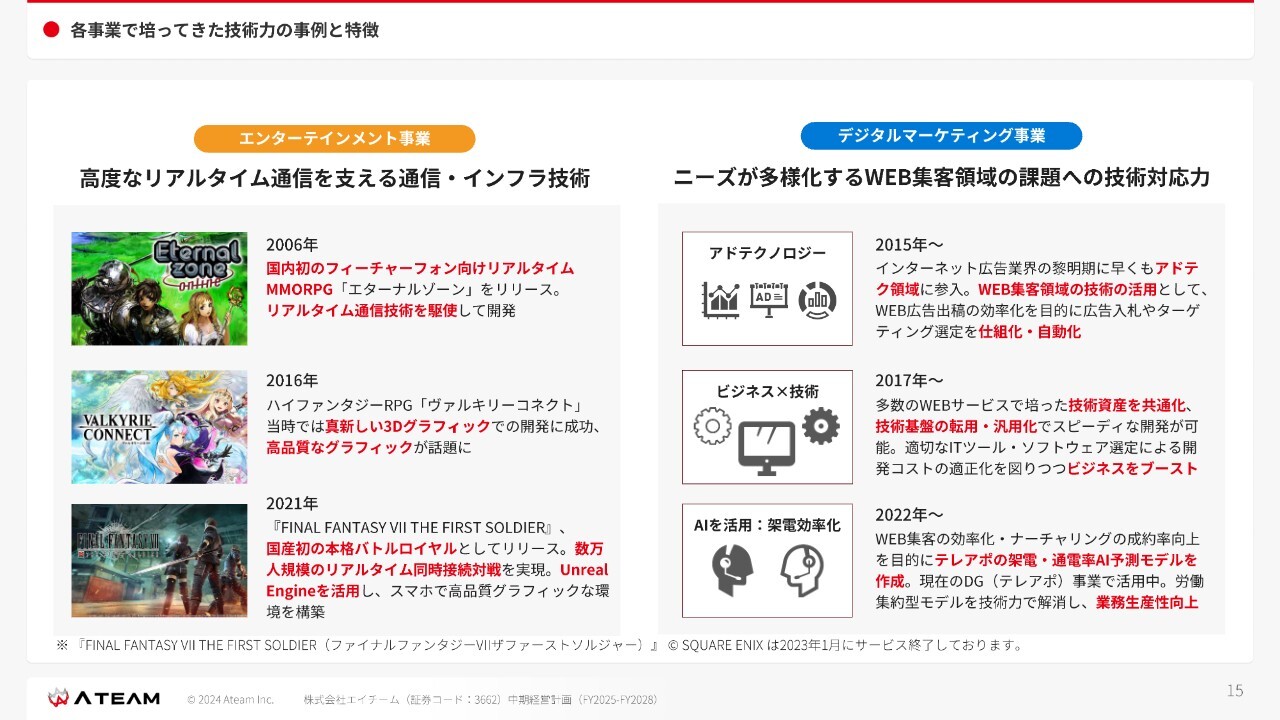

各事業で培ってきた技術力の事例と特徴

スライドは、過去にあった事例です。エンターテインメント事業においては、比較的、国内初のものを手掛けてきたのではないかと思っています。デジタルマーケティング事業においては、集客およびそれを展開する速さを強みにしてきました。

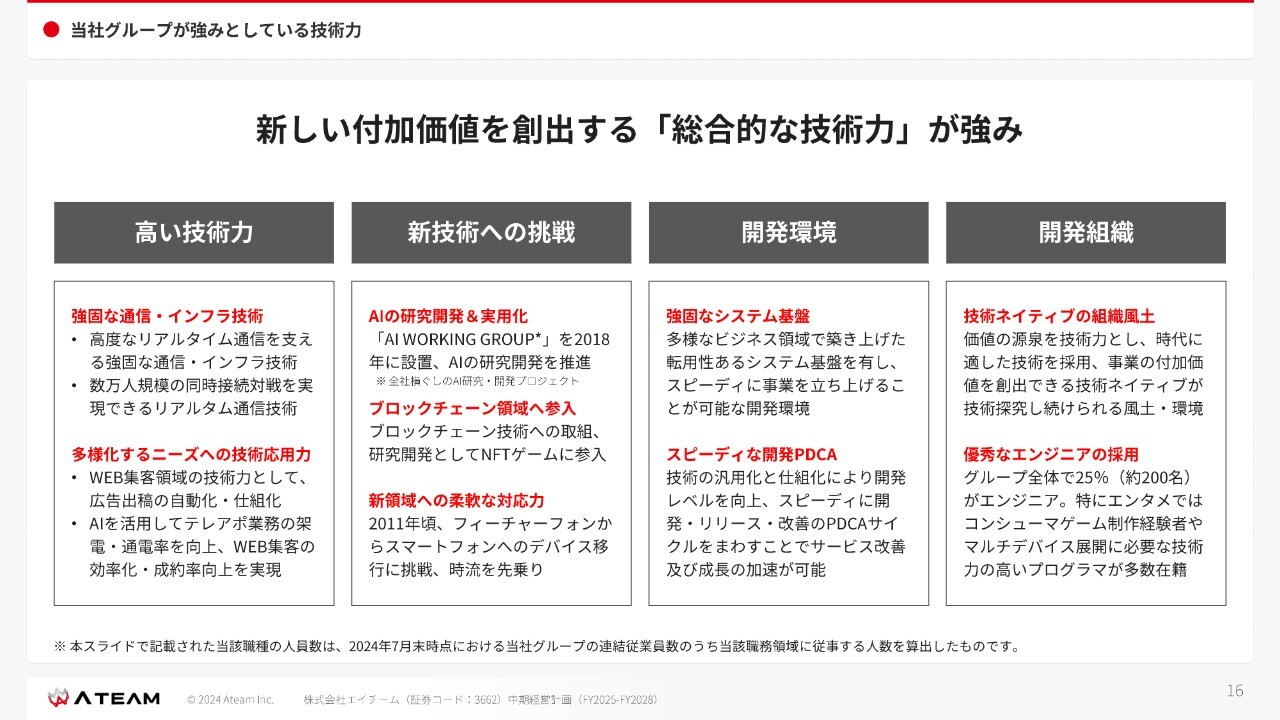

当社グループが強みとしている技術力

我々には集客力もある上に、創業者の私がもともとエンジニアであるためにエンジニアリングへの知見が明るいことで、そのような風土ができたのではないかと思っています。

思い起こせば、本当に古い時代からコンピュータに触れてきました。「Windows」が登場して、インターネットが普及し、モバイルなどのデバイスも環境も変わってきましたが、そこをすべて技術力で乗り越えてきたという風土があると思っています。

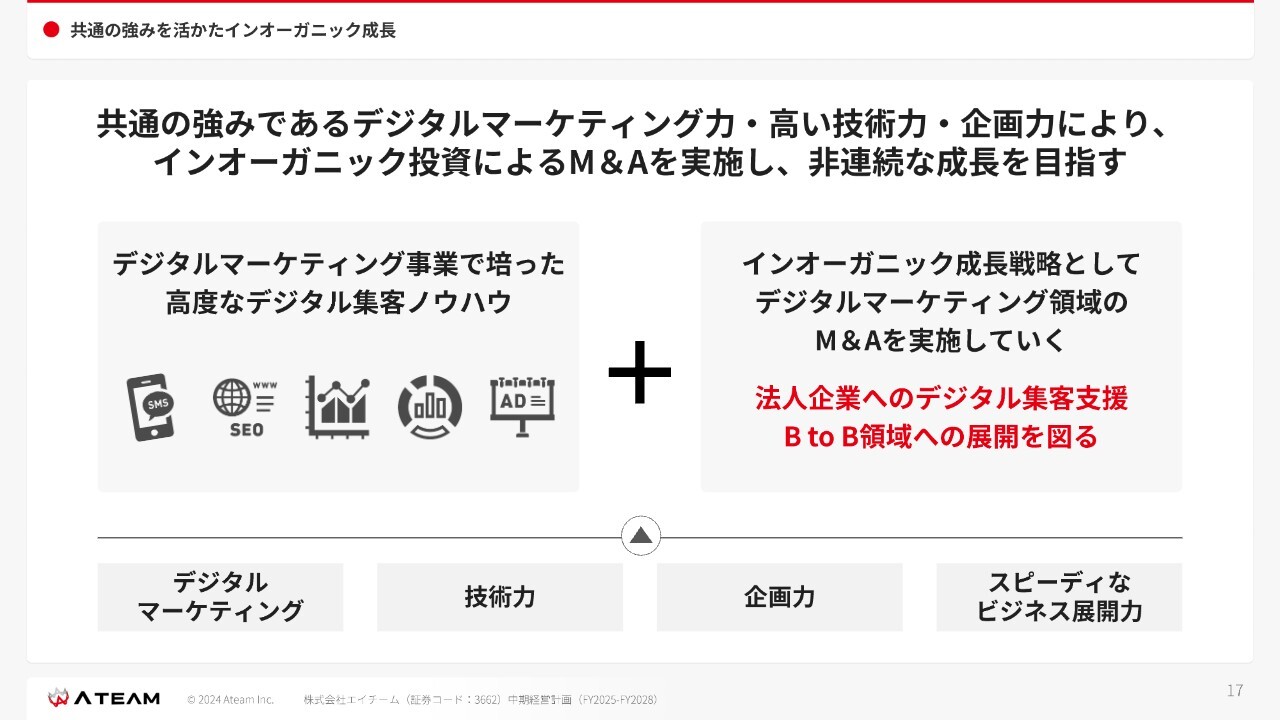

共通の強みを活かたインオーガニック成長

そして、Web集客力をさらに強みとし、これからはBtoBtoC領域、もしくはBtoC領域から、BtoBの領域へ進出していきたいと思っています。

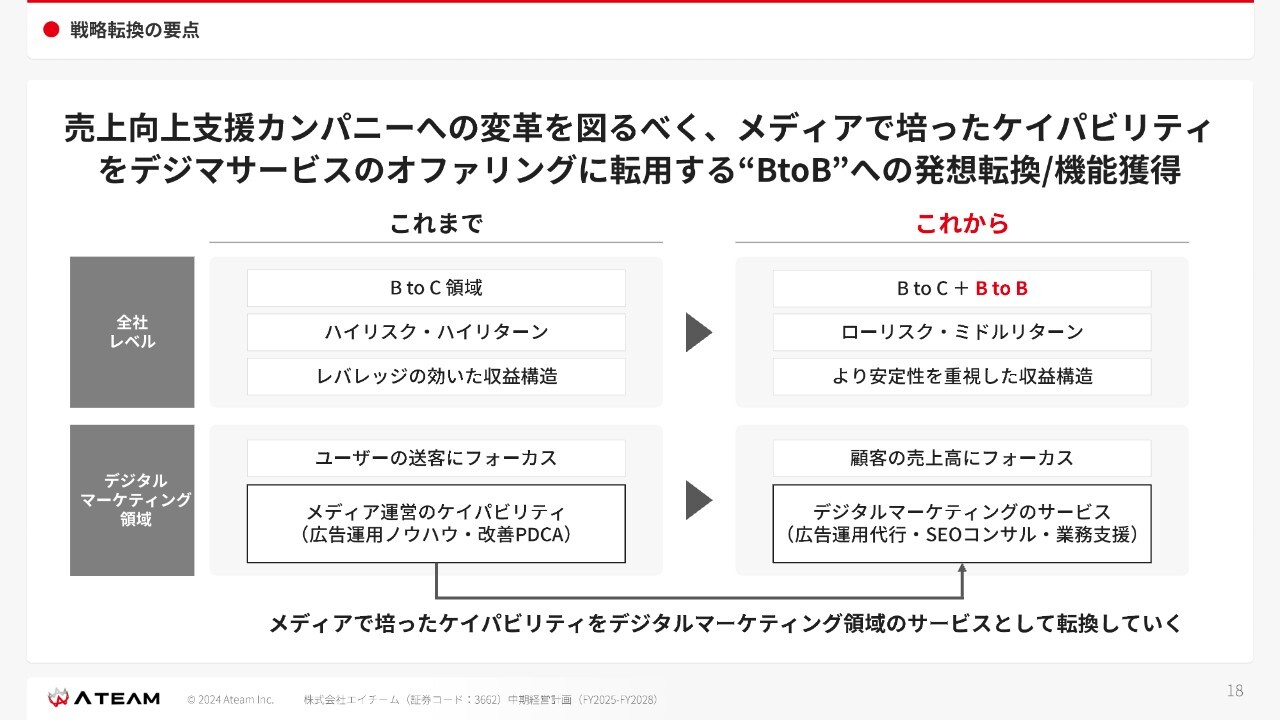

戦略転換の要点

これまではハイリスク・ハイリターンでしたが、新規サービスでは基本的には自分たちのお金やモノ、人を投資して取り組んできました。しかし、これからはM&Aを中心に伸ばしていきたいと思っています。

そして、デジタルマーケティング領域では、これからは主語を我々の顧客に変え、顧客の売上高にフォーカスしていく方針でいきたいと思っています。

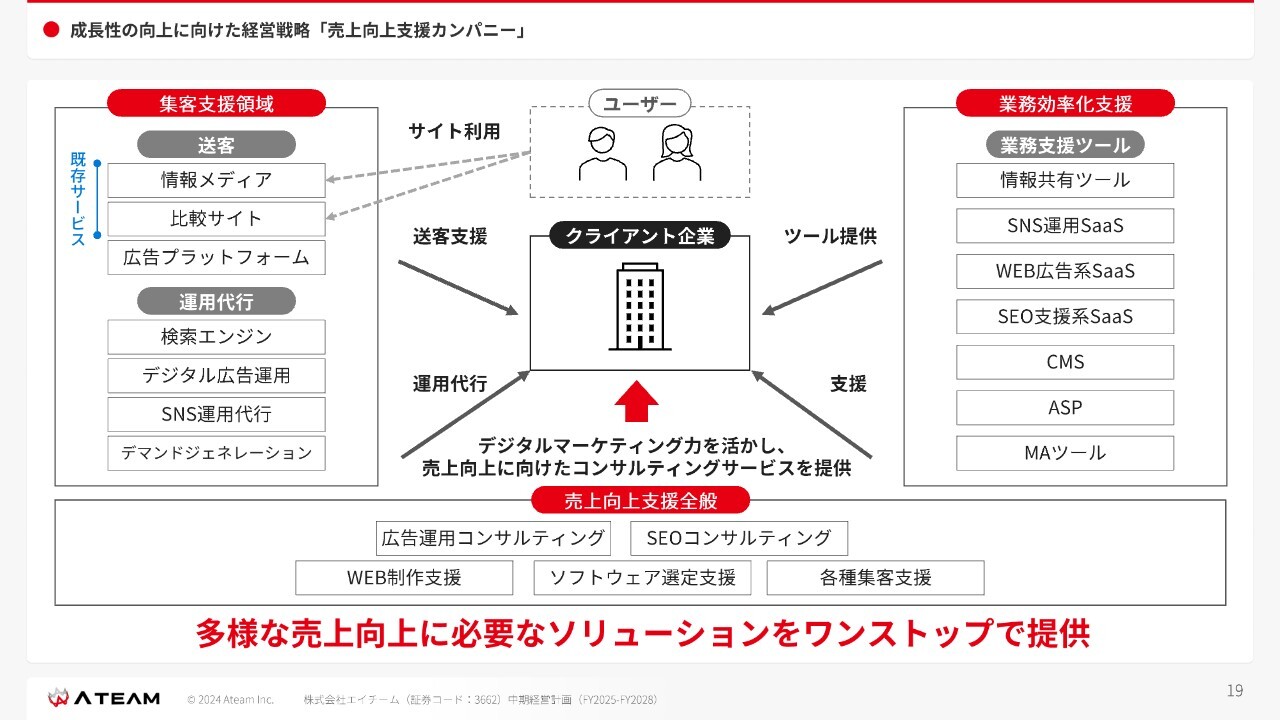

成長性の向上に向けた経営戦略「売上向上支援カンパニー」

スライドは、以前からご説明している内容です。

中期経営計画に向けた3つの取組テーマ

中期経営計画の実効性を高めるための3つの取組テーマについてです。

1つ目は、成長性の向上です。メディア事業におけるクライアント企業とのタッチポイントやデジタルマーケティング力を活かし、M&Aへ100億円以上を投下して新たな領域に進出していきたいと思っています。

2つ目は、リスク・ボラティリティの低減です。経営体制を刷新し、リスクに備えていこうと考えています。

3つ目は株主還元の強化です。こちらも大いに力を入れていきたいと思っています。株式市場にしっかり向き合い、評価されるような会社にしていこうという考えです。

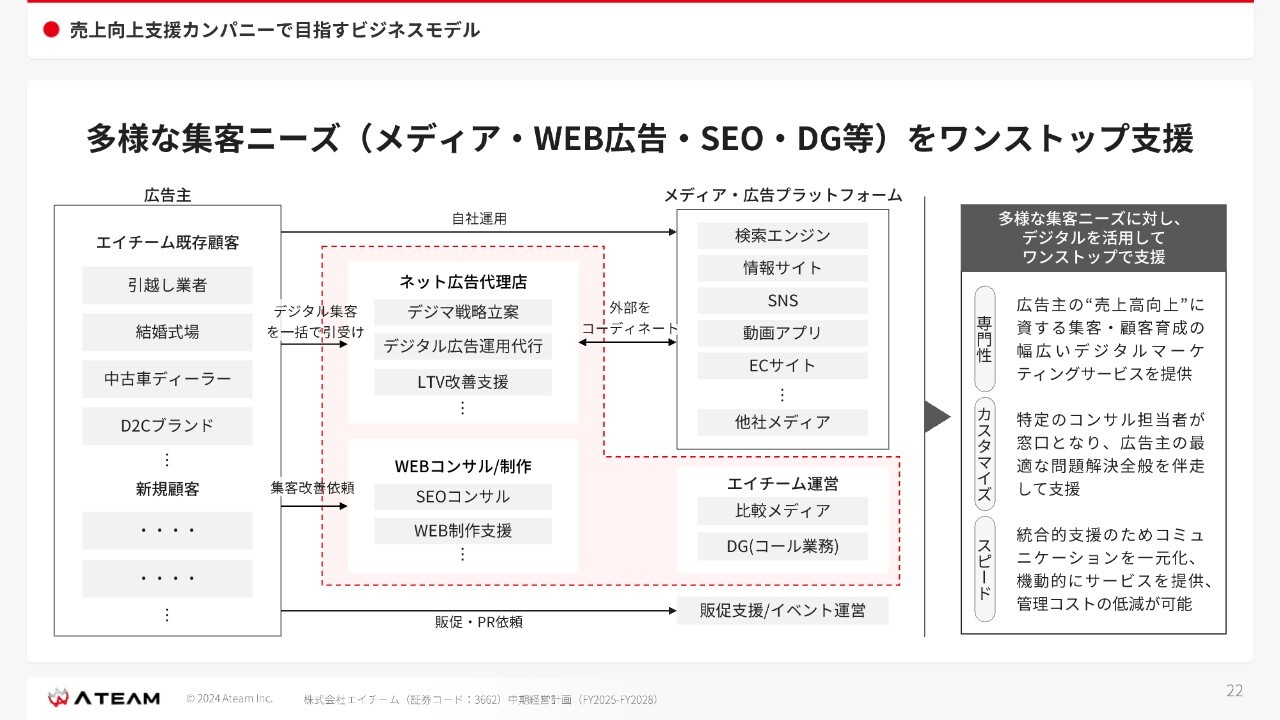

売上向上支援カンパニーで目指すビジネスモデル

売上向上支援についてです。スライド左側にクライアントのニーズ、右側に我々が持つソリューションの記載があり、その間が我々の提供価値だと思っています。

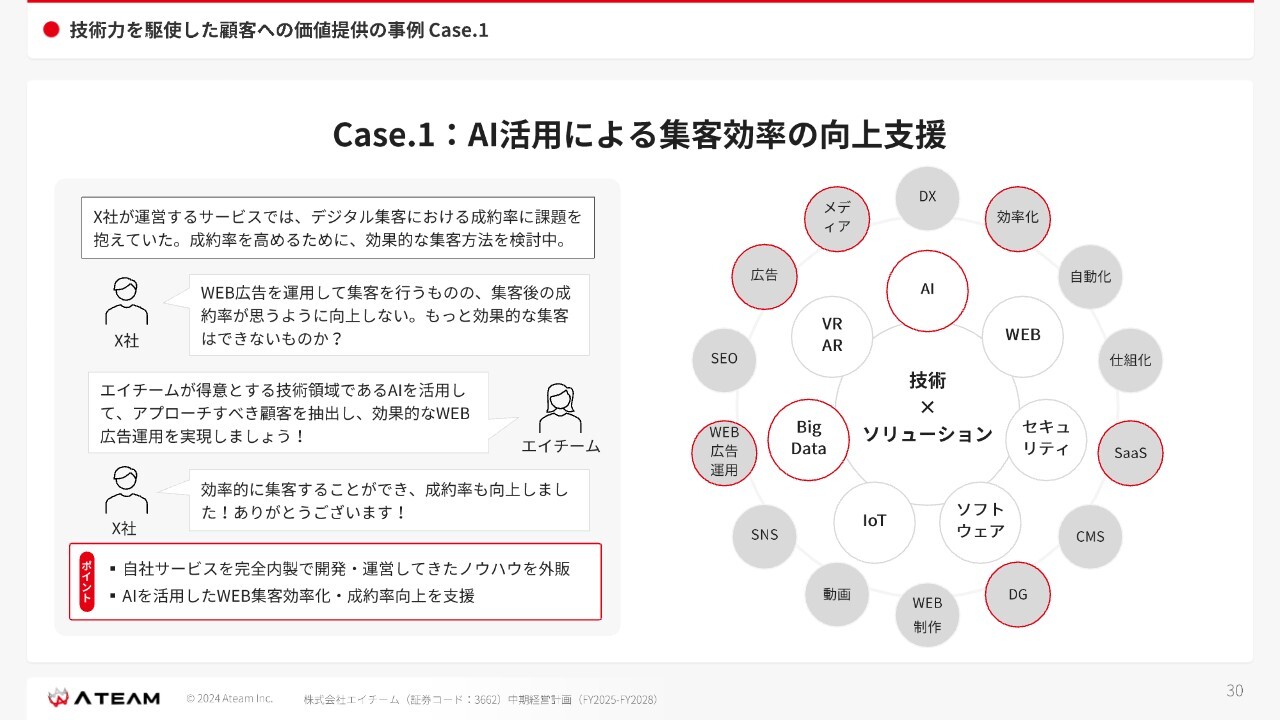

技術力を駆使した顧客への価値提供の事例 Case.1

集客支援の具体例です。とあるクライアントが「Web広告で集客したい」「インターネット全般で効率的な集客をできないか」というときに、我々が今まで培ってきたノウハウを提供します。

見込み率の高いお客さまを送客することで、成約率も向上するような状況を作っていこうということを、現在、実際に始めています。

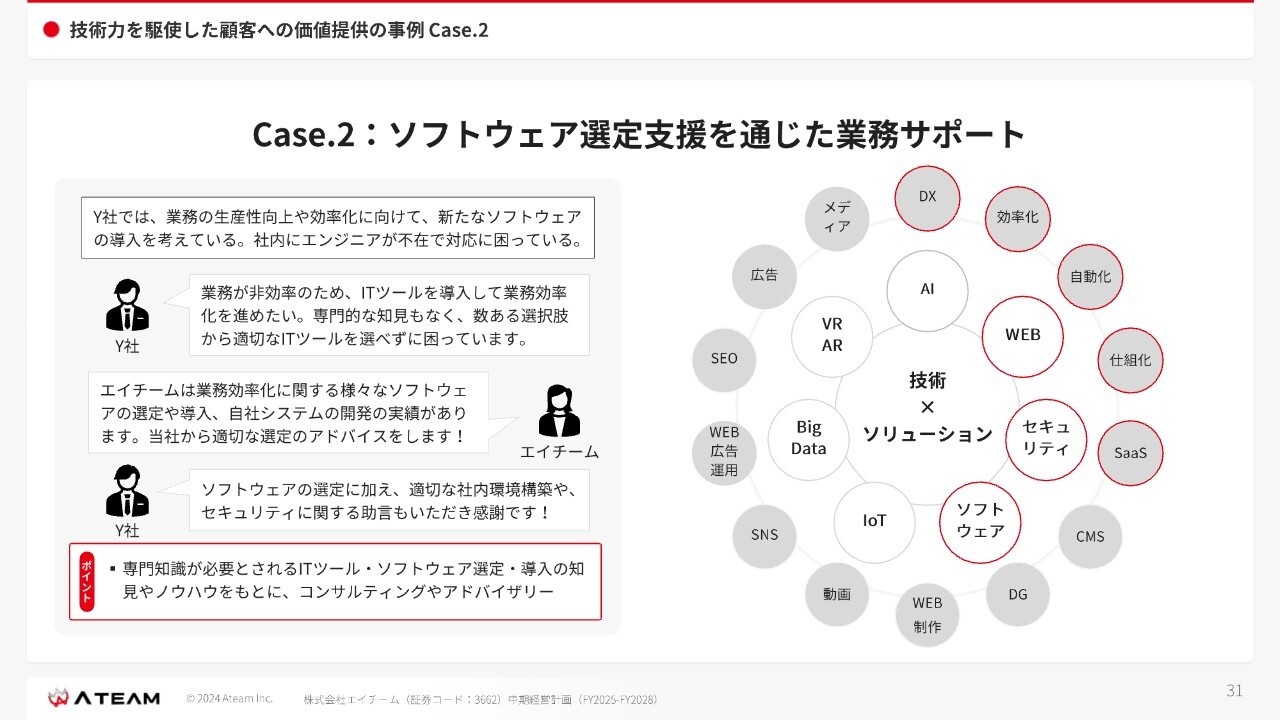

技術力を駆使した顧客への価値提供の事例 Case.2

こちらのスライドは業務支援の事例です。クライアントには多くの非IT企業がいますが、我々には今まで取り組んできた社内情報ツールやさまざまなセキュリティソフトなどの選定ノウハウがあります。そのようなものを提供することで、より本業に専念していただけるかたちを作っていきたいと思っています。

このようなことを、さらに多くのクライアントに提供したい考えです。

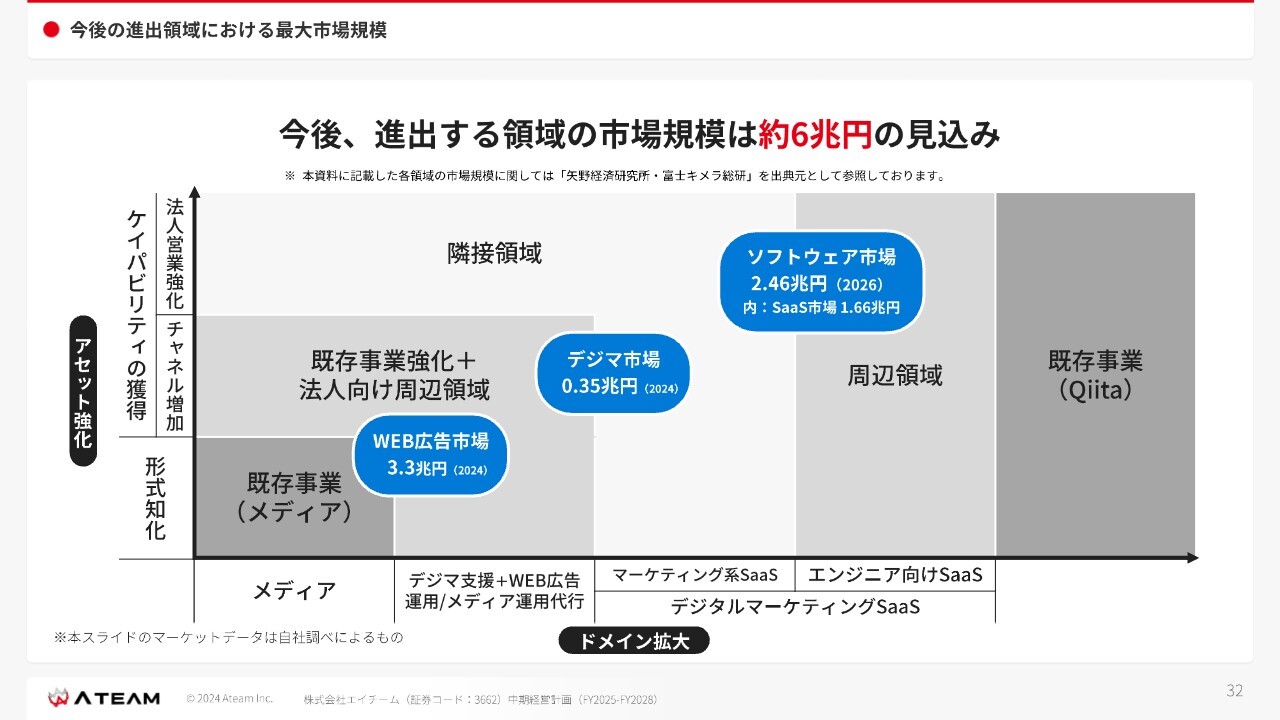

今後の進出領域における最大市場規模

マーケットの大きさについてのスライドです。

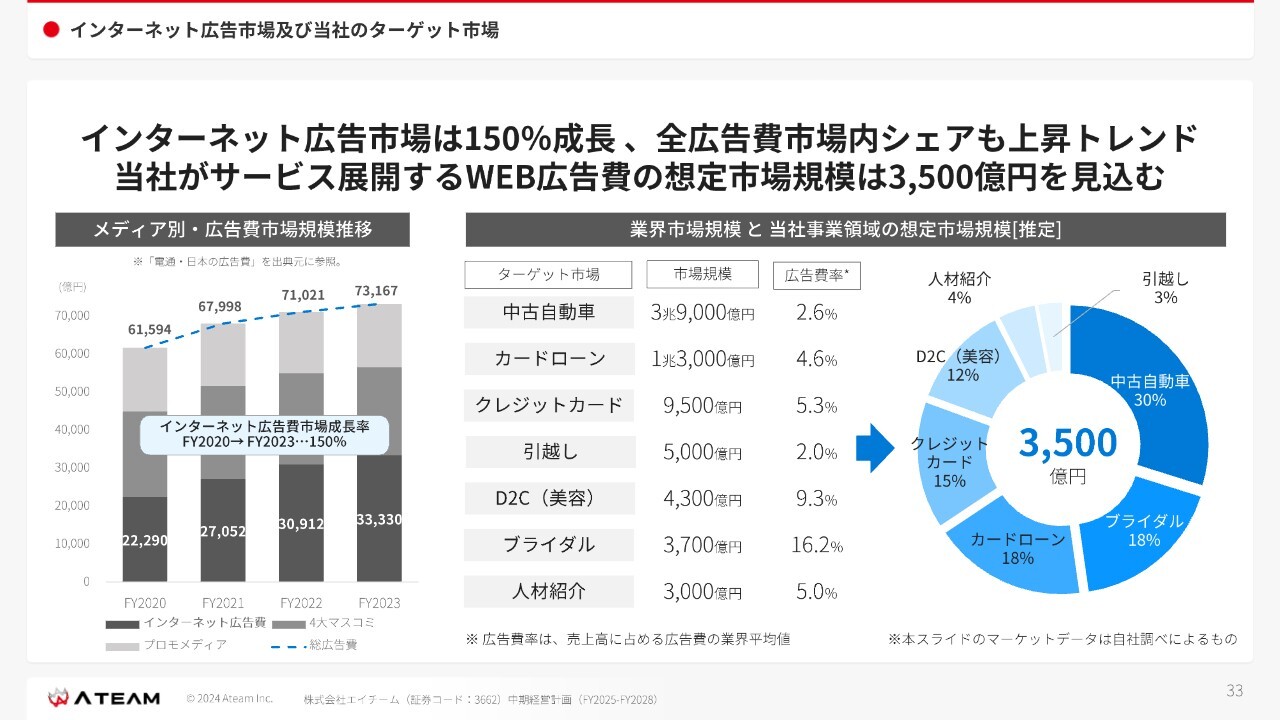

インターネット広告市場及び当社のターゲット市場

現在、我々が展開しているビジネス領域です。スライド右側の円グラフにある「引越し」「中古自動車」「ブライダル」「カードローン」は、3,500億円ほどのマーケティング規模があります。

この中で、我々が自社のメディアで関係性を構築しているクライアントに対し、我々のメディアだけでなく、インターネット集客全般をお手伝いすることでシェアを取っていきたいと思っています。

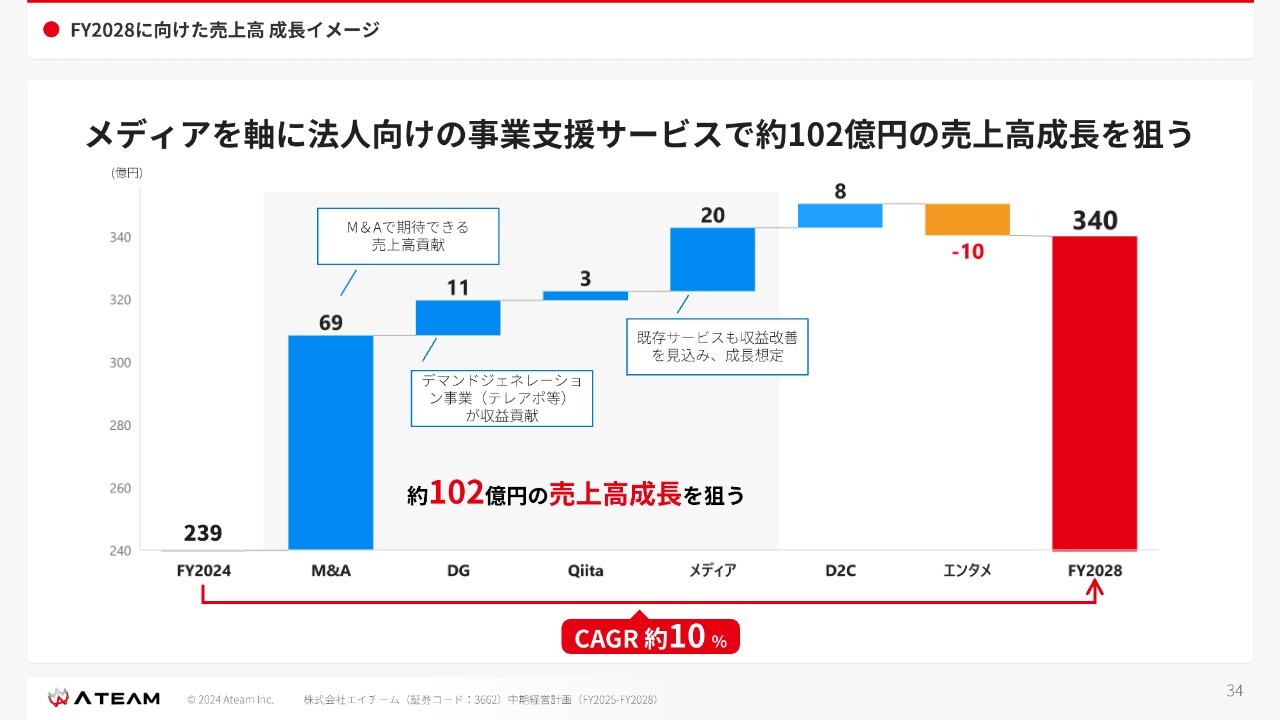

FY2028に向けた売上高成長イメージ

その結果、冒頭でお話しした売上の成長イメージや経営戦略の新たな方向性は、スライドのようになってくるかと思います。

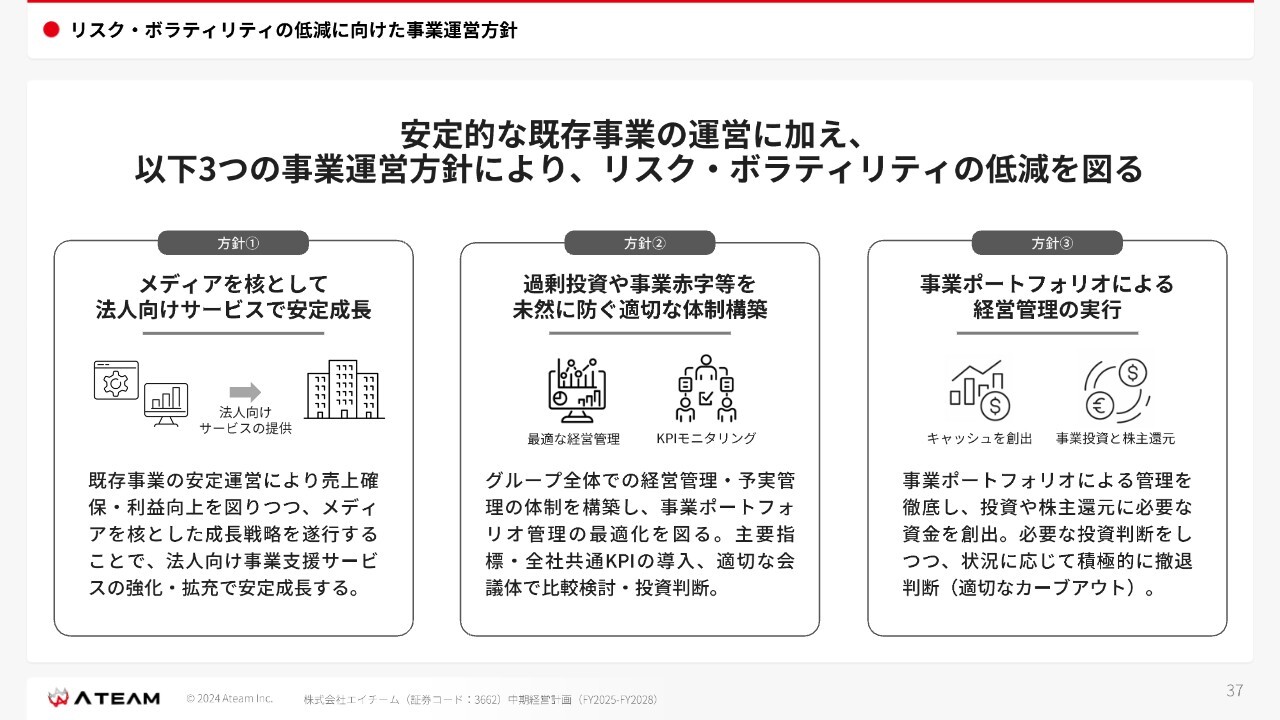

リスク・ボラティリティ低減に向けた各事業の役割と運営方針

先ほどまでのご説明が攻めのお話だとすると、今度は守りのお話です。ダウンサイドリスクをいかに未然に防げるかということになります。

まずビジネスとしては、BtoBに進出すること、もしくは我々のメディアを引き続ききちんと運営していくことでリスクを避けていきたいと思っています。

リスク・ボラティリティの低減に向けた事業運営方針

まず、方針の1つ目として、メディアを核とした法人向けサービスで安定成長します。

方針の2つ目として、反省点であったグループの経営体制を刷新します。全社共通KPIをきちんと監視し、投資判断ができるような経営体制を構築していきたいと思っています。今年の8月からはAA社が入り、経営会議体を構築して実際に運用を開始しています。

方針の3つ目として、事業ポートフォリオをしっかりと分けることによって、適宜投資判断や撤退判断をしていけるような体制を作っていきます。このような方針で、きちんと運用していくことを大切にしていきたいです。

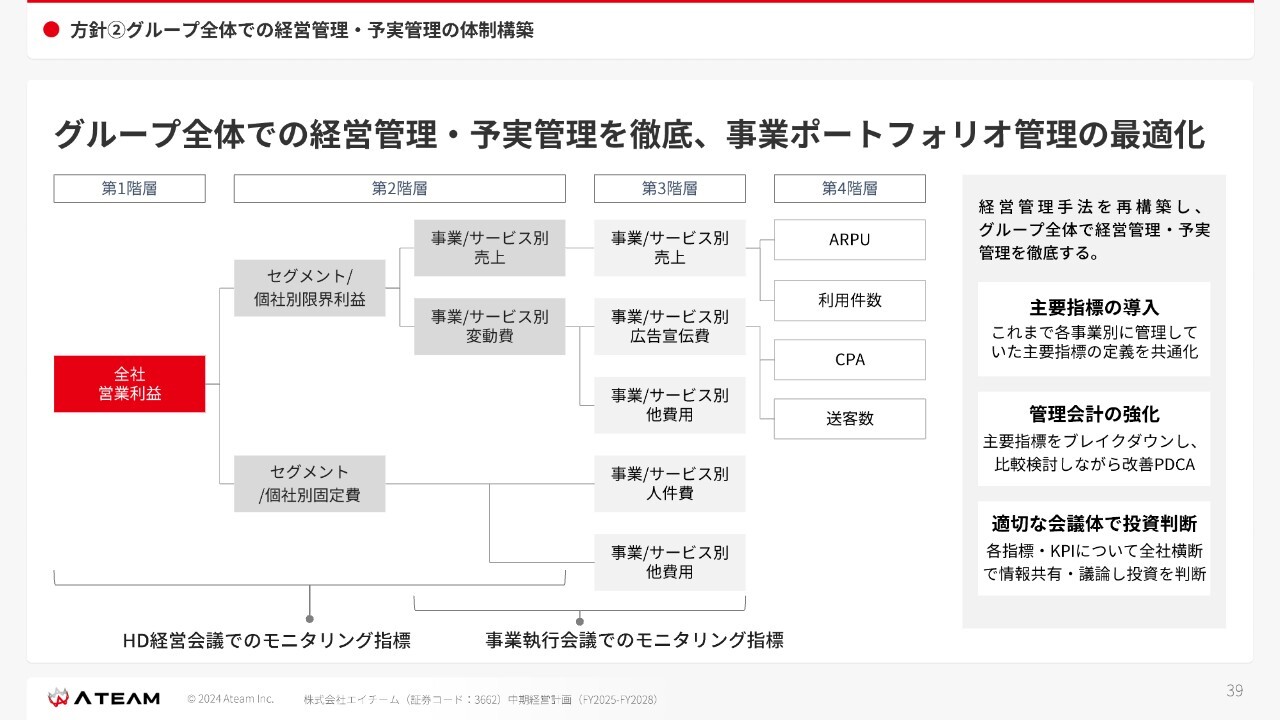

方針②グループ全体での経営管理・予実管理の体制構築

刷新した経営体制についてです。スライド右側に「主要指標の導入」とあるとおり、事業別ではなく共通したKPIをきちんと策定し、しっかりとした会議体メンバーで監視することで、不測の事態をいち早くキャッチアップしていきます。これにより、適切な投資判断もできるようになると考えています。

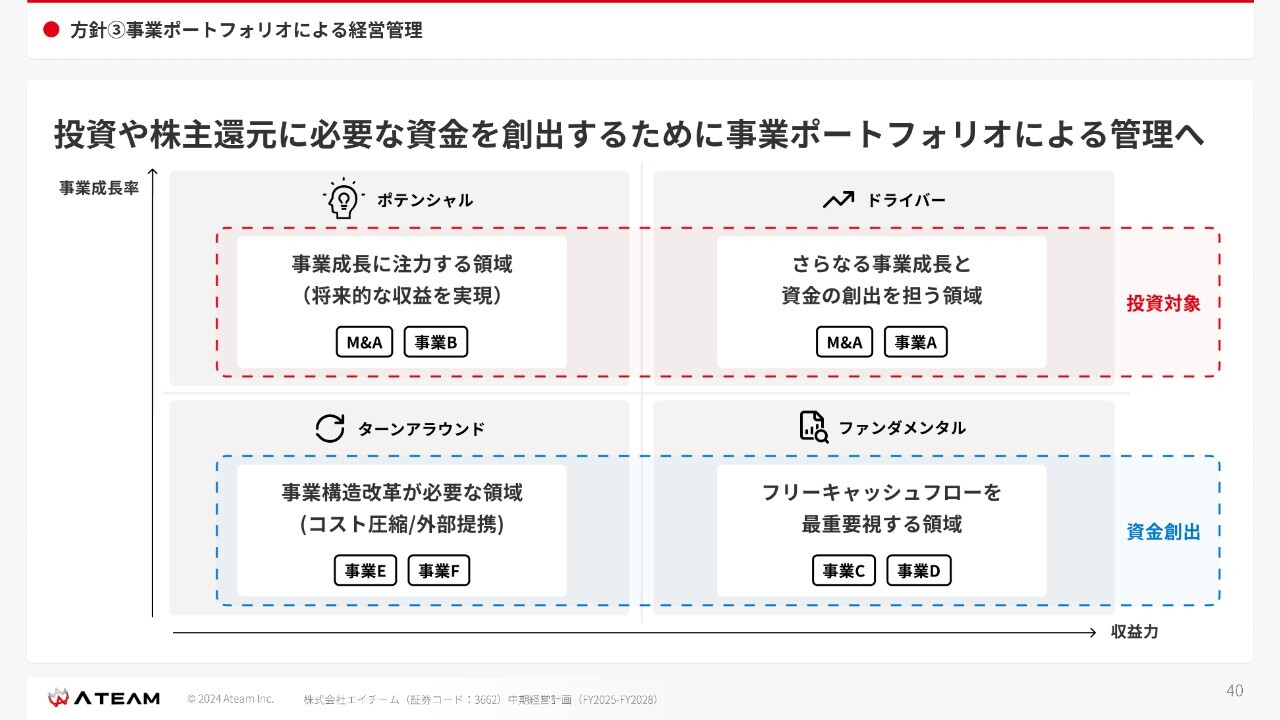

方針③事業ポートフォリオによる経営管理

スライドが、現在、我々が決めている事業ポートフォリオです。

カーブアウト・クローズした事業(FY2023・FY2024)

過去の撤退については、意外と撤退・売却の事例があります。過去2年でスライドの10件の事案がありました。現在はこれらをもう少しスピーディに判断できるような体制を築いているところです。

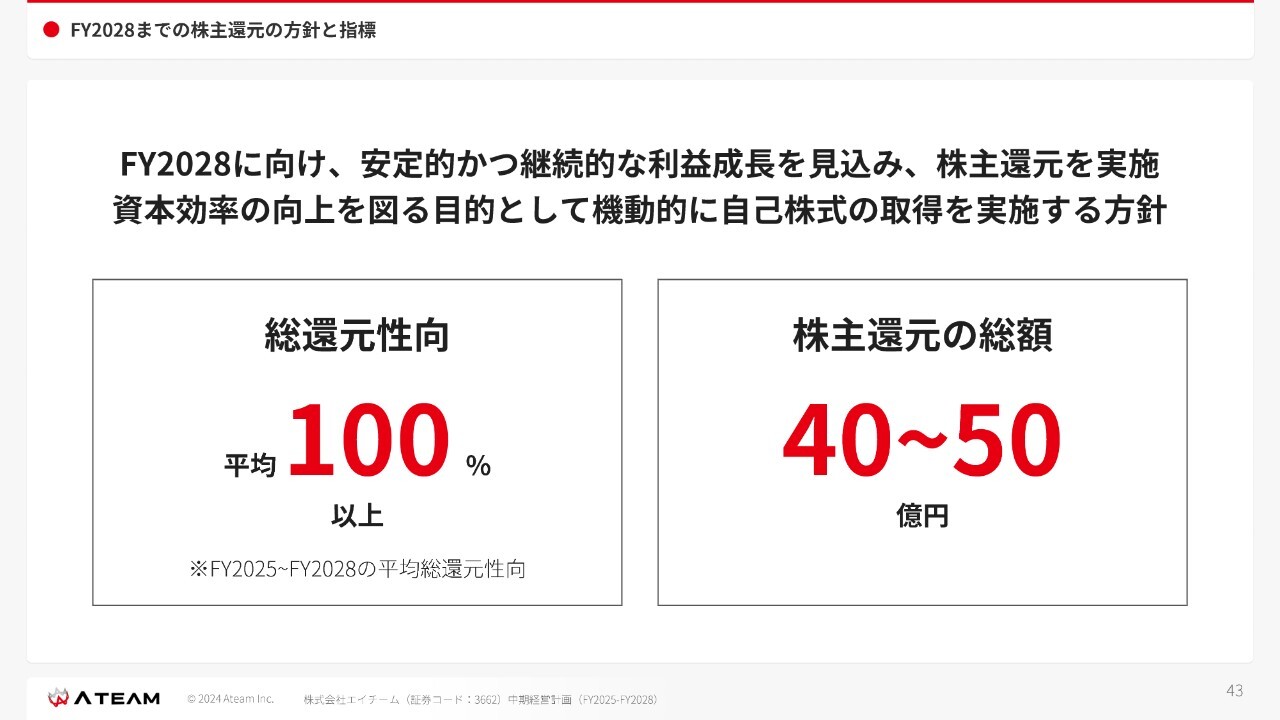

FY2028までの株主還元の方針と指標

株式市場や資本市場にしっかりと向き合っていく姿勢を表明したいとして、2028年までの総還元性向を平均100パーセント以上とし、同時に株主還元の総額として40億円から50億円を達成したいと考えています。

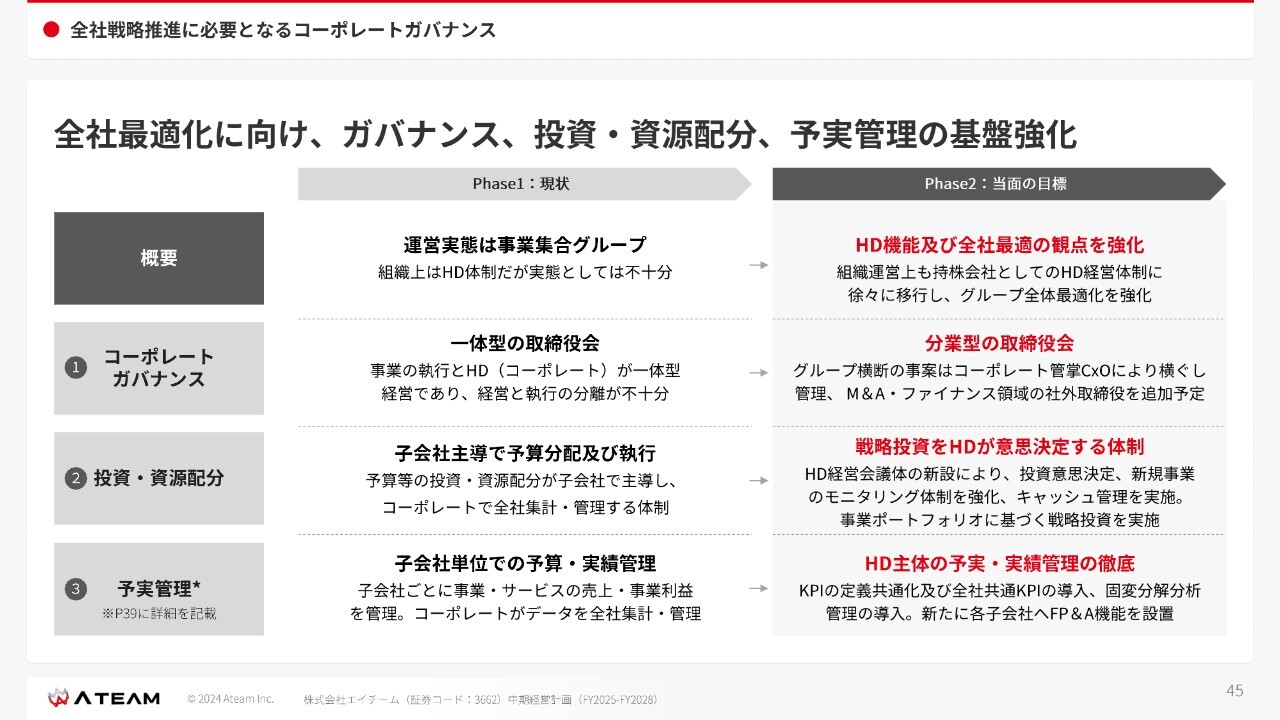

全社戦略推進に必要となるコーポレートガバナンス

経営体制です。今まで、我々はホールディングスという体制でしたが、その中に事業本部があり、ガバナンス的には不十分な実態がありました。これからは事業本部を撤廃し、子会社にて運営している各事業の管理・監督に専念していく体制になっていくかと思います。

また、投資・資源配分を適宜行っていきます。さらに、予実管理もしっかり行っていこうと考えています。

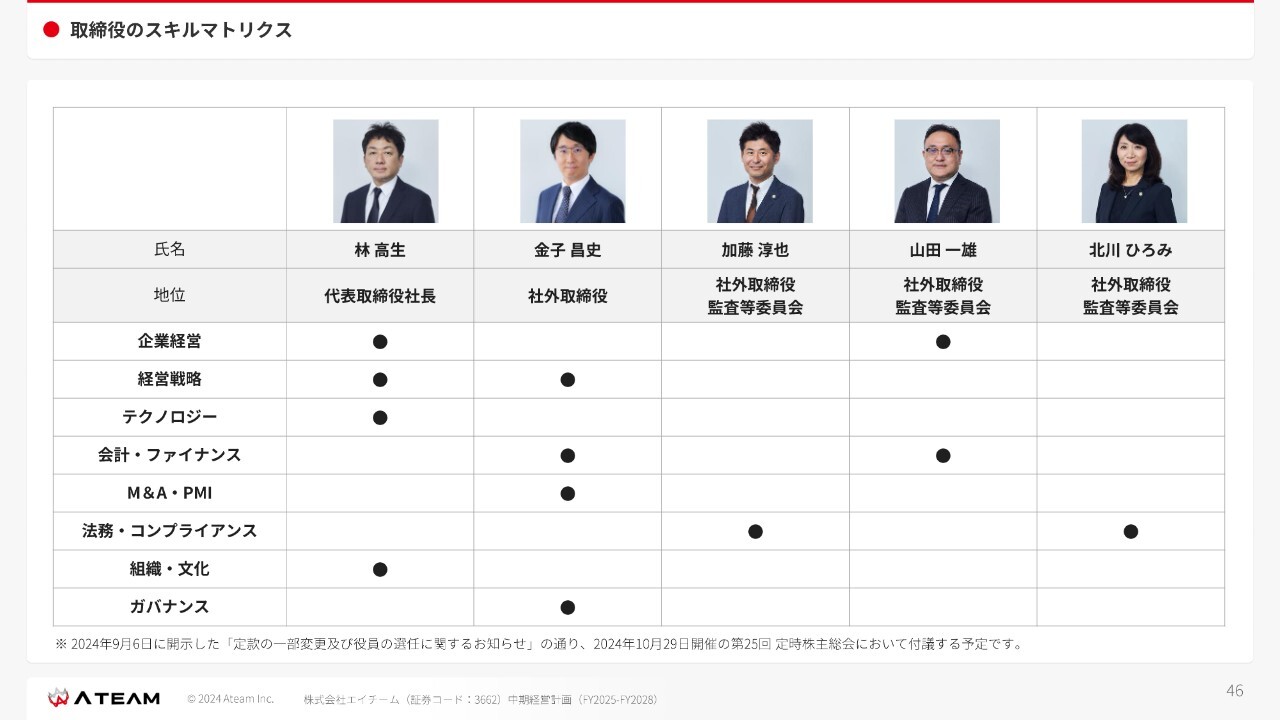

取締役のスキルマトリクス

取締役に関しては、スライドに記載したメンバーを想定しています。代表取締役は引き続き私が務めます。社外取締役の金子昌史さんは、今、資本提携しているAA社からのメンバーです。スライド右側の社外取締役3人は、今までと同様に弁護士や公認会計士の方を中心に揃えています。

社名変更

我々は2012年4月4日に、当時の東証マザーズへ上場しました。ホールディングスカンパニーとしての体制を強化するため、その記念日である4月4日に株式会社エイチームホールディングスという名前に変更して、気持ちを新たに邁進していきたいと思っています。

質疑応答:エンターテインメント事業の黒字化について

森下真由子氏(以下、森下):「第4四半期のエンターテインメント事業の黒字化の背景について、詳細を教えてください」というご質問です。

中内之公氏(以下、中内):第4四半期のエンターテインメント事業の黒字化については、2つ要因があります。1つ目は、第3四半期に大きく崩れていたタイトルが盛り返してきたことです。2つ目は、協業案件が順調に立ち上がってきており、その売上の寄与があったことです。

質疑応答:EC事業の損益について

森下:「第4四半期において、EC事業の損益がほぼ均衡を保っていた背景を教えてください」というご質問です。

望月一宏氏:第4四半期は、当初の計画に加え、全社の利益最適化にあわせたコストコントロールの結果、損益が均衡しました。また、投資事業となっていた「OBREMO」の収益が改善していることも一部で損益均衡に寄与しています。

質疑応答:FY2029のセグメント別営業利益について

森下:「FY2029の営業利益のセグメント別動向を教えてください」というご質問です。

山口貴史氏(以下、山口):営業利益のセグメント別動向については、デジタルマーケティング事業のメディア・ソリューションを大きく伸ばそうと考えています。しかし、M&Aを多数行っていくため、大幅な増益にはならないと思っています。ただし稼ぐ力という点では、EBITDAは大幅に増加すると考えています。

エンターテインメント事業に関しては、売上高に占める自社タイトルが少なくなっていくため、その部分の営業利益は減少していきます。ただし、受託開発を行っていくため、そちらでは手堅く利益を稼いでいきたい考えです。

D2Cに関してはリカーリングのレベニューを稼いでいくため、安定的な成長ができると思いますが、大きな利益寄与にはならないと考えています。

質疑応答:売上向上支援カンパニーの考え方について

森下:「FY2028における売上向上支援カンパニーとしての売上高・営業利益寄与について、考え方を教えてください」というご質問です。

山口:売上向上支援カンパニーへ変革を図るにあたり、メディア・ソリューションに100億円近くが乗ってくるかたちを想定しています。

利益に関しても、最終的には営業利益は20億円、EBITDAは40億円と想定しており、8割方はメディア・ソリューションで稼いでいく考えです。

質疑応答:M&Aの寄与について

森下:「M&Aの寄与をどう想定しているか教えてください」というご質問です。

山口:M&Aの寄与は売上高で100億円です。M&Aに関しては、EVで100億円の投資を行っていきたいと考えています。

質疑応答:東証プライム市場への上場維持について

森下:「東証プライム市場への上場維持を目標に掲げていますが、こちらは不変でしょうか?」というご質問です。

林:引き続きプライム市場の上場維持を目標としています。全社員にその話をしており、全社目標として社員一丸となって向かっているところです。

質疑応答:コスト削減策について

森下:「FY2025に行う予定のコスト削減策、オフィスや社員数等についてご説明ください」というご質問です。

山口:FY2025のコスト削減策において、オフィスに関しては今のところ減少の予定はありません。

社員数に関しても、採用の抑制と入社者の抑制を図ることで自然減としていきたいと思っていますが、大きなリストラクチャーは今のところ考えていません。

森下:オフィスについて補足すると、前期までに縮小および最適化を進め、一定の削減ができていると認識しています。

質疑応答:エンターテインメント事業の受託開発について

森下:「エンターテインメント事業の受託開発について、現状の動向を教えてください」というご質問です。

中内:受託開発は順調に立ち上がっており、現在、複数が動いていますが、完全受託のものもあれば、一部当社が資金を出しているものもあります。ただし、リスクとしてはそれほど高くないようにコントロールしながら行っているところです。

質疑応答:FY2024の総括や所感について

森下:「社長の、FY2024決算の総括や所感をお聞きしたいです」というご質問です。

林:総括として一番大きいのは、プライム維持適合基準に引っかかっていることです。お尻に火がついているような状況で、必死に進んできた1年だったと思っています。実際に徹底したコスト管理なども行いました。

また、大きかったのはAA社との提携です。これによって我々はお金と経験を取り込むことができ、困っている状況を確実に解決に導く準備ができた1年だったと思っています。

実際、事業の戦略も違う方向に舵を切っています。個人の感想としては、まず、創業して自社のサービスを立ち上げてきた「エイチーム1.0」という時代がありました。その後上場して、成長があった「エイチーム2.0」があり、今回、「エイチーム3.0」のバージョンに入ったと考えています。次の4.0に向かえるように、またがんばっていきたいと思っています。

本日はお忙しい中、ご参加いただき誠にありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3662

|

1,015.0

(11:10)

|

-25.0

(-2.40%)

|

関連銘柄の最新ニュース

-

02/27 16:54

-

02/20 15:57

-

02/19 15:30

-

02/16 17:00

-

02/16 15:30

新着ニュース

新着ニュース一覧-

今日 11:32

-

今日 11:32

注目!みんかぶ企業分析

みんかぶおすすめ