オルバヘルスケアHD、売上高・利益ともに通期で過去最高を達成 医療器材事業の消耗品・設備備品販売が伸長

Contents

前島洋平氏:代表取締役社長の前島です。本日はお忙しい中、当社グループの決算説明会をご視聴いただきありがとうございます。

本日は、スライドに記載の順に進めていきます。よろしくお願いします。

企業理念(パーパス)

企業理念です。当社の企業理念(パーパス)は、「ビジネスを通じて、医学・医療・介護の発展に貢献し、国民の健康長寿に寄与する」です。

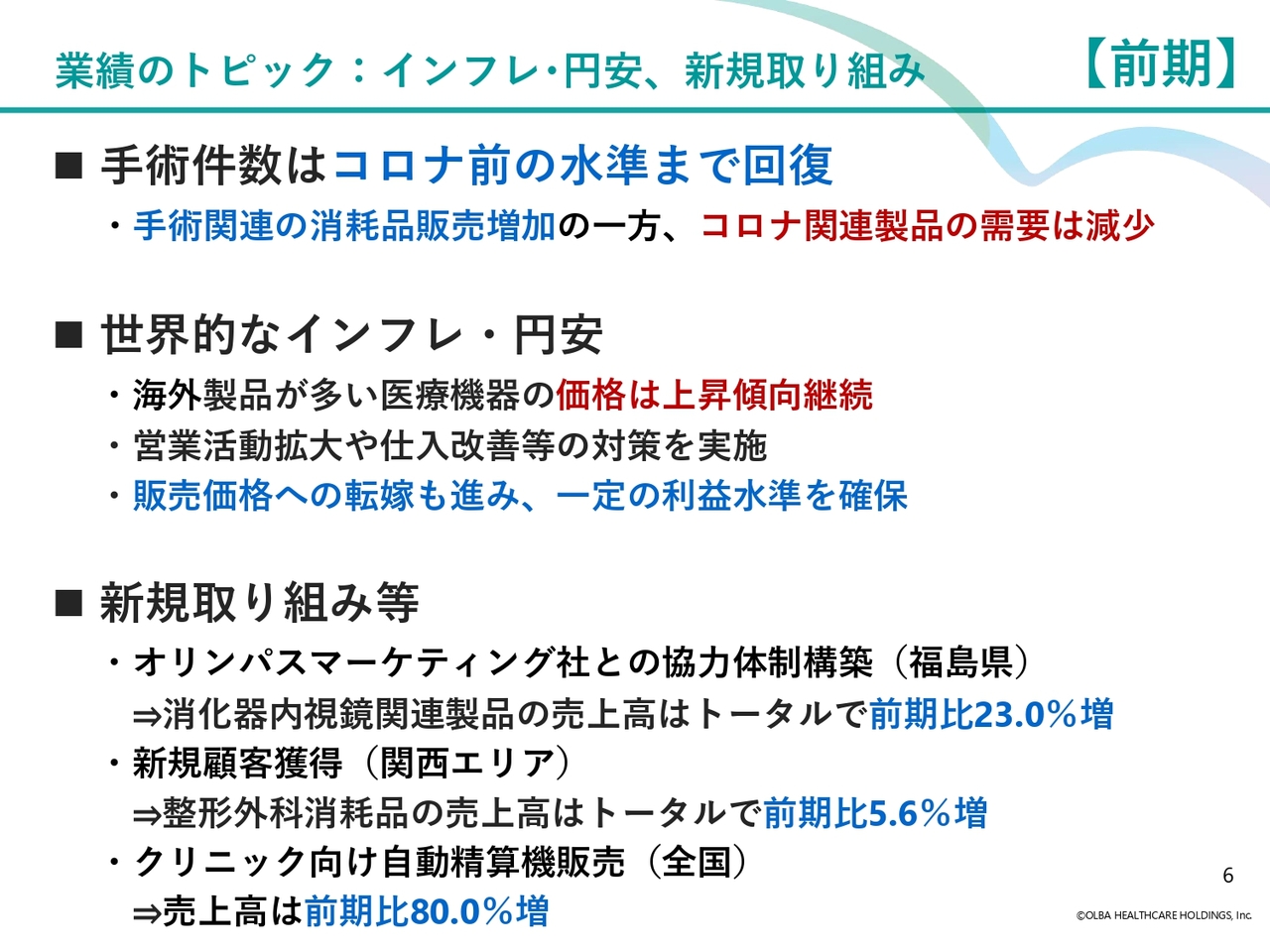

業績のトピック:インフレ・円安、新規取り組み

2024年6月期の業績概要についてご説明します。まずは、業績のトピックスについてまとめてお話しします。

1つ目に、業績に大きな影響を与える手術件数は、新型コロナウイルス感染症前の水準まで回復しています。手術関連の消耗品販売が増加する一方、検査関連製品やマスク・手袋等の感染対策製品などの需要は減少傾向にあります。

2つ目に、世界的なインフレ・円安による影響として、海外製品が多い医療機器の価格は上昇傾向が継続しています。当社では、営業活動拡大や仕入改善等、販売価格への転嫁を行うことで、一定の利益水準を確保できています。

3つ目の新規の取り組み等については、福島県におけるオリンパスマーケティング社との協力体制構築が功を奏し、消化器内視鏡関連製品の売上高は前期比23.0パーセント増と、大幅に増加しました。また、関西エリア・整形外科領域における新規顧客獲得もあり、整形外科領域の消耗品の売上高は前期比5.6パーセント増と、堅調な伸びを見せました。

さらに、クリニック向け自動精算機の売上高も、前期比80.0パーセント増と順調に拡大しています。こちらについては後ほど詳しくご説明します。

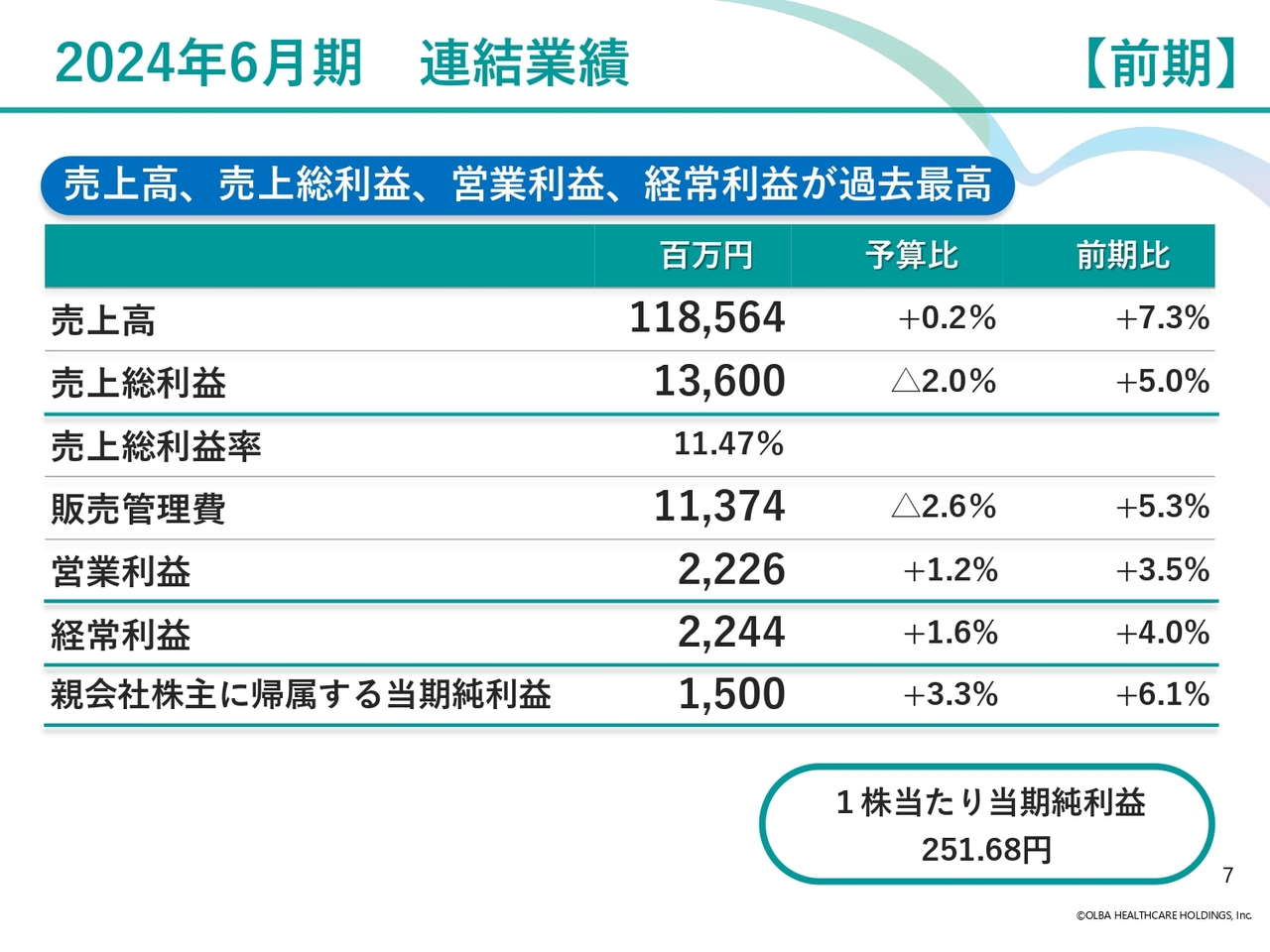

2024年6月期 連結業績

2024年6月期の連結業績です。連結売上高は1,185億5,600万円、営業利益は22億2,600万円、経常利益は22億4,400万円、親会社株主に帰属する当期純利益は15億円となりました。

通期決算では、売上高、売上総利益、営業利益、経常利益が過去最高となりました。また、1株当たり当期純利益は251.68円でした。

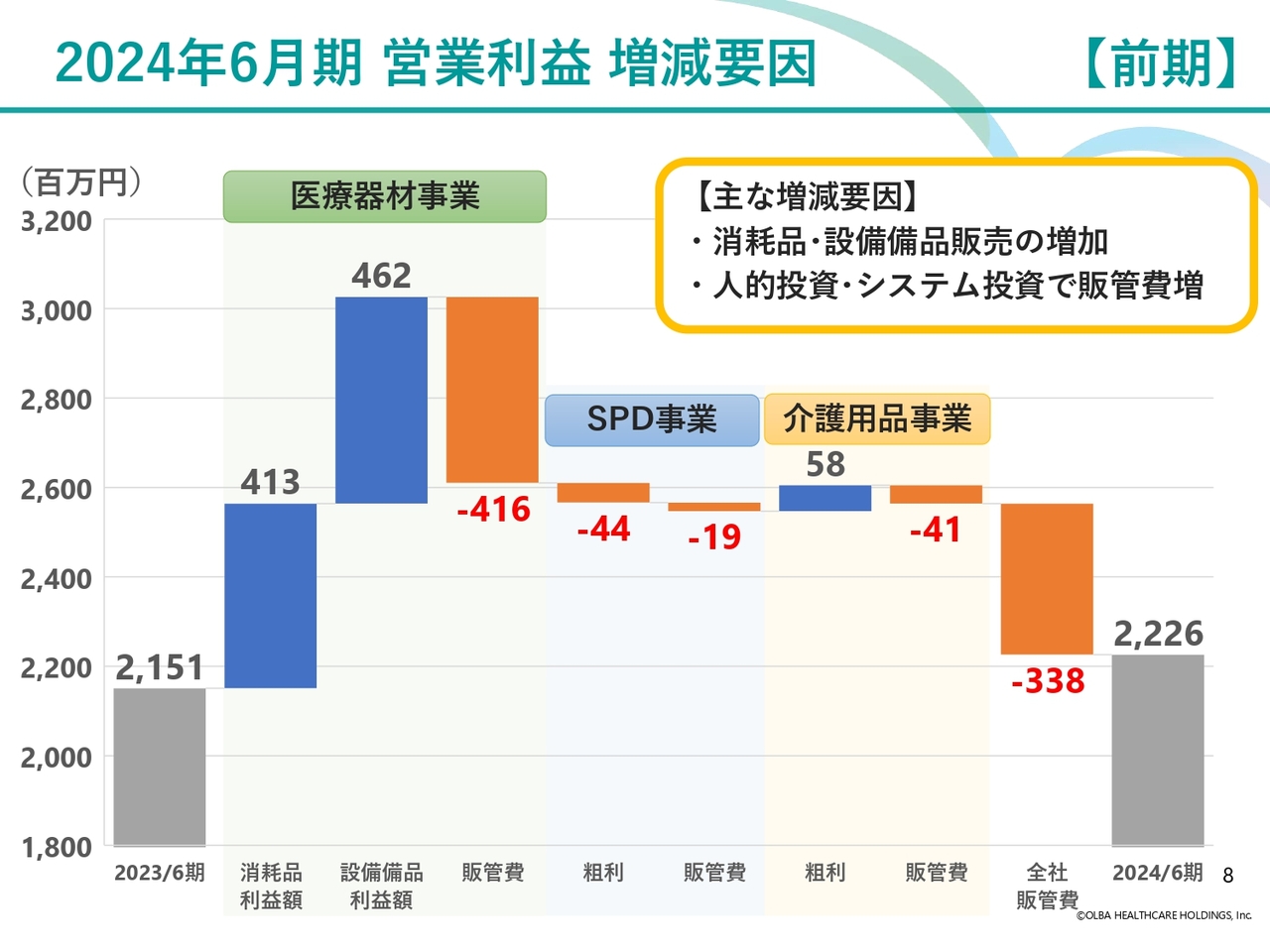

2024年6月期 営業利益 増減要因

2023年6月期の営業利益と比較した、2024年6月期の営業利益の増益要因をスライドにお示ししています。医療器材事業の消耗品販売は堅調に増加し、利益増となりました。また、設備備品販売も2023年6月期よりも大きく増加し、利益増となりました。

SPD事業は失注等の影響で、当期は減益となりました。介護用品事業は、介護用品のレンタル等が引き続き好調で、利益増となりました。

一方で、将来の成長に向けて、給与ベースアップ・人材教育等の人的資本投資や積極的なシステム投資を行い、販管費が大きく増加しましたが、最終的な営業利益は前期比プラス7,500万円の22億2,600万円となりました。

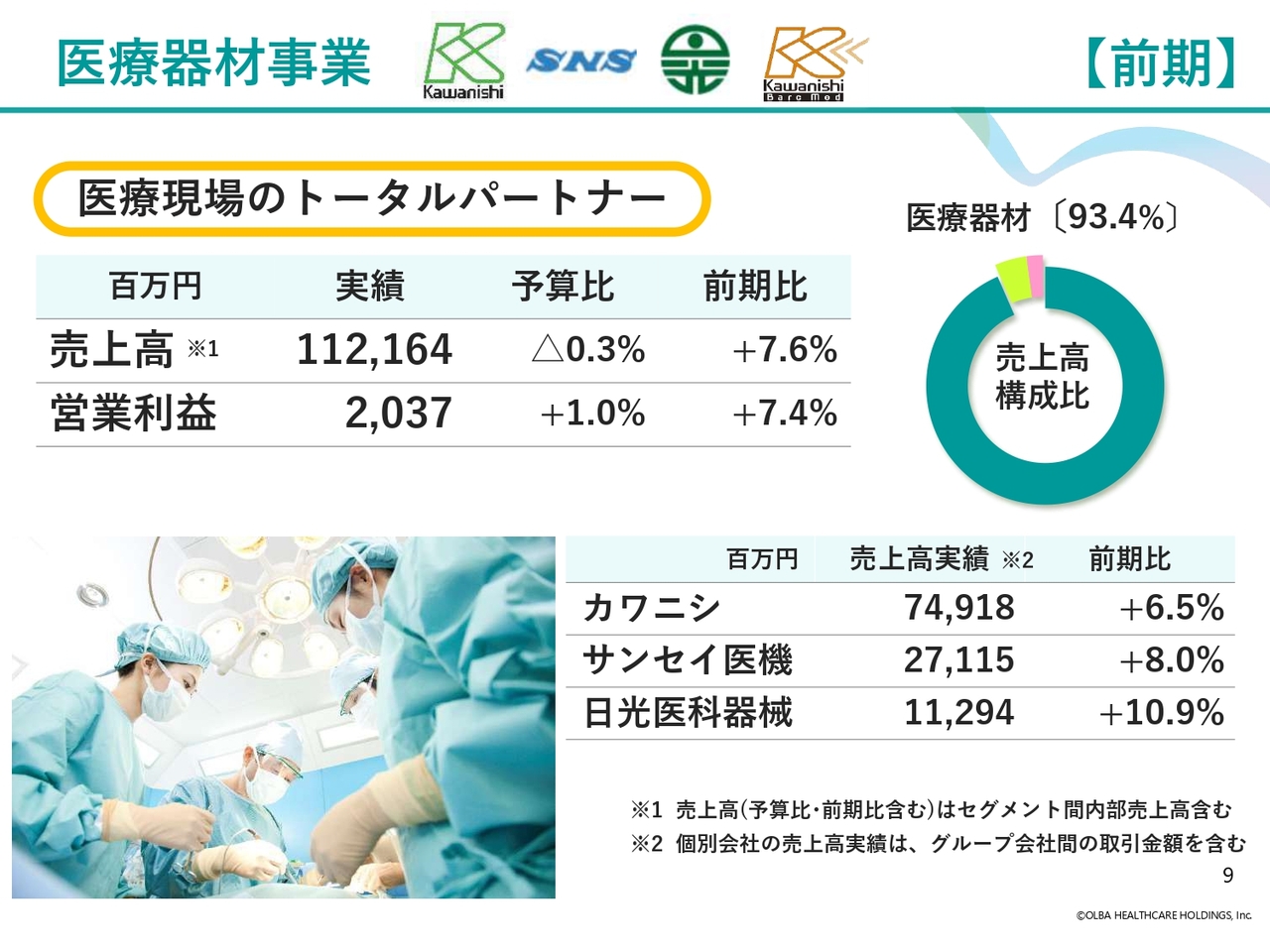

医療器材事業

ここからは事業別の業績についてご説明します。

医療器材事業の売上高は1,121億6,400万円で前期比7.6パーセント増、営業利益は20億3,700万円で前期比7.4パーセント増となりました。事業会社別の売上高実績及び前期比は、スライド右下にお示ししています。消耗品販売・設備品販売ともに、堅調に推移しました。

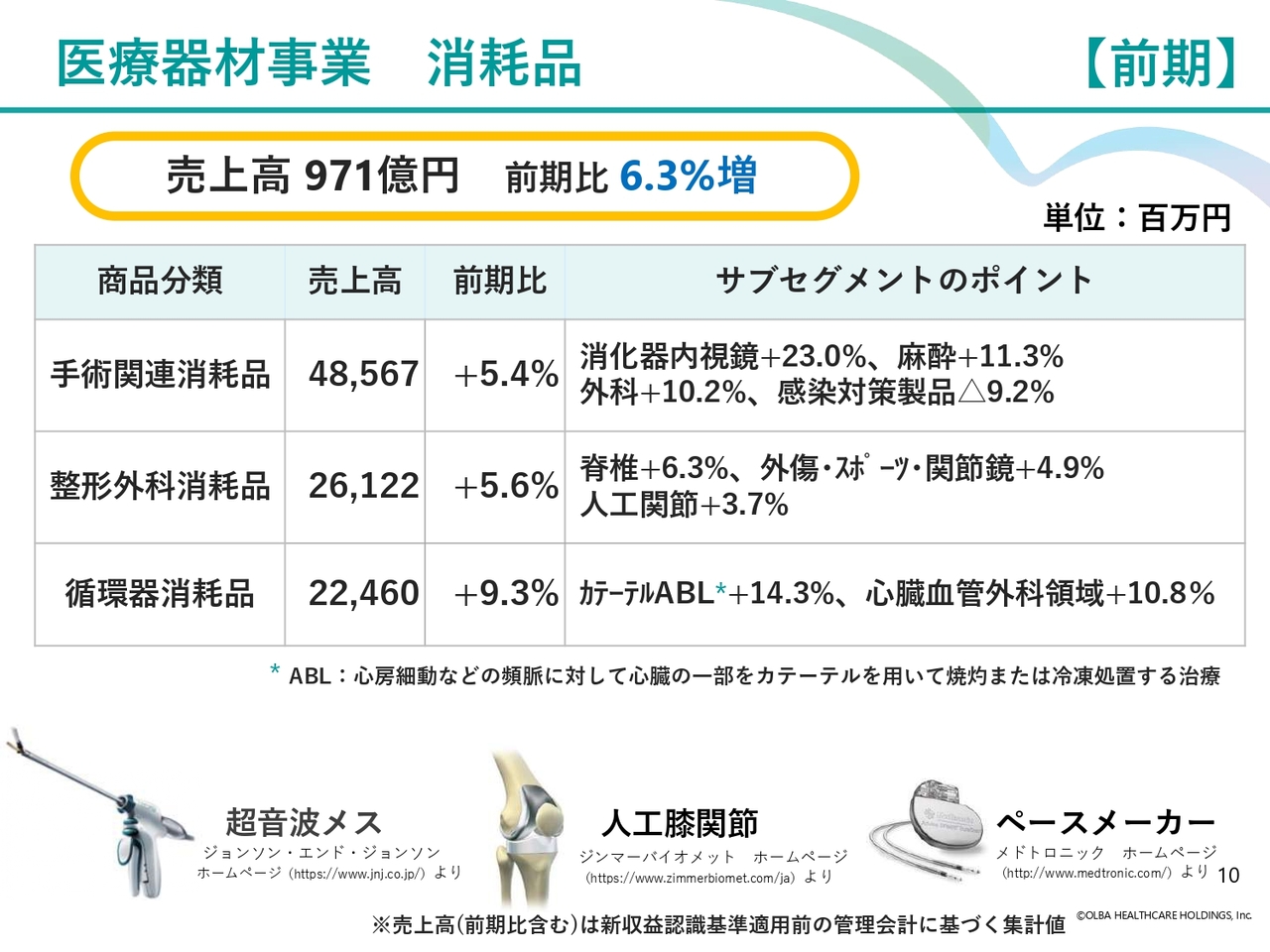

医療器材事業 消耗品

医療器材事業の消耗品の売上高については、3つの商品分類に分けてご説明します。

1つ目は手術関連消耗品です。福島県におけるオリンパスマーケティング社との協力体制構築により、消化器内視鏡関連消耗品が前期比23.0パーセント増と大きく伸び、手術関連消耗品全体でも前期比5.4パーセント増となりました。

新型コロナウイルス感染症の収束に伴い、主力の外科関連は前期比10.2パーセント増と伸長した一方で、感染対策製品は前期比9.2パーセント減となっています。

2つ目は整形外科消耗品です。関西エリアでの新規顧客先開拓の効果もあり、脊椎関連製品が前期比6.3パーセント増、外傷・スポーツ・関節鏡関連製品は前期比4.9パーセント増となりました。また、ロボット手術が急速に普及している股関節・膝関節等の人工関節関連製品も前期比3.7パーセント増となり、整形外科消耗品全体での売上高は前期比5.6パーセント増となりました。

3つ目は循環器消耗品です。新規顧客開拓が進み、心房細動等の不整脈治療用のカテーテルアブレーション関連製品が前期比14.3パーセント増、心臓血管外科領域も前期比10.8パーセント増と伸長しました。循環器消耗品全体の売上高は前期比9.3パーセント増と、大幅に増加しました。

以上の結果、医療器材事業の消耗品全体では売上高は971億円、前期比6.3パーセント増となりました。

医療器材事業 設備備品

医療器材事業の設備備品の売上高です。新型コロナウイルス感染症に伴う補助金による設備備品更新等の特需が減少し、反動減に陥っていました。

しかしながら、顧客ニーズに沿った案件発掘の強化や、CT装置等の大型案件を例年以上に獲得できたこと、クリニック向け自動精算機の好調な販売などにより、設備備品全体の売上高は171億円、前期比19.8パーセント増となりました。

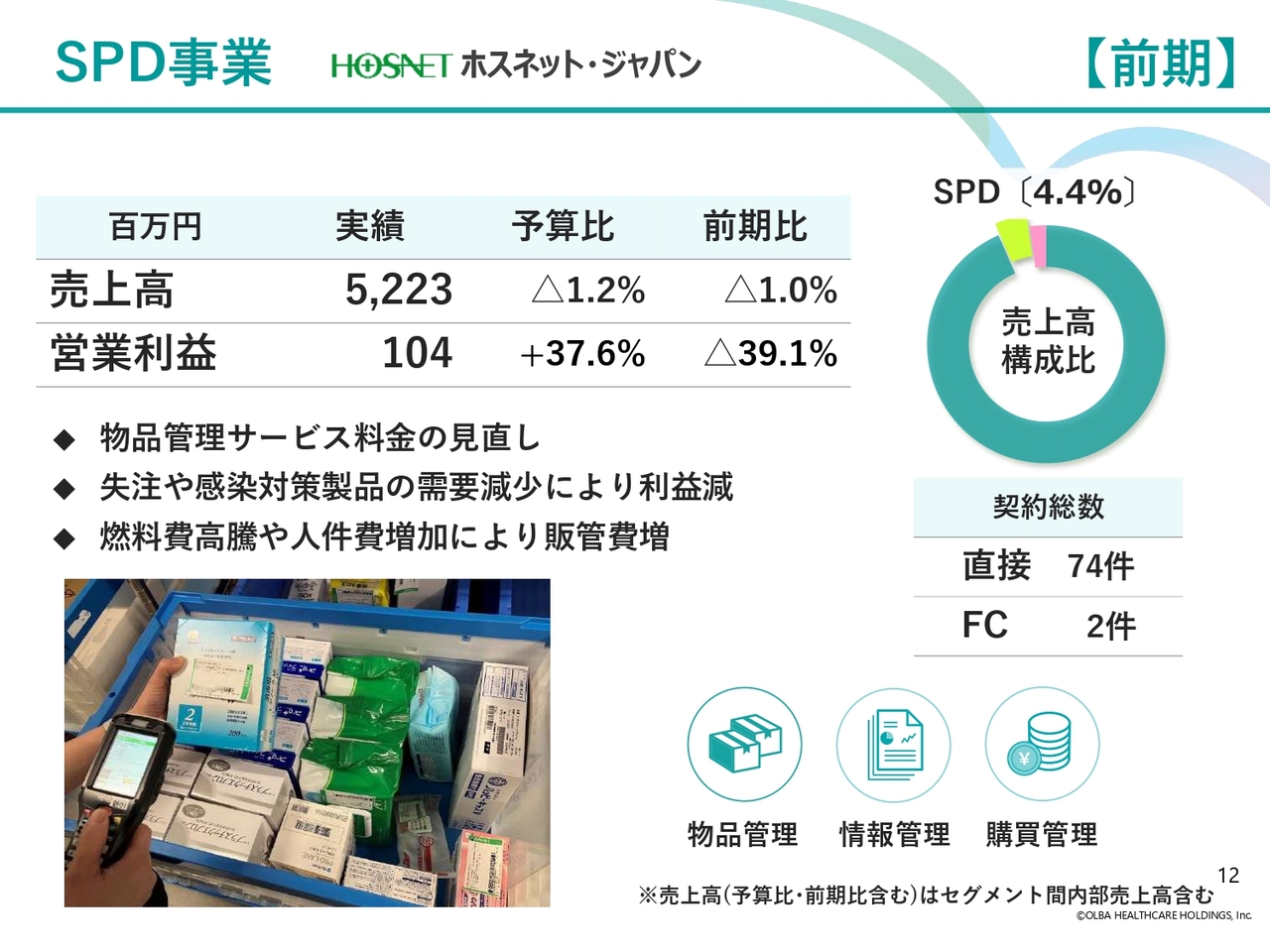

SPD事業

SPD事業です。既存の受託施設における物品管理サービス料金の見直し等により、売上高は52億2,300万円、前期比1.0パーセント増となりました。

一方で、営業利益は前期の失注の影響を大きく受けました。加えて、感染対策製品の需要減や、燃料費高騰や給与ベースアップによる人件費の増加等により、営業利益は1億400万円、前期比39.1パーセント減となりました。

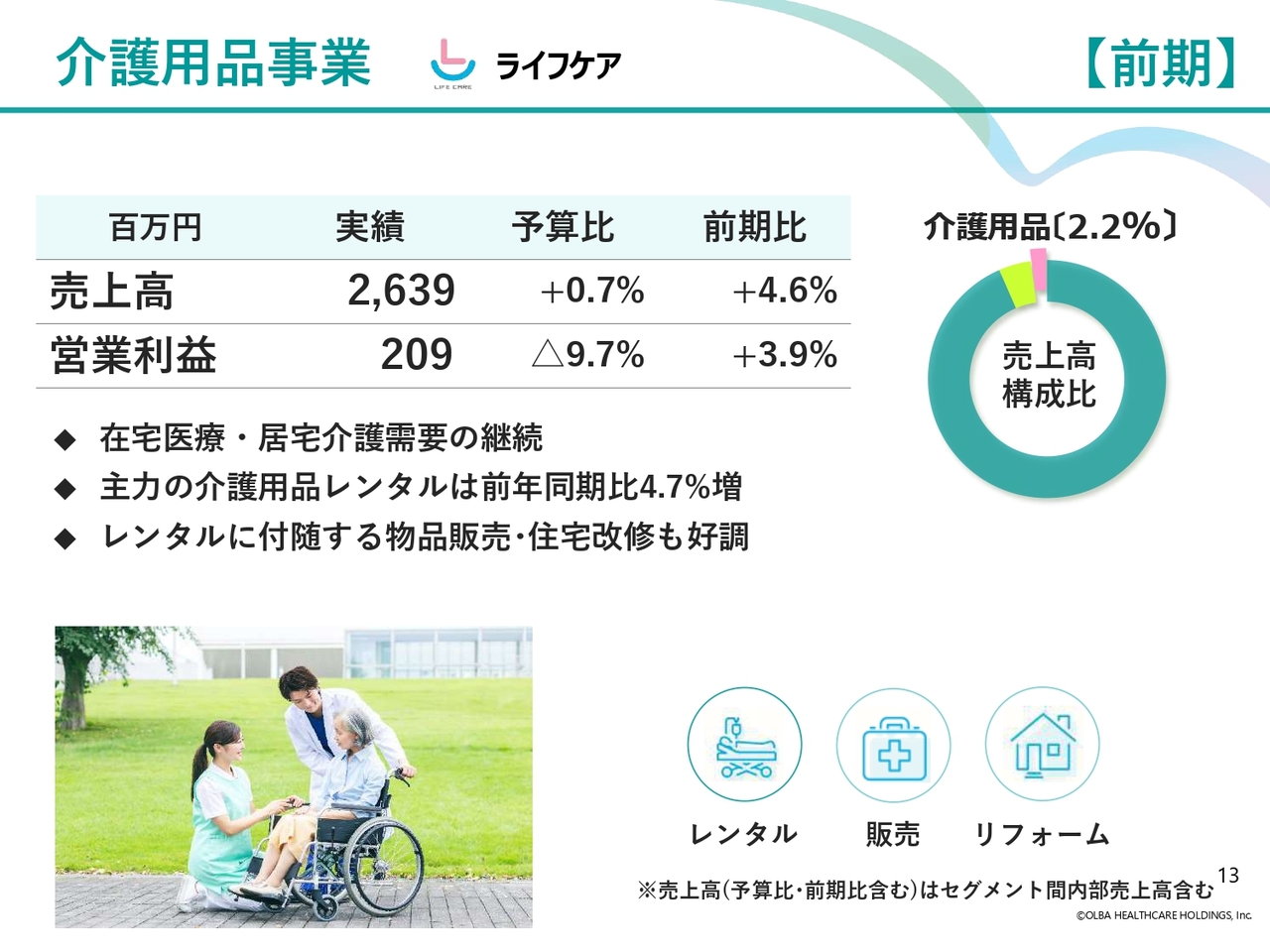

介護用品事業

介護用品事業です。在宅医療・居宅介護の高い需要が継続し、主力の介護用品レンタルの売上高は前期比4.7パーセント増と順調に推移しました。また、物品販売・住宅改修事業も好調に推移しました。

その結果、売上高は26億3,900万円で前期比4.6パーセント増、営業利益は2億900万円で前期比3.9パーセント増となりました。

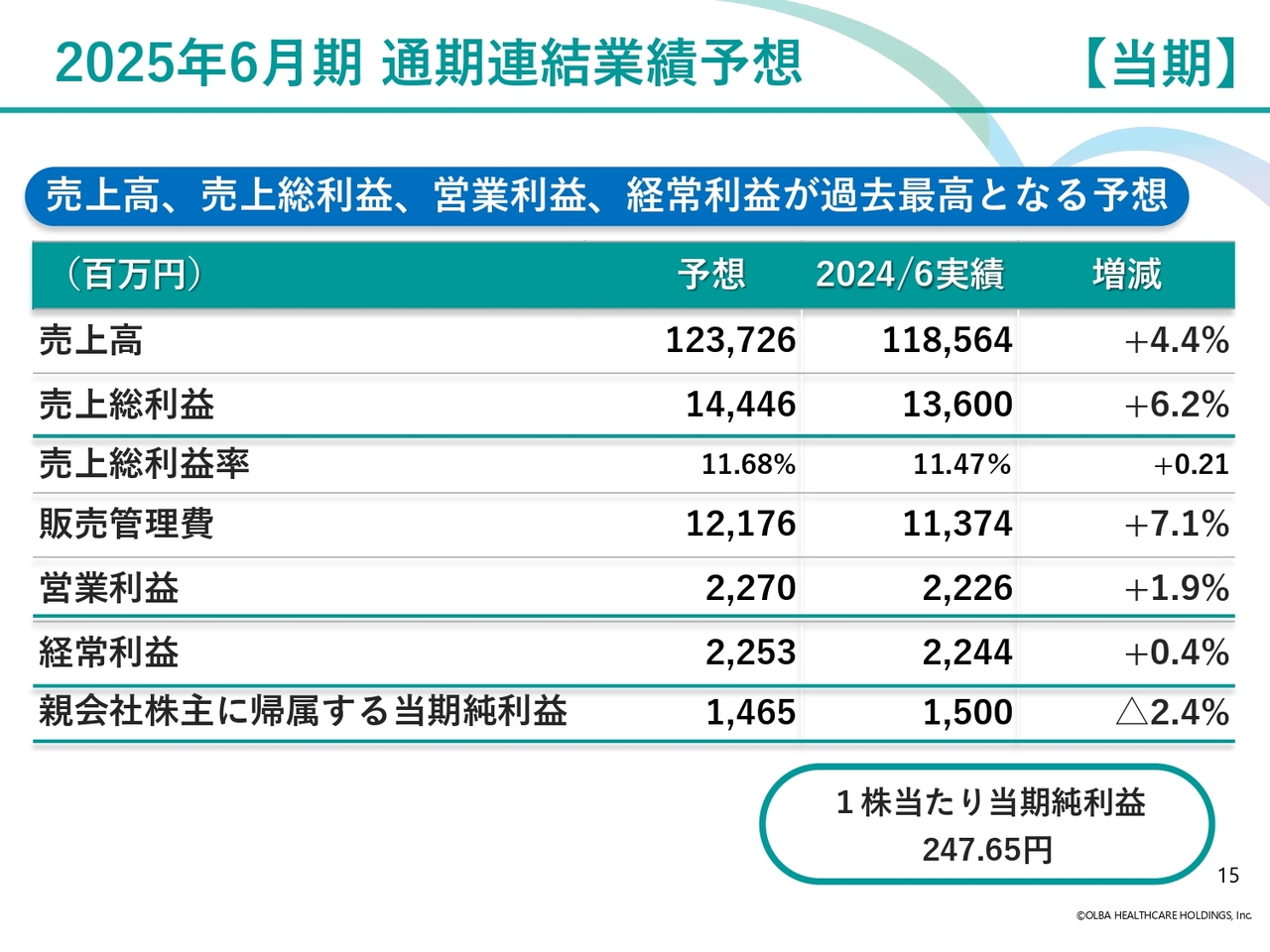

2025年6月期 通期連結業績予想

2025年6月期の業績予想および配当の基本方針についてご説明します。

スライドにお示ししているのは、2025年6月期の通期連結業績予想です。連結売上高は1,237億2,600万円、営業利益は22億7,000万円、経常利益は22億5,300万円、親会社株主に帰属する当期純利益は14億6,500万円の見通しです。

売上高、売上総利益、営業利益、経常利益は過去最高を見込んでいます。営業利益増の主な要因については、次のスライドでご説明します。

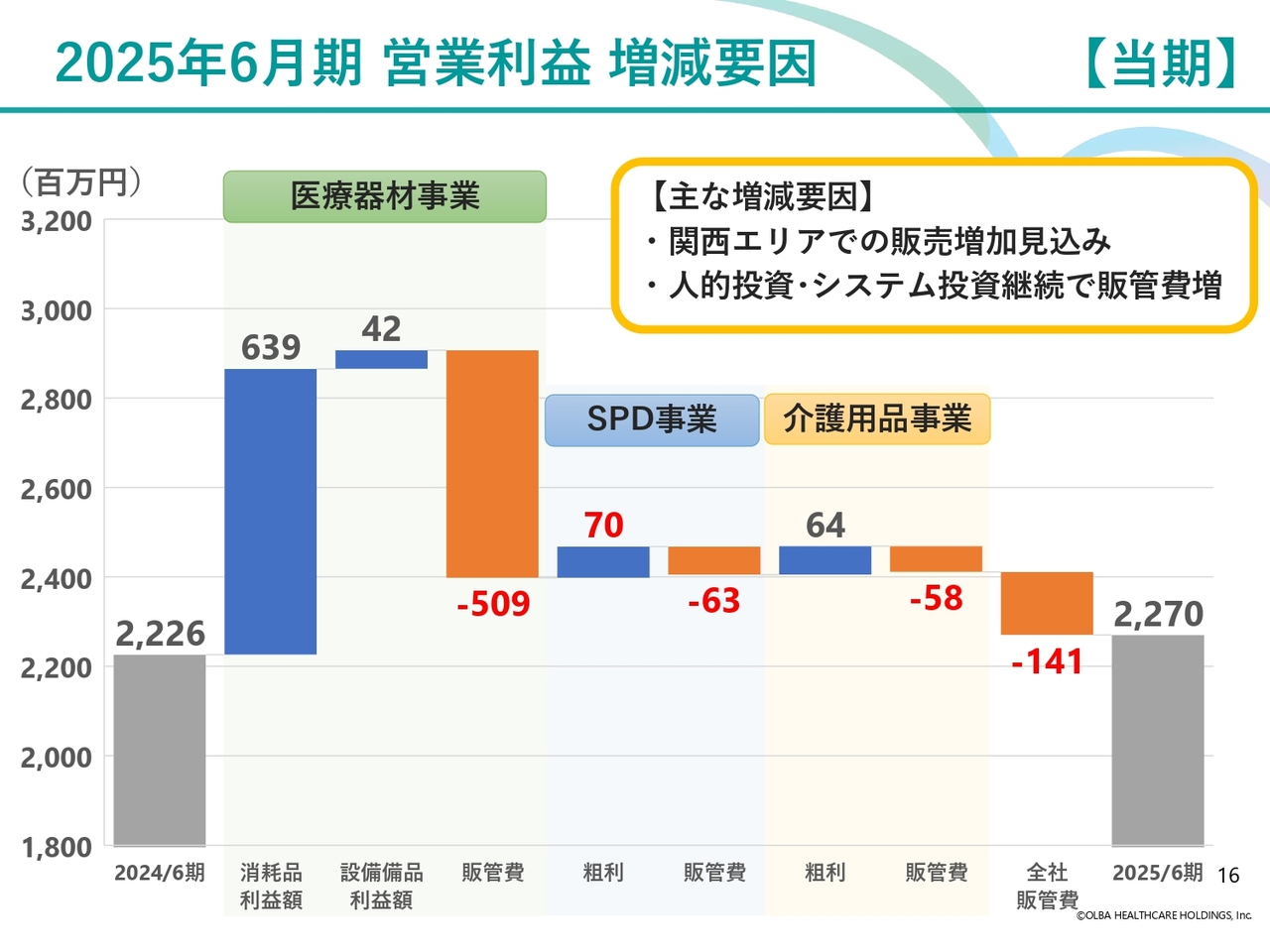

2025年6月期 営業利益 増減要因

2024年6月期の営業利益と比較した、2025年6月期の営業利益予想の増益要因をお示ししています。医療器材事業では安定的な市場成長に加え、2024年6月期に獲得した関西の大型施設の本格稼働が見込まれ、利益増となる予想です。また、SPD事業、介護用品事業も利益増の見込みです。

一方で、人的資本への投資や営業活動・間接業務双方の生産性向上に向けてのシステム投資等を継続するため、販管費も大きく増加する見込みです。これらを踏まえ、連結での営業利益は前期比4,400万円増の22億7,000万円となる見込みです。

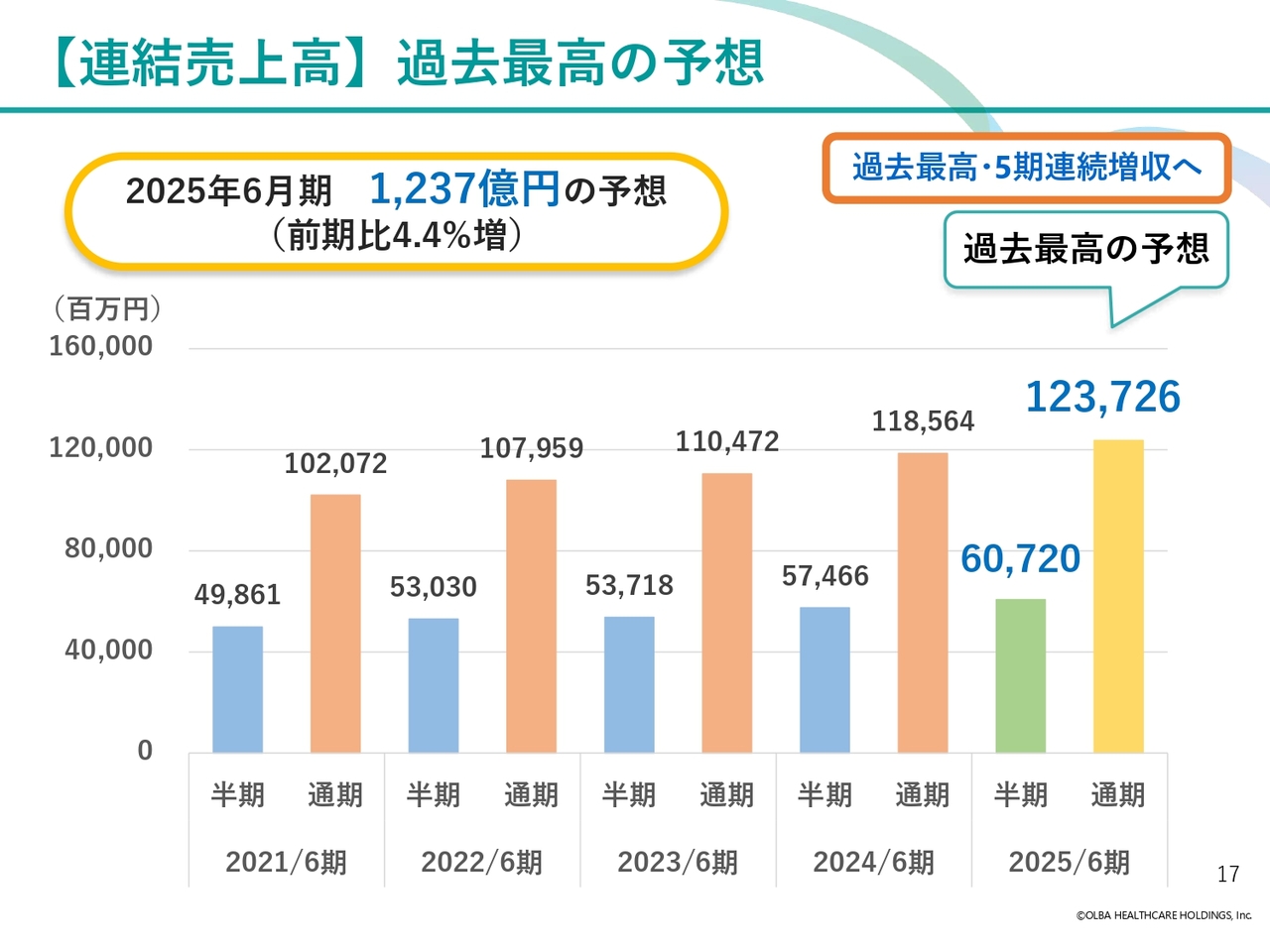

【連結売上高】過去最高の予想

直近4年間の連結売上高の半期・通期での実績推移と、2025年6月期の予想をお示ししています。新型コロナウイルス感染症やインフレ・円安の影響等もありましたが、業績は毎期順調に増加して推移しており、2024年6月期は売上高1,185億円と過去最高となりました。

2025年6月期の売上高は1,237億円と予想しており、過去最高ならびに5期連続の増収を見込んでいます。

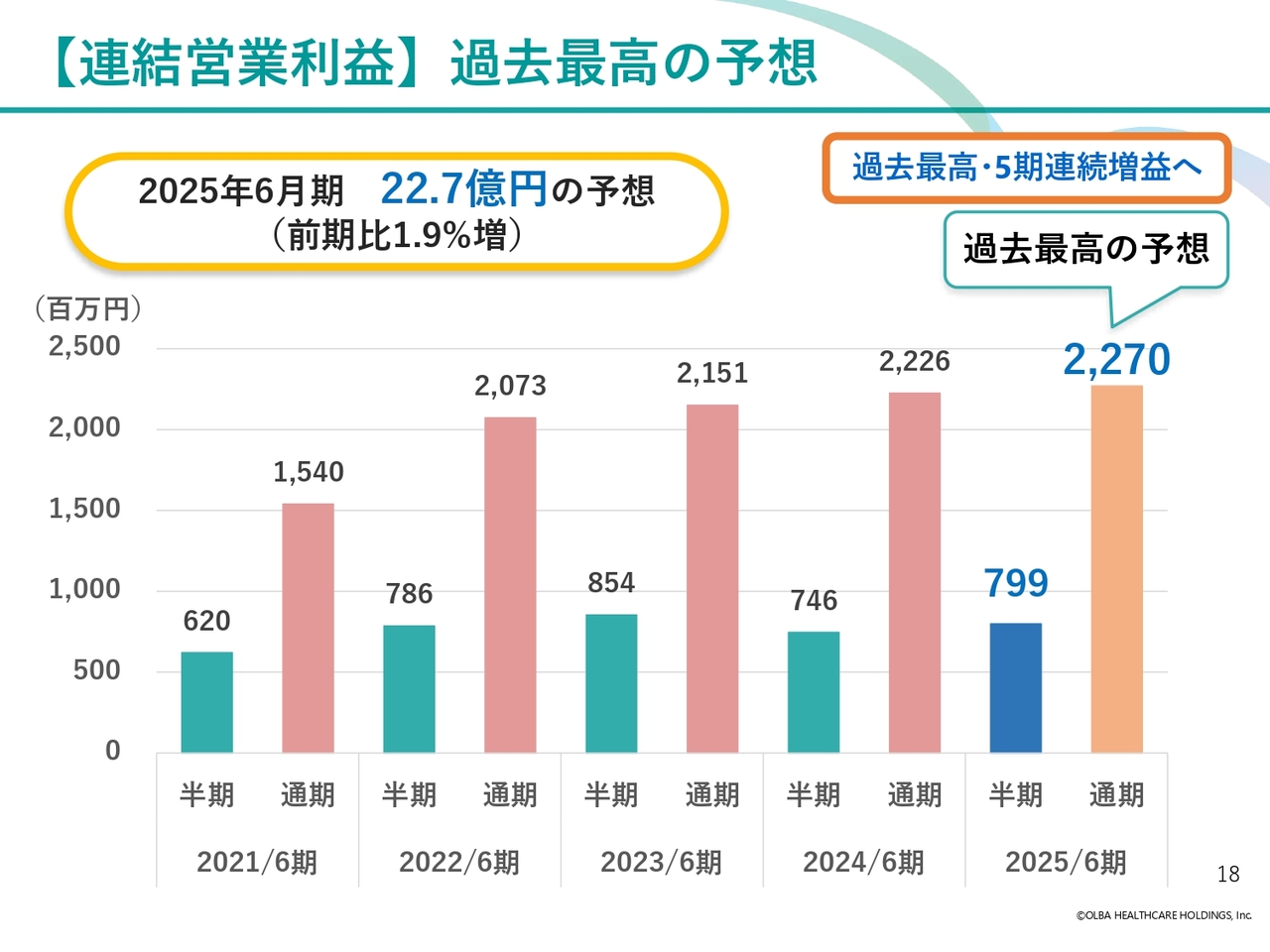

【連結営業利益】過去最高の予想

直近4年間における連結営業利益の半期・通期の実績推移と、2025年6月期の予想です。

2024年6月期の連結営業利益は22億2,600万円と、営業利益としては過去最高でした。2025年6月期は22億7,000万円と予想しており、過去最高ならびに5期連続の増益を見込んでいます。

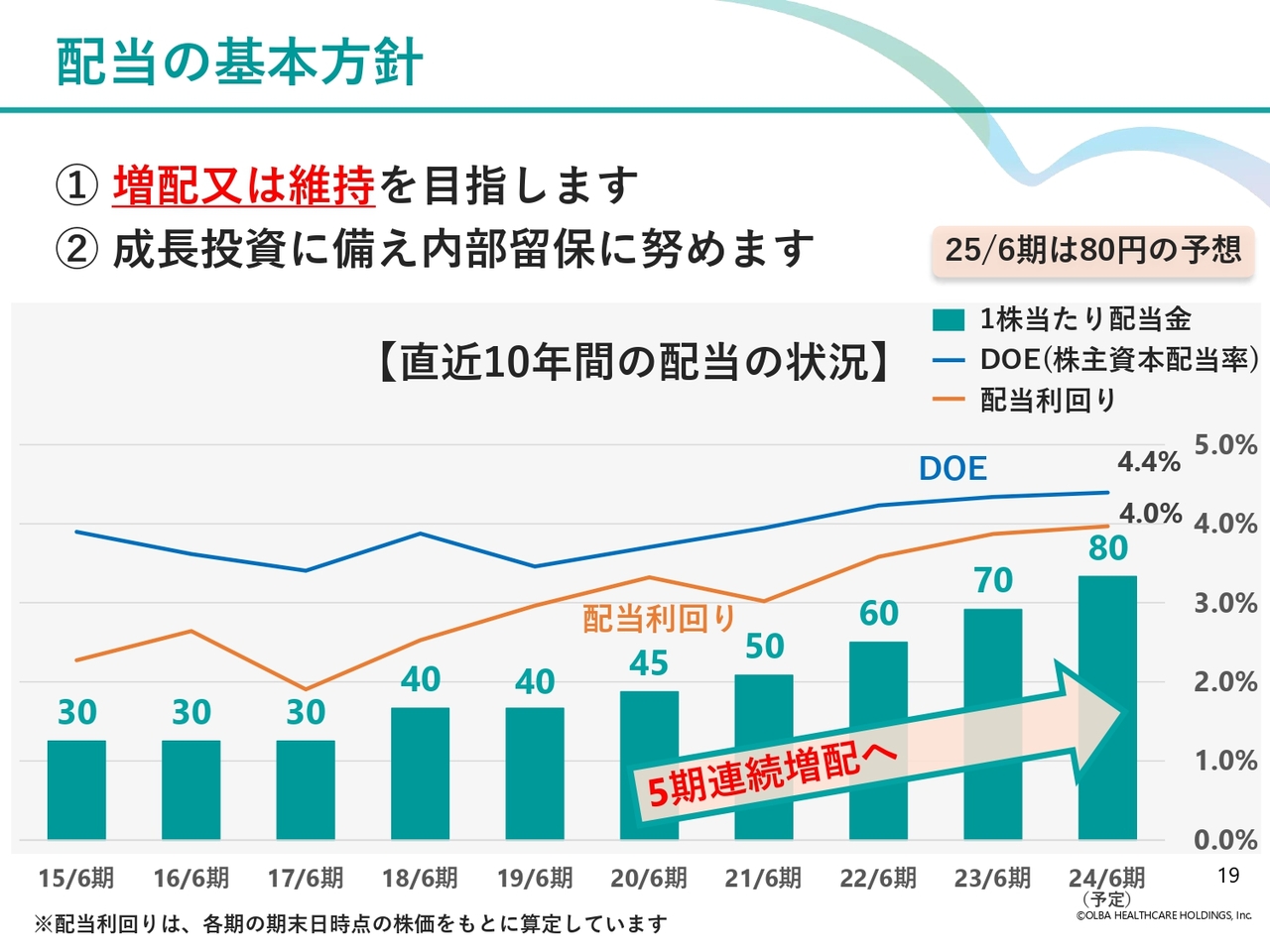

配当の基本方針

当社の配当の基本方針です。まずは、増配または維持を目指します。さらに、成長投資に備えて内部留保にも努めます。

スライドには、直近10年間の1株当たりの配当金と、DOE(株主資本配当率)、配当利回りの推移をお示ししています。緑色の棒グラフは1株あたりの配当金の推移を示していますが、2024年6月期は80円を予定しており、5期連続での増配となる予定です。2025年6月期も、引き続き80円の配当を予想しています。

青色の折れ線グラフはDOEの推移を示していますが、上場企業全業種の平均が2パーセント台と言われる中で、当社の2024年6月期末のDOEは4.4パーセントとなっており、比較的高水準となっています。

オレンジ色の折れ線グラフで示した配当利回りについても、2024年6月期末は4パーセントと、こちらも比較的高水準となっています。

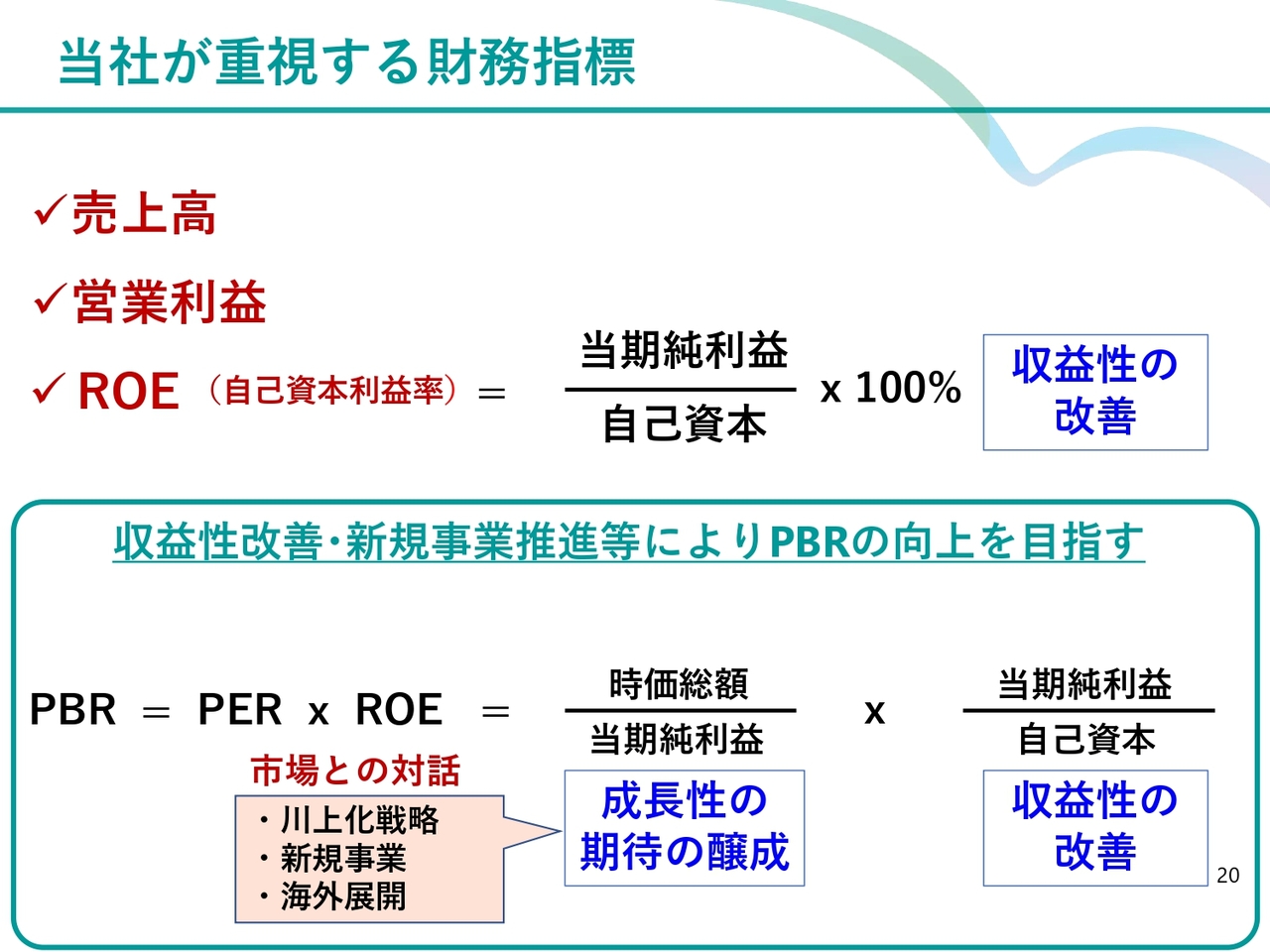

当社が重視する財務指標

当社では、売上高と営業利益を重要な財務指標としています。

ROEについては、当社はそれほど大きな純資産規模ではないため、ROEの分子である当期純利益を向上させるべく、収益性の改善を図ることでROEの向上、ひいては企業価値の向上を目指します。当社のROEの水準については次のスライドでご説明します。

また、東京証券取引所より、PBR1倍割れの企業に対する改善への取り組みの要請が出されています。PBRは「PER×ROE」と解釈されますが、PERについては将来の成長性への期待を醸成していく必要があると考えています。当社のPBRは、おおむね1倍超の状態が続いていますが、今後も収益性の改善や新規事業の推進、IRによる市場とのコミュニケーション等を通じて、さらなるPBRの向上を目指します。

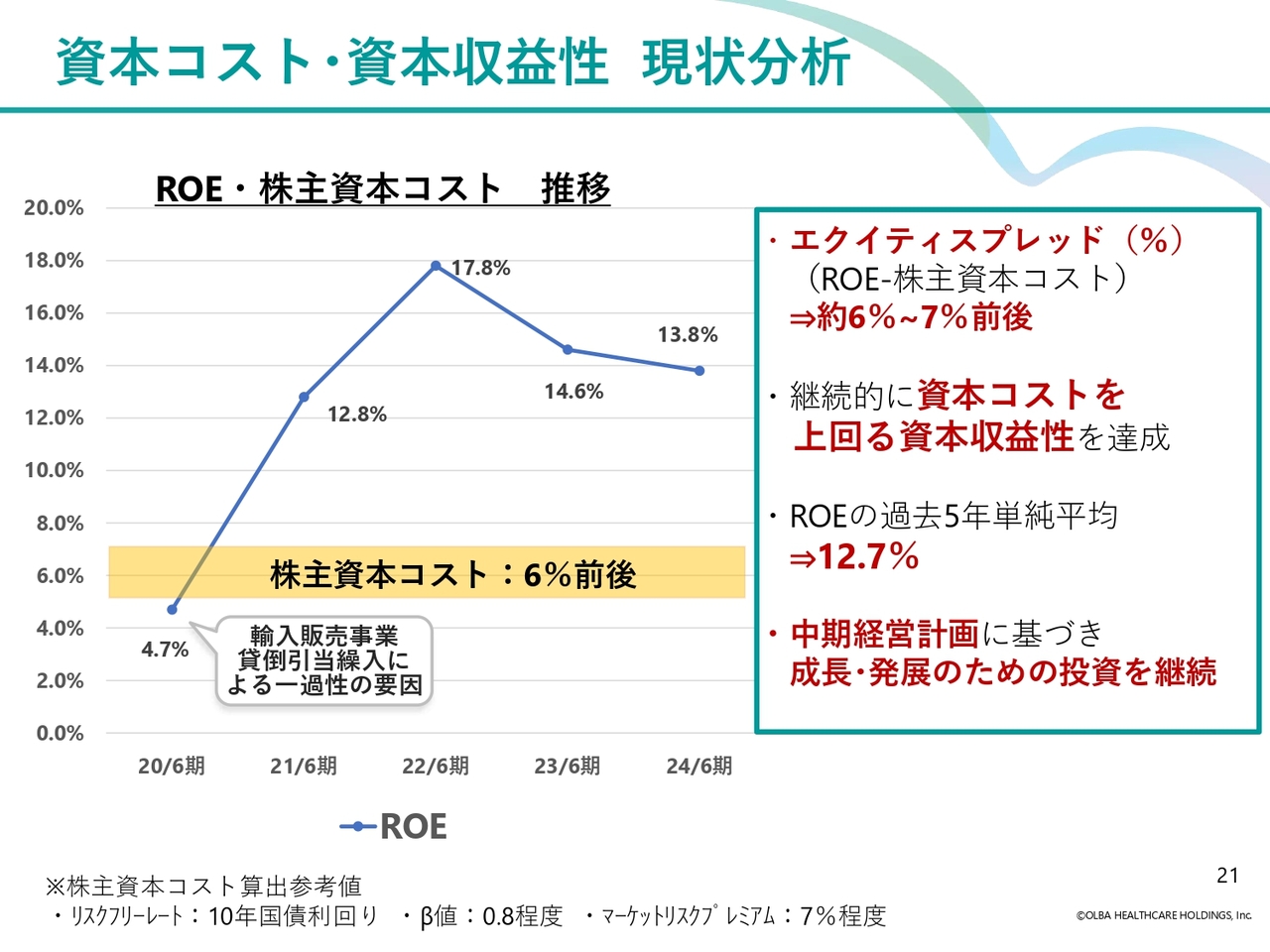

資本コスト・資本収益性 現状分析

当社グループの資本コストと資本収益性の現状です。当社の株主資本コストは6パーセント前後と推計しています。当社のROEは一過性の特殊要因で大きく下がった年度があったものの、おおむね12パーセント以上で推移しており、継続的に資本コストを上回る資本収益性を達成しています。

ROEから株主資本コストを引き算したエクイティスプレッドは、6パーセントから7パーセント程度で推移しています。今後も中期経営計画に基づき、成長・発展のための投資を継続しながら、収益性の向上に努めていきます。

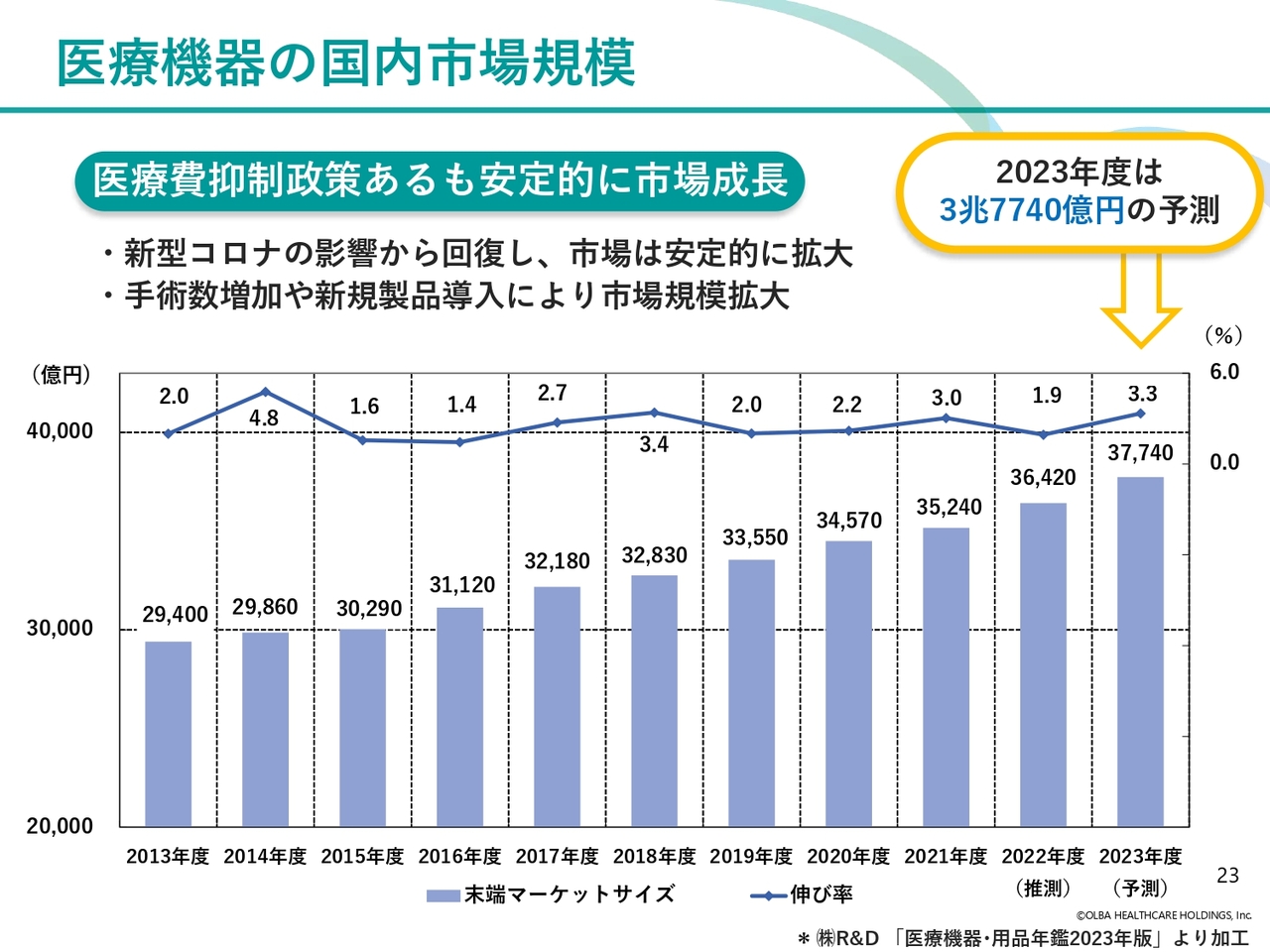

医療機器の国内市場規模

中期経営計画の概要についてご説明します。医療機器の国内市場規模については、政府の医療費抑制策はあるものの、各年度2パーセントから3パーセント台で安定的に成長しています。

2022年度は新型コロナウイルス感染症の影響からも徐々に回復し、手術数の増加や新規医療機器製品の導入などにより市場規模が拡大しました。2023年度の国内市場規模は、3兆7,740億円の予測値となっています。

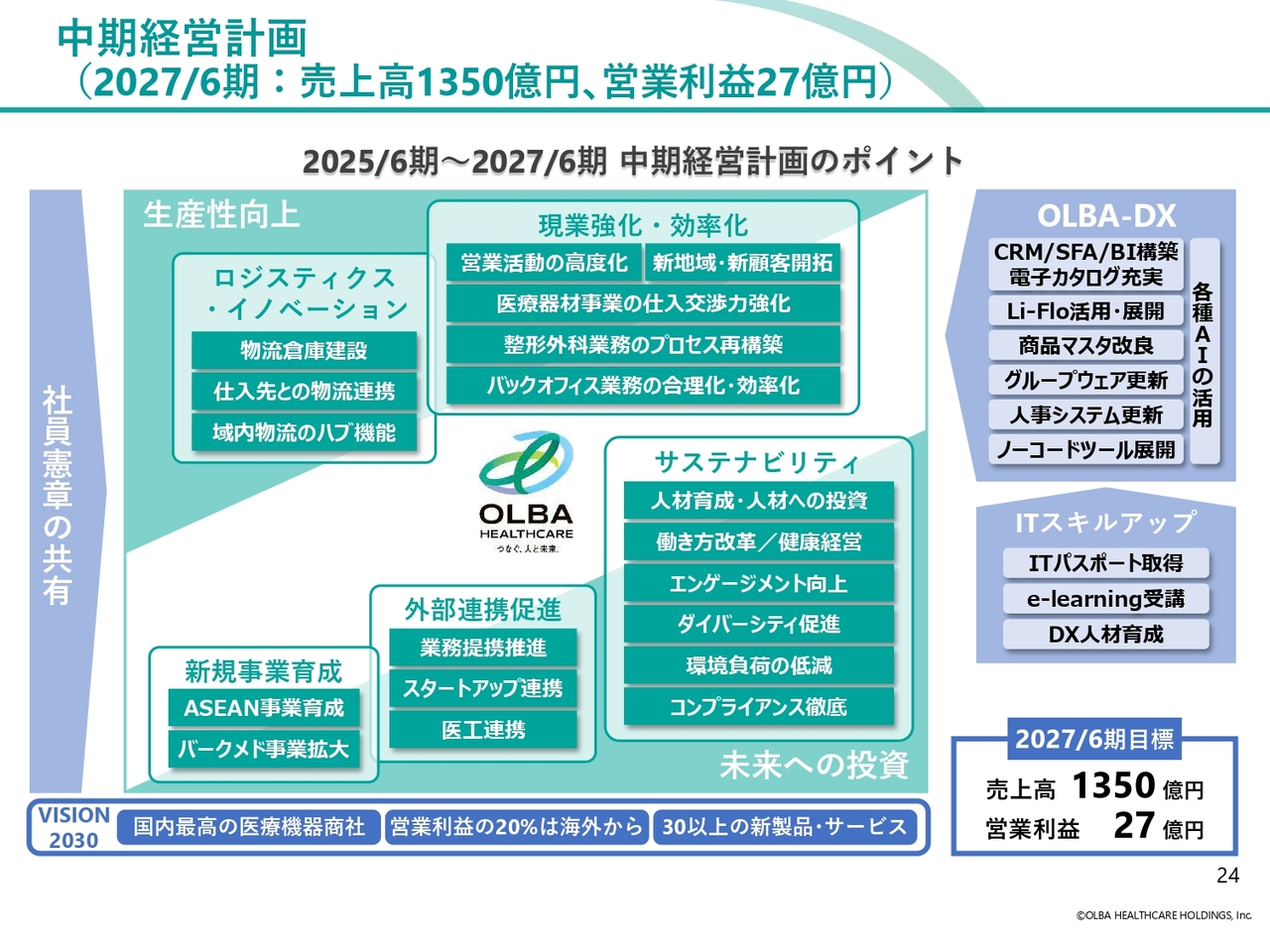

中期経営計画(2027/6 期:売上高1350億円、営業利益27億円)

2025年6月期から2027年6月期にかけての中期経営計画の概要です。当社の企業理念である社員憲章の共有により、一体感や事業への共感を醸成しつつ、スライド右側に示した「OLBA-DX」を推進します。さらに、左側に示している生産性向上や未来への投資等の取り組みを実施していきます。

スライド右下に記載のとおり、中期経営計画3期目となる2027年6月期には、連結売上高1,350億円、連結営業利益27億円の達成を目指します。

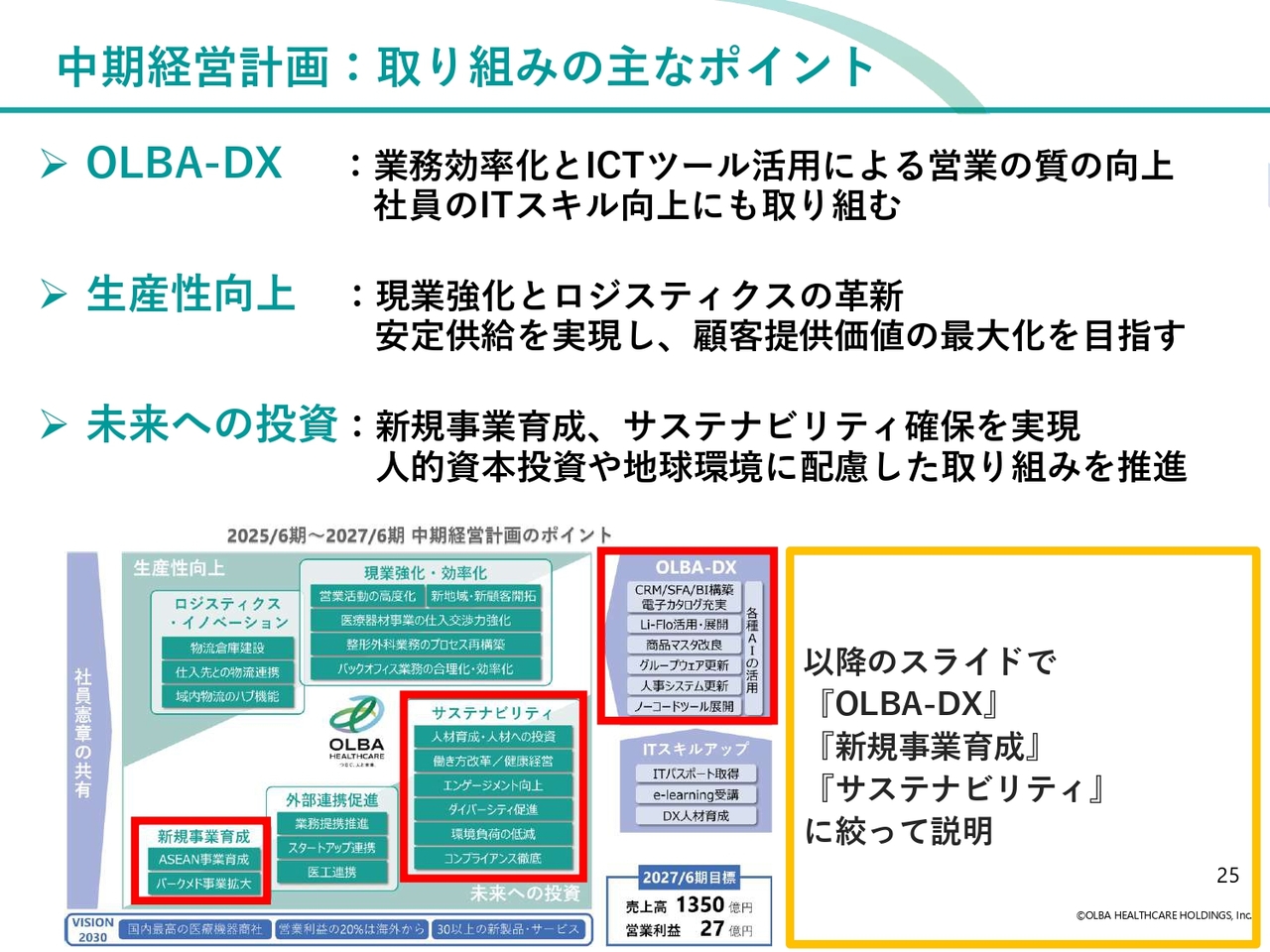

中期経営計画:取り組みの主なポイント

中期経営計画における取り組みについて、主なポイントをスライドに3つ挙げています。

1点目の「OLBA-DX」では、システムによる業務効率化やICTツールを用いた効果的な営業活動による顧客満足度向上を目指し、社員のITリテラシーやITスキルの向上にも取り組みます。

2点目に生産性向上として、現業の強化と物流の革新等の取り組みを行い、BCPにも対応した医療機器の安定供給を実現し、顧客提供価値の最大化を目指します。

3点目に未来への投資として、新規事業の育成やサステナビリティ確保に向けた取り組み、さらに人的資本投資や地球環境に配慮した取り組みを推進します。

以降は、主にこの3点にフォーカスしてご説明します。

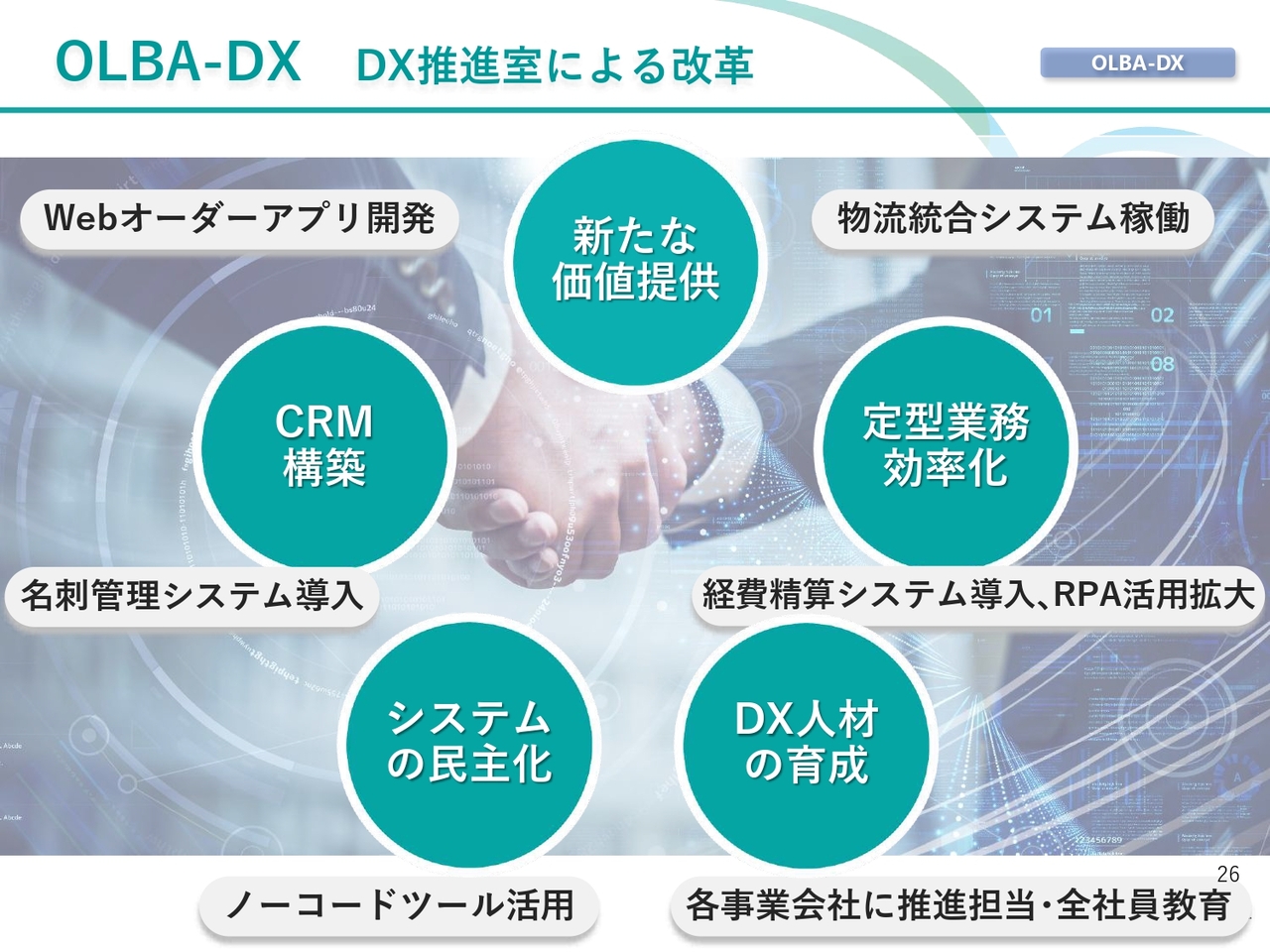

OLBA-DX DX推進室による改革

まず、当社のDXの取り組みについてご説明します。2021年にDX推進室を設置し、「デジタル技術を駆使するヘルスケア業界のリーディングカンパニーとなり、ステークホルダーに新たな価値を提供する」ことを目標として、グループ各社の業務改革に着手しています。

昨年に経費精算システムを導入し、現在は名刺管理システム等を活用したCRM構築や、自社独自の電子カタログシステムへのSFA機能の拡充などに取り組んでいます。また、RPA活用による定型業務の効率化、ノーコードツールの活用によるシステムの民主化や、DX人材の育成も積極的に推進しています。

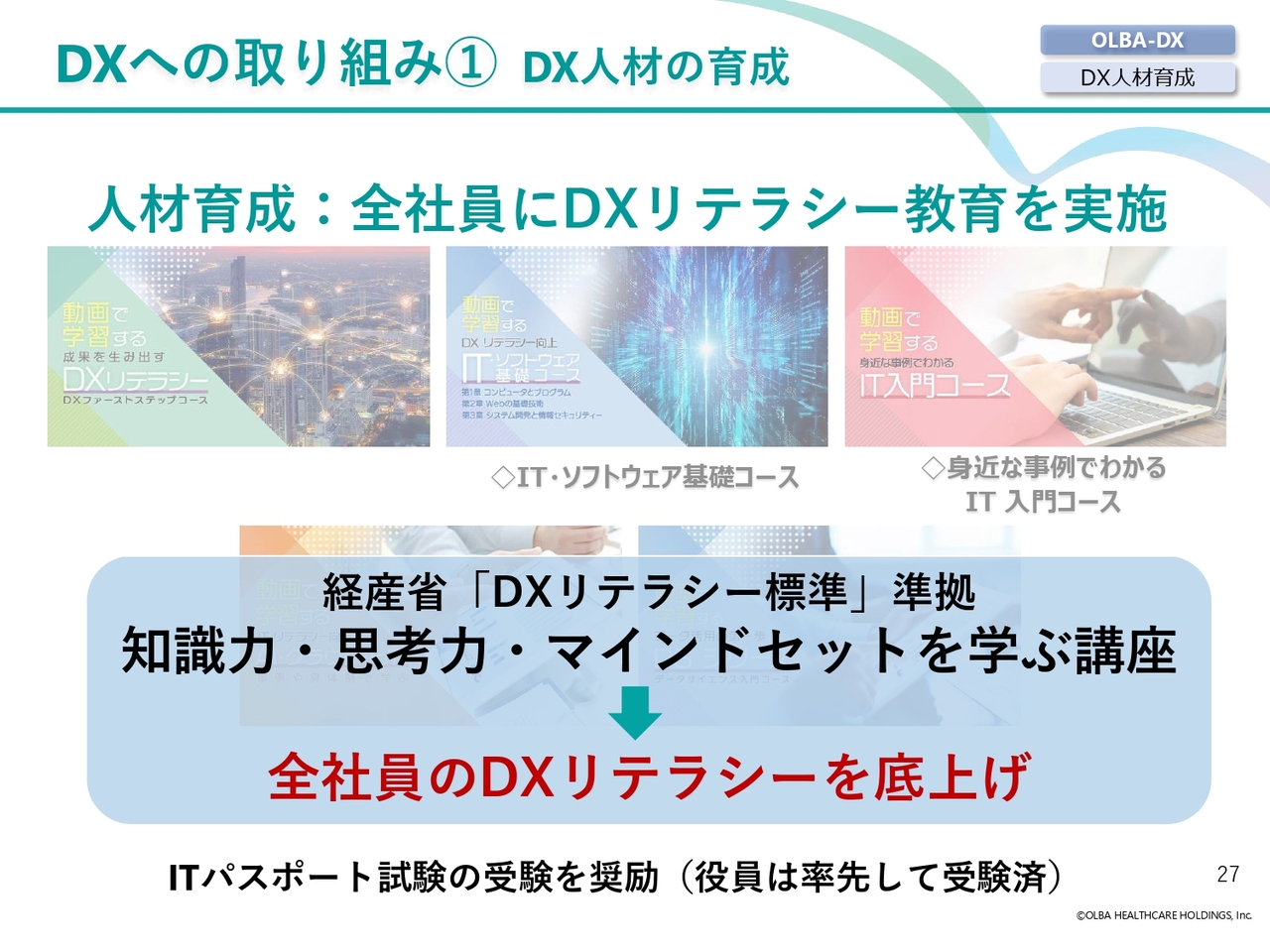

DXへの取り組み① DX人材の育成

ここからは、DXの取り組みについて3つご紹介します。まず、DX人材の育成です。

当社では全社員に、DXリテラシー教育を実施しています。経済産業省が公表している「DXリテラシー標準」に準拠した知識力・思考力・マインドセットを学ぶe-ラーニング講座を導入し、全社員のDXリテラシーの底上げを図っています。また、ITパスポート試験の受験を奨励しており、全社の役員が率先して受験しています。

DXへの取り組み② 独自電子カタログ

次に、当社オリジナルの電子カタログ「MedTag」についてご紹介します。「MedTag」は、全医療器材約85万件のうち45万件を掲載し、商品に独自のタグ付けを行っています。多様な検索が可能で、若手社員でも、顧客が求める医療機器情報をタイムリーかつ確実に提供できます。

さらに現在、SFA(営業支援ツール)やCRM(顧客管理システム)の機能の大幅強化に向けた改訂も進めています。今後さらに当社の営業活動を強力にアシストするツールとして、活用していきたいと思っています。

DXへの取り組み③ 物流改革

続いて、物流統合システム「Li-Flo(リフロ)」による物流改革の取り組みです。「Li-Flo」はフロア在庫管理の強化、使用期限管理等の品質管理の強化、整形外科手術機器などの貸出業務の効率化を目指して開発しました。

2022年9月より、事業会社であるカワニシの拠点から、稼働拠点を順次増加させています。「Li-Flo」の導入により、バーコード読み取りによる倉庫内での商品ピッキング作業の効率化や、納品書出力の効率化、棚卸時間の削減等の効果が実際に得られています。今後はグループ全体への導入を拡大していきます。

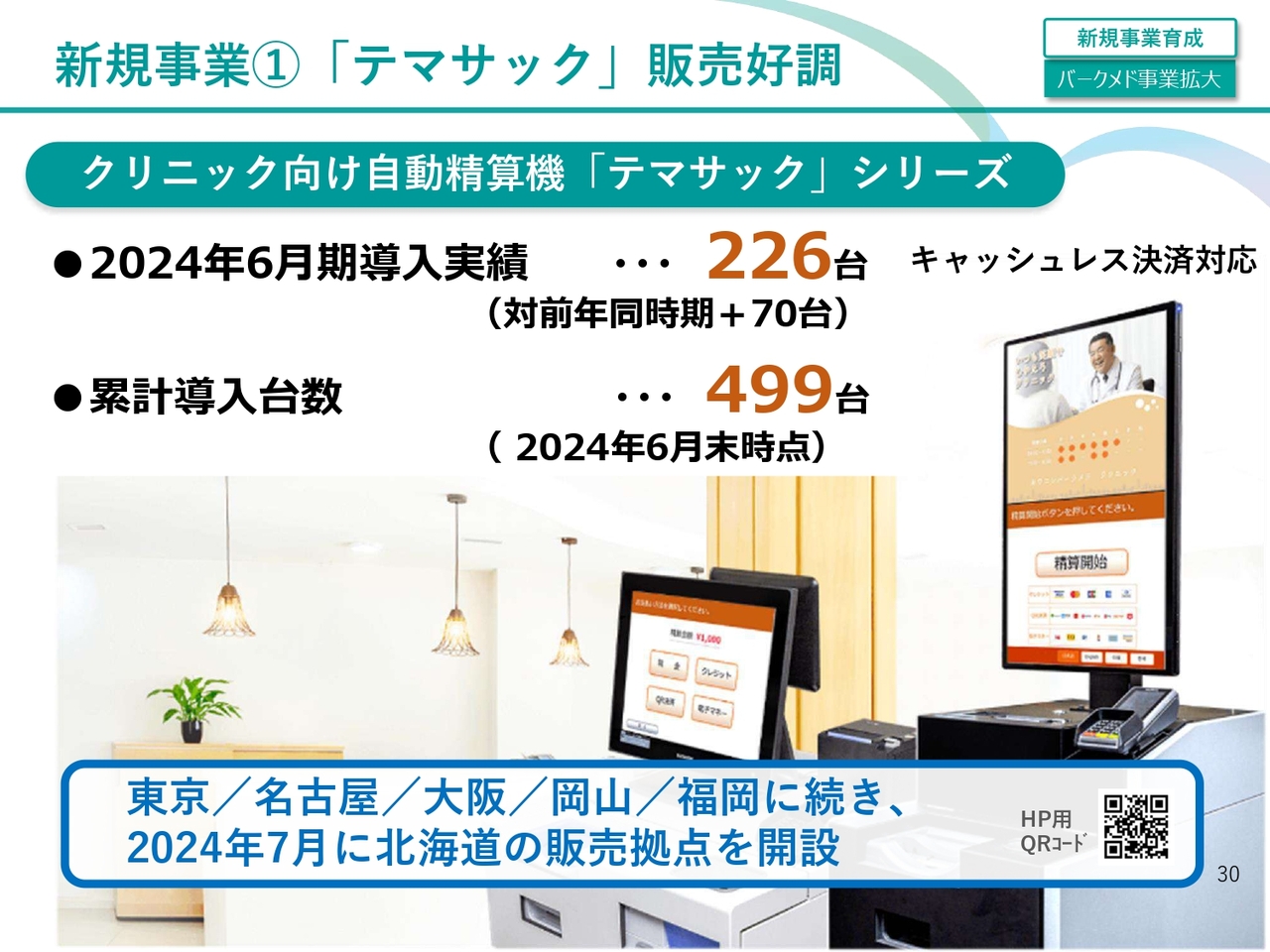

新規事業①「テマサック」販売好調

新規事業についてご紹介します。1つ目は、カワニシバークメドが事業展開している医療クリニック向け自動精算機「テマサック」についてご説明します。

会計業務の省力化に努めるクリニック・医院を中心に、自動精算機への要望が高まってきています。「テマサック」は、医療事務に欠かせない診療報酬請求システムであるレセプトコンピューター(レセコン)との連携を実現しており、キャッシュレス決済にも対応しています。前期は226台の導入が進み、2024年6月末時点では、累計導入台数が499台となっています。

日本全国のクリニック等で導入しており、販売先の約4割が関東圏となっています。現在の販売拠点である東京・名古屋・大阪・岡山・福岡に続き、2024年7月には北海道にも販売拠点を開設しました。

新規事業②「OLSTECH」販売開始

2つ目の新規事業として、自然分解促進型アップサイクルユニット「OLSTECH(オルステック)」をご紹介します。

もともとは医療・介護の現場で、日々大量に使い捨てで廃棄されるナイロン手袋やおむつ等を環境に優しいかたちで処理できないかという発想から、大阪大学の加藤先生との共同研究を経て完成した製品です。

「OLSTECH」の3つの特徴として、まず200度から300度の低熱かつ低酸素下で有機物を分解することで、二酸化炭素やダイオキシンの排出を大幅に抑制します。次に、一晩でさまざまな有機ごみを300分の1の容積にサイズダウンでき、生成した炭酸塩の2次利用も可能です。さらに、1平米モデルで4畳半程度のサイズとなっており、24時間連続運転した場合でも月々のランニングコストは約1万円前後といった点が挙げられます。

SDGs推進にも貢献可能であり、まずは一般ごみの分解目的で、2024年8月から日本全国へ販売を開始しています。

新規事業③「Babyeets」上市

3つ目の新規事業として、産婦人科向けの新生児Live配信&メモリアルムービー作成サービス「Babyeets(ベビーツ)」をご紹介します。

「Babyeets」は、新生児と母親の入院期間中に、専用カードの読み取りだけでご家族の方がスマホやパソコンから新生児の映像をいつでもどこでもリアルタイムに視聴可能であり、退院後にはメモリアル動画を提供するといったサービスです。

開発に至った思いとしては、出産直後の感動や新生児の記録を家族や親族へ届けたい、新生児に対する愛着形成を促進したい、といったものがあります。2024年4月より全国の産婦人科に向けてサービス提供を開始し、第76回日本産婦人科学会の展示会場でも多くの反響が寄せられました。

タイオルバヘルスケア事業

ASEANのタイ王国での海外新規事業についてもご紹介します。当社では、2023年1月にタイ王国にて合弁会社「タイオルバヘルスケア」を設立し、海外事業を開始しました。タイ進出の理由は、タイがASEAN地域の経済的・地理的なハブとなっていること、現在の日本のように今後タイでも急速な高齢化が見込まれること、タイ政府が医療産業の育成に注力していることが挙げられます。

「タイオルバヘルスケア」の主な事業として、1つ目は病院の薬局等に設置する全自動錠剤分包機です。こちらはタイ王国における正規販売代理店契約を、株式会社タカゾノと締結し、販売に向け現地の病院と商談を重ねています。

2つ目はリハビリ用機器の販売です。株式会社モリトーや他日本企業とも連携し、販売準備を進めています。これらの取り組みを拡大してタイ国内でビジネス基盤を形成し、将来的にはASEAN各国への展開を視野に事業拡大を図っていきます。

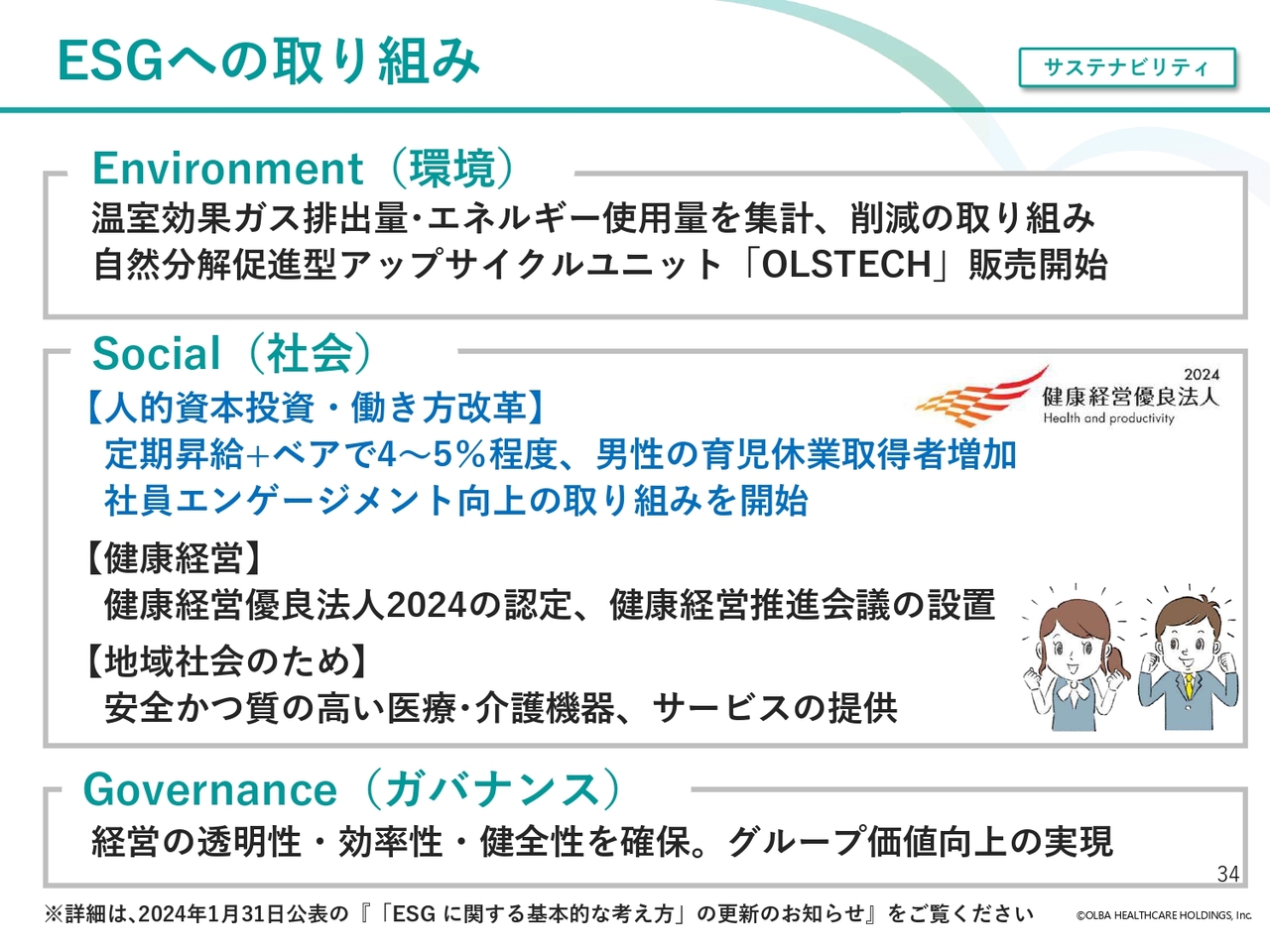

ESGへの取り組み

サステナビリティの取り組みについてご紹介します。まず、当社のESGへの取り組みです。 Environment(環境)の分野では、すでに温室効果ガスの排出量やエネルギー使用量を集計・把握しており、環境負荷低減への取り組みを実施しています。また、先ほどご紹介した「OLSTECH」の販売も地球環境へ配慮した取り組みの一環です。

次にSocial(社会)への取り組みについてです。2023年に続き、2024年7月にも人的資本への投資および働き方改革として、定期昇給とベースアップを合計4パーセントから5パーセント程度で実施しました。また、男性の育児休業取得者も、グループ各社で徐々に増加傾向となっています。社員が安心して働き続けられる職場を目指し、社員エンゲージメント向上の取り組みも開始しました。

さらに、健康経営についてです。私の内科医師としてのバックグラウンドから積極的に推進しており、2024年の「健康経営優良法人」に当社が認定されています。また、健康経営推進会議を社内に設置しており、健康経営を充実させる諸施策を立案予定です。

地域社会のための取り組みについては、安全かつ質の高い医療・介護機器、サービスをサステナブルに提供するために安定供給体制の確保、BCP策定や人材育成などを今後も進めます。

Governance(ガバナンス)の分野では、経営の透明性、効率性、健全性を確保しつつ、当社グループの企業価値向上を図っていきます。

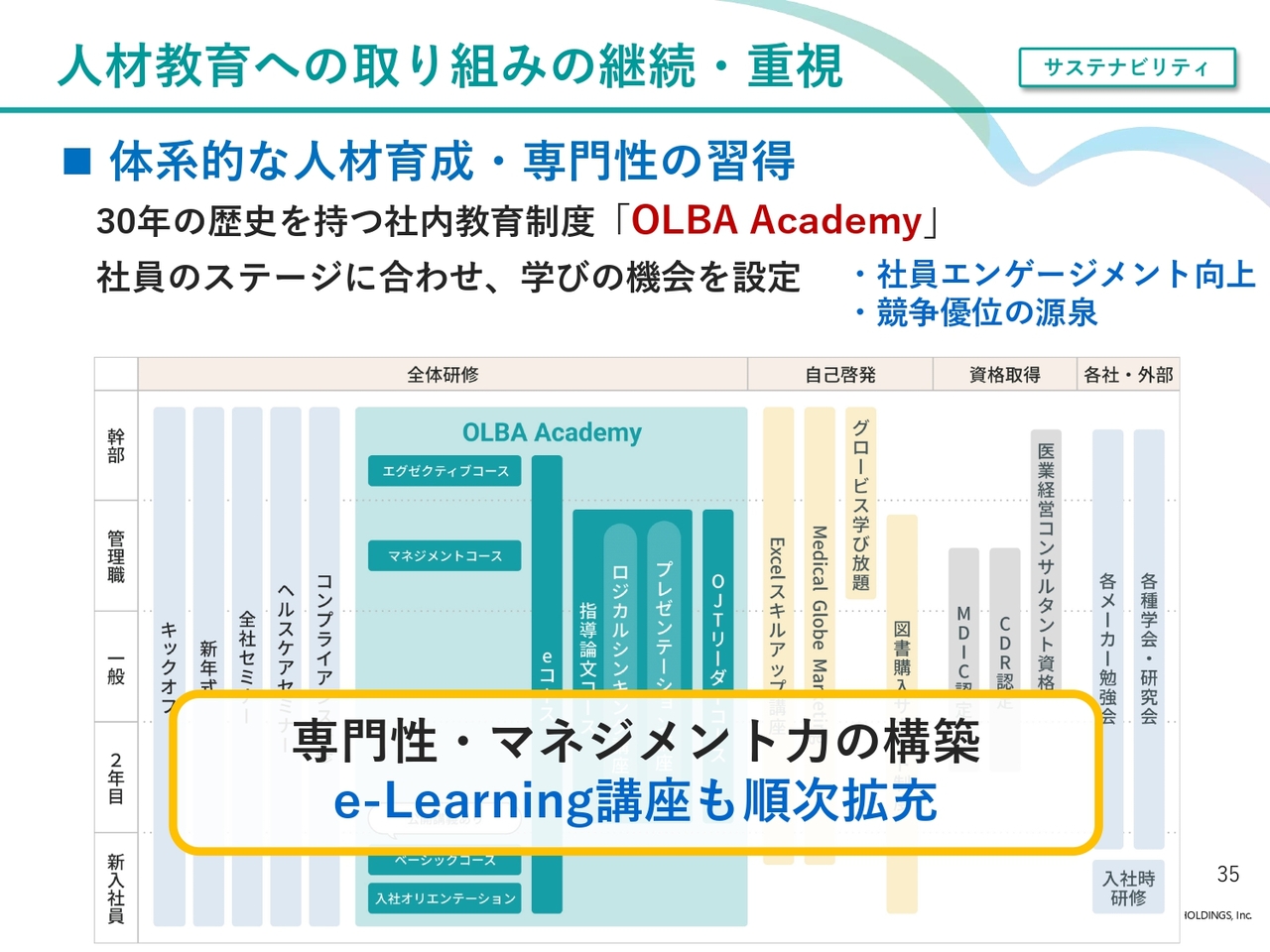

人材教育への取り組みの継続・重視

当社グループの人材教育の取り組みについてご紹介します。

当社グループでは、体系的な人材育成・専門性の習得を目的に、社内教育制度「OLBA Academy」により、個々の社員のステージに合わせた学びの場を設けており、e-Learning講座も拡充しています。顧客の課題解決に貢献する商品・サービスの提案を行うため、医療・介護を深く理解し、製品知識を持つことを目標としています。

人材教育への投資は社員エンゲージメントを向上させ、社員の専門性・スキル・マネジメント力の向上による競争優位性の源泉となるものと考えており、今後も継続します。

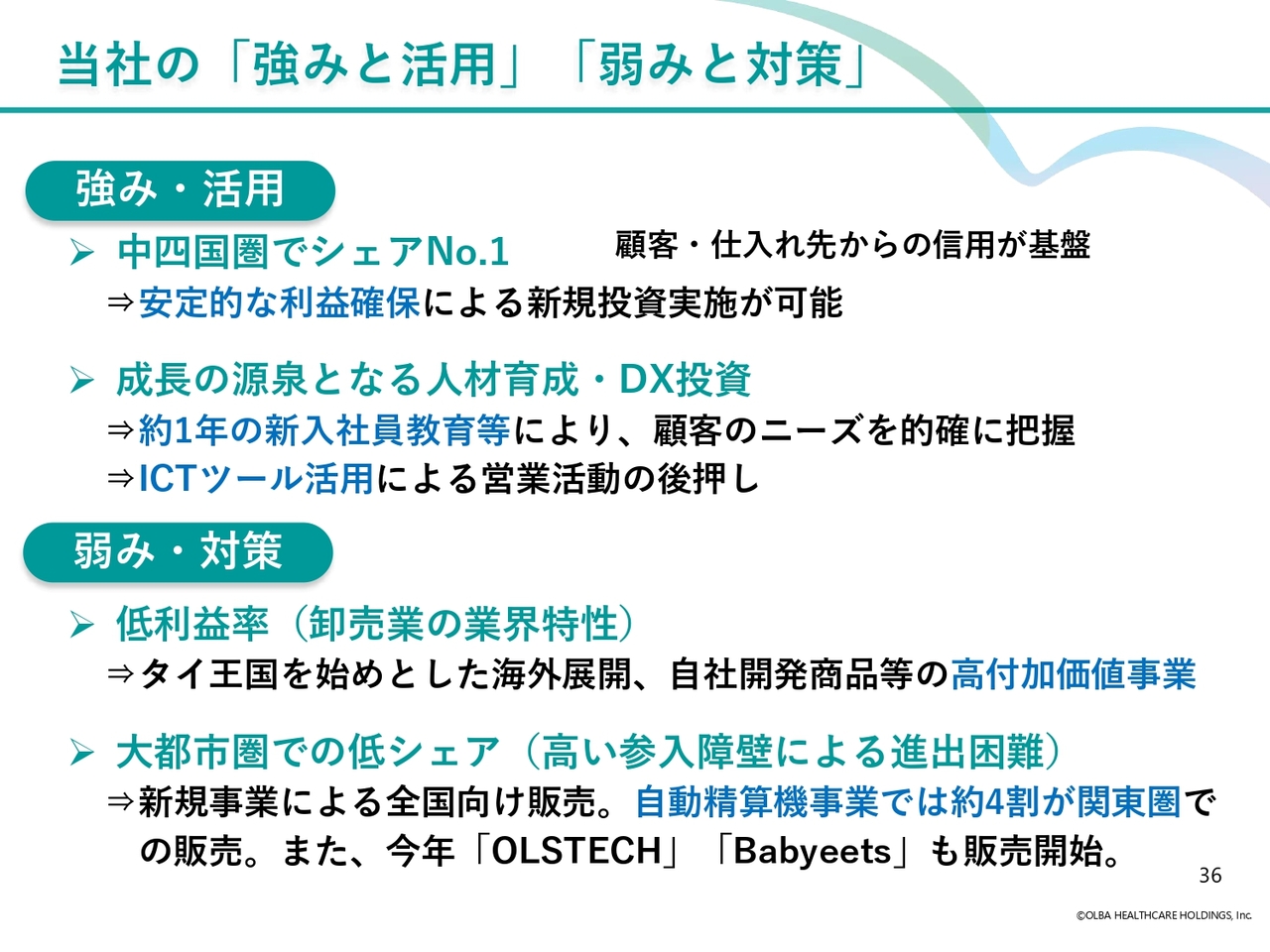

当社の「強みと活用」「弱みと対策」

当社の強みとその活用方法、弱みとその克服に向けての対策についてご説明します。

まずは当社の強みですが、1点目は中四国圏でシェアNo.1という点です。迅速な対応や情報提供能力などを通じた、顧客と仕入れ先からの信用が基盤となります。安定的に確保された利益を源泉に、新規投資が可能となっています。

2点目は成長の源泉となる人材育成・DXへの投資です。新入社員の時から専門的な教育を行い、顧客ニーズを的確に把握できる人材を育成します。また、当社独自の電子カタログシステムをはじめとしたICTツールを活用し、競合に勝る営業活動を展開することが可能となっています。

当社の弱みですが、1点目は低利益率が挙げられます。当社のような卸売業は、一般的に利益率が低い業界といえます。その中で、当社としてはタイ王国をはじめとした海外展開や、自動精算機等の高付加価値な自社開発商品の販売を通じた収益性の改善を目指します。

弱みの2点目として、大都市圏での低シェアが挙げられます。業界の特性上、新規地域への進出は困難を極めますが、医療機器以外の分野での全国展開などにより、大都市圏への販売も拡充しています。自動精算機事業は販売先の約4割が関東圏であり、今後も大都市圏での販売を増やしていく予定です。

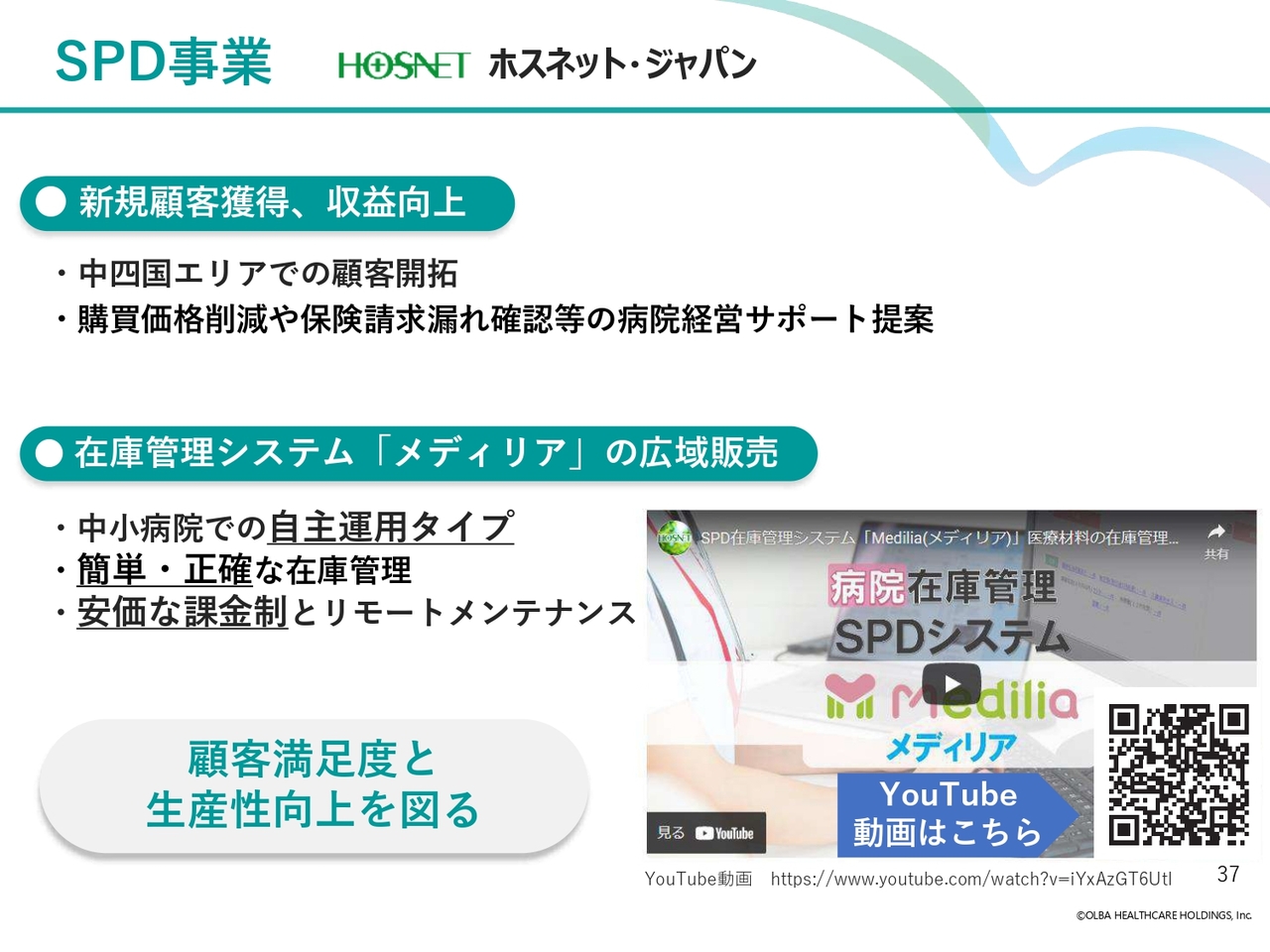

SPD事業

SPD事業の取り組みについてです。SPD事業では、中四国エリアでの顧客開拓と購買価格削減や保険請求漏れ確認等の病院経営サポート提案を推進していきます。

また、自社開発した中小病院向けの簡単かつ正確な在庫管理ができる自主運営型在庫管理システム「メディリア」の販売にも注力していきます。「メディリア」は、当社職員が運用する従来の院内型SPD、院外型SPDとは異なり、病院の職員さまご自身で運用いただくため、広域に販売を進めることが可能です。YouTubeに紹介動画もありますので、ぜひご覧になってください。

介護用品事業

最後に、介護用品事業の取り組みです。介護用品事業では顧客のフォロー体制を充実させ、デジタルを活用した営業活動の推進を図り、既存エリアでのさらなるシェアアップを目指します。

さらに、介護施設向けの物品販売やサービス提供を強化し、補聴器販売や車いすの修理サービス等も推進します。レンタル利用顧客への物品販売や住宅リフォームの提案など、クロスセルも引き続き実施します。

また、2022年に広島県尾道市へ営業所を開設しましたが、今後も瀬戸内圏でさらなる新規出店を行います。

決算レポートのご説明は以上です。ご視聴いただきありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

2689

|

2,115.0

(14:01)

|

-2.0

(-0.09%)

|

関連銘柄の最新ニュース

-

01/30 15:30

-

01/30 15:30

-

01/30 15:30

-

2025/12/09

新着ニュース

新着ニュース一覧-

今日 16:45

-

今日 16:40

注目!みんかぶ企業分析

みんかぶおすすめ