THECOO、2Q業績は前年比で改善傾向 売上高は前年比+14.3%、営業利益は前年比+9,500万円の大幅改善

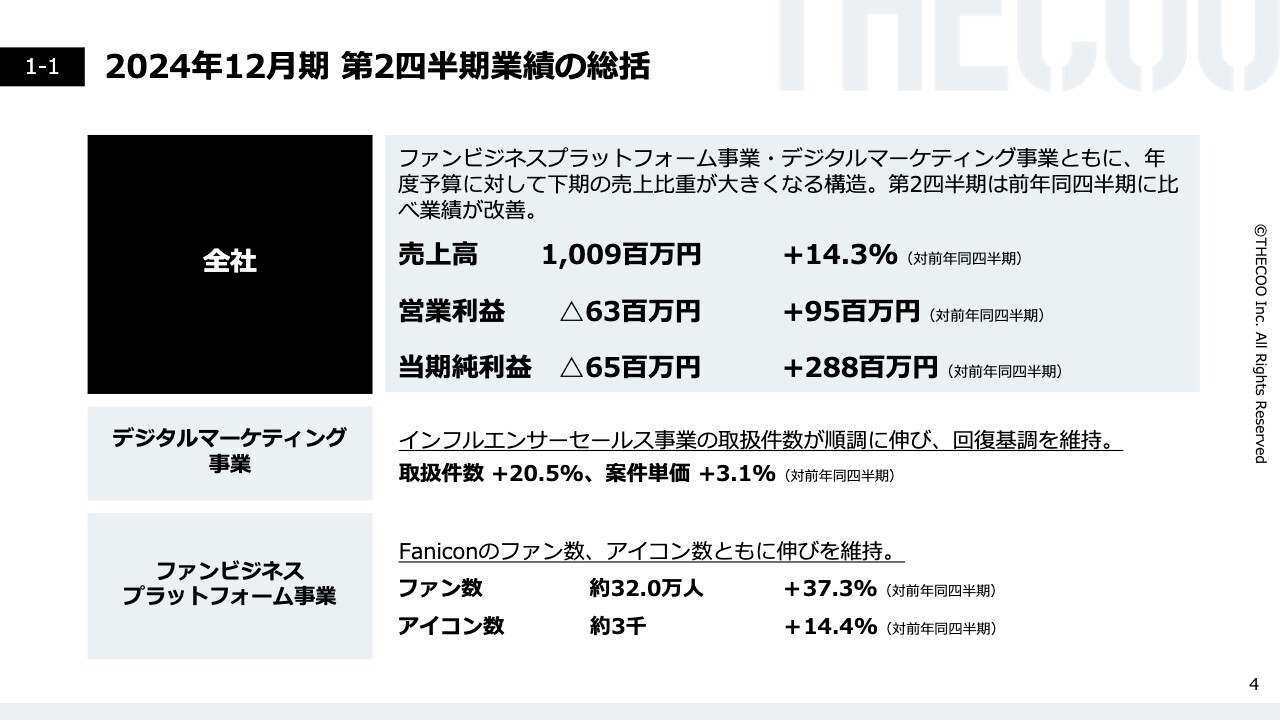

2024年12月期 第2四半期業績の総括

平良真人氏:本日はお忙しい中、決算説明会にご参加いただき、誠にありがとうございます。THECOO株式会社代表取締役CEOの平良真人です。2024年12月期第2四半期決算についてご説明します。よろしくお願いします。

2024年12月期第2四半期業績の総括についてお話しします。ファンビジネスプラットフォーム事業、デジタルマーケティング事業はいずれも前年同四半期と比較して成長し、業績は改善傾向にあります。

第2四半期は売上高、営業利益ともに前年同四半期を上回る結果となっており、全社の営業利益は前年同期比プラス9,500万円と、大幅に改善しています。

デジタルマーケティング事業は、不正の影響から着実に回復しており、取扱件数はYoYで20パーセント以上増加しています。

ファンビジネスプラットフォーム事業は、主力である「Fanicon」のファン数がYoYで37.3パーセント増加、アイコン数が14.4パーセント増加し、堅調に成長しています。第2四半期は、特にファン数の伸びが顕著で、合計32.0万人を超えました。

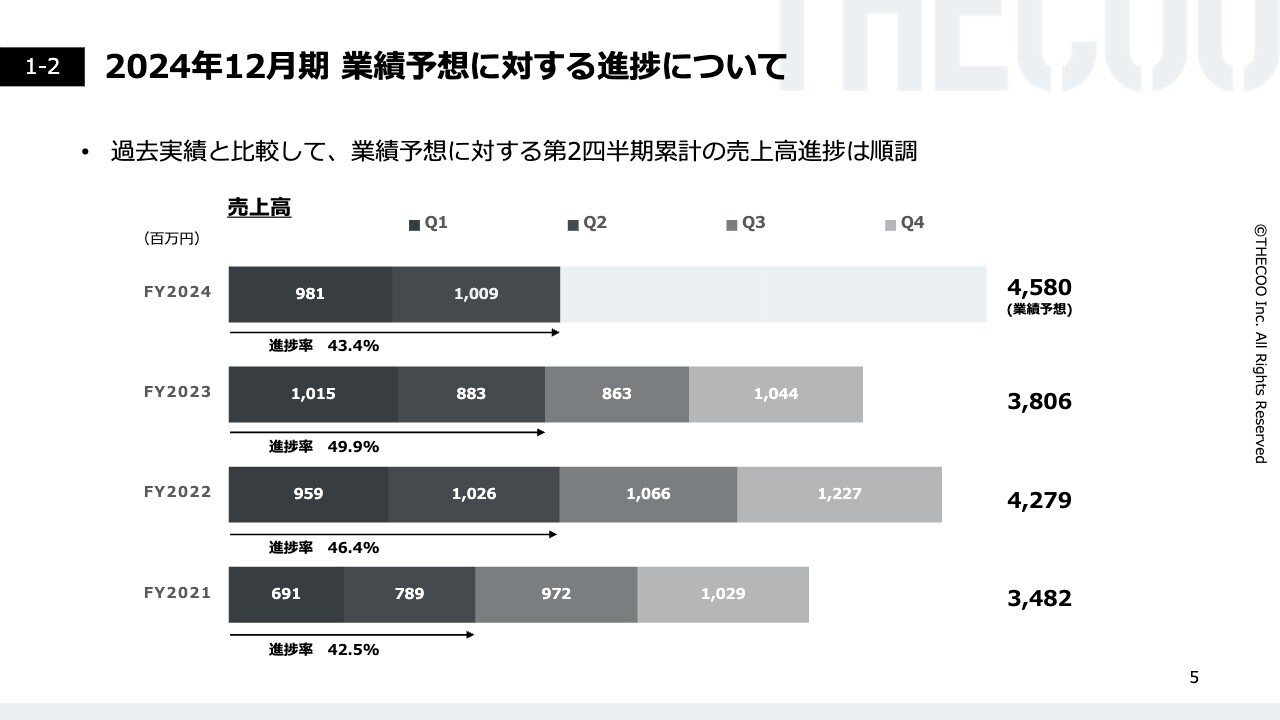

2024年12月期業績予想に対する進捗について

2024年12月期業績予想に対する進捗についてご説明します。今年度の売上高予想45億8,000万円に対し、第2四半期累積の進捗率は43.4パーセントです。両事業の比重が第3四半期および第4四半期にあることを考えると、順調な進捗だと捉えています。

“できっこない”に挑み続ける

会社・ビジネスの概要についてご説明します。当社は「"できっこない"に挑み続ける」を理念に掲げ、社員全員が理念に共感し、常に新しいことにチャレンジして新規事業、新規サービスを立ち上げることに挑んできています。

メインとなるデジタルマーケティング事業、ファンビジネスプラットフォーム事業の2つを中心に成長を続けていますが、今後も新たなサービスを作っていきたいと考えています。

会社概要

会社概要です。2014年1月に創業し、2021年12月22日に上場しました。現在は、原宿で144名の役職員とともに“できっこない"に挑み続けています。

2つの主力事業

2つの主力事業についてご説明します。当社はBtoB、BtoCの2つの主力事業を持っています。コア事業としてデジタルマーケティング事業があり、成長事業としてファンビジネスプラットフォーム事業があります。

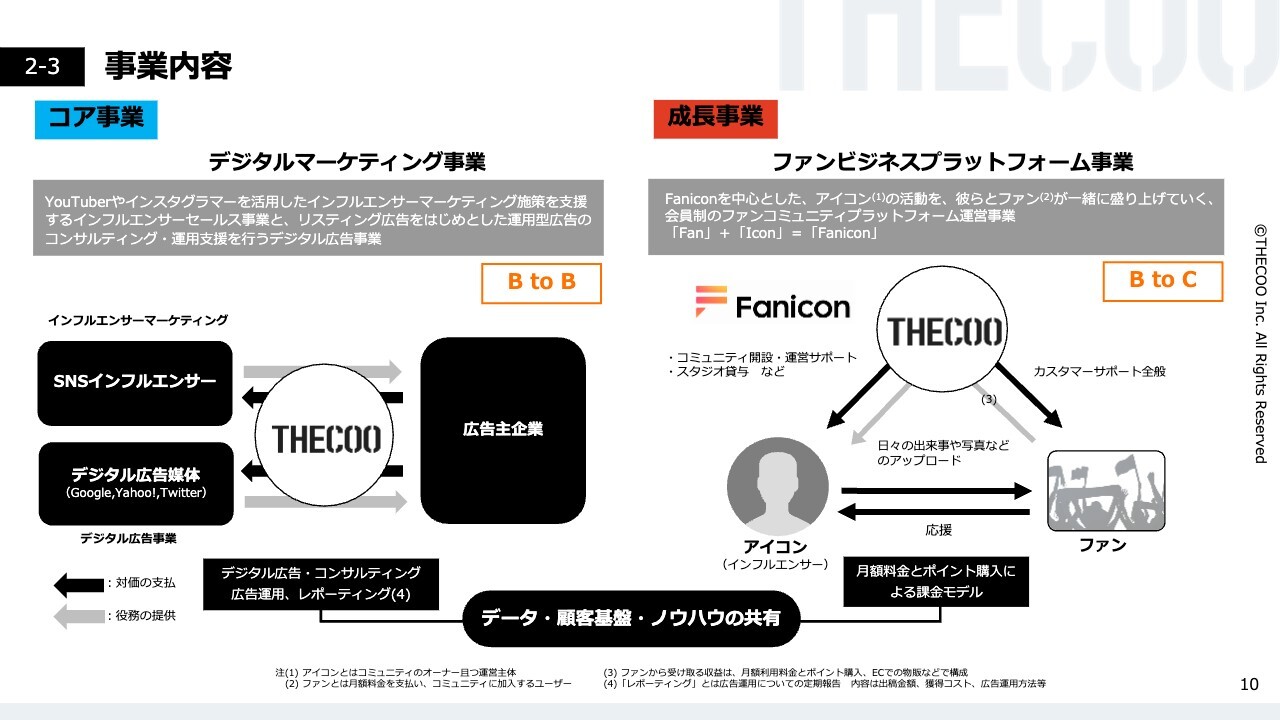

事業内容

各事業内容、ビジネスモデルについて簡単にご説明します。デジタルマーケティング事業は、オンラインマーケティングの代理事業です。広告主からフィー、またはマージンをいただき、インフルエンサーマーケティングやデジタルマーケティングのコンサルテーションサービスを提供しています。

ファンビジネスプラットフォーム事業は、「Fanicon」を中心としたプラットフォームです。当社では、アーティスト、タレント、アイドル、ファンがいらっしゃる方々を「アイコン」と呼んでいます。アイコンのみなさまに、自由に自身のファンコミュニティやファンクラブを作っていただけるプラットフォームを提供しています。

ファンのみなさまには、月額課金並びにポイントの課金など、さまざまな課金をすることで楽しんでいただき、その収益をアイコンのみなさまに分配するビジネスモデルになっています。

新時代のファンコミュニティ

新時代のファンコミュニティ「Fanicon」についてご説明します。「Fanicon」は、双方向のコミュニティで、大好きな人を持続的に支援するファンコミュニティアプリです。サービス立ち上げ当初から「コミュニティ」を強調しています。

ファンベースの大小にかかわらず、アイコンのみなさまには常にコアなファンがいらっしゃいます。そのコアなファンが、自分が支援するアイコンやファン同士でつながることによって、コミュニティの中で強い熱量が生まれます。

アイコンのみなさまが、ファンの熱量を自身の活動に常に活かしながら、コミュニティを醸成することができるプラットフォームです。

なぜ完全有料制・完全会員制なのか

なぜ完全有料制・完全会員制なのかについて、3つの理由をご説明します。1つ目は、ファンを維持するためです。ファンベースの大小にかかわらず、アイコンにはコアなファンが必ずいらっしゃいます。コアなファンの熱量を維持していくことが、クローズであるコミュニティでは非常に有益です。

2つ目は、安定した収益基盤の確保です。コアなファンの方々に楽しみながら課金していただくことで、安定した収益を確保し、自身のコアとなる活動に集中することができます。

3つ目は、非常に重要なポイントでもある心理的安全性です。オープンなプラットフォームでは、自身のファンの中にアンチがいる可能性もあります。そのような場合、アイコンの方は自分の言いたいことを自由に言えなくなるおそれがあります。

しかし、「Fanicon」は非常にコアなファンしかいないコミュニティであるため、常に温かい視線でアイコンの方々を支援してくれます。したがって、高い心理的安全性が保たれています。

ご利用中のアイコン一例(一部抜粋)

スライドには、現在ご利用中のアイコンの方々の一例を掲載しています。アイドル、アーティスト、俳優、ミュージシャン、タレント、YouTuber、スポーツ選手、K-POPアイドルなど、ファンがいれば誰にでも使っていただけるプラットフォームとなっています。

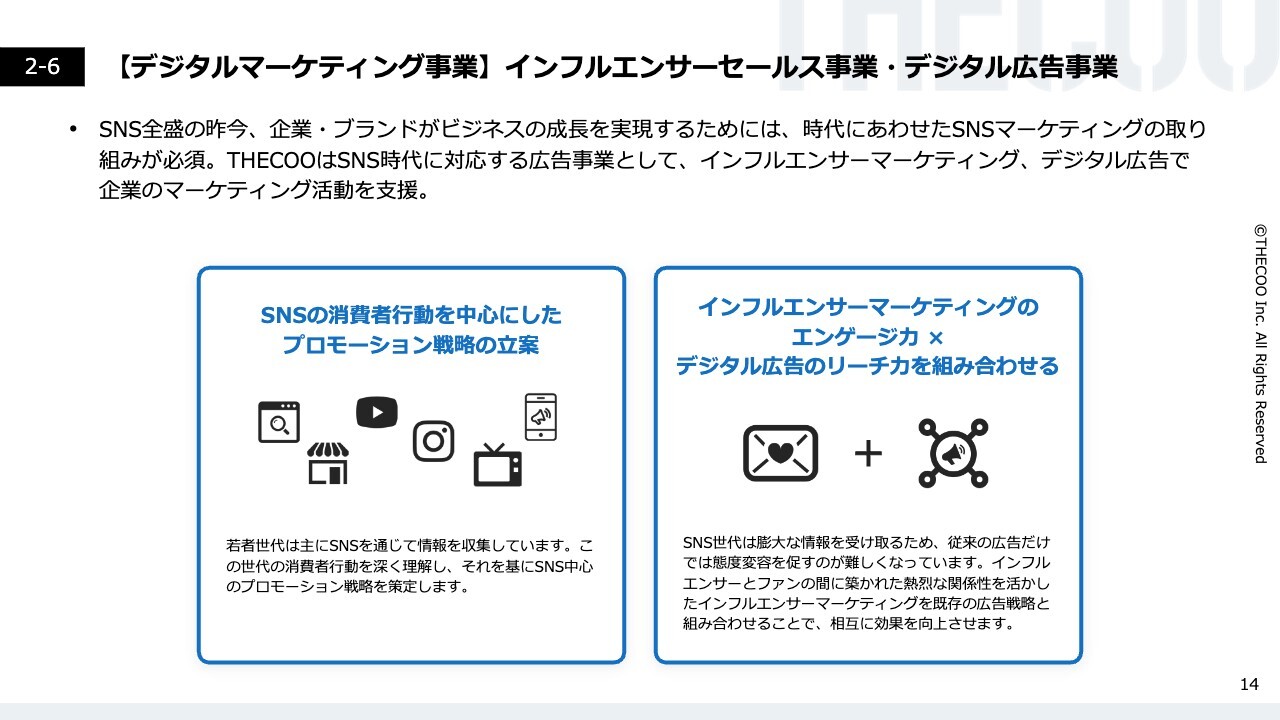

【デジタルマーケティング事業】インフルエンサーセールス事業・デジタル広告事業

デジタルマーケティング事業のインフルエンサーセールス事業とデジタル広告事業について、簡単にご説明します。

当社のデジタルマーケティング事業は、企業やブランドのマーケティング活動を支援する広告事業です。インフルエンサーセールス事業とデジタル広告事業の2つから成り立っています。

インフルエンサーセールス事業では、SNS全盛の昨今、企業のマーケティング活動において必須となったインフルエンサーマーケティングの支援を創業当初から行っています。

【デジタルマーケティング事業】インフルエンサーセールス事業の特徴

インフルエンサーセールス事業の特徴についてご説明します。インフルエンサーマーケティングを一気通貫で提供できるのが当社の特徴です。

33万件以上のインフルエンサーのデータベースを収録した「iCON Suite」を活用し、広告主や広告代理店の課題を解決するために最適なインフルエンサーの企画、キャスティング提案ができるのが大きな強みとなっています。

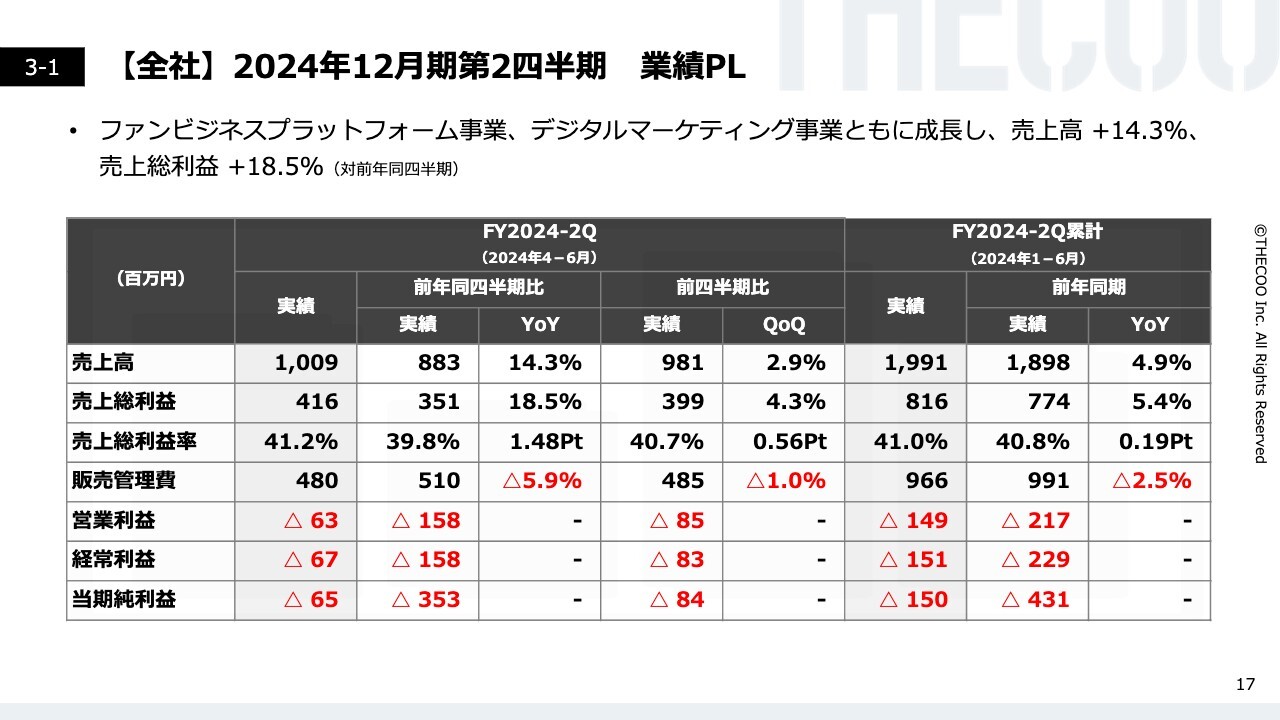

【全社】2024年12月期第2四半期 業績PL

2024年12月期第2四半期業績についてご説明します。売上高は10億900万円、YoYでプラス14.3パーセントとなりました。売上総利益は4億1,600万円、YoYでプラス18.5パーセントとなっています。販売管理費は昨年を5.9パーセント下回る水準に抑制することができました。

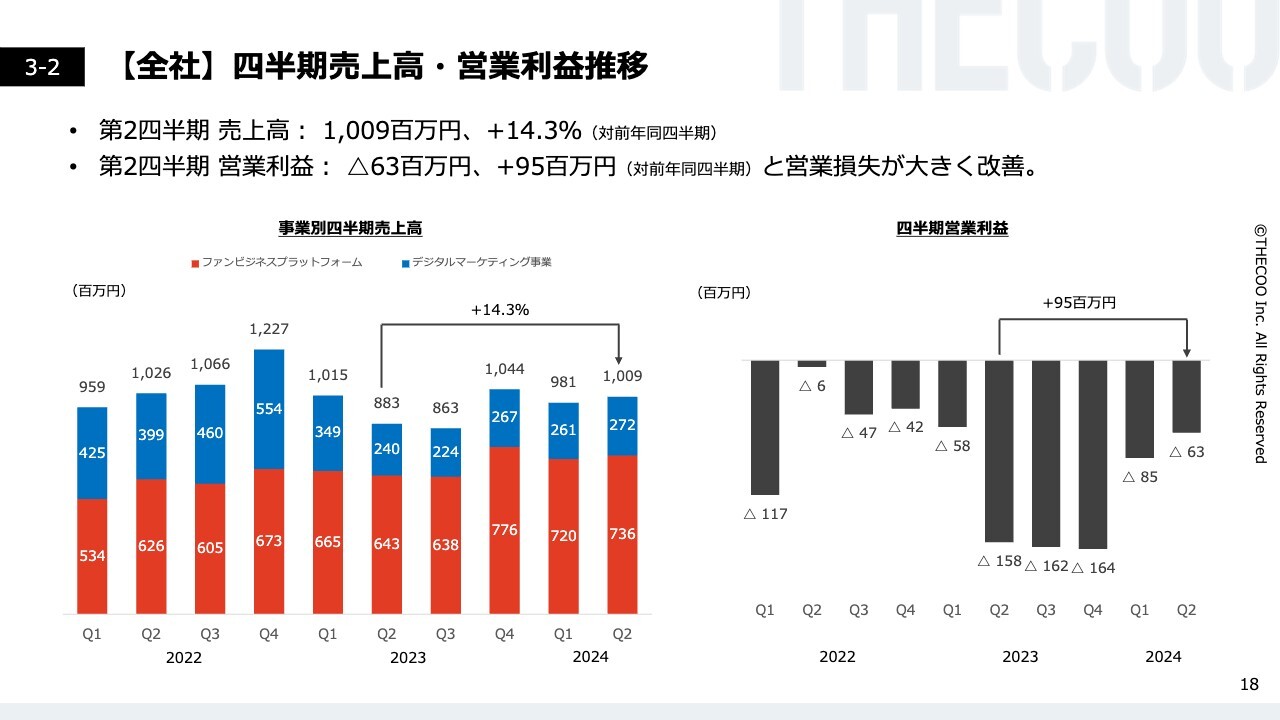

【全社】四半期売上高・営業利益推移

四半期売上高・営業利益の推移です。ファンビジネスプラットフォーム事業、デジタルマーケティング事業ともに昨年の実績を上回り、売上高はYoYでプラス14.3パーセントを達成しています。営業損失は、前年に対してプラス9,500万円と大きく改善しています。

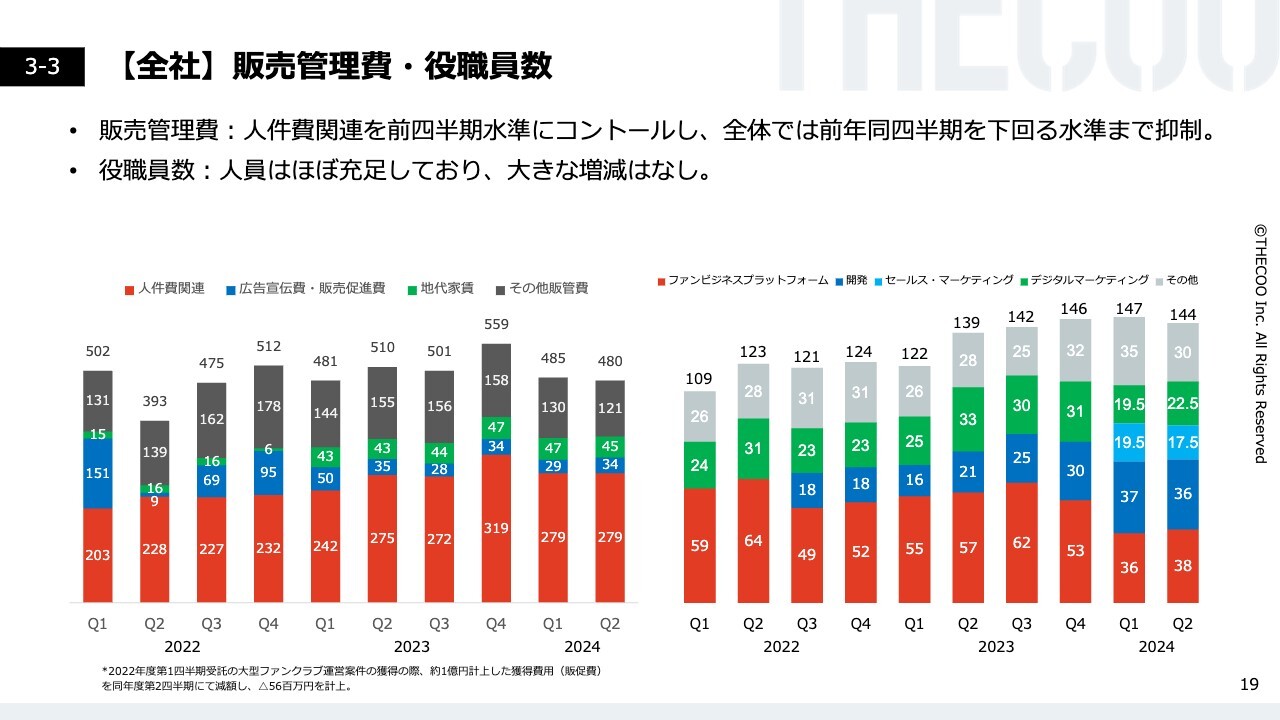

【全社】販売管理費・役職員数

販売管理費・役職員数の推移です。販売管理費については、人件費関連を前四半期と同水準にコントロールしました。前年同四半期比較でも費用削減の実現が可能となりました。役職員数は、人員が昨年度末まででほぼ充足しており、大きな増減はありませんでした。

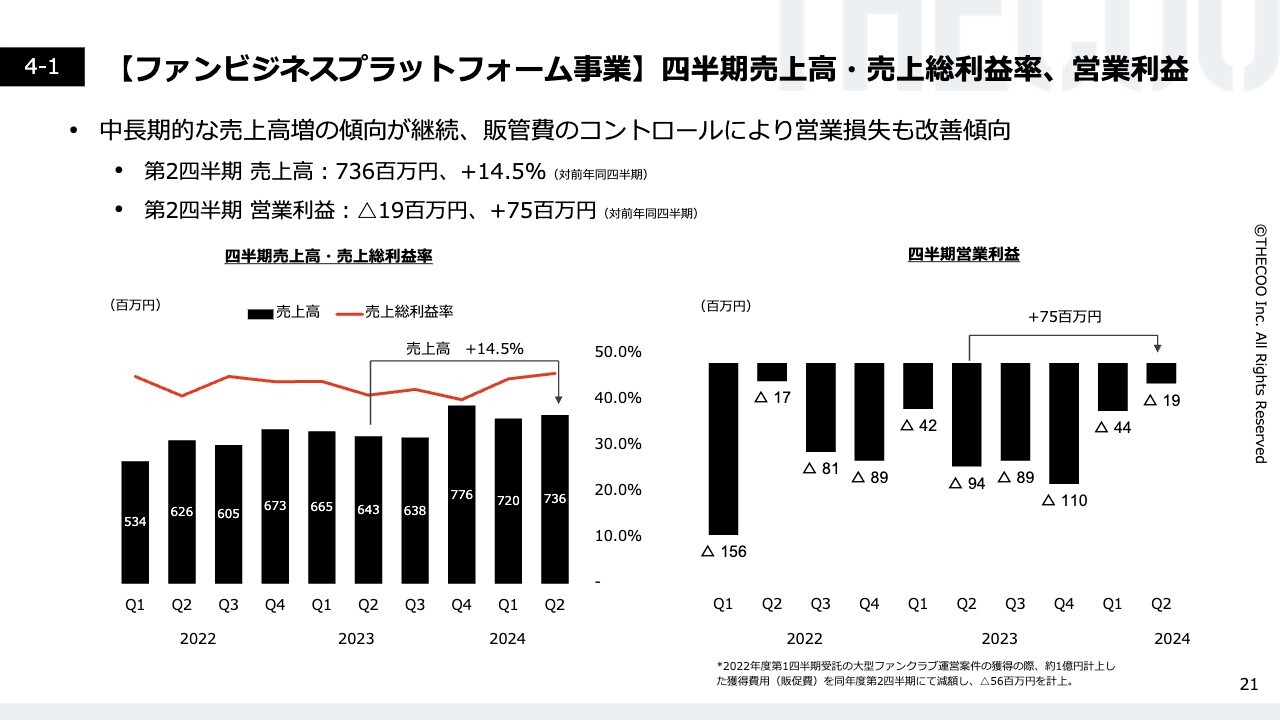

【ファンビジネスプラットフォーム事業】四半期売上高・売上総利益率、営業利益

セグメント別の業績についてご説明します。ファンビジネスプラットフォーム事業の四半期売上高、売上総利益、営業利益などの業績です。中長期的な売上高増加のトレンドが継続しています。販売管理費もコントロールできており、セグメントの営業損失も改善しています。

第2四半期の売上高は7億3,600万円、YoYでプラス14.5パーセントです。営業利益はマイナス1,900万円、YoYでプラス7,500万円と改善しています。

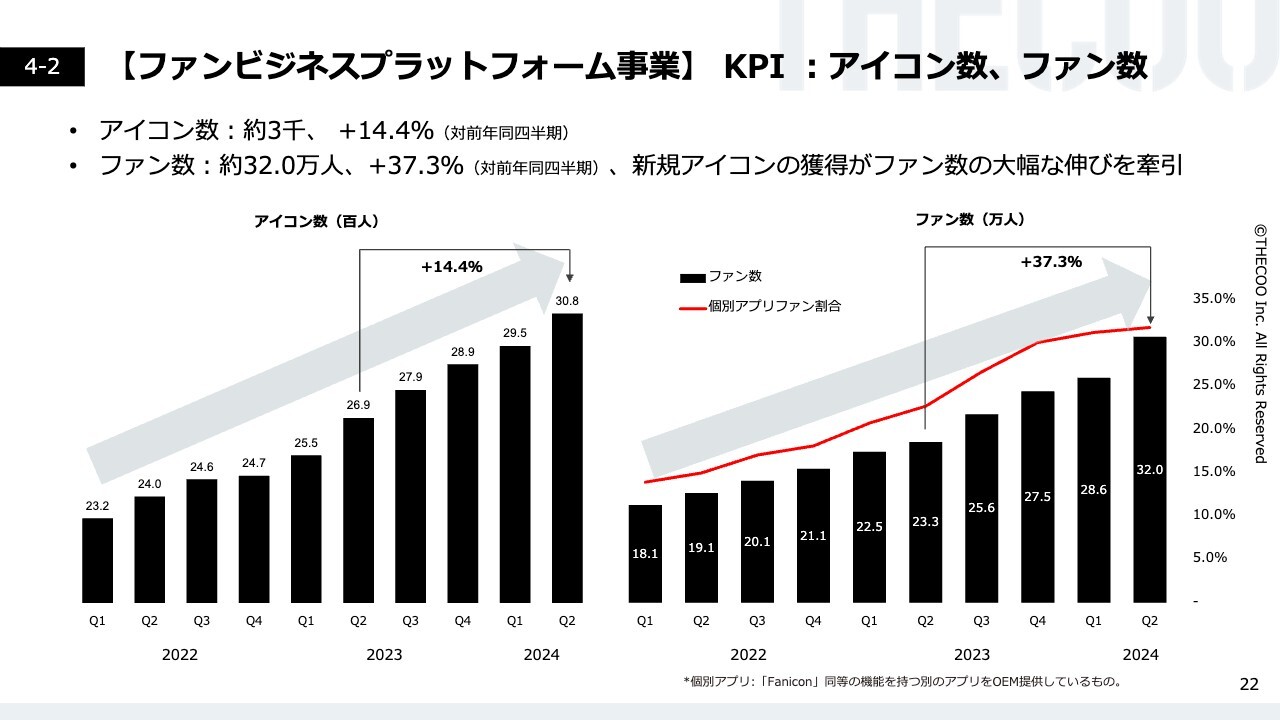

【ファンビジネスプラットフォーム事業】KPI:アイコン数、ファン数

ファンビジネスプラットフォーム事業の主要KPIである、アイコン数とファン数についてご説明します。

アイコン数、ファン数ともに堅調に伸びてきています。アイコン数は約3,000人、YoYでプラス14.4パーセントの伸びとなっています。ファン数も32万人、YoYでプラス37.3パーセントと大きく推移しています。特に、新規アイコンの獲得は堅調で、ファン数の大きな伸びを牽引しています。

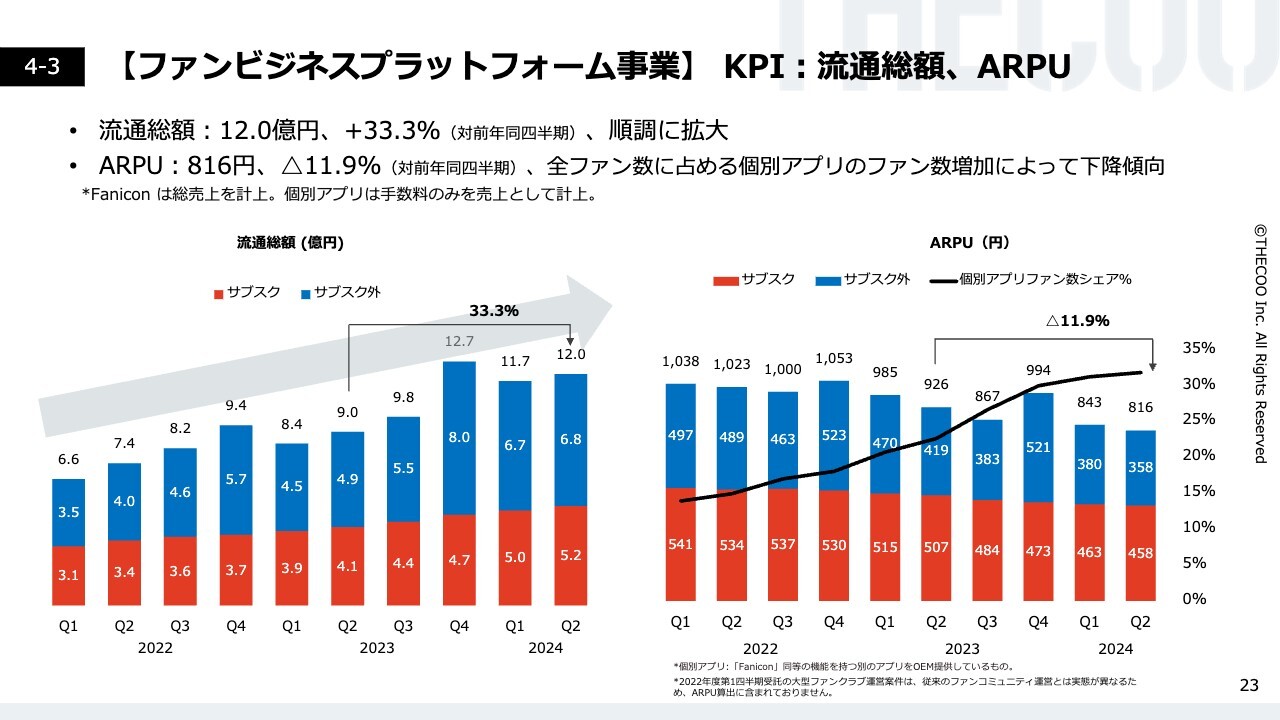

【ファンビジネスプラットフォーム事業】KPI:流通総額、ARPU

ファンビジネスプラットフォーム事業のもう1つの主要KPIである、流通総額とARPUについてご説明します。

流通総額は、ファンビジネスプラットフォーム事業が消費者に提供する商品やサービスの販売の総額です。YoYでプラス33.3パーセントと大きく増加しており、「Fanicon」は確実に市場に浸透しています。

スライド右側のARPUを見ると下がって見えますが、ネット計上となっている個別アプリが伸びているため、ARPUが下がっています。スライド左側の流通総額が堅調に伸びていることを踏まえ、ファン数、流通総額ともに大きく伸びていることから、「Fanicon」のマーケットへの浸透は進んでいると考えています。

今後の「Fanicon」の成長を図る指標として、流通総額がより重要だと考えています。

第2四半期のFanicon開設事例

第2四半期の「Fanicon」開設事例です。福本大晴さん、Conton Candyさん、GINTAさん、元Janne Da Arcのメンバーのみなさん、プロレス団体「マリーゴールド」のみなさんなど、非常に多くの方に「Fanicon」をご開設いただいています。

K-POPコミュニティも開設し、韓国のマーケットにも少しずつ「Fanicon」が浸透してきています。

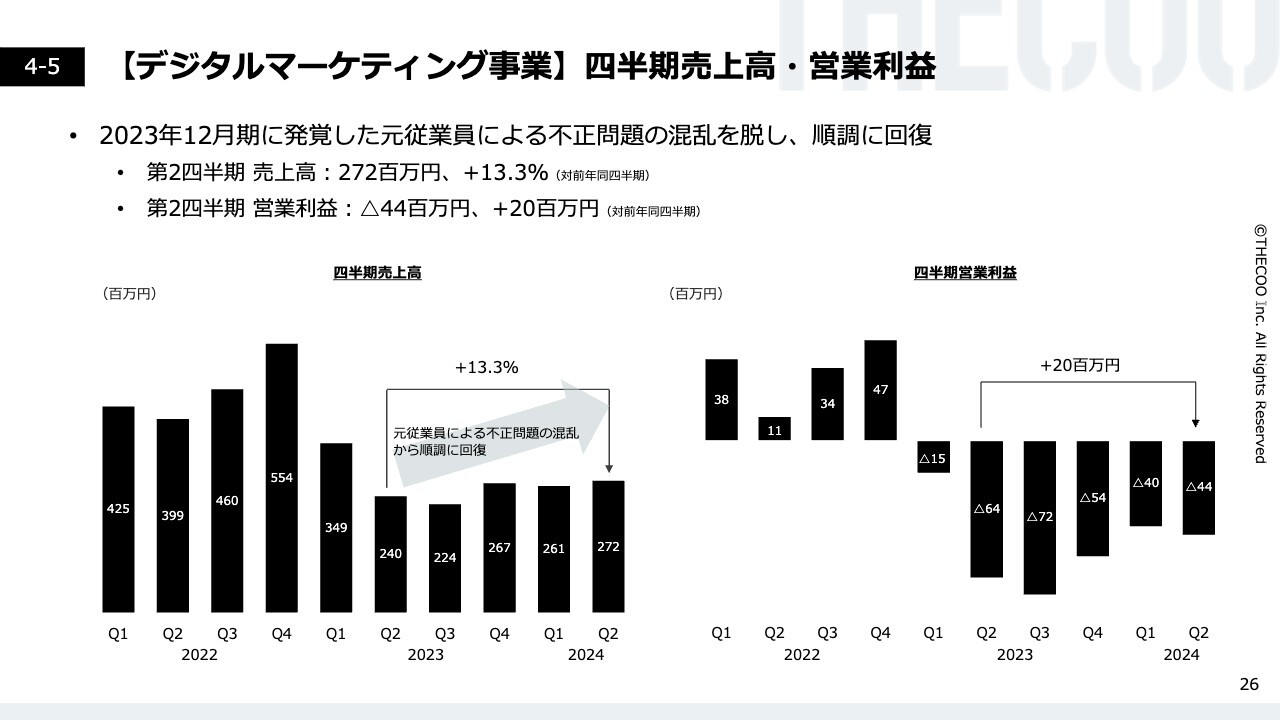

【デジタルマーケティング事業】四半期売上高・営業利益

デジタルマーケティング事業の業績についてご説明します。デジタルマーケティング事業は、前年度に発生した元従業員による不正問題の混乱を脱し、順調に回復していると認識しています。

第2四半期の売上高は2億7,200万円、YoYでプラス13.3パーセントとなりました。営業利益はマイナス4,400万円、前年同四半期に対してプラス2,000万円と改善しています。

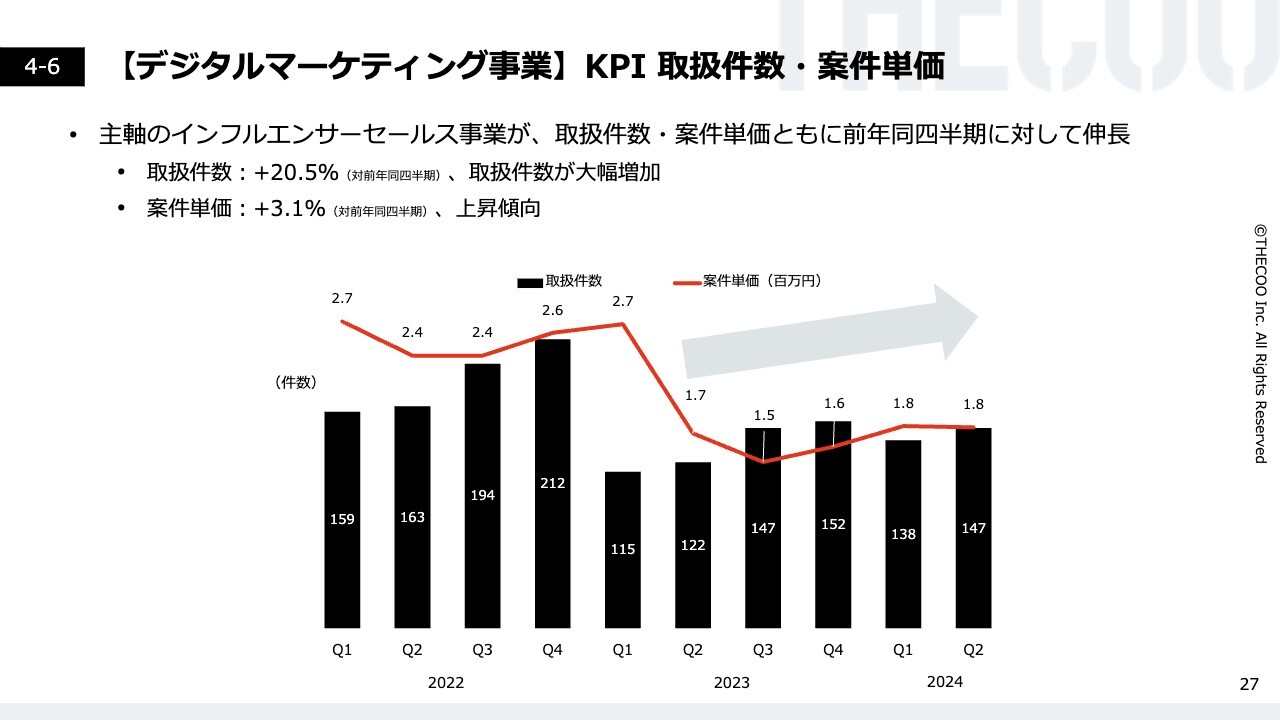

【デジタルマーケティング事業】KPI 取扱件数・案件単価

デジタルマーケティング事業の主要KPIである、取扱件数と案件単価についてご説明します。主軸であるインフルエンサー事業の取扱件数、案件単価ともに、前年同四半期に対して伸長しています。

特に、取扱件数はYoYで20パーセント以上増加しており、デジタルマーケティング事業の復調を示していると捉えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4255

|

2,354.0

(15:30)

|

-33.0

(-1.38%)

|

関連銘柄の最新ニュース

-

01/10 08:30

-

01/03 08:30

-

2025/12/31

-

2025/12/29

-

2025/12/29

新着ニュース

新着ニュース一覧-

今日 18:50

-

今日 18:40

-

今日 18:40

-

今日 18:36

注目!みんかぶ企業分析

みんかぶおすすめ