【QAあり】kubell、2Qの営業利益は20年4Q以来の黒字転換を達成 Chatworkセグメントで前年比+38.8%の売上拡大が牽引

2024年12月期第2四半期決算説明

山本正喜氏(以下、山本):株式会社kubell代表取締役CEOの山本正喜です。本日は大変お忙しい中、当社の決算説明会にご参加いただきまして、誠にありがとうございます。

本来であれば、先週金曜日に決算開示および決算説明会を実施させていただく予定でしたが、過年度決算の訂正という事象が発生しましたので、本日の決算開示および決算説明会の実施と変更しています。

みなさまにおかれましては、ご不安をおかけしたとともに、急な予定の調整となってしまったことをおわび申し上げます。

なお、決算訂正の詳細については、決算説明資料のトピックをご説明する時に、ご報告したいと思います。

それでは決算説明会を始めます。まず、会社概要および事業概要についてご説明します。

Chatwork株式会社は、設立20年の節目に株式会社kubellへ

初めに、Chatwork株式会社は、設立20周年の節目に、株式会社kubellへと社名を変更しています。株式会社kubellになってからは今回が初めての決算開示となっています。

2024年の7月1日に社名の変更をしていますが、株式会社kubellの「kubell(クベル)」には、薪を「くべる」という言葉をかけています。すべての働く人の心に宿る火に薪をくべるような存在になっていきたいという意味を込めました。

ビジネスチャットのChatwork株式会社として事業を行ってきましたが、「Chatwork」をプラットフォームとして、より幅の広い事業展開をしていくという意味を込めて社名変更を実施しています。株式会社kubellを引き続きどうぞよろしくお願いします。

会社概要

会社概要をご説明します。株式会社kubellは、2024年6月末現在で、グループ従業員数が523名となっています。

所在地は東京と大阪の2拠点で、約8割の社員が東京オフィスに在籍しています。7月の社名変更とともに、オフィスは日比谷から乃木坂のほうに移転しています。スライドの写真が、新しい乃木坂のオフィスです。

働くをもっと楽しく、創造的に

「働くをもっと楽しく、創造的に」をコーポレートミッションに掲げています。今のこの時間も、みなさまにとっては「働く」という時間かもしれませんが、人生の大半を過ごすことになる「働く」という時間において、もちろん大切なことですが生活の糧を得るためだけではなく、1人でも多くの人がより楽しく、自由な創造性を存分に発揮できる社会を実現します。そのために我々は事業を展開しています。

事業概要

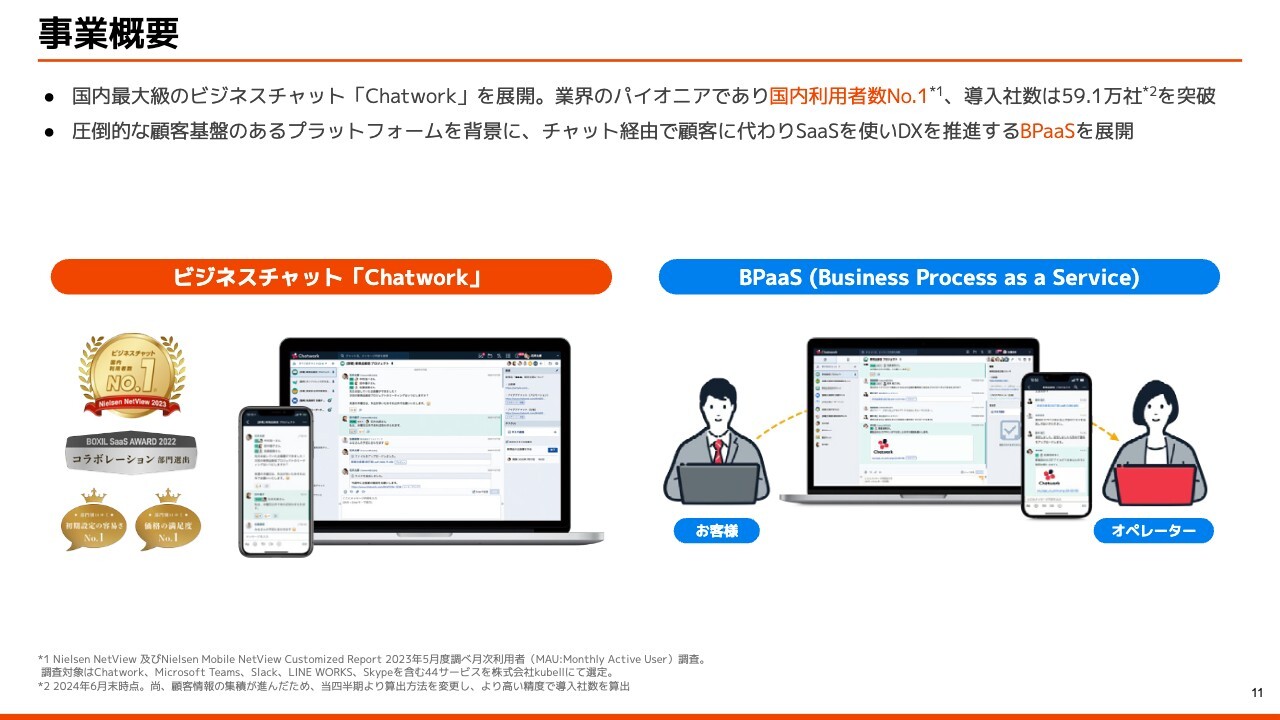

事業概要です。大きく2つの領域があります。1つ目が、国内最大級のビジネスチャット「Chatwork」を展開している事業です。

ビジネスチャット「Chatwork」をリリースしたのは、2011年3月です。このタイミングでは、「ビジネスチャット」という言葉も存在せず、おそらく世界初ぐらいのタイミングだったのではないかと思いますが、我々はビジネスチャット業界のパイオニアとして市場を作ってきました。

現在においても、国内利用者数では、アクティブユーザー数ベースでNo.1となっています。導入社数は59万1,000社を突破しました。

このビジネスチャットの圧倒的な顧客基盤を背景に、チャット経由でお客さまに代わってSaaSを運用代行し、DXを推進していくBPaaSという事業を展開しています。BPaaSについては、後ほど詳しくご説明します。

前提となる社会背景

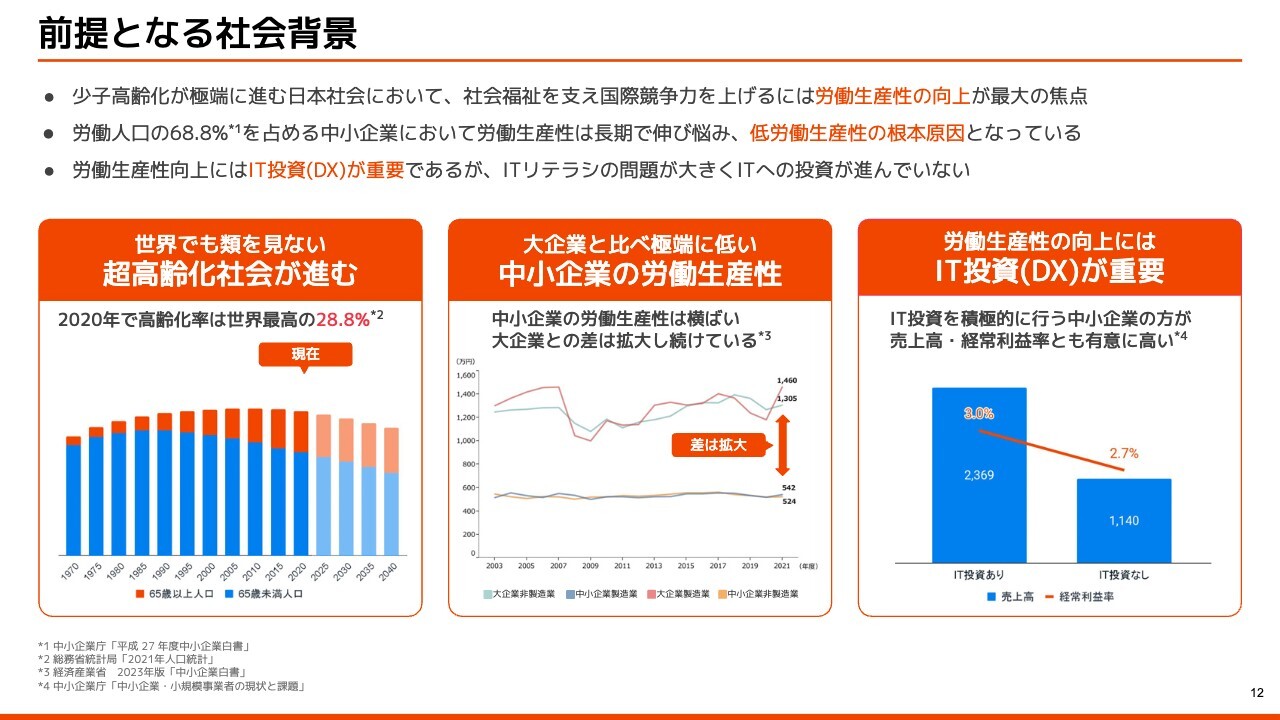

我々が取り組む社会課題について、ご説明したいと思います。まず前提となる社会背景として、日本社会においては世界でも類を見ない超高齢化社会が進んでいます。

労働人口では、総人口はそこまで大きく減っていない中での内訳が問題になってきています。65歳以上人口の割合が徐々に大きくなってきており、こちらを高齢化率と呼びますが、2020年の時点で世界最高の28.8パーセントとなっています。それを支える生産労働人口の生産性というところが最大の焦点になってきています。

生産性を高める意味では、労働人口の68.8パーセントを占める中小企業の生産性が大きな課題になってくると思います。

スライド中央のグラフは労働生産性のグラフになっていますが、その中の上の2つの折れ線グラフが大企業においての1人当たりの労働生産性になっています。下の2つのグラフが中小企業になっています。1人当たりの労働生産性においては、中小企業と大企業で約2倍以上の差があり、かつその差は年々拡大している状況です。

労働人口の約7割を占める中小企業の生産性が非常に低いというところが、よく言われるように日本社会が低労働生産性である根本の原因になっていると思います。

労働生産性向上には、IT投資、いわゆるDXが重要になっていきますが、中小企業の領域においては、なかなかITを使いこなせないという問題が大きく、ITへの投資が進んでいないというのが実情であるかなと思います。

中小企業のDX化を強力に進める稀有なSaaS

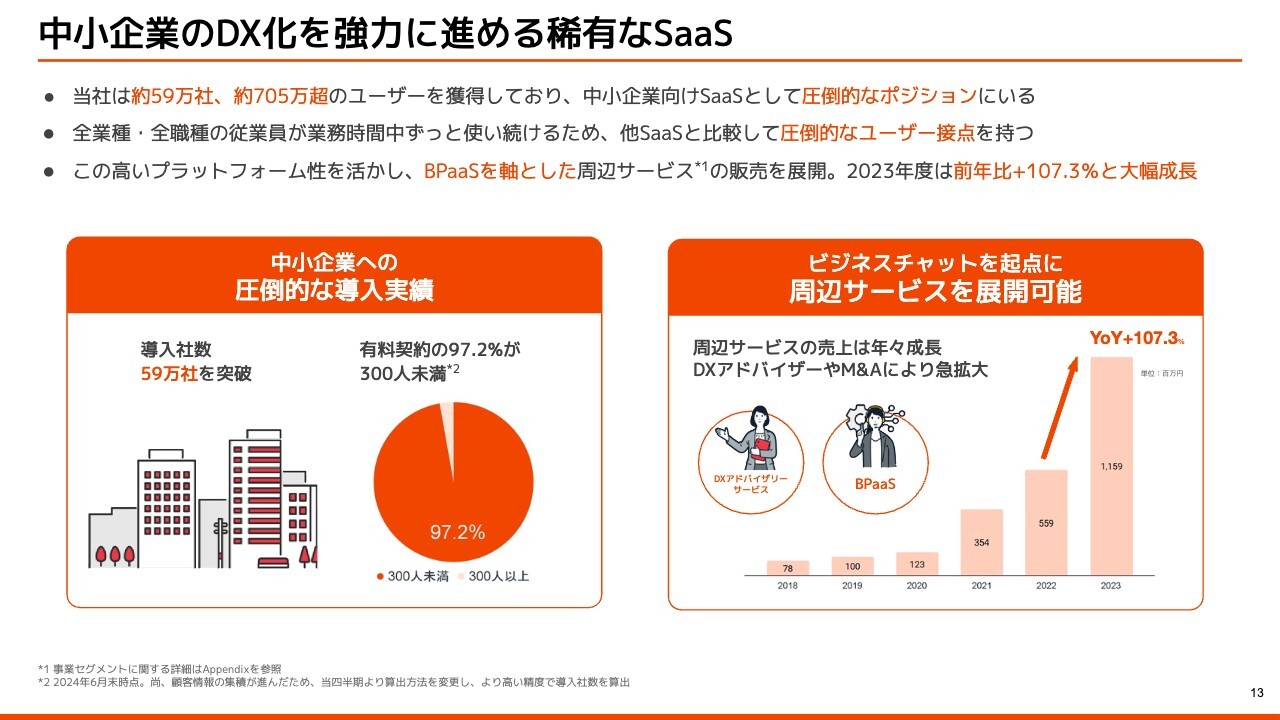

我々が展開する「Chatwork」は、中小企業の領域において、DXを強力に進める稀有なポジションのSaaSだと考えています。

当社は約59万社、705万超のユーザーを獲得しており、有料ユーザーの約97パーセントが300人未満の契約となっています。おそらく無料ユーザーも同じような比率だと思いますが、中小企業向けのSaaSとして圧倒的なポジションを持っていると思います。

ビジネスチャットは業界を問わず、エンジニアであっても営業であっても、マーケティングの方であってもバックオフィスの方であっても、全職種・全従業員が業務時間中ずっと使い続ける唯一のSaaSではないかと思います。

他のSaaSは、特定の職種の人が特定の業務の時に使うものだと思いますが、我々のSaaSは全従業員がずっと使い続けるSaaSであり、圧倒的なユーザー接点を持っているビジネスチャットのSaaSになっています。

この高いプラットフォーム性を活かして、BPaaSを軸としたビジネスチャット以外の周辺サービスの販売を展開しています。2018年よりさまざまな事業検証を進め、徐々に検証とともに拡大していき、2023年度は前年比プラス107.3パーセントと約2倍の大幅な成長を見せています。

ビジネスチャット「Chatwork」の強み

ビジネスチャット「Chatwork」の強みについて、もう少しお話しします。

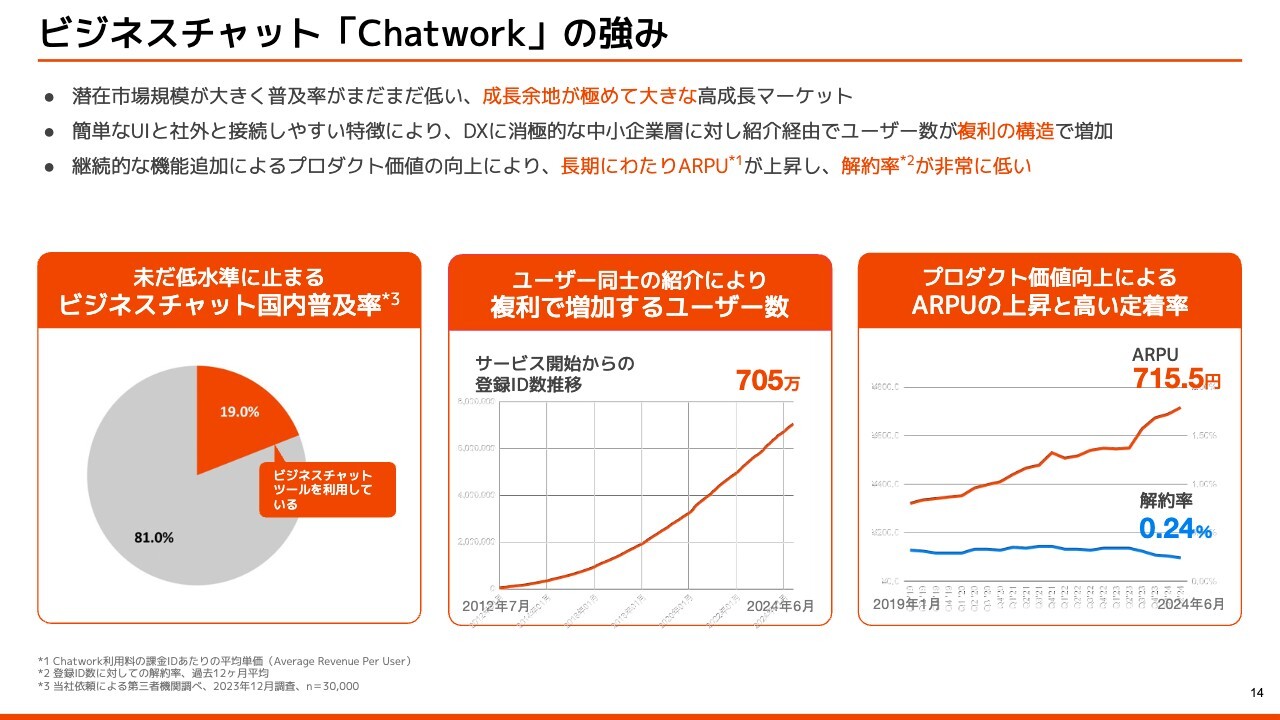

ビジネスチャットは潜在市場規模がまだまだ大きく、普及率がまだ低いようなマーケットです。普及率においては、日本では19.0パーセントがビジネスチャットを使用しているユーザーで、残りの81.0パーセントは電話・ファックス・メールなどといったコミュニケーション手段を使用しています。裏を返せば、成長余地が極めて大きな高成長マーケットとなっています。

プライベートの領域については、携帯メールを使っている方はかなり少なくなっており、何かしらのメッセージングツールやチャットツールを使っているのではないかと思います。それを「携帯メールに戻ってくれ」と今さら言われても、「そんな面倒なことできないよ」と言われる方が多いのではないかと思いますが、ビジネスにおいても同様のことが起きると考えています。

未だビジネスメールがコミュニケーションの中心ではありますが、ビジネスチャットを1度使っていただいたユーザーは「メールが面倒なので、チャットでやりとりしたい」というようになっているので、この流れは不可逆に変化していき、ビジネスチャットのシェアが今後拡がっていくと考えています。

当社は国産初という強みを活かして、誰もが簡単に使えるユーザーインターフェースと、同じIDで社内も社外もシームレスに接続できるという特徴があり、DXに消極的な中小企業層に対しては、「このプロジェクト、『Chatwork』でやろうよ」というかたちでの口コミや紹介経由でユーザー数が増えてきました。

紹介を受けたユーザーが、さらに他のユーザーを紹介してくださるという複利の構造でユーザーが増加しています。

スライド中央のグラフは、2012年7月から直近までの登録ID数の推移であり、右肩上がりで2次曲線的な成長を遂げていることをご確認いただけると思います。こちらが複利の構造で伸びていることを示すファクトになっています。

継続的な機能追加・開発を行っていますので、プロダクト価値が今後も向上していきます。

プロダクト価値の向上の過程では、プライシングのギャップが生まれるため、定期的にプライシングは見直しています。見直しにより、長期にわたり1ユーザー当たりの単価(ARPU)が上昇してきており、右肩上がりでARPUも上昇してきています。

ビジネスチャットの特徴でもありますが、「Chatwork」は解約率が非常に低いという特性があります。チャットの会話は履歴が残ります。この履歴は、ツールを切り替えてしまうと引き継ぐことができません。さまざまな取引先も含めたお客さまとの関係ができており、非常にスイッチングコストが高くなるため、解約率が非常に低いサービスとなっています。

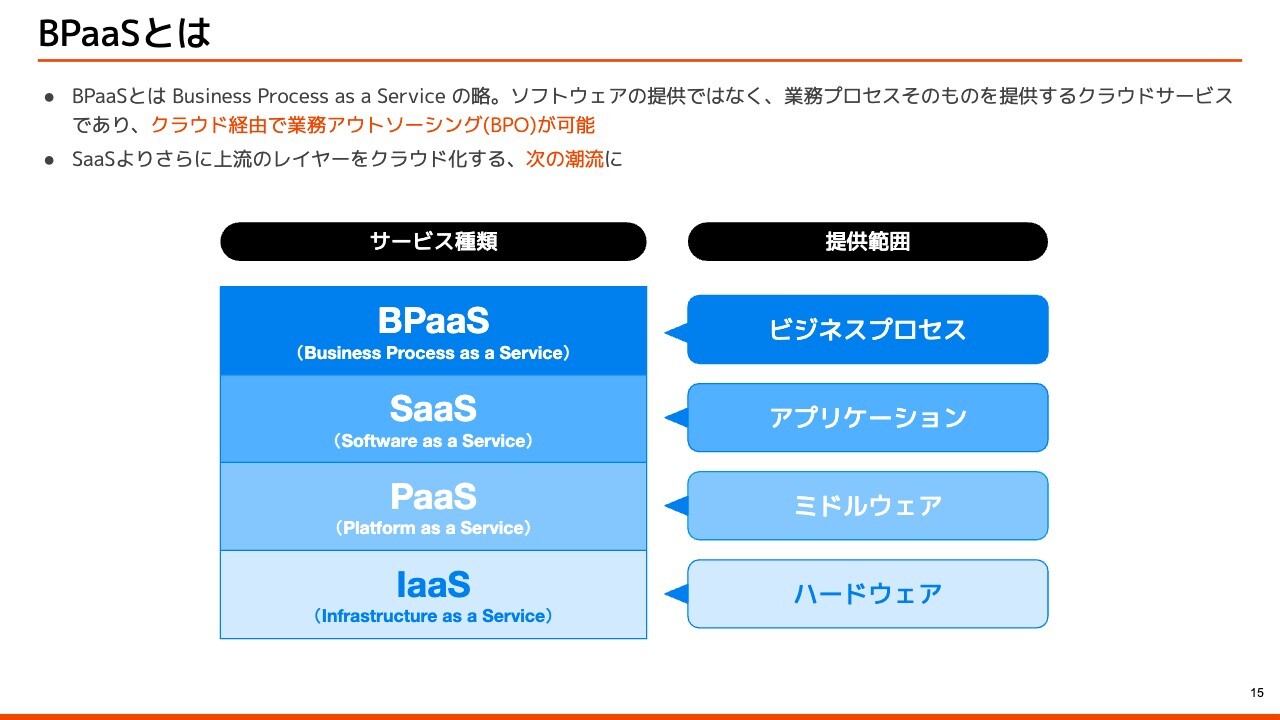

BPaaSとは

ビジネスチャットを活かして、我々はBPaaSという領域を展開していきたいと考えています。

BPaaSを聞き慣れない方もいらっしゃるかと思いますが、Business Process as a Serviceの略で、いわゆるSaaSのような略語です。SaaSと違うところは、ソフトウェアの提供ではなく、業務プロセスそのものを提供するクラウドサービスになっているところです。簡単に言うと、クラウド経由で業務アウトソーシング(BPO)ができるようなサービスです。

クラウドというと、IaaS、PaaS、SaaSが有名かと思いますが、BPaaSはSaaSよりさらに上流のレイヤーで、ビジネスプロセスそのものをクラウド化していく次の潮流になってくるのではないかと考えています。

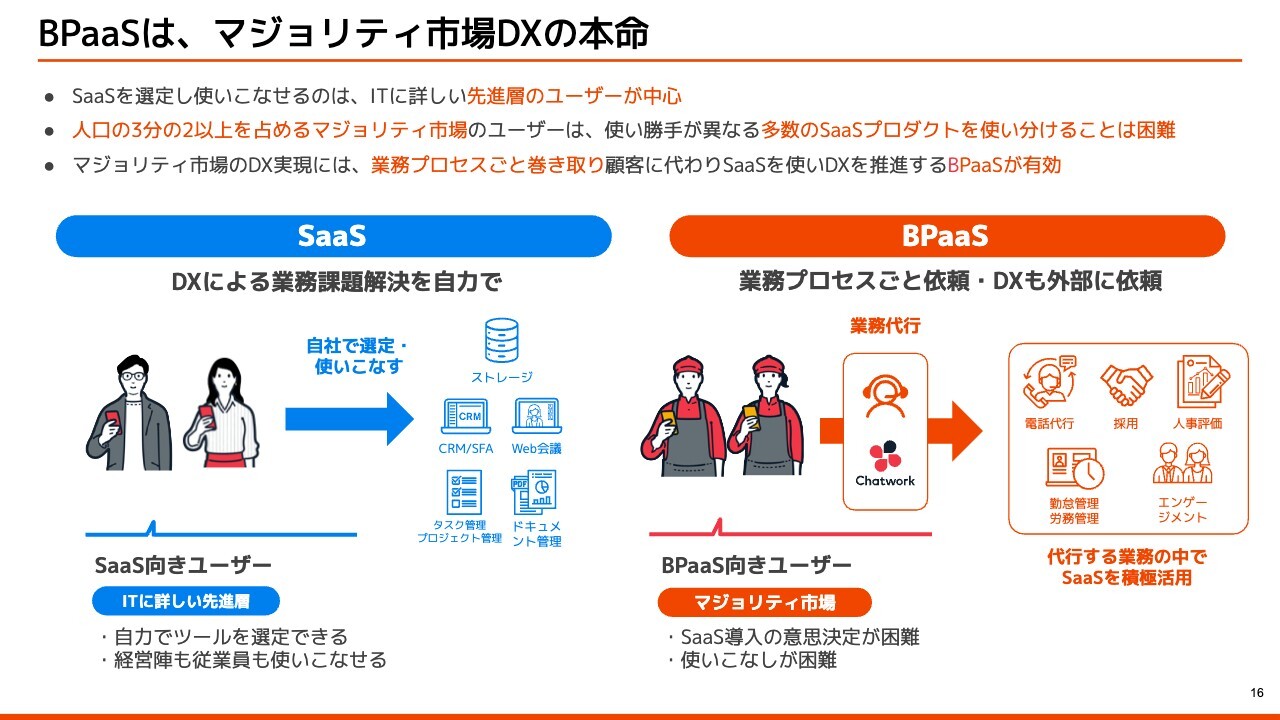

BPaaSは、マジョリティ市場DXの本命

BPaaSはどこの領域に刺さるかというとマジョリティ市場で、マジョリティ市場のDXでは本命だと考えています。SaaSの領域が非常に広がってきて、既に定着したところはあるものの、実際にSaaSを使いこなせているのは、ITに詳しい先進層のユーザーが中心なのではないかと思います。

人口の3分の2以上を占めると言われているようなマジョリティ市場、すなわち一般市場のユーザーは、やはり現場仕事がなかなか忙しい中で、使い勝手が異なるSaaSを5個も10個も15個も使い分けることは困難であるというのが実情ではないでしょうか。

我々は中小企業に長く向き合ってきましたので、SaaSをたくさん使うというユーザーがこれから広がっていくというところを想定するのはなかなか難しいという感覚です。

マジョリティ市場がDXで生産性を上げていくためには、我々がここの領域を業務プロセスごと巻き取ることで、お客さまに代わってSaaSを運用代行します。これでDXを進めていくというようなBPaaSが、今後は有効ではないかと思っています。

例えば会計であれば、クラウド会計のSaaSを導入してお客さま自身に習熟していただくのではなく、会計業務ごと巻き取って、我々でクラウド会計を選定、オペレーションし、チャット経由でお客さまと会計業務についてやりとりをします。お客さま自身としては、クラウド会計のツールを習熟する必要はなく、チャットするだけで、実際にクラウドツールを入れたDXが実現できます。これがBPaaSです。

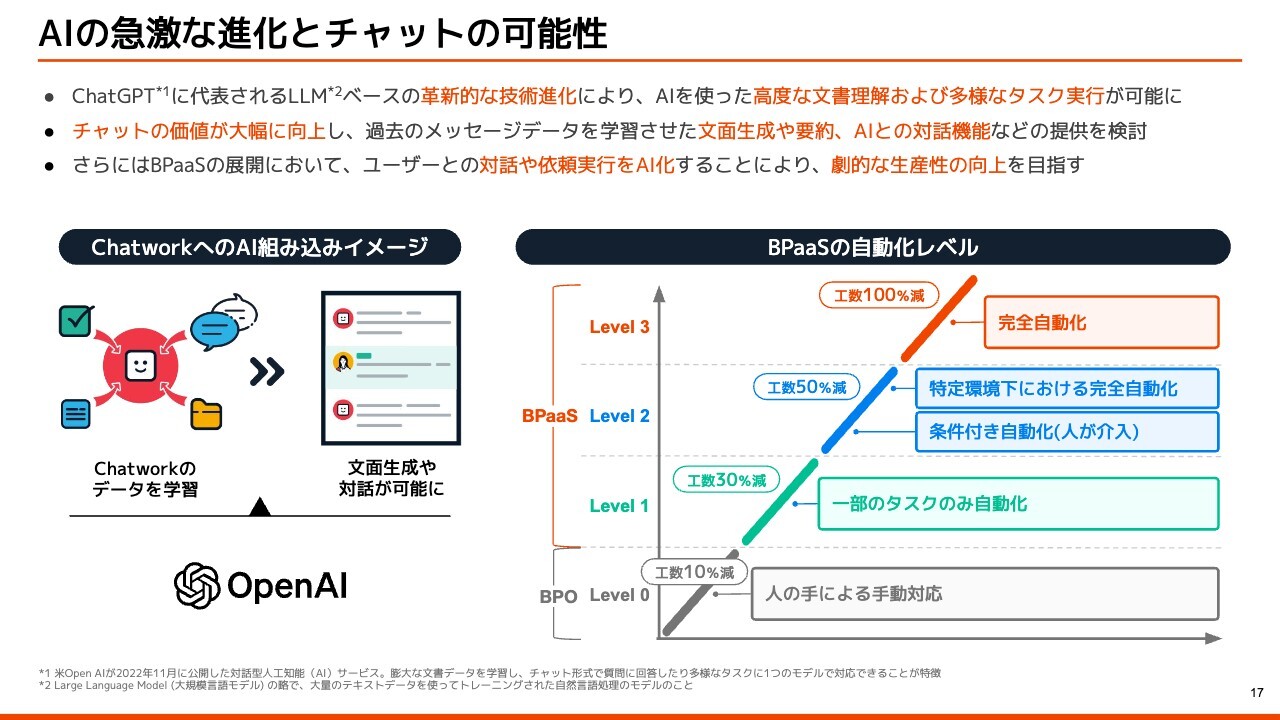

AIの急激な進化とチャットの可能性

AIの急激な進化とチャットの可能性というところでは、非常に大きな追い風があると考えています。「ChatGPT」に代表されるLLMベースの革新的な技術進化がありました。使われたことがある方も多いのではないかと思います。

技術進化では、AIを使った高度な文章理解および多様なタスク実行が可能になりました。今までは、特定の用途ごとにAIのモデルを一つひとつ作っていかなければいけなかったところを、1つの巨大なモデルすなわちLLMを作ることによって、汎用的にさまざまなタスクを実行できるようになったことが大きなイノベーションです。

「ChatGPT」の中には「チャット」という言葉が入っています。AIとコミュニケーションするインターフェースとしては今後、チャットが中心になると言われていることから、チャットの価値が大幅に向上していくと思っています。

「Chatwork」においては、過去のメッセージデータを学習させた文面生成のほか、要約、AIとの対話機能などの提供が、それぞれ可能だと思っています。

先ほどご説明したBPaaSの展開においては、ユーザーとの対話において、オペレーターが人手でコミュニケーションしていく領域がAIと徐々にハイブリッドになっていき、お客さまからすると、会話しているのが人なのかAIなのか、どちらかよくわからないというような状態というのが、来るべき未来ではないかと思っています。

我々が考えているようなBPaaSでは、オペレーターがSaaSを操作して、お客さまに関してSaaSを運用代行する領域においても、AIが活躍すると思っています。オペレーターが一つひとつのSaaSを習熟するのではなく、間に挟んだAIに対してオペレーターが業務を依頼することで、AIがSaaSのAPIをたたいて、複数のSaaSをまたいでアウトプットし、オペレーターがそれを確認し、お客さまに対して返していきます。

このようなAIと人との協働により有用な業務オペレーションを組むことで、劇的な生産性の向上が実現していくと思っています。

AIの進化は間違いなく5年10年で大きく社会を変えていき、BPaaSという領域においては、劇的な生産性の向上、利益率の向上が見込めると考えています。

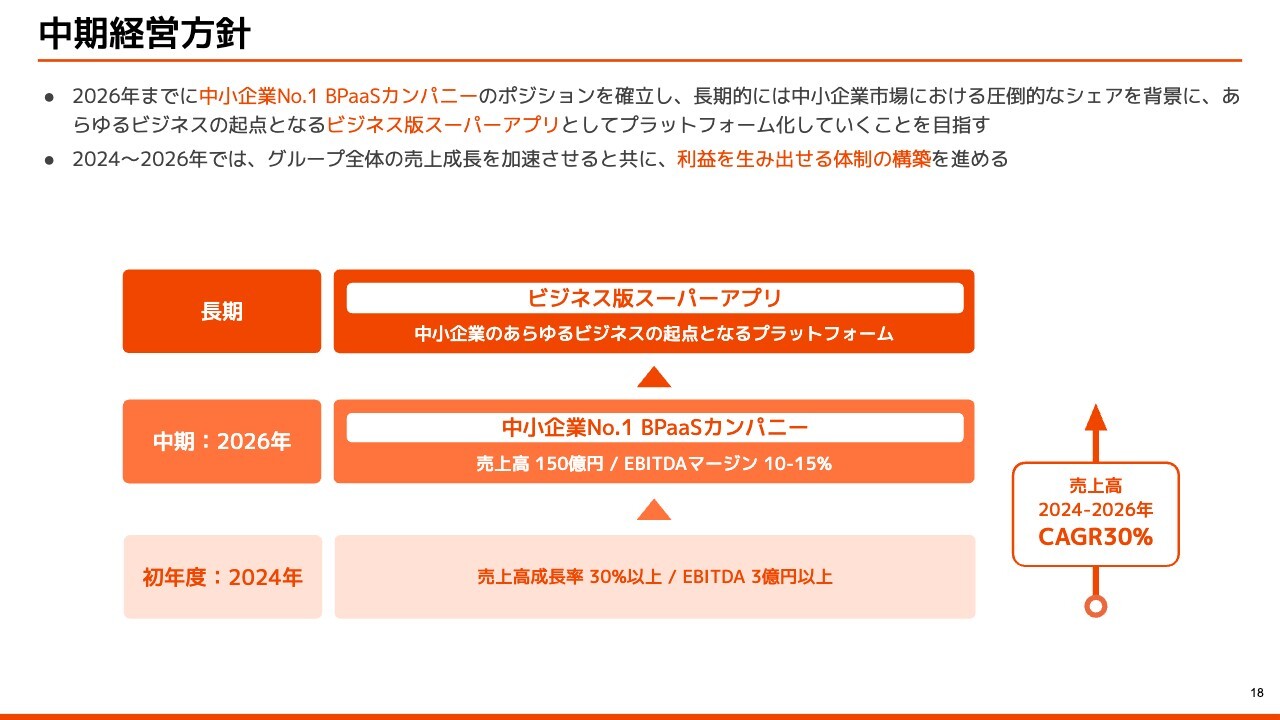

中期経営方針

中期経営計画についてご説明します。

2026年までに「中小企業No.1 BPaaSカンパニー」というポジションを確立したいと考えています。長期的には中小企業市場における圧倒的なシェアを背景に、あらゆるビジネスの起点となる「ビジネス版スーパーアプリ」と呼べるようなプラットフォームとしての存在になっていきたいと考えています。

中期経営計画の範囲である2024年から2026年では、グループ全体の売上成長を引き続き加速させるとともに、利益をしっかりと生み出せる体制の構築を進めていきます。

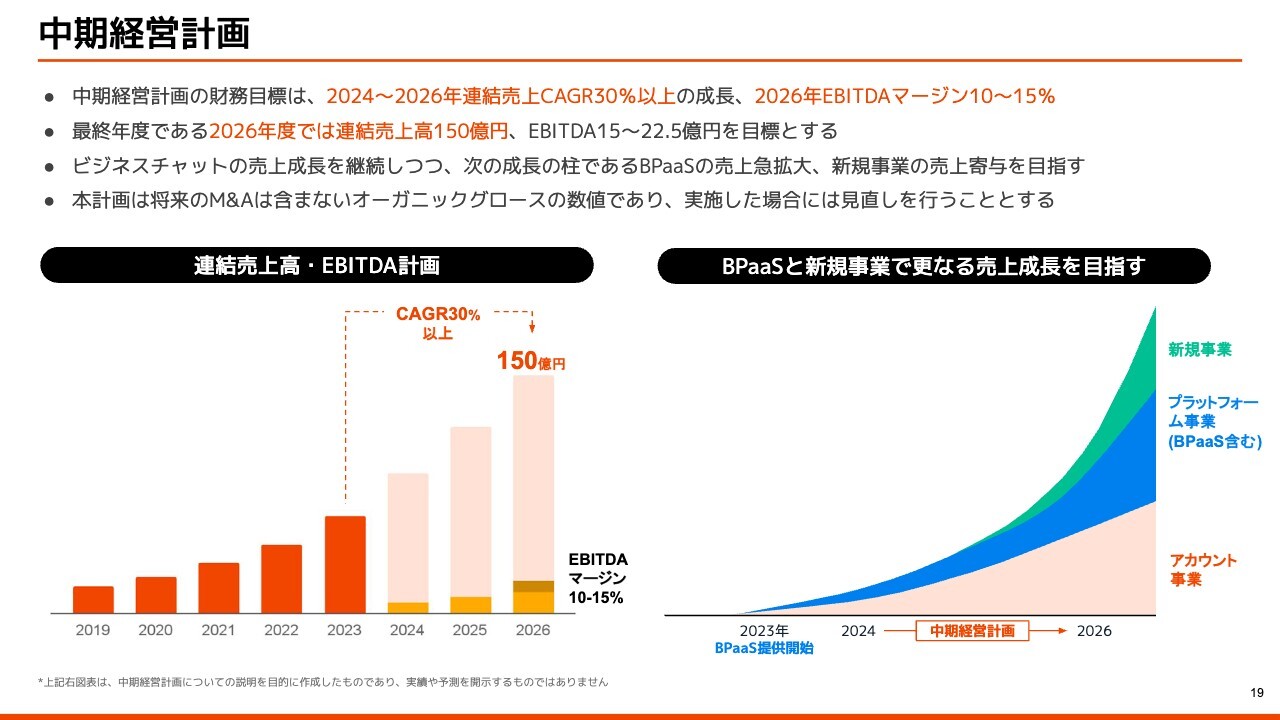

中期経営計画

中期経営計画の具体的な財務目標としては、この3ヶ年において、連結売上高CAGR30パーセント以上の成長を目指していきます。

今回、利益目標も中期経営計画に入れており、最終年度である2026年度では、EBITDAマージンで10パーセントから15パーセントの水準を目指していきます。

具体的な2026年度の最終の数字としては、連結売上高で150億円、EBITDAでは15億から22億5,000万円を目標としたいと考えています。

ビジネスチャットの売上成長は引き続き継続させつつも、スライド右側のグラフのイメージで示しているように、ビジネスチャットのアカウント事業としては、引き続き高い成長率で大きくしていきます。

次の成長の柱としては、グラフの青色の部分であるBPaaSを含むプラットフォーム事業の成長がアカウント事業を超えるような成長率をぐっと見せながら、大きく拡大していくイメージです。

ビジネスチャットやBPaaSに続く第3の柱としての新規事業も作っていきたいと考えています。

なお、本計画は、将来のM&Aは含まないオーガニックグロースの数字です。M&Aを実施した場合には見直しを行っていく可能性があります。

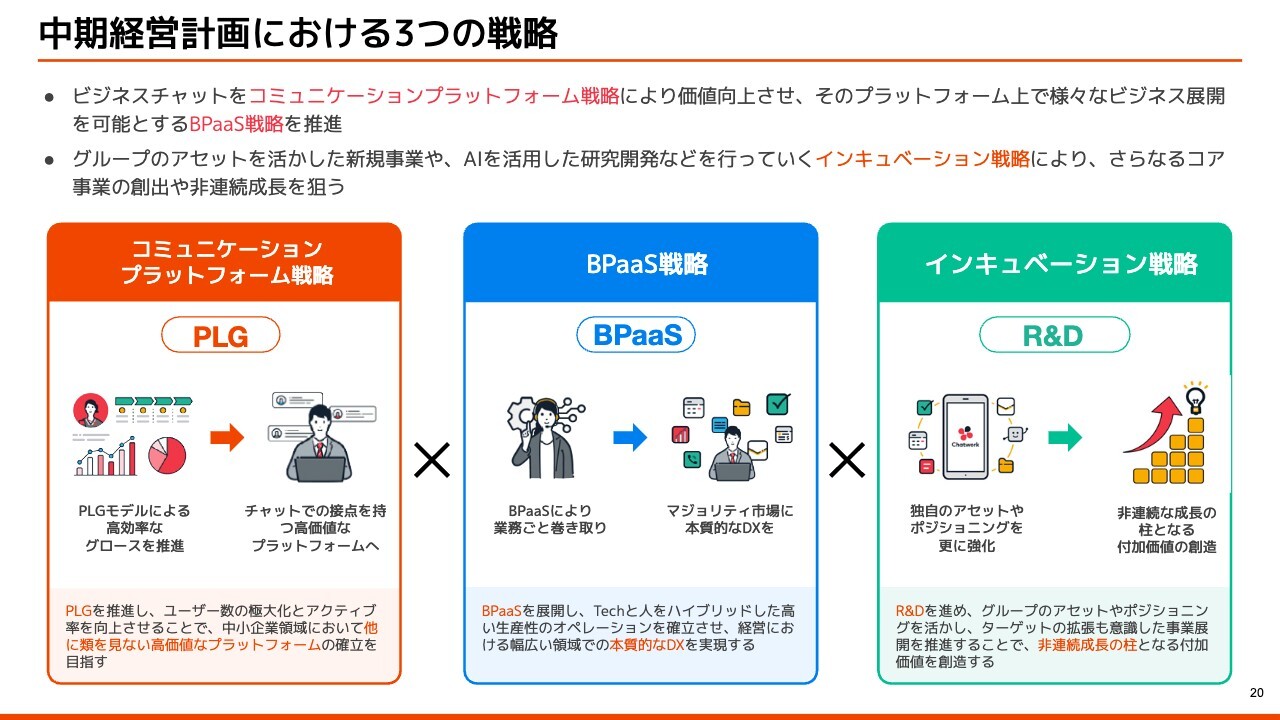

中期経営計画における3つの戦略

中期経営計画の財務目標を達成していくに当たり、大きく3つの戦略を掲げています。

1つ目は、コミュニケーションプラットフォーム戦略です。こちらがビジネスチャット「Chatwork」をプラットフォームとして大きく成長させていく戦略となっています。

キーワードは「PLG」です。PLGはProduct-Led Growthの略で、口コミを通したプロダクトを大きく広げて、プロダクトが成長を牽引していくような戦略となっています。

PLGモデルによる高効率なグロースを推進し、チャットでの接点を持つ高価値なプラットフォームにしていきます。ビジネスチャットをただツールとして利用するのではなく、プラットフォーム化するというところを目指していきます。

2つ目は、BPaaS戦略です。BPaaSによって業務ごと巻き取り、DXを推進していきます。なかなかDXが進んでいないマジョリティ市場に、SaaSでは難しかった本質的なDXの推進を働きかけていきます。

3つ目は、インキュベーション戦略です。こちらがR&Dを積極的に行っていくという戦略になっており、しっかりAIやテクノロジーを駆使して、ビジネスチャットおよびBPaaSの効率化を進めていきます。

お客さまのデータをたくさん集めていくことによって、さまざまな新規事業の創出と非連続な成長の柱となる付加価値の創造を目指していきます。

「Product-Led Growth」によるサービス成長を実施

コミュニケーションプラットフォーム戦略のProduct-Led Growthというものは、米国で注目されているSaaSの成長戦略となっており、プロダクトを通して顧客獲得を行い、事業成長を行っていくというモデルになっています。

これと比較して、一つひとつの商談による旧来型のマーケティングとセールスがけん引していく成長戦略をSLG(Sales-Led Growth)と呼び、区別しています。

PLGの代表例には「Zoom」や「Shopify」などがあり、非PLG企業に比べ高い成長率を実現しています。PLGを実践していくためには、シンプルな使い勝手で、無料でもプロダクトが使え、そして口コミで広がっていくサービスであるという必要があります。

当社のビジネスチャット「Chatwork」は、まさに口コミで広がってきたサービスのため、PLGによる成長戦略がフィットすると考えています。こちらで高効率な成長を目指していきます。

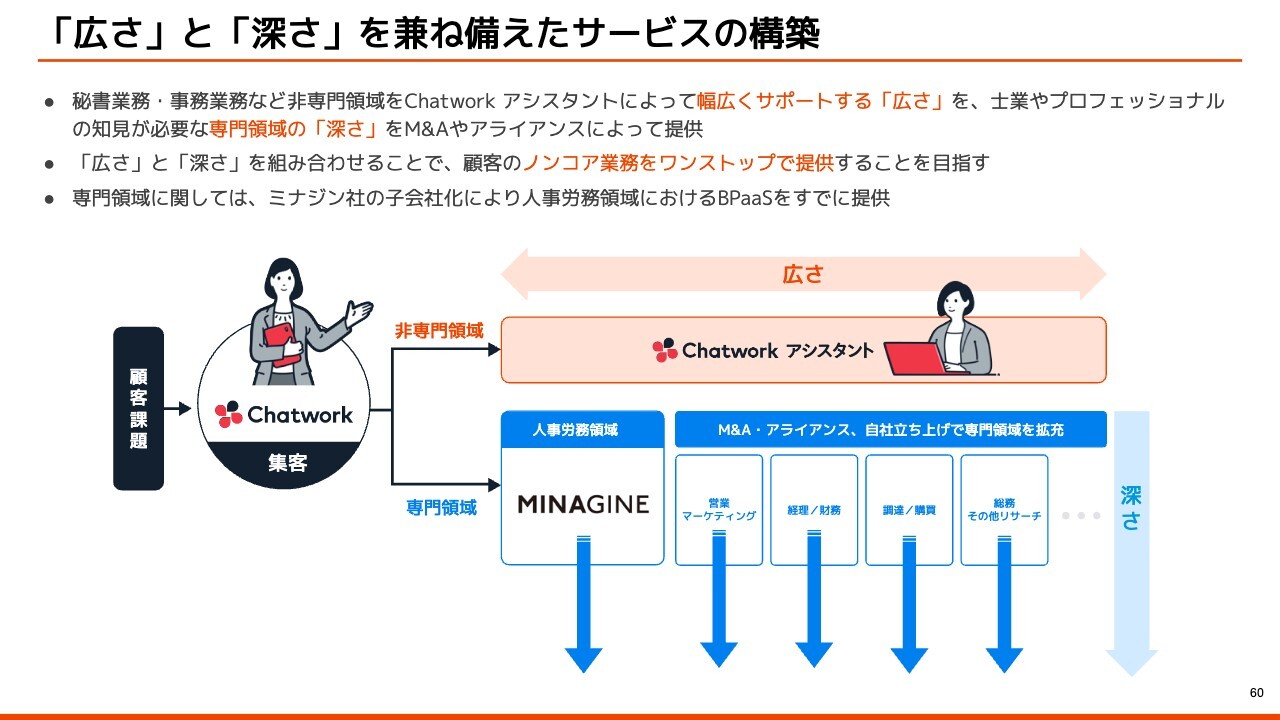

「広さ」と「深さ」を兼ね揃えたサービスの構築

BPaaSの戦略を補足したいと思います。こちらは「広さ」と「深さ」を兼ね備えたサービスを構築していきたいと考えています。

我々はBPaaSのサービスとして、「Chatwork アシスタント」というサービスを展開しています。こちらは秘書業務や事務業務など基本的にはオンラインでできることをなるべく全部行えるように幅広くサポートする事業体となっています。

一方、会計や労務といった専門的な領域、士業やプロフェッショナルの方の知見が必要な領域は、専門性が必要になっていきます。その場合の「深さ」をM&Aやアライアンスによって提供していくことを目指しています。

さまざまな業務の領域における「広さ」と専門的な「深さ」を組み合わせることで、広く深いサービスを提供し、お客さまのノンコア業務をワンストップで提供できる事業を目指していきます。

この専門領域に関しては、株式会社ミナジンの子会社化を行い、人事労務領域における専門性はすでに獲得しています。人事労務のBPaaSの深い領域まで提供できるようになっているものの、他の領域に関しても、M&Aやアライアンスを組み合わせながら、ケイパビリティの獲得を進めていければと思っています。

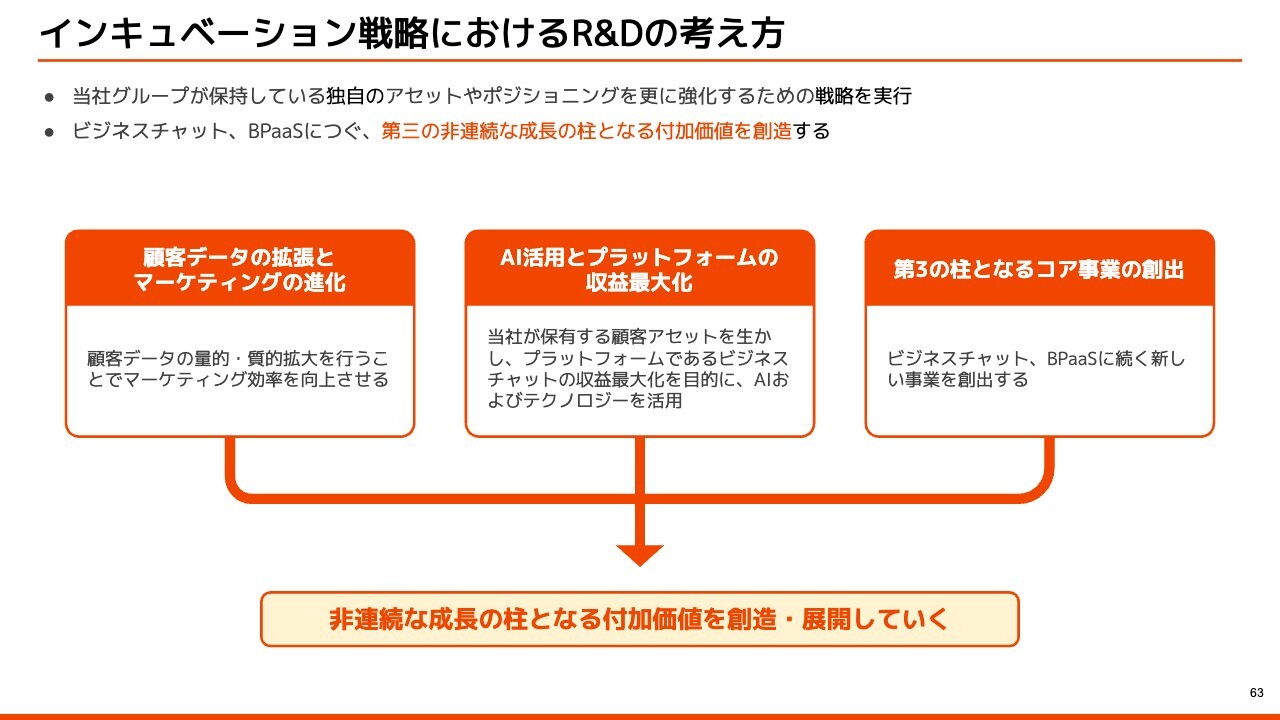

インキュベーション戦略におけるR&Dの考え方

インキュベーション戦略についてご説明します。こちらはR&Dを進めており、当社グループが保持している独自のアセットやポジショニングをさらに強化するための戦略となっています。大きく3つの方向性があり、1つ目は顧客データの拡張とマーケティングの進化です。

お客さまの情報をより深く理解することによって、どのようなお客さまかという属性データや、どのようなことにお困りかというニーズの情報などを収集し、どのようなサービスをご提案するのがいいかというマーケティングの進化を図っていきます。

2つ目は、AI活用とプラットフォームの収益最大化です。AIとテクノロジーを活かし、BPaaS、ビジネスチャットのバリューアップと効率化を目指します。

3つ目は、第3の柱となるコア事業の創出です。ビジネスチャットやBPaaSに続く新しい事業の創出を事業開発として作っていくことを目指します。

こちらの3つを合わせて、非連続な成長の柱となる付加価値を創造・展開していきたいと考えています。

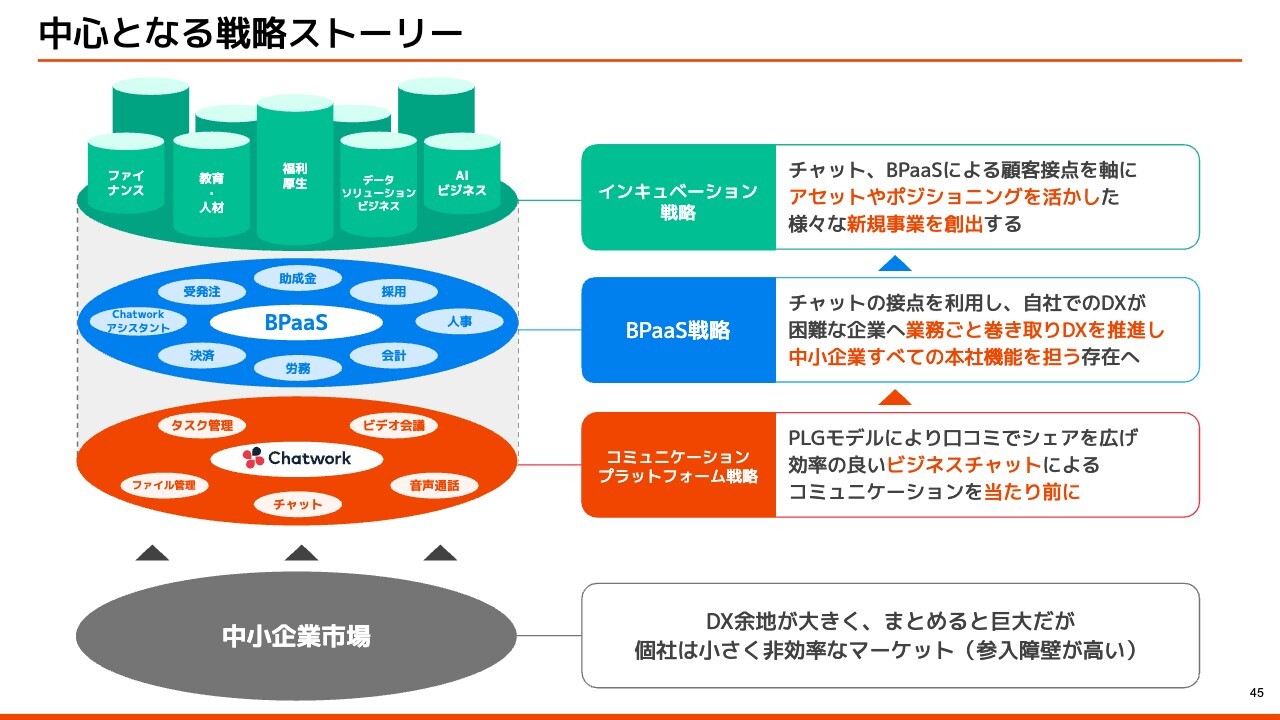

中心となる戦略ストーリー

3つの戦略をつなげた戦略ストーリーについてご説明します。当社がメインでターゲットとするのが、中小企業の市場です。先ほど社会背景のところでお伝えしたとおり、労働生産性が大企業に比べて半分以下となっており、DX余地が極めて大きな領域です。また、労働人口の約70パーセントを占めています。

しかし、1社あたりは小さくなっており、それぞれがマーケティングや営業、コンサルティングを実施すると非常に非効率で、巨大であるもののアプローチしにくいマーケットになっています。したがって、中小企業DXという市場は参入障壁が高いと思います。

当社はこちらの市場に対して、コミュニケーションプラットフォーム戦略というかたちで、ビジネスチャットの「Chatwork」をPLGモデルにより口コミでシェアを広げていくアプローチを13年行ってきました。

これだけのシェアを獲得しましたが、効率が良いビジネスチャットによるコミュニケーションを、中小企業の領域において当たり前にしたいと考えています。その上でBPaaS戦略として大きな面を持っているチャットの接点を利用し、自社でのDXが困難な企業に対して、業務ごと巻き取ってDXを推進し、中小企業すべての本社機能を担う存在になっていきたいと思います。

大企業と中小企業は生産性が大きく違うとお伝えしましたが、大きな要因は大企業にある本社機能だと思います。

大企業は、本社機能としてバックオフィスや経営管理、ファイナンスといった領域を集約しています。そして事業部や事業子会社は、ビジネス価値の向上に集中できていることが、生産性が高い要因です。

中小企業には本社機能がなく、1社1社がスタンドアローンでバックオフィス領域やファイナンス、採用などのすべての機能を持たなければなりません。そのような状況では専門性を持ちにくく、生産性が上がらない要因になっていると思います。

当社は、チャットで結んでBPaaSで巻き取っていくことにより、すべての中小企業の本社機能を担うような存在を目指していきたいと考えています。

インキュベーション戦略としては、チャット、BPaaSによる顧客接点を軸に、アセットやポジショニングを活かした事業の付加価値を上げるとともに、さまざまな新規事業を創出していきます。スライドに記載しているとおり、ファイナンスや教育・人材、福利厚生、データソリューション、AIビジネスといった領域が、可能性としてあると考えています。

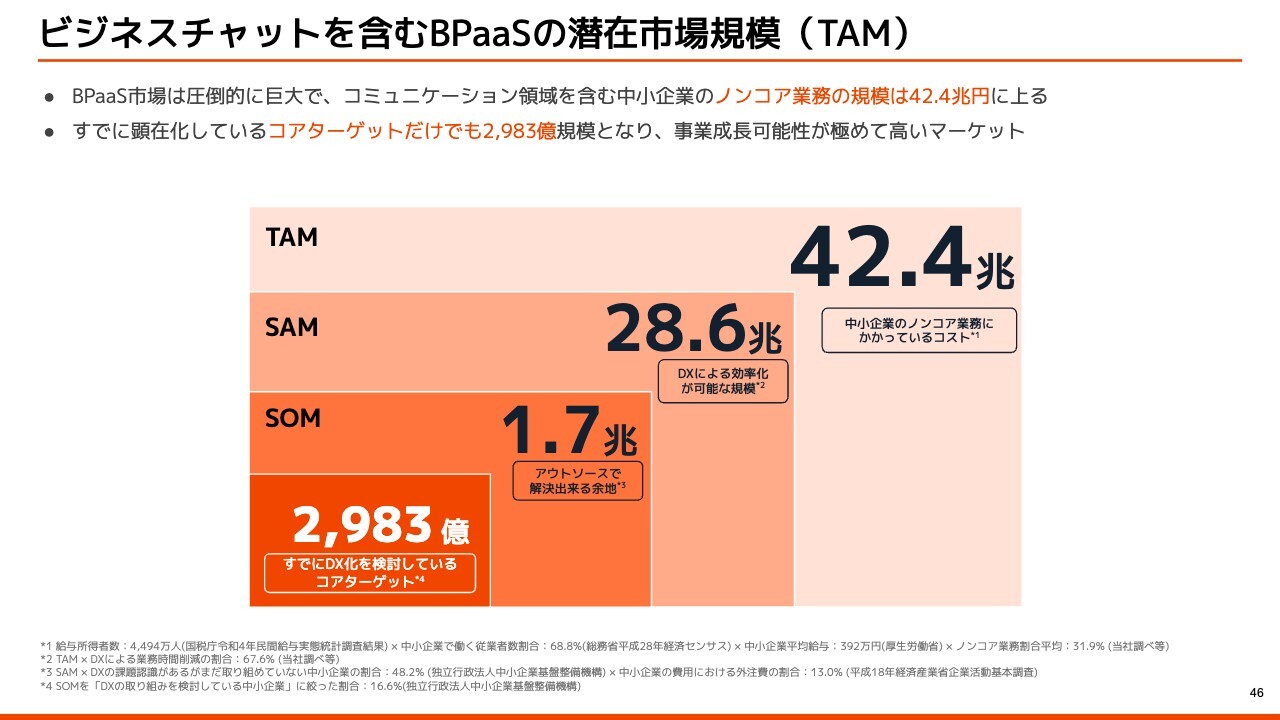

ビジネスチャットを含むBPaaSの潜在市場規模(TAM)

ビジネスチャットを含むBPaaSの潜在市場規模(TAM)についてご説明します。

BPaaS市場は、労務や会計、採用などさまざまな領域を合わせると、巨大なマーケットとなっており、中小企業のノンコア業務の領域だけで42兆4,000億円の市場があるといわれています。

すでにDXを検討している顕在化したコアターゲットだけに絞っても、2,983億円という規模になっています。市場を開拓しながら広げていくところでは、事業成長や大きな市場を目指せる可能性が高いマーケットだと考えています。

kubell BPaaSファンドの投資戦略

CVCの「kubell BPaaSファンド」についてご説明します。2021年度よりCVCとなる「Chatworkスーパーアプリファンド」を開始し、社名変更とともに名称を変更しています。先ほど「深さを出す」とお伝えした、BPaaSのケイパビリティ領域の獲得、ならびに新たな事業創出を目的としています。

中小企業の領域において、当社と顧客属性が重なる非常にすばらしい事業やサービスを持っている会社と資本業務提携をしています。

ただ出資をするだけではなく、当社から送客してお客さまを紹介し、送客フィーをいただきます。それによって、出資した分の投資資金は早期に回収ができます。また、投資先は当社が送客したことによって事業を成長させることができます。事業グロースの部分は、将来的にキャピタルゲインとして当社も取り込むことができるという、非常に効率が良いCVCの展開をしています。

また、マイノリティの出資だけではなく、2023年1月には株式会社ミナジンを完全子会社化しています。こちらもCVCがきっかけとなっています。

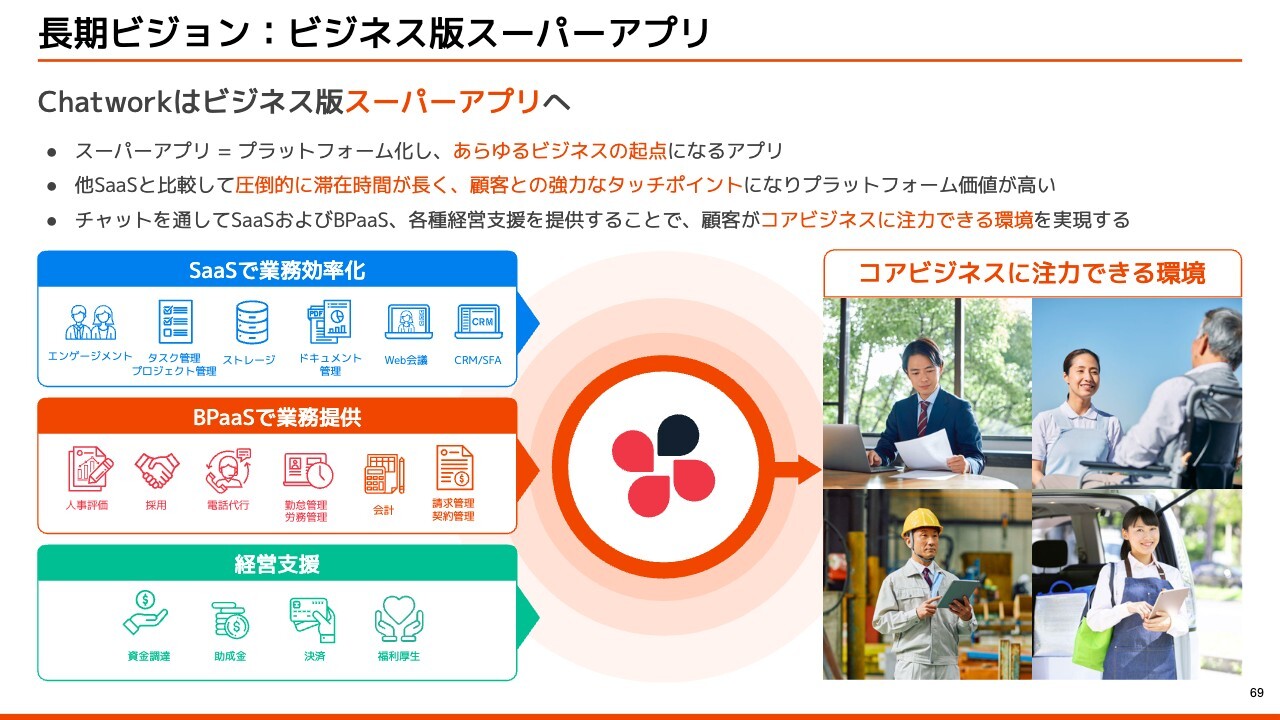

長期ビジョン:ビジネス版スーパーアプリ

長期ビジョンとして、「Chatworkはビジネス版スーパーアプリへ」と掲げています。スーパーアプリとは、プラットフォーム化し、あらゆるビジネスの起点になるアプリです。「Chatwork」を通してあらゆるビジネスができるような、プラットフォームになっていきたいと考えています。

ビジネスチャットは他のSaaSと比べて、圧倒的に滞在時間が長く、かつお客さまとの強力なタッチポイントになり得る、非常にプラットフォーム価値が高いサービスだと考えています。チャットを通して、SaaSおよびBPaaS、さまざまな各種経営支援を提供することで、お客さまがコアビジネスに注力できる環境を実現したいと思っています。

コアビジネスとは、飲食であればおいしいものを作る、製造業であれば良いものを作るといったことです。そちらになるべく多くの時間とリソースを割くことで、良いサービスが生まれ、売上や利益、生産性が上がっていきます。

働く人が自分のやりたいことに使える時間が増えることによって、働き方そのものが楽しく創造的になっていきます。そのような社会を実現できればと思っています。

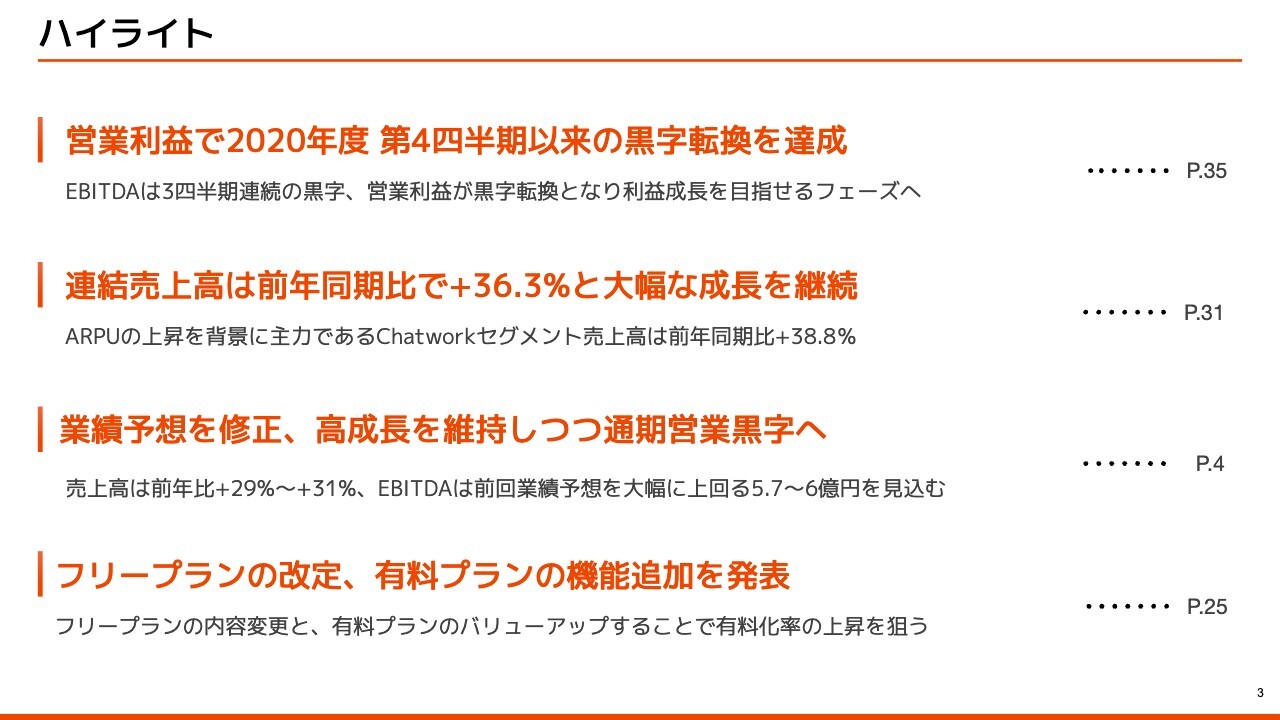

ハイライト

2024年12月期第2四半期決算について、4点のハイライトをご説明します。

1点目は、営業利益についてです。2020年度第4四半期以来の黒字転換を達成しています。EBITDAは3四半期連続の黒字でしたが、営業利益は赤字のままでした。今四半期で営業利益が黒字転換して、利益成長をしっかりと目指せるフェーズへ変わってきています。

2点目は、連結売上高についてです。前年同期比でプラス36.3パーセントと大幅な成長を継続しています。ARPUの大きな上昇が背景となっており、主力であるChatworkセグメントの売上高は前年同期比プラス38.8パーセントと高い成長となっています。

3点目は、業績予想の修正です。第2四半期まで終わり、事業の蓋然性が高まってきたため、修正を行っています。高成長を維持しつつも、通期の営業黒字を目指していきます。

売上高は前年比プラス29パーセントからプラス31パーセントで、EBITDAは前回業績予想を大幅に上回る5億7,000万円から6億円を見込む業績予想の修正となっています。

4点目は、フリープランの改定と有料プランの機能追加についてです。フリープランの内容変更と有料プランのバリューアップをすることで有料化率の上昇を狙っていきます。内容については、トピックで詳しくご説明します。

KPIハイライト

KPIハイライトです。登録ID数は、第2四半期が終わった時点で705万2,000IDと、700万IDを突破しています。課金ID数は、75万4,000IDとなりました。導入社数は59万1,000社となっていますが、こちらは今回定義の変更を行っているため補足でご説明します。

前四半期に比べて導入社数は大きく増えていますが、今まで取れていなかったお客さまの情報が集まってきたことにより、お客さまがどちらの会社に所属しているかをより高い解像度で区別できるようになりました。そのため、今まで1社とカウントされていたユーザーが別の会社だとわかり、導入社数が増加しています。

新しい定義において、導入社数は59万1,000社で、前年比プラス14.4パーセントとなっています。ARRは73億8,000万円と、70億円を突破しています。NRRは、年に一度の更新のため今回は変更ありません。解約率は0.24パーセントと低い水準にとどまっています。

ARPUは今回大きく上昇し、715.5円となっており、前年比プラス30.4パーセントとなっています。

DAU(Daily Active User)は、115万3,000ユーザーとなっています。

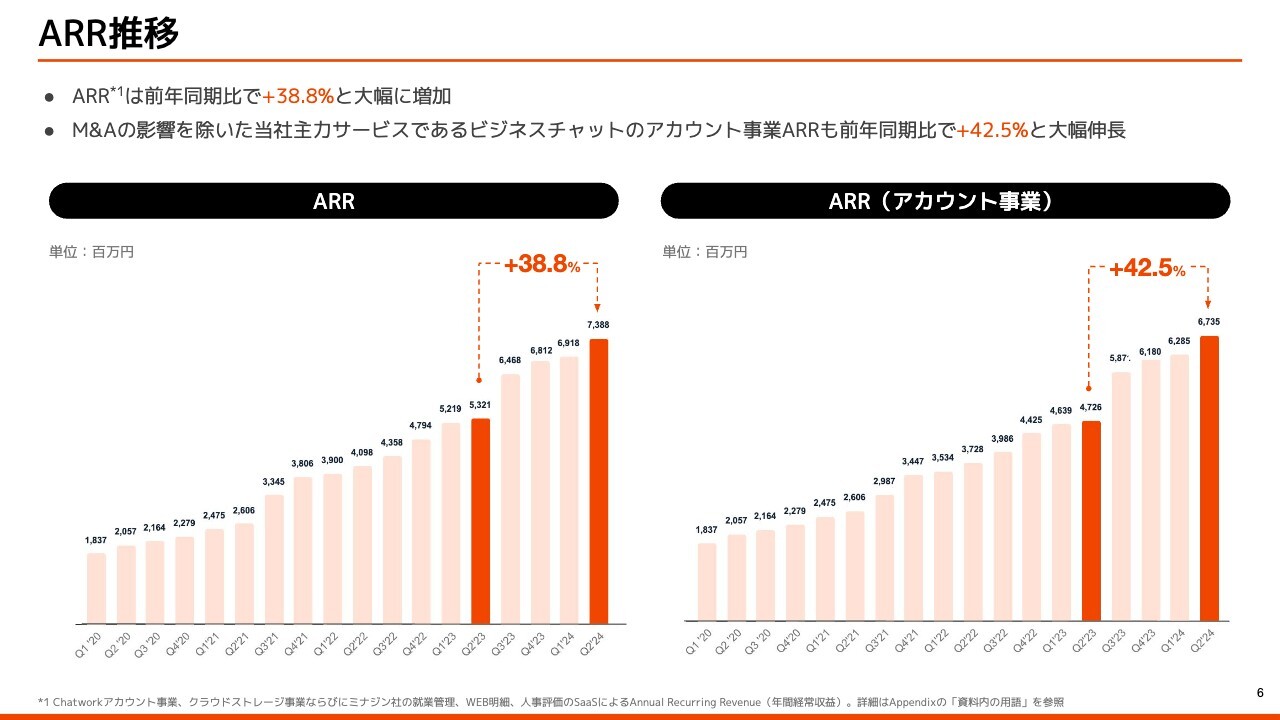

ARR推移

ARRの推移をご説明します。全体では、前年同期比プラス38.8パーセントと大幅に増加しています。ビジネスチャットのアカウント事業のみのARRでは、前年同期比プラス42.5パーセントと、非常に高い成長を見せています。

トピック①前期決算の訂正

今四半期の主要トピックについてご説明します。

1点目として、今回決算開示の延期を行っています。背景としては、過年度の決算訂正を行ったことがあります。

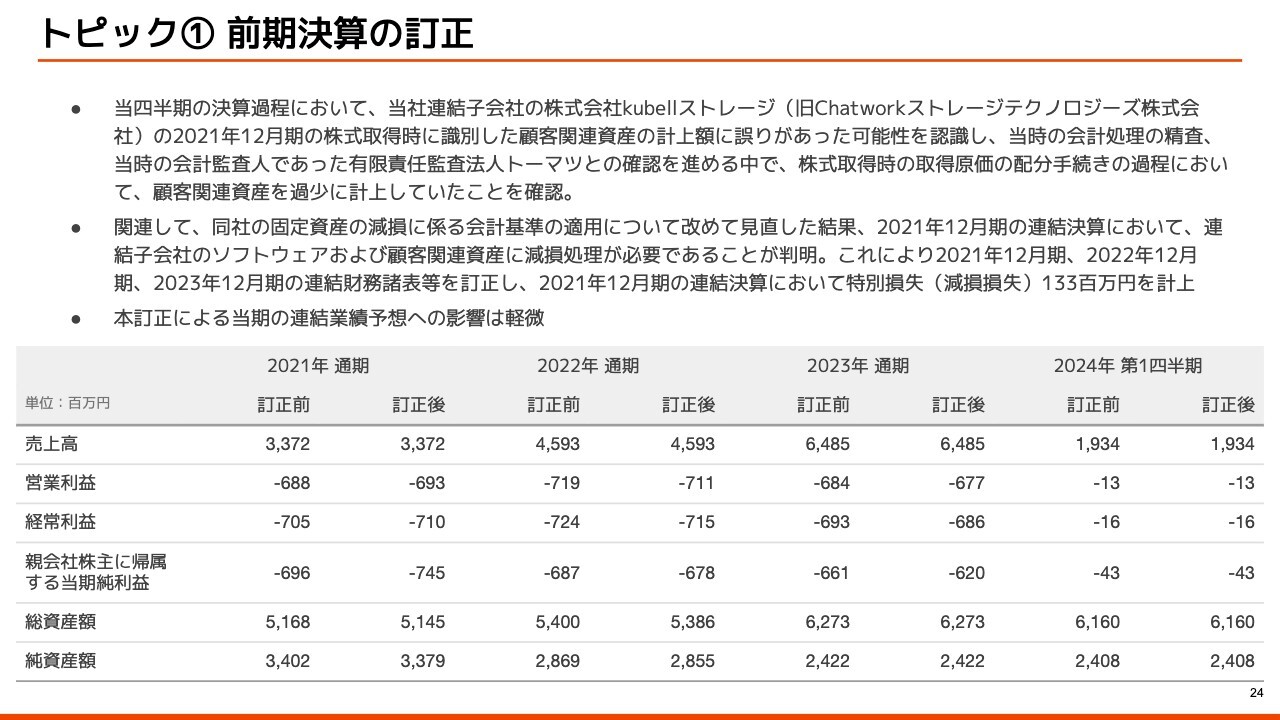

井上直樹氏(以下、井上):過年度決算の訂正についてご説明します。まず、当四半期の決算過程において、2021年の株式会社kubellストレージ(旧Chatworkストレージテクノロジーズ株式会社)の連結時において、顧客関連資産が過少に計上されていたことが発見されました。

関連して、2021年12月期において、ソフトウェアおよび顧客関連資産に減損処理が必要になりました。これらの訂正により、2021年12月期、2022年12月期、2023年12月期において、それぞれスライドの表に記載しているとおり差異が出ています。前回の第1四半期の決算開示に続いての延期となっているため、大変ご心配、ご迷惑をおかけし反省しています。

もちろん会計監査人と確認はしているものの、自社内部における会計処理においても、正しい会計処理ができるよう、早急に体制やマニュアルの整備を進めていきたいと考えています。

山本:決算訂正となってしまったことを深く反省し、体制の改善を引き続き行っていきます。

トピック②フリープランの改定、有料プランの機能追加を発表

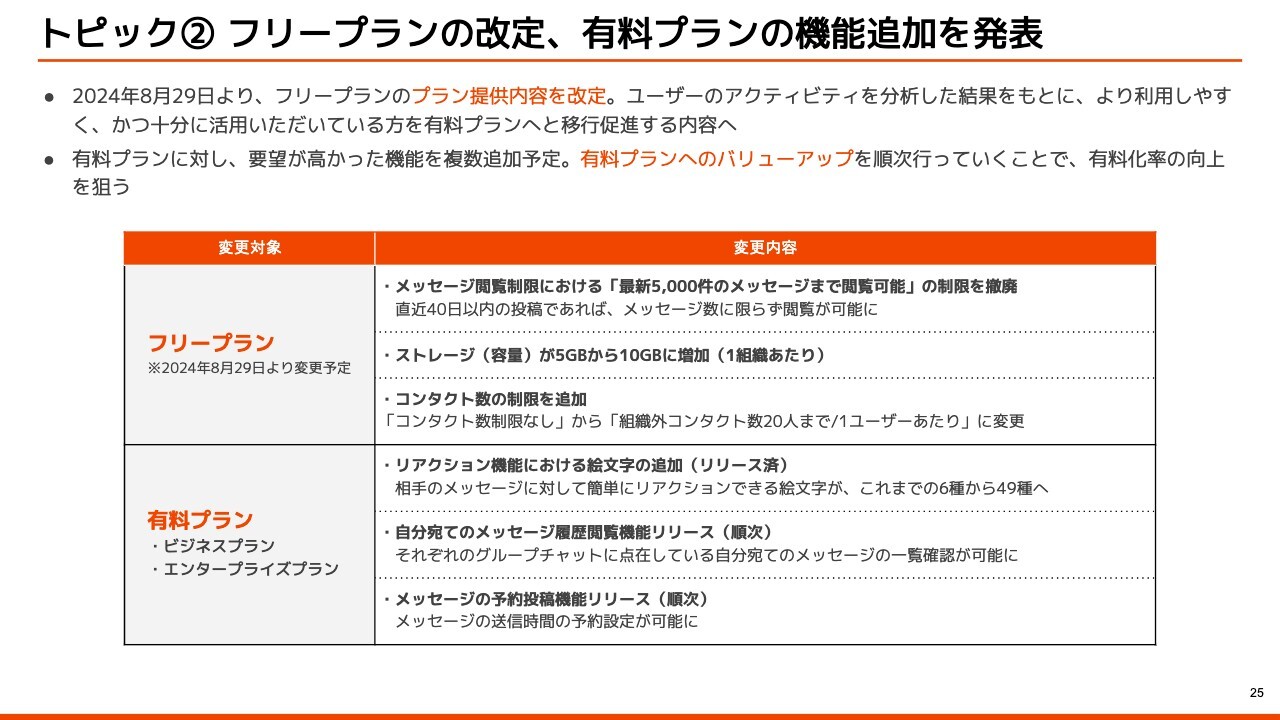

トピックの2点目は、フリープランの改定、有料プランの機能追加です。2024年8月29日より、フリープランのプラン提供内容を改定したいと考えています。ユーザーのアクティビティを分析した結果をもとに、より利用しやすく、かつ十分に活用いただいている方を有料プランへと移行促進する内容になっています。

具体的には、スライドの下の表に記載しているとおり、大きく3点あります。

1つ目は、メッセージ閲覧制限における、「最新5,000件のメッセージまで閲覧可能」の制限を撤廃しています。制限を解放しており、直近40日以内の投稿であれば、メッセージ数に限らず閲覧が可能となります。

2つ目は、ストレージ(容量)を1組織あたり5ギガバイトから10ギガバイトに倍増しています。

3つ目は、コンタクト数の制限を追加しています。コンタクト数は、「Chatwork」におけるユーザー間を接続する機能です。今までは数に制限がなかったところ、組織外である自社の契約外のユーザーと接続する場合は20人までという上限を設けて、それ以上に接続したい方は有料プランをご契約いただくという制限です。

有料プランは、要望が多かった機能を複数追加する予定です。有料プランをバリューアップしていくことで、より有料プランを契約いただくことの魅力づけを行い、有料化率の向上を狙っていきます。すでにユーザーに対してご案内している内容ですが、大きく3つの機能のリリースを予定しています。

1つ目は、リアクション機能における絵文字の追加です。こちらはすでにリリースしていますが、メッセージに対してアイコンをつけることができる機能で、今まで6種類だったところ大幅に拡張し、49種類となっています。有料プランのお客さまのみが、49種類の絵文字を使えます。

2つ目は、自分宛てのメッセージ履歴閲覧機能です。「Chatwork」には「TO」と宛先を明示してメッセージを送る機能がありますが、一度未読を既読にしてしまうと、過去のメッセージを見返すことができませんでした。有料プランでは、非常に要望の高かった、自分宛のメッセージの履歴を表示できる機能を追加する予定です。

3つ目は、こちらも要望が高かったメッセージの予約投稿機能です。例えば夜遅くにチャットを見て返信したいと思っても、遅い時間のため相手に迷惑がかかるのではと、送信を控えることがあるかと思います。予約投稿機能では、翌日の朝に送るようにセットすることが可能となるため、非常に便利になると思います。こちらも有料プランの機能として追加する予定です。

このような機能を提供することによって、有料プランに対しての魅力づけを積極的に行っていきます。

トピック③セキュリティ事業の廃止

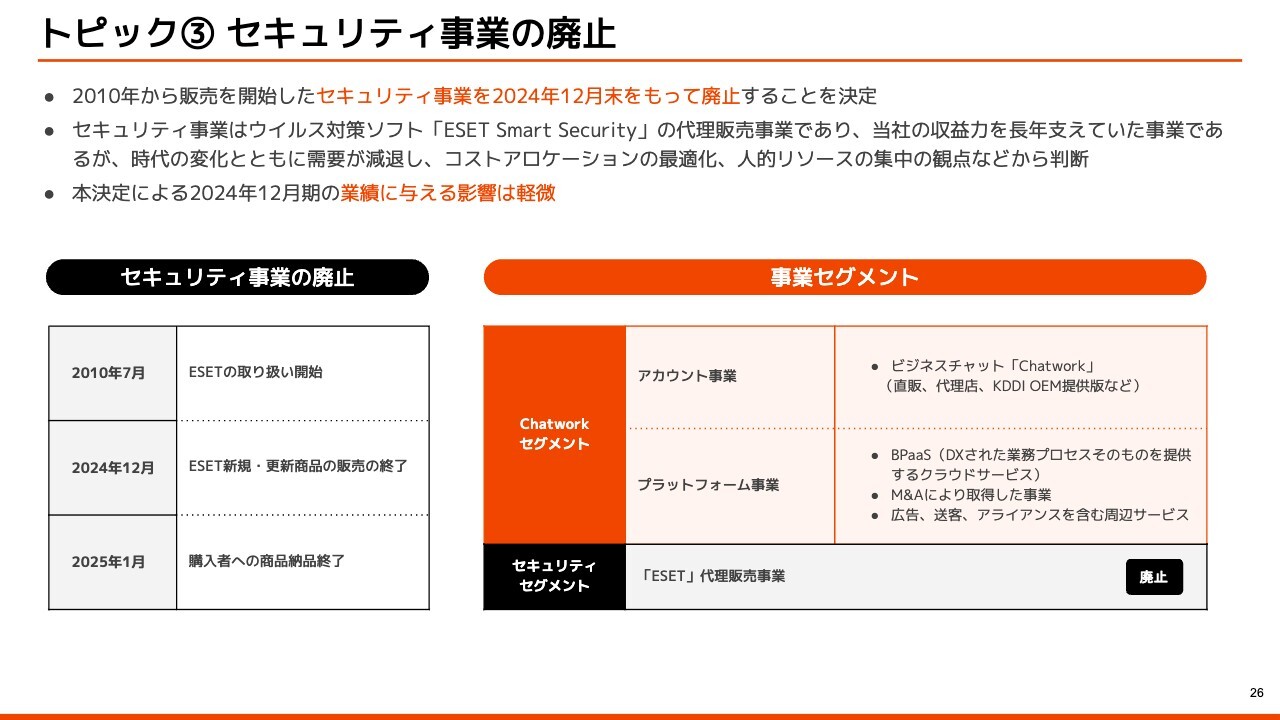

トピックの3点目です。2010年から販売開始していたセキュリティ事業を、2024年12月をもって廃止することを取締役会で決定しました。セキュリティ事業は、ウイルス対策ソフトである「ESET Smart Security」の代理販売事業で、「Chatwork」を展開する前から長年当社の収益力を支えてきた事業です。

しかし、時代の変化とともに需要が減退し、売上と利益のバランスやコストアロケーションの最適化、人的リソースの集中といった観点から、撤退を判断しました。

なお、12月末の廃止となるため、本決定による2024年12月期の業績に与える影響は軽微です。当社は事業セグメントごとに、Chatworkセグメント、セキュリティセグメントと分けて開示していますが、今回はセキュリティセグメントが廃止となったとご認識ください。

トピック④本社である東京オフィスを拡張移転

トピックの4点目です。今回、7月に社名変更したタイミングで、本社である東京オフィスを、WeWork 日比谷からWeWork 乃木坂へと拡張移転しています。この説明会も新しいオフィスから行っています。社員数の増加やコロナ禍の収束により、出社する社員数が増えるため、約2倍の広さに拡張移転しました。

WeWork間の移転とすることにより、リフォームコストや資産償却を抑えることができ、低コストでの移転と増床を実現しています。こちらも、今期の業績予想に与える影響は軽微です。スライドは新しいオフィスの写真となっています。

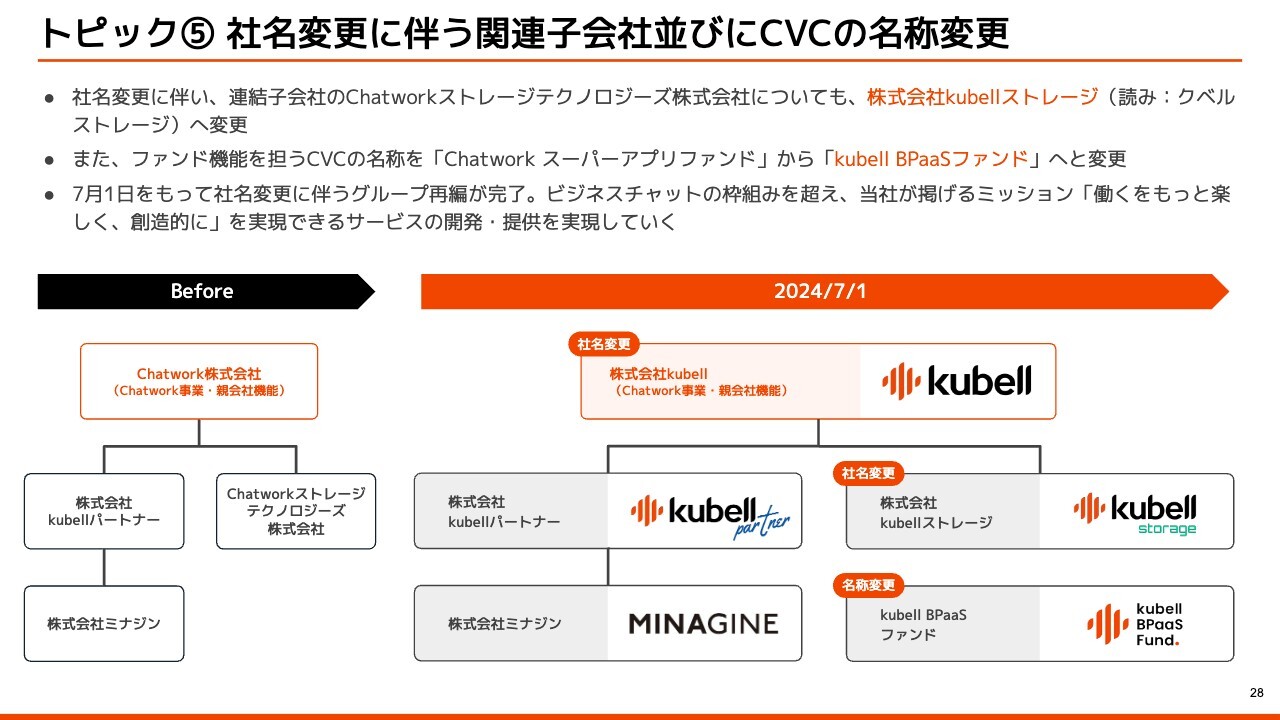

トピック⑤社名変更に伴う関連子会社並びにCVCの名称変更

トピックスの5点目です。社名変更に伴う関連子会社ならびにCVCの名称を変更しています。具体的には、連結子会社のChatworkストレージテクノロジーズ株式会社から、株式会社kubellストレージへと変更しました。また、ファンドのCVCについても「Chatwork スーパーアプリファンド」から「kubell BPaaSファンド」へ変更しています。

7月1日をもって、社名変更に伴うグループ再編が完了しています。これからはkubellグループとして、ビジネスチャットの枠組みを超え、当社が掲げるミッション「働くをもっと楽しく、創造的に」という社会を実現できるようなサービスを開発・提供し、たくさんの事業を展開していきたいと考えています。

業績サマリー

井上:業績サマリーについてご説明します。

Chatworkセグメント売上高は、前年同期比38.8パーセントと非常に高い成長となっています。EBITDAは黒字を継続し、営業利益も2020年第4四半期以降、初めての黒字転換となりました。当第2四半期は、結果的に高い成長率と想定以上の利益を出すことができています。

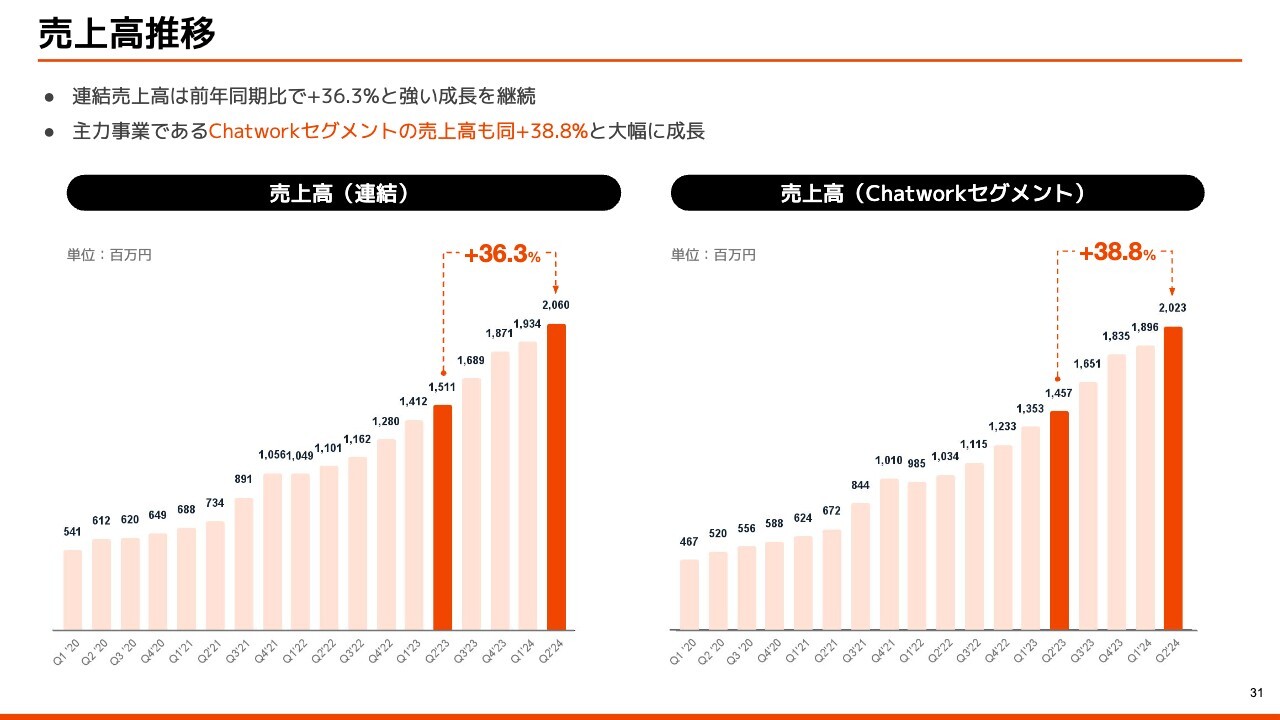

売上高推移

売上高の推移です。スライドのグラフを見ていただくと、2023年7月の価格改定以降、順調に成長が加速し、高い成長率となっています。

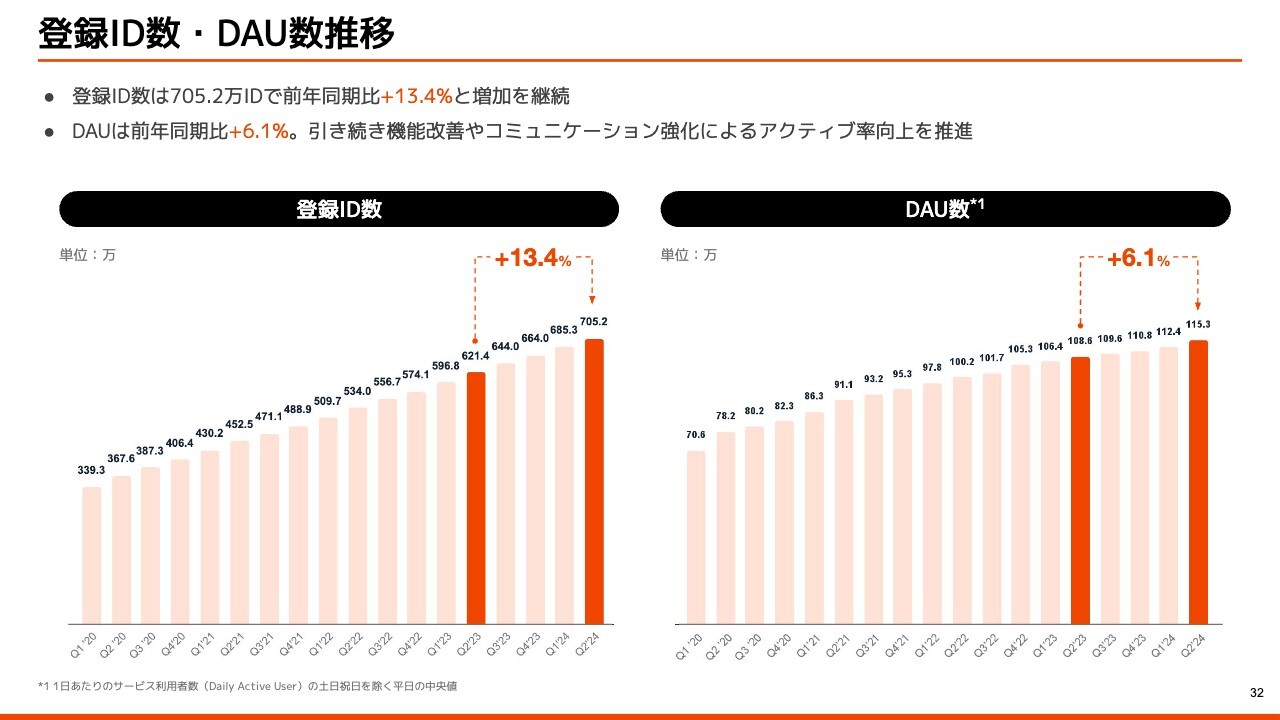

登録ID数・DAU数推移

最重要指標の登録ID数とDAU数の推移です。登録ID数は堅調に伸長しました。DAU数は、機能改善やコミュニケーション強化により、アクティブ率の向上を引き続き推進していきます。

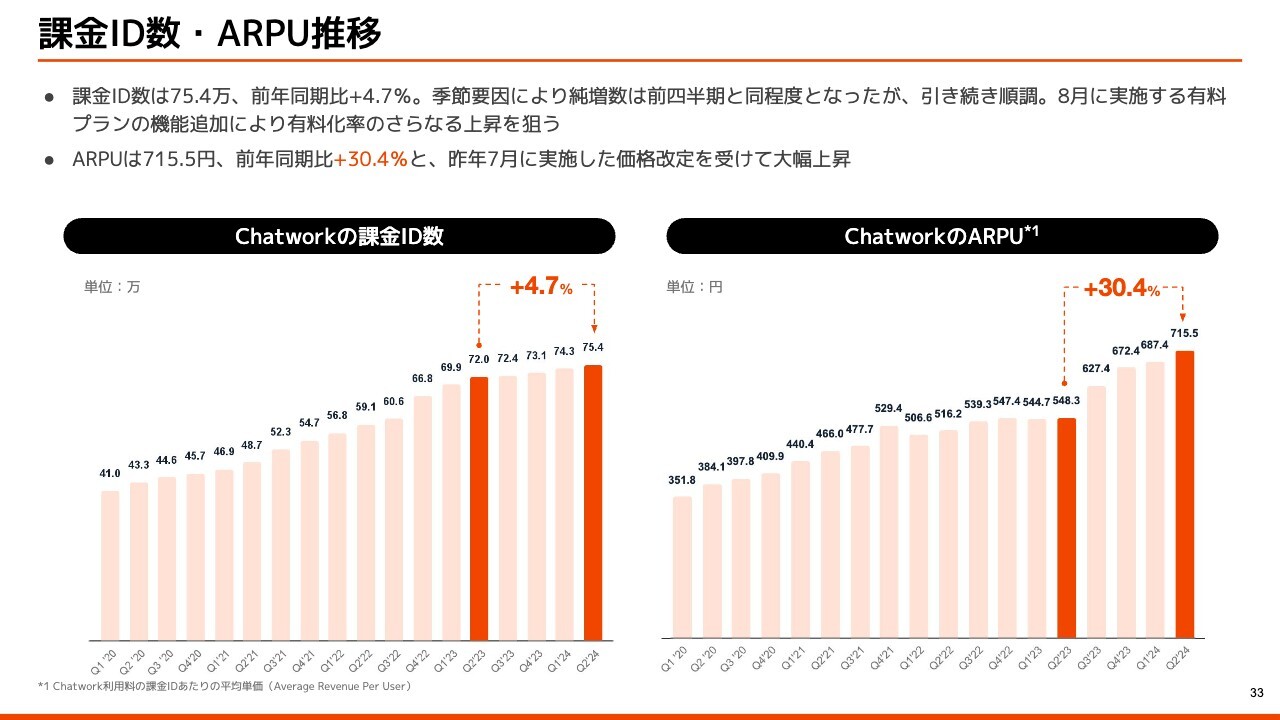

課金ID数・ARPU推移

課金ID数およびARPUの推移です。課金ID数は前期と同程度の純増数となりました。正直に言うと、期待値には若干届いていないように感じますが、シーズナリティを考えると、順調に回復していると認識しています。8月下旬のプラン改定で、有料化率のさらなる上昇を狙っていきたいと考えています。

ARPUは非常に高い伸びとなりました。前年の駆け込み需要分の値上げが、前四半期以上の上昇の要因となっています。

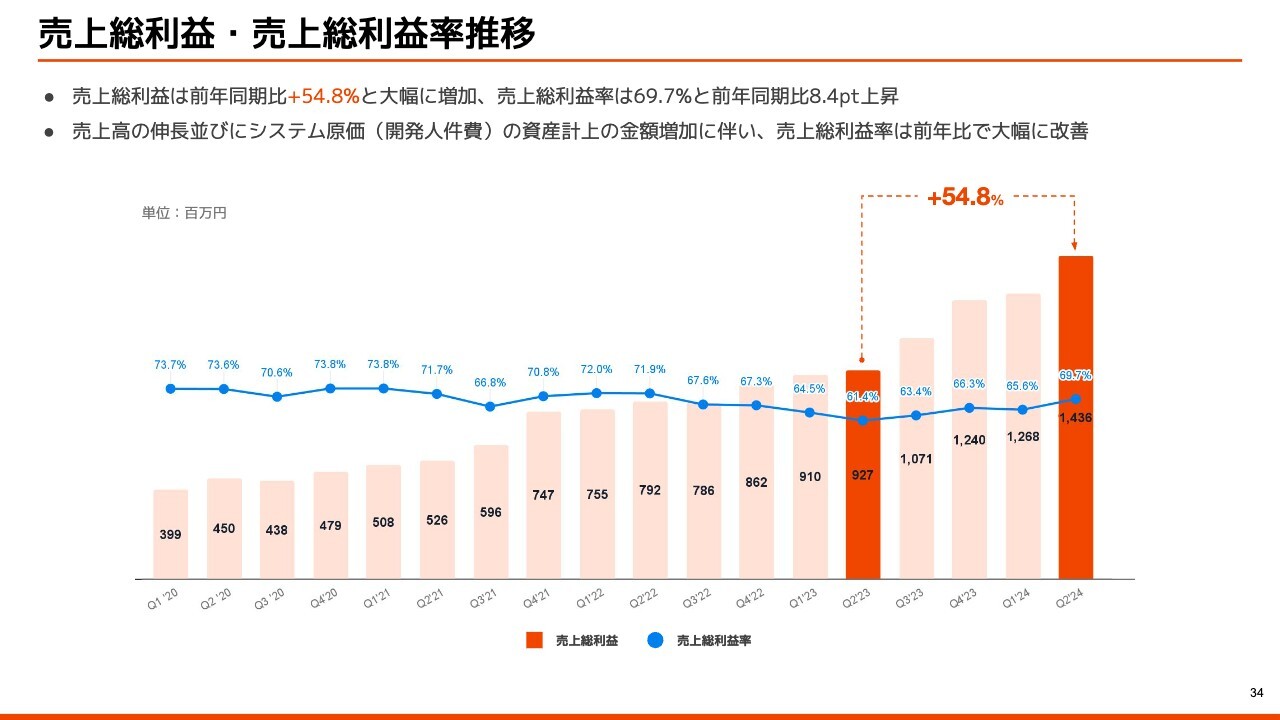

売上総利益・売上総利益率推移

売上総利益および売上総利益率の推移です。売上総利益が大幅に増加しています。こちらはシステム原価の資産計上に伴う増加で、第3四半期と第4四半期は少し落ち着く予定ですが、通期ではしっかりと改善していく見込みです。

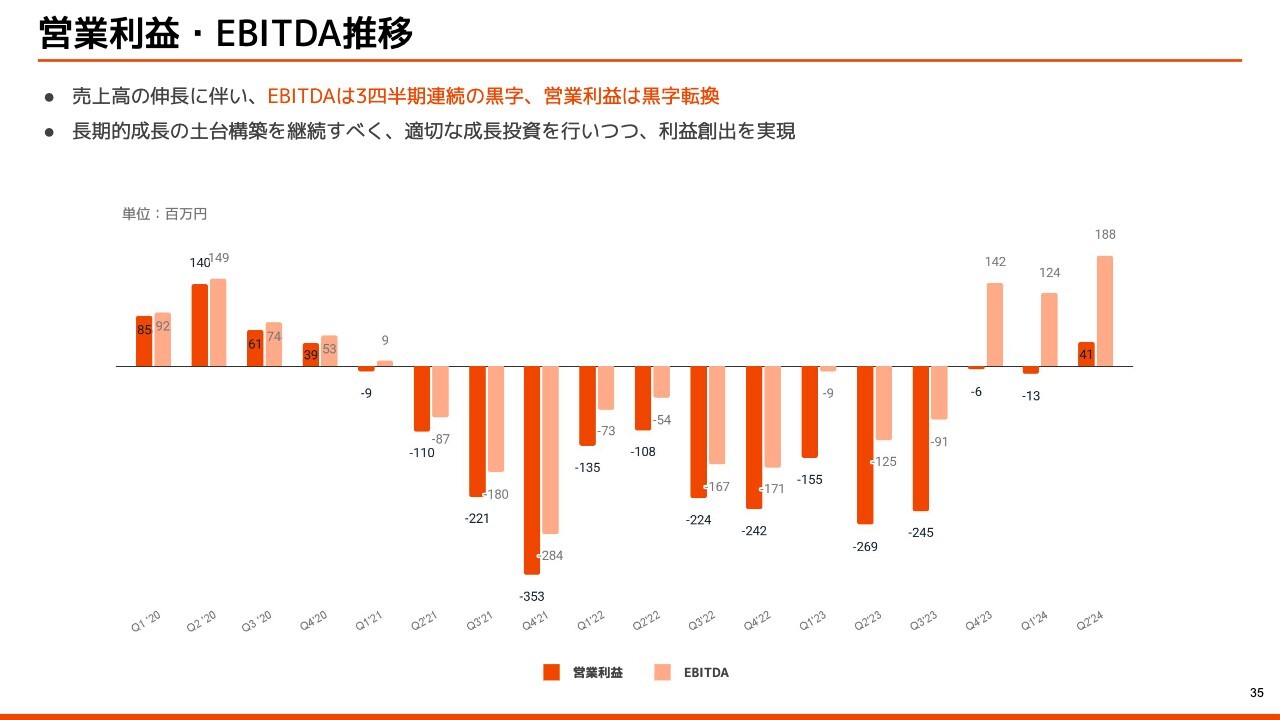

営業利益・EBITDA推移

営業利益およびEBITDAの推移です。営業利益が2020年第4四半期以降、初めて黒字転換しています。引き続き、成長と投資のバランスを意識した経営をしていきます。

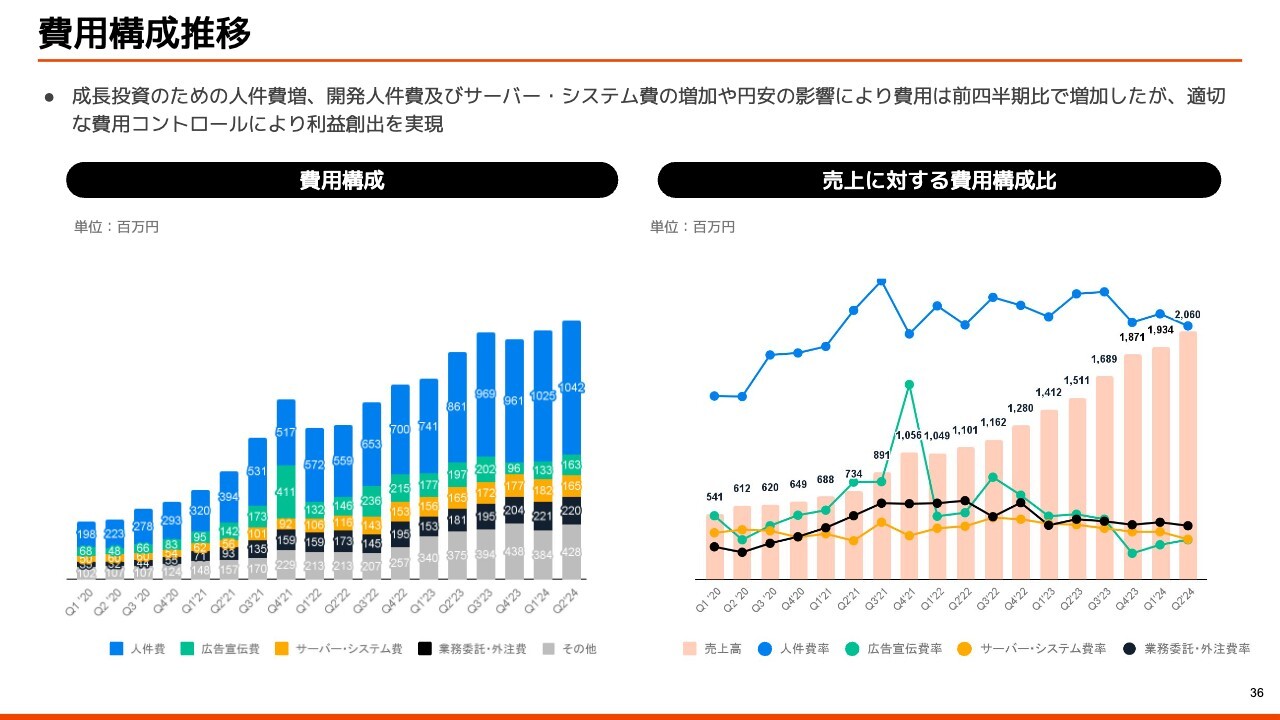

費用構成推移

費用構成の推移です。こちらは大きなトレンドの変化はありません。社内でも筋肉質化を進めており、全体の費用の上昇はマイルドになっています。

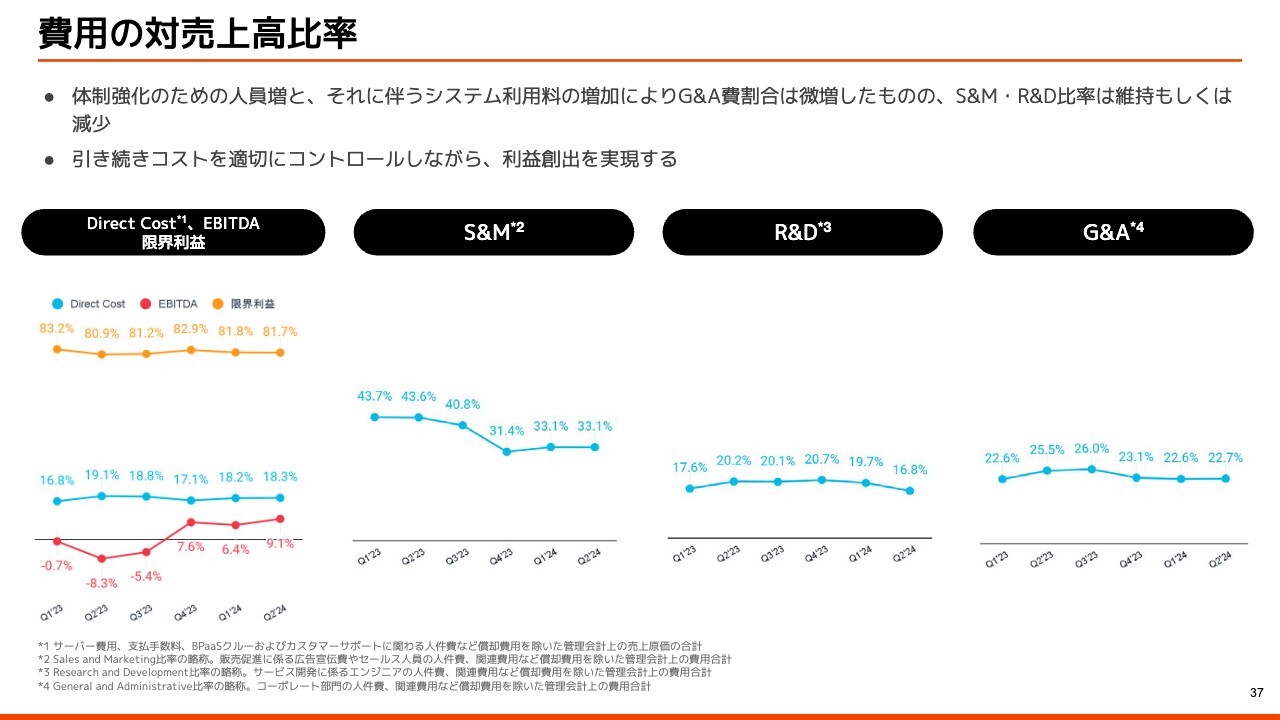

費用の対売上高比率

費用の対売上高比率です。こちらも大きなトレンドの変化はありません。引き続き、G&A費割合が若干高くなっているため、将来的にはこのあたりを抑えていければと考えています。

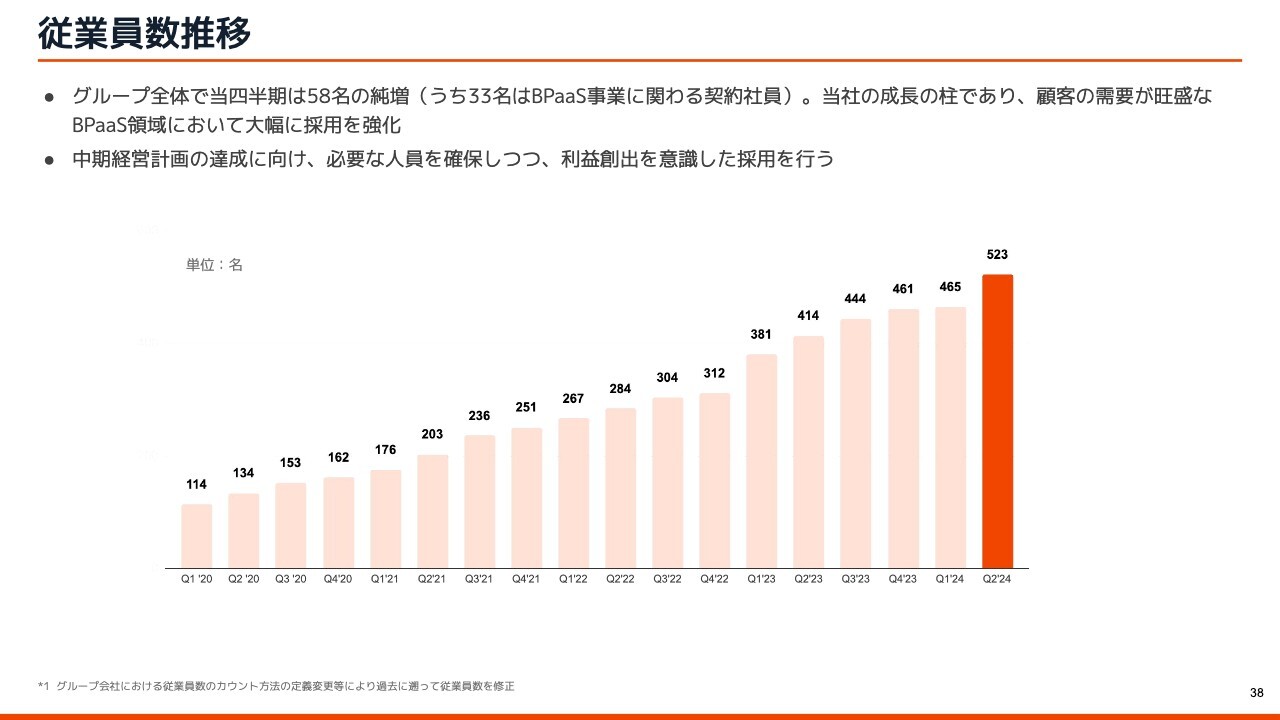

従業員数推移

従業員数の推移です。グループ全体で当四半期は58名の純増となりましたが、うち33名がBPaaS事業における契約社員、さらに4月には新卒も入社しているため、このような数字となりました。

今後も中期経営計画の達成に向けて必要な人員を確保しつつ、利益創出を意識した採用を行っていく方針です。

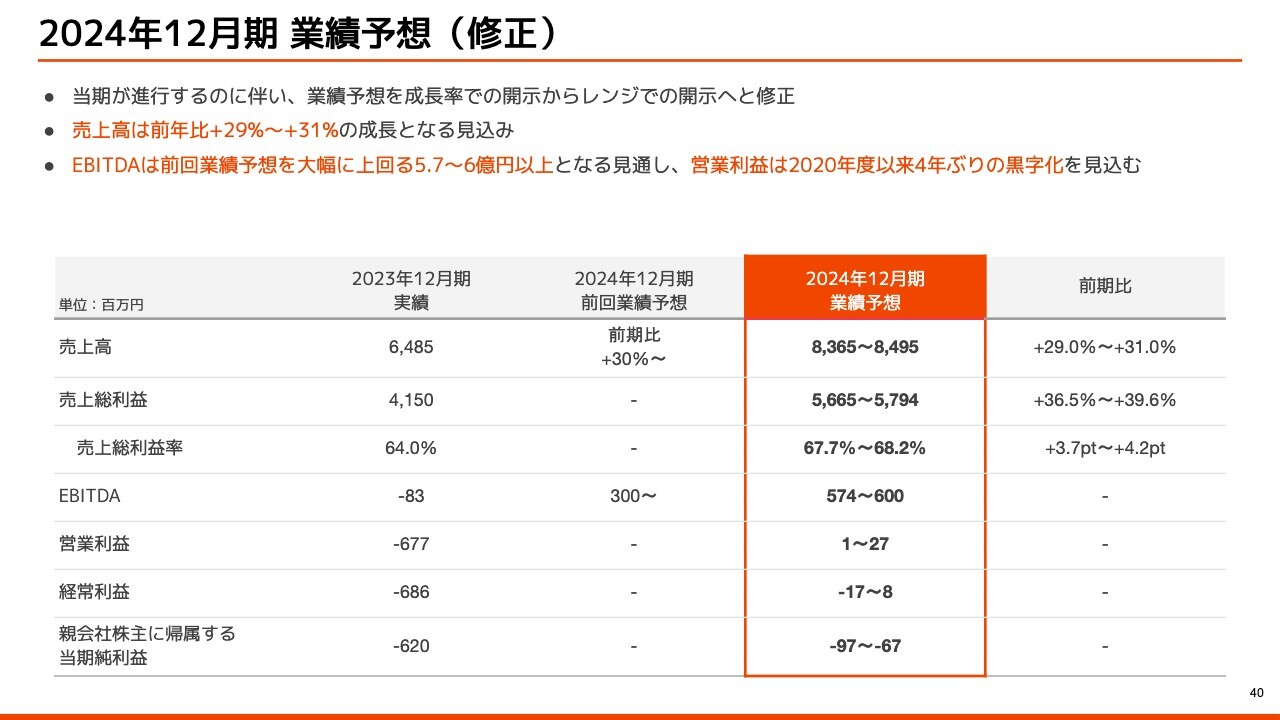

2024年12月期 業績予想(修正)

山本:業績予想の修正についてご説明します。

売上高は、前回の業績予想では前期比プラス30パーセント以上の成長を見込んでいましたが、今回、成長率からレンジでの開示へと変更し、83億6,500万円から84億9,500万円、前期比プラス29.0パーセントからプラス31.0パーセントの水準と、業績予想を修正しています。

売上高は計画どおり進捗しています。売上総利益については、前回は非開示でしたが、56億6,500万円から57億9,400万円、売上総利益率もあわせてお出ししています。

EBITDAは、前回の業績予想では3億円以上と見込んでいましたが、今回レンジでの開示へ修正しており、5億7,400万円から6億円というかたちで、下限を約2倍の水準に引き上げています。こちらも非常にいい利益体制に変化できているのではないかと思います。

営業利益は前回までは非開示でしたが、100万円から2,700万円というかたちで、今期は通期の営業黒字をしっかりコミットできればと思っています。

経常利益はマイナス1,700万円から800万円、親会社株主に帰属する当期純利益はマイナス9,700万円からマイナス6,700万円という水準で業績予想しています。

質疑応答:課金ID数の今後の見込みと対策について

司会者:「課金ID数の伸びが止まったように見えます。今後も四半期で1万2,000ID程度の増加と見てよいのか、今後の見込みと対策を教えてください」というご質問です。

山本:今までの決算開示では、課金ID数は回復傾向にあるとご報告していましたが、今四半期においてはご指摘のとおり、少し伸びが弱くなっています。こちらは季節要因的な部分がありますが、回復傾向のトレンドは変わらないと見込んでいます。引き続き、さまざまなプラン改定を実施し、課金ID数を引き上げていけるように事業を推進していきます。

質疑応答:今後の採用と事業拡大の想定について

司会者:「BPaaSの事業に従事する契約社員を多く採用したということですが、このペースで採用が続くのでしょうか? どの程度の事業拡大を想定しているのか教えてください」というご質問です。

山本:当四半期は、BPaaSの契約社員33名が採用されていますが、主にBPaaS事業におけるオペレーションを担う人員であり、お客さまの案件を獲得するために必要で原価性が高い人員採用となっています。そのため、この部分の採用が加速するということは、売上もその分伸びていく構造であるとご理解ください。

BPaaS事業の拡大とともに成長が伸びていきますので、採用ペースもあわせて拡大していくものと考えており、よりペースは速まっていくと考えています。

質疑応答:売上総利益の改善について

司会者:「売上総利益が今回大きく改善しましたが、今後も改善傾向が続くと考えてよいのでしょうか?」というご質問です。

井上:今回は売上拡大に加えて、システム原価である開発人件費の資産計上の金額増加が主な粗利改善の要因となっており、この中には第3四半期の一時的なものも一定含まれています。

第3四半期、第4四半期は落ち着く予定ですが、通期においては改善傾向が続くトレンドになるかと思います。

質疑応答:プラン改定ならびに業績予想の変更について

司会者:「8月にプラン改定を実施するということですが、今回の業績予想の変更にこのプラン改定による有料化率の上昇は織り込んでいるのでしょうか?」というご質問です。

山本:今回、フリープランならびに有料プランの改定を実施しますが、当然、修正した業績予想にはこの点が織り込まれています。ただし、このようなプロダクトにおける改善というのは、もちろん過去の実績を含めてシミュレーションを行っていますが、どこまで計画どおりいくか読めないところがありますので、一定コンサバに織り込まれているとご理解ください。

質疑応答:ARPU上昇のための今後の施策について

司会者:「昨年実施した値上げによるARPUの上昇が終了したと考えていますが、今後もARPU上昇につながる施策を実施するのでしょうか? 今回程度のARPUで今後は安定すると考えてよいのでしょうか?」というご質問です。

山本:おっしゃるとおり、ARPUの上昇については四半期が4回続いて一巡したと理解していただいて大丈夫です。今後については、価格改定は頻繁に何度もできるものではありませんので、一定のタイミングでは今後も実施する可能性はありますが、直近で価格改定を再度行う予定はありません。

今後、ARPUの開示の仕方は検討していきたいと思っています。BPaaSにおける売上が拡大し、ユーザーにたくさんのBPaaSサービスを利用していただくことで、1ユーザー当たりの契約数と単価が上昇していくような伸ばし方をしていきたいと考えています。

そのような観点で、ビジネスチャット単体ではなく、BPaaSも含めて、総合的にARPUを伸ばしていくような戦略があるとご認識いただければと思います。それに伴ってARPUの開示は今後変更を検討していければと考えています。

質疑応答:営業利益について

司会者:「これまでのペースでいくと、営業利益は少なくとも1億円程度の着地となりそうですが、2,700万円程度としている理由は何でしょうか? 今後、費用を使う予定ということでしょうか?」というご質問です。

山本:来期の成長およびBPaaS、新規事業の領域にも一定の機動的な投資をしていきたいということで、その目線間のバランスを踏まえた上での業績予想となっています。

山本氏からのご挨拶

本日は大変お忙しい中、当社の決算説明会にご参加いただき誠にありがとうございました。株式会社kubellとしての初めての開示となりましたが、このタイミングで今まで大きな課題であった営業黒字を達成できたことは非常によかったと考えています。

大きく投資をして成長率を上げると宣言し、利益を出すことにコミットしてきましたが、ようやく営業利益としてしっかりお示しすることができました。

これからも、売上成長および利益成長の双方を目指し、kubellグループとしてビジネスチャットならびにBPaaSとして大きく事業成長できるように取り組んでいきます。

社名を変更した株式会社kubellをぜひ覚えていただき、引き続きご支援とご指導をいただければと思います。本日はありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4448

|

290.0

(02/20)

|

-11.0

(-3.65%)

|

関連銘柄の最新ニュース

-

02/20 17:00

-

02/20 17:00

-

02/20 17:00

-

02/16 15:36

-

02/13 16:00

新着ニュース

新着ニュース一覧-

今日 08:38

-

今日 08:37

-

今日 08:37

注目!みんかぶ企業分析

みんかぶおすすめ