【QAあり】フレクト、売上高・各利益は1Qの過去最高を更新 プロジェクトは健全な進捗状況にあり、売上総利益率は高水準を維持

2025年3月期第1四半期決算説明

塚腰和男氏(以下、塚腰):株式会社フレクト2025年3月期第1四半期決算説明会を始めます。執行役員コーポレート本部長CFOの塚腰です。どうぞよろしくお願いします。

本日は、当社代表取締役CEOの黒川幸治より決算についてご説明します。その後、みなさまのご質問に回答します。

黒川幸治氏(以下、黒川):みなさま、こんにちは。株式会社フレクト代表取締役CEOの黒川です。本日はお忙しい中、当社の決算説明会にご参加いただきありがとうございます。

まず会社および事業概要から簡単にご説明し、その後に決算内容についてご説明します。

会社概要

会社概要です。当社の設立は2005年で、現在20期目となります。従業員数は2024年6月末時点で371人です。基盤事業であるクラウドインテグレーションサービスと、新規事業である「Cariot(キャリオット)」サービスの2つの事業を運営しています。

ビジョン

当社のコーポレートビジョンは、「あるべき未来をクラウドでカタチにする」です。当社はクラウド先端テクノロジーとデザインで企業のDXを支援する、マルチクラウド・インテグレーターです。

あらゆるヒトやモノがデジタルで当たり前につながる社会において、デジタルに最適化された新しい顧客体験をカタチにし、単に企業から言われたことだけを開発するのではなく、企業やその先にいるユーザーのあるべき姿を当社自身で考え、提案し、もの作りまで行い、この結果として、顧客中心型のビジネス変革を支援していきます。

サービス概要

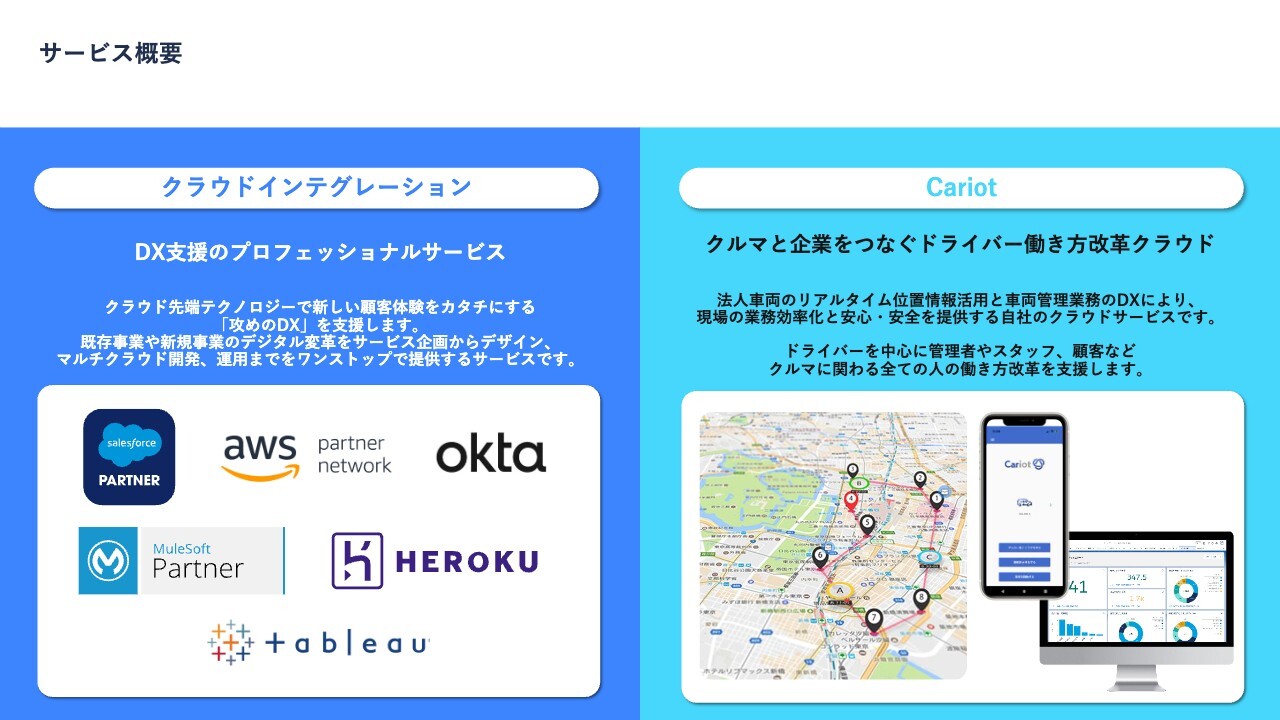

サービス概要です。クラウドインテグレーションサービスは、クラウドの先端テクノロジーで新しい顧客体験をカタチにする「攻めのDX」を支援するプロフェッショナルサービスを提供しています。

既存事業や新規事業のデジタル変革を、サービスの企画からデザイン、マルチクラウド開発、運用までワンストップで提供するサービスです。クラウドのパートナーは、「Salesforce」「Amazon Web Service」「HEROKU」「MuleSoft」「tableau」「Okta」といった、グローバルで活躍するクラウドプラットフォーマーとなります。

「Cariot」は、「クルマと企業をつなぐドライバー働き方改革クラウド」サービスです。法人車両のリアルタイム位置情報活用と車両管理業務のDXによって、現場の業務効率化と安心・安全を提供する自社のクラウドサービスです。7月26日にお知らせしたとおり、「Cariot」はソラコムとの合弁会社として新たに事業展開することが決まっています。

なお、当社は単一セグメントでの開示となっています。

サービスの流れ

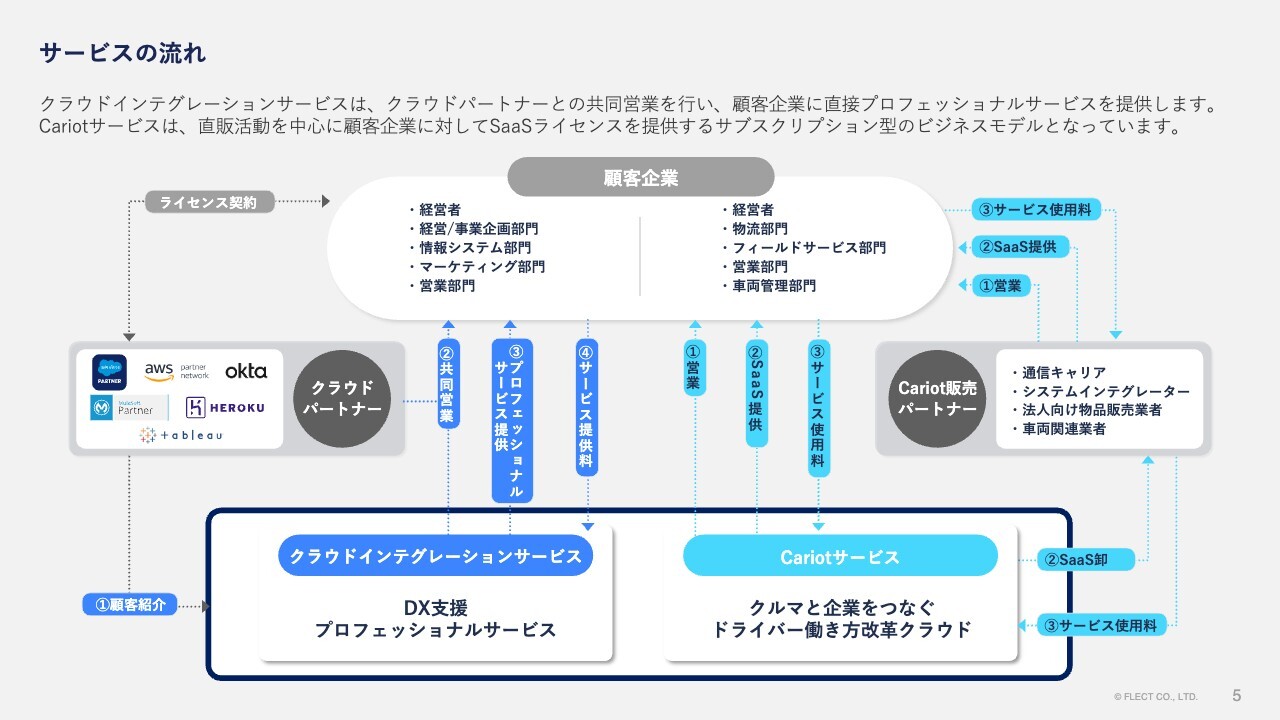

サービスの流れについてご説明します。クラウドインテグレーションサービスは、まずクラウドパートナーから顧客紹介と共同提案の依頼が入ります。それを受けて共同営業を行います。受注した顧客企業に対するライセンスはクラウドパートナーの契約となり、当社ではライセンスのリセール活動は行っていません。

プロフェッショナルサービスは当社と顧客企業の直接契約となり、サービス提供を行い、サービス提供料をいただくかたちとなります。また、初回契約以降は当社営業が営業活動を行うことで、お客さまとの継続的なお取引を実現しています。

「Cariot」サービスは自社で直販体制を構築しており、この直販活動によって獲得した受注に対して、ライセンス提供とサブスクリプションの年間前払いの使用料をいただきます。また販売パートナーとして、通信キャリアやシステムインテグレーター、車両関連業者などが代理販売を行っています。

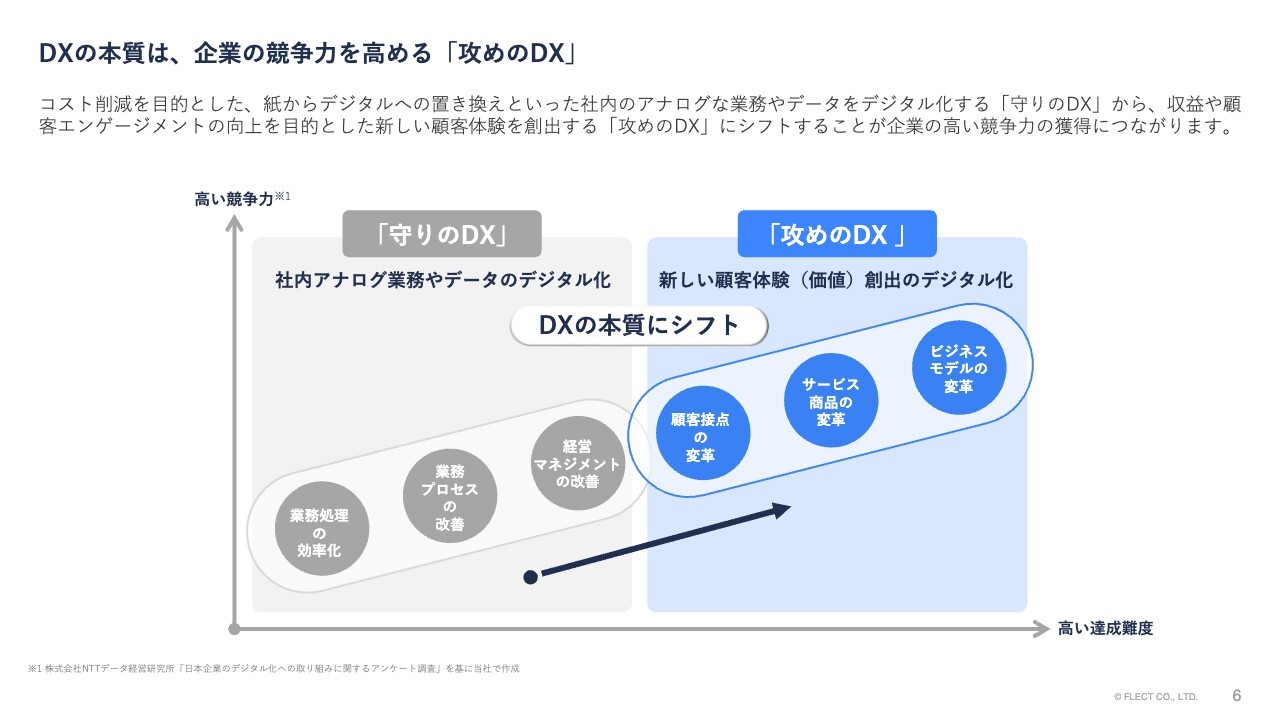

DXの本質は、企業の競争力を高める「攻めのDX」

DXの本質は、企業の競争力を高める「攻めのDX」です。コスト削減を目的とした、例えば紙からデジタルへの置き換えといった、社内のアナログな業務やデータをデジタル化する「守りのDX」から、収益や顧客エンゲージメントの向上を目的とした、新しい顧客体験を創出する「攻めのDX」にシフトすることが求められています。

「攻めのDX」のステップとしては、顧客接点の変革、サービス商品の変革、最後にビジネスモデルの変革となります。達成難度も高いため、これを実現することにより企業の高い競争力が獲得できます。この「攻めのDX」こそが、DXの本質といえます。

クラウド先端テクノロジーで新しい顧客体験をカタチにする「攻めのDX」支援

こうした課題に対して、クラウドインテグレーションサービスでは、クラウド先端テクノロジーで、新しい顧客体験をカタチにする「攻めのDX」支援を行っています。

具体的には、IoT/モビリティやAIサービス、顧客とつながるコミュニティや法人間のECサービス、API連携やID認証の基盤構築など、企業の既存事業や新規事業のデジタル変革を支援します。

また顧客基盤は積極的にDXを推進する大手企業を中心となっており、2025年3月期第1四半期の売上比率は、約91パーセントが大手企業となっています。

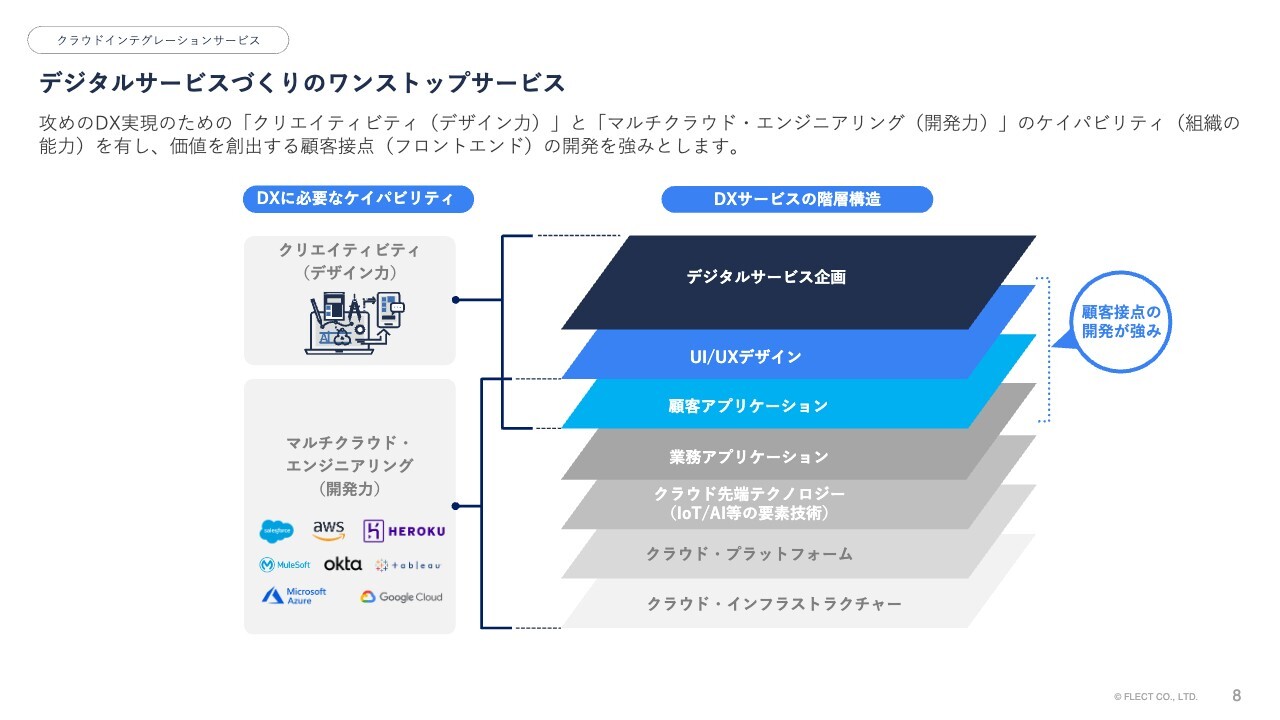

デジタルサービスづくりのワンストップサービス

デジタルサービスづくりのワンストップサービスについてです。「攻めのDX」の実現のためには、「クリエイティビティ(デザイン力)」と「マルチクラウド・エンジニアリング(開発力)」により、組織の能力をカバーする必要があります。

「クリエイティビティ(デザイン力)」は、デジタルサービスの企画からUI/UX、画面や顧客体験のデザイン、そして「マルチクラウド・エンジニアリング(開発力)」は顧客アプリケーション、業務アプリケーション、IoTやAIといった先端テクノロジー、そしてプラットフォーム、インフラまでの開発が必要となり、当社はこれらをワンストップで提供しています。

変化に適応する高いアジリティ(俊敏性)

変化に適応する高いアジリティ(俊敏性)についてです。テクノロジーや競合の急速な進化に対して、またユーザーのフィードバックに対して、高いアジリティを持って、デジタルサービスを継続的に発展させていく必要があります。

当社が手掛けるプロジェクトの平均期間は約3ヶ月となり、短期間でのデリバリ(開発)を実現しています。また初期サービス構築にとどまらず、繰り返しデリバリサイクルを回すことで変化に適応しながら、アジャイルでDXサービスの成長を支援していきます。

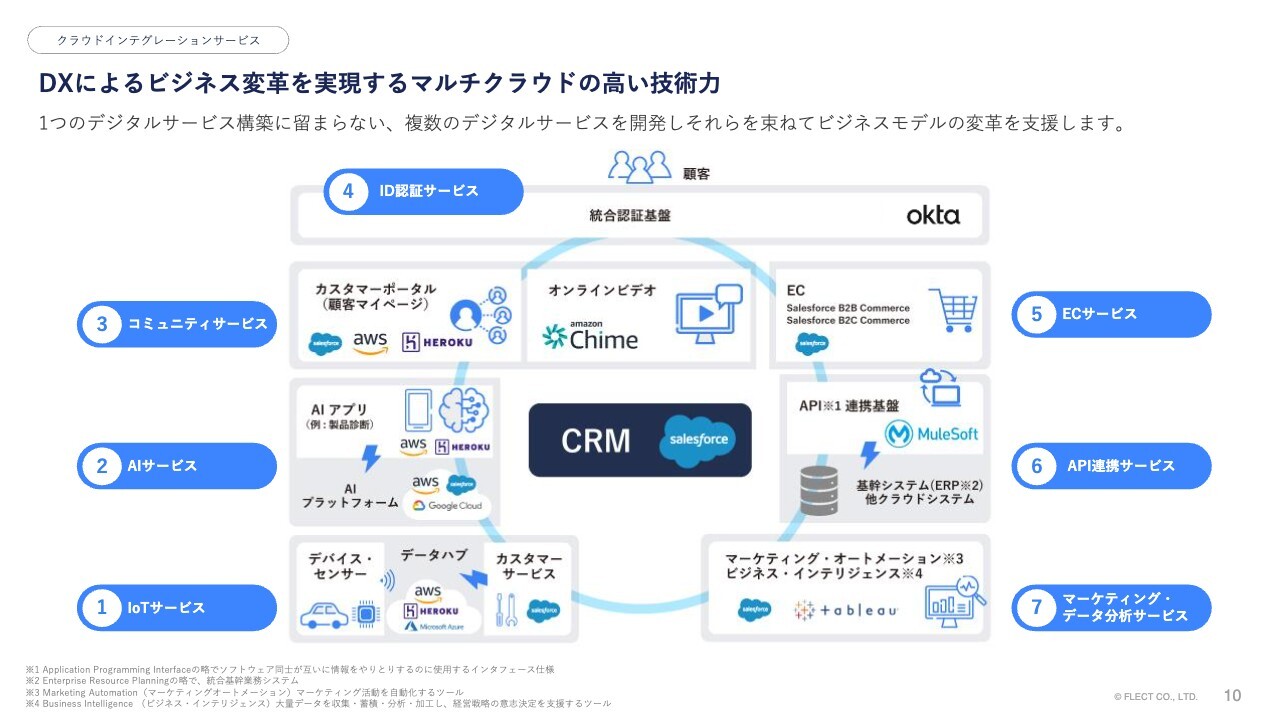

DXによるビジネス変革を実現するマルチクラウドの高い技術力

DXによるビジネス変革を実現する、マルチクラウドの高い技術力についてです。例えば、IoTサービスのみといった単一サービスの提供ではなく、複数のデジタルサービスを開発し、それらを束ねてビジネスモデルの変革を支援していきます。

各種クラウドプラットフォームの長所・短所を押さえて、デジタルサービスの特徴や顧客要件に最適なクラウドを適材適所で活用することができます。このようなマルチクラウドの高い技術力が、当社の競争優位性であると考えています。

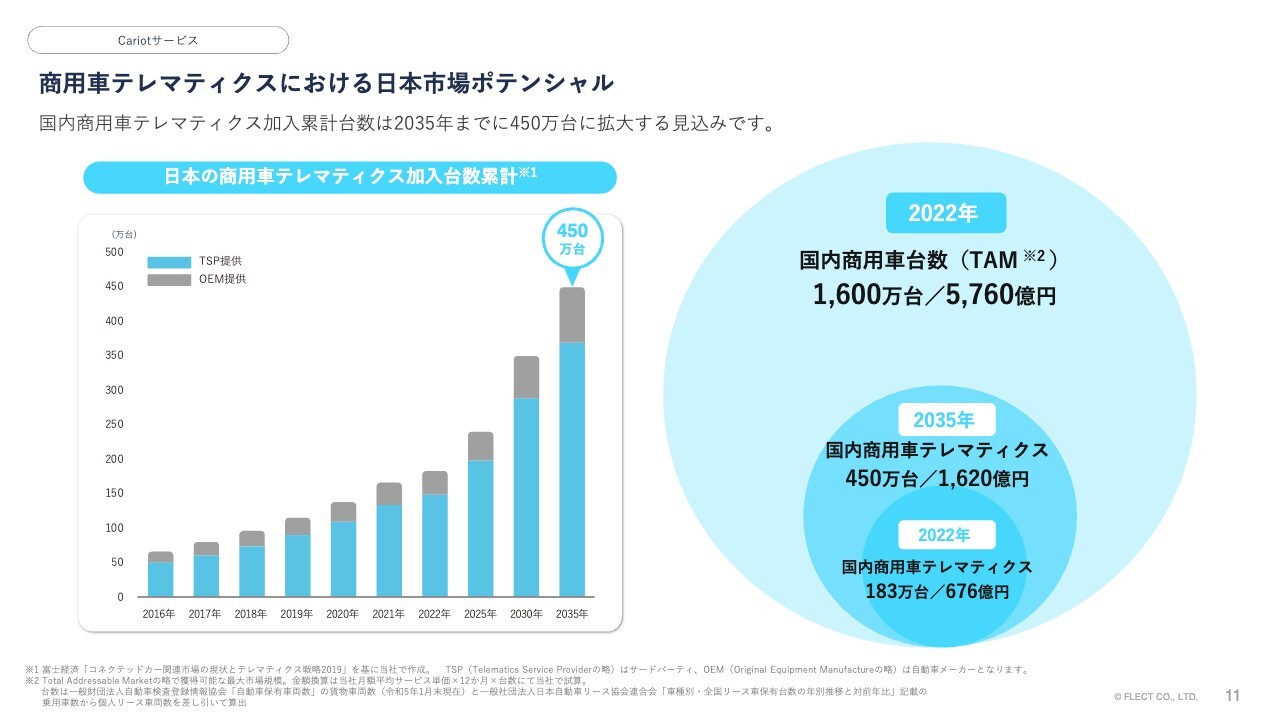

商用車テレマティクスにおける日本市場ポテンシャル

「Cariot」サービスについてです。「Cariot」が在籍する日本の商用車テレマティクスの加入台数累計は、2035年までに約450万台に成長すると予想されています。2022年におけるテレマティクスの台数は183万台で、2035年までに約2.5倍の成長が期待できます。

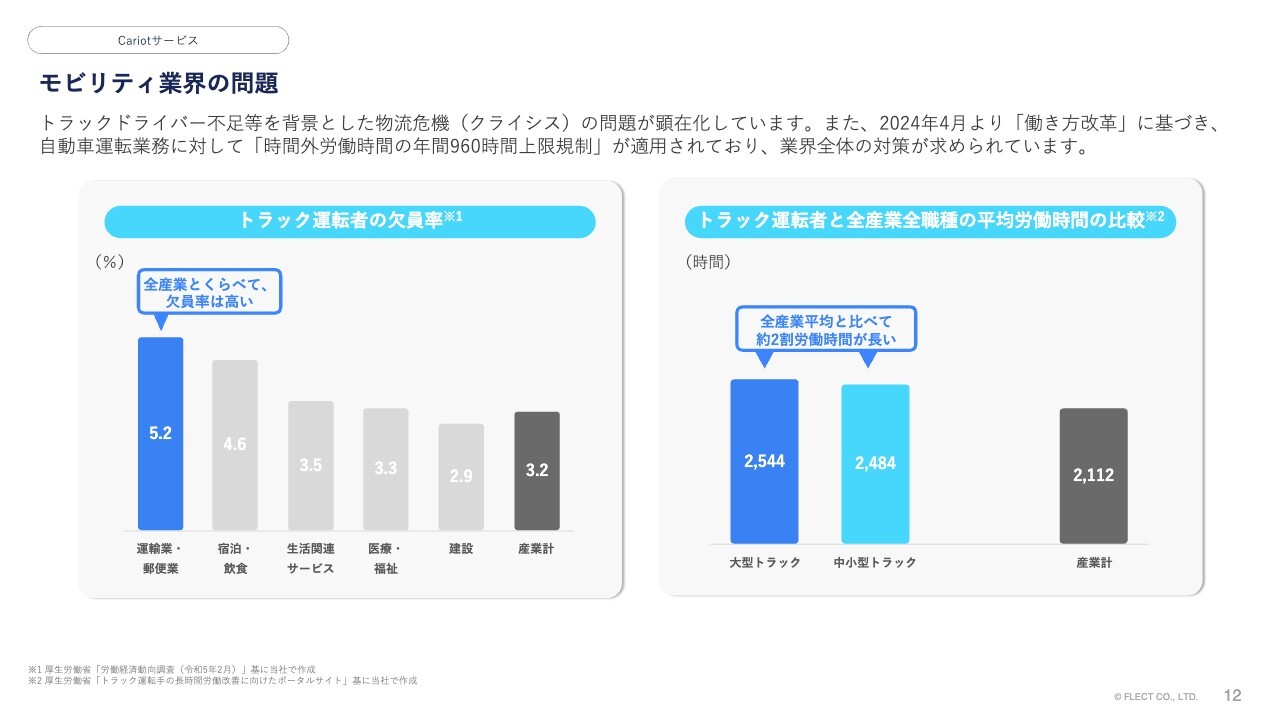

モビリティ業界の問題

モビリティ業界の課題として、トラックドライバー不足等を背景とした2024年問題が顕在化しており、自動車運転業務に対する残業上限規制への、業界全体の対策が求められています。

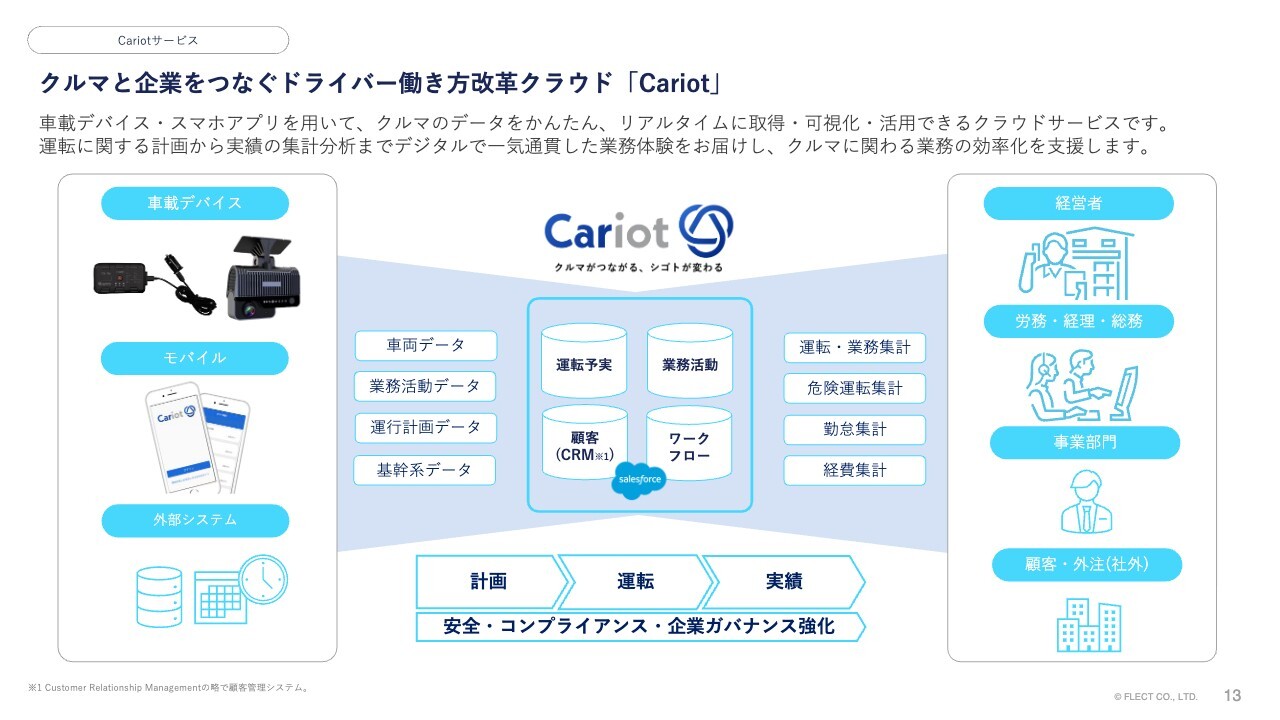

クルマと企業をつなぐドライバー働き方改革クラウド「Cariot」

この社会課題に対して、車と企業をつなぐドライバー働き方改革クラウドサービス「Cariot」は、車に取り付ける車載デバイス、またはスマートフォンアプリを用いることで、車の位置情報や加速度のデータを簡単に、そしてリアルタイムに取得、可視化できるサービスです。

運転に関する計画からリアルタイムの進捗、そして運転後の実績の集計分析まで、デジタルで一気通貫した業務体験をお届けし、車に関わる業務の効率化を支援します。

(2025年3月期-第1四半期) 決算サマリー

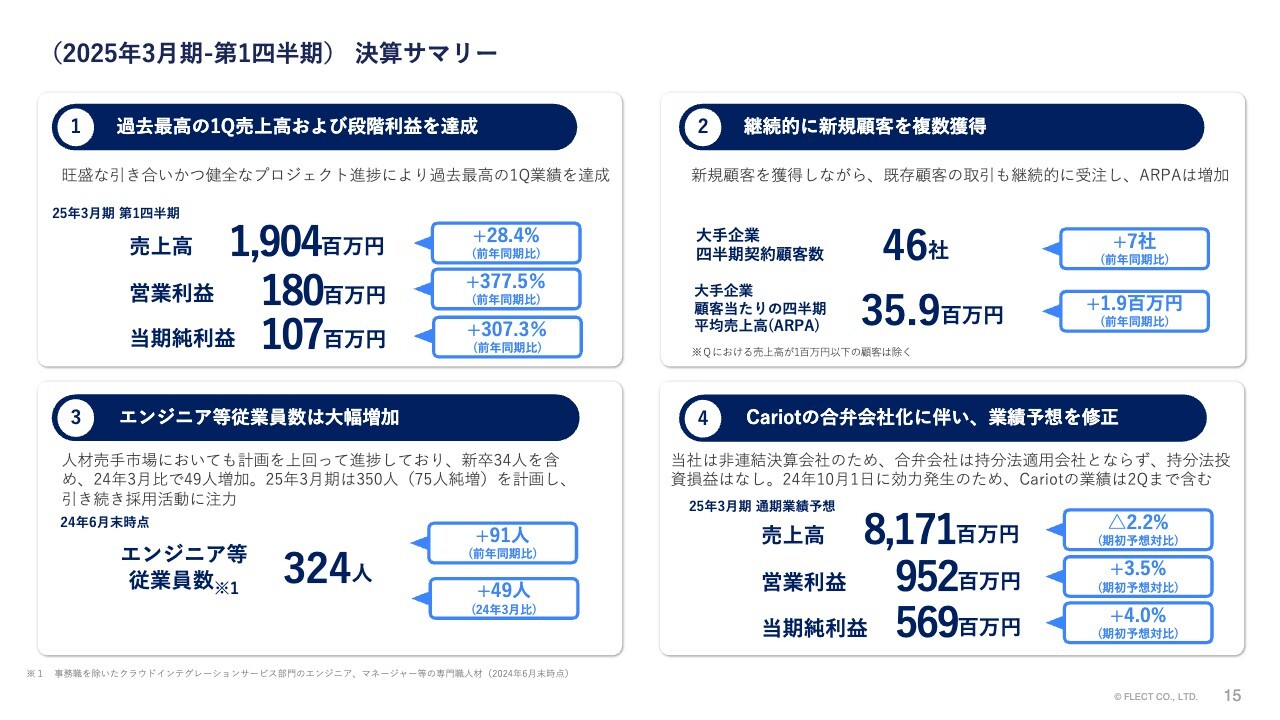

2025年3月期第1四半期決算についてご説明します。まず決算サマリーです。スライド左上の①に示すとおり、旺盛なDX支援の引き合い、かつ健全なプロジェクト進捗により、売上、段階利益ともに過去最高の第1四半期の業績となりました。

売上高は19億400万円で、前年同期比28.4パーセント増、営業利益は1億8,000万円で、前年同期比377.5パーセント増、当期純利益は1億700万円で、前年同期比307.3パーセント増となりました。

またスライド右上の②のとおり、継続的に新規顧客を複数獲得することができました。既存顧客の取引も継続的に受注し、全体の顧客当たりの四半期平均売上高(ARPA)は増加しています。

大手企業の四半期契約顧客数は46社、前年同期比7社増となり、大手企業顧客当たりのARPAは3,590万円で、前年同期比190万円増となりました。

スライド左下の③に示したエンジニア等従業員数は、人材売り手市場においても計画を上回って進捗しており、新卒34人を含め、2024年3月比で49人増加しました。2025年3月期末は75人純増の350人を計画しており、引き続き採用活動に注力していきます。

スライド右下の④に示すとおり、「Cariot」の合弁会社化に伴い、2025年3月期の業績予想を修正しました。当社は非連結決算会社のため、合弁会社は持分法適用会社とならず、持分法投資損益はありません。合弁会社化は2024年10月1日に効力発生のため、「Cariot」の業績は第2四半期まで織り込んだ数字となります。

売上高は81億7,100万円で、期初予想対比2.2パーセント減、営業利益は9億5,200万円で、期初予想対比3.5パーセント増、当期純利益は5億6,900万円で、期初予想対比4パーセント増を計画しています。

(2025年3月期-第1四半期)トピックス-1

2025年3月期第1四半期のトピックスです。1つ目に、ソラコムとIoT領域で協業を開始しました。IoTデータや顧客データを含む多様なビジネスデータを「Salesforce Data Cloud」に統合し、企業が効果的に活用できるよう支援する新たなサービス提供を始めました。

ソラコムは、IoT機器と通信に関する豊富な知識と経験を活かし、センサー、デバイス、通信の最適な構成および機器選定をサポートします。「Salesforce Data Cloud」とIoT技術を融合させて、企業の生産性向上と業務効率化を支援していきます。

2つ目は「Cariot」サービスの合弁会社化です。「Cariot」サービスの成長加速を企図し、新たにソラコムとの合弁会社として事業展開していくことになりました。両社の強みを活かし、これまで以上に密に連携しながら「Cariot」サービスにおけるシナジー創出を実現していきます。合弁会社は2024年10月1日に効力発生を予定しています。

(2025年3月期-第1四半期)トピックス-2

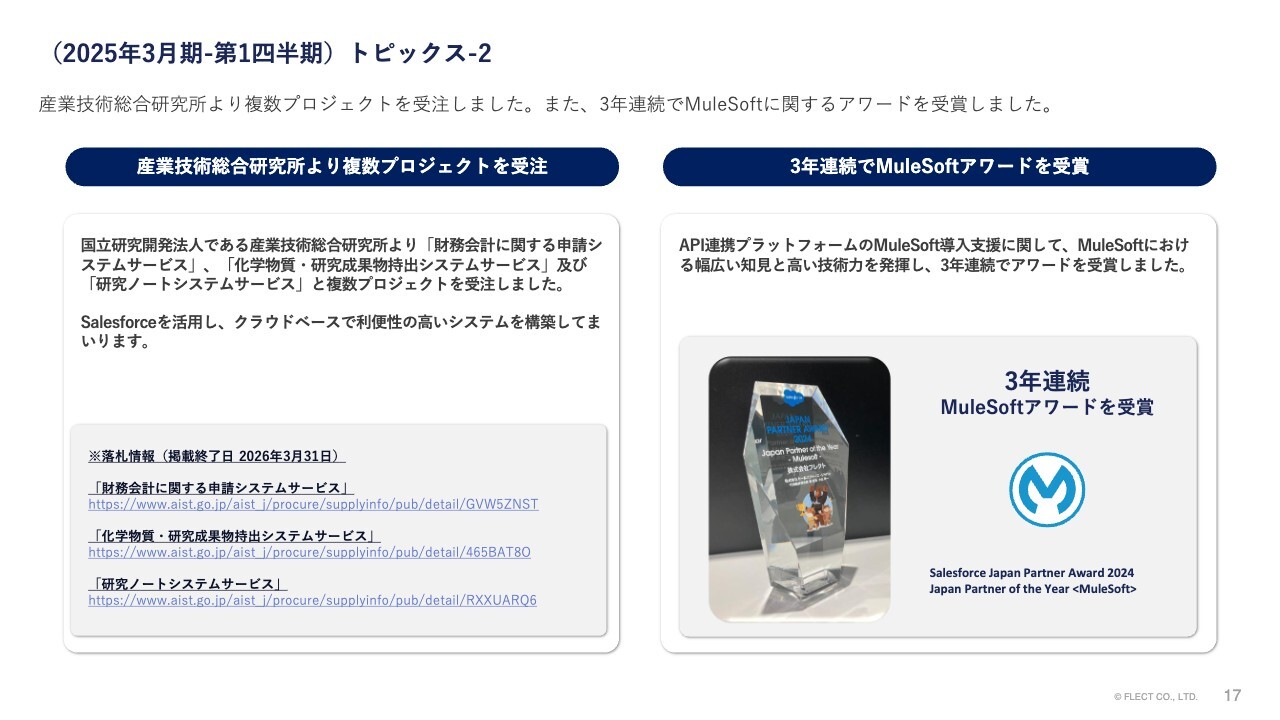

トピックスの3つ目として、国立研究開発法人である産業技術総合研究所、いわゆる産総研より複数プロジェクトを受注しました。具体的には「財務関係に関する申請システムサービス」「化学物質・研究成果物持出システムサービス」および「研究ノートシステムサービス」の複数プロジェクトとなります。「Salesforce」を活用し、クラウドベースで利便性の高いシステムを構築していきます。

4つ目として、3年連続で「MuleSoftアワード」を受賞しました。API連携プラットフォームの「MuleSoft」導入支援に関して、「MuleSoft」における幅広い知見と高い技術力を発揮し、3年連続での受賞となりました。

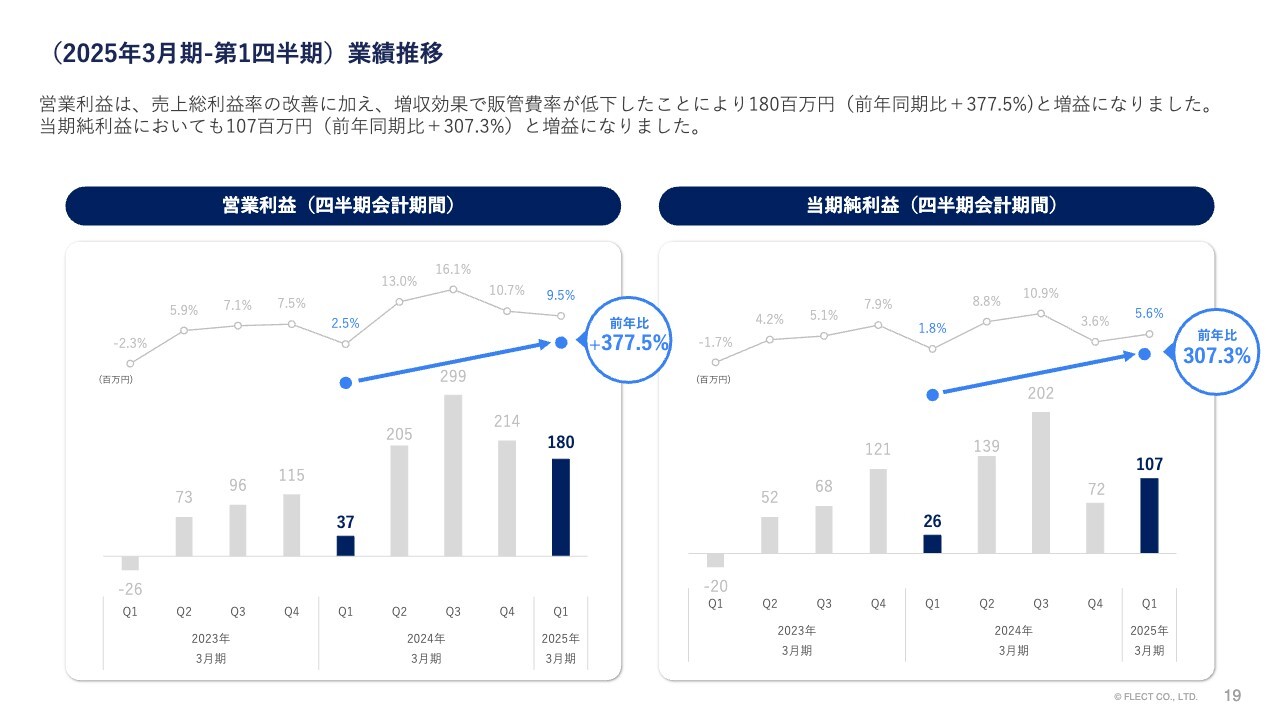

(2025年3月期-第1四半期)業績推移

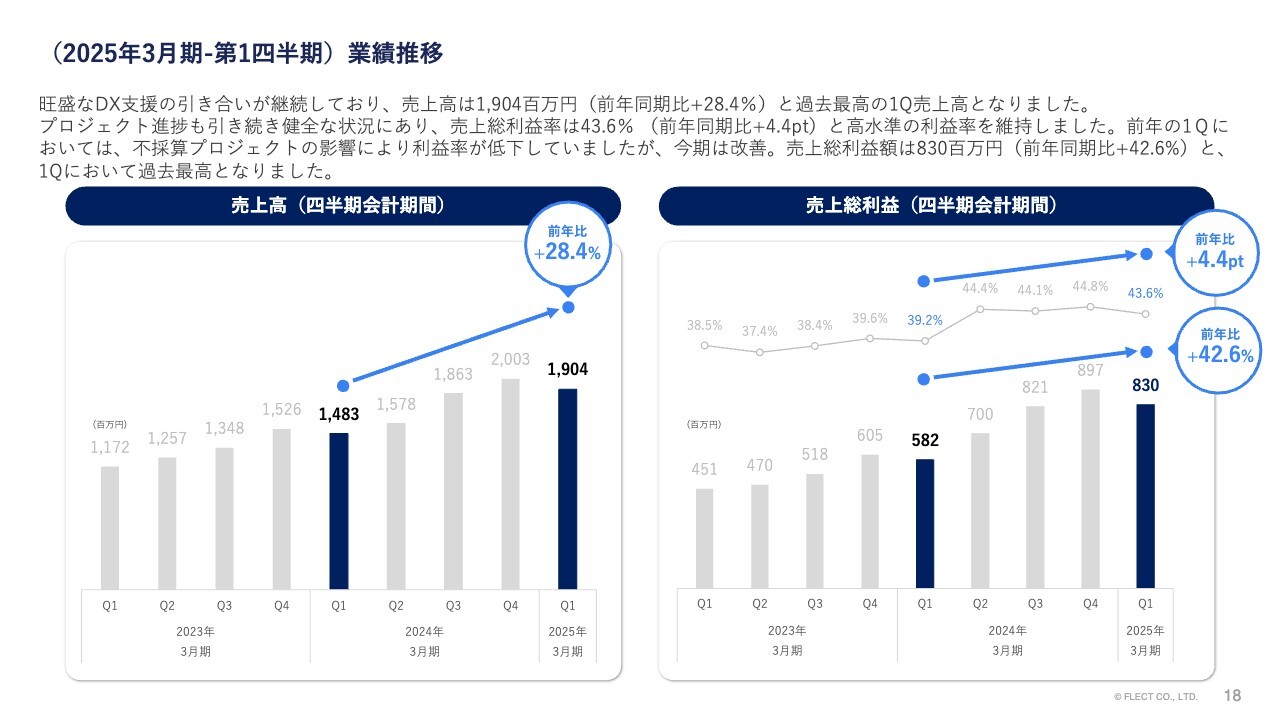

売上高および売上総利益の業績推移です。旺盛なDX支援の引き合いが継続しており、売上高は前年同期比28.4パーセント増の19億400万円と、第1四半期で過去最高となりました。

プロジェクト進捗も引き続き健全な状況にあることから、売上総利益率は前年同期比4.4ポイント増の43.6パーセントと、高水準の利益率を維持しました。

2024年3月期第1四半期においては、不採算プロジェクトの影響により利益率が低下していましたが、2025年3月期は改善しており、売上総利益は前年同期比42.6パーセント増の8億3,000万円と、第1四半期における過去最高の計上となりました。

(2025年3月期-第1四半期)業績推移

営業利益および当期純利益の業績推移です。売上総利益率の改善と増収効果で販管費率が低下したことにより、営業利益は1億8,000万円と、前年同期比377.5パーセント増の増益になっています。当期純利益においても1億700万円で、前年同期比307.3パーセント増の増益となっています。

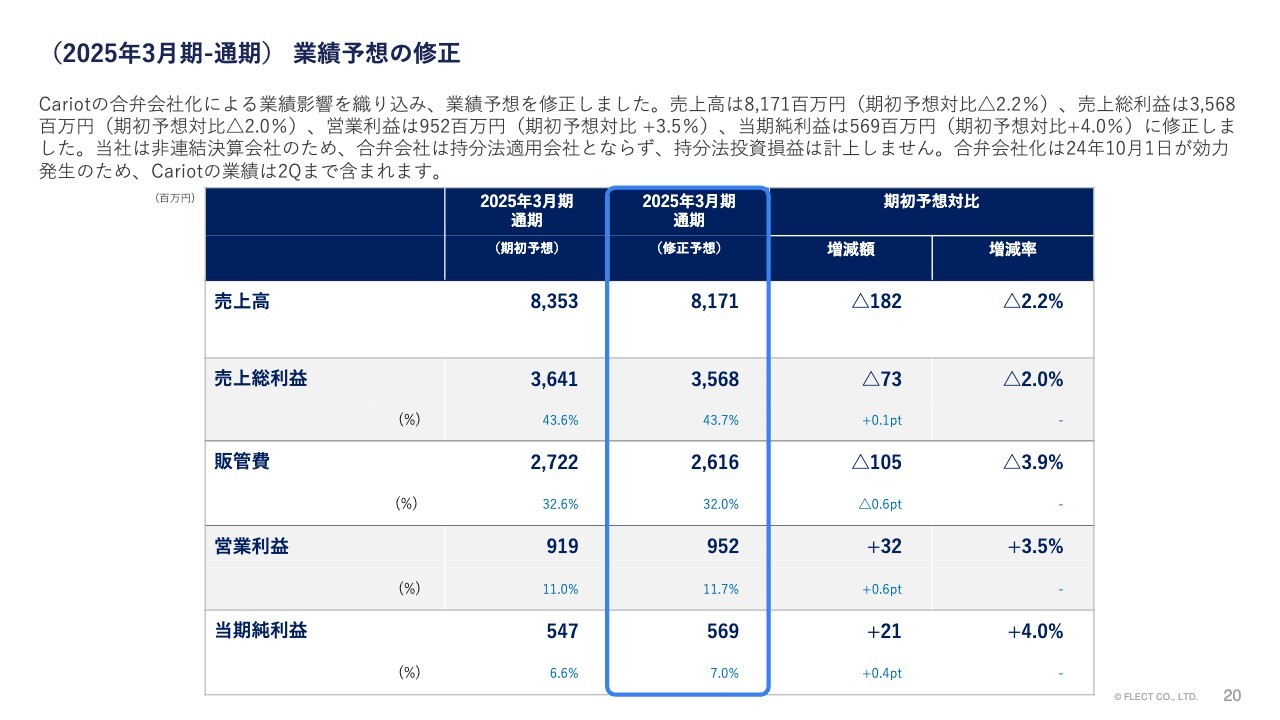

(2025年3月期-通期) 業績予想の修正

2025年3月期通期の業績予想の修正についてです。「Cariot」の合弁会社化による業績影響を織り込み、業績予想を修正しました。

売上高は期初予想対比2.2パーセント減の81億7,100万円、売上総利益は期初予想対比2パーセント減の35億6,800万円、営業利益は期初予想対比3.5パーセント増の9億5,200万円、当期純利益は期初予想対比4パーセント増の5億6,900万円に修正しています。

繰り返しとなりますが、当社は非連結決算会社のため、合弁会社は持分法適用会社とならず、持分法投資損益は計上しません。合弁会社化は2024年10月1日が効力発生日のため、「Cariot」の業績は第2四半期まで含まれます。

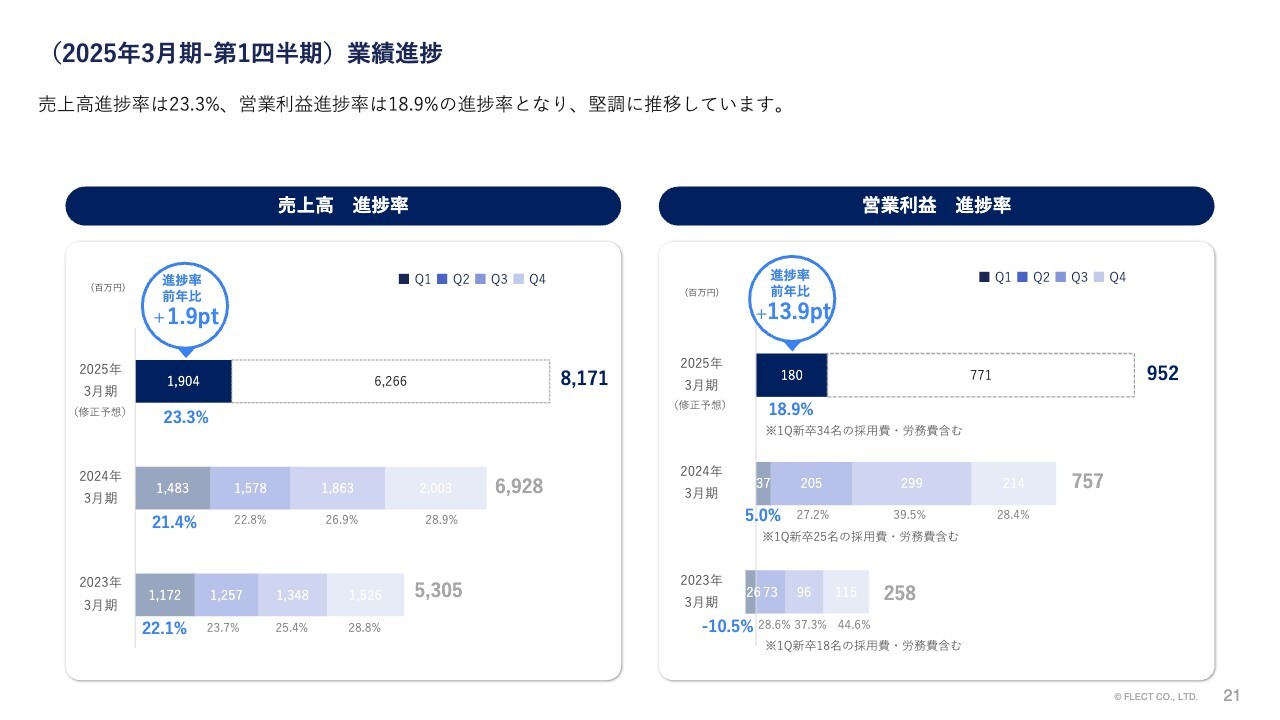

(2025年3月期-第1四半期)業績進捗

第1四半期の業績進捗です。売上高の進捗率は23.3パーセント、営業利益の進捗率は18.9パーセントとなっており、過年度実績と比較して堅調に推移しています。

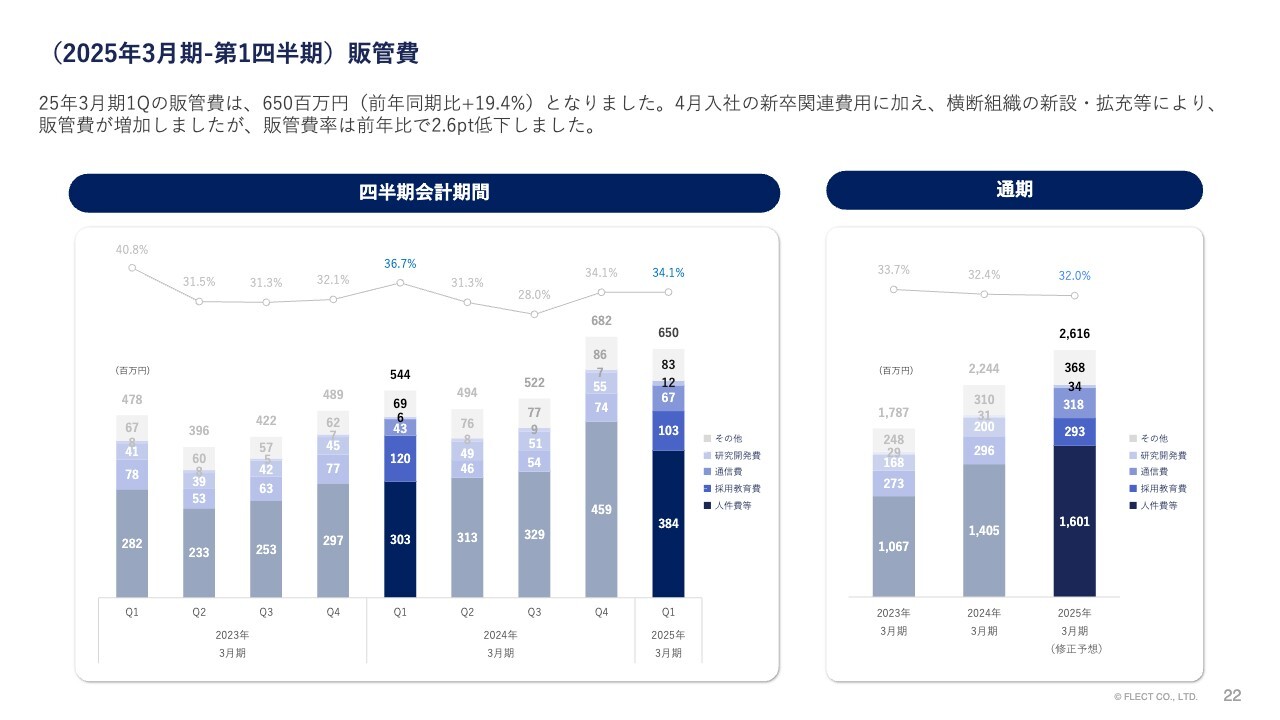

(2025年3月期-第1四半期)販管費

第1四半期の販管費は、前年同期比19パーセント増の6億5,000万円となりました。4月入社の新卒34名の関連費用に加えて、横断組織の新設・拡充等により販管費が増加しました。一方、販管費率は前年比で2.6ポイント低下しています。

(2025年3月期-第1四半期)貸借対照表

貸借対照表です。主な増減については、流動資産が4億3,000万円減少、流動負債が5億6,500万円減少しています。自己資本比率は58.4パーセントと、引き続き健全な財務基盤となっています。

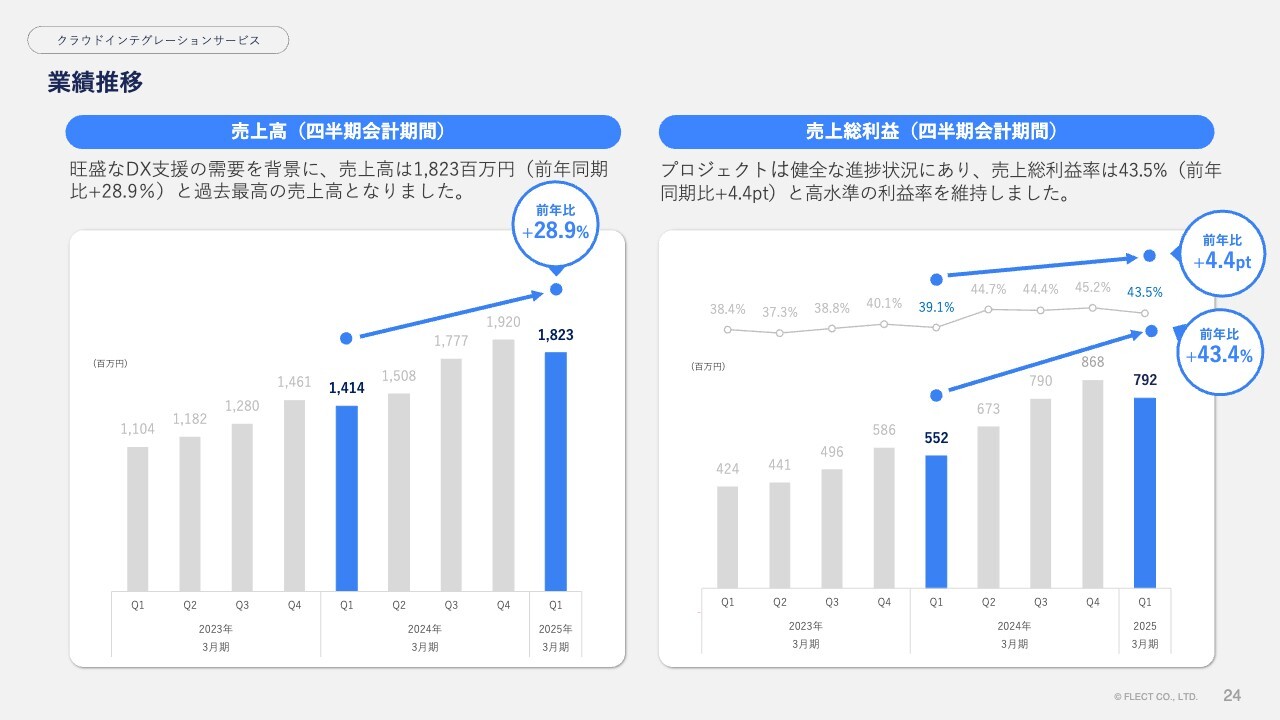

業績推移

クラウドインテグレーションサービスの業績推移です。旺盛なDX支援の需要を背景として、売上高は前年同期比28.9パーセント増の18億2,300万円と、過去最高の第1四半期の売上高となりました。

また、プロジェクトは健全な進捗状況にあり、売上総利益率は前年同期比4.4ポイント増の43.5パーセントと高水準の利益率を維持しています。

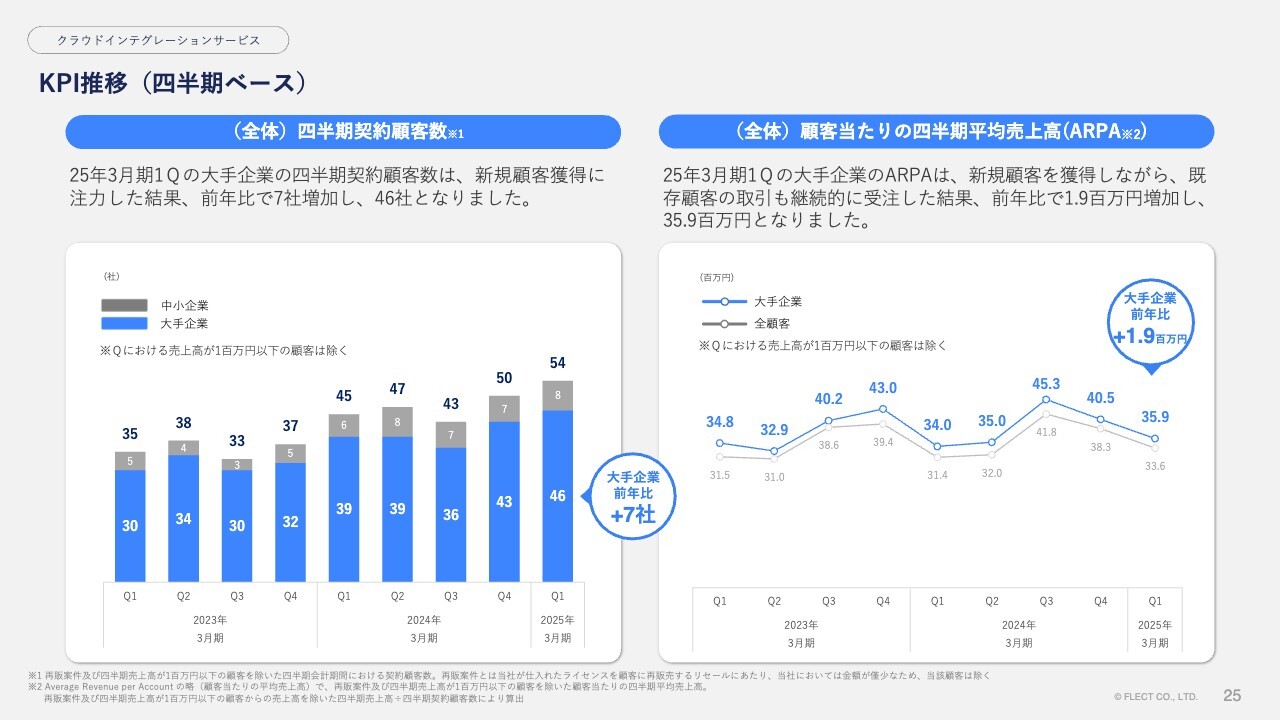

KPI推移(四半期ベース)

KPIの推移です。2025年3月期から、決算において四半期の売上高が100万円以下の顧客を除いた集計へと集計方法を変更しています。

その上で、2025年3月期第1四半期の大手企業の四半期契約顧客数は、新規顧客獲得に注力した結果、前年比で7社増加し46社となりました。

また、大手企業のARPAについては、新規顧客を獲得しながら既存顧客の取引も継続的に受注した結果、前年比190万円増の3,590万円となっています。

KPI推移(四半期ベース)

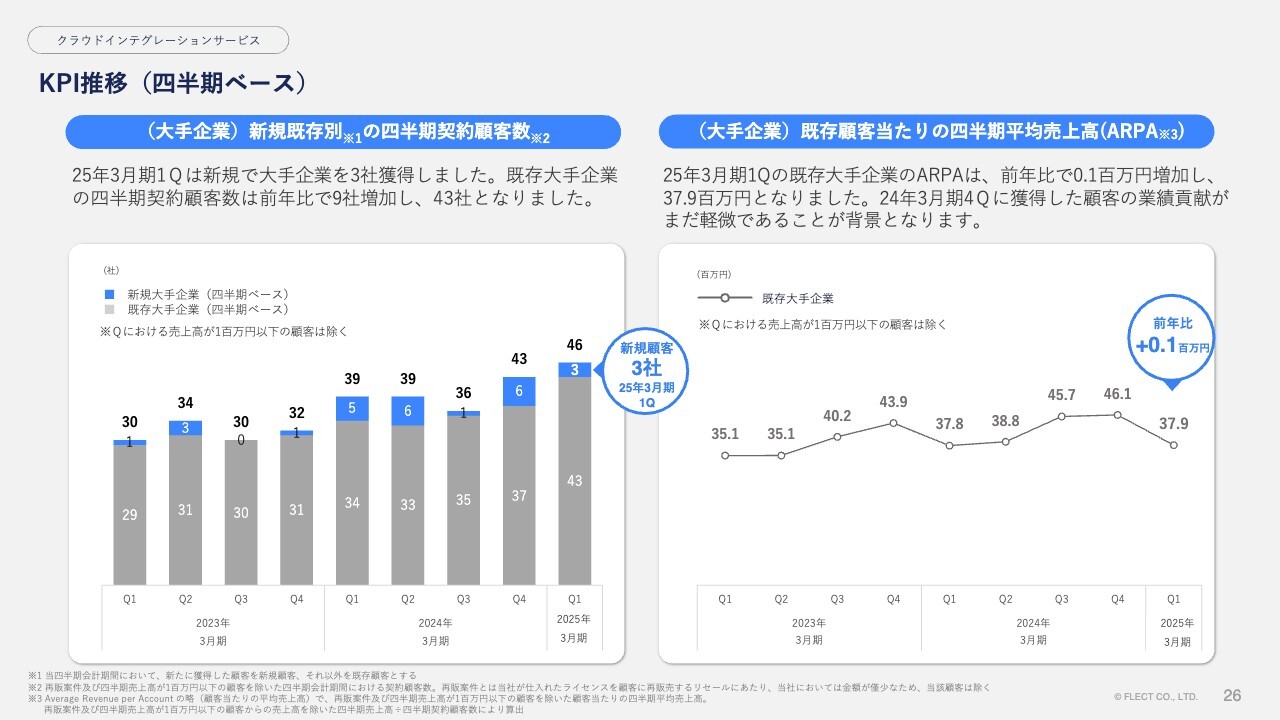

さらに大手企業に絞った指標についてご説明します。まず大手企業の新規既存別の四半期契約顧客数について、2025年3月期第1四半期は大手企業を新規で3社獲得しています。既存大手企業の四半期契約顧客数は前年比で9社増加し、43社となっています。

既存大手企業のARPAについては、前年比10万円増の3,790万円となりました。2024年3月期第4四半期に獲得した顧客の業績貢献が、まだ軽微であることが背景となっています。

KPI推移

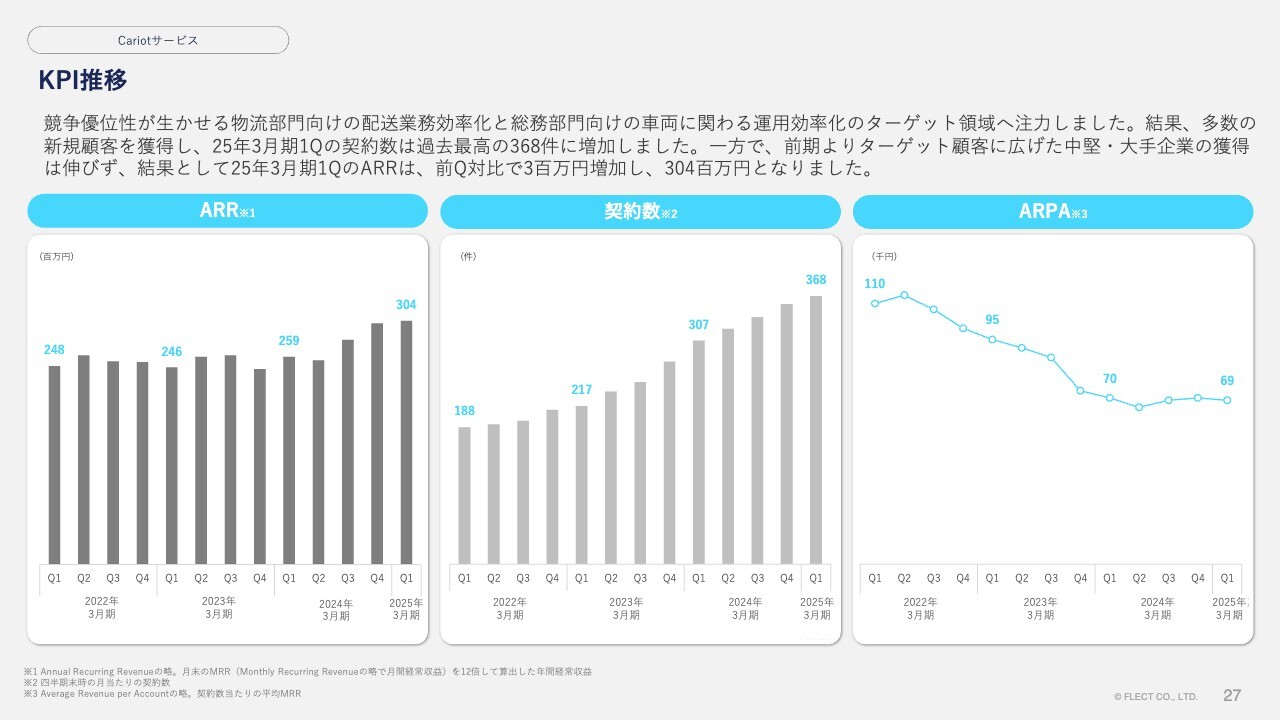

「Cariot」のKPI推移です。競争優位性が活かせる物流部門の配送業務効率化と、総務部門向けの車両に関する運用効率化、ガバナンス強化のターゲット領域へ注力しました。その結果、多数の新規顧客を獲得し、2025年3月期第1四半期の契約数は過去最高の368件に増加しています。

一方で、前期よりターゲット顧客に広げた中堅・大手企業の獲得は伸びず、結果として2025年3月期第1四半期のARRは前四半期対比で300万円増加し、3億400万円となっています。

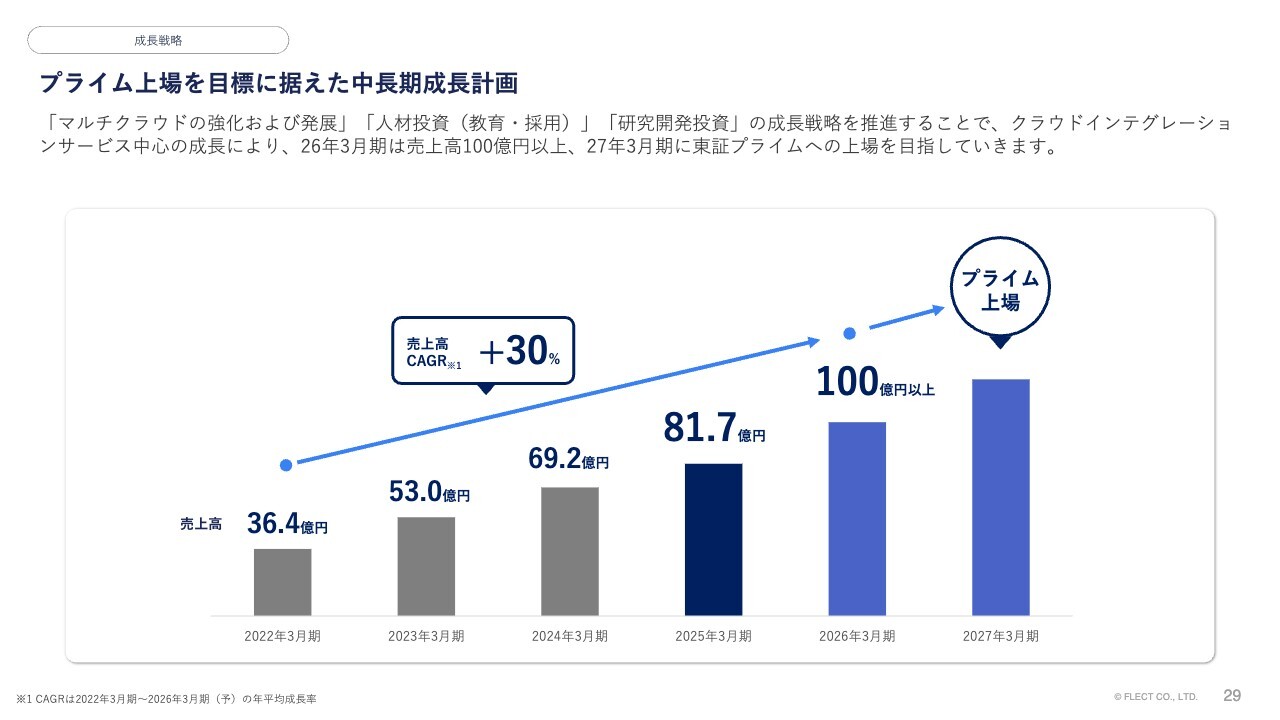

プライム上場を目標に据えた中長期成長計画

成長戦略についてご説明します。プライム上場を目標に据えた中長期成長計画について、この後にご説明する各成長戦略を推進することで、クラウドインテグレーションサービスを中心に、2026年3月期は売上高100億円以上、2027年3月期に東証プライムへの上場を目指していきます。

なお、本計画への「Cariot」合弁会社化の影響は軽微であり、計画の見直しはありません。

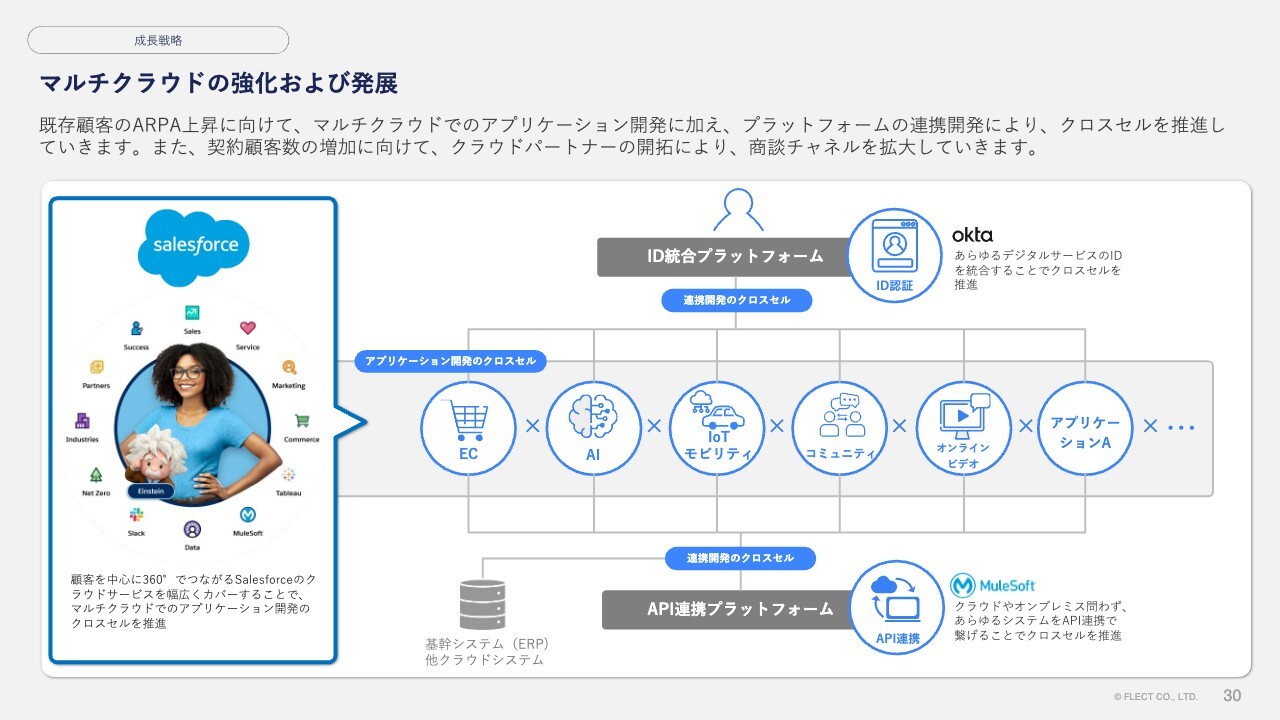

マルチクラウドの強化および発展

マルチクラウドの強化および発展として、引き続き既存顧客のARPA上昇に向け、顧客を中心に360度でつながる「Salesforce」のクラウドサービスを幅広くカバーすることで、マルチクラウドでのアプリケーション開発のクロスセルを推進していきます。

また「MuleSoft」によるシステムとシステムをつなげるAPI連携開発や、「Okta」によるデジタルサービスのIDを統合する認証プラットフォームの連携開発により、同じくクロスセルを推進していきます。

契約顧客数の増加に向けては、各クラウドパートナーの開拓により商談チャネルを拡大していきます。

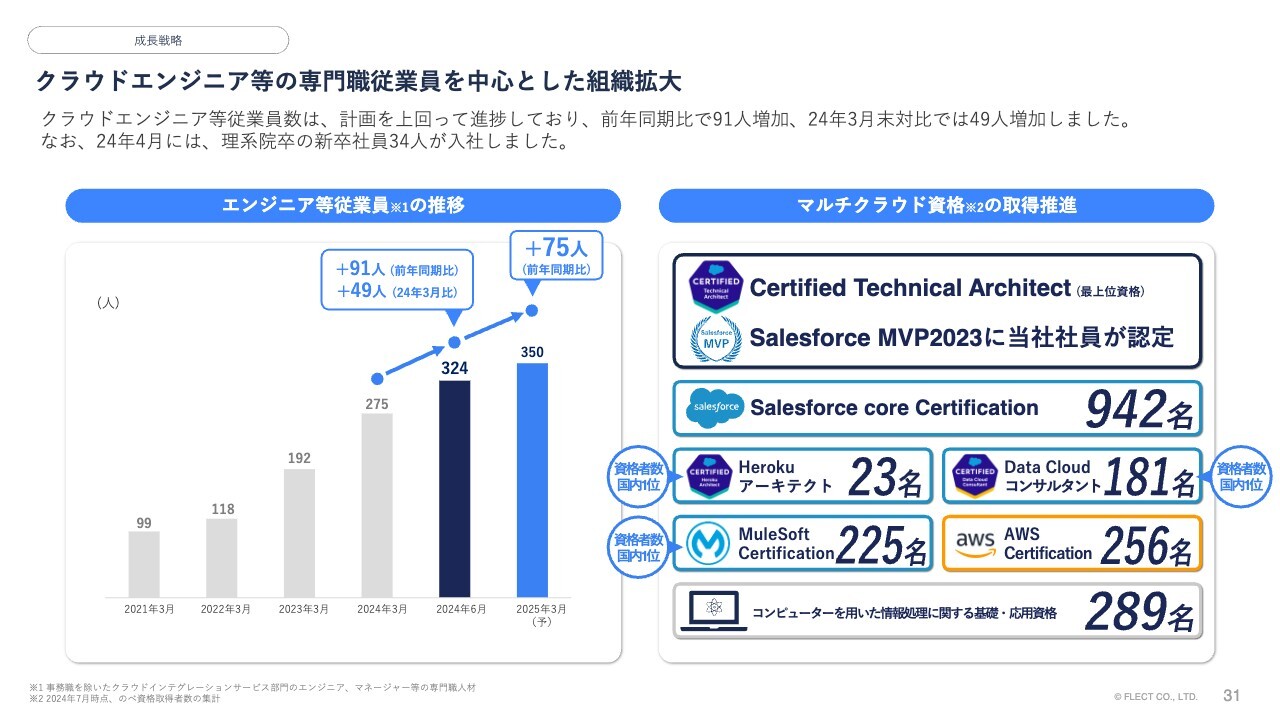

クラウドエンジニア等の専門職従業員を中心とした組織拡大

クラウドエンジニア等の専門職従業員を中心とした組織拡大は、冒頭にお話ししたとおり堅調に成長しています。

クラウドエンジニア等従業員数は計画を上回って進捗しており、前年同期比で91人増加、2024年3月末対比では49人増加し、324人となっています。なお、2024年4月には理系院卒の新卒社員34人が入社しています。

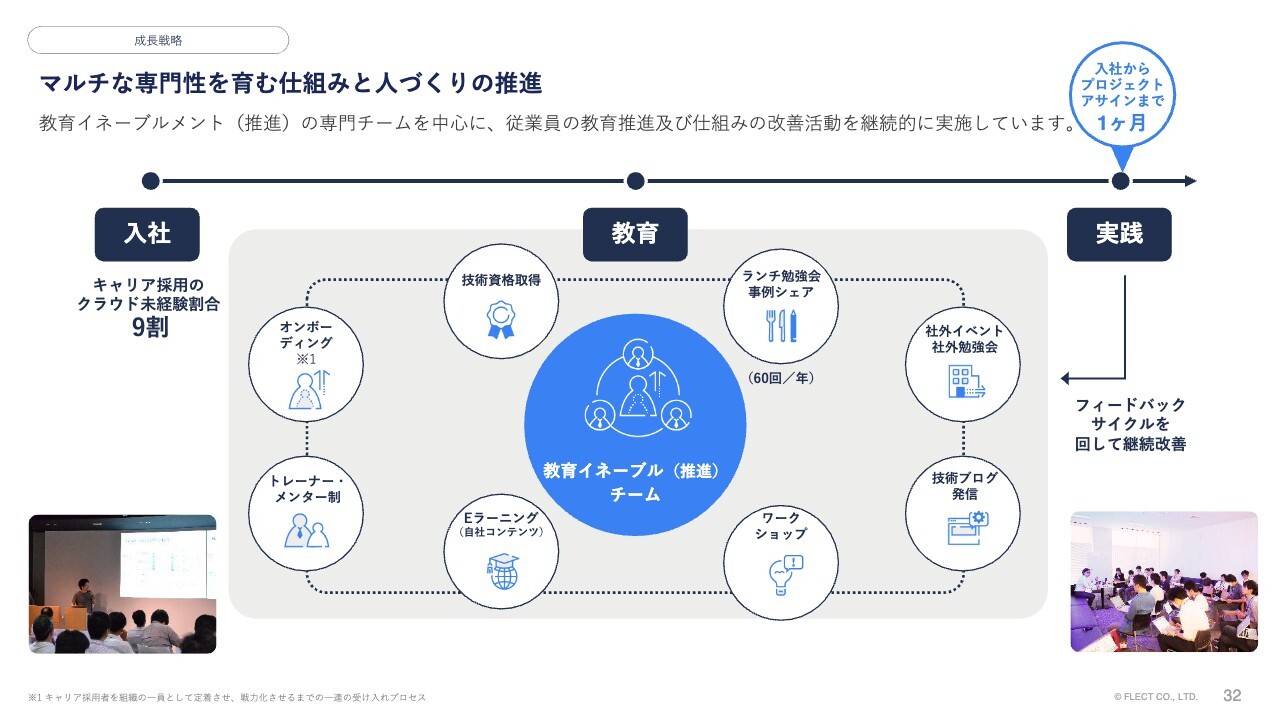

マルチな専門性を育む仕組みと人づくりの推進

マルチな専門性を育む仕組みと人づくりの推進として、当社では教育イネーブルメント(推進)の専門チームを中心に、従業員の教育推進と仕組みの改善活動を継続的に行っています。

当社のキャリア採用のうち、クラウドの未経験者は約9割です。しかしコンピューターを用いた情報処理に関する基礎力の高い人材を採用していることもあり、この教育スキームを活用することで、クラウド専門知識をつけてプロジェクトアサインするまでの期間は約1ヶ月と、短期間でのアサインを実現しています。

研究開発による高付加価値創出サイクル

成長戦略の最後は、先端テクノロジーによる高付加価値を創出する研究開発への投資を、継続して行っていきます。研究開発で得たクラウド先端テクノロジーを、企業や社会で発生する課題にいち早く適用していきます。

そしてこのノウハウを蓄積し、クラウド先端テクノロジーをパッケージ化することで、同様の課題に横展開を図り、他の企業が知見を持たない特定領域における先行した競争優位性を確立していきます。

当社からのご説明は以上となります。ご清聴いただきありがとうございました。

質疑応答:産業技術総合研究所案件の業績インパクトについて

塚腰:「産業技術総合研究所からの受注案件の業績インパクトについて 教えてください。また、今期業績予想にはどのように織り込まれているのでしょうか?」というご質問で す。

黒川:先ほどお話しした3つのプロジェクトで、合計約1億5,000万円の受注金額となっており、2025年3月期にすべて計上を予定しています。

補足として、プレス発表時にはまだ言及できなかったものの、いわゆる落札情報として現在公表されているもので、もう1件追加で受注しています。これら4件で2億円ほどの受注金額となっています。業績の見通しについては、これらも踏まえた上での見通し数字となっています。

質疑応答:「Cariot」合弁会社化の影響について

塚腰:「『Cariot』サービスの合弁化により、御社の人的リソースの配分ならびに事業運営にどのような影響が生じるのでしょうか? また、中期成長計画に想定されていた売上高成長および営業利益率の見通しへの影響についてもご解説ください」というご質問です。

黒川:まず、「Cariot」サービスは事業部として独立した組織で運営しており、それを分社化し、合弁会社化しています。ソラコムとの共同出資というかたちでの法人化です。そのためクラウドインテグレーションサービス等の基盤事業における影響はなく、「Cariot」単独で、今後もソラコムと一緒に法人として運営していきます。

また、先ほどご説明した中長期成長計画についても、もともとクラウドインテグレーションサービスを中心とした成長計画となっています。その意味でも影響は軽微で、特段中長期の成長計画を変えることなく、引き続き目標達成に向けて事業運営を行っていきたいと考えています。

質疑応答:第1四半期の顧客獲得について

塚腰:「今四半期において、中堅・大手企業の獲得が進まなかった理由について教えてください。また今期通期の新規顧客獲得の前提件数を教えてください」というご質問です。

黒川:こちらは「Cariot」サービスについてのご質問と理解してご回答します。

まず商談については、中堅・大手企業の商談はしっかり積み上げていたものの、多くの中堅・大手企業が期初という事情もあり、第1四半期内におけるクロージングのタイミングをしっかり抑えきれなかったことが背景にあります。

一方で需要は底堅くあると考えており、第2四半期または第3四半期以降、新会社になっても、確実にこのターゲットは狙っていきたいと考えています。

今期通期の新規顧客獲得の前提件数については、中小・零細企業も含めておよそ400件から450件を獲得しにいきたい考えです。

質疑応答:クラウドインテグレーションの競合について

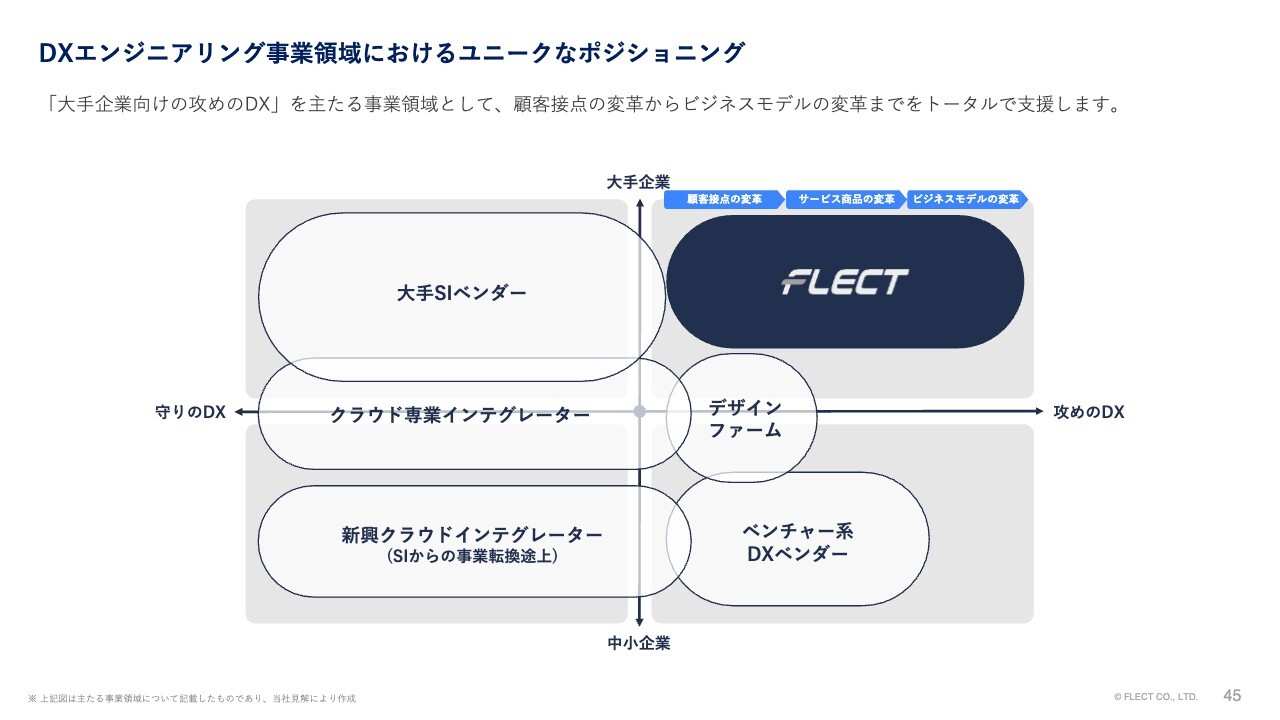

塚腰:「ビジネスモデルの競争環境について教えてください。クラウドインテグレーションを取り扱う競合はどれくらいいるのでしょうか?」というご質問です。

黒川:クラウドインテグレーションサービスにおける競合環境、ないしは当社の優位性については、当社が作成しているポジショニングマップを元にご説明します。

縦軸はお客さまの企業規模、横軸は当社が定義している、売上収益を上げていく「攻めのDX」と、コスト削減目的の「守りのDX」となっています。

我々は大手企業に対して「攻めのDX」としてビジネスモデルの変革までトータルでご支援しているため、右上にマッピングしています。一方で国内の大手SIerの多くは、もともと「守りのDX」を大手企業に展開しているため、そこまで競合することはありませんでした。

ただ昨今では、各社とも「攻めのDX」の領域にDX組織を作り投資されており、早晩、競争が激しくなることも想定されます。しかしながら我々はこの分野を長年続けており、得意領域ということで競争優位性を引き続き維持していく考えです。場合によっては大手SIerとの協業を行いながら、一緒にお客さまのDXを進めていきたいと考えています。

もう1つ補足すると、DXサービスの内容においても、我々は「点でDXを行う」のではなく、お客さまのビジネスに求められるDXを「面で押さえていく」ご支援を行っています。

IoTサービスのプロジェクトにおいては、やはりIoTに強い競合とコンペになることがあったり、AIのサービス作りであれば、AIに強い会社との競合になったりします。

しかし、DXは次々デジタルサービスを作ってビジネス全体に作用していく必要があるため、例えば「IoTで物のデータをつなげて、蓄積したデータをAIで解析する」などという場合には、このような「面で抑えて開発できる」プレイヤーが減るのも事実です。

我々の競争優位性に示したとおり、マルチクラウドの高い技術力で単一のサービスを行うのではなく、お客さまに求められるDXをしっかりカバーしていくことによって、企業のビジネス成長を支援していきたいと考えています。

質疑応答:ソラコムとの協業について

塚腰:「ソラコムとの協業については、物流分野以外でも発展性がありそうな印象です。『Cariot』のJV化以外にも、今後ソラコムとの協業が発展する可能性はあるのでしょうか?」というご質問です。

黒川:まず「Cariot」においては、ご指摘のとおり物流や配送トラックの業務効率化のみならず、法人のお客さまがお持ちの営業車やフィールドサービス車両、建設のダンプトラックなど多様な車両をターゲットに、幅広くモビリティにおける課題解決を価値としてお届けできるよう、ソラコムと一緒にサービス展開を図っていきたいと考えています。

もう1つは、IoT領域での協業です。スライド左側に記載のとおり、クラウドインテグレーションサービスにおいても、IoTサービス作りでソラコムとの密な連携を図っていきたいと考えています。

「Salesforce」が今力を入れている「Salesforce Data Cloud」というデータを統合して一元管理するCDP(Customer Data Platform)のサービスを中心に、IoTサービスと連携し、かつ「Salesforce CRM」をつなぎ込むことで、お客さまのビジネスデータを事業の成長に確実に活かせるDXを、ソラコムと一緒に作り上げていきたいと考えています。

以上のように、2つの分野で協業を加速させていきます。

質疑応答:大手コンサルファームとの提携について

塚腰:「大手コンサルティングファームとの提携に妙味はないのでしょうか? 「Salesforce」以外のCRMへの今後の対応をよろしくお願いいたします」というご質問です。

黒川:先ほどのポジショニングマップにおいて、大手SIerベンダーの中にコンサルティングファームもしっかり入っています。

昨今はコンサルティングファームも、エンジニアリングリソースを取りに入って組織拡大されていますが、当然すべて自社でまかなえているものではありません。そのため当社においては、コンペティターになりながらも協業するというかたちで、実際にビジネスでご一緒するケースは多くなっています。

プロジェクト、あるいはお客さまの状況によりますが、お客さまのDXを着実に進めることが第一の目的のため、協力できる部分については十分に検討していきたいと考えています。

当社の軸には「Salesforce CRM」を中心としたDX化がありますが、それ以外にも「MuleSoft」や「Okta」といった、グローバルで活躍するクラウドプラットフォーマーを多く商材として抱えています。したがって、こうした領域でもしっかりコンサルファームや大手SIerと協力できる部分は行っていきたいと考えています。

質疑応答:ソラコムとの合弁による大手物流企業対応の見通しについて

塚腰:「『Cariot』について、大手物流企業は自社でシステム開発を行っているようですが、今後ソラコムとの合弁により、大手物流企業などの対応に変化はありそうでしょうか?」というご質問です。

黒川:ご指摘のとおり、特にトップクラスの物流企業においては、自前でシステムを組んでいるところは当然あります。そのため、まずは中堅以下の企業をターゲットに進めていくことになると思います。

ただ大手物流企業においても、依然、業務効率化や働き方改革に伴う企業における課題は残っているため、そうした点で引き続きコミュニケーションをとりながら、課題解決できる部分でご協力できるよう今後も提案活動を行っていきたいと考えています。

質疑応答:「攻めのDX」と「守りのDX」の共存可能性と「守りのDX」領域での競合について

塚腰:「『攻めのDX』と『守りのDX』は、共存可能なシステムなのでしょうか? また、企業がどちらかのDXを導入することとなり、『守りのDX』側の事業者と競合するというケースはあるのでしょうか?」というご質問です。

黒川:「攻めのDX」は、売上や収益を作りにいく、もしくはお客さまのお客さまであるエンドユーザーのエンゲージメントを高めることで、お客さま企業のファンを増やしていくDXを中心に行うものです。

一方で「守りのDX」は、あくまでコスト削減目的として、紙をデジタルに置き換えるとか、オンプレミスのサーバーをクラウドに載せるなどを指しています。お客さま企業がDXをご用命する場合、「攻め」と「守り」がきっぱり分かれているわけではありません。

当然我々も「守りのDX」の領域にも作用しながら開発をご支援していきますが、「守りのDX」の領域はプレイヤーが非常に多い領域であり、「他社でできることを、なぜ当社を選んでご発注いただけるのか」という競争優位性が示しにくい面があります。

「守りのDX」、もしくは業務システムの領域においても開発を行うことはありますが、あくまで切り口は「攻めのDX」の領域から入って、「守りのDX」の領域に侵食していくというかたちでの受注形態としています。

このように、競争優位性をどこで活かしていくかについては、「攻めのDX」を多分に攻めているというところが、当社の特徴とご理解いただければと思います。

質疑応答:クラウドインテグレーションサービスにおける顧客獲得件数について

塚腰:「クラウドインテグレーションサービスにおける今期通期の新規顧客獲得件数の前提を教えてください」というご質問です。

黒川:今期は20社ほどを想定して計画を立てています。第1四半期での新規顧客は3社のため、残りの期間で17社の獲得を、確実に実現していきたいと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4414

|

1,567.0

(15:30)

|

-73.0

(-4.45%)

|

関連銘柄の最新ニュース

-

今日 16:30

-

02/10 14:00

-

02/06 15:43

-

02/06 12:52

新着ニュース

新着ニュース一覧注目!みんかぶ企業分析

みんかぶおすすめ