【QAあり】ストリームメディアコーポレーション、2Qも増収増益 順調なコンサート開催によりMD販売等の周辺ビジネスが好調

目次

山田政彦氏(以下、山田):みなさま、本日はお集まりいただき誠にありがとうございます。株式会社ストリームメディアコーポレーション取締役経営企画部門長の山田政彦です。これより、2024年12月期第2四半期決算についてご報告します。

本日の流れは目次のとおり、2024年第2四半期の業績、第2四半期セグメント別トピック、第3四半期以降セグメント別トピックとなりますが、主に1番と2番を重点的にお話しします。

2024年第2四半期の業績

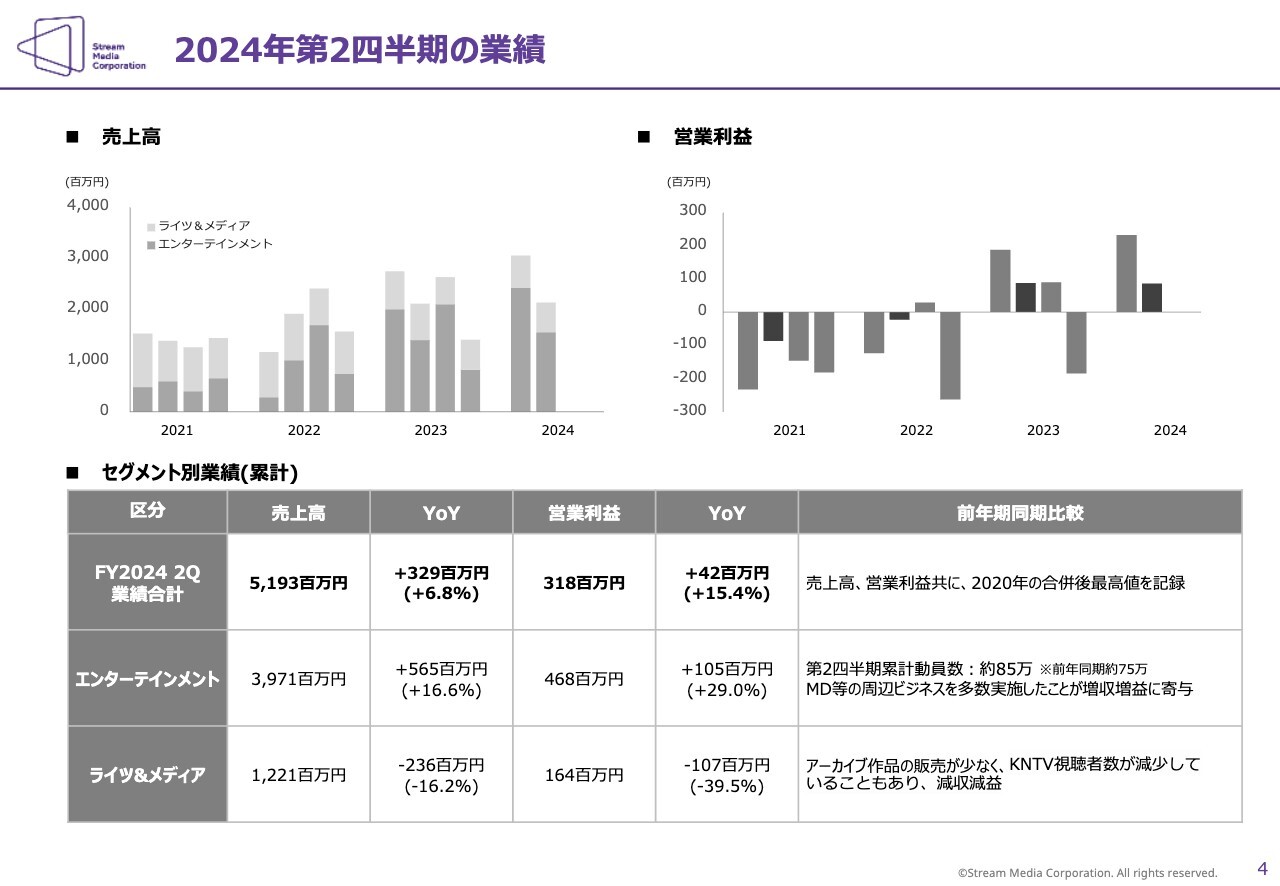

2024年第2四半期の業績です。スライド上段の左側に売上高、右側に営業利益を表しています。前年上期累計と比較した具体的な数字は下段に記載していますが、両方を見ながらご説明します。

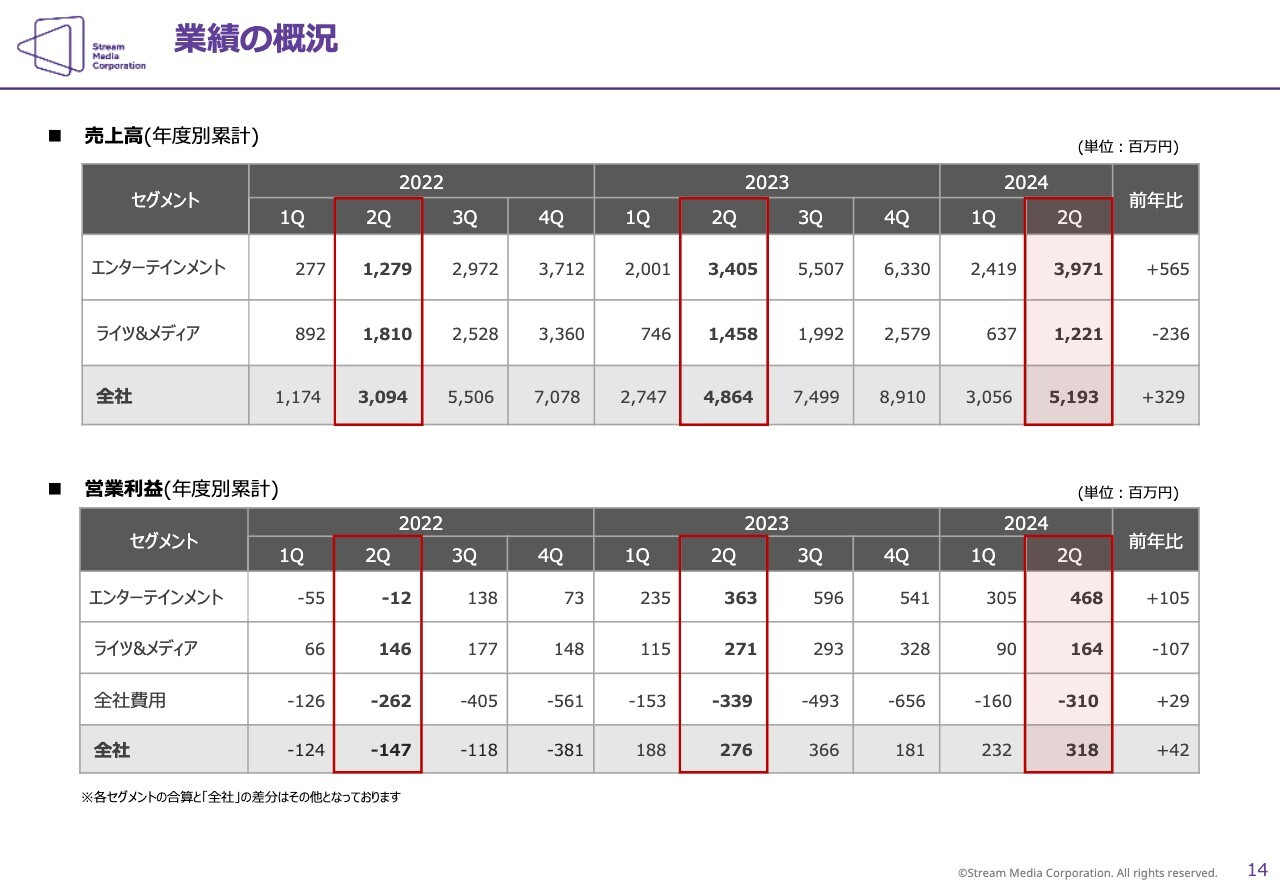

2021年から売上高を四半期別に表しています。2024年第2四半期の累計は、売上高に関しては51億9,300万円です。上段の棒グラフの濃いグレー色がエンターテインメント部門で、39億7,100万円です。

棒グラフの薄いグレー色がライツ&メディア部門で、12億2,100万円です。全体としては、前年同期比約7パーセントの増収となっています。エンターテインメント部門は16.6パーセント増、一方でライツ&メディア部門は16.2パーセント減です。

営業利益に関しても、2020年8月に合併を行い、コロナ禍で各種ビジネスを展開してきたものの、2021年、2022年はかなり営業損失を出しています。2023年から黒字化し、今年の第1四半期、第2四半期に関しても、ご覧のとおりの増益となっています。

具体的には、営業利益全体としては約3.2億円、エンターテインメント部門が約4.6億円、ライツ&メディア部門が約1.6億円というかたちで、全体として前年同期比約15パーセント伸びています。コロナ禍で回復してきたエンターテインメント部門は、約30パーセントの増益です。

ライツ&メディア部門は、2023年は、大型のアーカイブ作品の販売、キャリアの1社に大型納品があったこともあり、利益の面でかなり良かったものの、2024年は平年並みということで、昨年と比較すると少し下がっています。

一方で、ライツ&メディア部門のメディア事業に関しては韓流チャンネルのKNTVは、加入世帯の減少が少し続いている状況です。

エンターテインメント部門については、後ほど具体的にお話ししますが、主力部門であるコンサート事業が約7割を占めていて、約85万人動員しています。2023年は約75万人動員していたため、2023年よりも約10万人多いかたちです。

第1四半期の決算発表説明会でも、MDや周辺ビジネスが貢献しているとお伝えしましたが、今回もそのような要因があったために、エンターテインメント部門に関しては増収増益、ライツ&メディア部門は少し下がっているという状況です。

2024年第2四半期サマリー

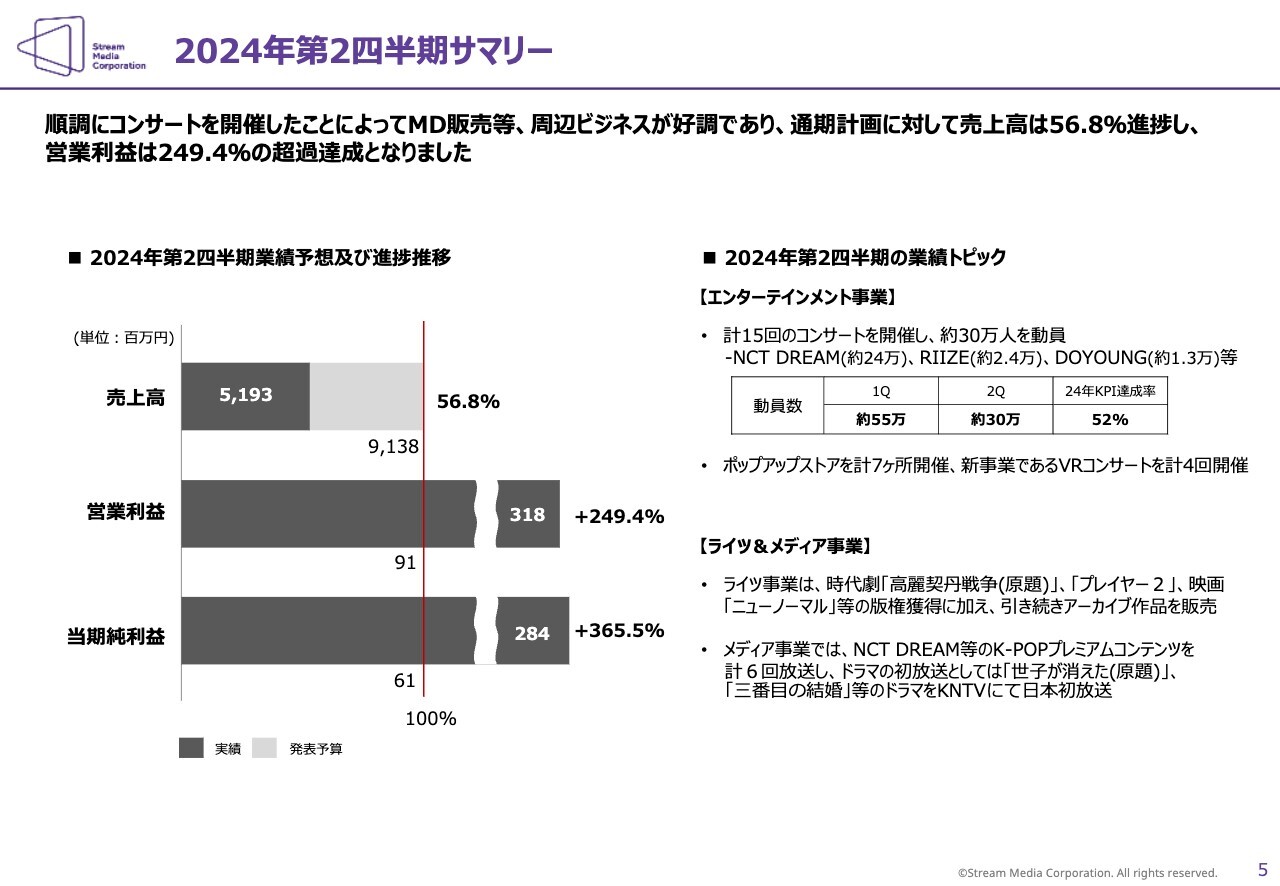

第2四半期までのサマリーとして、進捗状況も含めてご説明します。売上高に関して、2024年は91.3億円を目標としています。第2四半期の売上高は約52億円、進捗率は57パーセントと、順調に進めている状況です。

コンサート事業は第1四半期に約55万人、第2四半期に約30万人と、合計約85万人となりました。2024年にKPIとして掲げている165万人に対しての達成率は52パーセントとなり、約半分程度行っている状況です。

周辺ビジネスとしては、第1四半期と同様に、ポップアップストアやVRコンサートを行い、追加的な売上利益を確保できました。

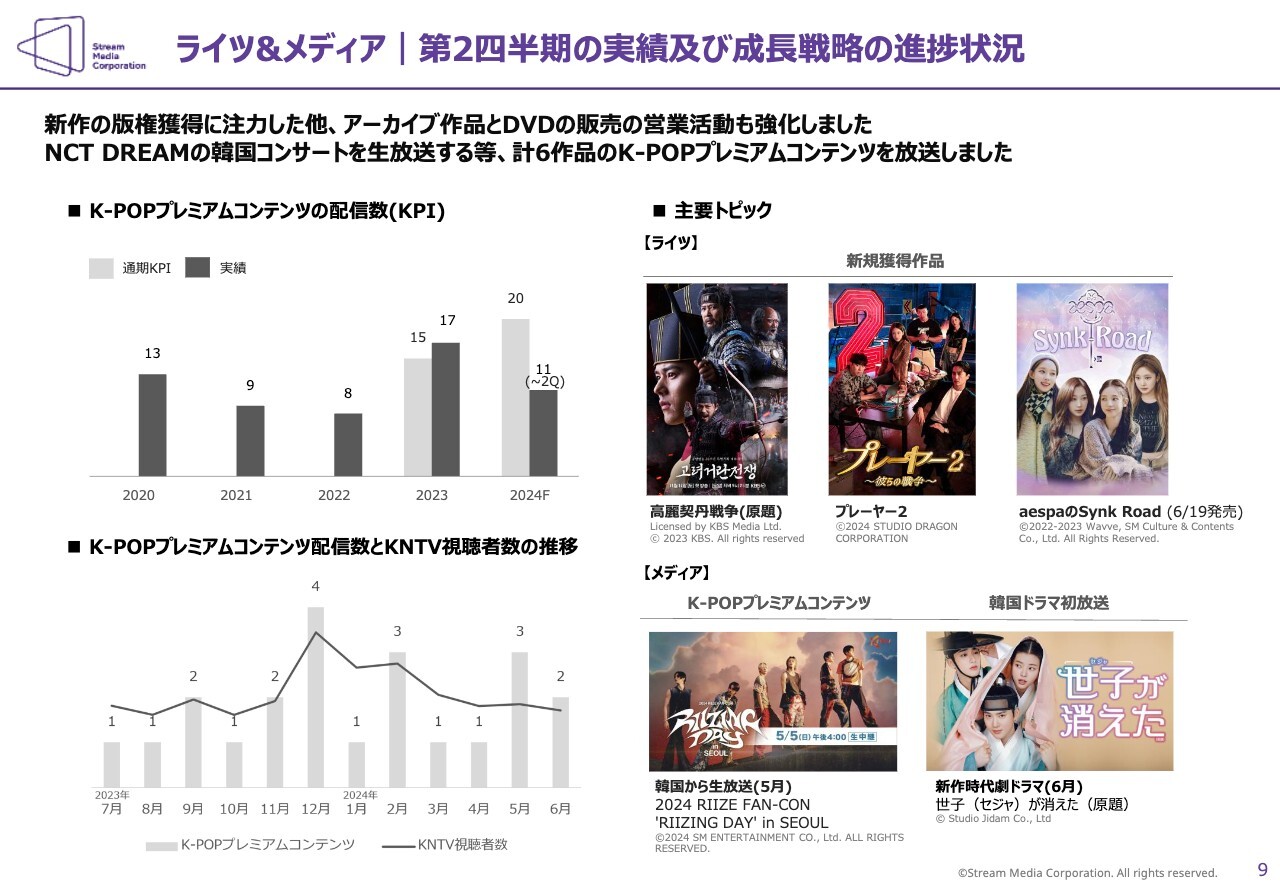

ライツ&メディア部門に関しては、2023年より売上高や利益が少し減っているものの、ライツ事業においては、大作時代劇を1作品購入、ソン・スンホン主演のプレーヤー2を韓国から購入できました。今後の売上高、利益に貢献していけるよう、引き続き営業活動を積極的に行っていきます。

メディア事業に関しては、前回の第1四半期の決算発表説明会でもお話ししたとおり、K-POPプレミアムコンテンツを放送することによって、加入世帯の離脱防止及び加入世帯の新規獲得効果がみられています。2023年12月にかなり多くのK-POPプレミアムコンテンツを流したことで1月まで効果があったため、引き続きK-POPプレミアムコンテンツの放送を行ってはいるものの、第2四半期においては少し物足りなかった印象です。

第1四半期に引き続き、営業利益、当期純利益が予想よりもかなり上回っている状況が続いています。営業利益は9,100万円を予定していましたが、現状は約3億2,000万円と、約250パーセント超過達成した状況です。

エンターテインメント|主要スケジュール及び実績

エンターテインメント部門やライツ&メディア部門の主要な実績を、さらに具体的に見ていきます。

スライドにいろいろな写真を掲載していますが、上段はコンサートの実績です。第2四半期、4月から6月までに行ったコンサートとして、NCTのTENが個人のコンサートを行いました。NCT DREAMは、東京ドームを含めた約24万人という、大型コンサートを無理なく行うことができました。

それ以外として、2024年及び2025年の売上高または利益の向上に貢献すると考えているチームがRIIZEです。2024年に日本デビューを行い、コンサートの規模としては約2.4万人と小さいものの、非常に盛り上がっている状況です。

2025年には、数倍または10倍以上のコンサートができるのではないかと期待しています。

スライド下段は、先ほどお伝えしたポップアップストアやVRライブの内容です。加えて、実際にシングルを出して、オリコンチャートでも2位や3位を取得という良い成績を出してきた第2四半期でした。

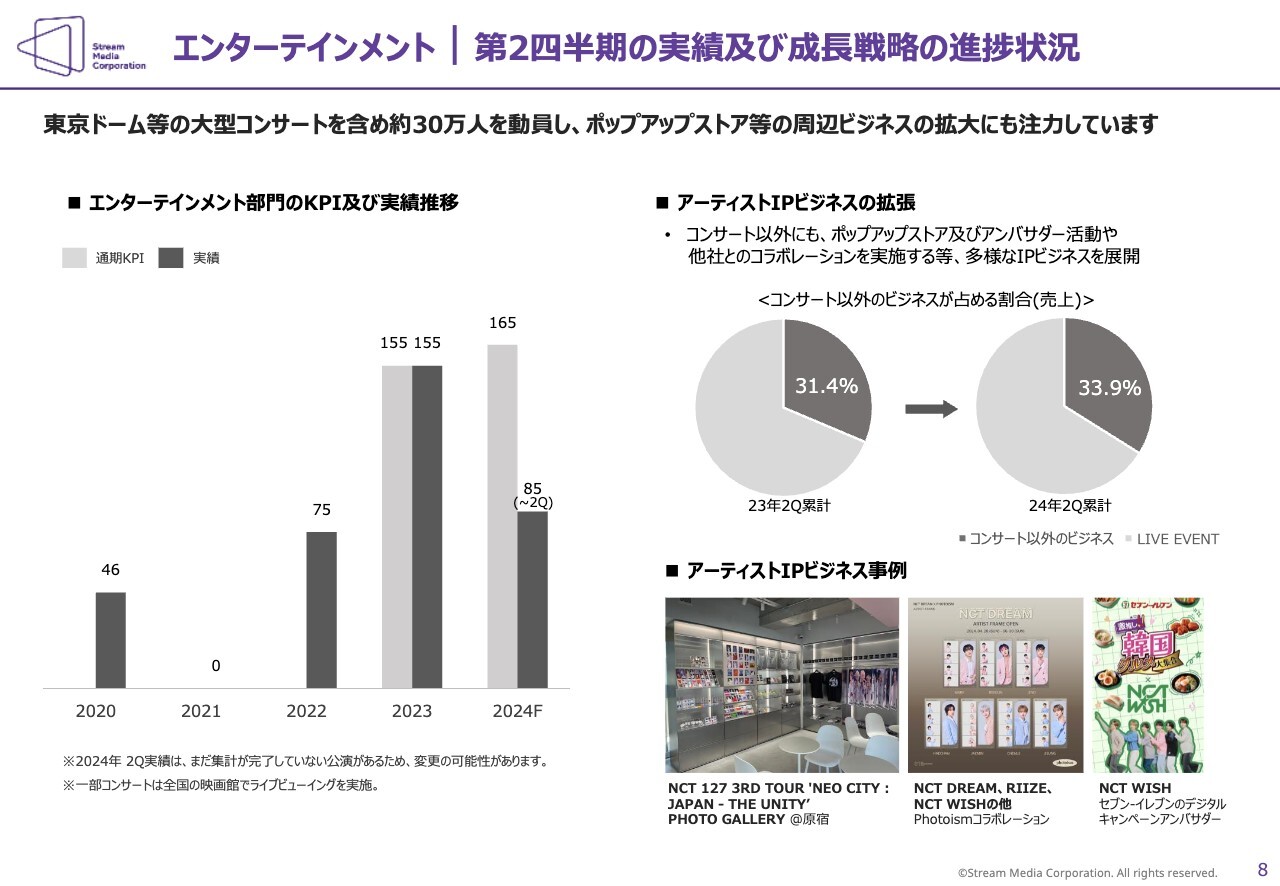

エンターテインメント|第2四半期の実績及び成長戦略の進捗状況

2024年の165万人動員という目標に対して、現在約85万人を達成しています。コンサート事業は、エンターテインメント部門全体の売上高の70パーセントを占めており、こちらを伸ばしていく方針に変更はありません。

しかし、今年約165万人だったからと言っても、来年300万人、500万人に増やせるとは思っていません。165万人から170万人、180万人と少しずつ増やせるようにしていきますが、コンサートだけではなく、マーチャンダイジング、VR、ポップアップストアなどの周辺ビジネスの売上高をより拡大させていきます。

コンサート事業は売上高と利益を確保しつつ、マーケティングの手段とも考えて、周辺ビジネスを強化する戦略を進めました。その結果、2023年第2四半期と2024年第2四半期を比較すると、約2.5パーセント増えていることがわかります。

金額のボリュームは少ないですが、将来的にコンサート事業以外の周辺ビジネスの割合を増やし、50パーセントを目指せるよう頑張っていきたいと思っています。今期は、少しずつ成果が見え始めた年だと思っています。

ライツ&メディア|第2四半期の実績及び成長戦略の進捗状況

ライツ&メディア部門です。先ほどお伝えしたとおり、昨年より少し難しい状況が続いています。しかし、KPIとして掲げているK-POPプレミアムコンテンツの配信は、今年20作品を予定していますが、第2四半期までに11作品と半分以上は達成できました。

加入世帯について具体的な数字を公表していませんが、投資家のみなさまにどのような効果があるかをご説明できるよう、スライド左下の折れ線グラフを掲載しています。

結果として、K-POPプレミアムコンテンツを2作品以上配信すれば、加入世帯の離脱防止または新規加入に効果がある程度出てくることがわかりましたので、もう少し効率的なK-POPプレミアムコンテンツの流し方を通じて、KNTVの厳しい状況の脱却に注力していきたいと思っています。

スライド右側には作品の写真を掲載しています。このような作品を獲得して、ビジネスを展開しているところです。

エンターテインメント|第3四半期の主要トピック

第3四半期以降のセグメント別のトピックについて、簡単にご説明します。エンターテインメント部門は、先ほどお伝えしたとおり165万人中85万人を動員しているため、KPIを達成するために残りの80万人の動員を目指します。

スライド上段に掲載している、KEY(SHINee)、aespa、RIIZE、DOYOUNG(NCT)、WayV、SUHO(EXO)などは、第3四半期にコンサートを行う予定です。すでに行っているものもあり、全体的な動員数は終わった後に公表する予定ですが、単純計算すると合計で約40万人と考えられるため、事業計画は達成できると思っています。

スライド下段に掲載しているとおり、aespaの日本デビューシングルを7月3日に発売しました。KEYの日本オリジナルシングルは8月7日に発売します。

RIIZEの日本デビューシングルは9月5日を予定しています。先ほどからお伝えしているとおり、当社としては今年から来年にかけて、売上高や利益の貢献度があるチームだと考えています。日本のみならず、グローバル的にかなり人気が上がっているチームのため、シングルも期待ができると思っています。

第3四半期もエンターテインメント部門は予定どおりですが、それ以外にもポップアップストアやイベントなどへの追加出店によって予想を上回る売上高を出していけるよう、積極的な活動を行いたいと思っています。

ライツ&メディア|第3四半期のトピック

ライツ事業では、主に韓国から新規のドラマ作品を引き続き獲得し、日本で流通しています。第3四半期にすでに獲得しているものとして、スライド左上に掲載している2作品があります。このように、積極的に新作を獲得し、日本全国に放送する作業をしています。

新作以外にも、昨年貢献のあったアーカイブ作品を日本のBS、CSのみならず、OTTなどのNetflixを含めたプラットフォームに供給ができるよう、第3四半期も努力していきます。今年は大型納品がありませんが、引き続き好調を維持しているため、予定どおりに進めば良いと思っています。

KNTVは加入世帯が少しずつ離脱しているとお伝えしましたが、特に年末になればなるほど、K-POPプレミアムコンテンツでは人気のある作品が出てきます。特に、第3四半期、第4四半期にはもう少し成果を出して、加入世帯数を少しでも増やす努力をしていきたいと思います。

当社利益の大きな変数要因として、KNTVの今後の動向もあるため、積極的に営業をかけていきたいと思っています。

業績の概況

Appendixです。スライド上段には、売上高、スライド下段は営業利益を表しています。2020年8月1日に合併してから、基本的には売上高が毎年継続して上がっています。

第2四半期は、今までで一番良い状況です。営業利益は、前年同期は2億7,600万円でしたが、3億1,800万円と引き続き好調です。こちらを参考にして、第3四半期や第4四半期にも関心を持っていただければと思います。

質疑応答:計画の上方修正について

司会者:「第1四半期に続き、第2四半期も黒字を達成した結果、計画を大きく上回っている状況ですが、上方修正はしないでしょうか?」というご質問です。

山田:2024年第2四半期業績予想及び進捗推移のグラフにおいて、売上高は予定どおり、または少し追加がありました。営業利益と当期純利益を含めると、予定よりかなり高いため、上方修正に関してのご質問やお問い合わせがある状況です。

先ほど開示した資料にも記載していますが、第3四半期、第4四半期に関しては予定どおりです。その中で、変数要因として大きく2つ見ています。

1つ目は、エンターテインメント部門です。引き続き、コンサートは好調だということは変わりません。それ以外のポップアップストアやVRコンサートなどの追加的な売上が利益に貢献することも、非常に良いインパクトがあります。

ただ、親会社であるエスエム・エンタテイントに依存したビジネスから脱却していきたいという思いがあり、ここ数年、キャスティングからトレーニングから、いろいろ積み重ねてきた新人たちを輩出していくことを目標に、積極的に取り組んでいます。

そのため、前回の説明会でもお話ししたとおり、来年のデビューに向けて、3チームを出していくということに変わりはありません。第3四半期、第4四半期に、かなり急ピッチで投資していくかたちになっています。

その費用が事業計画にも反映されていますが、どうしても最近のエンターテインメント業界における原価部分が読めない部分もあります。

そのような「どれくらい出ていくか、どれだけ投資が必要か」についてもう少し見ていかなければ、事業計画の修正はなかなか難しいということもあり、もう少しだけ時間をかけて見ていきたいと思っています。

昨年はギリギリで公表したため、今年はそのようなことがないように、会社としてもう少し的確に分析し、投資家のみなさまに確実な情報が出せるように頑張っていきたいと思っています。

2つ目は、ライツ&メディア部門のメディア事業です。こちらの事業で、事業計画を立てていた昨年12月から今年1月頃にかなり良い業績が出てきて、「このような戦略で進めていけばいいのではないか」と考えていました。

ただ現在、K-POPプレミアムコンテンツをかなり数多くこなしているものの、競合他社でも同じような戦略を使ってくることが増えてきており、その効果が少し薄れてきているという中で、事業計画から少し外れていく部分があります。

ここをきちんと事業計画どおりに進めていけるようにすることが、今の目標です。8月と9月の状況を見ながら、売上高または利益の修正の必要性に関して判断していきたいと考えています。

会社としては、やはり上方修正を出したい気持ちはあるものの、1回出してからまた修正するわけにはいかないため、時間がかかっているという状況です。

質疑応答:新規IPの進行状況について

司会者:「新規IPの進行状況について聞かせてください」というご質問です。

山田:新規IPに関しては、前回の説明会でもお話しししたとおり、男性グループ、女性グループ、そしてVRチームの3つを準備しています。

その先駆けとして、韓国でかなり人気のあるtripleSという女性24人のグループを日本デビューさせました。我々独自の新規IPではありませんが、エスエム・エンタテイントへの依存度を下げる施策として、今年から始めたものです。

これを足がかりに、現在は女性グループとVRチーム、男性グループのキャスティングが終わって絶賛トレーニング中です。来年の初めには3チームともデビューできるよう、現状は特段遅延なく行われています。

このような投資がさらに入っているものの、来年はそれほど投資は入らない予定です。さまざまなトレーニングやマーケティングの費用などは、今年に入ります。来年はデビューによって、今年程度、または今年以上のビジネス展開により、売上高はそれほど変わらなくとも、利益率という意味ではかなり変わっていくと考えています。

このデビューによって出てくる追加的な売上や、RIIZEが非常に好調のため、その売上や利益の向上については、来年かなり高い確度になるだろうというのが現在の状況です。

質疑応答:ライツ&メディア部門の成長可能性について

司会者:「ライツ&メディア部門が苦戦しているように見えます。今後、成長する可能性はありますか?」というご質問です。

山田:ライツ&メディア部門のライツ事業は、韓国または中華圏からドラマを買ってきて、日本に流通するビジネスです。こちらは昨年、Leminoがさまざまな作品を買ってきたこともあり、我々は非常に恩恵を受けていました。

結論から言うと、なかなか厳しいところではあるものの、そのような中で成長させていくことが我々の宿命だと思っています。ライツ事業に関しては、いろいろな韓国のコンテンツがどんどん人気が出てきており、その中から良い作品を買ってきて、きちんと売っていくことが重要だと考えています。

作品自体は、ドルで買ってくるケースが多いのですが、現在は円高にかなり振れています。1ヶ月前は162円で買ってきたものが、今月には140円台前半まで下がっています。このような部分は、ライツ事業の今後の業績にも影響を与えると思います。特に、来年には良い影響を与えるのではないかと思っています。

一番難しいと思っているのはKNTVです。KNTVについては、どうしてもグローバル大手の競合他社が多すぎるということで、かなり苦戦しています。

そのような中でどう取り組んでいくかに関して、今、会社として戦略の見直しを迫られています。ただ、こちらの部分について我々の中で感じているのが、売上高の向上というよりも、確実に利益が出る構造に持っていきたいということです。

グループシナジーを出すことによって、グループ各社で手掛けているさまざまなバラエティ作品やK-POPプレミアムコンテンツを、我々は他社と違って安価に、そしてかなり多く持ってくることができます。編成の見直しも含めて、営業損失を出さず、かつ営業利益が出るようなかたちに持っていきたいと思っています。

その中で、販管費の見直しなども全体的に行っています。例えば、一番お金がかかるオフィスについては、年末に最適化を行っていく予定です。これにより、販管費も来年からはかなり縮小すると見込まれています。このような効果が、ライツ&メディア部門にも良い影響を与えるのではないかと考えています。

その他にも、全体的な販管費の積極的見直しを現在行っており、その効果が12月頃から出てくると考えています。来年に関しては良い影響が出ると見込んでおり、それを踏まえて事業展開していきたいと思っています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

97.0

(02/20)

|

+1.0

(+1.04%)

|

関連銘柄の最新ニュース

-

02/16 09:30

-

02/10 15:30

-

02/10 13:30

新着ニュース

新着ニュース一覧-

今日 18:10

-

今日 18:10

-

今日 17:50

-

今日 17:50

注目!みんかぶ企業分析

みんかぶおすすめ