【QAあり】ワンダープラネット、3Q累計は開発投資先行等の影響も黒字を維持 4Qは収益改善で通期営業黒字を想定

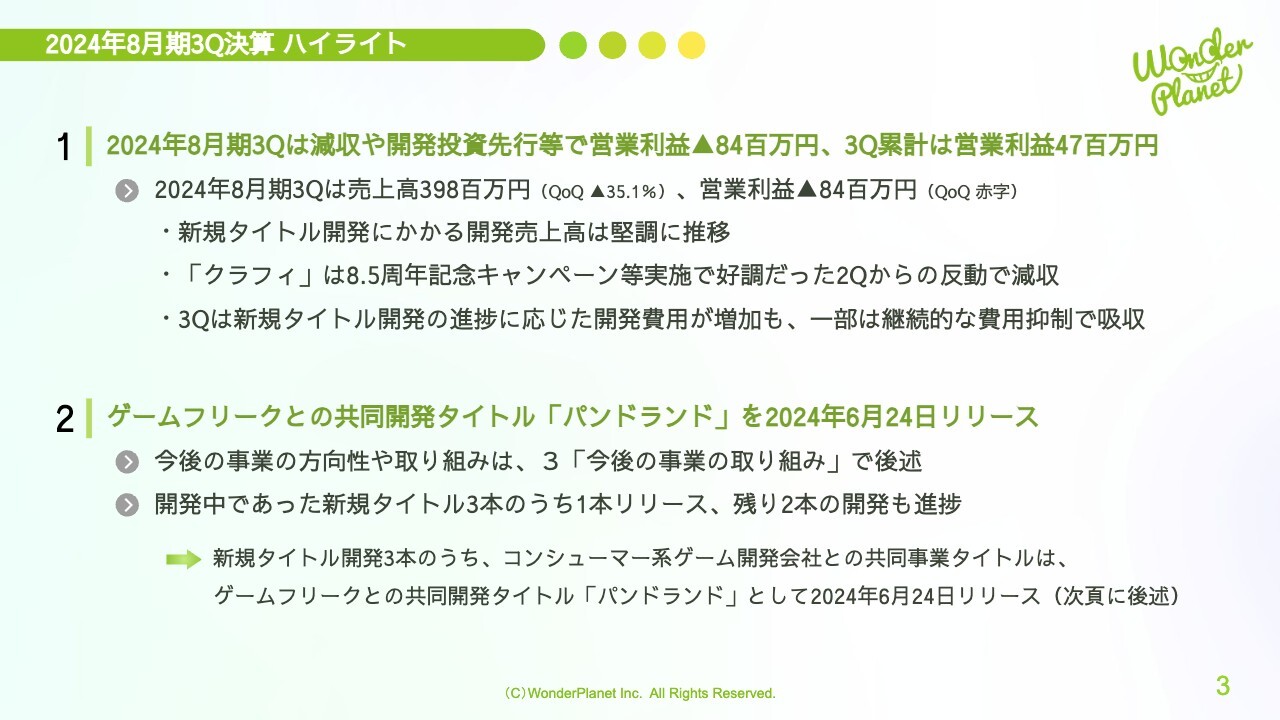

2024年8月期3Q決算 ハイライト

佐藤彰紀氏:ワンダープラネット株式会社、取締役CFOの佐藤です。本日はご多忙の中、ご参加いただき誠にありがとうございます。これより2024年8月期第3四半期決算説明会を開催します。

本日はコーポレートサマリー、2024年8月期第3四半期決算概要、今後の事業の取り組み、2024年8月期通期見通しの順にご説明します。

まず、2024年8月期第3四半期決算ハイライトをご説明します。第3四半期は減収の影響や開発投資が先行したことなどにより、営業利益はマイナス8,400万円となりましたが、第3四半期累計では営業利益4,700万円と黒字を維持しました。

売上高は3億9,800万円、第2四半期比で35.1パーセント減少、営業利益はマイナス8,400万円、第2四半期比で赤字となりました。第2四半期比の売上高の状況としては、新規タイトル開発にかかる開発売上高は堅調に推移した一方で、「クラフィ」は8.5周年記念キャンペーン等の実施により好調だった第2四半期からの反動で減収となりました。

第2四半期比の営業利益の状況としては、新規タイトル開発の進捗に応じた開発費用が増加していますが、一部は継続的な費用抑制で吸収できています。そのため、第3四半期では営業利益が赤字となりましたが、第3四半期累計では営業黒字を維持しました。2024年8月期は第4四半期および通期の営業黒字を想定しており、引き続き努めていきます。

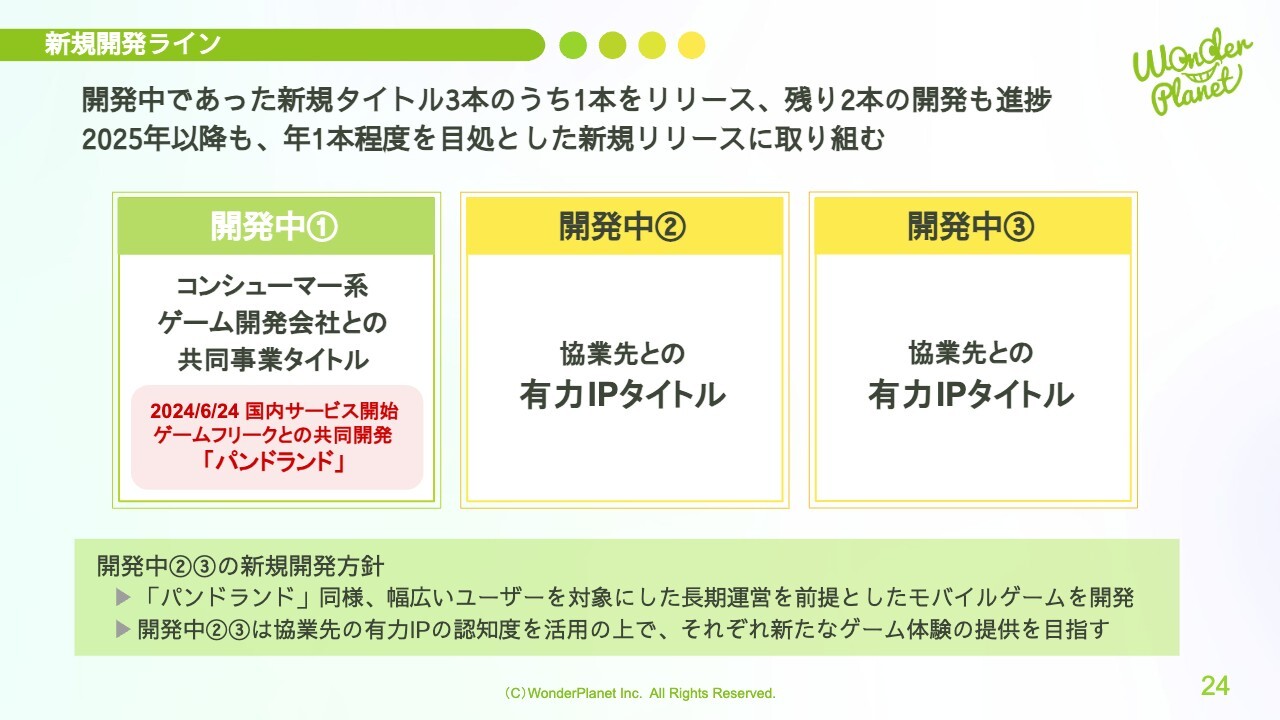

今後の事業の方向性や取り組みについては後ほどご説明しますが、開発中であった新規タイトル3本のうち1本をリリース、残り2本の開発も進捗しました。新規タイトル開発のうち、コンシューマー系ゲーム開発会社との共同事業タイトルはゲームフリークとの共同開発タイトル「パンドランド」として2024年6月24日にリリースしました。

新規タイトル「パンドランド」リリース

ゲームフリークとの共同開発となるモバイル向けカジュアル海洋冒険譚RPG「パンドランド」を2024年6月24日より国内サービス開始しました。

サービス開始後、「App Store」では総合無料ゲームランキング最高1位、今年6月30日にはTodayタブに掲載され、「Google Playストア」でもゲームカテゴリ無料ランキング最高1位となりました。また、ミニストップとのタイアップとして、すでにゲーム内に夏限定定番スイーツ「ハロハロ」が登場しました。

今後もユーザーに楽しく快適にプレイいただけるアップデートやIPコラボ、タイアップなども予定しています。

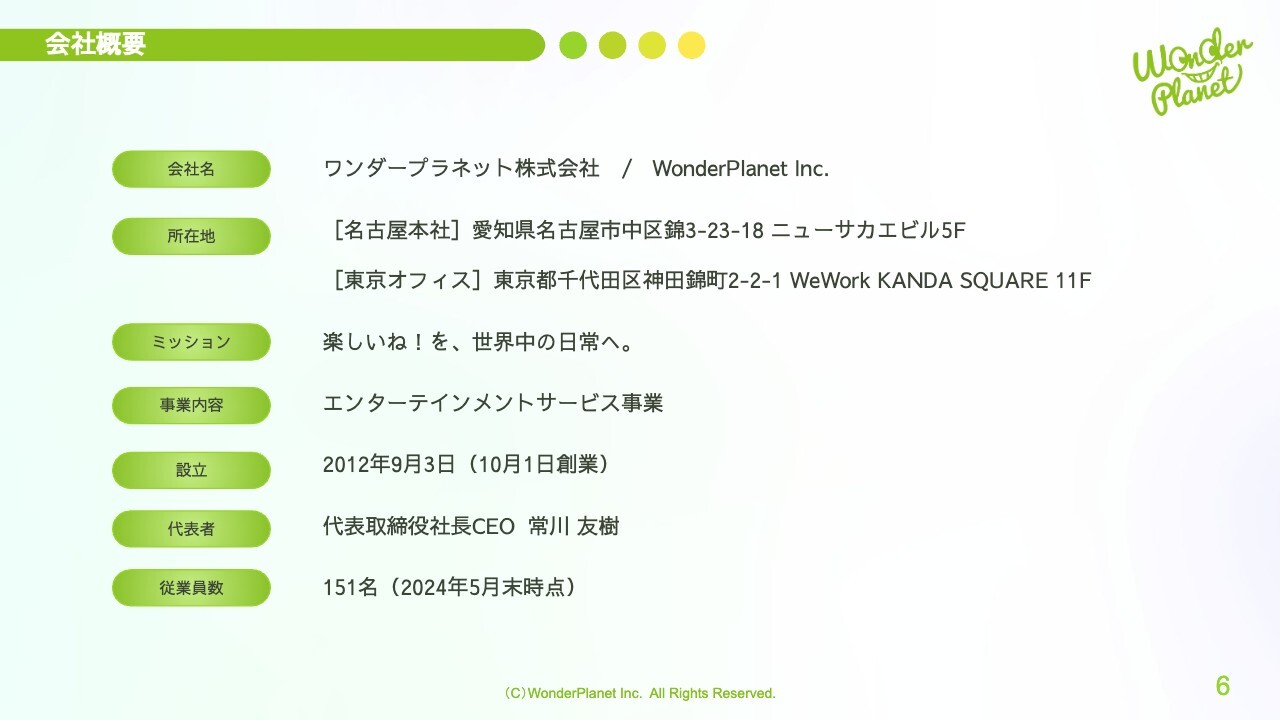

会社概要

コーポレートサマリーについてご説明します。まずは会社概要です。

ワンダープラネットは名古屋に本社、東京にオフィスがあります。事業内容はエンターテインメントサービス事業ですが、私たちは「運営型のゲームをワールドワイドに展開するサービス業」であると定義づけています。従業員数は2024年5月末時点で151名となっています。

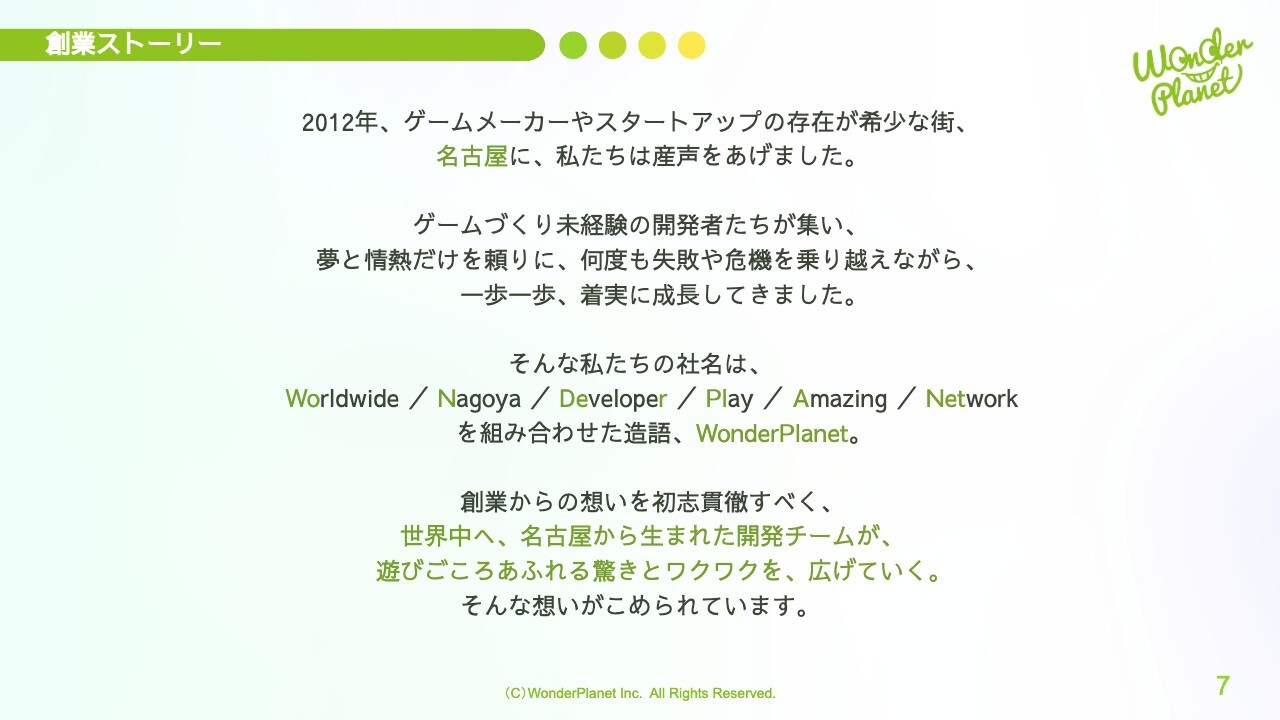

創業ストーリー

創業ストーリーを読み上げます。

「2012年、ゲームメーカーやスタートアップの存在が希少な街、名古屋に、私たちは産声をあげました。ゲームづくり未経験の開発者たちが集い、夢と情熱だけを頼りに、何度も失敗や危機を乗り越えながら、一歩一歩、着実に成長してきました。

そんな私たちの社名は、Worldwide / Nagoya / Developer / Play / Amazing / Network を組み合わせた造語、WonderPlanet。創業からの想いを初志貫徹すべく、世界中へ、名古屋から生まれた開発チームが、遊びごころあふれる驚きとワクワクを、広げていく。そんな想いがこめられています。」

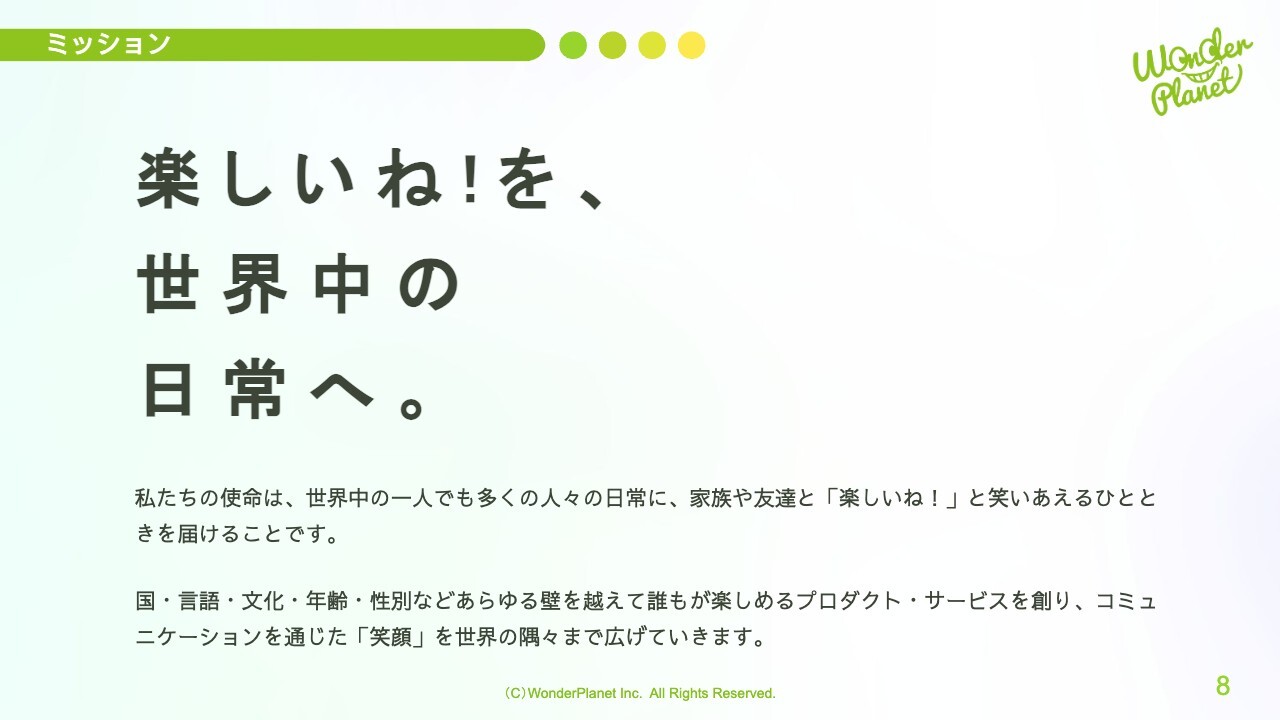

ミッション

当社のミッションは「楽しいね!を、世界中の日常へ。」です。

この短い文章の中には、大きく4つの意味があり、「楽しい」がゲーム・エンターテインメント、そこに「ね!」が付くことによって、それを友だちや家族と共有し、それらを日本だけではなく「世界中」へグローバル展開し、「日常」、つまり365日毎日楽しく遊んでいただけるものをご提供したい、そのような想いが込められています。

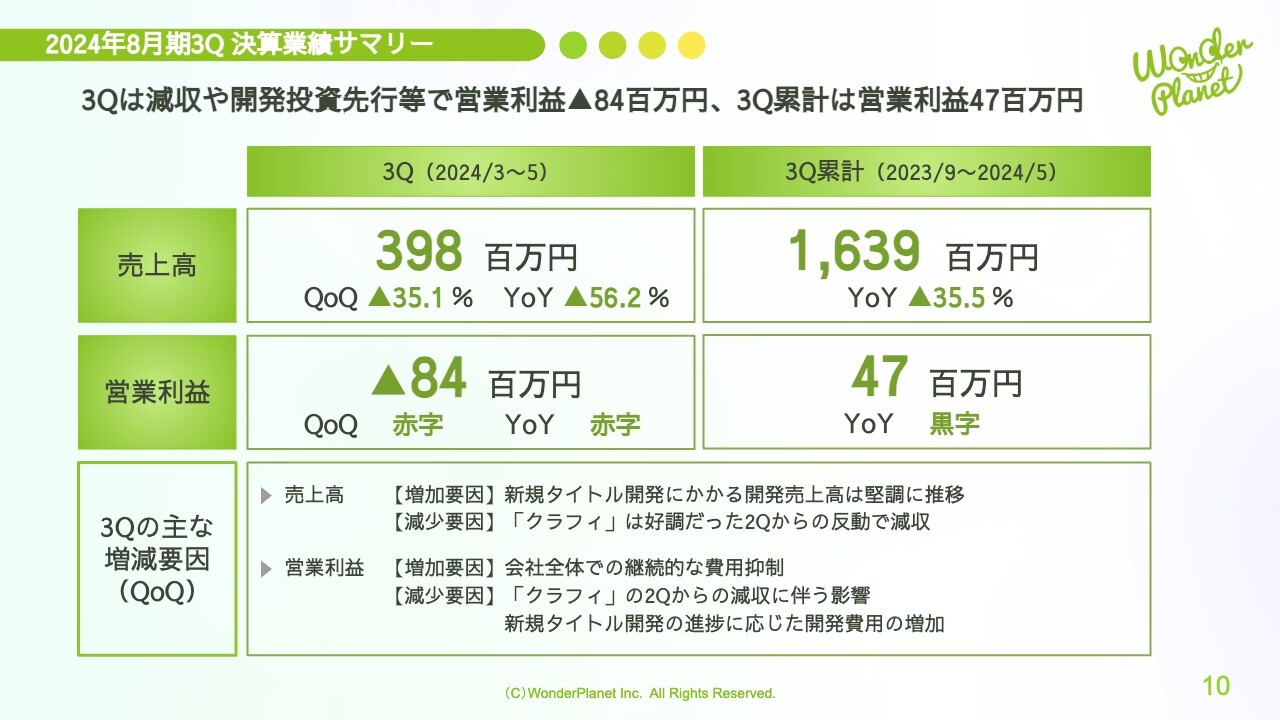

2024年8月期3Q 決算業績サマリー

2024年8月期第3四半期の決算概要についてご説明します。

第3四半期は減収の影響や開発投資先行などにより、営業利益はマイナス8,400万円となりましたが、第3四半期累計では営業利益4,700万円と黒字を維持しました。売上高は3億9,800万円、第2四半期比で35.1パーセント減少、前期比では56.2パーセント減少、営業利益はマイナス8,400万円で赤字となりました。

第2四半期からの増減要因としては、売上高では新規タイトル開発にかかる開発売上高が堅調に推移した一方、「クラフィ」が好調だった第2四半期からの反動で減収となったことが、第2四半期からの主な減収要因となりました。

営業利益は、会社全体での継続的な費用抑制に取り組んだ一方、「クラフィ」の第2四半期からの減収に伴う影響や、新規タイトル開発の進捗に応じた開発費用の増加が、主な減益要因となりました。

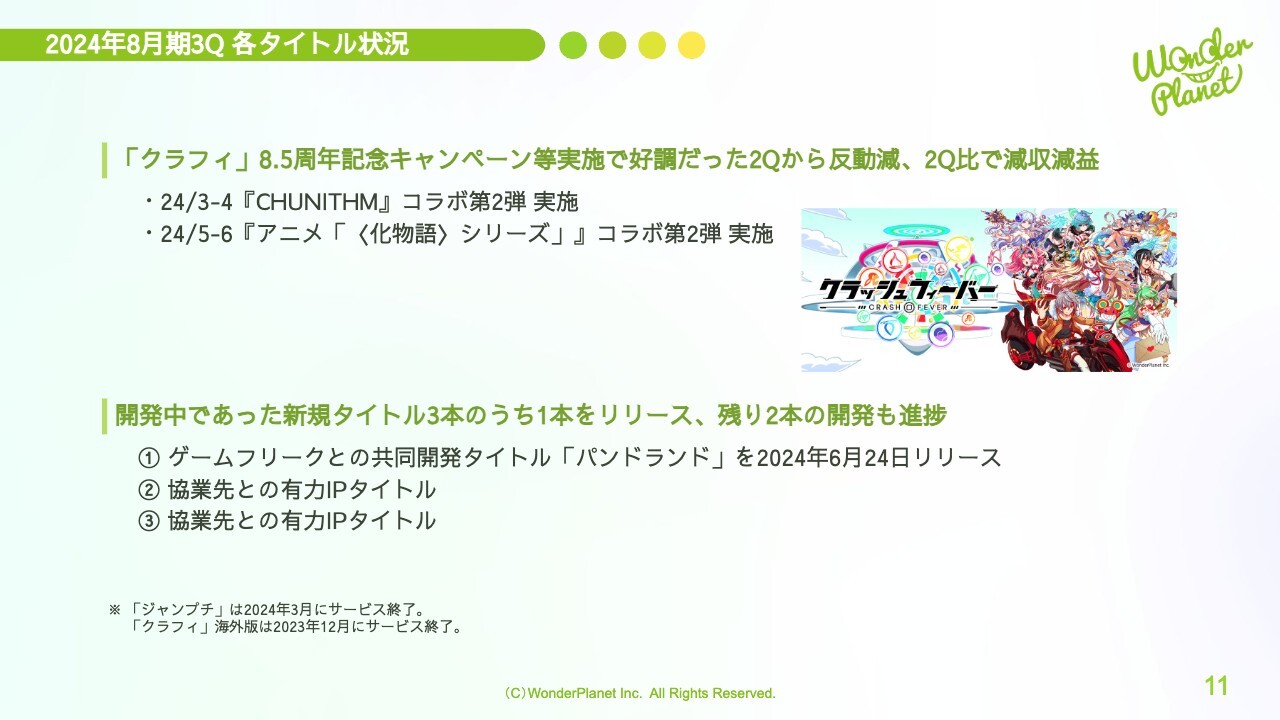

2024年8月期3Q 各タイトル状況

第3四半期の各タイトル状況です。「クラフィ」は2024年3月から4月に『CHUNITHM』コラボ第2弾、5月から6月に『アニメ「〈化物語〉シリーズ」』コラボ第2弾を開催しましたが、好調であった第2四半期からの反動減で、第2四半期比で減収減益となりました。

新規開発は、開発中であった新規タイトル3本のうち1本をリリースし、残り2本の開発が進捗中です。

なお、「ジャンプチ」は2024年3月に予定どおりサービス終了となりました。

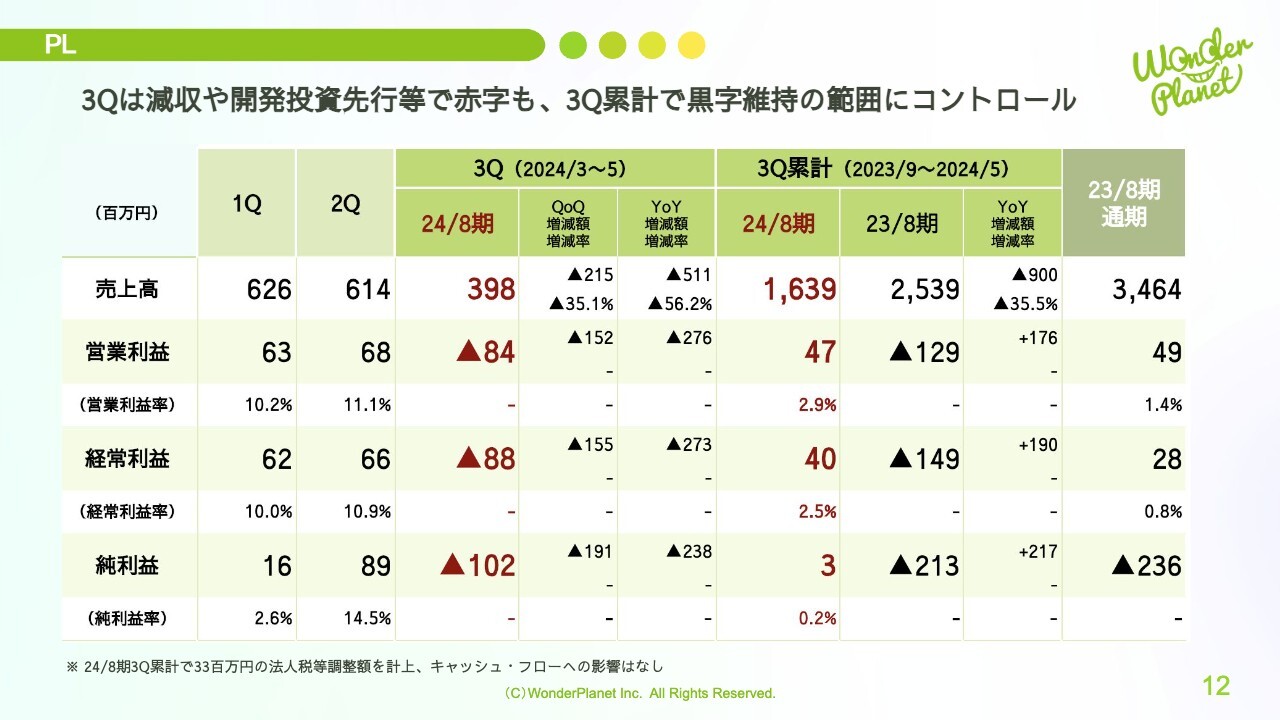

PL

PLの状況です。第3四半期は減収の影響や新規タイトル開発の進捗に応じた開発費用の増加による投資先行で赤字となりましたが、継続して費用抑制に取り組み、第3四半期累計で黒字を維持しています。その他はスライドをご参照ください。

なお、純利益が第1四半期、第2四半期、第3四半期と変動していますが、これは法人税等調整額の計上によるもので、キャッシュ・フローに影響する内容ではありません。

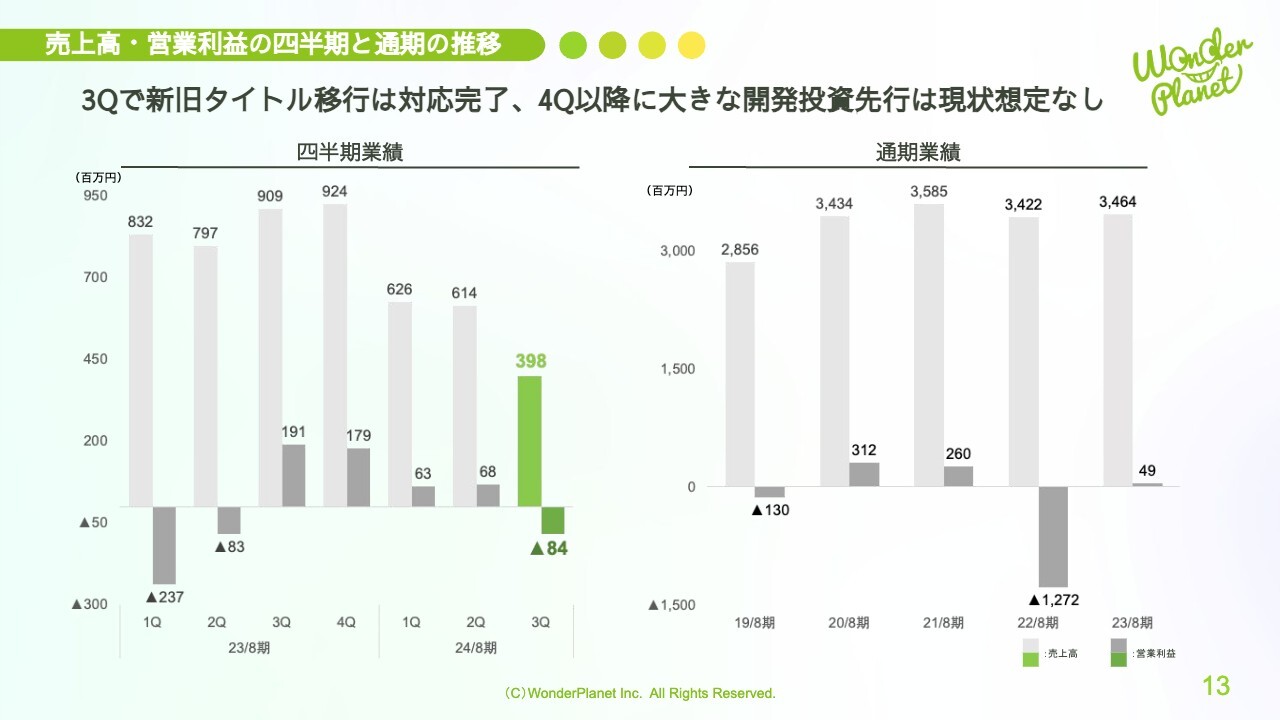

売上高・営業利益の四半期と通期の推移

売上高・営業利益の四半期と通期の推移です。第3四半期は今までご説明したとおり赤字という結果になりましたが、第3四半期中に新旧タイトル移行は対応が完了し、第4四半期以降に大きく開発投資先行となる想定はしていません。

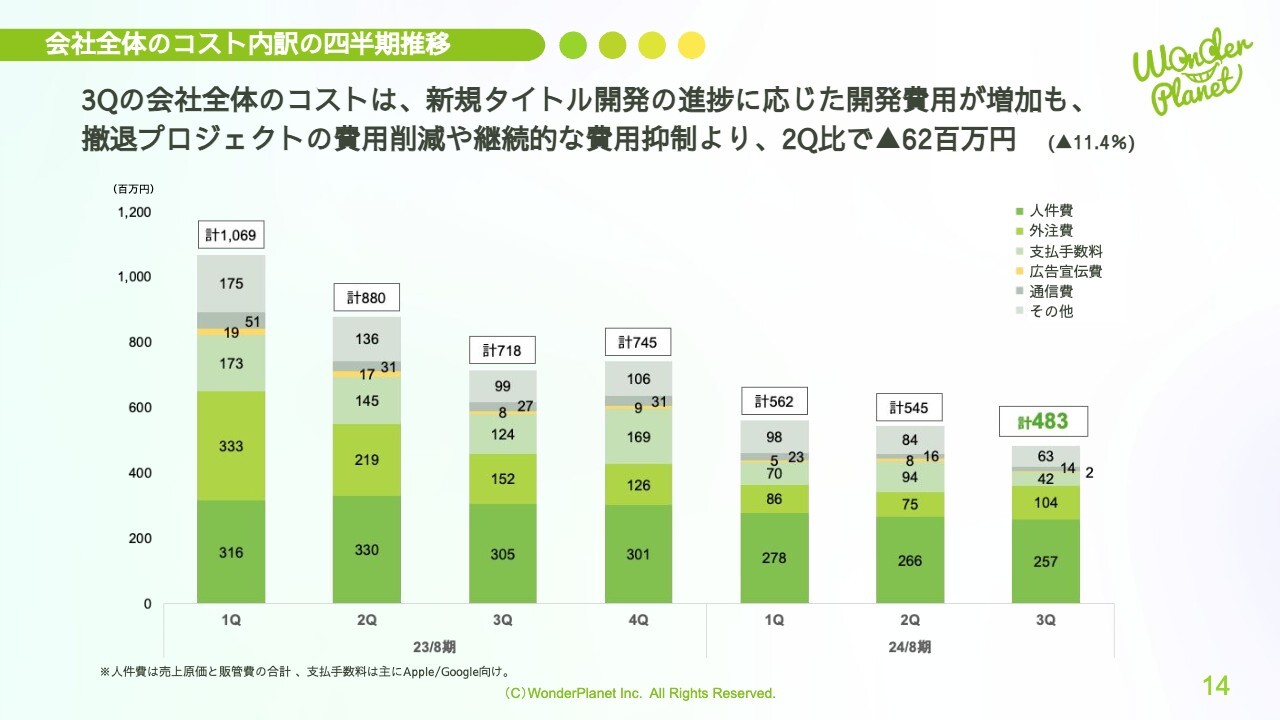

会社全体のコスト内訳の四半期推移

会社全体のコスト内訳の四半期推移です。第3四半期の会社全体のコストは、新規タイトル開発の進捗に応じた開発費用が増加する中で、撤退プロジェクトの費用削減や継続的な費用抑制により、第2四半期比で6,200万円減少し、4億8,300万円となりました。

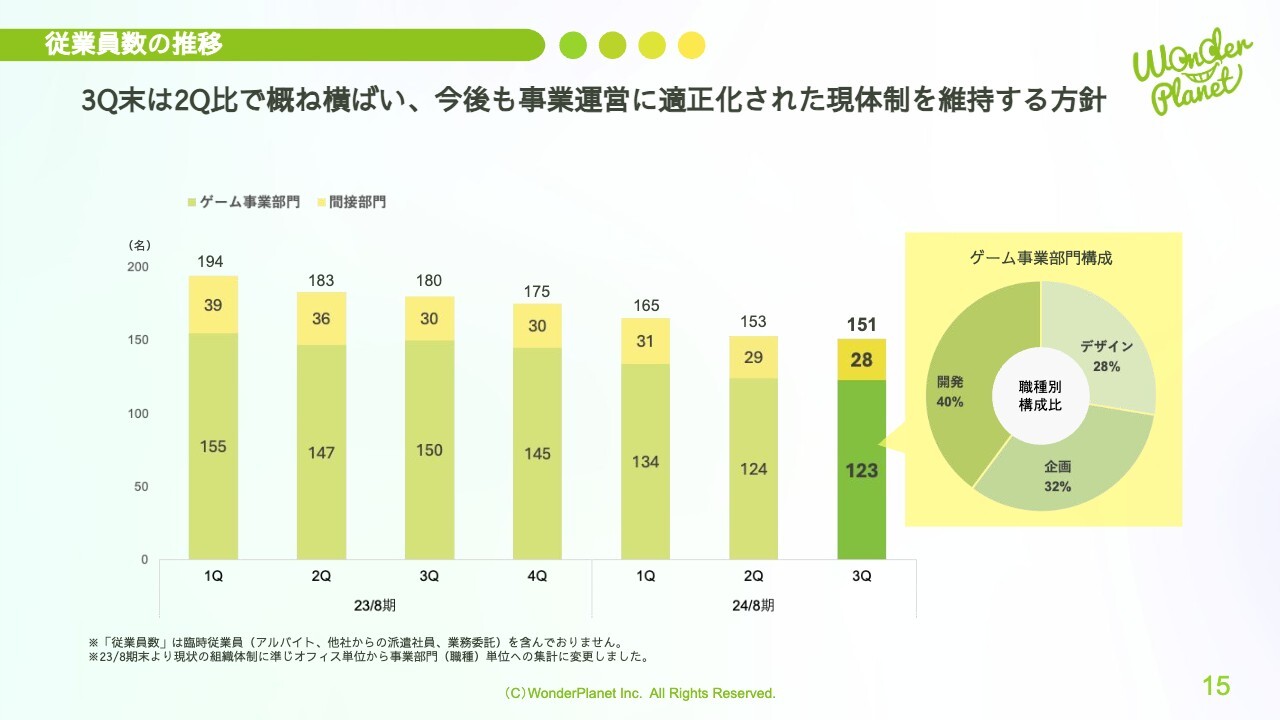

従業員数の推移

従業員数の推移です。第3四半期末の従業員数は、第2四半期比で概ね横ばいとなる151名となりました。今後も事業運営に適正化された現状の組織体制を維持する方針です。

第3四半期末の内訳は、ゲーム事業部門123名に対し、間接部門28名でした。また、参考までにゲーム事業部門の職種別構成比としては、デザイン28パーセント、企画32パーセント、開発40パーセントでした。

BS

BSの状況です。第3四半期末は、前期末の8月末との比較で、資産側は主に売掛金の減少、借入金の約定返済や社債の償還による現預金の減少、その他に運営権の償却、繰延税金資産の減少などにより、合計で5億7,300万円の減少となりました。

負債純資産側では、主に社債の償還や借入金の約定返済による減少により、合計で5億8,700万円の減少となりました。純資産は新株予約権の増加、四半期純利益の計上により1,400万円増加しました。

世界のゲーム市場の直近動向

今後の事業の取り組みについてご説明します。

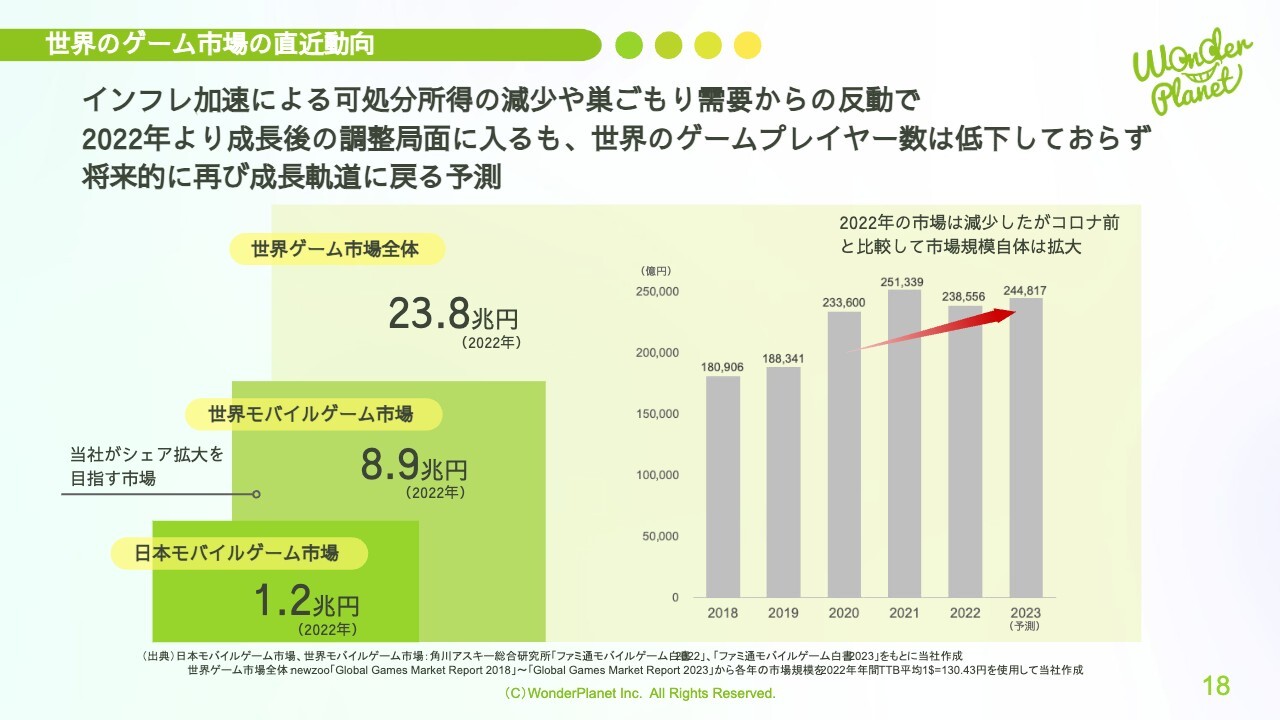

まず、世界のゲーム市場の直近動向です。2022年の市場規模として、日本のモバイルゲーム市場は1.2兆円、当社がシェア拡大を目指す世界のモバイルゲーム市場は8.9兆円、世界ゲーム市場全体は23.8兆円となっています。

直近の市場動向としては、インフレの加速による可処分所得の減少や、巣ごもり需要からの反動で、2022年より成長後の調整局面に入っています。しかし、世界のゲームプレイヤー数は低下しておらず、将来的に再び成長軌道に戻ると予測されています。

モバイルゲーム市場内のタイトル動向

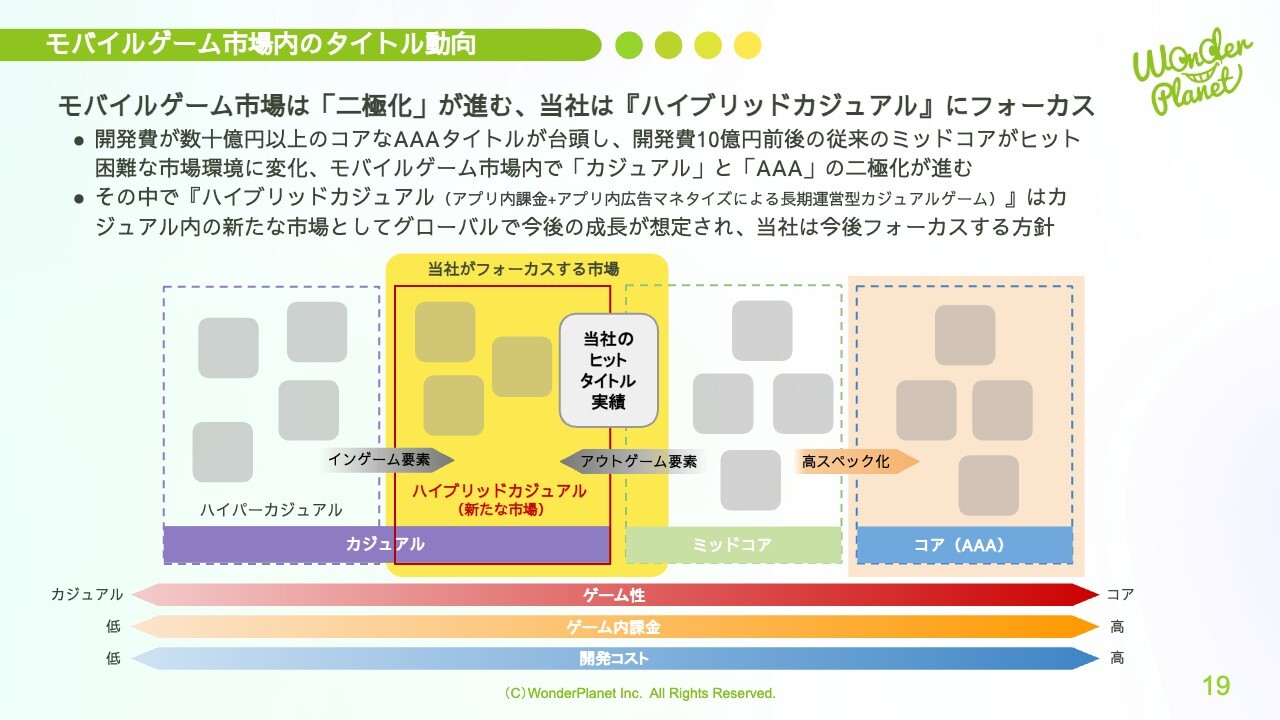

このような市場背景の中での、モバイルゲーム市場内のタイトル動向です。

直近では、開発費が数十億円以上のコアなAAAタイトルの台頭により、開発費が10億円前後の従来のミッドコアがヒット困難な市場環境に変化しています。モバイルゲーム市場内で、広義な「カジュアル」とその「AAA」への二極化が進んでいると考えています。

その中で、「ハイブリッドカジュアル」は「カジュアル」内の新たな市場として、グローバルで今後の成長が想定されており、今後、当社はその領域にフォーカスする方針です。

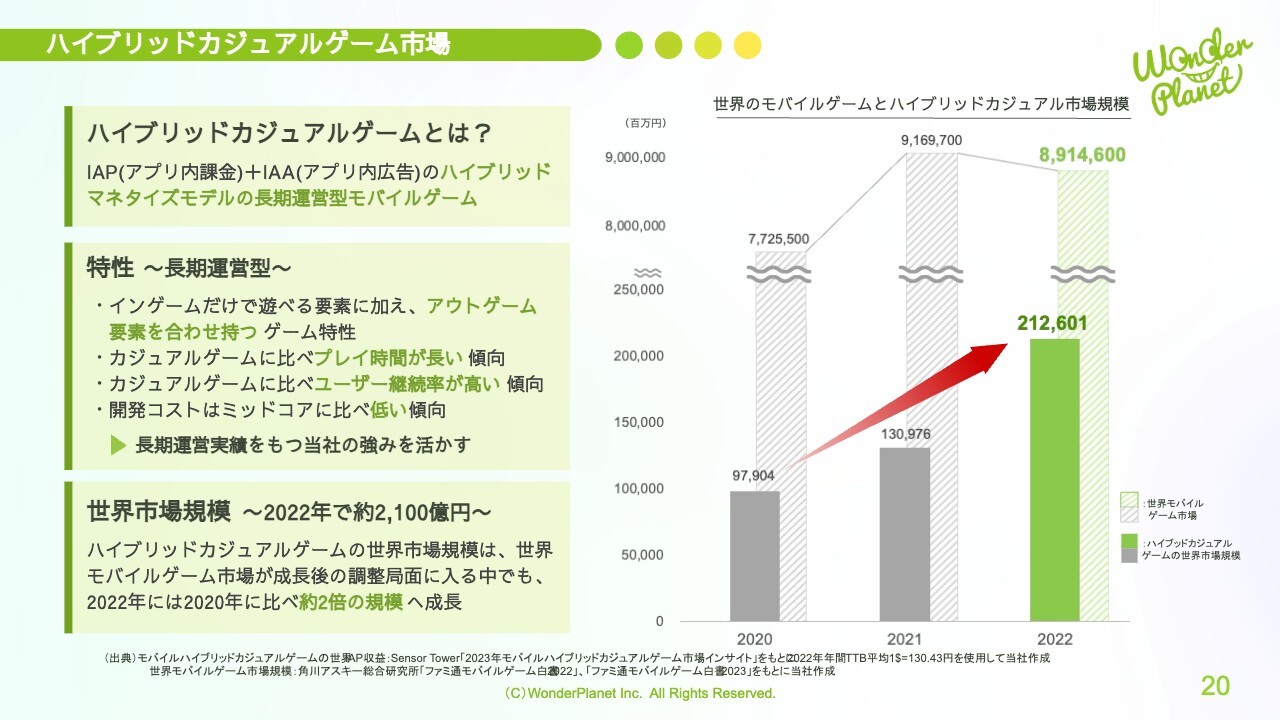

ハイブリッドカジュアルゲーム市場

ハイブリッドカジュアルゲームの市場についてご説明します。

ハイブリッドカジュアルとは、IAP(アプリ内課金)とIAA(アプリ内広告)のハイブリッドマネタイズモデルの長期運営型モバイルゲームのことです。

その特徴としては、まず長期運営型が前提であり、インゲームのみで遊べる要素に加え、アウトゲーム要素を併せ持ったゲーム性があります。また、カジュアルゲームに比べてプレイ時間が長く、ユーザー継続率が高い傾向があり、開発コストはミッドコアに比べて低い傾向などが挙げられます。

これらの特徴を備えたハイブリッドカジュアルにおいて、長期運営実績を持つ当社の強みを活かすことができると考えています。

2022年のハイブリッドカジュアルの市場規模は約2,100億円で、世界のモバイルゲーム市場が成長後の調整局面に入る中でも、2022年には2020年に対して約2倍の規模に成長しています。

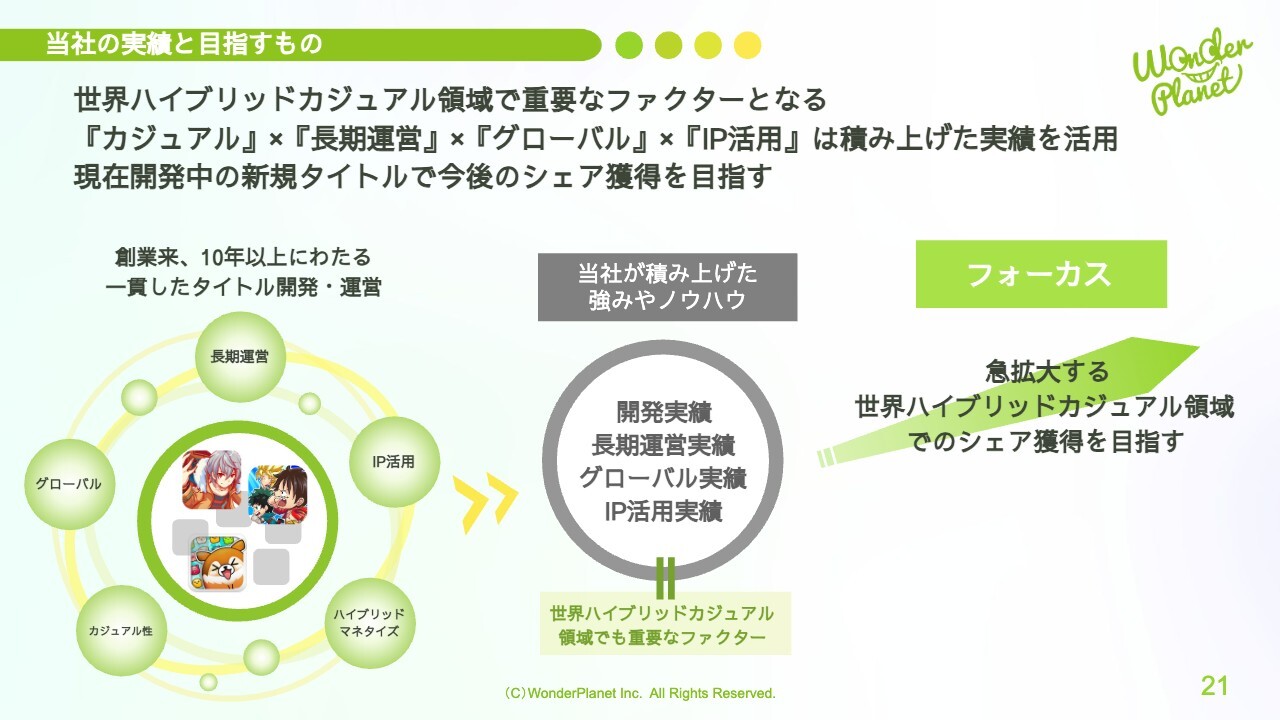

当社の実績と目指すもの

ここであらためて、当社のこれまでの実績と今後目指すものについてご説明します。

当社は創業来、10年以上にわたってモバイルゲームで長期運営、IP活用、カジュアル性、グローバル、ハイブリッドマネタイズを特徴とする一貫したタイトル開発と運営を行ってきました。

当社が積み上げた強みやノウハウの実績、カジュアル、長期運営、グローバル、IP活用は、現在急拡大している世界ハイブリッドカジュアル領域においても重要なファクターです。当社は、過去から積み上げてきたこれらの実績を活用し、現在開発中の新規タイトルでも今後のシェア獲得を目指していきたいと考えています。

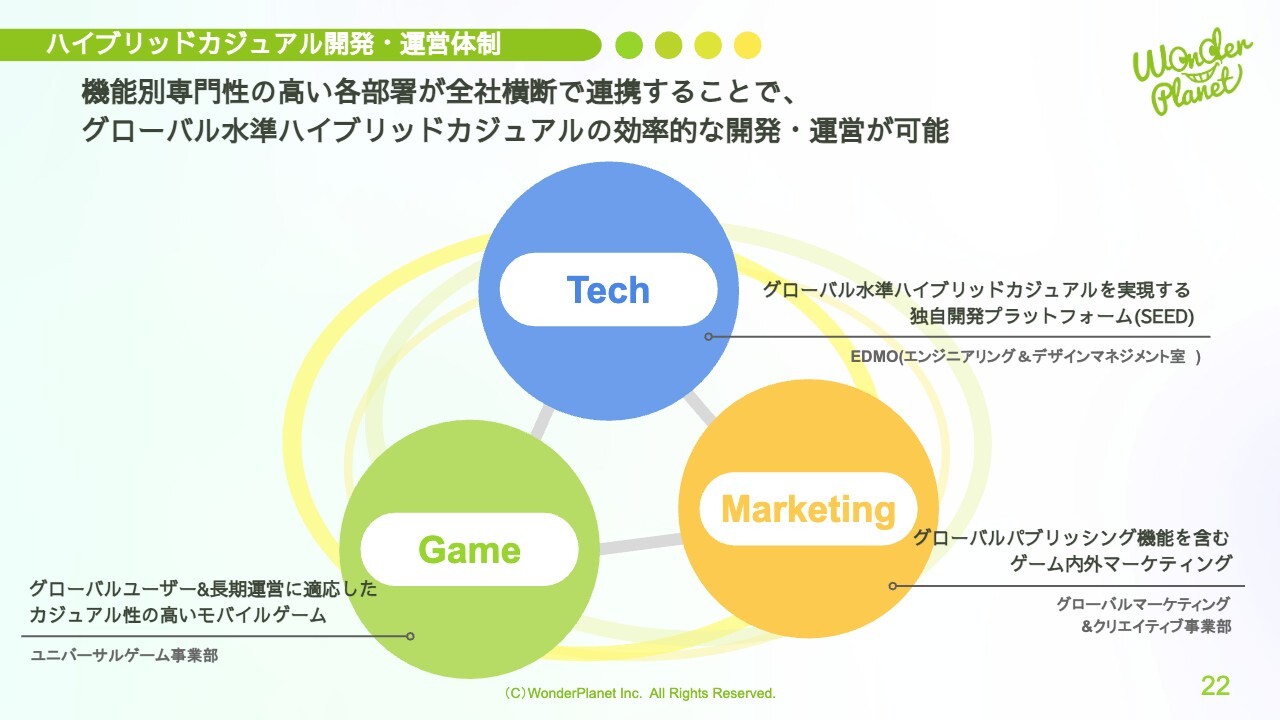

ハイブリッドカジュアル開発・運営体制

当社がシェア拡大を目指す、ハイブリッドカジュアルの開発・運営体制です。

グローバル水準のハイブリッドカジュアルを実現するための独自開発プラットフォームを構築する「EDOMO」、グローバルパブリッシング機能を含むゲーム内外のマーケティングを担う「グローバルマーケティング&クリエイティブ事業部」、グローバルユーザーや長期運営に適応したカジュアル性の高いモバイルゲーム開発・運営を行う「ユニバーサルゲーム事業部」の3つがあります。

この機能別専門性の高い各部署が全社横断で連携することで、グローバル水準のハイブリッドカジュアルを効率的に開発・運営することが可能になると考えています。

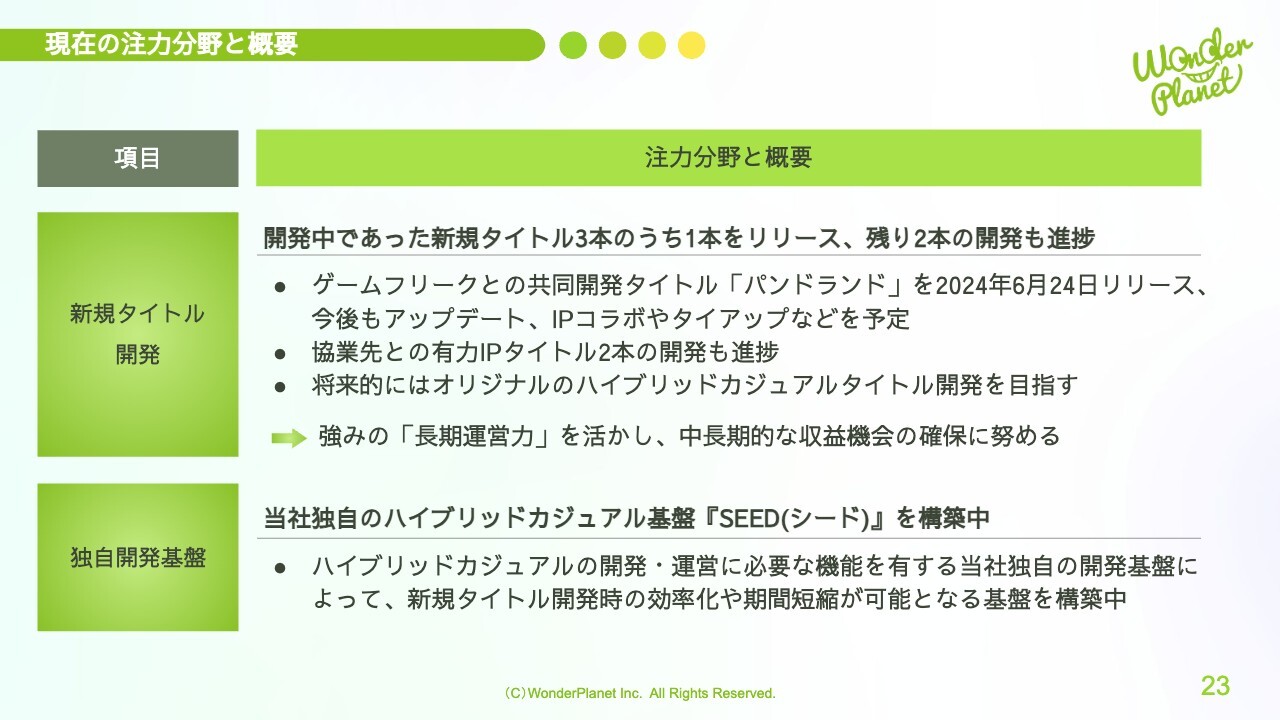

現在の注力分野と概要

現在の注力分野と概要です。

まず、1つ目の注力分野である新規タイトル開発については、開発中であった新規タイトル3本のうち、1本は2024年6月24日にゲームフリークとの共同開発タイトル「パンドランド」としてリリースしました。今後もアップデート、IPコラボやタイアップなどを予定しています。残り2本は、協業先との有力IPタイトルとして現在開発も進捗しています。

将来的には当社オリジナルのハイブリッドカジュアルタイトル開発を目指しています。新規タイトル開発については、当社の強みである長期運営力を活かし、中長期的な収益機会の確保に努めていきます。

2つ目の注力分野である独自開発基盤については、当社独自のハイブリッドカジュアル基盤「SEED」を構築中です。ハイブリッドカジュアルの開発や運営に必要なすべての機能を有する、当社独自の開発基盤を構築することで、新規タイトル開発時の効率化や期間短縮を可能にすることを考えています。

新規開発ライン

新規開発ラインについてです。

開発中であった新規タイトル3本のうち1本をリリースし、残りの2本である協業先との有力IPタイトルの開発も進捗中です。2025年以降も年1本程度を目処とした新規リリースに取り組んでいきます。

現在開発中である2本の新規開発方針としては、1つ目に、「パンドランド」と同様、幅広いユーザーを対象に長期運営を前提としたモバイルゲームの開発を目指します。2つ目に、協業先との有力IPの認知度を活用した上で、それぞれ新たなゲーム体験の提供を目指します。

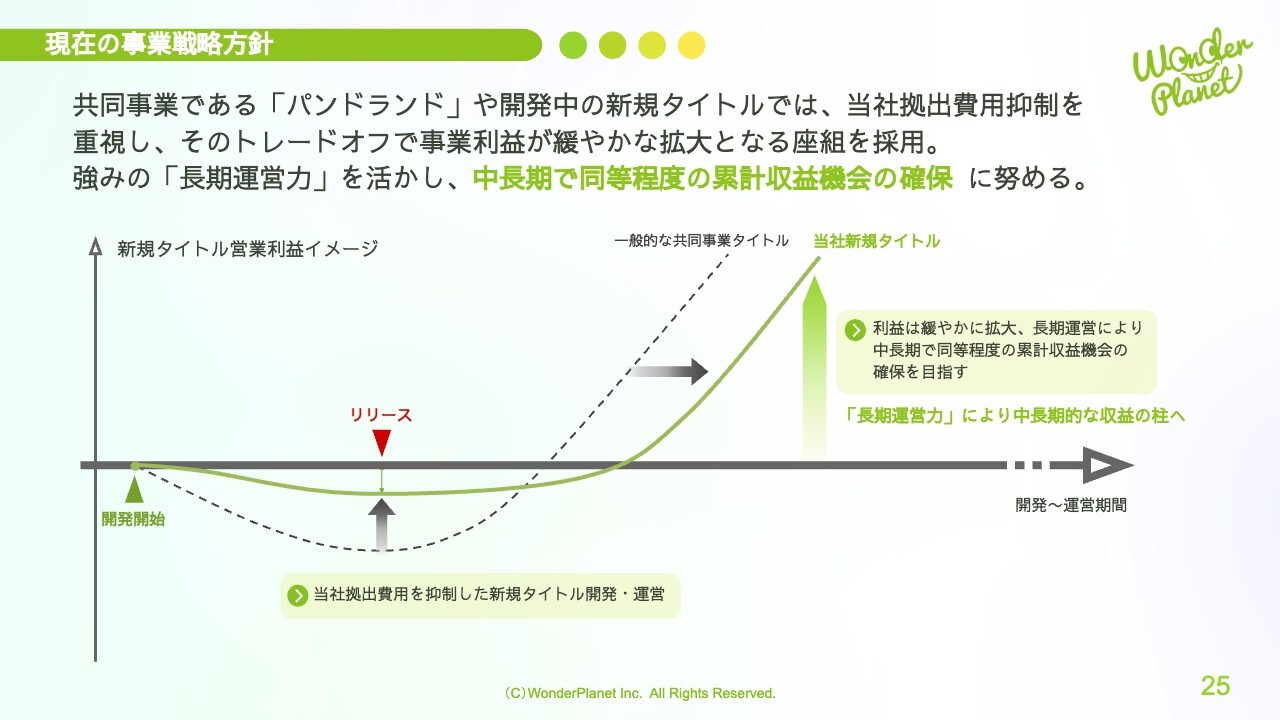

現在の事業戦略方針

現在取り組んでいる新規開発における事業戦略方針についてご説明します。

共同事業である「パンドランド」や開発中の新規タイトルでは、開発費や運営費など、当社が拠出する費用を抑制することを重視し、そのトレードオフとして事業利益が緩やかな拡大となる座組を採用しています。

一般的な共同事業タイトルと比較するとリターンに時間はかかりますが、当社の強みである長期運営力を活かすことで、中長期では同等程度の累計収益機会を確保し、中長期的な収益の柱となるよう引き続き努めていきます。

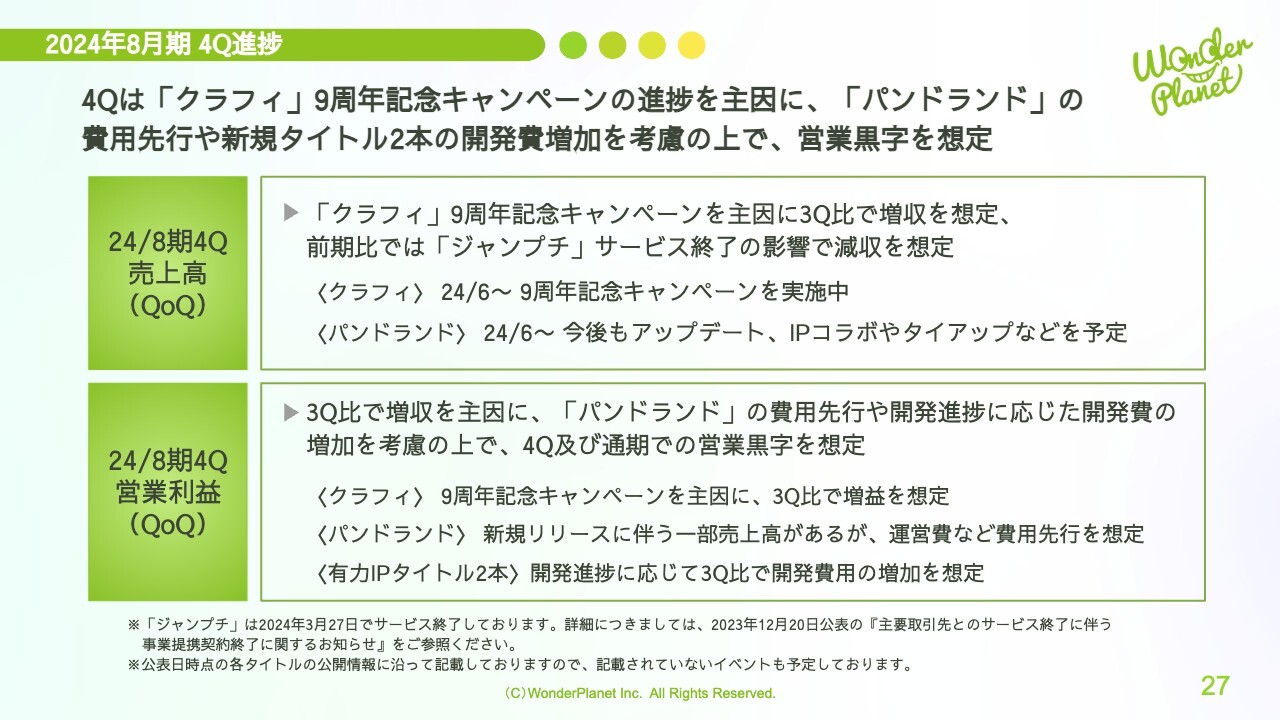

2024年8月期 4Q進捗

2024年8月期通期見通しについてご説明します。

まず、第4四半期の進捗についてです。第4四半期は「クラフィ」9周年記念キャンペーンを主因に、「パンドランド」の費用先行や新規タイトル2本の開発費増加を考慮の上で、営業黒字を想定しています。

第4四半期の売上高については、「クラフィ」は実施中の9周年記念キャンペーンなどにより第3四半期比で増収となる一方、前期比では「ジャンプチ」サービス終了の影響で減収を想定しています。

今年6月24日にリリースした「パンドランド」は、今後もアップデートやIPコラボ、タイアップなどを予定しています。

第4四半期の営業利益については、「クラフィ」では第3四半期比で増益を想定し、「パンドランド」では新規リリースに伴う一部売上高を見込みますが、運営費などの費用先行も想定しています。

開発中のタイトル2本は、進捗に応じた開発費用の増加を見込み、会社全体のコストは第3四半期比で増加を想定しています。しかしながら営業利益は黒字を想定し、通期においても営業黒字を想定しています。

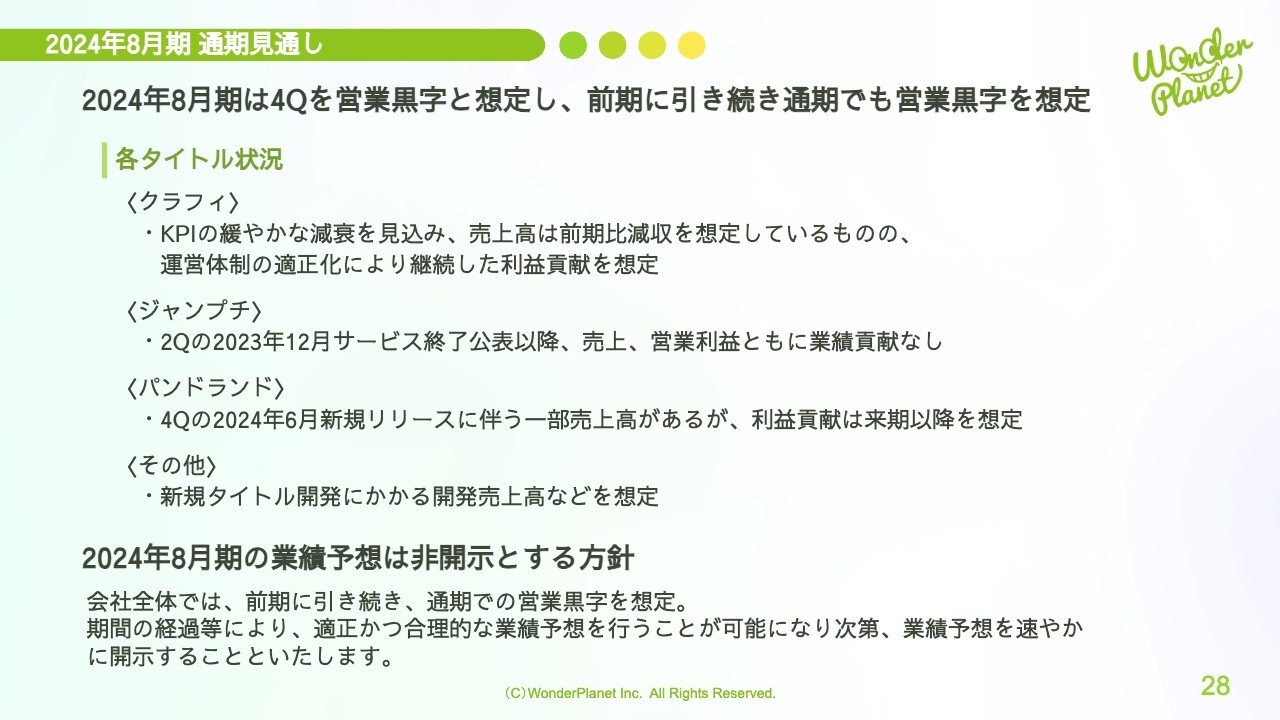

2024年8月期 通期見通し

2024年8月期通期見通しについてです。2024年8月期は第4四半期を営業黒字と想定し、前期に引き続き通期での営業黒字を想定しています。

今期の各タイトル状況として、「クラフィ」ではKPIの緩やかな減衰を見込み、売上高は前期比減収を想定しているものの、運営体制の適正化により継続した利益貢献を想定しています。

「ジャンプチ」では、第2四半期の2023年12月にサービス終了を公表して以降、売上高、営業利益ともに業績への貢献はない状況となっています。

「パンドランド」では、第4四半期の2024年6月の新規リリースに伴い、一部売上高を見込んでいますが、事業戦略方針でご説明したとおり、利益貢献は来期以降を想定しています。また、その他に新規タイトル開発にかかる開発売上高なども想定しています。

2024年8月期の業績予想は非開示とする方針ですが、期間の経過等により、適正かつ合理的な業績予想を行うことが可能になり次第、速やかに開示することとします。

ご説明は以上となります。引き続き企業価値の向上に努めていきます。ご清聴ありがとうございました。

質疑応答:「パンドランド」の進捗と社内評価について

「『パンドランド』のリリース後の進捗について、社内的にどう評価しているか、今後成長させるために何が必要と考えているか」というご質問です。

まず、「パンドランド」はカジュアルゲームとしてはこれからのタイトルであるため、長い目で見ていただけると幸いです。また、リリースが第4四半期となるため、このタイミングでお話しできる範囲には限りがあることをご容赦ください。

まず大前提として、カジュアルゲームはリリース時に多額の広告投資やゲーム内課金が伴う、いわゆる垂直立ち上げを行うものではありません。「パンドランド」もカジュアルゲームとしての立ち上げを行っていますので、当社の過去のミッドコアタイトルとは事業戦略自体が異なります。

そのような限られたプロモーション機会の中でも、リリース後のオーガニック流入を中心に、「App Store」の総合無料ゲームランキングや、「Google Playストア」のゲームカテゴリ無料ランキングで最高1位となりました。また、両ストア上で「パンドランド」を継続して推奨いただけていることも安心できた材料だと思っています。

今後については、従前から当社事業方針としてお伝えしているとおり、IAA、つまりゲーム内広告の実装を検討しています。将来的なゲーム内課金ではないかたちのマネタイズを追加することによって、ゲーム内課金をしないユーザーの収益性や継続率の向上を検討していきます。

引き続き、足元のゲームサービス上の改善にも注力しながら、カジュアルゲームで長期運営されている他社ヒットタイトルのようになるべく、今後もゲームアップデートを通じて多くの幅広いユーザーに遊んでいただけるよう目指していきます。

業績の寄与の見通しについては、今までご説明したとおり第4四半期のリリースによる今期業績への寄与は限られており、利益貢献は来期の2025年8月期以降となることを想定しています。中長期的な当社の収益の柱となるよう引き続き努めていきます。

質疑応答:第3四半期と第4四半期の業績構想状況の違いについて

「第4四半期および通期も営業黒字を想定とのことですが、第3四半期と第4四半期で事業の業績構想状況は何が大きく変わるのでしょうか」というご質問です。

第3四半期と第4四半期の主な違いは、「クラフィ」の好調と開発売上高の増加の見通しです。まず、「クラフィ」についてはランキングや売上予測などでもご確認いただけますが、幸いにも実施中の9周年記念キャンペーンが好調に推移しており、第4四半期の業績に大きく貢献する見込みです。

加えて、第3四半期中は新旧タイトルの移行対応が残っていました。具体的には、サービス終了対応をしていた「ジャンプチ」などから、開発売上高に計上している新規開発タイトルへ人的リソースの移行を行い、すでに第3四半期末で対応が完了しています。第4四半期からは開発人員数が増加し、それに伴い開発売上高も増加を想定しています。

第4四半期は、その他にも「パンドランド」費用先行や新規タイトルの開発進捗に応じた開発費用の増加などを想定していますが、「クラフィ」の好調や開発売上高の増加を主因に、今後も計画どおり第4四半期および通期は営業黒字で推移すると考えています。

質疑応答:「ハイブリッドカジュアル」の今後の進捗について

「『ハイブリッドカジュアル』が今後伸びていくと考えている背景や、うまくいかなかった場合の先行きについて、どのように考えているかを教えてください」というご質問です。

「ハイブリッドカジュアル」の考え方についてご説明します。

質問の中でいただいたVRやNFTは、当社は注力領域としませんでしたが、ゼロイチで新市場を作る戦いと捉えています。

一方で、「ハイブリッドカジュアル」はゼロイチで新しい市場を作るわけではなく、既存市場内の動きでかつ「ハイブリッドカジュアル」の市場規模自体がまだ小さくこれからですが、直近、苦労しているミッドコアタイトルを中心とした開発会社が、ゲーム内を見直し、そこにIAA、ゲーム内広告の収入を追加し、新たなユーザー獲得や収益性、継続率の向上を目指す戦いと考えています。

ですので、ゼロイチで新たな市場にチャレンジしようとしているわけではありませんので、引き続き、ゲームユーザーに当社のサービスを評価いただくことに注力は変わらず、当社としては、まずは新規タイトル2本を含めてリリース後の長期運営に努め、その後の先行きについてはその時の状況を見てからと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4199

|

1,018.0

(14:51)

|

+15.0

(+1.49%)

|

関連銘柄の最新ニュース

-

03/07 08:30

-

02/28 08:30

-

02/27 05:30

-

02/26 11:15

新着ニュース

新着ニュース一覧-

今日 15:25

-

今日 15:22

-

今日 15:21

注目!みんかぶ企業分析

みんかぶおすすめ