【QAあり】FUJI 、新中計にて26年度売上高1,800億円、営業利益330億円を見込む 23年度通期は需要低迷で減収減益

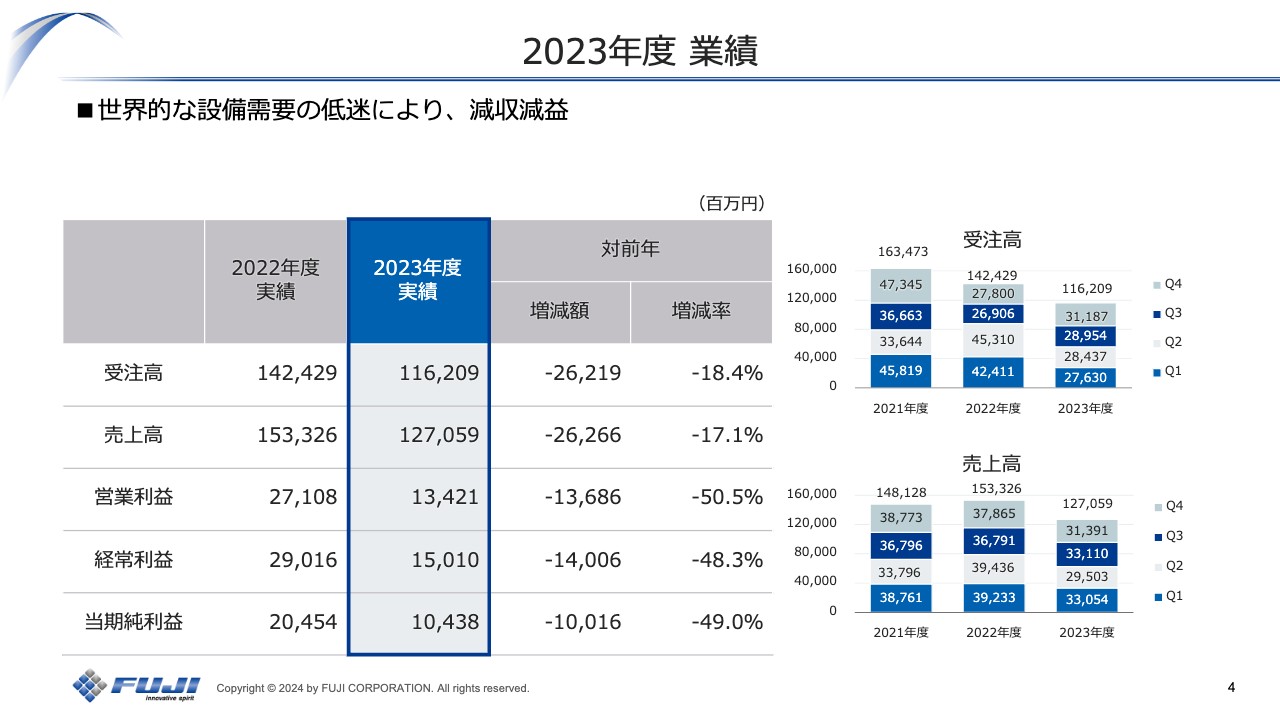

2023年度 業績

五十棲丈二氏(以下、五十棲):みなさま、本日はお集まりいただき誠にありがとうございます。株式会社FUJI代表取締役社長、五十棲丈二です。2023年度の決算概要についてご説明します。

2023年度は多くの地域で設備需要が低迷し、対前年で減収減益でした。ただし、第3四半期時予想からはほぼ同等、売上高は20億円プラスという結果となりました。

受注高は約1,162億円、対前年18.4パーセント減少しました。同様に、売上高は約1,270億円、対前年17.1パーセント減少しました。各利益はスライドのとおりです。

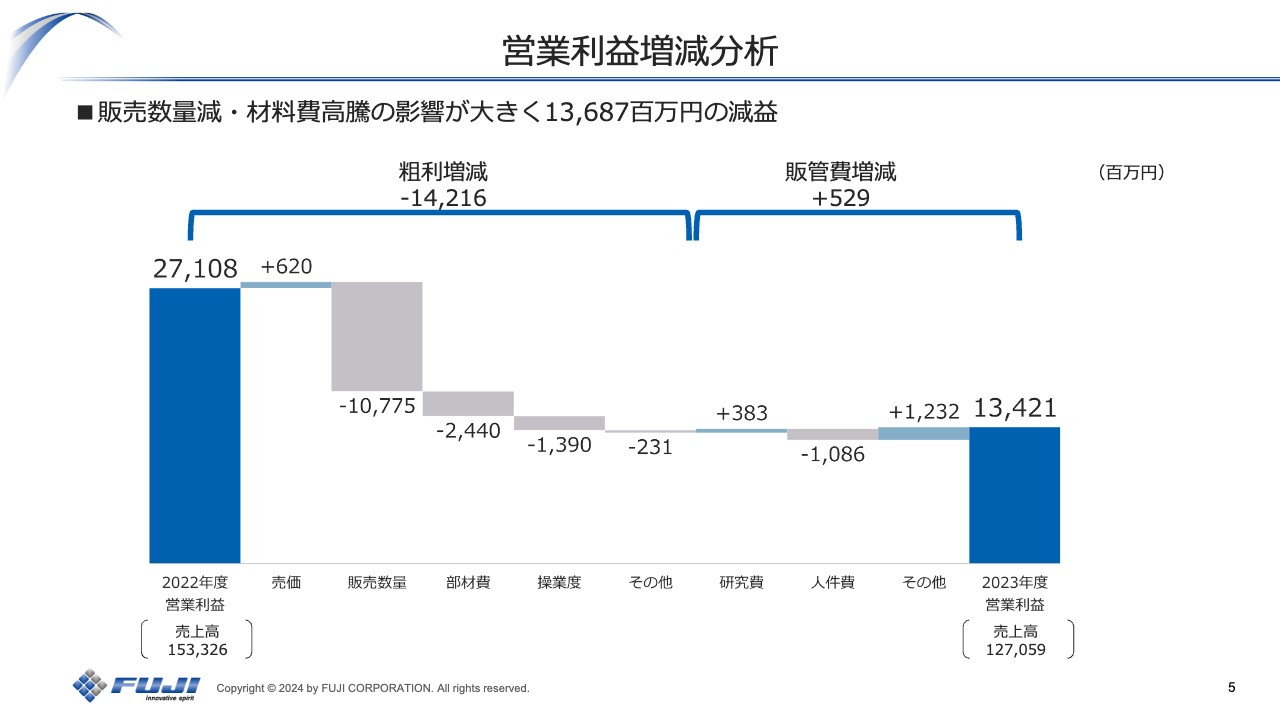

営業利益増減分析

営業利益の増減分析です。前年度は売上高約1,533億円、営業利益約271億円に対し、今期は売上高約1,270億円、営業利益約134億円となりました。この差分をスライド左側から順にご説明します。

プラス要因として、地域ミックスおよび「NXTR」新製品の導入により、厳しい状況下ではありましたが、約6億2,000万円の売価の改善を行うことができました。

マイナス要因としては、販売数量の減少が大きく影響しマイナス約107億円、そして部材費の高騰により、マイナス約24億円となりました。操業度は、全体の数量減少に伴う効率低下および新機種投入による低下などが影響しています。

販管費については、研究費が若干プラスに振れました。マイナス要因としては、人件費増加が挙げられます。プラス要因として、スライドに「その他」と記載していますが、販売数量全体のボリュームが下がったことによる販売手数料の減少によるものです。

こうした影響を受け、最終的な営業利益は約134億円となりました。

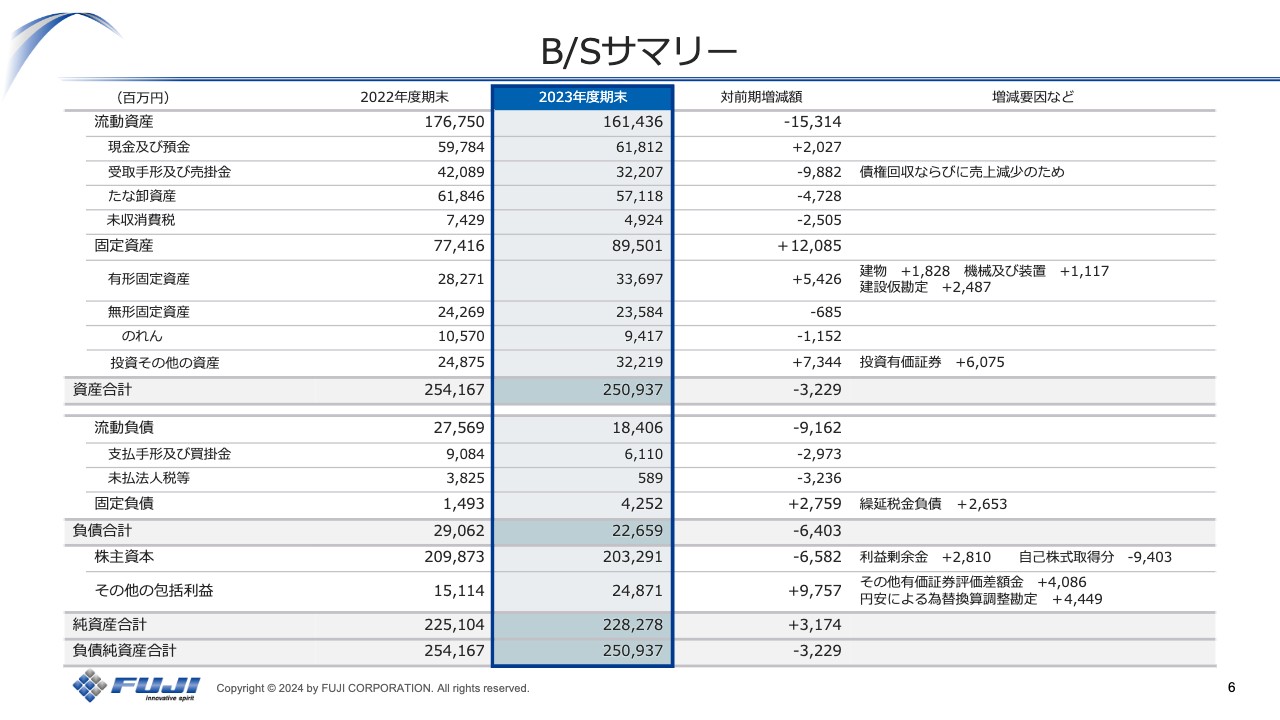

B/Sサマリー

B/Sサマリーです。決算短信でもお示ししているため、ポイントのみご説明します。資産合計は、約32億円減少し約2,509億円となっています。これは、株価上昇による投資その他の資産の増加、工場建て替え等で固定資産が約120億円増加した一方で、売上の減少、債権回収による売掛金の減少、棚卸資産減少により、流動資産が約153億円減少したことによります。

負債の部です。負債合計は、約64億円減少し約226億円となっています。これは、買掛金、未払法人税の減少が繰延税金負債の増加を上回ったことによります。

純資産の部です。純資産合計は、約31億円増加し約2,282億円となりました。これは、自己株式取得等により株主資本が約65億円減少した一方で、有価証券評価額の上昇や為替換算調整で、その他の包括利益が約97億円増加したためです。

全体として、資産は売掛金、棚卸資産が減少、建設仮勘定で固定資産が増加、政策保有株式の株価上昇で投資その他の資産が増加となっています。負債に関しては、部材購入が減少して買掛金が減少、株価上昇により繰延税金負債が増加となります。純資産は、自己株式取得を中心に株主資本が減少した一方で、有価証券株価上昇と円安影響によりその他の包括利益が増加というまとめとなります。

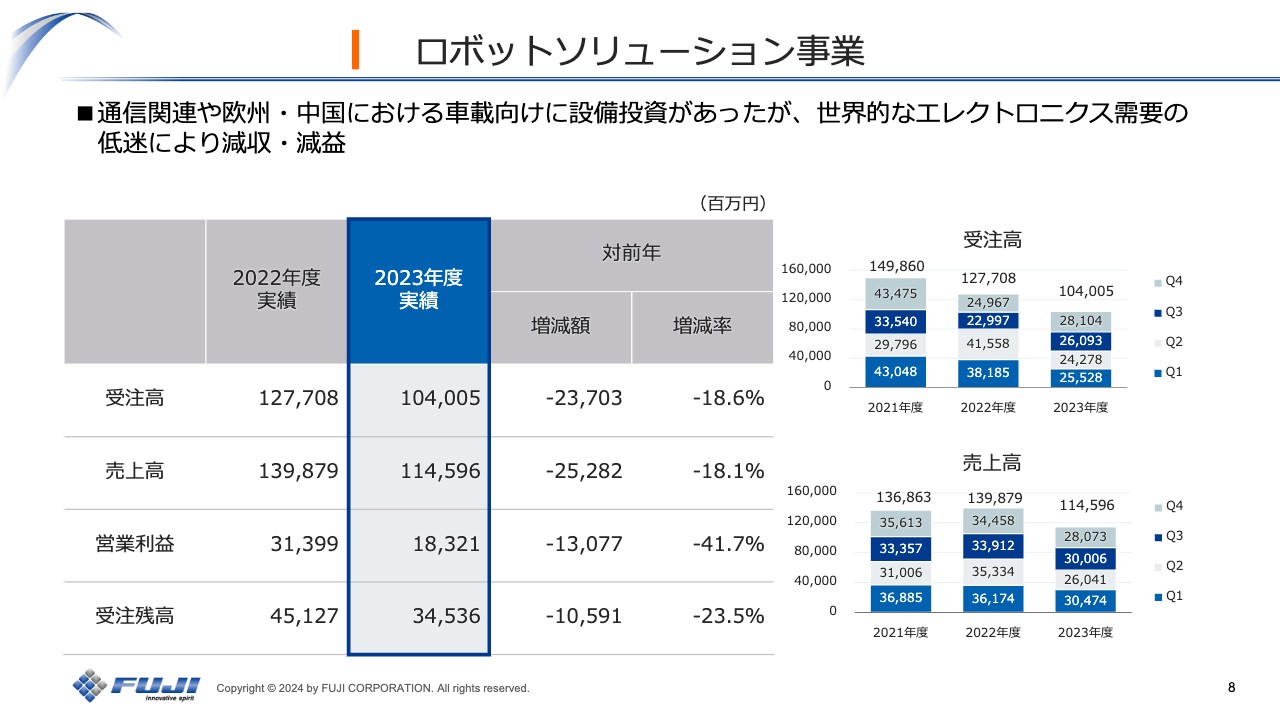

ロボットソリューション事業

事業別にご説明します。まずは、ロボットソリューション事業です。受注高は約1,040億円、売上高は約1,145億円、営業利益は約183億円、受注残高は約345億円となりました。全般的には、エレクトロニクス関連の需要低迷が続き、対前年で減収・減益という結果でした。

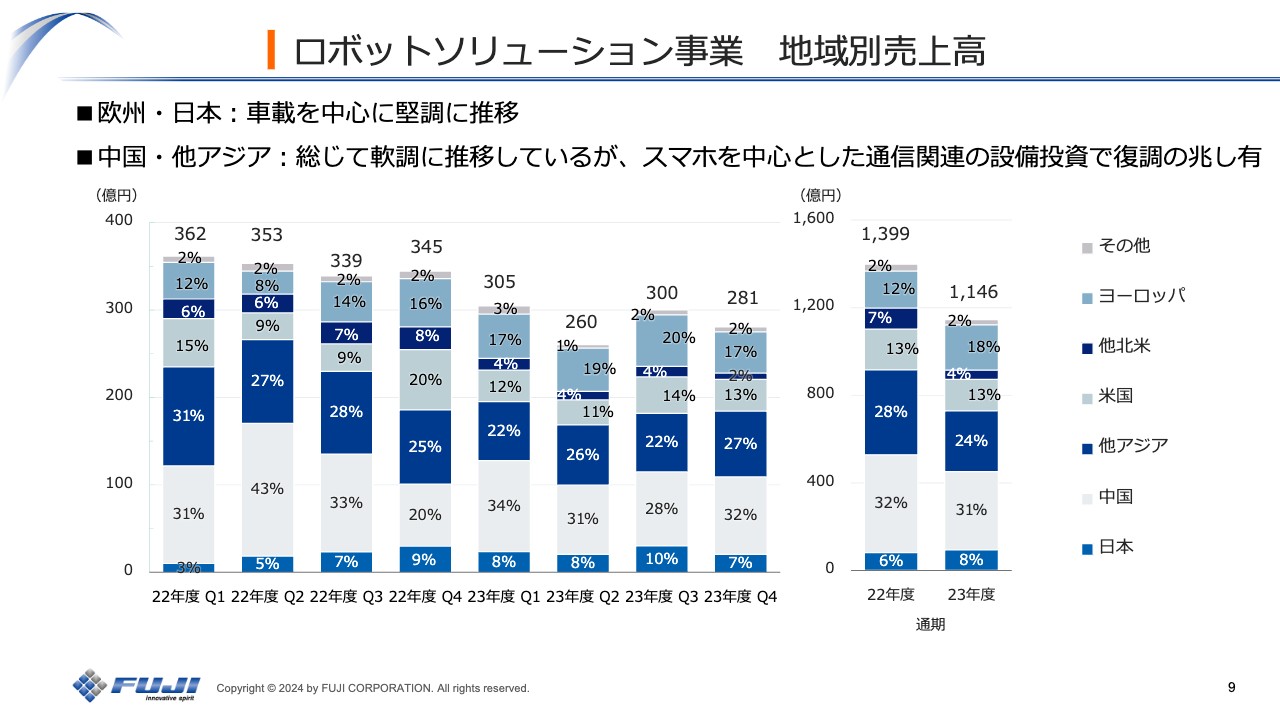

ロボットソリューション事業 地域別売上高

地域別売上高です。中国は軟調に推移していますが、中華系スマートフォンを中心とした通信関連の設備投資で復調の兆しが見られました。

他アジア全体も軟調に推移していますが、インドは好調で、対前年でプラス30パーセントという成長地域です。脱中国の影響もあり、インドネシア、ベトナムといった地域へのシフトはありましたが、前年より売上高は若干増加したものの、後半は低調でした。

欧州・日本は、車載関連が牽引しました。北米は、衛星通信関連の一部案件が牽引したものの、車載を含め未だ低調となっています。

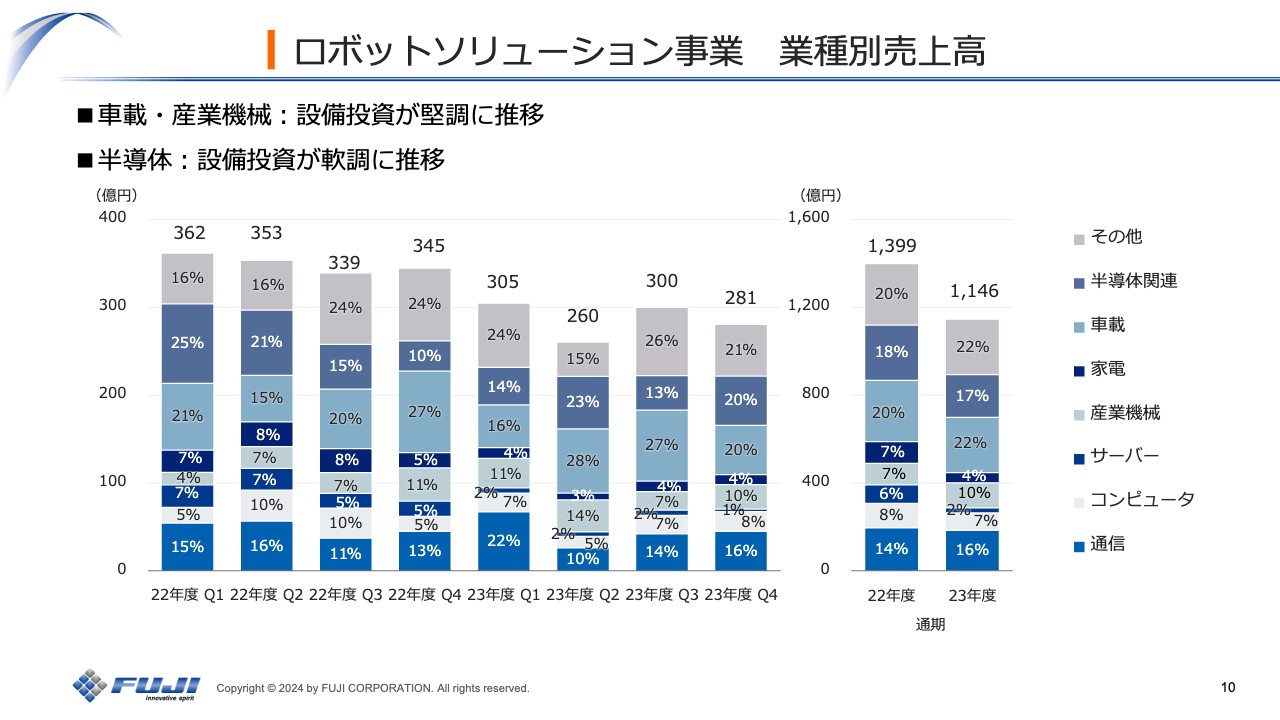

ロボットソリューション事業 業種別売上高

業種別売上高です。通期では通信のうち、約60パーセントをスマートフォンが占めています。次いで、基地局が約30パーセント強、その他アクセサリーが約7パーセントという内訳です。中でも、中華系スマートフォンに復調の兆しが見られました。

コンピュータ、サーバーについては、AIサーバーの引き合いはあるものの、全体のボリュームが大きくなるわけではなく、引き続き低調です。

車載・産業機械は、設備投資が堅調に推移しました。半導体関連は未だ設備投資は軟調ですが、昨年後半からグループ内のダイボンダ事業も含め、復調の兆しは見えています。

車載におけるEVの割合は、通期で約30パーセントですが、電子関連の増加は決してEVに限った話ではありません。実装事業においては、必ずしもEVの割合が影響するわけではありません。

その他は、航空機、ソーラー、電源関連等が占めています。

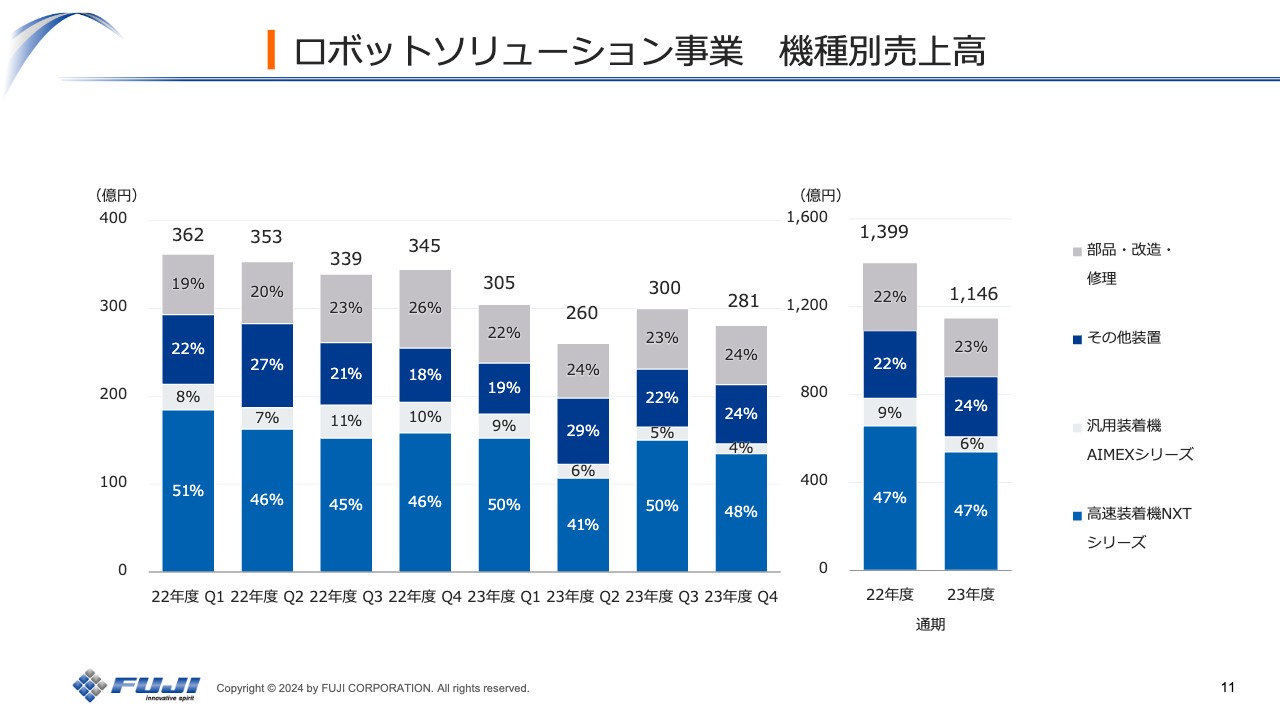

ロボットソリューション事業 機種別売上高

機種別売上高です。「高速装着機NXTシリーズ」の売上高に対する新機種「NXTR」の比率は、第1四半期では5パーセント台でしたが、第4四半期では23パーセントを超えるまでに成長しました。着実に「NXTR」の販促が進んでいると言えます。

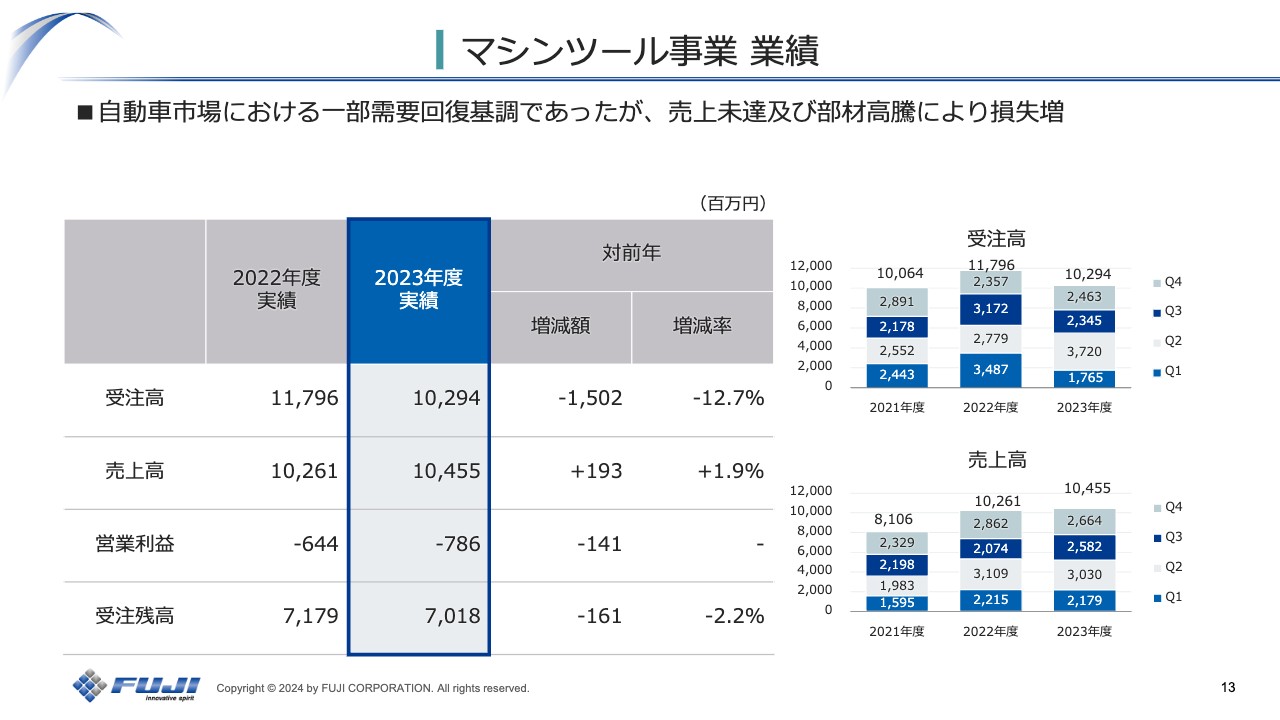

マシンツール事業 業績

マシンツール事業です。実績は、スライド青線の囲み部分のとおりです。売上高は若干増加しましたが、営業利益は赤字増大という結果となりました。部材高騰に対する売価の改善が追いつかず、営業利益約7億8,000万円の損失という結果となりました。

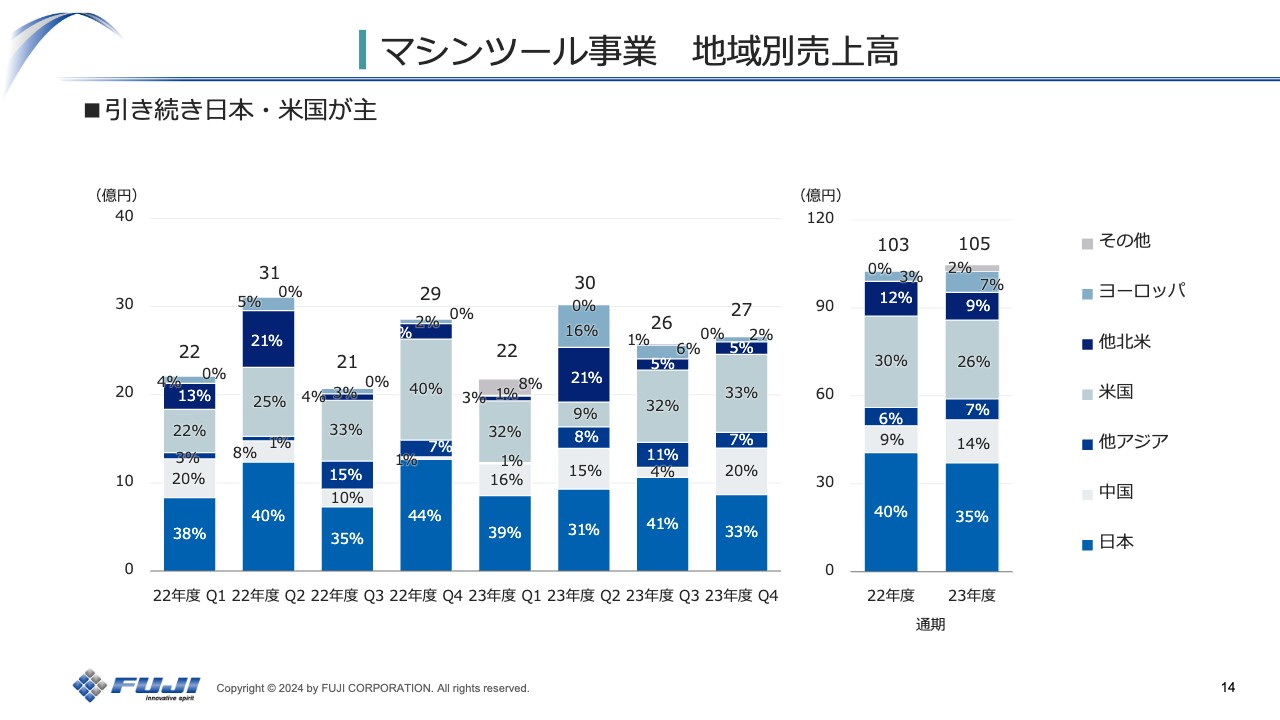

マシンツール事業 地域別売上高

地域別売上高です。日本・米国での自動車関連の販売が主でした。

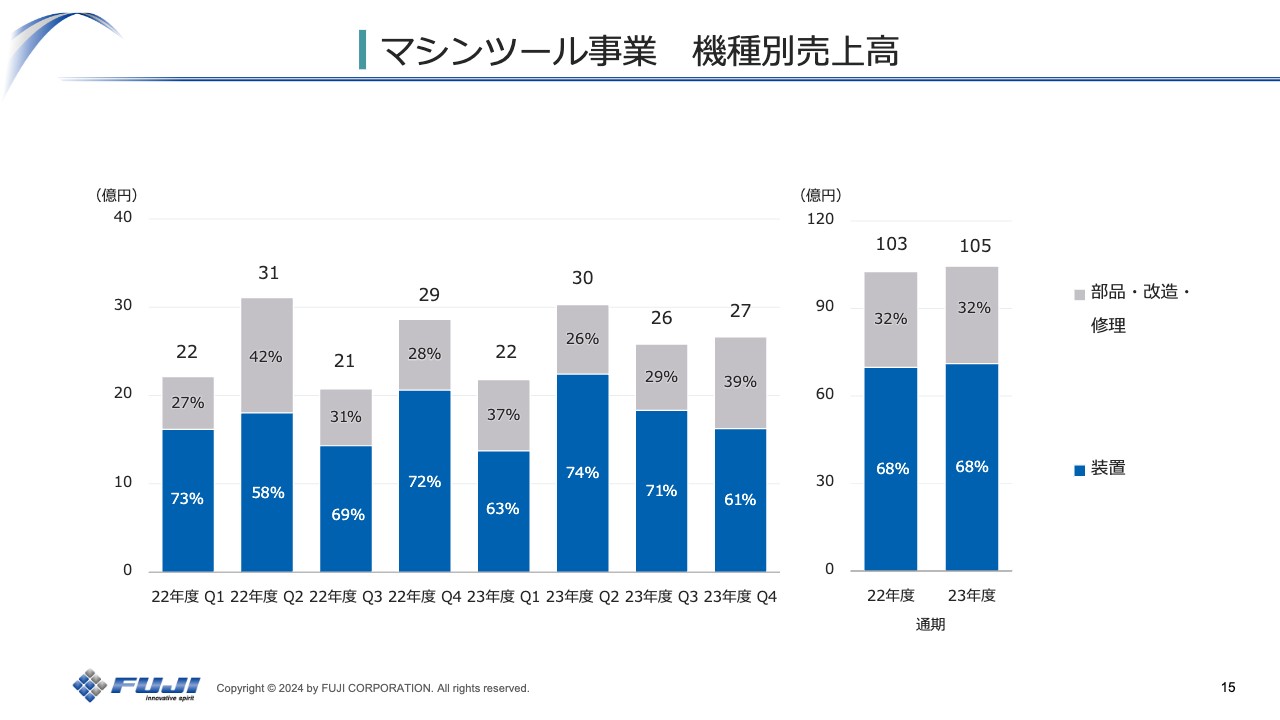

マシンツール事業 機種別売上高

機種別の売上高は、約30パーセントが部品・改造・修理となっています。

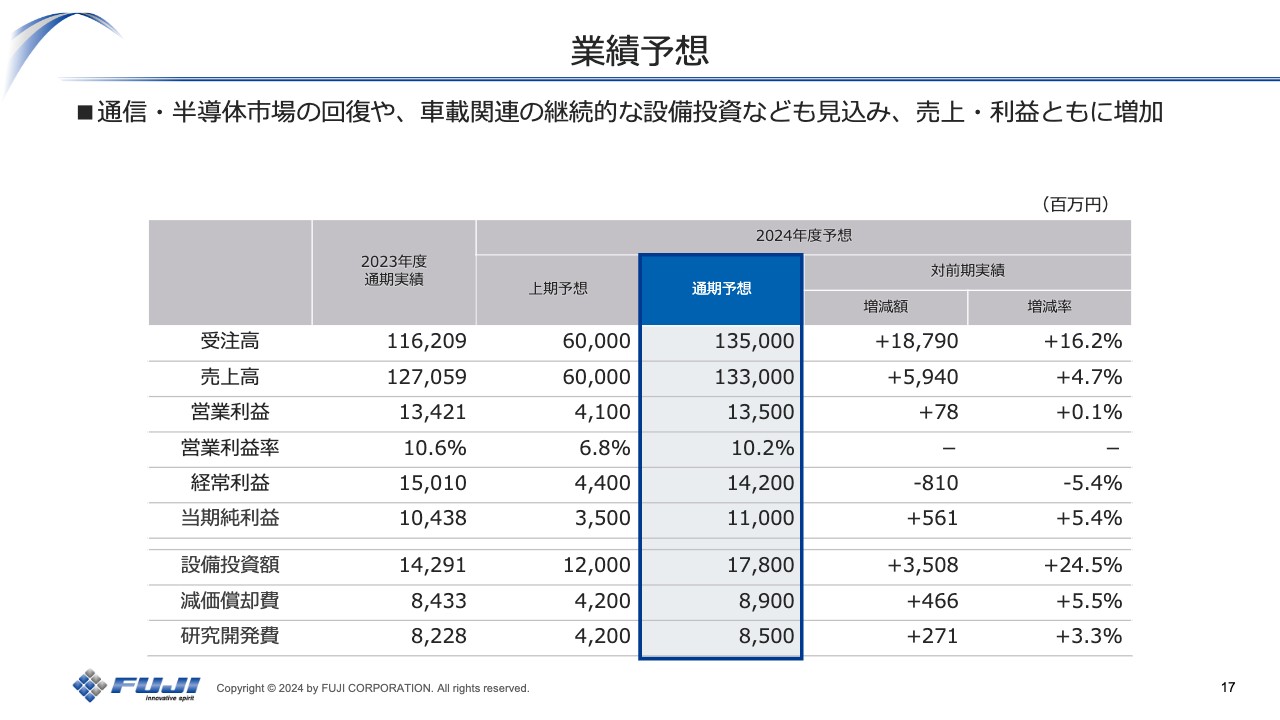

業績予想

通期の業績予想です。2024年度の通期業績見通しについて、受注高は1,350億円、対前年約187億円増を見込んでいます。

これは、世界的なエレクトロニクス需要の低迷は底打ちしていると見ているためです。特に通信・半導体市場の回復、車載関連の継続的な設備投資なども見込み、増収の見通しとなっています。利益については、新機種投入による部材費高騰分等を考慮した数字となっています。

設備投資額、減価償却費、研究開発費を掲載した参考資料を決算短信から省くことにしました。今後は、こちらの資料内にて、数字を開示していきます。特に設備投資額は、マウンター市場の成長を踏まえ、岡崎工場の新棟建設を行っており、今年完成します。生産能力の増強体制を整えて対応していきます。

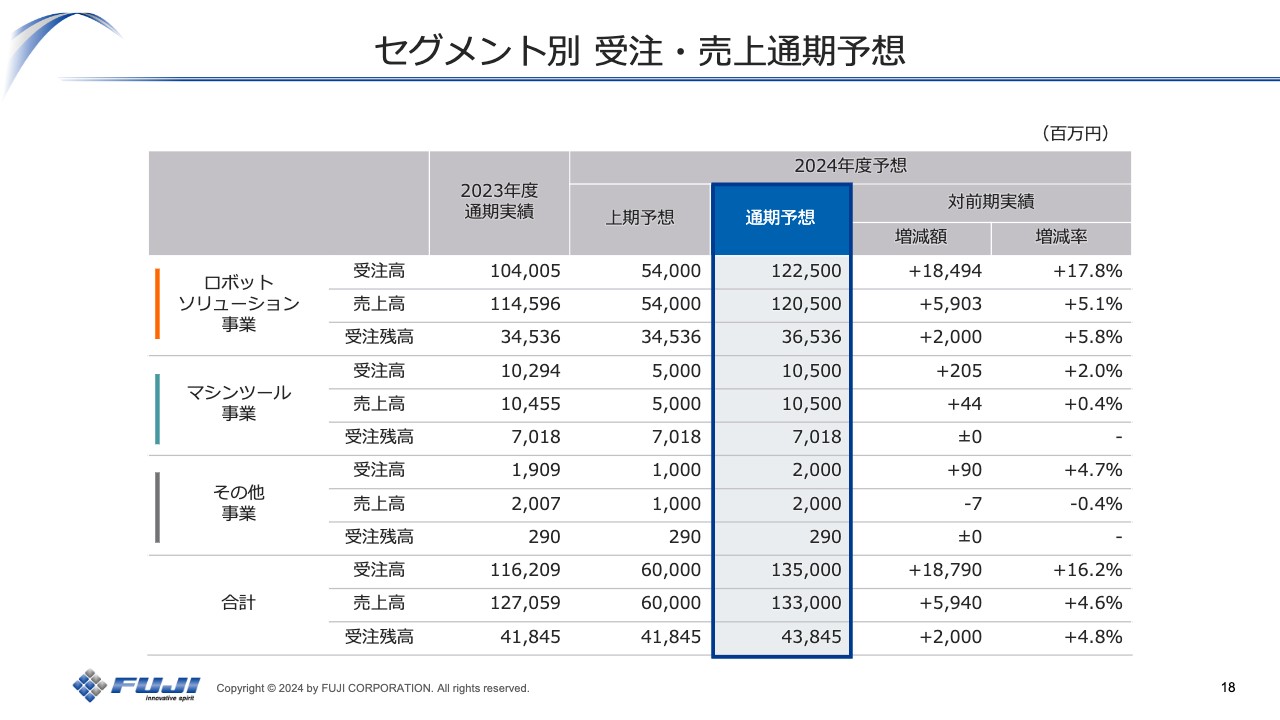

セグメント別 受注・売上通期予想

セグメント別の受注・売上通期予想は、スライドに記載のとおりです。

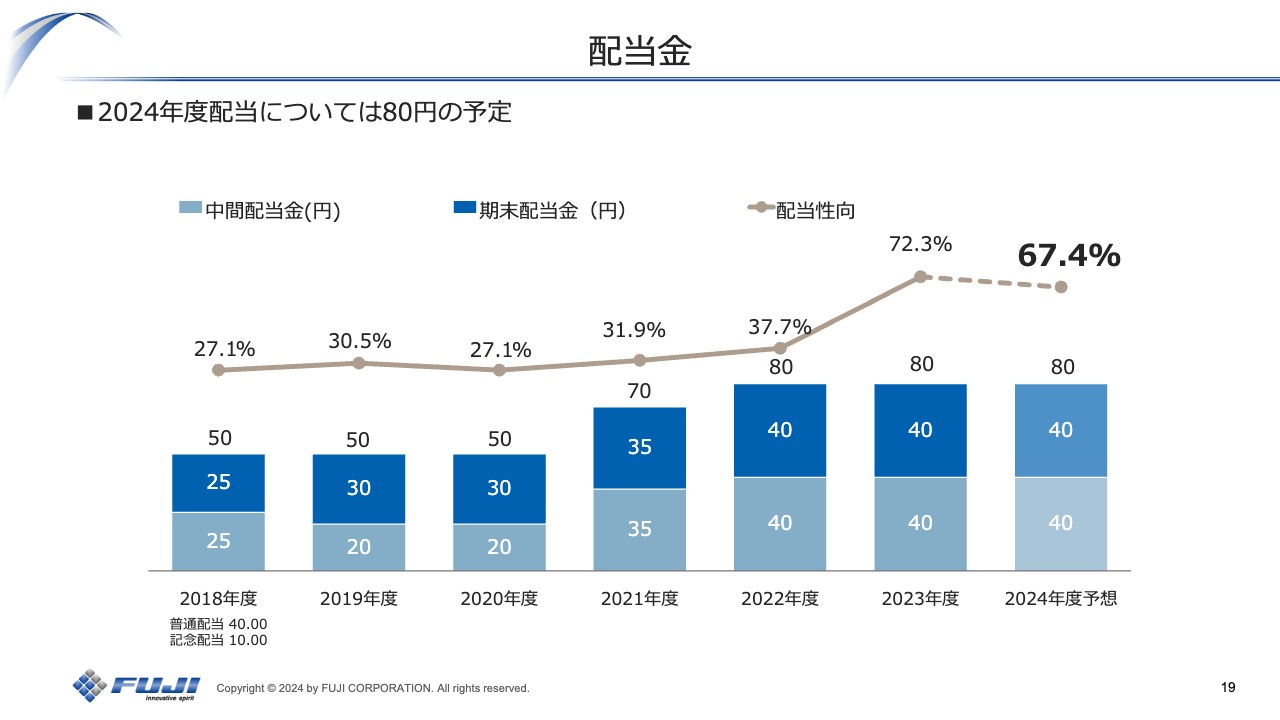

配当金

2024年度配当は、通期80円を予定しています。基本的な考え方として、配当性向50パーセント以上を確保していきたいと考えています。

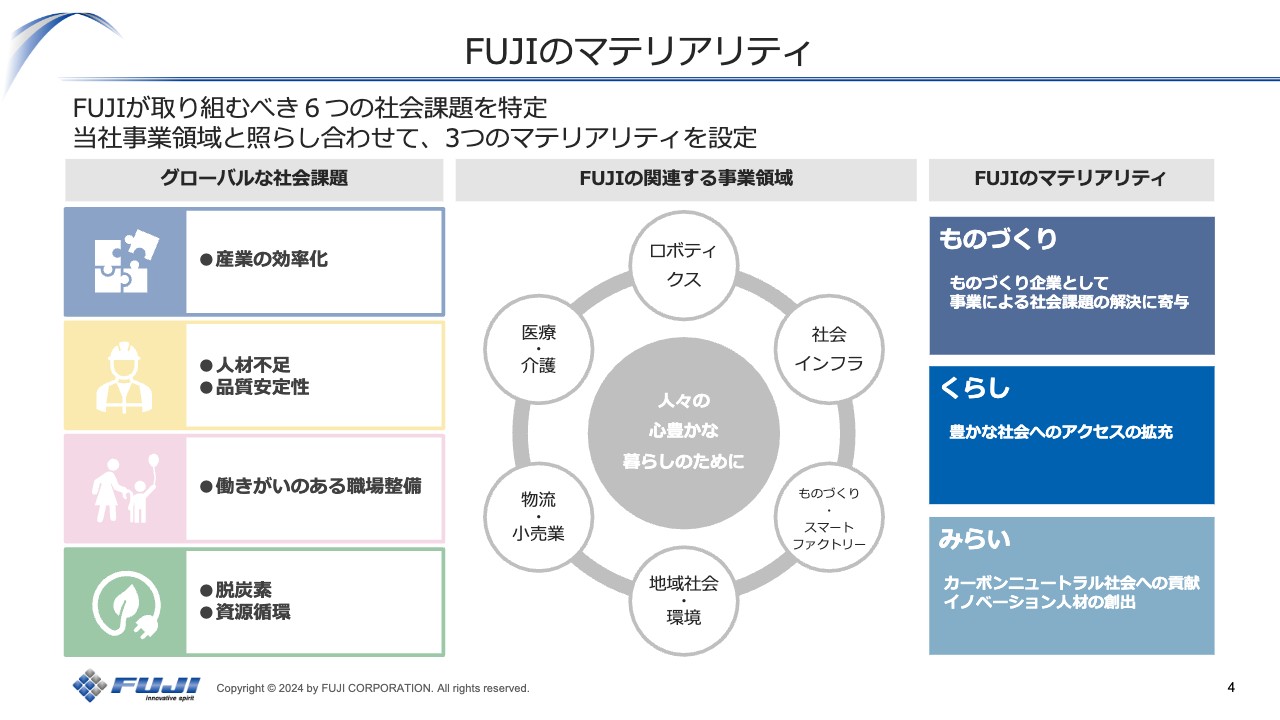

FUJIのマテリアリティ

中期経営計画についてご説明します。マテリアリティとFUJI2035です。この度、マテリアリティを策定し、FUJIが注力し伸ばしていくべき領域を定めました。

社員やグループ会社、投資家、サプライヤーのみなさまから頂戴したご意見を社会課題と照らし合わせ、プロットを整理・分析し、スライド左側に色分けした4分野を設定しました。また、スライド中央がFUJIの関連する事業領域です。

以上を加味し、スライド右側に記載した「ものづくり」「くらし」「みらい」という3つのカテゴリをマテリアリティに定めました。

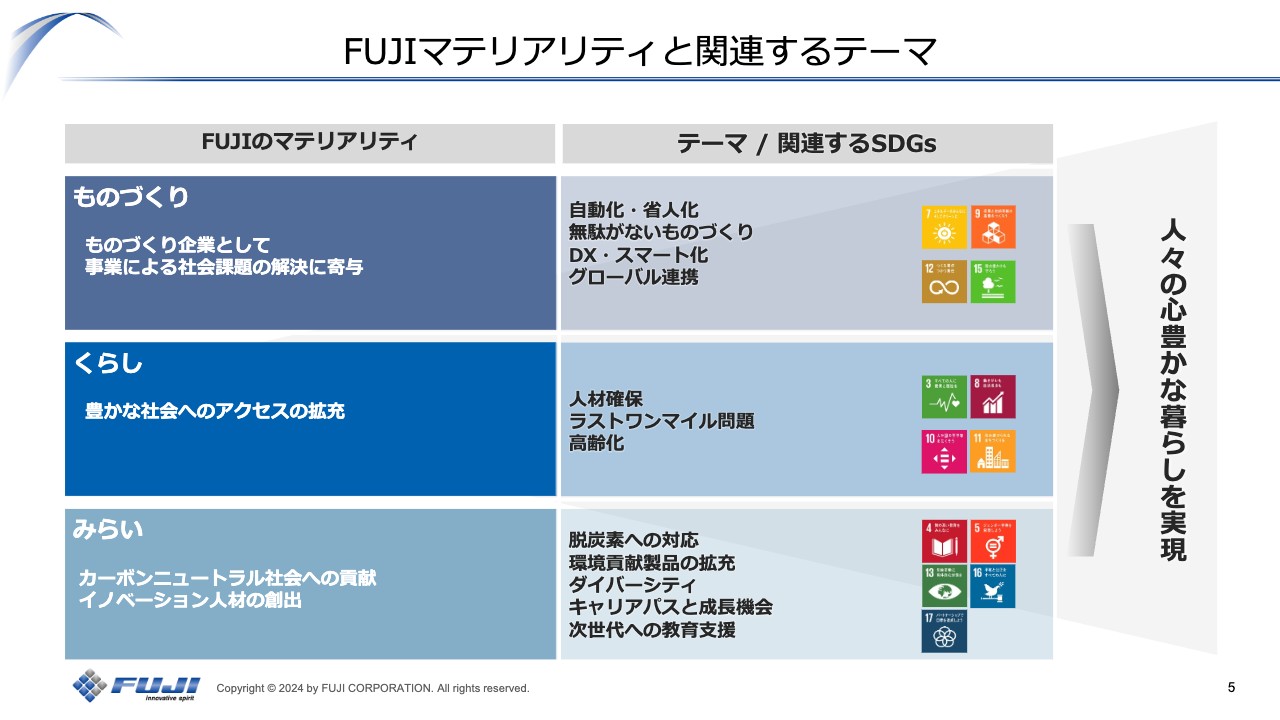

FUJIマテリアリティと関連するテーマ

マテリアリティに関連して、すでにFUJIが取り組んでいる事業や開発を進めているテーマおよび関連するSDGs項目をスライド右側に記載しています。

このようなかたちで、ものづくりはもちろんのこと、くらしに関する事業、製品、サービスの提供のほか、経営基盤を強化してみらいに貢献する企業としての取り組みを進めていきます。それにより、「人々の 心豊かな 暮らしのために」というパーパスの実現を目指します。

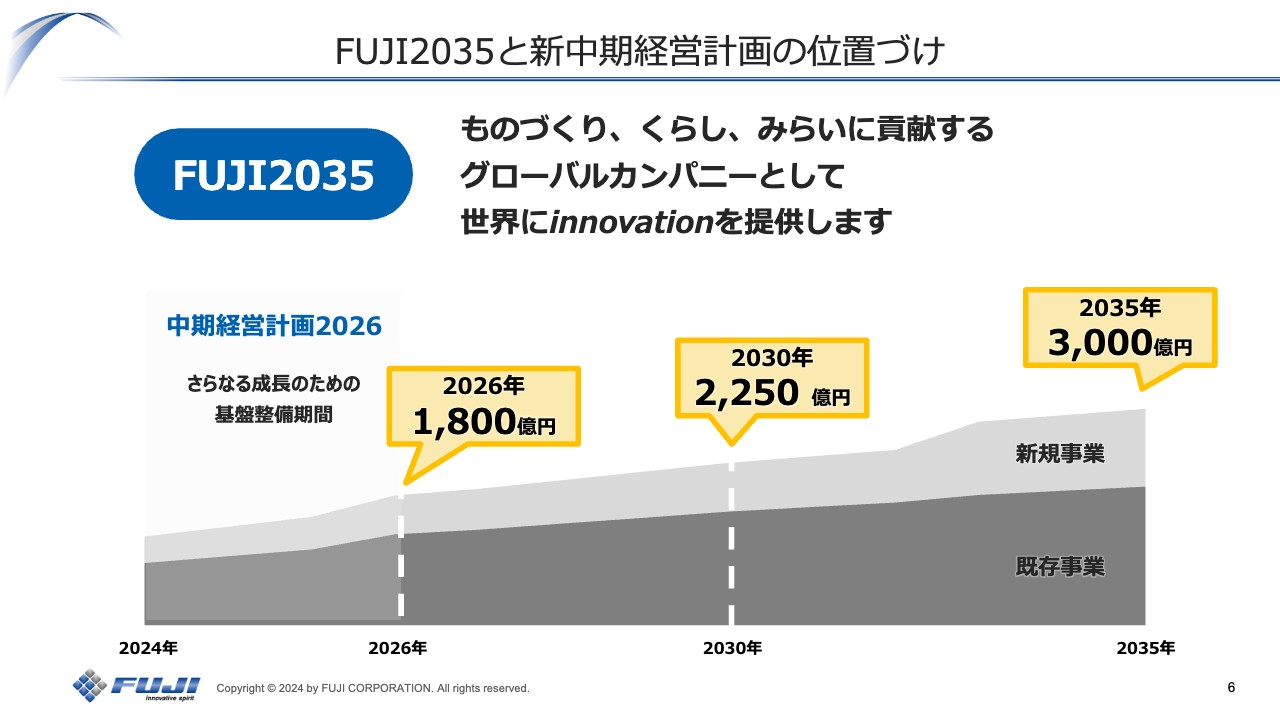

FUJI2035と新中期経営計画の位置づけ

FUJI2035と新中期経営計画の位置づけでは、2035年までの長期目標を大きく掲げています。ものづくり、くらし、みらいに貢献するグローバルカンパニーとして、世界にイノベーションを提供していきます。

2035年には、売上高3,000億円規模の事業に成長させたいと考えています。そこからバックキャストして、2030年には売上高2,250億円、中期経営計画の最終年度である2026年には売上高1,800億円を目指し、事業を進めていきます。

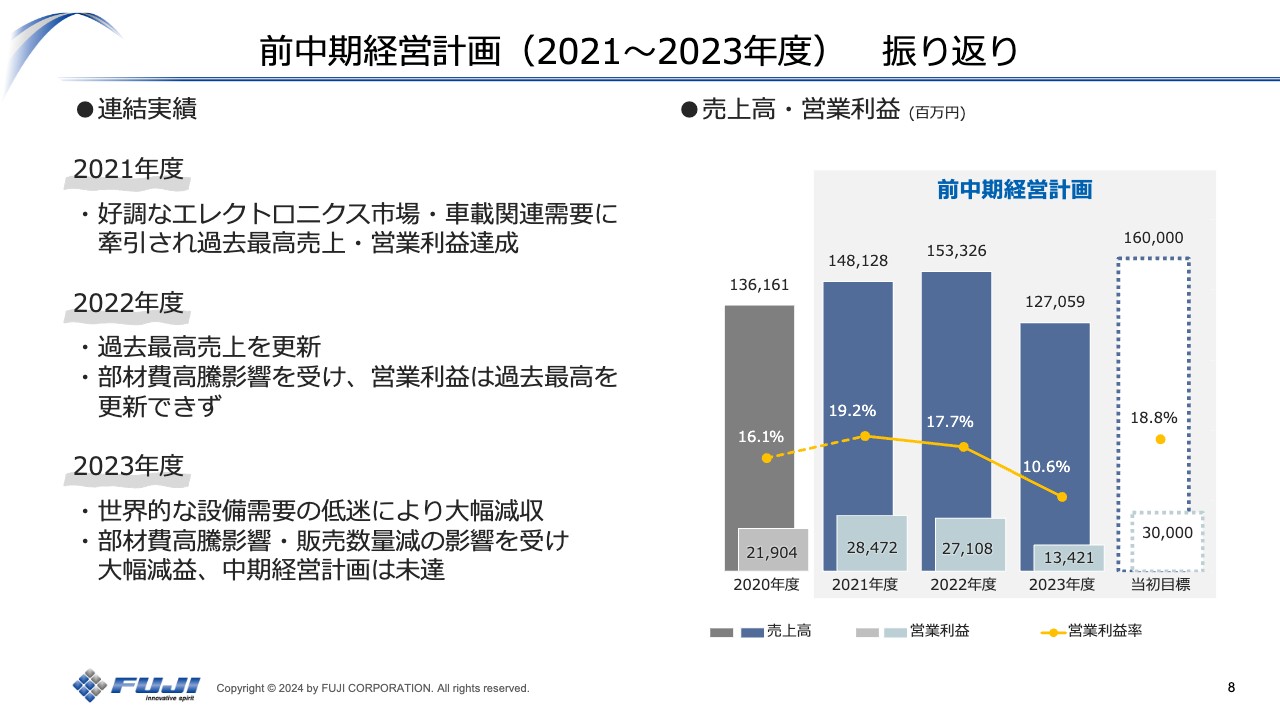

前中期経営計画(2021~2023年度) 振り返り

前中期経営計画の振り返りです。2021年度は、好調なエレクトロニクス市場・車載関連需要に牽引され、売上高・営業利益ともに過去最高となりました。

2022年度も引き続き、過去最高売上高を更新、当初目標に近いところまで来ていましたが、2023年度は設備需要の低迷により、大幅な減収となりました。

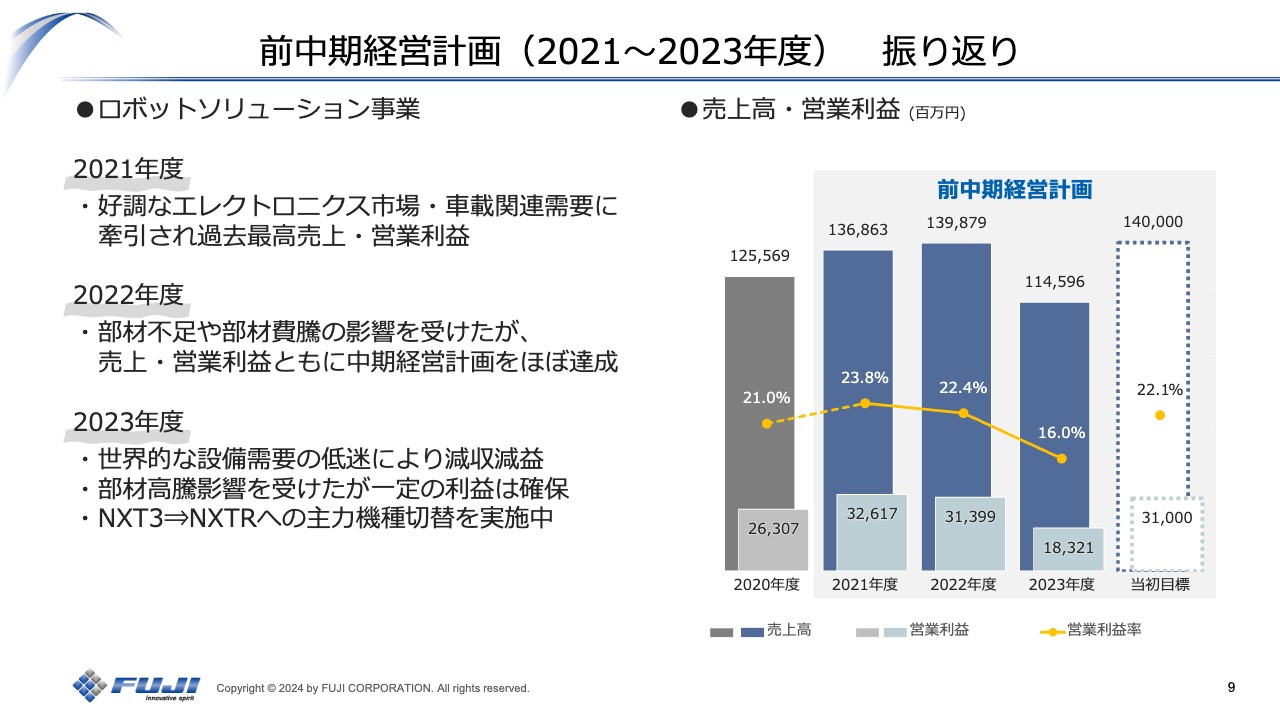

前中期経営計画(2021~2023年度) 振り返り

事業部別の振り返りです。ロボットソリューション事業です。エレクトロニクス市場の好調により、2022年度は当初目標に近い売上高、当初目標を超える営業利益を達成しましたが、2023年度は大きく後退しました。

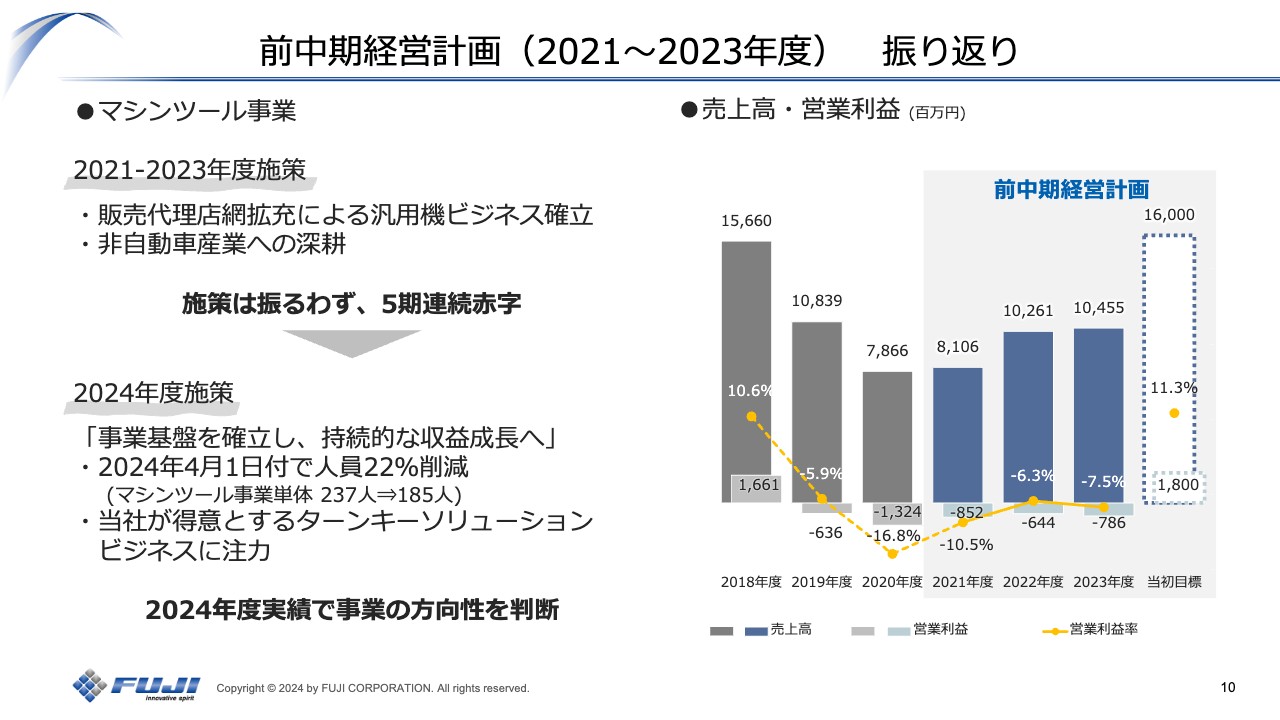

前中期経営計画(2021~2023年度) 振り返り

マシンツール事業です。販売代理店網の拡充や非自動車産業への深耕に取り組んできましたが、施策は振るわず、5期連続赤字となりました。

この結果を真摯に受けとめ、2023年度後半から事業基盤の見直しを検討しました。2024年4月1日付で人員を22パーセント削減、他の事業へシフトし、人的資本を有効活用する体制に移行しています。

スリム化したマシンツール事業は、当社が得意とするターンキーソリューションビジネスに注力するかたちでスタートを切っています。2024年度は、マシンツール事業の方向性を判断する重要な年になると考えています。

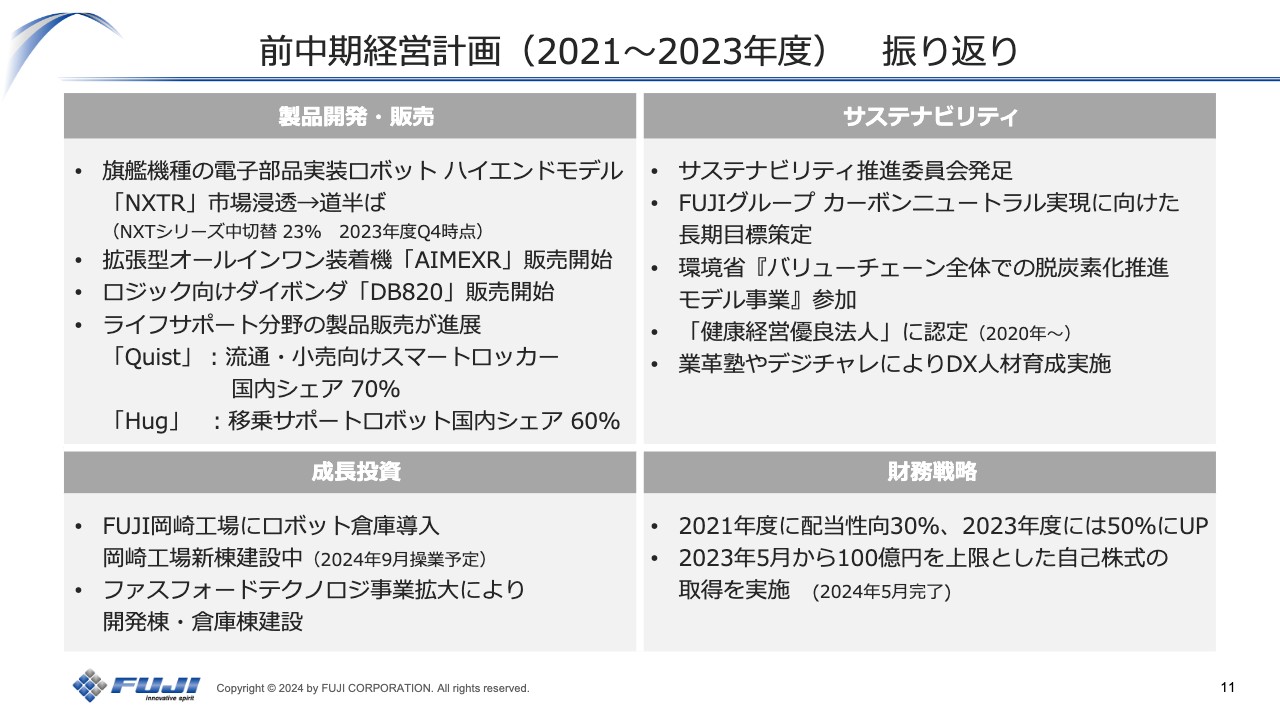

前中期経営計画(2021~2023年度) 振り返り

製品開発・販売では、旗艦機種であるNXTシリーズの切り替えや、Quist、Hugなどライフサポート分野においては、まだまだ規模は大きくないもののシェアを伸ばしました。

サステナビリティでは、環境対応、健康経営、DX人材の育成に取り組みました。成長投資では、各拠点の増強による事業拡大を行いました。財務戦略では、100億円の自己株式取得を完了しています。

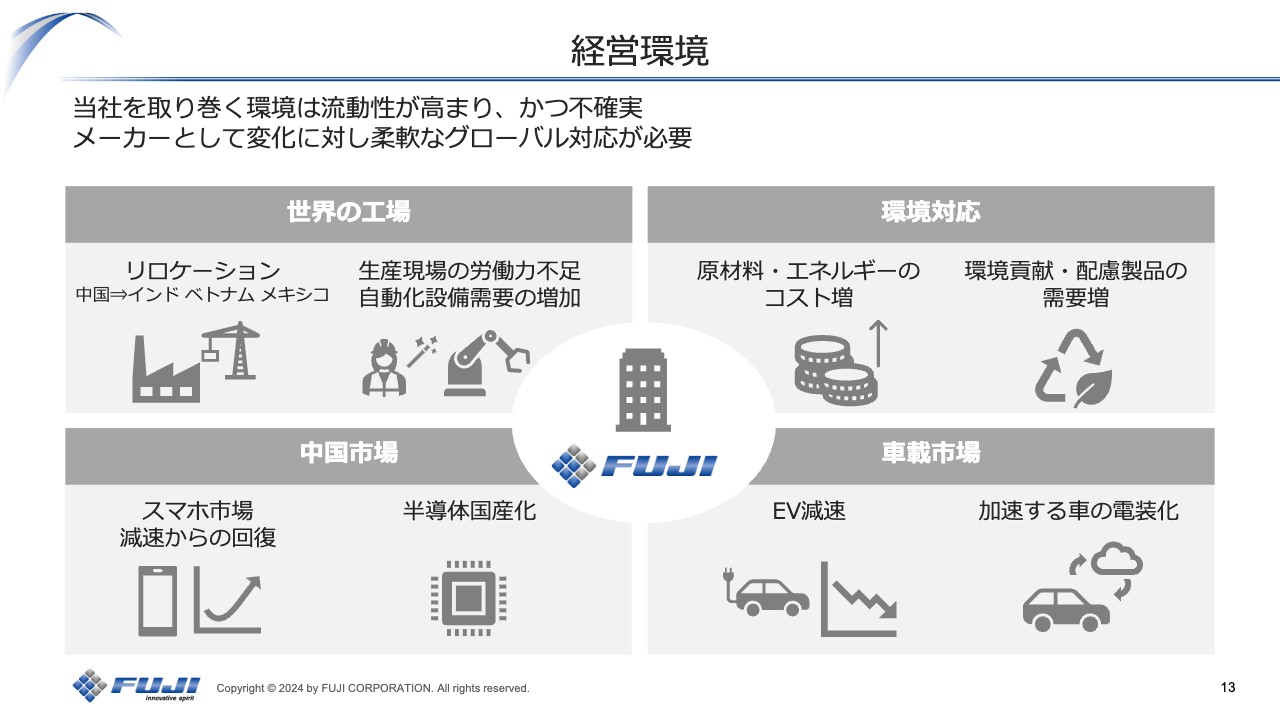

経営環境

中期経営計画2026をご説明します。経営環境です。

脱中国をはじめ、地政学的リスクにより顧客の国や地域が分散され、また、生産現場の労働力不足により、自動化設備需要は高まるばかりです。

原材料・エネルギーコストの上昇が続いていますが、売価を改善して収益力向上に努めると同時に、環境配慮も進めています。

中国市場は、得意とするスマートフォン市場に波はあるものの、中華ブランドスマートフォンは復調傾向です。加えて半導体製造においては国産化の動きも見られます。今後も重要な市場と考えて取り組んでいきます。

車載市場は、EVに若干の鈍化がありますが、電装化はどんどん進んでいきます。したがって、半導体や電子基板の増加が期待できそうです。

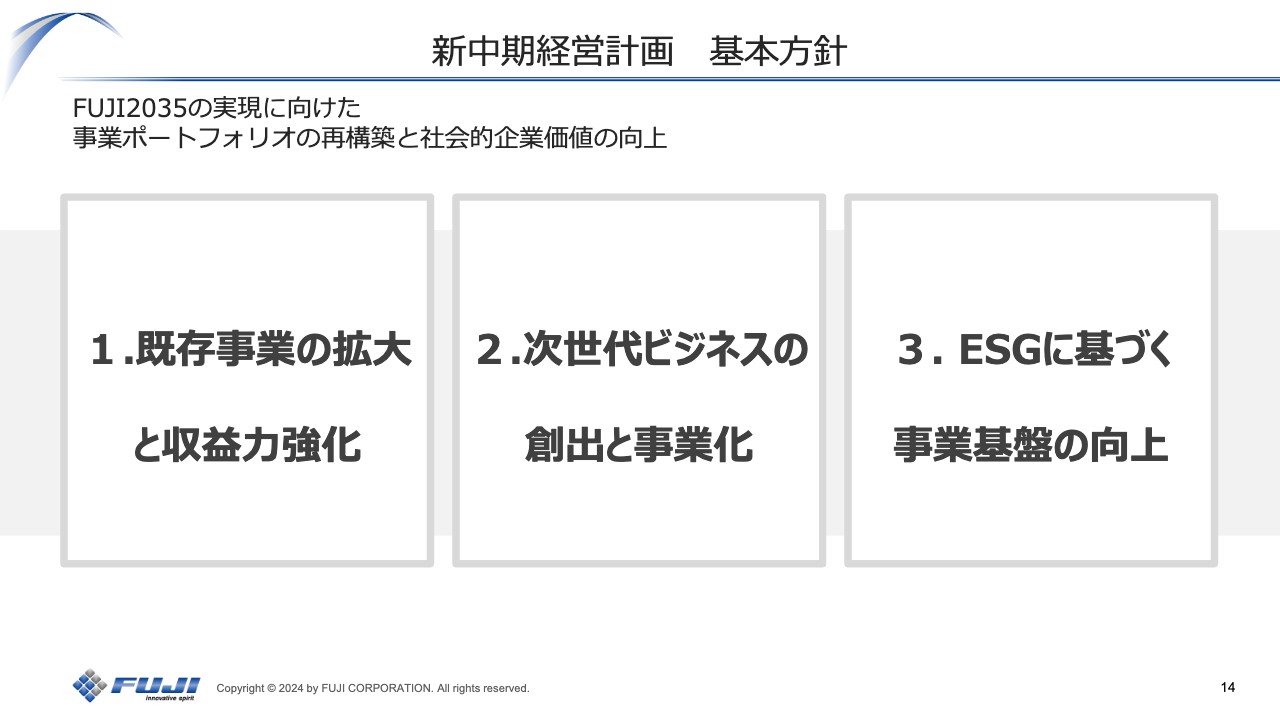

新中期経営計画 基本方針

中期経営計画において、基本方針を定めています。

1つ目は、既存事業の拡大と収益力強化です。2つ目は、次世代ビジネスの創出と事業化です。収益力強化による恩恵の下、次世代向けのビジネスを創出し、事業化を進めていきます。3つ目は、ESGに基づく事業基盤の向上です。

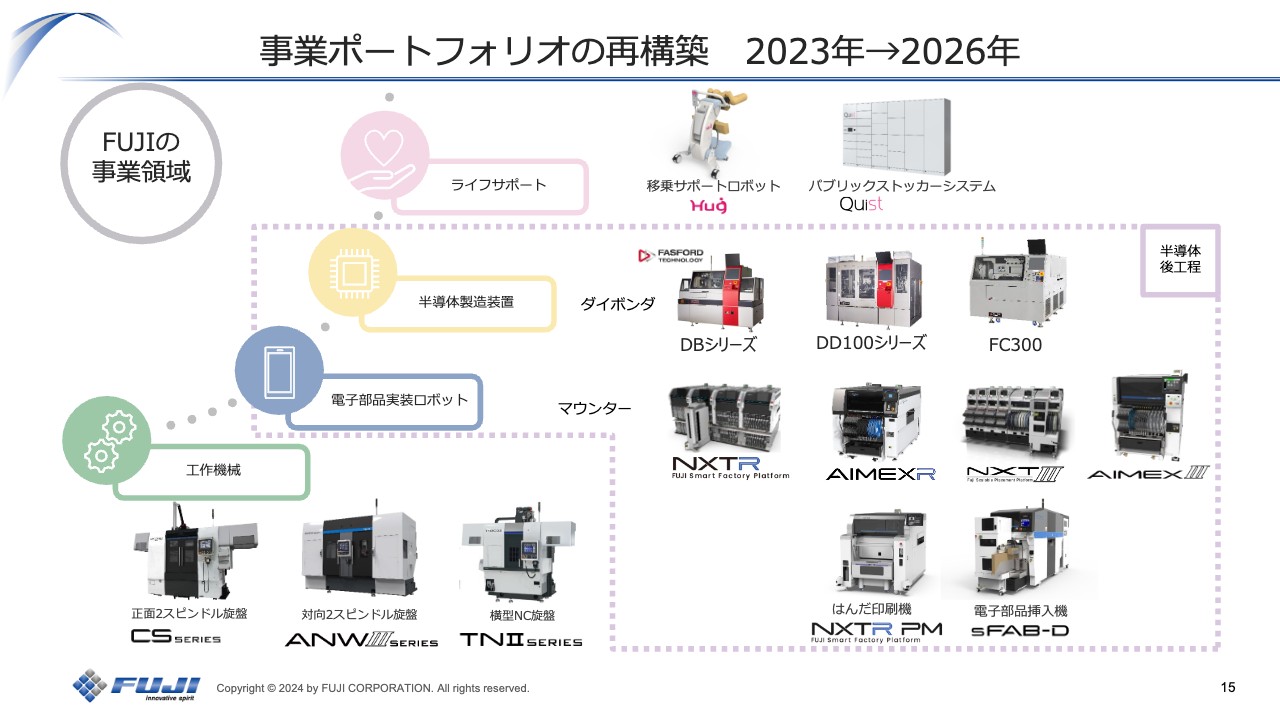

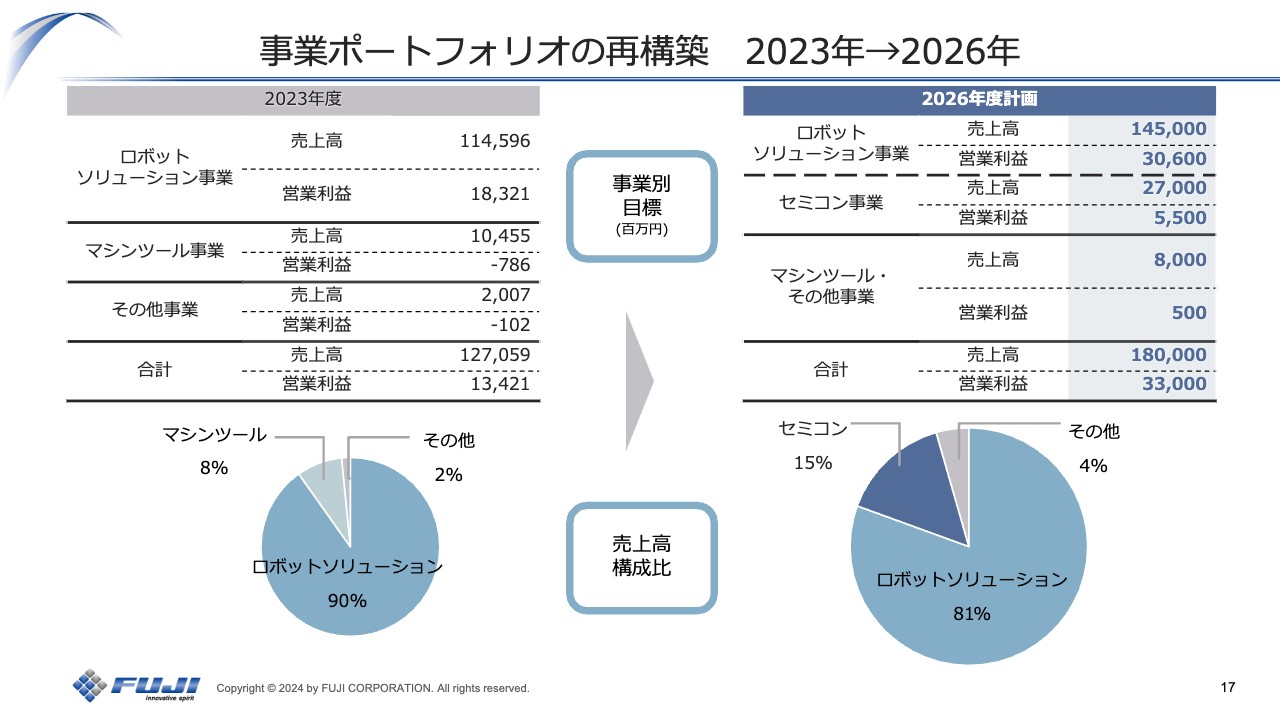

事業ポートフォリオの再構築 2023年→2026年

事業ポートフォリオについてご説明します。ものづくり、くらし、みらいと定めたマテリアリティの中で、まずはくらしに関連するライフサポートの成長を図ります。すでに、パブリックストッカシステム「Quist」や移乗サポートロボット「Hug」が市場でシェアを獲得しており、さらなる展開を進めています。

主事業である半導体後工程に関連する事業では、電子部品実装ロボットや半導体製造装置をより拡大していきたいと思います。中でも、ファスフォードテクノロジ社に加え、当社のグループ会社も手がける、半導体製造装置関連をより成長させていきます。

工作機械に関しては、事業体制のスリム化を図り、収益性の改善に努めていますが、2024年度の状況を見て判断します。

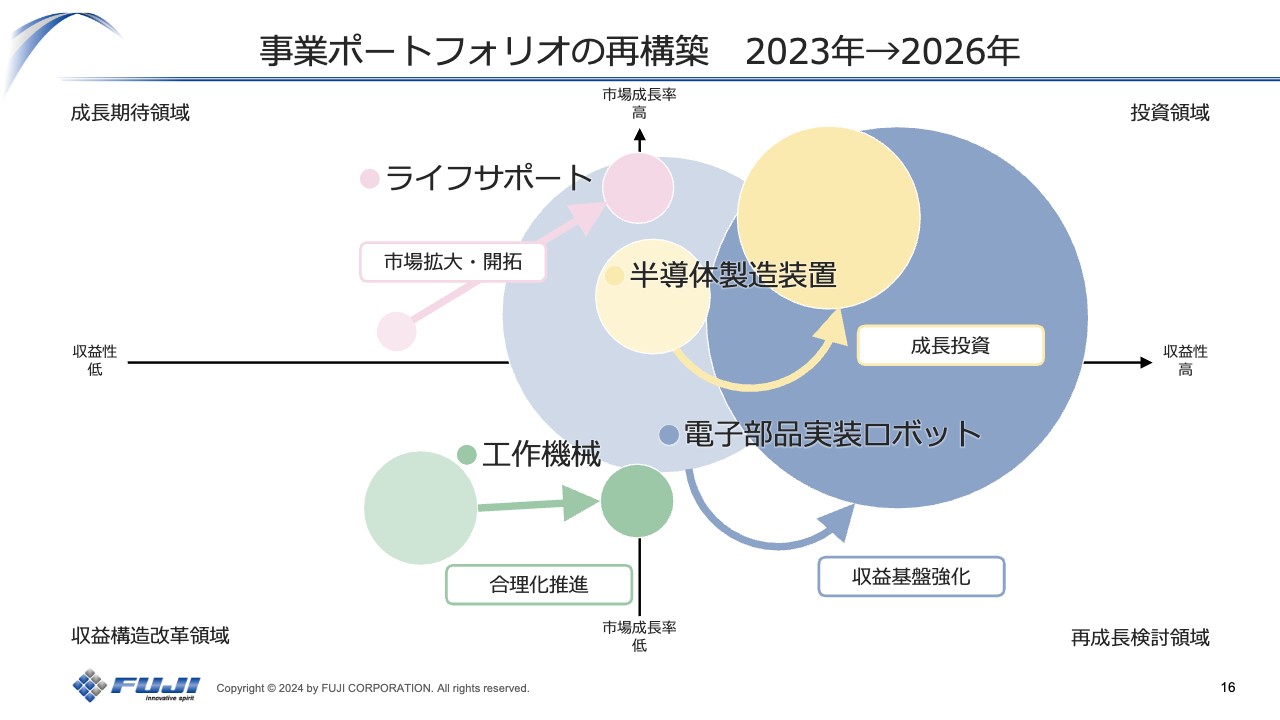

事業ポートフォリオの再構築 2023年→2026年

スライドに、事業ポートフォリオの再構築について図解しています。横軸は収益性を示しており、右側にいくほど収益性が高くなっています。縦軸は、市場の成長性を示します。円の大きさは、当社にとっての事業サイズを示しています。

ライフサポートは、高齢化・物流問題等、多くの社会課題の解決に向け市場はより成長すると考えています。まだまだ事業規模は小さく、収益性も高くないため、拡大し収益性を上げていきます。

電子部品実装ロボットや半導体製造装置は、市場の高い成長を期待して、拡大していきたいと思います。工作機械に関しては、まず規模を縮小することで収益性を改善し、合理化を進め、事業改善に努めていきたいと考えています。

事業ポートフォリオの再構築 2023年→2026年

事業ポートフォリオの再構築を数字で表しています。2023年度は、売上高の90パーセントがロボットソリューション事業となっています。2026年度には、マシンツール事業を縮小、セミコン事業を拡大し、スライド右下のパイチャートで示した比率を目指します。

現段階では、セグメントをどうするかという議論にはまだ至っていませんが、ポートフォリオはセミコン事業を1つの柱にする考えで、計画を進めていきたいと思います。

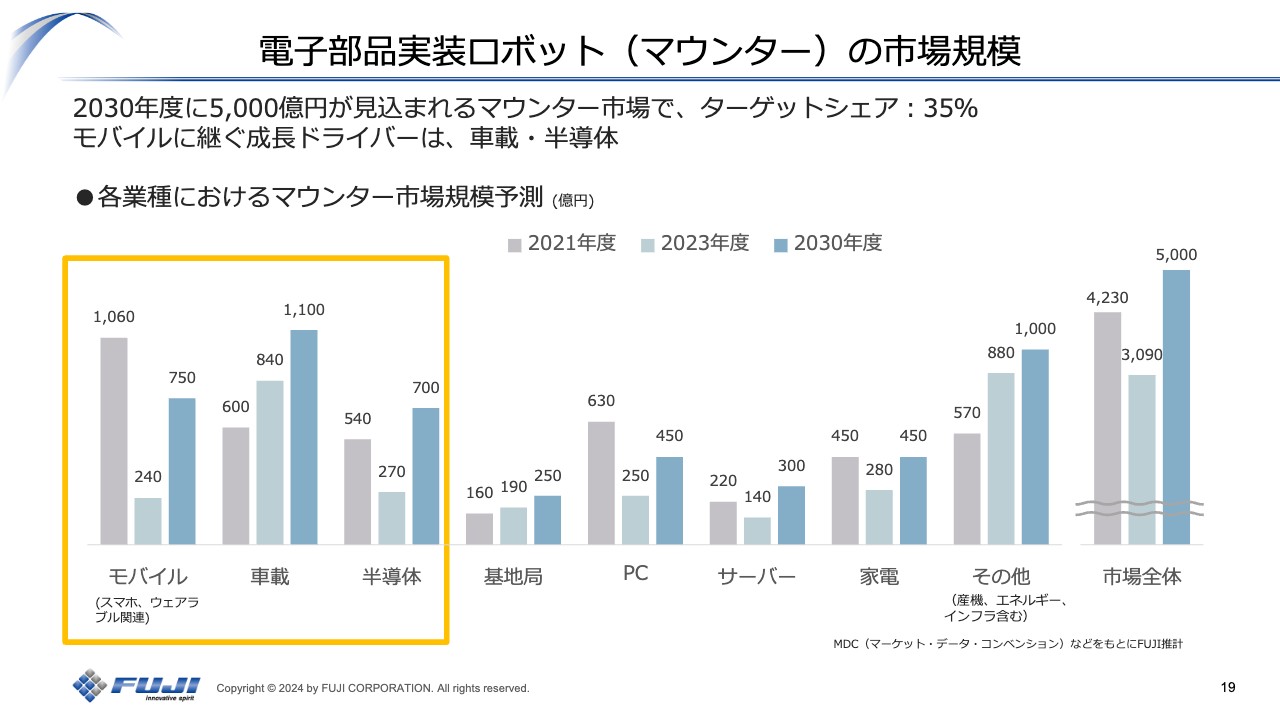

電子部品実装ロボット(マウンター)の市場規模

事業別の戦略についてご説明します。ロボットソリューション事業のマウンター市場についてです。2030年度には、マウンター市場規模は5,000億円に達すると予想しており、シェア35パーセントを目指したいと考えています。

そのためには、当社が得意とするモバイルに限らず、車載、半導体も非常に大きく伸ばす必要があります。車載、半導体ともに対応可能な製品群の拡充を進めていきます。特に、モバイル、車載、半導体の3分野に注力したいと思います。

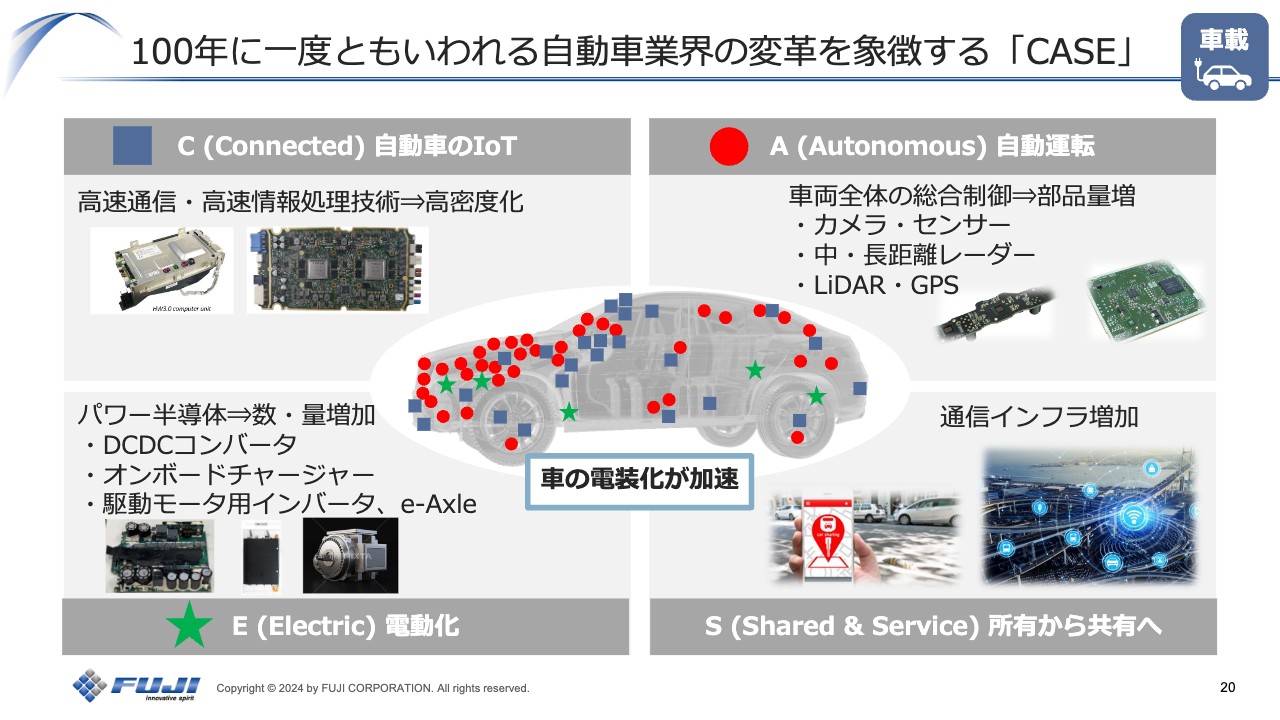

100年に一度ともいわれる自動車業界の変革を象徴する「CASE」

車載については、100年に一度とも言われる「CASE」が当社のビジネスチャンスを表現した代表的なものとなります。車の高機能化では、高密度の基板実装が必要になります。

電気系では、BEVやハイブリッド系EVに、さまざまなパワー半導体が必要となります。車載関連センサー類は、自動運転系で増加し、それらの車を制御する通信インフラ側でも、電子基板の増加が見込まれます。

IECやxEVにかかわらず、車の高機能化や電動化、インフラ制御のようなかたちでの車載関連における実装事業の増加を期待しています。

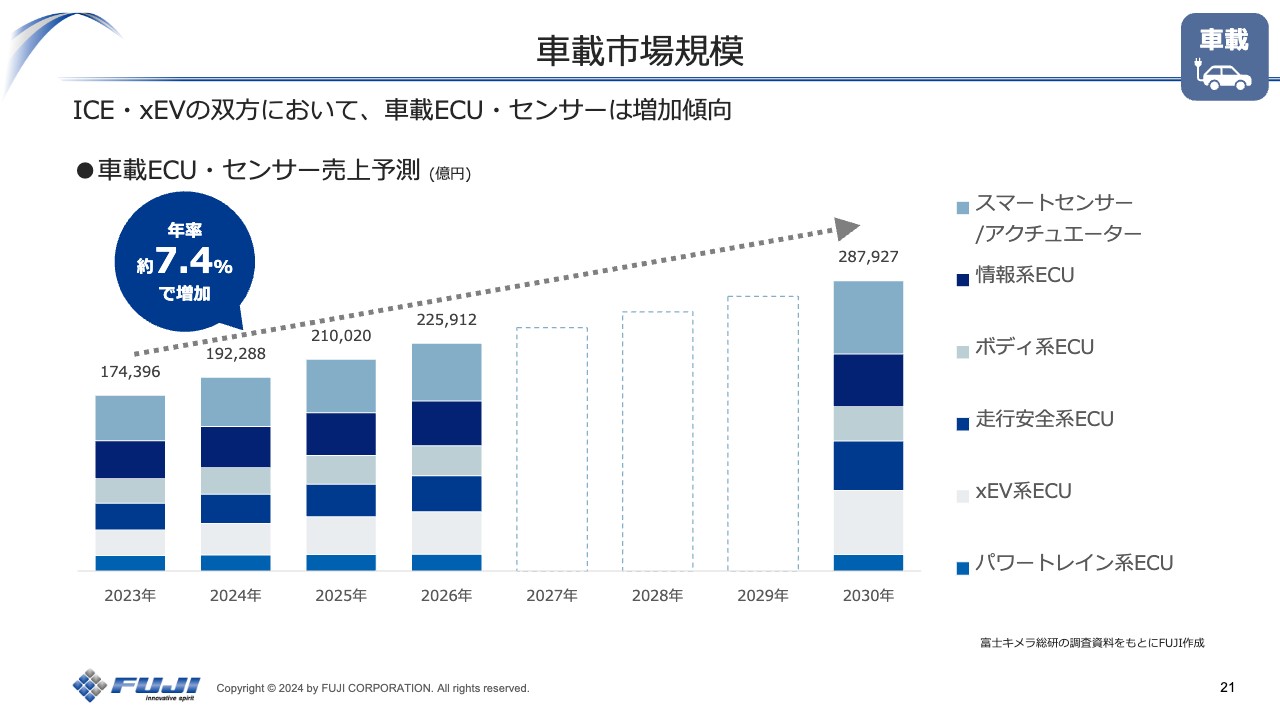

車載市場規模

車載市場規模は、ECUやセンサー系の売上を中心に高い伸びを示し、2030年まで年率7.4パーセントで増加していくと考えています。

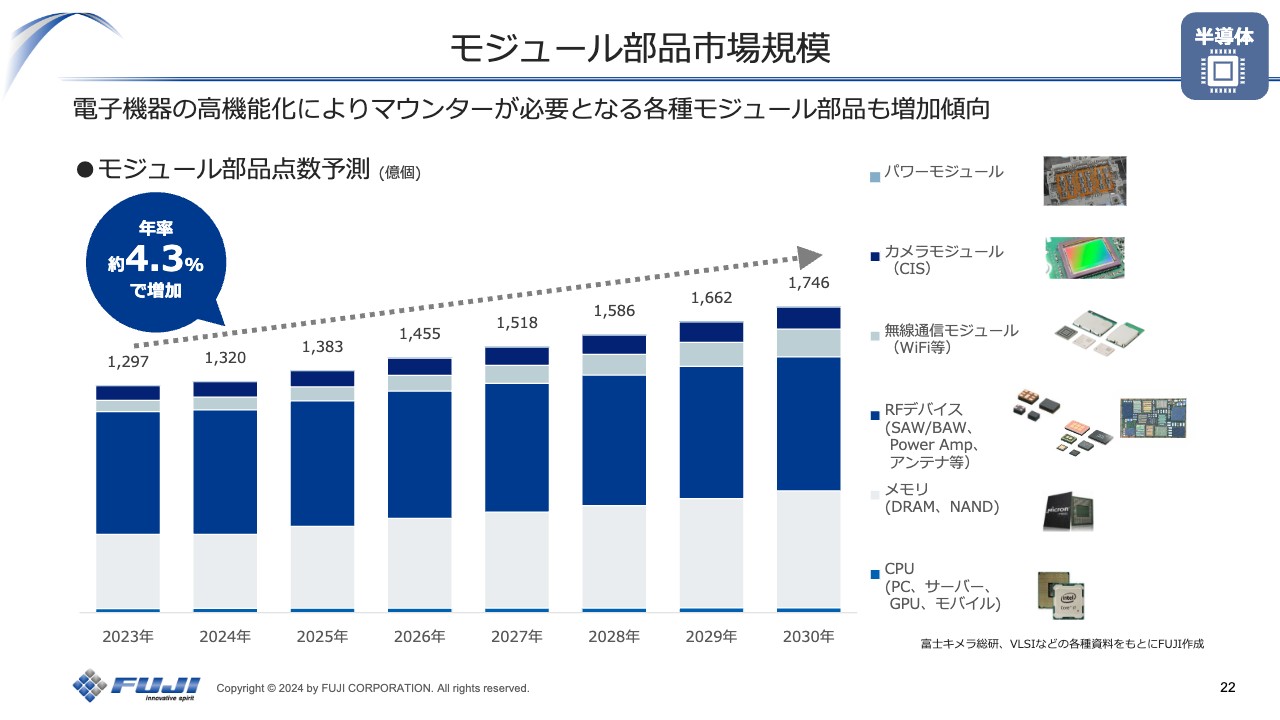

モジュール部品市場規模

実装に関わるモジュール部品です。パワーモジュール、カメラモジュール、通信関連、RFデバイス、CPUなど、さまざまなモジュール部品が、年率4.3パーセントで増加していくことで、実装市場はますます拡大していくと考えています。

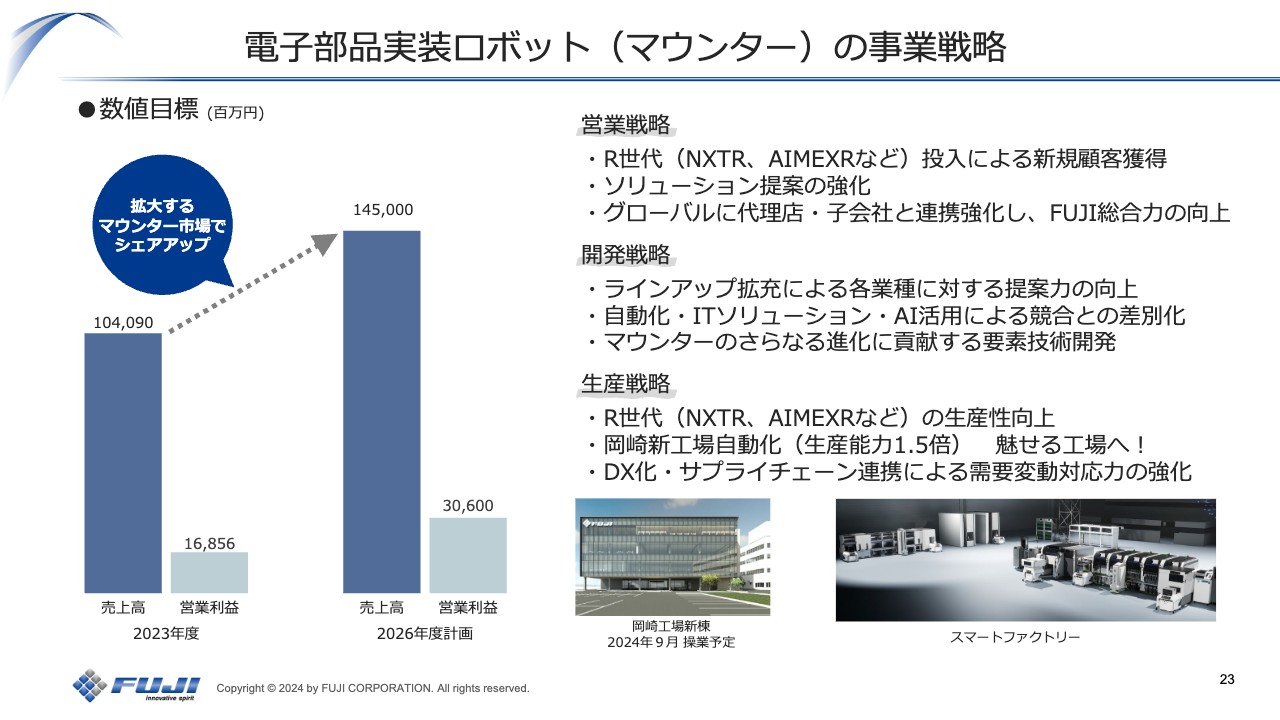

電子部品実装ロボット(マウンター)の事業戦略

以上を踏まえ、FUJIの電子部品実装ロボット(マウンター)の事業戦略をご説明します。2023年度の売上高1,040億円から、2026年度には売上高1,450億円を目指します。

営業戦略としては、次世代機のR世代の投入により新規顧客を獲得し、売価改善も含めて、利益性を高めていきます。ソリューションの提案では、特に自動化への提案を強化します。グローバルでは、さまざまな地域のお客さまに同一のサービスを提供できるよう、代理店・子会社との連携を強化し、FUJIの総合力向上に努めていきます。

開発戦略としては、自動化・ITソリューション・AI活用も含め、製品・サービスを強化して、差別化を図っていきます。そのため、要素技術の開発を加速させ、さらなる高速・高精度化を進めていきます。

生産戦略としては、R世代の生産性を着実に高めていきます。そのため、岡崎新工場の自動化により生産能力を上げ、魅せる工場へと進化させていきます。また、デジタルツール、システムインフラを活用し、DX化・サプライチェーンの連携により、需要変動に強い体制を作り上げていきたいと思っています。

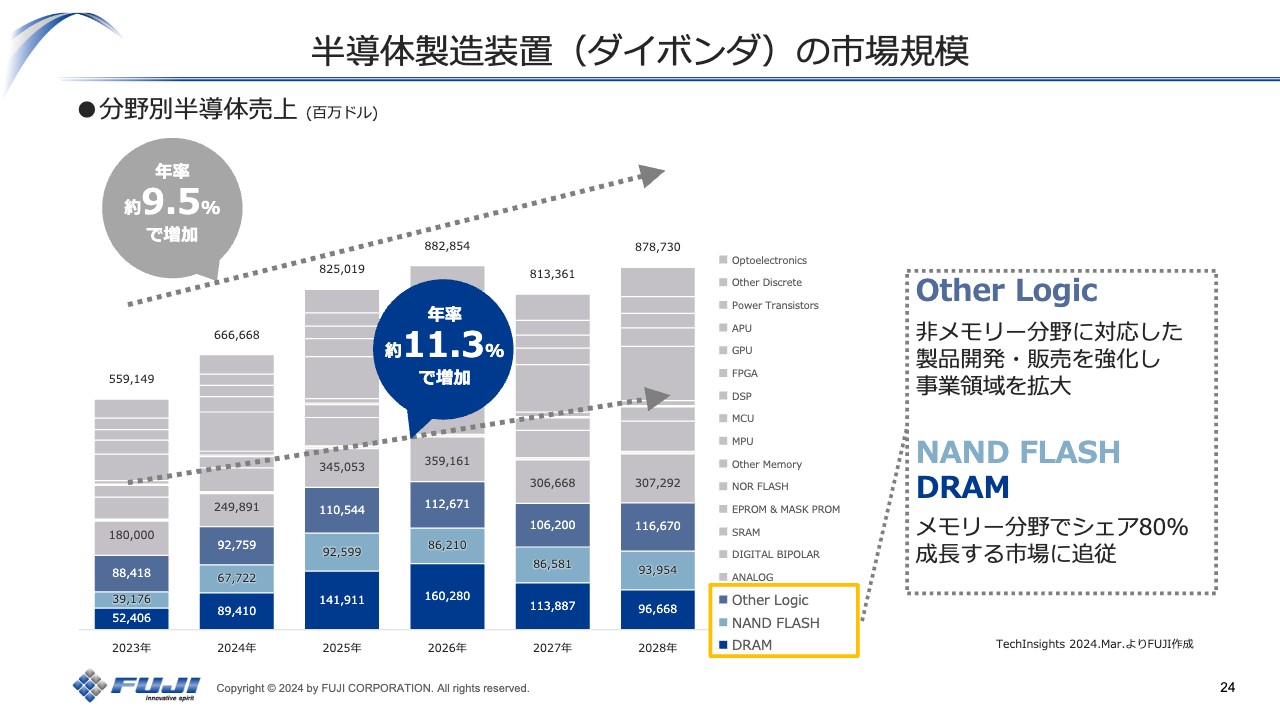

半導体製造装置(ダイボンダ)の市場規模

半導体製造装置(ダイボンダ)についてご説明します。ファスフォードテクノロジ社のダイボンダ領域の見通しです。2026年まで高い成長が見込まれ、半導体全体としては年率9.5パーセントで増加すると考えています。

その中で、FUJIグループが得意とするのは、Other Logic、NAND FLASH、 DRAMというメモリーの領域です。スライド棒グラフの青色の3段で強調しており、こちらがFUJIグループの領域とお考えください。こちらは、年率11.3パーセントで増加する見通しとなっています。

このようなメモリー向けでは、高いシェアをキープしつつ、ロジック向けにおいても競争力を強化し、対象領域をより拡大する方向で事業に取り組んでいきます。

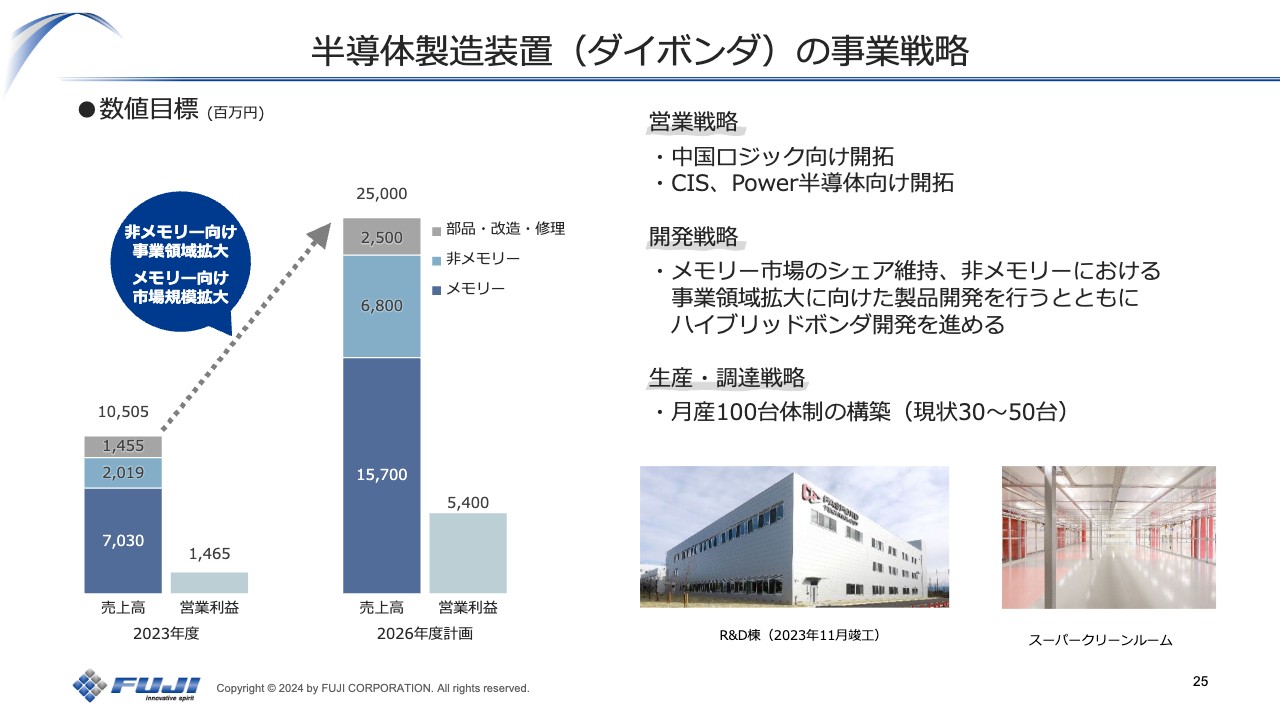

半導体製造装置(ダイボンダ)の事業戦略

半導体製造装置は、2023年の売上高105億円に対し、2026年は売上高250億円を見込んでいます。

営業戦略としては、中国の国産化特需や中国ロジック向けの対応、またPower半導体向けの開拓です。

開発戦略としては、メモリー市場のシェアを維持しつつ、今後の新プロセスとなるハイブリッドボンダ開発を進めていきます。

生産戦略としては、すでにR&D棟とともに、スーパークリーンルームも完成しています。クラス1のスーパークリーンルームで次世代のプロセスに対応するとともに、月産100台体制の構築を行っていきます。

資本コストや株価を意識した経営に向けて

加納淳一氏(以下、加納):中期経営計画2026の資本コストや株価を意識した経営についてご説明します。今回の新中期経営計画策定にあたり、これまで以上に資本コストや株価を意識した経営を推進していくことを、ここではっきりとお伝えします。

そのために、スライドに記載した3つの施策に注力することで、最終的には企業価値の向上につなげようと考えています。

ROE・PBRの継続的な向上

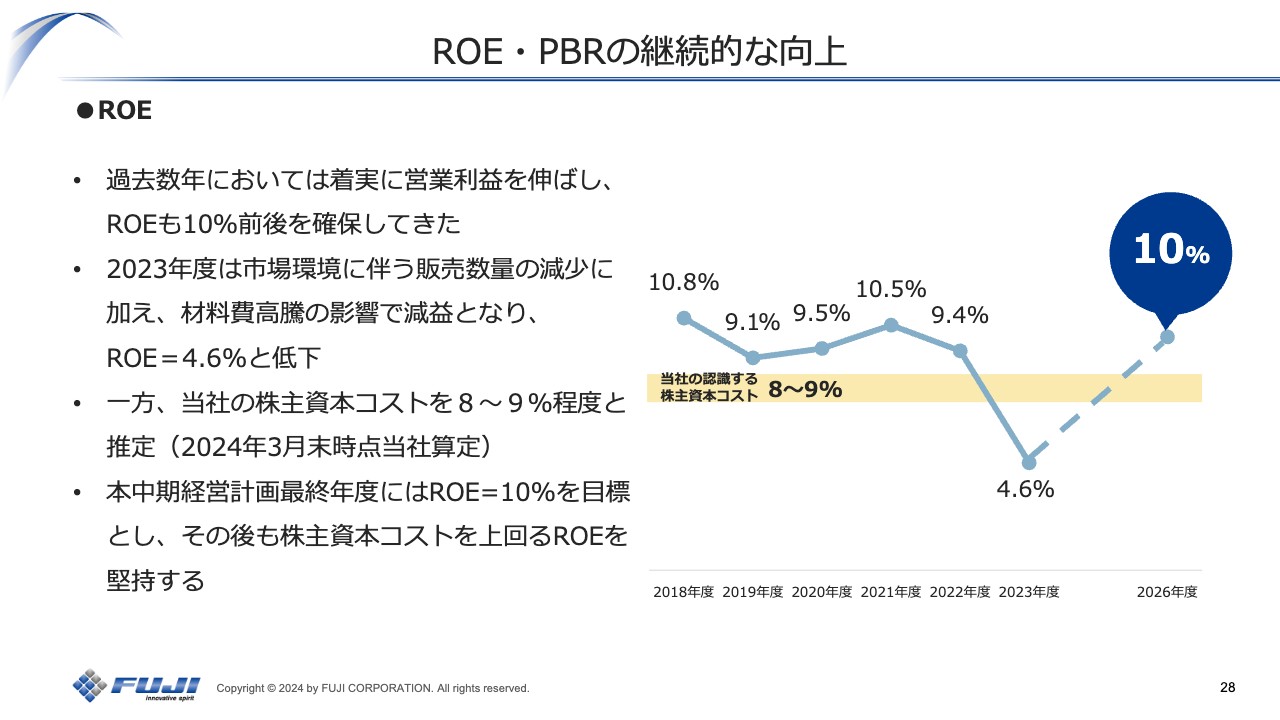

3つの施策の詳細についてご説明します。ROE・PBRの継続的な向上です。

当社では、独自の計算や投資家からのご意見を参考にして、株主資本コストを8パーセントから9パーセントと推定しています。スライド右側のグラフのように、過去数年間、ROEはコンスタントに利益を出すことができており、常に10パーセント前後を推移していました。同時に、当社の株主資本コストも上回っていました。

2023年度決算においては、市場環境に伴う販売数量減少や材料費高騰により、大きく減益となり、ROE4.6パーセントにまで低下しました。そのため、中期経営計画の最終年度にあたる2026年度には、ROE10パーセントまで持っていく目標を立てています。

ROE・PBRの継続的な向上

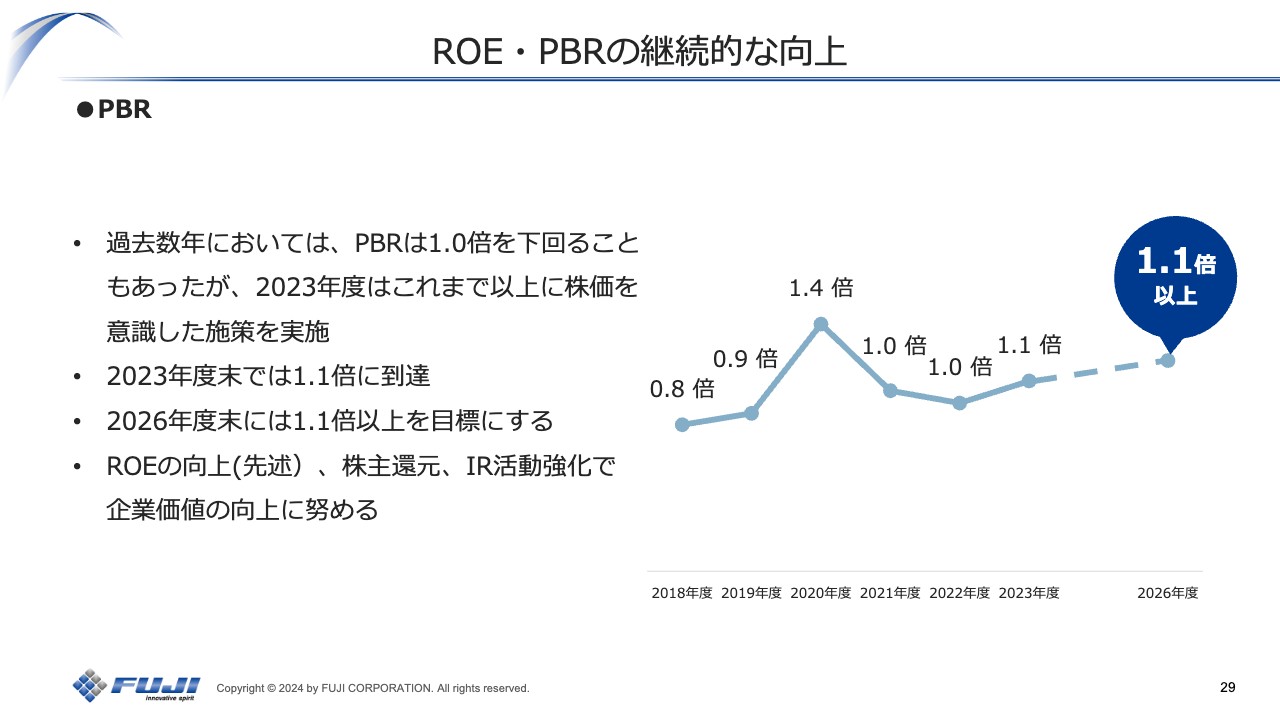

ROEに次いで、PBRも非常に重要な経営指標であると位置づけています。スライド右側のグラフのとおり、過去に1.0倍を下回ることもありましたが、2023年度は、これまで以上に株価を意識し、自己株式取得や増配などの具体策に取り組みました。

2023年度末は1.1倍に到達し、2026年度末には1.1倍以上に上げていくことを目標としています。

具体的には、先にご説明したROEの向上に加え、株主還元の充実や、IR活動を通じた企業PRなどをしっかり行っていきたいと思います。

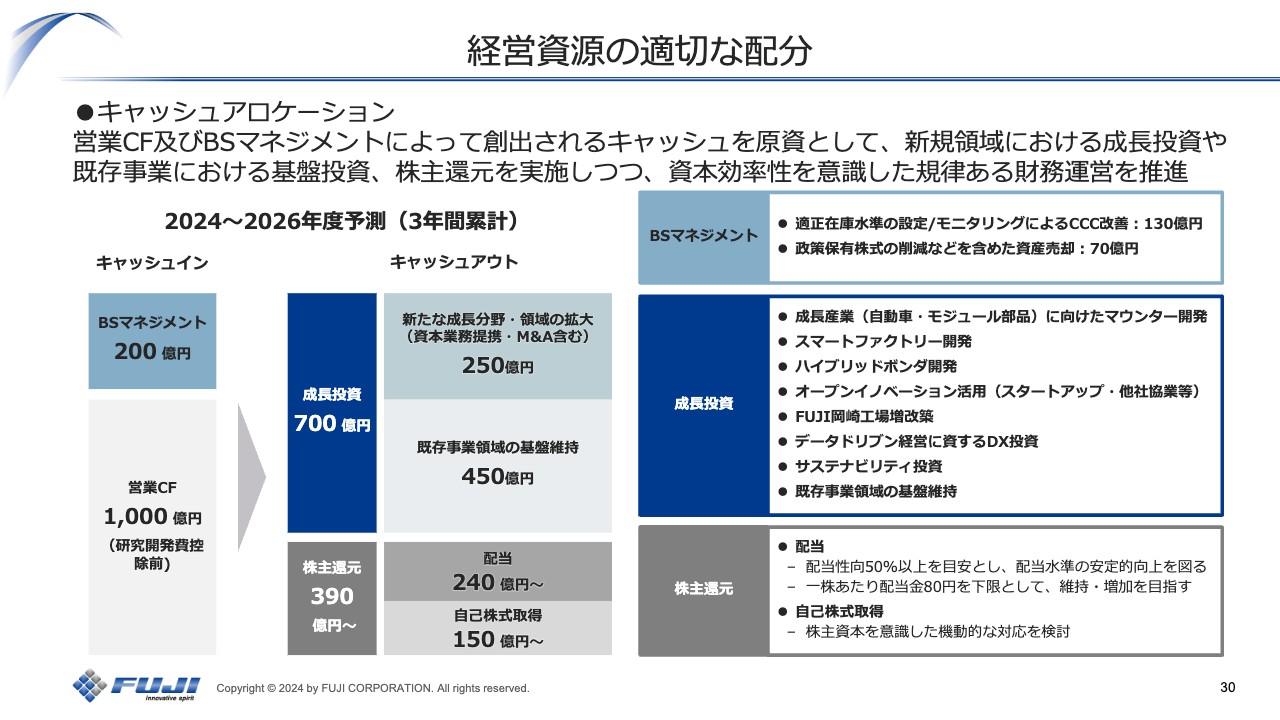

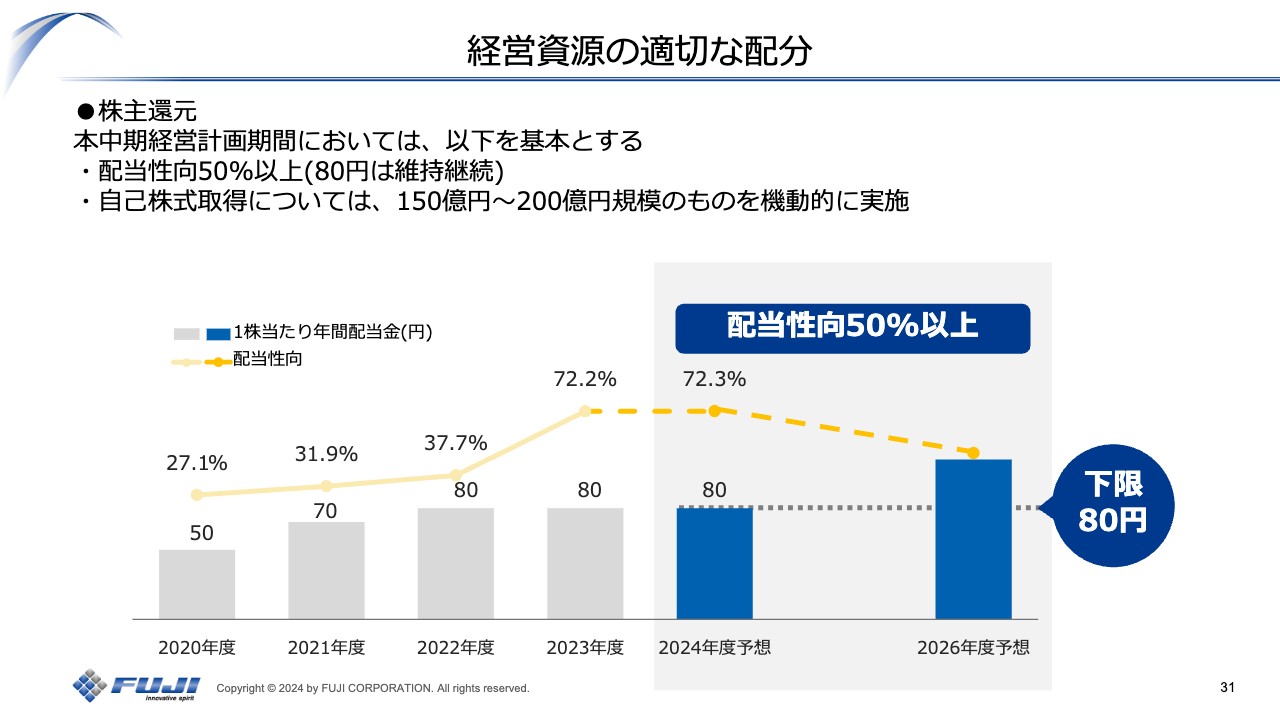

経営資源の適切な配分

スライドは、3年分のキャッシュアロケーションを示したものになります。スライド左側のキャッシュインをご覧ください。営業キャッシュフロー1,000億円に加え、BSマネジメントを行うことで、さらなる200億円の創出を考えています。キャッシュコンバージョンサイクル改善により130億円、政策保有株式の削減などにより70億円、合わせて200億円を創出します。

スライド中央のキャッシュアウトについてです。中期経営計画の基本方針に基づいて、既存事業領域の基盤維持に450億円、新たな成長分野・領域の拡大に250億円を成長投資にあてます。

成長投資では、既存事業の強化としてスマートファクトリー開発、新たな成長分野・領域の拡大としてスタートアップ・他社協業等のオープンイノベーション活用などを行います。新たな成長分野・領域の拡大には、M&Aも含むとご理解ください。

株主還元は、まず390億円と考えています。詳細は、次のスライドでご説明します。

経営資源の適切な配分

まず、2023年度に開始した自己株式取得についてご説明します。2024年5月10日に、約100億円で409万株の取得が完了しています。

株主還元についてです。配当性向50パーセント以上とし、2024年度から3年間においては、1株当たり年間配当金の下限を80円としています。2024年度は80円の予定ですが、2年後の配当性向が50パーセントだとすると、2026年度はおそらく80円を上回ることになります。その場合には、高いほうを配当額とします。

自己株式取得についても、3年間で、150億円から200億円規模のものを機動的に実施していきたいと考えています。

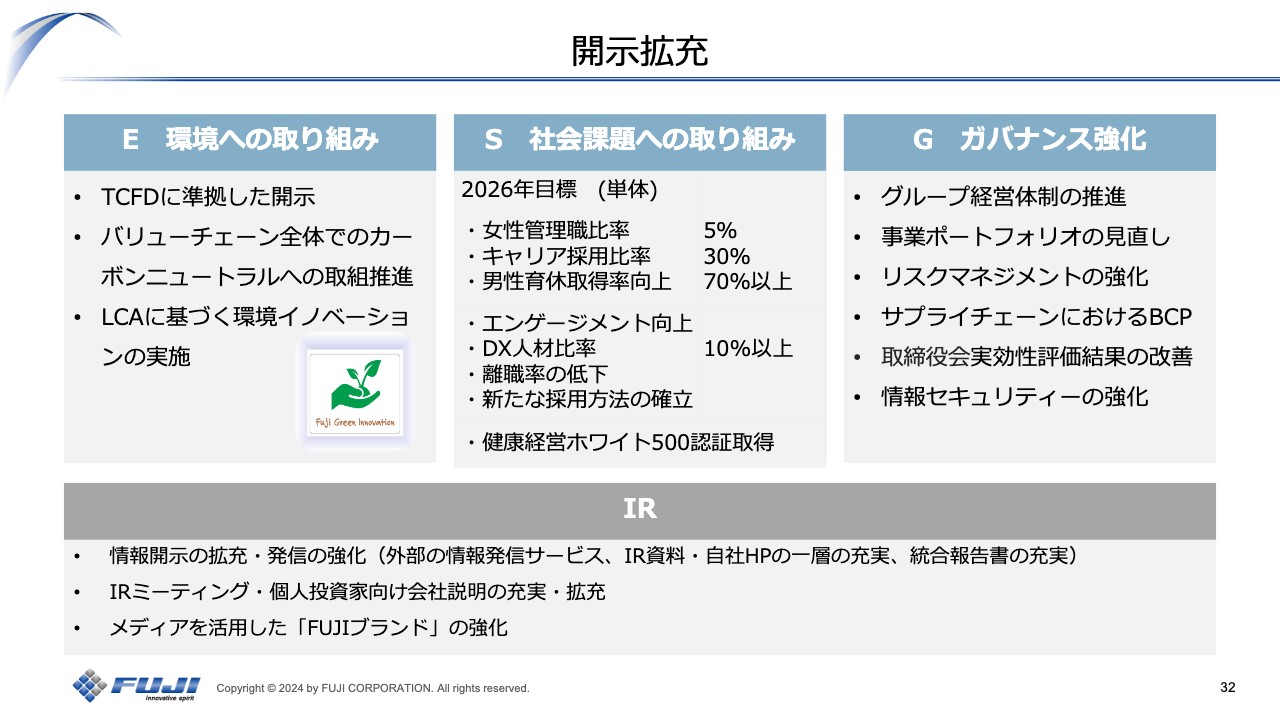

開示拡充

開示拡充です。情報開示の重要性にも着目して、スライドに示した項目別に取り組んでいきたいと思います。

「E 環境への取り組み」の一例として、バリューチェーン全体でのカーボンニュートラルへの取り組み推進があります。バリューチェーン全体での排出量削減に向けた先進的なモデル事例を創出することを目的として、環境省が実施する支援事業に参加し、2023年度のモデル企業の1社に選ばれました。

このような情報の露出を高め、開示方法の仕方も含めた、いろいろな面からの企業価値向上に努めます。情報開示、IR強化にしっかり取り組むことをお約束したいと思います。私からの説明は以上となります。

質疑応答:ロボットソリューション事業の受注バランスについて

質問者:2024年度のロボットソリューション事業の受注高1,225億円について教えてください。受注高1,225億円を四半期の「4」で割ると、300億円を超えます。計画上は、全四半期で受注高300億円超の横ばい推移する前提なのでしょうか?

また、上期と下期では上期が弱いようですが、下期強めで後半に積み上げと見ているのでしょうか? 四半期ごとでなくてかまいませんが、上期・下期での受注バランスについての考えを教えてください。

加納:ロボットソリューション事業の受注については、上期下期では、下期のほうが増加します。上期の第1四半期、第2四半期では260億円から280億円ぐらい、第3四半期に入ると300億円を超え、第4四半期は300億円後半というイメージで捉えていただければと思います。

質疑応答:中華系スマートフォンの市場回復について

質問者:中国のローカルスマートフォン復調とのお話がありましたが、中華系スマートフォンは2024年度第1四半期、第2四半期に数字として乗ってくると計画しているのでしょうか? それとも、2023年度下期は計上、2024年度上期は計上なし、2024年下期は計上というイメージでしょうか?

五十棲:2023年度末から2024年4月にかけても継続して、中華系スマートフォンは受注しています。しかし、このまま連続的にこの数字が続くわけではなく、幾分か上がり下がりがあります。そのため、2024年度下期から上がってくるという考え方ではなく、すでに案件が入ってきているというかたちで、数字を立てています。

質問者:2023年度もスポットで入ったため、2024年度もおそらくスポットで入るとお考えでしょうか?

五十棲:2023年度の途中では、明らかにスポットという案件もありました。しかし、後半には比較的大型の引き合いも増え、スポットとは言えない連続的な案件になってきました。少し継続的なスポットとも言える案件が続けば、ある程度の市場回復が見えたと捉えられると思います。数年前とは少し違ったサイクルであるとお伝えしておきます。

質疑応答:2024年度のウォーターフォールチャートについて

質問者:スライド5ページに掲載されている営業利益増益分析について、2024年度のウォーターフォールチャートはないのでしょうか?

加納:申し訳ありません。2024年度のウォーターフォールチャートはご用意していません。

質問者:2024年度には、数量と操業度は改善、売価と人件費はコストアップするという理解でよいでしょうか?

加納:数量増ですので、販売数量減のところは戻ると思います。売価も多少戻りますが、部材費がマイナスに働くと考えています。

質疑応答: 増産のタイミングについて

質問者:生産について教えてください。現在、まだ減産している状況かと思いますが、2024年度のどのタイミングで正常化して増産に向かっていくのでしょうか? 特に、ロボットソリューション事業の受注が下期で戻ってくるとすると、上期中は低調な状況が続いてしまうのでしょうか? それとも、第2四半期末ぐらいから生産が回復するのか、上期下期の受注バランスなども教えてください。

五十棲:ロボットソリューション事業には、大きく分けて、従来の「高速装着機NXTシリーズ」と新機種の「NXTR」というシリーズがあります。それぞれの生産量には当然変化があり、「高速装着機NXTシリーズ」は減少傾向、「NXTR」は増加傾向の予定ですが、トータルとしては、現在の生産量を維持して進めていくことになります。

もちろん下期の受注が上がれば、上昇カーブに応じた生産の増加はありますが、すでに一定の受注をいただいています。急激に下期で上げることは考えておらず、一定のカーブで生産を続けていきます。

質疑応答:「NXTR」の利益と浸透度について

質問者:「NXTR」の計画において、部材費のマイナス影響は2024年度の利益に効いてくると思います。もともと、高額の部材を調達し「NXTR」で使っているため、このマイナス要素が出切れば、シンプルに増益に効いてくると思います。

収益性の低い「NXTR」の在庫は、いつ頃までにはけきって、いつ頃から純粋なプラスとして効くイメージでしょうか? また、2024年度が終わったタイミングでの「NXTR」の浸透度はどれくらいをイメージされていますか?

五十棲:初期ロットの高額な部材の「NXTR」については、一気にというわけではなく、部材の入荷量に応じて消化していきます。総合的には、下期ではけ切れる予定です。

コストダウンについては、すでに目標値に近づいてきていますので、今後の手配部品に関しては、当初の計画どおりのコストが見込める状態になってきています。オプション等によって、若干変化しますが、おおむね下期ではけきれると予想しています。

2024年度末には生産量月約400台を目指し、「NXTR」の浸透度は約40パーセント以上と見ていただければと思います。

質疑応答:ファスフォードテクノロジ社について

質問者:ファスフォードテクノロジ社の売上高と受注高について、今期実績と来期予想を教えてください。

加納:2023年度第4四半期の実績は、売上高、受注高ともに約29億円、営業利益は約5億5,000万円でした。2024年度は、売上高130億円、受注高130億円を見込んでいます。

質問者:受注高実績は未達ということでしょうか?

加納:おっしゃるとおり、若干の未達ですが、未達部分は基本的に期ずれとご理解ください。大きな需要減などではなく、2024年度は受注高130億円で推移すると考えています。

質疑応答:ロボットソリューション事業の売上高計画について

質問者:ロボットソリューション事業、マウンターのエンドマーケットそれぞれの成長率への期待に対するご説明がありました。売上高の規模感、成長率は、エンドマーケットそれぞれの業界成長と御社のシェアを踏まえて作られた数字なのでしょうか?

加納:基本的にはおっしゃるとおりで、市場の成長率、市場サイズ、当社のシェアを踏まえた上で、「NXTR」のシェアを上げることを前提としています。それにより、2026年度のロボットソリューション事業の売上高は1,450億円と考えています。

質疑応答:ロボットソリューション事業の営業利益計画について

質問者:ロボットソリューション事業の営業利益は、おそらく21パーセント前後で計画されています。例えば、「NXTR」の浸透率はどのような前提なのでしょうか? 原価や固定費の前提について教えてください。

加納:「NXTR」は、まだ出荷され始めて間もないですが、2026年には「NXT3」から「NXTR」に切り替わっていきます。「NXTR」に切り替えることで、営業利益率、材料費が落ち着き、利益が出やすくなります。その場合には、現状の「NXT3」と同等の利益が出ると踏んで、営業利益率を計画しています。

質疑応答:半導体製造装置の売上高・営業利益計画について

質問者:半導体製造装置について、2023年度の売上高130億円に対して、2026年度には売上高270億円になるというお話でした。半導体製造装置は、すべてではないものの、ほとんどがファスフォードテクノロジ社であるため、かなり高い成長率だと思います。売上高と営業利益の前提について教えてください。

加納:セミコン事業には、ファスフォードテクノロジ社以外にも、半導体関連を行っているグループ会社があり、加味していますが、おおむねファスフォードテクノロジ社であることは間違いありません。

あくまでも計画ですが、ファスフォードテクノロジ社は売上高約250億円を考えています。得意とするメモリー領域でのビジネスを増やし、あまり強くないロジック領域にもマシンをどんどん出荷して、ビジネスを取っていくことを前提としています。

質問者:中期経営計画のスパンで、為替の前提はありますか?

加納:中期経営計画においては、為替は特に考慮していません。現状もそうですが、ビジネスの多くが日本円で取引しているため、中期経営計画でも考慮していません。

質疑応答:ファスフォードテクノロジ社の今後の開拓エリアについて

質問者:ファスフォードテクノロジ社はメモリー向けのほうが強いため、今後は、御社の技術的な優位性によりロジック領域にも入っていくとのお話でしたが、どのような分野のウエイトを高めていくのでしょうか? また、最近のハイブリッドボンディングについても教えてください。

五十棲:ファスフォードテクノロジ社の今後の開拓エリアとして、ロジック領域を拡張していきます。ハイブリッドボンディングとは別の領域で、ロジック系に必要なプロセスのマシン開発は以前から進めています。すでに進行中のテーマと捉えてください。

ハイブリッド系は、チップレットの新プロセスを対象に、これから各社が開発を加速させるプロセスだと思います。オープンイノベーションも活用し、他社の接合技術ともコラボしながら、次の世代の工程を開発していこうと考えています。

質疑応答:マシンツール事業縮小の方向性について

質問者:マシンツール事業を縮小均衡させていくとのことですが、基本的な考え方として、いわゆる専用機は時代遅れになってしまったということなのでしょうか? 多少事業としては残るかと思いますが、どの分野を残すのかについて教えてください。

五十棲:これまである程度の売上規模を確保するために、ターンキーのような専用機的なものと、ある程度作り置きして商社販売も可能な標準機を販売するなど、さまざまなプロダクトの合計で事業が成り立っていました。しかし、組織自体をスリム化し、今の段階で当社の差別化要素の高いところである、量産市場向けのターンキーラインの提供に集中すべきと考えています。

ターンキーといっても、専用機をイチから作るというイメージではありません。当社には、ベースとなる標準機があるため、デフケースなどの車の部品単位で、みなさまが必要とする周辺装置もだいたい決まってきます。

ある程度パッケージ化し、「デファレンシャルギアを加工したいならこのパターン」というかたちで、自動化周辺もセットにして提供します。そうすることで、ユーザー目線で非常に効率がよく、すぐにライン構築ができる領域に集中的に取り組んでいきたいと思っています。

質問者:御社の展示会等でカセットタイプのような工作機械を展示していますが、そのようなプロダクトが残るということでしょうか?

五十棲:おそらく、それは「DLFn」という一世代前の設備かと思います。もちろん、「DLFn」のようなスペックが見合うような市場もありますが、現在の車載関連・EV事業等で必要となるのは、デファレンシャルギアなどのある程度大型の部品向けの製品です。

「ANW」と呼ばれる従来の機種をベースにしたターンキーラインというものがあり、そこに「ACUFLEX」の複合加工機が加わることでプラスに働きます。そのため、より完成された専門のターンキーラインを構築して提案するというイメージです。

質疑応答:新たな成長分野への投資について

質問者:新たな成長分野・領域の拡大として、250億円投資されるとのお話でしたが、中期経営計画の数字、特に売上高と営業利益には反映されているのでしょうか?

また、新たな成長分野というのは、スマートファクトリーや自動化など、具体的にはどのような分野でしょうか? 例えば、買収ではどのような企業がターゲットになるのか教えてください。

加納:中期経営計画の数字には、新たな成長分野・領域の拡大250億円を含めた、成長投資700億円を加味しています。成長投資には、いろいろな技術開発等も含まれます。M&Aも、250億円の中の1つの選択肢として可能性がある、という意味でお伝えしています。

M&Aに関しては、いろいろな対象があります。近しい産業であることを前提に、私たちとシナジーが生めるものや、シナジーはまったくなくても、買収で当社事業にアドオンできるようなものなどです。具体的にどのようなものとはお伝えできませんが、幅広く考えているとご理解ください。

質疑応答:2026年度の売上高について

質問者:2026年度の売上高1,800億円という数字は、基本的にオーガニックでの成長という理解でよろしいでしょうか?

加納:おっしゃるとおりです。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6134

|

3,808.0

(15:30)

|

+9.0

(+0.23%)

|

関連銘柄の最新ニュース

-

2025/12/13

-

2025/12/06

-

2025/11/17

-

2025/11/17

-

2025/11/14

新着ニュース

新着ニュース一覧注目!みんかぶ企業分析

みんかぶおすすめ