【QAあり】J-オイルミルズ、売上高は微減も営業利益以下は大幅増益 スペシャリティフード事業は通期黒字を達成し約10億円改善

2024年3月期決算説明

佐藤達也氏(以下、佐藤):みなさま、こんにちは。株式会社J-オイルミルズ、代表取締役社長執行役員CEOの佐藤です。本日は大変お忙しい中、弊社の決算説明会にご参加いただきまして、誠にありがとうございます。日頃より、みなさまには大変お世話になっていますこと、また、本日も貴重なお時間を頂戴しますこと、この場をお借りしまして心より御礼申し上げます。それでは、ご説明に入ります。

Agenda

本日は、2023年度通期決算概況および2024年度業績予想、そして中期経営計画の進捗状況についてご説明します。

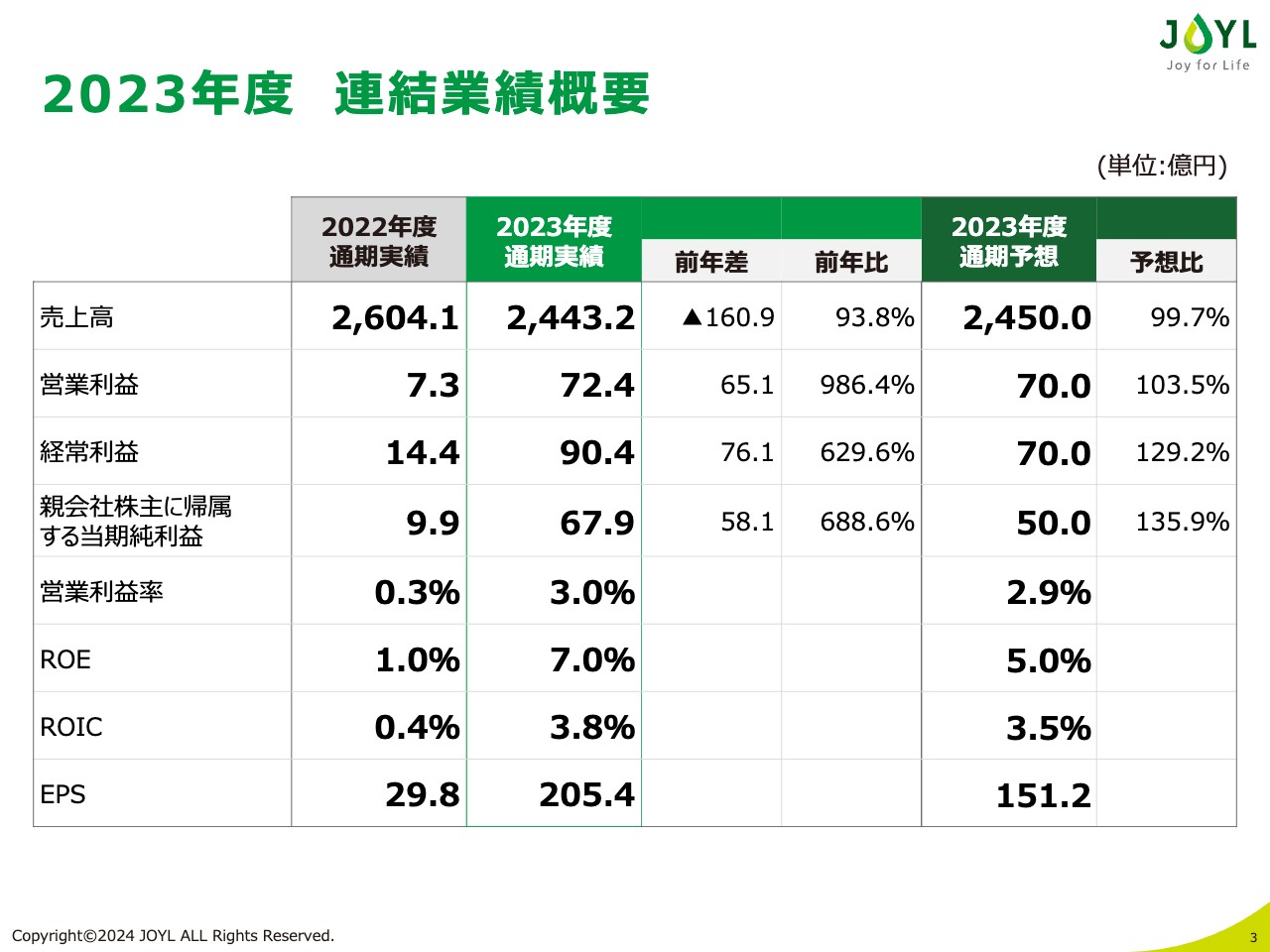

2023年度 連結業績概要

まず、2023年度通期決算概況についてご説明します。2023年度通期の連結業績は、売上高2,443億円、営業利益72億円、経常利益90億円、当期純利益68億円となりました。売上高は昨年同期よりも6パーセントの減収となったものの、営業利益以下のそれぞれの利益についてはすべて大幅な増益となりました。また、通期予想に対しては、売上高および営業利益は、ほぼ開示していた予想どおりとなっています。

経常利益は、出資先の一時的な受取配当金の増加により営業外収益が良化し、予想を約30パーセント上回りました。その結果、純利益についても36パーセント上回り、ROEは7.0パーセントとなりました。当社の事業に関わる多くのお客さまをはじめ、2023年度の実績はみなさまのご支援の賜物です。この場をお借りしまして、厚く御礼申し上げます。

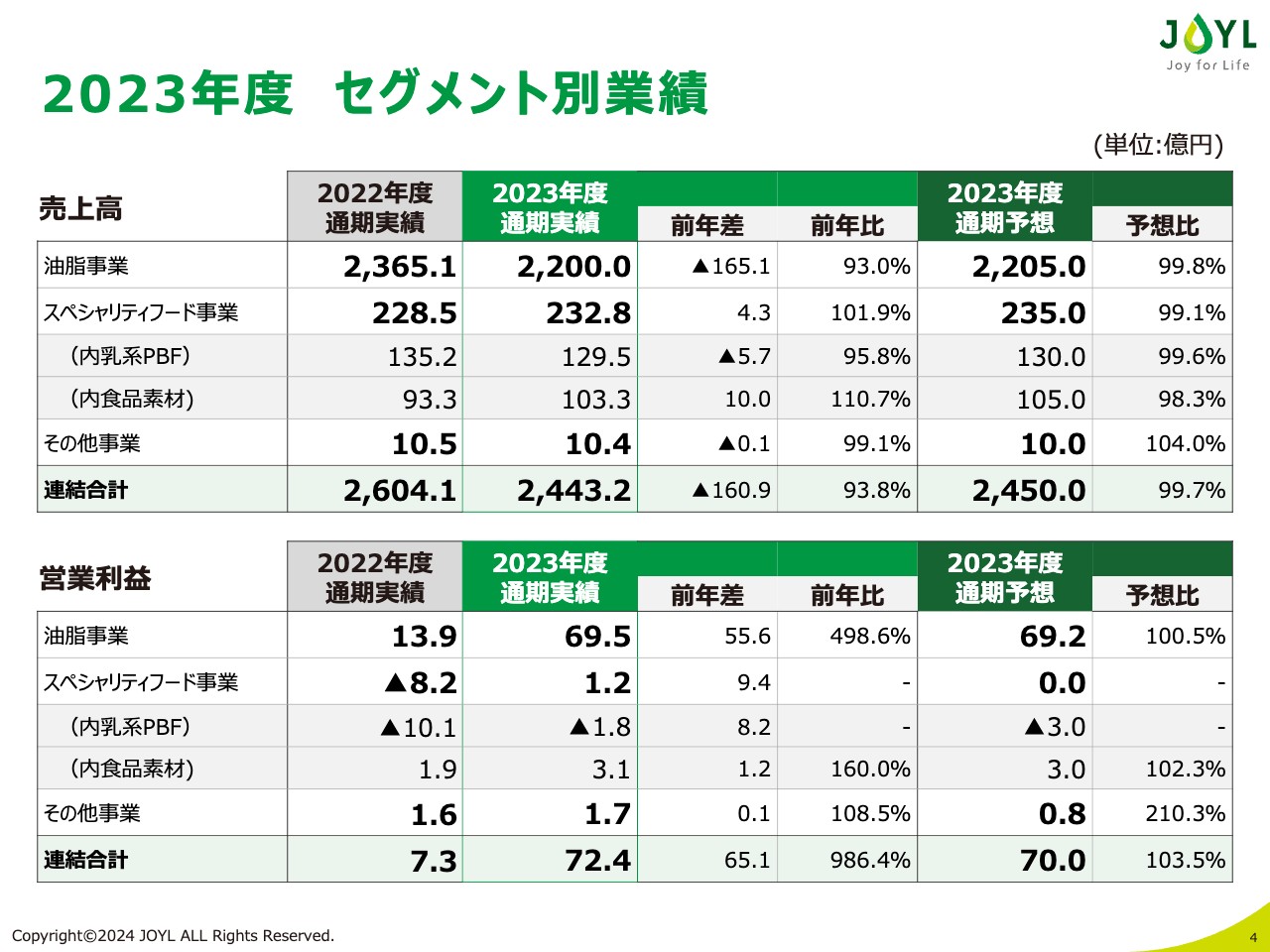

2023年度 セグメント別業績

次に、セグメント別業績です。売上高は、両セグメントともほぼ通期予想どおり着地しました。

油脂事業においては、業務用油脂に関して原材料価格の軟化に伴い販売価格が低下したこと、また、ミールの販売数量が前年同期を下回ったことにより、減収となりました。

乳系PBFについては、販売価格の改定は浸透しているものの、構造改革や家庭用マーガリンの市場縮小の影響により、販売数量が前年同期から下回った結果、減収となりました。

一方、食品素材については、販売価格の改定や油脂事業とスターチを掛け合わせた事業が計画を達成し、前年より2桁成長を達成しました。

営業利益については、油脂事業は予想を若干上回り、スペシャリティフード事業は通期黒字を達成しました。昨年同期から約10億円の収益改善を実現しています。特にマーガリン事業については、計画どおりに構造改革が進み、家庭用マーガリン事業の2024年3月末の撤退を行い、事業全体の通期黒字を達成しました。

一方、乳系PBFの「Violife」ブランドが通期予想に比べて苦戦しましたが、食品素材がこれをカバーしました。

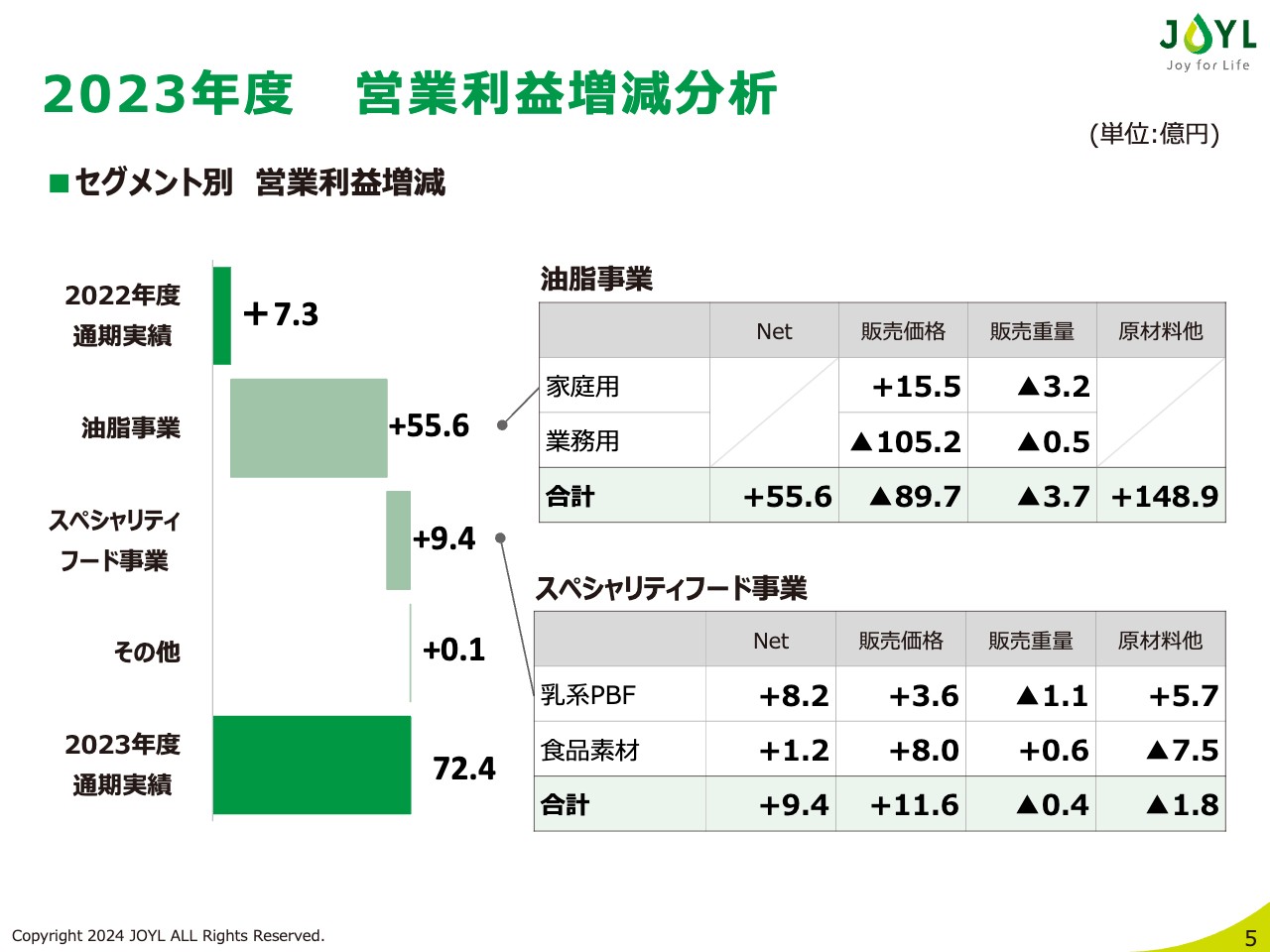

2023年度 営業利益分析①

セグメント別営業利益の増減について詳細をご説明します。前年同期の連結営業利益7億円から、2023年度通期は65億円以上の増益の72億円となりました。

油脂事業については、原材料価格などの良化および適正価格での販売に努めた結果、全体で56億円の増益となりました。

家庭用油脂の販売価格は、主に価格が高騰しているオリーブオイルなどのプレミアムオイルの価格改定効果により、前年から約16億円の増益に貢献しました。一方、販売重量については、価格改定の反動から減少し、3億円の減益となりました。

業務用油脂については、原料相場の良化に伴い販売価格の下落が見られましたが、前年並みの数量をほぼ維持しながら収益の確保を実現しました。

スペシャリティフード事業のうち乳系PBFは、数量の減少はあったものの、家庭用・業務用マーガリンの価格改定や原料相場の良化、構造改革の効果により、昨年度から8億円の増益となりました。

食品素材は、スターチの原料となるトウモロコシ価格の高騰を価格改定で対応した結果、ネットでは1.2億円の増益となり、スペシャリティフード事業全体で10億円弱の増益となりました。

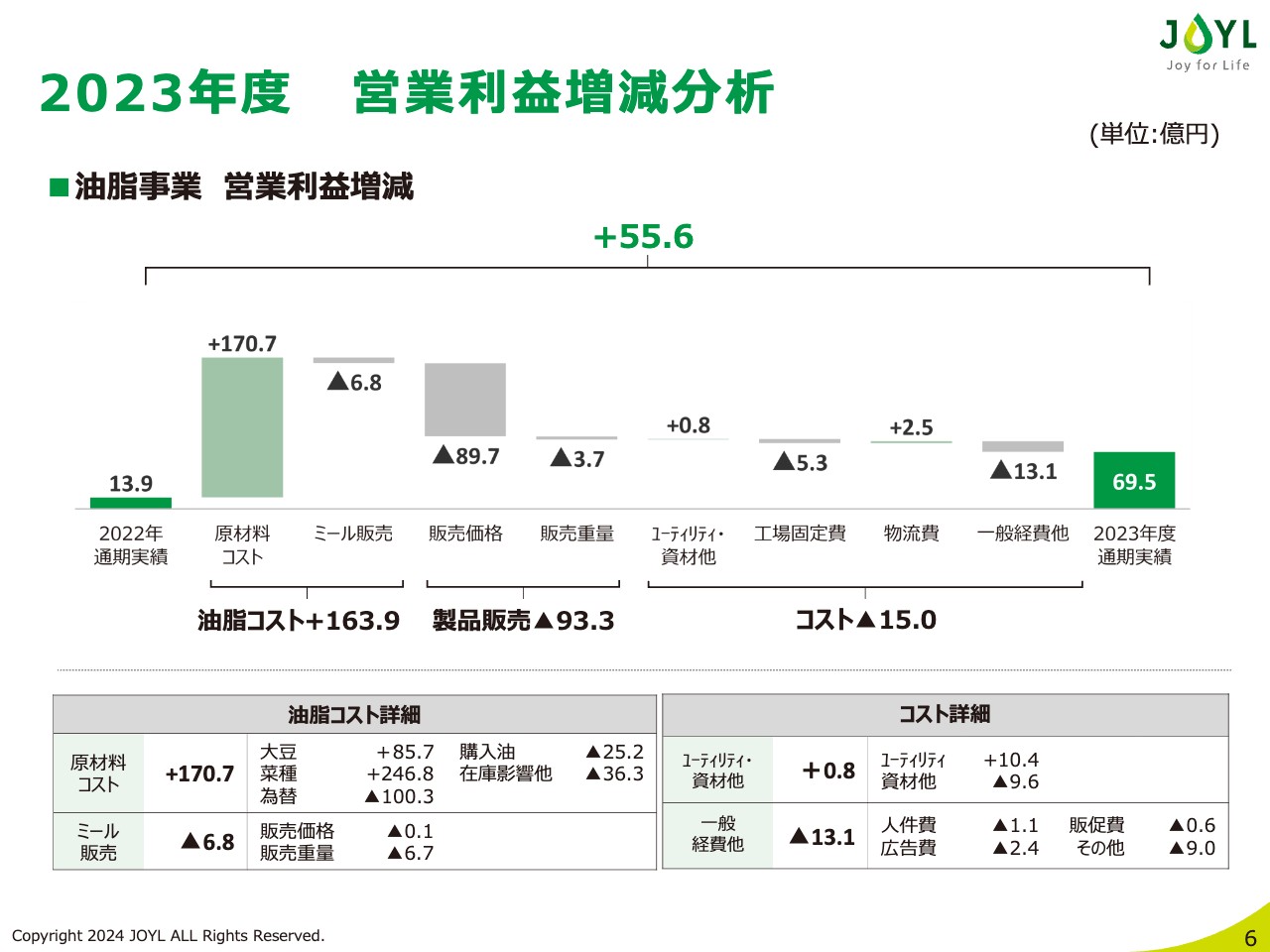

2023年度 営業利益分析②

続いて、油脂事業の詳細な営業利益の増減について、コストを中心にご説明します。オリーブオイル相場の高騰や円安進行による為替影響があった一方、大豆や菜種などの原料相場の良化により、原材料コストは前年同期から171億円良化しました。ミールの販売重量減少があったものの、油脂コスト全体では164億円の良化となっています。

その他のコストについては、スライド右下に示しているように、資材価格の高騰や広告費などの増加等により、15億円のコスト増となりました。

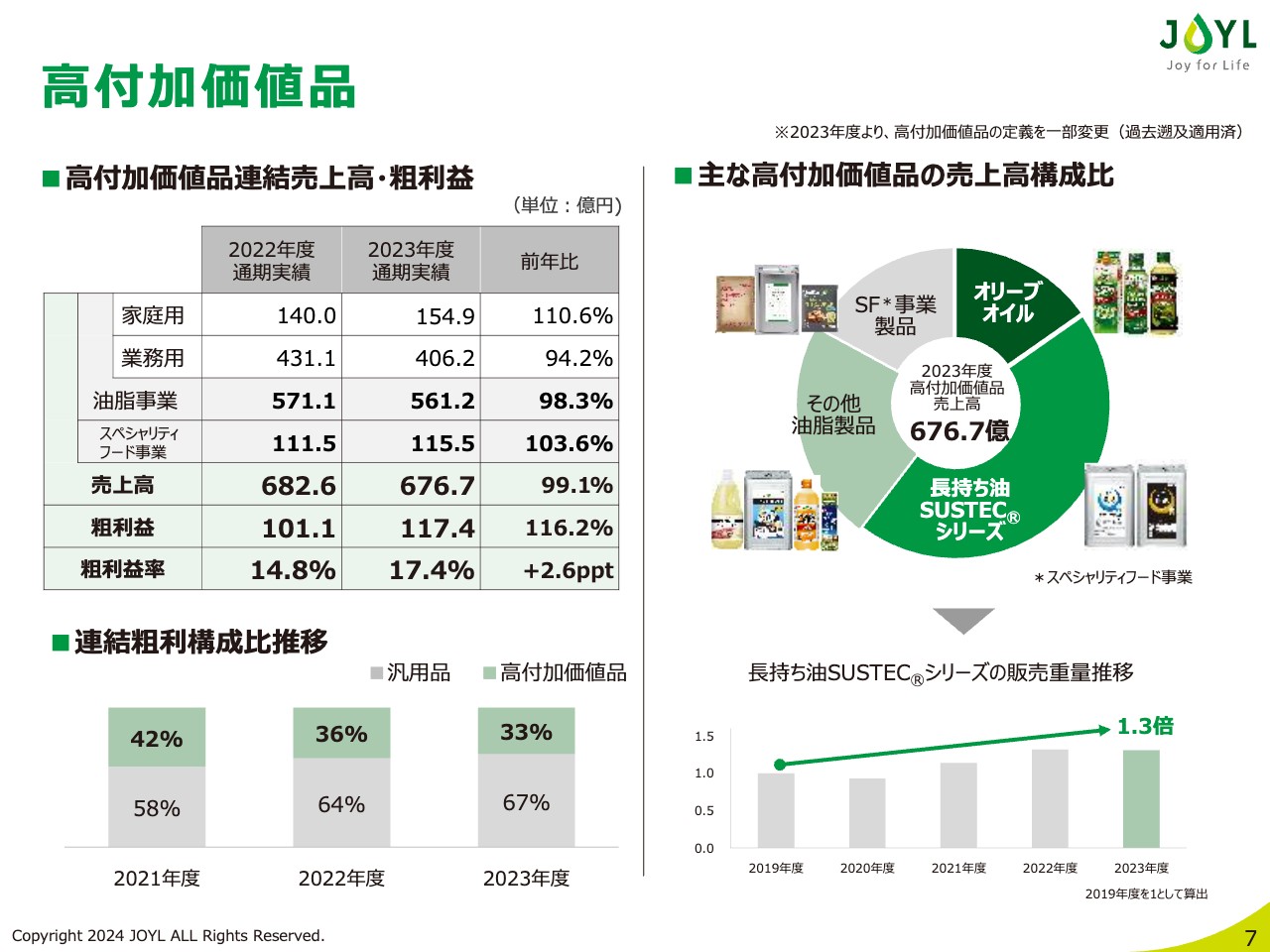

高付加価値品

次に、高付加価値品の状況についてご報告します。売上高は前年同期比でほぼ横ばいです。特に業務用油脂の売上高が適正価格への対応のため6パーセント減少した一方、家庭用油脂やスペシャリティフード事業は順調に売上を伸ばしています。

粗利益については、オリーブオイルなど急激に相場が高騰している油脂の影響はあるものの、前年同期を16パーセント上回っています。粗利益率も2.6ポイント改善し、17パーセントを超えました。特に業務用油脂の長持ち油「SUSTEC」が価値に見合った価格を実現したことが、大きな貢献となっています。

なお、相場高騰が続くオリーブオイルについては、風味を損なわないよう、当社独自に他の油脂とブレンドした製品の販売、および少量サイズの配荷拡大に力を入れています。また、油ハネと油の使用量が半分になる新商品「AJINOMOTO ダブルハーフ」や、機能性の高い調理・調味油の強化、油脂と食品素材の掛け算によるソリューション提案など、商品力やお客さまとの協働の進化がポートフォリオの改善に結びついています。

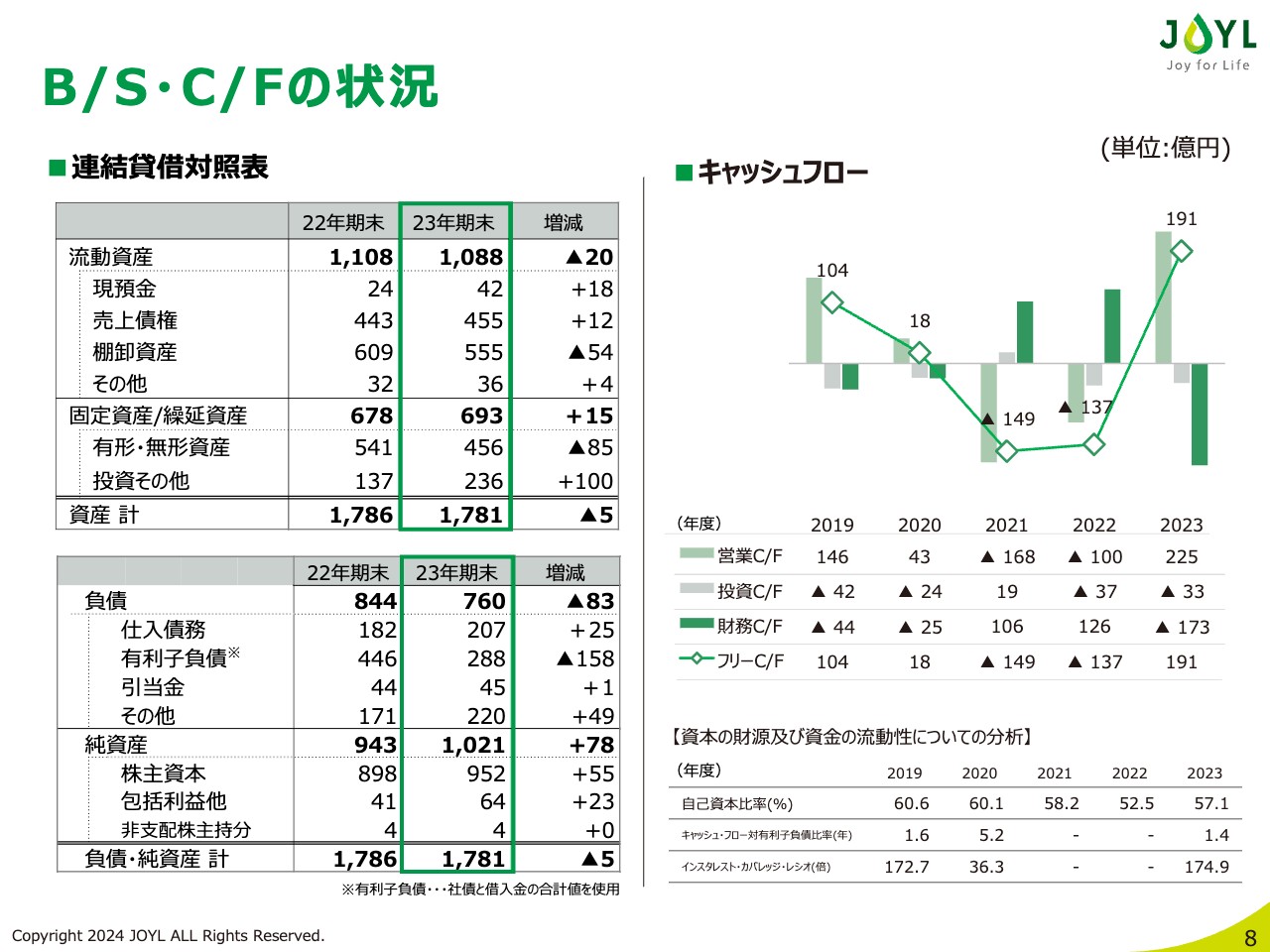

B/S・C/Fの状況

財務状況についてご説明します。2023年度末の資産については、合弁会社製油パートナーズジャパン出資による資産増や、パナマ運河・スエズ運河回避に伴う一時的な原料在庫の増加がありました。

しかしながら、棚卸資産全体の圧縮による資産の効率化により相殺し、前期末とほぼ同じレベルの1,781億円となりました。

負債については、フリーキャッシュフローの大幅な改善により、有利子負債が158億円減少しました。合計では前期末から83億円減少し、760億円となっています。

これらの結果から、2023年度末時点の自己資本比率は57パーセント、ネットD/Eレシオは0.28倍となり、財務の健全性が大きく改善しました。

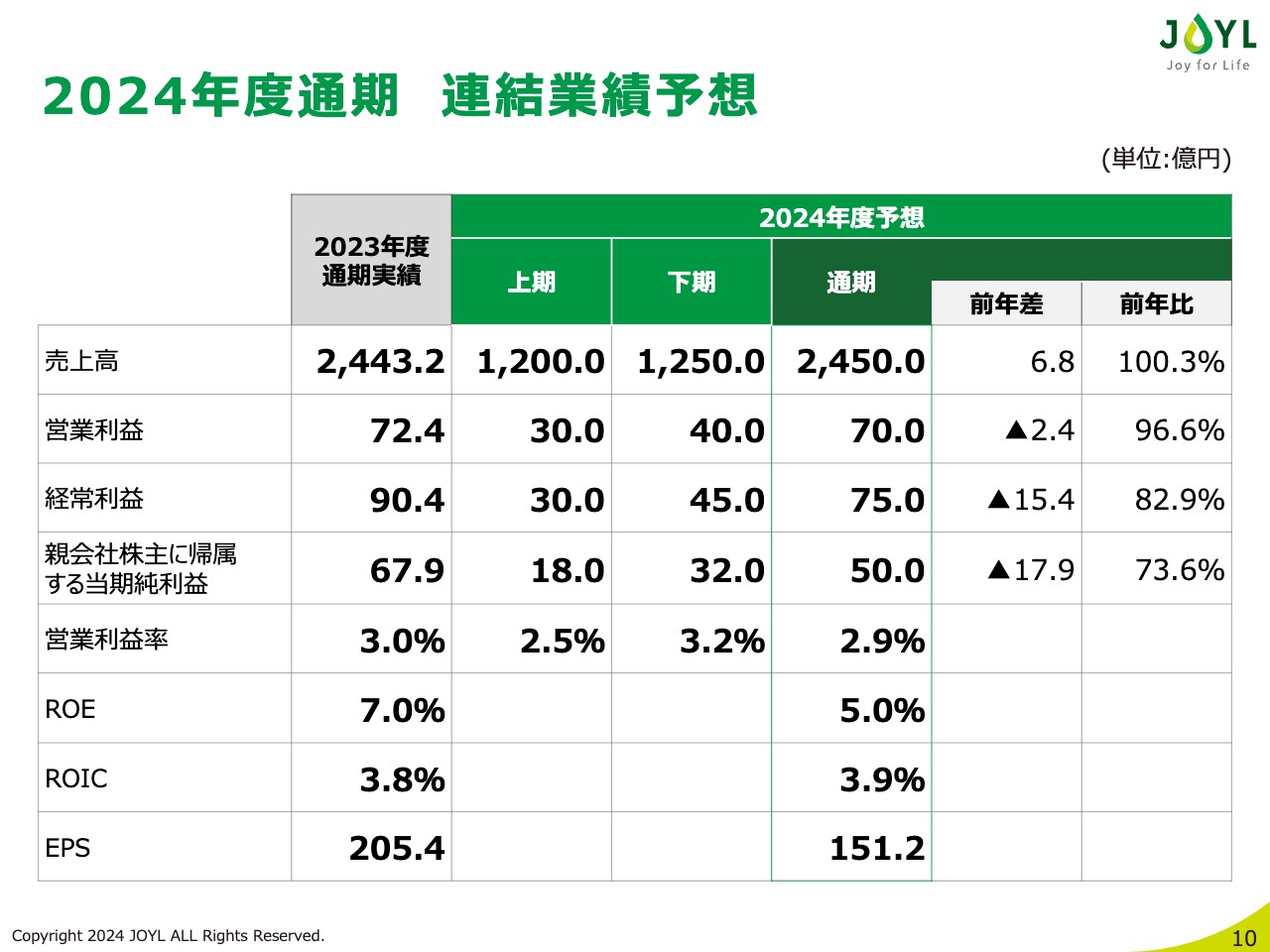

2024年度通期 連結業績予想

2024年度の業績予想についてご説明します。売上高は、原料高に追いついていないオリーブオイルなどの油種に対して価格改定の実現を図ること、業務用油脂の販売価格を維持することなどにより、前年とほぼ同じ2,450億円を予想しています。

営業利益については、商品のポートフォリオ強化や適正価格と重量バランスを鑑みた収益の確保、構造改革の継続により、前年と同じレベルの70億円と予想しています。

営業利益以下の利益に関しては、先ほどご説明したように、前年度は営業外収益が一時的に嵩上げされたため、それ以前のレベルに戻します。その結果、経常利益は75億円、当期純利益は50億円、ROEは5.0パーセントを見込んでいます。

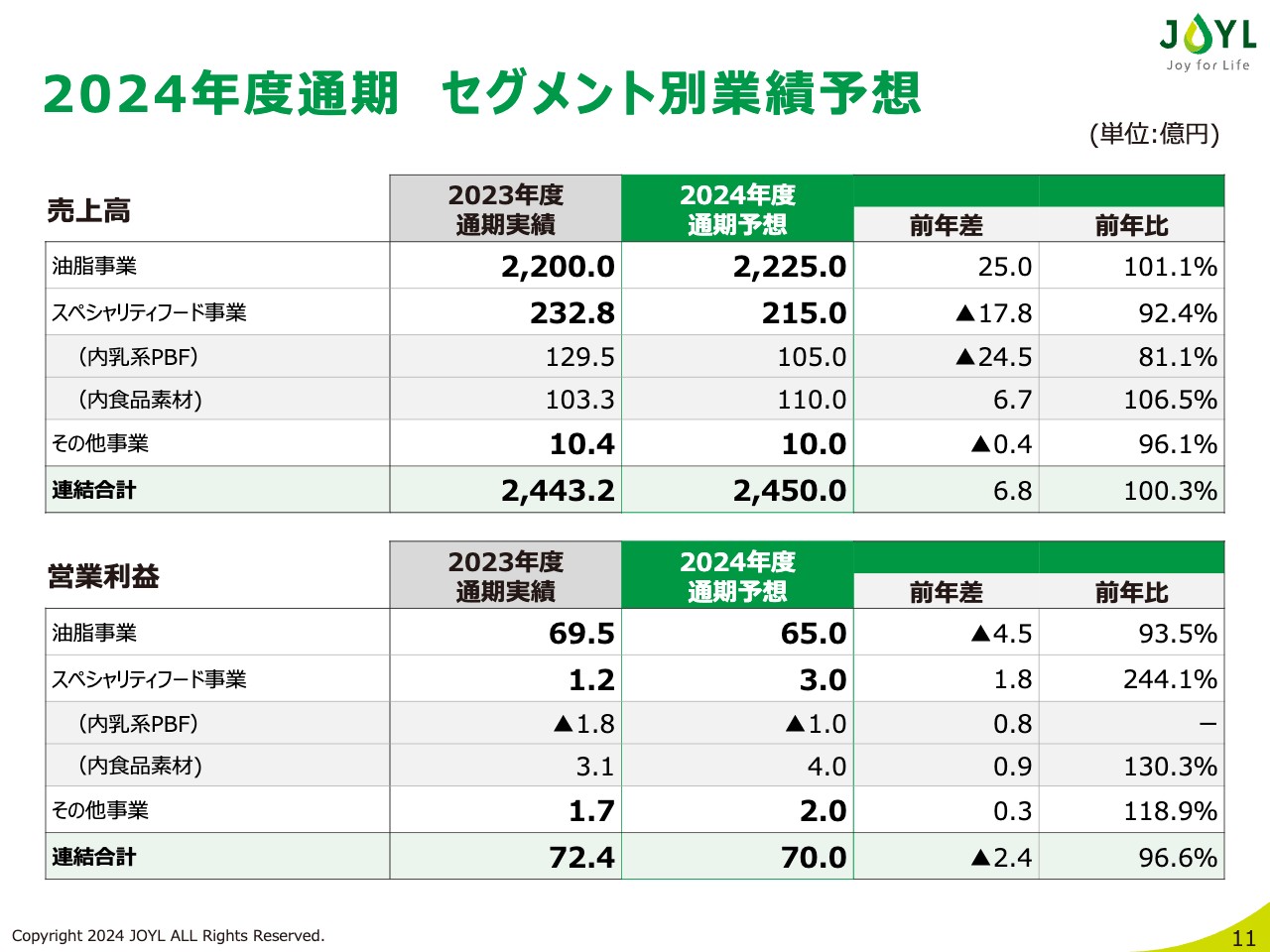

2024年度通期 セグメント別業績予想

セグメント別業績予想です。油脂事業は昨年度とほぼ横ばいの2,225億円、スペシャリティフード事業は前年比7.6パーセント減収の215億円になります。

スペシャリティフード事業については、構造改革による家庭用マーガリン事業撤退の影響に加え、植物性チーズ「Violife」ブランド終売を予想に反映しています。

営業利益については、油脂事業は前年度から4.5億円の減益となる65億円、スペシャリティフード事業は前年度から1.8億円の増益となる3億円を計画しています。

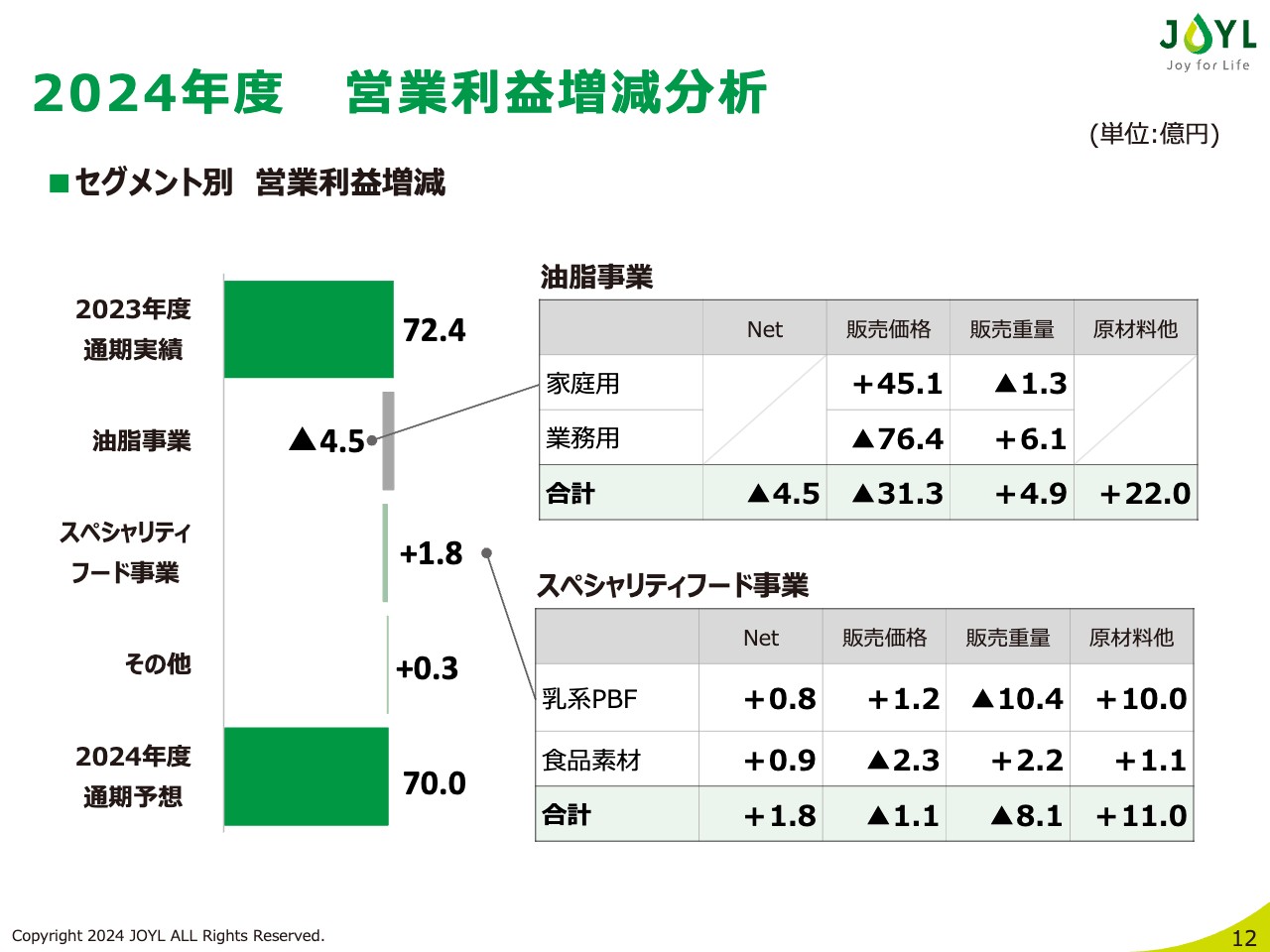

2024年度 営業利益増減分析

営業利益増減分析です。先ほどのスライドでも触れたとおり、2024年度は昨年度とほぼ同じレベルの70億円を予想しています。

油脂事業では、外食チャネルの活性化に伴い、家庭用の販売重量で微減、業務用で微増を見込んでいます。一方、販売価格については、業務用で継続して価格の下落が進むことを見込んでいますが、家庭用については、オリーブオイルの原料コスト高騰に伴う価格改定分を織り込み、増加する計画です。

スペシャリティフード事業では、家庭用マーガリン撤退や「Violife」チーズ終売の影響もあり、販売重量は減少を見込んでいます。また、業務用マーガリンの安定した収益改善から、その他のコスト改善もあわせて、乳系PBFはほぼ横ばいとなっています。食品素材についてもほぼ対前年レベルを計画しています。

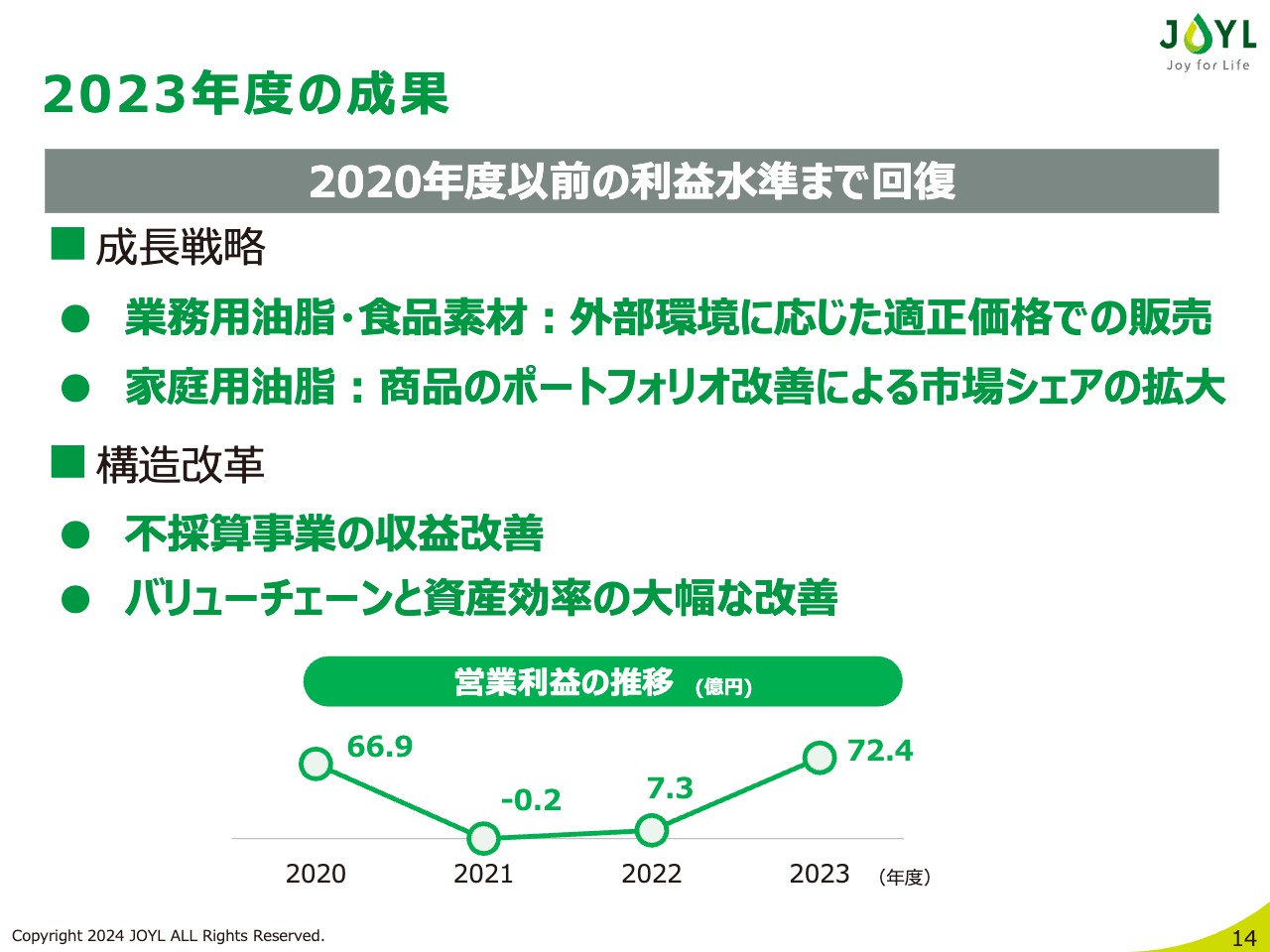

2023年度の成果

中期経営計画に対する進捗状況についてご説明します。2022年11月に中期経営計画の見直しを公表しましたが、その際、2020年度レベルの営業利益水準まで回復させることが喫緊の経営課題だとお伝えしました。

この点に対する振り返りとしては、業務用油脂を中心に、お客さまのニーズに応える油脂と食品素材を掛け合わせたソリューション営業を一層強化し、付加価値のある調味・調理油や食感からおいしさを演出するスターチの販売を通じて、適正価格での販売を実現しました。

また、家庭用油脂において、新たな機能を持った付加価値商品を導入しました。さらに、外部環境の厳しかったオリーブオイルでは、製品の原料価格が高騰する中、ブレンド品や小容量サイズの強化によって商品配荷を拡大し、シェアを伸ばすことができました。

構造改革面では、過去4年間赤字であったマーガリン事業において家庭用マーガリンの撤退などに踏み切り、2023年度の通期黒字化を達成しました。

加えて、原料の購入から商品の配送に至るバリューチェーン全体の効率化、製品在庫の圧縮、政策保有株式の売却などによる資産効率改善により、年度末の自己資本比率を高めることができました。

これらの取り組みの結果、2020年以前の利益水準へ回復させることができました。

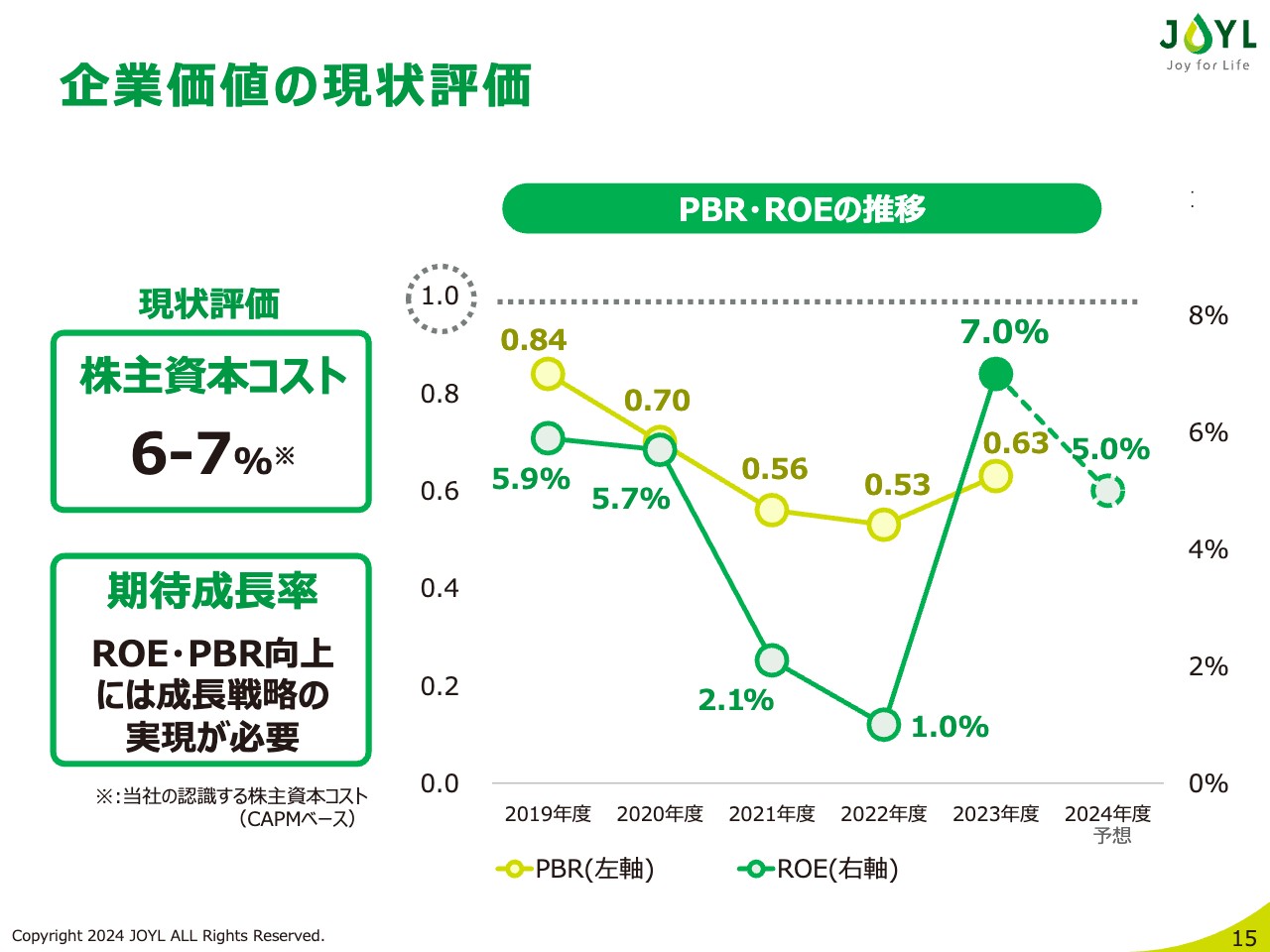

企業価値の現状評価

しかしながら、企業価値という観点では、ROEの水準が、株主資本コスト6パーセントから7パーセントを長年下回っています。また、PBRも1倍割れが続いています。当社のPBRが1倍を下回っている要因としては、直近では原材料相場や為替変動に対する当社の事業ポートフォリオの脆弱性による業績に起因していると思われます。

加えて、主力事業である国内油脂事業のボラティリティが高いことや、長期的な内需減少に対して、将来の成長戦略を支える国内外での新しい一手を示せていないことが、それ以上の大きな要因だと認識しています。

2023年度には一時的な営業外収入があったことから、ROEは昨年の1.0パーセントから7.0パーセントに大きく向上しましたが、2024年度は5.0パーセントとなる見込みです。

この現状に対処していくため、企業価値向上のための成長戦略の早期実現の必要性を強く認識しています。

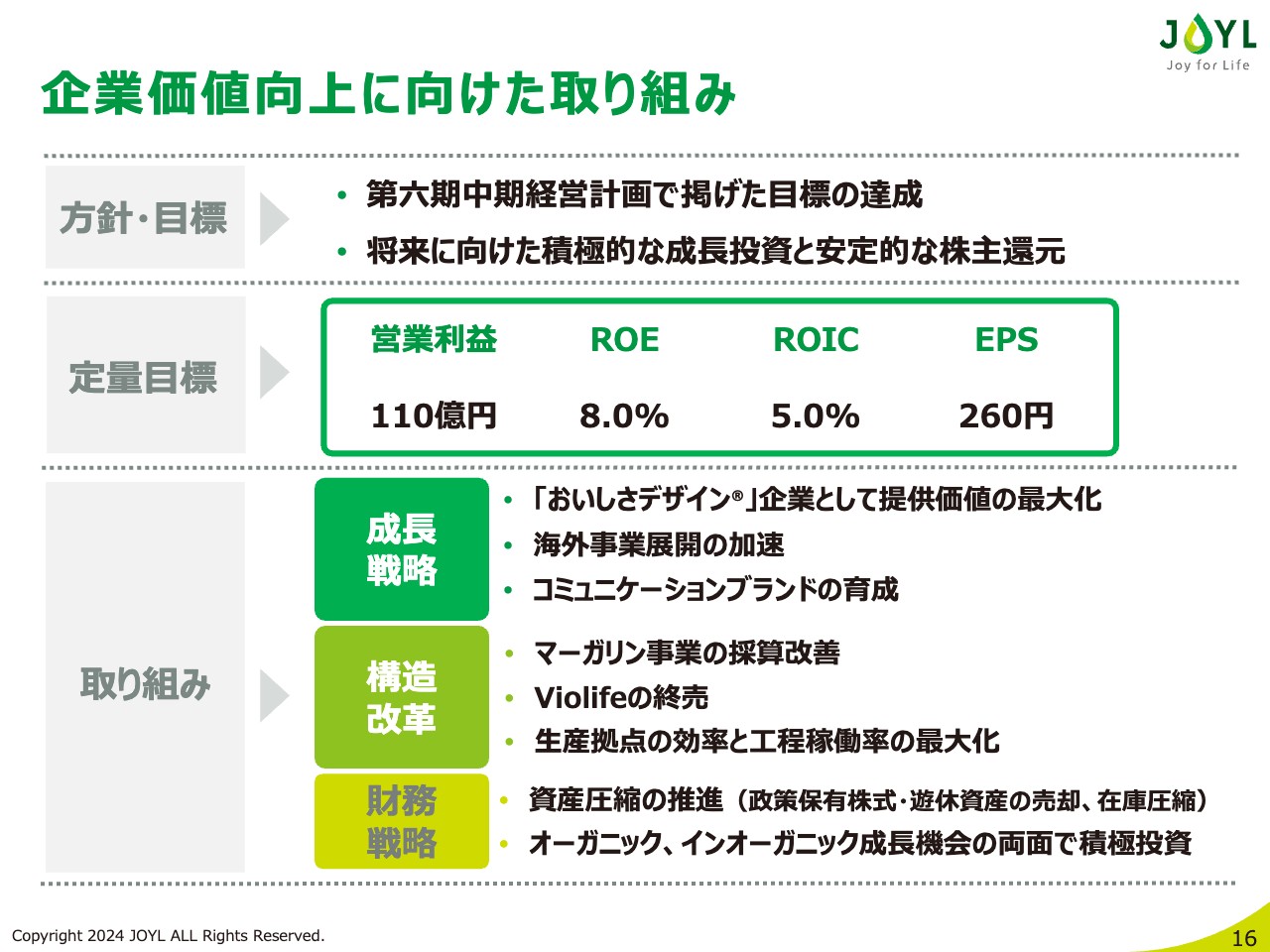

企業価値向上に向けた取り組み

当社の企業価値向上に向けて、ここに掲げている戦略の実行と財務目標の達成を目指して取り組んでいきます。第六期中期経営計画の内容については、一昨年11月の報告内容から大きな変更はありませんが、キャッシュポジションの良化に伴い、成長への取り組みについてさらに強化していく所存です。

「おいしさデザイン」企業として提供価値の最大化

幅広い顧客接点から得られる知見やノウハウのほか、おいしさを味、香り、食感などに分解し、あらゆる食シーンにおいて実現させる技術力、油脂と油脂加工品、粉末油脂、スターチなどさまざまな形状の素材を併せ持つことの3つが、当社の強みを支える基盤となっています。

お客さまの声に向き合い、3つの強みを組み合わせて課題解決を提案し、実現するこのソリューション力こそが、当社の成長の原動力に他なりません。研究開発からマーケティング、調達や生産、物流、営業といったバリューチェーン全体を融合して、その強みをさらに磨くことで、「おいしさデザイン」企業として、お客さまへの提供価値を最大化していきます。

例えば、オリーブオイルやアマニオイルについては、鮮度の維持や品質管理徹底により、お客さまに油のおいしさと健康価値をお届けしていきます。

「AJINOMOTO ダブルハーフ」や「スマートグリーンパック」「長徳」、油脂とスターチの組み合わせなどの商品は、味の追求と機能性の両立、労働や環境負荷低減といった、お客さまや社会的な課題に取り組む当社の強みの掛け算を活かした商品となっています。

「おいしさ×健康×低負荷」という当社の企業理念に基づく商品やサービスを絶え間なく提供していくことが、人々と社会と環境へのよろこびを創出し、当社の中期経営計画の達成につながると確信しています。

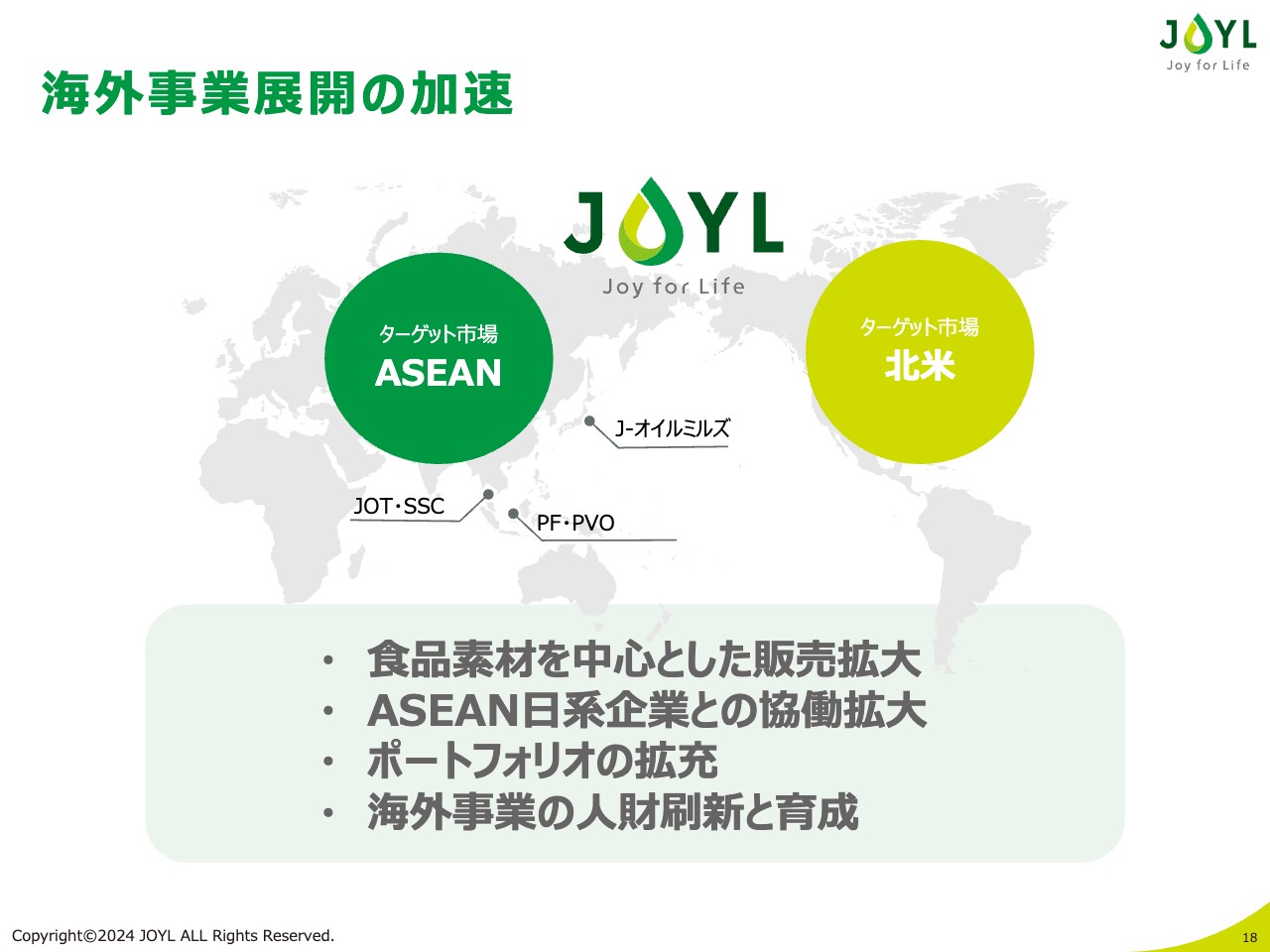

海外事業展開の加速

次に、海外事業についてです。当社にとって長年の課題となっていた海外事業の拡大ですが、昨年7月に専任組織を設置したことにより、活動の推進力や意思決定のスピードが上がっていることを実感しています。

既存事業であるASEANの油脂加工品やテクスチャー素材事業、北米での食品素材事業の拡大を進めています。ASEANにおける日系企業との協業や北米での味の素グループとの連携などに取り組み、第六期中期経営計画で掲げている目標を上回る実績を上げるべく、拍車をかけていきます。

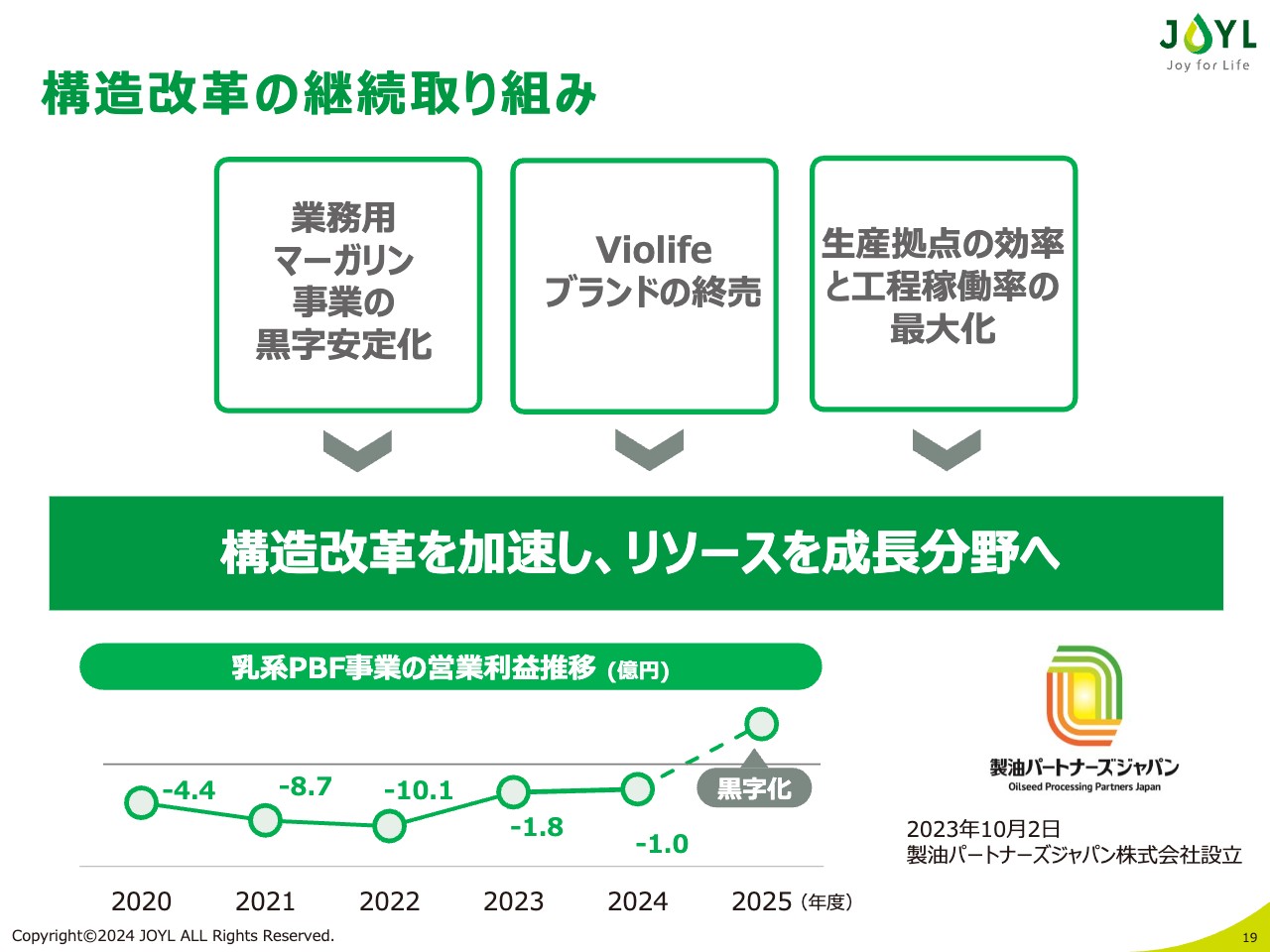

構造改革の継続取り組み

次に、構造改革についてご説明します。長年課題であったマーガリン事業については、家庭用マーガリンから撤退しました。業務用マーガリン事業についても、2023年度黒字化を達成しています。

一方、事業の柱になることを期待してこの3年間取り組んできた「Violife」ブランドについては、2024年9月をもって終売を決定しました。チルド製品を欧州から輸入するビジネスモデルは当初想定した以上に複雑で負荷がかかることもあり、市場性も含めて検討した結果、終売という判断に至りました。「Violife」というブランドをご愛顧いただきましたみなさまには厚く御礼を申し上げるとともに、最後の製品出荷まできちんと対応していきます。

その他にも、構造改革の課題として、生産拠点・工場稼働率の最適化を図ることが必要となります。この課題についても取り組んでいく所存です。

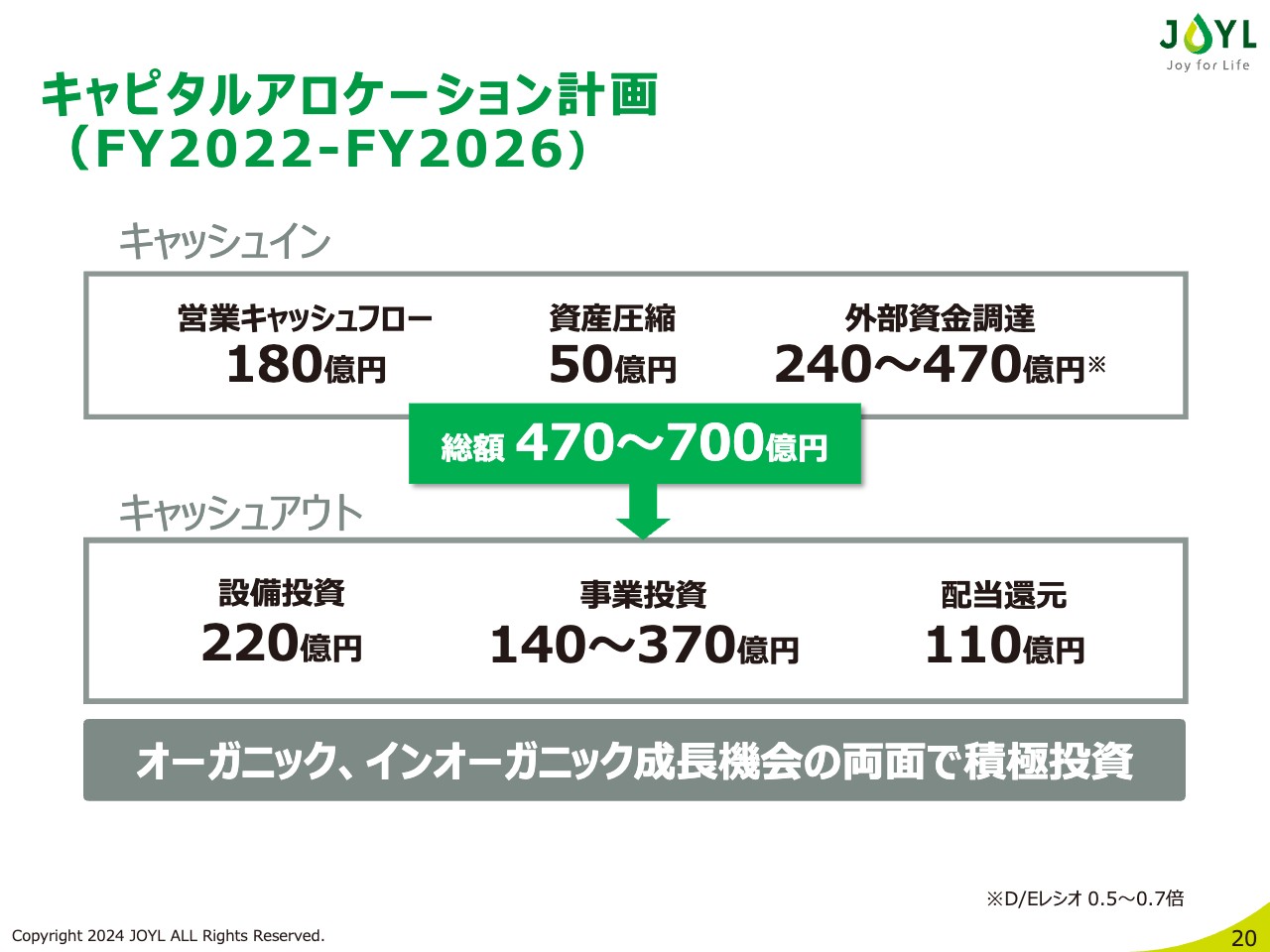

キャピタルアロケーション計画(FY2022-FY2026)

次に、財務戦略についてご説明します。キャピタルアロケーションにおける基本方針としては、中期経営計画で掲げたものから変更はありません。利益還元と成長投資にバランスを重視した資本配分とする計画です。

業績の回復に伴う営業キャッシュフローの改善に加え、政策保有株式の売却など、資産圧縮を計画的に進め、成長への投資につなげていきます。

非連続成長に関しては、投資金額によっては新たな外部資金の調達が必要になることから、当社戦略上の意義、シナジー、投資によるリターン金額と回収時期等を総合的に検討し、厳選して実施していく所存です。

株主還元

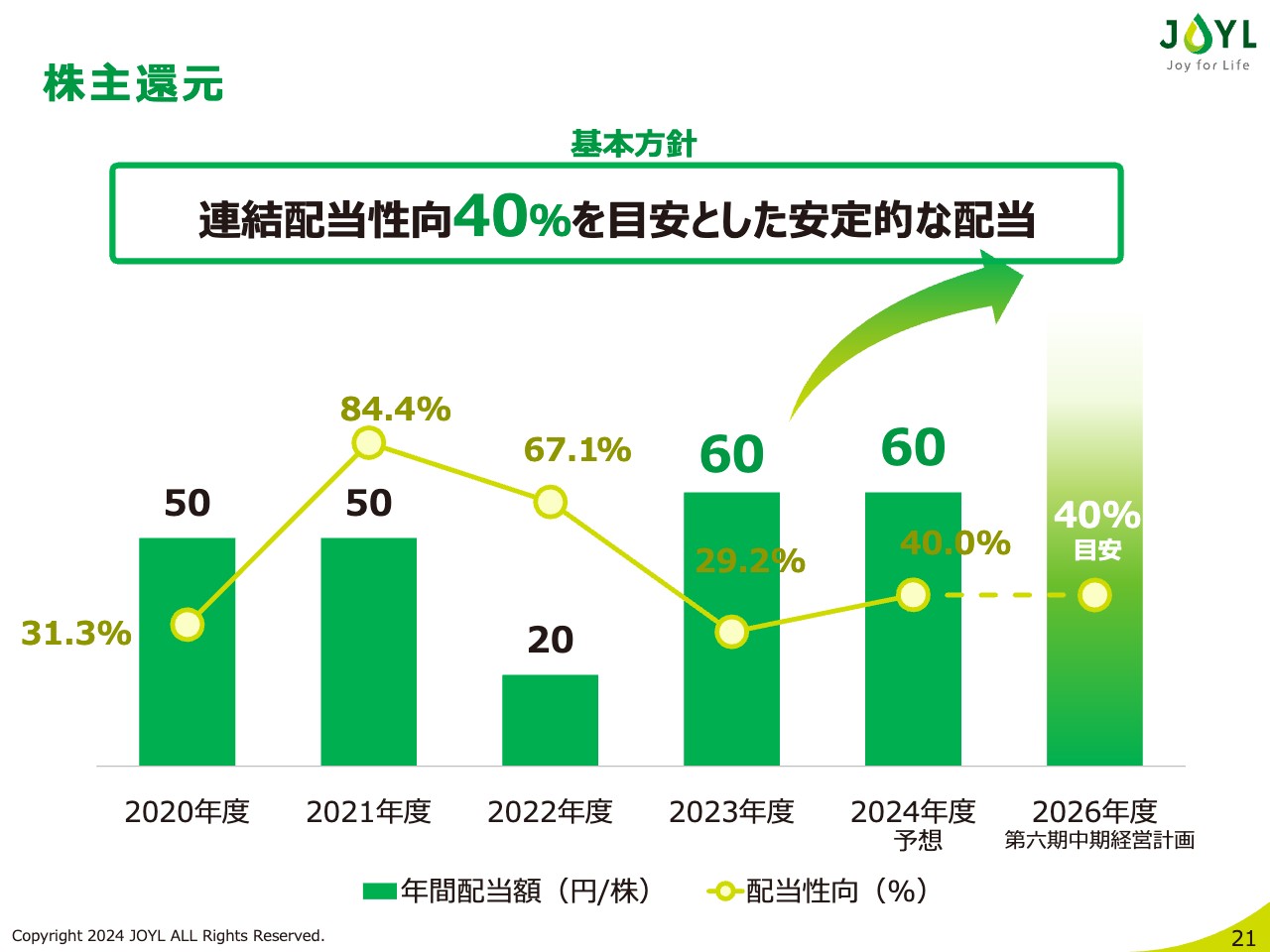

最後に株主還元についてご説明します。まず、2023年度の1株当たりの配当については、年間60円で変更ありません。この水準は、当社が上場して以来の高い水準となります。引き続き連結配当性向40パーセントの安定的な還元を目標とし、企業価値向上に向けた積極的な投資による利益成長と資本効率向上による成果を、株主のみなさまへ還元していく計画です。

おわりに

第六期中期経営計画の折り返しにあたり、当社の企業理念体系とコーポレートブランド、そして「食で未来によろこびを」「おいしさ×健康×低負荷」の価値を通じて創造する。これを、それまでのお客さまと培ってきた当社の「おいしさデザイン」の力を活かして実現できる組織でありたいという思いを再認識しています。

私たちは「壁を越え、共に挑み、期待を超える」ことで、価値の実現が体感できる組織風土を作り、急激な時代の変化を恐れず、迅速かつ的確に事業課題に取り組み、当社グループが一丸となって今やるべきことを着実にやり抜いていきます。

当社グループを取り巻く環境は今後も大きな変化が予想されますが、時代の変化に臆することなく、私たちの目指すべき未来の実現に向けて果敢に挑戦し、将来にわたって社会に価値を創出していきます。

また、食品会社として品質の高い製品を安定的に供給する責任を果たすとともに、社会の公器として気候変動に対する取り組みや人材の多様化、サステナビリティを追求し、継続的に社会に貢献していきます。

私からのご説明は以上になります。ご清聴どうもありがとうございました。

質疑応答:オリーブオイル相場高騰への対策について

質問者:オリーブオイルの相場高騰について売価の改定以外の対策について教えてください。

佐藤:オリーブオイルについては、価格改定を行う中で、風味を損なわないブレンドした商品や小容量の商品など、値ごろ感のある商品をお届けすることで、販売数量を維持しつつ利益も確保できるように取り組んでいます。

質疑応答:Violifeの終売理由について

質問者:植物性チーズ「Violife(ビオライフ)」の終売理由について教えてください。

上垣内猛氏:2021年9月より、プラントベースフードの市場定着と拡大を目指して、積極的に普及活動を続けてきましたが、海外輸入によるチルド品の安定供給の難しさ、具体的には、発注から入庫まで時間がかかることから、より精度の高い販売予測が求められ、想定外の需要予測に対して、欠品や不良在庫のリスクが高く、当社としてもさまざまなチャレンジをしましたが、やむなく、今回終売とする判断に至りました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

2613

|

2,039.0

(02/20)

|

-8.0

(-0.39%)

|

関連銘柄の最新ニュース

-

02/10 10:00

-

02/09 18:22

-

02/06 15:30

-

02/06 15:30

新着ニュース

新着ニュース一覧

注目!みんかぶ企業分析

みんかぶおすすめ