マイクロアド、上期は通期計画を上振れて好調に推移 タクシーサイネージ契約更改による減少を「UNIVERSE」で補う

2024年9月期第2四半期決算説明

渡辺健太郎氏:マイクロアド代表の渡辺です。本日は当社の決算説明会にお集まりいただき、誠にありがとうございます。決算についてご説明します。

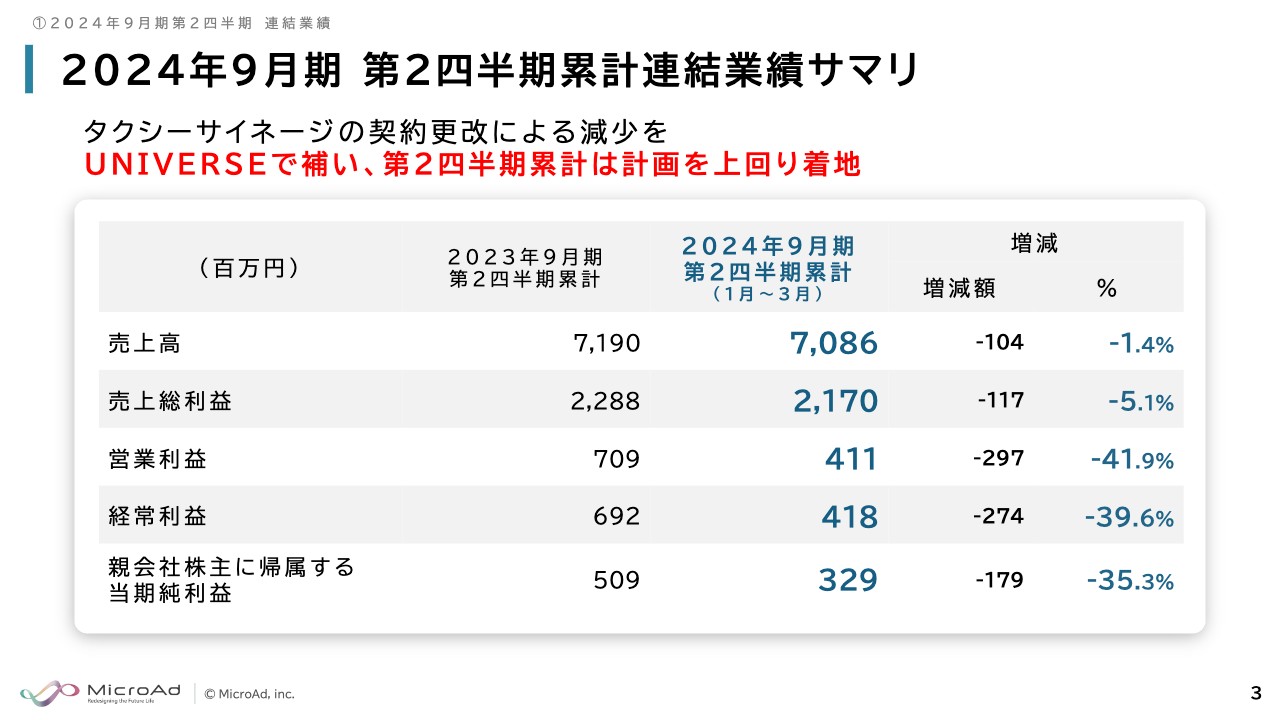

2024年9月期 第2四半期累計連結業績サマリ

第2四半期の連結業績のサマリです。タクシーサイネージの契約更改による減少を「UNIVERSE」で補い、計画を上回る着地となりました。

昨年5月にタクシーサイネージの契約更改があり、この上半期はタクシーサイネージが減収減益になることがあらかじめわかっていたため、そちらを主軸の「UNIVERSE」で補っていく計画でした。結果として計画を上回り、売上高は累計で70億8,600万円、営業利益は4億1,100万円となっています。

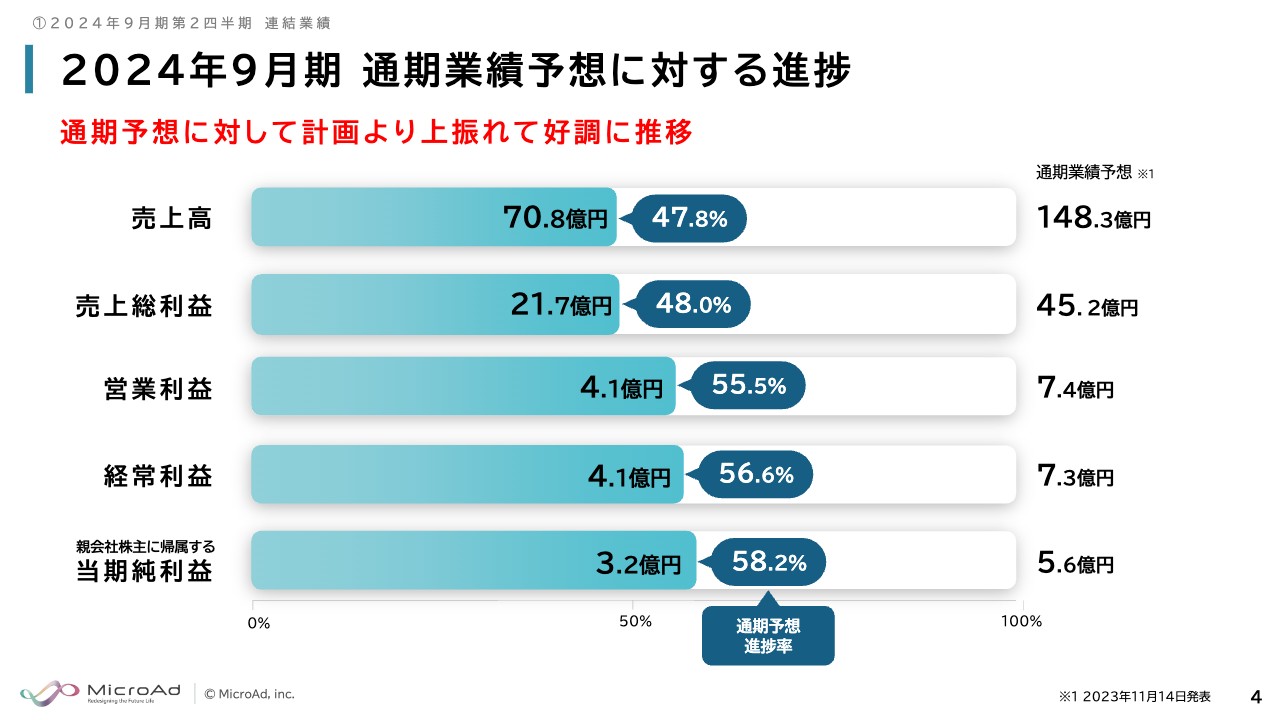

2024年9月期 通期業績予想に対する進捗

期初に出した通期業績予想に対する進捗です。

計画よりも上振れて好調に推移しています。売上高の進捗率は47.8パーセントで、営業利益は55.5パーセント、当期純利益は58.2パーセントと、特に営業利益以下において計画を上振れて進捗しています。

今期はもともと下半期に伸ばす計画だったため、少し貯金を持って下半期に挑むところです。

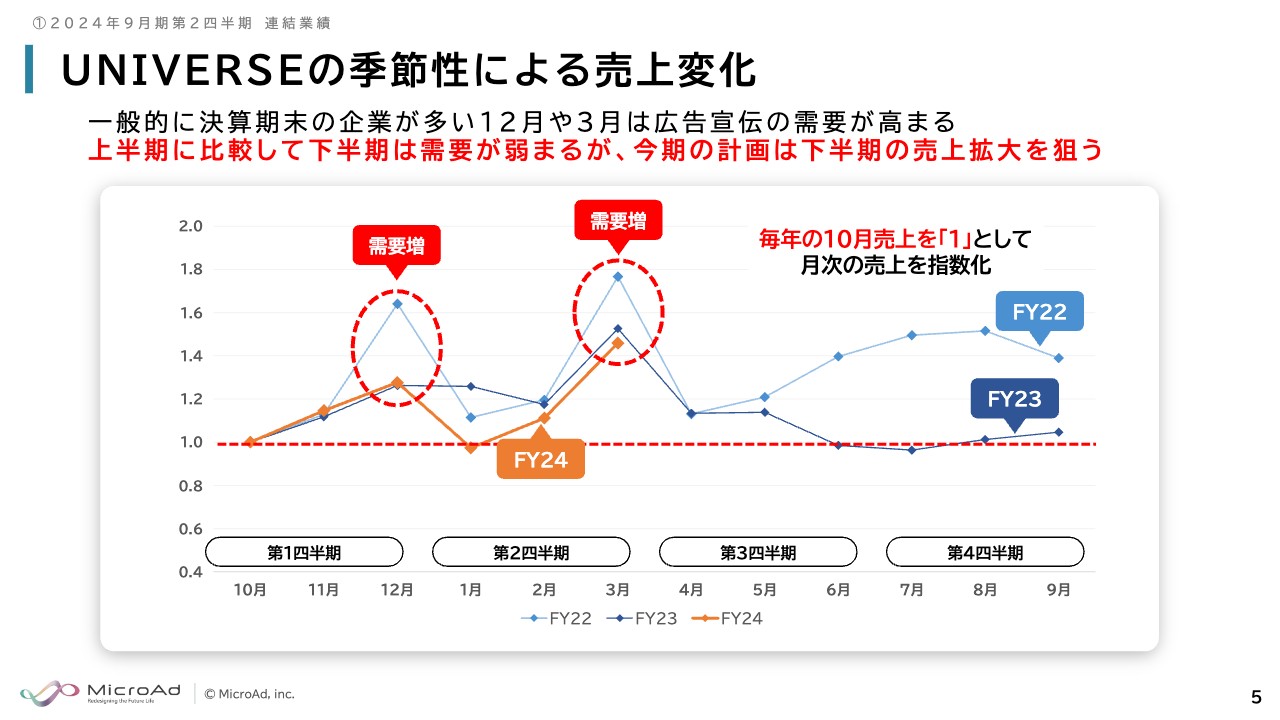

UNIVERSEの季節性による売上変化

「UNIVERSE」の季節性による売上変化です。

広告業界は全般的に、企業の決算期が集中する12月と3月の需要が大きくなります。当社の決算月で換算すると、第1四半期と第2四半期がその時期で、基本的に上半期が強いのが業界における特性です。

ただし、今期の計画は下半期の売上拡大を狙っており、過去では2年前の2022年9月期がそのような推移をしています。前期は逆に下半期が大きく落ち込んでおり、今期は2022年9月期をトレースするようなかたちで伸ばしていく計画です。

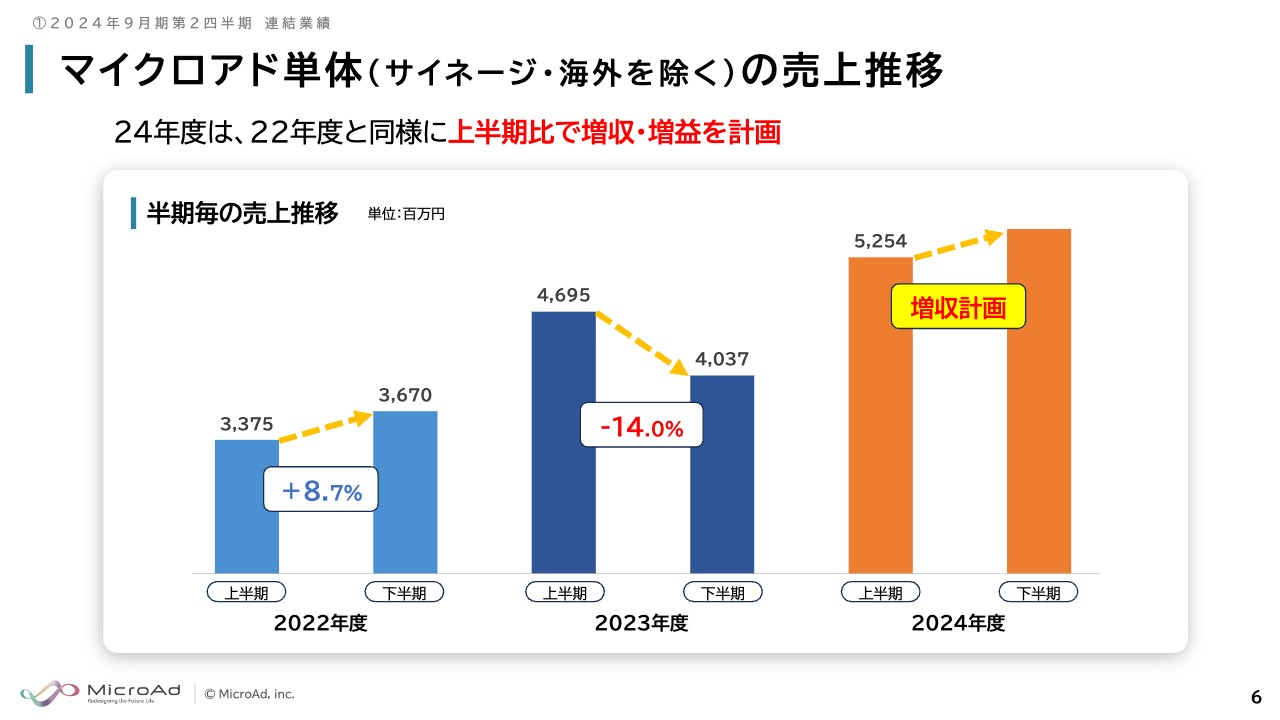

マイクロアド単体(サイネージ・海外を除く)の売上推移

「デジタルサイネージ」と海外を除いたマイクロアド単体の売上推移の比較です。

2022年9月期は、上半期よりも下半期が8.7パーセント増収でした。逆に前期は下半期に急速に落ち込み、上半期と比較すると14パーセント減とかなり悪い数字でした。

今期は2022年9月期のような、下半期を大きく伸ばすかたちで増収の計画です。

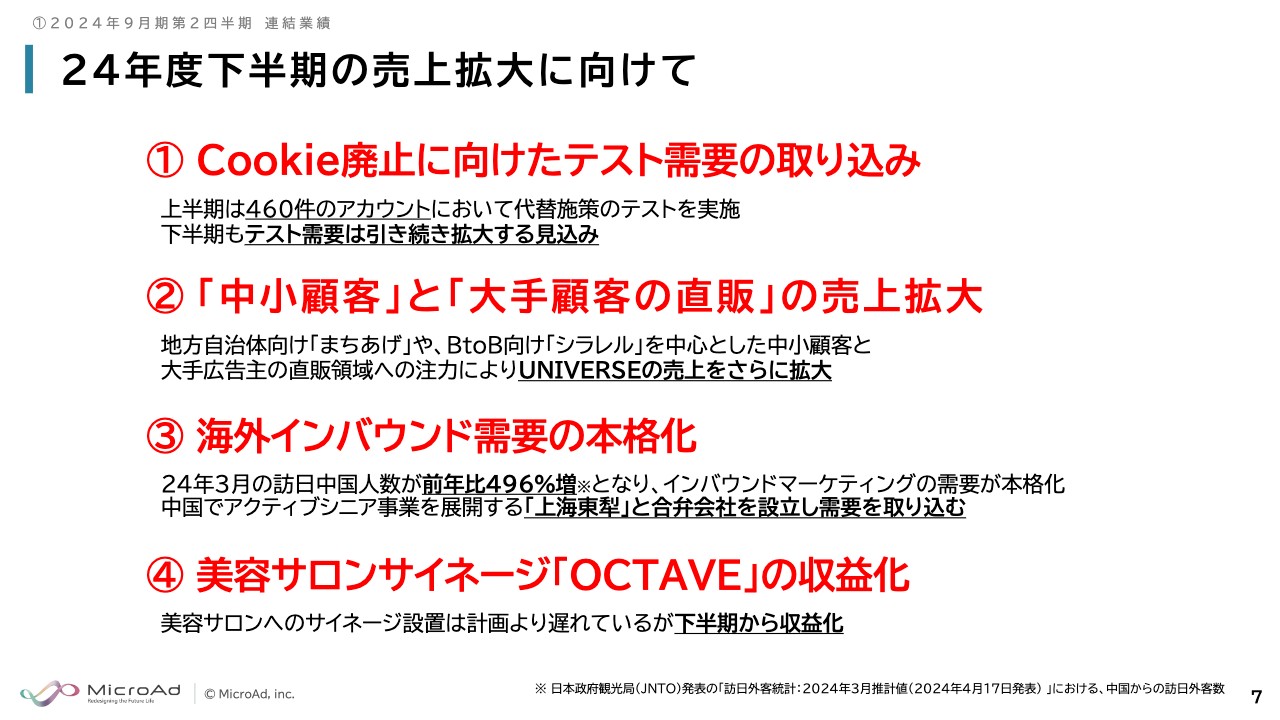

24年度下半期の売上拡大に向けて

この下半期が勝負で、売上拡大に向けて4つのポイントを挙げています。

1つ目は、Cookie廃止に向けたテスト需要の取り込みです。後ほど詳しくお話ししますが、Cookie廃止のスケジュールが後ろ倒しになったものの、当初はテスト需要を取り込む計画だったため、引き続きこちらに取り組んでいきます。

2つ目は、「中小顧客」と「大手顧客の直販」の売上拡大です。こちらは、かねてより継続している戦略です。これらは季節性が比較的緩やかで、こちらをしっかりとベースアップすることによって、下半期をさらに伸ばすことを目指していきます。以上の2つが「UNIVERSE」の拡大戦略です。

3つ目は、海外インバウンド需要の本格化です。訪日中国人数が伸びる想定でいろいろと準備していたのですが、ようやく中国からも人が動き始めました。こちらは下半期から徐々に業績に寄与していくのではないかと考えています。

4つ目は、タクシーサイネージに代わる柱として、美容サロンのサイネージ「OCTAVE」に先行投資しています。こちらは下半期から売上が立っていく計画です。

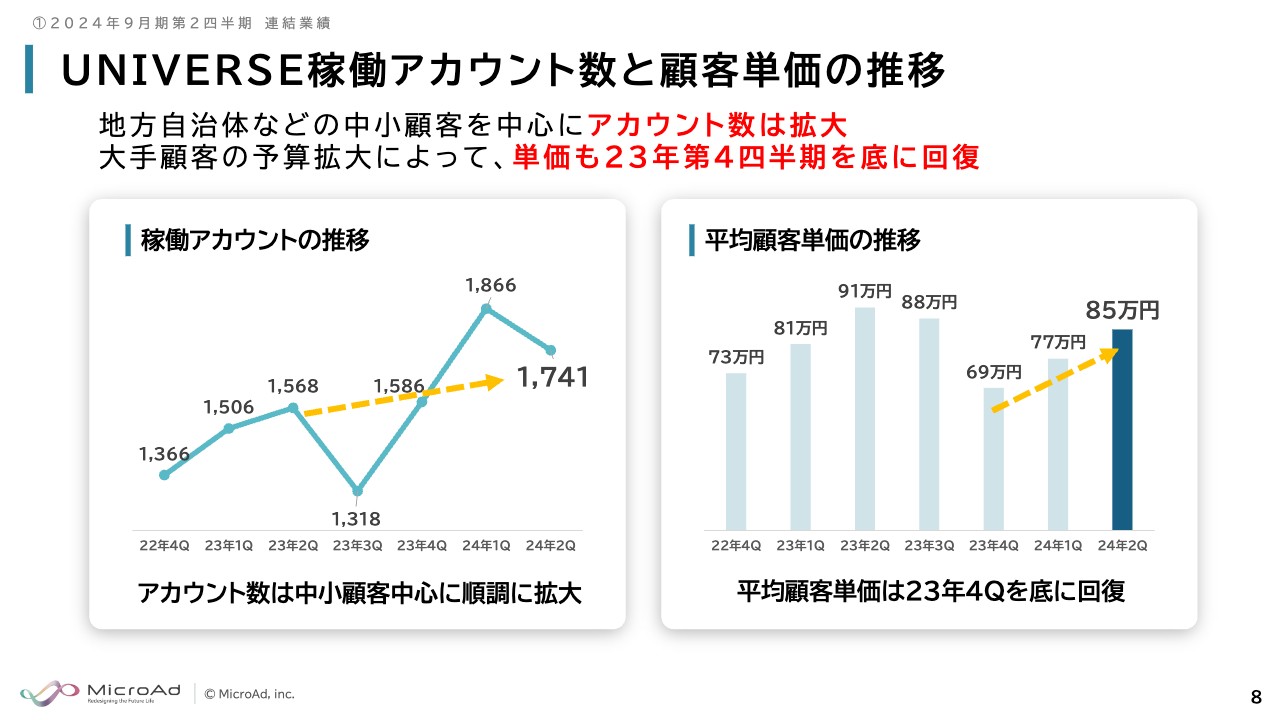

UNIVERSE稼働アカウント数と顧客単価の推移

「UNIVERSE」の稼働アカウント数と顧客単価の推移です。

稼働アカウント数は、中小顧客を中心に順調に拡大しています。第2四半期は第1四半期から下がって見えますが、これは第1四半期が地方自治体のふるさと納税の需要期で、一番アカウント数が拡大しやすいためです。前年同期比では順調に伸びています。

次に平均顧客単価です。こちらは前期下半期の失速の大きな要因でした。

前期第4四半期を底に回復しており、一番高かった水準に近づいてきています。

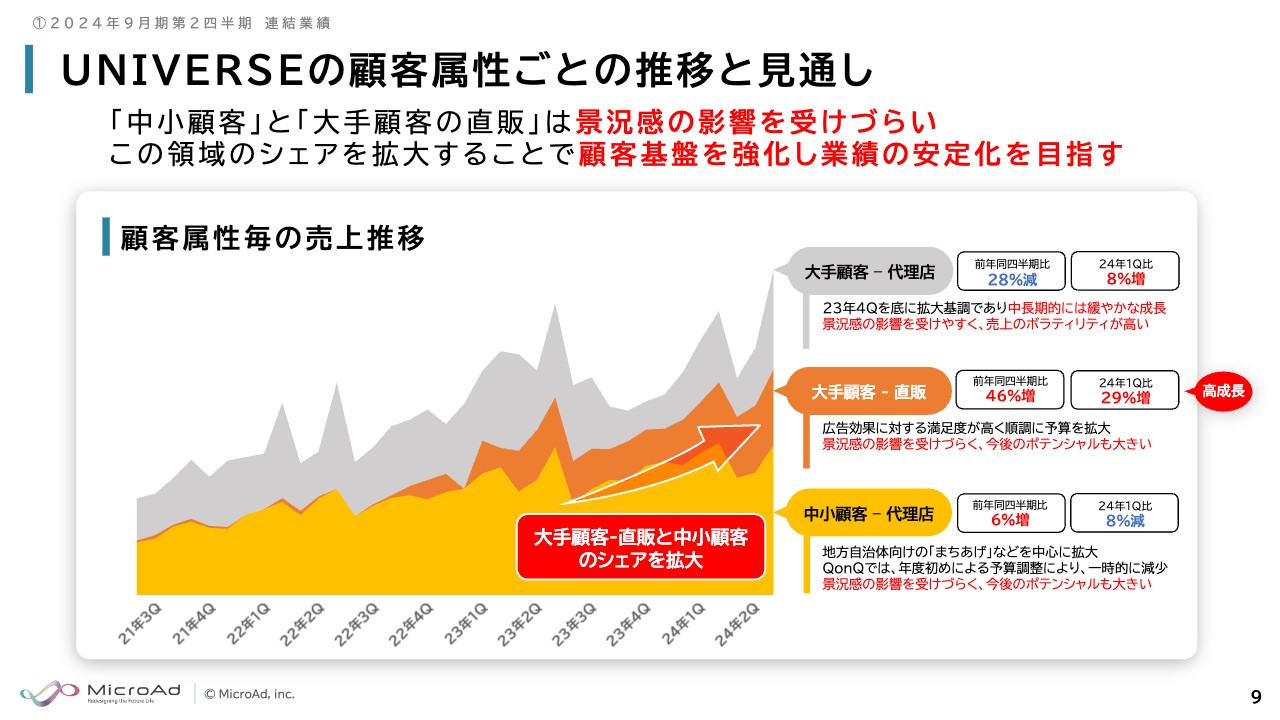

UNIVERSEの顧客属性ごとの推移と見通し

「UNIVERSE」の顧客属性ごとの推移と見通しです。

スライドで顧客属性を3つに分けており、それぞれのトレンドをご説明しています。

スライドの図で一番上のグレーの部分が、代理店経由の大手顧客の推移です。

こちらは前期第4四半期を底に、戻り基調にあります。前年同四半期比では非常に順調だった時期との比較になるため、まだ28パーセント減です。10月から12月の前四半期比では8パーセント増と、順調に回復しています。

続いてオレンジ色の部分は、大手顧客の直販です。

こちらは直近で大きく伸び、前年同四半期比46パーセント増となっています。また、前四半期比でも29パーセント増と、それぞれ大きく伸びており、今後、さらに拡大の余地があると考えています。

そして一番下の黄色の部分は、代理店経由の中小顧客です。

こちらも前年同四半期比で6パーセント増です。前四半期比では若干下がっていますが、先ほどお話しした、地方自治体のふるさと納税のピークが第1四半期に来るため、その反動がありますが、着実に拡大しています。

この大手顧客の直販と中小顧客の代理店が、下半期の顧客基盤となります。

2024年9月期 第2四半期連結業績まとめ

第2四半期連結業績のまとめです。

累計では、計画より上振れて好調に推移しています。計画どおりですが、「デジタルサイネージ」の落ち込みを「UNIVERSE」で補っています。「UNIVERSE」においては戦略どおり、大手直販と中小顧客が拡大して、ベースアップが進んでいます。

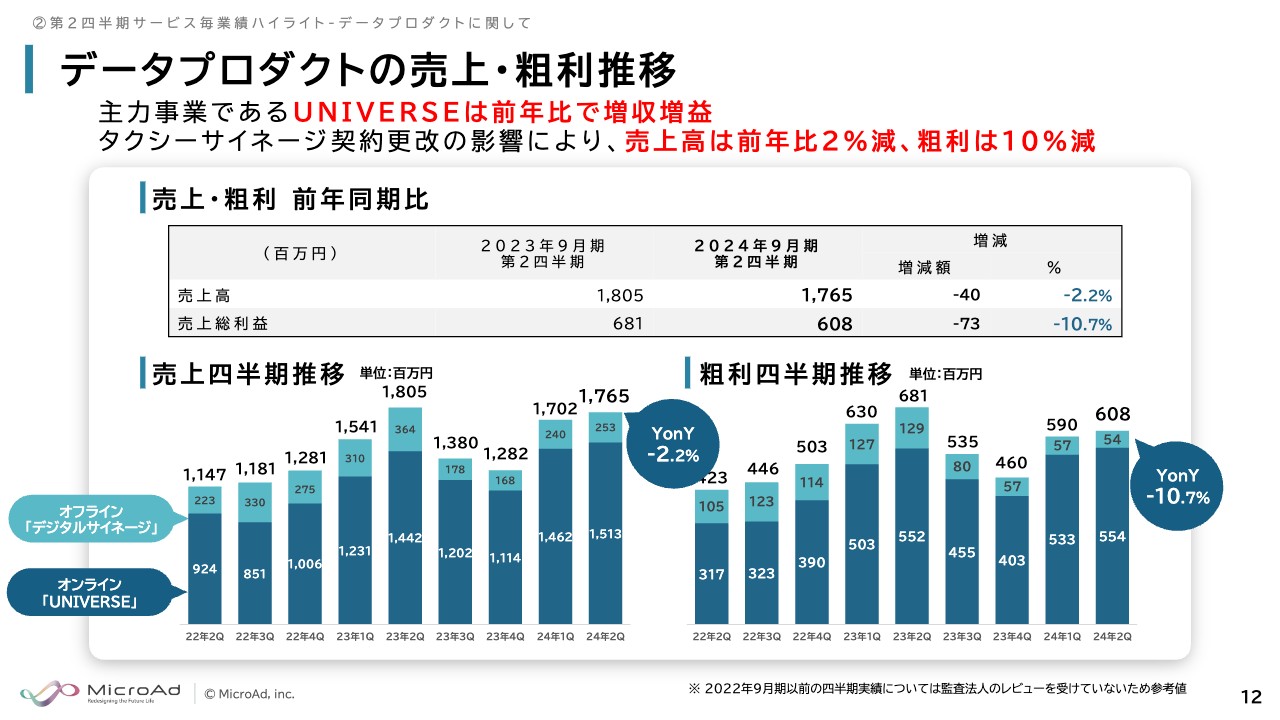

データプロダクトの売上・粗利推移

サービスごとの業績ハイライトに移ります。まず、データプロダクトです。

「UNIVERSE」は前年比で増収増益ですが、冒頭からお伝えしているタクシーサイネージの影響により、売上高は前年比2パーセント減、粗利は前年比10パーセント減となっています。

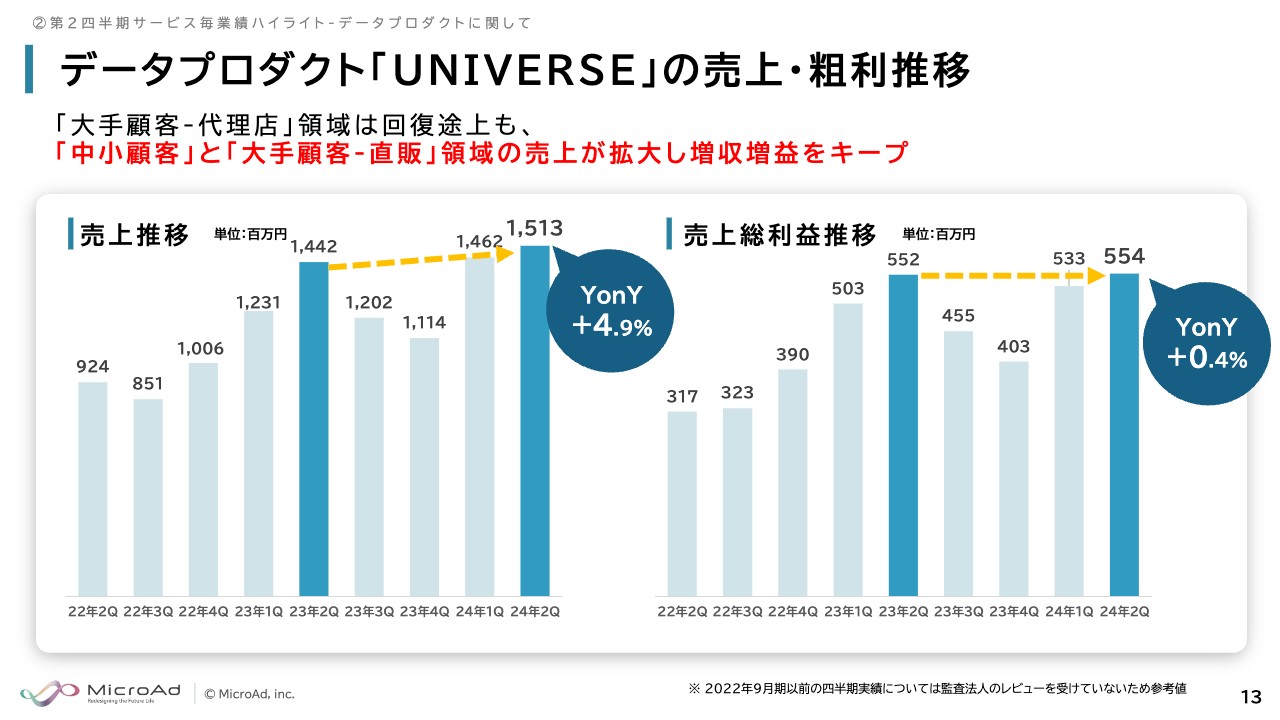

データプロダクト「UNIVERSE」の売上・粗利推移

「UNIVERSE」について、売上は前年比4.9パーセント増、粗利は前年比でほぼ横ばいとなっています。

内容は先ほどお伝えしたとおり、代理店経由の大手顧客が回復しているものの、まだ途上です。しかし、中小顧客と大手顧客の直販の売上が拡大し、そちらを補っています。

データプロダクト「UNIVERSE」の業種特化製品

「UNIVERSE」の業種特化製品についてです。

引き続き、BtoBの「シラレル」と地方自治体の「まちあげ」が大幅に成長しています。

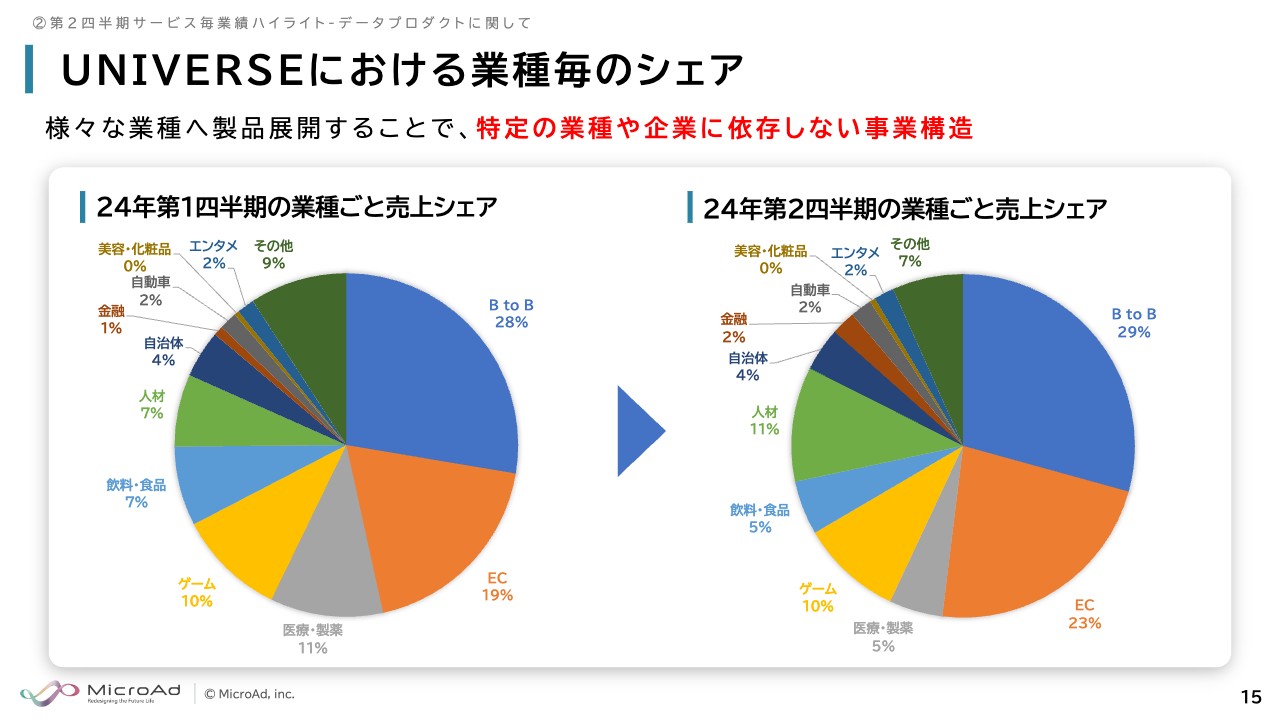

UNIVERSEにおける業種毎のシェア

「UNIVERSE」における業種ごとのシェアは、特に大きな変化はありません。

バランスよく、特定の業種・企業に依存しない事業構造をキープしています。

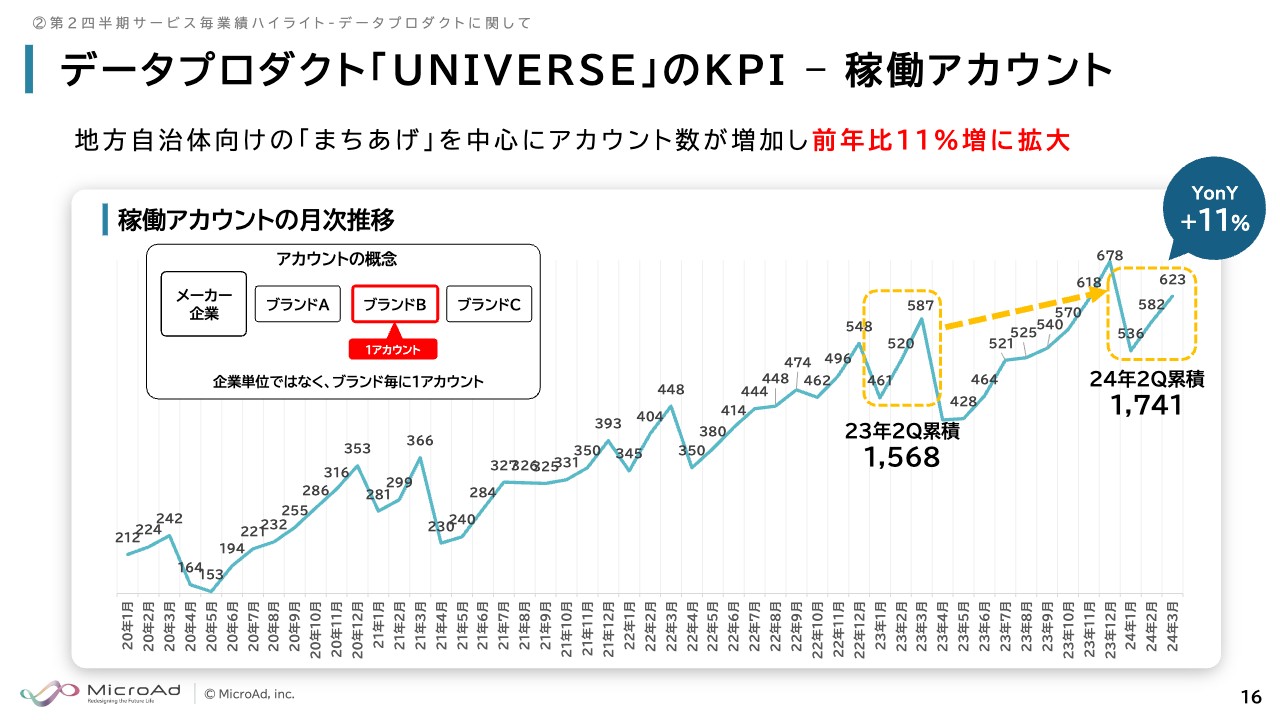

データプロダクト「UNIVERSE」のKPI – 稼働アカウント

「UNIVERSE」のKPIである稼働アカウント数です。

「まちあげ」を中心にアカウント数が拡大し、前年比で11パーセント増となっています。

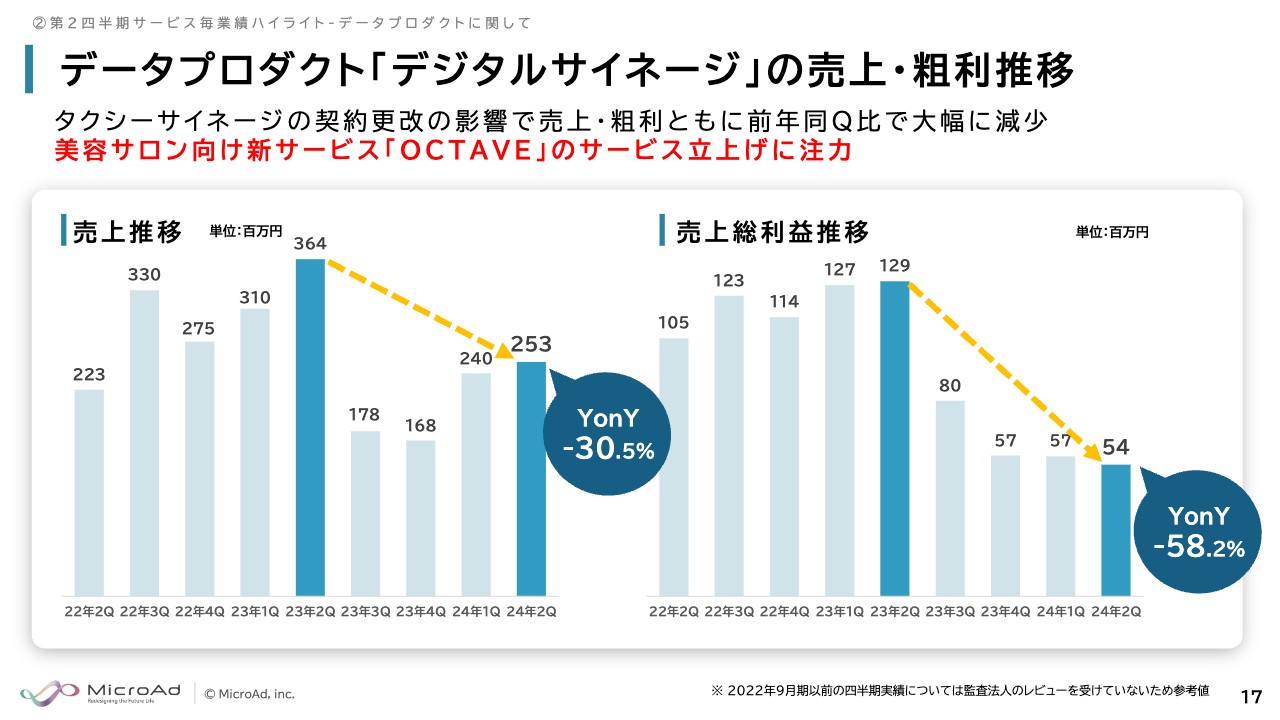

データプロダクト「デジタルサイネージ」の売上・粗利推移

「デジタルサイネージ」についてです。

昨年5月の、タクシーサイネージの契約更改の影響がフルで寄与していた時期からの比較になりますので、売上・粗利ともに前年同四半期で大きく減収しています。しかし、こちらは期初からの計画どおりですので、引き続き、美容サロン向け新サービス「OCTAVE」の立ち上げに注力しています。

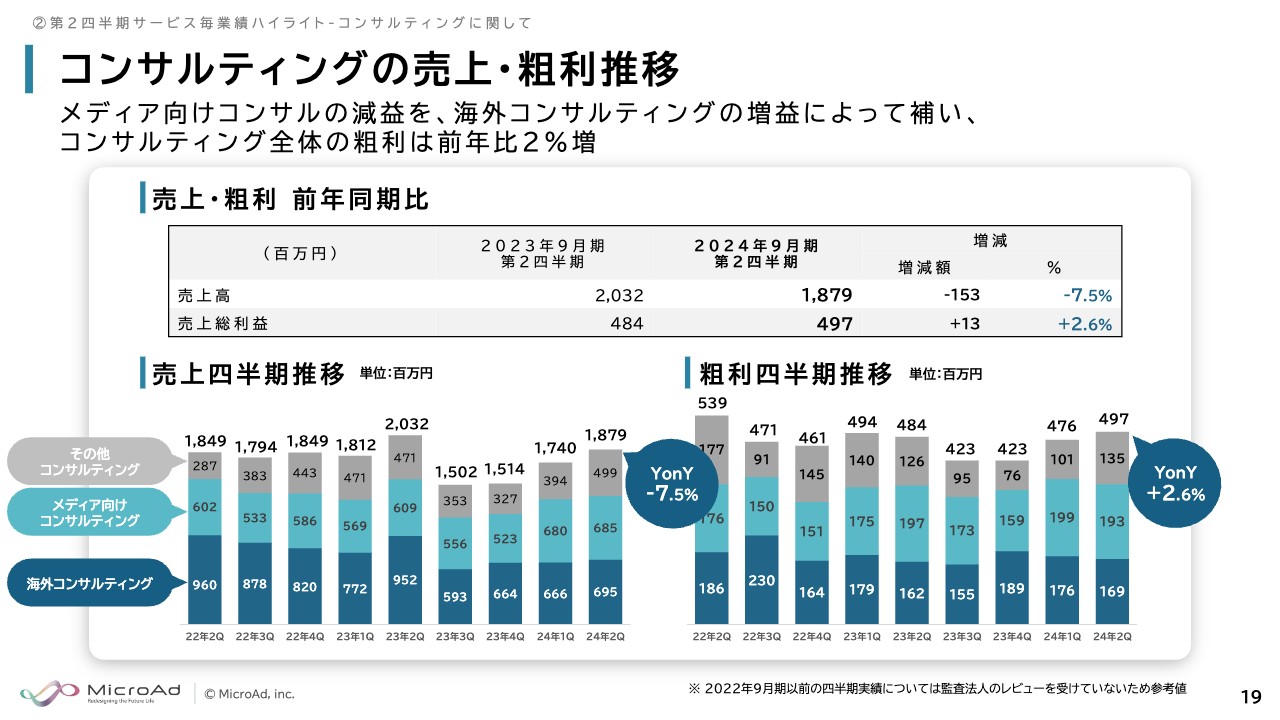

コンサルティングの売上・粗利推移

コンサルティングについてです。

こちらは国内メディア向けコンサルティングの減益を、海外コンサルティングの増益によって補っており、全体では若干プラスになっています。

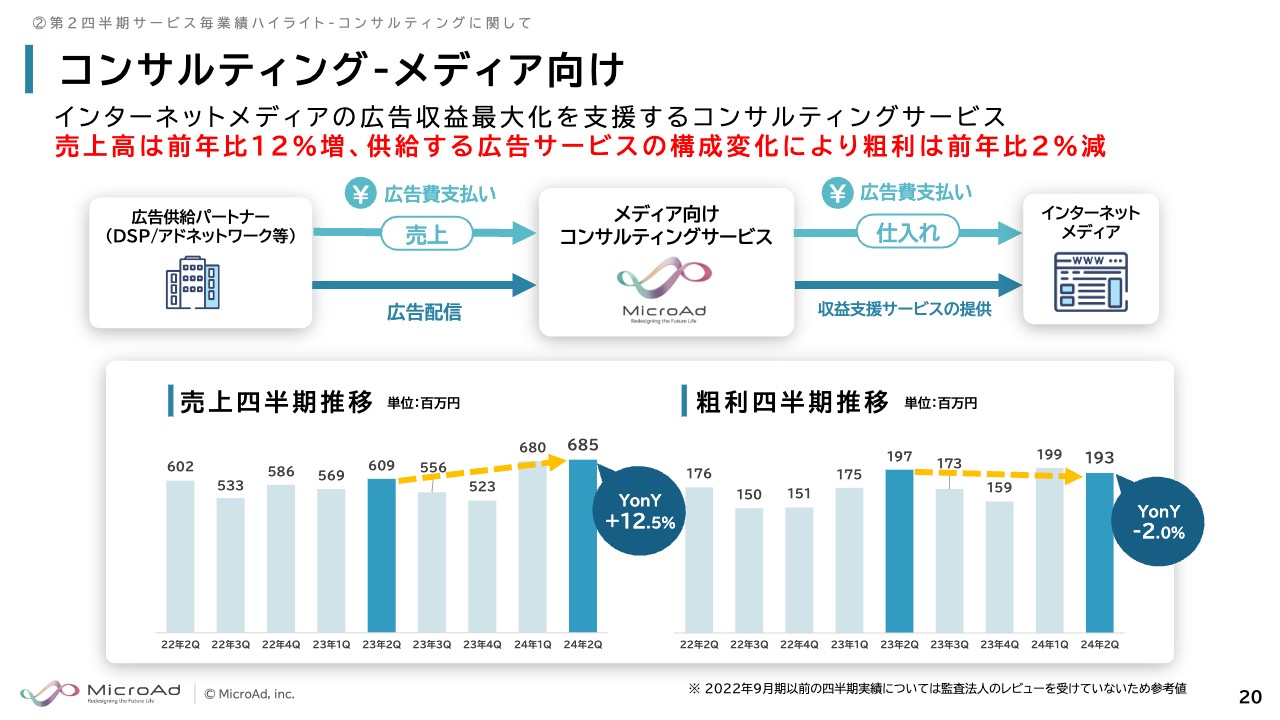

コンサルティング-メディア向け

国内メディア向けのコンサルティングサービスです。

売上は前年比12パーセント増ですが、商品のミックスが若干変わったことで、粗利が前年比2パーセント減となっています。

こちらはトレンドによって商品構成が変わっていきますので、多少の上振れ・下振れはありますが、全体の売上は堅調に推移しているため、特に大きな問題はないと考えています。

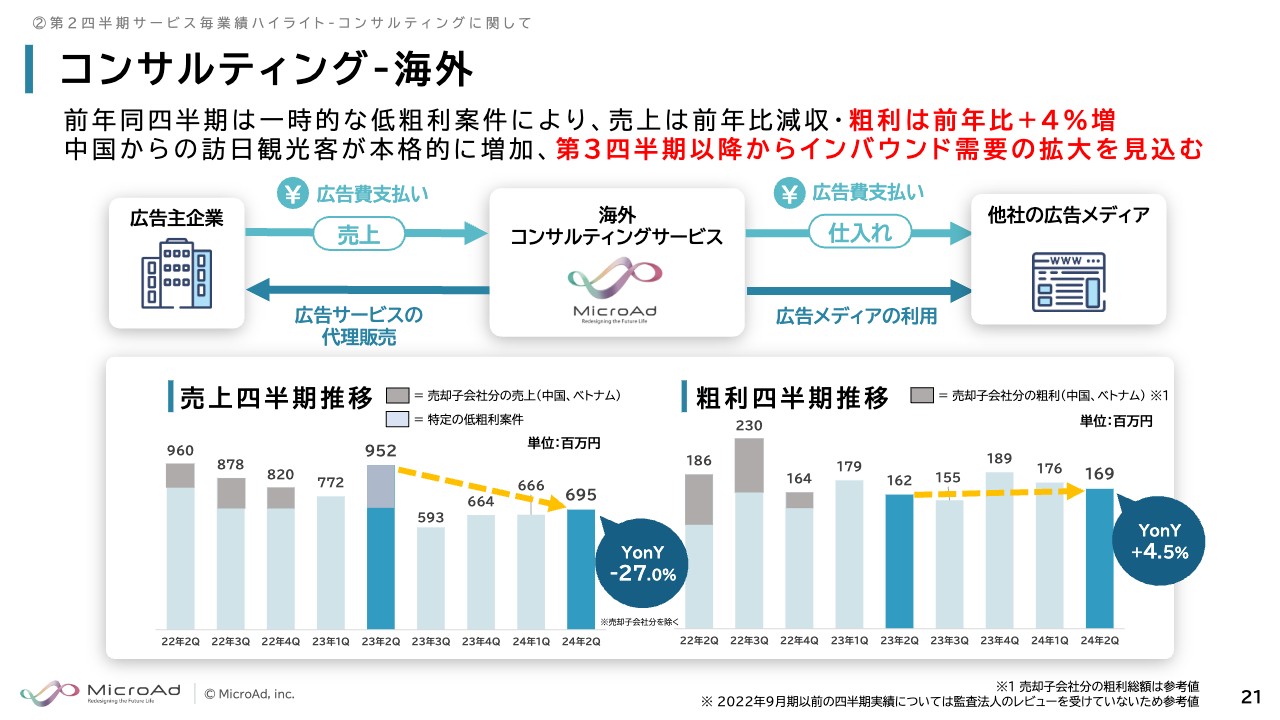

コンサルティング-海外

海外についてです。

売上は前年比で大きく下がっているように見えますが、ちょうど1年前の第2四半期は、一時的な低粗利の大型案件が計上されていました。それを除くと、そこまで大きく下がっておらず、粗利においては拡大しています。

第3四半期からは、徐々にインバウンド需要も取り込んでいけるのではないかと考えています。

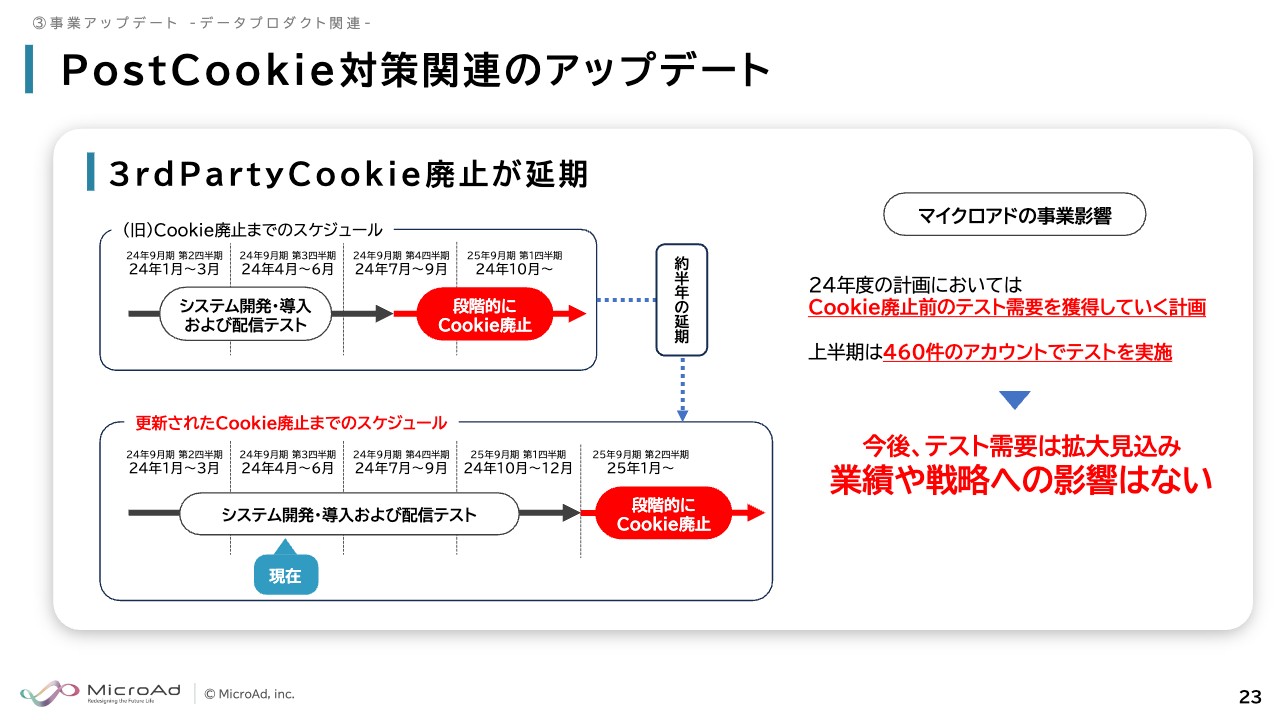

PostCookie対策関連のアップデート

事業のアップデートです。PostCookie対策について、少し詳しくお話しします。

先日Googleから発表があり、8月から段階的にCookieを廃止する計画が、約半年延期となり、来年1月からとなりました。

当社の事業に対する影響ですが、もともと今期は、8月、9月頃から段階的に廃止を想定し、基本的には廃止前のテストニーズを獲得する計画でした。Cookie廃止が延期となった面では、あまり大きな影響はありません。

この上半期で、すでに460件のアカウントでテストを実施していますので、このテストニーズも、これからさらに拡大していくと見込んでいます。

Cookieの廃止時期は多少後ろにズレたものの、廃止になること自体は変わりません。ですので、これからどのように変わっていくかについて、少しお話しします。

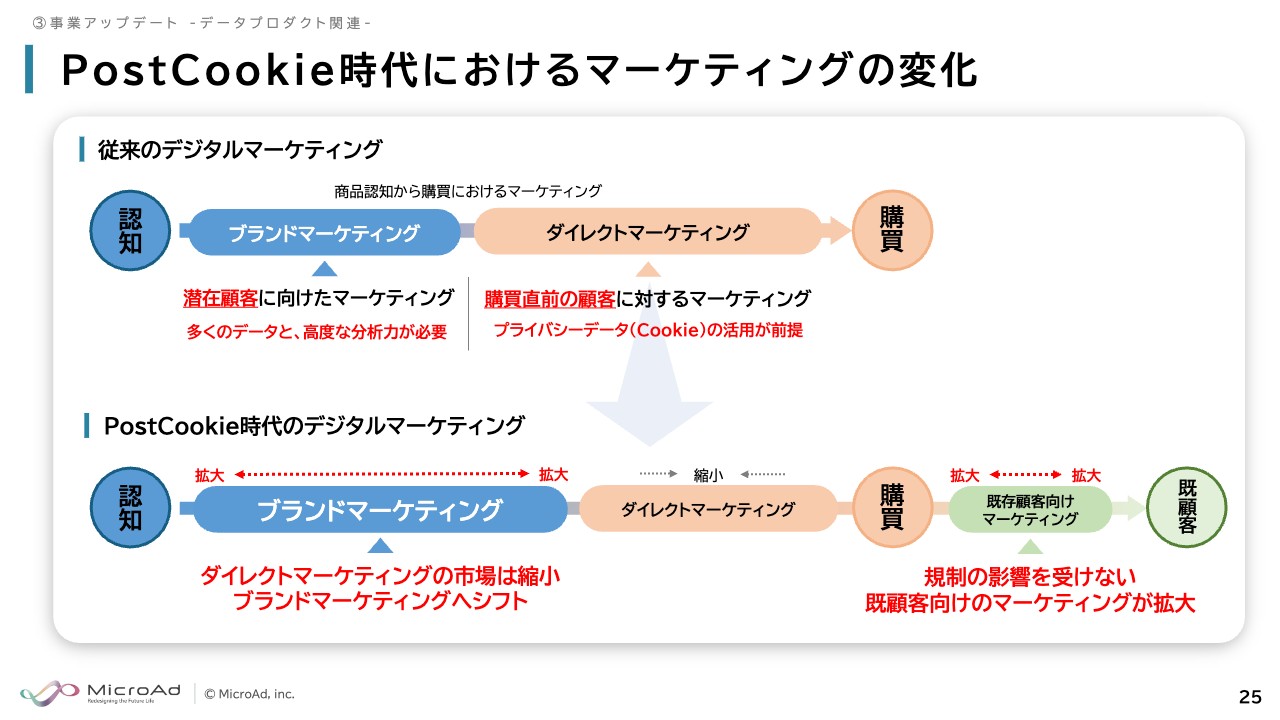

PostCookie時代におけるマーケティングの変化

従来のデジタルマーケティングについて、非常に大雑把に分けると、広告にはブランドマーケティングとダイレクトマーケティングの大きく2つがあります。

ブランドマーケティングは主に商品認知で、潜在顧客に向けたマーケティングです。こちらは我々が手掛けている領域であり、多くのデータや、それを分析する力が必要です。

ダイレクトマーケティングは、購買直前の顧客に対するマーケティングで、実際に購買まで持っていく部分のマーケティングになります。こちらはCookieの活用を前提とする領域ですが、今後、Cookieの規制により使えなくなります。

今までは、Cookieを中心としたデータ活用で大きく伸ばしていた領域ですが、Cookieが使えなくなるPostCookie時代には、ダイレクトマーケティングの広告効果は悪化しますし、今までの手法も使えなくなります。そのため、こちらは縮小していくと見ています。

その分、ブランドマーケティングの市場が拡大し、代替としての新しい手法が必要になってきます。また、今もある領域ですが、購買後のCRM、既存顧客向けのマーケティングの拡大が考えられます。

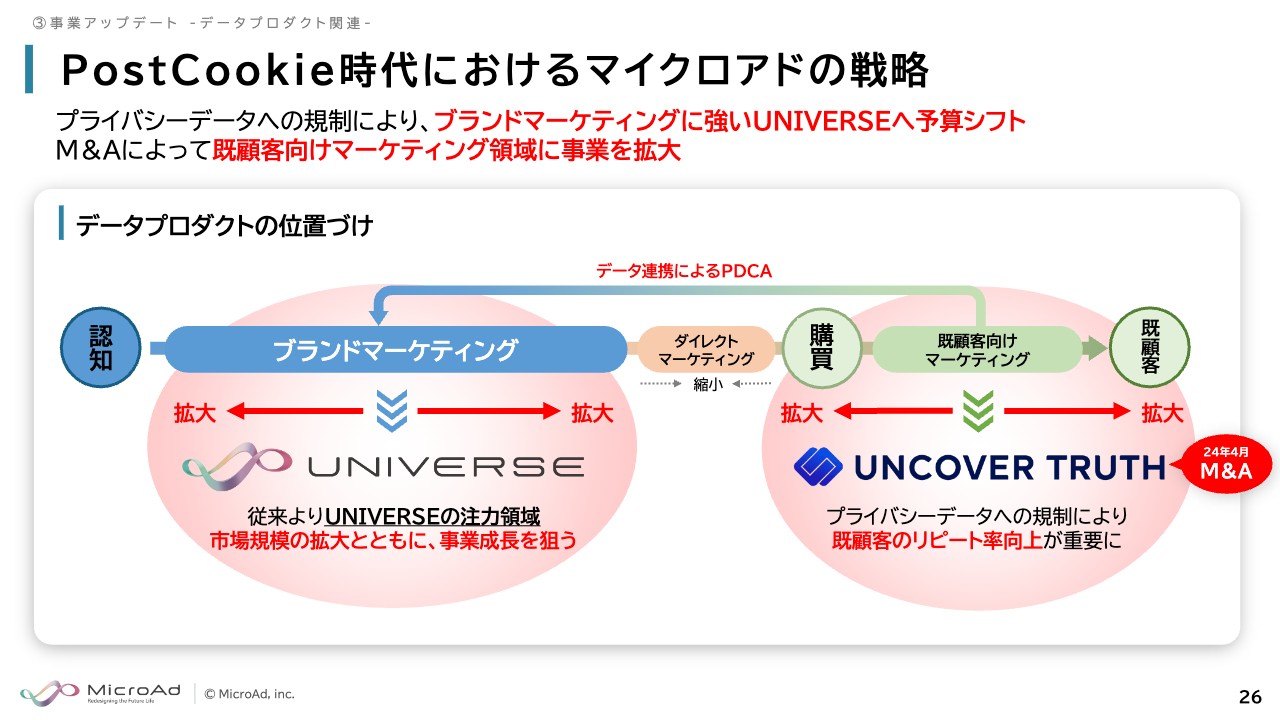

PostCookie時代におけるマイクロアドの戦略

当社の戦略についてです。

まず、既存顧客向けマーケティング(CRM)を簡単にご説明すると、既顧客のリピート回数や顧客の生涯単価を上げていくアプローチです。「UNIVERSE」はブランドマーケティングを行っていますので、今後、PostCookie時代に拡大するであろう、この領域にしっかりと投資します。

この4月に、UNCOVER TRUTHがグループジョインしました。UNCOVER TRUTHは、既存顧客向けマーケティング(CRM)を行っている会社です。マイクロアドグループにはまったくなかった機能ですので、既存顧客向けマーケティング領域をグループ内に取り込む趣旨で、M&Aを実施しました(プレスリリースはこちら)。

既存顧客の分析などの精度が上がっていくと、「どのようなお客さまを新規で獲得すると、より商品のファンになって長く使っていただけるのか」が、少しずつ明らかになります。このようなCRMのデータ分析も、ブランドマーケティングに活かせるだろうと考えています。

そして、将来的に「ブランドマーケティング」と「顧客向けマーケティング」が拡大していくと、マーケティング業界で「フルファネルマネジメント」と呼ばれる、統合的なマーケティングができる会社に成長できますので、中期的には、そのようなところを狙っていきます。

株式会社UNCOVER TRUTHに関して

先ほどご説明したとおり、UNCOVER TRUTHは、企業の保有する顧客データの分析や活用を支援するソリューションを提供している会社です。

スライド左側の「Eark」は、いわゆるCDPと呼ばれるデータ分析プラットフォームです。UNCOVER TRUTHはこれを独自開発し、自社商品として企業に提供しています。

スライド中央の「CONTENT ANALYTICS」は、サイト内の顧客行動から、どのようなコンテンツや分野に興味・関心があるかを分析し、サイト内の回遊性を高めたり、リピート購買につながるように改修したりできるツールです。

スライド右側の「DX-Accelerator」は、データアナリストの常駐型支援サービスです。データ分析やソフトウェアの導入を希望する一方で、実際にそれを使いこなせる人材が不足しています。したがって、ソフトウェアだけでなく、人材の派遣も行っています。

顧客データの分析や利活用に関しては、まだこれから取り組むべき分野であり、このあたりは大きく伸びていくと考えています。PostCookie時代、Cookieが使えなくなると、この分野の重要度がより増していくと予測されるため、非常に期待しています。

事業アップデート ~新領域関連~

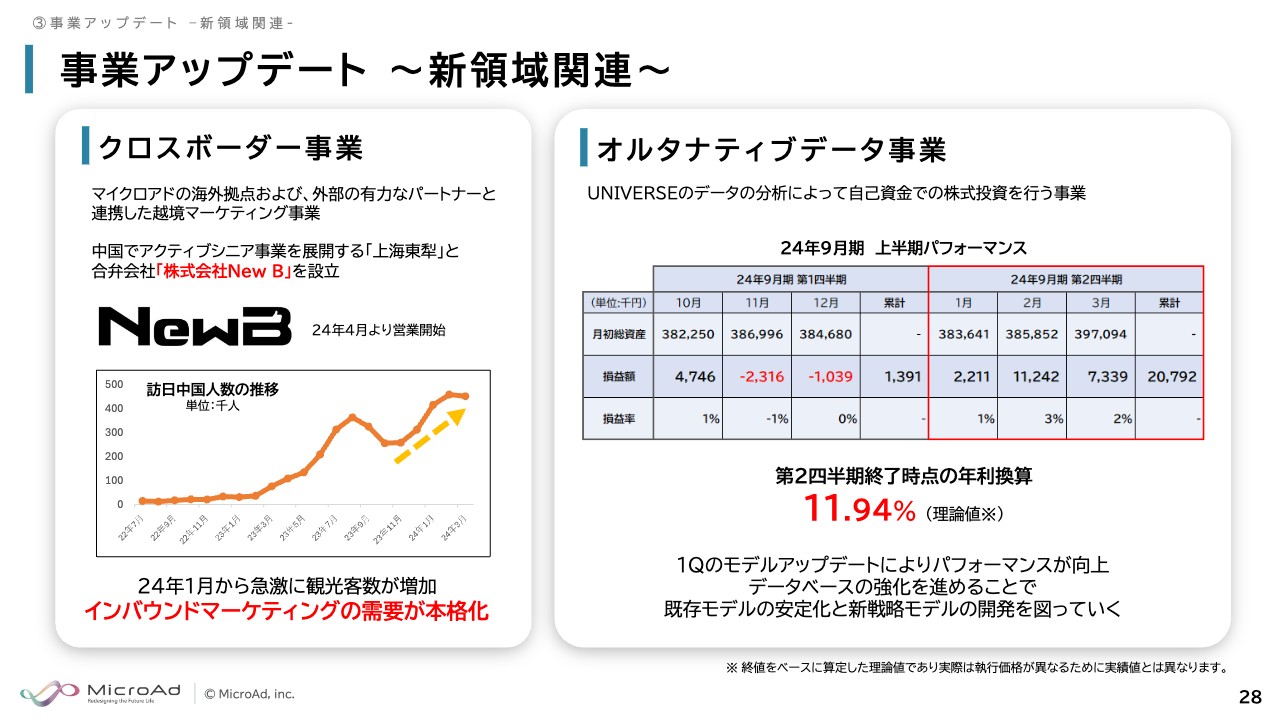

最後に事業アップデート、新領域のご紹介です。

まずはクロスボーダー事業について、先日、中国でアクティブシニア事業を展開している「上海東犁」と、合弁会社の「株式会社New B」を設立しました。中国からの観光客もようやく増えてきているため、ここから加速していきたいと思っています(プレスリリースはこちら)。

オルタナティブデータ事業について、当四半期では約2,000万円の収益を上げることができました。年利換算すると、半年で約11パーセントの利回りです。第2四半期だけで約20パーセントと、もともと目指している領域に、1回タッチできたかと思います。

安定性といった課題が多いため、引き続きデータ分析など、独自のデータベースを強化させていきます。それにより、利回りはもちろん安定化も目指していくということで、少しずつかたちになってきています。

私からのご説明は以上となります。ご清聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9553

|

757.0

(15:30)

|

+42.0

(+5.87%)

|

関連銘柄の最新ニュース

-

今日 10:37

-

01/20 14:31

-

01/16 15:30

-

12/31 09:30

-

2025/12/26

新着ニュース

新着ニュース一覧-

今日 20:16

-

今日 20:12

-

今日 20:10

注目!みんかぶ企業分析

みんかぶおすすめ