ウイルテック、製造請負・製造派遣事業は減収も、エンジニア派遣やEMS事業が成長し、新たな事業ポートフォリオ戦略へ

INDEX

宮城力氏:ウイルテックの宮城です。当社グループの2024年3月期決算説明をご視聴いただき、誠にありがとうございます。本日は、2024年3月期の決算概要、2025年3月期の業績予想、トピックスについてご説明します。

事業セグメント

当社グループの主要事業について簡単にご説明します。機電系メーカーなどに対し製造請負・製造派遣で支援するマニュファクチャリングサポート事業、大手ゼネコンなどに建設系技術者の派遣で支援するコンストラクションサポート事業、ITエンジニア派遣及びソフトウェア開発で支援するITサポート事業、電子機器の受託製造及び電子部品の卸売、照明関連製品の設計・開発・製造・販売を行うEMS事業、以上の4つを主要事業として展開しています。

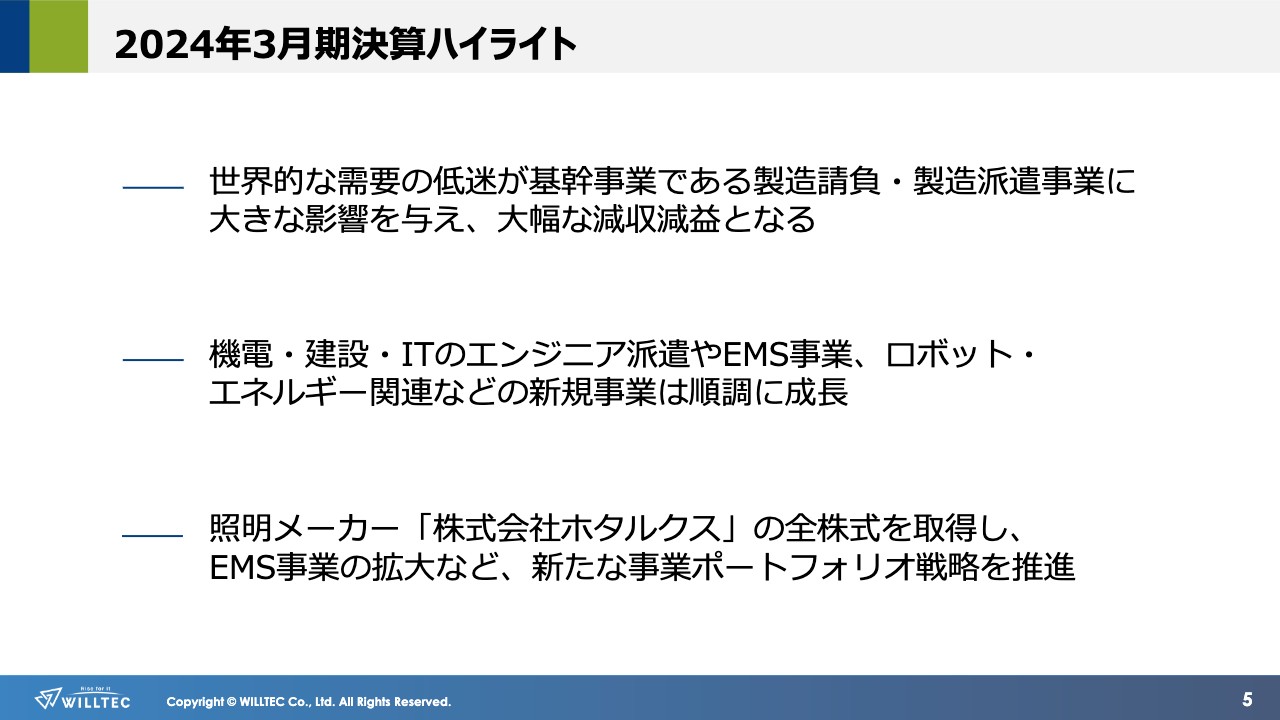

2024年3月期決算ハイライト

5月13日に発表した、2024年3月期の決算概要についてご説明します。まず、2024年3月期決算のハイライトです。

世界的な景気低迷を背景に、半導体関連をはじめ電子・情報通信機器などの在庫調整が予想以上に長期化したことにより、基幹事業である製造請負・製造派遣事業は大きな影響を受け、マニュファクチャリングサポート事業は大幅な減収減益となりました。

一方で、機電・建設・IT系エンジニア派遣の需要や受託製造のEMS事業は堅調に推移しました。また、ロボット・エネルギー関連などの新規事業も順調に成長しました。

2023年12月に、照明機器の設計・開発から製造・販売を行う株式会社ホタルクスの全株式を取得しました。EMS事業の拡大など、高収益事業への注力を基軸とした新たな事業ポートフォリオ戦略を推進していきます。

2024年3月期決算概要

連結業績として、売上高は356億9,600万円、営業利益は3億2,700万円、経常利益は4億400万円、親会社株主に帰属する当期純利益は6億6,600万円となりました。

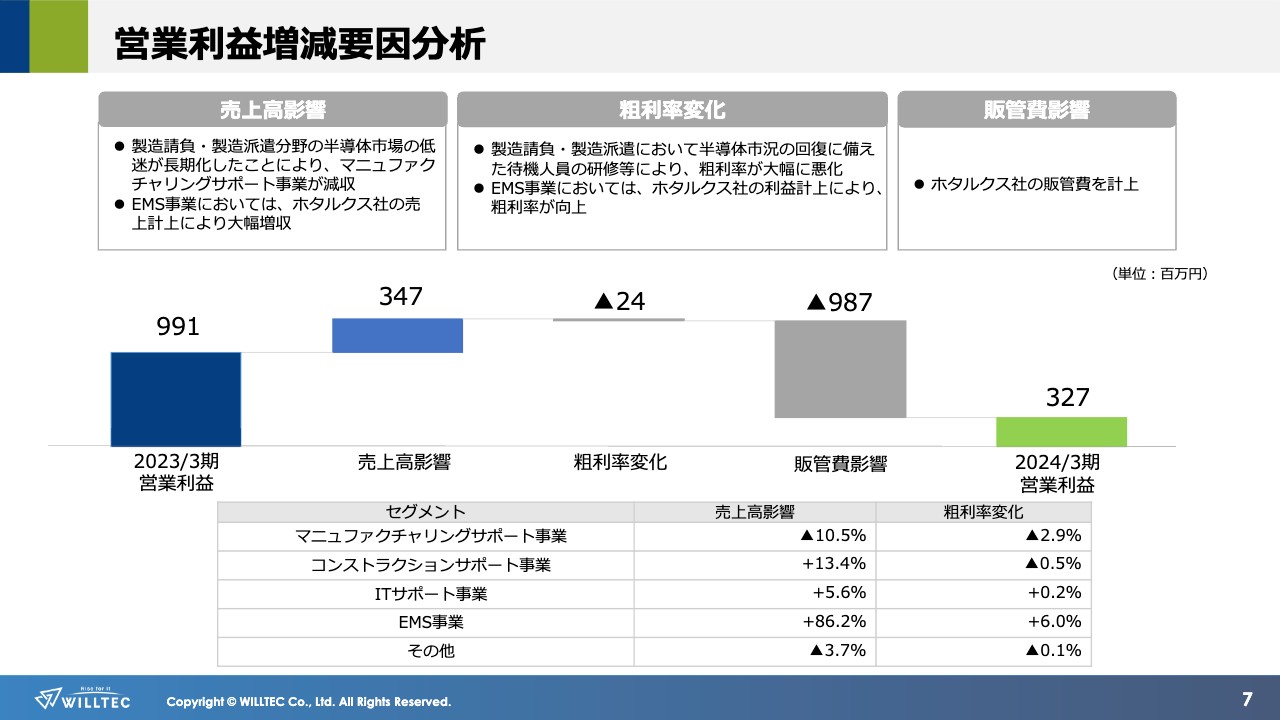

営業利益増減要因分析

営業利益の増減要因分析についてご説明します。第4四半期よりホタルクス社の業績が寄与したことで、前期比で増収となりました。

一方で、粗利率の低下については、主に製造請負・製造派遣事業での待機費用及び今後の需要回復に備えた教育・研修を実施したことによるものです。

販管費の増加分については、主にホタルクス社の販管費の計上によるものです。

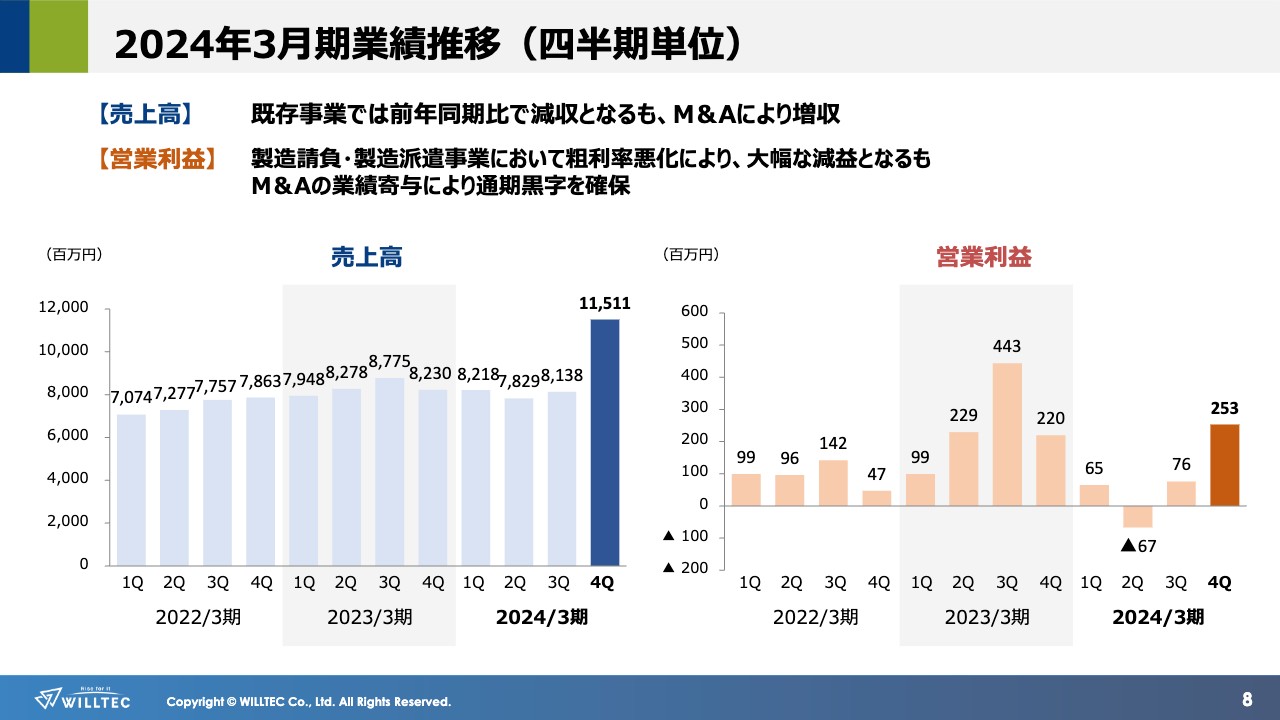

2024年3月期業績推移(四半期単位)

四半期ごとの業績の推移状況です。連結売上高については、既存事業では前年同期比で減収となったものの、M&Aによる事業拡大により前年同期比で増収となりました。

営業利益については、製造請負・製造派遣事業において粗利率が悪化し、大幅な減益となったものの、M&A後の業績寄与により、通期で黒字を確保しました。

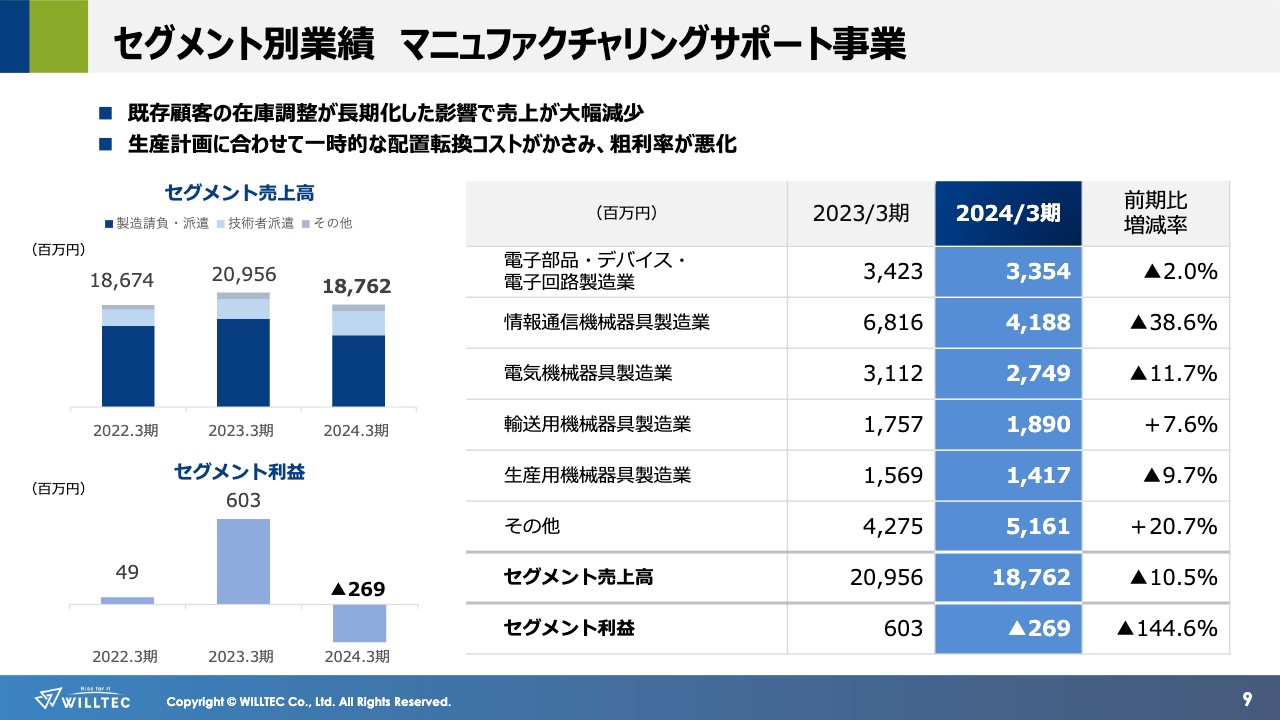

セグメント別業績 マニュファクチャリングサポート事業

セグメント別の業績推移についてご説明します。

マニュファクチャリングサポート事業については、既存顧客における在庫調整や製品の購買サイクルが想定以上に長期化し、多くの産業分野で売上が減少しました。

また、セグメント利益については、生産計画に合わせて最適な人員配置に努めたものの、一時的な配置転換コストなどがかさみ、粗利率が悪化しました。

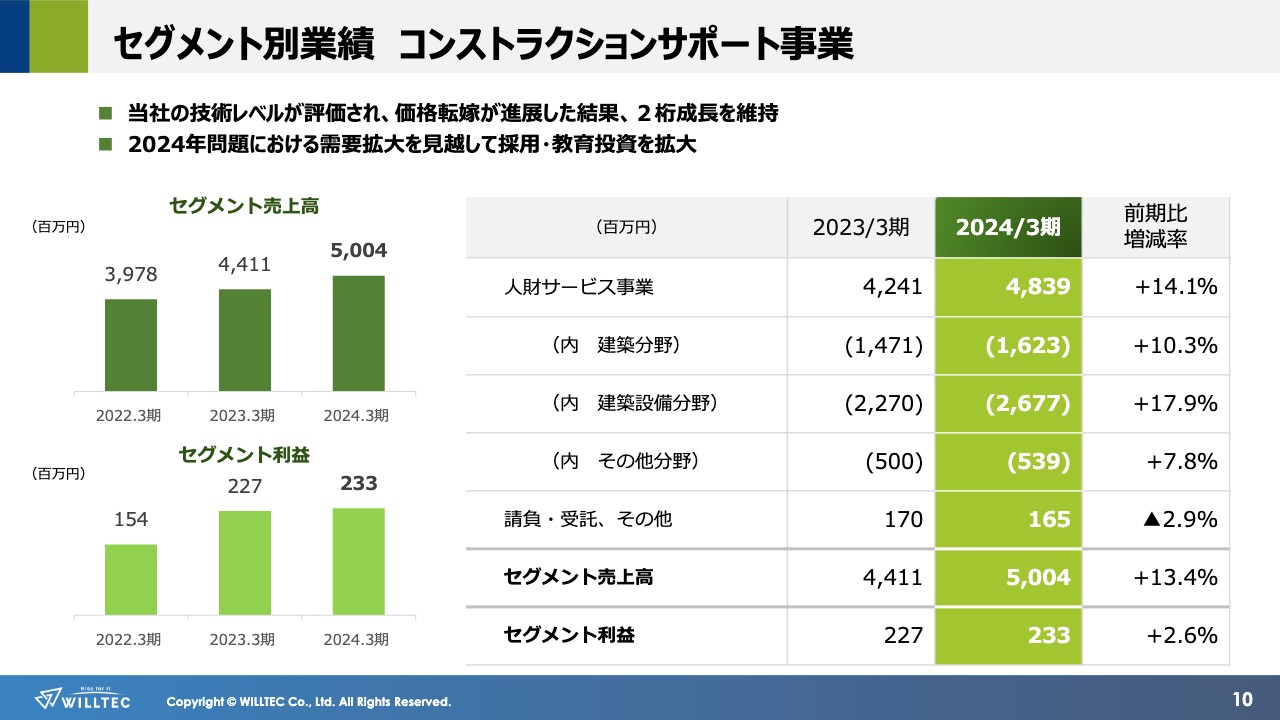

セグメント別業績 コンストラクションサポート事業

コンストラクションサポート事業については、都市部の再開発が活況であることを背景に、建設系の技術者の需要はますます高まっています。そのような市場環境の中で、当社の人材教育及び技術レベルが評価され、価格交渉や受注増加が進展した結果、前期に続き2桁成長となりました。

2025年3月期においては、建設業界の2024年問題の影響により、人材需要の拡大が見込まれています。事業拡大の大きな機会と捉え、積極的な採用を進め、人材育成に努めていきます。

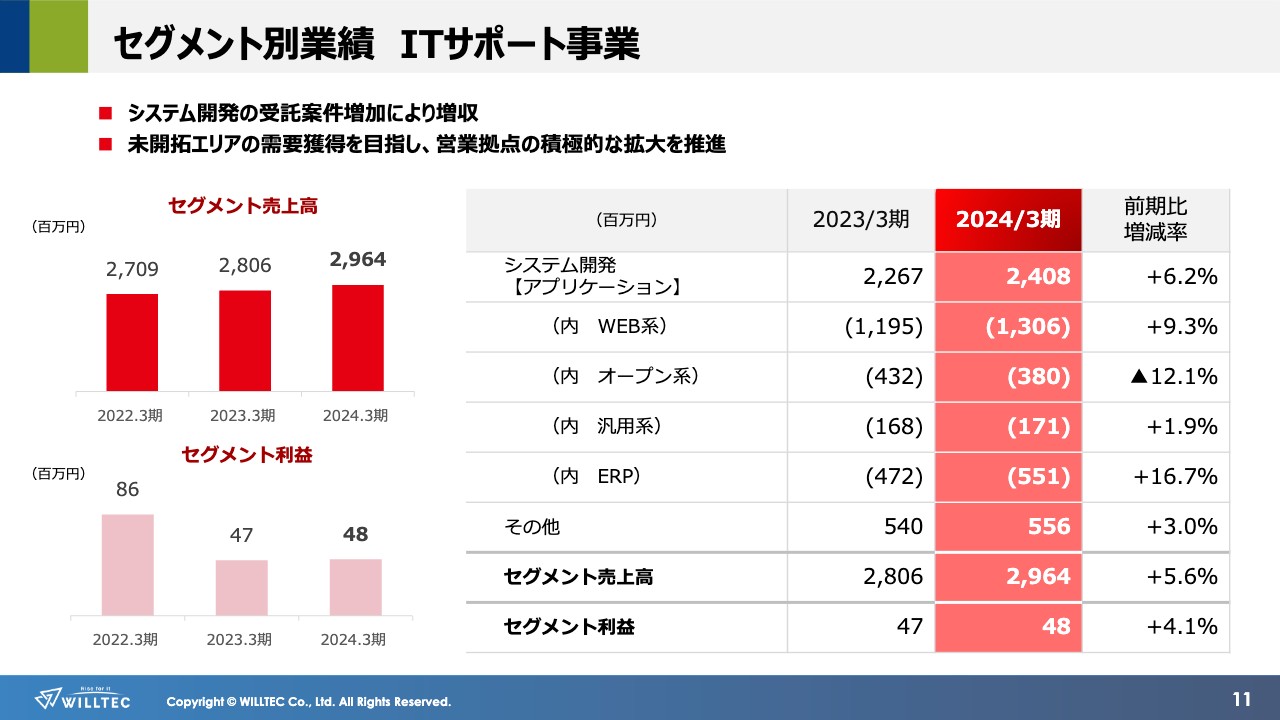

セグメント別業績 ITサポート事業

ITサポート事業については、ITエンジニア派遣の他に、システム開発の受託サービスが増加するなど、さまざまな顧客ニーズに対応できる体制作りに注力しました。また、未開拓エリアの需要獲得を目指し、営業拠点の積極的な拡大やエンジニアの育成強化を推進しています。

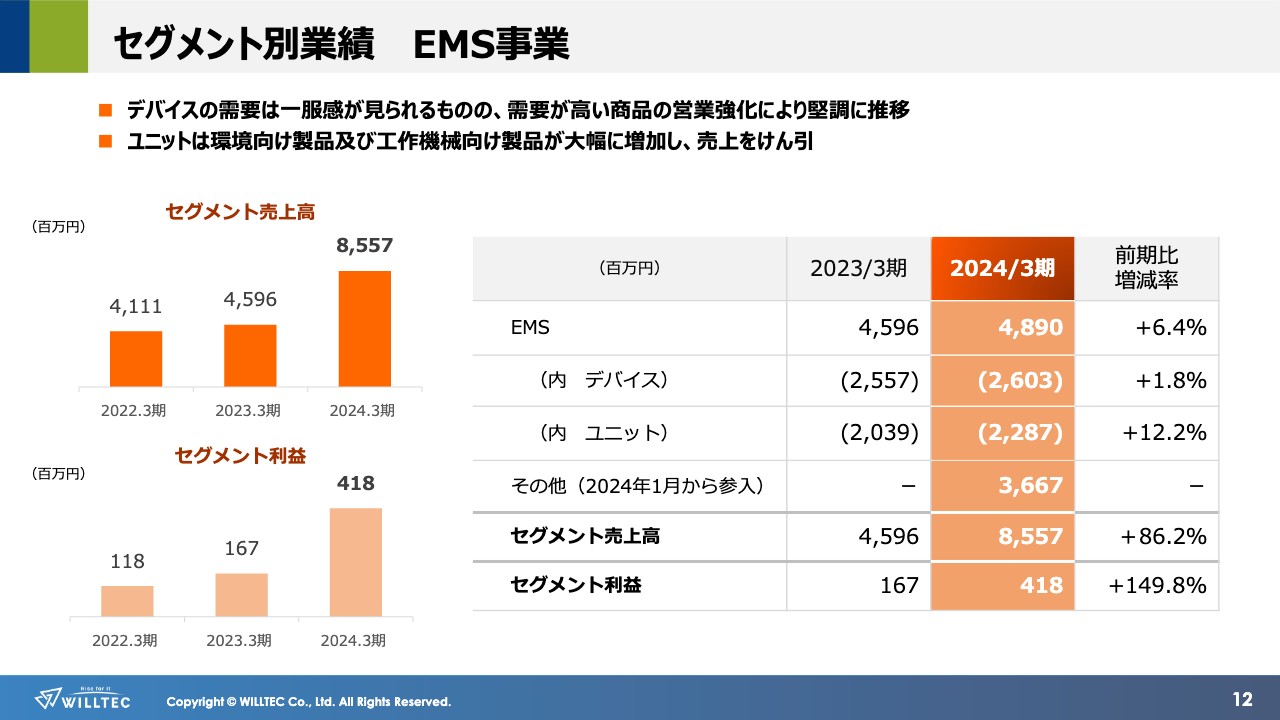

セグメント別業績 EMS事業

EMS事業については、デバイスの需要は一服感が見られるものの、需要が高い環境関連や設備関連を中心とした商品の営業強化により、堅調に推移しました。また、ユニットの受託製造については、国内の設備投資の需要を捉え、環境関連および工作機械向け製品が大幅に増加し、売上をけん引しました。

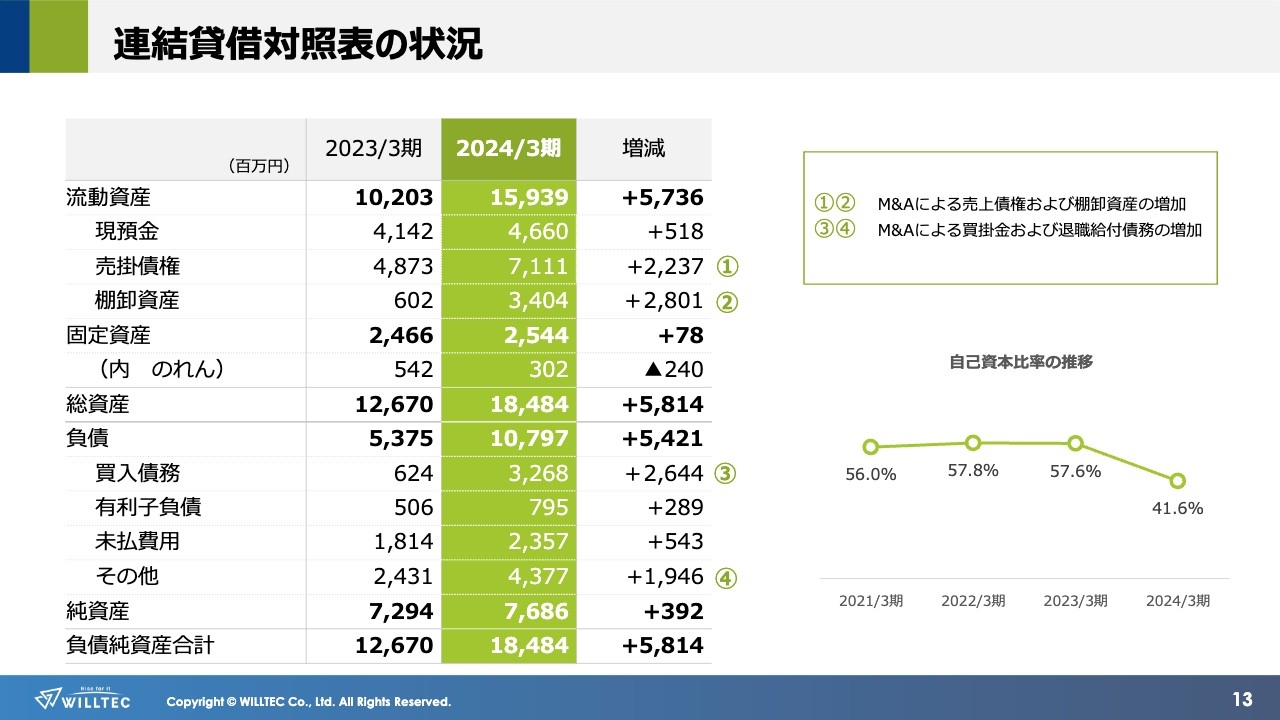

連結貸借対照表の状況

連結貸借対照表の状況についてご説明します。総資産は184億8,400万円となり、前期末比で58億1,400万円増加しました。これは主に、ホタルクス社のグループ会社化による売上債権及び棚卸資産の増加によるものです。

負債は107億9,700万円となり、前期末比で54億2,100万円増加しました。これは主に、ホタルクス社のグループ会社化による買掛金及び退職給付債務の増加によるものです。

純資産は前期末比で3億9,200万円増加しました。今後も健全な財務を維持した資本計画の中で、成長に向けて機動的な経営を推進していきます。

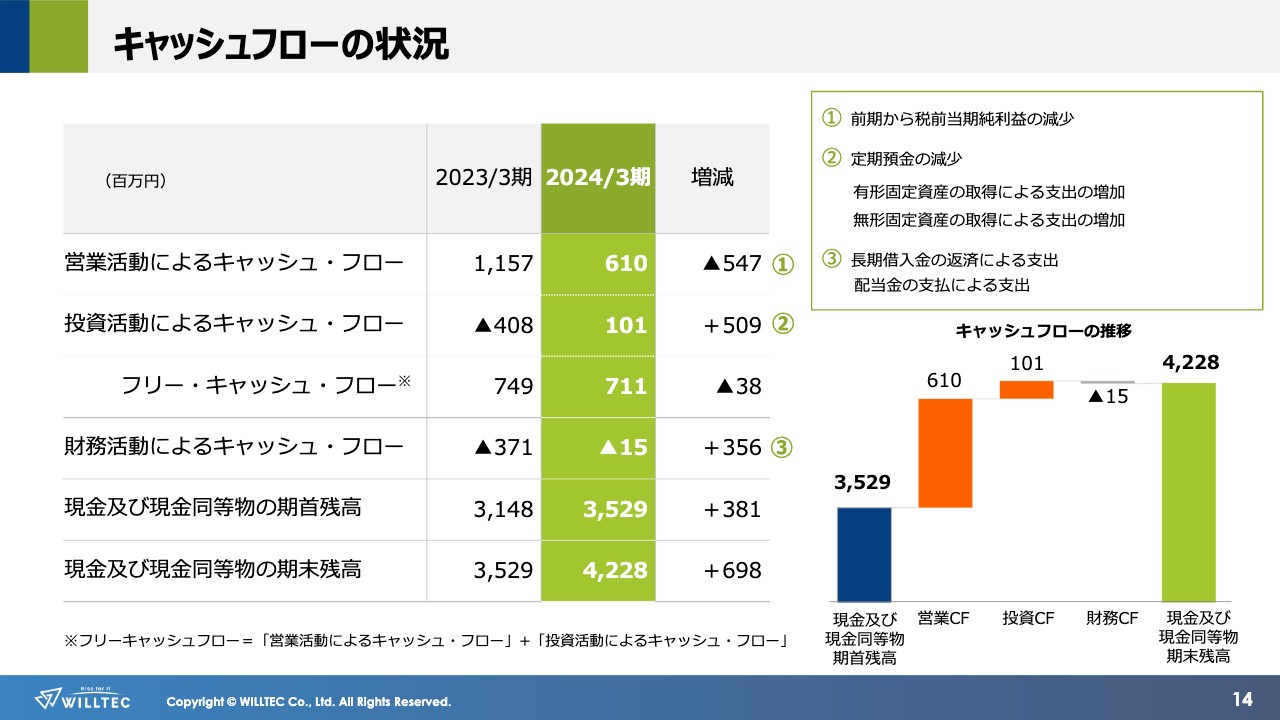

キャッシュフローの状況

キャッシュフローの状況です。現金及び現金同等物の期末残高は、前期比で6億9,800万円増加し、42億2,800万円となりました。

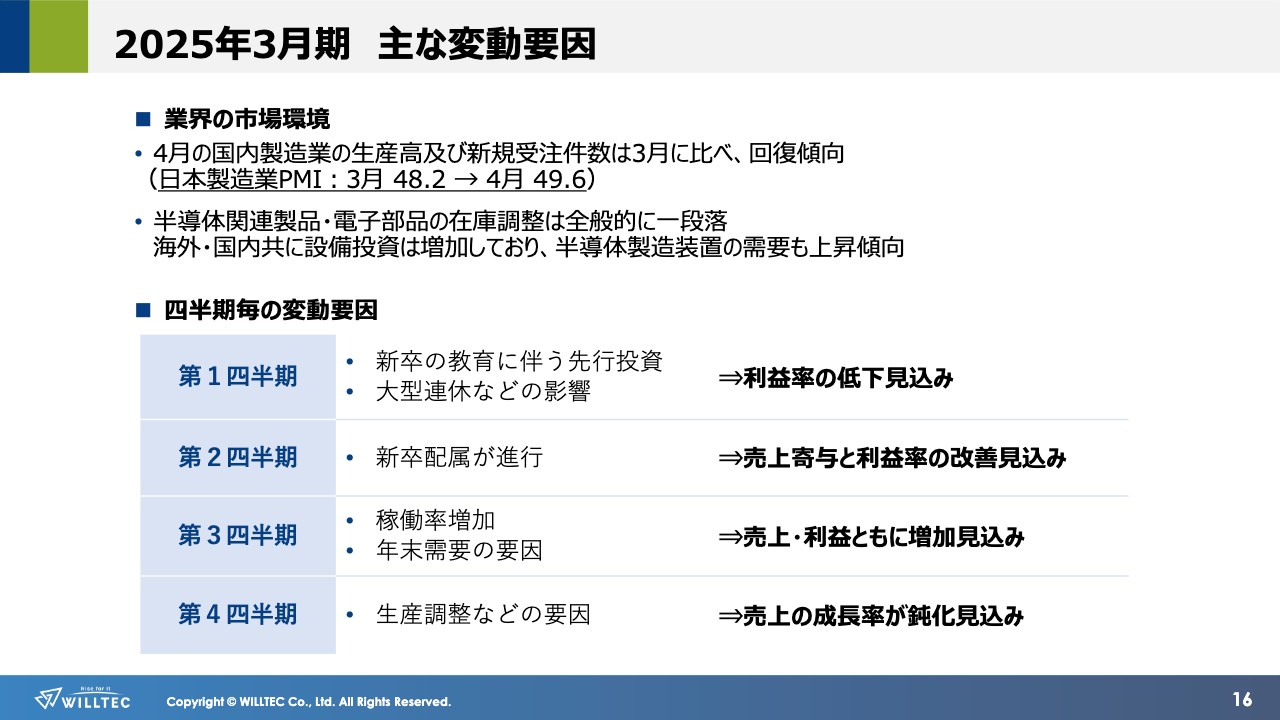

2025年3月期 主な変動要因

2025年3月期の業績予想についてご説明します。業界の市場環境については、日本製造業PMI指数にも見られるように、国内製造業の生産高及び新規受注件数は、緩やかながらも回復傾向にあります。

また、半導体関連製品、電子部品など、在庫調整にも一服感が生じ、特に半導体関連産業での積極的な設備投資が進んでいます。

当社グループの事業に関する、四半期ごとの変動要因についてご説明します。

第1四半期は、積極的な新卒採用を行った結果、教育に伴う先行投資の実施や大型連休などの影響により、利益率の低下を見込んでいます。第2四半期は、新卒配属が進むにつれて、売上への寄与と利益率の改善を見込んでいます。

第3四半期は、稼働率の増加や年末需要などの要因により、売上・利益ともに増加を見込んでいます。第4四半期は、生産調整などの要因により、売上高の成長率が鈍化する見込みです。

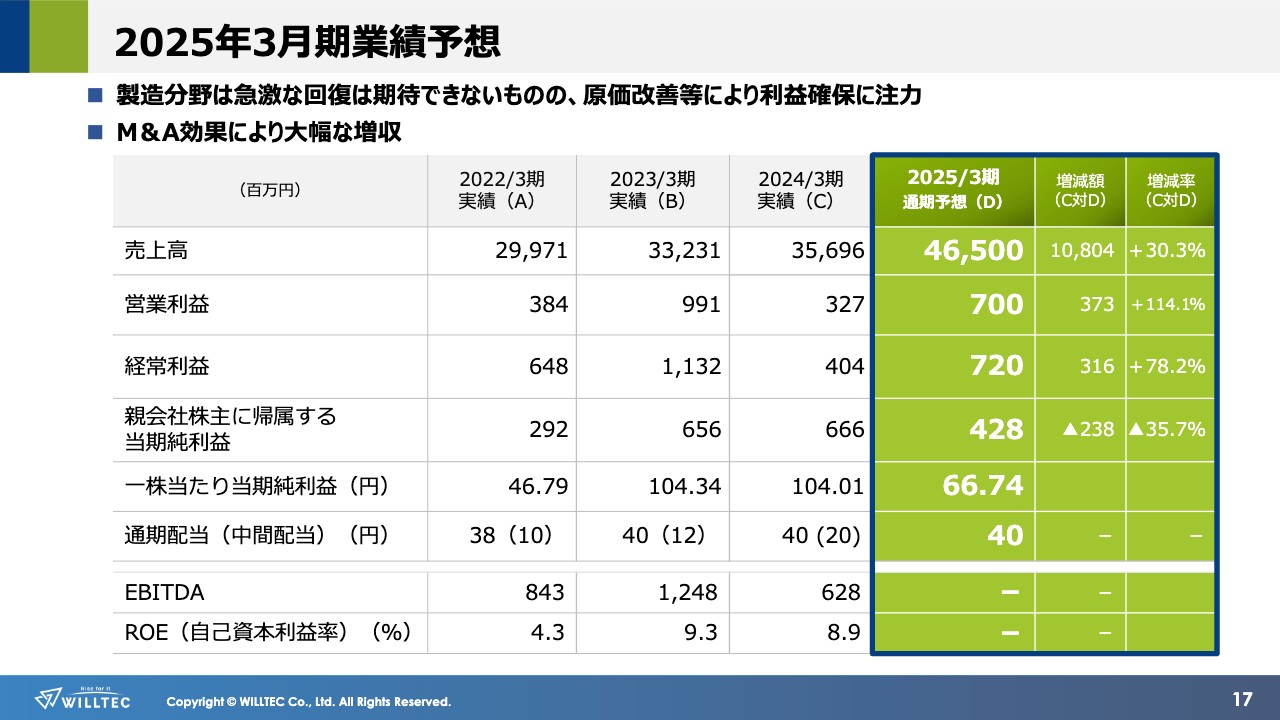

2025年3月期業績予想

これらの見込みから、2025年3月期の業績予想については、売上高465億円、営業利益7億円、経常利益7億2,000万円、親会社株主に帰属する当期純利益4億2,800万円としました。

2025年3月期においても、製造分野の急激な需要回復は期待できないものの、いっそうの原価改善に努めることで、利益確保に注力していきます。また、M&Aの寄与もあり、連結売上高についても大幅な増収を見込んでいます。

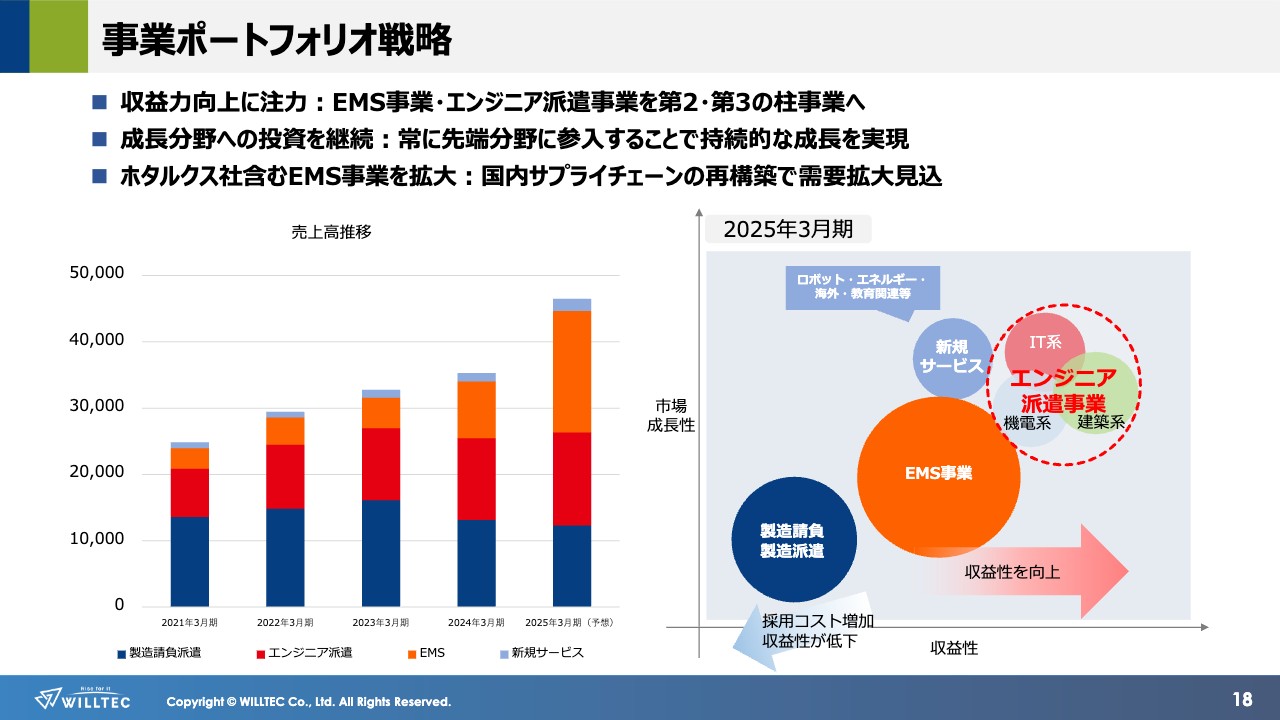

事業ポートフォリオ戦略

ウイルテックグループは、ホタルクス社のグループ参画により、モノづくり機能を強化し、中長期的に成長できる事業ポートフォリオの構築を進めています。これまでのM&A投資や事業強化が実を結び、EMS事業、エンジニア派遣事業が第2、第3の柱事業に育っているため、将来的な収益性の向上が見込まれます。

また、大きな市場拡大が見込まれているロボット関連事業や、海外人材関連事業などについても積極的に取り組み、将来的にはグループの成長を牽引する事業にまで育てていきます。

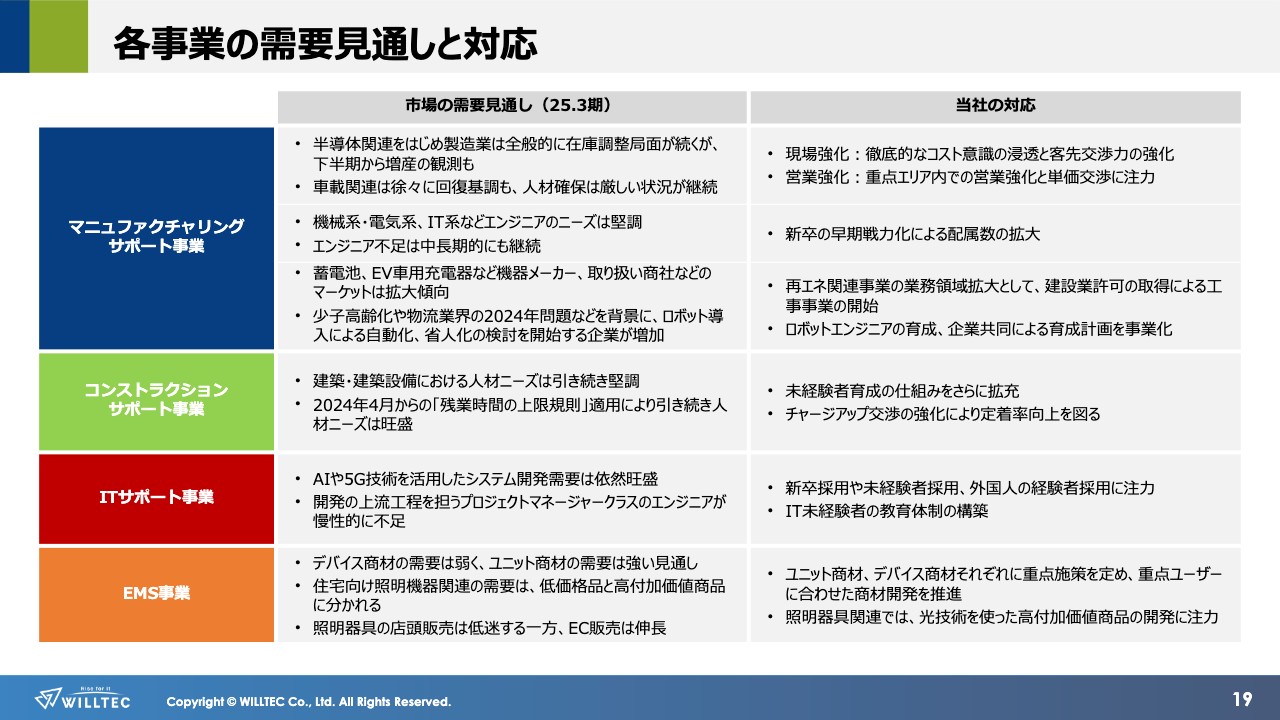

各事業の需要見通しと対応

各事業の需要見通しについては、資料でご確認ください。

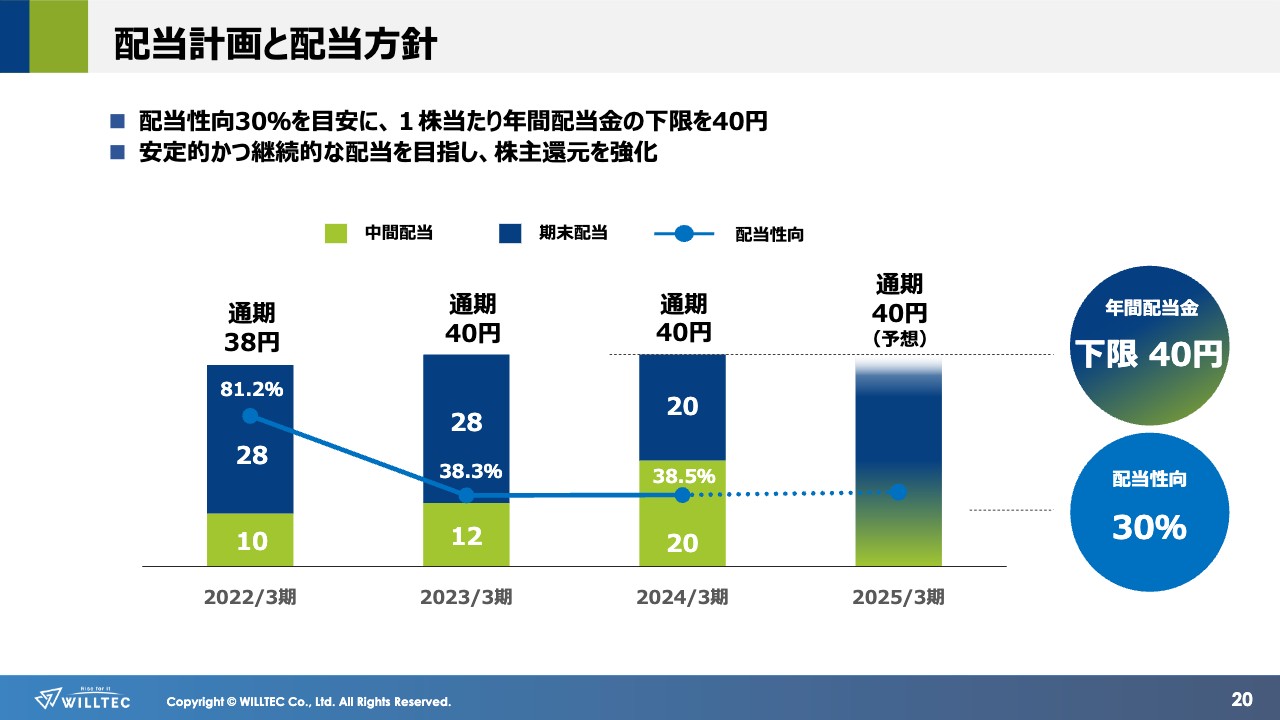

配当計画と配当方針

今期の配当計画及び配当方針についてご説明します。当社は、株主のみなさまへの還元として、配当性向30パーセントを目安に、安定配当の実施を基本方針としています。

2025年3月期の配当については、昨年5月に発表した配当方針のとおり、1株当たり年間40円を下限とし、中間と期末の年2回の配当を予定しています。

EMS事業の拡大に向けた工場新設

最後に、当社グループのトピックスについてお知らせします。

EMS事業の拡大をより加速させるため、2025年5月の稼働を目指し、福島県須賀川市に新工場を建設します。現在、国内の製造業では、製造拠点の国内回帰やサプライチェーンの再構築が進んでいます。お客さまの多様なニーズに最適な対応ができるよう、生産能力、生産技術の強化を図っていきます。

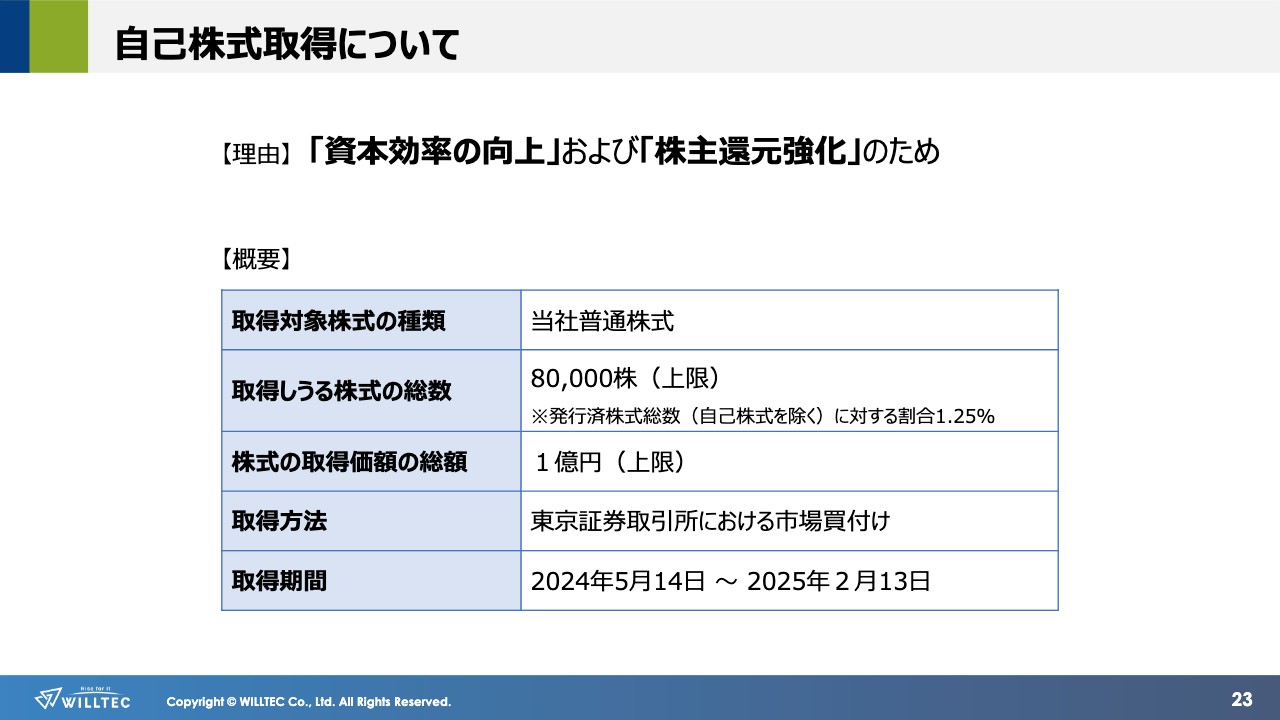

自己株式取得について

資本効率の向上及び株主還元強化を目的に、自己株式の取得を実施します。今後も資本コスト及び資本収益性を意識し、中長期的な企業価値向上と持続的な成長を目指していきます。

以上、当社グループの決算概要をご説明しました。今後とも引き続きよろしくお願いします。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7087

|

1,317.0

(03/06)

|

-2.0

(-0.15%)

|

関連銘柄の最新ニュース

-

03/03 10:00

-

03/03 09:17

-

03/02 19:20

-

03/02 16:30

-

02/19 11:00

注目!みんかぶ企業分析

みんかぶおすすめ