プレミアグループ、7期連続で増収増益増配を達成 各事業が順調に伸長し、営業収益・営業利益ともに2桁成長を記録

目次

柴田洋一氏:みなさま、こんにちは。プレミアグループ株式会社代表取締役社長の柴田洋一です。本日はご多用の中、2024年3月期本決算説明の動画をご視聴いただき、誠にありがとうございます。

スライドにしたがって、決算ハイライト、決算概要、当社の主力事業であるカープレミア、そしてファイナンス・故障保証・オートモビリティサービスの3事業を個別にご説明した後、今期の業績・配当予想についてご説明します。

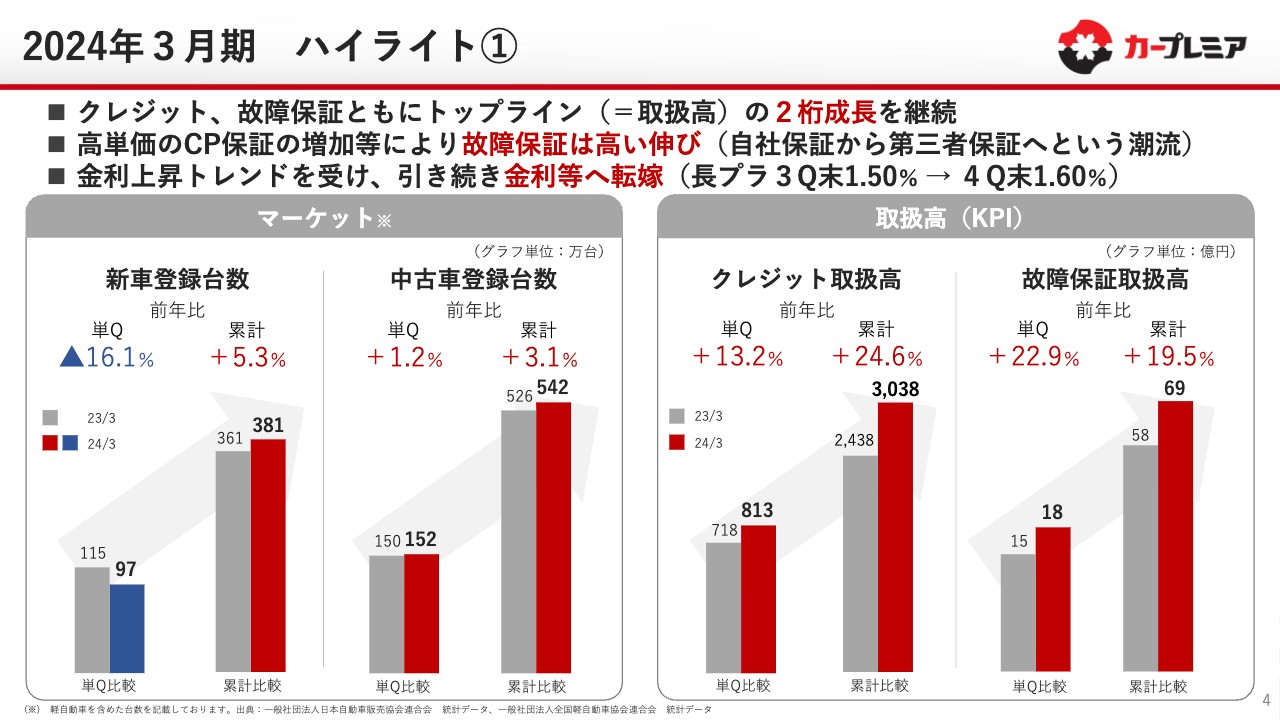

2024年3月期 ハイライト①

前期の決算ハイライトです。新車の登録台数・中古車の登録台数ともに、第4四半期はかなり厳しいマーケット環境となりました。特に新車の登録台数は、新車メーカーの不正などの問題によって登録台数が大きく減少したこともあり、中古車登録台数も含めて多少の伸びとなりました。

それに対し、当社の主力事業であるクレジット取扱高・故障保証取扱高に関しては、第4四半期はマーケットの影響もあり、クレジット取扱高の伸び率が若干低くなったものの、累計では25パーセント近く伸びたほか、故障保証取扱高も20パーセント近い伸びとなり、非常に順調に推移しました。

金利も上昇トレンドとなりましたが、長期プライムレートは約0.1パーセントアップしており、金利などへの転嫁は着実に進められている状況です。引き続き、この施策を継続していきたいと考えています。

2024年3月期 ハイライト②

各事業が順調に伸長したことで、営業収益・営業利益・税引前利益についても、2桁成長を記録し、7期連続で増収増益を達成することができました。前年比で営業収益は20パーセント以上、営業利益は40パーセント以上の伸びとなっています。

営業利益は営業収益が増え、固定費の比率が下がっていることもあり、利益率が大きく伸長している状況です。

税引前利益は前年比16.8パーセントと、営業利益の伸びに比べると若干数字が低くなっていますが、前期に計上したタイの関連会社等の一過性利益を除いた本業の部分を比較すると、営業利益とほとんど変わらない伸び率となっています。

当社の収益モデルは、利益を繰り延べているという特徴を持っています。全体で500億円超となった繰延収益は、前年比20パーセント以上の伸びとなりました。各事業が着実に伸び、将来出てくる収益もしっかりと繰り延べできている状況です。

また税引前利益は、予想を約2.4億円上回っています。そのため2024年3月期の下期の配当は、13円に2円上乗せした15円で実施します。

2024年3月期 ハイライト③

中期経営計画「-ONE&ONLY 2026-」の進捗状況です。前期・今期・来期の3年間を通して、当社のカープレミア事業のビジネスモデルを確立する計画となっています。

中でも大きなKPIであるカープレミアクラブ会員数が、計画開始から1年で「カープレミアディーラー」2,660社、「カープレミアガレージ」710店舗となっています。期間としてはまだ33パーセントの経過にもかかわらず、ともに50パーセント近い進捗率となっています。

今後はサービスをさらに拡大し、カープレミアブランドのマス広告の実施等で認知度を上げていく予定です。残りの約2年で、「カープレミアディーラー」5,000社、「カープレミアガレージ」1,500店舗という目標を達成したいと考えています。

その他のトピックスとして、GPIFの「改善度の高い統合報告書」の100社に選定されました。企業価値のさらなる向上に向けて、情報を開示していきます。前期に出した統合報告書についても、バージョンアップさせていきたいと考えています。

また昨年度に続き、給与の引き上げも実施しています。今期は平均6.5パーセントの給与引き上げと住宅補助手当の拡充を実施しており、2年連続で高水準の引き上げを行っています。

また、シンガポールに現地法人を設立しました。アジア市場の調査・情報収集を兼ねるとともに、今後はこの会社をハブとしながら、海外展開も進めていきたいと考えています。

連結業績

連結決算の概要です。各事業とも堅調な成長を遂げることができました。営業収益は前年比20パーセント以上となる300億円超の数字を達成しています。

営業費用は、営業収益の伸びが前年比20パーセント以上となったものの、固定費の比率が大幅に下がったため、前年比20パーセント以下に抑えることができました。その結果、営業利益は前年比40パーセント以上の大きな伸びを達成し、当初見込みの60億円を上回ることができました。

税引前利益については、伸び率は16パーセント超と若干低めの数字となっています。こちらは冒頭でご説明したとおり、前期はタイの関連会社等の一過性利益があったため、当社の本業の利益の伸び率としては、営業利益と変わらない前年比40パーセント以上の伸び率を示しています。

この結果、基本的1株当たり当期利益も2桁成長となったため、今回は2円の増配を実施しました。

また今回の決算発表は、この5年間で約20日間の短縮を実現しています。より早くみなさまに決算内容をお知らせすることができる体制を構築したことにより、当初予定の5月1日発表をさらに前倒しすることができました。今後もタイムリー・ディスクロージャーの徹底を図っていきたいと考えています。

営業費用(内訳)の推移

営業費用の内訳の推移です。売上拡大に伴い従量部分にコスト増があるものの、営業収益の伸びを大きく下回る水準で推移しています。

本業のファイナンス事業や故障保証事業のボリュームの増加に伴い、販売管理費の効果が実際に出てきているため、今後も着実に収益率の向上を図っていきたいと考えています。

カープレミア カープレミアクラブ会員数推移

カープレミアにおける「カープレミアクラブ」会員数の推移です。自動車販売店と整備工場の2つの組織を「カープレミアクラブ」として構築しています。

残念ながら「カープレミアディーラー」のゴールド会員数は、昨年に比べて52社のマイナスとなっています。ただし、ゴールド会員の上位会員であるダイヤモンド会員は131社に増えています。ダイヤモンド会員は、ゴールド会員を約1年以上経験したのち、アップセルを図って加入いただくため、実質的にゴールド会員は増加しています。

また昨年はゴールド会員の会費を上げた影響もあり、伸び率が若干減少しています。一部会員の退会も発生しているため、数字の伸びは弱い部分がありますが、合計すると約1年間で80社増加しました。カープレミアディーラーの会員は十分に構築することができています。

「カープレミアガレージ」は順調に推移しています。こちらについても、今後は会員数1,500店舗の目標に向け、なるべく早い段階でキャッチアップしていきたいと考えています。

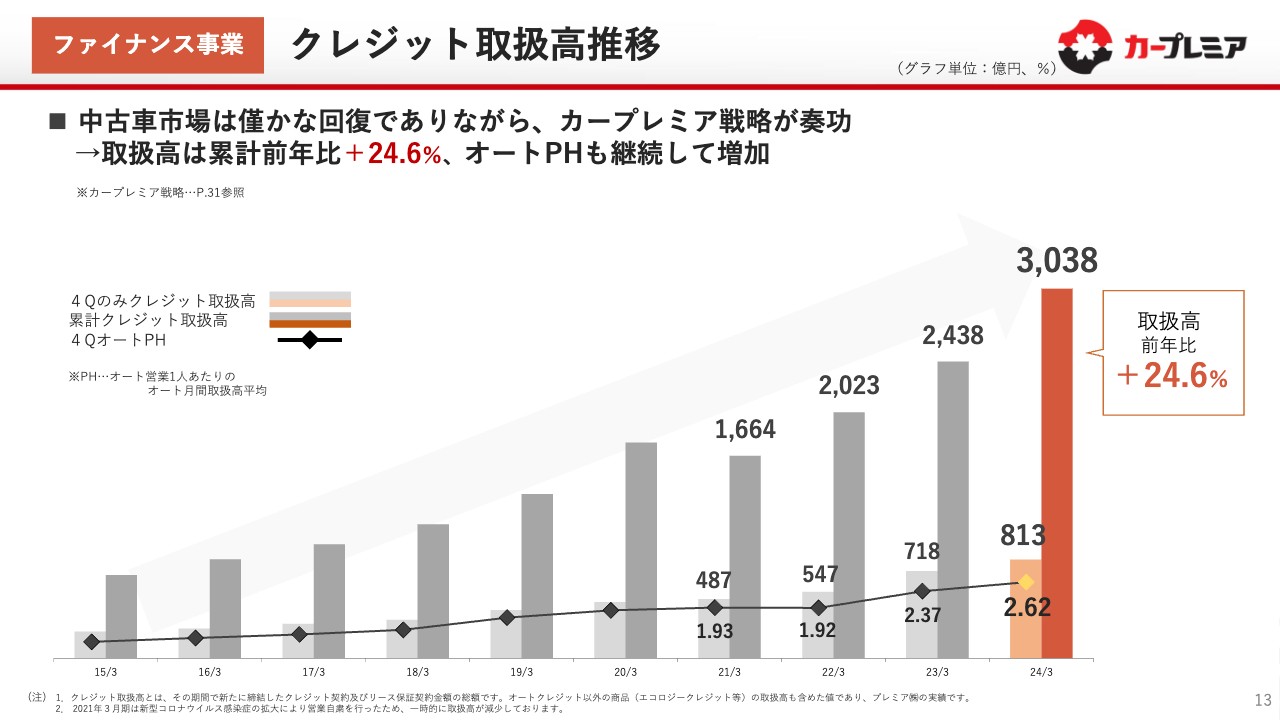

ファイナンス事業 クレジット取扱高推移

ファイナンス事業についてご説明します。クレジット取扱高は、前年比20パーセント以上の強い伸びで、年間約3,000億円のトップラインを達成することができました。

こちらも、カープレミア戦略が奏功している結果だと考えています。また、オートPH(オート営業1人あたりのオート月間取扱高平均)も約2.6億円と、継続して増加しています。毎年着実にオートPHを上げられているため、効率よくトップラインを獲得できています。

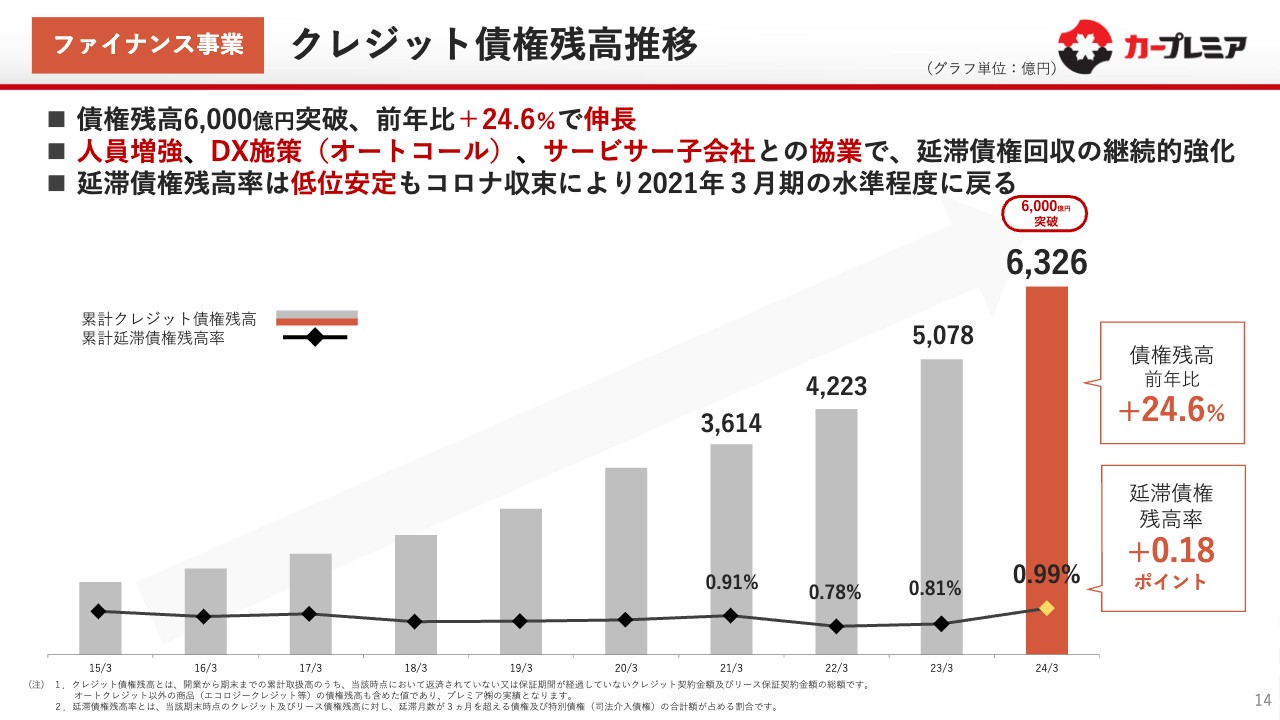

ファイナンス事業 クレジット債権残高推移

累計クレジット債権残高は6,000億円を突破しました。2024年3月末に6,326億円となり、前年比25パーセント近い伸長となっています。スライドに記載したグラフのとおり、1年間で約1,000億円以上の残高を積み上げることができました。

累計延滞債権残高率は、低位安定しているものの若干増加しています。2022年3月期から2023年3月期にかけて蔓延した新型コロナウイルス感染症が前期には収束し、経済活動が活発化してきたこともあって増加しています。しかし2021年3月期の水準程度であるため、十分に保険でカバーができており、想定の範囲内です。

今後も確実に債権回収を継続して行っていくため、人員の増強やDX施策(オートコール)などの効率化を図ります。また、当社グループのサービサー子会社としっかりと協業を行うことで、引き続き債権回収の継続的強化を図っていきたいと考えています。

ファイナンス事業 その他指標

「カープレミアクラブ」の会員は増加傾向にありますが、前期は大手中古車ディーラーの不正が大きく業界を揺るがしました。しかし、これら大手企業の取引先が取引に関しても見直しを行い、良化傾向になってきたため、当社と加盟店契約を行っている大手取引先の売上も若干増加しています。

そのような要因もあり、オートクレジット取扱高に占める「カープレミアディーラー」の割合が、一時的に微減しています。しかし今後の当社の営業戦略は変わらず、「カープレミアディーラー」の拡大に力を入れていきたいと考えています。

現在のカープレミアディーラーのオートクレジット割合は約40パーセントですが、来期には50パーセント近い数字にできるよう、着実に増加させていきたいと考えています。

営業人員数は、前年比で6名増となっています。トップラインは25パーセント近く上がっていますが、営業人員は6名増に抑えています。こちらは営業の効率化ができていることもあり、営業人員をそれほど増やさなくても十分に取扱高を伸ばすことができる良い体制になってきたと考えています。

また、AI審査判定率についても、少しずつ検証しながらではありますが、40パーセント近い判定率となっています。こちらも徐々に伸ばしていきたいと考えています。

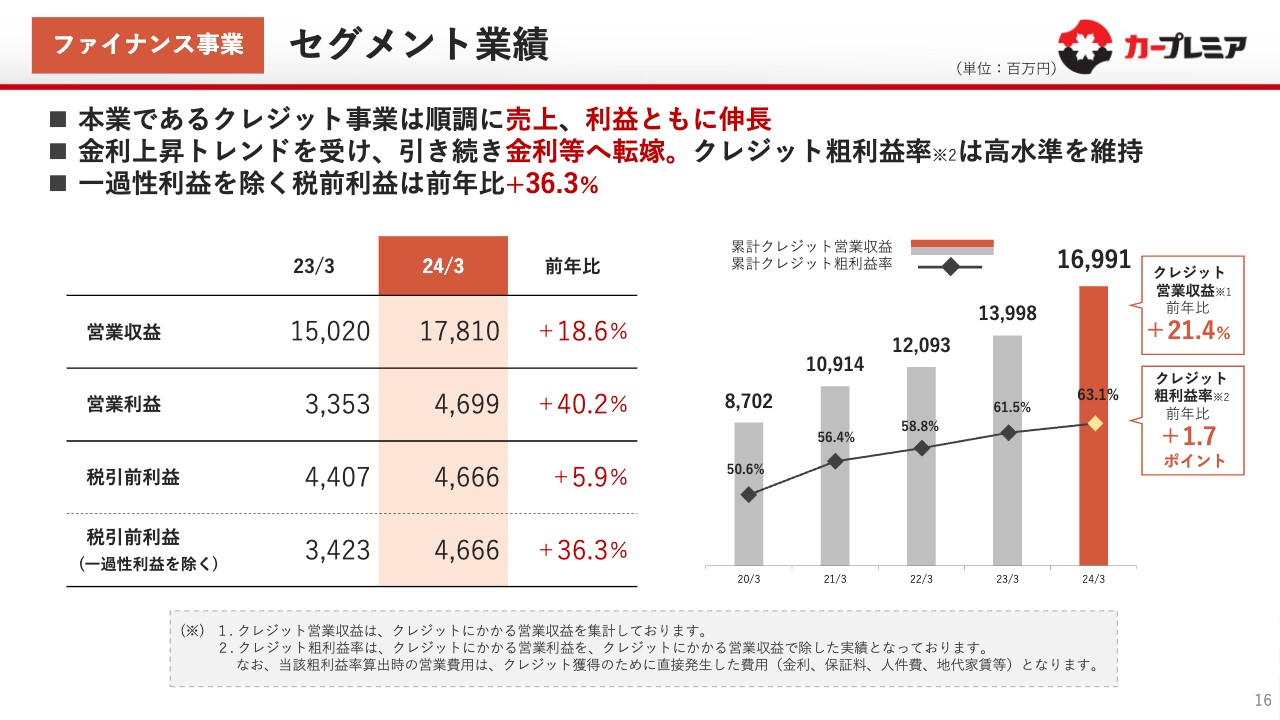

ファイナンス事業 セグメント業績

セグメントの業績です。2024年3月期の営業収益は約178億円となっており、前年比20パーセント弱の伸び率となりました。営業利益については、販管費の低減効果もあり、前期から大きく伸びています。

税引前利益は、前年比約6パーセントの伸びとなっています。これは再三ご説明しているとおり、前期の約44億円にはタイの一過性の利益が含まれており、実質は前年比約36パーセントの伸びとなります。税引前利益については、一過性利益を除くと45億円以上の数字を出しており、営業利益に近い伸び率で着実に伸びています。

クレジット粗利益率も、前年比プラス1.7ポイントとなっています。これは管理会計上の指標ですが、当社は市場金利の上昇をオートローンの金利に転嫁できているため、粗利益率が改善しています。こちらも今後しっかりと増加させていきたいと考えています。

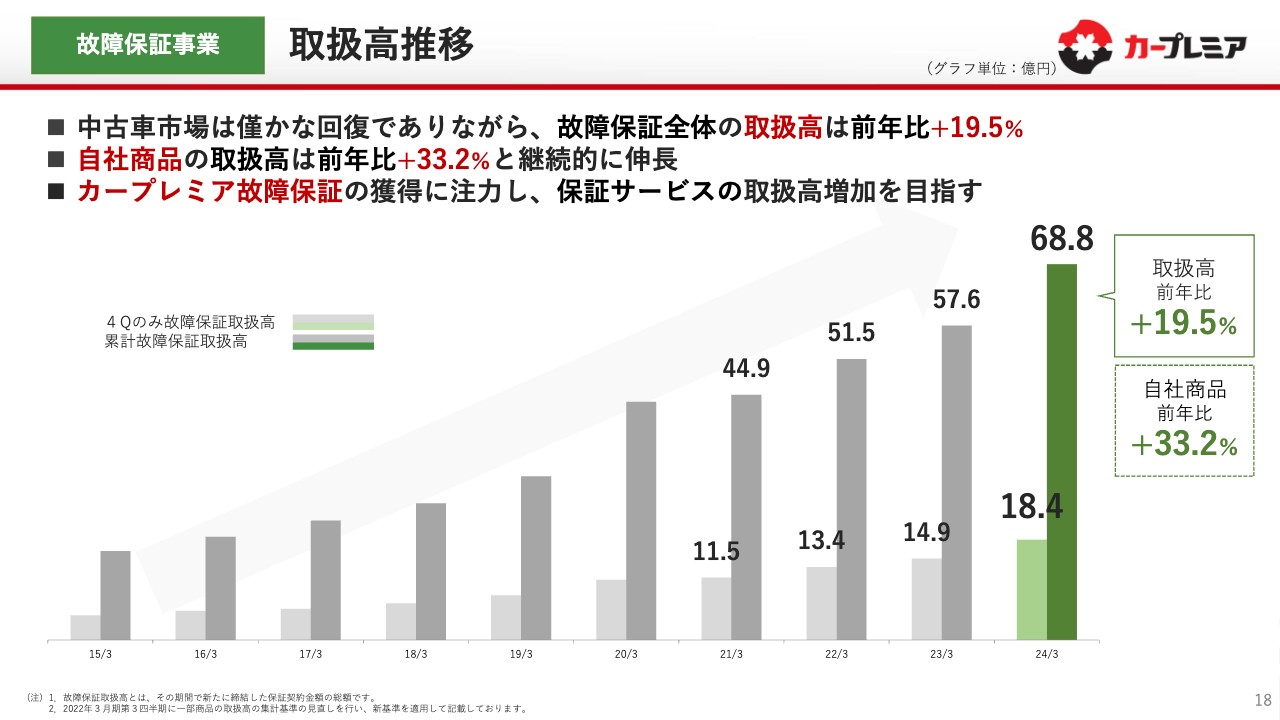

故障保証事業 取扱高推移

故障保証事業についてご説明します。故障保証の取扱高についても、前年比20パーセント近い伸びとなりました。その内訳として、自社商品の取扱高は前年比33.2パーセントと、全体よりも非常に大きく伸長しています。

特に、「カープレミアクラブ」に提供している「カープレミア故障保証」の獲得に注力し、今後も保証サービスの取扱高増加を図っていきたいと考えています。

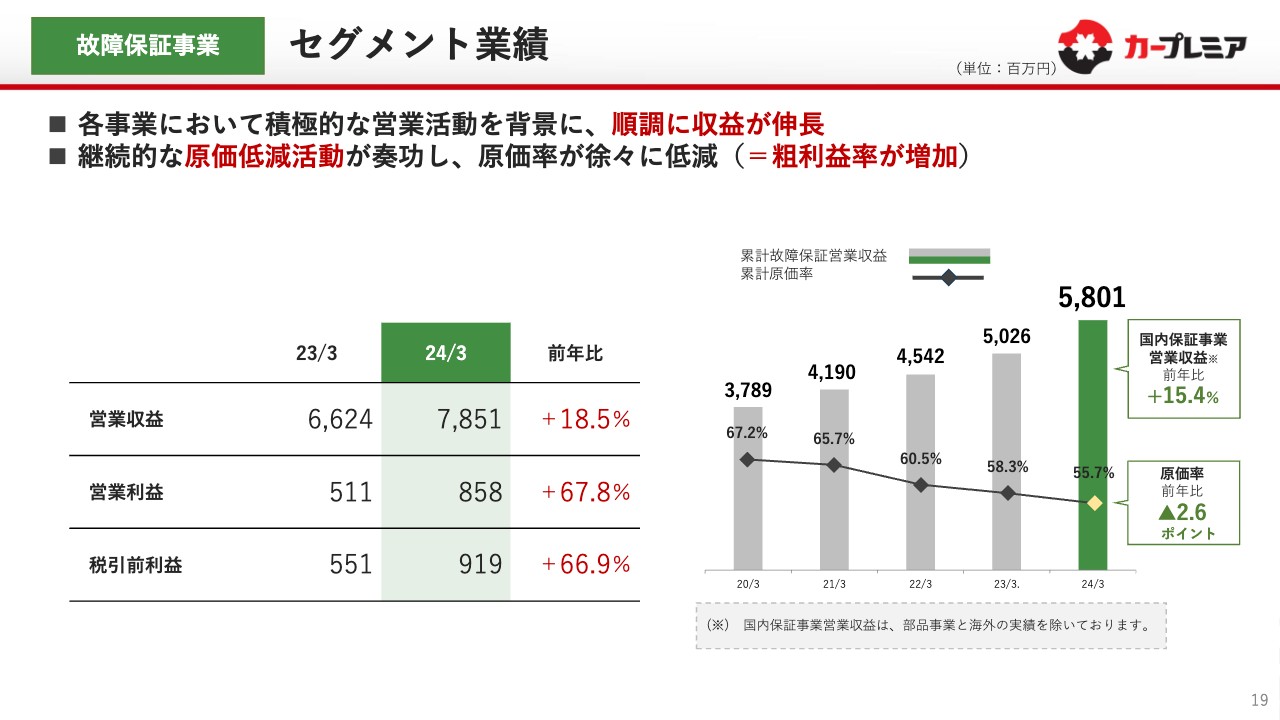

故障保証事業 セグメント業績

セグメントの業績です。各事業において積極的に営業活動を行っていることを背景に、順調に収益も伸長しています。営業収益は前年比20パーセント近い伸びですが、営業利益は前年比60パーセント以上の伸びになっています。

これは、継続的な修理原価を低減させていく施策が奏功し、原価率が前年に比べて3ポイント近いマイナスとなっていることが要因です。当社の「カープレミアガレージ」のネットワークが着実に構築できてきているため、修理を行う際に当社のネットワーク内の修理工場に依頼することができてきています。

また、修理の部品に関しても、当社のパーツ事業部門からリビルト部品を提供することにより原価率を大きく下げることが可能となり、収益率がよりアップしてきています。

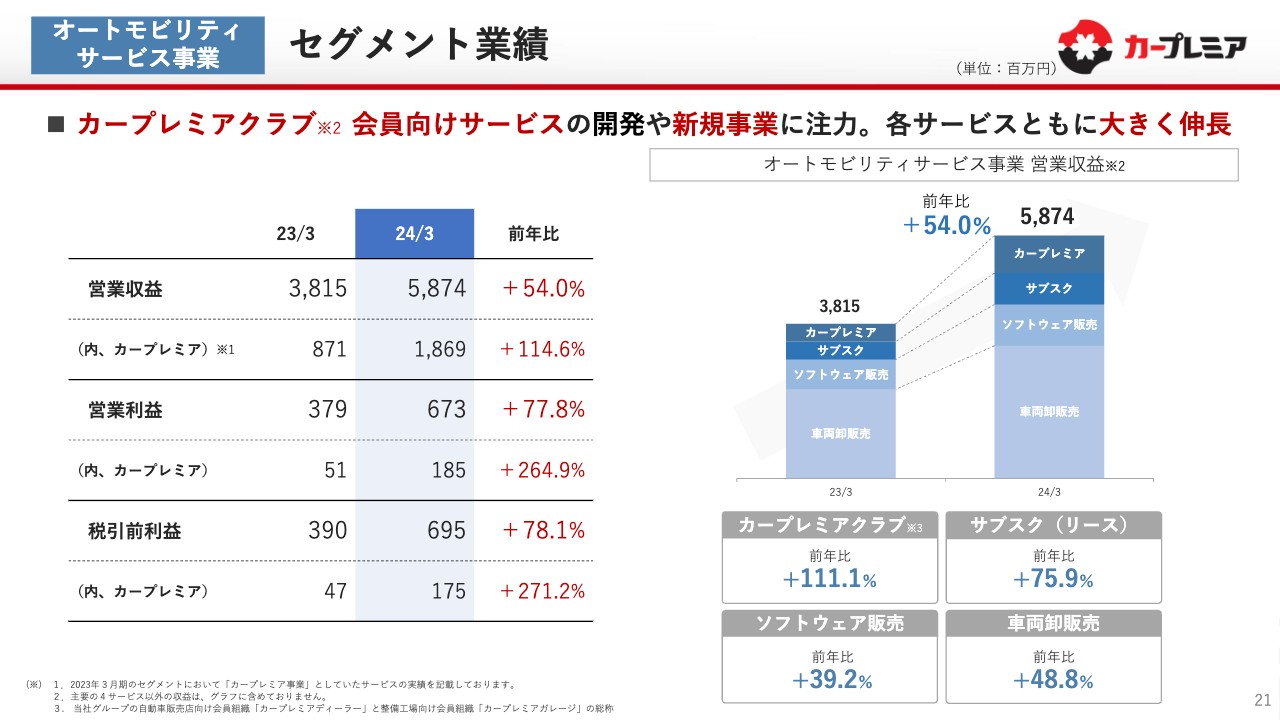

オートモビリティサービス事業 セグメント業績

3つ目の事業である、オートモビリティサービス事業についてご説明します。この事業は注力して約2年目ですが、非常に大きな伸びで推移しています。主に、「カープレミアクラブ」、サブスク(リース)、ソフトウェア販売、車両卸販売の4つの事業を行っています。

1つ目に、「カープレミアクラブ」の会費収入に関しては、会費を上げたためほぼ倍増しています。

2つ目に、「カープレミアクラブ」の会員に対して、サブスク(リース)を提供していることが大きな武器の1つになり、前年比80パーセント近い伸びとなっています。

3つ目に、ディーラーだけではなく、整備事業者向けにソフトウェアの販売を行っています。子会社でのソフトウェアの販売事業に関しても、前年比40パーセント近い伸びとなっています。

4つ目の車両卸販売事業は、オートモビリティサービス事業の中で取扱高を一番多く占めており、前年比50パーセント近い伸びとなっています。

このように、各事業とも順調に推移して、営業収益は前年比50パーセント以上の伸びとなっています。

営業収益の高い伸びにより、営業利益も前年比80パーセント近く、税引前利益も同様の伸びとなっています。

カープレミアに関する利益は300パーセント近い伸び率になっています。各事業がそれぞれ伸長することによって、オートモビリティサービス事業の各セグメントも、売上・収益の拡大に貢献する事業になってきたと考えています。

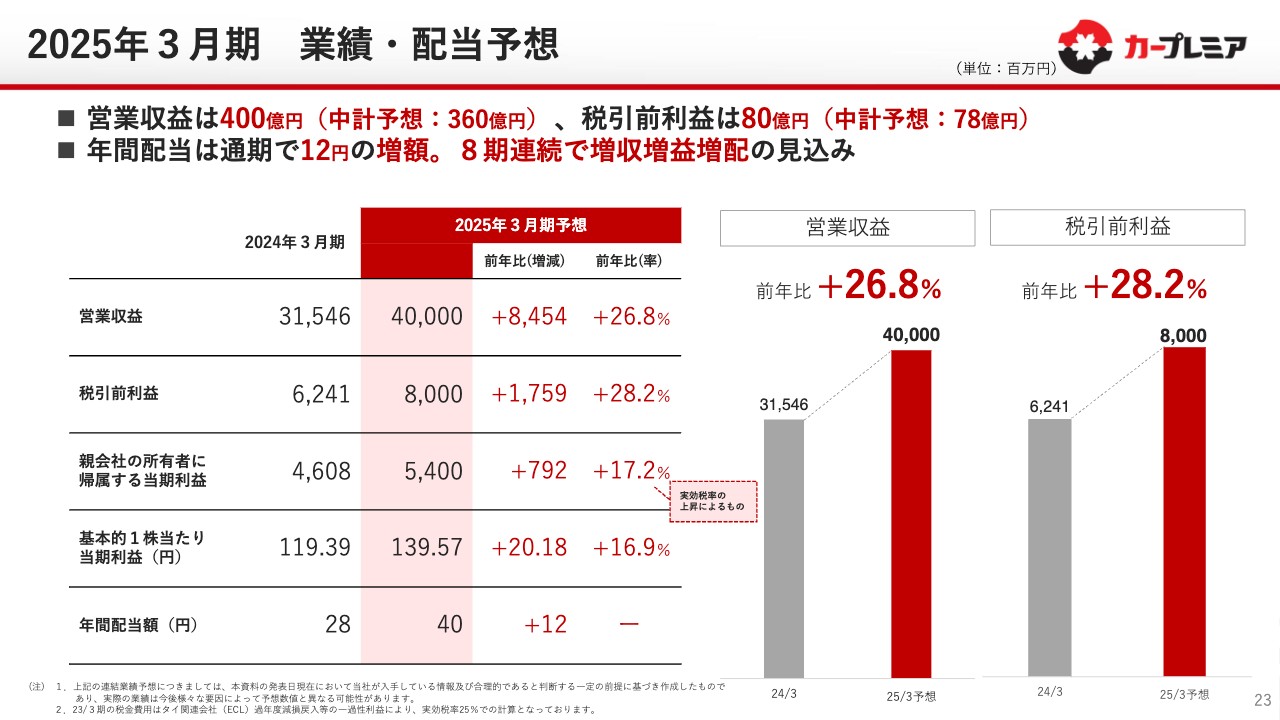

2025年3月期 業績・配当予想

今期2025年3月期の業績と配当予想についてご説明します。営業収益は、前年比約27パーセント増の400億円を予定しており、前年比約84億円増となります。税引前利益は、前年比約28パーセント増の80億円を予定しています。

中期経営計画では、営業収益が360億円、税引前利益は78億円と予想していましたが、それを上回る数字を、今期の業績予想としています。

基本的1株当たり当期利益は、140円近い利益と予想しています。これに合わせて、年間配当額は12円増の40円を予定しています。これにより8期連続で増収増益増配となる見込みです。

親会社の所有者に帰属する当期利益が税引前利益の伸びよりも若干低いのは、実効税率が前期に比べて上昇するためです。本業の業績は変わりなく、今期に関しても大きく伸長する予定です。

以上で、2024年3月期本決算のご説明を終了します。本日はご清聴いただき誠にありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7199

|

1,814.0

(02/20)

|

-59.0

(-3.15%)

|

関連銘柄の最新ニュース

-

02/10 19:20

-

02/10 15:30

-

02/10 15:30

#配当 の最新ニュース

新着ニュース

新着ニュース一覧-

今日 09:37

注目!みんかぶ企業分析

みんかぶおすすめ