【QAあり】ハブ、24年2月期は復配 売上高は予想未達も、各段階利益は2度の上方修正を上回り着地

目次

太田剛氏(以下、太田):株式会社ハブ代表取締役社長の太田です。当社決算の説明を始めます。

こちらは本日の流れです。2024年2月期の実績、2024年2月期の取組み、2025年2月期の取組み、最後に2025年2月期の見通しの順にご説明します。

サマリ

サマリです。売上高は前年比129.5パーセントで着地しました。コロナ禍前との比較では81.1パーセントとなっており、まだコロナ禍前からの復活とは言えない状況です。

店舗数については、3店舗の新規出店を行い、104店舗となりました。

利益面については、前年比で営業利益がプラス8億1,800万円、経常利益がプラス8億1,700万円、当期純利益がプラス5億5,400万円となりました。

これを2020年2月期、つまりコロナ禍前と比較すると、営業利益がマイナス4億3,300万円、経常利益がマイナス4億6,300万円、当期純利益がマイナス2億円で、利益面においても、いまだ完全復活には遠いポジションといえます。

財務運営においては、純資産で25億1,600万円となり、自己資本比率は36.3パーセントまで回復してきました。有利子負債については25億3,400万円となっています。

店舗数

北海道に出店し、11都道府県への店舗展開となりました。現在の店舗数は、104店舗です。

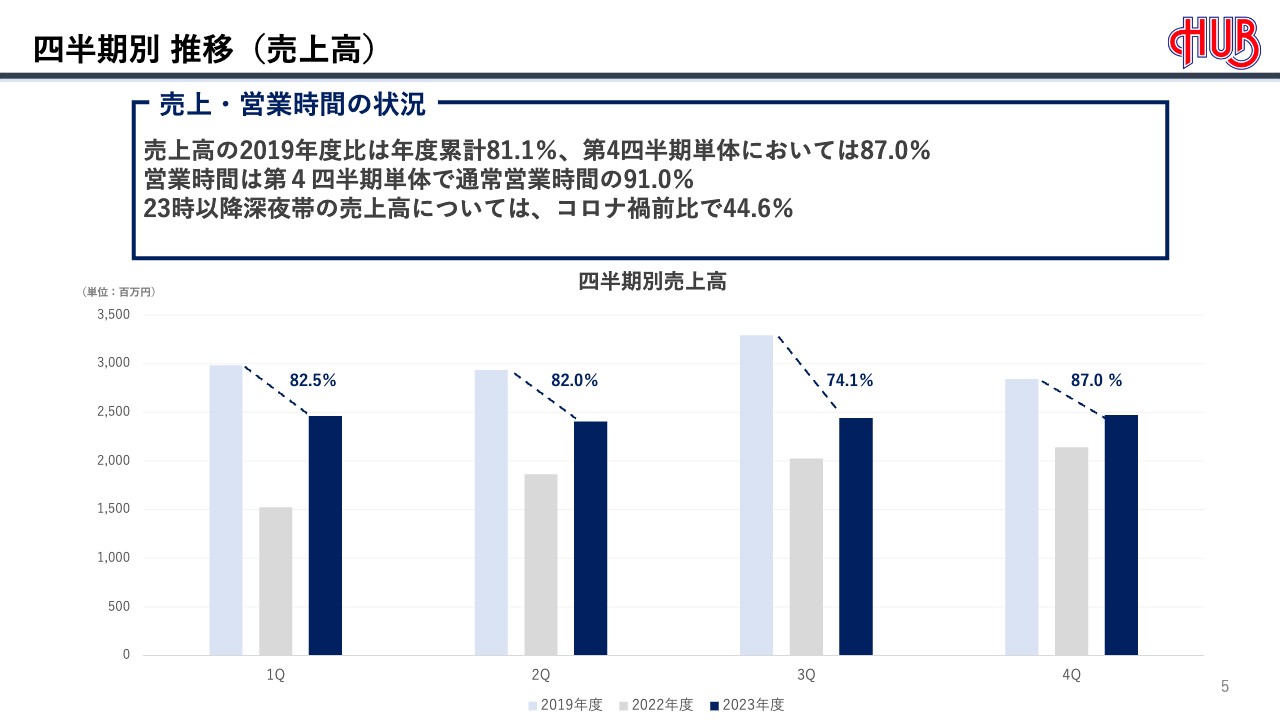

四半期別 推移(売上高)

四半期別の売上高の推移と、営業時間との関連性についてです。

営業時間はコロナ禍前と比較すると91パーセントの回復となりました。特に深夜帯で、通常の営業時間に戻せていません。23時以降の深夜帯の売上はコロナ禍前と比較して44.6パーセントとなっており、依然として深夜帯の売上回復が遅れている状況です。

四半期ごとの売上について、コロナ禍前からの回復状況をグラフでご説明します。第1四半期が82.5パーセント、第2四半期が82.0パーセントです。第3四半期は74.1パーセントと低い数字となっていますが、こちらは、2019年に開催された世界的なスポーツ大会の日本開催による反動です。

売上高においては第1四半期、第2四半期、第3四半期と着実に伸び、第4四半期においてはコロナ禍前比較87.0パーセントで着地しました。

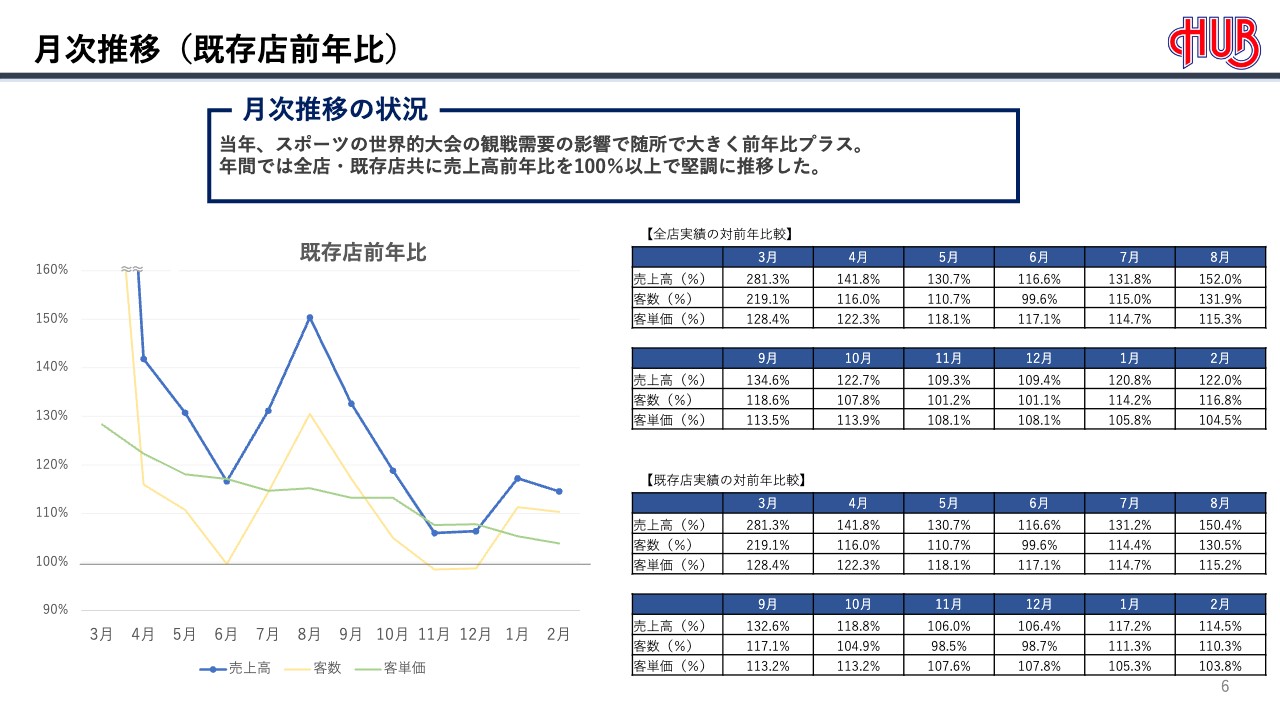

月次推移(既存店前年比)

月次推移です。スライドのグラフでは、既存店の前年比を表しました。

2023年2月期は、新型コロナウイルスの影響がまだかなり大きかったため、2024年2月期は実績が回復して当然ですが、一方で11月、12月は客数が前年割れを起こしています。

こちらの要因は、既存店について、昨年、世界的なスポーツ大会があり、この反動減だといえます。

また、既存店は6月にも客数で前年割れを起こしていますが、こちらは、スポーツ放映イベントが6日間あったことが影響しています。これらにより、部分的には客数は前年割れとなったものの、2024年2月期は全体を通して客数・客単価ともに好調に推移しました。

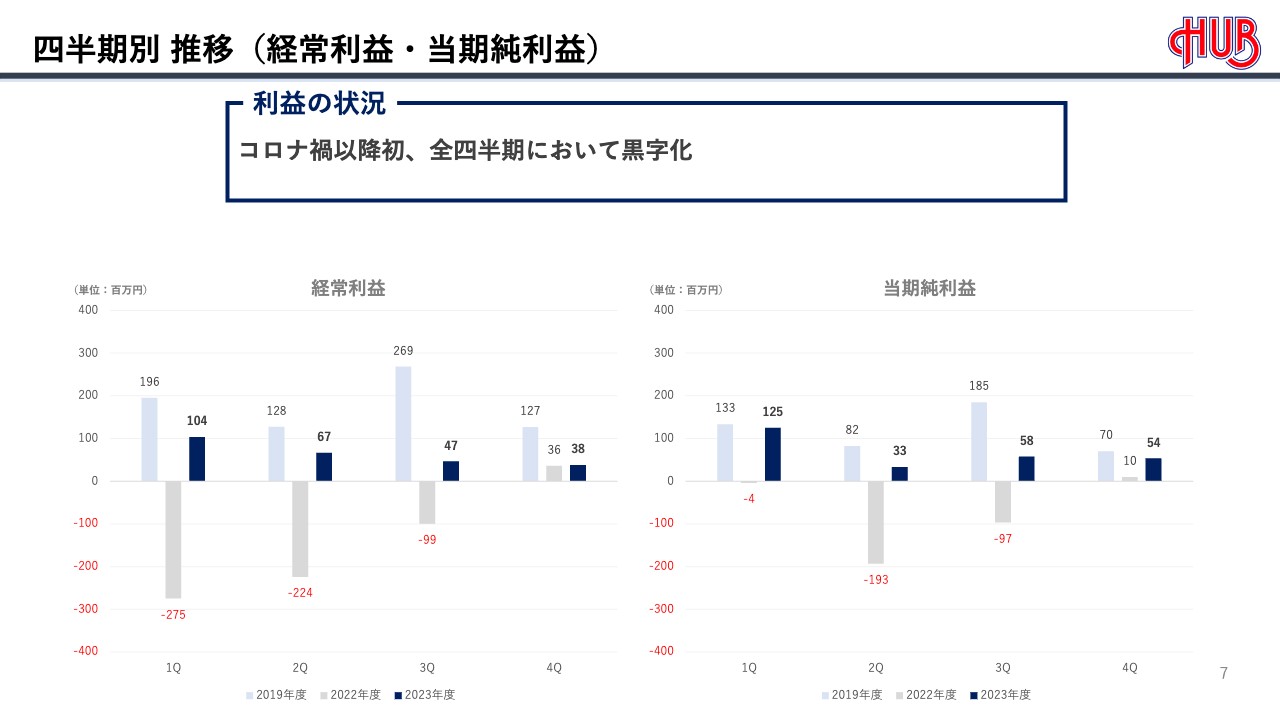

四半期別 推移(経常利益・当期純利益)

スライドのグラフは、四半期別の経常利益・当期純利益を表したものです。経常利益・当期純利益とも、全四半期において黒字化を達成することができました。

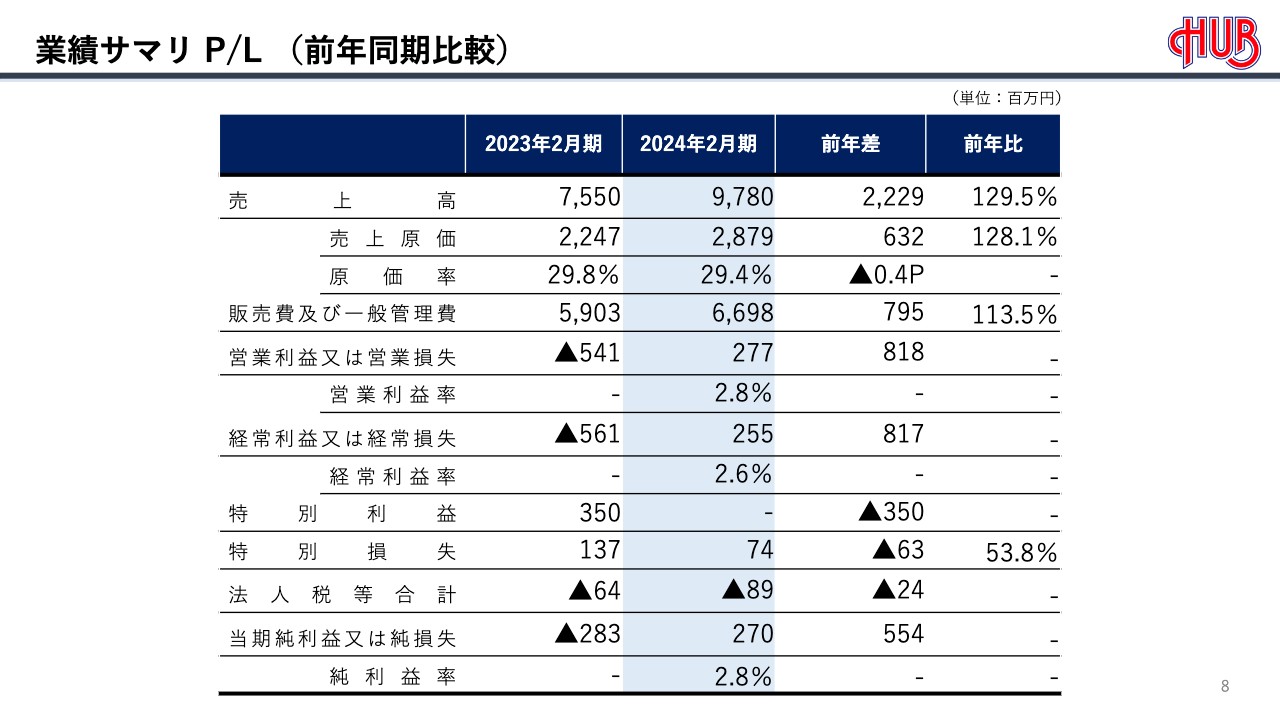

業績サマリ P/L(前年同期比較)

P/Lです。売上高は97億8,000万円で、前年比129.5パーセントとなりました。

営業利益は2億7,700万円、営業利益率は2.8パーセント、経常利益は2億5,500万円、経常利益率は2.6パーセントです。当期純利益は2億7,000万円、純利益率は2.8パーセントの着地となりました。

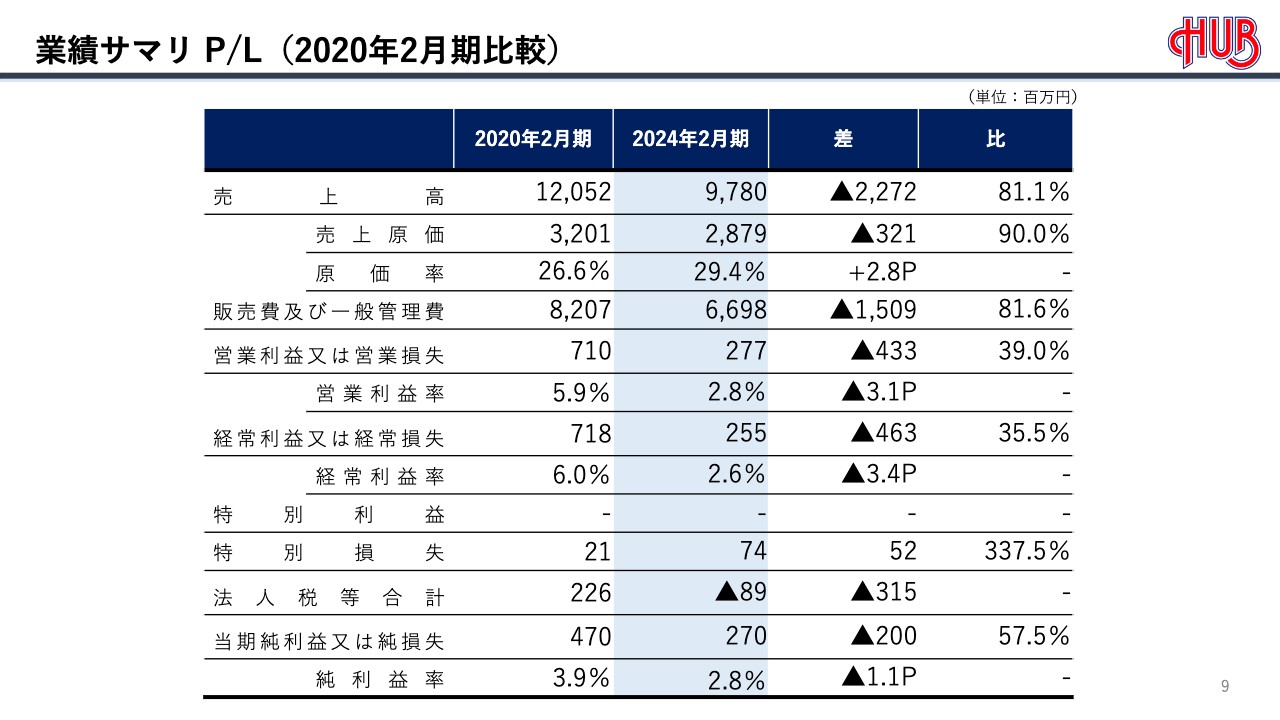

業績サマリ P/L(2020年2月期比較)

コロナ禍前の2020年2月期との比較です。売上高は81.1パーセントと、依然として完全復活には遠い数字となっています。

営業利益についても、2020年2月期の7億1,000万円に対し、当期は2億7,700万円、経常利益は2020年2月期の7億1,800万円に対し、当期は2億5,500万円、当期純利益は2020年2月期の4億7,000万円に対し、当期は2億7,000万円となっており、コロナ禍前と比較すると大きな差異が出ています。

特に気になるポイントは、原価率です。コロナ禍前に26.6パーセントだったものが、当期においては29.4パーセントとなっており、3回の価格改定を行ったにもかかわらず、2.8ポイント悪化しています。これらが当社の収益構造に大きく影響しているため、原価については今後の経営課題として捉えています。

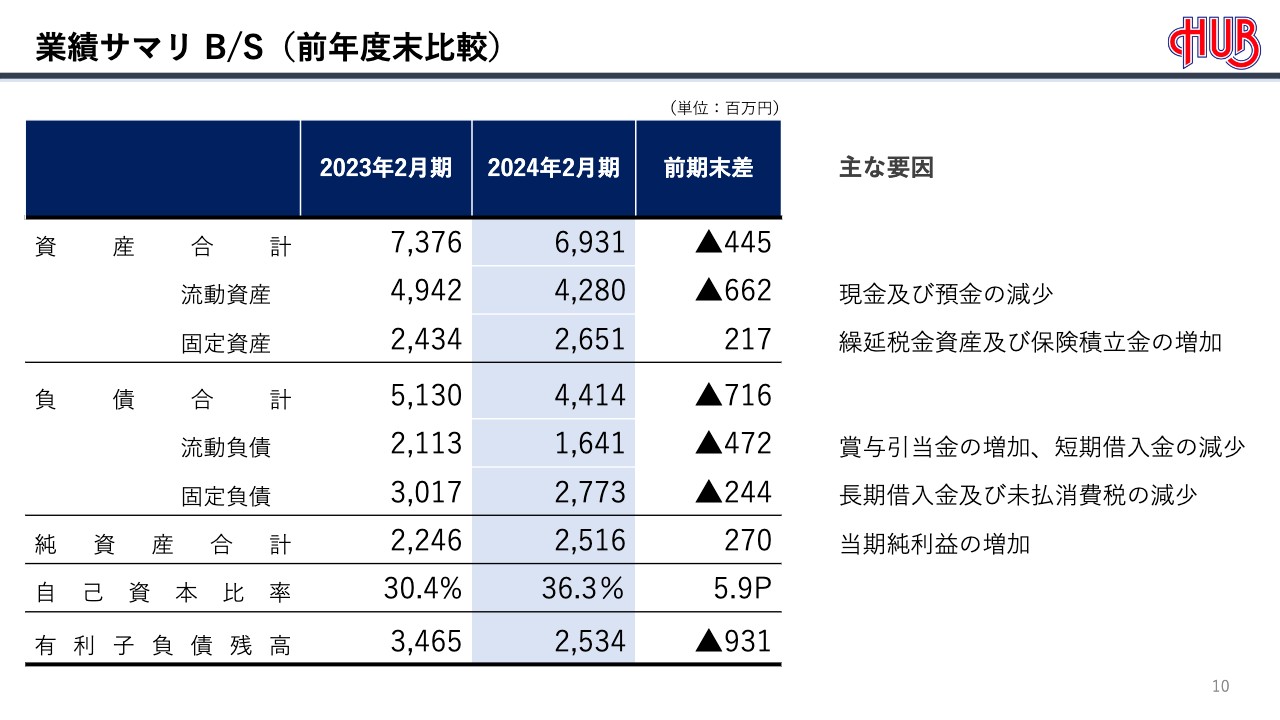

業績サマリ B/S(前年度末比較)

B/Sです。純資産が25億1,600万円、自己資本比率が36.3パーセントと、財務面での安定化が図れており、着実に回復してきています。

有利子負債残高は25億3,400万円です。こちらも着実に返済が進んでいますが、流動比率で見ると260パーセントとなっています。今後、金利の上昇が予測されるため、借入の返済についても、着実かつ積極的に進めたいと考えています。

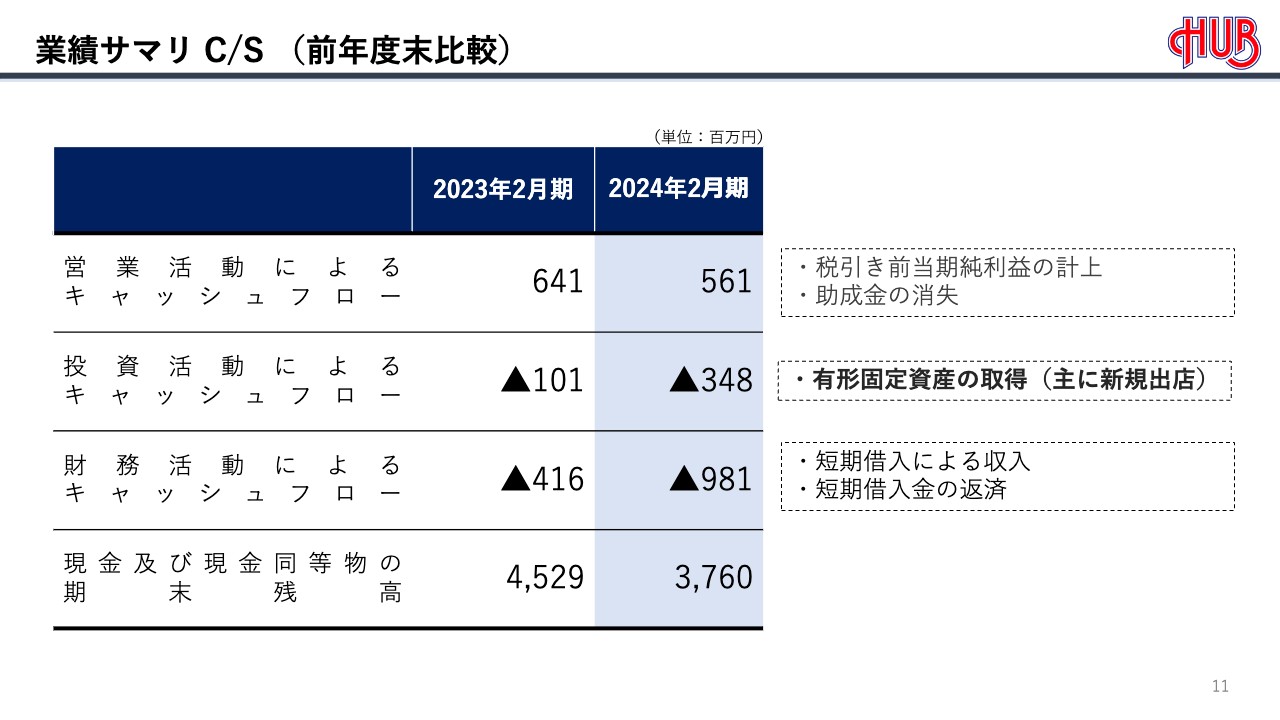

業績サマリ C/S(前年度末比較)

キャッシュフローです。こちらのポイントは、投資活動によるキャッシュフローがマイナス3億4,800万円というところです。既存店がゆるやかながら回復してきたため、将来に向けての成長として、3店舗の新規出店に投資できたことが非常に大きな成果です。

現金及び現金同等物の期末残高は、37億6,000万円で着地しています。

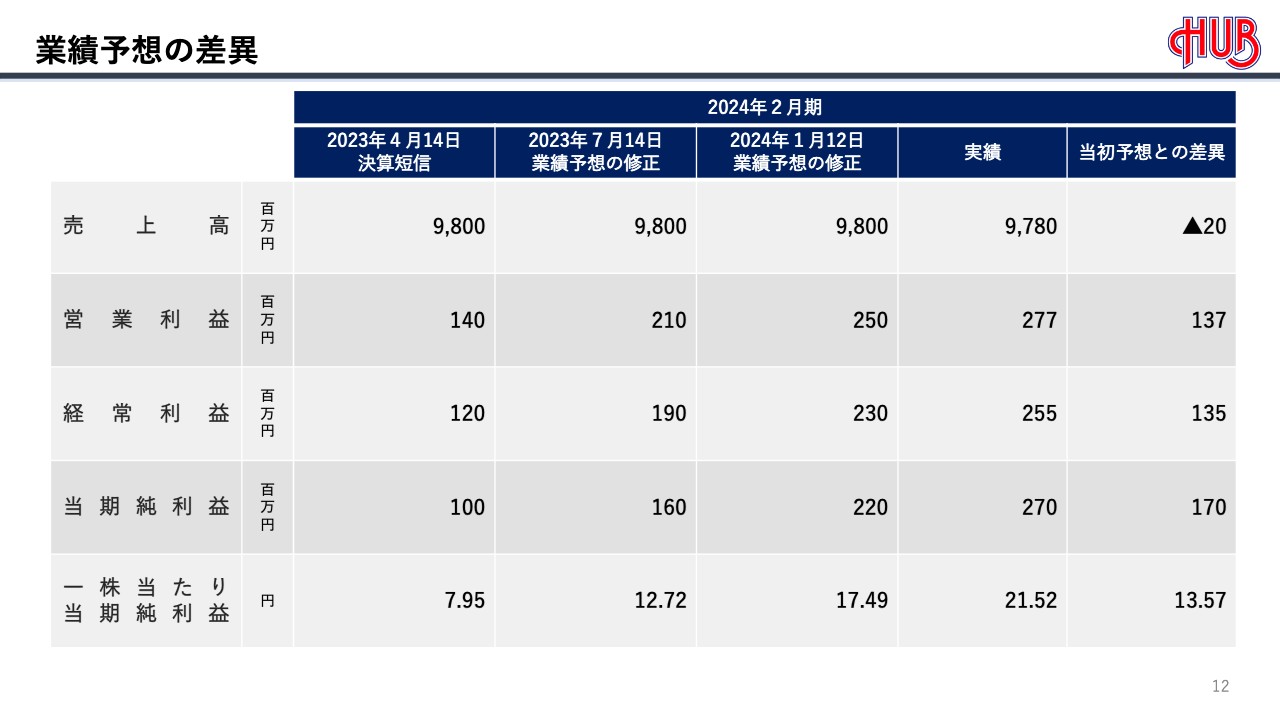

業績予想の差異

業績予想の差異についてです。当期においては2回の上方修正を行うことができました。

結果として、売上高は当初の予想に対し、残念ながら2,000万円届かずに着地しましたが、営業利益は1億3,700万円の上振れ、経常利益は1億3,500万円の上振れ、そして当期純利益は1億7,000万円の上振れとなりました。そのため、「2023年は非常にしっかりと戦えた」と自己評価しています。

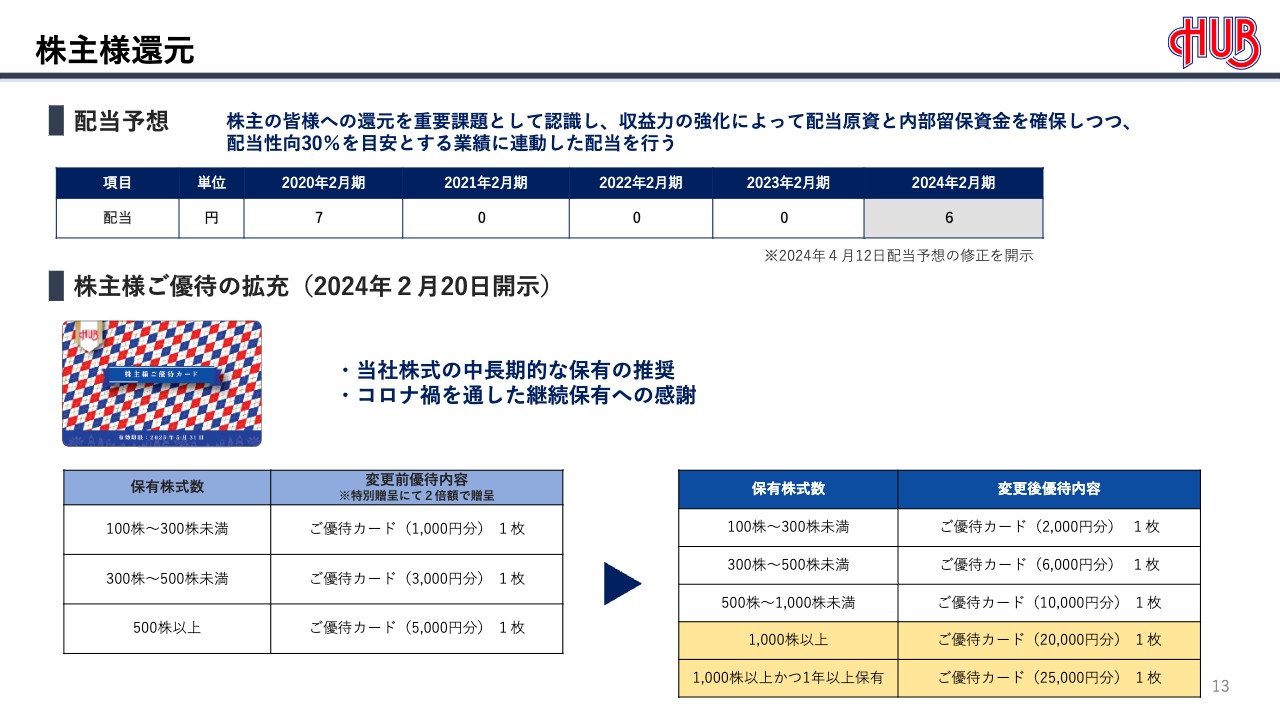

株主様還元

株主さまへの還元です。コロナ禍の3年間は、3期にわたって無配でしたが、ようやく当期において6円の配当を予想しています。また、継続保有の株主さまを獲得していくことを考え、感謝の気持ちと「これからもよろしくお願いします」という想いを込めて、優待の拡充を図っています。

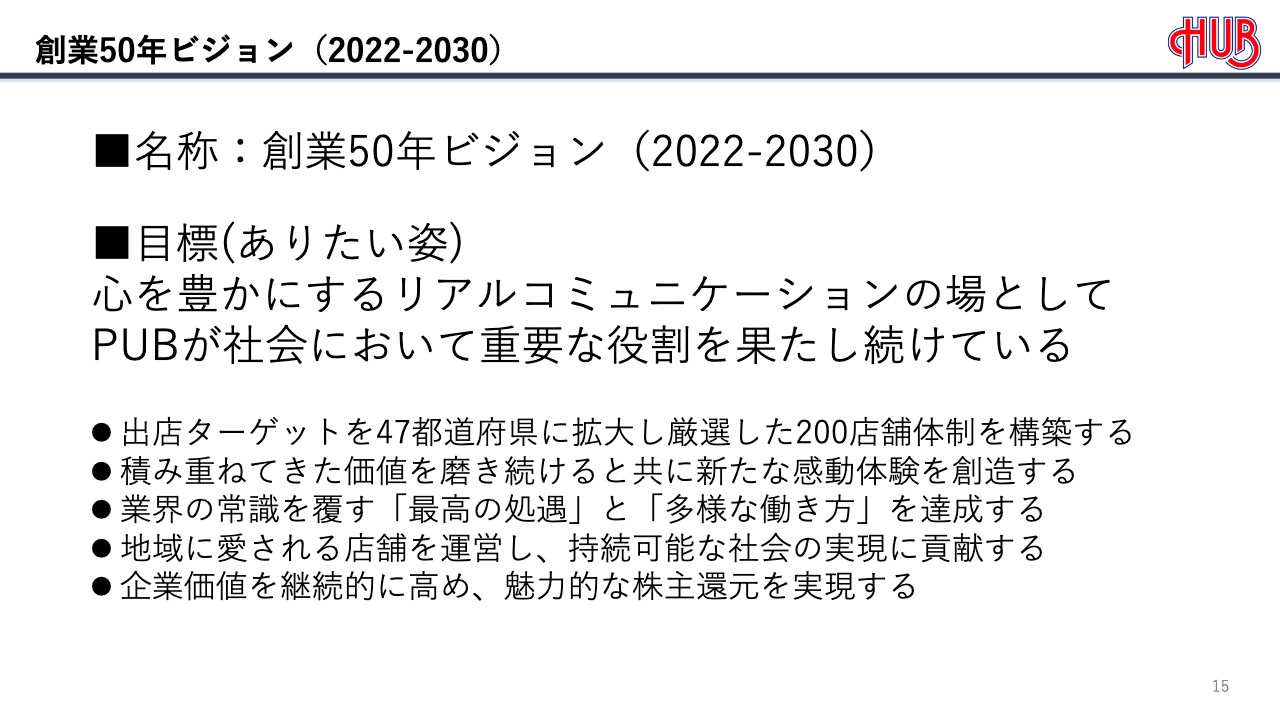

創業50年ビジョン(2022-2030)

当期の取組みについてご説明します。こちらのスライドは「創業50年ビジョン」です。

創業50年ビジョン(2022-2030)の各ステップ

中期経営計画の各ステップです。当期は、STEP1の「復活」ステージの、ちょうど中間にあたる年でした。

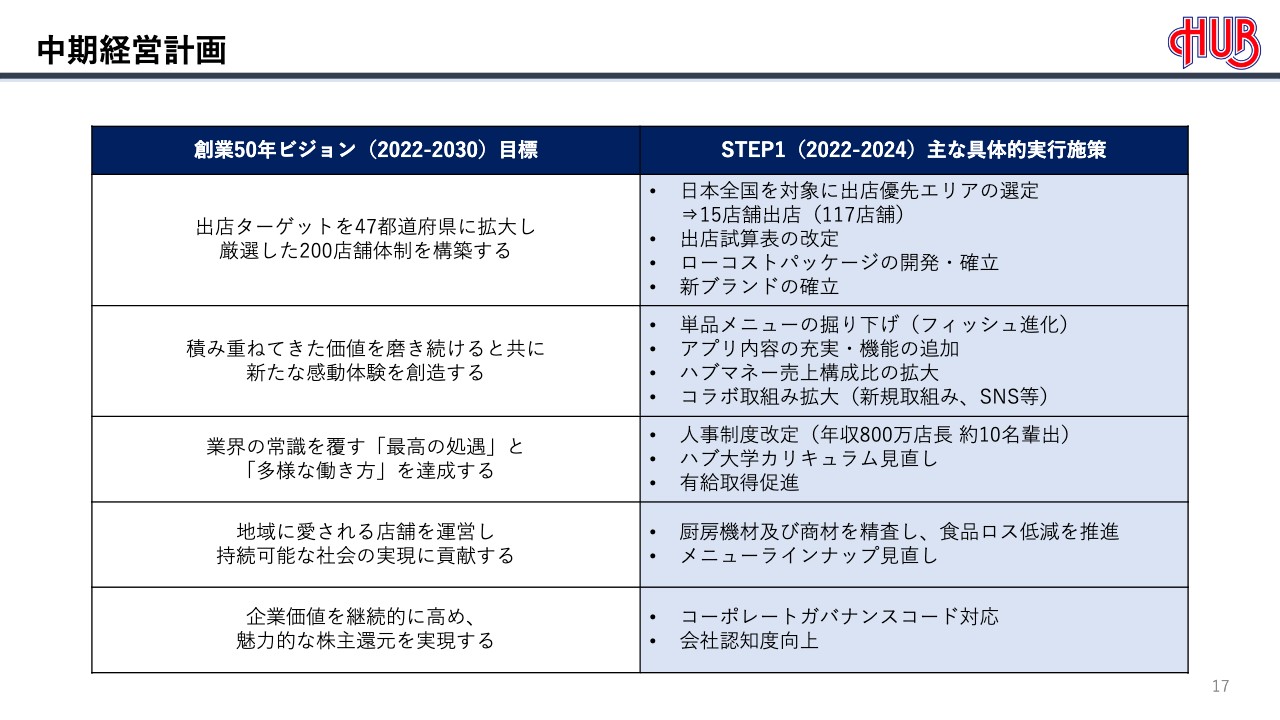

中期経営計画

中期経営計画のうち、STEP1の具体的な実行施策を記載しています。こちらは後ほどご確認ください。

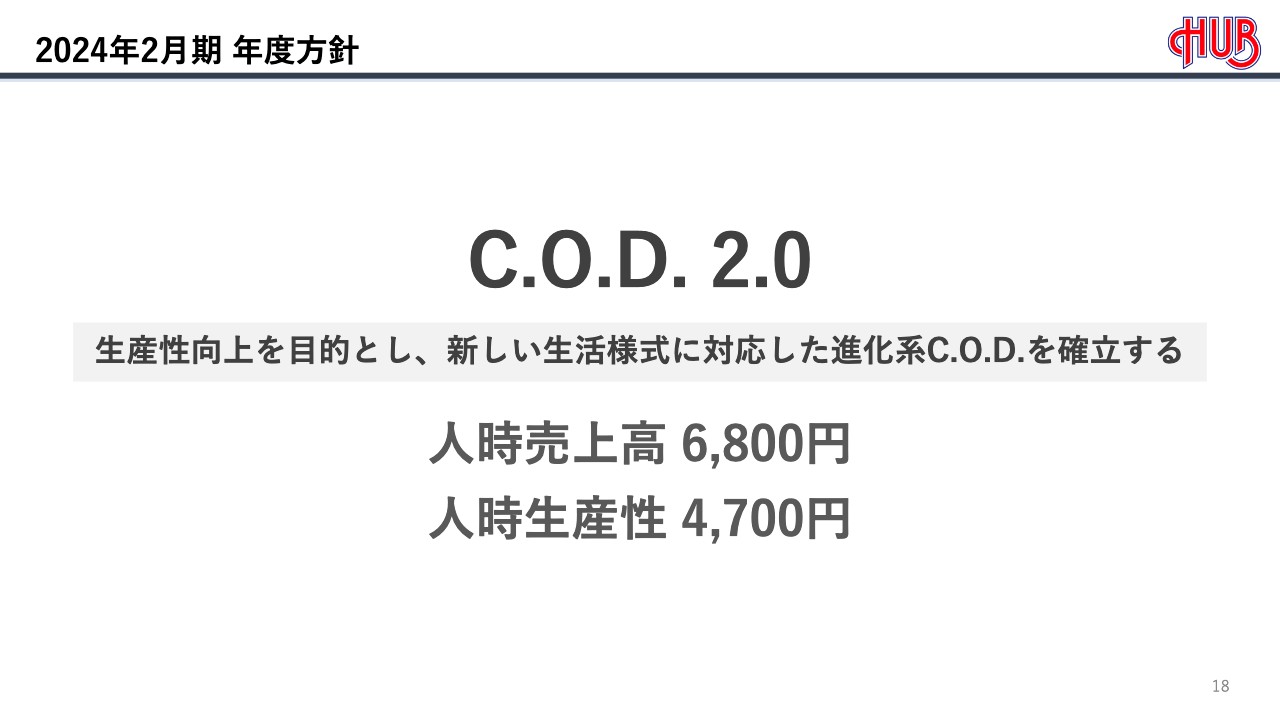

2024年2月期 年度方針

当期の年度方針は「C.O.D. 2.0」です。生産性向上を目的に、新しい生活様式に対応した、進化系C.O.D.(キャッシュオンデリバリー)のシステム確立に取り組んできました。

目標とする指標としては、人時売上高を6,800円、人時生産性を4,700円と定め、各取組みを実行してきました。

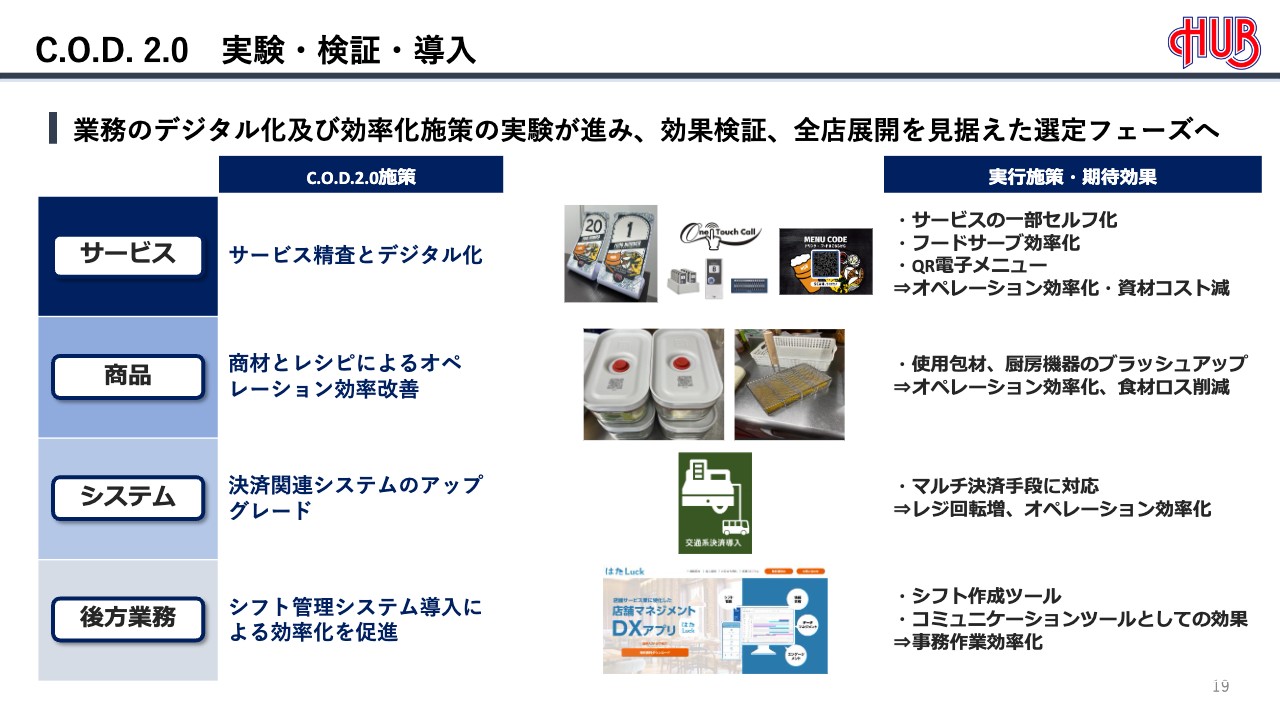

C.O.D. 2.0 実験・検証・導入

「C.O.D. 2.0」の取組みです。特に店舗での生産性向上を、サービス・商品・システム・後方業務の、すべてにおいて図りました。

こちらのスライドは、実験・検証・導入というタイトルになっていますが、2023年度は実験・検証・効果測定を、ようやく終了できたところで、全店への導入によって施策効果を全店へ波及することはできませんでした。これについては、今期の取組みの中で推進していきたいと思います。

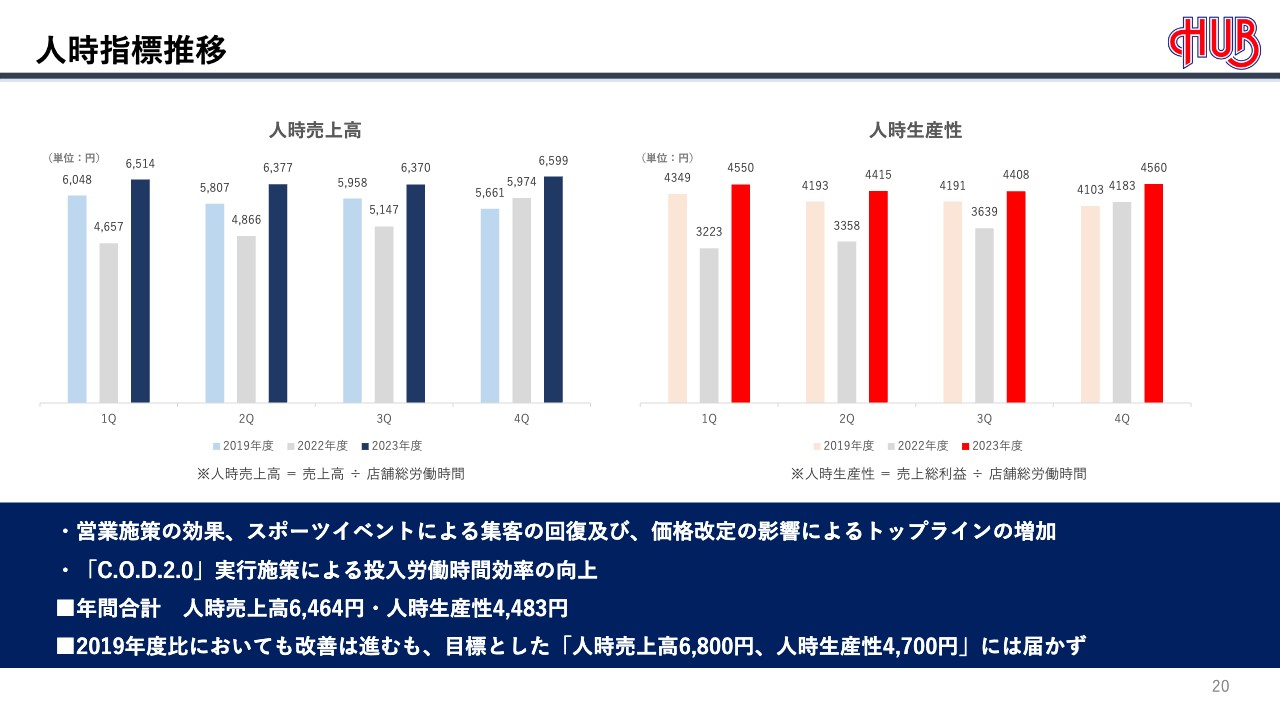

人時指標推移

取組みの結果についてです。当期の着地は、人時売上高が6,464円、人時生産性においては4,483円となりました。コロナ禍前の2019年度と比較して改善は進みましたが、結果として目標の人時売上高6,800円、人時生産性4,700円には届きませんでした。

新規出店

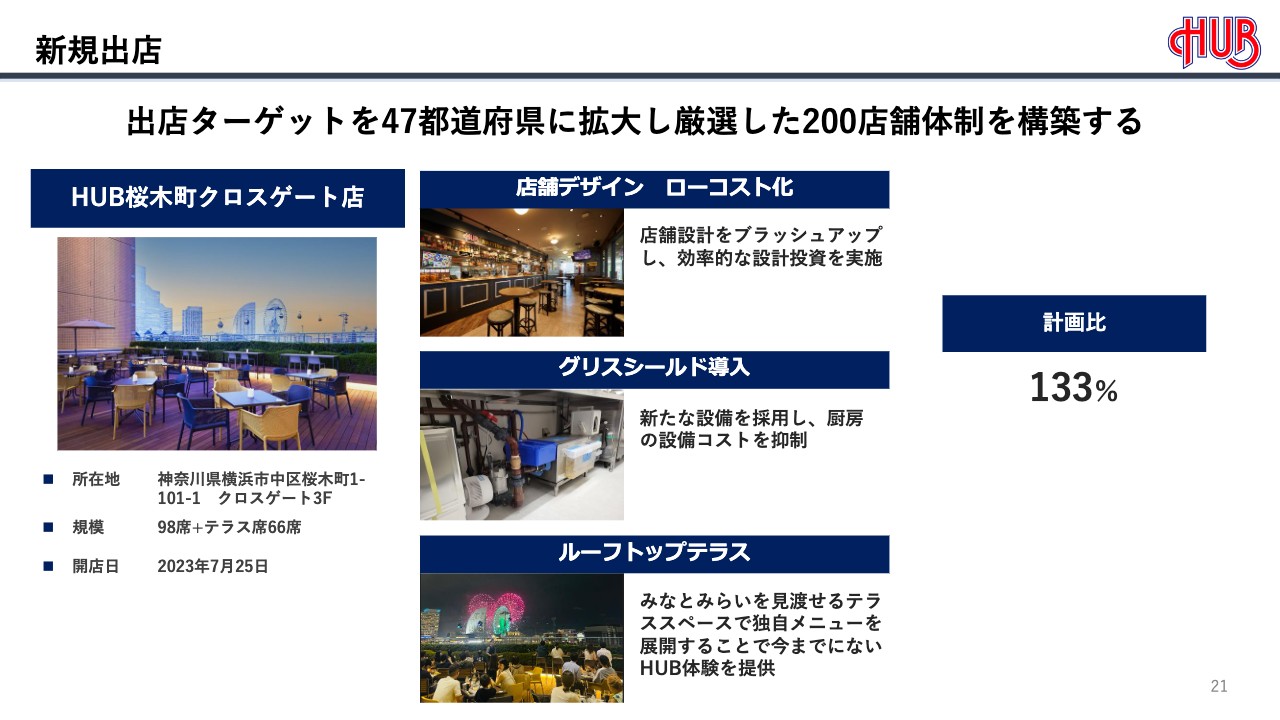

新規出店についてです。当期は3店舗の出店を行いましたが、いずれも意味のある出店であったと捉えています。

まず、2023年7月25日に「HUB桜木町クロスゲート店」を出店しました。こちらでは、店舗デザインのローコスト化に挑戦しました。建築コストが継続的に上がっているため、店舗デザインのローコスト化を図ったものの、以前の投資を若干上回っており、このあたりは大きな課題を残している状況です。

また、この店舗の特徴はルーフトップテラスで、写真にあるように、非常に景観の良いテラス席があります。アルコールメーカーの協力を得て、まさに今からのシーズンですが、春先から夏場はビアテラスのようなかたちで集客を図りたいと考えています。

おかげさまで、売上高は計画比133パーセントと、非常に好調にスタートでき、現在も好調に推移しています。

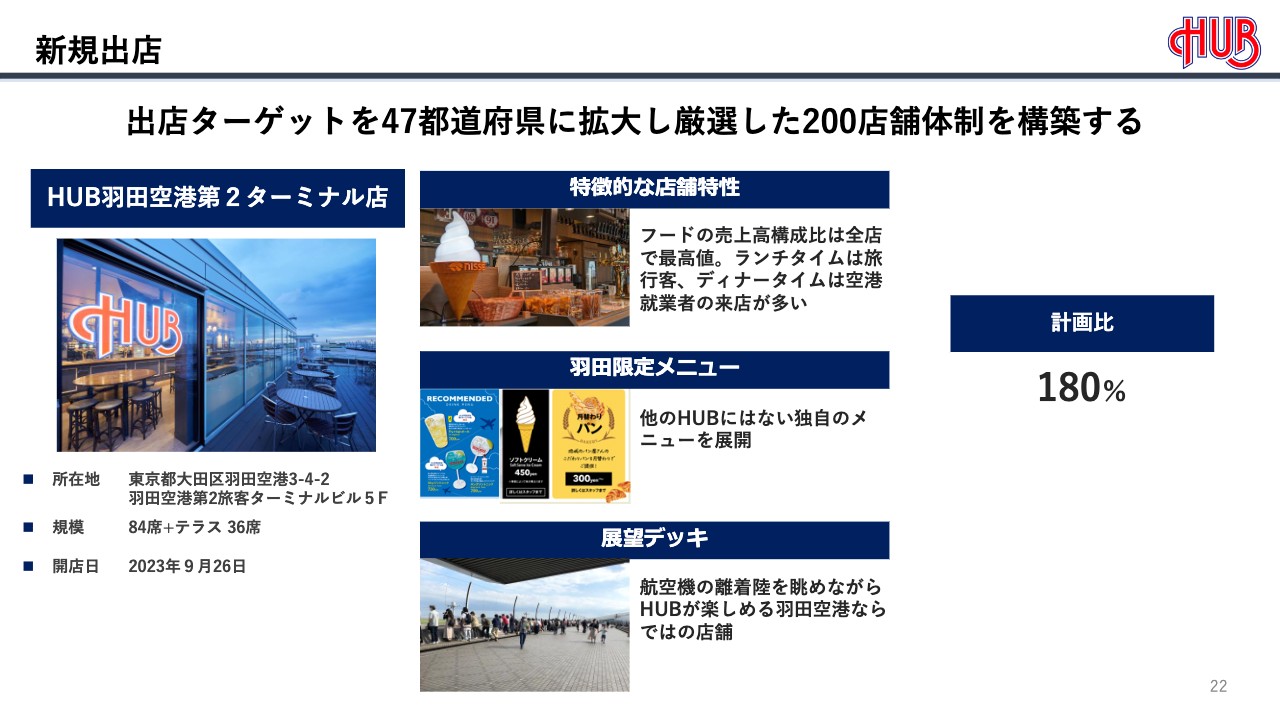

新規出店

2023年9月26日に出店した「羽田空港第2ターミナル店」についてです。こちらも非常に特殊な店舗だと思います。

コロナ禍前から、我々は「空港へ出店したい」と非常に強く思っていましたが、条件面でなかなか折り合いがつかずにいました。しかし、コロナ禍において、我々が出店できる条件の提示があり、挑戦した店舗です。

こちらもテラス席があり、飛行機の離発着を見ながら飲めるということで、お客さまから非常に好評を得ています。売上高は計画比180パーセントと、我々が想定した以上に、順調にお客さまが来店しています。

昼間は、旅行で飛行機に乗られる方々や到着された方々が、夜になると、就業者の方々が「軽く1杯」ということで訪れるため、1日を通して、しっかりと商売ができています。こちらも春先から夏にかけて、このテラス席を十分に活用したいと考えています。

新規出店

「HUB COCONO SUSUKINO店」についてです。こちらの店舗は2024年1月31日に出店し、まだ2ヶ月です。実は、過去に「HUB」の3号店目を札幌市に出店しており、残念ながら1984年に退店したため、40年ぶりの復活店舗として出店しました。

北海道札幌市すすきのの一等地への出店は、地方出店の可能性を図るという意味では十分な要件を満たしています。我々は47都道府県を出店ターゲットとしており、「HUB COCONO SUSUKINO店」は地方への出店の実験的な店舗でしたが、計画比174パーセントと我々の想像以上の業績をあげており、確かな手応えを感じています。

地元のプロスポーツチームを積極的に応援しており、ファン・サポーターからはすでに「新たな聖地」と言われている状況です。地方出店への手応えと、新たな「HUB」のブランド価値を確認できた店舗といえます。

商品戦略:メニュー施策

商品戦略とメニュー施策についてご説明します。インバウンドを意識した新カテゴリー、ビールラインナップ、生産性向上、店舗限定メニューに取り組んできましたが、特筆すべきメニューは「HUB CRAFT」です。

こちらはコロナ禍に缶ビールをWEB販売したところ、お客さまからの評判が非常に良かったため、現在は缶のWEB販売は中止していますが、ドラフトで展開して好評を得ています。

ちなみに、当社では今「キリン一番搾り生ビール」のワンパイント870円に対し、「HUB CRAFT」はワンパイント1,050円と価格を高く設定していますが、出数は想定を上回っている状況です。今後も「HUB ALE」に次ぐ第2のオリジナルビールとして、大きな武器になると考えています。

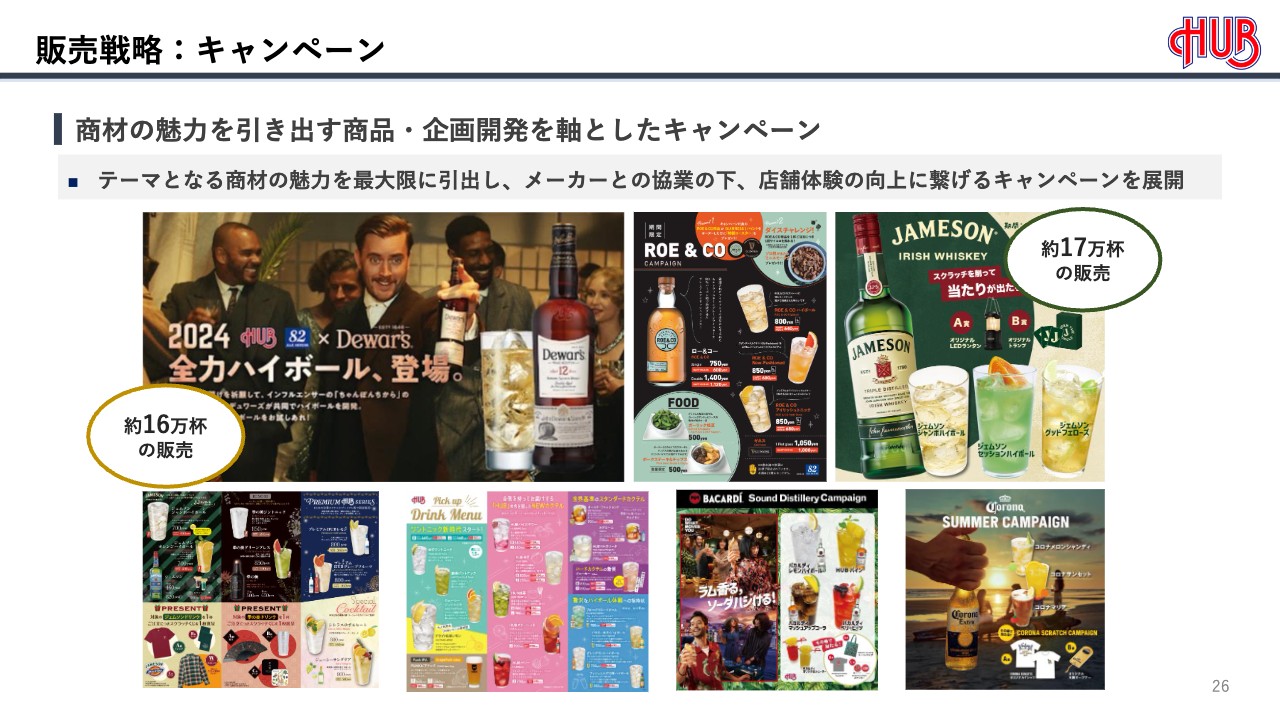

販売戦略:キャンペーン

キャンペーンメニューについてです。スポーツ観戦に関わるキャンペーンということで、ベースボール、バスケットボール、ラグビーなど、それぞれの大会開催期間に合わせ、オリジナルカクテルを展開するキャンペーンを実施しました。お客さまからも大変喜ばれ、観戦中の一体感を醸成する武器となりました。

販売戦略:キャンペーン

商材に関するキャンペーンについてです。当社はPUBのため、お酒に関するキャンペーンもしっかりと行っていきたいと考えており、メーカーと協業してお客さまに商品提案することで、販売が着実に進んでいます。

販売戦略:コラボレーション展開(MIXI GROUP)

MIXI GROUPとのコラボレーション展開についてです。スライドに記載している内容は、すべてMIXI GROUPとのコンテンツで取り組んだものです。

MIXI GROUPとの協業については、順調に進んでいます。MIXI GROUPからは、我々の企画力、商品提案力がコンテンツの世界観を忠実に表していると、非常に高評価を得ており、今後もさらに展開を進めたいと思っています。

販売戦略:コラボレーションの拡大展開

こちらのスライドには、MIXI GROUP以外の企業とコラボした内容を記載しています。当社とMIXI GROUPの取組みが非常に好調のため、他社からもスポーツ、アニメーション、e-sportsなどの多様な企画を数多く提案されている状況です。

コンテンツビジネスについては限界がどのあたりで来るのかを考えていましたが、他社からこのような提案を受け、無限の可能性を感じています。

販売戦略:メンバーズシステム

販売戦略のメンバーズシステムについてです。当社は決してコラボカフェではありません。英国PUBとして、既存のお客さまにしっかりとリピートしていただきたいと考えています。

当社はメンバーシステムを継続して活用しており、入会者数は37万人になりました。メンバー売上構成比は全体の38.6パーセントと、順調に拡大できています。

また、今は非現金決済が売上の50.5パーセントを占めています。レジのスピード化を図れているほか、お客さまにとっては利便性が向上しています。

一方で、新たな課題として決済手数料の増加については、再度しっかりと対応していかなければならないと考えています。以前はキャッシュレス決済を1つのサービスと捉えていましたが、今は世の中が急速に進化しており、「対応できなければお客さまに来店してもらえない」というところまで来ています。そのため、手数料コストとお客さまの利便性のバランスを考えながら、着実に当社にとってベストなキャッシュレス化を進めていく予定です。

採用

採用についてです。スライドには「通年採用は苦戦した」と記載していますが、当期はクルーからの社員登用が若干苦戦したという意味で、4月1日には20名の定期採用を確保できました。クルー以外からの通年採用が実現できたため、社員採用については十分に目標を達成できたと考えています。他社からはクルーの採用が比較的難しいと聞きますが、当社においては必要なクルーの採用ができています。

これは参考情報ですが、店舗所属平均人数は正社員2名、クルー14名の体制で運用しており、店舗人員は充足しています。

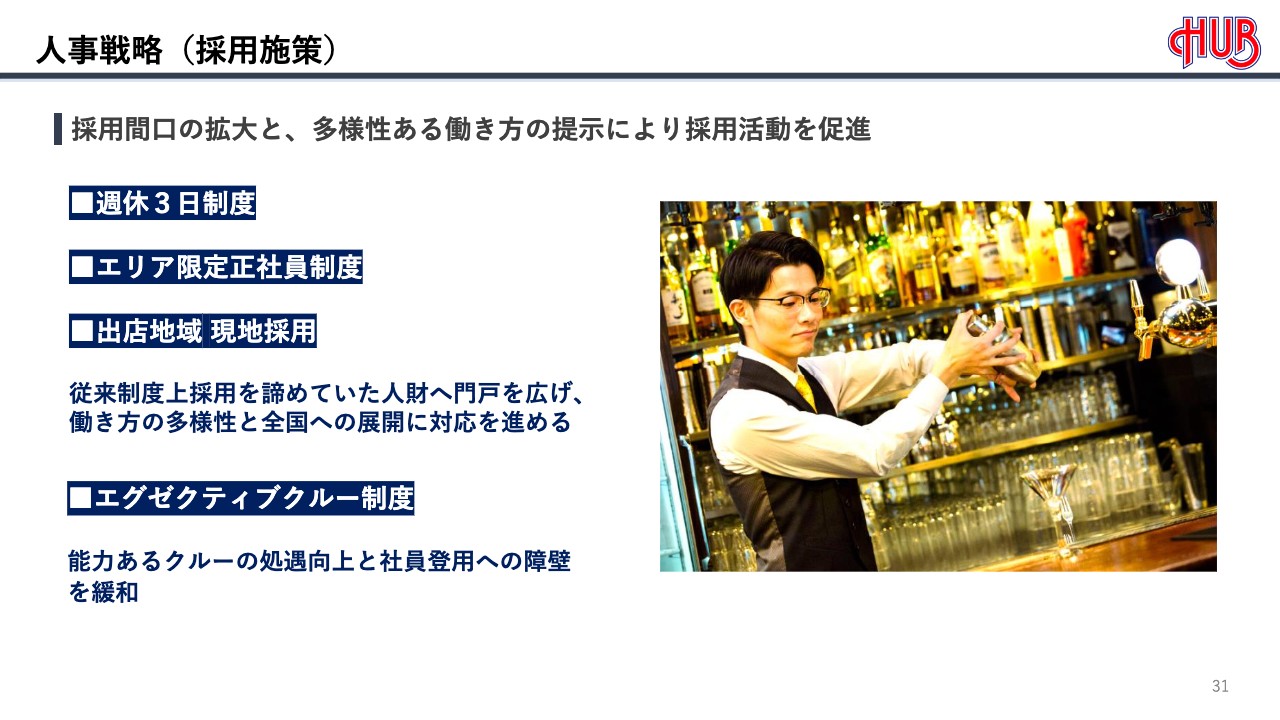

人事戦略(採用施策)

人事戦略の採用施策についてです。採用の間口を拡大していくために、週休3日制度、エリア限定正社員制度、出店地域の現地採用、エグゼクティブクルー制度を提示しています。

この中で、今回の札幌出店においては、クルーの採用と同時に、出店地域の現地採用で正社員を募集しました。結果として、2名の優秀な社員を採用できたため、今後の地方出店では正社員の採用活動も積極的に行っていきたいと考えています。

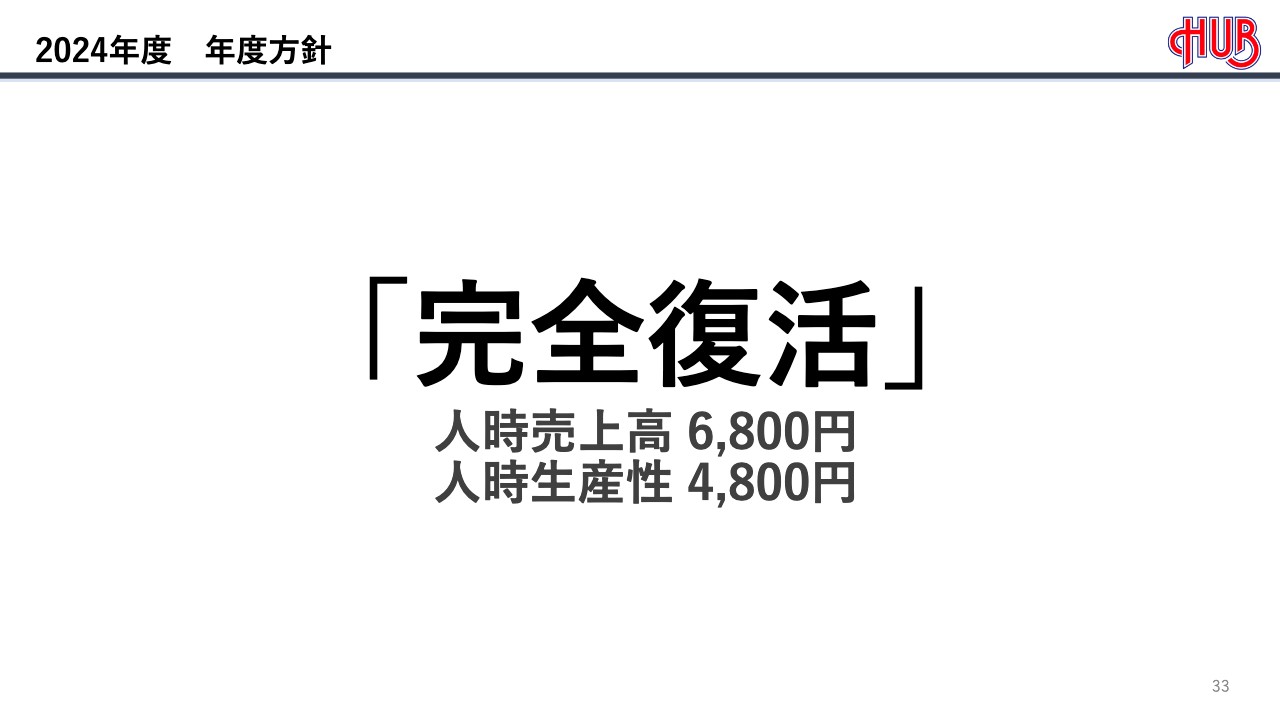

2024年度 年度方針

ここからは、2025年2月期の取組みについてご説明します。

今期の年度方針は「完全復活」です。目標とする指標は、人時売上高が6,800円、人時生産性が4,800円です。前期に達成できなかった目標を積み残した課題と捉え、今期は確実に達成していきたいと考えています。

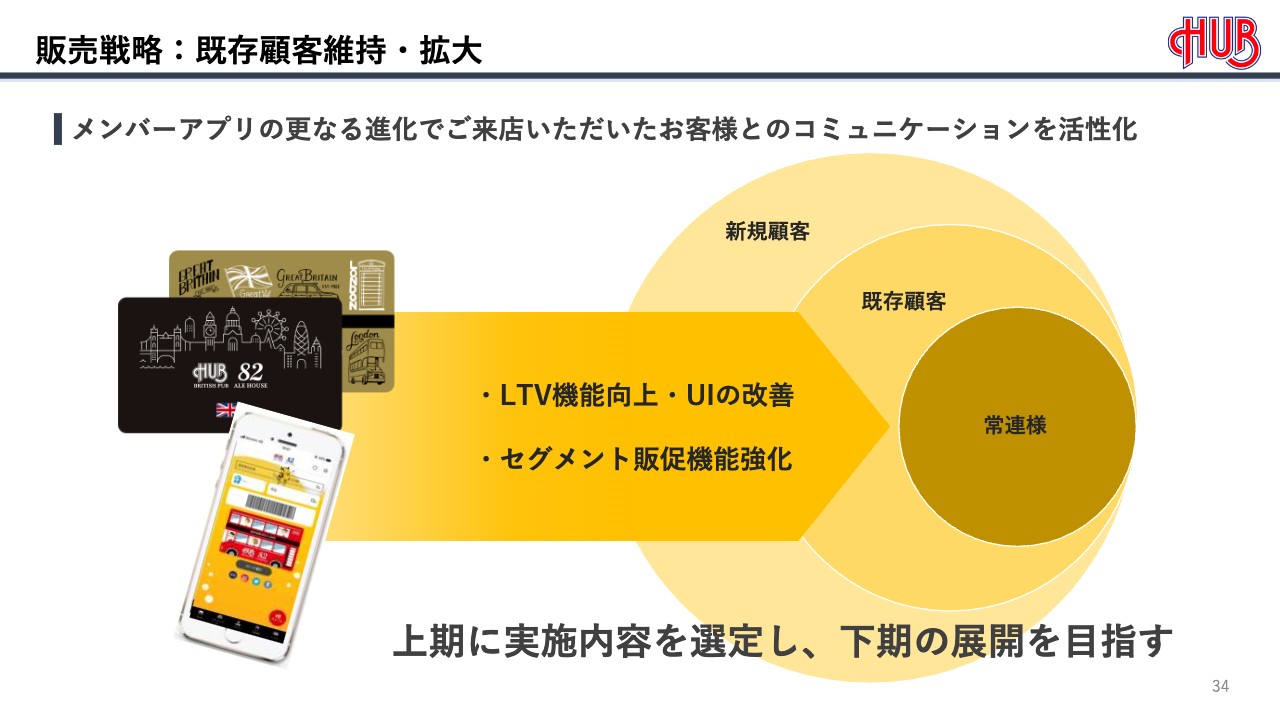

販売戦略:既存顧客維持・拡大

そのための販売戦略です。先ほどからご説明しているとおり、我々はあくまでもPUBであるため、既存のお客さまとのコミュニケーションは非常に重要と考えています。

メンバー会員の中でも、アプリに登録されたお客さまに対しては、さらにいろいろなアプローチをかけることができます。これを積極的に展開していくことで、今はメンバーになっていない既存のお客さまに入会してもらうための取組みを進めていきます。

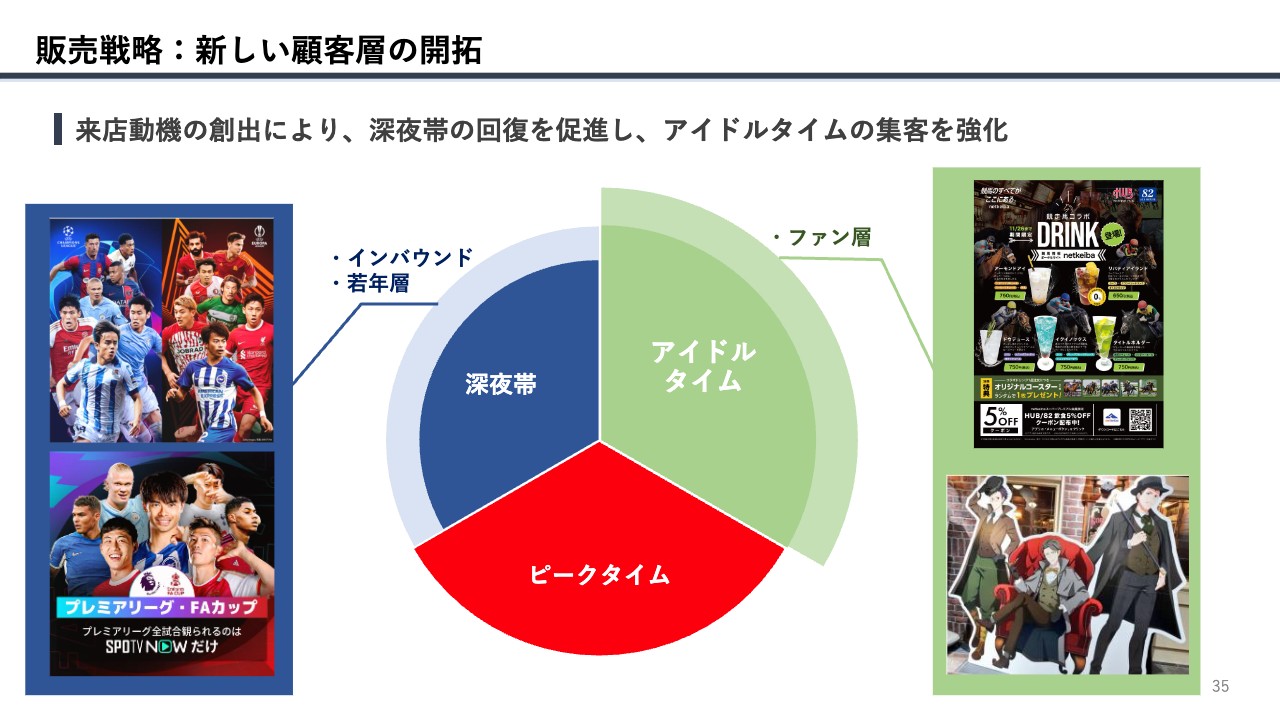

販売戦略:新しい顧客層の開拓

新しい顧客の創造についてです。コラボでの新規顧客開拓を引き続き展開していきますが、今年度は特に、深夜帯の顧客開拓にも注力していきたいと考えています。

冒頭にお伝えしたように、深夜帯の顧客の戻りはまだ4割程度であり、待っていてもなかなか戻りません。チャンピオンズ・リーグ、プレミアリーグなどの深夜帯に開始するヨーロッパサッカーの放映を通じて積極的に働きかけることで、観戦目的のお客さまの獲得につなげていきたいと考えています。

現在は十数店舗で展開しており、徐々に顧客が増えてきている状況です。今後の状況を見て、放映店舗を拡大していきたいと考えています。

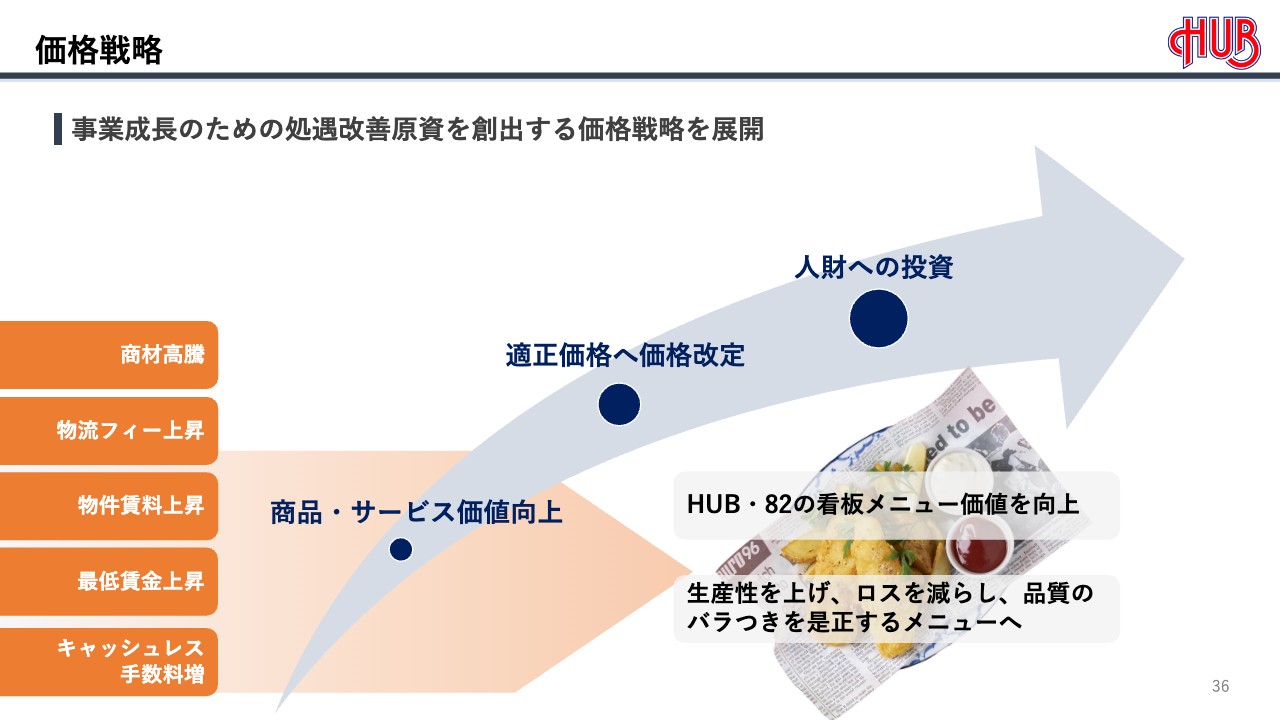

価格戦略

価格戦略についてです。原材料価格の高騰に限らず、さまざまなコストが上昇しています。そのため、まずはお客さまに十分に納得してもらえるクオリティの商品や接客サービスを提供することで、適正な価格で商売していきたいと考えています。

6月にグランドメニューの改定を予定しているため、そのタイミングで3パーセントから4パーセント増の価格改定を実施したいと考えています。いずれにしても、顧客満足なしに価格改定は実施できないため、まずはベースとなる部分をしっかりと磨き上げていきます。

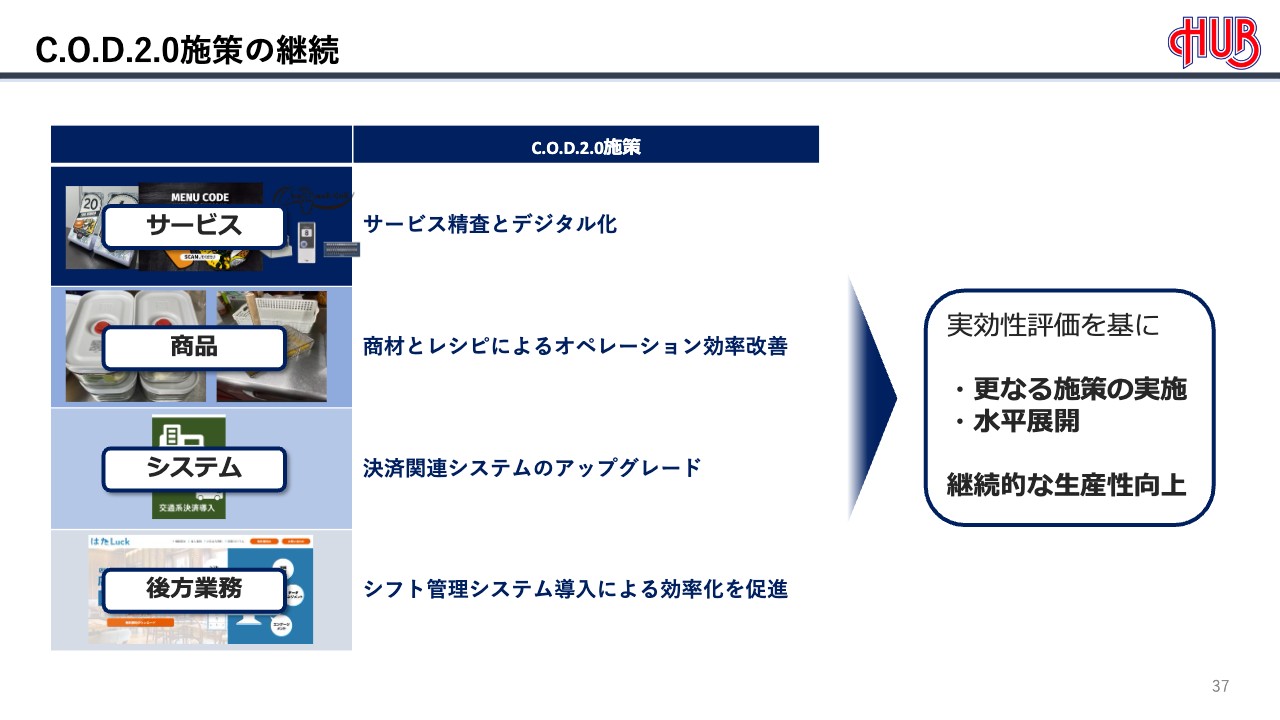

C.O.D.2.0施策の継続

「C.O.D.2.0」の施策継続についてです。2023年度に取り組んだ実験検証において効果があったものについては水平展開を図りつつ、さらなる施策も検討していきます。

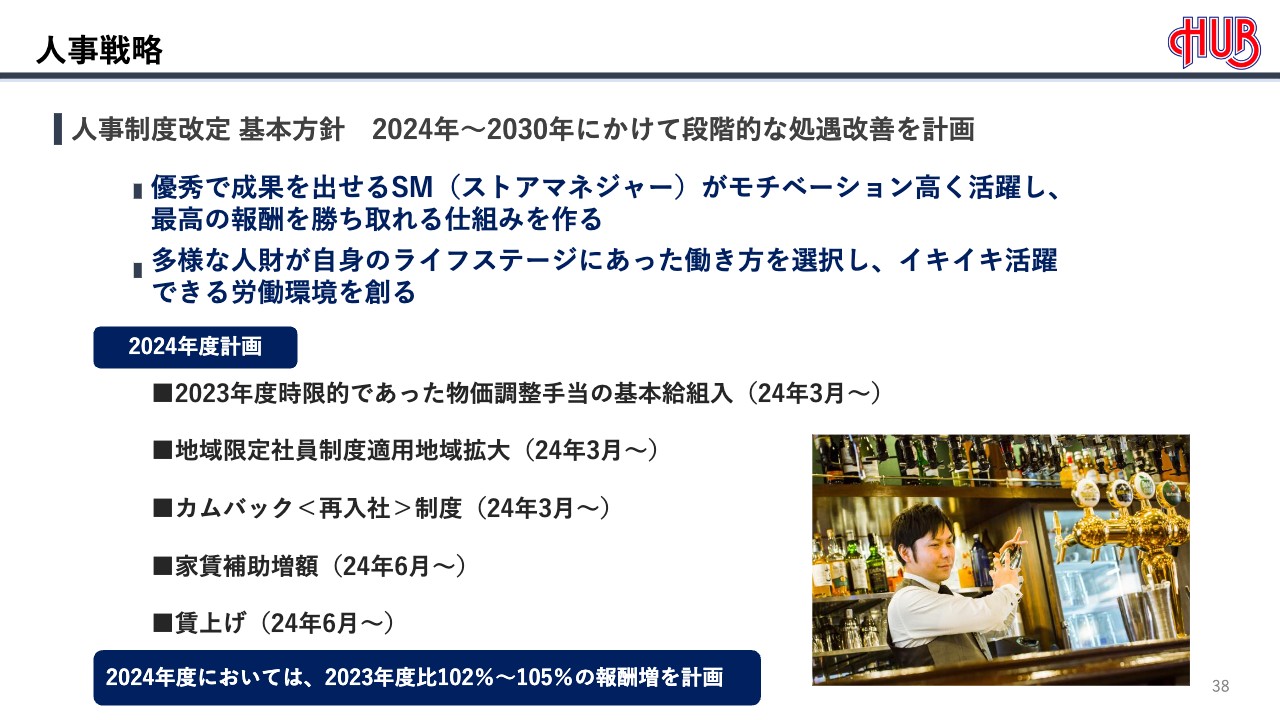

人事戦略

人事戦略についてです。6月以降、人事制度を大きく改定していきます。すでにスタートしたものもありますが、主な目的は店舗スタッフの処遇の改善で、特にストアマネージャーがモチベーション高く働ける環境を作り、報酬もそれに応えていく仕組みを作っていきます。

2024年度は、平均3パーセント程度の報酬増を計画しています。

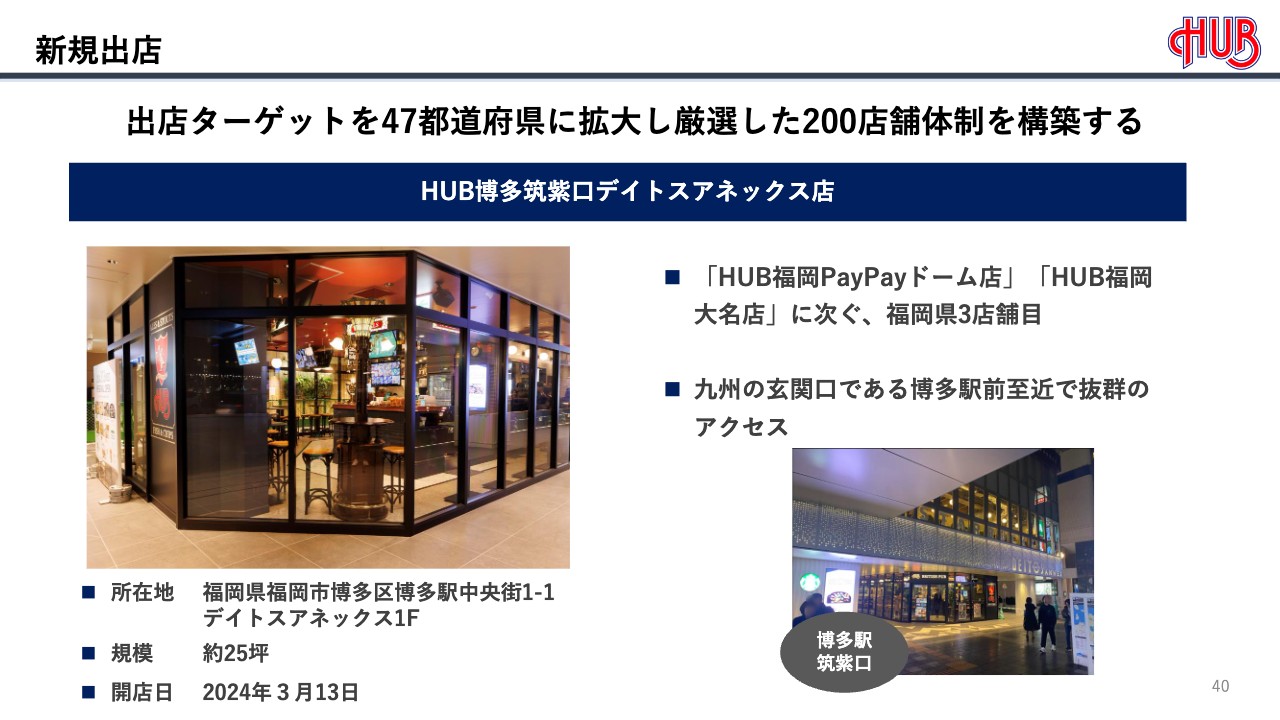

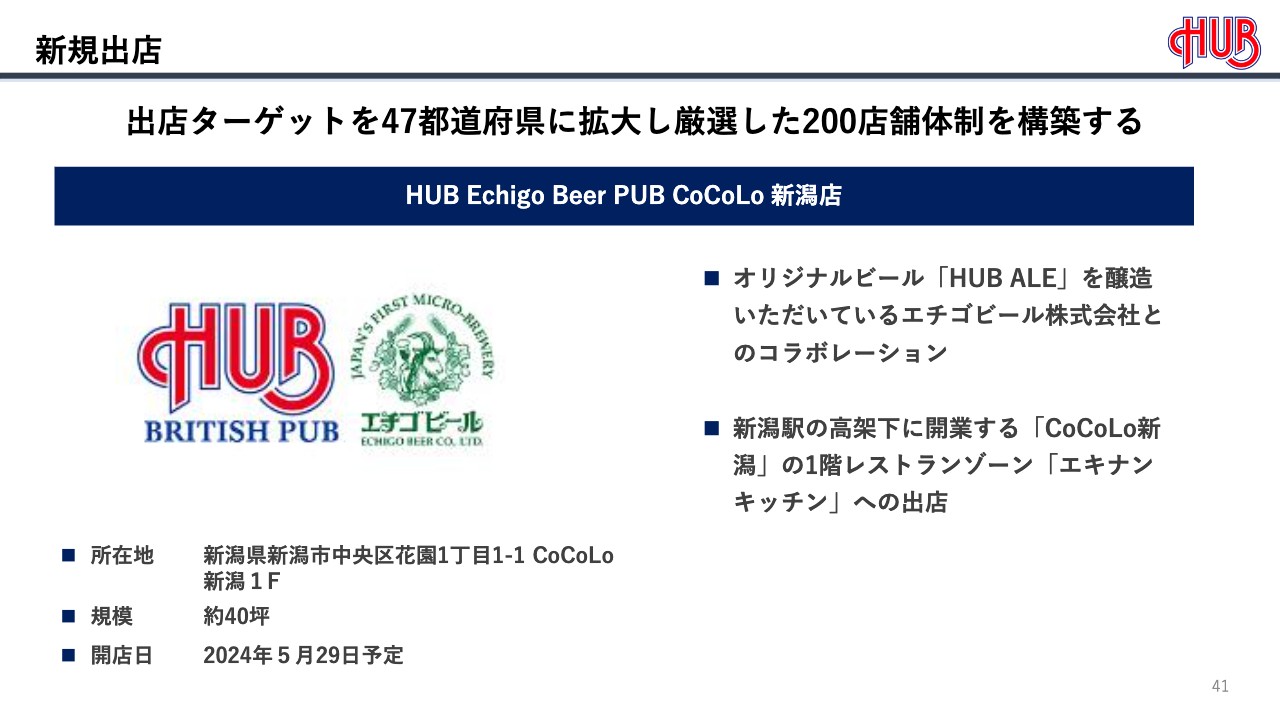

出店計画

出店計画についてご説明します。今期は6店舗の新規出店を計画しており、「HUB博多筑紫口デイトスアネックス店」はJRの商業施設に出店済みです。

また、今年5月29日に開店予定の「HUB Echigo Beer PUB CoCoLo新潟店」も、同じくJRの商業施設に出店します。その他の4店舗についても、「HUB」ブランドで出店したいと計画しています。

前期に出店した3店舗に加え、同じくJRの商業施設で開業したばかりの「HUB博多筑紫口デイトスアネックス店」も業績は非常に好調です。この4店舗の出店により、地方出店においても「HUB」ブランドの新たな可能性に手応えを感じています。

もちろんこれまでどおり、既存エリアの繁華街などにおいても優良物件が確保できた場合には出店を検討していきますが、当面は駅・空港・商業施設内の物件開発を優先的に行っていきたいと考えています。

したがって、かねてより「新ブランド」について計画をお話ししていましたが、当面は新ブランドの出店を見送り、「HUB」ブランドの出店に「ヒト・モノ・カネ」の経営資源を集中させたいと考えています。

なお、「HUB」「82」とは異なる価値を提案する新ブランドの開発については、継続して取り組んでいきます。また、中期経営計画に示している、2025年2月期末時点で117店舗体制の実現については、未達となる見込みです。

ただし、「創業50年ビジョン」に掲げている、2030年に200店舗体制という計画については変更は考えていません。今後、47都道府県の主要駅には必ず「HUB」があるという世界を目指していきたいと考えています。

新規出店

新規出店として、すでに出店した「HUB博多筑紫口デイトスアネックス店」です。25坪の狭小店舗ながら非常に好調で、計画比150パーセントほどでスタートしています。

この店舗は九州の玄関口である博多での出店のため、ここをベースに九州エリアでの出店を拡大したいと考えています。

新規出店

今年5月に出店する「HUB Echigo Beer PUB CoCoLo新潟店」です。JRの商業施設内の出店であるとともに、当社のオリジナルビール「HUB ALE」を醸造しているエチゴビールとのコラボ店舗でもあります。地域のみなさまに愛されるPUBに育てていきたいと考えています。

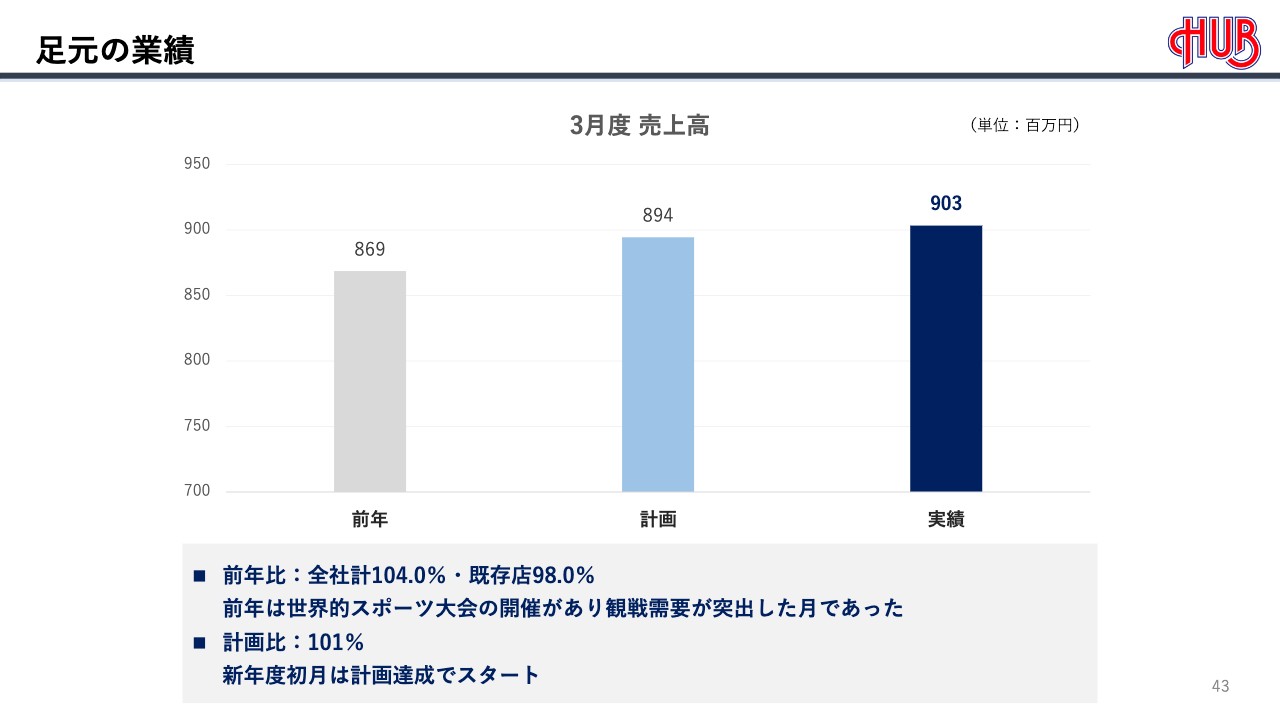

足元の業績

2025年2月期の見通しをご説明します。

足元の業績です。今年3月は、売上高が9億300万円、計画比101パーセントで好調にスタートすることができました。

既存店は前年比98.0パーセントという結果になりました。これはみなさまも記憶に新しいかと思いますが、昨年3月のスポーツイベントによる効果の反動減です。既存店は前年割れしていますが、計画どおりにスタートすることができています。

2025年2月期業績予想及び配当予想

今期の業績および配当の予想です。売上高111億円、営業利益4億6,000万円、経常利益4億2,000万円、当期純利益3億7,000万円を計画しています。

配当については、配当性向30パーセントを目安に9円を予想しています。

ご説明は以上となります。ご清聴ありがとうございました。

質疑応答:価格改定や値上げの売上への影響について

司会者:「メニューの価格改定や値上げによる売上増はどの程度あったのでしょうか?」というご質問です。

土屋雅嗣氏(以下、土屋):取締役の土屋です。直近では、2023年10月に「82」ブランド、同年11月に「HUB」ブランドで価格改定を行っています。しかし、こちらは一部商品の限定的な価格改定に留めていました。

全体の値上げ率は0.7パーセントのため、価格改定後も、客数や客単価に大きな影響は出ていません。したがって、価格改定による売上増についても、同様です。

質疑応答:借入金の状況について

司会者:「借入金の状況について教えてください」というご質問です。

高見幸夫氏(以下、高見):常務取締役の高見です。借入金の状況として、有利子負債については、2023年2月期末から2024年2月期末にかけて9億3,100万円を減少させることができています。

さらに、2025年2月期は資本性劣後ローンの金利が上昇するため、金利を現行程度に抑制するべく、リファイナンスを計画しています。

質疑応答:インバウンドやナイトマーケットに向けた施策について

司会者:「インバウンド向け、ナイトマーケットの拡大を目的としたメニュー、施策等はどのようなものを考えているのでしょうか?」というご質問です。

土屋:まず、インバウンド向けのメニューでは、今年6月に予定している「HUB」ブランドのメニュー改定において、当社の看板メニューである「フィッシュアンドチップス」について、より本場を意識したかたちでのリニューアルを計画しています。これに合わせて、店頭や店内の訴求物等についても、これまでよりもインバウンドのお客さまを意識したものに変更する予定です。

また、深夜の集客施策として、海外サッカーの放映を積極的に行っています。すでに2024年2月から始めていますが、回数を重ねるごとに集客は着実に増えている状況で、手応えがある施策となっています。

質疑応答:本年の世界的スポーツイベントの業績への影響について

司会者:「本年の世界的スポーツイベントが業績に与える影響について教えてください」というご質問です。

井上泉佐氏:常務取締役の井上です。今年はパリで開催されるため、放映時間帯が早朝や深夜となります。一部、注目度の高い競技においては一定程度の集客を見込んでいるものの、それ以外の業績への影響は限定的なものと捉えています。

質疑応答:営業利益が上振れした要因について

司会者:「2024年2月期の営業利益が予想よりも上振れした大きな要因は何でしょうか? 値上げの影響が大きかったのでしょうか?」というご質問です。

太田:もちろん価格改定を実施していなければ、営業利益の達成はなかったと考えています。ただ、売上高は概ね計画どおりに進みました。

一方で、年度方針であるC.O.D.2.0の取組みにより生産性が向上し、人時売上高も目標には届かなかったものの、大きく向上させることができました。これについては、店舗スタッフが本当に真摯に取り組んでくれた結果です。もちろん店舗に限らず、本部でも生産性を高めていこうと考え、2024年2月期は非常にコスト意識の高い経営が実現できました。

したがって、2025年2月期も「これをやりなさい」と強制するのではなく、しっかりと前期の取組みを継承することで利益計画を達成させたいと考えています。

一連の生産性向上に向けた取組みによって、コスト意識も非常に醸成でき、筋肉質な体質になった結果だと捉えています。

質疑応答:今期の設備投資について

司会者:「今期の設備投資の計画について教えてください」というご質問です。

高見:2025年2月期は新規出店、既存店のメンテナンス、保証金の差し入れ、店舗の契約更新料、システム投資等を含む総投資額として、約4億5,000万円を計画しています。

質疑応答:深夜帯の顧客開拓施策と、メンバー会員の売上比率について

司会者:「深夜帯の顧客開拓に向けて、スポーツイベントの放映関係以外の施策があれば教えてください。また、直近の店舗売上に占めるメンバー会員の売上比率を教えてください」というご質問です。

土屋:深夜帯の顧客開拓については、先ほどインバウンドのお話もしましたが、もう1つの柱として考えているのが若年層のお客さまです。特に大学生を中心とした若い方の取り込みや集客に注力したいと考えています。

インバウンドと同様に、若い方、団体で来られる方などを意識したメニュー改定のほか、販売促進に向けてe-sports等のイベント実施などに取り組むことで、深夜の集客につなげていきたいと考えています。

また、直近のメンバー会員の売上構成比は38パーセント程度となっています。

太田氏からのご挨拶

太田:本日はお忙しい中、当社決算説明をご視聴いただき、誠にありがとうございます。2024年2月期は、大変厳しい戦いになるという覚悟を持ってスタートしましたが、結果として、「我々のPUB事業はやはり世の中に必要とされている」という手応えを十分に感じられる1年でした。

また、新店舗の展開についても手応えを感じています。我々がふだん関東圏で出店すると「また『HUB』ができたのか」「ここにもできているよ」という扱いでしたが、北海道など、地方への出店ではとても歓迎されます。地方に出店することで、あらためて「HUB」ブランドはまだ輝き続けることができるという、確かな手応えを感じられる1年でした。

2025年2月期も引き続き厳しい戦いになると考えていますが、英国PUB文化をしっかりと広めていくことに専念し、まい進していきますので、引き続きご支援いただければと思います。本日は誠にありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3030

|

1,002.0

(02/02)

|

+4.0

(+0.40%)

|

関連銘柄の最新ニュース

-

01/14 15:30

-

01/14 15:30

-

01/14 15:30

新着ニュース

新着ニュース一覧-

今日 00:34

-

今日 00:17

-

今日 00:10

-

今日 00:00

注目!みんかぶ企業分析

みんかぶおすすめ